Besteuerung kollektiver Kapitalanlagen

|

|

|

- Etta Sommer

- vor 8 Jahren

- Abrufe

Transkript

1 Departement Wirtschaft Besteuerung kollektiver Kapitalanlagen Ein tours d horizon und einige Sonderfragen Dr. iur. Toni Hess, Chur

2 Begriffliches Kollektive Kapitalanlagen: Begriff Arten der kollektiven Kapitalanlagen Grundsätze der Besteuerung kollektiver Kapitalanlagen Steuerfolgen bei schweizerischen ausschüttenden kollektiven Kapitalanlagen thesaurierenden kollektiven Kapitalanlagen Sonderfragen Folie 2

3 Definition von kollektiven Kapitalanlagen (Art. 7 Abs. 1 KAG) Vermögen von den Anlegern zur gemeinschaftlichen Kapitalanlage aufgebracht für Rechnung der Anleger verwaltet (Fremdverwaltung) Mindestens zwei voneinander unabhängige Anleger (KKV 5 I) Schnittstelle zum Quasi-Wertschriftenhändler Folie 3

Schnittstelle")

4 Arten der kollektiven Kapitalanlagen Offene: Anleger haben Rechtsanspruch auf Rückerstattung ihres Anteils zum Nettoinventarwert (FCP und SICAV) Geschlossene: Anleger haben keinen Rechtsanspruch auf Rückgabe ihres Anteils (KGK und SICAF) Ausschüttende (Ausschüttungsverpflichtung von mind. 70% in Basisdokumenten) thesaurierende Mit Rechtspersönlichkeit (SICAV und SICAF) ohne Rechtspersönlichkeit (vertraglicher Anlagefonds und KGK) Folie 4

thesaurierende Mit Rechtspersönlichkeit (SICAV und SICAF) ohne Rechtspersönlichkeit")

5 Kollektive Kapitalanlagen Dem KAG unterstellt Dem KAG nicht unterstellt Offene (open end) Geschlossene (closed end) Bankinterne Sondervermögen Strukturierte Produkte Investmentclubs FCP SICAV KGK SICAF Börsenkotierte Investmentgesellschaften Folie 5 Vereine und Stiftungen

6 Grundsätze der Besteuerung kollektiver Kapitalanlagen Transparenzprinzip (Einkommens-/Gewinnsteuer): vertragliche Anlagefonds, SICAV und KGK Folge Intransparenz: kka mit direktem Grundbesitz und SICAF Folge Semi-Transparenz: VSt, StA und MWSt Folge Treuhandlösung: vertragliche Anlagefonds Folge Same business, same rules (Wille des Gesetzgebers): SICAV und KGK wie vertragliche Anlagefonds Folge Folie 6

: SICAV und KGK wie vertragliche Anlagefonds Folge")

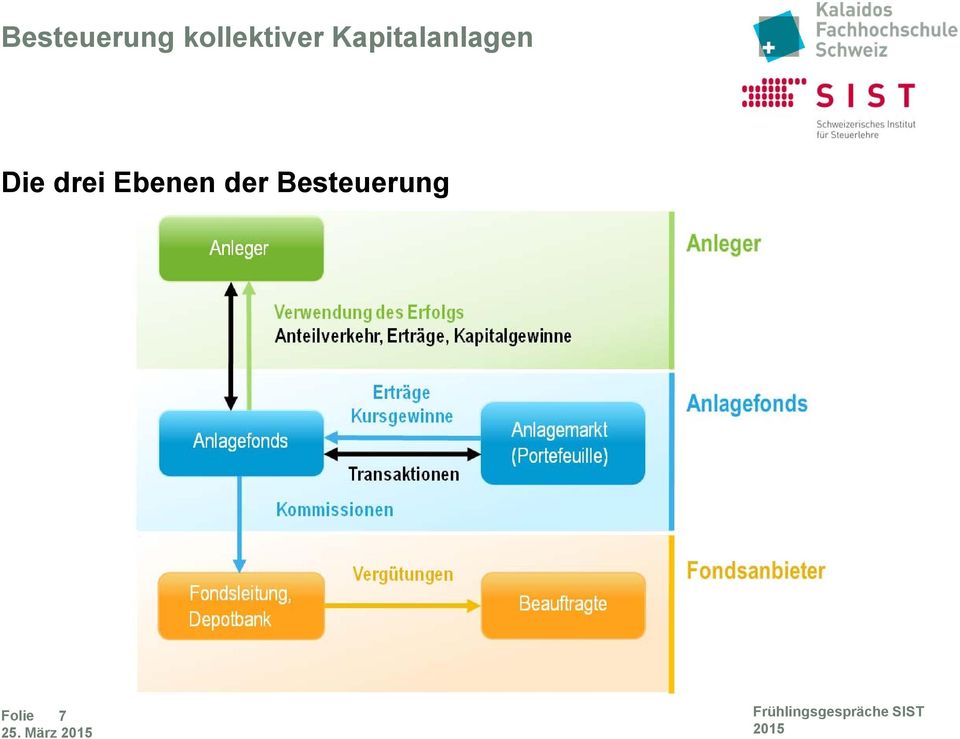

7 Die drei Ebenen der Besteuerung Folie 7

8 Transparente kollektive Kapitalanlagen: vertragliche Anlagefonds, SICAV und KGK Ebene kollektive Kapitalanlage: ausschüttende kka Anlagefonds und KGK weder Rechts- noch Steuersubjekt SICAV: Rechtssubjekt, aber nicht Steuersubjekt Fazit: keine Gewinn- und Kapitalsteuern Folie 8

9 Transparente kollektive Kapitalanlagen: vertragliche Anlagefonds, SICAV und KGK Ebene kollektive Kapitalanlage: ausschüttende kka Verrechnungssteuer (Semi-Transparenz) ausgeschüttete Vermögenserträge: VSt, aber: Affidavit-Verfahren ausgeschüttete Kapitalgewinne: keine VSt Folie 9

10 Transparente kollektive Kapitalanlagen: vertragliche Anlagefonds, SICAV und KGK Ebene Anleger: ausschüttende kka Halten der Anteile: Vermögensertrag: steuerbar Kapitalgewinn: steuerfrei (Transparenzprinzip) Anleger als Quasi-Wertschriftenhändler? Folie 10

Anleger als")

11 Transparente kollektive Kapitalanlagen: vertragliche Anlagefonds, SICAV und KGK Ebene Anleger: ausschüttende kka Verkauf der Anteile: steuerfrei Rückgabe der Anteile: Auszahlung ist steuerfrei (VStV 28 II e contrario einkommenssteuerfrei) Auflösung: Liquidationsgewinne - Kapitalgewinne - Rückzahlung von Kapitaleinlagen = steuerbarer Vermögensertrag (VStV 28 I einkommenssteuerpflichtig) Folie 11

")

12 Transparente kollektive Kapitalanlagen: vertragliche Anlagefonds, SICAV und KGK Ebene Anleger: Ausschüttung VE: ja KG: nein Verkauf nein Kündigung KAV nein Auflösung ja Folie 12

13 Transparente kollektive Kapitalanlagen: vertragliche Anlagefonds, SICAV und KGK Ebene kollektive Kapitalanlage: thesaurierende kka Wie Ausschüttungsfonds: keine Gewinn- und Kapitalsteuern Verrechnungssteuer: thesaurierte Vermögenserträge: VSt thesaurierte Kapitalgewinne: keine VSt Folie 13

14 Transparente kollektive Kapitalanlagen: vertragliche Anlagefonds, SICAV und KGK Ebene Anleger: thesaurierende kka Halten der Anteile: Thesaurierte VE sind steuerbar: Treuhandlösung Zeitpunkt der Besteuerung: Gutschrift der VE Verbuchungsproblematik bei Anteilen im GV wegen Rückerstattung der VSt Steuerbilanz führen Diskrepanz Handels- Steuerbilanz Folie 14

15 Transparente kollektive Kapitalanlagen: vertragliche Anlagefonds, SICAV und KGK Ebene Anleger: thesaurierende kka Verkauf der Anteile / Rückgabe der Anteile: steuerfrei (wie bei ausschüttenden kka) Auflösung: Liquidationserlös - thesaurierte Kapitalgewinne - thesaurierte Vermögenserträge - Rückzahlung von Kapitaleinzahlungen = steuerbarer Vermögensertrag Folie 15

16 Nicht transparente kollektive Kapitalanlagen: kka mit direktem Grundbesitz: Ausführungen Michael Felber SICAF: Ebene Kapitalanlage: wie Kapitalgesellschaften (DBG 49 III) Ebene Anleger: wie Aktionäre Folie 16

Ebene Anleger:")

17 Sonderprobleme Rückerstattung VSt / ausländ. QSt durch kollektive Kapitalanlage Rückerstattung VSt durch Anleger / Affidavit-Verfahren Folie 17

18 Rückerstattung der Verrechnungssteuer durch kka minus 35% VSt Kollektive Kapitalanlage mit Sitz/Geschäftstätigkeit in der Schweiz Anlagen in der Schweiz Rückerstattungsanspruch nach VStG 26 Folie 18

19 Rückerstattung der Verrechnungssteuer durch kka minus 35% VSt Kollektive Kapitalanlage mit formellem Sitz in FL, aber tatsächlicher Geschäftstätigkeit in der CH Anlagen in der Schweiz Rückerstattungsanspruch nach VStG 26 Folie 19

20 Rückerstattung der ausländischen Quellensteuern durch kka Verständigungsvereinbarungen Anleger mit Wohnsitz in der Schweiz minus ausländ. QSt Vertragliche kollektive Kapitalanlage mit Sitz in der Schweiz Anlagen im Ausland Je nach Land Rückerstattungsanspruch gestützt auf Verständigungsvereinbarungen Folie 20

21 Rückerstattung der Verrechnungssteuer durch Anleger Anleger mit Wohnsitz in der Schweiz minus 35% VSt Anleger mit Wohnsitz Schweiz Kollektive Kapitalanlage mit Sitz in der Schweiz Rückerstattung gestützt auf VStG 21 ff. Meldeverfahren nach VStV 38a Anlagen im Ausland Folie 21

22 Affidavit-Verfahren Anleger mit Wohnsitz im Ausland Entlastung ausländischer Anleger von der Verrechnungssteuer Erträge entstammen zu weniger als 80% ausländischen Quellen Erträge entstammen voraussichtlich dauernd zu mindestens 80% ausländischen Quellen Abzug der Verrechnungssteuer Wenn Affidavit- Verfahren: Kein Abzug der Verrechnungssteuer Wenn kein Affidavit- Verfahren: Abzug der Verrechnungssteuer Rückerstattung der Verrechnungssteuer: gestützt auf DBA Rückerstattung der Verrechnungssteuer: gemäss VStG 27 Folie 22

Kollektive Kapitalanlagen mit direktem Grundbesitz. Zur steuerlichen Gleichstellung eines Sonderlings im Anlagemarkt

Kollektive Kapitalanlagen mit direktem Grundbesitz Zur steuerlichen Gleichstellung eines Sonderlings im Anlagemarkt Themenüberblick A. B. C. Bedeutung der Immobilienfonds Sonderfragen zur Gewinnbesteuerung

Kollektive Kapitalanlagen mit direktem Grundbesitz Zur steuerlichen Gleichstellung eines Sonderlings im Anlagemarkt Themenüberblick A. B. C. Bedeutung der Immobilienfonds Sonderfragen zur Gewinnbesteuerung

SIST Frühlingsgespräche 2015. Mehrwertsteuer für einmal einfach?!

SIST Frühlingsgespräche 2015 Mehrwertsteuer für einmal einfach?! Agenda A MWST und kollektive Kapitalanlagen B MWST-Ausnahme - Wirkung - Anwendungsbereich C Systembrüche Chancen und Risiken D Quintessenz

SIST Frühlingsgespräche 2015 Mehrwertsteuer für einmal einfach?! Agenda A MWST und kollektive Kapitalanlagen B MWST-Ausnahme - Wirkung - Anwendungsbereich C Systembrüche Chancen und Risiken D Quintessenz

Fachinformation Kollektive Kapitalanlagen und Steuern

Fachinformation Kollektive Kapitalanlagen und Steuern Dezember 2009 I Einleitung Steuerrechtliche Aspekte spielen im Fondsgeschäft eine wesentliche Rolle und sind für einzelne Anleger sowie für die Fondsanbieter

Fachinformation Kollektive Kapitalanlagen und Steuern Dezember 2009 I Einleitung Steuerrechtliche Aspekte spielen im Fondsgeschäft eine wesentliche Rolle und sind für einzelne Anleger sowie für die Fondsanbieter

Fondsbesteuerung in Liechtenstein Besteuerung von Investmentfonds

Besteuerung von Investmentfonds Fondsplatz Liechtenstein Chancen und Risiken 24. September 2013, Vaduz Prof. Dr. Martin Wenz Lehrstuhl für Betriebswirtschaftliche Steuerlehre, Internationales und Liechtensteinisches

Besteuerung von Investmentfonds Fondsplatz Liechtenstein Chancen und Risiken 24. September 2013, Vaduz Prof. Dr. Martin Wenz Lehrstuhl für Betriebswirtschaftliche Steuerlehre, Internationales und Liechtensteinisches

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

PricewaterhouseCoopers S E C A. Swiss Limited Partnership. Swiss Limited Partnership Steuerliche Auswirkungen

S E C A Swiss Limited Partnership Neuerungen durch das Kollektivanlagengesetz *connectedthinking Swiss Limited Partnership Steuerliche Auswirkungen Victor Meyer AG Birchstrasse 160 8050 Zürich 058 792

S E C A Swiss Limited Partnership Neuerungen durch das Kollektivanlagengesetz *connectedthinking Swiss Limited Partnership Steuerliche Auswirkungen Victor Meyer AG Birchstrasse 160 8050 Zürich 058 792

KIID Aufsichtsrechtliche Aspekte, Filing- und Distributionsfragen

KIID Aufsichtsrechtliche Aspekte, Filing- und Distributionsfragen In Vertretung: Marco Chinni, Primecoach GmbH Inhaltsverzeichnis 1. Einreichung des KIID bei der FINMA 2. Distribution des KIID 3. Herausforderungen

KIID Aufsichtsrechtliche Aspekte, Filing- und Distributionsfragen In Vertretung: Marco Chinni, Primecoach GmbH Inhaltsverzeichnis 1. Einreichung des KIID bei der FINMA 2. Distribution des KIID 3. Herausforderungen

Kreisschreiben Nr. 31

Eidgenössische Steuerverwaltung Administration fédérale des contributions Amministrazione federale delle contribuzioni Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben Division principale

Eidgenössische Steuerverwaltung Administration fédérale des contributions Amministrazione federale delle contribuzioni Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben Division principale

Besteuerung der 1., 2. und 3. Säule Zürich

0BPrämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. 6BSäule 3b Von

0BPrämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. 6BSäule 3b Von

Säule 3a Gültig ab 1. Januar 2016

Säule 3a Gültig ab 1. Januar 2016 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Säule 3a Gültig ab 1. Januar 2016 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Besteuerung der 1., 2. und 3. Säule Basel-Stadt

Prämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. Von den Einkünften

Prämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. Von den Einkünften

November 2013 Richtlinien über die Protokollierungspflicht nach Art. 24 Abs. 3 des Bundesgesetzes über die kollektiven Kapitalanlagen (KAG)

") November 2013 Richtlinien über die Protokollierungspflicht nach Art. 24 Abs. 3 des Bundesgesetzes über die kollektiven Kapitalanlagen (KAG) Präambel Die übrigen den Bewilligungsträgern obliegenden gesetzlichen,

November 2013 Richtlinien über die Protokollierungspflicht nach Art. 24 Abs. 3 des Bundesgesetzes über die kollektiven Kapitalanlagen (KAG) Präambel Die übrigen den Bewilligungsträgern obliegenden gesetzlichen,

Besteuerung der 1., 2. und 3. Säule Luzern

Prämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. Von den Einkünften

Prämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. Von den Einkünften

Säule 3a Gültig ab 1. Januar 2015

Säule 3a Gültig ab 1. Januar 2015 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Säule 3a Gültig ab 1. Januar 2015 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Neuemission: Capped Bonus-Zertifikate (SVSP-Produktcode: 1250)

") Underlying (ISIN) Allianz SE ISIN Neuemission: Capped Zertifikate (SVSP-Produktcode: 1250) Valoren Nummer Symbol Barriere- Barriere- Emissions -preis Fixierungskurs Schlussfixierungstag Rückzahlungstag

Underlying (ISIN) Allianz SE ISIN Neuemission: Capped Zertifikate (SVSP-Produktcode: 1250) Valoren Nummer Symbol Barriere- Barriere- Emissions -preis Fixierungskurs Schlussfixierungstag Rückzahlungstag

Steuerliche Aspekte der Anlage in Hedgefonds

Steuerliche Aspekte der Anlage in Hedgefonds Deutsche StiftungsAkademie Expertenworkshop: Vermögensanlage für Stiftungen 30. September 2005 Wissenschaftszentrum Bonn Pöllath + Partner 1 Dr. Andreas Richter,

Steuerliche Aspekte der Anlage in Hedgefonds Deutsche StiftungsAkademie Expertenworkshop: Vermögensanlage für Stiftungen 30. September 2005 Wissenschaftszentrum Bonn Pöllath + Partner 1 Dr. Andreas Richter,

1. Vorbemerkungen. Kreisschreiben Nr. 14 vom 6. Juli 2001

Schweizerische Steuerkonferenz Kreisschreiben Nr.14 Interkantonaler Wohnsitzwechsel von quellensteuerpflichtigen Personen, die nachträglich ordentlich veranlagt werden (Art. 90 Abs. 2 DBG, Art. 34 Abs.

Schweizerische Steuerkonferenz Kreisschreiben Nr.14 Interkantonaler Wohnsitzwechsel von quellensteuerpflichtigen Personen, die nachträglich ordentlich veranlagt werden (Art. 90 Abs. 2 DBG, Art. 34 Abs.

Bundesgesetz über die Besteuerung von Mitarbeiterbeteiligungen

Bundesgesetz über die Besteuerung von Mitarbeiterbeteiligungen Entwurf vom Die Bundesversammlung der Schweizerischen Eidgenossenschaft, gestützt auf die Artikel 128 und 129 der Bundesverfassung 1 nach

Bundesgesetz über die Besteuerung von Mitarbeiterbeteiligungen Entwurf vom Die Bundesversammlung der Schweizerischen Eidgenossenschaft, gestützt auf die Artikel 128 und 129 der Bundesverfassung 1 nach

awr Übersicht Referat

Unternehmensnachfolge aus steuerlicher und rechtlicher Sicht Raphael Häring Partner AG für Wirtschaft und Recht, Bern Bern, 4. September 2015 Folie Nr. 1 Übersicht Referat 1. Share AG (Verkauf Aktien)

Unternehmensnachfolge aus steuerlicher und rechtlicher Sicht Raphael Häring Partner AG für Wirtschaft und Recht, Bern Bern, 4. September 2015 Folie Nr. 1 Übersicht Referat 1. Share AG (Verkauf Aktien)

Grundsatzfragen der Einkommensrealisierung am Beispiel von Schneeballsystemen

Ass.-Prof. Dr. Sebastian Bergmann, LL.M. Grundsatzfragen der Einkommensrealisierung am Beispiel von Schneeballsystemen Besprechung von BGE 6. 7. 2011 2C_351/2010 Vorlesung Bundessteuerrecht Universität

Ass.-Prof. Dr. Sebastian Bergmann, LL.M. Grundsatzfragen der Einkommensrealisierung am Beispiel von Schneeballsystemen Besprechung von BGE 6. 7. 2011 2C_351/2010 Vorlesung Bundessteuerrecht Universität

Credit-Prüfung im Bundessteuerrecht

(S. 1 von 6) Credit-Prüfung im Bundessteuerrecht Prüfungsdatum: Dienstag, 14. Februar 2006, 0800 1000 Uhr Prüfungsort: Hauptgebäude der Universität Bern, Hochschulstrasse 4, 3012 Bern, Hörsaal Nr. 110

(S. 1 von 6) Credit-Prüfung im Bundessteuerrecht Prüfungsdatum: Dienstag, 14. Februar 2006, 0800 1000 Uhr Prüfungsort: Hauptgebäude der Universität Bern, Hochschulstrasse 4, 3012 Bern, Hörsaal Nr. 110

Pioneer Funds- Global High Yield (Class A EUR non distributing)

") Pioneer Funds- Global High Yield (Class A EUR non distributing) Bekanntmachung der Angaben gemäß 5 Abs. 1 Nr. 1 und 2 Investmentsteuergesetz für den Zeitraum vom 1. Januar 2007 bis zum 31. Dezember 2007

Pioneer Funds- Global High Yield (Class A EUR non distributing) Bekanntmachung der Angaben gemäß 5 Abs. 1 Nr. 1 und 2 Investmentsteuergesetz für den Zeitraum vom 1. Januar 2007 bis zum 31. Dezember 2007

Abgeltungssteuer. Vertrieb Leben

1 Abgeltungssteuer 2 Bevor wir beginnen: Denke immer daran: Geld ist nicht alles. Aber denke auch daran, zunächst viel davon zu verdienen, ehe du so einen Blödsinn denkst. Anonym 3 Fonds - Direktanlage

1 Abgeltungssteuer 2 Bevor wir beginnen: Denke immer daran: Geld ist nicht alles. Aber denke auch daran, zunächst viel davon zu verdienen, ehe du so einen Blödsinn denkst. Anonym 3 Fonds - Direktanlage

Immobiliengesellschaft Luxemburg

Immobiliengesellschaft Luxemburg I. Begriff der Immobiliengesellschaft 1. Rechtsform 2. Gründung II. Steuerliche Aspekte 1. Besteuerung der Erträge aus Immobilienveräußerungen 2. Besteuerung von Anteilveräußerungsgewinnen

Immobiliengesellschaft Luxemburg I. Begriff der Immobiliengesellschaft 1. Rechtsform 2. Gründung II. Steuerliche Aspekte 1. Besteuerung der Erträge aus Immobilienveräußerungen 2. Besteuerung von Anteilveräußerungsgewinnen

ZUKUNFTSVORSORGE mit STEUERPLUS. Zukunftssicherung durch Gehaltsumwandlung. Bedeutet für Sie als Dienstnehmer. In Zusammenarbeit mit Ihrem Dienstgeber

Zukunftssicherung durch Gehaltsumwandlung Bedeutet für Sie als Dienstnehmer In Zusammenarbeit mit Ihrem Dienstgeber 1. Eine steuersparende Ergänzung Ihrer privaten Zusatzpension 2. Die Möglichkeiten eines

Zukunftssicherung durch Gehaltsumwandlung Bedeutet für Sie als Dienstnehmer In Zusammenarbeit mit Ihrem Dienstgeber 1. Eine steuersparende Ergänzung Ihrer privaten Zusatzpension 2. Die Möglichkeiten eines

Bibliografische Informationen digitalisiert durch http://d-nb.info/1008893854

Vorwort 5 Abkürzungsverzeichnis 12 Literaturverzeichnis 14 Bearbeiterverzeichnis 17 Kapitell: Einleitung 19 A. Überblick 19 I. Vorbemerkungen 19 1. Kurzcharakterisierung 19 2. Wirtschaftliche Bedeutung

Vorwort 5 Abkürzungsverzeichnis 12 Literaturverzeichnis 14 Bearbeiterverzeichnis 17 Kapitell: Einleitung 19 A. Überblick 19 I. Vorbemerkungen 19 1. Kurzcharakterisierung 19 2. Wirtschaftliche Bedeutung

Credit-Prüfung im Bundessteuerrecht

Credit-Prüfung im Bundessteuerrecht Prüfungsdatum: Prüfungsort: Hilfsmittel: Freitag, 1. Juli 2005, 1100 1300 Uhr Hauptgebäude Universität, Hörsaal Nr. 210 AULA DBG, MWStG, StG, VStG, VStV, OR (deutsche,

Credit-Prüfung im Bundessteuerrecht Prüfungsdatum: Prüfungsort: Hilfsmittel: Freitag, 1. Juli 2005, 1100 1300 Uhr Hauptgebäude Universität, Hörsaal Nr. 210 AULA DBG, MWStG, StG, VStG, VStV, OR (deutsche,

Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen 19 - Stand Februar 2012 1 Inhalt 1. Erträge aus rückkaufsfähiger Kapitalversicherung (Lebensversicherung)

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen 19 - Stand Februar 2012 1 Inhalt 1. Erträge aus rückkaufsfähiger Kapitalversicherung (Lebensversicherung)

Steuerentlastungen für KMU und Mittelstand. Urs Huser / Beat Ledermann Partner UTA Treuhand AG Lenzburg. Steuerentlastungen. Steuergesetzrevision

Steuerentlastungen für KMU und Mittelstand Urs Huser / Beat Ledermann Partner UTA Treuhand AG Lenzburg Urs Huser / Beat Ledermann 1 Steuerentlastungen Urs Huser / Beat Ledermann 2 Steuergesetzrevision

Steuerentlastungen für KMU und Mittelstand Urs Huser / Beat Ledermann Partner UTA Treuhand AG Lenzburg Urs Huser / Beat Ledermann 1 Steuerentlastungen Urs Huser / Beat Ledermann 2 Steuergesetzrevision

Meldeverfahren. Inhaltsübersicht. Schenk Roland MWST Experte FH MWST Berater / Dozent. Grundlagen zum Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

ANLAGEFONDS Arbeitsauftrag

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

Gutachten. Betriebsstätten in Italien

Gutachten Betriebsstätten in Italien Definition Betriebsstätte Immer, wenn eine Verkaufstätigkeit über eine feste Geschäftseinrichtung oder einen abhängigen Mitarbeiter ausgeübt wird, liegt eine Betriebsstätte

Gutachten Betriebsstätten in Italien Definition Betriebsstätte Immer, wenn eine Verkaufstätigkeit über eine feste Geschäftseinrichtung oder einen abhängigen Mitarbeiter ausgeübt wird, liegt eine Betriebsstätte

Besteuerung von Dividenden, Zinsen und Lizenzen aus der Schweiz

Besteuerung von Dividenden, Zinsen Dieses Infoblatt informiert österreichische natürliche Personen und Kapitalgesellschaften, die in der Schweiz weder Wohnsitz, Sitz, Geschäftsleitung noch Betriebsstätte

Besteuerung von Dividenden, Zinsen Dieses Infoblatt informiert österreichische natürliche Personen und Kapitalgesellschaften, die in der Schweiz weder Wohnsitz, Sitz, Geschäftsleitung noch Betriebsstätte

INVESTRO Newsletter. Aufgeber/Empfänger. Nr. 2

INVESTRO Newsletter Aufgeber/Empfänger Nr. 2 Seite 1 I N H A L T S V E R Z E I C H N I S 1. Zusammenfassung 2 2. Verarbeitung 3 2.1 Ermittlung des akkumulierten ausschüttungsgleichen Ertrages 3 2.2 Definition

INVESTRO Newsletter Aufgeber/Empfänger Nr. 2 Seite 1 I N H A L T S V E R Z E I C H N I S 1. Zusammenfassung 2 2. Verarbeitung 3 2.1 Ermittlung des akkumulierten ausschüttungsgleichen Ertrages 3 2.2 Definition

Besteuerung kollektiver Kapitalanlagen und ihrer Anleger

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben Direkte Bundessteuer Bern, 5. März 2009 Kreisschreiben

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben Direkte Bundessteuer Bern, 5. März 2009 Kreisschreiben

Anhang 1 Konkordanztabelle Österreich

Anhang 1 Konkordanztabelle Österreich Zeile Valorenereignisse Zuordnung Zuordnung Zuordnung Zuordnung Bemessungsgrundlage ZBStA Bemessungs- Nr.1 aus Aktien Ertragsart EStG Ertragsart Abkommen Abgeltungssteuer

Anhang 1 Konkordanztabelle Österreich Zeile Valorenereignisse Zuordnung Zuordnung Zuordnung Zuordnung Bemessungsgrundlage ZBStA Bemessungs- Nr.1 aus Aktien Ertragsart EStG Ertragsart Abkommen Abgeltungssteuer

Titel, Vorname, Name Geburtsdatum Beruf / Tätigkeit. E-Mail-Adresse Telefonnummer Faxnummer. Bank (für Zahlungen an mich) Bankleitzahl Kontonummer

Bankleitzahl Kontonummer") Original K & S FRISIA. Annahmebestätigung K & S FRISIA. Kopie für Berater K & S FRISIA. Kopie für Anleger K & S FRISIA. Widerrufsbelehrung Widerrufsrecht Sie können Ihre Beitrittserklärung innerhalb von

Original K & S FRISIA. Annahmebestätigung K & S FRISIA. Kopie für Berater K & S FRISIA. Kopie für Anleger K & S FRISIA. Widerrufsbelehrung Widerrufsrecht Sie können Ihre Beitrittserklärung innerhalb von

Pioneer Funds - US High Yield Corporate Bond (Class A EUR non distributing)

") Pioneer Funds - US High Yield Corporate Bond (Class A EUR non distributing) 1. Januar 2007 bis zum 31. Dezember 2007 Pioneer Funds - US High Yield Corporate Bond (Class A EUR non distributing) Privatvermögen

Pioneer Funds - US High Yield Corporate Bond (Class A EUR non distributing) 1. Januar 2007 bis zum 31. Dezember 2007 Pioneer Funds - US High Yield Corporate Bond (Class A EUR non distributing) Privatvermögen

Vorlesung Bernisches Steuerrecht 2011

Lösung zu Bsp. Nr. 33 (Gegenstand der Grundstückgewinnsteuer) Standard Prüfungsprogramm GGSt StG 126: Steuerpflicht: Veräusserer eines Grundstücks im Kanton BE Sowohl bei PV als auch bei GV, deshalb monistisches

Lösung zu Bsp. Nr. 33 (Gegenstand der Grundstückgewinnsteuer) Standard Prüfungsprogramm GGSt StG 126: Steuerpflicht: Veräusserer eines Grundstücks im Kanton BE Sowohl bei PV als auch bei GV, deshalb monistisches

Die privilegierte Besteuerung von Dividenden in der Schweiz

Die privilegierte Besteuerung von Dividenden in der Schweiz Bis vor wenigen Jahren waren Dividendenausschüttungen bei kleinen und mittleren Kapitalgesellschaften in der Schweiz eher selten. Die Gewinne

Die privilegierte Besteuerung von Dividenden in der Schweiz Bis vor wenigen Jahren waren Dividendenausschüttungen bei kleinen und mittleren Kapitalgesellschaften in der Schweiz eher selten. Die Gewinne

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Beilage 1 Checkliste Wahl der Rechtsform Rechtliche Aspekte Personengesellschaften Kapitalgesellschaften

Seite 1 Checkliste Wahl der Rechtsform Rechtliche Aspekte Gesesetzliche Grundlage OR 552 ff. OR 594 ff. OR 620 ff. OR 772 ff. Zweck Wirtschaftlich oder nicht wirtschaftlich Wirtschaftlich oder nicht wirtschaftlich

Seite 1 Checkliste Wahl der Rechtsform Rechtliche Aspekte Gesesetzliche Grundlage OR 552 ff. OR 594 ff. OR 620 ff. OR 772 ff. Zweck Wirtschaftlich oder nicht wirtschaftlich Wirtschaftlich oder nicht wirtschaftlich

Personengesellschaftsrecht II. # 19 Auflösung, Liquidation und Beendigung

Personengesellschaftsrecht II # 19 Auflösung, Liquidation und Beendigung Auflösungsgründe Kündigung durch Gesellschafter ( 723 BGB) grds. immer möglich, auch ohne wichtigen Grund Ausnahmen: Gesellschaft

Personengesellschaftsrecht II # 19 Auflösung, Liquidation und Beendigung Auflösungsgründe Kündigung durch Gesellschafter ( 723 BGB) grds. immer möglich, auch ohne wichtigen Grund Ausnahmen: Gesellschaft

Metzler Fund Xchange

Hinweise zur Steuerbescheinigung und Erträgnisaufstellung Wertpapiere für 0 Die Steuerbescheinigung und die Erträgnisaufstellung dienen dem Nachweis der einbehaltenen Kapitalertragsteuer, des einbehaltenen

Hinweise zur Steuerbescheinigung und Erträgnisaufstellung Wertpapiere für 0 Die Steuerbescheinigung und die Erträgnisaufstellung dienen dem Nachweis der einbehaltenen Kapitalertragsteuer, des einbehaltenen

Familienrecht Vorlesung 6. Familienrecht

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

An die Inhaber von deutschen Anteilen des Fonds Commun de Placement EasyETF S&P 500

Paris, den 8. August 2013 An die Inhaber von deutschen Anteilen des Fonds Commun de Placement EasyETF S&P 500 Sehr geehrte Damen und Herren, Sie sind Inhaber von Anteilen des Fonds Commun de Placement

Paris, den 8. August 2013 An die Inhaber von deutschen Anteilen des Fonds Commun de Placement EasyETF S&P 500 Sehr geehrte Damen und Herren, Sie sind Inhaber von Anteilen des Fonds Commun de Placement

Besteuerung der 1., 2. und 3. Säule St. Gallen

0BPrämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. 6BSäule 3b Von

0BPrämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. 6BSäule 3b Von

Anlagerichtlinien AWi Immobilien Schweiz

Anlagerichtlinien AWi Immobilien Schweiz Anlagestiftung Winterthur für Personalvorsorge (AWi) Ausgabe 1. September 2014 Gestützt auf Art. 8 der Statuten der Anlagestiftung Winterthur für Personalvorsorge

Anlagerichtlinien AWi Immobilien Schweiz Anlagestiftung Winterthur für Personalvorsorge (AWi) Ausgabe 1. September 2014 Gestützt auf Art. 8 der Statuten der Anlagestiftung Winterthur für Personalvorsorge

1. Die Vereinigungsfreiheit ist gesetzlich anerkannt und zwar in Kapitel 2, Artikel 2 und 20 der Verfassung von 1974.

Gemeinnützigkeit in Europa C.O.X. Schweden Vereine Rechtlicher Rahmen 1. Die Vereinigungsfreiheit ist gesetzlich anerkannt und zwar in Kapitel 2, Artikel 2 und 20 der Verfassung von 1974. 2. Definition

Gemeinnützigkeit in Europa C.O.X. Schweden Vereine Rechtlicher Rahmen 1. Die Vereinigungsfreiheit ist gesetzlich anerkannt und zwar in Kapitel 2, Artikel 2 und 20 der Verfassung von 1974. 2. Definition

Montenegro. Mattig Management Partners. Grundzüge des Rechtssystems

Gesellschaftsformen Sozialversicherungsrecht Steuerrecht Doppelbesteuerungsabkommen Grundzüge des Rechtssystems Stand Juni 2012 1 Euro (pl.: Euro) = 100 Cent (ISO-Code: EUR) Landeswährung Mattig Management

Gesellschaftsformen Sozialversicherungsrecht Steuerrecht Doppelbesteuerungsabkommen Grundzüge des Rechtssystems Stand Juni 2012 1 Euro (pl.: Euro) = 100 Cent (ISO-Code: EUR) Landeswährung Mattig Management

je Anteil in EUR 5 Abs. 1 Nr. InvStG Betriebsvermögen

Besteuerung der Erträgnisse des Geschäftsjahres 2009/2010 30. September 2010 Datum Ausschüttungsbeschluss: 21.01.2011 LBLux Fonds T.OP Zins AL Ex-Tag: 26.01.2011 LU0226340460 für die in der Bundesrepublik

Besteuerung der Erträgnisse des Geschäftsjahres 2009/2010 30. September 2010 Datum Ausschüttungsbeschluss: 21.01.2011 LBLux Fonds T.OP Zins AL Ex-Tag: 26.01.2011 LU0226340460 für die in der Bundesrepublik

1. Ist A in der Schweiz nach DBG steuerpflichtig? 2. Wenn ja, welches Einkommen muss A in der Schweiz deklarieren bzw. versteuern?

Bundessteuerrecht Credit-Prüfungen Febr. 06 Lösungen Fall 1 Sachverhalt A. A hat seinen Wohnsitz in Konstanz (BRD) und ist Inhaber einer Einzelfirma in der Schweiz. B. A hat seinen Wohnsitz in der Schweiz

Bundessteuerrecht Credit-Prüfungen Febr. 06 Lösungen Fall 1 Sachverhalt A. A hat seinen Wohnsitz in Konstanz (BRD) und ist Inhaber einer Einzelfirma in der Schweiz. B. A hat seinen Wohnsitz in der Schweiz

V E R M E R K. Abteilung Steuerrecht Herr Dr. Tischbein Ti/pf. Von: (Abt./Verf.) Durchwahl: 2400 Datum: 01.02.2002

Durchwahl: 2400 Datum: 01.02.2002") V E R M E R K Von: (Abt./Verf.) Abteilung Steuerrecht Herr Dr. Tischbein Ti/pf Durchwahl: 2400 Datum: 01.02.2002 Betreff: Besteuerung von Kapitalerträgen in der EU Az.: EU-Steuern Am 13. Dezember 2001

V E R M E R K Von: (Abt./Verf.) Abteilung Steuerrecht Herr Dr. Tischbein Ti/pf Durchwahl: 2400 Datum: 01.02.2002 Betreff: Besteuerung von Kapitalerträgen in der EU Az.: EU-Steuern Am 13. Dezember 2001

Besteuerung der 1., 2. und 3. Säule Graubünden

Prämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. Von den Einkünften

Prämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. Von den Einkünften

Steuerpolitische und steuerrechtliche Fragen der Stiftung. Vortrag 26.10.2011 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen

Steuerpolitische und steuerrechtliche Fragen der Stiftung Vortrag 26.10.2011 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen Inhalt I. Wichtige Merkmale einer Stiftung II. Die Stiftung

Steuerpolitische und steuerrechtliche Fragen der Stiftung Vortrag 26.10.2011 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen Inhalt I. Wichtige Merkmale einer Stiftung II. Die Stiftung

Lösungen. SGF-4 Geldflussrechnung. Fragen. 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge. 2. Nein, FER 4 und 12

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Elektronischen Bundesanzeiger.

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Elektronischen. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.ebundesanzeiger.de

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Elektronischen. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.ebundesanzeiger.de

Steuerliche Aspekte bei der Finanzierung von Auslandsaktivitäten.

Steuerliche Aspekte bei der Finanzierung von Auslandsaktivitäten. Dr. Thomas Scheipers Partner Deloitte München 06.11.2008 1. Einleitung 1.1 Ausgangssituation Inländisches Unternehmen Kapital Deutschland

Steuerliche Aspekte bei der Finanzierung von Auslandsaktivitäten. Dr. Thomas Scheipers Partner Deloitte München 06.11.2008 1. Einleitung 1.1 Ausgangssituation Inländisches Unternehmen Kapital Deutschland

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2012/13 oder gewöhnlichem Aufenthalt in Österreich). Andere Anleger haben die jeweiligen nationalen Gesetze zu beachten.

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2012/13 oder gewöhnlichem Aufenthalt in Österreich). Andere Anleger haben die jeweiligen nationalen Gesetze zu beachten.

614.159.10 Steuerverordnung Nr. 10 über Bezug, Fälligkeit und Verzinsung der Haupt- und Nebensteuern

64.59.0 Steuerverordnung Nr. 0 über Bezug, Fälligkeit und Verzinsung der Haupt- und Nebensteuern Vom 5. Juli 994 (Stand. Januar 00) Der Regierungsrat des Kantons Solothurn gestützt auf 8 Absatz, 77 bis

64.59.0 Steuerverordnung Nr. 0 über Bezug, Fälligkeit und Verzinsung der Haupt- und Nebensteuern Vom 5. Juli 994 (Stand. Januar 00) Der Regierungsrat des Kantons Solothurn gestützt auf 8 Absatz, 77 bis

Wenn Träume wahr werden...

Wenn Träume wahr werden... Kleiner Ratgeber für grosse Gewinner. Sie haben gewonnen! Herzliche Gratulation Wir freuen uns mit Ihnen und wünschen Ihnen, dass all Ihre Träume in Erfüllung gehen! Gerne geben

Wenn Träume wahr werden... Kleiner Ratgeber für grosse Gewinner. Sie haben gewonnen! Herzliche Gratulation Wir freuen uns mit Ihnen und wünschen Ihnen, dass all Ihre Träume in Erfüllung gehen! Gerne geben

Praxishinweise & Rechtsprechung

Steuerseminar 2009 Praxishinweise & Rechtsprechung Dienststelle Steuern des Kantons Luzern Beat Elmiger 24. September 2009 Übersicht 2 Teilbesteuerungsverfahren Vermögensverwaltungskosten Mehrkosten auswärtige

Steuerseminar 2009 Praxishinweise & Rechtsprechung Dienststelle Steuern des Kantons Luzern Beat Elmiger 24. September 2009 Übersicht 2 Teilbesteuerungsverfahren Vermögensverwaltungskosten Mehrkosten auswärtige

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Die Besteuerung von Investitionen in Hedgefonds in Deutschland und im Vereinigten Königreich

THOMAS GSTÄDTNER Die Besteuerung von Investitionen in Hedgefonds in Deutschland und im Vereinigten Königreich bank-verlag köln Inhaltsverzeichnis A Gang der Untersuchung 13 B Geschichte, Bedeutung und

THOMAS GSTÄDTNER Die Besteuerung von Investitionen in Hedgefonds in Deutschland und im Vereinigten Königreich bank-verlag köln Inhaltsverzeichnis A Gang der Untersuchung 13 B Geschichte, Bedeutung und

GLARONIA TREUHAND AG, SPIELHOF 14A, 8750 GLARUS Tel 055 645 29 70 FAX 055 645 29 89 E-Mail email@gtag.ch

GLARONIA TREUHAND, SPIELHOF 14A, 8750 GLARUS Tel 055 645 29 70 Checkliste Wahl der Rechtsform Rechtliche Aspekte Gesetzliche Grundlage Art. 552 ff. OR Art. 594 ff. OR Art. 620 ff. OR Art. 772 ff. OR Zweck

GLARONIA TREUHAND, SPIELHOF 14A, 8750 GLARUS Tel 055 645 29 70 Checkliste Wahl der Rechtsform Rechtliche Aspekte Gesetzliche Grundlage Art. 552 ff. OR Art. 594 ff. OR Art. 620 ff. OR Art. 772 ff. OR Zweck

S pa r P L A N Templeton Growth Fund, Inc. Mit wenig Aufwand viel einsammeln

S pa r P L A N Templeton Growth Fund, Inc. Mit wenig Aufwand viel einsammeln E r f o l g b e g i n n t i m D e ta i l Schon seit über 50 Jahren überzeugt der Templeton Growth Fund, Inc. durch sein langfristig

S pa r P L A N Templeton Growth Fund, Inc. Mit wenig Aufwand viel einsammeln E r f o l g b e g i n n t i m D e ta i l Schon seit über 50 Jahren überzeugt der Templeton Growth Fund, Inc. durch sein langfristig

Vor- und Nachteile der einzelnen Rechtsformen

Seite 1/6 Zweck Gründer 1 Person mind. 2 Personen mind. 2 Personen 1 Person 1 Person Nur Gründungskosten gering gering gering hoch mittel Verwaltungskosten gering gering gering hoch mittel Gründung keine

Seite 1/6 Zweck Gründer 1 Person mind. 2 Personen mind. 2 Personen 1 Person 1 Person Nur Gründungskosten gering gering gering hoch mittel Verwaltungskosten gering gering gering hoch mittel Gründung keine

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren. Folie Nr. 1

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren Folie Nr. 1 Steuerpflicht der Gastprofessoren ja Wohnsitz ( 8 AO) oder gewöhnlicher Aufenthalt ( 9 AO) im Inland nein ja Dienstverhältnis zu einer

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren Folie Nr. 1 Steuerpflicht der Gastprofessoren ja Wohnsitz ( 8 AO) oder gewöhnlicher Aufenthalt ( 9 AO) im Inland nein ja Dienstverhältnis zu einer

Präsentation Asset Management. Andreas Schlatter

Asset management Vertraulich Präsentation Asset Management Andreas Schlatter 12. Juni 2012 Asset Management als Tätigkeit Anlageuniversum Asset Manager als Intermediär Anleger - Kunden «Public» Markets

Asset management Vertraulich Präsentation Asset Management Andreas Schlatter 12. Juni 2012 Asset Management als Tätigkeit Anlageuniversum Asset Manager als Intermediär Anleger - Kunden «Public» Markets

Grundlagen der Besteuerung Pioneer Funds Austria - Energy Stock Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 16.04.2011-15.04.

Grundlagen der Besteuerung Pioneer Funds Austria - Energy Stock Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 16.04.2011-15.04.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich auf in

Grundlagen der Besteuerung Pioneer Funds Austria - Energy Stock Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 16.04.2011-15.04.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich auf in

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN Thomas Bösch Leiter Abteilung Beiträge Ausgleichskasse / IV-Stelle Zug Gesetzliche Grundlagen AHVV Art. 7 lit. c bis Zu dem für die Berechnung

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN Thomas Bösch Leiter Abteilung Beiträge Ausgleichskasse / IV-Stelle Zug Gesetzliche Grundlagen AHVV Art. 7 lit. c bis Zu dem für die Berechnung

Veröffentlichung der Besteuerungsgrundlagen gemäß 5 InvStG für

(alle Angaben je 1 Anteil und in EUR) Veröffentlichung der Besteuerungsgrundlagen gemäß 5 InvStG für Bantleon Anleihenfonds Bantleon Return Anteilklasse IA (ISIN: LU0109659770) WKN: 615250 für den Zeitraum

(alle Angaben je 1 Anteil und in EUR) Veröffentlichung der Besteuerungsgrundlagen gemäß 5 InvStG für Bantleon Anleihenfonds Bantleon Return Anteilklasse IA (ISIN: LU0109659770) WKN: 615250 für den Zeitraum

Mit Immobilien Steuern sparen?

Mit Immobilien Steuern sparen? Ein Referat zu ausgewählten Aspekten zum Thema Immobilien und Steuern für kleine und mittlere Unternehmen (KMU) anlässlich der 1. Oberwalliser Tischmesse vom 21. Januar 2010

Mit Immobilien Steuern sparen? Ein Referat zu ausgewählten Aspekten zum Thema Immobilien und Steuern für kleine und mittlere Unternehmen (KMU) anlässlich der 1. Oberwalliser Tischmesse vom 21. Januar 2010

Rundschreiben 2013/xy Vertrieb kollektiver Kapitalanlagen

15. April 2013 Rundschreiben 2013/xy Vertrieb kollektiver Kapitalanlagen Erläuterungsbericht Einsteinstrasse 2, 3003 Bern Tel. +41 (0)31 327 91 00, Fax +41 (0)31 327 91 01 www.finma.ch A225844/00097/1046297

15. April 2013 Rundschreiben 2013/xy Vertrieb kollektiver Kapitalanlagen Erläuterungsbericht Einsteinstrasse 2, 3003 Bern Tel. +41 (0)31 327 91 00, Fax +41 (0)31 327 91 01 www.finma.ch A225844/00097/1046297

SEB Investment GmbH. Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG)

") PwC FS Tax GmbH Seite 1/6 SEB Investment GmbH Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Investmentgesellschaft SEB Investment GmbH hat für den Investmentfonds

PwC FS Tax GmbH Seite 1/6 SEB Investment GmbH Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Investmentgesellschaft SEB Investment GmbH hat für den Investmentfonds

Tarif für die Einkommenssteuer 2014

Tarif für die ssteuer 2014 Gemäss Steuergesetz vom 15. Dezember 1998 Änderung vom 22. Mai 2012 (Teilrevision) Gültig für Steuerperiode 2014 Herausgeber Departement Finanzen und Ressourcen Kantonales Steueramt

Tarif für die ssteuer 2014 Gemäss Steuergesetz vom 15. Dezember 1998 Änderung vom 22. Mai 2012 (Teilrevision) Gültig für Steuerperiode 2014 Herausgeber Departement Finanzen und Ressourcen Kantonales Steueramt

Sichere E-Mail Anleitung Zertifikate / Schlüssel für Kunden der Sparkasse Germersheim-Kandel. Sichere E-Mail. der

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Grundlagen der Besteuerung Pioneer Funds Austria - Garantiebasket 3/2019 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 31.03.2011-29.03.

Grundlagen der Besteuerung Pioneer Funds Austria - Garantiebasket 3/2019 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 31.03.2011-29.03.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich

Grundlagen der Besteuerung Pioneer Funds Austria - Garantiebasket 3/2019 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 31.03.2011-29.03.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich

UBS Life Funds Fondsgebundene Lebensversicherung

UBS Life Funds Fondsgebundene Lebensversicherung UBS Life Funds höhere Rendite nach Steuern, kombiniert mit Risikoschutz Sie profitieren gleichzeitig von den Vorteilen einer Fondsanlage und einer Lebensversicherung

UBS Life Funds Fondsgebundene Lebensversicherung UBS Life Funds höhere Rendite nach Steuern, kombiniert mit Risikoschutz Sie profitieren gleichzeitig von den Vorteilen einer Fondsanlage und einer Lebensversicherung

DBA Finnland 1979 (Aktuelle Fassung)

") DBA Finnland 1979 (Aktuelle Fassung) Stefan Karsten Meyer TK Lexikon Arbeitsrecht 15. August 2014 DBA Finnland 1979 (Aktuelle Fassung) LI723856 Dokument in Textverarbeitung übernehmen Abkommen Fundstelle

DBA Finnland 1979 (Aktuelle Fassung) Stefan Karsten Meyer TK Lexikon Arbeitsrecht 15. August 2014 DBA Finnland 1979 (Aktuelle Fassung) LI723856 Dokument in Textverarbeitung übernehmen Abkommen Fundstelle

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Die Rechtsnatur des Domain-Namens in der Schweiz Nicole Beranek Zanon RA lic. iur. / Legal Counsel Domain pulse 8./9. Februar 2007

Die Rechtsnatur des Domain-Namens in der Schweiz Nicole Beranek Zanon RA lic. iur. / Legal Counsel Domain pulse 8./9. Februar 2007 2007 SWITCH Überblick These + Antithese Rechtsgrundlagen Funktionen des

Die Rechtsnatur des Domain-Namens in der Schweiz Nicole Beranek Zanon RA lic. iur. / Legal Counsel Domain pulse 8./9. Februar 2007 2007 SWITCH Überblick These + Antithese Rechtsgrundlagen Funktionen des

Muster 1 (zu 6 ThürKommDoppikG)

") Haushaltssatzung der Gemeinde... für das Haushaltsjahr... 1) Der Gemeinderat hat auf Grund des 6 ThürKommDoppikG in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Haushaltssatzung beschlossen:

Haushaltssatzung der Gemeinde... für das Haushaltsjahr... 1) Der Gemeinderat hat auf Grund des 6 ThürKommDoppikG in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Haushaltssatzung beschlossen:

Sozialversicherungen: 2015

? BV Frage Eine arbeitslose Person, die ein Taggeld von CHF 120.00 der Arbeitslosenkasse erhält, wird bei der Auffangeinrichtung BVG-versichert. Welche Risiken werden in der 2. Säule versichert? Sozialversicherungen:

? BV Frage Eine arbeitslose Person, die ein Taggeld von CHF 120.00 der Arbeitslosenkasse erhält, wird bei der Auffangeinrichtung BVG-versichert. Welche Risiken werden in der 2. Säule versichert? Sozialversicherungen:

bei Ihrer Sparkasse Werra-Meißner.

Herzlich willkommen bei Ihrer Sparkasse. Erben und Vererben RA Gerhard Ruby 25./26. November 2009 Seite 1 Erben und Vererben das geänderte Erbschaftsteuerrecht und seine größten Irrtümer Referent: RA Gerhard

Herzlich willkommen bei Ihrer Sparkasse. Erben und Vererben RA Gerhard Ruby 25./26. November 2009 Seite 1 Erben und Vererben das geänderte Erbschaftsteuerrecht und seine größten Irrtümer Referent: RA Gerhard

Vertrauen ist gut. Ein Überblick über die Kontrolle von Vermögen

Vertrauen ist gut Ein Überblick über die Kontrolle von Vermögen Warum braucht Stiftungsvermögen eine unabhängige Kontrolle? Weil Sie wissen wollten, ob die Bank korrekt handelt. Weil Sie sicherstellen

Vertrauen ist gut Ein Überblick über die Kontrolle von Vermögen Warum braucht Stiftungsvermögen eine unabhängige Kontrolle? Weil Sie wissen wollten, ob die Bank korrekt handelt. Weil Sie sicherstellen

Grundlagen der Besteuerung Pioneer Funds Austria - Flex React 3/2018 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 28.09.2011-27.03.

Grundlagen der Besteuerung Pioneer Funds Austria - Flex React 3/2018 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 28.09.2011-27.03.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich auf

Grundlagen der Besteuerung Pioneer Funds Austria - Flex React 3/2018 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 28.09.2011-27.03.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich auf

Wie viel Sicherheit kann ich mir leisten?

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

RMeasy das SAP IS U Add On für Versorgungsunternehmen. Optimieren Sie Ihre Prozesse in Kundengewinnung und Kundenbindung.

Beschreibung Wenn Sie: mit ECC 6.0 und IS-U auf die integrierte Systemlösung der SAP setzen und zur Gewinnung neuer und Bindung vorhandener Kunden eine gleichfalls integrierte Lösung suchen und eine Produkt

Beschreibung Wenn Sie: mit ECC 6.0 und IS-U auf die integrierte Systemlösung der SAP setzen und zur Gewinnung neuer und Bindung vorhandener Kunden eine gleichfalls integrierte Lösung suchen und eine Produkt

MEAG MUNICH ERGO Kapitalanlagegesellschaft mbh München. MEAG RealReturn (ISIN: DE000A0HMMW7)

") MEAG MUNICH ERGO Kapitalanlagegesellschaft mbh München MEAG RealReturn (ISIN: DE000A0HMMW7) Änderung der Besonderen Vertragsbedingungen Alle nachfolgend aufgeführten Änderungen wurden von der Bundesanstalt

MEAG MUNICH ERGO Kapitalanlagegesellschaft mbh München MEAG RealReturn (ISIN: DE000A0HMMW7) Änderung der Besonderen Vertragsbedingungen Alle nachfolgend aufgeführten Änderungen wurden von der Bundesanstalt

Nachhaltigkeits-Check

Nachhaltigkeits-Check Name: UniImmo Europa ISIN: DE0009805515 Emittent: Union Investment Wertpapierart / Anlageart Offener Immobilienfonds: Als Inhaber eines Investmentzertifikats ist man Miteigentümer

Nachhaltigkeits-Check Name: UniImmo Europa ISIN: DE0009805515 Emittent: Union Investment Wertpapierart / Anlageart Offener Immobilienfonds: Als Inhaber eines Investmentzertifikats ist man Miteigentümer

Der Vertrag und die Rechnung

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Wiederkehrende Bezüge bzw. Leistungen (Oberbegriff)

") Seite 1 Anlage 4 Wiederkehrende bzw. Leistungen (Oberbegriff) Voraussetzungen: dauernde Last sonstige wiederkehrende 1. Verpflichtungsgrund zivilrechtlich wirksam begründetes nstammrecht (das Stammrecht

Seite 1 Anlage 4 Wiederkehrende bzw. Leistungen (Oberbegriff) Voraussetzungen: dauernde Last sonstige wiederkehrende 1. Verpflichtungsgrund zivilrechtlich wirksam begründetes nstammrecht (das Stammrecht

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern.

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich