Institut für Wirtschaftsprüfung und Steuerwesen

|

|

|

- Eleonora Becker

- vor 8 Jahren

- Abrufe

Transkript

1 Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisions- und Treuhandwesen Wintersemester 2012/ Übung 4-1

2 Veranstaltung 4 Break-even-Analyse Berechnungen des Break-even-Punktes (Aufgabe 1) Globale und differenzierte Fixkostenbehandlung im Mehrproduktunternehmen (Aufgabe 2) 2

3 Aufgabe 1 1 In einer Unternehmung, die ausschließlich ein homogenes industrielles Massenprodukt herstellt, liegen für den kommenden Monat folgende lineare Funktionen der Plankosten sowie der Plan-Nettoerlöse vor: K p (x) = x E p (x) = 50 x. a) Berechnen sie den mengen- und wertmäßigen Break-even-Punkt. 1 Modifiziert entnommen aus Freidank, C.-Chr. (2012): Kostenrechnung. Grundlagen des innerbetrieblichen Rechnungswesens und Konzepte des Kostenmanagements, 9. Auflage, München 2012, S

: Kostenrechnung.")

4 Begriff In der Wirtschaftswissenschaft der Punkt, an dem Erlös und Kosten einer Produktion (oder eines Produktes) gleich hoch sind und somit weder Verlust noch Gewinn erwirtschaftet wird. Vereinfachend gilt somit: an der Gewinnschwelle ist der Deckungsbeitrag aller abgesetzten Produkte identisch mit den Fixkosten. - > Gewinnschwelle = Gewinnzone, - < Gewinnschwelle = Verlustzone. - Die Gewinnschwelle sowie die Gewinngrenze ist wirtschaftsmathematisch somit die Nullstelle der Gewinnfunktion. 4

5 1. Gleichsetzen der Kosten- und Erlösfunktion oder alternativ 2. Berechnen der Nullstelle der Gewinnfunktion (Gewinnfunktion = E(x)- K(x)) hier 1.: x = 50 x 5

-")

6 Mengenmäßiger BEP Wertmäßiger BEP K p (7.000) = * = oder E p (7.000) = 50 * =

= 50 * 7.")

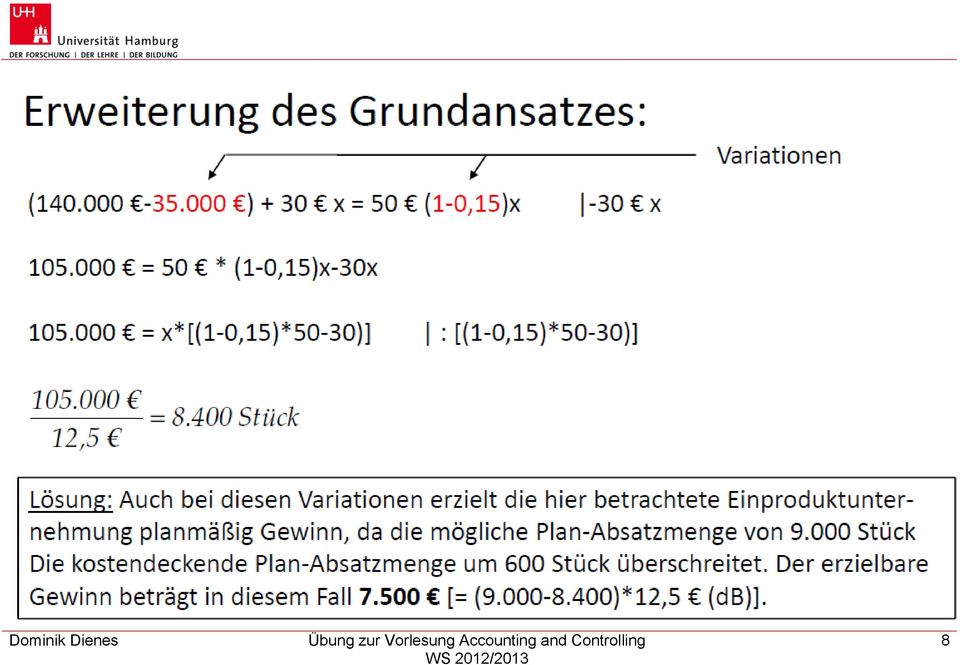

7 (b) Da im kommenden Monat mit einem harten Preiskampf gerechnet werden muss, stellt sich die Frage, ob durch die Gewährung eines branchenüblichen 15 %igen Nachlasses auf die Plan-Netto-Verkaufspreise bei der dann realisierbar erscheinenden Plan-Absatzmenge von Produkteinheiten und bei einem möglichen Abbau der fixen Plankosten in Höhe von (aufgrund des Verkaufes von zwei veralteten Produktionsanlagen) noch Gewinn erwirtschaftet werden kann. 7

8 8

9 (c) Berechnen Sie die Plan-Absatzmenge, die einem angestrebten Mindestgewinn von entspricht. 9

10 10

11 11

12 (d) Geben Sie an, um wieviel Prozent die gesamten Plan-Netto-Verkaufserlöse sinken können, bevor die Gewinnschwelle erreicht wird (ohne Berücksichtigung der Angaben aus (b) und (c), aber mit Produktionseinheiten). 12

und (c), aber mit 9.")

13 13

14 Aufgabe 2 2 Das Produktsortiment der Rhönbräu AG beinhaltet die Sorten Weizen, Export, Pils und Alt. Dem Management werden für das nächste Geschäftsjahr die in der folgenden Tabelle dargestellten Plandaten für die jeweilige Sorte übermittelt. Sorte Preis pro Liter in Verkaufsmenge In Liter Stückdeckungsbeitrag in Produktfixe Kosten in Weizen 2, , Export 1, , Pils 1, , Alt 1, , Tabelle 1: Plandaten für Sorten der Rhönbräu AG 2 Modifiziert entnommen aus Coenenberg, A. G. (2003): Kostenrechnung und Kostenanalyse. Aufgaben und Lösungen, 3. Auflage, Stuttgart 2003, S

15 Des Weiteren rechnet die Unternehmensleitung mit zusätzlichen Kosten für die Gebäudereinigung und die Unterhaltung der Kantine in Höhe von bzw (a) Der Vorstandsvorsitzende möchte nun gerne wissen, mit welchem Umsatz möglichst schnell die Gewinnzone erreicht werden kann. Zusätzlich interessieren ihn die dabei abgesetzten Mengen der vier Biersorten. Aus Zeitgründen erteilt er seinem Assistenten die Aufgabe, zur Berechnung das Verfahren der globalen Fixkostenbehandlung anzuwenden. 15

Der Vorstandsvorsitzende möchte nun gerne wissen, mit welchem Umsatz möglichst schnell die Gewinnzone erreicht werden")

16 Das Verfahren der globalen Fixkostenbehandlung verzichtet auf eine Unterteilung der Fixkosten in produkt- und unternehmensspezifische Komponenten und somit auf eine differenzierte Betrachtung des Fixkostenblocks. Daher belasten die gesamten Fixkosten (produkt- und unternehmensfixe) bereits zu Beginn des Verfahrens das Periodenergebnis in voller Höhe mit = Anschließend werden die Deckungsbeiträge der jeweiligen Biersorten sukzessive gegengerechnet. Die Reihenfolge, anhand derer die Produkte in der Berechnung berücksichtigt werden, wird durch die jeweilige Deckungsbeitragsintensität der Biersorten bestimmt. Mittels dieser Kennzahl wird eine absteigende Sortierung vorgenommen. 16

17 17

18 18

19 Der Umsatz, bei dem die Gewinnzone erreicht wird, beträgt somit (UBEP) 3 Um diesen Umsatz zu erzielen, müssen die geplanten Verkaufsmengen der Biersorten Export, Pils und Alt zu jeweils 100 % und die Biersorte Weizen zu 50 % am Markt abgesetzt werden. Das entspricht einer jeweiligen Verkaufsmenge von Liter Export, Liter Pils, Liter Alt und Liter Weizenbier. 3 Export + Pils + Alt +. Weizen. 19

20 (b) Welche Prämissen liegen dem in (a) genannten Verfahren zu Grunde? 20

21 Der Geschäftsführer der Rhonbrau AG Dr. Helfrich möchte, da er möglichst schnell die Gewinnzone erreichen will, die Höhe des niedrigsten Break-even- Umsatzes ermittelt wissen. Daher unterstellt die unter a) vorgestellte Variante der globalen Fixkostenbehandlung, dass Absatzeinbußen nur bei den Produkten mit der jeweils geringsten Deckungsbeitragsintensität vorkommen. Für die Rhonbrau AG heißt das konkret, dass lediglich der Absatz der Biersorte Weizen maximal um 50 % sinken darf, da sonst der ermittelte Breakeven-Umsatz nicht mehr realisiert werden könnte. Würde man hingegen unterstellen, dass alle Produkte mengenproportional von Absatzeinbußen betroffen werden, so ist der Break-even-Umsatz anhand der durchschnittlichen Deckungsbeitragsintensität zu ermitteln. Folglich wird ein konstanter Produktmix unterstellt. Der zugehörige Break-even-Umsatz errechnet sich wie folgt. 21

22 22

23 (c) Der Vorstandsvorsitzende will eine weitere Analyse der Plandaten vornehmen. Abermals bittet er seinen Assistenten, eine Berechnung anhand des Verfahrens der differenzierten Fixkostenbehandlung vorzunehmen. 23

24 Im Gegensatz zur Methode der globalen Fixkostenbehandlung berücksichtigt das Verfahren der differenzierten Fixkostenbehandlung das Problem der sachlichen Verteilung der Fixkosten. Zu diesem Zweck wird der Fixkostenblock in produkt- und unternehmensspezifische Komponenten aufgespalten. Während Unternehmensfixkosten wieder zu Beginn des Verfahrens das Periodenergebnis in voller Hohe belasten (hier: ), werden die jeweils Produktfixkosten erst erfasst, sobald eine Einheit des jeweiligen Produkts produziert wird. Anschließend werden die Deckungsbeiträge der jeweiligen Biersorten ebenfalls sukzessive angerechnet. Die Reihenfolge, anhand derer die Produkte in der Berechnung berücksichtigt werden, orientiert sich am Gewinnbeitrag der jeweiligen Produkte. 24

25 25

26 26

27 27

28 28

29 (d) Welche Schlussfolgerungen kann der Vorstandsvorsitzende aus den Resultaten von (a) ziehen? 29

30 Das Verfahren der differenzierten Fixkostenbehandlung liefert im Gegensatz zur globalen Fixkostenbehandlung nicht immer ein eindeutiges Ergebnis. Die Rhonbrau AG wird die Produktion und den Verkauf der Biersorte Weizen einstellen, da deren Ergebnisbeitrag den möglichen Periodengesamterfolg von um auf verringert (siehe auch Rangfolge). Die Umsätze der Produktkombinationen Export/Pils sowie Export/Pils/Alt liefern bei einen Gewinn von Daher kann die Frage der weiteren Produktion von Altbier aufgrund der alleinigen und isolierten Betrachtung durch die Break-even-Analyse nicht entschieden werden. Somit müssen neben den Kosten noch weitere Parameter in den Entscheidungsprozess mit einbezogen werden (z.b. Wert des breiteren Produktsortiments, beschäftigungspolitische Größen). 30

31 Vielen Dank für Ihre Aufmerksamkeit! 31

Deckungsbeitragsrechnung Beispiel. Deckungsbeitragsrechnung Beispiel

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Kostenfunktionen. Der Stückpreis (Preis pro Einheit) beträgt 4 Geldeinheiten. Die durch Verkauf zu erzielenden Gesamteinnahmen heißen Umsatz.

beträgt 4 Geldeinheiten. Die durch Verkauf zu erzielenden Gesamteinnahmen heißen Umsatz.") Kostenfunktionen 1. Ein Unternehmen stellt ein Produkt her. Die Produktion eines Wirtschaftsgutes verursacht Kosten. Die Gesamtkostenfunktion lautet: K(x) = 512+0,44x+0,005x 2. Um x Einheiten des Produkts

Kostenfunktionen 1. Ein Unternehmen stellt ein Produkt her. Die Produktion eines Wirtschaftsgutes verursacht Kosten. Die Gesamtkostenfunktion lautet: K(x) = 512+0,44x+0,005x 2. Um x Einheiten des Produkts

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig?

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Gliederung zu Kapitel 7. 7. Break-Even-Analyse

Gliederung zu Kapitel 7 7. Break-Even-Analyse 7.1 Zielsetzung und Annahmen von Break-Even-Analysen 7.2 Break-Even-Analysen bei einem Produkt 7.3 Break-Even-Analysen bei mehreren Produkten 7.4 Analyse der

Gliederung zu Kapitel 7 7. Break-Even-Analyse 7.1 Zielsetzung und Annahmen von Break-Even-Analysen 7.2 Break-Even-Analysen bei einem Produkt 7.3 Break-Even-Analysen bei mehreren Produkten 7.4 Analyse der

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Manager. von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen. Spielanleitung

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Lineare Funktionen Anwendungsaufgaben

Seite 1 von 8 Beispiel I Tobias und Mario arbeiten als Krankenpfleger in einer Rehabilitationsklinik und beziehen das gleiche Grundgehalt. Zur Zeit müssen beide viel Überstunden leisten. Am Monatsende

Seite 1 von 8 Beispiel I Tobias und Mario arbeiten als Krankenpfleger in einer Rehabilitationsklinik und beziehen das gleiche Grundgehalt. Zur Zeit müssen beide viel Überstunden leisten. Am Monatsende

Universität Bonn 28. Juli 2010 Fachbereich Rechts- und Wirtschaftswissenschaften Statistische Abteilung Prof. Dr. A. Kneip. KLAUSUR Statistik B

Universität Bonn 28. Juli 2010 Fachbereich Rechts- und Wirtschaftswissenschaften Statistische Abteilung Prof. Dr. A. Kneip Sommersemester 2010 KLAUSUR Statistik B Hinweise zur Bearbeitung: Bei allen Teilaufgaben

Universität Bonn 28. Juli 2010 Fachbereich Rechts- und Wirtschaftswissenschaften Statistische Abteilung Prof. Dr. A. Kneip Sommersemester 2010 KLAUSUR Statistik B Hinweise zur Bearbeitung: Bei allen Teilaufgaben

Institut für Wirtschaftsprüfung und Steuerwesen

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Unternehmensplanung Fallbeispiele, Vorgehensweise

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Kaufmännische Berufsmatura 2011

Kaufmännische Berufsmatura 0 Serie : Lösungen Serie - Lösungen Prüfungsdauer: Max. zahl: 50 Minuten 00 Bewertungshinweise: Mehrfachlösungen sind nicht gestattet. Als Resultate gelten nur eindeutig gekennzeichnete

Kaufmännische Berufsmatura 0 Serie : Lösungen Serie - Lösungen Prüfungsdauer: Max. zahl: 50 Minuten 00 Bewertungshinweise: Mehrfachlösungen sind nicht gestattet. Als Resultate gelten nur eindeutig gekennzeichnete

Arbeitsblätter. Sinnvolle Finanzberichte. Seite 19

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Individuelle Formulare

Individuelle Formulare Die Vorlagen ermöglichen die Definition von Schnellerfassungen für die Kontenanlage sowie für den Im- und Export von Stammdaten. Dabei kann frei entschieden werden, welche Felder

Individuelle Formulare Die Vorlagen ermöglichen die Definition von Schnellerfassungen für die Kontenanlage sowie für den Im- und Export von Stammdaten. Dabei kann frei entschieden werden, welche Felder

( ) ( ) a = 2656. Das Grundgehalt beträgt 2656, die Überstundenpauschale 21.

( ) a = 2656. Das Grundgehalt beträgt 2656, die Überstundenpauschale 21.") R. Brinkmann http://brinkmann-du.de Seite 1 9.1.28 Lösung alltäglicher Probleme mittels linearer Funktionen 1. Tobias und Mario arbeiten als Krankenpfleger in einer Rehabilitationsklinik und beziehen das

R. Brinkmann http://brinkmann-du.de Seite 1 9.1.28 Lösung alltäglicher Probleme mittels linearer Funktionen 1. Tobias und Mario arbeiten als Krankenpfleger in einer Rehabilitationsklinik und beziehen das

N E W S. Teil 1/3: Buchhaltung und Kostenrechnung als Informationssystem

N E W S Serie: Finanz- und Budgetplanung Teil 1/3: Buchhaltung und Kostenrechnung als Informationssystem SIART + TEAM TREUHAND GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft Enenkelstraße 26

N E W S Serie: Finanz- und Budgetplanung Teil 1/3: Buchhaltung und Kostenrechnung als Informationssystem SIART + TEAM TREUHAND GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft Enenkelstraße 26

Tutorium zur Mikroökonomie II WS 02/03 Universität Mannheim Tri Vi Dang. Aufgabenblatt 3 (KW 44) (30.10.02)

(30.10.02)") Tutorium zur Mikroökonomie II WS 02/03 Universität Mannheim Tri Vi Dang Aufgabenblatt 3 (KW 44) (30.10.02) Aufgabe 1: Preisdiskriminierung dritten Grades (20 Punkte) Ein innovativer Uni-Absolvent plant,

Tutorium zur Mikroökonomie II WS 02/03 Universität Mannheim Tri Vi Dang Aufgabenblatt 3 (KW 44) (30.10.02) Aufgabe 1: Preisdiskriminierung dritten Grades (20 Punkte) Ein innovativer Uni-Absolvent plant,

Berechnung der Erhöhung der Durchschnittsprämien

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt?

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt? Behandelte Fragestellungen Was besagt eine Fehlerquote? Welche Bezugsgröße ist geeignet? Welche Fehlerquote ist gerade noch zulässig? Wie stellt

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt? Behandelte Fragestellungen Was besagt eine Fehlerquote? Welche Bezugsgröße ist geeignet? Welche Fehlerquote ist gerade noch zulässig? Wie stellt

Mathematik-Klausur vom 16.4.2004

Mathematik-Klausur vom 16..200 Aufgabe 1 Die Wucher-Kredit GmbH verleiht Kapital zu einem nominellen Jahreszinsfuß von 20%, wobei sie die anfallenden Kreditzinsen am Ende eines jeden Vierteljahres der

Mathematik-Klausur vom 16..200 Aufgabe 1 Die Wucher-Kredit GmbH verleiht Kapital zu einem nominellen Jahreszinsfuß von 20%, wobei sie die anfallenden Kreditzinsen am Ende eines jeden Vierteljahres der

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

WinWerk. Prozess 4 Akonto. KMU Ratgeber AG. Inhaltsverzeichnis. Im Ifang 16 8307 Effretikon

Prozess 4 Akonto WinWerk 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052 740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Akonto... 2 1.1 Allgemein... 2 2 Akontobeträge

Prozess 4 Akonto WinWerk 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052 740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Akonto... 2 1.1 Allgemein... 2 2 Akontobeträge

Anleitung zur Daten zur Datensicherung und Datenrücksicherung. Datensicherung

Anleitung zur Daten zur Datensicherung und Datenrücksicherung Datensicherung Es gibt drei Möglichkeiten der Datensicherung. Zwei davon sind in Ges eingebaut, die dritte ist eine manuelle Möglichkeit. In

Anleitung zur Daten zur Datensicherung und Datenrücksicherung Datensicherung Es gibt drei Möglichkeiten der Datensicherung. Zwei davon sind in Ges eingebaut, die dritte ist eine manuelle Möglichkeit. In

Eine Logikschaltung zur Addition zweier Zahlen

Eine Logikschaltung zur Addition zweier Zahlen Grundlegender Ansatz für die Umsetzung arithmetischer Operationen als elektronische Schaltung ist die Darstellung von Zahlen im Binärsystem. Eine Logikschaltung

Eine Logikschaltung zur Addition zweier Zahlen Grundlegender Ansatz für die Umsetzung arithmetischer Operationen als elektronische Schaltung ist die Darstellung von Zahlen im Binärsystem. Eine Logikschaltung

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Technische Analyse der Zukunft

Technische Analyse der Zukunft Hier werden die beiden kurzen Beispiele des Absatzes auf der Homepage mit Chart und Performance dargestellt. Einfache Einstiege reichen meist nicht aus. Der ALL-IN-ONE Ultimate

Technische Analyse der Zukunft Hier werden die beiden kurzen Beispiele des Absatzes auf der Homepage mit Chart und Performance dargestellt. Einfache Einstiege reichen meist nicht aus. Der ALL-IN-ONE Ultimate

Welche Lagen können zwei Geraden (im Raum) zueinander haben? Welche Lagen kann eine Gerade bezüglich einer Ebene im Raum einnehmen?

zueinander haben? Welche Lagen kann eine Gerade bezüglich einer Ebene im Raum einnehmen?") Welche Lagen können zwei Geraden (im Raum) zueinander haben? Welche Lagen können zwei Ebenen (im Raum) zueinander haben? Welche Lagen kann eine Gerade bezüglich einer Ebene im Raum einnehmen? Wie heiÿt

Welche Lagen können zwei Geraden (im Raum) zueinander haben? Welche Lagen können zwei Ebenen (im Raum) zueinander haben? Welche Lagen kann eine Gerade bezüglich einer Ebene im Raum einnehmen? Wie heiÿt

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

So eröffnen Sie schnell und bequem Ihr Internet-Festgeld

So eröffnen Sie schnell und bequem Ihr Internet-Festgeld Klicken Sie zunächst auf die Registerkarte Abschluss: Klicken Sie hier um sich die Vorgehensweise beim Direktabschluss Schritt für Schritt erläutern

So eröffnen Sie schnell und bequem Ihr Internet-Festgeld Klicken Sie zunächst auf die Registerkarte Abschluss: Klicken Sie hier um sich die Vorgehensweise beim Direktabschluss Schritt für Schritt erläutern

Handbuch. NAFI Online-Spezial. Kunden- / Datenverwaltung. 1. Auflage. (Stand: 24.09.2014)

") Handbuch NAFI Online-Spezial 1. Auflage (Stand: 24.09.2014) Copyright 2016 by NAFI GmbH Unerlaubte Vervielfältigungen sind untersagt! Inhaltsangabe Einleitung... 3 Kundenauswahl... 3 Kunde hinzufügen...

Handbuch NAFI Online-Spezial 1. Auflage (Stand: 24.09.2014) Copyright 2016 by NAFI GmbH Unerlaubte Vervielfältigungen sind untersagt! Inhaltsangabe Einleitung... 3 Kundenauswahl... 3 Kunde hinzufügen...

Veranstaltungsbelegung in QIS/LSF -- Leitfaden für BW-Studierende --https://qis-serni-frankfurt.de

1 Veranstaltungsbelegung in QIS/LSF -- Leitfaden für BW-Studierende --https://qis-serni-frankfurt.de Innerhalb des Studienanteils Bildungswissenschaften sind alle Proseminare und Seminare belegpflichtig;

1 Veranstaltungsbelegung in QIS/LSF -- Leitfaden für BW-Studierende --https://qis-serni-frankfurt.de Innerhalb des Studienanteils Bildungswissenschaften sind alle Proseminare und Seminare belegpflichtig;

WinWerk. Prozess 6a Rabatt gemäss Vorjahresverbrauch. KMU Ratgeber AG. Inhaltsverzeichnis. Im Ifang 16 8307 Effretikon

WinWerk Prozess 6a Rabatt gemäss Vorjahresverbrauch 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052-740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Ablauf der Rabattverarbeitung...

WinWerk Prozess 6a Rabatt gemäss Vorjahresverbrauch 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052-740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Ablauf der Rabattverarbeitung...

Das sogenannte Beamen ist auch in EEP möglich ohne das Zusatzprogramm Beamer. Zwar etwas umständlicher aber es funktioniert

Beamen in EEP Das sogenannte Beamen ist auch in EEP möglich ohne das Zusatzprogramm Beamer. Zwar etwas umständlicher aber es funktioniert Zuerst musst du dir 2 Programme besorgen und zwar: Albert, das

Beamen in EEP Das sogenannte Beamen ist auch in EEP möglich ohne das Zusatzprogramm Beamer. Zwar etwas umständlicher aber es funktioniert Zuerst musst du dir 2 Programme besorgen und zwar: Albert, das

Leitfaden trixikfz Online

Leitfaden trixikfz Online Inhalt Eine neue Berechnung durchführen... 2 Angebote erstellen, Leistungsdetails zum Tarif, Deckungsauftrag erstellen... 6 Angebot erstellen... 7 Leistungsdetails zum Tarif...

Leitfaden trixikfz Online Inhalt Eine neue Berechnung durchführen... 2 Angebote erstellen, Leistungsdetails zum Tarif, Deckungsauftrag erstellen... 6 Angebot erstellen... 7 Leistungsdetails zum Tarif...

Excel Pivot-Tabellen 2010 effektiv

7.2 Berechnete Felder Falls in der Datenquelle die Zahlen nicht in der Form vorliegen wie Sie diese benötigen, können Sie die gewünschten Ergebnisse mit Formeln berechnen. Dazu erzeugen Sie ein berechnetes

7.2 Berechnete Felder Falls in der Datenquelle die Zahlen nicht in der Form vorliegen wie Sie diese benötigen, können Sie die gewünschten Ergebnisse mit Formeln berechnen. Dazu erzeugen Sie ein berechnetes

Passen die Löhne und Gehälter Ihres Mandanten?

Passen die Löhne und Gehälter Ihres Mandanten? Ein erheblicher Teil der Kosten des betrieblichen Leistungsprozesses sind oft Personalkosten. Für Unternehmen ist es daher von entscheidender Bedeutung, ein

Passen die Löhne und Gehälter Ihres Mandanten? Ein erheblicher Teil der Kosten des betrieblichen Leistungsprozesses sind oft Personalkosten. Für Unternehmen ist es daher von entscheidender Bedeutung, ein

Mit der Maus im Menü links auf den Menüpunkt 'Seiten' gehen und auf 'Erstellen klicken.

Seite erstellen Mit der Maus im Menü links auf den Menüpunkt 'Seiten' gehen und auf 'Erstellen klicken. Es öffnet sich die Eingabe Seite um eine neue Seite zu erstellen. Seiten Titel festlegen Den neuen

Seite erstellen Mit der Maus im Menü links auf den Menüpunkt 'Seiten' gehen und auf 'Erstellen klicken. Es öffnet sich die Eingabe Seite um eine neue Seite zu erstellen. Seiten Titel festlegen Den neuen

Sichere E-Mail Anleitung Zertifikate / Schlüssel für Kunden der Sparkasse Germersheim-Kandel. Sichere E-Mail. der

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Datenexport aus JS - Software

Datenexport aus JS - Software Diese Programm-Option benötigen Sie um Kundendaten aus der JS-Software in andere Programme wie Word, Works oder Excel zu exportieren. Wählen Sie aus dem Programm-Menu unter

Datenexport aus JS - Software Diese Programm-Option benötigen Sie um Kundendaten aus der JS-Software in andere Programme wie Word, Works oder Excel zu exportieren. Wählen Sie aus dem Programm-Menu unter

Barcodedatei importieren

Barcodedatei importieren Inhaltsverzeichnis 1 Schnittstelle Barcodedatei importieren... 2 1.1 Funktion... 2 1.2 Konfiguration... 2 1.2.1 Lizenz... 2 1.2.2 Einstellungen... 2 1.2.3 Vorarbeiten... 3 1.2.3.1

Barcodedatei importieren Inhaltsverzeichnis 1 Schnittstelle Barcodedatei importieren... 2 1.1 Funktion... 2 1.2 Konfiguration... 2 1.2.1 Lizenz... 2 1.2.2 Einstellungen... 2 1.2.3 Vorarbeiten... 3 1.2.3.1

Kosten-Leistungsrechnung Rechenweg Optimales Produktionsprogramm

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

Aufträge bearbeiten in euro-bis flow

Aufträge bearbeiten in euro-bis flow Zunächst sollte darauf geachtet werden, in welchem Status sich ein Auftrag oder eine einzelne Position befindet. Davon abhängig stehen Ihnen verschiedene Möglichkeiten

Aufträge bearbeiten in euro-bis flow Zunächst sollte darauf geachtet werden, in welchem Status sich ein Auftrag oder eine einzelne Position befindet. Davon abhängig stehen Ihnen verschiedene Möglichkeiten

UserManual. Handbuch zur Konfiguration einer FRITZ!Box. Autor: Version: Hansruedi Steiner 2.0, November 2014

UserManual Handbuch zur Konfiguration einer FRITZ!Box Autor: Version: Hansruedi Steiner 2.0, November 2014 (CHF 2.50/Min) Administration Phone Fax Webseite +41 56 470 46 26 +41 56 470 46 27 www.winet.ch

UserManual Handbuch zur Konfiguration einer FRITZ!Box Autor: Version: Hansruedi Steiner 2.0, November 2014 (CHF 2.50/Min) Administration Phone Fax Webseite +41 56 470 46 26 +41 56 470 46 27 www.winet.ch

Wirtschaftsschule Bohlscheid Hansaring 63-67 50670 Köln Lehrgang: Handelsfachwirte

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

)XQNWLRQVWDVWH8PEXFKHQ

XQNWLRQVWDVWH8PEXFKHQ") Kassensystem (X&D6RIW Š )XQNWLRQVWDVWH8PEXFKHQ Diese Funktion erlaubt es Ihnen, bestimmte gebuchte Artikel auf einen anderen Platz umzubuchen. Sie können variabel Artikel und Mengen auf einen anderen Tisch

Kassensystem (X&D6RIW Š )XQNWLRQVWDVWH8PEXFKHQ Diese Funktion erlaubt es Ihnen, bestimmte gebuchte Artikel auf einen anderen Platz umzubuchen. Sie können variabel Artikel und Mengen auf einen anderen Tisch

Ferienkürzung Merkblatt des Personalamtes

Seite 1 Ferienkürzung Merkblatt des Personalamtes 79 Abs. 3 VVO Bei unbezahltem Urlaub wird der Ferienanspruch für jeden vollen Monat der Abwesenheit um einen Zwölftel gekürzt. Bei vollständiger Dienstaussetzung

Seite 1 Ferienkürzung Merkblatt des Personalamtes 79 Abs. 3 VVO Bei unbezahltem Urlaub wird der Ferienanspruch für jeden vollen Monat der Abwesenheit um einen Zwölftel gekürzt. Bei vollständiger Dienstaussetzung

PC CADDIE Web-SMS-Service

PC CADDIE Web-SMS-Service In PC CADDIE unter Personen, SMS senden finden Sie eine Auflistung der Möglichkeiten für den SMS-Versand. Einzelne SMS senden Hier kann direkt die Zielrufnummer eingegeben, der

PC CADDIE Web-SMS-Service In PC CADDIE unter Personen, SMS senden finden Sie eine Auflistung der Möglichkeiten für den SMS-Versand. Einzelne SMS senden Hier kann direkt die Zielrufnummer eingegeben, der

Fax einrichten auf Windows XP-PC

Um ein PC Fax fähig zu machen braucht man einen sogenannten Telefon Anschluss A/B das heißt, Fax funktioniert im Normalfall nur mit Modem nicht mit DSL. Die meisten neueren PCs haben ein Modem integriert.

Um ein PC Fax fähig zu machen braucht man einen sogenannten Telefon Anschluss A/B das heißt, Fax funktioniert im Normalfall nur mit Modem nicht mit DSL. Die meisten neueren PCs haben ein Modem integriert.

Die Bachelorarbeit muss laut Prüfungsordnung nicht mehr thematisch dem gewählten Schwerpunktmodul zuzuordnen sein.

Bachelor of Science BWL: Studierende, welche im Sommersemester 2012 die Bachelorarbeit schreiben möchten, müssen sich im Zeitraum 10.01. bis 23.01.2012 in FlexNow voranmelden. Aufgrund der Voranmeldung

Bachelor of Science BWL: Studierende, welche im Sommersemester 2012 die Bachelorarbeit schreiben möchten, müssen sich im Zeitraum 10.01. bis 23.01.2012 in FlexNow voranmelden. Aufgrund der Voranmeldung

EMIS - Langzeitmessung

EMIS - Langzeitmessung Every Meter Is Smart (Jeder Zähler ist intelligent) Inhaltsverzeichnis Allgemeines 2 Bedienung 3 Anfangstand eingeben 4 Endstand eingeben 6 Berechnungen 7 Einstellungen 9 Tarife

EMIS - Langzeitmessung Every Meter Is Smart (Jeder Zähler ist intelligent) Inhaltsverzeichnis Allgemeines 2 Bedienung 3 Anfangstand eingeben 4 Endstand eingeben 6 Berechnungen 7 Einstellungen 9 Tarife

Welche Unterschiede gibt es zwischen einem CAPAund einem Audiometrie- Test?

Welche Unterschiede gibt es zwischen einem CAPAund einem Audiometrie- Test? Auch wenn die Messungsmethoden ähnlich sind, ist das Ziel beider Systeme jedoch ein anderes. Gwenolé NEXER g.nexer@hearin gp

Welche Unterschiede gibt es zwischen einem CAPAund einem Audiometrie- Test? Auch wenn die Messungsmethoden ähnlich sind, ist das Ziel beider Systeme jedoch ein anderes. Gwenolé NEXER g.nexer@hearin gp

INDEX. Öffentliche Ordner erstellen Seite 2. Offline verfügbar einrichten Seite 3. Berechtigungen setzen Seite 7. Öffentliche Ordner Offline

Öffentliche Ordner Offline INDEX Öffentliche Ordner erstellen Seite 2 Offline verfügbar einrichten Seite 3 Berechtigungen setzen Seite 7 Erstelldatum 12.08.05 Version 1.1 Öffentliche Ordner Im Microsoft

Öffentliche Ordner Offline INDEX Öffentliche Ordner erstellen Seite 2 Offline verfügbar einrichten Seite 3 Berechtigungen setzen Seite 7 Erstelldatum 12.08.05 Version 1.1 Öffentliche Ordner Im Microsoft

MaklerManager Ergänzung zum Handbuch 2.0

1. Verkauf Veröffentlichungsinformation freie Vermarktung... 2 1.1 Prüfung aller Eingaben auf Korrektheit... 2 2. Wohnungsfürsorge Automatisches Verschwenken... 3 3. Preis auf Anfrage in Rubriken Kauf/Haus,

1. Verkauf Veröffentlichungsinformation freie Vermarktung... 2 1.1 Prüfung aller Eingaben auf Korrektheit... 2 2. Wohnungsfürsorge Automatisches Verschwenken... 3 3. Preis auf Anfrage in Rubriken Kauf/Haus,

PC CADDIE SMS Versand

PC CADDIE SMS Versand Bitte beachten Sie, dass das Versenden von SMS-Nachrichten nur möglich ist, wenn Sie das Telefon-Informations-System gestartet haben. Unter Personen, SMS senden finden Sie eine Auflistung

PC CADDIE SMS Versand Bitte beachten Sie, dass das Versenden von SMS-Nachrichten nur möglich ist, wenn Sie das Telefon-Informations-System gestartet haben. Unter Personen, SMS senden finden Sie eine Auflistung

Hilfe zur Urlaubsplanung und Zeiterfassung

Hilfe zur Urlaubsplanung und Zeiterfassung Urlaubs- und Arbeitsplanung: Mit der Urlaubs- und Arbeitsplanung kann jeder Mitarbeiter in Coffee seine Zeiten eintragen. Die Eintragung kann mit dem Status anfragen,

Hilfe zur Urlaubsplanung und Zeiterfassung Urlaubs- und Arbeitsplanung: Mit der Urlaubs- und Arbeitsplanung kann jeder Mitarbeiter in Coffee seine Zeiten eintragen. Die Eintragung kann mit dem Status anfragen,

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

Whitepaper. Produkt: address manager 2003. David XL Tobit InfoCenter AddIn für den address manager email Zuordnung

combit GmbH Untere Laube 30 78462 Konstanz Whitepaper Produkt: address manager 2003 David XL Tobit InfoCenter AddIn für den address manager email Zuordnung David XL Tobit InfoCenter AddIn für den address

combit GmbH Untere Laube 30 78462 Konstanz Whitepaper Produkt: address manager 2003 David XL Tobit InfoCenter AddIn für den address manager email Zuordnung David XL Tobit InfoCenter AddIn für den address

Werbemittelverwaltung

Werbemittelverwaltung 1 Inhaltsverzeichnis Werbemittelverwaltung...1 Ihr Nutzen...3 Notwendige Stammdateneinstellungen...4 Das Anlegen einer Gruppe:... 4 Das Anlegen der Gruppeneinträge (Auswahl):... 4

Werbemittelverwaltung 1 Inhaltsverzeichnis Werbemittelverwaltung...1 Ihr Nutzen...3 Notwendige Stammdateneinstellungen...4 Das Anlegen einer Gruppe:... 4 Das Anlegen der Gruppeneinträge (Auswahl):... 4

3. LINEARE GLEICHUNGSSYSTEME

176 3. LINEARE GLEICHUNGSSYSTEME 90 Vitamin-C-Gehalt verschiedener Säfte 18,0 mg 35,0 mg 12,5 mg 1. a) 100 ml + 50 ml + 50 ml = 41,75 mg 100 ml 100 ml 100 ml b) : Menge an Kirschsaft in ml y: Menge an

176 3. LINEARE GLEICHUNGSSYSTEME 90 Vitamin-C-Gehalt verschiedener Säfte 18,0 mg 35,0 mg 12,5 mg 1. a) 100 ml + 50 ml + 50 ml = 41,75 mg 100 ml 100 ml 100 ml b) : Menge an Kirschsaft in ml y: Menge an

1. Einschränkung für Mac-User ohne Office 365. 2. Dokumente hochladen, teilen und bearbeiten

1. Einschränkung für Mac-User ohne Office 365 Mac-User ohne Office 365 müssen die Dateien herunterladen; sie können die Dateien nicht direkt öffnen und bearbeiten. Wenn die Datei heruntergeladen wurde,

1. Einschränkung für Mac-User ohne Office 365 Mac-User ohne Office 365 müssen die Dateien herunterladen; sie können die Dateien nicht direkt öffnen und bearbeiten. Wenn die Datei heruntergeladen wurde,

Leseprobe - Seite 5 - Kapitel 5 Fragetechniken - Einfürung

So werden Sie ein Nutzenverkäufer Fernlehrgang 1-04 2b4u Kapitel 5-1 Leseprobe - Seite 5 - Kapitel 5 Fragetechniken - Einfürung Wie bereits oben erwähnt: haben die Funktion von Wegweisern! Kunde: Kunde:

So werden Sie ein Nutzenverkäufer Fernlehrgang 1-04 2b4u Kapitel 5-1 Leseprobe - Seite 5 - Kapitel 5 Fragetechniken - Einfürung Wie bereits oben erwähnt: haben die Funktion von Wegweisern! Kunde: Kunde:

Downloadfehler in DEHSt-VPSMail. Workaround zum Umgang mit einem Downloadfehler

Downloadfehler in DEHSt-VPSMail Workaround zum Umgang mit einem Downloadfehler Downloadfehler bremen online services GmbH & Co. KG Seite 2 Inhaltsverzeichnis Vorwort...3 1 Fehlermeldung...4 2 Fehlerbeseitigung...5

Downloadfehler in DEHSt-VPSMail Workaround zum Umgang mit einem Downloadfehler Downloadfehler bremen online services GmbH & Co. KG Seite 2 Inhaltsverzeichnis Vorwort...3 1 Fehlermeldung...4 2 Fehlerbeseitigung...5

Bundesversicherungsamt

Bundesversicherungsamt Zuständige Stelle nach dem Berufsbildungsgesetz Prüfungsaufgaben für das Prüfungsfach Wirtschafts- und Sozialkunde Abschlussprüfungen Aufgabe 1. Aufgabe Eine GmbH, die Spielwaren

Bundesversicherungsamt Zuständige Stelle nach dem Berufsbildungsgesetz Prüfungsaufgaben für das Prüfungsfach Wirtschafts- und Sozialkunde Abschlussprüfungen Aufgabe 1. Aufgabe Eine GmbH, die Spielwaren

Outlook Erstellen einer E-Mail aus einer HTML - Vorlage INHALT

Outlook Erstellen einer E-Mail aus einer HTML - Vorlage INHALT LADEN DER VORLAGE 2 Öffnen Sie Outlook 2 Klicken Sie auf EXTRAS >> OPTIONEN 2 Im Optionenfeld von Outlook folgend Sie den Schritten 2 Fenster

Outlook Erstellen einer E-Mail aus einer HTML - Vorlage INHALT LADEN DER VORLAGE 2 Öffnen Sie Outlook 2 Klicken Sie auf EXTRAS >> OPTIONEN 2 Im Optionenfeld von Outlook folgend Sie den Schritten 2 Fenster

Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon.

www.blogger.com Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon. Sie müssen sich dort nur ein Konto anlegen. Dafür gehen Sie auf

www.blogger.com Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon. Sie müssen sich dort nur ein Konto anlegen. Dafür gehen Sie auf

Übungsaufgaben Prozentrechnung und / oder Dreisatz

Übungsaufgaben Prozentrechnung und / oder Dreisatz 1. Bei der Wahl des Universitätssprechers wurden 800 gültige Stimmen abgegeben. Die Stimmen verteilten sich so auf die drei Kandidat/innen: A bekam 300,

Übungsaufgaben Prozentrechnung und / oder Dreisatz 1. Bei der Wahl des Universitätssprechers wurden 800 gültige Stimmen abgegeben. Die Stimmen verteilten sich so auf die drei Kandidat/innen: A bekam 300,

Primzahlen und RSA-Verschlüsselung

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

ANFANG DES NEUEN JAHRES FRAGEN SICH VIELE MITARBEITER, WAS AUS DEM RESTURLAUB DES VORJAHRES GEWORDEN IST.

Verfall Urlaub: Übertragung & ANFANG DES NEUEN JAHRES FRAGEN SICH VIELE MITARBEITER, WAS AUS DEM RESTURLAUB DES VORJAHRES GEWORDEN IST. In diesem kurz & knapp wird die Übertragung des gesetzlichen Erholungsurlaubes

Verfall Urlaub: Übertragung & ANFANG DES NEUEN JAHRES FRAGEN SICH VIELE MITARBEITER, WAS AUS DEM RESTURLAUB DES VORJAHRES GEWORDEN IST. In diesem kurz & knapp wird die Übertragung des gesetzlichen Erholungsurlaubes

Wichtig ist die Originalsatzung. Nur was in der Originalsatzung steht, gilt. Denn nur die Originalsatzung wurde vom Gericht geprüft.

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Second Steps in eport 2.0 So ordern Sie Credits und Berichte

Second Steps in eport 2.0 So ordern Sie Credits und Berichte Schritt 1: Credits kaufen, um Zugangscodes generieren zu können Wählen Sie Credits verwalten und klicken Sie auf Credits kaufen. Geben Sie nun

Second Steps in eport 2.0 So ordern Sie Credits und Berichte Schritt 1: Credits kaufen, um Zugangscodes generieren zu können Wählen Sie Credits verwalten und klicken Sie auf Credits kaufen. Geben Sie nun

Mischungsrechnen. 2006 Berufskolleg Werther Brücke Wuppertal Autor: Hedwig Bäumer

Seite 1 Beim gibt es zwei Aufgabengruppen. Die erste umfasst Aufgaben, die mit Hilfe der wirksamen Substanz ( = 100 % ) innerhalb einer Lösung oder mit der Mischungsformel errechnet werden können. Bei

Seite 1 Beim gibt es zwei Aufgabengruppen. Die erste umfasst Aufgaben, die mit Hilfe der wirksamen Substanz ( = 100 % ) innerhalb einer Lösung oder mit der Mischungsformel errechnet werden können. Bei

Seite 1 von 14. Cookie-Einstellungen verschiedener Browser

Seite 1 von 14 Cookie-Einstellungen verschiedener Browser Cookie-Einstellungen verschiedener Browser, 7. Dezember 2015 Inhaltsverzeichnis 1.Aktivierung von Cookies... 3 2.Cookies... 3 2.1.Wofu r braucht

Seite 1 von 14 Cookie-Einstellungen verschiedener Browser Cookie-Einstellungen verschiedener Browser, 7. Dezember 2015 Inhaltsverzeichnis 1.Aktivierung von Cookies... 3 2.Cookies... 3 2.1.Wofu r braucht

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Kaufmännische Berufsmatura 2007 Kanton Zürich Serie 1

Serie 1 Prüfungsdauer: 150 Minuten Hilfsmittel: Netzunabhängiger Taschenrechner Beigelegte Formelsammlung Bedingungen: Dokumentieren Sie den Lösungsweg auf dem Aufgabenblatt Unbelegte Resultate werden

Serie 1 Prüfungsdauer: 150 Minuten Hilfsmittel: Netzunabhängiger Taschenrechner Beigelegte Formelsammlung Bedingungen: Dokumentieren Sie den Lösungsweg auf dem Aufgabenblatt Unbelegte Resultate werden

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN Dieser Leitfaden gibt Ihnen einen Überblick über die Möglichkeiten, die Ihnen bei der Umstellung vom DTAUS- auf das SEPA-Zahlungswesen in Stotax Gehalt und Lohn zur

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN Dieser Leitfaden gibt Ihnen einen Überblick über die Möglichkeiten, die Ihnen bei der Umstellung vom DTAUS- auf das SEPA-Zahlungswesen in Stotax Gehalt und Lohn zur

Anwendungsbeispiele Buchhaltung

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen

Schnittstelle DIGI-Zeiterfassung

P.A.P.A. die kaufmännische Softwarelösung Schnittstelle DIGI-Zeiterfassung Inhalt Einleitung... 2 Eingeben der Daten... 2 Datenabgleich... 3 Zusammenfassung... 5 Es gelten ausschließlich unsere Allgemeinen

P.A.P.A. die kaufmännische Softwarelösung Schnittstelle DIGI-Zeiterfassung Inhalt Einleitung... 2 Eingeben der Daten... 2 Datenabgleich... 3 Zusammenfassung... 5 Es gelten ausschließlich unsere Allgemeinen

Urlaubsregel in David

Urlaubsregel in David Inhaltsverzeichnis KlickDown Beitrag von Tobit...3 Präambel...3 Benachrichtigung externer Absender...3 Erstellen oder Anpassen des Anworttextes...3 Erstellen oder Anpassen der Auto-Reply-Regel...5

Urlaubsregel in David Inhaltsverzeichnis KlickDown Beitrag von Tobit...3 Präambel...3 Benachrichtigung externer Absender...3 Erstellen oder Anpassen des Anworttextes...3 Erstellen oder Anpassen der Auto-Reply-Regel...5

Anleitung für die Registrierung und das Einstellen von Angeboten

Anleitung für die Registrierung und das Einstellen von Angeboten Das FRROOTS Logo zeigt Ihnen in den Abbildungen die wichtigsten Tipps und Klicks. 1. Aufrufen der Seite Rufen Sie zunächst in Ihrem Browser

Anleitung für die Registrierung und das Einstellen von Angeboten Das FRROOTS Logo zeigt Ihnen in den Abbildungen die wichtigsten Tipps und Klicks. 1. Aufrufen der Seite Rufen Sie zunächst in Ihrem Browser

A. Ersetzung einer veralteten Govello-ID ( Absenderadresse )

") Die Versendung von Eintragungsnachrichten und sonstigen Nachrichten des Gerichts über EGVP an den Notar ist nicht möglich. Was kann der Notar tun, um den Empfang in seinem Postfach zu ermöglichen? In zahlreichen

Die Versendung von Eintragungsnachrichten und sonstigen Nachrichten des Gerichts über EGVP an den Notar ist nicht möglich. Was kann der Notar tun, um den Empfang in seinem Postfach zu ermöglichen? In zahlreichen

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

Kurzanleitung Registrierung / Kauf Basispaket Anbieter

fortitude Kurzanleitung Registrierung / Kauf Basispaket Anbieter (Version V1.01) Copyright, alle Rechte vorbehalten Registrierung / Kauf Basispaket (Abonnement) Dieses Dokument enthält die wesentlichen

fortitude Kurzanleitung Registrierung / Kauf Basispaket Anbieter (Version V1.01) Copyright, alle Rechte vorbehalten Registrierung / Kauf Basispaket (Abonnement) Dieses Dokument enthält die wesentlichen

Dokumentation Bonuspunkteverwaltung. Verfasser(in) / Autor: Check it Consulting

/ Autor: Check it Consulting") Dokumentation Bonuspunkteverwaltung Verfasser(in) / Autor: Check it Consulting Stand 05/2006 1 In Jack können die erreichten Bonuspunkte je nach Vorgabe und Bedarf des Büros automatisch berechnet werden.

Dokumentation Bonuspunkteverwaltung Verfasser(in) / Autor: Check it Consulting Stand 05/2006 1 In Jack können die erreichten Bonuspunkte je nach Vorgabe und Bedarf des Büros automatisch berechnet werden.

Unterrichtsmaterialien in digitaler und in gedruckter Form. Auszug aus:

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: If-clauses - conditional sentences - Nie mehr Probleme mit Satzbau im Englischen! Das komplette Material finden Sie hier: School-Scout.de

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: If-clauses - conditional sentences - Nie mehr Probleme mit Satzbau im Englischen! Das komplette Material finden Sie hier: School-Scout.de

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

a) (5 Punkte) Erklären Sie, warum ein Outsourcing der Produktion selbst bei höheren Produktionskosten sinnvoll sein könnte?

(5 Punkte) Erklären Sie, warum ein Outsourcing der Produktion selbst bei höheren Produktionskosten sinnvoll sein könnte?") Aufgabe 1 Outsourcing (20 Punkte) Die Stahl AG ist ein österreichisches Unternehmen in der Schwerindustrie (Stahlerzeugung). Der Umsatz ist in den letzten Jahren stark und stetig gewachsen (90% des Umsatzes

Aufgabe 1 Outsourcing (20 Punkte) Die Stahl AG ist ein österreichisches Unternehmen in der Schwerindustrie (Stahlerzeugung). Der Umsatz ist in den letzten Jahren stark und stetig gewachsen (90% des Umsatzes

Lineare Funktionen. 1 Proportionale Funktionen 3 1.1 Definition... 3 1.2 Eigenschaften... 3. 2 Steigungsdreieck 3

Lineare Funktionen Inhaltsverzeichnis 1 Proportionale Funktionen 3 1.1 Definition............................... 3 1.2 Eigenschaften............................. 3 2 Steigungsdreieck 3 3 Lineare Funktionen

Lineare Funktionen Inhaltsverzeichnis 1 Proportionale Funktionen 3 1.1 Definition............................... 3 1.2 Eigenschaften............................. 3 2 Steigungsdreieck 3 3 Lineare Funktionen

Access Verbrecherdatenbank Teil 3

Access Verbrecherdatenbank Teil 3 Allgemeines Im letzten Teil des Lehrgangs zu Microsoft Access erfährst du, wie man aus einer Datenbank Informationen herausfiltert, indem an Filter und Abfragen anwendet.

Access Verbrecherdatenbank Teil 3 Allgemeines Im letzten Teil des Lehrgangs zu Microsoft Access erfährst du, wie man aus einer Datenbank Informationen herausfiltert, indem an Filter und Abfragen anwendet.

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

Bedienungsanleitung. Stand: 26.05.2011. Copyright 2011 by GEVITAS GmbH www.gevitas.de

GEVITAS-Sync Bedienungsanleitung Stand: 26.05.2011 Copyright 2011 by GEVITAS GmbH www.gevitas.de Inhalt 1. Einleitung... 3 1.1. Installation... 3 1.2. Zugriffsrechte... 3 1.3. Starten... 4 1.4. Die Menü-Leiste...

GEVITAS-Sync Bedienungsanleitung Stand: 26.05.2011 Copyright 2011 by GEVITAS GmbH www.gevitas.de Inhalt 1. Einleitung... 3 1.1. Installation... 3 1.2. Zugriffsrechte... 3 1.3. Starten... 4 1.4. Die Menü-Leiste...

5.2 Neue Projekte erstellen

5.2 Neue Projekte erstellen Das Bearbeiten von bestehenden Projekten und Objekten ist ja nicht schlecht wie aber können Sie neue Objekte hinzufügen oder gar völlig neue Projekte erstellen? Die Antwort

5.2 Neue Projekte erstellen Das Bearbeiten von bestehenden Projekten und Objekten ist ja nicht schlecht wie aber können Sie neue Objekte hinzufügen oder gar völlig neue Projekte erstellen? Die Antwort

AUF LETZTER SEITE DIESER ANLEITUNG!!!

BELEG DATENABGLEICH: Der Beleg-Datenabgleich wird innerhalb des geöffneten Steuerfalls über ELSTER-Belegdaten abgleichen gestartet. Es werden Ihnen alle verfügbaren Belege zum Steuerfall im ersten Bildschirm

BELEG DATENABGLEICH: Der Beleg-Datenabgleich wird innerhalb des geöffneten Steuerfalls über ELSTER-Belegdaten abgleichen gestartet. Es werden Ihnen alle verfügbaren Belege zum Steuerfall im ersten Bildschirm

myfactory.go! - Verkauf

Tutorial: Belegfluss im myfactory Verkauf Belegarten und ihre Nutzung Achten Sie darauf, ausgehend vom ersten erstellten Kundenbeleg, einen durchgehenden Belegfluss einzuhalten. So stellen Sie die ordnungsgemäße

Tutorial: Belegfluss im myfactory Verkauf Belegarten und ihre Nutzung Achten Sie darauf, ausgehend vom ersten erstellten Kundenbeleg, einen durchgehenden Belegfluss einzuhalten. So stellen Sie die ordnungsgemäße