REGIONALGRUPPE WESTFALEN. Das neue Doppelbesteuerungsabkommen Deutschland Niederlande. IFA Westfalen - Osnabrück 7. November 2013

|

|

|

- Eike Dresdner

- vor 8 Jahren

- Abrufe

Transkript

1 Das neue Doppelbesteuerungsabkommen Deutschland Niederlande IFA Westfalen - Osnabrück 7. November 2013

2 Überblick Einführung Kürzübersicht des neuen DBA NL Sonderthemen: Hybride Gesellschaften / hybride Finanzierungen (Prot. I Abs. 2, Prot. IX) Grundstücksgesellschaften (Art. 13 Abs. 2) Umsetzung innerstaatliche Anti-Missbrauchsregelungen (Art. 22 Abs. 1, Art. 23, Prot. XV Abs. 3 5)

Umsetzung innerstaatliche Anti-Missbrauchsregelungen (Art. 22 Abs.")

3 Neues DBA BRD NL (I) Inkrafttretung Unterzeichnet am 12. April 2012; tritt wahrscheinlich erst am 1. Januar 2015 (?) in Kraft. Übergangsregelung: ein Jahr Ansässigkeit II Protokoll: Ansässigkeitsfiktion alle Gesellschaften, die aufgrund NL-KStG in NL ansässig sind (auch wenn steuerbefreit); allerdings wendet BRD auf VBI 50d (3) an (XV (5) Protokoll) I (2) Protokoll: Sonderregelung für hybride Gesellschaften (Sonderthema 1) XIX Protokoll: Investmentvermögen und Personengesellschaften, die nicht wie juristische Personen behandelt werden (geschlossener FGR wird ausdrücklich erwähnt), können DBA Vorteile für Anleger, die dazu berechtigt sind, geltend machen Unternehmungsgewinne Sonderregelungen Betriebsstätte: Art. 4 (4), 7 (4) und Anhang: grenzüberschreitende Gewerbegebiete Art. 5 (4-6): Offshore-Bestimmung Nr. III Protokoll: Bauausführungen oder Montagen 3

, können DBA Vorteile für Anleger, die dazu berechtigt sind, geltend machen Unternehmungsgewinne Sonderregelungen Betriebsstätte: Art.")

4 Neues DBA BRD NL (II) Art. 7: Authorized OECD Approach; Konfliktlösungen: - Art. 7 (3): einvernehmliche Lösung - Art. 25: Verständigungsverfahren; Schiedsklausel und Vereinbarung Einkünfte aus Kapitalvermögen Art. 10 (2): Dividendenartikel - 5 % Quellensteuer auf Dividenden bei 10 % Beteiligung (außer an Personengesellschaften); - 10 % bei Dividenden an niederländische Pensionsfonds; sonst 15 %; - Nr. X Protokoll: Einkünfte in Verbindung mit Abwicklung / Erwerb eigener Anteile Art. 11 (1): Zinsen nur im Ansässigkeitsstaat zu besteuern IX Protokoll: Hybride Finanzierungen (Sonderthema 1) Art. 12 (1): Lizenzgebühren nur im Ansässigkeitsstaat zu besteuern XI Protokoll: NL Innovatiebox 4

5 Neues DBA BRD NL (III) Art. 13 (2): Grundstücksgesellschaften (Sonderthema 2) Art. 10 (6) und Art. 13 (6): Wegzugsbesteuerung Einkünfte aus nicht-selbständige Arbeit Art. 14(2): 183-Tage-Regelung gemäss OECD MA - Referenzzeitraum 12 Monate statt Kalenderjahr Art. 14 (4): Sonderregelung für Schiffs- und Flugzeugpersonal XII Protokoll: Compensatieregeling - Erleicherung für NL Einwohner, die in BRD höher besteuert werden; erweiterte Anwendung Splitting in BRD 5

: Sonderregelung für Schiffs- und Flugzeugpersonal XII Protokoll: Compensatieregeling - Erleicherung für NL")

6 Neues DBA BRD NL (IV) Art. 15: Aufsichts- und Verwaltungsratsvergütungen Art. 17: Ruhegehälter und Renten Vermeidung der Doppelbesteuerung Art 22 (1): Vermeidung der Doppelbesteuerung (Sonderthema 3) - Grundsätzliche Anwendung der Freistellungsmethode, jedoch Rückfall auf Anrechnungsmethode möglich - Anwendung der Anrechnungsmethode insbesondere bei - Dividenden (Ausnahme Schachteldividenden) - Veräußerungsgewinnen von Anteilen an Grundstücksgesellschaften - Aufsichtsrats- und Verwaltungsratsvergütungen - Renten und Ruhegehältern Art. 23 (1): Anwendung von innerstaatl. Anti-Missbrauchsregeln (Sonderthema 3) 6

- Veräußerungsgewinnen von Anteilen an Grundstücksgesellschaften - Aufsichtsrats- und Verwaltungsratsvergütungen - Renten und")

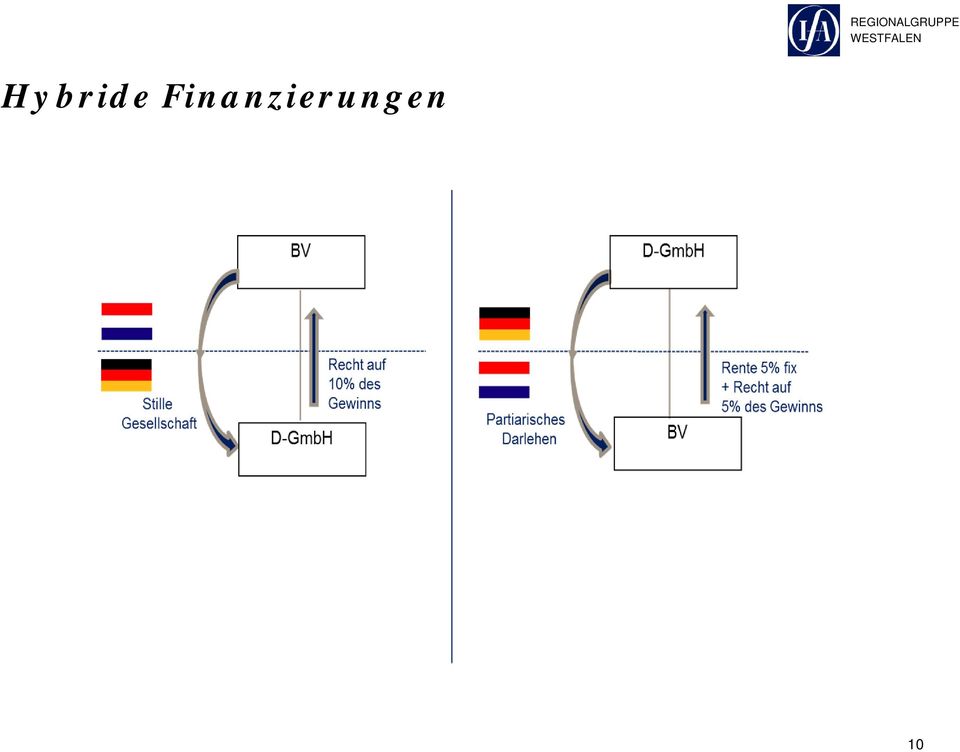

7 Sonderthema 1: Hybride Gesellschaften /Finanzierung Protokoll Nr. I 2): hybride Gesellschaften OECD Partnership Lösung; In anderen Fällen: Art. 25 Verständigungsverfahren Protokoll Nr. IX: hybride Finanzierung Quellestaat unbeschränktes Besteuerungsrecht Vermeidung von Doppelbesteuerung? 7

8 Neues DBA NL: Hybride Gesellschaften X 50% 50% NL BRD CV GmbH a) open b) besloten Dividende 8

besloten")

9 Neues DBA NL: Hybride Gesellschaften X GmbH 50% 50% GmbH BRD NL KG a) open b) besloten Dividende 9

open b) besloten")

10 Hybride Finanzierungen 10

11 Sonderthema 2: Grundstücksgesellschaften Art. 13 (2): Veräusserung von Anteilen an einer Grundstücksgesellschaft: Besteuerungsrecht Liegenschaftsstaat NL Tekst: Wert der Anteile beruht zu mehr als 75% mittelbar oder unmittelbar auf unbeweglichem Vermögen im Liegenschaftsstaat BRD Tekst: Aktivvermögen besteht mittelbar oder unmittelbar zu mehr als 75% aus unbeweglichem Vermögen im Liegenschaftsstaat 11

12 Neues DBA NL: Grundstücksgesellschaften GmbH NL BRD Art. 13 (2) DBA: Veräußerung von Anteilen an einer Grundstücksgesellschaft -> Besteuerungsrecht Liegenschaftsstaat Grundstücksgesellschaft: Aktivvermögen besteht mittelbar oder unmittelbar zu mehr als 75 % aus unbeweglichem Vermögen im Liegenschaftsstaat Ausnahmen: Anteilseigner hält vor der ersten Veräußerung weniger als 50 % der Aktien; Unternehmensumstrukturierung, -fusion, - spaltung oder ähnlichen Transaktion; Börsennotierte Anteile 12

13 Neues DBA NL: PE Fonds mit deutschen Immobilien PropCo 1 LP HoldCo PropCo 2 Nicht-EU NL BRD Bilanz PropCo 1 Immo 100 Bilanz PropCo 2 Immo 100 Darlehen 75 EK 25 FK 75 EK 25 FK 75 FK

14 Sonderthema 3: Deutsche Anti-Missbrauchsregelungen im neuen DBA NL / D Art. 22 Abs. 1 DBA NL / D 2012 Anwendung der Freistellungsmethode im Outbound- Fall nur unter weiteren Voraussetzungen Art 23 Abs. 1 NL / D DBA 2012 Innerstaatliche Anti-Missbrauchsregelungen sind kein Treaty Override Prot. XV Abs. 3, 4 DBA 2012 Einschränkende Anwendbarkeit des 50d Abs. 3 EStG 14

15 Hintergrund Unterschiedliche Interessenlagen der Vertragspartner bei den Verhandlungen: Deutschland Sicherung des deutschen Steuersubstrats Vermeidung einer doppelten Nichtbesteuerung Sicherung der Einmalbesteuerung Umgehung potentieller Völkerrechtswidrigkeit und somit Verfassungswidrigkeit von Treaty Overrides, vgl. BFH v. 10. Januar 2012 (DStR 2012, 949); Vorlage beim erfg (Az. 2 BvL 1/12)) Niederlande Resultat: Wahrung der Vorteile als Holdingstandort Erlangung von Rechtssicherheit für Ansässige Aufnahme von Anti-Missbrauchsvorschriften ins DBA NL / D 2012 Einschränkung des 50d Abs. 3 EStG für nach dem DBA NL / D 2012 Begünstigte 15

) Niederlande Resultat: Wahrung der Vorteile als Holdingstandort Erlangung von Rechtssicherheit für Ansässige Aufnahme von")

16 Anwendung der Freistellungsmethode im Outbound- Fall nur unter weiteren Voraussetzungen Zweck: Sicherung der Einmalbesteuerung bzw. Vermeidung einer doppelten Nichtbesteuerung und Niedrigbesteuerung Regelungen: Art. 22 Abs. 1a) DBA NL / D: - Subject-to-tax-Klausel (Erfordernis der tatsächlichen Besteuerung ) -> entspricht 50d Abs. 1 Nr. 2 EStG - zusätzlich Switch-over-Klausel bei Schachteldividenden (Mindestbeteiligung von 10% und kein Abzug in den Niederlanden) -> entspricht 8b Abs. 1 S. 2, 3 KStG Art. 22 Abs. 1c) DBA NL / D: - Switch-over-Klausel mit Aktivitätsvorbehalt (für Betriebsstätteneinkünfte) -> entspricht 20 Abs. 2 AStG i.v.m 8 Abs. 1 AStG (vollständig) kein Verweis auf 8 Abs. 2 AStG Art. 22 Abs. 1e) DBA NL / D: - Switch-over-Klausel bei Qualifikationskonflikten -> entspricht 50d Abs. 1 Nr. 1 EStG Gestaltungshinweis: Wahlrecht zur Inanspruchnahme des alten DBA NL / D bis zu 12 Monate nach Inkrafttreten 16

DBA NL / D: - Switch-over-Klausel mit Aktivitätsvorbehalt (für Betriebsstätteneinkünfte) -> entspricht 20 Abs. 2 AStG i.v.m 8 Abs. 1 AStG (vollständig) kein Verweis auf 8 Abs. 2 AStG Art. 22 Abs.")

17 Innerstaatliche Anti-Missbrauchsvorschriften sind kein Treaty-Override Art 23 Abs. 1: Dieses Abkommen ist nicht so auszulegen, als hindere es die Vertragsstaaten, ihre innerstaatlichen Rechtsvorschriften zur Verhinderung der Steuerumgehung oder Steuerhinterziehung anzuwenden. Art. 23 Abs. 1 DBA NL / D i.v.m. Prot. XV Abs. 1 Explizit im DBA Protokoll angesprochene Vorschriften: 42 AO, 50d Abs. 3 EStG, 7 ff. AStG Jedoch keine abschließende Aufzählung -> weitere Vorschriften (z.b. 50d Abs. 8, 9, 10, 11 EStG) sollten somit auch anwendbar sind Dynamische Verweisung -> Weiterentwicklungen sollten somit erfasst sein 17

18 Einschränkende Anwendbarkeit des 50d Abs. 3 EStG nationale Regelung Grundsätzliche Einbehaltungspflicht von deutscher Quellensteuer auf Dividenden- / Lizenzzahlungen (26,375 % / 15,825%) Erstattung oder Freistellung von dieser Verpflichtung nach 43b EStG (0%) oder neuem DBA NL / D (5%, 10%, 15%) unter der Voraussetzung denkbar, dass kein Missbrauch vorliegt ( 50d Abs. 3 EStG) Fall 1: Fall 2: Curacao (substanzlos) Niederlande (substanzlos) Niederlande Deutschland Niederlande Deutschland (operativ tätig) GmbH GmbH effektiver Quellensteuereinbehalt von 15% effektiver Quellensteuereinbehalt von 26,375% 18

19 Einschränkende Anwendbarkeit des 50d Abs. 3 EStG Prot. XV Abs. 3 DBA NL / D Prot. XV Abs. 3: Hält eine in den Niederlanden ansässige natürliche Person durch eine oder mehrere in den Niederlanden ansässige Gesellschaften Anteile an einer in der Bundesrepublik Deutschland ansässigen Gesellschaft, finden die in Artikel 23 genannten deutschen Rechtsvorschriften keine Anwendung, wenn die deutsche Steuerverwaltung nicht nachweisen kann, dass es sich bei einer Zwischenschaltung der vorgenannten niederländischen Gesellschaft um eine aus steuerlichen Gründen gewählte Gestaltung handelt. Die Zwischenschaltung ist nicht aus steuerlichen Gründen gewählt, wenn Einkünfte bei ihrer Ausschüttung an die natürliche Person in den Niederlanden besteuert werden. Fall 1: Niederlande Deutschland (substanzlos) GmbH Rechtsfolge: Keine Anwendung von 50d Abs. 3 EStG Vorteil: Quellensteuerreduzierung auf 5% anstatt 15% Weiterhin keine Reduzierung auf 0% Umkehrung der Beweislast auf die Finanzverwaltung + Fiktion EU-Rechtswidrigkeit? Verhältnis zu Prot. I Abs. 1, Niederlassungsfreiheit, Beihilfe 19

20 Einschränkende Anwendbarkeit des 50d Abs. 3 EStG Prot. XV Abs. 4 DBA NL / D Prot. XV Abs. 4: Für Zwecke der Anwendung des deutschen Steuerrechts auf eine niederländische Gesellschaft auf Grundlage des Artikels 23 behandelt die Bundesrepublik Deutschland verbunden Unternehmen in den Niederlanden auf konsolidierter Basis. Fall 2: Curacao Rechtsfolge: Keine Anwendung von 50d Abs. 3 EStG, Wegfall der isolierten Betrachtungsweise Niederlande (substanzlos) Vorteil: Quellensteuerreduzierung auf 5% anstatt 26,375% Weiterhin keine Reduzierung auf 0% Niederlande Deutschland GmbH (operativ tätig) Was bedeutet konsolidierte Basis? Europarechtswidrigkeit? Verhältnis zu Prot. I Abs. 1 20

21 Einschränkende Anwendbarkeit des 50d Abs. 3 EStG Prot. XV Abs. 5 DBA NL / D (zur Vollständigkeit) Prot. XV Abs. 5: Die Bundesrepublik Deutschland wendet ihr innerstaatliches Steuerrecht ( 50d Abs. 3 EStG) auf eine Vrigestelde beleggingsinstelling (Artikel 6a des Wet op de vennootschapsbelasting 1969) gemäß Artikel 23 und den vorstehenden Absätzen an. Rechtsfolge: Anwendung von 50d Abs. 3 EStG VBI wird als von 50d Abs. 3 EStG erfasster Rechtsträger behandelt Hintergrund: VBI ist abkommensberechtigt trotz Freistellung von Körperschaftsteuer (Prot. II) 21

22 Vielen Dank für Ihre Aufmerksamkeit Prof. Dr. Ton Stevens Ingo Prang Telefon: +49 (0)

Doppelbesteuerungsabkommen

Doppelbesteuerungsabkommen Das Deutsch-Polnische DBA eine Übersicht. Die Bundesrepublik Deutschland eine Vielzahl an Doppelbesteuerungsabkommen und anderer Abkommen im Bereich der Steuern abgeschlossen

Doppelbesteuerungsabkommen Das Deutsch-Polnische DBA eine Übersicht. Die Bundesrepublik Deutschland eine Vielzahl an Doppelbesteuerungsabkommen und anderer Abkommen im Bereich der Steuern abgeschlossen

Das Doppelbesteuerungsabkommen zwischen der Bundesrepublik Deutschland und der Russischen Föderation. Überblick und ausgewählte Rechtsfragen

Das Doppelbesteuerungsabkommen zwischen der Bundesrepublik Deutschland und der Russischen Föderation Überblick und ausgewählte Rechtsfragen Prof. Dr. Lars Hummel Universität Hamburg Interdisziplinäres

Das Doppelbesteuerungsabkommen zwischen der Bundesrepublik Deutschland und der Russischen Föderation Überblick und ausgewählte Rechtsfragen Prof. Dr. Lars Hummel Universität Hamburg Interdisziplinäres

DBA Finnland 1979 (Aktuelle Fassung)

") DBA Finnland 1979 (Aktuelle Fassung) Stefan Karsten Meyer TK Lexikon Arbeitsrecht 15. August 2014 DBA Finnland 1979 (Aktuelle Fassung) LI723856 Dokument in Textverarbeitung übernehmen Abkommen Fundstelle

DBA Finnland 1979 (Aktuelle Fassung) Stefan Karsten Meyer TK Lexikon Arbeitsrecht 15. August 2014 DBA Finnland 1979 (Aktuelle Fassung) LI723856 Dokument in Textverarbeitung übernehmen Abkommen Fundstelle

DBA Italien 1989 (Aktuelle Fassung) DBA Italien 1989 (Aktuelle Fassung)

DBA Italien 1989 (Aktuelle Fassung)") DBA Italien 989 (Aktuelle Fassung) DBA Italien 989 (Aktuelle Fassung) Abkommen Fundstelle BStBl I Inkrafttreten BStBl I mit vom Jg. Seite Jg. Seite Italien 8.0.989 990 96 99 7 Besonderheiten: keine Geltungszeiträume

DBA Italien 989 (Aktuelle Fassung) DBA Italien 989 (Aktuelle Fassung) Abkommen Fundstelle BStBl I Inkrafttreten BStBl I mit vom Jg. Seite Jg. Seite Italien 8.0.989 990 96 99 7 Besonderheiten: keine Geltungszeiträume

Das revidierte DBA USA: Neuland beim Methodenartikel Friedhelm Jacob Rechtsanwalt und Steuerberater

Das revidierte DBA USA: Neuland beim Methodenartikel Friedhelm Jacob Rechtsanwalt und Steuerberater 12. Januar 2011 Das revidierte DBA USA: Schwerpunkte 1. Limitation on Benefits (LoB) 2. Dividenden-Nullsatz

Das revidierte DBA USA: Neuland beim Methodenartikel Friedhelm Jacob Rechtsanwalt und Steuerberater 12. Januar 2011 Das revidierte DBA USA: Schwerpunkte 1. Limitation on Benefits (LoB) 2. Dividenden-Nullsatz

DBA Italien 1989 (Aktuelle Fassung)

") DBA Italien 1989 (Aktuelle Fassung) Stefan Karsten Meyer TK Lexikon Arbeitsrecht 18. September 2013 DBA Italien 1989 (Aktuelle Fassung) HI1943541 Kurzbeschreibung HI1943541.1 Systematische Übersicht über

DBA Italien 1989 (Aktuelle Fassung) Stefan Karsten Meyer TK Lexikon Arbeitsrecht 18. September 2013 DBA Italien 1989 (Aktuelle Fassung) HI1943541 Kurzbeschreibung HI1943541.1 Systematische Übersicht über

Doppelbesteuerungsabkommen mit der Schweiz - Überblick

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

Grundfälle zur Besteuerung grenzüberschreitender Aktivitäten von Personenunternehmen. Vortrag bei der IFA-Sektion Berlin/Brandenburg

Grundfälle zur Besteuerung grenzüberschreitender Aktivitäten von Personenunternehmen Vortrag bei der IFA-Sektion Berlin/Brandenburg Berlin, 8. September 2010 Dr. Ragnar Könemann Rechtsanwalt/Steuerberater

Grundfälle zur Besteuerung grenzüberschreitender Aktivitäten von Personenunternehmen Vortrag bei der IFA-Sektion Berlin/Brandenburg Berlin, 8. September 2010 Dr. Ragnar Könemann Rechtsanwalt/Steuerberater

Vorab per E-Mail (Länder: Verteiler ASt) Bundesamt für Finanzen. Oberste Finanzbehörden der Länder. nachrichtlich:

Bundesamt für Finanzen. Oberste Finanzbehörden der Länder. nachrichtlich:") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Ulrich Wolff Vertreter Unterabteilungsleiter IV B POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail (Länder:

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Ulrich Wolff Vertreter Unterabteilungsleiter IV B POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail (Länder:

Nur per E-Mail. Oberste Finanzbehörden der Länder. Bundeszentralamt für Steuern. Bundesfinanzakademie im Bundesministerium der Finanzen

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Unternehmensbesteuerung bei Investitionen in den Vereinigten Arabischen Emiraten Auswirkungen des neuen Doppelbesteuerungsabkommens

Unternehmensbesteuerung bei Investitionen in den Vereinigten Arabischen Emiraten Auswirkungen des neuen Doppelbesteuerungsabkommens Dr. Thomas Wülfing Gliederung I. Das Steuerrecht der VAE II. Grundlegendes

Unternehmensbesteuerung bei Investitionen in den Vereinigten Arabischen Emiraten Auswirkungen des neuen Doppelbesteuerungsabkommens Dr. Thomas Wülfing Gliederung I. Das Steuerrecht der VAE II. Grundlegendes

Inhaltsübersicht. Vorwort...5. Abkürzungsverzeichnis...13. Literaturhinweise...15

Inhaltsübersicht Vorwort...5 Abkürzungsverzeichnis...13 Literaturhinweise...15 1. Einführung...17 a) Begriffsbestimmungen...17 b) Grundprinzipien der Besteuerung...18 (1) Transparenzprinzip...18 (2) Trennungsprinzip...19

Inhaltsübersicht Vorwort...5 Abkürzungsverzeichnis...13 Literaturhinweise...15 1. Einführung...17 a) Begriffsbestimmungen...17 b) Grundprinzipien der Besteuerung...18 (1) Transparenzprinzip...18 (2) Trennungsprinzip...19

Internationale Besteuerung I: Grundzüge der Internationalen Besteuerung

Professor Dr. Dietmar Wellisch, StB International Tax Institute (IIFS), Hamburg Internationale Besteuerung I: Grundzüge der Internationalen Besteuerung Sommersemester 2006 I.1 Einführung I.1.1 I.1.2 Zum

Professor Dr. Dietmar Wellisch, StB International Tax Institute (IIFS), Hamburg Internationale Besteuerung I: Grundzüge der Internationalen Besteuerung Sommersemester 2006 I.1 Einführung I.1.1 I.1.2 Zum

Verlagerung der Buchführung ins Ausland

Verlagerung der Buchführung ins Ausland Praktische Fragen 9.3.2011 -- IFA 1 Verlagerung der Buchführung Thomas Schönbrunn 9.3.2011 Zuständigkeit Zu einem umsatzsteuerlichen Organkreis bei dem dem Organträger

Verlagerung der Buchführung ins Ausland Praktische Fragen 9.3.2011 -- IFA 1 Verlagerung der Buchführung Thomas Schönbrunn 9.3.2011 Zuständigkeit Zu einem umsatzsteuerlichen Organkreis bei dem dem Organträger

DBA Deutschland - Luxemburg. 21. Mai 2012

DBA Deutschland - Luxemburg 21. Mai 2012 Agenda 1. Überblick über die wesentlichen Änderungen 2. Dividenden-Besteuerung in Luxemburg nach Mutter-Tochterrichtlinie und DBA 3. Hybride Instrumente 4. Informationsaustausch

DBA Deutschland - Luxemburg 21. Mai 2012 Agenda 1. Überblick über die wesentlichen Änderungen 2. Dividenden-Besteuerung in Luxemburg nach Mutter-Tochterrichtlinie und DBA 3. Hybride Instrumente 4. Informationsaustausch

Inhaltsverzeichnis VII VII

Vorwort Die vorliegende Masterarbeit wurde im Rahmen des Masterstudiengangs Master of Advanced Studies Taxation FH/LL.M. Taxation des Schweizerischen Instituts für Steuerlehre (SIST) verfasst. Seit 2011

Vorwort Die vorliegende Masterarbeit wurde im Rahmen des Masterstudiengangs Master of Advanced Studies Taxation FH/LL.M. Taxation des Schweizerischen Instituts für Steuerlehre (SIST) verfasst. Seit 2011

Beteiligung ausländischer Investoren und Initiatoren an deutschen Fonds

Beteiligung ausländischer Investoren und Initiatoren an deutschen Fonds Hamburg, 6. November 2014 Dr. Helder Schnittker, LL.M. / Timo Steinbiß, LL.M. Agenda Vermögensverwaltende Fonds Investoren Vermögensverwaltende

Beteiligung ausländischer Investoren und Initiatoren an deutschen Fonds Hamburg, 6. November 2014 Dr. Helder Schnittker, LL.M. / Timo Steinbiß, LL.M. Agenda Vermögensverwaltende Fonds Investoren Vermögensverwaltende

DOPPELBESTEUERUNGSABKOMMEN USA - DEUTSCHLAND

DOPPELBESTEUERUNGSABKOMMEN USA - DEUTSCHLAND ABKOMMEN ZWISCHEN DER BUNDESREPUBLIK DEUTSCHLAND UND DEN VEREINIGTEN STAATEN VON AMERIKA ZUR VERMEIDUNG DER DOPPELBESTEUERUNG UND ZUR VERHINDERUNG DER STEUERVERKÜRZUNG

DOPPELBESTEUERUNGSABKOMMEN USA - DEUTSCHLAND ABKOMMEN ZWISCHEN DER BUNDESREPUBLIK DEUTSCHLAND UND DEN VEREINIGTEN STAATEN VON AMERIKA ZUR VERMEIDUNG DER DOPPELBESTEUERUNG UND ZUR VERHINDERUNG DER STEUERVERKÜRZUNG

PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH UND DER REPUBLIK ZYPERN

1897 der Beilagen XXIV. GP - Staatsvertrag - 02 Vertragstext in deutscher Sprache (Normativer Teil) 1 von 6 PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH UND DER REPUBLIK ZYPERN UND ZUSATZPROTOKOLL ZUR ABÄNDERUNG

1897 der Beilagen XXIV. GP - Staatsvertrag - 02 Vertragstext in deutscher Sprache (Normativer Teil) 1 von 6 PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH UND DER REPUBLIK ZYPERN UND ZUSATZPROTOKOLL ZUR ABÄNDERUNG

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

2. Kapitel: Grenzüberschreitende Unternehmen

2. Kapitel: Grenzüberschreitende Unternehmen Betrachtet man die Besteuerung grenzüberschreitender Unternehmen, bietet es sich an, die Geschäftstätigkeit in zwei große Kategorien einzuteilen: Direktgeschäfte

2. Kapitel: Grenzüberschreitende Unternehmen Betrachtet man die Besteuerung grenzüberschreitender Unternehmen, bietet es sich an, die Geschäftstätigkeit in zwei große Kategorien einzuteilen: Direktgeschäfte

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

(Übersetzung) Protokoll in deutscher Übersetzung PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH UND TSCHECHISCHEN REPUBLIK

Protokoll in deutscher Übersetzung PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH UND TSCHECHISCHEN REPUBLIK") 1739 der Beilagen XXIV. GP - Staatsvertrag - Protokoll in deutschsprachiger Übersetzung (Normativer Teil) 1 von 5 (Übersetzung) Protokoll in deutscher Übersetzung PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH

1739 der Beilagen XXIV. GP - Staatsvertrag - Protokoll in deutschsprachiger Übersetzung (Normativer Teil) 1 von 5 (Übersetzung) Protokoll in deutscher Übersetzung PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH

Steuerliche Aspekte bei der Finanzierung von Auslandsaktivitäten.

Steuerliche Aspekte bei der Finanzierung von Auslandsaktivitäten. Dr. Thomas Scheipers Partner Deloitte München 06.11.2008 1. Einleitung 1.1 Ausgangssituation Inländisches Unternehmen Kapital Deutschland

Steuerliche Aspekte bei der Finanzierung von Auslandsaktivitäten. Dr. Thomas Scheipers Partner Deloitte München 06.11.2008 1. Einleitung 1.1 Ausgangssituation Inländisches Unternehmen Kapital Deutschland

Quellensteuereinbehalt bei Lizenzvergütungen aus dem Ausland

Quellensteuereinbehalt bei Lizenzvergütungen aus dem Ausland 1. Ausgangssituation 2. Quellensteuer - Was steckt dahinter? 3. Was folgt daraus für Staaten ohne Doppelbesteuerungsabkommen? 4. Was gilt im

Quellensteuereinbehalt bei Lizenzvergütungen aus dem Ausland 1. Ausgangssituation 2. Quellensteuer - Was steckt dahinter? 3. Was folgt daraus für Staaten ohne Doppelbesteuerungsabkommen? 4. Was gilt im

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Doppelbesteuerungsabkommen mit Italien Überblick

Doppelbesteuerungsabkommen mit Italien Überblick Das Abkommen ist am 6. April 1985 in Kraft getreten. Persönlicher Anwendungsbereich des Abkommens Das Abkommen gilt für (natürliche und juristische) Personen,

Doppelbesteuerungsabkommen mit Italien Überblick Das Abkommen ist am 6. April 1985 in Kraft getreten. Persönlicher Anwendungsbereich des Abkommens Das Abkommen gilt für (natürliche und juristische) Personen,

Wir, gewählter Oberster Souverän von Gottes Gnaden, Treuhänder des

Wir, gewählter Oberster Souverän von Gottes Gnaden, Treuhänder des Reiches bestimmen und ordnen was folgt: Gesetz über die Staatsangehörigkeit des Königreiches Deutschland (Staatsangehörigkeitsgesetz)

Wir, gewählter Oberster Souverän von Gottes Gnaden, Treuhänder des Reiches bestimmen und ordnen was folgt: Gesetz über die Staatsangehörigkeit des Königreiches Deutschland (Staatsangehörigkeitsgesetz)

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Nur per E-Mail. Oberste Finanzbehörden der Länder. nachrichtlich: Bundeszentralamt für Steuern. EStG in Einkünfte i. S.

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 17.12.2014

Layout 2.jpg Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 07.11.2006 17.12.2014 Die Vorgaben des Bundesverfassungsgerichts im Überblick Das BVerfG hält in seinem Urteil vom 17.12.2014

Layout 2.jpg Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 07.11.2006 17.12.2014 Die Vorgaben des Bundesverfassungsgerichts im Überblick Das BVerfG hält in seinem Urteil vom 17.12.2014

Besteuerung von Dividenden, Zinsen und Lizenzen aus der Schweiz

Besteuerung von Dividenden, Zinsen Dieses Infoblatt informiert österreichische natürliche Personen und Kapitalgesellschaften, die in der Schweiz weder Wohnsitz, Sitz, Geschäftsleitung noch Betriebsstätte

Besteuerung von Dividenden, Zinsen Dieses Infoblatt informiert österreichische natürliche Personen und Kapitalgesellschaften, die in der Schweiz weder Wohnsitz, Sitz, Geschäftsleitung noch Betriebsstätte

ANLAGEVERORDNUNG UND INVESTMENTSTEUERREFORM

ANLAGEVERORDNUNG UND INVESTMENTSTEUERREFORM Bödecker Ernst & Partner Steuerberater. Rechtsanwälte 22.06.2015 www.bepartners.pro AGENDA STEUER INVESTMENT- ANLAGE- VERORDNUNG FAZIT 2 INVESTMENTSTEUERREFORM

ANLAGEVERORDNUNG UND INVESTMENTSTEUERREFORM Bödecker Ernst & Partner Steuerberater. Rechtsanwälte 22.06.2015 www.bepartners.pro AGENDA STEUER INVESTMENT- ANLAGE- VERORDNUNG FAZIT 2 INVESTMENTSTEUERREFORM

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Verordnung zur Änderung medizinprodukterechtlicher Vorschriften vom 16. Februar 2007

26.02.2007 Verordnung zur Änderung medizinprodukterechtlicher Vorschriften vom 16. Februar 2007 Auf Grund des 37 Abs. 1, 9, 10 und 11 Satz 1 des Medizinproduktegesetzes in der Fassung der Bekanntmachung

26.02.2007 Verordnung zur Änderung medizinprodukterechtlicher Vorschriften vom 16. Februar 2007 Auf Grund des 37 Abs. 1, 9, 10 und 11 Satz 1 des Medizinproduktegesetzes in der Fassung der Bekanntmachung

Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV)

") Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) Vom 20. Dezember 2001, BGBl. I S. 3854 geändert am 4. Dezember 2002, BGBl I S. 4456 zuletzt geändert am 13. Februar 2004, BGBl I S. 216

Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) Vom 20. Dezember 2001, BGBl. I S. 3854 geändert am 4. Dezember 2002, BGBl I S. 4456 zuletzt geändert am 13. Februar 2004, BGBl I S. 216

Inhalt. Basiswissen Gesellschaftsrecht. I. Grundlagen 7

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Die deutsche Abgeltungsteuer Auswirkungen auf Expats in Hongkong

Die deutsche Abgeltungsteuer Auswirkungen auf Expats in Hongkong KONTAKT Claus Schürmann claus.schuermann@wts.com.hk +852 2528 1229 Michael Lorenz michael.lorenz@wts.com.hk +852 2528 1229 Wichtiges in

Die deutsche Abgeltungsteuer Auswirkungen auf Expats in Hongkong KONTAKT Claus Schürmann claus.schuermann@wts.com.hk +852 2528 1229 Michael Lorenz michael.lorenz@wts.com.hk +852 2528 1229 Wichtiges in

Das neue Doppelbesteuerungsabekommen Deutschland/Spanien Ein Überblick

ht Das neue Doppelbesteuerungsabekommen Deutschland/Spanien Ein Überblick Dr. jur. hermann thebrath - Abkommen vom 3. Februar 2011 zwischen der Bundesrepublik Deutschland und dem Königreich Spanien zur

ht Das neue Doppelbesteuerungsabekommen Deutschland/Spanien Ein Überblick Dr. jur. hermann thebrath - Abkommen vom 3. Februar 2011 zwischen der Bundesrepublik Deutschland und dem Königreich Spanien zur

Oberste Finanzbehörden 26. August 2003 der Länder

Oberste Finanzbehörden 26. August 2003 der Länder GZ IV A 2 - S 2760-4/03 Körperschaftsteuerliche Behandlung der Auflösung und Abwicklung von Körperschaften und Personenvereinigungen nach den Änderungen

Oberste Finanzbehörden 26. August 2003 der Länder GZ IV A 2 - S 2760-4/03 Körperschaftsteuerliche Behandlung der Auflösung und Abwicklung von Körperschaften und Personenvereinigungen nach den Änderungen

Die neue REIT-Aktiengesellschaft nationale, gemeinschaftsrechtliche und internationale Aspekte der Besteuerung

Prof. Dr. Christoph Gröpl Universität des Saarlandes Die neue REIT-Aktiengesellschaft nationale, gemeinschaftsrechtliche und internationale Aspekte der Besteuerung Wissenschaftlicher Vortrag, Universität

Prof. Dr. Christoph Gröpl Universität des Saarlandes Die neue REIT-Aktiengesellschaft nationale, gemeinschaftsrechtliche und internationale Aspekte der Besteuerung Wissenschaftlicher Vortrag, Universität

Titel, Vorname, Name Geburtsdatum Beruf / Tätigkeit. E-Mail-Adresse Telefonnummer Faxnummer. Bank (für Zahlungen an mich) Bankleitzahl Kontonummer

Bankleitzahl Kontonummer") Original K & S FRISIA. Annahmebestätigung K & S FRISIA. Kopie für Berater K & S FRISIA. Kopie für Anleger K & S FRISIA. Widerrufsbelehrung Widerrufsrecht Sie können Ihre Beitrittserklärung innerhalb von

Original K & S FRISIA. Annahmebestätigung K & S FRISIA. Kopie für Berater K & S FRISIA. Kopie für Anleger K & S FRISIA. Widerrufsbelehrung Widerrufsrecht Sie können Ihre Beitrittserklärung innerhalb von

Expatriates und unselbständig Beschäftigte. RA Dr. CIPRIAN PĂUN LL.M Münster

Expatriates und unselbständig Beschäftigte RA Der Unterschied zwischen unselbständig Beschäftigten und Expatriates unselbständig Beschäftigte Personen, die in einem Dienstverhältnis stehen Expatriates

Expatriates und unselbständig Beschäftigte RA Der Unterschied zwischen unselbständig Beschäftigten und Expatriates unselbständig Beschäftigte Personen, die in einem Dienstverhältnis stehen Expatriates

Info-Blatt Fünftel-Regelung (mit Berechnungsbogen)

") st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

Hinweise. Bitte dem Finanzamt mit drei Durchschriften einreichen. Weiße Felder ausfüllen oder ankreuzen.

Antrag für unbeschränkt einkommensteuerpflichtige Arbeitnehmer auf Erteilung einer Bescheinigung über die Freistellung des Arbeitslohns vom Steuerabzug auf Grund eines Abkommens zur Vermeidung der Doppelbesteuerung

Antrag für unbeschränkt einkommensteuerpflichtige Arbeitnehmer auf Erteilung einer Bescheinigung über die Freistellung des Arbeitslohns vom Steuerabzug auf Grund eines Abkommens zur Vermeidung der Doppelbesteuerung

Zusatz-Tarifvertrag. für die in der. DB Zeitarbeit GmbH. beschäftigten Arbeitnehmer. (DB Zeitarbeit-ZusatzTV)

") 1 Tarifpolitik Zusatz-Tarifvertrag für die in der DB Zeitarbeit GmbH beschäftigten Arbeitnehmer (DB Zeitarbeit-ZusatzTV) Stand nach 3. ÄTV DB Zeitarbeit-ZusatzTV vom 22.12.2011 2 Inhaltsverzeichnis Präambel

1 Tarifpolitik Zusatz-Tarifvertrag für die in der DB Zeitarbeit GmbH beschäftigten Arbeitnehmer (DB Zeitarbeit-ZusatzTV) Stand nach 3. ÄTV DB Zeitarbeit-ZusatzTV vom 22.12.2011 2 Inhaltsverzeichnis Präambel

Widerrufsbelehrung Widerrufsrecht Sie können Ihre Vertragserklärung innerhalb von zwei Wochen ohne Angabe von Gründen in Textform (z. B. Brief, Fax, E-Mail) oder wenn Ihnen die Sache vor Fristablauf überlassen

Widerrufsbelehrung Widerrufsrecht Sie können Ihre Vertragserklärung innerhalb von zwei Wochen ohne Angabe von Gründen in Textform (z. B. Brief, Fax, E-Mail) oder wenn Ihnen die Sache vor Fristablauf überlassen

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren. Folie Nr. 1

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren Folie Nr. 1 Steuerpflicht der Gastprofessoren ja Wohnsitz ( 8 AO) oder gewöhnlicher Aufenthalt ( 9 AO) im Inland nein ja Dienstverhältnis zu einer

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren Folie Nr. 1 Steuerpflicht der Gastprofessoren ja Wohnsitz ( 8 AO) oder gewöhnlicher Aufenthalt ( 9 AO) im Inland nein ja Dienstverhältnis zu einer

SEB Investment GmbH. Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG)

") PwC FS Tax GmbH Seite 1/6 SEB Investment GmbH Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Kapitalverwaltungsgesellschaft SEB Investment GmbH hat für den

PwC FS Tax GmbH Seite 1/6 SEB Investment GmbH Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Kapitalverwaltungsgesellschaft SEB Investment GmbH hat für den

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE

Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE") Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Eine Anrechnung der eigenen Einkünfte und Bezüge des Kindes unterbleibt.

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu.

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu. Zum 1.1.2007 hat V seinen volljährigen Sohn S an seinem Unternehmen als Partner

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu. Zum 1.1.2007 hat V seinen volljährigen Sohn S an seinem Unternehmen als Partner

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

1. Einleitung 11. Problemstellung

1 1. Einleitung 11. Problemstellung In den letzten Jahren lässt sich eine zunehmende Globalisierung beobachten, die ihren Niederschlag in der Internationalisierung der Wirtschaft sowie einer wachsenden

1 1. Einleitung 11. Problemstellung In den letzten Jahren lässt sich eine zunehmende Globalisierung beobachten, die ihren Niederschlag in der Internationalisierung der Wirtschaft sowie einer wachsenden

PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH UND DEM KÖNIGREICH DÄNEMARK

446 der Beilagen XXIV. GP - Staatsvertrag - Protokoll und Zusatzprotokoll in deutscher Sprachfassung (Normativer Teil) 1 von 8 PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH UND DEM KÖNIGREICH DÄNEMARK UND

446 der Beilagen XXIV. GP - Staatsvertrag - Protokoll und Zusatzprotokoll in deutscher Sprachfassung (Normativer Teil) 1 von 8 PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH UND DEM KÖNIGREICH DÄNEMARK UND

0.672.913.61. Abkommen

Originaltext Abkommen zwischen der Schweizerischen Eidgenossenschaft und der Bundesrepublik Deutschland zur Vermeidung der Doppelbesteuerung auf dem Gebiete der Nachlass- und Erbschaftssteuern 0.672.913.61

Originaltext Abkommen zwischen der Schweizerischen Eidgenossenschaft und der Bundesrepublik Deutschland zur Vermeidung der Doppelbesteuerung auf dem Gebiete der Nachlass- und Erbschaftssteuern 0.672.913.61

Auslandsimmobilienfonds versus Deutsche Immobilienfonds

Auslandsimmobilienfonds versus Deutsche Immobilienfonds Dipl.-Kfm. Hans-Georg Acker H.F.S. HYPO-Fondsbeteiligungen für Sachwerte GmbH Funds & Finance 2006 1 Wirtschaftliche Entwicklung der H.F.S. Platziertes

Auslandsimmobilienfonds versus Deutsche Immobilienfonds Dipl.-Kfm. Hans-Georg Acker H.F.S. HYPO-Fondsbeteiligungen für Sachwerte GmbH Funds & Finance 2006 1 Wirtschaftliche Entwicklung der H.F.S. Platziertes

Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin Gert Müller-Gatermann Unterabteilungsleiter IV B POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin Gert Müller-Gatermann Unterabteilungsleiter IV B POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Steuerliche Aspekte der Anlage in Hedgefonds

Steuerliche Aspekte der Anlage in Hedgefonds Deutsche StiftungsAkademie Expertenworkshop: Vermögensanlage für Stiftungen 30. September 2005 Wissenschaftszentrum Bonn Pöllath + Partner 1 Dr. Andreas Richter,

Steuerliche Aspekte der Anlage in Hedgefonds Deutsche StiftungsAkademie Expertenworkshop: Vermögensanlage für Stiftungen 30. September 2005 Wissenschaftszentrum Bonn Pöllath + Partner 1 Dr. Andreas Richter,

Abschnitt 1 Anwendungsbereich und Allgemeine Anforderungen an die Konformitätsbewertung 1 Anwendungsbereich

13.06.2007 Verordnung über Medizinprodukte - (Medizinprodukte-Verordnung - MPV)* vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 16. Februar 2007 (BGBl. I S.

13.06.2007 Verordnung über Medizinprodukte - (Medizinprodukte-Verordnung - MPV)* vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 16. Februar 2007 (BGBl. I S.

Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV)

") 05.07.2005 Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 13. Februar 2004 (BGBl. I S. 216)

05.07.2005 Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 13. Februar 2004 (BGBl. I S. 216)

je Anteil in EUR 5 Abs. 1 Nr. InvStG Betriebsvermögen

Besteuerung der Erträgnisse des Geschäftsjahres 2009/2010 30. September 2010 Datum Ausschüttungsbeschluss: 21.01.2011 LBLux Fonds T.OP Zins AL Ex-Tag: 26.01.2011 LU0226340460 für die in der Bundesrepublik

Besteuerung der Erträgnisse des Geschäftsjahres 2009/2010 30. September 2010 Datum Ausschüttungsbeschluss: 21.01.2011 LBLux Fonds T.OP Zins AL Ex-Tag: 26.01.2011 LU0226340460 für die in der Bundesrepublik

2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

Widerrufsbelehrung der redcoon GmbH

Widerrufsbelehrung der redcoon GmbH September 2011 www.redcoon.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren Seite 3 Widerrufsbelehrung Dienstleistungsverträge Seite 5 2

Widerrufsbelehrung der redcoon GmbH September 2011 www.redcoon.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren Seite 3 Widerrufsbelehrung Dienstleistungsverträge Seite 5 2

Gesetz über die Pflegezeit (Pflegezeitgesetz - PflegeZG)

") Gesetz über die Pflegezeit (Pflegezeitgesetz - PflegeZG) vom 28.05.2008 (BGBl. I Seite 874) zuletzt geändert durch: Artikel 3 des Gesetzes zur strukturellen Weiterentwicklung der Pflegeversicherung (Pflege-

Gesetz über die Pflegezeit (Pflegezeitgesetz - PflegeZG) vom 28.05.2008 (BGBl. I Seite 874) zuletzt geändert durch: Artikel 3 des Gesetzes zur strukturellen Weiterentwicklung der Pflegeversicherung (Pflege-

33 - Leistungsvoraussetzungen

Hinweis: Ältere Fassungen Gemeinsamer Rundschreiben sind im CareHelix-PV nachzulesen. 33 - Leistungsvoraussetzungen (1) Versicherte erhalten die Leistungen der Pflegeversicherung auf Antrag. Die Leistungen

Hinweis: Ältere Fassungen Gemeinsamer Rundschreiben sind im CareHelix-PV nachzulesen. 33 - Leistungsvoraussetzungen (1) Versicherte erhalten die Leistungen der Pflegeversicherung auf Antrag. Die Leistungen

Swiss Finance & Property Funds AG Zürich / Schweiz. Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG)

") PwC FS Tax GmbH Seite 1/6 Swiss Finance & Property Funds AG Zürich / Schweiz Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Verwaltungsgesellschaft Swiss Finance

PwC FS Tax GmbH Seite 1/6 Swiss Finance & Property Funds AG Zürich / Schweiz Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Verwaltungsgesellschaft Swiss Finance

FONDSGESPRÄCHE STEUERRECHT

FONDSGESPRÄCHE STEUERRECHT Bödecker Ernst & Partner Steuerberater. Rechtsanwälte 19. November 2014 www.bepartners.pro AGENDA WAS STEHT ZUR AUSWAHL? OFFENE FRAGEN PERSONEN- GESELLSCHAFT 2 WAS STEHT ZUR

FONDSGESPRÄCHE STEUERRECHT Bödecker Ernst & Partner Steuerberater. Rechtsanwälte 19. November 2014 www.bepartners.pro AGENDA WAS STEHT ZUR AUSWAHL? OFFENE FRAGEN PERSONEN- GESELLSCHAFT 2 WAS STEHT ZUR

Fall 36 a)/ b)/ c) BRD. Holland

/ b)/ c) BRD. Holland") Fall 36 a)/ b)/ c) A-AG a) Die A-AG ist seit 1988 mit 15 % an der B-N.V. in den Niederlanden beteiligt, die umfangreiche Lizenzen verwaltet und Lizenzeinnahmen erzielt. In 2013 verkauft die A-AG ihre Beteiligung

Fall 36 a)/ b)/ c) A-AG a) Die A-AG ist seit 1988 mit 15 % an der B-N.V. in den Niederlanden beteiligt, die umfangreiche Lizenzen verwaltet und Lizenzeinnahmen erzielt. In 2013 verkauft die A-AG ihre Beteiligung

1. Die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

Clearing-Bedingungen der Eurex Clearing AG Seite 1

Clearing-Bedingungen der Eurex Clearing AG Seite 1 ********************************************************************************** ÄNDERUNGEN SIND WIE FOLGT KENNTLICH GEMACHT: ERGÄNZUNGEN SIND UNTERSTRICHEN

Clearing-Bedingungen der Eurex Clearing AG Seite 1 ********************************************************************************** ÄNDERUNGEN SIND WIE FOLGT KENNTLICH GEMACHT: ERGÄNZUNGEN SIND UNTERSTRICHEN

1. die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Verlagerung der Buchführung ins Ausland. 146 Abs. 2a AO

Verlagerung der Buchführung ins Ausland 146 Abs. 2a AO Neufassung i.r. des JStG 2010 vereinfachende, entschlackende Regelungen praktikabel bei Nachweispflichten und Überprüfungsmöglichkeiten Stand der

Verlagerung der Buchführung ins Ausland 146 Abs. 2a AO Neufassung i.r. des JStG 2010 vereinfachende, entschlackende Regelungen praktikabel bei Nachweispflichten und Überprüfungsmöglichkeiten Stand der

Informationen zum Niedersächsischen Beamtenversorgungsgesetz (NBeamtVG); hier: Neuregelung der Altersgrenze und der Versorgungsabschläge

; hier: Neuregelung der Altersgrenze und der Versorgungsabschläge") 1 Informationen zum Niedersächsischen Beamtenversorgungsgesetz (NBeamtVG); hier: Neuregelung der Altersgrenze und der Versorgungsabschläge Am 17. November 2011 wurde das Gesetz zur Neuregelung des Beamtenversorgungsrechts

1 Informationen zum Niedersächsischen Beamtenversorgungsgesetz (NBeamtVG); hier: Neuregelung der Altersgrenze und der Versorgungsabschläge Am 17. November 2011 wurde das Gesetz zur Neuregelung des Beamtenversorgungsrechts

Anlage 1 zur Arbeitshilfe zur Hilfe zur Pflege nach 61 SGB XII in Tagespflegeeinrichtungen. Berechnungsbeispiele zu Ziffer 2.1.2. Stand 01.01.

1 Anlage 1 zur Arbeitshilfe zur Hilfe zur Pflege nach 61 SGB XII in Tagespflegeeinrichtungen Berechnungsbeispiele zu Ziffer 2.1.2 Stand 01.01.2012 Leistungen und Kombinationsmöglichkeiten der Tagespflege

1 Anlage 1 zur Arbeitshilfe zur Hilfe zur Pflege nach 61 SGB XII in Tagespflegeeinrichtungen Berechnungsbeispiele zu Ziffer 2.1.2 Stand 01.01.2012 Leistungen und Kombinationsmöglichkeiten der Tagespflege

Immobiliengesellschaft Luxemburg

Immobiliengesellschaft Luxemburg I. Begriff der Immobiliengesellschaft 1. Rechtsform 2. Gründung II. Steuerliche Aspekte 1. Besteuerung der Erträge aus Immobilienveräußerungen 2. Besteuerung von Anteilveräußerungsgewinnen

Immobiliengesellschaft Luxemburg I. Begriff der Immobiliengesellschaft 1. Rechtsform 2. Gründung II. Steuerliche Aspekte 1. Besteuerung der Erträge aus Immobilienveräußerungen 2. Besteuerung von Anteilveräußerungsgewinnen

www.pwc.at Public Breakfast 22. März 2011 Die Besteuerung von Kapitalvermögen bei KöR

www.pwc.at Public Breakfast 22. Die Besteuerung von Kapitalvermögen bei KöR www.pwc.at Die Besteuerung des Kapitalvermögens NEU Allgemeine Übersicht Neuordnung der Einkünfte aus Kapitalvermögen Einkünfte

www.pwc.at Public Breakfast 22. Die Besteuerung von Kapitalvermögen bei KöR www.pwc.at Die Besteuerung des Kapitalvermögens NEU Allgemeine Übersicht Neuordnung der Einkünfte aus Kapitalvermögen Einkünfte

STEUERLICHE BEHANDLUNG

STEUERLICHE BEHANDLUNG Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz, Wohnsitz oder gewöhnlichem Aufenthalt in Österreich).

STEUERLICHE BEHANDLUNG Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz, Wohnsitz oder gewöhnlichem Aufenthalt in Österreich).

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Das Vorliegen einer Einschränkung des Besteuerungsrechts der Republik Österreich im Anwendungsbereich von 16 UmgrStG

Das Vorliegen einer Einschränkung des Besteuerungsrechts der Republik Österreich im Anwendungsbereich von 16 UmgrStG Mag. Isabella Mair, Universität Wien 1 Einleitung und Themenstellung 16 UmgrStG regelt

Das Vorliegen einer Einschränkung des Besteuerungsrechts der Republik Österreich im Anwendungsbereich von 16 UmgrStG Mag. Isabella Mair, Universität Wien 1 Einleitung und Themenstellung 16 UmgrStG regelt

Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

Gutachten. Betriebsstätten in Italien

Gutachten Betriebsstätten in Italien Definition Betriebsstätte Immer, wenn eine Verkaufstätigkeit über eine feste Geschäftseinrichtung oder einen abhängigen Mitarbeiter ausgeübt wird, liegt eine Betriebsstätte

Gutachten Betriebsstätten in Italien Definition Betriebsstätte Immer, wenn eine Verkaufstätigkeit über eine feste Geschäftseinrichtung oder einen abhängigen Mitarbeiter ausgeübt wird, liegt eine Betriebsstätte

OFD Frankfurt am Main 22. ESt-Kartei Karte 13. Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 II/1600

OFD Frankfurt am Main 22 ESt-Kartei Karte 13 Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 Verteiler FÄ: II/1600 Besteuerung von Rentennachzahlungen Die Besteuerung von Rentennachzahlungen richtet sich nach

OFD Frankfurt am Main 22 ESt-Kartei Karte 13 Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 Verteiler FÄ: II/1600 Besteuerung von Rentennachzahlungen Die Besteuerung von Rentennachzahlungen richtet sich nach

RECHTSANWALTSGESELLSCHAFT STEUERBERATUNGSGESELLSCHAFT GMBH. Standort Österreich: Steuerliche und andere Anreize für Unternehmen und Privatpersonen

RECHTSANWALTSGESELLSCHAFT STEUERBERATUNGSGESELLSCHAFT GMBH Standort Österreich: Steuerliche und andere Anreize für Unternehmen und Privatpersonen RA/StB Dr. Martin Lohse, Partner, und RA/StB Dr. Jochen

RECHTSANWALTSGESELLSCHAFT STEUERBERATUNGSGESELLSCHAFT GMBH Standort Österreich: Steuerliche und andere Anreize für Unternehmen und Privatpersonen RA/StB Dr. Martin Lohse, Partner, und RA/StB Dr. Jochen

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern.

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

Ausgewählte Fragen zum Widerrufsrecht nach 8, 9 VVG

Ausgewählte Fragen zum Widerrufsrecht nach 8, 9 VVG Dr. Peter Reusch Düsseldorf 26.10.2012 Überblick 1. Textform 2. Zeitpunkt der Widerrufsbelehrung 3. Musterbelehrung nach 8 Abs. 5 VVG 4. Abweichungen

Ausgewählte Fragen zum Widerrufsrecht nach 8, 9 VVG Dr. Peter Reusch Düsseldorf 26.10.2012 Überblick 1. Textform 2. Zeitpunkt der Widerrufsbelehrung 3. Musterbelehrung nach 8 Abs. 5 VVG 4. Abweichungen

Zypern. Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

Besteuerung Sonstiger Einkünfte seit dem 01.01.2009. Zu den Sonstigen Einkünften zählen unter anderem:

Besteuerung Sonstiger Einkünfte seit dem 01.01.2009 Zu den Sonstigen Einkünften zählen unter anderem: - Einkünfte aus wiederkehrenden Bezügen ( 22 Abs. 1 Satz 1 EStG) (wenn diese keiner anderen Einkunftsart

Besteuerung Sonstiger Einkünfte seit dem 01.01.2009 Zu den Sonstigen Einkünften zählen unter anderem: - Einkünfte aus wiederkehrenden Bezügen ( 22 Abs. 1 Satz 1 EStG) (wenn diese keiner anderen Einkunftsart

Anhang V zur Weiterbildungsordnung SSO

Anhang V zur Weiterbildungsordnung SSO Reglement über die Erlangung eines eidgenössischen oder von der SSO anerkannten Weiterbildungstitels und betreffend die Anerkennung vergleichbarer ausländischer Titel

Anhang V zur Weiterbildungsordnung SSO Reglement über die Erlangung eines eidgenössischen oder von der SSO anerkannten Weiterbildungstitels und betreffend die Anerkennung vergleichbarer ausländischer Titel

Tarifvertrag über die Entgeltumwandlung für die Beschäftigten der Bundesagentur für Arbeit (TVEntgeltU-BA) vom 30. August 2012

vom 30. August 2012") Tarifvertrag über die Entgeltumwandlung für die Beschäftigten der Bundesagentur für Arbeit (TVEntgeltU-BA) vom 30. August 2012 - 2 - Inhaltsverzeichnis: 1 Geltungsbereich 2 Grundsatz der Entgeltumwandlung

Tarifvertrag über die Entgeltumwandlung für die Beschäftigten der Bundesagentur für Arbeit (TVEntgeltU-BA) vom 30. August 2012 - 2 - Inhaltsverzeichnis: 1 Geltungsbereich 2 Grundsatz der Entgeltumwandlung

https://www.bundesanzeiger.de/ebanzwww/wexsservlet?session.sessionid=b133f33f4...

Page 1 of 13 Suchen Name Bereich Information V.-Datum Swiss Finance & Property Fs Zürich Kapitalmarkt Besteuerungsgrlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) SF Property Securities F CH - Anteilklasse

Page 1 of 13 Suchen Name Bereich Information V.-Datum Swiss Finance & Property Fs Zürich Kapitalmarkt Besteuerungsgrlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) SF Property Securities F CH - Anteilklasse

V E R M E R K. Abteilung Steuerrecht Herr Dr. Tischbein Ti/pf. Von: (Abt./Verf.) Durchwahl: 2400 Datum: 01.02.2002

Durchwahl: 2400 Datum: 01.02.2002") V E R M E R K Von: (Abt./Verf.) Abteilung Steuerrecht Herr Dr. Tischbein Ti/pf Durchwahl: 2400 Datum: 01.02.2002 Betreff: Besteuerung von Kapitalerträgen in der EU Az.: EU-Steuern Am 13. Dezember 2001

V E R M E R K Von: (Abt./Verf.) Abteilung Steuerrecht Herr Dr. Tischbein Ti/pf Durchwahl: 2400 Datum: 01.02.2002 Betreff: Besteuerung von Kapitalerträgen in der EU Az.: EU-Steuern Am 13. Dezember 2001

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

1 430.121. Gesetz über die Aktiengesellschaft Berner Lehrmittel- und Medienverlag (BLMVG) vom 06.06.2002 (Stand 01.01.2003)

vom 06.06.2002 (Stand 01.01.2003)") 40. Gesetz über die Aktiengesellschaft Berner Lehrmittel- und Medienverlag (BLMVG) vom 06.06.00 (Stand 0.0.00) Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst: Grundsätzliches

40. Gesetz über die Aktiengesellschaft Berner Lehrmittel- und Medienverlag (BLMVG) vom 06.06.00 (Stand 0.0.00) Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst: Grundsätzliches

Amtliche Bekanntmachungen der Dualen Hochschule Baden-Württemberg Nr. 11/2013 (28. März 2013)

") Herausgeber: Duale Hochschule Baden-Württemberg Präsidium Friedrichstraße 14, 70174 Stuttgart Amtliche Bekanntmachungen der Dualen Hochschule Baden-Württemberg Nr. 11/2013 (28. März 2013) Erste Satzung

Herausgeber: Duale Hochschule Baden-Württemberg Präsidium Friedrichstraße 14, 70174 Stuttgart Amtliche Bekanntmachungen der Dualen Hochschule Baden-Württemberg Nr. 11/2013 (28. März 2013) Erste Satzung

Entlastung von ausländischen Quellensteuern im EWR ohne Doppelbesteuerungsabkommen. Dr. Markus Summer, LL.M., MBA

Entlastung von ausländischen Quellensteuern im EWR ohne Doppelbesteuerungsabkommen Dr. Markus Summer, LL.M., MBA 1 Ausgangslage: Mutter-Tochter RL 2011/96/EU: Gewinnausschüttungen zwischen verbundenen

Entlastung von ausländischen Quellensteuern im EWR ohne Doppelbesteuerungsabkommen Dr. Markus Summer, LL.M., MBA 1 Ausgangslage: Mutter-Tochter RL 2011/96/EU: Gewinnausschüttungen zwischen verbundenen