VO Masterkurs Finance WS 2015/16 o. Univ.-Prof. Dr. Edwin O. Fischer

|

|

|

- Käthe Meinhardt

- vor 8 Jahren

- Abrufe

Transkript

1 VO Masterkurs Finance WS 2015/16 o. Univ.-Prof. Dr. Teil 3 1

2 Gliederung I. Geldmärkte II. Kapitalmärkte Anleihenmärkte Aktienmärkte III. Derivate & weitere Finanzinnovationen Forwards & Futures Optionen Swaps Weitere Finanzinnovationen IV. Devisenmärkte V. FX-Risk-Management 2

3 Die internationalen Finanzmärkte: Derivate 3 3

4 Grundlagen Originäre und derivative Finanzmarktgeschäfte - Kassageschäfte (originäre Finanzmärkte) - Termingeschäfte (derivative Finanzmärkte) Geldmarkt Kapitalmarkt Devisenmarkt Originär Geldmarktgeschäfte Aktien Anleihen Devisenkassageschäfte Forward Rate Agreements Derivativ Zinssatzfutures Zinsswaps Zinsbegrenzungsvereinbarungen: Zinssatzoptionen Aktienfutures Aktienoptionen Indexfutures Indexoptionen Anleihenfutures Anleihenoptionen Anleihenfuturesoptionen Devisenforwards Devisenfutures Devisenoptionen Devisenfuturesoptionen Zinssatzfuturesoptionen Devisenswaps * Caps, Floors & Collars 4

5 Der nationale Kapitalmarkt Finanzterminbörsen Wichtigste Terminbörsen der Welt in Chicago: CME Group (mit IMM & CBOT) und CBOE Europa: Euronext-LIFFE und LME (London Metal Exchange) Euronext Derivatives (Amsterdam, Brüssel, Lissabon, Paris) EUREX (entstanden aus schweizer SOFFEX und deutscher DTB) Nasdaq-OMX Nordic Derivatives (Skandinavien & Baltikum) Termin- und Optionsgeschäftssegment der Wiener Börse (vormals ÖTOB) Die Wiener Börse AG hat im September 2013 beschlossen, den Handel mit standardisierten Derivaten ab März 2014 nicht mehr anzubieten. Die Schließung des Terminmarkts erfolgt unmittelbar nach dem März-Verfall 2014 (21. März 2014). 5

6 Der nationale Kapitalmarkt Terminbörsen ISDA International Swaps and Derivatives Association Handelsorganisation von Teilnehmern am Markt für OTC-Derivate mit derzeit über 800 Mitgliedern aus knapp 60 Ländern. Hauptsitz: New York Ziel: Vereinfachung des Handels außerbörslicher Derivate Entwicklung und Herausgabe der ISDA Master Agreements (= Rahmenverträge für den Handel mit spezifischen OTC-Produkten, in denen grundlegende vertragliche Verpflichtungen zwischen den handelnden Parteien festgelegt sind) Bekannt geworden ist die ISDA bei den Haircut-Verhandlungen im Rahmen der Griechenlandkrise (Was ist ein Credit Event für CDS?) 6

Bekannt geworden")

7 Der nationale Kapitalmarkt Terminbörsen (Stand: 2011) Anleihen 24 Billionen Geldmarkt 360 Billionen USD 7 Quelle: Kronen Zeitung

8 Der nationale Kapitalmarkt Terminbörsen Quelle: Der Standard, 12./

9 Der nationale Kapitalmarkt Terminbörsen Quelle: Der Standard,

10 Gliederung I. Geldmärkte II. Kapitalmärkte Anleihenmärkte Aktienmärkte III. Derivate & weitere Finanzinnovationen Forwards & Futures Optionen Swaps Weitere Finanzinnovationen IV. Devisenmärkte V. FX-Risk-Management 10

11 Forwards und Futures Futures Futures Festtermingeschäfte mit standardisierten Verträgen (Kontrakten) und Sekundärhandel an einer Futuresbörse; stellen eine beidseitige Verpflichtung der Vertragsparteien dar. Durch Kauf eines Futures geht Investor eine Long Position, Verkäufer eine Short Position ein. Bei Abschluss des Futures sind zwischen den Vertragspartnern keinerlei Zahlungen zu leisten. 11

12 Forwards und Futures Futures Verpflichtung des Verkäufers: Zu einem im voraus vereinbarten Termin eine bestimmte Anzahl von Basisobjekten an den Käufer des Festtermingeschäfts gegen Erhalt eines im voraus bestimmten Betrages (Terminpreis) zu liefern. 12

zu")

13 Forwards und Futures Futures Verpflichtung des Käufers: Zu einem im voraus vereinbarten Termin eine bestimmte Anzahl von Basisobjekten vom Verkäufer des Festtermingeschäfts gegen Zahlung eines im voraus bestimmten Betrages (Terminpreis) zu übernehmen. 13

zu")

14 Forwards und Futures Standardisierung der Futures Kontraktvolumen Anzahl der einen Kontrakt betreffenden Basisobjekte. Fälligkeitstermin und Laufzeit eines Kontrakts Vertragspartner offizieller Vertragspartner ist Terminbörse (Clearing House); inoffizieller Vertragspartner aber ein anderer, entgegengesetzt positionierter Kunde der Terminbörse. Lieferungsmodalitäten tatsächliche Lieferung oder Differenzzahlung (Barausgleich, Cash Settlement) Terminpreis bei Vertragsabschluss wird Futures-Preis vereinbart, der zum Fälligkeitstermin vom Käufer zu zahlen ist. 14

Terminpreis bei Vertragsabschluss wird")

15 Forwards und Futures Unterschiede zwischen Forward und Futures Markets Handel Kriterium Forward Markt Futures Markt Interbankenhandel Over The Counter (OTC) Kein Sekundärmarkt Börse Sekundärmarkt Vertragsform Keine Standardisierung Standardisierung Abrechnung Am Fälligkeitstag Tägl. Preisfeststellung Laufzeit Maximale Laufzeit 1,2,3,6,12 Monate Maximal 5 Jahre 4 Fälligkeitstage/Jahr Maximal 12 Monate Bonitätsrisiko Für beide Vertragspartner Kein Risiko Einschuss Offiziell nicht ja Beendigung Durch Leistung und Gegenleistung Vorzeitiger Ausstieg als Regelfall Preis Nur am Abschlusstag Geld bzw. Brief Vertragspartner bekannt unbekannt Kontaktaufnahme direkt Über Broker Tägl. Während Restlaufzeit, variable Notierung 15

16 Forwards und Futures Preisverlauf am Kassa- und Futuresmarkt Spot Price Convergence of Future Markets 16

17 Forwards und Futures Marktteilnehmer Arbitrageure: versuchen, die bei Marktungleichgewichten auftretenden Fehlbewertungen von Wertpapieren ausfindig zu machen, um durch Kauf von unterbewerteten Titeln bzw. Verkauf (oder Leerverkauf) von überbewerteten Titeln Gewinne zu erzielen. Räumliche Arbitrage: Transaktionen gleichzeitig auf verschiedenen Kapitalmärkten. Zeitliche Arbitrage: Transaktionen auf dem selben Kapitalmarkt, aber zu verschiedenen Zeitpunkten. 17

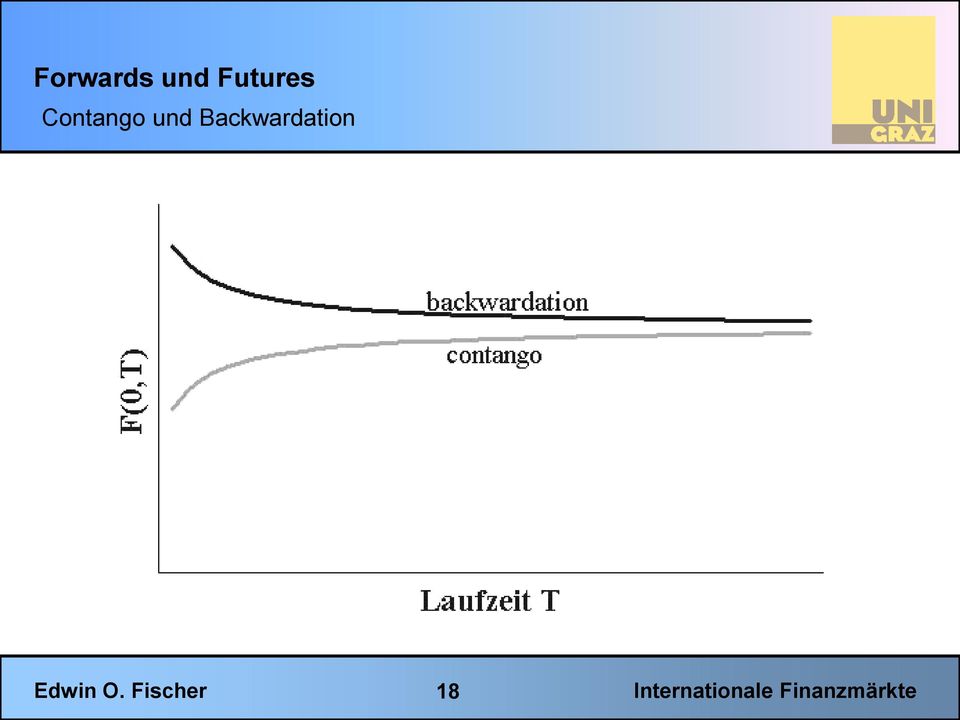

18 Forwards und Futures Contango und Backwardation 18

19 Forwards und Futures Contango und Backwardation 19

20 Forwards und Futures Zahlungsdiagramme für Futures Verlust Gewinn Gewinn Verlust 20

21 Forwards und Futures Weitere Marktteilnehmer Spekulanten (Trader) wollen durch möglichst geringe Kapitaleinsätze möglichst hohe Gewinne erzielen. Hedger (Absicherer) haben eine Hauptposition im Basisobjekt, deren Wert sie vor unerwünschten Preisänderungen absichern wollen: (Normaler) Hedge Reverse Hedge 21

22 Forwards und Futures Zahlungsdiagramme für einen Hedge 22

Quelle: Standard 13./14./15. 08.")

23 Forwards und Futures Short Sale (Leerverkauf, Wertpapierleihe) Quelle: Standard 13./14./

24 Forwards und Futures Zahlungsdiagramme für einen Reverse Hedge 24

25 Forwards und Futures Hedging mit Forward/Futurepositionen Hauptposition Aktie Indexportfolio Festverzinsliche Bundesanleihe Variabel verzinsliche Anleihe Exporteur mit Zielverkauf in US$ Variabel verzinsliche Kredite Importeur mit Zieleinkauf in US $ Hedgeposition Short Aktienfuture Short Indexfuture Short Anleihefuture Short Zinssatzfuture Short US$-Forward Long Zinssatzfuture Long US $-Forward 25

26 Forwards und Futures Basisobjekte Aktien-Futures in Europa an der LIFFE und EUREX erhältlich Index-Futures Futures auf Börsenindizes (z.b. S&P 500, Stoxx 50, EuroStoxx 50, DAX, ATX, Nikkei, FTSE, ) Zins-Futures Unterscheidung erfolgt nach der Fristigkeit der zugrundeliegenden Zinstitel (Anleihe-Futures oder Zinssatz-Futures) Devisen-Futures in Chicago auf die wichtigsten Devisen der Welt (C-$,,,, Sfrs, AUSD) Waren-Futures Strom-Futures Futures auf Edelmetalle, Nichtedelmetalle und landwirtschaftliche Produkte 26

27 Forwards und Futures Handel Deutschland: Seit 26. Jänner 1990 eigene Terminbörse DTB Ende der neunziger mit schweizer SOFFEX zur EUREX fusioniert Österreich: ÖTOB (österreichische Termin- und Optionsbörse) nahm am 4. Oktober 1991 den Handel auf Ende der neunziger in die Wiener Börse AG eingebracht Die Wiener Börse AG hat im September 2013 beschlossen, den Handel mit standardisierten Derivaten ab März 2014 nicht mehr anzubieten. Die Schließung des Terminmarkts erfolgt unmittelbar nach dem März Verfall 2014 (21. März 2014). 27

28 Forwards und Futures Derivate an der EUREX 28

29 Forwards und Futures Futures an EUREX 29

30 Forwards und Futures Futures an EUREX ** 30

31 Forwards und Futures Futures an EUREX 31

Quelle:")

32 Forwards und Futures Futures an EUREX Kontraktspezifikationen Euro-Bund Futures (FGBL) Quelle: 32

33 Forwards und Futures Futures an EUREX 33

34 Forwards und Futures Futures an EUREX 34

35 Forwards und Futures Futures an EUREX 35

36 Forwards und Futures Futures an EUREX Quelle: 36

37 Forwards und Futures Futures an EUREX 37

38 Forwards und Futures Zinsgeschäfte Auf Geldmärkten (Zinsmärkten) unterscheidet man zwischen Kassazinsgeschäften (traditioneller Geldmarkt) und Terminzinsgeschäften (Zinstermingeschäften). 38

39 Forwards und Futures Forward Rate Agreements (FRA) Forward Rate Agreements sind vertragliche Vereinbarungen, zu einem im voraus bestimmten Zeitpunkt einen im voraus bestimmten Kreditbetrag über einen im voraus bestimmten Zeitraum in einer im voraus bestimmten Währung zu einem im voraus bestimmten Zinssatz (Forward Rate, Terminzinssatz) zu erhalten bzw. zu gewähren. 39

40 Forwards und Futures Forward Rate Agreements (FRA) Die seit 1983 bekannten FRA werden in der Praxis wie folgt behandelt: keine physische Lieferung des Kreditbetrags, sondern Cash Settlement, d.h. die forward rate wir am vereinbarten Kreditaufnahmetag mit der Referenz-spot-rate verglichen und es wird die diskontierte Zinsdifferenz erstattet: Barausgleich zu t = T 1 : f 0,T1,T 2 r T1,T 2 T 2 T r T1,T 2 T 2 T 1 Nominale 40

41 Forwards und Futures Forward Rate Agreements (FRA) Beispiel: Am beschließt ein Investor, durch ein FRA 1 Mio. DM über den Zeitraum vom bis zum zum Terminkurs von 8% p.a. zu veranlagen. Als Referenzzins wird der 3-Monate-LIBOR für DM vereinbart. Am betrage der 3-Monate-LIBOR für DM 7% p.a. a) Welchen Gewinn bzw. Verlust hat der Investor aus dem FRA erzielt? b) Welcher Betrag wird am bei Barabwicklung (Cash Settlement) gezahlt? a) Gewinn, da Veranlagung zum Terminzinssatz von 8% p.a. und Kassazinssatz nur 7%: b) 0,08 0,07 1 Jahr 1 Mio = DM 4 41

42 Gliederung I. Geldmärkte II. Kapitalmärkte Anleihenmärkte Aktienmärkte III. Derivate & weitere Finanzinnovationen Forwards & Futures Optionen Swaps Weitere Finanzinnovationen IV. Devisenmärkte V. FX-Risk-Management 42

43 Optionen Kaufoptionen (Calls) Optionskäufer (Optionsinhaber, Optionshalter) erwirbt das Recht, eine bestimmte Anzahl von Vermögensgegenständen (Basisobjekten, Underlying Assets) jederzeit innerhalb einer festgelegten Frist (Amerikanischer Call) bzw. zu einem bestimmten Zeitpunkt (Europäischer Call) vom Verkäufer der Option (Stillhalter, Schreiber) gegen Zahlung eines vereinbarten Betrags (Basispreis, Ausübungspreis) fordern zu können. 43

44 Optionen Verkaufsoptionen (Puts) Optionskäufer (Optionsinhaber, Optionshalter) erwirbt das Recht, eine bestimmte Anzahl von Vermögensgegenständen (Basisobjekten, Underlying Assets) jederzeit innerhalb einer festgelegten Frist (Amerikanischer Put) bzw. zu einem bestimmten Zeitpunkt (Europäischer Put) an den Verkäufer der Option (Stillhalter, Schreiber) gegen Erhalt eines vereinbarten Betrags (Basispreis, Ausübungspreis) liefern zu können. 44

45 Optionen Calls und Puts für Gewährung des Rechts hat Optionskäufer an Verkäufer Optionspreis (Prämie) zu zahlen. Durch den Abschluss eines Optionsgeschäftes geht der Inhaber eine Long Position und der Stillhalter eine Short Position ein. 45

46 Optionen Calls und Puts Inhaber Rechte Pflichten Rechte Call Kauf des Basisobjekts (bis) zum Verfallstag gegen Zahlung des Basispreises Zahlung des Optionspreises bei Vertragsabschluss Erhalt des Optionspreises bei Vertragsabschluss Put Verkauf des Basisobjekts (bis) zum Verfallstag gegen Erhalt des Basispreises Zahlung des Optionspreises bei Vertragsabschluss Erhalt des Optionspreises bei Vertragsabschluss Stillhalter Pflichten Verkauf des Basisobjekts (bis) Zum Verfallstag gegen Erhalt des Basispreises (Auf Wunsch des Inhabers) Kauf des Basisobjekts (bis) Zum Verfallstag gegen Erhalt des Basispreises (Auf Wunsch des Inhabers) 46

47 Optionen Merkmale Bei Abschluss eines Optionsgeschäfts sind festzulegen: Basisobjekt und Anzahl von Basisobjekten je Optionsgeschäft Art der Option (Call oder Put) Typ der Option (Europäisch oder Amerikanisch) Fälligkeitstermin Basispreis und Währung des Basispreises 47

48 Optionen Merkmale Bei Abschluss eines Optionsgeschäfts sind festzulegen: Lieferungsmodalitäten tatsächliche physische Lieferung Zahlung der Differenz zwischen Kassapreis des Basisobjekt am Ausübungstag und Basispreis (Barausgleich, Cash Settlement) Optionspreis 48

49 Optionen Nach Relation zwischen augenblicklichen Preis des Basisobjekts S 0 und Basispreis X unterscheidet man Optionen: aus dem Geld (out of the money): bei Calls: S 0 < X bei Puts: S 0 > X am Geld (at the money) bei Calls und Puts: S 0 = X im Geld (in the money) bei Calls: S 0 > X bei Puts: S 0 < X 49

50 Optionen Zahlungsdiagramme aus Sicht des Optionsinhabers 50

51 Optionen Zahlungsdiagramme aus Sicht des Stillhalters

52 Optionen Options and Warrants Bei Optionen unterscheidet man nach Festlegung des Stillhalters: Optionen i.e.s. (options) Investor kann entweder Position des Optionsinhabers oder des Stillhalters einnehmen Falls diese Optionen nicht börsennotiert sind OTC (Over-the-Counter)- Optionen Optionsscheine (warrants) werden in der Regel von Kreditinstituten emittiert Emittent ist zugleich immer Stillhalter der Option Investor kann hier stets nur die Rolle des Optionsinhabers einnehmen 52

53 Optionen Basisobjekte Nach Basisobjekten unterscheidet man Optionen auf: Aktien- und Partizipationsscheine Devisen Indizes (auf Aktienindizes, Anleihenindizes, Volatilitätsindizes) Festverzinsliche Titel (Anleihenoptionen) oder Zinssätze (Zinsatzoptionen) Optionen (= Hyperoptionen, Compound Options) Futures (= Futuresoptionen): z. B.: Anleihenfutures- und Zinssatzfuturesoptionen Waren (Commodity Options) 53

54 Optionen Aktienoptionsscheine Quelle:

55 Optionen Indexoptionsscheine Quelle:

56 Optionen Indexoptionsscheine an Wiener Börse Quelle: Der Standard,

57 Optionen Devisenoptionsscheine an Wiener Börse Quelle: Der Standard,

58 Optionen Zinsoptionsscheine an Wiener Börse Quelle: Der Standard,

59 Optionen Futuresoptionsscheine an Wiener Börse Quelle: Der Standard,

60 Optionen Warenoptionsscheine an der EUWAX 60

61 Optionen Commodity-Optionsscheine Quelle: comerzbank.at 61

62 Optionen Optionen an EUREX 62

63 Optionen Optionen an EUREX 63

64 Optionen Optionen an EUREX 64

65 Optionen Optionen an EUREX 65

66 Optionen Optionen an EUREX 66

67 Optionen Zahlungsdiagramme für einen Hedge 67

68 Optionen Zahlungsdiagramme für einen Reverse Hedge 68

69 Optionen Hedging mit Long Optionspositionen Hauptposition Aktie Indexportfolio Festverzinsliche Bundesanleihe Variabel verzinsliche Anleihe Exporteur mit Zielverkauf in US$ Variabel verzinsliche Kredite Importeur mit Zieleinkauf in US$ Hedgeposition Long Aktienput Long Indexput Long Anleihenput Long Zinssatzput Long US$-Put Long Zinssatzcall Long US$-Call 69

70 Gliederung I. Geldmärkte II. Kapitalmärkte Anleihenmärkte Aktienmärkte III. Derivate & weitere Finanzinnovationen Forwards & Futures Optionen Swaps Weitere Finanzinnovationen IV. Devisenmärkte V. FX-Risk-Management 70

71 Swaps Einteilung Swaps lassen sich unterteilen in: Zinsswaps Währungswaps kombinierte Zins- und Währungswaps 71

72 Swaps Zinsswaps Einfacher Zinsswap (same currency floating to fixed swap) = Interest Rate Swap IRS): Zwei Parteien mit unterschiedlichem Bonitätsrating vereinbaren an den Finanzmärkten, ihre Zahlungsverpflichtungen, die aus der Aufnahme von Mitteln in gleicher Währung aber mit unterschiedlicher Zinsberechnungsverfahren (fest- vs. variabel verzinslich) entstanden sind, gegenseitig zu übernehmen (zu swappen). 72

73 Swaps Zinsswaps IRS Quelle: Financial Times, Sep 4th,

74 Swaps Zinsswaps IRS IRS-Vertragsparteien vereinbaren eine Währung, ein Referenznominale und eine Laufzeit IRS werden verwendet zur Spekulation auf steigende variable Referenzzinssätze: Spekulant vereinbart mit dem Swap-Partner, dass er jährlich (halbjährlich) vom Referenznominal feste IRS-Brief-Zinsen bezahlt und dafür variable Zinsen erhält auf sinkende variable Referenzzinssätze Spekulant vereinbart mit dem Swap-Partner, dass er jährlich (halbjährlich) vom Referenznominal variable Zinsen bezahlt und dafür feste IRS-Geld-Zinsen erhält 74

75 Swaps Zinsswaps IRS IRS werden verwendet zur Absicherung (Hedgen): Investor (Hedger) hat als Hauptposition variabel verzinsliche Kreditschulden: fürchtet der Investor steigende variable Zinsen, dann vereinbart er mit Swap- Partner, dass er jährlich (halbjährlich) von ihm variable Zinsen erhält und dafür an ihn feste IRS-Brief-Zinsen zahlt variabel verzinsliche Veranlagung: fürchtet der Investor sinkende variable Zinsen, dann vereinbart er mit Swap- Partner, dass er jährlich (halbjährlich) von ihm feste IRS-Geld-Zinsen erhält und dafür an ihn variable Zinsen zahlt 75

76 Swaps Zinsswaps IRS IRS-Geschäfte zwischen Unternehmungen unterschiedlicher Bonität: Szenario A ohne Swap: X Y r X Unternehmung Rating Zinskonditionen Szenario A Szenario B fix variabel will emittiert will emittiert X AA r X Euribor + s X fix variabel variabel fix Y BB r Y Euribor + s Y variabel fix fix variabel Anleihenmarkt Euribor + s Y 76

77 Swaps Zinsswaps IRS IRS-Geschäfte zwischen Unternehmungen unterschiedlicher Bonität: Szenario A mit Swap: Euribor + s X X r X + Euribor + s Y Unternehmung Rating Zinskonditionen Szenario A Szenario B fix variabel will emittiert will emittiert X AA r X Euribor + s X fix variabel variabel fix Y BB r Y Euribor + s Y variabel fix fix variabel Anleihenmarkt Y r Y Zahlungen für X: Euribor + s Y (Euribor + s X ) (r X + ) = s Y s X r X r X (= ohne Swap) s Y s X Fixzinsaufschlag für X 77

78 Swaps Zinsswaps IRS IRS-Geschäfte zwischen Unternehmungen unterschiedlicher Bonität: Szenario A mit Swap: Euribor + s X X r X + Euribor + s Y Unternehmung Rating Zinskonditionen Szenario A Szenario B fix variabel will emittiert will emittiert X AA r X Euribor + s X fix variabel variabel fix Y BB r Y Euribor + s Y variabel fix fix variabel Anleihenmarkt Y r Y Zahlungen für Y: r X + (Euribor + s Y ) r Y = r X r Y Euribor s Y + Euribor s Y (= ohne Swap) r Y r X 78

79 Swaps Zinsswaps IRS IRS-Geschäfte zwischen Unternehmungen unterschiedlicher Bonität: Unternehmung Rating Zinskonditionen Szenario A Szenario B fix variabel will emittiert will emittiert X AA r X Euribor + s X fix variabel variabel fix Y BB r Y Euribor + s Y variabel fix fix variabel Szenario A mit Swap: Somit ist ein IRS vorteilhaft, falls s Y s X und r Y r X bzw. r Y r X s Y s X r Y r X s Y s X Differenz bei Fixzins Differenz der Risikoaufschläge bei variablen Zinsen Gemeinsamer Swap-Vorteil = s Y s X r Y r X 79

80 Swaps Zinsswaps IRS IRS-Geschäfte zwischen Unternehmungen unterschiedlicher Bonität: Unternehmung Rating Zinskonditionen in % p.a. Szenario A fix variabel will emittiert Industrie-Untern. X AA 3 Euribor +80 BP fix variabel Bank Y BB 3,5 Euribor BP variabel fix Differenz bei Zinsen 0,5 1,2 Szenario A mit Swap: Gemeinsamer Swap-Vorteil = s Y s X r Y r X = 1, 2 0, 5 = 0, 7 % p. a. Dieser Vorteil wird bei Verhandlungen der Swapparteien aufgeteilt: und der Fixzinsaufschlag für X beträgt z. B. für X 0,4 und für Y 0,3 = s Y s X - Swap-Vorteil für X = 1,2 0,4 = 0,8 % p.a. 80

81 Swaps Zinsswaps IRS Unternehmung Rating Zinskonditionen in % p.a. Szenario A Swap- Vorteil fix variabel will emittiert Industrie-Untern. X AA 3 Euribor +80 BP fix variabel 40 BP Bank Y BB 3,5 Euribor BP variabel fix 30 BP Differenz bei Zinsen 0,5 1,2 Szenario A mit Swap: X 3,8 Euribor + 2 Euribor + 0,8 Anleihenmarkt 3,5 Y Zahlungen für X: Euribor + 2 (Euribor + 0,8) 3,8 = 2, 6 3 (= ohne Swap) Swap-Vorteil für X: = Zins ohne Swap Zins mit Swap = 3 2,6 = 0, 4 % p. a. 81

82 Swaps Zinsswaps IRS Unternehmung Rating Zinskonditionen in % p.a. Szenario A Swap- Vorteil fix variabel will emittiert Industrie-Untern. X AA 3 Euribor +80 BP fix variabel 40 BP Bank Y BB 3,5 Euribor BP variabel fix 30 BP Differenz bei Zinsen 0,5 1,2 70 BP Szenario A mit Swap: X 3,8 Euribor + 2 Euribor + 0,8 Anleihenmarkt 3,5 Y Zahlungen für Y: 3,8 (Euribor + 2) 3,5 = Euribor 1,7 Euribor 2 (= ohne Swap) Swap-Vorteil für Y: = Zins ohne Swap Zins mit Swap = Euribor + 2 (Euribor + 1,7) = 0, 3 % p. a. 82

83 Swaps Zinsswaps IRS IRS-Geschäfte zwischen Unternehmungen unterschiedlicher Bonität: Unternehmung Rating Zinskonditionen Szenario B fix variabel will emittiert X AA r X Euribor + s X variabel fix Y BB r Y Euribor + s Y fix variabel Szenario B mit Swap: Analoge Herleitung: Ein IRS ist vorteilhaft, falls r Y r X s Y s X Gemeinsamer Swap-Vorteil = r Y r X s Y s X 83

84 Swaps Währungswaps Währungswap (fixed to fixed currency swap): Es erfolgt ein Austausch eines Kapitalbetrages und der aus der Aufnahme dieses Kapitalbetrages resultierenden Zinsverpflichtungen einer Währung in einen Kapitalbetrag und die damit verbundenen Zinsverpflichtungen einer anderen Währung. 84

85 Swaps Zinsswaps IRS Währungsswap-Geschäfte zwischen Unternehmungen unterschiedlicher Bonität: Unternehmung Rating Zinskonditionen Szenario A Szenario B X AA r X r X $ fix fix $ will emittiert will emittiert fix fix $ fix $ fix Y BB r Y r Y $ fix $ fix fix fix $ Bei Währungsswaps kann bei Vertragsabschluss für den künftigen Austausch von Fremdwährungen im Voraus ein Devisenwechselkurs als Verrechnungspreis vereinbart werden, z. B. in der Höhe des Devisenkassakurses bei Vertragsabschluss. 85

86 Swaps kombinierte Zins- und Währungswaps Kombinierte Zins- und Währungswaps (cross currency interest rate swap): Es werden zusätzlich zu den Kapitalbeträgen in unterschiedlichen Währungen auch variable gegen fixe bzw. variable gegen variable Zinsverpflichtungen getauscht, die auf unterschiedlichen Referenzzinssätzen basieren. 86

87 Swaps Zinsswaps IRS Kombinierte Swap-Geschäfte zwischen Unternehmungen unterschiedlicher Bonität: Rating Zinskonditionen Szenario A Szenario B fix variabel $ will emittiert will emittiert X AA r X $ $-Libor + s X fix variabel $ variabel $ fix Y BB r Y $-Libor + s Y $ variabel $ fix fix variabel $ Unternehmung Unternehmung Rating Zinskonditionen Szenario A Szenario B X AA variabel variabel $ will emittiert will emittiert -Libor + s X $-Libor + s X $ variabel variabel $ variabel $ variabel Y BB -Libor + s Y $-Libor + s Y $ variabel $ variabel variabel variabel $ 87

88 Swaps Zinsswaps IRS Unternehmung Rating Zinskonditionen Szenario A Swap- Vorteil fix variabel $ will emittiert fix variabel 70 BP $ variabel $ fix 30 BP X AA r X = 3 $-Libor + s X $ = $-Libor + 80BP Y BB r Y = 3,5 $-Libor + s Y $ = $-Libor + 200BP -Differenz 3,5-3 = 0,5 (2-0,8)/0,8 = 1,2/0,8 = 1,5 100 BP Wechselkurs S 0 /$ = 0,8 EUR/USD (dient auch als künftiger Verrechnungskurs) Nominale = 8 Mio = 10 Mio $ Gemeinsamer Swap-Vorteil = s Y $ s $ X r S Y r X = 2 0,8 3,5 3 = 1 % p. a. 0 0,8 Wird dieser Vorteil 70:30 für X bzw. Y aufgeteilt, dann beträgt der Fixzinsaufschlag für X = 2 0,8 0,7 = 0,8 % p. a. 0,8 88

89 Swaps Zinsswaps IRS Unternehmung Rating Zinskonditionen Szenario A Swap- Vorteil fix variabel $ will emittiert fix variabel $ 70 BP X AA r X = 3 $-Libor + s X $ = $-Libor + 80BP Y BB r Y = 3,5 $-Libor + s Y $ = $-Libor + 200BP variabel $ fix 30 BP -Differenz 0,5 1,5 100 BP Szenario A mit Swap: X 3,8 fix $-Libor + 2 $-Libor + 0,8 Anleihenmarkt 3,5 Nom $ = Nom S t /$ Y Zahlungen für X: ($-Libor + 2) Nom $ ($ Libor + 0,8) Nom $ 3,8 Nom = 1,2 Nom $ 3,8 Nom 3 Nom (= ohne Swap) Swap-Vorteil für X: = Zins ohne Swap Zins mit Swap 1 = 3 + 1,2 3,8 = 0, 7 % p. a. 0,8 89

90 Swaps Zinsswaps IRS Unternehmung Rating Zinskonditionen Szenario A Swap- Vorteil fix variabel $ will emittiert fix variabel $ 70 BP X AA r X = 3 $-Libor + s X $ = $-Libor + 80BP Y BB r Y = 3,5 $-Libor + s Y $ = $-Libor + 200BP variabel $ fix 30 BP -Differenz 0,5 1,2/0,8 = 1,5 100 BP Zahlungen für Y: 3,8 fix Szenario A 3,8 Nom X Y mit Swap: $-Libor + 2 ($ Libor + 2) Nom $ 3,5 Nom = 0,3 Nom ($ Libor + 2) Nom $ ($ Libor + 2) Nom $ (= ohne Swap) $-Libor + 0,8 Anleihenmarkt 3,5 fix Nom $ = Nom S t /$ Swap-Vorteil für Y: = Zins ohne Swap Zins mit Swap = $ Libor + 2 ($ Libor + 2) = 0, 3 % p. a. 1 0,8 + 0,3 90

91 Gliederung I. Geldmärkte II. Kapitalmärkte Anleihenmärkte Aktienmärkte III. Derivate & weitere Finanzinnovationen Forwards & Futures Optionen Swaps Weitere Finanzinnovationen IV. Devisenmärkte V. FX-Risk-Management 91

92 Weitere Alternative Investments Hedgefonds und Managed Futures Special Purpose Vehicles SPV Weitere Finanzinnovationen: Zweckgesellschaften (Special Purpose Vehicles SPVs) Kreditausfallversicherungen (Credit Default Swaps CDS) Asset/Mortgage Backed Securities (ABS & MBS) Credit Collateralized Obligations CDOs Squared & Cubed CDOs Financial Engineering Produkte (Strukturierte Produkte) 92

93 Anhang Weitere Finanzinnovationen Hedgefonds Der erste Hedge-Fonds wurde 1949 von A. W. Jones gegründet. Der Name rührt daher, dass Aktien leerverkauft wurden und damit das Markt-Exposure gehedgt wurde. Damit begründete der erste Hedge- Fonds auch die Kategorie Long/Short Equity. Kassamarkt Terminmarkt Leerverkäufe (Short Positions) Traditionelle Investmentfonds Aktien, Anleihen Derivate nur zur Absicherung Hedgefonds Aktien, Anleihen, Rohstoffe, Währungen, Zinsen alle Derivate, auch zur Spekulation Managed Futures keine alle Futures nein ja Short Futures Fremdkapital (Leverage) nein ja nein 93

94 Anhang Weitere Finanzinnovationen. Heuschreckenfonds, Geierfonds (Vulture Funds) 94

95 Anhang Weitere Finanzinnovationen. 95

96 Anhang Weitere Finanzinnovationen. 96

97 Anhang Weitere Finanzinnovationen. 97

98 Anhang Weitere Finanzinnovationen Marktwerte und Anzahl 2006: Note: 1 Trillion = 1 Million Millions 98

99 Anhang Weitere Finanzinnovationen Zweckgesellschaften (Special Purpose Vehicles SPVs): z. B. BIG LIG GIG (= Bundes-, Landes- und Gemeindeimmobiliengesellschaften) Ausgangssituation: Öffentliche Körperschaft besitzt Immobilien und hat Bedarf an zusätzlichem Fremdkapital. Soll dieses nicht den Schulden der Körperschaft zugerechnet werden, dann gründet die Körperschaft eine SPV in Form einer Kapitalgesellschaft mit sehr geringem Eigenkapital. Die SPV nimmt am Kapitalmarkt Kredite auf (u. U. mit einer Haftung der Körperschaft) und kauft damit der Körperschaft die Immobilien ab. Effekte: Die Körperschaft hat Bargeld in der Kasse ohne Erhöhung seiner direkten Schulden. Als alleinige Eigentümerin des SPV besitzt die Körperschaft weiterhin über die Tochtergesellschaft die Immobilien. 99

100 Anhang Credit Default Swap CDS (Kreditausfallversicherungen) Quelle:

101 Anhang Weitere Finanzinnovationen Asset/Mortage Backed Securities ABS & MBS (Securitization, Kreditverbriefung) Eine Unternehmung möchte Vermögensgegenstände (Assets, z. B. Kreditforderungen oder Hypothekarkreditforderungen (Mortgage Loans)) verkaufen und gründet hierfür mit sehr geringem Eigenkapital ein SPV. Das SPV emittiert Wertpapiere (Securities) in Form von besicherten und unbesicherten Anleihen von unterschiedlichem Rang und damit unterschiedlichen Bonitäten. Mit dem aufgenommenen Kapital kauft das SPV von der Unternehmung die Vermögensgegenstände. Zahlungen aus den Vermögensgegenständen (z. B. Zins- und Tilgungen) fließen in das SPV und von dort als Kuponund Tilgungszahlungen an die SPV-Kapitalgeber. Ein forderungsbesichertes Wertpapier (Asset Backed Security ABS) ist somit ein verzinsliches Wertpapier, welches Zahlungsansprüche gegen eine Zweckgesellschaft zum Gegenstand hat, und wobei die Zweckgesellschaft die Mittel ausschließlich zum Erwerb von Forderungen gegenüber meist mehrerer Gläubiger verwendet und in einem oder mehreren Wertpapier(en) (= unterschiedlich riskante Anleihen) verbrieft. Die Zahlungsansprüche werden durch den Bestand an Forderungen gedeckt (Backed), die auf die Zweckgesellschaft übertragen werden. Zusätzlich können die Forderungen durch die jeweils eingeräumten Sicherheiten, die über einen Treuhänder zugunsten der Inhaber des forderungsbesicherten Wertpapiers gehalten werden, besichert sein. Forderungsverkäufer in einer solchen Transaktion sind in der Regel Banken, die so Teile ihrer Kreditforderungen handelbar machen, um sich zu refinanzieren. 101

102 Anhang Weitere Finanzinnovationen Balance Sheet ABS/MBS Loans, Mortgages and Other Receivables Secured Bonds Unsecured Senior Bonds Unsecured Junior Bonds Hybrid Equity Ansteigendes Risiko; Abnehmende Bonität; Schlechteres Rating; Höhere versprochene Kupons 102

103 Anhang Weitere Finanzinnovationen Collateralized Debt Obligation CDO ist ein Überbegriff für Finanzinstrumente, die zu der Gruppe der forderungsbesicherten Wertpapiere (Asset Backed Securities) und strukturierten Kreditprodukte gehören. CDOs bestehen auf der Passivseite der Bilanz aus einem Portfolio aus festverzinslichen Wertpapieren (Obligations). Diese werden in mehrere Tranchen aufgeteilt, die in Reihenfolge ihrer Seniorität üblicherweise als Senior, Junior, Mezzanine Tranche und Equity Tranche bezeichnet werden. Das Ausfallrisiko steigt aufgrund der nachrangigen Bedienung im Fall eines Ausfalls mit sinkendem Rating, daher bietet die Equity Tranche als Ausgleich die höchste erwartete Rendite. CDOs variieren in Konstruktion und dem zugrunde liegenden Portfolio, aber der prinzipielle Aufbau ist immer gleich: Eine Zweckgesellschaft erwirbt auf der Aktivseite der Bilanz ein Portfolio aus hypothekenbesicherten Wertpapieren und/oder aus High-Yield-Anleihen. Diese Forderungen aus Kreditgeschäften (Debt) dienen als Sicherheiten (Collateralization) für die emittierten Anleihen. 103

104 Anhang Weitere Finanzinnovationen Das SPV gibt unterschiedlich geratete Klassen von Anleihen aus, und die Einnahmen hieraus werden zum Erwerb des Kreditportfolios eingesetzt. Die verschiedenen Anleihen berechtigen zum Bezug des Cashflows aus dem Portfolio des SPV. Die Verteilung hängt von der Rangfolge der Anleihen ab. Senior Tranchen werden vor der Mezzanine und diese vor der Equity Tranche bedient. Verluste werden also zuerst von den Equity Tranchen getragen. Damit bieten die einzelnen Tranchen ein sehr unterschiedliches Risiko- und Gewinnprofil, obwohl sie alle auf dem gleichen unterliegenden Portfolio von Kreditinstrumenten basieren. Verluste werden in umgekehrter Reihenfolge des Ratings verteilt. Die Tranche mit dem besten Rating wird so durch die Tranchen mit schlechteren Ratings geschützt. Die Equity Tranche trägt das höchste Ausfallrisiko. Grundsätzlicher Punkt ist dabei, dass die SPV nicht die aktivseitigen Wertpapiere selbst weiterverkauft (sie verbleiben im Besitz der SPV). Verkauft werden Zahlungsflüsse (also etwa Zins- und Tilgungszahlungen) aus diesen Wertpapieren. Im Ergebnis werden nicht oder nur schwer handelbare Wertpapiere in handelbare Produkte umgewandelt. A/MBS und CDOs sind ein wichtiges Refinanzierungsmittel für Banken auf dem Kapitalmarkt. Im Zuge der Finanzkrise ab 2007 sind sie in die Kritik geraten, da mittels ihres Einsatzes in hohem Maße risikobehaftete Kreditforderungen/Anleihen als vermeintlich sichere Investments auf dem Kapitalmarkt platziert wurden. Von Medien und Wissenschaftlern werden die Komplexität von CDO-Produkten, die mangelnde Transparenz der Produkte, das Versagen der Ratingagenturen bei der korrekten Bewertung dieser Instrumente und die mangelnde Aufsicht der staatlichen Organe für die finanziellen Verwerfungen der Finanzkrise ab 2007 verantwortlich gemacht. 104

105 Anhang Weitere Finanzinnovationen CDO 2 (auch CDO^2 und CDOs of CDOs, sprich CDO squared), CDO 3 (CDO^3, CDO cubed),, CDO n (CDO^n, CDO to the n-th) Im Laufe der Jahre entwickelten die Financial Engineering Abteilungen der internationalen Finanzhäuser in einem weiteren Schritt auch diese CDOs auf höheren Ebenen. Bei einem CDO^2 erwirbt das SPV auf der Aktivseite ein Portfolio aus CDOs, bei einem CDO^3 werden auf der Aktivseite CDO^2 gekauft. Die CDOs werden also auf einer höheren Ebene nur neu verpackt. Auf der Passivseite werden weiterhin unterschiedlich riskante und damit unterschiedlich geratete Anleihen emittiert. Bei genügend geringen Korrelationen der Renditen der Vermögensgegenstände auf der Aktivseite kann ein Risikominderungseffekt (Diversifikation) ausgenutzt werden, so dass auch beispielsweise bei AA-gerateten CDOs auf der Aktivseite eine AAA-geratete Anleihe auf der Passivseite ausgegeben werden kann. Die Bewertung und das Rating solcher Produkte wird jedoch immer komplexer und damit fehleranfälliger. 105

106 Anhang Updated Aug. 6, :06 p.m. ET Bank of America Near $16 Billion to $17 Billion Settlement Accord with Justice Department to Resolve Mortgage Probes Bank of America Corp. and the Justice Department are closing in on a landmark deal in which the bank will pay $16 billion to $17 billion to resolve allegations of mortgage-related misconduct * in the run-up to the financial crisis, according to people familiar with the matter. If finalized, the agreement would set a record for fines and damages in a civil settlement between the U.S. government and a company. It would eclipse a $13 billion deal struck less than nine months ago between the Justice Department and J.P. Morgan Chase & Co. over similar issues, alleging the banks knowingly sold investors shoddy mortgages. * MBS & CDOs 106

107 Anhang Rekordsumme?from=newsletter Hypotheken-Streit: Bank of America zahlt Rekordsumme :22 (DiePresse.com) Die Bank soll sich mit der US-Justiz auf eine Vergleichssumme von 16 bis 17 Milliarden Dollar geeinigt haben. Die Bank habe Investoren beim Verkauf von Hypothekenpapieren hinters Licht geführt. Diesen Rekord würde die Bank of America sicher lieber jemand anderem überlassen: Dem "Wall Street Journal" zufolge steht das Finanzinstitut kurz vor einem Vergleich mit dem US-Justizministerium über 16 bis 17 Milliarden US-Dollar (12 bis 12,7 Milliarden Euro). Das wäre der höchste jemals bezahlte Betrag in einer zivilrechtlichen Auseinandersetzung zwischen der US-Regierung und einem Unternehmen. Bei dem Verfahren geht es um Vorwürfe, die Bank habe Investoren beim Verkauf von Hypothekenpapieren hinters Licht geführt. Zahlreiche Banken zur Kasse gebeten Bisher kann der US-Konkurrent JPMorgan den unrühmlichen Vergleichsrekord für sich beanspruchen. Die Bank zahlte im November wegen ähnlicher Vorwürfe 13 Milliarden Dollar. Die US-Behörden haben zahlreiche Großbanken wegen Hypotheken-Deals zur Kasse gebeten. Die Bank of America selbst hatte sich nach langem Ringen im März dazu bereit erklärt, die beiden staatlichen Immobilienfinanzierer Fannie Mae und Freddie Mac mit 9,5 Milliarden Dollar zu entschädigen. 107

108 Anhang Die US-Behörden sind bei der Bestrafung von Großbanken nicht eben zimperlich - zumindest, wenn es um Geldstrafen geht. Zuletzt musste die Citigroup, ebenfalls wegen fragwürdiger Hypothekengeschäfte, mit sieben Milliarden Dollar dran glauben. Nach Ansicht der US-Justiz hatte die Bank den Käufern verschwiegen, wie schlecht es um die in verbrieften Wertpapieren enthaltenen Hauskredite gestanden habe. Brandbeschleuniger in der Finanzkrise Gebündelte Kreditpakte, die an Investoren in aller Welt verkauft wurden, gelten als Brandbeschleuniger der letzten großen Finanzkrise, die 2007 ihren Ursprung am US-Häusermarkt hatte und 2008 im Kollaps der Investmentbank Lehman eskalierte. Wall-Street-Banken und Eigenheim-Finanzierer türmten einen Riesenberg an faulen Krediten auf. Die Ratingagenturen bewerteten die toxischen Papiere oftmals viel zu positiv, so dass die wirklichen Risiken verschleiert wurden. Als das Kartenhaus in sich zusammenfiel, mussten Steuerzahler für den Exzess gerade stehen und die pleitebedrohten Banken retten. Die Aufarbeitung der Krise und ihrer Ursachen und Auslöser zieht sich über Jahre hin. Ob die Milliarden-Strafen die Banken wirklich zum Umdenken bewegen, wird von vielen Beobachtern bezweifelt. Laut Informationen der "New York Times" sollen auch bei der Bank of America keine Manager oder Angestellten persönlich zur Rechenschaft gezogen werden. Der Fall werde nicht als kriminell eingestuft. Um zu verhindern, dass systemrelevante Banken die ganze Weltwirtschaft in den Abgrund reißen können, müssen die Institute Pläne für ihre eigene geordnete Abwicklung machen. Das fällt ihnen aber offenbar schwer - die US- Finanzaufsicht forderte am Dienstag mit deutlichen Worten Nachbesserungen. Die Notenbank Fed und die Einlagensicherung FDIC ermahnten die Banken, ihre sogenannten Testamente * zu überarbeiten. Die Annahmen für die Notfallpläne seien "unrealistisch" und "inadäquat". * Living Will (Dodd-Frank Act)= Patientenverfügung 108

109 Anhang Der Standard, 6./7. Juni

110 Anhang Financial Engineering Produkte (Strukturierte Produkte): Lassen sich aus mindestens zwei Bestandteilen replizieren (duplizieren), wovon mindestens ein Bestandteil ein Derivat ist. Notieren zumeist als Zertifikate oder exotische Optionsscheine (Warrants) an Nebensegmenten von Aktienbörsen (z.b. Wiener Börse bzw. EUWAX in Stuttgart) Beispiele: Call Bull Spread (Kapital)Garantieprodukte Aktienanleihen Turbos 110

333.300 VO Masterkurs Finance WS 2014/15 o.univ.-prof. Dr. Edwin O. Fischer

333.300 VO Masterkurs Finance WS 2014/15 o.univ.-prof. Dr. Teil 3 1 Gliederung I. Geldmärkte II. III. IV. Kapitalmärkte Anleihenmärkte Aktienmärkte Derivate & weitere Finanzinnovationen Forwards & Futures

333.300 VO Masterkurs Finance WS 2014/15 o.univ.-prof. Dr. Teil 3 1 Gliederung I. Geldmärkte II. III. IV. Kapitalmärkte Anleihenmärkte Aktienmärkte Derivate & weitere Finanzinnovationen Forwards & Futures

333.300 VO Masterkurs Finance SS 2015 o.univ.-prof. Dr. Edwin O. Fischer

333.300 VO Masterkurs Finance SS 2015 o.univ.-prof. Dr. Teil 3 1 Gliederung I. Geldmärkte II. III. IV. Kapitalmärkte Anleihenmärkte Aktienmärkte Derivate & weitere Finanzinnovationen Forwards & Futures

333.300 VO Masterkurs Finance SS 2015 o.univ.-prof. Dr. Teil 3 1 Gliederung I. Geldmärkte II. III. IV. Kapitalmärkte Anleihenmärkte Aktienmärkte Derivate & weitere Finanzinnovationen Forwards & Futures

Forward Rate Agreements sind OTC-Produkte, werden meist telefonisch vereinbart.

3.6 Derivate Finanzinstrumente / 3.6.2 Forward Rate Agreement EinForward-Kontrakt ist die Vereinbarung zwischen zwei Kontraktparteien über die Lieferung und Zahlung eines bestimmten Gutes zu einem späteren

3.6 Derivate Finanzinstrumente / 3.6.2 Forward Rate Agreement EinForward-Kontrakt ist die Vereinbarung zwischen zwei Kontraktparteien über die Lieferung und Zahlung eines bestimmten Gutes zu einem späteren

Thema 21: Risk Management mit Optionen, Futures, Forwards und Swaps

Thema 21: Risk Management mit Optionen, Futures, Forwards und Swaps Derivate Der Begriff Derivate kommt aus dem Lateinischen und heißt soviel wie abgeleitet. Derivate ist der Sammelbegriff für Optionen,

Thema 21: Risk Management mit Optionen, Futures, Forwards und Swaps Derivate Der Begriff Derivate kommt aus dem Lateinischen und heißt soviel wie abgeleitet. Derivate ist der Sammelbegriff für Optionen,

Ein Cap ist eine vertragliche Vereinbarung, bei der der kaufenden Partei gegen Zahlung einer Prämie eine Zinsobergrenze garantiert wird.

Zinsoptionen Eine Option ist eine Vereinbarung zwischen zwei Vertragsparteien, bei der die kaufende Partei das Recht hat, ein bestimmtes Produkt während eines definierten Zeitraums zu einem vorher bestimmten

Zinsoptionen Eine Option ist eine Vereinbarung zwischen zwei Vertragsparteien, bei der die kaufende Partei das Recht hat, ein bestimmtes Produkt während eines definierten Zeitraums zu einem vorher bestimmten

3.6Derivate Finanzinstrumente

3.6Derivate Finanzinstrumente S.1 Quelle: http://www.eurexchange.com/resources/web_based_training/futures_optionen/index.html S.2 Der Inhaber eines Optionsscheins(Warrant)hat das Recht, während einer bestimmten

3.6Derivate Finanzinstrumente S.1 Quelle: http://www.eurexchange.com/resources/web_based_training/futures_optionen/index.html S.2 Der Inhaber eines Optionsscheins(Warrant)hat das Recht, während einer bestimmten

Veranlagen Wertpapiere und Kapitalmarkt

Ansparen Veranlagen Wertpapiere und und veranlagen Kapitalmarkt 2 2 In jeder Lebensphase, ob in der Jugend oder im Alter, haben Menschen Wünsche, die Geld kosten. Wenn Sie Schritt für Schritt ein kleines

Ansparen Veranlagen Wertpapiere und und veranlagen Kapitalmarkt 2 2 In jeder Lebensphase, ob in der Jugend oder im Alter, haben Menschen Wünsche, die Geld kosten. Wenn Sie Schritt für Schritt ein kleines

E2.6.2.1-1 Auf dem Markt wird ein Jahreszinssatz von 7,00% p.a. und ein Halbjahreszinssatz (183 Tage) von 6,50% p.a.quotiert.

von 6,50% p.a.quotiert.") 2.6.2.1 Forward Rate Agreement (FRA) E2.6.2.1-1 Auf dem Markt wird ein Jahreszinssatz von 7,00% p.a. und ein Halbjahreszinssatz (183 Tage) von 6,50% p.a.quotiert. Ermitteln Sie hieraus den impliziten Forwardsatz

2.6.2.1 Forward Rate Agreement (FRA) E2.6.2.1-1 Auf dem Markt wird ein Jahreszinssatz von 7,00% p.a. und ein Halbjahreszinssatz (183 Tage) von 6,50% p.a.quotiert. Ermitteln Sie hieraus den impliziten Forwardsatz

Flonia Lengu. Termingeschäfte: Futures und Optionen/Forwards/Futures: Terminkauf und -verkauf

Flonia Lengu Termingeschäfte: Futures und Optionen/Forwards/Futures: Terminkauf und -verkauf Gliederung 1. Einführung in derivative Finanzinstrumente 2. Futures und Optionen 3. Terminkauf und verkauf von

Flonia Lengu Termingeschäfte: Futures und Optionen/Forwards/Futures: Terminkauf und -verkauf Gliederung 1. Einführung in derivative Finanzinstrumente 2. Futures und Optionen 3. Terminkauf und verkauf von

Inhalt. IAS 32 Finanzinstrumente: Darstellung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Investition und Finanzierung

Tutorium Investition und Finanzierung Sommersemester 2014 Investition und Finanzierung Tutorium Folie 1 Inhaltliche Gliederung des 3. Tutorium Investition und Finanzierung Tutorium Folie 2 Aufgabe 1: Zwischenform

Tutorium Investition und Finanzierung Sommersemester 2014 Investition und Finanzierung Tutorium Folie 1 Inhaltliche Gliederung des 3. Tutorium Investition und Finanzierung Tutorium Folie 2 Aufgabe 1: Zwischenform

Kassa- und Terminmarkt. Am Beispiel des Devisenmarkts

Kassa- und Terminmarkt Am Beispiel des Devisenmarkts Unterschied zwischen Kassa- und Terminmarkt Kassageschäft Geschäftsabschluß Lieferung und Bezahlung Zeitpunkt Zeitpunkt "heute" Laufzeit "morgen" Zeit

Kassa- und Terminmarkt Am Beispiel des Devisenmarkts Unterschied zwischen Kassa- und Terminmarkt Kassageschäft Geschäftsabschluß Lieferung und Bezahlung Zeitpunkt Zeitpunkt "heute" Laufzeit "morgen" Zeit

Private Banking. Region Ost. Risikomanagement und Ertragsverbesserung durch Termingeschäfte

Private Banking Region Ost Risikomanagement und Ertragsverbesserung durch Termingeschäfte Ihre Ansprechpartner Deutsche Bank AG Betreuungscenter Derivate Region Ost Vermögensverwaltung Unter den Linden

Private Banking Region Ost Risikomanagement und Ertragsverbesserung durch Termingeschäfte Ihre Ansprechpartner Deutsche Bank AG Betreuungscenter Derivate Region Ost Vermögensverwaltung Unter den Linden

Futures und Optionen. Einführung

Futures und Optionen Einführung Plan Märkte Kassamarkt Terminmarkt Unterscheidung Funktionsweise Die statische Sichtweise Futures und Forwards Verpflichtungen Optionen Rechte und Verpflichtungen Grundpositionen

Futures und Optionen Einführung Plan Märkte Kassamarkt Terminmarkt Unterscheidung Funktionsweise Die statische Sichtweise Futures und Forwards Verpflichtungen Optionen Rechte und Verpflichtungen Grundpositionen

Vertical-Spreads Iron Condor Erfolgsaussichten

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

Optionen am Beispiel erklärt

Optionen am Beispiel erklärt Long Call Short Call Long Put Short Put von Jens Kürschner Grundlagen 2 Definition einer Option Eine Option bezeichnet in der Wirtschaft ein Recht, eine bestimmte Sache zu

Optionen am Beispiel erklärt Long Call Short Call Long Put Short Put von Jens Kürschner Grundlagen 2 Definition einer Option Eine Option bezeichnet in der Wirtschaft ein Recht, eine bestimmte Sache zu

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

(24) Risikomanagement mit Swaps. Stefanie Kornek

Risikomanagement mit Swaps. Stefanie Kornek") (24) Risikomanagement mit Swaps Stefanie Kornek Inhaltsverzeichnis 1) Definition Swap 2) Formen des Swap 3) Zinsswap 3.1) Motive für Zinsswap 3.2) Beispiele für Zinsswap 4) Währungsswap 4.1) Motive für

(24) Risikomanagement mit Swaps Stefanie Kornek Inhaltsverzeichnis 1) Definition Swap 2) Formen des Swap 3) Zinsswap 3.1) Motive für Zinsswap 3.2) Beispiele für Zinsswap 4) Währungsswap 4.1) Motive für

Kassa- und Terminmarkt. Am Beispiel des Devisenmarkts

Kassa- und Terminmarkt Am Beispiel des Devisenmarkts Unterschied zwischen Kassa- und Terminmarkt Kassageschäft Geschäftsabschluß Lieferung und Bezahlung Zeitpunkt Zeitpunkt "heute" Laufzeit "morgen" Zeit

Kassa- und Terminmarkt Am Beispiel des Devisenmarkts Unterschied zwischen Kassa- und Terminmarkt Kassageschäft Geschäftsabschluß Lieferung und Bezahlung Zeitpunkt Zeitpunkt "heute" Laufzeit "morgen" Zeit

Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Risikomanagement mit Futures. Von:Tian Wang

Risikomanagement mit Futures Von:Tian Wang Gliederung 1.Definition 2.Unterschiedliche Futures 2.1 Currency Futures 2.2 Interest Rate Futures 2.3 Index Futures 3.Option:Erklärung mit Futur 3.1 timing option

Risikomanagement mit Futures Von:Tian Wang Gliederung 1.Definition 2.Unterschiedliche Futures 2.1 Currency Futures 2.2 Interest Rate Futures 2.3 Index Futures 3.Option:Erklärung mit Futur 3.1 timing option

Aufgaben Brealey/Myers [2003], Kapitel 20

![Aufgaben Brealey/Myers [2003], Kapitel 20](/thumbs/33/16561217.jpg "Aufgaben Brealey/Myers [2003], Kapitel 20") Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Financial Engineering....eine Einführung

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

Internationale Finanzierung 8. Forwards, Futures und Swaps

Übersicht Kapitel 8: 8.1. Einführung 8.2. Preisbildung für Forwards und Futures 8.3. Ein Preismodell für Forwards und Futures 8.4. Hedging mit Financial Futures und Forwards 8.5. Der optimale Hedge-Ratio

Übersicht Kapitel 8: 8.1. Einführung 8.2. Preisbildung für Forwards und Futures 8.3. Ein Preismodell für Forwards und Futures 8.4. Hedging mit Financial Futures und Forwards 8.5. Der optimale Hedge-Ratio

Weitere Details siehe ff:

Abgeltungssteuerung bei Kreditderivaten Die Besteuerung bzw. der Steuerabzug erfolgt auf der Basis einer sog. cashflow-besteuerung. Diese knüpft an die während der Laufzeit des Kontrakts zu leistenden

Abgeltungssteuerung bei Kreditderivaten Die Besteuerung bzw. der Steuerabzug erfolgt auf der Basis einer sog. cashflow-besteuerung. Diese knüpft an die während der Laufzeit des Kontrakts zu leistenden

Derivate und Bewertung

. Dr. Daniel Sommer Marie-Curie-Str. 0 6049 Frankfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 006/07 Klausur Derivate und Bewertung Wintersemester 006/07 Aufgabe 1: Statische Optionsstrategien

. Dr. Daniel Sommer Marie-Curie-Str. 0 6049 Frankfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 006/07 Klausur Derivate und Bewertung Wintersemester 006/07 Aufgabe 1: Statische Optionsstrategien

Was ist eine Aktie? Detlef Faber

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Börsengehandelte Finanzderivate

Börsengehandelte Finanzderivate Bestand und Handel*, in in absoluten Zahlen, Zahlen, 1990 weltweit bis 20081990 bis 2008 Bill. US-Dollar 2.200 2.288,0 2.212,8 Handel 2.000 1.800 1.808,1 1.600 1.400 1.408,4

Börsengehandelte Finanzderivate Bestand und Handel*, in in absoluten Zahlen, Zahlen, 1990 weltweit bis 20081990 bis 2008 Bill. US-Dollar 2.200 2.288,0 2.212,8 Handel 2.000 1.800 1.808,1 1.600 1.400 1.408,4

INVEST 2011 - Volker Meinel. Hebelprodukte der BNP Paribas im vergleichenden Überblick

INVEST 2011 - Volker Meinel Hebelprodukte der BNP Paribas im vergleichenden Überblick Agenda Wertpapiere fürs Trading: 1. Turbo Optionsscheine 2. Mini Futures 3. Unlimited Turbos 25/03/2011 2 Turbo Optionsscheine

INVEST 2011 - Volker Meinel Hebelprodukte der BNP Paribas im vergleichenden Überblick Agenda Wertpapiere fürs Trading: 1. Turbo Optionsscheine 2. Mini Futures 3. Unlimited Turbos 25/03/2011 2 Turbo Optionsscheine

Geldmarkt. Finanzmärkte

Finanzmärkte und ihre Funktionen Euromarkt Geldmarkt Inlands und Auslandsmärkte Kassa und Terminmärkte Finanzmärkte Kapitalmarkt Primärkapitalmarkt Sekundärkapitalmarkt Markt für Zinsmanagementinstrumente

Finanzmärkte und ihre Funktionen Euromarkt Geldmarkt Inlands und Auslandsmärkte Kassa und Terminmärkte Finanzmärkte Kapitalmarkt Primärkapitalmarkt Sekundärkapitalmarkt Markt für Zinsmanagementinstrumente

Optionsstrategien. Die wichtigsten marktorientierte Strategien 12.05.2014. Jennifer Wießner

Optionsstrategien Die wichtigsten marktorientierte Strategien Jennifer Wießner Yetkin Uslu 12.05.2014 Gliederung Grundlagen Definition einer Option Begriffsbestimmungen Optionen Put Option Call Option

Optionsstrategien Die wichtigsten marktorientierte Strategien Jennifer Wießner Yetkin Uslu 12.05.2014 Gliederung Grundlagen Definition einer Option Begriffsbestimmungen Optionen Put Option Call Option

Lösungshinweise zum Aufgabenteil aus Kapitel 6

Lösungshinweise zum Aufgabenteil aus Kapitel 6 Aufgabe 6.A Zu 1. Ein Export nach Europa ist dann von Vorteil, wenn der US$- -Wechselkurs größer als Eins ist, d. h. wenn man für einen Euro mehr als einen

Lösungshinweise zum Aufgabenteil aus Kapitel 6 Aufgabe 6.A Zu 1. Ein Export nach Europa ist dann von Vorteil, wenn der US$- -Wechselkurs größer als Eins ist, d. h. wenn man für einen Euro mehr als einen

Wichtige Begriffe in der Finanzmathematik

Wichtige Begriffe in der Finanzmathematik Forward: Kontrakt, ein Finanzgut zu einem fest vereinbarten Zeitpunkt bzw. innerhalb eines Zeitraums zu einem vereinbarten Erfüllungspreis zu kaufen bzw. verkaufen.

Wichtige Begriffe in der Finanzmathematik Forward: Kontrakt, ein Finanzgut zu einem fest vereinbarten Zeitpunkt bzw. innerhalb eines Zeitraums zu einem vereinbarten Erfüllungspreis zu kaufen bzw. verkaufen.

Warrants Investment mit Hebeleffekt.

Warrants Investment mit Hebeleffekt. Kapitalschutz Ertragsoptimierung Zertifikate Produkte mit Hebelwirkung Kleiner Kick grosse Wirkung. Mit einem Warrant erwerben Sie das Recht, aber nicht die Pflicht,

Warrants Investment mit Hebeleffekt. Kapitalschutz Ertragsoptimierung Zertifikate Produkte mit Hebelwirkung Kleiner Kick grosse Wirkung. Mit einem Warrant erwerben Sie das Recht, aber nicht die Pflicht,

Finanzmathematik... was ist das?

Finanzmathematik... was ist das? The core of the subject matter of mathematical finance concerns questions of pricing of financial derivatives such as options and hedging covering oneself against all eventualities.

Finanzmathematik... was ist das? The core of the subject matter of mathematical finance concerns questions of pricing of financial derivatives such as options and hedging covering oneself against all eventualities.

Termingeschäfte. Bedingte Termingeschäfte. Unbedingte Termingeschäfte, bedingte Ansprüche (contingent claims) unbedingte Ansprüche

unbedingte Ansprüche") Optionen Termingeschäfte Bedingte Termingeschäfte bedingte Ansprüche (contingent claims) Optionen Kreditderivate Unbedingte Termingeschäfte, unbedingte Ansprüche Forwards und Futures Swaps 2 Optionen Der

Optionen Termingeschäfte Bedingte Termingeschäfte bedingte Ansprüche (contingent claims) Optionen Kreditderivate Unbedingte Termingeschäfte, unbedingte Ansprüche Forwards und Futures Swaps 2 Optionen Der

Strukturierte Veranlagungsprodukte im FX-Bereich

Strukturierte Veranlagungsprodukte im FX-Bereich ÖVAG TREASURY FX Options Österreichische Volksbanken Aktiengesellschaft Peregringasse 4 1090 Wien Österreich 2 An den Devisenmärkten kam und kommt es in

Strukturierte Veranlagungsprodukte im FX-Bereich ÖVAG TREASURY FX Options Österreichische Volksbanken Aktiengesellschaft Peregringasse 4 1090 Wien Österreich 2 An den Devisenmärkten kam und kommt es in

Beginn der Verzinsung. Vorlaufzeit (meist maximal 6 Monate) Gesamtlaufzeit (selten über 24 Monate) Vergleich von Referenzzinssatz und Forward Rate

Gesamtlaufzeit (selten über 24 Monate) Vergleich von Referenzzinssatz und Forward Rate") 2.6.2.1 Forward Rate Agreement (FRA) EinForward-Kontrakt istdie Vereinbarung zwischen zwei Kontraktparteien über die Lieferung und Zahlung eines bestimmten Gutes zu einem späteren Zeitpunkt (Termingeschäft).

2.6.2.1 Forward Rate Agreement (FRA) EinForward-Kontrakt istdie Vereinbarung zwischen zwei Kontraktparteien über die Lieferung und Zahlung eines bestimmten Gutes zu einem späteren Zeitpunkt (Termingeschäft).

Übung Währungstheorie WS 2007/08 - Julia Bersch

Übung Währungstheorie WS 2007/08 - Julia Bersch Aufgabe a - Zinsparität Spot exchange rate / Deviskassakurs: Wechselkurs, der sich auf dem Spotmarkt (=Deviskassamarkt) bildet Devis werd spätests 2 Tage

Übung Währungstheorie WS 2007/08 - Julia Bersch Aufgabe a - Zinsparität Spot exchange rate / Deviskassakurs: Wechselkurs, der sich auf dem Spotmarkt (=Deviskassamarkt) bildet Devis werd spätests 2 Tage

Internationale Finanzierung 7. Optionen

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

Fakultät III Univ.-Prof. Dr. Jan Franke-Viebach

1 Universität Siegen Fakultät III Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Sommersemester 2011 (1. Prüfungstermin) Bearbeitungszeit: 60 Minuten Zur Beachtung: 1. Die Klausur

1 Universität Siegen Fakultät III Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Sommersemester 2011 (1. Prüfungstermin) Bearbeitungszeit: 60 Minuten Zur Beachtung: 1. Die Klausur

Strukturierte Finanzierungsprodukte im FX-Bereich

Strukturierte Finanzierungsprodukte im FX-Bereich ÖVAG TREASURY FX Options Österreichische Volksbanken Aktiengesellschaft Peregringasse 4 1090 Wien Österreich 2 An den Devisenmärkten kam und kommt es weltweit

Strukturierte Finanzierungsprodukte im FX-Bereich ÖVAG TREASURY FX Options Österreichische Volksbanken Aktiengesellschaft Peregringasse 4 1090 Wien Österreich 2 An den Devisenmärkten kam und kommt es weltweit

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

Finanzmanagement 5. Optionen

Übersicht Kapitel 5: 5.1. Einführung 5.2. Der Wert einer Option 5.3. Regeln für Optionspreise auf einem arbitragefreien Markt 5.3.1. Regeln für Calls 5.3.2. Regeln für Puts 5.3.3. Die Put Call Parität

Übersicht Kapitel 5: 5.1. Einführung 5.2. Der Wert einer Option 5.3. Regeln für Optionspreise auf einem arbitragefreien Markt 5.3.1. Regeln für Calls 5.3.2. Regeln für Puts 5.3.3. Die Put Call Parität

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Aufgaben Brealey/Myers [2003], Kapitel 21

![Aufgaben Brealey/Myers [2003], Kapitel 21](/thumbs/25/5752225.jpg "Aufgaben Brealey/Myers [2003], Kapitel 21") Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Derivate und Bewertung

. Dr. Daniel Sommer Marie-Curie-Str. 30 60439 Franfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 2008/09 Klausur Derivate und Bewertung Wintersemester 2008/09 Aufgabe 1: Zinsurven,

. Dr. Daniel Sommer Marie-Curie-Str. 30 60439 Franfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 2008/09 Klausur Derivate und Bewertung Wintersemester 2008/09 Aufgabe 1: Zinsurven,

Numerische Mathematik I 4. Nichtlineare Gleichungen und Gleichungssysteme 4.1 Wo treten nichtlineare Gleichungen auf?

Numerische Mathematik I 4. Nichtlineare Gleichungen und Gleichungssysteme 4.1 Wo treten nichtlineare Gleichungen auf? Andreas Rieder UNIVERSITÄT KARLSRUHE (TH) Institut für Wissenschaftliches Rechnen und

Numerische Mathematik I 4. Nichtlineare Gleichungen und Gleichungssysteme 4.1 Wo treten nichtlineare Gleichungen auf? Andreas Rieder UNIVERSITÄT KARLSRUHE (TH) Institut für Wissenschaftliches Rechnen und

Rollthematik bei Rohstoff-Zertifikaten

Raiffeisen Centrobank AG Rollthematik bei Rohstoff-Zertifikaten 2013 www.rcb.at Seite 1 Rohstoffmärkte Spot-märkte und Futures ÒÒSpot-Märkte: Unmittelbarer Tausch von Ware gegen Geld Kosten für Lagerung

Raiffeisen Centrobank AG Rollthematik bei Rohstoff-Zertifikaten 2013 www.rcb.at Seite 1 Rohstoffmärkte Spot-märkte und Futures ÒÒSpot-Märkte: Unmittelbarer Tausch von Ware gegen Geld Kosten für Lagerung

Hochschule Rhein-Main. Sommersemester 2015

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Hochschule Rhein-Main. Sommersemester 2015

von Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 4. Mai 2015 von Diskontfaktoren: Legt man heute (in t) 1 Einheit bis T an, und erhält dafür in T insgesamt x zurück (mit Zinseszins,

von Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 4. Mai 2015 von Diskontfaktoren: Legt man heute (in t) 1 Einheit bis T an, und erhält dafür in T insgesamt x zurück (mit Zinseszins,

Clearing der Geschäfte an der Eurex Bonds GmbH. 2 Abschnitt: Abwicklung der Geschäfte an der Eurex Bonds GmbH

Seite 1 II. Kapitel: Clearing der Geschäfte an der Eurex Bonds GmbH 2 Abschnitt: Abwicklung der Geschäfte an der Eurex Bonds GmbH 2.1 Unterabschnitt: Abwicklung von Eurex Bonds-Geschäften Die Eurex Clearing

Seite 1 II. Kapitel: Clearing der Geschäfte an der Eurex Bonds GmbH 2 Abschnitt: Abwicklung der Geschäfte an der Eurex Bonds GmbH 2.1 Unterabschnitt: Abwicklung von Eurex Bonds-Geschäften Die Eurex Clearing

VALUATION Übung 5 Terminverträge und Optionen. Adrian Michel Universität Bern

VALUATION Übung 5 Terminverträge und Optionen Adrian Michel Universität Bern Aufgabe Tom & Jerry Aufgabe > Terminpreis Tom F Tom ( + R) = 955'000 ( + 0.06) = 99'87. 84 T = S CHF > Monatliche Miete Jerry

VALUATION Übung 5 Terminverträge und Optionen Adrian Michel Universität Bern Aufgabe Tom & Jerry Aufgabe > Terminpreis Tom F Tom ( + R) = 955'000 ( + 0.06) = 99'87. 84 T = S CHF > Monatliche Miete Jerry

Hochschule Rhein-Main. Sommersemester 2015

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 27. April 2015 Diskontfaktoren: Legt man heute (in t) 1 Einheit bis T an, und erhält dafür in T insgesamt x zurück (mit Zinseszins,

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 27. April 2015 Diskontfaktoren: Legt man heute (in t) 1 Einheit bis T an, und erhält dafür in T insgesamt x zurück (mit Zinseszins,

Klassifizierung von hybriden und strukturierten Instrumenten

Klassifizierung von hybriden und strukturierten Instrumenten Instrumentenklassifizierung aus Steuersicht Schweiz Randziffer gemäss Wegleitung der Eidg. Steuerverwaltung (vom 24.06.2005) Behandlung der

Klassifizierung von hybriden und strukturierten Instrumenten Instrumentenklassifizierung aus Steuersicht Schweiz Randziffer gemäss Wegleitung der Eidg. Steuerverwaltung (vom 24.06.2005) Behandlung der

Einfache Derivate. Stefan Raminger. 4. Dezember 2007. 2 Arten von Derivaten 3 2.1 Forward... 3 2.2 Future... 4 2.3 Optionen... 5

Einfache Derivate Stefan Raminger 4. Dezember 2007 Inhaltsverzeichnis 1 Begriffsbestimmungen 1 2 Arten von Derivaten 3 2.1 Forward..................................... 3 2.2 Future......................................

Einfache Derivate Stefan Raminger 4. Dezember 2007 Inhaltsverzeichnis 1 Begriffsbestimmungen 1 2 Arten von Derivaten 3 2.1 Forward..................................... 3 2.2 Future......................................

Trader-Ausbildung. Teil 1 Einleitender Teil

Trader-Ausbildung Teil 1 Einleitender Teil Teil 1 - Einleitender Teil - Was ist "die Börse" (und wozu brauche ich das)? - Was kann ich an der Börse handeln? (Aktien, Zertifikate, Optionsscheine, CFDs)

Trader-Ausbildung Teil 1 Einleitender Teil Teil 1 - Einleitender Teil - Was ist "die Börse" (und wozu brauche ich das)? - Was kann ich an der Börse handeln? (Aktien, Zertifikate, Optionsscheine, CFDs)

Anlagestrategien mit Hebelprodukten. Optionsscheine und Turbos bzw. Knock-out Produkte. Investitionsstrategie bei stark schwankenden Märkten

Anlagestrategien mit Hebelprodukten Hebelprodukte sind Derivate, die wie der Name schon beinhaltet gehebelt, also überproportional auf Veränderungen des zugrunde liegenden Wertes reagieren. Mit Hebelprodukten

Anlagestrategien mit Hebelprodukten Hebelprodukte sind Derivate, die wie der Name schon beinhaltet gehebelt, also überproportional auf Veränderungen des zugrunde liegenden Wertes reagieren. Mit Hebelprodukten

Erfolgreich handeln mit Optionen

Erfolgreich handeln mit Optionen INHALT 01 GRUNDLAGEN VON 05 OPTIONEN 02 GRIECHEN 13 Delta 14 Gamma 18 Vega 21 Theta 24 03 VOLATILITÄT 27 Historische Volatilität 29 Implizite Volatilität 31 Volatility

Erfolgreich handeln mit Optionen INHALT 01 GRUNDLAGEN VON 05 OPTIONEN 02 GRIECHEN 13 Delta 14 Gamma 18 Vega 21 Theta 24 03 VOLATILITÄT 27 Historische Volatilität 29 Implizite Volatilität 31 Volatility

Professionell handeln mit. CFDs. Instrumente und Strategien für das Trading

Professionell handeln mit CFDs Instrumente und Strategien für das Trading Grundlagen und Allgemeines zu CFDs Der CFD-Handel im Überblick CFDs (Contracts for Difference) sind mittlerweile aus der Börsenwelt

Professionell handeln mit CFDs Instrumente und Strategien für das Trading Grundlagen und Allgemeines zu CFDs Der CFD-Handel im Überblick CFDs (Contracts for Difference) sind mittlerweile aus der Börsenwelt

Senatsverwaltung für Finanzen

Senatsverwaltung für Finanzen 1 Senatsverwaltung für Finanzen, Klosterstraße 59, D-10179 Berlin (Postanschrift) An die Vorsitzende des Hauptausschusses des Abgeordnetenhauses von Berlin über den Präsidenten

Senatsverwaltung für Finanzen 1 Senatsverwaltung für Finanzen, Klosterstraße 59, D-10179 Berlin (Postanschrift) An die Vorsitzende des Hauptausschusses des Abgeordnetenhauses von Berlin über den Präsidenten

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Fakultät III Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach

1 Universität Siegen Fakultät III Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Sommersemester 2014 LÖSUNG Bearbeitungszeit: 45 Minuten Zur Beachtung:

1 Universität Siegen Fakultät III Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Sommersemester 2014 LÖSUNG Bearbeitungszeit: 45 Minuten Zur Beachtung:

Admiral Academy WEBINAR TRADING VON ANFANG AN! TAG 2: Aktienhandel, Fonds, Optionsscheine, Devisen und CFDs. Wann trade ich was, Vorund Nachteile.

Admiral Academy TRADING VON ANFANG AN! TAG 2: Aktienhandel, Fonds, Optionsscheine, Devisen und CFDs. Wann trade ich was, Vorund Nachteile. Aktienhandel: Aktien sind die Basis für (fast) alle Wertpapiere:

Admiral Academy TRADING VON ANFANG AN! TAG 2: Aktienhandel, Fonds, Optionsscheine, Devisen und CFDs. Wann trade ich was, Vorund Nachteile. Aktienhandel: Aktien sind die Basis für (fast) alle Wertpapiere:

Es handelt sich i.d.r. um eigenständig handelbare Verträge, die dem Käufer das Recht zur Forderung von Ausgleichzahlungen einräumen, wenn

Bei Zinsbegrenzungsverträgen werdenzinsoptionen angewandt. Es handelt sich i.d.r. um eigenständig handelbare Verträge, die dem Käufer das Recht zur Forderung von Ausgleichzahlungen einräumen, wenn ein

Bei Zinsbegrenzungsverträgen werdenzinsoptionen angewandt. Es handelt sich i.d.r. um eigenständig handelbare Verträge, die dem Käufer das Recht zur Forderung von Ausgleichzahlungen einräumen, wenn ein

Notationen. Burkhard Weiss Futures & Optionen Folie 2

Optionspreismodelle Notationen S t : X: T: t: S T : r: C: P: c: p: s: aktueller Aktienkurs Ausübungspreis (Rest-)laufzeit der Option Bewertungszeitpunkt Aktienkurs bei Verfall risikofreier Zinssatz Preis

Optionspreismodelle Notationen S t : X: T: t: S T : r: C: P: c: p: s: aktueller Aktienkurs Ausübungspreis (Rest-)laufzeit der Option Bewertungszeitpunkt Aktienkurs bei Verfall risikofreier Zinssatz Preis

und Fremdwährungs-Wertpapierverrechnungskonten I. Grundsätze

I. Grundsätze Ausgehend von einem Wertpapierdepot bei der Raiffeisenlandesbank Oberösterreich AG (in weiterer Folge die Bank ), einem zugehörigem EUR-Wertpapierverrechnungskonto und ein oder mehreren zugehörigen

I. Grundsätze Ausgehend von einem Wertpapierdepot bei der Raiffeisenlandesbank Oberösterreich AG (in weiterer Folge die Bank ), einem zugehörigem EUR-Wertpapierverrechnungskonto und ein oder mehreren zugehörigen

Lösungshinweise zur Einsendearbeit 1 zum Kurs 41520, Banken und Börsen, WS 2011/2012 1

Lösungshinweise zur Einsendearbeit 1 zum Kurs 41520, Banken und Börsen, WS 2011/2012 1 Lösungshinweise zur Einsendearbeit 1: WS 2011/2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 3 und 4)

Lösungshinweise zur Einsendearbeit 1 zum Kurs 41520, Banken und Börsen, WS 2011/2012 1 Lösungshinweise zur Einsendearbeit 1: WS 2011/2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 3 und 4)

Optionen - Verbuchung

Optionen - Verbuchung Dieses Dokument begleitet Sie durch die "state-of-the-art" Buchung von Call- und Put- Optionen. Zuerst wird Die Definition von einfachen Calls und Puts (plain vanilla options) wiederholt.

Optionen - Verbuchung Dieses Dokument begleitet Sie durch die "state-of-the-art" Buchung von Call- und Put- Optionen. Zuerst wird Die Definition von einfachen Calls und Puts (plain vanilla options) wiederholt.

Aktienoptionen: Einführung von Futures und Optionen auf Exchange Traded Commodities (ETCs) von ETF Securities

von ETF Securities") eurex Bekanntmachung Aktienoptionen: Einführung von Futures und Optionen auf Exchange Traded Commodities (ETCs) von ETF Securities Kontraktspezifikationen für Futures-Kontrakte und Optionskontrakte an

eurex Bekanntmachung Aktienoptionen: Einführung von Futures und Optionen auf Exchange Traded Commodities (ETCs) von ETF Securities Kontraktspezifikationen für Futures-Kontrakte und Optionskontrakte an

TOP SELECT PLUS Newsletter Nr.2

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

Konto-Nummer. Depot-Nummer. Ort, Datum

Bitte auf Seite 5 unterschreiben! 457.181-010 Wichtige Information An (Name und Anschrift des Kunden) Konto-Nummer Depot-Nummer Ort, Datum Sehr geehrte Kundin, sehr geehrter Kunde, Ihre bisherige Anlagepraxis

Bitte auf Seite 5 unterschreiben! 457.181-010 Wichtige Information An (Name und Anschrift des Kunden) Konto-Nummer Depot-Nummer Ort, Datum Sehr geehrte Kundin, sehr geehrter Kunde, Ihre bisherige Anlagepraxis

DirektAnlageBrief Der Themendienst für Journalisten. Ausgabe 14: Februar 2011. Inhaltsverzeichnis

DirektAnlageBrief Der Themendienst für Journalisten Ausgabe 14: Februar 2011 Inhaltsverzeichnis 1. In aller Kürze: Summary der Inhalte 2. Zahlen und Fakten: ETF-Anleger setzen auf Aktienmärkte 3. Aktuell/Tipps:

DirektAnlageBrief Der Themendienst für Journalisten Ausgabe 14: Februar 2011 Inhaltsverzeichnis 1. In aller Kürze: Summary der Inhalte 2. Zahlen und Fakten: ETF-Anleger setzen auf Aktienmärkte 3. Aktuell/Tipps:

Constant-Maturity-Swap (CMS)

") Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

III. Ausführungsgrundsätze für Wertpapiergeschäfte

III. Ausführungsgrundsätze für Wertpapiergeschäfte Die Bank hat als Wertpapierdienstleistungsunternehmen im Rahmen der Ausführung von auf Erwerb oder Verkauf von en gerichteten Kundenaufträgen Maßnahmen

III. Ausführungsgrundsätze für Wertpapiergeschäfte Die Bank hat als Wertpapierdienstleistungsunternehmen im Rahmen der Ausführung von auf Erwerb oder Verkauf von en gerichteten Kundenaufträgen Maßnahmen

Nachhaltigkeits-Check

Nachhaltigkeits-Check Name: Darlehen für die Sonneninvest Deutschland GmbH & Co. KG in Wien vermittelt über die Internetplattform Econeers.de, die Crowdfunding für alternative Energieprojekte betreibt

Nachhaltigkeits-Check Name: Darlehen für die Sonneninvest Deutschland GmbH & Co. KG in Wien vermittelt über die Internetplattform Econeers.de, die Crowdfunding für alternative Energieprojekte betreibt

LS Servicebibliothek 4: HANDEL MIT OPTIONSSCHEINEN & TURBOS

LS Servicebibliothek 4: HANDEL MIT OPTIONSSCHEINEN & TURBOS Optionsscheine dienen der Absicherung vorhandener Positionen oder der Spekulation. 2 argentinische Pesos: Präsident Bartolomé Mitre (1821-1906)

LS Servicebibliothek 4: HANDEL MIT OPTIONSSCHEINEN & TURBOS Optionsscheine dienen der Absicherung vorhandener Positionen oder der Spekulation. 2 argentinische Pesos: Präsident Bartolomé Mitre (1821-1906)

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Wertpapiere in den Augen der Vorarlberger. Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

FDAX mit Zertifikaten gehandelt

FDAX mit Zertifikaten gehandelt Gehandelt wird ausschließlich mit Knock out Zertifikaten der Deutschen Bank. Den Grund dafür lesen Sie bitte in meinen Lehrbriefen nach. Als Broker wird Cortal Consors mit

FDAX mit Zertifikaten gehandelt Gehandelt wird ausschließlich mit Knock out Zertifikaten der Deutschen Bank. Den Grund dafür lesen Sie bitte in meinen Lehrbriefen nach. Als Broker wird Cortal Consors mit

Knock-Out Zertifikate. 01.07.2015 Christopher Pawlik

Knock-Out Zertifikate 01.07.2015 Christopher Pawlik Knock-Out Zertifikate 2 Agenda 1. Knock-Out Zertifikate Eigenschaften von Knock-Out Produkten Beispiele von Knock-Out Produkt 2. Einsatzmöglichkeiten

Knock-Out Zertifikate 01.07.2015 Christopher Pawlik Knock-Out Zertifikate 2 Agenda 1. Knock-Out Zertifikate Eigenschaften von Knock-Out Produkten Beispiele von Knock-Out Produkt 2. Einsatzmöglichkeiten

Zinssätze. Elisabeth Köhl. 14. Jänner 2009. Technische Universität Graz

Technische Universität Graz 14. Jänner 2009 Inhalt der Präsentation: 1 Allgemeines 1 Zinsen und Zinsesrechnung 2 Zinssatz 1 Effektiver Zinssatz 2 Nomineller Zinssatz 2 Verschiedene 1 Schatzzins 2 LIBOR/EURIBOR

Technische Universität Graz 14. Jänner 2009 Inhalt der Präsentation: 1 Allgemeines 1 Zinsen und Zinsesrechnung 2 Zinssatz 1 Effektiver Zinssatz 2 Nomineller Zinssatz 2 Verschiedene 1 Schatzzins 2 LIBOR/EURIBOR

Admiral Academy WEBINAR TRADING VON ANFANG AN!

Admiral Academy TRADING VON ANFANG AN! TAG 1: Was ist Börsenhandel überhaupt? Was habe ich vom Einstieg? Wie kommen Kurse und Kursänderungen zustande? Wichtiges zuvor: Admiral Markets gibt immer nur Allgemeine

Admiral Academy TRADING VON ANFANG AN! TAG 1: Was ist Börsenhandel überhaupt? Was habe ich vom Einstieg? Wie kommen Kurse und Kursänderungen zustande? Wichtiges zuvor: Admiral Markets gibt immer nur Allgemeine

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

4 Nachweis des Basisinstrumentes bei Nutzung der EFP, EFPI-Trade- Funktionalität und der EFS-Trade-Funktionalität