Instrumente der Mitarbeiterbindung steuerliche Anreizsysteme

|

|

|

- Susanne Dressler

- vor 8 Jahren

- Abrufe

Transkript

1 Instrumente der Mitarbeiterbindung steuerliche Anreizsysteme Diplom Betriebswirt (BA) Gunter Heinzmann Steuerberater Reutlingen 1 Georgenstr. 17, Reutlingen, Tel: 07121/92250, info@steuerberater-heinzmann.de

2 Gliederung I. Problematik Fachkräftemangel II. III. Allgemein Mitarbeiterbindung durch 1. Zuwendungen 2. Betriebliche Altersversorgung 3. Mitarbeiterbeteiligung 2

3 I. Problematik Fachkräftemangel Speziell im Handwerk fehlen immer mehr gut ausgebildete Fachkräfte Bis 2018 geht die Zahl der Schulabgänger um 25% zurück. Es ist wichtig gute und leistungsfähige Mitarbeiter auszubilden, zu qualifizieren und zu binden. Sehr hohe Belastungen durch Lohnsteuer und Sozialversicherungsbeträge. 3

4 II. Allgemein Gesetzliche Bestimmungen Einhaltung Tarifvertrag allgemeingültige Tarifverträge Mindestlohnregelung Betriebsvereinbarungen Arbeitsverträge übliche Praxis Faustregel: lohnsteuerfrei = sozialversicherungsfrei, aber Pauschallohnsteuer! Zusätzliches Entgelt! Keine Gehaltsumwandlung Ausnahmeregelungen beachten strenge Dokumentations- und Nachweispflicht Keine Verbeitragung des Entgelts = kein Anspruch auf Leistung (Rente, Arbeitslosengeld, Krankengeld, usw.) 4

5 III. Mitarbeiterbindung durch 1. Zuwendungen in Form von Entgelt 5

6 1. Zuwendungen in Form von Entgelt a) Auslagenersatz b) Aufmerksamkeiten c) Betriebsveranstaltung d) Belegschaftsrabatte e) Darlehen an Arbeitnehmer f) Fahrtkostenzuschüsse g) Firmenwagen h) Kindergartenzuschüsse i) Reisekosten j) Warengutscheine k) Zuschläge für Sonntags-, Feiertags- und Nachtarbeit l) Erholungsbeihilfen m) Gesundheitsförderung n) Fortbildung o) Incentive-Reisen 6

Zuschläge für Sonntags-, Feiertags- und Nachtarbeit l) Erholungsbeihilfen m)")

7 a) Auslagenersatz 3 Nr. 50 EStG betrieblich bedingte Ausgaben, die der Arbeitnehmer auf Rechnung des Arbeitgebers tätigt. steuer- und sozialversicherungsfrei sofern es sich ausschließlich um betriebliche Auslagen handelt. z. B. Parkgebühren, Telefonkosten Einzelnachweis erforderlich 7

8 b) Aufmerksamkeiten Bei Aufmerksamkeiten handelt es sich um Sachzuwendungen von geringfügigem Wert. Voraussetzung für die Steuerfreiheit ist das die Aufmerksamkeit dem Arbeitnehmer anlässlich eines besonderen persönlichen Ereignisses (z. B. Geburtstag, Heirat, Geburt des Kindes) gewährt wird. Der Wert darf 40,00 (incl. USt) nicht übersteigen. 8

9 c) Betriebsveranstaltungen herkömmliche Betriebsveranstaltungen Beispiele Betriebsausflug Weihnachtsfeier Jubiläumsfeiern Teilnahme für alle Betriebsangehörigen offen. Freigrenze von 110,00 (incl. USt) pro Veranstaltung und Person. Bei Überschreitung: Lohnsteuerpflicht für den gesamten Betrag. Pauschalbesteuerung mit 25% möglich. 9

pro Veranstaltung und Person.")

10 d) Belegschaftsrabatte 3 Nr. 38 EStG eigene Waren oder Dienstleistungen bis 1.080,00 pro Jahr und Mitarbeiter Berechnung des Rabattes ist der um 4% geminderte Endpreis. Beispiel: Ein Möbelhaus überlässt einem Arbeitnehmer eine Schrankwand zu einem Preis von 1.000,00. Der ausgezeichnete Preis beträgt 2.500,00. 10

11 Lösung Endpreis 2.500,00 Abzgl. 4% Rabatt - 100, ,00 Abzgl. bezahlter Betrag ,00 Verbleibt geldwerter Vorteil 1.400,00 Abzgl. Rabattfreibetrag ,00 Beim Arbeitnehmer zu versteuernder geldwerter Vorteil 320,00 11

12 e) Darlehen an Arbeitnehmer Bis zu einem Darlehensbetrag von 2.600,00 kann der Arbeitgeber ein zinsverbilligtes oder zinsfreies Darlehen gewähren, ohne dass ein steuer- oder sozialversicherungsrechtlicher geldwerter Vorteil entsteht. Bei höheren Darlehen richtet sich die Höhe des geldwerten Vorteils nach dem Unterschiedsbetrag zwischen dem marktüblichen Zins und dem Zins der tatsächlich gezahlt wird. (Stand April 2011: 2,80%) 12

13 Beispiele für Darlehen Darlehen 2.500,00 Darlehen 4.000,00 Zinssatz Zinsfrei Zinsfrei Geldwerter Vorteil 0, ,00 * 2,8% *1/12 = 9,33 monatlich Darlehen 2.500,00 Darlehen 4.000,00 Zinssatz 2,00% 2,00% Geldwerter Vorteil 0, ,00 * (2,8% - 2,0%) *1/12 = 2,67 monatlich Darlehen 2.500,00 Darlehen 4.000,00 Zinssatz 5,00% 5,00% Geldwerter Vorteil 0,00 0,00 13

14 f. Fahrtkostenzuschüsse a. Jobticket als Barzuschuss: zusätzlich zum geschuldeten Arbeitslohn. Pauschalierung der Lohnsteuer 15% als Sachbezug (Jobticket) Anwendung der 44,00 Grenze möglich steuerpflichtig falls überschritten Pauschalierung der Lohnsteuer mit 15% b. Fahrtkostenzuschuss steuerfreier Arbeitgeberersatz für Fahrten zwischen Wohnung und Arbeitsstätte Pauschalierung der Lohnsteuer mit 15% + Solidaritätszuschlag 5,5% + Kirchensteuer 8% 14

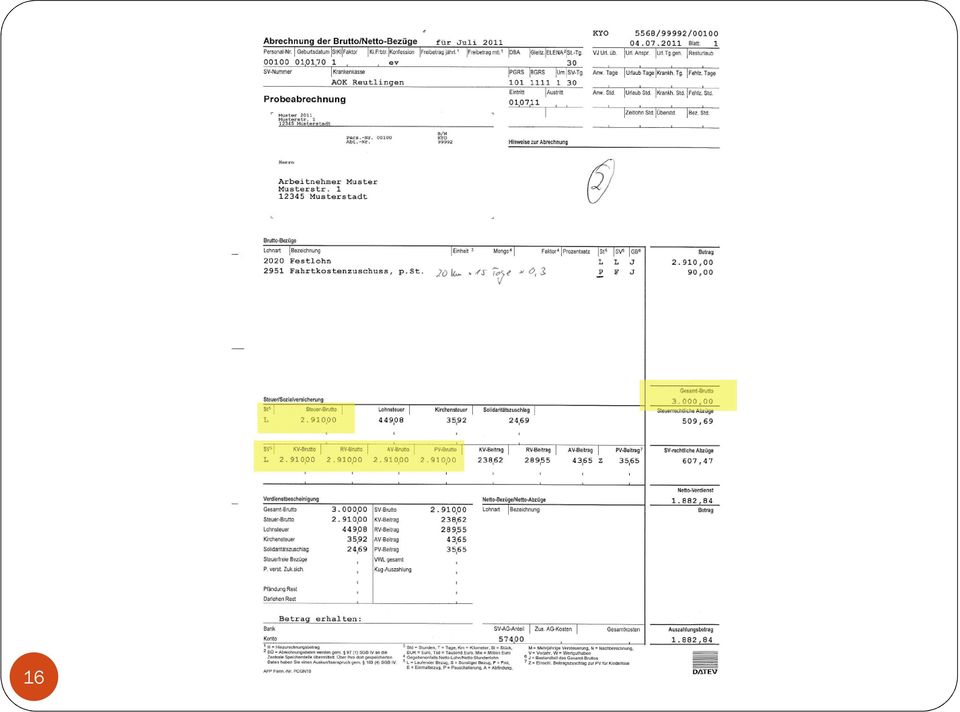

15 15

16 16

17 g) Firmenwagen Fahrtenbuchmethode 1% Regelung Bruttolistenpreis ,00 Fahrten Wohnung Arbeitsstätte 25km 17

18 1% Regelung ohne Pauschalierung Bruttolistenpreis ,00 Davon 1% 300,00 Fahrten Wohnung Arbeitsstätte 0,03% x 25km x ,00 225,00 Steuerpflichtiger Sachbezug 525,00 18

19 1% Regelung mit Pauschalierung Bruttolistenpreis ,00 Davon 1% 300,00 Fahrten Wohnung Arbeitsstätte 0,03% x 25km x ,00 225,00 Pauschalierung 25km x 0,30 x 15 Tage - 112,50 112,50 Steuerpflichtiger Sachbezug AN 412,50 Arbeitgeberanteile Pauschallohnsteuer 15% 112,50 x 15% 16,88 Solidaritätszuschlag 5,5% 0,93 Kirchensteuer 8% 1,35 19

20 Neue Rechtsprechung BMF Schreiben vom 1. April 2011 Az.: IV C 5 S2334/08/ ,002% des Bruttolistenpreises je Entfernungskilometer und je Fahrt. Die Fahrten müssen vom Arbeitnehmer monatlich schriftlich mit Datumsangabe erklärt werden. Jährliche Begrenzung auf 180 Fahrten. 180 Fahrten à 0,002% = 12 Monate à 0,03% Methode muss festgelegt werden. Es kann zwischen den Methoden im Kalenderjahr nicht gewechselt werden. 20

21 h) Kindergartenzuschüsse Bar oder Sachleistung des Arbeitgebers zur Unterbringung von nicht schulpflichtigen Kindern in Kindergärten. steuerfrei sozialversicherungsfrei Die entstandenen Kosten müssen durch Originalbeleg nachgewiesen werden. 21

22 i) Reisekosten Fahrtkosten bei betrieblicher Nutzung des privaten Arbeitnehmer Fahrzeuges können pauschal 0,30 pro gefahrenen Kilometer steuerfrei ersetzt werden Verpflegungsmehraufwendungen Abwesenheitsdauer Verpflegungspauschale unter 8 Std. 0,00 mind. 8 aber weniger als 14 Std. 6,00 mind. 14 aber weniger als 24 Std. 12,00 24 Std. 24,00 Doppelter Verpflegungszuschuss mit Pauschallohnsteuer 25% + Solidaritätszuschlag 5,5% + Kirchensteuer 8%. Übernachtungskosten, Reisenebenkosten 22

23 23

24 j) Warengutscheine Stichwort Benzingutschein im Rahmen der 44 Sachbezugsfreigrenzen steuerfrei. strenge Formvorschriften Bewertung am Hingabetag Ein bei einem dritten einzulösender Warengutschein ist nur dann Sachbezug, wenn die Ware der Art und Menge nach konkret bezeichnet ist. Es darf weder ein anzurechnender Betrag noch ein Höchstbetrag angegeben werden. 24

25 Muster für einen Benzingutschein Benzingschein für den Monat... für 28 Liter Arbeitgeber Superbenzin Diesel Name der Firma Anschrift. Arbeitnehmer Name, Vorname Anschrift. Zeitpunkt der Hingabe des Gutscheins. 25 Ort, Datum Firmenstempel

26 k) Zuschläge für Sonn-, Feiertags und Nachtarbeit für folgende Zeiträume können steuerfreie Zuschläge gewährt werden Stundengrundlohn max. 25,00 Nachtarbeit 25% von 20 Uhr - bis 6 Uhr 40% von 0 Uhr - 4 Uhr (bei Arbeitsbeginn vor 0 Uhr) Sonntagsarbeit 50% gesetzliche Feiertage 125% 150% bei Arbeit am 24. Dezember ab 14 Uhr, am 25. und 26. Dezember sowie am 1. Mai 26

27 27

28 l) Erholungsbeihilfen laufende oder einmalige Leistungen durch Krankheit besondere finanzielle Förderung. zusätzlich zum ohnehin geschuldeten Arbeitslohn. steuerfrei bei typischen Berufskrankheiten pauschalsteuerpflichtige Erholungsbeihilfen Arbeitnehmer bis 156,00 dessen Ehegatte 104,00 jedes Kind je 52, % Pauschallohnsteuer + Solidaritätszuschlag 5,5% + Kirchensteuer 8% 28

29 29

30 m) betriebliche Gesundheitsförderung bis zu 500,00 steuer- und sozialversicherungsfrei zusätzlich zum Lohn förderungsfähige Maßnahmen allgemeine Reduzierung von Bewegungsmangel allgemeine Vermeidung von Mangel- und Fehlernährung Stressbewältigung und Entspannung Einschränkung des Suchtmittelkonsums nicht geförderte sind Mitgliedsbeitrag zum Sportverein, Fitnessstudio 30

31 n) Fortbildungen Unter der Fortbildung versteht man Maßnahmen, die darauf abzielen, die berufliche Handlungsfähigkeit zu erhalten, anzupassen oder zu erweitern um beruflich aufzusteigen. Aufwendungsersatz von anfallenden Kosten Kursgebühren, Studiengebühren Meisterkurs Qualifizierungsmaßnahmen Reisekosten Übernachtungskosten Verpflegungsmehraufwand 31

32 o) Incentive-Reisen kein Arbeitslohn, wenn die Reise im ganz überwiegenden eigenbetrieblichen Interesse des Arbeitgebers durchgeführt wird. erhebliches Eigeninteresse des Arbeitnehmers liegt vor, wenn er von seinem Ehepartner begleitet wird. steuerpflichtig Pauschallohnsteuer 30% + Solidaritätszuschlag 5,5% + Kirchensteuer 8% 32

33 III. Mitarbeiterbindung durch 2. betriebliche Altersversorgung 33

34 2. betriebliche Altersversorgung Durchführungswege der betrieblichen Altersversorgung Pensionszusage Unterstützungskasse Pensionskasse Direktversicherung Pensionsfond Pensionssicherungsverein 34

35 Beispiel Direktversicherung bei Verträgen ab 2005 steuerfrei sozialversicherungsfrei aber bei Auszahlung steuerpflichtig krankenversicherungspflichtig für 10 Jahre Finanzierung durch Arbeitnehmer (Entgeltumwandlung) Arbeitgeber 35

36 Ausgangssituation: Arbeitnehmer Bruttolohn 3.000,00 Arbeitnehmer Arbeitgeber Bruttogehalt 3.000, ,00 Lohnsteuer - 473,58 Solidaritätszuschlag - 26,04 Kirchensteuer - 37,88-537,50 Krankenversicherung - 246, ,00 Pflegeversicherung - 36, ,25 Rentenversicherung - 298, ,50 Arbeitslosenversicherung - 45,00-626, , ,75 Umlagen + 63,00 Auszahlung 1.836,25 Aufwand Arbeitgeber 3.654,75 36

37 Ausgangssituation: Arbeitnehmer Bruttolohn 3.000,00, arbeitnehmerfinanzierte Altersversorgung 150,00 Arbeitnehmer Arbeitgeber Bruttogehalt 3.000, ,00 Lohnsteuer - 433,00 Solidaritätszuschlag - 23,81 Kirchensteuer - 34,64-491,45 Krankenversicherung - 233, ,05 Pflegeversicherung - 34, ,79 Rentenversicherung - 283, ,58 Arbeitslosenversicherung - 42,75-594, , ,17 Umlagen + 59,85 Nettolohn 1.913,61 Überweisung Versicherung - 150,00 37 Auszahlung 1.763,61 Aufwand Arbeitgeber 3.622,02 Differenz -72, 64-32,73

38 38

39 III. Mitarbeiterbindung durch 3. Mitarbeiterbeteiligung 39

40 3. Mitarbeiterbeteiligung direkte Beteiligung von Arbeitnehmern am Unternehmen durch Darlehen Einlagen begünstigte Beteiligung steuer- und sozialversicherungsfreier Höchstbetrag von 135,00 ( 19a EStG) begrenzt auf die Hälfte der Vermögensbeteiligung für Vermögensbeteiligung vor dem von 360,00 ( 3 Nr. 39 EStG) Wegfall der Begrenzung auf die Hälfte Vermögensbeteiligung am Unternehmen Mitarbeiterbeteiligungs-Sondervermögen 40

41 weitere Beteiligungsformen stille Beteiligung atypisch stille Beteiligung Genussrechte Aktien GmbH-Anteile 41

42 Vielen Dank für Ihre Aufmerksamkeit 42

Möglichkeiten von steuerfreien/-günstigen Zuwendungen des Arbeitgebers an seine Arbeitnehmer

Möglichkeiten von steuerfreien/-günstigen Zuwendungen des Arbeitgebers an seine Arbeitnehmer Allgemeiner Hinweis: Alle steuerfreien Zuwendungen sind zusätzlich zum Gehalt zu zahlen und dürfen nicht vom

Möglichkeiten von steuerfreien/-günstigen Zuwendungen des Arbeitgebers an seine Arbeitnehmer Allgemeiner Hinweis: Alle steuerfreien Zuwendungen sind zusätzlich zum Gehalt zu zahlen und dürfen nicht vom

Steuerfreie Zuwendung an Arbeitnehmer

Steuerfreie Zuwendung an Arbeitnehmer Erhalten Arbeitnehmer neben dem normalen Arbeitslohn Zuschüsse, Zuwendungen oder sonstige Vorteile im Zusammenhang mit ihrem Dienstverhältnis, ist der Wert dieser

Steuerfreie Zuwendung an Arbeitnehmer Erhalten Arbeitnehmer neben dem normalen Arbeitslohn Zuschüsse, Zuwendungen oder sonstige Vorteile im Zusammenhang mit ihrem Dienstverhältnis, ist der Wert dieser

400-Euro-Grenze ohne schädliche Nebenwirkungen ausdehnen

Zusatzleistungen für Minijobber 400-Euro-Grenze ohne schädliche Nebenwirkungen ausdehnen Für die seit 1. April 2003 geltenden ist allein die 400-Euro- Grenze maßgebend. Nur solange das regelmäßige Arbeitsentgelt

Zusatzleistungen für Minijobber 400-Euro-Grenze ohne schädliche Nebenwirkungen ausdehnen Für die seit 1. April 2003 geltenden ist allein die 400-Euro- Grenze maßgebend. Nur solange das regelmäßige Arbeitsentgelt

Herzlich Willkommen zur Informationsveranstaltung Lohnsteuer und Sozialversicherungsabgaben sparen

Herzlich Willkommen zur Informationsveranstaltung Lohnsteuer und Sozialversicherungsabgaben sparen Jens-Peter Tzschoppe Steuerberater Reichartstraße 9 99094 Erfurt 1 Gliederung des Lohns Zuwendungen an

Herzlich Willkommen zur Informationsveranstaltung Lohnsteuer und Sozialversicherungsabgaben sparen Jens-Peter Tzschoppe Steuerberater Reichartstraße 9 99094 Erfurt 1 Gliederung des Lohns Zuwendungen an

Übersicht über Zahlen zur Lohnsteuer 2012

Dok.-Nr.: 5234148 Bundesministerium der Finanzen Pressemitteilung vom 14.02.2012 Übersicht über Zahlen zur Lohnsteuer 2012 In einer tabellarischen Übersicht sind die wichtigsten ab 1. Januar 2012 geltenden

Dok.-Nr.: 5234148 Bundesministerium der Finanzen Pressemitteilung vom 14.02.2012 Übersicht über Zahlen zur Lohnsteuer 2012 In einer tabellarischen Übersicht sind die wichtigsten ab 1. Januar 2012 geltenden

Knollenborg & Partner Steuerliche Möglichkeiten für den Arbeitgeber zur Unterstützung der Vereinbarkeit von Beruf und Familie für ihre Beschäftigten

Steuerliche Möglichkeiten für den Arbeitgeber zur Unterstützung der Vereinbarkeit von Beruf und Familie für ihre Beschäftigten Kinderbetreuungszuschuss BetriebsKiTa Übernahme von psycho-sozialen Beratungsleistungen

Steuerliche Möglichkeiten für den Arbeitgeber zur Unterstützung der Vereinbarkeit von Beruf und Familie für ihre Beschäftigten Kinderbetreuungszuschuss BetriebsKiTa Übernahme von psycho-sozialen Beratungsleistungen

Übersicht über Zahlen zur Lohnsteuer 2014/2015

- 1 - Lohnsteuer 2014/2015 3 Nr. 11 EStG, R 3.11 LStR 2013 Beihilfen und Unterstützungen in Notfällen steuerfrei bis 600,00 3 Nr. 11 EStG, R 3.11 LStR 2015 Beihilfen und Unterstützungen in Notfällen steuerfrei

- 1 - Lohnsteuer 2014/2015 3 Nr. 11 EStG, R 3.11 LStR 2013 Beihilfen und Unterstützungen in Notfällen steuerfrei bis 600,00 3 Nr. 11 EStG, R 3.11 LStR 2015 Beihilfen und Unterstützungen in Notfällen steuerfrei

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Wesentliche Beispiele steuerfreier Zuwendungen an Arbeitnehmer zusätzlich zum Arbeitslohn

Wesentliche Beispiele steuerfreier Zuwendungen an Arbeitnehmer zusätzlich zum Arbeitslohn Erhalten Arbeitnehmer neben dem normalen Arbeitslohn Zuschüsse, Zuwendungen oder sonstige Vorteile im Zusammenhang

Wesentliche Beispiele steuerfreier Zuwendungen an Arbeitnehmer zusätzlich zum Arbeitslohn Erhalten Arbeitnehmer neben dem normalen Arbeitslohn Zuschüsse, Zuwendungen oder sonstige Vorteile im Zusammenhang

Steuerfreie Arbeitgeberleistungen Kinderbetreuung Gesundheitsförderung

Steuerfreie Arbeitgeberleistungen Kinderbetreuung Gesundheitsförderung Ute Rodens Folie 1 Inhalt I. Steuerfreie Zuwendungen für die reguläre Kinderbetreuung bei nicht schulpflichtigen Kindern 3 Nr. 33

Steuerfreie Arbeitgeberleistungen Kinderbetreuung Gesundheitsförderung Ute Rodens Folie 1 Inhalt I. Steuerfreie Zuwendungen für die reguläre Kinderbetreuung bei nicht schulpflichtigen Kindern 3 Nr. 33

Vom 21. Dezember 2006

Sozialversicherungsentgeltverordnung SvEV 838 Verordnung über die sozialversicherungsrechtliche Beurteilung von Zuwendungen des Arbeitgebers als Arbeitsentgelt (Sozialversicherungsentgeltverordnung - SvEV)

Sozialversicherungsentgeltverordnung SvEV 838 Verordnung über die sozialversicherungsrechtliche Beurteilung von Zuwendungen des Arbeitgebers als Arbeitsentgelt (Sozialversicherungsentgeltverordnung - SvEV)

Pauschalen: 2011. Eurobeträge im Lohn- und Einkommensteuerverfahren 2011

beträge im Lohn- und Einkommensteuerverfahren 2011 Pauschalen: 2011 3 Nr. 13, Nr. 16, 4 Abs. 5 Nr. 5 Satz 2, 9 Abs. 5 EStG, R 38 und 40 Abs. 1, 3 LStR Reisekosten bei Dienstreisen, Fahrtätigkeit, Einsatzwechseltätigkeit:

beträge im Lohn- und Einkommensteuerverfahren 2011 Pauschalen: 2011 3 Nr. 13, Nr. 16, 4 Abs. 5 Nr. 5 Satz 2, 9 Abs. 5 EStG, R 38 und 40 Abs. 1, 3 LStR Reisekosten bei Dienstreisen, Fahrtätigkeit, Einsatzwechseltätigkeit:

Leistungen an Mitarbeiter lohnsteuerfrei (und sozialversicherungsfrei) ein ABC

ein ABC") Leistungen an Mitarbeiter lohnsteuerfrei (und sozialversicherungsfrei) ein ABC Wir machen aus Zahlen Werte Zu Ihrem Nutzen und dem Ihrer Mitarbeiter sollten alle Möglichkeiten lohnsteuer- und sozialversicherungsfreier

Leistungen an Mitarbeiter lohnsteuerfrei (und sozialversicherungsfrei) ein ABC Wir machen aus Zahlen Werte Zu Ihrem Nutzen und dem Ihrer Mitarbeiter sollten alle Möglichkeiten lohnsteuer- und sozialversicherungsfreier

Steuerliche Möglichkeiten für den Arbeitgeber zur Unterstützung der Vereinbarkeit von Beruf und Familie für ihre Beschäftigten

Steuerliche Möglichkeiten für den Arbeitgeber zur Unterstützung der Vereinbarkeit von Beruf und Familie für ihre Beschäftigten Kinderbetreuungszuschuss Betriebskita Übernahme von psycho-sozialen Beratungsleistungen

Steuerliche Möglichkeiten für den Arbeitgeber zur Unterstützung der Vereinbarkeit von Beruf und Familie für ihre Beschäftigten Kinderbetreuungszuschuss Betriebskita Übernahme von psycho-sozialen Beratungsleistungen

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen. von. im Unternehmen. in den Räumlichkeiten der. Veranstalter:

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen Veranstalter: in den Räumlichkeiten der Kinderbetreuungskosten Kindertagesstätte öffentliche Kindertagesstätte / Tagesmutter Betriebskindertagesstätte

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen Veranstalter: in den Räumlichkeiten der Kinderbetreuungskosten Kindertagesstätte öffentliche Kindertagesstätte / Tagesmutter Betriebskindertagesstätte

01.03.2008 copyright by Harald Heintze 1

01.03.2008 copyright by Harald Heintze 1 Der Verein als Arbeitgeber Der Übungsleiter/Trainer im Verein? Die lohnsteuerliche Betrachtung von Übungsleitern/ Trainern richtet sich nach dem Vertragsverhältnis.

01.03.2008 copyright by Harald Heintze 1 Der Verein als Arbeitgeber Der Übungsleiter/Trainer im Verein? Die lohnsteuerliche Betrachtung von Übungsleitern/ Trainern richtet sich nach dem Vertragsverhältnis.

Ausgewählte steuerfreie Zuwendungen an Arbeitnehmer

Ausgewählte steuerfreie Zuwendungen an Arbeitnehmer Gerade in der aktuellen Diskussion um den Fachkräftemangel in Deutschland ist es für Arbeitgeber besonders wichtig, die Motivation und Bindung ihrer

Ausgewählte steuerfreie Zuwendungen an Arbeitnehmer Gerade in der aktuellen Diskussion um den Fachkräftemangel in Deutschland ist es für Arbeitgeber besonders wichtig, die Motivation und Bindung ihrer

Checkliste für steuerfreie Alternativen zum Arbeitslohn

Mandant Thema Datum Pfister Roth Vogt Braun Checkliste für steuerfreie Alternativen zum Arbeitslohn 25.07.2014 / sb Checkliste für steuerfreie Alternativen zum Arbeitslohn Art der Arbeitgeberleistung Lohnsteuerfrei

Mandant Thema Datum Pfister Roth Vogt Braun Checkliste für steuerfreie Alternativen zum Arbeitslohn 25.07.2014 / sb Checkliste für steuerfreie Alternativen zum Arbeitslohn Art der Arbeitgeberleistung Lohnsteuerfrei

Vereinsberatung: Steuern. Verein als Arbeitgeber

Verein als Arbeitgeber Kriterien für eine nichtselbständige oder selbständige Tätigkeit Nichtselbständige Tätigkeit Selbständige Tätigkeit Arbeitsvertrag Weisungsgebundenheit Urlaubsanspruch Sozialversicherungspflicht

Verein als Arbeitgeber Kriterien für eine nichtselbständige oder selbständige Tätigkeit Nichtselbständige Tätigkeit Selbständige Tätigkeit Arbeitsvertrag Weisungsgebundenheit Urlaubsanspruch Sozialversicherungspflicht

Mehr Netto vom Brutto

Mehr Netto vom Brutto und auch Senkung der Lohn-Nebenkosten StB in Solveig Wickinger und StB Sirko Tönse Mehr Netto vom Brutto Folie 1 Arbeitslohn 3 2 Wann ist Arbeitslohn steuerfrei? 4 3 Gehaltsumwandlung

Mehr Netto vom Brutto und auch Senkung der Lohn-Nebenkosten StB in Solveig Wickinger und StB Sirko Tönse Mehr Netto vom Brutto Folie 1 Arbeitslohn 3 2 Wann ist Arbeitslohn steuerfrei? 4 3 Gehaltsumwandlung

Steuerfreie Arbeitgeberleistungen

Finanzamt Trier Steuerfreie Arbeitgeberleistungen Mehraufwendungen für Verpflegung anlässlich Auswärtstätigkeit Alfred Strupp Finanzamt Trier, 19.01.2012 Steuerfreie Zuwendungen durch den Arbeitgeber 19.

Finanzamt Trier Steuerfreie Arbeitgeberleistungen Mehraufwendungen für Verpflegung anlässlich Auswärtstätigkeit Alfred Strupp Finanzamt Trier, 19.01.2012 Steuerfreie Zuwendungen durch den Arbeitgeber 19.

Tipps zur steuer- und sozialversicherungsrechtlichen Gehaltsoptimierung (Stand 2013)

") Tipps zur steuer- und sozialversicherungsrechtlichen Gehaltsoptimierung (Stand 2013) 1. Gewährung von Tankgutscheinen/Warengutscheinen/Sachzuwendungen Sie können Ihrem Arbeitnehmer monatlich einen Warengutschein

Tipps zur steuer- und sozialversicherungsrechtlichen Gehaltsoptimierung (Stand 2013) 1. Gewährung von Tankgutscheinen/Warengutscheinen/Sachzuwendungen Sie können Ihrem Arbeitnehmer monatlich einen Warengutschein

Steuer- und sozialversicherungsfreier Arbeitslohn

Steuer- und sozialversicherungsfreier Arbeitslohn Art des Arbeitslohns gesetzl. Fundstelle maximale Höhe Überlassung typischer Berufskleidung 3 Nr. 31 EStG - Beihilfen in Krankheits-, Not- oder Todesfällen.

Steuer- und sozialversicherungsfreier Arbeitslohn Art des Arbeitslohns gesetzl. Fundstelle maximale Höhe Überlassung typischer Berufskleidung 3 Nr. 31 EStG - Beihilfen in Krankheits-, Not- oder Todesfällen.

Lohnsteuer. von Christiane Dürr. 1. Auflage. HDS-Verlag Weil im Schönbuch 2015. Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 95554 069 2

Lohnsteuer von Christiane Dürr 1. Auflage HDS-Verlag Weil im Schönbuch 2015 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 95554 069 2 Zu Leseprobe schnell und portofrei erhältlich bei beck-shop.de

Lohnsteuer von Christiane Dürr 1. Auflage HDS-Verlag Weil im Schönbuch 2015 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 95554 069 2 Zu Leseprobe schnell und portofrei erhältlich bei beck-shop.de

Betriebliche Altersvorsorge

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Sachzuwendungen an Mitarbeiter und Geschäftspartner

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

Der Arbeitnehmer führt kein Fahrtenbuch. Der geldwerte Vorteil wird daher pauschal im Rahmen der 1 %-Regelung ermittelt.

Die Auflösung Das war der Sachverhalt: Ein Arbeitnehmer darf den ihm überlassenen Firmenwagen auch auf einer privaten Urlaubsreise verwenden. Der Arbeitgeber hat sich großzügigerweise bereit erklärt, sämtliche

Die Auflösung Das war der Sachverhalt: Ein Arbeitnehmer darf den ihm überlassenen Firmenwagen auch auf einer privaten Urlaubsreise verwenden. Der Arbeitgeber hat sich großzügigerweise bereit erklärt, sämtliche

Neues in der Praktischen Lohnabrechnung 2004

Neues in der Praktischen Lohnabrechnung 2004 Mit dem Steueränderungsgesetz 2003 und dem Haushaltsbegleitgesetz 2004 treten zahlreiche, politisch bis zuletzt umstrittene Regelungen in Kraft, die wie immer

Neues in der Praktischen Lohnabrechnung 2004 Mit dem Steueränderungsgesetz 2003 und dem Haushaltsbegleitgesetz 2004 treten zahlreiche, politisch bis zuletzt umstrittene Regelungen in Kraft, die wie immer

Leitfaden zur. Lohnkosten-Optimierung* Betrieb. Standort. Betriebsform. Geschäftsführung. Datum der Ausarbeitung. *) Quelle: www.nettomaxx-etl.

Quelle: www.nettomaxx-etl.") Leitfaden zur Lohnkosten-Optimierung* Betrieb Standort Betriebsform Geschäftsführung Datum der Ausarbeitung *) Quelle: www.nettomaxx-etl.de 27.02.2013 Seite 1/6 Auf einen Blick Seite 1 - Aufmerksamkeiten

Leitfaden zur Lohnkosten-Optimierung* Betrieb Standort Betriebsform Geschäftsführung Datum der Ausarbeitung *) Quelle: www.nettomaxx-etl.de 27.02.2013 Seite 1/6 Auf einen Blick Seite 1 - Aufmerksamkeiten

Reisekosten classic Umsetzung des neuen Reisekostenrechts ab 01.01.2014

Reisekosten classic Umsetzung des neuen Reisekostenrechts ab 01.01.2014 Agenda Erste Tätigkeitsstätte S. 3 Verpflegungsmehraufwand S. 7 Fahrtkosten S. 16 Mahlzeiten S. 18 Übernachtungskosten S. 33 Ausblick

Reisekosten classic Umsetzung des neuen Reisekostenrechts ab 01.01.2014 Agenda Erste Tätigkeitsstätte S. 3 Verpflegungsmehraufwand S. 7 Fahrtkosten S. 16 Mahlzeiten S. 18 Übernachtungskosten S. 33 Ausblick

Verein als Arbeitgeber

Verein als Arbeitgeber Edgar Oberländer Mitglied Landesausschuss Recht, Steuern und Versicherung Stand: Januar 2012 Kriterien für eine nichtselbständige oder selbständige Tätigkeit Nichtselbständige Tätigkeit

Verein als Arbeitgeber Edgar Oberländer Mitglied Landesausschuss Recht, Steuern und Versicherung Stand: Januar 2012 Kriterien für eine nichtselbständige oder selbständige Tätigkeit Nichtselbständige Tätigkeit

Inhaltsübersicht. Nettolohnoptimierung durch Gehaltsumwandlung

Nettolohnoptimierung durch Gehaltsumwandlung Inhaltsübersicht 1. Allgemeines 2. Grundsätzliche Regeln 2.1 Steuer- und Beitragsfreiheit 2.2 Anwendung nur für die Zukunft 2.3 Abgrenzung Barvergütung und

Nettolohnoptimierung durch Gehaltsumwandlung Inhaltsübersicht 1. Allgemeines 2. Grundsätzliche Regeln 2.1 Steuer- und Beitragsfreiheit 2.2 Anwendung nur für die Zukunft 2.3 Abgrenzung Barvergütung und

Minijobs Möglichkeiten der Überschreitung der 400 - Grenze durch weitere Zahlungen und Leistungen

Minijobs Möglichkeiten der Überschreitung der 400 - Grenze durch weitere Zahlungen und Leistungen Nach dem Bericht der Deutschen Rentenversicherung Knappschaft-Bahn-See umfasste der Bereich der gewerblichen

Minijobs Möglichkeiten der Überschreitung der 400 - Grenze durch weitere Zahlungen und Leistungen Nach dem Bericht der Deutschen Rentenversicherung Knappschaft-Bahn-See umfasste der Bereich der gewerblichen

Zuwendungen. steuer- und sozialversicherungsfrei oder die durch Pauschalierung der Lohnsteuer sv- frei werden. Steuerbe r atungsgesellschaf t

Zuwendungen steuer- und sozialversicherungsfrei oder die durch Pauschalierung der Lohnsteuer sv- frei werden Steuer- und sozialversicherungsfreie Zuwendungen Rabattfreibetrag Warengutschein Werkzeuggeld

Zuwendungen steuer- und sozialversicherungsfrei oder die durch Pauschalierung der Lohnsteuer sv- frei werden Steuer- und sozialversicherungsfreie Zuwendungen Rabattfreibetrag Warengutschein Werkzeuggeld

Nettolohn-Optimierung

Nettolohn-Optimierung Durch den Einsatz von Lohn- und Gehaltsbausteinen, die vom Gesetzgeber besonders gefördert werden, kann eine Absenkung der Lohnkosten erreicht werden, sofern sie zusätzlich zum vereinbarten

Nettolohn-Optimierung Durch den Einsatz von Lohn- und Gehaltsbausteinen, die vom Gesetzgeber besonders gefördert werden, kann eine Absenkung der Lohnkosten erreicht werden, sofern sie zusätzlich zum vereinbarten

Gesundheitsförderung: Steuer und SV-Nachforderung vermeiden

Gesundheitsförderung: Steuer und SV-Nachforderung vermeiden Finanzielles Ziel Optimal ist es, wenn die entsprechenden Ausgaben beim Arbeitnehmer nicht zu steuerpflichtigem Arbeitslohn führen und die Aufwendungen

Gesundheitsförderung: Steuer und SV-Nachforderung vermeiden Finanzielles Ziel Optimal ist es, wenn die entsprechenden Ausgaben beim Arbeitnehmer nicht zu steuerpflichtigem Arbeitslohn führen und die Aufwendungen

ADS Unternehmertag für EDEKA-Kaufleute. Würzburg, den 25. Oktober 2012

1 ADS Unternehmertag für EDEKA-Kaufleute Würzburg, den 25. Oktober 2012 A R B E I T G E B E R Z U W E N D U N G E N Wussten Sie schon, welche Gestaltungen dabei helfen, Ihre Lohnkosten zu senken? Senkung

1 ADS Unternehmertag für EDEKA-Kaufleute Würzburg, den 25. Oktober 2012 A R B E I T G E B E R Z U W E N D U N G E N Wussten Sie schon, welche Gestaltungen dabei helfen, Ihre Lohnkosten zu senken? Senkung

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2012

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

Neuerungen 37b EStG BMF- 19.05.2015

Neuerungen 37b EStG BMF- 19.05.2015 Siegfried Büdinger Finanzamt Trier VTU Trier 20. Januar 2016 Folie 1 Inhalt Folie 1. Allgemeines 3 2. Rechtsprechung 4 3. BMF-Schreiben v. 19.05.2015 3.1 Betrieblich

Neuerungen 37b EStG BMF- 19.05.2015 Siegfried Büdinger Finanzamt Trier VTU Trier 20. Januar 2016 Folie 1 Inhalt Folie 1. Allgemeines 3 2. Rechtsprechung 4 3. BMF-Schreiben v. 19.05.2015 3.1 Betrieblich

Arbeitsblatt Verdienstabrechnung

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Arbeitsblatt Betriebliche Altersversorgung

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Fahrtkostenzuschüsse. Zusammenfassung. Begriff. Gesetze, Vorschriften und Rechtsprechung. Kurzübersicht HI521055 LI1929259

Fahrtkostenzuschüsse Norbert Minn, Rainer Hartmann TK Lexikon Steuern 8. Dezember 2015 Fahrtkostenzuschüsse HI521055 Zusammenfassung LI1929259 Begriff Fahrtkostenzuschüsse des Arbeitgebers zu den Aufwendungen

Fahrtkostenzuschüsse Norbert Minn, Rainer Hartmann TK Lexikon Steuern 8. Dezember 2015 Fahrtkostenzuschüsse HI521055 Zusammenfassung LI1929259 Begriff Fahrtkostenzuschüsse des Arbeitgebers zu den Aufwendungen

1 Arbeitsrechtliche Grundlagen 11

Inhaltsverzeichnis 1 Arbeitsrechtliche Grundlagen 11 1.1 Arbeitnehmer und Arbeitgeber 12 1.1.1 Wer ist Arbeitnehmer? 12 1.1.2 Wer ist Arbeitgeber? 12 1.2 Gesetzliche Grundlagen 13 1.3 Vertragliche Grundlagen

Inhaltsverzeichnis 1 Arbeitsrechtliche Grundlagen 11 1.1 Arbeitnehmer und Arbeitgeber 12 1.1.1 Wer ist Arbeitnehmer? 12 1.1.2 Wer ist Arbeitgeber? 12 1.2 Gesetzliche Grundlagen 13 1.3 Vertragliche Grundlagen

Der DSTG -Tarifausschuss informiert zur

Der DSTG -Tarifausschuss informiert zur 1 Informieren Sie frühzeitig Ihre Krankenkasse, bei einer zu erwartenden längeren Krankheit. Konkret : Ist zu erwarten, dass Sie länger als 6 Wochen krank sein werden,

Der DSTG -Tarifausschuss informiert zur 1 Informieren Sie frühzeitig Ihre Krankenkasse, bei einer zu erwartenden längeren Krankheit. Konkret : Ist zu erwarten, dass Sie länger als 6 Wochen krank sein werden,

Stufenmodell für Herrn Mustermann

Stufenmodell für Herrn Mustermann Ihre Situation auf einen Blick Die gesetzliche Rentenversicherung reicht heute nicht mehr aus, um den gewohnten Lebensstandard auch im Alter aufrechterhalten zu können.

Stufenmodell für Herrn Mustermann Ihre Situation auf einen Blick Die gesetzliche Rentenversicherung reicht heute nicht mehr aus, um den gewohnten Lebensstandard auch im Alter aufrechterhalten zu können.

Es weihnachtet! - pünktlich zur Weihnachtsfestsaison : Neues zu Betriebsveranstaltungen -

Es weihnachtet! - pünktlich zur Weihnachtsfestsaison : Neues zu Betriebsveranstaltungen - Die unendliche Geschichte kann man erleben, wenn bei steuerlichen Außenprüfungen Feststellungen zu Betriebsveranstaltungen

Es weihnachtet! - pünktlich zur Weihnachtsfestsaison : Neues zu Betriebsveranstaltungen - Die unendliche Geschichte kann man erleben, wenn bei steuerlichen Außenprüfungen Feststellungen zu Betriebsveranstaltungen

Gemeinsam. für Ihre Zukunft. Mitarbeitermotivation mal anders: Nettolohnoptimierung. Aufmerksamkeiten. Auslagenersatz. Arbeitgeberdarlehen

Mitarbeitermotivation mal anders: Nettolohnoptimierung Grundsätzlich unterliegen Zuwendungen an Arbeitnehmer innerhalb eines abhängigen Beschäftigungsverhältnisses der Lohnsteuerpflicht und dem Beitragsabzug

Mitarbeitermotivation mal anders: Nettolohnoptimierung Grundsätzlich unterliegen Zuwendungen an Arbeitnehmer innerhalb eines abhängigen Beschäftigungsverhältnisses der Lohnsteuerpflicht und dem Beitragsabzug

- TABELLEN. Teil Ost (nur Sachsen) Allgemeine Monats-Lohnsteuertabelle 2012

Allgemeine Monats-Lohnsteuertabelle 2012") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

Steueroptimierte Zusatzleistungen für Arbeitnehmer. Überblick

Steueroptimierte Zusatzleistungen für Arbeitnehmer Überblick Seite Arbeitgeberdarlehen 2 Aufmerksamkeiten 2 Berufskleidung 3 Betriebsveranstaltungen 3 Essensmarken 3 Fahrtkostenersatz und Jobtickets 3

Steueroptimierte Zusatzleistungen für Arbeitnehmer Überblick Seite Arbeitgeberdarlehen 2 Aufmerksamkeiten 2 Berufskleidung 3 Betriebsveranstaltungen 3 Essensmarken 3 Fahrtkostenersatz und Jobtickets 3

HLB Ratgeber I/2014. Wohin die Reise geht. Steuertipps rund um das neue Reisekostenrecht

HLB Ratgeber I/2014 Wohin die Reise geht Steuertipps rund um das neue Reisekostenrecht Wenn einer eine Reise tut, dann kann er was erzählen und Steuern sparen. Zum 1. Januar 2014 ist ein neues Reisekostenrecht

HLB Ratgeber I/2014 Wohin die Reise geht Steuertipps rund um das neue Reisekostenrecht Wenn einer eine Reise tut, dann kann er was erzählen und Steuern sparen. Zum 1. Januar 2014 ist ein neues Reisekostenrecht

Landesbesoldungsamt Mecklenburg-Vorpommern

Landesbesoldungsamt Mecklenburg-Vorpommern /. Bearbeiter - und Personalnummer. bitte im Schriftverkehr stets angeben Landesbesoldungsamt Mecklenburg-Vorpommern Postfach 12 25, 17222 Neustrelitz An alle

Landesbesoldungsamt Mecklenburg-Vorpommern /. Bearbeiter - und Personalnummer. bitte im Schriftverkehr stets angeben Landesbesoldungsamt Mecklenburg-Vorpommern Postfach 12 25, 17222 Neustrelitz An alle

Direktversicherung. Entgeltumwandlung

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Beratungshinweis für Unternehmen: Neues Reisekostenrecht ab 01. Januar 2014

Beratungshinweis für Unternehmen: Neues Reisekostenrecht ab 01. Januar 2014 [10.12.2014] Von: Sabine Loder Die seit langem geführte Diskussion bezüglich der Vereinfachung des Reisekostenrechts hat nun

Beratungshinweis für Unternehmen: Neues Reisekostenrecht ab 01. Januar 2014 [10.12.2014] Von: Sabine Loder Die seit langem geführte Diskussion bezüglich der Vereinfachung des Reisekostenrechts hat nun

Pressemitteilung. Wenn der Chef mehr. Jubiläen. Von Katrin Köhnlein

Jubiläen Wenn der Chef mehr als ein Lächeln schenkt Von Katrin Köhnlein Kleine Aufmerksamkeiten für die Mitarbeiter können große Nebenwirkungen entfalten positive wie negative. Die gefürchteteste Komplikation

Jubiläen Wenn der Chef mehr als ein Lächeln schenkt Von Katrin Köhnlein Kleine Aufmerksamkeiten für die Mitarbeiter können große Nebenwirkungen entfalten positive wie negative. Die gefürchteteste Komplikation

Die Reform des Reisekostenrechtes

Reisekosten ab 2014 Reisekosten ab 2014 Änderungen Verpflegungspauschalen, Dreimonatsfrist, Unterkunft Stand: 6/2013 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61

Reisekosten ab 2014 Reisekosten ab 2014 Änderungen Verpflegungspauschalen, Dreimonatsfrist, Unterkunft Stand: 6/2013 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61

Arbeitskraftabsicherung. Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb.

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Begünstigte Leistungen für Arbeitnehmer

Begünstigte Leistungen für Arbeitnehmer 1 Aufmerksamkeiten Bei Aufmerksamkeiten handelt es sich regelmäßig um Sachzuwendungen von geringfügigem Wert (z. B. Blumen, Genussmittel, Buch, Tonträger). Da derartige

Begünstigte Leistungen für Arbeitnehmer 1 Aufmerksamkeiten Bei Aufmerksamkeiten handelt es sich regelmäßig um Sachzuwendungen von geringfügigem Wert (z. B. Blumen, Genussmittel, Buch, Tonträger). Da derartige

Chancen und Risiken des 400-Euro-Jobs

Chancen und Risiken des 400-Euro-Jobs Referent Dr. Rüdiger Frieß WP/StB Heidenheim, den 17. Mai 2011 Wir über uns Helmer und Partner Wirtschaftsberatungsgesellschaft Steuerberatungsgesellschaft Die Partner

Chancen und Risiken des 400-Euro-Jobs Referent Dr. Rüdiger Frieß WP/StB Heidenheim, den 17. Mai 2011 Wir über uns Helmer und Partner Wirtschaftsberatungsgesellschaft Steuerberatungsgesellschaft Die Partner

Die Außenprüfung durch das Finanzamt

Die Außenprüfung durch das Finanzamt Teil 4: Lohnsteueraußenprüfung Nachdem wir uns in der Reihe Außenprüfung bereits den allgemeinen Grundlagen, den Prüfungsschwerpunkten bei der Betriebsprüfung und der

Die Außenprüfung durch das Finanzamt Teil 4: Lohnsteueraußenprüfung Nachdem wir uns in der Reihe Außenprüfung bereits den allgemeinen Grundlagen, den Prüfungsschwerpunkten bei der Betriebsprüfung und der

Geschickt gespart... ... es gibt einige Möglichkeiten, Arbeitnehmern steuer- und sozialabgabenfreie. zu lassen. Wir zeigen Ihnen WIE:

Steuerberater I Rechtsanwalt Geschickt gespart...... es gibt einige Möglichkeiten, Arbeitnehmern steuer- und sozialabgabenfreie Zuwendungen zukommen zu lassen. Wir zeigen Ihnen WIE: Fördermöglichkeiten

Steuerberater I Rechtsanwalt Geschickt gespart...... es gibt einige Möglichkeiten, Arbeitnehmern steuer- und sozialabgabenfreie Zuwendungen zukommen zu lassen. Wir zeigen Ihnen WIE: Fördermöglichkeiten

Lohnsteuerliche Behandlung von Dienstreisen

Lohnsteuerliche Behandlung von Dienstreisen Begriff der Dienstreise Eine Dienstreise liegt vor, wenn ein Arbeitnehmer über Auftrag des Arbeitgebers seinen Dienstort (Büro, Betriebsstätte, Werksgelände,

Lohnsteuerliche Behandlung von Dienstreisen Begriff der Dienstreise Eine Dienstreise liegt vor, wenn ein Arbeitnehmer über Auftrag des Arbeitgebers seinen Dienstort (Büro, Betriebsstätte, Werksgelände,

Extras für Ihre Mitarbeiter

Extras für Ihre Mitarbeiter Eine kleine Lohnerhöhung verpufft gleich wieder. Extras für Mitarbeiter, die weder Steuer noch Sozialabgaben kosten, sind da weitaus lukrativer. Der Gesetzgeber macht die Steuerfreiheit

Extras für Ihre Mitarbeiter Eine kleine Lohnerhöhung verpufft gleich wieder. Extras für Mitarbeiter, die weder Steuer noch Sozialabgaben kosten, sind da weitaus lukrativer. Der Gesetzgeber macht die Steuerfreiheit

Praxisvorlaufkosten. Friedrich Wilhelm Rosenberg Steuerberater

Praxisvorlaufkosten Steuerberatungsgesellschaft mbh Neuer Wall 44, 20354 Hamburg Tel: 040/30 68 57-0, Fax: 040/30 68 57-75 info@admedio-hamburg.de, www.admedio-hamburg.de Friedrich Wilhelm Rosenberg Steuerberater

Praxisvorlaufkosten Steuerberatungsgesellschaft mbh Neuer Wall 44, 20354 Hamburg Tel: 040/30 68 57-0, Fax: 040/30 68 57-75 info@admedio-hamburg.de, www.admedio-hamburg.de Friedrich Wilhelm Rosenberg Steuerberater

PensionLine Direktversicherung.

PensionLine. Betriebliche Altersversorgung. Für Ihr Unternehmen. Für Ihre Mitarbeiter. www.continentale.de Wegweiser Die richtige Richtung. betriebliche Altersversorgung mit der Continentale. Wege zur

PensionLine. Betriebliche Altersversorgung. Für Ihr Unternehmen. Für Ihre Mitarbeiter. www.continentale.de Wegweiser Die richtige Richtung. betriebliche Altersversorgung mit der Continentale. Wege zur

Das Alterseinkünftegesetz

Ausgangssituation: Gleichbehandlung von Renten und Pensionen Urteil des Bundesverfassungsgerichts vom 06.03.2002: unterschiedliche Besteuerung von Beamtenpensionen und Renten aus der gesetzlichen Rentenversicherung

Ausgangssituation: Gleichbehandlung von Renten und Pensionen Urteil des Bundesverfassungsgerichts vom 06.03.2002: unterschiedliche Besteuerung von Beamtenpensionen und Renten aus der gesetzlichen Rentenversicherung

LAS PROGRAMM- ANPASSUNGEN

LAS PROGRAMM- ANPASSUNGEN Auf Basis der Änderungen des Reisekostenrechts zum 01.01.2014 Zum 1. Januar 2014 treten Änderungen zum steuerlichen Reisekostenrecht in Kraft, die im BMF Schreiben zur Reform

LAS PROGRAMM- ANPASSUNGEN Auf Basis der Änderungen des Reisekostenrechts zum 01.01.2014 Zum 1. Januar 2014 treten Änderungen zum steuerlichen Reisekostenrecht in Kraft, die im BMF Schreiben zur Reform

Sozialversicherungskennzahlen 2010

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Die gängigsten Fallgestaltungen von Arbeitsverhältnissen 1.1

Die gängigsten Fallgestaltungen von Arbeitsverhältnissen 1.1 Fragebogen zur steuer- und sozialversicherungsrechtlichen Einordnung des Arbeitsverhältnisses 1. Neben dieser zu prüfenden Beschäftigung wird

Die gängigsten Fallgestaltungen von Arbeitsverhältnissen 1.1 Fragebogen zur steuer- und sozialversicherungsrechtlichen Einordnung des Arbeitsverhältnisses 1. Neben dieser zu prüfenden Beschäftigung wird

Das neue Reisekostenrecht 2014

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Steuerberatungskanzlei Tybusch - Betriebsfeier - geänderte Berechnung der Freigrenze

Im Jahr gibt es öfter Anlässe für betriebliche Feierlichkeiten. Betriebliche Veranstaltungen, wie beispielsweise Betriebsausflüge, Weihnachts- oder Jubiläumsveranstaltungen, Gaststättenbesuch mit Benutzung

Im Jahr gibt es öfter Anlässe für betriebliche Feierlichkeiten. Betriebliche Veranstaltungen, wie beispielsweise Betriebsausflüge, Weihnachts- oder Jubiläumsveranstaltungen, Gaststättenbesuch mit Benutzung

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel )

") Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

Tarifvertrag über die Förderung einer betrieblichen Altersversorgung durch Entgeltumwandlung als Beiträge in den Pensionsfonds (TV Pensionsfonds)

") Tarifvertrag über die Förderung einer betrieblichen Altersversorgung durch Entgeltumwandlung als Beiträge in den Pensionsfonds () zuletzt geändert durch TV Nr. 137 Stand: Januar 2007 Herausgegeben und

Tarifvertrag über die Förderung einer betrieblichen Altersversorgung durch Entgeltumwandlung als Beiträge in den Pensionsfonds () zuletzt geändert durch TV Nr. 137 Stand: Januar 2007 Herausgegeben und

Wird die Abfindung ganz oder teilweise in die eigene betriebliche Altersversorgung investiert, kann die Steuerbelastung sinken.

Personen, die aus einem Unternehmen ausscheiden und mit einer Abfindungszahlung verabschiedet werden, stellen schnell fest, dass die steuerliche Belastung enorm ist. Da sämtliche Freibeträge abgeschafft

Personen, die aus einem Unternehmen ausscheiden und mit einer Abfindungszahlung verabschiedet werden, stellen schnell fest, dass die steuerliche Belastung enorm ist. Da sämtliche Freibeträge abgeschafft

Weisung. Lohnbestandteile die nur gelegentlich anfallen. Pensionskasse Römisch-katholische Landeskirche des Kantons Luzern. (nachfolgend PKLK genannt)

") Pensionskasse Römisch-katholische Landeskirche des Kantons Luzern (nachfolgend PKLK genannt) Weisung Lohnbestandteile die nur gelegentlich anfallen Durch Verwaltungskommission genehmigt: 13.12.2009 Luzern,

Pensionskasse Römisch-katholische Landeskirche des Kantons Luzern (nachfolgend PKLK genannt) Weisung Lohnbestandteile die nur gelegentlich anfallen Durch Verwaltungskommission genehmigt: 13.12.2009 Luzern,

Merkblatt Dienstwagen und Lohnsteuer 2004

1 Merkblatt Dienstwagen und Lohnsteuer 2004 Ermittlung des Sachbezugs bei privater Pkw-Nutzung durch Arbeitnehmer (inkl. Fahrten zwischen Wohnung und Arbeitsstätte) In unserem Beispielsfall erhält der

1 Merkblatt Dienstwagen und Lohnsteuer 2004 Ermittlung des Sachbezugs bei privater Pkw-Nutzung durch Arbeitnehmer (inkl. Fahrten zwischen Wohnung und Arbeitsstätte) In unserem Beispielsfall erhält der

Die Reisekosten des Unternehmers sind die Fahrtkosten und die Übernachtung jeweils netto sowie die 18,00 Verpflegungsmehraufwand.

Sachverhalt 1 1. brutto netto Vorsteuer Fahrtkosten 113,68 98,00 15,68 Übernachtung 81,20 70,00 11,20 Verpflegung 78,88 68,00 10,88 37,76 2. Die tatsächliche Verpflegung darf nicht gesetzt werden sondern

Sachverhalt 1 1. brutto netto Vorsteuer Fahrtkosten 113,68 98,00 15,68 Übernachtung 81,20 70,00 11,20 Verpflegung 78,88 68,00 10,88 37,76 2. Die tatsächliche Verpflegung darf nicht gesetzt werden sondern

Vorgestellt von Hans-Dieter Stubben

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Lohnpfändungen Kompetenz beweisen. Vertrauen verdienen.

Lohnpfändungen Kompetenz beweisen. Vertrauen verdienen. Bei der Lohnpfändung wird dem Arbeitgeber als sogenanntem Drittschuldner, ein gerichtlicher Pfändungs- und Überweisungsbeschluss im Hinblick auf

Lohnpfändungen Kompetenz beweisen. Vertrauen verdienen. Bei der Lohnpfändung wird dem Arbeitgeber als sogenanntem Drittschuldner, ein gerichtlicher Pfändungs- und Überweisungsbeschluss im Hinblick auf

Das Wichtigste im Überblick 5. Geringfügig entlohnte Beschäftigungen 6. überschritten wird? 19. ausgeübt werden 21. Rentenversicherungspflicht 37

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

Zuschuss zur privaten Krankenversicherung. Zuschuss zur privaten Pflegeversicherung

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Geschenk- und Tankgutscheine als steuerbegünstigter Sachbezug

Geschenk- und Tankgutscheine als steuerbegünstigter Sachbezug Der BFH hat mit 3 Urteilen zur einkommensteuerrechtlichen Behandlung von Tankkarten, Tankgutscheinen und Geschenkgutscheinen erstmals Grundsätze

Geschenk- und Tankgutscheine als steuerbegünstigter Sachbezug Der BFH hat mit 3 Urteilen zur einkommensteuerrechtlichen Behandlung von Tankkarten, Tankgutscheinen und Geschenkgutscheinen erstmals Grundsätze

Sozialversicherungsfreibetrag 23c SGB IV

Sozialversicherungsfreibetrag 23c SGB IV Bereich: LOHN - Info für Anwender Nr. 1665 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Erklärung der Berechnung 3.2. Eingaben in Agenda

Sozialversicherungsfreibetrag 23c SGB IV Bereich: LOHN - Info für Anwender Nr. 1665 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Erklärung der Berechnung 3.2. Eingaben in Agenda

Betriebliche Krankenversicherung Krankenzusatzversorgung über den Arbeitgeber

Fachinformation Betriebliche Krankenversicherung Krankenzusatzversorgung über den Arbeitgeber Vorteile, Ablauf und rechtliche Behandlung Stand: September 2015 Alle Personen- und Funktionsbezeichnungen

Fachinformation Betriebliche Krankenversicherung Krankenzusatzversorgung über den Arbeitgeber Vorteile, Ablauf und rechtliche Behandlung Stand: September 2015 Alle Personen- und Funktionsbezeichnungen

Was Sie über "kleine Jobs" wissen sollten! Minijob - 450 Euro. Chance oder Sackgasse? Tipps und Informationen. Euro-Geldscheine und Münzen

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Betriebliche Gesundheitsförderung. 3 Nr. 34 Einkommensteuergesetz

Betriebliche Gesundheitsförderung 3 Nr. 34 Einkommensteuergesetz 1 Fehltage je Arbeitnehmer 12 11,2 11,2 10 9,3 8 7,7 6,6 7,3 6 4 2 0 1991 1995 1999 2003 2007 2008 2 Eine Einzelhandelskauffrau ist mehrmals

Betriebliche Gesundheitsförderung 3 Nr. 34 Einkommensteuergesetz 1 Fehltage je Arbeitnehmer 12 11,2 11,2 10 9,3 8 7,7 6,6 7,3 6 4 2 0 1991 1995 1999 2003 2007 2008 2 Eine Einzelhandelskauffrau ist mehrmals

Geringfügige Beschäftigung Mini-Jobs

Mini-Jobs Mini-Jobs Geringfügig Beschäftigte sind gleich zu behandeln wie alle andere Arbeitnehmer Auch für sie gelten Tarifverträge wie für alle Ausnahmen gibt es nur dann, wenn geringfügig Beschäftigte

Mini-Jobs Mini-Jobs Geringfügig Beschäftigte sind gleich zu behandeln wie alle andere Arbeitnehmer Auch für sie gelten Tarifverträge wie für alle Ausnahmen gibt es nur dann, wenn geringfügig Beschäftigte

Schutz vor Altersarmut - eine gesamtgesellschaftliche Aufgabe. Michael Oliver Skudlarek

Schutz vor Altersarmut - eine gesamtgesellschaftliche Aufgabe Michael Oliver Skudlarek Agenda 1.Status Quo 2.Problemstellung 3.Lösungsansatz 4.Fazit 26.02.2013 Forum Altersarmut 2 Agenda 1.Status Quo 2.Problemstellung

Schutz vor Altersarmut - eine gesamtgesellschaftliche Aufgabe Michael Oliver Skudlarek Agenda 1.Status Quo 2.Problemstellung 3.Lösungsansatz 4.Fazit 26.02.2013 Forum Altersarmut 2 Agenda 1.Status Quo 2.Problemstellung

Informationsdienst. Betriebliche Altersversorgung Letzte Aktualisierung: Januar 2009

Betriebliche Altersversorgung Letzte Aktualisierung: Januar 2009 Inhaltsverzeichnis 1 Allgemeines 2 Die betriebliche Altersversorgung 3 Durchführungswege der betrieblichen Altersversorgung 3.1 Direktzusage

Betriebliche Altersversorgung Letzte Aktualisierung: Januar 2009 Inhaltsverzeichnis 1 Allgemeines 2 Die betriebliche Altersversorgung 3 Durchführungswege der betrieblichen Altersversorgung 3.1 Direktzusage

- TABELLEN. Teil Ost (ohne Sachsen) Allgemeine Monats-Lohnsteuertabelle 2011

Allgemeine Monats-Lohnsteuertabelle 2011") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil Ost (ohne Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% Bis zu 3,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil Ost (ohne Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% Bis zu 3,0 Kinderfreibeträge 0 1

Wir kümmern uns um das nötige Stück Sicherheit.

Mein Chef denkt auch an meine Vorsorge! Die betriebliche Altersversorgung für Arbeitnehmer: Ihre FirmenRente durch Entgeltumwandlung Wir kümmern uns um das nötige Stück Sicherheit. Ihre Versorgung ist

Mein Chef denkt auch an meine Vorsorge! Die betriebliche Altersversorgung für Arbeitnehmer: Ihre FirmenRente durch Entgeltumwandlung Wir kümmern uns um das nötige Stück Sicherheit. Ihre Versorgung ist

Reisekosten 2009. doppelte Haushaltsführung, Vorsteuerabzug, Bewirtungskosten und der steuerlichen Behandlung der privaten Nutzung von Firmenwagen

Reisekosten 2009 Gesamtdarstellung des steuerlichen Reisekostenrechts für Arbeitnehmer auf dem aktuellen Stand der neuen Rechtslage 2009 einschließlich der vom Bundesverfassungsgericht neu geregelten Fahrten

Reisekosten 2009 Gesamtdarstellung des steuerlichen Reisekostenrechts für Arbeitnehmer auf dem aktuellen Stand der neuen Rechtslage 2009 einschließlich der vom Bundesverfassungsgericht neu geregelten Fahrten

Informationen zu Steuern und Sozial versicherung

Informationen zu Steuern und Sozial versicherung INHALT Besteuerung von Beiträgen und Leistungen der Pensionskasse Rundfunk für Mitgliedschaften seit 2005 im Lebenspartnertarif Steuern und sbeiträge bezogen

Informationen zu Steuern und Sozial versicherung INHALT Besteuerung von Beiträgen und Leistungen der Pensionskasse Rundfunk für Mitgliedschaften seit 2005 im Lebenspartnertarif Steuern und sbeiträge bezogen

Lohnsteuer Reisekosten

Lohnsteuer Reisekosten 2013 Lohnsteuer Reisekosten 2013 von Diplom-Finanzwirt Michael Seifert Steuerberater ISBN 978-3-943043-37-2 DIHK Üb steu Ste I. Vorwort... 7 II. Aus der Gesetzgebung... 8 1. Gesetz

Lohnsteuer Reisekosten 2013 Lohnsteuer Reisekosten 2013 von Diplom-Finanzwirt Michael Seifert Steuerberater ISBN 978-3-943043-37-2 DIHK Üb steu Ste I. Vorwort... 7 II. Aus der Gesetzgebung... 8 1. Gesetz

Neues in der Praktischen Lohnabrechnung 2010

Neues in der Praktischen Lohnabrechnung 2010 Auch im Jahr 2010 müssen in der täglichen Praxis der Lohnabrechnung wieder zahlreiche Änderungen aus Gesetzen und Verwaltungsvorschriften bewältigt werden.

Neues in der Praktischen Lohnabrechnung 2010 Auch im Jahr 2010 müssen in der täglichen Praxis der Lohnabrechnung wieder zahlreiche Änderungen aus Gesetzen und Verwaltungsvorschriften bewältigt werden.

Vergleich der fünf Durchführungswege im Rahmen der betrieblichen Altersversorgung

Vergleich der fünf e im Rahmen der betrieblichen Altersversorgung Zusageart Unverfallbarkeit dem Grunde nach - Leistungszusage ( 1 Abs.1 BetrAVG) - Leistungszusage ( 1 Abs.1 BetrAVG) - beitragsorientierte

Vergleich der fünf e im Rahmen der betrieblichen Altersversorgung Zusageart Unverfallbarkeit dem Grunde nach - Leistungszusage ( 1 Abs.1 BetrAVG) - Leistungszusage ( 1 Abs.1 BetrAVG) - beitragsorientierte

Mitteilung. für das Kalenderjahr. Grund für die Mitteilung:

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag oder aus

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag oder aus

1.1 Allgemeines. innerhalb der Nachtzeit (19:00 24:00) Gesamte Normalarbeitszeit (16:00 19:00)

Gesamte Normalarbeitszeit (16:00 19:00)") Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir