Einstürzende Neubauten Statikprobleme im Säulenmodell der Alterssicherung und was sich dagegen tun lässt

|

|

|

- Theodor Pfaff

- vor 8 Jahren

- Abrufe

Transkript

1 Frank Nullmeier Einstürzende Neubauten Statikprobleme im Säulenmodell der Alterssicherung und was sich dagegen tun lässt 1

2 Die Drei-Säulen-Konstruktion (frühe 2000er) 2

3 Die Drei-Säulen-Konstruktion (frühe 2000er) 3

4 Das Ideal der Symmetrie 4

5 Säulen und Schichten 5

6 Pillars and Tiers (nach Ebbinghaus 2011) Pillars Public Pillar Pillar Occupational Occupational Pillar Personal Pillar Tiers State Social Partners Employer Individual First Tier Social Assistance or Basic Pension Second Tier Earnings- Related Pension Collective Agreement Firm-Level Pension Plan Third Tier Personal Savings 6

7 Die Realität - Viersäulensystem Viersäulensystem Grundsicherung im Alter und bei Erwerbsminderung ist hinzuzurechnen Viersäulensystem mit Nebensäulen - Säulen für berufsständisch ausgerichtete Nebenräume der Alterssicherung Asymmetrisches Viersäulensystem Verhältnis der Säulen weit entfernt von Symmetrie und gleicher Stärke 7

8 Die Realität 8

9 Asymmetrisches Viersäulensystem (Ausgaben geschätzt für 2013 in Mrd nach Sozialbericht 2013) Grundsicherung Alter/EM 5 GRV 259 Betriebliche Altersvorsorge 24 Beamtenversorgung 48 Zusatzversorgung öff. Dienst 11 Private Altersvorsorge Riester- und Rürup-Renten Leistungen 0,3 (Beiträge 10,7) Zulagen 3,1 Lebensversicherungen gesamt 79 (GDV-Daten) 9

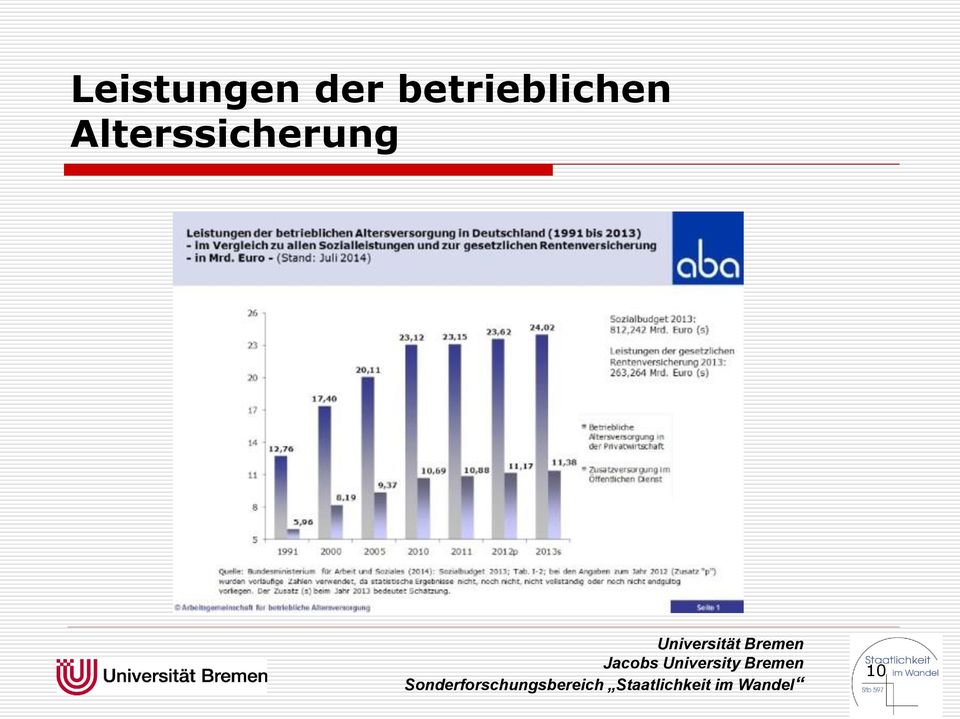

10 Leistungen der betrieblichen Alterssicherung 10

11 Gesetzliche und betriebliche Altersicherung GRV: Aktiv Versicherte (Ende 2012): 35,7 Mill. Rentner (7/2013): 20,6 Mill. Betriebliche Alterssicherung Aktive Anwartschaften (Ende 2011) 19,6 Mill. 2001: 14,6 Mill. Anstieg vor allem

12 Riester-Geförderte Private Altersvorsorge Stand Ende Versicherungsverträge Banksparverträge Investmentfondsverträge Wohn- Riester Gesamt /

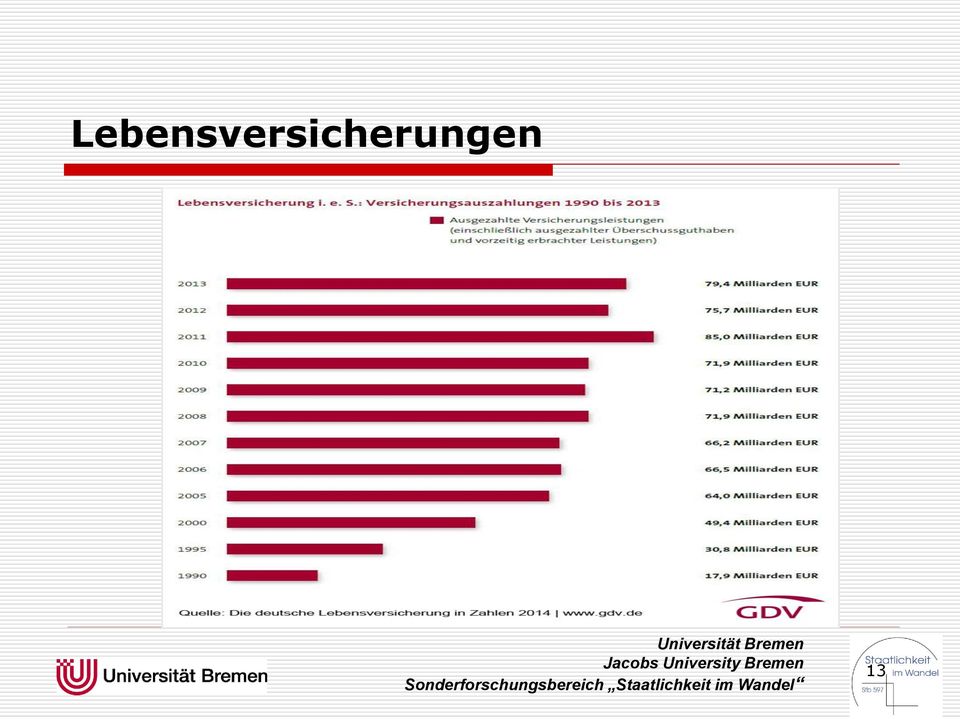

13 Lebensversicherungen 13

14 Übersicht 1. Private Altersvorsorge in der Finanzmarktkrise und in Zeiten der Niedrigzinspolitik 2. Reaktionen der betrieblichen und privaten Alterssicherungsträger 3. Handlungsmöglichkeiten der GRV 14

15 Erster Teil: Private Altersvorsorge in der Finanzmarktkrise und in Zeiten der Niedrigzinspolitik 15

16 Siegeszug der (Teil-)Privatisierung World Bank 1994 Averting the Old Age Crisis: Policies to Protect the Old and Promote Growth parallel zu anderen Ansätzen einer kapitalmarktgetriebenen Wirtschaftsentwicklung incl. Privatisierung vormals öffentlicher Unternehmen und Einrichtungen bei Liberalisierung der Kapitalmärkte Internationaler Diffusionsprozess (beschrieben in Orenstein 2008 Privatizing Pensions ), insbesondere auch Osteuropa, durch Beitritt 2004ff. Einfluss auf EU. Umbruch in Deutschland 2001 (Riester-Rente) Fortsetzung auch : UK, Israel, CZ und staatliche Anreize zum Einstieg in betriebliche oder freiwillige Sicherungssysteme in anderen OECD-Staaten 16

, insbesondere auch Osteuropa, durch Beitritt 2004ff. Einfluss auf EU.")

17 Grenzen der (Teil-)Privatisierung (I) Veränderte Philosophien in World Bank und IMF Erste Rückzugsbewegungen aus der Privatisierung in Polen, Ungarn, Argentinien Notwendigkeit staatlicher Subventionierung und verbesserter Anreizschemata 17

18 Grenzen der (Teil-)Privatisierung (II) Riester-Rente stagniert und ist kein wirkliches Erfolgsmodell: 6/2014 knapp 16 Mill. unter Einbeziehung von knapp 20% ruhend gestellten Verträgen (Eigene Darstellung nach BMAS, Statistik zur privaten Altersvorsorge Rente/ Zusaetzliche-Altersvorsorge/statistikzusaetzliche-altersvorsorge.html) Eine flächendeckende Kompensation der Leistungsrücknahmen ist so nicht erreichbar (Bert Rürup: Alte Fehler in der Rente, FAZ ) 18

Eine flächendeckende Kompensation der Leistungsrücknahmen ist so nicht erreichbar (Bert Rürup: Alte Fehler in der")

19 Aktuelle Bremsen einer Kapitaldeckungspolitik Das niedrige Zinsniveau setzt private Produkte unter Druck Senkung des Garantiezinses in der privaten Lebensversicherung Alternative Gefahrenszenarien: Depression und Deflation bei niedrigen Zinsen oder Zinserhöhung und Inflationsgefahr 19

20 Zweiter Teil: Reaktionen auf die Vertrauenskrise der privaten Altersvorsorge 20

21 Arbeitsgemeinschaft für betriebliche Altersversorgung Übergang zu einem Zweisäulenmodell, dem Rentensystem mit dualem Kern (aba 2014) Vorbilder: DAN, NL, CH Kritik der 3. Säule: Die Politik individualisierter privater Vorsorge hat nicht die erhofften Ergebnisse gebracht. Im Gegenteil: Im Niedrigzinsumfeld haben sinkende Erträge bei hohen Kosten zu einer Vertrauenskrise der privaten Vorsorge geführt. (aba 2014) zu teuer! Gegen Finanzdienstleister als Träger der privaten Vorsorge. Diese können allein die Aufgabe nicht adäquat und kosteneffizient bewältigen. 21

22 Arbeitsgemeinschaft für betriebliche Altersversorgung Zweisäulenmodell als Schichtenmodell: Rentenversicherung zur Grundsicherung und Armutsvermeidung, kollektive Alterssicherung zur Lebensstandardsicherung und individuelle private Altersvorsorge als Zusatz Politik der guten Rente neben GRV forcierter Ausbau eines kapitalgedeckten Systems bauend auf den institutionellen Sachwaltern : den Sozial-, Tarif- und Betriebsparteien (aba 214) Gegen eine obligatorische oder quasi-obligatorische BAV 22

23 Arbeitsgemeinschaft für betriebliche Altersversorgung Kostengünstiger, einfacher (und vereinfachungsfähiger) und bessere staatliche Rahmenbedingungen: kollektiv organisierte bav Forderungen: Eigenständiges Aufsichtsrecht Steuerrecht: Reduktion auf ein oder zwei Durchführungswege und Flexibilisierung der Arbeitgeberzusagen durch Reform des 3 Nr. 63 EStG Keine Anrechnung der Betriebsrenten auf die Grundsicherung im Alter Keine Belastung der Betriebsrenten mit dem vollen Beitrag zur Kranken- und Pflegeversicherung 23

24 3.63 Erweiterte Steuerfreiheit 3 Nr. 63 EStG: bisher 4% der BBG (BBG 2014: , davon 4% = ) und Versorgungszusage Forderung der aba in verschiedenen Varianten, die mehr oder weniger vom Status Quo abweichen und unterschiedliche Anreizwirkungen für die Unternehmen und unterschiedliche Kosten in Form von Tax Cuts haben: 15% des Vorjahreseinkommen Lifetime Allowance 10% der BBG Wegfall der Obergrenze für Zusagen 24

25 Rürup/Handelsblatt Research Institute 2014 im Auftrag des GDV Automatische Entgeltumwandlung mit Opting-Out- Klausel Arbeitgeber ist freigestellt, ob er eine solche automatische Entgeltumwandlung in alle Arbeitsverträge einfügt (US) Arbeitgeber sind generell zur automatischen Entgeltumwandlung als Vertragsbestandteil verpflichtet (UK) 25

26 GDV Keine Impulse zur Ausweitung oder Reform der Riester- Rente Bewältigung der Folgen der Niedrigzinspolitik für die Lebensversicherungen Lebensversicherungsreformgesetz (1.8.14) erfüllt die Forderung, die hälftige Ausschüttung der Bewertungsreserven an ausscheidende Kunden nur dann vornehmen zu müssen, wenn der Sicherungsbedarf aller Versicherungsverträge gedeckt ist (neuer 56a VAG) 26

27 Sechs-Säulenmodell der OECD OECD 2013: Pensions at a Glance 2013 Untersuchungsansatz: Was trägt zu einem angemessenen Lebensstandard im Alter bei? Einkommen aus öffentlichen, betrieblichen und privaten Alterssicherungssystemen Wohneigentum Einkommen aus Geldvermögen Kostenfreier Zugang zu öffentlichen Gütern und Diensten Kriterium: Vermeidung von Altersarmut Ähnlich ausgerichteter Untersuchungsansatz in der Vorbereitung des nächsten Berichts der EU-Kommission zur Angemessenheit der Renten (vorliegend: Angemessenheit der Pensionen und Renten in der Europäischen Union = 2012 Adequacy Report ), 27

28 Dritter Teil: Handlungsmöglichkeiten der Gesetzlichen Rentenversicherung 28

29 Institutioneller Wandel der GRV Doppelte Bewegung: Drift: Sinken der Leistungsniveaus, Transformation in eine Absicherung für viele etwas oberhalb der Grundsicherung weit entfernt von Lebensstandardsicherung und für etliche Personengruppen unterhalb der Grundsicherung mit der Folge des Verlustes an Anerkennung der GRV Conversion: Politische Versuche, die GRV in eine Einrichtung der (nicht bedürftigkeitsgeprüften) Grundsicherung zu verwandeln 29

30 Institutioneller Wandel der GRV Drift: schleichende Transformation einer Institution ohne einen Akteur, der diesen Prozess absichtlich vorantreibt GRV wird in ihrer Legitimität und Funktionsweise von der Grundsicherung im Alter untergraben Conversion: Aktive Versuche der Veränderung der Ausrichtung einer Institution - Restrukturierung durch Akteure, die nicht zu den traditionellen Trägern einer Institution gehören GRV wird zu einer neuen Einrichtung der Grundsicherung, einer Grundsicherung ohne (oder nur mit Teil-) Bedürftigkeitsprüfung 30

31 Optionen angesichts des Drifts Schaffung eines Zwischensystems zwischen GRV und Grundsicherung innerhalb oder außerhalb der GRV Automatische Grundsicherung (ohne Bedürftigkeitsprüfung) innerhalb der GRV bei langjähriger Zugehörigkeit zur Versichertengemeinschaft unter möglichst geringer Modifikation der Beitragsäquivalenz Abschmelzen der GRV zu einer Grundsicherung Plus (ohne Bedürftigkeitsprüfung) für viele Versicherte mit mittleren und höheren Entgelten bei Angewiesenheit von Personen mit geringeren Versichertenzeit und geringeren Lohneinkommen auf die Grundsicherung im Alter und bei Erwerbsminderung (mit Bedürftigkeitsprüfung) 31

32 Optionen angesichts der Conversion Akzeptanz - siehe Drift Widerspruch - Ein Stück des Weges zurück zu einer Art Lebensstandardsicherung Minus durch langsame Erhöhung des Rentenniveaus bei weiterer Altersgrenzenanhebung Offensive - Expansion der Rentenversicherung in Richtung 2. oder 3. Säule Öffentlich gesicherte Formen zusätzlicher Altersvorsorge mitbetreuen Ein neues Geschäftsfeld eröffnen? Internes Kombinationsmodell aus pflichtigen und nichtpflichtigen Alterssicherungsformen? 32

33 Eine andere Form der Expansion Entwicklung der GRV in Richtung Erwerbstätigen- oder Bürgerversicherung Diese Option ist nicht mit der Frage des Drifts und nur in geringerem Maße mit den Versuchen der Conversion verbunden! Derartige Ausbauten sind nicht geeignet, finanziell Probleme auszugleichen, wie sie durch Drift oder Conversion ausgelöst werden. 33

34 Expansion in Richtung Erwerbstätigen-/Bürgerversicherung? Zunächst die skeptische Frage: Erhalt einer Beschäftigtenversicherung möglich? Abgrenzung abhängig Beschäftigte Selbständige Atypische Beschäftigungsverhältnisse Einbruchstelle Opting-Out für Minijobber Erweiterung der Entgeltumwandlung: Pflicht mit Opting-Out Neue Formen der Erwerbsarbeit: Share Economy, Prosumer 34

35 Erhalt der Beschäftigtenversicherung oder Bröckelnder Sockel Versicherte I: Kernnorm 1SGB VI: Versicherungspflichtig sind 1. Personen, die gegen Arbeitsentgelt oder zu ihrer Berufsausbildung beschäftigt sind; Abhängiges Beschäftigungsverhältnis zwingend ( 7 SGB IV): Abhängigkeit ist abzulesen an Weisungsrecht eines Arbeitgebers über Zeit, Dauer, Ort, Art der Tätigkeit. 35

36 Erhalt der Beschäftigtenversicherung oder Bröckelnder Sockel Versicherte II: Kernnorm 2 SGB VI: Versicherungspflichtig sind selbständig tätige (1-8 Enumeration einzelner Selbständigengruppen) 9. Personen, die a) im Zusammenhang mit ihrer selbständigen Tätigkeit regelmäßig keinen versicherungspflichtigen Arbeitnehmer beschäftigen und b) auf Dauer und im Wesentlichen nur für einen Auftraggeber tätig sind; bei Gesellschaftern gelten als Auftraggeber die Auftraggeber der Gesellschaft. 36

37 Bröckelnder Sockel Prosument Weder Beschäftigter noch Arbeitgeber noch Selbständiger noch Arbeitsentgelt? Kein Weisungsrecht? Schein-Selbständiger? Schwarzarbeiter? Tauschen oder Produzieren/Dienstleisten Neuer Status (z.b. Kleinproduktion für Dritte )? Abgrenzung zu Eigenproduktion oder Haushalts- /Familien-/Freundschaftshilfe? Abgrenzung zur Ehrenamtlichkeit Vorteil: Digitalisierung ermöglicht Dokumentation der Einnahmeströme 37

38 Erwerbstätigenversicherung Einbeziehung der Selbständigen Von der Pflichtversicherung zur Versicherungspflicht? Ausweitung über die Gruppe der Selbständigen hinaus - Opting Out als neues Grund-Modell? Vom Opting-Out zur Versicherungspflicht? 38

39 Folgen einer allgemeinen Versicherungspflicht Wettbewerb in einem berufsständisch gegliederten System mit langjährig aufgebauten Anwartschaften Portabilität von Anwartschaften Risikostrukturausgleich oder Finanzausgleich Weg der GKV? Einsturz der bisherigen Architektur 39

40 Ausblick Rückkehr in ein ruhigeres, sogar Leistungsexpansion zulassendes Fahrwasser lässt konzeptionelle Überlegungen in den Hintergrund treten. Ende der Einnahmenexpansion bei Einbruch der Konjunktur könnte recht schnell zu politischen Reaktionen zwingen. Darauf sollte man vielleicht mit einer Verbindung aus Abwehr von unsystematischen Eingriffen und Entwicklung struktureller Reformangebote reagieren können. 40

Gerechte und zukunftssichere Altersvorsorge

Frank Nullmeier Gerechte und zukunftssichere Altersvorsorge 1 Die Drei-Säulen-Sicht in den frühen 2000ern 2 Demographie und die Säulen der Altersvorsorge Um die demographischen Lasten, die insbesondere

Frank Nullmeier Gerechte und zukunftssichere Altersvorsorge 1 Die Drei-Säulen-Sicht in den frühen 2000ern 2 Demographie und die Säulen der Altersvorsorge Um die demographischen Lasten, die insbesondere

Systeme der Alterssicherung überblicken

Systeme der Alterssicherung überblicken Altersvorsorge maßgeschneidert ISBN 3-8272-6386-7 In diesem Kapitel bekommen Sie einen Überblick, wie die Alterssicherungssysteme aufgebaut sind. Außerdem erfahren

Systeme der Alterssicherung überblicken Altersvorsorge maßgeschneidert ISBN 3-8272-6386-7 In diesem Kapitel bekommen Sie einen Überblick, wie die Alterssicherungssysteme aufgebaut sind. Außerdem erfahren

Die Absicherung des Erwerbsminderungsrisikos: Reformoptionen im bestehenden System

Workshop des Forschungsnetzwerks Alterssicherung am 27. Mai 2008 in Berlin Die Absicherung des Erwerbsminderungsrisikos: Reformoptionen im bestehenden System Dr. Reinhold Thiede Deutsche Rentenversicherung

Workshop des Forschungsnetzwerks Alterssicherung am 27. Mai 2008 in Berlin Die Absicherung des Erwerbsminderungsrisikos: Reformoptionen im bestehenden System Dr. Reinhold Thiede Deutsche Rentenversicherung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung. BVK Bayerische. Versorgungskammer

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Ohne Netz und doppelten Boden? - Sozial gesichert starten

Ohne Netz und doppelten Boden? - Sozial gesichert starten - Auswertung einer bundesweiten IHK-Aktion Starthilfe und Unternehmensförderung Deutscher Industrie- und Handelskammertag Herausgeber und Copyright

Ohne Netz und doppelten Boden? - Sozial gesichert starten - Auswertung einer bundesweiten IHK-Aktion Starthilfe und Unternehmensförderung Deutscher Industrie- und Handelskammertag Herausgeber und Copyright

Herausforderungen für die Weiterentwicklung der Alterssicherung

Das Drei-Säulen-Modell der Alterssicherung revisited? Jahrestagung der Gesellschaft für Sozialen Fortschritt am 25. und 26. September 2014 in Loccum Herausforderungen für die Weiterentwicklung der Alterssicherung

Das Drei-Säulen-Modell der Alterssicherung revisited? Jahrestagung der Gesellschaft für Sozialen Fortschritt am 25. und 26. September 2014 in Loccum Herausforderungen für die Weiterentwicklung der Alterssicherung

Direktversicherung. Entgeltumwandlung

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Betriebliche Altersversorgung im Spannungsfeld zwischen Arbeitsrecht und Versicherungsrecht

Betriebliche Altersversorgung im Spannungsfeld zwischen Arbeitsrecht und Versicherungsrecht Prof. Dr. Gregor Thüsing LL.M. Seite 1 BetrAV eine Schnittstellenmaterie Die Betriebliche Altersvorsorge ist

Betriebliche Altersversorgung im Spannungsfeld zwischen Arbeitsrecht und Versicherungsrecht Prof. Dr. Gregor Thüsing LL.M. Seite 1 BetrAV eine Schnittstellenmaterie Die Betriebliche Altersvorsorge ist

Das Vorsorgekonto eine Modellskizze. Altersvorsorgefonds und Altersvorsorgekonto - verbraucherfreundliche Alternativen zur Riester-Rente

eine Modellskizze Altersvorsorgefonds und Altersvorsorgekonto - verbraucherfreundliche Alternativen zur Riester-Rente Friedrich-Ebert-Stiftung, Berlin 25.04.2013 Ausgangssituation (1) Anhebung des Renteneintrittsalters

eine Modellskizze Altersvorsorgefonds und Altersvorsorgekonto - verbraucherfreundliche Alternativen zur Riester-Rente Friedrich-Ebert-Stiftung, Berlin 25.04.2013 Ausgangssituation (1) Anhebung des Renteneintrittsalters

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. Versorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Der Dreiklang der Altersvorsorge

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung. BVK Bayerische. V ersorgungskammer

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische V ersorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische V ersorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte. BVK Bayerische. Versorgungskammer

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte BVK Bayerische Versorgungskammer Optimierte Versorgung Finanzielle Sicherheit im Alter das wünscht sich jeder. Mit Ihrer

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte BVK Bayerische Versorgungskammer Optimierte Versorgung Finanzielle Sicherheit im Alter das wünscht sich jeder. Mit Ihrer

Gesamtverband der Deutschen Versicherungswirtschaft e. V. Pressekonferenz Die Zukunft der Altersvorsorge

Gesamtverband der Deutschen Versicherungswirtschaft e. V. Pressekonferenz Die Zukunft der Altersvorsorge Vorstellung der Studie von HRI und Prognos am 15. April 2014 Gesamtverband der Deutschen Versicherungswirtschaft

Gesamtverband der Deutschen Versicherungswirtschaft e. V. Pressekonferenz Die Zukunft der Altersvorsorge Vorstellung der Studie von HRI und Prognos am 15. April 2014 Gesamtverband der Deutschen Versicherungswirtschaft

1 Altersversorgung in

1 Altersversorgung in Deutschland Die Altersversorgung der Arbeitnehmer in Deutschland beruht auf den drei Säulen gesetzliche Rentenversicherung, betriebliche Altersversorgung und private Altersvorsorge.

1 Altersversorgung in Deutschland Die Altersversorgung der Arbeitnehmer in Deutschland beruht auf den drei Säulen gesetzliche Rentenversicherung, betriebliche Altersversorgung und private Altersvorsorge.

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Persönliche Auswertung zur Altersversorgung

Persönliche Auswertung zur Altersversorgung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Altersversorgung Die Auswertung befasst sich, neben

Persönliche Auswertung zur Altersversorgung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Altersversorgung Die Auswertung befasst sich, neben

Betriebliche Altersversorgung als Unternehmens-Standard.

Betriebliche Altersversorgung als Unternehmens-Standard. Die automatische Entgeltumwandlung mit Verzichts-Option. Jetzt einsteigen und die Rente Ihrer Mitarbeiter sichern! Die Zukunft liegt in der Vorsorge.

Betriebliche Altersversorgung als Unternehmens-Standard. Die automatische Entgeltumwandlung mit Verzichts-Option. Jetzt einsteigen und die Rente Ihrer Mitarbeiter sichern! Die Zukunft liegt in der Vorsorge.

Für die Nutzung derart geförderter Altersvorsorgeverträge hat sich in der Medienöffentlichkeit bereits das Verb riestern etabliert.

Riester-Rente ist eine vom Staat durch Zulagen und Sonderausgabenabzugsmöglichkeiten geförderte, privat finanzierte Rente in Deutschland. Daher gehört sie zur sogenannten 3. Säule bzw. 2. Schicht der Altersvorsorge.

Riester-Rente ist eine vom Staat durch Zulagen und Sonderausgabenabzugsmöglichkeiten geförderte, privat finanzierte Rente in Deutschland. Daher gehört sie zur sogenannten 3. Säule bzw. 2. Schicht der Altersvorsorge.

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke!

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke! Ohne zusätzliche Vorsorge geht es nicht, die Rente reicht nicht aus, um im Alter ohne finanzielle Not leben zu können. Selbst die

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke! Ohne zusätzliche Vorsorge geht es nicht, die Rente reicht nicht aus, um im Alter ohne finanzielle Not leben zu können. Selbst die

Geringfügige Beschäftigung Mini-Jobs

Mini-Jobs Mini-Jobs Geringfügig Beschäftigte sind gleich zu behandeln wie alle andere Arbeitnehmer Auch für sie gelten Tarifverträge wie für alle Ausnahmen gibt es nur dann, wenn geringfügig Beschäftigte

Mini-Jobs Mini-Jobs Geringfügig Beschäftigte sind gleich zu behandeln wie alle andere Arbeitnehmer Auch für sie gelten Tarifverträge wie für alle Ausnahmen gibt es nur dann, wenn geringfügig Beschäftigte

Fragen und Antworten zur Entgeltumwandlung

1 Exemplar für den Arbeitgeber Stand 14.03.2003 Kommunaler Versorgungsverband Brandenburg -Zusatzversorgungskasse- Fragen und Antworten zur Entgeltumwandlung Was ist Entgeltumwandlung? Entgeltumwandlung

1 Exemplar für den Arbeitgeber Stand 14.03.2003 Kommunaler Versorgungsverband Brandenburg -Zusatzversorgungskasse- Fragen und Antworten zur Entgeltumwandlung Was ist Entgeltumwandlung? Entgeltumwandlung

Sozialversicherungskennzahlen 2010

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Das rechnet sich für Arbeitnehmer. Betriebsrente statt Vermögenswirksame Leistungen

Das rechnet sich für Arbeitnehmer Betriebsrente statt Vermögenswirksame Leistungen So sparen Sie Steuern und Abgaben zugunsten Ihrer Altersvorsorge VL belasten Ihr Nettogehalt Für Vermögenswirksame Leistungen

Das rechnet sich für Arbeitnehmer Betriebsrente statt Vermögenswirksame Leistungen So sparen Sie Steuern und Abgaben zugunsten Ihrer Altersvorsorge VL belasten Ihr Nettogehalt Für Vermögenswirksame Leistungen

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Schutz vor Altersarmut - eine gesamtgesellschaftliche Aufgabe. Michael Oliver Skudlarek

Schutz vor Altersarmut - eine gesamtgesellschaftliche Aufgabe Michael Oliver Skudlarek Agenda 1.Status Quo 2.Problemstellung 3.Lösungsansatz 4.Fazit 26.02.2013 Forum Altersarmut 2 Agenda 1.Status Quo 2.Problemstellung

Schutz vor Altersarmut - eine gesamtgesellschaftliche Aufgabe Michael Oliver Skudlarek Agenda 1.Status Quo 2.Problemstellung 3.Lösungsansatz 4.Fazit 26.02.2013 Forum Altersarmut 2 Agenda 1.Status Quo 2.Problemstellung

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Rentenund. Versorgungslücke

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

Rentensicherheit. Rente? Aber sicher!

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

bav-kompass Mittelstand: Opting-out-Modell für kleine und mittlere Unternehmen

: Opting-out-Modell für kleine und mittlere Unternehmen Eine Studie der V.E.R.S. Leipzig GmbH im Auftrag der R+V Versicherung Frank-Henning Florian Vorstandsvorsitzender R+V Lebensversicherung AG 11. Mai

: Opting-out-Modell für kleine und mittlere Unternehmen Eine Studie der V.E.R.S. Leipzig GmbH im Auftrag der R+V Versicherung Frank-Henning Florian Vorstandsvorsitzender R+V Lebensversicherung AG 11. Mai

Lebensleistungsanerkennungsgesetz. (Entwurf) Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung

Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung") Lebensleistungsanerkennungsgesetz (Entwurf) Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung Kombirente verbesserte Erwerbsminderungsrente Zuschussrente 1 Rentendialog der

Lebensleistungsanerkennungsgesetz (Entwurf) Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung Kombirente verbesserte Erwerbsminderungsrente Zuschussrente 1 Rentendialog der

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Peter Weiß Berichterstatter für die Gesetzliche Rentenversicherung und Vorsitzender der Arbeitnehmergruppe der CDU/CSU- Bundestagsfraktion

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Peter Weiß Berichterstatter für die Gesetzliche Rentenversicherung und Vorsitzender der Arbeitnehmergruppe der CDU/CSU- Bundestagsfraktion

Altersvorsorge. Finanzielle Vorsorge. Gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Eine wichtige Entscheidung KVSA Kommunaler Versorgungsverband Sachsen-Anhalt Laut Tarifvertrag beteiligen sich die Beschäftigten an der Finanzierung Ihrer Betriebsrente. Diese Beteiligung nennt sich Arbeitnehmeranteil

Eine wichtige Entscheidung KVSA Kommunaler Versorgungsverband Sachsen-Anhalt Laut Tarifvertrag beteiligen sich die Beschäftigten an der Finanzierung Ihrer Betriebsrente. Diese Beteiligung nennt sich Arbeitnehmeranteil

Aktivierung durch Rentenpolitik und in der Rentenpolitik

Aktivierung durch Rentenpolitik und in der Rentenpolitik Stand der Dinge und aktuelle Reformvorhaben Dr. Florian Blank Arbeitnehmerkammer Bremen 13. November 2014 www.wsi.de Gliederung Aktivierung und

Aktivierung durch Rentenpolitik und in der Rentenpolitik Stand der Dinge und aktuelle Reformvorhaben Dr. Florian Blank Arbeitnehmerkammer Bremen 13. November 2014 www.wsi.de Gliederung Aktivierung und

Wenn der Chef sich engagiert ein gutes Gefühl.

Betriebliche Altersversorgung Wenn der Chef sich engagiert ein gutes Gefühl. Arbeitnehmerinformation Nutzen Sie Ihr gutes Recht. Lassen Sie sich Ihren gesetzlichen Anspruch auf Entgeltumwandlung nicht

Betriebliche Altersversorgung Wenn der Chef sich engagiert ein gutes Gefühl. Arbeitnehmerinformation Nutzen Sie Ihr gutes Recht. Lassen Sie sich Ihren gesetzlichen Anspruch auf Entgeltumwandlung nicht

Arbeitskraftabsicherung. Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb.

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung.

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Arbeitsblatt Betriebliche Altersversorgung

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Wir kümmern uns um das nötige Stück Sicherheit.

Mein Chef denkt auch an meine Vorsorge! Die betriebliche Altersversorgung für Arbeitnehmer: Ihre FirmenRente durch Entgeltumwandlung Wir kümmern uns um das nötige Stück Sicherheit. Ihre Versorgung ist

Mein Chef denkt auch an meine Vorsorge! Die betriebliche Altersversorgung für Arbeitnehmer: Ihre FirmenRente durch Entgeltumwandlung Wir kümmern uns um das nötige Stück Sicherheit. Ihre Versorgung ist

Herzlich Willkommen. Consult Konzepte P.Koll

Herzlich Willkommen 1 Vielleicht bin ich schon bald ein Star!!! 2 Aber was mache ich, wenn ich Angst habe, auf die Bühne B zu gehen? meine Stimmbänder entzündet ndet sind? ich mein Augenlicht verliere?

Herzlich Willkommen 1 Vielleicht bin ich schon bald ein Star!!! 2 Aber was mache ich, wenn ich Angst habe, auf die Bühne B zu gehen? meine Stimmbänder entzündet ndet sind? ich mein Augenlicht verliere?

DIA Ausgewählte Trends 2013

Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov, Köln 21.11.2013 - Dritte Befragung Maßnahmen zur Altersvorsorge Wichtigkeit und Wahrscheinlichkeit Im Rahmen

Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov, Köln 21.11.2013 - Dritte Befragung Maßnahmen zur Altersvorsorge Wichtigkeit und Wahrscheinlichkeit Im Rahmen

Die Philips Pensionskasse (VVaG)* Employer of Choice

* Employer of Choice") Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

Minijob mit Maxirente. Informationen für Arbeitnehmer

Minijob mit Maxirente. Informationen für Arbeitnehmer Minijob mit Maxirente: Das Versorgungskonzept minijob bav macht s möglich! Minijob = Minirente? Das muss nicht sein! Geringfügig Beschäftigte auch

Minijob mit Maxirente. Informationen für Arbeitnehmer Minijob mit Maxirente: Das Versorgungskonzept minijob bav macht s möglich! Minijob = Minirente? Das muss nicht sein! Geringfügig Beschäftigte auch

Betriebliche Altersvorsorge

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Drei Säulen oder drei Schichten? Das Alterseinkünftegesetz

Drei Säulen oder drei Schichten 1/14 Drei Säulen oder drei Schichten? Das Alterseinkünftegesetz Dr. Pascal Krimmer Forschungszentrum Generationenverträge Albert-Ludwigs-Universität Freiburg Vortrag am

Drei Säulen oder drei Schichten 1/14 Drei Säulen oder drei Schichten? Das Alterseinkünftegesetz Dr. Pascal Krimmer Forschungszentrum Generationenverträge Albert-Ludwigs-Universität Freiburg Vortrag am

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Information betriebliche Altersvorsorge TÜV SÜD Gruppe

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitgeber DIREKTVERSICHERUNG Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! So einfach motivieren Sie Ihre Mitarbeiter. Keine Zauberei:

Betriebliche Altersversorgung Informationen für Arbeitgeber DIREKTVERSICHERUNG Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! So einfach motivieren Sie Ihre Mitarbeiter. Keine Zauberei:

Inhalt. Kapitel 1 Einführung. Kapitel 2 Gesetzliche Rente. Kapitel 3 Gesetzliche Altersrente. Vorwort... 5

Vorwort... 5 Kapitel 1 Einführung Wie hat sich das Rentensystem in Deutschland entwickelt?. 14 Welche Renten gibt es?... 16 Was unterscheidet die verschiedenen Rentenarten?... 18 Kapitel 2 Gesetzliche

Vorwort... 5 Kapitel 1 Einführung Wie hat sich das Rentensystem in Deutschland entwickelt?. 14 Welche Renten gibt es?... 16 Was unterscheidet die verschiedenen Rentenarten?... 18 Kapitel 2 Gesetzliche

Lassen Sie sich keine staatliche Förderung entgehen. Direktversicherung Informationen für den Arbeitnehmer

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Weniger kann mehr sein

zur Sozialpolitik Festcolloquium zum 65. Geburtstag von Christof Helberger 01. Juni 2007 in Berlin Weniger kann mehr sein Überlegungen und Berechnungen zur Sozialabgabenfreiheit der Dr. Reinhold Thiede

zur Sozialpolitik Festcolloquium zum 65. Geburtstag von Christof Helberger 01. Juni 2007 in Berlin Weniger kann mehr sein Überlegungen und Berechnungen zur Sozialabgabenfreiheit der Dr. Reinhold Thiede

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014. Alois Karl, MdB Wahlkreisabgeordneter für Amberg-Sulzbach-Neumarkt

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Alois Karl, MdB Wahlkreisabgeordneter für Amberg-Sulzbach-Neumarkt Das Rentenpaket das ist drin 1. Maßnahme 2. Maßnahme 3. Maßnahme 4. Maßnahme

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Alois Karl, MdB Wahlkreisabgeordneter für Amberg-Sulzbach-Neumarkt Das Rentenpaket das ist drin 1. Maßnahme 2. Maßnahme 3. Maßnahme 4. Maßnahme

Reformoptionen für das Rentensystem in Zeiten

Reformoptionen für das Rentensystem in Zeiten des demographischen Wandels Robert Fenge Rostocker Streitgespräche zum Demographischen Wandel Konflikt oder Miteinander der Generationen? Bonn, 15.10.2013

Reformoptionen für das Rentensystem in Zeiten des demographischen Wandels Robert Fenge Rostocker Streitgespräche zum Demographischen Wandel Konflikt oder Miteinander der Generationen? Bonn, 15.10.2013

über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710

bav-kompetenz-center LZ 7710") DIALOG über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710 WWK Lebensversicherung a. G. 80292 München Telefon: (0 89) 51 14-3456 Fax: (0 89) 51 14-3499 E-Mail: bav@wwk.de Internet:

DIALOG über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710 WWK Lebensversicherung a. G. 80292 München Telefon: (0 89) 51 14-3456 Fax: (0 89) 51 14-3499 E-Mail: bav@wwk.de Internet:

Was Sie über "kleine Jobs" wissen sollten! Minijob - 450 Euro. Chance oder Sackgasse? Tipps und Informationen. Euro-Geldscheine und Münzen

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Meinungen zur Altersvorsorge

Meinungen zur Altersvorsorge Datenbasis: 1.003 Befragte ab 18 Jahren, die nicht in Rente sind Erhebungszeitraum: 19. bis 22. März 2007 statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: komm.passion

Meinungen zur Altersvorsorge Datenbasis: 1.003 Befragte ab 18 Jahren, die nicht in Rente sind Erhebungszeitraum: 19. bis 22. März 2007 statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: komm.passion

Themenschwerpunkt Sofortrente

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

---------------------------------------------------- ---------------------------------------------- (Ort, Datum)

") o Antrag auf Befreiung von der Versicherungspflicht in der Rentenversicherung im Rahmen einer geringfügig entlohnten Beschäftigung nach 6 Absatz 1b SGB VI Vom Arbeitnehmer auszufüllen Name Vorname RV-Nummer

o Antrag auf Befreiung von der Versicherungspflicht in der Rentenversicherung im Rahmen einer geringfügig entlohnten Beschäftigung nach 6 Absatz 1b SGB VI Vom Arbeitnehmer auszufüllen Name Vorname RV-Nummer

Vorgestellt von Hans-Dieter Stubben

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Wer zahlt unsere Rente?

Wer zahlt unsere Rente? Die Last der Jugend. Rentner Erwerbstätige heute: 5 Erwerbstätige finanzieren 2 Rentner 2030: 3 Erwerbstätige finanzieren 2 Rentner 4300 1.MK.C001 10.2010 > Schon heute reicht es

Wer zahlt unsere Rente? Die Last der Jugend. Rentner Erwerbstätige heute: 5 Erwerbstätige finanzieren 2 Rentner 2030: 3 Erwerbstätige finanzieren 2 Rentner 4300 1.MK.C001 10.2010 > Schon heute reicht es

Die Renteninformation Alles klar! Oder doch nicht?

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente. Steuern sparen und Ertragschancen nutzen.

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Vorsorge in der Schweiz Die Sicht der Lebensversicherer. Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV

Vorsorge in der Schweiz Die Sicht der Lebensversicherer Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV Vorsorge in der Schweiz Die Sicht der Lebensversicherer 3-Säulen-Konzept Sozialpartnerschaft

Vorsorge in der Schweiz Die Sicht der Lebensversicherer Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV Vorsorge in der Schweiz Die Sicht der Lebensversicherer 3-Säulen-Konzept Sozialpartnerschaft

Ihre Vorteile mit einer betrieblichen Altersversorgung

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Flexibilität, Sicherheit, Wachstum. Hier ist alles für Sie drin. Direktversicherung Informationen für den Arbeitnehmer

Flexibilität, Sicherheit, Wachstum. Hier ist alles für Sie drin. Direktversicherung Informationen für den Arbeitnehmer Handeln Sie jetzt, damit Sie entspannt in die Zukunft blicken können In den letzten

Flexibilität, Sicherheit, Wachstum. Hier ist alles für Sie drin. Direktversicherung Informationen für den Arbeitnehmer Handeln Sie jetzt, damit Sie entspannt in die Zukunft blicken können In den letzten

2 Änderungen im Einkommensteuergesetz

2 Änderungen im Einkommensteuergesetz Neuer 3 Nr. 55 a EStG Die interne Teilung ist sowohl für die ausgleichspflichtige als auch für die ausgleichsberechtigte Person steuerneutral. Die ausgleichsberechtigte

2 Änderungen im Einkommensteuergesetz Neuer 3 Nr. 55 a EStG Die interne Teilung ist sowohl für die ausgleichspflichtige als auch für die ausgleichsberechtigte Person steuerneutral. Die ausgleichsberechtigte

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT. BVK Bayerische. V ersorgungskammer

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT BVK Bayerische V ersorgungskammer Herzlichen Glückwunsch! Die Zusatzversorgungskasse der bayerischen Gemeinden gratuliert Ihnen herzlich zur Geburt

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT BVK Bayerische V ersorgungskammer Herzlichen Glückwunsch! Die Zusatzversorgungskasse der bayerischen Gemeinden gratuliert Ihnen herzlich zur Geburt

DIE IG METALL KENNENLERNEN. Die IG Metall auf einen Blick: wir.die-igmetall.de Das Über-Uns-Portal: Reinschauen lohnt sich!

FB Mitglieder und Erschließungsprojekte Frankfurt am Main SIND IG METALL IG Metall Vorstand Wenn möglich, bitte beim Betriebsrat oder bei der IG Metall vor Ort abgeben. DIE IG METALL KENNENLERNEN Die IG

FB Mitglieder und Erschließungsprojekte Frankfurt am Main SIND IG METALL IG Metall Vorstand Wenn möglich, bitte beim Betriebsrat oder bei der IG Metall vor Ort abgeben. DIE IG METALL KENNENLERNEN Die IG

Der Oberbürgermeister. Zusatzversorgungskasse der Stadt Köln. Die betriebliche Altersversorgung des kommunalen öffentlichen Dienstes

Der Oberbürgermeister Zusatzversorgungskasse der Stadt Köln Zusatzversorgungskasse der Stadt Köln Die betriebliche Altersversorgung des kommunalen öffentlichen Dienstes Zusatzversorgungskasse der Stadt

Der Oberbürgermeister Zusatzversorgungskasse der Stadt Köln Zusatzversorgungskasse der Stadt Köln Die betriebliche Altersversorgung des kommunalen öffentlichen Dienstes Zusatzversorgungskasse der Stadt

Frau sein in jedem Alter

Frau sein in jedem Alter... von Frau zu Frau 10 Tipps damit es klappt Frau sein in jedem Alter 10 Tipps, damit es klappt für eigene Freiheiten für die persönliche Unabhängigkeit für Individualität für

Frau sein in jedem Alter... von Frau zu Frau 10 Tipps damit es klappt Frau sein in jedem Alter 10 Tipps, damit es klappt für eigene Freiheiten für die persönliche Unabhängigkeit für Individualität für

KATJA FLEMMING INFOBLATT VERSORGUNGSAUSGLEICH

INFOBLATT VERSORGUNGSAUSGLEICH Versorgungsausgleichsgesetz ab dem 01.09.2009 Ab dem 1. September wird der Versorgungsausgleich neu geregelt. Dabei hat der Gesetzgeber sich zum Ziel gesetzt mehr Versorgungsgerechtigkeit

INFOBLATT VERSORGUNGSAUSGLEICH Versorgungsausgleichsgesetz ab dem 01.09.2009 Ab dem 1. September wird der Versorgungsausgleich neu geregelt. Dabei hat der Gesetzgeber sich zum Ziel gesetzt mehr Versorgungsgerechtigkeit

1 Beginn des Arbeitsverhältnisses

Bei Beginn eines neuen Arbeitsverhältnisses unterscheiden Sie, ob der neue Arbeitnehmer bereits eine betriebliche Altersversorgung hat oder nicht. 1.1 Neuer Arbeitnehmer ohne Betriebsrentenzusage Wird

Bei Beginn eines neuen Arbeitsverhältnisses unterscheiden Sie, ob der neue Arbeitnehmer bereits eine betriebliche Altersversorgung hat oder nicht. 1.1 Neuer Arbeitnehmer ohne Betriebsrentenzusage Wird

Gesundheitspolitik nach Schweizer Vorbild

Gesundheitspolitik nach Schweizer Vorbild Carl Christian von Weizsäcker, Bonn Vortrag auf dem Bundesfachkongress der Alternative für Deutschland Bremen 1. Februar 2015 1 Gesundheit ist ein besonderes Gut

Gesundheitspolitik nach Schweizer Vorbild Carl Christian von Weizsäcker, Bonn Vortrag auf dem Bundesfachkongress der Alternative für Deutschland Bremen 1. Februar 2015 1 Gesundheit ist ein besonderes Gut

Steuerfalle im Alter?

Steuerfalle im Alter? Die Besteuerung von Renten Folie Nr. 1 Oberster Leitsatz der Besteuerung: Steuerbelastung richtet sich nach der Leistungsfähigkeit Folie Nr. 2 Das steuerliche Ideal Welche Anforderungen

Steuerfalle im Alter? Die Besteuerung von Renten Folie Nr. 1 Oberster Leitsatz der Besteuerung: Steuerbelastung richtet sich nach der Leistungsfähigkeit Folie Nr. 2 Das steuerliche Ideal Welche Anforderungen

Solidarisch und gerecht. Das Rentenmodell der katholischen Verbände

Solidarisch und gerecht Das Rentenmodell der katholischen Verbände Ziele des Rentenmodells: Stärkung des umlagefinanzierten, solidarischen und leistungsbezogenen Systems der gesetzlichen Rentenversicherung,

Solidarisch und gerecht Das Rentenmodell der katholischen Verbände Ziele des Rentenmodells: Stärkung des umlagefinanzierten, solidarischen und leistungsbezogenen Systems der gesetzlichen Rentenversicherung,

Alterssicherung. Liebe Kolleginnen und Kollegen,

- 2 - Liebe Kolleginnen und Kollegen, nach und nach wird immer klarer, was der Koalitionsausschuss von Union und FDP in der Nacht vom 04. auf den 05. November wirklich beschlossen hat. Mit den folgenden

- 2 - Liebe Kolleginnen und Kollegen, nach und nach wird immer klarer, was der Koalitionsausschuss von Union und FDP in der Nacht vom 04. auf den 05. November wirklich beschlossen hat. Mit den folgenden

Betriebliche Altersversorgung. für Einsteiger Teil 1. München, 14.04.2011

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

S P E C T R A K T U E L L FREIE WAHL DER KRANKENVERSICHERUNG: SORGENVOLLER BLICK IN DIE ZUKUNFT 8/00. I:\PR-ARTIK\Aktuell00\08\Krank_neu.

S P E C T R A FREIE WAHL DER KRANKENVERSICHERUNG: A SORGENVOLLER BLICK IN DIE ZUKUNFT 8/00 K T U E L L I:\PR-ARTIK\Aktuell00\08\Krank_neu.doc Freie Wahl der Krankenversicherung: Sorgenvoller Blick in die

S P E C T R A FREIE WAHL DER KRANKENVERSICHERUNG: A SORGENVOLLER BLICK IN DIE ZUKUNFT 8/00 K T U E L L I:\PR-ARTIK\Aktuell00\08\Krank_neu.doc Freie Wahl der Krankenversicherung: Sorgenvoller Blick in die

Chancen und Risiken der finanziellen Zukunftssicherung. kombinieren Sie Steuersparen mit 3. Bedarfsdeckung allgemein. Ihrer Altersvorsorge

Chancen und Risiken der finanziellen Zukunftssicherung kombinieren Sie Steuersparen mit Ihrer Altersvorsorge Prof. Dr. Thomas Dommermuth, Steuerberater 1 Institut für Vorsorge und Finanzplanung Akademie

Chancen und Risiken der finanziellen Zukunftssicherung kombinieren Sie Steuersparen mit Ihrer Altersvorsorge Prof. Dr. Thomas Dommermuth, Steuerberater 1 Institut für Vorsorge und Finanzplanung Akademie

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

Grüne Rente. Köln, 9.12.2011 Wolfgang Strengmann-Kuhn. wolfang@strengmann-kuhn.de http://www.strengmann-kuhn.de

Grüne Rente Köln, 9.12.2011 Wolfgang Strengmann-Kuhn wolfang@strengmann-kuhn.de http://www.strengmann-kuhn.de Gliederung Ziele und Grundsätze: Was ist das Grüne Profil in der Rentenpolitik? Maßnahmen Regierungsdialog

Grüne Rente Köln, 9.12.2011 Wolfgang Strengmann-Kuhn wolfang@strengmann-kuhn.de http://www.strengmann-kuhn.de Gliederung Ziele und Grundsätze: Was ist das Grüne Profil in der Rentenpolitik? Maßnahmen Regierungsdialog

NÜRNBERGER Betriebsrenten Sicher mit System

AWD-Vertriebsmeeting NÜRNBERGER Betriebsrenten Sicher mit System Und sie lohnt sich doch aktuelle Argumente und Gestaltungsansätze für die betriebliche Altersversorgung Dominik Stadelbauer 1 Aktuelles

AWD-Vertriebsmeeting NÜRNBERGER Betriebsrenten Sicher mit System Und sie lohnt sich doch aktuelle Argumente und Gestaltungsansätze für die betriebliche Altersversorgung Dominik Stadelbauer 1 Aktuelles

NÜRNBERGER Grenzgängerrente Steuerbegünstigte Versorgung von Grenzgängern Deutschland - Schweiz

NÜRNBERGER Grenzgängerrente Steuerbegünstigte Versorgung von Grenzgängern Deutschland - Schweiz Grenzgänger: Tendenz steigend Arbeitsverhältnisse über Ländergrenzen hinweg sind heute keine Seltenheit mehr.

NÜRNBERGER Grenzgängerrente Steuerbegünstigte Versorgung von Grenzgängern Deutschland - Schweiz Grenzgänger: Tendenz steigend Arbeitsverhältnisse über Ländergrenzen hinweg sind heute keine Seltenheit mehr.

Frauenarmut in Bremen

Frauenarmut in Bremen Ausschuss zur Bekämpfung und Prävention von Armut und sozialer Spaltung Bremische Bürgerschaft, 10.12.2014 Ulrike Hauffe Bremer Landesfrauenbeauftragte Situation im Bund Aus der Pressemitteilung

Frauenarmut in Bremen Ausschuss zur Bekämpfung und Prävention von Armut und sozialer Spaltung Bremische Bürgerschaft, 10.12.2014 Ulrike Hauffe Bremer Landesfrauenbeauftragte Situation im Bund Aus der Pressemitteilung

Ihr starker Schutz von Anfang an mit der Dienstanfänger-Police.

Für Beamte auf Widerruf und auf Probe Ihr starker Schutz von Anfang an mit der Dienstanfänger-Police. Speziell für Feuerwehr, Polizei, Bundespolizei, Justiz, Zoll und Strafvollzug. Denken Sie früh genug

Für Beamte auf Widerruf und auf Probe Ihr starker Schutz von Anfang an mit der Dienstanfänger-Police. Speziell für Feuerwehr, Polizei, Bundespolizei, Justiz, Zoll und Strafvollzug. Denken Sie früh genug

Das rechnet sich für Arbeitgeber. Betriebsrente statt Vermögenswirksame Leistungen

Das rechnet sich für Arbeitgeber Betriebsrente statt Vermögenswirksame Leistungen Davon profitieren Sie und Ihre Arbeitnehmer VL belasten das Nettogehalt Ihrer Mitarbeiter Wenn Sie Ihren Mitarbeitern Vermögenswirksame

Das rechnet sich für Arbeitgeber Betriebsrente statt Vermögenswirksame Leistungen Davon profitieren Sie und Ihre Arbeitnehmer VL belasten das Nettogehalt Ihrer Mitarbeiter Wenn Sie Ihren Mitarbeitern Vermögenswirksame

ZUKUNFTSVORSORGE mit STEUERPLUS. Zukunftssicherung durch Gehaltsumwandlung. Bedeutet für Sie als Dienstnehmer. In Zusammenarbeit mit Ihrem Dienstgeber

Zukunftssicherung durch Gehaltsumwandlung Bedeutet für Sie als Dienstnehmer In Zusammenarbeit mit Ihrem Dienstgeber 1. Eine steuersparende Ergänzung Ihrer privaten Zusatzpension 2. Die Möglichkeiten eines

Zukunftssicherung durch Gehaltsumwandlung Bedeutet für Sie als Dienstnehmer In Zusammenarbeit mit Ihrem Dienstgeber 1. Eine steuersparende Ergänzung Ihrer privaten Zusatzpension 2. Die Möglichkeiten eines

Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL.

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

Für Arbeitgeber. Sie arbeiten für Ihren Erfolg Wir arbeiten für Ihre Sicherheit Absicherung und Zukunftsvorsorge aus einer Hand

Für Arbeitgeber Sie arbeiten für Ihren Erfolg Wir arbeiten für Ihre Sicherheit Absicherung und Zukunftsvorsorge aus einer Hand Betriebliche Altersversorgung Rente gestern, heute und morgen Der Leistungsabbau

Für Arbeitgeber Sie arbeiten für Ihren Erfolg Wir arbeiten für Ihre Sicherheit Absicherung und Zukunftsvorsorge aus einer Hand Betriebliche Altersversorgung Rente gestern, heute und morgen Der Leistungsabbau

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

Bachelorarbeit. Private Altersvorsorge. Beurteilung ausgewählter Anlageformen. Michael Roth. Bachelor + Master Publishing

Bachelorarbeit Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen Bachelor + Master Publishing Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen ISBN: 978-3-86341-000-1

Bachelorarbeit Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen Bachelor + Master Publishing Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen ISBN: 978-3-86341-000-1

6/10. Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern.

Vorsorge 6/10 halbe-halbe Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern. 50 % von Ihnen, 50 % vom Staat! Mitarbeiterinformation

Vorsorge 6/10 halbe-halbe Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern. 50 % von Ihnen, 50 % vom Staat! Mitarbeiterinformation