Gute Zahlen schlechte Zahlen Ihr Rating ist immer dabei

|

|

|

- Nora Ritter

- vor 7 Jahren

- Abrufe

Transkript

1 Gute Zahlen schlechte Zahlen Ihr Rating ist immer dabei Werner Wendler Leiter Corporate Finance Firmenkunden Zentral Sparkasse Seite 1

2 Agenda 1. Sparkasse GUT für die Region 2. Grundsätzliches zum Rating 3. Ratingklassen und Kreditportfolio einer Bank 4. Ratingergebnis und Möglichkeit der Einflußnahme 5. Unsere Empfehlungen für Sie!

3 Sparkasse Gut für die Region. gegründet 1821 zweitgrößte Sparkasse in Bayern unter den 14 größten Sparkassen in Deutschland flächendeckende Präsenz mit 103 Geschäftsstellen und 17 Kompetenzzentren über Privat- und rund Firmenkunden sehr gut bei Beratungsqualität und Betreuungsintensität sympathisch kompetent erfolgreich Seite 3

4 Sparkasse Gut für die Region. Bilanzdaten per Bilanzsumme 9,03 Mrd. + 2,7 % ggü Kundeneinlagen 7,53 Mrd. + 5,0 % ggü Kundenkredite 4,72 Mrd. + 5,7 % ggü erstmals über 9 Mrd. Euro Traditionell zählen die Kreditversorgung des Mittelstandes zu den Kerngeschäften der Sparkasse. So verdoppelten sich die Kreditzusagen vom Jahr 2006 bis zum Jahr Unser Motto: Geld aus der Region für die Region. Hervorragende Eigenkapitalsituation Die Sparkasse ist mit Mitarbeitern in 2009 und 65 eingestellten Azubis 2009 einer der größten Arbeitgeber bzw. Ausbilder in der Region. sympathisch kompetent erfolgreich Seite 4

5 Sparkasse GUT für die Wirtschaft Veränderung Kreditneugeschäft gesamt 717 Mio. 797 Mio. + 11,2 % Kreditvolumen Firmenkundenbereich (Stichtag: ) Mio Mio. + 8,2 % Existenzgründer 6,8 Mio. 10,2 Mio. Arbeitsplätze neu geschaffen bzw. erhalten Seite 5

6 Agenda 1. Sparkasse GUT für die Region 2. Grundsätzliches zum Rating 3. Ratingklassen und Kreditportfolio einer Bank 4. Ratingergebnis und Möglichkeit der Einflußnahme 5. Unsere Empfehlungen für Sie!

7 Die Abstammung: Basel I, II und III und Rating Ein mathematisch-statistisches Modell zur Beschreibung der Ausfallwahrscheinlichkeit eines Kreditnehmers Hohe Genauigkeit Vergleichbarkeit Übrigens: Ratings gibt es nicht nur bei Kreditinstituten: PKV Seite 7

8 Die Klassifizierung der Sparkassen-Finanzgruppe Die Möglichkeit der Differenzierung der einzelnen Kunden ist die Voraussetzung für ein genaues Rating. Firmenkunden Gewerbekunden Geschäftskunden Kreditgeschäft der Sparkasse Freie Berufe Existenzgründer Kommerzielle Immobiliengeschäfte Wohnungsbaugesellschaften Seite 8

9 sowie auf die in das Rating einfließenden Faktoren. AUFBAU: Stufe 1: Finanzrating Stufe 2: Qualitatives Rating Mögliche Korrektur durch Stufe 3: Warnsignale Stufe 4: Haftungsverbünde Ausgewählte Kennzahlen zu den Bereichen: Finanzanlage Ertragslage Vermögenslage Weiterführende Informationen zu Stärken und Defiziten des Unternehmens: Planung u. Steuerung Unternehmensführung Signal, die auf eine bevorstehende Unternehmenskrise hindeuten wie z. B. Scheckrückgaben nicht bezahlte Raten Chancen u. Risiken von Unternehmen, die in einen Konzern eingebunden sind Markt u. Produkt Wertschöpfungskette Seite 9

10 Agenda 1. Sparkasse GUT für die Region 2. Grundsätzliches zum Rating 3. Ratingklassen und Kreditportfolio einer Bank 4. Ratingergebnis und Möglichkeit der Einflußnahme 5. Unsere Empfehlungen für Sie!

11 Die Ratingnote Die Ratingnote macht eine Aussage über die wahrscheinliche Fähigkeit eines Unternehmens, seine Zahlungsverpflichtungen zukünftig wahrzunehmen. Die Rating-Note 9 (Ausfallwahrscheinlichkeit von 2 %) bedeutet: Innerhalb der nächsten zwölf Monate können durchschnittlich zwei von 100 dieser Ratingklasse zugeordneten Unternehmen ihren Zahlungsverpflichtungen nicht mehr nachkommen. Seite 11

12 Beispielhafte Verteilung von Kundenkrediten nach Ratingnote Kundenkredite bewilligtes Obligo ohne Rating Stand: Seite 12

13 mit Auswirkung auf die Kreditvergabe Kreditvergabe Insolvenz geht zurück Außerplanmäßige Abschreibungen Ratingverschlechterung Liquiditäts- und Refinanzierungsprobleme bei den Unternehmen Zinsen steigen Kreditvergabe geht zurück Eigenkapital der Banken sinkt Seite 13

14 Agenda 1. Sparkasse GUT für die Region 2. Grundsätzliches zum Rating 3. Ratingklassen und Kreditportfolio einer Bank 4. Ratingergebnis und Möglichkeit der Einflussnahme 5. Unsere Empfehlungen für Sie!

15 Die Einflußmöglichkeiten auf Ihr Rating Indirekt/Direkt Finanzrating Direkt Qualitatives Rating Mögliche Korrektur durch Direkt/Indirekt Warnsignale Direkt Haftungsverbünde Ausgewählte Kennzahlen der Bilanz: Vollständigkeit der Information (Konzernbilanz!) Weiterführende Informationen zu Stärken und Defiziten des Unternehmens: Planungs- u. Steuerungsinstrumente erläutern Signal, die auf eine bevorstehende Unternehmenskrise hindeuten wie z. B. Scheckrückgaben nicht bezahlte Raten Chancen u. Risiken von Unternehmen, die in einen Konzern eingebunden sind je transparenter für uns im Detail, desto eher bildet das Rating die tatsächliche Unternehmenssituation ab aktives Bilanzstrukturmanagement (im Vorfeld) nicht aber kreative Bilanzierung Unternehmensführung präsentieren Markt u. Produkt verständlich machen Wertschöpfungskette erläutern Wettbewerbslage diskutieren Überziehungen häufiger Wechsel im Management Auffälligkeiten in der Kontoführung strafbare Handlungen Seite 15

16 ergänzt um die qualitativen weichen Faktoren Qualitative Faktoren Einkauf Produktion Controlling Finanzplanung Kontoführung Produkt-/ Dienstleitungsqualität Marketing Vertrieb geregelte Nachfolge Ergebnisplanung Marktstellung Lagerhaltung Seite 16

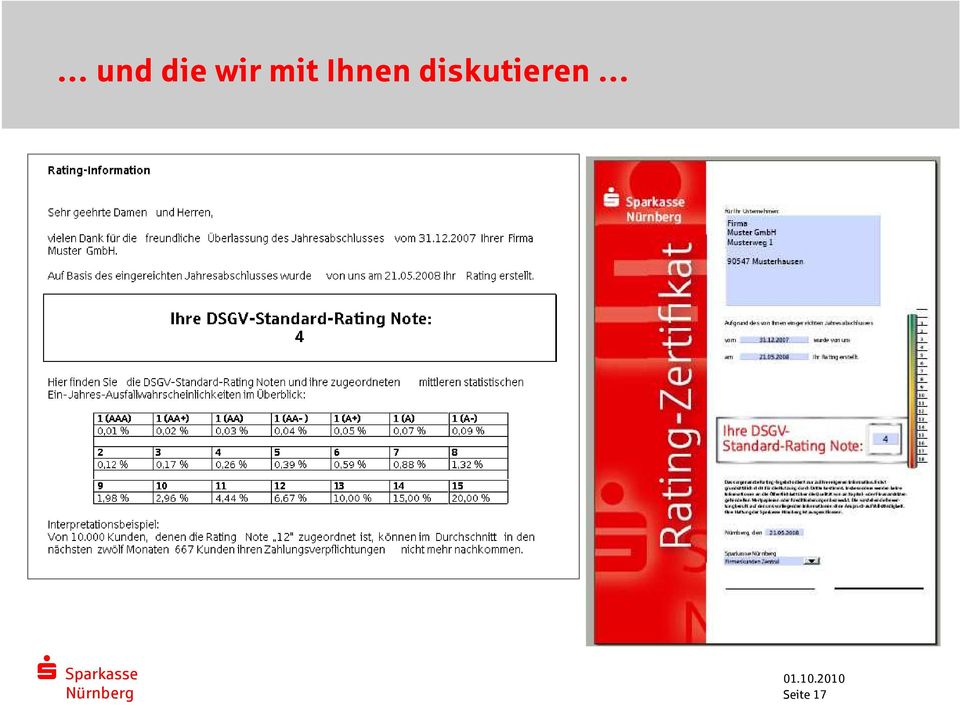

17 und die wir mit Ihnen diskutieren Seite 17

18 beispielsweise hinsichtlich der Verbesserung der Eigenkapitalausstattung Ihre Eigenkapitalausstattung ist schwach und wirkt sich negativ auf Ihr Rating-Ergebnis aus. Ihr Handlungsbedarf: Eine höhere Eigenkapitalquote mindert die Abhängigkeit Ihres Unternehmens von externen Geldgebern und ist ein Beitrag zur Erhöhung Ihrer Kreditwürdigkeit. Beispiel: Schwache Eigenkapitalausstattung bzw. positive Eigenkapitalausstattung Ihre Eigenkapitalquote erreicht einen guten Wert und wirkt sich positiv auf Ihr Rating-Ergebnis aus. Ihre Stärke: Die Eigenkapitalquote stellt im Rating der Sparkassen-Finanzgruppe eine wichtige Größe zur Beurteilung der Vermögenslage dar. Allerdings sollten Sie vor diesem Hintergrund Ihre Eigenkapitalrentabilität nicht aus den Augen verlieren. Seite 18

19 oder der Lagerdauer. Vermögenslage: Lagerkennzahl und Lagerdauer Was bedeuten diese Kennzahlen? Lagerkennzahl = Vorräte x 100/ Gesamtleistung Für das Rating gilt: Je geringer diese Kennzahl, desto positiver der Beitrag für das Rating-Resultat. Lagerdauer = (Vorräte / Materialaufwand) x 360 Der erhaltene Wert gibt die durchschnittliche Lagerdauer der Vorräte in Tagen wieder. Je kürzer die Lagerdauer eines Unternehmens, desto geringer das statistische Ausfallrisiko. Eine kurze Lagerdauer wirkt sich somit positiv auf das Ratingergebnis aus! Seite 19

x 360 Der erhaltene Wert gibt die durchschnittliche Lagerdauer der Vorräte in Tagen wieder.")

20 Agenda 1. Sparkasse GUT für die Region 2. Grundsätzliches zum Rating 3. Ratingklassen und Kreditportfolio einer Bank 4. Ratingergebnis und Möglichkeit der Einflußnahme 5. Unsere Empfehlungen für Sie!

21 Unser Tipp für Sie Sie können k Ihr Rating beeinflussen: nach innen Aufbau betriebswirtschaftlichen Know- hows in der Geschäftsleitung Nutzung betriebswirtschaftlicher Planungs- und Steuerungsinstrumente Verbesserung der Rentabilität Stärkung der Eigenkapitalbasis Sicherung der Marktposition Regelung der Nachfolgefrage => Erfolgsfaktor: Professionelle Unternehmensführung hrung Seite 21

22 Unser Tipp für Sie Sie können k Ihr Rating beeinflussen: nach aussen Einreichung von Bilanzen etc. frühzeitig Kontoführung im Rahmen der Vereinbarungen vollständig und kontinuierlich Transparenz in Bewertungsfragen Zuverlässigkeit Offene Kommunikation => Erfolgsfaktor: Vertrauensverhältnis Kunde/Berater Seite 22

23 Unser Tipp für Sie: Branchenberichte Branchenprognose Branchenkennzahlen Informieren Sie sich bei Ihrem Betreuer! Seite 23

24 Lektüre Literatur Ratgeber zur betriebswirtschaftlichen Optimierung Hintergründe und Auswirkungen von Basel II Seite 24

25 Kontaktdaten Ihre weiteren Fragen beantworte ich gerne: Werner Wendler Leiter Corporate Finance Firmenkunden Zentral Sparkasse Lorenzer Platz Telefon 0911/ Fax 0911/ Seite 25

26 Vielen Dank für Ihre Aufmerksamkeit Sparkasse Gut für die Region

Rating. Bedeutung und Auswirkungen für Unternehmer und Existenzgründer. 10. November 2017

Rating Bedeutung und Auswirkungen für Unternehmer und Existenzgründer Alle peronenbezogenen Textteile beziehen sich sowohl auf weibliche als auch auf männliche Personen. 10. November 2017 Agenda Grundlagen

Rating Bedeutung und Auswirkungen für Unternehmer und Existenzgründer Alle peronenbezogenen Textteile beziehen sich sowohl auf weibliche als auch auf männliche Personen. 10. November 2017 Agenda Grundlagen

Ein liches Grüß Gott zum. Unternehmerfrauen-Frühstück. mit Bankinformationen aus der Praxis für die Praxis

Ein liches Grüß Gott zum Unternehmerfrauen-Frühstück mit Bankinformationen aus der Praxis für die Praxis am 12.11.2008 im Gasthaus Obermeier, Altfraunhofen Begrüßung - Einführung Helmut Kaul, Bereichsleiter

Ein liches Grüß Gott zum Unternehmerfrauen-Frühstück mit Bankinformationen aus der Praxis für die Praxis am 12.11.2008 im Gasthaus Obermeier, Altfraunhofen Begrüßung - Einführung Helmut Kaul, Bereichsleiter

Unternehmerseminar WS 2009 / 2010

Unternehmerseminar WS 2009 / 2010 Fachbereich: Maschinenbau und Mechatronik Autor / Dozent: Herr Hubert Herpers Vorstandsvorsitzender Spk. Aachen Thema / Titel: Kreditwürdigkeitsprüfung im Rahmen der Existenzgründung

Unternehmerseminar WS 2009 / 2010 Fachbereich: Maschinenbau und Mechatronik Autor / Dozent: Herr Hubert Herpers Vorstandsvorsitzender Spk. Aachen Thema / Titel: Kreditwürdigkeitsprüfung im Rahmen der Existenzgründung

Unternehmensnachfolge Bedeutung für das Rating und die Finanzierung

Unternehmensnachfolge Bedeutung für das Rating und die Finanzierung Unternehmensnachfolgetag der Handwerkskammer Jan Bauermeister Ratingverfahren B In Deutschland sind Kreditinstitute durch die Bankenaufsicht

Unternehmensnachfolge Bedeutung für das Rating und die Finanzierung Unternehmensnachfolgetag der Handwerkskammer Jan Bauermeister Ratingverfahren B In Deutschland sind Kreditinstitute durch die Bankenaufsicht

Presse-Information. 1 von 7. Selb, 18. März 2016

1 von 7 Stabiles und zufriedenstellendes Jahresergebnis Vorstand stellt die Geschäftsentwicklung des Jahres 2015 vor. Sparkasse erzielt ein stabiles Ergebnis und stellt die Weichen für eine erfolgreiche

1 von 7 Stabiles und zufriedenstellendes Jahresergebnis Vorstand stellt die Geschäftsentwicklung des Jahres 2015 vor. Sparkasse erzielt ein stabiles Ergebnis und stellt die Weichen für eine erfolgreiche

Rating. Rating. Informationen über. (Bedeutung, Konsequenzen, Anforderungen) Harry Donau - Unternehmensberatung

Harry Donau - Unternehmensberatung") Rating Informationen über Rating (Bedeutung, Konsequenzen, Anforderungen) Harry Donau - Unternehmensberatung RATING Basel II, die Richtlinien des Baseler Ausschusses der Bankenaufsicht, verpflichtet die

Rating Informationen über Rating (Bedeutung, Konsequenzen, Anforderungen) Harry Donau - Unternehmensberatung RATING Basel II, die Richtlinien des Baseler Ausschusses der Bankenaufsicht, verpflichtet die

Betriebliche Liquiditätslage und Erfolgssituation. Liquidität Rentabilität Stabilität

Bezirksstelle Nienburg Betriebliche Liquiditätslage und Erfolgssituation 15 Minuten Schnelltest Liquidität Rentabilität Stabilität Sind Sie jederzeit über die Zahlungsfähigkeit Ihres Betriebes im Bilde?

Bezirksstelle Nienburg Betriebliche Liquiditätslage und Erfolgssituation 15 Minuten Schnelltest Liquidität Rentabilität Stabilität Sind Sie jederzeit über die Zahlungsfähigkeit Ihres Betriebes im Bilde?

Ertrags- und Finanzierungssituation der Sanitär-, Heizungs- und Lüftungstechniker angesichts Basel III

Ertrags- und Finanzierungssituation der Sanitär-, Heizungs- und Lüftungstechniker angesichts Basel III Mag. Peter Voithofer 9. November 2012 Agenda 2/31 Betriebswirtschaftliche Situation und Entwicklung

Ertrags- und Finanzierungssituation der Sanitär-, Heizungs- und Lüftungstechniker angesichts Basel III Mag. Peter Voithofer 9. November 2012 Agenda 2/31 Betriebswirtschaftliche Situation und Entwicklung

Optimieren Sie die Kreditwürdigkeit Ihres Unternehmens bei Ihrer Sparkasse oder Bank

Herzlich willkommen s 20. September 2012 s Optimieren Sie die Kreditwürdigkeit Ihres Unternehmens bei Ihrer Sparkasse oder Bank 20.09.2012 Sparkasse Seite 1 Agenda 1. Vorstellung der Sparkasse 2. Faktoren,

Herzlich willkommen s 20. September 2012 s Optimieren Sie die Kreditwürdigkeit Ihres Unternehmens bei Ihrer Sparkasse oder Bank 20.09.2012 Sparkasse Seite 1 Agenda 1. Vorstellung der Sparkasse 2. Faktoren,

Rating mit Praxisbeispielen

Rating mit Praxisbeispielen Referent: Jürgen Eppelsheimer Firmenkundenbetreuer Volksbank Alzey eg Aktiva 2004 Passiva Anlagevermögen 235 Eigenkapital 2 235 235 2 2 Umlaufvermögen Verbindlichkeiten Vorräte

Rating mit Praxisbeispielen Referent: Jürgen Eppelsheimer Firmenkundenbetreuer Volksbank Alzey eg Aktiva 2004 Passiva Anlagevermögen 235 Eigenkapital 2 235 235 2 2 Umlaufvermögen Verbindlichkeiten Vorräte

Unternehmensnachfolge mit System

S Firmenkundenmanagement Unternehmensnachfolge mit System Stefan Bühler Leiter Firmenkundenmanagement der Sparkasse Schopfheim-Zell Sparkasse Schopfheim-Zell 730 Mio. Bilanzsumme 447 Mio. Kundenkredite

S Firmenkundenmanagement Unternehmensnachfolge mit System Stefan Bühler Leiter Firmenkundenmanagement der Sparkasse Schopfheim-Zell Sparkasse Schopfheim-Zell 730 Mio. Bilanzsumme 447 Mio. Kundenkredite

BW-Bank Unternehmenskundengeschäft.

BW-Bank Unternehmenskundengeschäft. Klaus-Dieter Drung Unternehmenskundenberater 1 Das optimale Bankgespräch Präsentation im Rahmen der Regionalsitzung des Verbands TecPart Technische in den Räumen der

BW-Bank Unternehmenskundengeschäft. Klaus-Dieter Drung Unternehmenskundenberater 1 Das optimale Bankgespräch Präsentation im Rahmen der Regionalsitzung des Verbands TecPart Technische in den Räumen der

Strategie erfolgreich: Milliardengewinn und Dividende. Bilanzpressekonferenz 2016/vorläufige und untestierte Ergebnisse

Strategie erfolgreich: Milliardengewinn und Dividende Bilanzpressekonferenz 2016/vorläufige und untestierte Ergebnisse 1,1 Milliarden Nettoergebnis in Euro 20 Cent/Aktie Dividende 12,0 Prozent Kernkapitalquote

Strategie erfolgreich: Milliardengewinn und Dividende Bilanzpressekonferenz 2016/vorläufige und untestierte Ergebnisse 1,1 Milliarden Nettoergebnis in Euro 20 Cent/Aktie Dividende 12,0 Prozent Kernkapitalquote

Kreditvergabe der Hausbank - Blick in die black box -

Kreditvergabe der Hausbank - Blick in die black box - Finanzforum für Steuerberater 25.06.2012 Seite 1 Kreditvergabe der Hausbank Kreditanfrage Kreditzusage Infos Unterlagen! Angebot Firmenkundenberater

Kreditvergabe der Hausbank - Blick in die black box - Finanzforum für Steuerberater 25.06.2012 Seite 1 Kreditvergabe der Hausbank Kreditanfrage Kreditzusage Infos Unterlagen! Angebot Firmenkundenberater

Wissen Sie, wie Ihre Bank Sie sieht? Unsere Rating-Beratung gibt Ihnen die Antwort.

Wissen Sie, wie Ihre Bank Sie sieht? Unsere Rating-Beratung gibt Ihnen die Antwort. Manche Banknoten sind nicht nur wertvoll. Sondern entscheidend. Ein Begriff hat das Wirtschaftsleben durchgreifend verändert:

Wissen Sie, wie Ihre Bank Sie sieht? Unsere Rating-Beratung gibt Ihnen die Antwort. Manche Banknoten sind nicht nur wertvoll. Sondern entscheidend. Ein Begriff hat das Wirtschaftsleben durchgreifend verändert:

15.04.2016 KPS AG Hauptversammlung 2016 WILLKOMMEN!

WILLKOMMEN! KPS AG Hauptversammlung 2016 Dietmar Müller München, 15.04.2016 01 Zielsetzungen 02 Finanzkennzahlen 03 Bilanz / GuV 04 Corporate Governance 05 Prognose 2015/16 AGENDA Zielsetzungen für das

WILLKOMMEN! KPS AG Hauptversammlung 2016 Dietmar Müller München, 15.04.2016 01 Zielsetzungen 02 Finanzkennzahlen 03 Bilanz / GuV 04 Corporate Governance 05 Prognose 2015/16 AGENDA Zielsetzungen für das

Basel II - Erläuterung

Basel II - Erläuterung Bisher muss jeder Unternehmenskredit von der Bank mit acht Prozent Bank- Eigenkapital hinterlegt werden. Der Baseler Akkord (Basel II) sieht vor, dass sich die Eigenkapitalanforderung

Basel II - Erläuterung Bisher muss jeder Unternehmenskredit von der Bank mit acht Prozent Bank- Eigenkapital hinterlegt werden. Der Baseler Akkord (Basel II) sieht vor, dass sich die Eigenkapitalanforderung

Rating als Chance, nicht als Schikane

Rating als Chance, nicht als Schikane Seite 1 Referenten Referenten Michael Scharl WP/StB Eric Bichlmeier Unternehmensberater Roland Schoierer Unternehmensberater Seite 2 Agenda I. Basel II Auswirkungen

Rating als Chance, nicht als Schikane Seite 1 Referenten Referenten Michael Scharl WP/StB Eric Bichlmeier Unternehmensberater Roland Schoierer Unternehmensberater Seite 2 Agenda I. Basel II Auswirkungen

SMART-FACTORING. Unser Produkt für mittelständische Unternehmen

KURZFRISTIGE LIQUIDITÄT, SICHERHEIT UND SERVICE SMART-FACTORING Unser Produkt für mittelständische Unternehmen Über BNP Paribas Factor GmbH BNP Paribas Factor ist einer der führenden Factoring-Anbieter

KURZFRISTIGE LIQUIDITÄT, SICHERHEIT UND SERVICE SMART-FACTORING Unser Produkt für mittelständische Unternehmen Über BNP Paribas Factor GmbH BNP Paribas Factor ist einer der führenden Factoring-Anbieter

Kreditfinanzierung nach Basel II. Rating Herausforderung und Chance zugleich

Kreditfinanzierung nach Basel II Rating Herausforderung und Chance zugleich Basel II: Ausgangslage und Position der Sparkassen Bedeutung des Ratingsystems für den Mittelstand Wie ist das Ratingsystem aufgebaut?

Kreditfinanzierung nach Basel II Rating Herausforderung und Chance zugleich Basel II: Ausgangslage und Position der Sparkassen Bedeutung des Ratingsystems für den Mittelstand Wie ist das Ratingsystem aufgebaut?

KFW-RESEARCH. Akzente RATING ALS KOMMUNIKATIONSCHANCE FÜR BANKEN UND UNTERNEHMEN

KFW-RESEARCH Akzente RATING ALS KOMMUNIKATIONSCHANCE FÜR BANKEN UND UNTERNEHMEN Nr. 27, Juli 2010 Herausgeber KfW Bankengruppe Palmengartenstraße 5-9 60325 Frankfurt am Main Telefon 069 7431-0 Telefax

KFW-RESEARCH Akzente RATING ALS KOMMUNIKATIONSCHANCE FÜR BANKEN UND UNTERNEHMEN Nr. 27, Juli 2010 Herausgeber KfW Bankengruppe Palmengartenstraße 5-9 60325 Frankfurt am Main Telefon 069 7431-0 Telefax

Universalbank und Mittelstand: Eine stabile Partnerschaft

Universalbank und Mittelstand: Eine stabile Partnerschaft Dr. Michael Kemmer IHK Würzburg-Schweinfurt 13. Februar 2014 IHK-Unternehmersymposium 2014 Deutsche Wirtschaft mittelständisch geprägt 100% 90%

Universalbank und Mittelstand: Eine stabile Partnerschaft Dr. Michael Kemmer IHK Würzburg-Schweinfurt 13. Februar 2014 IHK-Unternehmersymposium 2014 Deutsche Wirtschaft mittelständisch geprägt 100% 90%

Bilanzanalyse. Dipl. Betrw.. Ruth Kühn Dipl. Finw.. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel

Bilanzanalyse Dipl. Betrw.. Ruth Kühn Dipl. Finw.. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Begriff Bilanzanalyse = Untersuchung eines Unternehmens mittels Kennzahlen Kennzahlensystemen sonstiger

Bilanzanalyse Dipl. Betrw.. Ruth Kühn Dipl. Finw.. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Begriff Bilanzanalyse = Untersuchung eines Unternehmens mittels Kennzahlen Kennzahlensystemen sonstiger

Basel II. Die Transparenz als Chance begreifen. am Beispiel der. Carl Giesecke & Sohn. 15. Juni 2004. Jan Christmann & Markus Furtwängler

Basel II Die Transparenz als Chance begreifen am Beispiel der Carl Giesecke & Sohn 15. Juni 2004 Jan Christmann & Markus Furtwängler AGENDA Hintergrund Einführung in Basel II Vorbereitung auf Basel II

Basel II Die Transparenz als Chance begreifen am Beispiel der Carl Giesecke & Sohn 15. Juni 2004 Jan Christmann & Markus Furtwängler AGENDA Hintergrund Einführung in Basel II Vorbereitung auf Basel II

WILLKOMMEN. Seite. KPS Transformation Architects

WILLKOMMEN Seite KPS AG Hauptversammlung 2014 KPS TRANSFORMATION ARCHITECTS TITEL Dietmar Müller München, Seite 01 Zielsetzungen 02 Kennzahlen 03 Bilanz / GuV 04 Corporate Governance 05 Prognose 2013/14

WILLKOMMEN Seite KPS AG Hauptversammlung 2014 KPS TRANSFORMATION ARCHITECTS TITEL Dietmar Müller München, Seite 01 Zielsetzungen 02 Kennzahlen 03 Bilanz / GuV 04 Corporate Governance 05 Prognose 2013/14

Welche Elemente sind Grundlage einer Kreditentscheidung

Welche Elemente sind Grundlage einer Kreditentscheidung Kreditentscheidung Analyse aktueller Jahresabschluss und BWA Rating Basel li Einschätzung der aktuellen Situation Entwicklungsperspektiven bisherige

Welche Elemente sind Grundlage einer Kreditentscheidung Kreditentscheidung Analyse aktueller Jahresabschluss und BWA Rating Basel li Einschätzung der aktuellen Situation Entwicklungsperspektiven bisherige

Virtueller Roundtable: epayment & Collection - Zahlungsabwicklung im Internet: sicher und effizient für Unternehmen und Kunden

Virtueller Roundtable: epayment & Collection - Zahlungsabwicklung im Internet: sicher und effizient für Unternehmen und Kunden Kurzeinführung: 2 von 3 Deutschen kauften 2005 bereits online ein (Statistisches

Virtueller Roundtable: epayment & Collection - Zahlungsabwicklung im Internet: sicher und effizient für Unternehmen und Kunden Kurzeinführung: 2 von 3 Deutschen kauften 2005 bereits online ein (Statistisches

Stabile Entwicklung der Erträge Zurzeit geringere Vorsorgeaufwendungen für Schiffe Dauerhaft niedriges Zinsniveau als Herausforderung

29.08.2014 Halbjahresergebnis nach IFRS: Bremer Landesbank mit solidem Gewinn Ina Malinowski Pressesprecherin Tel. 0421 332-2540 Mobil: 0172 99 50 766 ina.malinowski@bremerlandesbank.de www.bremerlandesbank.de

29.08.2014 Halbjahresergebnis nach IFRS: Bremer Landesbank mit solidem Gewinn Ina Malinowski Pressesprecherin Tel. 0421 332-2540 Mobil: 0172 99 50 766 ina.malinowski@bremerlandesbank.de www.bremerlandesbank.de

BASEL II. Neue Herausforderungen für den Wirtschaftstreuhänder. WP/StB Mag. Johannes Mörtl

BASEL II Neue Herausforderungen für den Wirtschaftstreuhänder WP/StB Mag. Ausgangssituation für den Berater FINANZMARKT Banken, VC, Private, Förderstellen Informationen RATING Kredite UNTERNEHMEN Beratung

BASEL II Neue Herausforderungen für den Wirtschaftstreuhänder WP/StB Mag. Ausgangssituation für den Berater FINANZMARKT Banken, VC, Private, Förderstellen Informationen RATING Kredite UNTERNEHMEN Beratung

Sparkasse Koblenz zieht Bilanz: Lokale Verankerung ist auch 2015 Schlüssel des Erfolges

Pressemitteilung Koblenz, 4. März 2016 Sparkasse Koblenz zieht Bilanz: Lokale Verankerung ist auch 2015 Schlüssel des Erfolges Sparkasse erzielt solides Ergebnis und leistet wieder unverzichtbares Engagement

Pressemitteilung Koblenz, 4. März 2016 Sparkasse Koblenz zieht Bilanz: Lokale Verankerung ist auch 2015 Schlüssel des Erfolges Sparkasse erzielt solides Ergebnis und leistet wieder unverzichtbares Engagement

Sparkassen-StandardRating

Sparkassen-StandardRating Mit dem Sparkassen-StandardRating werden Unternehmen, Gewerbetreibende, Selbstständige, Freiberufler und Existenzgründer bewertet. Die Rating-Note, das Ergebnis der Bonitätsprüfung,

Sparkassen-StandardRating Mit dem Sparkassen-StandardRating werden Unternehmen, Gewerbetreibende, Selbstständige, Freiberufler und Existenzgründer bewertet. Die Rating-Note, das Ergebnis der Bonitätsprüfung,

Basel II, die Bedeutung für den Mittelstand und Rating

Technik Jens Malessa Basel II, die Bedeutung für den Mittelstand und Rating Diplomarbeit Basel II, die Bedeutung für den Mittelstand und Rating Diplomarbeit Vorgelegt von: Jens Malessa 1 Inhaltsverzeichnis

Technik Jens Malessa Basel II, die Bedeutung für den Mittelstand und Rating Diplomarbeit Basel II, die Bedeutung für den Mittelstand und Rating Diplomarbeit Vorgelegt von: Jens Malessa 1 Inhaltsverzeichnis

Sicherung der Zahlungsfähigkeit

Sicherung der Zahlungsfähigkeit Möglichkeiten zur Verbesserung des Ratings Was Sie erwartet 1. Definitionen 2. Rating Grundlagen Ratingklassen Ratingverteilung EK-Anforderungen nach Basel II Inhalte und

Sicherung der Zahlungsfähigkeit Möglichkeiten zur Verbesserung des Ratings Was Sie erwartet 1. Definitionen 2. Rating Grundlagen Ratingklassen Ratingverteilung EK-Anforderungen nach Basel II Inhalte und

Deskriptive Statistik Kapitel IX - Kontingenzkoeffizient

Deskriptive Statistik Kapitel IX - Kontingenzkoeffizient Georg Bol bol@statistik.uni-karlsruhe.de Markus Höchstötter hoechstoetter@statistik.uni-karlsruhe.de Agenda 1. Untersuchung der Abhängigkeit 2.

Deskriptive Statistik Kapitel IX - Kontingenzkoeffizient Georg Bol bol@statistik.uni-karlsruhe.de Markus Höchstötter hoechstoetter@statistik.uni-karlsruhe.de Agenda 1. Untersuchung der Abhängigkeit 2.

Kreditklemme Gefahr für den Mittelstand?

Der Begriff Kreditklemme ist mir zu unscharf, denn Kreditklemmen hat es in der Vergangenheit immer wieder gegeben. In jedem wirtschaftlichen Abschwung der letzten Jahrzehnte hat es eine Verknappung der

Der Begriff Kreditklemme ist mir zu unscharf, denn Kreditklemmen hat es in der Vergangenheit immer wieder gegeben. In jedem wirtschaftlichen Abschwung der letzten Jahrzehnte hat es eine Verknappung der

Kurzanleitung. leicht gemacht! Haufe Mediengruppe. Haufe. Business Software. Optimale Vorbereitung für Bankgespräche nach Basel II

Haufe Business Software Optimale Vorbereitung für Bankgespräche nach Basel II Haufe Rating für Windows leicht gemacht! In Zusammenarbeit mit Kurzanleitung Haufe Mediengruppe Sehr geehrte Damen, sehr geehrte

Haufe Business Software Optimale Vorbereitung für Bankgespräche nach Basel II Haufe Rating für Windows leicht gemacht! In Zusammenarbeit mit Kurzanleitung Haufe Mediengruppe Sehr geehrte Damen, sehr geehrte

Rating nach Basel II eine Chance für den Mittelstand. Rating eine Einführung Christian Jastrzembski und Dirk Tschirner

Rating nach Basel II eine Chance für den Mittelstand Rating eine Einführung Christian Jastrzembski und Dirk Tschirner Agenda Definition und Ziele des Ratings Grundlagen Ratingprozess und Ratingverfahren

Rating nach Basel II eine Chance für den Mittelstand Rating eine Einführung Christian Jastrzembski und Dirk Tschirner Agenda Definition und Ziele des Ratings Grundlagen Ratingprozess und Ratingverfahren

25. Nordfriesischer Existenzgründertag, 29.01.2016 Finanzierung der Existenzgründung Gesa Wichmann, Vertriebsleiterin Firmenkunden

Nord-Ostsee Sparkasse 25. Nordfriesischer Existenzgründertag, 29.01.2016 Finanzierung der Existenzgründung Gesa Wichmann, Vertriebsleiterin Firmenkunden Finanzierung Ihrer Existenzgründung Rating Finanzierung

Nord-Ostsee Sparkasse 25. Nordfriesischer Existenzgründertag, 29.01.2016 Finanzierung der Existenzgründung Gesa Wichmann, Vertriebsleiterin Firmenkunden Finanzierung Ihrer Existenzgründung Rating Finanzierung

Rating-Zertifikat [Jahr] für

![Rating-Zertifikat [Jahr] für](/thumbs/31/15213912.jpg "Rating-Zertifikat [Jahr] für") Das Mitglied gehört zur Vergleichsgruppe (VG) Anzahl der Mitglieder in der Vergleichsgruppe (VG) Das Mitglied hat die Mitgliedsnummer H1 26 1234567 1) Ausgangswerte des Mitglieds Aktiva (Vermögenswerte)

Das Mitglied gehört zur Vergleichsgruppe (VG) Anzahl der Mitglieder in der Vergleichsgruppe (VG) Das Mitglied hat die Mitgliedsnummer H1 26 1234567 1) Ausgangswerte des Mitglieds Aktiva (Vermögenswerte)

Unternehmensbewertung anhand von Kennziffern

Unternehmensbewertung anhand von Kennziffern Um als Unternehmen einen Kredit zu erhalten, muss man i. d. R. den JAHRESABSCHLUSS der Bank vorlegen, damit das Unternehmen bewertet werden kann. Um diese Bewertung

Unternehmensbewertung anhand von Kennziffern Um als Unternehmen einen Kredit zu erhalten, muss man i. d. R. den JAHRESABSCHLUSS der Bank vorlegen, damit das Unternehmen bewertet werden kann. Um diese Bewertung

Einsatz von Basel II und M a K in der Praxis

Sparkasse Vest Recklinghausen Tagung Praxistransfer Berufskolleg Banken Mittwoch, 20.04.2005 Einsatz von Basel II und M a K in der Praxis Dipl.-Kfm. Andrew Drießen Evolution im Kreditgeschäft 4. KWG Novelle

Sparkasse Vest Recklinghausen Tagung Praxistransfer Berufskolleg Banken Mittwoch, 20.04.2005 Einsatz von Basel II und M a K in der Praxis Dipl.-Kfm. Andrew Drießen Evolution im Kreditgeschäft 4. KWG Novelle

Pressegespräch zum Jahresabschluss 2014. Dienstag, 28. April 2015

Pressegespräch zum Jahresabschluss 2014 Dienstag, 28. April 2015 Ausgangslage 2014 Niedrigzinsumfeld (EZB-Leitzins inzwischen bei 0,05%) Neue Aufsicht, Asset Quality Review (AQR) und Stresstest der EZB

Pressegespräch zum Jahresabschluss 2014 Dienstag, 28. April 2015 Ausgangslage 2014 Niedrigzinsumfeld (EZB-Leitzins inzwischen bei 0,05%) Neue Aufsicht, Asset Quality Review (AQR) und Stresstest der EZB

Beck-Wirtschaftsberater im dtv 50871. Rating. Wie Sie Ihre Bank überzeugen. von Prof. Dr. Ottmar Schneck

Beck-Wirtschaftsberater im dtv 50871 Rating Wie Sie Ihre Bank überzeugen von Prof. Dr. Ottmar Schneck Prof. Dr. Ottmar Schneck lehrt an der ESB (European School of Business) an der Fachhochschule Reutlingen

Beck-Wirtschaftsberater im dtv 50871 Rating Wie Sie Ihre Bank überzeugen von Prof. Dr. Ottmar Schneck Prof. Dr. Ottmar Schneck lehrt an der ESB (European School of Business) an der Fachhochschule Reutlingen

Vitalitäts*management

Vitalitäts*management oder wie wir REO fit für die Zukunft machen *Vitalität = Lebendigkeit, Lebenskraft Worum geht es beim Vitalitätsmanagement? Risiken und Schwächen frühzeitig erkennen Gegenmaßnahmen

Vitalitäts*management oder wie wir REO fit für die Zukunft machen *Vitalität = Lebendigkeit, Lebenskraft Worum geht es beim Vitalitätsmanagement? Risiken und Schwächen frühzeitig erkennen Gegenmaßnahmen

Frankfurt am Main, 23. März 2017

Frankfurt am Main, 23. März 2017 2 Herbert Hans Grüntker Vorsitzender des Vorstands Überblick Geschäftsjahr 2016 Konzernergebnis 2016 Frankfurt am Main, 23. März 2017 Agenda 2017 und Ausblick Wirtschaftliches

Frankfurt am Main, 23. März 2017 2 Herbert Hans Grüntker Vorsitzender des Vorstands Überblick Geschäftsjahr 2016 Konzernergebnis 2016 Frankfurt am Main, 23. März 2017 Agenda 2017 und Ausblick Wirtschaftliches

SPK Unternehmensberatung GmbH

Informationsabend Rating Herausforderung und Chance zugleich 4-Sterne Rating Deutschland Seite 2 SPK Das Logo Seite 3 Die 4 Säulen Die 4 Unternehmensbereiche Steuerberatung Wirtschaftsprüfung Rechtsberatung

Informationsabend Rating Herausforderung und Chance zugleich 4-Sterne Rating Deutschland Seite 2 SPK Das Logo Seite 3 Die 4 Säulen Die 4 Unternehmensbereiche Steuerberatung Wirtschaftsprüfung Rechtsberatung

KfW-Gründungsmonitor 2004.

KfW-Gründungsmonitor 2004. Gründungen aus der Arbeitslosigkeit gewinnen an Bedeutung. Kurzfassung der jährlichen Analyse von Struktur und Dynamik des Gründungsgeschehens in Deutschland. Untersuchung zur

KfW-Gründungsmonitor 2004. Gründungen aus der Arbeitslosigkeit gewinnen an Bedeutung. Kurzfassung der jährlichen Analyse von Struktur und Dynamik des Gründungsgeschehens in Deutschland. Untersuchung zur

Broschüre Finanzieren nach Basel II

Broschüre 1. Auflage Broschüre schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG ZAP Verlag Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 89699 191 1 Inhaltsverzeichnis 1. für

Broschüre 1. Auflage Broschüre schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG ZAP Verlag Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 89699 191 1 Inhaltsverzeichnis 1. für

Begriff Bilanzanalyse

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Wertpapiere 2005 2004 Veränderung in Mio.Euro in Mio.Euro in Mio.Euro Ersparnis in fremden Wertpapieren ( = Nettoabsatz )

") Geschäftszahlen zur Jahrespressekonferenz für das Geschäftsjahr 2005 zum 31.12.2005 zum 31.12.2004 Veränderung in Mio Euro in Mio Euro in Mio Euro in % Bilanzsumme 1.725,3 1.695,4 29,9 1,8 Ausleihungen

Geschäftszahlen zur Jahrespressekonferenz für das Geschäftsjahr 2005 zum 31.12.2005 zum 31.12.2004 Veränderung in Mio Euro in Mio Euro in Mio Euro in % Bilanzsumme 1.725,3 1.695,4 29,9 1,8 Ausleihungen

Neue Verrechnungspreisregelung: Notwendige Informationen an die Steuerbehörden. AHK, Tag der Offenen Tür, 21. November 2012

Neue Verrechnungspreisregelung: Notwendige Informationen an die Steuerbehörden AHK, Tag der Offenen Tür, 21. November 2012 Allgemeine Fragen Wichtige Grundlagen Art. 105.1515 SteuerGB Schreiben des Föderalen

Neue Verrechnungspreisregelung: Notwendige Informationen an die Steuerbehörden AHK, Tag der Offenen Tür, 21. November 2012 Allgemeine Fragen Wichtige Grundlagen Art. 105.1515 SteuerGB Schreiben des Föderalen

66. Oldenburger Gründerforum

Fotolia.com 66. Oldenburger Gründerforum Die Finanzierung Ein wichtiger Erfolgsfaktor für Ihr Unternehmen www.mittelstandsberatung-ol.de 1. Ziel Finanzinstrumente kennen und richtig einsetzen Sicherheit

Fotolia.com 66. Oldenburger Gründerforum Die Finanzierung Ein wichtiger Erfolgsfaktor für Ihr Unternehmen www.mittelstandsberatung-ol.de 1. Ziel Finanzinstrumente kennen und richtig einsetzen Sicherheit

Das erste Bankgespräch - Vorbereitung und Erwartungen

Das erste Bankgespräch - Vorbereitung und Erwartungen Gründertag der Wirtschaftsjunioren Bonn IHK Bonn/Rhein-Sieg, 10. Februar 2012 Peter Hamacher 1 Zu meiner Person Peter Hamacher, 39 Jahre, Diplom-Kaufmann

Das erste Bankgespräch - Vorbereitung und Erwartungen Gründertag der Wirtschaftsjunioren Bonn IHK Bonn/Rhein-Sieg, 10. Februar 2012 Peter Hamacher 1 Zu meiner Person Peter Hamacher, 39 Jahre, Diplom-Kaufmann

22. Nordfriesischer Existenzgründertag, 07.09.2012 Finanzierung der Existenzgründung Gesa Wichmann, Vertriebsleiterin Firmenkunden

22. Nordfriesischer Existenzgründertag, 07.09.2012 Finanzierung der Existenzgründung Gesa Wichmann, Vertriebsleiterin Firmenkunden Seite: 1 Finanzierung Ihrer Existenzgründung Rating Finanzierung und Absicherung

22. Nordfriesischer Existenzgründertag, 07.09.2012 Finanzierung der Existenzgründung Gesa Wichmann, Vertriebsleiterin Firmenkunden Seite: 1 Finanzierung Ihrer Existenzgründung Rating Finanzierung und Absicherung

B I L A N Z zum 31.12.2009. visionmaker Beteiligungen GmbH A K T I V A. Euro Euro Euro. A. Anlagevermögen. I. Finanzanlagen

B I L A N Z zum 31.12.2009 A K T I V A A. Anlagevermögen I. Finanzanlagen 1. Wertpapiere des Anlagevermögens 58.036,59 96.630,48 58.036,59 96.630,48 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

B I L A N Z zum 31.12.2009 A K T I V A A. Anlagevermögen I. Finanzanlagen 1. Wertpapiere des Anlagevermögens 58.036,59 96.630,48 58.036,59 96.630,48 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

VR-Rating Agrar 2017 NACHHALTIGKEIT SELBSTSTÄNDIGKEIT VERANTWORTLICHKEIT

VR-Rating Agrar 2017 Agenda 1. Ratingdefinition und -Motivation 2. Das VR-Rating Agrar 3. Wesentlichen Einflussfaktoren zum endgültigen Rating 4. Rekalibrierung des VR-Rating Agrar 2017 5. FINREP 6. Fazit

VR-Rating Agrar 2017 Agenda 1. Ratingdefinition und -Motivation 2. Das VR-Rating Agrar 3. Wesentlichen Einflussfaktoren zum endgültigen Rating 4. Rekalibrierung des VR-Rating Agrar 2017 5. FINREP 6. Fazit

Hauptversammlung der Infineon Technologies AG

Hauptversammlung der Infineon Technologies AG Dr. Marco Schröter Mitglied des Vorstands Finanzen und Arbeitsdirektor Chief Financial Officer (CFO) Infineon Technologies AG München, 12. Februar 2009 Wesentliche

Hauptversammlung der Infineon Technologies AG Dr. Marco Schröter Mitglied des Vorstands Finanzen und Arbeitsdirektor Chief Financial Officer (CFO) Infineon Technologies AG München, 12. Februar 2009 Wesentliche

Das Firmenkundengeschäft der Banken im Wandel Chancen für den Mittelstand

Das Firmenkundengeschäft der Banken im Wandel Chancen für den Mittelstand Henryk Deter, cometis AG Bad Homburg, 25. April 2003 1 1. Status Quo Unternehmen in Deutschland EK-Quote: 17% Kredit wichtigstes

Das Firmenkundengeschäft der Banken im Wandel Chancen für den Mittelstand Henryk Deter, cometis AG Bad Homburg, 25. April 2003 1 1. Status Quo Unternehmen in Deutschland EK-Quote: 17% Kredit wichtigstes

48.01 (1) In dieser Teilaufgabe Berechnung stehen die Analyse der Bilanz sowie die Ermittlung von Renditen im Vordergrund. Eigenfinanzierungsgrad

In dieser Teilaufgabe Berechnung stehen die Analyse der Bilanz sowie die Ermittlung von Renditen im Vordergrund. Eigenfinanzierungsgrad") Rentabilität des Eigenkapitals Gewinn 1% 8.01 (1) Teilaufgabe 1: Kennzahlen 08_Kap_8_Aufgaben_08_Kap_8_Aufgaben 09.0.1 08:3 Seite 21 Berechnen Sie die verlangten Kennzahlen, und beurteilen Sie das Ergebnis

Rentabilität des Eigenkapitals Gewinn 1% 8.01 (1) Teilaufgabe 1: Kennzahlen 08_Kap_8_Aufgaben_08_Kap_8_Aufgaben 09.0.1 08:3 Seite 21 Berechnen Sie die verlangten Kennzahlen, und beurteilen Sie das Ergebnis

Bankenkommunikation erfolgreich gestalten

Bankenkommunikation erfolgreich gestalten EUROPA für Unternehmen Grevenbroich 08. Dezember 2009 Diplomkaufmann Carl-Dietrich Sander UnternehmerBerater Management und Strategie für Handwerk und Mittelstand

Bankenkommunikation erfolgreich gestalten EUROPA für Unternehmen Grevenbroich 08. Dezember 2009 Diplomkaufmann Carl-Dietrich Sander UnternehmerBerater Management und Strategie für Handwerk und Mittelstand

Inhalt des Elementes Änderungsmanagement. Projektmanagement Abwicklungsstrategie. Inhalt. Änderungsmanagement : 1 Das Element im Projektablauf

Inhalt des Elementes Änderungsmanagement 1 Inhalt 1 Das Element im Projektablauf 2 Definition des Elementes 3 Auswirkungen von Änderungen 4 Konfiguration und Änderung 5 Der Änderungsprozess 6 Die Akzeptanz

Inhalt des Elementes Änderungsmanagement 1 Inhalt 1 Das Element im Projektablauf 2 Definition des Elementes 3 Auswirkungen von Änderungen 4 Konfiguration und Änderung 5 Der Änderungsprozess 6 Die Akzeptanz

30 Tipps wie Sie Ihre Liquidität langfristig verbessern

30 Tipps wie Sie Ihre Liquidität langfristig verbessern www.bueroservice- Wichtige Notiz: Sie dürfen den Inhalt dieses Reports nicht als Webinhalt benutzen, verkaufen, weitergeben oder diesen Bericht in

30 Tipps wie Sie Ihre Liquidität langfristig verbessern www.bueroservice- Wichtige Notiz: Sie dürfen den Inhalt dieses Reports nicht als Webinhalt benutzen, verkaufen, weitergeben oder diesen Bericht in

Boehringer Ingelheim Jahrespressekonferenz 2009. am Dienstag, 21. April 2009 Boehringer Ingelheim Center, Ingelheim

Boehringer Ingelheim Jahrespressekonferenz 2009 am Dienstag, 21. April 2009 Boehringer Ingelheim Center, Ingelheim Ausführungen von Hubertus von Baumbach (Mitglied der Unternehmensleitung) Thema: Finanzzahlen

Boehringer Ingelheim Jahrespressekonferenz 2009 am Dienstag, 21. April 2009 Boehringer Ingelheim Center, Ingelheim Ausführungen von Hubertus von Baumbach (Mitglied der Unternehmensleitung) Thema: Finanzzahlen

Haushalt für Generationen. Eröffnungsbilanz der Universitätsstadt Marburg

Haushalt für Generationen Eröffnungsbilanz der Universitätsstadt Marburg 2 Eröffnungsbilanz der Universitätsstadt Marburg zum 01.01.2009 AKTIVA Stand 01.01.2009 Anlagevermögen 398.934.500,58 Immaterielle

Haushalt für Generationen Eröffnungsbilanz der Universitätsstadt Marburg 2 Eröffnungsbilanz der Universitätsstadt Marburg zum 01.01.2009 AKTIVA Stand 01.01.2009 Anlagevermögen 398.934.500,58 Immaterielle

Inhaltsverzeichnis. Vorwort

Vorwort Abbildungsverzeichnis Tabellenverzeichnis V IX XV XVII Abkürzungs Verzeichnis XXI 1 Warum die Mittelstandsfinanzierung in das Blickfeld rückt - Einführung r 1 2 Weshalb Risikoorientierung notwendig

Vorwort Abbildungsverzeichnis Tabellenverzeichnis V IX XV XVII Abkürzungs Verzeichnis XXI 1 Warum die Mittelstandsfinanzierung in das Blickfeld rückt - Einführung r 1 2 Weshalb Risikoorientierung notwendig

Kommunikation für Nachhaltigkeit und Verantwortung

Kommunikation für Nachhaltigkeit und Verantwortung Rüdiger Senft Commerzbank AG Corporate Responsibility Kongress ERFOLG Frankfurt am Main 12.05.2016 Die Commerzbank als Teil der Gesellschaft Banken übernehmen

Kommunikation für Nachhaltigkeit und Verantwortung Rüdiger Senft Commerzbank AG Corporate Responsibility Kongress ERFOLG Frankfurt am Main 12.05.2016 Die Commerzbank als Teil der Gesellschaft Banken übernehmen

Agenda. Born Unternehmensberatung Folie 1

Agenda 1. Ausgangslage 2. Determinanten einer Kreditentscheidung 3. Aufsichtsrechtliche Anforderungen an die Banken 4. Kreditmarketing als Lösung 5. Ausblick und Diskussion Born Unternehmensberatung www.born-unternehmensberatung.de

Agenda 1. Ausgangslage 2. Determinanten einer Kreditentscheidung 3. Aufsichtsrechtliche Anforderungen an die Banken 4. Kreditmarketing als Lösung 5. Ausblick und Diskussion Born Unternehmensberatung www.born-unternehmensberatung.de

Themen für die Klausur Personalwirtschaft (Allgemeine Betriebswirtschaftslehre, Neue DPO) am 21.02.2002

am 21.02.2002") Prof. Dr. Werner Nienhüser Themen für die Klausur Personalwirtschaft (Allgemeine Betriebswirtschaftslehre, Neue DPO) am 21.02.2002 Sie können zwischen zwei alternativen Aufgaben wählen. Es ist entweder

Prof. Dr. Werner Nienhüser Themen für die Klausur Personalwirtschaft (Allgemeine Betriebswirtschaftslehre, Neue DPO) am 21.02.2002 Sie können zwischen zwei alternativen Aufgaben wählen. Es ist entweder

www.meyer-technik.de Rating 20. April 2007 Seite 1

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Transparenz!? Moderne Beziehungen zwischen Unternehmen und Kapitalgebern

Transparenz!? Moderne Beziehungen zwischen Unternehmen und Kapitalgebern Michael Diegelmann, cometis AG Frankfurt am Main, 25. Februar 2003 Agenda 1. Einleitung 2. Situationsanalyse deutscher Mittelstand

Transparenz!? Moderne Beziehungen zwischen Unternehmen und Kapitalgebern Michael Diegelmann, cometis AG Frankfurt am Main, 25. Februar 2003 Agenda 1. Einleitung 2. Situationsanalyse deutscher Mittelstand

2011 Wolfgang Dykiert dykiert beratung

(K)Ein Buch mit sieben Siegeln sondern eine umfassende Betrachtung des Gründungsvorhabens! Gehen Sie gut vorbereitet (trainiert) an den Start: Erfolgreiche Existenzgründungen lassen sich im Wesentlichen

(K)Ein Buch mit sieben Siegeln sondern eine umfassende Betrachtung des Gründungsvorhabens! Gehen Sie gut vorbereitet (trainiert) an den Start: Erfolgreiche Existenzgründungen lassen sich im Wesentlichen

Studie: Bankberatung. Wie persönlich darf es sein?

Studie: Bankberatung Wie persönlich darf es sein? Viele können auf persönliche Beratung nicht verzichten einige aber schon 40 Prozent der Deutschen wollen nicht auf die persönliche Beratung durch ihren

Studie: Bankberatung Wie persönlich darf es sein? Viele können auf persönliche Beratung nicht verzichten einige aber schon 40 Prozent der Deutschen wollen nicht auf die persönliche Beratung durch ihren

Beck-Wirtschaftsberater. Rating. Wie Sie sich effizient auf Basel II vorbereiten

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Beck-Wirtschaftsberater Rating Wie Sie sich effizient auf Basel II

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Beck-Wirtschaftsberater Rating Wie Sie sich effizient auf Basel II

Umgang des Handwerksbetriebes mit der Bank. VR Bank Südpfalz

Wir machen den Weg frei Umgang des Handwerksbetriebes mit der Bank VR Bank Südpfalz Ihr Referent am heutigen Tag Clifford Jordan Leiter Firmenkundenbetreuung und Generalbevollmächtigter der VR Bank Südpfalz

Wir machen den Weg frei Umgang des Handwerksbetriebes mit der Bank VR Bank Südpfalz Ihr Referent am heutigen Tag Clifford Jordan Leiter Firmenkundenbetreuung und Generalbevollmächtigter der VR Bank Südpfalz

Präsident Peter Schneider: Hohe Kreditnachfrage spiegelt stabile Wirtschaftskraft

P R E S S E M I T T E I L U N G 26. Juli 2012 Sparkassen in Baden-Württemberg: Bilanz des ersten Halbjahrs 2012 positiv Präsident Peter Schneider: Hohe Kreditnachfrage spiegelt stabile Wirtschaftskraft

P R E S S E M I T T E I L U N G 26. Juli 2012 Sparkassen in Baden-Württemberg: Bilanz des ersten Halbjahrs 2012 positiv Präsident Peter Schneider: Hohe Kreditnachfrage spiegelt stabile Wirtschaftskraft

General Presentation H Erste Group Bank AG. Wir bieten Finanzprodukte für die Realwirtschaft im östlichen Teil der EU. Update August 2016

General Presentation H1 2016 Erste Group Bank AG Wir bieten Finanzprodukte für die Realwirtschaft im östlichen Teil der EU Update August 2016 Erste Group auf einen Blick Kundenorientiertes Geschäft im

General Presentation H1 2016 Erste Group Bank AG Wir bieten Finanzprodukte für die Realwirtschaft im östlichen Teil der EU Update August 2016 Erste Group auf einen Blick Kundenorientiertes Geschäft im

Handbuch zur Ratingvorbereitung und Ratingverbesserung

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Handbuch zur Ratingvorbereitung und Ratingverbesserung Auswirkungen

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Handbuch zur Ratingvorbereitung und Ratingverbesserung Auswirkungen

Sparda-Banken bleiben auf Wachstumskurs

Sparda-Banken bleiben auf Wachstumskurs Wuermeling: 2015 war trotz des schwierigen Umfelds ein solides Jahr Wachstum bei Krediten und Einlagen Fondsabsatz wächst zweistellig Bekenntnis zur Direktbank mit

Sparda-Banken bleiben auf Wachstumskurs Wuermeling: 2015 war trotz des schwierigen Umfelds ein solides Jahr Wachstum bei Krediten und Einlagen Fondsabsatz wächst zweistellig Bekenntnis zur Direktbank mit

Mittelstand quo vadis?

Raiffeisen-Business Frühstück Mittelstand quo vadis? Mag. Peter Voithofer 9. April 213 Aufbau der Präsentation 2/31 Die Bedeutung und Entwicklung des Mittelstands in Österreich Wandel in der Unternehmensstruktur

Raiffeisen-Business Frühstück Mittelstand quo vadis? Mag. Peter Voithofer 9. April 213 Aufbau der Präsentation 2/31 Die Bedeutung und Entwicklung des Mittelstands in Österreich Wandel in der Unternehmensstruktur

Landesbank Baden-Württemberg. Bilanzpressekonferenz 2016. Stuttgart, 12. April 2016.

Landesbank Baden-Württemberg Bilanzpressekonferenz 2016. Stuttgart, 12. April 2016. Seite 2 Das Jahr 2015 im Überblick Konzernergebnis vor Steuern (IFRS) in Mio. Euro Eckpunkte 531 473 477 399 86 2011*

Landesbank Baden-Württemberg Bilanzpressekonferenz 2016. Stuttgart, 12. April 2016. Seite 2 Das Jahr 2015 im Überblick Konzernergebnis vor Steuern (IFRS) in Mio. Euro Eckpunkte 531 473 477 399 86 2011*

Gerhard Thress Dresdener Straße 15 63512 Hainburg

Kennzahlen - Schnelltest zum 31. Dezember 27 Gerhard Thress Dresdener Straße 15 63512 Hainburg Inhaltsverzeichnis A. Kennzahlen - Schnelltest (1) B. Kennzahlen - Schnelltest (2) C. Erläuterungen und Beurteilungsskala

Kennzahlen - Schnelltest zum 31. Dezember 27 Gerhard Thress Dresdener Straße 15 63512 Hainburg Inhaltsverzeichnis A. Kennzahlen - Schnelltest (1) B. Kennzahlen - Schnelltest (2) C. Erläuterungen und Beurteilungsskala

Beteiligung schafft Akzeptanz für Erneuerbare Energien. Erkenntnisse aus Forschung und Praxis Energiekonferenz 2012, Strausberg, 6.

Beteiligung schafft Akzeptanz für Erneuerbare Energien Erkenntnisse aus Forschung und Praxis Energiekonferenz 2012, Strausberg, 6. September 2012 Was ist Akzeptanz? (Positive) Bewertung eines Akzeptanzobjektes

Beteiligung schafft Akzeptanz für Erneuerbare Energien Erkenntnisse aus Forschung und Praxis Energiekonferenz 2012, Strausberg, 6. September 2012 Was ist Akzeptanz? (Positive) Bewertung eines Akzeptanzobjektes

UMFRAGE VERMÖGENSBESTEUERUNG

DIE FAMILIENUNTERNEHMER ASU DIE JUNGEN UNTERNEHMER BJU MIT 784 TEILNEHMERN Geplante Steuererhöhungen von SPD und Grünen bremsen schon heute Investitionen Lutz Goebel: Mit Vermögensteuer werden Saatkartoffeln

DIE FAMILIENUNTERNEHMER ASU DIE JUNGEN UNTERNEHMER BJU MIT 784 TEILNEHMERN Geplante Steuererhöhungen von SPD und Grünen bremsen schon heute Investitionen Lutz Goebel: Mit Vermögensteuer werden Saatkartoffeln

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanzwirtschaft: Grundlagen Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 4. September 2008 Aufgabe 1 2 3 Summe Maximale Punktzahl

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanzwirtschaft: Grundlagen Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 4. September 2008 Aufgabe 1 2 3 Summe Maximale Punktzahl

Unternehmen Zukunft: Transformation trifft Tradition

16. Studie der UnternehmerPerspektiven Unternehmen Zukunft: Transformation trifft Tradition Ergebnisse für den großen Mittelstand UnternehmerPerspektiven 2016 Agenda 1. Key Results Seite 2 2. Untersuchungsdesign

16. Studie der UnternehmerPerspektiven Unternehmen Zukunft: Transformation trifft Tradition Ergebnisse für den großen Mittelstand UnternehmerPerspektiven 2016 Agenda 1. Key Results Seite 2 2. Untersuchungsdesign

Finanz- und Liquiditätsplanung für Baubetriebe - Hausbank und Unternehmer, wer darf was erwarten? Osnabrücker Baubetriebstage 2010

Fachhochschule University of Applied Sciences Finanz- und Liquiditätsplanung für Baubetriebe - Hausbank und Unternehmer, wer darf was erwarten? Vorstand der er Baubetriebstage 2010 Die Seminarunterlagen

Fachhochschule University of Applied Sciences Finanz- und Liquiditätsplanung für Baubetriebe - Hausbank und Unternehmer, wer darf was erwarten? Vorstand der er Baubetriebstage 2010 Die Seminarunterlagen

Berechnung Rückabwicklung. für Herrn Dagobert Duck. Berechnungsvariante:

Berechnung Rückabwicklung für Herrn Dagobert Duck Berechnungsvariante: Zinsen Ansprüche Kreditinstitut: Zinssatz Ansprüche Verbraucher: aus jeweiliger Restvaluta 5,00 % p.a. über Basiszins Wichtiger Hinweis:

Berechnung Rückabwicklung für Herrn Dagobert Duck Berechnungsvariante: Zinsen Ansprüche Kreditinstitut: Zinssatz Ansprüche Verbraucher: aus jeweiliger Restvaluta 5,00 % p.a. über Basiszins Wichtiger Hinweis:

Sparkassen-ImmobiliengeschäftsRating

Sparkassen-ImmobiliengeschäftsRating Mit dem Sparkassen-ImmobiliengeschäftsRating werden Kreditnehmer bewertet, die ihren überwiegenden Cashflow aus gewerblichen Immobilien erwirtschaften (Verkaufserlöse,

Sparkassen-ImmobiliengeschäftsRating Mit dem Sparkassen-ImmobiliengeschäftsRating werden Kreditnehmer bewertet, die ihren überwiegenden Cashflow aus gewerblichen Immobilien erwirtschaften (Verkaufserlöse,

manufactus GmbH www.manufactus.com

Was ist KANBAN? manufactus GmbH www.manufactus.com Push - Pull Jede Fertigungsstufe produziert Teile basierend auf einer Planung von echten und prognostizierten Kundenbedarfen in der Zukunft PUSH A B Stufe

Was ist KANBAN? manufactus GmbH www.manufactus.com Push - Pull Jede Fertigungsstufe produziert Teile basierend auf einer Planung von echten und prognostizierten Kundenbedarfen in der Zukunft PUSH A B Stufe

Fonds für Gründung, Innovation und Wachstum DIE FINANZIERUNG FÜR DEN HESSISCHEN MITTELSTAND

Fonds für Gründung, Innovation und Wachstum DIE FINANZIERUNG FÜR DEN HESSISCHEN MITTELSTAND Hessen Kapital Individuelle Finanzierung für innovative Vorhaben. STRUKTUREN VON HESSEN KAPITAL HELABA LAND HESSEN

Fonds für Gründung, Innovation und Wachstum DIE FINANZIERUNG FÜR DEN HESSISCHEN MITTELSTAND Hessen Kapital Individuelle Finanzierung für innovative Vorhaben. STRUKTUREN VON HESSEN KAPITAL HELABA LAND HESSEN

4 Zielmarkt... 13 4.1 Informationsgewinnung... 14 4.2 Marktentwicklung/-prognose... 14 4.3 Wettbewerbsanalyse... 15 4.4 SWOT-Analyse...

Inhaltsverzeichnis Teil I Module eines Business-/Geschäftsplans 1 Einleitung...................................................... 3 2 Executive Summary............................................. 7 3

Inhaltsverzeichnis Teil I Module eines Business-/Geschäftsplans 1 Einleitung...................................................... 3 2 Executive Summary............................................. 7 3

trans-o-flex Austria GmbH

trans-o-flex Austria GmbH Jahresabschluss zum 31. Dezember 211 trans-o-flex Austria GmbH, Wien Bilanz zum 31.12.211 A. Anlagevermögen I. Immaterielle Vermögensgegenstände II. Sachanlagen III. Finanzanlagen

trans-o-flex Austria GmbH Jahresabschluss zum 31. Dezember 211 trans-o-flex Austria GmbH, Wien Bilanz zum 31.12.211 A. Anlagevermögen I. Immaterielle Vermögensgegenstände II. Sachanlagen III. Finanzanlagen

Der Businessplan. ^ Springer Gabler. Anna Nagl. Geschäftspläne professionell erstellen Mit Checklisten und Fallbeispielen

Anna Nagl Der Businessplan Geschäftspläne professionell erstellen Mit Checklisten und Fallbeispielen 7., überarbeitete und ergänzte Auflage ^ Springer Gabler DnlhaDttsveirzellclhiiniiis 1 Einleitung 1

Anna Nagl Der Businessplan Geschäftspläne professionell erstellen Mit Checklisten und Fallbeispielen 7., überarbeitete und ergänzte Auflage ^ Springer Gabler DnlhaDttsveirzellclhiiniiis 1 Einleitung 1

Null-Serie *LÖSUNGSBLÄTTER* Die Prüfung besteht aus 5 Aufgaben, alle Aufgaben können unabhängig voneinander gelöst werden.

Null-Serie *LÖSUNGSBLÄTTER* Fach: Zeit: 3 Stunden Die Prüfung besteht aus 5 Aufgaben, alle Aufgaben können unabhängig voneinander gelöst werden. 1. Bitte überprüfen Sie, ob Sie alle Prüfungsunterlagen

Null-Serie *LÖSUNGSBLÄTTER* Fach: Zeit: 3 Stunden Die Prüfung besteht aus 5 Aufgaben, alle Aufgaben können unabhängig voneinander gelöst werden. 1. Bitte überprüfen Sie, ob Sie alle Prüfungsunterlagen

Rating für den Mittelstand oder die Auswirkungen von Basel II

Rating für den Mittelstand oder die Auswirkungen von Basel II Autor: Dipl.-Betriebswirt Ralf Presber, PERICON Unternehmensberatung GmbH, Wiesbaden. Seit 1990 ist er Geschäftsführender Gesellschafter der

Rating für den Mittelstand oder die Auswirkungen von Basel II Autor: Dipl.-Betriebswirt Ralf Presber, PERICON Unternehmensberatung GmbH, Wiesbaden. Seit 1990 ist er Geschäftsführender Gesellschafter der

Seminar-Termine 2015/2016

Strategie & Management Geschäftsführung kompakt Hamburg 02.02. - 04.02.2016 Leipzig 24.02. - 26.02.2016 Düsseldorf 15.03. - 17.03.2016 Köln 16.03. - 18.03.2016 Stuttgart 13.04. - 15.04.2016 Berlin 08.06.

Strategie & Management Geschäftsführung kompakt Hamburg 02.02. - 04.02.2016 Leipzig 24.02. - 26.02.2016 Düsseldorf 15.03. - 17.03.2016 Köln 16.03. - 18.03.2016 Stuttgart 13.04. - 15.04.2016 Berlin 08.06.

Praxishandbuch Rating. Strategien für den Mittelstand. von. Dr. Werner Gleißner. und. Dr. Karsten Füser. 3., überarbeitete und erweiterte Auflage

Praxishandbuch Rating und Finanzierung Strategien für den Mittelstand von Dr. Werner Gleißner und Dr. Karsten Füser 3., überarbeitete und erweiterte Auflage Verlag Franz Vahlen München Inhaltsverzeichnis

Praxishandbuch Rating und Finanzierung Strategien für den Mittelstand von Dr. Werner Gleißner und Dr. Karsten Füser 3., überarbeitete und erweiterte Auflage Verlag Franz Vahlen München Inhaltsverzeichnis

KAIMER EUROPA GmbH ESSEN

KAIMER EUROPA GmbH ESSEN Jahresabschluss zum 31. Dezember 2015 Anlage 1 Kaimer Europa GmbH Essen Bilanz zum 31. Dezember 2015 A K T I V A P A S S I V A 31.12.2015 31.12.2014 31.12.2015 31.12.2014 EUR EUR

KAIMER EUROPA GmbH ESSEN Jahresabschluss zum 31. Dezember 2015 Anlage 1 Kaimer Europa GmbH Essen Bilanz zum 31. Dezember 2015 A K T I V A P A S S I V A 31.12.2015 31.12.2014 31.12.2015 31.12.2014 EUR EUR

GESCHÄFTSBERICHT DAS GESCHÄFTSJAHR IM RÜCKBLICK

Auf dieser Seite stellen wir Ihnen den vollständigen Geschäftsbericht zur Online-Lektüre oder zum Download zur Verfügung. Sie haben die Möglichkeit, den gesamten Geschäftsbericht herunterzuladen oder nur

Auf dieser Seite stellen wir Ihnen den vollständigen Geschäftsbericht zur Online-Lektüre oder zum Download zur Verfügung. Sie haben die Möglichkeit, den gesamten Geschäftsbericht herunterzuladen oder nur