Jahresabschlüsse analysieren und erstellen

|

|

|

- Chantal Albert

- vor 7 Jahren

- Abrufe

Transkript

1

2 Kapitelübersicht Aufbau von Bilanz und Guv kennen wichtige Positionen aus Bilanz und GuV herausfinden können Bilanz und GuV interpretieren können Probleme bei der Erstellung von Bilanz und GuV lösen und Teile von Bilanz und GuV selbst erstellen können

3 Wichtige Fragen beim Jahresabschluss Wie reich ist das Unternehmen zu einem bestimmten Zeitpunkt? Hat das Unternehmen über einen bestimmten Zeitraum (ein Jahr) einen Gewinn oder Verlust erzielt? Bilanz Gewinn- und Verlustrechnung

einen Gewinn oder Verlust erzielt?")

4 Originalbilanz

5 Originalbilanz

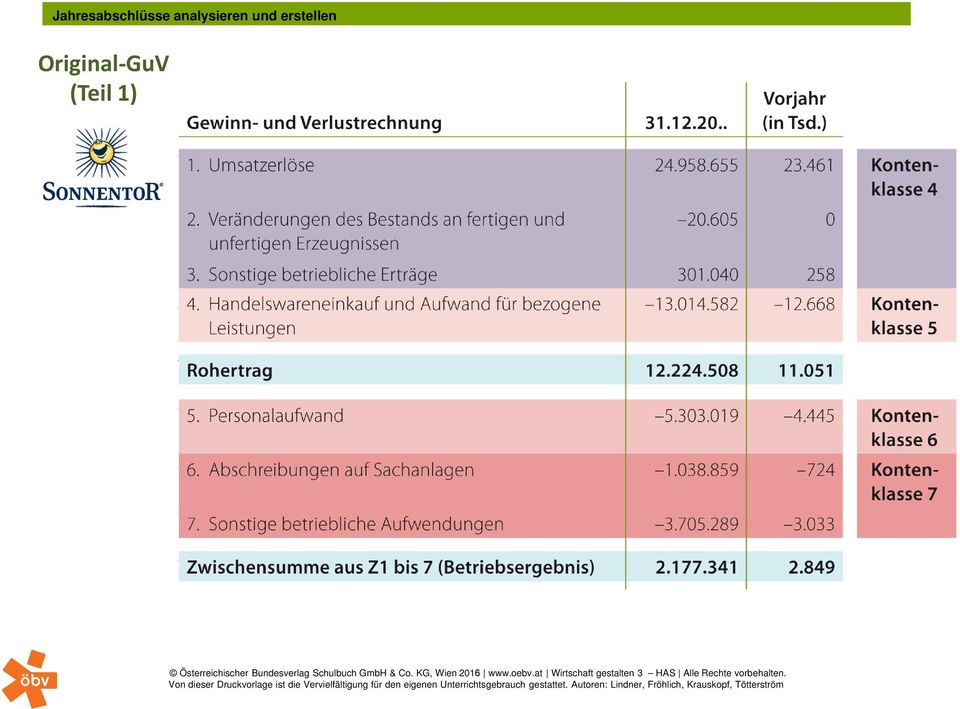

6 Original-GuV (Teil 1)

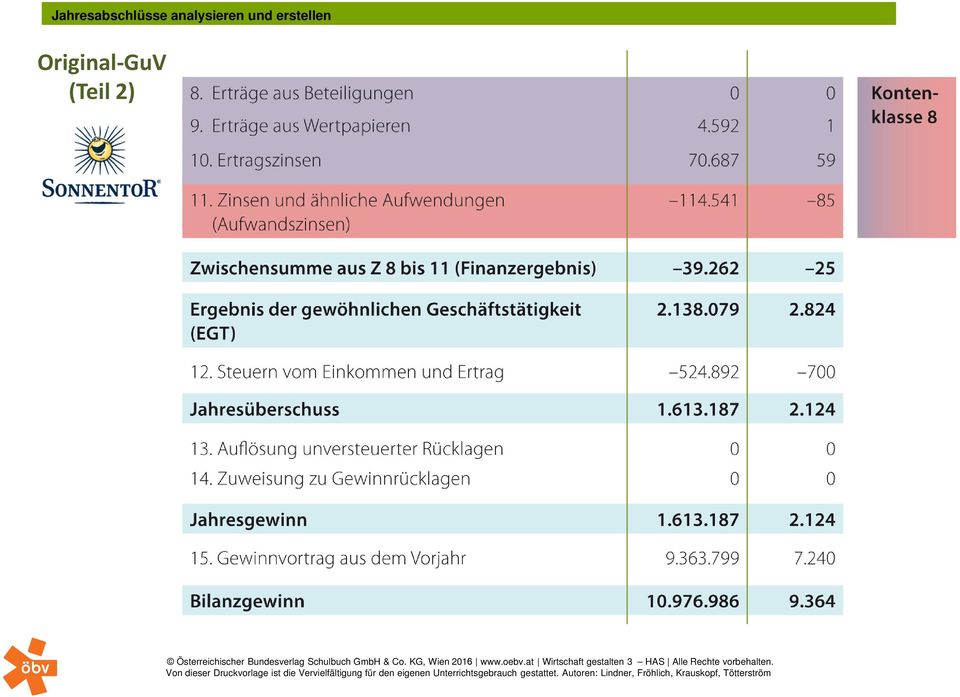

7 Original-GuV (Teil 2)

8 Was möchte man aus einem Jahresabschluss herausfinden? Wie gesund ist das Unternehmen? (finanzielle Stabilität) Wie viel Gewinn erwirtschaftet das Unternehmen? (Ertragskraft) Wie kann man etwas über finanzielle Stabilität und Ertragskraft herausfinden? Lesen des Jahresabschlusses Berechnung und Interpretation von Kennzahlen

Wie kann man etwas über finanzielle Stabilität und Ertragskraft")

9 Checkliste für das Lesen eines Jahresabschlusses Um welche Art von Unternehmen handelt es sich? In welcher Branche ist es tätig? TÄTIGKEITS- BEREICH? Wie ist das Verhältnis der großen Bereiche (Anlagevermögen Umlaufvermögen bzw. Eigenkapital Fremdkapital) zueinander? Welche wichtigen Positionen sind in der Bilanz und in der GuV zu finden und wo hat es gegenüber dem Vorjahr wesentliche Veränderungen gegeben?

zueinander?")

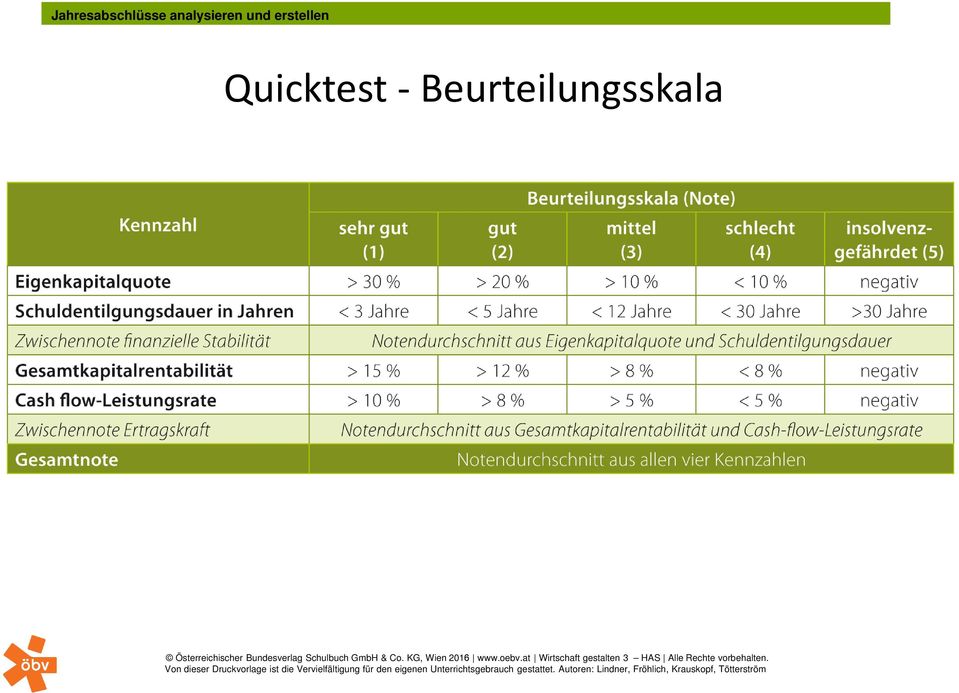

10 Checkliste für die Analyse eines Jahresabschlusses mit Kennzahlen (Quicktest) Wie viele flüssige (liquide) Mittel erwirtschaftet das Unternehmen? (Cash flow) Wie können finanzielle Stabilität und Ertragskraft mit vier Kennzahlen beurteilt werden? (Quicktest)

Wie können finanzielle Stabilität und Ertragskraft")

11 Quicktest - Beurteilungsskala

12 Quicktest Kennzahlen zur Beurteilung der finanziellen Stabilität

13 Quicktest Kennzahlen zur Beurteilung der Ertragskraft

14 (Schluss-)Bilanz (SBK) Fremdkapital Anlagevermögen Umlaufvermögen Eigenkapital spiegeln 1 Am Beginn des Jahres Eröffnungsbilanz (EBK) Fremdkapital Eigenkapital Bestandskonten eröffnen Anlagevermögen Umlaufvermögen EBK Kassa Lieferverbindlichkeiten EBK Abschlussarbeiten für die Erstellung des Jahresabschlusses EDV-Anlagen EBK Eigenkapital EBK 3 Am Ende des Jahres 2 Während des Jahres Geschäftsfälle auf Bestands- und Erfolgskonten erfassen; monatlich die Konten Vorsteuer und Umsatzsteuer auf USt- Zahllast umbuchen, die Umsatzsteuervoranmeldung ausfüllen und die USt-Zahllast rechtzeitig an das Finanzamt abführen

15 Baustellen beim Jahresabschluss 9 Gewinn- und Verlustrechnung 9 (Schluss-)Bilanz (SBK) 5,6,7,8 Aufwände 4,8 Erträge 0 Anlagevermögen 9 Eigenkapital Gewinn 1Vorräte 2 sonstiges Umlaufvermögen 3 Fremdkapital

16 Baustellen beim Jahresabschluss 9 Gewinn- und Verlustrechnung 9 (Schluss-)Bilanz (SBK) 5,6,7,8 Aufwände 4,8 Erträge 0 Anlagevermögen 9 Eigenkapital Gewinn 1Vorräte 2 sonstiges Umlaufvermögen 3 Fremdkapital

17 1 Am Beginn des Jahres 2 Während des Jahres 3 Am Ende des Jahres (Abschlussarbeiten) (Schluss-)Bilanz (SBK) Fremdkapital Anlagevermögen Eigenkapital Umlaufvermögen Summenbilanz Saldenbilanz.. Um- und Nachbuchungen Erfolgsbilanz Vermögensbilanz Gewinn- und Verlustrechnung Kontenklasse 4 - Kontenklasse 5 - Kontenklasse 6 - Kontenklasse 7 = Betriebsergebnis + Zinserträge (Klasse 8) - Zinsaufwand (Klasse 8) = EGT = Jahresüberschuss/ Jahresfehlbetrag = Bilanzgewinn/-verlust

- Zinsaufwand (Klasse 8) = EGT =")

18 Verbuchung von Anlagengegenständen Anlagengegenstand kostet < 400,00 EUR netto Anlagengegenstand kostet > 400,00 EUR netto Anlagengegenstand wurde selbst hergestellt neu! geringwertiges Wirtschaftsgut Kauf wird sofort als Aufwand in Klasse 7 erfasst 7030 Geringwertige Wirtschaftsgüter (GWG) / Kauf wird in Klasse 0 verbucht (aktiviert) alle Bezugskosten erhöhen den Kaufpreis und sind auf dem gleichen Konto zu erfassen 0 Anlagenkonto / Kosten für Material und Löhne wurden bereits als Aufwand verbucht Aufwand muss neutralisiert werden und die Herstellkosten müssen am Anlagenkonto aufscheinen

alle Bezugskosten erhöhen den Kaufpreis und sind auf dem gleichen Konto zu erfassen 0 Anlagenkonto / Kosten für Material und")

19 selbsterstellte Anlagen (aktivierte Eigenleistungen)

20 Anlagenverzeichnis 1/2 Nettopreis inkl. Nebenkosten (z. B. für Zustellung, Montage, Versicherung) Preisnachlässe (z. B. Rabatte, Skonti) müssen abgezogen werden

21 Anlagenverzeichnis 2/2 Tag, ab dem der Anlagengegenstand tatsächlich genutzt wird Zeitraum, über den der Anlagengegenstand im Normalfall genutzt wird (in Jahren) Wert des Anlagengegenstands am Beginn des Jahres Wertverlust in diesem Jahr Wert des Anlagengegenstands am Ende des Jahres

22 Berechnung der Abschreibung 1/2

23 Berechnung der Abschreibung 2/2

24 Wie ermittelt man den Wertverlust während und am Ende der Nutzungsdauer? Anschaffungs- bzw. Herstellungskosten Nutzungsdauer = Abschreibung pro Jahr überprüfen, ob der Abschreibungsbetrag größer oder kleiner ist als der Buchwert am Abschreibunsgbetrag < Buchwert gesamter Betrag kann abgeschrieben werden Abschreibunsgbetrag > Buchwert maximal der Buchwert kann abgeschrieben werden Anlagengegenstand wird auch nach Ende der betriebsgewöhnlichen Nutzungsdauer weiter genutzt: Abschreibung auf den Erinnerungseuro

25 Verbuchung der Abschreibung 1/2

26 Verbuchung der Abschreibung 2/2

27 Spezialfall Gebäude 1/2 bestehendes Gebäude wird über die betriebsgewöhnliche Nutzungsdauer abgeschrieben Umbau bzw. Erweiterung wird über die Restnutzungsdauer des bestehenden Gebäudes abgeschrieben

28 Spezialfall Gebäude 2/2

29 Erhält man für den Anlagengegenstand, der aus dem Unternehmen ausscheidet, Geld? NEIN (man erhält kein Geld für den Anlagengegenstand, weil ) er nichts mehr wert ist und niemand etwas dafür zahlen möchte es einen Schadensfall gegeben hat, der nicht versichert ist JA (man erhält Geld für den Anlagengegenstand, weil ) er verkauft wird es einen Schadensfall gegeben hat und die Versicherung eine Entschädigung leistet Verbuchung des Erlöses Verbuchung des Ausscheidens des Anlagengegenstands inkl. Berücksichtigung im Anlagenverzeichnis

30 Ausscheiden von Anlagen 1/3 1. Ermittlung der Abschreibung bis zum Zeitpunkt des Ausscheidens aus dem Unternehmen

31 Ausscheiden von Anlagen 2/3 2. Ermittlung des Restbuchwerts zum Zeitpunkt des Ausscheidens 3. Eintragung im Anlagenverzeichnis Abschreibung im Abschlussjahr Restbuchwert, der ausgebucht wird

32 Ausscheiden von Anlagen 3/3 4. Verbuchung der Abschreibung und des Restbuchwerts 0 Anlagenkonto 9 EBK (Buchwert am ) 7010 Abschreibung 7820 Buchwert abgegangener Anlagen Saldo ist 0 (das Anlagengut ist körperlich nicht mehr im Unternehmen und scheint auch in der Buchhaltung nicht mehr auf

33

34 Inventur mengenmäßiger Bestand an Vorräten wird ermittelt (= Ist-Endbestand)

35 Inventur

36 Warenbewertung Ziel: Ermittlung des Werts der Waren, die sich im Lager befinden Regel: Ein Unternehmen darf sich nie reicher machen, als es tatsächlich ist. liegt der Preis der Ware am Bilanzstichtag unter dem Einstandspreis, muss zwingend der niedrigere Wert angesetzt werden (strenges Niederstwertprinzip) ein höherer Wert als der Einstandspreis darf nie ausgewiesen werden

37 Verfahren zur Warenbewertung - Identitätspreisverfahren Voraussetzung: Einstandspreis jedes einzelnen Produkts ist bekannt Zusammensetzung der Warenentnahmen ist bekannt Zusammensetzung des Schwunds (nicht mehr auffindbare oder zerstörte Waren) ist bekannt Zusammensetzung des Endbestands ist bekannt Kann leicht angewendet werden, wenn es sich um teure Waren handelt, für die ganz genaue Aufzeichnungen geführt werden die Waren genau gekennzeichnet werden (z. B. mit Strichcodes oder Verschlüsselungen auf Etiketten)

38 Ablauf Warenbewertung Soll- Endbestand laut Aufzeichnungen aus der Buchhaltung Inventur mengenmäßige Erhebung des Bestands (zählen, messen, ) Ist- Endbestand laut Inventur Bilanzansatz = Wert, der als Saldo am Vorratskonto in der Bilanz aufscheint Achtung! strenges Niederstwertprinzip Schwund (Ware, die nicht mehr auffindbar ist) Abwertung (aufgrund des strengen Niederstwertprinzips)

39 Ermittlung des Bilanzansatzes

40

41

42 Entstehung von Forderungen Voraussetzung: Warenverkauf auf Ziel

43 Offene Posten (OP-Liste)

44 Arten von Forderungen Forderungen, die sicher bezahlt werden (voll einbringliche Forderungen) Forderungen, bei denen unsicher ist, ob sie (voll) bezahlt werden (zweifelhafte/dubiose Forderungen) Forderungen, die sicher nicht mehr bezahlt werden (uneinbringliche Forderungen) werden mit dem vollen Wert in der Bilanz erfasst müssen um den Teil, der vermutlich nicht einbringlich ist, berichtigt werden (Wertberichtigung) uneinbringlicher Teil der Forderung muss abgeschrieben werden

45 Buchung bei uneinbringlichen Forderungen

46 Buchung bei zweifelhaften Forderungen erstmalige Ermittlung 1 Ermittlung des Nettobetrags der zweifelhaften (dubiosen) Forderung 2 Berechnung des wahrscheinlichen Ausfalls (netto) 3 Bildung einer Einzelwertberichtigung

47 Buchung bei zweifelhaften Forderungen in den Folgejahren 1/4 4 Ermittlung des Nettobetrags der zweifelhaften (dubiosen) Forderung 5 Berechnung des wahrscheinlichen Ausfalls (netto) 6 Vergleich der Höhe des wahrscheinlichen Ausfalls (netto) mit dem Betrag, der auf dem Konto 2080 Einzelwertberichtigung zu Forderungen ausgewiesen ist

48 Buchung bei zweifelhaften Forderungen in den Folgejahren 2/4 6

49 Buchung bei zweifelhaften Forderungen in den Folgejahren 3/4 Korrekturbuchung, um den aktuellen Wert der wahrscheinlichen Ausfälle (netto) am Konto 2080 Einzelwertberichtigung zu Forderungen auszuweisen 7 Variante 1: Betrag ist positiv zuweisen

50 Buchung bei zweifelhaften Forderungen in den Folgejahren 4/4 Korrekturbuchung, um den aktuellen Wert der wahrscheinlichen Ausfälle (netto) am Konto 2080 Einzelwertberichtigung zu Forderungen auszuweisen 7 Variante 2: Betrag ist negativ auflösen

51 Forderung ist SICHER VOLL einbringlich Es sind keine weiteren Buchungen notwendig. Die Forderung wird mit dem vollen Wert in der Bilanz erfasst. Forderung ist SICHER UNEINBRING- LICH Der Teil der Forderung, der verloren ist, muss abgeschrieben werden. Es ist eine Korrektur der Umsatzsteuer erforderlich.??? Forderung ist WAHRSCHEIN- LICH UNEINBRING- LICH - Der Teil der Forderung, der wahrscheinlich uneinbringlich ist, muss wertberichtigt werden (Achtung! NETTO). Summe der wahrscheinlichen Forderungsausfälle (netto) Wert, der am Konto 2080 EWB zu Forderungen ausgewiesen wird Betrag, um den das Konto 2080 EWB zu Forderungen korrigiert werden muss Betrag ist positiv zuweisen Betrag ist negativ auflösen

52 1 Am Beginn des Jahres 2 Während des Jahres 3 Am Ende des Jahres (Abschlussarbeiten) (Schluss-)Bilanz (SBK) Fremdkapital Anlagevermögen Eigenkapital Umlaufvermögen Summenbilanz Saldenbilanz.. Um- und Nachbuchungen Erfolgsbilanz Vermögensbilanz Gewinn- und Verlustrechnung Kontenklasse 4 - Kontenklasse 5 - Kontenklasse 6 - Kontenklasse 7 = Betriebsergebnis + Zinserträge (Klasse 8) - Zinsaufwand (Klasse 8) = EGT = Jahresüberschuss/ Jahresfehlbetrag = Bilanzgewinn/-verlust

53 Jahresabschlüsse mit einer Abschlusstabelle erstellen 1/4 1 Summen- und Saldenbilanz erstellen und den vorläufigen Gewinn ermitteln (Erlöse laut Saldenliste - Aufwände laut Saldenliste) 2 Korrektur des vorläufigen Gewinns um die erfolgswirksamen Um- und Nachbuchungen, um den Bilanzgewinn zu ermitteln (Plus-Minus-Rechnung) 3 Eintragung der Um- und Nachbuchungen in der Abschlusstabelle (Spalte Um- und Nachbuchungen) 4 Ermittlung der neuen Salden in der Abschlusstabelle Bestandskonten werden der Vermögensbilanz, Erfolgskonten der Erfolgsbilanz zugeordnet (Saldo der Erfolgsbilanz = Ergebnis der Plus-Minus-Rechnung

54 Jahresabschlüsse mit einer Abschlusstabelle erstellen 2/4 Berechnung des neuen Eigenkapitals, um die Vermögensbilanz abschließen zu können 5

55 Jahresabschlüsse mit einer Abschlusstabelle erstellen 3/4 Erstellung der Bilanz 6

56 Jahresabschlüsse mit einer Abschlusstabelle erstellen 4/4 Erstellung der Gewinnund Verlustrechnung 7

57 Ermittlung des steuerlichen Gewinns Korrekturen zu Abschreibungen, weil z. B. eine zu kurze Nutzungsdauer gewählt wurde Korrekturen zu Kfz-Kosten, weil ein Teil der Abschreibungen und Betriebskosten steuerlich nicht anerkannt wird

58 Steuertarif bei der Einkommensteuer (2016) Steuersatz Für die ersten ,00 EUR 0 % Für die nächsten 7.000,00 EUR 25 % Für die nächsten ,00 EUR 35 % Für die nächsten ,00 EUR 42 % Für die nächsten ,00 EUR 48 % Für die nächsten ,00 EUR 50 % darüber 55 % ,00 EUR ,00 EUR ,00 EUR ,00 EUR ,00 EUR 1 Mio. EUR 1 zunächst befristet auf fünf Jahre

Inhaltsverzeichnis VII. Geirhofer/Hebrank, Buchhaltung und Bilanzmanagement 4

Vorwort... V Fallverzeichnis... XIII Abbildungsverzeichnis... XVII Tabellenverzeichnis... XXI Abkürzungsverzeichnis... XXIII Verwendete und weiterführende Literatur... XXVII 1. Gründung... 1 1.1. Einleitung...

Vorwort... V Fallverzeichnis... XIII Abbildungsverzeichnis... XVII Tabellenverzeichnis... XXI Abkürzungsverzeichnis... XXIII Verwendete und weiterführende Literatur... XXVII 1. Gründung... 1 1.1. Einleitung...

Aufgabenstellung: Bilden Sie sämtliche Buchungen, die im Zusammenhang mit dem Jahresabschluss per erforderlich sind.

Bilanzierung Das Hotel verfügt über eine besonders gute Auslastung und gilt als eines der traditionsreichsten Hotels im Raum Salzburg. Der neue Wellnessbereich ist nach den Regeln des Feng Shui eingerichtet

Bilanzierung Das Hotel verfügt über eine besonders gute Auslastung und gilt als eines der traditionsreichsten Hotels im Raum Salzburg. Der neue Wellnessbereich ist nach den Regeln des Feng Shui eingerichtet

HERZLICH WILLKOMMEN ABLAUF EINHEIT

HERZLICH WILLKOMMEN 1 ABLAUF EINHEIT 18.12.2018 Organisatorisches Anlagevermögen Anschaffungskosten ) (Band 1 S. 299 303) Anlagevermögen Abschreibungen (Band 1 S. 303 308) Anlagevermögen - Direkte-, Indirekte

HERZLICH WILLKOMMEN 1 ABLAUF EINHEIT 18.12.2018 Organisatorisches Anlagevermögen Anschaffungskosten ) (Band 1 S. 299 303) Anlagevermögen Abschreibungen (Band 1 S. 303 308) Anlagevermögen - Direkte-, Indirekte

HERZLICH WILLKOMMEN ABLAUF EINHEIT ORGANISATORISCHES

HERZLICH WILLKOMMEN 1 ABLAUF EINHEIT 18.12.2018 Organisatorisches Anlagevermögen Anschaffungskosten ) (Band 1 S. 299 303) Anlagevermögen Abschreibungen (Band 1 S. 303 308) Anlagevermögen - Direkte-, Indirekte

HERZLICH WILLKOMMEN 1 ABLAUF EINHEIT 18.12.2018 Organisatorisches Anlagevermögen Anschaffungskosten ) (Band 1 S. 299 303) Anlagevermögen Abschreibungen (Band 1 S. 303 308) Anlagevermögen - Direkte-, Indirekte

Aufgabe 1: Buchungen zum Jahresabschluss

Aufgabe 1: Buchungen zum Jahresabschluss Auszug aus der Saldenbilanz zum 31. Dezember 2016: Konto-Nr. Kontobezeichnung SOLL HABEN 0210 bebaute Grundstücke 55.000,00 0300 Gebäude 133.750,00 0660 Geschäftsausstattung

Aufgabe 1: Buchungen zum Jahresabschluss Auszug aus der Saldenbilanz zum 31. Dezember 2016: Konto-Nr. Kontobezeichnung SOLL HABEN 0210 bebaute Grundstücke 55.000,00 0300 Gebäude 133.750,00 0660 Geschäftsausstattung

Abschlussvorbereitungen für den Jahresabschluss. Doppelte Buchhaltung

Abschlussvorbereitungen für den Jahresabschluss Doppelte Buchhaltung Jahresabschluss Gibt Auskunft über Vermögens- und Ertragslage Besteht bei Einzelunternehmen aus Bilanz und GuV 9 Monate nach Ende des

Abschlussvorbereitungen für den Jahresabschluss Doppelte Buchhaltung Jahresabschluss Gibt Auskunft über Vermögens- und Ertragslage Besteht bei Einzelunternehmen aus Bilanz und GuV 9 Monate nach Ende des

Grundlagen Buchhaltung und Bilanzmanagement

Grundlagen Buchhaltung und Bilanzmanagement Durchgängiges Fallbeispiel mit Darstellung bilanzpolitischer Entscheidungsauswirkungen auf den Unternehmenserfolg von Susanne Geirhofer, Claudia Hebrank 1. Auflage

Grundlagen Buchhaltung und Bilanzmanagement Durchgängiges Fallbeispiel mit Darstellung bilanzpolitischer Entscheidungsauswirkungen auf den Unternehmenserfolg von Susanne Geirhofer, Claudia Hebrank 1. Auflage

Buchungen im Sachanlagenbereich

Buchungen im Sachanlagenbereich 1 Rechnungswesen - Jahresabschluss Buchungen im Sachanlagebereich -Begriffe Sachanlagen Der materielle Teil des Anlagevermögens eines Unternehmens, zu dem Grundstücke, Maschinen

Buchungen im Sachanlagenbereich 1 Rechnungswesen - Jahresabschluss Buchungen im Sachanlagebereich -Begriffe Sachanlagen Der materielle Teil des Anlagevermögens eines Unternehmens, zu dem Grundstücke, Maschinen

Kapitel 18. Verbuchung von Zugängen im Anlagevermögen

Kapitel 18 Verbuchung von Zugängen im Anlagevermögen Abteilung für Wirtschaftspädagogik, WU-Wien 1 Der Zugang kann erfolgen durch Kauf Selbsterstellung Miete (Leasing) Anschaffungs/ Herstellungs HÖHER

Kapitel 18 Verbuchung von Zugängen im Anlagevermögen Abteilung für Wirtschaftspädagogik, WU-Wien 1 Der Zugang kann erfolgen durch Kauf Selbsterstellung Miete (Leasing) Anschaffungs/ Herstellungs HÖHER

Grundlagen Buchhaltung und Bilanzmanagement

Linde Lehrbuch Grundlagen Buchhaltung und Bilanzmanagement Durchgängiges Fallbeispiel mit Darstellung bilanzpolitischer Entscheidungsauswirkungen auf den Unternehmenserfolg Bearbeitet von Susanne Geirhofer,

Linde Lehrbuch Grundlagen Buchhaltung und Bilanzmanagement Durchgängiges Fallbeispiel mit Darstellung bilanzpolitischer Entscheidungsauswirkungen auf den Unternehmenserfolg Bearbeitet von Susanne Geirhofer,

Probeklausur Externes Rechnungswesen/Unternehmenssteuern. Sommersemester 2014

Probeklausur Aufgabe 1* Die kaufmännische Buchführung lässt sich in einfache und doppelte Buchführung unterteilen. Das Journal enthält sämtliche Geschäftsvorfälle in zeitlicher chronologischer Reihenfolge

Probeklausur Aufgabe 1* Die kaufmännische Buchführung lässt sich in einfache und doppelte Buchführung unterteilen. Das Journal enthält sämtliche Geschäftsvorfälle in zeitlicher chronologischer Reihenfolge

Worum geht es in der Buchhaltung? 5

2 Inhalt Worum geht es in der Buchhaltung? 5 Auf Erfolgskonten buchen 11 Die Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren 12 Wie Sie Umsatzerlöse buchen 14 Bestandsveränderungen buchen 27

2 Inhalt Worum geht es in der Buchhaltung? 5 Auf Erfolgskonten buchen 11 Die Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren 12 Wie Sie Umsatzerlöse buchen 14 Bestandsveränderungen buchen 27

Erfolgskonten. Was Sie in diesem Dokument erfahren

Erfolgskonten Was Sie in diesem Dokument erfahren Aufwendungen und Erträge... 2 Gewinn- und Verlustkonto... 4 Auf welcher Seite stehen dann der Gewinn bzw. der Verlust?... 4 Abschluss des GuV-Kontos...

Erfolgskonten Was Sie in diesem Dokument erfahren Aufwendungen und Erträge... 2 Gewinn- und Verlustkonto... 4 Auf welcher Seite stehen dann der Gewinn bzw. der Verlust?... 4 Abschluss des GuV-Kontos...

Aufgabe der Forderungsbewertung, Einbringlichkeit

Aufgabe der Forderungsbewertung, Einbringlichkeit Aufgabe der Forderungsbewertung, Einbringlichkeit Arten der Forderungsbewertung Aufgabe der Forderungsbewertung (Forderungsabschreibung) ist die buchmäßige

Aufgabe der Forderungsbewertung, Einbringlichkeit Aufgabe der Forderungsbewertung, Einbringlichkeit Arten der Forderungsbewertung Aufgabe der Forderungsbewertung (Forderungsabschreibung) ist die buchmäßige

GRUNDLAGEN DER DOPPELTEN BUCHHALTUNG

GRUNDLAGEN DER DOPPELTEN BUCHHALTUNG BUCHHALTUNG Eine der wichtigsten Aufgaben des Rechnungswesens ist die Erfassung sämtlicher Geschäftsvorfälle eines Geschäftsjahres. Diese Erfassung erfolgt mithilfe

GRUNDLAGEN DER DOPPELTEN BUCHHALTUNG BUCHHALTUNG Eine der wichtigsten Aufgaben des Rechnungswesens ist die Erfassung sämtlicher Geschäftsvorfälle eines Geschäftsjahres. Diese Erfassung erfolgt mithilfe

Buchhaltung 3. Lektion 1 Buchungen und Anlagevermögen

Buchhaltung 3 Lektion 1 Buchungen und Anlagevermögen Zugänge zum Anlagevermögen Anlagevermögen unterliegen der Umsatzsteuer, die auf dem Konto 1410 Vorsteuer zu buchen ist. Bewertung des Anlagevermögens

Buchhaltung 3 Lektion 1 Buchungen und Anlagevermögen Zugänge zum Anlagevermögen Anlagevermögen unterliegen der Umsatzsteuer, die auf dem Konto 1410 Vorsteuer zu buchen ist. Bewertung des Anlagevermögens

Buchungen von komplexen Geschäftsvorfällen

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2010 Geschäftsvorfälle Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2010 Geschäftsvorfälle Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen

Name: RWCO- Kompetenzen im 5. Jahrgang

Name: RWCO- Kompetenzen im 5. Jahrgang Allgemeine RWCO- Kompetenz (1 sehr gut, 2 gut, 3 noch nicht so gut) Selbstbeurteilung 1-3 Ich kann Bestands- (aktive- und passive) von Erfolgskonten (Aufwände und

Name: RWCO- Kompetenzen im 5. Jahrgang Allgemeine RWCO- Kompetenz (1 sehr gut, 2 gut, 3 noch nicht so gut) Selbstbeurteilung 1-3 Ich kann Bestands- (aktive- und passive) von Erfolgskonten (Aufwände und

Hier beginnt Alternative B

- 11 - Hier beginnt Aufgabe B 1: Aufgabe B 1 8 Kreuzen Sie bei den folgenden Geschäftsvorfällen an, indem Sie entscheiden, ob es sich um eine Privateinlage, eine Privatentnahme oder ausschließlich um die

- 11 - Hier beginnt Aufgabe B 1: Aufgabe B 1 8 Kreuzen Sie bei den folgenden Geschäftsvorfällen an, indem Sie entscheiden, ob es sich um eine Privateinlage, eine Privatentnahme oder ausschließlich um die

Lösung_Übung zum Themengebiet Abschreibung

Aufgabe 1 24. 06. 2012 E322 Die Nähwerkstatt Inges lustige Nadeln kauft von der Pfaff GmbH (33001) eine Industrienähmaschine M700 (siehe Abbildung) und nimmt diese auch sofort in Betrieb. 02. 07. 2012

Aufgabe 1 24. 06. 2012 E322 Die Nähwerkstatt Inges lustige Nadeln kauft von der Pfaff GmbH (33001) eine Industrienähmaschine M700 (siehe Abbildung) und nimmt diese auch sofort in Betrieb. 02. 07. 2012

9.Übung - Lösung Gesamtübung: Eröffnungsbilanz Buchen von Geschäftsvorfällen Jahresabschluss

1. Kontoeröffnung, laufende Buchungen und Kontenabschluss Aufgabenteil 1: a) Erstellen Sie zunächst eine gegliederte Bilanz ( 266 HGB) auf den 31.12.2003 (= Eröffnungsbilanz auf den 01.01.2004). b) Tragen

1. Kontoeröffnung, laufende Buchungen und Kontenabschluss Aufgabenteil 1: a) Erstellen Sie zunächst eine gegliederte Bilanz ( 266 HGB) auf den 31.12.2003 (= Eröffnungsbilanz auf den 01.01.2004). b) Tragen

Betriebswirtschaftliches Kernwissen Bilanzierung. Vortragender: Dr. Klaus Kaiser

Betriebswirtschaftliches Kernwissen Bilanzierung Vortragender: Dr. Klaus Kaiser BILANZIERUNG DER JAHRESABSCHLUSS DIE BILANZ DIE INVENTUR GRUNDLAGE DER BILANZ DIE GEWINN- UND VERLUSTRECHNUNG (GuV) Gewinnermittlung

Betriebswirtschaftliches Kernwissen Bilanzierung Vortragender: Dr. Klaus Kaiser BILANZIERUNG DER JAHRESABSCHLUSS DIE BILANZ DIE INVENTUR GRUNDLAGE DER BILANZ DIE GEWINN- UND VERLUSTRECHNUNG (GuV) Gewinnermittlung

HERZLICH WILLKOMMEN ABLAUF EINHEIT

HERZLICH WILLKOMMEN ABLAUF EINHEIT 27.09.2016 Organisatorisches Buchungssatz (Band 1 - S. 62-75) Erfolgskonten (Band 1 - S. 34-43) GuV Gewinn-/Verlustermittlung (Band 1 - S. 62-75) Kontenplan (Band 1 -

HERZLICH WILLKOMMEN ABLAUF EINHEIT 27.09.2016 Organisatorisches Buchungssatz (Band 1 - S. 62-75) Erfolgskonten (Band 1 - S. 34-43) GuV Gewinn-/Verlustermittlung (Band 1 - S. 62-75) Kontenplan (Band 1 -

Buchungssätze. Bestandskoten. Eröffnung der Konten. Abschluss der Konten

Buchungssätze Bestdskoten 1. Eröffnung der Konten über das Eröffnungsbilzkonto 2. Verbuchung laufender Geschäftsfälle 3. Abschluss der Konten mit dem Schlussbilzkonto Eröffnung der Konten aktive Bestdskoten

Buchungssätze Bestdskoten 1. Eröffnung der Konten über das Eröffnungsbilzkonto 2. Verbuchung laufender Geschäftsfälle 3. Abschluss der Konten mit dem Schlussbilzkonto Eröffnung der Konten aktive Bestdskoten

1. Einführung in das Rechnungswesen Vom Geschäftsfall zur Bilanz... 5

Inhaltsverzeichnis Inhaltsverzeichnis 1. Einführung in das Rechnungswesen... 1 1.1. Grundlagen des Rechnungswesens... 1 Übung 1... 1 Übung 2... 1 1.2. Gesetzliche Bestimmungen... 2 Übung 3... 2 Übung 4...

Inhaltsverzeichnis Inhaltsverzeichnis 1. Einführung in das Rechnungswesen... 1 1.1. Grundlagen des Rechnungswesens... 1 Übung 1... 1 Übung 2... 1 1.2. Gesetzliche Bestimmungen... 2 Übung 3... 2 Übung 4...

Übungen zu Allgemeine Wirtschafts- und Betriebswissenschaften II (

Skripten sind ein Studienbehelf. In den Skripten sind jedoch nicht alle Details des einschlägigen Stoffes zu finden. Studenten, die eine Prüfung ablegen, können sich daher nicht darauf berufen, dass sich

Skripten sind ein Studienbehelf. In den Skripten sind jedoch nicht alle Details des einschlägigen Stoffes zu finden. Studenten, die eine Prüfung ablegen, können sich daher nicht darauf berufen, dass sich

6. KONTENLEHRE. Abrechnungsstelle. Eröffnungsbilanz in Konten aufgeteilt Ende des Wirtschaftsjahres Konten zur Schlussbilanz zusammengefügt

Vorige 5. Doppelte Buchführung (Doppik) 6. KONTENLEHRE Konto = Abrechnungsstelle Eröffnungsbilanz in Konten aufgeteilt Ende des Wirtschaftsjahres Konten zur Schlussbilanz zusammengefügt 0320 K 0400 O 1140

Vorige 5. Doppelte Buchführung (Doppik) 6. KONTENLEHRE Konto = Abrechnungsstelle Eröffnungsbilanz in Konten aufgeteilt Ende des Wirtschaftsjahres Konten zur Schlussbilanz zusammengefügt 0320 K 0400 O 1140

Jahresabschluss , , , , , , ,00

1. 6951 20.000,00 2400 23.800,00 4800 3.800,00 Forderungen sind Bruttobeträge! 2. 2800 11.900,00 6951 40.000,00 4800 7.600,00 2400 59.500,00 Der abzuschreibende Betrag muss steuerberichtigt werden! 3.

1. 6951 20.000,00 2400 23.800,00 4800 3.800,00 Forderungen sind Bruttobeträge! 2. 2800 11.900,00 6951 40.000,00 4800 7.600,00 2400 59.500,00 Der abzuschreibende Betrag muss steuerberichtigt werden! 3.

HERZLICH WILLKOMMEN ABLAUF EINHEIT ORGANISATORISCHES

HERZLICH WILLKOMMEN ABLAUF EINHEIT 27.09.2016 Organisatorisches Buchungssatz (Band 1 - S. 62-75) Erfolgskonten (Band 1 - S. 34-43) GuV Gewinn-/Verlustermittlung (Band 1 - S. 62-75) Kontenplan (Band 1 -

HERZLICH WILLKOMMEN ABLAUF EINHEIT 27.09.2016 Organisatorisches Buchungssatz (Band 1 - S. 62-75) Erfolgskonten (Band 1 - S. 34-43) GuV Gewinn-/Verlustermittlung (Band 1 - S. 62-75) Kontenplan (Band 1 -

Grundfragen des Rechnungswesens

Rechnungswesen Grundfragen des Rechnungswesens Kommt das Unternehmen mit seinen Zahlungsmitteln aus? Wie reich ist das Unternehmen zu einem bestimmten Zeitpunkt? Hat das Unternehmen Gewinn oder Verlust

Rechnungswesen Grundfragen des Rechnungswesens Kommt das Unternehmen mit seinen Zahlungsmitteln aus? Wie reich ist das Unternehmen zu einem bestimmten Zeitpunkt? Hat das Unternehmen Gewinn oder Verlust

Einkauf: Rücksendungen: 44 Verbindlichkeiten 200 Rohstoffe 260 Vorsteuer. Bezugskosten: 2001 Bezugskosten 44 Vebindlichkeiten 260 Vorsteuer

1 Einkauf: Rücksendungen: 44 Verbindlichkeiten 200 Rohstoffe Bezugskosten: 2001 Bezugskosten 44 Vebindlichkeiten Erst beim Abschliessen: Saldo von "2001 Bezugskosten" auf "200 Rohstoffe buchen". 200 Rohstoffe

1 Einkauf: Rücksendungen: 44 Verbindlichkeiten 200 Rohstoffe Bezugskosten: 2001 Bezugskosten 44 Vebindlichkeiten Erst beim Abschliessen: Saldo von "2001 Bezugskosten" auf "200 Rohstoffe buchen". 200 Rohstoffe

BF Jahresende. spezielle Anleitungen. Version Jänner 2019

BF Jahresende spezielle Anleitungen Version Jänner 2019 Ablauf einer Buchführung Eröffnungsinventur Eröffnungsbuchungen Buchen von Geschäftsfällen Vorbereitung für den Abschluß Abschluß der Buchführung

BF Jahresende spezielle Anleitungen Version Jänner 2019 Ablauf einer Buchführung Eröffnungsinventur Eröffnungsbuchungen Buchen von Geschäftsfällen Vorbereitung für den Abschluß Abschluß der Buchführung

Buchführung und Bilanzierung. Probeklausur

Thomas Naumann Buchführung und Bilanzierung Probeklausur Zeit: Zugelassene Hilfsmittel: 120 Minuten Taschenrechner, Wirtschaftsgesetze, Steuergesetze, -richtlinien Aufgabe Soll-Punkte Ist-Punkte Aufgabe

Thomas Naumann Buchführung und Bilanzierung Probeklausur Zeit: Zugelassene Hilfsmittel: 120 Minuten Taschenrechner, Wirtschaftsgesetze, Steuergesetze, -richtlinien Aufgabe Soll-Punkte Ist-Punkte Aufgabe

1 Einführung in das System der doppelten Buchführung

1 Einführung in das System der doppelten Buchführung 1.1 Das Unternehmen im Geld- und Güterstrom 1.2 Die Bedeutung der Buchhaltung für das Unternehmen 1.3 Das allgemeine Unternehmensmodell 1.4 Der Leistungsprozess

1 Einführung in das System der doppelten Buchführung 1.1 Das Unternehmen im Geld- und Güterstrom 1.2 Die Bedeutung der Buchhaltung für das Unternehmen 1.3 Das allgemeine Unternehmensmodell 1.4 Der Leistungsprozess

Gruppe A. Lösen Sie sämtliche Beispiele der Schularbeit in den dafür vorgesehenen Kästchen! Nebenrechnungen sind nachvollziehbar anzuführen.

Gruppe A Hinweise: Lösen Sie sämtliche Beispiele der Schularbeit in den dafür vorgesehenen Kästchen! Nebenrechnungen sind nachvollziehbar anzuführen. Achten Sie auf die Formvorschriften!! (Nichteinhaltung

Gruppe A Hinweise: Lösen Sie sämtliche Beispiele der Schularbeit in den dafür vorgesehenen Kästchen! Nebenrechnungen sind nachvollziehbar anzuführen. Achten Sie auf die Formvorschriften!! (Nichteinhaltung

NACHKLAUSUR Gruppe A. Kurs Bilanzierung 21. Februar 2012, 10:45 11:30 Uhr

Name: Matrikelnummer: Vorname: SKZ: NACHKLAUSUR Gruppe A Kurs Bilanzierung 21. Februar 2012, 10:45 11:30 Uhr LV-Leiter: Martin Plöckinger LV-Leiterin: Daniela Schausberger LV-Leiter: Andreas Viehböck ARBEITSHINWEISE:

Name: Matrikelnummer: Vorname: SKZ: NACHKLAUSUR Gruppe A Kurs Bilanzierung 21. Februar 2012, 10:45 11:30 Uhr LV-Leiter: Martin Plöckinger LV-Leiterin: Daniela Schausberger LV-Leiter: Andreas Viehböck ARBEITSHINWEISE:

Vorlesung Buchführung / Bilanzierung

Vorlesung in Buchführung I Vorlesung Buchführung / Bilanzierung 9. Bewertung des Umlaufvermögens Ansatz Ausweis - Bewertung 09 1 9.1 Ansatz 246 I HGB: Der Jahresabschluss hat sämtliche Vermögensgegenstände

Vorlesung in Buchführung I Vorlesung Buchführung / Bilanzierung 9. Bewertung des Umlaufvermögens Ansatz Ausweis - Bewertung 09 1 9.1 Ansatz 246 I HGB: Der Jahresabschluss hat sämtliche Vermögensgegenstände

1. Beispiel: Zuordnung der Geschäftsfälle und Zuordnung zu Bilanzpositionen

1. Beispiel: Zuordnung der Geschäftsfälle und Zuordnung zu Bilanzpositionen a) Beurteilen Sie folgende Geschäftsfälle, ob eine Auszahlung, Ausgabe oder ein Aufwand bzw. eine Einzahlung, Einnahme oder ein

1. Beispiel: Zuordnung der Geschäftsfälle und Zuordnung zu Bilanzpositionen a) Beurteilen Sie folgende Geschäftsfälle, ob eine Auszahlung, Ausgabe oder ein Aufwand bzw. eine Einzahlung, Einnahme oder ein

2. Schularbeit aus Rechnungswesen

2. Schularbeit aus Rechnungswesen 01. Juni 2016 3 DA Name: Note:.. Unterschrift:. Aufgabe Thema Mögliche Punkte 1 Laufende Buchungen 9 2 Abschreibung 20 3 Vorratsbewertung 14 4 Theorie 6 Gesamt 49 Erreichte

2. Schularbeit aus Rechnungswesen 01. Juni 2016 3 DA Name: Note:.. Unterschrift:. Aufgabe Thema Mögliche Punkte 1 Laufende Buchungen 9 2 Abschreibung 20 3 Vorratsbewertung 14 4 Theorie 6 Gesamt 49 Erreichte

A N H A N G ZUM JAHRESABSCHLUSS ZUM 31. DEZEMBER 2016

ANLAGE III/1 BLM Betriebs-Liegenschafts-Management GmbH, Wien A N H A N G ZUM JAHRESABSCHLUSS ZUM 31. DEZEMBER 2016 I. Allgemeine Erläuterungen Im Jahr 2013 wurde die HV Hotelverwaltungs GmbH rückwirkend

ANLAGE III/1 BLM Betriebs-Liegenschafts-Management GmbH, Wien A N H A N G ZUM JAHRESABSCHLUSS ZUM 31. DEZEMBER 2016 I. Allgemeine Erläuterungen Im Jahr 2013 wurde die HV Hotelverwaltungs GmbH rückwirkend

Gleichartige Geschäftsvorfälle müssen zu gleichen Buchungssätzen führen!

Institut für Wirtschafts- und Sozialwissenschaften Buchungen von komplexen n 1. Überblick 2. Buchungen im Anlagevermögen 3. Buchungen des Personalaufwandes 4. Buchungen im Vorratsvermögen 5. Buchungen

Institut für Wirtschafts- und Sozialwissenschaften Buchungen von komplexen n 1. Überblick 2. Buchungen im Anlagevermögen 3. Buchungen des Personalaufwandes 4. Buchungen im Vorratsvermögen 5. Buchungen

1 Beispiel: Rentabilitätskennziffern (ROI)

") 1 Beispiel: Rentabilitätskennziffern (ROI) Ein Unternehmen bekommt von seiner ausländischen Muttergesellschaft als Zielvorgabe für das nächste Geschäftsjahr einen ROI von 10 %. Die Kapitalausstattung soll

1 Beispiel: Rentabilitätskennziffern (ROI) Ein Unternehmen bekommt von seiner ausländischen Muttergesellschaft als Zielvorgabe für das nächste Geschäftsjahr einen ROI von 10 %. Die Kapitalausstattung soll

Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr

40.02 Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 Fr. 200000. 20% von Fr. 200000. = 2 3 4 5 Degressive Abschreibung:

40.02 Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 Fr. 200000. 20% von Fr. 200000. = 2 3 4 5 Degressive Abschreibung:

Carsten Berkau: Bilanzen Aufgaben zu Kapitel 2

Aufgabe QR-2.3: Jahresabschluss nach deutschem HGB (Financial Statements according GCC) Das Unternehmen BODORP GmbH ist eine Marketingberatung. Es beschäftigt 10 Berater und 5 Backofficemitarbeiter. Die

Aufgabe QR-2.3: Jahresabschluss nach deutschem HGB (Financial Statements according GCC) Das Unternehmen BODORP GmbH ist eine Marketingberatung. Es beschäftigt 10 Berater und 5 Backofficemitarbeiter. Die

Gleichartige Geschäftsvorfälle müssen zu gleichen Buchungssätzen führen!

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2016 C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2016 C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

Jahresabschluss , , , , , , ,00

1. 6951 20.000,00 2400 23.800,00 4800 3.800,00 Forderungen sind Bruttobeträge! 2. 2800 11.900,00 6951 40.000,00 4800 7.600,00 2400 59.500,00 Der abzuschreibende Betrag muss steuerberichtigt werden! 3.

1. 6951 20.000,00 2400 23.800,00 4800 3.800,00 Forderungen sind Bruttobeträge! 2. 2800 11.900,00 6951 40.000,00 4800 7.600,00 2400 59.500,00 Der abzuschreibende Betrag muss steuerberichtigt werden! 3.

Doppelte Buchführung in Konten DOPPIK

Buchhaltung und Bilanzierung Doppelte Buchführung in Konten DOPPIK Die Begriffe: Konto, Saldo, & buchungen buchungen Saldo Saldo Saldo 1 Die Ableitung der Konten aus der Bilanz Aktiva Bilanz Passiva Vermögen

Buchhaltung und Bilanzierung Doppelte Buchführung in Konten DOPPIK Die Begriffe: Konto, Saldo, & buchungen buchungen Saldo Saldo Saldo 1 Die Ableitung der Konten aus der Bilanz Aktiva Bilanz Passiva Vermögen

Markus Jehle. Finanzbuchhaltung. selbst lernen, verstehen und anwenden. Rechnungswesen, Teil 1. Dritte, aktualisierte Auflage VERLAG ÖSTERREICH

Markus Jehle Finanzbuchhaltung selbst lernen, verstehen und anwenden Rechnungswesen, Teil 1 Dritte, aktualisierte Auflage 2012 VERLAG ÖSTERREICH Inhaltsverzeichnis Literaturverzeichnis Abkürzungsverzeichnis

Markus Jehle Finanzbuchhaltung selbst lernen, verstehen und anwenden Rechnungswesen, Teil 1 Dritte, aktualisierte Auflage 2012 VERLAG ÖSTERREICH Inhaltsverzeichnis Literaturverzeichnis Abkürzungsverzeichnis

Inhaltsverzeichnis Buchführung was ist das eigentlich? Alles beginnt mit Inventur und Inventar Wie Sie vom Inventar zur Bilanz kommen

1 Buchführung was ist das eigentlich? 9 1.1 Wer muss überhaupt Bücher führen? 9 1.2 Die Grundsätze der ordnungsgemäßen Buchführung 12 1.3 EÜR und Bilanz mit G+V was ist was? 15 1.4 Welche Gründe sprechen

1 Buchführung was ist das eigentlich? 9 1.1 Wer muss überhaupt Bücher führen? 9 1.2 Die Grundsätze der ordnungsgemäßen Buchführung 12 1.3 EÜR und Bilanz mit G+V was ist was? 15 1.4 Welche Gründe sprechen

C. Buchungen im Anlagevermögen

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2014 C. Buchungen im Anlagevermögen 1. Überblick 2. Buchungen im Anlagevermögen 3. Buchung

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2014 C. Buchungen im Anlagevermögen 1. Überblick 2. Buchungen im Anlagevermögen 3. Buchung

Erzeugnisse und Leistungen

Betriebliche Leistungen = in monetäre Größen bewertete Ergebnis betrieblicher Tätigkeiten in Form von Erzeugnissen (Produkten), selbsterstellten Anlagen oder Dienstleistungen Folie 1-1 Folie 1-2 Leistungserstellung

Betriebliche Leistungen = in monetäre Größen bewertete Ergebnis betrieblicher Tätigkeiten in Form von Erzeugnissen (Produkten), selbsterstellten Anlagen oder Dienstleistungen Folie 1-1 Folie 1-2 Leistungserstellung

Was geschah zwischen 1492 und 1494? 1492 Hohen Werfen war damals bereits 400 Jahr alt 1494: Luca Pacioli verfasst das erste Buch über die Buchhaltung!

Was geschah zwischen 1492 und 1494? RW I 1492 Columbus entdeckt Amerika 1492 Hohen Werfen war damals bereits 400 Jahr alt 1494: Luca Pacioli verfasst das erste Buch über die Buchhaltung! 1492 Gründung

Was geschah zwischen 1492 und 1494? RW I 1492 Columbus entdeckt Amerika 1492 Hohen Werfen war damals bereits 400 Jahr alt 1494: Luca Pacioli verfasst das erste Buch über die Buchhaltung! 1492 Gründung

3.4.6 Buchhalterische Erfassung der Wertminderung bei Wirtschaftsgütern

Bei der EDV-Buchführung erfolgt die Speicherung (Anlagendatei) auf einem elektronischen Datenträger. Muster einer Anlagenkarteikarte: Inventar-Nr.: 662 Bezeichnung: Kostenstelle: Fuhrpark Lkw (H RW 692)

Bei der EDV-Buchführung erfolgt die Speicherung (Anlagendatei) auf einem elektronischen Datenträger. Muster einer Anlagenkarteikarte: Inventar-Nr.: 662 Bezeichnung: Kostenstelle: Fuhrpark Lkw (H RW 692)

Finanzbuchhaltung selbst lernen, verstehen und anwenden

.11 Finanzbuchhaltung selbst lernen, verstehen und anwenden Integriertes Lehr- und Arbeitsbuch 107 Übungsbeispiele mit Lösungen 2. verbesserte Auflage.2:1 von 24 MMMag. DDr. Markus Jehle ^.27.'S2 HOCHSCHULE

.11 Finanzbuchhaltung selbst lernen, verstehen und anwenden Integriertes Lehr- und Arbeitsbuch 107 Übungsbeispiele mit Lösungen 2. verbesserte Auflage.2:1 von 24 MMMag. DDr. Markus Jehle ^.27.'S2 HOCHSCHULE

Inhaltsverzeichnis Fallverzeichnis Abbildungsverzeichnis Tabellenverzeichnis Abkürzungsverzeichnis 1. Gründung

Fallverzeichnis... 13 Abbildungsverzeichnis... 17 Tabellenverzeichnis... 21 Abkürzungsverzeichnis... 23 1. Gründung... 27 1.1 Einleitung... 27 1.2 Rechtsformwahl... 27 1.3 Buchführungspflicht... 29 1.4

Fallverzeichnis... 13 Abbildungsverzeichnis... 17 Tabellenverzeichnis... 21 Abkürzungsverzeichnis... 23 1. Gründung... 27 1.1 Einleitung... 27 1.2 Rechtsformwahl... 27 1.3 Buchführungspflicht... 29 1.4

Fragen zur 2. BWRW Schularbeit 2A 2015/16

Fragen zur 2. BWRW Schularbeit 2A 2015/16 Der Fragenkatalog dient zur Übung, es können jedoch auch andere Fragen aus den Kapiteln kommen! 1. Nenne und beschreibe die Produktionsfaktoren 2. Was ist das

Fragen zur 2. BWRW Schularbeit 2A 2015/16 Der Fragenkatalog dient zur Übung, es können jedoch auch andere Fragen aus den Kapiteln kommen! 1. Nenne und beschreibe die Produktionsfaktoren 2. Was ist das

1. Nach-Schularbeit aus Unternehmensrechnung 3bl Name:

1. Nach-Schularbeit aus Unternehmensrechnung 3bl 6.12.2017 Name: Erreichbare Punkte Erreichte Punkte Teil A: Bilanzierung Teil B: steuerliche MWR Gesamt 63 P 19 P 82 P Beurteilung: Bis 87,5 % 1 Bis 75,0

1. Nach-Schularbeit aus Unternehmensrechnung 3bl 6.12.2017 Name: Erreichbare Punkte Erreichte Punkte Teil A: Bilanzierung Teil B: steuerliche MWR Gesamt 63 P 19 P 82 P Beurteilung: Bis 87,5 % 1 Bis 75,0

Aufgaben zur 2. Vorlesung

Aufgaben zur 2. Vorlesung Aufgabe 2.1 Nachstehend erhalten Sie Informationen zu Geschäftsvorfällen, die sich im Januar in der Maschinenbau Kaiserslautern GmbH ereignet haben. Stellen Sie fest, in welcher

Aufgaben zur 2. Vorlesung Aufgabe 2.1 Nachstehend erhalten Sie Informationen zu Geschäftsvorfällen, die sich im Januar in der Maschinenbau Kaiserslautern GmbH ereignet haben. Stellen Sie fest, in welcher

Freiburg International Business School e.v.

Freiburg International Business School e.v. Institute of Higher Education 79098 Freiburg, Friedrichring 11, Tel.: 0761-3840609-0, Fax 0761-3841985-38 Bachelor of Arts (Honours) International Management

Freiburg International Business School e.v. Institute of Higher Education 79098 Freiburg, Friedrichring 11, Tel.: 0761-3840609-0, Fax 0761-3841985-38 Bachelor of Arts (Honours) International Management

Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1. Fr % von Fr =

25.02 Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 2 Fr. 200000. 20% von Fr. 200000. = 3 4 5 Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 2 Fr. 200000. 40% von

25.02 Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 2 Fr. 200000. 20% von Fr. 200000. = 3 4 5 Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 2 Fr. 200000. 40% von

EUR EUR EUR 1. Umsatzerlöse , ,19

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

. und weiter - kleines Praxisbeispiel

. und weiter - kleines Praxisbeispiel Seite 1 von 15 Quendolin Qualm betreibt einen Tabakwarengroßhandel in Köln. Anlässlich der Inventur wurden am 31.12. letzten Jahres folgende Bestände ermittelt: Bargeld

. und weiter - kleines Praxisbeispiel Seite 1 von 15 Quendolin Qualm betreibt einen Tabakwarengroßhandel in Köln. Anlässlich der Inventur wurden am 31.12. letzten Jahres folgende Bestände ermittelt: Bargeld

1. Schularbeit aus Rechnungswesen

1. Schularbeit aus Rechnungswesen NACHTERMIN 21. Dezember 2016 4 DA Name: Note:.. Unterschrift:. Aufgabe Thema Mögliche Punkte 1 Laufende 11 Buchungen 2 Jahresabschluss 38 Erreichte Punkte Gesamt 49 Notenschlüssel

1. Schularbeit aus Rechnungswesen NACHTERMIN 21. Dezember 2016 4 DA Name: Note:.. Unterschrift:. Aufgabe Thema Mögliche Punkte 1 Laufende 11 Buchungen 2 Jahresabschluss 38 Erreichte Punkte Gesamt 49 Notenschlüssel

JAHRESABSCHLUSS zum 31. Juli Bericht über die Aufstellung. HanseYachts Technologie und Vermögensverwaltungs GmbH

JAHRESABSCHLUSS zum 31. Juli 2011 Bericht über die Aufstellung HanseYachts Technologie und Vermögensverwaltungs GmbH g ANHANG Die Gesellschaft ist eine kleine Kapitalgesellschaft nach 267 Abs. 1 HGB. Der

JAHRESABSCHLUSS zum 31. Juli 2011 Bericht über die Aufstellung HanseYachts Technologie und Vermögensverwaltungs GmbH g ANHANG Die Gesellschaft ist eine kleine Kapitalgesellschaft nach 267 Abs. 1 HGB. Der

9.Übung Gesamtübung: Eröffnungsbilanz Buchen von Geschäftsvorfällen Jahresabschluss

Aufgabe 1: a) Erstellen Sie zunächst eine gegliederte Bilanz (Lesen Sie bitte 266 HGB) auf den 31.12.2003 (= Eröffnungsbilanz auf den 01.01.2004). b) Tragen Sie die Anfangsbestände auf den Konten vor.

Aufgabe 1: a) Erstellen Sie zunächst eine gegliederte Bilanz (Lesen Sie bitte 266 HGB) auf den 31.12.2003 (= Eröffnungsbilanz auf den 01.01.2004). b) Tragen Sie die Anfangsbestände auf den Konten vor.

Inhalt. 1.6 Ist- und Buchbestand Verwahrgeldkasse und Kassenbuch 1.7 Das Buchen in Konten

Inhalt 1 Einführung in das System der doppelten Buchführung 1.1 Das Unternehmen im Geld- und Güterstrom 1.2 Die Bedeutung der Buchhaltung für das Unternehmen 1.3 Das allgemeine Unternehmensmodell 1.4 Der

Inhalt 1 Einführung in das System der doppelten Buchführung 1.1 Das Unternehmen im Geld- und Güterstrom 1.2 Die Bedeutung der Buchhaltung für das Unternehmen 1.3 Das allgemeine Unternehmensmodell 1.4 Der

Beck kompakt. BWL Basiswissen. Ein Schnellkurs für Nicht-Betriebswirte. Bearbeitet von Dr. Volker Schultz. 3. Auflage Buch. 128 S.

Beck kompakt BWL Basiswissen Ein Schnellkurs für Nicht-Betriebswirte Bearbeitet von Dr. Volker Schultz 3. Auflage 2016. Buch. 128 S. Kartoniert Format (B x L): 10,4 x 16,1 cm Wirtschaft > Betriebswirtschaft:

Beck kompakt BWL Basiswissen Ein Schnellkurs für Nicht-Betriebswirte Bearbeitet von Dr. Volker Schultz 3. Auflage 2016. Buch. 128 S. Kartoniert Format (B x L): 10,4 x 16,1 cm Wirtschaft > Betriebswirtschaft:

Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr

40.02 Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 Fr. 200000. 20% von Fr. 200000. = 2 3 4 5 Degressive Abschreibung:

40.02 Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 Fr. 200000. 20% von Fr. 200000. = 2 3 4 5 Degressive Abschreibung:

Grundzüge des Rechnungswesens

Grundzüge des Rechnungswesens 1. Zusatzübung Eröffnungsbilanz Das erste Jahr Übung zu Bilanz, GuV und Cash Flow Rechnung Definitionen und Analyse Dipl. oec. Anke Wittig Expertin für Öffentliches Haushaltsrecht

Grundzüge des Rechnungswesens 1. Zusatzübung Eröffnungsbilanz Das erste Jahr Übung zu Bilanz, GuV und Cash Flow Rechnung Definitionen und Analyse Dipl. oec. Anke Wittig Expertin für Öffentliches Haushaltsrecht

HERZLICH WILLKOMMEN ABLAUF EINHEIT ORGANISATORISCHES

HERZLICH WILLKOMMEN ABLAUF EINHEIT 03.10.2017 Organisatorisches Umsatzsteuer (Band 1 S. 99-120) Belegarten (Band 1 S. 88-98) Wareneinkauf (Band 1 S. 44 56) Warenverkauf (Band 1 S. 44 56) Private Warenentnahme

HERZLICH WILLKOMMEN ABLAUF EINHEIT 03.10.2017 Organisatorisches Umsatzsteuer (Band 1 S. 99-120) Belegarten (Band 1 S. 88-98) Wareneinkauf (Band 1 S. 44 56) Warenverkauf (Band 1 S. 44 56) Private Warenentnahme

HERZLICH WILLKOMMEN ABLAUF EINHEIT

HERZLICH WILLKOMMEN ABLAUF EINHEIT 03.10.2017 Organisatorisches Umsatzsteuer (Band 1 S. 99-120) Belegarten (Band 1 S. 88-98) Wareneinkauf (Band 1 S. 44 56) Warenverkauf (Band 1 S. 44 56) Private Warenentnahme

HERZLICH WILLKOMMEN ABLAUF EINHEIT 03.10.2017 Organisatorisches Umsatzsteuer (Band 1 S. 99-120) Belegarten (Band 1 S. 88-98) Wareneinkauf (Band 1 S. 44 56) Warenverkauf (Band 1 S. 44 56) Private Warenentnahme

4. Doppelte Buchhaltung

In diesem Kapitel lernen Sie... den Aufbau und das System der doppelten Buchhaltung und den doppelten Erfolgsausweis kennen sowie die wichtigsten Geschäftsfälle im Handel zu verbuchen. Einführung: Wieso

In diesem Kapitel lernen Sie... den Aufbau und das System der doppelten Buchhaltung und den doppelten Erfolgsausweis kennen sowie die wichtigsten Geschäftsfälle im Handel zu verbuchen. Einführung: Wieso

Betriebswirtschaft. Klausur Rechnungswesen I, Buchführung BW-REW-S

Postgradualer Betriebswirtschaft Fach Rechnungswesen I, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. Datum 20.04.02 Die Klausur enthält 6 Aufgaben, zu deren Lösung Ihnen insgesamt

Postgradualer Betriebswirtschaft Fach Rechnungswesen I, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. Datum 20.04.02 Die Klausur enthält 6 Aufgaben, zu deren Lösung Ihnen insgesamt

JAHRESABSCHLUSS. Steuerberater Gelnhäuser Str. 30 a. Christian Heinz Sandra Wickert-Neudek. zum 31. Dezember Solargenossenschaft Biebergemünd eg

Steuerberater Gelnhäuser Str. 30 a Reinhard Wickert 63571 Gelnhausen Christian Heinz Sandra Wickert-Neudek JAHRESABSCHLUSS zum 31. Dezember 2010 Josefstr. 9 63599 Biebergemünd Finanzamt: Offenbach am Main

Steuerberater Gelnhäuser Str. 30 a Reinhard Wickert 63571 Gelnhausen Christian Heinz Sandra Wickert-Neudek JAHRESABSCHLUSS zum 31. Dezember 2010 Josefstr. 9 63599 Biebergemünd Finanzamt: Offenbach am Main

INHALTSVERZEICHNIS. Seeböckgasse 43 Errichtungs GmbH

INHALTSVERZEICHNIS 1. Jahresabschluss gem. Unternehmensgesetzbuch... 1.1. Bilanz zum 31.12.2017... 2 1.2. Gewinn- und Verlustrechnung... 5 2. Aufgliederungen... 2.1. Aufgliederung zur Bilanz zum 31.12.2017...

INHALTSVERZEICHNIS 1. Jahresabschluss gem. Unternehmensgesetzbuch... 1.1. Bilanz zum 31.12.2017... 2 1.2. Gewinn- und Verlustrechnung... 5 2. Aufgliederungen... 2.1. Aufgliederung zur Bilanz zum 31.12.2017...

Wedell, Prüfungsklausur Jahresabschluss, Financial Statements, Wintersemester 2008/09 (2) 1

1") Wedell, Prüfungsklausur Jahresabschluss, Financial Statements, Wintersemester 2008/09 1 Aufgabe 1 Am 31. Dezember ti hat die Saldenbilanz des Einzelhandelsunternehmens K. LASSE e. K. das unten abgebildete

Wedell, Prüfungsklausur Jahresabschluss, Financial Statements, Wintersemester 2008/09 1 Aufgabe 1 Am 31. Dezember ti hat die Saldenbilanz des Einzelhandelsunternehmens K. LASSE e. K. das unten abgebildete

Lerntheke zum Buchungskreislauf

Lerntheke zum Buchungskreislauf Du bist Praktikant(in) der Buchführungsabteilung eines Unternehmens und erhältst die folgenden Aufgaben: Es gilt: Wenn ein Konto fertig ist, musst du es auch abschließen

Lerntheke zum Buchungskreislauf Du bist Praktikant(in) der Buchführungsabteilung eines Unternehmens und erhältst die folgenden Aufgaben: Es gilt: Wenn ein Konto fertig ist, musst du es auch abschließen

Jahresabschluss der. Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30.

Jahresabschluss der Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30. Juni 2015 490 Villa Auenwald Seniorenheim GmbH, Böhlitz-Ehrenberg Bilanz zum

Jahresabschluss der Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30. Juni 2015 490 Villa Auenwald Seniorenheim GmbH, Böhlitz-Ehrenberg Bilanz zum

Kurz-BWA aktueller Monat Kurz-BWA aufgelaufene Werte Wesentliche Ergebnisse aktueller Monat

Manager-BWA System- und Softwareberatung Gerhard Thress Oktober 2008 Kurz-BWA aktueller Monat Kurz-BWA aufgelaufene Werte Wesentliche Ergebnisse aktueller Monat Okt 2006 Okt 2005 Abw.in % bis Okt 2006

Manager-BWA System- und Softwareberatung Gerhard Thress Oktober 2008 Kurz-BWA aktueller Monat Kurz-BWA aufgelaufene Werte Wesentliche Ergebnisse aktueller Monat Okt 2006 Okt 2005 Abw.in % bis Okt 2006

Finanzbuchhaltung mit Tipps zur optimalen Prüfungsvorbereitung

Rechnungswesen Finanzbuchhaltung mit Tipps zur optimalen Prüfungsvorbereitung Erste Bilanz meiner Kollegen: Rainers Ottakringer Bleistiftproduktion, sicher bald ein Global Player ;-) Anlagevermögen: langfristig

Rechnungswesen Finanzbuchhaltung mit Tipps zur optimalen Prüfungsvorbereitung Erste Bilanz meiner Kollegen: Rainers Ottakringer Bleistiftproduktion, sicher bald ein Global Player ;-) Anlagevermögen: langfristig

1.Schularbeit aus Unternehmensrechnung 3al und 3bl Name:

1.Schularbeit aus Unternehmensrechnung 3al und 3bl 29.11.2017 Name: Erreichbare Punkte Erreichte Punkte Teil A: Bilanzierung Teil B: steuerliche MWR Gesamt 61 P 19 P 80 P Beurteilung: Bis 87,5 % 1 Bis

1.Schularbeit aus Unternehmensrechnung 3al und 3bl 29.11.2017 Name: Erreichbare Punkte Erreichte Punkte Teil A: Bilanzierung Teil B: steuerliche MWR Gesamt 61 P 19 P 80 P Beurteilung: Bis 87,5 % 1 Bis

Forderungsbewertung und Buchungen in der FIBU

Forderungsbewertung und Buchungen in der FIBU Durch Verkäufe von Produkten oder Leistungen gegen spätere Zahlung (= Zielgeschäfte) und Kreditvergabe entstehen Forderungen. Diese Forderungen können durch

Forderungsbewertung und Buchungen in der FIBU Durch Verkäufe von Produkten oder Leistungen gegen spätere Zahlung (= Zielgeschäfte) und Kreditvergabe entstehen Forderungen. Diese Forderungen können durch

BILANZ zum 31. Dezember 2013

BILANZ zum 31. Dezember 2013 Seite 31 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA 31.12.2013 31.12.2012 Euro Euro Euro 31.12.2013 31.12.2012 Euro Euro Euro A. Anlagevermögen I. Immaterielle

BILANZ zum 31. Dezember 2013 Seite 31 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA 31.12.2013 31.12.2012 Euro Euro Euro 31.12.2013 31.12.2012 Euro Euro Euro A. Anlagevermögen I. Immaterielle

Aufgabenblock 2 möglichst hohem Gewinnausweis

Aufgabenblock 2 2. Ein Posten Rohstoffe wurde am 13.04.01 für 12.000,00 eingekauft und bis zum Jahres ende nur zur Hälfte verbraucht. Der Preis für diesen Stoff ist bis zum Jahresende um 20% gesunken.

Aufgabenblock 2 2. Ein Posten Rohstoffe wurde am 13.04.01 für 12.000,00 eingekauft und bis zum Jahres ende nur zur Hälfte verbraucht. Der Preis für diesen Stoff ist bis zum Jahresende um 20% gesunken.

Einzelabschluss T. Konsolidierungsjournal Text Soll Haben Betrag

11.01 (1) Konsolidierungsbogen Einzelabschluss M Einzelabschluss T Summenbilanz Konsolidierungsbuchungen Konzernbilanz Aktiven Passiven Aktiven Passiven Aktiven Passiven Soll Haben Aktiven Passiven Diverse

11.01 (1) Konsolidierungsbogen Einzelabschluss M Einzelabschluss T Summenbilanz Konsolidierungsbuchungen Konzernbilanz Aktiven Passiven Aktiven Passiven Aktiven Passiven Soll Haben Aktiven Passiven Diverse

TäTIGkEITSABSchlUSS FüR den TäTIGkEITS- BEREIch ElEkTRIzITäTSVERTEIlUnG

TäTIGkEITSABSchlUSS FüR den TäTIGkEITS- BEREIch ElEkTRIzITäTSVERTEIlUnG I. Allgemeine Angaben Grundsätze, nach denen die Posten der Bilanz und der Gewinn- und Verlustrechnung den einzelnen Unternehmensaktivitäten

TäTIGkEITSABSchlUSS FüR den TäTIGkEITS- BEREIch ElEkTRIzITäTSVERTEIlUnG I. Allgemeine Angaben Grundsätze, nach denen die Posten der Bilanz und der Gewinn- und Verlustrechnung den einzelnen Unternehmensaktivitäten

Abschreibungen AfA Weiterführendes zur Abschreibung

Abschreibungen AfA Weiterführendes zur Abschreibung Bei konsequenter Anwendung der degressiven Abschreibungsmethode ergibt sich am Ende der planmäßigen Nutzungszeit ein Restwert, der größer ist als Null.

Abschreibungen AfA Weiterführendes zur Abschreibung Bei konsequenter Anwendung der degressiven Abschreibungsmethode ergibt sich am Ende der planmäßigen Nutzungszeit ein Restwert, der größer ist als Null.

Gemischte Aufgaben zu Finanzbuchhaltung & Jahresabschluss

Contents Lösung zu Aufgabe 1... 2 Lösung zu Aufgabe 2... 3 Lösung zu Aufgabe 2a... 4 Lösung zu Aufgabe 3... 6 Lösung zu Aufgabe 4... 8 Lösung zu Aufgabe 5... 9 Lösung zu Aufgabe 6... 10 Lösung zu Aufgabe

Contents Lösung zu Aufgabe 1... 2 Lösung zu Aufgabe 2... 3 Lösung zu Aufgabe 2a... 4 Lösung zu Aufgabe 3... 6 Lösung zu Aufgabe 4... 8 Lösung zu Aufgabe 5... 9 Lösung zu Aufgabe 6... 10 Lösung zu Aufgabe

1 Aufgaben und Gliederung des Rechnungswesens in Hotellerie und Gatronomie

Inhaltsverzeichnis 1 Aufgaben und Gliederung des Rechnungswesens in Hotellerie und Gatronomie 1.1 Aufgaben des Rechnungswesens... 9 1.2 Gliederung des Rechnungswesens... 9 1.2.1 Buchführung... 9 1.2.2

Inhaltsverzeichnis 1 Aufgaben und Gliederung des Rechnungswesens in Hotellerie und Gatronomie 1.1 Aufgaben des Rechnungswesens... 9 1.2 Gliederung des Rechnungswesens... 9 1.2.1 Buchführung... 9 1.2.2

13 Wareneinkauf und Warenverkauf

137 13 Wareneinkauf und Warenverkauf ( purchase and sale of goods) Lernziele: Sie wissen, was unter dem Endbestand laut Inventur zu verstehen ist. Sie können den HW-Einsatz erklären, berechnen und verbuchen.

137 13 Wareneinkauf und Warenverkauf ( purchase and sale of goods) Lernziele: Sie wissen, was unter dem Endbestand laut Inventur zu verstehen ist. Sie können den HW-Einsatz erklären, berechnen und verbuchen.

3.01. Geldflussrechnung Variante 2. Geldflussrechnung Variante 1. Betriebstätigkeit (direkt) Betriebstätigkeit (direkt) Zahlungen von Kunden

Betriebstätigkeit (direkt) Zahlungen von Kunden") 3.01 Geldflussrechnung Variante 1 Geldflussrechnung Variante 2 Betriebstätigkeit (direkt) Betriebstätigkeit (direkt) Zahlungen von Kunden 300 Zahlungen von Kunden 300./. Zahlungen an Lieferanten 130./.

3.01 Geldflussrechnung Variante 1 Geldflussrechnung Variante 2 Betriebstätigkeit (direkt) Betriebstätigkeit (direkt) Zahlungen von Kunden 300 Zahlungen von Kunden 300./. Zahlungen an Lieferanten 130./.

Aufgabe 1 (15 Punkte)

") Der Unternehmer U. (Einzelunternehmer) ermittelt seinen Gewinn nach 5 EStG. Er versteuert seine Umsätze nach den allgemeinen Vorschriften des Umsatzsteuerrechtes und erstellt regelmäßig Umsatzsteuervoranmeldungen.

Der Unternehmer U. (Einzelunternehmer) ermittelt seinen Gewinn nach 5 EStG. Er versteuert seine Umsätze nach den allgemeinen Vorschriften des Umsatzsteuerrechtes und erstellt regelmäßig Umsatzsteuervoranmeldungen.

AP 1999 I AP 99 Aufgabe I 50 Punkte Aufgabe I.1 21 Punkte Teilaufgabe Punkte

AP 1999 I AP 99 Aufgabe I Aufgabe I.1 50 Punkte 21 Punkte Teilaufgabe 1.1 10 Punkte 1.1.a ER Rohstoffe 50 6000 29.250,00 4400 37.410,00 Hilfsstoffe 5 6001 6.000,00 gesamt 55 6020 2.160,00 Verhältnis: 90,91%

AP 1999 I AP 99 Aufgabe I Aufgabe I.1 50 Punkte 21 Punkte Teilaufgabe 1.1 10 Punkte 1.1.a ER Rohstoffe 50 6000 29.250,00 4400 37.410,00 Hilfsstoffe 5 6001 6.000,00 gesamt 55 6020 2.160,00 Verhältnis: 90,91%

Aufgabe 1 (15 Punkte)

") Der Unternehmer U. e. K., Bochum, ermittelt seinen Gewinn nach 5 EStG. Er versteuert seine Umsätze nach den allgemeinen Vorschriften des Umsatzsteuerrechtes und erstellt regelmäßig Umsatzsteuervoranmeldungen.

Der Unternehmer U. e. K., Bochum, ermittelt seinen Gewinn nach 5 EStG. Er versteuert seine Umsätze nach den allgemeinen Vorschriften des Umsatzsteuerrechtes und erstellt regelmäßig Umsatzsteuervoranmeldungen.

HERZLICH WILLKOMMEN ABLAUF EINHEIT

HERZLICH WILLKOMMEN ABLAUF EINHEIT 02.10.2018 Organisatorisches Umsatzsteuer (Band 1 S. 99-120) Belegarten (Band 1 S. 88-98) Wareneinkauf (Band 1 S. 44 56) Warenverkauf (Band 1 S. 44 56) Private Warenentnahme

HERZLICH WILLKOMMEN ABLAUF EINHEIT 02.10.2018 Organisatorisches Umsatzsteuer (Band 1 S. 99-120) Belegarten (Band 1 S. 88-98) Wareneinkauf (Band 1 S. 44 56) Warenverkauf (Band 1 S. 44 56) Private Warenentnahme