FH Giessen/Friedberg FB 14 PPS

|

|

|

- Kajetan Weiner

- vor 7 Jahren

- Abrufe

Transkript

1 FH Giessen/Friedberg FB 14 PPS

2 ORDAT GmbH & Co. KG PPS-System: Teilbereiche und Prozesse Artikel-, Lieferanten-, Lieferantenartikelstamm Stücklistenwesen Arbeitsplan und Ressourcen Lagerorganisation, -buchungen und Inventur Verbrauchsgesteuerte Disposition Bedarfsgesteuerte Disposition Kapazitätsplanung Herstellkostenkalkulation

3 ORDAT GmbH & Co. KG Bedarfsgesteuerte Disposition Primärbedarfe: Absatzplan Fertigungsplan Kundenaufträge Simultane Ermittlung von Materialbedarf Kapazitätsbedarf Personalbedarf Eigenfertigungsteile Bestellvorschläge ) Kaufteile Kapazitätsbedarfsliste Personalbedarfsliste

4 ORDAT GmbH & Co. KG Basisdaten: Arbeitsplan und Ressourcen Material A Material Arbeitsplan Vorgang 10 Arbeitsplatz Texte Steuerdaten Zeiten Vorgang 20 Arbeitsplatz Texte Steuerdaten Zeiten Vorgang... Arbeitsplatz Texte Steuerdaten Zeiten Materialkomponenten Materialkomponenten Materialkomponenten Fertigungshilfsmittel Fertigungshilfsmittel Fertigungshilfsmittel Prüfmerkmale Prüfmerkmale Prüfmerkmale

5 ORDAT GmbH & Co. KG Termin- und Kapazitätsplanung Durchlaufzeit eines Planauftrages auftragsbezogene Durchlaufzeit Warten Rüsten Bearbeitung Liegen Transfer Warten Rüsten Bearbeitung Liegen Terminierter Start vorgangsbezogene Durchlaufzeit Terminiertes Ende

6 ORDAT GmbH & Co. KG Termin- und Kapazitätsplanung Arten der Terminplanung Heute auftragsbezogene Durchlaufzeit frühester Endtermin = frühester Liefertermin Vorgang 1 Vorgang 2 Übergangszeit Übergangszeit Vorgang 3 Vorwärtsterminierung spätester Starttermin Bestimmung des frühesten Endtermins Kundenwunschliefertermin Pufferzeit Vorgang 1 Vorgang 2 Übergangszeit Übergangszeit Vorgang 3 Bestimmung des spätesten Starttermins Rückwärtsterminierung

7 ORDAT GmbH & Co. KG Termin- und Kapazitätsplanung Maßnahmen zur Durchlaufzeitverkürzung Gesplittete Fertigung Vorgang 1 FZ Vorgang 2 Maschine 1 FZ Vorgang 2 Maschine 2 Übergangszeit Übergangszeit Vorgang 3 Überlappende Fertigung Endtermin Vorgang 1 Übergangszeit Vorgang 2 Vorgang 3 Starttermin Endtermin

8 ORDAT GmbH & Co. KG Termin- und Kapazitätsplanung Stammdaten Material- Stamm Stückliste Kalender Arbeitsplan Arbeitsplatz Produktionsplanung Planaufträge Fertigungsaufträge Durchlaufterminierung Vorgang 1 Vorgang 2 Vorgang 3 Vorgang 4 Kapazitätsbedarfe Kapazitätsplanung/Kapazitätsabgleich Kapazitätsangebot

9 Plantafel: Termin- und Kapazitätsplanung ORDAT GmbH & Co. KG

10 10 ORDAT GmbH & Co. KG Kostenrechnung und Kalkulation wozu? Angeblich gibt der Markt die Preise vor! Gerade in kleinen und mittleren Unternehmen aller Branchen wird die Wichtigkeit der Kalkulation und Kostenrechnung für den Erfolg des Unternehmens zu wenig beachtet. Die vorherrschende Meinung ist Der Markt macht die Preise! Einseitige Sicht auf die Kostenrechnung und Kalkulation Hier wird übersehen, dass die Kalkulation und die Kostenrechnung zwei Aspekte haben: Der erste Aspekt ist die Bestimmung der eigenen Angebotspreise, die sich aufgrund der gegebenen Unternehmensstruktur und kosten ergeben, der zweite Aspekt ist die Marktpreisvorgabe, die zu Kostenbeeinflussung und Organisationsverbesserungen im Unternehmen zwingen. Transparenz ist wichtig für die Preisgestaltung Vergleiche zwischen Marktpreis und Unternehmenspreis geben klare Hinweise auf Verbesserungspotentiale im Unternehmen. Voraussetzung ist eine transparente Kostenrechnung und Kalkulation. Quelle: Ausgabe 2/2009 Der Unternehmer

11 Herstellkostenermittlung Kostenherkunft Vorkalkulation Fremdkosten fix/variabel (ARPL) Kostenkomponenten (MGKK) Artikelstammdaten (BTEI) Stückliste Arbeitsplan Lohnstundensatz (LOGR) 1 Teil A Menge 2 Teil B Menge te...trb techn. Daten fixe/variable Kosten. Maschinenstundensatz (MGRK) Fert.-Gemeink.-Zuschl. (MGRK) Mat. Gemeinkosten (PARK bzw. FUKK) Fert. Nebenk. (PARK, FUKK) Werkzeugamortisation (BTRM) Material Kalkulationsergebnis Entwicklungskostenzuschlag Vertriebskostenzuschlag Verwaltungskostenzuschlag Zuschlag sonstige Kosten Prozes s Frei definierbare Zuschläge KALZ

12 Herstellkostenermittlung Kalkulationsschema DB-orientiert KKA Bezeichnung COP-Guideline Quelle Datenquellen Sortierfolge Druck- Kennz Verw - zw eck Sumindex Sumstufe 10 Kauf Rohmaterial Raw Material Menge lt. Sückliste x durchschnittlicher Einstandspreis PAKK / BTEI / BKST Verpackung Gerät Packing Material Costs w ird noch nicht ausgew iesen (in Pos. 10 enthalten) PAKK / BTEI / BKST Eingangsfrachten und Schwund Freight / Waste Zuschlag % auf 10 FUKK / PARK Materialgemeinkosten Zuschlag % auf 10+14? FUKK / PARK / KALZ ME Materialeinzelkosten ( ) FEK Personal (Personalkosten) Direct Labor Costs Zeit lt. ArbPlan x StdSatz MGKK / ARPL Sachkosten Other Direct Costs Zeit lt. ArbPlan x StdSatz MGKK / ARPL Maschinenkosten Machine Costs w ird noch nicht ausgew iesen Instandhaltung der Produktionsmaschinen Mainteneance w ird noch nicht ausgew iesen Primärenergie der Produktionsmaschinen (KT) Utilities Zeit lt. ArbPlan x StdSatz MGKK / ARPL Prüfkosten der Produkte QC Kosten w ird noch nicht ausgew iesen Abschreibungen Depreciation Kosten / Planmengen / Festw erte artikelfein KALZ Produktabhängige Sonderkosten Direct Product Costs Kosten / Planmengen / Festw erte artikelfein KALZ DF Direkte Fertigungskosten ( ) PR Proko = Herstellkosten ( ME+DF ) Overhead Produktionsbereich Internal Overhead Zuschlag % auf KALZ Overhead Werk Plant Overhead Zuschlag % auf KALZ OV Overhead ( ) Total Overhead CO Cost Of Produktion ( ME+DF+OV) Cost of Production Versandkosten Handling Fee Zuschlag auf COP Inhausservice Inhouse Service Zuschlag auf COP MT MTC (Management Transfer Costs) ( ) MP Management Transfer Price ( CO+MT) Mangement Transfer Price Sonstige Kosten (= Marge) Zuschlag auf MT LP Abgabepreis (LTP) ( MP+90) Legal Transfer Price GR Grenzkosten MZ Maschinenzeiten muss noch geprüft werden PAKK PZ Personenzeiten muss noch geprüft werden PAKK 280 1

13 Herstellkostenkalkulation ORDAT GmbH & Co. KG

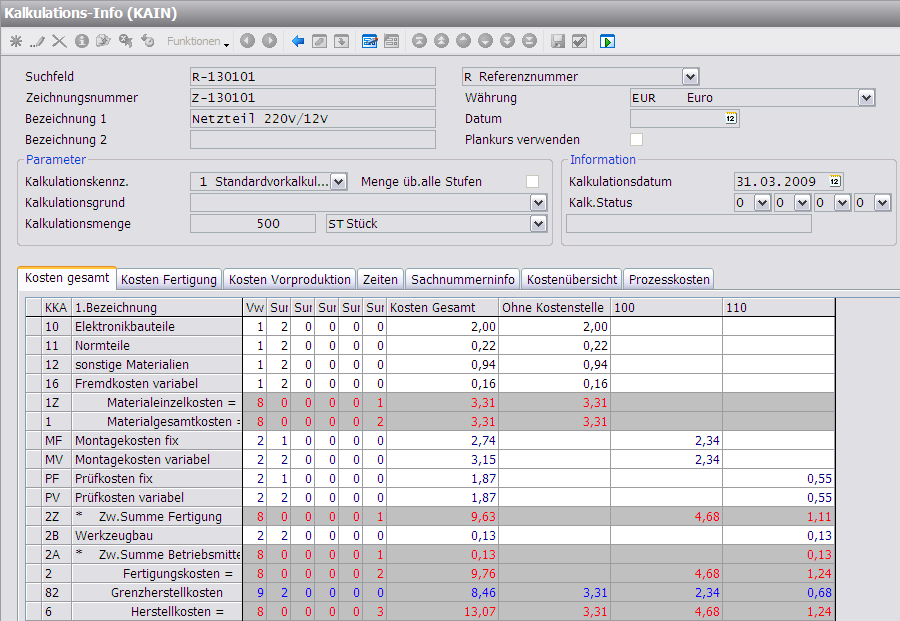

14 Herstellkostenermittlung Beispiel Kalkulationsreport (FIS)

15 Herstellkostenermittlung Mitlaufende Kalkulation Abgrenzung zur Vorkalkulation - Datenbasis: laufende Produktionsaufträge in ihrem aktuellen Rückmeldezustand Verwendungszweck - Abweichungsanalyse und Produktionscontrolling Funktionen der mitlaufenden Kalkulation - Permanente Darstellung des bewerteten Stands der Betriebsauftragsrückmeldungen - Auswertung pro Auftrag oder über Zeitraum kumuliert - Ermittlung der Umlaufbestände aus der Gegenüberstellung von erbrachter Leistung zu abgeliefertem Bestand

![Herstellkostenermittlung Mitlaufende Kalkulation Vorproduktionskosten [MARU] (Kosten der eingesetzten Kaufund Eigenfertigungsteile) SOLL aus Stückliste Fertigungskosten [BARU] (Eigen- und](/docs-images/52/29862194/images/16-0.png "Fremdfertigungskosten der aktuellen Stufe) SOLL aus Arbeitsplan Stammdaten: Produkt IST aus Materialrückmeldung Stückliste 10 Rohst. 1 9 To á 50,- 20 Rohst.")

16 Herstellkostenermittlung Mitlaufende Kalkulation Vorproduktionskosten [MARU] (Kosten der eingesetzten Kaufund Eigenfertigungsteile) SOLL aus Stückliste Fertigungskosten [BARU] (Eigen- und Fremdfertigungskosten der aktuellen Stufe) SOLL aus Arbeitsplan Stammdaten: Produkt IST aus Materialrückmeldung Stückliste 10 Rohst. 1 9 To á 50,- 20 Rohst. 2 1 To á 120,- Arbeitsplan 100 Folge Folge 2 = 20,- /To IST aus Arbeitsgangrückmeldung Analysemöglichkeiten: Soll-/Pan/-Ist-Vergleich des Material- und Zeitverbrauchs Bewertung der Umlaufbestände durch auftragsbezogene Verrechnung von aufgelaufenen Kosten gegen Ablieferungen

17 ORDAT GmbH & Co. KG Vielen Dank Fragen & Antworten

Swissness-Berechnung:

Swissness-Berechnung: Vorgehen und Umsetzungsbeispiele für industrielle Produkte Rautenstrauch, Thomas, Prof. Dr. rer. pol. Hightech-Zentrum Aargau / 06.09.2016 1. Swissness Kalkulation in 5 Schritten

Swissness-Berechnung: Vorgehen und Umsetzungsbeispiele für industrielle Produkte Rautenstrauch, Thomas, Prof. Dr. rer. pol. Hightech-Zentrum Aargau / 06.09.2016 1. Swissness Kalkulation in 5 Schritten

Die logistische Kette

Logistik mit SAP Die logistische Kette Franz Birsel AC Solutions Wien, Österreich 1 Begriffsdefinition Ablauf der logistischen Kette Begriffsdefinition AC Solutions Wien, Österreich 2 Gesamtablauf Die

Logistik mit SAP Die logistische Kette Franz Birsel AC Solutions Wien, Österreich 1 Begriffsdefinition Ablauf der logistischen Kette Begriffsdefinition AC Solutions Wien, Österreich 2 Gesamtablauf Die

V PRESS. Produktionsplanung und -Steuerung mit SAP. Jörg Thomas Dickersbach, Gerhard Keller, Klaus Weihrauch

Jörg Thomas Dickersbach, Gerhard Keller, Klaus Weihrauch 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Produktionsplanung

Jörg Thomas Dickersbach, Gerhard Keller, Klaus Weihrauch 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Produktionsplanung

Jorg Thomas Dickersbach, Gerhard Keller, Klaus Weihrauch. Produktionsplanung und -steuerung mit SAP PRESS

Jorg Thomas Dickersbach, Gerhard Keller, Klaus Weihrauch Produktionsplanung und -steuerung mit SAP PRESS Auf einen Blick Vorwort zur 2. Auflage 13 1 Einleitung 15 2 Aufgaben im Industriebetrieb 21 3 Produktionsplanung

Jorg Thomas Dickersbach, Gerhard Keller, Klaus Weihrauch Produktionsplanung und -steuerung mit SAP PRESS Auf einen Blick Vorwort zur 2. Auflage 13 1 Einleitung 15 2 Aufgaben im Industriebetrieb 21 3 Produktionsplanung

Kostenträgerrechnung

Kapitel 4: 4.1 Teilgebiete der KLR Kostenartenrechnung Kostenstellenrechnung 4.2 Grundschema der Vollkostenrechnung Gesamtkosten in der Kostenartenrechnung Einzelkosten Gemeinkosten Kostenstellenrechnung

Kapitel 4: 4.1 Teilgebiete der KLR Kostenartenrechnung Kostenstellenrechnung 4.2 Grundschema der Vollkostenrechnung Gesamtkosten in der Kostenartenrechnung Einzelkosten Gemeinkosten Kostenstellenrechnung

Praxishandbuch Produktion

Praxishandbuch Produktion Innovatives Produktionsmanagement: Organisation, Konzepte, Controlling von Helmuth Gienke, Rainer Kämpf. Auflage Praxishandbuch Produktion Gienke / Kämpf schnell und portofrei

Praxishandbuch Produktion Innovatives Produktionsmanagement: Organisation, Konzepte, Controlling von Helmuth Gienke, Rainer Kämpf. Auflage Praxishandbuch Produktion Gienke / Kämpf schnell und portofrei

3S5B8IB3B. Inhalt. Vorwort Ziel dieses Buches Zielgruppe Aufbau und Inhalt Einschränkungen 17

Vorwort 13 1.1 Ziel dieses Buches 15 1.2 Zielgruppe 16 1.3 Aufbau und Inhalt 16 1.4 Einschränkungen 17 3S5B8IB3B 2 Aufgaben im Industriebetrieb ^.^u..,^, 2.1 Technisch orientierte Aufgaben 19 2.1.1 Entwicklung/Konstruktion

Vorwort 13 1.1 Ziel dieses Buches 15 1.2 Zielgruppe 16 1.3 Aufbau und Inhalt 16 1.4 Einschränkungen 17 3S5B8IB3B 2 Aufgaben im Industriebetrieb ^.^u..,^, 2.1 Technisch orientierte Aufgaben 19 2.1.1 Entwicklung/Konstruktion

Produktionsplanung und -steuerung

Produktionsplanung und -steuerung Fach: Dozent: Bearbeiter: Integrierte Standardsoftware Prof. Dr. G. Mattheis René Rührer Markus Hermann Christian Brendler PP-Modul Produktionsplanung und -steuerung Produktions-

Produktionsplanung und -steuerung Fach: Dozent: Bearbeiter: Integrierte Standardsoftware Prof. Dr. G. Mattheis René Rührer Markus Hermann Christian Brendler PP-Modul Produktionsplanung und -steuerung Produktions-

Produzierende Industrie

Produzierende Industrie Drehen Fräsen Lasern, Brennschneiden Blechbearbeitung Schweißbaugruppen Baugruppenmontage Lohnfertiger Auftragsfertiger Einzel- und Serienfertigung.. Im Wettbewerb um Marktanteile

Produzierende Industrie Drehen Fräsen Lasern, Brennschneiden Blechbearbeitung Schweißbaugruppen Baugruppenmontage Lohnfertiger Auftragsfertiger Einzel- und Serienfertigung.. Im Wettbewerb um Marktanteile

Prozessorientierte Kalkulation (POK) eine Übersicht

eine Übersicht") Prozessorientierte Kalkulation () eine Übersicht Hermann Schlichting 30.05.2014 Vorbemerkung Die nachfolgenden Folien geben Ihnen eine Übersicht zum Thema Prozessorientierte Kalkulation (PoK). Dazu gehört

Prozessorientierte Kalkulation () eine Übersicht Hermann Schlichting 30.05.2014 Vorbemerkung Die nachfolgenden Folien geben Ihnen eine Übersicht zum Thema Prozessorientierte Kalkulation (PoK). Dazu gehört

Übersicht der Bausteine. Projekt Struktur. Phasen Ansicht. CAD Integration. Kalkulation. Fertigung Disposition Kapazität.

COMPUTENZ PROfect Übersicht der Bausteine Phasen Ansicht Projekt Struktur Kalkulation CAD Integration Zahlpläne Fertigung Disposition Kapazität PROfect im Zentrum der NAV Module Verkauf Service Einkauf

COMPUTENZ PROfect Übersicht der Bausteine Phasen Ansicht Projekt Struktur Kalkulation CAD Integration Zahlpläne Fertigung Disposition Kapazität PROfect im Zentrum der NAV Module Verkauf Service Einkauf

SAP -Workshop. Produktionsplanung (PP) Copyright ; ITCC Münster Alle Rechte vorbehalten

Copyright ; ITCC Münster Alle Rechte vorbehalten") SAP -Workshop Produktionsplanung (PP) Dipl.-Kfm Benno Behr Fon: +49(0)251-83-65602 Mail: Behr@fh-muenster.de Copyright 2007 2016; ITCC Münster Alle Rechte vorbehalten Weitergabe und Vervielfältigung dieser

SAP -Workshop Produktionsplanung (PP) Dipl.-Kfm Benno Behr Fon: +49(0)251-83-65602 Mail: Behr@fh-muenster.de Copyright 2007 2016; ITCC Münster Alle Rechte vorbehalten Weitergabe und Vervielfältigung dieser

Verwalten Arbeitsplan

und steuerung Business-Objekt Arbeitsplan Definition: Ein Arbeitsplan beschreibt, welche Vorgänge (Arbeitsschritte) bei der Fertigung eines Materials (Erzeugnisses) ausgeführt werden und in welcher Reihenfolge.

und steuerung Business-Objekt Arbeitsplan Definition: Ein Arbeitsplan beschreibt, welche Vorgänge (Arbeitsschritte) bei der Fertigung eines Materials (Erzeugnisses) ausgeführt werden und in welcher Reihenfolge.

1. Welche Arten der Disposition gibt es und wie unterscheiden sie sich? 2. Welcher Zusammenhang besteht zwischen Bedarf und Beschaffung? 3.

1. Welche Arten der Disposition gibt es und wie unterscheiden sie sich? 2. Welcher Zusammenhang besteht zwischen Bedarf und Beschaffung? 3. Was ist ein Beschaffungslos? 4. Was ist die Andler Formel? Welche

1. Welche Arten der Disposition gibt es und wie unterscheiden sie sich? 2. Welcher Zusammenhang besteht zwischen Bedarf und Beschaffung? 3. Was ist ein Beschaffungslos? 4. Was ist die Andler Formel? Welche

Nennen Sie mindestens zehn Aufgaben der Beschaffungslogistik.

Übungsaufgaben zum Thema: Beschaffungslogistik Grundlagen und Aufgaben der Beschaffungslogistik Die Beschaffungslogistik dient als Bindeglied zwischen Lieferanten und dem Unternehmen. Es werden Roh-, Hilfs-

Übungsaufgaben zum Thema: Beschaffungslogistik Grundlagen und Aufgaben der Beschaffungslogistik Die Beschaffungslogistik dient als Bindeglied zwischen Lieferanten und dem Unternehmen. Es werden Roh-, Hilfs-

work better. save money. Connect PPSBDE+

Connect PPSBDE+ Planung Optimale Maschinenauslastung Ressourcenplanung verlässliche Liefertermine Ergänzungsmodul zu Microtech büro+ (ab Version Universal) und ERP complete Dieses Ergänzungsmodul wurde

Connect PPSBDE+ Planung Optimale Maschinenauslastung Ressourcenplanung verlässliche Liefertermine Ergänzungsmodul zu Microtech büro+ (ab Version Universal) und ERP complete Dieses Ergänzungsmodul wurde

Spezielles ERP / PPS für Gießereien: Optimaler Auftragsdurchlauf

Stand 2013 Spezielles ERP / PPS für Gießereien: Optimaler Auftragsdurchlauf vom Auftragseingang über die Planung und Steuerung des Fertigungsprozesses für Einzelteile und Systemteile mit mehrstufiger Baugruppenstruktur,

Stand 2013 Spezielles ERP / PPS für Gießereien: Optimaler Auftragsdurchlauf vom Auftragseingang über die Planung und Steuerung des Fertigungsprozesses für Einzelteile und Systemteile mit mehrstufiger Baugruppenstruktur,

Schulungshandbuch FormicaSQL

Schulungshandbuch FormicaSQL 1. Fertigungskalkulation... 2 1.1 Registerkarte Belegdaten... 4 1.2 Registerkarte Positionen... 6 1.3 Registerkarte Material... 7 1.4 Registerkarte Arbeitszeit... 8 1.5 Registerkarte

Schulungshandbuch FormicaSQL 1. Fertigungskalkulation... 2 1.1 Registerkarte Belegdaten... 4 1.2 Registerkarte Positionen... 6 1.3 Registerkarte Material... 7 1.4 Registerkarte Arbeitszeit... 8 1.5 Registerkarte

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation. Richard Kuttenreich

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation Richard Kuttenreich Beziehungen zwischen Kostenarten, Kostenstellen, Kostenträgern Kostenarten Kostenträger Fertigungsmaterial (Rohstoffe) Fertigungslöhne

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation Richard Kuttenreich Beziehungen zwischen Kostenarten, Kostenstellen, Kostenträgern Kostenarten Kostenträger Fertigungsmaterial (Rohstoffe) Fertigungslöhne

5.8 Maschinenstundensatz in der Vollkostenrechnung

5.8 Maschinenstundensatz in der Vollkostenrechnung 5.8.1 Gründe für das Einführen einer Maschinenstundensatzrechnung Durch die zunehmende Mechanisierung ergibt sich eine Zunahme der Kostenarten, die durch

5.8 Maschinenstundensatz in der Vollkostenrechnung 5.8.1 Gründe für das Einführen einer Maschinenstundensatzrechnung Durch die zunehmende Mechanisierung ergibt sich eine Zunahme der Kostenarten, die durch

8. Vollkostenrechnung

8. Vollkostenrechnung Vollkosten 1 a. ermitteln Sie die Angebotspreise Wir agieren auf einem monopolistischen Markt; d.h., wir können unsere Preise tatsächlich durchsetzen. Bislang produzieren und verkaufen

8. Vollkostenrechnung Vollkosten 1 a. ermitteln Sie die Angebotspreise Wir agieren auf einem monopolistischen Markt; d.h., wir können unsere Preise tatsächlich durchsetzen. Bislang produzieren und verkaufen

Aufgabe 1 Kostenstellenrechnung, BAB Aufgabe 2 Kostenstellen- und Kostenträgerrechnung Aufgabe 3 BAB und Zuschlagskalkulation...

Inhalt Aufgabe 1 Kostenstellenrechnung, BAB... 2 Aufgabe 2 Kostenstellen- und Kostenträgerrechnung... 3 Aufgabe 3 BAB und Zuschlagskalkulation... 3 Aufgabe 4 Differenzierende Zuschlagskalkulation... 4

Inhalt Aufgabe 1 Kostenstellenrechnung, BAB... 2 Aufgabe 2 Kostenstellen- und Kostenträgerrechnung... 3 Aufgabe 3 BAB und Zuschlagskalkulation... 3 Aufgabe 4 Differenzierende Zuschlagskalkulation... 4

Workshop Costing Oracle E-Business Suite. Katharina Schraft und Jochen Rahm, PROMATIS software GmbH München, 17. Oktober 2011

Workshop Costing Oracle E-Business Suite Katharina Schraft und Jochen Rahm, PROMATIS software GmbH München, 17. Oktober 2011 1 Agenda Workshop Costing 09:15 10:30 : Struktur Oracle E-Business Suite, Rel.

Workshop Costing Oracle E-Business Suite Katharina Schraft und Jochen Rahm, PROMATIS software GmbH München, 17. Oktober 2011 1 Agenda Workshop Costing 09:15 10:30 : Struktur Oracle E-Business Suite, Rel.

Management von PLAN- und IST- Fertigungsdaten

Management von PLAN- und IST- Fertigungsdaten Vorstellung Dr. Markus Weyerke Jahrgang 1968 Dipl.-Wirt.-Ing (Universität Siegen, 1993) Promotion im Bereich Maschinentechnik (Universität Siegen, 2001) Mitgründer

Management von PLAN- und IST- Fertigungsdaten Vorstellung Dr. Markus Weyerke Jahrgang 1968 Dipl.-Wirt.-Ing (Universität Siegen, 1993) Promotion im Bereich Maschinentechnik (Universität Siegen, 2001) Mitgründer

SAP ERP / ECC 6.0. Systemüberblick, Navigation, ERP Central Components, Reports. Hajo Fink Dipl.-Betriebswirt FH SS 12

SAP ERP / ECC 6.0 Systemüberblick, Navigation, ERP Central Components, Reports Hajo Fink Dipl.-Betriebswirt FH SS 12 Für alle Screenshots und Abbildungen des vorliegenden Titels, auch wenn diese nur verkürzt

SAP ERP / ECC 6.0 Systemüberblick, Navigation, ERP Central Components, Reports Hajo Fink Dipl.-Betriebswirt FH SS 12 Für alle Screenshots und Abbildungen des vorliegenden Titels, auch wenn diese nur verkürzt

Praxisbeispiel Zuschlagskalkulation in Handelsbetrieben

Praxisbeispiel Zuschlagskalkulation in Handelsbetrieben Einstandspreis einer Einheit + Gemeinkosten für Einkauf und Lagerung + Verkaufsgemeinkosten + Verwaltungsgemeinkosten = Selbstkosten einer Einheit

Praxisbeispiel Zuschlagskalkulation in Handelsbetrieben Einstandspreis einer Einheit + Gemeinkosten für Einkauf und Lagerung + Verkaufsgemeinkosten + Verwaltungsgemeinkosten = Selbstkosten einer Einheit

Produktionsplanung und -Steuerung mit SAP ERP

Jörg Thomas Dickersbach, Gerhard Keller Produktionsplanung und -Steuerung mit SAP ERP Galileo Press Bonn Boston Auf einen Blick 1 Einleitung 15 2 Aufgaben im Industriebetrieb 19 3 Produktionsplanung und-steuerung

Jörg Thomas Dickersbach, Gerhard Keller Produktionsplanung und -Steuerung mit SAP ERP Galileo Press Bonn Boston Auf einen Blick 1 Einleitung 15 2 Aufgaben im Industriebetrieb 19 3 Produktionsplanung und-steuerung

AF-Pos 8.0. Positionen erstellen Drucken / Mailen / Faxen... 33

Handbuch AF-Pos 8.0 Inhaltsverzeichnis Adressenstamm... 4 Anlage... 4 Speichern... 4 Suchen... 5 Kontakt / Ansprechpartner... 6 Fibu... 8 Profil... 8 Karte... 8 Maschinen... 8 Dokumente... 8 Navi... 9

Handbuch AF-Pos 8.0 Inhaltsverzeichnis Adressenstamm... 4 Anlage... 4 Speichern... 4 Suchen... 5 Kontakt / Ansprechpartner... 6 Fibu... 8 Profil... 8 Karte... 8 Maschinen... 8 Dokumente... 8 Navi... 9

Lösungen zu den Aufgaben Abschnitt II.3 1

Lösungen zu den Aufgaben Abschnitt II.3 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 379 ff. Aufgabe II.3-1 Die Stückherstellkosten der Halbfabrikate der einzelnen

Lösungen zu den Aufgaben Abschnitt II.3 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 379 ff. Aufgabe II.3-1 Die Stückherstellkosten der Halbfabrikate der einzelnen

Connect PPSBDE+ Produktionsplanung- und Steuerung Betriebs-Daten-Erfassung

Produktionsplanung- und Steuerung Betriebs-Daten-Erfassung PPS (Produktions-Planungs- und Steuerungssystem) BDE (Betriebs-Daten-Erfassung) Zuverlässig planen Schneller reagieren Ressourcen effektiv nutzen

Produktionsplanung- und Steuerung Betriebs-Daten-Erfassung PPS (Produktions-Planungs- und Steuerungssystem) BDE (Betriebs-Daten-Erfassung) Zuverlässig planen Schneller reagieren Ressourcen effektiv nutzen

Übung Kostenrechnung SS 2015

SS 2015 Übung 4 Kostenträgerrechnung Kalkulation und Kostenverrechnung bei Einzel- und Serienfertigung Ausgangspunkt der Zuschlagskalkulation Einzelkosten - direkt dem einzelnen Auftrag/ Kostenträger zurechenbar

SS 2015 Übung 4 Kostenträgerrechnung Kalkulation und Kostenverrechnung bei Einzel- und Serienfertigung Ausgangspunkt der Zuschlagskalkulation Einzelkosten - direkt dem einzelnen Auftrag/ Kostenträger zurechenbar

Adressenstamm. Anlage. Speichern. Suchen. AF-Pos 8.0. Toolbar Adressen klicken oder F2. Toolbar Anlage klicken oder Alt+A

Handbuch AF-Pos 8.0 Inhaltsverzeichnis Adressenstamm... 3 Anlage... 3 Speichern... 3 Suchen... 3 Kontakt / Ansprechpartner... 5 Fibu... 6 Profil... 7 Karte... 7 Maschinen... 7 Dokumente... 7 Navi... 8

Handbuch AF-Pos 8.0 Inhaltsverzeichnis Adressenstamm... 3 Anlage... 3 Speichern... 3 Suchen... 3 Kontakt / Ansprechpartner... 5 Fibu... 6 Profil... 7 Karte... 7 Maschinen... 7 Dokumente... 7 Navi... 8

Marktwirtschaftliche IT-Kosten-& Leistungsverrechnung. J. Herpertz 2016

Marktwirtschaftliche IT-Kosten-& Leistungsverrechnung Inhaltsverzeichnis 1 2 3 4 5 6 7 Mehrwert der IT-Kosten und Leistungsverrechnung (KoRe) Erfolgsfaktoren der Kostenrechnung Elemente der Kostenrechnung

Marktwirtschaftliche IT-Kosten-& Leistungsverrechnung Inhaltsverzeichnis 1 2 3 4 5 6 7 Mehrwert der IT-Kosten und Leistungsverrechnung (KoRe) Erfolgsfaktoren der Kostenrechnung Elemente der Kostenrechnung

POK. Prozesskosten-Management. Prozessorientierte Kalkulation (PoK) eine Übersicht. Copyright 2013,

eine Übersicht. Copyright 2013,") POK Prozesskosten-Management Prozessorientierte Kalkulation (PoK) eine Übersicht Copyright 2013, www.fenwis.com Vorbemerkung Die nachfolgenden Folien geben Ihnen eine Übersicht zum Thema Prozessorientierte

POK Prozesskosten-Management Prozessorientierte Kalkulation (PoK) eine Übersicht Copyright 2013, www.fenwis.com Vorbemerkung Die nachfolgenden Folien geben Ihnen eine Übersicht zum Thema Prozessorientierte

R.Oldenbourg Verlag München Wien

Produktionsmanagement Von Uwe Lebefromm Diplom-Kaufmann 5., völlig neu bearbeitete und erweiterte Auflage R.Oldenbourg Verlag München Wien 1 PRODUKTIONSMANAGEMENT IM BETRIEBSWIRTSCHAFTLICHEN UND TECHNISCHEN

Produktionsmanagement Von Uwe Lebefromm Diplom-Kaufmann 5., völlig neu bearbeitete und erweiterte Auflage R.Oldenbourg Verlag München Wien 1 PRODUKTIONSMANAGEMENT IM BETRIEBSWIRTSCHAFTLICHEN UND TECHNISCHEN

Neueste Entwicklungen und Funktionalitäten moderner ERP- und MES-Systeme

Neueste Entwicklungen und Funktionalitäten moderner ERP- und MES-Systeme 1 2 3 4 5 6 Wolfgang Mattern Die Mattern Consult GmbH Ziele der KMU Produktionsbetriebe Ausgangssituation in den KMU s Maßnahmen

Neueste Entwicklungen und Funktionalitäten moderner ERP- und MES-Systeme 1 2 3 4 5 6 Wolfgang Mattern Die Mattern Consult GmbH Ziele der KMU Produktionsbetriebe Ausgangssituation in den KMU s Maßnahmen

Grundlagen einer ordentlichen Preiskalkulation

Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Verständliche Erläuterungen und praktische Hilfen Vortrag von

Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Verständliche Erläuterungen und praktische Hilfen Vortrag von

KALKULATION METALLBE- UND VERARBEITUNG BEISPIEL STANGENSCHIEBER

KALKULATION METALLBE- UND VERARBEITUNG BEISPIEL STANGENSCHIEBER Ist Ihr Unternehmen in der Metallbe- und-verarbeitung tätig, bearbeiten Sie häufig beispielsweise Dreh- oder Frästeile in Stückzahlen. Im

KALKULATION METALLBE- UND VERARBEITUNG BEISPIEL STANGENSCHIEBER Ist Ihr Unternehmen in der Metallbe- und-verarbeitung tätig, bearbeiten Sie häufig beispielsweise Dreh- oder Frästeile in Stückzahlen. Im

Inhalte: Vorwärtskalkulation, Rückwärtskalkulation, Umsatzkostenverfahren, Gesamtkostenverfahren

1 REWE ÜBUNG 11 REWE II Inhalte: Vorwärtskalkulation, Rückwärtskalkulation, Umsatzkostenverfahren, Gesamtkostenverfahren 1. Zuschlagskalkulation Idee: Einem bestimmten Kostenträger i sollen messbare und

1 REWE ÜBUNG 11 REWE II Inhalte: Vorwärtskalkulation, Rückwärtskalkulation, Umsatzkostenverfahren, Gesamtkostenverfahren 1. Zuschlagskalkulation Idee: Einem bestimmten Kostenträger i sollen messbare und

Kosten- und Leistungsrechnung

HELMUTH JOST Kosten- und Leistungsrechnung Praxisorientierte Darstellung 7, aktualisierte Auflage LEHRBUCH Inhaltsverzeichnis I. Einführung 17 II. Die Aufgaben der Kosten- und Leistungsrechnung 19 111.

HELMUTH JOST Kosten- und Leistungsrechnung Praxisorientierte Darstellung 7, aktualisierte Auflage LEHRBUCH Inhaltsverzeichnis I. Einführung 17 II. Die Aufgaben der Kosten- und Leistungsrechnung 19 111.

Hochschule Augsburg / University of Applied Sciences Fallbeispiel Powerflow GmbH Version 2013.doc PPS / ERP S. 1 Prof. Richard Kuttenreich

PPS / ERP S. Prof. Richard Kuttenreich Praxisbegleitende Lehrveranstaltung: Betriebsmanagement Lehrmodul 3: 28..203 Produktionsplanung und Steuerung - PPS / ERP Fallbeispiel: POWERFLOW GmbH, Deinheim Zeitdauer

PPS / ERP S. Prof. Richard Kuttenreich Praxisbegleitende Lehrveranstaltung: Betriebsmanagement Lehrmodul 3: 28..203 Produktionsplanung und Steuerung - PPS / ERP Fallbeispiel: POWERFLOW GmbH, Deinheim Zeitdauer

Kostentragerstückrechnung - Kalkulation

Kostentragerstückrechnung - Kalkulation Verfahren: Divisionskalkulation einstufig - Einproduktunternehmen ohne Erzeugnislagerung Selbstkosten (Gesamtkosten) Menge zweistufig - einstufiger Fertigungsprozess

Kostentragerstückrechnung - Kalkulation Verfahren: Divisionskalkulation einstufig - Einproduktunternehmen ohne Erzeugnislagerung Selbstkosten (Gesamtkosten) Menge zweistufig - einstufiger Fertigungsprozess

Produktionsplanung und -Steuerung mit SAP ERP

Jörg Thomas DickeVsbach, Gerhard Keller Produktionsplanung und -Steuerung mit SAP ERP Galileo Press Bonn Boston «V Vorwort 13 OOOOCODOOOOOOOC)C)OOOOCOOC300000000000(XKDOOOOOOOOOOaOOOaOOOOCX300aOO 1.1 Ziel

Jörg Thomas DickeVsbach, Gerhard Keller Produktionsplanung und -Steuerung mit SAP ERP Galileo Press Bonn Boston «V Vorwort 13 OOOOCODOOOOOOOC)C)OOOOCOOC300000000000(XKDOOOOOOOOOOaOOOaOOOOCX300aOO 1.1 Ziel

Kalkulation bei Special Bikes mit mehreren Zuschlägen

Kalkulation bei Special Bikes mit mehreren Zuschlägen Gemeinkosten der Kostenstelle Bezugsgröße Zuschlags- (prozent- ) satz Materialgemeinkosten 50.000 Fertigungsmaterial 320.000 15,63% Fertigungsgemeinkosten

Kalkulation bei Special Bikes mit mehreren Zuschlägen Gemeinkosten der Kostenstelle Bezugsgröße Zuschlags- (prozent- ) satz Materialgemeinkosten 50.000 Fertigungsmaterial 320.000 15,63% Fertigungsgemeinkosten

Hochschule Augsburg / University of Applied Sciences Fallbeispiel Powerflow GmbH Version 2011.doc PPS / ERP S. 1 Prof. Richard Kuttenreich

Hochschule Augsburg / University of Applied Sciences Fallbeispiel Powerflow GmbH Version 20.doc PPS / ERP S. Prof. Richard Kuttenreich Praxisbegleitende Lehrveranstaltung: Projekt- und Betriebsmanagement

Hochschule Augsburg / University of Applied Sciences Fallbeispiel Powerflow GmbH Version 20.doc PPS / ERP S. Prof. Richard Kuttenreich Praxisbegleitende Lehrveranstaltung: Projekt- und Betriebsmanagement

Industriemeister/Metall

Industriemeist er Metall Industriemei ster Metall Industriemeister Metall Industriemeister/Metall Ersteller: G. Liebl www.veraendern-macht-spass.com 1 8 Umsetzen der Informationen aus verknüpften, rechnergestützten

Industriemeist er Metall Industriemei ster Metall Industriemeister Metall Industriemeister/Metall Ersteller: G. Liebl www.veraendern-macht-spass.com 1 8 Umsetzen der Informationen aus verknüpften, rechnergestützten

Bearbeitung eines Fertigungsauftrages

und steuerung Fertigungssteuerung Überblick über den Fertigungssteuerungsprozess Im bisherigen Prozessablauf wurden über die Materialbedarfsplanung Beschaffungselemente in Form von Planaufträgen und Bestellanforderungen

und steuerung Fertigungssteuerung Überblick über den Fertigungssteuerungsprozess Im bisherigen Prozessablauf wurden über die Materialbedarfsplanung Beschaffungselemente in Form von Planaufträgen und Bestellanforderungen

Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2013

Sommersemester 2013") Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2013 Mitschrift der Vorlesung vom 05.06.2013 Dr. Markus Brunner Lehrstuhl für Betriebswirtschaftslehre Controlling Technische Universität München Gliederung

Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2013 Mitschrift der Vorlesung vom 05.06.2013 Dr. Markus Brunner Lehrstuhl für Betriebswirtschaftslehre Controlling Technische Universität München Gliederung

Kosten- und Leistungsrechnung

Prof. Dipl.-Kfm. Helmuth Jost Kosten- und Leistungsrechnung TECHNISCHE HOCHSCHULE DARJviSTADT Focnbo-cich 1 Gesa m i i:> b i o ; h?> k Inve v;.,r->.'i. : SCIO.!Cj bi-3tg: Betriebswirtschaftlicher Verlag

Prof. Dipl.-Kfm. Helmuth Jost Kosten- und Leistungsrechnung TECHNISCHE HOCHSCHULE DARJviSTADT Focnbo-cich 1 Gesa m i i:> b i o ; h?> k Inve v;.,r->.'i. : SCIO.!Cj bi-3tg: Betriebswirtschaftlicher Verlag

Kostenträgerrechnung. Grundlagen Kostenartenrechnung Kostenstellenrechnung. Kostenträgerrechnung. Deckungsbeitragsrechnung

118 Kostenträgerrechnung Kostenträgerrechnung dritte Stufe der Kostenrechnung: wofür sind die Kosten angefallen? Übernahme der Einzelkosten aus der Übernahme der Gemeinkosten aus der vielfältige Aufgaben

118 Kostenträgerrechnung Kostenträgerrechnung dritte Stufe der Kostenrechnung: wofür sind die Kosten angefallen? Übernahme der Einzelkosten aus der Übernahme der Gemeinkosten aus der vielfältige Aufgaben

Industriemeister/Metall

Industriemeist er Metall Industriemei ster Metall Industriemeister Metall Industriemeister/Metall 26.10.2015 Ersteller: G.Liebl 1 Inhaltsübersicht 1.3 Disposition der Eigen- und Fremdteile nach 26.10.2015

Industriemeist er Metall Industriemei ster Metall Industriemeister Metall Industriemeister/Metall 26.10.2015 Ersteller: G.Liebl 1 Inhaltsübersicht 1.3 Disposition der Eigen- und Fremdteile nach 26.10.2015

Betriebliche Anwendungssyteme Abbildung logistischer Abläufe in Informationssystemen

Betriebliche Anwendungssyteme Abbildung logistischer Abläufe in Informationssystemen Institut für Produktionswirtschaft Univ. Lektor Mag. Christoph Länger Teil 4 1 Termine in der Übersicht 14.10. 14:00-16:00

Betriebliche Anwendungssyteme Abbildung logistischer Abläufe in Informationssystemen Institut für Produktionswirtschaft Univ. Lektor Mag. Christoph Länger Teil 4 1 Termine in der Übersicht 14.10. 14:00-16:00

MES Lösungen für den Mittelstand

CRS - Solutions GmbH Fachbereich MES MES Lösungen für den Mittelstand Grafischer Fertigungsleitstand Betriebsdatenerfassung Maschinendatenerfassung InfoCenter & Visualisierung Seite 1 von 14 Der Fertigungsleitstand

CRS - Solutions GmbH Fachbereich MES MES Lösungen für den Mittelstand Grafischer Fertigungsleitstand Betriebsdatenerfassung Maschinendatenerfassung InfoCenter & Visualisierung Seite 1 von 14 Der Fertigungsleitstand

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung http://prof-dr-mueller.jimdo.com/lehrveranstaltungen/kostenrechnung/ Kostenträgerstückrechnung Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/cost-accounting/

Kosten- und Leistungsrechnung http://prof-dr-mueller.jimdo.com/lehrveranstaltungen/kostenrechnung/ Kostenträgerstückrechnung Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/cost-accounting/

Leittext zur Produktionsplanung und Auftragsabwicklung

Leittext Produktionsplanung und Auftragsabwicklung Leittext zur Produktionsplanung und Auftragsabwicklung Unternehmen müssen die Produktion ihrer Produkte planen und die Fertigung in der Werkstatt entsprechend

Leittext Produktionsplanung und Auftragsabwicklung Leittext zur Produktionsplanung und Auftragsabwicklung Unternehmen müssen die Produktion ihrer Produkte planen und die Fertigung in der Werkstatt entsprechend

Planungsverfahren. 1 Hierarchische Produktionsplanung 2 Produktionsprogrammplanung 3 Bedarfsplanung 4 Fertigungssteuerung F H

Planungsverfahren 1 Hierarchische Produktionsplanung 2 Produktionsprogrammplanung 3 Bedarfsplanung 4 Fertigungssteuerung Herrmann, Frank: Operative Planung in IT-Systemen für die Produktionsplanung Planungsverfahren

Planungsverfahren 1 Hierarchische Produktionsplanung 2 Produktionsprogrammplanung 3 Bedarfsplanung 4 Fertigungssteuerung Herrmann, Frank: Operative Planung in IT-Systemen für die Produktionsplanung Planungsverfahren

Praxisbegleitende Lehrveranstaltung - PLV Betriebs- und Projektmanagement (Blockwoche vom bis )

") Hochschule Augsburg / University of Applied Sciences Fallbeispiel Powerflow GmbH Version 00.doc PPS / ERP S. Prof. Dr. Rößner / Richard Kuttenreich Praxisbegleitende Lehrveranstaltung - PLV Betriebs- und

Hochschule Augsburg / University of Applied Sciences Fallbeispiel Powerflow GmbH Version 00.doc PPS / ERP S. Prof. Dr. Rößner / Richard Kuttenreich Praxisbegleitende Lehrveranstaltung - PLV Betriebs- und

Nicht geldwirksam. Buch. Geschäftsfall

AUFGABE 1a Sie interessieren sich für die finanzielle Sicht ihrer Geschäftstätigkeit. Sie wollen die Geldwirksamkeit der wichtigsten Geschäftsfälle der Schlaginstrumente wissen. Aus dem Rechnungswesen

AUFGABE 1a Sie interessieren sich für die finanzielle Sicht ihrer Geschäftstätigkeit. Sie wollen die Geldwirksamkeit der wichtigsten Geschäftsfälle der Schlaginstrumente wissen. Aus dem Rechnungswesen

LF 5: Leistungserstellungsprozesse planen, steuern und kontrollieren (6 Blockstd./Woche)

") BK DEUTZER FREIHEIT Fach: Geschäftsprozesse - Unterstufe LF 5: Leistungserstellungsprozesse planen, steuern und kontrollieren (6 Blockstd./Woche) Zielformulierung: Die Schülerinnen und Schüler beschreiben

BK DEUTZER FREIHEIT Fach: Geschäftsprozesse - Unterstufe LF 5: Leistungserstellungsprozesse planen, steuern und kontrollieren (6 Blockstd./Woche) Zielformulierung: Die Schülerinnen und Schüler beschreiben

MES Lösungen für den Mittelstand

CRS - Solutions GmbH MES Lösungen für den Mittelstand Grafischer Fertigungsleitstand Betriebsdatenerfassung Auswertungen MES InfoCenter Visualisierung Seite 1 von 15 Der Fertigungsleitstand Die MES Suite

CRS - Solutions GmbH MES Lösungen für den Mittelstand Grafischer Fertigungsleitstand Betriebsdatenerfassung Auswertungen MES InfoCenter Visualisierung Seite 1 von 15 Der Fertigungsleitstand Die MES Suite

Produktionsplanung und steuerung. PS-Wahlpraktikum. Einführung in die 2. Aufgabe PS-Wahlpraktikum. Angebotsplanung

und steuerung 1. Produktkalkulation 1.1 Das Controlling-Konzept der SAP-Software Die R/3-Komponente Controlling (CO) dient der Koordination und der Optimierung der Inhalte sämtlicher in einem Unternehmen

und steuerung 1. Produktkalkulation 1.1 Das Controlling-Konzept der SAP-Software Die R/3-Komponente Controlling (CO) dient der Koordination und der Optimierung der Inhalte sämtlicher in einem Unternehmen

Roadmap Datum Skript Thema (Kapitel) Lernziele

Lernziele") Roadmap Datum Skript Thema (Kapitel) 30.10.09 KOKA 1-3 Einführung Betriebsbuchhaltung Kostenartenrechnung 14.11.09 KOKA 4-5 Kostenstellenrechnung 11.12.09 KOKA 5 Kostenträgerrechnung 23.01.10 KOKA 6 Kalkulation

Roadmap Datum Skript Thema (Kapitel) 30.10.09 KOKA 1-3 Einführung Betriebsbuchhaltung Kostenartenrechnung 14.11.09 KOKA 4-5 Kostenstellenrechnung 11.12.09 KOKA 5 Kostenträgerrechnung 23.01.10 KOKA 6 Kalkulation

Kapitel 5.1: Begriff Platzkostenrechnung. Kapitel 5.2: Positionen der Platzkosten nach bvdm

1 von 7 04.10.2010 14:22 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

1 von 7 04.10.2010 14:22 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

Belastungsonentierte Fertigungssteuerung

H.-P. Wiendahl Belastungsonentierte Fertigungssteuerung Grundlagen Verfahrensaufbau Realisierung 264 Bilder 36 Tabellen Carl Hanser Verlag München Wien Inhaltsverzeichnis 1 Einführung 15 1.1 Einflüsse

H.-P. Wiendahl Belastungsonentierte Fertigungssteuerung Grundlagen Verfahrensaufbau Realisierung 264 Bilder 36 Tabellen Carl Hanser Verlag München Wien Inhaltsverzeichnis 1 Einführung 15 1.1 Einflüsse

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur WS 2014/2015

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur WS 2014/2015

Funktionen im Überblick

Funktionen im Überblick Projektmanagement proalpha Projektmanagement Das proalpha Projektmanagement-Modul ist ein Werkzeug, mit dem alle im Projektbereich anfallenden Aufgaben gelöst werden können. Die

Funktionen im Überblick Projektmanagement proalpha Projektmanagement Das proalpha Projektmanagement-Modul ist ein Werkzeug, mit dem alle im Projektbereich anfallenden Aufgaben gelöst werden können. Die

Controlling mit SAP. Erfolgsmanagement im Mittelstand. von. Univ.-Prof. Dr. Alexander Baumeister. und. Dipl.-Kffr. Claudia Floren.

Controlling mit SAP Business ByDesign Erfolgsmanagement im Mittelstand von Univ.-Prof. Dr. Alexander Baumeister und Dipl.-Kffr. Claudia Floren und Dipl.-Kffr. Ulrike Sträßer Verlag Franz Vahlen München

Controlling mit SAP Business ByDesign Erfolgsmanagement im Mittelstand von Univ.-Prof. Dr. Alexander Baumeister und Dipl.-Kffr. Claudia Floren und Dipl.-Kffr. Ulrike Sträßer Verlag Franz Vahlen München

Dezernat 1, Sachgebiet 1.1, Gruppe Kosten- und Leistungsrechnung. Innerbetriebliche Leistungsverrechnung (ILV)

") Dezernat 1, Sachgebiet 1.1, Gruppe Kosten- und Leistungsrechnung Innerbetriebliche Leistungsverrechnung (ILV) Dresden, Gliederung 1. Allgemeines 2. Abgrenzung zur Umbuchung 3. Verfahren der ILV 4. Unterschiede

Dezernat 1, Sachgebiet 1.1, Gruppe Kosten- und Leistungsrechnung Innerbetriebliche Leistungsverrechnung (ILV) Dresden, Gliederung 1. Allgemeines 2. Abgrenzung zur Umbuchung 3. Verfahren der ILV 4. Unterschiede

Das Know-how. REFA-Seminar. Kostenrechnung. Kostenträgerrechnung auf der Basis Prozesskosten Modul: Das Know-how.

REFA-Seminar Kostenrechnung Kostenträgerrechnung auf der Basis Prozesskosten Modul: 6110151 1 Einordnung des Moduls REFA-Fachausbildung Prozessorganisation Kostenrechnung Aufgabengliederung u. -bewertung

REFA-Seminar Kostenrechnung Kostenträgerrechnung auf der Basis Prozesskosten Modul: 6110151 1 Einordnung des Moduls REFA-Fachausbildung Prozessorganisation Kostenrechnung Aufgabengliederung u. -bewertung

G.U.S.S. Gießerei Unternehmens Steuerungs System

Gießerei Unternehmens Steuerungs System Übersicht Allgemeines Fullsize Microsoft Dynamics NAV. Alle Tabellen für die G.U.S.S. Anwendungen sind referenziert, ohne den Standard zu beeinflussen. Zukunftsorientiert

Gießerei Unternehmens Steuerungs System Übersicht Allgemeines Fullsize Microsoft Dynamics NAV. Alle Tabellen für die G.U.S.S. Anwendungen sind referenziert, ohne den Standard zu beeinflussen. Zukunftsorientiert

Siegfried Dreher SIE / TK-5 1/23

Siegfried Dreher SIE / TK-5 1/23 Inhaltsverzeichnis 1 Vollkostenrechnung 2 11 Einführung 2 12 Das Problem der Vollkostenrechnung 3 2 Die Zuschalgskalkulation 4 21 Was ist ein Gemeinkosten-Zuschlagssatz

Siegfried Dreher SIE / TK-5 1/23 Inhaltsverzeichnis 1 Vollkostenrechnung 2 11 Einführung 2 12 Das Problem der Vollkostenrechnung 3 2 Die Zuschalgskalkulation 4 21 Was ist ein Gemeinkosten-Zuschlagssatz

Gliederung der Vollkostenrechnung (VKR) (VKR) Kostenstellenrechnung

(VKR) Kostenstellenrechnung") Gliederung der Vollkostenrechnung (VKR) (VKR) Welche Kosten sind entstanden? Wo sind die Kosten entstanden? Welches Erzeugnis hat die Kosten zu tragen? Kostenartenrechnung Grundlage für Kostenstellenrechnung

Gliederung der Vollkostenrechnung (VKR) (VKR) Welche Kosten sind entstanden? Wo sind die Kosten entstanden? Welches Erzeugnis hat die Kosten zu tragen? Kostenartenrechnung Grundlage für Kostenstellenrechnung

4. Kalkulation 21 Punkte

4. Kalkulation 21 Punkte Die Maschinenfabrik High Tech AG wird von der GUSGUS AG, Herstellerin von Bonbons, um die Offerte für eine Verpackungsanlage gebeten. Gemäss Angaben des Kalkulationsbüros würde

4. Kalkulation 21 Punkte Die Maschinenfabrik High Tech AG wird von der GUSGUS AG, Herstellerin von Bonbons, um die Offerte für eine Verpackungsanlage gebeten. Gemäss Angaben des Kalkulationsbüros würde

E nt w. Handbuch AF Pos 8.0

f r u E nt w Handbuch Inhaltsverzeichnis Inhaltsverzeichnis Angebot erstellen...3 Zwischensumme...6 Nachlass...6 Positionen kopieren...8 Quick Artikel...8 Artikelhistorie...8 Positionen kopieren / einfügen...8

f r u E nt w Handbuch Inhaltsverzeichnis Inhaltsverzeichnis Angebot erstellen...3 Zwischensumme...6 Nachlass...6 Positionen kopieren...8 Quick Artikel...8 Artikelhistorie...8 Positionen kopieren / einfügen...8

// Betriebsdatenerfassung //

// Betriebsdatenerfassung // ERFASSEN AUSWERTEN - OPTIMIEREN Betriebsdatenerfassung Zeitwirtschaft Zutrittsberechtigung Auftragsabrechnung INHALT WARUM BDE? Jederzeit über alle Unternehmensabläufe informiert

// Betriebsdatenerfassung // ERFASSEN AUSWERTEN - OPTIMIEREN Betriebsdatenerfassung Zeitwirtschaft Zutrittsberechtigung Auftragsabrechnung INHALT WARUM BDE? Jederzeit über alle Unternehmensabläufe informiert

Prüfungsaufgabe Kostenrechnung. a) Tische Stühle Summe Umsatzerlöse

Tische Stühle Summe Umsatzerlöse") Prüfungsaufgabe Kostenrechnung a) Tische Stühle Summe Umsatzerlöse 1.375.000 940.000 2.315.000 MEK 390.000 220.000 MGK 10,00% 39.000 22.000 FEK 260.000 240.000 FGK 150,00% 390.000 360.000 HKE/HKU 1.079.000

Prüfungsaufgabe Kostenrechnung a) Tische Stühle Summe Umsatzerlöse 1.375.000 940.000 2.315.000 MEK 390.000 220.000 MGK 10,00% 39.000 22.000 FEK 260.000 240.000 FGK 150,00% 390.000 360.000 HKE/HKU 1.079.000

Gemeinkosten 130. Leistungsgutschrift. Deckungsdifferenz. Staubsauger A in Arbeit. Verbrauch Halbfabrikate. Material-Gemeinkosten

7.01 Kostenstellen in TFr. Materialstelle Gemeinkosten 55 Fertigungsstelle Gemeinkosten 130 Montagestelle Gemeinkosten 120 Verwaltungs- und Vertriebsstellen Gemeinkosten 140 Kostenträger in TFr. Motoren

7.01 Kostenstellen in TFr. Materialstelle Gemeinkosten 55 Fertigungsstelle Gemeinkosten 130 Montagestelle Gemeinkosten 120 Verwaltungs- und Vertriebsstellen Gemeinkosten 140 Kostenträger in TFr. Motoren

Christian Ellrich. Unternehmensplanung für Steuerberatungsunternehmen

Christian Ellrich Unternehmensplanung für Steuerberatungsunternehmen Entwicklung eines operativen Unternehmensplanungsmodells für Steuerberatungsunternehmen als Grundlage einer edv-gestützten Unternehmensplanung

Christian Ellrich Unternehmensplanung für Steuerberatungsunternehmen Entwicklung eines operativen Unternehmensplanungsmodells für Steuerberatungsunternehmen als Grundlage einer edv-gestützten Unternehmensplanung

Kostenbewußtes Entwickeln und Konstruieren

Kostenbewußtes Entwickeln und Konstruieren Grundlagen und Methoden zur Kostenbestimmung und Kostenabschätzung während eines entwicklungs- und herstellkostenorientierten Vorgehens Univ.-Prof. Dr.-Ing. habil.

Kostenbewußtes Entwickeln und Konstruieren Grundlagen und Methoden zur Kostenbestimmung und Kostenabschätzung während eines entwicklungs- und herstellkostenorientierten Vorgehens Univ.-Prof. Dr.-Ing. habil.

Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2012

Sommersemester 2012") Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2012 Dr. Markus Brunner Lehrstuhl für Betriebswirtschaftslehre Controlling Technische Universität München Mitschrift der Vorlesung vom 30.05.2012 Zusammenhang

Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2012 Dr. Markus Brunner Lehrstuhl für Betriebswirtschaftslehre Controlling Technische Universität München Mitschrift der Vorlesung vom 30.05.2012 Zusammenhang

Kalkulationsverfahren

Kalkulationsverfahren Unter Kalkulation (vom lat.: calculare = rechnen) versteht man im Allgemeinen eine Berechnung, besonders im kaufmännischen Bereich. Im Rechnungswesen dient die Kalkulation der Ermittlung

Kalkulationsverfahren Unter Kalkulation (vom lat.: calculare = rechnen) versteht man im Allgemeinen eine Berechnung, besonders im kaufmännischen Bereich. Im Rechnungswesen dient die Kalkulation der Ermittlung

Management Accounting (Unterrichtswoche 2)

") Management Accounting (Unterrichtswoche 2) F. Angst M. Fehr G. Nagel Building Competence. Crossing Borders. Kurzrepetition Aufgabe 1 Einzelmaterial (Materialverbrauch) 40.00 Materialgemeinkosten 8.00 Fertigungsgemeinkosten

Management Accounting (Unterrichtswoche 2) F. Angst M. Fehr G. Nagel Building Competence. Crossing Borders. Kurzrepetition Aufgabe 1 Einzelmaterial (Materialverbrauch) 40.00 Materialgemeinkosten 8.00 Fertigungsgemeinkosten

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur SS 2013 Hagen,

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur SS 2013 Hagen,

Beispiel einer Preiskalkulation bei Produktionsunternehmen

Anlage 1: Beispiel einer Preiskalkulation bei Produktionsunternehmen einzelnes Produkt Einzelkosten Materialkosten und Fremdleistungen 720,00 + Fertigungseinzelkosten(Löhne) 542,04 = Summe der Einzelkosten

Anlage 1: Beispiel einer Preiskalkulation bei Produktionsunternehmen einzelnes Produkt Einzelkosten Materialkosten und Fremdleistungen 720,00 + Fertigungseinzelkosten(Löhne) 542,04 = Summe der Einzelkosten

Unternehmen. Unsere Kernkompetenzen

Unternehmen SAP Beratung, Entwicklung und Lösungsimplementierung aus einer Hand. Die ITeanova Consult GmbH wurde 2005 in Walldorf als Anbieter integrierter Lösungen im SAP Umfeld gegründet und beschäftigt

Unternehmen SAP Beratung, Entwicklung und Lösungsimplementierung aus einer Hand. Die ITeanova Consult GmbH wurde 2005 in Walldorf als Anbieter integrierter Lösungen im SAP Umfeld gegründet und beschäftigt

SAP-Workshop. Finanzwesen (FI) und Controlling (CO) Organisationsstrukturen, Grunddaten Finanzwesen

und Controlling (CO) Organisationsstrukturen, Grunddaten Finanzwesen") Funktionen SAP ERP Financials SAP-Workshop Finanzwesen (FI) und Controlling (CO) Financial Accounting (FI) Management Accounting (CO) Financial Supply Chain Management Corporate Governance Financial Analytics

Funktionen SAP ERP Financials SAP-Workshop Finanzwesen (FI) und Controlling (CO) Financial Accounting (FI) Management Accounting (CO) Financial Supply Chain Management Corporate Governance Financial Analytics

Echtzeitkostenrechnung innerhalb von MES

Das Problem der heute üblichen Produkt bezogenen Kostenrechnungssysteme ist die Nichtberücksichtigung von oft nicht direkt zurechenbaren Kosten bzw. eine Falschumlage dieser indirekten Kosten. Da heute

Das Problem der heute üblichen Produkt bezogenen Kostenrechnungssysteme ist die Nichtberücksichtigung von oft nicht direkt zurechenbaren Kosten bzw. eine Falschumlage dieser indirekten Kosten. Da heute

Echtzeitkostenrechnung innerhalb von MES

Echtzeitkostenrechnung innerhalb von MES Das Problem der heute üblichen Produkt bezogenen Kostenrechnungssysteme ist die Nichtberücksichtigung von oft nicht direkt zurechenbaren Kosten bzw. eine Falschumlage

Echtzeitkostenrechnung innerhalb von MES Das Problem der heute üblichen Produkt bezogenen Kostenrechnungssysteme ist die Nichtberücksichtigung von oft nicht direkt zurechenbaren Kosten bzw. eine Falschumlage

Kunden-, Lieferanten-, Hersteller-, Vertreter-, allgemeine Adress- und Ansprechpartnerstammdaten.

Stammdaten Die Beschreibung aller in Formica SQL verfügbaren Stammdaten würde den Umfang dieses Produktinformationsblattes überschreiten. Insofern werden im Folgenden ausgesuchte Stammdatenmodule nebst

Stammdaten Die Beschreibung aller in Formica SQL verfügbaren Stammdaten würde den Umfang dieses Produktinformationsblattes überschreiten. Insofern werden im Folgenden ausgesuchte Stammdatenmodule nebst

WIP Die Berechnung von in-arbeit befindlichen Fertigungsaufträgen. Referent: Denis Roster

WIP Die Berechnung von in-arbeit befindlichen Fertigungsaufträgen Referent: Denis Roster oxaion ag Folie 1 16.11.2015 Work in Process Vortragsübersicht» Kalkulation in oxaion Kalkulationsschema» Work-in-Process

WIP Die Berechnung von in-arbeit befindlichen Fertigungsaufträgen Referent: Denis Roster oxaion ag Folie 1 16.11.2015 Work in Process Vortragsübersicht» Kalkulation in oxaion Kalkulationsschema» Work-in-Process

Beispiel für ein Simulationsverfahren: Analyse eines Investitionsprojekts (2)

") 3.1.4 Konzepte zur Berücksichtigung unsicherer Erwartungen Investitionsprojekts (2) 2. Festlegung von Wahrscheinlichkeitsverteilungen w() für die einzelnen Einflussfaktoren A0 im Bereich w (A0) Von 200.000

3.1.4 Konzepte zur Berücksichtigung unsicherer Erwartungen Investitionsprojekts (2) 2. Festlegung von Wahrscheinlichkeitsverteilungen w() für die einzelnen Einflussfaktoren A0 im Bereich w (A0) Von 200.000

PP-Selbsttestfragen der Webseite Bitte mit X kennzeichnen für RICHTIG bzw. FALSCH

Bitte mit kennzeichnen für RICHTIG bzw. FALSCH 1 Der Horizontschlüssel ist dem Arbeitsplatz zugeordnet. (nein, Materialstamm) Rückmeldungen erfassen vorgangsspezifisch die gefertigte Menge, den 2 Durchführenden,

Bitte mit kennzeichnen für RICHTIG bzw. FALSCH 1 Der Horizontschlüssel ist dem Arbeitsplatz zugeordnet. (nein, Materialstamm) Rückmeldungen erfassen vorgangsspezifisch die gefertigte Menge, den 2 Durchführenden,

LIVE-Erläuterungen: Hintergrundinformationen PP-Fallstudie

LIVE-Erläuterungen: Hintergrundinformationen PP-Fallstudie Die spezifischen Sichten des Materialstamms werden immer mit Bezug zu den betroffenen Organisationseinheiten angelegt. So wird beispielsweise

LIVE-Erläuterungen: Hintergrundinformationen PP-Fallstudie Die spezifischen Sichten des Materialstamms werden immer mit Bezug zu den betroffenen Organisationseinheiten angelegt. So wird beispielsweise

Neues im Bereich Produktionsplanung

Neues im Bereich Produktionsplanung Gerd Lehnert Seniorberater Vertrieb » Allgemeines zu den oxaion-entwicklungen im PPS-Umfeld» Technische Verbesserungen / Neuerungen Performance-Steigerung bei Terminierung

Neues im Bereich Produktionsplanung Gerd Lehnert Seniorberater Vertrieb » Allgemeines zu den oxaion-entwicklungen im PPS-Umfeld» Technische Verbesserungen / Neuerungen Performance-Steigerung bei Terminierung

Prpduktions- Management

Prpduktions- Management Grundlagen der Produktionsplanung und -Steuerung Von Dr. Stefan Kiener Dr. Nicolas Maier-Scheubeck Dr. Manfred Weiß 4., wesentlich erweiterte und verbesserte Auflage R. Oldenbourg

Prpduktions- Management Grundlagen der Produktionsplanung und -Steuerung Von Dr. Stefan Kiener Dr. Nicolas Maier-Scheubeck Dr. Manfred Weiß 4., wesentlich erweiterte und verbesserte Auflage R. Oldenbourg

Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung und Controlling) 25. Februar 2004

25. Februar 2004") Otto-Friedrich-Universität Bamberg Professor Dr. rer. pol. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre UnternehmensFührung&Controlling Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung

Otto-Friedrich-Universität Bamberg Professor Dr. rer. pol. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre UnternehmensFührung&Controlling Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung

Übungen zu Allgemeine Wirtschafts- und Betriebswissenschaften I ( )

") Skripten sind ein Studienbehelf. In den Skripten sind jedoch nicht alle Details des einschlägigen Stoffes zu finden. Studenten, die eine Prüfung ablegen, können sich daher nicht darauf berufen, dass sich

Skripten sind ein Studienbehelf. In den Skripten sind jedoch nicht alle Details des einschlägigen Stoffes zu finden. Studenten, die eine Prüfung ablegen, können sich daher nicht darauf berufen, dass sich

Aufgabe 5.1 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Aufgabe 5.1 Grundlagen der Kostenrechnung (25 Punkte) 1. Wie unterscheiden sich Anderskosten von Zusatzkosten? 2. Zur innerbetrieblichen Leistungsverrechnung

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Aufgabe 5.1 Grundlagen der Kostenrechnung (25 Punkte) 1. Wie unterscheiden sich Anderskosten von Zusatzkosten? 2. Zur innerbetrieblichen Leistungsverrechnung