PROPERTY REPORT 2016 RESEARCH. Immobilienberatung für eine Welt im Wandel

|

|

|

- Kevin Mann

- vor 6 Jahren

- Abrufe

Transkript

1 LOGISTIKMARKT DEUTSCHLAND PROPERTY REPORT 2016 RESEARCH Immobilienberatung für eine Welt im Wandel

2 INHALT LOGISTIKMARKT DEUTSCHLAND 2016 INHALT Executive Summary... 3 Logistikregionen Deutschland... 4 Die deutschen Logistikmärkte im Überblick... 5 Logistik-Investment... 8 Berlin Düsseldorf Frankfurt Hamburg Köln Leipzig München Ruhrgebiet IMPRESSUM Herausgeber und Copyright: BNP Paribas Real Estate GmbH Bearbeitung: BNP Paribas Real Estate Consult GmbH Realisierung: KD1 Designagentur, Köln Titelfoto: Fotolia / vege Stand: Januar 2016 Auflage: klimaneutral natureoffice.com DE gedruckt Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen. Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir als zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

3 LOGISTIKMARKT DEUTSCHLAND 2016 EXECUTIVE SUMMARY EXECUTIVE SUMMARY Neuer Umsatzrekord Auf dem deutschen Lager- und Logistikflächenmarkt wurde mit knapp 6 Mio. m² ein neuer Umsatzrekord verzeichnet und das bisherige Allzeithoch aus 2011 (5,84 Mio. m²) damit noch einmal übertroffen. Die großen Standorte setzten zusammen knapp 2,53 Mio. m² Fläche um, was einem Plus von 12 % gegenüber dem Vorjahr entspricht; Spitzenreiter ist Hamburg ( m²) vor Berlin ( m²) und Frankfurt ( m²); Umsatzrückgänge wurden in München ( m²) und Köln ( m²) verzeichnet. Auch außerhalb der großen Standorte wurde mit knapp 3,46 Mio. m² ein deutlich höherer Umsatz als 2014 erzielt (+18 %), wobei die Entwicklungen in den einzelnen Logistikregionen sehr unterschiedlich verliefen. Produktionsunternehmen an der Spitze Produktionsunternehmen führen die Branchenstruktur mit gut 35 % an; einen großen Einfluss auf dieses Ergebnis hatten gleich drei Großprojekte des Autobauers BMW. Die im letzten Jahr führenden Logistikdienstleister liegen knapp dahinter auf dem zweiten Rang (32 %); Handelsunternehmen kommen auf 28 %, wobei eine unverändert hohe Nachfrage besonders durch den E-Commerce zu verzeichnen war. Spitzenmieten überwiegend stabil An den großen Standorten haben sich die Spitzenmieten überwiegend stabil entwickelt. Lediglich in München ist ein Anstieg auf 6,75 /m² verzeichnet worden; damit bleibt die Stadt bundesweit der teuerste Standort vor Frankfurt (6,30 /m²) und Hamburg (5,70 /m²). Die Mietpreisspannen in den weiteren Ballungsregionen sind ebenfalls überwiegend konstant geblieben, nur in Einzelfällen hat sich die obere Preisspanne leicht erhöht.

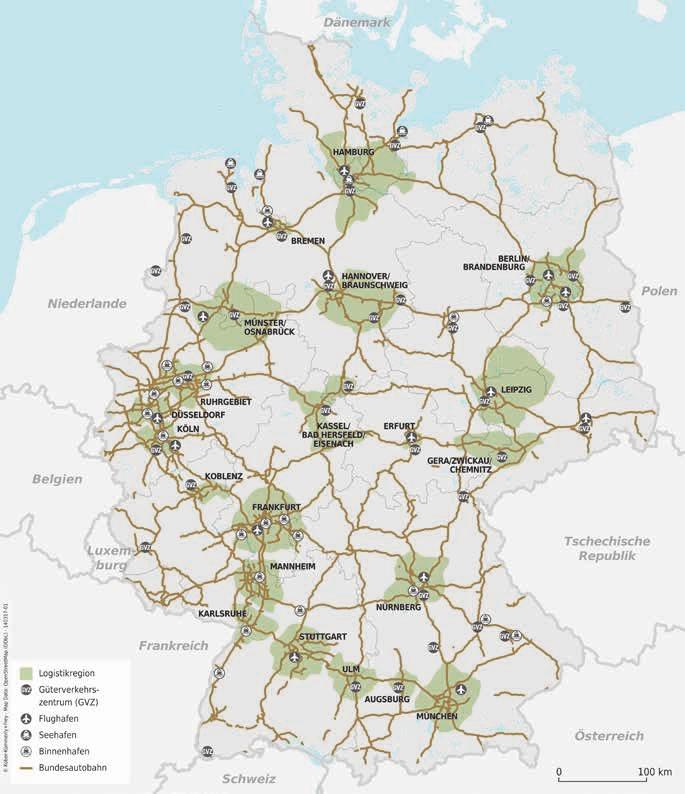

4 LOGISTIKREGIONEN DEUTSCHLAND

5 LOGISTIKMARKT DEUTSCHLAND 2016 ÜBERBLICK DIE DEUTSCHEN LOGISTIKMÄRKTE IM ÜBERBLICK LEICHTE EINTRÜBUNG BEI DEN ERWARTUNGEN Während die Stimmung in der Logistikbranche Mitte 2015 ihren Höchststand erreichte, was sich in einem Wert von 133,3 im vom Institut für Weltwirtschaft (IfW) berechneten Logistik-Indikator ausdrückte, trübte sich das Bild zum Jahresende etwas ein. Die aktuelle Lage stellte sich mit 128,5 Punkten zwar immer noch sehr gut dar, die Erwartungen sanken aber auf 115,5 Punkte. Verantwortlich hierfür sind in erster Linie einige übergeordnete Entwicklungen. Hierzu gehören u. a. die Abkühlung der chinesischen Wirtschaft, die schwer zu kalkulierenden Auswirkungen des ungebremsten Ölpreisverfalls sowie globale Krisenherde. Ob und in welchem Umfang diese Aspekte die Logistikbranche in Deutschland beeinflussen werden ist zwar offen, die Unternehmen scheinen sie aber als mögliche Störfaktoren im Auge zu behalten, auch wenn dies im aktuellen Marktgeschehen und Nachfrageverhalten noch nicht zu spüren ist. LOGISTIK-INDIKATOR DEUTSCHLAND Klima Lage Erwartungen Quelle: IfW, BVL FLÄCHENUMSATZ LAGER- UND LOGISTIKFLÄCHEN IN DEUTSCHLAND NEUER REKORD BEIM FLÄCHENUMSATZ Der deutsche Logistik- und Lagerflächenmarkt verzeichnete 2015 mit knapp 6 Mio. m² einen neuen Rekordumsatz und legte gegenüber dem Vorjahr um gut 15 % zu. Das bisherige Allzeithoch aus 2011 (5,84 Mio. m²) wurde zwar nur knapp, der zehnjährige Durchschnitt aber um ein Drittel übertroffen. Die Tatsache, dass in allen Quartalen deutlich über 1 Mio. m² umgesetzt wurde, unterstreicht die breite Nachfragebasis im gesamten Jahresverlauf. Bemerkenswert ist auch, dass sowohl die großen Ballungsräume insgesamt, als auch Standorte außerhalb dieser Agglomerationen vom Umsatzanstieg profitieren konnten. Zum außergewöhnlichen Ergebnis hat auch ein erneut hoher Anteil (40 %) von Großabschlüssen über m² beigetragen. Der Eigennutzeranteil weist eine leicht sinkende Tendenz auf und liegt bei knapp 41 %. in m KENNZAHLEN LOGISTIKMARKT DEUTSCHLAND NEUBAUFLÄCHEN DOMINIEREN Der seit längerem zu beobachtende Trend eines wachsenden Neubauanteils hat sich 2015 fortgesetzt. Insgesamt entfallen zwei Drittel des Ergebnisses auf dieses Marktsegment, das den bereits hohen Vorjahreswert (59 %) nochmals steigern konnte. Der wichtigste Grund hierfür ist, dass viele Großanmietungen aber auch Eigennutzerobjekte über Projektentwicklungen realisiert werden, die in der Regel als Built-to-suit-Lösungen maßgeschneidert für die zukünftigen Nutzer erstellt werden. Hier spiegelt sich einerseits ein begrenztes Angebot an großflächigen Bestandsobjekten wider, andererseits aber auch gestiegene Anforderungen der Nutzer Flächenumsatz m² m² davon Eigennutzer 42,2 % 40,9 % davon Neubau 59,0 % 65,8 % Trend

6 DEUTLICHES UMSATZPLUS AN DEN GROSSEN STANDORTEN An den großen Standorten (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, Leipzig, München) konnte der Umsatz um 12 % auf knapp 2,53 Mio. m² zulegen, was das beste Ergebnis seit 2011 ist. Spitzenreiter ist Hamburg mit m² (+32 %). Erzielt wurde dieses Resultat ohne Megadeals, sodass ein Vertrag über gut m² von Edeka bereits den größten Abschluss darstellt. Auf Platz zwei folgt Berlin mit m² (+52 %), wo u. a. eine Anmietung des britischen Online-Versandhändlers ASOS ( m²) sowie ein Eigennutzerdeal von Lidl ( m²) den Umsatz beflügelt haben. Vervollständigt wird das Führungstrio von Frankfurt mit m² (+4 %), wo der größte registrierte Vertrag über rund m² von DS Smith in Erlensee abgeschlossen wurde. Zuwächse verzeichneten auch Düsseldorf mit m² (+28 %) und Leipzig mit m² (+19 %). Weniger Umsatz mussten München mit m² (-13 %) und Köln mit m² (-45 %) hinnehmen. NEUES ALLZEITHOCH AUSSERHALB DER METROPOLEN Außerhalb der Ballungsräume fiel der Umsatzanstieg sogar noch stärker aus als im Bundesdurchschnitt. Mit knapp 3,46 Mio. m² wurde nicht nur das Vorjahresergebnis um 18 % gesteigert, sondern auch ein neues Allzeithoch aufgestellt. Davon konnten die 14 Logistik-Agglomerationen, die BNP Paribas Real Estate zusätzlich zu den Ballungsräumen der wichtigsten Städte analysiert, knapp 1,27 Mio. m² auf sich vereinen. Außerhalb dieser Logistikhubs wurden weitere 2,19 Mio. m² umgesetzt. Allein BMW trägt mit drei großen Projekten in Wallersdorf, Bruckberg und Kleinaitingen gut m² zu diesem Ergebnis bei. Gleiches gilt für den Online-Händler Zalando, der sich sein viertes selbstbetriebenes Logistikzentrum mit rund m² im Raum Lahr errichten lässt. Zu den etablierten Logistikregionen mit Umsatzzuwächsen gehören Bremen, wo sich der Umsatz mit m² mehr als verdoppelt hat oder Karlsruhe, wo m² einem Plus von knapp 36 % entsprechen. Prozentual am stärksten zugelegt haben die Standortbereiche Kassel / Bad Hersfeld / Eisenach mit m² (+400 %) sowie Gera / Zwickau / Chemnitz mit m² (+115 %). Da die jeweiligen Jahresergebnisse immer auch durch einzelne Großabschlüsse beeinflusst werden, die sich nicht jedes Jahr wiederholen lassen, gab es auch Regionen mit Umsatzrückgängen. Hierzu gehören beispielsweise das Ruhrgebiet ( m², -15 %), Münster / Osnabrück ( m², -44,5 %), Mannheim ( m², -40 %) oder Nürnberg ( m², -32 %). FLÄCHENUMSATZ LAGER- UND LOGISTIKFLÄCHEN NACH REGIONEN Bedeutende Logistikmärkte 2014 (m²) 2015 (m²) Veränderung (%) Berlin ,6 % Düsseldorf ,7 % Frankfurt ,0 % Hamburg ,2 % Köln ,2 % Leipzig ,0 % München ,3 % Zwischensumme ,6 % Ausgewählte Logistikregionen* Bremen ,7 % Gera / Zwickau / Chemnitz ,5 % Karlsruhe ,5 % Kassel / Bad Hersfeld / Eisenach ,0 % Mannheim ,4 % Münster / Osnabrück ,5 % Nürnberg ,6 % Ruhrgebiet ,9 % Restliches Bundesgebiet ,4 % Summe sonstige Standorte ,0 % Gesamt ,2 % * Abschlüsse m² BEDEUTENDE VERTRAGSABSCHLÜSSE 2015 Quartal Lage Unternehmen Fläche (m²) Q2 Wallersdorf BMW Q3 Lahr / Schwarzwald Zalando Q3 Hückelhoven JAGO Q2 Bruckberg BMW Q2 Kleinaitingen BMW

7 LOGISTIKMARKT DEUTSCHLAND 2016 ÜBERBLICK PRODUKTIONSUNTERNEHMEN SETZEN SICH AN DIE SPITZE Angeführt wird die Liste der Branchengruppen 2015 von den Produktionsunternehmen, die gut 35 % zum Umsatz beitragen. Hier spiegeln sich einerseits die Großanmietungen von BMW wider, andererseits aber auch eine Vielzahl von kleineren oder mittelgroßen Abschlüssen. Mit 32 % wurden die im letzten Jahr klar führenden Logistikdienstleister knapp auf Rang zwei verdrängt. Handelsunternehmen, die auf rund 28 % kommen, belegen 2015 nur den dritten Platz. Trotzdem ist die Nachfrage des Handels unverändert hoch und nimmt tendenziell noch zu. Durch den Online-Handel und neue Trends bezüglich der Lieferketten rücken außerdem auch neue Standorte in das Interesse der Nutzer. FLÄCHENUMSATZ NACH BRANCHEN 0,7 0,4 3,9 35,4 27,7 31,9 Industrie / Produktion Logistikdienstleister Handelsunternehmen Baugewerbe / Handwerk Ver-/ Entsorgung Sonstige MIETPREISNIVEAUS ÜBERWIEGEND STABIL Trotz der guten Nachfragesituation sind die Mietpreisniveaus 2015 überwiegend stabil geblieben. Lediglich im Münchener Marktgebiet hat die Spitzenmiete auf 6,75 /m² angezogen, womit die bayerische Landeshauptstadt auch weiterhin der teuerste deutsche Standort bleibt. Auf den weiteren Plätzen folgen Frankfurt (6,30 /m²), Hamburg (5,70 /m²), Düsseldorf (5,40 /m²), Köln (5 /m²), Berlin (4,70 /m²) und Leipzig (4,35 /m²). Auch die Mietpreisspannen in den analysierten Logistik-Agglomerationen zeigten sich überwiegend unverändert. Allerdings haben sich die oberen Spannenwerte in einigen Standorten leicht erhöht. Hierzu gehören insbesondere Städte in der südlichen Hälfte Deutschlands, wie z. B. Mannheim, Karlsruhe und Ulm, aber auch Münster / Osnabrück oder das Ruhrgebiet. HÖCHSTMIETEN IN BEDEUTENDEN LOGISTIKMÄRKTEN in /m² Berlin 4,70 Düsseldorf 5,40 Frankfurt 6,30 Hamburg 5,70 Köln 5,00 Leipzig 4,35 München 6,75 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 PERSPEKTIVEN Die Perspektiven für die deutschen Logistikmärkte stellen sich insgesamt recht günstig dar. Mit einem prognostizierten BIP-Wachstum von um die 2 % und einer weiter zunehmenden Beschäftigung sind die Aussichten für die wesentlichen Eckpfeiler der Nachfrage positiv. Auch die ansteigende Bevölkerungszahl im Zuge der Flüchtlingswanderungen dürfte stimulierende Impulse für die Konjunktur haben, von denen die Logistikmärkte zumindest am Rande profitieren sollten. Inwieweit sich einige Störfeuer, wie das sich abschwächende chinesische Wirtschaftswachstum, bremsend auf die Flächennachfrage auswirken könnten, bleibt andererseits noch abzuwarten. Vor diesem Hintergrund ist auch 2016 von einem Flächenumsatz auszugehen, der deutlich über dem langjährigen Durchschnitt liegen sollte. Ob erneut ein Ergebnis im Bereich von 6 Mio. m² erzielt werden kann, wird sich aber erst im Laufe des Jahres sicher prognostizieren lassen. MIETPREISSPANNEN IN AUSGEWÄHLTEN LOGISTIKREGIONEN Bremen in /m² Gera / Zwickau / Chemnitz Karlsruhe Kassel / Bad Hersfeld / Eisenach Mannheim Münster / Osnabrück Ruhrgebiet Stuttgart 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 6 7

8 LOGISTIK-INVESTMENT REKORD ERNEUT GEBROCHEN Nachdem der deutsche Logistik-Investmentmarkt 2014 ein beeindruckendes Rekordergebnis verzeichnet hatte, übertraf er dieses im vergangenen Jahr sogar noch einmal deutlich. Rund 4,65 Mrd. wurden bundesweit in den letzten zwölf Monaten in Logistik- und Light-Industrial-Objekte investiert, womit das Vorjahresresultat um knapp 10 % getoppt wurde. Der langjährige Durchschnitt wird sogar um stolze 86 % überflügelt. Dabei steigerten sich die quartalsweisen Transaktionsvolumina stetig. Nach einem eher moderaten Start (Q1: 499 Mio. ) und zwei bereits guten Quartalen (Q2: 1,09 Mrd., Q3: 1,10 Mrd. ), sorgten die letzten drei Monate mit knapp 2 Mrd. für einen fulminanten Endspurt. Insgesamt wurden sowohl bei Einzeldeals als auch bei Portfolios so hohe Werte wie noch nie registriert: Mit rund 2,18 Mrd. entfallen knapp 47 % des Gesamtumsatzes auf Paketverkäufe, Single-Investments kommen auf rund 2,47 Mrd.. ZUWÄCHSE IM KLEINSTEN UND GROSSEN SEGMENT Transaktionen im dreistelligen Millionenbereich zeichnen für 39,5 % des Umsatzes verantwortlich und führen die Größenklassen noch deutlicher an als im Vorjahr. Die weiteren Anteile verteilten sich im vergangenen Jahr stärker als 2014 auf die übrigen Kategorien. Knapp ein Fünftel entfällt auf die zweitgrößte Klasse von 50 bis 100 Mio.. Anteile verloren haben hingegen die beiden mittleren Segmente von 10 bis 25 Mio. mit nun knapp 16 % und 25 bis 50 Mio. mit gut 14 %. Erfreulicherweise kommen Investitionen unter 10 Mio. mit fast 11 % auf ein gutes Ergebnis, welches für eine rege Marktnachfrage spricht. LOGISTIK-INVESTMENTS IN DEUTSCHLAND Einzeldeals in Mio. Portfoliodeals in Mio LOGISTIK-INVESTMENTS NACH GRÖSSENKLASSEN 2014, gesamt Mio. 2015, gesamt Mio ,2 16,9 20,6 17,6 8,7 100 Mio. 50-<100 Mio. 25-<50 Mio. 10-<25 Mio. <10 Mio ,5 19,9 14,2 15,7 10, SPEZIALFONDS BEI DEN KÄUFERN VORN Die Investments nach Käufern zeigen sich recht breit verteilt, was für eine breite Nachfragebasis unterschiedlicher Investoren mit verschiedenen Risikoprofilen spricht. Etwas mehr als die Hälfte des Gesamtvolumens wurde von den drei führenden Investorengruppen umgesetzt, die sich in anderer Reihenfolge bereits im Vorjahr an dieser Position befanden. An die Spitze setzten sich Spezialfonds, die gut ein Fünftel beitrugen und sowohl bei Einzelinvestments als auch bei den Portfolios aktiv waren. Danach folgen Investment / Asset Manager mit knapp 17 %, die ihre Führungsposition aus dem letzten Jahr abgeben. Den Bronzerang belegen Equity / Real Estate Funds mit 13,5 %, die ebenfalls einen Platz abrutschen. Bereits im einstelligen Bereich liegen die Immobilien AGs / REITs mit gut 9 %. Der Anteil ausländischer Investoren ist im Vergleich zum Vorjahr zurückgegangen und liegt bei knapp 58 %, was aber immer noch ein hoher Wert ist LOGISTIK-INVESTMENTS NACH KÄUFERGRUPPEN, Anteil Ausländer 57,9 % Spezialfonds Investment / Asset Manager Equity / Real Estate Funds Immobilien AGs / REITs Corporates Projektentwickler Private Anleger Pensionskassen Staatsfonds Immobilienunternehmen Offene Fonds Sonstige ,2 16,8 13,5 9,3 6,8 6,7 5,7 5,4 4,3 3,0 2,3 5,0

9 LOGISTIKMARKT DEUTSCHLAND 2016 LOGISTIK-INVESTMENT DIFFERENZIERTE ENTWICKLUNG AN DEN STANDORTEN Die einzelnen Ballungsräume zeigen eine sehr heterogene Entwicklung, steuern aber mit gut 26 % einen nahezu identischen Anteil wie 2014 zum Gesamtumsatz bei. Den größten Sprung macht Hamburg, wo eine Steigerung um fast 73 % verzeichnet wurde. Mit rund 442 Mio. wurde hier wie auch im vergangenen Jahr das höchste Ergebnis erzielt. München zeigt sich als zweitstärkster Standort und kommt dank eines spürbaren Plus von fast 48 % auf gut 204 Mio.. Es folgen Berlin mit einem Volumen von knapp 149 Mio. (-21 %) sowie Düsseldorf mit rund 134 Mio. (-16 %) und Frankfurt mit 130 Mio. (-19 %). Die stärksten Einbußen wurden in Köln registriert, wo sich das Ergebnis auf gut 76 Mio. halbiert hat. Leipzig konnte sich auf fast 84 Mio. steigern (+6 %). LOGISTIK-INVESTMENTS IN BEDEUTENDEN LOGISTIKMÄRKTEN in Mio., gesamt Mio in Mio., gesamt Mio Berlin Düsseldorf Frankfurt Hamburg Köln Leipzig München SPITZENRENDITEN AN ALLEN STANDORTEN GESUNKEN Das hohe Investoreninteresse an Logistikimmobilien spiegelt sich auch in den übergreifend in allen Ballungsräumen gesunkenen Spitzenrenditen wider. Im Vergleich zum Ende des Vorjahres wurde an den sieben Standorten ein Rückgang von im Schnitt 100 Basispunkten registriert. Am teuersten bleibt weiterhin München mit einer Netto-Spitzenrendite von 5,20 %. Gleichauf bei 5,25 % liegen mit Düsseldorf, Frankfurt, Hamburg und Köln gleich vier der großen Märkte. In Berlin sind mittlerweile 5,40 % anzusetzen. Der günstigste Standort ist weiterhin Leipzig, der mit 5,90 % nun auch unter die 6-%-Marke gefallen ist. PERSPEKTIVEN Ein unverändert niedriges Zinsniveau in Verbindung mit günstigen Finanzierungsbedingungen und fehlenden Anlagealternativen stellen ein nach wie vor attraktives Umfeld für Investitionen dar. Hinzu kommt die gute Kapazitätsauslastung im Logistiksektor, sodass auch 2016 eine gleich hohe, vermutlich aber noch leicht zunehmende Nachfrage zu erwarten ist. Dies gilt gleichermaßen für nationale als auch internationale Investoren. Ob erneut ein Ergebnis auf Vorjahresniveau erzielt werden kann, hängt weniger von der Nachfrageseite als vielmehr von einem ausreichenden Angebot ab. Aktuell deutet aber sehr viel darauf hin, dass zumindest erneut ein deutlich überdurchschnittliches Transaktionsvolumen registriert werden kann. Vor diesem Hintergrund ist auch ein weiteres leichtes Nachgeben der Renditen trotz der bereits erfolgten umfangreichen Anpassungen wahrscheinlich. ENTWICKLUNG DER NETTO-SPITZENRENDITEN Berlin Düsseldorf Frankfurt Hamburg Köln Leipzig München 8,0 % 7,0 % 6,0 %

10 BERLIN LOGISTIKMARKT BOOMT: NEUER REKORDUMSATZ Der Berliner Logistik- und Lagerflächenmarkt verzeichnete 2015 ein außergewöhnliches Jahr und erzielte mit m² einen neuen Umsatzrekord. Damit wurden das Vorjahresresultat um fast 52 % und der zehnjährige Durchschnitt um über 43 % übertroffen. Der Neubauanteil am Umsatz hat sich ebenfalls leicht erhöht und liegt bei knapp 39 %. Verantwortlich für die ausgesprochen dynamische Entwicklung war einerseits ein relativ hoher Anteil großflächiger Abschlüsse, andererseits aber auch eine spürbar gestiegene Anzahl erfasster Verträge (+28 %). Hier zeigt sich, dass die Nachfrage in nahezu allen Marktsegmenten spürbar zugelegt hat. Profitiert hat der Flächenumsatz außerdem davon, dass sich einige Großabschlüsse, die 2014 bereits kurz vor der Unterschrift standen, auf 2015 verschoben haben. Im bundesweiten Vergleich hat sich Berlin hinter Hamburg auf Platz zwei positioniert. BREITE STREUUNG ÜBER ALLE BRANCHEN Insgesamt ist eine breite Streuung über die einzelnen Branchengruppen zu beobachten. Die Spitzenposition nehmen mit 34 % erneut Handelsunternehmen ein, die auch für die beiden größten Abschlüsse verantwortlich zeichnen. Hierbei handelt es sich um den Mietabschluss des britischen Online-Versandhändlers ASOS ( m²) sowie den Eigen nutzerdeal von Lidl ( m²) beide in Großbeeren. Auf Platz zwei folgen Logistikdienstleister, die auf 30 % kommen. Zu den wichtigsten Verträgen zählte dabei die Anmietung von Rhenus Home Delivery über m² in Hoppe garten. Spürbar zulegen konnten auch Produktionsunternehmen, die einen Beitrag von gut 23 % leisten, wozu u. a. ein im Bau befindliches BMW Logistikzentrum beiträgt. Alle übrigen Branchengruppen steuern mit zusammen knapp 13 % ebenfalls einen relativ hohen Anteil bei. FAST ALLE GRÖSSENKLASSEN LEGEN ZU Gut ein Viertel des Umsatzes entfällt auf Großabschlüsse über m², die sich damit an die Spitze setzen und ihr absolutes Volumen gegenüber 2014 verdoppelt haben. Auf 21 % bzw. 20 % kommen die Klassen unter m² sowie zwischen und m². Jeweils zwischen 13 und 14 % tragen darüber hinaus die beiden mittleren Gruppen zwischen und m² bei. Durch diese relativ ausgeglichene Verteilung wird noch einmal die breite Nachfragebasis deutlich, zumal der absolute Flächenumsatz fast überall spürbar angezogen hat. Lediglich das Marktsegment von bis m² musste sowohl relativ als auch absolut betrachtet Umsatzeinbußen hinnehmen. FLÄCHENUMSATZ LAGER- UND LOGISTIKFLÄCHEN IN BERLIN in m² Ø m² FLÄCHENUMSATZ NACH BRANCHEN IN BERLIN 1,3 0,5 10,9 Handelsunternehmen 34,0 Logistikdienstleister Industrie / Produktion 23,3 Baugewerbe / Handwerk Ver-/ Entsorgung Sonstige 30,0 FLÄCHENUMSATZ NACH GRÖSSENKLASSEN IN BERLIN 20,7 25, m² m² m² 7, m² 13, m² m² 19,7 13,1

11 LOGISTIKMARKT DEUTSCHLAND 2016 BERLIN WEITERHIN WENIG ANGEBOT Nach wie vor ist das Angebot begrenzt, wobei dies insbesondere für bevorzugte Lagen wie westliches und südliches Umland sowie Standorte entlang der Stadtautobahn gilt. Die Leerstandsrate liegt weiter unter 4 %, bei modernen Flächen sogar nur rund 1 %. Allerdings ist darauf hinzuweisen, dass sich aktuell einige Projektentwicklungen im Bau befinden, die auch größere Anteile für den Vermietungsmarkt umfassen, sodass sich das Angebot im Laufe des Jahres etwas erhöhen dürfte. Bei den Mietpreisniveaus konnten keine gravierenden Veränderungen beobachtet werden. Die Spitzenmiete ist weiterhin mit 4,70 /m² anzusetzen, und auch die Durchschnittsmiete beläuft sich immer noch auf 3,80 /m². BEDEUTENDE VERTRÄGE IN BERLIN Quartal Lage Unternehmen Fläche (m²) Q4 Großbeeren ASOS Q1 Großbeeren Lidl Q4 Berlin BMW Q4 Hoppegarten Rhenus Home Delivery Q4 Ludwigsfelde Docdata Germany PERSPEKTIVEN Die grundsätzlichen konjunkturellen Perspektiven sowie übergeordnete Trends, z. B. der unverändert anhaltende Bedeutungszuwachs des Online-Handels, stellen Rahmenbedingungen dar, die auch für 2016 eine stabile Nachfrage und einen überproportionalen Flächenumsatz erwarten lassen, der deutlich über dem langjährigen Durchschnitt liegen dürfte. Ob er sich erneut im Bereich des Rekordumsatzes von 2015 bewegen kann, bleibt abzuwarten und wird u. a. auch von der Angebotsentwicklung mitbestimmt. Aufgrund einer Reihe laufender Projekte sollte sich der Neubauanteil erhöhen, was auch zu leicht steigenden Durchschnittsmieten führen kann. KENNZAHLEN LOGISTIKMARKT BERLIN Trend 2016 Höchstmiete 4,70 /m² 4,70 /m² Durchschnittsmiete 3,50 /m² 3,80 /m² Flächenumsatz m² m² davon Eigennutzer 18,6 % 23,9 % davon Neubau 34,7 % 38,7 % 10 11

12 DÜSSELDORF ZWEITBESTES ERGEBNIS Auf dem Düsseldorfer Lager- und Logistikflächenmarkt (inklusive Umland) wurde 2015 mit einem Flächenumsatz von m² das zweitbeste jemals registrierte Ergebnis erzielt. Lediglich im Ausnahmejahr 2013 war der Umsatz höher ( m²). Damit werden das bereits gute Resultat aus dem Vorjahr noch einmal um knapp 28 % und der langjährige Durchschnitt sogar um rund 43 % übertroffen. Hintergrund für dieses gute Abschneiden ist zum einen eine insgesamt leicht gestiegene Dealanzahl, deutlich ausschlaggebender ist zum anderen aber, dass mehr großflächige Verträge abgeschlossen wurden als noch im vergangenen Jahr. Zu nennen sind hier gleich zwei Abschlüsse in Krefeld von Bauhaus ( m²) und der VGG Handels AG ( m²), aber auch in Düsseldorf, wo beispielsweise BLG Logistics großflächig abschloss ( m²). FLÄCHENUMSATZ LAGER- UND LOGISTIKFLÄCHEN IN DÜSSELDORF in m² Ø m² HANDELSUNTERNEHMEN AUF PLATZ 1 Nachdem Handelsunternehmen 2014 ihre Führungsposition an Logistikdienstleister abgeben mussten, zeichnen sie 2015 für die Hälfte des Flächenumsatzes verantwortlich und schieben sich damit wieder an die Spitze der Verteilung. Dank der beiden größten, aber auch einer Vielzahl weiterer Verträge, konnten sie ihren Anteil nahezu verdoppeln. Auf den zweiten Rang verwiesen wurden die Logistiker, die ihren Beitrag zum Flächenumsatz im Vergleich zu 2014 hingegen halbiert haben und nun gut 31 % beisteuern. Mit etwas Abstand folgen Produktionsunternehmen, die auf knapp 18 % kommen. Wie in den letzten Jahren tragen die weiteren Branchen lediglich einen sehr geringen Anteil zum Gesamtumsatz bei. FLÄCHENUMSATZ NACH BRANCHEN IN DÜSSELDORF 0,4 0,4 17,9 Handelsunternehmen Logistikdienstleister Industrie / Produktion 50,0 Baugewerbe / Handwerk Sonstige 31,3 DEUTLICH MEHR GROSSVERTRÄGE Die Verteilung des Flächenumsatzes nach Größenklassen zeigt einen deutlichen Schwerpunkt bei den Großverträgen sowie eine Ballung im kleinen Segment. Dominiert wird das Bild von Abschlüssen über m², die mit mehr als 44 % den meisten Umsatz generierten und ein Plus von fast 27 Prozentpunkten verbuchen. Die nächstkleinere Klasse bis m² folgt mit 17 %, sodass die beiden größten Kategorien für rund 61 % des Umsatzes verantwortlich zeichnen. Erfreulicherweise steuern aber auch Verträge unter m² ganze 16,5 % bei, was ein Indiz für eine rege Nachfrage ist und zeigt, dass das Umsatzergebnis nicht ausschließlich auf wenigen Großdeals basiert. Geringe Anteile entfallen auf die beiden mittleren Größenklassen bis m² und bis m², die beide zwischen rund 9 und 10 % liegen. FLÄCHENUMSATZ NACH GRÖSSENKLASSEN IN DÜSSELDORF 16, m² m² 9,4 9,8 44, m² m² m² m² 3,2 17,0

13 LOGISTIKMARKT DEUTSCHLAND 2016 DÜSSELDORF ANGEBOT WEITER KNAPP Wie schon 2014 können großflächige Gesuche innerhalb des Marktgebiets weiterhin fast nur durch Built-to-suit-Lösungen abgebildet werden. Besonders in den nachgefragten Lagen wie dem Kerngebiet und in den benachbarten Städten Neuss, Mönchengladbach und Krefeld sind moderne Flächen ab m² kaum verfügbar. Dies spiegelt sich auch in einem Neubauanteil von gut 50 % wider. Zudem wurde auf der Angebotsseite ein leichter Rückgang spekulativer Bautätigkeit sowie weniger Bestandsflächen, die an den Markt kommen, registriert. Die Spitzenmiete ist stabil bei 5,40 /m² geblieben und wird in sehr guten Lagen im Düsseldorfer Norden erzielt. Bei der Durchschnittsmiete wurde ein leichter Rückgang auf 4,70 /m² registriert (-1 %). BEDEUTENDE VERTRÄGE IN DÜSSELDORF Quartal Lage Unternehmen Fläche (m²) Q2 Krefeld Bauhaus Q3 Krefeld VGG Handels AG Q3 Düsseldorf BLG Q3 Mönchengladbach L'Oréal Q2 Neuss Offergeld Logistik PERSPEKTIVEN FÜR 2016 Aktuell zeichnet sich eine anhaltend gute Nachfrage ab, die besonders von Handelsunternehmen, darunter auch E- Commerce, getrieben wird. Somit kann wieder mit einem sehr guten Flächenumsatz gerechnet werden. Voraussetzung ist, dass sich Unternehmen bei großflächigen Gesuchen weiterhin für Built-to-suit-Lösungen entscheiden, respektive sich das knappe Angebot nicht limi tierend auswirkt. Entsprechend ist auch von einem weiterhin hohen Neubauanteil auszugehen. Bezüglich der Spitzen miete deutet zunächst alles auf eine stabile Entwicklung hin, wogegen ein Anstieg der Durchschnittsmiete nicht auszuschließen ist. KENNZAHLEN LOGISTIKMARKT DÜSSELDORF Trend 2016 Höchstmiete 5,40 /m² 5,40 /m² Durchschnittsmiete 4,75 /m² 4,70 /m² Flächenumsatz m² m² davon Eigennutzer 18,9 % 37,6 % davon Neubau 53,2 % 50,5 % 12 13

14 FRANKFURT ETWAS HÖHERER FLÄCHENUMSATZ Der Flächenumsatz mit Logistik- und Lagerflächen belief sich im Frankfurter Marktgebiet 2015 auf m². Gegenüber dem bereits sehr guten Vorjahresergebnis entspricht dies einem nochmaligen leichten Anstieg um 4 %. Der zehnjährige Durchschnitt wurde sogar um 23,5 % übertroffen. Vor allem im ersten und dritten Quartal wurden überproportional hohe Umsätze registriert, wohingegen die Abschlüsse im vierten Quartal etwas abflauten und damit ein noch besseres Ergebnis verhinderten. Grundsätzlich war aber eine sehr rege Nachfrage zu beobachten, bei der auch zentralere Standorte, die für das B2C-Business vieler Unternehmen immer mehr an Bedeutung gewinnen, stärker ins Blickfeld rückten. Ein weiterer Grund für das sehr gute Resultat ist in dem erneut relativ hohen Anteil von Großabschlüssen über m² zu sehen. Bundesweit positioniert sich Frankfurt mit dem erzielten Flächenumsatz hinter Hamburg und Berlin auf Platz drei. FLÄCHENUMSATZ LAGER- UND LOGISTIKFLÄCHEN IN FRANKFURT in m² Ø m² FLÄCHENUMSATZ NACH BRANCHEN IN FRANKFURT LOGISTIKDIENSTLEISTER AM AKTIVSTEN Die im Frankfurter Marktgebiet traditionell starken Logistikdienstleister haben sich auch 2015 mit einem Umsatzanteil von 44,5 % erneut an die Spitze gesetzt und zeichnen für einige der wichtigsten Verträge verantwortlich. Beispiele sind ein Mietvertrag über rund m² von Rhenus in Rodgau sowie ein Eigennutzerabschluss von Rigterink Logistik in Flörsheim über ca m². Auf den zweiten Platz vorgeschoben haben sich Produktionsunternehmen, die auf gut 26 % kommen. Auf diese Branchengruppe entfällt mit rund m² auch der größte registrierte Mietvertrag, den DS Smith in Erlensee abgeschlossen hat. Vervollständigt wird das Spitzentrio von Handelsunternehmen, die für knapp 24 % des Resultats verantwortlich zeichnen. Die beiden größten Verträge wurden in diesem Segment von einem Möbelhändler ( m²) und Rossmann ( m²) unterzeichnet. 1,8 3,7 Logistikdienstleister 23,7 Industrie / Produktion 44,5 Handelsunternehmen Baugewerbe / Handwerk Sonstige 26,3 FLÄCHENUMSATZ NACH GRÖSSENKLASSEN IN FRANKFURT AUSGEGLICHENE UMSATZVERTEILUNG Zwar entfiel auch 2015 mit 30,5 % der größte Anteil am Gesamtumsatz auf Abschlüsse über m², insgesamt verteilte sich die Nachfrage aber homogener über alle Marktsegmente als im Vorjahr. Insbesondere in den drei mittleren Größenklassen zwischen und m² konnte eine deutliche Steigerung beobachtet werden. Zusammen zeichnen sie für gut 45 % des Ergebnisses verantwortlich, was einem Anstieg um 16 Prozentpunkte entspricht. Auf einen spürbar geringeren Anteil kommen dagegen kleine Verträge bis m² (knapp 11 %), die im Vorjahr über ein Fünftel zum Resultat beitrugen. 10,6 12,9 19,7 30, m² m² m² m² m² 13, m² 12,5

15 LOGISTIKMARKT DEUTSCHLAND 2016 FRANKFURT HOHER NEUBAUANTEIL Deutlich mehr als die Hälfte des Umsatzes (gut 57 %) wurde in Neubauflächen registriert. Hier zeigt sich der Mangel an größeren zusammenhängenden Einheiten in Bestandsgebäuden, der durch die unverändert niedrige Leerstandsquote von 2,5 % unterstrichen wird. Aufgrund einer Reihe von Projekten wird das Angebot im laufenden Jahr erfreulicherweise ausgeweitet, sodass sich erneut ein relativ großer Teil des Marktgeschehens im Neubausegment abspielen dürfte. Der Eigennutzeranteil lag 2015 bei 30 %. Die Mietpreisniveaus zeigten sich mit einer Spitzenmiete von 6,30 /m² und einer Durchschnittsmiete von 4,80 /m² noch stabil. Bei einer anhaltend starken Nachfrage ist ein leichter Anstieg der Höchstmiete im Jahresverlauf aber nicht auszuschließen. BEDEUTENDE VERTRÄGE IN FRANKFURT Quartal Lage Unternehmen Fläche (m²) Q2 Erlensee DS Smith Q2 Rodgau Rhenus Q1 Flörsheim Rigterink Logistik Q2 Groß Gerau Handelsunternehmen Q1 Rodgau Rossmann PERSPEKTIVEN Der konjunkturelle Rückenwind, mit einem prognostizierten Wirtschaftswachstum von knapp 2 %, bildet ein solides Fundament für eine ebenfalls lebhafte Nachfrage im Jahr Auch das etwas anziehende Angebot bei modernen Flächen ist positiv zu werten, da es die Umsetzung von geplanten Anmietungen erleichtern dürfte. Außerdem werden durch sich beschleunigende Trends, wie Same-Day-Delivery im Onlinehandel, weitere Nachfrageimpulse ausgelöst. Vor diesem Hintergrund zeichnet sich ein Flächenumsatz ab, der spürbar über dem langjährigen Durchschnitt liegen und die m²-Schwelle erneut klar überschreiten dürfte. KENNZAHLEN LOGISTIKMARKT FRANKFURT Trend 2016 Höchstmiete 6,30 /m² 6,30 /m² Durchschnittsmiete 4,80 /m² 4,80 /m² Flächenumsatz m² m² davon Eigennutzer 36,8 % 29,9 % davon Neubau 46,1 % 57,3 % 14 15

16 HAMBURG SEHR GUTES ERGEBNIS Der Hamburger Logistikmarkt (inklusive Umland) erzielte 2015 einen Flächenumsatz von m². Damit wird zum einen das Vorjahresergebnis um über 32 % und zum anderen der 10-jährige Durchschnitt um 19 % übertroffen. Aufgrund eines gesamtwirtschaftlich guten Umfelds führte eine lebhafte Nachfrage zu diesem hervorragenden Resultat. Gleich in den ersten drei Monaten wurde der größte Deal des Jahres durch den Abschluss des Handelsunternehmens Edeka über m² im Hafen registriert. Darauf folgten zwei besonders umsatzstarke Quartale, in denen jeweils m² und der Baustart des Gabelstaplerherstellers Still mit m² in Billbrook / Allermöhe verzeichnet wurden. Das Jahresende (Oktober bis Dezember) profitierte zwar von einer Vielzahl von Verträgen, kann jedoch nur noch rund ein Fünftel zum Ergebnis beitragen. Bemerkenswert ist, dass viele großflächige Abschlüsse über m² von Eigennutzern getätigt wurden, sodass sich ihr Anteil auf rund ein Drittel des Flächenumsatzes erhöht hat. FLÄCHENUMSATZ LAGER- UND LOGISTIKFLÄCHEN IN HAMBURG in m² Ø m² FLÄCHENUMSATZ NACH BRANCHEN IN HAMBURG ,9 0,2 HANDELSUNTERNEHMEN AN DER SPITZE Bei der Verteilung des Flächenumsatzes nach Branchen steuern Handelsunternehmen über ein Drittel bei, sodass diese durch ein Plus von über 10 Prozentpunkten auf den ersten Platz klettern. Hierzu hat neben der genannten Transaktion von Edeka auch der Abschluss der Block Foods AG ( m²) beigetragen. Infolgedessen werden Logistikdienstleister auf den zweiten Rang verwiesen und müssen zudem Verluste von über 18 Prozentpunkten hinnehmen (31 %). Erfreulich ist hingegen die Entwicklung des Bereichs Industrie / Produktion, der aufgrund einiger Großverträge ein Plus von gut 12 Prozentpunkten und damit einen Anteil von 29 % erzielt. Alle anderen Branchen kommen auf Prozentanteile unter 5 % und spielen damit nur eine untergeordnete Rolle. 4,8 Handelsunternehmen 34,1 Logistikdienstleister 29,0 Industrie / Produktion Baugewerbe / Handwerk Ver- / Entsorgung Sonstige 31,0 FLÄCHENUMSATZ NACH GRÖSSENKLASSEN IN HAMBURG KLEINFLÄCHIGE ABSCHLÜSSE MIT HÖCHSTEM ANTEIL Wie im Vorjahr steuern kleinflächige Verträge bis m² den größten Anteil mit 26 % zum Ergebnis bei. Auf Abschlüsse zwischen und m² entfällt ein ähnlich hoher Prozentsatz wie im Vorjahr von fast 14 %. Jeweils rund ein Fünftel des Flächenumsatzes kommen von den Größenklassen bis m² mit mehr als 22 % und bis m² mit über 20 %, wobei die erstgenannte Kategorie hohe Zugewinne von gut 11 Prozentpunkten verzeichnet. Die Klassen der Großverträge zwischen und m² und über m² liegen nur knapp unter ihrem Vorjahresniveau und tragen beide rund 9 % zum Resultat bei. 9,3 26,0 8, m² m² m² 20, m² m² 13, m² 22,2

17 LOGISTIKMARKT DEUTSCHLAND 2016 HAMBURG GUTE NACHFRAGESITUATION Im Fokus der Unternehmen stehen besonders Logistikflächen in den Lagen Billbrook, Allermöhe sowie im Hafen und im westlichen Stadtgebiet. Hier übersteigt die Nachfrage das Angebot bei Weitem. Zudem stehen hier nur noch wenige Grundstücke für die Realisierung von Projekten zur Verfügung. Vor diesem Hintergrund sind Unternehmen gezwungen, auf das Umland auszuweichen. Die Höchstmiete hat sich trotz der guten Nachfrage stabil entwickelt und beläuft sich auf 5,70 /m². Damit gehört die Hansestadt im bundesweiten Vergleich nach München (6,75 /m²) und Frankfurt (6,30 /m²) zu den teuersten Standorten. Auch bei der Durchschnittsmiete konnte keine Veränderung beobachtet werden, sodass sie weiter auf dem Ende 2013 erreichten Niveau von 4,85 /m² liegt. PERSPEKTIVEN Die guten wirtschaftlichen Rahmenbedingungen und die daraus resultierende starke Nachfrage lassen auch für 2016 einen überdurchschnittlichen Flächenumsatz erwarten. Vermutlich wird jedoch der Flächenbedarf im Kerngebiet nur bedingt gedeckt werden können, sodass Unternehmen auch zukünftig auf die Peripherie ausweichen müssen. Zu berücksichtigen ist auch, dass sich Lieferketten aufgrund neuer Trends im E-Commerce verändern, was nicht nur die Nachfrage antreibt, sondern auch neue Standorte ins Blickfeld der Nutzer rücken lässt. BEDEUTENDE VERTRÄGE IN HAMBURG Quartal Lage Unternehmen Fläche (m²) Q1 Hamburg Edeka Q3 Hamburg Still GmbH Q3 Buchholz Grand Tabak Q2 Hamburg BLG Automotive Logistics Q3 Hamburg Block Foods KENNZAHLEN LOGISTIKMARKT HAMBURG Trend 2016 Höchstmiete 5,70 /m² 5,70 /m² Durchschnittsmiete 4,85 /m² 4,85 /m² Flächenumsatz m² m² davon Eigennutzer 26,0 % 32,2 % davon Neubau 37,8 % 26,2 % 16 17

18 KÖLN MODERATER FLÄCHENUMSATZ Auf dem Logistik- und Lagerflächenmarkt (inkl. Umland) wurden m² umgesetzt. Dies liegt deutlich unter dem Vorjahresrekord (-45 %), der aber durch außergewöhnlich große Abschlüsse wie dem Neubau des Logistikzentrums für Hammer ( m²) in die Höhe getrieben wurde. Trotzdem ist das Resultat auch in der längerfristigen Betrachtung vergleichsweise moderat, was vor allem in dem nicht ausreichenden Angebot an größeren modernen Flächen begründet ist. Deswegen können viele Gesuche im Stadtgebiet zurzeit nicht umgesetzt werden. Wesentlich verändert hat sich der Eigennutzeranteil: Während diese Deals 2014 noch deutlich über ein Fünftel zum Ergebnis beitrugen, kommen sie mit nur noch gut 3 % auf einen auch bundesweit sehr geringen Anteil. Erfreulich ist die erneut hohe Dynamik im kleineren Segment bis m² (46 %), in dem mit knapp 86 % die meisten Verträge abgeschlossen wurden. LOGISTIKER ÜBERNEHMEN DIE FÜHRUNG Nachdem die Branchenverteilung 2014 von den Handelsunternehmen angeführt wurde, setzen sich die Logistikdienstleister nicht zuletzt durch den großflächigen Abschluss von Schenker ( m²) mit knapp 38 % an die Spitze. Darüber hinaus profitieren auch die Produktionsunternehmen von bedeutenden Vertragsabschlüssen, wie denen von Thurn Produkte ( m²) und der Deutz AG (9.800 m²), und sichern sich mit fast 27 % den zweiten Podestplatz. Deutliche Marktanteile gegenüber dem Vorjahr eingebüßt haben dagegen die Handelsunternehmen, die knapp 28 Prozentpunkte verlieren und mit einem Anteil von gut 18 % den Bronze rang belegen. Alle übrigen Branchen liegen im einstelligen Prozent bereich, wozu Ver- und Entsorgung (gut 8 %) sowie alle anderen Nachfragegruppen gehören. FLÄCHENUMSATZ LAGER- UND LOGISTIKFLÄCHEN IN KÖLN in m² Ø m² FLÄCHENUMSATZ NACH BRANCHEN IN KÖLN 0,9 8,3 8,4 Logistikdienstleister 37,5 Industrie / Produktion Handelsunternehmen 18,1 Ver- / Entsorgung Baugewerbe / Handwerk Sonstige 26,8 KLEINE UND MITTLERE FLÄCHEN GEFRAGT Der Flächenumsatz nach Größenklassen wird von Abschlüssen der Kategorie zwischen und m² angeführt, auf die gut 28 % entfallen. Während im Vorjahresvergleich in vielen Größenklassen ein Umsatzrückgang zu beobachten war, ist das Volumen in dieser Kategorie um mehr als 133 % gestiegen. Ein Indiz dafür, dass die Nachfrage insbesondere auch in den kleinen Flächensegmenten lebhaft war, ist die Vielzahl der registrierten Verträge sowie der auf knapp 27 % gestiegene Umsatzanteil in der kleinsten Klasse bis m². Nennenswerte Beiträge entfallen darüber hinaus auf Abschlüsse zwischen und m² (fast 19 %) und Großverträge über m² (gut 14 %). Den geringsten Anteil steuert die Kategorie bis m² bei (über 4 %). FLÄCHENUMSATZ NACH GRÖSSENKLASSEN IN KÖLN 14,4 26, m² 7, m² 18,9 28, m² m² m² m² 4,3

19 LOGISTIKMARKT DEUTSCHLAND 2016 KÖLN SPITZENMIETE STABIL BEI 5 /m² Die Höchstmiete stieg Anfang 2014 auf 5 /m² und ist seitdem stabil geblieben. Erzielt werden kann sie für hochwertige Objekte in den nachgefragten Lagen des Stadtgebiets wie Köln-Ossendorf. Ebenso verhält es sich mit der Durchschnittsmiete, die bereits seit längerer Zeit konstant bei 4,10 /m² liegt. Zu beobachten ist eine zunehmende Konkurrenzsituation zwischen Projektentwicklern um die Gunst der Mieter, die dazu führt, dass teilweise großflächige Verträge zu einem vergleichbar günstigen Mietpreisniveau unterzeichnet werden. BEDEUTENDE VERTRÄGE IN KÖLN Quartal Lage Unternehmen Fläche (m²) Q3 Köln Schenker Q1 Frechen Amprion Q2 Troisdorf Thurn Produkte Q2 Köln Deutz AG Q2 Kerpen Schenker PERSPEKTIVEN Der Logistikmarkt Köln ist insgesamt gerade durch das erzielte Rekordergebnis 2014 hinter den Erwartungen zurückgeblieben. Ein Grund hierfür sind jedoch angesichts der nur leicht gesunkenen Dealanzahl im Vorjahresvergleich nicht die fehlende Marktdynamik, sondern die Angebotsengpässe in den größeren Flächensegmenten. Nichtsdestotrotz ist vor dem Hintergrund der steigenden Neubauaktivität in einigen Lagen, wie zum Beispiel in Köln-Niehl, für 2016 ein Gesamtergebnis im Bereich des langjährigen Durchschnitts möglich. Spielraum nach oben besteht gerade auch im Zuge der skizzierten Trends bei der Entwicklung der Spitzenmiete. KENNZAHLEN LOGISTIKMARKT KÖLN Trend 2016 Höchstmiete 5,00 /m² 5,00 /m² Durchschnittsmiete 4,10 /m² 4,10 /m² Flächenumsatz m² m² davon Eigennutzer 23,0 % 3,3 % davon Neubau 55,5 % 30,1 % 18 19

20 LEIPZIG GESTIEGENER UMSATZ Auf dem Leipziger Lager- und Logistikflächenmarkt wurden im vergangenen Jahr m² Fläche umgesetzt. Dieses hervorragende Ergebnis übertrifft den Vorjahreswert um 19 %. Zum Jahresende war ein Endspurt bei den Vertragsabschlüssen zu registrieren: Knapp m² wurden allein im letzten Quartal 2015 verzeichnet und damit 45 % des Jahresumsatzes. Insbesondere der Abschluss des Logistikdienstleisters Fiege im Star Park Halle / Saale mit m² fiel dabei ins Gewicht. Insgesamt konnten mehrere großflächige Verträge über m² unterzeichnet werden. Aufgrund der Nähe zum Flughafen und zur Stadt Halle stellen Schkeuditz und seine im Leipziger Norden benachbarten Lagen einen sehr attraktiven Standortbereich für Logistikunternehmen dar. FLÄCHENUMSATZ LAGER- UND LOGISTIKFLÄCHEN IN LEIPZIG in m² Ø m² LOGISTIKDIENSTLEISTER DOMINIEREN Beim Flächenumsatz nach Branchen sind die Logistikdienstleister mit gut 65 % unangefochten Spitzenreiter. Damit haben sie ihr Ergebnis aus dem Vorjahr sogar noch um knapp 22 Prozentpunkte verbessert. Verantwortlich zeichnen einerseits zwei Großabschlüsse über m², andererseits aber auch eine Reihe kleinerer und mittlerer Verträge. An dieser Branchenverteilung wird die Bedeutung Leipzigs als Logistikdrehscheibe deutlich. Wesentliche Umsätze verzeichnen noch Produktionsunternehmen mit rund 21 %, die damit in etwa den Vorjahreswert von knapp 22 % erreichen. Handelsunternehmen kommen lediglich auf 7 % und büßen 24 Prozentpunkte ein. Die weiteren Branchen erreichen nur geringe Anteile am Flächenumsatz. FLÄCHENUMSATZ NACH BRANCHEN IN LEIPZIG 0,7 6,2 7,0 Logistikdienstleister Industrie / Produktion 20,8 Handelsunternehmen Baugewerbe / Handwerk Sonstige 65,3 GROSSABSCHLÜSSE WEITERHIN FÜHREND Die Verteilung nach Größenklassen führen Verträge über m² mit knapp 45 % deutlich an, was ein für Leipzig typisches Bild darstellt. Im Vergleich zum Vorjahr hat ihr Anteil sogar noch leicht zugenommen. An zweiter Stelle folgt die Kategorie bis m² mit fast 15 % und deutlichen Zuwächsen von über 11 Prozentpunkten. Die Kategorie bis m², welche im Vorjahr mit rund 26 % ein starkes Ergebnis erzielte, gibt auf 10 % Umsatzanteil nach. Davon profitiert unter anderem auch die Größenklasse zwischen bis m² mit gut 5 %, in der 2014 gar keine Umsätze erzielt werden konnten. Als Resultat steht eine relativ ausgewogene Verteilung abseits der Großabschlüsse, was auf eine breite Nachfragestruktur in Leipzig zurückzuführen ist. FLÄCHENUMSATZ NACH GRÖSSENKLASSEN IN LEIPZIG 13, m² m² 14, m² 44, m² m² 9, m² 12,2 5,2

21 LOGISTIKMARKT DEUTSCHLAND 2016 LEIPZIG PERIPHERE LAGEN MIT GEWINNEN Die Angebotssituation bleibt speziell im Segment bis ca m² angespannt, sodass vermehrt auf Bestandsflächen in der Peripherie ausgewichen wird. Angrenzend an Schkeuditz erfreut sich Kabelsketal wachsender Beliebtheit und verbucht den Hauptteil der bedeutenden Großverträge auf sich. Das Flächenangebot insgesamt hat im Jahresverlauf abgenommen, in beliebten Lagen wie dem GVZ und Schkeuditz besteht sogar ein Nachfrageüberhang. Das Stadtgebiet von Leipzig weist nahezu keine modernen Logistikflächen mehr auf, obwohl die Neubauaktivität wieder etwas angezogen hat. Die gute Nachfrage hat noch nicht zu einem Anstieg der Mieten geführt, sodass die Spitzenmiete weiterhin stabil bei 4,35 /m² liegt. Die Durchschnittsmiete beträgt unverändert 3,65 /m². PERSPEKTIVEN Die Perspektiven des Leipziger Logistikmarkts für 2016 sind positiv zu bewerten. Die anhaltend hohe Nachfrage lässt erneut einen steigenden Flächenumsatz erwarten. Positiv zu werten ist die verstärkte Neubauaktivität vor allem im Segment über m². Trotzdem ist in den ersten Monaten für Leipzig zunächst ein leichter Angebotsrückgang bei einem weiteren Anstieg der Nachfrage zu erwarten. Für Logistiker mit einem Flächenbedarf bis m² bleibt das Angebot ohnehin begrenzt. Die Mieten dürften sich im laufenden Jahr stabil entwickeln. BEDEUTENDE VERTRÄGE IN LEIPZIG Quartal Lage Unternehmen Fläche (m²) Q4 Kabelsketal Fiege Q1 Heideloh arvato Bertelsmann Q3 Kabelsketal Hellmann Worldwide Logistics Q4 Kabelsketal Industrieunternehmen Q1 Delitzsch Smurfit Kappa KENNZAHLEN LOGISTIKMARKT LEIPZIG Trend 2016 Höchstmiete 4,35 /m² 4,35 /m² Durchschnittsmiete 3,65 /m² 3,65 /m² Flächenumsatz m² m² davon Eigennutzer 41,7 % 27,5 % davon Neubau 61,4 % 46,0 % 20 21

22 MÜNCHEN MANGELNDES ANGEBOT BEGRENZT FLÄCHENUMSATZ Mit m² wurde das starke Vorjahresergebnis um 13 % verfehlt. Damit liegt das Resultat auch knapp 10 % unter dem zehnjährigen Durchschnitt. Anders als 2014 konnte kein großflächiger Vertrag über m² registriert werden. Hierin spiegelt sich auch das begrenzte Angebot an größeren zusammenhängenden Logistikflächen wider, das Unternehmen immer häufiger dazu zwingt, auf Standorte außerhalb des unmittelbaren Umlands auszuweichen. Dass der geringere Flächenumsatz nicht auf eine grundsätzlich niedrigere Nachfrage zurückzuführen ist, wird auch durch das sehr lebhafte Markt geschehen in den kleineren und mittleren Größenklassen bis m² unterstrichen. Hier hat der Umsatz gegenüber dem Vorjahr um stolze 29 % zugelegt. Die Nachfrage resultiert dabei aus unterschiedlichen Branchen, nicht zuletzt aus dem Bereich E-Commerce. FLÄCHENUMSATZ LAGER- UND LOGISTIKFLÄCHEN IN MÜNCHEN in m² Ø m² HANDEL MIT KNAPPEM VORSPRUNG AN DER SPITZE Am meisten beigetragen haben erneut Handelsunternehmen, die auf einen Umsatzanteil von 29,5 % kommen und sich ihre im letzten Jahr verlorengegangene Führungsposition zurückerobert haben. Das Marktgeschehen spielte sich dabei überwiegend im eher kleineren und mittleren Flächensegment ab. Nur knapp geschlagen folgen mit fast 28 % auf Rang zwei die für den Münchener Markt wichtigen Produktionsunternehmen. Demgegenüber haben die im letzten Jahr noch führenden Logistikdienstleister deutliche Einbußen zu verzeichnen (-26 Prozentpunkte) und tragen nur 17 % zum Umsatz bei. Auch hierin kommt das begrenzte Flächenangebot zum Ausdruck. Ungewöhnlich hoch fiel das Ergebnis der übrigen Branchengruppen aus, die zusammen auf fast 26 % kommen. Dahinter verbergen sich u. a. auch zwei größere Verträge der öffentlichen Hand. FLÄCHENUMSATZ NACH BRANCHEN IN MÜNCHEN 23,4 Handelsunternehmen 29,5 Industrie / Produktion Logistikdienstleister 2,3 Baugewerbe / Handwerk Sonstige 17,0 27,8 KEINE GROSSABSCHLÜSSE, ABER REGE NACHFRAGE Im Gegensatz zum Segment über m², in dem keine Abschlüsse registriert wurden, weisen die übrigen Klassen sehr gute Ergebnisse auf. Mit knapp 31 % Umsatzanteil haben sich Verträge zwischen und m² an die Spitze gesetzt und kleine Flächen bis m², die im letzten Jahr noch am meisten beigetragen hatten, mit 29,5 % auf den zweiten Platz verdrängt. Auf Rang drei hat es die Größenklasse von bis m² geschafft, die auf fast 23 % kommt. Gut 17 % des Resultats entfallen darüber hinaus auf die Kategorie bis m². Mit Ausnahme der kleinen Abschlüsse (bis m²) konnten damit alle mittleren Flächengrößen ihren absoluten Umsatz spürbar steigern, was für eine breite Nachfragebasis spricht. FLÄCHENUMSATZ NACH GRÖSSENKLASSEN IN MÜNCHEN 29,5 30, m² m² m² m² 17,2 22,7

23 LOGISTIKMARKT DEUTSCHLAND 2016 MÜNCHEN RELATIV GERINGER ANTEIL VON NEUBAUFLÄCHEN Im bundesweiten Vergleich fällt der Anteil von Neubauflächen am Gesamtumsatz mit knapp 27 % unterdurchschnittlich aus. Gleiches gilt für den mit lediglich gut 6 % sehr geringen Eigennutzeranteil. Hier spiegelt sich das relativ hohe Grundstückspreisniveau nicht nur im Stadtgebiet, sondern auch im Umland wider. Diese Situation beeinflusst spekulative Projektentwicklungen, bei denen trotz regelmäßiger umfangreicher Vorvermietung vor Fertigstellung keine spürbare Aufwärtstendenz zu verzeichnen ist. Bei den Mietpreisniveaus wirkt sich das seit Längerem zu geringe Angebot mittlerweile aus. Sowohl die Spitzenmiete für Neubauflächen (6,75 /m², +4 %) als auch die Durchschnittsmiete (5,75 /m², +3 %) hat im vergangenen Jahr leicht angezogen. BEDEUTENDE VERTRÄGE IN MÜNCHEN Quartal Lage Unternehmen Fläche (m²) Q2 Kirchheim Öffentliche Hand Q3 Heimstetten PosterXXL Q3 Neufahrn Immobilien Freistaat Bayern (Staatsarchiv) Q1 Garching ITG GmbH PERSPEKTIVEN Aufgrund der positiven gesamtwirtschaftlichen Perspektiven ist auch 2016 von einer lebhaften Nachfrage für Logistik- und Lagerflächen auszugehen. Da Projektentwicklungen für die Vermietungsmärkte weiterhin Mangelware sind, zeichnet sich ein steigender Eigennutzer- und Neubauanteil ab. Sollten nicht mehr Projekte, gerade im Umland, in Angriff genommen werden, bleibt der Engpass für die Realisierung großflächiger Mietabschlüsse weiter bestehen, was den Flächenumsatz begrenzen könnte. Vor diesem Hintergrund wäre ein Ergebnis auf dem Niveau des langjährigen Durchschnitts bereits als Erfolg zu werten. KENNZAHLEN LOGISTIKMARKT MÜNCHEN Trend 2016 Höchstmiete 6,50 /m² 6,75 /m² Durchschnittsmiete 5,60 /m² 5,75 /m² Flächenumsatz m² m² davon Eigennutzer 13,4 % 6,4 % davon Neubau 41,0 % 26,9 % 22 23

24 RUHRGEBIET RÜCKLÄUFIGER FLÄCHENUMSATZ Im Ruhrgebiet wurden m² mit Abschlüssen ab m² umgesetzt. Im Vorjahresvergleich entspricht dies einem Rückgang um knapp 15 %, und auch der fünfjährige Durchschnitt wurde um 11 % unterschritten. Dieses Ergebnis resultiert allerdings nicht aus einer grundsätzlich rückläufigen Nachfrage sondern in erster Linie aus einer geringeren Anzahl von Großverträgen über m². Vor allem Handelsunternehmen, die 2014 drei der fünf größten Abschlüsse gestellt und alleine damit 35 % zum Umsatz beigetragen hatten, konnten eine solche Häufung großer Verträge nicht wiederholen. Gerade im kleinteiligeren Segment war demgegenüber 2015 eine spürbar lebhaftere Nachfrage zu verzeichnen. Die beiden größten Mietverträge über jeweils m² schlossen die Logistikdienstleister Simon Hegele in Duisburg sowie ID Logistics in Dortmund ab. Für beide werden die Flächen von Projektentwicklern built-to-suit errichtet. ZWEI DRITTEL DES UMSATZES DURCH LOGISTIKER Die Branchenverteilung hat sich im Vorjahresvergleich spürbar verschoben. Gut zwei Drittel des Flächenumsatzes entfallen auf Logistikdienstleister, womit sie ihren Anteil um 24 Prozentpunkte steigern konnten. Neben den bereits erwähnten Abschlüssen lässt sich Trans Service Team als Eigennutzer rund m² in Dortmund errichten, und Hanse Logistik Service mietet m² in Duisburg an. Damit standen vor allem diese beiden Städte im Fokus von Logistikern. Auf Platz zwei folgen Produktionsunternehmen, die ihren Beitrag auf knapp 20 % verdoppeln konnten. Demgegenüber kommt der Handel, der im Vorjahr fast für die Hälfte des Ergebnisses verantwortlich zeichnete, nur auf 8,5 %. Anders als 2014 konnte lediglich ein größerer Vertrag über m² in Essen registriert werden. FLÄCHENUMSATZ LAGER- UND LOGISTIKFLÄCHEN IM RUHRGEBIET* in m² Ø m² * Abschlüsse m² FLÄCHENUMSATZ NACH BRANCHEN IM RUHRGEBIET* 4,2 8,5 Logistikdienstleister Industrie / Produktion 19,7 Handelsunternehmen Sonstige 67,6 * Abschlüsse m² STARKE NACHFRAGE IM EHER KLEINTEILIGEN SEGMENT Mit jeweils rund einem Drittel führen Verträge über m² und Abschlüsse zwischen und m² die Rangliste der Größenklassen an. Während die oberste Klasse deutlich an Bedeutung einbüßte, konnte die zweithöchste Kategorie spürbar zulegen. Bemerkenswert ist, dass fast alle größeren Verträge über Neubaumaßnahmen realisiert wurden, worin sich das kaum vorhandene Angebot an großflächigen Bestandsflächen widerspiegelt. Sehr lebhaft zeigte sich das Marktgeschehen im Segment von bis m², das einen Beitrag von knapp 24 % leistete (+ 10 Prozentpunkte). Ein Rückgang in ähnlicher Größenordnung war im Bereich zwischen und m² zu beobachten, der nur auf gut 8 % kommt. FLÄCHENUMSATZ NACH GRÖSSENKLASSEN IM RUHRGEBIET 23, m² 34, m² m² m² 8,4 33,5

25 LOGISTIKMARKT DEUTSCHLAND 2016 RUHRGEBIET ANGEBOTSSITUATION WEITERHIN ANGESPANNT Die Angebotssituation bleibt insgesamt weiterhin angespannt. Vor allem größere, zusammenhängende Bestandsflächen ab m² sind nahezu kaum vorhanden. Für Nutzer bedeutet dies, dass Flächengesuche in dieser Größenordnung in der Regel nur über Neubaumaßnahmen zu realisieren sind. Hieraus erklärt sich auch der mit über 73 % sehr hohe Anteil der Neubauflächen am Gesamtumsatz. Auch der Eigennutzeranteil liegt mit 43,5 % fast dreimal so hoch wie im Vorjahr. Das enge Angebot hat die Mietpreisniveaus im Jahresverlauf ansteigen lassen. Die Spitzenmiete zog um rund 9 % auf 4,70 /m² an, und auch die Durchschnittsmiete legte um etwa 8 % auf 3,90 /m² zu. BEDEUTENDE VERTRÄGE IM RUHRGEBIET Quartal Lage Unternehmen Fläche (m²) Q1 Duisburg Simon Hegele Q2 Dortmund ID Logistics Q4 Dortmund Trans Service Team Q4 Duisburg Hanse Logistik Service Q1 Hamm DPD PERSPEKTIVEN Aufgrund der recht guten gesamtwirtschaftlichen Rahmenbedingungen sind die Perspektiven für 2016 insgesamt positiv. Limitierend könnte sich das weiterhin zu knappe Angebot im großflächigen Bereich auswirken. Als Konsequenz hieraus wird auch der hohe Neubauanteil vermutlich auf dem erreichten Niveau verharren und die Beteiligung von Eigennutzern voraussichtlich noch zunehmen. Trotzdem spricht aus heutiger Sicht vieles dafür, dass der Flächenumsatz höher ausfallen wird als im Vorjahr. Nach den erfolgten Anstiegen ist bei den Mieten von einer Stabilisierung auf dem erreichten Niveau auszugehen. KENNZAHLEN LOGISTIKMARKT RUHRGEBIET* Trend 2016 Höchstmiete 4,30 /m² 4,70 /m² Durchschnittsmiete 3,60 /m² 3,90 /m² Flächenumsatz m² m² davon Eigennutzer 14,9 % 43,5 % davon Neubau 64,5 % 73,2 % * Abschlüsse m² 24 25

26 NOTIZEN LOGISTIKMARKT DEUTSCHLAND 2016 NOTIZEN

27

201-820 22-2 60311 Frankfurt am Main Goetheplatz 4 +49 (0)69-298 99-0 20355 Hamburg Axel-Springer-Platz 3 +49 (0)40-348 48-0 50676 Köln Cäcilienkloster 10 +49")

30-884 65-0 01067 Dresden Ammonstraße 72 +49 (0)351-79 67 57-10 40547 Düsseldorf Fritz-Vomfelde-Straße 26 +49 (0)211-301 82-0 60594 Frankfurt am Main")

221-510 91 88-1 04109 Leipzig Markt 16 +49 (0)341-30 86 89-00 80539 München Maximilianstraße 35, Haus C / Eingang Herzog-Rudolf-Straße +49 (0)89-55 23")

28 5 GESCHÄFTSBEREICHE in Deutschland Deutsche Standorte BNP PARIBAS REAL ESTATE GMBH Berlin Kurfürstendamm (0) Düsseldorf Benrather Straße (0) Essen Kettwiger Straße (0) Frankfurt am Main Goetheplatz (0) Hamburg Axel-Springer-Platz (0) Köln Cäcilienkloster (0) Leipzig Markt (0) München Maximilianstraße 35, Haus C / Eingang Herzog-Rudolf-Straße +49 (0) BNP PARIBAS REAL ESTATE PROPERTY MANAGEMENT GMBH Berlin Kurfürstendamm (0) Dresden Ammonstraße (0) Düsseldorf Fritz-Vomfelde-Straße (0) Frankfurt am Main Walther-von-Cronberg-Platz (0) Gotha Brieglebstraße (0) Hamburg Axel-Springer-Platz (0) Hannover Ihmepassage (0) Köln Eupener Straße (0) Leipzig Markt (0) München Maximilianstraße 35, Haus C / Eingang Herzog-Rudolf-Straße +49 (0) Stuttgart Breite Straße (0) BNP PARIBAS REAL ESTATE CONSULT GMBH Berlin Kurfürstendamm (0) Frankfurt am Main Goetheplatz (0) Hamburg Axel-Springer-Platz (0) München Maximilianstraße 35, Haus C / Eingang Herzog- Rudolf-Straße +49 (0) BNP PARIBAS REAL ESTATE INVESTMENT MANAGEMENT GERMANY GMBH München Albrechtstraße (0) Weltweite Standorte BELGIEN FRANKREICH GROSSBRITANNIEN HONGKONG IRLAND ITALIEN JERSEY LUXEMBURG NIEDERLANDE POLEN RUMÄNIEN SPANIEN TSCHECHIEN UNGARN TRANSACTION CONSULTING VALUATION PROPERTY MANAGEMENT INVESTMENT MANAGEMENT Immobilienberatung für eine Welt im Wandel

DIE DEUTSCHEN LOGISTIKMÄRKTE IM ÜBERBLICK

LOGISTIKMARKT DEUTSCHLAND 2015 ÜBERBLICK DIE DEUTSCHEN LOGISTIKMÄRKTE IM ÜBERBLICK STIMMUNG FOLGT KONJUNKTURVERLAUF Die Stimmung in der Logistikbranche folgte weitestgehend dem allgemeinen Konjunkturverlauf.

LOGISTIKMARKT DEUTSCHLAND 2015 ÜBERBLICK DIE DEUTSCHEN LOGISTIKMÄRKTE IM ÜBERBLICK STIMMUNG FOLGT KONJUNKTURVERLAUF Die Stimmung in der Logistikbranche folgte weitestgehend dem allgemeinen Konjunkturverlauf.

Logistikmarkt DeutschlanD Property Report 2015. Research

Logistikmarkt DeutschlanD Property Report 2015 Research Inhalt LOGISTIKMARKT Deutschland 2015 Inhalt Logistikregionen Deutschland... 4 Die deutschen Logistikmärkte im Überblick... 5 Logistik-Investment...

Logistikmarkt DeutschlanD Property Report 2015 Research Inhalt LOGISTIKMARKT Deutschland 2015 Inhalt Logistikregionen Deutschland... 4 Die deutschen Logistikmärkte im Überblick... 5 Logistik-Investment...

Büromarktbericht Quartal Düsseldorf

Büromarktbericht 2014 1. Quartal Düsseldorf Düsseldorfer Büromarkt mit solidem Jahresauftakt Der Büroflächenmarkt startet mit hoher Dynamik ins neue Jahr und verzeichnet eine gestiegene Anzahl an Mietvertragsabschlüssen.

Büromarktbericht 2014 1. Quartal Düsseldorf Düsseldorfer Büromarkt mit solidem Jahresauftakt Der Büroflächenmarkt startet mit hoher Dynamik ins neue Jahr und verzeichnet eine gestiegene Anzahl an Mietvertragsabschlüssen.

ConTraX Real Estate. Büromarkt in Deutschland 2005 / Office Market Report

ConTraX Real Estate Büromarkt in Deutschland 2005 / Office Market Report Der deutsche Büromarkt ist in 2005 wieder gestiegen. Mit einer Steigerung von 10,6 % gegenüber 2004 wurde das beste Ergebnis seit

ConTraX Real Estate Büromarkt in Deutschland 2005 / Office Market Report Der deutsche Büromarkt ist in 2005 wieder gestiegen. Mit einer Steigerung von 10,6 % gegenüber 2004 wurde das beste Ergebnis seit

Zahlen und Fakten Einzelhandelsinvestmentmarkt Deutschland 2016

Zahlen und Fakten Einzelhandelsinvestmentmarkt Deutschland 2016 Investmentmarkt Einzelhandel Transaktionsvolumen Einzelhandel Transaktionsvolumen Einzelhandel in Mrd. EUR 20,00 1 1 1 1 10,00 0,00 7,08

Zahlen und Fakten Einzelhandelsinvestmentmarkt Deutschland 2016 Investmentmarkt Einzelhandel Transaktionsvolumen Einzelhandel Transaktionsvolumen Einzelhandel in Mrd. EUR 20,00 1 1 1 1 10,00 0,00 7,08

PROPERTY REPORT 2017 RESEARCH. Immobilienberatung für eine Welt im Wandel

LOGISTIKMARKT DEUTSCHLAND PROPERTY REPORT 2017 RESEARCH Immobilienberatung für eine Welt im Wandel INHALT LOGISTIKMARKT DEUTSCHLAND 2017 INHALT Executive Summary... 3 Logistikregionen Deutschland... 4

LOGISTIKMARKT DEUTSCHLAND PROPERTY REPORT 2017 RESEARCH Immobilienberatung für eine Welt im Wandel INHALT LOGISTIKMARKT DEUTSCHLAND 2017 INHALT Executive Summary... 3 Logistikregionen Deutschland... 4

Pressemitteilung. Colliers International: Logistikmarkt Deutschland

Pressemitteilung Colliers International: Logistikmarkt Deutschland Solider Start auf dem Investmentmarkt: Transaktionsvolumen von knapp 470 Millionen Euro Nachfrage übersteigt Angebot vor allem im Neubaubereich

Pressemitteilung Colliers International: Logistikmarkt Deutschland Solider Start auf dem Investmentmarkt: Transaktionsvolumen von knapp 470 Millionen Euro Nachfrage übersteigt Angebot vor allem im Neubaubereich

Lagerflächenmarktüberblick. Erschienen im Januar

Lagerflächenmarktüberblick Deutschland 4. Gesamtjahr Quartal 2017 2016 Erschienen im Januar April 2017 2018 Logistikflächenumsatz in Deutschland überschreitet erneut 6 Mio. m 2 -Marke 2017 wurden auf dem

Lagerflächenmarktüberblick Deutschland 4. Gesamtjahr Quartal 2017 2016 Erschienen im Januar April 2017 2018 Logistikflächenumsatz in Deutschland überschreitet erneut 6 Mio. m 2 -Marke 2017 wurden auf dem

P R E S S E M I T T E I L U N G

P R E S S E M I T T E I L U N G Realogis veröffentlicht Marktbericht über den Umsatz von Industrie- und Logistikimmobilien in Nordrhein-Westfalen für 2014 - Zweites Halbjahr bei Gesamtumsatz von 878.000

P R E S S E M I T T E I L U N G Realogis veröffentlicht Marktbericht über den Umsatz von Industrie- und Logistikimmobilien in Nordrhein-Westfalen für 2014 - Zweites Halbjahr bei Gesamtumsatz von 878.000

Logistik- und Industrieimmobilien- Investmentreport. Deutschland 1. Halbjahr 2017 Erschienen im Juli 2017

Logistik- und Industrieimmobilien- Investmentreport Deutschland 1. Halbjahr 2017 Erschienen im Juli 2017 JLL Logistik- und Industrieimmobilien-Investmentreport Juli 2017 2 Investmentvolumen so hoch wie

Logistik- und Industrieimmobilien- Investmentreport Deutschland 1. Halbjahr 2017 Erschienen im Juli 2017 JLL Logistik- und Industrieimmobilien-Investmentreport Juli 2017 2 Investmentvolumen so hoch wie

Pressemeldung BÜROMARKT KÖLN Januar 2016

12. Januar 216 BÜROMARKT KÖLN 215 Flächenumsatz legt um 3 % auf mehr als 29. m² zu Spitzen- und Durchschnittsmiete mit signifikantem Anstieg Pressekontakt Madeleine Beil E: madeleine.beil@beilquadrat.de

12. Januar 216 BÜROMARKT KÖLN 215 Flächenumsatz legt um 3 % auf mehr als 29. m² zu Spitzen- und Durchschnittsmiete mit signifikantem Anstieg Pressekontakt Madeleine Beil E: madeleine.beil@beilquadrat.de

DEUTSCHE BÜROVERMIETUNGSMÄRKTE 2015

07. Januar 2016 DEUTSCHE BÜROVERMIETUNGSMÄRKTE Starkes Schlussquartal und hohe Nachfrage lässt Flächenumsatz um 22 % auf 3,3 Mio. m² ansteigen Leerstand sinkt auf 15-Jahres-Tief Auch B-Lagen profitieren

07. Januar 2016 DEUTSCHE BÜROVERMIETUNGSMÄRKTE Starkes Schlussquartal und hohe Nachfrage lässt Flächenumsatz um 22 % auf 3,3 Mio. m² ansteigen Leerstand sinkt auf 15-Jahres-Tief Auch B-Lagen profitieren

LOGISTIKMARKT DEUTSCHLAND Property Report 2014 RESEARCH

LOGISTIKMARKT DEUTSCHLAND Property Report 2014 RESEARCH INHALT LOGISTIKMARKT DEUTSCHLAND 2014 INHALT Die deutschen Logistikmärkte im Überblick... 4 Logistik-Investment... 6 Berlin... 8 Düsseldorf... 10

LOGISTIKMARKT DEUTSCHLAND Property Report 2014 RESEARCH INHALT LOGISTIKMARKT DEUTSCHLAND 2014 INHALT Die deutschen Logistikmärkte im Überblick... 4 Logistik-Investment... 6 Berlin... 8 Düsseldorf... 10

ConTraX Real Estate. Investmentmarkt in Deutschland 2005 (gewerbliche Immobilien) Transaktionsvolumen Gesamt / Nutzungsart

Transaktionsvolumen Gesamt / Nutzungsart") ConTraX Real Estate Investmentmarkt in Deutschland 2005 (gewerbliche ) Der Investmentmarkt im Bereich gewerbliche wurde im Jahr 2005 maßgeblich von ausländischen Investoren geprägt. Das wurde auch so erwartet.

ConTraX Real Estate Investmentmarkt in Deutschland 2005 (gewerbliche ) Der Investmentmarkt im Bereich gewerbliche wurde im Jahr 2005 maßgeblich von ausländischen Investoren geprägt. Das wurde auch so erwartet.

Büro und Handel: anhaltende Nachfrage Mietwachstum mit nachlassender Dynamik Miet-Zenit auf dem Wohnungsmarkt noch nicht erreicht

Pressemitteilung DG HYP veröffentlicht Immobilienmarktbericht Baden-Württemberg 2015 Büro und Handel: anhaltende Nachfrage Mietwachstum mit nachlassender Dynamik Miet-Zenit auf dem Wohnungsmarkt noch nicht

Pressemitteilung DG HYP veröffentlicht Immobilienmarktbericht Baden-Württemberg 2015 Büro und Handel: anhaltende Nachfrage Mietwachstum mit nachlassender Dynamik Miet-Zenit auf dem Wohnungsmarkt noch nicht

500.000 m². 400.000 m². 300.000 m². 200.000 m². 100.000 m². in % IuK-Technologien. Handel. Transport und Verkehr. Gesundheitswesen

CITY REPORT Büromarkt Düsseldorf 1. Halbjahr 2015 SEHR GUTES HALBJAHRESERGEBNIS Im Düsseldorfer Marktgebiet (Stadtgebiet + Peripherie) wurden im ersten Halbjahr 205.000 m² Fläche umgesetzt und damit das

CITY REPORT Büromarkt Düsseldorf 1. Halbjahr 2015 SEHR GUTES HALBJAHRESERGEBNIS Im Düsseldorfer Marktgebiet (Stadtgebiet + Peripherie) wurden im ersten Halbjahr 205.000 m² Fläche umgesetzt und damit das

Pressemitteilung. Colliers International: Keine Sommerpause auf deutschem Bürovermietungsmarkt

Pressemitteilung Colliers International: Keine Sommerpause auf deutschem Bürovermietungsmarkt - Zunahme von 15 Prozent beim Flächenumsatz - Leerstandsquoten an allen Standorten rückläufig München, 2. Oktober

Pressemitteilung Colliers International: Keine Sommerpause auf deutschem Bürovermietungsmarkt - Zunahme von 15 Prozent beim Flächenumsatz - Leerstandsquoten an allen Standorten rückläufig München, 2. Oktober

Zahlen und Fakten. Bürovermietungsund Investmentmarkt Hamburg Exklusiver Partner der

Zahlen und Fakten Bürovermietungsund Investmentmarkt Hamburg Exklusiver Partner der BÜROVERMIETUNG UND EIGENNUTZER IN HAMBURG Flächenumsatz Der Hamburger Büroflächenvermietungsmarkt hat in das bereits

Zahlen und Fakten Bürovermietungsund Investmentmarkt Hamburg Exklusiver Partner der BÜROVERMIETUNG UND EIGENNUTZER IN HAMBURG Flächenumsatz Der Hamburger Büroflächenvermietungsmarkt hat in das bereits

DER BÜROMARKTBERICHT MÜNCHEN 2013/2014

DER BÜROMARKTBERICHT MÜNCHEN 2013/2014 VORWORT. Ellwanger & Geiger Real Estate konnte für das Jahr 2013 einen Büroflächenumsatz auf dem Münchner Markt von ca. 608.000 m² (inkl. Eigennutzer) ermitteln.

DER BÜROMARKTBERICHT MÜNCHEN 2013/2014 VORWORT. Ellwanger & Geiger Real Estate konnte für das Jahr 2013 einen Büroflächenumsatz auf dem Münchner Markt von ca. 608.000 m² (inkl. Eigennutzer) ermitteln.

Die deutschen Investmentmärkte im Überblick... 5

INVESTMENTMARKT DEUTSCHLAND Property Report 2015 INHALT INVESTMENTMARKT DEUTSCHLAND 2015 INHALT Die deutschen Investmentmärkte im Überblick... 5 Berlin... 13 Düsseldorf... 16 Frankfurt... 19 Hamburg...

INVESTMENTMARKT DEUTSCHLAND Property Report 2015 INHALT INVESTMENTMARKT DEUTSCHLAND 2015 INHALT Die deutschen Investmentmärkte im Überblick... 5 Berlin... 13 Düsseldorf... 16 Frankfurt... 19 Hamburg...

Fachmarkt-Investmentreport. Deutschland Gesamtjahr 2015 Erschienen im Februar 2016

Fachmarkt-Investmentreport Deutschland Gesamtjahr 2015 Erschienen im Februar 2016 JLL Fachmarkt-Investmentreport Februar 2016 2 Renditen für Fachmarktprodukte weiter rückläufig Headline Transaktionsvolumen

Fachmarkt-Investmentreport Deutschland Gesamtjahr 2015 Erschienen im Februar 2016 JLL Fachmarkt-Investmentreport Februar 2016 2 Renditen für Fachmarktprodukte weiter rückläufig Headline Transaktionsvolumen

KONJUNKTURBERICHT IV/2014

KONJUNKTURBERICHT IV/2014 Regionale Wirtschaft schließt 2014 positiv ab Trotz Risiken optimistischer Start ins neue Jahr Für das vierte Quartal hat die Industrie- und Handelskammer für Ostfriesland und

KONJUNKTURBERICHT IV/2014 Regionale Wirtschaft schließt 2014 positiv ab Trotz Risiken optimistischer Start ins neue Jahr Für das vierte Quartal hat die Industrie- und Handelskammer für Ostfriesland und

Colliers International: Neues Jahr beginnt mit starkem Auftakt auf dem Logistik-Investmentmarkt

Pressemitteilung Colliers International: Neues Jahr beginnt mit starkem Auftakt auf dem Logistik-Investmentmarkt Transaktionsvolumen doppelt so hoch wie im Vorjahr Stärkste Assetklasse nach Büro und Einzelhandel

Pressemitteilung Colliers International: Neues Jahr beginnt mit starkem Auftakt auf dem Logistik-Investmentmarkt Transaktionsvolumen doppelt so hoch wie im Vorjahr Stärkste Assetklasse nach Büro und Einzelhandel

Die 27 aussichtsreichsten Mittelstädte Berlin, 14. September 2017

Studie Büromarkt Deutschland 2017 Die 27 aussichtsreichsten Mittelstädte Berlin, 14. September 2017 1 Inhaltsverzeichnis Redner I Intention der Studie II III Vorstellung der aussichtsreichsten Mittelstädte

Studie Büromarkt Deutschland 2017 Die 27 aussichtsreichsten Mittelstädte Berlin, 14. September 2017 1 Inhaltsverzeichnis Redner I Intention der Studie II III Vorstellung der aussichtsreichsten Mittelstädte

Colliers International: Starker Vorjahresauftakt noch übertroffen

Pressemitteilung Colliers International: Starker Vorjahresauftakt noch übertroffen Nochmals Steigerung des Flächenumsatzes gegenüber bereits starkem Vorjahresauftakt Leerstandsquote der TOP 7 auf 5,4 Prozent

Pressemitteilung Colliers International: Starker Vorjahresauftakt noch übertroffen Nochmals Steigerung des Flächenumsatzes gegenüber bereits starkem Vorjahresauftakt Leerstandsquote der TOP 7 auf 5,4 Prozent

Pressemitteilung. Colliers International: Viel Bewegung auf deutschem Bürovermietungsmarkt

Pressemitteilung Colliers International: Viel Bewegung auf deutschem Bürovermietungsmarkt Deutliche Zunahme von 12 Prozent beim Flächenumsatz Stärkstes erstes Quartal seit 2008 Große Eigennutzerabschlüsse

Pressemitteilung Colliers International: Viel Bewegung auf deutschem Bürovermietungsmarkt Deutliche Zunahme von 12 Prozent beim Flächenumsatz Stärkstes erstes Quartal seit 2008 Große Eigennutzerabschlüsse

Vorwort 6. Exkurs: Logistische Herausforderungen des Multi-Channeling 18

4 INHALTSVERZEICHNIS INHALTSVERZEICHNIS Vorwort 6 1 Meta-Trends im Einzelhandel 9 1.1 Deutschland als Vorreiter der ökonomischen Stabilisierung in Europa 10 1.2 Daten und Fakten des Einzelhandels in Deutschland

4 INHALTSVERZEICHNIS INHALTSVERZEICHNIS Vorwort 6 1 Meta-Trends im Einzelhandel 9 1.1 Deutschland als Vorreiter der ökonomischen Stabilisierung in Europa 10 1.2 Daten und Fakten des Einzelhandels in Deutschland

Büromarkt Düsseldorf. Bericht I. Quartal

Büromarkt Düsseldorf Bericht I. Quartal 212 Standortkennziffern Einwohnerzahl 589.91 Sozialversicherungspflichtig Beschäftigte 366.225 Kaufkraftindex 12,4 Büroflächenbestand 7,5 Mio. m 2 Arbeitslosenquote

Büromarkt Düsseldorf Bericht I. Quartal 212 Standortkennziffern Einwohnerzahl 589.91 Sozialversicherungspflichtig Beschäftigte 366.225 Kaufkraftindex 12,4 Büroflächenbestand 7,5 Mio. m 2 Arbeitslosenquote

Pressemitteilung. Colliers International: Rekord-Halbjahr auf dem deutschen Hotelinvestmentmarkt

Pressemitteilung Colliers International: Rekord-Halbjahr auf dem deutschen Hotelinvestmentmarkt - Transaktionsvolumen steigt gegenüber Vorjahr um 110 Prozent - Große Portfolios prägen den Markt - Nachfrage

Pressemitteilung Colliers International: Rekord-Halbjahr auf dem deutschen Hotelinvestmentmarkt - Transaktionsvolumen steigt gegenüber Vorjahr um 110 Prozent - Große Portfolios prägen den Markt - Nachfrage

P R E S S E M I T T E I L U N G

P R E S S E M I T T E I L U N G EUROPÄISCHE IMMOBILIENMÄRKTE: NETTOANFANGSRENDITEN SINKEN SEKTORENÜBERGREIFEND Stärkster Rückgang der Spitzenrenditen mit elf Basispunkten bei Büroimmobilien Mieten im Büro-

P R E S S E M I T T E I L U N G EUROPÄISCHE IMMOBILIENMÄRKTE: NETTOANFANGSRENDITEN SINKEN SEKTORENÜBERGREIFEND Stärkster Rückgang der Spitzenrenditen mit elf Basispunkten bei Büroimmobilien Mieten im Büro-

1. Halbjahr 2012 BÜROMARKT MÜNCHEN. Wirtschaftliche Basisdaten. +++ Flächenumsatz 16 Prozent unter Vorjahreswert +++

MÜNCHEN 1. Halbjahr 2012 BÜROMARKT +++ Flächenumsatz 16 Prozent unter Vorjahreswert +++ +++ Spitzenmiete auf 31,00 / gestiegen +++ Wirtschaftliche Basisdaten Einwohner (31.05.2012) 1.424.897 Sozialversicherungspflichtig

MÜNCHEN 1. Halbjahr 2012 BÜROMARKT +++ Flächenumsatz 16 Prozent unter Vorjahreswert +++ +++ Spitzenmiete auf 31,00 / gestiegen +++ Wirtschaftliche Basisdaten Einwohner (31.05.2012) 1.424.897 Sozialversicherungspflichtig

BÜROMARKT DEUTSCHLAND Q4/2016 REKORD VON 2007 DEUTLICH ÜBERTROFFEN

PRESSEMITTEILUNG BÜROMARKT DEUTSCHLAND Q4/2016 PRESSEKONTAKT: Frau Britt Finke Telefon: +49 (0)40 / 350 80 2-993 Telefax: +49 (0)40 / 350 80 2-36 Mobil: +49 (0)162 / 232 30 37 E-Mail: b.finke@grossmann-berger.de

PRESSEMITTEILUNG BÜROMARKT DEUTSCHLAND Q4/2016 PRESSEKONTAKT: Frau Britt Finke Telefon: +49 (0)40 / 350 80 2-993 Telefax: +49 (0)40 / 350 80 2-36 Mobil: +49 (0)162 / 232 30 37 E-Mail: b.finke@grossmann-berger.de

Wohninvestments in Deutschland

Transaktionsanalyse H1 2015 Wohninvestments in Deutschland Investmentmarkt Wohnen I H1 15 I Editorial Was den deutschen Wohninvestmentmarkt in H1 2015 kennzeichnet... Rekordergebnis von 17 Mrd. aus dem

Transaktionsanalyse H1 2015 Wohninvestments in Deutschland Investmentmarkt Wohnen I H1 15 I Editorial Was den deutschen Wohninvestmentmarkt in H1 2015 kennzeichnet... Rekordergebnis von 17 Mrd. aus dem

DER INVESTMENTMARKT STUTTGART 2011/2012

DER INVESTMENTMARKT STUTTGART 2011/2012 INHALT 1. Investmentmarkt Stuttgart... 3 2. Transaktionsvolumen / Renditeüberblick... 4 3. Nutzungsarten / Käufer-/ Verkäufergruppen... 5 4. Fazit & Prognose...

DER INVESTMENTMARKT STUTTGART 2011/2012 INHALT 1. Investmentmarkt Stuttgart... 3 2. Transaktionsvolumen / Renditeüberblick... 4 3. Nutzungsarten / Käufer-/ Verkäufergruppen... 5 4. Fazit & Prognose...

information Konjunktur LAGE UND PERSPEKTIVE IM FRÜHJAHR _16 Januar 2016

information Konjunktur LAGE UND PERSPEKTIVE IM FRÜHJAHR 2016 Der Einzelhandel kann sich in einem günstigen gesamtwirtschaftlichen Umfeld gut behaupten. Das Bruttoinlandsprodukt stieg 2015 um 1,7%. Den

information Konjunktur LAGE UND PERSPEKTIVE IM FRÜHJAHR 2016 Der Einzelhandel kann sich in einem günstigen gesamtwirtschaftlichen Umfeld gut behaupten. Das Bruttoinlandsprodukt stieg 2015 um 1,7%. Den

Immobilienmärkte bleiben weiter in Fahrt

GEWOS GmbH Pressemitteilung vom 25.09.2014 Neue GEWOS-Immobilienmarktanalyse IMA : Immobilienmärkte bleiben weiter in Fahrt Ein- und Zweifamilienhäuser in 2013 mit höchsten Umsätzen Eigentumswohnungen

GEWOS GmbH Pressemitteilung vom 25.09.2014 Neue GEWOS-Immobilienmarktanalyse IMA : Immobilienmärkte bleiben weiter in Fahrt Ein- und Zweifamilienhäuser in 2013 mit höchsten Umsätzen Eigentumswohnungen

LAGERFLÄCHENUMSÄTZE IM ERSTEN QUARTAL WIE GEHT ES WEITER IN 2017

LAGERFLÄCHENUMSÄTZE IM ERSTEN QUARTAL WIE GEHT ES WEITER IN 2017 Transportlogistik 2017 MÜNCHEN, LOGREALCAMPUS, 10. MAI 2017 26% 29% 18% 24% 23% 23% 27% 17% 23% LOGISTIKIMMOBILIENMARKT DEUTSCHLAND FLÄCHENUMSATZ

LAGERFLÄCHENUMSÄTZE IM ERSTEN QUARTAL WIE GEHT ES WEITER IN 2017 Transportlogistik 2017 MÜNCHEN, LOGREALCAMPUS, 10. MAI 2017 26% 29% 18% 24% 23% 23% 27% 17% 23% LOGISTIKIMMOBILIENMARKT DEUTSCHLAND FLÄCHENUMSATZ

Wohninvestments in Deutschland

Transaktionsanalyse H1 2014 Wohninvestments in Deutschland Investmentmarkt Wohnen I H1 14 I Editorial Was den deutschen Wohninvestmentmarkt im ersten Halbjahr 2014 kennzeichnet... Anstieg des Transaktionsvolumens

Transaktionsanalyse H1 2014 Wohninvestments in Deutschland Investmentmarkt Wohnen I H1 14 I Editorial Was den deutschen Wohninvestmentmarkt im ersten Halbjahr 2014 kennzeichnet... Anstieg des Transaktionsvolumens

PROPERTY REPORT 2017 RESEARCH. Immobilienberatung für eine Welt im Wandel

BÜROMARKT DEUTSCHLAND PROPERTY REPORT 2017 RESEARCH Immobilienberatung für eine Welt im Wandel INHALT BÜROMARKT DEUTSCHLAND 2017 INHALT Executive Summary... 3 Die deutschen Bürostandorte im Überblick...

BÜROMARKT DEUTSCHLAND PROPERTY REPORT 2017 RESEARCH Immobilienberatung für eine Welt im Wandel INHALT BÜROMARKT DEUTSCHLAND 2017 INHALT Executive Summary... 3 Die deutschen Bürostandorte im Überblick...

Berlin - die Stadt der Zukunft Büromarktbericht 1. Halbjahr 2017

Berlin - die Stadt der Zukunft Büromarktbericht 1. Halbjahr 2017 Inhalt 01. Kennzahlen für die Hauptstadt 02. Eckdaten des Büromarktes für das 1. Halbjahr 2017 03. Quartalsübersicht 04. Flächenumsatz in

Berlin - die Stadt der Zukunft Büromarktbericht 1. Halbjahr 2017 Inhalt 01. Kennzahlen für die Hauptstadt 02. Eckdaten des Büromarktes für das 1. Halbjahr 2017 03. Quartalsübersicht 04. Flächenumsatz in

Bürovermietung und Investment

MARKTBERICHT Frankfurt 1. Halbjahr 2016 Bürovermietung und Investment Accelerating success. Frankfurt IN ZAHLEN Einwohner Arbeitslosenquote Beschäftigte Gewerbesteuerhebesatz Verfügbares Einkommen pro

MARKTBERICHT Frankfurt 1. Halbjahr 2016 Bürovermietung und Investment Accelerating success. Frankfurt IN ZAHLEN Einwohner Arbeitslosenquote Beschäftigte Gewerbesteuerhebesatz Verfügbares Einkommen pro

Zahlen und Fakten Investmentmarkt Deutschland Q1 2017

Zahlen und Fakten Investmentmarkt Deutschland Q1 2017 Um die Dinge ganz zu kennen, muss man um ihre Einzelheiten wissen. Zitat von François VI. Duc de La Rochefoucauld Für weitere Informationen rufen Sie

Zahlen und Fakten Investmentmarkt Deutschland Q1 2017 Um die Dinge ganz zu kennen, muss man um ihre Einzelheiten wissen. Zitat von François VI. Duc de La Rochefoucauld Für weitere Informationen rufen Sie

Ausblicke und Rückblicke

Büromarktbericht 2010 / 2011 Ausblicke und Rückblicke Ausblicke und Rückblicke Der Münchner Büromarkt ist nach wie vor führend im deutschlandweiten Vergleich und konnte sich 2010 erneut an der Spitze behaupten

Büromarktbericht 2010 / 2011 Ausblicke und Rückblicke Ausblicke und Rückblicke Der Münchner Büromarkt ist nach wie vor führend im deutschlandweiten Vergleich und konnte sich 2010 erneut an der Spitze behaupten

Büromarkt Köln. Flächenumsatz leicht gesunken, stabiles Mietniveau, wenige Neubauflächen

Flächenumsatz leicht gesunken, stabiles Mietniveau, wenige Neubauflächen Die vorläufige Endauswertung für das Jahr 2014 ergibt insgesamt einen Büroflächenumsatz von rund 260.000 Quadratmetern. Damit wurde

Flächenumsatz leicht gesunken, stabiles Mietniveau, wenige Neubauflächen Die vorläufige Endauswertung für das Jahr 2014 ergibt insgesamt einen Büroflächenumsatz von rund 260.000 Quadratmetern. Damit wurde

P R E S S E M I T T E I L U N G

P R E S S E M I T T E I L U N G Realogis veröffentlicht Marktbericht für die Vermietung von Logistikimmobilien- und Industrieflächen im Großraum Hamburg für das Jahr 2015 - Hamburger Logistikmarkt steigert

P R E S S E M I T T E I L U N G Realogis veröffentlicht Marktbericht für die Vermietung von Logistikimmobilien- und Industrieflächen im Großraum Hamburg für das Jahr 2015 - Hamburger Logistikmarkt steigert

DER BÜROMARKT MÜNCHEN 2010/2011

DER BÜROMARKT MÜNCHEN 2010/2011 VORWORT. Der Trend der sich im Laufe des vergangenen Jahres auf dem Münchener Büroimmobilienmarkt abgezeichnet hat, bestätigt sich zum Jahresende und kann nun in Zahlen

DER BÜROMARKT MÜNCHEN 2010/2011 VORWORT. Der Trend der sich im Laufe des vergangenen Jahres auf dem Münchener Büroimmobilienmarkt abgezeichnet hat, bestätigt sich zum Jahresende und kann nun in Zahlen

Büromarkt Düsseldorf. Bericht I. Halbjahr 2014. www.anteon.de. Sozialversicherungspflichtig Beschäftigte Kaufkraftindex

Büromarkt Düsseldorf Bericht I. Halbjahr 2014 Standortkennziffern Einwohnerzahl 597.102 Sozialversicherungspflichtig Beschäftigte 373.679 Kaufkraftindex Büroflächenbestand Arbeitslosenquote Gewerbesteuerhebesatz

Büromarkt Düsseldorf Bericht I. Halbjahr 2014 Standortkennziffern Einwohnerzahl 597.102 Sozialversicherungspflichtig Beschäftigte 373.679 Kaufkraftindex Büroflächenbestand Arbeitslosenquote Gewerbesteuerhebesatz

Berlin mit höchstem Zuwachs in ITK-Branche Schwache Finanzbranche bremst Frankfurt aus Immobilienwirtschaft mit wenig Beschäftigungsaufbau

P R E S S E M I T T E I L U N G Neue Untersuchung zu Top-15 Bürostandorten 2,2 Millionen mehr Bürobeschäftigte seit Finanzbranche auf Schrumpfkurs und Immobilienwirtschaft mit wenig Beschäftigungsaufbau

P R E S S E M I T T E I L U N G Neue Untersuchung zu Top-15 Bürostandorten 2,2 Millionen mehr Bürobeschäftigte seit Finanzbranche auf Schrumpfkurs und Immobilienwirtschaft mit wenig Beschäftigungsaufbau

Entwicklung des Hamburger Hafens

Logistikimmobilienmarkt Metropolregion Hamburg Frank Freitag National Director Hamburg, 21. Juni 2007 Entwicklung des Hamburger Hafens Prognosen bis 2015 Verdoppelung des heutigen Containerumschlags von