Voranschlag und Jahresrechnung

|

|

|

- Louisa Schmid

- vor 8 Jahren

- Abrufe

Transkript

1 1 Lesen und Verstehen von Voranschlag und Jahresrechnung Verfasser: Peter Wanek Amt der Salzburger Landesregierung Abteilung 11 März 2005

2 2 1. Einleitung 1 2. Kameralistik Charakteristika und Ziele der Kameralistik Soll/Ist/Zahlungsrückstand Gliederung der kameralen Buchhaltung Voranschlagswirksame Verrechnung Voranschlagsunwirksame Gebarung Hinweis/Ansatz/Post 5 3. Voranschlag Haushaltsbeschluss Gesamtübersicht Einzeldarstellungen mit Vergleich Vorjahre für OHH und AOHH Erläuterungen Nachweise Jahresrechnung Kassenabschluss Gesamtübersichten Haushaltsrechnung Nachweise Nachweis der voranschlagsunwirksamen Gebarung Nachweis über Wertpapiere und Beteiligungen Nachweis der Rücklagen Nachweis über Darlehen Haftungen Nachweis über Dauerschuldverpflichtungen Nachweis der Summen der offenen Posten Voranschlags- und Rechnungsquerschnitt Möglichkeiten der formellen Prüfung Schlusswort 36

3 1 1. Einleitung Das Thema Lesen und Verstehen von Voranschlag und Jahresrechnung war einer der in der Umfrage der Abteilung 11 über Themenwünsche für Schulungs- bzw Informationsveranstaltungen meistgenannten Punkte. Voranschlag und Jahresrechnung bieten umfassende Informationen über die Art der Wirtschaftsführung und die aktuelle Finanzlage der Gemeinde. Das System der Kameralistik ist für das Rechnungswesen der Gemeinden vorgeschrieben. In der vorliegenden Unterlage wird vorerst das System der Kameralistik in seinen Grundzügen dargestellt und in weiterer Folge auf den Voranschlag und die Jahresrechnung eingegangen. Dabei zeigt sich insbesonders die Bedeutung der Querschnittsrechnung als Zusammenfassung einzelner Einnahmen- und Ausgabenarten. Weiters ist in den gemeinderechtlichen Normen eine Vielzahl von Nachweisen vorgeschrieben. Die Nachweise in Verbindung mit der Querschnittsrechnung stellen sowohl die Basis für die Kontrolltätigkeit (intern und extern) als auch für wirtschaftliche Analysen dar.

4 2 2. Kameralistik Die Verrechnung hat nach den Grundsätzen der Verwaltungsbuchführung KAMERALISTIK zu erfolgen. Nur wirtschaftliche Unternehmungen der Gemeinde können ihre Gebarung nach den Grundsätzen der Doppik verrechnen. 2.1 Charakteristika und Ziele der Kameralistik Alle wirtschaftlichen Vorgänge werden als Einnahmen und Ausgaben dargestellt, auch wenn es sich um kassenunwirksame Verrechnungsfälle handelt; Trennung der Geld- und Sachengebarung; Die einzelnen Geschäftsfälle (Einnahmen und Ausgaben) werden als Schuldigkeit (SOLL) und Abstattung (IST) dargestellt. 2.2 Soll/Ist/Zahlungsrückstand Schuldigkeit (SOLL) Das SOLL drückt das Recht auf eine Leistung (Einnahme-SOLL) oder die Pflicht zu einer Leistung aus (Ausgabe-SOLL). Durch das SOLL wird nachgewiesen, dass eine Zahlung fällig ist. Die Buchung in der SOLL-Spalte des Hauptbuches stellt demnach das Entstehen eines Kreditverhältnisses dar. Abstattung (IST) Die Abstattung zeigt die Leistung der angeordneten Zahlung an. Die Buchung im IST des Hauptbuches beendet somit das Kreditverhältnis. Zahlungsrückstand Der Unterschied zwischen SOLL und IST wird als Zahlungsrückstand oder Rest bezeichnet. Zahlungsrückstände sind fällige Schuldigkeiten, die noch nicht bezahlt worden sind. 2.3 Gliederung der kameralen Buchhaltung Die kameralistische Verrechnung umfasst folgende Bereiche: - die voranschlagswirksame Verrechnung - die voranschlagsunwirksame Verrechnung - die Vermögensrechnung

werden als Schuldigkeit (SOLL) und Abstattung (IST) dargestellt. 2.")

5 Voranschlagswirksame Verrechnung Im Rahmen der voranschlagswirksamen Gebarung sind alle Einnahmen und Ausgaben nachzuweisen, die endgültige der Gemeinde sind. In der voranschlagswirksamen Verrechnung wird zwischen dem ordentlichen und dem außerordentlichen Haushalt unterschieden. Ordentlicher Haushalt Dem ordentlichen Haushalt sind jene Einnahmen und Ausgaben zuzuordnen, die sich aus der regelmäßigen Wirtschaftsführung ergeben. Außerordentlicher Haushalt Im außerordentlichen Haushalt sind Ausgaben darzustellen, wenn sie der Art nach im Gemeindehaushalt lediglich vereinzelt vorkommen oder der Höhe nach den normalen Rahmen erheblich überschreiten und durch außerordentliche Einnahmen bedeckt werden. Als außerordentliche Einnahmen gelten jedenfalls: - Einnahmen aus Schuldaufnahmen; - Entnahmen aus Rücklagen, die für einen außerordentlichen Bedarf angesammelt wurden; - Zuführungen aus dem ordentlichen Haushalt an den außerordentlichen Haushalt für solche Vorhaben, zu deren Finanzierung auch andere außerordentliche Einnahmen heran zuziehen sind; - Einnahmen aus Bedarfszuweisungen, die zur Finanzierung außerordentlicher Vorhaben bestimmt sind. Die Entscheidung, ob ein Vorhaben im ordentlichen oder außerordentlichen Haushalt zu veranschlagen ist, richtet sich im wesentlichen nach der Art der Finanzierung. Im Gegensatz zum ordentlichen Haushalt ist im außerordentlichen Haushalt ausnahmslos das Einzeldeckungsprinzip anzuwenden. Das heißt, jedes außerordentliche Vorhaben muss für sich selbst ausfinanziert werden und die außerordentlichen Einnahmen dürfen nur für einen bestimmten Einzelzweck Verwendung finden. Die finanzielle Einheit eines jeden außerordentlichen Vorhabens leitet sich auch aus den Bestimmungen des 52 GdO 1994 ab, die besagen, dass außerordentliche Vorhaben nur insoweit begonnen und fortgeführt werden dürfen, als außerordentliche Mittel vorhanden oder gesetzmäßig und tatsächlich gesichert sind.

6 Voranschlagsunwirksame Gebarung Soweit Einnahmen und Ausgaben nicht den eigentlichen Gemeindehaushalt, sondern nur die Kassenwirtschaft betreffen, sind diese im Rahmen der voranschlagsunwirksamen Verrechnung darzustellen. Diese Einnahmen und Ausgaben sind nicht zu veranschlagen, sie werden für Dritte vollzogen. Sie sind voranschlagsunwirksam (durchlaufend) auf eigenen Konten zu verrechnen. Die voranschlagsunwirksame Verrechnung gliedert sich in folgende Bereiche: Verwahrgelder Vorschüsse Verwahrgelder Verwahrgelder sind Einnahmen der Gemeinde, die an Dritte weitergeleitet werden müssen. Dazu gehören insbesondere Haushaltsrechtliche Verwahrgelder - das sind Einzahlungen, deren Zugehörigkeit zur voranschlagswirksamen Gebarung zwar feststeht, aber deren Bestimmungszweck zunächst nicht festgestellt werden kann; Einbehaltene Lohn- und Gehaltsabzüge von Leistungen für Personal, von Bezügen der Organe und von den Pensionen; Einnahmen für fremde Rechnung; Mehrwertsteuer; Irrläufer und Überzahlungen, Fundgelder, Haftungs- und Deckungsrücklässe; Zwischenzeitliche Kassenbestandsverstärkungen aus Rücklagen; Rechnungsabgrenzungsposten. Vorschüsse Vorschüsse sind Ausgaben, die die Gemeinde für einen Dritten ausgibt und von diesem ersetzt erhält. Dazu zählen insbesondere Haushaltsrechtliche Vorschüsse sie sind das Gegenstück zu den haushaltsrechtlichen Verwahrgeldern. Bei ihnen steht zwar die Verpflichtung zur Leistung bereits fest, nicht aber die endgültige Buchungsstelle (Voranschlagsstelle); Vorsteuer; Vorschüsse an Handkassen zur Bestreitung von Ausgaben kleineren Ausmaßes; Kassenfehlbeträge, die sich bei Tagesabschlüssen oder Kassenprüfungen ergeben und nicht sofort geklärt werden können; Rechnungsabgrenzungsposten Andere Einnahmen und Ausgaben dürfen nur dann voranschlagsunwirksam verrechnet werden, wenn hiedurch weder eine unwirtschaftliche Gebarung begünstigt noch eine Verschleierung der Rechnungslegung herbeigeführt werden kann.

7 5 2.4 Hinweis/Ansatz/Post Die Einnahmen und Ausgaben sind nach haushaltswirtschaftlichen (= Haushaltshinweis) funktionellen (= Ansatz) ökonomische (= Post) Gesichtspunkten gegliedert. Eine Voranschlagsstelle besteht demnach aus dem Haushaltshinweis, dem Ansatz und der Post. a) Haushaltshinweis Der Haushaltshinweis gibt an, ob es sich um ordentliche Ausgaben 1 ordentliche Einnahmen 2 außerordentliche Ausgaben 5 außerordentliche Einnahmen 6 Nicht zu veranschlagen sind die Einnahmen und Ausgaben der voranschlagsunwirksamen Gebarung. Der Vollständigkeit halber wird deren Kennzeichnung in der Buchhaltung trotzdem angeführt. voranschlagsunwirksame Einnahmen 0 voranschlagsunwirksame Ausgaben 9 b) Ansatz Die Gliederung nach funktionellen Gesichtspunkten entspricht den Aufgaben, die von den Gebietskörperschaften zu besorgen sind. Das Ansatzverzeichnis ist dekadisch numeriert. 1. Dekade Gruppe 1. und 2. Dekade Abschnitte 1. bis 3. Dekade Unterabschnitte 1. bis 6. Dekade eventuelle Teilabschnitte

8 6 Beispiel: Ansatz Dekade 2 - Unterricht, Erziehung, Sport und Wissenschaft 1. und 2. Dekade 21 - allgemeinbildender Unterricht 1. bis 3. Dekade Volksschule 1. bis 6. Dekade - weitere Untergliederung möglich zb mehrere Volksschulen In der voranschlagsunwirksamen Gebarung wird bzw. kann kein Ansatz angegeben werden. c) Post Die Gliederung nach ökonomischen Gesichtspunkten innerhalb der Ansätze erfolgt nach dem dekadisch numerierten Postenverzeichnis. Beispiel: Post 614 Kontenklasse 6 - sonstiger Verwaltungs- und Betriebsaufwand Kontenunterklasse 61 - Instandhaltung Kontengruppe Instandhaltung von Gebäuden Beispiel: 1/211/614 Ausgabe Volksschule Instandhaltung Gebäude Falsche Kontierungen führen zu falschen Ergebnissen bei Auswertungen und Analysen! Hauptgruppen der Ansätze Ansatzgliederung 0 Vertretungskörper und allgemeine Verwaltung 1 Öffentliche Ordnung und Sicherheit 2 Unterricht, Erziehung Sport und Wissenschaft 3 Kunst, Kultur und Kultus 4 Soziale Wohlfahrt und Wohnbauförderung 5 Gesundheit 6 Straßen- und Wasserbau, Verkehr 7 Wirtschaftsförderung 8 Dienstleistungen 9 Finanzwirtschaft

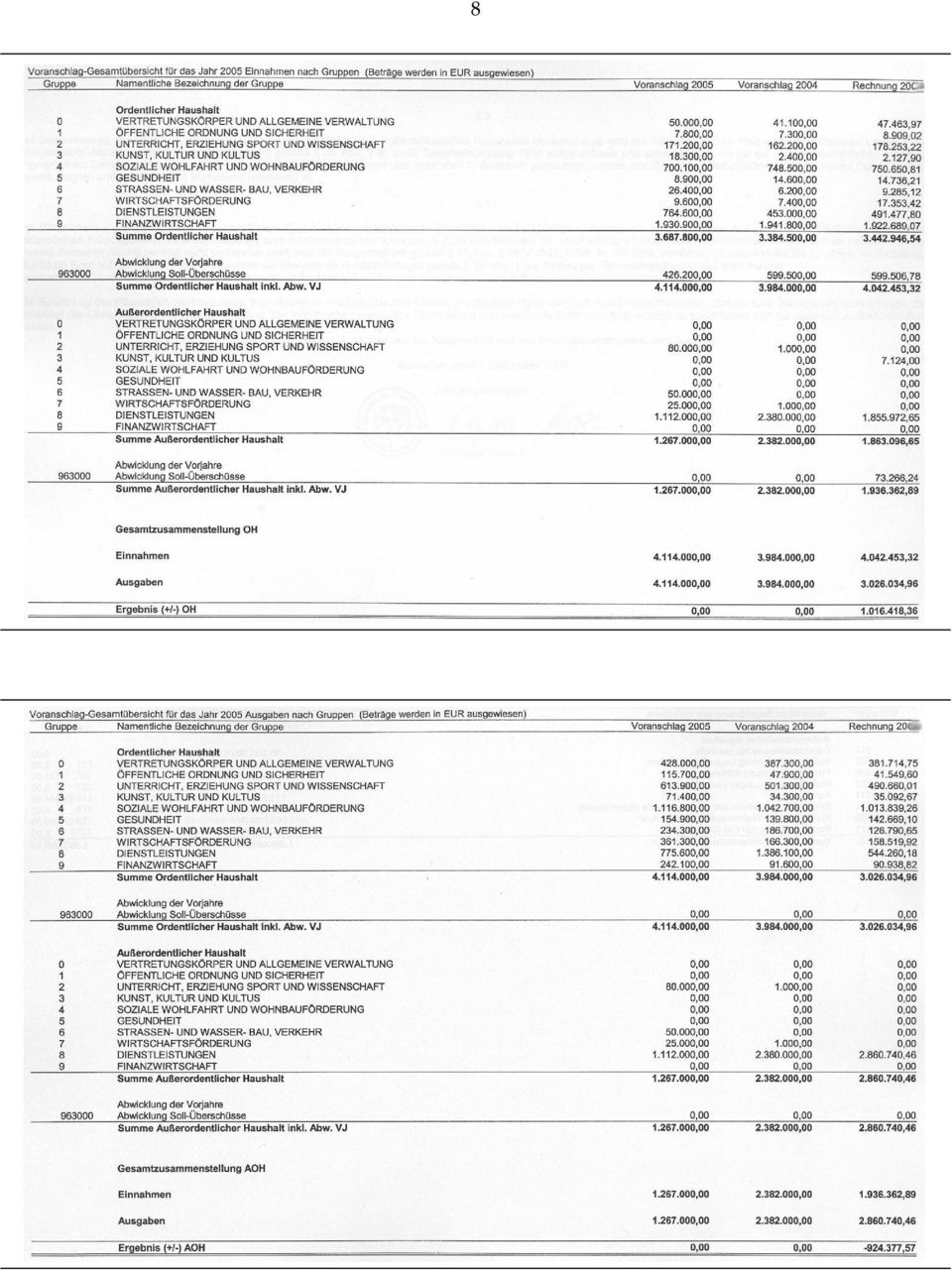

9 7 Postenklassen 0 Anlagen 1 Vorräte (wird in der Regel nur in der Doppik verwendet) 2 Geld, Forderungen, aktive Rechnungsabgrenzung, Rücklagen 3 Verbindlichkeiten, passive Rechnungsabgrenzung 4 Gebrauchs- und Verbrauchsgüter sowie Handelswarenverbrauch 5 Leistungen für Personal 6 Sonstiger Verwaltungs- und Betriebsaufwand 7 Sonstiger Verwaltungs- und Betriebsaufwand 8 Laufende Einnahmen 9 Kapital- und Abschlusskonten 3. Voranschlag 3.1 Haushaltsbeschluss Der Haushaltsbeschluss hat gemäß den Bestimmungen des 14 GHV 1998 zu enthalten: die veranschlagten Einnahmen und Ausgaben die jährlich festzusetzenden Abgabensätze (Steuern, Gebühren, Beiträge) die privatrechtlichen Entgelte den Gesamtbetrag der aufzunehmenden Darlehen und Kassenkredite den Stellenplan (Dienstpostenplan) 3.2 Gesamtübersicht Dem Voranschlag ist eine Gesamtübersicht über die veranschlagten Einnahmen und Ausgaben voranzustellen. Sie hat getrennt nach ordentlichen und außerordentlichen Einnahmen und Ausgaben, die Gruppensummen 0 bis 9 zu enthalten. Dabei werden die Werte aus dem aktuellen Voranschlag den Werten aus dem Voranschlag des Vorjahres und der letzten verfügbaren Jahresrechnung gegenübergestellt.

10 8

11 9 3.3 Einzeldarstellungen mit Vergleich Vorjahre für OHH und AOHH Detailinformationen über einzelne veranschlagten Größen sind den Darstellungen der einzelnen Voranschlagsstellen zu entnehmen. Die Gegenüberstellung mit den Werten auch dem Voranschlag des Vorjahres und der letzten verfügbaren Jahresrechnung erfolgt wie in den Gesamtübersichten. Durch die Darstellung der Vergleichswerte wird zusätzliche Information über die Entwicklung einzelner Größen gegeben. 3.4 Erläuterungen Dem Voranschlag sind Erläuterungen beizufügen. Zu erläutern sind insbesonders jene Einnahmen und Ausgaben die erheblich von den bisherigen Voranschlagsbeträgen abweichen, neue Vorhaben des außerordentlichen Voranschlages sowie Vorhaben des außerordentlichen Voranschlages, die sich über mehrere Jahre erstrecken. Dazu wird folgendes Musterformular empfohlen:

12 10 Gemeinde:... Investition:... Betrag: EUR... Realisierungszeitraum:... Ansatz/Nr:... Finanzierungsbedarf Mittel des ord. HH. Zuf. Int.beiträge Kap.Transfer Bund/Land/Gemeinden Sonstige Kap.Transfers Verkauf Postenklasse 0 (ohne Unterklasse 08) Rücklagen/Wertpapiere/ Beteiligungen Darlehen Sonstiges Auswirkung Investition auf HH-Ergebnis lt. ESVG Vorjahre Folgebelastungen Personal Schuldendienst Tilgungen Schuldendienst Zinsen Dauerschuldverpflichtungen Betriebsaufwand Sonstiges Summe Folgeausgaben Folgeeinnahmen Gebühren/Entgelte/Tarife Mieten Sonstiges Summe Folgeeinnahmen Auswirk. auf Budgetspitze Auswirk. lfd. Geb/Querschnitt Invest./Tilg.zuschuss Auswirk. GESAMT auf HH- Ergebnis ESVG

13 Nachweise Für wirtschaftliche Beurteilungen bieten neben der unter Punkt 5 der Unterlage dargestellten Querschnittsrechnung insbesonders die Nachweise über Wertpapiere und Beteiligungen Rücklagen Darlehen Haftungen Dauerschuldverpflichtungen wichtige Informationen. Da diese Nachweise sowohl als Beilagen zum Voranschlag als auch als Beilagen zur Jahresrechnung verpflichtend vorgeschrieben sind und den selben Grundaufbau aufweisen, werden diese im Kapitel 4 Jahresrechnung behandelt. 4. Jahresrechnung 4.1 Kassenabschluss Der Kassenabschluss hat die gesamte Kassengebarung, das sind alle Ist-Zahlungen (Abstattungen) in folgender Gliederung nachzuweisen: Einnahmen Ausgaben 1. Anfängl. Kassenbestand 1. Summe der abgestatteten Ausgaben 2. Summe der abgestatteten Einnahmen der voranschlagswirksamen Geb. der voranschlagswirksamen Geb. getrennt nach getrennt nach a) ordentlichen Ausgaben a) ordentlichen Einnahmen b) außerordentlichen Ausgaben b) außerordentlichen Einnahmen 2. Summe voranschlagsunwirksame 3. Summe voranschlagsunwirksame Ausgaben Einnahmen 3. Schließlicher Kassenbestand 4. Gesamtsumme von Z 1 bis 3 4. Gesamtsumme von Z 1 bis 3

14 Gesamtübersichten Die Gesamtübersichten enthalten wie im Voranschlag die Gruppensummen, gegliedert nach ordentlichen und außerordentlichen Einnahmen und Ausgaben. In der Jahresrechnung wird jedoch die Abwicklung der Ergebnisse der Vorjahre und das Ergebnis des laufenden Finanzjahres gesondert ausgewiesen.

15 Haushaltsrechnung In der Haushaltsrechnung sind die gesamten innerhalb des Finanzjahres angefallenen voranschlagswirksamen Einnahmen und Ausgaben nachzuweisen. Sie ist nach der Gliederung des Voranschlages zu erstellen und hat in dieser Gliederung darzustellen, wobei auch Überschüsse und Abgänge aus Vorjahren in die Haushaltsrechnung aufzunehmen sind. die anfänglichen Zahlungsrückstände die Summe der vorgeschriebenen Beträge (= SOLL) die Summe aus anfänglichen Resten und Soll (= Gesamtsoll) die Summe der Abstattungen (= IST) die schließlichen Zahlungsrückstände den bei der Voranschlagsstelle veranschlagten Betrag einschließlich Änderungen durch Nachtragsvoranschläge den Unterschiedsbetrag zwischen dem SOLL und dem veranschlagten Betrag

16 Nachweise Gemäß den Bestimmungen der Voranschlags- und Rechnungsabschlussverordnung 1997 (VRV 1997) und der Gemeindehaushaltsverordnung 1998 (GHV 1998) sind verschiedene Nachweise als Beilagen zur Jahresrechnung zu erstellen. In dieser Unterlage wird auf jene Nachweise eingegangen, aus denen sich Aussagen im direkten Zusammenhang mit der wirtschaftlichen Führung der Gemeinde ergeben Nachweis der voranschlagsunwirksamen Gebarung Der Nachweis der voranschlagsunwirksamen Gebarung ist gegliedert nach den einzelnen während des Finanzjahres geführten Konten bis auf den Vergleich mit Voranschlagsgrößen analog der Gliederung der Haushaltsrechnung (Anf. Rest/Soll/Gesamtsoll/Ist/schl. Rest) zu führen. Zusätzlich ist ein Verzeichnis der einzelnen offenen Posten anzuschließen.

17 Nachweis über Wertpapiere und Beteiligungen Im Nachweis über Wertpapiere und Beteiligungen sind die einzelnen Wertpapiere und Beteiligungen mit dem Stand zu Beginn des Rechnungsjahres, die Veränderungen während des Rechnungsjahres (Zugänge und Abgänge) und dem sich daraus ergebenden Stand am Ende des Rechnungsjahres darzustellen. Die Richtigkeit der Angaben kann an Hand der Daten über die Veränderungen aus der Querschnittsrechnung(Kennziffer 50 bzw 60) geprüft werden. Die Stände sind im Falle der Wertpapiere aus den Depotauszügen zu entnehmen. Die Höhe der Beteiligungen muß den in den Gesellschaftsverträgen verankerten Beteiligungskapital entsprechen. Aus diesem Nachweis sind auch Informationen über die Schaffung bzw Verwendung wirtschaftlicher Reserven zu ersehen.

18 Nachweis der Rücklagen Im Rücklagennachweis sind die einzelnen Rücklagen mit ihrer Zweckbindung ausgehend vom Stand zu Beginn des Rechnungsjahres, über Zugänge bzw Abgänge bis zum Stand am Ende des Rechnungsjahres anzuführen. Die Richtigkeit der Angaben kann durch den Vergleich mit den Eintragungen in den Sparbüchern geprüft werden. Zudem müssen die Veränderungen mit den in der Querschnittsrechnung dokumentierten Rücklagenzuführungen (Kennziffer 61) und entnahmen (Kennziffer 51) übereinstimmen. Zu unterscheiden ist zwischen Sonderrücklagen, die mit einer Zweckbindung versehen sind und Betriebsmittelrücklagen, die aus dem ordentlichen Haushalt gebildet wird und nicht zweckgebundene Mittel darstellen. Die Entnahme aus der Betriebsmittelrücklage stellt die einzige zulässige Rücklagenentnahme in den ordentlichen Haushalt dar. Zu beachten ist, dass auch zweckgebundene Rücklagen zur zwischenzeitlichen Kassenbestandsverstärkung herangezogen werden dürfen (siehe 32 Abs 3 GHV 1998). Dies ist allerdings nur gestattet, wenn die Rücklagen nach Maßgabe des Einfließens von Mitteln, jedenfalls aber so rechtzeitig wieder aufgefüllt werden, dass hiedurch die bestimmungsgemäße Verwendung nicht beeinträchtigt wird. Die Verbuchung einer zwischenzeitlichen Inanspruchnahme einer Rücklage hat in der voranschlagsunwirksamen Gebarung als Verwahrgeld zu erfolgen.

19 Nachweis über Darlehen Im Schuldennachweis sind die einzelnen Schuldverhältnisse entsprechend der Gliederung der Schulden nach Kategorien (siehe Anlage 6 VRV 1997) zu dokumentieren. Im Nachweis ist für jedes Schuldverhältnis der Kreditgeber, der Verwendungszweck, die Laufzeit, die Verzinsung, die ursprüngliche Höhe der Schuld, der Stand zu Beginn des Rechnungsjahres, die Darlehensaufnahmen, die Tilgungen, die Zinsen, die Schuldendienstersätze, der Nettoaufwand und der Stand am Ende des Rechnungsjahres anzugeben. Gemäß Anlage 6 zur VRV 1997 sind die Schulden in folgende Kategorien gegliedert: Schulden der Kategorie 1 sind Schulden, deren Schuldendienst mehr als zur Hälfte aus allgemeinen Deckungsmitteln getragen wird (zb Straßenbau, Schulbau, Anschaffungen im Bereich der Feuerwehr usw) Schulden der Kategorie 2 sind Schulden für Einrichtungen der Gebietskörperschaft, bei denen jährlich ordentliche Einnahmen in der Höhe von mindesten 50 % der ordentlichen Ausgaben erzielt werden (zb Wasserversorgung, Abwasserbeseitigung). Schulden der Kategorie 3 sind Schulden, die für andere Gebietskörperschaften aufgenommen worden sind und deren Schuldendienst mindestens zur Hälfte erstattet wird. Schulden der Kategorie 4 sind Schulden, die für sonstige Rechtsträger (physische und juristische Personen) aufgenommen worden sind und deren Schuldendienst mindestens zur Hälfte erstattet wird. Die Richtigkeit der angegebenen Stände kann an Hand der Kontoauszüge, die Richtigkeit der Summe der Zugänge, Tilgungen und Zinsen können durch den Vergleich mit den Kennziffern 54, 55, 64, 65 und 25 der Querschnittsrechnung geprüft werden. Die Schuldendienstersätze sind mit den Einzelpositionen der Haushaltsrechnung zu vergleichen. Neben der Richtigkeit der Angaben können aus diesem Nachweis folgende Hinweise entnommen werden: Entsprechen die verrechneten Zinsen dem aktuellen Niveau? In welchen Bereichen ist die Gemeinde Schuldverhältnisse eingegangen bzw belasten diese direkt den Gemeindehaushalt oder werden dafür Einnahmen erzielt, die die effektive Belastung reduzieren? Wann laufen Schuldendienstbelastungen aus?

20 18

21 Haftungen Der Haftungsnachweis ist wie der Schuldennachweis aufgebaut. Die Prüfung der Angaben kann nur auf Grund der Unterlagen, die der Darlehensnehmer vorlegt, erfolgen. Aus den Unterlagen ist insbesonders zu ersehen, in welchem Umfang die Gemeinde durch die Übernahme von Haftungen belastet wird bzw möglicherweise belastet werden kann. Dies ist in der Gestaltung der Wirtschaftsführung zu berücksichtigen.

22 20

23 Nachweis über Dauerschuldverpflichtungen Der Nachweis über Dauerschuldverpflichtungen umfasst neben den Grunddaten (Vertragspartner, Zweck, Laufzeit) jeweils die Höhe der im abgelaufenen Rechnungsjahr angefallenen Zahlungen. Unter Dauerschuldverpflichtungen sind jedenfalls Miet- und Pachtzinse sowie Leistungen aus Leasing- und Baurechtsverträgen zu verstehen. Bei darlehensähnlichen Dauerschuldverpflichtungen sind zudem der zu Beginn des Rechnungsjahres aushaftende Kapitalstand, die Zugänge und Abgänge sowie die Höhe der Zinsen und schließlich die Gesamtbelastung sowie der Stand am Ende des Rechnungsjahres anzugeben. Aus diesem Nachweis sind neben der Feststellung der tatsächlichen Belastungen aus Dauerschuldverpflichtungen insbesonders mögliche Entlastungen des Gemeindehaushaltes zu erkennen, die in mittelfristige Betrachtungsweisen über die Wirtschaftsführung einzuarbeiten sind. Außerdem ist abzuleiten, inwieweit möglicherweise die Analyse über die Verschuldung einer Gemeinde relativiert werden muß. Sollte beispielsweise eine Gemeinde keine Darlehen aufgenommen haben, sondern die Gemeindeobjekte gemietet oder im Leasingverfahren errichtet haben, kann sich durchaus eine Quasi-Überschuldung ergeben. Die Belastungen aus Dauerschuldverpflichtungen stellen wie Schuldendienste laufende Ausgaben dar und beeinflussen die Höhe der Budgetspitze.

24 Nachweis der Summen der offenen Posten Der Jahresrechnung ist ein Nachweis über die Summen der offenen Posten getrennt nach Abgabenarten anzuschließen. Aus diesem Nachweis ist die Höhe der Einnahmenrückstände ersichtlich. Der Vergleich mit den schließlichen Zahlungsrückständen auf den entsprechenden Einnahmenkonten zeigt, ob die Nebenbuchhaltung Steuern und Abgaben mit der Hauptbuchhaltung übereinstimmt. Sind vergleichsweise hohe Rückstände zu verzeichnen, empfiehlt sich nachzusehen, ob auf dem Sachkonto mit der Bezeichnung 2/920/849 Nebenansprüche Einnahmen vorgeschrieben worden sind. Auf diesem Konto werden die nach der Landesabgabenordnung vorgesehenen Mahngebühren, Säumniszuschläge, Verspätungszuschläge, Stundungszinsen verrechnet. Hohe Rückstände und keine bzw niedrige Einnahmen aus Nebenansprüchen deuten auf mangelhafte Konsequenz bei der Einhebung und Eintreibung von Außenständen hin. Zudem wäre besonders im Falle von Kassenbestandsverstärkungen durch Kassenbzw Kontokorrentkredite bzw durch Sonderrücklagen die Vertretbarkeit von hohen Einnahmenrückständen zu hinterfragen. Dadurch wird ersichtlich, ob hohe Rückstände etwa durch zeitnahe durchgeführte Vorschreibungen oder im negativen Fall durch mangelnde Disziplin und Konsequenz in der Einhebung entstanden sind.

25 23 5. Voranschlags- und Rechnungsquerschnitt Die Gemeinden sind laut VRV 1997 (Voranschlags- und Rechnungsabschlussverordnung 1997) verpflichtet, dem Voranschlag und dem Rechnungsabschluss den jeweiligen Querschnitt anzuschließen. Im Querschnitt sind die Beträge sowohl aus dem ordentlichen als auch aus dem ordentlichen Haushalt gegliedert nach Einnahmen- und Ausgabenarten zusammengefasst dargestellt. In einer eigenen Spalte sind die Werte aus den Betrieben mit marktbestimmter Tätigkeit (Abschnitt 85 89) und folglich die Summen ohne die Abschnitte erfasst. Die Zuordnung zu den Querschnittskennziffern erfolgt nach der Post. Der Querschnitt ist in folgende Bereiche gegliedert: I. Querschnitt die laufende Gebarung die Vermögensgebarung ohne Finanztransaktionen die Finanztransaktionen II. Ableitung des Finanzierungssaldos (=Maastricht-Ergebnis) III. Übersicht über den Gesamthaushalt I. Querschnitt Einnahmen der laufenden Gebarung In übersichtlicher Art werden die laufenden Einnahmen der Gemeinde (gemeindeeigene Steuern, Ertragsanteile, Benützungungsgebühren, Leistungserlöse, laufende Transferzahlungen usw) sowie Gewinnentnahmen der Gemeinde von Unternehmungen und Betrieben mit marktbestimmter Tätigkeit dargestellt. Dadurch wird die Struktur der Einnahmen ersichtlich. Durch die zusätzliche Angabe von Anteilen in Prozent kann der Aufbau der laufenden Einnahmen der Gemeinde weiter verdeutlicht werden. Ausgaben der laufenden Gebarung Auch hier erfolgt eine prägnante Zusammenfassung beispielsweise in Leistungen für Personal, Pensionen, Gebrauchs- und Verbrauchsgüter, Zinsen, Verwaltungs- und Betriebsaufwand uw. Saldo 1 Ergebnis der laufenden Gebar ung Der Saldo 1 gibt an, in welchem Ausmaß die Ausgaben der laufenden Gebarung durch die Einnahmen der laufenden Gebarung gedeckt sind. Grundsätzlich sind drei Ergebnisse möglich: Sind die Einnahmen der laufenden Gebarung höher als die Ausgaben der laufenden Gebarung, liegt öffentliches Sparen vor. Je höher der Saldo 1, desto mehr Mittel stehen für die Finanzierung der Ausgaben der Vermögensgebarung zur Verfügung. Zeigt sich im Vergleich der Jahre ein negativer Trend in der Höhe des Saldos der laufenden Gebarung ab, deutet

26 24 dies auf eine sich verschlechternde finanzielle Leistungsfähigkeit der Gemeinde hin. Sind die Einnahmen der laufenden Gebarung gleich hoch wie die Ausgaben der laufenden Gebarung, deutet dies auf akute Probleme im Gemeindehaushalt hin, die die Gefährdung des Haushaltsgleichgewichtes zur Folge haben können. Sind die Einnahmen der laufenden Gebarung niedriger als die Ausgaben der laufenden Gebarung ist umgehend ein Sanierungskonzept aufzubauen, um dem finanziellen Zusammenbruch der Gemeinde noch rechtzeitig vorbeugen zu können. Einnahmen der Vermögensgebarung ohne Finanztransaktionen Hier sind die Einnahmen aus der Veräußerung von beweglichem und unbeweglichem Vermögen, inklusive von aktivierungsfähigen Rechten und als weitere Komponente die Einnahmen aus Kapitaltransferzahlungen (zb Investitionszuschüsse, Baukostenbeiträge von Sprengelgemeinden) ausgewiesen. Die Einnahmen der Vermögensgebarung sind als einmalige Einnahmen zu werten. Nachhaltige Vermögensveräußerungen können ein Zeichen für finanziellen Sanierungsbedarf sein. Ausgaben der Vermögensgebarung ohne Finanztransaktionen In diesem Bereich werden die Ausgaben für Neu- bzw Ersatzanschaffungen sowie für den Erwerb immateriellem Vermögen (zb Software) sowie Kapitaltransferzahlungen (= Investitionszuschüsse bzw beiträge an Dritte) dargestellt. Es wird ein Überblick über das Ausmaß der eigenen Investitionstätigkeit und des Vermögensaufbaues gegeben. Saldo 2 Ergebnis der Vermögensgebarung ohne Finanztransaktionen Dieser Saldo wird meist negativ sein, da die Ausgaben für Investitionen und Investitionszuschüssen bzw beiträgen nur zum Teil aus Vermögensverkäufen und Zuschüssen in Form von Kapitaltransferzahlungen bedeckt werden können. Nur in Ausnahmefällen, wenn wenige Investitionen realisiert werden oder beispielsweise konzentriert Grundstücke verkauft werden oder aber Förderungsmittel erst im dem der Investition folgenden Jahr eingehen, wird sich dieser Saldo im positiven Bereich bewegen. Einnahmen aus Finanztransaktionen Zu den Finanztransaktionen zählen Darlehensaufnahmen, Entnahmen aus Rücklagen sowie Erlöse aus dem Verkauf von Wertpapieren und Beteiligungen. Außerdem zählen die Rückzahlungen gegebener Darlehen zu den Finanztransaktionen. Aus den Einnahmen aus Finanztransaktionen ist zu ersehen, inwieweit die Gemeinde auf Reserven (ausgenommen Komponenten der Vermögensgebarung

27 25 ohne Finanztransaktionen) zurückgreift, bzw in welchem Ausmaß Schulden aufgenommen werden. Ausgaben aus Finanztransaktionen Aus den Ausgaben für Finanztransaktionen ist zu ersehen, in welchem Ausmaß die Gemeinde Reserven in Form von Rücklagen bilden kann bzw konnte und in welchem Ausmaß Schulden getilgt werden konnten. Außerdem ist ersichtlich, ob und welchem Ausmaß die Gemeinde finanzielle Mittel in Form von Wertpapieren oder Beteiligungen angelegt hat. Saldo 3 Ergebnis der Finanztransaktionen Ein positiver Saldo der Finanztransaktionen zeigt, dass die Gemeinde zur Finanzierung ihres Haushaltes mehr Reserven in Anspruch genommen bzw mehr Schulden aufgenommen hat als sie ausgabenseitig bilden bzw tilgen konnte. Ein positiver Saldo in diesem Bereich bedeutet demnach den Abbau von Reserven bzw eine Neuverschuldung der Gemeinde. Besondere Bedeutung ist der längerfristigen Betrachtung zu widmen. Die Momentaufnahme für ein Rechnungsjahr kann durch gezieltes Investieren einen vergleichsweise schlechten Wert ergeben. Ein negativer Saldo bedeutet, dass die Gemeinde Reserven schaffen bzw insgesamt betrachtet den Schuldenstand verringern konnte. Aus der gemeinsamen Betrachtung der Ergebnisse aus der Vermögensgebarung ohne Finanztransaktionen und der Finanztransaktionen kann beispielsweise auch die Auflösung einer Zwischenfinanzierung bzw auch eine bewusst vorgenommnen vorzeitige Tilgung erkannt werden. Hat die Gemeinde beispielsweise ein Grundstück verkauft oder sind Förderungsmittel zeitlich verzögert eingelangt, führt dies zu einem positiven Ergebnis in der Vermögensgebarung ohne Finanztransaktionen. Werden diese Mittel zur Auflösung einer Zwischenfinanzierung oder einer vorzeitigen Tilgung eingesetzt, wird sich dieser Vorgang in einem negativen Ergebnis der Finanztransaktionen nieder schlagen. Saldo 4 Jahresergebnis ohne Verrechnung zwischen ordentlichem und außerordentlichem Haushalt Der Saldo 4 wird als Summe der bisher errechneten Salden 1, 2 und 3 gebildet. II. Ableitung des Finanzierungssaldos Ermittlung des Haushaltsergebnisses im Sinne des ESVG 1995 Trennung Hoheitsbereich/betrieblicher Bereich Die Ermittlung des Haushaltsergebnisses im Sinne des ESVG 1995 (Europäisches System volkswirtschaftlicher Gesamtrechnung) geht grundsätzlich von der Unterscheidung des Hoheitsbereiches (Sektor Staat) und jenes Bereiches, in dem die Gemeinde unternehmerisch tätig ist (betrieblicher Sektor) aus.

28 26 Im ESVG 1995 ist definiert unter welchen Voraussetzungen eine betriebliche Einrichtung der Gemeinde dem betrieblichen Sektor gemäß ESVG zugeordnet wird. Man spricht dabei von Betrieben mit marktbestimmter Tätigkeit. Betriebe mit marktbestimmter Tätigkeit Für Betriebe mit marktbestimmter Tätigkeit ist der Abschnitt 85 vorgesehen. Insbesonders betrifft die Möglichkeit der Umgliederung folgende Bereiche: von 810 Wasserversorgung auf Ansatz 850 von 811 Abwasser auf Ansatz 851 von 813 Abfallbeseitigung auf Ansatz 852 von 846 Wohn- und Geschäftsgebäude auf Ansatz 853 Grundsätzlich ist auch die Behandlung der Kindergärten, der Altenheime, der Krankenhäuser oder auch der Freizeiteinrichtungen usw als Betriebe mit marktbestimmter Tätigkeit denkbar, soferne die allgemein gültigen Voraussetzungen für die Umgliederung erfüllt werden. Die VRV 1997 sieht für zusammengefasste Betriebe mit marktbestimmter Tätigkeit den Ansatz 858 und für sonstige Betriebe mit marktbestimmter Tätigkeit den Ansatz 859 vor. Vor der Umgliederung sind folgende Kriterien zu prüfen: mindestens 50% Kostendeckung im Sinne des ESVG, organisatorische Selbständigkeit der Betriebsleitung (Statut), eigener Rechnungskreis mit eigener Vermögens- und Schuldenrechnung. Anmerkung: Die Berechnung der Kostendeckung erfolgt durch den Vergleich der Höhe der Umsätze und der Produktionskosten. Diese werden nach folgendem Schema errechnet: Umsätze: - Verkaufserlöse und Entgelte (ohne Veräußerung von Anlagevermögen) - Einnahmen aus Gebühren - Einnahmen aus Interessentenbeiträgen Produktionskosten: - Ausgaben für Gebrauchs- und Verbrauchsgüter Verwaltungs- und Betriebsaufwand (ohne Zinsen, ohne Pensionszahlungen, ohne sonstige Transferzahlungen) - Personalaufwand - kalkulierte Abschreibungen

29 27 Die Aufstellung zeigt, dass die Ausgaben für Zinsen und Tilgungen durch die Höhe der Abschreibungen ersetzt wird. Investitionen und Pensionszahlungen stellen ebenfalls keine Produktionskosten dar. Fehlt nur eine der beschriebenen Voraussetzungen, verbleibt die schon bisher gehandhabte Ansatz-Kontierung; es liegt kein Betrieb mit marktbestimmter Tätigkeit vor! Berechnung des Hauhaltsergebnisses im Sinne des ESVG 1995 Das Berechnungsmodell beruht auf Daten aus der in der VRV 1997 definierten Querschnittsrechnung. In der Querschnittsrechnung werden die laufende Gebarung, die Vermögensgebarung (Anlagevermögen, Kapitaltransferzahlungen = Investitionen), die Finanztransaktionen (Wertpapiere und Beteiligungen, Rücklagen, Darlehen) dargestellt. Für die Berechnung des Haushaltsergebnisses im Sinne des ESVG 1995 werden folgende Komponenten der Querschnittsrechnung herangezogen: Berechnung: Einnahmen der laufenden Gebarung (ohne Betriebe mit marktbest. Tätigkeit) - Ausgaben der laufenden Gebarung (ohne Betriebe mit marktbest. Tätigkeit) = Saldo der laufenden Gebarung (ohne Betriebe mit marktbest. Tätigkeit) Einnahmen der Vermögensgebarung (ohne Betriebe mit marktbest. Tätigkeit) - Ausgaben der Vermögensgebarung (ohne Betriebe mit marktbest. Tätigkeit) = Saldo der Vermögensgebarung (ohne Betriebe mit marktbest. Tätigkeit) Saldo der laufenden Gebarung (ohne Betriebe mit marktbest. Tätigkeit) + Saldo der Vermögensgebarung (ohne Betriebe mit marktbest. Tätigkeit) + Ergebnis der Betriebe mit marktbestimmter Tätigkeit = Haushaltsergebnis im Sinne des ESVG 1995 (= Maastricht-Ergebnis) Ein positiver Wert bedeutet, dass die Gemeinde - Reserven geschaffen hat (Überschüsse, Rücklagen), oder - Schulden bzw Abgänge abgebaut hat. Ein negativer Wert bedeutet, dass die Gemeinde - Reserven in Anspruch genommen hat (Rücklagen, Überschüsse aus Vorjahren), oder - Schulden aufgenommen, Rücklagen in Anspruch genommen oder Überschüsse aus Vorjahren abgebaut hat.

30 28 III. Übersicht Gesamthaushalt In dieser Übersicht werden einnahmen- und ausgabenseitig die Summen der laufenden Gebarung und der Vermögensgebarung um die Höhe der Zuführungen aus dem ordentlichen Haushalt und die Rückführungen aus dem außerordentlichen ergänzt. Zudem wird die Abwicklung der Vorjahresergebnisse in die Darstellung aufgenommen. In der Jahresrechnung wird nach der Durchführung der Abwicklungsbuchungen (= Jahresübernahme) auch das endgültige Ergebnis des laufendes Jahres ausgewiesen. Zur Kontrolle bietet sich diese Übersicht insoferne an, als im Querschnitt eines ausgeglichen erstellten Voranschlages das administrative Jahresergebnis den Wert 0 aufweisen muss. In der Jahresrechnung ist unter der Kennziffer 99 administratives Jahresergebnis die Summe des Soll-Ergebnisses des ordentlichen Haushaltes und die Soll-Ergebnisse der einzelnen außerordentlichen Vorhaben ausgewiesen. Nach der Durchführung der Abwicklungsbuchungen und dem Nachweis der Summe der Soll-Ergebnisse (Soll-Überschüsse und Soll-Abgänge) des laufenden Jahres muss Summengleichheit zwischen den Gesamteinnahmen und den Gesamtausgaben bestehen und somit das administrative Jahresergebnis ebenfalls den Wert 0 aufweisen. Eine weitere Kontrollfunktion ergibt sich durch den Vergleich der Einnahmen und Ausgaben aus Zu- und Rückführungen. Da es sich jeweils um eine Einnahmen- und eine Ausgabenbuchung handelt, müssen die beiden Summen gleich hoch sein. Stimmt die Höhe des administrativen Jahresergebnisses nicht mit den beschriebenen Erfordernissen überein, deutet dies auf die Verwendung von Posten hin, die in der VRV 1997 nicht definiert sind. Auch die Verwendung von Einnahmeposten für Voranschlagsstellen mit dem Haushaltshinweis 1 oder 5 (= Ausgabe im ordentlichen bzw außerordentlichen Haushalt) oder Ausgabenposten mit dem Haushaltshinweis 2 oder 6 (= Einnahme im ordentlichen bzw außerordentlichen Haushalt) kann die Ursache für derartige Differenzen sein. Auch die Verwendung von Posten, die der voranschlagsunwirksamen Gebarung zugeordnet sind in der voranschlagswirksamen Gebarung (und umgekehrt) führt zwangsweise zu Differenzen in der Querschnittsrechnung.

31 29 Voranschlagsquerschnitt, Rechnungsquerschnitt für Gemeinden KZ Bezeichnung Zuordnung Summe (Posten lt. Postenverzeichnis Gemeinden) o + aohh davon A Summe ohne A I. Querschnitt Einnahmen der laufenden Gebarung 10 Eigene Steuern Unterklassen 83 bis 85 ohne Gruppen 852, 858 und Ertragsanteile Gruppen 858 und Gebühren für die Benützung Gruppe 852 von Gemeindeeinrichtungen und anlagen 13 Einnahmen aus Leistungen Unterklasse Einnahmen aus Besitz und wirtschaftlicher Tätigkeit Gruppen 820, 822 bis Laufende Transferzahlungen von Trägern des Gruppen 860 bis 864, 888 öffentlichen Rechts 16 Sonstige laufende Gruppen 865 bis Transfereinnahmen 17 Gewinnentnahmen der Gemeinde von Unternehmungen und marktbestimmten Betrieben der Gemeinde (A 85-89) 18 Einnahmen aus Veräußerungen und sonstige Einnahmen 19 Summe 1 (laufende Einnahmen) 868, 880 Gruppe 869 Unterklasse 80, Gruppen 827 bis 829

32 30 KZ Bezeichnung Zuordnung (Posten lt. Postenverzeichnis Gemeinden) Summe o + aohh davon A Summe ohne A Ausgaben der laufenden Gebarung 20 Leistungen für Personal Klasse 5 21 Pensionen und sonstige Gruppe 760 Ruhebezüge 22 Bezüge der gewählten Organe Gruppe Gebrauchs- und Verbrauchsgüter, Handelswaren 24 Verwaltungs- und Betriebsaufwand 25 Zinsen für Finanzschulden 26 Laufende Transferzahlungen an Träger des öffentlichen Rechts 27 Sonstige laufende Transferausgaben 28 Gewinnentnahmen der Gemeinde von Unternehmungen und marktbestimmten Betrieben der Gemeinde (A 85-89) 29 Summe 2 (laufende Ausgaben) 91 SALDO 1: Ergebnis der laufenden Gebarung Klasse 4 Klasse 6 ohne Gruppen 650, 651, 653 und 654, Unterklassen 70 bis 72 ohne Gruppe 721 Gruppen 650, 651, 653 und 654 Gruppen 750 bis 754 Gruppen 755 bis 757, 759, 764, 768 und 780 Gruppe 769 Summe 1 minus Summe 2

33 31 KZ Bezeichnung Zuordnung (Posten lt. Postenverzeichnis Gemeinden) Summe o + aohh davon A Summe ohne A Einnahmen der Vermögensgebarung ohne Finanztransaktionen 30 Veräußerung von unbeweglichem Vermögen 31 Veräußerung von beweglichem Vermögen 32 Veräußerung von aktivierungsfähigen Rechten 33 Kapitaltransferzahlungen von Trägern des öffentlichen Rechts 34 Sonstige Kapitaltransfereinnahmen 39 Summe 3 (Einnahmen der Vermögensgebarung ohne Finanztransaktionen) Unterklassen und 05 Unterklassen 02 bis 04 Unterklasse 07 Gruppen 870 bis 874, 889 Gruppen 875 bis 878, 885 KZ Bezeichnung Zuordnung (Posten lt. Postenverzeichnis Gemeinden) Summe o + aohh davon A Summe ohne A Ausgaben der Vermögensgebarung ohne Finanztransaktionen 40 Erwerb von unbeweglichem Vermögen 41 Erwerb von beweglichem Vermögen 42 Erwerb von aktivierungsfähigen Rechten 43 Kapitaltransferzahlungen an Träger des öffentlichen Rechts 44 Sonstige Kapitaltransferausgaben 49 Summe 4 (Ausgaben der Vermögensgebarung ohne Finanztransaktionen) 92 SALDO 2: Ergebnis der Vermögensgebarung ohne Finanztransaktionen Unterklassen 00, 01 und 05 Unterklassen 02 bis 04 Unterklasse 07 Gruppen 770 bis 774 Gruppen 775 bis 778, 785 Summe 3 minus Summe 4

34 32 KZ Bezeichnung Zuordnung (Posten lt. Postenverzeichnis Gemeinden) Summe o + aohh davon A Summe ohne A Einnahmen aus Finanztransaktionen 50 Veräußerung von Beteiligungen und Wertpapieren Unterklasse 08, Gruppe Entnahmen aus Rücklagen Gruppe Einnahmen aus der Rückzahlung von Darlehen an Träger des öffentlichen Rechts 53 Einnahmen aus der Rückzahlung von Darlehen an andere und von Bezugsvorschüssen 54 Aufnahme von Finanzschulden von Trägern des öffentlichen Rechts 55 Aufnahme von Finanzschulden von anderen 56 Investitions- und Tilgungszuschüsse zwischen Unternehmungen und marktbestimmten Betrieben der Gemeinde (A 85-89) und der Gemeinde 59 Summe 5 (Einnahmen aus Finanztransaktionen) Gruppen 240 bis 244, 250 bis 254 Gruppen 245, 246, 249, 255, 256 und 259 Gruppen 340 bis 344, 350 bis 354 Gruppen 345 bis 349, 355 bis 359 Gruppe 879

35 33 KZ Bezeichnung Zuordnung (Posten lt. Postenverzeichnis Gemeinden) Summe o + aohh davon A Summe ohne A Ausgaben aus Finanztransaktionen 60 Erwerb von Beteiligungen und Wertpapieren Unterklasse 08, Gruppe Zuführungen an Rücklagen Gruppe Gewährung von Darlehen an Träger des öffentlichen Rechts 63 Gewährung von Darlehen an andere und von Bezugsvorschüssen 64 Rückzahlung von Finanzschulden bei Trägern des öffentlichen Rechts 65 Rückzahlung von Finanzschulden bei anderen 66 Investitions- und Tilgungszuschüsse zwischen Unternehmungen und marktbestimmten Betrieben der Gemeinde (A 85-89) und der Gemeinde 69 Summe 6 (Ausgaben aus Finanztransaktionen) 93 SALDO 3: Ergebnis der Finanztransaktionen 94 SALDO 4: Jahresergebnis ohne Verrechnungen zwischen o. und ao. Haushalt und ohne Abwicklungen Gruppen 240 bis 244, 250 bis 254 Gruppen 245, 246, 249, 255, 256 und 259 Gruppen 340 bis 344, 350 bis 354 Gruppen 345 bis 349, 355 bis 359 Gruppe 779 Summe 5 minus Summe 6 Summe der Salden 1, 2 und 3 II. Ableitung des Finanzierungssaldos 70 Jahresergebnis Saldo 1 plus Haushalt ohne Saldo 2 A und ohne Finanztransaktionen 71 Überrechnung Saldo 4 der Jahresergebnis Spalte A "davon A 85-89" 95 Finanzierungssaldo ("Maastricht- Ergebnis")

36 III. Übersicht Gesamthaushalt 80 Einnahmen der Summen 1, 3 und 5 laufenden Gebarung und der Vermögensgebarung 81 Zuführungen aus dem Gruppe 910 o. Haushalt und Rückführungen aus dem ao. Haushalt 82 Abwicklung Gruppe 963 Soll-Überschüsse Vorjahre 83 Abwicklung Gruppe 968 Soll-Abgang laufendes Jahr 79 Summe 7 (Gesamteinnahmen) 84 Ausgaben der Summen 2, 4 und 6 laufenden Gebarung und der Vermögensgebarung 85 Zuführungen an den Gruppe 910 ao. Haushalt und Rückführungen an den o. Haushalt 86 Abwicklung Gruppe 964 Soll-Abgänge Vorjahre 87 Abwicklung Gruppe 967 Soll-Überschuss laufendes Jahr 89 Summe 8 (Gesamtausgaben) 99 Administratives Summe 7 minus Jahresergebnis Summe 8 34

37 35 Analog der in der Querschnittsrechnung getroffenen Zuordnung kann vorerst die Unterscheidung, ob ein Gebarungsfall zu den laufenden oder den einmaligen Komponenten zählt, nach der Post getroffen werden. Als einmalige Gebarungsfälle gelten jedenfalls: Anlagevermögen - Postenklasse 0 Rücklagenentnahmen und bildungen - Post 298 Kapitaltransferzahlungen an die Gemeinde - Post 87. Kapitaltransferzahlungen der Gemeinde - Post 77. Zuführungen/Rückführungen von/an den außerordentlichen Haushalt - Post 910 Interessentenbeiträge, Anschlussgebühren - Post 850 Schadensfälle - Post 690 Aus der Querschnittsrechnung ergibt sich eine weitere Variante der Berechnung der freien Budgetspitze: Saldo 1 (= Saldo der laufenden Gebarung) abzüglich Tilgungen Int.Beiträge/Anschlussgebühren ao Einnahmen mit laufender Post sonstige einmalige Einnahmen zuzüglich ao Ausgaben mit laufender Post sonstige einmalige Ausgaben = B u d g e t s p i t z e 6. Möglichkeiten der formellen Prüfung Aus der Praxis der Gemeindeprüfung lassen sich folgende wesentliche Kriterien bei der formellen Prüfung der Jahresrechnung ableiten. Die zum Teil als Fragestellungen formulierten Belange treffen für den Bereich der Beilagen und Nachweise auch für die Prüfung des Voranschlages zu. Ist-Abschluss Stimmt der anfängliche Kassenbestand mit dem schließlichen Kassenbestand der Jahresrechnung aus dem Vorjahr überein? Stimmt der ausgewiesene schließliche Kassenbestand mit dem letzten vorliegenden Tagesabschluss überein? Abwicklung der Vorjahresergebnisse Ist die Abwicklung der Vorjahresergebnisse VRV-konform durchgeführt?

38 36 Vergleich der Reste Die in der Jahrsrechnung des Vorjahres ausgewiesenen schließlichen Reste müssen mit den anfänglichen Resten der aktuellen Jahresrechnung übereinstimmen. Treten hier Abweichungen auf, kann dies auf Fehler bei der Übernahme der Reste oder bei der, je nachdem welches EDV-System eingesetzt wird, zum Teil händisch durchzuführenden Eingabe der Abwicklungsbuchungen hinweisen. Am Tagesabschluss nach der Durchführung der Abwicklungsbuchungen und der Übernahme der Reste muss der Saldo der anfänglichen Reste mit EUR 0,-- aufscheinen. Vergleich der schließlichen Reste aus der Steuern- und Abgabenbuchhaltung mit den Resten der Sachkonten Diese Reste müssen übereinstimmen. Abweichungen deuten auf Buchungen hin, die direkt auf dem Sachkonto, ohne Verbuchung im Bereich Steuern und Abgaben erfolgt sind. Verifizierung der schließlichen Reste der voranschlagsunwirksamen Gebarung Die schließlichen Reste der voranschlagsunwirksamen Gebarung müssen nachvollziehbar sein. Fehler können durch das Übersehen der automatischen Soll- Stellung auf dem Gegenkonto oder durch Ist-Buchungen ohne entsprechender Soll- Stellung entstehen. Die einseitige Korrektur eines Restes kann nur über eine Ist- Buchung und eine Ausgleichsbuchung im voranschlagswirksamen Bereich erfolgen. Beilagen und Nachweise Als ersten Schritt sollte die Vollständigkeit der Nachweise an Hand der einschlägigen Bestimmungen VRV 1997 und der GHV 1998 überprüft werden. Danach ist die Richtigkeit der Angaben zu untersuchen. Als überblicksartige Überprüfung bietet sich, wie bereits dargestellt, für die Nachweise über Wertpapiere und Beteiligungen, Rücklagen, Darlehen und gegebene Darlehen der Vergleich mit den unter entsprechenden Querschnittskennziffern angegebenen Werte über Veränderungen an. 7. Schlusswort Voranschlag und Jahresrechnung bieten eine umfangreiche und aussagekräftige Unterlage, um die Führung einer Gemeinde sowohl in finanzieller als auch in formeller Hinsicht beurteilen zu können. Die daraus gewonnenen Erkenntnisse sind zudem als Ausgangspunkt für die mittelfristige Finanzplanung zu sehen. Deshalb sollte bei der Beschlussfassung über den Voranschlag bzw der Jahresrechnung immer darauf geachtet werden, dass der Gemeindevertretung immer das komplette Werk mit allen Beilagen zur Verfügung steht. Nur so kann die umfassende Information der Entscheidungsträger gewährleistet werden.

39 37

40 38

41 39

42 40

Verordnung über die mittelfristigen Finanzpläne der Gemeinden und die Haftungsobergrenzen der Gemeinden

Verordnung über die mittelfristigen Finanzpläne der Gemeinden und die Haftungsobergrenzen der Gemeinden 1000/11 0 Stammverordnung 59/01 2001-07-06 Blatt 1 1. Novelle 150/12 2012-12-28 Blatt 1-3 0 Ausgegeben

Verordnung über die mittelfristigen Finanzpläne der Gemeinden und die Haftungsobergrenzen der Gemeinden 1000/11 0 Stammverordnung 59/01 2001-07-06 Blatt 1 1. Novelle 150/12 2012-12-28 Blatt 1-3 0 Ausgegeben

Voranschlag. Haushaltsjahr 2015

Verwaltungsbezirk: Melk Land: Niederösterreich GemNr.: 31543 Einwohnerzahl: 931 Fläche: 19,50 km² Voranschlag für das Haushaltsjahr 2015 Seite: 1 Verwaltungsbezirk: Melk Land: Niederösterreich Abschrift

Verwaltungsbezirk: Melk Land: Niederösterreich GemNr.: 31543 Einwohnerzahl: 931 Fläche: 19,50 km² Voranschlag für das Haushaltsjahr 2015 Seite: 1 Verwaltungsbezirk: Melk Land: Niederösterreich Abschrift

von 279.221.800,-- (Gesamtrahmen: 560.000.000,--)

") Tabelle 1) 31.12.2007 31.12.2008 31.12.2009 Aufgenommene Fremdmittel 442.343.632 442.343.632 988.440.432 1) Noch nicht aufgen. Fremdmittel: Innere Anleihen 215.896.676 146.208.883 95.418.870 Sollstellungen

Tabelle 1) 31.12.2007 31.12.2008 31.12.2009 Aufgenommene Fremdmittel 442.343.632 442.343.632 988.440.432 1) Noch nicht aufgen. Fremdmittel: Innere Anleihen 215.896.676 146.208.883 95.418.870 Sollstellungen

Kämmerertagung 2014 17.11.2014

Kämmerertagung 2014 17.11.2014 Verwaltungshaushalt Vermögenshaushalt Einnahmen: Einnahmen: 20.000.000 10.000.000 Ausgaben: Ausgaben: 20.000.000 10.000.000 Darin enthalten: Darin enthalten: Zuführung zum

Kämmerertagung 2014 17.11.2014 Verwaltungshaushalt Vermögenshaushalt Einnahmen: Einnahmen: 20.000.000 10.000.000 Ausgaben: Ausgaben: 20.000.000 10.000.000 Darin enthalten: Darin enthalten: Zuführung zum

1. Nachtragsvoranschlag für das Haushaltsjahr 2016

1. Nachtragsvoranschlag für das Haushaltsjahr 2016 Bezirk Graz-Umgebung Gemeindekennziffer 60617 Fläche 1.099 ha Einwohnerzahl 4.863 (Stichtag 1.1.2016) C. Haushalt Gesamt lietrag Betrag Betrag Summe der

1. Nachtragsvoranschlag für das Haushaltsjahr 2016 Bezirk Graz-Umgebung Gemeindekennziffer 60617 Fläche 1.099 ha Einwohnerzahl 4.863 (Stichtag 1.1.2016) C. Haushalt Gesamt lietrag Betrag Betrag Summe der

MITTELFRISTIGER FINANZPLAN FÜR DIE PLANUNGSPERIODE

MITTELFRISTIGER FINANZPLAN FÜR DIE PLANUNGSPERIODE 2014-2018 Inhalt Inhaltsverzeichnis DVR-Nr: 0443743 Seite Deckblatt 1 MFP Voranschlagsquerschnitt Planjahre 3 MFP Freie Budgetspitze 25 MFP Schuldenentwicklung

MITTELFRISTIGER FINANZPLAN FÜR DIE PLANUNGSPERIODE 2014-2018 Inhalt Inhaltsverzeichnis DVR-Nr: 0443743 Seite Deckblatt 1 MFP Voranschlagsquerschnitt Planjahre 3 MFP Freie Budgetspitze 25 MFP Schuldenentwicklung

Ausführungsanweisung zur Landesverordnung über die Eigenbetriebe der Gemeinden (Eigenbetriebsverordnung - EigVO -) (AA EigVO)

(AA EigVO)") Ausführungsanweisung zur Landesverordnung über die Eigenbetriebe der Gemeinden (Eigenbetriebsverordnung - EigVO -) (AA EigVO) Runderlass des Innenministeriums vom 16. August 2007 - IV 305-163.101-1 - Die

Ausführungsanweisung zur Landesverordnung über die Eigenbetriebe der Gemeinden (Eigenbetriebsverordnung - EigVO -) (AA EigVO) Runderlass des Innenministeriums vom 16. August 2007 - IV 305-163.101-1 - Die

Voranschlagsquerschnitt VA-Querschnitt. I. Querschnitt

I. Querschnitt Einnahmen der laufenden Gebarung 10 Eigene Steuern Unterklassen 83 bis 85 ohne Gruppen 852, 858 und 3.671.600 145.000 3.526.600 11 Ertragsanteile Gruppen 858 und 859 7.475.000 0 7.475.000

I. Querschnitt Einnahmen der laufenden Gebarung 10 Eigene Steuern Unterklassen 83 bis 85 ohne Gruppen 852, 858 und 3.671.600 145.000 3.526.600 11 Ertragsanteile Gruppen 858 und 859 7.475.000 0 7.475.000

Voranschlagsquerschnitt 2016 Bezeichnung

Voranschlagsquerschnitt 2016 Bezeichnung Zuordnung (Posten laut Postenverzeichnis Länder) I. Querschnitt Einnahmen der laufenden Gebarung 10 Eigene Steuern Unterklassen 83 und 84 ohne Gruppen 839 und 849

Voranschlagsquerschnitt 2016 Bezeichnung Zuordnung (Posten laut Postenverzeichnis Länder) I. Querschnitt Einnahmen der laufenden Gebarung 10 Eigene Steuern Unterklassen 83 und 84 ohne Gruppen 839 und 849

Voranschlagsquerschnitt 2015 Bezeichnung

Voranschlagsquerschnitt 2015 Bezeichnung Zuordnung (Posten laut Postenverzeichnis Länder) I. Querschnitt Einnahmen der laufenden Gebarung 10 Eigene Steuern Unterklassen 83 und 84 ohne Gruppen 839 und 849

Voranschlagsquerschnitt 2015 Bezeichnung Zuordnung (Posten laut Postenverzeichnis Länder) I. Querschnitt Einnahmen der laufenden Gebarung 10 Eigene Steuern Unterklassen 83 und 84 ohne Gruppen 839 und 849

Kassenistabschluss - Gesamtabschluss. Seite 1

Kassenistabschluss - Gesamtabschluss Seite 1 Rechnungsabschluss 14 Kassenistabschluss - Gesamtabschluss (gemäß 14 VRV) DVR-Nr: 0105899 Gebarungsarten Anf. Stand Einnahmen lfd. Jahr Ausgaben lfd. Jahr Gesamteinnahmen

Kassenistabschluss - Gesamtabschluss Seite 1 Rechnungsabschluss 14 Kassenistabschluss - Gesamtabschluss (gemäß 14 VRV) DVR-Nr: 0105899 Gebarungsarten Anf. Stand Einnahmen lfd. Jahr Ausgaben lfd. Jahr Gesamteinnahmen

1.NACHTRAGSVORANSCHLAG FÜR DAS HAUSHALTSJAHR 2017

Marktgemeinde Schönberg am Kamp Polit. Bezirk : Krems an der Donau 1.NACHTRAGSVORANSCHLAG FÜR DAS HAUSHALTSJAHR 2017 GEGENÜBERSTELLUNG DER GESAMTSUMMEN VORANSCHLAG BISHER N A C H T R A G VORANSCHLAG NEU

Marktgemeinde Schönberg am Kamp Polit. Bezirk : Krems an der Donau 1.NACHTRAGSVORANSCHLAG FÜR DAS HAUSHALTSJAHR 2017 GEGENÜBERSTELLUNG DER GESAMTSUMMEN VORANSCHLAG BISHER N A C H T R A G VORANSCHLAG NEU

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Prüfkompetenz des Prüfungsausschusses

LAND BURGENLAND ABTEILUNG 2 - GEMEINDEN UND SCHULEN Checkliste I Prüfungsausschuss gemäß 78 Bgld. GemO zur Prüfung der wirtschaftlichen Unternehmungen gemäß 63 Abs. 2 GemO, die unter beherrschendem Einfluss

LAND BURGENLAND ABTEILUNG 2 - GEMEINDEN UND SCHULEN Checkliste I Prüfungsausschuss gemäß 78 Bgld. GemO zur Prüfung der wirtschaftlichen Unternehmungen gemäß 63 Abs. 2 GemO, die unter beherrschendem Einfluss

Tilgungsplan im NTCS Controlling

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

Wirtschaftskreislauf. Inhaltsverzeichnis. Einfacher Wirtschaftskreislauf. aus Wikipedia, der freien Enzyklopädie

Wirtschaftskreislauf aus Wikipedia, der freien Enzyklopädie Der Wirtschaftskreislauf ist ein vereinfachtes Modell einer Volkswirtschaft, in dem die wesentlichen Tauschvorgänge zwischen den Wirtschaftssubjekten

Wirtschaftskreislauf aus Wikipedia, der freien Enzyklopädie Der Wirtschaftskreislauf ist ein vereinfachtes Modell einer Volkswirtschaft, in dem die wesentlichen Tauschvorgänge zwischen den Wirtschaftssubjekten

Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten

FAQ 1.7 Zuordnung von Forderungen und Verbindlichkeiten Stand erstellt am 02.12.2011 Komplex Stichworte Frage Bilanz Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten Ob Sie mir bei

FAQ 1.7 Zuordnung von Forderungen und Verbindlichkeiten Stand erstellt am 02.12.2011 Komplex Stichworte Frage Bilanz Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten Ob Sie mir bei

Haushaltsrede für das Jahr 2014

Haushaltsrede für das Jahr 2014 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, es darf gerne wieder zur Routine werden, dass wir Ihnen, jetzt bereits zum dritten Mal, einen ausgeglichenen

Haushaltsrede für das Jahr 2014 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, es darf gerne wieder zur Routine werden, dass wir Ihnen, jetzt bereits zum dritten Mal, einen ausgeglichenen

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Die Prüfung wirtschaftlicher Unternehmungen von Gemeinden im Bundesland Salzburg Annemarie SAM und Matthias STÖCKL VIII EURORAI Kongress Halle an der Saale, 17. Oktober 2013 Das Bundesland Salzburg Bevölkerung

Die Prüfung wirtschaftlicher Unternehmungen von Gemeinden im Bundesland Salzburg Annemarie SAM und Matthias STÖCKL VIII EURORAI Kongress Halle an der Saale, 17. Oktober 2013 Das Bundesland Salzburg Bevölkerung

1. Das Konto 23. Wirtschaftsjahr 02

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

Entwurf. Gesetz zur Änderung des Haushaltsgesetzes 2015 (Zweites Nachtragshaushaltsgesetz 2015) Artikel 1. Änderung des Haushaltsgesetzes 2015

Artikel 1. Änderung des Haushaltsgesetzes 2015") Entwurf Gesetz zur Änderung des Haushaltsgesetzes 2015 (Zweites Nachtragshaushaltsgesetz 2015) Artikel 1 Änderung des Haushaltsgesetzes 2015 Das Haushaltsgesetz 2015 vom 18. Dezember 2014 (Nds. GVBl. S.

Entwurf Gesetz zur Änderung des Haushaltsgesetzes 2015 (Zweites Nachtragshaushaltsgesetz 2015) Artikel 1 Änderung des Haushaltsgesetzes 2015 Das Haushaltsgesetz 2015 vom 18. Dezember 2014 (Nds. GVBl. S.

NTCS-JAHRESÜBERNAHME FIBU

NTCS-JAHRESÜBERNAHME FIBU 11/04/16, Steyr Wissen verbreiten, Nutzen stiften! Copying is right für firmeninterne Aus- und Weiterbildung. INHALT 1. ALLGEMEINES... 4 1.1. Grundsätzliches zur Stammdatenübernahme...

NTCS-JAHRESÜBERNAHME FIBU 11/04/16, Steyr Wissen verbreiten, Nutzen stiften! Copying is right für firmeninterne Aus- und Weiterbildung. INHALT 1. ALLGEMEINES... 4 1.1. Grundsätzliches zur Stammdatenübernahme...

GEMEINDEFINANZBERICHT 2014 2. Dezember 2014

GEMEINDEFINANZBERICHT 2014 2. Dezember 2014 Prof. Helmut Mödlhammer Mag. Alois Steinbichler Dr. Thomas Weninger INFRA BANKING EXPERTS ÖSTERREICHS BANK FÜR INFRASTRUKTUR Gemeindefinanzbericht 2014 (Rechnungsjahr

GEMEINDEFINANZBERICHT 2014 2. Dezember 2014 Prof. Helmut Mödlhammer Mag. Alois Steinbichler Dr. Thomas Weninger INFRA BANKING EXPERTS ÖSTERREICHS BANK FÜR INFRASTRUKTUR Gemeindefinanzbericht 2014 (Rechnungsjahr

Beleg. (für die Vermögensrechnung des Bundes) über die Ermittlung des Rechnungswertes einer behördeneigenen Kantine. zum 31.12.

über die Ermittlung des Rechnungswertes einer behördeneigenen Kantine. zum 31.12.") Muster: VR-KA Ansprechpartner/in: Rechnungslegende Stelle Telefonnummer: Faxnummer: Vermögensgruppe: 4 2 5 9 E-Mail-Adresse: Beleg (für die Vermögensrechnung des Bundes) über die Ermittlung des Rechnungswertes

Muster: VR-KA Ansprechpartner/in: Rechnungslegende Stelle Telefonnummer: Faxnummer: Vermögensgruppe: 4 2 5 9 E-Mail-Adresse: Beleg (für die Vermögensrechnung des Bundes) über die Ermittlung des Rechnungswertes

Handhabung im Programm

Handhabung im Programm Das Formular zur Einnahmen-Überschuss-Rechnung 2013 steht Ihnen ab Version 4.4.1 zur Verfügung. Die Zuordnungscodes (Feld in Anlage EÜR bzw. Zeilen in der Anlage AVEÜR) werden jahresweise

Handhabung im Programm Das Formular zur Einnahmen-Überschuss-Rechnung 2013 steht Ihnen ab Version 4.4.1 zur Verfügung. Die Zuordnungscodes (Feld in Anlage EÜR bzw. Zeilen in der Anlage AVEÜR) werden jahresweise

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Die Notare. Reform des Zugewinnausgleichsrechts

Die Notare informieren Reform des Zugewinnausgleichsrechts Dr. Martin Kretzer & Dr. Matthias Raffel Großer Markt 28 66740 Saarlouis Telefon 06831/ 94 98 06 und 42042 Telefax 06831/ 4 31 80 2 Info-Brief

Die Notare informieren Reform des Zugewinnausgleichsrechts Dr. Martin Kretzer & Dr. Matthias Raffel Großer Markt 28 66740 Saarlouis Telefon 06831/ 94 98 06 und 42042 Telefax 06831/ 4 31 80 2 Info-Brief

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott (berücksichtigt die Rechtslage ab 01.01.2014) Der vorliegende Leitfaden zeigt Ihnen eine Möglichkeit auf, wie Sie die geltende Rechtslage

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott (berücksichtigt die Rechtslage ab 01.01.2014) Der vorliegende Leitfaden zeigt Ihnen eine Möglichkeit auf, wie Sie die geltende Rechtslage

2.1 Erstellung einer Gutschrift über den vollen Rechnungsbetrag

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

a) Mehrwertsteuer buchungstechnisch

Mehrwertsteuer buchungstechnisch") Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2011 a) Mehrwertsteuer buchungstechnisch 1. Rechnen Sie den Mehrwertsteuerbetrag aus, den die folgenden Summen enthalten: a) 12'453.75 inkl. 2,5 % MWST

Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2011 a) Mehrwertsteuer buchungstechnisch 1. Rechnen Sie den Mehrwertsteuerbetrag aus, den die folgenden Summen enthalten: a) 12'453.75 inkl. 2,5 % MWST

5. Kapitel. Inhaltsübersicht. V. Das Rechnungswesen und die Prüfung von Vereinen

5. Kapitel Inhaltsübersicht V. Das Rechnungswesen und die Prüfung von Vereinen A. Kleine, mittelgroße und große Vereine B. Rechnungsprüfer / Abschlussprüfer 5. Kapitel, Seite 1 von 6 V. Das Rechnungswesen

5. Kapitel Inhaltsübersicht V. Das Rechnungswesen und die Prüfung von Vereinen A. Kleine, mittelgroße und große Vereine B. Rechnungsprüfer / Abschlussprüfer 5. Kapitel, Seite 1 von 6 V. Das Rechnungswesen

Darstellung der Entwicklung der Instandhaltungsrücklage unter Berücksichtigung der Entscheidung des Bundesgerichthof vom 04.12.

Darstellung der Entwicklung der Instandhaltungsrücklage unter Berücksichtigung der Entscheidung des Bundesgerichthof vom 04.12.2009 V ZR 44/09 Revolution des Abrechnungsbildes der WEG und der praktischen

Darstellung der Entwicklung der Instandhaltungsrücklage unter Berücksichtigung der Entscheidung des Bundesgerichthof vom 04.12.2009 V ZR 44/09 Revolution des Abrechnungsbildes der WEG und der praktischen

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

1 AUFWERTUNG DES VERWALTUNGSVERMÖGENS... 2. 1.1 Vorarbeiten - erledigt... 2. 1.2 Aufwertung des Verwaltungsvermögens... 4

Inhaltsverzeichnis 1 AUFWERTUNG DES VERWALTUNGSVERMÖGENS... 2 1.1 Vorarbeiten - erledigt... 2 1.2 Aufwertung des Verwaltungsvermögens... 4 1.3 Bewertungsansätze des Verwaltungsvermögens... 6 Anhang 1 Buchungsbeleg

Inhaltsverzeichnis 1 AUFWERTUNG DES VERWALTUNGSVERMÖGENS... 2 1.1 Vorarbeiten - erledigt... 2 1.2 Aufwertung des Verwaltungsvermögens... 4 1.3 Bewertungsansätze des Verwaltungsvermögens... 6 Anhang 1 Buchungsbeleg

Sollsaldo und Habensaldo

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

SPLIT-PAYMENT FAKTURIERUNG

SPLIT-PAYMENT FAKTURIERUNG Laut dem Stabilitätsgesetzt 2015 wurden einige wesentlich Neuerungen eingeführt. Ein Teil davon ist Artikel 17-ter DPR 733/72: Dieser Artikel 17-ter betrifft die Rechnungen an

SPLIT-PAYMENT FAKTURIERUNG Laut dem Stabilitätsgesetzt 2015 wurden einige wesentlich Neuerungen eingeführt. Ein Teil davon ist Artikel 17-ter DPR 733/72: Dieser Artikel 17-ter betrifft die Rechnungen an

Hilfestellungen zur Mittelanforderung

Hilfestellungen zur Mittelanforderung Stand: 20.08.2014 Die nachfolgenden Hinweise ergänzen die Ausführungen des Zuwendungsbescheids und dienen dazu, Ihnen das Ausfüllen des Formulars zur Mittelanforderung

Hilfestellungen zur Mittelanforderung Stand: 20.08.2014 Die nachfolgenden Hinweise ergänzen die Ausführungen des Zuwendungsbescheids und dienen dazu, Ihnen das Ausfüllen des Formulars zur Mittelanforderung

Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten,

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate

Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate") 1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

8. Cash flow. Lernziele: Den Cash flow mit der Grundformel (Praktikerformel) berechnen können.

berechnen können.") 8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Schritt für Schritt zur Krankenstandsstatistik

Schritt für Schritt zur Krankenstandsstatistik Eine Anleitung zur Nutzung der Excel-Tabellen zur Erhebung des Krankenstands. Entwickelt durch: Kooperationsprojekt Arbeitsschutz in der ambulanten Pflege

Schritt für Schritt zur Krankenstandsstatistik Eine Anleitung zur Nutzung der Excel-Tabellen zur Erhebung des Krankenstands. Entwickelt durch: Kooperationsprojekt Arbeitsschutz in der ambulanten Pflege

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Maastricht-Defizit (-) / Überschuss (+)

/ Überschuss (+)") VA 2013 I. Querschnitt Einnahmen der laufenden Gebarung 10 Eigene Steuern 83, 84, - 839, - 849 165.788.500,00 0,00 165.788.500,00 11 Ertragsanteile 839, 849 2.195.440.000,00 0,00 2.195.440.000,00 12 Einnahmen

VA 2013 I. Querschnitt Einnahmen der laufenden Gebarung 10 Eigene Steuern 83, 84, - 839, - 849 165.788.500,00 0,00 165.788.500,00 11 Ertragsanteile 839, 849 2.195.440.000,00 0,00 2.195.440.000,00 12 Einnahmen

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

1.1 Allgemeines. innerhalb der Nachtzeit (19:00 24:00) Gesamte Normalarbeitszeit (16:00 19:00)

Gesamte Normalarbeitszeit (16:00 19:00)") Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 221 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Wird im Bereich der Rentenrechnung die zugehörige zu Beginn eines Jahres / einer Zeitperiode eingezahlt, so spricht

SS 2014 Torsten Schreiber 221 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Wird im Bereich der Rentenrechnung die zugehörige zu Beginn eines Jahres / einer Zeitperiode eingezahlt, so spricht

Leitfaden zu Jameica Hibiscus

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu Jameica Hibiscus Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu Jameica Hibiscus Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese

Der Grosse Rat des Kantons Freiburg. nach Einsicht in die Botschaft des Staatsrates vom ; auf Antrag dieser Behörde,

FIND/Vorentwurf vom 0.0.010 Gesetz vom 009 zur Anpassung des Gesetzes vom 5. November 1994 über den Finanzhaushalt des Staates an das neue harmonisierte Rechnungslegungsmodell für die Kantone und Gemeinden

FIND/Vorentwurf vom 0.0.010 Gesetz vom 009 zur Anpassung des Gesetzes vom 5. November 1994 über den Finanzhaushalt des Staates an das neue harmonisierte Rechnungslegungsmodell für die Kantone und Gemeinden

Haushaltsrede für das Jahr 2015

Haushaltsrede für das Jahr 2015 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, wir konnten seit dem Jahr 2012 unsere Haushaltsplanentwürfe immer ausgleichen bzw. einen kleinen Überschuss

Haushaltsrede für das Jahr 2015 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, wir konnten seit dem Jahr 2012 unsere Haushaltsplanentwürfe immer ausgleichen bzw. einen kleinen Überschuss

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

Kapitel 8.3: Kalkulation vom Hundert und im Hundert. Kapitel 8.4: Durchführung der Absatzkalkulation an einem Beispiel

1 von 7 04.10.2010 15:59 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

1 von 7 04.10.2010 15:59 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

Jahresabschluss- rechnung und Rückstände

ACS Data Systems AG Jahresabschluss- rechnung und Rückstände (Version 10.08.2009) Buchhaltung für Schulen ACS Data Systems AG Bozen / Brixen / Trient Tel +39 0472 27 27 27 obu@acs.it 2 Inhaltsverzeichnis

ACS Data Systems AG Jahresabschluss- rechnung und Rückstände (Version 10.08.2009) Buchhaltung für Schulen ACS Data Systems AG Bozen / Brixen / Trient Tel +39 0472 27 27 27 obu@acs.it 2 Inhaltsverzeichnis

Einleitende Bemerkungen

Einleitende Bemerkungen EU-FORMBLATT LENKFREIE TAGE / KONTROLLGERÄT MANUELLER NACHTRAG ENTSCHEIDUNGSHILFE FÜR FAHRPERSONAL VON VERORDNUNGS-FAHRZEUGEN 1 BEI TÄTIGKEITEN IM INNERSTAATLICHEN VERKEHR Zur Frage,

Einleitende Bemerkungen EU-FORMBLATT LENKFREIE TAGE / KONTROLLGERÄT MANUELLER NACHTRAG ENTSCHEIDUNGSHILFE FÜR FAHRPERSONAL VON VERORDNUNGS-FAHRZEUGEN 1 BEI TÄTIGKEITEN IM INNERSTAATLICHEN VERKEHR Zur Frage,

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

L II 2 - j/13 Fachauskünfte: (0711) 641-2575 17.04.2014

641-2575 17.04.2014") Artikel- 3923 13001 Finanzen und Steuern L II 2 - j/13 Fachauskünfte: (0711) 641-2575 17.04.2014 Gemeindefinanzen in Baden-Württemberg Kassenstatistik 2013 Die vierteljährliche kommunale Kassenstatistik

Artikel- 3923 13001 Finanzen und Steuern L II 2 - j/13 Fachauskünfte: (0711) 641-2575 17.04.2014 Gemeindefinanzen in Baden-Württemberg Kassenstatistik 2013 Die vierteljährliche kommunale Kassenstatistik

1. Nachtrags-Voranschlag. für das. Haushaltsjahr 2017

Hauptstraße 176 2534 Alland Land: Niederösterreich Politischer Bezirk: Baden Tel. 02258/2245, 6666; Fax: 02258/2424 Internet: www.alland.at e-mail: gemeindeamt@alland.gv.at DVR: 0094919 UID: ATU16255709

Hauptstraße 176 2534 Alland Land: Niederösterreich Politischer Bezirk: Baden Tel. 02258/2245, 6666; Fax: 02258/2424 Internet: www.alland.at e-mail: gemeindeamt@alland.gv.at DVR: 0094919 UID: ATU16255709

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember 2012. Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Erfolgsamblog.de Anzahlungen in Lexware

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung 48127 Münster

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

Name Funktion Datum Unterschrift

Bericht über die Kassenprüfung der Teilgliederung Kreisverband Mittelhaardt der Piratenpartei Deutschland für das laufende Geschäftsjahr 2010 (12.12.2009 01.11.2010) Name Funktion Datum Unterschrift Markus

Bericht über die Kassenprüfung der Teilgliederung Kreisverband Mittelhaardt der Piratenpartei Deutschland für das laufende Geschäftsjahr 2010 (12.12.2009 01.11.2010) Name Funktion Datum Unterschrift Markus

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Steuern sind zum Sparen da. Immobilien

Steuern sind zum Sparen da. Immobilien »Wer die Pflicht hat, Steuern zu zahlen, hat auch das Recht, Steuern zu sparen.«helmut Schmidt, ehemaliger Bundeskanzler und Finanzminister STEUERN SPAREN. Unterm

Steuern sind zum Sparen da. Immobilien »Wer die Pflicht hat, Steuern zu zahlen, hat auch das Recht, Steuern zu sparen.«helmut Schmidt, ehemaliger Bundeskanzler und Finanzminister STEUERN SPAREN. Unterm

16.2 Schenkungen, Vermächtnisse und Erbschaften mit Zweckbindung

16 ZWECKGEBUNDENE ZUWENDUNGEN 16.1 Allgemeines über die bisherigen Fonds 16.2 Schenkungen, Vermächtnisse und Erbschaften mit Zweckbindung 16.3 Grabunterhaltsfonds 16.4 Muster einer Jahresrechnung für zweckgebundene

16 ZWECKGEBUNDENE ZUWENDUNGEN 16.1 Allgemeines über die bisherigen Fonds 16.2 Schenkungen, Vermächtnisse und Erbschaften mit Zweckbindung 16.3 Grabunterhaltsfonds 16.4 Muster einer Jahresrechnung für zweckgebundene

2 - Navigationspfad für rwfhso2q02 vom 29.07.2004. Kapitel 2. rwfhso2q02nav 29.07.2004 Seite 1 / 13

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...