Produktrahmen zur internen Steuerung

|

|

|

- Chantal Neumann

- vor 5 Jahren

- Abrufe

Transkript

1 Produktrahmen zur internen Steuerung Arbeitshilfe bzw. Empfehlungen für Produktbeschreibungen zur weiteren Untergliederung der verbindlichen statistischen Anforderungen als Basis für die Einrichtung der Kostenrechnung in Kommunen des Landes Sachsen-Anhalt Forschungsprojekt Doppik am Fachbereich Verwaltungswissenschaften der Hochschule Harz 1

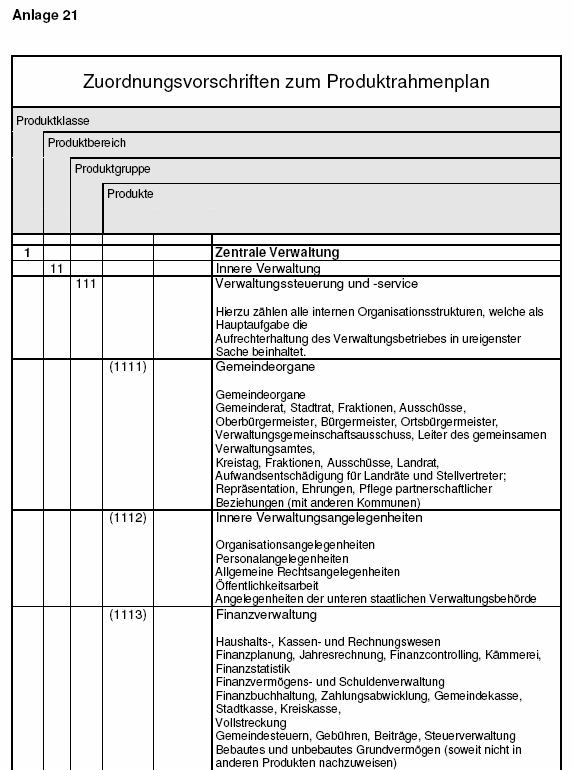

2 Hinweise zu dem vorliegenden Produktrahmen Der zur internen Steuerung der Kommunen entwickelte Produktrahmen ist eine unverbindliche Empfehlung. Um den Umstellungsprozess auf das NKHR effizient zu gestalten und zukünftig das bisher weitgehend ungenutzte aber wirkungsvolle Instrument des interkommunalen Leistungsvergleiches aktivieren zu können, ist es unabdingbar, in der Einführungsphase des NKHR die notwendigen Grundlagen zu legen. Dazu müssen einheitliche (auch hinsichtlich der Numerik) Zuordnungsgrößen definiert werden. Das vorliegende Excel Dokument Produktrahmen für die interne Steuerung kommunaler Haushalte in Sachsen-Anhalt sowie das ergänzende Word Dokument Produktrahmen für die interne Steuerung - Produktbeschreibungen wurden als Vorlage für den komplexen Prozess der Definition kommunaler Produkte in Vorbereitung der Neugestaltung des kommunalen Haushaltes entwickelt. Die zukünftige Haushaltsgliederung im NKHR regelt der 4 GemHVO Doppik LSA. Gemäß des 4 GemHVO Doppik LSA sind der Ergebnisplan und der Finanzplan in Teilpläne zu gliedern. 4 Teilpläne GemHVO Doppik (1) Der Haushaltsplan ist in Teilpläne zu gliedern. Die Teilpläne können nach den vorgegebenen Produktbereichen oder nach der örtlichen Organisation produktorientiert gegliedert werden. Mehrere Produkte oder Produktbereiche können zu Teilplänen zusammengefasst oder Produktbereiche nach Produktgruppen auf mehrere Teilpläne aufgeteilt werden. Die Teilpläne sind in einen Teilergebnisplan und einen Teilfinanzplan zu gliedern. Für die Gliederung nach vorgegeben Produktbereichen ist der als verbindliches Muster in der Anlage 20 zur GemHVO Doppik veröffentlichte Produktrahmen zu verwenden (RdErl. des MI vom ). Eine tiefere, aber unverbindliche weitere Unterteilung sowie Zuordnungsvorschriften enthält die Anlage 21 zur GemHVO Doppik (RdErl. des MI vom ). Der in Anlage 20 und 21 zur GemHVO Doppik veröffentlichte Produktrahmen definiert auf der Ebene der dreistelligen Ziffer die statistischen Mindestanforderungen an die neue Haushaltssystematik. Die in Klammern gesetzten Ziffern können als Basis für eine differenziertere Darstellung genutzt werden, sind aber nicht verpflichtend. 2

3 Abbildung: Auszug Anlage 20 und Anlage 21 GemHVO Doppik 3

4 4

5 Für die angestrebte effizientere und effektivere Steuerung des Haushaltes, insbesondere auf Ebene der Produkte und Leistungen, sind die statistischen Anforderungen jedoch nicht ausreichend. Eine tiefere Gliederung der gesetzlich festgelegten Produktbereiche bzw. -gruppen, ist vor allem für den mit dem Reformansatz der Neuen Steuerung strategisch angestrebten interkommunalen Wettbewerb deshalb von grundlegender Bedeutung. Die definierten Produkte und Leistungen zur internen Steuerung bilden damit zum einen die Basis für den produktorientierten Haushalt und zum anderen für die Kostenträger in der nach 13 GemHVO Doppik zu führenden Kosten- und Leistungsrechnung. 13 GemHVO Doppik Kosten- und Leistungsrechnungen Zur Unterstützung der Verwaltungssteuerung und für die Beurteilung der Wirtschaftlichkeit und Leistungsfähigkeit bei der Aufgabenerfüllung ist eine Kostenund Leistungsrechnung in Form der Vollkostenrechnung zu führen. Die Ausgestaltung bestimmt die Gemeinde nach ihren örtlichen Bedürfnissen. Der Produktrahmen zur internen Steuerung ist aber keine verbindliche Vorschrift für die Tiefe der Gliederung des kommunalen Haushaltes. Welche Gliederungstiefe gewählt wird, bzw. ob der Haushalt organisationsbezogen oder nach Produktbereichen gegliedert werden soll, liegt im Ermessen der Kommune. Die Erkenntnisse der bisherigen Projektverläufe der Modellkommunen zeigen jedoch, dass insbesondere der Bereich 111 Innere Verwaltung tiefer untergliedert werden sollte. Um eine individuell abweichende Gestaltung in den Kommunen zu vermeiden, wurde der folgende Produktrahmen auch numerisch bis auf die Ebene der Produkte und Leistungen festgelegt. Den Kommunen wird deshalb empfohlen, den vorliegenden Produktrahmen als numerische Basis für die Produkt- bzw. Kostenträgerbeschreibungen zu verwenden. Eine wirksame Kostenrechnung setzt die Definition der Produkte/ Kostenträger voraus. Die Produkte und Leistungen des Produktrahmens bilden in jedem Fall die Kostenträger, ggf. wird bei den Leistungen weiter differenziert, d.h. auch Leistungen innerhalb einzelner Produkte werden als Kostenträger ausgewählt. 5

6 Ist das Produkt zu detailliert, kann auch die Produktgruppe als Kostenträger gewählt werden. Der Detaillierungsgrad der Produkte/ Kostenträger ist abhängig von der beabsichtigten Steuerungsrelevanz und vom Aufwand für die Erstellung der Kostenrechnung bzw. des Haushaltes. Je detaillierter die Produkte bzw. Leistungen als Kostenträger festgelegt werden, desto aufwendiger werden auch die Leistungserfassung (Zuordnung der Mitarbeiterinnen und Mitarbeiter zu den einzelnen Produkten) und die Zuordnung der Kosten. Außerdem müssen die Erlöse den einzelnen Kostenträgern auch zugeordnet werden können. Abbildung: Bestimmung von Produkten/ Kostenträgern Detaillierungsgrad der Kostenrechnung festlegen = Kostenträger bestimmen Mögliche Kostenträger: Produktbereich Produktgruppe Produkt Leistung Welche Ebene ist noch steuerungsrelevant? Welcher Aufwand lohnt sich? Um das Instrument des interkommunalen Vergleiches wirksam einsetzen zu können ist eine einheitliche Definition der Produkte/ Kostenträger unerlässlich, da die Vergleiche sich auf Kennzahlen der Kostenträger beziehen. Dabei spielt es keine Rolle, ob der Kostenträger in der einen Verwaltung ein Produkt und in der anderen eine Leistung ist. Aufbauend auf den Produktrahmen zur internen Steuerung werden ergänzend zu den definierten Produkten und Leistungen Musterkennzahlen mit Stammblättern erarbeitet und veröffentlicht. 6

Das Doppikprojekt der Stadt Bitterfeld-Wolfen

Das Doppikprojekt der Stadt Bitterfeld-Wolfen größte Stadt im Landkreis Anhalt Bitterfeld viertgrößte Stadt in Sachsen-Anhalt Gründungsfest 01.07.2007 Zusammenschluss der Städte und Gemeinden Bitterfeld,

Das Doppikprojekt der Stadt Bitterfeld-Wolfen größte Stadt im Landkreis Anhalt Bitterfeld viertgrößte Stadt in Sachsen-Anhalt Gründungsfest 01.07.2007 Zusammenschluss der Städte und Gemeinden Bitterfeld,

NKHR Grundlagen und Strukturen

NKHR Grundlagen und Strukturen Finanzwesen Kommunale Doppik Startmandant + KM SMART 1 Allgemeines Überblick: Recht AG Kameralistik und AG Kommunale Doppik Smart Migrationsprojekte Kameralistik -> Kommunale

NKHR Grundlagen und Strukturen Finanzwesen Kommunale Doppik Startmandant + KM SMART 1 Allgemeines Überblick: Recht AG Kameralistik und AG Kommunale Doppik Smart Migrationsprojekte Kameralistik -> Kommunale

- Stand 01. Oktober

Empfehlungen zur Ausgestaltung eines landeseinheitlichen Produktrahmenplans unter Berücksichtigung der Thüringer Landesgesetzgebung und der Anforderungen der Statistischen Ämter sowie zur Erstellung eines

Empfehlungen zur Ausgestaltung eines landeseinheitlichen Produktrahmenplans unter Berücksichtigung der Thüringer Landesgesetzgebung und der Anforderungen der Statistischen Ämter sowie zur Erstellung eines

Forschungsprojekt Doppik am Fachbereich Verwaltungswissenschaften

Forschungsprojekt Doppik am Fachbereich Verwaltungswissenschaften Aktuelle Teilprojekte und Zwischenergebnisse Projektleitung Dr. Michael Grimberg Dipl.Kfm. Matthias Knödler Themen Aktuelle Projekte Publikation

Forschungsprojekt Doppik am Fachbereich Verwaltungswissenschaften Aktuelle Teilprojekte und Zwischenergebnisse Projektleitung Dr. Michael Grimberg Dipl.Kfm. Matthias Knödler Themen Aktuelle Projekte Publikation

Empfehlung für einen gemeinsamen Produktrahmen, der vom Rechnungsstil unabhängig ist

Anlage 6 zum IMK-Beschluss vom 21.11.2003 Arbeitskreis III "Kommunale Angelegenheiten" der Ständigen Konferenz der Innenminister und -senatoren der Länder den 8./9. Oktober 2003 Empfehlung für einen gemeinsamen

Anlage 6 zum IMK-Beschluss vom 21.11.2003 Arbeitskreis III "Kommunale Angelegenheiten" der Ständigen Konferenz der Innenminister und -senatoren der Länder den 8./9. Oktober 2003 Empfehlung für einen gemeinsamen

STADT LEONBERG Drucksache 2015 Nr. V 55 Dezernat B Bettina Beck V-Ausschuss am ö Gemeinderat am ö

STADT LEONBERG Drucksache 2015 Nr. V 55 Dezernat B Bettina Beck V-Ausschuss am 24.09.2015 ö Gemeinderat am 29.09.2015 ö Vorgangsdrucksache Nr. Verhandlungsgegenstand Einführung des Neuen Kommunalen Haushalts-

STADT LEONBERG Drucksache 2015 Nr. V 55 Dezernat B Bettina Beck V-Ausschuss am 24.09.2015 ö Gemeinderat am 29.09.2015 ö Vorgangsdrucksache Nr. Verhandlungsgegenstand Einführung des Neuen Kommunalen Haushalts-

6. Umstellung auf das Neue Kommunale Haushalts- und Rechnungswesen (NKHR) hier: Grundsatzbeschluss über den Umstellungszeitpunkt; Beschluss

hier: Grundsatzbeschluss über den Umstellungszeitpunkt; Beschluss") 6. Umstellung auf das Neue Kommunale Haushalts- und Rechnungswesen (NKHR) hier: Grundsatzbeschluss über den Umstellungszeitpunkt; Beschluss Sachverhalt: Das bisherige kamerale Rechnungswesen ist in Baden-Württemberg

6. Umstellung auf das Neue Kommunale Haushalts- und Rechnungswesen (NKHR) hier: Grundsatzbeschluss über den Umstellungszeitpunkt; Beschluss Sachverhalt: Das bisherige kamerale Rechnungswesen ist in Baden-Württemberg

Produktbildung. Ergebnisse der Projektgruppe 1.2. Umstellung auf das Neue Kommunale Rechnungswesen. Innovationsring NKR-SH

Umstellung auf das Neue Kommunale Rechnungswesen Ergebnisse der Projektgruppe 1.2 Produktbildung Gliederung Allg. Doppik-Projektorganisation Überblick, Aufgaben, Ziele der Produktbildung Aufbau einesproduktkatalog

Umstellung auf das Neue Kommunale Rechnungswesen Ergebnisse der Projektgruppe 1.2 Produktbildung Gliederung Allg. Doppik-Projektorganisation Überblick, Aufgaben, Ziele der Produktbildung Aufbau einesproduktkatalog

Haushalt 2006 der Stadt Aken (Elbe)

") Haushalt 2006 der Stadt Aken (Elbe) Regelungen im NKHR Einführungsgesetz LSA in der Gemeindeordnung: 92 Haushaltssatzung Bestandteile der HH Satzung wie: Summen Gesamtergebnisplan Summen Gesamtfinanzplan

Haushalt 2006 der Stadt Aken (Elbe) Regelungen im NKHR Einführungsgesetz LSA in der Gemeindeordnung: 92 Haushaltssatzung Bestandteile der HH Satzung wie: Summen Gesamtergebnisplan Summen Gesamtfinanzplan

Kostenstellen- und Kostenträgerrahmen (Funktion)

") 4.2.2.5 n- und Kostenträgerrahmen (Funktion) 4.2.2.5.1 Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 54 Kostenrechnung 1 Die Gemeinden haben für alle Leistungen eine Kostenrechnung zu führen.

4.2.2.5 n- und Kostenträgerrahmen (Funktion) 4.2.2.5.1 Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 54 Kostenrechnung 1 Die Gemeinden haben für alle Leistungen eine Kostenrechnung zu führen.

Seit dem Haushaltsjahr 2018 nutzt die Stadt Nürnberg den interaktiven Haushalt der Firma IKVS.

Interaktiver Haushalt der Stadt Nürnberg Benutzerhinweise Seit dem Haushaltsjahr 2018 nutzt die Stadt Nürnberg den interaktiven Haushalt der Firma IKVS. Mit dem interaktiven Haushalt wird die Möglichkeit

Interaktiver Haushalt der Stadt Nürnberg Benutzerhinweise Seit dem Haushaltsjahr 2018 nutzt die Stadt Nürnberg den interaktiven Haushalt der Firma IKVS. Mit dem interaktiven Haushalt wird die Möglichkeit

Gliederung und Aufbau

4.2.2.1 Gliederung und Aufbau 4.2.2.1.1 Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 47 Gliederung 1 Das Budget und die Jahresrechnung werden nach Aufgabenbereichen gegliedert sowie nach einem

4.2.2.1 Gliederung und Aufbau 4.2.2.1.1 Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 47 Gliederung 1 Das Budget und die Jahresrechnung werden nach Aufgabenbereichen gegliedert sowie nach einem

Begriffsbestimmungen in der Doppischen Buchführung

Erläuterungen Begriffsbestimmungen in der Doppischen Buchführung Einzahlungen Auszahlungen Ertrag Aufwand Kosten Leistung Ausgaben Barzahlungen und bargeldlose Zahlungen, die die flüssigen Mittel erhöhen

Erläuterungen Begriffsbestimmungen in der Doppischen Buchführung Einzahlungen Auszahlungen Ertrag Aufwand Kosten Leistung Ausgaben Barzahlungen und bargeldlose Zahlungen, die die flüssigen Mittel erhöhen

Das doppische Haushalts- und Rechnungswesen in der Stadt Bitterfeld. Stadt Bitterfeld

Das doppische Haushalts- und Rechnungswesen in der Stadt Bitterfeld Stadt Bitterfeld 1 Bitterfeld im Wandel der Zeit Eine grüne Industriestadt am See! Naherholungsgebiet Goitzsche 2 1 3 Projektverlauf

Das doppische Haushalts- und Rechnungswesen in der Stadt Bitterfeld Stadt Bitterfeld 1 Bitterfeld im Wandel der Zeit Eine grüne Industriestadt am See! Naherholungsgebiet Goitzsche 2 1 3 Projektverlauf

Beschreibung der Produktgruppe

Beschreibung der Produktgruppe Die Produktgruppe ist organisatorisch im Ressort 2 angesiedelt und dem Dienst 20 - Finanzmanagement - zugeordnet. Produktbereich 61 Allgemeine Finanzwirtschaft Produktgruppe

Beschreibung der Produktgruppe Die Produktgruppe ist organisatorisch im Ressort 2 angesiedelt und dem Dienst 20 - Finanzmanagement - zugeordnet. Produktbereich 61 Allgemeine Finanzwirtschaft Produktgruppe

Beschreibung der Produktgruppe

Beschreibung der Produktgruppe Die Produktgruppe ist organisatorisch im Ressort 2 angesiedelt und dem Dienst 20 - Finanzmanagement - zugeordnet. Produktbereich 61 Allgemeine Finanzwirtschaft Produktgruppe

Beschreibung der Produktgruppe Die Produktgruppe ist organisatorisch im Ressort 2 angesiedelt und dem Dienst 20 - Finanzmanagement - zugeordnet. Produktbereich 61 Allgemeine Finanzwirtschaft Produktgruppe

BERATUNGSUNTERLAGE NR. 69/2017

BERATUNGSUNTERLAGE NR. 69/2017 AMT: KÄMMEREI Datum: 10.07.2017 Aktenz.: 902.05-Go GREMIUM Sitzung am öffentlich nichtöffentlich Vorberatung Beschlussfassung Gemeinderat Verwaltungsausschuss 20.07.17 VERHANDLUNGSGEGENSTAND

BERATUNGSUNTERLAGE NR. 69/2017 AMT: KÄMMEREI Datum: 10.07.2017 Aktenz.: 902.05-Go GREMIUM Sitzung am öffentlich nichtöffentlich Vorberatung Beschlussfassung Gemeinderat Verwaltungsausschuss 20.07.17 VERHANDLUNGSGEGENSTAND

Beschreibung der Produktgruppe

Beschreibung der Produktgruppe Die Produktgruppe ist organisatorisch im Ressort 2 angesiedelt und dem Dienst 20 - Finanzmanagement - zugeordnet. Produktbereich 61 Allgemeine Finanzwirtschaft Produktgruppe

Beschreibung der Produktgruppe Die Produktgruppe ist organisatorisch im Ressort 2 angesiedelt und dem Dienst 20 - Finanzmanagement - zugeordnet. Produktbereich 61 Allgemeine Finanzwirtschaft Produktgruppe

Einführung des Neuen Kommunalen Finanzmanagements (NKF) in Lindlar zum 01.01.2006

in Lindlar zum 01.01.2006") Gemeinde Lindlar Der Bürgermeister Finanzen, Rechnungswesen, Controlling Einführung des Neuen Kommunalen Finanzmanagements (NKF) in Lindlar zum 01.01.2006 Reform des kommunalen Haushaltsrechts Unter dem

Gemeinde Lindlar Der Bürgermeister Finanzen, Rechnungswesen, Controlling Einführung des Neuen Kommunalen Finanzmanagements (NKF) in Lindlar zum 01.01.2006 Reform des kommunalen Haushaltsrechts Unter dem

Vortrag BKF Kreisversammlung zum NKHR am 23. März 2017

Hochschule für öffentliche Verwaltung Kehl University of Applied Sciences Vortrag BKF Kreisversammlung zum NKHR am 23. März 207 Produktrahmen Teilhaushalte / Produkte Haushaltsgliederung 2 Produktbereiche

Hochschule für öffentliche Verwaltung Kehl University of Applied Sciences Vortrag BKF Kreisversammlung zum NKHR am 23. März 207 Produktrahmen Teilhaushalte / Produkte Haushaltsgliederung 2 Produktbereiche

Vorwort. 3. Begleitgesetz zur Gemeindegebietsreform 2 4. Zweites Gesetz zur Fortentwicklung des Kommunalverfassungsrechts

Vorwort V Inhaltsverzeichnis VII Abkürzungsverzeichnis XII Literaturverzeichnis XVIII A. Vorbemerkungen 1 1. Gemeindeordnung des Landes Sachsen-Anhalt 1 2. Gesetz zur Einführung des Neuen Kommunalen Haushaltsund

Vorwort V Inhaltsverzeichnis VII Abkürzungsverzeichnis XII Literaturverzeichnis XVIII A. Vorbemerkungen 1 1. Gemeindeordnung des Landes Sachsen-Anhalt 1 2. Gesetz zur Einführung des Neuen Kommunalen Haushaltsund

Haushaltsplanung und Umstiegsszenarien

Umstellung auf das Neue Kommunale Rechnungswesen Ergebnisse der Projektgruppe 1.5 Haushaltsplanung und Umstiegsszenarien Gliederung Allg. Doppik-Projektorganisation Wie sieht die künftige Haushaltsplanung

Umstellung auf das Neue Kommunale Rechnungswesen Ergebnisse der Projektgruppe 1.5 Haushaltsplanung und Umstiegsszenarien Gliederung Allg. Doppik-Projektorganisation Wie sieht die künftige Haushaltsplanung

EMPIRISCHE STUDIE. Leistungsinformationen im kommunalen Haushalt

EMPIRISCHE STUDIE Leistungsinformationen im kommunalen Haushalt Projektteilnehmer: Projektleiter: Referenten: Maria Lena Bernhard, Stefanie Miller, Maren Rossa, Adrian Schätzle, Justine Steuber, Philip

EMPIRISCHE STUDIE Leistungsinformationen im kommunalen Haushalt Projektteilnehmer: Projektleiter: Referenten: Maria Lena Bernhard, Stefanie Miller, Maren Rossa, Adrian Schätzle, Justine Steuber, Philip

Produkthaushalt in KM-Ewo. Der Weg zur Bürgerorientierung und Prozessoptimierung

Produkthaushalt in KM-Ewo Der Weg zur Bürgerorientierung und Prozessoptimierung Kurz zu meiner Person Jochen Seidler Bürgerdienste Mannheim Abteilungsleiter Zentrale Dienst- und Serviceleistungen Mitglied

Produkthaushalt in KM-Ewo Der Weg zur Bürgerorientierung und Prozessoptimierung Kurz zu meiner Person Jochen Seidler Bürgerdienste Mannheim Abteilungsleiter Zentrale Dienst- und Serviceleistungen Mitglied

TOP 6: Vorberatung zum Haushaltsplan 2018, Darstellung der Neuen Kommunalen Haushaltsrechnung NKHR

Planungsausschuss / Verbandsversammlung 18. Oktober 2017 DS 08 PA-2017 TOP 6: Vorberatung zum Haushaltsplan 2018, Darstellung der Neuen Kommunalen Haushaltsrechnung NKHR Beschlussvorschlag Der Planungsausschuss

Planungsausschuss / Verbandsversammlung 18. Oktober 2017 DS 08 PA-2017 TOP 6: Vorberatung zum Haushaltsplan 2018, Darstellung der Neuen Kommunalen Haushaltsrechnung NKHR Beschlussvorschlag Der Planungsausschuss

Benutzerhandbuch Interaktiver Haushalt

Benutzerhandbuch Interaktiver Haushalt Über die Internetseite der Stadt Usingen ist es nun möglich, den aktuellen Haushaltsplan der Stadt in interaktiver Form einzusehen. Den interessierten Bürgern und

Benutzerhandbuch Interaktiver Haushalt Über die Internetseite der Stadt Usingen ist es nun möglich, den aktuellen Haushaltsplan der Stadt in interaktiver Form einzusehen. Den interessierten Bürgern und

Große Arbeitstagung der AGJÄ 2006 in Bremen

Große Arbeitstagung der AGJÄ 2006 in Bremen AG Jugend und Jugenddelinquenz Veranstaltung 12.2. Was ist ein Fall, was zählen wir? Dr. F.-W. Meyer GEBIT Münster Die Funktion von Kennzahlen Kennzahlen......

Große Arbeitstagung der AGJÄ 2006 in Bremen AG Jugend und Jugenddelinquenz Veranstaltung 12.2. Was ist ein Fall, was zählen wir? Dr. F.-W. Meyer GEBIT Münster Die Funktion von Kennzahlen Kennzahlen......

Verwaltungsreform. Quelle:

Verwaltungsreform Anfang der 90er Jahre zeigte sich ein Modernisierungsrückstand der deutschen Kommunalverwaltung von fünf bis zehn Jahren - gegenüber Kommunen in anderen hochentwickelten Ländern, die

Verwaltungsreform Anfang der 90er Jahre zeigte sich ein Modernisierungsrückstand der deutschen Kommunalverwaltung von fünf bis zehn Jahren - gegenüber Kommunen in anderen hochentwickelten Ländern, die

FIN-Update - ein Forum der KDO-AKADEMIE

FIN-Update - ein Forum der KDO-AKADEMIE Softwaregestützte kommunale Bilanzanalyse mit BilanzanalyseOnline Referent: Christian Müller-Elmau, Institut für Public Management KDO-Akademie Elsässer Straße 66

FIN-Update - ein Forum der KDO-AKADEMIE Softwaregestützte kommunale Bilanzanalyse mit BilanzanalyseOnline Referent: Christian Müller-Elmau, Institut für Public Management KDO-Akademie Elsässer Straße 66

Neues Kommunales Haushalts- und Rechnungswesen im Freistaat Sachsen

Neues Kommunales Haushalts- und Rechnungswesen im Freistaat Sachsen von Katrin Hoffmann Dipl.-Kauffrau, ehemals Mitglied der Projektgruppe Doppik Dr. Isabelle Jänchen Dipl. -Volkswirtin, Lehrbeauftragte

Neues Kommunales Haushalts- und Rechnungswesen im Freistaat Sachsen von Katrin Hoffmann Dipl.-Kauffrau, ehemals Mitglied der Projektgruppe Doppik Dr. Isabelle Jänchen Dipl. -Volkswirtin, Lehrbeauftragte

Verwaltungsvorschrift des Sächsischen Staatsministeriums des Innern zur Änderung der VwV Kommunale Haushaltssystematik

Verwaltungsvorschrift des Sächsischen Staatsministeriums des Innern zur Änderung der VwV Kommunale Haushaltssystematik Vom 10. Dezember 2013 Aufgrund von 1. 2. 128 Satz 1 und 3, 129 Abs. 1 der Gemeindeordnung

Verwaltungsvorschrift des Sächsischen Staatsministeriums des Innern zur Änderung der VwV Kommunale Haushaltssystematik Vom 10. Dezember 2013 Aufgrund von 1. 2. 128 Satz 1 und 3, 129 Abs. 1 der Gemeindeordnung

Beschreibung der Produktgruppe

verantwortlich: StK Herr Weeke Ausschuss FA Beschreibung der Produktgruppe Die Produktgruppe ist organisatorisch im Ressort 2 angesiedelt und dem Dienst 20 - Finanzmanagement - zugeordnet. Produktbereich

verantwortlich: StK Herr Weeke Ausschuss FA Beschreibung der Produktgruppe Die Produktgruppe ist organisatorisch im Ressort 2 angesiedelt und dem Dienst 20 - Finanzmanagement - zugeordnet. Produktbereich

Umsetzung der kommunalen Doppik in Baden-Württemberg. Georg Schuhbauer Geschäftsbereichsleiter KIRP 0731/

Umsetzung der kommunalen Doppik in Baden-Württemberg Georg Schuhbauer Geschäftsbereichsleiter KIRP 0731/9455-11100 Georg.Schuhbauer@rz-kiru.de Rechtsgrundlage Beschluss der IMK am 21.11.2003 Umstellung

Umsetzung der kommunalen Doppik in Baden-Württemberg Georg Schuhbauer Geschäftsbereichsleiter KIRP 0731/9455-11100 Georg.Schuhbauer@rz-kiru.de Rechtsgrundlage Beschluss der IMK am 21.11.2003 Umstellung

Gliederung - Vortrag. Grundzüge der ergebnisorientierten Verwaltungssteuerung. Produkte und Produktbeschreibungen

Gliederung - Vortrag Grundzüge der ergebnisorientierten Verwaltungssteuerung Produkte und Produktbeschreibungen Leistungsdaten und Kennzahlen als Grundlage der Steuerung Der Produkthaushalt Berichtswesen

Gliederung - Vortrag Grundzüge der ergebnisorientierten Verwaltungssteuerung Produkte und Produktbeschreibungen Leistungsdaten und Kennzahlen als Grundlage der Steuerung Der Produkthaushalt Berichtswesen

Bilanz, Ertrag und Aufwand, Grundlagen der doppelten Buchführung im NKF

Sachbereich 1: Bilanz, Ertrag und Aufwand, Grundlagen der doppelten Buchführung im NKF Inventur, Inventurrichtlinien, Inventar Bilanz: Aufbau inkl. VB zur Liquiditätssicherung, arap und prap Bilanz: Bewertungsgrundsätze

Sachbereich 1: Bilanz, Ertrag und Aufwand, Grundlagen der doppelten Buchführung im NKF Inventur, Inventurrichtlinien, Inventar Bilanz: Aufbau inkl. VB zur Liquiditätssicherung, arap und prap Bilanz: Bewertungsgrundsätze

Das zukünftige Personalmanagement im öffentlichen Sektor - Ergebnisse einer wissenschaftlichen Begleitforschung in Sachsen-Anhalt

Das zukünftige Personalmanagement im öffentlichen Sektor - Ergebnisse einer wissenschaftlichen Begleitforschung in Sachsen-Anhalt Prof. Dr. Jürgen Stember Fb Verwaltungswissenschaften, Dekan Agenda 1.

Das zukünftige Personalmanagement im öffentlichen Sektor - Ergebnisse einer wissenschaftlichen Begleitforschung in Sachsen-Anhalt Prof. Dr. Jürgen Stember Fb Verwaltungswissenschaften, Dekan Agenda 1.

Kommunale Geschäftsberichte

Seminar Kommunale Geschäftsberichte Michael Schäffer Zielsetzung Stellenwert von Geschäftsberichten in Unternehmen kennenlernen und den aktuellen Sachstand zu kommunalen Geschäftsberichten beurteilen Klare

Seminar Kommunale Geschäftsberichte Michael Schäffer Zielsetzung Stellenwert von Geschäftsberichten in Unternehmen kennenlernen und den aktuellen Sachstand zu kommunalen Geschäftsberichten beurteilen Klare

"Doppik" Der Haushalt. Steuerungsinstrumente. Agenda. Entstehung Bestandteile und Struktur Haushaltslage 2010

Der Haushalt als Planungs- und Steuerungsinstrument Versailles-Zimmer der Kongresshalle, Berliner Platz, Gießen, en, 17.11.2010 Kämmerei Dirk During Agenda "Doppik" Der Haushalt Entstehung Bestandteile

Der Haushalt als Planungs- und Steuerungsinstrument Versailles-Zimmer der Kongresshalle, Berliner Platz, Gießen, en, 17.11.2010 Kämmerei Dirk During Agenda "Doppik" Der Haushalt Entstehung Bestandteile

Umstellung auf die Doppik der Zug gewinnt an Fahrt Stand der Reformumsetzung im Land Brandenburg

Umstellung auf die Doppik der Zug gewinnt an Fahrt Stand der Reformumsetzung im Land Brandenburg Inhalt I. Reformziele und -inhalte II. Reformumsetzung III. Modellvorhaben IV. Hilfen für umstellungswillige

Umstellung auf die Doppik der Zug gewinnt an Fahrt Stand der Reformumsetzung im Land Brandenburg Inhalt I. Reformziele und -inhalte II. Reformumsetzung III. Modellvorhaben IV. Hilfen für umstellungswillige

Der neue kommunale Haushalt

Der neue kommunale Haushalt Vergleichende Betrachtung der Haushaltsgestaltungs- und Planungsansätze der Modellkommunen des Landes Sachsen-Anhalt erstellt durch das Team Haushaltsgestaltung der Vertiefungsrichtung

Der neue kommunale Haushalt Vergleichende Betrachtung der Haushaltsgestaltungs- und Planungsansätze der Modellkommunen des Landes Sachsen-Anhalt erstellt durch das Team Haushaltsgestaltung der Vertiefungsrichtung

Da ändern sich doch nur `n paar HHstellen!

Da ändern sich doch nur `n paar HHstellen! NKF Gestaltungsmöglichkeiten für die Amtsleitung am 14. September 2005 Stefan Opitz, Jugendhilfeplanung und Organisationsentwicklung Ziele des NKF Darstellung

Da ändern sich doch nur `n paar HHstellen! NKF Gestaltungsmöglichkeiten für die Amtsleitung am 14. September 2005 Stefan Opitz, Jugendhilfeplanung und Organisationsentwicklung Ziele des NKF Darstellung

Der Haushalt der Stadt Witten wird nach den Vorschriften der Gemeindeordnung NW und der Gemeindehaushaltsverordnung aufgestellt.

Vorbemerkungen Der Haushalt der Stadt Witten wird nach den Vorschriften der Gemeindeordnung NW und der Gemeindehaushaltsverordnung aufgestellt. Der Haushaltsplan 2017/2018 setzt sich vor allem aus folgenden

Vorbemerkungen Der Haushalt der Stadt Witten wird nach den Vorschriften der Gemeindeordnung NW und der Gemeindehaushaltsverordnung aufgestellt. Der Haushaltsplan 2017/2018 setzt sich vor allem aus folgenden

Informationen Produkt 1.1.1.06 Kämmerei und Stadtkasse

Haushaltsjahr: Informationen Produkt Produkt Produktgruppe Produkthauptgruppe Produktbereich 1.1.1.06 1.1.1 1.1 1 Kämmerei und Stadtkasse Verwaltungssteuerung und -service Innere Verwaltung Zentrale Verwaltung

Haushaltsjahr: Informationen Produkt Produkt Produktgruppe Produkthauptgruppe Produktbereich 1.1.1.06 1.1.1 1.1 1 Kämmerei und Stadtkasse Verwaltungssteuerung und -service Innere Verwaltung Zentrale Verwaltung

Das Doppikprojekt der Stadt Bitterfeld-Wolfen

Die Stadt Bitterfeld-Wolfen größte Stadt im Landkreis Anhalt-Bitterfeld viertgrößte Stadt in Sachsen-Anhalt Gründung zum 01.07.2007 Zusammenschluss der Städte und Gemeinden Bitterfeld, Greppin, Holzweißig,

Die Stadt Bitterfeld-Wolfen größte Stadt im Landkreis Anhalt-Bitterfeld viertgrößte Stadt in Sachsen-Anhalt Gründung zum 01.07.2007 Zusammenschluss der Städte und Gemeinden Bitterfeld, Greppin, Holzweißig,

Qualitative Anforderungen an das Rechnungswesen kommunaler Gebietskörperschaften in NRW

Qualitative Anforderungen an das Rechnungswesen kommunaler Gebietskörperschaften in NRW 29. Januar 2010 WP/StB Andreas Jürgens Veranstaltung Fünf Jahre NKFG NRW am 29.01.2010 Concunia GmbH Wirtschaftsprüfungsgesellschaft

Qualitative Anforderungen an das Rechnungswesen kommunaler Gebietskörperschaften in NRW 29. Januar 2010 WP/StB Andreas Jürgens Veranstaltung Fünf Jahre NKFG NRW am 29.01.2010 Concunia GmbH Wirtschaftsprüfungsgesellschaft

Benutzerhandbuch Interaktiver Haushalt

Benutzerhandbuch Interaktiver Haushalt Dieses Benutzerhandbuch soll eine erste Orientierung zur Arbeit mit der webbasierten Anwendung Interaktiver Haushalt der Firma IKVS (Interkommunale Vergleichs-Systeme

Benutzerhandbuch Interaktiver Haushalt Dieses Benutzerhandbuch soll eine erste Orientierung zur Arbeit mit der webbasierten Anwendung Interaktiver Haushalt der Firma IKVS (Interkommunale Vergleichs-Systeme

Empirische Befunde zur Einführung des NKF. Prof. Dr. Jörg Bogumil Lehrstuhl Öffentliche Verwaltung, Stadt und Regionalpolitik

Empirische Befunde zur Einführung des NKF Prof. Dr. Jörg Bogumil Lehrstuhl Öffentliche Verwaltung, Stadt und Regionalpolitik Gliederung 1 Einleitung 2 Doppik im Bundesländervergleich 3 NKF in NRW 4 Fazit

Empirische Befunde zur Einführung des NKF Prof. Dr. Jörg Bogumil Lehrstuhl Öffentliche Verwaltung, Stadt und Regionalpolitik Gliederung 1 Einleitung 2 Doppik im Bundesländervergleich 3 NKF in NRW 4 Fazit

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K D O P P I K = Doppelte Buchführung in Kontenform 2 Für die Verbandsgemeinde und 27 Ortsgemeinden ab 01.01.2008 3 Inhalte Einführung Überblick

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K D O P P I K = Doppelte Buchführung in Kontenform 2 Für die Verbandsgemeinde und 27 Ortsgemeinden ab 01.01.2008 3 Inhalte Einführung Überblick

Präsentation Fachprojekt

Präsentation Fachprojekt 1 Beschreibung Projektziele Erste Schritte Einleitung: Sabrina Kordick Projektbeschreibung 2 Handbuch für die Einführung des Neuen Kommunalen Haushaltsrechts für die Gemeinde Ottenhöfen

Präsentation Fachprojekt 1 Beschreibung Projektziele Erste Schritte Einleitung: Sabrina Kordick Projektbeschreibung 2 Handbuch für die Einführung des Neuen Kommunalen Haushaltsrechts für die Gemeinde Ottenhöfen

Schulverband Mollhagen. Haushaltssatzung und Haushaltsplan

Schulverband Mollhagen Haushaltssatzung und Haushaltsplan für das Haushaltsjahr 2015 Inhaltsverzeichnis Haushaltssatzung Vorbericht Umlageberechnung Umlagebeschluss Übersicht Budgets Stellenplan Investitionsprogramm

Schulverband Mollhagen Haushaltssatzung und Haushaltsplan für das Haushaltsjahr 2015 Inhaltsverzeichnis Haushaltssatzung Vorbericht Umlageberechnung Umlagebeschluss Übersicht Budgets Stellenplan Investitionsprogramm

Abkürzungsverzeichnis 9 1. Zur aktuellen Situation der Eigenbetriebe, insbesondere in Niedersachsen

Inhaltsübersicht Vorwort 7 Abkürzungsverzeichnis 9 1. Zur aktuellen Situation der Eigenbetriebe, insbesondere in Niedersachsen 11 1.1 Die Eigenbetriebsform hat Tradition" und ist wieder im Kommen".. 11

Inhaltsübersicht Vorwort 7 Abkürzungsverzeichnis 9 1. Zur aktuellen Situation der Eigenbetriebe, insbesondere in Niedersachsen 11 1.1 Die Eigenbetriebsform hat Tradition" und ist wieder im Kommen".. 11

Projektbericht Die zentralen Ergebnisse und Aktivitäten im Überblick

Projektbericht Die zentralen Ergebnisse und Aktivitäten im Überblick Prof. Dr. Jürgen Stember (Dekan, Fb Verwaltungswissenschaften) Seite 1 Agenda Einführung und Aktivitäten im Überblick Projektbewertungen

Projektbericht Die zentralen Ergebnisse und Aktivitäten im Überblick Prof. Dr. Jürgen Stember (Dekan, Fb Verwaltungswissenschaften) Seite 1 Agenda Einführung und Aktivitäten im Überblick Projektbewertungen

Produktziele, Kennzahlen und Interkommunale Leistungsvergleiche

Produktziele, Kennzahlen und Interkommunale Leistungsvergleiche Christian Müller Oliver Massaski am IPO-IT GmbH Boxhagener Straße 119 D-10245 Berlin Tel. 030-3 907 907-46 Fax 030-3 907 907-11 Web: www.institut-puma.de

Produktziele, Kennzahlen und Interkommunale Leistungsvergleiche Christian Müller Oliver Massaski am IPO-IT GmbH Boxhagener Straße 119 D-10245 Berlin Tel. 030-3 907 907-46 Fax 030-3 907 907-11 Web: www.institut-puma.de

Evaluation der Kommunalen Doppik - Inkrafttreten der Rechtsänderungen -

24.05.2017 Evaluation der Kommunalen Doppik - Inkrafttreten der Rechtsänderungen - 1 Ausgangslage Als Ergebnis der Evaluation der Kommunalen Doppik wurden im Laufe des Jahres 2016 die geänderte Gemeindeordnung

24.05.2017 Evaluation der Kommunalen Doppik - Inkrafttreten der Rechtsänderungen - 1 Ausgangslage Als Ergebnis der Evaluation der Kommunalen Doppik wurden im Laufe des Jahres 2016 die geänderte Gemeindeordnung

-NKHR- Neues Haushaltsrecht in Sinsheim

-NKHR- Neues Haushaltsrecht in Sinsheim Agenda 1. Neues Kommunales Haushalts- und Rechnungswesen 1.1. Aktuelle Diskussion - der neue Koalitionsvertrag - 1.2. Bestandteile der Reform 2. Doppischer Haushaltsplan

-NKHR- Neues Haushaltsrecht in Sinsheim Agenda 1. Neues Kommunales Haushalts- und Rechnungswesen 1.1. Aktuelle Diskussion - der neue Koalitionsvertrag - 1.2. Bestandteile der Reform 2. Doppischer Haushaltsplan

mit dem Institut für Public Management und der S a b i o p l a n e t GbR 10. Lehrgang Kommunaler Finanzbuchhalter / Kommunale Finanzbuchhalterin

in Zusammenarbeit mit dem Institut für Public Management und der S a b i o p l a n e t GbR 10. Lehrgang Kommunaler Finanzbuchhalter / Kommunale Finanzbuchhalterin Lehrgangsort: Lübben Beginn: 08. März

in Zusammenarbeit mit dem Institut für Public Management und der S a b i o p l a n e t GbR 10. Lehrgang Kommunaler Finanzbuchhalter / Kommunale Finanzbuchhalterin Lehrgangsort: Lübben Beginn: 08. März

Neue Steuerung im NKF

16.09.2006 :1 Neue Steuerung im NKF Handlungsfelder, Chancen und Risiken 16.09.2006 :1 Alle reden vom Steuerungsgewinn, was tun? - Die Handlungsfelder: : Neue Haushaltsgliederung :KLR : Politischer Kontrakt

16.09.2006 :1 Neue Steuerung im NKF Handlungsfelder, Chancen und Risiken 16.09.2006 :1 Alle reden vom Steuerungsgewinn, was tun? - Die Handlungsfelder: : Neue Haushaltsgliederung :KLR : Politischer Kontrakt

Beschreibung der Produktgruppe

Ausschuss HuPA Beschreibung der Produktgruppe Die Produktgruppe ist organisatorisch im Ressort 1 angesiedelt und dem Dienst R1-15 - Steuerung IuK - zugeordnet. Produktbereich 11 Innere Verwaltung Produktgruppe

Ausschuss HuPA Beschreibung der Produktgruppe Die Produktgruppe ist organisatorisch im Ressort 1 angesiedelt und dem Dienst R1-15 - Steuerung IuK - zugeordnet. Produktbereich 11 Innere Verwaltung Produktgruppe

Erfahrungen mit der Einführung der Doppik in Bitterfeld

Erfahrungen mit der Einführung der Doppik in Bitterfeld Referent: Dr. Werner Rauball Bürgermeister der Stadt Bitterfeld 1 Herausforderung an allen Fronten Wirtschaftsregion Tourismus Gebietsreform Pilotkommune

Erfahrungen mit der Einführung der Doppik in Bitterfeld Referent: Dr. Werner Rauball Bürgermeister der Stadt Bitterfeld 1 Herausforderung an allen Fronten Wirtschaftsregion Tourismus Gebietsreform Pilotkommune

Tessin, den 10. Oktober Christian Müller-Elmau

Tessin, den 10. Oktober 2013 Christian Müller-Elmau Verdeutlichung der Fragestellung Doppik-Reform erzeugte erheblichen Aufwand manche sprechen von Schmerzen Wirkung Was ist der Nutzen der Doppik-Reform?

Tessin, den 10. Oktober 2013 Christian Müller-Elmau Verdeutlichung der Fragestellung Doppik-Reform erzeugte erheblichen Aufwand manche sprechen von Schmerzen Wirkung Was ist der Nutzen der Doppik-Reform?

Operative Planung in Kommunen

Dr. Horst Baier Operative Planung in Kommunen Neukonzeption auf der Basis einer Kosten- und Leistungsrechnung A 234157 JOSEF EUL VERLAG Lohmar Köln VII Vorwort Abbildungsverzeichnis Tabellenverzeichnis

Dr. Horst Baier Operative Planung in Kommunen Neukonzeption auf der Basis einer Kosten- und Leistungsrechnung A 234157 JOSEF EUL VERLAG Lohmar Köln VII Vorwort Abbildungsverzeichnis Tabellenverzeichnis

Stadt Leverkusen. Haushaltsplan. für das Haushaltsjahr Haushaltssatzung Ergebnisplan Finanzplan Teilergebnispläne Teilfinanzpläne

Stadt Leverkusen Haushaltsplan für das Haushaltsjahr 2016 Band 1 Haushaltssatzung Ergebnisplan Finanzplan Teilergebnispläne Teilfinanzpläne Stadt Leverkusen Haushaltsplan für das Haushaltsjahr 2016 Band

Stadt Leverkusen Haushaltsplan für das Haushaltsjahr 2016 Band 1 Haushaltssatzung Ergebnisplan Finanzplan Teilergebnispläne Teilfinanzpläne Stadt Leverkusen Haushaltsplan für das Haushaltsjahr 2016 Band

Titel: Konzipierung eines Kennzahlensystems sowie einer Kostenrechnung zur Steuerung eines KMU. MATH Semesterarbeit Forschungsbericht Anderes

Abstract Titel: Konzipierung eines Kennzahlensystems sowie einer Kostenrechnung zur Steuerung eines KMU Kurzzusammenfassung: Weil einem KMU aus der Energieversorgungsbranche eine detaillierte Übersicht

Abstract Titel: Konzipierung eines Kennzahlensystems sowie einer Kostenrechnung zur Steuerung eines KMU Kurzzusammenfassung: Weil einem KMU aus der Energieversorgungsbranche eine detaillierte Übersicht

Aktuelle Entwicklungen bei der. Rechnungswesens. Referat 33 Kommunale Finanzen und Wirtschaft Referent: Oliver Groseck

Aktuelle Entwicklungen bei der Einführung des Neuen Kommunalen Rechnungswesens Niedersächsisches Ministerium für Inneres Sport und Integration Niedersächsisches Ministerium für Inneres, Sport und Integration

Aktuelle Entwicklungen bei der Einführung des Neuen Kommunalen Rechnungswesens Niedersächsisches Ministerium für Inneres Sport und Integration Niedersächsisches Ministerium für Inneres, Sport und Integration

Wirtschaftlichkeitsanalyse kommunaler Bauhöfe Was kostet mein Bauhof?

Wirtschaftlichkeitsanalyse kommunaler Bauhöfe Was kostet mein Bauhof? 1. Mitteldeutsches Bauhoffourm 2017 Wilsdruff, 6. September 2017 Dr. rer. pol. Christoph Trumpp B & P Gesellschaft für kommunale Beratung

Wirtschaftlichkeitsanalyse kommunaler Bauhöfe Was kostet mein Bauhof? 1. Mitteldeutsches Bauhoffourm 2017 Wilsdruff, 6. September 2017 Dr. rer. pol. Christoph Trumpp B & P Gesellschaft für kommunale Beratung

Produkte vs. Organisation? Der Weg von Dessau Roßlau!

Produkte vs. Organisation? Der Weg von Dessau Roßlau! Praxismesse der Hochschule Harz am 06.05.2009 1 Gliederung 1.Ausgangspunkt 2.gesetzliche Grundlagen 3.Schnittstellenproblematik 4.Vorgehensweise und

Produkte vs. Organisation? Der Weg von Dessau Roßlau! Praxismesse der Hochschule Harz am 06.05.2009 1 Gliederung 1.Ausgangspunkt 2.gesetzliche Grundlagen 3.Schnittstellenproblematik 4.Vorgehensweise und

Modul 1: Finanzbuchführung und Jahresabschluss

Modul 1: Finanzbuchführung und Jahresabschluss Buchungstechnik im Drei-Komponenten-System Kontierung buchungsrelevanter Geschäftsfälle Ansatz und Bewertung von Vermögen und Schulden Erstellung des Jahresabschlusses

Modul 1: Finanzbuchführung und Jahresabschluss Buchungstechnik im Drei-Komponenten-System Kontierung buchungsrelevanter Geschäftsfälle Ansatz und Bewertung von Vermögen und Schulden Erstellung des Jahresabschlusses

Modul EPOS.NRW. EPOS-NRW I: - Grundlagen des Haushaltsrechts Dauer: Tage. Lernziele und Inhalte:

- 1 - Modul EPOS.NRW EPOS-NRW I: - Grundlagen des Haushaltsrechts - Dauer: 5 + 2 Tage Lernziele und Inhalte: Die Kenntnis grundlegender Elemente des Haushaltsrechts schafft die Voraussetzungen zur Aufstellung

- 1 - Modul EPOS.NRW EPOS-NRW I: - Grundlagen des Haushaltsrechts - Dauer: 5 + 2 Tage Lernziele und Inhalte: Die Kenntnis grundlegender Elemente des Haushaltsrechts schafft die Voraussetzungen zur Aufstellung

Das Neue Steuerungsmodell - Anspruch und Wirkung - Berlin, den 13. Juni 2014 Christian Müller-Elmau

Das Neue Steuerungsmodell - Anspruch und Wirkung - Berlin, den 13. Juni 2014 Christian Müller-Elmau Allenthalben Kritik an der Doppik-Reform 2011 Vom Versuch, das NSM verpflichtend einzuführen, Bogumil,

Das Neue Steuerungsmodell - Anspruch und Wirkung - Berlin, den 13. Juni 2014 Christian Müller-Elmau Allenthalben Kritik an der Doppik-Reform 2011 Vom Versuch, das NSM verpflichtend einzuführen, Bogumil,

Der Haushalt der Stadt Witten wird nach den Vorschriften der Gemeindeordnung NW und der Gemeindehaushaltsverordnung aufgestellt.

Vorbemerkungen Der Haushalt der Stadt Witten wird nach den Vorschriften der Gemeindeordnung NW und der Gemeindehaushaltsverordnung aufgestellt. Der Haushaltsplan 2015 setzt sich vor allem aus folgenden

Vorbemerkungen Der Haushalt der Stadt Witten wird nach den Vorschriften der Gemeindeordnung NW und der Gemeindehaushaltsverordnung aufgestellt. Der Haushaltsplan 2015 setzt sich vor allem aus folgenden

6 Neues Kommunales Haushalts- und Rechnungswesen

6 Neues Kommunales Haushalts- und Rechnungswesen (NKHR) 6.1 Aktuelle Entwicklungen Der Ministerrat hat den Entwurf des Gesetzes zur Reform des Gemeindehaushaltsrechts Ende 2007 zur Anhörung freigegeben.

6 Neues Kommunales Haushalts- und Rechnungswesen (NKHR) 6.1 Aktuelle Entwicklungen Der Ministerrat hat den Entwurf des Gesetzes zur Reform des Gemeindehaushaltsrechts Ende 2007 zur Anhörung freigegeben.

3.) Budgetregelungen bei der Stadt Tönisvorst. 4.) Haushaltsaufstellungsverfahren. 5.) Darstellung von Zielen und Kennzahlen etc.

Budgetregelungen bei der Stadt Tönisvorst. 4.) Haushaltsaufstellungsverfahren. 5.) Darstellung von Zielen und Kennzahlen etc.") Themen der 1. Arbeitskreissitzung 1.) Gesetzliche Grundlagen 2.) Begriffsbestimmungen 3.) Budgetregelungen bei der Stadt Tönisvorst 4.) Haushaltsaufstellungsverfahren 5.) Darstellung von Zielen und Kennzahlen

Themen der 1. Arbeitskreissitzung 1.) Gesetzliche Grundlagen 2.) Begriffsbestimmungen 3.) Budgetregelungen bei der Stadt Tönisvorst 4.) Haushaltsaufstellungsverfahren 5.) Darstellung von Zielen und Kennzahlen

- Zusammenfassung und Ausblick -

Tagung Fünf Jahre NKFG NRW der VWA Hagen - Zusammenfassung und Ausblick - - Zusammenfassung und Ausblick - 29. Januar 2010, Ratssaal der Stadt Hagen Referent: Dipl.-Kfm. Christoph Heck, Meerbusch 1 Tagung

Tagung Fünf Jahre NKFG NRW der VWA Hagen - Zusammenfassung und Ausblick - - Zusammenfassung und Ausblick - 29. Januar 2010, Ratssaal der Stadt Hagen Referent: Dipl.-Kfm. Christoph Heck, Meerbusch 1 Tagung

Kommunale Doppik bei der KIRU. Christina Sorge und Georg Schuhbauer

Gut, besser, gemeinsam! Kunden-Informationstag 2016 Kommunale Doppik bei der KIRU Christina Sorge und Georg Schuhbauer 1 Copyright Agenda Umstellungsplanung Vorgehensweise auf dem Weg ins NKHR Unterstützung

Gut, besser, gemeinsam! Kunden-Informationstag 2016 Kommunale Doppik bei der KIRU Christina Sorge und Georg Schuhbauer 1 Copyright Agenda Umstellungsplanung Vorgehensweise auf dem Weg ins NKHR Unterstützung

Das Neue Kommunale Haushaltsrecht Baden-Württemberg

Das Neue Kommunale Haushaltsrecht Baden-Württemberg Leitfaden für Praxis, Aus- und Fortbildung von Prof. Klaus Notheis, Prof. Klaus Ade überarbeitet Das Neue Kommunale Haushaltsrecht Baden-Württemberg

Das Neue Kommunale Haushaltsrecht Baden-Württemberg Leitfaden für Praxis, Aus- und Fortbildung von Prof. Klaus Notheis, Prof. Klaus Ade überarbeitet Das Neue Kommunale Haushaltsrecht Baden-Württemberg

Controllerforum des Deutschen Beamtenbundes

Controllerforum des Deutschen Beamtenbundes Produkthaushalte zwischen Wirkungs- und Ergebnisorientierung Lars Kastning Projektleiter SNH, Freie und Hansestadt Hamburg Dr. Jörg Erdmann Bereichsleiter, arf

Controllerforum des Deutschen Beamtenbundes Produkthaushalte zwischen Wirkungs- und Ergebnisorientierung Lars Kastning Projektleiter SNH, Freie und Hansestadt Hamburg Dr. Jörg Erdmann Bereichsleiter, arf

Neues Kommunales Haushalts- und Rechnungswesen in Mecklenburg-Vorpommern - Haushaltsplanung -

Neues Kommunales Haushalts- und Rechnungswesen in Mecklenburg-Vorpommern - Haushaltsplanung - Referent Diplom-Kaufmann Heinz Deisenroth Wirtschaftsprüfer / Steuerberater 20. und 21. April 2010 Inhaltsverzeichnis

Neues Kommunales Haushalts- und Rechnungswesen in Mecklenburg-Vorpommern - Haushaltsplanung - Referent Diplom-Kaufmann Heinz Deisenroth Wirtschaftsprüfer / Steuerberater 20. und 21. April 2010 Inhaltsverzeichnis

RdErl. des Innenministeriums vom /05

6300 Muster für das doppische Rechnungswesen und zu Bestimmungen der Gemeindeordnung (GO) und der Gemeindehaushaltsverordnung (GemHVO) (VV Muster zur GO und GemHVO) RdErl. des Innenministeriums vom 24.2.2005

6300 Muster für das doppische Rechnungswesen und zu Bestimmungen der Gemeindeordnung (GO) und der Gemeindehaushaltsverordnung (GemHVO) (VV Muster zur GO und GemHVO) RdErl. des Innenministeriums vom 24.2.2005

Bedeutung der Kosten- und Leistungsrechnung und der Wirtschaftlichkeitsrechnung für die Kommunalverwaltung

Sachbereich: Bedeutung der Kosten- und Leistungsrechnung und der Wirtschaftlichkeitsrechnung für die Kommunalverwaltung die im A I vermittelten Lerninhalte zur Bedeutung der Kosten- und Leistungsrechnung

Sachbereich: Bedeutung der Kosten- und Leistungsrechnung und der Wirtschaftlichkeitsrechnung für die Kommunalverwaltung die im A I vermittelten Lerninhalte zur Bedeutung der Kosten- und Leistungsrechnung

Benutzerinformation Interaktiver Haushalt

Hier finden Sie erstmals zum Haushaltsjahr 2016 den Haushaltsplan der Stadt Melle in interaktiver Form. Es ist sowohl möglich, sich einen groben Überblick über die Gesamtergebnis- und Gesamtfinanzlage

Hier finden Sie erstmals zum Haushaltsjahr 2016 den Haushaltsplan der Stadt Melle in interaktiver Form. Es ist sowohl möglich, sich einen groben Überblick über die Gesamtergebnis- und Gesamtfinanzlage

Beschreibung der Produktgruppe

verantwortlich: Herr Eberhard Ausschuss JHA Beschreibung der Produktgruppe Die Produktgruppe ist organisatorisch im Ressort 4 angesiedelt und dem Dienst 51 - Jugend - zugeordnet. Produktbereich 36 Kinder-,

verantwortlich: Herr Eberhard Ausschuss JHA Beschreibung der Produktgruppe Die Produktgruppe ist organisatorisch im Ressort 4 angesiedelt und dem Dienst 51 - Jugend - zugeordnet. Produktbereich 36 Kinder-,

Beschreibung der Produktgruppe

Beschreibung der Produktgruppe Die Produktgruppe ist organisatorisch im Ressort 4 angesiedelt und dem Dienst 47 - Stadtarchiv - zugeordnet. Produktbereich 25 Kultur und Wissenschaft Produktgruppe (Teilplan)

Beschreibung der Produktgruppe Die Produktgruppe ist organisatorisch im Ressort 4 angesiedelt und dem Dienst 47 - Stadtarchiv - zugeordnet. Produktbereich 25 Kultur und Wissenschaft Produktgruppe (Teilplan)

Beschreibung der Produktgruppe

Beschreibung der Produktgruppe Die Produktgruppe ist organisatorisch im Ressort 3 angesiedelt und dem Dienst 37 - Feuerwehr - zugeordnet. Produktbereich 12 Sicherheit und Ordnung Produktgruppe (Teilplan)

Beschreibung der Produktgruppe Die Produktgruppe ist organisatorisch im Ressort 3 angesiedelt und dem Dienst 37 - Feuerwehr - zugeordnet. Produktbereich 12 Sicherheit und Ordnung Produktgruppe (Teilplan)

FIN-Update - ein Forum der KDO-AKADEMIE

FIN-Update - ein Forum der KDO-AKADEMIE Strategieorientierte Budgetanalyse Referent: Christian Müller-Elmau, Institut für Public Management KDO-Akademie Elsässer Straße 66 26121 Oldenburg Telefon 0441

FIN-Update - ein Forum der KDO-AKADEMIE Strategieorientierte Budgetanalyse Referent: Christian Müller-Elmau, Institut für Public Management KDO-Akademie Elsässer Straße 66 26121 Oldenburg Telefon 0441

egovernment, die EU-Dienstleistungsrichtlinie und die Doppik im Fokus

I Illllll III Illlll IHM MIM Hill im l IIII um min um mu im im A2009/ 231 Verwaltung im Reformfieber egovernment, die EU-Dienstleistungsrichtlinie und die Doppik im Fokus Herausgegeben von Prof. Dr. Jürgen

I Illllll III Illlll IHM MIM Hill im l IIII um min um mu im im A2009/ 231 Verwaltung im Reformfieber egovernment, die EU-Dienstleistungsrichtlinie und die Doppik im Fokus Herausgegeben von Prof. Dr. Jürgen

MATH Semesterarbeit Forschungsbericht Anderes

Abstract Titel: Analyse eines Change Prozesses Kurzzusammenfassung: Verfasser: Herausgeber: Publikationsformat: In der heutigen Zeit sind Unternehmen immer öfters einem sich stetig wandelnden Umfeld ausgesetzt.

Abstract Titel: Analyse eines Change Prozesses Kurzzusammenfassung: Verfasser: Herausgeber: Publikationsformat: In der heutigen Zeit sind Unternehmen immer öfters einem sich stetig wandelnden Umfeld ausgesetzt.

Wirtschaftsrecht der Kommunen des Landes Sachsen-Anhalt

Wirtschaftsrecht der Kommunen des Landes Sachsen-Anhalt Bearbeitet von Manfred Kirchmer, Claudia Meinecke 1. Auflage 2015. Buch. XVIII, 650 S. Kartoniert ISBN 978 3 555 01733 4 Format (B x L): 14,8 x 21

Wirtschaftsrecht der Kommunen des Landes Sachsen-Anhalt Bearbeitet von Manfred Kirchmer, Claudia Meinecke 1. Auflage 2015. Buch. XVIII, 650 S. Kartoniert ISBN 978 3 555 01733 4 Format (B x L): 14,8 x 21

Schnittstellen im ambulanten Pflegedienst Strukturen ambulanter Pflegedienste Zuordnung der Arbeitsbereiche. 2 Fortbildungspunkte

6.0 Management Management 6.1 6.1 Ambulanter Pflegedienst - Organisation, Schnittstellen, Abgrenzung Arbeitsbereiche Mitarbeiter mit steuernden Aufgaben im ambulanten Pflegedienst, welche diese Funktion

6.0 Management Management 6.1 6.1 Ambulanter Pflegedienst - Organisation, Schnittstellen, Abgrenzung Arbeitsbereiche Mitarbeiter mit steuernden Aufgaben im ambulanten Pflegedienst, welche diese Funktion

Gemeinschaftsprojekt zur Umsetzung des NKHR-MV. Arbeitskreise zum NKHR-MV AK 2010 3. 6. Mai 2010

Arbeitskreise zum NKHR-MV AK 2010 3. 6. Mai 2010 Tagesordnung Begrüßung Teilhaushalte / Produkte - Vortrag Herr Deisenroth (Mittelrheinische Treuhand) - Erfahrungsbericht eine Frühstarters - Fragen zum

Arbeitskreise zum NKHR-MV AK 2010 3. 6. Mai 2010 Tagesordnung Begrüßung Teilhaushalte / Produkte - Vortrag Herr Deisenroth (Mittelrheinische Treuhand) - Erfahrungsbericht eine Frühstarters - Fragen zum

Benchmarking an Universitäten

Benchmarking an Universitäten Leistungsfähigkeit, Restriktionen und Perspektiven eines Steuerungsinstruments München, den 14. Januar 2014 Dr. Axel Oberschelp 1) Neue Hochschulsteuerung und Benchmarking

Benchmarking an Universitäten Leistungsfähigkeit, Restriktionen und Perspektiven eines Steuerungsinstruments München, den 14. Januar 2014 Dr. Axel Oberschelp 1) Neue Hochschulsteuerung und Benchmarking

Bayerisches Staatsministerium des Innern

Bayerisches Staatsministerium des Innern Doppelte kommunale Buchführung (Doppik) 1. Vorgaben der Innenministerkonferenz vom 21. November 2003 Die Innenministerkonferenz hat am 21. November 2003 einer Reform

Bayerisches Staatsministerium des Innern Doppelte kommunale Buchführung (Doppik) 1. Vorgaben der Innenministerkonferenz vom 21. November 2003 Die Innenministerkonferenz hat am 21. November 2003 einer Reform

Benutzerhandbuch Interaktiver Haushalt

Benutzerhandbuch Interaktiver Haushalt Über die Internetseite der Stadt Brühl ist es nunmehr möglich, den aktuellen Haushaltsplan der Stadt Brühl in interaktiver Form einzusehen. Der interessierten Öffentlichkeit

Benutzerhandbuch Interaktiver Haushalt Über die Internetseite der Stadt Brühl ist es nunmehr möglich, den aktuellen Haushaltsplan der Stadt Brühl in interaktiver Form einzusehen. Der interessierten Öffentlichkeit

Kommunalpolitik und Verwaltungsmanagement

Umstellung auf das Neue Kommunale Rechnungswesen Kommunalpolitik und Verwaltungsmanagement Allg. Doppik- Projektorganisation TP 1: Vermögenserfassung und -bewertung TP 2: Kosten- und Leistungsrechnung,

Umstellung auf das Neue Kommunale Rechnungswesen Kommunalpolitik und Verwaltungsmanagement Allg. Doppik- Projektorganisation TP 1: Vermögenserfassung und -bewertung TP 2: Kosten- und Leistungsrechnung,

Sachbereich: Outputorientierung im NKF Σ 6 Einzelstunden

Insbesondere sollen mit dem Fach Kommunales Finanzmanagement 2 Kernziele verwirklicht werden: 1. Vermittlung der neuen Zielsetzung Outputorientierung 2. Die Teilnehmenden sollten einen Haushaltsplan lesen

Insbesondere sollen mit dem Fach Kommunales Finanzmanagement 2 Kernziele verwirklicht werden: 1. Vermittlung der neuen Zielsetzung Outputorientierung 2. Die Teilnehmenden sollten einen Haushaltsplan lesen

WIRTSCHAFTLICHERE ÖFFENTLICHE VERWALTUNGEN DURCH NEUE STEUERUNGSMODELLE

A 2003/3389 Andreas Bös! WIRTSCHAFTLICHERE ÖFFENTLICHE VERWALTUNGEN DURCH NEUE STEUERUNGSMODELLE Umsetzungsprobleme und Lösungsansätze AKADEMISCHER VERLAG MÜNCHEN 2001 Inhaltsverzeichnis Abkürzungsverzeichnis

A 2003/3389 Andreas Bös! WIRTSCHAFTLICHERE ÖFFENTLICHE VERWALTUNGEN DURCH NEUE STEUERUNGSMODELLE Umsetzungsprobleme und Lösungsansätze AKADEMISCHER VERLAG MÜNCHEN 2001 Inhaltsverzeichnis Abkürzungsverzeichnis

GPA-Kennzahlenset GPA-KENNZAHLENSET WIE KÖNNEN KOMMUNEN DIE KENNZAHLEN NUTZEN? Seite 1 von 8

GPA-KENNZAHLENSET WIE KÖNNEN KOMMUNEN DIE KENNZAHLEN NUTZEN? Seite 1 von 8 INHALTSVERZEICHNIS GPA-Kennzahlenset Wie können Kommunen die Kennzahlen nutzen? 1 Das GPA-Kennzahlenset nutzen 3 Beispiel aus

GPA-KENNZAHLENSET WIE KÖNNEN KOMMUNEN DIE KENNZAHLEN NUTZEN? Seite 1 von 8 INHALTSVERZEICHNIS GPA-Kennzahlenset Wie können Kommunen die Kennzahlen nutzen? 1 Das GPA-Kennzahlenset nutzen 3 Beispiel aus

1. Einführung des Neuen Kommunalen Finanzmanagements

Allgemeine Vorbemerkungen 1. Einführung des Neuen Kommunalen Finanzmanagements Durch die landesgesetzlichen Regelungen zur Einführung des Neuen Kommunalen Finanzmanagements (NKF) im NKF Einführungsgesetz

Allgemeine Vorbemerkungen 1. Einführung des Neuen Kommunalen Finanzmanagements Durch die landesgesetzlichen Regelungen zur Einführung des Neuen Kommunalen Finanzmanagements (NKF) im NKF Einführungsgesetz

position Anforderungen des DGB-Bezirkes Niedersachsen Bremen Sachsen- Anhalt an die Einrichtung der örtlichen Beiräte der Jobcenter

position Anforderungen des DGB-Bezirkes Niedersachsen Bremen Sachsen- Anhalt an die Einrichtung der örtlichen Beiräte der Jobcenter DGB Bezirk Niedersachsen Bremen Sachsen-Anhalt I verantwortlich: Lars

position Anforderungen des DGB-Bezirkes Niedersachsen Bremen Sachsen- Anhalt an die Einrichtung der örtlichen Beiräte der Jobcenter DGB Bezirk Niedersachsen Bremen Sachsen-Anhalt I verantwortlich: Lars

Finanzbuchführung und Jahresabschluss

Modul 1: Finanzbuchführung und Jahresabschluss Buchungstechnik im Drei-Komponenten-System Kontierung buchungsrelevanter Geschäftsfälle Ansatz und Bewertung von Vermögen und Schulden Erstellung des Jahresabschlusses

Modul 1: Finanzbuchführung und Jahresabschluss Buchungstechnik im Drei-Komponenten-System Kontierung buchungsrelevanter Geschäftsfälle Ansatz und Bewertung von Vermögen und Schulden Erstellung des Jahresabschlusses