Kostenrechnung. Aufgaben / Ziele:

|

|

|

- Imke Baum

- vor 8 Jahren

- Abrufe

Transkript

1 Grundlagen des IT Controllings, Wirtschaftsinformatik, WI-Schwerpunkt im allgemeinen Bachelor- und im KoSI- Studiengang Fachgruppe WIRTSCHAFTSINFORMATIK Darmstadt, November 2010 Quelle: alle Abbildungen und Beispiele in diesem Handout sind entnommen aus: Volker Schultz: Basiswissen Rechnungswesen, 5. Auflage, Beck-Wirtschaftsberater im dtv, München, 2008 Kostenrechnung Aufgaben / Ziele: Planung und Steuerung (Lenkung), Grundsatzentscheidungen, Vertriebs- und Produktionspolitik, Planungen Kontrolle Kosteninformationen, auch für Buchhaltung Dokumentation Kostenrechnungssysteme Nach der Art der Kosteninformationen. zeitlicher Bezug der Kosten Umfang der Kostenzurechnung

2 Zeitlicher Bezug: Istkostenrechnung Normalkostenrechnung Plankostenrechnung Istkostenrechnung: aus dem tatsächlichen Verbrauch abgeleitet, für Ergebnisrechnung und für Nachkalkulation, für unternehmerische Entscheidungen nur begrenzt einsetzbar Gefahr der Fortschreibung bestehender Unzulänglichkeiten Normalkostenrechnung: statt Istgrößen hier normalisierte Größen, Normalkosten sind durchschnittliche Istkosten der Vergangenheit, durch statistische Mittelwertberechnung, dienen als Verrechnungssätze so werden Preisschwankungen oder saisonale Schwankungen ausgeglichen aber Fortschreibung der Vergangenheitswerte bleibt bestehen Plankostenrechnung keine Vergangenheitswerte technische Berechnungen / Verbrauchsstudien Bestimmung der Planmenge, die nötig ist, um ein bestimmtes Produkt zu erzeugen. analytische Bestimmung, anschließend Planverrechnungspreise, daraus dann PLANKOSTEN (aus Planmengen x Planpreisen) wesentlich ist hier der Vorgabecharakter!!!! zur Planung von Budgets Vorgabe von Planherstellkosten

3 diese wiederum dienen zur Steuerung und Kontrolle, z. B. über Abweichungsanalysen (Plan zu Ist) Hinweise auf Probleme, unwirtschaftliche Bereiche Umfang der Kostenzurechnung Vollkostenrechnung oder Teilkostenrechnung Vollkostenrechnung: alle Kosten werden den Kostenträgern (= Absatzprodukte) zugerechnet direkt zurechenbare Kosten und Anteil der Kosten, die nicht direkt durch einen Kostenträger (seine Herstellung) verursacht wurden (=Gemeinkosten) Teilkostenrechnung: nur die entscheidungsrelevanten Kosten direkt auf Kostenträger verrechnet = variable Kosten; sind die Kosten, deren Höhe unmittelbar vom Beschäftigungsgrad oder der Ausbringungsmenge abhängig Teilgebiete: (nach Aufgaben und auszuführende Tätigkeit) sind aufeinander aufbauende Stufen: Kostenarten - Kostenstellen - Kostenträger Rechnung

4 K.-Arten: Ermittlung, Systematisierung, Erfassung K.-Stellen: Abgrenzung von Abrechnungsbereichen (Verantwortungsbereichen) dann Zuordnung der Kosten K.-Träger: Kostenträgerstückrechnung und Kostenträgerzeitrechnung (=Kurzfristige Ergebnisrechnung) Kostenträgerstückrechnung: zur Kalkulation der Produktpreise über Berechnung der Stückkosten Kostenträgerzeitrechnung (=Kurzfristige Ergebnisrechnung) zur Ermittlung des Betriebsergebnisses die KostenträgerRechnung wird hier nicht behandelt!!!

5 Kosten-Arten: Erfassung und Gliederung = Systematisierung der Kosten Mengen und Werte(Menge x Preis) Gliederungsansätze: Zurechenbarkeit auf Kostenträger Abhängigkeit vom Beschäftigungsgrad Beschäftigungsgrad ist das Verhältnis zwischen tatsächlich eingesetzten und (maximal) vorhandenen Kapazitäten, Ausbringungsmenge oder verfügbare Maschinenlaufzeit oder vorhandene Arbeitsstunden sind mögliche Rechengrößen für die Kapazität Kosten- GÜTERarten Zurechenbarkeit: Einzelkosten versus Gemeinkosten Einzelkosten = direkt einer Bezugsgröße, z.b. hergestelltes Produkt, zuordenbar z.b.: Materialkosten, Akkordlöhne Gemeinkosten = nicht direkt zuordenbar, z.b.: Verwaltungskosten, Gehälter, Infrastrukturkosten (Gas, ), Betriebsstoffe Hilfsstoffe, Kleinmaterial: wegen ungerechtfertigtem Aufwand Verzicht auf direkte Zuordnung deshalb manchmal = unechte Gemeinkosten Gemeinkosten werden / müssen im Rahmen der KostenSTELLENrechnung auf Kostenstellen verrechnet werden (umgelegt)

, Betriebsstoffe Hilfsstoffe, Kleinmaterial: wegen ungerechtfertigtem Aufwand Verzicht auf direkte Zuordnung deshalb manchmal = unechte")

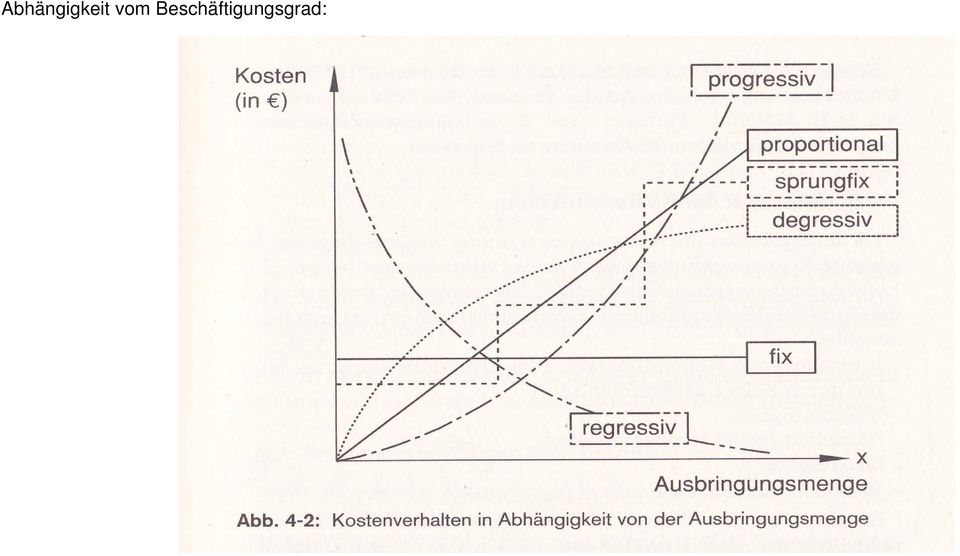

6 Abhängigkeit vom Beschäftigungsgrad:

7 Überlegen Sie sich Beispiele, ordnen Sie die IT-Kosten (a) als Gesamtkosten, (b) in ihren Hauptbestandteilen ein. Was können Gründe für eine zu beobachtende (permanente) Zunahme/Anstieg des Anteils der FIXKOSTEN sein? Kosten- GÜTERarten nach Art der verbrauchten Produktionsfaktoren Material, Personal, Dienstleistungen,.

8 Prinzipien der Kostenverteilung: 1. Grundsätze der Kostenerfassung: intersubjektive Nachprüfbarkeit (Belege) Vollständigkeit Aktualität Genauigkeit Wirtschaftlichkeit, steht zu vorherigen Zielen partiell im Widerspruch 2. Gemeinkosten Verteilung Basis für Verteilung können sein: Verursachungsprinzip / Kausalitätsprinzip; nur die Kosten, die durch sein Herstellung direkt verursacht wurden Tragfähigkeitsprinzip; Abhängigkeit von erzielbaren Preisen oder z.b. Bruttogewinn Durchschnittsprinzip; über ermittelte Durchschnittswerte oder Verteilungsschlüssel Identitätsprinzip; werden nur zugeordnet, wenn Kosten (Gemein) und Kostenträger durch die identische Entscheidung ausgelöst wurden.

9 Kostenarten nach Art der verbrauchten Produktionsfaktoren: Materialkosten bewerteter sachzielbezogener Verbrauch von Material Fertigungsstoffe Einzelkosten Hilfsstoffe Gemeinkosten Betriebsstoffe zu entscheiden: Art der Mengenerfassung (Inventur, Rückrechnung, Schätzung, Einzelerfassung) und der zu verwendenden Preise (Anschaffung oder anderes) Personalkosten Dienstleistungskosten Kalkulatorische Kosten - Abschreibungen - Zinsen verzinst wird das betriebsnotwendige Kapital, Berechnung s. unten - Wagnisse nur spezielle Wagnisse - Unternehmerlohn -Miete hier auch Abhängigkeit von Rechtsform (Kapitalgesellschaft versus Personengesellschaft) öffentliche Abgaben

10 KOSTENSTELLEN Rechnung (für Verrechnung der innerbetrieblichen Leistungen, Wirtschaftlichkeitskontrolle) Zwecke: Wo fallen die Kosten an? und Verteilungsverfahren für die Gemeinkosten Abgrenzung der KoStellen orientiert sich üblicherweise an betrieblichen Funktionsbereichen (organisatorisch selbstständige Verantwortungsbereiche) allgemeine KoStellen Materialkostenstellen Fertigungskostenstellen Verwaltungskostenstellen Vertriebskostenstellen

allgemeine KoStellen")

11 Dokumentiert im Kostenstellenplan wichtig: es gibt Vor- und es gibt Endkostenstellen Endkostenstellen: deren Kosten lassen sich direkt auf Kostenträger (= Produkte) zurechnen Vorkostenstellen: erbringen Leistungen für andere Bereiche (Aufgaben) im Unternehmen es gibt allgemeine z.b. Kantine, und Fertigungshilfskostenstellen!!!! es gibt Haupt- und es gibt Hilfskostenstellen Hauptkostenstellen: hier werden die Produkte (Kostenträger) erstellt Hilfskostenstellen: unterstützen die Leistungserbringung der Hauptkostenstellen BETRIEBSABRECHNUNGS-BOGEN (BAB) zur Gemeinkotenverteilung, allgemeiner

zur Gemeinkotenverteilung, allgemeiner")

12 Aufbau: zur Berechnung der Primärkosten-Umlage zur Verrechnung der innerbetrieblichen Leistungen (Sekundärkosten-Umlage) zur Ermittlung der Zuschlagssätze ( Verwendung in der Kalkulation)

13 Primärkosten-Umlage verteilt Gemeinkosten (=Kosten der Güter, die nicht direkt zuordenbar sind und von externen Lieferanten bezogen wurden), verwendet Schlüsselgrößen ( müssen so gewählt werden, das sie eine möglichst verursachungsgerecht und kostenproportionale Verteilung bewirken) mögliche Schlüsselgrößen: Mengengrößen, Zeitgrößen, Wertgrößen

mögliche")

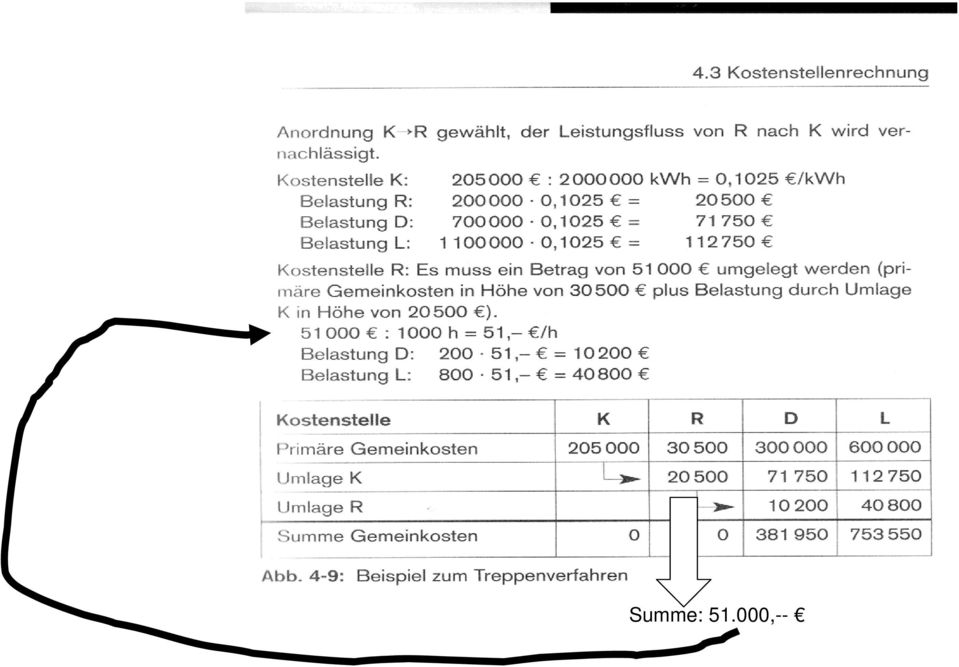

14 Sekundärkosten-Umlage (=innerbetriebliche Leistungsverrechnung): Beispiel für innerbetriebliche Leistungsverflechtung:

15 Kraftwerk und Reparaturwerkstatt sind Vorkostenstellen, deren Kosten sind zu verteilen und zwar auf die Endkostenstellen D und L, das Kraftwerk(K) liefert kw an D und liefert kw an L und auch, da Stromlieferung, kw an die Reparaturwerkstatt R hat primäre Kosten von ,-- die Reparaturwerkstatt (R) liefert 400 Arbeitsstunden an K und liefert 800 Arbeitsstunden an L und 200 Arbeitsstunden an D hat primäre Kosten von ,-- Sekundärkosten sind Gemeinkosten, die innerhalb des U. entstanden sind, sie sollen durch Umlage von den VORKOSTEN-Stellen möglichst verursachungsgerecht auf die ENDKOSTEN- Stellen verteilt werden, es gibt hier verschiedene Verfahren: Blockumlageverfahren Treppenverfahren Gutschrift-Lastschrift-Verfahren sog. mathematisches Verfahren

16

17 Umlage wird jeweils in einem Block auf die Endkostenstellen verteilt, also nicht auf die anderen Vorkostenstellen Leistungsflüsse zu den anderen Vorkostenstellen und eventuelle Rückflüsse werden ignoriert deshalb Nachteil: Ungenauigkeit Treppenverfahren: ist Verfeinerung durch stufenweises Vorgehen wenigstens immer auch auf nachfolgende Vorkostenstellen umlegen, ==> Reihenfolge der Vorkostenstellen ist wichtig, so zu wählen, dass der hier nicht berücksichtigbare Rückfluss der nachgeordneten Vorkostenstellen zu den jeweils vorher schon verteilten Gemeinkosten der vor Vorkostenstelle möglichst gering ist

18 Summe: ,--

19 Im Beispiel kann/muss von K auf R, D und L verteilt werden, wenn dann R zur Verteilung ansteht bleiben nur noch D und L als empfangende Kostenstellen, deshalb werden die ,-- nur noch durch 1000 h (800 an L+ 200 an D = 1000 h), s. o. Gutschriften / Lastschriften Verfahren: (heißt auch Verrechnungspreis-Verfahren) Treppenverfahren immer noch wenn auch weniger- ungenau besser ist dieses Verfahren, weil genauer, aber Problem: Verrechnungspreise müssen bestehen oder festgelegt werden, können kleine Restbeträge bestehen bleiben Restumlage muss diese verteilen

20

21

22

23 Vergleichen Sie die Verfahren unter Anwendung der Kriterien: - Genauigkeit der erzielten Verteilung - Handhabbarkeit - Abbildungsgenauigkeit, auch bezgl. der Leistungsverflechtung - Aufwand - Widerstandsfähigkeit gegenüber Änderungen in den Ausgangsdaten - erreichbare Planungssicherheit Gemeinkosten-Aufträge: bisher nur die Kosten (der innerbetrieblichen Leistungen) umgelegt, die von den Vorkostenstellen erzeugt wurden zusätzlich möglich, dass Endkostenstellen Leistungen für andere Endkostenstellen erbracht haben Beispiel: selbsterstellte Anlagen zum Einsatz in der eigenen Produktion, diese Aufträge heißen GEMEINKOSTEN-Aufträge also muss eine Verteilung (Umlage) zwischen Endkostenstellen erfolgen Verfahren: Kostenartenverfahren Kostenstellenausgleichsverfahren Verfahren der simultanen Verrechnung

24 Kostenartenverfahren: heißt auch Einzelkostenverfahren weil nur die Einzelkosten (Material und zurechenbare Arbeitsleistung) umgelegt werden keine Umlage anteiliger Gemeinkosten einfach aber ungenau, weil:.? (Tipp: was geschieht mit den Gemeinkosten, was enthalten die Gemeinkosten auch der leistenden Endkostenstelle?) Kostenstellenausgleichsverfahren:

25 Verfahren der simultanen Verrechnung: ist mathematisches Verfahren, je Endkostenstelle eine lineare Gleichung Gleichungssystem Unbekannte in diesem System sind die Gemeinkostenzuschlagssätze

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1)

") Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Kapitel 3: Internes Rechnungswesen

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Zusammenhang zwischen Kostenarten, Kostenstellen und Kostenträger: Kostenarten der Ergebnistabelle

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG. Externes und internes Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

Basiswissen Kostenrechnung

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenstellenrechnung

Kapitel 3: 3.1 Teilgebiete der KLR Kostenartenrechnung Kostenträgerrechnung 3.2 Aufgabe der Wo sind Kosten angefallen? 3.3 Einteilung der Kosten Kosten Einzelkosten Gemeinkosten 3.4 Beispiel für schwer

Kapitel 3: 3.1 Teilgebiete der KLR Kostenartenrechnung Kostenträgerrechnung 3.2 Aufgabe der Wo sind Kosten angefallen? 3.3 Einteilung der Kosten Kosten Einzelkosten Gemeinkosten 3.4 Beispiel für schwer

Kostenstellenrechnung

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Foliensammlung. VL 23 Kostenstellenrechung. VL 2.3. Kostenstellenrechnung Prof. Dr. Jörg Schmidt

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Modul 4 Kostenrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Grundzüge der Allgemeinen Betriebswirtschaftslehre

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Kostenrechnung. Erstellt von Dipl.-Kfm. Klaus Kolb

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

IWW Studienprogramm. Vertiefungsstudium. Kostenrechnungssysteme. Lösungshinweise zur 3. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Vertiefungsstudium Kostenrechnungssysteme Lösungshinweise zur 3.

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Vertiefungsstudium Kostenrechnungssysteme Lösungshinweise zur 3.

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Kostenübersicht über die einzelnen Betriebsbereiche. Kontrolle der Wirtschaftlichkeit am Ort der Kostenentstehung

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

Kostenstellenrechnung

Kostenstellenrechnung Zertifikatsmodul Betriebliches Handeln I CCG der HAW Hamburg, 3. bis 7. Februar 2014 Im Lehrauftrag Antje Kuczera Kostenstellenrechnung: Baut auf der Kostenartenrechnung auf. Ziel

Kostenstellenrechnung Zertifikatsmodul Betriebliches Handeln I CCG der HAW Hamburg, 3. bis 7. Februar 2014 Im Lehrauftrag Antje Kuczera Kostenstellenrechnung: Baut auf der Kostenartenrechnung auf. Ziel

Kostenstellenrechnung

ENZYKLOPÄDIE BWL TEIL: Kosten- und Erfolgsrechnung rechnung Die 4 Stufen der Kostenrechnung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? rechnung Wo sind die Kosten angefallen? Kostenträgerrechnung

ENZYKLOPÄDIE BWL TEIL: Kosten- und Erfolgsrechnung rechnung Die 4 Stufen der Kostenrechnung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? rechnung Wo sind die Kosten angefallen? Kostenträgerrechnung

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt. Projekt Doppik

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

Erfolg (Betriebserfolg) i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)

i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)") 19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft Vorwort zur 7. Auflage

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 7. Auflage 7 A. Grundlagen 15 1. Rechnungswesen 1.1 Aufgaben 1.2 Gebiete 1.2.1 Buchhaltung/Buchführung 1.2.1.1 Buchführungspflichtige

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 7. Auflage 7 A. Grundlagen 15 1. Rechnungswesen 1.1 Aufgaben 1.2 Gebiete 1.2.1 Buchhaltung/Buchführung 1.2.1.1 Buchführungspflichtige

Kosten- und Leistungsrechnung Aufgaben Kapitel 3x

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Internes Rechnungswesen 1 (Übungsaufgaben)

") Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

1. Grundlagen der innerbetrieblichen Leistungsverrechnung

II. Innerbetriebliche Leistungsverrechnung II. Innerbetriebliche Leistungsverrechnung 1. Grundlagen der innerbetrieblichen Leistungsverrechnung a) Diskussion in der Pizzeria Palazzo Nachdem Ophelia ihren

II. Innerbetriebliche Leistungsverrechnung II. Innerbetriebliche Leistungsverrechnung 1. Grundlagen der innerbetrieblichen Leistungsverrechnung a) Diskussion in der Pizzeria Palazzo Nachdem Ophelia ihren

--> Das externe Rechnungswesen ist das Rechnungswesen an externe Adressaten.

Fragenkatalog Kosten- und Leistungsrechnung 1) Definieren Sie: a) Betriebliches Rechnungswesen --> Das betriebliche Rechnungswesen ist der Überbegriff für die Bilanzrechnung, die Kosten- und Erlösrechnung,

Fragenkatalog Kosten- und Leistungsrechnung 1) Definieren Sie: a) Betriebliches Rechnungswesen --> Das betriebliche Rechnungswesen ist der Überbegriff für die Bilanzrechnung, die Kosten- und Erlösrechnung,

ABC des Betrieblichen Rechnungswesens EmilioSutter

Management Accounting ABC des Betrieblichen Rechnungswesens EmilioSutter Inhaltsverzeichnis Seite Vorwort 16 1. Einleitung 18 1.1. Betriebsbuchhaltung, Controlling und Management Accounting 18 1.2. Begriffliche

Management Accounting ABC des Betrieblichen Rechnungswesens EmilioSutter Inhaltsverzeichnis Seite Vorwort 16 1. Einleitung 18 1.1. Betriebsbuchhaltung, Controlling und Management Accounting 18 1.2. Begriffliche

RW 4: Plankostenrechnung

Rechnungswesen RW 4: Plankostenrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Rechnungswesen RW 4: Plankostenrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Kostenrechnung im Unternehmen

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Kostenrechnen. Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung

Peter Posluschny Kostenrechnen leicht gemacht Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung Warum sollten Sie sich mit Kostenrechnung beschäftigen? Eine betriebswirtschaftliche

Peter Posluschny Kostenrechnen leicht gemacht Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung Warum sollten Sie sich mit Kostenrechnung beschäftigen? Eine betriebswirtschaftliche

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Systeme der Kostenrechnung (2009-07-15) Veranstaltungskonzept KAR & KStR Buchführung + Inhalte des GB Statische Verfahren Systeme der Kostenrechnung GuV und Abschreibungen

Wirtschaftlichkeitsrechnung (SS 2009) Systeme der Kostenrechnung (2009-07-15) Veranstaltungskonzept KAR & KStR Buchführung + Inhalte des GB Statische Verfahren Systeme der Kostenrechnung GuV und Abschreibungen

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Kostenstellenrechnung

92 Kostenstellenrechnung Kostenstellenrechnung zweite Stufe der Kostenrechnung: wo sind die Kosten angefallen? direkte Zuordnung von Kosten auf Kostenträger? bei Einzelkosten unproblematisch bei Gemeinkosten

92 Kostenstellenrechnung Kostenstellenrechnung zweite Stufe der Kostenrechnung: wo sind die Kosten angefallen? direkte Zuordnung von Kosten auf Kostenträger? bei Einzelkosten unproblematisch bei Gemeinkosten

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III)

") Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Betriebsbuchhaltung leicht verständlich

Betriebsbuchhaltung leicht verständlich Martin (Wiss) http://homepage.swissonline.ch/wiss Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung

Betriebsbuchhaltung leicht verständlich Martin (Wiss) http://homepage.swissonline.ch/wiss Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung

Aufgabenblatt 4: Erlösrechnung

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

3.2 Aufbau des Betriebsabrechnungsbogens

3.2 Aufbau des Betriebsabrechnungsbogens Kennzeichnung: Zentrales Instrument der Kostenstellenrechnung Tabellarischer Aufbau: Der BAB enthält zeilenweise die Kostenarten und spaltenweise die Kostenstellen

3.2 Aufbau des Betriebsabrechnungsbogens Kennzeichnung: Zentrales Instrument der Kostenstellenrechnung Tabellarischer Aufbau: Der BAB enthält zeilenweise die Kostenarten und spaltenweise die Kostenstellen

Kosten-Leistungsrechnung Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1

, Seite 1") Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Zwischentest: Vollkostenrechnung. Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf:

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Unternehmen - Betrieb. Das Unternehmen. Betrieb 1. Betrieb 2. Betrieb 3. Vollkostenrechnung

Unternehmen - Betrieb Das Unternehmen Betrieb 1 Betrieb 2 Betrieb 3 Kunden Eigentümer Finanzamt 1 Unternehmen - Betrieb Das Unternehmen Betrieb 1 Das Unternehmen ist der rechtliche Rahmen. Es tritt nach

Unternehmen - Betrieb Das Unternehmen Betrieb 1 Betrieb 2 Betrieb 3 Kunden Eigentümer Finanzamt 1 Unternehmen - Betrieb Das Unternehmen Betrieb 1 Das Unternehmen ist der rechtliche Rahmen. Es tritt nach

23 Wie Sie die Kosten erfassen und aufteilen 24 Welche Kosten fallen an: Kostenartenrechnung

4 Inhalt 6 Vorwort 7 Wofür Kostenrechnung 7 Die Entwicklung der Kostenrechnung 8 Was bringt Ihnen die Kostenrechnung? 12 Was hat die Kostenrechnung mit der Buchhaltung zu tun? 13 Braucht ein Controller

4 Inhalt 6 Vorwort 7 Wofür Kostenrechnung 7 Die Entwicklung der Kostenrechnung 8 Was bringt Ihnen die Kostenrechnung? 12 Was hat die Kostenrechnung mit der Buchhaltung zu tun? 13 Braucht ein Controller

Kosten- und Leistungsrechnung

VWA RHEIN-NECKAR/BFW DIPLOMSTUDIENGANG BETRIEBSWIRT (VWA) SCHWERPUNKT G ESUNDHEITSMANAGEMENT - und Leistungsrechnung Dozent: Herr Schäfer/Herr Debski Verfasser: Andreas Ohlmann Vorlesungen am: 24.06.2005

VWA RHEIN-NECKAR/BFW DIPLOMSTUDIENGANG BETRIEBSWIRT (VWA) SCHWERPUNKT G ESUNDHEITSMANAGEMENT - und Leistungsrechnung Dozent: Herr Schäfer/Herr Debski Verfasser: Andreas Ohlmann Vorlesungen am: 24.06.2005

Kostenrechnung und Kalkulation

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

Die Kostenrechnung. Kostenartenrechnung I. variable Kosten. Fixe Kosten. Im Verhältnis der Zurechenbarkeit. Rechnungswesen Kostenrechnung

Die Kostenrechnung Kostenartenrechnung I 1 Im Verhältnis der Zurechenbarkeit variable Kosten Fixe Kosten Einzelkosten Gemeinkosten 2 Kostenartenrechnung II Einzelkosten Kosten die den Produkten (Kostenträgern)

Die Kostenrechnung Kostenartenrechnung I 1 Im Verhältnis der Zurechenbarkeit variable Kosten Fixe Kosten Einzelkosten Gemeinkosten 2 Kostenartenrechnung II Einzelkosten Kosten die den Produkten (Kostenträgern)

Beispiel WERKSTEIN- INDUSTRIE

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

Uwe Barwig, Harald Hartmann. Kosten- und. Leistungsrechnung. in der Spedition. Grundlagen und praktische Anwendungen

Uwe Barwig, Harald Hartmann Kosten- und Leistungsrechnung in der Spedition Grundlagen und praktische Anwendungen 2., überarbeitete und aktualisierte Auflage DE GRUYTER OLDENBOURG Inhaltsverzeichnis Vorwort

Uwe Barwig, Harald Hartmann Kosten- und Leistungsrechnung in der Spedition Grundlagen und praktische Anwendungen 2., überarbeitete und aktualisierte Auflage DE GRUYTER OLDENBOURG Inhaltsverzeichnis Vorwort

SOFTWARE, DIE ERFOLGE VERBUCHT. PORTOS Informatik GmbH KOSTENRECHNUNG

KOSTENRECHNUNG Zürcherstrasse 59 5400 Baden Tel. +41 (0) 56 203 05 00 Fax. +41 (0) 56 203 05 09 Hotline +41 (0) 56 203 05 05 info@portos.ch www.portos.ch Die Kostenrechnung für den KMU Betrieb Klar im

KOSTENRECHNUNG Zürcherstrasse 59 5400 Baden Tel. +41 (0) 56 203 05 00 Fax. +41 (0) 56 203 05 09 Hotline +41 (0) 56 203 05 05 info@portos.ch www.portos.ch Die Kostenrechnung für den KMU Betrieb Klar im

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Institut für Wirtschaftsprüfung und Steuerwesen

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition Kostenportfolio. Es bildet die Grundlage nahezu aller kostenrechnerischer Verfahren,. Kerngedanke hierbei ist die Unterteilung

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition Kostenportfolio. Es bildet die Grundlage nahezu aller kostenrechnerischer Verfahren,. Kerngedanke hierbei ist die Unterteilung

Kostenrechnung Dr. Georg Schneider

Kostenrechnung Dr. Georg Schneider SS 2006 Administration Literatur Diese Folien sind nur zusätzlich zu der auf der Homepage angeführten Literatur und ersetzen diese NICHT! Die vollständigen Beispiele

Kostenrechnung Dr. Georg Schneider SS 2006 Administration Literatur Diese Folien sind nur zusätzlich zu der auf der Homepage angeführten Literatur und ersetzen diese NICHT! Die vollständigen Beispiele

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges?

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Prozesskostenrechnung Prozesskostenrechnung Prozesskostenrechnung - Die Prozesskostenrechung ist auf eine detaillierte Erfassung

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Prozesskostenrechnung Prozesskostenrechnung Prozesskostenrechnung - Die Prozesskostenrechung ist auf eine detaillierte Erfassung

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Plankostenrechnung Kosten- und Leistungsrechnung Systeme der Kosten-und Leistungsrechnung Kriterien: vergangenheitsorientiert zukunftsorientiert Zeitbezug Sachumfang Ist-Kosten

Kosten- und Leistungsrechnung Plankostenrechnung Kosten- und Leistungsrechnung Systeme der Kosten-und Leistungsrechnung Kriterien: vergangenheitsorientiert zukunftsorientiert Zeitbezug Sachumfang Ist-Kosten

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Controlling Kosten. Grundlagen. Kalkulation. Auftragsbewertung. Wirtschaftlichkeitsberechnung Unternehmensentwicklung. Controlling K T - Q

Kosten Grundlagen Kalkulation Auftragsbewertung Wirtschaftlichkeitsberechnung Unternehmensentwicklung Controlling Folie :1 Operatives Controlling durch Kosten- und Leistungsrechnung Controlling Folie :2

Kosten Grundlagen Kalkulation Auftragsbewertung Wirtschaftlichkeitsberechnung Unternehmensentwicklung Controlling Folie :1 Operatives Controlling durch Kosten- und Leistungsrechnung Controlling Folie :2

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Kommunale Kosten- und Wirtschaftlichkeitsrechnung

ÖFFENTLICHE BETRIEBSWIRTSCHAFTSLEHRE Kommunale Kosten- und Wirtschaftlichkeitsrechnung Fachbuch mit Beispielen und praktischen Übungen und Lösungen 17. vollständig überarbeitete Auflage von Bernd Klümper

ÖFFENTLICHE BETRIEBSWIRTSCHAFTSLEHRE Kommunale Kosten- und Wirtschaftlichkeitsrechnung Fachbuch mit Beispielen und praktischen Übungen und Lösungen 17. vollständig überarbeitete Auflage von Bernd Klümper

Übungen zu BAB. 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus:

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Kalkulatorische Abschreibungen

Miete Miete zu hoch! Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 56 Abschreibung r Unternehmerlohn Zinsen Miete Wagnisse Miete 57 Die kalkulatorische Miete 1. Statt der tatsächlich

Miete Miete zu hoch! Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 56 Abschreibung r Unternehmerlohn Zinsen Miete Wagnisse Miete 57 Die kalkulatorische Miete 1. Statt der tatsächlich

Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus:

aus:") 4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

How to do? Projekte - Zeiterfassung

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Der Kostenverlauf spiegelt wider, wie sich die Kosten mit einer Änderung der Ausbringungsmenge (z.b. produzierte Stückzahl) ändern.

ändern.") U2 verläufe Definition Der verlauf spiegelt wider, wie sich die mit einer Änderung der Ausbringungsmenge (z.b. produzierte Stüczahl) ändern. Variable Die variablen sind in der betriebswirtschaftlichen

U2 verläufe Definition Der verlauf spiegelt wider, wie sich die mit einer Änderung der Ausbringungsmenge (z.b. produzierte Stüczahl) ändern. Variable Die variablen sind in der betriebswirtschaftlichen

Internes Rechnungswesen 1

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens erhöht.

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Produktinformation eevolution Kostenrechnung

Produktinformation eevolution Kostenrechnung Kostenrechnung eevolution KorePlus ist die voll integrierte Kostenrechnung zur eevolution Finanzbuchhaltung und eevolution Anlagenbuchhaltung. eevolution KorePlus

Produktinformation eevolution Kostenrechnung Kostenrechnung eevolution KorePlus ist die voll integrierte Kostenrechnung zur eevolution Finanzbuchhaltung und eevolution Anlagenbuchhaltung. eevolution KorePlus

Kapitel 1: Einrichten der Kostenrechnung. Kanzleientwicklungsdialog, Stand 04 11, DATEV Seite 1 von 8

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

1 Die Kostenartenrechnung

1 Die Kostenartenrechnung 1.1 Aufgabe der Kostenartenrechnung Aufgabe der Kostenartenrechnung ist es, alle Kosten und Leistungen, die bei der betrieblichen Leistungserstellung entstehen, zu erfassen. 1.2

1 Die Kostenartenrechnung 1.1 Aufgabe der Kostenartenrechnung Aufgabe der Kostenartenrechnung ist es, alle Kosten und Leistungen, die bei der betrieblichen Leistungserstellung entstehen, zu erfassen. 1.2

Finanzielle Grundlagen des Managements Übung

Finanzielle Grundlagen des Managements Übung Agenda 1. Übung 1: Der Jahresabschluss und die Jahresabschlussanalyse 2. Übung 2: Die Analyse der Gewinnsituation und Profitabilität 3. Übung 3: Die Bewertung

Finanzielle Grundlagen des Managements Übung Agenda 1. Übung 1: Der Jahresabschluss und die Jahresabschlussanalyse 2. Übung 2: Die Analyse der Gewinnsituation und Profitabilität 3. Übung 3: Die Bewertung

PROJEKTVERWALTUNG ALS INTEGRIERTER BESTANDTEIL EINER KAUFMÄNNISCHEN LÖSUNG. 17.09.2009 Toni Schmitz - poin.t GmbH Köln

PROJEKTVERWALTUNG ALS INTEGRIERTER BESTANDTEIL EINER KAUFMÄNNISCHEN LÖSUNG 17.09.2009 Toni Schmitz - poin.t GmbH Köln Kurzvorstellung poin.t Unternehmen aus Köln 13 Mitarbeiter 1 Produkt: work for all!

PROJEKTVERWALTUNG ALS INTEGRIERTER BESTANDTEIL EINER KAUFMÄNNISCHEN LÖSUNG 17.09.2009 Toni Schmitz - poin.t GmbH Köln Kurzvorstellung poin.t Unternehmen aus Köln 13 Mitarbeiter 1 Produkt: work for all!

KOSTENTRÄGERRECHNUNG (e Unit cost calculation)

") Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Jean-Pierre Chardonnens. Betriebsbuchhaltung. Adoc Treuhand & Consulting AG

Jean-Pierre Chardonnens Betriebsbuchhaltung Adoc Treuhand & Consulting AG Vom selben Autor Auf Französisch Comptabilité générale, 5. Auflage, 2006. Comptabilité des sociétés, 4. Auflage, 2007. Comptabilité

Jean-Pierre Chardonnens Betriebsbuchhaltung Adoc Treuhand & Consulting AG Vom selben Autor Auf Französisch Comptabilité générale, 5. Auflage, 2006. Comptabilité des sociétés, 4. Auflage, 2007. Comptabilité

Bildungsplan. Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung

Bildungsplan Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung Seminarinhalte: Produktions- und kostentheoretische Grundlagen; Kostenarten-, Kostenstellen- und Kostenträgerrechnung; Vollund Teilkostenrechnung;

Bildungsplan Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung Seminarinhalte: Produktions- und kostentheoretische Grundlagen; Kostenarten-, Kostenstellen- und Kostenträgerrechnung; Vollund Teilkostenrechnung;

Richtig kalkuliert in 8 Schritten

Richtig kalkuliert in 8 Schritten 1. Schritt: Bezahlte Stunden Ihre Mitarbeiter haben Anspruch auf Urlaub, erhalten Weihnachtsgeld und Lohnfortzahlung bei Krankheit. Somit ist die Arbeitsstunde teurer,

Richtig kalkuliert in 8 Schritten 1. Schritt: Bezahlte Stunden Ihre Mitarbeiter haben Anspruch auf Urlaub, erhalten Weihnachtsgeld und Lohnfortzahlung bei Krankheit. Somit ist die Arbeitsstunde teurer,

Forschungsbericht 2003. KÄ, Software zur Portfolio-Optimierung. Inhaltsverzeichnis. Krämer

Inhaltsverzeichnis 1. Zusammenfassung... 2 2. Vorwort... 2 3. Ziele des Projekt... 3 4. Technische Daten des Rechenprogrammes... 5. Funktion des Rechenprogrammes... 6. Kritische Betrachtung der Ergebnisse

Inhaltsverzeichnis 1. Zusammenfassung... 2 2. Vorwort... 2 3. Ziele des Projekt... 3 4. Technische Daten des Rechenprogrammes... 5. Funktion des Rechenprogrammes... 6. Kritische Betrachtung der Ergebnisse

Häufig wiederkehrende Fragen zur mündlichen Ergänzungsprüfung im Einzelnen:

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

XT Großhandelsangebote

XT GROßHANDELSANGEBOTE XT Großhandelsangebote Die neuen XT- Großhandelsangebote bieten Ihnen eine große Anzahl an Vereinfachungen und Verbesserungen, z.b. Großhandelsangebote werden zum Stichtag automatisch

XT GROßHANDELSANGEBOTE XT Großhandelsangebote Die neuen XT- Großhandelsangebote bieten Ihnen eine große Anzahl an Vereinfachungen und Verbesserungen, z.b. Großhandelsangebote werden zum Stichtag automatisch

Technischer Fachwirt:

IHK-Kurs, Geprüfter Technischer Fachwirt, KLR Seite 1 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 2 Inhalt Kostenartenrechnung IHK-Kurs, Geprüfter Technischer Fachwirt, KLR Seite 2 Kostenartenrechnung

IHK-Kurs, Geprüfter Technischer Fachwirt, KLR Seite 1 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 2 Inhalt Kostenartenrechnung IHK-Kurs, Geprüfter Technischer Fachwirt, KLR Seite 2 Kostenartenrechnung

2.1 Erstellung einer Gutschrift über den vollen Rechnungsbetrag

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

Beherbergung (Logis) Verpflegung (Speisen und Getränke) Nebenleistungen (Garage, Telefon und Internet, Sauna, Golf, )

Verpflegung (Speisen und Getränke) Nebenleistungen (Garage, Telefon und Internet, Sauna, Golf, )") 2.2. Fragenliste Betriebsbuchführung 1. Nenne die Aufgaben der Betriebsbuchführung! (8 Punkte) = Überwachung der, Wirtschaftlichkeit durch mengenmäßige und wertmäßige Erfassung, Verrechnung und Kontrolle

2.2. Fragenliste Betriebsbuchführung 1. Nenne die Aufgaben der Betriebsbuchführung! (8 Punkte) = Überwachung der, Wirtschaftlichkeit durch mengenmäßige und wertmäßige Erfassung, Verrechnung und Kontrolle

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

SSC BP MUSTERPRÜFUNG mit Lösungsansätzen Prüfungsfach: Finanz- und Rechnungswesen

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Nachhilfe-Kurs Mathematik Klasse 13 Freie Waldorfschule Mitte

Nachhilfe-Kurs Mathematik Klasse 3 Freie Waldorfschule Mitte März 8 Aufgaben zur analytischen Geometrie Musterlösung Gegeben sind die Ebenen E und E sowie die Punkte A und B: E : 4x + y + 3z = 3 E : x

Nachhilfe-Kurs Mathematik Klasse 3 Freie Waldorfschule Mitte März 8 Aufgaben zur analytischen Geometrie Musterlösung Gegeben sind die Ebenen E und E sowie die Punkte A und B: E : 4x + y + 3z = 3 E : x

Projekt - Zeiterfassung

Projekt - Zeiterfassung Kosten eines Projektes? Zeit, die Ihre Mitarbeiter für ein Projekt aufgewendet haben? Projektkosten Stundensaldo Mitarbeiter Zeitaufwand Verrechenbare Kosten Wer machte was? Kostentransparenz

Projekt - Zeiterfassung Kosten eines Projektes? Zeit, die Ihre Mitarbeiter für ein Projekt aufgewendet haben? Projektkosten Stundensaldo Mitarbeiter Zeitaufwand Verrechenbare Kosten Wer machte was? Kostentransparenz

Die Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de 1 Die Grundbegriffe der Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de 1 Die Grundbegriffe der Kosten- und Leistungsrechnung