Generalthema: Ausgewählte Fragen der Fremdfinanzierung

|

|

|

- Luisa Katharina Maurer

- vor 8 Jahren

- Abrufe

Transkript

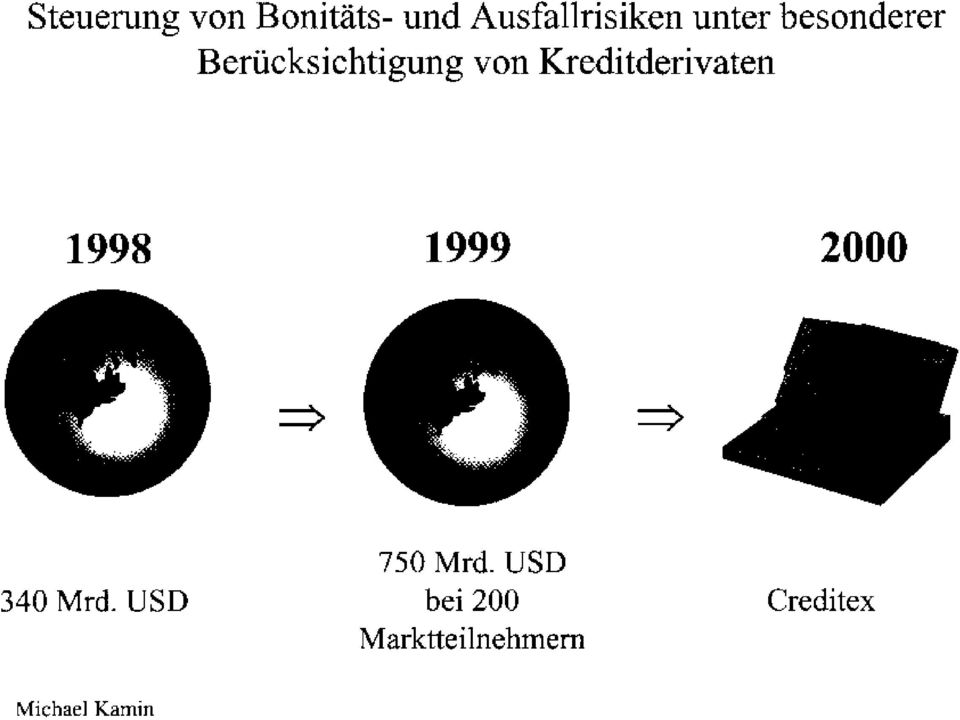

1 Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Seminar zur Allgemeinen Betriebswirtschaftslehre und Bankbetriebslehre Wintersemester 1999/2000 Zuständiger Mitarbeiter: Dipl.-Kfm. Dirk Niedereichholz Generalthema: Ausgewählte Fragen der Fremdfinanzierung Thema VI: Steuerung von Bonitäts- und Ausfallrisiken unter besonderer Berücksichtigung von Kreditderivaten Gliederung A. Einführung I. Einordnung der Kreditderivate II. Was soll mit Kreditderivaten erreicht werden? Michael Kamin 10 min B. Kreditderivate I. Credit Default Swap Sven Dalkowski 10 min II. Credit Default Linked Note Stefan Kniffka 10 min III. Credit Spread Call Mario Ceolin 10 min IV. Credit Put Alexander Schulz-Sacharow 10 min V. Total Return Swap Tobias Heitmann 10 min VI. Zusammenfassung Björn Claussen 10 min C. Anwendung von Kreditderivaten I. Aufsichtsrechtliche Aspekte Constanze Köhnken 10 min II. Sonstige Probleme D. Ausblick Iris Kruschinski 10 min 90 min

2

3

4

5 Credit Default Swap: Prämie/Spread (BP p.a.) Risikokäufer/ Risk Buyer Bei Default: Default-Zahlung Kein Default: Keine Zahlung Risikoverkäufer/ Risk Seller Underlying (Anleihe o.kredit)

6 Indicative Term Sheet Counterparties: - Risk Buyer - Risk Seller Deutsche Bank Citibank Credit Event Bankrupty, Failure to pay Transaction Type Credit Default Swap Settlement Cash Calculation Amount USD 7 Mio. Business Days London. Frankfurt, NY Trade Date Calculation Agent Citibank Maturity 4 Years Documentation ISDA Risk Seller pays 300 b.p. per annum Law German ReferenceObligation - Issuer - Credit Rating - Type - Coupon - Initial Price - Maturity DaimlerChrysler AAA Corporate Bond Floating, Libor + 50bp 98%

7 Absicherung auf Mikrobasis: - Transfer der einzelnen Kreditrisikoposition - z.b. um Kundenbeziehung zu erhalten. (Wenn das Kreditlimit überschritten ist und der Kreditnehmer aber weiteren Kreditbedarf hat- kein Verlust an Konkurrenz) Absicherung auf Makrobasis: - Interessant z.b. wenn Risikokonzentrationen durch Branchen oder Regionen entstanden sind - Transfer der Kreditrisikopositionen mit Hilfe von Basket-Konstruktionen - Mehrere Kredite werden gleichzeitig abgesichert - Abgabe einer HH Einzelposition, Aufnahme Stuttgarter Einzelposition

8 B.II. Credit Default Linked Note Nominalbetrag Bank A Risikokäufer Zinsen + Prämie Default-Zahlung Default kein Default Nominalbetrag Bank B Risikoverkäufer Anleihe oder Kredit (Underlying) Quelle: Burghof, Hans-Peter / Henke, Sabine / Rudolph, Bernd Kreditderivate als Instrumente eines aktiven Kreditrisikomanagements, in: Zeitschrift für Bankrecht und Bankwirtschaft, 10. Jg. (1998), Heft 5

, Heft 5")

9 B.II. Credit Default Linked Note Risiko der Vertragsparteien Risikokäufer: Er übernimmt das Ausfallrisiko des Underlying Er trägt zusätzlich das Ausfallrisiko des Risikoverkäufers in Höhe des Nominalbetrages + Zinsen + Prämie Risikoverkäufer: Er gibt das Ausfallrisiko des Underlying ab Er trägt kein Kontrahentenrisiko, da er den Nominalbetrag bei Vertragsabschluß erhält.

10 B.II. Credit Default Linked Note Spezifikation des Default-Events: Kontraktspezifikationen Ausfall durch Eintreten von Insolvenzgründen oder auch bei Herabstufen im Rating durch Rating-Agenturen => Teilabsicherung des Bonitätsrisikos Möglichkeit eines Korbes von Anleihen / Krediten als Referenzwert => Basket Credit Note Spezifikation des Default-Events: Default-Event für die Credit Default Linked Note tritt schon bei erstem Einzel -Default-Event ein Vorteil der breiteren Streuung für den Risikokäufer (Portfolio-Effekt) und Einnahme einer höheren Prämie Makroabsicherung für den Risikoverkäufer Kombination mit anderen Kreditderivaten: Credit Spread Linked Note Total Return Linked Note

und Einnahme einer höheren Prämie Makroabsicherung für den Risikoverkäufer Kombination mit anderen Kreditderivaten: Credit Spread Linked Note Total")

11 B.II. Credit Default Linked Note Eigenschaften Ein Wertpapier, das ein Kreditderivat enthält und eine erhöhte Rendite auszahlt, da der Investor das Risiko eines Referenzobjektes übernimmt. Die Zinszahlungen ergeben sich aus der Summe des Kupons einer Anleihe und der Prämie aus dem Verkauf einer Absicherung für ein Referenzobjekt. Die Rückzahlung des Wertpapiernominals hängt vom Kreditrisiko des Referenzobjektes ab. Tritt ein Ausfall des Referenzobjektes ein, so wird die Credit Default Linked Note aufgelöst und es findet eine Ausgleichszahlung statt. Die Ausgleichszahlung kann durch Cash-Settlement oder physische Lieferung des Referenzobjektes erfolgen. Beim Cash-Settlement erhält der Inhaber den Marktwert des Referenzobjektes. Im Falle der physischen Lieferung wird dem Inhaber eine dem Referenzobjekt zugrundeliegende Anleihe angedient.

12 B.II. Credit Default Linked Note 15 Mio. Euro Bank A Risikokäufer 3-M-Euribor + 75 BP 13,5 Mio. Euro Default kein Default 15 Mio. Euro Bank B Risikoverkäufer Definierter Default-Event: Insolvenz der Lösch AG Cash-Settlement vereinbart Fall 1:Insolvenz tritt ein Kurs der Anleihe bei 90% Rückzahlung: 15 Mio. Euro* 0,9 = 13,5 Mio. Euro Fall 2: keine Insolvenz tritt ein Rückzahlung: 15 Mio. Euro Anleihe der Lösch AG

13 B. III. Credit Spread Call Credit Spread Call Credit Spread ist die Zinsspanne, die der Investor für das Eingehen einer risikobehafteten Investition im Vergleich zu einer quasi-risikolosen Investition bekommt. Der Credit Spread kann daher auch als Meßzahl für die Qualität eines Schuldners bezeichnet werden. Bei einem Credit Spread Call hat der Optionskäufer die Möglichkeit auf steigende Spreads zwischen Underlying und Benchmark (Referenzzinssatz) zu setzen.

14 B. III. Credit Spread Call Struktur eines Credit Spread Call Optionskäufer (Risikoverkäufer) Optionsprämie Optionsverkäufer (Risikokäufer) Anleihe oder Kredit 1) Credit Spread < Strike Spread Option wird nicht ausgeübt 2) Credit Spread > Strike Spread Option wird ausgeübt Zahlung des Differenzbetrages zwischen Credit Spread und Strike Spread (Underlying)

Credit Spread > Strike Spread Option wird")

15 B. III. Credit Spread Call Beispiel 1 Optionskäufer (Risikoverkäufer) 0,75 % (= Euro) Optionsverkäufer (Risikokäufer) 15 Mio Euro Credit Spread 1% Strike Spread 2% Credit Spread < Strike Spread Option wird nicht ausgeübt Anleihe oder Kredit (Underlying)

Optionsverkäufer (Risikokäufer) 15 Mio Euro Credit")

16 B. III. Credit Spread Call Beispiel 2 Optionskäufer (Risikoverkäufer) 0,75 % (= Euro) Optionsverkäufer (Risikokäufer) 15 Mio Euro Anleihe oder Kredit (Underlying) Credit Spread 4% Strike Spread 2% Credit Spread > Strike Spread Option wird ausgeübt Zahlung des Differenzbetrages zwischen Credit Spread und Strike Spread Bei Fälligkeit hat der Optionskäufer einen Ausgleichsanspruch von 2% ( Euro)

17 B. III. Credit Spread Call Risikoprofile Risikokäufer: Risikoverkäufer: + Risiko der Bonitätsverschlechterung des Underlying + Ausfallrisiko des Vertragspartners - Risiko der Bonitätsverschlechterung des Underlying + Ausfallrisiko des Vertagspartners

18

19

20

21

22 R i s i k o m a n a g e m e n t Adressenrisiken Marktrisiken Ausfallrisiko Bonitätsrisiko Credit Default Swap (American styled) Credit Spread Put I (European styled) Credit Spread Put II Total Return Swap Quelle: T. Heidorn, Kreditderivate, in: Arbeitsbericht der Hochschule für Bankwirtschaft, Frankfurt, 1999, S. 10

23 Total Return Swap mögliche negative Marktpreisveränderung Total Rate Receiver LIBOR +/- Spread in bp Total Rate Payer (Risikokäufer) (Risikoverkäufer) Zahlungen mögliche positive Marktpreisveränderung Referenzwert Quelle: T. Heidorn, Kreditderivate, in: Arbeitsbericht der Hochschule für Bankwirtschaft, Frankfurt, 1999, S. 8.

24 Total Return Swap mögliche negative Marktpreisveränderung in Sfr Sparkasse = Receiver DM in LIBOR Total Rate Payer (Risikokäufer) (Risikoverkäufer) Zinszahlungen ( 6% Sfr ) mögliche positive Marktpreisveränderung in Sfr Referenzwert: Synthetische Sfr- Argentinien-Anleihe Quelle: T. Heidorn, Kreditderivate, in: Arbeitsbericht der Hochschule für Bankwirtschaft, Frankfurt, 1999, S. 8.

25 B. VI Zusammenfassung Risikoprofile bei Kreditderivaten Risikokäufer Produktart Credit Default + Ausfallrisiko des Underlying Swap + Ausfallrisiko Vertragspartner Credit Default + Ausfallrisiko des Underlying Linked Note + Ausfallrisiko Vertragspartner Credit Spread Call + Bonitätsverschlechterung des Underlying + Ausfallrisiko Vertragspartner Total Return Swap + Bonitätsverschlechterung des Underlying + Zinsrisiko + Ausfallrisiko Vertragspartner Risikoverkäufer - Ausfallrisiko des Underlying + Ausfallrisiko Vertragspartner - Ausfallrisiko des Underlying - Bonitätsverschlechterung des Underlying + Ausfallrisiko Vertragspartner - Bonitätsverschlechterung des Underlying - Zinsrisiko + Ausfallrisiko Vertragspartner Quelle: Eigene Darstellung in Anlehnung an: Hans-Peter Burghof / Sabine Henke / Bernd Rudolph, Kreditderivate als Instrument eines aktiven Kreditrisikomanagement, in: Zeitschrift für Bankrecht und Bankwirtschaft (ZBB), 10 Jg. (1998), Heft 5, S. 281

26 B. VI Zusammenfassung Hedging auf Mikroebene unter Berücksichtigung von Marktwerten Hedging des Ausfallrisikos Bonitätsrisikos Marktwerte verfügbar keine Marktwerte verfügbar Marktwerte verfügbar keine Marktwerte verfügbar - Credit Default- Produkte - Credit Spread- Produkte - Total-Return- Produkte - Credit Default- Produkte - Credit Spread- Produkte - Total-Return- Produkte - Credit Spread- Produkte - Total-Return- Produkte Quelle: Eigene Darstellung in Anlehnung an: Hans-Peter Burghof / Sabine Henke / Bernd Rudolph, in: ZBB, 10 Jg. Heft 5, S. 283

27 B.VI Zusammenfassung Kontrahentenrisiko Produkt Credit Default Swap Credit Default Linked Note Credit Spread Call Total Return Swap Kontrahentenrisiko des Risikoverkäufers Bei Eintritt des Kreditereignisses i.h.d. Ausgleichszahlung Kein Kontrahentenrisiko Bei steigender Zinsspanne i.h.d. Ausgleichszahlung Variable Zahlung, bzw. Zahlungen aufgrund von Wertminderungen Kontrahentenrisiko des Risikokäufers In Höhe der Risikoprämie In Höhe des Nennwertes zzgl. Zinsen und Prämie In Höhe der Risikoprämie Zahlung der Zinsen, bzw. Zahlungen aufgrund von Wertsteigerungen

28 Rundschreiben 10/99 vom 16. Juni 1999 des BaKred: BaKred regelt die vorläufige Behandlung von Kreditderivaten im Grundsatz I gemäß 10, 10a KWG und im Rahmen der Großkredit- und Millionenkreditvorschriften für die 3 Grundformen von Kreditderivaten: a) Credit Default Swap b) Credit Linked Note c) Total Return Swap. Grundsatz I Das haftende Eigenkapital darf 8% der gewichteten Risikoaktiva eines Kreditinstitutes nicht unterschreiten. Bemessungsgrundlage für die Anrechnung von außerbilanziellen Geschäften: Zu 100%: - Terminkäufe auf Bilanzaktiva, bei denen eine unbedingte Verpflichtung zur Abnahme besteht. - Bürgschaften und Garantien für Bilanzaktiva.

29 Die Höhe des Anrechnungsbetrages der Risikoaktiva ist abhängig von der Art des Sicherungsgebers und seiner Bonitätsgewichtung: 0% bei Bund, Länder, Gemeinden 20% bei Kreditinstituten 100% bei Unternehmen Zuordnung der Kreditderivate zum a) Anlagebuch: Kreditderivat zur Absicherung oder bewußten Übernahme von Kreditrisiken b) Handelsbuch: Kreditderivate, deren Referenzaktiva (Wertpapiere, Geldmarktinstrumente oder Forderungen) zum Zwecke des Wiederverkaufs zum Erzielen eines Eigenhandelserfolges gehalten werden und täglich zum Marktpreis bewertet werden.

30 Anforderungen an Kreditderivate zur Entlastung des Grundsatz I Voraussetzungen für eine Anerkennung der Besicherungswirkung sind, daß a) das Kreditrisiko bzw. Kursrisiko hinreichend übertragen werden muß, d.h. als Defauld Event zumindest die Insolvenz des Referenzschuldners abgesichert sein muß. b) sich Referenzaktivum und zu besicherndes Risikoaktivum (Underlying) in Bezug auf die anzurechnenden Kredit- und Kursrisiken gleichartig verhalten - Referenz- und Risikoaktivum werden von derselben Person geschuldet, - Referenz- und Risikoaktivum sind in Bezug auf das die Zahlung auslösende Defauld Event vertraglich verbunden, - Risikoaktivum ist im Falle des Eintritts des Kreditereignisses vorrangig (d.h. vor dem Referenzaktivum) zu bedienen. c) das Kreditderivat das Risikoaktivum grundsätzlich für seine gesamte Restlaufzeit absichern sollte (Laufzeitkongruenz). Die Besicherungswirkung des Kreditderivats wird trotz einer Laufzeitunterdeckung als risikoreduzierend anerkannt, solange die Restlaufzeit des Kreditderivates noch mindestens ein Jahr beträgt (dann allerdings Terminrisiko mit 50% der Bemessungsgrundlage des Risikoaktivums zusätzlich anzurechnen).

31 Ermittlung des Anrechnungsbetrages für die Risikoaktiva: a) Total Return Swap / Credit Default Swap Berücksichtigung beim Sicherungsnehmer Sofern die Voraussetzungen für die risikoreduzierende Wirkung erfüllt sind, wird bei der Ermittlung des Risikoaktiva-Anrechnungsbetrages das Bonitätsgewicht des Sicherungsgebers zugrunde gelegt. Bei Laufzeitunterdeckung: Zusätzlich zum verminderten Anrechnungsbetrag ist das Terminrisiko mit 50% der Bemessungsgrundlage anzurechnen (soweit die Restlaufzeit des Kreditderivats mindestens ein Jahr beträgt und damit eine Anerkennung der Besicherungswirkung nicht ausschließt). Falls die Voraussetzungen für eine wirksame Besicherung nicht erfüllt sind: Total Return Swap vom Sicherungsnehmer als Swapgeschäft der Risikoaktiva zuzurechnen (Kontrahentenrisiko ist zu berücksichtigen) Credit Default Swap bleibt wegen des fehlenden Wiedereindeckungsrisikos anrechnungsfrei.

32 Berücksichtigung beim Sicherungsgeber Die Verpflichtung aus dem Kreditderivat ist als außerbilanzielles Geschäft mit 100% der Bemessungsgrundlage anzurechnen und mit dem Bonitätsgewicht des Referenzschuldners zu gewichten. Beispiele: Sicherungsgeber (Käufer des Kreditderivates) ist ein Kreditinstitut Risikoaktiva ist mit 20% zu gewichten. Eigenkapitalunterlegung: 8% * 20% = 1,6%. Sicherungsgeber ist ein Unternehmen: Risikoaktiva ist weiterhin mit 100% vom Sicherungsnehmer zu gewichten; die Eigenkapitalunterlegung von 8% der Risikoaktiva bleibt bestehen.

33 b) Credit Linked Notes (CLN) Berücksichtigung beim Sicherungsnehmer Vereinnahmung des Emissionserlöses aus der CLN wirkt beim Sicherungsnehmer wie eine Barunterlegung des ursprünglichen Kreditrisikos; das Kontrahentenrisiko wird insofern ausgeschaltet. Risikoaktivum kann i.d.r. mit 0% gewichtet werden. Bei Laufzeitunterdeckung: - Restlaufzeit der CLN von unter einem Jahr: keine Besicherungswirkung. - Restlaufzeit der CLN von über einem Jahr: Besicherungswirkung, zusätzlich ist das Terminrisiko zu 50% der Bemessungsgrundlage zu berücksichtigen. Berücksichtigung beim Sicherungsgeber Die CLN ist in Höhe ihrer Bemessungsgrundlage als Bilanzaktivum zu berücksichtigen. Da die Höhe der Rückzahlung der CLN sowohl von der Bonität des Schuldners des Referenzaktivums als auch von der des Sicherungsnehmers abhängt, ist die CLN als Risikoaktiva stets mit dem höheren der beiden Bonitätsgewichtungen (Sicherungsnehmer/Referenzschuldner) anzurechnen.

34 Kritik an den vorläufigen Regelungen der BeKred.: - Entlastung des Eigenkapitals zu restriktiv geregelt. - BaKred-Regelungen beeinträchtigen Wettbewerbsfähigkeit im internationalem Vergleich. - Aufgrund der zu erfüllenden Voraussetzungen zur Anerkennung des Besicherungswirkung ist eine Entlastung des GS I nur auf Mikroebene (einzelne Kreditpositionen) möglich.

35 Tabelle 1: Berücksichtigung von Kreditderivaten im Anlagebuch Total Return Swap Credit Default Swap Credit Linked Note Sicherungsnehmer bei Anerkennung der Besicherungswirkung * Anerkennung als Gewährleistung zzgl. Anrechnung des Terminrisikos bei Laufzeitunterdeckung Anerkennung als Gewährleistung zzgl. Anrechnung des Terminrisikos bei Laufzeitunterdeckung Anerkennung als Barsicherheit zzgl. Anrechnung des Terminrisikos bei Laufzeitunterdeckung ohne Besicherungswirkung Anrechnung als Swapgeschäft keine Anrechnung keine Anrechnung Sicherungsgeber Berücksichtigung der eingegangenen Besicherungsverpflichtung als außerbilanzielles Geschäft gem. 4 Satz 2 Nr. 2 GS I Berücksichtigung der eingegangenen Besicherungsverpflichtung als außerbilanzielles Geschäft gem. 4 Satz 2 Nr. 2 GS I Zurechnung der CLN zu den Risikoaktiva mit dem höheren Bonitätsgewicht von Sicherungsnehmer oder Referenzschuldner *Die Anerkennung der Besicherungswirkung setzt eine wirksame Risikoübertragung, Gleichartigkeit von Referenz- und Risikoaktivum sowie bei Restlaufzeiten unter einem Jahr Laufzeitkongruenz zwischen Kreditderivat und abzusicherndem Risikoaktivum voraus.

36 C.II. Sonstige Probleme noch nicht vorhandene Standardisierung Bewertungsschwierigkeiten Marktwertabhängigkeit / fehlende Marktliquidität Informationsasymmetrien

37 C.II. Sonstige Probleme Weitere Anwendungsmöglichkeiten Spekulation Arbitrage Refinanzierung

38 C.II. Sonstige Probleme Spekulation: Das Ausnutzen von Informationsasymmetrien oder individuellen Einschätzungen z.b. der Bonität eines Unternehmens, einer Branche oder einer Region, um Gewinne zu erzielen ohne selbst am Markt der Underlyings aktiv werden zu müssen, bzw. zu können.

39 C.II. Sonstige Probleme Arbitrage: Arbitrage-Geschäft sind Geschäfte, die Preisunterschiede für dasselbe Objekt an verschiedenen Märkten zum gleichen Zeitpunkt zur Gewinnerzielung ausnutzen

40 D. Ausblick If the financial logic holds, credit derivates could transform the financial world in the coming decade as profoundly as interest rate and currency derivates did in the previous decade. Quelle: R. McDermott, The long-awaiting arrival of credit derivates, in: Derivates Strategy, Vol. No. 1, Dec / Jan 1997, S. 26

Generalthema: Ausgewählte Fragen der Fremdfinanzierung

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Seminar zur Allgemeinen Betriebswirtschaftslehre und Bankbetriebslehre Wintersemester 1999/2000 Zuständiger Mitarbeiter:

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Seminar zur Allgemeinen Betriebswirtschaftslehre und Bankbetriebslehre Wintersemester 1999/2000 Zuständiger Mitarbeiter:

Financial Engineering....eine Einführung

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

Ein Cap ist eine vertragliche Vereinbarung, bei der der kaufenden Partei gegen Zahlung einer Prämie eine Zinsobergrenze garantiert wird.

Zinsoptionen Eine Option ist eine Vereinbarung zwischen zwei Vertragsparteien, bei der die kaufende Partei das Recht hat, ein bestimmtes Produkt während eines definierten Zeitraums zu einem vorher bestimmten

Zinsoptionen Eine Option ist eine Vereinbarung zwischen zwei Vertragsparteien, bei der die kaufende Partei das Recht hat, ein bestimmtes Produkt während eines definierten Zeitraums zu einem vorher bestimmten

Generalthema: Ausgewählte Fragen der Fremdfinanzierung

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Seminar zur Allgemeinen Betriebswirtschaftslehre und Bankbetriebslehre Wintersemester 1999/2000 Zuständiger Mitarbeiter:

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Seminar zur Allgemeinen Betriebswirtschaftslehre und Bankbetriebslehre Wintersemester 1999/2000 Zuständiger Mitarbeiter:

Senatsverwaltung für Finanzen

Senatsverwaltung für Finanzen 1 Senatsverwaltung für Finanzen, Klosterstraße 59, D-10179 Berlin (Postanschrift) An die Vorsitzende des Hauptausschusses des Abgeordnetenhauses von Berlin über den Präsidenten

Senatsverwaltung für Finanzen 1 Senatsverwaltung für Finanzen, Klosterstraße 59, D-10179 Berlin (Postanschrift) An die Vorsitzende des Hauptausschusses des Abgeordnetenhauses von Berlin über den Präsidenten

Inhalt. IAS 32 Finanzinstrumente: Darstellung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Hochschule Rhein-Main. Sommersemester 2015

von Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 4. Mai 2015 von Diskontfaktoren: Legt man heute (in t) 1 Einheit bis T an, und erhält dafür in T insgesamt x zurück (mit Zinseszins,

von Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 4. Mai 2015 von Diskontfaktoren: Legt man heute (in t) 1 Einheit bis T an, und erhält dafür in T insgesamt x zurück (mit Zinseszins,

Grundsatz I und Basel II basierte Konzeption eines Produktmodells zur Abbildung von Kreditderivaten

Grundsatz I und Basel II basierte onzeption eines Produktmodells zur Abbildung von reditderivaten I. Einleitung An den Finanzmärkten werden mittlerweile neben dem standardisierten Credit Default Swap unterschiedlichste

Grundsatz I und Basel II basierte onzeption eines Produktmodells zur Abbildung von reditderivaten I. Einleitung An den Finanzmärkten werden mittlerweile neben dem standardisierten Credit Default Swap unterschiedlichste

Hochschule Rhein-Main. Sommersemester 2015

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

RISIKOFAKTOR - CREDIT SPREADS

RISIKOFAKTOR - CREDIT SPREADS ABSICHERUNG, AKTIVE RISIKOSTEUERUNG UND HANDEL MIT CREDIT DEFAULT SWAPS (CDS) Einführungsprozess zur schnellen und effizienten Produktnutzung VERÄNDERTES UMFELD FÜR DAS KREDITGESCHÄFT

RISIKOFAKTOR - CREDIT SPREADS ABSICHERUNG, AKTIVE RISIKOSTEUERUNG UND HANDEL MIT CREDIT DEFAULT SWAPS (CDS) Einführungsprozess zur schnellen und effizienten Produktnutzung VERÄNDERTES UMFELD FÜR DAS KREDITGESCHÄFT

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Forward Rate Agreements sind OTC-Produkte, werden meist telefonisch vereinbart.

3.6 Derivate Finanzinstrumente / 3.6.2 Forward Rate Agreement EinForward-Kontrakt ist die Vereinbarung zwischen zwei Kontraktparteien über die Lieferung und Zahlung eines bestimmten Gutes zu einem späteren

3.6 Derivate Finanzinstrumente / 3.6.2 Forward Rate Agreement EinForward-Kontrakt ist die Vereinbarung zwischen zwei Kontraktparteien über die Lieferung und Zahlung eines bestimmten Gutes zu einem späteren

Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1.

für Finanzdienstleistungsinstitute (Stand: 1.") B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

Kreditsicherheiten Allgemeines

Kreditsicherheiten Allgemeines Schuldner ist zur Leistung verpflichtet und haftet unbeschränkt mit seinem ganzen Vermögen Bedürfnis nach zusätzlicher Absicherung Persönliche Sicherheiten/dingliche Sicherheiten

Kreditsicherheiten Allgemeines Schuldner ist zur Leistung verpflichtet und haftet unbeschränkt mit seinem ganzen Vermögen Bedürfnis nach zusätzlicher Absicherung Persönliche Sicherheiten/dingliche Sicherheiten

Aufgaben Brealey/Myers [2003], Kapitel 20

![Aufgaben Brealey/Myers [2003], Kapitel 20](/thumbs/33/16561217.jpg "Aufgaben Brealey/Myers [2003], Kapitel 20") Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Zusatzprämientarif. Gültig ab 1. April 2013 (Version 5.0/2013)

") Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Private Banking. Region Ost. Risikomanagement und Ertragsverbesserung durch Termingeschäfte

Private Banking Region Ost Risikomanagement und Ertragsverbesserung durch Termingeschäfte Ihre Ansprechpartner Deutsche Bank AG Betreuungscenter Derivate Region Ost Vermögensverwaltung Unter den Linden

Private Banking Region Ost Risikomanagement und Ertragsverbesserung durch Termingeschäfte Ihre Ansprechpartner Deutsche Bank AG Betreuungscenter Derivate Region Ost Vermögensverwaltung Unter den Linden

Abschlußklausur am 21. Mai 2003

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.671 der Universität Hamburg Grundlagen der Bankbetriebslehre I Prof. Dr. Hartmut Schmidt Sommersemester 2003 Abschlußklausur am 21. Mai 2003 Bearbeitungsdauer:

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.671 der Universität Hamburg Grundlagen der Bankbetriebslehre I Prof. Dr. Hartmut Schmidt Sommersemester 2003 Abschlußklausur am 21. Mai 2003 Bearbeitungsdauer:

Vermögensanlagen-Informationsblatt gemäß 13 Vermögensanlagengesetz

Vermögensanlagen-Informationsblatt gemäß 13 Vermögensanlagengesetz 1. Bezeichnung der Vermögensanlage Crowdinvesting (Schwarmfinanzierung) für die RAD Medical GmbH, Dorfstrasse 30, 14822 Niederwerbig 2.

Vermögensanlagen-Informationsblatt gemäß 13 Vermögensanlagengesetz 1. Bezeichnung der Vermögensanlage Crowdinvesting (Schwarmfinanzierung) für die RAD Medical GmbH, Dorfstrasse 30, 14822 Niederwerbig 2.

3.6Derivate Finanzinstrumente

3.6Derivate Finanzinstrumente S.1 Quelle: http://www.eurexchange.com/resources/web_based_training/futures_optionen/index.html S.2 Der Inhaber eines Optionsscheins(Warrant)hat das Recht, während einer bestimmten

3.6Derivate Finanzinstrumente S.1 Quelle: http://www.eurexchange.com/resources/web_based_training/futures_optionen/index.html S.2 Der Inhaber eines Optionsscheins(Warrant)hat das Recht, während einer bestimmten

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

COSI Credit Linked Note mit Referenzanleihe Leistung schafft Vertrauen

COSI Credit Linked Note mit Referenzanleihe Leistung schafft Vertrauen IB Financial Products Februar 2015 Seite 2 CLN bieten zurzeit mehr als herkömmliche Obligationen Sie suchen nach einer Alternative

COSI Credit Linked Note mit Referenzanleihe Leistung schafft Vertrauen IB Financial Products Februar 2015 Seite 2 CLN bieten zurzeit mehr als herkömmliche Obligationen Sie suchen nach einer Alternative

Vertrag über ein Nachrangdarlehen

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

und Fremdwährungs-Wertpapierverrechnungskonten I. Grundsätze

I. Grundsätze Ausgehend von einem Wertpapierdepot bei der Raiffeisenlandesbank Oberösterreich AG (in weiterer Folge die Bank ), einem zugehörigem EUR-Wertpapierverrechnungskonto und ein oder mehreren zugehörigen

I. Grundsätze Ausgehend von einem Wertpapierdepot bei der Raiffeisenlandesbank Oberösterreich AG (in weiterer Folge die Bank ), einem zugehörigem EUR-Wertpapierverrechnungskonto und ein oder mehreren zugehörigen

Bereicherungsrecht Fall 2

G hat bei der S-AG eine Lebensversicherung ihv. 300.000 abgeschlossen, als deren BegünsBgte seine Frau D benannt ist. Als die Finanzierung des gerade erworbenen Eigenheims die Möglichkeiten des G zu übersteigen

G hat bei der S-AG eine Lebensversicherung ihv. 300.000 abgeschlossen, als deren BegünsBgte seine Frau D benannt ist. Als die Finanzierung des gerade erworbenen Eigenheims die Möglichkeiten des G zu übersteigen

Vorlesung Finanzmathematik (TM/SRM/SM/MM) Block : Ausgewählte Aufgaben Investitionsrechnung und festverzinsliche Wertpapiere

Block : Ausgewählte Aufgaben Investitionsrechnung und festverzinsliche Wertpapiere") Hochschule Ostfalia Fakultät Verkehr Sport Tourismus Medien apl. Professor Dr. H. Löwe Sommersemester 20 Vorlesung Finanzmathematik (TM/SRM/SM/MM) Block : Ausgewählte Aufgaben Investitionsrechnung und

Hochschule Ostfalia Fakultät Verkehr Sport Tourismus Medien apl. Professor Dr. H. Löwe Sommersemester 20 Vorlesung Finanzmathematik (TM/SRM/SM/MM) Block : Ausgewählte Aufgaben Investitionsrechnung und

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge. Ihre Leidenschaft, gut versichert

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge Ihre Leidenschaft, gut versichert Die Versicherung für aussergewöhnliche Fahrzeuge Sicherheit für das Objekt Ihrer Leidenschaft Die Versicherung von Sammlerfahrzeugen

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge Ihre Leidenschaft, gut versichert Die Versicherung für aussergewöhnliche Fahrzeuge Sicherheit für das Objekt Ihrer Leidenschaft Die Versicherung von Sammlerfahrzeugen

CVW-Privatbank AG. Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr.

Nr.") Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr. 575/2013 (CRR) 1. Vorbemerkungen zur Vergütungspolitik ( 16 InstitutsVergV i.v.m. Art. 450 Verordnung

Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr. 575/2013 (CRR) 1. Vorbemerkungen zur Vergütungspolitik ( 16 InstitutsVergV i.v.m. Art. 450 Verordnung

GPA-Mitteilung Bau 5/2002

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

Kassa- und Terminmarkt. Am Beispiel des Devisenmarkts

Kassa- und Terminmarkt Am Beispiel des Devisenmarkts Unterschied zwischen Kassa- und Terminmarkt Kassageschäft Geschäftsabschluß Lieferung und Bezahlung Zeitpunkt Zeitpunkt "heute" Laufzeit "morgen" Zeit

Kassa- und Terminmarkt Am Beispiel des Devisenmarkts Unterschied zwischen Kassa- und Terminmarkt Kassageschäft Geschäftsabschluß Lieferung und Bezahlung Zeitpunkt Zeitpunkt "heute" Laufzeit "morgen" Zeit

Zinssicherung im B2B Markt April 2010

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse

IFRS-FA öffentliche SITZUNGSUNTERLAGE

Deutsches Rechnungslegungs Standards Committee e.v. Accounting Standards Committee of Germany IFRS-Fachausschuss DRSC e.v. Zimmerstr. 30 10969 Berlin Tel.: (030) 20 64 12-0 Fax.: (030) 20 64 12-15 www.drsc.de

Deutsches Rechnungslegungs Standards Committee e.v. Accounting Standards Committee of Germany IFRS-Fachausschuss DRSC e.v. Zimmerstr. 30 10969 Berlin Tel.: (030) 20 64 12-0 Fax.: (030) 20 64 12-15 www.drsc.de

Beteiligungsvertrag. Zwischen der. Solarenergie, EDV-Service und Telekommunikations-Consulting GmbH SET GMBH

Beteiligungsvertrag Zwischen der Solarenergie, EDV-Service und Telekommunikations-Consulting GmbH SET GMBH Högerstrasse 10 D-85646 Anzing HRB 109364 und Name, Vorname Straße, Hausnummer PLZ, Ort Bankverbindung:

Beteiligungsvertrag Zwischen der Solarenergie, EDV-Service und Telekommunikations-Consulting GmbH SET GMBH Högerstrasse 10 D-85646 Anzing HRB 109364 und Name, Vorname Straße, Hausnummer PLZ, Ort Bankverbindung:

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013)

") DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

Gesetz zur Vorbeugung gegen missbräuchliche Wertpapier- und Derivategeschäfte

945 Gesetz zur Vorbeugung gegen missbräuchliche Wertpapier- und Derivategeschäfte Vom 21. Juli 2010 Der Deutsche Bundestag hat das folgende Gesetz beschlossen: Artikel 1 Änderung des Wertpapierhandelsgesetzes

945 Gesetz zur Vorbeugung gegen missbräuchliche Wertpapier- und Derivategeschäfte Vom 21. Juli 2010 Der Deutsche Bundestag hat das folgende Gesetz beschlossen: Artikel 1 Änderung des Wertpapierhandelsgesetzes

GEBAB Bridge Fonds I. Investition in Betriebsfortführungskonzepte

GEBAB Bridge Fonds I Investition in Betriebsfortführungskonzepte GEBAB Bridge Fonds I Der GEBAB Bridge Fonds I ist eine geschlossene Beteiligung, ähnlich einem Private-Equity- Fonds, die Eigenkapital

GEBAB Bridge Fonds I Investition in Betriebsfortführungskonzepte GEBAB Bridge Fonds I Der GEBAB Bridge Fonds I ist eine geschlossene Beteiligung, ähnlich einem Private-Equity- Fonds, die Eigenkapital

Commerzbank Aktienanleihe

Commerzbank Aktienanleihe Protect auf Deutsche Bank Equity Markets & Commodities I Seite 2 Gewinnchancen erhöhen Commerzbank Aktienanleihe Protect auf Deutsche Bank Aktienanleihen stellen eine attraktive

Commerzbank Aktienanleihe Protect auf Deutsche Bank Equity Markets & Commodities I Seite 2 Gewinnchancen erhöhen Commerzbank Aktienanleihe Protect auf Deutsche Bank Aktienanleihen stellen eine attraktive

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Fall 3. Ausgangsfall:

PROPÄDEUTISCHE ÜBUNGEN GRUNDKURS ZIVILRECHT (PROF. DR. STEPHAN LORENZ) WINTERSEMESTER 2013/14 Fall 3 Ausgangsfall: A. Ausgangsfall: Anspruch des G gegen E auf Zahlung von 375 aus 433 Abs. 2 BGB G könnte

PROPÄDEUTISCHE ÜBUNGEN GRUNDKURS ZIVILRECHT (PROF. DR. STEPHAN LORENZ) WINTERSEMESTER 2013/14 Fall 3 Ausgangsfall: A. Ausgangsfall: Anspruch des G gegen E auf Zahlung von 375 aus 433 Abs. 2 BGB G könnte

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Verschenken Sie kein Geld!

20 Verschenken Sie kein Geld! einschlägigen Börsenplätzen hat zudem die Kaufprovisionen der Fonds spürbar nach unten gedrückt. Trotzdem sind die Kosten nach wie vor ein wichtiges Bewertungskriterium dafür,

20 Verschenken Sie kein Geld! einschlägigen Börsenplätzen hat zudem die Kaufprovisionen der Fonds spürbar nach unten gedrückt. Trotzdem sind die Kosten nach wie vor ein wichtiges Bewertungskriterium dafür,

Umstellung der Rechnungslegung von US-GAAP auf IFRS

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Ermittlung des Ausfallrisikos

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

Widerrufsbelehrung der redcoon GmbH

Widerrufsbelehrung der redcoon GmbH September 2011 www.redcoon.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren Seite 3 Widerrufsbelehrung Dienstleistungsverträge Seite 5 2

Widerrufsbelehrung der redcoon GmbH September 2011 www.redcoon.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren Seite 3 Widerrufsbelehrung Dienstleistungsverträge Seite 5 2

Schutz vor Insolvenzanfechtung

Euler Hermes Deutschland Schutz vor Insolvenzanfechtung Anfechtungsversicherung als Ergänzung zur Kreditversicherung Kreditversicherung Ihr Kunde ist pleite. Und Sie werden zur Kasse gebeten Mit Ihrer

Euler Hermes Deutschland Schutz vor Insolvenzanfechtung Anfechtungsversicherung als Ergänzung zur Kreditversicherung Kreditversicherung Ihr Kunde ist pleite. Und Sie werden zur Kasse gebeten Mit Ihrer

AUTOMATISIERTE HANDELSSYSTEME

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

Lehrer: Einschreibemethoden

Lehrer: Einschreibemethoden Einschreibemethoden Für die Einschreibung in Ihren Kurs gibt es unterschiedliche Methoden. Sie können die Schüler über die Liste eingeschriebene Nutzer Ihrem Kurs zuweisen oder

Lehrer: Einschreibemethoden Einschreibemethoden Für die Einschreibung in Ihren Kurs gibt es unterschiedliche Methoden. Sie können die Schüler über die Liste eingeschriebene Nutzer Ihrem Kurs zuweisen oder

Was ist das Budget für Arbeit?

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

CCP Clearing über Clearing Broker

Frankfurt, CCP CCP Grundidee des CCP s ist, bilateral abgeschlossene Geschäfte über eine zentrale Gegenpartei clearen zu lassen. Durch das zentrale wird für die ursprünglichen Geschäftsparteien das Kreditrisiko

Frankfurt, CCP CCP Grundidee des CCP s ist, bilateral abgeschlossene Geschäfte über eine zentrale Gegenpartei clearen zu lassen. Durch das zentrale wird für die ursprünglichen Geschäftsparteien das Kreditrisiko

Vertical-Spreads Iron Condor Erfolgsaussichten

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

Zivilrecht - BGB Schuldrecht AT_ Übersicht Nr. 3 Seite 1 von 10. Beachte: Schuldnerverzug ist Sonderfall der Pflichtverletzung i.s.d.

Zivilrecht - BGB Schuldrecht AT_ Übersicht Nr. 3 Seite 1 von 10 Schuldnerverzug Beachte: Schuldnerverzug ist Sonderfall der Pflichtverletzung i.s.d. 280 BGB Aber: Verzögerungsschaden nur nach 280 II BGB,

Zivilrecht - BGB Schuldrecht AT_ Übersicht Nr. 3 Seite 1 von 10 Schuldnerverzug Beachte: Schuldnerverzug ist Sonderfall der Pflichtverletzung i.s.d. 280 BGB Aber: Verzögerungsschaden nur nach 280 II BGB,

Übung zu Forwards, Futures & Optionen

Übung zu Forwards, Futures & Optionen Vertiefungsstudium Finanzwirtschaft Dr. Eric Nowak SS 2001 Finanzwirtschaft Wahrenburg 15.05.01 1 Aufgabe 1: Forward auf Zerobond Wesentliche Eckpunkte des Forwardgeschäfts:

Übung zu Forwards, Futures & Optionen Vertiefungsstudium Finanzwirtschaft Dr. Eric Nowak SS 2001 Finanzwirtschaft Wahrenburg 15.05.01 1 Aufgabe 1: Forward auf Zerobond Wesentliche Eckpunkte des Forwardgeschäfts:

Generalthema: Organisationsformen des Kreditgeschäfts. Fragen Thema 7: Künftige Organisationsformen des Kreditgeschäfts

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

Direktversicherung für Schweizer Grenzgänger

Direktversicherung für Schweizer Grenzgänger Welcher Personenkreis ist betroffen? Arbeitnehmer - mit Wohnsitz und unbeschränkter Steuerpflicht in Deutschland. - und einem Arbeitsplatz bei einem Unternehmen

Direktversicherung für Schweizer Grenzgänger Welcher Personenkreis ist betroffen? Arbeitnehmer - mit Wohnsitz und unbeschränkter Steuerpflicht in Deutschland. - und einem Arbeitsplatz bei einem Unternehmen

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Sicherheitsleistung nach 19 DepV durch eine Fondslösung Vortrag im Rahmen der 1. Abfallrechtstagung SH am 7. September 2007

Sicherheitsleistung nach 19 DepV durch eine Fondslösung Vortrag im Rahmen der 1. Abfallrechtstagung SH am 7. September 2007 Rechtsanwalt Prof. Dr. Wolfgang Ewer Fachanwalt für Verwaltungsrecht Walkerdamm

Sicherheitsleistung nach 19 DepV durch eine Fondslösung Vortrag im Rahmen der 1. Abfallrechtstagung SH am 7. September 2007 Rechtsanwalt Prof. Dr. Wolfgang Ewer Fachanwalt für Verwaltungsrecht Walkerdamm

Vertrag über ein Nachrangdarlehen

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

Commercial Banking. Kreditderivate

Commercial anking Kreditderivate Commercial anking Wahrenburg 1 Financial Engineering: Zerlegung eines Corporate onds Emittent C Company Nominal USD 100 Mio. Laufzeit 10 Jahre Coupon 6% p.a., jährliche

Commercial anking Kreditderivate Commercial anking Wahrenburg 1 Financial Engineering: Zerlegung eines Corporate onds Emittent C Company Nominal USD 100 Mio. Laufzeit 10 Jahre Coupon 6% p.a., jährliche

Aufgaben Brealey/Myers [2003], Kapitel 21

![Aufgaben Brealey/Myers [2003], Kapitel 21](/thumbs/25/5752225.jpg "Aufgaben Brealey/Myers [2003], Kapitel 21") Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Selbstverwaltet Selbstorganisiert Selbstbewusst Selbstständig Wohnraum für: Alle!!

Mietshäuser Syndikat Selbstverwaltet Selbstorganisiert Selbstbewusst Selbstständig Wohnraum für: Alle!! 1. Mieten konkurrieren nicht mit anderen Mieten oder gar Wohngebietslagen 2. Mieten konkurrieren

Mietshäuser Syndikat Selbstverwaltet Selbstorganisiert Selbstbewusst Selbstständig Wohnraum für: Alle!! 1. Mieten konkurrieren nicht mit anderen Mieten oder gar Wohngebietslagen 2. Mieten konkurrieren

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Clearing-Bedingungen der Eurex Clearing AG Seite 1

Clearing-Bedingungen der Eurex Clearing AG Seite 1 ********************************************************************************** ÄNDERUNGEN SIND WIE FOLGT KENNTLICH GEMACHT: ERGÄNZUNGEN SIND UNTERSTRICHEN

Clearing-Bedingungen der Eurex Clearing AG Seite 1 ********************************************************************************** ÄNDERUNGEN SIND WIE FOLGT KENNTLICH GEMACHT: ERGÄNZUNGEN SIND UNTERSTRICHEN

Optionen am Beispiel erklärt

Optionen am Beispiel erklärt Long Call Short Call Long Put Short Put von Jens Kürschner Grundlagen 2 Definition einer Option Eine Option bezeichnet in der Wirtschaft ein Recht, eine bestimmte Sache zu

Optionen am Beispiel erklärt Long Call Short Call Long Put Short Put von Jens Kürschner Grundlagen 2 Definition einer Option Eine Option bezeichnet in der Wirtschaft ein Recht, eine bestimmte Sache zu

KONZEPT ACTIVE BOND SELECTION. Rentenmarktentwicklungen aktiv vorgreifen

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT BENTHEIM ZU NORDHORN ª

Sparkassen-Finanzgruppe 4% Zinsen p.a. in den ersten drei Jahren 100% Kapitalgarantie keine Kosten FRÜHLINGSERWACHEN für Ihre Geldanlage... mit der 1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT

Sparkassen-Finanzgruppe 4% Zinsen p.a. in den ersten drei Jahren 100% Kapitalgarantie keine Kosten FRÜHLINGSERWACHEN für Ihre Geldanlage... mit der 1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT

Inhaltsverzeichnis. - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung. - Fazit. Beschreibung

Inhaltsverzeichnis - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung - Fazit Beschreibung Die US-Dollar Bundesanleihe ist eine Schuldverschreibung der Bundesrepublik

Inhaltsverzeichnis - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung - Fazit Beschreibung Die US-Dollar Bundesanleihe ist eine Schuldverschreibung der Bundesrepublik

C. Buchungen von komplexen Geschäftsvorfällen

Vorlesung Buchführung & Abschluss Sommersemester 2014 Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

Vorlesung Buchführung & Abschluss Sommersemester 2014 Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

Erfolgreich handeln mit Optionen

Erfolgreich handeln mit Optionen INHALT 01 GRUNDLAGEN VON 05 OPTIONEN 02 GRIECHEN 13 Delta 14 Gamma 18 Vega 21 Theta 24 03 VOLATILITÄT 27 Historische Volatilität 29 Implizite Volatilität 31 Volatility

Erfolgreich handeln mit Optionen INHALT 01 GRUNDLAGEN VON 05 OPTIONEN 02 GRIECHEN 13 Delta 14 Gamma 18 Vega 21 Theta 24 03 VOLATILITÄT 27 Historische Volatilität 29 Implizite Volatilität 31 Volatility

Professor Dr. Peter Krebs

Professor Dr. Peter Krebs Zusatzfall: Behandelte Gebiete: Haftung des Vertreters ohne Vertretungsmacht nach 179 BGB Der Vater V hat als bewusst vollmachtsloser Vertreter für die Computer S GmbH, deren

Professor Dr. Peter Krebs Zusatzfall: Behandelte Gebiete: Haftung des Vertreters ohne Vertretungsmacht nach 179 BGB Der Vater V hat als bewusst vollmachtsloser Vertreter für die Computer S GmbH, deren

Aufwendungen für die Miete langfristiger und sonstiger Anlagegüter. sind als betriebsnotwendig anzuerkennen, wenn das zu zahlende

Grundsatz: 8 Abs. 2 APG DVO Aufwendungen für die Miete langfristiger und sonstiger Anlagegüter sind als betriebsnotwendig anzuerkennen, wenn das zu zahlende Jahresentgelt die Summe nicht übersteigt, die

Grundsatz: 8 Abs. 2 APG DVO Aufwendungen für die Miete langfristiger und sonstiger Anlagegüter sind als betriebsnotwendig anzuerkennen, wenn das zu zahlende Jahresentgelt die Summe nicht übersteigt, die

NeuesEldorado für findige Geschäftsleute

NeuesEldorado für findige Geschäftsleute Wieso neues Eldorado? Seit dem Wegfall der Anschlussförderung klafft eine riesige Finanzierungslücke zwischen Kosten- und Sozialmiete! Zusammensetzung der Kostenmiete

NeuesEldorado für findige Geschäftsleute Wieso neues Eldorado? Seit dem Wegfall der Anschlussförderung klafft eine riesige Finanzierungslücke zwischen Kosten- und Sozialmiete! Zusammensetzung der Kostenmiete

Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Mandantenveranstaltung 2015 am 04.06.2015 Malte Monjé Rechtsanwalt und Fachanwalt für Miet- und Wohnungseigentumsrecht Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Mandantenveranstaltung 2015 am 04.06.2015 Malte Monjé Rechtsanwalt und Fachanwalt für Miet- und Wohnungseigentumsrecht Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Abgleich der Soll- bzw. Buchbestände der Finanzbuchhaltung mit den Ist- Beständen der körperlichen und buchmäßigen Inventur

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

HEX HGR SoSe 2015 Teil 17: Veränderungen des Gesellschafterbestands und Nachhaftung

HEX HGR SoSe 2015 Teil 17: Veränderungen des Gesellschafterbestands und Nachhaftung Fall 23: Die Nachhaftung und ihre Grenzen Fall 24: Praxis der Aufnahme in Publikums-KG 1 Fall 23: Die Nachhaftung und

HEX HGR SoSe 2015 Teil 17: Veränderungen des Gesellschafterbestands und Nachhaftung Fall 23: Die Nachhaftung und ihre Grenzen Fall 24: Praxis der Aufnahme in Publikums-KG 1 Fall 23: Die Nachhaftung und

1. Jahrestagung des Hamburger Kreises für Sanierungs- und Insolvenzsteuerrecht

1. Jahrestagung des Hamburger Kreises für Sanierungs- und Insolvenzsteuerrecht Prof. Dr. Godehard Kayser Vorsitzender Richter am BGH Jahrestagung 3.6.2016 Vereinbarung eines qualifizierten Rangrücktritts

1. Jahrestagung des Hamburger Kreises für Sanierungs- und Insolvenzsteuerrecht Prof. Dr. Godehard Kayser Vorsitzender Richter am BGH Jahrestagung 3.6.2016 Vereinbarung eines qualifizierten Rangrücktritts

Montessori Verein Kösching e.v.

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Ausgewählte Fragen zu Credit Default Swaps (CDS)

") Jürgen Göttinger Ausgewählte Fragen zu Credit Default Swaps (CDS) Rechtliche und wirtschaftliche Betrachtung von CDS samt empirischer Erhebung VDM Verlag Dr. Müller Inhaltsverzeichnis 1 Einleitung und

Jürgen Göttinger Ausgewählte Fragen zu Credit Default Swaps (CDS) Rechtliche und wirtschaftliche Betrachtung von CDS samt empirischer Erhebung VDM Verlag Dr. Müller Inhaltsverzeichnis 1 Einleitung und

Taschenguide. Forderungsverkauf. Wie Sie Ihre Liquidität sichern. Bearbeitet von Ina Klose, Claus Wieland

Taschenguide Forderungsverkauf Wie Sie Ihre Liquidität sichern Bearbeitet von Ina Klose, Claus Wieland Neuausgabe 2007. Buch. 96 S. ISBN 978 3 448 08589 1 Recht > Handelsrecht, Wirtschaftsrecht > Handels-

Taschenguide Forderungsverkauf Wie Sie Ihre Liquidität sichern Bearbeitet von Ina Klose, Claus Wieland Neuausgabe 2007. Buch. 96 S. ISBN 978 3 448 08589 1 Recht > Handelsrecht, Wirtschaftsrecht > Handels-

Aktienanleihe. Konstruktion, Kursverhalten und Produktvarianten. 18.02.2015 Christopher Pawlik

Aktienanleihe Konstruktion, Kursverhalten und Produktvarianten 18.02.2015 Christopher Pawlik 2 Agenda 1. Strukturierung der Aktienanleihe 04 2. Ausstattungsmerkmale der Aktienanleihen 08 3. Verhalten im

Aktienanleihe Konstruktion, Kursverhalten und Produktvarianten 18.02.2015 Christopher Pawlik 2 Agenda 1. Strukturierung der Aktienanleihe 04 2. Ausstattungsmerkmale der Aktienanleihen 08 3. Verhalten im

Widerrufsbelehrung Widerrufsrecht Sie können Ihre Vertragserklärung innerhalb von zwei Wochen ohne Angabe von Gründen in Textform (z. B. Brief, Fax, E-Mail) oder wenn Ihnen die Sache vor Fristablauf überlassen

Widerrufsbelehrung Widerrufsrecht Sie können Ihre Vertragserklärung innerhalb von zwei Wochen ohne Angabe von Gründen in Textform (z. B. Brief, Fax, E-Mail) oder wenn Ihnen die Sache vor Fristablauf überlassen

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Arbeitskraftabsicherung. Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb.

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Investition und Finanzierung

Tutorium Investition und Finanzierung Sommersemester 2014 Investition und Finanzierung Tutorium Folie 1 Inhaltliche Gliederung des 3. Tutorium Investition und Finanzierung Tutorium Folie 2 Aufgabe 1: Zwischenform

Tutorium Investition und Finanzierung Sommersemester 2014 Investition und Finanzierung Tutorium Folie 1 Inhaltliche Gliederung des 3. Tutorium Investition und Finanzierung Tutorium Folie 2 Aufgabe 1: Zwischenform

Schuldenbarometer 1. Q. 2009

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Lösungshinweise zum Aufgabenteil aus Kapitel 6

Lösungshinweise zum Aufgabenteil aus Kapitel 6 Aufgabe 6.A Zu 1. Ein Export nach Europa ist dann von Vorteil, wenn der US$- -Wechselkurs größer als Eins ist, d. h. wenn man für einen Euro mehr als einen

Lösungshinweise zum Aufgabenteil aus Kapitel 6 Aufgabe 6.A Zu 1. Ein Export nach Europa ist dann von Vorteil, wenn der US$- -Wechselkurs größer als Eins ist, d. h. wenn man für einen Euro mehr als einen

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein.

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind nicht

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind nicht

Hamburger Kreditbarometer Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I.

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I. Quartal 2014 Immer weniger Unternehmen benötigen Fremdfinanzierung aber Finanzierung für kleinere Betriebe

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I. Quartal 2014 Immer weniger Unternehmen benötigen Fremdfinanzierung aber Finanzierung für kleinere Betriebe

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Coach me if you can! Iris Brockob & Frank Hoffmann Partnerschaft für Beratung, Training & Gestaltung

Coach me if you can! Fieldcoaching Effektivität vor Ort! Fieldcoaching im Verkauf ist mehr als Coaching: Field-Coaching ist eine Kombination aus individueller Beratung/Coaching, persönlichem Feedback und

Coach me if you can! Fieldcoaching Effektivität vor Ort! Fieldcoaching im Verkauf ist mehr als Coaching: Field-Coaching ist eine Kombination aus individueller Beratung/Coaching, persönlichem Feedback und

Numerische Mathematik I 4. Nichtlineare Gleichungen und Gleichungssysteme 4.1 Wo treten nichtlineare Gleichungen auf?

Numerische Mathematik I 4. Nichtlineare Gleichungen und Gleichungssysteme 4.1 Wo treten nichtlineare Gleichungen auf? Andreas Rieder UNIVERSITÄT KARLSRUHE (TH) Institut für Wissenschaftliches Rechnen und

Numerische Mathematik I 4. Nichtlineare Gleichungen und Gleichungssysteme 4.1 Wo treten nichtlineare Gleichungen auf? Andreas Rieder UNIVERSITÄT KARLSRUHE (TH) Institut für Wissenschaftliches Rechnen und

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna Ihr persönlicher Experte Inhalt Einführung... 7 Vorratsgesellschaften sind Kapitalgesellschaften... 8 Die Grundlagen... 8 Was ist

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna Ihr persönlicher Experte Inhalt Einführung... 7 Vorratsgesellschaften sind Kapitalgesellschaften... 8 Die Grundlagen... 8 Was ist

Zeit ist Geld = Money Besser gesagt: Moneyfix. Endlich gibt s die fixe Mietkaution für Firmen. Ein Unternehmen der

Zeit ist Geld = Money Besser gesagt: Moneyfix Endlich gibt s die fixe Mietkaution für Firmen Ein Unternehmen der Willkommen bei den besten Adressen mit der neuen Moneyfix Mietkaution Gewerbe. Innerhalb

Zeit ist Geld = Money Besser gesagt: Moneyfix Endlich gibt s die fixe Mietkaution für Firmen Ein Unternehmen der Willkommen bei den besten Adressen mit der neuen Moneyfix Mietkaution Gewerbe. Innerhalb

Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 3, 4, 5 und 6, SS 2012 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Einsendearbeit 2 (SS 2012)

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 3, 4, 5 und 6, SS 2012 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Einsendearbeit 2 (SS 2012)

57 Sozialgesetzbuch III

Informationsveranstaltung für Existenzgründer IHK Gummersbach 27.01.2010 Frau Kaminetzki, Teamleiterin Arbeitsvermittlung der Agentur für Arbeit GM Gründungszuschuss 57 Sozialgesetzbuch III Ziele des Gründungszuschusses

Informationsveranstaltung für Existenzgründer IHK Gummersbach 27.01.2010 Frau Kaminetzki, Teamleiterin Arbeitsvermittlung der Agentur für Arbeit GM Gründungszuschuss 57 Sozialgesetzbuch III Ziele des Gründungszuschusses

Das neue Widerrufsrecht

Das neue Widerrufsrecht Gestaltungshinweise für die Widerrufsbelehrung für den Verkauf von Dienstleistungen nach dem Gesetz zur Umsetzung der Verbraucherrechterichtlinie und zur Änderung des Gesetzes zur

Das neue Widerrufsrecht Gestaltungshinweise für die Widerrufsbelehrung für den Verkauf von Dienstleistungen nach dem Gesetz zur Umsetzung der Verbraucherrechterichtlinie und zur Änderung des Gesetzes zur