SS 12. Tim Kettenring und Björn Anton Lehrstuhl für BWL Controlling Technische Universität München . München,

|

|

|

- Emilia Dunkle

- vor 8 Jahren

- Abrufe

Transkript

1 Controlling o mit SAP SS 12 Tim Kettenring und Björn Anton Lehrstuhl für BWL Controlling Technische Universität München tim.kettenring@tum.de bjoern.anton@tum.de München,

2 Ihre Erwartungen an das Seminar 2

3 Agenda des heutigen Tages I. Vorstellung des Gesamtablaufs und Organisatorisches i II. Kurze Einführung zur SAP AG und SAP ERP III. Fallstudie und Umsetzung in SAP

4 I. Vorstellung des Gesamtablaufs und Organisatorisches i II. Kurze Einführung zur SAP AG und SAP ERP III. Fallstudie und Umsetzung in SAP

5 Das SAP-Seminar besteht aus zwei Teilen Controlling mit SAP SS 2012 A. B. SAP-Präsenzkurs-Teil Beide Staffeln gemeinsam 60% der Gesamtnote Vortragsteil je Staffel getrennt 40% der Gesamtnote A. B. Dopplung des Kurses: 2 Staffeln à 30 Studenten je Staffel 5 Vortragsgruppen à 6 Studenten 5

6 In diesem Kurs werden wir eine komplexere Fallstudie zur Kosten- und Erlösrechnung in SAP umsetzen Controlling mit SAP SS 2012 SAP-Präsenzkursteil Präsenzkursteil (60%) A. B. Bestandteile: 1. Vorbereitende Aufgaben (bereits erledigt) 2. Fallstudie am PC in SAP im CIP-POOL der TUM (Z0510) als interaktiver Workshop Montag, , 09:00-17:00 Uhr Einführung in die Grundlagen von SAP, Besprechung der Fallstudie Dienstag, , 09:00-17:00 Uhr Grundlagen und Umsetzung der Kostenstellenrechnung in SAP Mittwoch, , 09:00-17:00 Uhr 3. Klausur Grundlagen und Umsetzung der Produktkalkulation in SAP 6

7 Die Bewertung erfolgt dabei durch eine abschließende 60-minütige Klausur am Controlling mit SAP SS 2012 SAP-Präsenzkursteil Präsenzkursteil (60%) A. B. Bestandteile: 1. Vorbereitende Aufgaben 2. Fallstudie am PC in SAP 3. Klausur 60-minütige schriftliche Prüfung Inhalt: Inhalt des Kurses inkl. der theoretischen Grundlagen aus dem zugehörigen Buch Controlling mit SAP von Prof. Gunther Friedl (Einschränkung: Kapitel 6) Aufbau: a) Definitionsteil, b) leichter Transferteil c) komplexerer Transferteil Termin: Di , 8:15-9:15h Uhr, Ort: N1179 Anmeldung auf TUMonline erforderlich! 7

8 Buch: Controlling mit SAP von Prof. Gunther Friedl Controlling mit SAP Autoren: Gunther Friedl, Christian Hilz, Burkhard Pedell Verlag: Vieweg; 5. Auflage, überarb. A. (2008) Sprache: Deutsch ISBN-13: Jeder Gliederungspunkt wird (ausführlich) im Buch behandelt. Trotz Ausführlichkeit sind Mitdenken und Mitschreiben erforderlich und sinnvoll. Beispiele alter Klausuraufgaben mit Lösungsskizzen sind enthalten.

9 Eine regelmäßige Teilnahme am SAP-Präsenzkurs und eine Bearbeitung der vorbereitenden Aufgaben wird vorausgesetzt Controlling mit SAP SS 2012 SAP-Präsenzkursteil Präsenzkursteil (60%) A. B. Bestandteile: 1. Vorbereitende Aufgaben 2. Fallstudie am PC in SAP 3. Klausur Bewertung der Leistung (dieses Teils): Bewertung der Klausur (100%) Notenabzüge möglich bei unzureichender Bearbeitung der Vorbereitungsaufgaben oder Teilabwesenheit vom Präsenzkurs (Teilnahme an allen Seminartagen verpflichtend) 9

: Bewertung der Klausur (100%) Notenabzüge möglich bei unzureichender")

10 Diesen erstellen Sie in der Gruppe entlang vorgegebener Zwischenresultate in Abstimmung mit Ihrem Betreuer A. B. Controlling mit SAP SS 2012 Vortragsteil (40%) Bestandteile: 1. Erarbeitung und Präsentation der Vorträge in der Gruppe Pünktlich zu den Terminen für Entwurf und finale Version muss eine innerhalb der Gruppe abgestimmte Version an den Betreuer geschickt werden Die finale Version der Gesamtpräsentation muss ebenfalls an den Betreuer per geschickt werden Die Bearbeitungsdauer sind für die Gruppen beider Staffeln gleich 2. Case-Study Tag bei Bearing Point in München 10

11 Der zweite Teil des Seminars, der nach Ende beider Präsenzkurse beginnt, besteht aus der Erarbeitung eines Vortrags A. B. Controlling mit SAP SS 2012 Vortragsteil (40%) Bestandteile: 1. Erarbeitung der Vorträge in der Gruppe ab Bearbeitung eines Themas in einer Gruppe von 6 Studenten Erstellung des Vortrags entlang eines Mini-Meilensteinplans: I. Grobkonzept II. Einreichung Folien III. Präsentation Entwurf: Final: Vortrag:

12 Die Präsentation erfolgt dann ebenfalls in der Gruppe im Anschluss an den SAP-Kurs Controlling mit SAP SS 2012 A. B. Vortragsteil (40%) Bestandteile: 1. Erarbeitung und Präsentation der Vorträge in der Gruppe Präsentationstag als Blocktag je Staffel (Raum: 0544) 30-minütiger Vortrag pro Gruppe (5 Minuten/Gruppenmitglied) mit anschließender Diskussion und Feedback Termin: Freitag, , 8:00-12:30 Uhr (Staffel 1) 13:30-18:00 Uhr (Staffel 2) 2. Case-Study Tag bei Bearing Point in München 12

mit anschließender Diskussion und Feedback Termin: Freitag, 08.06.")

13 Es wird einen Case-Study Tag bei Bearing Point geben A. B. Controlling mit SAP SS 2012 Vortragsteil (40%) Bestandteile: 1. Erarbeitung der Vorträge in der Gruppe 2. Case-Study Tag bei Bearing Point in München Erarbeitung eines Cases in Anleitung erfahrener Berater Termin: tbd Ort: Ganghofer Str. 29, München Anwesenheitspflicht 13

14 Ihre Leistung wird sowohl während der Erarbeitung, beim Präsentieren und in der Mitarbeit bewertet A. B. Controlling mit SAP SS 2012 Vortragsteil (40%) Bestandteile: 1. Erarbeitung der Vorträge in der Gruppe 2. Case-Study Tag bei Bearing Point in München Bewertung der Leistung dieses Teils: Erarbeitung, Präsentation und Mitarbeit beim Vortrag (100%): sowohl als Gruppen- als auch Individualleistung; id i Abzüge insbesondere bei Nicht-Einhalten des Meilensteinplans 14

: sowohl als Gruppen- als auch Individualleistung; id i Abzüge insbesondere bei")

15 Für die Vorträge arbeiten Sie in Gruppen von sechs Personen zusammen wählen Sie Ihre Präferenzen aus fünf Themen SAP und seine Konkurre enten I Unternehmensanalyse: Produktpolitik der SAP AG Umweltanalyse: Markt- und Wettbewerbsumfeld der SAP AG Drittprodukte als integraler Bestandteil der SAP-Lösungen II. SAP und aktu uelle Tren nds Software as a service (SAAS) ERP-Lösungen von SAP und seinen Konkurrenten Mobile ERP: Moderne ERP-Lösungen für Smartphones, Tablets, etc. 15

16 Was sind Ihre Erwartungen an den Blockkurs? Antworten t bisheriger i Kurse: SAP Know-How Praktisches Arbeiten am SAP-System Verlust von Berührungsängsten Berufsqualifikation Kenntnis der Möglichkeiten, Grenzen und Eigenarten des Systems Controlling Expertise Vertiefung der Kostenrechnungsgrundlagen Besseres Verständnis der Kostenrechnung durch Auseinandersetzung der komplexeren Fallstudie auf Theorie-, Case- und SAP-Ebene Abwechslungsreicher Mix der Gesamtveranstaltung Was Sie nicht erwarteten sollten: Vollständiger Einblick in alle Bereiche und Facetten von SAP Problematik Wissensbreite vs. tiefe

17 Agenda des heutigen Tages I. Vorstellung des Gesamtablaufs und Organisatorisches i II. Kurze Einführung zur SAP AG und SAP ERP III. Fallstudie und Umetzung in SAP

18 : Unternehmensgründung SAP 1973: System RF: Finanzbuchhaltung 1975: System RM: Einkauf, Bestandsführung, Rechnungsprüfung 1977: 1. internationaler Kunde 1980: eigenes Entwicklungszentrum 1981: System R/2 läuft stabil 1981: 10 Mio 1991: 362 Mio 1981: : : Produktionsplanung und steuerung (RM-PPS) 1986: 1. Geschäftsstelle in Düsseldorf 1988: Börsengang: Frankfurt 750DM / Aktie 1988: Erste Branchenlösung: RIVA Quelle:

1986: 1.")

19 : Mio 1992: Markteinführung System R/3 1993: Partnerschaft mit Microsoft 1993: Entwicklungszentrum in Silicon Valley 1995: Joint Venture mit dt. Telekom: Branchenlösung 1998: Börsengang: New York 59,74$/Aktie 2001: Mio : Business One 2004: SAP-NetWeaver-Technologie erreicht Marktreife 2004: Einführung mysap ERP 2008: Übernahme Business Objects 2009: Business ByDesign Verkaufsstart: : Quelle: :

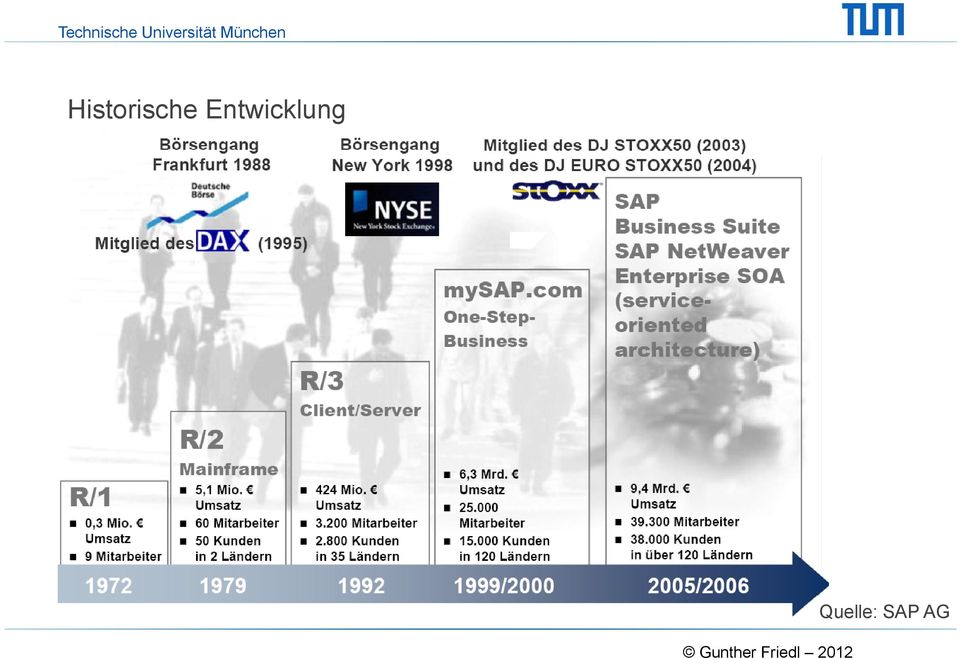

20 Historische Entwicklung Quelle: SAP AG

21 SAP Business Suite Product Lifecycle Management (PLM) Supplier Relationship Management (SRM) Enterprise Resource Planning (ERP) Supply Chain Management (SCM) Customer Relationship Management (CRM) SAP NetWeaver Quelle:

22 ERP Software Umsätze nach Lösungen Enterprise Product Lifecycle Management (PLM) 5,5% Sonstige 5,5% Ressource Planning SAP ERP und SAP CRM (ERP) 38% generieren über 50% der softwarebezogenen Umsätze Customer Relationship Management (CRM) 20% Supplier Relationsship Management (SRM) 55% 5,5% Supply Chain Management (SCM) 16% Business Intelligence (BI) 9% 2008 erzielte SAP laut BARC 110 Mio. Umsatz mit Business Intelligence Lösungen nach wie vor der Kernmarkt für SAP.

23 Marktanteile im Markt für Core Enterprise Applications 1 SAP und seine Konkurrenten in den jeweiligen Segmenten Enterprise Ressource Planning Human Ressource Management Supply Chain Management Customer Relationship Management Product Lifecycle Management Business Intelligence SAP Marktanteil 51% 27% 22,4% 22,5% 10% 25% 1 SAP grenzt seinen Markt unter dem Begriff Core Enterprise Applications ab, andere Quellen verwenden synonym u.a. Bezeichnungen wie Unternehmenssoftware, Businesssoftware, Enterprise-Software Quellen: 2, SAP trifft in jedem Segment auf andere Wettbewerber Oracle und Microsoft sind die einzigen Unternehmen, die neben SAP in mehreren Segmenten zu den wichtigsten Anbietern gehören Nach eigenen Angaben erreichte SAP im Jahr 2008 einen Gesamtmarktanteil von 32,8% 23

24 Einordnung von SAP ERP Software * Systemsoftware Anwendungssoftware Standardsoftware Individualsoftware Betriebssysteme Übersetzungsprogramme Dienstprogramme andere Grafik Datenbank Computer Aided Design Buchhaltung Gepäcksortiersteuerung Tabellenkalkulation Produktionsplanung und -steuerung Branchensoftware Reisevertriebssysteme Klinikad- ministration Funktionsübergreifende Standardsoftware Funktionsbezogene Standardsoftware Reklamationsbearbeitung Textverarbeitung Verkehrsplanungssysteme andere andere andere andere * in Anlehnung an Mertens et al., Grundzüge der Wirtschaftsinformatik, 5. neubearb. Auflage, Berlin, (1998) Integrierte bwl. Standardanwen- dungssoftware (z.b. SAP R/3)

25 Daten- und Funktionsintegration Unternehmen 1 Unternehmen 2 Beschaf -fung Absatz Beschaf -fung Produktion Produktion Absatz SAP R/3 mysap.com SAP R/3 Daten- und Funktionsintegration über die gesamte Wertschöpfungskette eines Unternehmens Unternehmensübergreifende Koppelung durch mysap.com

26 Struktureller Aufbau von SAP ERP SAP ERP Betriebswirtschaftliche Anwendungsbereiche Logistik Personal- wirtschaft Rechnungs- wesen Module FI TR EC CO IM PS IS-RE Innenaufträge Komponenten KAR KSR PKR PKC EMR PCR Teilkomponenten Produktkostenplanung Kostenträgerrechnung Gegenstand des Kurses

27 Organisationsstrukturen eines Unternehmens Organisationsstrukturen Vertrieb Produktion, Logistik Buchhaltung Kostenrechnung Personal Organisationseinheiten: Buchungskreis Gesellschaft Geschäftsbereich Organisationseinheiten: Kostenrechnungskreis Ergebnisbereich

28 Mandant als übergeordnete Einheit Ein Mandant ist eine aus einer oder mehreren selbständig bilanzierenden Einheiten (=Buchungskreise) bestehende Unternehmung. Allgemeine Daten, die von allen Organisationsstrukturen der Unternehmung genutzt werden, werden im Mandanten abgelegt. Beispiele für solche Daten: Anschriften von Kreditoren oder Debitoren In der Regel: Mandantenebene = Ebene des Konzerns

29 Organisationseinheiten der Buchhaltung A. B. C. Buchungskreis Gesellschaft Geschäfts- bereich

30 Buchungskreis Mindest- und gleichzeitig Hauptorganisationseinheit der Buchhaltung (alle anderen optional) Je Mandant können mehrere, es muss jedoch mindestens einer eingerichtet werden Kleinste organisatorische Einheit des externen Rechnungswesens Abbildung einer vollständigen in sich abgeschlossenen Buchhaltung Erfassung aller buchungspflichtigen Ereignisse und Erstellung aller Nachweise für einen gesetzlichen Einzelabschluss A. B. C. Buchungskreis Gesellschaft Geschäftsbereich

31 Gesellschaft Organisationseinheit, für die ein Konzernabschluss aufzustellen ist Kann einen oder mehrere Buchungskreise umfassen Buchungskreise einer Gesellschaft müssen mit demselben Kontenplan und Geschäftsjahr, können aber mit unterschiedlichen Währungen arbeiten Optionale Organisationseinheit; nur, wenn Konsolidierung erforderlich Bilanz und GuV werden zunächst auf Buchungskreisebene erstellt; wenn Gesellschaft definiert wurde, dann auch auf Gesellschaftsebene möglich A. B. C. Buchungskreis Gesellschaft Geschäftsbereich

32 Geschäftsbereich Organisatorische Einheit, die einem abgegrenzten Tätigkeits- oder Verantwortungsbereich im Unternehmen entspricht Zweck: unternehmensexterne Segmentberichterstattung interne Steuerung und Kontrolle wichtiger Tätigkeitsfelder ( interne Bilanz und GuV) Voraussetzung: Mitkontierung des Geschäftsbereichs bei allen Buchungen des Finanzwesens A. B. C. Buchungskreis Gesellschaft Geschäftsbereich

33 Organisationseinheiten der Kostenrechnung A. B. Kosten- rechnungskreis Ergebnis- bereich

34 Kostenrechnungskreis In sich geschlossene Organisationseinheit eines Konzerns, für die eine vollständige, in sich geschlossene Kostenrechnung durchgeführt werden kann. Je Kostenrechnungskreis mindestens ein Buchungskreis; wenn mehrere Buchungskreise, dann selber Kontenplan 1:n Kostenrechnungskreis Buchungskreise A. B. KRK Erg.bereich

35 Ergebnisbereich Stellt einen Teil eines Unternehmens dar, für welchen eine einheitliche Segmentierung des Absatzmarktes vorliegt Ergebnisausweis i für einzelne Segmente durch Gegenüberstellung von Kosten- und Erlösen Mehrere Kostenrechnungskreise können einem Ergebnisbereich zugewiesen werden A. B. KRK Erg.bereich

36 Beziehungen Mandant 1:n 1:n 1:n 1:n 1:n Geschäftsbereich Buchungskreis 1:n Kostenrechnungskreis Ergebnisbereich

37 Beispiel: Die WheelerSAP AG Hard Facts: 4 Landesgesellschaften Europa: Deutschland und Spanien Nordamerika: Kanada und USA 3 Geschäftsbereiche PKW Maschinenbau Fahrrad Annahmen Deutschland und USA deutlich umsatzstärker Die Landesgesellschaften sind in den verschiedenen Geschäftsbereichen h tätig Starke Leistungsverflechtung zwischen den Landesgesellschaften

38 Die WheelerSAP AG aus FI-Sicht Buchungskreis 4000 (Kanada) Fahrrad Buchungskreis 1000 (GER) Maschinenbau PKW Buchungskreis 3000 (USA) Maschinenbau Fahrrad PKW Buchungskreis 2000 (Spanien) Fahrrad PKW Geschäftsbereiche (->Buchungskreisunabhängig) PKW Maschinenbau Fahrräder

39 Mögliche Gestaltungen der Kostenrechnung Zwei Extrema Parallele Lösung Zentrale Lösung KRK 3000 (USA) KRK 4000 (Kanada) KRK 2000 (Spanien) KRK 1000 (Deutschland) Kostenrechnungskreis 1000 (Global) Buchungskreis 4000 Buchungskreis 1000 Buchungskreis 4000 (Kanada) Buchungskreis 1000 (GER) Buchungskreis 3000 Buchungskreis 2000 Buchungskreis 3000 (USA) Buchungskreis 2000 (Spanien) Enormer Aufwand für Konzernkostenrechnung Bedürfnisse der LG unberücksichtigt

40 Häufig gibt es Mischvarianten Zusammenfassungen von Clustern Ergebnisbereich Kostenrechnungskreis 2000 (Nordamerika) -> USD Kostenrechnungskreis 1000 (Europa) -> EUR Buchungskreis 4000 (Kanada) -> KAN Buchungskreis 1000 (Deutschland) -> EUR Buchungskreis 3000 (USA) -> USD Buchungskreis 2000 (Spanien) -> EUR

41 Kurze Wiederholung - Begriffsabgrenzungen Einzelkosten vs. Gemeinkosten Variable vs. Fixe Kosten Primäre vs. Sekundäre Kosten Vollkosten- vs. Teilkostenrechnung

42 Einteilung von Kosten Zurechenbarkeit Einzelkosten Gemeinkosten auf Produkteinheit unechte echte Gemeinkosten Gemeinkosten Veränderlichkeit bei variable Kosten fixe Kosten Beschäftigungs- änderungen Beispiele Kosten für Werkstoffe Kosten für Kosten des Kosten der Produktart (außer bei Hilfsstoffe Kuppelprozesses p und Produktgruppe Kuppelprozessen) Verpackungskosten Kosten für Kosten für Kosten der Fertigungs- Energie und Energie und vorbereitung und Provisionen Betriebsstoffe Betriebsstoffe Betriebsleitung bei Leontief- bei mehr- Produktions- dimensionalen Abschreibungen funktionen Kostenfunktionen Lohnkosten Quelle: Schweitzer/Küpper (2003), S. 526

43 Kosten- und Erlösrechnung Eine kurze Wiederholung Struktur Vollkostenrechnung Produktkostenkalkulation Kostenarten- Kostenstellen- Kostenträgerrechnung rechnung rechnung Gemeinkosten Einzelkosten In der Kostenartenrechnung wird untersucht, welche Kosten angefallen sind Gemeinkosten Die Kostenstellenrechnung zeigt, wo die Kosten angefallen sind Gemeinkosten Einzelkosten Die Kostenträgerrechnung zeigt, wofür Kosten angefallen sind Produktkostenkalkulation Materialeinzelkosten Materialgemeinkosten Fertigungseinzelkosten Fertigungsgemeinkosten Herstellkosten Verwaltungs- & Vertriebskosten Selbstkosten Quelle: Friedl/Hofmann/Pedell (2010), S. 62 ff. 43

44 Kosten- und Erlösrechnung Eine kurze Wiederholung Struktur Teilkostenrechnung Deckungsbeitragsrechnung Kostenarten- Kostenstellen- Kostenträgerrechnung rechnung rechnung Fixe Fixe Gemeinkosten Gemeinkosten Variable Variable Variable Gemeinkosten e Gemeinkosten Gemeinkosten e Ergebnisrechnung (z.b. Deckungs- beitragsrechnung) Erlöse - variable Selbstkosten Einzelkosten Einzelkosten = Deckungsbeitrag I - fixe Kosten = Unternehmenserfolg Erlösrechnung Quelle: Friedl/Hofmann/Pedell (2010), S. 62 ff. 44

45 Kosten- und Erlösrechnung Eine kurze Wiederholung Kosten- & Erlösrechnung in ERP Kostenartenrechnung Kostenstellenrechnung Kostenträgerrechnung Ergebnis- und Marktsegmentrechnung Erlösrechnung (Financial Accounting) (Materials Management) (Human Ressources) (Asset Accounting) FI MM HR AA Einzelkosten Fixe Gemeinkosten Variable Gemeinkosten Fixe Gemeinkosten Variable Gemeinkosten Einzelkosten Variable Gemeinkosten variable Selbst- kosten Erlöse Währungsdifferenzen PP (Production Planning) SD (Sales and Distribution) CO-OM CO-PC CO-PA Gemeinkostencontrolling e t o Produktkostencontrolling oste t o Ergebnis- und Marktsegmentrechnung e t ec g (Overhead Cost Management) (Product Costing) (Profitability Analysis) CO-OM 45

46 I. Vorstellung des Gesamtablaufs und Organisatorisches i II. Kurze Einführung zur SAP AG und SAP ERP III. Fallstudie und Umsetzung in SAP

47 Logindaten für SAP Login Mandant Buchungskreis SAP BK10 SAP BK11 SAP BK12 SAP BK14 SAP BK15 SAP BK16 SAP BK17 BK 13 nicht verwenden! Passwort: controlling SAP BK10 SAP BK11 SAP BK12 SAP BK14 SAP BK15 SAP BK16 SAP BK17 BK 13 nicht verwenden! SAP BK10 SAP BK11 SAP BK12 SAP BK14 SAP BK15 SAP BK16 BK 13 nicht verwenden! 47

48 Fallstudie und Umsetzung in SAP Detaillierte Behandlung und Erarbeitung in strukturierter Vorgehensweise Detaillierte Bearbeitung Fallstudie zu den Zierbrunnen mit klarer Trennung zwischen den Dimensionen und Einordnung in der Gesamtprozess 1. Strukturierte Dreiteilung il 2. Einordnung in Gesamtprozess Theorie A B C Vorstellung der theoretischen Grundlagen Case Betrachtung der Aufgabe des bearbeiteten Cases SAP Darstellung der praktischen Umsetzung in SAP A Tag 1: Kostenstellenrechnung B Tag 2: Kostenträgerrechnung C Tag 3: Ergebnisrechnung 48

49 Theorie Primärkostenverteilung: Die primären Gemeinkosten werden auf die Kostenstellen gebucht Möglichst verursachungsgerechte Verrechnung der Kosten angestrebt: Eindeutige Zurechenbarkeit der primären Gemeinkosten o Kostenstelleneinzelkosten (gleichzeitig Kostenträgergemeinkosten) o Voraussetzung für verursachungsgerechte Zuordnung: nach Kostenstellen getrennte Erfassung auf Kostenartenebene o Erfolgt mit integrierten IT-Systemen bereits in der Finanzbuchhaltung Verzicht auf Zurechnung aus Wirtschaftlichkeitsgründen o Unechte Kostenstellengemeinkosten Keine eindeutige Zurechenbarkeit o Echte Kostenstellengemeinkosten o Schlüsselung nach Bezugsgrößen (Kostenschlüssel) Mengenschlüssel (z.b. Arbeitsstunden) Wertschlüssel (z.b. Wert der Betriebsmittel einer Kostenstelle) o i.d.r. je Kostenart nur ein Kostenschüssel o Proportionaler Zusammenhang zwischen Kostenschlüssel und Kostenverursachung unterstellt t Quelle: Friedl/Hofmann/Pedell (2010), S

50 Case Primärkostenverteilung: Die primären Gemeinkosten werden auf die Kostenstellen gebucht Kosten Vorkostenstellen Endkostenstellen Allg. Kst. Energie Fräserei Brennerei Material Vw/Vt Fertigungslöhne Gehälter Raumkosten Maschinenmieten Gesamt

51 SAP Primärkostenverteilung: Die primären Gemeinkosten werden auf die Kostenstellen gebucht Welche Informationen benötigt SAP für die richtige Erfassung der primären Gemeinkosten? Quelle: Schweitzer/Küpper (2003), S

52 SAP Primärkostenverteilung: Die primären Gemeinkosten werden auf die Kostenstellen gebucht Welche Informationen benötigt SAP für die richtige Erfassung der primären Gemeinkosten? Übergeordnete Organisationseinheiten wie Buchungskreis, Kostenrechnungskreis Zuordnung der Organisationseinheit Anlage Stammdaten zu primären und sekundären Kostenarten Kostenstellenhierarchie Kosteninformationen Kosten Vorkostenstellen Endkostenstellen Allg. Kst. Energie Fräserei Brennerei Material Vw/Vt Fertigungslöhne Kostenart Kostenstelle Betrag etc. Quelle: Schweitzer/Küpper (2003), S Gehälter Raumkosten Maschinenmieten Gesamt

53 SAP Primärkostenverteilung: Die primären Gemeinkosten werden auf die Kostenstellen gebucht Für die Erfassung der Primärkosten sind zwei Schritte in SAP von Nöten Erstellen einer Durchführung der Buchungen Kostenstellenhierarchie Anlage von Knoten Anlage und Zuordnungen von Kostenstellen Knoten Vorkostenstelle Kostenstelle Allgemeine Kostenstelle Energie Einpflegen der Buchungssätze mit Datum Sollkonto Spiegeln die Habenkonto Kostenarten Betrag wider Kostenstelle etc. Produktionskostenstelle Verwaltung/ Vertrieb Material Brennerei Fräserei Verwaltung/ Vertrieb Quelle: Schweitzer/Küpper (2003), S

54 Theorie Innerbetriebliche Leistungsverrechnung: Verrechnung der Kosten der Vorkostenstellen auf diejenigen Endkostenstellen, die Leistungen von ihnen in Anspruch nehmen Nach der Verteilung der primären Gemeinkosten auf die Kostenstellen werden die innerbetrieblichen Leistungsverflechtungen zwischen den Kostenstellen abgebildet Verrechnung derjenigen Leistungen, die von einer Kostenstelle für eine andere Kostenstelle erbracht werden (z.b. Energie eines betriebseigenen Kraftwerks) In allen Fällen handelt es sich um Leistungen, die innerhalb des Unternehmens erbracht und dort auch wieder eingesetzt werden Benötigte e Inputdaten für die Durchführung u sämtlicher Verfahren: e o Primäre Gemeinkosten je Kostenstelle o Mengengerüst der Leistungsbeziehungen zwischen den Kostenstellen Quelle: Friedl/Hofmann/Pedell (2010), S

55 Theorie Verfahren der innerbetrieblichen Leistungsverrechnung Verfahren der innerbetrieblichen Leistungsverrechnung Einzelkostenverfahren Kostenstellenumlage- verfahren Kostenstellenausgleichs- verfahren Kostenträgerverfahren Gutschrift- Lastschrift- Verfahren Blockumlage Treppen- umlage Iteratives Verfahren Gleichungsverfahren Quelle: Schweitzer/Küpper, S

56 Theorie Innerbetriebliche Leistungsverrechnung: Verrechnung der Kosten der Vorkostenstellen auf diejenigen Endkostenstellen, die Leistungen von ihnen in Anspruch nehmen Auswahl eines geeigneten Verfahrens der innerbetrieblichen Leistungsverrechnung g abhängig ggvon der Art der innerbetrieblichen Leistungsverflechtung: o Einseitig: Leistungsströme zwischen den Kostenstellen erfolgen nur in eine Richtung. o Gegenseitig: Gegenseitige Belieferung von Kostenstellen Gegenseitigen Leistungsaustausch bilden die sogenannten Kostenstellenausgleichsverfahren ab (z.b. Gleichungsverfahren) Konto einer Vorkostenstelle: Soll Primäre Gemeinkosten Belastungen für Leistungsinanspruchnahmen von anderen Kostenstellen Vorkostenstelle Entlastung für Leistungsabgaben anderer Kostenstellen Haben Quelle: Friedl/Hofmann/Pedell (2010), S

57 Case Innerbetriebliche Leistungsverrechnung: Verrechnung der Kosten der Vorkostenstellen auf diejenigen Endkostenstellen, die Leistungen von ihnen in Anspruch nehmen Ausgangslage Kosten Vorkostenstellen Endkostenstellen Allg. Kst. Energie Fräserei Brennerei Material Vw/Vt Fertigungslöhne Gehälter Raumkosten Maschinenmieten Gesamt Leistungsbez. Vorkostenstellen Endkostenstellen (von/an) Allg. Kst. Energie Fräserei Brennerei Material Vw/Vt Allg. Kst. [h] Energie [kwh]

58 Case Innerbetriebliche Leistungsverrechnung: Verrechnung der Kosten der Vorkostenstellen auf diejenigen Endkostenstellen, die Leistungen von ihnen in Anspruch nehmen Aufgabe 1.1. Führen Sie die innerbetriebliche Leistungsverrechnung mit Hilfe des mathematischen Verfahrens (Gleichungsverfahren) durch. 58

59 Case Innerbetriebliche Leistungsverrechnung: Verrechnung der Kosten der Vorkostenstellen auf diejenigen Endkostenstellen, die Leistungen von ihnen in Anspruch nehmen 59

60 Case Innerbetriebliche Leistungsverrechnung: Verrechnung der Kosten der Vorkostenstellen auf diejenigen Endkostenstellen, die Leistungen von ihnen in Anspruch nehmen Nach Durchführung der innerbetrieblichen Leistungsverrechnung sind alle Vorkostenstellen t entlastet t t Allg. KSt Energie Fräserei Brennerei Material Vw/Vt prim. GK , , , , , ,00 Umlage allg. KSt , , , , , ,33 Umlage Energie 6.093, , , , , ,00 prim. + sek. GK 0,00 0, , , , ,33 sekundäre Kosten 60

61 SAP Innerbetriebliche Leistungsverrechnung: Verrechnung der Kosten der Vorkostenstellen auf diejenigen Endkostenstellen, die Leistungen von ihnen in Anspruch nehmen Welche Informationen benötigt SAP für die Durchführung einer innerbetrieblichen Leistungsverrechnung? 61

62 SAP Innerbetriebliche Leistungsverrechnung: Verrechnung der Kosten der Vorkostenstellen auf diejenigen Endkostenstellen, die Leistungen von ihnen in Anspruch nehmen Welche Schritte sind in SAP zur Durchführung der innerbetrieblichen Leistungsverrechnung notwendig? Anlage Leistungsarten Anlage Verrechnungs- kostenarten t Vorkostenstelle KA KA Endkostenstelle KA KA Anlage der Leistungsarten mit Leistungseinheit (z.b. H) Verrechnungskostenart etc. Kopplung Leistungsart und Kostenstelle Kopplung von Leistungsart t und Kostenstelle erfolgt über Plantarif Leistungsart z.b.: Energie (kwh) Kostenstelle Plantarif z.b.: 1 kwh kostet 40 Cent Preis Welche Kostenstelle erbringt welche Leistungsart Erfassung Ist-Beziehungen Eingabe der mengenmäßigen Leistungsbeziehungen zwischen den Kostenstellen Ermittlung Isttarif Splittung: Verteilung der Kosten pro Kostenstelle auf Leistungsarten Isttarifermittlung: Verrechnung der innerbetrieblichen Leistungen zu Gleichgewichtspreisen auf die Endkostenstellen 62

63 Theorie Kalkulation: Zurechnung der anfallenden Kosten auf Produkte Kostenträgerstückrechnung Kalkulation = Erfassung der im Produktionsprozess anfallenden Kosten und Zurechnung zu Produkten Verwendung der Informationen aus der Kalkulation: Planung Kontrolle Dokumentation Produktionsprogramm Beschaffungsentscheidungen Absatz- und Listenpreise Kostenkontrolle Erfolgskontrolle Ergebnisse der Kalkulation: Herstellkosten = Materialkosten + Fertigungskosten Bestandsbewertung Selbstkosten = Herstellkosten + Verwaltungskosten + Vertriebskosten Quelle: Friedl/Hofmann/Pedell (2010), S

64 Theorie Einordnung und Grundschema der Zuschlagskalkulation 1. Einordnung 2. Grundschema Kalkulationsverfahren Kalkulation von Kuppelprodukten Fertigungs- kosten Äquivalenzziffernrechnung Materialeinzelkosten Materialgemeinkosten Fertigungslohn Fertigungsgemein -kosten Sondereinzelkosten der Fertigung Verwaltungsgemeinkosten Vertriebsgemeinkosten Sondereinzelkosten des Vertriebs Herstell -kosten Material- kosten Divisionsrechnung Zuschlagsrechnung Maschinensatzrechnung Selbstkosten Quelle: Friedl/Hofmann/Pedell (2010), S

65 Case Produktkalkulation: lation Bestimmung der Einzelkosten und Gemeinkosten-zuschlagssätze Angaben Aufgabe 1.2 Führen Sie eine differenzierte Zuschlagskalkulation für Ihre Produkte durch A. Angaben zu Angaben zu B. Material-Einzelkosten Fertigungseinzelkosten g Mengen Adelheid Bertha Cilli Absatzmenge Holzverbrauch pro Stück [kg] Tonverbrauch pro Stück [kg] 1 0,5 2,5 Kosten Vorkostenstellen Endkostenstellen Allg. Kst. Energie Fräserei Brenn. Material Vw/Vt Fertigungsl Gehälter Raumkosten Masch.Mieten Gesamt Einkaufspreise Holz Ton pro kg 2,- 4,- Leistungsbez. Vorkostenstellen Endkostenstellen (von/an) Allg. Kst. Energie Fräserei Brenn. Material Vw/Vt Allg. Kst. [h] Energie [kwh] Bearbeitungszeit je Stück Adelheid Bertha Cilli Fräserei [h] 0,06 0,004 0,3 Brennerei [h] 0,012 0,004 0,1 65

66 Case Produktkalkulation: lation Bestimmung der Einzelkosten und Gemeinkosten-zuschlagssätze Angaben

67 Case Produktkalkulation: lation Bestimmung der Einzelkosten und Gemeinkosten-zuschlagssätze Angaben 67

68 Case Produktkalkulation: Darstellung der Zuschlagssätze und der daraus resultierenden Zuschlagskalkulation A Zuschlagssätze B Zuschlagskalkulation Prim. + sek. GK Zuschlagsbasis Zuschlagssatz Fräserei Brennerei Material Vw/Vt , ,00 [Fertigungs -löhne] , ,00 [Fertigungs löhne] , ,00 [Materialkosten] , ,67 [gesamte Herstellkosten] 1,14 0,28 0,19 0,03 A B C MEK 8,00 4,00 20,00 MGK (18,91%) 1, ,76 3, FEK Fräs 6,00 0,40 30,00 FGK Fräs (114,32%) 6,86 0,46 34,30 114,32 % 27,97 % 18,91 % 342% 3,42 FEK Brenn 912 9, ,04 76,00 FGK Brenn (27,97%) 2,55 0,85 21,25 HK 34,04 9,50 185,33 VwVtGK (3,42%) 116 1, , ,34 Selbstkosten 35,21 9,83 191,67 68

69 SAP Produktkalkulation: Welche Informationen werden in SAP benötigt, um die Selbstkosten zu bestimmen 69

70 SAP Produktkalkulation: Die Durchführung der Produktkalkulation erfolgt in 5 Schritten Materialeinzelkosten bestimmen Fertigungseinzelkosten bestimmen Zuschlagskalkulation anlegen Echte Produktkalkulation Übernahme in Materialstamm Anlage Materialstammsätze für Einsatzgüter Anlage Materialstammsätze für Fertigprodukte Anlage von Stücklisten t Anlage von Arbeitsplätzen Anlage von Leistungsarten Anlage von Verrechnungskostenarten Anlage von Plantarifen Zuschlagsbasen definieren Prozentuale Zuschlagssätze definieren Entlastungen definieren Kalkulation mit Mengengerüst Freigabe der Erzeugniskalkulation Vormerkung der Fortschreibung Freigabe der Fortschreibung Anlage von Arbeitsplänen Quelle: Friedl/Hilz/Pedell (2008), S. 97 ff. 70

Controlling mit SAP Eine praxisorientierte Einführung Umfassende Fallstudie Beispielhafte Anwendungen

Controlling mit SAP Eine praxisorientierte Einführung Umfassende Fallstudie Beispielhafte Anwendungen 6. Auflage Springer Vieweg ISBN 978-3-8348-1679-5 Prof. Dr. Gunther Friedl, TU München Prof. Dr. Christian

Controlling mit SAP Eine praxisorientierte Einführung Umfassende Fallstudie Beispielhafte Anwendungen 6. Auflage Springer Vieweg ISBN 978-3-8348-1679-5 Prof. Dr. Gunther Friedl, TU München Prof. Dr. Christian

Controlling mit SAP WS 12 / 13

Controlling mit SAP WS 12 / 13 Dr. Tim Kettenring und Dr. Björn Anton Lehrstuhl für BWL Controlling Technische Universität München Email tim.kettenring@tum.de bjoern.anton@tum.de München, 15.10.2012 Ihre

Controlling mit SAP WS 12 / 13 Dr. Tim Kettenring und Dr. Björn Anton Lehrstuhl für BWL Controlling Technische Universität München Email tim.kettenring@tum.de bjoern.anton@tum.de München, 15.10.2012 Ihre

Controlling mit SAP WiSe 13/14

Controlling mit SAP WiSe 13/14 Verena Springer und Cornelia Hojer Lehrstuhl für BWL Controlling Technische Universität München Email verena.springer@tum.de cornelia.hojer@tum.de München, 14.10.2013 Ihre

Controlling mit SAP WiSe 13/14 Verena Springer und Cornelia Hojer Lehrstuhl für BWL Controlling Technische Universität München Email verena.springer@tum.de cornelia.hojer@tum.de München, 14.10.2013 Ihre

Aufgabenblatt 4: Erlösrechnung

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG. Externes und internes Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Seminar Controlling mit SAP

Seminar Controlling mit SAP Tag 1 Prof. Dr. Gunther Friedl Dipl.-Math. Björn Anton Lehrstuhl für BWL Controlling Technische Universität München Email: gunther.friedl@wi.tu-muenchen.de München, 07.04.2008

Seminar Controlling mit SAP Tag 1 Prof. Dr. Gunther Friedl Dipl.-Math. Björn Anton Lehrstuhl für BWL Controlling Technische Universität München Email: gunther.friedl@wi.tu-muenchen.de München, 07.04.2008

Controlling mit SAP WS 2015/16

Controlling mit SAP WS 2015/16 Gerald Broneske und Peter Schäfer Lehrstuhl für Controlling Technische Universität München Email: gerald.broneske@tum.de peter.schaefer@tum.de München, September/Oktober

Controlling mit SAP WS 2015/16 Gerald Broneske und Peter Schäfer Lehrstuhl für Controlling Technische Universität München Email: gerald.broneske@tum.de peter.schaefer@tum.de München, September/Oktober

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Internes Rechnungswesen 1

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Kapitel 3: Internes Rechnungswesen

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Kosten- und Leistungsrechnung Aufgaben Kapitel 3x

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Kostenstellenrechnung

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Zusammenhang zwischen Kostenarten, Kostenstellen und Kostenträger: Kostenarten der Ergebnistabelle

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

Vorlesung Enterprise Resource Planning, WS 04/05, Universität Mannheim Übungsblatt

Vorlesung Enterprise Resource Planning Übungsblatt mit Antworten Aufgabe 1: Planungsprozesse Erläutern Sie bitte kurz die Aufgaben und Zielsetzungen der folgenden Planungsprozesse: Absatz und Produktionsgrobplanung

Vorlesung Enterprise Resource Planning Übungsblatt mit Antworten Aufgabe 1: Planungsprozesse Erläutern Sie bitte kurz die Aufgaben und Zielsetzungen der folgenden Planungsprozesse: Absatz und Produktionsgrobplanung

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

Aufgabe 1 Aufgabe 2 Aufgabe 3 Aufgabe 4

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning)

") Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning) EBP = Enterprise Buyer Professional; SRM = Supplier Relationship Management) Folgende Module (Modul

Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning) EBP = Enterprise Buyer Professional; SRM = Supplier Relationship Management) Folgende Module (Modul

Institut für Wirtschaftsprüfung und Steuerwesen

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Kostenstellenrechnung

Kostenstellenrechnung Zertifikatsmodul Betriebliches Handeln I CCG der HAW Hamburg, 3. bis 7. Februar 2014 Im Lehrauftrag Antje Kuczera Kostenstellenrechnung: Baut auf der Kostenartenrechnung auf. Ziel

Kostenstellenrechnung Zertifikatsmodul Betriebliches Handeln I CCG der HAW Hamburg, 3. bis 7. Februar 2014 Im Lehrauftrag Antje Kuczera Kostenstellenrechnung: Baut auf der Kostenartenrechnung auf. Ziel

Aufgabe 1a Zuschlagskalkulation. Aufgabe 1b. MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.

= 600,- MK = MEK + MGK = 1.") Aufgabe 1a Zuschlagskalkulation MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.400,- FEK = 400 + 360 + 240 = 1.000,- Fertigung 1: 96.000/80.000 = 120%

Aufgabe 1a Zuschlagskalkulation MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.400,- FEK = 400 + 360 + 240 = 1.000,- Fertigung 1: 96.000/80.000 = 120%

Finanzielle Grundlagen des Managements Übung

Finanzielle Grundlagen des Managements Übung Agenda 1. Übung 1: Der Jahresabschluss und die Jahresabschlussanalyse 2. Übung 2: Die Analyse der Gewinnsituation und Profitabilität 3. Übung 3: Die Bewertung

Finanzielle Grundlagen des Managements Übung Agenda 1. Übung 1: Der Jahresabschluss und die Jahresabschlussanalyse 2. Übung 2: Die Analyse der Gewinnsituation und Profitabilität 3. Übung 3: Die Bewertung

Vorlesung KLR33. Übungsaufgaben. KLR33 - Kosten- und Leistungsrechnung

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

Grundzüge der Allgemeinen Betriebswirtschaftslehre

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung. Erstellt von Dipl.-Kfm. Klaus Kolb

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Die Kostenrechnung. Kostenartenrechnung I. variable Kosten. Fixe Kosten. Im Verhältnis der Zurechenbarkeit. Rechnungswesen Kostenrechnung

Die Kostenrechnung Kostenartenrechnung I 1 Im Verhältnis der Zurechenbarkeit variable Kosten Fixe Kosten Einzelkosten Gemeinkosten 2 Kostenartenrechnung II Einzelkosten Kosten die den Produkten (Kostenträgern)

Die Kostenrechnung Kostenartenrechnung I 1 Im Verhältnis der Zurechenbarkeit variable Kosten Fixe Kosten Einzelkosten Gemeinkosten 2 Kostenartenrechnung II Einzelkosten Kosten die den Produkten (Kostenträgern)

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Forschungsbericht 2003. KÄ, Software zur Portfolio-Optimierung. Inhaltsverzeichnis. Krämer

Inhaltsverzeichnis 1. Zusammenfassung... 2 2. Vorwort... 2 3. Ziele des Projekt... 3 4. Technische Daten des Rechenprogrammes... 5. Funktion des Rechenprogrammes... 6. Kritische Betrachtung der Ergebnisse

Inhaltsverzeichnis 1. Zusammenfassung... 2 2. Vorwort... 2 3. Ziele des Projekt... 3 4. Technische Daten des Rechenprogrammes... 5. Funktion des Rechenprogrammes... 6. Kritische Betrachtung der Ergebnisse

Controlling mit SAP R/3

UM- Günther Friedl Christian Hilz Burkhard Pedell Controlling mit SAP R/3 Eine praxisorientierte Einführung mit umfassender Fallstudie und beispielhaften C ontrolling-anwendungen vieweg Inhaltsverzeichnis

UM- Günther Friedl Christian Hilz Burkhard Pedell Controlling mit SAP R/3 Eine praxisorientierte Einführung mit umfassender Fallstudie und beispielhaften C ontrolling-anwendungen vieweg Inhaltsverzeichnis

Zwischentest: Vollkostenrechnung. Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf:

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Foliensammlung. VL 23 Kostenstellenrechung. VL 2.3. Kostenstellenrechnung Prof. Dr. Jörg Schmidt

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Übungen zu BAB. 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus:

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Jean-Pierre Chardonnens. Betriebsbuchhaltung. Adoc Treuhand & Consulting AG

Jean-Pierre Chardonnens Betriebsbuchhaltung Adoc Treuhand & Consulting AG Vom selben Autor Auf Französisch Comptabilité générale, 5. Auflage, 2006. Comptabilité des sociétés, 4. Auflage, 2007. Comptabilité

Jean-Pierre Chardonnens Betriebsbuchhaltung Adoc Treuhand & Consulting AG Vom selben Autor Auf Französisch Comptabilité générale, 5. Auflage, 2006. Comptabilité des sociétés, 4. Auflage, 2007. Comptabilité

Übungsbeispiel (CO, MM, FI) BAB

BAB") Übungsbeispiel (CO, MM, FI) BAB BAB mit Hilfskostenstellen Die Dipl.Ing. F. Müller GmbH, Erzeugung von Landmaschinen, hat die Kostenstellen Heizung, Fertigungshilfsstelle, EDV Material, Fertigung und VerwaltungVertrieb

Übungsbeispiel (CO, MM, FI) BAB BAB mit Hilfskostenstellen Die Dipl.Ing. F. Müller GmbH, Erzeugung von Landmaschinen, hat die Kostenstellen Heizung, Fertigungshilfsstelle, EDV Material, Fertigung und VerwaltungVertrieb

Deckungsbeitragsrechnung Beispiel. Deckungsbeitragsrechnung Beispiel

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Seminar Controlling mit SAP

Seminar Controlling mit SAP Tag 4 Prof. Dr. Gunther Friedl Dipl.-Math. Björn Anton Lehrstuhl für BWL Controlling Technische Universität München Email: gunther.friedl@wi.tu-muenchen.de München, 09.10.2008

Seminar Controlling mit SAP Tag 4 Prof. Dr. Gunther Friedl Dipl.-Math. Björn Anton Lehrstuhl für BWL Controlling Technische Universität München Email: gunther.friedl@wi.tu-muenchen.de München, 09.10.2008

3.2 Aufbau des Betriebsabrechnungsbogens

3.2 Aufbau des Betriebsabrechnungsbogens Kennzeichnung: Zentrales Instrument der Kostenstellenrechnung Tabellarischer Aufbau: Der BAB enthält zeilenweise die Kostenarten und spaltenweise die Kostenstellen

3.2 Aufbau des Betriebsabrechnungsbogens Kennzeichnung: Zentrales Instrument der Kostenstellenrechnung Tabellarischer Aufbau: Der BAB enthält zeilenweise die Kostenarten und spaltenweise die Kostenstellen

Modul 4 Kostenrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

Deckungsbeitragsrechnung.

Deckungsbeitragsrechnung Die Deckungsbeitragsrechnung ist ein Verfahren zur Ermittlung des Betriebsergebnisses. Der Begriff Deckungsbeitrag bezeichnet dabei die rechnerische Differenz zwischen den Umsatzerlösen

Deckungsbeitragsrechnung Die Deckungsbeitragsrechnung ist ein Verfahren zur Ermittlung des Betriebsergebnisses. Der Begriff Deckungsbeitrag bezeichnet dabei die rechnerische Differenz zwischen den Umsatzerlösen

--> Das externe Rechnungswesen ist das Rechnungswesen an externe Adressaten.

Fragenkatalog Kosten- und Leistungsrechnung 1) Definieren Sie: a) Betriebliches Rechnungswesen --> Das betriebliche Rechnungswesen ist der Überbegriff für die Bilanzrechnung, die Kosten- und Erlösrechnung,

Fragenkatalog Kosten- und Leistungsrechnung 1) Definieren Sie: a) Betriebliches Rechnungswesen --> Das betriebliche Rechnungswesen ist der Überbegriff für die Bilanzrechnung, die Kosten- und Erlösrechnung,

Management Accounting

Technische Universität München Management Accounting Handout 1 Grenzplankostenrechnung I Lehrstuhl für BWL Controlling Prof. Dr. Gunther Friedl Emails für Fragen und Anmerkungen: christopher.scheubel@tum.de

Technische Universität München Management Accounting Handout 1 Grenzplankostenrechnung I Lehrstuhl für BWL Controlling Prof. Dr. Gunther Friedl Emails für Fragen und Anmerkungen: christopher.scheubel@tum.de

Betriebsbuchhaltung leicht verständlich

Betriebsbuchhaltung leicht verständlich Martin (Wiss) http://homepage.swissonline.ch/wiss Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung

Betriebsbuchhaltung leicht verständlich Martin (Wiss) http://homepage.swissonline.ch/wiss Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung

PROJEKTVERWALTUNG ALS INTEGRIERTER BESTANDTEIL EINER KAUFMÄNNISCHEN LÖSUNG. 17.09.2009 Toni Schmitz - poin.t GmbH Köln

PROJEKTVERWALTUNG ALS INTEGRIERTER BESTANDTEIL EINER KAUFMÄNNISCHEN LÖSUNG 17.09.2009 Toni Schmitz - poin.t GmbH Köln Kurzvorstellung poin.t Unternehmen aus Köln 13 Mitarbeiter 1 Produkt: work for all!

PROJEKTVERWALTUNG ALS INTEGRIERTER BESTANDTEIL EINER KAUFMÄNNISCHEN LÖSUNG 17.09.2009 Toni Schmitz - poin.t GmbH Köln Kurzvorstellung poin.t Unternehmen aus Köln 13 Mitarbeiter 1 Produkt: work for all!

Kapitel 1: Einrichten der Kostenrechnung. Kanzleientwicklungsdialog, Stand 04 11, DATEV Seite 1 von 8

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

ABC des Betrieblichen Rechnungswesens EmilioSutter

Management Accounting ABC des Betrieblichen Rechnungswesens EmilioSutter Inhaltsverzeichnis Seite Vorwort 16 1. Einleitung 18 1.1. Betriebsbuchhaltung, Controlling und Management Accounting 18 1.2. Begriffliche

Management Accounting ABC des Betrieblichen Rechnungswesens EmilioSutter Inhaltsverzeichnis Seite Vorwort 16 1. Einleitung 18 1.1. Betriebsbuchhaltung, Controlling und Management Accounting 18 1.2. Begriffliche

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition Kostenportfolio. Es bildet die Grundlage nahezu aller kostenrechnerischer Verfahren,. Kerngedanke hierbei ist die Unterteilung

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition Kostenportfolio. Es bildet die Grundlage nahezu aller kostenrechnerischer Verfahren,. Kerngedanke hierbei ist die Unterteilung

EINSTIEG INS PRODUKTIONSMODUL

EINSTIEG INS PRODUKTIONSMODUL Inhalt 1 Anlegen von Produktionsvorgängen und Maschinen... 1 2 Vorbereitung der Artikel... 3 3 Nur in Verwendung mit dem Modul Lagerverwaltung, der Reiter Einkauf/Lager...

EINSTIEG INS PRODUKTIONSMODUL Inhalt 1 Anlegen von Produktionsvorgängen und Maschinen... 1 2 Vorbereitung der Artikel... 3 3 Nur in Verwendung mit dem Modul Lagerverwaltung, der Reiter Einkauf/Lager...

7.14 Einrichtung Verbuchung mit Kostenstellen. Voraussetzungen / Einrichtung

7.14 Einrichtung Verbuchung mit Kostenstellen Die Verbuchung auf Kostenstellen aus Dialogik Lohn kann auf verschiedene Methoden vorgenommen werden. Die Verbuchung kann gemäss Lohnart (direkt auf eine Kostenstelle

7.14 Einrichtung Verbuchung mit Kostenstellen Die Verbuchung auf Kostenstellen aus Dialogik Lohn kann auf verschiedene Methoden vorgenommen werden. Die Verbuchung kann gemäss Lohnart (direkt auf eine Kostenstelle

1. Grundlagen der innerbetrieblichen Leistungsverrechnung

II. Innerbetriebliche Leistungsverrechnung II. Innerbetriebliche Leistungsverrechnung 1. Grundlagen der innerbetrieblichen Leistungsverrechnung a) Diskussion in der Pizzeria Palazzo Nachdem Ophelia ihren

II. Innerbetriebliche Leistungsverrechnung II. Innerbetriebliche Leistungsverrechnung 1. Grundlagen der innerbetrieblichen Leistungsverrechnung a) Diskussion in der Pizzeria Palazzo Nachdem Ophelia ihren

- Erläutern Sie die Auswirkungen der beiden unterschiedlichen Wertansätze auf des GuV- Konto! (1,5)

") Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

(bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden)

") Vollkostenrechnung (bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden) Die Vollkostenrechnung hat zum Ziel, die effektiv entstandenen Kosten eines

Vollkostenrechnung (bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden) Die Vollkostenrechnung hat zum Ziel, die effektiv entstandenen Kosten eines

SBWL Controlling im Sommersemester 2009 Klausur Controlling mit SAP am im HS 0606

TECHNISCHE UNIVERSITÄT MÜNCHEN Fakultät für Wirtschaftswissenschaften Lehrstuhl für Betriebswirtschaftslehre - Controlling Prof. Dr. Gunther Friedl SBWL Controlling im Sommersemester 2009 Klausur Controlling

TECHNISCHE UNIVERSITÄT MÜNCHEN Fakultät für Wirtschaftswissenschaften Lehrstuhl für Betriebswirtschaftslehre - Controlling Prof. Dr. Gunther Friedl SBWL Controlling im Sommersemester 2009 Klausur Controlling

Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus:

aus:") 4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

1. Einführung. 2. Weitere Konten anlegen

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

SAP-Workshop. Finanzwesen (FI) und Controlling (CO) Prof. Dr. Martin Schreiber

und Controlling (CO) Prof. Dr. Martin Schreiber") SAP-Workshop Finanzwesen (FI) und Controlling (CO) Funktionen SAP ERP Financials Financial Accounting (FI) Management Accounting (CO) Financial Supply Chain Management Corporate Governance Financial Analytics

SAP-Workshop Finanzwesen (FI) und Controlling (CO) Funktionen SAP ERP Financials Financial Accounting (FI) Management Accounting (CO) Financial Supply Chain Management Corporate Governance Financial Analytics

SEPA Lastschriften. Ergänzung zur Dokumentation vom 27.01.2014. Workshop Software GmbH Siemensstr. 21 47533 Kleve 02821 / 731 20 02821 / 731 299

SEPA Lastschriften Ergänzung zur Dokumentation vom 27.01.2014 Workshop Software GmbH Siemensstr. 21 47533 Kleve 02821 / 731 20 02821 / 731 299 www.workshop-software.de Verfasser: SK info@workshop-software.de

SEPA Lastschriften Ergänzung zur Dokumentation vom 27.01.2014 Workshop Software GmbH Siemensstr. 21 47533 Kleve 02821 / 731 20 02821 / 731 299 www.workshop-software.de Verfasser: SK info@workshop-software.de

Software Engineering 2 (SWT2) Dr. Alexander Zeier. Chapter 3: Introduction to ERP Systems

Dr. Alexander Zeier. Chapter 3: Introduction to ERP Systems") Software Engineering 2 (SWT2) Dr. Alexander Zeier Chapter 3: Introduction to ERP Systems Standard Software vs. Individual Software 2 Software wird meist in 2 Phasen erstellt 1. Auftrag eines Kunden zur

Software Engineering 2 (SWT2) Dr. Alexander Zeier Chapter 3: Introduction to ERP Systems Standard Software vs. Individual Software 2 Software wird meist in 2 Phasen erstellt 1. Auftrag eines Kunden zur

Klausur ERP-Software am 25. August 2008 (B_Inf1.0/2.0 v360, B_WInf1.0 v361, IAW3.2 503 Dauer: 120 Minuten)

") Klausur ERP-Software am 25. August 2008 (B_Inf1.0/2.0 v360, B_WInf1.0 v361, IAW3.2 503 Dauer: 120 Minuten) Aufgabe 1 - Antworten bitte jeweils im Kontext eines SAP ERP Systems Welche Bedeutung hat die

Klausur ERP-Software am 25. August 2008 (B_Inf1.0/2.0 v360, B_WInf1.0 v361, IAW3.2 503 Dauer: 120 Minuten) Aufgabe 1 - Antworten bitte jeweils im Kontext eines SAP ERP Systems Welche Bedeutung hat die

Beispiel WERKSTEIN- INDUSTRIE

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

Möglichkeit und Grenzen der Konzernkalkulation in SAP DSAG Vortrag 10. März 2005

Informations Management & Consulting Möglichkeit und Grenzen der kalkulation in SAP DSAG Vortrag 10. März 2005 16.07.2007 IM&C GmbH 1 Dimensionen der Kalkulation Plan Ist und Deckungsbeitragsrechnung Einzelabschluß

Informations Management & Consulting Möglichkeit und Grenzen der kalkulation in SAP DSAG Vortrag 10. März 2005 16.07.2007 IM&C GmbH 1 Dimensionen der Kalkulation Plan Ist und Deckungsbeitragsrechnung Einzelabschluß

TOPSIM General Management. Teilnehmerhandbuch Teil II Ausgangssituation. Version 13.1 Standard-Szenario

T TOPSIM General Management Teilnehmerhandbuch Teil II Ausgangssituation Version 13.1 Standard-Szenario TATA Interactive Systems GmbH. All rights reserved. Inhaltsverzeichnis 1. Entscheidungen... 1 2.

T TOPSIM General Management Teilnehmerhandbuch Teil II Ausgangssituation Version 13.1 Standard-Szenario TATA Interactive Systems GmbH. All rights reserved. Inhaltsverzeichnis 1. Entscheidungen... 1 2.

PowerPoint 2010 Mit Folienmastern arbeiten

PP.002, Version 1.1 07.04.2015 Kurzanleitung PowerPoint 2010 Mit Folienmastern arbeiten Der Folienmaster ist die Vorlage für sämtliche Folien einer Präsentation. Er bestimmt das Design, die Farben, die

PP.002, Version 1.1 07.04.2015 Kurzanleitung PowerPoint 2010 Mit Folienmastern arbeiten Der Folienmaster ist die Vorlage für sämtliche Folien einer Präsentation. Er bestimmt das Design, die Farben, die

Kapitel 3: Internes Rechnungswesen

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Kostenstellenrechnung

92 Kostenstellenrechnung Kostenstellenrechnung zweite Stufe der Kostenrechnung: wo sind die Kosten angefallen? direkte Zuordnung von Kosten auf Kostenträger? bei Einzelkosten unproblematisch bei Gemeinkosten

92 Kostenstellenrechnung Kostenstellenrechnung zweite Stufe der Kostenrechnung: wo sind die Kosten angefallen? direkte Zuordnung von Kosten auf Kostenträger? bei Einzelkosten unproblematisch bei Gemeinkosten

Kostenstellen verwalten. Tipps & Tricks

Tipps & Tricks INHALT SEITE 1.1 Kostenstellen erstellen 3 13 1.3 Zugriffsberechtigungen überprüfen 30 2 1.1 Kostenstellen erstellen Mein Profil 3 1.1 Kostenstellen erstellen Kostenstelle(n) verwalten 4

Tipps & Tricks INHALT SEITE 1.1 Kostenstellen erstellen 3 13 1.3 Zugriffsberechtigungen überprüfen 30 2 1.1 Kostenstellen erstellen Mein Profil 3 1.1 Kostenstellen erstellen Kostenstelle(n) verwalten 4

Buchhaltung Kapitel IV : Martin Becker Dozent : Müller Die Verbuchung laufender GVFe in Industriebetrieben

Kapitel 4 : Die Verbuchung laufender Geschäftsvorfälle in Industriebetrieben : I. Begriff des Industriebetriebs - Industriebetriebe stellen Erzeugnisse her mit dem Ziel der Gewinnmaximierung (betriebliche

Kapitel 4 : Die Verbuchung laufender Geschäftsvorfälle in Industriebetrieben : I. Begriff des Industriebetriebs - Industriebetriebe stellen Erzeugnisse her mit dem Ziel der Gewinnmaximierung (betriebliche

How to do? Projekte - Zeiterfassung

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

SSC BP MUSTERPRÜFUNG mit Lösungsansätzen Prüfungsfach: Finanz- und Rechnungswesen

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Kostenstellenrechnung

Kapitel 3: 3.1 Teilgebiete der KLR Kostenartenrechnung Kostenträgerrechnung 3.2 Aufgabe der Wo sind Kosten angefallen? 3.3 Einteilung der Kosten Kosten Einzelkosten Gemeinkosten 3.4 Beispiel für schwer

Kapitel 3: 3.1 Teilgebiete der KLR Kostenartenrechnung Kostenträgerrechnung 3.2 Aufgabe der Wo sind Kosten angefallen? 3.3 Einteilung der Kosten Kosten Einzelkosten Gemeinkosten 3.4 Beispiel für schwer

für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00% 119,00%

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens erhöht.

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

Bedienungsanleitung für den Online-Shop

Hier sind die Produktgruppen zu finden. Zur Produktgruppe gibt es eine Besonderheit: - Seite 1 von 18 - Zuerst wählen Sie einen Drucker-Hersteller aus. Dann wählen Sie das entsprechende Drucker- Modell

Hier sind die Produktgruppen zu finden. Zur Produktgruppe gibt es eine Besonderheit: - Seite 1 von 18 - Zuerst wählen Sie einen Drucker-Hersteller aus. Dann wählen Sie das entsprechende Drucker- Modell

Stammdatenanlage über den Einrichtungsassistenten

Stammdatenanlage über den Einrichtungsassistenten Schritt für Schritt zur fertig eingerichteten Hotelverwaltung mit dem Einrichtungsassistenten Bitte bereiten Sie sich, bevor Sie starten, mit der Checkliste

Stammdatenanlage über den Einrichtungsassistenten Schritt für Schritt zur fertig eingerichteten Hotelverwaltung mit dem Einrichtungsassistenten Bitte bereiten Sie sich, bevor Sie starten, mit der Checkliste

Arbeiten mit kaufmännischer Anwendersoftware: Lexware buchhalter pro 2012

Arbeiten mit kaufmännischer Anwendersoftware: Lexware buchhalter pro 2012 Sie möchten Ihre Buchhaltung künftig mit Lexware buchhalter pro 2012 (bzw. Lexware financial office pro 2012) selbst erledigen?

Arbeiten mit kaufmännischer Anwendersoftware: Lexware buchhalter pro 2012 Sie möchten Ihre Buchhaltung künftig mit Lexware buchhalter pro 2012 (bzw. Lexware financial office pro 2012) selbst erledigen?

Kostenstellenrechnung

ENZYKLOPÄDIE BWL TEIL: Kosten- und Erfolgsrechnung rechnung Die 4 Stufen der Kostenrechnung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? rechnung Wo sind die Kosten angefallen? Kostenträgerrechnung

ENZYKLOPÄDIE BWL TEIL: Kosten- und Erfolgsrechnung rechnung Die 4 Stufen der Kostenrechnung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? rechnung Wo sind die Kosten angefallen? Kostenträgerrechnung

ARCO Software - Anleitung zur Umstellung der MWSt

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

Produktinformation eevolution Kostenrechnung

Produktinformation eevolution Kostenrechnung Kostenrechnung eevolution KorePlus ist die voll integrierte Kostenrechnung zur eevolution Finanzbuchhaltung und eevolution Anlagenbuchhaltung. eevolution KorePlus

Produktinformation eevolution Kostenrechnung Kostenrechnung eevolution KorePlus ist die voll integrierte Kostenrechnung zur eevolution Finanzbuchhaltung und eevolution Anlagenbuchhaltung. eevolution KorePlus

Modulbeschreibung. Beitrag des Moduls zu den Studienzielen

Modulbeschreibung II.5 Modulbezeichnung Beitrag des Moduls zu den Studienzielen Qualifikationsziele (vgl. Leitfaden Punkt 3) Die Kosten- und Erlösrechnung gehört neben dem externen Rechnungswesen zu den

Modulbeschreibung II.5 Modulbezeichnung Beitrag des Moduls zu den Studienzielen Qualifikationsziele (vgl. Leitfaden Punkt 3) Die Kosten- und Erlösrechnung gehört neben dem externen Rechnungswesen zu den

Kosten optimal planen heißt Kosten nachhaltig senken

3-Kostenrechnung Kosten optimal planen heißt Kosten nachhaltig senken Kostenrechnung Business-Software für Menschen Denn Service ist unser Programm. 2 Ihr kompetenter Partner für professionelle kaufmännische

3-Kostenrechnung Kosten optimal planen heißt Kosten nachhaltig senken Kostenrechnung Business-Software für Menschen Denn Service ist unser Programm. 2 Ihr kompetenter Partner für professionelle kaufmännische

Aufgabe 1 - Antworten bitte jeweils im Kontext eines SAP R/3 Systems :-)

") Klausur ERP-Software(/-Systeme) am 19. Februar 2007 (AI12.0 h930, IAW2.0 551, B_BWL1.0 v311, DI12.0 h916, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten) Aufgabe 1 - Antworten bitte jeweils

Klausur ERP-Software(/-Systeme) am 19. Februar 2007 (AI12.0 h930, IAW2.0 551, B_BWL1.0 v311, DI12.0 h916, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten) Aufgabe 1 - Antworten bitte jeweils

Controlling. mit SAP. Eine praxisorientierte Einführung Umfassende Fallstudie - Beispielhafte Anwendungen. vieweg

Günther Friedl Christian Hilz Burkhard Pedell Controlling mit SAP Eine praxisorientierte Einführung Umfassende Fallstudie - Beispielhafte Anwendungen 4., verbesserte und erweiterte Auflage vieweg T Inhaltsverzeichnis

Günther Friedl Christian Hilz Burkhard Pedell Controlling mit SAP Eine praxisorientierte Einführung Umfassende Fallstudie - Beispielhafte Anwendungen 4., verbesserte und erweiterte Auflage vieweg T Inhaltsverzeichnis

teischl.com Software Design & Services e.u. office@teischl.com www.teischl.com/booknkeep www.facebook.com/booknkeep

teischl.com Software Design & Services e.u. office@teischl.com www.teischl.com/booknkeep www.facebook.com/booknkeep 1. Erstellen Sie ein neues Rechnungsformular Mit book n keep können Sie nun Ihre eigenen

teischl.com Software Design & Services e.u. office@teischl.com www.teischl.com/booknkeep www.facebook.com/booknkeep 1. Erstellen Sie ein neues Rechnungsformular Mit book n keep können Sie nun Ihre eigenen

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Systeme der Kostenrechnung (2009-07-15) Veranstaltungskonzept KAR & KStR Buchführung + Inhalte des GB Statische Verfahren Systeme der Kostenrechnung GuV und Abschreibungen

Wirtschaftlichkeitsrechnung (SS 2009) Systeme der Kostenrechnung (2009-07-15) Veranstaltungskonzept KAR & KStR Buchführung + Inhalte des GB Statische Verfahren Systeme der Kostenrechnung GuV und Abschreibungen

Management Accounting

Technische Universität München Management Accounting Lehrstuhl für BWL - Controlling Prof. Dr. Gunther Friedl Emails für Fragen und Anmerkungen: cornelia.hojer@tum.de Handout 10: Investitionstheoretischer

Technische Universität München Management Accounting Lehrstuhl für BWL - Controlling Prof. Dr. Gunther Friedl Emails für Fragen und Anmerkungen: cornelia.hojer@tum.de Handout 10: Investitionstheoretischer

Benutzerhandbuch MedHQ-App

Benutzerhandbuch MedHQ-App T h o r D y n a m i c s G m b H A m B ü c h e n b e r g s k a m p 2 2 2 1 0 3 9 B ö r n s e n V e r s i o n 1. 0 S t a n d : 0 4 / 2 0 1 5 z u r M e d H Q - A p p - V e r s i

Benutzerhandbuch MedHQ-App T h o r D y n a m i c s G m b H A m B ü c h e n b e r g s k a m p 2 2 2 1 0 3 9 B ö r n s e n V e r s i o n 1. 0 S t a n d : 0 4 / 2 0 1 5 z u r M e d H Q - A p p - V e r s i

Wiederkehrende Buchungen

Wiederkehrende Buchungen Bereich: FIBU - Info für Anwender Nr. 1133 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Wiederkehrende Buchungen erstellen 2.2. Wiederkehrende Buchungen einlesen 3. Details

Wiederkehrende Buchungen Bereich: FIBU - Info für Anwender Nr. 1133 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Wiederkehrende Buchungen erstellen 2.2. Wiederkehrende Buchungen einlesen 3. Details

Prozesscontrolling vs. Prozesskostenrechnung Unterschiede im Aufbau und Realisierung

Prozesscontrolling vs. Prozesskostenrechnung Unterschiede im Aufbau und Realisierung Oktober 2013 www.q-perior.com Agenda 1. Prozesscontrolling 2. Prozesskostenrechnung 3. Berichtsdimensionen www.q-perior.com

Prozesscontrolling vs. Prozesskostenrechnung Unterschiede im Aufbau und Realisierung Oktober 2013 www.q-perior.com Agenda 1. Prozesscontrolling 2. Prozesskostenrechnung 3. Berichtsdimensionen www.q-perior.com

Lizenzierung von System Center 2012

Lizenzierung von System Center 2012 Mit den Microsoft System Center-Produkten lassen sich Endgeräte wie Server, Clients und mobile Geräte mit unterschiedlichen Betriebssystemen verwalten. Verwalten im

Lizenzierung von System Center 2012 Mit den Microsoft System Center-Produkten lassen sich Endgeräte wie Server, Clients und mobile Geräte mit unterschiedlichen Betriebssystemen verwalten. Verwalten im

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)