Gemeinde Fislisbach. Abschluss der Investitionsrechnung und der Anlagebuchhaltung

|

|

|

- Maria Kästner

- vor 8 Jahren

- Abrufe

Transkript

1 Gemeinde Fislisbach Abschluss der Investitionsrechnung und der Anlagebuchhaltung

2 Pilotgemeinden und Software Seit Budget 2010 Brugg GESOFT Fislisbach GESOFT Ab Budget 2013 Zufikon W+W Holziken GESOFT

3 HRM2 Aufbau/Anforderungen Bilanz Erfolgsrechnung Investitionsrechnung Eigenkapitalnachweis Gestufter Erfolgsausweis Anlagebuchhaltung Anhang zur Jahresrechnung Geldflussrechnung

4 Inhalt von HRM2 im Überblick Branchensoftware Anlagebuchhaltung Kontenplan Auswertungen Anhang zur Jahresrechnung

5 Anlagebuchhaltung HRM2 Erfassen der Investitionen der letzten 20 Jahre auf xls-tool Erfassen sämtlicher Liegenschaften (FV, VV und Werke) Erfassung der Anlagen in die Anlagebuchhaltung (älter als 20 Jahre) Sinn und Zweck Die daraus entstehenden Zahlen werden für die Berechnung der neuen HRM2-Abschreibungen gebraucht. Die bisherigen Liegenschaftsverzeichnisse werden nach der Erfassung in der Anlagebuchhaltung nicht mehr gebraucht (Details auch erfassen!). Die Auf- und Neubewertung erfolgt in der Anlagebuchhaltung erst Frühjahr 2014.

6 Gemeinde Fislisbach Erfassung der Investitionen ab HRM2 Gebäude Hochbauten Grundstück Fahrzeuge Mobiliar Informatik Maschinen (Heizanlage)

7 Bebautes Grundstück seit 1910 Schulhaus Bau 1985 Grundstücke Schulmobiliar, Kauf 2003 Schulinformatik, Kauf 2011 Kategorie Abschreibungsdauer Investitionsgut Gemeinde Fislisbach Inhalt der Anlagebuchhaltung Kaufwert in CHF Wert aktuell (2012) m 2 * (10 000*300 = 3 Mio. CHF) Gebäude 35 Jahre Älter als 20 Jahre Ausstattung 5 Jahre Älter als 5 Jahre Informatik 3 Jahre Einmalige Aufwertung in CHF p.m. 1 p.m.

Gebäude 35 Jahre 4 000 000 Älter als 20 Jahre Ausstattung 5 Jahre 300 000 Älter als 5 Jahre Informatik 3 Jahre")

8 Anlagekategorien/Abschreibungsdauer Kat. Anlagekategorie Abschreibungsdauer in Jahren keine planmässige 1 Grundstücke Abschreibung 2 Gebäude, Hochbauten 35 3 Strassen, Plätze, Friedhof 40 4 Kanal-/Leitungsnetze, Gewässerbauten 50 5 Installationen, Einbauten, Mieterausbauten bei Gebäuden 10 6 Abfallanlagen (Installationen, Einbauten) 40 7 Mobilien, Ausstattungen, allg. Fahrzeuge 5 8 Spezialfahrzeuge (Feuerwehr, Strassenreinigung) 15 9 Immaterielle Anlagen 5 10 Orts-, Regionalplanungen, übr. Planungen Informatik- und Kommunikationssysteme 3 nach Nutzungsdauer 12 Investitionsbeiträge des Objektes keine planmässige 13 Anlagen im Bau Abschreibung 14 Darlehen des Verwaltungsvermögens keine planmässige Abschreibung 15 Beteiligungen, Grundkapitalien keine planmässige Abschreibung 16 Spezial- und nicht in vorstehende Kategorien einzuordnende Fälle Festlegung durch Departement Volkswirtschaft und Inneres 17 Anschlussgebühren (Minus) 20

15 9 Immaterielle Anlagen 5 10 Orts-, Regionalplanungen, übr.")

9 Hoch- oder Tiefbauten Hoch- oder Tiefbauten Hochbauten Ja Wird die Anlage von Menschen genutzt? Nein Tiefbauten Ende

10 Kontenplan Verwaltungsvermögen 1400 Grundstücke VV Grundstücke allg. Haushalt Grundstücke Wasserwerk Grundstücke Abwasserbeseitigung Grundstücke Abfallwirtschaft Grundstücke Elektrizität

11 14070, 14071, Anlagen im Bau Anlagen im Bau, Strassen/Verkehrsw Anlagen im Bau, Wasserbau Anlagen im Bau, übrige Tiefbauten Anlagen im Bau, Tiefbauten Wasserwerk Anlagen im Bau, Hochbauten Wasserw Anlagen im Bau, Mobilien Wasserwerk WICHTIG! Keine Trennung der einzelnen Bauvorhaben im Kontenplan! 11/12/13 usw. Für die einzelnen Investitionskredite sind «Nebenbuchkonten oder Projektkonten» zu führen!

12 Vom Investitionskredit zur Anlagebuchhaltung A) B) C) Verpflichtungskredit wird erteilt Anlage ist in Anlagebuchhaltung bereits eröffnet (Budget) oder wird neu eröffnet. Keine Abschreibungen Anlage wird gebaut Ausgaben im 1. Jahr Anlage wird aktiviert in 14070er-Konten Ausgaben im 2. Jahr Anlage wird aktiviert in 14070er-Konten Keine Abschreibungen Anlage ist erstellt Anlage wird aufgeteilt und überführt Tiefbauten Hochbauten Mobilien VV Abschreibung im Folgejahr Kreditabrechnung erstellen

13 Kreditabrechnungen Aktivierung während Bauphase 1407x.xx Bauphase abgeschlossen, Kredit abrechnen 1407x.xx auflösen, verteilen gemäss Anlagekategorie Allfällige Subventionen erhalten eine separate Anlagenummer (Kredit kann dennoch abgeschlossen werden) Anlagenummer auf Kreditabrechnung ergänzen Mutationen in der Anlagebuchhaltung für Abschreibungsberechnung nicht vergessen Abschreibung in der Folgeperiode

Anlagenummer auf Kreditabrechnung ergänzen")

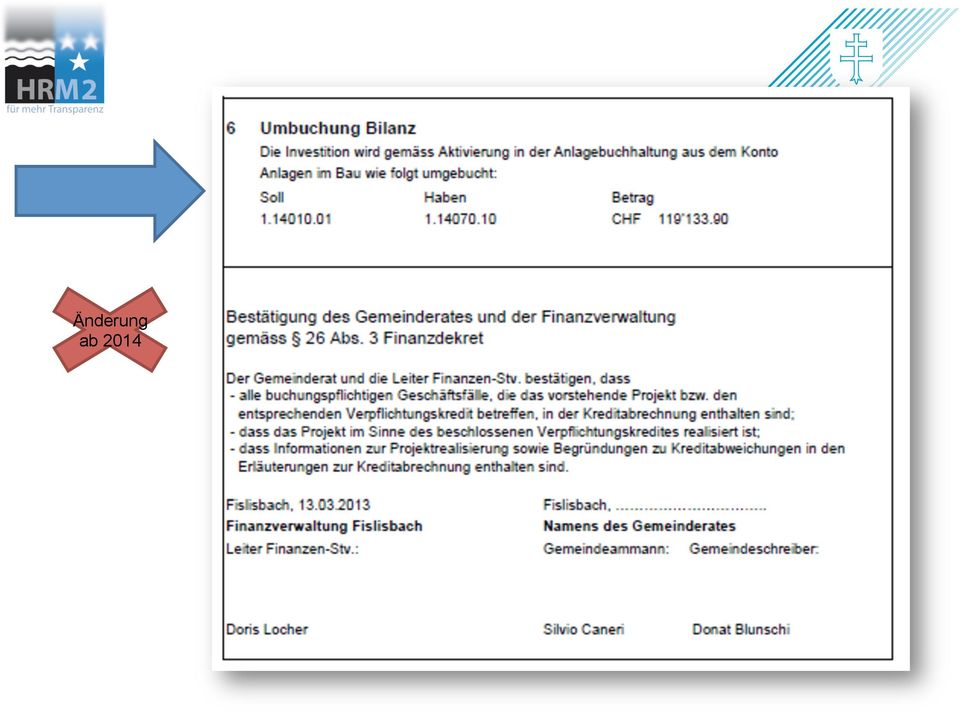

14 Empfehlung: Status «Pilotgemeinde», bedingt weiterverwendbar! Gemeinde Fislisbach

15 Änderung ab 2014 Gemeinde Fislisbach

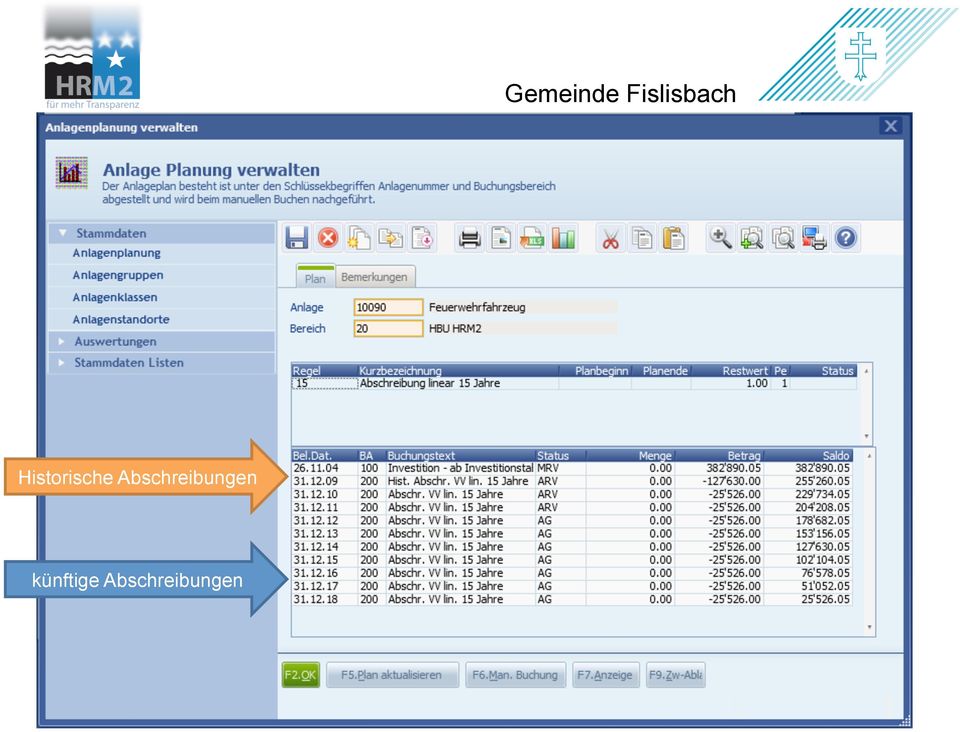

16 Feuerwehrfahrzeug

17

18 Historische Abschreibungen künftige Abschreibungen

19 Verbuchung von Abschreibungen Feuerwehrauto: Investitionsbetrag CHF Inbetriebnahme: 2004, Abschreibungsbeginn 2005 Abschreibungsdauer: 15 Jahre Abschreibungsende: 2020 Abschreibungsbetrag p.a.: CHF : 15 Jahre = CHF Historische Abschreibungen Jahre à CHF Jahre à CHF Investition CHF Wertberichtigung «Historische Abschreibungen» CHF Wert effektiv CHF CHF = CHF En(ällt für BL

20 Abschluss Investitionsrechnung mit HRM2 Aktivierung/Passivierung rechnen (wie bisher) Bilanzkonten (14 ) für neue Kredite nötigenfalls noch zuweisen Bis Kreditabrechnung erfolgt, 1407x.xx verbuchen Kreditabrechnung möglichst rasch nach Abschluss vornehmen

21 Abschluss Investitionsrechnung mit HRM2 Empfehlung: Status «Pilotgemeinde», bedingt weiterverwendbar! Baustatus Gemeinde Fislisbach Investition wird abgeschrieben! Baustatus: 1 in Planung Status ANBU «geplant» 2 im Bau «geplant» 3 vollendet «realisiert» 4 Kreditabrechnung erledigt «realisiert» 5 Anschlussgebühren «realisiert» 6 Budgetkredit «realisiert» B a u s t a t u s A n l a g e n u m m e r

22 Abschluss Investitionsrechnung Definitive Beträge in ANBU übernehmen ANBU Projektstand überprüfen/aktualisieren Saldokontrolle ANBU-Konten mit Bilanzkonten Saldis i.o. Abschreibungen berechnen Abschreibungen verbuchen Saldokontrolle 14xxx.01 und 14xxx.99 mit ANBU-Saldis Anlage- buchhaltung Bilanz Inves44ons- rechnung

23 Verbuchung von Abschreibungen Abschreibungskonto Funktion/ Art und Bilanzkonto

24 Abschluss Anlagebuchhaltung Sobald die Beträge kontrolliert sind, wird die Anlagebuchhaltung abgeschlossen. Nach dessen Abschluss sind keine Änderungen mehr möglich! Bilanz Anlage- buchhaltung Inves44ons- rechnung

25 Gemeinde Fislisbach Wege entstehen dadurch, dass man sie geht! Franz Kafka Herzlichen Dank für Ihre Aufmerksamkeit.

1 AUFWERTUNG DES VERWALTUNGSVERMÖGENS... 2. 1.1 Vorarbeiten - erledigt... 2. 1.2 Aufwertung des Verwaltungsvermögens... 4

Inhaltsverzeichnis 1 AUFWERTUNG DES VERWALTUNGSVERMÖGENS... 2 1.1 Vorarbeiten - erledigt... 2 1.2 Aufwertung des Verwaltungsvermögens... 4 1.3 Bewertungsansätze des Verwaltungsvermögens... 6 Anhang 1 Buchungsbeleg

Inhaltsverzeichnis 1 AUFWERTUNG DES VERWALTUNGSVERMÖGENS... 2 1.1 Vorarbeiten - erledigt... 2 1.2 Aufwertung des Verwaltungsvermögens... 4 1.3 Bewertungsansätze des Verwaltungsvermögens... 6 Anhang 1 Buchungsbeleg

Inhaltsverzeichnis Kapitel 5

Inhaltsverzeichnis Kapitel 5 5 ANLAGEBUCHHALTUNG... 1 5.1 Anlagebuchhaltung... 1 5.2 Anlagespiegel... 2 5.3 Zugang Anlagegüter... 3 5.3.1 Zugang Verwaltungsvermögen - Investitionsausgaben... 3 5.3.2 Zugang

Inhaltsverzeichnis Kapitel 5 5 ANLAGEBUCHHALTUNG... 1 5.1 Anlagebuchhaltung... 1 5.2 Anlagespiegel... 2 5.3 Zugang Anlagegüter... 3 5.3.1 Zugang Verwaltungsvermögen - Investitionsausgaben... 3 5.3.2 Zugang

Anhang 4: Kontenrahmen Sachgruppen der Investitionsrechnung

54 170.511 Anhang 4: Kontenrahmen n der Investitionsrechnung Detailkonten: 4 + 2 Stellen; Muster: 9999.99 1- bis 4-stellige n sind generell verbindlich. In Ausnahmefällen wird eine 5-stellige vorgegeben.

54 170.511 Anhang 4: Kontenrahmen n der Investitionsrechnung Detailkonten: 4 + 2 Stellen; Muster: 9999.99 1- bis 4-stellige n sind generell verbindlich. In Ausnahmefällen wird eine 5-stellige vorgegeben.

Investitionen und Abschreibungen ab 2012

Investitionen und Abschreibungen ab 2012 1 Einleitung Per 1. Januar 2011 sind die neue Finanzverordnung und die neue Vollzugsverordnung in Kraft getreten. Für die Kirchgemeinden bedeutete dies, dass bereits

Investitionen und Abschreibungen ab 2012 1 Einleitung Per 1. Januar 2011 sind die neue Finanzverordnung und die neue Vollzugsverordnung in Kraft getreten. Für die Kirchgemeinden bedeutete dies, dass bereits

Das neue Rechnungslegungsmodell

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Das neue Rechnungslegungsmodell Harmonisiertes Rechnungslegungsmodell (HRM2) HRM2-Behördenschulung 1 August / September 2015 Agenda Ziele HRM2 Aufbau Struktur

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Das neue Rechnungslegungsmodell Harmonisiertes Rechnungslegungsmodell (HRM2) HRM2-Behördenschulung 1 August / September 2015 Agenda Ziele HRM2 Aufbau Struktur

HRM2 im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden

im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden Graubünden Daniel Wüst Gesetzliche Grundlagen Finanzhaushaltsgesetz (FHG, BR 710.100) gilt für den Kanton und die Gemeinden

im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden Graubünden Daniel Wüst Gesetzliche Grundlagen Finanzhaushaltsgesetz (FHG, BR 710.100) gilt für den Kanton und die Gemeinden

Bedienungsanleitung zum Anlageinventar in der Buchhaltung Gültig ab Version 3.9, November 2009

Bedienungsanleitung zum Anlageinventar in der Buchhaltung Gültig ab Version 3.9, November 2009 2009 Pinus AG, www.pinus.ch Inhaltsverzeichnis Anlageinventar 3 1. Einstellen/Aktivieren 3 2. Eröffnungssaldo

Bedienungsanleitung zum Anlageinventar in der Buchhaltung Gültig ab Version 3.9, November 2009 2009 Pinus AG, www.pinus.ch Inhaltsverzeichnis Anlageinventar 3 1. Einstellen/Aktivieren 3 2. Eröffnungssaldo

12 170.511. 1022 Verzinsliche Anlagen 10227 Kurzfristige verzinsliche Anlagen FV in Fremdwährungen

11 170.511 Anhang 1: Kontenrahmen der Bilanz 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich, wenn hier genannt. 5. Ziffer allgemein: 7 = Fremdwährungen,

11 170.511 Anhang 1: Kontenrahmen der Bilanz 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich, wenn hier genannt. 5. Ziffer allgemein: 7 = Fremdwährungen,

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung,

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung,

Information Einwohnerrat Brugg Dienstag, 25. August 2009

Information Einwohnerrat Brugg Dienstag, 25. August 2009 Doppik HRM 1 HRM 2 Wichtigste Änderungen gegenüber HRM1 BILANZ (Momentaufnahme, statische Rechnung) ERFOLGSRECHNUNG (dynamische, zeitraumbezogene

Information Einwohnerrat Brugg Dienstag, 25. August 2009 Doppik HRM 1 HRM 2 Wichtigste Änderungen gegenüber HRM1 BILANZ (Momentaufnahme, statische Rechnung) ERFOLGSRECHNUNG (dynamische, zeitraumbezogene

Nutzungsdauer in Jahren Grundstücke Finanzvermögen mit Baurechten - - Grundstücke Finanzvermögen mit Baurechten

Anlagekategorien Anlagenbuchhaltung HRM2 für Bündner Gemeinden Stand März 2016 Konto Bilanz 10 Finanzvermögen Finanzvermögen 108 Sachanlagen Finanzvermögen Sachanlagen Finanzvermögen 1080 Grundstücke Finanzvermögen

Anlagekategorien Anlagenbuchhaltung HRM2 für Bündner Gemeinden Stand März 2016 Konto Bilanz 10 Finanzvermögen Finanzvermögen 108 Sachanlagen Finanzvermögen Sachanlagen Finanzvermögen 1080 Grundstücke Finanzvermögen

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 25 Selbständige

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 25 Selbständige

Kontenplan. Budgetierung

HRM2 Einführungsinstruktion 1 Kontenplan Umschlüsselung HRM1 HRM2 Budgetierung Martin Suter, Leiter Finanzen Einwohnergemeinde Däniken 09.03.2015 1 Ziele - Neuerungen im neuen Kontenplan erkennen - Inputs

HRM2 Einführungsinstruktion 1 Kontenplan Umschlüsselung HRM1 HRM2 Budgetierung Martin Suter, Leiter Finanzen Einwohnergemeinde Däniken 09.03.2015 1 Ziele - Neuerungen im neuen Kontenplan erkennen - Inputs

Inhaltsverzeichnis Kapitel 6

Inhaltsverzeichnis Kapitel 6 6... 1 6.1 Spezialfinanzierungen... 1 6.1.1 Erfolgsrechnung... 1 6.1.2 Investitionsrechnung... 2 6.1.3 Bilanz... 2 6.1.4 Ergebnis... 3 6.1.5 Kontenplan... 3 6.1.6 Erneuerungsfonds...

Inhaltsverzeichnis Kapitel 6 6... 1 6.1 Spezialfinanzierungen... 1 6.1.1 Erfolgsrechnung... 1 6.1.2 Investitionsrechnung... 2 6.1.3 Bilanz... 2 6.1.4 Ergebnis... 3 6.1.5 Kontenplan... 3 6.1.6 Erneuerungsfonds...

Stellungnahme der Finanzkommission zum Budget 2016

Finanzkommission der Gemeinde Kaiseraugst Stellungnahme der Finanzkommission zum Budget 2016 Basisunterlagen und Erläuterungen Die Erläuterungen zum Budget und teilweise die Nachweise zu den einzelnen

Finanzkommission der Gemeinde Kaiseraugst Stellungnahme der Finanzkommission zum Budget 2016 Basisunterlagen und Erläuterungen Die Erläuterungen zum Budget und teilweise die Nachweise zu den einzelnen

Anhang 1: Aufbau des Rechnungswesens (Art. 17)

") Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Tutorial. Wie kann ich meinen Kontostand von meinen Tauschpartnern in. übernehmen? Zoe.works - Ihre neue Ladungsträgerverwaltung

Wie kann ich meinen Kontostand von meinen Tauschpartnern in Tutorial übernehmen? 1. Schritt : Legen Sie ein Startdatum fest Im ersten Schritt legen Sie für Ihr Unternehmen ein Startdatum fest, an dem Sie

Wie kann ich meinen Kontostand von meinen Tauschpartnern in Tutorial übernehmen? 1. Schritt : Legen Sie ein Startdatum fest Im ersten Schritt legen Sie für Ihr Unternehmen ein Startdatum fest, an dem Sie

Abschreibungen auf einen Blick

Abschreibungen auf einen Blick Berechnungen Lineare Abschreibung vom, d.h. inkl. Bezugs- und Installationskosten abzüglich Restwert (Schrottwert) ------------------------- = pro Jahr Nutzungsdauer ===>

Abschreibungen auf einen Blick Berechnungen Lineare Abschreibung vom, d.h. inkl. Bezugs- und Installationskosten abzüglich Restwert (Schrottwert) ------------------------- = pro Jahr Nutzungsdauer ===>

Anlagenbuchhaltung (AnBu) Lorenz Schwaller, Controller/Revisor

Lorenz Schwaller, Controller/Revisor") Anlagenbuchhaltung (AnBu) Lorenz Schwaller, Controller/Revisor 1 AnBu - Allgemeines (1) Neues und zentrales Instrument Anlehnung an die private Rechnungslegung Betriebswirtschaftliche Kriterien (Nutzungsdauer)

Anlagenbuchhaltung (AnBu) Lorenz Schwaller, Controller/Revisor 1 AnBu - Allgemeines (1) Neues und zentrales Instrument Anlehnung an die private Rechnungslegung Betriebswirtschaftliche Kriterien (Nutzungsdauer)

Total Umlaufvermögen 17 340 227.82 67.6 18 733 106.63 51.1

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

Jahresabschluss HRM2 Erfahrungsberichte der Pilotgemeinden Amt für Gemeinden Gemeindefinanzen www.hrm2-gemeinden.so.ch September 2015 1 Martin Suter martin.suter@daeniken.ch Im Grunde wird beim Jahresabschluss

Jahresabschluss HRM2 Erfahrungsberichte der Pilotgemeinden Amt für Gemeinden Gemeindefinanzen www.hrm2-gemeinden.so.ch September 2015 1 Martin Suter martin.suter@daeniken.ch Im Grunde wird beim Jahresabschluss

Restatement. Version: V 0.5. Letzte Änderung: 08.05.2013. Verabschiedet: - Projektteam am: 18.08.2011 - Projektaufsicht am: - Regierungsrat am:

Restatement Version: V 0.5 Dateiname: A1restatement11 Letzte Änderung: 08.05.2013 Durch: Bruno Mayer Verabschiedet: - Projektteam am: 18.08.2011 - Projektaufsicht am: - Regierungsrat am: Änderungskontrolle

Restatement Version: V 0.5 Dateiname: A1restatement11 Letzte Änderung: 08.05.2013 Durch: Bruno Mayer Verabschiedet: - Projektteam am: 18.08.2011 - Projektaufsicht am: - Regierungsrat am: Änderungskontrolle

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11. für die Evangelisch-reformierten Kirchgemeinden des Kantons St.

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11 Ersetzt: GE 52-11 Kontenplan für die evang.-ref. Kirchgemeinden vom 6. Dezember 1990 Kontenplan Bestandesrechnung für die Evangelisch-reformierten

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11 Ersetzt: GE 52-11 Kontenplan für die evang.-ref. Kirchgemeinden vom 6. Dezember 1990 Kontenplan Bestandesrechnung für die Evangelisch-reformierten

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

BAP 20.08.2014 Workshop Kostenrechnung. Teil 2: Empfehlungen der Arbeitsgruppe Finanz- und Leistungscontrolling

REDI AG Treuhand - Freie Strasse 11-8501 Frauenfeld 052 725 09 30-052 725 09 31 - info@redi-treuhand.ch www.redi-treuhand.ch Ihre Referentin: Patricia Ruprecht BAP 20.08.2014 Workshop Kostenrechnung Dipl.

REDI AG Treuhand - Freie Strasse 11-8501 Frauenfeld 052 725 09 30-052 725 09 31 - info@redi-treuhand.ch www.redi-treuhand.ch Ihre Referentin: Patricia Ruprecht BAP 20.08.2014 Workshop Kostenrechnung Dipl.

Verteiler gemäss letzter Seite. Stadtrat. Brugg, 7. April 2011 We. Rechnungsabschlüsse 2010

Stadtrat Verteiler gemäss letzter Seite Brugg, 7. April 2011 We Rechnungsabschlüsse 2010 1. Einwohnergemeinde Die Erfolgsrechnung der Einwohnergemeinde weist für das Jahr 2010 einen Umsatz von 50.4 Mio.

Stadtrat Verteiler gemäss letzter Seite Brugg, 7. April 2011 We Rechnungsabschlüsse 2010 1. Einwohnergemeinde Die Erfolgsrechnung der Einwohnergemeinde weist für das Jahr 2010 einen Umsatz von 50.4 Mio.

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung

Um die Rücklagen ordnungsgemäß zu verbuchen, ist es wichtig, Schritt-für-Schritt vorzugehen:

Software WISO Hausverwalter 2014 Thema Eingabe von Rücklagenbuchungen Version / Datum V 1.2 / 28.05.2013 Um die Rücklagen ordnungsgemäß zu verbuchen, ist es wichtig, Schritt-für-Schritt vorzugehen: Schritt

Software WISO Hausverwalter 2014 Thema Eingabe von Rücklagenbuchungen Version / Datum V 1.2 / 28.05.2013 Um die Rücklagen ordnungsgemäß zu verbuchen, ist es wichtig, Schritt-für-Schritt vorzugehen: Schritt

Gemeinde Fislisbach. Erfahrungen aus der praktischen Umsetzung von HRM2. Richard Schraner, Leiter Finanzen, Fislisbach

Gemeinde Fislisbach Erfahrungen aus der praktischen Umsetzung von HRM2 Richard Schraner, Leiter Finanzen, Fislisbach Inhalt HRM2 Umsetzung in der Praxis Stand der HRM2-Umsetzung in der Software Ziel Die

Gemeinde Fislisbach Erfahrungen aus der praktischen Umsetzung von HRM2 Richard Schraner, Leiter Finanzen, Fislisbach Inhalt HRM2 Umsetzung in der Praxis Stand der HRM2-Umsetzung in der Software Ziel Die

Lernender.ch Das Infoportal für Lernende

Lernender.ch Das Infoportal für Lernende Abschreibungen 41.1 Theorie Fachausdrücke im Rechnungswesen Allgemeine Umschreibung Wert zu dem die Verbuchung des Aktivzugangs erfolgt (inkl. Bezugskosten, und

Lernender.ch Das Infoportal für Lernende Abschreibungen 41.1 Theorie Fachausdrücke im Rechnungswesen Allgemeine Umschreibung Wert zu dem die Verbuchung des Aktivzugangs erfolgt (inkl. Bezugskosten, und

Informationen zu HRM2

Informationen zu HRM2 Hermann Grab (hermann.grab@sz.ch) Finanzdepartement des Kantons Schwyz Programmleiter Kompetenzzentrum Finanzen 1 Agenda 1. Stand Kanton 2. HRM2 3. Umsetzung Bezirke und Gemeinden

Informationen zu HRM2 Hermann Grab (hermann.grab@sz.ch) Finanzdepartement des Kantons Schwyz Programmleiter Kompetenzzentrum Finanzen 1 Agenda 1. Stand Kanton 2. HRM2 3. Umsetzung Bezirke und Gemeinden

Neuerungen in ReviPS Version 12g

Neuerungen in ReviPS Version 12g Review-Aufgaben... 2 Offene Reviews... 4 Offene Arbeiten... 7 AuditCockpit... 8 Bilanz, Erfolgsrechung, Kennzahlen und sonstige Auswertungen... 9 Pendenzen, Risikofälle,

Neuerungen in ReviPS Version 12g Review-Aufgaben... 2 Offene Reviews... 4 Offene Arbeiten... 7 AuditCockpit... 8 Bilanz, Erfolgsrechung, Kennzahlen und sonstige Auswertungen... 9 Pendenzen, Risikofälle,

Zusammenarbeitsformen im Bereich Buchhaltung

Zusammenarbeitsformen im Bereich Buchhaltung Buchhaltung ist nicht gleich Buchhaltung: Ob Sie Ihre Buchhaltung vollständig auslagern und sich ganz auf Ihr Kerngeschäft konzentrieren oder einen Teil der

Zusammenarbeitsformen im Bereich Buchhaltung Buchhaltung ist nicht gleich Buchhaltung: Ob Sie Ihre Buchhaltung vollständig auslagern und sich ganz auf Ihr Kerngeschäft konzentrieren oder einen Teil der

Bearbeiten elektronische Rechnungen (Invoices)

") Bearbeiten elektronische Rechnungen (Invoices) 1. Zweck des Programms: Die elektronischen Rechnungen können zur Zeit für folgenden Bereiche genutzt werden:.. Anzeige der Rechnungen mit den relevanten Werten..

Bearbeiten elektronische Rechnungen (Invoices) 1. Zweck des Programms: Die elektronischen Rechnungen können zur Zeit für folgenden Bereiche genutzt werden:.. Anzeige der Rechnungen mit den relevanten Werten..

2. Aufgabe (3 Punkte) Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:

Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:") Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Vernehmlassung Harmonisiertes Rechnunglegungshandbuch für die Kantone und Gemeinden HRM2

Sehr geehrte Damen und Herren Wir bitten Sie, den vorliegenden Fragebogen möglichst vollständig auszufüllen und bis zum 30. März 2007 wenn möglich in elektronischer Form an folgende Adresse zu retournieren:

Sehr geehrte Damen und Herren Wir bitten Sie, den vorliegenden Fragebogen möglichst vollständig auszufüllen und bis zum 30. März 2007 wenn möglich in elektronischer Form an folgende Adresse zu retournieren:

Kapitel 11 Interne Verrechnungen, Interne Verzinsungen

Rechnungswesen Gemeinden Kapitel 11 Interne Verrechnungen, Interne Verzinsungen 0 Inhaltsverzeichnis 11 INTERNE VERRECHNUNGEN, INTERNE VERZINSUNGEN 2 11.1 Interne Verrechnungen 2 11.1.1 Abgeltungen 2 11.1.2

Rechnungswesen Gemeinden Kapitel 11 Interne Verrechnungen, Interne Verzinsungen 0 Inhaltsverzeichnis 11 INTERNE VERRECHNUNGEN, INTERNE VERZINSUNGEN 2 11.1 Interne Verrechnungen 2 11.1.1 Abgeltungen 2 11.1.2

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

1. Bundesprogramm und Programteil Komplementärfinanzierung

Anlage 4 zur Förderrichtlinie KIP Kommunen Die mit den geförderten Maßnahmen verbundenen finanzwirtschaftlichen Vorgänge sind auf dafür einzurichtende Konten zu buchen. Damit werden statistische Auswertungen

Anlage 4 zur Förderrichtlinie KIP Kommunen Die mit den geförderten Maßnahmen verbundenen finanzwirtschaftlichen Vorgänge sind auf dafür einzurichtende Konten zu buchen. Damit werden statistische Auswertungen

Kontenzuteilung Software: FibuWin - Protecdata

Eidgenössisches Departement für Wirtschaft, Bildung und Forschung WBF Agroscope Kontenzuteilung Software: FibuWin - Protecdata Autor: Agroscope Zentrale Auswertung von Buchhaltungsdaten Musterabschluss:

Eidgenössisches Departement für Wirtschaft, Bildung und Forschung WBF Agroscope Kontenzuteilung Software: FibuWin - Protecdata Autor: Agroscope Zentrale Auswertung von Buchhaltungsdaten Musterabschluss:

Easyline 12 Fremdwährung... 2

EasyLine 2010 Inhaltsverzeichnis Easyline 12 Fremdwährung... 2 12.1 Einführung... 2 12.1.1 Überlegungen... 2 12.2 Einrichten... 3 12.2.1 Schritt 1... 3 12.2.1.1 Stammdaten > Tabellen > Tabellen 3 > Fremdwährungen...3

EasyLine 2010 Inhaltsverzeichnis Easyline 12 Fremdwährung... 2 12.1 Einführung... 2 12.1.1 Überlegungen... 2 12.2 Einrichten... 3 12.2.1 Schritt 1... 3 12.2.1.1 Stammdaten > Tabellen > Tabellen 3 > Fremdwährungen...3

ARTENGLIEDERUNG ERFOLGSRECHNUNG

ARTENGLIEDERUNG ERFOLGSRECHNUNG Konto alt Gde Konto alt Kt. Konto neu HRM2 Bezeichnung neu HRM 2 Bemerkungen 3 3 3 Aufwand 30 30 30 Personalaufwand 300 300 300 Behörden, Kommissionen und Richter 301 301

ARTENGLIEDERUNG ERFOLGSRECHNUNG Konto alt Gde Konto alt Kt. Konto neu HRM2 Bezeichnung neu HRM 2 Bemerkungen 3 3 3 Aufwand 30 30 30 Personalaufwand 300 300 300 Behörden, Kommissionen und Richter 301 301

ARCO Software - Anleitung zur Umstellung der MWSt

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

2 - Navigationspfad für rwfhso2q02 vom 29.07.2004. Kapitel 2. rwfhso2q02nav 29.07.2004 Seite 1 / 13

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden

88.5 Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden vom 8. Dezember 00 Der Katholische Kirchenrat, gestützt auf 5 Absatz KOG ) beschliesst: I. Allgemeine

88.5 Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden vom 8. Dezember 00 Der Katholische Kirchenrat, gestützt auf 5 Absatz KOG ) beschliesst: I. Allgemeine

Unternehmensplanung Investition, Finanzierung, Bankkonto

Unternehmensplanung Investition, Finanzierung, Bankkonto CP-0115-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt

Unternehmensplanung Investition, Finanzierung, Bankkonto CP-0115-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt

Kontenzuteilung Software: AGRO-TWIN

Eidgenössisches Departement für Wirtschaft, Bildung und Forschung WBF Agroscope Kontenzuteilung Software: AGRO-TWIN Autor: Agroscope Zentrale Auswertung von Buchhaltungsdaten Musterabschluss: am 06.06.2014

Eidgenössisches Departement für Wirtschaft, Bildung und Forschung WBF Agroscope Kontenzuteilung Software: AGRO-TWIN Autor: Agroscope Zentrale Auswertung von Buchhaltungsdaten Musterabschluss: am 06.06.2014

Der Grosse Rat des Kantons Freiburg. nach Einsicht in die Botschaft des Staatsrates vom ; auf Antrag dieser Behörde,

FIND/Vorentwurf vom 0.0.010 Gesetz vom 009 zur Anpassung des Gesetzes vom 5. November 1994 über den Finanzhaushalt des Staates an das neue harmonisierte Rechnungslegungsmodell für die Kantone und Gemeinden

FIND/Vorentwurf vom 0.0.010 Gesetz vom 009 zur Anpassung des Gesetzes vom 5. November 1994 über den Finanzhaushalt des Staates an das neue harmonisierte Rechnungslegungsmodell für die Kantone und Gemeinden

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 7 Anlagenbuchhaltung,

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 7 Anlagenbuchhaltung,

Wegleitung Internetbestellungen

Wegleitung Internetbestellungen Inhalt 1. Internet Bestellung aufgeben... 2 2. Hilfe zur Cash-Funktion... 5 3. Passwort vergessen... 6 4. Passwort und Benutzerdaten ändern... 8 1. Internet Bestellung aufgeben

Wegleitung Internetbestellungen Inhalt 1. Internet Bestellung aufgeben... 2 2. Hilfe zur Cash-Funktion... 5 3. Passwort vergessen... 6 4. Passwort und Benutzerdaten ändern... 8 1. Internet Bestellung aufgeben

Ein Gesuch erfassen und einreichen

Eidgenössisches Departement des Innern EDI Bundesamt für Kultur BAK Förderplattform (FPF) - Anleitung Ein Gesuch erfassen und einreichen Seit Mitte September 2014, bietet das BAK für die Eingabe von Gesuchen

Eidgenössisches Departement des Innern EDI Bundesamt für Kultur BAK Förderplattform (FPF) - Anleitung Ein Gesuch erfassen und einreichen Seit Mitte September 2014, bietet das BAK für die Eingabe von Gesuchen

Nachführungen Finanzhandbuch

Finanzhandbuch 1 Nachführung nach Kapitel 2 Chronologische Nachführung 1 Nachführung nach Kapitel Kapitel Seiten Stand 1 alle ausser die unten aufgeführten 1.2.2013 27; 30-40 1.6.2014 2 alle ausser die

Finanzhandbuch 1 Nachführung nach Kapitel 2 Chronologische Nachführung 1 Nachführung nach Kapitel Kapitel Seiten Stand 1 alle ausser die unten aufgeführten 1.2.2013 27; 30-40 1.6.2014 2 alle ausser die

Codex Newsletter. Allgemeines. Codex Newsletter

Newsletter Newsletter Dezember 05 Seite 1 Allgemeines Newsletter Mit diesem Rundschreiben (Newsletter) wollen wir Sie in ca. zweimonatigen Abständen per Mail über Neuerungen in unseren Programmen informieren.

Newsletter Newsletter Dezember 05 Seite 1 Allgemeines Newsletter Mit diesem Rundschreiben (Newsletter) wollen wir Sie in ca. zweimonatigen Abständen per Mail über Neuerungen in unseren Programmen informieren.

Bedienungsanleitung Pinus Betriebsbuchhaltung (inkl. Zuweisung an Kostenträger direkt aus der Finanzbuchhaltung) 31.08.2009

31.08.2009") Bedienungsanleitung Pinus Betriebsbuchhaltung (inkl. Zuweisung an Kostenträger direkt aus der Finanzbuchhaltung) 31.08.2009 2009 Pinus AG, www.pinus.ch Inhaltsverzeichnis Pinus Bebu 3 1. Allgemeine Informationen

Bedienungsanleitung Pinus Betriebsbuchhaltung (inkl. Zuweisung an Kostenträger direkt aus der Finanzbuchhaltung) 31.08.2009 2009 Pinus AG, www.pinus.ch Inhaltsverzeichnis Pinus Bebu 3 1. Allgemeine Informationen

Dokumentation für die software für zahnärzte der procedia GmbH Onlinedokumentation

Dokumentation für die software für zahnärzte der procedia GmbH Onlinedokumentation (Bei Abweichungen, die bspw. durch technischen Fortschritt entstehen können, ziehen Sie bitte immer das aktuelle Handbuch

Dokumentation für die software für zahnärzte der procedia GmbH Onlinedokumentation (Bei Abweichungen, die bspw. durch technischen Fortschritt entstehen können, ziehen Sie bitte immer das aktuelle Handbuch

GRS SIGNUM Product-Lifecycle-Management

GRS SIGNUM Product-Lifecycle-Management Das optionale Modul Product-Lifecycle-Management stellt eine mächtige Ergänzung zum Modul Forschung & Entwicklung dar. Folgende Punkte werden dabei abgedeckt: Definition

GRS SIGNUM Product-Lifecycle-Management Das optionale Modul Product-Lifecycle-Management stellt eine mächtige Ergänzung zum Modul Forschung & Entwicklung dar. Folgende Punkte werden dabei abgedeckt: Definition

E I N L A D U N G zur. Kirchgemeindeversammlung

E I N L A D U N G zur Kirchgemeindeversammlung Dienstag, 14. Juni 2011 20.00 Uhr Pfarreiheim Kriegstetten Traktanden: 1. Wahl der Stimmenzähler 2. Rechnung 2010 a) Laufende Rechnung b) Verwendung Ertragsüberschuss

E I N L A D U N G zur Kirchgemeindeversammlung Dienstag, 14. Juni 2011 20.00 Uhr Pfarreiheim Kriegstetten Traktanden: 1. Wahl der Stimmenzähler 2. Rechnung 2010 a) Laufende Rechnung b) Verwendung Ertragsüberschuss

Das Modul Anlagenbuchhaltung ist ein Zusatzmodul zur POWERFIBU kann aber auch als eigenständige Applikation lizenziert werden.

Anlagenbuchhaltung 1. Allgemeines Das Modul Anlagenbuchhaltung beinhaltet alle Funktionen zur ordnungsgemäßen Führung der Anlagen und Wirtschaftsgüter eines Unternehmens, sowie zur Berechnung der Abschreibungen.

Anlagenbuchhaltung 1. Allgemeines Das Modul Anlagenbuchhaltung beinhaltet alle Funktionen zur ordnungsgemäßen Führung der Anlagen und Wirtschaftsgüter eines Unternehmens, sowie zur Berechnung der Abschreibungen.

Budget 2015 Ortsbürgergemeinde

Budget 2015 Ortsbürgergemeinde 1 Erläuterungen a) Allgemeines Das Budget des Forstbetriebes Homberg-Schenkenberg basiert auf der aktuellen Organisation mit den sechs Vertragsgemeinden Bözen, Effingen,

Budget 2015 Ortsbürgergemeinde 1 Erläuterungen a) Allgemeines Das Budget des Forstbetriebes Homberg-Schenkenberg basiert auf der aktuellen Organisation mit den sechs Vertragsgemeinden Bözen, Effingen,

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich)

") A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

Wiederkehrende Buchungen

Wiederkehrende Buchungen Bereich: FIBU - Info für Anwender Nr. 1133 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Wiederkehrende Buchungen erstellen 2.2. Wiederkehrende Buchungen einlesen 3. Details

Wiederkehrende Buchungen Bereich: FIBU - Info für Anwender Nr. 1133 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Wiederkehrende Buchungen erstellen 2.2. Wiederkehrende Buchungen einlesen 3. Details

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten?

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

Reglement über die Ausgaben- und Vertragskompetenzen srs 181.2 der Direktionen und Verwaltungsstellen (Delegationsreglement) vom 8.

vom 8.") Reglement über die Ausgaben- und Vertragskompetenzen srs 181.2 der Direktionen und Verwaltungsstellen (Delegationsreglement) vom 8. März 2005 1 Der Stadtrat erlässt gestützt auf Art. 18 Abs. 3 des Geschäftsreglements

Reglement über die Ausgaben- und Vertragskompetenzen srs 181.2 der Direktionen und Verwaltungsstellen (Delegationsreglement) vom 8. März 2005 1 Der Stadtrat erlässt gestützt auf Art. 18 Abs. 3 des Geschäftsreglements

Stadt Luzern. 1. Wozu ein Benutzerkonto?

Stadt Luzern Kommunikation 1. Wozu ein Benutzerkonto? Wenn Sie unseren Onlineschalter oder andere Dienste in unserem Webauftritt nutzen möchten, richten Sie am besten gleich ein persönliches Benutzerkonto

Stadt Luzern Kommunikation 1. Wozu ein Benutzerkonto? Wenn Sie unseren Onlineschalter oder andere Dienste in unserem Webauftritt nutzen möchten, richten Sie am besten gleich ein persönliches Benutzerkonto

teamsync Kurzanleitung

1 teamsync Kurzanleitung Version 4.0-19. November 2012 2 1 Einleitung Mit teamsync können Sie die Produkte teamspace und projectfacts mit Microsoft Outlook synchronisieren.laden Sie sich teamsync hier

1 teamsync Kurzanleitung Version 4.0-19. November 2012 2 1 Einleitung Mit teamsync können Sie die Produkte teamspace und projectfacts mit Microsoft Outlook synchronisieren.laden Sie sich teamsync hier

176. Bezirksgemeinde vom 17. April 2013

Bezirk Höfe www.hoefe.ch Richard Kälin, Bezirksammann Mark Steiner, Säckelmeister Der Bezirksrat heisst Sie herzlich willkommen! 176. Bezirksgemeinde vom 17. April 2013 Übersicht zur Versammlung und zu

Bezirk Höfe www.hoefe.ch Richard Kälin, Bezirksammann Mark Steiner, Säckelmeister Der Bezirksrat heisst Sie herzlich willkommen! 176. Bezirksgemeinde vom 17. April 2013 Übersicht zur Versammlung und zu

Inhaltsverzeichnis Kapitel 5

Inhaltsverzeichnis Kapitel 5 5 Verwaltungsvermögen 5.1 Allgemein...1 5.2 Aktivierung...2 5.2.1 Aktivierungskriterien... 2 5.2.2 Aktivierungsgrenzen... 3 5.3 Bewertungsgrundsätze...4 5.3.1 Erstmalige Bewertung...

Inhaltsverzeichnis Kapitel 5 5 Verwaltungsvermögen 5.1 Allgemein...1 5.2 Aktivierung...2 5.2.1 Aktivierungskriterien... 2 5.2.2 Aktivierungsgrenzen... 3 5.3 Bewertungsgrundsätze...4 5.3.1 Erstmalige Bewertung...

Energieeffizienz. Ergebnisse einer repräsentativen Telefonbefragung bei 400 B2B-Finanzentscheidern

Energieeffizienz Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern Zusammenfassung der Ergebnisse: Energieeffizienz Bedeutung des Themas Energieeffizienz : In 75% der ist

Energieeffizienz Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern Zusammenfassung der Ergebnisse: Energieeffizienz Bedeutung des Themas Energieeffizienz : In 75% der ist

Arcavis Backend - Invoice Baldegger+Sortec AG

Arcavis Backend - Invoice Baldegger+Sortec AG Inhalt 1.0 Einstellungen... 3 1.1 Grundeinstellungen... 3 2.0 Rechnungen erstellen und verwalten... 4 2.1 Rechnungen erstellen... 4 2.2 Rechnungen verwalten...

Arcavis Backend - Invoice Baldegger+Sortec AG Inhalt 1.0 Einstellungen... 3 1.1 Grundeinstellungen... 3 2.0 Rechnungen erstellen und verwalten... 4 2.1 Rechnungen erstellen... 4 2.2 Rechnungen verwalten...

Erläuterungen zum Budget 2015

Angaben über Waldfläche und Sollbestand der Forstreserve 1. Waldfläche 131 ha 2. Sollbestand der Forstreserve auf Grund des Bruttoholzerlös 29 213 CHF 15 58.9 3. Doppelter Sollbestand der Forstreserve

Angaben über Waldfläche und Sollbestand der Forstreserve 1. Waldfläche 131 ha 2. Sollbestand der Forstreserve auf Grund des Bruttoholzerlös 29 213 CHF 15 58.9 3. Doppelter Sollbestand der Forstreserve

Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden

88.5 Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden vom 8. Dezember 00 (Stand. Januar 005) Der Katholische Kirchenrat, gestützt auf 5 Absatz KOG ) beschliesst:.

88.5 Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden vom 8. Dezember 00 (Stand. Januar 005) Der Katholische Kirchenrat, gestützt auf 5 Absatz KOG ) beschliesst:.

INVESTITIONSRECHNUNG

INVESTITIONSRECHNUNG a) Zusammenzug Budget 2014 Rechnung 2012 0 ALLGEMEINE VERWALTUNG 806'000 2 BILDUNG 1'106'000 75'392.60 6 VERKEHR UND NACHRICHTENÜBERMITTLUNG 13'000 4'000.00 40'710.00 7 UMWELTSCHUTZ

INVESTITIONSRECHNUNG a) Zusammenzug Budget 2014 Rechnung 2012 0 ALLGEMEINE VERWALTUNG 806'000 2 BILDUNG 1'106'000 75'392.60 6 VERKEHR UND NACHRICHTENÜBERMITTLUNG 13'000 4'000.00 40'710.00 7 UMWELTSCHUTZ

d) Zahlung der Handänderungssteuer beziehungsweise Gebühren ab dem Postkonto (Käuferanteil)

Zahlung der Handänderungssteuer beziehungsweise Gebühren ab dem Postkonto (Käuferanteil)") Arbeiten zum Kapitel 42 Liegenschaften 1. Nennen Sie den Buchungssatz aus der Sicht der Käuferin für die folgenden Geschäftsfälle. Es handelt sich um eine dreifach genutzte Liegenschaft: Die Käuferin,

Arbeiten zum Kapitel 42 Liegenschaften 1. Nennen Sie den Buchungssatz aus der Sicht der Käuferin für die folgenden Geschäftsfälle. Es handelt sich um eine dreifach genutzte Liegenschaft: Die Käuferin,

Verordnung über die Swisslos-Sportfonds-Kommission und die Verwendung der Mittel aus dem Swisslos-Sportfonds (Swisslos-Sportfonds-Verordnung)

") Swisslos-Sportfonds: Verordnung 56. Verordnung über die Swisslos-Sportfonds-Kommission und die Verwendung der Mittel aus dem Swisslos-Sportfonds (Swisslos-Sportfonds-Verordnung) Vom 6. November 0 (Stand.

Swisslos-Sportfonds: Verordnung 56. Verordnung über die Swisslos-Sportfonds-Kommission und die Verwendung der Mittel aus dem Swisslos-Sportfonds (Swisslos-Sportfonds-Verordnung) Vom 6. November 0 (Stand.

Leitfaden zu NetXP Verein

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu NetXP Verein Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu NetXP Verein Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden

Fachveranstaltung vom 11.9.2015 der Konferenz der städtischen Finanzdirektorinnen und direktoren Mehrwertsteuer und Gemeinwesen Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden Thomas

Fachveranstaltung vom 11.9.2015 der Konferenz der städtischen Finanzdirektorinnen und direktoren Mehrwertsteuer und Gemeinwesen Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden Thomas

Winterthur, 3. Juni 2015 GGR-Nr. 2015/035

Winterthur, 3. Juni 2015 GGR-Nr. 2015/035 An den Grossen Gemeinderat W i n t e r t h u r Beantwortung der Schriftlichen Anfrage betreffend Auswirkungen der unvorhergesehenen Veränderungen bei der Umstellung

Winterthur, 3. Juni 2015 GGR-Nr. 2015/035 An den Grossen Gemeinderat W i n t e r t h u r Beantwortung der Schriftlichen Anfrage betreffend Auswirkungen der unvorhergesehenen Veränderungen bei der Umstellung

Einstufungstest Rechnungswesen für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

Termin-Umfragen mit Doodle

Termin-Umfragen mit Doodle Mit Doodle können Sie schnell und einfach Umfragen erstellen, um gemeinsam mit Ihren Kollegen oder Geschäftspartnern einen Termin für eine Konferenz, Sitzung oder sonstige Veranstaltungen

Termin-Umfragen mit Doodle Mit Doodle können Sie schnell und einfach Umfragen erstellen, um gemeinsam mit Ihren Kollegen oder Geschäftspartnern einen Termin für eine Konferenz, Sitzung oder sonstige Veranstaltungen

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Gute Ideen sind einfach:

SWE Wärme compact Gute Ideen sind einfach: Ihre neue Heizung von uns realisiert. Der Heizvorteil für Clevere. SWEWärme compact : Ihr Heizvorteil Wir investieren in Ihre neue Heizung. Eine neue Heizung

SWE Wärme compact Gute Ideen sind einfach: Ihre neue Heizung von uns realisiert. Der Heizvorteil für Clevere. SWEWärme compact : Ihr Heizvorteil Wir investieren in Ihre neue Heizung. Eine neue Heizung

FAQs. Kassenbuch 2012. Stand: 24.03.2014. E i n l e i t u n. 1. Einrichtung eines Autostart-Objekts unter Mac OS X. 2. Support. 3.

FAQs Kassenbuch 2012 Stand: 24.03.2014 E i n l e i t u n g 1. Einrichtung eines Autostart-Objekts unter Mac OS X 2. Support 3. Anmerkung 2 Inhalt Inhalt 1. Wie erkenne ich, ob das bisherige Kassenbuch

FAQs Kassenbuch 2012 Stand: 24.03.2014 E i n l e i t u n g 1. Einrichtung eines Autostart-Objekts unter Mac OS X 2. Support 3. Anmerkung 2 Inhalt Inhalt 1. Wie erkenne ich, ob das bisherige Kassenbuch

PUBLIS Public Info Service AG Publis epool HRM2, 18. September2013 Seite 1

PUBLIS Public Info Service AG Publis epool HRM2, 18. September2013 Seite 1 PUBLIS Public Info Service AG die Organisation von Gemeinden für Gemeinden «HRM2 Informationsanlass für Gemeinderäte» epool-info

PUBLIS Public Info Service AG Publis epool HRM2, 18. September2013 Seite 1 PUBLIS Public Info Service AG die Organisation von Gemeinden für Gemeinden «HRM2 Informationsanlass für Gemeinderäte» epool-info

Kanton Basel-Stadt Steuerliche Entlastungen für Wohngenossenschaften im Kanton Basel-Stadt

Steuerliche Entlastungen für Wohngenossenschaften im Kanton Basel-Stadt Claudio Bertini Steuerverwaltung Basel-Stadt Abteilung Juristische Personen Leiter Veranlagungsgruppe 1 Befreiung von der Handänderungssteuer

Steuerliche Entlastungen für Wohngenossenschaften im Kanton Basel-Stadt Claudio Bertini Steuerverwaltung Basel-Stadt Abteilung Juristische Personen Leiter Veranlagungsgruppe 1 Befreiung von der Handänderungssteuer

Raiffeisenbank Region Stans Raiffeisenbank Vierwaldstättersee-Süd Herzlich Willkommen zum Fachvortrag!

Raiffeisenbank Region Stans Raiffeisenbank Vierwaldstättersee-Süd Herzlich Willkommen zum Fachvortrag! Seite 1 Finanzierung von Gebäudesanierungen / Umbauten Finanz-Apéro Anlagen für Frauen Seite 2 Zitat

Raiffeisenbank Region Stans Raiffeisenbank Vierwaldstättersee-Süd Herzlich Willkommen zum Fachvortrag! Seite 1 Finanzierung von Gebäudesanierungen / Umbauten Finanz-Apéro Anlagen für Frauen Seite 2 Zitat

BILANZ per 31.12. 2014 2013 (1)

") BILANZ per 31.12. 2014 2013 (1) AKTIVEN flüssige Mittel 174'237.33 653'847.19 kurzfristiges Festgeld 100'233.55 0.00 ausstehende Mieten 0.00 1'382.00 Nebenkostenabrechnung Jahresende 26'681.85 24'176.60

BILANZ per 31.12. 2014 2013 (1) AKTIVEN flüssige Mittel 174'237.33 653'847.19 kurzfristiges Festgeld 100'233.55 0.00 ausstehende Mieten 0.00 1'382.00 Nebenkostenabrechnung Jahresende 26'681.85 24'176.60

Verordnung über Investitionshilfe für Berggebiete

Verordnung über Investitionshilfe für Berggebiete (IHV) 901.11 vom 26. November 1997 (Stand am 1. Februar 2000) Der Schweizerische Bundesrat, gestützt auf die Artikel 8 Absatz 3 und 21 Absatz 3 des Bundesgesetzes

Verordnung über Investitionshilfe für Berggebiete (IHV) 901.11 vom 26. November 1997 (Stand am 1. Februar 2000) Der Schweizerische Bundesrat, gestützt auf die Artikel 8 Absatz 3 und 21 Absatz 3 des Bundesgesetzes

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Tilgungsplan im NTCS Controlling

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

GE Capital Equipment Financing. GE Capital Leasing-Tool Schulungsunterlagen

GE Capital Equipment Financing GE Capital Leasing-Tool Schulungsunterlagen Sie befinden sich im ALSO Online-Shop (2 Objekte liegen in Ihrem Merkzettel) Wechsel vom ALSO Online-Shop zum GE Capital Leasingantrag:

GE Capital Equipment Financing GE Capital Leasing-Tool Schulungsunterlagen Sie befinden sich im ALSO Online-Shop (2 Objekte liegen in Ihrem Merkzettel) Wechsel vom ALSO Online-Shop zum GE Capital Leasingantrag:

Die Eintragungen Format und Startwert werden einmal nach der Programminstallation festgelegt und dürfen danach nicht mehr verändert werden!

WaVe Frage & Antwort Nr. 3 Elternbeiträge buchen (ohne Verwendung der Buchhaltung) Extras Zusatzeinstellungen... Auswahl Zahlungen über die Buchhaltung verbuchen Hinweise: Achtung! Wenn diese Auswahl (über

WaVe Frage & Antwort Nr. 3 Elternbeiträge buchen (ohne Verwendung der Buchhaltung) Extras Zusatzeinstellungen... Auswahl Zahlungen über die Buchhaltung verbuchen Hinweise: Achtung! Wenn diese Auswahl (über

GEMEINDERAT Bericht und Antrag

GEMEINDERAT Bericht und Antrag Nr. 1464 vom 7. Dezember 2011 an Einwohnerrat von Horw betreffend Spezialfonds Sehr geehrter Herr Einwohnerratspräsident Sehr geehrte Damen und Herren Einwohnerräte 1 Ausgangslage

GEMEINDERAT Bericht und Antrag Nr. 1464 vom 7. Dezember 2011 an Einwohnerrat von Horw betreffend Spezialfonds Sehr geehrter Herr Einwohnerratspräsident Sehr geehrte Damen und Herren Einwohnerräte 1 Ausgangslage

Botschaft des Regierungsrates an den Kantonsrat B 89

Botschaft des Regierungsrates an den Kantonsrat B 89 zu den Entwürfen von drei Kantonsratsbeschlüssen über die Genehmigung folgender Abrechnungen: Erweiterung der Kantonsschule Luzern als Sofortmassnahme

Botschaft des Regierungsrates an den Kantonsrat B 89 zu den Entwürfen von drei Kantonsratsbeschlüssen über die Genehmigung folgender Abrechnungen: Erweiterung der Kantonsschule Luzern als Sofortmassnahme

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AutoCAD 2007 - Dienstprogramm zur Lizenzübertragung

AutoCAD 2007 - Dienstprogramm zur Lizenzübertragung Problem: Um AutoCAD abwechselnd auf mehreren Rechnern einsetzen zu können konnte man bis AutoCAD 2000 einfach den Dongle umstecken. Seit AutoCAD 2000i

AutoCAD 2007 - Dienstprogramm zur Lizenzübertragung Problem: Um AutoCAD abwechselnd auf mehreren Rechnern einsetzen zu können konnte man bis AutoCAD 2000 einfach den Dongle umstecken. Seit AutoCAD 2000i