Informationen zu HRM2

|

|

|

- Viktoria Schäfer

- vor 8 Jahren

- Abrufe

Transkript

1 Informationen zu HRM2 Hermann Grab Finanzdepartement des Kantons Schwyz Programmleiter Kompetenzzentrum Finanzen 1

2 Agenda 1. Stand Kanton 2. HRM2 3. Umsetzung Bezirke und Gemeinden 4. Internes Kontrollsystem (IKS) Tagung der Schwyzer Säckelmeister, Kassiere und Informatik-Verantwortlichen Hermann Grab

3 1. Stand Kanton Tagung der Schwyzer Säckelmeister, Kassiere und Informatik-Verantwortlichen Hermann Grab

4 Umsetzung HRM2 Kanton Inkraftsetzung neues FHG per 1. Januar Stand Kanton FHG Konzeption Spezifikation Realisierung Erarbeitung Vernehmlassun g KR KRB Vollzugsverordnung Produktiv (Budget) Produktiv (Buchführung) 2016 Rechnungslegung Kontenplan Budget 2016 Buchführung 2016 Berichtswesen AFP 2016 Abschuss 2016 JB 2016 Informatik Budget Fibu Jahresrechnung 4 AFP Anlage-BH JB

2016 Rechnungslegung Kontenplan Budget 2016 Buchführung 2016")

5 2. HRM2 Tagung der Schwyzer Säckelmeister, Kassiere und Informatik-Verantwortlichen Hermann Grab

6 Hauptunterschiede HRM 1 zu HRM2 2. HRM2 dreistufige Erfolgsrechnung: betriebliches Ergebnis + finanzielles Ergebnis = operatives Ergebnis + ausserordentliches Ergebnis = Gesamtergebnis Geldflussrechnung: zeigt Herkunft und Verwendung der liquiden Geldmittel wahrheitsgetreue Abbildung der Vermögens-, Finanz- und Ertragslage konsequente Periodenabgrenzungen Bewertung des Finanz- / Verwaltungsvermögens zu Verkehrswerten lineare Abschreibung des Verwaltungsvermögens nach Nutzungsdauer Anhang: Beteiligungsspiegel, Rückstellungsspiegel, Anlagespiegel usw. HRM1 HRM2 6

7 Von HRM1 zu HRM2 2. HRM2 HRM1 (degressiv): hohe Selbstfinanzierung rasche Abschreibung vom Restwert Vorsichtsprinzip bei der Bewertung (eher zu tief bewerten) wenig Transparenz HRM2 (linear): Rechnungslegung nach tatsächlicher Vermögens-, Finanz- und Ertragslage verstärkte Harmonisierung keine zusätzlichen Abschreibungen (Willkürabschreibungen) periodische Neubewertung FV hohe Transparenz finanzwirtschaftliche Zielsetzung: hohe Selbstfinanzierung, Entschuldung betriebswirtschaftliche Zielsetzung: Vermögens- und Eigenkapitalorientierung Siehe auch Artikel «HRM2 Rechnungslegung: Als finanzpolitische Entscheidungsgrundlage» von Hermann Grab bei WEKA

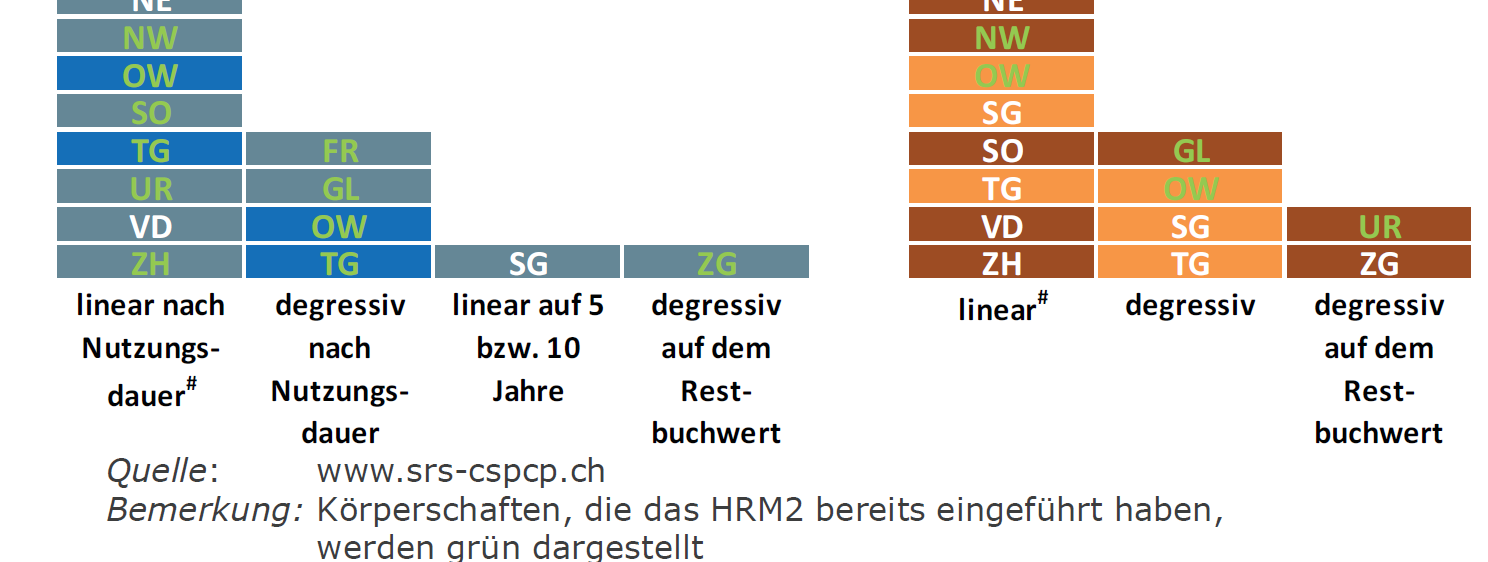

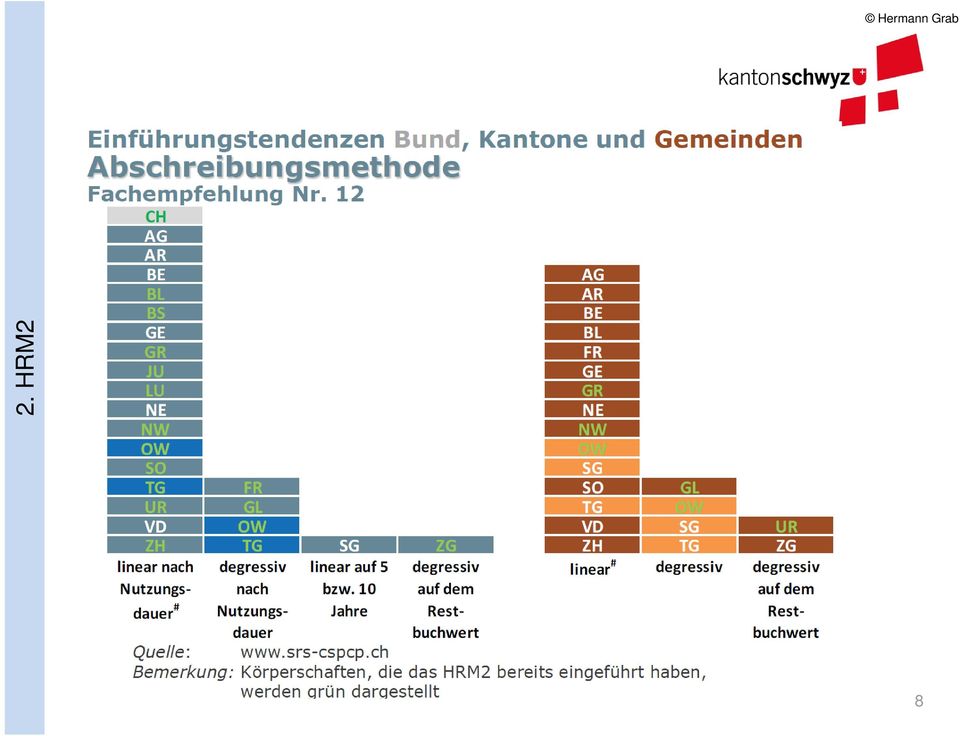

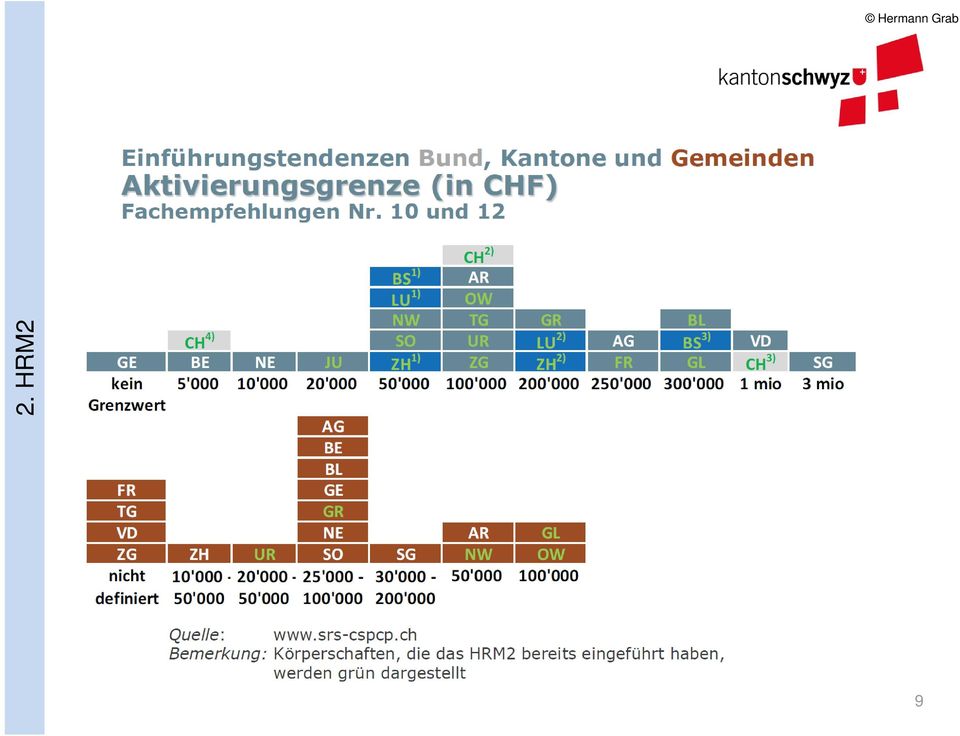

8 2. HRM2 8

9 2. HRM2 9

10 Fachempfehlungen und Auslegungen HRM2 2. HRM2 21 Fachempfehlungen (Empfehlungen / Erläuterungen / Beispiele / Grafiken / Anhang) Auslegungen Das SRS-CSPCP erarbeitet bei Bedarf ergänzende Erläuterungen und Beispiele zu den FE (vgl.

11 Übersicht HRM2 2. HRM2 Nr. 01: Elemente Rechnungsmodell Nr. 02: Grundsätze ordnungsgemässe Rechnungslegung Nr. 03: Kontenrahmen und funktionale Gliederung Nr. 04: Erfolgsrechnung Nr. 05: Aktive und passive Rechnungsabgrenzung Nr. 06: Wertberichtigungen Nr. 07: Steuererträge Nr. 08: Spezialfinanzierungen und Vorfinanzierungen Nr. 09: Rückstellungen und Eventualverbindlichkeiten Nr. 10: Investitionsrechnung Nr. 11: Bilanz Nr. 12: Anlagegüter / Anlagebuchhaltung Nr. 13: Konsolidierte Betrachtungsweisen

12 Übersicht HRM2 Nr. 14: Geldflussrechnung Nr. 15: Eigenkapitalnachweis Nr. 16: Anhang zur Jahresrechnung Nr. 17: Finanzpolitische Zielgrössen und Instrumente 2. HRM2 Nr. 18: Finanzkennzahlen ( / aufgehoben) Nr. 19: Vorgehen beim Übergang zum HRM2 Nr. 20: Musterfinanzhaushaltgesetz (MFHG) ( / aufgehoben) Nr. 21: Finanzinstrumente ( / neu)

(25.1.2013 / 25.1.2008 aufgehoben) Nr.")

13 2. HRM2 13

14 FE 19 Vorgehen bei Übergang von HRM1 zu HRM2 2. HRM2 Als Mindeststandard soll das Finanzvermögen auf Basis der Verkehrswerte neu bewertet werden. Nach dem Mindeststandard muss das Verwaltungsvermögen nicht neu bewertet werden. Bei den Rückstellungen und Rechnungsabgrenzungen wird eine vollständige Neubewertung vorgenommen.

15 Zusammenfassung und Ausblick zu HRM2 2. HRM2 mehr formale als inhaltliche Harmonisierung Chance zur Verbesserung der Haushaltssteuerung nutzen (Planung, Steuerung und Rechnungslegung) zeitgemässe Ansätze und Strukturen nutzen klare Ziele setzen Siehe auch Artikel zu HRM2 von Hermann Grab bei WEKA 15

16 3.Umsetzung Bezirke und Gemeinden Tagung der Schwyzer Säckelmeister, Kassiere und Informatik-Verantwortlichen Hermann Grab

17 Finanzdepartement Umsetzung HRM2 Bezirke und Gemeinden 3. Umsetzung Bezirke und Gemeinden Inkraftsetzung neues FHG per 1. Januar 2019 FHG Konzeption Spezifikation Realisierung KRB Erarbeitung Vernehmlassung KR Vollzugsverordnung Produktiv (Budget) Produktiv (Buchführung) Rechnungslegung Kontenplan Budget 2019 Buchführung Abschuss 2019 Informatik Budget Anlage-BH Fibu Jahresbericht 17

2018")

18 Finanzdepartement Organisation Projekt HRM2 Bezirke und Gemeinden 3. Umsetzung Bezirke und Gemeinden Fachempfehlung HRM2 Kantonales FHG Projektbüro Ausarbeitung der Grundlagen Leitung: Leiter Gemeindefinanzen (FD) - punktueller Beizug weiterer Personen Interkantonale Empfehlungen und Erfahrungen VO zum kantonalen FHG geltende FHV Grundlagen Aufträge Projektausschuss Steuerungsgruppe Leitung: Vorsteher Finanzdepartement - Vertretungen Bezirke und Gemeinden - Vertretungen FD Entscheide Projektgruppe Bearbeitung von Grundlagenentscheiden Leitung: Leiter Planung und Controlling (FD) - Vertretungen der Bezirke und Gemeinden - Vertretung Gemeindefinanzen (FD) - Vertretung Amt für Informatik (FD) - Vertretung Rechts- und Beschwerdedienst (SiD) Seite 18

- Vertretungen der Bezirke und Gemeinden")

19 4. Internes Kontrollsystem (IKS) Tagung der Schwyzer Säckelmeister, Kassiere und Informatik-Verantwortlichen Hermann Grab

20 Konzept zum IKS Internes Kontrollsystem (IKS)

21 IKS-Standardprozesse / IKS-Light-Prozesse Fachgebiet Prozesse 4. Internes Kontrollsystem (IKS) Abwicklung P1 Zahlungen/Flüssige Mittel P5 Leistungsbezug/Einkauf/Kreditoren P15 Projekte/Verpflichtungs- und Zusatzkredite P14 Informationstechnologie Verwaltung P6 Personaladministration/Löhne P7 Kreditverwaltung/Finanzverbindlichkeiten P8 Vermögensverwaltung/Finanzanlagen P9 Infrastrukturverwaltung/Sachanlagen P13 Fondsverwaltung/Sonderrechnungen Verrechnung/ Inkasso Reporting P2 P3 P4 Fakturierung/Debitoren/Steuer-Inkasso Fakturierung/Debitoren/Diverses Fakturierung/Gebühren/Spezialfinanzierungen P10 Berichterstattung/Rechnungslegung P11 Budgetierung/Voranschlag/Nachtragskredit P12 Kosten- und Leistungsrechnung P16 Konsolidierung Aus IKS-Leitfaden Gemeinden von Hunziker, Grab, Dietiker, Gwerder; Haupt Verlag AG

22 IKS-Prozessdokumentation (Risiken / Kontrollen) 4. Internes Kontrollsystem (IKS) aus IKS-Leitfaden für Gemeinden von Hunziker, Grab, Dietiker, Gwerder; Haupt Verlag AG

23 4. Internes Kontrollsystem (IKS)

24 24 Hermann Grab 4. Internes Kontrollsystem (IKS)

25 Finanzdepartement Hermann Grab Besten Dank! 25

Information Einwohnerrat Brugg Dienstag, 25. August 2009

Information Einwohnerrat Brugg Dienstag, 25. August 2009 Doppik HRM 1 HRM 2 Wichtigste Änderungen gegenüber HRM1 BILANZ (Momentaufnahme, statische Rechnung) ERFOLGSRECHNUNG (dynamische, zeitraumbezogene

Information Einwohnerrat Brugg Dienstag, 25. August 2009 Doppik HRM 1 HRM 2 Wichtigste Änderungen gegenüber HRM1 BILANZ (Momentaufnahme, statische Rechnung) ERFOLGSRECHNUNG (dynamische, zeitraumbezogene

HRM2 im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden

im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden Graubünden Daniel Wüst Gesetzliche Grundlagen Finanzhaushaltsgesetz (FHG, BR 710.100) gilt für den Kanton und die Gemeinden

im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden Graubünden Daniel Wüst Gesetzliche Grundlagen Finanzhaushaltsgesetz (FHG, BR 710.100) gilt für den Kanton und die Gemeinden

Vernehmlassung Harmonisiertes Rechnunglegungshandbuch für die Kantone und Gemeinden HRM2

Sehr geehrte Damen und Herren Wir bitten Sie, den vorliegenden Fragebogen möglichst vollständig auszufüllen und bis zum 30. März 2007 wenn möglich in elektronischer Form an folgende Adresse zu retournieren:

Sehr geehrte Damen und Herren Wir bitten Sie, den vorliegenden Fragebogen möglichst vollständig auszufüllen und bis zum 30. März 2007 wenn möglich in elektronischer Form an folgende Adresse zu retournieren:

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

Das neue Rechnungslegungsmodell

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Das neue Rechnungslegungsmodell Harmonisiertes Rechnungslegungsmodell (HRM2) HRM2-Behördenschulung 1 August / September 2015 Agenda Ziele HRM2 Aufbau Struktur

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Das neue Rechnungslegungsmodell Harmonisiertes Rechnungslegungsmodell (HRM2) HRM2-Behördenschulung 1 August / September 2015 Agenda Ziele HRM2 Aufbau Struktur

Der Grosse Rat des Kantons Freiburg. nach Einsicht in die Botschaft des Staatsrates vom ; auf Antrag dieser Behörde,

FIND/Vorentwurf vom 0.0.010 Gesetz vom 009 zur Anpassung des Gesetzes vom 5. November 1994 über den Finanzhaushalt des Staates an das neue harmonisierte Rechnungslegungsmodell für die Kantone und Gemeinden

FIND/Vorentwurf vom 0.0.010 Gesetz vom 009 zur Anpassung des Gesetzes vom 5. November 1994 über den Finanzhaushalt des Staates an das neue harmonisierte Rechnungslegungsmodell für die Kantone und Gemeinden

Finanzverwaltung Erfahrungsbericht Einführung HRM2 Kantonale Verwaltung Thurgau

Erfahrungsbericht Einführung HRM2 Kantonale Verwaltung Thurgau Rolf Hölzli, Leiter Finanz- und Rechnungswesen, Tel. 052 724 22 89 / E-Mail rolf.hoelzli@tg.ch Kantonale Verwaltung Thurgau Ein paar Zahlen

Erfahrungsbericht Einführung HRM2 Kantonale Verwaltung Thurgau Rolf Hölzli, Leiter Finanz- und Rechnungswesen, Tel. 052 724 22 89 / E-Mail rolf.hoelzli@tg.ch Kantonale Verwaltung Thurgau Ein paar Zahlen

Anhang 1: Aufbau des Rechnungswesens (Art. 17)

") Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 25 Selbständige

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 25 Selbständige

Restatement. Version: V 0.5. Letzte Änderung: 08.05.2013. Verabschiedet: - Projektteam am: 18.08.2011 - Projektaufsicht am: - Regierungsrat am:

Restatement Version: V 0.5 Dateiname: A1restatement11 Letzte Änderung: 08.05.2013 Durch: Bruno Mayer Verabschiedet: - Projektteam am: 18.08.2011 - Projektaufsicht am: - Regierungsrat am: Änderungskontrolle

Restatement Version: V 0.5 Dateiname: A1restatement11 Letzte Änderung: 08.05.2013 Durch: Bruno Mayer Verabschiedet: - Projektteam am: 18.08.2011 - Projektaufsicht am: - Regierungsrat am: Änderungskontrolle

HRM2-light im Kanton St.Gallen: Der vernünftige Weg. Bern, 3. September 2010 Reinhold Harringer Leiter Finanzamt der Stadt St.

HRM2-light im Kanton St.Gallen: Der vernünftige Weg Bern, 3. September 2010 Reinhold Harringer Leiter Finanzamt der Stadt St.Gallen Übersicht Bilanz: Buchhaltung und/oder Finanzpolitik? Erfolgsrechnung:

HRM2-light im Kanton St.Gallen: Der vernünftige Weg Bern, 3. September 2010 Reinhold Harringer Leiter Finanzamt der Stadt St.Gallen Übersicht Bilanz: Buchhaltung und/oder Finanzpolitik? Erfolgsrechnung:

Ein Ausblick auf HRM2 (HRM2: Harmonisiertes Rechnungsmodell 2)

") Ein Ausblick auf HRM2 (HRM2: Harmonisiertes Rechnungsmodell 2) Thomas Steiner, Leiter Inhalt Ausgangslage Reformelemente Vorgehensskizze bei den Gemeinden Fazit Ausgangslage (1) 0 - Allgemeine Verwaltung

Ein Ausblick auf HRM2 (HRM2: Harmonisiertes Rechnungsmodell 2) Thomas Steiner, Leiter Inhalt Ausgangslage Reformelemente Vorgehensskizze bei den Gemeinden Fazit Ausgangslage (1) 0 - Allgemeine Verwaltung

Inhaltsverzeichnis Kapitel 18

Inhaltsverzeichnis Kapitel 18 18 Internes Kontrollsystem (IKS) 18.1 Allgemein...1 18.2 IKS Praxishilfe der KKAG...2 Stand: 1.2.2013 Kapitel 18 Internes Kontrollsystem (IKS) 18 Internes Kontrollsystem

Inhaltsverzeichnis Kapitel 18 18 Internes Kontrollsystem (IKS) 18.1 Allgemein...1 18.2 IKS Praxishilfe der KKAG...2 Stand: 1.2.2013 Kapitel 18 Internes Kontrollsystem (IKS) 18 Internes Kontrollsystem

Ziele und Hauptstossrichtungen des Neuen Rechnungsmodells des Bundes Referat von Kurt Grüter Direktor der Eidgenössischen Finanzkontrolle

Ziele und Hauptstossrichtungen des Neuen Rechnungsmodells des Bundes Referat von Kurt Grüter Direktor der Eidgenössischen Finanzkontrolle 1 Ziele des Neuen Rechnungsmodells. Im Kern der Reform stehen zwei

Ziele und Hauptstossrichtungen des Neuen Rechnungsmodells des Bundes Referat von Kurt Grüter Direktor der Eidgenössischen Finanzkontrolle 1 Ziele des Neuen Rechnungsmodells. Im Kern der Reform stehen zwei

Jahresabschluss HRM2 Erfahrungsberichte der Pilotgemeinden Amt für Gemeinden Gemeindefinanzen www.hrm2-gemeinden.so.ch September 2015 1 Martin Suter martin.suter@daeniken.ch Im Grunde wird beim Jahresabschluss

Jahresabschluss HRM2 Erfahrungsberichte der Pilotgemeinden Amt für Gemeinden Gemeindefinanzen www.hrm2-gemeinden.so.ch September 2015 1 Martin Suter martin.suter@daeniken.ch Im Grunde wird beim Jahresabschluss

HRM2 Gemeinden Kanton Aargau

HRM2 Gemeinden Kanton Aargau Kundeninformation Ruf Informatik AG 25. Oktober 2011 Markus Urech, Projektleiter Gemeindeinspektorat Kanton Aargau Agenda 1. Zielsetzung HRM2 Gemeinden 2. Projektplan, Projektorganisation

HRM2 Gemeinden Kanton Aargau Kundeninformation Ruf Informatik AG 25. Oktober 2011 Markus Urech, Projektleiter Gemeindeinspektorat Kanton Aargau Agenda 1. Zielsetzung HRM2 Gemeinden 2. Projektplan, Projektorganisation

1 AUFWERTUNG DES VERWALTUNGSVERMÖGENS... 2. 1.1 Vorarbeiten - erledigt... 2. 1.2 Aufwertung des Verwaltungsvermögens... 4

Inhaltsverzeichnis 1 AUFWERTUNG DES VERWALTUNGSVERMÖGENS... 2 1.1 Vorarbeiten - erledigt... 2 1.2 Aufwertung des Verwaltungsvermögens... 4 1.3 Bewertungsansätze des Verwaltungsvermögens... 6 Anhang 1 Buchungsbeleg

Inhaltsverzeichnis 1 AUFWERTUNG DES VERWALTUNGSVERMÖGENS... 2 1.1 Vorarbeiten - erledigt... 2 1.2 Aufwertung des Verwaltungsvermögens... 4 1.3 Bewertungsansätze des Verwaltungsvermögens... 6 Anhang 1 Buchungsbeleg

Vernehmlassung RRV Gemeinderechnungswesen

Vernehmlassung RRV Gemeinderechnungswesen Bitte benutzen Sie diese Übersicht nicht zur Beantwortung der Fragen sondern nur den dafür vorgesehenen elektronischen Fragebogen. Dieser Fragebogen dient zur

Vernehmlassung RRV Gemeinderechnungswesen Bitte benutzen Sie diese Übersicht nicht zur Beantwortung der Fragen sondern nur den dafür vorgesehenen elektronischen Fragebogen. Dieser Fragebogen dient zur

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung,

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung,

Kontenplan für die evangelisch-reformierten Kirchgemeinden des Kantons Basel-Landschaft

109a/2014 Kontenplan für die evangelisch-reformierten Kirchgemeinden des Kantons Basel-Landschaft (Redaktionell überarbeitet durch die Finanzabteilung ERK BL in Zusammenarbeit mit der AWK am 17.09.2014)

109a/2014 Kontenplan für die evangelisch-reformierten Kirchgemeinden des Kantons Basel-Landschaft (Redaktionell überarbeitet durch die Finanzabteilung ERK BL in Zusammenarbeit mit der AWK am 17.09.2014)

Themenspezifische Ausbildungen

ControllerAkademie Payroll Manager/in l HRM2-Spezialist/in l Anlagebuchhalter/in l Credit Management Themenspezifische Ausbildungen Die Controller Akademie ist eine Institution von Payroll Manager /in

ControllerAkademie Payroll Manager/in l HRM2-Spezialist/in l Anlagebuchhalter/in l Credit Management Themenspezifische Ausbildungen Die Controller Akademie ist eine Institution von Payroll Manager /in

12 170.511. 1022 Verzinsliche Anlagen 10227 Kurzfristige verzinsliche Anlagen FV in Fremdwährungen

11 170.511 Anhang 1: Kontenrahmen der Bilanz 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich, wenn hier genannt. 5. Ziffer allgemein: 7 = Fremdwährungen,

11 170.511 Anhang 1: Kontenrahmen der Bilanz 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich, wenn hier genannt. 5. Ziffer allgemein: 7 = Fremdwährungen,

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 4 Grundsätze

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 4 Grundsätze

Erfolgreiche Führung mit IKS für Unternehmen mit sozialem Auftrag

Erfolgreiche Führung mit IKS für Unternehmen mit sozialem Auftrag IKS-Grundlagen und Kontrollbeziehungen in NPOs Referat zum Skript -Datum: Di., 25.9.2012 -Zeit: 14.25 15.00/h -Ort: Kongresshaus, «IKS-Leitfaden

Erfolgreiche Führung mit IKS für Unternehmen mit sozialem Auftrag IKS-Grundlagen und Kontrollbeziehungen in NPOs Referat zum Skript -Datum: Di., 25.9.2012 -Zeit: 14.25 15.00/h -Ort: Kongresshaus, «IKS-Leitfaden

Einleitung HRM2 und Kontoplan

GEMEINDEAMT DES KANTONS ZÜRICH Einleitung HRM2 und Kontoplan Workshop VZF 2010 Heinz Montanari, Leiter Abteilung Gemeindefinanzen Gemeindehaushalt: tatsächliche Vermögensverhältnisse Neues Gemeindegesetz:

GEMEINDEAMT DES KANTONS ZÜRICH Einleitung HRM2 und Kontoplan Workshop VZF 2010 Heinz Montanari, Leiter Abteilung Gemeindefinanzen Gemeindehaushalt: tatsächliche Vermögensverhältnisse Neues Gemeindegesetz:

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung

HRM2-Einführungsveranstaltung für die Finanzverwalter vom 24. April 2012. 13.30 Begrüssung (Daniel Schwörer) 13.50 Wozu HRM2?

13.50 Wozu HRM2?") Statistisches Amt HRM2-Einführungsveranstaltung für die Finanzverwalter vom 24. April 2012 13.30 Begrüssung (Daniel Schwörer) 13.50 Wozu HRM2? (Dieter Pfister) 14.40 Schulungskonzept (Michael Bertschi)

Statistisches Amt HRM2-Einführungsveranstaltung für die Finanzverwalter vom 24. April 2012 13.30 Begrüssung (Daniel Schwörer) 13.50 Wozu HRM2? (Dieter Pfister) 14.40 Schulungskonzept (Michael Bertschi)

Aufsicht und Kontrolle der Gemeinden - das Walliser Modell

Panel 3: Prüfungsverfahren zur Analyse der finanzpolitischen Situation der kommunalen Gebietskörperschaften im Rahmen der Prüfung ihrer Jahresabschlüsse Aufsicht und Kontrolle der Gemeinden - das Walliser

Panel 3: Prüfungsverfahren zur Analyse der finanzpolitischen Situation der kommunalen Gebietskörperschaften im Rahmen der Prüfung ihrer Jahresabschlüsse Aufsicht und Kontrolle der Gemeinden - das Walliser

PUBLIS Public Info Service AG Publis epool HRM2, 18. September2013 Seite 1

PUBLIS Public Info Service AG Publis epool HRM2, 18. September2013 Seite 1 PUBLIS Public Info Service AG die Organisation von Gemeinden für Gemeinden «HRM2 Informationsanlass für Gemeinderäte» epool-info

PUBLIS Public Info Service AG Publis epool HRM2, 18. September2013 Seite 1 PUBLIS Public Info Service AG die Organisation von Gemeinden für Gemeinden «HRM2 Informationsanlass für Gemeinderäte» epool-info

Gemeinde Fislisbach. Abschluss der Investitionsrechnung und der Anlagebuchhaltung

Gemeinde Fislisbach Abschluss der Investitionsrechnung und der Anlagebuchhaltung Pilotgemeinden und Software Seit Budget 2010 Brugg GESOFT Fislisbach GESOFT Ab Budget 2013 Zufikon W+W Holziken GESOFT HRM2

Gemeinde Fislisbach Abschluss der Investitionsrechnung und der Anlagebuchhaltung Pilotgemeinden und Software Seit Budget 2010 Brugg GESOFT Fislisbach GESOFT Ab Budget 2013 Zufikon W+W Holziken GESOFT HRM2

Vernehmlassung zum Entwurf einer Verordnung zum Gesetz über den Finanzhaushalt

Finanzdepartement Bahnhofstrasse 19 6002 Luzern Telefon 041 228 55 47 Telefax 041 210 83 01 info.fd@lu.ch www.lu.ch Vernehmlassung zum Entwurf einer Verordnung zum Gesetz über den Finanzhaushalt der Gemeinden

Finanzdepartement Bahnhofstrasse 19 6002 Luzern Telefon 041 228 55 47 Telefax 041 210 83 01 info.fd@lu.ch www.lu.ch Vernehmlassung zum Entwurf einer Verordnung zum Gesetz über den Finanzhaushalt der Gemeinden

Paradigmenwechsel in der öffentlichen Rechnungslegung

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

Wie kann ich meine Verantwortung im Aufsichtsorgan einer NPO wahrnehmen?

Wie kann ich meine Verantwortung im Aufsichtsorgan einer NPO wahrnehmen? IKS bei NPOs im konkreten Einsatz Referat beim Verband Soziale Unternehmen beider Basel (SUbB) -Datum: Di., 10.11.2015 -Zeit: -Ort:

Wie kann ich meine Verantwortung im Aufsichtsorgan einer NPO wahrnehmen? IKS bei NPOs im konkreten Einsatz Referat beim Verband Soziale Unternehmen beider Basel (SUbB) -Datum: Di., 10.11.2015 -Zeit: -Ort:

Behördenorientierung Ev.-ref. Landeskirche

Kanton Zürich Direktion der Justiz und des Innern Gemeindeamt Behördenorientierung Ev.-ref. Landeskirche 19. September 2019 Agenda Gesetzliche Grundlagen Wesentliche Neuerungen im Finanzhaushalt Rechnungslegung

Kanton Zürich Direktion der Justiz und des Innern Gemeindeamt Behördenorientierung Ev.-ref. Landeskirche 19. September 2019 Agenda Gesetzliche Grundlagen Wesentliche Neuerungen im Finanzhaushalt Rechnungslegung

HRM2 Eine Übersicht und Standortbetrachtung Gerhard Schmied Direktor ROD Treuhandgesellschaft des Schweizerischen Gemeindeverbandes AG

Gerhard Schmied Direktor ROD Treuhandgesellschaft des Schweizerischen Gemeindeverbandes AG Folie 1 Inhalt des Referates Rückblick Begründung der Reform Ziele der Reform Kriterien für die Reform Modellansätze

Gerhard Schmied Direktor ROD Treuhandgesellschaft des Schweizerischen Gemeindeverbandes AG Folie 1 Inhalt des Referates Rückblick Begründung der Reform Ziele der Reform Kriterien für die Reform Modellansätze

Ihr Partner für BI - Fragen

Ihr Partner für BI - Fragen BUSINESS INTELLIGENCE LÖSUNG FINANZINFORMATIONSSYSTEMT FÜR FL-GEMEINDEN basierend auf dem Harmonisierten Rechnungsmodell (HRMn) MITARO Business Solutions AG + Widengasse 8 +

Ihr Partner für BI - Fragen BUSINESS INTELLIGENCE LÖSUNG FINANZINFORMATIONSSYSTEMT FÜR FL-GEMEINDEN basierend auf dem Harmonisierten Rechnungsmodell (HRMn) MITARO Business Solutions AG + Widengasse 8 +

Stefan Hunziker Hermann Grab

Emilio Sutter Stefan Hunziker Hermann Grab IKS-Leitfaden Emilio Sutter Stefan Hunziker Hermann Grab IKS-Leitfaden Internes Kontrollsystem für staatlich finanzierte NPOs Unter Mitwirkung von: Christian

Emilio Sutter Stefan Hunziker Hermann Grab IKS-Leitfaden Emilio Sutter Stefan Hunziker Hermann Grab IKS-Leitfaden Internes Kontrollsystem für staatlich finanzierte NPOs Unter Mitwirkung von: Christian

Neues Rechnungslegungsrecht. Info-Anlass 2012. Einleitung UTA GRUPPE. Zielsetzungen. Änderungen gegenüber bisherigem Recht

Neues Rechnungslegungsrecht Info-Anlass 2012 UTA GRUPPE UTA GRUPPE 1 Einleitung UTA GRUPPE 2 Zielsetzungen Änderungen gegenüber bisherigem Recht Einzelunternehmen/Personengesellschaften mit Umsatz unter

Neues Rechnungslegungsrecht Info-Anlass 2012 UTA GRUPPE UTA GRUPPE 1 Einleitung UTA GRUPPE 2 Zielsetzungen Änderungen gegenüber bisherigem Recht Einzelunternehmen/Personengesellschaften mit Umsatz unter

Ausbildungskonzept 2014-2017 - Schulung HRM2

Amt für Gemeinden Gemeindefinanzen Prisongasse 1 4502 Solothurn Telefon 032 627 23 57 Telefax 032 627 23 62 agem@vd.so.ch www.agem.so.ch 10. Januar 2014 Ausbildungskonzept 2014-2017 - Schulung HRM2 1)

Amt für Gemeinden Gemeindefinanzen Prisongasse 1 4502 Solothurn Telefon 032 627 23 57 Telefax 032 627 23 62 agem@vd.so.ch www.agem.so.ch 10. Januar 2014 Ausbildungskonzept 2014-2017 - Schulung HRM2 1)

Erfahrungen mit IPSAS aus der Schweiz Claudia Beier, Leiterin Kantonales Rechnungswesen

Kanton Zürich Finanzdirektion Finanzverwaltung Erfahrungen mit IPSAS aus der Schweiz Claudia Beier, Leiterin Kantonales Rechnungswesen IPSAS in der Schweiz 2 1. Öffentliche Rechnungslegung in der Schweiz

Kanton Zürich Finanzdirektion Finanzverwaltung Erfahrungen mit IPSAS aus der Schweiz Claudia Beier, Leiterin Kantonales Rechnungswesen IPSAS in der Schweiz 2 1. Öffentliche Rechnungslegung in der Schweiz

Stellungnahme der Finanzkommission zum Budget 2016

Finanzkommission der Gemeinde Kaiseraugst Stellungnahme der Finanzkommission zum Budget 2016 Basisunterlagen und Erläuterungen Die Erläuterungen zum Budget und teilweise die Nachweise zu den einzelnen

Finanzkommission der Gemeinde Kaiseraugst Stellungnahme der Finanzkommission zum Budget 2016 Basisunterlagen und Erläuterungen Die Erläuterungen zum Budget und teilweise die Nachweise zu den einzelnen

Finanzielle Führung mit HRM2 Fricktaler Seminar 2015

DEPARTEMENT VOLKSWIRTSCHAFT UND INNERES Finanzielle Führung mit HRM2 Fricktaler Seminar 2015 22. Januar 2015 Yvonne Reichlin-Zobrist Leiterin Gemeindeabteilung Yvonne.reichlin@ag.ch www.ag.ch/gemeindeabteilung

DEPARTEMENT VOLKSWIRTSCHAFT UND INNERES Finanzielle Führung mit HRM2 Fricktaler Seminar 2015 22. Januar 2015 Yvonne Reichlin-Zobrist Leiterin Gemeindeabteilung Yvonne.reichlin@ag.ch www.ag.ch/gemeindeabteilung

Angebot MS KMU-Dienste Kurzbeschreibung Bedürfnisse des Kunden Dienstleistungen MS KMU-Dienste

September 2015 / 1 1. Beratung Management- Systeme Prozess-Management Identifizieren, Gestalten, Dokumentieren, Implementieren, Steuern und Verbessern der Geschäftsprozesse Klarheit über eigene Prozesse

September 2015 / 1 1. Beratung Management- Systeme Prozess-Management Identifizieren, Gestalten, Dokumentieren, Implementieren, Steuern und Verbessern der Geschäftsprozesse Klarheit über eigene Prozesse

Investitionen und Abschreibungen ab 2012

Investitionen und Abschreibungen ab 2012 1 Einleitung Per 1. Januar 2011 sind die neue Finanzverordnung und die neue Vollzugsverordnung in Kraft getreten. Für die Kirchgemeinden bedeutete dies, dass bereits

Investitionen und Abschreibungen ab 2012 1 Einleitung Per 1. Januar 2011 sind die neue Finanzverordnung und die neue Vollzugsverordnung in Kraft getreten. Für die Kirchgemeinden bedeutete dies, dass bereits

TEILREVISION GESETZ ÜBER DEN FINANZHAUSHALT DES KANTONS GESETZ ÜBER DEN FINANZHAUSHALT DER GEMEINDEN

KANTON NIDWALDEN REGIERUNGSRAT Dorfplatz 2, Postfach 1246, 6371 Stans Telefon 041 618 79 02, www.nw.ch TEILREVISION GESETZ ÜBER DEN FINANZHAUSHALT DES KANTONS GESETZ ÜBER DEN FINANZHAUSHALT DER GEMEINDEN

KANTON NIDWALDEN REGIERUNGSRAT Dorfplatz 2, Postfach 1246, 6371 Stans Telefon 041 618 79 02, www.nw.ch TEILREVISION GESETZ ÜBER DEN FINANZHAUSHALT DES KANTONS GESETZ ÜBER DEN FINANZHAUSHALT DER GEMEINDEN

Controller Doppik Sachsen - kompakt

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden

88.5 Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden vom 8. Dezember 00 Der Katholische Kirchenrat, gestützt auf 5 Absatz KOG ) beschliesst: I. Allgemeine

88.5 Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden vom 8. Dezember 00 Der Katholische Kirchenrat, gestützt auf 5 Absatz KOG ) beschliesst: I. Allgemeine

Erläuternder Bericht

Departement für Finanzen und Gemeinden Graubünden Departament da finanzas e vischnancas dal Grischun Dipartimento delle finanze e dei comuni dei Grigioni Erläuternder Bericht betreffend Einführung des

Departement für Finanzen und Gemeinden Graubünden Departament da finanzas e vischnancas dal Grischun Dipartimento delle finanze e dei comuni dei Grigioni Erläuternder Bericht betreffend Einführung des

Verteiler gemäss letzter Seite. Stadtrat. Brugg, 7. April 2011 We. Rechnungsabschlüsse 2010

Stadtrat Verteiler gemäss letzter Seite Brugg, 7. April 2011 We Rechnungsabschlüsse 2010 1. Einwohnergemeinde Die Erfolgsrechnung der Einwohnergemeinde weist für das Jahr 2010 einen Umsatz von 50.4 Mio.

Stadtrat Verteiler gemäss letzter Seite Brugg, 7. April 2011 We Rechnungsabschlüsse 2010 1. Einwohnergemeinde Die Erfolgsrechnung der Einwohnergemeinde weist für das Jahr 2010 einen Umsatz von 50.4 Mio.

Dieses Gesetz regelt die Haushaltführung, insbesondere die Finanzplanung, den Voranschlag, die Jahresrechnung und die Kreditarten.

Gesetz über den kantonalen Finanzhaushalt (FHG) 44.0 (Vom. Oktober 986) Der Kantonsrat des Kantons Schwyz, nach Einsicht einer Vorlage des Regierungsrates, beschliesst: I. Geltungsbereich und Grundsätze

Gesetz über den kantonalen Finanzhaushalt (FHG) 44.0 (Vom. Oktober 986) Der Kantonsrat des Kantons Schwyz, nach Einsicht einer Vorlage des Regierungsrates, beschliesst: I. Geltungsbereich und Grundsätze

Gemeindeverordnung (Änderung)

") Gemeindeverordnung (Änderung) Justiz-, Gemeinde- und Kirchendirektion Inhaltsverzeichnis 1. Zusammenfassung... 1 2. Ausgangslage... 1 2.1 Teilrevision Gemeindegesetz vom 28. März 2012... 1 2.2 Einführung

Gemeindeverordnung (Änderung) Justiz-, Gemeinde- und Kirchendirektion Inhaltsverzeichnis 1. Zusammenfassung... 1 2. Ausgangslage... 1 2.1 Teilrevision Gemeindegesetz vom 28. März 2012... 1 2.2 Einführung

WBH Wirtschaftsberatung GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Hannover K U R Z T E S T A T

Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Hannover K U R Z T E S T A T über die Softwarezertifizierung des Programms tacoss.etrade Tacoss Software GmbH Tarp Inhaltsverzeichnis Seite 1.

Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Hannover K U R Z T E S T A T über die Softwarezertifizierung des Programms tacoss.etrade Tacoss Software GmbH Tarp Inhaltsverzeichnis Seite 1.

1.1 Neues Kommunales Haushalts- und Rechnungswesen

Inhaltsverzeichnis Inhaltsverzeichnis Vorwort... Inhaltsverzeichnis... 1. EINFÜHRUNG 1.1 Neues Kommunales Haushalts- und Rechnungswesen 1.1.1 Kameralistik und Doppik (Reformschritte/Merkmale und Ziele

Inhaltsverzeichnis Inhaltsverzeichnis Vorwort... Inhaltsverzeichnis... 1. EINFÜHRUNG 1.1 Neues Kommunales Haushalts- und Rechnungswesen 1.1.1 Kameralistik und Doppik (Reformschritte/Merkmale und Ziele

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement)

") Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

INTERNE KONTROLLE IN DER ÖFFENTLICHEN VERWALTUNG

INTERNE KONTROLLE IN DER ÖFFENTLICHEN VERWALTUNG Konzept Vorgehen - Betrieb PIRMIN MARBACHER 7. März 2013 REFERENT Pirmin Marbacher dipl. Wirtschaftsprüfer Betriebsökonom FH Prüfer und Berater von öffentlichen

INTERNE KONTROLLE IN DER ÖFFENTLICHEN VERWALTUNG Konzept Vorgehen - Betrieb PIRMIN MARBACHER 7. März 2013 REFERENT Pirmin Marbacher dipl. Wirtschaftsprüfer Betriebsökonom FH Prüfer und Berater von öffentlichen

Tagung VPS-Impulse. Gestaltungsfreiheit und Gestaltungsverantwortung. Neuerungen in den Anlagevorschriften gemäss BVV 2

Tagung VPS-Impulse Gestaltungsfreiheit und Gestaltungsverantwortung Neuerungen in den Anlagevorschriften gemäss BVV 2 Dr. Dominique Ammann, Partner PPCmetrics AG Financial Consulting, Controlling & Research

Tagung VPS-Impulse Gestaltungsfreiheit und Gestaltungsverantwortung Neuerungen in den Anlagevorschriften gemäss BVV 2 Dr. Dominique Ammann, Partner PPCmetrics AG Financial Consulting, Controlling & Research

Projekt "HRM2 der St.Galler Gemeinden (HRM2 SG)"

") Kanton St.Gallen Departement des Innern Amt für Gemeinden Projekt "HRM2 der St.Galler Gemeinden (HRM2 SG)" Datum der Auftragserteilung: 10. Dezember 2013 Aktualisierung vom: [Datum] Inhaltsverzeichnis

Kanton St.Gallen Departement des Innern Amt für Gemeinden Projekt "HRM2 der St.Galler Gemeinden (HRM2 SG)" Datum der Auftragserteilung: 10. Dezember 2013 Aktualisierung vom: [Datum] Inhaltsverzeichnis

Fall 8: IKS-Prüfung nicht dokumentiert

Fall 8: IKS-Prüfung nicht dokumentiert Peter Steuri CISA / dipl. Wirtschaftsinformatiker Partner BDO AG, Solothurn Fall-8: IKS-Prüfung nicht dokumentiert a) Die Prüfung des IKS wurde nicht dokumentiert

Fall 8: IKS-Prüfung nicht dokumentiert Peter Steuri CISA / dipl. Wirtschaftsinformatiker Partner BDO AG, Solothurn Fall-8: IKS-Prüfung nicht dokumentiert a) Die Prüfung des IKS wurde nicht dokumentiert

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Konsolidierung NKF-Gesamtabschluss Softwareunterstützung bei der Konzernabschlusserstellung

NKF-Gesamtabschluss Softwareunterstützung bei der erstellung Vorgehensweise bei der Erstellung eines es mit DATEV Spätestens zum Stichtag 31. Dezember 2010 haben die Kommunen einen Gesamtabschluss entsprechend

NKF-Gesamtabschluss Softwareunterstützung bei der erstellung Vorgehensweise bei der Erstellung eines es mit DATEV Spätestens zum Stichtag 31. Dezember 2010 haben die Kommunen einen Gesamtabschluss entsprechend

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden

88.5 Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden vom 8. Dezember 00 (Stand. Januar 005) Der Katholische Kirchenrat, gestützt auf 5 Absatz KOG ) beschliesst:.

88.5 Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden vom 8. Dezember 00 (Stand. Januar 005) Der Katholische Kirchenrat, gestützt auf 5 Absatz KOG ) beschliesst:.

KONTEXT UND GEGENSTAND DER BOTSCHAFT

BOTSCHAFT Nr. des Staatsrats an den Grossen Rat zum Gesetzesentwurf zur Anpassung des Gesetzes vom 25. November 1994 über den Finanzhaushalt des Staates an das neue harmonisierte Rechnungslegungsmodell

BOTSCHAFT Nr. des Staatsrats an den Grossen Rat zum Gesetzesentwurf zur Anpassung des Gesetzes vom 25. November 1994 über den Finanzhaushalt des Staates an das neue harmonisierte Rechnungslegungsmodell

JAHRESABSCHLUSS. auf den 31. Dezember 2006. der Firma. Mustermandant

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

Ja J hre r sr s e r c e hn h u n ng n 2 014

Jahresrechnung 2014 Bilanz 2014 Aktiven 31.12.2014 31.12.2013 Flüssige Mittel 1'399'811 1'427'469 Wertschriften 21'036 18'828 Forderungen 138'245 52'457 Aktive Rechnungsabgrenzung 88'348 349'059 Total

Jahresrechnung 2014 Bilanz 2014 Aktiven 31.12.2014 31.12.2013 Flüssige Mittel 1'399'811 1'427'469 Wertschriften 21'036 18'828 Forderungen 138'245 52'457 Aktive Rechnungsabgrenzung 88'348 349'059 Total

Rechnungslegungshandbuch

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2015 Mit Unterstützung durch PricewaterhouseCoopers AG Inhaltsverzeichnis 1. Allgemein... 3 1.1 Einleitung...

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2015 Mit Unterstützung durch PricewaterhouseCoopers AG Inhaltsverzeichnis 1. Allgemein... 3 1.1 Einleitung...

Vollzugsverordnung zum Gesetz über den Finanzhaushalt der Kirchgemeinden

Vollzugsverordnung zum Gesetz über den Finanzhaushalt der Kirchgemeinden (vom 24. September 2003) Der Kantonale Kirchenvorstand der Römisch-katholischen Kantonalkirche Schwyz, gestützt auf 41 Abs. 2 des

Vollzugsverordnung zum Gesetz über den Finanzhaushalt der Kirchgemeinden (vom 24. September 2003) Der Kantonale Kirchenvorstand der Römisch-katholischen Kantonalkirche Schwyz, gestützt auf 41 Abs. 2 des

Vernehmlassung zur Totalrevision der Verordnung über den Finanzhaushalt des Kantons Uri; Vernehmlassung der SVP URI

Schweizerische Volkspartei URI Postfach 6460 Altdorf (Versand per mail an: walter.schuler@ur.ch) Direktionssekretariat der Finanzdirektion Uri Tellsgasse 1 6460 Altdorf Altdorf / Erstfeld / Unterschächen,

Schweizerische Volkspartei URI Postfach 6460 Altdorf (Versand per mail an: walter.schuler@ur.ch) Direktionssekretariat der Finanzdirektion Uri Tellsgasse 1 6460 Altdorf Altdorf / Erstfeld / Unterschächen,

Teil 4. Arbeitspapiere Berichterstattung / Musterberichte

Teil 4 Arbeitspapiere Berichterstattung / Musterberichte Inhaltsverzeichnis Seite 4.1. Vollständigkeitserklärung 2 4.2. Musterbeispiel: Interner Bericht zur Jahresrechnung 3 4.3. Musterbericht zur Jahresrechnung

Teil 4 Arbeitspapiere Berichterstattung / Musterberichte Inhaltsverzeichnis Seite 4.1. Vollständigkeitserklärung 2 4.2. Musterbeispiel: Interner Bericht zur Jahresrechnung 3 4.3. Musterbericht zur Jahresrechnung

Testatsexemplar. Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen

Ehningen") Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

Definition von Maßnahmen, Methoden, Prozessen und Regeln

Zieldefinition und Zielhierachie Auswahl Maßnahmen Operative Umsetzung Maßnahmen Ergebnismessung Ergebnisanalyse Definition von Maßnahmen, Methoden, Prozessen und Regeln Akzeptanz und gemeinsames Verständnis

Zieldefinition und Zielhierachie Auswahl Maßnahmen Operative Umsetzung Maßnahmen Ergebnismessung Ergebnisanalyse Definition von Maßnahmen, Methoden, Prozessen und Regeln Akzeptanz und gemeinsames Verständnis

Ausgangslage Entscheid für Swiss GAAP FER Einführungsphase Wesentliche Unterschiede zu H+/REKOLE Erfahrungen

Einführung Swiss GAAP FER im Kantonsspital St.Gallen René Thurnheer Leiter Agenda Ausgangslage Entscheid für Swiss GAAP FER Einführungsphase Wesentliche Unterschiede zu H+/REKOLE Erfahrungen Ausgangslage

Einführung Swiss GAAP FER im Kantonsspital St.Gallen René Thurnheer Leiter Agenda Ausgangslage Entscheid für Swiss GAAP FER Einführungsphase Wesentliche Unterschiede zu H+/REKOLE Erfahrungen Ausgangslage

Kennzahlen zu Bilanzen

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

BAP 20.08.2014 Workshop Kostenrechnung. Teil 2: Empfehlungen der Arbeitsgruppe Finanz- und Leistungscontrolling

REDI AG Treuhand - Freie Strasse 11-8501 Frauenfeld 052 725 09 30-052 725 09 31 - info@redi-treuhand.ch www.redi-treuhand.ch Ihre Referentin: Patricia Ruprecht BAP 20.08.2014 Workshop Kostenrechnung Dipl.

REDI AG Treuhand - Freie Strasse 11-8501 Frauenfeld 052 725 09 30-052 725 09 31 - info@redi-treuhand.ch www.redi-treuhand.ch Ihre Referentin: Patricia Ruprecht BAP 20.08.2014 Workshop Kostenrechnung Dipl.

Finanzielles und betriebliches Rechnungswesen. Grundlagen mit Beispielen, Repetitionsfragen und Antworten. Compendio-Autorenteam

Grafisches Konzept: Mediengestaltung, Compendio Bildungsmedien AG, Zürich Satz und Layout: Mediengestaltung, Compendio Bildungsmedien AG, Zürich Illustrationen: Oliver Lüde, Winterthur Druck: Edubook AG,

Grafisches Konzept: Mediengestaltung, Compendio Bildungsmedien AG, Zürich Satz und Layout: Mediengestaltung, Compendio Bildungsmedien AG, Zürich Illustrationen: Oliver Lüde, Winterthur Druck: Edubook AG,

Muster AG. Zeigestrasse 55 9999 Ansicht

Seite 1 Muster AG Zeigestrasse 55 9999 Ansicht Jahresrechnung 2014 Inhaltsverzeichnis: Seite: Bilanz auf den 31. Dezember 2014 mit Vorjahreszahlen 2 Erfolgsrechnung vom 1.01.2014 bis 31.12.2014 mit Vorjahresvergleich

Seite 1 Muster AG Zeigestrasse 55 9999 Ansicht Jahresrechnung 2014 Inhaltsverzeichnis: Seite: Bilanz auf den 31. Dezember 2014 mit Vorjahreszahlen 2 Erfolgsrechnung vom 1.01.2014 bis 31.12.2014 mit Vorjahresvergleich

Winterthur, 3. Juni 2015 GGR-Nr. 2015/035

Winterthur, 3. Juni 2015 GGR-Nr. 2015/035 An den Grossen Gemeinderat W i n t e r t h u r Beantwortung der Schriftlichen Anfrage betreffend Auswirkungen der unvorhergesehenen Veränderungen bei der Umstellung

Winterthur, 3. Juni 2015 GGR-Nr. 2015/035 An den Grossen Gemeinderat W i n t e r t h u r Beantwortung der Schriftlichen Anfrage betreffend Auswirkungen der unvorhergesehenen Veränderungen bei der Umstellung

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements Inhalt 1: Revision als Manager von Risiken geht das? 2 : Was macht die Revision zu einem Risikomanager im Unternehmen 3 : Herausforderungen

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements Inhalt 1: Revision als Manager von Risiken geht das? 2 : Was macht die Revision zu einem Risikomanager im Unternehmen 3 : Herausforderungen

Finanzielle Steuerung

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Behördenkurs 1 August / September 2015 Agenda Instrumente im Übergang Regelung bisheriges Verwaltungsvermögen Einlaufender Verpflichtungskredit Haushaltgleichgewicht

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Behördenkurs 1 August / September 2015 Agenda Instrumente im Übergang Regelung bisheriges Verwaltungsvermögen Einlaufender Verpflichtungskredit Haushaltgleichgewicht

RSP International. Ihr Partner in Osteuropa und Zentralasien

Interne Kontrolle Empfehlungen des Finanzministeriums und praktische Aspekte Hamburg, 4. Juli 2014 RSP International Ihr Partner in Osteuropa und Zentralasien Internes Kontrollsystem (IKS) als Element

Interne Kontrolle Empfehlungen des Finanzministeriums und praktische Aspekte Hamburg, 4. Juli 2014 RSP International Ihr Partner in Osteuropa und Zentralasien Internes Kontrollsystem (IKS) als Element

Finanzdepartement. Staatsrechnung 2013. Regierungsrat Kaspar Michel, Vorsteher Finanzdepartement Werner Landtwing, Vorsteher Finanzverwaltung

Staatsrechnung 2013 Regierungsrat Kaspar Michel, Vorsteher Finanzdepartement Werner Landtwing, Vorsteher Finanzverwaltung Agenda 1. Ausgangslage 2. Staatsrechnung 2013 3. Aufwandbegrenzung Kreditsperre

Staatsrechnung 2013 Regierungsrat Kaspar Michel, Vorsteher Finanzdepartement Werner Landtwing, Vorsteher Finanzverwaltung Agenda 1. Ausgangslage 2. Staatsrechnung 2013 3. Aufwandbegrenzung Kreditsperre

Bericht über die gesetzliche Prüfung der. Bauverein Schweinfurt eg

Bericht über die gesetzliche Prüfung der Bauverein Schweinfurt eg Schweinfurt Jahresabschluss: Berichtsnummer: Ausfertigung: 31.12.2014 10266-14G 4 H. Zusammengefasstes Prüfungsergebnis/Bestätigungsvermerk

Bericht über die gesetzliche Prüfung der Bauverein Schweinfurt eg Schweinfurt Jahresabschluss: Berichtsnummer: Ausfertigung: 31.12.2014 10266-14G 4 H. Zusammengefasstes Prüfungsergebnis/Bestätigungsvermerk

Richtlinien des Kantonalen Sozialamts zur Rechnungslegung von Invalideneinrichtungen

Richtlinien des Kantonalen Sozialamts zur Rechnungslegung von Invalideneinrichtungen im Erwachsenenbereich vom 18. November 2014, gültig ab 1. Januar 2015 (ersetzt Version vom 26. Oktober 2011) 1 Gegenstand

Richtlinien des Kantonalen Sozialamts zur Rechnungslegung von Invalideneinrichtungen im Erwachsenenbereich vom 18. November 2014, gültig ab 1. Januar 2015 (ersetzt Version vom 26. Oktober 2011) 1 Gegenstand

Einführung des harmonisierten Rechnungslegungsmodells. Körperschaften des Kantons Bern

Einführung des harmonisierten Rechnungslegungsmodells 2 (HRM2) in den öffentlichrechtlichen Körperschaften des Kantons Bern Bericht des Amtes für Gemeinden und Raumordnung zu Handen der Justiz-, Gemeinde-

Einführung des harmonisierten Rechnungslegungsmodells 2 (HRM2) in den öffentlichrechtlichen Körperschaften des Kantons Bern Bericht des Amtes für Gemeinden und Raumordnung zu Handen der Justiz-, Gemeinde-

GEMEINDERAT Bericht und Antrag

GEMEINDERAT Bericht und Antrag Nr. 1464 vom 7. Dezember 2011 an Einwohnerrat von Horw betreffend Spezialfonds Sehr geehrter Herr Einwohnerratspräsident Sehr geehrte Damen und Herren Einwohnerräte 1 Ausgangslage

GEMEINDERAT Bericht und Antrag Nr. 1464 vom 7. Dezember 2011 an Einwohnerrat von Horw betreffend Spezialfonds Sehr geehrter Herr Einwohnerratspräsident Sehr geehrte Damen und Herren Einwohnerräte 1 Ausgangslage

Erläuterungen zum Budget 2015

Angaben über Waldfläche und Sollbestand der Forstreserve 1. Waldfläche 131 ha 2. Sollbestand der Forstreserve auf Grund des Bruttoholzerlös 29 213 CHF 15 58.9 3. Doppelter Sollbestand der Forstreserve

Angaben über Waldfläche und Sollbestand der Forstreserve 1. Waldfläche 131 ha 2. Sollbestand der Forstreserve auf Grund des Bruttoholzerlös 29 213 CHF 15 58.9 3. Doppelter Sollbestand der Forstreserve

Fall 1: Keine Übersicht (Topographie)

") Fall 1: Keine Übersicht (Topographie) Peter Steuri CISA / dipl. Wirtschaftsinformatiker Partner BDO AG, Solothurn Fall-1: Keine Übersicht (Topographie) a) Darstellung der wesentlichen Geschäftsprozesse

Fall 1: Keine Übersicht (Topographie) Peter Steuri CISA / dipl. Wirtschaftsinformatiker Partner BDO AG, Solothurn Fall-1: Keine Übersicht (Topographie) a) Darstellung der wesentlichen Geschäftsprozesse

B e r i c h t an den G e m e i n d e r a t

Graz, 21.09.2006 A 8-29155/06-1 Handelsmarketing Graz GmbH.; Voranschlags- Finanz- u. Ermächtigung des Vertreters der Stadt Graz Liegenschaftsausschuss: zur Genehmigung des Jahresabschlusses 2005 gemäß

Graz, 21.09.2006 A 8-29155/06-1 Handelsmarketing Graz GmbH.; Voranschlags- Finanz- u. Ermächtigung des Vertreters der Stadt Graz Liegenschaftsausschuss: zur Genehmigung des Jahresabschlusses 2005 gemäß

Finanzdepartement. Finanzplanung. Heinz Rauchenstein, Revisor Hermann Grab, Projektleiter KOFI

Finanzplanung Heinz Rauchenstein, Revisor Hermann Grab, Projektleiter KOFI Agenda 1. Instrumente der Haushaltführung 2. Finanzplan 3. Kennzahlen Seite 2 Instrumente der Haushaltführung Finanzplan Voranschlag

Finanzplanung Heinz Rauchenstein, Revisor Hermann Grab, Projektleiter KOFI Agenda 1. Instrumente der Haushaltführung 2. Finanzplan 3. Kennzahlen Seite 2 Instrumente der Haushaltführung Finanzplan Voranschlag

Budget 2015 Ortsbürgergemeinde

Budget 2015 Ortsbürgergemeinde 1 Erläuterungen a) Allgemeines Das Budget des Forstbetriebes Homberg-Schenkenberg basiert auf der aktuellen Organisation mit den sechs Vertragsgemeinden Bözen, Effingen,

Budget 2015 Ortsbürgergemeinde 1 Erläuterungen a) Allgemeines Das Budget des Forstbetriebes Homberg-Schenkenberg basiert auf der aktuellen Organisation mit den sechs Vertragsgemeinden Bözen, Effingen,

E I N L A D U N G zur. Kirchgemeindeversammlung

E I N L A D U N G zur Kirchgemeindeversammlung Dienstag, 14. Juni 2011 20.00 Uhr Pfarreiheim Kriegstetten Traktanden: 1. Wahl der Stimmenzähler 2. Rechnung 2010 a) Laufende Rechnung b) Verwendung Ertragsüberschuss

E I N L A D U N G zur Kirchgemeindeversammlung Dienstag, 14. Juni 2011 20.00 Uhr Pfarreiheim Kriegstetten Traktanden: 1. Wahl der Stimmenzähler 2. Rechnung 2010 a) Laufende Rechnung b) Verwendung Ertragsüberschuss

Vergleich UGB IAS US-GAAP

Buchhaltung und Bilanzierung Internationale Rechnungslegung Inhalte dieser Einheit Int. RL Einführung US-GAAP IAS Vergleich UGB IAS US-GAAP 1 Internationale Rechnungslegung treibende Kraft für Internationale

Buchhaltung und Bilanzierung Internationale Rechnungslegung Inhalte dieser Einheit Int. RL Einführung US-GAAP IAS Vergleich UGB IAS US-GAAP 1 Internationale Rechnungslegung treibende Kraft für Internationale

KAUFMÄNNISCHE BUCHFÜHRUNG ERFAHRUNGEN UND NEUERUNGEN DEZERNAT FINANZEN TEIL 1: VORTRAG ZU ERFAHRUNGEN UND NEUERUNGEN TEIL 2: ERFAHRUNGSAUSTAUSCH

KAUFMÄNNISCHE BUCHFÜHRUNG ERFAHRUNGEN UND NEUERUNGEN DEZERNAT FINANZEN TEIL 1: VORTRAG ZU ERFAHRUNGEN UND NEUERUNGEN TEIL 2: ERFAHRUNGSAUSTAUSCH 11.02.2010 AGENDA Was bedeutet die Einführung von FIBU?

KAUFMÄNNISCHE BUCHFÜHRUNG ERFAHRUNGEN UND NEUERUNGEN DEZERNAT FINANZEN TEIL 1: VORTRAG ZU ERFAHRUNGEN UND NEUERUNGEN TEIL 2: ERFAHRUNGSAUSTAUSCH 11.02.2010 AGENDA Was bedeutet die Einführung von FIBU?

Das neue Rechnungslegungsrecht was ändert sich für Ihr Unternehmen?

Das neue Rechnungslegungsrecht was ändert sich für Ihr Unternehmen? 1. Ausgangslage / Einleitung Das neue Recht unterscheidet nicht mehr nach Rechtsform, sondern enthält klar differenzierte Anforderungen

Das neue Rechnungslegungsrecht was ändert sich für Ihr Unternehmen? 1. Ausgangslage / Einleitung Das neue Recht unterscheidet nicht mehr nach Rechtsform, sondern enthält klar differenzierte Anforderungen

INHALTSVERZEICHNIS. Inhaltsverzeichnis...I Abbildungs- und Tabellenverzeichnis...IV Abkürzungsverzeichnis...VI

I INHALTSVERZEICHNIS Inhaltsverzeichnis...I Abbildungs- und Tabellenverzeichnis...IV Abkürzungsverzeichnis...VI 1 EINFÜHRUNG... 1 1.1 Ausgangssituation... 1 1.2 Zielsetzung... 1 1.3 Struktur und Methodik...

I INHALTSVERZEICHNIS Inhaltsverzeichnis...I Abbildungs- und Tabellenverzeichnis...IV Abkürzungsverzeichnis...VI 1 EINFÜHRUNG... 1 1.1 Ausgangssituation... 1 1.2 Zielsetzung... 1 1.3 Struktur und Methodik...

Risikomanagement in sozialen Unternehmen

EDITION SOZIALWIRTSCHAFT Robert Bachert/Andre Peters/ Manfred Speckert (Hrsg.) Risikomanagement in sozialen Unternehmen Theorie Praxis Verbreitungsgrad Nomos INHALTSVERZEICHNIS Vorwort 5 Strukturierung

EDITION SOZIALWIRTSCHAFT Robert Bachert/Andre Peters/ Manfred Speckert (Hrsg.) Risikomanagement in sozialen Unternehmen Theorie Praxis Verbreitungsgrad Nomos INHALTSVERZEICHNIS Vorwort 5 Strukturierung

Kontenplan. Budgetierung

HRM2 Einführungsinstruktion 1 Kontenplan Umschlüsselung HRM1 HRM2 Budgetierung Martin Suter, Leiter Finanzen Einwohnergemeinde Däniken 09.03.2015 1 Ziele - Neuerungen im neuen Kontenplan erkennen - Inputs

HRM2 Einführungsinstruktion 1 Kontenplan Umschlüsselung HRM1 HRM2 Budgetierung Martin Suter, Leiter Finanzen Einwohnergemeinde Däniken 09.03.2015 1 Ziele - Neuerungen im neuen Kontenplan erkennen - Inputs

HRM2 für Nicht-Finanzfachleute

Umsetzung des neuen Gemeindegesetzes HRM2 für Nicht-Finanzfachleute Fachtagung Fachsektion Gemeindeschreiber/-in VZGV vom 9. November 2017 Thomas Kuoni, Direktor 9. November 2017, Seite 1 HRM2 kommt HRM2

Umsetzung des neuen Gemeindegesetzes HRM2 für Nicht-Finanzfachleute Fachtagung Fachsektion Gemeindeschreiber/-in VZGV vom 9. November 2017 Thomas Kuoni, Direktor 9. November 2017, Seite 1 HRM2 kommt HRM2

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Internes Kontrollsystem und andere Neuerungen im Schweizer Recht

und andere Neuerungen im Schweizer Recht Inkrafttreten. Januar 008. November 007 Slide Vorbemerkung: Die neuen Bestimmungen zum Revisionsrecht Gesellschaftsgrösse Publikumsgesellschaft Wirtschaftlich bedeutende

und andere Neuerungen im Schweizer Recht Inkrafttreten. Januar 008. November 007 Slide Vorbemerkung: Die neuen Bestimmungen zum Revisionsrecht Gesellschaftsgrösse Publikumsgesellschaft Wirtschaftlich bedeutende