Skript zur Veranstaltung. Elektronische Bilanz & Elektronische Rechnung

|

|

|

- Simon Hofmeister

- vor 8 Jahren

- Abrufe

Transkript

1 Skript zur Veranstaltung Elektronische Bilanz & Elektronische Rechnung

2 Elektronische Bilanz

3 Elektronische Bilanz Inhalte Grundlagen Aufbau und Umfang Zeitliche Umsetzung Was ist jetzt zu tun?

4 Ziele ELSTER ebilanz Reduzierung von Papierformularen und Vermeidung von Eingabefehlern. Automatische Plausibilitätsprüfung der Steuererklärungen mit den Daten aus den Steuerbilanzen. Aufbereitung der Daten für Mehrjahresvergleiche und Branchenvergleiche.

5 Ablauf der Übermittlung ELSTER Überleitungs rechnung Daten aus Erklärungen Handelsbilanz Steuerbilanz Plausibilitätsprüfung Daten aus Bilanz

6 Grundlagen ELSTER Der Begriff elektronische Steuererklärung bezeichnet die in digitalen Formblättern nach amtlich vorgeschriebenen Datensätzen erfassten und übertragenen Steuerdaten. Die Abgabe erfolgt über die Software ElsterFormular oder ein ELSTER-Modul in FiBuund Steuerprogrammen. Je nach Authentifizierungsverfahren müssen entweder unterschriebene Erklärungen oder geeignete digitale Signaturen verwendet werden.

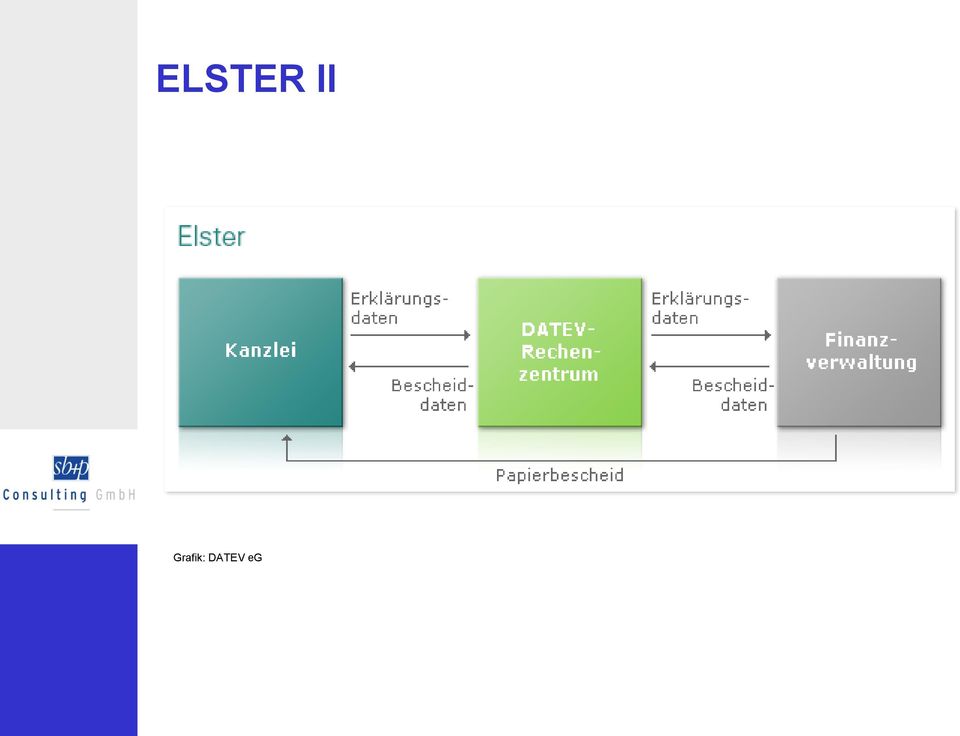

7 ELSTER I Grafik: DATEV eg

8 ELSTER II Grafik: DATEV eg

9 ELSTER-Abgabepflicht 2006 USt-Voranmeldungen 2009 KapESt-Anmeldungen 2011 Unternehmensteuererklärungen KSt-Erklärung GewSt-Erklärung USt-Erklärung Feststellungserklärungen ESt-Erklärung

10 ELSTER-Abgabepflicht Einkommensteuererklärungen müssen elektronisch eingereicht werden, wenn folgende Einkünfte vorliegen: Einkünfte aus Land- und Forstwirtschaft Einkünfte aus Gewerbebetrieb Einkünfte aus selbständiger Arbeit

11 Grundlagen ebilanz Unter elektronischer Bilanz werden die nach den Vorschriften des 5b EStG elektronisch an das Finanzamt zu übermittelnden Daten bezeichnet. Sie muss von allen Steuerpflichtigen eingereicht werden, welche Bilanzen erstellen. Übermittelt werden entweder die handelsbilanziellen Daten mit zusätzlicher steuerlicher Überleitungsrechnung oder eine Steuerbilanz.

12 Grundlagen ebilanz Die Übermittlung der Daten erfolgt als Taxonomie im Übermittlungsformat XBRL. Dieses Verfahren ist bereits durch die Übermittlung der Jahresabschlüsse an den elektronischen Bundesanzeiger erprobt. Die Taxonomien sind ein Klassifikationsschema, welches die von der Finanzverwaltung vorgesehenen Bilanz- und GuV-Strukturen definiert.

13 Grundlagen ebilanz Bilanz HGB-Posten E-Bilanz-Taxonomie (in Anlehnung an die (HGB-Taxonomie 5.0) Gliederungsschemata nach 266 u. 275 HGB) Anteile an verbundenen Unternehmen Anteile an verbundenen Unternehmen, nach Rechtsform nicht zuordenbar Konto von Konto bis Kontenbezeichnung Konto (wegen E-Bilanz eingefügt) Anteile an verbundenen Unternehmen (Anlagevermögen) Anteile an Personengesellschaften Anteile an verbundenen Unternehmen, Personengesellschaften Anteile an Kapitalgesellschaften Anteile an verbundenen Unternehmen, Kapitalgesellschaften Ja Ja Bilanz Ausleihungen an verbundene Unternehmen Ausleihungen an verbundene Unternehmen, nach Rechtsform nicht zuordenbar Ausleihungen an verbundene Unternehmen, soweit Personengesellschaften Ausleihungen an verbundene Unternehmen, soweit Kapitalgesellschaften Ausleihungen an verbundene Unternehmen, soweit Einzelunternehmen Anteile an herrschender oder mehrheitlich beteiligter Gesellschaft, Kapitalgesellschaften Ja Ausleihungen an verbundene Unternehmen Ausleihungen an verbundene Unternehmen, Personengesellschaften Ausleihungen an verbundene Unternehmen, Kapitalgesellschaften Ausleihungen an verbundene Unternehmen, Einzelunternehmen Ja Ja Ja Grafik: DATEV eg IHK-Veranstaltung 13. August

14 Aufbau der ebilanz Die ebilanz setzt sich zusammen aus einem Stammdatenmodul ( GCD-Modul ) und einem Jahresabschlussmodul ( GAAP-Modul ). Das GCD-Modul beinhaltet Datenschemata für folgende allgemeine Informationen: Informationen zum Unternehmen Informationen zum Bericht Dokumenteninformation

15 Aufbau der ebilanz Das GAAP-Modul enthält Datenschemata für die Übermittlung der gebräuchlichsten Berichtsbestandteile für Unternehmen aller Rechtsformen und Größenordnungen. Diese Datenschemata übersteigen die zwingend zu übermittelnden Berichtsbestandteile und können daher zur freiwilligen elektronischen Übermittlung von weiteren Informationen genutzt werden.

16 Aufbau der ebilanz GAAP-Modul Pflicht Bilanz Gewinn- und Verlustrechnung ergänzende Angaben aus dem Anhang Ergebnisverwendung Freiwillig Anhang Lagebericht Eigenkapitalspiegel Kapitalflussrechnung Bericht des Aufsichtsrates, Beschlüsse, usw.

17 Umfang der ebilanz Gliederung des Postens Sachanlagen nach 266 HGB: 1. Grundstücke, grundstücksgleiche Rechte und Bauten einschl. der Bauten auf fremden Grundstücken 2. Technische Anlagen und Maschinen 3. Andere Anlagen und Betriebs- und Geschäftsausstattung 4. Geleistete Anzahlungen und Anlagen im Bau

18 Umfang der ebilanz Sachanlagen 1. Grundstücke, grundstücksgleiche Rechte und Bauten einschl. der Bauten auf fremden Grundstücken (1) unbebaute Grundstücke (2) grundstücksgleiche Rechte und Bauten (3) Bauten auf eigenen Grundstücken und grundstücksgleichen Rechten a) davon Grund und Boden-Anteil (4) Bauten auf fremden Grundstücken (5) Übrige Grundstücke, nicht zuordenbar 2. Technische Anlagen und Maschinen 3. Andere Anlagen und Betriebs- und Geschäftsausstattung 4. Geschäfts- und Vorführwagen 5. Geleistete Anzahlungen und Anlagen im Bau 6. Sonstige Sachanlagen

19 Umfang der ebilanz sonstige Vermögensgegenstände (1) Genussrechte (2) Einzahlungsansprüche zu Nebenleistungen oder Zuzahlungen (3) Genossenschaftsanteile (kurzfristiger Verbleib) (4) Rückdeckungsansprüche aus Lebensversicherungen (kurzfristiger Verbleib) (5) Umsatzsteuerforderungen (6) Körperschaftsteuerüberzahlungen (7) Gewerbesteuerüberzahlungen (8) Mindersteuern lt. Finanzverwaltung (9) Zinsen nach 233a AO auf Mindersteuern lt. Finanzverwaltung (10) Körperschaftsteuerguthaben nach 37 KStG (11) andere Forderungen gegen Finanzbehörden (12) Forderungen gegen Sozialversicherungsträger (13) Forderungen und Darlehen an Mitarbeiter (14) Forderungen und Darlehen an Organmitglieder (15) Forderungen gegen Arbeitsgemeinschaften (16) Sonstige Vermögensgegenstände, gegenüber Gesellschafter (17) Übrige sonstige Vermögensgegenstände / nicht zuordenbare sonstige Vermögensgegenstände

Körperschaftsteuerguthaben nach 37 KStG (11) andere Forderungen gegen Finanzbehörden (12) Forderungen gegen Sozialversicherungsträger (13) Forderungen und Darlehen an")

20 Umfang der ebilanz Umsatzerlöse (1) in Umsatzerlösen enthaltener Bruttowert a) Erlöse aus Leistungen nach 13b UStG b) Sonstige Umsatzerlöse, nicht steuerbar c) steuerfreie Umsätze nach 4 Nr. 1a UStG (Ausfuhr Drittland) d) steuerfreie EG-Lieferungen 4 Nr. 1b UStG (Innergemeinschaftliche Lieferungen) e) steuerfreie Umsätze nach 4 Nr. 8 ff UStG f) steuerfreie Umsätze nach 4 Nr. 2-7 UStG g) sonstige umsatzsteuerfreie Umsätze h) Umsatzerlöse ermäßigter Steuersatz i) Umsatzerlöse Regelsteuersatz j) Umsatzerlöse nach 25 und 25a UStG k) Umsatzerlöse sonstige Umsatzsteuersätze l) Umsatzerlöse ohne Zuordnung nach Umsatzsteuertatbeständen (2) in Umsatzerlöse verrechnete Erlösschmälerungen

sonstige umsatzsteuerfreie Umsätze h) Umsatzerlöse ermäßigter Steuersatz i) Umsatzerlöse Regelsteuersatz j) Umsatzerlöse nach 25 und 25a UStG k) Umsatzerlöse")

21 Umfang der ebilanz Materialaufwand 1. Aufwendungen für Roh-, Hilfs- und Betriebsstoffe und bezogene Waren (1) Aufwendungen für Roh-, Hilfs- und Betriebsstoffe a) Aufwand zum Regelsteuersatz b) Aufwand zum ermäßigten Steuersatz c) Innergemeinschaftliche Erwerbe d) übrige Aufwendungen ohne Zuordnung nach Umsatzsteuertatbeständen e) Bestandsveränderungen (2) Aufwendungen für bezogene Waren a) Wareneinkauf zum Regelsteuersatz b) Wareneinkauf zum ermäßigten Steuersatz c) Innergemeinschaftliche Erwerbe d) übriger Wareneinkauf ohne Zuordnung nach Umsatzsteuertatbeständen e) Bestandsveränderungen (3) Anschaffungsnebenkosten 2. Aufwendungen für bezogene Leistungen (1) Leistungen nach 13b UStG mit Vorsteuerabzug (2) Leistungen nach 13b UStG ohne Vorsteuerabzug (3) Übrige Leistungen mit Vorsteuerabzug (4) Übrige Leistungen ohne Vorsteuerabzug (5) Übrige Leistungen ohne Zuordnung nach Umsatzsteuertatbeständen

22 Branchentaxonomien Wohnungswirtschaft Land- und Forstwirte Krankenhäuser Pflegedienstleister Verkehrsunternehmen kommunale Eigenbetriebe Banken Versicherungen

23 Zeitliche Umsetzung (für Wirtschaftsjahr) 2011 Übermittlung der Steuererklärungen 2012 Übermittlung des Jahresabschlusses (Nichtbeanstandungsregelung) 2013 Übermittlung des Jahresabschlusses (Pflicht zur Übermittlung) Sonder- und Ergänzungsbilanzen können als Freitext übermittel werden.

24 Zeitliche Umsetzung (für Wirtschaftsjahr) 2015 Kapitalkontenentwicklung bei PersG Sonder- und Ergänzungsbilanzen Ergebnis ausl. Betriebsstätten von inl. Unternehmen Inl. Betriebsstätten ausl. Unternehmen wirtschaftliche Geschäftsbetriebe BgA

25 Härtefallregelung Auf Antrag kann das Finanzamt zur Vermeidung unbilliger Härten auf eine elektronische Übermittlung verzichten. Keine Möglichkeit zur elektronischen Übermittlung der Bilanzdaten (z.b. nur Journal oder Durchschreibebuchführung in Papierform). Keine Möglichkeit zur elektronischen Übermittlung der Bilanzdaten (z.b. fehlende IT-Kenntnisse sowie technisches Know-How). Fehlendes Fachpersonal, um Vorgaben umzusetzen.

26 Was ist jetzt zu tun? Anpassung des Kontenrahmens und Ihres Buchungsverhaltens an die Erfordernisse der ebilanz-taxonomien. Abstimmung der aktuell bebuchten Konten mit den Taxonomien. Anlegen und Buchen fehlender Konten. Welche Unterstützung bietet hierfür die eingesetzte FiBu-Software? Als Ergebnis erhalten Sie die handelsbilanziellen Daten in der Struktur der ebilanz.

27 Was ist jetzt zu tun? Tätigen Sie keine vorschnelle Anschaffung von Softwaremodulen für die ebilanz! Die ebilanz und die betrieblichen Steuererklärungen sollten von der gleichen Stelle erstellt und übertragen werden. Werden die Steuererklärungen von einem Steuerberater erstellt, sollte dieser auch die ebilanz erstellen. Haben Sie eine eigene Steuerabteilung, kann diese die Erstellung übernehmen.

28 Was ist jetzt zu tun? Aus der handelsbilanziellen ebilanz muss eine Steuerbilanz erstellt werden oder sie muss um eine steuerliche Überleistungsrechnung ergänzt werden. Anschaffung einer ebilanz-software. Entweder ein ebilanz-modul für eine bereits eingesetzte Software oder eine extra Software. Die Daten der ebilanz müssen mit den Daten der Steuererklärungen übereinstimmen. Die esoftware- Lösung sollte daher nur einen Datenbestand verarbeiten.

29 Fazit Die ebilanz erhöht für die Finanzverwaltung die Transparenz der betrieblichen Gewinnermittlung. Die Anforderungen an das betriebliche Rechnungswesen erfordern einen interdisziplinären Ansatz zwischen Ihrem Rechnungswesen, Ihrer Steuerabteilung/Ihrem Steuerberater und Ihrer IT- Abteilung. Aufgaben erfordern einen höheren Steuersachverstand im Rechungswesen.

30 Elektronische Rechnung

31 Elektronische Rechnung Inhalte Grundlagen Rechtslage Umsetzung der rechtlichen Anforderungen

32 Was ist eine erechnung? Elektronische Rechnungen sind alle Rechnungsdokumente, welche in einem elektronischen Format ausgestellt und von Ihnen elektronisch empfangen werden. Elektronische Übermittlungen sind z.b. oder Anhang Web-Download Elektronischer Datenträgeraustausch (EDI) Computer-Fax oder Fax-Server

33 Vorteile Kosten- und Zeitersparnis für den Versender, da das Drucken, Kuvertieren, Frankieren und Versenden per Post entfallen. Zeitersparnis bei Empfänger, da Entgegennahme, interne Zustellung, Öffnen und manuelle Dateneingabe entfallen. Minimierung von Eingabefehlern beim Empfänger, da die Rechnungsdaten bereits in elektronischer Form vorliegen.

34 Nachteile Um den Vorsteuerabzug beim Empfänger nicht zu gefährden, müssen gewisse Anforderungen erfüllt werden Elektronische Rechnungen sind nicht vor den allgemeinen Risiken des E-Commerce gefeit. Dies sind z.b. Systemausfälle gefälschte s Viren unbekannte Geschäftspartner

35 Anforderungen aus erechnungen Der Versand von elektronischen Rechnungen bedarf der Zustimmung des Empfängers. elektronische Rechnungen müssen im Original in elektronischer Form archiviert werden. Die erechnungen müssen die Anforderungen des UStG erfüllen. Der Empfänger trägt die Feststellungslast für die Erfüllung der Anforderungen.

36 Rechtslage bis 30. Juni 2011 Um steuerlich anerkannt zu werden, müssen elektronische Rechnungen entweder via elektronischem Datenträgeraustausch (EDI) übermittelt werden oder mit einer qualifizierten elektronischen Signatur gem. SigG versehen werden.

37 Rechtslage ab 1. Juli 2011 Der Rechnungsaussteller ist frei in seiner Entscheidung, in welcher Weise er elektronische Rechnungen übermittelt. Die Echtheit der Herkunft, die Unversehrtheit des Inhalts und die Lesbarkeit der Rechnung können durch jegliches innerbetriebliches Kontrollverfahren gewährleistet werden, das einen verlässlichen Prüfpfad zwischen Leistung und Rechnung herstellen kann. Quelle: BMF-Veröffentlichung vom

38 Umsetzung der rechtlichen Anforderungen Echtheit der Herkunft (Authentizität) Sachliche Richtigkeit der Rechnung und die Identität des Rechnungsausstellers müssen sichergestellt sein. Es liegt eine Bestellung/Lieferung vor und es wird eine Rechnung erwartet. Die Daten des Ausstellers liegen vollständig vor. Prüfung der UStID-Nummer

39 Umsetzung der rechtlichen Anforderungen Unversehrtheit des Inhalts (Integrität) Die nach dem Umsatzsteuergesetz erforderlichen Pflichtangaben sind während der Übermittlung der Rechnung nicht geändert worden. Plausibilitätsprüfung der Rechnungsdaten Vollständigkeit der Pflichtangaben einer Rechnung Rechnerische Richtigkeit der Rechnung

40 Umsetzung der rechtlichen Anforderungen Lesbarkeit der Rechnung Die Rechnung muss in einer für das menschliche Auge lesbarer Form geschrieben sein.

41 Umsetzung der rechtlichen Anforderungen Einrichten eines Prüfpfades Einrichtung eines Verfahrens, welches eine Verbindung zwischen der Lieferung/Leistung und der Rechnung herstellt. Dokumentation des eingesetzten Kontrollverfahrens und der Prüfungsergebnisse. Der Nachweis der Authentizität und Integrität sollte Bestandteil des innerbetrieblichen Kontrollsystems (IKS) werden.

42 Tipps zum Einstieg Trennung des Rechnungseingangs vom sonstigen verkehr. Anschaffung eines WORM-Speichermediums und tägliche Sicherung der s mit Rechnungen. Manuelle Rechnungsprüfung grundsätzlich ausreichend. Dokumentation der Prüfungsschritte und elektronische Speicherung. Dokumentation des Verfahrens.

43 Tipps zum Einstieg Ergänzung und Dokumentation weiterer Prüfschritte (z.b. Prüfung auf doppelte Rechnungsnummern) Speicherung der Rechnungen in einem Dokumentenmanagementsystem und Verknüpfung mit der Finanzbuchhaltung. Optimierung des Rechnungsdatenflusses durch automatisches Einspielen in die Finanzbuchhaltung

44 Fazit Der elektronische Rechnungsversand gewinnt an Bedeutung; Unternehmen müssen sich mittelfristig dem Thema annehmen um wettbewerbsfähig zu bleiben. Durch elektronische Rechnungsannahme können Zeit- und Kostenvorteile gehoben werden. Es müssen aber auch gewisse Anforderungen erfüllt werden, damit eine steuerliche Anerkennung erfolgt.

45 Fazit Die Gesetzesänderung lässt neben den bisherigen Verfahren einen dritten Weg zu, welcher in Grenzen individuell gestaltet werden kann. Die Beweislast für die Ordnungsmäßigkeit liegt beim Steuerpflichtigen, was eine saubere Prüfung und Dokumentation erfordert. Die Bereitschaft für die Annahme von elektronischen Rechnungen ermöglicht den Aufbau eines IKS und hilft, die Finanzbuchhaltung zu optimieren.

46 Weitere Informationen zum Vortrag

47 Weitere Informationen zum Vortrag Dipl-Oec. Michael Weber Steuerberater Certified Information Systems Auditor Certified in Risk and Information Systems Control sb+p Strecker. Berger + Partner Brüder-Grimm-Platz Kassel Tel: 0561 / mweber@sb-p.de

48

Finanzamt Trier. Die E-BILANZ. Udo Britten, Simon Schramer. Finanzamt Trier, 19.11.2012. E-Bilanz 19. November 2012 Folie 1

Die E-BILANZ Udo Britten, Simon Schramer Finanzamt Trier, 19.11.2012 E-Bilanz 19. November 2012 Folie 1 Themenübersicht A) Grundlagen der E-Bilanz 1. Was ist die E-Bilanz? (Folie 4) 1.1 Definition 1.2

Die E-BILANZ Udo Britten, Simon Schramer Finanzamt Trier, 19.11.2012 E-Bilanz 19. November 2012 Folie 1 Themenübersicht A) Grundlagen der E-Bilanz 1. Was ist die E-Bilanz? (Folie 4) 1.1 Definition 1.2

e-bilanz Stand: 2/2012

e-bilanz E-Bilanz Neue Instrumente der Finanzverwaltung Stand: 2/2012 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61 / 94 06-0, Fax 0 59 61 / 9406-29 Email: info@toennemann.de

e-bilanz E-Bilanz Neue Instrumente der Finanzverwaltung Stand: 2/2012 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61 / 94 06-0, Fax 0 59 61 / 9406-29 Email: info@toennemann.de

Mandanteninformationsveranstaltung. E-Bilanz. Erfurt, 15.11.2011

Mandanteninformationsveranstaltung E-Bilanz Erfurt, 15.11.2011 Ruschel & Coll. GmbH & Co. KG Steuerberatungsgesellschaft Goethestraße 21/22, 99096 Erfurt www.ruschel-collegen.de Aktuelle Steuer- und Kanzleinachrichten:

Mandanteninformationsveranstaltung E-Bilanz Erfurt, 15.11.2011 Ruschel & Coll. GmbH & Co. KG Steuerberatungsgesellschaft Goethestraße 21/22, 99096 Erfurt www.ruschel-collegen.de Aktuelle Steuer- und Kanzleinachrichten:

Großes gelingt, wenn s im Kleinen stimmt.

Großes gelingt, wenn s im Kleinen stimmt. Maßgeschneiderte Lösungen für Sie. Herbsttagung 2012 Informationsveranstaltung am 8. November 2012 im Mercure Hotel Bielefeld City WIRTSCHAFTSPRÜFER STEUERBERATER

Großes gelingt, wenn s im Kleinen stimmt. Maßgeschneiderte Lösungen für Sie. Herbsttagung 2012 Informationsveranstaltung am 8. November 2012 im Mercure Hotel Bielefeld City WIRTSCHAFTSPRÜFER STEUERBERATER

Elektronische Rechnungen. Endlich einfach?

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

Digitales Rechnungsmanagement as a Service Lösungen für ALLE TEXTILER (Handel und Industrie)

") Digitales Rechnungsmanagement as a Service Lösungen für ALLE TEXTILER (Handel und Industrie) Folie: 1 Hohe Erwartungen an die E-Rechnung Folie: 3 Definition e-invoicing Papierlos von A-Z Gesetzeskonforme

Digitales Rechnungsmanagement as a Service Lösungen für ALLE TEXTILER (Handel und Industrie) Folie: 1 Hohe Erwartungen an die E-Rechnung Folie: 3 Definition e-invoicing Papierlos von A-Z Gesetzeskonforme

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Persönlicher Anwendungsbereich 3.

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Persönlicher Anwendungsbereich 3.

E-Bilanz Die Einführung des elektronischen Jahresabschlusses aus Sicht der Finanzverwaltung. Hagen, 26. Oktober 2010 Ministerialrat Christoph Schmitz

E-Bilanz Die Einführung des elektronischen Jahresabschlusses aus Sicht der Finanzverwaltung Hagen, 26. Oktober 2010 Ministerialrat Christoph Schmitz Überschrift 1. Das Veranlagungsverfahren bedarf dringend

E-Bilanz Die Einführung des elektronischen Jahresabschlusses aus Sicht der Finanzverwaltung Hagen, 26. Oktober 2010 Ministerialrat Christoph Schmitz Überschrift 1. Das Veranlagungsverfahren bedarf dringend

ASK THE EXPERTS AKTUELLE UND GEFRAGETE THEMEN BELEUCHTET

ASK THE EXPERTS AKTUELLE UND GEFRAGETE THEMEN BELEUCHTET DIE ELEKTRONISCHE STEUERBILANZ Heike Molnar Program Manager GFM - Global Financial Management Team Agenda Gesetzesgrundlagen Taxonomien und Aufbau

ASK THE EXPERTS AKTUELLE UND GEFRAGETE THEMEN BELEUCHTET DIE ELEKTRONISCHE STEUERBILANZ Heike Molnar Program Manager GFM - Global Financial Management Team Agenda Gesetzesgrundlagen Taxonomien und Aufbau

6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften

Besonderheiten bei der Taxonomie 6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften Werden für Personengesellschaften Sonderbilanzen und/oder Ergänzungsbilanzen aufgestellt, muss für jede Bilanz

Besonderheiten bei der Taxonomie 6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften Werden für Personengesellschaften Sonderbilanzen und/oder Ergänzungsbilanzen aufgestellt, muss für jede Bilanz

5 Ausgestaltungder Taxonomie

5 Ausgestaltungder Taxonomie Das Datenschema, das für steuerliche Zwecke verwendet werden muss,basiert auf der aktuellen HGB-Taxonomie und enthält sowohl die Bilanzpositionen als auch die Positionen der

5 Ausgestaltungder Taxonomie Das Datenschema, das für steuerliche Zwecke verwendet werden muss,basiert auf der aktuellen HGB-Taxonomie und enthält sowohl die Bilanzpositionen als auch die Positionen der

Inhaltsverzeichnis VII

Inhaltsverzeichnis 1 Schnelleinstieg E-Bilanz.......................................... 1 1.1 Einführung und Definition..................................... 1 1.2 Wer bilanziert, ist betroffen....................................

Inhaltsverzeichnis 1 Schnelleinstieg E-Bilanz.......................................... 1 1.1 Einführung und Definition..................................... 1 1.2 Wer bilanziert, ist betroffen....................................

Die E-Bilanz in kleinen und

Benjamin J. Feindt Die E-Bilanz in kleinen und mittleren Unternehmen (KMU) 4^ Springer Gabler Inhaltsverzeichnis 1 Schnelleinstieg E-Bilanz 1 1.1 Einführung und Definition 1 1.2 Wer bilanziert, ist betroffen

Benjamin J. Feindt Die E-Bilanz in kleinen und mittleren Unternehmen (KMU) 4^ Springer Gabler Inhaltsverzeichnis 1 Schnelleinstieg E-Bilanz 1 1.1 Einführung und Definition 1 1.2 Wer bilanziert, ist betroffen

Stand 25.10.2012. Mag. Frühwirt Wirtschaftsprüfungs- und Steuerberatungsges.m.b.H office@fruehwirt.at www.fruehwirt.at 1

Stand 25.10.2012 Mag. Frühwirt Wirtschaftsprüfungs- und Steuerberatungsges.m.b.H office@fruehwirt.at www.fruehwirt.at 1 Verfügbare E-Government Anwendungen u.a. } Finanzonline } ELDA } WEBEKU } SVA-Beitragskonto

Stand 25.10.2012 Mag. Frühwirt Wirtschaftsprüfungs- und Steuerberatungsges.m.b.H office@fruehwirt.at www.fruehwirt.at 1 Verfügbare E-Government Anwendungen u.a. } Finanzonline } ELDA } WEBEKU } SVA-Beitragskonto

Gut vorbereitet für die E-Bilanz

Gut vorbereitet für die E-Bilanz Matthias Rohr, Steuerberater WIRTSCHAFTSPRÜFER STEUERBERATER 1. Ziele der E-Bilanz 2. Begriffe 3. Folgen der E-Bilanz 4. Die Taxonomie der E-Bilanz 5. Umsetzung der E-Bilanz

Gut vorbereitet für die E-Bilanz Matthias Rohr, Steuerberater WIRTSCHAFTSPRÜFER STEUERBERATER 1. Ziele der E-Bilanz 2. Begriffe 3. Folgen der E-Bilanz 4. Die Taxonomie der E-Bilanz 5. Umsetzung der E-Bilanz

Das kleine (oder auch große) Rechnungs-Einmaleins

Rechnungs-Einmaleins") HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

Elektronische Rechnung

Elektronische Rechnung Rechtliche Grundlagen Dr. Stefan Melhardt, BMF Hintergrund Richtlinie 2010/45/EU des Rates vom 13.7.2010 zur Änderung der MWSt-RL 2006/112/EG: - Vereinfachung, Modernisierung und

Elektronische Rechnung Rechtliche Grundlagen Dr. Stefan Melhardt, BMF Hintergrund Richtlinie 2010/45/EU des Rates vom 13.7.2010 zur Änderung der MWSt-RL 2006/112/EG: - Vereinfachung, Modernisierung und

Elektronische Rechnung Was ist zu beachten?

Elektronische Rechnung Was ist zu beachten? Mandantenveranstaltung 05. September 2012 Hotel Weißenburg Gliederung ü Ausgangslage ü Erleichterungen ab dem 01.07.2011 ü Definition elektronische Rechnung

Elektronische Rechnung Was ist zu beachten? Mandantenveranstaltung 05. September 2012 Hotel Weißenburg Gliederung ü Ausgangslage ü Erleichterungen ab dem 01.07.2011 ü Definition elektronische Rechnung

Kostensenkungspotenzial erechnungen. Die elektronische Rechnung (erechnung) Anforderungen für den Einsatz im Handwerksunternehmen

Anforderungen für den Einsatz im Handwerksunternehmen") Kostensenkungspotenzial erechnungen Die elektronische Rechnung (erechnung) Anforderungen für den Einsatz im Handwerksunternehmen Elektronischer Rechnungsverkehr Ein Trend elektronischer Rechnungsverkehr

Kostensenkungspotenzial erechnungen Die elektronische Rechnung (erechnung) Anforderungen für den Einsatz im Handwerksunternehmen Elektronischer Rechnungsverkehr Ein Trend elektronischer Rechnungsverkehr

IT-Netzwerk IHK-Koblenz

IT-Netzwerk IHK-Koblenz Ein Vortrag in drei Abschnitten 1. Elektronischer Rechnungsaustausch und das Steuervereinfachungsgesetz (StvereinfG) a. Anforderungen an Versender elektronischer b. Anforderungen

IT-Netzwerk IHK-Koblenz Ein Vortrag in drei Abschnitten 1. Elektronischer Rechnungsaustausch und das Steuervereinfachungsgesetz (StvereinfG) a. Anforderungen an Versender elektronischer b. Anforderungen

Fragen und Antworten zur Vereinfachung der elektronischen Rechnungsstellung

2011/0604162 IV D 2 - S 7287-a/09/10004 26. Juli 2011 Fragen und Antworten zur Vereinfachung der elektronischen Rechnungsstellung Durch das Steuervereinfachungsgesetz 2011 sollen durch Änderungen im Umsatzsteuergesetz

2011/0604162 IV D 2 - S 7287-a/09/10004 26. Juli 2011 Fragen und Antworten zur Vereinfachung der elektronischen Rechnungsstellung Durch das Steuervereinfachungsgesetz 2011 sollen durch Änderungen im Umsatzsteuergesetz

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN. Gewerbesteuer 2013

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN Gewerbesteuer 2013 Stand: März 2014 Inhaltsübersicht 1 Allgemeine Informationen zur ELSTER-Übertragung von Gewerbesteuererklärungen... 3 1.1 Allgemeines

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN Gewerbesteuer 2013 Stand: März 2014 Inhaltsübersicht 1 Allgemeine Informationen zur ELSTER-Übertragung von Gewerbesteuererklärungen... 3 1.1 Allgemeines

Mandantenrundschreiben vom 05.03.2012. Elektronische Rechnungen und elektronische Kontoauszüge

Mandantenrundschreiben vom 05.03.2012 Elektronische Rechnungen und elektronische Kontoauszüge Sehr geehrte Damen und Herren, auf elektronischem Weg übermittelten Rechnungen werden rückwirkend ab 1. 7.

Mandantenrundschreiben vom 05.03.2012 Elektronische Rechnungen und elektronische Kontoauszüge Sehr geehrte Damen und Herren, auf elektronischem Weg übermittelten Rechnungen werden rückwirkend ab 1. 7.

Digitalisierung im Mittelstand. (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr

Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr") Digitalisierung im Mittelstand (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr Referent: Dipl.

Digitalisierung im Mittelstand (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr Referent: Dipl.

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Anwendungsbereich 3. Sachlicher

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Anwendungsbereich 3. Sachlicher

Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz )

") Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz ) Wien, im September 2006 Rechtsgrundlage Elektronische Steuererklärungen betreffend die Ertragsteuern 2-42

Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz ) Wien, im September 2006 Rechtsgrundlage Elektronische Steuererklärungen betreffend die Ertragsteuern 2-42

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

E-Bilanz. Rechnungswesen. Betriebswirtschaftliche Erfolgskontrolle. für alle Branchen und Umsatzvolumen.

Rechnungswesen Betriebswirtschaftliche Erfolgskontrolle für alle Branchen und Umsatzvolumen. Inhaltsverzeichnis 1 Einleitung... 2 2 Taxonomie und Konten... 2 3 SelectLine E-Bilanz... 3 3.1 E-Bilanz-gerecht

Rechnungswesen Betriebswirtschaftliche Erfolgskontrolle für alle Branchen und Umsatzvolumen. Inhaltsverzeichnis 1 Einleitung... 2 2 Taxonomie und Konten... 2 3 SelectLine E-Bilanz... 3 3.1 E-Bilanz-gerecht

Bilanzen auf der Datenautobahn

Bilanzen auf der Datenautobahn Elektronik statt Blätterwald HLB Ratgeber II/2012 Elektronik statt Papier Unternehmer sind ab dem kommenden Wirtschaftsjahr verpflichtet, ihre Bilanzen der Finanzverwaltung

Bilanzen auf der Datenautobahn Elektronik statt Blätterwald HLB Ratgeber II/2012 Elektronik statt Papier Unternehmer sind ab dem kommenden Wirtschaftsjahr verpflichtet, ihre Bilanzen der Finanzverwaltung

Die Umsetzungsmöglichkeiten der E-Bilanz in SAP. Michael Steuck Freudenberg IT

Die Umsetzungsmöglichkeiten g der E-Bilanz in SAP Michael Steuck Freudenberg IT Steuerbilanz aus dem SAP ERP System? Der Großteil der deutschen SAP Anwendungsunternehmen hat die Steuerbilanzwerte nicht

Die Umsetzungsmöglichkeiten g der E-Bilanz in SAP Michael Steuck Freudenberg IT Steuerbilanz aus dem SAP ERP System? Der Großteil der deutschen SAP Anwendungsunternehmen hat die Steuerbilanzwerte nicht

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

STEUERBERATER Diplom-Kaufmann (FH) Marc Westermann

Marc Westermann") Mitgliedschaften STEUERBERATER Diplom-Kaufmann (FH) Marc Westermann Kaiser-Friedrich-Straße 128 47169 Duisburg Telefon 0203 / 50 00 60 Telefax 0203 / 50 00 666 info@steuerberatung-westermann.de www.steuerberatung-westermann.de

Mitgliedschaften STEUERBERATER Diplom-Kaufmann (FH) Marc Westermann Kaiser-Friedrich-Straße 128 47169 Duisburg Telefon 0203 / 50 00 60 Telefax 0203 / 50 00 666 info@steuerberatung-westermann.de www.steuerberatung-westermann.de

Häufig gestellte Fragen zum Thema: Rechnungen per email

Häufig gestellte Fragen zum Thema: Rechnungen per email Töns-Rügemer-Dieffenbacher GmbH & Co. KG Hauptstrasse 59 66953 Pirmasens Tel.: (06331) 266 00 Fax: (0800) 598 63 67 info@toens.de Töns-Rügemer-Dieffenbacher

Häufig gestellte Fragen zum Thema: Rechnungen per email Töns-Rügemer-Dieffenbacher GmbH & Co. KG Hauptstrasse 59 66953 Pirmasens Tel.: (06331) 266 00 Fax: (0800) 598 63 67 info@toens.de Töns-Rügemer-Dieffenbacher

ELSTER für Steuerberaterinnen und Steuerberater. ELSTER. Die elektronische Steuererklärung. www.elster.de

ELSTER für Steuerberaterinnen und Steuerberater ELSTER. Die elektronische Steuererklärung. www.elster.de ELSTER die elektronische Steuererklärung Sehr geehrte Kolleginnen und Kollegen, sehr geehrte Steuerberaterinnen

ELSTER für Steuerberaterinnen und Steuerberater ELSTER. Die elektronische Steuererklärung. www.elster.de ELSTER die elektronische Steuererklärung Sehr geehrte Kolleginnen und Kollegen, sehr geehrte Steuerberaterinnen

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Vortrag Kanzlei Melzl & Prechtel

15 Jahre syscon 21. Oktober 2011 Pyramide Fürth Vortrag Kanzlei Melzl & Prechtel Die E-Bilanz als Chance begreifen Ingrid Prechtel Steuerberaterin Folie 1 1. Einführung A u s g a n g s l a g e Steuerpflichtiger

15 Jahre syscon 21. Oktober 2011 Pyramide Fürth Vortrag Kanzlei Melzl & Prechtel Die E-Bilanz als Chance begreifen Ingrid Prechtel Steuerberaterin Folie 1 1. Einführung A u s g a n g s l a g e Steuerpflichtiger

Herzlich Willkommen zum Seminar E-Bilanz - Die permanente Betriebsprüfung

Herzlich Willkommen zum Seminar E-Bilanz - Die permanente Betriebsprüfung Folie 1 Agenda Was ist die E-Bilanz? Was bedeutet das für Ihre Finanzbuchhaltung? Wie können wir Ihnen helfen? Folie 2 E-Bilanz

Herzlich Willkommen zum Seminar E-Bilanz - Die permanente Betriebsprüfung Folie 1 Agenda Was ist die E-Bilanz? Was bedeutet das für Ihre Finanzbuchhaltung? Wie können wir Ihnen helfen? Folie 2 E-Bilanz

e-rechnung Roland Beranek beranek@bmd.at IT-Cluster Steyr 1

e-rechnung Roland Beranek beranek@bmd.at IT-Cluster Steyr 1 BMD Papierlos Buchen IT-Cluster Steyr 2 Wer nicht mit der Zeit geht, geht mit der Zeit Wer hatte bereits vor 5 Jahren ein Smartphone? Entweder:

e-rechnung Roland Beranek beranek@bmd.at IT-Cluster Steyr 1 BMD Papierlos Buchen IT-Cluster Steyr 2 Wer nicht mit der Zeit geht, geht mit der Zeit Wer hatte bereits vor 5 Jahren ein Smartphone? Entweder:

Frage-Antwort-Katalog zur Vereinfachung der elektronischen Rechnungsstellung zum 1. Juli 2011 durch Art. 5 des StVereinfG 2011

Wirtschaft und Verwaltung Steuern Veröffentlichungen zu Steuerarten Umsatzsteuer Veröffentlichungen zu Steuerarten 19.04.2011 Frage-Antwort-Katalog zur Vereinfachung der elektronischen Rechnungsstellung

Wirtschaft und Verwaltung Steuern Veröffentlichungen zu Steuerarten Umsatzsteuer Veröffentlichungen zu Steuerarten 19.04.2011 Frage-Antwort-Katalog zur Vereinfachung der elektronischen Rechnungsstellung

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Die E-Bilanz kommt unaufhaltsam

E-Bilanz Die E-Bilanz kommt unaufhaltsam Anforderung des Finanzministeriums Ende für die Nischenprodukte ist 1.2.2016 z.b. ELV (deutsches Elektronisches Lastschriftverf.) Nach 5b EStG haben Steuerpflichtige,

E-Bilanz Die E-Bilanz kommt unaufhaltsam Anforderung des Finanzministeriums Ende für die Nischenprodukte ist 1.2.2016 z.b. ELV (deutsches Elektronisches Lastschriftverf.) Nach 5b EStG haben Steuerpflichtige,

Steuerliche Aspekte der erechnung. Stefan Groß Steuerberater CISA (Certified Information Systems Auditor)

") Steuerliche Aspekte der erechnung Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Steuerliche Aspekte der erechnung 2 Was galt...? Steuerliche Aspekte der erechnung 3 Ablauf Rechnungsstellung

Steuerliche Aspekte der erechnung Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Steuerliche Aspekte der erechnung 2 Was galt...? Steuerliche Aspekte der erechnung 3 Ablauf Rechnungsstellung

Pflichtangaben einer ordnungsgemäßen Rechnung

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Die E- Bilanz kommt was ist zu tun?

Die E- Bilanz kommt was ist zu tun? Tagesordnung 1. Das kleine 1 x 1 der E- Bilanz 2. Übertragungsformat und Taxonomie 3. Umsetzung in der Praxis 4. Unser Angebot E- Bilanz was ist das? Die E- Bilanz ist

Die E- Bilanz kommt was ist zu tun? Tagesordnung 1. Das kleine 1 x 1 der E- Bilanz 2. Übertragungsformat und Taxonomie 3. Umsetzung in der Praxis 4. Unser Angebot E- Bilanz was ist das? Die E- Bilanz ist

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

E-Bilanz Mit Wilken. Sind Sie startbereit für den E-Bilanz Marathon? Wilken Unternehmensgruppe CSF.EBL Juli 2012 V1.1

E-Bilanz Mit Wilken Sind Sie startbereit für den E-Bilanz Marathon? BILANZ Wilken Unternehmensgruppe CSF.EBL Juli 2012 V1.1 Ab dem Wirtschaftsjahr sind Unternehmen dazu verpflichtet, ihre steuerliche Bilanz

E-Bilanz Mit Wilken Sind Sie startbereit für den E-Bilanz Marathon? BILANZ Wilken Unternehmensgruppe CSF.EBL Juli 2012 V1.1 Ab dem Wirtschaftsjahr sind Unternehmen dazu verpflichtet, ihre steuerliche Bilanz

10 W-Fragen im Umgang mit elektronischen Rechnungen (erechnung)

") Version 2.0 Mentana- Claimsoft GmbH Seite 2 10 W-Fragen im Umgang mit 1. Wieso kann ich eine erechnung nicht einfach ausdrucken? 2. Wieso kann ich eine erechnung nicht einfach ausdrucken? 3. Warum muss

Version 2.0 Mentana- Claimsoft GmbH Seite 2 10 W-Fragen im Umgang mit 1. Wieso kann ich eine erechnung nicht einfach ausdrucken? 2. Wieso kann ich eine erechnung nicht einfach ausdrucken? 3. Warum muss

Anforderungen an elektronisch übermittelte Rechnungen

Anforderungen an elektronisch übermittelte Rechnungen Einleitung Seit Mitte 2011 können Rechnungen auch in elektronischer Form erstellt werden. Das Umsatzsteuergesetz (UStG) wurde diesbezüglich geändert.

Anforderungen an elektronisch übermittelte Rechnungen Einleitung Seit Mitte 2011 können Rechnungen auch in elektronischer Form erstellt werden. Das Umsatzsteuergesetz (UStG) wurde diesbezüglich geändert.

Die E-Bilanz Aktuelle Informationen zur praktischen Umsetzung

1 1. Grundlagen Die E-Bilanz Aktuelle Informationen zur praktischen Umsetzung Die Einführung der elektronischen Übermittlung von Bilanzdaten an das Finanzamt, die sogenannte E-Bilanz, beschäftigt uns schon

1 1. Grundlagen Die E-Bilanz Aktuelle Informationen zur praktischen Umsetzung Die Einführung der elektronischen Übermittlung von Bilanzdaten an das Finanzamt, die sogenannte E-Bilanz, beschäftigt uns schon

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember 2012. Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Vortrag. Elektronische Rechnungslegung

Vortrag 29. November 2007 ecomm Berlin Dag Klimas Ihr Vortragender Jahrgang 1961 Werdegang Ausbildung Bankkaufmann Weiterbildung Bankfachwirt Ausbildereignung Kommunikationstrainer und Berater... Basisinformationen

Vortrag 29. November 2007 ecomm Berlin Dag Klimas Ihr Vortragender Jahrgang 1961 Werdegang Ausbildung Bankkaufmann Weiterbildung Bankfachwirt Ausbildereignung Kommunikationstrainer und Berater... Basisinformationen

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Elektronischer Rechnungsversand (E-Mail und Fax) Gesetzeskonform durch Digitale Signaturen, Patrick Bärenfänger

Gesetzeskonform durch Digitale Signaturen, Patrick Bärenfänger") Elektronischer Rechnungsversand (E-Mail und Fax) Gesetzeskonform durch Digitale Signaturen, Patrick Bärenfänger GWS 2010 Stand: 19.05.2011 Folie 1 Gesetze und Grundlagen Seit 01.07.2004 gilt die Regelung,

Elektronischer Rechnungsversand (E-Mail und Fax) Gesetzeskonform durch Digitale Signaturen, Patrick Bärenfänger GWS 2010 Stand: 19.05.2011 Folie 1 Gesetze und Grundlagen Seit 01.07.2004 gilt die Regelung,

Jahresabschluss-Schemas und deren Schnittstellen

s und deren Schnittstellen Bereich: FIBU - Info für Anwender Nr. 1147 Inhaltsverzeichnis 1. Übersicht über s und deren Schnittstellen 2. Übersicht über verfügbare s 3. Übersicht über Schnittstellen zu

s und deren Schnittstellen Bereich: FIBU - Info für Anwender Nr. 1147 Inhaltsverzeichnis 1. Übersicht über s und deren Schnittstellen 2. Übersicht über verfügbare s 3. Übersicht über Schnittstellen zu

Wie stelle ich eine korrekte Rechnung?

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE

Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE") Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Rechtliche Grundlagen III

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

OLT Flugbeteiligungen GmbH, Emden. Jahresabschluss zum 31. Dezember 2012

OLT Flugbeteiligungen GmbH, Emden Jahresabschluss zum 31. Dezember 2012 OLT Flugbeteiligungen GmbH, Emden Bilanz zum 31. Dezember 2012 A K T I V A EUR EUR EUR TEUR P A S S I V A EUR EUR TEUR 31.12.2012

OLT Flugbeteiligungen GmbH, Emden Jahresabschluss zum 31. Dezember 2012 OLT Flugbeteiligungen GmbH, Emden Bilanz zum 31. Dezember 2012 A K T I V A EUR EUR EUR TEUR P A S S I V A EUR EUR TEUR 31.12.2012

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

Rechnungswesen I Personal I Warenwirtschaft I Preismodelle I Lexware pay I Technik I Angebote I Kontakt

Rechnungswesen AGENDA Lexware buchhalter Seite 1. Zur Agenda zurück Buchhalter 2016 Update 2016 als CD/DVD (kein Download) unabhängig vom Kaufmodell (Einmalkauf oder ABO) und vom Zeitpunkt des erstmaligen

Rechnungswesen AGENDA Lexware buchhalter Seite 1. Zur Agenda zurück Buchhalter 2016 Update 2016 als CD/DVD (kein Download) unabhängig vom Kaufmodell (Einmalkauf oder ABO) und vom Zeitpunkt des erstmaligen

Nationale Initiative für Internetund Informations-Sicherheit

E-Government - elektronische Rechnung: neue Impulse für die Abfallwirtschaft? Nationale Initiative für Internetund Informations-Sicherheit Die digitale Arbeitswelt in der Abfallwirtschaft 17.10.2013 Nationale

E-Government - elektronische Rechnung: neue Impulse für die Abfallwirtschaft? Nationale Initiative für Internetund Informations-Sicherheit Die digitale Arbeitswelt in der Abfallwirtschaft 17.10.2013 Nationale

Elektronische Rechnungen Compliance, Chancen, Risiken und erste Erfahrungen aus der neuen Rechtslage

Elektronische Rechnungen Compliance, Chancen, Risiken und erste Erfahrungen aus der neuen Rechtslage Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Compliance bei elektronischen

Elektronische Rechnungen Compliance, Chancen, Risiken und erste Erfahrungen aus der neuen Rechtslage Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Compliance bei elektronischen

erechnung Uwe K. Franz aus steuerlicher und rechtlicher Sicht Fachanwalt für Handels- und Gesellschaftsrecht Cornea Franz Rechtsanwälte

erechnung aus steuerlicher und rechtlicher Sicht Uwe K. Franz Rechtsanwalt Fachanwalt für Steuerrecht Fachanwalt für Handels- und Gesellschaftsrecht Cornea Franz Rechtsanwälte 1 Bedeutung der Rechnung

erechnung aus steuerlicher und rechtlicher Sicht Uwe K. Franz Rechtsanwalt Fachanwalt für Steuerrecht Fachanwalt für Handels- und Gesellschaftsrecht Cornea Franz Rechtsanwälte 1 Bedeutung der Rechnung

DIE ZUKUNFT BEGINNT JETZT: ELEKTRONISCHE UNTERSCHRIFT

DIE ZUKUNFT BEGINNT JETZT: ELEKTRONISCHE UNTERSCHRIFT Elektronische Unterschrift Neue Dokumente hochladen Dokumente direkt hochladen Dokumente aus KV Live Rechner hochladen Dokumente aus PKV Lotse hochladen

DIE ZUKUNFT BEGINNT JETZT: ELEKTRONISCHE UNTERSCHRIFT Elektronische Unterschrift Neue Dokumente hochladen Dokumente direkt hochladen Dokumente aus KV Live Rechner hochladen Dokumente aus PKV Lotse hochladen

Umsatzsteuer: Ein Vorschlag für ein innerbetriebliches Kontrollverfahren zur künftigen Sicherung des Vorsteuerabzugs

Umsatzsteuer: Ein Vorschlag für ein innerbetriebliches Kontrollverfahren zur künftigen Sicherung des Vorsteuerabzugs Mit dem Steuervereinfachungsgesetz 2011 zielt der Gesetzgeber wie der Titel schon erkennen

Umsatzsteuer: Ein Vorschlag für ein innerbetriebliches Kontrollverfahren zur künftigen Sicherung des Vorsteuerabzugs Mit dem Steuervereinfachungsgesetz 2011 zielt der Gesetzgeber wie der Titel schon erkennen

Informationstag 'Elektronische Signatur'

Berlin 24. September 2010 Informationstag 'Elektronische Signatur' Gemeinsame Veranstaltung Besser von TeleTrusT Unterschreiben und VOI ohne Berlin, 23.09.2011 Papier Siegfried Gruber Elektronische Unterschrift

Berlin 24. September 2010 Informationstag 'Elektronische Signatur' Gemeinsame Veranstaltung Besser von TeleTrusT Unterschreiben und VOI ohne Berlin, 23.09.2011 Papier Siegfried Gruber Elektronische Unterschrift

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

JAHRESABSCHLUSS. Peter Rzytki Steuerberater vereidigter Buchprüfer. Dachauer Str. 3 82140 Olching. zum 31. Dezember 2013

Peter Rzytki Steuerberater vereidigter Buchprüfer Dachauer Str. 3 82140 Olching JAHRESABSCHLUSS zum 31. Dezember 2013 Prinzregentenstraße 120 81677 Finanzamt: -Abt. Körperschaften Steuer-Nr: 143/158/60254

Peter Rzytki Steuerberater vereidigter Buchprüfer Dachauer Str. 3 82140 Olching JAHRESABSCHLUSS zum 31. Dezember 2013 Prinzregentenstraße 120 81677 Finanzamt: -Abt. Körperschaften Steuer-Nr: 143/158/60254

Automatischer Abschluss von Abrechnungsnummern

Automatischer Abschluss von Abrechnungsnummern Bereich: FIBU - Info für Anwender Nr. 1251 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Umsatzsteuer-Voranmeldung 3.2. Dauerfristverlängerung

Automatischer Abschluss von Abrechnungsnummern Bereich: FIBU - Info für Anwender Nr. 1251 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Umsatzsteuer-Voranmeldung 3.2. Dauerfristverlängerung

Digitalisierung im Mittelstand: E-Rechnung, Scannen und Archivieren. Das Finanzamt spielt mit

Digitalisierung im Mittelstand: E-Rechnung, Scannen und Archivieren Das Finanzamt spielt mit Vortrag der Finanzverwaltung zum Umgang mit elektronischen Daten und Dokumenten, Schwerpunkt die elektronische

Digitalisierung im Mittelstand: E-Rechnung, Scannen und Archivieren Das Finanzamt spielt mit Vortrag der Finanzverwaltung zum Umgang mit elektronischen Daten und Dokumenten, Schwerpunkt die elektronische

Verschiedene (Dach-)Verbände, Deutscher Städtetag, Bundessteuerberaterkammer, Kirchen u.a.

Verbände, Deutscher Städtetag, Bundessteuerberaterkammer, Kirchen u.a.") Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Verschiedene (Dach-)Verbände, Deutscher Städtetag, Bundessteuerberaterkammer,

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Verschiedene (Dach-)Verbände, Deutscher Städtetag, Bundessteuerberaterkammer,

Sonderinformation. Die elektronische Bilanz (E-Bilanz) 1. Die E-Bilanz eine Herausforderung. 2. Zeitliche Anwendung und Härtefallregelung

1. Die E-Bilanz eine Herausforderung. 2. Zeitliche Anwendung und Härtefallregelung") Sonderinformation Sonnemann & Partner Steuerberater Wirtschaftsprüfer Frankenallee 16 65779 Kelkheim Tel.: 06195 / 9922-0 Fax: 06195 / 9922-22 www.sonnemann.org Die elektronische Bilanz (E-Bilanz) 1. Die

Sonderinformation Sonnemann & Partner Steuerberater Wirtschaftsprüfer Frankenallee 16 65779 Kelkheim Tel.: 06195 / 9922-0 Fax: 06195 / 9922-22 www.sonnemann.org Die elektronische Bilanz (E-Bilanz) 1. Die

1. Einführung. 2. Weitere Konten anlegen

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

Inhalt Vorwort Wofür Buchführung? Wie Sie von der Inventur über die Bilanz zum Konto kommen Wie Sie richtig buchen

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

Anforderungen von E-Bilanz und BilMoG an das Rechnungswesen

Rechtsanwälte Steuerberater Wirtschaftsprüfer Unternehmensberater Anforderungen von E-Bilanz und BilMoG an das Rechnungswesen Monika Völkel, SAP-Anwenderforum, Nürnberg, 6. Juli 2011 Erfolg kennt keine

Rechtsanwälte Steuerberater Wirtschaftsprüfer Unternehmensberater Anforderungen von E-Bilanz und BilMoG an das Rechnungswesen Monika Völkel, SAP-Anwenderforum, Nürnberg, 6. Juli 2011 Erfolg kennt keine

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Elektronische Übermittlung von Bilanzen sowie Gewinn- und Verlustrechnungen; Anwendungsschreiben zur Veröffentlichung der Taxonomie

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt für Steuern

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt für Steuern

Vertretungsvollmacht

Vertretungsvollmacht Vollmacht, mich (uns) in allen Steuerangelegenheiten vor den hierfür zuständigen Behörden zu vertreten. Der Bevollmächtigte ist berechtigt, rechtsverbindliche Erklärungen abzugeben,

Vertretungsvollmacht Vollmacht, mich (uns) in allen Steuerangelegenheiten vor den hierfür zuständigen Behörden zu vertreten. Der Bevollmächtigte ist berechtigt, rechtsverbindliche Erklärungen abzugeben,

[[ Projekt GESINE ]] ZUGFeRD und workflow-basierte Rechnungsverarbeitung - praxistaugliche Lösungen für KMU. AristaFlow GmbH

![[[ Projekt GESINE ]] ZUGFeRD und workflow-basierte Rechnungsverarbeitung - praxistaugliche Lösungen für KMU. AristaFlow GmbH](/thumbs/24/4340941.jpg "[[ Projekt GESINE ]] ZUGFeRD und workflow-basierte Rechnungsverarbeitung - praxistaugliche Lösungen für KMU. AristaFlow GmbH") Martin Jurisch, 28.04.2015 AristaFlow GmbH Volumen an elektronischen Rechnungen wird stark zunehmen Steuervereinfachungsgesetz von 2011 Signaturzwang rückwirkend außer Kraft gesetzt Die jährlichen Wachstumswerte

Martin Jurisch, 28.04.2015 AristaFlow GmbH Volumen an elektronischen Rechnungen wird stark zunehmen Steuervereinfachungsgesetz von 2011 Signaturzwang rückwirkend außer Kraft gesetzt Die jährlichen Wachstumswerte

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

( 04. November 2011, IHK Köln

Fit für die ebilanz 04. November 2011, IHK Köln Rüdiger Hoffmann Seite 1 LiNKiT Consulting GmbH, 2011 Agenda E-Bilanz Was ist das? Für wen ist die E-Bilanz wichtig und ab wann? Aufbau und Befüllung der

Fit für die ebilanz 04. November 2011, IHK Köln Rüdiger Hoffmann Seite 1 LiNKiT Consulting GmbH, 2011 Agenda E-Bilanz Was ist das? Für wen ist die E-Bilanz wichtig und ab wann? Aufbau und Befüllung der

Informationsaustausch mit StratOz ZUGVoGEL. Formatunabhängig, modular, clever.

Informationsaustausch mit StratOz ZUGVoGEL Formatunabhängig, modular, clever. 1 Was ist der StratOz ZUGVoGEL? ZUGVoGEL ist die Lösung von StratOz, mit der unterschiedliche Belege, wie z. B. Papier- und

Informationsaustausch mit StratOz ZUGVoGEL Formatunabhängig, modular, clever. 1 Was ist der StratOz ZUGVoGEL? ZUGVoGEL ist die Lösung von StratOz, mit der unterschiedliche Belege, wie z. B. Papier- und

460.106 de (dok.pf/pf.ch) 04.2013 PF. E-Rechnung light Kundenwunsch erfüllen auch ohne Softwarelösung eine kurze Schritt-für-Schritt-Anleitung

04.2013 PF. E-Rechnung light Kundenwunsch erfüllen auch ohne Softwarelösung eine kurze Schritt-für-Schritt-Anleitung") 460.106 de (dok.pf/pf.ch) 04.2013 PF E-Rechnung light Kundenwunsch erfüllen auch ohne Softwarelösung eine kurze Schritt-für-Schritt-Anleitung Ihre Vorteile bei der E-Rechnung light von PostFinance Mit

460.106 de (dok.pf/pf.ch) 04.2013 PF E-Rechnung light Kundenwunsch erfüllen auch ohne Softwarelösung eine kurze Schritt-für-Schritt-Anleitung Ihre Vorteile bei der E-Rechnung light von PostFinance Mit

Wir begrüßen Sie herzlich zur. Lexware vor Ort. Informationsveranstaltung 2015. Ihre Referenten heute - Uschi Heger Heinz Heger

Wir begrüßen Sie herzlich zur Lexware vor Ort Informationsveranstaltung 2015 Ihre Referenten heute - Uschi Heger Heinz Heger ebh edv beratung heger 74592 Kirchberg / Jagst Buchenstr. 41 Telefon 07954 921

Wir begrüßen Sie herzlich zur Lexware vor Ort Informationsveranstaltung 2015 Ihre Referenten heute - Uschi Heger Heinz Heger ebh edv beratung heger 74592 Kirchberg / Jagst Buchenstr. 41 Telefon 07954 921

Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005)

") Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005) Die Rz 1557 lautet: 1557 Als Rechnung gilt jede Urkunde, mit der ein

Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005) Die Rz 1557 lautet: 1557 Als Rechnung gilt jede Urkunde, mit der ein

Ergebnisverwendung bei Kapitalgesellschaften

Ergebnisverwendung bei Kapitalgesellschaften Bereich: FIBU - Info für Anwender Nr. 1114 Inhaltsverzeichnis 1. Vorgehensweise 1.1. Vor Ergebnisverwendung 1.2. Nach teilweiser Ergebnisverwendung 2 2 4 1.2.1.

Ergebnisverwendung bei Kapitalgesellschaften Bereich: FIBU - Info für Anwender Nr. 1114 Inhaltsverzeichnis 1. Vorgehensweise 1.1. Vor Ergebnisverwendung 1.2. Nach teilweiser Ergebnisverwendung 2 2 4 1.2.1.

Änderungen bei der Rechnungsstellung nach 13b UStG für Gebäudereiniger und Bauunternehmer

Rechnungswesen AGENDA Lexware buchalter Seite 1. Zur Agenda zurück Gesetzesänderungen 2015 KroatienAnpG und BMF-Schreiben vom 26.09.2014 BMF-Schreiben vom 20.10.2014 Ausweitung der Regelungen des 13b UStG

Rechnungswesen AGENDA Lexware buchalter Seite 1. Zur Agenda zurück Gesetzesänderungen 2015 KroatienAnpG und BMF-Schreiben vom 26.09.2014 BMF-Schreiben vom 20.10.2014 Ausweitung der Regelungen des 13b UStG

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR:

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR: A. Anschrift des Absenders Name Anschrift B. Persönliche Angaben des Absenders Telefon, Fax, E-Mail Finanzamt, Steuernummer C. Anschaffung der Anlage/Abschreibungsmöglichkeiten

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR: A. Anschrift des Absenders Name Anschrift B. Persönliche Angaben des Absenders Telefon, Fax, E-Mail Finanzamt, Steuernummer C. Anschaffung der Anlage/Abschreibungsmöglichkeiten

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

Das Rechnungswesen. Siehe www.bundesfinanzministerium.de.

Das Rechnungswesen 1 Für das Anlagevermögen ist ein Anlageverzeichnis anzulegen, das auch eine Abschreibungsübersicht enthalten muss. Aufwendungen, die nicht oder nur teilweise vom Ergebnis des Unternehmens

Das Rechnungswesen 1 Für das Anlagevermögen ist ein Anlageverzeichnis anzulegen, das auch eine Abschreibungsübersicht enthalten muss. Aufwendungen, die nicht oder nur teilweise vom Ergebnis des Unternehmens

Elektronische Bilanz

6. Bonner Unternehmertage, 11. Oktober 2011 Bernhard Lindgens, Bundeszentralamt für Steuern Elektronische Bilanz Rechtzeitig die betriebliche Praxis anpassen! Bürokratieabbau oder Bürokratieaufbau? Von

6. Bonner Unternehmertage, 11. Oktober 2011 Bernhard Lindgens, Bundeszentralamt für Steuern Elektronische Bilanz Rechtzeitig die betriebliche Praxis anpassen! Bürokratieabbau oder Bürokratieaufbau? Von

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN Dieser Leitfaden gibt Ihnen einen Überblick über die Möglichkeiten, die Ihnen bei der Umstellung vom DTAUS- auf das SEPA-Zahlungswesen in Stotax Gehalt und Lohn zur

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN Dieser Leitfaden gibt Ihnen einen Überblick über die Möglichkeiten, die Ihnen bei der Umstellung vom DTAUS- auf das SEPA-Zahlungswesen in Stotax Gehalt und Lohn zur

Steuern I News I Recht

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Praxis der Unternehmenspublizität

Praxis der Unternehmenspublizität Verwaltungserleichterungen bei der Erstellung der e-bilanz und Offenlegung 03.06.2014 Agenda 1. Grundlagen der Offenlegung 2. Aufgaben des Bundesanzeigers 3. Reform des

Praxis der Unternehmenspublizität Verwaltungserleichterungen bei der Erstellung der e-bilanz und Offenlegung 03.06.2014 Agenda 1. Grundlagen der Offenlegung 2. Aufgaben des Bundesanzeigers 3. Reform des

1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen?

Fragen und Antworten 1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen? Zur Rückerstattung muss der auf der Internetseite abrufbare Antrag ausgefüllt und unterschrieben an die

Fragen und Antworten 1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen? Zur Rückerstattung muss der auf der Internetseite abrufbare Antrag ausgefüllt und unterschrieben an die