Abb. 1: Struktur der Krankenversicherung in Deutschland 2011

|

|

|

- Matthias Becker

- vor 8 Jahren

- Abrufe

Transkript

1 Abb. 1: Struktur der Krankenversicherung in Deutschland 2011 Quelle:

2 Abb. 2a: Verteilung der Mitglieder auf die Kassenarten (Stand: Juni 2015) Quelle: Eigene Darstellung in Anlehnung an Bundesministerium für Gesundheit, GKV-Statistik KM 1.

3 Abb. 2b: Verteilung der Versicherten auf die Kassenarten (Stand: Juni 2015) Quelle: Eigene Darstellung in Anlehnung an Bundesministerium für Gesundheit. GKV-Statistiken KM 1.

4 Abb. 3a: Versicherte der GKV (Bund, inklusive Wohnsitz im Ausland, Stichtag: ) Versicherte GKV insges. 70,74 Mio. Mitglieder 53,56 Mio. ( 75,7 %) Familienangehörige 17,18 Mio. ( 24,3 %) AKV 36,81 Mio. ( 68,7 %) KVdR 16,75 Mio. ( 31,3 %) AKV 16,2 Mio. ( 94,3%) KVdR 0,98 Mio. ( 5,7 %) Pflicht- Mitglieder 31,12 Mio. ( 84,5 %) freiwillige Mitglieder 5,69 Mio. ( 15,5 %) Quelle: Bundesministerium für Gesundheit, GKV-Statistik KM6, Stand: 14. August 2015.

5 Abb. 3b: Versicherte der GKV (früheres Bundesgebiet inkl. Berlin, Stichtag: ) Versicherte GKV insges. 58,9 Mio. Mitglieder 43,9 Mio. ( 74,5 %) Familienversicherte 15 Mio. ( 25,5 %) AKV 30,8 Mio. ( 70,2 %) KVdR 13,1 Mio. ( 29,8 %) AKV 14,11 Mio. ( 94,1 %) KVdR 0,89 Mio. ( 5,9 %) Pflicht- Mitglieder 25,7 Mio. ( 83,4 %) freiwillige Mitglieder 5,1 Mio. ( 16,6 %) Quelle: Bundesministerium für Gesundheit, GKV-Statistik KM6, Stand: 14. August 2015.

6 Abb. 3c: Versicherte der GKV (Neue Bundesländer ohne Berlin Ost, Stichtag: ) Versicherte GKV insges. 11,44 Mio. Mitglieder 9,34 Mio. ( 81,6 %) Familienversicherte 2,1 Mio. ( 18,4 %) AKV 5,85 Mio. ( 62,6 %) KVdR 3,49 Mio. ( 37,4 %) AKV 2,02 Mio. ( 96,2 %) KVdR 0,08 Mio. ( 3,8 %) Pflicht- Mitglieder 5,29 Mio. ( 90,4 %) freiwillige Mitglieder 0,56 Mio. ( 9,6 %) Quelle: Bundesministerium für Gesundheit, GKV-Statistik KM6, Stand: 14. August 2015.

7 Abb. 4a: Familienangehörige in der GKV und deren Zuordnung (Bund, inklusive Wohnsitz im Ausland, Stichtag: ) Familienangehörige (Fa) 17,18 Mio. (= 32 Fa je 100 Mitglieder) AKV 16,2 Mio. (= 44 Fa je 100 AKV-Mitgl.) KVdR 0,98 Mio. (= 5,9 Fa je 100 KVdR-Mitgl.) über Pflichtmitglieder 12,85 Mio. (= 41,3 Fa je 100 Pflichtmitgl.) über freiwillige Mitglieder 3,35 Mio. (= 58,9 Fa je 100 freiwillige Mitgl.) Quelle: Bundesministerium für Gesundheit, GKV-Statistik KM6, Stand: 14. August 2015.

8 Abb. 4b: Familienangehörige und deren Zuordnung (früheres Bundesgebiet inkl. Berlin, Stichtag: ) Familienangehörige (Fa) 15 Mio. (= 34,1 Fa je 100 Mitglieder) AKV 14,11 Mio. (= 45,8 Fa je 100 Mitglieder) KVdR 0,89 Mio. (= 6,8 Fa je 100 KVdR-Mitgl.) über Pflichtmitglieder 10,09 Mio. (= 39,2 Fa je 100 Pflichtmitgl.) über freiwillige Mitglieder 3,21 Mio. (= 62,9 Fa je 100 freiwillige Mitgl.) Quelle: Bundesministerium für Gesundheit, GKV-Statistik KM6, Stand: 14. August 2015.

9 Abb. 4c: Familienangehörige und deren Zuordnung (Neue Bundesländer ohne Berlin Ost, Stichtag: ) Familienangehörige (Fa) 2,1 Mio. (= 22,5 Fa je 100 Mitglieder) AKV 2,02 Mio. (= 34,5 Fa je 100 Mitglieder) KVdR 0,08 Mio. (= 2,3 Fa je 100 KVdR-Mitgl.) über Pflichtmitglieder 1,82 Mio. (= 34,4 Fa je 100 Pflichtmitgl.) über freiwillige Mitglieder 0,2 Mio. (= 37,7 Fa je 100 freiwillige Mitgl.) Quelle: Bundesministerium für Gesundheit, GKV-Statistik KM6, Stand: 14. August 2015.

10 Abb. 5: Beitragsbemessungs- und Versicherungspflichtgrenze in der GKV a) Beitragsbemessungsgrenze = Versicherungspflichtgrenze gültig ab früheres Bundesgebiet je Monat in DM neue Länder je Monat in EURO b) Beitragsbemessungsgrenze (BBG) < Versicherungspflichtgrenze (VPG) gültig ab Beitragsbemessungsgrenze Versicherungspflichtgrenze * je Monat in EURO , , , , , , , , , , , , , , , , , , , , , , , ,00 * Für Arbeitnehmer, die am PKV-versichert waren, gilt weiterhin VPG = BBG

11 Abb. 6: Von den Einkünften eines Mitglieds zu seinem GKV-Beitrag Gesamteinkommen: Summe der Einkünfte Gesundheitspolitik beitragspflichtige Einnahmen Beitragsbemessungsgrenze (BBG) einheitlicher Beitragssatz kassenindividueller Zusatzbeitragssatz Beitrag zum Gesundheitsfonds, (ggf.) zuzüglich Zusatzbeitrag

12 Abb. 7a: Der Beitragstarif der GKV für nichtselbständig Beschäftigte (2015) Beitrag 450,- Geringfügigkeitsgrenze 850,- Ende der Gleitzone (BBG) Beitragspflichtige Einnahmen

13 Abb. 7b: Der Beitragstarif der GKV für selbständig Erwerbstätige (2015) Beitrag 2.126,25 (75% der Bezugsgröße) 4.125,00 (BBG) Beitragspflichtige Einnahmen

14 Abb. 8: Höhe und Entwicklung des Bundeszuschusses zur GKV (Mrd. ) Quelle: Verband der Ersatzkassen e.v. (Hrsg.), vdek-basisdaten des Gesundheitswesens 2014/15, S. 21.

15 Abb. 9: Ausgaben der GKV 2013 nach Leistungsarten (Mrd. ) Quelle:

16 Abb. 10: Durchschnittliche Leistungsausgaben pro Kopf nach Alter und Geschlecht im Jahr 2010 Quelle: Repschläger, U., Der Einfluss der demografischen Entwicklung auf die Gesundheitsausgaben in Deutschland, in: Repschläger, U., Schulte, C., Osterkamp, N. (Hrsg.), BARMER GEK Gesundheitswesen aktuell 2012, S. 38.

17 Abb. 11: Verteilungseffekte ex ante in der GKV B j /V j III II IV B/V I VI V EA/V EA j /V j

18 Abb. 12: Wahltarif Selbstbehalt in der GKV TA P(TA < x) P(TA x) TA < x TA x

19 Abb. 13: Eckdaten zur Privaten Krankenversicherung Vollversicherte GKV-Versicherte Jahr Vollversicherte Wechsel GKV zu PKV Wahlleistungen Krankenhaus Krankentagegeld Ambulante Tarife Wahlleistungen Krankenhaus Zahntarife Krankentagegeld * * * , , Alle Daten in Tsd. * Ambulante Tarife inkl. Zahntarife Zusammengestellt aus: PKV-Rechenschaftsberichte diverse Jahre, Verband der privaten Krankenversicherung e.v.

20 Abb. 14a: Prämienkalkulation in der PKV (Eintrittsalter a) Prämie Auflösung der Alterungsrückstellungen (inklusive Verzinsung) Sparbeitrag Sparbeitrag erwarteter Leistungsaufwand erwarteter Leistungsaufwand a a + 5 a + 30 t

21 Abb. 14b: Prämienkalkulation in der PKV Prämie in t 0 bei gleichem Lebens- und unterschiedlichem Eintrittsalter erwarteter Leistungsaufwand erwarteter Leistungsaufwand Eintrittsjahr: t 0-10 Eintrittsjahr: t 0-2

22 Abb. 15: Finanzierung der PKV: Portabilität der Altersrückstellungen Periode 1 Periode 2

, Grunddaten zur Vertragsärztlichen Versorgung in Deutschland")

23 Abb. 16a: Beitragseinnahmen und Leistungsausgaben in der KVdR - gesamtes Bundesgebiet Quelle: Kassenärztliche Bundesvereinigung (KBV), Grunddaten zur Vertragsärztlichen Versorgung in Deutschland 2009, Abb.V.5.

, Grunddaten zur Vertragsärztlichen Versorgung in Deutschland 2009,")

24 Abb. 16b: Leistungsausgaben der GKV für Allgemeinversicherte in Prozent vom Grundlohn* je Mitglied * beitragspflichtige Einnahmen Quelle: Kassenärztliche Bundesvereinigung (KBV), Grunddaten zur Vertragsärztlichen Versorgung in Deutschland 2009, Abb.V.4.

25 Abb. 17a: Der Finanzausgleich in der KVdR bis Stufe 2. Stufe Gesamtsumme der KVdR-Leistungsaufwendungen der GKV 30,0 Mrd. DM KVdR-Leistungsaufwendungen der Krankenkasse X 1 Mio. DM KVdR-Beiträge 18,0 Mrd. DM Grundlohnsumme der Krankenkasse X 20 Mio. DM Bsp. 1 KVdR-Defizit 12,0 Mrd. DM KVdR-Leistungsaufwendungen 1 Mio. DM Gesamtgrundlohnsumme GKV Vomhundertsatz für die Ermittlung des Finanzierungsanteils 600 Mrd. DM 2 v.h. abzüglich Finanzierungsanteil (2 v.h. von 20 Mio. DM) 0,4 Mio. DM = KVdR-Beitragsanspruch 0,6 Mio. DM Gesamtsumme der KVdR-Leistungsaufwendungen der GKV KVdR-Beiträge 30,0006 Mrd. DM 18,0 Mrd. DM Bsp. 2 KVdR-Defizit 12,0006 Mrd. DM Gesamtgrundlohnsumme GKV Vomhundertsatz für die Ermittlung des Finanzierungsanteils 600 Mrd. DM 2,0001 v.h. KVdR-Leistungsaufwendungen der Krankenkasse X abzüglich Finanzierungsanteil der Krankenkasse X (2,0001 v.h. von 20 Mio. DM) 1,6 Mio. DM 0,40002 Mio. DM = KVdR-Beitragsanspruch 1,19998 Mio. DM

26 Abb. 17b: Finanzströme im Finanzausgleich der KVdR (allgemein) Rentner KVdR Beiträge zur KVdR Träger der GRV Beitragsanspruch Beitragsanspruch Kasse A: Kasse X: Tatsächliche (ausgleichsfähige) Leistungsaufwendungen Rentner der Kasse A Rentner der Kasse X

27 Abb. 17c: Finanzströme im Finanzausgleich der KVdR (Beispiel) Rentner KVdR Beiträge zur KVdR: 15 Mrd. DM Träger der GRV Beitragsanspruch 22,5 Mrd DM Beitragsanspruch -7,5 Mrd DM GLS Kasse A: 300 Mrd. DM GLS Kasse B: 300 Mrd. DM Tatsächliche (ausgleichsfähige) Leistungsaufwendungen Rentner der Kasse A: 30 Mrd. DM Rentner der Kasse B: 0 Mrd. DM

28 Abb. 18: Beitragssätze am , Verteilung nach der Zahl der Krankenkassen und Mitglieder Quelle: Sachverständigenrat für die Konzertierte Aktion im Gesundheitswesen, Sachstandsbericht 1994, Nomos Verlag Baden-Baden, S. 75.

29 Abb. 19: Zur Funktionsweise des Risikostrukturausgleichs in der GKV

30 Abb. 20: Kassen und Risikostrukturausgleich Beitragssatz nach RSA Ausgleichszahlung in den RSA Oberhalb des Ausgleichsbedarfssatzes Unterhalb des Ausgleichsbedarfssatzes Positiv Günstige Risikostruktur; überdurchschnittlich hohe Leistungsausgaben Günstige Risikostruktur; unterdurchschnittlich hohe Leistungsausgaben Negativ Ungünstige Risikostruktur; überdurchschnittlich hohe Leistungsausgaben Ungünstige Risikostruktur; unterdurchschnittlich hohe Leistungsausgaben

31 Abb. 21a: RSA bei identischen Ausgaben (RSA-gruppenbezogen) und unterschiedlichen beitragspflichtigen Einnahmen Kasse X Kasse Y GKV 1. Mitglieder (= Versicherte) Versicherte a) RSA-Gruppe b) RSA-Gruppe Beitragspflichtige Einnahmen a) Insgesamt b) je Mitglied Ausgaben a) RSA-Gruppe 1 Je Versicherten 1 1 SLA RSA-Gruppe 1: 1 Insgesamt b) RSA-Gruppe 2 Je Versicherten 3 3 SLA RSA-Gruppe 2: 3 Insgesamt c) Insgesamt Beitragssatz vor RSA: 8,33 % 10 % ABS: 10 % 6. Finanzkraft Beitragsbedarf a) RSA-Gruppe b) RSA-Gruppe c) Insgesamt Ausgleichszahlung RSA Ausgaben nach RSA Beitragssatz nach RSA 10 % 10 % 10 %

32 Abb. 21b: RSA bei überdurchschnittlichen Ausgaben (RSA-gruppenbezogen) einer Kasse Kasse X Kasse Y GKV 1. Mitglieder (= Versicherte) Versicherte a) RSA-Gruppe b) RSA-Gruppe Beitragspflichtige Einnahmen a) Insgesamt b) je Mitglied Ausgaben a) RSA-Gruppe 1 Je Versicherten 1 1 SLA RSA-Gruppe 1: 1 Insgesamt b) RSA-Gruppe 2 Je Versicherten 3 6 SLA RSA-Gruppe 2: 3,03 Insgesamt c) Insgesamt Beitragssatz vor RSA: 8,33% 17,5 % ABS: 10,075 % 6. Finanzkraft 60,45 40, Beitragsbedarf a) RSA-Gruppe b) RSA-Gruppe 2 45,45 30, c) Insgesamt 50,45 40, Ausgleichszahlung RSA Ausgaben nach RSA Beitragssatz nach RSA 10 % 17,5 % 10,075 %

33 Abb. 22a: Risikostrukturausgleich und ausgabendeckende Beitragssätze Quelle: Bundesversicherungsamt, Risikostrukturausgleich: Jahresausgleich 2007 Auswertungen, Folie 5.

34 Abb. 22b: Transfervolumen im Risikostrukturausgleich, Jahresausgleich 2007 Quelle: Bundesversicherungsamt, Risikostrukturausgleich: Jahresausgleich 2007 Auswertungen, Folie 2.

35 Abb. 23: Funktionsweise des Risikopools Quelle: Verband der Angestellten-Krankenkassen und Arbeiter-Ersatzkassen-Verband, Risikostrukturausgleich. Zahlen, Fakten, Hintergründe 2005/06, S. 63,

36 Abb. 24: Durchschnittliche standardisierte Leistungsausgaben nach Versichertengruppen im Jahresausgleich 2007 Quelle: Bundesversicherungsamt, Risikostrukturausgleich: Jahresausgleich 2007 Auswertungen, Folie 6.

37 Abb. 25a: Risikogruppen des neuen Risikostrukturausgleichs Quelle: Bundesversicherungsamt, Stand 16. September 2008, So funktioniert der neue Risikostrukturausgleich, S. 6.

38 Abb. 25b: Zuweisungen für Pflichtleistungen der Krankenkassen Quelle: Bundesversicherungsamt, Stand 16. September 2008, So funktioniert der neue Risikostrukturausgleich, S. 5.

, vdek-basisdaten des Gesundheitswesens 2014/15, S.")

39 Abb. 26a: Zuweisungen aus dem Gesundheitsfonds 2013 Quelle: Verband der Ersatzkassen e.v. (Hrsg.), vdek-basisdaten des Gesundheitswesens 2014/15, S. 21.

40 Abb. 26b: Zuweisungskategorien und -kriterien Jahresausgleich 2009 Quelle: Bundesversicherungsamt, Risikostrukturausgleich, Auswertungen zum Jahresausgleich 2011.

41 Abb. 27a: Varianten der 13. koordinierten Bevölkerungsvorausberechnung (Auswahl) Quelle: Statistisches Bundesamt (Hrsg.), Bevölkerung Deutschlands bis Koordinierte Bevölkerungsvorausberechnung, Wiesbaden 2015, S. 14.

42 Abb. 27b: Bevölkerungszahl von 1950 bis 2060 Quelle: Statistisches Bundesamt (Hrsg.), Bevölkerung Deutschlands bis Koordinierte Bevölkerungsvorausberechnung, Wiesbaden 2015, S. 15.

, Bevölkerung Deutschlands bis 2060. 13. Koordinierte Bevölkerungsvorausberechnung. Wiesbaden 2015, S. 18.")

43 Abb. 28: Altersaufbau der Bevölkerung in Deutschland zu verschiedenen Zeitpunkten Quelle: Statistisches Bundesamt (Hrsg.), Bevölkerung Deutschlands bis Koordinierte Bevölkerungsvorausberechnung. Wiesbaden 2015, S. 18.

, Bevölkerung Deutschlands bis 2060. 13.")

44 Abb. 29a: Entwicklung von Jugend-, Alten- und Gesamtquotient nach der 13. koordinierten Bevölkerungsvorausberechnung Quelle: Statistisches Bundesamt (Hrsg.), Bevölkerung Deutschlands bis Koordinierte Bevölkerungsvorausberechnung, Wiesbaden 2015, S. 26.

45 Abb. 29b: Zur Entwicklung des Altenquotienten Quelle: Statistisches Bundesamt (Hrsg.), Bevölkerung Deutschlands bis Koordinierte Bevölkerungsvorausberechnung, Wiesbaden 2015, S. 25.

46 Abb. 30: Altersabhängige Beiträge und Leistungen in der GKV 2003 Quelle: Cassel, D., Wege zur nachhaltigen Finanzierung der Gesetzlichen Krankenversicherung, Vortragsmanuskript 2005, S. 6.

47 Abb. 31: Medikalisierungsthese und Leistungsausgaben in der GKV Quelle: Henke, K.-D./Reimers, L., Zum Einfluss von Demographie und medizinisch-technischem Fortschritt auf die Gesundheitsausgaben, in: Ulrich, V./Ried, W. (Hrsg.), Effizienz, Qualität und Nachhaltigkeit im Gesundheitswesen, Baden-Baden 2007, S. 742.

48 Abb. 32: Kompressionsthese und Leistungsausgaben in der GKV Quelle: Henke, K.-D./Reimers, L., Zum Einfluss von Demographie und medizinisch-technischem Fortschritt auf die Gesundheitsausgaben, in: Ulrich, V./Ried, W. (Hrsg.), Effizienz, Qualität und Nachhaltigkeit im Gesundheitswesen, Baden-Baden 2007, S. 742.

49 Abb. 33: Das breite Spektrum der Mittelaufbringung und die Finanzverfassung des Gesundheitswesens Quelle: Sachverständigenrat für die konzertierte Aktion im Gesundheitswesen, Gesundheitswesen in Deutschland. Kostenfaktor und Zukunftsbranche, Band II: Fortschritt und Wachstumsmärkte, Finanzierung und Vergütung, Sondergutachten 1997, S.263.

50 Abb. 34: Mitgliederstruktur in der Krankenversicherung Y t Yt Y t VPG t = BBG t Mitglieder private KV Freiwillige Mitglieder soziale KV Pflichtmitglieder soziale Krankenversicherung Y t s s (Y t ) s s

51 Abb. 35: Effekte einer Anhebung der VPG Y t Y t VPG t 1 Mitglieder private KV 1 2 freiwillige Mitglieder soziale KV Pflichtmitglieder soziale KV Yt s 1: neue Pflichtmitglieder soziale KV ( andernfalls Mitglieder private KV) s s 2: neue Pflichtmitglieder soziale KV (andernfalls freiwillige Mitglieder soziale KV)

52 Abb. 36: Effekte einer Anhebung der BBG Y t Y t BBG t 2 Mitglieder private KV 1 freiwillige Mitglieder soziale KV BBG t = VPG t Pflichtmitglieder soziale KV Y t s 1: neue Mitglieder private KV (andernfalls freiwillige Mitglieder soziale KV) s s

53 Abb. 37: Effekte einer Erhöhung des Zusatzbeitragssatzes Y t Y t Mitglieder private KV 1 freiwillige Mitglieder soziale KV VPG t = BBG t Pflichtmitglieder soziale KV Y t s s s 1: neue Mitglieder private KV (andernfalls freiwillige Mitglieder soziale KV)

54 Abb. 38: Langfristige Effekte einer gemeinsamen Anhebung von VPG und BBG Y t Yt VPG t 1 = BBG t 1 Mitglieder private KV freiwillige Mitglieder soz. KV VPG t = BBG t Pflichtmitglieder soziale KV Y t s s s 1: neue Pflichtmitglieder soziale KV (andernfalls Mitglieder private KV) 2+4: neue Pflichtmitglieder soziale KV (andernfalls freiwillige Mitglieder soziale KV) 3: neue Mitglieder private KV (andernfalls freiwillige Mitglieder soziale KV)

55 Abb. 39a: Zuzahlungsregelungen in der GKV 2015 Quelle: Verband der Ersatzkassen e.v. (Hrsg.), vdek-basisdaten des Gesundheitswesens 2014/15, S. 47.

56 Abb. 39b: Belastungsgrenze ( 62 SGB V) in der GKV 2015 Quelle: Verband der Ersatzkassen e.v. (Hrsg.), vdek-basisdaten des Gesundheitswesens 2014/15, S. 48.

.")

57 Abb. 40: Kombinationen aus Pflichtversichertenkreis und Bemessungsgrundlage Quelle: Rürup, B./Wille, E., Finanzierungsreform in der Krankenversicherung, S.9 (Gutachten vom ).

58 Abb. 41: Verteilungswirkungen der Bürgerversicherung, differenziert nach Haushaltsgröße, Stufe 1 Quelle: Bork, C. (2003), Quantifizierung der Aufkommens- und Verteilungswirkungen, Anhang zum Gutachten der Rürup-Kommission, S. E-29.

59 Abb. 42: Verteilungswirkungen der Bürgerversicherung, differenziert nach Haushaltsgröße, Stufe 2 Quelle: Bork, C. (2003), Quantifizierung der Aufkommens- und Verteilungswirkungen, Anhang zum Gutachten der Rürup-Kommission, S. E-30.

60 Abb. 43: Gesamteffekt der Bürgerversicherung Belastung (-) und Entlastung (+) in % des verfügbaren Einkommens 3,0 2,0 1,0 Stufe 2 0 Stufe 1-1,0-2,0-3, u. m. Jährliches Bruttohaushaltseinkommen in Tausend Quelle: Bork, C. (2003), Quantifizierung der Aufkommens- und Verteilungswirkungen, Anhang zum Gutachten der Rürup-Kommission, S. E-26.

61 Abb. 44: Finanzielle Wirkungen der Ausschüttung der Arbeitgeberanteile zur Gesetzlichen Krankenversicherung Quelle: Bork, C. (2003), Quantifizierung der Aufkommens- und Verteilungswirkungen, Anhang zum Gutachten der Rürup-Kommission, S. E-9.

62 Abb. 45: Finanzielle Wirkungen einer pauschalen Gesundheitsprämie Quelle: Bork, C. (2003), Quantifizierung der Aufkommens- und Verteilungswirkungen, Anhang zum Gutachten der Rürup-Kommission, S. E-10.

63 Abb. 46: Gesamteffekt der pauschalen Gesundheitsprämie 3 Belastung (-) und Entlastung (+) in % des verfügbaren Einkommens Tarif 1-1 Tarif u.m. Jährliches Bruttohaushaltseinkommen in Tausend Quelle: Bork, C. (2003), Quantifizierung der Aufkommens- und Verteilungswirkungen, Anhang zum Gutachten der Rürup-Kommission, S. E-16.

64 Abb. 47: Vergleich der Verteilungswirkungen der Bürgerversicherung mit denen der pauschalen Gesundheitsprämie Belastung (-) und Entlastung (+) in % des verfügbaren Einkommens 2,0 1,5 1,0 0,5 0-0,5-1,0-1,5-2,0-2,5-3,0 Pauschale Gesundheitsprämie, Tarif 1 Pauschale Gesundheitsprämie, Tarif 2 Bürgerversicherung, Stufe 1 Bürgerversicherung, Stufe u. m. Jährliches Bruttohaushaltseinkommen in Tausend Quelle: Bork, C. (2003), Quantifizierung der Aufkommens- und Verteilungswirkungen, Anhang zum Gutachten der Rürup-Kommission, S. E-33.

, Staatsfinanzen konsolidieren Steuersystem reformieren (Jahresgutachten 2003/04), S.")

65 Abb. 48: Grenzbelastungen des Gesundheitsprämienmodells und der Bürgerversicherung im Vergleich zum Status quo Quelle: Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (2003), Staatsfinanzen konsolidieren Steuersystem reformieren (Jahresgutachten 2003/04), S. 205.

, http://www.vdek.")

66 Abb. 49: Grundsätzliche Funktionsweise des Gesundheitsfonds ab 01. Juli 2009 Quelle: Verband der Ersatzkassen e.v. (VdEk),

67 Abb. 50: Gesundheitsfonds ab mit durchschnittlichem Zusatzbeitrag Arbeitgeber Minijobzentrale Rentenversicherung Bundesagentur für Arbeit Bund Beiträge Zuschuss Krankenkassen Gesundheitsfonds Beiträge Zuweisungen Krankenkassen DZB Finanzierung von Gesundheitsleistungen Mitglieder Familienversicherte

68 Abb. 51: Gesundheitsfonds ab , Zusatzbeiträge und einzelne Krankenkassen Arbeitgeber Minijobzentrale Rentenversicherung Bundesagentur für Arbeit Bund Beiträge Zuschuss Krankenkassen Gesundheitsfonds Beiträge Zuweisungen Krankenkasse A Krankenkasse X ZB > DZB Finanzierung von Gesundheitsleistungen ZB < DZB Mitglieder Familienversicherte Mitglieder Familienversicherte

69 Abb. 52: Wie funktioniert der Sozialausgleich? Mitglied zahlt ZB an seine Krankenkasse DZB größer als Belastungsgrenze? N keine weiteren Finanzströme J Arbeitgeber (Rentenversicherung) zahlt Differenz als Nettolohn (Nettorente) aus und kürzt den Beitrag zum Gesundheitsfonds Bund leistet zusätzlichen Zuschuss zum Gesundheitsfonds zur Kompensation

70 Abb. 53: Finanzierung der GKV ab 2015

Abb. 1: Struktur der Krankenversicherung in Deutschland 2003

Abb. 1: Struktur der Krankenversicherung in Deutschland 2003 Quelle: Statistisches Bundesamt 2004, entnommen aus Bundeszentrale für Politische Bildung, http://www.bpb.de/wissen/s4vgr2,,0,krankenversicherungsschutz_der_bev%f6lkerung.html

Abb. 1: Struktur der Krankenversicherung in Deutschland 2003 Quelle: Statistisches Bundesamt 2004, entnommen aus Bundeszentrale für Politische Bildung, http://www.bpb.de/wissen/s4vgr2,,0,krankenversicherungsschutz_der_bev%f6lkerung.html

Abb. 1: Struktur der Krankenversicherung in Deutschland 2006

Abb. 1: Struktur der Krankenversicherung in Deutschland 2006 Quelle: Bundeszentrale für Politische Bildung, Zahlen und Fakten, Gesundheit, Krankenversicherungsschutz der Bevölkerung http://www.bpb.de/wissen/s4vgr2,0,krankenversicherungsschutz_der_bev%f6lkerung.html

Abb. 1: Struktur der Krankenversicherung in Deutschland 2006 Quelle: Bundeszentrale für Politische Bildung, Zahlen und Fakten, Gesundheit, Krankenversicherungsschutz der Bevölkerung http://www.bpb.de/wissen/s4vgr2,0,krankenversicherungsschutz_der_bev%f6lkerung.html

Abb. 1: Struktur der Krankenversicherung in Deutschland 2015

Abb. 1: Struktur der Krankenversicherung in Deutschland 2015 Quelle: Statistisches Bundesamt (Hrsg.), Sozialleistungen. Angaben zur Krankenversicherung 2015 (Ergebnisse des Mikrozensus), Fachserie 13 Reihe

Abb. 1: Struktur der Krankenversicherung in Deutschland 2015 Quelle: Statistisches Bundesamt (Hrsg.), Sozialleistungen. Angaben zur Krankenversicherung 2015 (Ergebnisse des Mikrozensus), Fachserie 13 Reihe

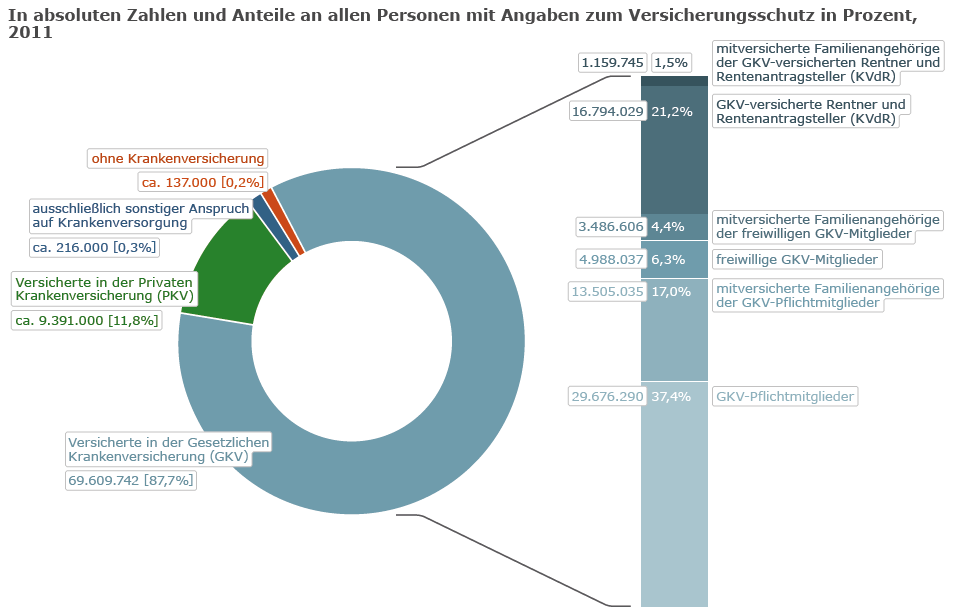

Abb. 1: Struktur der Krankenversicherung in Deutschland 2011

Abb. 1: Struktur der Krankenversicherung in Deutschland 2011 Quelle: http://www.bpb.de/nachschlagen/zahlen-und-fakten/soziale-situation-in-deutschland/61813/krankenversicherung. Abb. 2a: Verteilung der

Abb. 1: Struktur der Krankenversicherung in Deutschland 2011 Quelle: http://www.bpb.de/nachschlagen/zahlen-und-fakten/soziale-situation-in-deutschland/61813/krankenversicherung. Abb. 2a: Verteilung der

Abb. 2: Struktur der Krankenversicherung in Deutschland 2006

Abb. 2: Struktur der Krankenvericherung in Deutchland 06 Quelle: Kaenärztliche Bundevereinigung (KBV), Grunddaten zur Vertragärztlichen Verorgung in Deutchland 07, Abb.V.. Abb. : Beitrageinnahmen und Leitungaugaben

Abb. 2: Struktur der Krankenvericherung in Deutchland 06 Quelle: Kaenärztliche Bundevereinigung (KBV), Grunddaten zur Vertragärztlichen Verorgung in Deutchland 07, Abb.V.. Abb. : Beitrageinnahmen und Leitungaugaben

Der Schätzerkreis kommt zu einer einvernehmlichen Einschätzung für das Jahr 2008.

Bericht des Schätzerkreises zur Unterstützung der Entscheidung der Bundesregierung über die Höhe des einheitlichen Beitragssatzes in der gesetzlichen Krankenversicherung Gem. 241 Abs. 2 SGB V 1 wurde beim

Bericht des Schätzerkreises zur Unterstützung der Entscheidung der Bundesregierung über die Höhe des einheitlichen Beitragssatzes in der gesetzlichen Krankenversicherung Gem. 241 Abs. 2 SGB V 1 wurde beim

Monatliche Rechengrößen Werte für das Versicherungs-, Beitrags- und Leistungsrecht 2016

Monatliche Rechengrößen Werte für das Versicherungs-, Beitrags- und Leistungsrecht 2016 (Stand 11/2015) Allgemeine Jahresarbeitsentgeltgrenze (für Personen ohne substitutive private vor Inkrafttreten des

Monatliche Rechengrößen Werte für das Versicherungs-, Beitrags- und Leistungsrecht 2016 (Stand 11/2015) Allgemeine Jahresarbeitsentgeltgrenze (für Personen ohne substitutive private vor Inkrafttreten des

Aufbringung der Krankenversicherungsbeiträge durch Versicherte und Arbeitgeber

Aufbringung der Krankenversicherungsbeiträge durch Versicherte und Arbeitgeber Aufbringung der Krankenversicherungsbeiträge durch Versicherte und Arbeitgeber Beitragssatz 1.1. 30.6.2009 15,5 % ab 1.7.2009

Aufbringung der Krankenversicherungsbeiträge durch Versicherte und Arbeitgeber Aufbringung der Krankenversicherungsbeiträge durch Versicherte und Arbeitgeber Beitragssatz 1.1. 30.6.2009 15,5 % ab 1.7.2009

Voraussichtliche Sozialversicherungsdaten ab 01.01.2007

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

Inhaltsverzeichnis. 2. Arbeitslosenversicherung 5 2.1 Beitragsbemessungsgrenze (BBG) 5 2.2 Bezugsgröße 5 2.3 Beitragssatz 5 2.

5 2.2 Bezugsgröße 5 2.3 Beitragssatz 5 2.") Inhaltsverzeichnis Seite 1. Rentenversicherung/RV 4 1.1 Beitragsbemessungsgrenze (BBG) 4 1.2 Bezugsgröße 4 1.3 Beitragssatz 4 1.4 Geringfügigkeitsgrenze 4 1.5 Höchstbeitrag in der RV der Arbeiter und Angestellten

Inhaltsverzeichnis Seite 1. Rentenversicherung/RV 4 1.1 Beitragsbemessungsgrenze (BBG) 4 1.2 Bezugsgröße 4 1.3 Beitragssatz 4 1.4 Geringfügigkeitsgrenze 4 1.5 Höchstbeitrag in der RV der Arbeiter und Angestellten

Voraussichtliche Sozialversicherungsdaten ab 01.01.2010

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

Monatliche Rechengrößen Werte für das Versicherungs-, Beitrags- und Leistungsrecht 2015

Monatliche Rechengrößen Werte für das Versicherungs-, Beitrags- und Leistungsrecht 2015 (Stand 12/2014) Allgemeine Jahresarbeitsentgeltgrenze (für Personen ohne substitutive private vor Inkrafttreten des

Monatliche Rechengrößen Werte für das Versicherungs-, Beitrags- und Leistungsrecht 2015 (Stand 12/2014) Allgemeine Jahresarbeitsentgeltgrenze (für Personen ohne substitutive private vor Inkrafttreten des

Seite Vorwort T 3 Abkürzungsverzeichnis 5 Überblick zur Entwicklung der KVdR 17

Vorwort T 3 Abkürzungsverzeichnis 5 Überblick zur Entwicklung der KVdR 17 Fünftes Buch (V) - Gesetzliche Krankenversicherung (SGB V) -Auszug - Solidarität und Eigenverantwortung 1 37 Leistungen 2 38 Leistungen

Vorwort T 3 Abkürzungsverzeichnis 5 Überblick zur Entwicklung der KVdR 17 Fünftes Buch (V) - Gesetzliche Krankenversicherung (SGB V) -Auszug - Solidarität und Eigenverantwortung 1 37 Leistungen 2 38 Leistungen

BKK ALP plus Veröffentlichung Finanzdaten 2011

BKK ALP plus Veröffentlichung Finanzdaten 2011 - in Anlehnung an das Handelsgesetzbuch (HGB) Inhalt Mitglieder- und Versichertenentwicklung Versichertenentwicklung 2011 4 Mitgliederstruktur nach Altersgruppen

BKK ALP plus Veröffentlichung Finanzdaten 2011 - in Anlehnung an das Handelsgesetzbuch (HGB) Inhalt Mitglieder- und Versichertenentwicklung Versichertenentwicklung 2011 4 Mitgliederstruktur nach Altersgruppen

Fragen und Antworten: zusätzlicher Beitragssatz

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Grobes Foul gegen Versicherte. Ulrich Gransee DGB-Bezirk Niedersachsen Bremen Sachsen-Anhalt Abt. Arbeitsmarkt-/Sozialpolitik - Handwerk

Gesetzliche Krankenversicherung Finanzierung 2007 Einnahmen Ausgaben darunter: rd. 156 Milliarden Euro rd. 154 Milliarden Euro rd. 51 Milliarden Euro -Krankenhausbehandlung rd. 28 Milliarden Euro -Arzneimittel

Gesetzliche Krankenversicherung Finanzierung 2007 Einnahmen Ausgaben darunter: rd. 156 Milliarden Euro rd. 154 Milliarden Euro rd. 51 Milliarden Euro -Krankenhausbehandlung rd. 28 Milliarden Euro -Arzneimittel

b) Mitgliedschaft aa) Die Bedeutung der Mitgliedschaft

Mitgliedschaft aa) Die Bedeutung der Mitgliedschaft") b) Mitgliedschaft aa) Die Bedeutung der Mitgliedschaft Teilhaberecht an der Selbstverwaltung Versicherungsverhältnis Beitragspflicht Kielmansegg: Sozialrecht I+II 186 bb) Mitgliedschaft und Versicherungsverhältnis

b) Mitgliedschaft aa) Die Bedeutung der Mitgliedschaft Teilhaberecht an der Selbstverwaltung Versicherungsverhältnis Beitragspflicht Kielmansegg: Sozialrecht I+II 186 bb) Mitgliedschaft und Versicherungsverhältnis

Zur Prüfung und Durchführung des Sozialausgleiches durch die Krankenkassen wird das Meldeverfahren zum 01.01.2012 erweitert.

Veröffentlichung: ja Besprechung des GKV-Spitzenverbandes, der Deutschen Rentenversicherung Bund, der Bundesagentur für Arbeit und der Deutschen Gesetzlichen Unfallversicherung zu Fragen des gemeinsamen

Veröffentlichung: ja Besprechung des GKV-Spitzenverbandes, der Deutschen Rentenversicherung Bund, der Bundesagentur für Arbeit und der Deutschen Gesetzlichen Unfallversicherung zu Fragen des gemeinsamen

Abb. 1: Sozialstaat und Sozialpolitik in Deutschland

Abb. 1: Sozialstaat und Sozialpolitik in Deutschland Quelle: Bäcker, G., et al., Sozialpolitik und soziale Lage in Deutschland, Band 1: Grundlagen, Arbeit, Einkommen und Finanzierung, 5. Aufl., VS Verlag

Abb. 1: Sozialstaat und Sozialpolitik in Deutschland Quelle: Bäcker, G., et al., Sozialpolitik und soziale Lage in Deutschland, Band 1: Grundlagen, Arbeit, Einkommen und Finanzierung, 5. Aufl., VS Verlag

Faktenblatt. Thema: Finanzierung der GKV - Basisinfos 07.07.2015, Pressestelle GKV-Spitzenverband

Faktenblatt Thema: Finanzierung der GKV - Basisinfos Grundsätzliches: - Krankenkassen ziehen von ihren Mitgliedern monatlich die Beiträge zur Krankenversicherung ein und leiten diese direkt an den Gesundheitsfonds

Faktenblatt Thema: Finanzierung der GKV - Basisinfos Grundsätzliches: - Krankenkassen ziehen von ihren Mitgliedern monatlich die Beiträge zur Krankenversicherung ein und leiten diese direkt an den Gesundheitsfonds

54.600,00 4.550,00 2.2 Bezugsgröße p.a. mtl. 2.135,00 2.100,00 2.3 Beitragssatz 2,8 % 2,8 % 2.4 Höchstbeitrag mtl. 151,20 127,40

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Pressekonferenz, 14. Juli 2014, Berlin. Die Zukunft der Sozialen Pflegeversicherung Fakten und Reformperspektiven. Materialien

Pressekonferenz, 14. Juli 2014, Berlin Die Zukunft der Sozialen Pflegeversicherung Fakten und Reformperspektiven Materialien Abbildung 1 Pflegefallrisiko nach Alter und Geschlecht Anteil der pflegebedürftigen

Pressekonferenz, 14. Juli 2014, Berlin Die Zukunft der Sozialen Pflegeversicherung Fakten und Reformperspektiven Materialien Abbildung 1 Pflegefallrisiko nach Alter und Geschlecht Anteil der pflegebedürftigen

Berechnungen zu den finanziellen Wirkungen verschiedener Varianten einer Bürgerversicherung in der Gesetzlichen Krankenversicherung

Berechnungen zu den finanziellen Wirkungen verschiedener Varianten einer Bürgerversicherung in der Gesetzlichen Krankenversicherung Präsentation des Gutachtens im Auftrag der Bundestagsfraktion Bündnis

Berechnungen zu den finanziellen Wirkungen verschiedener Varianten einer Bürgerversicherung in der Gesetzlichen Krankenversicherung Präsentation des Gutachtens im Auftrag der Bundestagsfraktion Bündnis

Gesetzliche Krankenversicherung. Mitglieder, mitversicherte Angehörige und Krankenstand. Jahresdurchschnitt 2014

Gesetzliche Krankenversicherung Mitglieder, mitversicherte Angehörige und Krankenstand Jahresdurchschnitt 2014 (Ergebnisse der GKV-Statistik KM1/13) Stand: 19. März 2015 Mä = Männer; Fr = Frauen; Zu =

Gesetzliche Krankenversicherung Mitglieder, mitversicherte Angehörige und Krankenstand Jahresdurchschnitt 2014 (Ergebnisse der GKV-Statistik KM1/13) Stand: 19. März 2015 Mä = Männer; Fr = Frauen; Zu =

Der Sozialausgleich. http://www.bmg.bund.de/krankenversicherung/gesundheitsreform/sozialausgleich.html

Page 1 of 6 GLOSSARBEGRIFF Der Sozialausgleich Gibt es einen Sozialausgleich für den Zusatzbeitrag? Ja. Eine gesetzliche Überforderungsklausel stellt sicher, dass kein Mitglied einer Krankenkasse über

Page 1 of 6 GLOSSARBEGRIFF Der Sozialausgleich Gibt es einen Sozialausgleich für den Zusatzbeitrag? Ja. Eine gesetzliche Überforderungsklausel stellt sicher, dass kein Mitglied einer Krankenkasse über

Klassenkampf im Krankenzimmer?

Klassenkampf im Krankenzimmer? Wie sichern wir unsere Gesundheit in Zukunft? Dr. Jürgen Peter Vorstandsvorsitzender AOK Niedersachsen Lüneburger Gespräche 16.06.2011 Das deutsche Gesundheitssystem steht

Klassenkampf im Krankenzimmer? Wie sichern wir unsere Gesundheit in Zukunft? Dr. Jürgen Peter Vorstandsvorsitzender AOK Niedersachsen Lüneburger Gespräche 16.06.2011 Das deutsche Gesundheitssystem steht

KVdR und PflegeV. Krankenversicherung und Pflegeversicherung für Rentner. Gesetzliche Grundlagen und Erläuterungen

KVdR und PflegeV Krankenversicherung und Pflegeversicherung für Rentner Gesetzliche Grundlagen und Erläuterungen Silke Basel Klaus Schumacher Katrin Zepke Schutzgebühr 6,50 EUR Deutsche Rentenversicherung

KVdR und PflegeV Krankenversicherung und Pflegeversicherung für Rentner Gesetzliche Grundlagen und Erläuterungen Silke Basel Klaus Schumacher Katrin Zepke Schutzgebühr 6,50 EUR Deutsche Rentenversicherung

Bezahlbare Beiträge PRIVATE KRANKENVOLLVERSICHERUNGEN AUCH IM ALTER. Beiträge im Alter kein Problem für privat Versicherte.

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

Sozialversicherungskennzahlen 2010

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

D. Finanzielle Auswirkungen auf die öffentlichen Haushalte

Verordnung zur Festlegung der Beitragssätze in der gesetzlichen Krankenversicherung (GKV-Beitragssatzverordnung GKV-BSV) A. Problem und Ziel Zum 1. Januar 2009 wird der Gesundheitsfonds eingeführt. Die

Verordnung zur Festlegung der Beitragssätze in der gesetzlichen Krankenversicherung (GKV-Beitragssatzverordnung GKV-BSV) A. Problem und Ziel Zum 1. Januar 2009 wird der Gesundheitsfonds eingeführt. Die

Das Gesundheitswesen in Sachsen-Anhalt

Verband der Ersatzkassen e. V. (vdek) Landesvertretung Sachsen-Anhalt Schleinufer 12 39104 Magdeburg www.vdek.com Das Gesundheitswesen in Sachsen-Anhalt Mitgliedskassen VORWORT Die vdek-basisdaten in Sachsen-Anhalt

Verband der Ersatzkassen e. V. (vdek) Landesvertretung Sachsen-Anhalt Schleinufer 12 39104 Magdeburg www.vdek.com Das Gesundheitswesen in Sachsen-Anhalt Mitgliedskassen VORWORT Die vdek-basisdaten in Sachsen-Anhalt

Pressekonferenz der Hans-Böckler-Stiftung Alternativen zur Finanzierung der Gesetzlichen Krankenversicherung

Beitrag der Prognos AG zur Pressekonferenz der Hans-Böckler-Stiftung Alternativen zur Finanzierung der Gesetzlichen Krankenversicherung Transferveranstaltung der Hans-Böckler Stiftung und des DGB Bürgerversicherung

Beitrag der Prognos AG zur Pressekonferenz der Hans-Böckler-Stiftung Alternativen zur Finanzierung der Gesetzlichen Krankenversicherung Transferveranstaltung der Hans-Böckler Stiftung und des DGB Bürgerversicherung

Die PKV als Wirtschaftsfaktor.

Die PKV als Wirtschaftsfaktor. Bedeutung der Gesundheitswirtschaft Das Gesundheitssystem ist einer der größten Wirtschaftssektoren Deutschlands. Über 5 Millionen Menschen sind hierzulande in der Gesundheitswirtschaft

Die PKV als Wirtschaftsfaktor. Bedeutung der Gesundheitswirtschaft Das Gesundheitssystem ist einer der größten Wirtschaftssektoren Deutschlands. Über 5 Millionen Menschen sind hierzulande in der Gesundheitswirtschaft

BITMARCK VERNETZT DER KUNDENTAG. 1 Wettbewerbsanalyse: Unterstützung bei der strategischen Planung des Zusatzbeitragssatzes

BITMARCK VERNETZT DER KUNDENTAG 1 Wettbewerbsanalyse: Unterstützung bei der strategischen Planung des Zusatzbeitragssatzes Wettbewerbsanalyse: Unterstützung bei der strategischen Planung des Zusatzbeitragssatzes

BITMARCK VERNETZT DER KUNDENTAG 1 Wettbewerbsanalyse: Unterstützung bei der strategischen Planung des Zusatzbeitragssatzes Wettbewerbsanalyse: Unterstützung bei der strategischen Planung des Zusatzbeitragssatzes

Monatliche Rechengrößen Werte für das Versicherungs-, Beitrags- und Leistungsrecht im Jahre 2009

(Stand 06/2009) Allgemeine Jahresarbeitsentgeltgrenze (für Personen ohne substitutive private vor Inkrafttreten des BSSichG) 4.050,00 (jährlich: 48.600 ) Vorjahr: 4.012,50 (jährlich: 48.150 ) Grenze für

(Stand 06/2009) Allgemeine Jahresarbeitsentgeltgrenze (für Personen ohne substitutive private vor Inkrafttreten des BSSichG) 4.050,00 (jährlich: 48.600 ) Vorjahr: 4.012,50 (jährlich: 48.150 ) Grenze für

Fakten, die für die PKV sprechen.

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Einführung. Finanzierung der Krankenversicherung in Deutschland:

Gesundheitsökonomie 3 1 Einführung Finanzierung der Krankenversicherung in Deutschland: Von großer Bedeutung, da der weitaus überwiegende Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung

Gesundheitsökonomie 3 1 Einführung Finanzierung der Krankenversicherung in Deutschland: Von großer Bedeutung, da der weitaus überwiegende Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung

Sozialdaten West Sozialversicherungsdaten ab 1. 1. 2009 KV 4050,00 ( 48600 ) Pflichtgrenze 3675,00 ( 44100 ) Pflichtgrenze für privatvers. AN am 31.12.02 3675,00 ( 44100 ) Beitragsbemessungsgrenze AG-Zuschuss

Sozialdaten West Sozialversicherungsdaten ab 1. 1. 2009 KV 4050,00 ( 48600 ) Pflichtgrenze 3675,00 ( 44100 ) Pflichtgrenze für privatvers. AN am 31.12.02 3675,00 ( 44100 ) Beitragsbemessungsgrenze AG-Zuschuss

Gerecht, nachhaltig, effizient

Gerecht, nachhaltig, effizient Studie zur Finanzierung einer integrierten Krankenversicherung Zusammenfassung der Ergebnisse Die vorliegende Studie soll Reformoptionen zur Finanzierung der Krankenversicherung

Gerecht, nachhaltig, effizient Studie zur Finanzierung einer integrierten Krankenversicherung Zusammenfassung der Ergebnisse Die vorliegende Studie soll Reformoptionen zur Finanzierung der Krankenversicherung

Stand und Entwicklung der Beitragseinnahmen und Versicherungsleistungen in den Privaten Krankenversicherungen (PKV)

") 1 Stand und Entwicklung der Beitragseinnahmen und Versicherungsleistungen in den Privaten Krankenversicherungen (PKV) Von Dr. Detlev Nies, öff. best. u. vereid. Sachverständiger für die Bewertung von Zahnarztpraxen

1 Stand und Entwicklung der Beitragseinnahmen und Versicherungsleistungen in den Privaten Krankenversicherungen (PKV) Von Dr. Detlev Nies, öff. best. u. vereid. Sachverständiger für die Bewertung von Zahnarztpraxen

Abb. 1: Gesundheitszustand im Zeitablauf

Abb. 1: Gesundheitszustand im Zeitablauf Abb. 2: Gesundheit als Kapitalgut Abb. 3: Vergleich der Gesundheit mit einem anderen Kapitalgut Abb. 6: Gestorbene insgesamt und im ersten Lebensjahr nach Geschlecht

Abb. 1: Gesundheitszustand im Zeitablauf Abb. 2: Gesundheit als Kapitalgut Abb. 3: Vergleich der Gesundheit mit einem anderen Kapitalgut Abb. 6: Gestorbene insgesamt und im ersten Lebensjahr nach Geschlecht

elektronische Vorab-Fassung*

Deutscher Bundestag Drucksache 16/10992 16. Wahlperiode 20. 11. 2008 Antwort der Bundesregierung Seite 1, 26. November 2008, /data/bt_vorab/1610992.fm, Frame 6.0 auf die Kleine Anfrage der Abgeordneten

Deutscher Bundestag Drucksache 16/10992 16. Wahlperiode 20. 11. 2008 Antwort der Bundesregierung Seite 1, 26. November 2008, /data/bt_vorab/1610992.fm, Frame 6.0 auf die Kleine Anfrage der Abgeordneten

Bewertung Gesundheitsreform durch den Sozialverband VdK. Kompetenz Stärke Service

Bewertung Gesundheitsreform durch den Gesundheitspolitische Zielsetzungen: 1. Stärkung der Solidarität zwischen alten und jungen, gesunden und kranken, einkommensstärkeren und einkommensschwächeren Menschen

Bewertung Gesundheitsreform durch den Gesundheitspolitische Zielsetzungen: 1. Stärkung der Solidarität zwischen alten und jungen, gesunden und kranken, einkommensstärkeren und einkommensschwächeren Menschen

Sozialversicherung 2016

Sozialversicherung 2016 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze / Beitragshöhen... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 I.

Sozialversicherung 2016 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze / Beitragshöhen... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 I.

Pauschalprämienmodelle zur Finanzierung des Gesundheitswesens: Strukturparameter, Gestaltungsoptionen, Simulationen

Pauschalprämienmodelle zur Finanzierung des Gesundheitswesens: Strukturparameter, Gestaltungsoptionen, Simulationen Dr. Markus M. Grabka (DIW Berlin / SOEP) Die Kopfpauschale. Angriff auf die Solidarität.

Pauschalprämienmodelle zur Finanzierung des Gesundheitswesens: Strukturparameter, Gestaltungsoptionen, Simulationen Dr. Markus M. Grabka (DIW Berlin / SOEP) Die Kopfpauschale. Angriff auf die Solidarität.

Der Risikostrukturausgleich in Deutschland - Was kann die Schweiz davon lernen?

Der Risikostrukturausgleich in Deutschland - Was kann die Schweiz davon lernen? BARMER GEK Hauptverwaltung Lichtscheider Str. 89 42285 Wuppertal Datum: 07. April 2010 Ansprechpartner: Claudia Schulte claudia.schulte@barmer-gek.de

Der Risikostrukturausgleich in Deutschland - Was kann die Schweiz davon lernen? BARMER GEK Hauptverwaltung Lichtscheider Str. 89 42285 Wuppertal Datum: 07. April 2010 Ansprechpartner: Claudia Schulte claudia.schulte@barmer-gek.de

Prof. Dr. Stefan Greß

Prof. Dr. Stefan Greß Kopfpauschale, Krankenkassenwettbewerb und Sozialausgleich: Das Beispiel der Niederlande und die aktuelle Diskussion in Deutschland Vortrag beim Fachgespräch Vor der neuen Gesundheitsreform

Prof. Dr. Stefan Greß Kopfpauschale, Krankenkassenwettbewerb und Sozialausgleich: Das Beispiel der Niederlande und die aktuelle Diskussion in Deutschland Vortrag beim Fachgespräch Vor der neuen Gesundheitsreform

Prof. Dr. Stefan Greß. Die Finanzierung der GKV auf dem Prüfstand Was ist zumutbar?

Prof. Dr. Stefan Greß Die Finanzierung der GKV auf dem Prüfstand Was ist zumutbar? Vortrag bei der Plattform Gesundheit des IKK e. V. am 25. März 2010 in Berlin: Die solidarische Krankenversicherung Ladenhüter

Prof. Dr. Stefan Greß Die Finanzierung der GKV auf dem Prüfstand Was ist zumutbar? Vortrag bei der Plattform Gesundheit des IKK e. V. am 25. März 2010 in Berlin: Die solidarische Krankenversicherung Ladenhüter

Krankenversicherungsreform in den Niederlanden Vorbild für Deutschland?

Reform Reform der der Finanzierungsgrundlagen Finanzierungsgrundlagen des des deutschen deutschen Gesundheitswesens Gesundheitswesens Was Was können können wir wir von von anderen anderen Ländern Ländern

Reform Reform der der Finanzierungsgrundlagen Finanzierungsgrundlagen des des deutschen deutschen Gesundheitswesens Gesundheitswesens Was Was können können wir wir von von anderen anderen Ländern Ländern

Unterscheidung gesetzliche und private Krankenversicherung. nebenberuflich selbständig hauptberuflich selbständig

Inhalte: Unterscheidung gesetzliche und private Krankenversicherung Krankengeldwahltarife nebenberuflich selbständig hauptberuflich selbständig Beschäftigung von Familienangehörigen Pflegeversicherung

Inhalte: Unterscheidung gesetzliche und private Krankenversicherung Krankengeldwahltarife nebenberuflich selbständig hauptberuflich selbständig Beschäftigung von Familienangehörigen Pflegeversicherung

Soziale Sicherung für Existenzgründer

Soziale Sicherung für Existenzgründer Christine Pertl Bahnhofstr. 17 82256 Fürstenfeldbruck Telefon: 08141/5369 420 Email: Christine.Pertl@by.aok.de 0 Krankenversicherung Ihre Wahlmöglichkeiten Gesetzliche

Soziale Sicherung für Existenzgründer Christine Pertl Bahnhofstr. 17 82256 Fürstenfeldbruck Telefon: 08141/5369 420 Email: Christine.Pertl@by.aok.de 0 Krankenversicherung Ihre Wahlmöglichkeiten Gesetzliche

Gesetzliche Krankenversicherung Ihre Zukunft?!

Gesetzliche Krankenversicherung Ihre Zukunft?! BARMER GEK Greifswald Wolgaster Str.146 17489 Greifswald Ansprechpartner: Heinz Kissel heinz-peter.kissell@barmer-gek.de Telefon 018 500 10-6251 Telefax 018

Gesetzliche Krankenversicherung Ihre Zukunft?! BARMER GEK Greifswald Wolgaster Str.146 17489 Greifswald Ansprechpartner: Heinz Kissel heinz-peter.kissell@barmer-gek.de Telefon 018 500 10-6251 Telefax 018

1/6. Frauen häufiger gesetzlich krankenversichert

1/6 häufiger gesetzlich krankenversichert Versicherte in der gesetzlichen Krankenversicherung nach Status in Deutschland 100 90 80 70 88,9 28,7 81,6 19,0 89,6 25,4 83,8 18,1 Gesamt 60 50 40 30 20 10 23,6

1/6 häufiger gesetzlich krankenversichert Versicherte in der gesetzlichen Krankenversicherung nach Status in Deutschland 100 90 80 70 88,9 28,7 81,6 19,0 89,6 25,4 83,8 18,1 Gesamt 60 50 40 30 20 10 23,6

Die Krankenversicherung. Versicherte Finanzierung Geschichte Leistungen Organisation

Die Krankenversicherung Versicherte Finanzierung Geschichte Leistungen Organisation Versicherte 1 Wer ist versichert? Arbeitnehmer sind in der gesetzlichen Krankenversicherung grundsätzlich versicherungspflichtig,

Die Krankenversicherung Versicherte Finanzierung Geschichte Leistungen Organisation Versicherte 1 Wer ist versichert? Arbeitnehmer sind in der gesetzlichen Krankenversicherung grundsätzlich versicherungspflichtig,

Die Situation von Familien in der gesetzlichen Krankenversicherung

Die Situation von Familien in der gesetzlichen Krankenversicherung Dr. Frank Niehaus Mannheim, 23.3.2013 Überblick 1. Familien in Deutschland 2. Die Finanzierung der GKV und die Situation der Familien

Die Situation von Familien in der gesetzlichen Krankenversicherung Dr. Frank Niehaus Mannheim, 23.3.2013 Überblick 1. Familien in Deutschland 2. Die Finanzierung der GKV und die Situation der Familien

SV-Rechengrößen in 2014 und 2013

SV-Rechengrößen in und Beitragssätze Krankenversicherung (allgemeiner ) ermäßigter pauschaler für geringfügig Beschäftigte in der Krankenversicherung 13. % 13. % Pflegeversicherung (ohne Sachsen) Pflegeversicherung

SV-Rechengrößen in und Beitragssätze Krankenversicherung (allgemeiner ) ermäßigter pauschaler für geringfügig Beschäftigte in der Krankenversicherung 13. % 13. % Pflegeversicherung (ohne Sachsen) Pflegeversicherung

zwischen und dem GKV-Spitzenverband*, Berlin

Ergänzungsvereinbarung zu 6 Abs. 2 der Rahmenvereinbarung nach 39a Abs. 2 Satz 7 SGB V zu den Voraussetzungen der Förderung sowie zu Inhalt, Qualität und Umfang der ambulanten Hospizarbeit vom 03.09.2002,

Ergänzungsvereinbarung zu 6 Abs. 2 der Rahmenvereinbarung nach 39a Abs. 2 Satz 7 SGB V zu den Voraussetzungen der Förderung sowie zu Inhalt, Qualität und Umfang der ambulanten Hospizarbeit vom 03.09.2002,

Sonderbeitrag ab 01.07.2005

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

Existenzgründung. Informationen zum Versicherungsrecht. Ansprechpartner: Thomas Vockel Thomas.Vockel@barmer-gek.de Telefon: 0800 33 20 60 81-1135

Existenzgründung Informationen zum Versicherungsrecht BARMER GEK Paderborn Bahnhofstr. 50 33102 Paderborn Ansprechpartner: Thomas Vockel Thomas.Vockel@barmer-gek.de Telefon: 0800 33 20 60 81-1135 Datum:

Existenzgründung Informationen zum Versicherungsrecht BARMER GEK Paderborn Bahnhofstr. 50 33102 Paderborn Ansprechpartner: Thomas Vockel Thomas.Vockel@barmer-gek.de Telefon: 0800 33 20 60 81-1135 Datum:

Sie haben die Wahl. Entscheiden Sie sich für Ihren Gesundheitsspezialisten.

Sie haben die Wahl Entscheiden Sie sich für Ihren Gesundheitsspezialisten. Immer weniger für immer mehr: Das System der GKV Einer für Alle, Alle für Einen das System der gesetzlichen Krankenkassen. Doch

Sie haben die Wahl Entscheiden Sie sich für Ihren Gesundheitsspezialisten. Immer weniger für immer mehr: Das System der GKV Einer für Alle, Alle für Einen das System der gesetzlichen Krankenkassen. Doch

Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer

Sozialversicherungsdaten 2007 Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer Für das Jahr 2007 lagen zum Redaktionsschluss nur die voraussichtlichen Daten vor Es sind

Sozialversicherungsdaten 2007 Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer Für das Jahr 2007 lagen zum Redaktionsschluss nur die voraussichtlichen Daten vor Es sind

Ergebnisse der GKV im 1. Quartal 2015: Finanz-Reserven der gesetzlichen Krankenversicherung weiterhin bei gut 25 Milliarden Euro

HAUSANSCHRIFT POSTANSCHRIFT Friedrichstraße 108, 10117 Berlin 11055 Berlin Pressemitteilung TEL +49 (0)30 18441-2225 FAX +49 (0)30 18441-1245 www.bundesgesundheitsministerium.de E-MAIL pressestelle@bmg.bund.de

HAUSANSCHRIFT POSTANSCHRIFT Friedrichstraße 108, 10117 Berlin 11055 Berlin Pressemitteilung TEL +49 (0)30 18441-2225 FAX +49 (0)30 18441-1245 www.bundesgesundheitsministerium.de E-MAIL pressestelle@bmg.bund.de

Änderungen in der Sozialversicherung zum Jahreswechsel 2010/2011

ZDH-Abteilung Soziale Sicherung Dezember 2010 Änderungen in der Sozialversicherung zum Jahreswechsel 2010/2011 Die wichtigsten Maßnahmen im Überblick: 1. Krankenversicherung Der allgemeine Beitragssatz

ZDH-Abteilung Soziale Sicherung Dezember 2010 Änderungen in der Sozialversicherung zum Jahreswechsel 2010/2011 Die wichtigsten Maßnahmen im Überblick: 1. Krankenversicherung Der allgemeine Beitragssatz

Faktenblatt. Thema: Beitragsrückstände - Ermäßigung und Erlass

Zum 1. August 2013 ist das Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung ( Beitragsschuldengesetz ) in Kraft getreten. Mit dem Gesetz ist der erhöhte Säumniszuschlag

Zum 1. August 2013 ist das Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung ( Beitragsschuldengesetz ) in Kraft getreten. Mit dem Gesetz ist der erhöhte Säumniszuschlag

Aktuelle Beitragsbemessungsgrenzen und Beitragssätze in der Sozialversicherung

BBG und Beiträge in der SV Aktuelle Beitragsbemessungsgrenzen und Beitragssätze in der Sozialversicherung 2011 2010 66.000 5.500 4 66.000 5.500 45.000 57.600 4.800 3.712,50 55.800 4.650 3.750 KV-Pflichtgrenze

BBG und Beiträge in der SV Aktuelle Beitragsbemessungsgrenzen und Beitragssätze in der Sozialversicherung 2011 2010 66.000 5.500 4 66.000 5.500 45.000 57.600 4.800 3.712,50 55.800 4.650 3.750 KV-Pflichtgrenze

Das deutsche Gesundheitssystem

Das deutsche Gesundheitssystem JLUGiessen, Fachbereich 03: Professor Adalbert Evers Kostensteigerung ein Mythos in der gesundheitspolitischen Reformdiskussion? Referentin: Stephanie Grote Gliederung: Definition:

Das deutsche Gesundheitssystem JLUGiessen, Fachbereich 03: Professor Adalbert Evers Kostensteigerung ein Mythos in der gesundheitspolitischen Reformdiskussion? Referentin: Stephanie Grote Gliederung: Definition:

Der überproportionale Finanzierungsbeitrag privat versicherter Patienten im Jahr 2006

Der überproportionale Finanzierungsbeitrag privat versicherter Patienten im Jahr 26 Dr. Frank Niehaus WIP-Diskussionspapier 9/7 Bayenthalgürtel 4 Telefon: Telefax: E-Mail: Internet: 5968 Köln (221) 376

Der überproportionale Finanzierungsbeitrag privat versicherter Patienten im Jahr 26 Dr. Frank Niehaus WIP-Diskussionspapier 9/7 Bayenthalgürtel 4 Telefon: Telefax: E-Mail: Internet: 5968 Köln (221) 376

EINSPARPOTENZIAL BEI DEN VERWALTUNGSKOSTEN DER GESETZLICHEN KRANKENVERSICHERUNGEN

EINSPARPOTENZIAL BEI DEN VERWALTUNGSKOSTEN DER GESETZLICHEN KRANKENVERSICHERUNGEN 01. Juli 2010 Dr. Boris Augurzky Ziele der Untersuchung Analyse der Verwaltungskosten aller gesetzlichen Krankenkassen

EINSPARPOTENZIAL BEI DEN VERWALTUNGSKOSTEN DER GESETZLICHEN KRANKENVERSICHERUNGEN 01. Juli 2010 Dr. Boris Augurzky Ziele der Untersuchung Analyse der Verwaltungskosten aller gesetzlichen Krankenkassen

22. Jahrestagung der Bundesarbeitsgemeinschaft der Versicherungsämter in Kiel 24.09. bis 26.09.2014

22. Jahrestagung der Bundesarbeitsgemeinschaft der Versicherungsämter in Kiel 24.09. bis 26.09.2014 Entwicklungen in der gesetzlichen Krankenversicherung und Änderungen in der Pflegeversicherung hier:

22. Jahrestagung der Bundesarbeitsgemeinschaft der Versicherungsämter in Kiel 24.09. bis 26.09.2014 Entwicklungen in der gesetzlichen Krankenversicherung und Änderungen in der Pflegeversicherung hier:

Medikalisierung oder Kompression? Wie die demographische Entwicklung auf die Krankenversicherung wirkt?

Christian Weber, Verband der privaten Krankenversicherung e.v. Medikalisierung oder Kompression? Wie die demographische Entwicklung auf die Krankenversicherung wirkt? Dresden, 3.11.26 Dresden, 3.11.26

Christian Weber, Verband der privaten Krankenversicherung e.v. Medikalisierung oder Kompression? Wie die demographische Entwicklung auf die Krankenversicherung wirkt? Dresden, 3.11.26 Dresden, 3.11.26

Für ein gerechtes, soziales, stabiles, wettbewerbliches und transparentes Gesundheitssystem

Für ein gerechtes, soziales, stabiles, wettbewerbliches und transparentes Gesundheitssystem Wir haben ein Gesundheitssystem, um das uns die Welt beneidet: hohe Qualität bei gleichzeitig durchschnittlichen

Für ein gerechtes, soziales, stabiles, wettbewerbliches und transparentes Gesundheitssystem Wir haben ein Gesundheitssystem, um das uns die Welt beneidet: hohe Qualität bei gleichzeitig durchschnittlichen

Krankenversicherung Niederlande

Krankenversicherungsreform in den Niederlanden Gastvortrag am Fachbereich Sozialwesen der Universität Kassel am 10. Juli 2007 Hochschule Fulda 1 Überblick Krankenversicherung vor der Reform Krankenversicherung

Krankenversicherungsreform in den Niederlanden Gastvortrag am Fachbereich Sozialwesen der Universität Kassel am 10. Juli 2007 Hochschule Fulda 1 Überblick Krankenversicherung vor der Reform Krankenversicherung

Kennzahlen der gesetzlichen Krankenversicherung

Kennzahlen der gesetzlichen Krankenversicherung zuletzt aktualisiert: September 2015 Impressum Herausgeber: GKV-Spitzenverband Stabsbereich Kommunikation Reinhardtstraße 28 10117 Berlin Tel.: 030 206288-0

Kennzahlen der gesetzlichen Krankenversicherung zuletzt aktualisiert: September 2015 Impressum Herausgeber: GKV-Spitzenverband Stabsbereich Kommunikation Reinhardtstraße 28 10117 Berlin Tel.: 030 206288-0

BAVers Krankenversicherung der Rentner ( KVdR )

") Krankenversicherung der Rentner ( KVdR ) Fall: Ein Versicherter stellt am 22.01.2016 einen Altersrentenantrag. Bei der Antragstellung gibt er an, dass er am 01.09.1969 mit einer Ausbildung zum Golfball-Taucher

Krankenversicherung der Rentner ( KVdR ) Fall: Ein Versicherter stellt am 22.01.2016 einen Altersrentenantrag. Bei der Antragstellung gibt er an, dass er am 01.09.1969 mit einer Ausbildung zum Golfball-Taucher

Sicherheit für Menschen. Anlage vermögenswirksamer Leistungen über. BAV statt VL

Anlage vermögenswirksamer Leistungen über BAV statt VL Altersversorgung durch BAV statt VL - keine Steuerabzüge auf VL-Leistung - keine Sozialabgaben auf VL-Leistung* (schon heute bis 31.12.2008 festgeschrieben)

Anlage vermögenswirksamer Leistungen über BAV statt VL Altersversorgung durch BAV statt VL - keine Steuerabzüge auf VL-Leistung - keine Sozialabgaben auf VL-Leistung* (schon heute bis 31.12.2008 festgeschrieben)

Finanzielle Performance des Gesundheitsfonds - Die Finanzarchitektur der GKV -

Finanzielle Performance des Gesundheitsfonds - Die Finanzarchitektur der GKV - Magdeburg, 24. November 2011 Prof. Dr. h.c. Herbert Rebscher, Vorsitzender des Vorstandes der DAK Unternehmen Leben AGENDA

Finanzielle Performance des Gesundheitsfonds - Die Finanzarchitektur der GKV - Magdeburg, 24. November 2011 Prof. Dr. h.c. Herbert Rebscher, Vorsitzender des Vorstandes der DAK Unternehmen Leben AGENDA

Weniger kann mehr sein

zur Sozialpolitik Festcolloquium zum 65. Geburtstag von Christof Helberger 01. Juni 2007 in Berlin Weniger kann mehr sein Überlegungen und Berechnungen zur Sozialabgabenfreiheit der Dr. Reinhold Thiede

zur Sozialpolitik Festcolloquium zum 65. Geburtstag von Christof Helberger 01. Juni 2007 in Berlin Weniger kann mehr sein Überlegungen und Berechnungen zur Sozialabgabenfreiheit der Dr. Reinhold Thiede

Neuregelungen zum Sozialausgleich

Neuregelungen zum Sozialausgleich Berechnung und Durchführung des Sozialausgleichs rückt näher Ab 01.01.2012 haben Sie durch den Sozialausgleich weitere Meldevorschriften zu beachten. Mit folgenden Beispielen

Neuregelungen zum Sozialausgleich Berechnung und Durchführung des Sozialausgleichs rückt näher Ab 01.01.2012 haben Sie durch den Sozialausgleich weitere Meldevorschriften zu beachten. Mit folgenden Beispielen

Die Krankenversicherung. Versicherte Finanzierung Geschichte Leistungen Organisation

Die Krankenversicherung Versicherte Finanzierung Geschichte Leistungen Organisation Versicherte 1 Wer ist versichert? Arbeitnehmer sind in der gesetzlichen Krankenversicherung grundsätzlich versicherungspflichtig,

Die Krankenversicherung Versicherte Finanzierung Geschichte Leistungen Organisation Versicherte 1 Wer ist versichert? Arbeitnehmer sind in der gesetzlichen Krankenversicherung grundsätzlich versicherungspflichtig,

Stellungnahme. des Verbandes der Ersatzkassen e. V. (vdek) Landesvertretung Nordrhein-Westfalen. zum Thema

Landesvertretung Nordrhein-Westfalen. zum Thema") Stellungnahme des Verbandes der Ersatzkassen e. V. (vdek) Landesvertretung Nordrhein-Westfalen zum Thema Stärkung der betrieblichen und privaten Altersvorsorge Entlastung bei den Beiträgen zur Kranken-

Stellungnahme des Verbandes der Ersatzkassen e. V. (vdek) Landesvertretung Nordrhein-Westfalen zum Thema Stärkung der betrieblichen und privaten Altersvorsorge Entlastung bei den Beiträgen zur Kranken-

1. Zusätzlicher Beitragssatz in der Krankenversicherung ab 1. Juli 2005

- Dienstleistungszentrum - DZ IV 46 FACHBEREICH Bezüge zentral THEMATIK Sozialversicherungsrechtliche Änderungen ab 1. Juli 2005 Zusätzlicher Krankenkassen-Beitragssatz 1. Zusätzlicher Beitragssatz in

- Dienstleistungszentrum - DZ IV 46 FACHBEREICH Bezüge zentral THEMATIK Sozialversicherungsrechtliche Änderungen ab 1. Juli 2005 Zusätzlicher Krankenkassen-Beitragssatz 1. Zusätzlicher Beitragssatz in

Der Deutsche Bundestag hat die Petition am 11.06.2015 abschließend beraten und beschlossen:

Pet 2-17-15-8272-013918 Gesetzliche Krankenversicherung - Beiträge - Der Deutsche Bundestag hat die Petition am 11.06.2015 abschließend beraten und beschlossen: Das Petitionsverfahren abzuschließen, weil

Pet 2-17-15-8272-013918 Gesetzliche Krankenversicherung - Beiträge - Der Deutsche Bundestag hat die Petition am 11.06.2015 abschließend beraten und beschlossen: Das Petitionsverfahren abzuschließen, weil

Nichtversicherte im deutschen Krankenversicherungssystem

Seminar: Seminar: Rechtliche Rechtliche und und finanzielle finanzielle Grundlagen Grundlagen einer einer staatlichen staatlichen Krankenversicherung Krankenversicherung Inwent Inwent und und Vietnam Vietnam

Seminar: Seminar: Rechtliche Rechtliche und und finanzielle finanzielle Grundlagen Grundlagen einer einer staatlichen staatlichen Krankenversicherung Krankenversicherung Inwent Inwent und und Vietnam Vietnam

Einführung. Von großer Bedeutung, da ein großer Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung finanziert wird

Gesundheitsökonomie 3 1 Einführung Finanzierung der Krankenversicherung in Deutschland: Von großer Bedeutung, da ein großer Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung

Gesundheitsökonomie 3 1 Einführung Finanzierung der Krankenversicherung in Deutschland: Von großer Bedeutung, da ein großer Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung

Inhaltsübersicht. Rentnerbeiträge - Freiwillig Versicherte. Normen 240 SGB V. Kurzinfo

Rentnerbeiträge - Freiwillig Versicherte Normen 240 SGB V Kurzinfo Für freiwillig versicherte Rentner gelten bei der Beitragsbemessung die gleichen Grundsätze wie bei allen anderen freiwillig versicherten

Rentnerbeiträge - Freiwillig Versicherte Normen 240 SGB V Kurzinfo Für freiwillig versicherte Rentner gelten bei der Beitragsbemessung die gleichen Grundsätze wie bei allen anderen freiwillig versicherten

Sozialversicherung 2012

Sozialversicherung 2012 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 V. GKV-Monatsmeldung

Sozialversicherung 2012 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 V. GKV-Monatsmeldung

Vorwort. Berlin, im September 2013. Die Verfasser

Vorwort Krankenversicherung und Pflegeversicherung für Rentner: Den dafür geschaffenen gesetzlichen Regelungen kommt innerhalb der sozialen Sicherung erhebliche Bedeutung zu. Sie regeln u. a., unter welchen

Vorwort Krankenversicherung und Pflegeversicherung für Rentner: Den dafür geschaffenen gesetzlichen Regelungen kommt innerhalb der sozialen Sicherung erhebliche Bedeutung zu. Sie regeln u. a., unter welchen

Einführung. Von großer Bedeutung, da ein großer Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung finanziert wird

Gesundheitsökonomie 3 1 Einführung Finanzierung der Krankenversicherung in Deutschland: Von großer Bedeutung, da ein großer Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung

Gesundheitsökonomie 3 1 Einführung Finanzierung der Krankenversicherung in Deutschland: Von großer Bedeutung, da ein großer Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Gesundheit ist keine Ware für ein solidarisches Gesundheitssystem

Universität Bielefeld Fakultät für Gesundheitswissenschaften AG 1: Gesundheitssysteme, Gesundheitspolitik und Gesundheitssoziologie Prof. Dr. Dr. Thomas Gerlinger Gesundheit ist keine Ware für ein solidarisches

Universität Bielefeld Fakultät für Gesundheitswissenschaften AG 1: Gesundheitssysteme, Gesundheitspolitik und Gesundheitssoziologie Prof. Dr. Dr. Thomas Gerlinger Gesundheit ist keine Ware für ein solidarisches

Die Verschärfung des Grundsatzes der Beitragssatzstabilität im

Die Verschärfung des Grundsatzes der Beitragssatzstabilität im Die Verschärfung deutschen des Grundsatzes Krankenversicherungsrecht der Beitragssatzstabilität im deutschen Krankenversicherungsrecht seit

Die Verschärfung des Grundsatzes der Beitragssatzstabilität im Die Verschärfung deutschen des Grundsatzes Krankenversicherungsrecht der Beitragssatzstabilität im deutschen Krankenversicherungsrecht seit

Zahlen, Daten, Fakten. BKK A.T.U Geschäftsbericht 2013

2013 Zahlen, Daten, Fakten BKK A.T.U Geschäftsbericht 2013 Vorwort Sehr geehrte Damen und Herren, 1 gerne stelle ich Ihnen mit diesem Bericht unsere Geschäftszahlen für das Jahr 2013 vor. Die BKK A.T.U

2013 Zahlen, Daten, Fakten BKK A.T.U Geschäftsbericht 2013 Vorwort Sehr geehrte Damen und Herren, 1 gerne stelle ich Ihnen mit diesem Bericht unsere Geschäftszahlen für das Jahr 2013 vor. Die BKK A.T.U

DRV Oldenburg-Bremen Haushaltsplan 2013

DRV Oldenburg-Bremen Haushaltsplan 2013 Sitzung der Vertreterversammlung am 18.12.2012, TOP 3 Haushaltsvolumen: 2.516.881.000,00 Euro 2,97 % Steigerung gegenüber 2012 Defizit: allgemeine RV: davon DRV

DRV Oldenburg-Bremen Haushaltsplan 2013 Sitzung der Vertreterversammlung am 18.12.2012, TOP 3 Haushaltsvolumen: 2.516.881.000,00 Euro 2,97 % Steigerung gegenüber 2012 Defizit: allgemeine RV: davon DRV

Fakten, die für die PKV sprechen.

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Gesundheitspolitik in Deutschland nach den Wahlen

Gesundheitspolitik in Deutschland nach den Wahlen AIM Vorstandssitzung, 5. Dezember 2013, Hamburg Jürgen Hohnl; Geschäftsführer IKK e.v. Wahlergebnisse Bundestagswahl 2013 CDU/CSU deutlicher Wahlsieger

Gesundheitspolitik in Deutschland nach den Wahlen AIM Vorstandssitzung, 5. Dezember 2013, Hamburg Jürgen Hohnl; Geschäftsführer IKK e.v. Wahlergebnisse Bundestagswahl 2013 CDU/CSU deutlicher Wahlsieger

Geschäftsbericht 2010 HEK Hanseatische Krankenkasse

Geschäftsbericht 2010 HEK Hanseatische Krankenkasse Die HEK ist eine Krankenkasse mit gesunden Finanzen. Wir arbeiten daran, dass das so bleibt. Denn überdurchschnittliche Leistungen und einen umfassenden

Geschäftsbericht 2010 HEK Hanseatische Krankenkasse Die HEK ist eine Krankenkasse mit gesunden Finanzen. Wir arbeiten daran, dass das so bleibt. Denn überdurchschnittliche Leistungen und einen umfassenden

Änderungen in der gesetzlichen Kranken- und Pflegeversicherung ab 1. Januar 2015.

Änderungen in der gesetzlichen Kranken- und Pflegeversicherung ab 1. Januar 2015. In der gesetzlichen Kranken- und Pflegeversicherung sind zum 1. Januar 2015 einige Änderungen in Kraft getreten. Neu ist

Änderungen in der gesetzlichen Kranken- und Pflegeversicherung ab 1. Januar 2015. In der gesetzlichen Kranken- und Pflegeversicherung sind zum 1. Januar 2015 einige Änderungen in Kraft getreten. Neu ist

Eine Bestandsaufnahme nach dem ersten Jahr Morbi-RSA

Eine Bestandsaufnahme nach dem ersten Jahr Warum braucht man einen? Hat der seine Ziel erreicht? Haben sich die Befürchtungen bestätigt? Welchen Anpassungsbedarf gibt es? 1 15 Darum braucht man einen!

Eine Bestandsaufnahme nach dem ersten Jahr Warum braucht man einen? Hat der seine Ziel erreicht? Haben sich die Befürchtungen bestätigt? Welchen Anpassungsbedarf gibt es? 1 15 Darum braucht man einen!

Private Gesundheitsausgaben älterer Menschen

Private Gesundheitsausgaben älterer Menschen Birte Schöpke Tagung Seniorenkonsum 25. und 26. September 2015 an der Technischen Universität Berlin Gliederung 1. Hintergrund 2. Datengrundlage Einkommens-

Private Gesundheitsausgaben älterer Menschen Birte Schöpke Tagung Seniorenkonsum 25. und 26. September 2015 an der Technischen Universität Berlin Gliederung 1. Hintergrund 2. Datengrundlage Einkommens-