NEUBAUHERRENMODELL N WIEN BUCHENGASSE 58/ WALDGASSE 36 GMBH & CO KG

|

|

|

- Calvin Brandt

- vor 5 Jahren

- Abrufe

Transkript

1 N WIEN BUCHENGASSE 58/

2 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Kreditzeichner Seite 20 Abschnitt D Barzeichner Seite 32 Abschnitt E Rechtliche und steuerliche Grundlagen Seite 43 Abschnitt F Projektpartner Seite 49 Jänner

3 ALLGEMEINE INFORMATIONEN Diese Dokumentation bietet einen allgemeinen Überblick sowie Informationen über das konkrete Angebot. Der Inhalt dieser Dokumentation wurde gewissenhaft unter Berücksichtigung der derzeitigen Marktverhältnisse, Gesetzesgrundlagen, Erfahrungswerte aus der Vergangenheit u.a.m. zusammengestellt. Es kann keine Gewähr übernommen werden, dass sich derzeit nicht abschätzbare Veränderungen in Zukunft ergeben können, die das Ergebnis einer derartigen Beteiligung beeinflussen. Die Beteiligung an einem Bauherrenmodell in Form einer Kommanditbeteiligung entspricht nicht dem üblichen Kauf einer bereits fertig gestellten Immobilie. Die Kommanditgesellschaft verwaltet ihre eigene Liegenschaft und ist als Bauherr unternehmerisch tätig. Im Zuge der Projektentwicklung, Umsetzung, Finanzierung, Vermietung u.a.m. können sich Veränderungen ergeben, welche durch geänderte Marktbedingungen, Gesetze oder Beschlüsse der Kommanditisten eintreten. Es wird mit dieser Dokumentation der voraussichtliche Ablauf des Investitionsvorhabens beschrieben; dies unter Berücksichtigung der Erfahrungswerte aus 460 Bauherrenmodellen, welche durch ifa AG realisiert wurden. Die Zielsetzung, die finanziellen Voraussetzungen, die steuerliche Ausgangssituation u.a.m. sind bei jedem einzelnen Investor verschieden und somit individuell. Es wird unbedingt empfohlen mit Ihrem persönlichen Berater sowie Steuerberater die Auswirkungen auf Ihre individuelle Situation und Lebensplanung zu besprechen und abzustimmen. Jänner A

4 IMMOBILIENBESITZ MIT ERHÖHTER WERTSCHÖPFUNG SICHERHEIT, ERTRAG, WERTBESTÄNDIGKEIT In Zeiten mit sehr niedrigem Zinsniveau und großer Ungewissheit über die künftige Entwicklung der Kapitalmärkte kommt einer Wahl der geeigneten Vorsorge- und Anlageform entscheidende Bedeutung zu. Geldwerte verlieren inflationsbedingt mittel- bis langfristig an Kaufkraft. Sachwerte, wie Immobilienbesitz - insbesondere Ertragsimmobilien in urbanen/innerstädtischen Lagen - zeichnen sich hingegen durch ihre Wertbeständigkeit aus. VERSCHIEDENE MÖGLICHKEITEN DER IMMOBILIENVERANLAGUNG - DER MARKT Dem Anleger stehen verschiedene Wege der Immobilienveranlagung offen, wobei eine Entscheidung nicht nur vom gewünschten Kapitaleinsatz, sondern auch von anderen persönlichen Rahmenbedingungen (Steuersituation, Sicherheitsaspekt, Veranlagungshorizont) abhängt. Eine Möglichkeit stellt der private, direkte Erwerb von Immobilien (z.b. Eigentums- bzw. Vorsorgewohnung) dar. Diese in Österreich traditionelle Form der Immobilienveranlagung hat jedoch den Nachteil, dass sie dem Investor meist viel Zeit und regelmäßigen Verwaltungsaufwand abverlangt. Dieser Umstand führt häufig zur Erkenntnis, dass Besitz auch belastet. Zudem bleiben dem einzelnen Investor mögliche Vorteile (z.b. Förderungen, steuerliche Begünstigungen, Mietpool u.a.m.) meist verwehrt. Immobilienbeteiligungen in Form von Aktien oder Gewinnscheinen wurden sehr häufig am Kapitalmarkt angeboten. Der grundbücherliche Eigentümer der Immobilie ist hierbei allerdings die jeweilige Beteiligungsgesellschaft und nicht der Investor. Nachteilig kann dabei eine Abhängigkeit von den Fähigkeiten des beteiligten Managements sein. In Österreich gab es in jüngster Vergangenheit einige bedauerliche Beispiele, bei denen die jeweiligen Investoren schmerzhafte Verluste - trotz einer grundsätzlich sicheren Veranlagungsvariante - erleiden mussten. DIE INTELLIGENTE UND ZEITGEMÄSSE LÖSUNG - DAS BAUHERRENMODELL Eine Spezialform der Immobilienbeteiligung stellt das BAUHERRENMODELL dar. Diese Veranlagungsform vereint die Vorzüge der klassischen Immobilienveranlagung und schließt zuvor erwähnte Quellen des Misserfolges aufgrund klarer und fairer Rahmenbedingungen bestmöglich aus. Jeder Investor kann einen individuell großen Anteil an einer konkreten Immobilie mit persönlicher Firmenbucheintragung erwerben. Im Grundbuch wird die Buchengasse 58/Waldgasse 56 GmbH & Co KG eingetragen. Darüber hinaus bietet diese Variante weitere Vorteile, die bei anderen Beteiligungsformen in dieser Form nicht erzielbar sind. Jänner A

5 IMMOBILIENBESITZ MIT SYSTEM - DIE KOMMANDITBETEILIGUNG ALS BAUHERRENMODELL RAHMENBEDINGUNGEN Das Bauherrenmodell in Form einer Kommanditbeteiligung ist eine Möglichkeit der Immobilienveranlagung für Privatinvestoren zur Revitalisierung bzw. Errichtung innerstädtischer Bausubstanz. Soweit die Herstellungskosten dem Denkmalschutz-, dem Wohnhaussanierungs- oder dem Mietrechtsgesetz 3-5 unterliegen, gewährt der Gesetzgeber den Investoren (= Kommanditgesellschaft) eine verkürzte Abschreibungsmöglichkeit über 15 Jahre (normalerweise 67 Jahre). FUNKTIONSWEISE Mehrere Personen erwerben Kommanditanteile an der Buchengasse 58/Waldgasse 36 GmbH & Co KG um das bestehende Altgebäude abzubrechen und einen Neubau zu errichten. Nach Fertigstellung erfolgt eine gemeinsame, langfristige und nachhaltige Vermietung (keine Eigennutzung!). ZIELSETZUNG Die Beteiligung an einem Bauherrenmodell im Wege einer Kommanditgesellschaft ist, sich - neben der Wertsicherung des Kapitals - als Investor ein langfristiges, wertgesichertes und arbeitsfreies Zusatzeinkommen ermöglichen. Zur Erreichung dieses Zieles werden erfahrene Professionisten beauftragt, um für den Privatinvestor nahezu keinen persönlichen Aufwand, bei gleichzeitig voller Transparenz und Entscheidungsgewalt zu gewährleisten. WESENTLICHE VORTEILE FÜR INVESTOREN Sicherheit durch Grundbucheintragung der Kommanditgesellschaft Inflationsschutz durch Indexierung der Mieteinnahmen Transparenz und laufende Information Vermietungsgemeinschaft (Risikominimierung durch Mietpool) Beschleunigte Abschreibung (1/15 AfA für Bau- u. Nebenkosten) gemäß Wohnhaussanierungsgesetz Berechtigung zum Vorsteuerabzug (Unternehmereigenschaft) Niedrige Betriebskosten wegen generalsanierter, energieeffizienter Bausubstanz Individuelle Finanzierungsgestaltung für jeden Investor (Barbeteiligung möglich) Arbeitsfreies Zusatzeinkommen durch professionelles Immobilienmanagement inkl. Vermietung und Verwaltung KEINE CHANCEN OHNE WIRTSCHAFTLICHES RISIKO Änderung der Markt- und Gesetzeslage (z.b. Mieternachfrage, steuerliche Änderungen) Risken aus dem Werkvertrag (z.b. Boden- und Deckenrisiko, behördliche Auflagen, Baukostenindexerhöhungen über 2,50% p.a.) Finanzierungsrisken (z.b. Zinserhöhung, Mieterausfall) Immobilienspezifische Risken (z.b. Leerstand, Vermietungsrisiko, Instandhaltungs- und Instandsetzungsrisiko) Zeitliche Risken (Behördenverfahren, Bauzeitzinsen, usw.) Jänner A

6 UMSETZUNG Zur erfolgreichen Umsetzung eines Bauherrenmodells ist spezielles Know How, langjährige Erfahrung und ein koordiniertes Zusammenwirken verschiedener Projektpartner erforderlich. Die ifa Institut für Anlageberatung AG beschäftigt sich seit 1984 überwiegend mit der Aufbereitung und Vermittlung von Bauherrenmodellen an Kapitalanleger. In Zusammenarbeit mit zahlreichen, erfahrenen Projektpartnern (Steuerberater, Anwälte, Makler, Banken usw.) konnten bisher 460 innerstädtische Wohnobjekte mit einem Investitionsvolumen von mehr als EUR 2,24 Mrd. realisiert werden. Mehrere tausend Anleger gelangten dadurch in den Genuss der vorher erwähnten Vorteile. DURCHSCHNITTLICHER VERMIETUNGSGRAD 2018 VON IFA-BAUHERRENMODELLEN Bauherrenmodelle der ifa AG sind ein Gewinn für alle. Die aktive Beteiligung an sinnvoller Stadtentwicklung und Realisierung von leistbarem Wohnraum in lebenswerten Wohnungen zeigt sich in einer hohen Vermietungsrate. Der durchschnittliche Vermietungsgrad von ifa Bauherrenmodellen im Jahr 2018 beträgt österreichweit 97,2%. Dieser Wert bezieht sich auf die aktuell zur Vermietung stehenden Wohneinheiten und kann sich je nach Marktverhältnissen ändern und lässt keine Rückschlüsse auf andere Objekte zu. Jänner A

7 BEISPIELE AUS 460 REALISIERTEN IFA-BAUHERRENMODELLEN 1160 WIEN / HUTTENGASSE 1100 WIEN / QUELLENSTRASSE 1150 WIEN / STIEGERGASSE Jänner A

8 BEISPIELE AUS 460 REALISIERTEN IFA-BAUHERRENMODELLEN 1010 WIEN / ELISABETHSTRASSE 1030 WIEN / SOFIENSÄLE/MARXERGASSE 1080 WIEN / DAS HAMERLING/HAMERLINGPLATZ Jänner A

9 BEISPIELE AUS 460 REALISIERTEN IFA-BAUHERRENMODELLEN LINZ / PALAIS ZOLLAMT/ZOLLAMTSTRASSE GRAZ / NEUTORGASSE STOCKERAU / NEUBAU Jänner A

10 STANDARDANFORDERUNGEN AN IFA-BAUHERRENMODELLE Geeignete Infrastruktur und Verkehrsanbindung Nachfrageorientierte Wohnungsgrößen Anspruchsvoller Gesamteindruck Gediegene Grundausstattung (Parkettböden, Küchen, etc.) Jänner A

11 DAS PROJEKT IM ÜBERBLICK Realisierung des Investitionsvorhabens durch Kapitalanleger in Form einer Beteiligung als Kommanditist an der Buchengasse 58/Waldgasse 36 GmbH & Co KG. Eintragung des persönlichen Anteils an der Kommanditgesellschaft im Firmenbuch. Gemeinschaftliche Vermietung (Mietpool) durch beauftragte Hausverwaltung. Einkunftsart Vermietung und Verpachtung. Steuerliche Begünstigungen gemäß Wohnhaussanierungsgesetz; begünstigte Abschreibung der Baukosten für das Sanierungsprojekt. Förderungsdarlehen Land Wien. Zur Umsetzung des Investitionsvorhabens werden entsprechende Projektpartner von der Beteiligungsgesellschaft direkt beauftragt. Dieses Projekt wurde von ifa AG bzw. dessen Planer hinsichtlich der Förderungswürdigkeit geprüft und entspricht den grundsätzlichen förderungsrechtlichen Bestimmungen. PROJEKTDATEN Abbruch des Altgebäudes und Errichtung eines Neubaus. Schaffung von 43 Wohneinheiten sowie Allgemeinflächen und 9 Stellplätzen. Ertragsbewertete Nutzfläche: m² Geplanter Baubeginn: Juli 2020 Voraussichtliche Fertigstellung: Ende März 2022 Gesamtkosten des Investitionsvorhabens lt. Prognoserechnung: EUR 13,05 Mio. netto (Vorsteuerabzug) Mindestbeteiligung: 1,00% der Kommanditanteile bei Wahl der Variante Kreditzeichner bzw. Barzeichner. Die Erhöhungsschritte betragen mindestens 0,10%-Punkte. Allgemeiner Finanzierungsvorschlag: 31% Eigenkapital; 69% Fremdmittel Jänner B

12 GRAFISCHE DARSTELLUNG DER KOMMANDITBETEILIGUNG INVESTOREN (KOMMANDITISTEN) Buchengasse 58/Waldgasse 36 GmbH & Co KG (FN m) KG Kommanditgesellschaft grundbücherliche Eigentümerin des Liegenschaftsanteils GESELLSCHAFTSVERTRAG ZUR REGELUNG DER RECHTE UND PFLICHTEN Condoreal GmbH (FN d) GmbH Komplementär = unbeschränkt haftender Gesellschafter - Geschäftsführung - Vermietung und Verwaltung - Jahresabrechnung und Bilanz - Investorenvertretung und -Betreuung Jänner B

13 DIE LAGE UND INFRASTRUKTUR U-BAHN STATION REUMANNPLATZ FUSSGÄNGERZONE FAVORITENSTRASSE WIEN HAUPTBAHNHOF Jänner B

14 DIE UMGEBUNG REUMANNPLATZ AMALIENBAD KURPARK OBERLAA Jänner B

15 DIE UMGEBUNG BUSHALTESTELLE BUCHENGASSE KULTURZENTRUM ANKER-BROTFABRIK THERME WIEN Jänner B

16 DAS OBJEKTUMFELD BUCHENGASSE / ALTBESTAND BUCHENGASSE / BLICK RICHTUNG OSTEN Jänner B

17 DAS OBJEKT - VISUALISIERUNG Symbolfoto Jänner B

18 DAS OBJEKT - VISUALISIERUNG Symbolfoto Jänner B

19 NUTZFLÄCHENAUFSTELLUNG Nutzfläche *) Ertragsbewertete Nutzfläche **) EG 3 Wohnungen 168 m² 0, m² 1. OG 7 Wohnungen 332 m² 1, m² 2. OG 7 Wohnungen 332 m² 1, m² 3. OG 6 Wohnungen 343 m² 1, m² 4. OG 6 Wohnungen 343 m² 1, m² 5. OG 6 Wohnungen 343 m² 1, m² 1. DG 5 Wohnungen 311 m² 1, m² 2. DG 3 Wohnungen 207 m² 1, m² Loggien 42 m² 1, m² Balkone/Terrassen 265 m² 0, m² Gärten 15 m² 0,100 2 m² 9 Stellplätze 54 m² Ertragsbewertete Nutzfläche m² *) Nutzfläche gemäß Bauordnung. Auf Grund unterschiedlicher gesetzlicher Kriterien kann sich eine abweichende Nutzfläche gemäß Mietrechtsgesetz ergeben. **) Bewertung auf Grund der Lage und Ertragssituation gemäß Erfahrungswerten. Entspricht nicht einer Bewertung gemäß Nutzwertgutachten eines gerichtlich beeideten Sachverständigen. Jänner B

20 KALKULIERTE MIETEINNAHMEN NACH FERTIGSTELLUNG (während Förderungsdauer) 43 Wohnungen m² *) à EUR 9,00 **) EUR Stellplätze à EUR 60,00 EUR 540 Gesamteinnahmen monatlich EUR Gesamteinnahmen jährlich rd. EUR *) Nutzfläche gemäß Bauordnung. Aufgrund unterschiedlicher gesetzlicher Kriterien kann sich eine abweichende Nutzfläche gemäß Mietrechtsgesetz (vor allem im Dachgeschoßbereich aufgrund der Wandschrägen) ergeben. **) Die Mieten sind aufgrund der förderungsrechtlichen Normen auf die Refinanzierungskosten (Eigenmittelverzinsung) beschränkt. FIKTIVE MIETEINNAHMEN 43 Wohnungen m² *) à EUR 10,00 **) EUR Stellplätze à EUR 60,00 EUR 540 Gesamteinnahmen monatlich EUR Gesamteinnahmen jährlich rd. EUR Gemäß Liebhabereirichtlinien sind in Fällen gesetzlicher Einnahmenbeschränkungen (wie z.b. Richtwertmieten oder förderungsrechtliche Einschränkungen) fiktive marktkonforme Mieteinnahmen anzusetzen. Gemäß Immobilien-Preisspiegel 2018 der Wirtschaftskammer Österreich liegen die durchschnittlichen Mieten im 10. Bezirk bei sehr gutem Wohnwert zwischen EUR 8,50 und EUR 10,90/m². Die fiktiven Mieten werden für die Totalgewinnberechnung mit einem Durchschnitt von EUR 10,00/m² angesetzt. FÖRDERUNG 43 Wohnungen m² à EUR 650 /m² EUR Gefördertes Landesdarlehen (kalkuliert) EUR Falls das geförderte Darlehen in einer geringeren Höhe als angenommen oder nicht gewährt wird, muss für das langfristige Bankdarlehen eine entsprechende Erhöhung beantragt werden. Jänner B

21 VORAUSSICHTLICHER INVESTITIONSPLAN - KREDITZEICHNER netto *) Preis/m² **) (ohne Mehrwertsteuer) KG samt Liegenschaftsanteilen EUR EUR Generalplanung, Bau- u. Baunebenkosten, wirtschaftliche, rechtliche und steuerliche Konzeption EUR EUR Wirtschaftliche Betreuung EUR EUR 170 Laufende Steuerberatung in Investitionsphase ***) EUR EUR 15 Hausverwaltung/Erstvermietung ***) EUR EUR 120 Geschäftsführung/Haftungsprovision Komplementär EUR EUR 44 Finanzierungsbeschaffung und -bearbeitung, Förderungsabwicklung ***) EUR EUR 111 Gesamtinvestitionssumme ohne Erwerbsneben- u. Finanzierungskosten EUR EUR Nicht enthalten sind: Kosten aufgrund nicht bekannter behördlicher Auflagen Erwerbsnebenkosten, wie Grunderwerbsteuer, Eintragungsgebühr und Kaufvertragserrichtung Finanzierungskosten und Eintragungsgebühr sowie Bauzeitzinsen Erhöhung des Finanzierungsaufwandes (z.b. Bauzeitzinsen) bei verlängerter Investitionsphase bzw. Änderungen des Zinssatzes Kosten aufgrund zusätzlich erforderlicher baulicher Maßnahmen (Boden- und statisches Risiko) Allfällige Erhöhung des Finanzierungsvolumens gemäß Gesellschafterbeschlüssen *) Die Mehrwertsteuer wird bei anerkannter Unternehmereigenschaft vom Betriebsfinanzamt rückgefordert. **) Nettopreis bezogen auf eine ertragsbewertete Nutzfläche von m². ***) Vorbehaltlich der Beschlussfassung durch die Kommanditisten. Jänner C

22 VORAUSSICHTLICHER INVESTITIONSPLAN - KREDITZEICHNER INKL. ERWERBSNEBEN- UND FINANZIERUNGSKOSTEN netto Gesamtinvestitionssumme ohne Erwerbs- u. Finanzierungskosten EUR Erwerbsnebenkosten *) ca. EUR Eintragungs- und Bearbeitungsgebühren ca. EUR Bauzeitzinsen **) ca. EUR Reserve ca. EUR Gesamtinvestitionssumme ca. EUR Beratungshonorar EUR Gesamtinvestitionssumme inkl. Beratungshonorar ca. EUR *) Erwerbsnebenkosten Grunderwerbsteuer 0,50% EUR Rechtsanwalt/Notar und Barauslagen EUR Treuhandschaft für Finanzierung EUR Reserve EUR EUR **) Die Berechnung der Bauzeitzinsen beruht auf einem angenommenen Baubeginn im Juli 2020 und einer Fertigstellung im März 2022, einem Zinssatz von 2,60% p.a. und einem Eigenkapital von EUR Durch eine verspätete Fertigstellung, eine Verschiebung des Mittelabflussplanes oder Zinsanpassungen können sich Änderungen ergeben. Jänner C

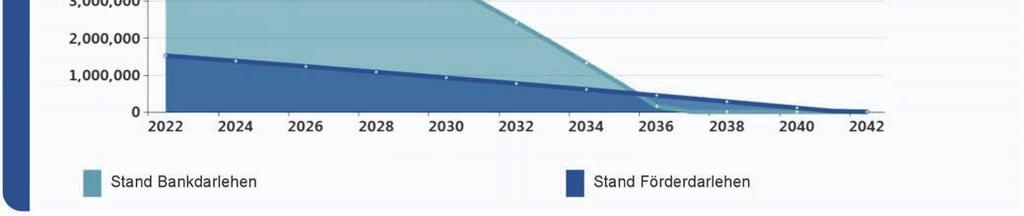

23 FINANZIERUNGSVORSCHLAG - KREDITZEICHNER (vorbehaltlich der Beschlussfassung durch die Kommanditisten) Eigenkapital 2019 (inkl. Beratungshonorar) - Einzahlung vor Konstituierung EUR Eigenkapital Einzahlung EUR Eigenkapital Einzahlung EUR Eigenkapital Einzahlung EUR Fremdkapital *) EUR voraussichtliche Gesamtinvestitionssumme inkl. Beratungshonorar EUR *) Für die Endfinanzierung ab wurden in den Prognoserechnungen folgende Konditionen angenommen: Bankdarlehen EUR kalkulierter Fixzinssatz 2,60% p.a. Laufzeit 15 Jahre Tilgungsbeginn Nach Baufertigstellung sind individuelle Tilgungen oder gänzliche Rückzahlungen pönalefrei möglich. Landesdarlehen gefördert voraussichtlich EUR Zinssatz 1,00% p.a. Laufzeit 20 Jahre Tilgungsbeginn Falls das geförderte Darlehen in einer geringeren Höhe als angenommen oder nicht gewährt wird, muss für das langfristige Bankdarlehen eine entsprechende Erhöhung beantragt werden. Die rund 69%-ige Fremdfinanzierung stellt lediglich einen Vorschlag dar. Die endgültige Finanzierung wird von den Kommanditisten in der Gesellschafterversammlung beschlossen. Jänner C

24 Jänner C

25 Jänner C

26 Jänner C

27 Jänner C

28 Jänner C

29 p Jänner C

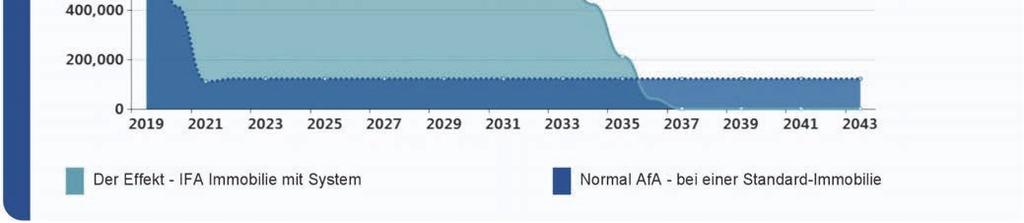

30 ERLÄUTERUNGEN ZUR PROGNOSERECHNUNG - KREDITZEICHNER UMSATZSTEUER Die Umsatzsteuer für die Mieteinnahmen und Nebenkosten wurde außer Ansatz gelassen. NETTOEINNAHMEN Miete inklusive Zuschuss abzüglich Nebenkosten. HAUSVERWALTUNG/NEBENKOSTEN Die Kosten der Hausverwaltung werden im Rahmen der Betriebskostenabrechnung (ausgenommen bei Leerstehungen) den Mietern in Rechnung gestellt. Die ausgewiesenen Nebenkosten (Geschäftsführung, Steuerberatungskosten, Investorenbetreuung usw.) sind vom Kommanditisten zu tragen. MIETEINNAHMEN Die Mieteinnahmen betragen ab Fertigstellung (geplant ab ) bei Vollvermietung voraussichtlich EUR p.a. Die angenommene Indexierung beträgt 1,95% p.a. ab dem Jahr Für die steuerliche Betrachtungsweise werden fiktive Mieten von EUR angesetzt. Die angenommene Indexsteigerung beträgt 1,95% p.a. ab dem Jahr Dies entspricht der durchschnittlichen Indexsteigerung der letzten 19 Jahre (VPI ). ENDFINANZIERUNG/FÖRDERDARLEHEN Für die Endfinanzierung ab wurden folgende Konditionen angenommen: Bankdarlehen voraussichtlich EUR (fremdfinanzierte Teilpflichteinlage + Gesellschafterzuschuss) kalkulierter Fixzinssatz 2,60% p.a. Laufzeit 15 Jahre ab Landesdarlehen gefördert voraussichtlich EUR kalkulierter Fixzinssatz 1,00% p.a. Laufzeit 20 Jahre ab Falls das geförderte Direktdarlehen in einer geringeren Höhe als angenommen oder nicht gewährt wird, muss für das Bankdarlehen eine entsprechende Erhöhung beantragt werden. Die Fremdmittel (fremdfinanzierte Teilpflichteinlage + Gesellschafterzuschuss) werden von den einzelnen Kommanditisten aufgenommen; es sind daher - nach Fertigstellung des Investitionsvorhabens - auch die laufenden Tilgungs- und Zinsaufwendungen abzüglich der anteiligen Entnahmen von diesen direkt zu tragen. STEUERPROGRESSION Es wurde ein 50%-iger Einkommensteuersatz zu Grunde gelegt. STEUERLICHER TOTALGEWINN Auf Basis der dargestellten Wirtschaftlichkeitsvorschau und unter Zugrundelegung einer Normalabschreibung von 1,50% sowie dem Ansatz von fiktiven marktkonformen Mieten ergibt sich für die Kommanditgesellschaft voraussichtlich im 21. Jahr (18 Jahre ab Vermietungsbeginn) ein steuerlicher Totalgewinn. Jänner C

31 STEUERLICHES ERGEBNIS - KREDITZEICHNER 1/ Erwerbsnebenkosten 1/15 von 100% EUR Planung 1/15 von 20% EUR wirtschaftliche, rechtliche und steuerliche Konzeption 1/15 EUR Auftrag und Vollmacht, Wirtschaftliche Betreuung 1/15 EUR Treuhandschaft für Finanzierung EUR Hausverwaltung/Erstvermietung (50%) EUR Geschäftsführung/Haftungsprovision Komplementär (50%) EUR laufende Steuerberatung (50%) EUR Finanzierungsbeschaffung und -bearbeitung, Förderungsabwicklung EUR Gebühren EUR Bauzeitzinsen bis EUR Beratungshonorar 1/15 EUR EUR Erwerbsnebenkosten 1/15 von 100% EUR Planung 1/15 von 60% EUR Baukosten 1/15 von 50% EUR wirtschaftliche, rechtliche und steuerliche Konzeption 1/15 EUR Auftrag und Vollmacht, Wirtschaftliche Betreuung 1/15 EUR Hausverwaltung/Erstvermietung (40%) EUR Geschäftsführung/Haftungsprovision Komplementär (40%) EUR laufende Steuerberatung (40%) EUR Bauzeitzinsen bis EUR Beratungshonorar 1/15 EUR EUR Erwerbsnebenkosten 1/15 von 100% EUR Planung 1/15 von 95% EUR Baukosten 1/15 von 90% EUR wirtschaftliche, rechtliche und steuerliche Konzeption 1/15 EUR Auftrag und Vollmacht, Wirtschaftliche Betreuung 1/15 EUR Hausverwaltung/Erstvermietung (10%) EUR Geschäftsführung/Haftungsprovision Komplementär (10%) EUR laufende Steuerberatung (10%) EUR Bauzeitzinsen bis EUR Beratungshonorar 1/15 EUR EUR Jänner C

32 STEUERLICHES ERGEBNIS - KREDITZEICHNER 2/ Erwerbsnebenkosten 1/15 von 100% EUR Planung 1/15 von 100% EUR Baukosten 1/15 von 100% EUR wirtschaftliche, rechtliche und steuerliche Konzeption 1/15 EUR Auftrag und Vollmacht, Wirtschaftliche Betreuung 1/15 EUR Beratungshonorar 1/15 EUR EUR Bei den o.a. Werten handelt es sich um Prognosen, die auf der derzeitigen Markt- und Rechtslage bzw. Verwaltungspraxis basieren und demgemäß veränderlich sind (z.b. geänderte Abflüsse von Planungs- und Baukosten, abweichende Bauzeitzinsen usw.). Die Angaben für das Jahr 2022 beziehen sich ausschließlich auf die Abschreibungen und nicht auf das steuerliche Ergebnis. Jänner C

33 VORAUSSICHTLICHER INVESTITIONSPLAN - BARZEICHNER netto *) Preis/m² **) (ohne Mehrwertsteuer) KG samt Liegenschaftsanteilen EUR EUR Generalplanung, Bau- u. Baunebenkosten, wirtschaftliche, rechtliche und steuerliche Konzeption EUR EUR Wirtschaftliche Betreuung EUR EUR 170 Laufende Steuerberatung in Investitionsphase ***) EUR EUR 15 Hausverwaltung/Erstvermietung ***) EUR EUR 120 Geschäftsführung/Haftungsprovision Komplementär EUR EUR 44 Finanzierungsbeschaffung und -bearbeitung, Förderungsabwicklung ***) EUR EUR 111 Gesamtinvestitionssumme ohne Erwerbsneben- u. Finanzierungskosten EUR EUR Nicht enthalten sind: Kosten aufgrund nicht bekannter behördlicher Auflagen Erwerbsnebenkosten, wie Grunderwerbsteuer, Eintragungsgebühr und Kaufvertragserrichtung Finanzierungskosten und Eintragungsgebühr sowie Bauzeitzinsen Erhöhung des Finanzierungsaufwandes (z.b. Bauzeitzinsen) bei verlängerter Investitionsphase bzw. Änderungen des Zinssatzes Kosten aufgrund zusätzlich erforderlicher baulicher Maßnahmen (Boden- und statisches Risiko) Allfällige Erhöhung des Finanzierungsvolumens gemäß Gesellschafterbeschlüsse *) Die Mehrwertsteuer wird bei anerkannter Unternehmereigenschaft vom Betriebsfinanzamt rückgefordert. **) Nettopreis bezogen auf eine ertragsbewertete Nutzfläche von m². ***) Vorbehaltlich der Beschlussfassung durch die Kommanditisten. Jänner D

34 VORAUSSICHTLICHER INVESTITIONSPLAN - BARZEICHNER INKL. ERWERBSNEBEN- UND FINANZIERUNGSKOSTEN netto Gesamtinvestitionssumme ohne Erwerbs- u. Finanzierungskosten EUR Erwerbsnebenkosten *) ca. EUR Eintragungs- und Bearbeitungsgebühren ca. EUR Bauzeitzinsen **) ca. EUR Reserve ca. EUR Gesamtinvestitionssumme ca. EUR Beratungshonorar EUR abzüglich Barzahlerbonus ***) EUR Reduzierter Gesamtbetrag ca. EUR *) Erwerbsnebenkosten Grunderwerbsteuer 0,50% EUR Rechtsanwalt/Notar und Barauslagen EUR Treuhandschaft für Finanzierung EUR Reserve EUR EUR **) Die Berechnung der Bauzeitzinsen beruht auf einem angenommenen Baubeginn im Juli 2020 und einer Fertigstellung im März 2022, einem Zinssatz von 2,60% p.a. und einem Eigenkapital von EUR Durch eine verspätete Fertigstellung, eine Verschiebung des Mittelabflussplanes oder Zinsanpassungen können sich Änderungen ergeben. ***) Der Barzahlerbonus ergibt sich durch Einsparungen bei der Eintragungsgebühr sowie den Bauzeitzinsen, da die gesamten Eigenkapitaleinzahlungen sowie das nicht geförderte Bankdarlehen bis zur Konstituierung einbezahlt werden. Jänner D

35 Jänner D

36 Jänner D

37 Jänner D

38 Jänner D

39 Jänner D

40 Jänner D

41 ERLÄUTERUNGEN ZUR PROGNOSERECHNUNG - BARZEICHNER UMSATZSTEUER Die Umsatzsteuer für die Mieteinnahmen und Nebenkosten wurde außer Ansatz gelassen. NETTOEINNAHMEN Miete inklusive Zuschuss abzüglich Nebenkosten. HAUSVERWALTUNG/NEBENKOSTEN Die Kosten der Hausverwaltung werden im Rahmen der Betriebskostenabrechnung (ausgenommen bei Leerstehungen) den Mietern in Rechnung gestellt. Die ausgewiesenen Nebenkosten (Geschäftsführung, Steuerberatungskosten, Investitionsrücklage usw.) sind von den Kommanditisten zu tragen. MIETEINNAHMEN Die Mieteinnahmen betragen ab Fertigstellung (geplant ab ) bei Vollvermietung voraussichtlich EUR p.a. Die angenommene Indexsteigerung beträgt 1,95% p.a. ab dem Jahr Für die steuerliche Betrachtungsweise werden fiktive Mieten von EUR p.a. angesetzt. Die angenommene Indexsteigerung beträgt 1,95% p.a. ab dem Jahr Dies entspricht der durchschnittlichen Indexsteigerung der letzten 19Jahre (VPI ). ENDFINANZIERUNG/FÖRDERDARLEHEN Für die Endfinanzierung ab wurden folgende Konditionen angenommen: Landesdarlehen gefördert voraussichtlich EUR kalkulierter Fixzinssatz 1,00% p.a. Laufzeit 20 Jahre ab Falls das geförderte Direktdarlehen in einer geringeren Höhe als angenommen oder nicht gewährt wird, muss das Eigenkapital entsprechend erhöht werden. BARZAHLERBONUS Der Barzahlerbonus ergibt sich aus der Einsparung der Bauzeitzinsen, da die gesamte Einlage vor der ersten Gesellschafterversammlung einbezahlt wird. STEUERPROGRESSION Es wurde ein 50%-iger Einkommensteuersatz zu Grunde gelegt. STEUERLICHER TOTALGEWINN Auf Basis der dargestellten Wirtschaftlichkeitsvorschau und unter Zugrundelegung einer Normalabschreibung von 1,50% sowie der Ansatz von fiktiven marktkonformen Mieten ergibt sich für die Kommanditgesellschaft voraussichtlich im 10. Jahr (7 Jahre ab Vermietungsbeginn) ein steuerlicher Totalgewinn. Jänner D

42 STEUERLICHES ERGEBNIS - BARZEICHNER 1/ Erwerbsnebenkosten 1/15 von 100% EUR Planung 1/15 von 20% EUR wirtschaftliche, rechtliche und steuerliche Konzeption 1/15 EUR Auftrag und Vollmacht, Wirtschaftliche Betreuung 1/15 EUR Treuhandschaft für Finanzierung EUR Hausverwaltung/Erstvermietung (50%) EUR Geschäftsführung/ Haftungsprovision Komplementär (50%) EUR laufende Steuerberatung (50%) EUR Finanzierungsbeschaffung und -bearbeitung, Förderungsabwicklung EUR Beratungshonorar 1/15 EUR rd. EUR Erwerbsnebenkosten 1/15 von 100% EUR Planung 1/15 von 60% EUR Baukosten 1/15 von 50% EUR wirtschaftliche, rechtliche und steuerliche Konzeption 1/15 EUR Auftrag und Vollmacht, Wirtschaftliche Betreuung 1/15 EUR Hausverwaltung/Erstvermietung (40%) EUR Geschäftsführung/ Haftungsprovision Komplementär (40%) EUR laufende Steuerberatung (40%) EUR Beratungshonorar 1/15 EUR rd. EUR Erwerbsnebenkosten 1/15 von 100% EUR Planung 1/15 von 95% EUR Baukosten 1/15 von 90% EUR wirtschaftliche, rechtliche und steuerliche Konzeption 1/15 EUR Auftrag und Vollmacht, Wirtschaftliche Betreuung 1/15 EUR Hausverwaltung/Erstvermietung (10%) EUR Geschäftsführung/ Haftungsprovision Komplementär (10%) EUR laufende Steuerberatung (10%) EUR Beratungshonorar 1/15 EUR rd. EUR Jänner D

43 STEUERLICHES ERGEBNIS - BARZEICHNER 2/ Erwerbsnebenkosten 1/15 von 100% EUR Planung 1/15 von 100% EUR Baukosten 1/15 von 100% EUR wirtschaftliche, rechtliche und steuerliche Konzeption 1/15 EUR Auftrag und Vollmacht, Wirtschaftliche Betreuung 1/15 EUR Beratungshonorar 1/15 EUR rd. EUR Bei den o.a. Werten handelt es sich um Prognosen, die auf der derzeitigen Markt- und Rechtslage bzw. Verwaltungspraxis basieren und demgemäß veränderlich sind (z.b. geänderte Abflüsse von Planungsund Baukosten). Die Angaben für das Jahr 2022 beziehen sich ausschließlich auf die Abschreibungen und nicht auf das steuerliche Ergebnis. Jänner D

44 RECHTLICHE RAHMENBEDINGUNGEN IM ÜBERBLICK 1/2 Zur Durchführung dieses Investitionsvorhabens ist es erforderlich, die Rechtsbeziehungen der einzelnen Kommanditisten im Innverhältnis und nach außen hin vertraglich zu regeln. KAUF DER KOMMANDITANTEILE Mit Unterfertigung des Kaufvertrages stellt der Investor ein verbindliches Angebot sich mit einem individuellen Anteil an der Kommanditgesellschaft zu beteiligen. Nach Annahme dieses Kaufvertrages durch den Altkommanditisten wird die Beteiligung rechtswirksam. FIRMENBUCH / GRUNDBUCH Der Investor wird mit seinem individuellen Kommanditanteil im Firmenbuch eingetragen. Die Kommanditgesellschaft, an der sich der Investor mit seinem KG-Anteil beteiligt, ist ihrerseits als Liegenschaftseigentümerin im Grundbuch eingetragen. Demgemäß ist der Investor im Wege der KG Miteigentümer an der Liegenschaft. VOLLMACHT AN KOMPLEMENTÄR Durch die beglaubigte Unterfertigung dieser Vollmacht schafft der Investor die Voraussetzung für die Eintragung seines Kommanditanteils im Firmenbuch. Die Unwiderruflichkeit dieser Vollmacht stellt sicher, dass Gesellschafterwechsel, ob von Todes wegen, durch Schenkung oder Veräußerung, im Firmenbuch eingetragen werden können. Das Fehlen dieser Unwiderruflichkeitsklausel würde bedeuten, dass bei jedem Gesellschafterwechsel von allen Kommanditisten eine neue Vollmacht eingeholt werden müsste. TREUHANDAUFTRAG Dieser beglaubigt zu unterfertigende Auftrag dient der Sicherung bestimmter Interessen des Investors. Es wird beispielsweise dafür Sorge getragen, dass die Eigenmittel 2019 gemäß Weisung der Geschäftsführung verwendet werden. Weiters stellt der Treuhänder sicher, dass der persönliche Kommanditanteil des Investors namentlich im Firmenbuch eingetragen wird. Die Unterfertigung von Kreditvertrag und Pfandurkunde (Verpfändung der Gesellschaftsanteile bei Finanzierung der Pflichteinlage) durch den Treuhänder erspart dem Investor den Weg zum finanzierenden Bankinstitut (vorausgesetzt der Investor nimmt eine Finanzierung in Anspruch). Der Treuhandauftrag endet nach Erfüllung der im Treuhandauftrag genannten Leistungen. GESELLSCHAFTSVERTRAG Der Gesellschaftsvertrag stellt das Regelwerk der Kommanditgesellschaft dar. Er regelt sowohl die Rechtsbeziehungen der Kommanditisten zueinander als auch die Rechtsbeziehungen der Kommanditisten zum Komplementär. Ebenso beinhaltet dieser Vertrag den Geschäftszweck der Gesellschaft und regelt die Geschäftsführung, Beschlussfassung, Gesellschafterversammlung, Ergebnisverteilung uvm. Jänner E

45 RECHTLICHE RAHMENBEDINGUNGEN IM ÜBERBLICK 2/2 UNTERNEHMENSGESETZBUCH Das Unternehmensgesetzbuch bildet den generellen rechtlichen Rahmen für jegliches unternehmerisches Handeln und damit auch für alle Belange der Kommanditgesellschaft soweit diese nicht bereits im Gesellschaftsvertrag geregelt sind. GESELLSCHAFTERVERSAMMLUNG Sobald für die gesamten Kommanditanteile rechtsgültig unterfertigte Kaufverträge vorliegen, wird eine Gesellschafterversammlung einberufen. Im Rahmen dieser Versammlung erfolgen weitere Beschlüsse über den Projektablauf - insbesondere Finanzierung und steuerliche Betreuung - und die spätere Vermietung, Verpachtung und Verwaltung des Objektes. Es müssen dabei sämtliche Kommanditisten persönlich anwesend oder durch einen Bevollmächtigten vertreten sein. HAUSVERWALTUNG / STEUERBERATUNG / FINANZIERUNG Weiters ist bei der Gesellschafterversammlung zu klären, wer mit der steuerlichen Vertretung der Kommanditgesellschaft und wer mit der Gebäudeverwaltung sowie Objektvermietung betraut werden soll. Abschließend ist zu entscheiden, ob und bei wem eine gemeinsame Projektfinanzierung durchgeführt werden soll. Nach erfolgter Beschlussfassung durch die Kommanditisten, werden die entsprechenden Aufträge vergeben bzw. Verträge abgeschlossen. Jänner E

46 AUSZUG AUS DEN STEUERLICHEN GRUNDLAGEN 1/2 BAUHERRENEIGENSCHAFT Die Kommanditisten gelten im Sinne der Bauherrenverordnung (BGBl. 321/1990) als kleine Bauherren, da sie ein bereits weitgehend ausgearbeitetes Konzept zur Realisierung des Investitionsvorhabens erwerben. Eine kleine Bauherreneigenschaft liegt vor, wenn nachfolgende drei Voraussetzungen erfüllt werden: Erwerb der Kommanditanteile vor Baubeginn Detaillierte Kostenaufschlüsselung gegenüber der Projektgesellschaft Wirtschaftliches Risiko darf von der Projektgesellschaft nicht zur Gänze abgewälzt werden (keine unzulässigen Preisgarantien) EINKUNFTSQUELLENEIGENSCHAFT Die Kommanditgesellschaft stellt steuerrechtlich eine Einkunftsquelle (keine Liebhaberei) dar, da sie gemäß Liebhabereiverordnung (BGBl. 33/1999 idf. BGBl. II 358/1997), den dazu ergangenen Durchführungserlässen und gemäß VwGH-Erkenntnis vom 3. Juli 1996 innerhalb des vorgegebenen Kalkulationszeitraumes laut Prognoserechnung einen steuerlichen Gesamtgewinn erzielen wird. Die Einkunftsquelle fällt unter die Einkunftsart Vermietung und Verpachtung. Für Kommanditeinlagen im Privatvermögen erfolgt die Einkunftsermittlung nach dem Zu- und Abflussprinzip. VERLUSTAUSGLEICH Das Verlustausgleichsverbot gemäß 2 Abs. 2a EStG kommt nicht zur Anwendung, da die Erzielung steuerlicher Vorteile nicht im Vordergrund steht (Rendite nach Steuern ist weniger als das Doppelte der Rendite vor Steuern; keine Werbung mit Steuervorteilen). UNTERNEHMEREIGENSCHAFT IM USTG Voraussetzung für die Einstufung der Kommanditgesellschaft als Unternehmer im umsatzsteuerlichen Sinne ist das Vorliegen einer steuerlichen Einkunftsquelle und der Bauherreneigenschaft. Wie oben erwähnt, erfüllt die Kommanditgesellschaft beide Voraussetzungen, ist daher Unternehmer im Sinne des UStG und somit zum Vorsteuerabzug berechtigt. SOFORTABSETZUNG VON VORAUSZAHLUNGEN Vorauszahlungen die gemäß 19 Abs. 3 EStG nicht über das Folgejahr hinausgehen und Werbungskosten betreffen, die nicht zu den Nebenkosten der Errichtung zählen (z.b. Steuerberatung, Bauzeitzinsen), können im Jahr der Zahlung sofort abgesetzt werden. FÜNFZEHNTELABSETZUNG Die Bau- und Baunebenkosten jener Maßnahmen, für die eine Förderungszusicherung vorliegt, können auf Grund des Wohnhaussanierungsgesetzes gemäß 28 Abs. 3 Z 2 EStG auf 15 Jahre verteilt abgesetzt werden. Zusätzlich können alle mit der Errichtung zusammenhängenden Nebenkosten, soweit sie nicht sofort abgesetzt werden, in die 1/15-Absetzung einbezogen werden. Jänner E

47 AUSZUG AUS DEN STEUERLICHEN GRUNDLAGEN 2/2 VERÄUSSERUNG DES KOMMANDITANTEILS Eine Veräußerung des Kommanditanteils ist erst nach Erreichen des steuerlichen Totalgewinnes sinnvoll und wird - auf Basis der derzeitigen Rechtslage - mit dem begünstigten Steuersatz besteuert. Dabei ist der Wertzuwachs mit 30% zu versteuern. Obenstehende Aussagen basieren auf derzeitger/n Gesetzeslage, Verordnungen, Erlässen, Verwaltungsübungen etc.; Änderungen - auch rückwirkend - bezüglich Werbungskosten, Abschreibungen usw. können jedoch nicht ausgeschlossen werden. Jänner E

48 HAFTUNGSFRAGEN, RISIKEN UND HINWEISE 1/2 Die Konzeption dieser Kommanditbeteiligung beruht auf der in Österreich derzeit geltenden Gesetzeslage, der herrschenden Verwaltungspraxis sowie der aktuellen Rechtsprechung der österreichischen Höchstgerichte und stützt sich auf die zurzeit gegebenen Marktverhältnisse. Die mit der Konzeption verbundenen steuerlichen Rechtsfolgen entsprechen grundsätzlich der Bauherrn- und Liebhabereiverordnung, den Durchführungsbestimmungen zur Einkunftsart Vermietung und Verpachtung, den Bestimmungen des Strukturanpassungsgesetzes 1996 und der jeweiligen Steuerreformgesetze (inkl. ImmoESt, GrESt, usw.) sowie der derzeitigen Verwaltungsübung. Für die steuerliche Anerkennung durch die Finanzbehörde sowie für etwaige Änderungen der Gesetzgebung oder Verwaltungspraxis kann jedoch keine Haftung übernommen werden. Bei Änderungen der Steuergesetze bzw. der Verwaltungspraxis können gegebenenfalls die steuerlichen Vorteile ganz oder teilweise wegfallen bzw. sich steuerliche Belastungen erhöhen. Das Finanzierungskonzept für die Kommanditeinlage (Haft- und Pflichteinlage) sieht neben den zu leistenden Eigenmitteln eine Fremdfinanzierung und - ab der Vermietungsphase - monatliche Nachschüsse (Differenz zwischen Mieteinnahmen und Annuitäten) zur Fremdkapitaltilgung vor. Die kalkulierten Mieteinnahmen sowie Fremdkapitalzinsen und Nebenkosten entsprechen der derzeitigen Markt- und Gesetzeslage und können sich entsprechend verändern, wodurch sich auch die monatlichen Nachschussleistungen verändern würden. Voraussetzung für die Gewährung von Fördermitteln gemäß Wohnhaussanierungsgesetz ist unter anderem die Lage eines Objektes in einem ausgewiesenen Sanierungszielgebiet bzw. sind qualitative Kriterien (ökologische Maßnahmen, Heizwärmebedarf). Das o.a. Wohnhaus wurde von ifa AG bzw. dessen Planer hinsichtlich Förderungswürdigkeit geprüft und entspricht den grundsätzlichen förderungsrechtlichen Bestimmungen. Eine Haftung für die tatsächliche Gewährung der Förderung kann nicht übernommen werden. Das wirtschaftliche Risiko ist auf Grund der im Werkvertrag enthaltenen Vereinbarungen weitgehend eingeschränkt. Lediglich durch das Bodenrisiko oder z.b. zusätzliche Aufwendungen aufgrund von behördlichen Auflagen könnte sich eine Erhöhung der kalkulierten Gesamtinvestitionskosten ergeben. Durch eine eventuell notwendige Änderung des Mittelabflussplanes oder eine verspätete Rückzahlung der Vorsteuer könnten sich die kalkulierten Bauzeitzinsen erhöhen. Im Übrigen weisen wir auf das Informationsblatt und Risikohinweise sowie die darin enthaltenen Aussagen hin. Die Liegenschaft wird nach Fertigstellung gemeinschaftlich vermietet und die Aufteilung der Mieteinnahmen erfolgt aufgrund der Kommanditanteile (Mietpool). Im Hinblick auf die Liebhabereiproblematik ist eine Veräußerung der Kommanditanteile - vor Erreichen eines steuerlichen Totalgewinnes - nicht sinnvoll bzw. steuerschädlich. Die steuerliche Anerkennung durch die Finanzbehörde setzt die Absicht auf langfristige Überschusserzielung voraus. Jänner E

49 HAFTUNGSFRAGEN, RISIKEN UND HINWEISE 2/2 Die Marktgegebenheiten können sich jederzeit ändern, sodass es unter Umständen zu höheren Leerständen bzw. zu einem niedrigeren Mietpreisniveau kommen kann, was sich wiederum negativ auf den Ertrag der Investition auswirkt. Ferner kann es zu Schäden kommen, die nicht durch Versicherungen abgedeckt sind bzw. nicht ersetzt werden; diese Kosten müssen gegebenenfalls die Investoren tragen. Dieses Investitionsvorhaben dient der gemeinschaftlichen Erzielung von langfristigen Mieteinkünften und unterliegt daher - als unternehmerische Tätigkeit - nicht den Bestimmungen des Bauträgervertragsgesetzes und sonstigen Konsumentenschutzbestimmungen i.d.g.f. Eine Haftung für Druckfehler ist ausgeschlossen. Diese Information ist kein Beteiligungsangebot. Grundlage für einen Beitritt zur Kommanditgesellschaft Buchengasse 58/Waldgasse 36 GmbH & Co KG bilden ausschließlich die diesbezüglichen Verträge (Kaufvertrag, Gesellschaftsvertrag, usw.). Die vorliegende Dokumentation unterliegt nicht der Prospektpflicht gemäß Kapitalmarktgesetz, da die Veranlagung in Anteilen von mehr als EUR erfolgt. Diese Dokumentation berücksichtigt nicht individuelle Bedürfnisse und Verhältnisse (z.b. finanzielle Verhältnisse, Kenntnisse, Erfahrungen, Risikobereitschaft, Anlageziele etc.) des einzelnen Investors und daher wird empfohlen, vor Ankauf eines Miteigentumsanteiles den Rat eines Wirtschaftstreuhänders, Steuerberaters bzw. gegebenenfalls eines Rechtsanwaltes einzuholen. Jänner E

50 IHRE PARTNER Zusammenführung der Kommanditisten: IFA Institut für Anlageberatung Aktiengesellschaf, Linz Kaufvertrag/Gesellschaftsvertrag/ Treuhandauftrag: Kubes Passeyrer Rechtsanwälte OG, Wien Werkvertrag: Freude am Wohnen Wohnbau-GmbH, Linz Externe Bauüberwachung: Soravia Service GmbH, Wien Konzeption, Wirtschaftlichkeitsanalysen und -berechnungen: IFW Immobilien- und Finanzierungsberatungs- Gesellschaft m.b.h. & Co KG, Linz Auftrag und wirtschaftliche Betreuung: IWB Institut für Wirtschaftsberatung GmbH, Linz Planung, Ausschreibung und Bauaufsicht: Baumeister Lindner Planungs- und Bauges.m.b.H, Wien Finanzierungsbeschaffung und -bearbeitung; Förderungsabwicklung: IFA Institut für Anlageberatung Aktiengesellschaft, Linz Jänner F

51 Die ifa Leistungsbilanz Zahlen und Fakten, die für sich sprechen. Die ifa Finanzgruppe wurde im Jahr 1978 als privates und unabhängiges Dienstleistungsunternehmen gegründet. Seit 1984 wurde mit der Beratung und Kapitalaufbringung für Bauherrenmodelle ein Schwerpunkt gelegt. Bisher wurden 460 innerstädtische Wohn- und Geschäftsobjekte, überwiegend in Wien, Graz, Linz, Salzburg und Innsbruck realisiert. Private Kapitalanleger haben bis heute mehr als 2,24 Milliarden Euro in die ifa Bauherrenmodelle investiert - mit Erfolg. Über Vermietungseinheiten konnten in diesem Zeitraum zur Vermietung geschaffen werden. Den Investoren wird umfassendes Immobilienmanagement und langfristige Betreuung geboten.

52 Österreichs Spezialist für Sachwertanlagen seit ifa AG Institut für Anlageberatung Aktiengesellschaft Grillparzerstraße Linz Tel Fax Web

NEUBAUHERRENMODELL N 437 LEIBNIZGASSE 63 / HARDTMUTHGASSE WIEN

N 437 LEIBNIZGASSE 63 / HARDTMUTHGASSE 34 1100 WIEN INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite 23

N 437 LEIBNIZGASSE 63 / HARDTMUTHGASSE 34 1100 WIEN INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite 23

NEUBAUHERRENMODELL N 439 AVEDIKSTRASSE 5 / DENGLERGASSE WIEN

N 439 AVEDIKSTRASSE 5 / DENGLERGASSE 13 1150 WIEN INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite 22

N 439 AVEDIKSTRASSE 5 / DENGLERGASSE 13 1150 WIEN INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite 22

BAUHERRENMODELL N 452 WOHNEN AM FLUSS INNSBRUCK / MARIAHILFSTRASSE 34

N 452 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite 23 Abschnitt D Prognoserechnung Barzeichner Seite

N 452 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite 23 Abschnitt D Prognoserechnung Barzeichner Seite

BAUHERRENMODELL PALAIS FABER SALZBURG / RAINERSTRASSE 4/ AUERSPERGSTRASSE 8/FRANZ-JOSEF-STRASSE 1/1A

PROGNOSERECHNUNG Kreditzeichner - GMBH Gesamtinvestitionsvolumen netto (ohne Umsatzsteuer): 120.000,-- GROSSNUTZENDARSTELLUNG inkl. Nebenkosten *) INVESTITIONSPHASE Eigenkapital 2017 8.400,-- 2018 8.400,--

PROGNOSERECHNUNG Kreditzeichner - GMBH Gesamtinvestitionsvolumen netto (ohne Umsatzsteuer): 120.000,-- GROSSNUTZENDARSTELLUNG inkl. Nebenkosten *) INVESTITIONSPHASE Eigenkapital 2017 8.400,-- 2018 8.400,--

BAUHERRENMODELL WOHNEN AM FLUSS INNSBRUCK / MARIAHILFSTRASSE 34

PROGNOSERECHNUNG 125 / 10.000 MITEIGENTUMSANTEILE Gesamtinvestitionssumme netto (ohne Umsatzsteuer): EUR 102.500,-- GROSSNUTZENDARSTELLUNG inkl. Nebenkosten BAUHERRENMODELL INVESTITIONSPHASE Eigenkapital

PROGNOSERECHNUNG 125 / 10.000 MITEIGENTUMSANTEILE Gesamtinvestitionssumme netto (ohne Umsatzsteuer): EUR 102.500,-- GROSSNUTZENDARSTELLUNG inkl. Nebenkosten BAUHERRENMODELL INVESTITIONSPHASE Eigenkapital

NEUBAUHERRENMODELL N 451 WOHNEN AM PARK GRAZ / IDLHOFGASSE 48/UNGERGASSE 31

N 451 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite 23 Abschnitt D Prognoserechnung Barzeichner Seite

N 451 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite 23 Abschnitt D Prognoserechnung Barzeichner Seite

NEUBAUHERRENMODELL N 438 WOHNPARK AM LAZARETTGÜRTEL GRAZ / LAZARETTGÜRTEL 100

N 438 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite 23 Abschnitt D Prognoserechnung Barzeichner Seite

N 438 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite 23 Abschnitt D Prognoserechnung Barzeichner Seite

NEUBAUHERRENMODELL N 427 LAXENBURGER STRASSE 52/BUCHENGASSE WIEN TRANCHE 2016

N 427 LAXENBURGER STRASSE 52/BUCHENGASSE 85 1100 WIEN INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite

N 427 LAXENBURGER STRASSE 52/BUCHENGASSE 85 1100 WIEN INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite

NEUBAUHERRENMODELL N 426 VARNHAGENGASSE 1-3 / STADLAUER STRASSE WIEN

N 426 VARNHAGENGASSE 1-3 / STADLAUER STRASSE 46 1220 WIEN INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite

N 426 VARNHAGENGASSE 1-3 / STADLAUER STRASSE 46 1220 WIEN INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite

CITYSUITES NEUBAUHERRENMODELL N 456 CITY SUITES GRAZ / KÖSTENBAUMGASSE 1

CITYSUITES NEUBAUHERRENMODELL N 456 CITY SUITES GRAZ / KÖSTENBAUMGASSE 1 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Kreditzeichner Seite

CITYSUITES NEUBAUHERRENMODELL N 456 CITY SUITES GRAZ / KÖSTENBAUMGASSE 1 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Kreditzeichner Seite

BAUHERRENMODELL WOHNEN AM FLUSS INNSBRUCK / MARIAHILFSTRASSE 34

PROGNOSERECHNUNG 125 / 10.000 MITEIGENTUMSANTEILE Gesamtinvestitionssumme netto (ohne Umsatzsteuer): EUR 102.500,-- GROSSNUTZENDARSTELLUNG inkl. Nebenkosten INVESTITIONSPHASE Eigenkapital liches 2017 104.038,--

PROGNOSERECHNUNG 125 / 10.000 MITEIGENTUMSANTEILE Gesamtinvestitionssumme netto (ohne Umsatzsteuer): EUR 102.500,-- GROSSNUTZENDARSTELLUNG inkl. Nebenkosten INVESTITIONSPHASE Eigenkapital liches 2017 104.038,--

NEUBAUHERRENMODELL N WIEN BUCHENGASSE 58/ WALDGASSE 36 GMBH & CO KG

N 461 1100 WIEN BUCHENGASSE 58/ INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Kreditzeichner Seite 20 Abschnitt D Barzeichner Seite 32 Abschnitt

N 461 1100 WIEN BUCHENGASSE 58/ INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Kreditzeichner Seite 20 Abschnitt D Barzeichner Seite 32 Abschnitt

mehr DETAILBERECHNUNG VARIANTE BARZEICHNUNG 75 / MITEIGENTUMSANTEILE IHRES INVESTMENTS

IHRES INVESTMENTS DETAILBERECHNUNG IHRE GEFÖRDERTE UND STEUERLICH BEGÜNSTIGTE ERTRAGSIMMOBILIE VARIANTE BARZEICHNUNG mehr VERSPROCHEN - GEHALTEN 14 FERTIGGESTELLTE UND AN BAUHERREN ÜBERGEBENE OBJEKTE 2017

IHRES INVESTMENTS DETAILBERECHNUNG IHRE GEFÖRDERTE UND STEUERLICH BEGÜNSTIGTE ERTRAGSIMMOBILIE VARIANTE BARZEICHNUNG mehr VERSPROCHEN - GEHALTEN 14 FERTIGGESTELLTE UND AN BAUHERREN ÜBERGEBENE OBJEKTE 2017

BAUHERRENMODELL N 424

N 424 MARKT19 FLEISCH INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 8 Abschnitt C Prognoserechnung Kreditzeichner Seite 27 Abschnitt D Prognoserechnung

N 424 MARKT19 FLEISCH INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 8 Abschnitt C Prognoserechnung Kreditzeichner Seite 27 Abschnitt D Prognoserechnung

BAUHERRENMODELL N 453 PALAIS FABER SALZBURG / RAINERSTRASSE 4/ AUERSPERGSTRASSE 8/FRANZ-JOSEF-STRASSE 1/1A

BAUHERRENMODELL N 453 PALAIS FABER SALZBURG / RAINERSTRASSE 4/ AUERSPERGSTRASSE 8/FRANZ-JOSEF-STRASSE 1/1A INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite

BAUHERRENMODELL N 453 PALAIS FABER SALZBURG / RAINERSTRASSE 4/ AUERSPERGSTRASSE 8/FRANZ-JOSEF-STRASSE 1/1A INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite

WOHNEN AM PULS 8010 Graz, Steggasse steuerl. optimiert, 48% Progression

steuerl. optimiert, 48% Progression WOHNUNGSDATEN Beträge in EUR Prognoseberechnung zu Top Nr.: 4.38 Gewichtung Wohnfläche 60,54 m² 103% Terrasse 27,38 m² 33% Kellerabteil 5,23 m² 61% Bewertete Nutzfläche

steuerl. optimiert, 48% Progression WOHNUNGSDATEN Beträge in EUR Prognoseberechnung zu Top Nr.: 4.38 Gewichtung Wohnfläche 60,54 m² 103% Terrasse 27,38 m² 33% Kellerabteil 5,23 m² 61% Bewertete Nutzfläche

WOHNEN AM PULS 8010 Graz, Steggasse BAR-Zeichner, 48% Progression

BAR-Zeichner, 48% Progression WOHNUNGSDATEN Beträge in EUR Prognoseberechnung zu Top Nr.: 4.39 Gewichtung Wohnfläche 60,54 m² 103% Terrasse 27,38 m² 33% Kellerabteil 5,23 m² 61% Bewertete Nutzfläche 74,27

BAR-Zeichner, 48% Progression WOHNUNGSDATEN Beträge in EUR Prognoseberechnung zu Top Nr.: 4.39 Gewichtung Wohnfläche 60,54 m² 103% Terrasse 27,38 m² 33% Kellerabteil 5,23 m² 61% Bewertete Nutzfläche 74,27

WOHNEN AM PULS 8010 Graz, Steggasse 4 und 8, steuerl. optimiert, 48% Progression

steuerl. optimiert, 48% Progression WOHNUNGSDATEN Beträge in EUR Prognoseberechnung zu Top Nr.: 2.19 Gewichtung Wohnfläche 31,05 m² 80% Kellerabteil 3,03 m² 61% Bewertete Nutzfläche 26,69 m² Garage 1 Stk.

steuerl. optimiert, 48% Progression WOHNUNGSDATEN Beträge in EUR Prognoseberechnung zu Top Nr.: 2.19 Gewichtung Wohnfläche 31,05 m² 80% Kellerabteil 3,03 m² 61% Bewertete Nutzfläche 26,69 m² Garage 1 Stk.

WOHNEN AM PULS 8010 Graz, Steggasse 4 und 8, steuerl. optimiert, 48% Progression

steuerl. optimiert, 48% Progression WOHNUNGSDATEN Beträge in EUR Prognoseberechnung zu Top Nr.: 3.36 Gewichtung Wohnfläche 53,74 m² 102% Balkon 8,17 m² 50% Kellerabteil 3,05 m² 61% Bewertete Nutzfläche

steuerl. optimiert, 48% Progression WOHNUNGSDATEN Beträge in EUR Prognoseberechnung zu Top Nr.: 3.36 Gewichtung Wohnfläche 53,74 m² 102% Balkon 8,17 m² 50% Kellerabteil 3,05 m² 61% Bewertete Nutzfläche

ifa AG ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT NEUBAUHERRENMODELL N WIEN, BUCHENGASSE 58/ WALDGASSE 36 GMBH & CO KG

ifa AG ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT 1978. NEUBAUHERRENMODELL N 461 1100 WIEN, BUCHENGASSE 58/ WALDGASSE 36 GMBH & CO KG ARTEN DER IMMOBILIENANLAGEN OHNE GRUNDBÜCHERLICHE SICHERHEIT Aktien

ifa AG ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT 1978. NEUBAUHERRENMODELL N 461 1100 WIEN, BUCHENGASSE 58/ WALDGASSE 36 GMBH & CO KG ARTEN DER IMMOBILIENANLAGEN OHNE GRUNDBÜCHERLICHE SICHERHEIT Aktien

INHALTSVERZEICHNIS. Abschnitt A Allgemeine Informationen Seite 2. Abschnitt B Projektdaten Seite 7. Abschnitt C Kreditzeichner Seite 30

PALAIS FABER SALZBURG RAINERSTRASSE 4/AUERSPERGSTRASSE 8/ FRANZ-JOSEF-STRASSE 1/1A TRANCHE 2019 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 7 Abschnitt

PALAIS FABER SALZBURG RAINERSTRASSE 4/AUERSPERGSTRASSE 8/ FRANZ-JOSEF-STRASSE 1/1A TRANCHE 2019 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 7 Abschnitt

KOSTBARE RARITÄTEN IN TOPLAGE DETAILBERECHNUNG IHRES INVESTMENTS. VARIANTE KREDITZEICHNUNG - 15 Jahre 20 / MITEIGENTUMSANTEILE

IHRES INVESTMENTS DETAILBERECHNUNG VARIANTE KREDITZEICHNUNG - 15 Jahre KOSTBARE RARITÄTEN IN TOPLAGE PALAIS FABER 5020 SALZBURG / RAINERSTRASSE 4 AUERSPERGSTRASSE 8 FRANZ-JOSEF-STRASSE 1/1A TRANCHE 2019

IHRES INVESTMENTS DETAILBERECHNUNG VARIANTE KREDITZEICHNUNG - 15 Jahre KOSTBARE RARITÄTEN IN TOPLAGE PALAIS FABER 5020 SALZBURG / RAINERSTRASSE 4 AUERSPERGSTRASSE 8 FRANZ-JOSEF-STRASSE 1/1A TRANCHE 2019

BAUHERRENMODELL N 453 PALAIS FABER SALZBURG / RAINERSTRASSE 4/ AUERSPERGSTRASSE 8/FRANZ-JOSEF-STRASSE 1/1A

BAUHERRENMODELL N 453 PALAIS FABER SALZBURG / RAINERSTRASSE 4/ AUERSPERGSTRASSE 8/FRANZ-JOSEF-STRASSE 1/1A INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite

BAUHERRENMODELL N 453 PALAIS FABER SALZBURG / RAINERSTRASSE 4/ AUERSPERGSTRASSE 8/FRANZ-JOSEF-STRASSE 1/1A INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite

KOSTBARE RARITÄTEN IN TOPLAGE. DETAILBETRACHTUNG inkl. PROGNOSEBERECHNUNG IHRES INVESTMENTS VARIANTE BARZEICHNUNG 20 / MITEIGENTUMSANTEILE

IHRES INVESTMENTS DETAILBETRACHTUNG inkl. PROGNOSEBERECHNUNG VARIANTE BARZEICHNUNG KOSTBARE RARITÄTEN IN TOPLAGE PALAIS FABER 5020 SALZBURG / RAINERSTRASSE 4 AUERSPERGSTRASSE 8 FRANZ-JOSEF-STRASSE 1/1A

IHRES INVESTMENTS DETAILBETRACHTUNG inkl. PROGNOSEBERECHNUNG VARIANTE BARZEICHNUNG KOSTBARE RARITÄTEN IN TOPLAGE PALAIS FABER 5020 SALZBURG / RAINERSTRASSE 4 AUERSPERGSTRASSE 8 FRANZ-JOSEF-STRASSE 1/1A

NEUBAUHERRENMODELL 1210 WIEN / PLANKENBÜCHLERGASSE 13

INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnungen Seite 23 Abschnitt D Steuerliche und rechtliche Grundlagen Seite 29 Abschnitt

INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnungen Seite 23 Abschnitt D Steuerliche und rechtliche Grundlagen Seite 29 Abschnitt

ERTRAGSWOHNUNGEN 1210 WIEN / MICHTNERGASSE 9. Ertragswohnungen 1210 Wien / Michtnergasse 9

ERTRAGSWOHNUNGEN 1210 WIEN / MICHTNERGASSE 9 VERGLEICH BAUHERRENMODELL VERSUS ERTRAGSWOHNUNGEN (1/2) Rechtliche Aspekte Klassisches Bauherrenmodell Ideelles Miteigentum Totalsanierung oder Neubau Mietpool

ERTRAGSWOHNUNGEN 1210 WIEN / MICHTNERGASSE 9 VERGLEICH BAUHERRENMODELL VERSUS ERTRAGSWOHNUNGEN (1/2) Rechtliche Aspekte Klassisches Bauherrenmodell Ideelles Miteigentum Totalsanierung oder Neubau Mietpool

BAUHERRENMODELL N WIEN GEISELBERGSTRASSE 12 / WERKSTÄTTENWEG 9

N 454 1110 WIEN GEISELBERGSTRASSE 12 / WERKSTÄTTENWEG 9 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Kreditzeichner Seite 21 Abschnitt D

N 454 1110 WIEN GEISELBERGSTRASSE 12 / WERKSTÄTTENWEG 9 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Kreditzeichner Seite 21 Abschnitt D

ifa AG ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT BAUHERRENMODELL N 452 WOHNEN AM FLUSS INNSBRUCK / MARIAHILFSTRASSE 34

ifa AG ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT 1978. BAUHERRENMODELL N 452 WOHNEN AM FLUSS INNSBRUCK / MARIAHILFSTRASSE 34 ARTEN DER IMMOBILIENANLAGEN OHNE GRUNDBÜCHERLICHE SICHERHEIT Aktien - Fonds

ifa AG ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT 1978. BAUHERRENMODELL N 452 WOHNEN AM FLUSS INNSBRUCK / MARIAHILFSTRASSE 34 ARTEN DER IMMOBILIENANLAGEN OHNE GRUNDBÜCHERLICHE SICHERHEIT Aktien - Fonds

KOSTBARE RARITÄTEN IN TOPLAGE IHRES INVESTMENTS VARIANTE KREDITZEICHNUNG 20 JAHRE 30 / MITEIGENTUMSANTEILE

IHRES INVESTMENTS VARIANTE KREDITZEICHNUNG 20 JAHRE 30 / 10.000 MITEIGENTUMSANTEILE KOSTBARE RARITÄTEN IN TOPLAGE VARIANTE KREDITZEICHNUNG SEITE 1 VON 4 der mehrwert MIT SYSTEM DER TOURISMUS Übernachtungen

IHRES INVESTMENTS VARIANTE KREDITZEICHNUNG 20 JAHRE 30 / 10.000 MITEIGENTUMSANTEILE KOSTBARE RARITÄTEN IN TOPLAGE VARIANTE KREDITZEICHNUNG SEITE 1 VON 4 der mehrwert MIT SYSTEM DER TOURISMUS Übernachtungen

Wir haben was für Sie. Sicher und rentabel. Ih re JP Vorsorge Wohnung

Wir haben was für Sie. Sicher und rentabel. h re JP Vorsorge Wohnung Wir haben was für Sie. Sicher und rentabel JP Vorsorgewohnung Warum mmobilien? Bei der finanziellen Zukunftsplanung sollte Sicherheit

Wir haben was für Sie. Sicher und rentabel. h re JP Vorsorge Wohnung Wir haben was für Sie. Sicher und rentabel JP Vorsorgewohnung Warum mmobilien? Bei der finanziellen Zukunftsplanung sollte Sicherheit

ifa AG ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT 1978.

ifa AG ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT 1978. NEUBAUHERRENMODELL N 454 GEISELBERG WOHNEN³ 1110 WIEN / GEISELBERGSTRASSE 12/ WERKSTÄTTENWEG 9 ARTEN DER IMMOBILIENANLAGEN OHNE GRUNDBÜCHERLICHE

ifa AG ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT 1978. NEUBAUHERRENMODELL N 454 GEISELBERG WOHNEN³ 1110 WIEN / GEISELBERGSTRASSE 12/ WERKSTÄTTENWEG 9 ARTEN DER IMMOBILIENANLAGEN OHNE GRUNDBÜCHERLICHE

NEUBAUHERRENMODELL N 451 WOHNEN AM PARK GRAZ / IDLHOFGASSE 48 / UNGERGASSE 31

NEUBAUHERRENMODELL N 451 GRAZ / IDLHOFGASSE 48 / UNGERGASSE 31 MURINSEL RATHAUS LEBENSWERTE STADT NEUBAUHERRENMODELL N 451 Geidorf Rosenhain GRAZ / IDLHOFGASSE 48 3 Lend 9 1 NEUBAUHERRENMODELL N 451 IDLHOFGASSE

NEUBAUHERRENMODELL N 451 GRAZ / IDLHOFGASSE 48 / UNGERGASSE 31 MURINSEL RATHAUS LEBENSWERTE STADT NEUBAUHERRENMODELL N 451 Geidorf Rosenhain GRAZ / IDLHOFGASSE 48 3 Lend 9 1 NEUBAUHERRENMODELL N 451 IDLHOFGASSE

ifa AG ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT NEUBAUHERRENMODELL N 451 WOHNEN AM PARK GRAZ / IDLHOFGASSE 48/UNGERGASSE 31

ifa AG ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT 1978. NEUBAUHERRENMODELL N 451 WOHNEN AM PARK GRAZ / IDLHOFGASSE 48/UNGERGASSE 31 ARTEN DER IMMOBILIENANLAGEN OHNE GRUNDBÜCHERLICHE SICHERHEIT Aktien -

ifa AG ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT 1978. NEUBAUHERRENMODELL N 451 WOHNEN AM PARK GRAZ / IDLHOFGASSE 48/UNGERGASSE 31 ARTEN DER IMMOBILIENANLAGEN OHNE GRUNDBÜCHERLICHE SICHERHEIT Aktien -

1. EINLEITUNG 2. INVESTITION IN ERTRAGSIMMOBILIEN 3. WOHNUNGSEIGENTUM BEGRÜNDEN ODER NICHT 4. WAS IST MITEIGENTUM 5. WAS IST WOHNUNGSEIGENTUM 6

Informationsbroschüre für Anlageimmobilien 1. EINLEITUNG 2. INVESTITION IN ERTRAGSIMMOBILIEN 3. WOHNUNGSEIGENTUM BEGRÜNDEN ODER NICHT 4. WAS IST MITEIGENTUM 5. WAS IST WOHNUNGSEIGENTUM 6. STEUER / FÖRDERUNGSBEGÜNSTIGUNGEN

Informationsbroschüre für Anlageimmobilien 1. EINLEITUNG 2. INVESTITION IN ERTRAGSIMMOBILIEN 3. WOHNUNGSEIGENTUM BEGRÜNDEN ODER NICHT 4. WAS IST MITEIGENTUM 5. WAS IST WOHNUNGSEIGENTUM 6. STEUER / FÖRDERUNGSBEGÜNSTIGUNGEN

Finanzierungsvorschlag für

Persönliche Angaben Eheleute Telefon Mobil E-Mail Steuerliche Daten Besteuerungsgrundlage tarifliche Einkommensteuer Veranlagungsjahr 2012 Veranlagung nach Splittingtabelle 2 Kinder Zu versteuerndes Einkommen

Persönliche Angaben Eheleute Telefon Mobil E-Mail Steuerliche Daten Besteuerungsgrundlage tarifliche Einkommensteuer Veranlagungsjahr 2012 Veranlagung nach Splittingtabelle 2 Kinder Zu versteuerndes Einkommen

Projektdaten. Vollvermietung ab

Projektdaten 0 Topographie - 2018 Anzahl Tops Einheiten Miete/ Vermietete Flächen 3 Stk. 137 8,24 13 548 Neuvermietung (Wohnfläche ohne Terrassen, Balkone, Gärten) 26 Stk. 1 643 9,12 179 720 Annuitätenzuschuss

Projektdaten 0 Topographie - 2018 Anzahl Tops Einheiten Miete/ Vermietete Flächen 3 Stk. 137 8,24 13 548 Neuvermietung (Wohnfläche ohne Terrassen, Balkone, Gärten) 26 Stk. 1 643 9,12 179 720 Annuitätenzuschuss

Projektdaten. Vollvermietung ab

Projektdaten Nied2, 1120 Wien - 0 Topographie - 2018 Anzahl Tops Einheiten Miete/ Vermietete Flächen 3 Stk. 137 8,24 13 548 Neuvermietung (Wohnfläche ohne Terrassen, Balkone, Gärten) 26 Stk. 1 643 9,12

Projektdaten Nied2, 1120 Wien - 0 Topographie - 2018 Anzahl Tops Einheiten Miete/ Vermietete Flächen 3 Stk. 137 8,24 13 548 Neuvermietung (Wohnfläche ohne Terrassen, Balkone, Gärten) 26 Stk. 1 643 9,12

Anleger Wohnungen. WALMETT betongold - Konzepte. Auf einer sicheren Basis. Breitenbach Wirtschaftsregion mittleres Unterinntal IMMOBILIENINFORMATION

WALMETT betongold - Konzepte Anleger Wohnungen IMMOBILIENINFORMATION Auf einer sicheren Basis Breitenbach Wirtschaftsregion mittleres Unterinntal 1 Anlegerwohnungen Ihr Preis ist bei uns NETTO! Anlegerwohnungen

WALMETT betongold - Konzepte Anleger Wohnungen IMMOBILIENINFORMATION Auf einer sicheren Basis Breitenbach Wirtschaftsregion mittleres Unterinntal 1 Anlegerwohnungen Ihr Preis ist bei uns NETTO! Anlegerwohnungen

Projektdaten. Vollvermietung ab

Projektdaten 2028 - steuerlicher Überschuss im 10. Jahr nach Fertigstellung Topographie Anzahl Tops Einheiten Miete/m² Vermietete Flächen 5 Stk. 344 m² 1,96 8.105 Gewerbeflächen 0 Stk. 0 m² 0,00 0 Wohnflächen

Projektdaten 2028 - steuerlicher Überschuss im 10. Jahr nach Fertigstellung Topographie Anzahl Tops Einheiten Miete/m² Vermietete Flächen 5 Stk. 344 m² 1,96 8.105 Gewerbeflächen 0 Stk. 0 m² 0,00 0 Wohnflächen

VORSORGEWOHNUNGEN SICHERHEIT FÜR IHRE ZUKUNFT. Wertbeständig, rentabel und in ZIMA Qualität.

VORSORGEWOHNUNGEN SICHERHEIT FÜR IHRE ZUKUNFT Wertbeständig, rentabel und in ZIMA Qualität. VORSORGEWOHNUNGEN VOM SPEZIALISTEN Investieren Sie wertrentabel und nachhaltig. Solide Veranlagung Wohneigentum

VORSORGEWOHNUNGEN SICHERHEIT FÜR IHRE ZUKUNFT Wertbeständig, rentabel und in ZIMA Qualität. VORSORGEWOHNUNGEN VOM SPEZIALISTEN Investieren Sie wertrentabel und nachhaltig. Solide Veranlagung Wohneigentum

I M M O B I L I E N E R T R A G S C H A N C E Z I N S H A U S A N T E I L

IMMOBILIEN E R T R A G S C H A N C E Z I N S H A U S A N T E I L S T A B I L I T Ä T D U R C H S A C H W E R T E Kennen Sie etwas Sichereres als das österreichische Grundbuch? Eigentum, das als dingliches

IMMOBILIEN E R T R A G S C H A N C E Z I N S H A U S A N T E I L S T A B I L I T Ä T D U R C H S A C H W E R T E Kennen Sie etwas Sichereres als das österreichische Grundbuch? Eigentum, das als dingliches

Bauherrenmodell im hochsteirischen Wirtschafts- und Kulturraum Bruck an der Mur

Mödling, 25. Juni 2018 PRESSEINFORMATION Wohnen am Puls: altes Schiffhaus Bauherrenmodell im hochsteirischen Wirtschafts- und Kulturraum Bruck an der Mur Wien/Mödling/Linz/Bruck an der Mur, 25. Juni 2018

Mödling, 25. Juni 2018 PRESSEINFORMATION Wohnen am Puls: altes Schiffhaus Bauherrenmodell im hochsteirischen Wirtschafts- und Kulturraum Bruck an der Mur Wien/Mödling/Linz/Bruck an der Mur, 25. Juni 2018

ERTRAGSWOHNUNGEN 1210 WIEN / MICHTNERGASSE 9

Österreichs Spezialist für Sachwertanlagen. Seit 35 Jahren. Diese Broschüre wurde nur für potentielle Anleger erstellt und ist lediglich eine werbliche Aussage und kein Angebot oder keine Empfehlung zum

Österreichs Spezialist für Sachwertanlagen. Seit 35 Jahren. Diese Broschüre wurde nur für potentielle Anleger erstellt und ist lediglich eine werbliche Aussage und kein Angebot oder keine Empfehlung zum

ERTRAGSWOHNUNGEN 1210 WIEN / MICHTNERGASSE 9

ERTRAGSWOHNUNGEN 1210 WIEN / MICHTNERGASSE 9 VISUALISIERUNG KRANKENHAUS NORD (VORAUSSICHTLICHE FERTIGSTELLUNG 2015) SHOPPING CENTER NORD Grafiken: KAV/Health Team KHN - Albert Wimmer ZT GmbH ATTRAKTIVE

ERTRAGSWOHNUNGEN 1210 WIEN / MICHTNERGASSE 9 VISUALISIERUNG KRANKENHAUS NORD (VORAUSSICHTLICHE FERTIGSTELLUNG 2015) SHOPPING CENTER NORD Grafiken: KAV/Health Team KHN - Albert Wimmer ZT GmbH ATTRAKTIVE

DIE KLASSISCHE BAUHERRENVERANLAGUNG

Der Bauherrenspezialist der DIE KLASSISCHE BAUHERRENVERANLAGUNG Grundbücherliches Miteigentum an dem Zinshaus Kudlichgasse 46, A 1100 Wien Das Bauherrenmodell Ist der organisierte Zusammenschluss von mehreren

Der Bauherrenspezialist der DIE KLASSISCHE BAUHERRENVERANLAGUNG Grundbücherliches Miteigentum an dem Zinshaus Kudlichgasse 46, A 1100 Wien Das Bauherrenmodell Ist der organisierte Zusammenschluss von mehreren

GHS Ti-0342 Wohnanlage. Aldrans Römerfeld d, 3. BA

GHS Ti-0342 Wohnanlage Aldrans Römerfeld d, 3. BA Finanzierung und Kosten Innsbruck, am 16.04.2019 1. Wohnbauförderung Kriterien Angemessene Wohnnutzflächen Haushaltsgröße Die Wohnungen dürfen nur an förderungswürdige

GHS Ti-0342 Wohnanlage Aldrans Römerfeld d, 3. BA Finanzierung und Kosten Innsbruck, am 16.04.2019 1. Wohnbauförderung Kriterien Angemessene Wohnnutzflächen Haushaltsgröße Die Wohnungen dürfen nur an förderungswürdige

ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT MEHR ALS 35 JAHREN. FLEISCH MARKT 19

ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT MEHR ALS 35 JAHREN. FLEISCH MARKT 19 DIE ERSTE ADRESSE DAS LUFTBILD FLEISCHMARKT 19 / LAUENZERBERG 2 / POSTGASSE 17 DIE UMGEBUNG MOTTO AM FLUSS URANIA POSTSPARKASSE

ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT MEHR ALS 35 JAHREN. FLEISCH MARKT 19 DIE ERSTE ADRESSE DAS LUFTBILD FLEISCHMARKT 19 / LAUENZERBERG 2 / POSTGASSE 17 DIE UMGEBUNG MOTTO AM FLUSS URANIA POSTSPARKASSE

GHS Ti-0366 Wohnanlage Schwendau. Finanzierung und Kosten

GHS Ti-0366 Wohnanlage Schwendau Innsbruck, am 12.04.2017 1. Wohnbauförderung Kriterien Angemessene Wohnnutzflächen Haushaltsgröße Die Wohnungen dürfen nur an förderungswürdige Personen, welche nachstehende

GHS Ti-0366 Wohnanlage Schwendau Innsbruck, am 12.04.2017 1. Wohnbauförderung Kriterien Angemessene Wohnnutzflächen Haushaltsgröße Die Wohnungen dürfen nur an förderungswürdige Personen, welche nachstehende

Wohnen am Puls: Annenstraße 26. Sehr geehrter Herr Mag. Stabauer, nachfolgend finden Sie unsere aktuelle Pressemeldung:

Sehr geehrter Herr Mag. Stabauer, nachfolgend finden Sie unsere aktuelle Pressemeldung: Wohnen am Puls: Annenstraße 26 Bauherrenmodell in einem Viertel mit hohem Potenzial Graz, 23. Mai 2017 Unter dem

Sehr geehrter Herr Mag. Stabauer, nachfolgend finden Sie unsere aktuelle Pressemeldung: Wohnen am Puls: Annenstraße 26 Bauherrenmodell in einem Viertel mit hohem Potenzial Graz, 23. Mai 2017 Unter dem

Solstitium Immobilien GmbH e-mail: schaufler@auritas.at Kurfürstendamm 38-39

ECKDATEN w EG: 1 Wohnung 70m 2-1 Gewerbe 89 m 2 w 875 m 2 Wohnnutzfläche, davon 89 m 2 gewerblich w Stock 1-3: 3x3 Wohnungen (50m 2-75m 2 ) w Jugendstilhaus aus der Jahrhundertwende w DG: 2 Wohnungen (78

ECKDATEN w EG: 1 Wohnung 70m 2-1 Gewerbe 89 m 2 w 875 m 2 Wohnnutzfläche, davon 89 m 2 gewerblich w Stock 1-3: 3x3 Wohnungen (50m 2-75m 2 ) w Jugendstilhaus aus der Jahrhundertwende w DG: 2 Wohnungen (78

Der Partner für Immobilieninvestements

Der Partner für Immobilieninvestements führendes österreichisches Immobilienentwicklungsunternehmen überwiegend Immobilien in Wien nachhaltiges Wirtschaften Das Management: 25 Jahre Erfahrung und Erfolg

Der Partner für Immobilieninvestements führendes österreichisches Immobilienentwicklungsunternehmen überwiegend Immobilien in Wien nachhaltiges Wirtschaften Das Management: 25 Jahre Erfahrung und Erfolg

KURZDOKUMENTATION 3350 Haag, Siedlungsring 20. 3 Generationen wertsichere Mieterträge

KURZDOKUMENTATION 3350 Haag, Siedlungsring 20 3 Generationen wertsichere Mieterträge SCHLÜSSELDATEN Bauprojekt Grundfläche Standort Baubeginn Baufertigstellung Wohnungsgrößen Zimmer Heizung Sonne Highlights

KURZDOKUMENTATION 3350 Haag, Siedlungsring 20 3 Generationen wertsichere Mieterträge SCHLÜSSELDATEN Bauprojekt Grundfläche Standort Baubeginn Baufertigstellung Wohnungsgrößen Zimmer Heizung Sonne Highlights

Neubauherrenmodell Godlewskigasse Die neue Dimension der Veranlagung Wien Godlewskigasse 22

Neubauherrenmodell Godlewskigasse Die neue Dimension der Veranlagung 1220 Wien Godlewskigasse 22 Im Jahre 2005 habe ich eine Eigentumswohnung von Hübl & Partner erworben die ich selber nutze. Ich fühle

Neubauherrenmodell Godlewskigasse Die neue Dimension der Veranlagung 1220 Wien Godlewskigasse 22 Im Jahre 2005 habe ich eine Eigentumswohnung von Hübl & Partner erworben die ich selber nutze. Ich fühle

IMMOBILIEN UND STEUERN Seite 1

IMMOBILIEN UND STEUERN 20.11.2017 Seite 1 IMMOBILIEN UND STEUERN EIGENNUTZUNG IMMOBILIEN VERMIETUNG IMMOBILIEN (VORSORGEWOHNUNG) BEISPIEL 20.11.2017 Seite 2 EIGENNUTZUNG IMMOBILIEN 20.11.2017 Seite 3 EIGENNUTZUNG

IMMOBILIEN UND STEUERN 20.11.2017 Seite 1 IMMOBILIEN UND STEUERN EIGENNUTZUNG IMMOBILIEN VERMIETUNG IMMOBILIEN (VORSORGEWOHNUNG) BEISPIEL 20.11.2017 Seite 2 EIGENNUTZUNG IMMOBILIEN 20.11.2017 Seite 3 EIGENNUTZUNG

BAUHERRENMODELL N 452 WOHNEN AM FLUSS INNSBRUCK / MARIAHILFSTRASSE 34

BAUHERRENMODELL N 452 INNSBRUCK / GOLDENES DACHL INNSBRUCKER ALTSTADT BESTE LAGE EINE LEBENDIGE STADT MIT DEM FLAIR EINES MALERISCHEN DORFES. TRADITION UND MODERNE, BERGSTILLE UND SHOPPINGFREUDEN, HÜTTENGAUDI

BAUHERRENMODELL N 452 INNSBRUCK / GOLDENES DACHL INNSBRUCKER ALTSTADT BESTE LAGE EINE LEBENDIGE STADT MIT DEM FLAIR EINES MALERISCHEN DORFES. TRADITION UND MODERNE, BERGSTILLE UND SHOPPINGFREUDEN, HÜTTENGAUDI

WOHNRAUM MEHRWERT WOHNTRAUM INVESTIEREN WERTE

provisionsfrei WERNHARDTSTRASSE 4, 1160 WIEN Smarter WOHNRAUM mit MEHRWERT WOHNTRAUM mit Freiflächen in urbaner Bestlage INVESTIEREN in sichere WERTE DAS PROJEKT smarter WOHNRAUM mit Terrasse, Balkon,

provisionsfrei WERNHARDTSTRASSE 4, 1160 WIEN Smarter WOHNRAUM mit MEHRWERT WOHNTRAUM mit Freiflächen in urbaner Bestlage INVESTIEREN in sichere WERTE DAS PROJEKT smarter WOHNRAUM mit Terrasse, Balkon,

WIR GEBEN RAUM! IHR SPEZIALIST FÜR IMMOBILIEN. SEIT 1984.

WIR GEBEN RAUM! IHR SPEZIALIST FÜR IMMOBILIEN. SEIT 1984. 2 An insgesamt drei Standorten in Wien, Linz und Graz befassen wir uns seit über 31 Jahren mit der kompetenten Beratung unserer Kunden beim Verkauf

WIR GEBEN RAUM! IHR SPEZIALIST FÜR IMMOBILIEN. SEIT 1984. 2 An insgesamt drei Standorten in Wien, Linz und Graz befassen wir uns seit über 31 Jahren mit der kompetenten Beratung unserer Kunden beim Verkauf

Adolf-Czettel-Gasse 7 1160 Wien

Adolf-Czettel-Gasse 7 GmbH & Co KG 1160 Wien BAUHERREN- R E MODELL L Adolf-Czettel-Gasse 7 1160 Wien Projektbezeichnung - Adolf-Czettel-Gasse 7 GmbH & Co KG 1160 Wien Nutzung 100 % Wohnungen Gesamtnutzfläche:

Adolf-Czettel-Gasse 7 GmbH & Co KG 1160 Wien BAUHERREN- R E MODELL L Adolf-Czettel-Gasse 7 1160 Wien Projektbezeichnung - Adolf-Czettel-Gasse 7 GmbH & Co KG 1160 Wien Nutzung 100 % Wohnungen Gesamtnutzfläche:

Plüddemanngasse 56 8010 Graz

Plüddemanngasse 56 GmbH & Co KG 8010 Graz BAUHERREN- R E MODELL L Plüddemanngasse 56 8010 Graz Projektbezeichnung - Plüddemanngasse 56 GmbH & Co KG 8010 Graz Nutzung 100 % Wohnungen Gesamtnutzfläche: ca.

Plüddemanngasse 56 GmbH & Co KG 8010 Graz BAUHERREN- R E MODELL L Plüddemanngasse 56 8010 Graz Projektbezeichnung - Plüddemanngasse 56 GmbH & Co KG 8010 Graz Nutzung 100 % Wohnungen Gesamtnutzfläche: ca.

wuwo.denkmal.index Villa Tabea Richterstraße 3 Leipzig

wuwo.denkmal.index Villa Tabea Richterstraße 3 Leipzig Objektbeschreibung Die denkmalgeschützte imposante Stadtvilla in bester Wohnlage Leipzigs verspricht Wohnlichkeit und Sicherheit. Im Zuge der Totalsanierung

wuwo.denkmal.index Villa Tabea Richterstraße 3 Leipzig Objektbeschreibung Die denkmalgeschützte imposante Stadtvilla in bester Wohnlage Leipzigs verspricht Wohnlichkeit und Sicherheit. Im Zuge der Totalsanierung

wuwo.denkmal.index Liechtensteiner Gärten Liechtensteinstraße 9-19 Leipzig Lößnig

wuwo.denkmal.index Liechtensteiner Gärten Liechtensteinstraße 9-19 Leipzig Lößnig Objektbeschreibung Denkmalgeschütztes Wohnensemble Moderner Wohnkomfort Bedarfsgerechte Grundrisse Hochwertige Materialien

wuwo.denkmal.index Liechtensteiner Gärten Liechtensteinstraße 9-19 Leipzig Lößnig Objektbeschreibung Denkmalgeschütztes Wohnensemble Moderner Wohnkomfort Bedarfsgerechte Grundrisse Hochwertige Materialien

Unser Finanzierungsvorschlag für Sie!

Unser Finanzierungsvorschlag für Sie! Ihr Finanzierungsobjekt: Teststr. 8, 88250 Weingarten Neubau einer Immobilie Antragsteller Mitantragsteller Ihr Berater Herr Mann Muster Teststr. 8 88250 Weingarten

Unser Finanzierungsvorschlag für Sie! Ihr Finanzierungsobjekt: Teststr. 8, 88250 Weingarten Neubau einer Immobilie Antragsteller Mitantragsteller Ihr Berater Herr Mann Muster Teststr. 8 88250 Weingarten

VORANSCHLAG der PERCHTOLDSDORFER IMMOBILIEN GMBH

VORANSCHLAG 2019 der PERCHTOLDSDORFER IMMOBILIEN GMBH . Perchtoldsdorfer Immobilien GmbH ( 215101 2018/01 ) Marktplatz 11 2380 Perchtoldsdorf Budget-Vergleich vom 31. Dezember 2018 von: Jänner 2018 bis:

VORANSCHLAG 2019 der PERCHTOLDSDORFER IMMOBILIEN GMBH . Perchtoldsdorfer Immobilien GmbH ( 215101 2018/01 ) Marktplatz 11 2380 Perchtoldsdorf Budget-Vergleich vom 31. Dezember 2018 von: Jänner 2018 bis:

3 Generationen wertsichere Mieterträge. Foto: goodluz Fotolia

Foto: goodluz Fotolia 3 Generationen wertsichere Mieterträge Foto: westend61 Fotolia 3 Anleger Schutzbriefe garantieren Ihre Sicherheit vor dem Bau Anleger Schutzbrief 1 Festpreis- und Finanzierungs-Sicherheit

Foto: goodluz Fotolia 3 Generationen wertsichere Mieterträge Foto: westend61 Fotolia 3 Anleger Schutzbriefe garantieren Ihre Sicherheit vor dem Bau Anleger Schutzbrief 1 Festpreis- und Finanzierungs-Sicherheit

Berechnung einer Immobilieninvestition

Berechnungsbeispiel für: Herrn Muster Berechnung einer Immobilieninvestition Wohnungsdaten / Steuerliche Daten "Alte Akademie" Calw, Schillerstraße 8 - WE 02 + Stellplatz - vermietet Notarieller Kaufpreis

Berechnungsbeispiel für: Herrn Muster Berechnung einer Immobilieninvestition Wohnungsdaten / Steuerliche Daten "Alte Akademie" Calw, Schillerstraße 8 - WE 02 + Stellplatz - vermietet Notarieller Kaufpreis

Berechnung einer Immobilieninvestition

Berechnungsbeispiel für: Herrn Muster Berechnung einer Immobilieninvestition Wohnungsdaten / Steuerliche Daten CASA LEONE Neustadt an der Weinstraße - 15 - vermietet Notarieller Kaufpreis 301.370 Investitionsbeginn

Berechnungsbeispiel für: Herrn Muster Berechnung einer Immobilieninvestition Wohnungsdaten / Steuerliche Daten CASA LEONE Neustadt an der Weinstraße - 15 - vermietet Notarieller Kaufpreis 301.370 Investitionsbeginn

Pflichtübung aus Finanzrecht Sommersemester 2017 Dr. Andreas Kauba. XI. Abschreibungen

XI. Abschreibungen 1. Eine Maschine wird um 5.000,- angeschafft. Die Nutzungsdauer beträgt 5 Jahre. Im ersten Jahr werden 2000,- im zweiten Jahr 1.000,- im dritten Jahr 1.000,- im vierten und fünften Jahr

XI. Abschreibungen 1. Eine Maschine wird um 5.000,- angeschafft. Die Nutzungsdauer beträgt 5 Jahre. Im ersten Jahr werden 2000,- im zweiten Jahr 1.000,- im dritten Jahr 1.000,- im vierten und fünften Jahr

Wertsicherungskonzepte Ertragschancen mit berechenbarem Risiko

Wertsicherungskonzepte Ertragschancen mit berechenbarem Risiko Gerhard Schum 3 Banken-Generali Investment GesmbH Standort Wien Seite 1 Heile Welt? Seite 2 Seite 3 Wie kann man sich davor schützen? Früher.

Wertsicherungskonzepte Ertragschancen mit berechenbarem Risiko Gerhard Schum 3 Banken-Generali Investment GesmbH Standort Wien Seite 1 Heile Welt? Seite 2 Seite 3 Wie kann man sich davor schützen? Früher.

IHR FINANZ- UND IMMOBILIENPARTNER PROFITIEREN SIE VON UNSERER BERATUNG! OHNE JUPITAS FEHLT DIR WAS

IHR FINANZ- UND IMMOBILIENPARTNER PROFITIEREN SIE VON UNSERER BERATUNG! Ihr Vorteil einer Beratung durch uns: Langfristige Kundenbeziehung Einkommenserhöhung und Ausgabenreduzierung durch Konzepte der

IHR FINANZ- UND IMMOBILIENPARTNER PROFITIEREN SIE VON UNSERER BERATUNG! Ihr Vorteil einer Beratung durch uns: Langfristige Kundenbeziehung Einkommenserhöhung und Ausgabenreduzierung durch Konzepte der

DIE KLASSISCHE BAUHERRENVERANLAGUNG

Der Bauherrenspezialist der DIE KLASSISCHE BAUHERRENVERANLAGUNG Grundbücherliches Miteigentum an einem Zinshaus in Wien Das Bauherrenmodell Ist der organisierte Zusammenschluss von mehreren Investoren

Der Bauherrenspezialist der DIE KLASSISCHE BAUHERRENVERANLAGUNG Grundbücherliches Miteigentum an einem Zinshaus in Wien Das Bauherrenmodell Ist der organisierte Zusammenschluss von mehreren Investoren

A N T R A G. auf Ausstellung einer Bescheinigung gemäß 7i, 10f, 11b des Einkommensteuergesetzes (EStG)

") An die Stadt Altena Untere Denkmalbehörde Lüdenscheider Straße 27 A N T R A G auf Ausstellung einer Bescheinigung gemäß 7i, 10f, 11b des Einkommensteuergesetzes (EStG) Eigentümer/in Name, Vorname Anschrift

An die Stadt Altena Untere Denkmalbehörde Lüdenscheider Straße 27 A N T R A G auf Ausstellung einer Bescheinigung gemäß 7i, 10f, 11b des Einkommensteuergesetzes (EStG) Eigentümer/in Name, Vorname Anschrift

STADTHAUS GRAZ Griesplatz

Nr. 46 STADTHAUS GRAZ Griesplatz 8020 Graz, Griesplatz 26 Betreutes Wohnen in Form einer steuer- und förderoptimierten Immobilienveranlagung DAS OBJEKT DIE LIEGENSCHAFT umfasst laut Grundbuch 562 m² und

Nr. 46 STADTHAUS GRAZ Griesplatz 8020 Graz, Griesplatz 26 Betreutes Wohnen in Form einer steuer- und förderoptimierten Immobilienveranlagung DAS OBJEKT DIE LIEGENSCHAFT umfasst laut Grundbuch 562 m² und

Nachhaltiges Wachstum im Einklang mit der Umwelt.

Ein Beteiligungsangebot von Referent Max Mustermann Hamburg xx.xx.xxxx Nachhaltiges Wachstum im Einklang mit der Umwelt. Der Initiator Aufstrebendes inhabergeführtes Emissionshaus mit innovativen Fondskonzepten

Ein Beteiligungsangebot von Referent Max Mustermann Hamburg xx.xx.xxxx Nachhaltiges Wachstum im Einklang mit der Umwelt. Der Initiator Aufstrebendes inhabergeführtes Emissionshaus mit innovativen Fondskonzepten

Nachtrag 2 zum. KSH Energy Fund II. Nachtrag 2 gemäß 11 Verkaufsprospektgesetz / Dezember 2010

Nachtrag 2 zum KSH Energy Fund II Nachtrag 2 gemäß 11 Verkaufsprospektgesetz / Dezember 2010 [01.] KSH Energy Fund II - Nachtrag 2 Vorwort Sehr geehrte Damen und Herren, nachfolgend möchten wir Sie über

Nachtrag 2 zum KSH Energy Fund II Nachtrag 2 gemäß 11 Verkaufsprospektgesetz / Dezember 2010 [01.] KSH Energy Fund II - Nachtrag 2 Vorwort Sehr geehrte Damen und Herren, nachfolgend möchten wir Sie über

Berechnung einer Immobilieninvestition

Berechnungsbeispiel für: Herrn Muster Berechnung einer Immobilieninvestition Wohnungsdaten / Steuerliche Daten Bensheim, Rodensteinstr. 91 - WE 13 + SP - vermietet Notarieller Kaufpreis 266.090 Investitionsbeginn

Berechnungsbeispiel für: Herrn Muster Berechnung einer Immobilieninvestition Wohnungsdaten / Steuerliche Daten Bensheim, Rodensteinstr. 91 - WE 13 + SP - vermietet Notarieller Kaufpreis 266.090 Investitionsbeginn

* IMMO-DATA AG DEMONSTRATIONSVERSION * S o f t w a r e für Banken, Versicherungen, die Immobilienwirtschaft

* IMMO-DATA AG DEMONSTRATIONSVERSION * S o f t w a r e für Banken, Versicherungen, die Immobilienwirtschaft Ihr Ansprechpartner: Herr Testberater Thomas Benthaus Lohrheidestr. 72 Büro 02327 94 90-0 Fax

* IMMO-DATA AG DEMONSTRATIONSVERSION * S o f t w a r e für Banken, Versicherungen, die Immobilienwirtschaft Ihr Ansprechpartner: Herr Testberater Thomas Benthaus Lohrheidestr. 72 Büro 02327 94 90-0 Fax

Interessenbekundungsverfahren Kulturhaus Karlshorst Prüfung der Varianten - Sanierung des bestehenden Kulturhauses - Nutzung des Theaters Karlshorst

1 Prüfung der Varianten - Sanierung des bestehenden Kulturhauses - Nutzung des Theaters Karlshorst 2 Sanierung des bestehenden Kulturhauses Bauliche und städtebauliche Aspekte Eine Sanierung des Bestandsgebäudes

1 Prüfung der Varianten - Sanierung des bestehenden Kulturhauses - Nutzung des Theaters Karlshorst 2 Sanierung des bestehenden Kulturhauses Bauliche und städtebauliche Aspekte Eine Sanierung des Bestandsgebäudes

Eckdaten. EG, mitte / Verkauf. Allgemein. Preise: Betriebskosten. Einnahmen. Flächen. Zustand. Baujahr Objektnummer Anschrift. auf Anfrage auf Anfrage

Eigentumswohnung/ en (2 Zimmer, vermietet) EG, mitte / Verkauf Eckdaten Allgemein Preise: Betriebskosten Einnahmen Flächen Zustand Baujahr Objektnummer Anschrift Region steuerliche Behandlung Kaufpreis

Eigentumswohnung/ en (2 Zimmer, vermietet) EG, mitte / Verkauf Eckdaten Allgemein Preise: Betriebskosten Einnahmen Flächen Zustand Baujahr Objektnummer Anschrift Region steuerliche Behandlung Kaufpreis

KURZANALYSE. Wattner SunAsset 3