BAUHERRENMODELL N 424

|

|

|

- Oldwig Beck

- vor 6 Jahren

- Abrufe

Transkript

1 N 424 MARKT19 FLEISCH

2 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 8 Abschnitt C Prognoserechnung Kreditzeichner Seite 27 Abschnitt D Prognoserechnung Barzeichner Seite 35 Abschnitt E Steuerliche und rechtliche Grundlagen Seite 42 Abschnitt F Projektpartner Seite 45 Letztstand: Februar 2015 Februar

3 ALLGEMEINE INFORMATIONEN Diese Dokumentation bietet einen allgemeinen Überblick sowie Informationen über das konkrete Angebot. Der Inhalt dieser Dokumentation wurde gewissenhaft unter Berücksichtigung der derzeitigen Marktverhältnisse, Gesetzesgrundlagen, Erfahrungswerte aus der Vergangenheit u.a.m. zusammengestellt. Es kann keine Gewähr übernommen werden, dass sich derzeit nicht abschätzbare Veränderungen in Zukunft ergeben können, die das Ergebnis einer derartigen Beteiligung beeinflussen. Die Beteiligung an einem Bauherrenmodell in Form einer Kommanditbeteiligung entspricht nicht dem üblichen Kauf einer bereits fertig gestellten Immobilie. Die Kommanditgesellschaft verwaltet ihre eigene Liegenschaft und ist als Bauherr unternehmerisch tätig. Im Zuge der Projektentwicklung, Umsetzung, Finanzierung, Vermietung u.a.m. können sich Veränderungen ergeben, welche durch geänderte Marktbedingungen, Gesetze oder Beschlüsse der Kommanditisten eintreten. Es wird mit dieser Dokumentation der voraussichtliche Ablauf des Investitionsvorhabens beschrieben; dies unter Berücksichtigung der Erfahrungswerte aus über 420 Bauherrenmodellen, welche durch ifa AG realisiert wurden. Die Zielsetzung, die finanziellen Voraussetzungen, die steuerliche Ausgangssituation u.a.m. sind bei jedem einzelnen Investor verschieden und somit individuell. Es wird unbedingt empfohlen, mit Ihrem persönlichen Berater sowie Steuerberater die Auswirkungen auf Ihre individuelle Situation und Lebensplanung zu besprechen und abzustimmen. Februar A

4 IMMOBILIENBESITZ MIT ERHÖHTER WERTSCHÖPFUNG Ertrag und Sicherheit In Zeiten, mit sehr niedrigem Zinsniveau und großer Ungewissheit über die künftige Entwicklung der Kapitalmärkte, kommt einer Wahl der richtigen Anlageform entscheidende Bedeutung zu. Während Geldanlagen inflationsbedingt langfristig an Wert verlieren, zeichnet sich Immobilienbesitz - speziell in sehr guten innerstädtischen Lagen - durch seine Wertbeständigkeit aus. Verschiedene Möglichkeiten der Immobilienveranlagung - der MARKT Dem Anleger stehen verschiedenste Wege der Immobilienveranlagung offen, wobei eine Entscheidung nicht nur vom gewünschten Kapitaleinsatz, sondern auch von persönlichen Rahmenbedingungen (Steuersituation, Sicherheitsaspekt, Veranlagungshorizont) abhängt. Eine Möglichkeit stellt der private, direkte Erwerb von Immobilien (z.b. Eigentumswohnung zur Vermietung) dar. Diese in Österreich sehr traditionelle Form der Immobilienveranlagung birgt jedoch den Nachteil, dass sie in der Regel dem Investor viel Zeit und regelmäßigen Verwaltungsaufwand abverlangt. Dieser Umstand führt häufig zur Feststellung Besitz belastet. Immobilienbeteiligungen in Form von Aktien werden sehr häufig am Kapitalmarkt angeboten. Derartige Beteiligungen sind dadurch gekennzeichnet, dass der Anleger eine Aktienveranlagung am Kapitalmarkt tätigt mit allen verbundenen Risken. Das Immobilienportfolio wird vom Management verwaltet, ohne Möglichkeit der Beeinflussung durch die Anleger. In Österreich gab es dazu in jüngster Vergangenheit einige bedauerliche Beispiele, bei denen die jeweiligen Investoren schmerzhafte Verluste - trotz einer vermeintlich sicheren Veranlagungsvariante - erlitten. Die intelligente und zeitgemäße Lösung - das BAUHERRENMODELL Eine Spezialform der Immobilienbeteiligung stellt das BAUHERRENMODELL dar. Diese Veranlagungsform vereint die Vorzüge der klassischen Immobilienveranlagung und schließt zuvor erwähnte Quellen des Misserfolges aufgrund klarer und fairer Rahmenbedingungen bestmöglich aus. Jeder Investor kann einen individuell großen Anteil an einer Gesellschaft mit einer konkreten Immobilie mit grundbücherlicher Sicherstellung (bei GesbR: persönlich; bei KG: im Wege des KG-Anteils laut Firmenbuch) erwerben. Darüber hinaus bietet diese Variante weitere Vorteile, die bei anderen Beteiligungsformen nicht erzielbar sind. Februar A

5 IMMOBILIE MIT SYSTEM DIE KOMMANDITBETEILIGUNG ALS BAUHERRENMODELL RAHMENBEDINGUNGEN Das Bauherrenmodell in Form einer Kommanditbeteiligung ist eine Möglichkeit der Immobilienveranlagung für Privatinvestoren zur Revitalisierung bzw. Errichtung innerstädtischer Bausubstanz. FUNKTIONSWEISE Mehrere Personen beteiligen sich mit individuellen Anteilen an einer Kommanditgesellschaft, die ein Altgebäude besitzt, mit dem Ziel dieses zu sanieren und auszubauen. Anschließend erfolgt eine langfristige und nachhaltige Vermietung (keine Eigennutzung!). ZIELSETZUNG Der Grundgedanke einer Beteiligung an einem Bauherrenmodell im Wege einer Kommanditgesellschaft ist, sich neben der Wertsicherung des Kapitals - als Investor ein langfristiges, wertgesichertes und arbeitsfreies Zusatzeinkommen aufzubauen. Für die Erreichung dieser Ziele werden jeweils erfahrene Professionisten beauftragt, womit für den Privatinvestor nahezu kein Aufwand, jedoch ein hohes Maß an Transparenz gewährleistet ist. VORTEILE FÜR INVESTOREN - Sicherheit durch Grundbucheintragung der Kommanditgesellschaft - Inflationsschutz durch Indexierung der Mieten - Transparenz durch regelmäßige Information - Vermietungsgemeinschaft - Berechtigung zum Vorsteuerabzug auf Grund Unternehmereigenschaft - Individuelle Finanzierungsgestaltung für jeden Investor - Arbeitsfreies Zusatzeinkommen - Professionelles Immobilienmanagement und langfristige Betreuung KEINE CHANCEN OHNE RISIKO Änderung der Markt- und Gesetzeslage (zb: Mietnachfrage, steuerliche Änderungen, usw.) Risken aus dem Bauvorhaben (zb: Boden- und Deckenrisiko, statisches Risiko, behördliche Auflagen, Baukostenindexerhöhungen, usw.) Finanzierungsrisken (zb: Zinserhöhung, usw.) Immobilienspezifische Risken (zb: Leerstand, Vermietungsrisiko, Instandhaltungs- und Instandsetzungsrisiko, usw.) Zeitliche Risken (Behördenverfahren, Bauzeitzinsen, usw.) Februar A

6 UMSETZUNG Zur erfolgreichen Umsetzung eines Bauherrenmodells ist spezielles Know How, langjährige Erfahrung und ein koordiniertes Zusammenwirken verschiedener Projektpartner erforderlich. Die ifa Institut für Anlageberatung AG beschäftigt sich seit 1984 überwiegend mit der Aufbereitung und Vermittlung von Bauherrenmodellen an Kapitalanleger. In Zusammenarbeit mit zahlreichen, erfahrenen Projektpartnern (Steuerberater, Anwälte, Makler, Banken usw.) konnten bisher über 420 innerstädtische Ertragsimmobilien mit einem Investitionsvolumen von mehr als 1,8 Mrd. realisiert werden. Mehrere tausend Anleger gelangten dadurch in den Genuss der vorher erwähnten Vorteile. VERMIETUNGSGRAD VON IFA-BAUHERRENMODELLEN Wohnungen/Geschäftslokale/Büros Stand: 31. Jänner 2015 Wien/Niederösterreich Mieteinheiten 99,20% Vermietungsgrad Oberösterreich/Salzburg Mieteinheiten 98,66% Vermietungsgrad Steiermark/Kärnten Mieteinheiten 97,84% Vermietungsgrad Tirol 94 Mieteinheiten 97,88% Vermietungsgrad Der Vermietungsgrad bezieht sich auf die aktuell zur Vermietung stehenden Einheiten. Dieser kann sich je nach Marktverhältnissen ändern und lässt keine Rückschlüsse auf andere Objekte zu. Februar A

7 BEISPIELE AUS ÜBER 420 REALISIERTEN IFA-BAUHERRENMODELLEN 1010 WIEN / ELISABETHSTRASSE 1030 WIEN / SOFIENSÄLE/MARXERGASSE 1100 WIEN / SENEFELDERGASSE/SUCHENWIRTPLATZ Februar A

8 BEISPIELE AUS ÜBER 420 REALISIERTEN IFA-BAUHERRENMODELLEN LINZ / PROMENADE / KLOSTERSTRASSE LINZ / PALAIS MANNSTORFF/LANDSTRASSE GRAZ / NEUTORGASSE Februar A

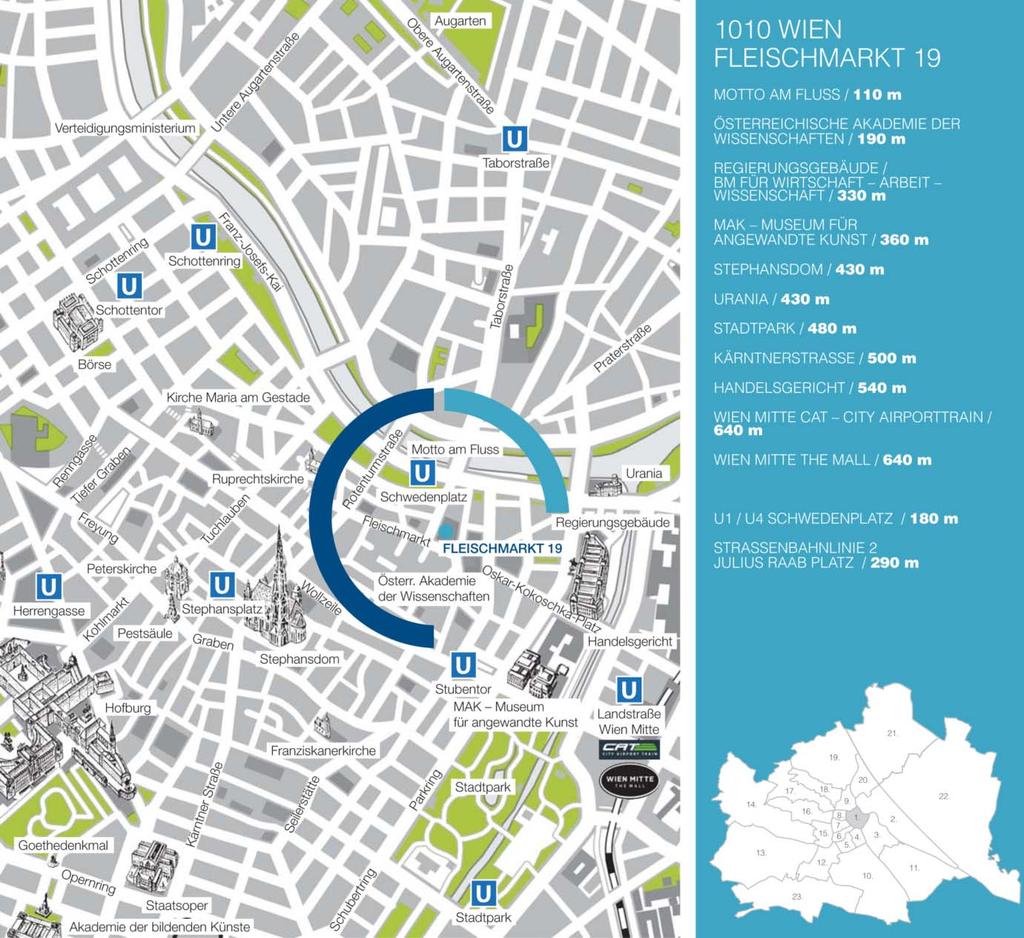

9 DAS PROJEKT IM ÜBERBLICK Realisierung des Investitionsvorhabens durch Kapitalanleger in Form einer Beteiligung als Kommanditist an der Fleischmarkt I Immobilienentwicklungs GmbH & Co KG. Eintragung des persönlichen Anteils an der Kommanditgesellschaft im Firmenbuch. Gemeinschaftliche Vermietung. Einkunftsart Vermietung und Verpachtung. Zur Umsetzung des Investitionsvorhabens werden erfahrene Projektpartner von der Beteiligungsgesellschaft beauftragt (siehe Seite 45: Ihre Partner). PROJEKTDATEN Von der Gesamtliegenschaft 1010 Wien, Fleischmarkt 19/Laurenzerberg 2/Postgasse 17 - erstmals erwähnt im Jahr wird ein Liegenschaftsanteil (Wohnungseigentum) übernommen. Dieser Anteil setzt sich im Wesentlichen aus den Bestandsflächen des langjährigen Mieters Philippinische Botschaft (seit 1996) sowie des neuen Mieters Hotel Ruby und 23 Garagenplätzen zusammen. Errichtung des Ruby Hotels mit voraussichtlich 105 Zimmern. Baubeginn November 2015, geplante Fertigstellung Mitte 2017 zuzüglich 6 Monate mietfreier Zeitraum für den Hotelbetreiber. Nutzfläche nach erfolgter Sanierung rd m² zuzüglich 23 Tiefgaragenplätze. Vermietung des Liegenschaftsanteils an einen Bestandsmieter (philippinische Botschaft) sowie einen Mietinteressenten (Hotel Ruby), dessen Mietanbot einen Kündigungsverzicht für 20 Jahre enthält. Gesamtkosten des Investitionsvorhabens lt. Prognoserechnung: 33,5 Mio. netto (Vorsteuerabzug). Geringer Eigenkapitaleinsatz des Anlegers (+ Finanzierung) oder 100 % Barbeteiligung mit Soforterträgen nach Sanierung. Mindestbeteiligung 0,50 % der Kommanditanteile bei Wahl der Variante Kreditzeichner bzw. 0,35 % der Kommanditanteile bei Wahl der Variante Barzeichner. Bei Wahl einer Mischvariante aus Kreditzeichner und Barzeichner betragen die Mindestanteile jeweils 0,25%. Die Erhöhungsschritte betragen mindestens 0,05 %-Punkte. Februar B

10 GRAFISCHE DARSTELLUNG DER KOMMANDITBETEILIGUNG Investoren (Kommanditisten) Fleischmarkt I Immobilienentwicklungs GmbH & Co KG (FN h) KG Kommanditgesellschaft namentliche Eintragung der Investoren im Firmenbuch grundbücherliche Eigentümerin des Liegenschaftsanteils Gesellschaftsvertrag zur Regelung der Rechte und Pflichten Condoreal GmbH (FN d) GmbH Komplementär (= unbeschränkt haftender Gesellschafter) Komplementär ist nicht am Vermögen beteiligt Geschäftsführung Vermietung und Verwaltung Jahresabrechnung und Bilanz Investorenvertretung und -betreuung Februar B

11 IMMOBILIENINVESTMENT MIT IDEALEN VORAUSSETZUNGEN FÜR EINE NACHHALTIGE WERTERHALTUNG: Wien ist die Stadt mit der besten Lebensqualität der Welt (lt. internationaler Mercer Studie über alle Hauptstädte der Welt auf Platz 1!) Über 1,8 Millionen Einwohner (Tendenz steigend) Als Kongressstadt ist Wien weltführend, als Tourismusziel mit 13 Millionen Nächtigungen pro Jahr im Top-Ranking (Tendenz steigend) Standort Fleischmarkt zählt zu den zentralsten Plätzen von Wien Februar B

12 DIE ERSTE ADRESSE FLEISCHMARKT 19 URANIA WIRTSCHAFTSMINISTERIUM Februar B

13 HISTORISCHER WERT KIRCHE UND KLOSTER DER LAURENZERINNEN AM ALTEN FLEISCHMARKT (1724) Bildarchiv Ö Nationalbibliothek Bildarchiv Ö Nationalbibliothek Bildarchiv Ö Nationalbibliothek Februar B

14 DIE UMGEBUNG MOTTO AM FLUSS URANIA POSTSPARKASSE Februar B

15 DIE UMGEBUNG STEPHANSPLATZ FIGLMÜLLER LUGECK Februar B

16 DIE UMGEBUNG WIRTSCHAFTSMINISTERIUM PALAIS AUGARTEN DR. KARL-LUEGER-PLATZ Februar B

17 DAS LUFTBILD FLEISCHMARKT 19 / LAURENZERBERG 2 / POSTGASSE 17 Februar B

18 DAS OBJEKT Februar B

19 WERTHALTIGES OBJEKT - VISUALISIERUNG Symbolfoto Februar B

20 WERTHALTIGES OBJEKT Symbolfoto Symbolfoto Symbolfoto Februar B

21 VERMIETUNG DER BESTANDSFLÄCHEN BESTEHENDE MIETVERHÄLTNISSE: Seit 1996 ist die Philippinische Botschaft eingemietet mit einer voll indexierten Nettomiete von rd. EUR ,00 p.a.. Die sich im Eigentum der KG befindlichen 23 Tiefgaragenplätze sind derzeit mit netto EUR ,00 p.a. an verschiedene Mieter vermietet. MIETANBOTSINHALTE RUBY HOTEL : Jährliche Nettomiete ,00 zzgl. USt und Betriebskosten. Indexierung jährlich nach Verbraucherpreisindex (VPI), 100% Anpassung. Kündigungsverzicht seitens des Mieters für 20 Jahre. Sämtliche Instandhaltungsaufwendungen gehen zu Lasten des Mieters (außer Dach und Fach sowie Haustechnik). Die Ausstattungsinvestitionen werden vom Mieter durchgeführt. GESAMTÜBERSICHT VORAUSSICHTLICHE MIETEINNAHMEN: Philippinische Botschaft ,00 p.a. Hotel Ruby ,00 p.a. 23 Tiefgaragenplätze ,00 p.a. Gesamtnettomieteinnahmen ,00 p.a. Februar B

22 PLAN MIETFLÄCHEN FLEISCHMARKT 19 ERDGESCHOSS Ruby Hotel 950,40 m² 1. OBERGESCHOSS Ruby Hotel 485,40 m² Februar B

23 PLAN MIETFLÄCHEN FLEISCHMARKT 19 ZWISCHENGESCHOSS Ruby Hotel 500,70 m² Botschaft 624,20 m² 2. OBERGESCHOSS Ruby Hotel 1.141,10 m² Februar B

Hotel Kärntnerhof ab 109,00 pro Nacht Hollmann")

24 UNTERNEHMEN MIT PREISGEKRÖNTEM HOTELKONZEPT QUALITÄT KENNT KEINE STERNE 2014 Hotelimmobilie des Jahres Zweiter Platz bei Expo-Real ERFOLGSFAKTOREN Standort: Innenstadtlage Urbanes Umfeld Qualität: hochwertiges Design hohe Produktqualität Preis: Kontinuität Zimmerpreis in Wien Ruby Sofie ab 64,00 Zimmerpreise umliegender Hotels: *) Hotel Kärntnerhof ab 109,00 pro Nacht Hollmann Beletage Design & Boutique ab 159,00 pro Nacht Hotel Mercure Wien Zentrum ab 119,00 pro Nacht Hotel Sofitel Vienna Stephansdom ab 220,00 pro Nacht DO & CO Hotel Vienna ab 229,00 pro Nacht Graben Hotel Wien ab 210,00 pro Nacht Hotel Novotel Wien City ab 99,00 pro Nacht *) Die angeführten Preise wurden von den jeweiligen Hotelhomepages entnommen und können saisonal bedingt abweichen. Februar B

25 WER UND WAS IST RUBY / HOTELS Ruby Hotels zählt zu einer neuen Hotelgeneration, die unter dem Begriff Design Budget Kundenschichten mit hohem sozialen Status anspricht und rasant wächst. Eine konsequente Weiterentwicklung des erfolgreichen Hotelkonzepts von Motel One führte letztlich zum Begriff Lean Luxury, der Philosophie von Ruby Hotels. Lean Luxury verkörpert ein Mehr an Ästhetik und Ausstattungsqualität zu Lasten von Zimmergröße und Hotelfläche. Dieser Abtausch zwischen Qualität und Fläche ermöglicht es Ruby seinen Gästen einen Top-Preis - trotz Komfort und zentraler Lage, wie bei 5-Stern-Hotels - zu bieten. Im Vorjahr wurde dieses innovative Hotelkonzept von Ruby bei der Expo-Real mit dem sensationellen zweiten Platz in der Kategorie Hotelimmobilie des Jahres 2014 ausgezeichnet. Zur Bewertung dieser Konzeptidee wurde das im Frühjahr 2014 eröffnete Ruby Sofie in den Wiener Sofiensälen als Beispiel herangezogen. Die 77 Hotelzimmer im Ruby Sofie sind mittlerweile zu 75% ausgelastet und werden zu einem Durchschnittspreis von EUR 105,00 pro Tag (gestaffelte Preise ab 64,00) vermietet. Das Ruby Hotel am Fleischmarkt wird über ca. 105 Zimmer verfügen und voraussichtlich Mitte 2017 in Probebetrieb gehen. Während der ersten 6 Monate ab Probebetriebsbeginn zahlt Ruby die gesamten Betriebskosten; ab dem 7. Betriebsmonat ist die kalkulierte Miete zu bezahlen. Februar B

26 Februar B

27 Februar B

28 VORAUSSICHTLICHER INVESTITIONSPLAN - KREDITZEICHNER netto 1) (ohne Mehrwertsteuer) KG samt Liegenschaftsanteilen ,-- Erwerbsnebenkosten, Treuhandschaft ,-- Bau- und Planungskosten, externe Bauüberwachung ,-- Finanzierungsbeschaffung und -vermittlung ,-- Wirtschaftlichkeitsanalyse, Konzeption ,-- Wirtschaftliche Betreuung ,-- Hausverwaltung ,-- Geschäftsführungsvergütung, Haftungsprovision Komplementär ,-- Bauzeitzinsen ,-- Gesellschaftssteuer ,-- Laufende Steuerberatung ,-- Sonstige Aufwendungen, Betriebskosten, Liquiditätsreserve, abzüglich Mieteinnahmen 2) ,-- Voraussichtliche Gesamtinvestitionssumme ,-- Nicht enthalten sind: Kosten auf Grund nicht bekannter behördlicher Auflagen Beratungshonorar in Höhe von 1,5 % der Gesamtinvestitionssumme (netto) Erhöhung des Finanzierungsaufwandes (zb Bauzeitzinsen kalkuliert 3,0% p.a.) bei verlängerter Investitionsphase bzw. Änderungen des Zinssatzes Kosten auf Grund zusätzlich erforderlicher baulicher Maßnahmen (gemäß Gesellschafterbeschlüssen) Allfällige Erhöhung des Finanzierungsvolumens gemäß Gesellschafterbeschlüssen 1) Die Mehrwertsteuer wird bei anerkannter Unternehmereigenschaft vom Betriebsfinanzamt rückgefordert. 2) In dieser Position sind zusätzlich die Mieteinnahmen für die philippinische Botschaft sowie die Garagenplätze bis in Höhe von rd ,-- enthalten. Aus diesen Einnahmen sollen die Leerstehungsbetriebskosten, sonstige Aufwendungen sowie die Nebenkosten (lfd. Steuerberatung, Geschäftsführung, Bankspesen usw.) für die Jahre 2018 und 2019 beglichen werden. Ein verbleibender Restbetrag dient als Liquiditätsreserve für die KG. Februar C

29 FINANZIERUNG/MITTELAUFBRINGUNG - KREDITZEICHNER Eigenkapital Einzahlung binnen 10 Tagen ab Aufforderung ,-- Eigenkapital Einzahlung voraussichtlich per ,-- Eigenkapital Einzahlung voraussichtlich per ,-- Fremdkapital *) ,-- Voraussichtliche Gesamtinvestitionssumme ,-- *) Für die Endfinanzierung ab wurden in den Prognoserechnungen folgende Konditionen angenommen: - Bankdarlehen ,-- kalkulierter Zinssatz 3,0% p.a. dec. gebunden an den 3-Monats-EURIBOR (3,5% ab ; 4,0% ab ; 4,5% ab ) Laufzeit max. 15 Jahre Tilgungsbeginn (variable Tilgungen) Nach Baufertigstellung sind individuelle Tilgungen oder gänzliche Rückzahlungen möglich Februar C

30 PROGNOSERECHNUNG - KREDITZEICHNER 100 % Anteil Gesamtinvestitionssumme: EUR ,-- GROSSNUTZENDARSTELLUNG inkl. Nebenkosten *) INVESTITIONSPHASE Eigenkapital **) Steuerliches Ergebnis , , , , , , , ,-- Einsparung bei 50 %-iger Steuerprogression ,-- Eigenkapital nach Steuer ,-- Fremdkapital Bankdarlehen I ***) , ,-- Gesamtinvestition nach Steuer ,-- voraussichtliche Nettoeinnahmen vor Steuer ,-- p.a. in % der Gesamtinvestition 3,4 % p.a. ERTRAGSPHASE Eigenmitteleinsatz bis zur Entschuldung ,-- voraussichtliche Nettoeinnahmen vor Steuer ,-- p.a. in % des eingesetzten Eigenkapitals 5,9 % p.a. WERTGESICHERTES, ARBEITSFREIES ZUSATZEINKOMMEN + IMMOBILIENWERT *) Die Nebenkosten beinhalten die Erwerbsnebenkosten, wie Gesellschaftssteuer und Notarkosten sowie die voraussichtlichen Finanzierungskosten und Bauzeitzinsen. **) beinhaltet 1,5 % Beratungshonorar, Hafteinlage und Teilpflichteinlage ***) Bankdarlehen (Restliche Pflichteinlage) mit einer Laufzeit von 15 Jahren ab , kalkulierter Zinssatz 3,00 % p.a. (3,50 % ab / 4,00 % ab / 4,50 % ab ). Die Prognoserechnungen stützen sich auf die zur Zeit gegebenen Marktverhältnisse und die gesetzlichen sowie steuerlichen und mietrechtlichen Bestimmungen. Änderungen der kalkulierten Mieteinnahmen, Zinsen, Nebenkosten usw. können sich negativ oder positiv auf den Ertrag auswirken. Für die steuerliche Anerkennung, gesetzliche Änderungen sowie Änderungen der Marktverhältnisse wird keine Haftung übernommen. Februar C

31 LIQUIDITÄTSPROGNOSE für 100 % Anteil Jahr Nettoein- Annuität Aufwand Steuerliches Steuer Aufwand gesamter Darlehens- nahmen Zinsen / Ertrag vor Ergebnis **) / Ertrag nach Aufwand n. stand +Tilgung Steuer *) Steuer ***) Steuer *) Nettoeinnahmen abzügl. Darlehensannuitäten OHNE Berücksichtigung der Steuervorteile bzw. -zahlungen. **) bei einer Steuerprogression von 50 % ***) Nettoeinnahmen abzügl. Darlehensannuitäten MIT Berücksichtigung der Steuervorteile bzw. -zahlungen. Die Prognoserechnungen stützen sich auf die zur Zeit gegebenen Marktverhältnisse und die gesetzlichen sowie steuerlichen und mietrechtlichen Bestimmungen. Änderungen der kalkulierten Mieteinnahmen, Zinsen, Nebenkosten usw. können sich negativ oder positiv auf den Ertrag auswirken. Für die steuerliche Anerkennung, gesetzliche Änderungen sowie Änderungen der Marktverhältnisse wird keine Haftung übernommen. Februar C

32 STEUERLICHE PROGNOSERECHNUNG für 100 % Anteil Jahr Miete Neben- Netto- AFA Zinsen steuerliches steuerl.ergeb. *) kosten **) einnahmen ***) Ergebnis ***) kumuliert *) Vermietung ab bei durchschnittlichen Mieteinnahmen von ,- p.a. und einer durchschnittlichen Indexsteigerung von 1,75 % ab dem Jahr 2019 (2,00 % ab 2020, 2,20 % ab 2025, 2,30 % ab 2028). **) Nach Erfahrungswerten prognostizierte veränderliche Kosten (z.b.: Steuerberater, Geschäftsführung lt. Gesellschaftsvertrag usw.). Die Nebenkosten für die Jahre 2018 und 2019 sollen aus der Liquiditätsreserve beglichen werden. ***) Das steuerliche Ergebnis wird auf Basis des kalkulierten Staffelzinssatzes berechnet. Da der tatsächlich zur Verrechnung gelangende Zinssatz niedriger oder höher sein kann, kann sich das dargestellte tatsächliche steuerliche Ergebnis entsprechend verändern. Die Prognoserechnungen stützen sich auf die zur Zeit gegebenen Marktverhältnisse und die gesetzlichen sowie steuerlichen und mietrechtlichen Bestimmungen. Änderungen der kalkulierten Mieteinnahmen, Zinsen, Nebenkosten usw. können sich negativ oder positiv auf die steuerlichen Ergebnisse auswirken. Für die steuerliche Anerkennung, gesetzliche Änderungen sowie Änderungen der Marktverhältnisse wird keine Haftung übernommen. Februar C

33 TOTALGEWINNBERECHNUNG für 100 % Anteil Jahr Miete Neben- Netto- AFA Zinsen steuerliches steuerl.ergeb. *) kosten **) einnahmen Ergebnis kumuliert *) Vermietung ab bei durchschnittlichen Mieteinnahmen von ,- p.a. und einer durchschnittlichen Indexsteigerung von 1,75 % ab dem Jahr 2019 (2,00 % ab 2020, 2,20 % ab 2025, 2,30 % ab 2028) **) Nach Erfahrungswerten prognostizierte veränderliche Kosten. Die Prognoserechnungen stützen sich auf die zur Zeit gegebenen Marktverhältnisse und die gesetzlichen sowie steuerlichen und mietrechtlichen Bestimmungen. Änderungen der kalkulierten Mieteinnahmen, Zinsen, Nebenkosten usw. können sich negativ oder positiv auf die Totalgewinnberechnung auswirken. Für die steuerliche Anerkennung, gesetzliche Änderungen sowie Änderungen der Marktverhältnisse wird keine Haftung übernommen. Auf Basis der dargestellten Wirtschaftlichkeitsberechnung ergibt sich voraussichtlich im 19. Jahr ein steuerlicher Totalgewinn. Durch zusätzliche Sondertilgungen verkürzt sich dieser Zeitraum entsprechend. Februar C

34 ERLÄUTERUNGEN ZUR PROGNOSERECHNUNG - KREDITZEICHNER UMSATZSTEUER Die Umsatzsteuer für die Mieteinnahmen und Nebenkosten wurde außer Ansatz gelassen. NETTOEINNAHMEN Miete abzüglich Nebenkosten HAUSVERWALTUNG/NEBENKOSTEN Die Kosten der Hausverwaltung werden im Rahmen der Betriebskostenabrechnung dem Mieter in Rechnung gestellt. Die ausgewiesenen Nebenkosten (Geschäftsführung, Steuerberatungskosten, Investitionsrücklage usw.) sind von den Kommanditisten zu tragen. Die Nebenkosten für die Jahre 2018 und 2019 sollen aus der vorhandenen Liquiditätsreserve beglichen werden und sind daher in der Prognoserechnung nicht angesetzt. MIETEINNAHMEN Die Mieteinnahmen betragen ab Tilgungsbeginn (geplant ab ) voraussichtlich ,-- p.a.. Eine durchschnittliche Wertsicherung von 1,75% p.a. ab dem Jahr 2019 (2,0% p.a. ab 2020; 2,2% p.a. ab 2025 und 2,3% p.a. ab 2028) wird unterstellt. ENDFINANZIERUNG Für die Endfinanzierung ab wurden folgende Konditionen angenommen: Bankdarlehen voraussichtlich ,-- (fremdfinanzierte Teilpflichteinlage + Gesellschafterzuschuss) kalkulierter Zinssatz 3,0% p.a. dec. gebunden an den 3-Monats-EURIBOR (3,5% ab ; 4,0% ab ; 4,5% ab ) Laufzeit max. 15 Jahre ab Die Fremdmittel (fremdfinanzierte Teilpflichteinlage + Gesellschafterzuschuss) werden von den einzelnen Kommanditisten aufgenommen; es sind daher - nach Fertigstellung des Investitionsvorhabens - auch die laufenden Tilgungs- und Zinsaufwendungen abzüglich der anteiligen Entnahmen von diesen direkt zu tragen. STEUERLICHES ERGEBNIS Die steuerlichen Ergebnisse wurden auf Basis der steuerlichen Grundlagen (lt. Abschnitt D) sowie der Aufwendungen gemäß Investitionsplan erstellt. Es wurde ein 50 %-iger Einkommensteuersatz zu Grunde gelegt. STEUERLICHER TOTALGEWINN Auf Basis der dargestellten Wirtschaftlichkeitsvorschau ergibt sich für die Kommanditgesellschaft voraussichtlich im 19. Jahr ein steuerlicher Totalgewinn. Februar C

35 STEUERLICHES ERGEBNIS - KREDITZEICHNER 2015 Gesellschaftssteuer ,-- Hausverwaltung (70%) ,-- Finanzierungsbeschaffung ,-- Geschäftsführungsvergütung (70%) ,-- Haftungsprovision Komplementär (70%) ,-- Treuhandschaft ,-- Lfd. Steuerberatung (70%) ,-- Bauzeitzinsen bis ,-- 2% Afa Gebäude (50%) , ,-- 10, Hausverwaltung (30%) ,-- Geschäftsführungsvergütung (30%) ,-- Haftungsprovision Komplementär (30%) ,-- Lfd. Steuerberatung (30%) ,-- Bauzeitzinsen bis ,-- 2% AfA Gebäude , , % AfA Gebäude ,-- 2% AfA Baukosten/Werbungskosten (50%) , , % AfA Gebäude ,-- 2% AfA Baukosten/Werbungskosten , ,-- Bei den o.a. Werten handelt es sich um Prognosen, die auf der derzeitigen Markt- und Rechtslage bzw. Verwaltungspraxis basieren und demgemäß veränderlich sind (zb geänderte Abflüsse von Planungs- und Baukosten, abweichende Bauzeitzinsen usw.). Februar C

36 VORAUSSICHTLICHER INVESTITIONSPLAN - BARZEICHNER netto 1) (ohne Mehrwertsteuer) KG samt Liegenschaftsanteilen ,-- Erwerbsnebenkosten, Treuhandschaft ,-- Bau- und Planungskosten, externe Bauüberwachung ,-- Finanzierungsbeschaffung und -vermittlung ,-- Wirtschaftlichkeitsanalyse, Konzeption ,-- Wirtschaftliche Betreuung ,-- Hausverwaltung ,-- Geschäftsführungsvergütung, Haftungsprovision Komplementär ,-- Bauzeitzinsen ,-- Gesellschaftssteuer ,-- Laufende Steuerberatung ,-- Sonstige Aufwendungen, Betriebskosten, Liquiditätsreserve, abzüglich Mieteinnahmen 2) ,-- Voraussichtliche Gesamtinvestitionssumme ,-- abzüglich Barzahlerbonus (= Gutschrift der Bauzeitzinsen) ,-- Reduzierter Gesamtbetrag ,-- Nicht enthalten sind: Kosten auf Grund nicht bekannter behördlicher Auflagen Beratungshonorar in Höhe von 1,5 % der Gesamtinvestitionssumme (netto) Kosten auf Grund zusätzlich erforderlicher baulicher Maßnahmen (gemäß Gesellschafterbeschlüssen) Allfällige Erhöhung des Finanzierungsvolumens gemäß Gesellschafterbeschlüssen 1) 2) Die Mehrwertsteuer wird bei anerkannter Unternehmereigenschaft vom Betriebsfinanzamt rückgefordert. In dieser Position sind zusätzlich die Mieteinnahmen für die philippinische Botschaft sowie die Garagenplätze bis in Höhe von rd ,-- enthalten. Aus diesen Einnahmen sollen die Leerstehungsbetriebskosten, sonstige Aufwendungen sowie die Nebenkosten (lfd. Steuerberatung, Geschäftsführung, Bankspesen usw.) für die Jahre 2018 und 2019 beglichen worden. Ein verbleibender Restbetrag dient als Liquiditätsreserve für die KG. Februar D

37 PROGNOSERECHNUNG - BARZEICHNER 100 % Anteil Gesamtinvestitionssumme: EUR ,-- GROSSNUTZENDARSTELLUNG inkl. Nebenkosten *) INVESTITIONSPHASE Eigenkapital Steuerliches Ergebnis ,-- **) ,-- -Barzahlerbonus ,-- ***) , , , ,-- Einsparung bei 50 %-iger Steuerprogression ,-- Eigenkapital nach Steuer ,-- Fremdkapital 0,-- Gesamtinvestition nach Steuer ,-- voraussichtliche Nettoeinnahmen vor Steuer ,-- p.a. in % der Gesamtinvestition 3,5 % p.a. WERTGESICHERTES, ARBEITSFREIES ZUSATZEINKOMMEN + IMMOBILIENWERT *) Die Nebenkosten beinhalten die Erwerbsnebenkosten, wie Gesellschaftssteuer und Notarkosten. **) beinhaltet 1,5 % Beratungshonorar, Hafteinlage und Teilpflichteinlage ***) Einsparung Bauzeitzinsen Die Prognoserechnungen stützen sich auf die zur Zeit gegebenen Marktverhältnisse und die gesetzlichen sowie steuerlichen und mietrechtlichen Bestimmungen. Änderungen der kalkulierten Mieteinnahmen, Nebenkosten usw. können sich negativ oder positiv auf den Ertrag auswirken. Für die steuerliche Anerkennung, gesetzliche Änderungen sowie Änderungen der Marktverhältnisse wird keine Haftung übernommen. Februar D

38 LIQUIDITÄTSPROGNOSE für 100 % Anteil Jahr Nettoein- Aufwand Steuerliches Steuer Aufwand nahmen / Ertrag vor Ergebnis **) / Ertrag nach Steuer *) Steuer ***) *) Nettoeinnahmen OHNE Berücksichtigung der Steuervorteile bzw. -zahlungen. **) bei einer Steuerprogression von 50 % ***) Nettoeinnahmen MIT Berücksichtigung der Steuervorteile bzw. -zahlungen. Die Prognoserechnungen stützen sich auf die zur Zeit gegebenen Marktverhältnisse und die gesetzlichen sowie steuerlichen und mietrechtlichen Bestimmungen. Änderungen der kalkulierten Mieteinnahmen, Nebenkosten usw. können sich negativ oder positiv auf den Ertrag auswirken. Für die steuerliche Anerkennung, gesetzliche Änderungen sowie Änderungen der Marktverhältnisse wird keine Haftung übernommen. Februar D

39 STEUERLICHE PROGNOSERECHNUNG für 100 % Anteil Jahr Miete Neben- Netto- AFA steuerliches steuerl.ergeb. *) kosten **) einnahmen Ergebnis kumuliert *) Vermietung ab bei durchschnittlichen Mieteinnahmen von ,- p.a. und einer durchschnittlichen Indexsteigerung von 1,75 % ab dem Jahr 2019 (2,00 % ab 2020, 2,20 % ab 2025, 2,30 % ab 2028). **) Nach Erfahrungswerten prognostizierte veränderliche Kosten (z.b.: Steuerberater, Geschäftsführung lt. Gesellschaftsvertrag usw.). Die Nebenkosten für die Jahre 2018 und 2019 sollen aus der Liquiditätsreserve beglichen werden. Die Prognoserechnungen stützen sich auf die zur Zeit gegebenen Marktverhältnisse und die gesetzlichen sowie steuerlichen und mietrechtlichen Bestimmungen. Änderungen der kalkulierten Mieteinnahmen, Nebenkosten usw. können sich negativ oder positiv auf die steuerlichen Ergebnisse auswirken. Für die steuerliche Anerkennung, gesetzliche Änderungen sowie Änderungen der Marktverhältnisse wird keine Haftung übernommen. Februar D

40 TOTALGEWINNBERECHNUNG für 100 % Anteil Jahr Miete Neben- Netto- AFA steuerliches steuerl.ergeb. *) kosten **) einnahmen Ergebnis kumuliert *) Vermietung ab bei durchschnittlichen Mieteinnahmen von ,- p.a. und einer durchschnittlichen Indexsteigerung von 1,75 % ab dem Jahr 2019 (2,00 % ab 2020, 2,20 % ab 2025, 2,30 % ab 2028) **) Nach Erfahrungswerten prognostizierte veränderliche Kosten. Die Prognoserechnungen stützen sich auf die zur Zeit gegebenen Marktverhältnisse und die gesetzlichen sowie steuerlichen und mietrechtlichen Bestimmungen. Änderungen der kalkulierten Mieteinnahmen, Nebenkosten usw. können sich negativ oder positiv auf die Totalgewinnberechnung auswirken. Für die steuerliche Anerkennung, gesetzliche Änderungen sowie Änderungen der Marktverhältnisse wird keine Haftung übernommen. Auf Basis der dargestellten Wirtschaftlichkeitsberechnung ergibt sich voraussichtlich im 8. Jahr ein steuerlicher Totalgewinn. Februar D

41 ERLÄUTERUNGEN ZUR PROGNOSERECHNUNG - BARZEICHNER UMSATZSTEUER Die Umsatzsteuer für die Mieteinnahmen und Nebenkosten wurde außer Ansatz gelassen. NETTOEINNAHMEN Miete abzüglich Nebenkosten HAUSVERWALTUNG/NEBENKOSTEN Die Kosten der Hausverwaltung werden im Rahmen der Betriebskostenabrechnung dem Mieter in Rechnung gestellt. Die ausgewiesenen Nebenkosten (Geschäftsführung, Steuerberatungskosten, Investitionsrücklage usw.) sind von den Kommanditisten zu tragen. Die Nebenkosten für die Jahre 2018 und 2019 sollen aus der vorhandenen Liquiditätsreserve beglichen werden und sind daher in der Prognoserechnung nicht angesetzt. MIETEINNAHMEN Die Mieteinnahmen betragen ab voraussichtlich ,-- p.a.. Eine durchschnittliche Wertsicherung von 1,75% p.a. ab dem Jahr 2019 (2,0% p.a. ab 2020; 2,2% p.a. ab 2025 und 2,3% p.a. ab 2028) wird unterstellt. BARZAHLERBONUS Der Barzahlerbonus ergibt sich aus der Einsparung der Bauzeitzinsen, da die gesamte Einlage vor der ersten Gesellschafterversammlung einbezahlt wird. STEUERLICHES ERGEBNIS Die steuerlichen Ergebnisse wurden auf Basis der steuerlichen Grundlagen (lt. Abschnitt D) sowie der Aufwendungen gemäß Investitionsplan erstellt. Es wurde ein 50 %-iger Einkommensteuersatz zu Grunde gelegt. STEUERLICHER TOTALGEWINN Auf Basis der dargestellten Wirtschaftlichkeitsvorschau ergibt sich für die Kommanditgesellschaft voraussichtlich im 8. Jahr ein steuerlicher Totalgewinn. Februar D

42 STEUERLICHES ERGEBNIS - BARZEICHNER 2015 Gesellschaftssteuer ,-- Hausverwaltung (70%) ,-- Finanzierungsbeschaffung ,-- Geschäftsführungsvergütung (70%) ,-- Haftungsprovision Komplementär (70%) ,-- Treuhandschaft ,-- lfd. Steuerberatung (70%) ,-- 2% AfA Gebäude (50%) , ,-- 10, Hausverwaltung (30%) ,-- Geschäftsführungsvergütung (30%) ,-- Haftungsprovision Komplementär (30%) ,-- lfd. Steuerberatung (30%) ,-- 2% AfA Gebäude , , % AfA Gebäude ,-- 2% AfA Baukosten/Werbungskosten (50%) , , % AfA Gebäude ,-- 2% AfA Baukosten/Werbungskosten , ,-- Bei den o.a. Werten handelt es sich um Prognosen, die auf der derzeitigen Markt- und Rechtslage bzw. Verwaltungspraxis basieren und demgemäß veränderlich sind (zb geänderte Abflüsse von Planungs- und Baukosten, abweichende Bauzeitzinsen usw.). Februar D

43 AUSZUG AUS DEN RECHTLICHEN GRUNDLAGEN Kommanditbeteiligung Mit Unterfertigung der Beteiligungserklärung stellt der Investor ein verbindliches Angebot sich mit einem individuellen Anteil an der Kommanditgesellschaft zu beteiligen. Nach Annahme dieses Angebotes durch den Komplementär (= haftender Gesellschafter bzw. Arbeitsgesellschafter) wird die Beteiligung rechtswirksam. Firmenbuch / Grundbuch Der Investor wird mit seinem individuellen Kommanditanteil im Firmenbuch eingetragen. Die Kommanditgesellschaft, an der sich der Investor mit seinem KG-Anteil beteiligt, ist ihrerseits als Liegenschaftseigentümerin im Grundbuch eingetragen. Demgemäß ist der Investor im Wege der KG Miteigentümer der Liegenschaft. Vollmacht an Komplementär Durch beglaubigte Unterfertigung dieser Vollmacht schafft der Investor die Voraussetzung für die Eintragung seines Kommanditanteils im Firmenbuch. Die Unwiderruflichkeit dieser Vollmacht stellt sicher, dass Gesellschafterwechsel, ob von Todes wegen, durch Schenkung oder Veräußerung, im Firmenbuch eingetragen werden können. Das Fehlen dieser Unwiderruflichkeitsklausel würde bedeuten, dass bei jedem Gesellschafterwechsel von allen Kommanditisten eine neue Vollmacht eingeholt werden müsste. Treuhandauftrag Dieser beglaubigt zu unterfertigende Auftrag dient der Sicherung bestimmter Interessen des Investors. Es wird beispielsweise dafür Sorge getragen, dass die Eigenmittel 2015 gemäß der Weisung der Geschäftsführung verwendet werden. Weiters stellt der Treuhänder sicher, dass der persönliche Kommanditanteil des Investors namentlich im Firmenbuch eingetragen wird. Die Unterfertigung von Kreditvertrag und Pfandurkunde (Verpfändung der Gesellschaftsanteile bei Finanzierung der Pflichteinlage) durch den Treuhänder erspart dem Investor den Weg zum finanzierenden Bankinstitut (vorausgesetzt der Investor nimmt eine Finanzierung in Anspruch). Der Treuhandauftrag endet nach Erfüllung der im Treuhandauftrag genannten Leistungen. Gesellschaftsvertrag Der Gesellschaftsvertrag stellt das Regelwerk der Kommanditgesellschaft dar. Er regelt sowohl die Rechtsbeziehungen der Kommanditisten zueinander als auch die Rechtsbeziehungen der Kommanditisten zum Komplementär. Ebenso beinhaltet dieser Vertrag den Geschäftszweck der Gesellschaft und regelt die Geschäftsführung, Beschlussfassung, Gesellschafterversammlung, Ergebnisverteilung uvm.. Unternehmensgesetzbuch Das Unternehmensgesetzbuch bildet den generellen rechtlichen Rahmen für jegliches unternehmerisches Handeln und damit auch für alle Belange der Kommanditgesellschaft soweit diese nicht bereits im Gesellschaftsvertrag geregelt sind. Februar E

44 AUSZUG AUS DEN STEUERLICHEN GRUNDLAGEN Bauherreneigenschaft Die Kommanditgesellschaft hat im Sinne der Bauherrenverordnung (BGBl. 321/1990) die entsprechenden Voraussetzungen erfüllt. Einkunftsquelleneigenschaft Die Kommanditgesellschaft stellt steuerrechtlich eine Einkunftsquelle (keine Liebhaberei) dar, da sie gemäß Liebhabereiverordnung (BGBl. 33/1999 idf. BGBl. II 358/1997), den dazu ergangenen Durchführungserlässen und gemäß VwGH-Erkenntnis vom 3. Juli 1996 innerhalb des vorgegebenen Kalkulationszeitraumes laut Prognoserechnung einen steuerlichen Gesamtgewinn erzielen wird. Die Einkunftsquelle fällt unter die Einkunftsart Vermietung und Verpachtung. Für Kommanditeinlagen im Privatvermögen erfolgt die Einkunftsermittlung nach dem Zu- und Abflussprinzip. Verlustausgleich Das Verlustausgleichsverbot gemäß 2 Abs. 2a EStG kommt nicht zur Anwendung, da die Erzielung steuerlicher Vorteile nicht im Vordergrund steht (Rendite nach Steuern ist weniger als das Doppelte der Rendite vor Steuern; keine Werbung mit Steuervorteilen). Unternehmereigenschaft im UStG Die Kommanditgesellschaft ist Unternehmer im Sinne des UStG und somit zum Vorsteuerabzug berechtigt. Gesellschaftssteuer Für die Haft- und Pflichteinlage der Kommanditgesellschaft ist 1,0 % Gesellschaftssteuer kalkuliert. Sofortabsetzung von Vorauszahlungen Vorauszahlungen die gemäß 19 Abs. 3 EStG nicht über das Folgejahr hinausgehen und sofort abzugsfähige Werbungskosten betreffen, können im Jahr der Zahlung sofort abgesetzt werden. Veräußerung des Kommanditanteils Eine Veräußerung des Kommanditanteils ist erst nach Erreichen des steuerlichen Totalgewinnes sinnvoll und wird auf Basis der derzeitigen Rechtslage mit dem begünstigten Steuersatz besteuert. Dabei ist der Wertzuwachs mit 25 % zu versteuern. Obenstehende Aussagen basieren auf derzeitiger/n Gesetzeslage, Verordnungen, Erlässen, Verwaltungsübung etc; Änderungen auch rückwirkend bezüglich Werbungskosten, Abschreibungen etc. können jedoch nicht ausgeschlossen werden. Februar E

ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT MEHR ALS 35 JAHREN. FLEISCH MARKT 19

ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT MEHR ALS 35 JAHREN. FLEISCH MARKT 19 DIE ERSTE ADRESSE DAS LUFTBILD FLEISCHMARKT 19 / LAUENZERBERG 2 / POSTGASSE 17 DIE UMGEBUNG MOTTO AM FLUSS URANIA POSTSPARKASSE

ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT MEHR ALS 35 JAHREN. FLEISCH MARKT 19 DIE ERSTE ADRESSE DAS LUFTBILD FLEISCHMARKT 19 / LAUENZERBERG 2 / POSTGASSE 17 DIE UMGEBUNG MOTTO AM FLUSS URANIA POSTSPARKASSE

BAUHERRENMODELL PALAIS FABER SALZBURG / RAINERSTRASSE 4/ AUERSPERGSTRASSE 8/FRANZ-JOSEF-STRASSE 1/1A

PROGNOSERECHNUNG Kreditzeichner - GMBH Gesamtinvestitionsvolumen netto (ohne Umsatzsteuer): 120.000,-- GROSSNUTZENDARSTELLUNG inkl. Nebenkosten *) INVESTITIONSPHASE Eigenkapital 2017 8.400,-- 2018 8.400,--

PROGNOSERECHNUNG Kreditzeichner - GMBH Gesamtinvestitionsvolumen netto (ohne Umsatzsteuer): 120.000,-- GROSSNUTZENDARSTELLUNG inkl. Nebenkosten *) INVESTITIONSPHASE Eigenkapital 2017 8.400,-- 2018 8.400,--

NEUBAUHERRENMODELL N 438 WOHNPARK AM LAZARETTGÜRTEL GRAZ / LAZARETTGÜRTEL 100

N 438 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite 23 Abschnitt D Prognoserechnung Barzeichner Seite

N 438 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite 23 Abschnitt D Prognoserechnung Barzeichner Seite

NEUBAUHERRENMODELL N 426 VARNHAGENGASSE 1-3 / STADLAUER STRASSE WIEN

N 426 VARNHAGENGASSE 1-3 / STADLAUER STRASSE 46 1220 WIEN INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite

N 426 VARNHAGENGASSE 1-3 / STADLAUER STRASSE 46 1220 WIEN INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnung Kreditzeichner Seite

BAUHERRENMODELL N 453 PALAIS FABER SALZBURG / RAINERSTRASSE 4/ AUERSPERGSTRASSE 8/FRANZ-JOSEF-STRASSE 1/1A

BAUHERRENMODELL N 453 PALAIS FABER SALZBURG / RAINERSTRASSE 4/ AUERSPERGSTRASSE 8/FRANZ-JOSEF-STRASSE 1/1A INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite

BAUHERRENMODELL N 453 PALAIS FABER SALZBURG / RAINERSTRASSE 4/ AUERSPERGSTRASSE 8/FRANZ-JOSEF-STRASSE 1/1A INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite

NEUBAUHERRENMODELL 1210 WIEN / PLANKENBÜCHLERGASSE 13

INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnungen Seite 23 Abschnitt D Steuerliche und rechtliche Grundlagen Seite 29 Abschnitt

INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Prognoserechnungen Seite 23 Abschnitt D Steuerliche und rechtliche Grundlagen Seite 29 Abschnitt

BAUHERRENMODELL N 453 PALAIS FABER SALZBURG / RAINERSTRASSE 4/ AUERSPERGSTRASSE 8/FRANZ-JOSEF-STRASSE 1/1A

BAUHERRENMODELL N 453 PALAIS FABER SALZBURG / RAINERSTRASSE 4/ AUERSPERGSTRASSE 8/FRANZ-JOSEF-STRASSE 1/1A INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite

BAUHERRENMODELL N 453 PALAIS FABER SALZBURG / RAINERSTRASSE 4/ AUERSPERGSTRASSE 8/FRANZ-JOSEF-STRASSE 1/1A INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite

ERTRAGSWOHNUNGEN 1210 WIEN / MICHTNERGASSE 9. Ertragswohnungen 1210 Wien / Michtnergasse 9

ERTRAGSWOHNUNGEN 1210 WIEN / MICHTNERGASSE 9 VERGLEICH BAUHERRENMODELL VERSUS ERTRAGSWOHNUNGEN (1/2) Rechtliche Aspekte Klassisches Bauherrenmodell Ideelles Miteigentum Totalsanierung oder Neubau Mietpool

ERTRAGSWOHNUNGEN 1210 WIEN / MICHTNERGASSE 9 VERGLEICH BAUHERRENMODELL VERSUS ERTRAGSWOHNUNGEN (1/2) Rechtliche Aspekte Klassisches Bauherrenmodell Ideelles Miteigentum Totalsanierung oder Neubau Mietpool

Solstitium Immobilien GmbH e-mail: schaufler@auritas.at Kurfürstendamm 38-39

ECKDATEN w EG: 1 Wohnung 70m 2-1 Gewerbe 89 m 2 w 875 m 2 Wohnnutzfläche, davon 89 m 2 gewerblich w Stock 1-3: 3x3 Wohnungen (50m 2-75m 2 ) w Jugendstilhaus aus der Jahrhundertwende w DG: 2 Wohnungen (78

ECKDATEN w EG: 1 Wohnung 70m 2-1 Gewerbe 89 m 2 w 875 m 2 Wohnnutzfläche, davon 89 m 2 gewerblich w Stock 1-3: 3x3 Wohnungen (50m 2-75m 2 ) w Jugendstilhaus aus der Jahrhundertwende w DG: 2 Wohnungen (78

ifa AG ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT 1978.

ifa AG ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT 1978. NEUBAUHERRENMODELL N 454 GEISELBERG WOHNEN³ 1110 WIEN / GEISELBERGSTRASSE 12/ WERKSTÄTTENWEG 9 ARTEN DER IMMOBILIENANLAGEN OHNE GRUNDBÜCHERLICHE

ifa AG ÖSTERREICHS SPEZIALIST FÜR SACHWERTE. SEIT 1978. NEUBAUHERRENMODELL N 454 GEISELBERG WOHNEN³ 1110 WIEN / GEISELBERGSTRASSE 12/ WERKSTÄTTENWEG 9 ARTEN DER IMMOBILIENANLAGEN OHNE GRUNDBÜCHERLICHE

Finanzierungsvorschlag für

Persönliche Angaben Eheleute Telefon Mobil E-Mail Steuerliche Daten Besteuerungsgrundlage tarifliche Einkommensteuer Veranlagungsjahr 2012 Veranlagung nach Splittingtabelle 2 Kinder Zu versteuerndes Einkommen

Persönliche Angaben Eheleute Telefon Mobil E-Mail Steuerliche Daten Besteuerungsgrundlage tarifliche Einkommensteuer Veranlagungsjahr 2012 Veranlagung nach Splittingtabelle 2 Kinder Zu versteuerndes Einkommen

Adolf-Czettel-Gasse 7 1160 Wien

Adolf-Czettel-Gasse 7 GmbH & Co KG 1160 Wien BAUHERREN- R E MODELL L Adolf-Czettel-Gasse 7 1160 Wien Projektbezeichnung - Adolf-Czettel-Gasse 7 GmbH & Co KG 1160 Wien Nutzung 100 % Wohnungen Gesamtnutzfläche:

Adolf-Czettel-Gasse 7 GmbH & Co KG 1160 Wien BAUHERREN- R E MODELL L Adolf-Czettel-Gasse 7 1160 Wien Projektbezeichnung - Adolf-Czettel-Gasse 7 GmbH & Co KG 1160 Wien Nutzung 100 % Wohnungen Gesamtnutzfläche:

Plüddemanngasse 56 8010 Graz

Plüddemanngasse 56 GmbH & Co KG 8010 Graz BAUHERREN- R E MODELL L Plüddemanngasse 56 8010 Graz Projektbezeichnung - Plüddemanngasse 56 GmbH & Co KG 8010 Graz Nutzung 100 % Wohnungen Gesamtnutzfläche: ca.

Plüddemanngasse 56 GmbH & Co KG 8010 Graz BAUHERREN- R E MODELL L Plüddemanngasse 56 8010 Graz Projektbezeichnung - Plüddemanngasse 56 GmbH & Co KG 8010 Graz Nutzung 100 % Wohnungen Gesamtnutzfläche: ca.

1. EINLEITUNG 2. INVESTITION IN ERTRAGSIMMOBILIEN 3. WOHNUNGSEIGENTUM BEGRÜNDEN ODER NICHT 4. WAS IST MITEIGENTUM 5. WAS IST WOHNUNGSEIGENTUM 6

Informationsbroschüre für Anlageimmobilien 1. EINLEITUNG 2. INVESTITION IN ERTRAGSIMMOBILIEN 3. WOHNUNGSEIGENTUM BEGRÜNDEN ODER NICHT 4. WAS IST MITEIGENTUM 5. WAS IST WOHNUNGSEIGENTUM 6. STEUER / FÖRDERUNGSBEGÜNSTIGUNGEN

Informationsbroschüre für Anlageimmobilien 1. EINLEITUNG 2. INVESTITION IN ERTRAGSIMMOBILIEN 3. WOHNUNGSEIGENTUM BEGRÜNDEN ODER NICHT 4. WAS IST MITEIGENTUM 5. WAS IST WOHNUNGSEIGENTUM 6. STEUER / FÖRDERUNGSBEGÜNSTIGUNGEN

VORSORGEWOHNUNGEN SICHERHEIT FÜR IHRE ZUKUNFT. Wertbeständig, rentabel und in ZIMA Qualität.

VORSORGEWOHNUNGEN SICHERHEIT FÜR IHRE ZUKUNFT Wertbeständig, rentabel und in ZIMA Qualität. VORSORGEWOHNUNGEN VOM SPEZIALISTEN Investieren Sie wertrentabel und nachhaltig. Solide Veranlagung Wohneigentum

VORSORGEWOHNUNGEN SICHERHEIT FÜR IHRE ZUKUNFT Wertbeständig, rentabel und in ZIMA Qualität. VORSORGEWOHNUNGEN VOM SPEZIALISTEN Investieren Sie wertrentabel und nachhaltig. Solide Veranlagung Wohneigentum

Nachtrag 2 zum. KSH Energy Fund II. Nachtrag 2 gemäß 11 Verkaufsprospektgesetz / Dezember 2010

Nachtrag 2 zum KSH Energy Fund II Nachtrag 2 gemäß 11 Verkaufsprospektgesetz / Dezember 2010 [01.] KSH Energy Fund II - Nachtrag 2 Vorwort Sehr geehrte Damen und Herren, nachfolgend möchten wir Sie über

Nachtrag 2 zum KSH Energy Fund II Nachtrag 2 gemäß 11 Verkaufsprospektgesetz / Dezember 2010 [01.] KSH Energy Fund II - Nachtrag 2 Vorwort Sehr geehrte Damen und Herren, nachfolgend möchten wir Sie über

1120 Wien, Rosaliagasse 23

BAUHERRENMODELL Terramont Real Estate 02 1120 Wien, Rosaliagasse 23 Gegründet, um dauerhaft rentable Werte zu schaffen. Die Terramont Property Invest AG wurde im Jahr 2004 als Immobilien AG mit Sitz in

BAUHERRENMODELL Terramont Real Estate 02 1120 Wien, Rosaliagasse 23 Gegründet, um dauerhaft rentable Werte zu schaffen. Die Terramont Property Invest AG wurde im Jahr 2004 als Immobilien AG mit Sitz in

Eckdaten. EG, mitte / Verkauf. Allgemein. Preise: Betriebskosten. Einnahmen. Flächen. Zustand. Baujahr Objektnummer Anschrift. auf Anfrage auf Anfrage

Eigentumswohnung/ en (2 Zimmer, vermietet) EG, mitte / Verkauf Eckdaten Allgemein Preise: Betriebskosten Einnahmen Flächen Zustand Baujahr Objektnummer Anschrift Region steuerliche Behandlung Kaufpreis

Eigentumswohnung/ en (2 Zimmer, vermietet) EG, mitte / Verkauf Eckdaten Allgemein Preise: Betriebskosten Einnahmen Flächen Zustand Baujahr Objektnummer Anschrift Region steuerliche Behandlung Kaufpreis

Der (Geheim) Tipp im Anlage-Bereich

Tipp im Anlage-Bereich") So können Sie gelassen dem Alter entgegensehen Senioren-Appartements, die Kapitalanlage der Zukunft Der (Geheim) Tipp im Anlage-Bereich Die etwas andere Art der Vorsorge 1 Erzielen Sie bei einem monatlichen

So können Sie gelassen dem Alter entgegensehen Senioren-Appartements, die Kapitalanlage der Zukunft Der (Geheim) Tipp im Anlage-Bereich Die etwas andere Art der Vorsorge 1 Erzielen Sie bei einem monatlichen

Wir haben was für Sie. Sicher und rentabel. Ih re JP Vorsorge Wohnung

Wir haben was für Sie. Sicher und rentabel. h re JP Vorsorge Wohnung Wir haben was für Sie. Sicher und rentabel JP Vorsorgewohnung Warum mmobilien? Bei der finanziellen Zukunftsplanung sollte Sicherheit

Wir haben was für Sie. Sicher und rentabel. h re JP Vorsorge Wohnung Wir haben was für Sie. Sicher und rentabel JP Vorsorgewohnung Warum mmobilien? Bei der finanziellen Zukunftsplanung sollte Sicherheit

außergewöhnlich.leistbar 3350 Haag, Siedlungsring 20 KURZDOKUMENTATION 3350 Haag, Siedlungsring 20 außergewöhnlich.das Konzept

KURZDOKUMENTATION außergewöhnlich.das Konzept DIE LAGE UND DAS UMFELD Haag bei Nacht Tierpark Theatersommer Haag DAS KONZEPT all-in99 beruht auf drei Bausteinen: das Grundstück wird auf 99 Jahre gepachtet

KURZDOKUMENTATION außergewöhnlich.das Konzept DIE LAGE UND DAS UMFELD Haag bei Nacht Tierpark Theatersommer Haag DAS KONZEPT all-in99 beruht auf drei Bausteinen: das Grundstück wird auf 99 Jahre gepachtet

KURZDOKUMENTATION 3350 Haag, Siedlungsring 20. 3 Generationen wertsichere Mieterträge

KURZDOKUMENTATION 3350 Haag, Siedlungsring 20 3 Generationen wertsichere Mieterträge SCHLÜSSELDATEN Bauprojekt Grundfläche Standort Baubeginn Baufertigstellung Wohnungsgrößen Zimmer Heizung Sonne Highlights

KURZDOKUMENTATION 3350 Haag, Siedlungsring 20 3 Generationen wertsichere Mieterträge SCHLÜSSELDATEN Bauprojekt Grundfläche Standort Baubeginn Baufertigstellung Wohnungsgrößen Zimmer Heizung Sonne Highlights

IMMOBILIENENTWICKLUNG. RA Mag. Dr. Peter Madl

IMMOBILIENENTWICKLUNG RA Mag. Dr. Peter Madl Inhalt Wirtschaftliche Ansätze eines Immobilieninvestors LOI Letter of Intent Kauf der Liegenschaft: DD - worauf muss geachtet werden? Bau- und Architektenvertrag

IMMOBILIENENTWICKLUNG RA Mag. Dr. Peter Madl Inhalt Wirtschaftliche Ansätze eines Immobilieninvestors LOI Letter of Intent Kauf der Liegenschaft: DD - worauf muss geachtet werden? Bau- und Architektenvertrag

Bürgerwindpark Klein Woltersdorf Windenergie in Klein Woltersdorf

Bürgerwindpark Klein Woltersdorf Windenergie in Klein Woltersdorf Klein Woltersdorf, 23.06.2016 Firmenvorstellung Das Geschäftsmodell der nawes sind die Entwicklung, Planung, Finanzierung, Umsetzung und

Bürgerwindpark Klein Woltersdorf Windenergie in Klein Woltersdorf Klein Woltersdorf, 23.06.2016 Firmenvorstellung Das Geschäftsmodell der nawes sind die Entwicklung, Planung, Finanzierung, Umsetzung und

Objekt E-Center Hamburg SB Warenhaus Planbarer Erfolg mit Bestandsflächen

Werbemitteilung Objekt E-Center Hamburg SB Warenhaus Planbarer Erfolg mit Bestandsflächen Privatplatzierung - 6 b/c EStG Anlage Unverbindliche Produktvorschau I. Eckdaten der Privatplatzierung Hoch etablierter

Werbemitteilung Objekt E-Center Hamburg SB Warenhaus Planbarer Erfolg mit Bestandsflächen Privatplatzierung - 6 b/c EStG Anlage Unverbindliche Produktvorschau I. Eckdaten der Privatplatzierung Hoch etablierter

Kurzinformation - Investoren KG. Solarinvestment Laußig

Kurzinformation - Investoren KG Solarinvestment Laußig Eneuerbare Energien Gesetz (EEG) Das Erneuerbare-Energien-Gesetz (EEG) regelt die Abnahme und die Vergütung von ausschließlich aus erneuerbaren Energiequellen

Kurzinformation - Investoren KG Solarinvestment Laußig Eneuerbare Energien Gesetz (EEG) Das Erneuerbare-Energien-Gesetz (EEG) regelt die Abnahme und die Vergütung von ausschließlich aus erneuerbaren Energiequellen

BAUHERRENMODELL N 453 PALAIS FABER SALZBURG / RAINERSTRASSE 4 AUERSPERGSTRASSE 8/FRANZ-JOSEF-STRASSE 1/1A

BAUHERRENMODELL N 453 PALAIS FABER SALZBURG / RAINERSTRASSE 4 AUERSPERGSTRASSE 8/FRANZ-JOSEF-STRASSE 1/1A HISTORISCHER WERT Moritz Faber, Besitzer der Brauerei Liesing, lebte von 1837 bis 1921 und ließ

BAUHERRENMODELL N 453 PALAIS FABER SALZBURG / RAINERSTRASSE 4 AUERSPERGSTRASSE 8/FRANZ-JOSEF-STRASSE 1/1A HISTORISCHER WERT Moritz Faber, Besitzer der Brauerei Liesing, lebte von 1837 bis 1921 und ließ

KAPITALANLAGE. Seniorenpflegeheim Köln. Pflegeimmobilien SOFORTIGE MIETZAHLUNG MIETRENDITE 4,20 %

KAPITALANLAGE Pflegeimmobilien SOFORTIGE MIETZAHLUNG MIETRENDITE 4,20 % Seniorenpflegeheim Köln 6 Seniorenpflegeheim INVESTMENT Köln Pflegeimmobilie als Kapitalanlage Pflegeheime wurden in der Vergangenheit

KAPITALANLAGE Pflegeimmobilien SOFORTIGE MIETZAHLUNG MIETRENDITE 4,20 % Seniorenpflegeheim Köln 6 Seniorenpflegeheim INVESTMENT Köln Pflegeimmobilie als Kapitalanlage Pflegeheime wurden in der Vergangenheit

st t We aßenansich Str 12

Straßenansicht West 12 Hofansicht Ost 13 Grundriss Kellergeschoss 14 Grundriss Erdgeschoss 15 Grundriss 1. Obergeschoss 16 Grundriss 2. Obergeschoss 17 Grundriss 3. Obergeschoss 18 Grundriss Mansardgeschoss

Straßenansicht West 12 Hofansicht Ost 13 Grundriss Kellergeschoss 14 Grundriss Erdgeschoss 15 Grundriss 1. Obergeschoss 16 Grundriss 2. Obergeschoss 17 Grundriss 3. Obergeschoss 18 Grundriss Mansardgeschoss

BAUHERRENMODELL N WIEN GEISELBERGSTRASSE 12 / WERKSTÄTTENWEG 9

N 454 1110 WIEN GEISELBERGSTRASSE 12 / WERKSTÄTTENWEG 9 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Kreditzeichner Seite 21 Abschnitt D

N 454 1110 WIEN GEISELBERGSTRASSE 12 / WERKSTÄTTENWEG 9 INHALTSVERZEICHNIS Abschnitt A Allgemeine Informationen Seite 2 Abschnitt B Projektdaten Seite 10 Abschnitt C Kreditzeichner Seite 21 Abschnitt D

Bauherrenmodell Kastnergasse 16-18 1170 Wien

Bauherrenmodell Kastnergasse 16-18 1170 Wien Rendite Vorsorge Anlage Das Bauherrenmodell: eine attraktive Immobilieninvestition Seit Generationen haben Immobilien einen hohen Stellenwert als bewährte und

Bauherrenmodell Kastnergasse 16-18 1170 Wien Rendite Vorsorge Anlage Das Bauherrenmodell: eine attraktive Immobilieninvestition Seit Generationen haben Immobilien einen hohen Stellenwert als bewährte und

07 qm 59,98 8,50 510 240 144 12/2011 9/2013 9/2013 --- Nebenkosten gesamt 10.220 Werbungskosten gesamt 0

Objektdaten Objektdaten Wohnungs-Nummer Wohnungs-Größe Miete/qm Miete Wohnung mtl. Miete Garage mtl. Verwaltungskosten p.a. Instandhaltungs-Rücklage p.a. sonstige Kosten p.a. Kauf/Anschaffung Miete ab

Objektdaten Objektdaten Wohnungs-Nummer Wohnungs-Größe Miete/qm Miete Wohnung mtl. Miete Garage mtl. Verwaltungskosten p.a. Instandhaltungs-Rücklage p.a. sonstige Kosten p.a. Kauf/Anschaffung Miete ab

Musterberechnung Max Mustermann 01. Oktober 2013

Auf einen Blick.. Angaben zum Objekt Eigentumswohnung Baujahr 1862 zur Vermietung Kaufvertrag 01.12.2013 Musterstrasse 123 Übergang Nutzungen/Lasten 01.10.2014 12345 Musterstadt Vermietung ab 01.10.2014

Auf einen Blick.. Angaben zum Objekt Eigentumswohnung Baujahr 1862 zur Vermietung Kaufvertrag 01.12.2013 Musterstrasse 123 Übergang Nutzungen/Lasten 01.10.2014 12345 Musterstadt Vermietung ab 01.10.2014

Büro- und Geschäftshaus in 21335 Lüneburg

B G H RENDITEHAUS Büro- und Geschäftshaus in 21335 Lüneburg Beteiligung an der Fa. OGV Vermögensveraltung KG, Hamburg als Kommanditist mit einer TOP-Rendite von über 10 % p. a. auf die Einlage Bei dem

B G H RENDITEHAUS Büro- und Geschäftshaus in 21335 Lüneburg Beteiligung an der Fa. OGV Vermögensveraltung KG, Hamburg als Kommanditist mit einer TOP-Rendite von über 10 % p. a. auf die Einlage Bei dem

Berechnung einer Immobilieninvestition

Berechnungsbeispiel für: Berechnung einer Immobilieninvestition berechnet am: 17.08.2011 Familie Muster Kapitalanleger IFF Wohnungsdaten / Steuerliche Daten Küstriner Strasse 7-8 - WE 16 - vermietet Notarieller

Berechnungsbeispiel für: Berechnung einer Immobilieninvestition berechnet am: 17.08.2011 Familie Muster Kapitalanleger IFF Wohnungsdaten / Steuerliche Daten Küstriner Strasse 7-8 - WE 16 - vermietet Notarieller

KURZANALYSE. Wattner SunAsset 3

KURZANALYSE Wattner SunAsset 3 1 Disclaimer: Diese Kurzanalyse stellt lediglich einen Auszug aus einer detaillierten Langanalyse dar. Um die Aussagen und Ergebnisse der Analyse nachvollziehen und einordnen

KURZANALYSE Wattner SunAsset 3 1 Disclaimer: Diese Kurzanalyse stellt lediglich einen Auszug aus einer detaillierten Langanalyse dar. Um die Aussagen und Ergebnisse der Analyse nachvollziehen und einordnen

Exposé Verkauf einer vermieteten Altbauwohnung (74,55 m²) als Anlageobjekt Neulerchenfelderstraße, Nähe Brunnenmarkt und U Wien

als Anlageobjekt Neulerchenfelderstraße, Nähe Brunnenmarkt und U Wien") Exposé Verkauf einer vermieteten Altbauwohnung (74,55 m²) als Anlageobjekt Neulerchenfelderstraße, Nähe Brunnenmarkt und U6 1160 Wien Wien, Jänner 2014 Inhaltsverzeichnis I. Einleitung...2 A. Unbefristete

Exposé Verkauf einer vermieteten Altbauwohnung (74,55 m²) als Anlageobjekt Neulerchenfelderstraße, Nähe Brunnenmarkt und U6 1160 Wien Wien, Jänner 2014 Inhaltsverzeichnis I. Einleitung...2 A. Unbefristete

Investment. MERKUR-MARKT im Wohnungseigentum Hütteldorfer Straße 112/Stiege 1/Top 1, 1140 Wien. Ihr EHL Angebot Your EHL offer

Investment Ihr EHL Angebot Your EHL offer MERKUR-MARKT im Wohnungseigentum Hütteldorfer Straße 112/Stiege 1/Top 1, 1140 Wien Wir leben MERKUR-MARKT im Wohnungseigentum Hütteldorfer Straße 112/Stiege 1/Top

Investment Ihr EHL Angebot Your EHL offer MERKUR-MARKT im Wohnungseigentum Hütteldorfer Straße 112/Stiege 1/Top 1, 1140 Wien Wir leben MERKUR-MARKT im Wohnungseigentum Hütteldorfer Straße 112/Stiege 1/Top

Immobilien als krisensichere Anlage - Chancen Marc Frings, Direktor Deutsche Bank Erfurt Erfurt, den 20. März 2010

Immobilien als krisensichere Anlage - Chancen 2010 Marc Frings, Direktor Deutsche Bank Erfurt Erfurt, den 20. März 2010 Deutsche Bank Erfurt im Überblick ca. 35.000 Kunden 3.000 Private Banking Kunden

Immobilien als krisensichere Anlage - Chancen 2010 Marc Frings, Direktor Deutsche Bank Erfurt Erfurt, den 20. März 2010 Deutsche Bank Erfurt im Überblick ca. 35.000 Kunden 3.000 Private Banking Kunden

Einfach.Weitblickend. Veranlagen mit Weitblick. Durch beste Beratung. Qualität, die zählt.

Einfach.Weitblickend Veranlagen mit Weitblick. Durch beste Beratung. Qualität, die zählt. www.hypobank.at Der professionelle Weitblick über den Tellerrand hinaus, ist die Grundlage jedes Handelns. Geänderte

Einfach.Weitblickend Veranlagen mit Weitblick. Durch beste Beratung. Qualität, die zählt. www.hypobank.at Der professionelle Weitblick über den Tellerrand hinaus, ist die Grundlage jedes Handelns. Geänderte

Norbert E. Wirner Immobilien Oliver Schneider Immobilien EXPOSÉ

Norbert E. Wirner Immobilien Oliver Schneider Immobilien EXPOSÉ 10 Eigentumswohnungen in einem denkmalgeschützten Gebäude im Regensburger Stadtnorden als Renditepaket Zusammenfassung: Regensburger Stadtnorden,

Norbert E. Wirner Immobilien Oliver Schneider Immobilien EXPOSÉ 10 Eigentumswohnungen in einem denkmalgeschützten Gebäude im Regensburger Stadtnorden als Renditepaket Zusammenfassung: Regensburger Stadtnorden,

DIE KLASSISCHE BAUHERRENVERANLAGUNG

Der Bauherrenspezialist der DIE KLASSISCHE BAUHERRENVERANLAGUNG Grundbücherliches Miteigentum an einem Zinshaus in Wien Das Bauherrenmodell Ist der organisierte Zusammenschluss von mehreren Investoren

Der Bauherrenspezialist der DIE KLASSISCHE BAUHERRENVERANLAGUNG Grundbücherliches Miteigentum an einem Zinshaus in Wien Das Bauherrenmodell Ist der organisierte Zusammenschluss von mehreren Investoren

Stadtvillen Dortmund - Hörde

gws Service Dortmund Süd mbh Am Schallacker 23 44263 Dortmund Tel.: 02 31 94 13 14 0 Fax: 02 31 94 13 14 14 Email: gws@gws-dortmund.de Stadtvillen Dortmund - Hörde Stadtvillen im Herzen von Hörde Lageplan

gws Service Dortmund Süd mbh Am Schallacker 23 44263 Dortmund Tel.: 02 31 94 13 14 0 Fax: 02 31 94 13 14 14 Email: gws@gws-dortmund.de Stadtvillen Dortmund - Hörde Stadtvillen im Herzen von Hörde Lageplan

Public Breakfast 15. Februar 2012 Aktuelles aus dem Steuerrecht

www.pwc.at 15. Aktuelles aus dem Steuerrecht Agenda 1.) Auswirkungen des Sparpakets 2012 (Umsatzsteuer) 2.) Änderung bei Einkünften aus Kapitalvermögen Slide 2 Agenda 1.) Auswirkungen des Sparpakets 2012

www.pwc.at 15. Aktuelles aus dem Steuerrecht Agenda 1.) Auswirkungen des Sparpakets 2012 (Umsatzsteuer) 2.) Änderung bei Einkünften aus Kapitalvermögen Slide 2 Agenda 1.) Auswirkungen des Sparpakets 2012

Lloyd Fonds Energie Europa. Zahlen, Daten und Fakten

Lloyd Fonds Energie Europa Zahlen, Daten und Fakten Lloyd Fonds Energie Europa Investitions- und Finanzierungsrechnungen Investitions- und Finanzierungsrechnung der Emittentin PROGNOSE Investition in Euro

Lloyd Fonds Energie Europa Zahlen, Daten und Fakten Lloyd Fonds Energie Europa Investitions- und Finanzierungsrechnungen Investitions- und Finanzierungsrechnung der Emittentin PROGNOSE Investition in Euro

Pflichtübung aus Finanzrecht Sommersemester 2017 Dr. Andreas Kauba. XI. Abschreibungen

XI. Abschreibungen 1. Eine Maschine wird um 5.000,- angeschafft. Die Nutzungsdauer beträgt 5 Jahre. Im ersten Jahr werden 2000,- im zweiten Jahr 1.000,- im dritten Jahr 1.000,- im vierten und fünften Jahr

XI. Abschreibungen 1. Eine Maschine wird um 5.000,- angeschafft. Die Nutzungsdauer beträgt 5 Jahre. Im ersten Jahr werden 2000,- im zweiten Jahr 1.000,- im dritten Jahr 1.000,- im vierten und fünften Jahr

IMMOBILIENBERECHNUNG

IMMOBILIENBERECHNUNG Einheit WE 58 Einheit SNR St. 83 Limburgerstr. 74 Leipzig Erwerber 1/16 GRUNDLEGENDE INFORMATIONEN Allgemein Kauf als Kapitalanlage Betrachtungszeitraum 20 Jahre Kauftermin 04 / 2015

IMMOBILIENBERECHNUNG Einheit WE 58 Einheit SNR St. 83 Limburgerstr. 74 Leipzig Erwerber 1/16 GRUNDLEGENDE INFORMATIONEN Allgemein Kauf als Kapitalanlage Betrachtungszeitraum 20 Jahre Kauftermin 04 / 2015

Besteuerung des Erwerbs einer Immobilie

Inhalt Vorwort... 5 Der Autor... 6 Abschnitt I Besteuerung des Erwerbs einer Immobilie 1 Grunderwerbsteuer... 17 1.1 Erwerbsvorgänge... 17 1.2 Grundstücke... 19 1.3 Ausnahmen von der Besteuerung... 19

Inhalt Vorwort... 5 Der Autor... 6 Abschnitt I Besteuerung des Erwerbs einer Immobilie 1 Grunderwerbsteuer... 17 1.1 Erwerbsvorgänge... 17 1.2 Grundstücke... 19 1.3 Ausnahmen von der Besteuerung... 19

Berechnung einer Immobilieninvestition

Berechnungsbeispiel für: Eheleute Muster Berechnung einer Immobilieninvestition Wohnungsdaten / Steuerliche Daten Schlosscarré Hepberg - WE 11 + CP 27+28 - vermietet Notarieller Kaufpreis 304.240 Investitionsbeginn

Berechnungsbeispiel für: Eheleute Muster Berechnung einer Immobilieninvestition Wohnungsdaten / Steuerliche Daten Schlosscarré Hepberg - WE 11 + CP 27+28 - vermietet Notarieller Kaufpreis 304.240 Investitionsbeginn

Lösung Übung Klausur

Fall 1 Lösung Übung Klausur A) Strukturierung des Sachverhalts Subjekte: A n.p.; Wohnsitz in Frankfurt offenkundig in Dtschl., da Studium in Frankfurt Behinderung zu 55% verwitwet, Kind 3 Jahre Gegenstände:

Fall 1 Lösung Übung Klausur A) Strukturierung des Sachverhalts Subjekte: A n.p.; Wohnsitz in Frankfurt offenkundig in Dtschl., da Studium in Frankfurt Behinderung zu 55% verwitwet, Kind 3 Jahre Gegenstände:

Studie: Vorteile der Capital Protection Solutions gegenüber einer klassischen Fondsveranlagung

Studie: Vorteile der Capital Protection Solutions gegenüber einer klassischen Fondsveranlagung erstellt von Nova Portfolio VermögensManagement GmbH Juli 2013 Wie kann der Wohlstand in der Pension erhalten

Studie: Vorteile der Capital Protection Solutions gegenüber einer klassischen Fondsveranlagung erstellt von Nova Portfolio VermögensManagement GmbH Juli 2013 Wie kann der Wohlstand in der Pension erhalten

FAP Beteiligungsgesellschaft mbh, Hamburg. ANHANG für das Geschäftsjahr 2015

FAP Beteiligungsgesellschaft mbh, Hamburg ANHANG für das Geschäftsjahr 2015 I. Allgemeine Angaben Die FAP Beteiligungsgesellschaft mbh ist eine 100%-ige Tochter der Projektierungsgesellschaft Finkenwerder

FAP Beteiligungsgesellschaft mbh, Hamburg ANHANG für das Geschäftsjahr 2015 I. Allgemeine Angaben Die FAP Beteiligungsgesellschaft mbh ist eine 100%-ige Tochter der Projektierungsgesellschaft Finkenwerder

Einkünfte aus Vermietung und Verpachtung

and 01/2012... Begriffsbestimmung Ermittlung der Einkünfte Bei der Feststellung, ob vorliegen, sind folgende Punkte relevant: Gemeinsames Merkmal von Vermietung und ist die zeitlich befristete Gebrauchsüberlassung

and 01/2012... Begriffsbestimmung Ermittlung der Einkünfte Bei der Feststellung, ob vorliegen, sind folgende Punkte relevant: Gemeinsames Merkmal von Vermietung und ist die zeitlich befristete Gebrauchsüberlassung

IMMOBILIEN & STEUERN EIN KOMPLEXES THEMA? Seite 1

IMMOBILIEN & STEUERN EIN KOMPLEXES THEMA? 22.09.2016 Seite 1 IMMOBILIEN & STEUERN EIGENNUTZUNG IMMOBILIEN VERMIETUNG IMMOBILIEN (VORSORGEWOHNUNG) BEISPIEL 22.09.2016 Seite 2 EIGENNUTZUNG IMMOBILIEN 22.09.2016

IMMOBILIEN & STEUERN EIN KOMPLEXES THEMA? 22.09.2016 Seite 1 IMMOBILIEN & STEUERN EIGENNUTZUNG IMMOBILIEN VERMIETUNG IMMOBILIEN (VORSORGEWOHNUNG) BEISPIEL 22.09.2016 Seite 2 EIGENNUTZUNG IMMOBILIEN 22.09.2016

Dem Markt ein Schnippchen schlagen trotz steigender Preise günstig und nachhaltig in Immobilien investieren

Dem Markt ein Schnippchen schlagen trotz steigender Preise günstig und nachhaltig in Immobilien investieren Immobilieninvestment in Form einer Bauherrengesellschaft TPA Horwath Robert Lovrecki +43 316

Dem Markt ein Schnippchen schlagen trotz steigender Preise günstig und nachhaltig in Immobilien investieren Immobilieninvestment in Form einer Bauherrengesellschaft TPA Horwath Robert Lovrecki +43 316

Nürnberg HAUSPARTNERSCHAFT DRITTE IMMOBILIEN GMBH & CO. KG

Spenglerstraße 8 Nürnberg HAUSPARTNERSCHAFT DRITTE IMMOBILIEN GMBH & CO. KG Die Häuser, in denen wir wohnen, bestimmen unser Leben. Sie sind Lebensräume, denen wir unsere ganze Kreativität und Sorgfalt

Spenglerstraße 8 Nürnberg HAUSPARTNERSCHAFT DRITTE IMMOBILIEN GMBH & CO. KG Die Häuser, in denen wir wohnen, bestimmen unser Leben. Sie sind Lebensräume, denen wir unsere ganze Kreativität und Sorgfalt

Mehrwertanlage Villach

Investments von heute in Wohnformen von morgen Mehrwertanlage Villach Betreutes Wohnen in Form einer optimierten Immobilienveranlagung Vorteile für Investoren Sicherheit durch persönliche Grundbucheintragung

Investments von heute in Wohnformen von morgen Mehrwertanlage Villach Betreutes Wohnen in Form einer optimierten Immobilienveranlagung Vorteile für Investoren Sicherheit durch persönliche Grundbucheintragung

Sparbrief. Analyse des IST-Zustands Realisierte Bürgerbeteiligungsmodelle auf Bundesebene

Sparbrief Analyse des IST-Zustands Realisierte Bürgerbeteiligungsmodelle auf Bundesebene Bürger Sparbriefsumme Zinsen Rückzahlung Bank Finanzierung Projektgesellschaft 1 Details rein schuldrechtliches

Sparbrief Analyse des IST-Zustands Realisierte Bürgerbeteiligungsmodelle auf Bundesebene Bürger Sparbriefsumme Zinsen Rückzahlung Bank Finanzierung Projektgesellschaft 1 Details rein schuldrechtliches

Finanzanlagen Anteile an verbundenen Unternehmen 0, ,51. II. Guthaben bei Kreditinstituten 0, ,25 0,

JAMESTOWN fuenfundzwanzig L.P. & Co. KG, Köln Schlussbilanz zum 29. Dezember 2011 A k t i v a A. Anlagevermögen 29.12.2011 31.12.2010 EUR EUR Finanzanlagen Anteile an verbundenen Unternehmen 0,00 50.197.908,51

JAMESTOWN fuenfundzwanzig L.P. & Co. KG, Köln Schlussbilanz zum 29. Dezember 2011 A k t i v a A. Anlagevermögen 29.12.2011 31.12.2010 EUR EUR Finanzanlagen Anteile an verbundenen Unternehmen 0,00 50.197.908,51

Ihr Finanzierungsmodell

Ihr Finanzierungsmodell Individueller Finanzierungsplan für Ihr persönlicher Kundenberater Peter Musterkunde Lehrerstrasse 77 12345 Saalzimm Marktstraße 55 56667 Hasewinkel Projekt: Kauf Mietshaus Erstellt

Ihr Finanzierungsmodell Individueller Finanzierungsplan für Ihr persönlicher Kundenberater Peter Musterkunde Lehrerstrasse 77 12345 Saalzimm Marktstraße 55 56667 Hasewinkel Projekt: Kauf Mietshaus Erstellt

INHALTSVERZEICHNIS HINWEISE ZUM VERMEIDEN VON STEUERNACHTEILEN Verzeichnis der Abkürzungen... 20

4 Inhaltsverzeichnis INHALTSVERZEICHNIS Seite PRAXISTIPPS ZUM STEUEROPTIMALEN VERMIETEN... 12 HINWEISE ZUM VERMEIDEN VON STEUERNACHTEILEN... 16 Verzeichnis der Abkürzungen... 20 TEIL I EINKOMMENSTEUER

4 Inhaltsverzeichnis INHALTSVERZEICHNIS Seite PRAXISTIPPS ZUM STEUEROPTIMALEN VERMIETEN... 12 HINWEISE ZUM VERMEIDEN VON STEUERNACHTEILEN... 16 Verzeichnis der Abkürzungen... 20 TEIL I EINKOMMENSTEUER

4.23 Gas- und Wasserwirtschaftszentrum GmbH & Co. KG. Telefon: (0228) Telefax: (0228)

Telefax: (0228)") 4.23 Gas- und Wasserwirtschaftszentrum GmbH & Co. KG 4.23.1 Allgemeine Unternehmensdaten GWZ Gas- und Wasserwirtschaftszentrum GmbH & Co. KG Josef-Wirmer-Straße 1 53123 Bonn Telefon: (0228) 25 98-0 Telefax:

4.23 Gas- und Wasserwirtschaftszentrum GmbH & Co. KG 4.23.1 Allgemeine Unternehmensdaten GWZ Gas- und Wasserwirtschaftszentrum GmbH & Co. KG Josef-Wirmer-Straße 1 53123 Bonn Telefon: (0228) 25 98-0 Telefax:

Analyse der Rentabilität eines Mehrfamilienhauses

Martin Cremer Finanzmathematiker Analyse der Rentabilität eines Mehrfamilienhauses Kornwestheim 2006 Prisma 2006 Martin Cremer Finanzmathematiker Fallbeispiel Ein Unternehmer möchte drei Millionen Euro

Martin Cremer Finanzmathematiker Analyse der Rentabilität eines Mehrfamilienhauses Kornwestheim 2006 Prisma 2006 Martin Cremer Finanzmathematiker Fallbeispiel Ein Unternehmer möchte drei Millionen Euro

Wirtschaftlichkeitsanalyse Photovoltaik

Wirtschaftlichkeitsanalyse Photovoltaik Die Kalkulation wurde erstellt von Achim Tetzlaff Moselstraße 26 45219 Essen Betreiber der PV-Anlage Konditionen der Finanzierung Name Sabine Sonntag Darlehen 1

Wirtschaftlichkeitsanalyse Photovoltaik Die Kalkulation wurde erstellt von Achim Tetzlaff Moselstraße 26 45219 Essen Betreiber der PV-Anlage Konditionen der Finanzierung Name Sabine Sonntag Darlehen 1

Soziale Wohnraumförderung im Mietwohnungsbau Kommunales Wohnen

Soziale Wohnraumförderung im Mietwohnungsbau Kommunales Wohnen Wirtschaftlichkeit des Kieler Modells Michael Ebsen / Leiter Individualgeschäft Kiel, den 05.10.2015 Kieler Modell Darstellung der Phasen

Soziale Wohnraumförderung im Mietwohnungsbau Kommunales Wohnen Wirtschaftlichkeit des Kieler Modells Michael Ebsen / Leiter Individualgeschäft Kiel, den 05.10.2015 Kieler Modell Darstellung der Phasen

Dubai Direkt Fonds GmbH & Co. KG i.l.

c/o Liquidator Prof. Dr. Julius Reiter Benrather Schlossallee 101 40597 Düsseldorf Herrn c/o Liquidator Prof. Dr. Julius F. Reiter Benrather Schlossallee 101 40597 Düsseldorf Deutschland T: +49 211 836

c/o Liquidator Prof. Dr. Julius Reiter Benrather Schlossallee 101 40597 Düsseldorf Herrn c/o Liquidator Prof. Dr. Julius F. Reiter Benrather Schlossallee 101 40597 Düsseldorf Deutschland T: +49 211 836

wuwo.denkmal.index Villa Tabea Richterstraße 3 Leipzig

wuwo.denkmal.index Villa Tabea Richterstraße 3 Leipzig Objektbeschreibung Die denkmalgeschützte imposante Stadtvilla in bester Wohnlage Leipzigs verspricht Wohnlichkeit und Sicherheit. Im Zuge der Totalsanierung

wuwo.denkmal.index Villa Tabea Richterstraße 3 Leipzig Objektbeschreibung Die denkmalgeschützte imposante Stadtvilla in bester Wohnlage Leipzigs verspricht Wohnlichkeit und Sicherheit. Im Zuge der Totalsanierung

IMMOBILIENBERECHNUNG. Einheit. Erwerber. Seniorenresidenz, Pflegeapartment 1 / 8. Unverbindliches Berechnungsbeispiel. Berechnung vom:

IMMOBILIENBERECHNUNG Einheit Seniorenresidenz, Pflegeapartment Erwerber 1 / 8 GRUNDLEGENDE INFORMATIONEN Allgemein Kauf als Kapitalanlage Betrachtungszeitraum 20 Jahre Kauftermin 06 / 2017 Einheitendetails

IMMOBILIENBERECHNUNG Einheit Seniorenresidenz, Pflegeapartment Erwerber 1 / 8 GRUNDLEGENDE INFORMATIONEN Allgemein Kauf als Kapitalanlage Betrachtungszeitraum 20 Jahre Kauftermin 06 / 2017 Einheitendetails

0,5 MWp PV-Dach-Portfolio in Nord-Italien - am Netz angeschlossen -

0,5 MWp PV-Dach-Portfolio in Nord-Italien - am Netz angeschlossen - Investitionsmöglichkeit März 2012 MFWR Energie Gruppe GmbH Büchsenstraße 10 D-70173 Stuttgart Tel. +49 (0) 711 6529 0431 E-Mail: info@mfwrenergie.de

0,5 MWp PV-Dach-Portfolio in Nord-Italien - am Netz angeschlossen - Investitionsmöglichkeit März 2012 MFWR Energie Gruppe GmbH Büchsenstraße 10 D-70173 Stuttgart Tel. +49 (0) 711 6529 0431 E-Mail: info@mfwrenergie.de

Inhaltsübersicht 1 Bedeutung und Wesen der stillen Gesellschaft 13

Inhaltsübersicht 1 Bedeutung und Wesen der stillen Gesellschaft 13 1.1 Allgemeines 13 1.2 Der stille Gesellschafter 15 1.3 Beteiligung am Handelsgewerbe eines anderen 16 1.4 V ermögenseinlage 19 1.5 Der

Inhaltsübersicht 1 Bedeutung und Wesen der stillen Gesellschaft 13 1.1 Allgemeines 13 1.2 Der stille Gesellschafter 15 1.3 Beteiligung am Handelsgewerbe eines anderen 16 1.4 V ermögenseinlage 19 1.5 Der

Gewinnermittlungstechnik als steuerliches Entscheidungsproblem

Gewinnermittlungstechnik als steuerliches Entscheidungsproblem 14. DEZEMBER 2016 Gewinnermittlungsarten Zweistufige Gewinnermittlung Einkünfte aus: (Betriebs-) Einnahmen./. (Betriebs-) Ausgaben = Gewinn/Verlust

Gewinnermittlungstechnik als steuerliches Entscheidungsproblem 14. DEZEMBER 2016 Gewinnermittlungsarten Zweistufige Gewinnermittlung Einkünfte aus: (Betriebs-) Einnahmen./. (Betriebs-) Ausgaben = Gewinn/Verlust

MUSTERGUTACHTEN / LIQUIDITÄTSRECHNUNG

MUSTERGUTACHTEN / LIQUIDITÄTSRECHNUNG Das folgende Mustergutachten soll als Anhalt für das im Rahmen des Entschädigungsfondsverfahrens zur Zumutbarkeit vorzulegende Gutachten dienen. Wir bitten, das Gutachten

MUSTERGUTACHTEN / LIQUIDITÄTSRECHNUNG Das folgende Mustergutachten soll als Anhalt für das im Rahmen des Entschädigungsfondsverfahrens zur Zumutbarkeit vorzulegende Gutachten dienen. Wir bitten, das Gutachten

Anlage 1 Muster 1: Antrag auf Ausstellung einer Bescheinigung gemäß 7h, 10f, 11a des Einkommensteuergesetzes (EStG) A N T R A G

A N T R A G") Anlage 1 Muster 1: Antrag auf Ausstellung einer Bescheinigung gemäß 7h, 10f, 11a des Einkommensteuergesetzes (EStG) Antrag bitte einsenden an: Gemeindebehörde A N T R A G auf Ausstellung einer Bescheinigung

Anlage 1 Muster 1: Antrag auf Ausstellung einer Bescheinigung gemäß 7h, 10f, 11a des Einkommensteuergesetzes (EStG) Antrag bitte einsenden an: Gemeindebehörde A N T R A G auf Ausstellung einer Bescheinigung

ProReal Deutschland Fonds 3 GmbH & Co. KG

ProReal Deutschland Fonds 3 GmbH & Co. KG Hamburg, den 21. Januar 2014 ProReal Deutschland Fonds 3 GmbH & Co. KG Außerordentliche Gesellschafterversammlung im schriftlichen Verfahren Sehr geehrte Damen

ProReal Deutschland Fonds 3 GmbH & Co. KG Hamburg, den 21. Januar 2014 ProReal Deutschland Fonds 3 GmbH & Co. KG Außerordentliche Gesellschafterversammlung im schriftlichen Verfahren Sehr geehrte Damen

Public Breakfast 8. Mai 2012 Aktuelles aus dem Steuerrecht

www.pwc.at 8. Aktuelles aus dem Steuerrecht Agenda Auswirkungen des Sparpakets 2012 auf KöR: 1.) Umsatzsteuer: Vermietung und Vorsteuerabzug 2.) KöSt: Immobilienertragssteuer Slide 2 Änderungen bei der

www.pwc.at 8. Aktuelles aus dem Steuerrecht Agenda Auswirkungen des Sparpakets 2012 auf KöR: 1.) Umsatzsteuer: Vermietung und Vorsteuerabzug 2.) KöSt: Immobilienertragssteuer Slide 2 Änderungen bei der

Der Partner für Immobilieninvestements

Der Partner für Immobilieninvestements führendes österreichisches Immobilienentwicklungsunternehmen überwiegend Immobilien in Wien nachhaltiges Wirtschaften Das Management: 25 Jahre Erfahrung und Erfolg

Der Partner für Immobilieninvestements führendes österreichisches Immobilienentwicklungsunternehmen überwiegend Immobilien in Wien nachhaltiges Wirtschaften Das Management: 25 Jahre Erfahrung und Erfolg

Immobilien-Anlage. Inhaltsverzeichnis

Obwohl der Staat legale und lukrative Möglichkeiten geschaffen hat, aus Steuerersparnis krisensicheres Vermögen zu schaffen, arbeiten heute immer noch viele Bundesbürger mehr als die Hälfte Ihrer Zeit

Obwohl der Staat legale und lukrative Möglichkeiten geschaffen hat, aus Steuerersparnis krisensicheres Vermögen zu schaffen, arbeiten heute immer noch viele Bundesbürger mehr als die Hälfte Ihrer Zeit

außergewöhnlich.leistbar 3350 Haag, Siedlungsring 20 KURZDOKUMENTATION 3350 Haag, Siedlungsring 20 außergewöhnlich.das Konzept

außergewöhnlich.leistbar KURZDOKUMENTATION außergewöhnlich.das Konzept DIE LAGE UND DAS UMFELD Haag bei Nacht Tierpark Theatersommer Haag DAS KONZEPT all-in99 beruht auf drei Bausteinen: das Grundstück

außergewöhnlich.leistbar KURZDOKUMENTATION außergewöhnlich.das Konzept DIE LAGE UND DAS UMFELD Haag bei Nacht Tierpark Theatersommer Haag DAS KONZEPT all-in99 beruht auf drei Bausteinen: das Grundstück

Die Immobilie aus anderen Blickpunkten. Marketing

Die Immobilie aus anderen Blickpunkten Marketing Gefahr fürs Geld Mieten oder kaufen? Beispiel: Peter und Paul Mit gleichem Betrag weniger Einkaufen Frage: Wie hoch ist Inflationsrate momentan? Jahr

Die Immobilie aus anderen Blickpunkten Marketing Gefahr fürs Geld Mieten oder kaufen? Beispiel: Peter und Paul Mit gleichem Betrag weniger Einkaufen Frage: Wie hoch ist Inflationsrate momentan? Jahr

NEUBAUHERRENMODELL 1220 WIEN STEINBRECHERGASSE 28

NEUBAUHERRENMODELL 1220 WIEN STEINBRECHERGASSE 28 Sehr geehrte Investorin! Sehr geehrter Investor! Seit nunmehr über 20 Jahren entwickeln, errichten und verwalten wir als eines der führenden österreichischen

NEUBAUHERRENMODELL 1220 WIEN STEINBRECHERGASSE 28 Sehr geehrte Investorin! Sehr geehrter Investor! Seit nunmehr über 20 Jahren entwickeln, errichten und verwalten wir als eines der führenden österreichischen

Herzlich Willkommen! Stil.Sicher.Investieren.

Herzlich Willkommen! Stil.Sicher.Investieren. 1 Die CPI Immobilien AG Know-how Erfahrung - Kompetenz hat seit rund 14 Jahren Erfahrung am Wiener Immobilienmarkt und kann somit auf eine langjährige Erfahrung

Herzlich Willkommen! Stil.Sicher.Investieren. 1 Die CPI Immobilien AG Know-how Erfahrung - Kompetenz hat seit rund 14 Jahren Erfahrung am Wiener Immobilienmarkt und kann somit auf eine langjährige Erfahrung

Thomas Paul. So übernehmen Sie einen Gastronomiebetrieb. interna. Ihr persönlicher Experte

Thomas Paul So übernehmen Sie einen Gastronomiebetrieb interna Ihr persönlicher Experte Inhalt Einführung...................................... 7 Die möglichen Folgen einer Betriebsübernahme........ 8

Thomas Paul So übernehmen Sie einen Gastronomiebetrieb interna Ihr persönlicher Experte Inhalt Einführung...................................... 7 Die möglichen Folgen einer Betriebsübernahme........ 8

Studentenapartments als Anlagehit

Studentenapartments als Anlagehit Die R-34 Group bietet noch zahlreiche interessante Immobilien-Investitionen an. Für weitere Informationen kontaktieren Sie uns bitte per. WER: Die wurde im Jahre 2008

Studentenapartments als Anlagehit Die R-34 Group bietet noch zahlreiche interessante Immobilien-Investitionen an. Für weitere Informationen kontaktieren Sie uns bitte per. WER: Die wurde im Jahre 2008

Anlage 1 Muster 1: Antrag auf Ausstellung einer Bescheinigung gemäß 7i, 10f, 11b des Einkommensteuergesetzes (EStG) A N T R A G

A N T R A G") Anlage 1 Muster 1: Antrag auf Ausstellung einer Bescheinigung gemäß 7i, 10f, 11b des Einkommensteuergesetzes (EStG) Stadt Bergisch Gladbach FB 6-1 Untere Denkmalbehörde Wilhelm Wagener Platz 51439 Bergisch

Anlage 1 Muster 1: Antrag auf Ausstellung einer Bescheinigung gemäß 7i, 10f, 11b des Einkommensteuergesetzes (EStG) Stadt Bergisch Gladbach FB 6-1 Untere Denkmalbehörde Wilhelm Wagener Platz 51439 Bergisch

Aktionskreis Energie. Energetische Sanierung aus Sicht des Eigentümers Wirtschaftliche Chance und Stolpersteine

Aktionskreis Energie Energetische Sanierung aus Sicht des Eigentümers Wirtschaftliche Chance und Stolpersteine Sicht des Eigentümers Randbedingungen des Mietverhältnisses Bei der energetischen Modernisierung

Aktionskreis Energie Energetische Sanierung aus Sicht des Eigentümers Wirtschaftliche Chance und Stolpersteine Sicht des Eigentümers Randbedingungen des Mietverhältnisses Bei der energetischen Modernisierung

Wirtschaftliche Situation bei holländischen Gewerbeimmobilien

Wirtschaftliche Situation bei holländischen Gewerbeimmobilien Herr RA Meyer stellt die aktuelle wirtschaftliche Situation auf dem Gewerbeimmobilienmarkt in den Niederlanden dar. Diese ist mehr als angespannt.

Wirtschaftliche Situation bei holländischen Gewerbeimmobilien Herr RA Meyer stellt die aktuelle wirtschaftliche Situation auf dem Gewerbeimmobilienmarkt in den Niederlanden dar. Diese ist mehr als angespannt.