Einführung in die Betriebswirtschaftslehre

|

|

|

- Heike Kuntz

- vor 8 Jahren

- Abrufe

Transkript

1 Einführung in die Betriebswirtschaftslehre WS 2013/2014 Kristin Berthold Fachhochschule Erfurt Fakultät Wirtschaft-Logistik-Verkehr

2 Literatur Allgemein: Wöhe, G./Döring, U. (2010): Einführung in die Allgemeine Betriebswirtschaftslehre, 24. Auflage, München. Thommen, J.-P./Achleitner, A.-K. (2009): Allgemeine Betriebswirtschaftslehre Umfassende Einführung aus managementorientierter Sicht, 6. Auflage, Wiesbaden. Ergänzend: Gadatsch, A./Tiemeyer, E. (2007): Betriebswirtschaft für Informatiker und IT-Experten, München. 1

: Allgemeine Betriebswirtschaftslehre Umfassende Einführung aus managementorientierter")

3 Gliederung 1) Grundlagen der BWL 2) Unternehmensführung 3) IT-Controlling und Informationswirtschaft 4) Produktion 5) Absatz 6) Investition und Finanzierung 7) Jahresabschluss 2

Investition und Finanzierung 7)")

4 Gliederung 1) Grundlagen der BWL 1.1) Abgrenzung der BWL zu anderen Disziplinen 1.2) Gegenstand der BWL 1.3) Prinzip der Wirtschaftlichkeit 1.4) Unternehmerisches Handeln im marktwirtschaftlichen System 1.5) Entscheidungsorientierte Betriebswirtschaft 1.6) Gliederung der BWL 3

Unternehmerisches Handeln im marktwirtschaftlichen System 1.")

5 1.1) Abgrenzung der BWL zu anderen Disziplinen Systematik der Wissenschaften Naturwissenschaften Formalwissenschaften Realwissenschaften Sozialwissenschaften Beispiel: Mathe, Informatik Beispiel: BWL, VWL 4

6 1.1) Abgrenzung der BWL zu anderen Disziplinen Charakteristikum der Nachbarwissenschaften ist die Gleichheit des Erfahrungsobjektes und die Unterschiedlichkeit des Auswahlprinzips Beispiel: Wirtschaftsinformatik, moderne Informations- und Kommunikationstechnologien sind für viele wirtschaftliche Bereiche und Prozesse heute unverzichtbar sichere versus kostengünstige Software Wöhe/Döring (2010), S. 41f. 5

7 Gliederung 1) Grundlagen der BWL 1.1) Abgrenzung der BWL zu anderen Disziplinen 1.2) Gegenstand der BWL 1.3) Prinzip der Wirtschaftlichkeit 1.4) Unternehmerisches Handeln im marktwirtschaftlichen System 1.5) Entscheidungsorientierte Betriebswirtschaft 1.6) Gliederung der BWL 6

Unternehmerisches Handeln im marktwirtschaftlichen System 1.")

8 1.2) Gegenstand der BWL Betrieb: planvoll organisierte Wirtschaftseinheit, in der Produktionsfaktoren kombiniert werden, um Güter und Dienstleistungen herzustellen und abzusetzen Begriff des Betriebes ist abzugrenzen von: Unternehmung: Betrieb im marktwirtschaftlichen Wirtschaftssystem Firma: Name, unter dem ein Kaufmann sein Geschäft betreibt Fabrik: Produktionsstätte; Ort der Erstellung von Sachgütern Geschäft: Einzeltransaktion bzw. Ort der Abwicklung von Einzeltransaktionen. Wöhe/Döring (2010), S. 27, 30. 7

9 1.2) Gegenstand der BWL Kapitalmarkt Staat Subventionen fließen dem Betrieb als Einnahmen zu; Steuern als Ausgaben ab Beschaffung von EK (Ausgabe von Aktien) und FK (Kreditaufnahme) finanzielle Mittel Auszahlungen Einzahlungen Beschaffungsmarkt Produktionsfaktoren Arbeit, Betriebsmittel, Werkstoffe Produktion Kombination der Produktionsfaktoren Produkte, Dienstleistungen Absatzmarkt Wöhe/Döring (2010), S

10 Gliederung 1) Grundlagen der BWL 1.1) Abgrenzung der BWL zu anderen Disziplinen 1.2) Gegenstand der BWL 1.3) Prinzip der Wirtschaftlichkeit 1.4) Unternehmerisches Handeln im marktwirtschaftlichen System 1.5) Entscheidungsorientierte Betriebswirtschaft 1.6) Gliederung der BWL 9

Unternehmerisches Handeln im marktwirtschaftlichen System 1.")

11 1.3) Prinzip der Wirtschaftlichkeit Wirtschaft: ist der Inbegriff aller planvollen menschlichen Tätigkeiten, die unter Beachtung des ökonomischen Prinzips mit dem Zweck erfolgen, die - an den Bedürfnissen der Menschen gemessenbestehende Knappheit der Güter zu verringern 10

12 1.3) Prinzip der Wirtschaftlichkeit Warum sollte bzw. muss man sich mit Problemen der Wirtschaftlichkeit auseinandersetzen? Bedürfnisse sind unbegrenzt Ressourcen sind knapp ein Wirtschaftssubjekt handelt nach dem Rationalprinzip (Vernunftsprinzip), wenn es sich bei der Wahl zwischen zwei Alternativen für die bessere Lösung entscheidet (bessere Lösung = höheres Zielerreichungsmaß) ökonomisches Prinzip: Verhältnis aus Produktionsergebnis (Output, Ertrag) und Produktionseinsatz (Input, Aufwand) wird optimiert Wöhe/Döring (2010), S

und Produktionseinsatz (Input, Aufwand) wird optimiert")

13 1.3) Prinzip der Wirtschaftlichkeit Erscheinungsformen des ökonomischen Prinzips Maximalprinzip: mit gegebenem Faktoreinsatz (Input; Aufwand) ist eine größtmögliche Gütermenge (Output; Ertrag) zu erwirtschaften Minimalprinzip: gegebene Gütermenge (Output; Ertrag) ist mit geringstmöglichem Faktoreinsatz (Input; Aufwand) zu erwirtschaften Optimumprinzip: es ist ein möglichst günstiges Verhältnis zwischen Gütermenge (Output; Ertrag) und Faktoreinsatz (Input; Aufwand) zu erwirtschaften Wöhe/Döring (2010), S

und Faktoreinsatz (Input; Aufwand) zu erwirtschaften Wöhe/Döring")

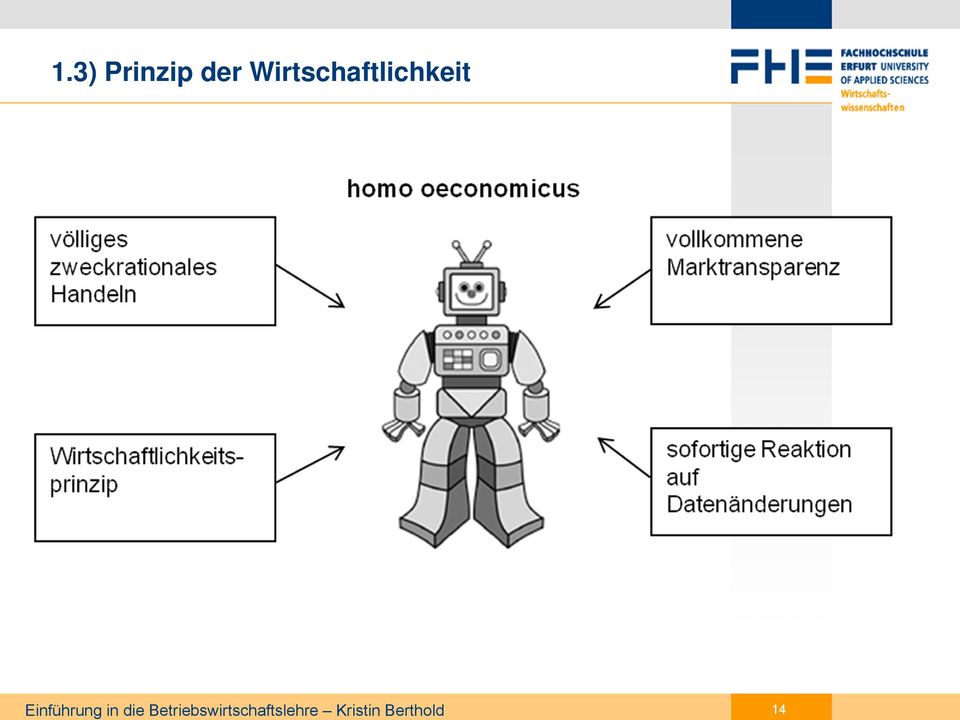

14 1.3) Prinzip der Wirtschaftlichkeit Homo Oeconomicus Wirtschaftlich orientierter Mensch bzw. idealtypischer Referenzmensch der traditionellen Wirtschaftstheorie Rational handelnder Mensch Nutzenmaximierender Mensch Modell beinhaltet Individuen, die einzig handelnden Akteure sind treffen ihre Entscheidungen unabhängig von anderen Individuen Wöhe/Döring (2010), S. 6,

, S.")

15 1.3) Prinzip der Wirtschaftlichkeit 14

16 1.3) Prinzip der Wirtschaftlichkeit Output(-menge) Güterpreis = Ertrag Input(-menge) Faktorpreis = Aufwand Ertrag Aufwand = Erfolg aus ökonomischer Sicht haben alle betriebswirtschaftlichen Entscheidungen dem ökonomischen Prinzip zu gehorchen erst so wird der Betrieb zur planvoll organisierten Wirtschaftseinheit Gewinnmaximierung Wöhe/Döring (2010), S

17 Gliederung 1) Grundlagen der BWL 1.1) Abgrenzung der BWL zu anderen Disziplinen 1.2) Gegenstand der BWL 1.3) Prinzip der Wirtschaftlichkeit 1.4) Unternehmerisches Handeln im marktwirtschaftlichen System 1.5) Entscheidungsorientierte Betriebswirtschaft 1.6) Gliederung der BWL 16

Unternehmerisches Handeln im marktwirtschaftlichen System 1.")

18 1.4) Unternehmerisches Handeln im marktwirtschaftlichen System Wirtschaftssystem unternehmerisches Handeln hängt von rechtlichen und gesellschaftlichen Rahmenbedingungen ab Extremtypen konträrer Wirtschaftssysteme: Marktwirtschaft und zentrale Planwirtschaft Marktwirtschaft: liberale Wirtschaftsordnung, die den Wirtschaftssubjekten Vertragsfreiheit und Privateigentum garantiert zentrale Planwirtschaft: sozialistische Wirtschaftsordnung mit Zentralsteuerung und Staatseigentum Wöhe/Döring (2010), S. 35ff. 17

19 1.4) Unternehmerisches Handeln im marktwirtschaftlichen System Wöhe/Döring (2010), S

20 1.4) Unternehmerisches Handeln im marktwirtschaftlichen System konstitutive Elemente der sozialen Marktwirtschaft Privateigentum an den Produktionsmitteln Marktwirtschaftlicher Wettbewerb als Resultat des Prinzips der Vertragsfreiheit flankierende Gesetze als Ersatzregeln bei Marktversagen soziale Umverteilung durch öffentliche Haushalte Wöhe/Döring (2010), S

21 Gliederung 1) Grundlagen der BWL 1.1) Abgrenzung der BWL zu anderen Disziplinen 1.2) Gegenstand der BWL 1.3) Prinzip der Wirtschaftlichkeit 1.4) Unternehmerisches Handeln im marktwirtschaftlichen System 1.5) Entscheidungsorientierte Betriebswirtschaft 1.6) Gliederung der BWL 20

22 1.5) Entscheidungsorientierte Betriebswirtschaft entscheidungsorientierte Betriebswirtschaftslehre möchte Unternehmen helfen, optimale Entscheidungen zu treffen zentrale Fragestellungen langfristig angelegter unternehmerischer Tätigkeit Mindestbedingungen Ziele Wöhe/Döring (2010), S. 37f. 21

23 1.5) Entscheidungsorientierte Betriebswirtschaft Mindestbedingungen unternehmerischer Existenz Vermeidung der Vermögensauszehrung durch Dauerverluste Wahrung der Zahlungsfähigkeit langfristig muss also gelten Erträge Aufwendungen bzw. Einzahlungen Auszahlungen Ziele unternehmerischer Tätigkeit Zustand erreichen, der über die Erfüllung der Mindestbedingung hinausgeht hierbei spielen diverse Erfolgsgrößen eine Rolle, so z. B. Produktivität Wirtschaftlichkeit Gewinn Rentabilität Wöhe/Döring (2010), S. 37f. 22

24 1.5) Entscheidungsorientierte Betriebswirtschaft Produktivität: Mengenmäßige Verhältnis zwischen Output und Input des Produktionsprozesses Produktivität mengenmäßiger Output mengenmäßiger Input Ermittlung Teilproduktivitäten z.b.: Arbeitsproduktivität Arbeitsergebnis Arbeitsstunde Maschinenproduktivität Stückzahl Maschinenstunde Wöhe/Döring (2010), S

25 1.5) Entscheidungsorientierte Betriebswirtschaft Wirtschaftlichkeit: Wertmäßige Verhältnis zwischen Output und Input des Produktionsprozesses Wirtschaftlichkeit wertmäßiger Output wertmäßiger Input Ertrag Aufwand kann erhöht werden durch Verringerung der Faktoreinsatzmenge Verringerung der Faktorpreise Erhöhung der Absatzpreise Gewinn Gewinn Ertrag Aufwand Ertrag = Wert aller erbrachten Leistungen der Periode Aufwand = Wert aller verbrauchten Leistungen der Periode Wöhe/Döring (2010), S. 38ff. 24

26 1.5) Entscheidungsorientierte Betriebswirtschaft Rentabilität Rentabilität Erfolgsgröße Basisgröße Eigenkapitalrentabilität Gewinn Eigenkapital 100 Gesamtkapitalrentabilität Gewinn Fremdkapitalzins Gesamtkapital 100 Wöhe/Döring (2010), S. 39f. 25

27 Gliederung 1) Grundlagen der BWL 1.1) Abgrenzung der BWL zu anderen Disziplinen 1.2) Gegenstand der BWL 1.3) Prinzip der Wirtschaftlichkeit 1.4) Unternehmerisches Handeln im marktwirtschaftlichen System 1.5) Entscheidungsorientierte Betriebswirtschaft 1.6) Gliederung der BWL 26

28 1.6) Gliederung der BWL Funktionale Gliederung funktionale Gliederung beruht auf Einteilung betrieblicher Probleme nach den Funktionen, wie sie sich aus dem betrieblichen Umsatzprozess ergeben Produktion, Absatz, Investition und Finanzierung sind die (Kern-) Funktionsbereiche betrieblicher Tätigkeit Unternehmensführung (Koordinations- und Steuerungsfunktion) Produktion Absatz (Marketing) Investition und Finanzierung Rechnungswesen (Informationsfunktion) Wöhe/Döring (2010), S. 43f. 27

29 1.6) Gliederung der BWL betriebliche Entscheidungen müssen am Unternehmensziel ausgerichtet sein (aufeinander abgestimmt) und nicht isoliert sein anwendbar auf Betriebe aller Branchen, daher oft auch: Allgemeine Betriebswirtschaftslehre Wöhe/Döring (2010), S. 43f. 28

30 1.6) Gliederung der BWL Unternehmensführung: Koordinations-und Steuerungsfunktion; Einzelpläne der Funktionsbereiche werden zu einem zielkonformen Gesamtplan zusammengefasst; dieser muss in die Tat umgesetzt und die Ausführung der geplanten Maßnahmen überwacht werden Planung und Entscheidung Organisation Personalwirtschaft Controlling Rechnungswesen: liefert Informationen zur Planung und Kontrolle betrieblicher Sachverhalte externes Rechnungswesen: Jahresabschluss internes Rechnungswesen: Kosten- und Leistungsrechnung Wöhe/Döring (2010), S

31 1.6) Gliederung der BWL Institutionelle Gliederung Betriebe gehören Branchen an und unterscheiden sich damit mehr oder weniger stark von Betrieben anderer Branchen daher: Branchenspezifizierung in Betriebswirtschaftslehre durch sogenannte spezielle Betriebswirtschaftslehren Branchenzugehörigkeit Kreditwirtschaft Versicherungen Industrie Verkehrswesen Tourismus spezielle Betriebswirtschaftslehre Bankbetriebslehre Versicherungsbetriebslehre Industriebetriebslehre Verkehrsbetriebslehre Tourismusbetriebslehre Wöhe/Döring (2010), S. 44f. 30

32 1.6) Gliederung der BWL Genetische Gliederung Werdegang des Betriebes von der Gründung bis zur Liquidation Lebenslauf 1. Gründungsphase Marktanalyse zur Wahl des Geschäftsfeldes Standortwahl Rechtsformwahl Bereitstellung von Gründungskapital Organisationsaufbau Wöhe/Döring (2010), S. 45f. 31

33 1.6) Gliederung der BWL 2. Betriebsphase Leistungserstellung/-verwertung analog funktionaler Einteilung Lösung der Unternehmung vom Unternehmer (Gang an die Börse) Unternehmenszusammenschlüsse Umstrukturierung 3. Liquidationsphase Unternehmenskrise Insolvenz Liquidation Wöhe/Döring (2010), S

34 1.6) Gliederung der BWL Prozessorientierte Gliederung Unternehmensführung im Mittelpunkt (1) Festlegung von Unternehmenszielen (2) Planung (Suche und Bewertung von Alternativen) (3) Entscheidung (4) Ausführung (Organisation, Personalwirtschaft) (5) Kontrolle Wöhe/Döring (2010), S

Einführung BWL. Prof. F. Angst. Building Competence. Crossing Borders.

Einführung BWL Prof. F. Angst Building Competence. Crossing Borders. Erster Einblick in die Betriebswirtschaftslehre (BWL) Betriebswirtschaft als Wissenschaft Definition Betriebswirtschaft Ökonomisches

Einführung BWL Prof. F. Angst Building Competence. Crossing Borders. Erster Einblick in die Betriebswirtschaftslehre (BWL) Betriebswirtschaft als Wissenschaft Definition Betriebswirtschaft Ökonomisches

Einführung BWL. Prof. F. Angst. Building Competence. Crossing Borders.

Einführung BWL Prof. F. Angst Building Competence. Crossing Borders. Erster Einblick in die Betriebswirtschaftslehre (BWL) Betriebswirtschaft als Wissenschaft Definition Betriebswirtschaft Ökonomisches

Einführung BWL Prof. F. Angst Building Competence. Crossing Borders. Erster Einblick in die Betriebswirtschaftslehre (BWL) Betriebswirtschaft als Wissenschaft Definition Betriebswirtschaft Ökonomisches

Kapitel 1 auf den Punkt gebracht

20 1 Die Betriebswirtschaftslehre: Geschichte und Kontext Kapitel 1 auf den Punkt gebracht - Die Betriebswirtschaftslehre (BWL) (englisch: Business Administration), befasst sich mit den ökonomischen Aspekten

20 1 Die Betriebswirtschaftslehre: Geschichte und Kontext Kapitel 1 auf den Punkt gebracht - Die Betriebswirtschaftslehre (BWL) (englisch: Business Administration), befasst sich mit den ökonomischen Aspekten

Übung IV Innenfinanzierung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

Sie haben eine Geschäftsidee und sind bereit für den Schritt in die Selbständigkeit?

Sie haben eine Geschäftsidee und sind bereit für den Schritt in die Selbständigkeit? Wir unterstützen Sie professionell von der Idee bis zum erfolgreichem Unternehmen 1 Vier Schritte in die Selbständigkeit

Sie haben eine Geschäftsidee und sind bereit für den Schritt in die Selbständigkeit? Wir unterstützen Sie professionell von der Idee bis zum erfolgreichem Unternehmen 1 Vier Schritte in die Selbständigkeit

E-Lehrbuch BWL einfach und schnell DER WIRTSCHAFTSKREISLAUF

E-Lehrbuch BWL einfach und schnell DER WIRTSCHAFTSKREISLAUF In einer Volkswirtschaft bestehen die unterschiedlichsten Beziehungen zwischen den verschiedenen Wirtschaftssubjekten. Zur einfacheren Darstellung

E-Lehrbuch BWL einfach und schnell DER WIRTSCHAFTSKREISLAUF In einer Volkswirtschaft bestehen die unterschiedlichsten Beziehungen zwischen den verschiedenen Wirtschaftssubjekten. Zur einfacheren Darstellung

Ak. OR Dr. Ursel Müller. BWL III Rechnungswesen / GRZ der Investitions- und Finanzierungstheorie

Ak. OR Dr. Ursel Müller BWL III Rechnungswesen / GRZ der Investitions- und Finanzierungstheorie Übersicht I. Die entscheidungsorientierte moderne Betrachtungsweise 1. Die kapitalmarktorientierte Sicht

Ak. OR Dr. Ursel Müller BWL III Rechnungswesen / GRZ der Investitions- und Finanzierungstheorie Übersicht I. Die entscheidungsorientierte moderne Betrachtungsweise 1. Die kapitalmarktorientierte Sicht

Grundlagen der Leistungserstellung Teil 1

Fernstudium Guide Online Vorlesung Wirtschaftswissenschaft Grundlagen der Leistungserstellung Teil 1 Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks,

Fernstudium Guide Online Vorlesung Wirtschaftswissenschaft Grundlagen der Leistungserstellung Teil 1 Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks,

Einführung 1. Einführung S. 14. Was versteht man unter dem Begriff Wirtschaft? Unter dem Begriff Wirtschaft verstehen wir

Einführung 1 Was versteht man unter dem Begriff Wirtschaft? Unter dem Begriff Wirtschaft verstehen wir alles, was Menschen unternehmen, um ihre Bedürfnisse zu decken z.b. Bedürfnisse nach Nahrung, Wohnraum,

Einführung 1 Was versteht man unter dem Begriff Wirtschaft? Unter dem Begriff Wirtschaft verstehen wir alles, was Menschen unternehmen, um ihre Bedürfnisse zu decken z.b. Bedürfnisse nach Nahrung, Wohnraum,

Aufbau des Betriebes bbw Hochschule. Gegenstand der BWL

Gegenstand der BWL BWL = anwendungsorientierte Wissenschaft Handlungsempfehlungen für menschliches Tun das Wirtschaften in Betrieben Eingebunden in Gesellschaftsystem, Ordnungsrahmen (Marktwirtschaft vs.

Gegenstand der BWL BWL = anwendungsorientierte Wissenschaft Handlungsempfehlungen für menschliches Tun das Wirtschaften in Betrieben Eingebunden in Gesellschaftsystem, Ordnungsrahmen (Marktwirtschaft vs.

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Grundlegende BWL-Formeln

Grundlegende BWL-Formeln In diesem Kapitel... Dasökonomische Prinzip verstehen Die Produktivität berechnen Die Wirtschaftlichkeit des Unternehmens ermitteln Rentabilitäten berechnenund interpretieren U

Grundlegende BWL-Formeln In diesem Kapitel... Dasökonomische Prinzip verstehen Die Produktivität berechnen Die Wirtschaftlichkeit des Unternehmens ermitteln Rentabilitäten berechnenund interpretieren U

Informationen zur KMU Vertiefung

Bachelor-Studiengang Betriebswirtschaftslehre Informationen zur KMU Vertiefung (Management in kleinen und mittleren Unternehmen) Sehr geehrte Studierende des Bachelor-Studienganges Betriebswirtschaftslehre!

Bachelor-Studiengang Betriebswirtschaftslehre Informationen zur KMU Vertiefung (Management in kleinen und mittleren Unternehmen) Sehr geehrte Studierende des Bachelor-Studienganges Betriebswirtschaftslehre!

AMTLICHE BEKANNTMACHUNG. Haushaltssatzung und Bekanntmachung der Haushaltssatzung

AMTLICHE BEKANNTMACHUNG Haushaltssatzung und Bekanntmachung der Haushaltssatzung 1. Haushaltssatzung für die Haushaltsjahre 2015 und 2016 Aufgrund des 98 der Hessischen Gemeindeordnung (HGO) in der Fassung

AMTLICHE BEKANNTMACHUNG Haushaltssatzung und Bekanntmachung der Haushaltssatzung 1. Haushaltssatzung für die Haushaltsjahre 2015 und 2016 Aufgrund des 98 der Hessischen Gemeindeordnung (HGO) in der Fassung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Inhalt. Einführung in die Betriebswirtschaftslehre. 1 Grundlagen und Rahmenbedingungen der Betriebswirtschaftslehre

Inhalt Einführung in die Betriebswirtschaftslehre 1 Grundlagen und Rahmenbedingungen der Betriebswirtschaftslehre (BWL) 7 1.1 Entwicklung und Gegenstand der BWL.. 7 1.2 Betriebe und betriebliche Produktionsfaktoren..

Inhalt Einführung in die Betriebswirtschaftslehre 1 Grundlagen und Rahmenbedingungen der Betriebswirtschaftslehre (BWL) 7 1.1 Entwicklung und Gegenstand der BWL.. 7 1.2 Betriebe und betriebliche Produktionsfaktoren..

Unternehmensprozesse Teil 1

Unternehmensprozesse Teil 1 Informationen zu : 1. Einführung 1.2 ökonomisches Prinzip,Produktivität Wirtschaftlichkeit 1.3.- 1.5 der Betrieb 2. Betriebliche Rahmenbedingungen Unternehmensfunktionen Ziele

Unternehmensprozesse Teil 1 Informationen zu : 1. Einführung 1.2 ökonomisches Prinzip,Produktivität Wirtschaftlichkeit 1.3.- 1.5 der Betrieb 2. Betriebliche Rahmenbedingungen Unternehmensfunktionen Ziele

Vorlesung 4: Unternehmen: Input - Blackbox - Output

Vorlesung 4: Unternehmen: Input - Blackbox - Output Prof. Dr. Anne Neumann 25. November 2015 Prof. Dr. Anne Neumann EVWL 25. November 2015 1 / 30 Semesterablauf Vorlesung Mittwoch, 15:30-17:00 Uhr, N115

Vorlesung 4: Unternehmen: Input - Blackbox - Output Prof. Dr. Anne Neumann 25. November 2015 Prof. Dr. Anne Neumann EVWL 25. November 2015 1 / 30 Semesterablauf Vorlesung Mittwoch, 15:30-17:00 Uhr, N115

Pflegemanagement Allgemeine Betriebswirtschaftslehre/Rechnungswesen Studienleistung

Name, Vorname Matrikel-Nr. Studienzentrum Studiengang Fach Art der Leistung Klausur-Knz. Pflegemanagement Allgemeine Betriebswirtschaftslehre/Rechnungswesen Studienleistung Datum 03.05.2003 Lösen Sie die

Name, Vorname Matrikel-Nr. Studienzentrum Studiengang Fach Art der Leistung Klausur-Knz. Pflegemanagement Allgemeine Betriebswirtschaftslehre/Rechnungswesen Studienleistung Datum 03.05.2003 Lösen Sie die

Wirtschaftsthemen und die Wirtschaftsspur im Studium SEW

Wirtschaftsthemen und die Wirtschaftsspur im Studium SEW Ringvorlesung EF Softwareentwicklung-Wirtschaft WS 2009/10 Ulrich Bauer o.univ.-prof. Dipl.-Ing. Dr.techn. 1 Wirtschaftsthemen prägen Titelseiten

Wirtschaftsthemen und die Wirtschaftsspur im Studium SEW Ringvorlesung EF Softwareentwicklung-Wirtschaft WS 2009/10 Ulrich Bauer o.univ.-prof. Dipl.-Ing. Dr.techn. 1 Wirtschaftsthemen prägen Titelseiten

Fachwirt. Geprüfter. werden. Intensivtraining für eine erfolgreiche IHK-Prüfung. Teil A wirtschaftsübergreifende Qualifikationen

Intensivtraining für eine erfolgreiche IHK-Prüfung Geprüfter Fachwirt werden Teil A wirtschaftsübergreifende Qualifikationen Peter Collier, Reinhard Fresow, Klaus Steines Mit Aufgaben- und Lösungssätzen

Intensivtraining für eine erfolgreiche IHK-Prüfung Geprüfter Fachwirt werden Teil A wirtschaftsübergreifende Qualifikationen Peter Collier, Reinhard Fresow, Klaus Steines Mit Aufgaben- und Lösungssätzen

Dozentenskript zum Wöhe : 2. Abschnitt

Dozentenskript zum Wöhe : 2. Abschnitt Wöhe / Döring / Brösel 26. Auflage, 2016 Verlag Vahlen 2. Abschnitt Folie 1 Alle Hinweise auf Seiten, Kapitel und Abbildungen in diesem Skript beziehen sich auf das

Dozentenskript zum Wöhe : 2. Abschnitt Wöhe / Döring / Brösel 26. Auflage, 2016 Verlag Vahlen 2. Abschnitt Folie 1 Alle Hinweise auf Seiten, Kapitel und Abbildungen in diesem Skript beziehen sich auf das

Wirtschaftsprüfung. Modulschlüssel: Leistungspunkte:

Universität Bielefeld Modul: Modulschlüssel: Modulbeauftragte/r: Leistungspunkte: Turnus (Beginn): Dauer: Kompetenzen: Fakultät für Wirtschaftswissenschaften Wirtschaftsprüfung 31-WP Amen, Matthias, Prof.

Universität Bielefeld Modul: Modulschlüssel: Modulbeauftragte/r: Leistungspunkte: Turnus (Beginn): Dauer: Kompetenzen: Fakultät für Wirtschaftswissenschaften Wirtschaftsprüfung 31-WP Amen, Matthias, Prof.

Volkswirtschaftslehre

Volkswirtschaftslehre Was ist Volkswirtschaftslehre? Bedürfnisse, Güter und Produktionsfaktoren Volkswirtschaftslehre beschäftigt sich mit dem Problem der Knappheit. Knappheit und Tausch spielen in der

Volkswirtschaftslehre Was ist Volkswirtschaftslehre? Bedürfnisse, Güter und Produktionsfaktoren Volkswirtschaftslehre beschäftigt sich mit dem Problem der Knappheit. Knappheit und Tausch spielen in der

Technischer Fachwirt. Betriebliche Funktionsbereiche Foliensatz 2. Inhalt: Finanzierung/Investition Controlling Personalmanagement

IHK Kurs, Technischer Fachwirt, Fach BWL Seite 1 Technischer Fachwirt Betriebliche Funktionsbereiche Foliensatz 2 Inhalt: Finanzierung/Investition Controlling Personalmanagement IHK Kurs, Technischer Fachwirt,

IHK Kurs, Technischer Fachwirt, Fach BWL Seite 1 Technischer Fachwirt Betriebliche Funktionsbereiche Foliensatz 2 Inhalt: Finanzierung/Investition Controlling Personalmanagement IHK Kurs, Technischer Fachwirt,

Copyright 2010 inno nord GmbH. Marketing für Praktiker: Gründertag Hannover 6.11.2010 - Seite 1

Marketing für Praktiker Kundennutzen im Blick Marketing für Praktiker: Gründertag Hannover 6.11.2010 - Seite 1 Dieses Gefühl soll vermieden werden! Marketing für Praktiker: Gründertag Hannover 6.11.2010

Marketing für Praktiker Kundennutzen im Blick Marketing für Praktiker: Gründertag Hannover 6.11.2010 - Seite 1 Dieses Gefühl soll vermieden werden! Marketing für Praktiker: Gründertag Hannover 6.11.2010

Social Media Einsatz in saarländischen Unternehmen. Ergebnisse einer Umfrage im Mai 2014

Social Media Einsatz in saarländischen Unternehmen Ergebnisse einer Umfrage im Mai 2014 Social Media Nutzung in saarländischen Unternehmen Umfrage vom 06.05.2014 28.05.2014 Zehn Fragen 174 Teilnehmer Social

Social Media Einsatz in saarländischen Unternehmen Ergebnisse einer Umfrage im Mai 2014 Social Media Nutzung in saarländischen Unternehmen Umfrage vom 06.05.2014 28.05.2014 Zehn Fragen 174 Teilnehmer Social

Liquiditätsplanung sowie CF als Finanzierungskennzahl. Von Bo An, WS 2007

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

2 AUFGABEN AUS DEN STOFFGEBIETEN

Aufgaben aus den Stoffgebieten 2 AUFGABEN AUS DEN STOFFGEBIETEN Wirtschaftsbezogene Qualifikationen Volks- und Betriebswirtschaftslehre Rechnungswesen Recht und Steuern Unternehmensführung Handlungsspezifische

Aufgaben aus den Stoffgebieten 2 AUFGABEN AUS DEN STOFFGEBIETEN Wirtschaftsbezogene Qualifikationen Volks- und Betriebswirtschaftslehre Rechnungswesen Recht und Steuern Unternehmensführung Handlungsspezifische

Profil der Wirtschaftsinformatik

Profil der Wirtschaftsinformatik WKWI und GI FB WI * Die folgenden Ausführungen formulieren das Profil der Wirtschaftsinformatik im deutschsprachigen Raum, wie es von der wissenschaftlichen Gemeinschaft,

Profil der Wirtschaftsinformatik WKWI und GI FB WI * Die folgenden Ausführungen formulieren das Profil der Wirtschaftsinformatik im deutschsprachigen Raum, wie es von der wissenschaftlichen Gemeinschaft,

Der Wunschkunden- Test

Der Wunschkunden- Test Firma Frau/Herr Branche Datum Uhrzeit Ich plane mich im Bereich Controlling selbständig zu machen. Um zu erfahren, ob ich mit meinem Angebot richtig liege, würde ich Ihnen gerne

Der Wunschkunden- Test Firma Frau/Herr Branche Datum Uhrzeit Ich plane mich im Bereich Controlling selbständig zu machen. Um zu erfahren, ob ich mit meinem Angebot richtig liege, würde ich Ihnen gerne

Vom 25. Juni 2001 (abgedruckt im Bundesgesetzblatt Teil I S. 1262 vom 28. Juni 2001)

") Verordnung über die Berufsausbildung für Kaufleute in den Dienstleistungsbereichen Gesundheitswesen, Sport- und Fitnesswirtschaft sowie Veranstaltungswirtschaft Vom 25. Juni 2001 (abgedruckt im Bundesgesetzblatt

Verordnung über die Berufsausbildung für Kaufleute in den Dienstleistungsbereichen Gesundheitswesen, Sport- und Fitnesswirtschaft sowie Veranstaltungswirtschaft Vom 25. Juni 2001 (abgedruckt im Bundesgesetzblatt

micura Pflegedienste München/Dachau GmbH

micura Pflegedienste München/Dachau GmbH 2 PFLEGE UND BETREUUNG ZUHAUSE 3 Im Laufe eines Lebens verändern sich die Bedürfnisse. micura Pflegedienste München/ Dachau schließt die Lücke einer eingeschränkten

micura Pflegedienste München/Dachau GmbH 2 PFLEGE UND BETREUUNG ZUHAUSE 3 Im Laufe eines Lebens verändern sich die Bedürfnisse. micura Pflegedienste München/ Dachau schließt die Lücke einer eingeschränkten

AMTLICHE MITTEILUNGEN

AMTLICHE MITTEILUNGEN VERKÜNDUNGSBLATT DER FACHHOCHSCHULE DÜSSELDORF HERAUSGEBER: DIE PRÄSIDENTIN DATUM: 23.03.2010 NR. 230 Prüfungsordnung (Studiengangsspezifische Bestimmungen) für den Bachelor-Studiengang

AMTLICHE MITTEILUNGEN VERKÜNDUNGSBLATT DER FACHHOCHSCHULE DÜSSELDORF HERAUSGEBER: DIE PRÄSIDENTIN DATUM: 23.03.2010 NR. 230 Prüfungsordnung (Studiengangsspezifische Bestimmungen) für den Bachelor-Studiengang

Bachelor Wirtschaftspädagogik (mit Lehramtsoption) Neue PO/SO= 2007

Neue PO/SO= 2007") Bachelor Wirtschaftspädagogik (mit Lehramtsoption) Neue PO/SO= 200 Kernfach Wirtschaftswissenschaften Zweitfach allgemeines Zweitfach oder betriebliches Rechnungswesen Kernfach Wirtschaftswissenschaften

Bachelor Wirtschaftspädagogik (mit Lehramtsoption) Neue PO/SO= 200 Kernfach Wirtschaftswissenschaften Zweitfach allgemeines Zweitfach oder betriebliches Rechnungswesen Kernfach Wirtschaftswissenschaften

Andersen & Partners Finanzplanung. Vernetzte Beratung für langjährigen Erfolg. A N D E R S E N & P A R T N E R S. value beyond financial advice

Andersen & Partners Finanzplanung. Vernetzte Beratung für langjährigen Erfolg. A N D E R S E N & P A R T N E R S value beyond financial advice Schaffen Sie die Basis für eine erfolgreiche Zukunft. Mit

Andersen & Partners Finanzplanung. Vernetzte Beratung für langjährigen Erfolg. A N D E R S E N & P A R T N E R S value beyond financial advice Schaffen Sie die Basis für eine erfolgreiche Zukunft. Mit

Die Zukunft sichern mit der SV GenerationenRente

Die Zukunft sichern mit der SV GenerationenRente Schenken Sie Ihrem Kind den Vorteil, den viele gerne hätten Zeit. Wenn Sie sich heute schon vorausschauend für die finanzielle Absicherung Ihres Kindes

Die Zukunft sichern mit der SV GenerationenRente Schenken Sie Ihrem Kind den Vorteil, den viele gerne hätten Zeit. Wenn Sie sich heute schon vorausschauend für die finanzielle Absicherung Ihres Kindes

Grundlagen der BWL für Ingenieure I WS 2015/16. JProf. Dr. Katrin Haußmann, StB Fachgebiet für Allgemeine Betriebswirtschaftslehre

Grundlagen der BWL für Ingenieure I WS 2015/16 JProf. Dr. Katrin Haußmann, StB Fachgebiet für Allgemeine Betriebswirtschaftslehre Grundlagen der BWL I Gliederung Einleitung I. Unternehmen und Unternehmertum

Grundlagen der BWL für Ingenieure I WS 2015/16 JProf. Dr. Katrin Haußmann, StB Fachgebiet für Allgemeine Betriebswirtschaftslehre Grundlagen der BWL I Gliederung Einleitung I. Unternehmen und Unternehmertum

Globale Wirtschafts- und Finanzsteuerung

Globale Wirtschafts- und Finanzsteuerung (WS 2014/15) (063235) Globale Wirtschafts- und Finanzsteuerung (WS 2013/14) 2 LE K: http://www.uni-muenster.de/ifpol/personen/wittkaemper.html LE 1: Gegenstand

Globale Wirtschafts- und Finanzsteuerung (WS 2014/15) (063235) Globale Wirtschafts- und Finanzsteuerung (WS 2013/14) 2 LE K: http://www.uni-muenster.de/ifpol/personen/wittkaemper.html LE 1: Gegenstand

Kathrein & Co. Performance Partnerschaft

a Kathrein & Co. Christoph Kraus Vorstandsvorsitzender Kathrein & Co. Die Anpassung an moderne Erfordernisse und die partnerschaftliche Einbindung unserer Kunden sind eine unserer obersten Werte. Die Wünsche

a Kathrein & Co. Christoph Kraus Vorstandsvorsitzender Kathrein & Co. Die Anpassung an moderne Erfordernisse und die partnerschaftliche Einbindung unserer Kunden sind eine unserer obersten Werte. Die Wünsche

Vom 22. März 2005 (abgedruckt im Bundesgesetzblatt Teil 1 S. 870 vom 29. März 2005)

") Verordnung über die Berufsausbildung zum Kaufmann für Kurier-, Express- und Postdienstleistungen /zur Kauffrau für Kurier-, Express- und Postdienstleistungen Vom 22. März 2005 (abgedruckt im Bundesgesetzblatt

Verordnung über die Berufsausbildung zum Kaufmann für Kurier-, Express- und Postdienstleistungen /zur Kauffrau für Kurier-, Express- und Postdienstleistungen Vom 22. März 2005 (abgedruckt im Bundesgesetzblatt

Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe

Allensbacher Kurzbericht 6. Oktober 2014 Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe Zwei Drittel sind für die Erlaubnis aktiver Sterbehilfe, 60 Prozent für die Zulassung privater Sterbehilfe-Organsationen.

Allensbacher Kurzbericht 6. Oktober 2014 Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe Zwei Drittel sind für die Erlaubnis aktiver Sterbehilfe, 60 Prozent für die Zulassung privater Sterbehilfe-Organsationen.

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Kalkulatorische Abschreibungen

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Gewinnausschüttung der Sparkasse

Gewinnausschüttung der Sparkasse Stadtrat der Stadt Lindau (Bodensee) Thomas Munding Vorsitzender des Vorstandes Agenda TOP 1 Geschäftsentwicklung im Jahr 2015 TOP 2 TOP 3 Entscheidung über Verwendung

Gewinnausschüttung der Sparkasse Stadtrat der Stadt Lindau (Bodensee) Thomas Munding Vorsitzender des Vorstandes Agenda TOP 1 Geschäftsentwicklung im Jahr 2015 TOP 2 TOP 3 Entscheidung über Verwendung

Managementsysteme und Arbeitssicherheit

Managementsysteme und Arbeitssicherheit 1. Managementsysteme: Welche gibt es? 2. Managementsysteme aus Sicht des Mitarbeiters 3. Schlussfolgerungen für integrierte Managementsysteme 4. 3 Arbeitsschutzgesetz

Managementsysteme und Arbeitssicherheit 1. Managementsysteme: Welche gibt es? 2. Managementsysteme aus Sicht des Mitarbeiters 3. Schlussfolgerungen für integrierte Managementsysteme 4. 3 Arbeitsschutzgesetz

»d!conomy«die nächste Stufe der Digitalisierung

»d!conomy«die nächste Stufe der Digitalisierung Prof. Dieter Kempf, BITKOM-Präsident Oliver Frese, Vorstandsmitglied Deutsche Messe AG Hannover, 15. März 2015 Digitalisierung in Unternehmen Einsatz von

»d!conomy«die nächste Stufe der Digitalisierung Prof. Dieter Kempf, BITKOM-Präsident Oliver Frese, Vorstandsmitglied Deutsche Messe AG Hannover, 15. März 2015 Digitalisierung in Unternehmen Einsatz von

Mikroökonomik 9. Vorlesungswoche

Mikroökonomik 9. Vorlesungswoche Tone Arnold Universität des Saarlandes 18. Dezember 2007 Tone Arnold (Universität des Saarlandes) 9. Vorlesungswoche 18. Dezember 2007 1 / 31 Volkswirtschaftliche Rente

Mikroökonomik 9. Vorlesungswoche Tone Arnold Universität des Saarlandes 18. Dezember 2007 Tone Arnold (Universität des Saarlandes) 9. Vorlesungswoche 18. Dezember 2007 1 / 31 Volkswirtschaftliche Rente

Hochschule Wismar. Fakultät für Wirtschaftswissenschaften. Arbeitskonzept zur Projektarbeit Softwarequalität und Softwarealterung

Hochschule Wismar Fakultät für Wirtschaftswissenschaften Arbeitskonzept zur Projektarbeit Softwarequalität und Softwarealterung Verfasst von: Anne Moormann, Benedikt Scholz, Michael Herbener - 1 - Einleitung

Hochschule Wismar Fakultät für Wirtschaftswissenschaften Arbeitskonzept zur Projektarbeit Softwarequalität und Softwarealterung Verfasst von: Anne Moormann, Benedikt Scholz, Michael Herbener - 1 - Einleitung

Erläuterungen zur Untervergabe von Instandhaltungsfunktionen

Zentrale Erläuterungen zur Untervergabe von Instandhaltungsfunktionen Gemäß Artikel 4 der Verordnung (EU) 445/2011 umfasst das Instandhaltungssystem der ECM die a) Managementfunktion b) Instandhaltungsentwicklungsfunktion

Zentrale Erläuterungen zur Untervergabe von Instandhaltungsfunktionen Gemäß Artikel 4 der Verordnung (EU) 445/2011 umfasst das Instandhaltungssystem der ECM die a) Managementfunktion b) Instandhaltungsentwicklungsfunktion

Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite.

S V F O N D S R E N T E Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Für alle, die Ihre Altersversorgung

S V F O N D S R E N T E Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Für alle, die Ihre Altersversorgung

Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung Financial Leverage Übungsaufgaben mit Musterlösungen/Lösungshinweisen

Online-Tutorium: Betriebswirtschaftslehre BWL 1A Sitzung am 13.11.2012 Themenfeld: Financial Leverage Fachhochschule Düsseldorf, Fachbereich Wirtschaft Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung

Online-Tutorium: Betriebswirtschaftslehre BWL 1A Sitzung am 13.11.2012 Themenfeld: Financial Leverage Fachhochschule Düsseldorf, Fachbereich Wirtschaft Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge. Ihre Leidenschaft, gut versichert

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge Ihre Leidenschaft, gut versichert Die Versicherung für aussergewöhnliche Fahrzeuge Sicherheit für das Objekt Ihrer Leidenschaft Die Versicherung von Sammlerfahrzeugen

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge Ihre Leidenschaft, gut versichert Die Versicherung für aussergewöhnliche Fahrzeuge Sicherheit für das Objekt Ihrer Leidenschaft Die Versicherung von Sammlerfahrzeugen

Eröffnungsbilanz zum 01.01.2008

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Verordnung über die Berufsausbildung zum Kaufmann im Eisenbahn- und Straßenverkehr/zur Kauffrau im Eisenbahn- und Straßenverkehr (VerkKfmAusbV)

") Verordnung über die Berufsausbildung zum Kaufmann im Eisenbahn- und Straßenverkehr/zur Kauffrau im Eisenbahn- und Straßenverkehr (VerkKfmAusbV) "Verordnung über die Berufsausbildung zum Kaufmann im Eisenbahn-

Verordnung über die Berufsausbildung zum Kaufmann im Eisenbahn- und Straßenverkehr/zur Kauffrau im Eisenbahn- und Straßenverkehr (VerkKfmAusbV) "Verordnung über die Berufsausbildung zum Kaufmann im Eisenbahn-

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Wie Sie mit Mastern arbeiten

Wie Sie mit Mastern arbeiten Was ist ein Master? Einer der großen Vorteile von EDV besteht darin, dass Ihnen der Rechner Arbeit abnimmt. Diesen Vorteil sollten sie nutzen, wo immer es geht. In PowerPoint

Wie Sie mit Mastern arbeiten Was ist ein Master? Einer der großen Vorteile von EDV besteht darin, dass Ihnen der Rechner Arbeit abnimmt. Diesen Vorteil sollten sie nutzen, wo immer es geht. In PowerPoint

Konzentration auf das. Wesentliche.

Konzentration auf das Wesentliche. Machen Sie Ihre Kanzleiarbeit effizienter. 2 Sehr geehrte Leserin, sehr geehrter Leser, die Grundlagen Ihres Erfolges als Rechtsanwalt sind Ihre Expertise und Ihre Mandantenorientierung.

Konzentration auf das Wesentliche. Machen Sie Ihre Kanzleiarbeit effizienter. 2 Sehr geehrte Leserin, sehr geehrter Leser, die Grundlagen Ihres Erfolges als Rechtsanwalt sind Ihre Expertise und Ihre Mandantenorientierung.

Leitmotiv unserer Tätigkeit ist es stets, die Wertschöpfung bei unseren Mandanten zu erhöhen.

Kanzlei Wirtschaftsprüfer Rainer Böhme Die Anforderungen, die den Unternehmen aus sich dynamisch veränderten Märkten erwachsen, verlangen immer speziellere Lösungen. Die Kanzlei Wirtschaftsprüfer Rainer

Kanzlei Wirtschaftsprüfer Rainer Böhme Die Anforderungen, die den Unternehmen aus sich dynamisch veränderten Märkten erwachsen, verlangen immer speziellere Lösungen. Die Kanzlei Wirtschaftsprüfer Rainer

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

Vorbericht zum I. Nachtragshaushaltsplan 2011

Vorbericht Vorbericht zum I. Nachtragshaushaltsplan 2011 Die Ansätze für den Haushaltsplan 2011, der als Doppelhaushalt bereits im Juni 2010 beschlossen wurde, mussten bereits sehr früh im Jahr 2010 ermittelt

Vorbericht Vorbericht zum I. Nachtragshaushaltsplan 2011 Die Ansätze für den Haushaltsplan 2011, der als Doppelhaushalt bereits im Juni 2010 beschlossen wurde, mussten bereits sehr früh im Jahr 2010 ermittelt

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

Schnorrenberger Immobilien Gruppe

Schnorrenberger Immobilien Gruppe Mit gutem Gefühl in besten Händen Von Anfang an verlässlich Seit über drei Jahrzehnten Geschäftstätigkeit haben unsere Ansprüche an die Leistungen der Schnorrenberger

Schnorrenberger Immobilien Gruppe Mit gutem Gefühl in besten Händen Von Anfang an verlässlich Seit über drei Jahrzehnten Geschäftstätigkeit haben unsere Ansprüche an die Leistungen der Schnorrenberger

Begriff Bilanzanalyse

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Verordnung über die Berufsausbildung zum. Kaufmann für Tourismus und Freizeit/zur Kauffrau für Tourismus und Freizeit.

Verordnung über die Berufsausbildung zum Kaufmann für Tourismus und Freizeit/zur Kauffrau für Tourismus und Freizeit TourKfmAusbV Verordnung über die Berufsausbildung zum Kaufmann für Tourismus und Freizeit/zur

Verordnung über die Berufsausbildung zum Kaufmann für Tourismus und Freizeit/zur Kauffrau für Tourismus und Freizeit TourKfmAusbV Verordnung über die Berufsausbildung zum Kaufmann für Tourismus und Freizeit/zur

Unternehmensgründung

Kontaktinformationen: Unternehmensgründung Sitzung am 21. April 2008 Prof. Dr. Klaus Nathusius Modul 2 2.1 Betriebswirtschaftslehre und Unternehmensgenetik 2.2 Unternehmer/Gründer/Entrepreneur/Entrepreneurship/Intrapreneur

Kontaktinformationen: Unternehmensgründung Sitzung am 21. April 2008 Prof. Dr. Klaus Nathusius Modul 2 2.1 Betriebswirtschaftslehre und Unternehmensgenetik 2.2 Unternehmer/Gründer/Entrepreneur/Entrepreneurship/Intrapreneur

AGENDA BUNDESWEHR IN FÜHRUNG AKTIV. ATTRAKTIV. ANDERS.

AGENDA BUNDESWEHR IN FÜHRUNG AKTIV. ATTRAKTIV. ANDERS. Themenfeld 3 Beruf und Familie schließen sich auch in der Bundeswehr nicht aus. Als familienfreundlicher Arbeitgeber unterstützt die Bundeswehr bei

AGENDA BUNDESWEHR IN FÜHRUNG AKTIV. ATTRAKTIV. ANDERS. Themenfeld 3 Beruf und Familie schließen sich auch in der Bundeswehr nicht aus. Als familienfreundlicher Arbeitgeber unterstützt die Bundeswehr bei

Advigon stellt sich vor. HanseMerkur und Advigon starke Partner für ein gemeinsames Ziel

Advigon stellt sich vor HanseMerkur und Advigon starke Partner für ein gemeinsames Ziel HANSEMERKUR UND ADVIGON: ZWEI STARKE PARTNER Die Advigon-Versicherung wurde vor über zehn Jahren vom größten Schweizer

Advigon stellt sich vor HanseMerkur und Advigon starke Partner für ein gemeinsames Ziel HANSEMERKUR UND ADVIGON: ZWEI STARKE PARTNER Die Advigon-Versicherung wurde vor über zehn Jahren vom größten Schweizer

Controller Doppik Sachsen - kompakt

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

Hamburger Kreditbarometer Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I.

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I. Quartal 2014 Immer weniger Unternehmen benötigen Fremdfinanzierung aber Finanzierung für kleinere Betriebe

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I. Quartal 2014 Immer weniger Unternehmen benötigen Fremdfinanzierung aber Finanzierung für kleinere Betriebe

Wiederkehrende Bezüge bzw. Leistungen (Oberbegriff)

") Seite 1 Anlage 4 Wiederkehrende bzw. Leistungen (Oberbegriff) Voraussetzungen: dauernde Last sonstige wiederkehrende 1. Verpflichtungsgrund zivilrechtlich wirksam begründetes nstammrecht (das Stammrecht

Seite 1 Anlage 4 Wiederkehrende bzw. Leistungen (Oberbegriff) Voraussetzungen: dauernde Last sonstige wiederkehrende 1. Verpflichtungsgrund zivilrechtlich wirksam begründetes nstammrecht (das Stammrecht

Amtliche Bekanntmachungen

Amtliche Bekanntmachungen Herausgegeben im Auftrage des Rektors von der Abteilung 1.1 des Dezernates 1.0 der RWTH Aachen, Templergraben 55, 52056 Aachen Nr. 1049 Redaktion: I. Wilkening 07.11.2005 S. 9135-9142

Amtliche Bekanntmachungen Herausgegeben im Auftrage des Rektors von der Abteilung 1.1 des Dezernates 1.0 der RWTH Aachen, Templergraben 55, 52056 Aachen Nr. 1049 Redaktion: I. Wilkening 07.11.2005 S. 9135-9142

1. MENTORIUM (KW44) Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung

Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung") 1. MENTORIUM (KW44) Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung Aufgabe 1 Erläutern Sie, welche Korrekturen vorzunehmen sind, um von den Einzahlungen/ Auszahlungen zu den Einnahmen/Ausgaben

1. MENTORIUM (KW44) Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung Aufgabe 1 Erläutern Sie, welche Korrekturen vorzunehmen sind, um von den Einzahlungen/ Auszahlungen zu den Einnahmen/Ausgaben

Lernaufgabe Industriekauffrau/Industriekaufmann Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung

Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung Ein Kunde hat Interesse an einem von Ihrem Unternehmen hergestellten Produkt gezeigt. Es handelt sich dabei um einen batteriebetriebenen tragbaren

Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung Ein Kunde hat Interesse an einem von Ihrem Unternehmen hergestellten Produkt gezeigt. Es handelt sich dabei um einen batteriebetriebenen tragbaren

Selbstständig als Coach interna

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

1 Mathematische Grundlagen

Mathematische Grundlagen - 1-1 Mathematische Grundlagen Der Begriff der Menge ist einer der grundlegenden Begriffe in der Mathematik. Mengen dienen dazu, Dinge oder Objekte zu einer Einheit zusammenzufassen.

Mathematische Grundlagen - 1-1 Mathematische Grundlagen Der Begriff der Menge ist einer der grundlegenden Begriffe in der Mathematik. Mengen dienen dazu, Dinge oder Objekte zu einer Einheit zusammenzufassen.

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche vom 1. April 2007 Gestützt auf Art. 2 der Verordnung über Kinder- und Jugendheime vom 21. September 1999

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche vom 1. April 2007 Gestützt auf Art. 2 der Verordnung über Kinder- und Jugendheime vom 21. September 1999

HOTEL BÄREN. Familie Sauter Beobachtungen & Problembereiche. Interview mit Stefan Sauter (Miteigentümer)

") HOTEL BÄREN Familie Sauter Beobachtungen & Problembereiche Interview mit Stefan Sauter (Miteigentümer) Werdegang Stefan Sauter 1990 bis 2004 Wie sein Bruder Thomas im Angestelltenverhältnis 1995 bis 2000

HOTEL BÄREN Familie Sauter Beobachtungen & Problembereiche Interview mit Stefan Sauter (Miteigentümer) Werdegang Stefan Sauter 1990 bis 2004 Wie sein Bruder Thomas im Angestelltenverhältnis 1995 bis 2000

Infoblatt Lehrer Organisation der Finanzierung und der Buchführung

Infoblatt Lehrer Organisation der Finanzierung und der Buchführung Einen Teil des Projekts stellt der Bereich der Finanzen dar, der vom Projektstart an ein wichtiges Thema sein sollte, muss doch für ein

Infoblatt Lehrer Organisation der Finanzierung und der Buchführung Einen Teil des Projekts stellt der Bereich der Finanzen dar, der vom Projektstart an ein wichtiges Thema sein sollte, muss doch für ein

Vermögensberatung. Inhalt

Vermögensberatung Inhalt Integrale Vermögensberatung Vermögen sichern Vorsorge optimieren Steuern sparen Analyse der persönlichen Kundensituation Die Investmentstrategie Kapitalanlagen haben letztendlich

Vermögensberatung Inhalt Integrale Vermögensberatung Vermögen sichern Vorsorge optimieren Steuern sparen Analyse der persönlichen Kundensituation Die Investmentstrategie Kapitalanlagen haben letztendlich

Aufgabe 3. Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11. Philipp Reinbacher

Wintersemester 2010/11. Philipp Reinbacher") Aufgabe 3 Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11 Philipp Reinbacher Agenda 1 Aufgabe 3 2 Aufgabe 3a 3 Aufgabe 3b 4 Aufgabe 3c 5 Aufgabe 3d Agenda 1

Aufgabe 3 Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11 Philipp Reinbacher Agenda 1 Aufgabe 3 2 Aufgabe 3a 3 Aufgabe 3b 4 Aufgabe 3c 5 Aufgabe 3d Agenda 1

Lineare Optimierung Ergänzungskurs

Lineare Optimierung Ergänzungskurs Wintersemester 2015/16 Julia Lange, M.Sc. Literatur Werner, F.; Sotskov, Y.N. (2006): Mathematics of Economics and Business; Routledge; London Bemerkungen Diese Unterlagen

Lineare Optimierung Ergänzungskurs Wintersemester 2015/16 Julia Lange, M.Sc. Literatur Werner, F.; Sotskov, Y.N. (2006): Mathematics of Economics and Business; Routledge; London Bemerkungen Diese Unterlagen

Klausur Mikroökonomik

Prof. Dr. Ulrich Schwalbe Sommersemester 2005 Klausur Mikroökonomik Matrikelnummer: Studiengang: Prof. Dr. Ulrich Schwalbe Sommersemester 2005 Klausur Mikroökonomik Die Klausur dauert 90 Minuten. Bitte

Prof. Dr. Ulrich Schwalbe Sommersemester 2005 Klausur Mikroökonomik Matrikelnummer: Studiengang: Prof. Dr. Ulrich Schwalbe Sommersemester 2005 Klausur Mikroökonomik Die Klausur dauert 90 Minuten. Bitte

Information über Abschlüsse, Prüfung und Versetzung

Version gültig bis Einschulung SJ 08/09! Fachoberschule Wirtschaft und Verwaltung - Schwerpunkt Wirtschaft Klassen 11 und 12 Information über Abschlüsse, Prüfung und Versetzung Klasse 11 1. Was kann ich

Version gültig bis Einschulung SJ 08/09! Fachoberschule Wirtschaft und Verwaltung - Schwerpunkt Wirtschaft Klassen 11 und 12 Information über Abschlüsse, Prüfung und Versetzung Klasse 11 1. Was kann ich

Ihr Handwerk im Aufschwung Chancen erkennen und nutzen

Ihr Handwerk im Aufschwung Chancen erkennen und nutzen - 1 - A. Ihr Handwerk wie ein Schiff auf hoher See! B. Mit dem Handwerk auf hoher See 1. Risikolandschaft im Handwerk 2. Der Unternehmer als Kapitän

Ihr Handwerk im Aufschwung Chancen erkennen und nutzen - 1 - A. Ihr Handwerk wie ein Schiff auf hoher See! B. Mit dem Handwerk auf hoher See 1. Risikolandschaft im Handwerk 2. Der Unternehmer als Kapitän

Man muss das Unmögliche versuchen, um das Mögliche zu erreichen! - Hermann Hesse -

Man muss das Unmögliche versuchen, um das Mögliche zu erreichen! - Hermann Hesse - Liebe Kunden & Partner, in unserer schnelllebigen Zeit werden die Anforderungen an jeden Einzelnen immer höher. Die Gesellschaft

Man muss das Unmögliche versuchen, um das Mögliche zu erreichen! - Hermann Hesse - Liebe Kunden & Partner, in unserer schnelllebigen Zeit werden die Anforderungen an jeden Einzelnen immer höher. Die Gesellschaft

AGENDA BUNDESWEHR IN FÜHRUNG AKTIV. ATTRAKTIV. ANDERS.

AGENDA BUNDESWEHR IN FÜHRUNG AKTIV. ATTRAKTIV. ANDERS. Themenfeld 3 Beruf und Familie schließen sich auch in der Bundeswehr nicht aus. Als familienfreundlicher Arbeitgeber unterstützt die Bundeswehr bei

AGENDA BUNDESWEHR IN FÜHRUNG AKTIV. ATTRAKTIV. ANDERS. Themenfeld 3 Beruf und Familie schließen sich auch in der Bundeswehr nicht aus. Als familienfreundlicher Arbeitgeber unterstützt die Bundeswehr bei

Inhalt Die Informationen sammeln Das Konzept erstellen

2 Inhalt Die Informationen sammeln 5 Warum in die berufliche Selbstständigkeit? Chancen und Risiken abwägen 6 6 Welche Voraussetzungen Sie erfüllen müssen 9 Was Sie vor der Existenzgründung alles wissen

2 Inhalt Die Informationen sammeln 5 Warum in die berufliche Selbstständigkeit? Chancen und Risiken abwägen 6 6 Welche Voraussetzungen Sie erfüllen müssen 9 Was Sie vor der Existenzgründung alles wissen

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO. Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht 2. Halbjahr 2010 Termin: 5. August 2010 Bearbeitungszeit: 5 Stunden Hilfsmittel:

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht 2. Halbjahr 2010 Termin: 5. August 2010 Bearbeitungszeit: 5 Stunden Hilfsmittel:

Kosten-Leistungsrechnung Plankostenrechnung, Seite 1

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014 vom 16. Dezember 2014 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar 1994

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014 vom 16. Dezember 2014 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar 1994

Rückverfolgbarkeit von Lebensmitteln Erfahrungen aus den Ländern

Rückverfolgbarkeit von Lebensmitteln Erfahrungen aus den Ländern Untersuchung und Erfassung lebensmittelbedingter Ausbrüche Informationsveranstaltung des Bundesinstituts für Risikobewertung am 25. Januar

Rückverfolgbarkeit von Lebensmitteln Erfahrungen aus den Ländern Untersuchung und Erfassung lebensmittelbedingter Ausbrüche Informationsveranstaltung des Bundesinstituts für Risikobewertung am 25. Januar

Anlage eines neuen Geschäftsjahres in der Office Line

Leitfaden Anlage eines neuen Geschäftsjahres in der Office Line Version: 2016 Stand: 04.11.2015 Nelkenweg 6a 86641 Rain am Lech Stand: 04.11.2015 Inhalt 1 Zielgruppe... 3 2 Zeitpunkt... 3 3 Fragen... 3

Leitfaden Anlage eines neuen Geschäftsjahres in der Office Line Version: 2016 Stand: 04.11.2015 Nelkenweg 6a 86641 Rain am Lech Stand: 04.11.2015 Inhalt 1 Zielgruppe... 3 2 Zeitpunkt... 3 3 Fragen... 3

Klausur BWL 1 Wintersemester 2010/11

Klausur BWL 1 Wintersemester 2010/11 1. Das Managerhandeln findet idealtypisch in drei Dimensionen statt (Managementebenen nach BLEICHER). Beschreiben Sie die wesentlichen inhaltlichen Aufgaben der einzelnen

Klausur BWL 1 Wintersemester 2010/11 1. Das Managerhandeln findet idealtypisch in drei Dimensionen statt (Managementebenen nach BLEICHER). Beschreiben Sie die wesentlichen inhaltlichen Aufgaben der einzelnen

Modul BSL-B-00: Einführung in die Betriebswirtschaftslehre

Modul BSL-B-00: Einführung in die Betriebswirtschaftslehre Modul BSL-B-00: Einführung in die Betriebswirtschaftslehre Modul BSL-B-00 Einführung in die Betriebswirtschaftslehre Credits Häufigkeit Dauer

Modul BSL-B-00: Einführung in die Betriebswirtschaftslehre Modul BSL-B-00: Einführung in die Betriebswirtschaftslehre Modul BSL-B-00 Einführung in die Betriebswirtschaftslehre Credits Häufigkeit Dauer

Mit denken - nicht ausgrenzen Kinder und Jugendliche mit Behinderung und ihre Familien

Mit denken - nicht ausgrenzen Kinder und Jugendliche mit Behinderung und ihre Familien Arbeitsgruppe 6 Problemlagen an der Schnittstelle zwischen SGB VIII und SGB XII. 1 These 1 These 2 These 3 These 4

Mit denken - nicht ausgrenzen Kinder und Jugendliche mit Behinderung und ihre Familien Arbeitsgruppe 6 Problemlagen an der Schnittstelle zwischen SGB VIII und SGB XII. 1 These 1 These 2 These 3 These 4

LEISTUNGEN. Sachverständigenbüro für Immobilienbewertung. Rainer Maria Löckener Dipl.-Betriebswirt (FH)

") Sachverständigenbüro für Immobilienbewertung LEISTUNGEN Rainer Maria Löckener Dipl.-Betriebswirt (FH) Öffentlich bestellter und vereidigter Sachverständiger für Immobilienbewertung Nordbayern Wittelsbacherstraße

Sachverständigenbüro für Immobilienbewertung LEISTUNGEN Rainer Maria Löckener Dipl.-Betriebswirt (FH) Öffentlich bestellter und vereidigter Sachverständiger für Immobilienbewertung Nordbayern Wittelsbacherstraße

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................