Wilfried Schäfer. Windenergiemanagement

|

|

|

- Kirsten Amsel

- vor 8 Jahren

- Abrufe

Transkript

1 Wirtschaftlichkeitsberechnungen von Windparks Zweitägiges Seminar 24./25. April 2013 Haus der Technik e.v. / Forwind Academy Inhaltsübersicht Windenergietage 2012 (GLS Bank eg, GLS Beteiligungs AG

2 Kapitel 1: Einführung Bestandteile von Windparkberechnungen Grundsätzliches zu Berechnungen Inputseiten Berechnungsseiten Outputseiten 2

3 Gozintograph Steuer GuV Input Darlehen Liquidität Output Anlagen Bilanz 3

4 Kapitel 1: Einführung Überblick über die Bestandteile Der Zeitstrahl Investition Finanzierung Erträge/Prognose Kosten AfA und Steuern 4

5 Kapitel 1: Einführung Überblick über die Bestandteile Bilanz / GuV / Liquidität Kennziffern Sensitivitätsanalysen Risikomodell 5

6 Zeitstrahl Jahr 2011 Summe Jahr Quartal 1. Quartal 2. Quartal 3. Quartal 4. Quartal Monat Januar Februar März April Mai Juni Juli August September Oktober November Dezember Ansatz in Prozent 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% Einspeiseerlöse Sonstige Erlöse Summe Erlöse

7 Kapitel 3: Investition Kerninformationen Technische Daten Investitionsdetails 7

8 Kapitel 3: Investition Anlageinvestitionen Anteilskaufpreis (nur Share Deal) Generalunternehmer Umspannwerk Fundament Zuwegung Parkverkabelung Überwachungssystem und CMS Datenverbindungen Anderes 8

9 Kapitel 3: Investition Sonstige Investitionen Entwicklungskosten Bauzeitversicherung Bauüberwachung Rechtsberatung Bankgebühren Bauzeitzinsen Unvorhergesehenes Inflationsreserve 9

10 Kapitel 3: Investition Reserven Finanzierte Liquiditätsreserve 10

11 Kapitel 4: Finanzierung Der Leverage Effekt Text 1: Leverage Effekt Beispielrechnung Ursprüngliche mit zusätzlichem Leverage Effekt Investition Finanzierung ,00 Darlehen ,00 Auszahlung 8.000, ,00 Rendite 8,00% 10,00% Zusätzliches Darlehen ,00 Zinsen 6,00% Zinszahlung 3.000,00 11

12 Kapitel 4: Finanzierung Unterschiedliche Sichtweisen Fremdkapital - Eigenkapital Fremdkapital risikoorientiert Eigenkapital chancenorientiert 12

13 Kapitel 4: Finanzierung Mezzaninfinanzierung Gesellschafterdarlehen Nachrangdarlehen Vorteile Nachteile 13

14 Kapitel 4: Finanzierung Benötigte Kredite Bankkredit KfW-Kredit MwST.-Vorfinanzierung Avalkredit 14

15 Kapitel 4: Finanzierung Kreditbedingungen Laufzeit Zinssätze Zinsbindung Tilgung Tilgungsfreie Jahre Cash sweep 15

16 Kapitel 4: Finanzierung Beispielhafter Verlauf Schuldendienstreserve Vorgaben der Bank Euro Jahre 16

17 Kapitel 4: Finanzierung Weitere Sicherheiten Reparaturrücklagen Rückbaurücklagen 17

18 Kapitel 4: Finanzierung Cash Waterfall Einnahmen Einspeisevergütung Sonstige Einnahmen aus Verfügbarkeitsabrechnung, Versicherungserstattungen und sonstiges Zinserträge aus der Schuldendienstreserve Ausgaben Betriebskosten Steuern Betriebsmittel Pachten Kapitaldienst Kapitaldienst zum Aufbau der SDR Cash-Sweep Wiederauffüllung 18

19 Kapitel 4: Finanzierung 19

20 Kapitel 5: Erträge / Windertragsprognose Gutachter evtl. mit Datum des Berichtes Bruttoergebnisse Elektrische Verluste (Kabelverluste zwischen WEA und Einspeisezelle) Sicherheitsabschlag (dieser Abschlag ist ggfs. als pauschaler Abzug vorzunehmen) Weitere Abzüge Nachtabschaltungen (Leistungsreduzierung) aus Schallgutachten (meistens bereits im Windgutachten berücksichtigt) Abschaltungen zum Schutz von Vögeln und Fledermäusen, soweit nicht bereits im allg. Windgutachten erfasst. 20

Weitere Abzüge Nachtabschaltungen (Leistungsreduzierung) aus Schallgutachten (meistens")

21 Kapitel 5: Erträge / Windertragsprognose Zeitraum Anfangsvergütung. Einspeisetarif nach EEG 2012 Jahr in Eurocent Grundvergütung ungerundet 4,87 4, , ,65413 Grundvergütung gerundet 4,87 4,80 4,73 4,65 Erhöhte Anfangsvergütung 8,93 8, , ,53415 Erhöhte Anfangsvergütung gerundet 8,93 8,80 8,66 8,53 Systemdienstleistungsbonus 0,48 0,47280 SDL gerundet 0,48 0,47 Repoweringbonus 0,50 0, , ,47783 Repowering gerundet 0,50 0,49 0,49 0,48 Absenkungen 1,50% 21

22 Kapitel 5: Erträge / Windertragsprognose Beispielsrechunung Zeitraum Anfangsvergütung Referenzertrag 5 Jahre = 60 Monate Einzelanlage Referenzertrag 1 Jahr = 12 Monate Einzelanlage Anlagenertrag Einzelanlage Berechnung des Zeitraumes der Verlängerung in Monaten 196 Zuzüglich der ersten 60 Monate 60 Ergebnis 256 Angenommene Inbetriebnahme Letzter möglicher Monat mit erhöhter Vergütung Dezember 2030 entspricht Anzahl Monate

23 Kapitel 6: Betriebskosten Grundsätzliches zum zeitlichen Anfall von Kosten monatlich vierteljährlich (quartalsweise) halbjährlich jährlich mehrjährlich unvorhergesehen und ohne zeitliche Regel anfallen. 23

24 Tool Kosten Kapitel 6: Betriebskosten Wartungskosten quartalsweise 1. Epoche ab Jahr 2. Epoche Jahr 3. Epoche Jahr Sprung im Jahr Steigerungsrate 2,00% 12,00% 20,00% Zeit IB Jahr / Betriebsjahr Preissteigerung 2,00% 2,00% 2,00% 2,00% 12,00% Budgetansatz 65,00% 100% 100% 100% 100% 100% Betrag ,00% 2,00% 20,00% 2,00% 2,00% 2,00% 2,00% 2,00% 2,00% 2,00% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

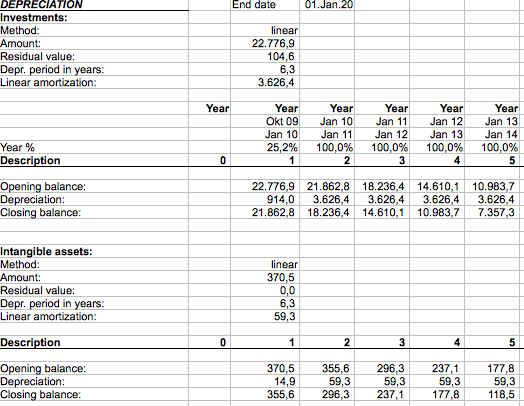

25 Kapitel 7: Abschreibungen und Steuern Die Abschreibungsdauer für Windenergieanlagen beträgt einheitlich 16 Jahre oder 6,25%. Diese Regelung wurde vom Bundesfinanzhof höchstrichterlich in 2011 entschieden und beendet die teilweise Aufspaltung des Wirtschaftsgutes Windkraftanlage in mehrere getrennte Anla gegüter, die mit unterschiedlichen Abschreibungsdauern angesetzt wurde. 25

26 Kapitel 7: Abschreibungen und Steuern 26

27 Kapitel 7: Abschreibungen und Steuern Investment Methode line ar Investitionssumme , 00 Verbleibender Restwert ,00 Abschreibungsdauer in Jahren 16 Abschreibungsbetrag (linear) ,00 Jahr (Anteilig) Jahr 25,21% 100,00% Beschreibung 1 2 Anf angsbestand , ,1 0 Abschreibung , ,00 Endbestand , ,1 0 27

28 Kapitel 8: Ergebnisseiten 28

29 Kapitel 7: Abschreibungen und Steuern Welche Steuern können anfallen: Gewerbesteuer Körperschaftssteuer Kapitalertragssteuer Umsatzsteuer 29

30 Kapitel 7: Abschreibungen und Steuern Berechnungsschema der Gewerbesteuer: Gewinn aus Gewerbebetrieb (Gewinn) gem. EStG bzw. KStG + Hinzurechnungen Kürzungen = Gewerbeertrag vor Verlustabzug Gewerbeverlust aus Vorjahren = Gewerbeertrag (abzurunden auf volle 100 ) Freibetrag von (nur für Einzelunternehmen und Personengesellschaften) = Gewerbeertrag * Steuermesszahl (seit 2008: 3,5 %) = Steuermessbetrag * Hebesatz der Gemeinde = festzusetzende Gewerbesteuer - Gewerbesteuer-Vorauszahlungen = Gewerbesteuerzahllast 30

31 Kapitel 7: Abschreibungen und Steuern Hinzurechnungen: Zinsen und andere Entgelte für Schulden ( Nr. 1a GewStG) + Rentenzahlungen und dauernde Lasten ( Nr. 1b GewStG) + Gewinnanteile stiller Gesellschafter ( Nr. 1c GewStG) + 20 % der Mieten, Pachten und Leasingraten für bewegliche Anlagegüter ( Nr. 1d GewStG) + 50 % der Mieten, Pachten und Leasingraten für unbewegliche Anlagegüter ( Nr. 1e GewStG) (ab Erhebungszeitraum 2010 reduziert auf 50 %) + 25 % der Entgelte für Rechteüberlassungen (Konzessionen und Lizenzen ( Nr. 1f GewStG) = Gesamtbetrag der Finanzierungsentgelte Freibetrag von = Zwischensaldo x 25 % = Gesamtbetrag der Hinzurechnungen aus Finanzierungsentgelten 31

32 Kapitel 7: Abschreibungen und Steuern Kürzungen: 1,2 % des Einheitswerts des zum Betriebsvermögen gehörenden Grundbesitzes ( Nr. 1 GewStG) + Gewinnanteile aus einer ausländischen oder inländischen G esellschaft ( Nr. 2 GewStG) + Dividenden einer inländischen Kapitalgesellschaft, soweit zu mindestens 15 % be teiligt ( Nr. 2a GewStG) + Gewerbeertrag einer ausländischen Betriebsstätte im Sinne des AO ( Nr. 3 GewStG) + Zuwendungen zur Förderung innerhalb der Höchstbeträ ge ( Nr. 5 GewStG) + Dividenden einer ausländischen Kapitalgesellschaft, soweit zu mindestens 15 % be teiligt ( Nr. 7 GewStG) bestimmte Dividenden einer ausländischen Kapitalgesell schaft, in Abhängigkeit von ( 9) 32

33 Kapitel 7: Abschreibungen und Steuern Zerlegung der Gewerbesteuer nach Standortgemeinde und Sitz der Gesellschaft Festsetzung der Gewerbeertrag abgerundet auf volle 100 ( Abs. 1 GewStG) Abzug eines Freibetrags bei Personenunternehmen (Einzelunternehmen und Personengesellschaften) ( Abs. 1 Nr. 1 GewStG) bei Vereinen und juristischen Personen des öffentlichen Rechts ( Abs. 1 Nr. 2 GewStG) Kapitalgesellschaften erhalten keinen Freibetrag Ergebnis ist der gekürzte Gewerbeertrag Multiplikation des gekürzten Gewerbeertrags mit der ab 2008 gilt eine einheitliche Steuermesszahl mit 3,5 % 33

34 Kapitel 8: Ergebnisseiten Gozintograph Steuer GuV Input Darlehen Liquidität Output Anlagen Bilanz 34

35 Kapitel 8: Ergebnisseiten Tilgungs und Zinsberechnungen im Zeitstrahl 35

36 Kapitel 8: Ergebnisseiten Abschreibungs Übersicht über Jahre im Zeitstrahl 36

37 Kapitel 8: Ergebnisseiten Ermittlung Steuer über Jahre im Zeitstrahl 37

38 Kapitel 8: Ergebnisseiten Liquidität Berechnung der Kennziffern für Einhaltung Bankdarlehenpflichten 38

39 Kapitel 9: Kennziffern 39

40 Kapitel 9: Kennziffern ICR (Interest Coverage Ratio) ICR = EBIT / Zinsaufwand 40

41 Kapitel 9: Kennziffern Interner Zinsfuss 41

42 Kapitel 9: Kennziffern PLCR (Project Life Coverage Ratio) Summe der Barwerte aller zukünftigen verfügbaren Cash-Flows PLCR = Ausstehende Darlehenssumme 42

43 Kapitel 10: Beispiele für andere Wirtschaftlichkeitsberechnungen Beispiel 1 BSP 1 Beispiel 2 BSP 2 Beispiel 3 BSP 3 43

44 Kapitel 11: Sensitivitätsanalysen Windertrag (+/- 5%, +/- 10%) Instandhaltungskosten (+ 20%) Zinssatz (Anschlusszins) (Zins = 7% für Restlaufzeit) Einmalige Instandsetzungskosten von 5 bis 10% des Anlagen preises Dauerhaft erhöhte Inflationsrate bei Betriebskosten (+1%, +2%) Sonstiges (Steuer u.ä.) 44

45 Kapitel 12: Risikomodell 1. V o r h e r s a g e r i s i k o f ü r d i e S t r o m p r o d u k t i o n 2. Ä n d e r u n g e n i m U m f e l d 3. W a r t u n g s v e r t r a g u n d V e r s i c h e r u n g 4. P r o t o t y p e n r i s i k o 5. E i n s p e i s e v e r t r a g R i s i k o 6. P r o j e k t e i h r e r R i s i k o 7. B e t r i e b s f ü h r u n g s r i s i k o 8. F r e m d f i n a n z i e r u n g v e r s u s E i g e n k a p i t a l r i s i k o 9. p o l i t i s c h e s R i s i k o. 45

46 Windprojekt Wirtschaftlichkeitsberechnungen von Projektbezeichnung Standort Datum Zuständigkeit Windpark Kassel Herkules 25.Nov.11 RM Wind Bitte auswählen Projektart Projektstand Kapitel 12: Risikomodell Wind onshore Errichtung Risiko Gewichtung Eins chätzung Errichtung der Anlagen (Generalunternehmervertrag) 1 x Durchschnittliches Risiko Erfahrung des Projektierers mit Bauphasen 1 x Geringes Risiko Vorhersagesicherheit der Stromproduktion 2 x Geringes Risiko Risiko von Veränderungen im Umfeld die die Produktion beeinträchtigen 1 x Aufgefangen Wartungsvertrag und Versicherung 1 x Geringes Risiko Prototypen / Track record des Herstellers 2 x Durchschnittliches Risiko Einspeisevertrag 2 x Hohes Risiko Betriebsführer 1 x Geringes Risiko Fremdfinanzierungs-/Eigenkapitalquote 1 x Durchschnittliches Risiko Fremdfinanzierungsvertrag 1 x Geringes Risiko Polititsches und oder juristisches Risiko 2 x Durchschnittliches Risiko Technologie 3,5% Mezzanine Eige nkapital Projekt Risiko Aufschlag 2,8% 2,8% Mezzanine Eigenkapital Aufschlag 1,89% 5,2% Kalkulatorischer Zinssatz (alternative Kapitalanlage möglich für Zinssatz) 4,1% 4,1% Gesamtrisiko 8,8% 12,1% 46

47 Vielen Dank für Ihre Aufmerksamkeit Anmeldungen unter: GLS Bank eg/gls Beteiligungs AG Christstr Bochum 0234/ Wilfried.Schaefer@gls.de Gilsastr. 1, Kassel Telefon Mobil Mail schaefer@windenergiemanagement.de

Merkblatt Gewerbesteuer

Merkblatt Gewerbesteuer Stand: Juni 2011 Mit der Unternehmensteuerreform 2008 wurde die Gewerbesteuer zum 1.1.2008 grundlegend geändert. Dieses Merkblatt erläutert die wichtigsten Elemente der Gewerbesteuer.

Merkblatt Gewerbesteuer Stand: Juni 2011 Mit der Unternehmensteuerreform 2008 wurde die Gewerbesteuer zum 1.1.2008 grundlegend geändert. Dieses Merkblatt erläutert die wichtigsten Elemente der Gewerbesteuer.

IHK Kurs, Geprüfter Technischer Fachwirt, Fach: Steuern Seite 1. Technischer Fachwirt, Fach Steuern. Gewerbesteuer

IHK Kurs, Geprüfter Technischer Fachwirt, Fach: Steuern Seite 1 Technischer Fachwirt, Fach Steuern Gewerbesteuer IHK Kurs, Geprüfter Technischer Fachwirt, Fach: Steuern Seite 2 Inhalt Allgemeines zur Gewerbesteuer...

IHK Kurs, Geprüfter Technischer Fachwirt, Fach: Steuern Seite 1 Technischer Fachwirt, Fach Steuern Gewerbesteuer IHK Kurs, Geprüfter Technischer Fachwirt, Fach: Steuern Seite 2 Inhalt Allgemeines zur Gewerbesteuer...

Seite - 40 - StB Dipl.-Kfm. M. Ermers

Lösungsvorschläge zu den Übungsaufgaben 1. Aufgabe Es kommt eine Hinzurechnung gem. 8 Nr. 1 in Betracht: Hierzu gehören (vgl. auch A. 45, 46 GewStR): Zinsen: 22.500,00 Damnum: 50.000,- : 5 J. x ½ J. 5.000,00

Lösungsvorschläge zu den Übungsaufgaben 1. Aufgabe Es kommt eine Hinzurechnung gem. 8 Nr. 1 in Betracht: Hierzu gehören (vgl. auch A. 45, 46 GewStR): Zinsen: 22.500,00 Damnum: 50.000,- : 5 J. x ½ J. 5.000,00

Die Gewerbesteuer. Ein Merkblatt der Industrie- und Handelskammer Hannover. 1. Welche Bedeutung hat die Gewerbesteuer?

Die Gewerbesteuer Ein Merkblatt der Industrie- und Handelskammer Hannover 1. Welche Bedeutung hat die Gewerbesteuer? Die Gewerbesteuer ist eine kommunale Steuer. Sie macht im Schnitt rund 43 Prozent der

Die Gewerbesteuer Ein Merkblatt der Industrie- und Handelskammer Hannover 1. Welche Bedeutung hat die Gewerbesteuer? Die Gewerbesteuer ist eine kommunale Steuer. Sie macht im Schnitt rund 43 Prozent der

Bau einer Windkraftanlage Finanzierung. Eugen Schlachter Sprecher des Vorstandes der Raiffeisenbank Dellmensingen eg

Bau einer Windkraftanlage Finanzierung Eugen Schlachter Sprecher des Vorstandes der Raiffeisenbank Dellmensingen eg I. Anlagebeschreibung Es werden insgesamt 2 Windräder errichtet (WEA-P01 + WEA-P03),

Bau einer Windkraftanlage Finanzierung Eugen Schlachter Sprecher des Vorstandes der Raiffeisenbank Dellmensingen eg I. Anlagebeschreibung Es werden insgesamt 2 Windräder errichtet (WEA-P01 + WEA-P03),

WTS Immobilien Summit Gewerbesteuerliche Chancen und Fallstricke sowie Besonderheiten bei Inbound Investitionen

WTS Immobilien Summit Gewerbesteuerliche Chancen und Fallstricke sowie Besonderheiten bei Inbound Investitionen Agenda Gewerbesteuerliche Rahmenbedingungen - Gewerbesteuersatz - Hinzurechnungstatbestände

WTS Immobilien Summit Gewerbesteuerliche Chancen und Fallstricke sowie Besonderheiten bei Inbound Investitionen Agenda Gewerbesteuerliche Rahmenbedingungen - Gewerbesteuersatz - Hinzurechnungstatbestände

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

WindBull 18.06.2015 ES SIND NUR DIE WERTE DER GELB HINTERLEGTEN DATENFELDER ABZUÄNDERN.

18.06.2015 Anleitung: Besonderheiten: ES SIND NUR DIE WERTE DER GELB HINTERLEGTEN DATENFELDER ABZUÄNDERN. Zur Vereinfachung der Berechnung wird von sofortiger Liquiditätswirkung ausgegangen im Zeitpunkt

18.06.2015 Anleitung: Besonderheiten: ES SIND NUR DIE WERTE DER GELB HINTERLEGTEN DATENFELDER ABZUÄNDERN. Zur Vereinfachung der Berechnung wird von sofortiger Liquiditätswirkung ausgegangen im Zeitpunkt

Fall 36 a)/ b)/ c) BRD. Holland

/ b)/ c) BRD. Holland") Fall 36 a)/ b)/ c) A-AG a) Die A-AG ist seit 1988 mit 15 % an der B-N.V. in den Niederlanden beteiligt, die umfangreiche Lizenzen verwaltet und Lizenzeinnahmen erzielt. In 2013 verkauft die A-AG ihre Beteiligung

Fall 36 a)/ b)/ c) A-AG a) Die A-AG ist seit 1988 mit 15 % an der B-N.V. in den Niederlanden beteiligt, die umfangreiche Lizenzen verwaltet und Lizenzeinnahmen erzielt. In 2013 verkauft die A-AG ihre Beteiligung

Fotovoltaik auf Deponie Litzlwalchen

EGS-plan Ingenieurgesellschaft für Energie-, Gebäude- und Solartechnik mbh Fotovoltaik auf Deponie Litzlwalchen Wirtschaftlichkeit und Vergabekriterien Dipl.-Ing. Klaus-Peter Heck 18.07.2014 Belegungsplan

EGS-plan Ingenieurgesellschaft für Energie-, Gebäude- und Solartechnik mbh Fotovoltaik auf Deponie Litzlwalchen Wirtschaftlichkeit und Vergabekriterien Dipl.-Ing. Klaus-Peter Heck 18.07.2014 Belegungsplan

Kapitel 2. Überblick über wichtige Steuern des Unternehmens

Kapitel 2 Überblick über wichtige Steuern des Unternehmens 1 Inhalt 4. Grundzüge der Gewerbesteuer 4.1 Rechtfertigungsversuche 4.2 Steuersubjekt 4.3 Bemessungsgrundlage 4.4 Tarif 4.5 Verlustverrechnung

Kapitel 2 Überblick über wichtige Steuern des Unternehmens 1 Inhalt 4. Grundzüge der Gewerbesteuer 4.1 Rechtfertigungsversuche 4.2 Steuersubjekt 4.3 Bemessungsgrundlage 4.4 Tarif 4.5 Verlustverrechnung

Inhaltliche Übersicht - Grobgliederung

Gewerbesteuer 0 Inhaltliche Übersicht - Grobgliederung Einführende Grundlagen der Besteuerung und des deutschen Steuersystems Einkommensteuer Körperschaftsteuer Gewerbesteuer* S. Tetzlaff, Gunnar/Weichhaus,

Gewerbesteuer 0 Inhaltliche Übersicht - Grobgliederung Einführende Grundlagen der Besteuerung und des deutschen Steuersystems Einkommensteuer Körperschaftsteuer Gewerbesteuer* S. Tetzlaff, Gunnar/Weichhaus,

Gewerbesteueränderungen im Rahmen der Unternehmensteuerreform 2008

Mercator Leasing Infobrief 2/2009 Gewerbesteueränderungen im Rahmen der Unternehmensteuerreform 2008 Die Unternehmensteuerreform 2008 wurde durchgeführt um Unternehmen zu entlasten. Die Körperschaftsteuer

Mercator Leasing Infobrief 2/2009 Gewerbesteueränderungen im Rahmen der Unternehmensteuerreform 2008 Die Unternehmensteuerreform 2008 wurde durchgeführt um Unternehmen zu entlasten. Die Körperschaftsteuer

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Geschäftsplan Global Tech I

Geschäftsplan Global Tech I 191 Global Tech I GmbH Anteile entspricht einem Anteil von 0,0191% des gesamten Windparks Gesellschafterdarlehen Kaufpreis GT I GmbH Anteile Gesamtinvestition 95 T 155 T 250

Geschäftsplan Global Tech I 191 Global Tech I GmbH Anteile entspricht einem Anteil von 0,0191% des gesamten Windparks Gesellschafterdarlehen Kaufpreis GT I GmbH Anteile Gesamtinvestition 95 T 155 T 250

Besteuerung der Kapitalgesellschaft. Zusammenfassendes Beispiel. Lösung

Besteuerung der Kapitalgesellschaft Zusammenfassendes Beispiel Lösung 1. Ermittlung des zu versteuernden Einkommens der AGmbH für den Veranlagungszeitraum Vorläufiger Jahresüberschuss 600.000 Ermittlung

Besteuerung der Kapitalgesellschaft Zusammenfassendes Beispiel Lösung 1. Ermittlung des zu versteuernden Einkommens der AGmbH für den Veranlagungszeitraum Vorläufiger Jahresüberschuss 600.000 Ermittlung

Getrennt wird zwischen dem Gewinn der Kapitalgesellschaft und den Einkünften des einzelnen Gesellschafters.

Die Besteuerung einer GmbH und ihrer Gesellschafter (Rechtsanwalt Valentin Schaffrath) Die wesentlichen Ertragssteuerarten sind auf Ebene der GmbH die Körperschaftsteuer und die Gewerbesteuer sowie auf

Die Besteuerung einer GmbH und ihrer Gesellschafter (Rechtsanwalt Valentin Schaffrath) Die wesentlichen Ertragssteuerarten sind auf Ebene der GmbH die Körperschaftsteuer und die Gewerbesteuer sowie auf

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR:

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR: A. Anschrift des Absenders Name Anschrift B. Persönliche Angaben des Absenders Telefon, Fax, E-Mail Finanzamt, Steuernummer C. Anschaffung der Anlage/Abschreibungsmöglichkeiten

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR: A. Anschrift des Absenders Name Anschrift B. Persönliche Angaben des Absenders Telefon, Fax, E-Mail Finanzamt, Steuernummer C. Anschaffung der Anlage/Abschreibungsmöglichkeiten

Wirtschaftlichkeitsberechnung. Photovoltaikanlage zur Netzeinspeisung

18.3.29 Wirtschaftlichkeitsberechnung Photovoltaikanlage zur Netzeinspeisung mit einer Nennleistung von 14 kwp Sonnenallee 38315 Musterstadt Shreyn Passivhaus Zum Steigeturm 44 44379 Dortmund Tel. Nr.

18.3.29 Wirtschaftlichkeitsberechnung Photovoltaikanlage zur Netzeinspeisung mit einer Nennleistung von 14 kwp Sonnenallee 38315 Musterstadt Shreyn Passivhaus Zum Steigeturm 44 44379 Dortmund Tel. Nr.

Finanzierung von Windkraftprojekten aus Sicht einer Regionalbank

Finanzierung von Windkraftprojekten aus Sicht einer Regionalbank Jeder Mensch hat etwas, das ihn antreibt. Wir machen den Weg frei. Karpensteins 5. Windtag Jan Weimer, Volksbank Mittelhessen Gießen, den

Finanzierung von Windkraftprojekten aus Sicht einer Regionalbank Jeder Mensch hat etwas, das ihn antreibt. Wir machen den Weg frei. Karpensteins 5. Windtag Jan Weimer, Volksbank Mittelhessen Gießen, den

Wirtschaftlichkeit von Onshore- Windstrom

Wirtschaftlichkeit von Onshore- Windstrom 58. HLBS-Berater-Spezialdiskussion Stadthalle Göttingen, 14. November 2012 Stefan Blome Landwirtschaftskammer NRW Referat 24 Energie, Bauen, Technik Windkraft

Wirtschaftlichkeit von Onshore- Windstrom 58. HLBS-Berater-Spezialdiskussion Stadthalle Göttingen, 14. November 2012 Stefan Blome Landwirtschaftskammer NRW Referat 24 Energie, Bauen, Technik Windkraft

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte-

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Steuerberater. Rechtsanwälte. Referent: Jens Waigel. Herzlich Willkommen 06.10.2011. Karlsruhe. Baden-Baden. Landau

Herzlich Willkommen Referent: Jens Waigel Erneuerbare Energien Ihre Chancen aus dem Energiewandel Die private Photovoltaikanlage Wirtschaftlichkeitsberechnung Fragen zur Einkommensteuer und Umsatzsteuer

Herzlich Willkommen Referent: Jens Waigel Erneuerbare Energien Ihre Chancen aus dem Energiewandel Die private Photovoltaikanlage Wirtschaftlichkeitsberechnung Fragen zur Einkommensteuer und Umsatzsteuer

Direktinvestition in eine Solaranlage in Zorbau Sachsen- Anhalt / Größe 4,0 MWp. aufgeteilt in einzelne Anlagen ab Euro 79.984,80 plus MwSt.

Direktinvestition in eine Solaranlage in Zorbau Sachsen- Anhalt / Größe 4,0 MWp aufgeteilt in einzelne Anlagen ab Euro 79.984,80 plus MwSt. Investieren in die Zukunft Stand März 2014 Investitionsobjekt:

Direktinvestition in eine Solaranlage in Zorbau Sachsen- Anhalt / Größe 4,0 MWp aufgeteilt in einzelne Anlagen ab Euro 79.984,80 plus MwSt. Investieren in die Zukunft Stand März 2014 Investitionsobjekt:

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate

Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate") 1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

Vergleich KAUF - LEASING Kfz

DataCubis Analysen, Planungsrechnungen, Checklisten Managementwerkzeuge für Ihren Unternehmenserfolg Vergleich KAUF - LEASING Kfz Belastungsvergleich Kauf - Leasing Kfz Investitonsgut Kfz B. vor Steuer

DataCubis Analysen, Planungsrechnungen, Checklisten Managementwerkzeuge für Ihren Unternehmenserfolg Vergleich KAUF - LEASING Kfz Belastungsvergleich Kauf - Leasing Kfz Investitonsgut Kfz B. vor Steuer

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Berechnung einer Immobilieninvestition

Berechnungsbeispiel für: Berechnung einer Immobilieninvestition berechnet am: 17.08.2011 Familie Muster Selbstnutzer IFF Wohnungsdaten / Steuerliche Daten Küstriner Strasse 7-8 - WE 16 - selbstgenutzt

Berechnungsbeispiel für: Berechnung einer Immobilieninvestition berechnet am: 17.08.2011 Familie Muster Selbstnutzer IFF Wohnungsdaten / Steuerliche Daten Küstriner Strasse 7-8 - WE 16 - selbstgenutzt

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE. Bochum, 3. Oktober 2012

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE Bochum, 3. Oktober 2012 Unsicherheit an den Märkten und der Weltwirtschaft drücken den deutschen M&A-Markt Transaktionsentwicklung in

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE Bochum, 3. Oktober 2012 Unsicherheit an den Märkten und der Weltwirtschaft drücken den deutschen M&A-Markt Transaktionsentwicklung in

Zum 1. Januar 2008 wird das Unternehmenssteuerreformgesetz

Foto: dpa Die Reform der Unternehmenssteuer Auswirkungen auf die Besteuerung des wirtschaftlichen Geschäftsbetriebs einer gemeinnützigen Krankenhaus GmbH : Dr. M. Kaufmann, Dr. F. Schmitz-Herscheidt Die

Foto: dpa Die Reform der Unternehmenssteuer Auswirkungen auf die Besteuerung des wirtschaftlichen Geschäftsbetriebs einer gemeinnützigen Krankenhaus GmbH : Dr. M. Kaufmann, Dr. F. Schmitz-Herscheidt Die

Veräußerung eines einzelkaufmännischen Unternehmens

Veräußerung eines einzelkaufmännischen Unternehmens I. Grundfall 1. Sachverhalt Einzelkaufmännisches Unternehmen A Anlagevermögen 500.000 Eigenkapital 900.000 Umlaufvermögen 400.000 900.000 900.000 A veräußert

Veräußerung eines einzelkaufmännischen Unternehmens I. Grundfall 1. Sachverhalt Einzelkaufmännisches Unternehmen A Anlagevermögen 500.000 Eigenkapital 900.000 Umlaufvermögen 400.000 900.000 900.000 A veräußert

Unternehmensplanung Investition, Finanzierung, Bankkonto

Unternehmensplanung Investition, Finanzierung, Bankkonto CP-0115-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt

Unternehmensplanung Investition, Finanzierung, Bankkonto CP-0115-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt

Hageböke & Webel 24.09.2012

1. Was ist günstiger? oder? Die Prüfung des Finanzierungsvergleichs für das Wirtschaftsgut zum Preis von 39.900,00 EUR kommt unter wirtschaftlichen Gesichtspunkten zum Ergebnis, dass die Alternative finanzierung

1. Was ist günstiger? oder? Die Prüfung des Finanzierungsvergleichs für das Wirtschaftsgut zum Preis von 39.900,00 EUR kommt unter wirtschaftlichen Gesichtspunkten zum Ergebnis, dass die Alternative finanzierung

Unternehmenssteuerreform 2008

Unternehmenssteuerreform 2008 Kosten und Nutzen der Reformvorschläge Wollten Sie das wirklich schon immer wissen?... 4 1 Deutschland: Ein Sanierungsfall?... 17 Teil A : Bestandsaufnahme und Analyse...

Unternehmenssteuerreform 2008 Kosten und Nutzen der Reformvorschläge Wollten Sie das wirklich schon immer wissen?... 4 1 Deutschland: Ein Sanierungsfall?... 17 Teil A : Bestandsaufnahme und Analyse...

Tilgungsplan im NTCS Controlling

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

Steuerliche Aspekte bei der Finanzierung von Auslandsaktivitäten.

Steuerliche Aspekte bei der Finanzierung von Auslandsaktivitäten. Dr. Thomas Scheipers Partner Deloitte München 06.11.2008 1. Einleitung 1.1 Ausgangssituation Inländisches Unternehmen Kapital Deutschland

Steuerliche Aspekte bei der Finanzierung von Auslandsaktivitäten. Dr. Thomas Scheipers Partner Deloitte München 06.11.2008 1. Einleitung 1.1 Ausgangssituation Inländisches Unternehmen Kapital Deutschland

2a. Wasserkraft bis 5 MW (Neuanlagen, 40 Abs. 1) Netto-Vergütung

Netto-Vergütung") Einspeisevergütung für im Kalenderjahr 2015 neu in Betrieb genommene Eigenerzeugungsanlagen nach dem Erneuerbare-Energien-Gesetz EEG vom 21.07.2014 (EEG 2014) Grundlage: Zum 1. August 2014 ist das novellierte

Einspeisevergütung für im Kalenderjahr 2015 neu in Betrieb genommene Eigenerzeugungsanlagen nach dem Erneuerbare-Energien-Gesetz EEG vom 21.07.2014 (EEG 2014) Grundlage: Zum 1. August 2014 ist das novellierte

Wirtschaftlichkeitsprognose. Photovoltaikanlage zur Netzeinspeisung mit einer Nennleistung von 29,61 kwp. Halle Muster

02.01.2013 Wirtschaftlichkeitsprognose Photovoltaikanlage zur Netzeinspeisung mit einer Nennleistung von 29,61 kwp Halle Muster Variante mit Solarmodul IBC PolySol 235 DS Wiebach Elektrotechnik Elbinger

02.01.2013 Wirtschaftlichkeitsprognose Photovoltaikanlage zur Netzeinspeisung mit einer Nennleistung von 29,61 kwp Halle Muster Variante mit Solarmodul IBC PolySol 235 DS Wiebach Elektrotechnik Elbinger

1. Die Dachfläche der Realschule Nellingen wird an die Stadtwerke Ostfildern zum Bau und Betrieb einer Photovoltaikanlage verpachtet.

Vorlage 2005 Wasser, Wärme, Tiefgaragen Nr. 125 Geschäftszeichen: 81 09. September 2005 ATU 21.09.2005 nö Beratung GR 05.10.2005 ö Beschluss Thema Photovoltaikanlage Realschule Nellingen Beschlussantrag

Vorlage 2005 Wasser, Wärme, Tiefgaragen Nr. 125 Geschäftszeichen: 81 09. September 2005 ATU 21.09.2005 nö Beratung GR 05.10.2005 ö Beschluss Thema Photovoltaikanlage Realschule Nellingen Beschlussantrag

Betreuung von Unternehmervermögen. März 2013. F r a n k f u r t S c h o o l. d e

Betreuung von Unternehmervermögen März 2013 F r a n k f u r t S c h o o l. d e Agenda 1.) Betreuung von Unternehmervermögen und Vermögensnachfolge 2.) Ertragsbesteuerung von Unternehmervermögen 3.) Finanzprodukte

Betreuung von Unternehmervermögen März 2013 F r a n k f u r t S c h o o l. d e Agenda 1.) Betreuung von Unternehmervermögen und Vermögensnachfolge 2.) Ertragsbesteuerung von Unternehmervermögen 3.) Finanzprodukte

Steuergestaltung durch Rechtsformwahl, WS 2014/2015, neue PO Musterlösung

Steuergestaltung durch Rechtsformwahl, WS 2014/201, neue PO Musterlösung 1. Aufgabe Pkt. a) Ermittlung der Steuerbelastung für die GmbH & Co. KG (Gewerbesteuer) Aufgrund der Tatsache, dass bis zum 30.12.14

Steuergestaltung durch Rechtsformwahl, WS 2014/201, neue PO Musterlösung 1. Aufgabe Pkt. a) Ermittlung der Steuerbelastung für die GmbH & Co. KG (Gewerbesteuer) Aufgrund der Tatsache, dass bis zum 30.12.14

Kapitaldienstfähigkeit: Ein wichtiger Nachweis für Ihre Bonität

Finanzmanagement 1 Kapitaldienstfähigkeit: Ein wichtiger Nachweis für Ihre Bonität Für die Bank ist die Kapitaldienstfähigkeit ihrer Kreditnehmer ein wesentlicher Beurteilungspunkt im Rahmen des Ratings.

Finanzmanagement 1 Kapitaldienstfähigkeit: Ein wichtiger Nachweis für Ihre Bonität Für die Bank ist die Kapitaldienstfähigkeit ihrer Kreditnehmer ein wesentlicher Beurteilungspunkt im Rahmen des Ratings.

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater

JAHRESABSCHLUSS. auf den 31. Dezember 2006. der Firma. Mustermandant

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

Vom Start an erfolgreich: Gründungsfinanzierung mit öffentlichen Fördermitteln DIE INITIALE 2013

Vom Start an erfolgreich: Gründungsfinanzierung mit öffentlichen Fördermitteln DIE INITIALE 2013 23.11.2013 Martin Kleimann Rund ein Viertel aller Gründungen ist nach spätestens drei Jahren wieder aus

Vom Start an erfolgreich: Gründungsfinanzierung mit öffentlichen Fördermitteln DIE INITIALE 2013 23.11.2013 Martin Kleimann Rund ein Viertel aller Gründungen ist nach spätestens drei Jahren wieder aus

Referat: Steuern, Finanzen Stand: November 2013 Ansprechpartner: Jörg Rummel IHK-Service: Tel. 089 / 5116-0 Durchwahl: - 1633 Fax: - 81633

MERKBLATT Recht und Steuern BERECHNUNG DER GEWERBESTEUER Die Gewerbesteuer ist für eine Standortentscheidung mitentscheidend. Das folgende Merkblatt zeigt Ihnen, wie sich die Höhe der zu zahlenden Gewerbesteuer

MERKBLATT Recht und Steuern BERECHNUNG DER GEWERBESTEUER Die Gewerbesteuer ist für eine Standortentscheidung mitentscheidend. Das folgende Merkblatt zeigt Ihnen, wie sich die Höhe der zu zahlenden Gewerbesteuer

B. Körperschaftsteuer 1 Einführung in die Körperschaftsteuer Fall 1

Lehrbuch 377 91 B. Körperschaftsteuer 1 Einführung in die Körperschaftsteuer Der Gewinn unterliegt nicht der Körperschaftsteuer, weil der Gewinn nicht von einer juristischen Person erzielt worden ist.

Lehrbuch 377 91 B. Körperschaftsteuer 1 Einführung in die Körperschaftsteuer Der Gewinn unterliegt nicht der Körperschaftsteuer, weil der Gewinn nicht von einer juristischen Person erzielt worden ist.

Selbstauskunft über die wirtschaftlichen Verhältnisse

Selbstauskunft über die wirtschaftlichen Verhältnisse 1. Angaben zur Person 1.1 Kreditnehmer/Antragsteller Name, Vorname (ggf. auch Geburtsname) Geburtsdatum Straße, PLZ, Wohnort Telefon Familienstand

Selbstauskunft über die wirtschaftlichen Verhältnisse 1. Angaben zur Person 1.1 Kreditnehmer/Antragsteller Name, Vorname (ggf. auch Geburtsname) Geburtsdatum Straße, PLZ, Wohnort Telefon Familienstand

Wie viel ist mein Unternehmen wert?

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

Berechnung einer Immobilieninvestition

Berechnungsbeispiel für: Berechnung einer Immobilieninvestition berechnet am: 17.08.2011 Familie Muster Kapitalanleger IFF Wohnungsdaten / Steuerliche Daten Küstriner Strasse 7-8 - WE 16 - vermietet Notarieller

Berechnungsbeispiel für: Berechnung einer Immobilieninvestition berechnet am: 17.08.2011 Familie Muster Kapitalanleger IFF Wohnungsdaten / Steuerliche Daten Küstriner Strasse 7-8 - WE 16 - vermietet Notarieller

Berechnung der Gewerbesteuer

Berechnung der Gewerbesteuer Beratungszentrum Recht und Betriebswirtschaft Die Gewerbesteuer ist für eine Standortentscheidung mitentscheidend. Das folgende Merkblatt zeigt Ihnen, wie sich die Höhe der

Berechnung der Gewerbesteuer Beratungszentrum Recht und Betriebswirtschaft Die Gewerbesteuer ist für eine Standortentscheidung mitentscheidend. Das folgende Merkblatt zeigt Ihnen, wie sich die Höhe der

Weitere Verbindlichkeiten

Vermögensübersicht Kunde (Name, Vorname) per Vermögen Verbindlichkeiten in Tausend (T ) ohne Kommastellen in Tausend (T ) ohne Kommastellen aktueller Stand aktueller Stand Immobilien eigen Immobilienverbindlichkeiten

Vermögensübersicht Kunde (Name, Vorname) per Vermögen Verbindlichkeiten in Tausend (T ) ohne Kommastellen in Tausend (T ) ohne Kommastellen aktueller Stand aktueller Stand Immobilien eigen Immobilienverbindlichkeiten

Immobilienfinanzierung Heimo Koch

Repetitorium Masterstudium Seite 1 Nach Frage der Nutzung, welche kommerziellen Immobilien sind bekannt? Seite 2 Bei den Finanzierungsarten wird unterschieden nach Befristung Stellung des Kapitalgebers

Repetitorium Masterstudium Seite 1 Nach Frage der Nutzung, welche kommerziellen Immobilien sind bekannt? Seite 2 Bei den Finanzierungsarten wird unterschieden nach Befristung Stellung des Kapitalgebers

Sicher am Wind Projekte rechtlich, wirtschaftlich und technisch umsetzen

Sicher am Wind Projekte rechtlich, wirtschaftlich und technisch umsetzen Praxisbeispiel: Die Stadt Pegnitz realisiert aktuell das größte kommunale Windenergieprojekt in Bayern Ihr Ansprechpartner: Manfred

Sicher am Wind Projekte rechtlich, wirtschaftlich und technisch umsetzen Praxisbeispiel: Die Stadt Pegnitz realisiert aktuell das größte kommunale Windenergieprojekt in Bayern Ihr Ansprechpartner: Manfred

Grundlegende Steuerarten

Grundlegende Steuerarten Gewerbesteuerrecht Vorstellung Kurzvita Station 1 (2007-2010): Studium zum Bachelor of Arts (Steuerrecht) an der FOM Kontakt Christoph Juhn Im Zollhafen 24, 50678 Köln Mobil +49

Grundlegende Steuerarten Gewerbesteuerrecht Vorstellung Kurzvita Station 1 (2007-2010): Studium zum Bachelor of Arts (Steuerrecht) an der FOM Kontakt Christoph Juhn Im Zollhafen 24, 50678 Köln Mobil +49

Risikominimierung bei Windparkbeteiligungen. 12. Juni 2014 Branchentag Windenergie NRW

Risikominimierung bei Windparkbeteiligungen 12. Juni 2014 Branchentag Windenergie NRW Gliederung 1. Verbreitete Formen der Bürgerbeteiligung 2. ABO Invest Idee des Bürgerwindparks in einer neuen Dimension

Risikominimierung bei Windparkbeteiligungen 12. Juni 2014 Branchentag Windenergie NRW Gliederung 1. Verbreitete Formen der Bürgerbeteiligung 2. ABO Invest Idee des Bürgerwindparks in einer neuen Dimension

Wirtschaftlichkeitskalkulation eines Photovoltaik-Direktinvestments

Wirtschaftlichkeitskalkulation eines Photovoltaik-Direktinvestments Investor Max Mustermann Gesamtinvestition 15. Anlage Eckdaten Finanzielle Eckdaten erstes Jahr Anlagentyp Dachanlage Nettoanlagenpreis

Wirtschaftlichkeitskalkulation eines Photovoltaik-Direktinvestments Investor Max Mustermann Gesamtinvestition 15. Anlage Eckdaten Finanzielle Eckdaten erstes Jahr Anlagentyp Dachanlage Nettoanlagenpreis

Bitte legen Sie sämtliche Rechnungen über die Anschaffungs- und Anschaffungsnebenkosten (z.b. Montage und Inbetriebnahme) bei.

bei.") Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

Finanzierung: Übungsserie I

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Modellprojekt Bürgerwindpark südliche Ortenau. Regierungspräsidium Freiburg 05. November 2014 Jochen Sautter

Regierungspräsidium Freiburg 05. November 2014 Jochen Sautter 1 Hintergrund und Historie Windpark mit bis 7 x 2,5MW Anlagen (GE 2,5-120) Inbetriebnahme geplant Anfang 2016 Standort: Ettenheim, Schuttertal,

Regierungspräsidium Freiburg 05. November 2014 Jochen Sautter 1 Hintergrund und Historie Windpark mit bis 7 x 2,5MW Anlagen (GE 2,5-120) Inbetriebnahme geplant Anfang 2016 Standort: Ettenheim, Schuttertal,

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Kapitaldienstfähigkeit: Ein wichtiger Nachweis für Ihre Bonität

Kapitaldienstfähigkeit: Ein wichtiger Nachweis für Ihre Bonität Für die Bank ist die Kapitaldienstfähigkeit ihrer Kreditnehmer ein wesentlicher Beurteilungspunkt im Rahmen des Ratings. Bei der Beurteilung

Kapitaldienstfähigkeit: Ein wichtiger Nachweis für Ihre Bonität Für die Bank ist die Kapitaldienstfähigkeit ihrer Kreditnehmer ein wesentlicher Beurteilungspunkt im Rahmen des Ratings. Bei der Beurteilung

Fünfte OekoGeno Solar GmbH & Co. KG Herrenstr. 45, 79098 Freiburg

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Bewertung der GmbH-, OHG- und KG-Anteüe bei der Vermögensteuer

Bewertung der GmbH-, OHG- und KG-Anteüe bei der Vermögensteuer Richtlinien - Rechtsprechung - Anmerkungen von Ministerialrat a. D. Dr. Max Troll Bonn 4., neubearbeitete und erweiterte Auflage 1983 dar

Bewertung der GmbH-, OHG- und KG-Anteüe bei der Vermögensteuer Richtlinien - Rechtsprechung - Anmerkungen von Ministerialrat a. D. Dr. Max Troll Bonn 4., neubearbeitete und erweiterte Auflage 1983 dar

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

Attraktive Zinsen für Ihr Geld mit der Captura GmbH

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Liquiditätsplanung sowie CF als Finanzierungskennzahl. Von Bo An, WS 2007

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

NÜRNBERGER Finanzierungsanalyse für Herrn Stefan Muster vom 12.11.2007

NÜRNBERGER Finanzierungsanalyse vom 12.11.27 Finanzierungsvorhaben Neubau eines selbstgenutzen und vermieteten Einfamilienhauses Fertigstellung Baubeginn 28 27 Gesamtkosten 311.22 EUR Die Analyse erfolgt

NÜRNBERGER Finanzierungsanalyse vom 12.11.27 Finanzierungsvorhaben Neubau eines selbstgenutzen und vermieteten Einfamilienhauses Fertigstellung Baubeginn 28 27 Gesamtkosten 311.22 EUR Die Analyse erfolgt

The Power of the Crowd Crowd-Investing aus bilanzieller und steuerlicher Sicht. Innsbruck, 20. Jänner 2016 JUNGE WIRTSCHAFT TIROL

The Power of the Crowd Crowd-Investing aus bilanzieller und steuerlicher Sicht Innsbruck, 20. Jänner 2016 JUNGE WIRTSCHAFT TIROL The Power of the Crowd Bilanzierung / Steuern Agenda 1 2 3 4 Bilanzierung

The Power of the Crowd Crowd-Investing aus bilanzieller und steuerlicher Sicht Innsbruck, 20. Jänner 2016 JUNGE WIRTSCHAFT TIROL The Power of the Crowd Bilanzierung / Steuern Agenda 1 2 3 4 Bilanzierung

Übungsskript zur Vorlesung. Besteuerung von Unternehmen

Übungsskript zur Vorlesung Besteuerung von Unternehmen Aufgabe 1: Unternehmensbesteuerung Berechnen Sie zum Beispielfall im Skript, Folie 31, eine weitere Abwandlung. Unterstellen Sie, dass sich U statt

Übungsskript zur Vorlesung Besteuerung von Unternehmen Aufgabe 1: Unternehmensbesteuerung Berechnen Sie zum Beispielfall im Skript, Folie 31, eine weitere Abwandlung. Unterstellen Sie, dass sich U statt

Erläuterungen zum Lehrplan STEUERLEHRE, Jgst. 12 (Rechtsstand 30. Juni 2010) Seite 1

Seite 1") Erläuterungen zum Lehrplan STEUERLEHRE, Jgst. 12 (Rechtsstand 30. Juni 2010) Seite 1 Lerngebiet 6 Gewerbesteuer 20 Stunden LERNZIEL Die Schüler erwerben anhand praxisorientierter Fälle die Fähigkeit, die

Erläuterungen zum Lehrplan STEUERLEHRE, Jgst. 12 (Rechtsstand 30. Juni 2010) Seite 1 Lerngebiet 6 Gewerbesteuer 20 Stunden LERNZIEL Die Schüler erwerben anhand praxisorientierter Fälle die Fähigkeit, die

Kurzbeschreibung CIC-Kalkulator

C.I.C. Software GmbH Kurzbeschreibung CIC-Kalkulator C.I.C. Software GmbH Bajuwarenring 12 82041 Oberhaching Fon +49 89 63839 100 Fax +49 89 63839 101 Mail info@cic-software.de www.cic-software.de Inhaltsübersicht

C.I.C. Software GmbH Kurzbeschreibung CIC-Kalkulator C.I.C. Software GmbH Bajuwarenring 12 82041 Oberhaching Fon +49 89 63839 100 Fax +49 89 63839 101 Mail info@cic-software.de www.cic-software.de Inhaltsübersicht

Darlehensvertrag. zwischen der. Bürger-Energie ProRegion eg, Rathausstr. 1a, 95236 Stammbach. (im Folgenden Darlehensnehmerin genannt) und

und") Darlehensvertrag zwischen der Bürger-Energie ProRegion eg, Rathausstr. 1a, 95236 Stammbach (im Folgenden Darlehensnehmerin genannt) und (im Folgenden Darlehensgeber genannt) 1 Zweck Zweck des Darlehens

Darlehensvertrag zwischen der Bürger-Energie ProRegion eg, Rathausstr. 1a, 95236 Stammbach (im Folgenden Darlehensnehmerin genannt) und (im Folgenden Darlehensgeber genannt) 1 Zweck Zweck des Darlehens

Gewerbesteuer in Berlin

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 14542 Gewerbesteuer in Berlin Die Gemeinden sind berechtigt, die Gewerbesteuer zu erheben. Sie legen jährlich den sogenannten Gewerbesteuerhebesatz

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 14542 Gewerbesteuer in Berlin Die Gemeinden sind berechtigt, die Gewerbesteuer zu erheben. Sie legen jährlich den sogenannten Gewerbesteuerhebesatz

Umwandlung von Unternehmen

INSTITUT FÜR BETRIEBSWIRTSCHAFTLICHE STEUERLEHRE LEIBNIZ UNIVERSITÄT HANNOVER Umwandlung von Unternehmen - Aufgabensammlung - Umwandlung von Unternehmen - 1 - Aufgaben zur Umwandlung einer Kapitalgesellschaft

INSTITUT FÜR BETRIEBSWIRTSCHAFTLICHE STEUERLEHRE LEIBNIZ UNIVERSITÄT HANNOVER Umwandlung von Unternehmen - Aufgabensammlung - Umwandlung von Unternehmen - 1 - Aufgaben zur Umwandlung einer Kapitalgesellschaft

Firnhaber-Trendel-Stiftung Bamberg - 42 -

Firnhaber-Trendel-Stiftung Bamberg - 42 - 2 3 1. Grundlagen entsprechend den gemeinnützig- keitsrechtlichen Bestimmungen für die Haushaltsplanung 215 der Firnhaber-Trendel-Stiftung Bamberg 4 42 Firnhaber-Trendel-Stiftung

Firnhaber-Trendel-Stiftung Bamberg - 42 - 2 3 1. Grundlagen entsprechend den gemeinnützig- keitsrechtlichen Bestimmungen für die Haushaltsplanung 215 der Firnhaber-Trendel-Stiftung Bamberg 4 42 Firnhaber-Trendel-Stiftung

Klausur- Buchführung SoSe 2011

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss

Jahresabschluss 31.12.2010

Jahresabschluss 31.12.2010 Rasteder Bürgergenossenschaft eg 26180 Rastede Rasteder Bürgergenossenschaft eg Bilanz zum 31.12.2010 Aktiva 31.12.2010 Vorjahr A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Jahresabschluss 31.12.2010 Rasteder Bürgergenossenschaft eg 26180 Rastede Rasteder Bürgergenossenschaft eg Bilanz zum 31.12.2010 Aktiva 31.12.2010 Vorjahr A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Rund um die Gründungsfinanzierung. Finanzierung und Förderprogramme

Hilden Ratingen Velbert Rund um die Gründungsfinanzierung Finanzierung und Förderprogramme Mario Kremers, Gewerbekundenbetreuer / Existenzgründungsberater Axel Brendgen, Berater Spezialfinanzierung Seite

Hilden Ratingen Velbert Rund um die Gründungsfinanzierung Finanzierung und Förderprogramme Mario Kremers, Gewerbekundenbetreuer / Existenzgründungsberater Axel Brendgen, Berater Spezialfinanzierung Seite

Wir freuen uns, dass wir Ihr Interesse an einer Photovoltaikanlage wecken konnten.

Photovoltaikanlage Alexander Winde Envire Solar AG Sembritzkistr. 26 12169 Berlin Telefon: +49 30 338 54 44-44 Fax: +49 30 338 54 44-54 Mail: info@envire-solar.de Web: www.envire-solar.de 2 SOLARENERGIE

Photovoltaikanlage Alexander Winde Envire Solar AG Sembritzkistr. 26 12169 Berlin Telefon: +49 30 338 54 44-44 Fax: +49 30 338 54 44-54 Mail: info@envire-solar.de Web: www.envire-solar.de 2 SOLARENERGIE

Gründungsforum Region Göttingen

Niedersächsische Bürgschaftsbank (NBB) GmbH Mittelständische Beteiligungsgesellschaft (MBG) GmbH Gründungsforum Region Göttingen - Woher nehmen, wenn nicht..? 18. November 2013 Lars Luther Niedersächsische

Niedersächsische Bürgschaftsbank (NBB) GmbH Mittelständische Beteiligungsgesellschaft (MBG) GmbH Gründungsforum Region Göttingen - Woher nehmen, wenn nicht..? 18. November 2013 Lars Luther Niedersächsische

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

PRO KMU Unternehmensberatung. Kapitaldienstfähigkeit

Kapitaldienstfähigkeit Was versteht man unter Kapitaldienstfähigkeit? Die Bonitätsbeurteilung eines Kreditnehmers ist Ergebnis der umfassenden Analyse seiner wirtschaftlichen Verhältnisse. Diese Beurteilung

Kapitaldienstfähigkeit Was versteht man unter Kapitaldienstfähigkeit? Die Bonitätsbeurteilung eines Kreditnehmers ist Ergebnis der umfassenden Analyse seiner wirtschaftlichen Verhältnisse. Diese Beurteilung

Umweltkontor Windkraft GmbH Co. WP Hocheifel II Nr. 10 KG

Umweltkontor Windkraft GmbH Co. WP Hocheifel II Nr. 10 KG Halbjahresbericht der Betriebsführung Sehr geehrte Damen und Herren, beiliegend erhalten Sie den ersten Halbjahresbericht über die Entwicklung

Umweltkontor Windkraft GmbH Co. WP Hocheifel II Nr. 10 KG Halbjahresbericht der Betriebsführung Sehr geehrte Damen und Herren, beiliegend erhalten Sie den ersten Halbjahresbericht über die Entwicklung

Mindestlohn 2015. Hinweise und Beispiele Stand 21. Januar 2015

Mindestlohn 2015 Hinweise und Beispiele Stand 21. Januar 2015 3 Nr. 26 Einkommenssteuergesetz (Übungsleiterpauschale) Einnahmen aus nebenberuflichen Tätigkeiten als Übungsleiter, Ausbilder, Erzieher, Betreuer

Mindestlohn 2015 Hinweise und Beispiele Stand 21. Januar 2015 3 Nr. 26 Einkommenssteuergesetz (Übungsleiterpauschale) Einnahmen aus nebenberuflichen Tätigkeiten als Übungsleiter, Ausbilder, Erzieher, Betreuer

Herzlich Willkommen 04.09.2012 1

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

PRÜFUNG DES JAHRESABSCHLUSSES

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

Unternehmensplanung Kredit, Erhöhung, Zinsen

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Darlehen und Hypotheken

Volker Looman Darlehen und Hypotheken Gestaltung von Finanzierungen in Zahnarztpraxen Einführung in die Geldaufnahme Darlehen sind weder gut noch schlecht. Hypotheken sind normale Geldgeschäfte. Freiberufler

Volker Looman Darlehen und Hypotheken Gestaltung von Finanzierungen in Zahnarztpraxen Einführung in die Geldaufnahme Darlehen sind weder gut noch schlecht. Hypotheken sind normale Geldgeschäfte. Freiberufler

So geht. Altersversorgung mit Immobilien

So geht Altersversorgung mit Immobilien Ein Vergleich der Altersversorgung früher heute in Zukunft Die beliebtesten Formen der privaten Alterversorgung konnten ihre Kapitalversprechen nicht halten:...lebensversicherungen,

So geht Altersversorgung mit Immobilien Ein Vergleich der Altersversorgung früher heute in Zukunft Die beliebtesten Formen der privaten Alterversorgung konnten ihre Kapitalversprechen nicht halten:...lebensversicherungen,

Der Bankkredit als klassische Finanzierungsform

Der Bankkredit als klassische Finanzierungsform Leiterin, Steiermärkische Bank und Sparkassen AG Sparkassenplatz 4, 8010 Graz Tel.: 050 100 36382 mail: dagmar.eigner-stengg@steiermaerkische.at web: www.gruender.at,

Der Bankkredit als klassische Finanzierungsform Leiterin, Steiermärkische Bank und Sparkassen AG Sparkassenplatz 4, 8010 Graz Tel.: 050 100 36382 mail: dagmar.eigner-stengg@steiermaerkische.at web: www.gruender.at,

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

Kredit/Leasing-Vergleich für die Anschaffung von LKW, Mercedes. für

Kredit/LeasingVergleich für die Anschaffung von LKW, für Musterstr. 123 12345 Musterstadt Steuerberater I Rechtsanwalt Rintheimer Str. 63a 76131 Karlsruhe +49 721 96330 +49 721 9633188 karlsruhe@mhpkanzlei.de

Kredit/LeasingVergleich für die Anschaffung von LKW, für Musterstr. 123 12345 Musterstadt Steuerberater I Rechtsanwalt Rintheimer Str. 63a 76131 Karlsruhe +49 721 96330 +49 721 9633188 karlsruhe@mhpkanzlei.de

JAHRESABSCHLUSS FÜR DAS GESCHÄFTSJAHR 2013

JAHRESABSCHLUSS FÜR DAS GESCHÄFTSJAHR 2013 ECKODOMO eg Bürgermeister-Jahn-Weg 18 24340 Eckernförde 1 BILANZ ZUM 31.12.2013 Aktivseite Vorjahr ANLAGEVERMÖGEN Wohnbauten 1.429.683,72 1.460.374,60 Betriebs-

JAHRESABSCHLUSS FÜR DAS GESCHÄFTSJAHR 2013 ECKODOMO eg Bürgermeister-Jahn-Weg 18 24340 Eckernförde 1 BILANZ ZUM 31.12.2013 Aktivseite Vorjahr ANLAGEVERMÖGEN Wohnbauten 1.429.683,72 1.460.374,60 Betriebs-

Steuerliche Rahmenbedingungen

Steuerliche Rahmenbedingungen Informationsveranstaltung Photovoltaik am 28. Juli 2010 Referentin: WP/StB Dipl.-Kffr. Doreen Mottl Verband der Wohnungsgenossenschaften Sachsen-Anhalt e. V. 1 Steuerliche

Steuerliche Rahmenbedingungen Informationsveranstaltung Photovoltaik am 28. Juli 2010 Referentin: WP/StB Dipl.-Kffr. Doreen Mottl Verband der Wohnungsgenossenschaften Sachsen-Anhalt e. V. 1 Steuerliche

Kreditmanagement. EK Finanzwirtschaft

EK Finanzwirtschaft a.o.univ.-prof. Mag. Dr. Christian KEBER Fakultät für Wirtschaftswissenschaften www.univie.ac.at/wirtschaftswissenschaften christian.keber@univie.ac.at Kreditmanagement 1 Kreditmanagement

EK Finanzwirtschaft a.o.univ.-prof. Mag. Dr. Christian KEBER Fakultät für Wirtschaftswissenschaften www.univie.ac.at/wirtschaftswissenschaften christian.keber@univie.ac.at Kreditmanagement 1 Kreditmanagement