Die Erfassung und Bewertung des Infrastrukturvermögens in Praxis der Stadt Zeitz

|

|

|

- Hanna Melanie Bader

- vor 5 Jahren

- Abrufe

Transkript

1 Die Erfassung und Bewertung des Infrastrukturvermögens in Praxis der Stadt Zeitz 08. April 2008 Bericht zum 6. Anwendertreffen des Doppik Forums erstellt von: Verwaltungsgemeinschaft Zeitzer Land Bereich des Oberbürgermeisters Stabsstelle Doppik

2 Die Erfassung und Bewertung des Infrastrukturvermögens in Praxis der Stadt Zeitz 1. Ausgangssituation 2. Straßenbestandteile 3. Zustandskennziffern 4. Kostennachweis Infrastrukturvermögen 5. Erfassung und Bewertung nach Schlussrechnung 6. Erfassung und Bewertung nach Normalherstellungskosten 7. Probleme bei der Erfassung und Bewertung

3 1. Ausgangsituation Infrastrukturvermögen umfasst insbesondere Objekte wie Straßen, Wege und Plätze, sowie auch Brücken und Verbindungswege grundsätzlich sind vorliegende Anschaffungs- oder Herstellungskosten anzusetzen andernfalls kann das Objekt mit Normalherstellungskosten bewertet werden alle Objekte müssen in einzelne Objektbestandteile zerlegt werden

4 1. Ausgangsituation die einzelnen Objektbestandteile unterliegen unterschiedlichen Nutzungsdauern für alle Objekte wird eine Zustandskennziffer (ZK) vergeben Sachverständigkeit für die Datenerfassung von über 400 Objekten der Stadt Zeitz liegt beim Hoch- und Tiefbauamt davon sind 300 Straßen, je zur Hälfte Neu bzw. Alt die eigentliche Erfassung beschäftigt zwei Vollzeitkräfte seit März 2006 ist die Erfassung organisiert

5 2. Straßenbestandteile Fahrbahn (A) Fußweg (B) Radweg (C) Grünstreifen/ Begleitgrün (D) Frei 1 (E) Parkfläche/ Platz (F) Straßenentwässerung (G) Leuchten (H) Poller (I) Geländer (J) Ampelanlagen (K) Kommunalmöbel (L) Straßenverkehrszeichen (M) Großbäume (N) Planung (O) Allgemeines (P) Frei 2 (Q) Gleisanlagen (R) Lager (S) Stützmauern (T) Gründung (U) Durchlässe (V) Flügelwände (W) Tragkonstruktion (X) Frei 3 (Y) Frei 4 (Z)

6 3. Zustandskennziffern Qualit. Nr. Bezeichnung Beschreibung %- Abschlag 01 keine Schäden Neubau, Bestand ohne Mängel, altersgerechter Idealzustand 0,00 02 kleine Mängel partielle bzw. altersuntypische Mängel im Materialverschleiß (z.b. Fahrstreifen oder Abrieb) 03 geringe Schäden Sanierte Deckschichten, leichtere Unebenheiten im Längs- und Querprofil, keine Aufgrabungen 04 mittlere Schäden punktuelle Aufbrüche, Einzelrisse in Deckschichten, Aufgrabungen mit einem Flächenanteil unter 30%, mittlere Unebenheiten im Längs- und Querprofil, kleine Versätze in Rinnen- und Bordsteinanlagen 05 schwere Schäden 06 massive Schäden viele punktuelle Schäden (Schlaglöcher), große Unebenheiten im Längs- und Querprofil, großflächige Netzrisse, Versätze in Rinnen- und Bordsteinanlagen, Aufgrabungen mit einem Flächenanteil von über 30 %, größere Ausbesserungen an der Deckschicht - jedoch keine Unfallgefahr 20,00 40,00 60,00 80,00 großflächg untauglich - Unfallgefahr 100,00 I

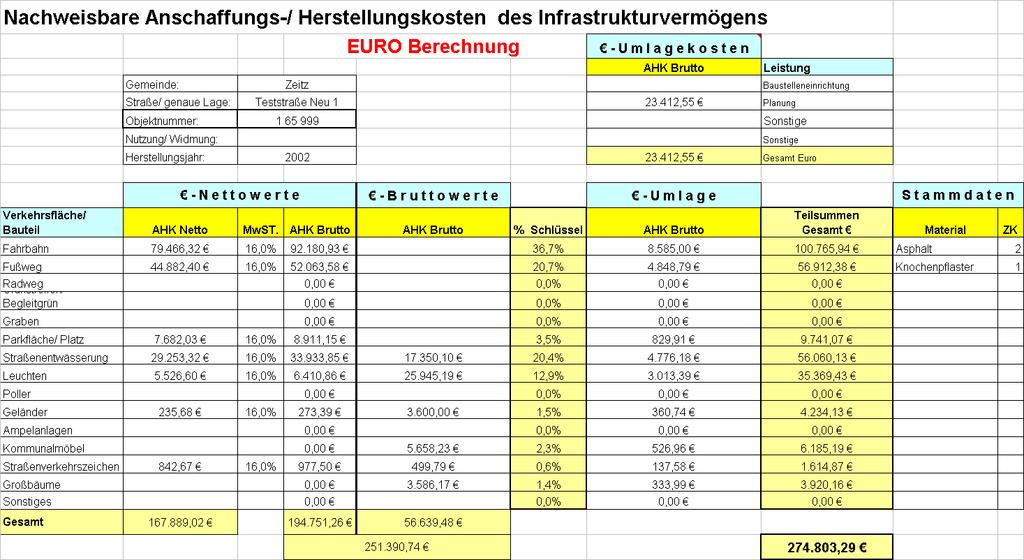

7 4. Kostennachweis Infrastrukturvermögen Vorhandene Anschaffungs- oder Herstellungskosten? SCHLUSSRECHNUNG Auflösung der Posten nach jeweiligen Bestandteilen des Objektes Vergabe der Zustandsnote MENGENAUFLISTUNG Erfassung der einzelnen Bestandteile in Länge, Breite, Stückzahl, usw. Vergabe der Zustandsnote AHK werden in vollem Umfang der Ausgangssumme angesetzt eigentliche RND wird über ZKZ geprüft und ggf. gemindert über die Bestimmung linearen Abschreibungssatzes wird der Zeitwert festgestellt Ermittlung der Normalherstellungskosten Minderung v.h. durch die ZKZ Feststellung des Zeitwertes RND wird im Verhältnis angepasst I

8 5. E & B nach Schlussrechnung

9 5. E & B nach Schlussrechnung

10 5. E & B nach Schlussrechnung

11 5. E & B nach Schlussrechnung Anpassung durch außerplanmäßige Abschreibung GND Baujahr WST Objektalter RND AHK 25 Jahre Jahre 19 Jahre ,94 A) Bewertung regulär , , a 19 a B) Bewertung mit apa nach Kürzung der RND (bei ZK 2) , , , a 6 a 14 a

12 5. E & B nach Schlussrechnung Objektbestandteil nach aufgelöster Schlussrechnung im KVV - B I

13 5. E & B nach Schlussrechnung Objektbestandteil nach aufgelöster Schlussrechnung im KVV - B I

14 6. E & B nach Normalherstellungskosten Straßenbestandsverzeichnis als Grundlage ersatzweise GIS Ausmessung

15 6. E & B nach Normalherstellungskosten GND Baujahr WST BKL m² ZK 25 Jahre unbekannt V = 35 /m² 951, a 80 % = 5 a RND a = ,6 m² x 35 /m² = 3330, ,60 / 25 a = 133,22 /a 133,22 x 5 a = 666,10 Der Zeitwert beträgt 666,10 bei einer RND von 5 Jahren ab 2008.

16 7. Probleme bei der E & B wechselnde MwSt. in der einer Baumaßnahme, sowie Brutto, Netto unterschiedliche Währung DM/ Zugang zu Akten & Archiven Anspruch auf Vollständigkeit undurchsichtige Rechnungen, teilweise Rückforderungen Objekte sind nur teilweise erneuert Altbestand teilweise Erneuerung von Nebenstraßen in einer Hauptmaßnahme Verzerrung durch Bauabschnitte Rekonstruktion von Stückzahlen

Erfassung und Bewertung von Infrastrukturvermögen

Erfassung und Bewertung von Infrastrukturvermögen Landeshauptstadt Düsseldorf Kämmerei Christine Stichternoth Diskussionsthemen Straßen Straßenbeleuchtung Straßenverkehrsschilder Gewässer Straßen Zu den

Erfassung und Bewertung von Infrastrukturvermögen Landeshauptstadt Düsseldorf Kämmerei Christine Stichternoth Diskussionsthemen Straßen Straßenbeleuchtung Straßenverkehrsschilder Gewässer Straßen Zu den

Start. Bewertung des Infrastrukturvermögens. Dipl.-Wirt.-Ing. Steve Zink Team Vermögensbewertung

Bewertung des Infrastrukturvermögens Start Dipl.-Wirt.-Ing. Steve Zink Team Vermögensbewertung Arbeitsschritte 1. Bestandsdaten des Straßennetzes 2. Bewertungsdaten - Bauklasseneinteilung - Definition

Bewertung des Infrastrukturvermögens Start Dipl.-Wirt.-Ing. Steve Zink Team Vermögensbewertung Arbeitsschritte 1. Bestandsdaten des Straßennetzes 2. Bewertungsdaten - Bauklasseneinteilung - Definition

13. GeoMedia-Anwendertreffen 8. Intergraph-Forum Süd

13. GeoMedia-Anwendertreffen 8. Intergraph-Forum Süd 19. Mai 2015 Hochschule für Technik Stuttgart GAUSS + LÖRCHER Ingenieurtechnik GmbH profitieren Sie von unserer Erfahrung. Tübinger Straße 30 72108

13. GeoMedia-Anwendertreffen 8. Intergraph-Forum Süd 19. Mai 2015 Hochschule für Technik Stuttgart GAUSS + LÖRCHER Ingenieurtechnik GmbH profitieren Sie von unserer Erfahrung. Tübinger Straße 30 72108

DOPPIK Erfahrung bei der Umsetzung in Sachsen (Schwerpunkt Infrastrukturvermögen Straße)

") DOPPIK Erfahrung bei der Umsetzung in Sachsen (Schwerpunkt Infrastrukturvermögen Straße) Agenda Gesetzliche Grundlagen Ausgangszustand in der Verwaltung Bewertung Infrastrukturvermögen Straße Nutzen für

DOPPIK Erfahrung bei der Umsetzung in Sachsen (Schwerpunkt Infrastrukturvermögen Straße) Agenda Gesetzliche Grundlagen Ausgangszustand in der Verwaltung Bewertung Infrastrukturvermögen Straße Nutzen für

Bewertung von Verkehrsflächen

AllMBl Nr. 12/2008 579 Anlage 3 Bewertung von Verkehrsflächen 1. Allgemeines Vorgehen Straßenverkehrsanlagen sind grundsätzlich nach den allgemeinen Wertermittlungsverfahren nach WertV zu bewerten: Das

AllMBl Nr. 12/2008 579 Anlage 3 Bewertung von Verkehrsflächen 1. Allgemeines Vorgehen Straßenverkehrsanlagen sind grundsätzlich nach den allgemeinen Wertermittlungsverfahren nach WertV zu bewerten: Das

DOPPIK: Chance zur Einführung eines PMS?

Kolloquium für Fortgeschrittene im Straßenwesen - Erhaltung des Investitionsgutes Straße - DOPPIK: Chance zur Einführung eines PMS? Dr.-Ing. Andreas Großmann Inhalt Einführung in die Thematik... - Begriff

Kolloquium für Fortgeschrittene im Straßenwesen - Erhaltung des Investitionsgutes Straße - DOPPIK: Chance zur Einführung eines PMS? Dr.-Ing. Andreas Großmann Inhalt Einführung in die Thematik... - Begriff

Vermögenserfassung und Bewertung /

Vermögenserfassung und Bewertung / Erste Erfahrungen und praktische Hinweise Gliederung ➊ Allgemeines zur Bewertung ➋ Grundstücke und Gebäude ➌ Infrastrukturvermögen ➍ Bewegliche Vermögensgegenstände ➎

Vermögenserfassung und Bewertung / Erste Erfahrungen und praktische Hinweise Gliederung ➊ Allgemeines zur Bewertung ➋ Grundstücke und Gebäude ➌ Infrastrukturvermögen ➍ Bewegliche Vermögensgegenstände ➎

Straßen. - die Bewertung von Infrastrukturvermögen und der dazugehörigen Sonderposten. Burgenlandkreis Andreas Martini

Straßen - die Bewertung von Infrastrukturvermögen und der dazugehörigen Sonderposten Burgenlandkreis Andreas Martini Straßen die Bewertung von Infrastrukturvermögen Das Infrastrukturvermögen stellt bei

Straßen - die Bewertung von Infrastrukturvermögen und der dazugehörigen Sonderposten Burgenlandkreis Andreas Martini Straßen die Bewertung von Infrastrukturvermögen Das Infrastrukturvermögen stellt bei

Straßenzustand mit GIP als Grundlage

Straßenzustand mit GIP als Grundlage DI Andreas Bodi 7.Juli 2016 Was ist Zustand? Zustand Ebenheit Oberfläche Spurrinnen Längsebenheit Rissbild Oberfläche Spurrinnen Querrippen Setzungsmulden Einzelrisse

Straßenzustand mit GIP als Grundlage DI Andreas Bodi 7.Juli 2016 Was ist Zustand? Zustand Ebenheit Oberfläche Spurrinnen Längsebenheit Rissbild Oberfläche Spurrinnen Querrippen Setzungsmulden Einzelrisse

Immobilienbewertung im Landkreis Mansfelder Land

Immobilienbewertung im Landkreis Mansfelder Land Klaus Bechstein Arbeitskreis 1 : Erfassung und Bewertung des Vermögens Dezernat III Bauverwaltungsamt / Gebäudemanagement Gebäudewertermittlung nach Normalherstellungskosten

Immobilienbewertung im Landkreis Mansfelder Land Klaus Bechstein Arbeitskreis 1 : Erfassung und Bewertung des Vermögens Dezernat III Bauverwaltungsamt / Gebäudemanagement Gebäudewertermittlung nach Normalherstellungskosten

Kommunales Straßenzustandsmanagementsystem in Graz

Kommunales Straßenzustandsmanagementsystem in Graz Ing. Burkhard Steurer, MAS, MSc Wirtschaftsbetriebe Geschäftsbereich Straße Geschäftsbereichsleiter 7. ASTRAD SYMPOSIUM WELS Zahlen, Daten Fakten von

Kommunales Straßenzustandsmanagementsystem in Graz Ing. Burkhard Steurer, MAS, MSc Wirtschaftsbetriebe Geschäftsbereich Straße Geschäftsbereichsleiter 7. ASTRAD SYMPOSIUM WELS Zahlen, Daten Fakten von

Fachkundige Bewertung der Bestandssachwerte

GREENOFFICE AGENTUR INHABERIN M.A. CHRISTINE MÜLLER Fachkundige Bewertung der Bestandssachwerte Fachkundige Bewertung der Bestandssachwerte auf den aktuellen Marktwert der vorhandenen gebrauchten Sachwerte

GREENOFFICE AGENTUR INHABERIN M.A. CHRISTINE MÜLLER Fachkundige Bewertung der Bestandssachwerte Fachkundige Bewertung der Bestandssachwerte auf den aktuellen Marktwert der vorhandenen gebrauchten Sachwerte

Stadtkämmerer Dieter Freytag, Brühl

Stadtkämmerer Dieter Freytag, Brühl Bewertung von Schulen und Kindertagesstätten tten Bezirksregierung Köln Konzeption 1. Netzwerk- Themenworkshop zu Vermögenserfassung und -bewertung Dokumentatio Montag,

Stadtkämmerer Dieter Freytag, Brühl Bewertung von Schulen und Kindertagesstätten tten Bezirksregierung Köln Konzeption 1. Netzwerk- Themenworkshop zu Vermögenserfassung und -bewertung Dokumentatio Montag,

Eine Mehrfachnennung ist möglich, wenn die verwendeten Bauteile Merkmale mehrere Standardstufen aufweisen.

1 Sachwertermittlung Bodenwert Herstellungskosten Herstellungskosten der baulichen Anlage ( 22 ImmoWertV) - Alterswertminderung ( 8 III ImmoWertV) geminderter Sachwert der Herstellungskosten I. Ermittlung

1 Sachwertermittlung Bodenwert Herstellungskosten Herstellungskosten der baulichen Anlage ( 22 ImmoWertV) - Alterswertminderung ( 8 III ImmoWertV) geminderter Sachwert der Herstellungskosten I. Ermittlung

Abschreibung von Kanälen und Sonderbauwerken Technisches Regelwerk und wirtschaftliche Aspekte

Abschreibung von Kanälen und Sonderbauwerken Technisches Regelwerk und wirtschaftliche Aspekte Nachbarschaftsveranstaltung Kanalisation des DWA-Landesverbandes Für Mitarbeiter/innen von Städten und Gemeinden

Abschreibung von Kanälen und Sonderbauwerken Technisches Regelwerk und wirtschaftliche Aspekte Nachbarschaftsveranstaltung Kanalisation des DWA-Landesverbandes Für Mitarbeiter/innen von Städten und Gemeinden

Im Rahmen der Einführung von NKF wird die Stadt Detmold zum eine Eröffnungsbilanz für die gesamte Verwaltung erstellen.

Anlage 2 Eingaben in die Inventarisierungssoftware KAI Stand: 17.10.2007 Im Rahmen der Einführung von NKF wird die Stadt Detmold zum 01.01.2008 eine Eröffnungsbilanz für die gesamte Verwaltung erstellen.

Anlage 2 Eingaben in die Inventarisierungssoftware KAI Stand: 17.10.2007 Im Rahmen der Einführung von NKF wird die Stadt Detmold zum 01.01.2008 eine Eröffnungsbilanz für die gesamte Verwaltung erstellen.

NKHR in. Bewertung des Infrastrukturvermögens

Bewertung des Infrastrukturvermögens Vorstellung der Studenten Felix Schwägerle Daniela Gsell Matthias Rebmann Matthias Schubert Jelena Wißmann Daniel Dreßen Christian Eberl Siegfried Bornschlägl Lukas

Bewertung des Infrastrukturvermögens Vorstellung der Studenten Felix Schwägerle Daniela Gsell Matthias Rebmann Matthias Schubert Jelena Wißmann Daniel Dreßen Christian Eberl Siegfried Bornschlägl Lukas

Fortführung und Aktualisierung von Bestandsdaten

Kolloquium Straßenmanagement Fortführung und Aktualisierung von Bestandsdaten 12. März 2013 Technische Universität Dresden Michael Heber Inhalte Analyse vorhandener Straßendaten Aktualisierung von Messbildern

Kolloquium Straßenmanagement Fortführung und Aktualisierung von Bestandsdaten 12. März 2013 Technische Universität Dresden Michael Heber Inhalte Analyse vorhandener Straßendaten Aktualisierung von Messbildern

www.karlsruhe.de Kolloquium KIT ISE Erhaltungsmanagement Vorgehensweise Stadt Karlsruhe

Kolloquium KIT ISE Erhaltungsmanagement Vorgehensweise Stadt Karlsruhe Übersicht Ziele Straßennetz Anlagevermögen Erfassung Verifizierung Ergebnisse Finanzen Entscheidungskriterien Invest Fazit Was tun?

Kolloquium KIT ISE Erhaltungsmanagement Vorgehensweise Stadt Karlsruhe Übersicht Ziele Straßennetz Anlagevermögen Erfassung Verifizierung Ergebnisse Finanzen Entscheidungskriterien Invest Fazit Was tun?

Rechtsverordnung über die Bildung von Substanzerhaltungsrücklagen (SuberhR-RVO)

") Substanzerhaltungsrücklagen-RVO SuberhR-RVO 501.112 Rechtsverordnung über die Bildung von Substanzerhaltungsrücklagen (SuberhR-RVO) Vom 15. November 2011 (GVBl. S. 276) Der Evangelische Oberkirchenrat

Substanzerhaltungsrücklagen-RVO SuberhR-RVO 501.112 Rechtsverordnung über die Bildung von Substanzerhaltungsrücklagen (SuberhR-RVO) Vom 15. November 2011 (GVBl. S. 276) Der Evangelische Oberkirchenrat

Expedition Mittelstand

Expedition Mittelstand Richtig Abschreiben vom 3D Drucker bis zum Laptop Ingelheim, Donnerstag 14.03.2019 Ralf Nick Steuerberater Agenda 1. Abschreibungen nach Handelsrecht (Bsp. 1+2) 2. Abschreibungen

Expedition Mittelstand Richtig Abschreiben vom 3D Drucker bis zum Laptop Ingelheim, Donnerstag 14.03.2019 Ralf Nick Steuerberater Agenda 1. Abschreibungen nach Handelsrecht (Bsp. 1+2) 2. Abschreibungen

Mehr über Strassen wissen

Mehr über Strassen wissen Bewertung des Infrastrukturvermögens Wuppertal, 03.07.2013 Dipl.- Kfm. (FH) Jens Morawietz 09/07/2013 Aachener Straßenbau und Verkehrstage 2011 LEHMANN+PARTNER GmbH 1 Agenda 1.

Mehr über Strassen wissen Bewertung des Infrastrukturvermögens Wuppertal, 03.07.2013 Dipl.- Kfm. (FH) Jens Morawietz 09/07/2013 Aachener Straßenbau und Verkehrstage 2011 LEHMANN+PARTNER GmbH 1 Agenda 1.

Änderungen von Schätzungen und Korrekturen von Fehlern

Grundsätze ordnungsgemässer Rechnungslegung Das Schweizerische Rechnungslegungsgremium für den öffentlichen Sektor SRS-CSPCP hat nachfolgende zusätzliche Informationen zur Fachempfehlung 02 erarbeitet.

Grundsätze ordnungsgemässer Rechnungslegung Das Schweizerische Rechnungslegungsgremium für den öffentlichen Sektor SRS-CSPCP hat nachfolgende zusätzliche Informationen zur Fachempfehlung 02 erarbeitet.

... Seite Vorwort... V Literaturverzeichnis... XIII Abkürzungsverzeichnis... XV

........................................... Seite Vorwort................................................ V Literaturverzeichnis....................................... XIII Abkürzungsverzeichnis....................................

........................................... Seite Vorwort................................................ V Literaturverzeichnis....................................... XIII Abkürzungsverzeichnis....................................

Stolpersteine bei der Erfassung von Straßendaten

Stolpersteine bei der Erfassung von Straßendaten - Anforderungen der Wirtschaftsprüfer - Erfurt, 20. März 2013 Dipl.-Betriebswirt (BA) Patrick Schellenberg LL.M. Prokurist B & P Gesellschaft für kommunale

Stolpersteine bei der Erfassung von Straßendaten - Anforderungen der Wirtschaftsprüfer - Erfurt, 20. März 2013 Dipl.-Betriebswirt (BA) Patrick Schellenberg LL.M. Prokurist B & P Gesellschaft für kommunale

Anlagenbuchhaltung. Anlagenbuchhaltung

Anlagenbuchhaltung Herzlich Willkommen zum Workshop Anlagenbuchhaltung Martin Hiekmann, KISA Dresden, 03.12.2013 1 Anlagenbuchhaltung Agenda Wertfortschreibung Jahresabschluss Fragen 2 1 Bedeutung der

Anlagenbuchhaltung Herzlich Willkommen zum Workshop Anlagenbuchhaltung Martin Hiekmann, KISA Dresden, 03.12.2013 1 Anlagenbuchhaltung Agenda Wertfortschreibung Jahresabschluss Fragen 2 1 Bedeutung der

Fachempfehlung 12. Empfehlung. Fachempfehlung 12. Anlagegüter und Anlagenbuchhaltung

Fachempfehlung 12 Anlagegüter und Anlagenbuchhaltung Empfehlung 1 Die Anlagenbuchhaltung ist der besondere buchhalterische Ausweis über die Anlagegüter, in welchem die detaillierten Angaben über die Entwicklung

Fachempfehlung 12 Anlagegüter und Anlagenbuchhaltung Empfehlung 1 Die Anlagenbuchhaltung ist der besondere buchhalterische Ausweis über die Anlagegüter, in welchem die detaillierten Angaben über die Entwicklung

Vorhaben: Beseitigung BÜ km 50,8+92 und Neubau EÜ km 50,5+47 Strecke 4111, Neckargemünd Bad Friedrichshall

Bauwerke und Anlagen 1 a) km 50,5+47 b) Bahnkörper 3 a) Neubau einer Eisenbahnüberführung, über einen Rad- und Fußweg lichte Breite: 4,0 m lichte Höhe: 2,5 m Stahlbeton-Vollrahmen, mit Flügelwänden Gründung

Bauwerke und Anlagen 1 a) km 50,5+47 b) Bahnkörper 3 a) Neubau einer Eisenbahnüberführung, über einen Rad- und Fußweg lichte Breite: 4,0 m lichte Höhe: 2,5 m Stahlbeton-Vollrahmen, mit Flügelwänden Gründung

FAQ Häufigste Fragen an den Innovationsring NKR-SH und Antworten im Überblick (Stand: )

") FAQ Häufigste Fragen an den Innovationsring NKR-SH und Antworten im Überblick (Stand: 16.12.07) : 2. Vermögenserfassung und Bewertung 2.3 Gebäude 1. Wie werden Planungskosten für Immobilien einbezogen?

FAQ Häufigste Fragen an den Innovationsring NKR-SH und Antworten im Überblick (Stand: 16.12.07) : 2. Vermögenserfassung und Bewertung 2.3 Gebäude 1. Wie werden Planungskosten für Immobilien einbezogen?

Bewertung des Eigentums von Gebietskörperschaften in Nordrhein-Westfalen

Bewertung des Eigentums von Gebietskörperschaften in Nordrhein-Westfalen (NRW) Zur Bewältigung der nunmehr deutschlandweit stattfindenden Umstellung der kommunalen Rechnungslegung von der Kameralistik

Bewertung des Eigentums von Gebietskörperschaften in Nordrhein-Westfalen (NRW) Zur Bewältigung der nunmehr deutschlandweit stattfindenden Umstellung der kommunalen Rechnungslegung von der Kameralistik

Abschreibung nach Leistungseinheiten

Abschreibung nach Leistungseinheiten Bei beweglichen Vermögensgegenständen des Anlagevermögens, deren Wertminderung eng mit einer schwankenden Leistung zusammenhängt (z. B. gefahrene Kilometer eines Lkws),

Abschreibung nach Leistungseinheiten Bei beweglichen Vermögensgegenständen des Anlagevermögens, deren Wertminderung eng mit einer schwankenden Leistung zusammenhängt (z. B. gefahrene Kilometer eines Lkws),

Bewertung max. zu AKHK abzgl. planmäßiger Abschreibungen Planmäßige Abschreibung 253 Abs. 3 Sätze 1 und 2 HGB Zeitlich begrenzt nutzbare

Bewertung max. zu AKHK abzgl. planmäßiger Abschreibungen Planmäßige Abschreibung 253 Abs. 3 Sätze 1 und 2 HGB Zeitlich begrenzt nutzbare Vermögensgegenstände unterliegen einem Wertverlust: Buchwert zu

Bewertung max. zu AKHK abzgl. planmäßiger Abschreibungen Planmäßige Abschreibung 253 Abs. 3 Sätze 1 und 2 HGB Zeitlich begrenzt nutzbare Vermögensgegenstände unterliegen einem Wertverlust: Buchwert zu

Erschließungsbeitrag Straßenausbaubeitrag kein Beitrag Erstmalige Herstellung Ausbau (Verbesserung, Erneuerung) Instandsetzung, Unterhalt (Reparatur)

Instandsetzung, Unterhalt (Reparatur)") Erschließungsbeitrag Straßenausbaubeitrag kein Beitrag Erstmalige Herstellung Ausbau (Verbesserung, Erneuerung) Instandsetzung, Unterhalt (Reparatur) Beispiele: Neubau einer Straße Erneuerung einer Straße,

Erschließungsbeitrag Straßenausbaubeitrag kein Beitrag Erstmalige Herstellung Ausbau (Verbesserung, Erneuerung) Instandsetzung, Unterhalt (Reparatur) Beispiele: Neubau einer Straße Erneuerung einer Straße,

A N H A N G ZUM JAHRESABSCHLUSS ZUM 31. DEZEMBER 2016

ANLAGE III/1 BLM Betriebs-Liegenschafts-Management GmbH, Wien A N H A N G ZUM JAHRESABSCHLUSS ZUM 31. DEZEMBER 2016 I. Allgemeine Erläuterungen Im Jahr 2013 wurde die HV Hotelverwaltungs GmbH rückwirkend

ANLAGE III/1 BLM Betriebs-Liegenschafts-Management GmbH, Wien A N H A N G ZUM JAHRESABSCHLUSS ZUM 31. DEZEMBER 2016 I. Allgemeine Erläuterungen Im Jahr 2013 wurde die HV Hotelverwaltungs GmbH rückwirkend

Neues Kommunales Haushalts- und Rechnungswesen in Niedersachsen NKR. Bewertung von Ingenieurbauwerken für die Eröffnungsbilanz

Neues Kommunales Haushalts- und Rechnungswesen in Niedersachsen NKR Bewertung von Ingenieurbauwerken für die Eröffnungsbilanz INHALTSVERZEICHNIS Seite Vorbemerkungen 3 1. Vorgehensweise 4 2. Bauwerksbuch

Neues Kommunales Haushalts- und Rechnungswesen in Niedersachsen NKR Bewertung von Ingenieurbauwerken für die Eröffnungsbilanz INHALTSVERZEICHNIS Seite Vorbemerkungen 3 1. Vorgehensweise 4 2. Bauwerksbuch

Sonderprogramm für Straßenerneuerung

Sonderprogramm für Straßenerneuerung - Grunderneuerung im Bestand - Nächste Maßnahmen im Stadtbezirk Bothfeld - Vahrenheide Fachbereich Tiefbau Grunderneuerung im Bestand (GiB) Inhalt Straßenerhaltung

Sonderprogramm für Straßenerneuerung - Grunderneuerung im Bestand - Nächste Maßnahmen im Stadtbezirk Bothfeld - Vahrenheide Fachbereich Tiefbau Grunderneuerung im Bestand (GiB) Inhalt Straßenerhaltung

Jahresabschluss der. Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30.

Jahresabschluss der Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30. Juni 2015 490 Villa Auenwald Seniorenheim GmbH, Böhlitz-Ehrenberg Bilanz zum

Jahresabschluss der Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30. Juni 2015 490 Villa Auenwald Seniorenheim GmbH, Böhlitz-Ehrenberg Bilanz zum

LSBG. Für Sie. Für Hamburg.

06.07.2015 wir möchten Sie über unsere Arbeiten im Bereich Burgstraße und Grevenweg informieren. 1. Was wird gebaut und warum? Der Landesbetrieb Straßen, Brücken und Gewässer erneuert die Fahrbahn und

06.07.2015 wir möchten Sie über unsere Arbeiten im Bereich Burgstraße und Grevenweg informieren. 1. Was wird gebaut und warum? Der Landesbetrieb Straßen, Brücken und Gewässer erneuert die Fahrbahn und

Projekt Vermögensbewertung Stadt Walldorf

Projekt Vermögensbewertung Stadt Walldorf Projektplan der Stadt Walldorf Projektplan der Stadt Walldorf Inhalt: Grundsätze der Vermögensbewertung Bewertung von - unbebauten Grundstücken - Gebäuden - Wald

Projekt Vermögensbewertung Stadt Walldorf Projektplan der Stadt Walldorf Projektplan der Stadt Walldorf Inhalt: Grundsätze der Vermögensbewertung Bewertung von - unbebauten Grundstücken - Gebäuden - Wald

JAHRESABSCHLUSS. zum 31. Dezember micdata AG Gründung und Betreuung von Hightech Unternehmen. Luise-Ullrich-Straße 14.

JAHRESABSCHLUSS zum 31. Dezember 2017 micdata AG Gründung und Betreuung von Hightech Unternehmen Luise-Ullrich-Straße 14 80636 München Finanzamt: München(143) Körpersch./Pers. Steuer-Nr: 143/101/22263

JAHRESABSCHLUSS zum 31. Dezember 2017 micdata AG Gründung und Betreuung von Hightech Unternehmen Luise-Ullrich-Straße 14 80636 München Finanzamt: München(143) Körpersch./Pers. Steuer-Nr: 143/101/22263

Grundsätze der Bewertung

Grundsätze der Bewertung Folgebewertung Abnutzbares Anlagevermögen Nicht-abnutzbares Anlagevermögen / gesamtes Umlaufvermögen Reguläre Abschreibung/AfA (typisierter Wertverzehr) Wertberichtigungen Außerplanm.

Grundsätze der Bewertung Folgebewertung Abnutzbares Anlagevermögen Nicht-abnutzbares Anlagevermögen / gesamtes Umlaufvermögen Reguläre Abschreibung/AfA (typisierter Wertverzehr) Wertberichtigungen Außerplanm.

Mosaik - Services Integrationsgesellschaft mbh. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz zum 31.

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz zum 31. Dezember 2014 AKTIVSEITE A. ANLAGEVERMÖGEN 31.12.2014 31.12.2013

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz zum 31. Dezember 2014 AKTIVSEITE A. ANLAGEVERMÖGEN 31.12.2014 31.12.2013

FACHPROJEKT INFRASTRUKTURBEWERTUNG

FACHPROJEKT INFRASTRUKTURBEWERTUNG IN DER GEMEINDE GUNDELFINGEN Bärbel Rehberg, Erika Engel, Franziska Simon, Gina Weiß, Jochen Amma, Katja Hepp, Marcus Gruber, Michael Malcher, Moritz Winkler, Olivia

FACHPROJEKT INFRASTRUKTURBEWERTUNG IN DER GEMEINDE GUNDELFINGEN Bärbel Rehberg, Erika Engel, Franziska Simon, Gina Weiß, Jochen Amma, Katja Hepp, Marcus Gruber, Michael Malcher, Moritz Winkler, Olivia

Eröffnungsbilanz und zukünftige Haushaltsstabilität. Referent: Prof. Dr. Penné WP/StB

Eröffnungsbilanz und zukünftige Haushaltsstabilität Referent: Prof. Dr. Penné WP/StB Die Kanzlei Dr. Penné & Pabst ist eine mittelständische Wirtschaftsprüfungsgesellschaft, die sich auf den öffentlichen

Eröffnungsbilanz und zukünftige Haushaltsstabilität Referent: Prof. Dr. Penné WP/StB Die Kanzlei Dr. Penné & Pabst ist eine mittelständische Wirtschaftsprüfungsgesellschaft, die sich auf den öffentlichen

Unicontrol Systemtechnik GmbH. Frankenberg. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2010 bis zum 31.12.2010 Bilanz Aktiva 31.12.2010 31.12.2009 A. Anlagevermögen 44.257,59 21.397,59 I. Immaterielle Vermögensgegenstände

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2010 bis zum 31.12.2010 Bilanz Aktiva 31.12.2010 31.12.2009 A. Anlagevermögen 44.257,59 21.397,59 I. Immaterielle Vermögensgegenstände

Buchungen im Sachanlagenbereich

Buchungen im Sachanlagenbereich 1 Rechnungswesen - Jahresabschluss Buchungen im Sachanlagebereich -Begriffe Sachanlagen Der materielle Teil des Anlagevermögens eines Unternehmens, zu dem Grundstücke, Maschinen

Buchungen im Sachanlagenbereich 1 Rechnungswesen - Jahresabschluss Buchungen im Sachanlagebereich -Begriffe Sachanlagen Der materielle Teil des Anlagevermögens eines Unternehmens, zu dem Grundstücke, Maschinen

HORST SCHWEEN Wirtschaftsprüfer

HORST Wirtschaftsprüfer Überörtliche Sozietät (Kassel und Lutherstadt Eisleben) seit 1990 Zusammenarbeit im Geschäftsfeld Doppik für Kommunen mit: WP Wolfgang Reinhard, Bad Salzungen und Fulda Eröffnungsbilanz

HORST Wirtschaftsprüfer Überörtliche Sozietät (Kassel und Lutherstadt Eisleben) seit 1990 Zusammenarbeit im Geschäftsfeld Doppik für Kommunen mit: WP Wolfgang Reinhard, Bad Salzungen und Fulda Eröffnungsbilanz

Die Saldenbilanz eines Unternehmens für Convenience Produkte (7% MwSt.!!!), weißt Anfang Dezember die folgenden Werte auf:

, weißt Anfang Dezember die folgenden Werte auf:") Aufgabe 5 Die Saldenbilanz eines Unternehmens für Convenience Produkte (7% MwSt.!!!), weißt Anfang Dezember die folgenden Werte auf: 1200 187.250,00 1248 3.750,00 a) Eingang von 267,50 auf das Bankkonto

Aufgabe 5 Die Saldenbilanz eines Unternehmens für Convenience Produkte (7% MwSt.!!!), weißt Anfang Dezember die folgenden Werte auf: 1200 187.250,00 1248 3.750,00 a) Eingang von 267,50 auf das Bankkonto

SÄCHSISCHES STAATSMINISTERIUM DES INNERN

SÄCHSISCHES STAATSMINISTERIUM DES INNERN SÄCHSISCHES STAATSMINISTERIUM DES INNERN 01095 Dresden Lt. Verteiler Dresden, den 19.10.2007 Bearbeiterin: Frau Wirth/ Frau Hoffmann (03 51) 5 64-3232 E-Mail: Katharina.Wirth@smi.sachsen.de

SÄCHSISCHES STAATSMINISTERIUM DES INNERN SÄCHSISCHES STAATSMINISTERIUM DES INNERN 01095 Dresden Lt. Verteiler Dresden, den 19.10.2007 Bearbeiterin: Frau Wirth/ Frau Hoffmann (03 51) 5 64-3232 E-Mail: Katharina.Wirth@smi.sachsen.de

LEASING. doppik-kom.brandenburg. Erprobungsbereich I Vermögenserfassung und -bewertung - Erprobungsergebnisse und Empfehlungen -

doppik-kom.brandenburg LEASING Erprobungsbereich I Vermögenserfassung und -bewertung - Erprobungsergebnisse und Empfehlungen - Stand: 25. November 2005 Ministerium des Innern, Referat III/2 in Zusammenarbeit

doppik-kom.brandenburg LEASING Erprobungsbereich I Vermögenserfassung und -bewertung - Erprobungsergebnisse und Empfehlungen - Stand: 25. November 2005 Ministerium des Innern, Referat III/2 in Zusammenarbeit

Datenschutz nach der Verordnung (EG) Nr. 1107/2009

Nr. 1107/2009") Datenschutz nach der Verordnung (EG) Nr. 1107/2009 Joachim Kunze 06. Juni 2012 Seite 1 Ab 14.06.2011 gilt die VO (EG) 1107/2009. Für Zulassungsanträge, die ab dem 14.06.2011 gestellt werden, sind die Artikel

Datenschutz nach der Verordnung (EG) Nr. 1107/2009 Joachim Kunze 06. Juni 2012 Seite 1 Ab 14.06.2011 gilt die VO (EG) 1107/2009. Für Zulassungsanträge, die ab dem 14.06.2011 gestellt werden, sind die Artikel

Benjamin Nolte MARKTWERTSCHÄTZUNG

Eheleute x Benjamin Nolte Geprüfter Immobilienbewerter (Sprengnetter Akademie) Hubertusstraße 38 32429 Minden Telefon: +49(0)151-165 Internet: www.immobilienbewertung.haus Email: info@immobilienbewertung.haus

Eheleute x Benjamin Nolte Geprüfter Immobilienbewerter (Sprengnetter Akademie) Hubertusstraße 38 32429 Minden Telefon: +49(0)151-165 Internet: www.immobilienbewertung.haus Email: info@immobilienbewertung.haus

Erfassung und Bewertung der Straßen der Stadt Freising

Erfassung und Bewertung der Straßen der Michael Heber www.die-strassengutachter.de 2012 LEHMANN + PARTNER Kommunale GmbH Straßen Erfassung, Bewertung, Erhaltungsplanung Das Verkehrswegenetz der : Straßenklasse

Erfassung und Bewertung der Straßen der Michael Heber www.die-strassengutachter.de 2012 LEHMANN + PARTNER Kommunale GmbH Straßen Erfassung, Bewertung, Erhaltungsplanung Das Verkehrswegenetz der : Straßenklasse

Jahresabschluss. zum. 31. Dezember der. Qualitypool GmbH, Lübeck

Jahresabschluss zum 31. Dezember 2008 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2008 31.12.2007 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 1 1 Sachanlagen 4 4 Finanzanlagen 1.236

Jahresabschluss zum 31. Dezember 2008 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2008 31.12.2007 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 1 1 Sachanlagen 4 4 Finanzanlagen 1.236

Hinweise zur Wertermittlung im Rahmen des NKF

2. Bonner Symposium für Immobilienmanagement Der Weg zur Eröffnungsbilanz für das Neue Kommunale Finanzmanagement (NKF) Hinweise zur Wertermittlung im Rahmen des NKF Dietmar Weigt Institut für Städtebau,

2. Bonner Symposium für Immobilienmanagement Der Weg zur Eröffnungsbilanz für das Neue Kommunale Finanzmanagement (NKF) Hinweise zur Wertermittlung im Rahmen des NKF Dietmar Weigt Institut für Städtebau,

Ökohof Kuhhorst gemeinnützige GmbH. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz zum 31.

Ökohof Kuhhorst gemeinnützige GmbH Fehrbellin GT Kuhhorst Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz zum 31. Dezember 2014 AKTIVSEITE A. ANLAGEVERMÖGEN Entgeltlich erworbene

Ökohof Kuhhorst gemeinnützige GmbH Fehrbellin GT Kuhhorst Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz zum 31. Dezember 2014 AKTIVSEITE A. ANLAGEVERMÖGEN Entgeltlich erworbene

Straßenmanagement aus Sicht des Haushaltes

Straßenmanagement aus Sicht des Haushaltes Dresden, 12. März 2013 Dipl.-Betriebswirt (BA) Patrick Schellenberg LL.M. Prokurist B & P Gesellschaft für kommunale Beratung mbh B & P Gesellschaft für kommunale

Straßenmanagement aus Sicht des Haushaltes Dresden, 12. März 2013 Dipl.-Betriebswirt (BA) Patrick Schellenberg LL.M. Prokurist B & P Gesellschaft für kommunale Beratung mbh B & P Gesellschaft für kommunale

Ziele des Neuen Kommunalen Finanzmanagements

Verkehrstag Münsterland 2010 Straßenerhaltung in Kommunen Sachstandsbericht Doppik Referent: Kämmerer Heinz-Dieter Wette Ziele des Neuen Kommunalen Finanzmanagements Darstellung des vollständigen Vermögens-

Verkehrstag Münsterland 2010 Straßenerhaltung in Kommunen Sachstandsbericht Doppik Referent: Kämmerer Heinz-Dieter Wette Ziele des Neuen Kommunalen Finanzmanagements Darstellung des vollständigen Vermögens-

Auftrag. Die Haftung des Sachverständigen ist auf grobe Fahrlässigkeit oder Vorsatz beschränkt.

Auftraggeber: Name, Vorname: Straße: PLZ, Ort: Auftragnehmer: Sachverständigenbüro zurück per Post oder Fax: Nico Gallandt 04158 881070 Roseburger Str. 10 21514 Güster Auftrag Datum: zur Erstellung einer

Auftraggeber: Name, Vorname: Straße: PLZ, Ort: Auftragnehmer: Sachverständigenbüro zurück per Post oder Fax: Nico Gallandt 04158 881070 Roseburger Str. 10 21514 Güster Auftrag Datum: zur Erstellung einer

Lexware buchhalter pro Werner Seeger 1. Ausgabe, 1. Aktualisierung, September 2011

Lexware buchhalter pro 2010 Werner Seeger 1. Ausgabe, 1. Aktualisierung, September 2011 LW-BUHA2010 15 Lexware buchhalter pro 2010 15 Anlagenverwaltung In diesem Kapitel erfahren Sie welche Einstellungen

Lexware buchhalter pro 2010 Werner Seeger 1. Ausgabe, 1. Aktualisierung, September 2011 LW-BUHA2010 15 Lexware buchhalter pro 2010 15 Anlagenverwaltung In diesem Kapitel erfahren Sie welche Einstellungen

1 Eröffnungsbilanz zum 01. Januar Grundsätzliches Anhang... 6

Eröffnungsbilanz zum 01. Januar 2015 Herausgeberin: Stadt Bietigheim-Bissingen, NKHR Projekt Stand: 23.12.2016 2 Inhaltsverzeichnis 1 Eröffnungsbilanz zum 01. Januar 2015... 4 2 Grundsätzliches... 5 3

Eröffnungsbilanz zum 01. Januar 2015 Herausgeberin: Stadt Bietigheim-Bissingen, NKHR Projekt Stand: 23.12.2016 2 Inhaltsverzeichnis 1 Eröffnungsbilanz zum 01. Januar 2015... 4 2 Grundsätzliches... 5 3

Sachwertanpassungsfaktoren 2006 Ostteil

Sachwertanpassungsfaktoren 2006 Ostteil Faktoren zur Anpassung des Sachwertes von Grundstücken mit Eigenheimen an die Lage auf dem Grundstücksmarkt im Ostteil Berlins für die Bezirke Marzahn-Hellersdorf,

Sachwertanpassungsfaktoren 2006 Ostteil Faktoren zur Anpassung des Sachwertes von Grundstücken mit Eigenheimen an die Lage auf dem Grundstücksmarkt im Ostteil Berlins für die Bezirke Marzahn-Hellersdorf,

Verlegung der Haltestelle Luisenstraße, Weinheim

Verlegung der Haltestelle Luisenstraße, Weinheim Antrag auf Planfeststellung gemäß 18 AEG Anlage B 7 Regelungsverzeichnis Rhein-Neckar-Verkehr GmbH Möhlstraße 27 68165 Mannheim Tel.: 0621/465-0 Seite 1

Verlegung der Haltestelle Luisenstraße, Weinheim Antrag auf Planfeststellung gemäß 18 AEG Anlage B 7 Regelungsverzeichnis Rhein-Neckar-Verkehr GmbH Möhlstraße 27 68165 Mannheim Tel.: 0621/465-0 Seite 1

Sonderprogramm für Straßenerneuerung

Sonderprogramm für Straßenerneuerung - Grunderneuerung im Bestand - Nächste Maßnahmen im Stadtbezirk Südstadt Bult GiB Grunderneuerung im Bestand (GiB) Inhalt Straßenerhaltung Konzeptidee / Beispiel Nächste

Sonderprogramm für Straßenerneuerung - Grunderneuerung im Bestand - Nächste Maßnahmen im Stadtbezirk Südstadt Bult GiB Grunderneuerung im Bestand (GiB) Inhalt Straßenerhaltung Konzeptidee / Beispiel Nächste

JAHRESABSCHLUSS zum 31. Juli Bericht über die Aufstellung. HanseYachts Technologie und Vermögensverwaltungs GmbH

JAHRESABSCHLUSS zum 31. Juli 2011 Bericht über die Aufstellung HanseYachts Technologie und Vermögensverwaltungs GmbH g ANHANG Die Gesellschaft ist eine kleine Kapitalgesellschaft nach 267 Abs. 1 HGB. Der

JAHRESABSCHLUSS zum 31. Juli 2011 Bericht über die Aufstellung HanseYachts Technologie und Vermögensverwaltungs GmbH g ANHANG Die Gesellschaft ist eine kleine Kapitalgesellschaft nach 267 Abs. 1 HGB. Der

Jahresabschluss. zum 31. Dezember Hypoport Insurance Market GmbH Klosterstr Berlin

Jahresabschluss zum 31. Dezember 2010 Klosterstr. 71 10179 Blatt 1 BILANZ zum 31. Dezember 2010 AKTIVA Geschäftsjahr EUR Vorjahr EUR A. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände 1.

Jahresabschluss zum 31. Dezember 2010 Klosterstr. 71 10179 Blatt 1 BILANZ zum 31. Dezember 2010 AKTIVA Geschäftsjahr EUR Vorjahr EUR A. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände 1.

Stadt Esslingen am Neckar

Stadt Esslingen am Neckar Tiefbauamt 30.06.2016 Sachbearbeiter/in: Thomas Blind V O R L A G E 66/212/2016 Ausschuss für Technik und Umwelt 11.07.2016 öffentlich Betreff: Instandsetzung Brückenbauwerk Augustinerstraße/

Stadt Esslingen am Neckar Tiefbauamt 30.06.2016 Sachbearbeiter/in: Thomas Blind V O R L A G E 66/212/2016 Ausschuss für Technik und Umwelt 11.07.2016 öffentlich Betreff: Instandsetzung Brückenbauwerk Augustinerstraße/

Aus der Praxis für die Praxis

Hans-Christian Schmidt / Andreas Krause Aus der Praxis für die Praxis Vom Inventar zur Anlagenübersicht die Simulation der Anlagenbuchhaltung beim Übergang zur Doppik 2 Sehr geehrte Leserin, sehr geehrter

Hans-Christian Schmidt / Andreas Krause Aus der Praxis für die Praxis Vom Inventar zur Anlagenübersicht die Simulation der Anlagenbuchhaltung beim Übergang zur Doppik 2 Sehr geehrte Leserin, sehr geehrter

Erkennen, Untersuchen und Beurteilen von typischen Schäden an Brückenbauwerken

Erkennen, Untersuchen und Beurteilen von typischen Schäden an Brückenbauwerken Dipl.-Ing. Frank Gürtler IFM Dr. Schellenberg Leipheim GmbH & Co. KG IFM-Straßenbau-Seminar 2009 Ursachen von Brückenschäden

Erkennen, Untersuchen und Beurteilen von typischen Schäden an Brückenbauwerken Dipl.-Ing. Frank Gürtler IFM Dr. Schellenberg Leipheim GmbH & Co. KG IFM-Straßenbau-Seminar 2009 Ursachen von Brückenschäden

Angaben zum Erstellen eines Verbrauchsorientierten Energieausweises für ein Nichtwohngebäude oder Wohn- und Geschäfsthaus

Angaben zum Erstellen eines Verbrauchsorientierten Energieausweises für ein Nichtwohngebäude Wohn- und Geschäfsthaus Werte bitte eintragen, zutreffende Angaben und Aussagen bitte hervorheben/markieren,

Angaben zum Erstellen eines Verbrauchsorientierten Energieausweises für ein Nichtwohngebäude Wohn- und Geschäfsthaus Werte bitte eintragen, zutreffende Angaben und Aussagen bitte hervorheben/markieren,

Erlebnispark Nürburgring GmbH & Co. KG. Jahresabschluss zum 31. Dezember Bilanz zum 31. Dezember 2008

Aktiva A ANLAGEVERMÖGEN I. Immaterielle Vermögensgegenstände Erlebnispark Nürburgring GmbH & Co. KG Nürburg Jahresabschluss zum 31. Dezember 2008 Bilanz zum 31. Dezember 2008 Erlebnispark Nürburgring GmbH

Aktiva A ANLAGEVERMÖGEN I. Immaterielle Vermögensgegenstände Erlebnispark Nürburgring GmbH & Co. KG Nürburg Jahresabschluss zum 31. Dezember 2008 Bilanz zum 31. Dezember 2008 Erlebnispark Nürburgring GmbH

Degressive Abschreibung Zusammenfassung. August 2016

Degressive Abschreibung Zusammenfassung August 2016 Degressive Abschreibung Zusammenfassung Bei einer linearen Abschreibung wird der Wertverlust des Vermögensgegenstandes gleichmäßig auf die Nutzungsdauer

Degressive Abschreibung Zusammenfassung August 2016 Degressive Abschreibung Zusammenfassung Bei einer linearen Abschreibung wird der Wertverlust des Vermögensgegenstandes gleichmäßig auf die Nutzungsdauer

2.3 Bewertung von Anlagevermögen (inkl. Herstellungskosten)

") 2.3 Bewertung von Anlagevermögen (inkl. Herstellungskosten) planmäßige und außerplanmäßige Abschreibung planmäßige Abschreibung Bilanzansatz im Jahr der Anschaffung: Monat des Kaufs mit einberechnen Bilanzansatz

2.3 Bewertung von Anlagevermögen (inkl. Herstellungskosten) planmäßige und außerplanmäßige Abschreibung planmäßige Abschreibung Bilanzansatz im Jahr der Anschaffung: Monat des Kaufs mit einberechnen Bilanzansatz

EBV Grundbesitz GmbH. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz

EBV Grundbesitz GmbH Leipzig Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz Aktiva 31.12.2014 31.12.2013 A. Anlagevermögen 439.968,00 441.596,00 I. Immaterielle Vermögensgegenstände

EBV Grundbesitz GmbH Leipzig Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz Aktiva 31.12.2014 31.12.2013 A. Anlagevermögen 439.968,00 441.596,00 I. Immaterielle Vermögensgegenstände

AUF Eberlein & Co. GmbH Adelshofen - Tauberzell Jahresabschluss zum Geschäftsjahr vom bis zum

AUF Eberlein & Co. GmbH Adelshofen - Tauberzell Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013 Bilanz Aktiva 31.12.2013 31.12.2012 A. Anlagevermögen 10.054.675,95 9.224.540,09 I. Immaterielle

AUF Eberlein & Co. GmbH Adelshofen - Tauberzell Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013 Bilanz Aktiva 31.12.2013 31.12.2012 A. Anlagevermögen 10.054.675,95 9.224.540,09 I. Immaterielle

Aufbau und Arbeit mit der Straßeninformationsbank (Doppik) Sachstandsbericht

Sachstandsbericht") Aufbau und Arbeit mit der Straßeninformationsbank (Doppik) Sachstandsbericht Frau Titze Stadtverwaltung Freiberg Die Stadt Freiberg: Quelle: www.wikipedia.de Stadt Freiberg Einwohner 41.300 Gesamtfläche

Aufbau und Arbeit mit der Straßeninformationsbank (Doppik) Sachstandsbericht Frau Titze Stadtverwaltung Freiberg Die Stadt Freiberg: Quelle: www.wikipedia.de Stadt Freiberg Einwohner 41.300 Gesamtfläche

Projektpunkt Aufgaben Abarbeitung

Abrechnung Projekt NKHR der Stadt Quedlinburg einschl. der Ortsteile Gernrode, Bad Suderode und Rieder (aktualisiert zum 30. 6. 2012) zu Pkt. 1 Projektvorbereitung Projektpunkt Aufgaben Abarbeitung 1.1

Abrechnung Projekt NKHR der Stadt Quedlinburg einschl. der Ortsteile Gernrode, Bad Suderode und Rieder (aktualisiert zum 30. 6. 2012) zu Pkt. 1 Projektvorbereitung Projektpunkt Aufgaben Abarbeitung 1.1

FAQ Häufigste Fragen an den Innovationsring NKR-SH und Antworten im Überblick (Stand: )

") FAQ Häufigste Fragen an den Innovationsring NKR-SH und Antworten im Überblick (Stand: 16.12.07) : 2. Vermögenserfassung und Bewertung 2.4 Infrastrukturvermögen 1. Wann können Gehwege zusammen mit der Fahrbahn

FAQ Häufigste Fragen an den Innovationsring NKR-SH und Antworten im Überblick (Stand: 16.12.07) : 2. Vermögenserfassung und Bewertung 2.4 Infrastrukturvermögen 1. Wann können Gehwege zusammen mit der Fahrbahn

Sachanlagen nach IFRS

Vahlens IFRS Praxis Sachanlagen nach IFRS Bewertung, Bilanzierung und Berichterstattung von Joachim S Tanski, Sören irchner 1 Auflage Sachanlagen nach IFRS Tanski / irchner schnell und portofrei erhältlich

Vahlens IFRS Praxis Sachanlagen nach IFRS Bewertung, Bilanzierung und Berichterstattung von Joachim S Tanski, Sören irchner 1 Auflage Sachanlagen nach IFRS Tanski / irchner schnell und portofrei erhältlich

Mosaik - Services Integrationsgesellschaft mbh. Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013. Bilanz zum 31.

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013 Bilanz zum 31. Dezember 2013 AKTIVSEITE A. ANLAGEVERMÖGEN Software 15.583,00 34

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013 Bilanz zum 31. Dezember 2013 AKTIVSEITE A. ANLAGEVERMÖGEN Software 15.583,00 34

Der Diakonie Rostocker Stadtmission e. V., Rostock, wird unter der Nummer VR 893 beim Vereinsregister des Amtsgerichts Rostock geführt.

I. Allgemeine Angaben Der Jahresabschluss zum 31.12.2017 des Diakonie Rostocker Stadtmission e. V. wurde in Anlehnung an die Bestimmungen des Handelsgesetzbuchs gemäß der 242 ff. und 264 ff. sowie nach

I. Allgemeine Angaben Der Jahresabschluss zum 31.12.2017 des Diakonie Rostocker Stadtmission e. V. wurde in Anlehnung an die Bestimmungen des Handelsgesetzbuchs gemäß der 242 ff. und 264 ff. sowie nach

Energiemanagement Erhebungsbögen

Energiemanagement Erhebungsbögen Inhalt Seite 1 Erfassung der objektbezogenen Daten 1 2 Erfassung der Wärmeenergieverbrauchsdaten 2 3 Erfassung der Elektroenergieverbrauchsdaten 3 4 Erfassung der Frischwasserverbrauchsdaten

Energiemanagement Erhebungsbögen Inhalt Seite 1 Erfassung der objektbezogenen Daten 1 2 Erfassung der Wärmeenergieverbrauchsdaten 2 3 Erfassung der Elektroenergieverbrauchsdaten 3 4 Erfassung der Frischwasserverbrauchsdaten

Buchhaltung Vorlesung am Buchungsvorgänge auf Seite 23

Buchhaltung Vorlesung am 18.11.2003 Dozent: Prof. Dr. Hölzli Buchungsvorgänge auf Seite 23 1. Maschine 1.000.000 an Verbndlichk. a. LL 1.160.000 VSt 160.000 Abschreibungsvolumen 2. Abschreibungsplan lineare

Buchhaltung Vorlesung am 18.11.2003 Dozent: Prof. Dr. Hölzli Buchungsvorgänge auf Seite 23 1. Maschine 1.000.000 an Verbndlichk. a. LL 1.160.000 VSt 160.000 Abschreibungsvolumen 2. Abschreibungsplan lineare

Herzlich willkommen. Stadt Gernsbach. Auf dem Weg von der Kameralistik zur Doppik. Referenten:

Herzlich willkommen Stadt Gernsbach Auf dem Weg von der Kameralistik zur Doppik Referenten: Hochschule für öffentliche Verwaltung Kehl www.hs-kehl.de 1 Gliederung 1. Einführung Neues Kommunales Haushaltsrecht

Herzlich willkommen Stadt Gernsbach Auf dem Weg von der Kameralistik zur Doppik Referenten: Hochschule für öffentliche Verwaltung Kehl www.hs-kehl.de 1 Gliederung 1. Einführung Neues Kommunales Haushaltsrecht

Sonderprogramm für Straßenerneuerung

Sonderprogramm für Straßenerneuerung - Grunderneuerung im Bestand - Nächste Maßnahmen im Stadtbezirk Ricklingen Fachbereich Tiefbau Grunderneuerung im Bestand (GiB) Inhalt Straßenerhaltung Konzeptidee

Sonderprogramm für Straßenerneuerung - Grunderneuerung im Bestand - Nächste Maßnahmen im Stadtbezirk Ricklingen Fachbereich Tiefbau Grunderneuerung im Bestand (GiB) Inhalt Straßenerhaltung Konzeptidee

Informationsveranstaltung

Informationsveranstaltung über die Eröffnungsbilanz der Stadt Pinneberg zum Stichtag 01.01.2009 Stadt Pinneberg Pinneberg, im Juli 2013 Inhalt 1 Ausgangssituation, Grundlagen und Vorgehen 2 Die 1 Ausgangssituation,

Informationsveranstaltung über die Eröffnungsbilanz der Stadt Pinneberg zum Stichtag 01.01.2009 Stadt Pinneberg Pinneberg, im Juli 2013 Inhalt 1 Ausgangssituation, Grundlagen und Vorgehen 2 Die 1 Ausgangssituation,

Vorstellung eines Projektbeginns. am Beispiel der Stadt Kraichtal. Die drei Säulen des Neuen Kommunalen HaushaltsRechts (Drei-Komponentenrechnung)

") Vorstellung eines Projektbeginns am Beispiel der Stadt Kraichtal Die drei Säulen des Neuen Kommunalen HaushaltsRechts (Drei-Komponentenrechnung) N K H R Ergebnisrechnung Finanzrechnung Vermögensrechnung

Vorstellung eines Projektbeginns am Beispiel der Stadt Kraichtal Die drei Säulen des Neuen Kommunalen HaushaltsRechts (Drei-Komponentenrechnung) N K H R Ergebnisrechnung Finanzrechnung Vermögensrechnung

Erfahrungen mit der Straßendatenerfassung zur Umstellung auf die Doppik

Quelle: www.wikipedia.de Erfahrungen mit der Straßendatenerfassung zur Umstellung auf die Doppik Thomas Geburzky - Liegenschaftsamt Landkreis Eichsfeld Der Landkreis:... entstand am 01. Juli 1994 infolge

Quelle: www.wikipedia.de Erfahrungen mit der Straßendatenerfassung zur Umstellung auf die Doppik Thomas Geburzky - Liegenschaftsamt Landkreis Eichsfeld Der Landkreis:... entstand am 01. Juli 1994 infolge

Abschreibungen. 1. Aufgabe (2 Punkte)

") 1. Aufgabe (2 Punkte) Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft. Die Marktplatz

1. Aufgabe (2 Punkte) Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft. Die Marktplatz

Sachwertfaktoren 2015 (NHK 2010) Bebaute Grundstücke

Bebaute Grundstücke") Sachwertfaktoren 2015 (NHK 2010) Objektart Bebaute Grundstücke Kauffälle 01.01.2014 31.12.2015 Mathematisches Modell Polynomische Regression (y = ax²+bx+c) nach vorgeschalteter polynomischer Regression

Sachwertfaktoren 2015 (NHK 2010) Objektart Bebaute Grundstücke Kauffälle 01.01.2014 31.12.2015 Mathematisches Modell Polynomische Regression (y = ax²+bx+c) nach vorgeschalteter polynomischer Regression

Rechnungslegung/Finanzberichte Jahresabschlüsse/Jahresfinanzberichte

Rechnungslegung/Finanzberichte Jahresabschlüsse/Jahresfinanzberichte Elektronischer Bundesanzeiger Veröffentlichungsdatum: 11.07.2008 Druckversion Veröffentlichungstext: IR Gesellschaft für Kommunalberatung

Rechnungslegung/Finanzberichte Jahresabschlüsse/Jahresfinanzberichte Elektronischer Bundesanzeiger Veröffentlichungsdatum: 11.07.2008 Druckversion Veröffentlichungstext: IR Gesellschaft für Kommunalberatung

Jahresabschluss. zum 31. Dezember Hypoport Vermögensverwaltungs-GmbH. Klosterstr Berlin

Jahresabschluss zum 31. Dezember 2013 Hypoport Vermögensverwaltungs-GmbH Klosterstr. 71 10179 Berlin Finanzamt: Berlin Körperschaften II Steuer-Nr: 37/239/21789 BILANZ Blatt 1 AKTIVA 31. Dezember 2013

Jahresabschluss zum 31. Dezember 2013 Hypoport Vermögensverwaltungs-GmbH Klosterstr. 71 10179 Berlin Finanzamt: Berlin Körperschaften II Steuer-Nr: 37/239/21789 BILANZ Blatt 1 AKTIVA 31. Dezember 2013

Neubau der Straßenbrücken im Autobahnkreuz Mainz-Süd Mittwoch, 27. September 2017 Pressegespräch Einhub der Behelfsbrücke

Neubau der Straßenbrücken im Autobahnkreuz Mainz-Süd Mittwoch, 27. September 2017 Pressegespräch Einhub der Behelfsbrücke Projektbüro Mainzer Ring Pressegespräch 27. September 2017 Seite 1 von 44 Autobahnkreuz

Neubau der Straßenbrücken im Autobahnkreuz Mainz-Süd Mittwoch, 27. September 2017 Pressegespräch Einhub der Behelfsbrücke Projektbüro Mainzer Ring Pressegespräch 27. September 2017 Seite 1 von 44 Autobahnkreuz

Gärtringen, den Az : Al/Wi. Vorstellung der Bewertung des Anlagevermögens der Gemeinde Gärtringen

GEMEINDE GÄRTRINGEN BÜRGERMEISTER Gemeinderatsdrucksache Nr. 058 / 2015 Gärtringen, den 19.05.2015 Az : 20-902.00-Al/Wi. Vorstellung der Bewertung des Anlagevermögens der Gemeinde Gärtringen I Vorlage

GEMEINDE GÄRTRINGEN BÜRGERMEISTER Gemeinderatsdrucksache Nr. 058 / 2015 Gärtringen, den 19.05.2015 Az : 20-902.00-Al/Wi. Vorstellung der Bewertung des Anlagevermögens der Gemeinde Gärtringen I Vorlage

Erfassung und Bewertung des kommunalen Immobilienvermögens für die Doppik-Eröffnungsbilanz

Erfassung und Bewertung des kommunalen Immobilienvermögens für die Doppik-Eröffnungsbilanz AnKom2 Auf die Kommunen kommen im Rahmen der Einführung der kommunalen Doppik erhebliche Aufgaben zu. Insbesondere

Erfassung und Bewertung des kommunalen Immobilienvermögens für die Doppik-Eröffnungsbilanz AnKom2 Auf die Kommunen kommen im Rahmen der Einführung der kommunalen Doppik erhebliche Aufgaben zu. Insbesondere

KDZ-Vermögensrechner Ziel, Aufbau, Einsatz

KDZ-Vermögensrechner Ziel, Aufbau, Einsatz VRV-WS 7. Juli 2016 28. Juli 2016 Seite 1 Themen Vorgehensweise zur Vermögensbewertung Ziele des KDZ-Tools Aufbau und Inhalte des KDZ-Tools Grundstücke Gebäude

KDZ-Vermögensrechner Ziel, Aufbau, Einsatz VRV-WS 7. Juli 2016 28. Juli 2016 Seite 1 Themen Vorgehensweise zur Vermögensbewertung Ziele des KDZ-Tools Aufbau und Inhalte des KDZ-Tools Grundstücke Gebäude

Bericht. Abwasserzweckverband "Rieth" Kindelbrück

WIRTSCHAFTSBERATUNG AKTIENGESELLSCHAFT WIRTSCHAFTSPRÜFUNGSGESELLSCHAFT Bericht Abwasserzweckverband "Rieth" Kindelbrück Prüfung der Wertermittlung des der Anwasserversorgung dienenden Anlagevermögens der

WIRTSCHAFTSBERATUNG AKTIENGESELLSCHAFT WIRTSCHAFTSPRÜFUNGSGESELLSCHAFT Bericht Abwasserzweckverband "Rieth" Kindelbrück Prüfung der Wertermittlung des der Anwasserversorgung dienenden Anlagevermögens der

Inhalt. IAS 40: Als Finanzinvestition gehaltene Immobilien

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Klassifikation von Immobilien... 5 II. Erstbewertung... 5 III. Folgebewertung...

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Klassifikation von Immobilien... 5 II. Erstbewertung... 5 III. Folgebewertung...

Brücken die Bewertung von Infrastrukturvermögen

Brücken die Bewertung von Infrastrukturvermögen Das Infrastrukturvermögen stellt bei den meisten Kommunen eine der wertmäßig größten Bilanzpositionen dar. Nach 46 III b, cc) Gemeindehaushaltsverordnung

Brücken die Bewertung von Infrastrukturvermögen Das Infrastrukturvermögen stellt bei den meisten Kommunen eine der wertmäßig größten Bilanzpositionen dar. Nach 46 III b, cc) Gemeindehaushaltsverordnung