Dokumentation zum Handelssystem

|

|

|

- Oskar Kuntz

- vor 7 Jahren

- Abrufe

Transkript

1 Dokumentation zum Handelssystem Handelssystem für ein Aktien-Portfolio aus Dax30, MDAX, TecDax und SDAX-Aktien Version: Stand: Januar 2017 Systementwickler: Ascunia Anke Sacharow Unter den Ulmen 56a D Neuenhagen (b. Berlin) Telefon: Fax: Mail: Web: Handelssoftware: Investox XL 7 mit den Zusatzmodulen Analyse Plus, Order Plus, Kontoserver, RTT Standard Kursabonnements: Lenz +Partner: Tai-Pan EOD Basis-Abonnement (empfohlen) Interactive Brokers/Lynx: German (Xetra) Equities + Derivatives

2 Inhaltsverzeichnis Wertpapier-Portfolio Fehlerprüfung der Historien für die Systementwicklung... 7 Aufbau des Handelsmodells Komprimierung des Handelsmodells Handelsregeln technische Wertpapieranalyse Chartmill Value Indikator Heikin-Ashis Trendbestimmungs-Indikatoren Choppiness Index Donchian Channel Relative Stärke Rangfolge der Releativen Stärke Handelsregeln Money-und Risikomanagement Chance/Risiko-Verhältnis - CRV Maximale Anzahl aller Handelspositionen Zusätzliche Positionsbegrenzung Verhinderung negativer Salden auf dem Handelskonto Verhinderung zu eng gesetzter Systemstops Handelsregeln detailliert Enter Long Regel Enter Short Regel Exits- Systemstops Risikoadjustierung der Stückzahlen Beispiele für die risikoadjustierte Berechnung der Stückzahlen Transaktionskosten Backtests - Szenario-Analysen Backtest 1 max. Risiko Trade 0,2 % Portfolio 10% - Startkapital Backtest 2 max. Risiko Trade 0,2 % Portfolio 5%-Startkapital Backtest 3 max. Risiko Trade 0,2 % Portfolio 10% - Startkapital Backtest 4 max. Risiko Trade 0,2 % Portfolio 10% - Startkapital nur Long Trades erlaubt Backtest 5 max. Risiko pro Trade 0,2 % Portfolio 10%-Startkapital ,-- EUR, nur Dax30-Titel Backtest 6 max. Risiko pro Trade 0,2 % Portfolio 10%-Startkapital ,-- EUR, nur MDax-Titel Backtest 7 max. Risiko pro Trade 0,2 % Portfolio 10%-Startkapital ,-- EUR, nur TecDax-Titel Backtest 8 max. Risiko pro Trade 0,2 % Portfolio 10%-Startkapital ,-- EUR, nursdax-titel Datenfeed-Simulation Allgemeine Informationen zur Datenfeed-Simulation Übersicht aller durchgeführten Datenfeed-Simulationen DFS 1 max. Risiko Trade 0,2 % Portfolio 10% - Startkapital DFS 2 max. Risiko Trade 0,2 % Portfolio 5%-Startkapital DFS 3 max. Risiko Trade 0,2 % Portfolio 10% - Startkapital DFS 4 max. Risiko Trade 0,2 % Portfolio 10% - Startkapital nur Long Trades erlaubt DFS 5 max. Risiko pro Trade 0,2 % Portfolio 10%-Startkapital , DFS 6 max. Risiko pro Trade 0,2 % Portfolio 10%-Startkapital ,--nur MDAX-Titel DFS 7 max. Risiko pro Trade 0,2 % Portfolio 10%-Startkapital EUR, nur TecDax-Titel DFS 8 max. Risiko pro Trade 0,2 % Portfolio 10%-Startkapital ,-- EUR, nur SDax-Titel Seite 2 von 156

3 Anhang Anwenderindikatoren im Handelssystem Inbetriebnahme des Handelssystems Anmeldung der txt-kurshistorien im Investox-Titelverzeichnis IB-IBIS (Xetra)-Historien aufzeichnen und anmelden Import der Investox-Kombititel für den Live-Betrieb Investox-Titelverzeichnis - Kataloge und Titel anlegen Nicht aktiv gehandelte Aktien des Gesamtportfolios im Titelverzeichnis anmelden Import der Investox-Berechnungstitel Import der Investox-Anwenderindikatoren Konten im Investox-Kontoserver anlegen Aktien_IB_Live -Registerkarte Skripts : Einstellungen für die automatische Orderaufgabe Order-Titeleigenschaften definieren Handelssystem automatisch handeln Termine in den Investox-Aufgabenmanager importieren Einstellungen des Investox Titel-Zwischenspeichers Datenfeed-Simulationen Seite 3 von 156

4 Wertpapier-Portfolio Mit dem Aktien-Portfolio-Handelssystem können Aktien aus dem Dax30 Index, MDAX, TecDAx und SDAX vollautomatisch oder manuell getradet werden. Um Bestandteil des Portfolios zu werden, musste eine Aktie zum Aufnahmezeitpunkt folgende Kriterien erfüllen: 1. Die Aktie ist handelbar über Interactive Brokers/Lynx im Xetra-Handel. 2. Die Aktie wird in EUR gehandelt. 3. Short-Trades für die Aktie bei Interactive Brokers/Lynx sind erlaubt. 4. Saubere, ausreichend lange EOD-Historien für die Systemtests sind im Tai-Pan EOD verfügbar. 5. Die Aktie ist einem der folgenden Indizes zugeordnet: Dax30, MDAX, TecDax,SDAX. Zum Zeitpunkt der Systementwicklung d.h. per April 2015 treffen alle 5 Kriterien auf folgende Wertpapiere zu, welche das Gesamtportfolio bilden: Index Aktien Anzahl Dax30 1. Adidas 30 insgesamt davon 2. Allianz 12 (=blau) im Handelssystem aktiv 3. BASF 4. Bayer 5. Beiersdorf 6. BMW 7. Commerzbank 8. Continental 9. Daimler 10. Dt. Bank 11. Dt. Börse 12. Dt.Post 13. Dt. Telekom 14. E.ON 15. FMC 16. Fresenius SE 17. HeidelbergCement 18. Henkel 19. Infineon 20. Linde 21. Lufthansa 22. Merck 23. Münchner Rück 24. Pro 7 Sat RWE 26. SAP 27. Siemens 28. Thyssen 29. Volkswagen 30. Vonovia MDAX 1. Aareal Bank 2. Axel Springer 3. Bilfinger 4. Brenntag 5. Celesio 6. CTS Eventim 7. Dürr 8. Fielmann 9. Fraport 10. Fuchs Petrolub 11. GEA Group 12. Gerresheimer 13. Gerry Weber 14. Hannover Rück 15. Hochtief 16. Hugo Boss 34 insgesamt davon 17 (=blau) im Handelssystem aktiv Seite 4 von 156

5 17. Jungheinrich 18. Krones 19. KUKA 20. LANXESS 21. Leoni 22. MAN 23. Norma 24. Rational 25. Rheinmetall 26. Rhön Klinikum 27. Salzgitter 28. STADA 29. Südzucker 30. Symrise 31. TAG Immobilien 32. TUI 33. Wacker Chemie 34. Wincor Nixdorf TecDax 1. BB Biotech 2. Bechtle 3. Cancom 4. Carl Zeiss Meditec 5. Dialog Semiconductor 6. Drägerwerk 7. Drillisch 8. Evotec 9. Freenet 10. Jenoptik 11. LPKF Laser 12. Manz AG 13. Morphosys 14. Nemetschek 15. Nordex 16. Pfeiffer Vacuum 17. Quiagen 18. QSC 19. RIB Software 20. Sartorius 21. SMA Solar 22. Software AG 23. Stratec Biomedical 24. United Internet SDax 1. BayWa 2. Bertrandt 3. DEUTZ 4. DIC Asset Management 5. GfK SE 6. Grammer 7. Grenke Leasing 8. Hamborner Reit AG 9. Hamburger Hafen und Logistik 10. Heidelberger Druck 11. Indus Holding 12. Klöckner 13. Koenig & Bauer AG 14. KWS Saat AG 15. Puma 16. SAF Holland 17. SGL Carbon 18. Sixt 19. TAKKT 20. Tom Tailor 21. Vossloh 22. Wacker Neusson 24 insgesamt davon 12 (=blau) im Handelssystem aktiv 23 insgesamt davon 9 (=blau) im Handelssystem aktiv Seite 5 von 156

6 Summe aller Aktien 23. Zooplus AG 111 insgesamt davon 50 im Handelssystem aktiv Für die Berechnung der Handelssignale werden zusätzlich die Wertpapierkurse folgender Indizes auf End of Day- Basis benötigt: - Dax 30 Index - MDAX Index - TecDax Index - SDax Index Das Gesamtportfolio kann um Wertpapiere anderer Indizes erweitert werden, sofern diese über den gewählten Broker handelbar sind und ausreichende Historien für die Einzelaktien und den Index für die Systemtests verfügbar sind. Die Reduzierung des Gesamtportfolios um Einzelwertpapiere oder auch um alle Wertpapiere eines bestimmten Index oder verschiedener Indizes ist möglich. Es ist möglich, Aktien in das Portfolio aufzunehmen, die in einer anderen Währung (z.b. USD) gehandelt werden. Wenn das gewünscht wird, kontaktieren Sie bitte den Support für das Handelssystem ( @ascunia.de) Seite 6 von 156

7 1.1 Fehlerprüfung der Historien für die Systementwicklung Die Historien aller systemrelevanten Wertpapiere wurden vor Beginn der Systementwicklung mit dem Investox-Datenchecker geprüft. Dabei wurde u.a. festgestellt, dass über 85 % aller von Tai-Pan EOD gelieferten historischen Wertpapierkurse für die Portfolio-Titel eine Kurslücke zwischen dem und dem aufwiesen. Diese Kurslücke wurde vor Beginn der Systementwicklung in sämtlichen Historien bereinigt. Sie ist deshalb kein Bestandteil der mit dem System gelieferten txt-dateien, an denen die Backtests erfolgten. Nach der manuellen Bereinigung der Kurslücke war die Datenqualität der vorliegenden EOD-Historien ab dem ausreichend für die Entwicklung eines robusten Portfolio-Handelssystems. Seite 7 von 156

8 Seite 8 von 156

9 Aufbau des Handelsmodells Das Handelsmodell besteht aus 50 Einzelsystemen innerhalb einer Investox-Projektdatei. Alle Einzelsysteme haben identische Handelsregeln, sie unterscheiden sich aber in der Einstellung der aktuellen Werte der Optimierungsvariablen. Aufgrund der abweichenden Startdaten der Historien unterscheiden sich die Startdaten der Handelssysteme wie folgt: Startdatum Aktien Allianz, Bayer, Commerzbank, Continental,Dt. Bank, Dt.Post, E.ON, Fresenius,Pro 7 Sat 1, RWE, VW, CTS Eventim Dürr, Fielmann, Fuchs Petrolub,Gerry Weber, Krones, Leoni, MAN, Rational,Rheinmetall, Salzgitter, Südzucker, TUI, BB Biotech, Bechtle, Dialog Semiconductor, Drillisch, Evotec, Jenoptik, Morphosys, QSC, Sartorius, Stratec, United Internet, Bertrandt, Deutz, Heidelberger Druckmaschinen, SIXXT Nemetschek Grenke Leasing Wincor Nixdorf Lanxess DIC Asset Management Klöckner SAF Holland zooplus Brenntag Norma AG Vonovia Die Handelssystemnamen entsprechen immer der Aktie, die mit dem System gehandelt wird. In den Einzelsystemen sind Long und Short Trades erlaubt. Seite 9 von 156

10 2.1 Komprimierung des Handelsmodells Die Komprimierung aller Handelssysteme ist Wöchentlich. Die wöchentliche Komprimierung hat sich während der Systemtests für das Handelsmodell im Vergleich zur täglichen Komprimierung als gut geeignet erwiesen. Die tägliche Komprimierung führt zu mehr Trades, nicht aber zu einem im Vergleich zur wöchentlichen Komprimierung höheren Profit oder zu einem geringeren Drawdown. Verlauf und Steigung der Kapitalkurven sind zwischen täglicher und wöchentlicher Komprimierung vergleichbar. Der Arbeitsaufwand für die Systempflege und das Monitoring der Trades ist im wöchentlichen System geringer. Unabhängig davon, dass wir uns für die wöchentliche Komprimierung des Modells entschieden haben, ist das profitable Trading einiger oder aller Handelssysteme auch auf EOD-Basis oder in Intraday-Komprimierungen möglich. Dazu muss nur die Komprimierung (Registerkarte Titel ) im Handelssystem umgestellt werden und das System einmal neu optimiert werden. Unter dem Aspekt der Diversifizierung ist es keinesfalls von Nachteil, Handelssysteme mit verschiedenen Komprimierungen gleichzeitig zu handeln. Alle Handelssysteme enthalten Kursstops zur Gewinnsicherung und Verlustbegrenzung sowie Sofortverluststops. Die Sofortverluststops werden als einzige Systemstops bereits in der Einstiegswoche des Trades wirksam. Die Kursgewinnstops, Kursverluststops und Kurstrailingstops sind ab der Woche nach dem Einstieg in den Trade aktiv. Relevant für die Auslösung aller Kursstops ist immer der Wochenschlusskurs. Wird einer der Kursstops durch den Wochenschlusskurs ausgelöst, erfolgt der Ausstieg aus der Handelsposition (bzw. die Erhöhung der gehandelten Stückzahl bei Pyramidisierungen) zum Eröffnungskurs der folgenden Handelswoche. In der Einstiegswoche des Trades sind ausschließlich die Sofortverluststops aktiv. Diese Stops sind bei Handelssystemen mit wöchentlicher Komprimierung unverzichtbar, damit die Handelspositionen während der ersten Handelswoche nicht ungeschützt im Markt liegen. Um den Aufwand für das Monitoring der Systemsignale zu minimieren, kann der Investox-Aufgabenmanager so konfiguriert werden, dass die aktuellen Handelssignale aller Systeme einmal börsentäglich (z.b. immer nach der Aktualisierung der Tageskurse) in einem bestimmten Ordner auf der Festplatte des PC als Datei abgespeichert werden oder auch per an eine bestimmte Adresse verschickt werden. Seite 10 von 156

11 2.2 Handelsregeln technische Wertpapieranalyse Chartmill Value Indikator Die Signalgebung des Aktien-Handelssystems erfolgt auf Basis des Chartmill-Value Indikators, der Heikin Ashi-Indikatoren, des Choppiness-Index in Kombination mit Dochian Channels und der Relativen Stärke der Einzelaktie und der Aktie im Vergleich zu ihrem Index. Zusätzlicher Bestandteil der Handelsregeln sind Elemente des Money- und Risikomanagements wie das Chance/Risiko-Verhältnis, der Abstand der Gewinn- und Verluststops vom Einstiegskurs in den Trade sowie das freie Kapital (Cash), dass sich für einen Trade mindestens auf dem Handelskonto befinden muss. Der Chartmill-Value Indikator ist ein gut geeigneter, neuerer Indikator zur Trendbestimmung. Er wird auf Basis der normalisierten Handelsspanne berechnet. Weitere Informationen zu diesem Indikator finden Sie auch unter folgendem Link: In allen Handelssystemen Aktien-Modells kommt der Chartmill-Value Indikator mit einer festen Periodeneinstellung von 10 Perioden zum Einsatz. Trendbeginn und Trendende zeigt der Chartmill-Indikator jeweils dadurch an, dass er sein positives Signallevel nach oben kreuzt (Beginn eines Uptrends) bzw. sein negatives Signallevel nach unten kreuzt (Beginn eines Downtrends) Seite 11 von 156

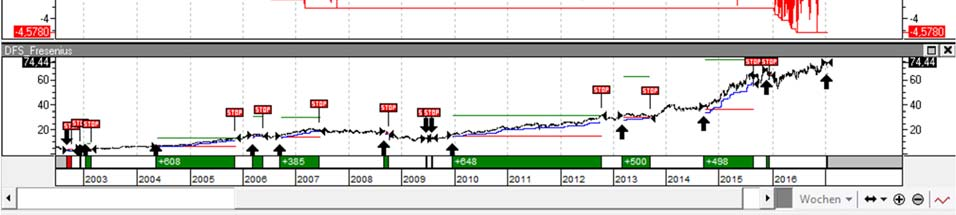

12 Die Grafik oben den 10-Perioden Chartmill Value-Indikator mit einem Signallevel von +/- 0,3 im Chart der E.ON AG mit den aus den Overcrossings abgeleiteten Trendphasen. Alle Einzelmodelle im Aktien-Portfolio-Modell sind trendfolgend- d.h. innerhalb etablierter Downtrends werden ausschließlich Short-Trades gemacht, innerhalb etablierter Uptrends ausschließlich Long-Trades. Seite 12 von 156

wird eine spezielle Glättungstechnik in Candlestick-Charts bezeichnet.")

13 2.2.2 Heikin-Ashis Trendbestimmungs-Indikatoren Als Indikatoren zur Trendbestimmung sind außerdem der Heikin-Ashi-Eröffnungskurs (HAO) und der Heikin-Ashi-Schlusskurs in den Enter-Regeln relevant. Als "Heikin-Ashi" (= japanisch für Durchschnitts-Bar) wird eine spezielle Glättungstechnik in Candlestick-Charts bezeichnet. Um Preistrends visuell besser sichtbar zu machen, werden die Open, High, Low und Close- Kurse jeder einzelnen Kerze modifiziert. Während etablierter Aufwärtstrends liegt der Heikin-Ashi Open-Kurs unter dem Heikin Ashi Close-Kurs. Abwärtstrends werden dadurch gekennzeichnet, dass der Close-Kurs nach Heikin Ashi unter dem Eröffnungskurs nach Heikin Ashi liegt. Die Indikatoren HAO() und HAC() zur Heikin Ashi Trendbestimmung enthalten keine einstellbaren Parameter. Sie sind deshalb resistent gegen Curve-Fitting und verbessern die Stabilität des Handelssystems. Seite 13 von 156

14 Im ersten Teilchart der Grafik oben sind der Heikin-Ashi Open-Indikator (blau) und der Heikin Ashi Close-Indikator (rot) zu sehen. Es ist gut zu erkennen, dass der HAC-Indikator während intakter Aufwärtsbewegungen des Underlyings dauerhaft über dem HAO-Indikator notiert. Bei Trendwechseln ändert sich die Lage der Indikatoren frühzeitig. Seite 14 von 156

15 2.2.3 Choppiness Index Der Choppiness-Index ist ebenfalls ein Indikator zur Trendbestimmung. Er zeigt trendlose Marktphasen durch hohe Indikatorwerte an. Weitere Informationen zum Choppiness-Index finden Sie unter dem folgenden Link: Auch der Choppiness-Index wird in allen Einzelsystemen des Aktien-Portfolio- Modells über 10-Perioden berechnet. Neue Entries sind ausgeschlossen, wenn Indikatorwerte über 50 im Choppiness-Index trendlose Marktphasen anzeigen. Die Grafik zeigt einen 10-Wochen Choppiness-Index im Chart von RWE AG mit dem Signallevel bei 50 und den daraus abgeleiteten Trendphasen. Seite 15 von 156

16 2.2.4 Donchian Channel Ein Donchian Channel wird in allen Handelssystemen über 10 Perioden berechnet. Die obere Kanalbegrenzung wird von den 10-Wochen Hochs gebildet, die untere Kanalbegrenzung von den 10-Wochen Tiefs. Entscheidend für die Signalgebung im Aktien-Portfolio Handelssystem ist die Breite des Donchian-Channels. Der Channel muss breiter sein als 20 % des aktuellen Kurswerts, damit neue Einstiegssignale gültig sind. Die Donchian-Regel wirkt in Kombination mit dem Choppiness-Index als Trendfilter. Ziel beider Regeln ist es, Neueinstiege in Seitwärts- Marktphasen nach Möglichkeit zu verhindern, weil dann trendfolgende Handelsansätze häufig nicht profitabel arbeiten. Seite 16 von 156

17 2.2.5 Relative Stärke Für die Signalgebung von Aktien-Handelssystemen sind die relative Stärke nach Levy und die vergleichende relative Stärke gute geeignete Signalgeber. Bei der relativen Stärke nach Levy wird der aktuelle Aktienkurs in Relation zum durchschnittlichen Aktienkurs der vergangenen Handelswochen gesetzt. Werte über 1 zeigen an, dass sich die Aktie in einer Aufwärtsbewegung befindet. Werte unter 1 zeigen für die Aktie eine Abwärtsbewegung an. Seite 17 von 156

18 Zusätzlich wird die Relative Stärke der Aktie im Verhältnis zu ihrem zugeordneten Index betrachtet. Dazu wird die Ratio zwischen Aktienkurs und Index gebildet und normalisiert. Das Ergebnis ist ein zwischen 0 und 1 oszillierender Indikator. Je höher der Indikatorwert, desto stärker entwickelt sich die Aktie im Vergleich zum Index positiv. Je näher der Indikatorwert an 0 liegt, desto schlechter entwickelt sich die Aktie im Vergleich zum Index. Der untere Teilchart zeigt den Kurs von RWE, der mittlere den Kurs des Dax-Index. Im oberen Teilchart zeigt die vergleichende normalisierte relative Stärke Marktphasen an, in denen RWE sich besser und schlechter als der Dax-Index entwickelt. Seite 18 von 156

19 2.2.6 Rangfolge der Releativen Stärke Im Aktien-Portfolio Handelssystem werden Aktien nach der Summe aus Relativer Stärke nach Levy und vergleichender normalisierter relativer Stärke gefiltert. Dazu wird die Entwicklung aller Titel des Gesamtportfolios verglichen, die zu einem bestimmten Index gehören. Der Vergleich erfolgt unabhängig davon, ob der Titel im Portfolio gehandelt wird oder nicht. Mit dem Rangfolge-Indikator werden die Ergebnisse so sortiert, dass Aktien die sich besonders gut entwickeln, niedrige Rangwerte bekommen. Zeigen Aktien Schwäche, wird das durch hohe Werte des Rang-Indikators angezeigt. Als Level für Stärke wird das untere Drittel aller Rangwerte des Index festgelegt, als Level für Schwäche das obere Drittel. Eine Aktie qualifiziert sich demnach für einen Kauf, wenn sie sowohl im Vergleich zu ihren eigenen Kursen der letzten 4 Wochen Stärke zeigt, als auch im Vergleich zur Kursentwicklung ihres zugehörigen Index. Von allen Aktien aus ihrem Index im Gesamtportfolio muss die Aktie einen niedrigen Rang im unteren Drittel aller möglichen Rangwerte aufweisen. Aktien die nicht zum Gesamtportfolio des Handelssystems gehören, bleiben bei der Rangfolgeberechnung auch unberücksichtigt, wenn sie dem Index angehören. Eine Aktie qualifiziert sich für einen Verkauf, wenn sie sowohl im Vergleich zu ihren eigenen Kursen der letzten 4 Handelswochen Schwäche zeigt, als auch im Vergleich zu ihrem Index. Schwäche signalisiert der Rangfolge-Indikator durch hohe Rangwerte. Damit ein Sell-Signal in einer Aktie entsteht, muss der Rangfolge-Indikator im oberen Drittel aller möglichen Rangwerte notieren. Seite 19 von 156

20 Die Grafik zeigt den Rangfolge-Indikator für RWE im oberen Teilchart, im mittleren Teilchart wird der Dax-Index angezeigt. Der letzte aktuelle Rang für RWE ist 28. RWE hat aktuell das drittschlechteste aller möglichen Ergebnisse. Die Aktie zeigt also sowohl im Vergleich zu ihren eigenen historischen Kursen als auch im Vergleich zu den Kursen des Dax- Index aktuell Schwäche. Um die Rangfolge für RWE zu ermitteln, werden die die Dax30-Titel betrachtet, die auch Bestandteil des Gesamtportfolios sind (siehe Tabelle Seite 3). Rangwerte über 20 befinden sich im oberen Drittel aller möglichen Werte für die Dax30 Titel. Sell-Signale sind immer dann gültig und führen zur Eröffnung von Short-Positionen, wenn der Rangindikator über 20 notiert und die anderen Enter-Short-Regeln erfüllt sind. Rangwerte unter 10 liegen im unteren Drittel aller Werte für die Dax30 Titel. Buy-Signale sind immer dann gültig und führen zur Eröffnung von Long-Positionen, wenn der Rangindikator unter 10 notiert und die anderen Enter- Long-Regeln erfüllt sind. Für die anderen Indizes weichen die Signallevel der Rangindikatoren in Abhängigkeit von der Gesamtzahl der betrachteten Aktien ab. 35 der Portfolio Titel aus der Tabelle auf Seite 3 gehören zum MDAX. Das obere Drittel beginnt deshalb für die MDAX-Titel erst bei 23, das untere Drittel startet bei 12. Seite 20 von 156

21 2.3 Handelsregeln Money-und Risikomanagement Zusätzlich zu den Handelsregeln aus der technischen Wertpapieranalyse müssen auch eine Reihe von Money- und Risikomanagement-Kriterien erfüllt sein, damit es zu einer Positionseröffnung kommt. Die Implementierung dieser zusätzlichen Regeln erfolgt, um die Profitabilität des Handelssystems zu erhöhen z.b. indem die im System enthaltenen Stop-Werte auf Plausibilität geprüft werden. Dadurch soll das Ausstoppen bestehender Handelspositionen mit Verlust reduziert werden, wodurch die Transaktionskosten deutlich gesenkt werden Chance/Risiko-Verhältnis - CRV Das CRV misst, wie weit der Gewinnstop und der Verluststop vom Einstandskurs in einen Trade entfernt sind. Die Gewinnstops sollten dabei weiter gesetzt sein als die Verluststops. Trades sind dann sinnvoll, wenn der Gewinnstop mindestens 1,5-Mal größer ist, als der Verluststop. Dieses Verhältnis von Gewinn- und Verluststops zueinander wird im Aktien-Portfolio-Handelssystem durch den Code CRV > 1.5 für alle Long- und Short-Trades abgefragt. Das folgende Beispiel zeigt die CRV-Berechnung für die Aktie der Salzgitter AG. Für Long-Trades liegt der Gewinnstop bei 95 %, der Verluststop bei 5 %. Das CRV beträgt : 95% : 5 % = > als 1.5 d.h. das Verhältnis von Verlust- und Gewinnstops für Long-Trades ist in Ordnung Für Short-Trades liegt der Gewinnstop bei 20%, der Verluststop bei 7,5 %. Das CRV beträgt: 20% : 7,5% = 2,67 2,67 > 1.5 d.h. das Verhältnis von Verlust- und Gewinnstops für Short-Trades ist ebenfalls in Ordnung. Seite 21 von 156

22 Maximale Anzahl aller Handelspositionen Im Definitionsbereich der Handelssysteme wird in den ersten beiden Codezeilen das maximale Risiko in % für jeden Einzeltrade (1. Zeile MaxRisk_Percent) und das maximale Risiko für das Gesamtportfolio bestimmt. Diese beiden Risikokennzahlen begrenzen die maximale Anzahl gleichzeitig erlaubter Handelspositionen. Wenn insgesamt für das Portfolio 10% Risiko erlaubt sind und jeder Einzeltrade maximal 0,2% Risiko akzeptieren darf, resultiert daraus eine maximale Positionsanzahl von 10 : 0,2 = 50 Positionen Zusätzliche Positionsbegrenzung Keine Einzelposition darf größer sein als das maximale Risiko, das für das Gesamtportfolio definiert ist. Wenn das maximale Risiko für das Portfolio 10 % beträgt, dann darf das Ergebnis von Stückzahl x Aktienkurs für kein Wertpapier größer sein, als 10 % des zur Verfügung stehenden Kapitals. Das freie Handelskapital (Cash) geteilt durch die gemäß Positionsbegrenzung noch maximal möglichen Handelspositionen und gewichtet mit dem voraussichtlichen Einzelverlust beim Ausstoppen über den Verluststop begrenzt die maximal möglichen Handelspositionen. Beispiel: Das maximale Risiko pro Einzeltrade beträgt 0,2%, das maximale Risiko für das Gesamtportfolio 10 %. Es können höchstens 50 Aktien gleichzeitig gehandelt werden. Der Verluststop liegt vom Einstandskurs 10 % entfernt, der Einstandskurs liegt bei EUR 20,-- Auf dem Handelskonto befinden sich ,-- EUR Cash und es sind schon 30 Handelspositionen offen. Das Gesamtkapital beträgt ,-- EUR. Seite 22 von 156

23 Rechnung: Es können noch maximal 20 weitere Handelspositionen eröffnet werden. Für jede der 20 weiteren potentiellen Handelspositionen steht freies Kapital in Höhe von EUR 2.500,-- zur Verfügung ,00 EUR Cash : 20 noch mögliche Positionen= EUR 2.500,-- pro möglicher Position. Bei einem Kurswert von 20,-- EUR ergeben sich für einen Verluststop in Höhe von 10 % = 2,-- EUR möglicher Verlust pro Aktie. Daraus würde eine maximale Stückzahl in Höhe von 625 Stück resultieren. EUR 2.500,-- / 2 = 1.250,-- Stück * 0,5 (= konstanter Faktor für alle Handelssysteme) =625 = maximale Stückzahl = CAP 625 Stück * 20,-- EUR Kurswert ergeben ,-- EUR. Das sind mehr als die maximal 10 % vom Gesamtkontostand, die pro Einzelposition erlaubt sind. Die maximal mögliche Anzahl Handelspositionen wird deshalb auf 500 Stück reduziert. 10 % von ,-- EUR = ,-- EUR : 20,-- EUR Kurswert pro Aktie = 500 Stück. Diese 500 maximal möglichen Aktien werden später mit der Stückzahl abgeglichen, die sich aufgrund des maximal erlaubten Risikos pro Einzeltrade ergibt. Gehandelt wird die jeweils kleinere der beiden Stückzahlen. Seite 23 von 156

24 2.3.3 Verhinderung negativer Salden auf dem Handelskonto Das Handelssystem enthält Programmcode, durch den verhindert werden soll, dass das Handelskonto ins Minus rutscht, weil durch die Risikoberechnung mehr Stückzahlen gehandelt werden könnten, als sich aktuell Cash auf dem Konto befindet. Dazu wird in den Skript-Einstellungen des Kontoserver-Kontos festgelegt, wieviel Cash sich mindestens auf dem Konto befinden muss, damit weiter neue Positionen eröffnet werden. Die Empfehlung lautet, an dieser Stelle 5 % des Anfangskontostandes einzusetzen. Bei einem Anfangskontostand von EUR ,-- wäre 5000 eine passende Einstellung. Neue Handelspositionen werden dann nur eröffnet, wenn sich noch mehr als EUR 5.000,-- Cash auf dem Konto befindet. Außerdem ist per Auslieferung des Handelssystems festgelegt, dass neue Handelspositionen nur dann eröffnet werden dürfen, wenn sich mindestens noch Cash in Höhe von 5 % des Gesamtkapitals auf dem Konto befindet. Diese Sicherheits-Regel zur Verhinderung negativer Kontostände kann auf Wunsch auch abgeändert oder unwirksam gemacht werden. Seite 24 von 156

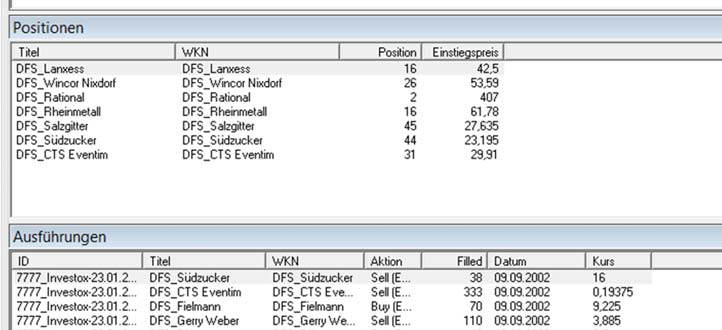

25 2.3.4 Verhinderung zu eng gesetzter Systemstops Häufiges Ausstoppen aus bestehenden Handelspositionen durch zu eng gesetzte Systemstops führt zu erhöhten Transaktionskosten und dadurch zur Reduzierung der Profite. Die Systemstops sollten daher so gesetzt sein, dass sie möglich nicht in einem Wertebereich liegen, in dem Marktrauschen zu erwarten ist. Dazu wird die doppelte Standardabweichung über 4 Wochen auf die Einstandskurse bei Positionseröffnung berechnet. Die Verluststops müssen außerhalb dieser doppelten Standardabweichung liegen. Angenommen es sollen 278 Stück Südzucker-Aktien zum Kurs von 12,-- EUR verkauft werden. Der Verluststop-Short liegt bei 6%. Die einfache Standardabweichung der Einstandskurse über 4 Wochen beträgt 0, Die doppelte Standardabweichung beträgt dann 2*0,333925=0, ,-- EUR + 0,66785 = 12,67 EUR. Der Verluststop muss über 12,67 EUR liegen, um außerhalb des zu erwartenden Marktrauschens zu notieren. 12,-- EUR Einstandskurs + 6 % Verlust = Verluststop bei 12,72. 12,72 > 12,67 = Verluststop liegt außerhalb des zu erwartenden Marktrauschens ---der Trade kann gemacht werden. Seite 25 von 156

26 Für die Gewinnstops wird die 3-fache Standardabweichung zugrunde gelegt (doppelte Standardabweichung *1,5 Minimum-CRV). Angenommen es sollen 56 Stück Bechtle-Aktien zum Kurs von 30,87 EUR gekauft werden. Der Gewinnstop-Long liegt bei 95%. Die einfache Standardabweichung der Einstandskurse über 4 Wochen beträgt 0, Die 3-fache Standardabweichung beträgt dann 3*0,282099=0, ,87 EUR + 0, = 31,72 EUR. Der Gewinnstop muss über 31,72 EUR liegen, um außerhalb des zu erwartenden Marktrauschens zu notieren. 30,87 EUR Einstandskurs + 95 % Gewinn = Gewinnstop bei 60,19 60,19 > 31,72 = Gewinnstop liegt außerhalb des zu erwartenden Marktrauschens ---der Trade kann gemacht werden. Seite 26 von 156

27 2.4 Handelsregeln detailliert Enter Long Regel Long-Handelssignale entstehen, wenn der Chartmill Value Indikator einen Aufwärtstrend anzeigt und dieser Uptrend durch den Choppiness-Index bestätigt wird und der Donchian Channel breiter als 20 % des Wochenschlusskurses der Vorwoche ist der Heikin-Ashi Close-Kurs über dem Heikin-Ashi Open-Kurs liegt der Relative Stärke-Rang der Aktie sich im unteren Drittel aller Aktien ihres Index befindet und das CRV zwischen Gewinn- und Verluststops über 1,5 liegt und die Anzahl der maximalen Handelspositionen gemäß Punkt dieser Dokumentation noch nicht erreicht ist und sich noch ausreichend freies Handelskapital gemäß Punkt dieser Dokumentation auf dem virtuellen Handelskonto des Investox-Kontoservers befindet und die Gewinn- und Verluststops unter Berücksichtigung des in den letzten 4 Handelswochen aufgetretenen Marktrauschens nicht zu eng gesetzt sind (Dokumentation Punkt 2.3.4) Beispiel für die Long-Handelsregeln gemäß technischer Wertpapieranalyse: Uptrend im CVI, Choppiness-Index<50, HAC()>HAO() und Rangfolge im unteren Drittel zeigt Stärke an Seite 27 von 156

28 2.4.2 Enter Short Regel Short-Handelssignale entstehen, wenn der Chartmill Value Indikator einen Abwärtstrend anzeigt und dieser Downtrend durch den Choppiness bestätigt wird und der Donchian Channel breiter als 20 % des Wochenschlusskurses der Vorwoche ist der Heikin-Ashi Close-Kurs unter dem Heikin-Ashi Open-Kurs liegt der Relative Stärke-Rang der Aktie sich im oberen Drittel aller Aktien ihres Index befindet und das CRV zwischen Gewinn- und Verluststops über 1,5 liegt und die Anzahl der maximalen Handelspositionen gemäß Punkt dieser Dokumentation noch nicht erreicht ist und sich noch ausreichend freies Handelskapital gemäß Punkt dieser Dokumentation auf dem virtuellen Handelskonto des Investox-Kontoservers befindet und die Gewinn- und Verluststops unter Berücksichtigung des in den letzten 4 Handelswochen aufgetretenen Marktrauschens nicht zu eng gesetzt sind (Dokumentation Punkt 2.3.4) Beispiel für die Short-Handelsregeln gemäß technischer Wertpapieranalyse: Downtrend im CVI, Choppiness-Index<50, HAC()<HAO() und Rangfolge im oberen Drittel zeigt Schwäche an Seite 28 von 156

29 2.4.3 Exits- Systemstops Ausstiege aus bestehenden Handelspositionen erfolgen ausschließlich über die Systemstops bzw. wenn ein Einstiegssignal in die Gegenrichtung wahr wird. Die Stops enthalten keine Pyramidisierungs-Option d.h. die Handelsposition wird in jedem Fall komplett glattgestellt, wenn einer der Systemstops ausgelöst wird. Wenn eine Positionsaufstockung im Gewinnfall durch progressive Pyramidisierung gewünscht ist, dann ist die Implementierung unkompliziert im Rahmen des Supports für das Handelssystem möglich. Folgende Systemstops sind Bestandteil aller Crossrate-Handelssysteme Stop Berechnung Globale Variable Wirkung Sofortverluststop (Long) Prozentual SVL Ausstieg aus der kompletten Long- Handelsposition in der Eröffnungswoche mit Verlust Sofortverluststop (Short) Prozentual SVS Ausstieg aus der kompletten Short- Handelsposition in der Eröffnungswoche mit Verlust Kursverluststop (Long) Prozentual VL_Long Ausstieg aus der kompletten Long- Handelsposition ab der 1. Woche nach Einstieg mit Verlust Kursverluststop (Short) Prozentual VL_Short Ausstieg aus der kompletten Short- Handelsposition ab der 1. Woche nach Einstieg mit Verlust Kurstrailingstop (Long) Prozentual TL_Long Ausstieg aus der kompletten Long- Handelsposition ab der 1. Woche nach Einstieg mit Gewinn Kurstrailingstop (Short) Prozentual TL_Short Ausstieg aus der kompletten Short- Handelsposition ab der 1. Woche nach Einstieg mit Gewinn Kursgewinnstop (Long) Prozentual GL Ausstieg aus der kompletten Long- Handelsposition ab der 1. Woche nach Einstieg mit Gewinn Kursgewinnstop (Short) Prozentual GS Ausstieg aus der kompletten Short- Handelsposition ab der 1. Woche nach Einstieg mit Gewinn Seite 29 von 156

30 Beispiel für die Systemstops im Definitionsbereich der Handelssysteme Seite 30 von 156

31 2.4.4 Risikoadjustierung der Stückzahlen Die Stückzahlen für jedes Aktien-Handelssystem werden in Abhängigkeit vom Gesamtkontostand des Handelskontos ermittelt. Ziel der Risikoadjustierung ist es, für keines der gehandelten Teilsysteme ein höheres Drawdown-Risiko einzugehen als für ein anderes Teilsystem aus dem Portfolio, wenn die Position über einen der Verluststops (i.e. Sofortverluststop oder Kursverluststop) geschlossen wird. Zusätzliche Informationen zur Risikoadjustierung von Portfolien finden Sie unter dem folgenden Link: Als maximales Risiko pro Einzeltrade werden per Auslieferung auf 0,2 % vom Gesamtkontostand akzeptiert. Höhere oder niedrigere Prozentsätze zur Risikoadjustierung sind möglich. Höhere Prozentsätze steigern den absoluten Nettoprofit bei gleichzeitiger Erhöhung des prozentualen Drawdowns. Niedrigere Prozentsätze reduzieren den absoluten Nettoprofit bei gleichzeitiger Reduzierung des prozentualen Drawdowns. Für das Gesamtportfolio empfehlen wir ein Risiko zwischen 5 % und 10 %. Bei einem maximalen Risiko pro Einzeltrade in Höhe von 0,2 % führen 5 % Risiko für das Gesamtportfolio dazu, dass die Anzahl der gleichzeitig gehaltenen Positionen auf 25 begrenzt ist (5%:0,2%). 10 % Risiko für das Gesamtportfolio führen bei 0,2% Risiko pro Einzeltrade zu einer Begrenzung auf maximal 50 Handelspositionen gleichzeitig (10%:0,2%) Die Risikoadjustierung pro Einzeltrade berücksichtigt unterschiedliche Verluststop-Level für Long und Short Trades. Liegt z.b. für Long Trades der höhere der beiden Verluststops (Sofortverluststop, Kursverluststop) über dem höheren der beiden Verluststops für Short Trades, so werden bei gleichem Gesamtkontostand durch die Risikoadjustierung weniger Long-Kontrakte als Short-Kontrakte getradet. Seite 31 von 156

32 Beispiele für die risikoadjustierte Berechnung der Stückzahlen Continental Long Trade am Gesamtkontostand per (Close der Vorwoche): EUR ,60 Maximales Risiko pro Trade und Aktie in % vom Gesamtkontostand 0,2 % Betrag maximales Risiko EUR 454,89 Betrag maximales Risiko abgerundet EUR 454,00 SVL: 6 %, Kursverlust Long = 6 % Maximum Risk pro Long Trade 6 % Maximum Risk in EUR 6% gerechnet auf den Open-Kurs vom bei 86,52 EUR 5,19 pro Aktie Stückzahl 1 EUR 450,-- / EUR 5,19 = 87,47 Stück Stückzahl 1 abgerundet 87 Stück davon 2/3 initiale Stückzahl 58 Stück Stückzahl 1 58 Stück 1/3 Stückzahl für spätere Pyramidisierungen 29 Stück Seite 32 von 156

33 Freies Kapital per EUR ,40 Offene Handelspositionen per Noch mögliche Handelspositionen 31 Maximal mögliches freies Kapital für Continental EUR ,40 / 31 = EUR 4.219,10 Maximum Risk = EUR 4.219,10 / 5,19 = 812 * 0,5 Gewichtungsfaktor Stückzahl 2 - CAP 406 Stück Gesamtkontostand: EUR ,60 Maximale Positionsgröße pro Trade 10 % vom Gesamtkontostand EUR ,66 möglicher Einstandskurs EUR 86,52 EUR ,66 / 86,52 Stückzahl 3 CAP 262 Stück Vergleich von Stückzahl 2 und Stückzahl 3 und Auswahl des kleineren Wertes CAP Vergleich von Stückzahl 1 und CAP und Auswahl des kleineren Wertes Gehandelt werden 262 Stück < 406 Stück 262 Stück 58 Stück < 262 Stück 58 Stück Seite 33 von 156

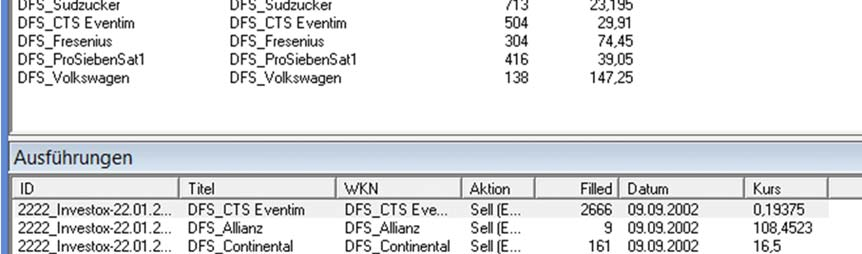

34 Südzucker Short Trade am Gesamtkontostand per (Close der Vorwoche): EUR ,60 Maximales Risiko pro Trade und Aktie in % vom Gesamtkontostand 0,2 % Betrag maximales Risiko EUR 454,89 Betrag maximales Risiko abgerundet EUR 454,00 SVL: 5 %, Kursverlust Long = 5 % Maximum Risk pro Long Trade 5 % Maximum Risk in EUR 5% gerechnet auf den Open-Kurs vom bei 19,36 EUR 0,97 pro Aktie Stückzahl 1 EUR 454,-- / EUR 0,97 = 468,04 Stück Abgerundet 468 Stück davon 2/3 initiale Stückzahl 312 Stück Stückzahl Stück 1/3 Stückzahl für spätere Pyramidisierungen 156 Stück Seite 34 von 156

35 Freies Kapital per EUR ,60 Offene Handelspositionen per Noch mögliche Handelspositionen 27 Maximal mögliches freies Kapital für Continental EUR ,60 / 27 = EUR 4.280,95 Maximum Risk = EUR 4.280,95 / 0,97 = 4413 * 0,5 Gewichtungsfaktor Stückzahl 2 - CAP Stück Gesamtkontostand: EUR ,60 Maximale Positionsgröße pro Trade 10 % vom Gesamtkontostand EUR ,56 möglicher Einstandskurs EUR 19,36 EUR ,56 / 19,36 Stückzahl 3 CAP Stück Vergleich von Stückzahl 2 und Stückzahl 3 und Auswahl des kleineren Wertes CAP Vergleich von Stückzahl 1 und CAP und Auswahl des kleineren Wertes Gehandelt werden Stück < Stück Stück 311 Stück < Stück 311 Stück Seite 35 von 156

36 2.4.5 Transaktionskosten IB/Lynx-Transaktionskosten und Spread wurde in folgender Höhe berücksichtigt: Enter 0,1 % Exit 0,1 % Mindestens EUR 4,-- Höchstens EUR 99,-- Slippage 0,05 % Beispiel für die Berechnung der Kosten im Backtest a) Kauf von 93 Stück Continental am zum Kurs von 86,52 Transaktionsvolumen: Enter-Kosten 0,1 % Slippage - 0,05 % Kosten Enter: 93*86,52 = 8.046,36 EUR 8,05 EUR 4,02 EUR 12,07 EUR b) Verkauf von 93 Stück Continental am zum Kurs von 93,78 Transaktionsvolumen: 93*93,78 = 8.721,54 EUR Exit-Kosten 0,1 % 8,72 EUR Slippage - 0,05 % 4,36 EUR Kosten Enter: 13,08 EUR Kosten insgesamt 12,07 EUR + 13,08 EUR = 25,15 EUR Beispiel für die Berechnung der Kosten in der Datenfeed-Simulation a) Kauf von 93 Stück Continental am zum Kurs von 86,52 tatsächlicher Einstandskurs: Enter-Kosten 0,1 % tatsächliche Slippage Kosten Enter 86,52 EUR 8,05 EUR 0,00 EUR 8,05 EUR b) Verkauf von 93 Stück Continental am zum Kurs von 93,78 tatsächlicher Exit-Kurs 93,78 EUR Exit-Kosten 0,1 % 8,72 EUR tatsächliche Slippage 0,00 EUR Kosten Exit: 8,72 EUR tatsächliche Kosten gesamt 16,77 EUR Seite 36 von 156

37 Backtests - Szenario-Analysen Hinweis zu den Backtest-Analysen: In den Portfolio-Backtests kann programmbedingt die Anzahl der maximal gleichzeitig gehaltenen Handelspositionen nicht berücksichtigt werden. Alle Backtests müssen deshalb durch Datenfeed-Simulationen verifiziert werden. Die Ergebnisse der Datenfeed-Simulationen finden Sie ebenfalls in dieser Dokumentation. 3.1 Backtest 1 max. Risiko Trade 0,2 % Portfolio 10% - Startkapital maximales Risiko für das Gesamtportfolio: 10 % - Startkapital: EUR ,-- - Positionsbegrenzung: 50 Maximaler Drawdown 5,36 % (2007) Nettoprofit EUR ,10 Maximale Anzahl Positionen 39 Minimale Anzahl Positionen 3 Seite 37 von 156

38 Jährliche Kapitalentwicklung Seite 38 von 156

39 Portfolio-Ergebnis in EUR Seite 39 von 156

Maximaler Drawdown 5,15 % (2016) Nettoprofit EUR 832.")

40 3.2 Backtest 2 max. Risiko Trade 0,2 % Portfolio 5%-Startkapital maximales Risiko für das Gesamtportfolio: 5 % - Startkapital: EUR ,-- - Positionsbegrenzung: 25 (wird nur wirksam in der Datenfeed-Simulation und im Live-handel) Maximaler Drawdown 5,15 % (2016) Nettoprofit EUR ,90 Maximale Anzahl Positionen 34 Minimale Anzahl Positionen 3 Seite 40 von 156

41 Jährliche Kapitalentwicklung Seite 41 von 156

42 Portfolio-Ergebnis in EUR Seite 42 von 156

Nettoprofit EUR 1.245.")

43 3.3 Backtest 3 max. Risiko Trade 0,2 % Portfolio 10% - Startkapital maximales Risiko für das Gesamtportfolio: 10 % - Startkapital: EUR ,-- - Positionsbegrenzung: 50 Maximaler Drawdown 4,74 % (2007) Nettoprofit EUR ,00 Maximale Anzahl Positionen 39 Minimale Anzahl Positionen 3 Seite 43 von 156

44 Jährliche Kapitalentwicklung Seite 44 von 156

45 Portfolio-Ergebnis in EUR Seite 45 von 156

46 3.4 Backtest 4 max. Risiko Trade 0,2 % Portfolio 10% - Startkapital nur Long Trades erlaubt - maximales Risiko für das Gesamtportfolio: 10 % - Startkapital: EUR ,-- - Positionsbegrenzung: 50 Maximaler Drawdown 8,36 % (2009) Nettoprofit EUR ,90 Maximale Anzahl Positionen 36 Minimale Anzahl Positionen 0 Seite 46 von 156

47 Jährliche Kapitalentwicklung Seite 47 von 156

48 Portfolio-Ergebnis in EUR Seite 48 von 156

49 3.5 Backtest 5 max. Risiko pro Trade 0,2 % Portfolio 10%-Startkapital ,-- EUR, nur Dax30-Titel Gehandelte Wertpapiere: 12 Allianz Bayer Commerzbank Continental Deutsche Bank Deutsche Post E.ON Fresenius Pro 7 Sat 1 RWE Vonovia Volkswagen - maximales Risiko für das Gesamtportfolio: 10 % - Startkapital: EUR ,-- - Positionsbegrenzung keine: Maximaler Drawdown 2,31 % (2010) Nettoprofit EUR ,98 Maximale Anzahl Positionen 10 Minimale Anzahl Positionen 0 Seite 49 von 156

50 Jährliche Kapitalentwicklung Seite 50 von 156

51 Portfolio-Ergebnis in EUR Seite 51 von 156

52 3.6 Backtest 6 max. Risiko pro Trade 0,2 % Portfolio 10%-Startkapital ,-- EUR, nur MDax-Titel Gehandelte Wertpapiere: 17 Brenntag CTS Eventim Dürr Fielmann Fuchs Petrolub Gerry Weber Krones Lanxess Leoni MAN Norma Rational Rheinmetall Südzucker Salzgitter TUI Wincor Nixdorf - maximales Risiko für das Gesamtportfolio: 10 % - Startkapital: EUR ,-- - Positionsbegrenzung keine Maximaler Drawdown 3,99 % (2016) Nettoprofit EUR ,13 Maximale Anzahl Positionen 15 Minimale Anzahl Positionen 1 Seite 52 von 156

53 Jährliche Kapitalentwicklung Seite 53 von 156

54 Portfolio-Ergebnis in EUR Seite 54 von 156

55 3.7 Backtest 7 max. Risiko pro Trade 0,2 % Portfolio 10%-Startkapital ,-- EUR, nur TecDax-Titel Gehandelte Wertpapiere: 12 BB Biotech Bechtle Dialog Semiconductor Drillisch Evotec Jenoptik Morphosys Nemetschek QSC Sartorius Stratec United Internet - Maximales Risiko pro Trade = 0,2% - maximales Risiko für das Gesamtportfolio= 10 % - Startkapital= EUR ,-- Maximaler Drawdown 2,76 % (2009) Nettoprofit EUR ,57 Maximale Anzahl Positionen 12 Minimale Anzahl Positionen 0 Seite 55 von 156

56 Jährliche Kapitalentwicklung Seite 56 von 156

57 Portfolio-Ergebnis in EUR Seite 57 von 156

58 3.8 Backtest 8 max. Risiko pro Trade 0,2 % Portfolio 10%-Startkapital ,-- EUR, nursdax-titel Gehandelte Wertpapiere: 9 Bertrandt Grenke Leasing SAF Holland Deutz Heidelberger Druckmaschinen Sixt DIC Asset Management Klöckner zooplus AG - Maximales Risiko pro Trade = 0,2% - maximales Risiko für das Gesamtportfolio= 10 % - Startkapital= EUR ,-- Maximaler Drawdown 2,24 % (2015) Nettoprofit EUR ,69 Maximale Anzahl Positionen 8 Minimale Anzahl Positionen 0 Jährliche Kapitalentwicklung Seite 58 von 156

59 Seite 59 von 156

60 Portfolio-Ergebnis in EUR Seite 60 von 156

61 Datenfeed-Simulation 4.0 Allgemeine Informationen zur Datenfeed-Simulation Zur Verifizierung der in den Backtests für die Systeme erzielten Ergebnisse wurden Datenfeed-Simulationen mit Simulationen des Orderverhaltens durchgeführt. Nur wenn die Ergebnisse der Datenfeed-Simulationen den in den Backtests erzielten Ergebnissen entsprechen, haben die Backtests Aussagekraft. Während der Datenfeed-Simulationen wird analog zum späteren Realhandel jede historische Kerze des Charts einzeln simuliert. Primäres Ziel dieser Simulationen ist die Gegenprüfung einer sauberen Signalgebung. Handelssignale oder Order dürfen sich während der Datenfeed-Simulationen nachträglich nicht verändern. Backtests allein geben keinen Aufschluss darüber, ob ein Handelssystem mit Blick in die Zukunft programmiert wurde. Ein Zukunftsblick im Handelssystem ist z.b. gegeben, wenn ein zu einem späteren Zeitpunkt im Chart entstehendes Handelssignal zu einem zeitlich vor diesem Signal liegenden Enter- oder Exit-Signal für das System führt. Weil bei historischen Kursdaten alle bisherigen Kurse zeitgleich vorliegen, ist in einfachen Backtests nicht ersichtlich, ob z.b. ein Handelssignal vom auf dem Papier zu einem Entry am führen würde. Wenn in einer Datenfeed-Simulation kerzenweise nacheinander simuliert wird, kann ein Entry am nur erfolgen, wenn zu diesem Zeitpunkt auch ein Handelssignal vorliegt. Nachträgliche Veränderungen der Signalgebung würden zu einer unsauberen Signalabfolge führen (z.b. Exit-Signale ohne zeitlich davor liegende Enter-Signale). Die folgende Abbildung zeigt beispielhaft eine saubere Signalabfolge während einer Datenfeed-Simulation. Jedem Hold oder Stop -Signal geht ein Enter - Signal zeitlich voraus. Im aktuellen Handelsmodell ist eine Datenfeed-Simulation mit Simulation des Orderverhaltens zudem unverzichtbar, weil die Positionsgrößen in Abhängigkeit vom Saldo des Handelskontos errechnet werden. Eine realistische Historie für das Handelskonto dieses Systems kann erst durch Simulationen des Orderverhaltens verfügbar gemacht werden. Außerdem wird allein während der Datenfeed-Simulationen die Positionsgrößenbegrenzung berücksichtigt Übersicht aller durchgeführten Datenfeed-Simulationen Grüne Markierung im Hintergrund = Handelsdateien. Seite 61 von 156

62 Beschreibung Backtest/DFS Nr.1 Startkapital EUR ,--, maximales Risiko pro Trade 0,2%, Risiko für das Gesamtportfolio 10 %, Long und Short Trades ohne Positionsbegrenzung Backtest/DFS Nr.2 Startkapital EUR ,--, maximales Risiko pro Trade 0,2%, Risiko für das Gesamtportfolio 5 %, Long und Short Trades Backtest/DFS Nr.3 Startkapital EUR ,--, maximales Risiko pro Trade 0,2%, Risiko für das Gesamtportfolio 10 %, Long und Short Trades ohne Positionsbegrenzung Backtest/DFS Nr.4 Startkapital EUR ,--, maximales Risiko pro Trade 0,2%, Risiko für das Gesamtportfolio 10 %, nur Long Trades erlaubt Backtest/DFS Nr.5 Startkapital EUR ,--, maximales Risiko pro Trade 0,2%, Risiko für das Gesamtportfolio 10 %, Long und Short Trades ohne Positionsbegrenzung Nur Portfolio-Aktien aus Dax30-Index Nettoprofit Backtest in EUR Drawdown Backtest Nettoprofit Datenfeed-Simulation Drawdown Datenfeed- Simulation ,10 5,36 % ,42 4,66% ,90 5,15 % ,24-4,58 % ,00 4,74 % ,72-4,17% ,90 8,36 % ,87-7,38% ,98 2,31 % ,71-2,31 % Seite 62 von 156

63 Backtest/DFS Nr.6 Startkapital EUR ,--, maximales Risiko pro Trade 0,2%, Risiko für das Gesamtportfolio 10 %, Long und Short Trades ohne Positionsbegrenzung Nur Portfolio-Aktien aus MDAX Backtest/DFS Nr.7 Startkapital EUR ,--, maximales Risiko pro Trade 0,2%, Risiko für das Gesamtportfolio 10 %, Long und Short Trades ohne Positionsbegrenzung Nur Portfolio-Aktien aus TecDax Backtest/DFS Nr.8 Startkapital EUR ,--, maximales Risiko pro Trade 0,2%, Risiko für das Gesamtportfolio 10 %, Long und Short Trades ohne Positionsbegrenzung Nur Portfolio-Aktien aus SDAX ,13 3,99% ,93 3,72% ,57 2,76% ,42 2,92% ,69 2,24% ,90 1,71% Seite 63 von 156

64 4.1 - DFS 1 max. Risiko Trade 0,2 % Portfolio 10% - Startkapital maximales Risiko für das Gesamtportfolio: 10 % - Startkapital: EUR ,-- - Positionsbegrenzung: 50 Abweichungen der DFS gegenüber dem Backtest resultieren aus Slippage. Realisierter Profit /2017: EUR ,09 Offener P/L per : EUR 7.957,33 Profit (Gesamt) EUR ,42 Maximaler Drawdown in % - 4,6612 % Gesamtkontostand EUR ,21 Absoluter DD-Betrag EUR ,27 Maximaler Drawdown Absolut EUR , Gesamtkontostand EUR ,72 Drawdown in % : - 4,136 % Seite 64 von 156

65 Seite 65 von 156

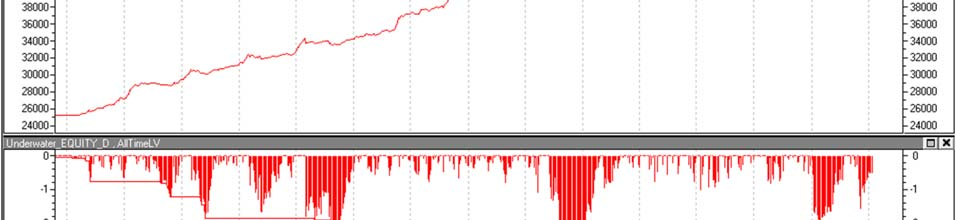

66 Maximaler Investitionsgrad = 87,14 % Kleinster Cash-Bestand auf dem Handelskonto = EUR 4.645,94 Gleichzeitig offene Handelspositionen (Max. 39, min. 3) Seite 66 von 156

67 Portfolio-Kapitalkurve mit Underwater-Equity-Indikator Seite 67 von 156

68 4.2 - DFS 2 max. Risiko Trade 0,2 % Portfolio 5%-Startkapital maximales Risiko für das Gesamtportfolio: 5 % - Startkapital: EUR ,-- - Positionsbegrenzung: 25 Abweichungen der DFS gegenüber dem Backtest resultieren aus Slippage. Realisierter Profit /2017: EUR ,89 Offener P/L per : EUR ,35 Profit (Gesamt) EUR ,24 Maximaler Drawdown in % - 4,578 % Gesamtkontostand EUR ,90 Absoluter DD-Betrag EUR ,69 Maximaler Drawdown Absolut EUR , Gesamtkontostand EUR ,90 Drawdown in % : - 4,578 % Seite 68 von 156

69 Seite 69 von 156

70 Maximaler Investitionsgrad = 63,33 % Kleinster Cash-Bestand auf dem Handelskonto = EUR ,61 Gleichzeitig offene Handelspositionen (Max: 25, Min:2) Seite 70 von 156

71 Portfolio-Kapitalkurve mit Underwater-Equity-Indikator Seite 71 von 156

72 4.3 - DFS 3 max. Risiko Trade 0,2 % Portfolio 10% - Startkapital maximales Risiko für das Gesamtportfolio: 10 % - Startkapital: EUR ,-- - Positionsbegrenzung: 50 Abweichungen der DFS gegenüber dem Backtest resultieren aus Slippage. Realisierter Profit /2017: EUR ,35 Offener P/L per : EUR ,37 Profit (Gesamt) EUR ,72 Maximaler Drawdown in % - 4,1683 % Gesamtkontostand EUR ,30 Absoluter DD-Betrag EUR ,31 Maximaler Drawdown Absolut EUR , Gesamtkontostand EUR ,00 Drawdown in % : - 4,065 % Seite 72 von 156

73 Seite 73 von 156

74 Maximaler Investitionsgrad = 88,22 % Kleinster Cash-Bestand auf dem Handelskonto = EUR 5.014,50 Gleichzeitig offene Handelspositionen (max 39, min 3) Seite 74 von 156

75 Portfolio-Kapitalkurve mit Underwater-Equity-Indikator Seite 75 von 156

76 4.4 - DFS 4 max. Risiko Trade 0,2 % Portfolio 10% - Startkapital nur Long Trades erlaubt - maximales Risiko für das Gesamtportfolio: 10 % - Startkapital: EUR ,-- - Positionsbegrenzung: keine Abweichungen der DFS gegenüber dem Backtest resultieren aus Slippage. Realisierter Profit /2017: EUR ,03 Offener P/L per : EUR ,84 Profit (Gesamt) EUR ,87 Maximaler Drawdown in % - 7,38 % Gesamtkontostand EUR ,90 Absoluter DD-Betrag EUR ,70 Maximaler Drawdown Absolut EUR , Gesamtkontostand EUR ,10 Drawdown in % : - 6,033% Seite 76 von 156

77 Seite 77 von 156

78 Maximaler Investitionsgrad = 81,78 % Kleinster Cash-Bestand auf dem Handelskonto = EUR ,00 Gleichzeitig offene Handelspositionen (max. 36, min. 0) Seite 78 von 156

79 Portfolio-Kapitalkurve mit Underwater-Equity-Indikator Seite 79 von 156

80 4.5 -DFS 5 max. Risiko pro Trade 0,2 % Portfolio 10%-Startkapital ,00 Gehandelte Wertpapiere: 12 Allianz Bayer Commerzbank Continental Deutsche Bank Deutsche Post E.ON Fresenius Pro 7 Sat 1 RWE Vonovia Volkswagen - maximales Risiko für das Gesamtportfolio: 10 % - Startkapital: EUR ,-- - Positionsbegrenzung keine: Abweichungen der DFS gegenüber dem Backtest resultieren aus Slippage. Realisierter Profit /2017: EUR ,72 Offener P/L per : EUR 967,99 Profit (Gesamt) EUR ,71 Maximaler Drawdown in % - 2,31 % Gesamtkontostand EUR ,76 Absoluter DD-Betrag EUR -805,85 Maximaler Drawdown Absolut EUR -805, Gesamtkontostand EUR ,76 Drawdown in % : - 2,31 % Seite 80 von 156

81 Seite 81 von 156

82 Maximaler Investitionsgrad = 25,43 % Kleinster Cash-Bestand auf dem Handelskonto = EUR ,60 Gleichzeitig offene Handelspositionen (Max. 10, Min 0) Seite 82 von 156

83 Portfolio-Kapitalkurve mit Underwater-Equity-Indikator Seite 83 von 156

EUR 28.668,93 Maximaler Drawdown in % - 3,72 % 03.06.2016 Gesamtkontostand EUR 52.")

84 4.6 -DFS 6 max. Risiko pro Trade 0,2 % Portfolio 10%-Startkapital ,-- nur MDAX-Titel Gehandelte Wertpapiere: 17 Brenntag CTS Eventim Dürr Fielmann Fuchs Petrolub Gerry Weber Krones Lanxess Leoni MAN Norma Rational Rheinmetall Südzucker Salzgitter TUI Wincor Nixdorf - maximales Risiko für das Gesamtportfolio: 10 % - Startkapital: EUR ,-- - Positionsbegrenzung keine Abweichungen der DFS gegenüber dem Backtest resultieren aus Slippage. Realisierter Profit /2017: EUR ,09 Offener P/L per : EUR 1.306,84 Profit (Gesamt) EUR ,93 Maximaler Drawdown in % - 3,72 % Gesamtkontostand EUR ,94 Absoluter DD-Betrag EUR ,84 Maximaler Drawdown Absolut EUR , Gesamtkontostand EUR ,94 Drawdown in % : - 3,72 % Seite 84 von 156

85 Seite 85 von 156

86 Maximaler Investitionsgrad = 35,25 % Kleinster Cash-Bestand auf dem Handelskonto = EUR ,20 Gleichzeitig offene Handelspositionen (Max. 15, Min 1) Seite 86 von 156

87 Portfolio-Kapitalkurve mit Underwater-Equity-Indikator Seite 87 von 156

88 4.7 - DFS 7 max. Risiko pro Trade 0,2 % Portfolio 10%-Startkapital EUR, nur TecDax-Titel Gehandelte Wertpapiere: 12 BB Biotech Bechtle Dialog Semiconductor Drillisch Evotec Jenoptik Morphosys Nemetschek QSC Sartorius Stratec United Internet - Maximales Risiko pro Trade = 0,2% - maximales Risiko für das Gesamtportfolio= 10 % - Startkapital= EUR ,-- Abweichungen der DFS gegenüber dem Backtest resultieren aus Slippage. Realisierter Profit /2017: EUR ,23 Offener P/L per : EUR 1.473,19 Profit (Gesamt) EUR ,42 Maximaler Drawdown in % - 2,92 % Gesamtkontostand EUR ,92 Absoluter DD-Betrag EUR ,71 Maximaler Drawdown Absolut EUR , Gesamtkontostand EUR ,92 Drawdown in % : - 2,92% Seite 88 von 156

89 Maximaler Investitionsgrad = 30,44 % Kleinster Cash-Bestand auf dem Handelskonto = EUR ,80 Gleichzeitig offene Handelspositionen (max. 12) Seite 89 von 156

90 Portfolio-Kapitalkurve mit Underwater-Equity-Indikator Seite 90 von 156

91 4.8 DFS 8 max. Risiko pro Trade 0,2 % Portfolio 10%-Startkapital ,-- EUR, nur SDax-Titel Gehandelte Wertpapiere: 9 Bertrandt Grenke Leasing SAF Holland Deutz Heidelberger Druckmaschinen Sixt DIC Asset Management Klöckner zooplus AG - Maximales Risiko pro Trade = 0,2% - maximales Risiko für das Gesamtportfolio= 10 % - Startkapital= EUR ,-- Abweichungen der DFS gegenüber dem Backtest resultieren aus Slippage. Realisierter Profit /2017: EUR ,72 Offener P/L per : EUR 299,18 Profit (Gesamt) EUR ,90 Maximaler Drawdown in % - 1,706 % Gesamtkontostand EUR ,45 Absoluter DD-Betrag EUR -640,67 Maximaler Drawdown Absolut EUR -640, Gesamtkontostand EUR ,45 Drawdown in % : - 1,706 % Seite 91 von 156

92 Seite 92 von 156

93 Maximaler Investitionsgrad = 21,93 % Kleinster Cash-Bestand auf dem Handelskonto = EUR ,70 Gleichzeitig offene Handelspositionen (Max=8, Min=0) Seite 93 von 156

weibliche Aufsichtsratsmitglieder in DAX 30-Unternehmen Stand: 06.06.2013

Unternehmen weibliche Aufsichtsratsmitglieder in DAX 30-Unternehmen Stand: 06.06.2013 Aufsichtsratsmitglieder insgesamt Frauenanteil absolut prozentual Adidas Group 12 2 16,67% Allianz SE 12 4 33,33% BASF

Unternehmen weibliche Aufsichtsratsmitglieder in DAX 30-Unternehmen Stand: 06.06.2013 Aufsichtsratsmitglieder insgesamt Frauenanteil absolut prozentual Adidas Group 12 2 16,67% Allianz SE 12 4 33,33% BASF

Pressekonferenz DSW-Aufsichtsratsstudie 2014

DSW-Aufsichtsratsstudie.., Frankfurt.. Grafiken zur DSW-Pressekonferenz zum Thema Aufsichtsratsstudie. Aufsichtsratsvergütung % % % % % Grundvergütung kurzfr. var. Vergütung langfr. var. Vergütung % Ausschussvergütung

DSW-Aufsichtsratsstudie.., Frankfurt.. Grafiken zur DSW-Pressekonferenz zum Thema Aufsichtsratsstudie. Aufsichtsratsvergütung % % % % % Grundvergütung kurzfr. var. Vergütung langfr. var. Vergütung % Ausschussvergütung

Dokumentation zum Handelssystem

Dokumentation zum Handelssystem EOD-Handelssystem für den Eurostoxx50-Future FESX Stand: April 2017 Inhaltsverzeichnis ASCUNIA Allgemeine Informationen zum Handelssystem... 3 1.1. Anwenderindikatoren im

Dokumentation zum Handelssystem EOD-Handelssystem für den Eurostoxx50-Future FESX Stand: April 2017 Inhaltsverzeichnis ASCUNIA Allgemeine Informationen zum Handelssystem... 3 1.1. Anwenderindikatoren im

Verlauf DOGAHILO auf Wikifolio.com

Verlauf DOGAHILO auf Wikifolio.com vom 01.08.2012 bis 30.04.2014 Daten wenn nicht anders vermerkt von wikifolio.com Performance Einzeltitel DAX (offene Positionen) 80,00% 70,00% 60,00% 50,00% 40,00% 30,00%

Verlauf DOGAHILO auf Wikifolio.com vom 01.08.2012 bis 30.04.2014 Daten wenn nicht anders vermerkt von wikifolio.com Performance Einzeltitel DAX (offene Positionen) 80,00% 70,00% 60,00% 50,00% 40,00% 30,00%

Dokumentation zum Handelssystem

Dokumentation zum Handelssystem Handelssystem für 47 Forex-Crossrates UPDATE 2.0.0 - Stand Oktober 2017 Systementwicklung: Ascunia Anke Sacharow Unter den Ulmen 56a D-15366 Neuenhagen (b. Berlin) Telefon:

Dokumentation zum Handelssystem Handelssystem für 47 Forex-Crossrates UPDATE 2.0.0 - Stand Oktober 2017 Systementwicklung: Ascunia Anke Sacharow Unter den Ulmen 56a D-15366 Neuenhagen (b. Berlin) Telefon:

Grafiken zur DSW-Aufsichtsratsstudie 2013

Grafiken zur DSW-Aufsichtsratsstudie 2013 1. Aufsichtsratsvergütung 2012 23% nur fest 23% 53% fest + nur kurzfristig variabel fest + kurz- und/oder langfristig variabel Abbildung 1: Zusammensetzung der

Grafiken zur DSW-Aufsichtsratsstudie 2013 1. Aufsichtsratsvergütung 2012 23% nur fest 23% 53% fest + nur kurzfristig variabel fest + kurz- und/oder langfristig variabel Abbildung 1: Zusammensetzung der

Pressekonferenz DSW-Aufsichtsratsstudie , Berlin

30% 25% 20% 15% 10% 5% 0% 1,% 13,9% 12,7% 12,0% 10,0% 8,9% 8,9% 9,% 9,% 8,1% 9,2% 10,8% 12,3% 7,% 2,% 2,% 3,2% 3,%,0% 5,% 200 2007 2008 2009 2010 2011 2012 2013 201 2015 weibliche Anteilseignervertreter

30% 25% 20% 15% 10% 5% 0% 1,% 13,9% 12,7% 12,0% 10,0% 8,9% 8,9% 9,% 9,% 8,1% 9,2% 10,8% 12,3% 7,% 2,% 2,% 3,2% 3,%,0% 5,% 200 2007 2008 2009 2010 2011 2012 2013 201 2015 weibliche Anteilseignervertreter

S4A Pure Equity Germany

KAPITALVERWALTUNGSGESELLSCHAFT: HALBJAHRESBERICHT ZUM 31. MAI 2015 VERWAHRSTELLE: ASSET MANAGEMENT UND VERTRIEB: Kurzübersicht über die Partner 1. Kapitalverwaltungsgesellschaft 2. Verwahrstelle Universal-Investment-Gesellschaft

KAPITALVERWALTUNGSGESELLSCHAFT: HALBJAHRESBERICHT ZUM 31. MAI 2015 VERWAHRSTELLE: ASSET MANAGEMENT UND VERTRIEB: Kurzübersicht über die Partner 1. Kapitalverwaltungsgesellschaft 2. Verwahrstelle Universal-Investment-Gesellschaft

Studie zur Vergütung der Vorstände in den DAX und MDAX Unternehmen im Geschäftsjahr 2011

Studiezur VergütungderVorstände indendax undmdax Unternehmen imgeschäftsjahr2011 DeutscheSchutzvereinigungfürWertpapierbesitze.V.(DSW)/TechnischeUniversitätMünchen(TUM) LehrstuhlfürBetriebswirtschaftslehreundControlling

Studiezur VergütungderVorstände indendax undmdax Unternehmen imgeschäftsjahr2011 DeutscheSchutzvereinigungfürWertpapierbesitze.V.(DSW)/TechnischeUniversitätMünchen(TUM) LehrstuhlfürBetriebswirtschaftslehreundControlling

Forex- Strategie für 41 Crossrates

Forex- Strategie für 41 Crossrates Forex Trading System - Weekly - vollautomatisch handelbar Stand November 2015 Systementwicklung: Ascunia Anke Sacharow Unter den Ulmen 56a D-15366 Neuenhagen (b. Berlin)

Forex- Strategie für 41 Crossrates Forex Trading System - Weekly - vollautomatisch handelbar Stand November 2015 Systementwicklung: Ascunia Anke Sacharow Unter den Ulmen 56a D-15366 Neuenhagen (b. Berlin)

Pressekonferenz DSW-Aufsichtsratsstudie , Frankfurt

Tabelle 1: Die wichtigsten Aufsichtsräte im DAX 30 in 2017 Rang (Vj.) Name AR-Mandate,, (V)= Vorsitz ARV + Aussch.V (x10) weitere AusschV (x4) ARM + Aussch.V bzw. ARV + Aussch.M (x 8) ARM + Aussch M (x

Tabelle 1: Die wichtigsten Aufsichtsräte im DAX 30 in 2017 Rang (Vj.) Name AR-Mandate,, (V)= Vorsitz ARV + Aussch.V (x10) weitere AusschV (x4) ARM + Aussch.V bzw. ARV + Aussch.M (x 8) ARM + Aussch M (x

Deutsche Bank ist Sieger im DAX-Ranking der besten Aufsichtsräte

PRESSEMITTEILUNG Deutsche Bank ist Sieger im DAX-Ranking der besten Aufsichtsräte Allianz SE und Deutsche Börse AG auf Platz 2 und Platz 3 Aktuelle Studie AUFSICHTSRATS-SCORE Aufsichtsräte übernehmen wichtige

PRESSEMITTEILUNG Deutsche Bank ist Sieger im DAX-Ranking der besten Aufsichtsräte Allianz SE und Deutsche Börse AG auf Platz 2 und Platz 3 Aktuelle Studie AUFSICHTSRATS-SCORE Aufsichtsräte übernehmen wichtige

Bund Future (GBL, FGBL) Intraday Handelssystem

Intraday Handelssystem") Bund Future (GBL, FGBL) Intraday Handelssystem 60-Minuten Intraday - Auszug aus der Dokumentation entwickelt im November / Dezember 2011 von ASCUNIA Anke Sacharow Unter den Ulmen 56a D-15366 Neuenhagen

Bund Future (GBL, FGBL) Intraday Handelssystem 60-Minuten Intraday - Auszug aus der Dokumentation entwickelt im November / Dezember 2011 von ASCUNIA Anke Sacharow Unter den Ulmen 56a D-15366 Neuenhagen

INVESTORS DARLING 2016 Informationen für Presse und Unternehmen

INVESTORS DARLING 2016 Informationen für Presse und Unternehmen Investors Darling 2016 (1) Executive Summary (2) ranking (3) Methodologie (4) Leistungen (5) Kontakt 2 Investors Darling 2016 Executive Summary

INVESTORS DARLING 2016 Informationen für Presse und Unternehmen Investors Darling 2016 (1) Executive Summary (2) ranking (3) Methodologie (4) Leistungen (5) Kontakt 2 Investors Darling 2016 Executive Summary

Bekanntmachung nach 7 Abs. 5 Satz 4 und 5 der Ausführungsbestimmungen zur Börsenordnung der Baden-Württembergischen Wertpapierbörse

Aktien Bekanntmachung nach 7 Abs. 5 Satz 4 und 5 der Ausführungsbestimmungen zur Börsenordnung der Baden-Württembergischen Wertpapierbörse Die Geschäftsführung hat nachstehende Wertpapiere festgelegt und

Aktien Bekanntmachung nach 7 Abs. 5 Satz 4 und 5 der Ausführungsbestimmungen zur Börsenordnung der Baden-Württembergischen Wertpapierbörse Die Geschäftsführung hat nachstehende Wertpapiere festgelegt und

TradeCom FlexTrader Miteigentumsfonds gemäß InvFG

TradeCom FlexTrader Miteigentumsfonds gemäß InvFG Halbjahresbericht für das Halbjahr vom 1. Juli 2014 bis 31. Dezember 2014 Burgring 16, A-8010 Graz Security Kapitalanlage Aktiengesellschaft, Graz Burgring

TradeCom FlexTrader Miteigentumsfonds gemäß InvFG Halbjahresbericht für das Halbjahr vom 1. Juli 2014 bis 31. Dezember 2014 Burgring 16, A-8010 Graz Security Kapitalanlage Aktiengesellschaft, Graz Burgring

Alpha European Opportunities Halbjahresbericht 31.12.2014

Halbjahresbericht 31.12.2014 Frankfurt am Main, den 31.12.2014 Halbjahresbericht Seite 1 Vermögensübersicht Aufteilung des Fondsvermögens nach Assetklassen Assetklasse Betrag Anteil in % I. Vermögensgegenstände

Halbjahresbericht 31.12.2014 Frankfurt am Main, den 31.12.2014 Halbjahresbericht Seite 1 Vermögensübersicht Aufteilung des Fondsvermögens nach Assetklassen Assetklasse Betrag Anteil in % I. Vermögensgegenstände

Dokumentation zum Handelssystem

Dokumentation zum Handelssystem Handelssystem für 47 Forex-Crossrates UPDATE 1.0.6 - Stand Januar 2017 Systementwicklung: Ascunia Anke Sacharow Unter den Ulmen 56a D-15366 Neuenhagen (b. Berlin) Telefon:

Dokumentation zum Handelssystem Handelssystem für 47 Forex-Crossrates UPDATE 1.0.6 - Stand Januar 2017 Systementwicklung: Ascunia Anke Sacharow Unter den Ulmen 56a D-15366 Neuenhagen (b. Berlin) Telefon:

Dokumentation zum Handelssystem (Auszug)

") Dokumentation zum Handelssystem (Auszug) Marktbreite-Handelssystem für 149 Einzelaktien in Kombination mit einem Eurostoxx50-Future Handelssystem Systementwickler: Ascunia Anke Sacharow Unter den Ulmen

Dokumentation zum Handelssystem (Auszug) Marktbreite-Handelssystem für 149 Einzelaktien in Kombination mit einem Eurostoxx50-Future Handelssystem Systementwickler: Ascunia Anke Sacharow Unter den Ulmen

Vita Roman Kurevic. Roman Kurevic:

DOGAHiLo Vita Roman Kurevic Roman Kurevic: Jahrgang 1971, geboren in Frankfurt am Main, besitzt über 20 Jahre Erfahrung im Nostrohandel, Asset Management und Vertrieb bei verschiedenen internationalen

DOGAHiLo Vita Roman Kurevic Roman Kurevic: Jahrgang 1971, geboren in Frankfurt am Main, besitzt über 20 Jahre Erfahrung im Nostrohandel, Asset Management und Vertrieb bei verschiedenen internationalen

Neuemission: UNLIMITED TURBO ZERTIFIKATE auf Aktien (Non-Quanto)

") Neuemission: UNLIMITED TURBO ZERTIFIKATE auf Aktien (Non-Quanto) Zertifikat Typ Quanto/ WKN ISIN Basispreis am Non-Quanto Knock-Out-Barriere im 1. Anpassungszeitraum Alcatel-Lucent UNLIMITED BULL Bull

Neuemission: UNLIMITED TURBO ZERTIFIKATE auf Aktien (Non-Quanto) Zertifikat Typ Quanto/ WKN ISIN Basispreis am Non-Quanto Knock-Out-Barriere im 1. Anpassungszeitraum Alcatel-Lucent UNLIMITED BULL Bull

E-Mini- und S&P500-Future Handelssystem

E-Mini- und S&P500-Future Handelssystem End of Day-Handelssystem für den Kassa- und 24-Stunden Handel von E-Mini und S&P500- Future Auszug aus der Dokumentation entwickelt im: Dezember 2011 / Januar 2012

E-Mini- und S&P500-Future Handelssystem End of Day-Handelssystem für den Kassa- und 24-Stunden Handel von E-Mini und S&P500- Future Auszug aus der Dokumentation entwickelt im: Dezember 2011 / Januar 2012

5 Darstellung der einzelnen Versorgungssysteme 2013 / 2014

5 Darstellung der einzelnen Versorgungssysteme 2013 / 2014 5.2 Versorgungssysteme im MDAX MDAX nhöhe/-verlauf Aareal Bank + Pensionsanspruch Stand 2013: 31 % - 34 % der Festbezüge Verzinsung: 4 % p.a.

5 Darstellung der einzelnen Versorgungssysteme 2013 / 2014 5.2 Versorgungssysteme im MDAX MDAX nhöhe/-verlauf Aareal Bank + Pensionsanspruch Stand 2013: 31 % - 34 % der Festbezüge Verzinsung: 4 % p.a.

FidAR. im DAX und voll mitbestimmte im Regulierten Markt notierte Unternehmen FRAUEN IN DIE AUFSICHTSRÄTE

FidAR 185 im DAX und voll mitbestimmte im Regulierten Markt notierte Unternehmen FRAUEN IN DIE AUFSICHTSRÄTE Women-on-Board-Index 185 (WoB 185) Frauenanteil in Führungspositionen der im DAX, MDAX, SDAX

FidAR 185 im DAX und voll mitbestimmte im Regulierten Markt notierte Unternehmen FRAUEN IN DIE AUFSICHTSRÄTE Women-on-Board-Index 185 (WoB 185) Frauenanteil in Führungspositionen der im DAX, MDAX, SDAX

Studie zur Vergütung der Vorstände in den DAX- und MDAX-Unternehmen im Geschäftsjahr 2012

Studie zur Vergütung der Vorstände in den DAX- und MDAX-Unternehmen im Geschäftsjahr 2012 Struktur und Entwicklung der durchschnittlichen Vorstandsvergütung (inkl. Vorsitzende) im DAX nach Vergütungskomponenten

Studie zur Vergütung der Vorstände in den DAX- und MDAX-Unternehmen im Geschäftsjahr 2012 Struktur und Entwicklung der durchschnittlichen Vorstandsvergütung (inkl. Vorsitzende) im DAX nach Vergütungskomponenten

Dax-Future (FDAX) Intraday 60-Minuten Handelssystem

Intraday 60-Minuten Handelssystem") Dax-Future (FDAX) Intraday 60-Minuten Handelssystem Auszug aus der Dokumentation Stand November 2014 Entwickler: Ascunia - Anke Sacharow anke_sacharow@ascunia.de http://www.ascunia.de Unter den Ulmen 56a

Dax-Future (FDAX) Intraday 60-Minuten Handelssystem Auszug aus der Dokumentation Stand November 2014 Entwickler: Ascunia - Anke Sacharow anke_sacharow@ascunia.de http://www.ascunia.de Unter den Ulmen 56a

Studie zur Vergütung der Vorstände DAX- und MDAX-Unternehmen im Geschäftsjahr 2013

Studie zur Vergütung der Vorstände in den DAX- und MDAX-Unternehmen im Geschäftsjahr 2013 Struktur und Entwicklung der durchschnittlichen Vorstandsvergütung (inkl. Vorsitzende) im DAX nach Vergütungskomponenten

Studie zur Vergütung der Vorstände in den DAX- und MDAX-Unternehmen im Geschäftsjahr 2013 Struktur und Entwicklung der durchschnittlichen Vorstandsvergütung (inkl. Vorsitzende) im DAX nach Vergütungskomponenten

Lineare Regression in der Technischen Analyse Das zu unrecht ungeliebte Kind der Techniker?!

VTAD Award 2011 Lineare Regression in der Technischen Analyse Das zu unrecht ungeliebte Kind der Techniker?! Bergstr. 63 35418 Buseck Telefon (06408) 6029965 backtesting@gmx.de 1 Lineare Regression in

VTAD Award 2011 Lineare Regression in der Technischen Analyse Das zu unrecht ungeliebte Kind der Techniker?! Bergstr. 63 35418 Buseck Telefon (06408) 6029965 backtesting@gmx.de 1 Lineare Regression in

Mit Pyramidisieren beziehen wir uns auf die TRADERS STRATEGIEN. Pyramidisieren im Test. Mit variablen Positionen die Performance verbessern

Mit variablen Positionen die Performance verbessern Pyramidisieren im Test Erst einmal vorsichtig einsteigen und dann bei Gewinnen nachkaufen. Oder umgekehrt: Ein im Wert gestiegenes Portfolio wieder in

Mit variablen Positionen die Performance verbessern Pyramidisieren im Test Erst einmal vorsichtig einsteigen und dann bei Gewinnen nachkaufen. Oder umgekehrt: Ein im Wert gestiegenes Portfolio wieder in

Social Media Studie 2011

Social Media Studie 2011 Eine empirische Untersuchung: Die DAX-, MDAX-, TecDAX-, sowie 120 mittelständische Unternehmen Prof. Dr. Christoph Beck/Gero Hesse Social Media-Aktivitäten-Index im Personalmarketing

Social Media Studie 2011 Eine empirische Untersuchung: Die DAX-, MDAX-, TecDAX-, sowie 120 mittelständische Unternehmen Prof. Dr. Christoph Beck/Gero Hesse Social Media-Aktivitäten-Index im Personalmarketing

http://www.wikifolio.com/de/doga1

Systematisierte Trendfolge Turopoldi DOGAHiLo http://www.wikifolio.com/de/doga1 Vita Roman Kurevic Roman Kurevic: Jahrgang 1971, geboren in Frankfurt am Main, besitzt über 20 Jahre Erfahrung im Nostrohandel,

Systematisierte Trendfolge Turopoldi DOGAHiLo http://www.wikifolio.com/de/doga1 Vita Roman Kurevic Roman Kurevic: Jahrgang 1971, geboren in Frankfurt am Main, besitzt über 20 Jahre Erfahrung im Nostrohandel,

NORD/LB AM Aktien Deutschland LS. Halbjahresbericht für das Wertpapier-Sondervermögen für die Zeit vom bis

NORD/LB AM Aktien Deutschland LS Halbjahresbericht für das Wertpapier-Sondervermögen für die Zeit vom 01.07.2016 bis 31.12.2016 Herausgeber dieses Halbjahresberichtes: NORD/LB Asset Management AG Prinzenstrasse

NORD/LB AM Aktien Deutschland LS Halbjahresbericht für das Wertpapier-Sondervermögen für die Zeit vom 01.07.2016 bis 31.12.2016 Herausgeber dieses Halbjahresberichtes: NORD/LB Asset Management AG Prinzenstrasse

Anhang zur Arbeit: Key-Performance-Indikator als Qualitätskennzahl von Handelssystemen

Anhang zur Arbeit: Key-Performance-Indikator als Qualitätskennzahl von Handelssystemen VTAD Award 2017 1.Preis Detlev Matthes (dmatthes@web.de) 2 INHALTSVERZEICHNIS PROGRAMMCODE... 3 INDIKATOR KPI... 3

Anhang zur Arbeit: Key-Performance-Indikator als Qualitätskennzahl von Handelssystemen VTAD Award 2017 1.Preis Detlev Matthes (dmatthes@web.de) 2 INHALTSVERZEICHNIS PROGRAMMCODE... 3 INDIKATOR KPI... 3

Das optimale Aktienportfolio aus Sicht eines Analysten

Das optimale Aktienportfolio aus Sicht eines Analysten Commerzbank Fundamentale Aktienstrategie Andreas Hürkamp Stuttgart / 18.04.2015 (1) 6 Jahre DAX-Bullenmarkt: ist es noch sinnvoll, Aktienpositionen

Das optimale Aktienportfolio aus Sicht eines Analysten Commerzbank Fundamentale Aktienstrategie Andreas Hürkamp Stuttgart / 18.04.2015 (1) 6 Jahre DAX-Bullenmarkt: ist es noch sinnvoll, Aktienpositionen

Liquiditätsreport Leitbetriebe in. Österreich und Deutschland. 3. und 4. Quartal 2011

www.pwc.at Leitbetriebe in Österreich und Deutschland 3. und 4. Quartal 2011 Bitte anschnallen und Ruhe bewahren Der umfasst alle im ATX, ATX- Prime, DAX und MDAX vertretenen Unternehmen, außer Banken

www.pwc.at Leitbetriebe in Österreich und Deutschland 3. und 4. Quartal 2011 Bitte anschnallen und Ruhe bewahren Der umfasst alle im ATX, ATX- Prime, DAX und MDAX vertretenen Unternehmen, außer Banken

Bekanntmachung Regulierter Markt (Regulated Market)

") 1 DE000CB4FR33 Commerzbank AG Oracle Corp. 29.09.2015 2 DE000CN2B592 Commerzbank AG Frozen Concent. Ora. Juice A 29.09.2015 3 DE000CN2EG34 Commerzbank AG Sixt SE 30.09.2015 4 DE000CN2LAC9 Commerzbank AG

1 DE000CB4FR33 Commerzbank AG Oracle Corp. 29.09.2015 2 DE000CN2B592 Commerzbank AG Frozen Concent. Ora. Juice A 29.09.2015 3 DE000CN2EG34 Commerzbank AG Sixt SE 30.09.2015 4 DE000CN2LAC9 Commerzbank AG

Gold- Future und Mini-Gold-Future Handelssystem

Gold- Future und Mini-Gold-Future Handelssystem End of Day Handelssystem - Signalgebung auf Basis von Candlestick-Mustern entwickelt im: September/Oktober 2010 letzte Aktualisierung: August 2015 (aktuelle

Gold- Future und Mini-Gold-Future Handelssystem End of Day Handelssystem - Signalgebung auf Basis von Candlestick-Mustern entwickelt im: September/Oktober 2010 letzte Aktualisierung: August 2015 (aktuelle

Dax-Future (FDAX) Handelssystem. Pattern als Signalgeber End of Day. Auszug aus der Dokumentation

Handelssystem. Pattern als Signalgeber End of Day. Auszug aus der Dokumentation") Dax-Future (FDAX) Handelssystem Pattern als Signalgeber End of Day Auszug aus der Dokumentation entwickelt im: Juli 2008 letzte Aktualisierung: August 2015 (aktuelle Performance ab Seite 13) Systementwicklung:

Dax-Future (FDAX) Handelssystem Pattern als Signalgeber End of Day Auszug aus der Dokumentation entwickelt im: Juli 2008 letzte Aktualisierung: August 2015 (aktuelle Performance ab Seite 13) Systementwicklung:

NORD/LB AM Aktien Deutschland LS. Halbjahresbericht für das Wertpapier-Sondervermögen für die Zeit vom 01.07.2014 bis 31.12.2014

NORD/LB AM Aktien Deutschland LS Halbjahresbericht für das Wertpapier-Sondervermögen für die Zeit vom 01.07.2014 bis 31.12.2014 Herausgeber dieses Halbjahresberichtes: NORD/LB Asset Management AG Prinzenstrasse

NORD/LB AM Aktien Deutschland LS Halbjahresbericht für das Wertpapier-Sondervermögen für die Zeit vom 01.07.2014 bis 31.12.2014 Herausgeber dieses Halbjahresberichtes: NORD/LB Asset Management AG Prinzenstrasse

Eine der erfolgreichsten Anlagestrategien aller Zeiten. Rudolf Witmer Trendbrief

Eine der erfolgreichsten Anlagestrategien aller Zeiten Rudolf Witmer Trendbrief Der TM Börsenverlag Der TM Börsenverlag wurde 1987 von Thomas Müller gegründet und hat seinen Sitz in Rosenheim Anlagepyramide

Eine der erfolgreichsten Anlagestrategien aller Zeiten Rudolf Witmer Trendbrief Der TM Börsenverlag Der TM Börsenverlag wurde 1987 von Thomas Müller gegründet und hat seinen Sitz in Rosenheim Anlagepyramide

Liquiditätsreport Leitbetriebe in. Österreich und Deutschland. 1. und 2. Quartal 2011

www.pwc.at Leitbetriebe in Österreich und Deutschland 1. und 2. Quartal 2011 Das Licht am Ende des Tunnels war doch der Gegenzug. Der umfasst alle im ATX, ATX- Prime, DAX und MDAX vertretenen Unternehmen,

www.pwc.at Leitbetriebe in Österreich und Deutschland 1. und 2. Quartal 2011 Das Licht am Ende des Tunnels war doch der Gegenzug. Der umfasst alle im ATX, ATX- Prime, DAX und MDAX vertretenen Unternehmen,

Positionstrading. Webinarbeginn um 19:00 Uhr

Positionstrading Webinarbeginn um 19:00 Uhr 16.1.2012 1 Agenda für das Webinar (Einführung Teil 2) am 16.1.2012 (1): Whd. aus Teil 1: Erwartungshaltung Methodik: Wie wird getradet? Betrachtete Zeitebenen

Positionstrading Webinarbeginn um 19:00 Uhr 16.1.2012 1 Agenda für das Webinar (Einführung Teil 2) am 16.1.2012 (1): Whd. aus Teil 1: Erwartungshaltung Methodik: Wie wird getradet? Betrachtete Zeitebenen

Postbank Megatrend Halbjahresbericht 30.06.2015. Frankfurt am Main, den 30.06.2015 Halbjahresbericht Seite 1

Halbjahresbericht Frankfurt am Main, den Halbjahresbericht Seite 1 Vermögensübersicht Aufteilung des Fondsvermögens nach Assetklassen Assetklasse Betrag Anteil in % I. Vermögensgegenstände 20.717.630,92

Halbjahresbericht Frankfurt am Main, den Halbjahresbericht Seite 1 Vermögensübersicht Aufteilung des Fondsvermögens nach Assetklassen Assetklasse Betrag Anteil in % I. Vermögensgegenstände 20.717.630,92

Auswirkungen auf Konzernabschlussgrößen in % Langfristiges Vermögen Schulden EBIT EBITDA n M 11,58 17,47 8,49 66,83 SD 19,14 37,80 23,12

Auswirkungen auf Konzernabschlussgrößen in % Langfristiges Vermögen Schulden EBIT EBITDA n 50 50 50 50 M 11,58 17,47 8,49 66,83 SD 19,14 37,80 23,12 105,89 MD 4,03 6,05 1,74 21,20 Min 0,02 0,04 0,02 0,30

Auswirkungen auf Konzernabschlussgrößen in % Langfristiges Vermögen Schulden EBIT EBITDA n 50 50 50 50 M 11,58 17,47 8,49 66,83 SD 19,14 37,80 23,12 105,89 MD 4,03 6,05 1,74 21,20 Min 0,02 0,04 0,02 0,30

Präsenzhandel-Rundschreiben

Präsenzhandel-Rundschreiben An alle an der Frankfurter Wertpapierbörse (FWB) zugelassenen Teilnehmer des Präsenzhandels Geschäftsführung 18. November 2010 Frankfurter Wertpapierbörse Neue Börsenstraße

Präsenzhandel-Rundschreiben An alle an der Frankfurter Wertpapierbörse (FWB) zugelassenen Teilnehmer des Präsenzhandels Geschäftsführung 18. November 2010 Frankfurter Wertpapierbörse Neue Börsenstraße

Halbjahresbericht zum 31. Januar 2015

HANSAINVEST SERVICE-KVG Halbjahresbericht zum 31. Januar 2015 D&R TA Deutsche Aktien Sehr geehrte Anlegerin, sehr geehrter Anleger, der vorliegende Halbjahresbericht informiert Sie über die Entwicklung

HANSAINVEST SERVICE-KVG Halbjahresbericht zum 31. Januar 2015 D&R TA Deutsche Aktien Sehr geehrte Anlegerin, sehr geehrter Anleger, der vorliegende Halbjahresbericht informiert Sie über die Entwicklung

Ausblick 31. Woche 2009 24. Juli 2009

DIE WERTPAPIERHANDELSBANK Ausblick 31. Woche 2009 24. Juli 2009 Neues Jahreshoch Verfasser: Klaus Stabel, Tel. 069 92877108 Impressum:Herausgeber: ICF Kursmakler AG, Kaiserstrasse 1, 60311 Frankfurt am

DIE WERTPAPIERHANDELSBANK Ausblick 31. Woche 2009 24. Juli 2009 Neues Jahreshoch Verfasser: Klaus Stabel, Tel. 069 92877108 Impressum:Herausgeber: ICF Kursmakler AG, Kaiserstrasse 1, 60311 Frankfurt am

Bekanntmachung Freiverkehr (Open Market)

") 1 DE000PA6D4B3 BNP Paribas Em.-u.Handelsg.mbH Bilfinger SE 10.06.2016 2 DE000PB0N7D4 BNP Paribas Em.-u.Handelsg.mbH Deutsche Lufthansa AG 10.06.2016 3 DE000PB1QPZ8 BNP Paribas Em.-u.Handelsg.mbH Deutsche

1 DE000PA6D4B3 BNP Paribas Em.-u.Handelsg.mbH Bilfinger SE 10.06.2016 2 DE000PB0N7D4 BNP Paribas Em.-u.Handelsg.mbH Deutsche Lufthansa AG 10.06.2016 3 DE000PB1QPZ8 BNP Paribas Em.-u.Handelsg.mbH Deutsche

Deutsche Asset & Wealth Management. Deutsche Asset & Wealth Management Investment GmbH

Deutsche Asset & Wealth Management Deutsche Asset & Wealth Management Investment GmbH DWS Aktien Strategie Deutschland Halbjahresbericht 2014/2015 DWS Aktien Strategie Deutschland Inhalt Halbjahresbericht

Deutsche Asset & Wealth Management Deutsche Asset & Wealth Management Investment GmbH DWS Aktien Strategie Deutschland Halbjahresbericht 2014/2015 DWS Aktien Strategie Deutschland Inhalt Halbjahresbericht

Welche deutschen Aktien sind unterbewertet?

Welche deutschen Aktien sind unterbewertet? Commerzbank Fundamentale Aktienstrategie Andreas Hürkamp Stuttgart / 17.04.2015 (1) Warum der DAX-Aufwärtstrend weitergehen wird (2) DAX-Exportwerte profitieren

Welche deutschen Aktien sind unterbewertet? Commerzbank Fundamentale Aktienstrategie Andreas Hürkamp Stuttgart / 17.04.2015 (1) Warum der DAX-Aufwärtstrend weitergehen wird (2) DAX-Exportwerte profitieren

Börsenumsätze in Deutschland

Deutsche Aktien Ausländische Aktien Aktien insgesamt In- und ausl. Optionsscheine Summe 1953 168 168 168 1954 695 695 695 1955 1.535 1.535 1.535 1956 1.095 1.095 1.095 in Mio. Euro 1957 1.055 1.055 1.055

Deutsche Aktien Ausländische Aktien Aktien insgesamt In- und ausl. Optionsscheine Summe 1953 168 168 168 1954 695 695 695 1955 1.535 1.535 1.535 1956 1.095 1.095 1.095 in Mio. Euro 1957 1.055 1.055 1.055

Bekanntmachung Regulierter Markt (Regulated Market)

") 1 DE000CB2C3D2 Commerzbank AG Immofinanz AG 20.10.2015 2 DE000CN181Q6 Commerzbank AG Starbucks Corp. 19.10.2015 3 DE000CN1MJ65 Commerzbank AG NIKE Inc. 19.10.2015 4 DE000CN20FV7 Commerzbank AG Philip Morris

1 DE000CB2C3D2 Commerzbank AG Immofinanz AG 20.10.2015 2 DE000CN181Q6 Commerzbank AG Starbucks Corp. 19.10.2015 3 DE000CN1MJ65 Commerzbank AG NIKE Inc. 19.10.2015 4 DE000CN20FV7 Commerzbank AG Philip Morris

1. Beschreibung Die Idee des Systems und Umfelds, am Anfang der Entwicklung, kurz Beschreiben.

Handelssysteme Checkliste Ziel ist es die Schritte zur Handelssystem- Definition, Entwicklung, Optimierung, Auswertung und dem Testen zu beschreiben. Die Schritte sollen Allgemeingültig sein und am Ende

Handelssysteme Checkliste Ziel ist es die Schritte zur Handelssystem- Definition, Entwicklung, Optimierung, Auswertung und dem Testen zu beschreiben. Die Schritte sollen Allgemeingültig sein und am Ende

hw.design DAX-30 ONLINE- GESCHÄFTS- BERICHTE 2013 STUDIE

hw.design DAX-30 ONLINE- GESCHÄFTS- BERICHTE 013 STUDIE 15 05 014 STUDIE: DAX-30 ONLINE-GESCHÄFTSBERICHTE 013 Wir wollten wissen 15 05 014 In welcher Form werden die Online-Geschäftsberichte des Berichtsjahres

hw.design DAX-30 ONLINE- GESCHÄFTS- BERICHTE 013 STUDIE 15 05 014 STUDIE: DAX-30 ONLINE-GESCHÄFTSBERICHTE 013 Wir wollten wissen 15 05 014 In welcher Form werden die Online-Geschäftsberichte des Berichtsjahres

Begleitmaterial des Softwarepakets Markttechnik für den Nanotrader/Futurestation

SMP Financial Engineering GmbH Begleitmaterial des Softwarepakets Markttechnik für den Nanotrader/Futurestation Beschreibung des Bewegungshandels mit und ohne TrendPhasen Filter (mittels der Express Programme

SMP Financial Engineering GmbH Begleitmaterial des Softwarepakets Markttechnik für den Nanotrader/Futurestation Beschreibung des Bewegungshandels mit und ohne TrendPhasen Filter (mittels der Express Programme

www.pwc.de Inlands- und Auslandsumsatz von DAX-Unternehmen 2008-2013 Das Wachstum findet im Ausland statt.

www.pwc.de Inlands- und sumsatz von DAX-Unternehmen - Das Wachstum findet im statt. DAX-Industrieunternehmen konnten ihren zwischen und deutlich steigern. Das wachstum erfolgte im wesentlichen außerhalb