Regierungsrat Dr. Anton Lauber / 7. September Medienkonferenz zum AFP

|

|

|

- Astrid Lorenz

- vor 6 Jahren

- Abrufe

Transkript

1 Regierungsrat Dr. Anton Lauber / 7. September 2017 Medienkonferenz zum AFP

2 2 Begrüssung und Ablauf Dr. Anton Lauber Regierungsrat Finanz- und Kirchendirektion (FKD)

3 3 Ablauf der Medienkonferenz 1 Zielsetzungen und Entwicklung des AFP RR Lauber 2 Aktueller Stand der Finanzstrategie RR Lauber 3 Überblick über AFP RR Lauber 4 Besondere Aspekte / Chancen / Risiken RR Lauber 5 Eckwerte des AFP FV Wenk 6 Investitionsprogramm RP Pegoraro 7 Ausblick RR Lauber 8 Fragen / Diskussion

4 4 1 Zielsetzungen des AFP Übergang zu einer vierjährigen dynamischen Planungsperiode Vermeidung von Sparpaketen Mehr Mitwirkung des Landrates im Planungsprozess AFP als zentrales Planungsinstrument von Regierung und Landrat

5 5 1 StäfiS und AFP Neues Finanzhaushaltsgesetz (FHG) steht vor der Tür Schuldenbremse gemäss neuem FHG Strategische Ausrichtung der Planung durch Mittelfristoptik (4 Jahre) statt Budget-Optik (1 Jahr) StäfiS und neues FHG bilden Basis für AFP Veränderungen in den vier Planjahren definieren statt Courant normal beschreiben

6 6 1 Entwicklung des AFP seit Premiere im September 2016 Verzicht auf Platzhalter, die unerreichbar sind (zum Beispiel U-Abo) Ausnahme bilden die Massnahmen zur Reduktion des Personalaufwands (Dir-Wom-2) Festhalten an unerreichbaren Dir-Wom-2 Massnahmen mittels Definition von Kompensationsmassnahmen Verbesserung beim Konkretisierungsgrad AFP entspricht in erhöhtem Mass der politischen Realität

7 7 1 Nächste Entwicklungsschritte des AFP Zero-Base-Budgeting Budget wird jährlich von Grund auf neu geplant Pragmatische Definition für die Umsetzung in BL; Konzept in Vorbereitung Generelle Aufgabenüberprüfung Prüfung von ganzen Aufgabenbereichen und deren organisatorischen und gesetzlichen Grundlagen; Konzept liegt im Entwurf vor Hierzu wird die im Jahr 2017 begonnene Benchmark- Analyse Hinweise liefern

8 8 1 Nächste Entwicklungsschritte des AFP Systematisches Staatsbeitragscontrolling Prüfung aller Staatsbeiträge; Aufnahme von Anpassungen in den AFP; Konzept in Erarbeitung Prüfung der Wirtschaftlichkeit Prüfung einzelner Vorhaben anhand von gemeinsamen Kriterien über alle Direktionen; Konzept in Vorbereitung Weitere Entwicklung des AFP wird durch Gruppe aus Mitgliedern der Finanzkommission begleitet AFP stärkt schrittweise die mittelfristige Planung und schafft Transparenz über vier Planjahre

9 9 2 Aktueller Stand der Finanzstrategie Kanton BL: Attraktiver Standort und Wohnort mit gesunder finanzieller Basis

10 10 2 Aktueller Stand der Finanzstrategie Strategiemassnahmen sind im AFP integriert Mit dem AFP werden die Zielsetzungen der Finanzstrategie erreicht Rechnung 2016 Budget 2017 AFP Total (seit 2016) Entlastungen CHF 76 Mio. CHF 29 Mio. CHF 44 Mio. CHF 148 Mio. Regierungsrat ist mit seiner Finanzstrategie auf Kurs

11 11 2 Strategiemassnahmen im AFP Entlastungen aus Strategiemassnahmen B2018 F2019 F2020 F2021 Entlastungen im AFP Kumulierte Entlastungen in den Jahren Fortschritte bei den Hauptkostenblöcken: Universität Basel (Leistungsauftrag Uni Basel ) Gesundheit / Gemeinsame Spitalplanung mit Basel-Stadt (Projekt VESAL) Ergänzungsleistungen (Anpassungen EL AHV / IV)

12 12 2 Wichtigste Strategiemassnahmen im Detail Dir-WOM-2 Reduktion des Personalaufwands ( ) CHF 33.8 Mio. BKSD-WOM-6 Reduktion Beitrag an Universität Basel ( ) CHF 11.3 Mio. BKSD-WOM-27 Reduktion der Kulturvertragspauschale um 50% (2021) CHF 5.0 Mio. BKSD-WOM-13 Streichung Privatschulbeiträge ( ) CHF 3.2 Mio. BKSD-WOM-7 Erhöhung der max. Klassengrösse SEK I/II alle Niveaus 26/24 ( ) CHF 3.1 Mio. BKSD-OM-9 FHNW Stabilisierung, evt. Reduktion Globalbeitrag (2018) CHF 2.0 Mio. BKSD-WOM-14 Überführung BVS 2 in einjähriges Brückenangebot ( ) CHF 1.6 Mio. BUD-WOM-13 Tarifmassnahmen im TNW (2020) CHF 1.5 Mio. BKSD-WOM-11 Reduktion Altersentlastung Lehrpersonen (2018) CHF 1.1 Mio. BKSD-WOM-19 Entwicklung und Aufbau einer Zugangssteuerung zu WMS und FMS ( )CHF 1.0 Mio. BUD-WOM-11 Senkung des Angebots an wenig wirtschaftlichen ÖV-Linien ( ) CHF 0.9 Mio. FKD-WOM-19 Verlustschein KVG: Kündigung Abtretungsvereinbarung mit santésuisse (2018) CHF 0.5 Mio.

13 13 2 Strategiemassnahmen im Personalbereich* Abbau von 61 Stellen im Jahr 2018 Weitere 64 Stellen werden bis zum Jahr 2021 abgebaut Budget 2017 AFP Total Reduktion Stellen Reduktion in CHF Mio *Details siehe Anhang

14 14 3 Überblick über AFP Kanton BL: Teil des führenden Clusters in der Wachstumsbranche Life Sciences

15 15 3 Rahmenbedingungen für den AFP Positive Entwicklung bei der Konjunktur: Bruttoinlandsprodukt CH, real (2018): 1.8% Bruttoinlandsprodukt BL, real (2018): 1.9% Positive Entwicklung beim Steuerertrag: Abweichung Gesamttotal Steuerertrag 2018 zum Vorjahr: +CHF 102 Mio. Einkommenssteuern natürliche Personen 2018: +CHF 67 Mio. CHF Die Schweiz, die Region Nordwestschweiz und mitten drin der Kanton Basel-Landschaft befinden sich in einer guten Ausgangslage Wirtschaftswachstum generiert mehr Steuereinnahmen

16 16 3 Zielsetzungen für den AFP Drei übergeordnete Zielsetzungen: Saldo Erfolgsrechnung: (Budget) Ausgeglichener Saldo der Erfolgsrechnung für das Jahr 2018 Schuldenbremse: (AFP) Reserve beim mittelfristigen Ausgleich im Umfang von CHF 200 Mio. Neuverschuldung: (AFP) Selbstfinanzierungsgrad von 80 bis 100 Prozent im Jahr 2020 und 120 Prozent im Jahr 2021 (Stopp der Neuverschuldung)

17 17 3 AFP : Gestufter Erfolgsausweis Mio. CHF R2016 B2017 B2018 Abweichung vom Vorjahr F2019 F2020 F2021 Betrieblicher Aufwand 2' ' ' % 2' ' '641.1 Betrieblicher Ertrag 2' ' ' % 2' ' '697.1 Ergebnis aus betrieblicher Tätigkeit % Finanzaufwand % Finanzertrag % Ergebnis aus Finanzierung % Operatives Ergebnis Ausserordentlicher Aufwand Ausserordentlicher Ertrag Ausserordentliches Ergebnis Gesamtergebnis Erfolgsrechnung

18 18 3 Saldo der Erfolgsrechnung Saldo der Erfolgsrechnung in Mio. CHF Positive Entwicklung im AFP : Schwarze Zahlen über alle vier Jahre Zielvorgabe für 2018 (positiver Saldo der Erfolgsrechnung) erfüllt: Entlastungsmassnahmen entfalten Wirkung Ausgleich der Ausgaben und Einnahmen erreicht

19 19 Mittelfristiger Ausgleich Reserve beim mittelfristigen Ausgleich im Umfang von CHF 189 Mio. Zielvorgabe (CHF 200 Mio.) fast erreicht Mio. CHF R 2015 R 2016 B 2017 B 2018 F 2019 F 2020 F 2021 Saldo Erfolgsrechnung Summe (mittelfristiger Ausgleich) 189

20 20 3 Selbstfinanzierungsgrad auf dem Weg zum Zielwert Selbstfinanzierungsgrad 44% 71% 80% 105% Positive Entwicklung im AFP Zielvorgabe im Jahr 2020 erfüllt Im Jahr 2021 über 100 Prozent: Investitionen aus eigenen Mitteln finanziert Abbau von Schulden möglich

21 21 3 AFP : Entwicklung von Aufwand und Ertrag 2'950 2'900 2'850 2'800 2'750 2'700 2'650 2'600 2'550 2'500 Aufwand und Ertrag in Mio. CHF R2016 B2017 B2018 F2019 F2020 F2021 Aufwand Ertrag Der Aufwand steigt bis zum Jahr 2021 gegenüber dem Budget 2017 durchschnittlich um 0.7 Prozent pro Jahr an. Der Ertrag wächst im gleichen Zeitraum und im Vergleich zur gleichen Basis durchschnittlich um jährlich 1.5 Prozent. Budgetierung beim Aufwand muss weiterhin restriktiv erfolgen Positive Entwicklung beim Ertrag ist eine Folge der Erhöhung der Basis für die Prognosen der Steuererträge

22 22 3 Vorgaben zur Schuldenbremse werden eingehalten Wachstum beim Eigenkapitals in allen vier Jahren Altes FHG erfüllt (seit 2009 = Anfang der Defizitperiode wurde Grenze für das Eigenkapital nie unterschritten) Neues FHG erfüllt (Eigenkapital für 2018 liegt knapp CHF 300 Mio. über dem Warnwert von CHF 219 Mio.) Keine Anwendung der Schuldenbremse und keine proportionalen Kürzungen

23 23 3 Neuverschuldung noch nicht gestoppt Entwicklung beim Selbstfinanzierungsgrad ist erfreulich Im Jahr 2021 ist mit einem Selbstfinanzierungsgrad von 105 Prozent rechnerisch die Neuverschuldung gestoppt und ein Abbau der Schulden möglich Aber: Aufgrund des hohen Niveaus der Investitionen bleibt der Finanzierungssaldo bis 2020 negativ. Schulden steigen in diesem Zeitraum um CHF 230 Mio. Schuldenbestand muss reduziert werden, bevor Zinsen auf den Finanzmärkten wieder ansteigen

24 24 3 AFP : Selbstfinanzierung Mio. CHF R2016 B2017 B2018 Abweichung vom Vorjahr F2019 F2020 F2021 Aufwand 2' ' ' % 2' ' '742.9 Ertrag 2' ' ' % 2' ' '807.7 Saldo Erfolgsrechnung % Selbstfinanzierung % Investitionsausgaben % Investitionseinnahmen % Saldo Investitionsrechnung % Selbstfinanzierung % Finanzierungssaldo % Selbstfinanzierung % Saldo Investitionsrechnung % Selbstfinanzierungsgrad in % -49.9% 11.5% 44.4% 71.1% 80.0% 105.0%

25 25 4 Besondere Aspekte / Chancen / Risiken Kanton BL: Neupositionierung der Brückenangebote im Hinblick auf gut ausgebildete Arbeitskräfte / Aufbau eines entsprechenden Zentrums

26 26 4 Besondere Aspekte im AFP Neue Positionen im AFP Risiken im AFP Chancen im AFP

27 27 4 Neue Positionen im AFP Initiative des Hauseigentümerverbandes (HEV) CHF 5 Mio. Minderertrag bei der Einkommenssteuer sind ab 2018 berücksichtigt; infolge des Bundesgerichtsentscheides zum Eigenmietwert Beginn des Abbaus des Bilanzfehlbetrages CHF 55 Mio. sind ab 2018 berücksichtigt Neue Vorlage zur Reform der Unternehmensbesteuerung (SV17) CHF 25 Mio. Minderertrag sind ab 2020 berücksichtigt

28 28 4 Risiken im AFP Formulierte Gesetzesinitiative «Ja zur Prämienverbilligung» CHF 72 Mio. im Jahr 2019, danach bis 2021 jährlich wiederkehrend ansteigend auf CHF 76 Mio. Initiative «für eine faire Kompensation der EL-Entlastung» CHF 30 Mio. einmalig Grosse Zurückhaltung und Disziplin auf der Ausgabenseite ist nach wie vor zentral und unerlässlich

29 29 4 Chancen im AFP Auszahlung der Schweizerischen Nationalbank (SNB) an die Kantone Umsetzung der Strategiemassnahmen Überblick über die Entlastungen im Budget 2018 Überblick über die Entlastungen im Personalbereich im Budget 2018

30 30 5 Eckwerte des AFP Roger Wenk Finanzverwalter Finanz- und Kirchendirektion (FKD)

31 31 5 Differenzanalyse für das Jahr Gesundheit Steuern Diverse AFP Bilanzfehlbetrag Strategiemassnahmen Förderprogramm Gebäudesanierung Ver- und Entsorgung Straf- und Massnahmenvollzug Schulabkommen Sekundarschulen Sonderschulung AFP Saldo der Erfolgsrechnung in Mio. CHF

32 32 5 AFP : Laufender Aufwand nach Kontogruppen Mio. CHF R2016 B2017 B2018 Abweichung vom Vorjahr F2019 F2020 F Personalaufwand % Sach- + übriger Betriebsaufwand % Abschreibungen Verwaltungsverm % Finanzaufwand % Einlagen in Fonds und Spez.-Finanz Transferaufwand 1' ' ' % 1' ' ' Durchlaufende Beiträge % Ausserordentlicher Aufwand Interne Fakturen % Gesamttotal Aufwand 2' ' ' % 2' ' '742.9

33 33 5 Stellenplan * wie z.b. 2 neue Stellen für Vollzugsaufgaben im Veterinärwesen wegen Lebensmittelgesetz

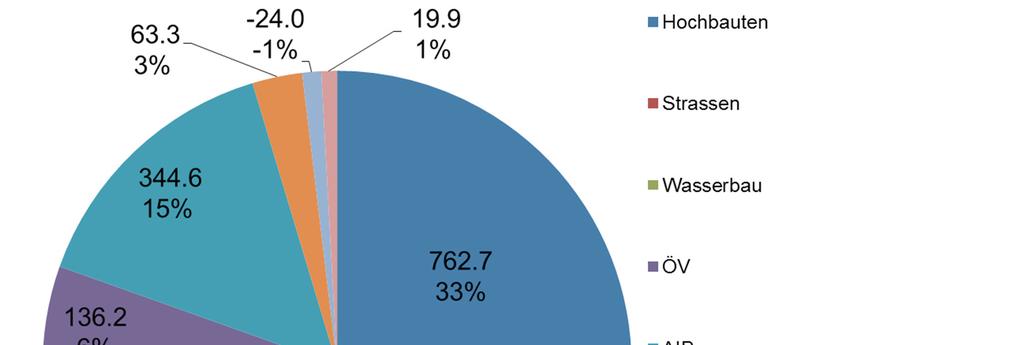

34 34 5 AFP : Laufender Ertrag nach Kontogruppen Mio. CHF R2016 B2017 B2018 Abweichung vom Vorjahr F2019 F2020 F Fiskalertrag 1' ' ' % 1' ' ' Regalien und Konzessionen % Entgelte % Verschiedene Erträge % Finanzertrag % Entnahmen aus Fonds und Spez.-Finanz % Transferertrag % Durchlaufende Beiträge % Ausserordentlicher Ertrag Interne Fakturen % Gesamttotal Ertrag 2' ' ' % 2' ' '807.7

35 35 5 AFP : Steuererträge nach Arten Mio. CHF R2016 B2017 B2018 Abweichung vom Vorjahr F2019 F2020 F2021 Einkommenssteuern natürliche Personen 1' ' ' % 1' ' '193.0 Steuern auf Kapitalabfindung 2./3. Säule % Steuerausscheidung / pauschale Steueranrechn % Vermögenssteuern natürliche Personen % Quellensteuern natürliche Personen % Nach- und Strafsteuern % Gewinnsteuern juristische Personen % Kapitalsteuern juristische Personen % Kirchensteuer juristische Personen % Vermögensgewinnsteuern % Vermögensverkehrssteuern % Erbschafts- und Schenkungssteuern % Verkehrsabgaben % Viehsteuern % Gast-Taxe Gesamttotal Steuern periodengerecht 1' ' ' % 1' ' '862.3 Gesamttotal Steuern 1' ' ' % 1' ' '862.3

36 36 5 Entwicklung der Nettoinvestitionen Nettoinvestitionen bleiben auf dem hohen Niveau von Mio. Franken Realprognose iin Mio. CHF R 07 R 08 R 09 R 10 R 11 R 12 R13 R14 R15 R16 B17 B18 F19 F20 F21

37 37 5 Entwicklung des Eigenkapitals in Mio. CHF R07 R08 R09 R10 R11 R12 R13 R14 R15 R16 E17 B18 F19 F20 F21 Eigenkapital ohne Zweckvermögen Zweckvermögen im Eigenkapital

38 38 5 Entwicklung des Finanzierungssaldos ohne Buchung Forderung Reform BLPK 0 in Mio.Fr : 9.7 positiver Saldo B2017 B2018 F2019 F2020 F2021

39 39 6 Investitionsprogramm Dr. Sabine Pegoraro Regierungspräsidentin Bau- und Umweltschutzdirektion (BUD)

40 7. September Investitionsprogramm Investitionsbudget 2018

41 Investitionsprogramm (netto) in Mio. CHF (netto) B18 F19 F20 F21 F22 F23 F24 F25 F26 F27 Total Begonnene Projekte Projekte Werterhaltung, Wertwiederherstellung, Sicherheit '339 AIB Projekte (100 % gebührenfinanziert) Vertraglich gebundene Projekte Beiträge an Alters- und Pflegeheime (APH) priorisiert Neue Projekte (priorisiert) Beschlossene Projekte vor Realprognose '261 Realprognose -10% Beschlossene Projekte '041 Posteriorisierte Projekte 1'426 Weitere Vorhaben (ohne Uni-Projekte) 143

42 Neu priorisierte Projekte Investitionsprogramm (1) SEK I Umbau, Sanierung, Erweiterung (Allschwil, Frenkendorf, Therwil) Augst, RAR 2. Etappe Funddepots Liestal, Kaserne, Instandsetzung Sissach, Polizei und Gefängnis, Gesamtsanierung Reinach, Sporthalle HMS/KV, Gesamtsanierung Liestal, Regierungsgebäude Teilsanierung Photovoltaik-Anlagen bei Neubauten und Sanierungen Wittinsburg, Sanierung Fahrendenplätze Verwaltungsgebäude Totalsanierung (Rheinstrasse 29 und 31) Ableitung ARAs (Buus, Maisprach, Wintersingen, Arboldswil, Hersberg) Sanierung ARAs (Liedertswil, Bretzwil) Kanalvergrösserung Zunzgen Beiträge an Ausbildungszentren (Itingen, Liestal, Sissach) Bottmingen; Busspur Bruderholz; Projekt + Bau Ausbau Bushof (Frenkendorf, Grellingen) Reinach; ÖV-Korridor Arlesheim-Dornach; Vorstudie

43 Neu priorisierte Projekte Investitionsprogramm (2) BLT 10, BLT Linie 10/17Doppelspur Spiesshöfli; Landerwerb Salina Raurica, ÖV-Anlagen Projektierung; Bauprojekt WB Ausbau Infrastruktur, HWS Frenke Anteil Kanton Hochleistungsstrassen; langfristige Ausbauten; Vorstudien Grellingen, Erneuerung Delsbergerstrasse Pratteln; Knoten Rheinfelder-, Salinenstrasse; Vorprojekt und Bauprojekt Allschwil; Stadtnahe Tangente; Vorprojekt Allschwil; Ausbau Herrenweg, Vorprojekt und Bauprojekt Augst; Neue Führung Kantonsstrasse (Umfahrung), Bauprojekt Laufen, Kernumfahrung, Vorstudie / Vorprojekt (inkl. Verl. Nau) Liestal, 4-Spurausbau SBB; Zusatzaufwendungen Kantonsstr. Muttenz/Pratteln, Sanierung Rheinfelderstrasse (Bau, Grundwasserschutz) Oberwil, Langmattstrasse, BP + Realisierung Pratteln; Hohenrainstrasse; Tieflage; Vorstudie / Vorprojekt Reinach, Ausbau Bruggstr./ Kreisel Dornacherstr.; Bauprojekt und Bau

44 Netto-Investitionsausgaben Investitionsprogramm (vor Realprognose, in Mio. und %)

45 Grössere Projekte im aktuellen Investitionsprogramm Bildung - Muttenz, Neubau FHNW, im Bau (CHF 302 Mio.) - Uni Basel Neubau Biozentrum Schällemätteli, im Bau (Anteil Kt. BL, netto CHF 113 Mio.) - Muttenz, SEK II Schulen Polyfeld (CHF Mio.) - Neubau Sekundarschule Frenkendorf (CHF 45) - Neubau Sekundarschule Laufen (CHF 40 Mio.) Alters- und Pflegeheime - APH Investitionsbeiträge (CHF 63 Mio. im Zeitraum ) Verkehr inkl. ÖV - Allschwil Zubringer Bachgraben-Nordtangente (CHF 180 Mio.) - Doppelspurausbau Laufental, Vorfinanzierung (CHF 130 Mio.) - Salina Raurica, Verlegung Hauptverkehrsstrasse (CHF 60 Mio.) - HPL, Rheinstrasse (CHF 48 Mio.) - Birsfelden, Umgestaltung Hauptstrasse (CHF 30 Mio.) Umwelt, Hochwasserschutz - Laufen Hochwasserschutz Birs (CHF 50 Mio.) - ARA Basel (ProRheno) Erneuerung Abwasserbehandlung (CHF 50 Mio.) - Ausbau ARA Ergolz 2 (CHF 32 Mio.)

46 Investitionsbudget 2018 (netto) CHF Mio. (nach Realprognose, in Mio. und %)

47 Die fünf grössten Investitionsprojekte im Budget Muttenz, FHNW Neubau (CHF 62.0 Mio.) - Basel, Uni, Neubau Schällemätteli (netto CHF 21.8 Mio.) - Neubau Sekundarschule Laufen (CHF 13.0 Mio.) - Münchenstein, Gymnasium, Erweiterung (CHF 10.9 Mio.) - Allschwil, Sanierung Baslerstrasse: Strasse und Schiene (CHF 10.0 Mio.)

48 48 7 Ausblick Dr. Anton Lauber Regierungsrat Finanz- und Kirchendirektion (FKD)

49 49 7 Erwartungsrechnung 2017 Gute Ausgangslage bei Halbzeit Mio. CHF Aufwand Ertrag Saldo Budget Mehraufwand Bildung Rückstellung aufgrund Senkung technischer Zinssatz per 1. Januar 2019 bei den Heimen und Institutionen im Bereich AKJB, AVS und AfBB Minderaufwand Gesundheitsversorgung Diverse Positionen Mehrertrag Einkommenssteuern Mehrertrag Gewinnausschüttung SNB Mehrertrag Steuern aus Vorjahren Mehrertrag Erbschafts- und Schenkungssteuer Mehrertrag Aufwertung von Grundstücken Mehrertrag Vermögensverkehrssteuern Minderertrag Beiträge von Gemeinden & Bund an die Ergänzungsleistungen Diverse Positionen Total Abweichung Erwartung

50 50 Besten Dank für Ihre Aufmerksamkeit! Kanton BL: Träger der Universität Basel und Co-Investor beim neuen Biozentrum

51 51 8 Fragen / Diskussion Kanton BL: Gute Sicherheit muss auf möglichst hohem Niveau erhalten bleiben

Jahresbericht 2014 mit Staatsrechnung und Überblick über Investitionen. Medienkonferenz Mittwoch, 29. April 2015

Jahresbericht 2014 mit Staatsrechnung und Überblick über Investitionen Medienkonferenz Mittwoch, 29. April 2015 1 Teil 1 Überblick und Zusammenhänge Regierungsrat Dr. Anton Lauber, Vorsteher der Finanz-

Jahresbericht 2014 mit Staatsrechnung und Überblick über Investitionen Medienkonferenz Mittwoch, 29. April 2015 1 Teil 1 Überblick und Zusammenhänge Regierungsrat Dr. Anton Lauber, Vorsteher der Finanz-

Aufgaben- und Finanzplanung 2016 bis 2025

Gemeinde 4325 Schupfart Aufgaben- und Finanzplanung 2016 bis 2025 Stand 27.11.2015 Fipla_V06_27112015.xls 11.11.2015 Investitionsplan Aufgaben- und Finanzplanung Funktion Bezeichnung Betrag ab 2026 jährliche

Gemeinde 4325 Schupfart Aufgaben- und Finanzplanung 2016 bis 2025 Stand 27.11.2015 Fipla_V06_27112015.xls 11.11.2015 Investitionsplan Aufgaben- und Finanzplanung Funktion Bezeichnung Betrag ab 2026 jährliche

Aufgaben- und Finanzplanung 2015 bis 2019

Gemeinde 5035 Unterentfelden Aufgaben- und Finanzplanung 2015 bis 2019 Stand nach GV 1.12.2014 Finanzplan 2015-2019 def nach GV.xls 10.12.2014 Zweck der Finanzplanung Gemäss gesetzlicher Vorgabe haben

Gemeinde 5035 Unterentfelden Aufgaben- und Finanzplanung 2015 bis 2019 Stand nach GV 1.12.2014 Finanzplan 2015-2019 def nach GV.xls 10.12.2014 Zweck der Finanzplanung Gemäss gesetzlicher Vorgabe haben

Investitionsprogramm 2005-2008 des Kantons Basel-Landschaft. AWF, 22.09.2004 PK_22_09_2004.ppt Folie Titel

Investitionsprogramm 2005-2008 des Kantons Basel-Landschaft AWF, 22.09.2004 PK_22_09_2004.ppt Folie Titel 280 230 Netto-Investitionen im Kanton Basel-Landschaft seit 1981, Ausblick bis 2013 180 in Mio

Investitionsprogramm 2005-2008 des Kantons Basel-Landschaft AWF, 22.09.2004 PK_22_09_2004.ppt Folie Titel 280 230 Netto-Investitionen im Kanton Basel-Landschaft seit 1981, Ausblick bis 2013 180 in Mio

Erfolgsrechnung. Übersicht Artengliederung

HRM2 Budget 2016 Budget 2015 Rechnung 2014 3 Aufwand 23'907'290.55 23'170'140.00 24'075'184.34 30 Personalaufwand 7'635'570.00 7'659'970.00 7'472'914.60 3000 Behörden und Kommissionen 47'000.00 50'600.00

HRM2 Budget 2016 Budget 2015 Rechnung 2014 3 Aufwand 23'907'290.55 23'170'140.00 24'075'184.34 30 Personalaufwand 7'635'570.00 7'659'970.00 7'472'914.60 3000 Behörden und Kommissionen 47'000.00 50'600.00

Stärkung der finanziellen Steuerung (StäfiS) Medienlunch vom 18. Mai 2015 Kulturhotel Guggenheim Liestal

Medienlunch vom 18. Mai 2015 Kulturhotel Guggenheim Liestal") Stärkung der finanziellen Steuerung (StäfiS) Medienlunch vom 18. Mai 2015 Kulturhotel Guggenheim Liestal Einführung und Überblick Regierungsrat Dr. Anton Lauber 2 Finanzpolitische Herausforderungen Ausgleich

Stärkung der finanziellen Steuerung (StäfiS) Medienlunch vom 18. Mai 2015 Kulturhotel Guggenheim Liestal Einführung und Überblick Regierungsrat Dr. Anton Lauber 2 Finanzpolitische Herausforderungen Ausgleich

ARTENGLIEDERUNG ERFOLGSRECHNUNG

ARTENGLIEDERUNG ERFOLGSRECHNUNG Konto alt Gde Konto alt Kt. Konto neu HRM2 Bezeichnung neu HRM 2 Bemerkungen 3 3 3 Aufwand 30 30 30 Personalaufwand 300 300 300 Behörden, Kommissionen und Richter 301 301

ARTENGLIEDERUNG ERFOLGSRECHNUNG Konto alt Gde Konto alt Kt. Konto neu HRM2 Bezeichnung neu HRM 2 Bemerkungen 3 3 3 Aufwand 30 30 30 Personalaufwand 300 300 300 Behörden, Kommissionen und Richter 301 301

Defizit niedriger als budgetiert dank Sparmassnahmen des Gemeinderats und ausserordentlichen Einnahmen

Seite 1 von 8 Geschäft 3420 Beilage: Jahresrechnung 2002 Bericht an den Einwohnerrat vom 30. April 2003 Jahresrechnung der Einwohnerkasse pro 2002 1. Kommentar Defizit niedriger als budgetiert dank Sparmassnahmen

Seite 1 von 8 Geschäft 3420 Beilage: Jahresrechnung 2002 Bericht an den Einwohnerrat vom 30. April 2003 Jahresrechnung der Einwohnerkasse pro 2002 1. Kommentar Defizit niedriger als budgetiert dank Sparmassnahmen

Erläuterungen zum Budget 2015

Angaben über Waldfläche und Sollbestand der Forstreserve 1. Waldfläche 131 ha 2. Sollbestand der Forstreserve auf Grund des Bruttoholzerlös 29 213 CHF 15 58.9 3. Doppelter Sollbestand der Forstreserve

Angaben über Waldfläche und Sollbestand der Forstreserve 1. Waldfläche 131 ha 2. Sollbestand der Forstreserve auf Grund des Bruttoholzerlös 29 213 CHF 15 58.9 3. Doppelter Sollbestand der Forstreserve

Erfolgsrechnung. Übersicht Artengliederung

3 Aufwand 26'560'585.69 26'186'440.00 27'354'914.99 30 Personalaufwand 10'216'526.90 10'207'870.00 10'301'950.85 300 Behörden und Kommissionen 53'323.25 55'100.00 60'426.95 3000 Behörden und Kommissionen

3 Aufwand 26'560'585.69 26'186'440.00 27'354'914.99 30 Personalaufwand 10'216'526.90 10'207'870.00 10'301'950.85 300 Behörden und Kommissionen 53'323.25 55'100.00 60'426.95 3000 Behörden und Kommissionen

34 170.511. 3050.0 AG-Beiträge AHV, IV, EO, ALV, Verwaltungskosten

34 170.511 Anhang 3: Kontenrahmen n der Erfolgsrechnung Detailkonten: 4 + 2 Stellen; Muster: 9999.99 1- bis 4-stellige n sind generell verbindlich. Aufwandminderung: Ziffer 9 auf Unterkontoebene In Ausnahmefällen

34 170.511 Anhang 3: Kontenrahmen n der Erfolgsrechnung Detailkonten: 4 + 2 Stellen; Muster: 9999.99 1- bis 4-stellige n sind generell verbindlich. Aufwandminderung: Ziffer 9 auf Unterkontoebene In Ausnahmefällen

Einwohnergemeinde Beispielswil Finanzplan 2012-2016

Einwohnergemeinde Beispielswil Finanzplan 2012-2016 Investitionsplan Tabelle O1 Investitionen / Projekte Brutto- Ein- Netto- Budget invest. nahmen invest. 2011 2012 2013 2014 2015 2016 später Kontrolle

Einwohnergemeinde Beispielswil Finanzplan 2012-2016 Investitionsplan Tabelle O1 Investitionen / Projekte Brutto- Ein- Netto- Budget invest. nahmen invest. 2011 2012 2013 2014 2015 2016 später Kontrolle

Anhang 1: Aufbau des Rechnungswesens (Art. 17)

") Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Finanzstrategie 2016 2019 Ziele und Massnahmen

Finanzstrategie 2016 2019 Ziele und Massnahmen Medienorientierung, Mittwoch, 8. Juli 2015 Regierungsrat Kanton Basel-Landschaft Kernbotschaft Regierungsrat ist entschlossen, den strukturell überlasteten

Finanzstrategie 2016 2019 Ziele und Massnahmen Medienorientierung, Mittwoch, 8. Juli 2015 Regierungsrat Kanton Basel-Landschaft Kernbotschaft Regierungsrat ist entschlossen, den strukturell überlasteten

Aufgaben- und Finanzplanung 2015 2022

Aufgaben- und Finanzplanung 2015 2022 Ziel und Zweck Gemäss 116 Kantonsverfassung (KV) haben die Gemeinden für eine umfassende Aufgaben- und Finanzplanung zu sorgen, deren Aufgaben und Ausgaben auf die

Aufgaben- und Finanzplanung 2015 2022 Ziel und Zweck Gemäss 116 Kantonsverfassung (KV) haben die Gemeinden für eine umfassende Aufgaben- und Finanzplanung zu sorgen, deren Aufgaben und Ausgaben auf die

Finanzverwaltung Erfahrungsbericht Einführung HRM2 Kantonale Verwaltung Thurgau

Erfahrungsbericht Einführung HRM2 Kantonale Verwaltung Thurgau Rolf Hölzli, Leiter Finanz- und Rechnungswesen, Tel. 052 724 22 89 / E-Mail rolf.hoelzli@tg.ch Kantonale Verwaltung Thurgau Ein paar Zahlen

Erfahrungsbericht Einführung HRM2 Kantonale Verwaltung Thurgau Rolf Hölzli, Leiter Finanz- und Rechnungswesen, Tel. 052 724 22 89 / E-Mail rolf.hoelzli@tg.ch Kantonale Verwaltung Thurgau Ein paar Zahlen

RECHNUNG RECHNUNG RECHNUNG 2013 RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG

REGIERUNGSRAT REGIERUNGSRAT REGIERUNGSRAT REGIERUNGSRAT RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG

REGIERUNGSRAT REGIERUNGSRAT REGIERUNGSRAT REGIERUNGSRAT RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG

Nr. 183 Stans, 24. März 2009. Finanzdirektion. Abschluss der Staatsrechnung für das Jahr 2008. Kenntnisnahme.

$KANTON NIDWALDEN REGIERUNGSRAT PROTOKOLLAUSZUG Nr. 183 Stans, 24. März 2009 Finanzdirektion. Abschluss der Staatsrechnung für das Jahr 2008. Kenntnisnahme. Die Finanzdirektion unterbreitet dem Regierungsrat

$KANTON NIDWALDEN REGIERUNGSRAT PROTOKOLLAUSZUG Nr. 183 Stans, 24. März 2009 Finanzdirektion. Abschluss der Staatsrechnung für das Jahr 2008. Kenntnisnahme. Die Finanzdirektion unterbreitet dem Regierungsrat

Rechnung 2014 Ortsbürgergemeinde Erlinsbach

GEMEINDE ERLINSBACH Zentrum Rössli 5018 Erlinsbach 062 857 40 24 FAX 062 857 40 11 fiv@erlinsbach.ch Rechnung 2014 Ortsbürgergemeinde Erlinsbach AG GEMEINDE ERLINSBACH Zentrum Rössli 5018 Erlinsbach 062

GEMEINDE ERLINSBACH Zentrum Rössli 5018 Erlinsbach 062 857 40 24 FAX 062 857 40 11 fiv@erlinsbach.ch Rechnung 2014 Ortsbürgergemeinde Erlinsbach AG GEMEINDE ERLINSBACH Zentrum Rössli 5018 Erlinsbach 062

Versicherungstechnische Informationen

Entwicklung der Bestände der Aktiven und Rentner. Jahr Anzahl Aktive Veränderung Beitragsverdienste Veränderung 2001 14667 +433 813,5 +35,8 2000 14 234 +762 777,7 +43,4 1999 13 472 +735 734,3 +37,1 1998

Entwicklung der Bestände der Aktiven und Rentner. Jahr Anzahl Aktive Veränderung Beitragsverdienste Veränderung 2001 14667 +433 813,5 +35,8 2000 14 234 +762 777,7 +43,4 1999 13 472 +735 734,3 +37,1 1998

REGIERUNGSRAT RECHNUNG 2012

REGIERUNGSRAT RECHNUNG 2012 Inhaltsverzeichnis 2012 Investitionsrechnung Bericht des Regierungsrates an den Landrat Gesamtübersicht 1 Gestufter Erfolgsausweis 2 Artengliederung 3 4 Detailartengliederung

REGIERUNGSRAT RECHNUNG 2012 Inhaltsverzeichnis 2012 Investitionsrechnung Bericht des Regierungsrates an den Landrat Gesamtübersicht 1 Gestufter Erfolgsausweis 2 Artengliederung 3 4 Detailartengliederung

Finanzdepartement. Staatsrechnung 2013. Regierungsrat Kaspar Michel, Vorsteher Finanzdepartement Werner Landtwing, Vorsteher Finanzverwaltung

Staatsrechnung 2013 Regierungsrat Kaspar Michel, Vorsteher Finanzdepartement Werner Landtwing, Vorsteher Finanzverwaltung Agenda 1. Ausgangslage 2. Staatsrechnung 2013 3. Aufwandbegrenzung Kreditsperre

Staatsrechnung 2013 Regierungsrat Kaspar Michel, Vorsteher Finanzdepartement Werner Landtwing, Vorsteher Finanzverwaltung Agenda 1. Ausgangslage 2. Staatsrechnung 2013 3. Aufwandbegrenzung Kreditsperre

8.6.2010 FINANZPLAN 2009-2014 EINWOHNERGEMEINDE UNTERENTFELDEN

8.6.2010 FINANZPLAN 2009-2014 EINWOHNERGEMEINDE UNTERENTFELDEN F I N A N Z P L A N 2 0 0 9-2 0 1 4 Zweck der Finanzplanung Der Finanzplan will die finanzielle Entwicklung der Gemeinde aufzeigen. Er dient

8.6.2010 FINANZPLAN 2009-2014 EINWOHNERGEMEINDE UNTERENTFELDEN F I N A N Z P L A N 2 0 0 9-2 0 1 4 Zweck der Finanzplanung Der Finanzplan will die finanzielle Entwicklung der Gemeinde aufzeigen. Er dient

Amt für Industrielle Betriebe Goldgrube Schlackedeponie Urban Mining ein Praxisbeispiel

Bau- und Umweltschutzdirektion Kanton Basel-Landschaft Amt für Industrielle Betriebe Goldgrube Schlackedeponie Urban Mining ein Praxisbeispiel Einleitung - BUD -AIB - Tätigkeitsgebiet/Aufgaben - Deponieanlage

Bau- und Umweltschutzdirektion Kanton Basel-Landschaft Amt für Industrielle Betriebe Goldgrube Schlackedeponie Urban Mining ein Praxisbeispiel Einleitung - BUD -AIB - Tätigkeitsgebiet/Aufgaben - Deponieanlage

B e r i c h t des Stadtrates an den Einwohnerrat betreffend Investitions- und Finanzplan der Einwohnergemeinde Brugg für die Jahre 2016-2021

STADTRAT BRUGG B e r i c h t des Stadtrates an den Einwohnerrat betreffend Investitions- und Finanzplan der Einwohnergemeinde Brugg für die Jahre 2016-2021 1. Ausgangslage 1.1. Bedeutung des Finanzplanes

STADTRAT BRUGG B e r i c h t des Stadtrates an den Einwohnerrat betreffend Investitions- und Finanzplan der Einwohnergemeinde Brugg für die Jahre 2016-2021 1. Ausgangslage 1.1. Bedeutung des Finanzplanes

Beilage 1. Kennzahlen Kanton Basel-Stadt. Bemerkungen

Kennzahlen Kanton Basel-Stadt Beilage 1 Bemerkungen Nachfolgend werden grössere Veränderungen in der Erfolgsrechnung mit und ohne Berücksichtigung der PK-Revision gegenüber dem Budget des Vorjahres erläutert.

Kennzahlen Kanton Basel-Stadt Beilage 1 Bemerkungen Nachfolgend werden grössere Veränderungen in der Erfolgsrechnung mit und ohne Berücksichtigung der PK-Revision gegenüber dem Budget des Vorjahres erläutert.

Budget 2015 Ortsbürgergemeinde

Budget 2015 Ortsbürgergemeinde 1 Erläuterungen a) Allgemeines Das Budget des Forstbetriebes Homberg-Schenkenberg basiert auf der aktuellen Organisation mit den sechs Vertragsgemeinden Bözen, Effingen,

Budget 2015 Ortsbürgergemeinde 1 Erläuterungen a) Allgemeines Das Budget des Forstbetriebes Homberg-Schenkenberg basiert auf der aktuellen Organisation mit den sechs Vertragsgemeinden Bözen, Effingen,

Verordnung über die Aktualisierung des Finanzplans und die Erstellung des Budgets (VFB)

") 0. Verordnung über die Aktualisierung des Finanzplans und die Erstellung des Budgets (VFB) vom 7. Februar 05 [Stand vom. Januar 06] Der Gemeinderat der Einwohnergemeinde Risch, gestützt auf Abs. des Finanzhaushaltsgesetzes

0. Verordnung über die Aktualisierung des Finanzplans und die Erstellung des Budgets (VFB) vom 7. Februar 05 [Stand vom. Januar 06] Der Gemeinderat der Einwohnergemeinde Risch, gestützt auf Abs. des Finanzhaushaltsgesetzes

Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems. Regierungsrätin Dr. Eva Herzog 16. April 2015

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform III: Eckwerte des Bundesrates für die Botschaft,

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform III: Eckwerte des Bundesrates für die Botschaft,

Vorlage an den Landrat des Kantons Basel-Landschaft

Vorlage an den Landrat des Kantons Basel-Landschaft Titel: Sammelvorlage betreffend 11 Schlussabrechnungen von Verpflichtungskrediten; Abrechnungsperiode Juli 2014 - Juni 2015 Datum: 22. September 2015

Vorlage an den Landrat des Kantons Basel-Landschaft Titel: Sammelvorlage betreffend 11 Schlussabrechnungen von Verpflichtungskrediten; Abrechnungsperiode Juli 2014 - Juni 2015 Datum: 22. September 2015

Leerstandserhebung 2013

Leerstandserhebung 2013 Medienkonferenz vom 14. August 2013 Statistisches Amt des Kantons Basel-Stadt Schweizerischer Verband der Immobilienwirtschaft, SVIT beider Basel Leerstandserhebung 2013 Titel der

Leerstandserhebung 2013 Medienkonferenz vom 14. August 2013 Statistisches Amt des Kantons Basel-Stadt Schweizerischer Verband der Immobilienwirtschaft, SVIT beider Basel Leerstandserhebung 2013 Titel der

Vorlage an den Landrat des Kantons Basel-Landschaft. Titel: Finanzplan 2016-2019 und Investitionsprogramm 2016-2025

Vorlage an den Landrat des Kantons Basel-Landschaft Titel: Finanzplan 2016-2019 und Investitionsprogramm 2016-2025 Datum: 15. September 2015 Nummer: 2015-347 Bemerkungen: Verlauf dieses Geschäfts Links:

Vorlage an den Landrat des Kantons Basel-Landschaft Titel: Finanzplan 2016-2019 und Investitionsprogramm 2016-2025 Datum: 15. September 2015 Nummer: 2015-347 Bemerkungen: Verlauf dieses Geschäfts Links:

Aus den Verhandlungen des Regierungsrates vom 1. Okt. 2013

Telefon 055 646 60 11/12 Fax 055 646 60 19 E-Mail: staatskanzlei@gl.ch www.gl.ch Staatskanzlei Rathaus 8750 Glarus Aus den Verhandlungen des Regierungsrates vom 1. Okt. 2013 Klar negatives Budget 2014

Telefon 055 646 60 11/12 Fax 055 646 60 19 E-Mail: staatskanzlei@gl.ch www.gl.ch Staatskanzlei Rathaus 8750 Glarus Aus den Verhandlungen des Regierungsrates vom 1. Okt. 2013 Klar negatives Budget 2014

Gemeinde Gipf-Oberfrick Abteilung Finanzen

Gemeinde Gipf-Oberfrick Abteilung Finanzen Informationsbroschüre Rechnungsabschluss 21 Einleitung Die Broschüre zeigt allgemeine Kennzahlen zum Rechnungsabschluss 21 sowie Entwicklungen über die vergangenen

Gemeinde Gipf-Oberfrick Abteilung Finanzen Informationsbroschüre Rechnungsabschluss 21 Einleitung Die Broschüre zeigt allgemeine Kennzahlen zum Rechnungsabschluss 21 sowie Entwicklungen über die vergangenen

FINANZPLAN 2012 + 2013

$ KANTON NIDWALDEN REGIERUNGSRAT FINANZPLAN 2012 + 2013 MIT INVESTITIONSPLAN 2012-2015 BERICHT AN DEN LANDRAT INHALT 1 FINANZPLAN 2011-2012 mit Investitionsplan 2011-2014 3 1.1 Gesetzliche Grundlage 3

$ KANTON NIDWALDEN REGIERUNGSRAT FINANZPLAN 2012 + 2013 MIT INVESTITIONSPLAN 2012-2015 BERICHT AN DEN LANDRAT INHALT 1 FINANZPLAN 2011-2012 mit Investitionsplan 2011-2014 3 1.1 Gesetzliche Grundlage 3

Abschreibungssatz Verwaltungsvermögen Total der ordentlichen und zusätzlichen Abschreibungen in Prozent des Verwaltungsvermögens.

6. Glossar - Begriffserklärungen Abschreibungen Unter Abschreibungen werden Buchungen verstanden, die die Sach- und/oder Wertverminderung eines einzelnen oder mehrerer zusammengefasster Vermögensobjekte

6. Glossar - Begriffserklärungen Abschreibungen Unter Abschreibungen werden Buchungen verstanden, die die Sach- und/oder Wertverminderung eines einzelnen oder mehrerer zusammengefasster Vermögensobjekte

Stadt Liestal. Verkehrskonzept Liestal. DER STADTRAT AN DEN EINWOHNERRAT 04/185a

Stadt Liestal DER STADTRAT AN DEN EINWOHNERRAT 04/185a Verkehrskonzept Liestal Kurzinformation Das vorliegende, unter der Federführung des Kantons erarbeitete Verkehrskonzept entspricht weitgehend dem

Stadt Liestal DER STADTRAT AN DEN EINWOHNERRAT 04/185a Verkehrskonzept Liestal Kurzinformation Das vorliegende, unter der Federführung des Kantons erarbeitete Verkehrskonzept entspricht weitgehend dem

Zusammenfassung Finanzplan

Finanzplan 839 Nürensdorf 214-218 Zusammenfassung Finanzplan Jahr 213 214 215 216 217 218 Laufende Rechnung Ertrag 3'22'349 29'796'935 32'81'2 31'3'754 3'82'796 29'526'317 Aufwand 28'615'42 28'449'652

Finanzplan 839 Nürensdorf 214-218 Zusammenfassung Finanzplan Jahr 213 214 215 216 217 218 Laufende Rechnung Ertrag 3'22'349 29'796'935 32'81'2 31'3'754 3'82'796 29'526'317 Aufwand 28'615'42 28'449'652

Ein Ausblick auf HRM2 (HRM2: Harmonisiertes Rechnungsmodell 2)

") Ein Ausblick auf HRM2 (HRM2: Harmonisiertes Rechnungsmodell 2) Thomas Steiner, Leiter Inhalt Ausgangslage Reformelemente Vorgehensskizze bei den Gemeinden Fazit Ausgangslage (1) 0 - Allgemeine Verwaltung

Ein Ausblick auf HRM2 (HRM2: Harmonisiertes Rechnungsmodell 2) Thomas Steiner, Leiter Inhalt Ausgangslage Reformelemente Vorgehensskizze bei den Gemeinden Fazit Ausgangslage (1) 0 - Allgemeine Verwaltung

Gemeinde Gipf-Oberfrick Abteilung Finanzen

Gemeinde Gipf-Oberfrick Abteilung Finanzen Informationsbroschüre Rechnungsabschluss 2012 Einleitung Die Broschüre zeigt allgemeine Kennzahlen zum Rechnungsabschluss 2012 sowie Entwicklungen über die vergangenen

Gemeinde Gipf-Oberfrick Abteilung Finanzen Informationsbroschüre Rechnungsabschluss 2012 Einleitung Die Broschüre zeigt allgemeine Kennzahlen zum Rechnungsabschluss 2012 sowie Entwicklungen über die vergangenen

B e r i c h t des Stadtrates an den Einwohnerrat betreffend Investitions- und Finanzplan der Einwohnergemeinde Brugg für die Jahre 2014-2018

STADTRAT BRUGG B e r i c h t des Stadtrates an den Einwohnerrat betreffend Investitions- und Finanzplan der Einwohnergemeinde Brugg für die Jahre 2014-2018 1. Ausgangslage 1.1. Bedeutung des Finanzplanes

STADTRAT BRUGG B e r i c h t des Stadtrates an den Einwohnerrat betreffend Investitions- und Finanzplan der Einwohnergemeinde Brugg für die Jahre 2014-2018 1. Ausgangslage 1.1. Bedeutung des Finanzplanes

Finanzen von Bund und Kanton Aargau Diskussion zu den öffentlichen Finanzen. Rudolf Hug, Oberrohrdorf 2. Juni 2003

Finanzen von Bund und Kanton Aargau Diskussion zu den öffentlichen Finanzen Rudolf Hug, Oberrohrdorf 2. Juni 2003 Übersicht Lagebeurteilung der Schweiz Lagebeurteilung des Kantons Aargau Perspektiven und

Finanzen von Bund und Kanton Aargau Diskussion zu den öffentlichen Finanzen Rudolf Hug, Oberrohrdorf 2. Juni 2003 Übersicht Lagebeurteilung der Schweiz Lagebeurteilung des Kantons Aargau Perspektiven und

Medienkonferenz "Gemeinsame Trägerschaft der Universität Basel" Donnerstag, 29. September 2005, 10 Uhr, Wildt'sches Haus, Basel

Kanton Basel-Stadt I Finanzdepartement I Erziehungsdepartement I Gesundheitsdepartment Kanton Basel-Landschaft I Finanz- und Kirchendirektion I Bildungs-, Kultur- und Sportdirektion Medienkonferenz "Gemeinsame

Kanton Basel-Stadt I Finanzdepartement I Erziehungsdepartement I Gesundheitsdepartment Kanton Basel-Landschaft I Finanz- und Kirchendirektion I Bildungs-, Kultur- und Sportdirektion Medienkonferenz "Gemeinsame

Inhaltsverzeichnis Kapitel 6

Inhaltsverzeichnis Kapitel 6 6... 1 6.1 Spezialfinanzierungen... 1 6.1.1 Erfolgsrechnung... 1 6.1.2 Investitionsrechnung... 2 6.1.3 Bilanz... 2 6.1.4 Ergebnis... 3 6.1.5 Kontenplan... 3 6.1.6 Erneuerungsfonds...

Inhaltsverzeichnis Kapitel 6 6... 1 6.1 Spezialfinanzierungen... 1 6.1.1 Erfolgsrechnung... 1 6.1.2 Investitionsrechnung... 2 6.1.3 Bilanz... 2 6.1.4 Ergebnis... 3 6.1.5 Kontenplan... 3 6.1.6 Erneuerungsfonds...

Aufgaben- und Finanzplan (AFP) 2016 2019 des Kantons Aargau mit Entlastungsmassnahmen 2016: Auswirkungen auf Gemeinden

2016 2019 des Kantons Aargau mit Entlastungsmassnahmen 2016: Auswirkungen auf Gemeinden") DEPARTEMENT FINANZEN UND RESSOURCEN Aufgaben- und Finanzplan (AFP) 2016 2019 des Kantons Aargau mit Entlastungsmassnahmen 2016: Auswirkungen auf Gemeinden INFO - COCKTAIL 2015 Bildungskommission Finanzfachleute

DEPARTEMENT FINANZEN UND RESSOURCEN Aufgaben- und Finanzplan (AFP) 2016 2019 des Kantons Aargau mit Entlastungsmassnahmen 2016: Auswirkungen auf Gemeinden INFO - COCKTAIL 2015 Bildungskommission Finanzfachleute

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

Gemeinderechnung 2009 3. Jahresrechnung im Überblick 4. Abfallentsorgung, Wasserversorgung, Abwasserentsorgung 9. Vergleich mit anderen Gemeinden 13

Kurzinfo 2 Inhaltsverzeichnis Seite/n Gemeinderechnung 2009 3 Jahresrechnung im Überblick 4 Steuerertrag 5 Aufwand 6 Ertrag 7 Investitionen 8 Abfallentsorgung, Wasserversorgung, Abwasserentsorgung 9 Jahresrechnung

Kurzinfo 2 Inhaltsverzeichnis Seite/n Gemeinderechnung 2009 3 Jahresrechnung im Überblick 4 Steuerertrag 5 Aufwand 6 Ertrag 7 Investitionen 8 Abfallentsorgung, Wasserversorgung, Abwasserentsorgung 9 Jahresrechnung

Landratsbeschluss Sammelvorlage betreffend 24 Abrechnungen von Verpflichtungskrediten; Abrechnungsperiode Juni 2000 - Juli 2001

Landratsbeschluss Sammelvorlage betreffend 24 Abrechnungen von Verpflichtungskrediten; Abrechnungsperiode Juni 2000 - Juli 2001 Vom Der Landrat des Kantons Basel-Landschaft, gestützt auf den Bericht des

Landratsbeschluss Sammelvorlage betreffend 24 Abrechnungen von Verpflichtungskrediten; Abrechnungsperiode Juni 2000 - Juli 2001 Vom Der Landrat des Kantons Basel-Landschaft, gestützt auf den Bericht des

INHALTSVERZEICHNIS Überblick Ertragsseite der Laufenden Rechnung Aufwandseite der Laufenden Rechnung Investitionsrechnung und Verschuldung

Bericht des Stadtrates Inhaltsverzeichnis INHALTSVERZEICHNIS 1 Überblick 1.1 Verwaltungsrechnung als Ganzes... 1 1.2 Inhaltliche Schwerpunkte des Budgetentwurfes... 3 1.2.1 Bürgerschaft und Behörden...

Bericht des Stadtrates Inhaltsverzeichnis INHALTSVERZEICHNIS 1 Überblick 1.1 Verwaltungsrechnung als Ganzes... 1 1.2 Inhaltliche Schwerpunkte des Budgetentwurfes... 3 1.2.1 Bürgerschaft und Behörden...

Einwohnergemeinde Bremgarten bei Bern

Einwohnergemeinde Bremgarten bei Bern Fachbereich Finanzen Chutzenstrasse 12 Tel. 31 36 64 7 347 Bremgarten b. Bern Fax 31 36 64 74 finanzen@347.ch www.347.ch FINANZPLAN 214-218 Zielsetzungen des Gemeinderates

Einwohnergemeinde Bremgarten bei Bern Fachbereich Finanzen Chutzenstrasse 12 Tel. 31 36 64 7 347 Bremgarten b. Bern Fax 31 36 64 74 finanzen@347.ch www.347.ch FINANZPLAN 214-218 Zielsetzungen des Gemeinderates

EINWOHNERGEMEINDE STETTLEN FINANZPLAN 2016-2020

EINWOHNERGEMEINDE STETTLEN FINANZPLAN 2016-2020 Inhaltsverzeichnis Seite Zusammenfassung der Ergebnisse... 3 1. Vorbericht... 4 1.1. Grundlagen und Prognosen... 4 1.2. Entwicklung des Eigenkapitals...

EINWOHNERGEMEINDE STETTLEN FINANZPLAN 2016-2020 Inhaltsverzeichnis Seite Zusammenfassung der Ergebnisse... 3 1. Vorbericht... 4 1.1. Grundlagen und Prognosen... 4 1.2. Entwicklung des Eigenkapitals...

RECHNUNG RECHNUNG RECHNUNG 2011 RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG

REGIERUNGSRAT REGIERUNGSRAT REGIERUNGSRAT REGIERUNGSRAT RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG

REGIERUNGSRAT REGIERUNGSRAT REGIERUNGSRAT REGIERUNGSRAT RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG RECHNUNG

Freiburger Gemeindeverband

Freiburger Gemeindeverband Fortbildungskurs Finanzplan der Gemeinden Agenda Der Finanzplan als Planungsinstrument der Gemeindefinanzen: seine Anwendung Nutzen des Finanzplans Erstellung und Inhalt des

Freiburger Gemeindeverband Fortbildungskurs Finanzplan der Gemeinden Agenda Der Finanzplan als Planungsinstrument der Gemeindefinanzen: seine Anwendung Nutzen des Finanzplans Erstellung und Inhalt des

Kantonsrechnung 2014

Kantonsrechnung 2014 I N H A L T S V E R Z E I C H N I S I Bericht des Regierungsrats an den Landrat zur Kantonsrechnung 2014... 3 1 Übersicht... 3 1.1 Gesamtübersicht... 3 1.2 Gesamtbeurteilung... 4 1.3

Kantonsrechnung 2014 I N H A L T S V E R Z E I C H N I S I Bericht des Regierungsrats an den Landrat zur Kantonsrechnung 2014... 3 1 Übersicht... 3 1.1 Gesamtübersicht... 3 1.2 Gesamtbeurteilung... 4 1.3

Weiterbildungskurs. Zivilschutzkommandanten 2010

Weiterbildungskurs für Zivilschutzkommandanten 2010 Informationen AMB ZS Agenda 1. Organisation / Personelles 2. Ausbildung 3. Sicherheitspolitik 4. Revision Bundesgesetz 5. Stützpunktorganisation 6. Materialforum

Weiterbildungskurs für Zivilschutzkommandanten 2010 Informationen AMB ZS Agenda 1. Organisation / Personelles 2. Ausbildung 3. Sicherheitspolitik 4. Revision Bundesgesetz 5. Stützpunktorganisation 6. Materialforum

R A N G L I S T E. Kantonales Jugendturnfest Baselland 2006 in Breitenbach. Verkaufspreis Fr. 5.

Verkaufspreis Fr.. Kantonales Jugendturnfest Baselland 00 in Breitenbach R A N G L I S T E Organisation Turn- und Sportverein Wahlen und Baselbieter Turnerverband Co-Sponsoren Partner des BLTV Kant. Jugendturnfest

Verkaufspreis Fr.. Kantonales Jugendturnfest Baselland 00 in Breitenbach R A N G L I S T E Organisation Turn- und Sportverein Wahlen und Baselbieter Turnerverband Co-Sponsoren Partner des BLTV Kant. Jugendturnfest

Obesunne, W ohn- und Betreuungszentrum für ältere Menschen, 4144 Arlesheim

Nicht kantonseigene, staatlich subventionierte Alters- und Pflegeheime letztmals geändert am 21. Mai 2010 Alters- und Pflegeheim "Käppeli", 4132 Muttenz Alters- und Pflegeheim Ergolz", 4466 Ormalingen

Nicht kantonseigene, staatlich subventionierte Alters- und Pflegeheime letztmals geändert am 21. Mai 2010 Alters- und Pflegeheim "Käppeli", 4132 Muttenz Alters- und Pflegeheim Ergolz", 4466 Ormalingen

Informationsveranstaltung Thema Finanzen und Finanzierbarkeit einer Sporthalle in Eschlikon 22. September 2015, 19.30 h

Neubau Sporthalle Eschlikon Informationsveranstaltung Thema Finanzen und Finanzierbarkeit einer Sporthalle in Eschlikon 22. September 2015, 19.30 h Inhalte Zielsetzungen Rückblick Zusammenfassung Machbarkeitsstudie

Neubau Sporthalle Eschlikon Informationsveranstaltung Thema Finanzen und Finanzierbarkeit einer Sporthalle in Eschlikon 22. September 2015, 19.30 h Inhalte Zielsetzungen Rückblick Zusammenfassung Machbarkeitsstudie

2016 2020 Finanzplan

2016 2020 Finanzplan Titelseite Schloss Birseck mit Rebstöcken Fokus Ferne inhalt finanzplan Finanzplan // 03 Investitionsplan // 07 finanzplan 2016 2020 alle Angaben in Tausend CHF teil I 2016 2017 2018

2016 2020 Finanzplan Titelseite Schloss Birseck mit Rebstöcken Fokus Ferne inhalt finanzplan Finanzplan // 03 Investitionsplan // 07 finanzplan 2016 2020 alle Angaben in Tausend CHF teil I 2016 2017 2018

Einwohnergemeinde Trubschachen Vorbericht Jahresrechnung 2007 2

Einwohnergemeinde Trubschachen Vorbericht Jahresrechnung 2007 2 Vorbericht 1 Rechnungsführung Die vorliegende Jahresrechnung 2007 der Einwohnergemeinde Trubschachen wurde nach dem "Harmonisierten Rechnungsmodell"

Einwohnergemeinde Trubschachen Vorbericht Jahresrechnung 2007 2 Vorbericht 1 Rechnungsführung Die vorliegende Jahresrechnung 2007 der Einwohnergemeinde Trubschachen wurde nach dem "Harmonisierten Rechnungsmodell"

Neue Denkmuster in Politik und Verwaltung dank wirkungsorientierter Steuerung

DEPARTEMENT BILDUNG, KULTUR UND SPORT Neue Denkmuster in Politik und Verwaltung dank wirkungsorientierter Steuerung Kanton Aargau, Departement Bildung, Kultur und Sport Dr. Michael Umbricht, Generalsekretär

DEPARTEMENT BILDUNG, KULTUR UND SPORT Neue Denkmuster in Politik und Verwaltung dank wirkungsorientierter Steuerung Kanton Aargau, Departement Bildung, Kultur und Sport Dr. Michael Umbricht, Generalsekretär

Baselland in Zahlen 2014

Baselland in Zahlen 204 IMPRESSUM Baselland in Zahlen 204 Die Reihe «Baselland in Zahlen» entsteht in Zusammenarbeit mit dem Statistischen Amt des Kantons Basel-Landschaft und erscheint jährlich im August.

Baselland in Zahlen 204 IMPRESSUM Baselland in Zahlen 204 Die Reihe «Baselland in Zahlen» entsteht in Zusammenarbeit mit dem Statistischen Amt des Kantons Basel-Landschaft und erscheint jährlich im August.

Referenzen Schulen, Sport- und Mehrzweckgebäude

Referenzen Schulen, Sport- und Mehrzweckgebäude Neubau Mehrzweckhalle Bubendorf Neubau Mehrzweckhalle nach MINERGIE-Standard. Planung sämtlicher Lüftungsanlagen für Mehrzweckhalle / Garderoben-Duschen

Referenzen Schulen, Sport- und Mehrzweckgebäude Neubau Mehrzweckhalle Bubendorf Neubau Mehrzweckhalle nach MINERGIE-Standard. Planung sämtlicher Lüftungsanlagen für Mehrzweckhalle / Garderoben-Duschen

Arbeit und Beschäftigung bei der Psychiatrie Baselland. Wohn- und Beschäftigungsheim Hirsacker. W ohn- und Beschäftigungsheim Dychrain

letztmals geändert am 20. September 2013 Wohnheime, Werkstätten und Tagesstätten für behinderte Erwachsene, mit Standortkanton Basel-Landschaft, welche der Interkantonalen Vereinbarung für soziale Einrichtungen

letztmals geändert am 20. September 2013 Wohnheime, Werkstätten und Tagesstätten für behinderte Erwachsene, mit Standortkanton Basel-Landschaft, welche der Interkantonalen Vereinbarung für soziale Einrichtungen

Steuerdialog mit der EU Auswirkungen und Lösungen. Regierungsrätin Dr. Eva Herzog

Steuerdialog mit der EU Auswirkungen und Lösungen Regierungsrätin Dr. Eva Herzog Regio Plattform 22. August 2013 Kanton Basel-Stadt 1 Agenda 1. Innovation wird immer wichtiger 2. EU-Steuerdialog: Gefahr

Steuerdialog mit der EU Auswirkungen und Lösungen Regierungsrätin Dr. Eva Herzog Regio Plattform 22. August 2013 Kanton Basel-Stadt 1 Agenda 1. Innovation wird immer wichtiger 2. EU-Steuerdialog: Gefahr

Finanzielle Führung mit HRM2 Fricktaler Seminar 2015

DEPARTEMENT VOLKSWIRTSCHAFT UND INNERES Finanzielle Führung mit HRM2 Fricktaler Seminar 2015 22. Januar 2015 Yvonne Reichlin-Zobrist Leiterin Gemeindeabteilung Yvonne.reichlin@ag.ch www.ag.ch/gemeindeabteilung

DEPARTEMENT VOLKSWIRTSCHAFT UND INNERES Finanzielle Führung mit HRM2 Fricktaler Seminar 2015 22. Januar 2015 Yvonne Reichlin-Zobrist Leiterin Gemeindeabteilung Yvonne.reichlin@ag.ch www.ag.ch/gemeindeabteilung

Finanzieller Lagebericht. Die SBB im Jahr 2014.

S 30. Die SBB im Jahr 2014. Gegenüber dem Vorjahr steigerte die SBB das Konzernergebnis um CHF 134,7 Mio. auf CHF 372,9 Mio. Das höhere Ergebnis ist neben einem Wachstum im Betriebsertrag um 2,7 % und

S 30. Die SBB im Jahr 2014. Gegenüber dem Vorjahr steigerte die SBB das Konzernergebnis um CHF 134,7 Mio. auf CHF 372,9 Mio. Das höhere Ergebnis ist neben einem Wachstum im Betriebsertrag um 2,7 % und

Information Einwohnerrat Brugg Dienstag, 25. August 2009

Information Einwohnerrat Brugg Dienstag, 25. August 2009 Doppik HRM 1 HRM 2 Wichtigste Änderungen gegenüber HRM1 BILANZ (Momentaufnahme, statische Rechnung) ERFOLGSRECHNUNG (dynamische, zeitraumbezogene

Information Einwohnerrat Brugg Dienstag, 25. August 2009 Doppik HRM 1 HRM 2 Wichtigste Änderungen gegenüber HRM1 BILANZ (Momentaufnahme, statische Rechnung) ERFOLGSRECHNUNG (dynamische, zeitraumbezogene

Medienkonferenz Mittwoch, 18. November, 10 Uhr, Restaurant Dufour, 9000 St. Gallen. St.Gallen erspart sich seine Zukunft! Start der Petition!

Personalverbändekonferenz des Kantons St. Gallen PVK SG Maria Huber, Präsidentin Zwinglistrasse 3 9001 St. Gallen 071 223 80 43/24d 078 768 90 71 maria.huber@vpod-ostschweiz.ch Medienkonferenz Mittwoch,

Personalverbändekonferenz des Kantons St. Gallen PVK SG Maria Huber, Präsidentin Zwinglistrasse 3 9001 St. Gallen 071 223 80 43/24d 078 768 90 71 maria.huber@vpod-ostschweiz.ch Medienkonferenz Mittwoch,

Staatsrechnung 2009 GENEHMIGT DURCH DEN KANTONSRAT AM 20. MAI 2010

Staatsrechnung 2009 GENEHMIGT DURCH DEN KANTONSRAT AM 20. MAI 2010 INHALTSVERZEICHNIS Seite Seite Gesamtergebnisse der Verwaltungsrechnung... 3 Artengliederung, Übersichten... 4 Artengliederung Investitionsrechnung,

Staatsrechnung 2009 GENEHMIGT DURCH DEN KANTONSRAT AM 20. MAI 2010 INHALTSVERZEICHNIS Seite Seite Gesamtergebnisse der Verwaltungsrechnung... 3 Artengliederung, Übersichten... 4 Artengliederung Investitionsrechnung,

Fachhochschule Nordwestschweiz. Kurzkommentar zur Berichterstattung der FHNW

Fachhochschule Nordwestschweiz Kurzkommentar zur Berichterstattung der FHNW 13. März 2008 - 2 - Inhalt 1. Ausgangslage und Zusammenfassung...3 2. Kommentar zu den einzelnen Elementen des Leistungsauftrags...3

Fachhochschule Nordwestschweiz Kurzkommentar zur Berichterstattung der FHNW 13. März 2008 - 2 - Inhalt 1. Ausgangslage und Zusammenfassung...3 2. Kommentar zu den einzelnen Elementen des Leistungsauftrags...3

201 70 15 finanzverwaltung@turgi.ch

Budget 2014 Budgetierter Aufwandüberschusss Fr. 182 330 Finanzverwaltung Schulhausstrasse 8 5300 Turgi Tf: 056 201 70 20 Fax: 056 201 70 15 finanzverwaltung@turgi.ch Erläuterungen zum Budget 2014 Genehmigung

Budget 2014 Budgetierter Aufwandüberschusss Fr. 182 330 Finanzverwaltung Schulhausstrasse 8 5300 Turgi Tf: 056 201 70 20 Fax: 056 201 70 15 finanzverwaltung@turgi.ch Erläuterungen zum Budget 2014 Genehmigung

Struktur der bestehenden Gemeindebuchhaltung

Struktur der bestehenden Gemeindebuchhaltung Grundlage aller Beschreibungen sind die Verhältnisse im Kanton Aargau. Entsprechend der Erfolgsrechnung und der Bilanz in der kaufmännischen Buchführung gibt

Struktur der bestehenden Gemeindebuchhaltung Grundlage aller Beschreibungen sind die Verhältnisse im Kanton Aargau. Entsprechend der Erfolgsrechnung und der Bilanz in der kaufmännischen Buchführung gibt

Finanzplan. Kurzfassung. Version 1.0. Bülach, 17. September 2014

Finanzplan 214 218 Kurzfassung Version 1. Bülach, 17. September 214 Zusammenfassung Die hohen Investitionen führen zu einer Zunahme der Abschreibungen und höheren Aufwendungen. Nach dem Wegfall ausserordentlich

Finanzplan 214 218 Kurzfassung Version 1. Bülach, 17. September 214 Zusammenfassung Die hohen Investitionen führen zu einer Zunahme der Abschreibungen und höheren Aufwendungen. Nach dem Wegfall ausserordentlich

Energiestrategie 2012 Strategie des Regierungsrates für die Energiepolitik des Kantons Basel-Landschaft

Energiestrategie 2012 Strategie des Regierungsrates für die Energiepolitik des Kantons Basel-Landschaft CO2 IMPRESSUM Strategie des Regierungsrates für die Energiepolitik des Kantons Basel-Landschaft Kurztitel:

Energiestrategie 2012 Strategie des Regierungsrates für die Energiepolitik des Kantons Basel-Landschaft CO2 IMPRESSUM Strategie des Regierungsrates für die Energiepolitik des Kantons Basel-Landschaft Kurztitel:

betreffend Kredit für die Umsetzung der BerufsWegBereitung (BWB) in der Sekundarschule und in der beruflichen Grundbildung

in der Sekundarschule und in der beruflichen Grundbildung") 2008/054 Kanton Basel-Landschaft Regierungsrat Vorlage an den Landrat betreffend Kredit für die Umsetzung der BerufsWegBereitung (BWB) in der Sekundarschule und in der beruflichen Grundbildung vom 4. März

2008/054 Kanton Basel-Landschaft Regierungsrat Vorlage an den Landrat betreffend Kredit für die Umsetzung der BerufsWegBereitung (BWB) in der Sekundarschule und in der beruflichen Grundbildung vom 4. März

Vorlage an den Landrat des Kantons Basel-Landschaft

Vorlage an den Landrat des Kantons Basel-Landschaft Titel: Sammelvorlage betreffend 18 Schlussabrechnungen von Verpflichtungskrediten; Abrechnungsperiode September 2013 - Juni 2014 Datum: 9. September

Vorlage an den Landrat des Kantons Basel-Landschaft Titel: Sammelvorlage betreffend 18 Schlussabrechnungen von Verpflichtungskrediten; Abrechnungsperiode September 2013 - Juni 2014 Datum: 9. September

Vorlage an den Landrat des Kantons Basel-Landschaft. Titel: Finanzplan 2015 2018 und Investitionsprogramm 2015 2024

Vorlage an den Landrat des Kantons Basel-Landschaft Titel: und Investitionsprogramm 2015 2024 Datum: 16. September 2014 Nummer: 2014-330 Bemerkungen: Verlauf dieses Geschäfts Links: - Übersicht Geschäfte

Vorlage an den Landrat des Kantons Basel-Landschaft Titel: und Investitionsprogramm 2015 2024 Datum: 16. September 2014 Nummer: 2014-330 Bemerkungen: Verlauf dieses Geschäfts Links: - Übersicht Geschäfte

9.3.2014 Chienbäse in Liestal. 10. 12.3.2014 Basler Fasnacht Frühfahrten und Nachtangebot von Bahn, Bus und Tram im TNW. www.tnw.

www.tnw.ch 9.3.2014 Chienbäse in Liestal 10. 12.3.2014 Basler Fasnacht Frühfahrten und Nachtangebot von Bahn, Bus und Tram im TNW Foto: Klaus Brodhage, Friedrich Reinhardt Verlag 2 Allgemeine Hinweise

www.tnw.ch 9.3.2014 Chienbäse in Liestal 10. 12.3.2014 Basler Fasnacht Frühfahrten und Nachtangebot von Bahn, Bus und Tram im TNW Foto: Klaus Brodhage, Friedrich Reinhardt Verlag 2 Allgemeine Hinweise

17 ZWECKVERBÄNDE. 17.1 Allgemeines. 17.2 Beispiel einer Jahresrechnung. Kapitel 17. Zweckverbände Inhalt

17 ZWECKVERBÄNDE 17.1 Allgemeines 17.2 Beispiel einer Jahresrechnung Zweckverbände Inhalt Kapitel 17 Seite 1-8 17.1 Allgemeines Zweckverbände sind im Sinne des Gemeindegesetzes selbständig und führen eine

17 ZWECKVERBÄNDE 17.1 Allgemeines 17.2 Beispiel einer Jahresrechnung Zweckverbände Inhalt Kapitel 17 Seite 1-8 17.1 Allgemeines Zweckverbände sind im Sinne des Gemeindegesetzes selbständig und führen eine

Ja zur Finanzierung und zum Ausbau der Bahninfrastruktur (FABI)

") Ja zur Finanzierung und zum Ausbau der Bahninfrastruktur (FABI) Die Mobilität wächst... Wachstum der Mobilität 2000 2030, in % Quelle: ARE/Illustration: LITRA 2 ...und das Bahnnetz ist ausgelastet Personen-

Ja zur Finanzierung und zum Ausbau der Bahninfrastruktur (FABI) Die Mobilität wächst... Wachstum der Mobilität 2000 2030, in % Quelle: ARE/Illustration: LITRA 2 ...und das Bahnnetz ist ausgelastet Personen-

Verteiler gemäss letzter Seite. Stadtrat. Brugg, 7. April 2011 We. Rechnungsabschlüsse 2010

Stadtrat Verteiler gemäss letzter Seite Brugg, 7. April 2011 We Rechnungsabschlüsse 2010 1. Einwohnergemeinde Die Erfolgsrechnung der Einwohnergemeinde weist für das Jahr 2010 einen Umsatz von 50.4 Mio.

Stadtrat Verteiler gemäss letzter Seite Brugg, 7. April 2011 We Rechnungsabschlüsse 2010 1. Einwohnergemeinde Die Erfolgsrechnung der Einwohnergemeinde weist für das Jahr 2010 einen Umsatz von 50.4 Mio.

STADT LIESTAL EINWOHNERGEMEINDE RECHNUNG

2013/48 STADT LIESTAL EINWOHNERGEMEINDE RECHNUNG 2012 1. Zusammenfassung 2. Anträge 3. Bilanz Stadt Liestal 4.1 Einwohnerkasse (EK) - Laufende Rechnung 4.2 Einwohnerkasse Laufende Rechnung Detailberichte

2013/48 STADT LIESTAL EINWOHNERGEMEINDE RECHNUNG 2012 1. Zusammenfassung 2. Anträge 3. Bilanz Stadt Liestal 4.1 Einwohnerkasse (EK) - Laufende Rechnung 4.2 Einwohnerkasse Laufende Rechnung Detailberichte

Finanzplan 2016 bis 2019 Finanzplan 2016 bis 2019

3 Vorbemerkungen und Grundsatzbeschlüsse 4 Laufender Ertrag 4 Laufender Aufwand 4 Nettozinsen 5 Cashflow 5 Ergebnisse 5 Investitionen 6 Schuldenentwicklung 6 Finanzkennziffern 6 Schlussbemerkungen 7 4

3 Vorbemerkungen und Grundsatzbeschlüsse 4 Laufender Ertrag 4 Laufender Aufwand 4 Nettozinsen 5 Cashflow 5 Ergebnisse 5 Investitionen 6 Schuldenentwicklung 6 Finanzkennziffern 6 Schlussbemerkungen 7 4

Informationsveranstaltung für die angeschlossenen Arbeitgebenden der BLPK

Informationsveranstaltung für die angeschlossenen Arbeitgebenden der BLPK Gegenvorschlag Gemeindeinitiative (Garantieleistungen, Pooling) 17. Januar 20 Kaserne Liestal 4410 Liestal 22. Januar 20 Hotel

Informationsveranstaltung für die angeschlossenen Arbeitgebenden der BLPK Gegenvorschlag Gemeindeinitiative (Garantieleistungen, Pooling) 17. Januar 20 Kaserne Liestal 4410 Liestal 22. Januar 20 Hotel

Sammelvorlage betreffend 15 Schlussabrechnungen von Verpflichtungskrediten; Abrechnungsperiode Juni 2009 - Juni 2010

Beilage 1 Landratsbeschluss Sammelvorlage betreffend 15 Schlussabrechnungen von Verpflichtungskrediten; Abrechnungsperiode Juni 2009 - Juni 2010 vom 31. März 2011 Der Landrat des Kantons Basel-Landschaft

Beilage 1 Landratsbeschluss Sammelvorlage betreffend 15 Schlussabrechnungen von Verpflichtungskrediten; Abrechnungsperiode Juni 2009 - Juni 2010 vom 31. März 2011 Der Landrat des Kantons Basel-Landschaft

Vergleich. der Kantons- und Gemeindefinanzen. Frequently Asked Questions Häufige gestellte Fragen

Vergleich der Kantons- und Gemeindefinanzen Frequently Asked Questions Häufige gestellte Fragen Nils.Soguel@unil.ch Evelyn.Munier@unil.ch www.unil.ch/idheap > finances publiques Fragen Seite Ist der Vergleich

Vergleich der Kantons- und Gemeindefinanzen Frequently Asked Questions Häufige gestellte Fragen Nils.Soguel@unil.ch Evelyn.Munier@unil.ch www.unil.ch/idheap > finances publiques Fragen Seite Ist der Vergleich

Der Grosse Rat des Kantons Freiburg. nach Einsicht in die Botschaft des Staatsrates vom ; auf Antrag dieser Behörde,

FIND/Vorentwurf vom 0.0.010 Gesetz vom 009 zur Anpassung des Gesetzes vom 5. November 1994 über den Finanzhaushalt des Staates an das neue harmonisierte Rechnungslegungsmodell für die Kantone und Gemeinden

FIND/Vorentwurf vom 0.0.010 Gesetz vom 009 zur Anpassung des Gesetzes vom 5. November 1994 über den Finanzhaushalt des Staates an das neue harmonisierte Rechnungslegungsmodell für die Kantone und Gemeinden

Aufenthalt im Alters- und Pflegeheim: Kann ich das bezahlen?

Kommission für Altersfragen, Oberwil Aufenthalt im Alters- und Pflegeheim: Kann ich das bezahlen? Zusammenfassung Referat vom 18.1.8 von Frau I. Gröger Sozialversicherungsanstalt Basel-Landschaft Allgemeine

Kommission für Altersfragen, Oberwil Aufenthalt im Alters- und Pflegeheim: Kann ich das bezahlen? Zusammenfassung Referat vom 18.1.8 von Frau I. Gröger Sozialversicherungsanstalt Basel-Landschaft Allgemeine

Bericht und Antrag Ausbau Personenunterführung Oberzollikofen; Verpflichtungskredit

Gemeinde Grosser Gemeinderat Sitzung vom 27. Juni 2012 / Geschäft Nr. 4 Bericht und Antrag Ausbau Personenunterführung Oberzollikofen; Verpflichtungskredit 1. Ausgangslage Zwischen der Gemeinde Zollikofen

Gemeinde Grosser Gemeinderat Sitzung vom 27. Juni 2012 / Geschäft Nr. 4 Bericht und Antrag Ausbau Personenunterführung Oberzollikofen; Verpflichtungskredit 1. Ausgangslage Zwischen der Gemeinde Zollikofen

Informationen Pilotgemeinden

Informationen Pilotgemeinden Themen, Ziele, Termine Erfahrungen Zusammenfassung auf Zeitachse Themen und Ziele Restatement Verwaltungsvermögen neu bewerten Neuer Kontoplan Aufbau Kontoplan Umschlüsselung

Informationen Pilotgemeinden Themen, Ziele, Termine Erfahrungen Zusammenfassung auf Zeitachse Themen und Ziele Restatement Verwaltungsvermögen neu bewerten Neuer Kontoplan Aufbau Kontoplan Umschlüsselung

Medienkonferenz, 20. April 2004. Rechnung 2003. Referat des Finanzdirektors. Dr. Christian Huber, Regierungspräsident

Medienkonferenz, 20. April 2004 Rechnung 2003 Referat des Finanzdirektors Dr. Christian Huber, Regierungspräsident - 2 - Ich gebe Ihnen in einem ersten Teil einen Überblick über den Abschluss der Laufenden

Medienkonferenz, 20. April 2004 Rechnung 2003 Referat des Finanzdirektors Dr. Christian Huber, Regierungspräsident - 2 - Ich gebe Ihnen in einem ersten Teil einen Überblick über den Abschluss der Laufenden

Andreas Bammatter Allschwil, 15. Januar 2015 SP-Fraktion

Andreas Bammatter Allschwil, 15. Januar 2015 Aktiv preisgünstigen Wohnraum ermöglichen Impulsprogramm für Junge Nachhaltig handeln ist eine ethische Verpflichtung" lautete das Motto des Regierungsrates

Andreas Bammatter Allschwil, 15. Januar 2015 Aktiv preisgünstigen Wohnraum ermöglichen Impulsprogramm für Junge Nachhaltig handeln ist eine ethische Verpflichtung" lautete das Motto des Regierungsrates

Gemeindefinanzkennzahlen, Stadt St.Gallen 2003-2014

Gemeindefinanzkennzahlen, Stadt St.Gallen 2003-2014 Tabelle: Hinweis Gemeindefinanzkennzahlen Geplante nächste Aktualisierung mit den Zahlen zum Jahr 2015: Dezember 2016 Nachstehend finden Sie Informationen

Gemeindefinanzkennzahlen, Stadt St.Gallen 2003-2014 Tabelle: Hinweis Gemeindefinanzkennzahlen Geplante nächste Aktualisierung mit den Zahlen zum Jahr 2015: Dezember 2016 Nachstehend finden Sie Informationen

Bericht an den Landrat des Kantons Basel-Landschaft

Bericht an den Landrat des Kantons Basel-Landschaft Bericht der: Finanzkommission vom: 5. Februar 2014 zur Vorlage Nr.: 2013-445 Titel: Bemerkungen: Formulierte Gemeindeinitiative «Ausfinanzierung der

Bericht an den Landrat des Kantons Basel-Landschaft Bericht der: Finanzkommission vom: 5. Februar 2014 zur Vorlage Nr.: 2013-445 Titel: Bemerkungen: Formulierte Gemeindeinitiative «Ausfinanzierung der

Positionspapier zur trinationalen S-Bahn Basel

Positionspapier zur trinationalen S-Bahn Basel vom 18. Dezember 2014 Adresse: Landeskanzlei Basel-Landschaft, Sekretariat NWRK/MKB, Postfach, 4410 Liestal Tel.: 061 552 50 35, Fax.: 061 552 69 65, Mail:

Positionspapier zur trinationalen S-Bahn Basel vom 18. Dezember 2014 Adresse: Landeskanzlei Basel-Landschaft, Sekretariat NWRK/MKB, Postfach, 4410 Liestal Tel.: 061 552 50 35, Fax.: 061 552 69 65, Mail:

Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems. Regierungsrätin Dr. Eva Herzog 29. Oktober 2014

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 29. Oktober 2014 Agenda 1. Ausgangslage: Heutiges System 2. Internationale Entwicklung

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 29. Oktober 2014 Agenda 1. Ausgangslage: Heutiges System 2. Internationale Entwicklung

Aufwand 955 900.O0 955 900.00

1 Erlolgsrechnu ng Budget 8.09.2014 1.1.201 5 -.12.201 5 Burgergem&nde Nummer Artengliedecung Zusammenzug Budget 2015 Budget 2014 Rechnung 201 955 900.O0 997 600.00 94 200.00 979600.00 0690.47 1 64 06.55

1 Erlolgsrechnu ng Budget 8.09.2014 1.1.201 5 -.12.201 5 Burgergem&nde Nummer Artengliedecung Zusammenzug Budget 2015 Budget 2014 Rechnung 201 955 900.O0 997 600.00 94 200.00 979600.00 0690.47 1 64 06.55

Finanzplan 2003 2007. Traktandum 5

Traktandum 5 Finanzplan 2003 2007 Seite 20 Nachfolgend stellen wir Ihnen im Rahmen der rollenden Finanzplanung den neuen Finanzplan für die Jahre 2003 2007 vor. Die Grundlagen wurden überprüft und den

Traktandum 5 Finanzplan 2003 2007 Seite 20 Nachfolgend stellen wir Ihnen im Rahmen der rollenden Finanzplanung den neuen Finanzplan für die Jahre 2003 2007 vor. Die Grundlagen wurden überprüft und den