Zur Bewertung insolvenzbedrohter nterne men

|

|

|

- Karin Heintze

- vor 8 Jahren

- Abrufe

Transkript

1 Lutz Kruschwitz/Arnd Lodowicks/Andreas Löffler" Zur Bewertung insolvenzbedrohter nterne men Discounted Cashflow; Insolvenz; Unternehmensbewertung In dieser Arbeit wird der Einfluss einer Insolvenz auf den Wert eines Unternehmens unter Unsicherheit analysiert. Die in unserem Modell verwendeten Annahmen führen zu dem überraschenden Ergebnis, dass Kreditausfälle überhaupt keinen Einfluss auf den Unternehmenswert haben. Dieses Ergebnis gilt unabhängig von der verwendeten Finanzierungspolitik. Im Rahmen des vorliegenden Modells ist es nicht erforderlich, den Insolvenzauslöser explizit zu modellieren. An Hand eines Binomialbeispiels illustrieren wir unser Resultat für den Fall der autonomen Finanzierung. In this paper the impact of insolvency on the value of a firm is analyzed under conditions of uncertainty. The analysis is based on a set of assumptions of which most corne from the seminal paper of Modigliani and.miller We obtain the rather surprising result that the possibility of a default does not affect the value ofthe firm at all as long as its financing policy is given, In the context of our analysis it is not necessary to specify explicitly either the default trigger or the Prof. Dr. Lutz Kruschwitz, Freie Universität Berlin, Institut für Bank- und Finanzwirtschaft, Boltzmannstr. 20, Berlin, LK@wacc.de; Dipl.-Kfm. Arnd Lodowicks, Freie Universität Berlin, Institut für Bank- und Finanzwirtschaft, Boltzmannstr. 20, Berlin, amd@lodowicks.com; Prof. Dr. Dr. Andreas Löffler, Universität Hannover, Lehrstuhl für Banken und Finanzierung, Königsworther Platz 1, Hannover, AL@wacc.de. Die Autoren danken dem Verein zur Förderung der Zusammenarbeit von Lehre und Praxis am Finanzplatz Hannover e.v. für die finanzielle Unterstützung und Hans-J ürgen Kirsch für viele wertvolle Hinweise. financing policy. The result is illustrated for a binomial example with an autonomous financing policy. 1. Problemstellung In den letzten Jahren sind zahlreiche Arbeiten zur Unternehmensbewertung mit den Verfahren des Discounted Cashflows (DCF) erschienen. Dabei hat die Frage eine wesentliche Rolle gespielt, wie sich Steuervorteile quantifizieren lassen, die dadurch entstehen, dass Fremdkapitalzinsen bei den Gewinnsteuern des Unternehmens als Betriebsausgaben geltend gemacht werden dürfen. Mittlerweile ist als geklärt anzusehen, dass es in diesem Zusammenhang von erheblicher Bedeutung ist, welche Art von Finanzierungspolitik das zu bewertende Unternehmen betreiben wird. [1] Neben den traditionellen Formen der autonomen und der wertorientierten Finanzierung [2] ist eine ganze Reihe weiterer Formen der Finanzierungspolitik gerrauer analysiert worden. Jedoch haben alle bisher diskutierten Finanzierungspolitiken eines gemeinsam: der Wert des Unternehmens erweist sich als um so größer, je höher der Verschuldungsgrad ist. Dafür gibt es eine unmittelbar einleuchtende Erklärung: die Steuervorteile nehmen bei gleich bleibenden Brutto-Cashtlows mit steigenden Fremdkapitalzinsen zu.. Würde man nun allerdings der Geschäftsleitung eines Unternehmens empfehlen, sich so hoch wie nur möglich zu verschulden, liefe man Gefahr, nicht ernst genommen zu werden. Denn man würde sich in DBW 65 (2005) 3 221

2 Lutz Kruschwitz/Arnd Lodowicks/Andreas Löffler diesem Fall einseitig auf steuerliche Argumente stützen und vollkommen außer Acht lassen, dass zunehmende Verschuldung auch negative Folgen hat, die mit steigenden agency costs und Konkurskosten zu tun haben. Die Tatsache, dass diese Einflüsse in der aktuellen Literatur zur Theorie der Unternehmensbewertung weitgehend unbeleuchtet bleiben, hat zweifellos mehrere Gründe, die wir in diesem Beitrag (wenigstens teilweise) analysieren wollen. Ein nicht ganz unwichtiger Aspekt hat mit der Tatsache zu tun, dass Kredite in der Realität ausfallgefährdet sind und die Gefahr einer Insolvenz mit zunehmendem Verschuldungsgrad steigt. Im Gegensatz hierzu geht die große Mehrheit der bis heute diskutierten Bewertungskonzepte von risikolosen Krediten aus. [3] So merken Modigliani/Miller (1958) einzig in einer Fußnote an,»once we relax the assumption that all bonds have certain yields,... we might perhaps expect heavily levered companies to sell at a slight discount...«[4] In diesem Beitrag wollen wir die Bewertung von Unternehmen unter der Voraussetzung betrachten, dass sie nicht in allen denkbaren künftigen Zuständen dazu in der Lage sind, die mit den Gläubigern vereinbarten Zahlungen vollständig zu leisten. Natürlich müssen auch wir gewisse Annahmen treffen. Wir werden uns darum bemühen, unsere Annahmen präzise zu beschreiben und im Hinblick auf ihre Vereinbarkeit mit der Realität diskutieren. Aus diesen Annahmen werden wir die durchaus nicht nahe liegende Schlussfolgerung ziehen, dass ein insolvenzgefährdetes Unternehmen ganz genau denselben Wert besitzt wie ein Unternehmen, das überhaupt keiner Konkursgefahr ausgesetzt ist. [5] Eine der frühesten Arbeiten, die sich mit Unternehmensbewertung bei ausfallgefährdetem Fremdkapital beschäftigt, ist Stiglitz (1969). Der Beitrag betrachtet ein Einperiodenmodell ohne Steuern und erweitert die Ergebnisse von Modigliani/Miller (1958) um ausfallgefährdetes Fremdkapital. Stiglitz (1974) verallgemeinert dieses Resultat auf ein mehrperiodiges Modell. Brennan/Schwartz (1978) untersuchen den Einfluss einer möglichen Insolvenz auf den Wert des Tax Shields. Dabei wird unterstellt, dass im Fall einer Insolvenz die gesamten Steuervorteile verloren gehen. Aus diesem Grund reduziert sich in ihrem Modell der Wert des Tax Shields mit zunehmendem Fremdkapitalbestand, wenn ein bestimmter Verschuldungsgrad erreicht beziehungsweise überschritten wird. In der Untersuchung von Tham/Wonder (2001) wird der Einfluss riskanten Fremdkapitals auf die Kapitalkosten betrachtet. Die Autoren zeigen in einem Zwei-Zeitpunkte-Modell, wie die relevanten Eigen- und Fremdkapitalkosten 'sowie die Kapitalkosten eines riskanten Tax Shields zu ermitteln sind. Auch hier wird bei Insolvenz von einem Totalverlust des Tax Shields ausgegangen. Damodaran (2002) stellt verschiedene Ansätze zur Integration von Ausfallrisiken in die Bewertungstheorie dar. Die Vorschläge umfassen unter anderem eine Modi~zierung der DCF-Verfahren durch eine separate Bewertung verschiedener Insolvenz-Szenarios. Auch die Arbeit von Rapp (2003) beschäftigt sich mit dem Fall der Einbeziehung der Insolvenz in die Bewertung von Unternehmen mit DCF-Methoden. Sie beschränkt sich auf den Fall der marktwertorientierten Finanzierung und fragt danach, ob die Miles-Ezzell-Anpassungsformel [6] gültig bleibt. Das Modell von Rapp (2003) führt paradoxerweise zu dem Ergebnis, dass der Unternehmenswert mit steigendem Ausfallrisiko zunimmt. In einer kürzlich erschienenen Arbeit betrachten Homburg/Stephan/Weiss (2004) den Fall einer wertorientierten Finanzierungspolitik mit Insolvenzrisiko. Allerdings sind die dort verwendeten Annahmen teilweise in sich widersprüchlich. Wir werden das bei der Diskussion unseres Modells unten im Detail erörtern. [7] Mit Ausnahme der zuletzt genannten Arbeiten kommt die Literatur zu Ergebnissen, die unseren Resultaten weitgehend entsprechen. Der hier vorliegende Beitrag unterscheidet sich aber von den bisherigen Arbeiten in Bezug auf vier wichtige Aspekte. Zum einen wird ein mehrperiodiges Modell betrachtet. Des Weiteren ignorieren wir die Existenz von Unternehmenssteuem nicht, sondern beziehen sie in die Analyse ein. Die vom Unternehmen verfolgte Finanzierungspolitik unterliegt in unserem Ansatz keinen Einschränkungen, wir setzen nicht notwendig eine marktwertorientierte oder autonome Finanzierung voraus. Zuletzt gelingt uns eine sehr weitreichende Aussage über den Wert insolvenzgefährdeter Unternehmen, ohne einen konkreten Insolvenzauslöser (wie etwa Zahlungsunfähigkeit oder Überschul- 222 DBW 65 (2005) 3

analysieren wollen.")

3 Zur Bewertung insolvenzbedrohter Unternehmen dung) spezifizieren zu müssen. Bisher existiert nach unserer Kenntnis in der Literatur kein Modell, das alle diese Aspekte bei der Diskussion um.den Einfluss einer Insolvenz auf den Unternehmenswert berücksichtigt. 2. Die Annahmen des Modells dieser Wahrscheinlichkeit Q. Nutzen die Investoren das Wahrscheinlichkeitsmaß Q und nicht ihr subjektives Wahrscheinlichkeitsmaß, so sind die erwarteten Cashflows mit dem risikolosen Zins zu diskontieren, um den fairen Preis des Unternehmens zu bestimmen. Daher gilt für das unverschuldete Unternehmen unter dem risikoneutralen Wahrscheinlichkeitsmaß Wir unterscheiden verschiedene Zeitpunkte t = 0,1..., die Zukunft ist unsicher. F, stellt die im Zeitpunkt t verfügbare Information dar. Die Investoren bilden bedingte Erwartungen E[ IF t ] mit Hilfe einer subjektiven Wahrscheinlichkeit. Es wird unterstellt, dass auf der Ebene des Unternehmens (und nur dort) eine Ertragsteuer mit linearem Tarif erhoben wird. Der Steuersatz beträgt t, er ist deterministisch und zeitlich konstant. Für den risikolosen Zins wollen wir rl schreiben und nehmen an, dass auch dieser deterministisch und zeitlich konstant ist. Am Kapitalmarkt werden Anteile eines verschuldeten und eines unverschuldeten Unternehmens gehandelt, die sich im gleichen Geschäftsfeld engagieren. Es wird weiter davon ausgegangen, dass das unverschuldete Unternehmen nicht insolvent werden kann. Die zu bewertenden Unternehmen erzielen im Zeitpunkt t Zahlungsüberschüsse in Höhe von CF t aus operativer Tätigkeit nach Steuern. Wir werden CF ~ beziehungsweise CF ~ notieren, je nachdem ob wir es mit dem verschuldeten oder mit dem unverschuldeten Unternehmen zu tun haben. Den Wert des Unternehmens im Zeitpunkt t werden wir analog mit V~ beziehungsweise V~ bezeichnen. Es sind mehrere Annahmen zu treffen, von denen die beiden folgenden für unser Modell von zentraler Bedeutung sind: Annahme 1 (Arbitragejreiheit): Der Kapitalmarkt ist arbitragefrei. Annahme 2 (Spanning): Die Zahlungsströme der zu bewertenden Unternehmen lassen sich durch Kauf beziehungsweise Verkauf von Finanztiteln, die am Kapitalmarkt gehandelt werden, perfekt duplizieren. Aus der ersten Annahme folgt insbesondere die Existenz einer so genannten risikoneutralen Wahrscheinlichkeit Q. Die Folgerung aus der zweiten Annahme betrifft die Erwartungswerte der Cashflows bezüglich (1) Dieser Zusammenhang ist in der Literatur auch als Fundamentalsatz der Preistheorie bekannt. [8] Solange wir die risikoneutralen Wahrscheinlichkeiten Q nicht kennen, bleibt der Nutzen dieser Bewertungsgleichung begrenzt. Wenden wir uns nun dem verschuldeten Unternehmen zu. Zuerst benötigen wir hier eine Prämisse, die klärt, wie und in welcher Weise die Cashflows vor Zinsen, Tilgung und Steuern (Brutto-Cashflows) vom Ausmaß der Verschuldung und dem Insolvenzrisiko abhängen. Annahme 3 (Identische Brutto-Cashflows): Die Brutto-Cashflows GCF t eines Unternehmens sind davon unabhängig, ob dieses Unternehmen verschuldet oder unverschuldet ist. Sie sind darüber hinaus davon unabhängig, ob das Unternehmen insolvenzgefährdet ist oder nicht. Diese Annahme besteht aus zwei Teilen. Der erste Teil betrifft das Verhältnis von verschuldeten und unverschuldeten Unternehmen. Es entspricht ganz und gar der Tradition des Modigliani-Miller-Modells zu unterstellen, dass sich die Brutto-Cashflows von zwei Unternehmen nicht unterscheiden, wenn sie nur voneinander verschiedene Kapitalstrukturen besitzen. [9] Der zweite Teil betrifft das Verhältnis zweier Unternehmen, von denen das eine ausfallgefährdete Kredite besitzt, während die Kredite des anderen mit Sicherheit bedient werden können. Die hier unterstellte Unabhängigkeit der Brutto-Cashflows vorn Insolvenzrisiko wollen wir eingehender diskutieren. Zu diesem Zweck betrachten wir ein Unternehmen, das sich so stark verschuldet, dass das Risiko einer Insolvenz nicht mehr ausgeschlossen werden kann. Selbstverständlich haben finanzielle Schwierigkei- DBW 65 (2005) 3 223

4 Lutz Kruschwitzf Arnd LodowicksfAndreas Löffler ten Folgen für die Brutto-Cashflows eines Unternehmens. Häufig geben finanzielle Artspannungen sowohl für Lieferanten als auch für Kunden den Anlass, die Fortsetzung der Geschäftsbeziehungen mit dem angeschlagenen Unternehmen zu überprüfen. Manche Kunden springen ab oder kündigen langfristige Verträge; Lieferanten liefern möglicherweise nur noch gegen Vorkasse. Manager, die dem Unternehmen unter günstigeren Bedingungen treu bleiben würden, suchen sich einen anderen Arbeitgeber und entziehen dem in Not geratenden Unternehmen wichtiges Know-how, wodurch sich die Krise verschärfen mag. In der Literatur pflegt man all die hier angedeuteten finanziellen Folgen einer starken Verschuldung als indirekte Insolvenzkosten zu bezeichnen. Neben den indirekten Insolvenzkosten gibt es direkte Insolvenzkosten, welche durch die Abwicklung des Insolvenzverfahrens entstehen. Das sind insbesondere Gerichts- und Verwaltungskosten. die im Zuge einer Reorganisation oder Liquidation auftreten. [10] Mit Annahme 3 abstrahieren wir von der Existenz solcher Insolvenzkosten. Ob Insolvenzkosten einen signifikanten Einfluss auf den Unternehmenswert haben, wird in der Literatur kontrovers diskutiert. Es wird jedoch einmütig die Auffassung vertreten, dass es schwierig sei, insbesondere die indirekten Insolvenzkosten zu quantifizieren. [11] Wollte man unsere Annahme durch eine realitätsnähere Prämisse' -'e r setzen und gleichzeitig vermeiden, dass die neue Annahme unverbindlich bleibt, so müsste man allen Schwierigkeiten zum Trotz eine funktionale Beziehung zwischen Brutto-Cashflows und fortschreitender Verschuldung formulieren. Da wir uns gegenwärtig hierzu nicht im Stande sehen, werden wir diesen Weg nicht beschreiten. Die Brutto-Cashflows eines Unternehmens haben in einem mehrperiodigen Modell zwei Komponenten: einerseits ihre Höhe und andererseits ihre zeitliche Dauer. Unsere Annahme besagt, dass zunehmende Verschuldung sich weder auf die Höhe noch auf die zeitliche Dauer der Brutto-Cashflows auswirkt. Nehmen wir zur Illustration an, dass ein Unternehmen bis zum Zeitpunkt T existieren wird, wenn es unverschuldet bleibt. Nehmen wir ferner an, dass es im Zeitpunkt t < T insolvent wird, wenn es sich verschuldet. Dann schließt Annahme 3 nicht aus, dass die Situation durch Verkauf des Unternehmens be- reinigt wird. Die Annahme zwingt jedoch zu der Vorstellung, dass das Unternehmen von seinen neuen Eigentümern bis zum Zeitpunkt T weiter betrieben wird. Selbstverständlich zahlen die neuen Eigentümer im Zeitpunkt t aber auch nur einen Preis, den sie angesichts der künftig noch zu erwartenden Cashflows für angemessen halten. Es ist unter dieser Voraussetzung somit nie sinnvoll, ein in Insolvenz geratenes Unternehmen zu liquidieren, wenn ein unverschuldetes Unternehmen im selben Zustand fortgeführt würde. [12] Werfen wir nun die Frage auf, wie groß der Betrag ist, den die Eigentümer im Zeitpunkt t erhalten. Ausgangspunkt sind die Brutto-Cashflows GCF t des Unternehmens. Um von hier zu den freien Cashflows zu kommen, müssen wir die (innenfinanzierten) Investitionen des Unternehmens und die Steuern abziehen. Nun ist zu klären, wie sich diese Größen voneinander unterscheiden, wenn wir es auf der einen Seite mit einem unverschuldeten, auf der anderen Seite mit einem verschuldeten und zugleich insolvenzgefährdeten Unternehmen zu tun haben. Wir brauchen eine weitere Annahme. [13] Annahme 4 (Investitionen und Abschreibungen): Die Investitions- und Abschreibungspolitik des unverschuldeten Unternehmens unterscheidet sich nicht von der des verschuldeten Unternehmens. Auch Unternehmen, die insolvenzgefährdet sind, betreiben dieselbe Investitions- und Abschreibungspolitik. Wir bezeichnen die Investitionsausgaben mit Inv, und die Abschreibungen mit AfA,. Beide Größen können unter Umständen unsicher sein, da wir nicht von der Vorstellung ausgehen wollen, dass die Investitionsplanung bereits in t == 0 für alle Zeiten erfolgt. Annahme 4 impliziert erstens, dass das Investitionsprogramm nicht durch eine mögliche Insolvenz beeinflusst wird und Manager unabhängig vom Verschuldungsgrad immer die gleichen Entscheidungen treffen. [14] Zweitens wird vorausgesetzt, dass die gesetzlichen Regelungen im Fall einer Insolvenz nicht eine Änderung der Abschreibungspolitik erzwingen. So können etwa Verlustvorträge auch im Falle einer Insolvenz unbegrenzt fortgeführt werden. [15] Des Weiteren werden wir uns im Folgenden der Vorstellung bedienen, dass Fremd- und Eigenkapitalgeber identische Informationen besitzen. 224 DBW 65 (2005) 3

5 Zur Bewertung insolvenzbedrohter Unternehmen Annahme 5 (Homogene Erwartungen): Alle Kapitalgeber haben bezüglich der künftigen Brutto-Cashflows und ihrer Verteilungen homogene Erwartungen. Gläubiger und Eigentümer benutzen das gleiche stochastische Modell der Cashflows. Wir gehen also davon aus, dass die Fremdkapitalgeber über das Unternehmen und seine zukünftige Entwicklung ebenso gut informiert sind wie die Geschäftsleitung. Diese Annahme muss sicher kritisch betrachtet werden. Man wird allerdings nicht umhin können, den Fremdkapitalgebern gewisse Informationen über ~as Unternehmen zuzugestehen: Niemand leiht Geld aus, ohne sich vorher über die Geschäftsidee, die Risiken und die Marktchancen seines Vertragspartners genauer zu informieren. Trotzdem beschreiben asymmetrische Informationsverteilungen die Realität in aller Regel besser als unsere Annahme 5. Allerdings gilt: Wer von dieser Annahme abweichen will, muss die Informationen sehr genau präzisieren, über die beide Seiten verfügen beziehungsweise nicht verfügen. Eine letzte Annahme betrifft die Verschuldungspolitik, der das verschuldete Unternehmen folgt (unabhängig davon, ob es insolvenzgefährdet ist oder nicht). Wir unterstellen, dass diese Verschuldungspolitik exogen gegeben ist. Annahme 6 (Exogene Verschuldungspolitik): Die Verschuldungspolitik des Unternehmens ist exogen vorgegeben und wird auch im Falle der Insolvenz nicht geändert. Diese Annahme muss diskutiert werden. Es ist alles andere als abwegig, wenn man meint, dass die Verschuldungspolitik eines Unternehmens im Angesicht von Insolvenzgefahren anders ausfällt als ohne solche Risiken. Wenn ein Unternehmen in finanzielle Not gerät, liegt es ja nahe, dass Gläubiger und Schuldner versuchen, gemeinsam einen Weg aus der Krise zu finden. Zu diesem Zweck könnte man sich beispielsweise auf ein Moratorium verständigen, würde also eine krisenbedingte Änderung der Verschuldungspolitik vornehmen. Nun wissen wir allerdings, ohne dass wir dafür eine eigene Modellanalyse vornehmen müssen, dass jede Änderung der Verschuldungspolitik zu einer Änderung des Unternehmenswerts führt, ganz gleichgültig ob die Änderung der Verschuldungspolitik nun durch eine Insolvenz erzwungen wird oder ob sie freiwillig stattfindet. Und damit stehen wir vor einem methodischen Problem, das wir seiner Struktur nach aus der Diskussion anderer finanzwirtschaftlicher Entscheidungsprobleme kennen. So geht es bei der Optimierung der Kapitalstruktur in der Tradition von Modigliani/Miller (1958) um die Frage, welchen Einfluss es auf den Wert des Unternehmens hat, wenn man den Verschuldungsgrad variiert. Bewerkstelligt man diese Veränderung nun, indem man weitere Schulden aufnimmt, ohne Eigenkapital zurückzuzahlen, so müssen neue Investitionen durchgeführt werden und es lässt sich im Rahmen der Modellanalyse nicht klären, ob eine Veränderung des Unternehmenswerts nun auf die Kapitalstrukturpolitik oder aber auf die Investitionspolitik oder auch auf beides zurückzuführen ist. Zudem muss man sich bei Neuinvestitionen mit positivem Kapitalwert die Frage gefallen lassen, wieso diese Investitionen nicht auch schon in der ursprünglichen Planung ohne Neuverschuldung berücksichtigt wurden. Um die Bedeutung der Kapitalstrukturpolitik in reiner Form zu erkennen, muss die Investitionspolitik als gegeben angenommen werden. Geht es nicht um Kapitalstrukturp0 litik, sondern um die Optimierung der Dividendenpolitik in der Tradition von Miller/Modigliani (1961), pflegt man eine entsprechende Spielregel zu beachten. Eigenkapital wird entweder durch Innenfinanzierung (Einbehaltung von Dividenden) oder durch Außenfinanzierung (Ausschüttung von Dividenden mit anschließender Erhöhung des Eigenkapitals) beschafft. In jedem Fall werden der Verschuldungsgrad und die Investitionspolitik konstant gehalten. Machte man es anders, könnte man nicht erkennen, ob sich der Unternehmenswert wegen der Dividendenpolitik oder wegen der Kapitalstrukturpolitik oder wegen der Investitionspolitik ändert. Wenn wir den Einfluss von Insolvenzrisiken auf den Unternehmenswert studieren wollen, müssen wir ähnliche Spielregel beachten. Und genau das veranlasst uns zu Annahme 6. Wenden wir uns nun dem Verhältnis der Unternehmenswerte vr und V~ zu und betrachten zunächst den Fall, bei dem die Gefahr einer Insolvenz ausgeschlossen ist. DBW 65 (2005) 3 225

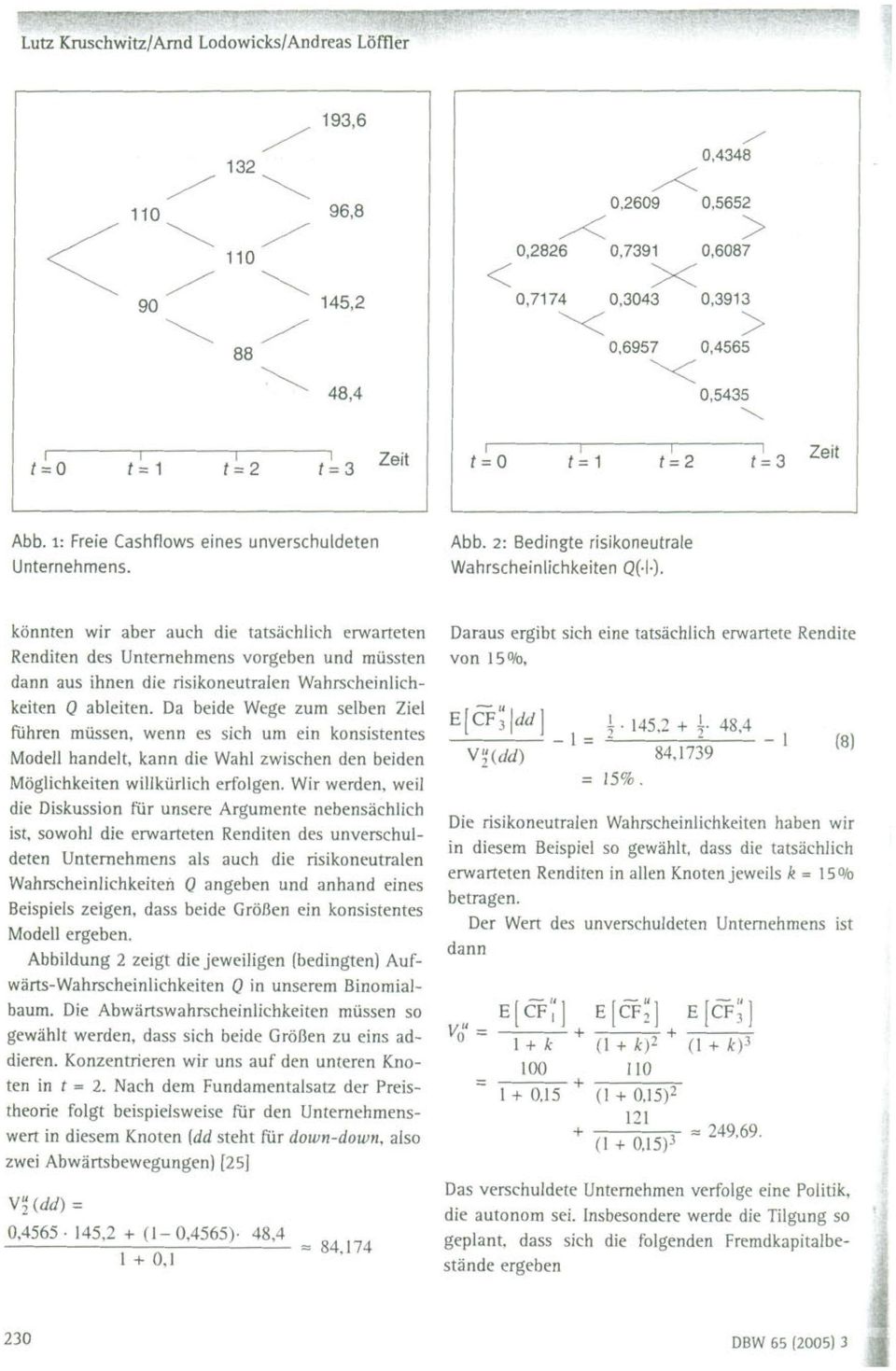

6 Lutz Kruschwitz/Arnd Lodowicks/Andreas Löffler 3 Bewertung ohne Insolvenzrisiko des risikolosen Zinssatzes. Damit gilt für die kontrahierten Zinsen Aus den bisher getroffenen Annahmen lassen sich bereits erste Schlussfolgerungen ziehen. Die Steuern (4) des unverschuldeten Unternehmens belaufen auf -I Taxt = t (GCF t - AfA t - L). sich Haben wir es mit einem verschuldeten und nicht insolvenzgefährdeten Unternehmen zu tun, so dürfen die Zinsen von der Bemessungsgrundlage abgezogen werden, also Die Schulden im Zeitpunkt t belaufen sich auf D t Im Zeitpunkt t + 1 sind Zinsen in Höhe von i t+ 1 zu zahlen. Weil die Zinsen von der Bemessungsgrundlage der Körperschaftsteuer abgezogen werden dürfen, erhöht sich der Betrag, welcher im Zeitpunkt t an die Financiers ausgeschüttet werden kann, um das Produkt aus Steuersatz und Zinszahlung t i t. Aus unseren Annahmen folgt dann, dass sich die freien Cashflows des verschuldeten von denjenigen des unverschuldeten um genau diese Steuervorteile unterscheiden, -I - - -I CF t = GCF t - Inv, - Taxt = GCF t - Inv t - Tax;i + ri t = CF;' + ri t. Da der Fundamentalsatz der Preistheorie für jedes Unternehmen gilt, gleichgültig ob es verschuldet oder unverschuldet beziehungsweise insolvenzgefährdet oder nicht ausfallgefährdet ist, können wir den Zusammenhang (2) (3) Wie viel Schulden D t das Unternehmen im Zeitpunkt t besitzt, hängt von der Finanzierungspolitik ab, die die Manager verfolgen. Wird beispielsweise eine autonome Finanzierungspolitik betrieben, so sind künftige Kreditaufnahme- und Kreditrückzahlungsbeträge bereits im Bewertungszeitpunkt festgelegt. Entscheidet sich die Unternehmensleitung dagegen für eine wertorientierte Finanzierungspolitik, so sind die (in Marktwerten gemessenen) Fremdkapitalquoten im Zeitpunkt der Bewertung fixiert. Gleichgültig aber, welche Politik nun im einzelnen verfolgt wird, können wir für den Wert eines verschuldeten Unternehmens immer V/ = V: i + L s=t+l rtfeq [Ds_lIFt ] Cl + ri)':'. notieren. Diese Darstellung erhalten wir durch schlichtes Einsetzen von Gleichung (4) in Gleichung (3). Wer ein Unternehmen konkret zu bewerten hat, kommt mit dieser Gleichung nicht weit. Vielmehr müsste er nun doch wissen, welche Finanzierungspolitik das Unternehmen verfolgt, und er müsste ferner dazu in der Lage sein, die risikoneutralen Wahrscheinlichkeiten zu bestimmen. An anderer Stelle ist für verschiedene Formen von Finanzierungspolitik im Detail beschrieben worden, wie vorzugehen ist, um aus der allgemeinen Bewertungsgleichung (5) praktisch handhabbare Bewertungskonzepte abzuleiten, die auf den jeweils relevanten Fall einer konkreten Finanzierungspolitik zugeschnitten sind. [16] Auf Details dieser Art können wir im vorliegenden Zusammenhang jedoch verzichten, weil die allgemeine Bewertungsgleichung (5) bereits ausreicht, um Einflüsse zu studieren, welche aus der Gefahr einer Insolvenz erwachsen. (5) festhalten. Wenn Kredite nicht ausfallen können, vereinbaren die Gläubiger mit dem Unternehmen Zinsen in Höhe 4. Bewertung mit Insolvenzrisiko Wenden wir uns nun dem wirklichkeitsnäheren Fall zu, dass das Fremdkapital des Unternehmens ausfall- 226 DBW 65 (2005) 3

7 Zur Bewertung insolvenzbedrohter Unternehmen gefährdet ist. Zuerst wäre zu klären, was wir unter der Insolvenz eines Unternehmens verstehen. Das deutsche Insolvenzrecht unterscheidet verschiedene Ereignisse, die zur Auslösung eines Insolvenzverfahrens führen können: Neben der Zahlungsunfähigkeit ( 17 InsO) sind das die drohenden Zahlungsunfähigkeit ( 18 InsO) und die Überschuldung ( 19 InsO). Viele Beiträge, die sich mit ausfallgefährdetem Fremdkapital beschäftigen, greifen auf Überschuldung als Insolvenzauslöser zurück. [17] Wir können im allgemeinen Teil dieser Arbeit offen lassen, welcher Tatbestand die Insolvenz auslöst. Für unser Modell ist nur eine genaue Beschreibung der Insolvenzfolgen wichtig. Dabei stellt sich natürlich die Frage, wie die Verfügungsrechte verteilt werden. Wer sind nach der Insolvenz die Eigenkapitalgeber. wer die Fremdkapitalgeber? Und spielt es hierbei eine Rolle, ob Zahlungsunfähigkeit oder Überschuldung eingetreten ist? Weil wir nicht den Marktwert des Eigenkapitals, sondern den Marktwert des gesamten Unternehmens bestimmen wollen, müssen uns diese Fragen aber nicht interessieren. Entscheidend ist, dass der neue Eigentümer dieselbe Investitions- und Finanzierungspolitik verfolgt wie der ursprüngliche Eigentümer. Dann aber ist es belanglos, wer die Verfügungsrechte besitzt. Wir betrachten Unternehmen, die in der Rechtsform von Kapitalgesellschaften betrieben werden. Für solche Unternehmen ist typisch, dass die Eigentümer für Schulden des Unternehmens nicht mit ihrem Privatvermögen haften. Annahme 7 (Keine Privathaftung): Für die Befriedigung der Zahlungsansprüche von Kapitalgebern stehen ausschließlich die Cashflows des Unternehmens zur Verfügung. Privathaftung ist ausgeschlossen. Bei verschuldeten Unternehmen, die Steuern zahlen müssen, gibt es immer (mindestens) zwei Gläubiger, den eigentlichen Kreditgeber und die Finanzbehörde. Wir gehen davon aus, dass die Ansprüche des Fiskus Vorrang genießen und in jedem Fall auch befriedigt werden können. Die Insolvenz ist in unserem Modell also niemals so dramatisch, dass der Fiskus einen Teil seiner Ansprüche verliert. Unsere Annahme 8 unterscheidet sich von der Voraussetzung in Homburg/Stephan/Weiß (2004), s.280. Dort wird unterstellt, dass der Fiskus und die anderen Gläubiger denselben Rang besitzen. Allerdings heißt es in Annahme 6, dass das»tax Shield den Gläubigem (bis zur Befriedigung ihrer Ansprüche) [zur Verfügung - d. Verf.] steht«. Diese Formulierung ist irreführen~. Nach der von Homburg/Stephan/Weiß (2004) unterstellten Rangordnung steht dem Fiskus im Fall einer Insolvenz nur ein Teil der Steuerzahlungen zu. Damit entspricht das Tax Shield nicht mehr der Differenz aus den Steuerzahlungen des unverschuldeten und des verschuldeten, insolvenzgefährdeten Unternehmens (erst recht ist es nicht gleich dem in Gleichung (2) auf S. 282 angegebenen Wert) und kann von den Gläubigem nicht vollständig vereinnahmt werden. Annahme 8 (Rangordnung der Gläubiger): Die Ansprüche der Finanzbehörde rangieren vor den Ansprüchen der anderen Kreditgeber. Die Cashflows reichen immer aus, um wenigstens die Steuerschulden vollständig zu begleichen. [18] Die bisher eingeführte Notation reicht für die im Folgenden anzustellenden Überlegungen nicht aus. Betrachten wir zu diesem Zweck den Fall, dass das Unternehmen im Zeitpunkt t Schulden in Höhe von Ot hat. Im vorigen Abschnitt bezeichnete die Variable Ot zwei unterschiedliche Dinge, nämlich zum einen den Stand der Schulden im Zeitpunkt t, und zum anderen den Tilgungsbetrag. welchen der Unternehmer neben den Zinsen später wieder zurückzuzahlen hat. Beide Beträge waren im vorigen Abschnitt wegen fehlenden Insolvenzrisikos selbstverständlich identisch. Jetzt aber ist das nicht mehr der Fall. ö, bezeichnet nun nur noch den Stand der Schulden im Zeitpunkt t, die tatsächliche Tilgungsleistung eine Periode später sei R t + l. Besteht im Zeitpunkt t + 1 ein Schuldenstand in Höhe von Dt+ I, so beläuft sich die vertraglich erforderliche Tilgungsleistung auf 0t ot+ I, und die Differenz zwischen der erforderlichen und der tatsächlichen Tilgungsleistung repräsentiert einen Schuldenerlass. Er beläuft sich mit unserer Notation auf ö, - Ot+1 - R t + l. Dabei gilt immer Die im Zeitpunkt t + 1 fließenden Zinsen belaufen sich (unabhängig davon, ob eine Insolvenz eingetreten ist oder nicht) wieder aufit+ I. DBW 65 (2005) 3 227

8

9

10

11

12

13

14

15

16

Aufgabenset 1 (abzugeben 16.03.2012 an LK@wacc.de)

") Aufgabenset 1 (abzugeben 16.03.2012 an LK@wacc.de) Aufgabe 1 Betrachten Sie die Cashflows der Abbildung 1 (Auf- und Abwärtsbewegungen finden mit gleicher Wahrscheinlichkeit statt). 1 Nehmen Sie an, dass

Aufgabenset 1 (abzugeben 16.03.2012 an LK@wacc.de) Aufgabe 1 Betrachten Sie die Cashflows der Abbildung 1 (Auf- und Abwärtsbewegungen finden mit gleicher Wahrscheinlichkeit statt). 1 Nehmen Sie an, dass

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert.

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

Übung IV Innenfinanzierung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 3, 4, 5 und 6, SS 2012 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Einsendearbeit 2 (SS 2012)

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 3, 4, 5 und 6, SS 2012 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Einsendearbeit 2 (SS 2012)

Wirtschaftswissenschaftliches Forum

Wirtschaftswissenschaftliches Forum Prof. Dr. Dr. Andreas Löffler Universität Paderborn Investitionsneutrale Steuersysteme unter Unsicherheit Investitionsneutrale Steuersysteme unter Unsicherheit Wirtschaftswiss.

Wirtschaftswissenschaftliches Forum Prof. Dr. Dr. Andreas Löffler Universität Paderborn Investitionsneutrale Steuersysteme unter Unsicherheit Investitionsneutrale Steuersysteme unter Unsicherheit Wirtschaftswiss.

Primzahlen und RSA-Verschlüsselung

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Zur Bewertung insolvenzbedrohter Unternehmen

Lutz Kruschwitz/Arnd Lodowicks/Andreas Löffler* Zur Bewertung insolvenzbedrohter Unternehmen Discounted Cashflow; Insolvenz; Unternehmensbewertung In dieser Arbeit wird der Einfluss einer Insolvenz auf

Lutz Kruschwitz/Arnd Lodowicks/Andreas Löffler* Zur Bewertung insolvenzbedrohter Unternehmen Discounted Cashflow; Insolvenz; Unternehmensbewertung In dieser Arbeit wird der Einfluss einer Insolvenz auf

Übung 2 Erfolgsrechnung

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Wir machen neue Politik für Baden-Württemberg

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Allensbach: Das Elterngeld im Urteil der jungen Eltern

August 2007 Allensbach: Das Elterngeld im Urteil der jungen Eltern Allensbach befragte im Juni 2007 eine repräsentative Stichprobe von 1000 Müttern und Vätern, deren (jüngstes) Kind ab dem 1.1.2007 geboren

August 2007 Allensbach: Das Elterngeld im Urteil der jungen Eltern Allensbach befragte im Juni 2007 eine repräsentative Stichprobe von 1000 Müttern und Vätern, deren (jüngstes) Kind ab dem 1.1.2007 geboren

50. Mathematik-Olympiade 2. Stufe (Regionalrunde) Klasse 11 13. 501322 Lösung 10 Punkte

Klasse 11 13. 501322 Lösung 10 Punkte") 50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

Steuerliche Gestaltungsmöglichkeiten nutzen

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Mobile Intranet in Unternehmen

Mobile Intranet in Unternehmen Ergebnisse einer Umfrage unter Intranet Verantwortlichen aexea GmbH - communication. content. consulting Augustenstraße 15 70178 Stuttgart Tel: 0711 87035490 Mobile Intranet

Mobile Intranet in Unternehmen Ergebnisse einer Umfrage unter Intranet Verantwortlichen aexea GmbH - communication. content. consulting Augustenstraße 15 70178 Stuttgart Tel: 0711 87035490 Mobile Intranet

Deutschland-Check Nr. 34

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Bitte beantworten Sie die nachfolgenden Verständnisfragen. Was bedeutet Mediation für Sie?

Bearbeitungsstand:10.01.2007 07:09, Seite 1 von 6 Mediation verstehen Viele reden über Mediation. Das machen wir doch schon immer so! behaupten sie. Tatsächlich sind die Vorstellungen von dem, was Mediation

Bearbeitungsstand:10.01.2007 07:09, Seite 1 von 6 Mediation verstehen Viele reden über Mediation. Das machen wir doch schon immer so! behaupten sie. Tatsächlich sind die Vorstellungen von dem, was Mediation

Was sind Jahres- und Zielvereinbarungsgespräche?

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

Modul 2 Nur eine Unterschrift, nur ein Klick?! Verträge- Rechte und Pflichten

Modul 2 Nur eine Unterschrift, nur ein Klick?! Verträge- Rechte und Pflichten Baustein: V14 Raten ohne Ende? Ziel: Sensibilisierung für die Folgen der Nichteinhaltung von Verträgen und die daraus entstehenden

Modul 2 Nur eine Unterschrift, nur ein Klick?! Verträge- Rechte und Pflichten Baustein: V14 Raten ohne Ende? Ziel: Sensibilisierung für die Folgen der Nichteinhaltung von Verträgen und die daraus entstehenden

Berechnung der Erhöhung der Durchschnittsprämien

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut wird, dass sie für sich selbst sprechen können Von Susanne Göbel und Josef Ströbl

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut Von Susanne Göbel und Josef Ströbl Die Ideen der Persönlichen Zukunftsplanung stammen aus Nordamerika. Dort werden Zukunftsplanungen schon

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut Von Susanne Göbel und Josef Ströbl Die Ideen der Persönlichen Zukunftsplanung stammen aus Nordamerika. Dort werden Zukunftsplanungen schon

ONLINE-AKADEMIE. "Diplomierter NLP Anwender für Schule und Unterricht" Ziele

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

2.1 Präsentieren wozu eigentlich?

2.1 Präsentieren wozu eigentlich? Gute Ideen verkaufen sich in den seltensten Fällen von allein. Es ist heute mehr denn je notwendig, sich und seine Leistungen, Produkte etc. gut zu präsentieren, d. h.

2.1 Präsentieren wozu eigentlich? Gute Ideen verkaufen sich in den seltensten Fällen von allein. Es ist heute mehr denn je notwendig, sich und seine Leistungen, Produkte etc. gut zu präsentieren, d. h.

Zur Bewertung insolvenzbedrohter Unternehmen

DISKUSSIONSBEITRÄGE DES FACHBEREICHS WIRTSCHAFTSWISSENSCHAFT DER FREIEN UNIVERSITÄT BERLIN Nr. 2004/12 Betriebswirtschaftliche Reihe Zur Bewertung insolvenzbedrohter Unternehmen Lutz Kruschwitz, Arnd Lodowicks

DISKUSSIONSBEITRÄGE DES FACHBEREICHS WIRTSCHAFTSWISSENSCHAFT DER FREIEN UNIVERSITÄT BERLIN Nr. 2004/12 Betriebswirtschaftliche Reihe Zur Bewertung insolvenzbedrohter Unternehmen Lutz Kruschwitz, Arnd Lodowicks

Manager. von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen. Spielanleitung

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Güte von Tests. die Wahrscheinlichkeit für den Fehler 2. Art bei der Testentscheidung, nämlich. falsch ist. Darauf haben wir bereits im Kapitel über

Güte von s Grundlegendes zum Konzept der Güte Ableitung der Gütefunktion des Gauss im Einstichprobenproblem Grafische Darstellung der Gütefunktionen des Gauss im Einstichprobenproblem Ableitung der Gütefunktion

Güte von s Grundlegendes zum Konzept der Güte Ableitung der Gütefunktion des Gauss im Einstichprobenproblem Grafische Darstellung der Gütefunktionen des Gauss im Einstichprobenproblem Ableitung der Gütefunktion

Speicher in der Cloud

Speicher in der Cloud Kostenbremse, Sicherheitsrisiko oder Basis für die unternehmensweite Kollaboration? von Cornelius Höchel-Winter 2013 ComConsult Research GmbH, Aachen 3 SYNCHRONISATION TEUFELSZEUG

Speicher in der Cloud Kostenbremse, Sicherheitsrisiko oder Basis für die unternehmensweite Kollaboration? von Cornelius Höchel-Winter 2013 ComConsult Research GmbH, Aachen 3 SYNCHRONISATION TEUFELSZEUG

11.AsymmetrischeInformation

.AsymmetrischeInformation Informationistnurwichtig,wenneineEntscheidungssituationdurcheinunsicheresUmfeld charakterisiertist.istesvielleichtso,daßauchdieunsicherheitselbstzueinereinschränkung derfunktionsfähigkeitvonmärktenführt?diesistinder

.AsymmetrischeInformation Informationistnurwichtig,wenneineEntscheidungssituationdurcheinunsicheresUmfeld charakterisiertist.istesvielleichtso,daßauchdieunsicherheitselbstzueinereinschränkung derfunktionsfähigkeitvonmärktenführt?diesistinder

Klausur zum Bachelor-Basismodul Investition, Finanzierung und Kapitalmarkt Teil 1 Sommersemester 2011 (30 min)

") Prof. Dr. Wolfgang Kürsten Lehrstuhl für Allgemeine Betiebswirtschaftslehre, insbesondere Finanzierung, Banken und Risikomanagement Klausur zum Bachelor-Basismodul Investition, Finanzierung und Kapitalmarkt

Prof. Dr. Wolfgang Kürsten Lehrstuhl für Allgemeine Betiebswirtschaftslehre, insbesondere Finanzierung, Banken und Risikomanagement Klausur zum Bachelor-Basismodul Investition, Finanzierung und Kapitalmarkt

Andersen & Partners Finanzplanung. Vernetzte Beratung für langjährigen Erfolg. A N D E R S E N & P A R T N E R S. value beyond financial advice

Andersen & Partners Finanzplanung. Vernetzte Beratung für langjährigen Erfolg. A N D E R S E N & P A R T N E R S value beyond financial advice Schaffen Sie die Basis für eine erfolgreiche Zukunft. Mit

Andersen & Partners Finanzplanung. Vernetzte Beratung für langjährigen Erfolg. A N D E R S E N & P A R T N E R S value beyond financial advice Schaffen Sie die Basis für eine erfolgreiche Zukunft. Mit

4. Versicherungsangebot

4. Versicherungsangebot Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Versicherungsökonomie (FS 11) Versicherungsangebot 1 / 13 1. Einleitung 1.1 Hintergrund In einem grossen Teil

4. Versicherungsangebot Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Versicherungsökonomie (FS 11) Versicherungsangebot 1 / 13 1. Einleitung 1.1 Hintergrund In einem grossen Teil

Insiderwissen 2013. Hintergrund

Insiderwissen 213 XING EVENTS mit der Eventmanagement-Software für Online Eventregistrierung &Ticketing amiando, hat es sich erneut zur Aufgabe gemacht zu analysieren, wie Eventveranstalter ihre Veranstaltungen

Insiderwissen 213 XING EVENTS mit der Eventmanagement-Software für Online Eventregistrierung &Ticketing amiando, hat es sich erneut zur Aufgabe gemacht zu analysieren, wie Eventveranstalter ihre Veranstaltungen

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Geld Verdienen im Internet leicht gemacht

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

Erfolg im Verkauf durch Persönlichkeit! Potenzialanalyse, Training & Entwicklung für Vertriebsmitarbeiter!

Wer in Kontakt ist verkauft! Wie reden Sie mit mir? Erfolg im Verkauf durch Persönlichkeit! Potenzialanalyse, Training & Entwicklung für Vertriebsmitarbeiter! www.sizeprozess.at Fritz Zehetner Persönlichkeit

Wer in Kontakt ist verkauft! Wie reden Sie mit mir? Erfolg im Verkauf durch Persönlichkeit! Potenzialanalyse, Training & Entwicklung für Vertriebsmitarbeiter! www.sizeprozess.at Fritz Zehetner Persönlichkeit

Repetitionsaufgaben Wurzelgleichungen

Repetitionsaufgaben Wurzelgleichungen Inhaltsverzeichnis A) Vorbemerkungen B) Lernziele C) Theorie mit Aufgaben D) Aufgaben mit Musterlösungen 4 A) Vorbemerkungen Bitte beachten Sie: Bei Wurzelgleichungen

Repetitionsaufgaben Wurzelgleichungen Inhaltsverzeichnis A) Vorbemerkungen B) Lernziele C) Theorie mit Aufgaben D) Aufgaben mit Musterlösungen 4 A) Vorbemerkungen Bitte beachten Sie: Bei Wurzelgleichungen

ratgeber Urlaub - Dein gutes Recht

Viele Arbeitgeber wollen jetzt die Urlaubsplanung für 2011 vorgelegt bekommen. Dabei kommt es immer wieder zu Streitereien unter den Kollegen. Aber auch zwischen Arbeitnehmern und Arbeitgebern kann es

Viele Arbeitgeber wollen jetzt die Urlaubsplanung für 2011 vorgelegt bekommen. Dabei kommt es immer wieder zu Streitereien unter den Kollegen. Aber auch zwischen Arbeitnehmern und Arbeitgebern kann es

Darlehen - als Möglichkeit der... -Finanzierung

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

2. Mai 2011. Geldtheorie und -politik. Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6)

") Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Ist Fernsehen schädlich für die eigene Meinung oder fördert es unabhängig zu denken?

UErörterung zu dem Thema Ist Fernsehen schädlich für die eigene Meinung oder fördert es unabhängig zu denken? 2000 by christoph hoffmann Seite I Gliederung 1. In zu großen Mengen ist alles schädlich. 2.

UErörterung zu dem Thema Ist Fernsehen schädlich für die eigene Meinung oder fördert es unabhängig zu denken? 2000 by christoph hoffmann Seite I Gliederung 1. In zu großen Mengen ist alles schädlich. 2.

Behörde für Bildung und Sport Abitur 2008 Lehrermaterialien zum Leistungskurs Mathematik

Abitur 8 II. Insektenpopulation LA/AG In den Tropen legen die Weibchen einer in Deutschland unbekannten Insektenpopulation jedes Jahr kurz vor Beginn der Regenzeit jeweils 9 Eier und sterben bald darauf.

Abitur 8 II. Insektenpopulation LA/AG In den Tropen legen die Weibchen einer in Deutschland unbekannten Insektenpopulation jedes Jahr kurz vor Beginn der Regenzeit jeweils 9 Eier und sterben bald darauf.

Fachanwältin für Familienrecht. Mietverhältnis

Friederike Ley Fachanwältin für Familienrecht Ihr Recht im Mietverhältnis Auch wenn der Anteil derer, die Eigentum erwerben und selbst nutzen, wächst, sind doch immer noch die meisten Bürger in unserem

Friederike Ley Fachanwältin für Familienrecht Ihr Recht im Mietverhältnis Auch wenn der Anteil derer, die Eigentum erwerben und selbst nutzen, wächst, sind doch immer noch die meisten Bürger in unserem

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

EIGENTUMSWOHNUNGEN IM GÜNSTIGEN ERBBAURECHT

Haus Süd Haus Nord EIGENTUMSWOHNUNGEN IM GÜNSTIGEN ERBBAURECHT München Modell * * ausgenommen DG-Wohnungen München-Trudering, WA 7 Typisch Trudering perfektes Ensemble Wer in Trudering lebt, kennt die

Haus Süd Haus Nord EIGENTUMSWOHNUNGEN IM GÜNSTIGEN ERBBAURECHT München Modell * * ausgenommen DG-Wohnungen München-Trudering, WA 7 Typisch Trudering perfektes Ensemble Wer in Trudering lebt, kennt die

Financial Leverage. und die unendliche Rendite des Eigenkapitals und ihr Risiko

Financial Leverage und die unendliche Rendite des Eigenkapitals und ihr Risiko Gliederung 1. Der Leverage-Effekt 2. Die Leverage-Chance 3. Die Leverage-Gefahr 4. Das Leverage-Risiko 5. Schlussfolgerungen

Financial Leverage und die unendliche Rendite des Eigenkapitals und ihr Risiko Gliederung 1. Der Leverage-Effekt 2. Die Leverage-Chance 3. Die Leverage-Gefahr 4. Das Leverage-Risiko 5. Schlussfolgerungen

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Papa - was ist American Dream?

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

Lernerfolge sichern - Ein wichtiger Beitrag zu mehr Motivation

Lernerfolge sichern - Ein wichtiger Beitrag zu mehr Motivation Einführung Mit welchen Erwartungen gehen Jugendliche eigentlich in ihre Ausbildung? Wir haben zu dieser Frage einmal die Meinungen von Auszubildenden

Lernerfolge sichern - Ein wichtiger Beitrag zu mehr Motivation Einführung Mit welchen Erwartungen gehen Jugendliche eigentlich in ihre Ausbildung? Wir haben zu dieser Frage einmal die Meinungen von Auszubildenden

LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE

STOTAX GEHALT UND LOHN Stollfuß Medien LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE Stand 09.12.2009 Seit dem Januar 2006 hat der Gesetzgeber die Fälligkeit der SV-Beiträge vorgezogen. So kann es vorkommen,

STOTAX GEHALT UND LOHN Stollfuß Medien LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE Stand 09.12.2009 Seit dem Januar 2006 hat der Gesetzgeber die Fälligkeit der SV-Beiträge vorgezogen. So kann es vorkommen,

* Leichte Sprache * Leichte Sprache * Leichte Sprache *

* Leichte Sprache * Leichte Sprache * Leichte Sprache * Was ist die Aktion Mensch? Viele Menschen sollen gut zusammenleben können. Dafür setzen wir uns ein. Wie macht die Aktion Mensch das? Wir verkaufen

* Leichte Sprache * Leichte Sprache * Leichte Sprache * Was ist die Aktion Mensch? Viele Menschen sollen gut zusammenleben können. Dafür setzen wir uns ein. Wie macht die Aktion Mensch das? Wir verkaufen

Finanzierungsvergleich. für. Anton Anschlussfinanzierung und. Amelie Anschlussfinanzierung Musterstraße 12, Eurostadt

Finanzierungsvergleich für Anton Anschlussfinanzierung und Amelie Anschlussfinanzierung Musterstraße 12, Eurostadt erstellt durch Maisenbacher, Hort & Partner Steuerberater. Rechtsanwalt Rintheimer Str.

Finanzierungsvergleich für Anton Anschlussfinanzierung und Amelie Anschlussfinanzierung Musterstraße 12, Eurostadt erstellt durch Maisenbacher, Hort & Partner Steuerberater. Rechtsanwalt Rintheimer Str.

Das Modigliani-Miller -Theorem. 7 Sem. Finanzierung Bo Liu 20041928 Ding Ma 20043115

Das Modigliani-Miller -Theorem 7 Sem. Finanzierung Bo Liu 20041928 Ding Ma 20043115 Inhalt Vorstellungen Franco Modigliani Merton Howard Miller Modigliani-Miller-Theorem Modellannahmen These I These I

Das Modigliani-Miller -Theorem 7 Sem. Finanzierung Bo Liu 20041928 Ding Ma 20043115 Inhalt Vorstellungen Franco Modigliani Merton Howard Miller Modigliani-Miller-Theorem Modellannahmen These I These I

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

INVESTITION UND BESTEUERUNG Investitionsneutralität

Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen E.1 Investitionsneutralität Kapitalwerte vor Steuern: K 1, K 2, Kapitalwerte nach Steuern: Investitionsneutralität der Besteuerung verlangt, dass:

Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen E.1 Investitionsneutralität Kapitalwerte vor Steuern: K 1, K 2, Kapitalwerte nach Steuern: Investitionsneutralität der Besteuerung verlangt, dass:

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Alle gehören dazu. Vorwort

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Finanzwirtschaft. Teil II: Bewertung

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

Anleitung über den Umgang mit Schildern

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

Kreativ visualisieren

Kreativ visualisieren Haben Sie schon einmal etwas von sogenannten»sich selbst erfüllenden Prophezeiungen«gehört? Damit ist gemeint, dass ein Ereignis mit hoher Wahrscheinlichkeit eintritt, wenn wir uns

Kreativ visualisieren Haben Sie schon einmal etwas von sogenannten»sich selbst erfüllenden Prophezeiungen«gehört? Damit ist gemeint, dass ein Ereignis mit hoher Wahrscheinlichkeit eintritt, wenn wir uns

1. Jahrestagung des Hamburger Kreises für Sanierungs- und Insolvenzsteuerrecht

1. Jahrestagung des Hamburger Kreises für Sanierungs- und Insolvenzsteuerrecht Prof. Dr. Godehard Kayser Vorsitzender Richter am BGH Jahrestagung 3.6.2016 Vereinbarung eines qualifizierten Rangrücktritts

1. Jahrestagung des Hamburger Kreises für Sanierungs- und Insolvenzsteuerrecht Prof. Dr. Godehard Kayser Vorsitzender Richter am BGH Jahrestagung 3.6.2016 Vereinbarung eines qualifizierten Rangrücktritts

Was ist das Budget für Arbeit?

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Aufgaben Brealey/Myers [2003], Kapitel 20

![Aufgaben Brealey/Myers [2003], Kapitel 20](/thumbs/33/16561217.jpg "Aufgaben Brealey/Myers [2003], Kapitel 20") Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

WIR MACHEN SIE ZUM BEKANNTEN VERSENDER

02040203 WIR MACHEN SIE ZUM BEKANNTEN VERSENDER Ein Mehrwert für Ihr Unternehmen 1 SCHAFFEN SIE EINEN MEHRWERT DURCH SICHERHEIT IN DER LIEFERKETTE Die Sicherheit der Lieferkette wird damit zu einem wichtigen

02040203 WIR MACHEN SIE ZUM BEKANNTEN VERSENDER Ein Mehrwert für Ihr Unternehmen 1 SCHAFFEN SIE EINEN MEHRWERT DURCH SICHERHEIT IN DER LIEFERKETTE Die Sicherheit der Lieferkette wird damit zu einem wichtigen

Leitbild. für Jedermensch in leicht verständlicher Sprache

Leitbild für Jedermensch in leicht verständlicher Sprache Unser Leitbild Was wir erreichen wollen und was uns dabei wichtig ist! Einleitung Was ist ein Leitbild? Jede Firma hat ein Leitbild. Im Leitbild

Leitbild für Jedermensch in leicht verständlicher Sprache Unser Leitbild Was wir erreichen wollen und was uns dabei wichtig ist! Einleitung Was ist ein Leitbild? Jede Firma hat ein Leitbild. Im Leitbild

OECD Programme for International Student Assessment PISA 2000. Lösungen der Beispielaufgaben aus dem Mathematiktest. Deutschland

OECD Programme for International Student Assessment Deutschland PISA 2000 Lösungen der Beispielaufgaben aus dem Mathematiktest Beispielaufgaben PISA-Hauptstudie 2000 Seite 3 UNIT ÄPFEL Beispielaufgaben

OECD Programme for International Student Assessment Deutschland PISA 2000 Lösungen der Beispielaufgaben aus dem Mathematiktest Beispielaufgaben PISA-Hauptstudie 2000 Seite 3 UNIT ÄPFEL Beispielaufgaben

Moni KielNET-Mailbox

Bedienungsanleitung Moni -Mailbox Die geht für Sie ran! Wann Sie wollen, wo immer Sie sind! im Festnetz Herzlichen Glückwunsch zu Moni Ihrer persönlichen -Mailbox! Wir haben Ihre persönliche -Mailbox eingerichtet.

Bedienungsanleitung Moni -Mailbox Die geht für Sie ran! Wann Sie wollen, wo immer Sie sind! im Festnetz Herzlichen Glückwunsch zu Moni Ihrer persönlichen -Mailbox! Wir haben Ihre persönliche -Mailbox eingerichtet.

Kinderarmut. 1. Kapitel: Kinderarmut in der Welt

Kinderarmut 1. Kapitel: Kinderarmut in der Welt Armut gibt es überall auf der Welt und Armut ist doch sehr unterschiedlich. Armut? Was ist das? Woher kommt das? wieso haben die einen viel und die anderen

Kinderarmut 1. Kapitel: Kinderarmut in der Welt Armut gibt es überall auf der Welt und Armut ist doch sehr unterschiedlich. Armut? Was ist das? Woher kommt das? wieso haben die einen viel und die anderen

FAQ Spielvorbereitung Startspieler: Wer ist Startspieler?

FAQ Spielvorbereitung Startspieler: Wer ist Startspieler? In der gedruckten Version der Spielregeln steht: der Startspieler ist der Spieler, dessen Arena unmittelbar links neben dem Kaiser steht [im Uhrzeigersinn].

FAQ Spielvorbereitung Startspieler: Wer ist Startspieler? In der gedruckten Version der Spielregeln steht: der Startspieler ist der Spieler, dessen Arena unmittelbar links neben dem Kaiser steht [im Uhrzeigersinn].

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Was ist Sozial-Raum-Orientierung?

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Vertrag über ein Nachrangdarlehen

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

Mehr Geld verdienen! Lesen Sie... Peter von Karst. Ihre Leseprobe. der schlüssel zum leben. So gehen Sie konkret vor!

Peter von Karst Mehr Geld verdienen! So gehen Sie konkret vor! Ihre Leseprobe Lesen Sie...... wie Sie mit wenigen, aber effektiven Schritten Ihre gesteckten Ziele erreichen.... wie Sie die richtigen Entscheidungen

Peter von Karst Mehr Geld verdienen! So gehen Sie konkret vor! Ihre Leseprobe Lesen Sie...... wie Sie mit wenigen, aber effektiven Schritten Ihre gesteckten Ziele erreichen.... wie Sie die richtigen Entscheidungen

1 topologisches Sortieren

Wolfgang Hönig / Andreas Ecke WS 09/0 topologisches Sortieren. Überblick. Solange noch Knoten vorhanden: a) Suche Knoten v, zu dem keine Kante führt (Falls nicht vorhanden keine topologische Sortierung

Wolfgang Hönig / Andreas Ecke WS 09/0 topologisches Sortieren. Überblick. Solange noch Knoten vorhanden: a) Suche Knoten v, zu dem keine Kante führt (Falls nicht vorhanden keine topologische Sortierung

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

Elternzeit Was ist das?

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Betragsgleichungen und die Methode der Fallunterscheidungen

mathe online Skripten http://www.mathe-online.at/skripten/ Betragsgleichungen und die Methode der Fallunterscheidungen Franz Embacher Fakultät für Mathematik der Universität Wien E-mail: franz.embacher@univie.ac.at

mathe online Skripten http://www.mathe-online.at/skripten/ Betragsgleichungen und die Methode der Fallunterscheidungen Franz Embacher Fakultät für Mathematik der Universität Wien E-mail: franz.embacher@univie.ac.at

!(0) + o 1("). Es ist damit möglich, dass mehrere Familien geschlossener Orbits gleichzeitig abzweigen.

+ o 1(). Es ist damit möglich, dass mehrere Familien geschlossener Orbits gleichzeitig abzweigen.") Bifurkationen an geschlossenen Orbits 5.4 167 der Schnittabbldung konstruiert. Die Periode T (") der zugehörigen periodischen Lösungen ergibt sich aus =! + o 1 (") beziehungsweise Es ist also t 0 = T (")

Bifurkationen an geschlossenen Orbits 5.4 167 der Schnittabbldung konstruiert. Die Periode T (") der zugehörigen periodischen Lösungen ergibt sich aus =! + o 1 (") beziehungsweise Es ist also t 0 = T (")

Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung Financial Leverage Übungsaufgaben mit Musterlösungen/Lösungshinweisen

Online-Tutorium: Betriebswirtschaftslehre BWL 1A Sitzung am 13.11.2012 Themenfeld: Financial Leverage Fachhochschule Düsseldorf, Fachbereich Wirtschaft Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung

Online-Tutorium: Betriebswirtschaftslehre BWL 1A Sitzung am 13.11.2012 Themenfeld: Financial Leverage Fachhochschule Düsseldorf, Fachbereich Wirtschaft Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung

Wandel bei der Bewertung von Unternehmen

Wandel bei der Bewertung von Unternehmen Von Thorsten Wiesel und Prof. Dr. Bernd Skiera Unternehmen mit vertraglichen Kundenbeziehungen verfügen normalerweise über gute Informationen über ihre Kundenbasis

Wandel bei der Bewertung von Unternehmen Von Thorsten Wiesel und Prof. Dr. Bernd Skiera Unternehmen mit vertraglichen Kundenbeziehungen verfügen normalerweise über gute Informationen über ihre Kundenbasis

Wachstum 2. Michael Dröttboom 1 LernWerkstatt-Selm.de

1. Herr Meier bekommt nach 3 Jahren Geldanlage 25.000. Er hatte 22.500 angelegt. Wie hoch war der Zinssatz? 2. Herr Meiers Vorfahren haben bei der Gründung Roms (753. V. Chr.) 1 Sesterze auf die Bank gebracht

1. Herr Meier bekommt nach 3 Jahren Geldanlage 25.000. Er hatte 22.500 angelegt. Wie hoch war der Zinssatz? 2. Herr Meiers Vorfahren haben bei der Gründung Roms (753. V. Chr.) 1 Sesterze auf die Bank gebracht

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn

An die Redaktionen von Presse, Funk und Fernsehen 32 02. 09. 2002 Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn Das aktive Sparen ist nach wie vor die wichtigste Einflussgröße

An die Redaktionen von Presse, Funk und Fernsehen 32 02. 09. 2002 Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn Das aktive Sparen ist nach wie vor die wichtigste Einflussgröße

Südbaden-Cup. Ausstieg Champions

Südbaden-Cup Ausstieg Champions Beschreibung Der Ausstieg aus dem Turnier dient Spielern die eine weite Anreise haben sich aus dem Turnier zu verabschieden um noch am gleichen Tag heimzureisen und einen

Südbaden-Cup Ausstieg Champions Beschreibung Der Ausstieg aus dem Turnier dient Spielern die eine weite Anreise haben sich aus dem Turnier zu verabschieden um noch am gleichen Tag heimzureisen und einen

7 Rechnen mit Polynomen

7 Rechnen mit Polynomen Zu Polynomfunktionen Satz. Zwei Polynomfunktionen und f : R R, x a n x n + a n 1 x n 1 + a 1 x + a 0 g : R R, x b n x n + b n 1 x n 1 + b 1 x + b 0 sind genau dann gleich, wenn

7 Rechnen mit Polynomen Zu Polynomfunktionen Satz. Zwei Polynomfunktionen und f : R R, x a n x n + a n 1 x n 1 + a 1 x + a 0 g : R R, x b n x n + b n 1 x n 1 + b 1 x + b 0 sind genau dann gleich, wenn

Risikoeinstellungen empirisch

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Privatinsolvenz anmelden oder vielleicht sogar vermeiden. Tipps und Hinweise für die Anmeldung der Privatinsolvenz

Privatinsolvenz anmelden oder vielleicht sogar vermeiden Tipps und Hinweise für die Anmeldung der Privatinsolvenz Privatinsolvenz anmelden oder vielleicht sogar vermeiden Überschuldet Was nun? Derzeit

Privatinsolvenz anmelden oder vielleicht sogar vermeiden Tipps und Hinweise für die Anmeldung der Privatinsolvenz Privatinsolvenz anmelden oder vielleicht sogar vermeiden Überschuldet Was nun? Derzeit

4. Das neue Recht der GmbH ein Überblick

4. Das neue Recht der GmbH ein Überblick Wie sieht die GmbH-Reform eigentlich aus und was sind ihre Auswirkungen? Hier bekommen Sie einen kompakten Überblick. Einer der wesentlichen Anstöße, das Recht

4. Das neue Recht der GmbH ein Überblick Wie sieht die GmbH-Reform eigentlich aus und was sind ihre Auswirkungen? Hier bekommen Sie einen kompakten Überblick. Einer der wesentlichen Anstöße, das Recht

1. Kennlinien. 2. Stabilisierung der Emitterschaltung. Schaltungstechnik 2 Übung 4

1. Kennlinien Der Transistor BC550C soll auf den Arbeitspunkt U CE = 4 V und I C = 15 ma eingestellt werden. a) Bestimmen Sie aus den Kennlinien (S. 2) die Werte für I B, B, U BE. b) Woher kommt die Neigung

1. Kennlinien Der Transistor BC550C soll auf den Arbeitspunkt U CE = 4 V und I C = 15 ma eingestellt werden. a) Bestimmen Sie aus den Kennlinien (S. 2) die Werte für I B, B, U BE. b) Woher kommt die Neigung

Grundlagen der Theoretischen Informatik, SoSe 2008

1. Aufgabenblatt zur Vorlesung Grundlagen der Theoretischen Informatik, SoSe 2008 (Dr. Frank Hoffmann) Lösung von Manuel Jain und Benjamin Bortfeldt Aufgabe 2 Zustandsdiagramme (6 Punkte, wird korrigiert)

1. Aufgabenblatt zur Vorlesung Grundlagen der Theoretischen Informatik, SoSe 2008 (Dr. Frank Hoffmann) Lösung von Manuel Jain und Benjamin Bortfeldt Aufgabe 2 Zustandsdiagramme (6 Punkte, wird korrigiert)

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und