Basel II und Konsequenzen für Land- und Forstwirte

|

|

|

- Oskar Dressler

- vor 8 Jahren

- Abrufe

Transkript

1 Basel II und Konsequenzen für Land- und Forstwirte Herbstseminar 2005 Zukunftsperspektiven der Land- und Forstwirtschaft / Neue Bewirtschaftungsformen / Finanzierungsfragen Montag, Dr. Christian Bock Landwirtschaftliche Rentenbank

2 Basel Ausschuss für Bankenaufsicht! Zusammengesetzt aus Vertretern der nationalen Aufsichtsbehörden und Zentralbanken: Belgien, Deutschland, England, Frankreich, Italien, Japan, Kanada, Luxemburg, Niederlande, Schweden, Schweiz, Spanien, USA Ziel: Schaffung von Regeln für das Finanzsystem

3 Baseler Akkord (Basel I) von 1988! Kreditausfälle können Sicherheit der Einlagen und die Existenz einer Bank gefährden! Zur Sicherung der Einlagen hat die Bank jedes Kreditgeschäft mit 8 % Eigenkapital zu unterlegen 4Eigenkapitalkosten / Kreditkosten! Sehr pauschale Regelung! Gleichbehandlung von risikoarmen und risikoreichen Kreditgeschäften

4 Folgen von Basel I undifferenzierte Konditionengestaltung

5 Ziele der neuen Basel II Regelungen! Sicherheit und Solidität des Finanzsektors fördern! Risiken umfassender und adäquater berücksichtigen 4 Risikogerechte Eigenkapitalunterlegung! Kredite an Kreditnehmer mit guter Bonität werden mit weniger Eigenkapital unterlegt, schwächere Bonitäten erfordern mehr Eigenkapital! Die Bonität ist über Ratingverfahren zu ermitteln, die von der Aufsicht anerkannt sein müssen! Derzeitige Eigenkapitalunterlegung im Bankensystem soll durchschnittlich konstant bleiben! Ausrichtung auf international tätige Banken

6 Zeitplan Basel II Verabschiedung der neuen Eigenkapitalregeln Veröffentlichung des EU-Richtlinienentwurfs zur nationalen Umsetzung von Basel II Ende 2006 Umsetzung in nationales Recht geplante Anwendung der nationalen Regeln Gefährdung des Zeitplans durch Einwände US-amerikanischer Aufsichtsbehörden

7 Anforderungen von Basel II an die Kreditinstitute

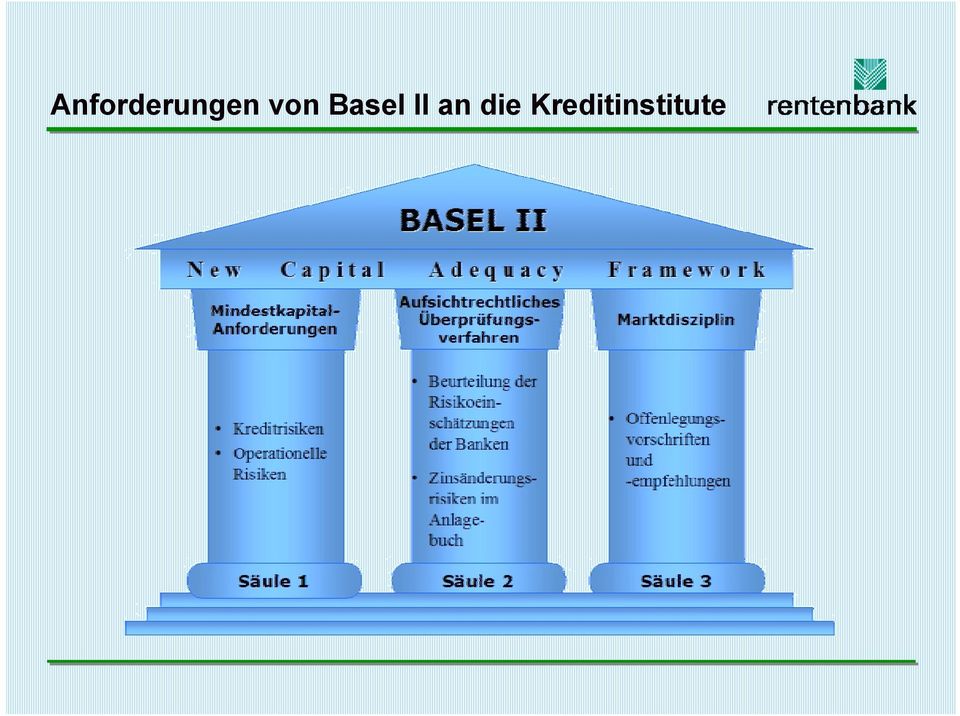

8 1. Säule Neue Mindestkapitalanforderungen! Verbesserte Messung des Kreditrisikos Standardverfahren: Alternativverfahren: Externes Rating Internes Rating! Allgemeine Risiken des Geschäftsbetriebs (operationelle Risiken) werden gesondert erfasst

9 2. Säule Aufsichtsrechtliches Überprüfungsverfahren! Erweiterte Befugnisse der Bankenaufsicht! Regelmäßige Prüfungen der Qualifikation der Geschäftsleitung, der Risikoneigung und des Risikomanagements! Laufende Überwachung der Banken auf Einhaltung der Mindestkapitalanforderungen

10 3. Säule Marktdisziplin! Stärkung der Marktdisziplin durch wirksamere Offenlegung, d. h. mehr und aussagekräftigere Informationen der Kreditinstitute

11 Ansätze zur Kreditrisikomessung nach Basel II Kreditrisiko Standardansatz Basis IRB IRB fortg. IRB Keine Schätzung von PD, EAD und LGD bankinterne Schätzung der PD bankinterne Schätzung der PD, EAD und LGD PD = EAD = LGD = Ausfallwahrscheinlichkeit (probability of default) erwartete ausstehende Forderung bei Ausfall (exposure at default) Verlustrate (loss given default)

")

12 Eigenkapitalunterlegung nach Basel II Eigenkapitalvorschriften Schuldnerklasse (Unternehmen) Risikogewicht Eigenkapitalquote Basel I 100% 8% AAA bis AA- 20% 1,6% A+ bis A- 50% 4% Basel II BBB+ bis BB- 100% 8% B+ und darunter 150% 12% ohne Rating 100% 8%

13 Exkurs: Das Retailportfolio! Kreditnehmer bis < 1 Mio. werden als Retailkunden behandelt! Bei der Eigenkapitalunterlegung sind diese Kredite mit einer Risikogewichtung von 75 % (= 6 % EK-Unterlegung) zu berücksichtigen

")

14 Konsequenzen aus Basel II " Margenspreizung bei Kreditkonditionen (Verbilligung und Verteuerung) " Messung des Kreditrisikos durch interne und externe Ratings Margengestaltung (Zinsaufschlag) wird abhängig vom jeweiligen Ratingurteil über den Einzelkredit sein

wird abhängig vom jeweiligen Ratingurteil über")

15 Grundgedanken des Ratings! Mathematische Verfahren zur Klassifzierung von Unternehmen aufgrund einer Vielzahl von harten und weichen Faktoren! Einordnung in eine Ratingklasse = Ausfallwahrscheinlichkeit des Kredites! Margendifferenzierung und damit Zinsdifferenzierung! Rating unabhängig von Basel II?!

16 Was beinhaltet ein Rating? u.a.! Bilanzielle Verhältnisse! Produktionstechnische und ökonomische Effizienz! Kontoführung! Maßnahmen zur Reduzierung von Produktions- und Marktrisiken (Liquidität)! Entwicklungsstrategien (Hofnachfolge!)! Betriebliches Controlling! Laufende Darstellung

! Entwicklungsstrategien (Hofnachfolge!)! Betriebliches Controlling!")

17 Rating und Kreditkosten Bonitätsabhängige Kreditkonditionen Zinskosten 1a 1b 1c 1d 1e 2a 2b 2c 2d 2e 3a 3b 3c 3d 3e 4a 4b 4c 4d 4e Ratingklasse Risikoprämie Eigenkapitalkosten Standardstückkosten Refinanzierungs- oder Opportunitätskosten Quelle: BVR

18 Besonderheiten in der Finanzierung landwirtschaftlicher Unternehmen! Strukturwandel bedingt zunehmenden Kapitalbedarf, der aufgrund der geringen Größe der Unternehmen ausschließlich über Kredite gedeckt werden kann! stetig steigender Fremdfinanzierungsanteil! vergleichsweise hoher Anteil langfristiger Kredite! Absicherung über ein breites Spektrum an Sicherheiten, oftmals über landwirtschaftlich genutzte Flächen

19 Landwirtschaftliche Engagements aus Sicht der Banken! Hoher Eigenkapitalanteil, hohe Sicherheiten 4jedoch tendenziell sinkend! Lange Kapitalbindungsdauer! Bewertungsspielräume bei der Darstellung der Vermögenslage! Geringe Anzahl von Insolvenzen4rasanter Strukturwandel! Ausfallwahrscheinlichkeit (probability of default / PD) ist gering! Verlustrate (loss given default / LGD) durch hohe Absicherung auch vergleichsweise gering

20 Neubewertung der landwirtschaftlichen Branche durch Basel II + Zuordnung zum Retailportfolio +- Unternehmerpersönlichkeit beeinflusst Kreditvergabe - Bewertung landwirtschaftlicher Sicherheiten kritischer - Wandlung vom Real- zum Personalkredit - Engagements werden intensiver geprüft (MAK / MA-Risk) Kompetenz des vertrauten, persönlichen Beraters schwindet

Kompetenz des vertrauten,")

21 Schlussfolgerungen I! Einige Banken sehen in der Landwirtschaft eine attraktive Kundengruppe! Keine grundsätzliche Kreditverknappung! Im Durchschnitt keine Verteuerung von Krediten infolge Basel II! Landwirtschaftliche Jahresabschlüsse weisen Spezifika auf, Entwicklung agrarspezifischer Ratings sollte geprüft werden! Signalisieren von Kreditwürdigkeit ist Aufgabe des Landwirts

22 Schlussfolgerungen II! Die Auswirkungen von Basel II auf die Eigenkapitalunterlegung bei Krediten an landwirtschaftliche Unternehmen ist begrenzt! Eine risikodifferenzierte Kreditvergabe erfolgt unabhängig von Basel II! Margengestaltung (Zinsaufschlag) wird abhängig vom jeweiligen Ratingurteil über den Einzelkredit sein! Ermittlung der Beleihungswerte der landwirtschaftlichen Nutzflächen tendenziell ungünstig! Restliche Ratingkriterien (Kennzahlen aus dem Betrieb, Qualität der Unternehmensführung) gewinnen an Bedeutung

23 Die Zeit nach Basel II! Entscheidungsstrukturen in in den Banken verändern sich! Der Bankensektor in in Deutschland ist ist in in Bewegung! Wie wirkt sich diese Entwicklung auf die Kreditvergabe von land- und forstwirtschaftlichen Unternehmen aus?

24 Vielen Dank für Ihre Aufmerksamkeit

Finanzwirtschat Ⅶ. Basel II und Rating. Meihua Peng Zhuo Zhang

Finanzwirtschat Ⅶ Basel II und Rating Meihua Peng Zhuo Zhang Gliederung Geschichte und Entwicklung Inhalt von Basel II - Die Ziele von Basel II - Die drei Säulen Rating - Begriff eines Ratings - Externes

Finanzwirtschat Ⅶ Basel II und Rating Meihua Peng Zhuo Zhang Gliederung Geschichte und Entwicklung Inhalt von Basel II - Die Ziele von Basel II - Die drei Säulen Rating - Begriff eines Ratings - Externes

Basel II für Praktiker

Basel II für Praktiker Vorbereitung auf BASEL II *** Management-Tagung des Bundesverbandes für Stationäre Suchtkrankenhilfe e.v. 26. 27.09.2006 Heute geht es nicht darum, die folgende Formel zu beherrschen

Basel II für Praktiker Vorbereitung auf BASEL II *** Management-Tagung des Bundesverbandes für Stationäre Suchtkrankenhilfe e.v. 26. 27.09.2006 Heute geht es nicht darum, die folgende Formel zu beherrschen

BASEL. Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz. franz-josef.radermacher@uni-ulm.de

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

www.meyer-technik.de Rating 20. April 2007 Seite 1

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Rechtliche Rahmenbedingungen zur Steuerung von Kreditinstituten auf Basis der Baseler Empfehlungen

Rechtliche Rahmenbedingungen zur Steuerung von Kreditinstituten auf Basis der Baseler Empfehlungen Sophia Völkl 01.02.2010 1 / 19 Übersicht 1 Historische Entwicklung von Basel I zu Basel II 2 Ziele und

Rechtliche Rahmenbedingungen zur Steuerung von Kreditinstituten auf Basis der Baseler Empfehlungen Sophia Völkl 01.02.2010 1 / 19 Übersicht 1 Historische Entwicklung von Basel I zu Basel II 2 Ziele und

Zwei einfache Kennzahlen für große Engagements

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Basel II. Ist Ihr Unternehmen fit für Kredit? Rico Monsch Mitglied der Geschäftsleitung

Basel II Ist Ihr Unternehmen fit für Kredit? Rico Monsch Mitglied der Geschäftsleitung Ängste vor Basel II Restriktivere Kreditpolitik Verschärfte Bonitätsprüfung Wirtschaftsbremse Steigende Kapitalkosten

Basel II Ist Ihr Unternehmen fit für Kredit? Rico Monsch Mitglied der Geschäftsleitung Ängste vor Basel II Restriktivere Kreditpolitik Verschärfte Bonitätsprüfung Wirtschaftsbremse Steigende Kapitalkosten

Rating. Rating. Informationen über. (Bedeutung, Konsequenzen, Anforderungen) Harry Donau - Unternehmensberatung

Harry Donau - Unternehmensberatung") Rating Informationen über Rating (Bedeutung, Konsequenzen, Anforderungen) Harry Donau - Unternehmensberatung RATING Basel II, die Richtlinien des Baseler Ausschusses der Bankenaufsicht, verpflichtet die

Rating Informationen über Rating (Bedeutung, Konsequenzen, Anforderungen) Harry Donau - Unternehmensberatung RATING Basel II, die Richtlinien des Baseler Ausschusses der Bankenaufsicht, verpflichtet die

Herzlich willkommen! Unternehmensrating - Hintergründe und Auswirkungen Markus Glogowski Firmenkundenbetreuer VR Bank Kaufbeuren Tel.

Herzlich willkommen! Unternehmensrating - Hintergründe und Auswirkungen billiges Geld für gute Kreditkunden Rating Bonität ansteigende Pleitewelle Kreditklemme Kreditausfälle Themen: Was ist Rating? Warum

Herzlich willkommen! Unternehmensrating - Hintergründe und Auswirkungen billiges Geld für gute Kreditkunden Rating Bonität ansteigende Pleitewelle Kreditklemme Kreditausfälle Themen: Was ist Rating? Warum

Basel II - Die Bedeutung von Sicherheiten

Basel II - Die Bedeutung von Sicherheiten Fast jeder Unternehmer und Kreditkunde verbindet Basel II mit dem Stichwort Rating. Dabei geraten die Sicherheiten und ihre Bedeutung - vor allem für die Kreditkonditionen

Basel II - Die Bedeutung von Sicherheiten Fast jeder Unternehmer und Kreditkunde verbindet Basel II mit dem Stichwort Rating. Dabei geraten die Sicherheiten und ihre Bedeutung - vor allem für die Kreditkonditionen

FIT FOR RATING. Rating-Verfahren aus Sicht der Banken verstehen. und zur Steigerung des eigenen Unternehmenserfolgs richtig einsetzen

FIT FOR RATING Rating-Verfahren aus Sicht der Banken verstehen und zur Steigerung des eigenen Unternehmenserfolgs richtig einsetzen Fit for Rating - Folie 1 Ablauf Überblick zum Thema Rating (ca. 60 Minuten)

FIT FOR RATING Rating-Verfahren aus Sicht der Banken verstehen und zur Steigerung des eigenen Unternehmenserfolgs richtig einsetzen Fit for Rating - Folie 1 Ablauf Überblick zum Thema Rating (ca. 60 Minuten)

SPK Unternehmensberatung GmbH

SPK Unternehmensberatung GmbH Informationsabend Rating Herausforderung und Chance zugleich 4-Sterne Rating Deutschland SPK Unternehmensberatung GmbH Seite 2 SPK Das Logo SPK Unternehmensberatung GmbH Seite

SPK Unternehmensberatung GmbH Informationsabend Rating Herausforderung und Chance zugleich 4-Sterne Rating Deutschland SPK Unternehmensberatung GmbH Seite 2 SPK Das Logo SPK Unternehmensberatung GmbH Seite

Die neuen Eigenkapitalanforderungen der Banken BASEL II

Die neuen Eigenkapitalanforderungen der Banken BASEL II Ein Thema für das Gesundheitswesen? 26.07.2004 2004 Dr. Jakob & Partner, Trier www.dr-jakob-und-partner.de 1 Was bedeutet Basel II? Nach 6-jährigen

Die neuen Eigenkapitalanforderungen der Banken BASEL II Ein Thema für das Gesundheitswesen? 26.07.2004 2004 Dr. Jakob & Partner, Trier www.dr-jakob-und-partner.de 1 Was bedeutet Basel II? Nach 6-jährigen

Schwächt Basel II die Schwachen?

AKAD-Forum WHL Lahr 2007 1 Prof. Schwächt Basel II die Schwachen? Professur Controlling Prof. und Dr. Accounting, H.-Ch. Brauweiler Prorektor AKAD-FH Leipzig Ethische Implikationen des Risikoaufschlags

AKAD-Forum WHL Lahr 2007 1 Prof. Schwächt Basel II die Schwachen? Professur Controlling Prof. und Dr. Accounting, H.-Ch. Brauweiler Prorektor AKAD-FH Leipzig Ethische Implikationen des Risikoaufschlags

- bearbeitet von RA Dipl. Betriebswirt Jens Grönwoldt (15.03.2006), (Kabinettsache v. 06.Feb. 2006, S. 6 ff; 76 ff)

, (Kabinettsache v. 06.Feb. 2006, S. 6 ff; 76 ff)") Seite 1 von 4 Auszug aus dem Gesetzesentwurf zu Basel II und der Gesetzesbegründung (Bankenrichtlinie) - bearbeitet von RA Dipl. Betriebswirt Jens Grönwoldt (15.03.2006), (Kabinettsache v. 06.Feb. 2006,

Seite 1 von 4 Auszug aus dem Gesetzesentwurf zu Basel II und der Gesetzesbegründung (Bankenrichtlinie) - bearbeitet von RA Dipl. Betriebswirt Jens Grönwoldt (15.03.2006), (Kabinettsache v. 06.Feb. 2006,

Bankmanagement II Übung WS 2009/10

Systematische Risiken sind im Bankgeschäft unvermeidbar (Gefahr eines Bank Run) Delegierter Schutz von Gläubiger Interessen ist effizienter Gefahr eines internationalen Wettbewerbes um laxe Regulierungsstandards

Systematische Risiken sind im Bankgeschäft unvermeidbar (Gefahr eines Bank Run) Delegierter Schutz von Gläubiger Interessen ist effizienter Gefahr eines internationalen Wettbewerbes um laxe Regulierungsstandards

Adressenausfallrisiken. Von Marina Schalles und Julia Bradtke

Adressenausfallrisiken Von Marina Schalles und Julia Bradtke Adressenausfallrisiko Gliederung Adressenausfallrisiko Basel II EU 10 KWG/ Solvabilitätsverordnung Adressenausfallrisiko Gliederung Rating Kreditrisikomodelle

Adressenausfallrisiken Von Marina Schalles und Julia Bradtke Adressenausfallrisiko Gliederung Adressenausfallrisiko Basel II EU 10 KWG/ Solvabilitätsverordnung Adressenausfallrisiko Gliederung Rating Kreditrisikomodelle

Gliederung. Thomas Böduel Dienstag, 15. November 2005 Basel II und Rating 2

Basel II und Rating Gliederung Der Weg zu Basel II Die drei Säulen von Basel II Säule 1: Mindestkapitalanforderungen Kreditausfallrisiko Operationelles Risiko Marktrisiko Säule 2: Bankenaufsicht Säule

Basel II und Rating Gliederung Der Weg zu Basel II Die drei Säulen von Basel II Säule 1: Mindestkapitalanforderungen Kreditausfallrisiko Operationelles Risiko Marktrisiko Säule 2: Bankenaufsicht Säule

firmenkredit Finanzierungen auf unkomplizierte, transparente Art

firmenkredit Finanzierungen auf unkomplizierte, transparente Art klarheit und transparenz Sie planen eine Investition? Oder Sie möchten sich ganz grundsätzlich über die Möglichkeiten unterhalten, die Ihnen

firmenkredit Finanzierungen auf unkomplizierte, transparente Art klarheit und transparenz Sie planen eine Investition? Oder Sie möchten sich ganz grundsätzlich über die Möglichkeiten unterhalten, die Ihnen

Zinsanpassung bei Unternehmerkrediten

Zinsanpassung bei Unternehmerkrediten Institut für Bankrecht, 24.06.2008 Mag. Martin Brandstetter Raiffeisenlandesbank OÖ www.rlbooe.at 1 Basel II 3-Säulen-Konzept Seite 2 1. Mindestkapitalanforderungen

Zinsanpassung bei Unternehmerkrediten Institut für Bankrecht, 24.06.2008 Mag. Martin Brandstetter Raiffeisenlandesbank OÖ www.rlbooe.at 1 Basel II 3-Säulen-Konzept Seite 2 1. Mindestkapitalanforderungen

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus?

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Rating entscheidet, wie Ihre Bank Sie sieht wie Ihre Bank Ihr Unternehmen sieht Rating ist ein statistisches

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Rating entscheidet, wie Ihre Bank Sie sieht wie Ihre Bank Ihr Unternehmen sieht Rating ist ein statistisches

Neue Kreditwürdigkeitsprüfung

Bankinternes Rating 5.2 Kreditwürdigkeitsprüfung Seite 7 Neue Kreditwürdigkeitsprüfung Inhalt Bankinternes Rating-Verfahren Bankinterne Rating-Systeme Internes Rating nach Basel II Anforderungen an das

Bankinternes Rating 5.2 Kreditwürdigkeitsprüfung Seite 7 Neue Kreditwürdigkeitsprüfung Inhalt Bankinternes Rating-Verfahren Bankinterne Rating-Systeme Internes Rating nach Basel II Anforderungen an das

GBB-Blitzumfrage Basel III

GBB-Blitzumfrage Basel III Auswertung der Ergebnisse Gliederung Profil GBB-Rating Aufsichtsrechtliche Entwicklung: Von Basel I zu Basel III Vorstellung der GBB-Blitzumfrage Basel III Auswertung der einzelnen

GBB-Blitzumfrage Basel III Auswertung der Ergebnisse Gliederung Profil GBB-Rating Aufsichtsrechtliche Entwicklung: Von Basel I zu Basel III Vorstellung der GBB-Blitzumfrage Basel III Auswertung der einzelnen

Rating: Bedeutung und Auswirkungen

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

Basel II und Rating. Hochschule Magdeburg-Stendal (FH) Finanzwirtschaft. Christian Lust

Finanzwirtschaft. Christian Lust") Basel II und Rating Hochschule Magdeburg-Stendal (FH) Finanzwirtschaft Geschichtlicher Überblick Basel I Basel II -Ziele -Die drei Säulen Rating -Geschichte und Definition -Ratingprozess und systeme -Vor-

Basel II und Rating Hochschule Magdeburg-Stendal (FH) Finanzwirtschaft Geschichtlicher Überblick Basel I Basel II -Ziele -Die drei Säulen Rating -Geschichte und Definition -Ratingprozess und systeme -Vor-

Mindestkonditionen im Kreditgeschäft! Rating und risikoadjustiertes Pricing! Individueller Ansatz! Effiziente Kreditprozesse

Kreditgeschäft Mindestkonditionen im Kreditgeschäft Rating und risikoadjustiertes Pricing Individueller Ansatz Effiziente Kreditprozesse Orientierung an der Erfüllung der Kriterien im Rahmen von Basel

Kreditgeschäft Mindestkonditionen im Kreditgeschäft Rating und risikoadjustiertes Pricing Individueller Ansatz Effiziente Kreditprozesse Orientierung an der Erfüllung der Kriterien im Rahmen von Basel

Optimieren Sie die Kreditwürdigkeit Ihres Unternehmens bei Ihrer Sparkasse oder Bank

Herzlich willkommen s 20. September 2012 s Optimieren Sie die Kreditwürdigkeit Ihres Unternehmens bei Ihrer Sparkasse oder Bank 20.09.2012 Sparkasse Seite 1 Agenda 1. Vorstellung der Sparkasse 2. Faktoren,

Herzlich willkommen s 20. September 2012 s Optimieren Sie die Kreditwürdigkeit Ihres Unternehmens bei Ihrer Sparkasse oder Bank 20.09.2012 Sparkasse Seite 1 Agenda 1. Vorstellung der Sparkasse 2. Faktoren,

Anlage zur Konditionenübersicht für Endkreditnehmer

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Ratingklasse 3.9 Rang 75

BilanzBranchenrating Bericht: Musterbranche (Oenace-2008, 3-Steller, Gruppe: Mustergruppe) Der vorliegende Bericht wurde auf Basis einer Kooperation zwischen der KSV1870 Information GmbH und der KMU Forschung

BilanzBranchenrating Bericht: Musterbranche (Oenace-2008, 3-Steller, Gruppe: Mustergruppe) Der vorliegende Bericht wurde auf Basis einer Kooperation zwischen der KSV1870 Information GmbH und der KMU Forschung

Basel II. Die Transparenz als Chance begreifen. am Beispiel der. Carl Giesecke & Sohn. 15. Juni 2004. Jan Christmann & Markus Furtwängler

Basel II Die Transparenz als Chance begreifen am Beispiel der Carl Giesecke & Sohn 15. Juni 2004 Jan Christmann & Markus Furtwängler AGENDA Hintergrund Einführung in Basel II Vorbereitung auf Basel II

Basel II Die Transparenz als Chance begreifen am Beispiel der Carl Giesecke & Sohn 15. Juni 2004 Jan Christmann & Markus Furtwängler AGENDA Hintergrund Einführung in Basel II Vorbereitung auf Basel II

Die Beurteilung von Kreditrisiken mittels künstlicher neuronaler Netze am Beispiel österreichischer KMUs

Die Beurteilung von Kreditrisiken mittels künstlicher neuronaler Netze am Beispiel österreichischer KMUs 1. Klagenfurter KMU Tagung Tanja Schuschnig Alexander Brauneis Institut für Finanzmanagement 25.09.2009

Die Beurteilung von Kreditrisiken mittels künstlicher neuronaler Netze am Beispiel österreichischer KMUs 1. Klagenfurter KMU Tagung Tanja Schuschnig Alexander Brauneis Institut für Finanzmanagement 25.09.2009

Die Genossenschaftsbank.

Die Genossenschaftsbank. Zu regional für diese Welt? 23. April 2013 Ludwig Erhard Haus So sah es noch 2009 aus 2 Wirtschaftsfaktor Genossenschaften Ökonomische Funktionsauslagerung bei individueller Selbständigkeit

Die Genossenschaftsbank. Zu regional für diese Welt? 23. April 2013 Ludwig Erhard Haus So sah es noch 2009 aus 2 Wirtschaftsfaktor Genossenschaften Ökonomische Funktionsauslagerung bei individueller Selbständigkeit

Die Medienindustrie. Auswirkungen von Basel II auf Finanzierung, Kapitalmarkt und Wettbewerb der Branche

1 Die Medienindustrie Auswirkungen von Basel II auf Finanzierung, Kapitalmarkt und Wettbewerb der Branche Harald Heider Gruppenleiter Research für Medien und Telekommunikationswerte, DZ-BANK Frankfurt

1 Die Medienindustrie Auswirkungen von Basel II auf Finanzierung, Kapitalmarkt und Wettbewerb der Branche Harald Heider Gruppenleiter Research für Medien und Telekommunikationswerte, DZ-BANK Frankfurt

Vom Inventar zur Bilanz

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Fachveranstaltung IHK: Kennen Sie Ihr Rating? Katrin Hummel Deutsche Bundesbank Hauptverwaltung HMS

Fachveranstaltung IHK: Kennen Sie Ihr Rating? Deutsche Bundesbank Hauptverwaltung HMS Rating = Einschätzung der Bonität eines Schuldners Ratingerstellung Rating- Kredit- Deutsche agenturen institute Bundesbank

Fachveranstaltung IHK: Kennen Sie Ihr Rating? Deutsche Bundesbank Hauptverwaltung HMS Rating = Einschätzung der Bonität eines Schuldners Ratingerstellung Rating- Kredit- Deutsche agenturen institute Bundesbank

BASEL II IMPLEMENTIERUNG DES NEUEN BASELER EIGENKAPITALAKKORDS

BASEL II IMPLEMENTIERUNG DES NEUEN BASELER EIGENKAPITALAKKORDS NEUE EIGENKAPITALANFORDERUNGEN, SUPERVISORY REVIEW PROCESS, OFFENLEGUNGSPFLICHTEN Unterstützung Ihres Instituts bei der Umsetzung der vielfältigen

BASEL II IMPLEMENTIERUNG DES NEUEN BASELER EIGENKAPITALAKKORDS NEUE EIGENKAPITALANFORDERUNGEN, SUPERVISORY REVIEW PROCESS, OFFENLEGUNGSPFLICHTEN Unterstützung Ihres Instituts bei der Umsetzung der vielfältigen

Finanzierung für den Mittelstand. Leitbild. der Abbildung schankz www.fotosearch.de

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Scoring Stellungnahme und Praxis der Kreditinstitute

Scoring Stellungnahme und Praxis der Kreditinstitute Scoring-Symposium Berlin, Agenda TOP Thema 1 Vorstellung Sparkassen 2 Warum ist Scoring in der Kredit- und Volkswirtschaft notwendig? Seite 2 TOP 1

Scoring Stellungnahme und Praxis der Kreditinstitute Scoring-Symposium Berlin, Agenda TOP Thema 1 Vorstellung Sparkassen 2 Warum ist Scoring in der Kredit- und Volkswirtschaft notwendig? Seite 2 TOP 1

Generalthema: Organisationsformen des Kreditgeschäfts. Fragen Thema 3: Risikomanagement der Kreditbank

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Das neue Revisionsrecht aus Sicht der BKB. BKB-KMUgespräch vom 07. Juni 2007

Das neue Revisionsrecht aus Sicht der BKB BKB-KMUgespräch vom 07. Juni 2007 Inhaltsverzeichnis 1. Ausgangslage 2. Aspekte der Kreditprüfung 3. Bedeutung der Abschlusszahlen 4. Die Revisionsarten aus Sicht

Das neue Revisionsrecht aus Sicht der BKB BKB-KMUgespräch vom 07. Juni 2007 Inhaltsverzeichnis 1. Ausgangslage 2. Aspekte der Kreditprüfung 3. Bedeutung der Abschlusszahlen 4. Die Revisionsarten aus Sicht

KMU-orientierte Umsetzung von Basel III: Studie im Auftrag des BMWFJ und der WKÖ

KMU-orientierte Umsetzung von Basel III: Studie im Auftrag des BMWFJ und der WKÖ Bernhard Felderer, Ines Fortin (IHS) & Luise Breinlinger (LBMS) 20. Juli 2011 KMU-Finanzierung im Euroraum Quelle: EZB (Prozent

KMU-orientierte Umsetzung von Basel III: Studie im Auftrag des BMWFJ und der WKÖ Bernhard Felderer, Ines Fortin (IHS) & Luise Breinlinger (LBMS) 20. Juli 2011 KMU-Finanzierung im Euroraum Quelle: EZB (Prozent

Dr. Christian Hanser. Präsentation anlässlich der Informationsveranstaltung vom 25. Oktober 2004 in Chur. Chur, 25. Oktober 2004

Konsequenzen von Basel II für die KMU in Graubünden Präsentation anlässlich der Informationsveranstaltung vom 25. Oktober 2004 in Chur. Dr. Christian Hanser Chur, 25. Oktober 2004 Wirtschaftsforum Graubünden,

Konsequenzen von Basel II für die KMU in Graubünden Präsentation anlässlich der Informationsveranstaltung vom 25. Oktober 2004 in Chur. Dr. Christian Hanser Chur, 25. Oktober 2004 Wirtschaftsforum Graubünden,

Immobilienfinanzierung......die Grundlagen. Sparkasse Bodensee Dietmar Späth Konstanz, 05.Juni 07

Immobilienfinanzierung......die Grundlagen Sparkasse Bodensee Dietmar Späth Konstanz, 05.Juni 07 Inhalt der nächsten 1,5 Stunden 1. Die Suche nach der passenden Immobilie 2. Überblick Immobilienfinanzierung

Immobilienfinanzierung......die Grundlagen Sparkasse Bodensee Dietmar Späth Konstanz, 05.Juni 07 Inhalt der nächsten 1,5 Stunden 1. Die Suche nach der passenden Immobilie 2. Überblick Immobilienfinanzierung

Wie viel Kredit kann ich mir leisten? Rating, Sicherheiten, Kapitaldienstfähigkeit

Kreissparkasse Altötting-Burghausen Finanzierungssprechtag für das Oberbayerische Gastgewerbe in Töging am Inn am 20.10.2008 Wie viel Kredit kann ich mir leisten? Rating, Sicherheiten, Kapitaldienstfähigkeit,

Kreissparkasse Altötting-Burghausen Finanzierungssprechtag für das Oberbayerische Gastgewerbe in Töging am Inn am 20.10.2008 Wie viel Kredit kann ich mir leisten? Rating, Sicherheiten, Kapitaldienstfähigkeit,

Kreditrationierung und Basel II

Kreditrationierung und Basel II Björn Karassek Kreditrationierung und Basel II Begünstigen die Baseler Eigenkapitalvereinbarungen eine Rationierung der Kreditvergabe? Bibliografische Informationen der

Kreditrationierung und Basel II Björn Karassek Kreditrationierung und Basel II Begünstigen die Baseler Eigenkapitalvereinbarungen eine Rationierung der Kreditvergabe? Bibliografische Informationen der

RISIKOFAKTOR - CREDIT SPREADS

RISIKOFAKTOR - CREDIT SPREADS ABSICHERUNG, AKTIVE RISIKOSTEUERUNG UND HANDEL MIT CREDIT DEFAULT SWAPS (CDS) Einführungsprozess zur schnellen und effizienten Produktnutzung VERÄNDERTES UMFELD FÜR DAS KREDITGESCHÄFT

RISIKOFAKTOR - CREDIT SPREADS ABSICHERUNG, AKTIVE RISIKOSTEUERUNG UND HANDEL MIT CREDIT DEFAULT SWAPS (CDS) Einführungsprozess zur schnellen und effizienten Produktnutzung VERÄNDERTES UMFELD FÜR DAS KREDITGESCHÄFT

Basel III und Bankenregulierung. Einfluss auf die Finanzierung von KMU

Basel III und Bankenregulierung Einfluss auf die Finanzierung von KMU Netzwerktreffen Unternehmenssicherung - 25. Juni 2015 Martin van Treeck, IHK Düsseldorf Übersicht Wie ist die aktuelle Lage bei der

Basel III und Bankenregulierung Einfluss auf die Finanzierung von KMU Netzwerktreffen Unternehmenssicherung - 25. Juni 2015 Martin van Treeck, IHK Düsseldorf Übersicht Wie ist die aktuelle Lage bei der

Vgl. Ehrmann, Harald: Kompakt-Training Risikomanagement: Rating - Basel II, Ludwigshafen (Rhein), 2005, S.52, 188, 201.

, 2005, S.52, 188, 201.") Ausfallwahrscheinlichkeit: Die Ausfallwahrscheinlichkeit Probability of Default (PD) gibt die prozentuale Wahrscheinlichkeit für die Nichterfüllung innerhalb eines Jahr an. Beispiele: Forderungsausfälle,

Ausfallwahrscheinlichkeit: Die Ausfallwahrscheinlichkeit Probability of Default (PD) gibt die prozentuale Wahrscheinlichkeit für die Nichterfüllung innerhalb eines Jahr an. Beispiele: Forderungsausfälle,

Basel II Auswirkungen auf die Mittelstandsfinanzierung

Basel II Auswirkungen auf die Mittelstandsfinanzierung 0 14,0% 13,0% 12,0% 11,0% 10,0% 9,0% 8,0% 7,0% 6,0% 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% Anforderungen an die Eigenkapitalhinterlegung Ergänzungskapital

Basel II Auswirkungen auf die Mittelstandsfinanzierung 0 14,0% 13,0% 12,0% 11,0% 10,0% 9,0% 8,0% 7,0% 6,0% 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% Anforderungen an die Eigenkapitalhinterlegung Ergänzungskapital

(DIB 5/2001)...2 DAB-

...2 DAB-") PRESSE Inhaltsverzeichnis Jetzt entscheidet nur noch Basel II (DIB 5/2001)...2 DAB- Architektenrechts- Report (DAB 7/2001)...6 Alles hängt vom Ranking ab (DIB 11/2001)...9 Basel II - Wie beurteilt die

PRESSE Inhaltsverzeichnis Jetzt entscheidet nur noch Basel II (DIB 5/2001)...2 DAB- Architektenrechts- Report (DAB 7/2001)...6 Alles hängt vom Ranking ab (DIB 11/2001)...9 Basel II - Wie beurteilt die

Möglichkeiten der Unternehmensfinanzierung von Verkehrsunternehmen

Möglichkeiten der Unternehmensfinanzierung von Verkehrsunternehmen Seite 1 1. Klassische Finanzierungsmöglichkeit 2. Mischformen der Unternehmensfinanzierung Seite 2 1. Klassische Finanzierungsmöglichkeit

Möglichkeiten der Unternehmensfinanzierung von Verkehrsunternehmen Seite 1 1. Klassische Finanzierungsmöglichkeit 2. Mischformen der Unternehmensfinanzierung Seite 2 1. Klassische Finanzierungsmöglichkeit

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf?

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf? Artikel von Michael Pels Leusden In den letzten Jahren sind die Unternehmenswerte in den meisten Branchen in Deutschland

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf? Artikel von Michael Pels Leusden In den letzten Jahren sind die Unternehmenswerte in den meisten Branchen in Deutschland

Änderungen beim Einlagensicherungsfonds

fokus verbraucher Änderungen beim Einlagensicherungsfonds Muss Ihre Bank Insolvenz anmelden, sind Ihre Einlagen, also Guthaben auf Giro-, Tages- oder Festgeldkonten, dennoch sehr gut geschützt. Dafür gibt

fokus verbraucher Änderungen beim Einlagensicherungsfonds Muss Ihre Bank Insolvenz anmelden, sind Ihre Einlagen, also Guthaben auf Giro-, Tages- oder Festgeldkonten, dennoch sehr gut geschützt. Dafür gibt

VR-Rating Agrar Grundlage zur risikogerechten Bepreisung im Agrargeschäft

Grundlage zur risikogerechten Bepreisung im Agrargeschäft Vortrag im Rahmen der gemeinsamen Veranstaltung der Westerwald Bank eg und des Bauern- und Winzerverband Rheinland-Nassau e.v. Hachenburg, Referent:

Grundlage zur risikogerechten Bepreisung im Agrargeschäft Vortrag im Rahmen der gemeinsamen Veranstaltung der Westerwald Bank eg und des Bauern- und Winzerverband Rheinland-Nassau e.v. Hachenburg, Referent:

Juni 2012 Richtlinien betreffend Mindestanforderungen bei Hypothekarfinanzierungen

Juni 2012 Richtlinien betreffend Mindestanforderungen bei Hypothekarfinanzierungen Inhaltsverzeichnis Präambel... 2 1. Anwendungsbereich... 3 2. Mindestanforderungen... 3 2.1 Eigenmittel... 3 2.2 Amortisation...

Juni 2012 Richtlinien betreffend Mindestanforderungen bei Hypothekarfinanzierungen Inhaltsverzeichnis Präambel... 2 1. Anwendungsbereich... 3 2. Mindestanforderungen... 3 2.1 Eigenmittel... 3 2.2 Amortisation...

Tipps für ein Bankgespräch

Tipps für ein Bankgespräch Download von www.reinhardstrempel.de Betriebsberater Dipl.-Kfm. Reinhard Strempel Gründercoach Gründercoaching Controlling Finanzierung Fachkundige Stellungnahmen Sofortberatung

Tipps für ein Bankgespräch Download von www.reinhardstrempel.de Betriebsberater Dipl.-Kfm. Reinhard Strempel Gründercoach Gründercoaching Controlling Finanzierung Fachkundige Stellungnahmen Sofortberatung

Bedeutung der betrieblichen Notfallplanung bei der Kreditvergabe

Bedeutung der betrieblichen Notfallplanung bei der Kreditvergabe Referent: Dipl.-VW. Christian Eisenecker Betriebswirtschaftlicher Berater bei der Handwerkskammer Lehrbeauftragter an der Hochschule Technik

Bedeutung der betrieblichen Notfallplanung bei der Kreditvergabe Referent: Dipl.-VW. Christian Eisenecker Betriebswirtschaftlicher Berater bei der Handwerkskammer Lehrbeauftragter an der Hochschule Technik

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

Risiko- und Kapitalsteuerung in Banken. MN-Seminar 12.05.2009 Martina Böhmer

Risiko- und Kapitalsteuerung in Banken MN-Seminar 12.05.2009 Martina Böhmer Risiko- und Kapitalsteuerung in Banken Basel II Risiko- und Kapitalsteuerung in Banken 25 a Absatz 1 KWG Kreditinstitute sind

Risiko- und Kapitalsteuerung in Banken MN-Seminar 12.05.2009 Martina Böhmer Risiko- und Kapitalsteuerung in Banken Basel II Risiko- und Kapitalsteuerung in Banken 25 a Absatz 1 KWG Kreditinstitute sind

Hier im Einzelnen einige Auswirkungen auf die Unternehmensfinanzierung:

Aktuelle Information für den Monat Juni 2012 Basel III und die Auswirkungen auf den Mittelstand - kurze Übersicht und Handlungsempfehlungen - Kaum sind die Änderungen aus Basel II nach langer Diskussion

Aktuelle Information für den Monat Juni 2012 Basel III und die Auswirkungen auf den Mittelstand - kurze Übersicht und Handlungsempfehlungen - Kaum sind die Änderungen aus Basel II nach langer Diskussion

Moderierte Unternehmensplanung. S/E/ Strategie und Ergebnisse Mittelstandsberatung GmbH. Partner für inhabergeführte Familienunternehmen

Moderierte Unternehmensplanung S/E/ Strategie und Ergebnisse Mittelstandsberatung GmbH Partner für inhabergeführte Familienunternehmen Düsseldorf, im März 2011 1 Profil Führungserfahrene Berater Spezialisiert

Moderierte Unternehmensplanung S/E/ Strategie und Ergebnisse Mittelstandsberatung GmbH Partner für inhabergeführte Familienunternehmen Düsseldorf, im März 2011 1 Profil Führungserfahrene Berater Spezialisiert

Ermittlung des Ausfallrisikos

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Neuer Rahmen für die Unternehmensführung Welche Strategie soll es zukünftig sein? Franz Hunger Abteilung Bildung und Beratung

Neuer Rahmen für die Unternehmensführung Welche Strategie soll es zukünftig sein? Franz Hunger Abteilung Bildung und Beratung Überblick Was ist eine Strategie? Was beeinflusst die Strategie? Entwicklungen

Neuer Rahmen für die Unternehmensführung Welche Strategie soll es zukünftig sein? Franz Hunger Abteilung Bildung und Beratung Überblick Was ist eine Strategie? Was beeinflusst die Strategie? Entwicklungen

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Kredit-Rating. Interne Ratingverfahren der Banken und Sparkassen als Basis bonitätsabhängiger Bepreisung von Krediten

Kredit-Rating Interne Ratingverfahren der Banken und Sparkassen als Basis bonitätsabhängiger Bepreisung von Krediten Von der Wirtschaftswissenschaftlichen Fakultät der Universität Leipzig genehmigte DISSERTATION

Kredit-Rating Interne Ratingverfahren der Banken und Sparkassen als Basis bonitätsabhängiger Bepreisung von Krediten Von der Wirtschaftswissenschaftlichen Fakultät der Universität Leipzig genehmigte DISSERTATION

Der Datenschutzbeauftragte. Eine Information von ds² 05/2010

Der Datenschutzbeauftragte Eine Information von ds² 05/2010 Inhalt Voraussetzungen Der interne DSB Der externe DSB Die richtige Wahl treffen Leistungsstufen eines ds² DSB Was ds² für Sie tun kann 2 Voraussetzungen

Der Datenschutzbeauftragte Eine Information von ds² 05/2010 Inhalt Voraussetzungen Der interne DSB Der externe DSB Die richtige Wahl treffen Leistungsstufen eines ds² DSB Was ds² für Sie tun kann 2 Voraussetzungen

Neu als stellvertretendes Vorstandsmitglied/Verhinderungsvertreter

30.08.2016-2017 von Durchgang 10 / 09.00 Uhr bis 16.00 Uhr Bonn und Berlin Neu als stellvertretendes Vorstandsmitglied/Verhinderungsvertreter Zielgruppe Obere Führungskräfte Ziele Sie wurden oder werden

30.08.2016-2017 von Durchgang 10 / 09.00 Uhr bis 16.00 Uhr Bonn und Berlin Neu als stellvertretendes Vorstandsmitglied/Verhinderungsvertreter Zielgruppe Obere Führungskräfte Ziele Sie wurden oder werden

Minimierung von Transferrisiken

Minimierung von Transferrisiken Optimierung der Unternehmensstrategie unter Risikound steuerlichen Gesichtspunkten Moritz Freiherr Schenck München, 12. Mai 2010 ADVISORY Was sind Transferrisiken und welche

Minimierung von Transferrisiken Optimierung der Unternehmensstrategie unter Risikound steuerlichen Gesichtspunkten Moritz Freiherr Schenck München, 12. Mai 2010 ADVISORY Was sind Transferrisiken und welche

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Beck-Wirtschaftsberater im dtv 50871. Rating. Wie Sie Ihre Bank überzeugen. von Prof. Dr. Ottmar Schneck

Beck-Wirtschaftsberater im dtv 50871 Rating Wie Sie Ihre Bank überzeugen von Prof. Dr. Ottmar Schneck Prof. Dr. Ottmar Schneck lehrt an der ESB (European School of Business) an der Fachhochschule Reutlingen

Beck-Wirtschaftsberater im dtv 50871 Rating Wie Sie Ihre Bank überzeugen von Prof. Dr. Ottmar Schneck Prof. Dr. Ottmar Schneck lehrt an der ESB (European School of Business) an der Fachhochschule Reutlingen

Basiswissen. Ursprung und Praxis der Genossenschaftsbanken. Inhalt

_ Basiswissen Ursprung und Praxis der Genossenschaftsbanken Seit mehr als 150 Jahren schließen sich Gemeinschaften zu Genossenschaften zusammen. Heute gibt es sie in nahezu allen Bereichen. Lesen Sie mehr

_ Basiswissen Ursprung und Praxis der Genossenschaftsbanken Seit mehr als 150 Jahren schließen sich Gemeinschaften zu Genossenschaften zusammen. Heute gibt es sie in nahezu allen Bereichen. Lesen Sie mehr

Das Firmenkundengeschäft der Banken im Wandel Chancen für den Mittelstand

Das Firmenkundengeschäft der Banken im Wandel Chancen für den Mittelstand Henryk Deter, cometis AG Bad Homburg, 25. April 2003 1 1. Status Quo Unternehmen in Deutschland EK-Quote: 17% Kredit wichtigstes

Das Firmenkundengeschäft der Banken im Wandel Chancen für den Mittelstand Henryk Deter, cometis AG Bad Homburg, 25. April 2003 1 1. Status Quo Unternehmen in Deutschland EK-Quote: 17% Kredit wichtigstes

AAA RATED ÖFFENTLICHE PFANDBRIEFE

AAA RATED ÖFFENTLICHE PFANDBRIEFE Anfang September 2004 hat Standard & Poor s den Öffentlichen Pfandbriefen der Düsseldorfer Hypothekenbank das Langfrist- Rating»AAA«verliehen. Wir freuen uns, Sie über

AAA RATED ÖFFENTLICHE PFANDBRIEFE Anfang September 2004 hat Standard & Poor s den Öffentlichen Pfandbriefen der Düsseldorfer Hypothekenbank das Langfrist- Rating»AAA«verliehen. Wir freuen uns, Sie über

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Dominik Stockem Datenschutzbeauftragter Microsoft Deutschland GmbH

Dominik Stockem Datenschutzbeauftragter Microsoft Deutschland GmbH Peter Cullen, Microsoft Corporation Sicherheit - Die Sicherheit der Computer und Netzwerke unserer Kunden hat Top-Priorität und wir haben

Dominik Stockem Datenschutzbeauftragter Microsoft Deutschland GmbH Peter Cullen, Microsoft Corporation Sicherheit - Die Sicherheit der Computer und Netzwerke unserer Kunden hat Top-Priorität und wir haben

Ergebnisse der Handwerkskammer Münster im Rahmen einer bundesweiten ZDH-Umfrage Herbst 2010

Finanzierungssituation der Handwerksunternehmen Ergebnisse der Handwerkskammer Münster im Rahmen einer bundesweiten ZDH-Umfrage Herbst 2010 Teilnehmer der Umfrage An der Umfrage beteiligte Betriebe nach

Finanzierungssituation der Handwerksunternehmen Ergebnisse der Handwerkskammer Münster im Rahmen einer bundesweiten ZDH-Umfrage Herbst 2010 Teilnehmer der Umfrage An der Umfrage beteiligte Betriebe nach

Personalentwicklung. Umfrage zur Personalentwicklung. Februar 2014. Cisar - consulting and solutions GmbH. In Zusammenarbeit mit

Personalentwicklung Umfrage zur Personalentwicklung Februar 2014 In Zusammenarbeit mit Cisar - consulting and solutions GmbH Hintergrund Cisar hat im Auftrag von ADP bei ca. 75 kleinen, mittleren und Großunternehmen

Personalentwicklung Umfrage zur Personalentwicklung Februar 2014 In Zusammenarbeit mit Cisar - consulting and solutions GmbH Hintergrund Cisar hat im Auftrag von ADP bei ca. 75 kleinen, mittleren und Großunternehmen

Marktstudie Kurzfassung Offene Immobilienfonds mit Domizil in Deutschland

Marktstudie Kurzfassung Offene Immobilienfonds mit Domizil in Deutschland Robert Morgner & Thomas Wild Tel.: 0371/6 51 38 36 Kanzlei für Vermögensplanung Fax: 0371/6 51 38 37 Fürstenstr. 94 Email: info@vermoegenskanzlei.info

Marktstudie Kurzfassung Offene Immobilienfonds mit Domizil in Deutschland Robert Morgner & Thomas Wild Tel.: 0371/6 51 38 36 Kanzlei für Vermögensplanung Fax: 0371/6 51 38 37 Fürstenstr. 94 Email: info@vermoegenskanzlei.info

Alle reden vom Mittelstand. Wir mit ihm.

Alle reden vom Mittelstand. Wir mit ihm. Jeder Mensch hat etwas, das ihn antreibt. Wir machen den Weg frei. Neue und tradierte Formen der Finanzierung von Energieeffizienz-Investitionen in KMU Andreas

Alle reden vom Mittelstand. Wir mit ihm. Jeder Mensch hat etwas, das ihn antreibt. Wir machen den Weg frei. Neue und tradierte Formen der Finanzierung von Energieeffizienz-Investitionen in KMU Andreas

Analyse der Geschäftsmodelle

Analyse der Geschäftsmodelle Konferenz: Neues SREP Konzept der Aufsicht Dr. Stefan Blochwitz, Leiter der Abteilung Bankgeschäftliche Prüfungen und Umsetzung internationaler Standards, Deutsche Bundesbank

Analyse der Geschäftsmodelle Konferenz: Neues SREP Konzept der Aufsicht Dr. Stefan Blochwitz, Leiter der Abteilung Bankgeschäftliche Prüfungen und Umsetzung internationaler Standards, Deutsche Bundesbank

Lösungshinweise Bankkostenrechnung als zentrales Element des Bankcontrollings

Seite: 15 Lösungshinweise Bankkostenrechnung als zentrales Element des Bankcontrollings 20.1 Standard-Einzelkostenrechnung 1. Schlüsselung der Gemeinkosten ist schwierig zum Teil willkürlich Es wird eine

Seite: 15 Lösungshinweise Bankkostenrechnung als zentrales Element des Bankcontrollings 20.1 Standard-Einzelkostenrechnung 1. Schlüsselung der Gemeinkosten ist schwierig zum Teil willkürlich Es wird eine

Basel II. Herausforderung und Chance für KMU

Basel II Herausforderung und Chance für KMU SCHMIDT CONSULTING BAS GmbH SCHMIDT CONSULTING Business Advisors 7500 St. Moritz & 8044 Zürich www.schmidt-consulting.ch - 0 - Grundlagen von Basel II - 1 -

Basel II Herausforderung und Chance für KMU SCHMIDT CONSULTING BAS GmbH SCHMIDT CONSULTING Business Advisors 7500 St. Moritz & 8044 Zürich www.schmidt-consulting.ch - 0 - Grundlagen von Basel II - 1 -

Veräußerung eines einzelkaufmännischen Unternehmens

Veräußerung eines einzelkaufmännischen Unternehmens I. Grundfall 1. Sachverhalt Einzelkaufmännisches Unternehmen A Anlagevermögen 500.000 Eigenkapital 900.000 Umlaufvermögen 400.000 900.000 900.000 A veräußert

Veräußerung eines einzelkaufmännischen Unternehmens I. Grundfall 1. Sachverhalt Einzelkaufmännisches Unternehmen A Anlagevermögen 500.000 Eigenkapital 900.000 Umlaufvermögen 400.000 900.000 900.000 A veräußert

Fazit: Gemessen an den wesentlichen Wettbewerbsmärkten braucht die Industrie am Standort Deutschland alle Entlastungen!

Weltkarte / Europakarte der Industriestrompreise zeigen, dass die Industrie am Standort Deutschland alle Entlastungen braucht, um sich auf den wesentlichen Wettbewerbsmärkten zu behaupten, denn trotz vergleichsweiser

Weltkarte / Europakarte der Industriestrompreise zeigen, dass die Industrie am Standort Deutschland alle Entlastungen braucht, um sich auf den wesentlichen Wettbewerbsmärkten zu behaupten, denn trotz vergleichsweiser

eea-kommunen im Vergleich Das Benchmark

eea-kommunen im Vergleich Das Benchmark Warum das Benchmark 1? Der Begriff des Benchmark bürgert sich langsam auch in der Kommunalpolitik ein und die Erfahrung zeigt, dass die Kommunen das Benchmark aus

eea-kommunen im Vergleich Das Benchmark Warum das Benchmark 1? Der Begriff des Benchmark bürgert sich langsam auch in der Kommunalpolitik ein und die Erfahrung zeigt, dass die Kommunen das Benchmark aus

DEUTSCHE BUNDESBANK Frankfurt am Main, 29. September 2003 Zentrale Tel. 069 9566-2478 S 1-1. Rundschreiben Nr. 44/2003

DEUTSCHE BUNDESBANK Frankfurt am Main, 29. September 2003 Zentrale Tel. 069 9566-2478 S 1-1 Rundschreiben Nr. 44/2003 An alle Kreditinstitute Bankenstatistik Sehr geehrte Damen und Herren, wir bitten,

DEUTSCHE BUNDESBANK Frankfurt am Main, 29. September 2003 Zentrale Tel. 069 9566-2478 S 1-1 Rundschreiben Nr. 44/2003 An alle Kreditinstitute Bankenstatistik Sehr geehrte Damen und Herren, wir bitten,

Matthias Moll. K Das Prinzip einer Bad Bank

Matthias Moll K Das Prinzip einer Bad Bank Matthias Moll K Das Prinzip einer Bad Bank 1. Einleitung 2. Was ist eine Bad Bank 2.1 Hintergründe 2.2 Gründe für eine Einrichtung 2.3 Umsetzung 3. Beispiel:

Matthias Moll K Das Prinzip einer Bad Bank Matthias Moll K Das Prinzip einer Bad Bank 1. Einleitung 2. Was ist eine Bad Bank 2.1 Hintergründe 2.2 Gründe für eine Einrichtung 2.3 Umsetzung 3. Beispiel:

Projekte für reale Herausforderungen Projektarbeit: Einleitung und Gliederung. Projekte für reale Herausforderungen

Steinbeis-Hochschule Berlin Institut für Organisations-Management Handout zu den YouTube-Videos: Projekte für reale Herausforderungen Projektarbeit: Einleitung und Gliederung Prof. Dr. Andreas Aulinger

Steinbeis-Hochschule Berlin Institut für Organisations-Management Handout zu den YouTube-Videos: Projekte für reale Herausforderungen Projektarbeit: Einleitung und Gliederung Prof. Dr. Andreas Aulinger

Pension Liability Management. Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung. BAV Ludwig

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

Die neue Aufgabe von der Monitoring-Stelle. Das ist die Monitoring-Stelle:

Die neue Aufgabe von der Monitoring-Stelle Das ist die Monitoring-Stelle: Am Deutschen Institut für Menschen-Rechte in Berlin gibt es ein besonderes Büro. Dieses Büro heißt Monitoring-Stelle. Mo-ni-to-ring

Die neue Aufgabe von der Monitoring-Stelle Das ist die Monitoring-Stelle: Am Deutschen Institut für Menschen-Rechte in Berlin gibt es ein besonderes Büro. Dieses Büro heißt Monitoring-Stelle. Mo-ni-to-ring

Taschenguide. Forderungsverkauf. Wie Sie Ihre Liquidität sichern. Bearbeitet von Ina Klose, Claus Wieland

Taschenguide Forderungsverkauf Wie Sie Ihre Liquidität sichern Bearbeitet von Ina Klose, Claus Wieland Neuausgabe 2007. Buch. 96 S. ISBN 978 3 448 08589 1 Recht > Handelsrecht, Wirtschaftsrecht > Handels-

Taschenguide Forderungsverkauf Wie Sie Ihre Liquidität sichern Bearbeitet von Ina Klose, Claus Wieland Neuausgabe 2007. Buch. 96 S. ISBN 978 3 448 08589 1 Recht > Handelsrecht, Wirtschaftsrecht > Handels-

BaKRS - BRIC and Konsortium Rating Service. Entwicklung des Systems: Igelmann/Bernard Cornfeld Technische Umsetzung: skydevment und Tr0nYx

BaKRS - BRIC and Konsortium Rating Service Entwicklung des Systems: Igelmann/Bernard Cornfeld Technische Umsetzung: skydevment und Tr0nYx 1 Inhaltsverzeichnis 1 Bestandteile des Ratings 3 2 Anleihen 3

BaKRS - BRIC and Konsortium Rating Service Entwicklung des Systems: Igelmann/Bernard Cornfeld Technische Umsetzung: skydevment und Tr0nYx 1 Inhaltsverzeichnis 1 Bestandteile des Ratings 3 2 Anleihen 3

Geld, Preise und die EZB

Geld, Preise und die EZB MB Gebrauch von Geld Funktionen von Geld Tauschmittel Ohne Geld müssten Transaktionen durch Tauschhandel (Naturaltausch) durchgeführt werden Problem der Doppelkoinzidenz der Wünsche

Geld, Preise und die EZB MB Gebrauch von Geld Funktionen von Geld Tauschmittel Ohne Geld müssten Transaktionen durch Tauschhandel (Naturaltausch) durchgeführt werden Problem der Doppelkoinzidenz der Wünsche

Ergebnisse der Befragung auf dem 11. Karrieretag Familienunternehmen

Ergebnisse der Befragung auf dem 11. Karrieretag Familienunternehmen 24. September 2013 Auf dem 11. Karrieretag Familienunternehmen im Juni 2013 in Bielefeld wurde zum wiederholten Mal eine Teilnehmerbefragung

Ergebnisse der Befragung auf dem 11. Karrieretag Familienunternehmen 24. September 2013 Auf dem 11. Karrieretag Familienunternehmen im Juni 2013 in Bielefeld wurde zum wiederholten Mal eine Teilnehmerbefragung

Gründungsforum Region Göttingen

Niedersächsische Bürgschaftsbank (NBB) GmbH Mittelständische Beteiligungsgesellschaft (MBG) GmbH Gründungsforum Region Göttingen - Woher nehmen, wenn nicht..? 18. November 2013 Lars Luther Niedersächsische

Niedersächsische Bürgschaftsbank (NBB) GmbH Mittelständische Beteiligungsgesellschaft (MBG) GmbH Gründungsforum Region Göttingen - Woher nehmen, wenn nicht..? 18. November 2013 Lars Luther Niedersächsische

(Text von Bedeutung für den EWR) (2014/908/EU)

(2014/908/EU)") 16.12.2014 L 359/155 DURCHFÜHRUNGSBESCHLUSS R KOMMISSION vom 12. Dezember 2014 über die Gleichwertigkeit der aufsichtlichen und rechtlichen Anforderungen bestimmter Drittländer und Gebiete für die Zwecke

16.12.2014 L 359/155 DURCHFÜHRUNGSBESCHLUSS R KOMMISSION vom 12. Dezember 2014 über die Gleichwertigkeit der aufsichtlichen und rechtlichen Anforderungen bestimmter Drittländer und Gebiete für die Zwecke