BW PARTNER Bauer Schätz Hasenclever Partnerschaft mbb

|

|

|

- Hans Graf

- vor 6 Jahren

- Abrufe

Transkript

1 BW PARTNER Bauer Schätz Hasenclever Partnerschaft mbb Vortrag: Praxishinweise und Handlungsempfehlungen zur Umsatzsteuer bei öffentlich-rechtlichen Einrichtungen 1

2 Vortrag: Praxishinweise und Handlungsempfehlungen zur Umsatzsteuer bei öffentlich-rechtlichen Einrichtungen BKF Bezirksverband Karlsruhe Karlsruhe 27. April 2016 Wp/StB Dipl.-Finanzwirt (FH) Helmut Meng, MBA M.Sc. Energiewirtschaft 2

Diskussion und offene")

3 Vorstellung Unternehmen Agenda Bisherige Umsatzsteuer-Rechtslage für öffentlich-rechtliche Einrichtungen Neue Umsatzsteuer-Rechtslage für öffentlich-rechtliche Einrichtungen ( 2b UStG) Diskussion und offene Punkte 3

4 200 starke Kollegen für Ihren Erfolg. BW PARTNER stellt sich vor. Löwenstark an Ihrer Seite. 4

5 Die PARTNER. 8 Partner, 200 Mitarbeiter in Deutschland 5 Standorte: Stuttgart, Mannheim, Baden-Baden, Döbeln, Oschatz in der Schweiz 1 Standort: Zug langjähriger Mitarbeiterstamm 5

6 Unsere Marktposition. eine von wenigen größeren mittelständischen Kanzleien im Raum Stuttgart unter den 30 Top-Kanzleien in Deutschland Wachstumsstrategie: Organisch und durch Zukauf Mitglied im internationalen Empfehlungsverbund Auszeichnungen: 6

7 Werdegang Geboren 1960 Dipl.-Finanzwirt (FH) Helmut Meng MBA, M.Sc., Wp, StB Studium an der Fachhochschule für Finanzen in Ludwigsburg Sachbearbeiter beim Finanzamt Reutlingen Assistent in der Steuerabteilung bei SCHITAG Stuttgart Seit 1991 Steuerberater Steuerberater bei SCHITAG (Ernst & Young AG), Stuttgart Seit 1995 Wirtschaftsprüfer stv. Niederlassungsleitung Steuerabteilung Wibera AG/PWC, Stuttgart Studium an der GSBA Zürich und SUNY, Albany USA (MBA) Gesellschafter-Geschäftsführer der GPP Treuhand GmbH Süd, Wirtschaftsprüfungsgesellschaft/Steuerberatungsgesellschaft, Stuttgart Partner bei Becker, Büttner, Held Rechtsanwälte Wirtschaftsprüfer Steuerberater Studium an der RWTH Aachen/westfälische Wilhelmsuniversität Münster (M.Sc. Energiewirtschaft) Seit 2010 Partner bei BW-Partner, Wirtschaftsprüfungsgesellschaft/Steuerberatungsgesellschaft, Stuttgart 7

8 Unsere Mandanten Kommunen Stadtwerke Zweckverbände Landkreise Stiftungen Genossenschaften Eigengesellschaften Privatwirtschaftliche Unternehmen 8

9 Bespielhafte Tätigkeiten für Kommunen Abschlusserstellung Steuerdeklaration/Betriebsprüfung Steueroptimierung (insbesondere Vorsteuern, Querverbund) Vermögensplanabrechnung Überleitung Kameralistik - Doppik Umstellung neues kommunales Haushaltswesen Ausgliederung/Neugründung/Beteiligung Konzessionsvergabe/-gestaltung /-Netzbewertung /strategische Beratung Gebührenkalkulation Entwicklung energiewirtschaftliche Gesamtkonzepte 9

10 Bespielhafte Tätigkeiten für Stadtwerke Abschlusserstellung/-prüfung Steuerdeklaration/Betriebsprüfung Steueroptimierung (Straßenbeleuchtung, Abwasserbereich, steuerlicher Querverbund, etc.) Strom-/Energiesteuer/EEG-/KWKG-Fragen Umstrukturierung/Ausgliederung im Konzern Netznutzungsentgeltkalkulation Konzessionswettbewerb /-gestaltung /-Netzbewertung /strategische Beratung Gebührenkalkulation Entwicklung energiewirtschaftliche Ansätze ( Zukunft Stadtwerke ) 10

11 Vorstellung Unternehmen Agenda Bisherige Umsatzsteuer-Rechtslage für öffentlich-rechtliche Einrichtungen Neue Umsatzsteuer-Rechtslage für öffentlich-rechtliche Einrichtungen ( 2b UStG) Diskussion und offene Punkte 11

12 Umsatzsteuerentstehung Umsatzsteuerbarkeit Umsatzsteuerpflicht Umsatzsteuer entsteht 12

Vorgang ist steuerbar Lieferung oder Sonstige Leistung + + + + Unternehmer Inland gegen Entgelt = Leistungsaustausch Im")

13 Umsatzsteuerbarkeit ( 1 Abs. 1 UStG) Vorgang ist steuerbar Lieferung oder Sonstige Leistung Unternehmer Inland gegen Entgelt = Leistungsaustausch Im Rahmen seines Unternehmens Vorgang ist nicht steuerbar, wenn eines der Tatbestandsmerkmale nicht vorliegt 13

14 Unternehmer Grundsatz, 2 Abs. 1 UStG Gewerbliche oder berufliche Tätigkeit selbständige Ausübung nachhaltige Tätigkeit mit Einnahmeerzielungsabsicht Gewinnerzielung erforderlich 14

15 Umsatzsteuerbarkeit ( 1 Abs. 1 Nr. 1 UStG) Vorgang ist steuerbar Lieferung oder Sonstige Leistung Unternehmer (bisher) Nur im Rahmen eines BgA ( 4 KStG)! oder Im Rahmen eines LuF Inland gegen Entgelt = Leistungsaustausch Im Rahmen seines Unternehmens 15

Nein Land- & Fortwirtschaft Ja Ja Nein Verpachtungs- BgA, 4 Abs.")

Umsatz kleiner 30.")

16 Prüfschema für BgA bei Ertragsteuern Hoheitsbetrieb ( 4 Abs. 5 KStG) Nein Land- & Fortwirtschaft Ja Ja Nein Verpachtungs- BgA, 4 Abs. 4 KStG Vermögensverwaltung (Betriebsaufspaltung beachten) Nein Ja Ja Prüfung des Pächterumsatzes Nachhaltige wirtschaftliche Tätigkeit zur Erzielung von Einnahmen Ja Selbständige Einrichtung: abgrenzbare, besondere Organisationsform Nein Nein Kein BgA Immer wenn: Umsatz größer Umsatz kleiner Ja Wirtschaftlich & nachhaltig / von einigem Gewicht Ja Umsatz größer (35 T ) Umsatz kleiner (35 T ) Ja Betrieb gewerblicher Art => wird für USt übernommen Wettbewerb? 16 Ja Nein

17 Unternehmer i.s.d. UStG nur im Rahmen eines BgA oder LuF Unternehmerisch tätig Nicht unternehmerisch tätig BgA oder LuF Vermögens -verwaltung Hoheitsbetrieb 17

Der EB tritt nach außen stets im Namen und")

18 Abgrenzung Unternehmer Kommune Eigen- /Regiebetrieb Eigen- /Regiebetrieb Eigen- /Regiebetrieb Nur die Kommune ist Unternehmer - sie gibt nur eine Gesamt-Umsatzsteuererklärung für alle BgAs ab! Kein Unternehmer, da rechtlich nicht selbständig (nur organisatorisch) Der EB tritt nach außen stets im Namen und für Rechnungen der Kommune auf. Kommune beteiligt an Zweckverband öffentl. rechtl. Anstalt GmbH Selbständiger Unternehmer er/sie gibt eine eigene Umsatzsteuererklärung ab! 18

19 2 Abs. 3 Satz 1 UStG Art. 13 MwStSystmRL 2 Abs. 3 UStG Die jpdör sind nur im Rahmen ihrer BgA ( 1 Abs. 1 Nr. 6, 4 KStG) und land- oder forstwirtschaftlicher Betriebe gewerblich oder beruflich tätig Art. 13 MwStSystRL Staaten, Länder, Gemeinden und sonstige Einrichtungen des öffentlichen Rechts gelten nicht als Steuerpflichtige, soweit sie die Tätigkeiten ausüben oder Umsätze bewirken, die ihnen im Rahmen der öffentlichen Gewalt obliegen, auch wenn sie im Zusammenhang mit diesen Tätigkeiten oder Umsätzen Zölle, Gebühren, Beiträge oder sonstige Abgaben erheben. Falls sie solche Tätigkeiten ausüben oder Umsätze bewirken, gelten sie für diese Tätigkeiten oder Umsätze jedoch als Steuerpflichtige, sofern eine Behandlung als Nichtsteuerpflichtige zu größeren Wettbewerbsverzerrungen führen würde. 19

20 Abweichende Rechtsprechung zur deutschen Finanzverwaltung Unternehmereigenschaft auch bei Vermögensverwaltung möglich Nachhaltige und entgeltliche Tätigkeit auf privatrechtlicher Grundlage = immer unternehmerisch Tätigkeit auf öffentlich-rechtlicher Grundlage = unternehmerisch, wenn jpdör im potenziellen (nicht rein theoretischen) Wettbewerb zu privaten Wirtschaftsteilnehmer Beistandsleistungen (Umsätze zwischen jpdör) = umsatzsteuerbar, wenn Wettbewerb zu privaten Wirtschaftsteilnehmer besteht 20

21 Reaktion der Finanzverwaltung auf die Rechtsprechung Finanzverwaltung: Grundsatz Anwendung des Gesetzeswortlauts der deutschen Rechtslage des 2 Abs. 3 UStG oder einheitliches Wahlrecht Anwendung der Rechtsprechung:» Aber: Alles oder Nichts kein Rosinenpicken = Beschränkung auf einzelne Tätigkeitsbereiche oder Leistungen nicht zulässig! 21

22 Vorstellung Unternehmen Agenda Bisherige Umsatzsteuer-Rechtslage für öffentlich-rechtliche Einrichtungen Neue Umsatzsteuer-Rechtslage für öffentlich-rechtliche Einrichtungen ( 2b UStG) Diskussion und offene Punkte 22

23 Umsatzsteuerbarkeit ( 1 Abs. 1 Nr. 1 UStG) Vorgang ist steuerbar Lieferung oder Sonstige Leistung Unternehmer (neu) Ausnahme 2b UStG! Rückausnahme 2b UStG! Inland gegen Entgelt = Leistungsaustausch Im Rahmen seines Unternehmens 23

24 Unternehmereigenschaft in jedem Bereich möglich BgA bzw. LuF Vermögensverwaltung Hoheitsbetrieb Nicht unternehmerisch tätig unternehmerisch tätig Es sei denn, 2 b UStG Ausnahmen greifen 24

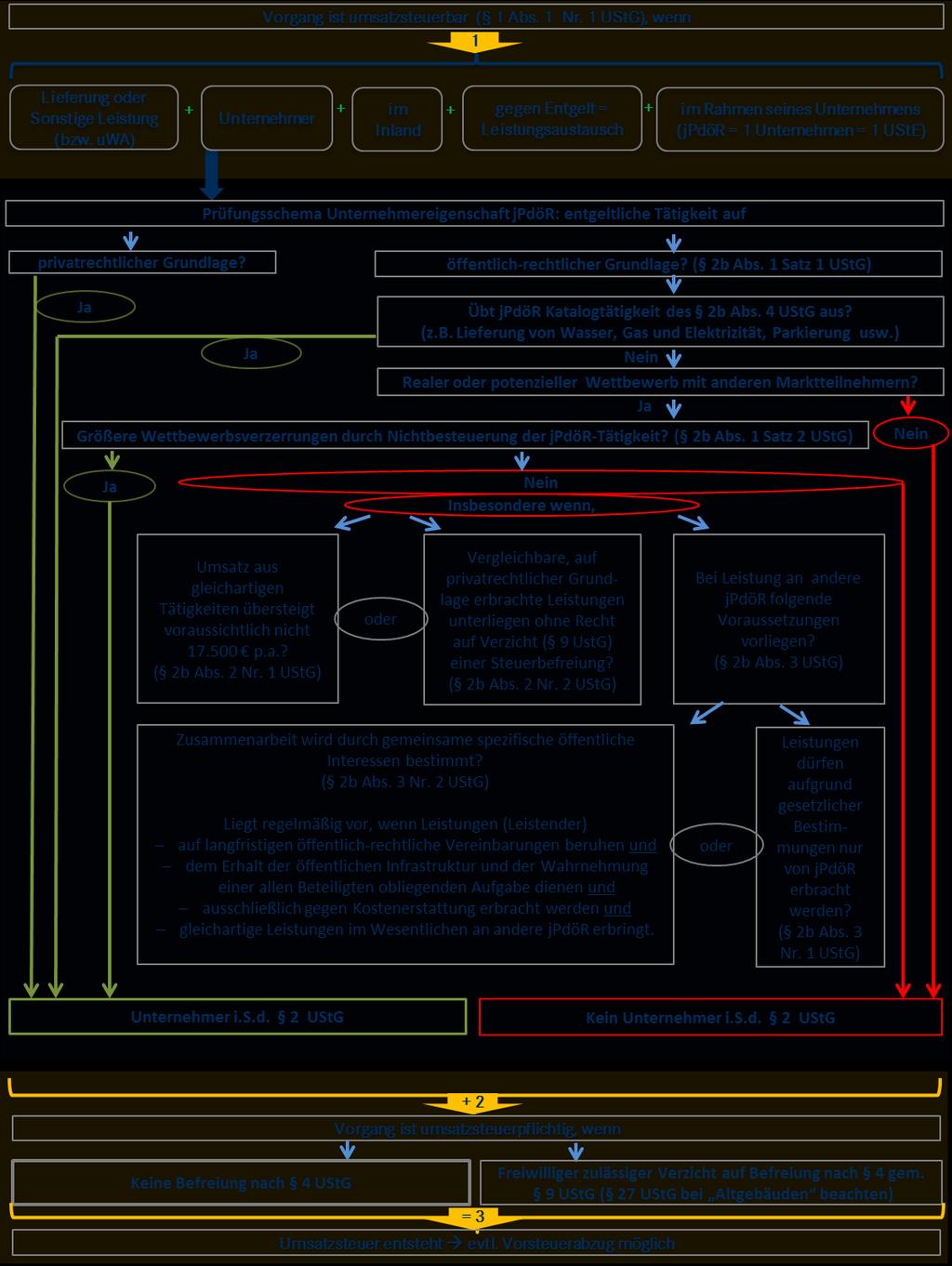

25 Prüfungsschema 2b UStG 25

26 Anwendungszeitpunkt Übergangsregelung - 27 Abs. 22 UStG - Altes Recht 2 Abs. 3 UStG Neues Recht 2 b UStG, aber - Wahlrecht Einmalige Erklärung bis Beschränkung des Wahlrechts auf einzelne Tätigkeitsbereiche nicht zulässig Alles oder nichts Kein Rosinenpicken - Einmaliger Widerruf der Erklärung Ab nur neues Recht 2 b UStG anwendbar Altes Recht Altes Recht Kein Antrag Antrag Neues Recht Neues Recht Altes Recht Antrag Widerruf Neues Recht Altes Recht Antrag Widerruf Neues Recht Altes Recht Antrag Widerruf Neues Recht

? Antrag bis 31.12.")

27 Notwendige Schritte für 2016 Durchsicht auf welcher Rechtsgrundlage die Einnahmen im Haushalt erbracht wurden Privatrechtliche Grundlage Öffentlich-rechtliche Grundlage BgA Vermögensverwaltung oder unter der BgA-Grenze Bisher: hoheitlich Keine USt & keine VSt Künftig grds.: Keine USt & keine VSt Prüfung: Was ist vorteilhafter (USt.-Belastung oder VSt.-Überhang)? Antrag bis ob altes Recht beibehalten werden soll Keine Beschränkung des Wahlrechts auf einzelne Tätigkeit möglich = alles oder nichts! Unter bestimmten Voraussetzungen evtl. ö-r Gestaltung möglich, so dass Keine USt & keine VSt Bisher: Keine USt & keine VSt Künftig grds.: USt & VSt (gilt nicht, wenn z.b. steuerfrei oder formale Voraussetzungen nicht vorliegen) Unter bestimmten Voraussetzungen evtl. vertragliche Gestaltung möglich, so dass USt & VSt (+) 27

28 Fazit - Noch viele offene Fragen Viele Unterfragen bzw. Folgefragestellungen zu den unbestimmten Rechtsbegriffen des 2b UStG ergeben sich. Exakte Abgrenzung zwischen privatrechtlicher und öffentlich-rechtlicher Grundlage? Wann genau liegen größere Wettbewerbsverzerrungen vor? BMF-Schreiben kommt evtl. bis Ende des Jahres! 28

29 Offene Fragen - Ausblick 29

30 Wir bedanken uns für Ihre Aufmerksamkeit! BW PARTNER Bauer Schätz Hasenclever Partnerschaft mbb Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Ansprechpartner: WP/StB Dipl.-Finanzwirt (FH) Helmut Meng, MBA M.Sc. Tel / Hauptstraße Stuttgart 30

31 Haftung für Inhalte dieser Seminarunterlage Die hier abgedruckten Inhalte können nur einen allgemeinen Überblick geben, jedoch in einschlägigen Fällen eine eingehende Beratung nicht ersetzen. Auch sind stets die Umstände des Einzelfalls zu würdigen. Bitte zögern Sie daher nicht, uns auf konkrete Einzelheiten und die Auswirkungen der einzelnen Punkte für Sie persönlich oder Ihr Unternehmen anzusprechen. Die Seminarunterlage wurde mit größter Sorgfalt erstellt. Wir können dessen ungeachtet keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der vorstehenden Inhalte übernehmen. Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Hauptstraße Stuttgart (Vaihingen) Telefon +49 (0)711/ Telefax +49 (0)711/

Thüringer Landtag 6. Wahlperiode

Thüringer Landtag 6. Wahlperiode 12.04.2016 Kleine Anfrage des Abgeordneten Kuschel (DIE LINKE) und Antwort des Thüringer Finanzministeriums Umsatzsteuerpflicht der wirtschaftlichen Betätigung der Kommunen

Thüringer Landtag 6. Wahlperiode 12.04.2016 Kleine Anfrage des Abgeordneten Kuschel (DIE LINKE) und Antwort des Thüringer Finanzministeriums Umsatzsteuerpflicht der wirtschaftlichen Betätigung der Kommunen

Interkommunale Zusammenarbeit

Interkommunale Zusammenarbeit im Steuerrecht Syke 23. April 2013 StB Christian Trost Concunia GmbH Wirtschaftsprüfungsgesellschaft - Seite 1 Ihr heutiger Dozent: Christian Trost Diplom-Betriebswirt (FH)

Interkommunale Zusammenarbeit im Steuerrecht Syke 23. April 2013 StB Christian Trost Concunia GmbH Wirtschaftsprüfungsgesellschaft - Seite 1 Ihr heutiger Dozent: Christian Trost Diplom-Betriebswirt (FH)

Verschärfung der Umsatzbesteuerung der öffentlichen Hand. Folgen für die kirchlichen Körperschaften des öffentlichen Rechts

1 Verschärfung der Umsatzbesteuerung der öffentlichen Hand Folgen für die kirchlichen Körperschaften des öffentlichen Rechts 2 Bisherige Rechtslage Tätigkeiten von jpdör nur steuerbar, soweit sie im Rahmen

1 Verschärfung der Umsatzbesteuerung der öffentlichen Hand Folgen für die kirchlichen Körperschaften des öffentlichen Rechts 2 Bisherige Rechtslage Tätigkeiten von jpdör nur steuerbar, soweit sie im Rahmen

Ihr Schreiben Ihr Zeichen Unser Zeichen Datum

Bürgermeisteramt Postfach 1180 74701 Osterburken Abteilung: Sachbearbeiter: Frau Ander Telefon: email: Zimmer: Bürgerservice 06291/401-23 elke.ander@osterburken.de 21 Sprechstunden: Mo.-Fr.: Mo.: 14.00-16.00

Bürgermeisteramt Postfach 1180 74701 Osterburken Abteilung: Sachbearbeiter: Frau Ander Telefon: email: Zimmer: Bürgerservice 06291/401-23 elke.ander@osterburken.de 21 Sprechstunden: Mo.-Fr.: Mo.: 14.00-16.00

Sachverhaltsschilderung ( reale Wirklichkeit )

") Sachverhaltsschilderung ( reale Wirklichkeit ) anonyme Mitteilung an das Finanzamt: Karin und Hubert Z. besitzen auf der Handelsplattform ebay mehrere Nutzerkonten unter verschiedenen Pseudonymen, über

Sachverhaltsschilderung ( reale Wirklichkeit ) anonyme Mitteilung an das Finanzamt: Karin und Hubert Z. besitzen auf der Handelsplattform ebay mehrere Nutzerkonten unter verschiedenen Pseudonymen, über

Ringvorlesung des Kölner Kolloquiums zum Steuerrecht. Öffentliche Hand im Fokus der. Umsatzsteuer

Textmasterformate durch Klicken bearbeiten Ringvorlesung des Kölner Kolloquiums zum Steuerrecht Zweite Ebene Öffentliche Hand im Fokus der Dritte Ebene Umsatzsteuer Vierte Ebene Prof. Dr. Thomas Küffner

Textmasterformate durch Klicken bearbeiten Ringvorlesung des Kölner Kolloquiums zum Steuerrecht Zweite Ebene Öffentliche Hand im Fokus der Dritte Ebene Umsatzsteuer Vierte Ebene Prof. Dr. Thomas Küffner

Aktuelles zur Besteuerung von Kommunen und kommunalen Unternehmen. WP/StB Hans Hafenrichter StB Cathrine Trattner. am 12.

Wirtschaftsprüfung & Beratung PKF INDUSTRIE- UND VERKEHRSTREUHAND GMBH - IVT Wirtschaftsprüfungsgesellschaft Aktuelles zur Besteuerung von Kommunen und kommunalen Unternehmen WP/StB Hans Hafenrichter StB

Wirtschaftsprüfung & Beratung PKF INDUSTRIE- UND VERKEHRSTREUHAND GMBH - IVT Wirtschaftsprüfungsgesellschaft Aktuelles zur Besteuerung von Kommunen und kommunalen Unternehmen WP/StB Hans Hafenrichter StB

III. Vortrag Aktuelles aus dem Umsatzsteuerrecht. TEOS-Roadshow Oktober Dezember 2014

III. Vortrag Aktuelles aus dem Umsatzsteuerrecht TEOS-Roadshow Oktober Dezember 2014 Agenda Wandel der Vereinsbesteuerung Geplante Gesetzesänderungen 1 Wandel der Vereinsbesteuerung I. Einführung Steuerrecht

III. Vortrag Aktuelles aus dem Umsatzsteuerrecht TEOS-Roadshow Oktober Dezember 2014 Agenda Wandel der Vereinsbesteuerung Geplante Gesetzesänderungen 1 Wandel der Vereinsbesteuerung I. Einführung Steuerrecht

ÖFFENTLICHE UNTERNEHMEN & VERWALTUNGEN. Grundlegende Änderung bei der Umsatzsteuer für juristische Personen des öffentlichen Rechts Neuer 2b UStG

ÖFFENTLICHE UNTERNEHMEN & VERWALTUNGEN Grundlegende Änderung bei der Umsatzsteuer für juristische Personen des öffentlichen Rechts Neuer 2b UStG Editorial Sehr geehrte Leserin, sehr geehrter Leser, die

ÖFFENTLICHE UNTERNEHMEN & VERWALTUNGEN Grundlegende Änderung bei der Umsatzsteuer für juristische Personen des öffentlichen Rechts Neuer 2b UStG Editorial Sehr geehrte Leserin, sehr geehrter Leser, die

Umsatzbesteuerung der Kommunen

4. Bundeskongress der Bundesarbeitsgemeinschaft der kommunalen Finanz-, Kassen- und Rechnungsbeamten e.v. BAG-KOMM e.v. Lübeck, 1. Juli 2014 Forum Umsatzbesteuerung der Kommunen Dr. Bernd Hoefer Rechtsanwalt

4. Bundeskongress der Bundesarbeitsgemeinschaft der kommunalen Finanz-, Kassen- und Rechnungsbeamten e.v. BAG-KOMM e.v. Lübeck, 1. Juli 2014 Forum Umsatzbesteuerung der Kommunen Dr. Bernd Hoefer Rechtsanwalt

Besteuerung der öffentlichen Hand Karin H eger Heger

Besteuerung der öffentlichen Hand Karin Heger Zweck der Besteuerung der öffentlichen Hand Vermeidung von Wettbewerbsbeeinträchtigungen g Verteilung des Steueraufkommens entsprechend der Finanzverfassung

Besteuerung der öffentlichen Hand Karin Heger Zweck der Besteuerung der öffentlichen Hand Vermeidung von Wettbewerbsbeeinträchtigungen g Verteilung des Steueraufkommens entsprechend der Finanzverfassung

Stadtwerke Unna GmbH - EnergieDach Kundenleitfaden zur steuerlichen Behandlung des Produkts

Stadtwerke Unna GmbH - EnergieDach Kundenleitfaden zur steuerlichen Behandlung des Produkts Dieser Kundenleitfaden dient dazu, den Kunden auf bestimmte steuerliche Rechtsvorschriften hinzuweisen. Er ersetzt

Stadtwerke Unna GmbH - EnergieDach Kundenleitfaden zur steuerlichen Behandlung des Produkts Dieser Kundenleitfaden dient dazu, den Kunden auf bestimmte steuerliche Rechtsvorschriften hinzuweisen. Er ersetzt

Teil A: Einführung. Arbeitsunterlagen zur Vorlesung Unternehmenssteuerrecht 2015

Arbeitsunterlagen zur Vorlesung Unternehmenssteuerrecht 2015 Teil A: Einführung Dr. Paul Richard Gottschalk Rechtsanwalt, Wirtschaftsprüfer, Steuerberater und Fachberater für Internationales Steuerrecht

Arbeitsunterlagen zur Vorlesung Unternehmenssteuerrecht 2015 Teil A: Einführung Dr. Paul Richard Gottschalk Rechtsanwalt, Wirtschaftsprüfer, Steuerberater und Fachberater für Internationales Steuerrecht

Das Finanzamt als stiller Teilhaber

Das Finanzamt als stiller Teilhaber Was Sie als Gründer über Steuern wissen sollten und welche Auswirkung die Wahl der Rechtsform hat 2013 Überblick Der erste Kontakt - Betriebseröffnung Art der Tätigkeit

Das Finanzamt als stiller Teilhaber Was Sie als Gründer über Steuern wissen sollten und welche Auswirkung die Wahl der Rechtsform hat 2013 Überblick Der erste Kontakt - Betriebseröffnung Art der Tätigkeit

Aktuelle Entwicklungen zur Besteuerung von berufsständischen Organisationen und deren Einrichtungen

Inhaltsübersicht Unternehmen Datum Aktuelle Entwicklungen zur Besteuerung von berufsständischen Organisationen und deren Einrichtungen 2. Outsourcing bei berufsständischen Organisationen 2.1 Grundsätzliche

Inhaltsübersicht Unternehmen Datum Aktuelle Entwicklungen zur Besteuerung von berufsständischen Organisationen und deren Einrichtungen 2. Outsourcing bei berufsständischen Organisationen 2.1 Grundsätzliche

Fiskalvertretung. Hierzu folgende Beispiele:

Fiskalvertretung A. Fiskalvertretung in Deutschland Mit Wirkung vom 1. Januar 1997 ist in Deutschland das Institut der Fiskalvertretung in das Umsatzsteuerrecht eingeführt worden, um für ausländische Unternehmen

Fiskalvertretung A. Fiskalvertretung in Deutschland Mit Wirkung vom 1. Januar 1997 ist in Deutschland das Institut der Fiskalvertretung in das Umsatzsteuerrecht eingeführt worden, um für ausländische Unternehmen

Buchhaltung und Bilanzierung Rechtliche Grundlagen I

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München I. Vorbemerkungen Zweck der Kleinunternehmerregelung des 19 UStG ist es, im Wesentlichen in Form einer Bagatellgrenze zu einer

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München I. Vorbemerkungen Zweck der Kleinunternehmerregelung des 19 UStG ist es, im Wesentlichen in Form einer Bagatellgrenze zu einer

Strukturkonzepte für kommunale und gemischtwirtschaftliche Projekte

Strukturkonzepte für kommunale und gemischtwirtschaftliche Projekte [GGSC]-Erfahrungsaustausch Erfahrungsaustausch Kommunale Geothermieprojekte Rechtsanwalt Hartmut Gaßner Hartmut Gaßner Strukturkonzepte

Strukturkonzepte für kommunale und gemischtwirtschaftliche Projekte [GGSC]-Erfahrungsaustausch Erfahrungsaustausch Kommunale Geothermieprojekte Rechtsanwalt Hartmut Gaßner Hartmut Gaßner Strukturkonzepte

Ergebnisse der Prüfung der steuerlichen Konsequenzen unterschiedlicher Rechts- und Organisationsformen für das städtische Immobilienmanagement

Anlage 1 zur Vorlage V/0937/2013/1. Erg. Ergebnisse der Prüfung der steuerlichen Konsequenzen unterschiedlicher Rechts- und Organisationsformen für das städtische Immobilienmanagement Folgende Rechts-

Anlage 1 zur Vorlage V/0937/2013/1. Erg. Ergebnisse der Prüfung der steuerlichen Konsequenzen unterschiedlicher Rechts- und Organisationsformen für das städtische Immobilienmanagement Folgende Rechts-

Steuern steuern Erfolg sichern

HOLZINGER & PARTNER Steuern steuern Erfolg sichern erstellt von Mag. Helmut Kierner 1 06.11.2013 Steuer- und sozialversicherungsrechtliche Rahmenbedingungen für Heizwerkbetreiber 2 06.11.2013 Überblick

HOLZINGER & PARTNER Steuern steuern Erfolg sichern erstellt von Mag. Helmut Kierner 1 06.11.2013 Steuer- und sozialversicherungsrechtliche Rahmenbedingungen für Heizwerkbetreiber 2 06.11.2013 Überblick

Steuerliche Fallstricke. Max-Planck-Gesellschaft

Steuerliche Fallstricke Max-Planck-Gesellschaft Dr. Doreen Kirmse, Steuerliche Fallstricke, 6. Juni 2013 Steuerliche Sphären einer Hochschule Hoheitsbetrieb Vermögensverwaltung BgA Hoheitsbetrieb Vermögensverwaltung

Steuerliche Fallstricke Max-Planck-Gesellschaft Dr. Doreen Kirmse, Steuerliche Fallstricke, 6. Juni 2013 Steuerliche Sphären einer Hochschule Hoheitsbetrieb Vermögensverwaltung BgA Hoheitsbetrieb Vermögensverwaltung

Aktuelle steuerliche und rechtliche Fragestellungen der Kommunalwirtschaft Teil 16: BgA erkennen leicht gemacht

Aktuelle steuerliche und rechtliche Fragestellungen der Kommunalwirtschaft Teil 16: BgA erkennen leicht gemacht Sehr geehrte Damen und Herren, die wirtschaftlichen Betätigungen der juristischen Personen

Aktuelle steuerliche und rechtliche Fragestellungen der Kommunalwirtschaft Teil 16: BgA erkennen leicht gemacht Sehr geehrte Damen und Herren, die wirtschaftlichen Betätigungen der juristischen Personen

Outsourcing & Beteiligungen. Folie Nr. 1

Outsourcing & Beteiligungen Folie Nr. 1 Fallbeispiel: GmbH & Hochschule Hochschule Räume, Anlagen, Patente Arbeitsleistung, Know-How Gründer / Absolventen Miete, Dividenden, Veräußerungsgewinne 49 % 51

Outsourcing & Beteiligungen Folie Nr. 1 Fallbeispiel: GmbH & Hochschule Hochschule Räume, Anlagen, Patente Arbeitsleistung, Know-How Gründer / Absolventen Miete, Dividenden, Veräußerungsgewinne 49 % 51

Steuerbare entgeltliche Leistungen

Steuerbare entgeltliche Leistungen Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Steuerbare entgeltliche Leistungen Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Steuereinflüsse im Unternehmen Verkehrsteuerliche Einflüsse SWS: 2 Prof. Dr. Christoph Voos

Steuereinflüsse im Unternehmen Verkehrsteuerliche Einflüsse SWS: 2 Prof. Dr. Christoph Voos Wirtschaftsprüfer und Steuerberater Fachberater für Sanierung und Insolvenzverwaltung (DStV e.v.) Ablauf der

Steuereinflüsse im Unternehmen Verkehrsteuerliche Einflüsse SWS: 2 Prof. Dr. Christoph Voos Wirtschaftsprüfer und Steuerberater Fachberater für Sanierung und Insolvenzverwaltung (DStV e.v.) Ablauf der

Durch Artikel 7 Nr. 5 Buchstabe a des Jahressteuergesetzes 2007 ist 12 Abs. 2 Nr. 8 Buchstabe a UStG um folgenden Satz 3 ergänzt worden:

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR'in Gabriele Himsel Vertreterin Unterabteilungsleiter IV A POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR'in Gabriele Himsel Vertreterin Unterabteilungsleiter IV A POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden

Brückenbauer zwischen Recht und Wirtschaft

Brückenbauer zwischen Recht und Wirtschaft Max-Eyth Brücke in Stuttgart Ursula Augsten RP RICHTER & PARTNER Steuerberater, Wirtschaftsprüfer, Rechtsanwälte Steuerliche Behandlung von sportlichen Aktivitäten

Brückenbauer zwischen Recht und Wirtschaft Max-Eyth Brücke in Stuttgart Ursula Augsten RP RICHTER & PARTNER Steuerberater, Wirtschaftsprüfer, Rechtsanwälte Steuerliche Behandlung von sportlichen Aktivitäten

Bayerisches Staatsministerium der Finanzen, für Landesentwicklung und Heimat. Vereine und Umsatzsteuer

Vereine und Umsatzsteuer Überblick 1. Verein als Unternehmer 2. Kleinunternehmer 3. Steuerbefreiungen 4. Vorsteuerabzug 5. Sonstiges 4 Bereiche der Vereinstätigkeit Ideeller Bereich Vermögensverwaltung

Vereine und Umsatzsteuer Überblick 1. Verein als Unternehmer 2. Kleinunternehmer 3. Steuerbefreiungen 4. Vorsteuerabzug 5. Sonstiges 4 Bereiche der Vereinstätigkeit Ideeller Bereich Vermögensverwaltung

AKTUELLES STEUERRECHT FÜR GEMEINNÜTZIGE ORGANISATIONEN NEUES VON DER STEUERFRONT

AKTUELLES STEUERRECHT FÜR GEMEINNÜTZIGE ORGANISATIONEN NEUES VON DER STEUERFRONT Flüchtlingshilfe 29.06.2016 www.ruschel-collegen.de 2 Flüchtlingshilfe Die wichtigsten Erleichterungsregelungen (01.08.2015

AKTUELLES STEUERRECHT FÜR GEMEINNÜTZIGE ORGANISATIONEN NEUES VON DER STEUERFRONT Flüchtlingshilfe 29.06.2016 www.ruschel-collegen.de 2 Flüchtlingshilfe Die wichtigsten Erleichterungsregelungen (01.08.2015

Vorwort zur 2. Auflage 13. Vorwort 1. Auflage 17. Personenzentrierung in Werkstätten 21. Teil I: Überblick über das Gemeinnützigkeitsrecht 27

Stichworte Anhang Rechnungslegung Integrationsprojekte Umsatzsteuer Gemeinnützigkeitsrecht Personenzentrierung Inhalt Vorwort zur 2. Auflage 13 Vorwort 1. Auflage 17 Personenzentrierung in Werkstätten

Stichworte Anhang Rechnungslegung Integrationsprojekte Umsatzsteuer Gemeinnützigkeitsrecht Personenzentrierung Inhalt Vorwort zur 2. Auflage 13 Vorwort 1. Auflage 17 Personenzentrierung in Werkstätten

Gutes für VEREINe. IHK Bonn/Rhein-Sieg am 30. August Kooperationen gemeinnütziger Vereine - Dr. Daniel J. Fischer Rechtsanwalt Steuerberater

Gutes für VEREINe IHK Bonn/Rhein-Sieg am 30. August 2012 - Kooperationen gemeinnütziger Vereine - Dr. Daniel J. Fischer Rechtsanwalt Steuerberater Balzer Kühne Lang Rechtsanwälte Steuerberater Partnerschaft

Gutes für VEREINe IHK Bonn/Rhein-Sieg am 30. August 2012 - Kooperationen gemeinnütziger Vereine - Dr. Daniel J. Fischer Rechtsanwalt Steuerberater Balzer Kühne Lang Rechtsanwälte Steuerberater Partnerschaft

Kauf oder Miete von Immobilien und der. Dagmar Stock

Kauf oder Miete von Immobilien und der Vorsteuerabzug Dagmar Stock Kauf oder Miete von Immobilien und Vorsteuerabzug Dagmar Stock Dipl. Finanzwirtin (FH) Steuerberaterin hegmann metter Partnerschaft Steuerberatungsgesellschaft

Kauf oder Miete von Immobilien und der Vorsteuerabzug Dagmar Stock Kauf oder Miete von Immobilien und Vorsteuerabzug Dagmar Stock Dipl. Finanzwirtin (FH) Steuerberaterin hegmann metter Partnerschaft Steuerberatungsgesellschaft

Angestellte und Sozien als Insolvenzverwalter, Testamentsvollstrecker und Betreuer Auslöser für Gewerbesteuer- und Umsatzsteuerprobleme?

Köln Berlin München Angestellte und Sozien als Insolvenzverwalter, Testamentsvollstrecker und Betreuer Auslöser für Gewerbesteuer- und Umsatzsteuerprobleme?" Streck Mack Schwedhelm Rechtsanwälte, Fachanwälte

Köln Berlin München Angestellte und Sozien als Insolvenzverwalter, Testamentsvollstrecker und Betreuer Auslöser für Gewerbesteuer- und Umsatzsteuerprobleme?" Streck Mack Schwedhelm Rechtsanwälte, Fachanwälte

Finanzwesen der Gemeinden Band 12

Finanzwesen der Gemeinden Band 12 Besteuerung von Kommunen Regiebetrieb, Eigenbetrieb und kommunale GmbH im Ertragsteuer-, Grundsteuer-, Umsatzsteuer- und Gemeinnützigkeitsrecht Von Prof. Dr. Sabine Seibold-Freund

Finanzwesen der Gemeinden Band 12 Besteuerung von Kommunen Regiebetrieb, Eigenbetrieb und kommunale GmbH im Ertragsteuer-, Grundsteuer-, Umsatzsteuer- und Gemeinnützigkeitsrecht Von Prof. Dr. Sabine Seibold-Freund

Durch Artikel 10 Nr. 3 Buchstabe b Doppelbuchstabe aa Dreifachbuchstabe ccc und Buchstabe

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Deckblatt. Informationen über das Steuerrecht Schmitz + Partner

Deckblatt Informationen über das Steuerrecht Schmitz + Partner 1 Deckblatt 1. Trennung Finanzbereiche 2. Rücklagenentwicklung 3. Echte vs. unechte Mitgliedsbeiträge 4. Versicherungen für Organe des Vereins

Deckblatt Informationen über das Steuerrecht Schmitz + Partner 1 Deckblatt 1. Trennung Finanzbereiche 2. Rücklagenentwicklung 3. Echte vs. unechte Mitgliedsbeiträge 4. Versicherungen für Organe des Vereins

Wenn Sie mal den Überblick verlieren!

Wenn Sie mal den Überblick verlieren! Stephan Hackling Reihengeschäft WIRTSCHAFTSPRÜFER STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSANWÄLTE STEUERBERATER Gliederung: I. Einführung II. Ortsbestimmung III. Risiken

Wenn Sie mal den Überblick verlieren! Stephan Hackling Reihengeschäft WIRTSCHAFTSPRÜFER STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSANWÄLTE STEUERBERATER Gliederung: I. Einführung II. Ortsbestimmung III. Risiken

Hochschule und. Dr. Kristin Heidler, CHE-Workshop Besteuerung von Hochschulen

Hochschule und Umsatzsteuer 1 Schema der USt-Ermittlung Fall: Elektrogroßhändler U2 kauft beim Hersteller U1 ein Radio zum Kaufpreis von 100 zzgl. USt. Einzelhändler U 3 kauft bei Elektrogroßhändler U2

Hochschule und Umsatzsteuer 1 Schema der USt-Ermittlung Fall: Elektrogroßhändler U2 kauft beim Hersteller U1 ein Radio zum Kaufpreis von 100 zzgl. USt. Einzelhändler U 3 kauft bei Elektrogroßhändler U2

Umsatzsteuer; Umsatzsteuerrechtliche Fragen im Zusammenhang mit dem Halten von Beteiligungen

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim

Sicherungseinbehalte in der Umsatzsteuer

Sicherungseinbehalte in der Umsatzsteuer In der Praxis erfolgen in der Baubranche häufig Sicherungseinbehalte für die Absicherung möglicher Gewährleistungsansprüche. Der leistende Unternehmer erhält folglich

Sicherungseinbehalte in der Umsatzsteuer In der Praxis erfolgen in der Baubranche häufig Sicherungseinbehalte für die Absicherung möglicher Gewährleistungsansprüche. Der leistende Unternehmer erhält folglich

Buchführungsgrenzen in der Land- und Forstwirtschaft. Dr. Karl Penninger, Rechtsabteilung

Buchführungsgrenzen in der Land- und Forstwirtschaft Dr. Karl Penninger, Rechtsabteilung 1. Buchführungsgrenzen Gemäß 125 Bundesabgabenordnung besteht Buchführungspflicht, wenn a) der Umsatz eines Betriebes

Buchführungsgrenzen in der Land- und Forstwirtschaft Dr. Karl Penninger, Rechtsabteilung 1. Buchführungsgrenzen Gemäß 125 Bundesabgabenordnung besteht Buchführungspflicht, wenn a) der Umsatz eines Betriebes

Einsatz von Blockheizkraftwerken (BHKW) für die Energieeffizienz -

für die Energieeffizienz -") Erneuerbare Energien Ihre Chancen aus dem Energiewandel Einsatz von Blockheizkraftwerken (BHKW) für die Energieeffizienz - steuerliche Fragen Referent: Jens Waigel 1 Blockheizkraftwerk Die Funktionsweise

Erneuerbare Energien Ihre Chancen aus dem Energiewandel Einsatz von Blockheizkraftwerken (BHKW) für die Energieeffizienz - steuerliche Fragen Referent: Jens Waigel 1 Blockheizkraftwerk Die Funktionsweise

Bauleistungen im Steuerrecht

Bauleistungen im Steuerrecht Vielleicht ist Ihnen schon öfters in letzter Zeit der Begriff Gesetz zur Eindämmung illegaler Betätigung im Baugewerbe bzw. Steuerabzug bei Bauleistungen in den Medien aufgefallen.

Bauleistungen im Steuerrecht Vielleicht ist Ihnen schon öfters in letzter Zeit der Begriff Gesetz zur Eindämmung illegaler Betätigung im Baugewerbe bzw. Steuerabzug bei Bauleistungen in den Medien aufgefallen.

Gewinnermittlung und Gewinnermittlungspolitik

Übung zu Gewinnermittlung und Gewinnermittlungspolitik Lösung zu den Übungsaufgaben 1-5 Ansprechpartner: Dipl.-Kfm. Carsten Schelkmann Dipl.-Kfm. Alexander Weitz Raum: WST-C.11.13 Raum: WST-B.11.04 Sprechstunde:

Übung zu Gewinnermittlung und Gewinnermittlungspolitik Lösung zu den Übungsaufgaben 1-5 Ansprechpartner: Dipl.-Kfm. Carsten Schelkmann Dipl.-Kfm. Alexander Weitz Raum: WST-C.11.13 Raum: WST-B.11.04 Sprechstunde:

Das Rechtsdienstleistungsgesetz

Das Rechtsdienstleistungsgesetz Das neue Rechtsdienstleistungsgesetz, welches am 1. Juli 2008 in Kraft tritt, wird das alte Rechtsberatungsgesetz ablösen. Es regelt die Befugnis, außergerichtliche Rechtsdienstleistungen

Das Rechtsdienstleistungsgesetz Das neue Rechtsdienstleistungsgesetz, welches am 1. Juli 2008 in Kraft tritt, wird das alte Rechtsberatungsgesetz ablösen. Es regelt die Befugnis, außergerichtliche Rechtsdienstleistungen

HANSAINVEST Hanseatische Investment GmbH. Besteuerungsgrundlagen gemäß 5 Abs. 1 S. 1 Nr. 1 und Nr. 2 InvStG. Privatvermögen

Ohne Gewähr. Allein verbindlich sind die Angaben aus den jeweiligen Jahresberichten. Besteuerungsgrundlagen gemäß 1 und 2 Name des Investmentvermögens: SI SafeInvest ISIN: DE000A0MP292 1 c cc) i.s.d. 3

Ohne Gewähr. Allein verbindlich sind die Angaben aus den jeweiligen Jahresberichten. Besteuerungsgrundlagen gemäß 1 und 2 Name des Investmentvermögens: SI SafeInvest ISIN: DE000A0MP292 1 c cc) i.s.d. 3

Wiss. Mit. Alexander Witfeld

Klausurtraining Umsatzsteuerrecht 30.05.2014 Wiss. Mit. Alexander Witfeld Lehrstuhl für Steuerrecht / Weiterbildender Studiengang Wirtschafts- und Steuerrecht www.kompetenzzentrum-steuerrecht.de Einige

Klausurtraining Umsatzsteuerrecht 30.05.2014 Wiss. Mit. Alexander Witfeld Lehrstuhl für Steuerrecht / Weiterbildender Studiengang Wirtschafts- und Steuerrecht www.kompetenzzentrum-steuerrecht.de Einige

Aktuelle steuerliche Entwicklungen

1 2 3 Aktuelle steuerliche Entwicklungen Aktuelle steuerliche Entwicklungen Themen: I. II. Intention des Gesetzgebers: Verhinderung der Kapitalflucht Beispiel: Klaus Z. hat in den Vorjahren Einkünfte aus

1 2 3 Aktuelle steuerliche Entwicklungen Aktuelle steuerliche Entwicklungen Themen: I. II. Intention des Gesetzgebers: Verhinderung der Kapitalflucht Beispiel: Klaus Z. hat in den Vorjahren Einkünfte aus

Steuerliche Aspekte bei der Beurteilung von Weiterbildungsaktivitäten

Steuerliche Aspekte bei der Beurteilung von Weiterbildungsaktivitäten Folie Nr. 1 Kernaufgaben der Hochschulen Forschung, Lehre, Studium und Weiterbildung Grundständige Studiengänge ( 10 HRG) Postgraduale

Steuerliche Aspekte bei der Beurteilung von Weiterbildungsaktivitäten Folie Nr. 1 Kernaufgaben der Hochschulen Forschung, Lehre, Studium und Weiterbildung Grundständige Studiengänge ( 10 HRG) Postgraduale

Meldepflichten innergemeinschaftlicher Dienstleistungen

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

HLBS e. V. - Landesverband S-H und HH

HLBS e. V. - Landesverband S-H und HH Sicherung des Vorsteuerabzugs - - - Anforderungen an eine ordnungsgemäße Rechnung Referent: Sebastian Nehls Steuerberater Landwirtschaftlicher Buchführungsverband,

HLBS e. V. - Landesverband S-H und HH Sicherung des Vorsteuerabzugs - - - Anforderungen an eine ordnungsgemäße Rechnung Referent: Sebastian Nehls Steuerberater Landwirtschaftlicher Buchführungsverband,

Photovoltaikanlagen. Brennpunkt: Steuerberatungsgesellschaft Schongau GmbH. Dipl. Betriebswirt Erwin Effner

Brennpunkt: Photovoltaikanlagen Dipl. Betriebswirt Erwin Effner Vereidigter Buchprüfer, Steuerberater, Rechtsbeistand, Ratinganalyst Steuerberatungsgesellschaft Schongau GmbH Haftungshinweis Ausschluss!

Brennpunkt: Photovoltaikanlagen Dipl. Betriebswirt Erwin Effner Vereidigter Buchprüfer, Steuerberater, Rechtsbeistand, Ratinganalyst Steuerberatungsgesellschaft Schongau GmbH Haftungshinweis Ausschluss!

Besteuerung von Hochschulen

Vortrag am 19. Juni 2013 Besteuerung von Hochschulen Grundsätze der Besteuerung Ermittlung Ertragsteuer Änderungen Vorsteuerabzug Anne Möller, Team 8.1 Rechnungswesen/Steuern 19.06.2013 FH Köln 1 Agenda

Vortrag am 19. Juni 2013 Besteuerung von Hochschulen Grundsätze der Besteuerung Ermittlung Ertragsteuer Änderungen Vorsteuerabzug Anne Möller, Team 8.1 Rechnungswesen/Steuern 19.06.2013 FH Köln 1 Agenda

Nur per E-Mail. Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Fragen zu Registrierkassenpflicht mit spezieller Berücksichtigung der Anliegen von Psychotherapeutinnen/Psychotherapeuten

Fragen zu Registrierkassenpflicht mit spezieller Berücksichtigung der Anliegen von Psychotherapeutinnen/Psychotherapeuten Mag. Dieter Welbich Wirtschaftsprüfer und Steuerberater / Partner Baldinger & Partner

Fragen zu Registrierkassenpflicht mit spezieller Berücksichtigung der Anliegen von Psychotherapeutinnen/Psychotherapeuten Mag. Dieter Welbich Wirtschaftsprüfer und Steuerberater / Partner Baldinger & Partner

- eine qualifizierte elektronische Signatur oder eine qualifizierte elektronische Signatur mit Anbieter-Akkreditierung nach dem Signaturgesetz oder

1 e Pflichten bei der Rechnungserstellung Die Umsetzung der EU-Richtlinie zur Rechnungsstellung (2001/115/EG) vom 20. Dezember 2001 mit dem Ziel der Harmonisierung der mehrwertsteuerlichen Anforderungen

1 e Pflichten bei der Rechnungserstellung Die Umsetzung der EU-Richtlinie zur Rechnungsstellung (2001/115/EG) vom 20. Dezember 2001 mit dem Ziel der Harmonisierung der mehrwertsteuerlichen Anforderungen

Meine erste Rechnung mit Umsatzsteuer

Wer bringt Licht in den Steuer-? Ihr Steuerberater Die gesetzlichen Grundlagen das Umsatzsteuergesetz (UStG) die Umsatzsteuer Durchführungsverordnung (UStDV) Neben der nationalen Gesetzgebung hat auch,

Wer bringt Licht in den Steuer-? Ihr Steuerberater Die gesetzlichen Grundlagen das Umsatzsteuergesetz (UStG) die Umsatzsteuer Durchführungsverordnung (UStDV) Neben der nationalen Gesetzgebung hat auch,

BIBB Fachtagung Perspektive durch Wandel 5./6. Mai 2004 - Oldenburg

BIBB Fachtagung Perspektive durch Wandel 5./6. Mai 2004 - Oldenburg Workshop 5: Vertragliche Aspekte von Kooperationen Steuerliche Rahmenbedingungen im gemeinnützigen Bereich RA/StB Kersten Duwe Treuhand

BIBB Fachtagung Perspektive durch Wandel 5./6. Mai 2004 - Oldenburg Workshop 5: Vertragliche Aspekte von Kooperationen Steuerliche Rahmenbedingungen im gemeinnützigen Bereich RA/StB Kersten Duwe Treuhand

Public Services Tax News

www.pwc.de/de/ps Aktuelle Informationen Public Services Tax News 04. April 2016 Aktuelles BFH-Urteil zur Unternehmereigenschaft juristischer Personen des öffentlichen Rechts Sehr geehrte Damen und Herren,

www.pwc.de/de/ps Aktuelle Informationen Public Services Tax News 04. April 2016 Aktuelles BFH-Urteil zur Unternehmereigenschaft juristischer Personen des öffentlichen Rechts Sehr geehrte Damen und Herren,

HESSISCHER LANDTAG. Kleine Anfrage

18. Wahlperiode Drucksache 18/5387 HESSISCHER LANDTAG 23. 04. 2012 Kleine Anfrage der Abg. Landau, Banzer, Bauer, Beuth, Dietz, Heinz, Honka, Klein (Freigericht), Lannert, Lenz, Milde, Dr. Müller (Gelnhausen),

18. Wahlperiode Drucksache 18/5387 HESSISCHER LANDTAG 23. 04. 2012 Kleine Anfrage der Abg. Landau, Banzer, Bauer, Beuth, Dietz, Heinz, Honka, Klein (Freigericht), Lannert, Lenz, Milde, Dr. Müller (Gelnhausen),

Die Auswirkungen aktueller europäischer Reformoptionen im Steuerrecht auf gemeinnützige Anbieter sozialer Dienstleistungen

Die Auswirkungen aktueller europäischer Reformoptionen im Steuerrecht auf gemeinnützige Anbieter sozialer Dienstleistungen 3. Juni 2016 in Berlin Lucia Gutmann Referatsleiterin Finanz- und Rechnungswesen

Die Auswirkungen aktueller europäischer Reformoptionen im Steuerrecht auf gemeinnützige Anbieter sozialer Dienstleistungen 3. Juni 2016 in Berlin Lucia Gutmann Referatsleiterin Finanz- und Rechnungswesen

Virtuelle Welt und Steuerrecht

Die Grundlagen des nationalen Steuerrechts sind verankert im Einkommensteuergesetz (EstG) Umsatzsteuergesetz (UStG) Einkommensteuergesetz Umsatzsteuergesetz Stellt die Grundlage der Besteuerung natürlicher

Die Grundlagen des nationalen Steuerrechts sind verankert im Einkommensteuergesetz (EstG) Umsatzsteuergesetz (UStG) Einkommensteuergesetz Umsatzsteuergesetz Stellt die Grundlage der Besteuerung natürlicher

Das Sonderbetriebsvermögen in der Gestaltungsberatung

Berufsausübungsgemeinschaft Das Sonderbetriebsvermögen in der Gestaltungsberatung von StB Dr. Rolf Michels, Köln Das Vermögen, das eine Berufsausübungsgemeinschaft (BAG) für die ärztliche Tätigkeit benötigt,

Berufsausübungsgemeinschaft Das Sonderbetriebsvermögen in der Gestaltungsberatung von StB Dr. Rolf Michels, Köln Das Vermögen, das eine Berufsausübungsgemeinschaft (BAG) für die ärztliche Tätigkeit benötigt,

(Re-)Kommunalisierung erfolgreich umgesetzt

Kommunalisierung erfolgreich umgesetzt") (Re-)Kommunalisierung erfolgreich umgesetzt Erfahrungen der Stadt Bobingen bei der (Re-)Kommunalisierung des örtlichen Strom- und Gasversorgungsnetzes 1. Bayerischer Kämmerertag Nürnberg, 24.07.2014 24.07.2014

(Re-)Kommunalisierung erfolgreich umgesetzt Erfahrungen der Stadt Bobingen bei der (Re-)Kommunalisierung des örtlichen Strom- und Gasversorgungsnetzes 1. Bayerischer Kämmerertag Nürnberg, 24.07.2014 24.07.2014

Zunehmende Umsatzbesteuerung der öffentlichen Hand Herausforderungen in der Praxis rechtzeitig und sicher begegnen

Zunehmende Umsatzbesteuerung der öffentlichen Hand Herausforderungen in der Praxis rechtzeitig und sicher begegnen Silvia Michel Wirtschaftsprüferin Steuerberaterin Disclaimer Dieses Leseexemplar ist nur

Zunehmende Umsatzbesteuerung der öffentlichen Hand Herausforderungen in der Praxis rechtzeitig und sicher begegnen Silvia Michel Wirtschaftsprüferin Steuerberaterin Disclaimer Dieses Leseexemplar ist nur

Umsatzsteuerliche Behandlung von Management-Fees bei Altfonds

3. Hamburger Fondsgespräch Umsatzsteuerliche Behandlung von Fees bei Altfonds Neue Erkenntnisse, Überlegungen und Ansätze Donnerstag, den 4. November 2010 Referent Georg Seitz Steuerberater Überblick A.

3. Hamburger Fondsgespräch Umsatzsteuerliche Behandlung von Fees bei Altfonds Neue Erkenntnisse, Überlegungen und Ansätze Donnerstag, den 4. November 2010 Referent Georg Seitz Steuerberater Überblick A.

Die UID-Nummer und ihre Bedeutung im Leistungsaustausch

Uid2014 15.03.2014 Die UID-Nummer und ihre Bedeutung im Leistungsaustausch Lieferungen und sonstige Leistungen Leistungsaustausch im INLAND dh von Ö-Unternehmer an Ö-Unternehmer Leistender Unternehmer,

Uid2014 15.03.2014 Die UID-Nummer und ihre Bedeutung im Leistungsaustausch Lieferungen und sonstige Leistungen Leistungsaustausch im INLAND dh von Ö-Unternehmer an Ö-Unternehmer Leistender Unternehmer,

M U S T E R. Name und Sitz. ...Partnerschaft 1 mit beschränkter Berufshaftung 2 Steuerberatungsgesellschaft Wirtschaftsprüfungsgesellschaft 3.

M U S T E R eines Gesellschaftsvertrages für die Errichtung einer Steuerberatungsgesellschaft und Wirtschaftsprüfungsgesellschaft in der Rechtsform der Partnerschaftsgesellschaft mit beschränkter Berufshaftung

M U S T E R eines Gesellschaftsvertrages für die Errichtung einer Steuerberatungsgesellschaft und Wirtschaftsprüfungsgesellschaft in der Rechtsform der Partnerschaftsgesellschaft mit beschränkter Berufshaftung

JAHRGANG 16 JOURNAL 3/2016 Ausgabe InternaSpezial

Seit 1992 JAHRGANG 16 JOURNAL Ausgabe InternaSpezial Eine monatliche Publikation mit aktuellen Mitteilungen zur Gemeinnützigkeit, zum Handels- und Steuerrecht unter Berücksichtigung der Rechtsprechung

Seit 1992 JAHRGANG 16 JOURNAL Ausgabe InternaSpezial Eine monatliche Publikation mit aktuellen Mitteilungen zur Gemeinnützigkeit, zum Handels- und Steuerrecht unter Berücksichtigung der Rechtsprechung

Herzlich willkommen zur Info-Veranstaltung bei der Kreishandwerkerschaft Rosenheim. Heutiges Thema:

Herzlich willkommen zur Info-Veranstaltung bei der Kreishandwerkerschaft Rosenheim Heutiges Thema: brandneue Änderungen bei der umsatzsteuerlichen Behandlung von Bauleistungen und Metall-Lieferungen ab

Herzlich willkommen zur Info-Veranstaltung bei der Kreishandwerkerschaft Rosenheim Heutiges Thema: brandneue Änderungen bei der umsatzsteuerlichen Behandlung von Bauleistungen und Metall-Lieferungen ab

Entschädigung für Mitglieder kommunaler Vertretungen (Ratsherrenerlass)

") 1 von 8 10.03.2014 14:09 Fundstelle: Startseite / Infos für Steuerzahlende / Rechtsgrundlagen / Verwaltungsanweisungen / Entschädigung für Mitglieder kommunaler Vertretungen (Ratsherrenerlass) 06.11.13

1 von 8 10.03.2014 14:09 Fundstelle: Startseite / Infos für Steuerzahlende / Rechtsgrundlagen / Verwaltungsanweisungen / Entschädigung für Mitglieder kommunaler Vertretungen (Ratsherrenerlass) 06.11.13

Berufungsentscheidung

Außenstelle Wien Senat 15 GZ. RV/1545-W/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw, vertreten durch Stb, vom 18. April 2007 gegen den Bescheid des Finanzamtes Wien

Außenstelle Wien Senat 15 GZ. RV/1545-W/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw, vertreten durch Stb, vom 18. April 2007 gegen den Bescheid des Finanzamtes Wien

Rechtliche Rahmenbedingungen Chancen und Fallstricke jenseits von 27 EEG

Rechtliche Rahmenbedingungen Chancen und Fallstricke jenseits von 27 EEG Berlin, Rechtsanwalt Dr. Martin Altrock, Mag. rer. publ. Über uns BBH gibt es als Sozietät seit 1991. Wir sind eine Partnerschaft

Rechtliche Rahmenbedingungen Chancen und Fallstricke jenseits von 27 EEG Berlin, Rechtsanwalt Dr. Martin Altrock, Mag. rer. publ. Über uns BBH gibt es als Sozietät seit 1991. Wir sind eine Partnerschaft

Damen und Herren Bürgermeister und Oberbürgermeister im Mitgliedsbereich. des Gemeinde- und Städtebundes. Rheinland-Pfalz.

Gemeinde- und Städtebund Rheinland-Pfalz Postfach 2125 55011 Mainz Damen und Herren Bürgermeister und Oberbürgermeister im Mitgliedsbereich des Gemeinde- und Städtebundes Rheinland-Pfalz Per E-Mail Ihre

Gemeinde- und Städtebund Rheinland-Pfalz Postfach 2125 55011 Mainz Damen und Herren Bürgermeister und Oberbürgermeister im Mitgliedsbereich des Gemeinde- und Städtebundes Rheinland-Pfalz Per E-Mail Ihre

Steuerliche Sphären einer Hochschule. Folie Nr. 1

Steuerliche Sphären einer Hochschule Folie Nr. 1 Steuerliche Sphären von Hochschulen nicht steuerbar steuerfrei steuerpflichtig Betrieb gewerblicher Art hoheitlicher Bereich Vermögensverwaltung Zweckbetrieb

Steuerliche Sphären einer Hochschule Folie Nr. 1 Steuerliche Sphären von Hochschulen nicht steuerbar steuerfrei steuerpflichtig Betrieb gewerblicher Art hoheitlicher Bereich Vermögensverwaltung Zweckbetrieb

DATEV-Seminar. Kamiran Rashid. Schumpeter School of Business and Economics Bergische Universität Wuppertal Gaußstraße 20 42097 Wuppertal

DATEV-Seminar Kamiran Rashid Schumpeter School of Business and Economics Bergische Universität Wuppertal Gaußstraße 20 42097 Wuppertal Kamiran.rashid@yahoo.de Agenda der heutigen Veranstaltung Wiederholung

DATEV-Seminar Kamiran Rashid Schumpeter School of Business and Economics Bergische Universität Wuppertal Gaußstraße 20 42097 Wuppertal Kamiran.rashid@yahoo.de Agenda der heutigen Veranstaltung Wiederholung

Mehrwertsteuer der EU

Mehrwertsteuer der EU Die 6., 8. und 13. USt-Richtlinie mit Erläuterungen Von Dr. Wolfram Birkenfeld Richter am Bundesfinanzhof unter Mitwirkung von Dipl.-Finw. Assessor iur. Jürgen Hille 5., überarbeitete

Mehrwertsteuer der EU Die 6., 8. und 13. USt-Richtlinie mit Erläuterungen Von Dr. Wolfram Birkenfeld Richter am Bundesfinanzhof unter Mitwirkung von Dipl.-Finw. Assessor iur. Jürgen Hille 5., überarbeitete

DRINGENDER HANDLUNGSBEDARF FÜR UNTERNEHMER BIS

BUSINESS + ADVENTURE GmbH Wirtschaftsprüfungsgesellschaft BUSINESS + ADVENTURE GmbH Wirtschaftsprüfungsgesellschaft Waldstraße 80 D 76661 Philippsburg DRINGENDER HANDLUNGSBEDARF FÜR UNTERNEHMER BIS 30.06.2016

BUSINESS + ADVENTURE GmbH Wirtschaftsprüfungsgesellschaft BUSINESS + ADVENTURE GmbH Wirtschaftsprüfungsgesellschaft Waldstraße 80 D 76661 Philippsburg DRINGENDER HANDLUNGSBEDARF FÜR UNTERNEHMER BIS 30.06.2016

Umsatzsteuer im Binnenmarkt

Umsatzsteuer im Binnenmarkt Stand: Mai 2015 Referent: Prof. Rolf-Rüdiger Radeisen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege

Umsatzsteuer im Binnenmarkt Stand: Mai 2015 Referent: Prof. Rolf-Rüdiger Radeisen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Steuerliche Grundlage bei Incentives. Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch den 37b EStG

Steuerliche Grundlage bei Incentives Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch den 37b EStG Seite 2 Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch

Steuerliche Grundlage bei Incentives Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch den 37b EStG Seite 2 Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch

Leitungen im Wald Steuerliche Kriterien

Leitungen im Wald Steuerliche Kriterien Forstökonomischer Diskurs Morsleben, 6. Februar 2009 Dr. Roland Wierling Diplom-Volkswirt, Diplom-Forstwirt Steuerberater Landwirtschaftliche Buchstelle DR. WIERLING

Leitungen im Wald Steuerliche Kriterien Forstökonomischer Diskurs Morsleben, 6. Februar 2009 Dr. Roland Wierling Diplom-Volkswirt, Diplom-Forstwirt Steuerberater Landwirtschaftliche Buchstelle DR. WIERLING

Bundestagung Lernort Bauernhof. 4. Februar 2011 Evangelische Landjugendakademie in Altenkirchen. Lernort Bauernhof. Steuerliche Einordnung

Bundestagung Lernort Bauernhof 4. Februar 2011 Evangelische Landjugendakademie in Altenkirchen Lernort Bauernhof Steuerliche Einordnung PARTA Buchstelle für Landwirtschaft und Gartenbau GmbH RA StB Ralf

Bundestagung Lernort Bauernhof 4. Februar 2011 Evangelische Landjugendakademie in Altenkirchen Lernort Bauernhof Steuerliche Einordnung PARTA Buchstelle für Landwirtschaft und Gartenbau GmbH RA StB Ralf

Steuerberater. Merkblatt. Vorsteuervergütungsverfahren. Inhalt. Steffen Feiereis

Steuerberater Steffen Feiereis Merkblatt Vorsteuervergütungsverfahren Inhalt 1 Allgemeines 2 Regelung seit 01.01.2010 3 In Deutschland ansässige Unternehmen 3.1 Unternehmerbescheinigung 3.2 Vorsteuervergütungsverfahren

Steuerberater Steffen Feiereis Merkblatt Vorsteuervergütungsverfahren Inhalt 1 Allgemeines 2 Regelung seit 01.01.2010 3 In Deutschland ansässige Unternehmen 3.1 Unternehmerbescheinigung 3.2 Vorsteuervergütungsverfahren

Polnisches Umsatzsteuerrecht (VAT) Unterschiede in der Beurteilung von Reihengeschäften

Unterschiede in der Beurteilung von Reihengeschäften") Polnisches Umsatzsteuerrecht (VAT) Unterschiede in der Beurteilung von Reihengeschäften Pawel Suliga Steuerberater AWB Steuerberatungsgesellschaft mbh 1 Polnisches Umsatzsteuerrecht Allgemeines Mehrwertsteuergesetz

Polnisches Umsatzsteuerrecht (VAT) Unterschiede in der Beurteilung von Reihengeschäften Pawel Suliga Steuerberater AWB Steuerberatungsgesellschaft mbh 1 Polnisches Umsatzsteuerrecht Allgemeines Mehrwertsteuergesetz

Aktuelles zur Reisekostenabrechnung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Aktuelles zur Reisekostenabrechnung Steuerfreier Ersatz von Reisekosten ab 2011 In enger Zusammenarbeit mit Mandanten-Info Aktuelles zur Reisekostenabrechnung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Aktuelles zur Reisekostenabrechnung Steuerfreier Ersatz von Reisekosten ab 2011 In enger Zusammenarbeit mit Mandanten-Info Aktuelles zur Reisekostenabrechnung

Steuerliche Rahmenbedingungen

Steuerliche Rahmenbedingungen Informationsveranstaltung Photovoltaik am 28. Juli 2010 Referentin: WP/StB Dipl.-Kffr. Doreen Mottl Verband der Wohnungsgenossenschaften Sachsen-Anhalt e. V. 1 Steuerliche

Steuerliche Rahmenbedingungen Informationsveranstaltung Photovoltaik am 28. Juli 2010 Referentin: WP/StB Dipl.-Kffr. Doreen Mottl Verband der Wohnungsgenossenschaften Sachsen-Anhalt e. V. 1 Steuerliche

ANTRAG AUF EINTRAGUNG IN DAS VERMITTLERREGISTER NACH 34i Abs. 8, 11a Abs. 1 GEWERBEORDNUNG (GewO)

") (Absender) (PLZ) (Ort) Handelskammer Hamburg GI/3 Adolphsplatz 1 20457 Hamburg ANTRAG AUF ERTEILUNG EINER ERLAUBNIS NACH 34i Abs. 1 GEWERBEORDNUNG (GewO) IM REGELVERFAHREN ANTRAG AUF EINTRAGUNG IN DAS

(Absender) (PLZ) (Ort) Handelskammer Hamburg GI/3 Adolphsplatz 1 20457 Hamburg ANTRAG AUF ERTEILUNG EINER ERLAUBNIS NACH 34i Abs. 1 GEWERBEORDNUNG (GewO) IM REGELVERFAHREN ANTRAG AUF EINTRAGUNG IN DAS

Michael Unfried. Photovoltaik Strom von der Sonne. Steuerrechtliche Aspekte beim Betrieb von Photovoltaikanlagen. Ing. Franz Patzl

Photovoltaik Strom von der Sonne Steuerrechtliche Aspekte beim Betrieb von Photovoltaikanlagen Ing. Franz Patzl Abteilung Energiewesen und Strahlenschutzrecht (WST6) Geschäftsstelle für Energiewirtschaft

Photovoltaik Strom von der Sonne Steuerrechtliche Aspekte beim Betrieb von Photovoltaikanlagen Ing. Franz Patzl Abteilung Energiewesen und Strahlenschutzrecht (WST6) Geschäftsstelle für Energiewirtschaft

Satelliten-BHKW in der Arbeit der Clearingstelle EEG

in der in der 19. Fachgespräch der 20. November 2014 1 / 42 Übersicht in der 1 Entstehen der Rechtsfigur 2 3 der 4 5 und Zusammenfassung 2 / 42 Begriff des I in der Ein ist...... ein räumlich von der Vor-Ort-Anlage

in der in der 19. Fachgespräch der 20. November 2014 1 / 42 Übersicht in der 1 Entstehen der Rechtsfigur 2 3 der 4 5 und Zusammenfassung 2 / 42 Begriff des I in der Ein ist...... ein räumlich von der Vor-Ort-Anlage

Übersicht Förderprogramme zum Thema Bioenergie und Bioenergiedörfer untergliedert in Bund und Land

Übersicht Förderprogramme zum Thema Bioenergie und Bioenergiedörfer untergliedert in Bund und Land Bund Programm Wer wird gefördert Was wird gefördert Wie wird gefördert Kontakt Wärmenetzförderung nach

Übersicht Förderprogramme zum Thema Bioenergie und Bioenergiedörfer untergliedert in Bund und Land Bund Programm Wer wird gefördert Was wird gefördert Wie wird gefördert Kontakt Wärmenetzförderung nach

Kleinunternehmerregelung in der Umsatzsteuer

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

STEUERN. Fragen & Antworten Gemeindeverbände und Gemeindekooperationen A U S E R ST E R H A N D. Ein Service des Finanzministeriums. www.bmf.gv.

www.bmf.gv.at Fragen & Antworten Gemeindeverbände und Gemeindekooperationen Ein Service des Finanzministeriums. INFORMATIONEN STEUERN A U S E R ST E R H A N D www.bmf.gv.at Sehr geehrte Bürgermeisterinnen

www.bmf.gv.at Fragen & Antworten Gemeindeverbände und Gemeindekooperationen Ein Service des Finanzministeriums. INFORMATIONEN STEUERN A U S E R ST E R H A N D www.bmf.gv.at Sehr geehrte Bürgermeisterinnen

4. UmsatzsteuerRundschreiben Juni 2012. Vorwort. EU Recht. Umsatzsteuerliche Behandlung von Gutscheinen. Sehr geehrte Leserinnen und Leser,

4. UmsatzsteuerRundschreiben Juni 2012 Vorwort Sehr geehrte Leserinnen und Leser, dieses Rundschreiben berichtet über einen EU Richtlinienvorschlag zur Besteuerung von Gutscheinen, die geplante Verkürzung

4. UmsatzsteuerRundschreiben Juni 2012 Vorwort Sehr geehrte Leserinnen und Leser, dieses Rundschreiben berichtet über einen EU Richtlinienvorschlag zur Besteuerung von Gutscheinen, die geplante Verkürzung

Die Erledigung öffentlicher Dienstleistungen im Wege der In-House-Vergabe

Die Erledigung öffentlicher Dienstleistungen im Wege der In-House-Vergabe Vortrag zur Praxismesse 2015 Seite 1 Übersicht 1. Fallkonstellationen 2. Problemstellung 3. Europarechtlicher Kontext 4. DAI 5.

Die Erledigung öffentlicher Dienstleistungen im Wege der In-House-Vergabe Vortrag zur Praxismesse 2015 Seite 1 Übersicht 1. Fallkonstellationen 2. Problemstellung 3. Europarechtlicher Kontext 4. DAI 5.

Steuerliche Behandlung von Photovoltaikanlagen und KWK- Anlagen

Steuerliche Behandlung von Photovoltaikanlagen und KWK- Anlagen Referent: StB Silvio Lieber Jahrgang 1975 1994 Abitur 2002 Abschluss Diplom-Wirtschaftsjurist (FH) 2002-2007 Teamleiter Steuerberatung/Wirtschaftsprüfung

Steuerliche Behandlung von Photovoltaikanlagen und KWK- Anlagen Referent: StB Silvio Lieber Jahrgang 1975 1994 Abitur 2002 Abschluss Diplom-Wirtschaftsjurist (FH) 2002-2007 Teamleiter Steuerberatung/Wirtschaftsprüfung

Universität Hannover Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern Sommersemester 2009

Universität Hannover Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern Sommersemester 2009 Lösungen zu den Übungsaufgaben zur Umsatzsteuer 1. Aufgabe a) Horst hat die

Universität Hannover Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern Sommersemester 2009 Lösungen zu den Übungsaufgaben zur Umsatzsteuer 1. Aufgabe a) Horst hat die

Dürfen Restmittel aus Projekten mit GG 190 auf den neuen Gesamtrestesammler GRS umverlagert werden?

FAQs Gesamtrestesammler und Einzelprojekte Welche Funktionen hat der GRS? Der Gesamtrestesammler wird alle Funktionen Ihrer bisherigen unterschiedlichen Restesammler (RS) übernehmen. Es dürfen weiterhin

FAQs Gesamtrestesammler und Einzelprojekte Welche Funktionen hat der GRS? Der Gesamtrestesammler wird alle Funktionen Ihrer bisherigen unterschiedlichen Restesammler (RS) übernehmen. Es dürfen weiterhin