VCI-Hintergrundpapier zur Schuldenkrise in Europa

|

|

|

- Sophie Roth

- vor 8 Jahren

- Abrufe

Transkript

1 VCI-Hintergrundpapier zur Schuldenkrise in Europa Inhalt Schuldenkrise... 2 Ursachen und Maßnahmen... 2 VCI-Position... 5 Hintergrund: Überblick über die Entwicklung in den Krisenstaaten... 6 Begriffe zur Schuldenkrise... 7 Euro-Rettungsschirm... 7 Finanzmarktstabilisierung... 8 Indikatoren zur Wirtschaftsleistung und Staatsverschuldung Wirtschafts- und Finanzsituation im internationalen Vergleich Wirtschafts- und Finanzsituation in Deutschland Entwicklung in den Krisenstaaten Griechenland Irland Italien Portugal Spanien Zypern Bedeutung der Krisenländer für die deutsche Chemie Stand: 28. November

2 Schuldenkrise Ursachen und Maßnahmen Mangelnde Wettbewerbsfähigkeit Vor Einführung des Euro zeichneten sich Länder wie Italien, Griechenland, Portugal oder Irland durch ein niedriges pro-kopf Einkommen, hohe Inflation, wiederholte Abwertung der heimischen Währung und hohe Zinsen aus. Der Euro brachte diesen Ländern eine stabile Währung und niedrige Zinsen. Kapital floss in die Länder. Allerdings wurde es überwiegend zu nicht produktiven Verwendungen eingesetzt und trug zur Blasenbildung und Konsum auf Pump bei. Das hat dazu geführt, dass einige Euroländer die für eine Gemeinschaftswährung notwendigen Strukturreformen versäumten. Gleichzeitig lief die Wettbewerbsfähigkeit in der Eurozone auseinander. Die Lohnstückkosten in den südlichen Eurostaaten stiegen stark an. Der Norden gewann Marktanteile, während vor allem die südlichen Eurostaaten Marktanteile verloren. Die Inlandsnachfrage in den nördlichen Eurostaaten blieb schwach, während im Süden ein Aufholprozess in Gang kam und die Binnennachfrage deutlich stieg. Die Folge waren Leistungsbilanzüberschüsse in den nördlichen Euro-Staaten und Leistungsbilanzdefizite in den südlichen Eurostaaten. Damit nahm die Verschuldung der südlichen Eurostaaten gegenüber dem Ausland zu. Steigende Staatsdefizite durch Weltwirtschaftskrise Mit der Wirtschafts- und Finanzkrise im Jahr 2008 brach das Bruttoinlandsprodukt ein. Die folgende Rezession in weiten Teilen der EU verstärkte die Haushaltsprobleme der Staaten weiter: Die Steuereinnahmen sanken deutlich, gleichzeitig stiegen die Staatsausgaben in Folge der Konjunkturprogramme. Durch die hohe internationale Verflechtung der Banken gerieten mit dem Platzen der Immobilienblase 2008 in den USA auch europäische Finanzinstitute in die Schieflage. So sahen sich die europäischen Staaten gezwungen, ihre Banken mit Milliardenbeträgen zu retten. Ein Zusammenbrechen des Bankensystems und damit ein Übergreifen der Krise auf die Realwirtschaft sollte so verhindert werden. Zur Stützung des Bankensektors waren Länder wie Spanien oder Irland jedoch gezwungen, Kredite aufzunehmen. Die Schuldenlast der betroffenen Staaten stieg erneut und führte zu weiter steigenden Zinsen. Auch die Bankenrettung ist somit Ursache der erhöhten Schuldenlast. Refinanzierung und Zinsen Die hohe Verschuldung der Staaten quittierten die Finanzmärkte mit deutlich höheren Zinsen. Die hohen Zinsen wiederum ließen den Schuldenstand weiter ansteigen. Durch die Gemeinschaftswährung konnten die betroffenen Länder keine eigenständige Geld- oder Währungspolitik betreiben und über Inflation oder eine Abwertung der Landeswährung ihre Schuldenlast reduzieren und Wettbewerbsfähigkeit erhöhen. 2

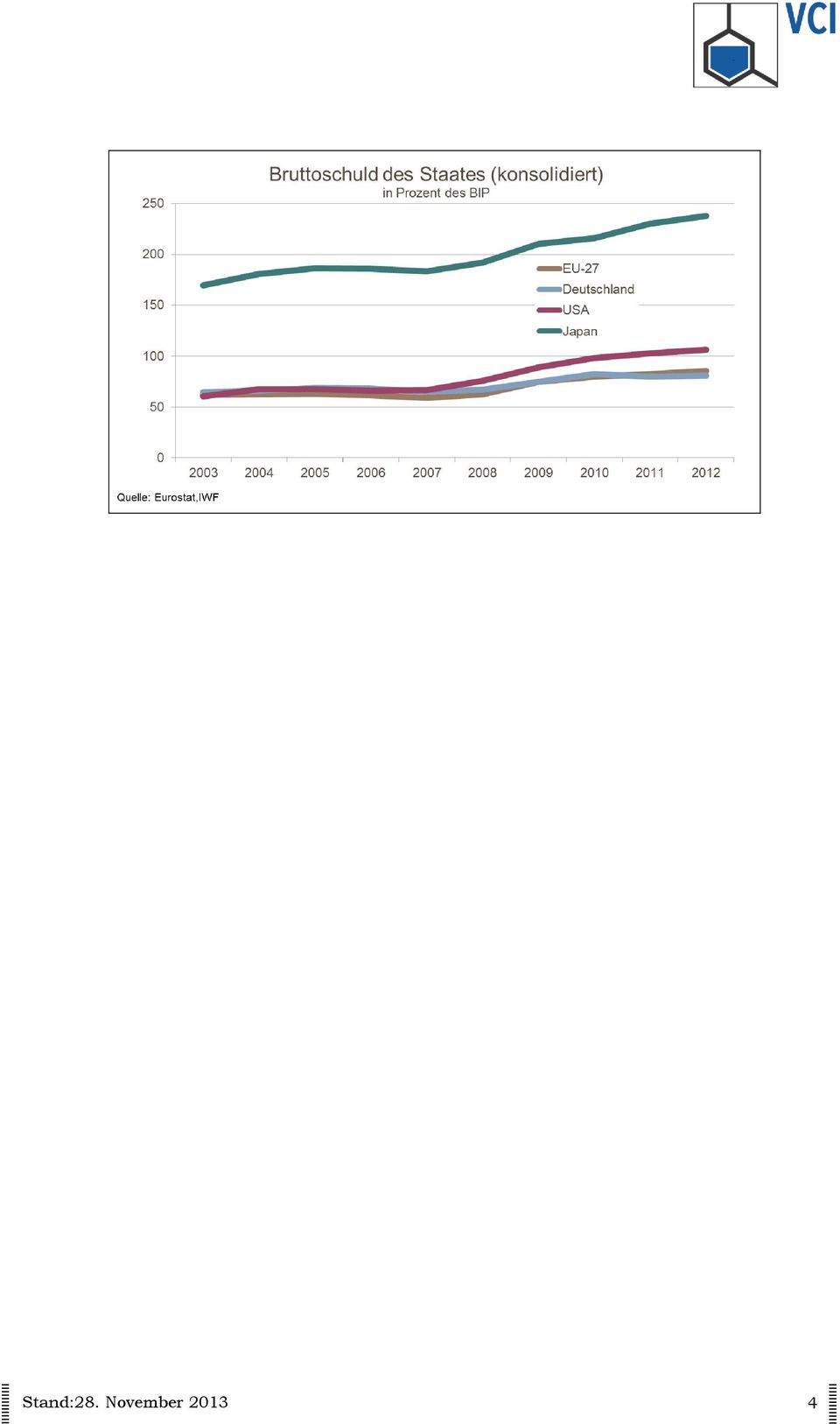

3 Euro-Rettungsschirm: Zeit für notwendige Reformen Die Schuldenkrise hat Europa vor neue Herausforderungen gestellt. Bankenstützungen, Konjunkturförderung und sinkende Steuereinnahmen führten dazu, dass viele Mitgliedsländer einzelne Maastricht-Kriterien nicht einhalten konnten. Einzelnen Ländern der Eurozone drohte sogar die Zahlungsunfähigkeit. Dies soll der Euro-Rettungsschirm verhindern. Er besteht aus verschiedenen Maßnahmen um den Ländern Zeit für strukturelle Reformen zu ermöglichen. Der EFSF und sein Nachfolger ESM wirken wie ein Zinsverbilligungsprogramm für die hoch verschuldeten Länder. Der Fonds nimmt über die Ausgabe von Anleihen Geld für Notkredite an Euro-Länder auf. Die betroffenen Staaten müssen für die Notkredite weniger Zinsen zahlen als sie es direkt am Finanzmarkt tun müssten. Anschließend können sie das Geld an ihre Gläubiger auszahlen. Diese Notkredite werden nur über die Auflage eines Spar- und Reformprogramms (z.b. Reform des Arbeitsmarktes und des Rentensystems) gewährt. So können die betroffenen Staaten ihre Haushaltskonsolidierung vorantreiben und ihre Wettbewerbsfähigkeit verbessern. Insgesamt soll damit die Finanzstabilität der Eurozone gesichert werden. Reformen in Europa Zur Koordinierung der Wirtschaftspolitiken in den einzelnen EU-Staaten führt die Europäische Kommission das europäische Semester durch. Es ermöglicht die frühzeitige Überprüfung der nationalen Haushalts- und Reformentwürfe, noch bevor diese von den nationalen Parlamenten verabschiedet werden. Jedes Jahr werden die Wirtschafts- und Strukturreformprogramme der EU-Länder analysiert und anschließend Empfehlungen für jedes Land ausgearbeitet. Ziel dieses Verfahrens ist es, frühzeitig Unstimmigkeiten und entstehende Ungleichgewichte aufzudecken. Darüber hinaus plant die EU Schritte in Richtung einer Bankenunion, die sich aus mehreren Instrumenten zusammensetzt. Unter anderem wird dafür ab 2014 eine gemeinsame Bankenaufsicht eingerichtet. Sie ist bei der EZB angesiedelt und wird die als systemrelevant definierten Großbanken europaweit einheitlich kontrollieren. Dies soll verhindern, dass Großbanken von den nationalen Behörden nicht ausreichend kontrolliert werden und dann mit ihren Finanzproblemen Staaten ins Wanken bringen. Europäische Schuldenquote im internationalen Vergleich Mit der Wirtschafts- und Finanzkrise 2008/2009 wuchs der Schuldenstand der EU27-Länder erheblich. Er stieg von 62 Prozent des Bruttoinlandsprodukts im Jahr 2003 auf rund 85 Prozent des BIP im Jahr Zwischen den europäischen Staaten bestehen jedoch erhebliche Unterschiede. Vor allem Länder mit hohen Leistungsbilanzdefiziten haben hohe Schuldenstände/Defizite. Aus diesem Grund zahlen sie auf den Finanzmärkten hohe Risikoaufschläge. Im internationalen Vergleich ist der Schuldenstand der Eurozone insgesamt allerdings auch weiterhin geringer als in Japan (238%) und in den USA (107%). Japan verzeichnet seit Jahren einen extrem hohen Schuldenstand. Allerdings hat sich das Land hauptsächlich in eigener Währung verschuldet. Die Staatspapiere befinden sich zu mehr als 90 Prozent in inländischer Hand. Neben der geringen Außenverschuldung hält Japan gleichzeitig ein hohes Nettoauslandsvermögen. Trotz der hohen Schuldenquote schätzen die Kapitalmärkte das Ausfallrisiko Japans daher als gering ein und der Zinssatz für langfristige japanische Staatsanleihen ist sehr niedrig. Auch die Vereinigten Staaten zahlen trotz einer hohen Schuldenquote nur einen geringen Zinssatz für Staatsanleihen. US-Staatsanleihen sind beliebt und das Land profitiert auch vom Status des Dollars als Leitwährung. Gleichzeitig stehen sowohl Japan als auch den USA zukünftig Anpassungsmaßnahmen zur Reduzierung der hohen Schuldenquoten bevor. 3

4 4

5 VCI-Position Die deutsche chemische Industrie steht zur politischen und wirtschaftlichen Einheit der Europäischen Union. Dies bezieht sich insbesondere auf die Gemeinschaftswährung. Der Euro führte zu einem Wegfall von Wechselkursrisiken, geringerer Inflation, niedrigen Zinsen und einer Belebung des Binnenmarktes. Aktuell steht der Euro jedoch unter Druck, denn in der Vergangenheit wurde der Stabilitätsund Wachstumspakt mehrfach gebrochen. Das hat dazu geführt, dass einige Euroländer die für eine Gemeinschaftswährung notwendigen Strukturreformen versäumten. Der Euro- Rettungsschirm soll den Krisenländern Zeit verschaffen, die notwenigen Strukturreformen voranzutreiben und eine Konsolidierung der Staatsfinanzen vorzunehmen. Im Ergebnis sollten so strukturelle Defizite verringert und die Wettbewerbsfähigkeit der Wirtschaft in der Eurozone gesteigert werden. Die chemische Industrie unterstützt deshalb die Bundesregierung, den Ansatz von Fördern und Fordern weiter zu verfolgen. Neben der Rettung des Euros ist es essenziell Wachstumsimpulse für die lahmende Konjunktur in Europa zu setzen. Die Nachfrage in Europa muss gestärkt, Wachstum und Beschäftigung gefördert werden. Eine flexiblere Nutzung der Mittel des europäischen Strukturfonds zur Kreditvergabe für kleine und mittelständische Unternehmen und weitere Maßnahmen der Wachstumsagenda sind ein Schritt in die richtige Richtung. Schuldenfinanzierte Konjunkturprogramme müssen jedoch klar zeitlich begrenzt werden. Wie die Vergangenheit klar gezeigt hat, ist ein dauerhaft schuldenfinanziertes Wachstum nicht möglich. Bei allen Hilfsmaßnahmen für finanzschwache Länder ist es wichtig, auch die finanzielle Leistungsfähigkeit Deutschlands im Auge zu behalten. Der VCI unterstützt deshalb die Bundesregierung dabei die Inhalte des Fiskalpakts auf EU-Ebene umzusetzen. Die deutsche chemische Industrie unterstützt ein stärkeres Zusammenwachsen der Mitgliedsländer der Europäischen Union. Nur mit einem gemeinsamen ordnungspolitischen Rahmen kann eine Währungsunion dauerhaft funktionieren. Hierfür sind institutionelle Reformen der EU notwendig. Ohne die notwendige Weiterentwicklung der politischen Institutionen und Mechanismen in Europa kann eine Bankenunion das Vertrauen von Sparern und Anlegern nicht wieder herstellen. Eine Bankenunion zum jetzigen Zeitpunkt würde falsche Anreize setzen und einzig und allein eine Transferunion bedeuten. Darüber hinaus wird eine unabhängige Bankenaufsicht gebraucht. Eine bei der EZB angesiedelte Bankenaufsicht wird nicht gänzlich unabhängig entscheiden können, da auch sie als Kreditgeber ein Interesse an der Rückzahlung der Verbindlichkeiten hat. Für die Finanzstabilität der Eurozone ist eine unabhängige EZB, die einzig das Ziel der Geldwertstabilität verfolgt, von besonderer Bedeutung. Vor diesem Hintergrund sieht der VCI einen unbegrenzten Ankauf von Staatsanleihen der Krisenländer durch die EZB als Gefahr für die Geldwertstabilität der Eurozone. Zudem sinkt durch diese Maßnahme auch der Reformdruck in den Krisenländern. Bislang bestehen erhebliche Zinsunterschiede zwischen den Ländern der Europäischen Union. Staaten mit einem hohen Defizit und/oder hohem Schuldenstand müssen höhere Zinsen zahlen als Staaten mit geringeren Schuldenständen. Euro-Bonds würden diese Unterschiede nivellieren. Für die gemeinsamen Anleihen der Eurostaaten würden dann alle Euroländer bürgen. Aus Sicht der chemischen Industrie können damit die Ursachen der hohen Zinsen für die Krisenstaaten, nämlich die fehlende Wettbewerbsfähigkeit und unausgeglichene Staatshaushalte, nicht behoben werden. Zu einem stabilen Euro kommen wir nur, wenn eine vernünftige gemeinsame Fiskalpolitik umgesetzt wird und sämtliche Mitglieder der Eurozone ernsthaft und auf Dauer den eingeschlagenen Konsolidierungskurs konsequent durchhalten. 5

6 Hintergrund: Überblick über die Entwicklung in den Krisenstaaten Die Situation in den in Schieflage geratenen Ländern ist weiterhin angespannt. Griechenland, Italien, Portugal und Zypern befinden sich in einer Rezession, daher sind die Schuldenstände teilweise weiter angestiegen. Die vereinbarten Reformen benötigen Zeit um zu wirken. Die aktuelle Situation in den betroffenen Ländern im Detail: Griechenland Das griechische Haushaltsdefizit konnte im bisherigen Jahresverlauf deutlich gesenkt werden. Aufgrund der andauernden Rezession steigt der Schuldenstand jedoch weiter an. Experten gehen davon aus, dass der derzeitige Schuldenstand Griechenlands für das Land nicht mehr tragfähig ist. Derzeit werden daher Möglichkeiten diskutiert um die Schuldenlast tragfähig zu machen, beispielsweise eine Laufzeitverlängerung für Kredite. Irland Ende 2013 möchte Irland den Rettungsschirm fristgerecht verlassen und keine neuen Milliardenhilfen mehr in Anspruch nehmen. Die irische Regierung kündigte an mit weniger Einsparungen und mehr Wirtschaftswachstum den Weg aus der Krise gehen zu wollen. Das Einsparvolumen beträgt dann noch 2,5 Milliarden Euro statt 3,1 Milliarden Euro. Um die Einsparungen zu erzielen, sollen unter anderem die Alkohol- und Tabaksteuer sollen erhöht und die Arbeitslosenunterstützung für junge Arbeitslose gesenkt werden. Darüber hinaus ist die Einführung einer Bankenabgabe geplant. Italien Italien macht Fortschritte bei der Haushaltskonsolidierung. Die Ursachen der langfristigen Wachstumsschwäche des Landes werden aber nicht in Angriff genommen. Die italienische Wirtschaft befindet sich weiterhin in einer Rezession. Die Arbeitslosigkeit steigt weiter. Im September 2013 senkte die italienische Regierung ihre Wachstumsprognose abermals. Portugal Die Troika hat Portugal Fortschritte bei Haushaltskonsolidierung und Reformbemühungen bescheinigt. Den Wunsch der portugiesischen Regierung die Defizitquote für das kommende Jahr auf 4,5 Prozent des BIP statt auf die vereinbarten 4 Prozent heraufzusetzen, wiesen sie aber ab. Der umstrittene Sparhaushalt hat im November 2013 die erste Hürde im Parlament genommen. Spanien Spaniens Wirtschaft nähert sich dem Ende der Rezession: Im dritten Quartal 2013 ist die spanische Wirtschaftsleistung erstmals nicht gesunken. Gegenüber Vorquartal stieg das BIP um 0,1 Prozent. Insgesamt geht die spanische Regierung in diesem Jahr von einem Minus des BIP von 1,3 Prozent aus, für das kommende Jahr erhöhte sie ihre Prognose auf ein Plus von 0,7 Prozent. Zypern Das Sparprogramm in Zypern zur Sanierung der Banken belastet die Wirtschaft weiterhin erheblich. Die Lage am Finanzmarkt hat dagegen entspannt. Daher will die Regierung die Beschränkung des Kapitalverkehrs im Januar 2014 auslaufen lassen. 6

7 Begriffe zur Schuldenkrise Euro-Rettungsschirm Die Schuldenkrise hat Europa vor neue Herausforderungen gestellt. Bankenstützungen, Konjunkturförderung und sinkende Steuereinnahmen führten dazu, dass viele Mitgliedsländer einzelne Maastricht-Kriterien nicht einhalten konnten. Einzelnen Ländern der Eurozone drohte die Zahlungsunfähigkeit. Dies soll der Euro-Rettungsschirm verhindern. Er besteht aus verschiedenen Maßnahmen um den Ländern Zeit für strukturelle Reformen zu ermöglichen. So können die betroffenen Staaten ihre Haushaltskonsolidierung vorantreiben und ihre Wettbewerbsfähigkeit verbessern. Insgesamt soll damit die Finanzstabilität der Eurozone gesichert werden. Bilaterale Kredite Im Zuge des ersten Rettungspaketes für Griechenland vergaben die EU-Staaten und der IWF bilaterale Kredite. Sie gewährten Griechenland Kreditbürgschaften in Höhe von 110 Milliarden Euro. Im Gegenzug sollte das griechische Haushaltsdefizit deutlich gesenkt werden. Die EU trug 80 Milliarden Euro der IWF 30 Milliarden Euro. Maßgeblich für die Festlegung der Quoten der einzelnen Euro-Staaten war der jeweilige Kapitalanteil an der EZB. EFSF Der Rettungsfonds EFSF (European Financial Stability Facility Europäische Finanzstabilisierungsfazilität) wurde als Reaktion auf die Schuldenkrise geschaffen und kann Kredite in Höhe von 750 Milliarden Euro vergeben. Dieser Betrag wurde in der Folge aufgestockt. Die Eurostaaten sind jeweils sowohl über Garantieleistungen am EFSF als auch über ihren Anteil am Internationalen Währungsfonds an der Finanzierung beteiligt. Der EFSF wirkt wie ein Zinsverbilligungsprogramm für die hoch verschuldeten Länder. Der Fonds nimmt über die Ausgabe von Anleihen Geld für Hilfskredite an Euro-Länder auf. Die betroffenen Staaten müssen für die Hilfskredite des EFSF weniger Zinsen zahlen als sie es direkt am Finanzmarkt tun müssten. Anschließend können sie das Geld an ihre Gläubiger auszahlen. Diese Hilfskredite werden nur über die Auflage eines Spar- und Reformprogramms gewährt. EFSM Der EFSM (Europäischer Finanzstabilisierungsmechanismus) steuert zu dem temporären Rettungsfonds EFSF 60 Milliarden Euro bei. Der deutsche Finanzierungsanteil entspricht dem Anteil am EU-Haushalt in Höhe von rund 20 Prozent. Mit der Ablösung durch den permanenten Europäischen Stabilitätsmechanismus (ESM) wird der EFSM wegfallen. ESM Der EFSF soll im Juni 2013 auslaufen. Daher startete bereits im Juli 2012 der dauerhafte Rettungsschirm ESM (Europäischer Stabilisierungsmechanismus). Er kann Finanzhilfen in Höhe von maximal 500 Milliarden Euro vergeben. Ebenso wie beim EFSF sind direkte Kredithilfen ein wichtiges Element. Darüber hinaus kann der ESM auch vorsorglich Länder stützen und Kredite zur Bankenstützung an die Eurostaaten vergeben. Außerdem kann der 7

8 ESM Staatsanleihen von Euroländern auf dem Primärmarkt oder dem Sekundärmarkt aufkaufen, um die Zinsen für Staatsanleihen zu senken. Im Juni 2013 verständigten sich die Euro-Finanzminister auf grundlegende Regeln für direkte ESM-Hilfen für Banken. Der Beitrag zur direkten Banken-Rekapitalisierung soll bei 60 Milliarden Euro gedeckelt werden. Voraussetzung ist die Bankenaufsicht/eine funktionierende Bankenaufsicht. In den Koalitionsverhandlungen von Union und SPD wächst jedoch der Widerstand gegen die von der Bundesregierung den Euro-Partnern schon zugesagten direkten Hilfen. Finanzmarktstabilisierung Neben dem Euro-Rettungsschirm wurden in Europa zahlreiche Mechanismen diskutiert und eingeführt um die Finanzmarktstabilität in der Eurozone zu stärken. Ankauf von Staatsanleihen ( Quantitative Easing ) Anfang September 2012 hat die EZB entschieden, die unter erhöhten Zinsen leidenden Krisenländer mit dem unbegrenzten Ankauf von Staatsanleihen am Sekundärmarkt zu stützen ( Quantitative Easing ). Voraussetzung hierfür ist, dass die betroffenen Länder einen Hilfsantrag beim EFSF/ESM stellen und die Reformauflagen erfüllen. Die EZB hatte sich lange gegen solche Maßnahmen gewehrt. Unter Ökonomen ist diese Geldpolitik umstritten, da sie langfristig zu höherer Inflation führen, was dem Hauptziel der EZB, der Sicherung der Preisstabilität, widerspricht. Auch könnten sich die Anreize zu Reformen in den Krisenländern verringern. Finanztransaktionssteuer Im Zuge der Eurokrise wird über die Einführung einer Finanztransaktionssteuer auf Finanzgeschäfte diskutiert. Ziel ist, den Finanzsektor an den Kosten der Finanzkrise zu beteiligen und den Sekundenhandel einzudämmen. Darüber hinaus soll der EU- Binnenmarkt harmonisiert werden, indem die bereits bestehenden Finanztransaktionssteuern angeglichen werden. 11 EU-Staaten (Deutschland, Frankreich, Österreich, Belgien, Estland, Griechenland, Italien, Spanien, Portugal, Slowakei und Slowenien) unterstützen das Vorhaben. Versuche alle 27 EU-Staaten oder die Euroländer von einer Teilnahme zu überzeugen, waren zuvor gescheitert. Die Finanztransaktionssteuer ist eine Umsatzsteuer auf Finanzgeschäfte. Der Kauf von Aktien und Anleihen soll mit 0,1 Prozent besteuert werden, Geschäfte mit Derivaten mit 0,01 Prozent. Im April 2013 hat Großbritannien beim Europäischen Finanzhof Klage gegen die geplante Finanztransaktionssteuer eingereicht, da sie die britische Finanzwirtschaft schädige. Großbritannien befürchtet eine Belastung des britischen Finanzsektors bei Geschäften zwischen britischen Firmen und solchen, die in einem der 11 Teilnehmerländer ansässig sind. In diesem Fall müsste die britische Regierung die Steuer einziehen und weitergeben. Im Herbst 2013 äußerte der EU-Rat Zweifel, ob die Finanztransaktionssteuer mit dem EU- Vertrag vereinbar sei. Die Steuer könne zu Wettbewerbsverzerrungen führen. Darüber hinaus haben sich die beteiligten Staaten bislang noch nicht auf ein konkretes Modell verständigt. Insbesondere die Frage, welche Kapitalmarktgeschäfte beteuert werden sollen ist unklar. Bislang wurde der Starttermin der Finanztransaktionssteuer mehrfach verschoben. 8

9 Bankenunion Die EU plant Schritte in Richtung einer Bankenunion, die sich aus mehreren Instrumenten zusammensetzt: Gemeinsame Bankenaufsicht Eine europäische Bankenaufsicht ist der erste Baustein für eine Bankenunion. Die EU- Finanzminister einigten sich Mitte Oktober 2013 auf die Rechtsgrundlagen für die einheitliche Bankenaufsicht. Alle systemrelevanten Banken der Eurozone werden künftig einheitlich von der Europäischen Zentralbank kontrolliert. Dies betrifft Banken mit einer Bilanzsumme von mehr als 30 Milliarden Euro oder mehr als 20 Prozent der Wirtschaftskraft ihres Landes. Mindestens die drei bedeutendsten Banken jedes Teilnehmerlandes sollen kontrolliert werden. Darüber hinaus werden auch die Banken, die direkt Unterstützung vom ESM erhalten kontrolliert. Dies soll verhindern, dass Großbanken von den nationalen Behörden nicht ausreichend kontrolliert werden und dann mit ihren Finanzproblemen Staaten ins Wanken bringen. Die Bankenaufsicht umfasst die 17 Euroländer, weitere EU-Staaten können freiwillig an der neuen europäischen Bankenaufsicht teilnehmen. Zu den Aufgaben der EZB gehört die Überprüfung der Einhaltung von Kapital- und Liquiditätsanforderungen. Sie kann Kreditinstitute zulassen, Zulassungen entziehen oder Stresstests durchführen. Im Aufsichtsgremium der EZB sitzt je ein Vertreter der beteiligten Staaten. In Streitfällen zwischen EZB-Rat und Aufsichtsgremium soll ein Vermittlungsausschuss angerufen werden. Europäische Bankenaufsichtsbehörde (EBA) Die EBA besteht seit Januar 2011 und ist eine Bankenaufsichtsbehörde mit Sitz in London. Sie soll europäische Aufsichtsstandards entwickeln, die von den nationalen Aufsichtsbehörden umgesetzt werden. Sie ist für alle Banken der EU zuständig. Gemeinsame Einlagensicherung und einheitlicher Mechanismus zur Bankenabwicklung Im September 2012 schlug die EU-Kommission vor, dass die Eurostaaten gemeinschaftlich für die Sparguthaben privater Anleger garantieren. Damit hätte Geld deutscher Anleger auch für die Rettung ausländischer Banken verwendet werden können. Diese Pläne scheiterten auch am Wiederspruch der deutschen Bundesregierung. Bislang ist umstritten, ob für eine europäische Einlagensicherung und einen Abwicklungsmechanismus für marode Banken die bisherigen EU-Verträge geändert werden müssen. Bis Dezember 2013 wollen die Minister eine grundsätzliche Einigung über einen Abwicklungsmechanismus erzielen. Dann sollen die Verhandlungen mit dem Europaparlament beginnen. Fiskalpakt Im Januar 2013 trat der Fiskalpakt in Kraft. Im Fiskalpakt verpflichten sich 25 der EU- Staaten (ohne Großbritannien und Tschechien) ihre Haushaltsdefizite zu reduzieren und eine verbindliche Schuldenbremse nach deutschem Vorbild einzuführen. Um die Haushaltsdisziplin zu verbessern, verlangt der Fiskalpakt einen annähernd ausgeglichenen Staatshaushalt. Das strukturelle Defizit darf nicht mehr als 0,5 Prozent des BIP betragen. Die Regeln des Fiskalpaktes verschärfen die Maastricht-Kriterien erheblich. Eine ähnliche Vorgabe ist bereits im Stabilitäts- und Wachstumspakt enthalten, mit dem Fiskalpakt soll sie aber im nationalen Recht verankert werden. Bei deutlichen Verfehlungen tritt ein automatischer Sanktionsmechanismus in Kraft. Da im Moment fast alle Unterzeichner des Fiskalpakts gegen diese Regeln verstoßen, sind Übergangsfristen vorgesehen. Ab März 2013 können nur Länder, die den Fiskalpakt ratifiziert haben Hilfen aus dem ESM erhalten. Die Umsetzung des Fiskalpakts in nationales Recht wurde in Deutschland vom Bundesrat zeitweise gestoppt. Nach weiteren Verhandlungen wird der Bund mögliche Strafzahlungen 9

10 an die EU bei zu hoher Verschuldung von Ländern und Kommunen übernehmen. Im Juli 2013 hat der Bundesrat die Umsetzung des Fiskalpakts gebilligt. Europäisches Semester Seit 2011 werden die haushaltspolitische Überwachung (im Rahmen des Wachstums- und Stabilitätspakts) und die strukturpolitische Überwachung (im Rahmen von "Europa 2020") im Rahmen des Europäischen Semesters für die Koordinierung der Wirtschaftspolitik aufeinander abgestimmt. Es ermöglicht die frühzeitige Überprüfung der nationalen Haushalts- und Reformentwürfe, noch bevor diese von den nationalen Parlamenten verabschiedet werden. Jedes Jahr analysiert die Europäische Kommission die Wirtschaftsund Strukturreformprogramme der EU-Länder um frühzeitig Unstimmigkeiten und entstehende Ungleichgewichte aufzudecken. Die Kommission bewertet diese und legt das Ergebnis dieser Bewertung dem Rat vor. Auf Basis der Bewertung werden länderspezifische Empfehlungen verabschiedet. Euro-Bonds Bislang bestehen erhebliche Zinsunterschiede zwischen den Ländern. Staaten mit einer geringeren Kreditwürdigkeit müssen in der Regel höhere Zinsen zahlen. Um diese Unterschiede zu nivellieren wird über die Einführung von Euro-Bonds diskutiert. Für die gemeinsamen Anleihen der Eurostaaten würden alle Euroländer bürgen. Die verschuldeten Staaten könnten sich über die Ausgabe von Euro-Bonds günstiger finanzieren. Allerdings würde in diesem Fall auch der Anreiz die Ungleichgewichte auszugleichen deutlich sinken. Darüber hinaus widersprechen Eurobonds der No-Bailout -Klausel des Maastricht- Vertrags. Sie besagt, dass die Staaten nicht für die Schulden anderer Länder aufkommen dürfen. Momentan gibt es keine einheitliche Meinung der Eurostaaten zu den Eurobonds oder einen Beschluss über deren Einführung. Die Bundesregierung lehnt die Einführung von Eurobonds ab. 10

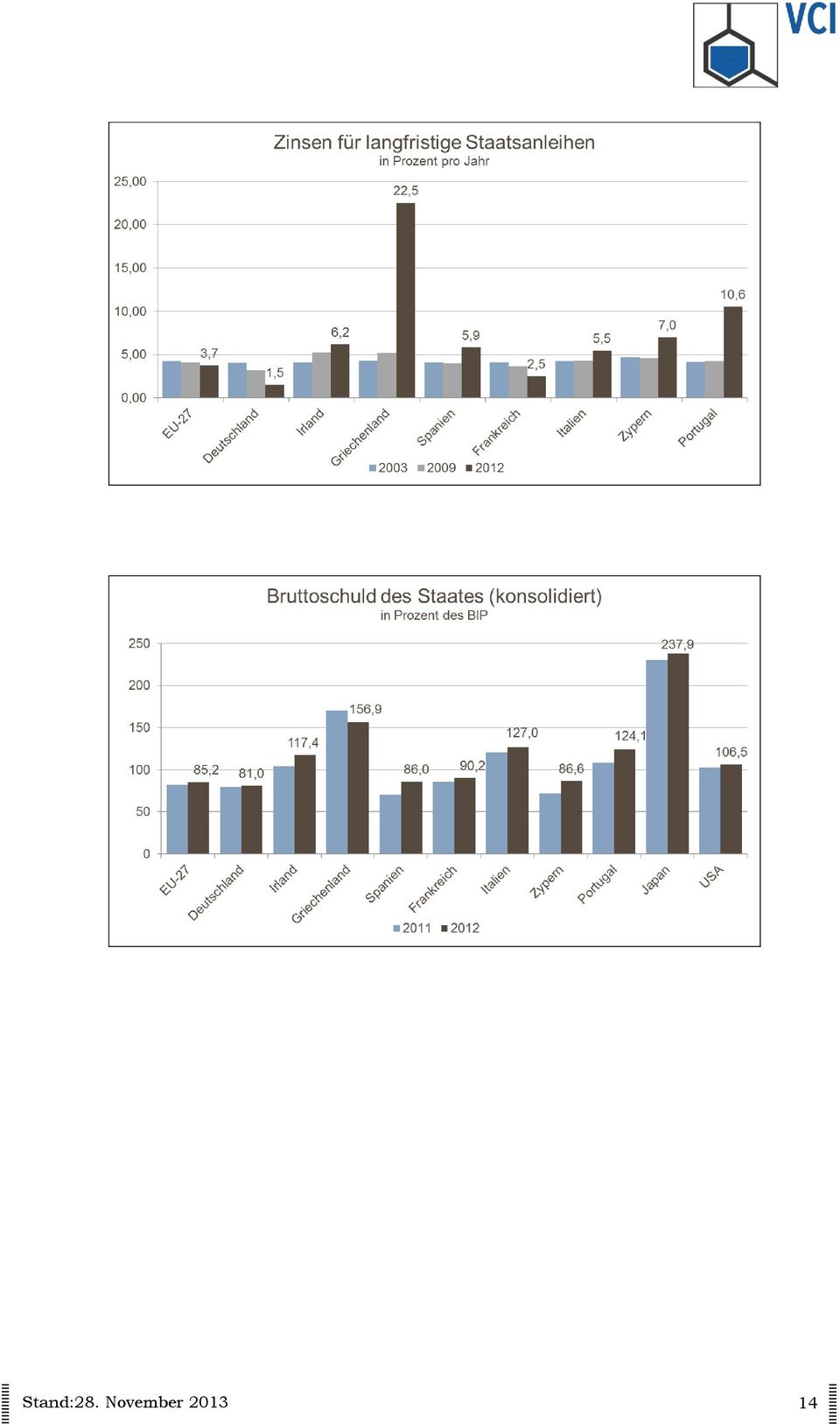

11 Indikatoren zur Wirtschaftsleistung und Staatsverschuldung Wirtschafts- und Finanzsituation im internationalen Vergleich Land/Indikator Indikatoren zur Wirtschaftsleistung und Staatsverschuldung, 2012 BIP Veränderung ggü. VJ in % Zinsen für langfristige Staatsanleihen in % p.a. Primärsaldo* in % des BIP Schuldenquote in % des BIP EU 27-0,4 % 3,7 % -1,0 % 85,2 % Deutschland 0,7% 1,5 % 2,5 % 81,0 % Frankreich ± 0% 2,5 % -2,3 % 90,2 % Irland 0,2% 6,2 % -4,5% 117,4 % Griechenland -6,4% 22,5 % -4,0 % 156,9 % Spanien -1,6% 5,9 % -7,6 % 86,0 % Italien -2,5% 5,5 % 2,5 % 127,0 % Portugal -3,2% 10,6 % -2,1 % 124,1 % Zypern -2,4% 7,0 % -3,3 % 86,6 % Japan 1,9 0,8 % -9,3 %** 238 % USA 2,2 1,8 % -6,4 %** 107 % Quelle: Eurostat, IWF, Weltbank. Verbesserung ggü. Vorjahr, Verschlechterung ggü. Vorjahr, keine Veränderung ggü. Vorjahr, * Der Primärsaldo berücksichtigt die Einnahmen und Ausgaben des Staates ohne Zinszahlungen. ** IWF-Schätzung Wirtschaftsleistung Die Staaten der Europäischen Union befinden sich in einer Grauzone zwischen Stagnation und Rezession. Die Wirtschaftsleistung in den EU-Staaten sank im vergangenen Jahr um 0,4 Prozent. Die südlichen Eurostaaten befinden sich in einer Rezession. Insbesondere in Griechenland sank das BIP nochmals deutlich. Die Sparmaßnahmen der Regierung und Steuererhöhungen hatten zu einer Verschärfung der Rezession geführt. Nach Einbruch des Wirtschaftswachstums mit der Wirtschaftskrise im Jahr 2008, befinden sich die USA wieder auf einem Wachstumspfad. Auch im vergangenen Jahr zeigte die US- Wirtschaft weiter Anzeichen einer Erholung. Das BIP wuchs mit 2,2 Prozent moderat und deutlich stärker als in anderen Industrieländern. Auch Japan wurde von der weltweiten Wirtschafts- und Finanzkrise hart getroffen. Die nachfolgende Erholung wurde zeitweise durch die Auswirkungen des Tsunami und die Atomkatastrophe unterbrochen. Im vergangenen Jahr wuchs die japanische Wirtschaft wieder moderat. Die japanische Volkswirtschaft gilt als wettbewerbsstark, leidet jedoch seit Jahren unter dem starken Yen. 11

12 Zinsen für langfristige Staatsanleihen Die verschiedenen Maßnahmen zur Senkung der Zinsen für die hochverschuldeten Eurostaaten haben teilweise ihre Wirkung gezeigt. Zwischen 2011 und 2012 sind die Zinsen für langfristige Staatsanleihen in den EU-Staaten insgesamt gefallen. Doch nicht in allen hochverschuldeten Staaten wirken sich die Maßnahmen schon aus. Einen deutlichen Anstieg der Zinsen gab es in Griechenland und Zypern. Auch in Spanien und Portugal stiegen die Zinsen im vergangenen Jahr nochmals. Japan ist hauptsächlich in eigener Währung verschuldet. Die Staatspapiere befinden sich zu über 90 Prozent in inländischer Hand. Neben der geringen Außenverschuldung hält Japan gleichzeitig ein hohes Nettoauslandsvermögen. Trotz der hohen Schuldenquote schätzen die Kapitalmärkte das Ausfallrisiko Japans als gering ein und der Zinssatz für langfristige japanische Staatsanleihen ist sehr niedrig. Auch die Vereinigten Staaten zahlen trotz einer hohen Schuldenquote nur einen geringen Zinssatz für Staatsanleihen. US-Staatsanleihen sind beliebt und das Land profitiert auch vom Status des Dollars als Leitwährung. Primärsaldo Der Primärsaldo berücksichtigt die Einnahmen und Ausgaben des Staates ohne Zinszahlungen und Privatisierungserlöse. Er gibt also an, wie der Staatshaushalt ohne Zinszahlungen und Privatisierungserlöse aussehen würde. Ein negativer Primärsaldo bedeutet, dass der Schuldenstand eines Landes weiter steigt. Die erhöhten Zinszahlungen aufgrund höherer Kreditzinsen sowie Zinseszinseffekte in Verbindung mit einem Rückgang des BIP führen in den in Schieflage geratenen Staaten auch weiterhin zu einem Anstieg der Schuldenquote. Ob die Reformen zur Haushaltskonsolidierung schon kurzfristig positive Effekte haben, kann daher anhand des Primärsaldos bestimmt werden. Seit 2009 sank das Primärdefizit in den EU-Staaten deutlich. Im vergangenen Jahr lag es bei einem Minus von 1 Prozent. Nicht in allen europäischen Staaten konnte das Primärdefizit jedoch gesenkt werden. Japans Primärsaldo weist sogar ein höheres Defizit auf als das der europäischen Schuldenstaaten. Der Schuldenstand Japans steigt also weiter. Auch der amerikanische Primärsaldo ist negativ, er erreichte im Jahr 2009 seinen Höchststand. Seitdem konnte das Primärdefizit allerdings reduziert werden. Schuldenstand Mit der Wirtschafts- und Finanzkrise im Jahr 2008 brach das BIP ein. Die folgende Rezession in weiten Teilen der EU verstärkte die Haushaltsprobleme der Staaten weiter: Die Steuereinnahmen sanken deutlich, gleichzeitig stiegen die Staatsausgaben in Folge der Konjunkturprogramme. Die hohe Verschuldung der Staaten quittierten die Finanzmärkte mit deutlich höheren Zinsen. Die hohen Zinsen wiederum ließen den Schuldenstand weiter ansteigen. Dies hatte einen deutlichen Anstieg der Schuldenquote, dem Verhältnis von Staatsverschuldung zum BIP, zur Folge. Das Maastricht-Kriterium, das eine Gesamtverschuldung von maximal 60 Prozent des BIP vorsieht, wurde seit 2008 in der Mehrheit der Länder nicht erfüllt. Im internationalen Vergleich ist der Schuldenstand der Eurozone insgesamt allerdings auch weiterhin geringer als der in Japan (238%) und der in den USA (107%). 12

13 Wirtschafts- und Finanzsituation in Deutschland Generell sieht die wirtschaftliche und finanzielle Situation in Deutschland besser aus als in anderen EU-Staaten. Innerhalb der EU erzielte nur Deutschland im Jahr 2012 einen leichten Haushaltsüberschuss in Höhe von 0,1 Prozent des BIP. Deutschland hat eine gute Kreditwürdigkeit und die Zinsen für langfristige Staatsanleihen sind sehr niedrig. Das Haushaltsdefizit konnte zwischen 2009 und 2012 deutlich reduziert werden. Das BIP konnte im vergangenen Jahr nur leicht zulegen, befindet sich aber seit 2010 wieder auf Vorkrisenniveau. Die Staatsverschuldung ist jedoch in den letzten Jahrzehnten absolut und in Relation zum Bruttoinlandsprodukt gestiegen. Dieser Anstieg wurde zunächst durch den Zinsrückgang überdeckt. So reduzierten sich auch die Zinskosten für Deutschland. Ein Anstieg des Zinsniveaus würde allerdings zu erheblichen Zusatzbelastungen führen. Für das Jahr 2013 geht die Bundesregierung von einer Neuverschuldung von 17,1 Mrd. Euro aus. Sie soll in den kommenden Jahren zurückgefahren werden. Nach den Haushaltsplänen der Regierung soll der Bund 2015 erstmals seit mehr als 40 Jahren ohne neue Schulden auskommen. Strukturell, d.h. ohne Berücksichtigung konjunktureller Effekte, wird schon für 2014 ein ausgeglichener Bundeshaushalt angestrebt. Im Jahr 2009 wurde die Schuldenbremse im Grundgesetz verankert. Damit muss der Bund ab 2016 seine strukturelle Neuverschuldung auf 0,35 Prozent des Bruttoinlandsproduktes reduzieren. Die Bundesländer dürfen ab 2020 keine neuen Schulden mehr aufnehmen. 13

14 14

15 15

16 Entwicklung in den Krisenstaaten Griechenland Der griechische Staatshaushalt weist ein hohes strukturelles Defizit aus. Seit vielen Jahren erfüllt das Land die Konvergenzkriterien des Maastricht Vertrags nicht. Im April 2010 wurden im Rahmen des ersten Rettungspaketes für Griechenland von EU und IWF bilateral Kreditbürgschaften im Umfang von 110 Mrd. Euro vergeben. Kurz vor einem drohenden Staatsbankrott hat Griechenland Ende Februar 2012 neue Finanzhilfen ( zweites Rettungspaket ) in Höhe von 130 Mrd. Euro erhalten. Im Gegenzug musste Athen mehr Kontrollen akzeptieren und einen Teil seiner Budgethoheit abgeben. Auch der IWF beteiligte sich erneut. Im Frühjahr 2012 kam es zu einem Schuldenschnitt, bei dem private Gläubiger auf einen Großteil ihrer Forderungen verzichteten. Trotz des Schuldenschnitts bleibt das Land hoch verschuldet. Um die Schuldenquote weiter zu reduzieren, hat die griechische Regierung eigene Staatsanleihen zurückgekauft. Mit 10 Milliarden Euro aus dem europäischen Rettungsfonds EFSF wurden Staatsanleihen mit einem Nominalwert von über 30 Milliarden Euro gekauft. Dadurch konnte der griechische Schuldenberg reduziert werden. Die Voraussetzung für die Auszahlung von fast 44 Milliarden Euro Notkrediten aus dem EU-Hilfsprogramm wurde damit erfüllt. Griechenland macht Fortschritte bei der Haushaltskonsolidierung und konnte seinen Finanzierungssaldo von 16,6 Prozent im Jahr 2009 auf 10 Prozent im Jahr 2012 senken. Der Abbau des griechischen Haushaltsdefizits kam 2012 allerdings langsamer voran als geplant. Es lag 2012 bei 6,7 Prozent des Bruttoinlandsprodukts. Ein Grund hierfür liegt auch in der schweren Rezession. Im Jahr 2012 sank das BIP im fünften Jahr in Folge um 6,4 Prozent. Die Arbeitslosenquote stieg deutlich. Das griechische Parlament hat im Januar 2013 eine umfassende Steuerreform verabschiedet. Unter anderem sollen die Steuern auf Unternehmensgewinne steigen. Die Reform ist Teil eines Sparpakets, auf das sich die Regierung in Athen und die Geberländer im November 2012 verständigt hatten. Als Voraussetzung für die Auszahlung weiterer Hilfskredite genehmigte das Parlament im April 2013 die Entlassung von Beamten bis Im Juli 2013 beschlossen die Euro-Finanzminister, die nächste Tranche für Griechenland in Raten auszuzahlen. Die Auszahlung hatte sich verzögert, weil Griechenland nicht alle vereinbarten Maßnahmen (weiterer Stellenabbau im öffentlichen Dienst, Fortschritt bei Steuereintreibung, Verwaltungsreform) erfüllt hatte. Nun stimmte das griechische Parlament einem erneuten Stellenabbau im öffentlichen Dienst zu. Bis Ende des Jahres sollen Beschäftigte in die Mobilitätsreserve überführt werden. Für eine Übergangszeit von 8 Monaten erhalten sie weniger Lohn. Kann während der Übergangszeit keine andere Stelle für sie gefunden werden, werden die Beschäftigten entlassen. Das griechische Haushaltsdefizit konnte im bisherigen Jahresverlauf deutlich gesenkt werden. Aufgrund der andauernden Rezession steigt der Schuldenstand jedoch weiter an. Experten gehen davon aus, dass der derzeitige Schuldenstand Griechenlands für das Land nicht mehr tragfähig ist. Derzeit werden daher Möglichkeiten diskutiert um die Schuldenlast tragfähig zu machen, beispielsweise eine Laufzeitverlängerung für Kredite. Die deutsche Bundesregierung und die Eurogruppe lehnen einen weiteren Schuldenschnitt ab. 16

in Höhe von 130 Mrd. Euro erhalten.")

17 Irland Erstes Opfer der europäischen Schuldenkrise war Irland. Die irischen Banken hatten sich verspekuliert. Das Land schlüpfte Ende 2010 unter den Rettungsschirm. Die Regierung stützte den Bankensektor mit Hilfen in Milliardenhöhe. Mehrere Banken wurden verstaatlicht. Mit einem strikten Sparprogramm und Steuererhöhungen gilt das Land mittlerweile als Musterschüler unter den Euro-Krisenstaaten. Die umstritten niedrige Körperschaftsteuer wurde hingegen nicht erhöht. Das Haushaltsdefizit ist jedoch weiterhin hoch, doch die Wirtschaft verzeichnete in den letzten beiden Jahren wieder positive Wachstumsraten. Gleichzeitig sanken im vergangenen Jahr auch die Zinsen für langfristige Staatsanleihen deutlich. Ende 2013 möchte Irland den Rettungsschirm fristgerecht verlassen und keine neuen Milliardenhilfen in Anspruch nehmen. Das Land geht davon aus, sich dann selbst am Kapitalmarkt wieder refinanzieren zu können. Hierfür wurden weitere Sparpakete auf den Weg gebracht. Zusätzlich verständigten sich im April 2013 die Euro-Finanzminister, den Zeitraum für die Rückzahlung der bisherigen Kredite um sieben Jahre zu verlängern. Nach wie vor ist die Schuldenquote Irlands hoch und stieg im Jahr 2012 auf rund 117 Prozent des BIP. Die irische Regierung kündigte an mit weniger Einsparungen und mehr Wirtschaftswachstum den Weg aus der Krise gehen zu wollen. Das Einsparvolumen beträgt dann noch 2,5 Milliarden Euro statt 3,1 Milliarden Euro. Um die Einsparungen zu erzielen, sollen unter anderem die Alkohol- und Tabaksteuer sollen erhöht und die Arbeitslosenunterstützung für junge Arbeitslose gesenkt werden. Darüber hinaus ist die Einführung einer Bankenabgabe geplant. Für das kommende Jahr geht die Regierung von einem Primärüberschuss aus. 17

18 Italien Auch Italien hat hohe Staatsschulden. Seit über einem Jahrzehnt gehört Italiens Schuldenquote zu einer der höchsten in der Europäischen Union. Vor allem in den 80er und 90er Jahren hatte das Land über seine Verhältnisse gelebt und hohe Schulden angehäuft. Hinzu kommen strukturelle Probleme. Das Wirtschaftswachstum ist im europäischen Vergleich unterdurchschnittlich. Vor Einführung des Euro konnte Italien über eine Abwertung der Lira seine Position auf den Exportmärkten zeitweise verbessern. Mit Einführung des Euro war dies nicht mehr möglich. Die Zinssteigerungen aufgrund der Verunsicherung der Anleger in der Schuldenkrise belasteten das Land erheblich. Italien setzte jedoch alles daran, nicht unter den Rettungsschirm zu schlüpfen. Sparpakete zur Sanierung der Staatsfinanzen wurden in den letzten Jahren mehrfach verabschiedet. Die verschiedenen Regierungskrisen und häufigen Regierungswechsel sorgten jedoch dafür, dass die Umsetzung immer wieder ins Stocken geriet. Im Januar 2013 hat die italienische Regierung der angeschlagenen Großbank Monte dei Paschi Staatshilfen in Höhe von 3,9 Milliarden Euro bewilligt. Die Bank geriet durch verlustträchtige Derivategeschäfte in Bedrängnis. Im Februar 2013 kam es zu einem Regierungswechsel in Italien, jedoch gab es keine klaren Mehrheiten. Dies beflügelte die Angst der Finanzmärkte, dass der Reformkurs in Italien zum Erliegen kommen könnte. Die Zinsen für italienische Staatsanleihen stiegen wieder. Mit der Regierungsvereidigung der neuen Regierung im April 2013 haben sich die Zinsen für italienische Staatsanleihen wieder normalisiert. Die Sorge der Finanzmärkte um den Reformkurs in Italien ist jedoch noch nicht vorüber. Im Mai 2013 stellte die EU das Defizitverfahren gegen Italien ein. In diesem Jahr strebt die italienische Regierung eine Neuverschuldung von rund 3 Prozent an. Im Juni 2013 verkündete die italienische Regierung ein Sparprogramm. Bis zum Jahr 2014 will sie mit massiven Ausgabenkürzungen einen ausgeglichenen Haushalt erzielen. Gleichzeitig sollen die Lohn- und Unternehmenssteuern gesenkt werden, um die Wirtschaft anzukurbeln. Die Sparpläne der italienischen Regierung gerieten zuletzt jedoch wieder ins Stocken. Die umstrittene Immobiliensteuer für die erste selbstbewohnte Immobilie (IMU) wird, allen Sparplänen zum Trotz, zunächst ausgesetzt. Der Einnahmeausfall soll durch weitere Kürzungen der Staatsausgaben kompensiert werden. Allerdings wurde die Mehrwertsteuererhöhung von 21 auf 22 Prozent im Oktober 2013 in Kraft gesetzt. Tiefgreifende Strukturreformen sind vorerst nicht geplant. Italien macht Fortschritte bei der Haushaltskonsolidierung. Die Ursachen der langfristigen Wachstumsschwäche des Landes werden aber nicht in Angriff genommen. Die italienische Wirtschaft befindet sich weiterhin in einer Rezession. Die Arbeitslosigkeit steigt weiter. Im September 2013 senkte die italienische Regierung ihre Wachstumsprognose abermals. 18

19 Portugal Portugals Wirtschaft ist nicht wettbewerbsfähig und hat ein hohes Leistungsbilanzdefizit. Vor Einführung des Euro konnte das Land über eine Abwertung des Escudos seine Position auf den Exportmärkten verbessern. Mit Einführung des Euro war dies nicht mehr möglich. Das Wirtschaftswachstum war seit 2000 im EU-Vergleich unterdurchschnittlich. Mit der Wirtschafts- und Finanzkrise brach es ein. Die durchgeführten Konjunkturprogramme zeigten nicht die erhoffte Wirkung. Im April 2011 stellte das hochverschuldete Land einen Antrag auf Hilfen aus dem EU- Rettungsfonds. Portugal erhielt Finanzhilfen in Höhe von 78 Milliarden Euro. Zwölf Milliarden Euro davon waren für die Stützung angeschlagener Banken vorgesehen. Die Institute brauchten das Geld, um die neuen Kapitalvorgaben der Europäischen Union zu erfüllen. Das Land führte umfangreiche Reformen im Finanz- und Arbeitsmarktsektor durch: Privatisierungen, Kürzungen von Renten, Gehältern und des Arbeitslosengeldes sowie deutliche Steuererhöhungen. Die Rezession verschärfte sich 2012 nochmals. Das BIP sank um mehr als 3%. Im April 2013 verständigten sich die Euro-Finanzminister, den Zeitraum für die Rückzahlung der Kredite um 7 Jahre zu verlängern. Im April 2013 erklärte das Verfassungsgericht Teile des Haushaltsplans für 2013 (z.b. Absenkung der Arbeitslosenhilfe) für verfassungswidrig. Diese Teile müssen nun anderweitig eingespart werden, um die Auflagen der internationalen Geldgeber zu erfüllen. Im Mai 2013 hat die portugiesische Regierung ein neues Sparprogramm auf den Weg gebracht. Es sieht unter anderem den weiteren Abbau von Stellen im öffentlichen Dienst und eine Anhebung des Renteneintrittsalters vor. Seit Juni 2013 zeichnet sich eine Regierungskrise in Portugal ab. Mehrere Minister traten zurück, weil sie den Sparkurs nicht mehr mittragen wollten. Dies sorgte auch für Unruhen auf den Finanzmärkten. Die Zinssätze für portugiesische Staatsanleihen stiegen zwischenzeitlich stark an. Es gibt aber auch erste Anzeichen für eine wirtschaftliche Erholung. Das BIP konnte im zweiten Quartal 2013 wieder leicht zulegen. Insgesamt wird für das Jahr 2013 jedoch von einem Rückgang der Wirtschaftsleistung ausgegangen. Die Troika hat Griechenland große Fortschritte bei Haushaltskonsolidierung und Reformbemühungen bescheinigt. Den Wunsch der portugiesischen Regierung die Defizitquote für das kommende Jahr auf 4,5 Prozent des BIP statt auf die vereinbarten 4 Prozent heraufzusetzen, wiesen sie aber ab. Der umstrittene Sparhaushalt der portugiesischen Regierung hat im November 2013 die erste Hürde im Parlament genommen. Mit den Maßnahmen soll das Haushaltsdefizit von 5,5 auf 4 Prozent im Jahr 2014 gesenkt werden. 19

20 Spanien Anders als Griechenland erfüllte Spanien bis 2008 die Kriterien des Euro Stabilitätspaktes. Dagegen ist die Verschuldung der privaten Haushalte in Spanien sehr hoch. Mit Beginn der Finanzkrise platzte die Immobilienblase, die Banken gerieten durch faule Immobilienkredite in Schieflage und die spanische Wirtschaft geriet in eine Rezession. Um der Rezession entgegenzuwirken, wurden mehrere Konjunkturprogramme gestartet. Diese Maßnahmen führten aber auch zu einer Erhöhung des Haushaltsdefizits. Aufgrund der Verunsicherung der Märkte in der Wirtschafts- und Finanzkrise stiegen die Zinskosten des Landes. In der Folge stieg die Schuldenquote von 36,3 Prozent im Jahr 2007 auf 86 Prozent im Jahr Damit liegt die Schuldenquote jedoch nur knapp über dem europäischen Durchschnitt. Im Juni 2012 beantragte Spanien Hilfen bei Euro-Rettungsschirm um seine Banken zu stützen. Das Land erhält Kredithilfen in Höhe von 100 Milliarden Euro für seine angeschlagenen Banken. Im Gegenzug muss Spanien seinen Bankensektor reformieren. Spanien befindet sich derzeit weiterhin in einer tiefen Rezession. Das BIP ist im vergangenen Jahr um 1,6 Prozent gesunken. Die Arbeitslosigkeit stieg abermals. Die nötigen Strukturanpassungen im Bausektor, auf dem Arbeitsmarkt, im Ausbildungssystem werden noch einige Zeit benötigen bis sich erste Erfolge zeigen. Die spanische Notenbank hat ihre Prognose für dieses Jahr deutlich nach unten korrigiert und rechnet mit einem Rückgang des BIP. Aufgrund der starken Rezession verschob die spanische Regierung ihr Defizitziel von 3 Prozent um zwei Jahre auf Darüber hinaus sollen verschiedene Steuervergünstigungen gestrichen, Abgaben auf Bankguthaben angehoben, und auch die Erhöhung der Einkommenssteuer verlängert werden. Im dritten Quartal 2013 ist die spanische Wirtschaftsleistung erstmals nicht gesunken. Gegenüber Vorquartal stieg das BIP um 0,1 Prozent. Ausschlaggebend für das Wachstum war der Außenhandel, während die Inlandsnachfrage nach wie vor schwach blieb. Zur Entlastung des Staatshaushalts plant die Regierung in Madrid eine Rentenreform sowie eine Kappung der Subventionen für Solarstrom. Der Reformentwurf für die Rentenreform sieht vor, die Renten künftig nicht nur an die Inflationsentwicklung zu knüpfen. Damit sollen die Rentenausgaben im nächsten Jahr um 800 Millionen Euro sinken. 20

Europäischer Fiskalpakt ohne

Europäischer Fiskalpakt ohne Alternative? MdB BERLIN, DEN 11. JUNI 2012 Wirkungen des Europäischen Fiskalpaktes MdB Mitglied im Finanzausschuss des Deutschen Bundestages BERLIN, DEN 11. JUNI 2012 Überblick

Europäischer Fiskalpakt ohne Alternative? MdB BERLIN, DEN 11. JUNI 2012 Wirkungen des Europäischen Fiskalpaktes MdB Mitglied im Finanzausschuss des Deutschen Bundestages BERLIN, DEN 11. JUNI 2012 Überblick

des Titels»Die Krise ist vorbei«von Daniel Stelter (978-3-89879-875-4) 2014 by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München Nähere

2014 by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München Nähere") des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) So nutzen Sie das Buch Ohne große Worte zeigen Abbildungen die

des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) So nutzen Sie das Buch Ohne große Worte zeigen Abbildungen die

Solider Haushalt, starke Wirtschaft. Fakten über Wachstum und Wettbewerb, Schulden und Zinsen

Solider Haushalt, starke Wirtschaft Fakten über Wachstum und Wettbewerb, Schulden und Zinsen Solider Haushalt, starke Wirtschaft Fakten über Wachstum und Wettbewerb, Schulden und Zinsen Spiegel-Online

Solider Haushalt, starke Wirtschaft Fakten über Wachstum und Wettbewerb, Schulden und Zinsen Solider Haushalt, starke Wirtschaft Fakten über Wachstum und Wettbewerb, Schulden und Zinsen Spiegel-Online

Warum Regeln zur Fiskalpolitik?

Warum Regeln zur Fiskalpolitik? Wenn Inflation vor allem geldpolitisch verursacht wird, warum bedarf es dann einer Einschränkung der fiskalpolitischen Souveränität der Mitgliedstaaten? 1. In einer Währungsunion

Warum Regeln zur Fiskalpolitik? Wenn Inflation vor allem geldpolitisch verursacht wird, warum bedarf es dann einer Einschränkung der fiskalpolitischen Souveränität der Mitgliedstaaten? 1. In einer Währungsunion

Finanzen. Gesamtausgaben steigen in Niedersachsen unterdurchschnittlich. Kräftiger Anstieg der Sachinvestitionen in Niedersachsen

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Die Maßnahmen zur Stabilisierung des Euro. Zeittafel der Maßnahmen (mit Links zu weiterführender Information): Zusatzthema zu Modul 6 Währungsunion

: Zusatzthema zu Modul 6 Währungsunion") Zusatzthema zu Modul 6 Währungsunion Die Maßnahmen zur Stabilisierung des Euro Die Schuldenkrise Griechenlands und anderer Euro-Staaten seit 2010 hat zu Reformen geführt, die den Euro und die Wirtschafts-

Zusatzthema zu Modul 6 Währungsunion Die Maßnahmen zur Stabilisierung des Euro Die Schuldenkrise Griechenlands und anderer Euro-Staaten seit 2010 hat zu Reformen geführt, die den Euro und die Wirtschafts-

Haftungsverbund hat sich bewährt

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Öffentliche Finanzen in Griechenland. Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab.

Öffentliche Finanzen in Griechenland Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab. Das wären dann für Griechenland in etwa 52 % an konsumtiven Ausgaben

Öffentliche Finanzen in Griechenland Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab. Das wären dann für Griechenland in etwa 52 % an konsumtiven Ausgaben

Entwicklung des realen BIP im Krisenjahr 2009

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

Gesetzentwurf. der Bundesregierung. A. Problem und Ziel. B. Lösung. C. Alternativen

Gesetzentwurf der Bundesregierung Entwurf für ein Gesetz zur Übernahme von Gewährleistungen zum Erhalt der für die Finanzstabilität in der Währungsunion erforderlichen Zahlungsfähigkeit der Hellenischen

Gesetzentwurf der Bundesregierung Entwurf für ein Gesetz zur Übernahme von Gewährleistungen zum Erhalt der für die Finanzstabilität in der Währungsunion erforderlichen Zahlungsfähigkeit der Hellenischen

Nicht ein Schuldenschnitt, ein Wachstumsprogramm wäre der richtige Weg

1 Die Welt http://www.welt.de/print/die_welt/wirtschaft/article136849514/hilfen-fuer-griechenland.html 28.01.2015 Hilfen für Griechenland Nicht ein Schuldenschnitt, ein Wachstumsprogramm wäre der richtige

1 Die Welt http://www.welt.de/print/die_welt/wirtschaft/article136849514/hilfen-fuer-griechenland.html 28.01.2015 Hilfen für Griechenland Nicht ein Schuldenschnitt, ein Wachstumsprogramm wäre der richtige

Öffentlicher Schuldenstand*

Öffentlicher Schuldenstand* Öffentlicher Schuldenstand* In Prozent In Prozent des Bruttoinlandsprodukts des Bruttoinlandsprodukts (BIP), (BIP), ausgewählte ausgewählte europäische europäische Staaten,

Öffentlicher Schuldenstand* Öffentlicher Schuldenstand* In Prozent In Prozent des Bruttoinlandsprodukts des Bruttoinlandsprodukts (BIP), (BIP), ausgewählte ausgewählte europäische europäische Staaten,

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Wirtschaftsaussichten 2015

Prof. Dr. Karl-Werner Hansmann Wirtschaftsaussichten 2015 Vortrag beim Rotary Club Hamburg Wandsbek 5. Januar 2015 Hoffnungen in 2015 1. Wirtschaftswachstum positiv (global, EU, Deutschland) 2. Reformfrüchte

Prof. Dr. Karl-Werner Hansmann Wirtschaftsaussichten 2015 Vortrag beim Rotary Club Hamburg Wandsbek 5. Januar 2015 Hoffnungen in 2015 1. Wirtschaftswachstum positiv (global, EU, Deutschland) 2. Reformfrüchte

Geld, Banken und Staat Mechthild Schrooten Juni 2015

Geld, Banken und Staat Mechthild Schrooten Juni 2015 Geld Funk1onierendes Geld ist ein umfassendes Kommunika1onsmi9el (Luhmann) Es verbindet über na1onalstaatliche Grenzen hinweg Geld erleichtert die Vermögensbildung

Geld, Banken und Staat Mechthild Schrooten Juni 2015 Geld Funk1onierendes Geld ist ein umfassendes Kommunika1onsmi9el (Luhmann) Es verbindet über na1onalstaatliche Grenzen hinweg Geld erleichtert die Vermögensbildung

Schuldenkrise in Europa Auswirkungen auf die Finanz- und Realwirtschaft

Schuldenkrise in Europa Auswirkungen auf die Finanz- und Realwirtschaft Prof. Dr. Clemens Fuest Zentrum für Europäische Wirtschaftsforschung (ZEW) Mannheim Braunkohletag, Köln, 16. Mai 2013 I. Ursachen

Schuldenkrise in Europa Auswirkungen auf die Finanz- und Realwirtschaft Prof. Dr. Clemens Fuest Zentrum für Europäische Wirtschaftsforschung (ZEW) Mannheim Braunkohletag, Köln, 16. Mai 2013 I. Ursachen

Kölner Ringvorlesung zur Wirtschaftspolitik. Der Rettungsschirm. Was ist er, was kann er und was, wenn er nicht ausreicht? Dr.

Kölner Ringvorlesung zur Wirtschaftspolitik Der Rettungsschirm Was ist er, was kann er und was, wenn er nicht ausreicht? Dr. Malte Hübner Köln, 21. Januar 2012 Ausblick I. Der Rettungsschirm 1. Warum sind

Kölner Ringvorlesung zur Wirtschaftspolitik Der Rettungsschirm Was ist er, was kann er und was, wenn er nicht ausreicht? Dr. Malte Hübner Köln, 21. Januar 2012 Ausblick I. Der Rettungsschirm 1. Warum sind

Aktuelle wirtschaftliche Lage in der EU

Aktuelle wirtschaftliche Lage in der EU Dr. Klaus Weyerstraß Institut für Höhere Studien (IHS), Wien Abteilung Ökonomie und Finanzwirtschaft Gruppe Konjunktur, Finanzmärkte & europäische Integration Lehrerseminar,

Aktuelle wirtschaftliche Lage in der EU Dr. Klaus Weyerstraß Institut für Höhere Studien (IHS), Wien Abteilung Ökonomie und Finanzwirtschaft Gruppe Konjunktur, Finanzmärkte & europäische Integration Lehrerseminar,

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Geld, Preise und die EZB

Geld, Preise und die EZB MB Gebrauch von Geld Funktionen von Geld Tauschmittel Ohne Geld müssten Transaktionen durch Tauschhandel (Naturaltausch) durchgeführt werden Problem der Doppelkoinzidenz der Wünsche

Geld, Preise und die EZB MB Gebrauch von Geld Funktionen von Geld Tauschmittel Ohne Geld müssten Transaktionen durch Tauschhandel (Naturaltausch) durchgeführt werden Problem der Doppelkoinzidenz der Wünsche

Deutschland und die Euro-Krise Entwurf, Rede, Manfred Grund. Meine sehr geehrten Damen und Herren,

1 Deutschland und die Euro-Krise Entwurf, Rede, Manfred Grund Meine sehr geehrten Damen und Herren, die Euro-Krise ist einerseits eine unmittelbare Folge der Finanzkrise seit 2008. Andererseits und mittelbar

1 Deutschland und die Euro-Krise Entwurf, Rede, Manfred Grund Meine sehr geehrten Damen und Herren, die Euro-Krise ist einerseits eine unmittelbare Folge der Finanzkrise seit 2008. Andererseits und mittelbar

Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz

S Finanzgruppe Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen in Deutschland werden durch einen

S Finanzgruppe Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen in Deutschland werden durch einen

Stabiles Geld, starkes Deutschland.

FDP.de Gut Gemacht: Stabiles Geld, starkes Deutschland. Gut Gemacht, Deutschland. FDP Die Liberalen Gut Gemacht: Stabiles Geld, starkes Deutschland. Die Rechnung ist ebenso einfach wie folgenreich: Wenn

FDP.de Gut Gemacht: Stabiles Geld, starkes Deutschland. Gut Gemacht, Deutschland. FDP Die Liberalen Gut Gemacht: Stabiles Geld, starkes Deutschland. Die Rechnung ist ebenso einfach wie folgenreich: Wenn

Finanzlage der Länderhaushalte

Finanzlage der Länderhaushalte Destatis, 09. Oktober 2008 Die Zukunftsfähigkeit und die Gestaltungsmöglichkeiten der Bundesländer sind abhängig von der Entwicklung der öffentlichen Finanzen. Mithilfe finanzstatistischer

Finanzlage der Länderhaushalte Destatis, 09. Oktober 2008 Die Zukunftsfähigkeit und die Gestaltungsmöglichkeiten der Bundesländer sind abhängig von der Entwicklung der öffentlichen Finanzen. Mithilfe finanzstatistischer

www.geld-ist-genug-da.eu

www.geld-ist-genug-da.eu - Geld ist genug da. Zeit für Steuergerechtigkeit Wir wollen ein Europa, in dem jeder Mensch Arbeit findet und davon in Würde leben kann. Wir wollen ein Europa, in dem erwerbslose,

www.geld-ist-genug-da.eu - Geld ist genug da. Zeit für Steuergerechtigkeit Wir wollen ein Europa, in dem jeder Mensch Arbeit findet und davon in Würde leben kann. Wir wollen ein Europa, in dem erwerbslose,

Staatsschulden in der Eurozone

Staatsschulden in Prozent des Bruttoinlandsprodukts 95 Staatsschulden in der Eurozone 90 85 Beginn der Wirtschaftsund Finanzkrise 80 75 70 65 60 1997 2008 2012 Quelle: Ameco-Datenbank Grafik: Andrej Hunko,

Staatsschulden in Prozent des Bruttoinlandsprodukts 95 Staatsschulden in der Eurozone 90 85 Beginn der Wirtschaftsund Finanzkrise 80 75 70 65 60 1997 2008 2012 Quelle: Ameco-Datenbank Grafik: Andrej Hunko,

Schuldenbarometer 1. Q. 2009

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Deutschland-Check Nr. 34

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Für 2,60 Euro mehr im Monat: sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.

Für 2,60 Euro mehr im Monat: Stabile Beiträge sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.net Fürs Alter vorsorgen: Ja, aber gemeinsam.

Für 2,60 Euro mehr im Monat: Stabile Beiträge sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.net Fürs Alter vorsorgen: Ja, aber gemeinsam.

Untätigkeit der Bürger

1 Untätigkeit der Bürger Es ist zu kurz gesprungen, nur mit dem Finger auf die Finanzpolitiker zu zeigen. Wo liegen unsere eigenen Beiträge? Wir Bürger unterschätzen die Bedrohung. Auf die Frage: Welche

1 Untätigkeit der Bürger Es ist zu kurz gesprungen, nur mit dem Finger auf die Finanzpolitiker zu zeigen. Wo liegen unsere eigenen Beiträge? Wir Bürger unterschätzen die Bedrohung. Auf die Frage: Welche

Constant-Maturity-Swap (CMS)

") Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

Entwicklung der öffentlichen Finanzen

Entwicklung der öffentlichen Finanzen In absoluten Zahlen, 1970 bis 2012* In absoluten Zahlen, 1970 bis 2012* in Mrd. Euro 1.200 1.000 800 600 400 235,6 352,8 Finanzierungssaldo 889,5 558,0 444,8 18,6

Entwicklung der öffentlichen Finanzen In absoluten Zahlen, 1970 bis 2012* In absoluten Zahlen, 1970 bis 2012* in Mrd. Euro 1.200 1.000 800 600 400 235,6 352,8 Finanzierungssaldo 889,5 558,0 444,8 18,6

Matthias Moll. K Das Prinzip einer Bad Bank

Matthias Moll K Das Prinzip einer Bad Bank Matthias Moll K Das Prinzip einer Bad Bank 1. Einleitung 2. Was ist eine Bad Bank 2.1 Hintergründe 2.2 Gründe für eine Einrichtung 2.3 Umsetzung 3. Beispiel:

Matthias Moll K Das Prinzip einer Bad Bank Matthias Moll K Das Prinzip einer Bad Bank 1. Einleitung 2. Was ist eine Bad Bank 2.1 Hintergründe 2.2 Gründe für eine Einrichtung 2.3 Umsetzung 3. Beispiel:

Die Bankenunion: Wie lässt sich das Monster zähmen? Panel 3: Die Architektur der Fiskalunion in Europa. Klaus Regling. Managing Director des ESM

Die Bankenunion: Wie lässt sich das Monster zähmen? Panel 3: Die Architektur der Fiskalunion in Europa Klaus Regling Managing Director des ESM Friedrich-Ebert-Stiftung Berlin, 18 März 2013 Horst Köhler

Die Bankenunion: Wie lässt sich das Monster zähmen? Panel 3: Die Architektur der Fiskalunion in Europa Klaus Regling Managing Director des ESM Friedrich-Ebert-Stiftung Berlin, 18 März 2013 Horst Köhler

Finanzgruppe. Bei den Sparkassen ist das Geld der Kunden in guten Händen

Finanzgruppe Bei den Sparkassen ist das Geld der Kunden in guten Händen Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen haben ein sehr stabiles Geschäftsmodell mit überschaubaren Risiken.

Finanzgruppe Bei den Sparkassen ist das Geld der Kunden in guten Händen Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen haben ein sehr stabiles Geschäftsmodell mit überschaubaren Risiken.

13200/J XXIV. GP. Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind möglich. ANFRAGE

13200/J XXIV. GP - Anfrage (elektr. übermittelte Version) 1 von 7 13200/J XXIV. GP Eingelangt am 05.12.2012 ANFRAGE der Abgeordneten Kaufmann-Bruckberger und Kollegen an die Bundesministerin für Finanzen

13200/J XXIV. GP - Anfrage (elektr. übermittelte Version) 1 von 7 13200/J XXIV. GP Eingelangt am 05.12.2012 ANFRAGE der Abgeordneten Kaufmann-Bruckberger und Kollegen an die Bundesministerin für Finanzen

Rettungspaket für Griechenland - EFSF - ESM

Rettungspaket für Griechenland - EFSF - ESM Nach einer Rettungsaktion im Jahre 2010 wurde im Februar 2012 ein weiteres Griechenlandpaket beschlossen. Die Euro-Staaten erklärten sich bereit, Griechenland

Rettungspaket für Griechenland - EFSF - ESM Nach einer Rettungsaktion im Jahre 2010 wurde im Februar 2012 ein weiteres Griechenlandpaket beschlossen. Die Euro-Staaten erklärten sich bereit, Griechenland

S Finanzgruppe. Bei den Sparkassen ist das Geld der Kunden in guten Händen

S Finanzgruppe Bei den Sparkassen ist das Geld der Kunden in guten Händen Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen haben ein sehr stabiles Geschäftsmodell mit überschaubaren Risiken.

S Finanzgruppe Bei den Sparkassen ist das Geld der Kunden in guten Händen Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen haben ein sehr stabiles Geschäftsmodell mit überschaubaren Risiken.

Schuldenbarometer 1. Halbjahr 2013

Schuldenbarometer 1. Halbjahr 2013 Zahl der Privatinsolvenzen sinkt um 3,9 Prozent Kernergebnisse Rückgang um 3,9 Prozent: 63.006 Privatinsolvenzen im ersten Halbjahr 2013 Prognose Gesamtjahr: 126.000

Schuldenbarometer 1. Halbjahr 2013 Zahl der Privatinsolvenzen sinkt um 3,9 Prozent Kernergebnisse Rückgang um 3,9 Prozent: 63.006 Privatinsolvenzen im ersten Halbjahr 2013 Prognose Gesamtjahr: 126.000

DAS URTEIL DES BUNDESVERFASSUNGSGERICHTS ZUM ESM-VERTRAG UND ZUM FISKALVERTRAG VOM 12. SEPTEMBER 2012 HINTERGRÜNDE UND INFORMATIONEN

DAS URTEIL DES BUNDESVERFASSUNGSGERICHTS ZUM ESM-VERTRAG UND ZUM FISKALVERTRAG VOM 12. SEPTEMBER 2012 HINTERGRÜNDE UND INFORMATIONEN Informationen zum Urteil des Bundesverfassungsgerichts zum ESM-Vertrag

DAS URTEIL DES BUNDESVERFASSUNGSGERICHTS ZUM ESM-VERTRAG UND ZUM FISKALVERTRAG VOM 12. SEPTEMBER 2012 HINTERGRÜNDE UND INFORMATIONEN Informationen zum Urteil des Bundesverfassungsgerichts zum ESM-Vertrag

Inhalt. Money makes the world go round 5. Die Banken 17. Was Geldmärkte ausmacht 31

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Haushalts- und Finanzkrise

Einführung in das politische System der Europäischen Union WS 2012/13 Haushalts- und Finanzkrise Wird der Euro überleben? Prof. Dr. Jürgen Neyer Die Theorie optimaler Währungsräume Eine gemeinsame Währung

Einführung in das politische System der Europäischen Union WS 2012/13 Haushalts- und Finanzkrise Wird der Euro überleben? Prof. Dr. Jürgen Neyer Die Theorie optimaler Währungsräume Eine gemeinsame Währung

BEVÖLKERUNGS- UND UNTERNEHMERBEFRAGUNG»VERMÖGENSTEUER UND EIGENTUM«

BEVÖLKERUNGS- UND UNTERNEHMERBEFRAGUNG»VERMÖGENSTEUER UND EIGENTUM«Inhaltsverzeichnis 1. Vermögensbildung und Vermögensbesteuerung 2. Erwartete Folgen der Vermögensbesteuerung 3. Staatssanierung durch

BEVÖLKERUNGS- UND UNTERNEHMERBEFRAGUNG»VERMÖGENSTEUER UND EIGENTUM«Inhaltsverzeichnis 1. Vermögensbildung und Vermögensbesteuerung 2. Erwartete Folgen der Vermögensbesteuerung 3. Staatssanierung durch

Alterssicherung. Liebe Kolleginnen und Kollegen,

- 2 - Liebe Kolleginnen und Kollegen, nach und nach wird immer klarer, was der Koalitionsausschuss von Union und FDP in der Nacht vom 04. auf den 05. November wirklich beschlossen hat. Mit den folgenden

- 2 - Liebe Kolleginnen und Kollegen, nach und nach wird immer klarer, was der Koalitionsausschuss von Union und FDP in der Nacht vom 04. auf den 05. November wirklich beschlossen hat. Mit den folgenden

Staatsverschuldung und Wachstum

Staatsverschuldung und Wachstum Impulsreferat zum Workshop Staatsverschuldung und Wachstum auf der FÖS-Jahreskonferenz 15. März 2013, Berlin Prof. Dr. Achim Truger Hochschule für Wirtschaft und Recht Berlin

Staatsverschuldung und Wachstum Impulsreferat zum Workshop Staatsverschuldung und Wachstum auf der FÖS-Jahreskonferenz 15. März 2013, Berlin Prof. Dr. Achim Truger Hochschule für Wirtschaft und Recht Berlin

Finanzmärkte Mechthild Schrooten September 2013

Finzmärkte Mechthild Schrooten September 2013 Überblick 1. So viel Krise - schon so lge 2. Allheilmi?el: Schuldenbremse? 3. Europa: EinseiGger Blick auf die Staatsschulden 4. Was hat das mit mir zu tun?

Finzmärkte Mechthild Schrooten September 2013 Überblick 1. So viel Krise - schon so lge 2. Allheilmi?el: Schuldenbremse? 3. Europa: EinseiGger Blick auf die Staatsschulden 4. Was hat das mit mir zu tun?

1.140.000.000.000 Euro. Fürs Erste.

Seite 1 von 5 1.140.000.000.000 Euro. Fürs Erste. rottmeyer.de /1-140-000-000-000-euro-fuers-erste/ von Thorsten Polleit Zusammenfassung Der EZB-Rat gibt den Startschuss zum QE also zur Monetisierung der

Seite 1 von 5 1.140.000.000.000 Euro. Fürs Erste. rottmeyer.de /1-140-000-000-000-euro-fuers-erste/ von Thorsten Polleit Zusammenfassung Der EZB-Rat gibt den Startschuss zum QE also zur Monetisierung der

Zukun%sfähigkeit der Europäischen Währungsunion nicht gefährden

Zukun%sfähigkeit der Europäischen Währungsunion nicht gefährden Beitrag zum Bad Ischler Dialog 2012 Zukun% Europa Univ.- Prof. Dr. Berthold U. Wigger Lehrstuhl für Finanzwissenscha3 und Public Management

Zukun%sfähigkeit der Europäischen Währungsunion nicht gefährden Beitrag zum Bad Ischler Dialog 2012 Zukun% Europa Univ.- Prof. Dr. Berthold U. Wigger Lehrstuhl für Finanzwissenscha3 und Public Management

Die Eurokrise - Aktuelle Entwicklungen

Die Eurokrise - Aktuelle Entwicklungen 08. November 2011, Frankfurt a.m. Volkswirtschaft, Makroökonomie Der Eurogipfel: die wichtigsten Resultate Wichtige Fortschritte, aber Herausforderungen bleiben groß:

Die Eurokrise - Aktuelle Entwicklungen 08. November 2011, Frankfurt a.m. Volkswirtschaft, Makroökonomie Der Eurogipfel: die wichtigsten Resultate Wichtige Fortschritte, aber Herausforderungen bleiben groß:

Nr. 25. Tragfähige Finanzpolitik. Winfried Fuest / Michael Thöne. Ein weiter Weg für Deutschland

Beiträge zur Ordnungspolitik aus dem Institut der deutschen Wirtschaft Köln Nr. 25 Winfried Fuest / Michael Thöne Tragfähige Finanzpolitik Ein weiter Weg für Deutschland Beiträge zur Ordnungspolitik aus

Beiträge zur Ordnungspolitik aus dem Institut der deutschen Wirtschaft Köln Nr. 25 Winfried Fuest / Michael Thöne Tragfähige Finanzpolitik Ein weiter Weg für Deutschland Beiträge zur Ordnungspolitik aus

Das Geschäftsklima gibt saisonbedingt leicht nach

Das Geschäftsklima gibt saisonbedingt leicht nach Das Geschäftsklima in der Logistikbranche gibt im saisonbedingt leicht nach und befindet sich weiterhin unter dem Vorjahreswert. Die derzeitige Geschäftslage

Das Geschäftsklima gibt saisonbedingt leicht nach Das Geschäftsklima in der Logistikbranche gibt im saisonbedingt leicht nach und befindet sich weiterhin unter dem Vorjahreswert. Die derzeitige Geschäftslage

Kommunen in der Finanzkrise: Status quo und Handlungsoptionen. Kommunenstudie 2013

Kommunen in der Finanzkrise: Status quo und Handlungsoptionen Kommunenstudie 2013 Befragungsergebnisse Nordrhein-Westfalen August 2013 Design der Studie Repräsentative Befragung von Stadtkämmerern bzw.

Kommunen in der Finanzkrise: Status quo und Handlungsoptionen Kommunenstudie 2013 Befragungsergebnisse Nordrhein-Westfalen August 2013 Design der Studie Repräsentative Befragung von Stadtkämmerern bzw.

Die Deutsche Bundesbank

Die Deutsche Bundesbank Die Deutsche Bundesbank Seite 3 Liebe Mitbürgerinnen und Mitbürger, stabiles Geld und ein stabiles Finanzsystem sind wichtig für uns alle. Geldwertstabilität ist das Fundament

Die Deutsche Bundesbank Die Deutsche Bundesbank Seite 3 Liebe Mitbürgerinnen und Mitbürger, stabiles Geld und ein stabiles Finanzsystem sind wichtig für uns alle. Geldwertstabilität ist das Fundament

Quantitative Easing der EZB Fluch und Segen zugleich?

Quantitative Easing der EZB Fluch und Segen zugleich? Agenda Mandat der EZB Definitionen Inflation Klassische Instrumente der Geldpolitik der EZB Quantitative Easing Diskussion Mandat der EZB Artikel 127

Quantitative Easing der EZB Fluch und Segen zugleich? Agenda Mandat der EZB Definitionen Inflation Klassische Instrumente der Geldpolitik der EZB Quantitative Easing Diskussion Mandat der EZB Artikel 127

Thema 12: Langfristige Wirtschaftspolitik für Deutschland. Reichen Stabilisierungs- und Konjunkturprogramme?

Thema 12: Langfristige Wirtschaftspolitik für Deutschland. Reichen Stabilisierungs- und Konjunkturprogramme? Referent: Aytek Dogan Seminarleiter: Prof. Dr. Ulrich van Lith Seminar Wirtschaftspolitik und

Thema 12: Langfristige Wirtschaftspolitik für Deutschland. Reichen Stabilisierungs- und Konjunkturprogramme? Referent: Aytek Dogan Seminarleiter: Prof. Dr. Ulrich van Lith Seminar Wirtschaftspolitik und

Fallstudie: Griechenlandkrise 2010

Fallstudie: krise 2010 Überbordendes Haushaltsdefizit Refinanzierungsprobleme Drohender Staatsbankrott Folgen für die ganze Währungsunion kreative Buchführung (z.b. Goldman Sachs) Fälschen der offiziellen

Fallstudie: krise 2010 Überbordendes Haushaltsdefizit Refinanzierungsprobleme Drohender Staatsbankrott Folgen für die ganze Währungsunion kreative Buchführung (z.b. Goldman Sachs) Fälschen der offiziellen

Japans mittelfristiges Ziel zur Bekämpfung des Klimawandels

Botschaft von Japan. Neues aus Japan Nr. 58 September 2009 Japans mittelfristiges Ziel zur Bekämpfung des Klimawandels Reduzierung der Treibhausgase um 15% Am 10. Juni 2009 verkündete Premierminister Aso,

Botschaft von Japan. Neues aus Japan Nr. 58 September 2009 Japans mittelfristiges Ziel zur Bekämpfung des Klimawandels Reduzierung der Treibhausgase um 15% Am 10. Juni 2009 verkündete Premierminister Aso,

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Die EU-Schuldenkrise eine Gefahr für den Euro?

Die EU-Schuldenkrise eine Gefahr für den Euro? Prof. Dr. Rolf J. Daxhammer ESB Business School, Reutlingen University Vortrag Juni 2012 Update Mai 2015 Inhaltsübersicht Profitiert Deutschland vom Euro?

Die EU-Schuldenkrise eine Gefahr für den Euro? Prof. Dr. Rolf J. Daxhammer ESB Business School, Reutlingen University Vortrag Juni 2012 Update Mai 2015 Inhaltsübersicht Profitiert Deutschland vom Euro?

Rahmenbedingungen und Handlungsbedarfe der Hamburger Haushaltspolitik 27.05.2010

Rahmenbedingungen und Handlungsbedarfe der Hamburger Haushaltspolitik 27.05.2010 Alte Finanzplanung: Kreditrahmen wird voll ausgeschöpft, Rücklage wird verbraucht Ausgleich negativer Finanzierungssalden

Rahmenbedingungen und Handlungsbedarfe der Hamburger Haushaltspolitik 27.05.2010 Alte Finanzplanung: Kreditrahmen wird voll ausgeschöpft, Rücklage wird verbraucht Ausgleich negativer Finanzierungssalden

Schulden-Check Fünf Ländergruppen

Schulden-Check Fünf Ländergruppen So stehen die Länder aktuell da: Anhand des IW-Kriterienkatalogs können die Flächenländer in vier Gruppen eingeordnet werden. Die Stadtstaaten werden gesondert betrachtet.

Schulden-Check Fünf Ländergruppen So stehen die Länder aktuell da: Anhand des IW-Kriterienkatalogs können die Flächenländer in vier Gruppen eingeordnet werden. Die Stadtstaaten werden gesondert betrachtet.

1. Weniger Steuern zahlen

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

Die Verhandlungen mit Griechenland. Hintergrundinformationen

Die Verhandlungen mit Griechenland Hintergrundinformationen Die Verhandlungen mit Griechenland Hintergrundinformationen Am 17. Juli 2015 hat der Deutsche Bundestag in einer Sondersitzung der Bundesregierung

Die Verhandlungen mit Griechenland Hintergrundinformationen Die Verhandlungen mit Griechenland Hintergrundinformationen Am 17. Juli 2015 hat der Deutsche Bundestag in einer Sondersitzung der Bundesregierung

Die Europäische Arbeitslosenversicherung: Motivation und Diskussionsstand

Die Europäische Arbeitslosenversicherung: Motivation und Diskussionsstand Prof. Dr. Sebastian Dullien Berlin, 5.5.2014 NRW im Gespräch: Soziales Europa konkret! Gliederung 1. Motivation für eine europäische

Die Europäische Arbeitslosenversicherung: Motivation und Diskussionsstand Prof. Dr. Sebastian Dullien Berlin, 5.5.2014 NRW im Gespräch: Soziales Europa konkret! Gliederung 1. Motivation für eine europäische

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba Konjunkturumfrage Herbst 2011: Wirtschaft im Bezirk der IHK Frankfurt am Main steht auf stabilen Beinen Die regionale Wirtschaft steht weiterhin

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba Konjunkturumfrage Herbst 2011: Wirtschaft im Bezirk der IHK Frankfurt am Main steht auf stabilen Beinen Die regionale Wirtschaft steht weiterhin

Die kommunalen Finanzen im Spannungsfeld von Steuersenkungen, Wirtschafts- und Finanzkrise und Schuldenbremse

Die kommunalen Finanzen im Spannungsfeld von Steuersenkungen, Wirtschafts- und Finanzkrise und Schuldenbremse Folie 1 Die Verschuldung der öffentlichen Hand (in Mrd. Euro) 1600000 1400000 1200000 1000000

Die kommunalen Finanzen im Spannungsfeld von Steuersenkungen, Wirtschafts- und Finanzkrise und Schuldenbremse Folie 1 Die Verschuldung der öffentlichen Hand (in Mrd. Euro) 1600000 1400000 1200000 1000000

GELDMENGE UND PREISE Arbeitsauftrag

1. Geldmenge und Preise Kreuzen Sie die korrekten Aussagen an. Begründen Sie Ihren Entscheid bei den falschen Aussagen mit einem oder zwei kurzen Sätzen. Die Schweizerische Nationalbank kann die gesamte

1. Geldmenge und Preise Kreuzen Sie die korrekten Aussagen an. Begründen Sie Ihren Entscheid bei den falschen Aussagen mit einem oder zwei kurzen Sätzen. Die Schweizerische Nationalbank kann die gesamte

Oktober 2012 gewählt, wobei der besondere Fokus auf die letzten drei Jahre gelegt wurde, in welchen aufgrund

Entwicklung des Kreditvolumens und der Kreditkonditionen privater Haushalte und Unternehmen im Euroraum-Vergleich Martin Bartmann Seit dem Jahr kam es im Euroraum zwischen den einzelnen Mitgliedsländern

Entwicklung des Kreditvolumens und der Kreditkonditionen privater Haushalte und Unternehmen im Euroraum-Vergleich Martin Bartmann Seit dem Jahr kam es im Euroraum zwischen den einzelnen Mitgliedsländern

Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz

S Finanzgruppe Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen in Deutschland werden durch einen

S Finanzgruppe Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen in Deutschland werden durch einen

Die Staatsverschuldung und das Sparpaket der Bundesregierung

Die Staatsverschuldung und das Sparpaket der Bundesregierung 1. Was beeinflusst unseren Staatshaushalt? Ausgaben/ Einnahmen Staatshaushalt/ Etat Schuldenabbau Verschuldung 2. Ausgaben und Einnahmen des