Kolloquium. Hagen (28. Mai 2017) C-Modul: Finanz- und bankwirtschaftliche Modelle (Modul 32521; Kurs 42000)

|

|

|

- Judith Schreiber

- vor 5 Jahren

- Abrufe

Transkript

C-Modul: Finanz- und bankwirtschaftliche Modelle (Modul 32521; Kurs 42000) KE 1: Modelle mit symmetrischer Informationsverteilung")

1 Kolloquium Hagen (28. Mai 2017) C-Modul: Finanz- und bankwirtschaftliche Modelle (Modul 32521; Kurs 42000) KE 1: Modelle mit symmetrischer Informationsverteilung Dr. Jürgen Ewert Fakultät für Wirtschaftswissenschaft Centrum für Steuern und Finanzen Abteilung für Finanzmanagement

2 Gliederung Modelle mit symmetrischer Informationsverteilung 1. Kapitalkostentheoretische Ansätze 2. Binomialmodell 3. Portefeuilletheorie und CAPM 2

3 I.1 Kapitalkostentheoretische Ansätze Formeln Verläufe von Kapitalkosten bei der traditionellen These und der Modigliani-Miller-These Einordnung und Kritik Investitions- und Verschuldungspolitik im Fall a) konstanter Fremd- und Gesamtkapitalkosten b) konstanter Fremd- und Eigenkapitalkosten c) steigender Fremd- und Eigenkapitalkosten mit und ohne Konditionenanpassung 3

4 Formeln M F = D f F F E M E = n m = DE DF D M = ME + MF = + = f f f ME M f = f F E ff M + M λ = F M M 1 λ f = fe + ff 1+λ 1+λ F E D f E E E 4

5 Verläufe von Kapitalkosten Traditionelle These bei geringen Verschuldungsgraden ein Bereich konstanter Eigen- und Fremdkapitalkosten ab einem bestimmten Verschuldungsgrad ansteigende Eigen- und Fremdkapitalkosten daraus resultierend zunächst fallende, später wieder ansteigende Gesamtkapitalkosten; es existiert ein Minimum der Gesamtkapitalkosten 5

6 Modigliani-Miller These konstante Fremdkapitalkosten (Prämisse: keine Insolvenzgefahr) die Gesamtkapitalkosten aller Unternehmen einer Risikoklasse sind identisch und konstant, d.h. unabhängig vom Verschuldungsgrad daraus resultierend sind die Eigenkapitalkosten eine Funktion des Verschuldungsgrades f E (λ) = f + (f f F ) λ 6

7 Kritik Traditionelle These Eigenkapitalgeber reagieren nicht sofort auf die Erhöhung des Kapitalstrukturrisikos Modigliani-Miller These es existiert kein Insolvenzrisiko Haftungsbeschränkungen bei Kapitalgesellschaften abweichende Kreditkonditionen für Unternehmen und private Schuldner es wird ein neutrales Steuersystem unterstellt 7

8 Investitionsentscheidungen: Modigliani-Miller-Welt eine Investition ist dann vorteilhaft, wenn ihr auf Basis der durchschnittlichen Gesamtkapitalkosten ermittelter Kapitalwert positiv ist bei Fremdfinanzierung gilt f F < f Kapitalstrukturrisiko der Eigenkapitalgeber steigt Kompensation durch Risikoprämie (f f F ) bei Eigenfinanzierung gilt f E > f das Kapitalstrukturrisiko nimmt ab Wert der Risikominderung (f E f) 8

9 Verschuldungspolitik Ziel ist die Maximierung des Marktwertes des Eigenkapital durch Variation des Verschuldungsgrades Finanztransaktionen γ > 0 Neuverschuldung und Kapitalherabsetzung (Verschuldungsgrad steigt) γ < 0 Kapitalerhöhung und Schuldentilgung (Verschuldungsgrad wird reduziert) 9

10 (1) Konstante Fremd- und Gesamtkapitalkosten (Modigliani- Miller-These) Marktwert aller Eigen- und Fremdkapitalanteile ist vom Verschuldungsgrad unabhängig es existiert kein optimaler Verschuldungsgrad bzw. jeder Verschuldungsgrad ist optimal der Wert eines Gesamtzahlungsstromes D ist unabhängig davon, wie dieser auf Teilzahlungs-ströme (D E und D F ) aufgeteilt wird (Wertadditivität) 10

11 (2) Konstante Fremd- und Eigenkapitalkosten (Traditionelle These geringe Verschuldungsgrade) Gesamtkapitalkosten fallen mit steigendem Verschuldungsgrad jede Ausweitung des Verschuldungsgrades führt zu einer Erhöhung des Marktwertes des Eigenkapitals Steigende Fremd- und Eigenkapitalkosten (Traditionelle These hohe Verschuldungsgrade) volle Anpassung der Konditionen der Altgläubiger an den neuen Verschuldungsgrad, d.h. der Markwert des Fremdkapitals der Altgläubiger bleibt unverändert keine Konditionenanpassung, d.h. der Marktwert des Fremdkapitals der Altgläubiger nimmt ab 11

12 (3) Steigende Fremd- und Eigenkapitalkosten (volle Konditionenanpassung) der an die Altgläubiger zu zahlende Betrag steigt relativ in dem Ausmaß, wie sich die Fremdkapitalkosten erhöhen Maximierung des Marktwertes des Eigen- und des Gesamtkapitals bzw. Minimierung der durchschnittlichen Gesamtkapitalkosten sind identische Zielsetzungen (4) Steigende Fremd- und Eigenkapitalkosten (keine Konditionenanpassung) der an die Altgläubiger zu zahlende Betrag bleibt konstant, somit nimmt der Marktwert ab der Verschuldungsgrad wird über das Gesamtkapitalkostenminimum hinaus ausgedehnt die Altgläubiger sind davon negativ betroffen 12

13 Modigliani-Miller 13

14 Traditionelle These 14

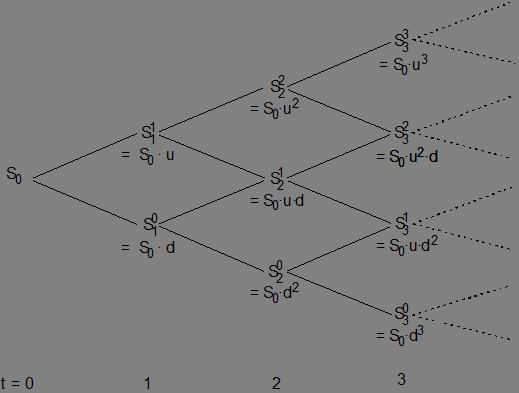

15 I.2 Binomialmodell 15

16 Binomialmodell: Einperiodenfall Formeln (1a) 16

17 Binomialmodell: Einperiodenfall Formeln (1b) C = S + B C1 C1 1 uc 1 dc = S (u d) S0 1+ r u d 1 (1 + r) d u (1 + r) = C + 1+ r u d u d 1 ( 1 0 = λ C ) 1+ (1 λ) C r λ= (1+ r) d u d C1 17

18 Binomialmodell: 2-Periodenfall t = S = u S 0 S 1 1 = u S0 S 0 1 S 2 = u d S 0 S 0 1 = d S 0 S = d S 0 18

19")

19 Binomialmodell: Formeln (2a) 19

20 Binomialmodell: Formeln (2b) (3.11) C = λ λ C + (1 λ) C + (1 λ) λ C 1+ r 1+ r 1+ r + (1 λ) C 1 ( = λ C ) λ (1 λ) C2 + (1 λ) C2. (1 + r) ( 2 1) ( 1 0)

21 I.3 Portefeuilletheorie und CAPM Annahmen (ausgewählt): mehrere am Markt gehandelte Wertpapiere Anleger orientieren sich bei der Anlage nur am Erwartungswert der Rendite Risiko, ausgedrückt durch die Standardabweichung der Rendite und sind risikoscheu im Sinne des μ-σ-prinzips Anleger haben identische Erwartungen bezüglich der Erwartungswerte der Renditen, der Standardabweichungen und der Korrelationen 21

22 Portefeuillelinien (Extremverläufe) 20 σ B 15 ρ 12 =+1 10 A ρ 12 = 1 ρ C µ 22

23 Portefeuilletheorie Durch die Kombination von Wertpapieren entsteht im μ- σ-diagramm eine sog. Portefeuillefläche. σ B C A 0 µ 23

24 Effizienter Rand: σ B C A D 0 µ 24

25 Kombination mit sicherer Anlage: σ C T E F D 0 r µ 25

26 Capital Asset Pricing Model Grundlage: Portefeuilletheorie (Darstellung gespiegelt): µ k M µ M r D ( µ M r) C 0 σ M σ k 26

27 Kapitalmarktgerade Aus grafischer Darstellung ableitbar: Aussage: Welche sinnvollen Anlagemöglichkeiten gibt es für Anleger? µ µ = + M r r σ σ Rendite eines Anlegers M r (Price of Time): Risikozuschlag (Price of risk): Abhängig vom Risiko, das einzelner in Kauf nimmt. 27

28 Bewertung eines Wertpapiers: µ µ = + M r i r cov 2 σ M i,m Rendite eines Wertpapiers setzt sich zusammen aus: risikolosem Zins Risikozuschlag / Risikoabschlag 28

29 Risikozuschlag / Risikoabschlag des Wertpapiers hängt ab von: der Marktkonstanten und der Kovarianz oder dem Beta-Wert eines Wertpapiers mit dem Marktportefeuille β = i cov i,m σ 2 M cov i,m ρ i,m = σ i σ M 29

30 Wertpapiermarktlinie kann ähnlich der Kapitalmarktlinie dargestellt werden: µ r µ = + ρ σ M i r i,m i σm ρ i,m σ i systematisches Risiko (unsystematisches Risiko?) 30

Kolloquium. Hagen (18. und 19. Februar 2017) C-Modul: Finanz- und bankwirtschaftliche Modelle (Modul 32521; Kurs 42000) Dr.

C-Modul: Finanz- und bankwirtschaftliche Modelle (Modul 32521; Kurs 42000) Dr.") Kolloquium Hagen (18. und 19. Februar 2017) C-Modul: Finanz- und bankwirtschaftliche Modelle (Modul 32521; Kurs 42000) Dr. Jürgen Ewert Fakultät für Wirtschaftswissenschaft Centrum für Steuern und Finanzen

Kolloquium Hagen (18. und 19. Februar 2017) C-Modul: Finanz- und bankwirtschaftliche Modelle (Modul 32521; Kurs 42000) Dr. Jürgen Ewert Fakultät für Wirtschaftswissenschaft Centrum für Steuern und Finanzen

Kolloquium. Hagen (18. und 19. August 2018) C-Modul: Finanz- und bankwirtschaftliche Modelle (Modul 32521; Kurs 42000) Dr.

C-Modul: Finanz- und bankwirtschaftliche Modelle (Modul 32521; Kurs 42000) Dr.") Kolloquium Hagen (18. und 19. August 2018) C-Modul: Finanz- und bankwirtschaftliche Modelle (Modul 32521; Kurs 42000) Dr. Jürgen Ewert Fakultät für Wirtschaftswissenschaft Centrum für Steuern und Finanzen

Kolloquium Hagen (18. und 19. August 2018) C-Modul: Finanz- und bankwirtschaftliche Modelle (Modul 32521; Kurs 42000) Dr. Jürgen Ewert Fakultät für Wirtschaftswissenschaft Centrum für Steuern und Finanzen

Lösungshinweise zur Einsendearbeit 1: WS 2018/2019. Finanz- und bankwirtschaftliche Modelle, Kurs Inhaltlicher Bezug: KE 1.

1 Lösungshinweise zur Einsendearbeit 1: WS 018/019 Finanz- und bankwirtschaftliche Modelle, Kurs 4000 Inhaltlicher Bezug: KE 1 Aufgabe 1: Kapitalkostentheorie 30 Punkte SCHLAU besitzt Aktien der B-AG im

1 Lösungshinweise zur Einsendearbeit 1: WS 018/019 Finanz- und bankwirtschaftliche Modelle, Kurs 4000 Inhaltlicher Bezug: KE 1 Aufgabe 1: Kapitalkostentheorie 30 Punkte SCHLAU besitzt Aktien der B-AG im

Kolloquium. München (12. und 13. August 2017) Hagen (19. und 20. August 2017)

Hagen (19. und 20. August 2017)") Kolloquium München (12. und 13. August 2017) Hagen (19. und 20. August 2017) C-Modul: Finanz- und bankwirtschaftliche Modelle (Modul 32521; Kurs 42000) Dr. Jürgen Ewert Fakultät für Wirtschaftswissenschaft

Kolloquium München (12. und 13. August 2017) Hagen (19. und 20. August 2017) C-Modul: Finanz- und bankwirtschaftliche Modelle (Modul 32521; Kurs 42000) Dr. Jürgen Ewert Fakultät für Wirtschaftswissenschaft

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanz- und bankwirtschaftliche Modelle Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 3. September 011 Aufgabe 1 3 Summe maximale Punktzahl

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanz- und bankwirtschaftliche Modelle Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 3. September 011 Aufgabe 1 3 Summe maximale Punktzahl

Lösungshinweise zur Einsendearbeit 1: WS 2017/2018 Finanz- und bankwirtschaftliche Modelle, Kurs Inhaltlicher Bezug: KE 1 KAPITALKOSTENTHEORIE

Finanz- und bankwirtschaftliche Modelle, WS 2017/2018 1 Lösungshinweise zur Einsendearbeit 1: WS 2017/2018 Finanz- und bankwirtschaftliche Modelle, Kurs 42000 Inhaltlicher Bezug: KE 1 KAPITALKOSTENTHEORIE

Finanz- und bankwirtschaftliche Modelle, WS 2017/2018 1 Lösungshinweise zur Einsendearbeit 1: WS 2017/2018 Finanz- und bankwirtschaftliche Modelle, Kurs 42000 Inhaltlicher Bezug: KE 1 KAPITALKOSTENTHEORIE

Aufgaben zur Vorlesung Finanzmanagement

Aufgaben zur Vorlesung Finanzmanagement B. Erke FH Gelsenkirchen, Abteilung Bocholt February 6, 006 Eigenkapitalkosten Aufgabenblatt: CAPM Musterlösung Die Aktien der nonprofit.com AG werden an einem speziellen

Aufgaben zur Vorlesung Finanzmanagement B. Erke FH Gelsenkirchen, Abteilung Bocholt February 6, 006 Eigenkapitalkosten Aufgabenblatt: CAPM Musterlösung Die Aktien der nonprofit.com AG werden an einem speziellen

Gibt es einen optimalen Verschuldungsgrad?

wso6/o7 Gibt es einen optimalen Verschuldungsgrad? Gliederung 1. Überblick über Kapitaltheoretische Grundmodelle 2. Modell des optimalen Verschuldungsgrades i. unter der Annahme vollständiger Konditionenanpassung

wso6/o7 Gibt es einen optimalen Verschuldungsgrad? Gliederung 1. Überblick über Kapitaltheoretische Grundmodelle 2. Modell des optimalen Verschuldungsgrades i. unter der Annahme vollständiger Konditionenanpassung

Name: Vorname: Unterschrift(en) des/der Prüfer(s)

des/der Prüfer(s)") FernUniversität in Hagen Matr.-Nr.: Fakultät für Wirtschaftswissenschaft Name: Vorname: Klausur: Prüfer: Finanz- und bankwirtschaftliche Modelle Univ.-Prof. Dr. Michael Bitz Termin: 23. September 2011

FernUniversität in Hagen Matr.-Nr.: Fakultät für Wirtschaftswissenschaft Name: Vorname: Klausur: Prüfer: Finanz- und bankwirtschaftliche Modelle Univ.-Prof. Dr. Michael Bitz Termin: 23. September 2011

Der Optimale Verschuldungsgrad. Gliederung

Gliederung 1. Der Verschuldungsgrad 1.1 Art des Verschuldungsgrades 2. Das Modigliani Miller Theorem i Mill 3. Leverage Effekt 4. Optimaler Verschuldungsgrad: d Voraussetzungen 4.1 Optimaler Verschuldungsgrad:

Gliederung 1. Der Verschuldungsgrad 1.1 Art des Verschuldungsgrades 2. Das Modigliani Miller Theorem i Mill 3. Leverage Effekt 4. Optimaler Verschuldungsgrad: d Voraussetzungen 4.1 Optimaler Verschuldungsgrad:

Investition und Finanzierung

- Zusatzfolien zur Portfoliotheorie und CAPM- Portfoliotheorie Die Portfoliotheorie geht auf Harry Markowitz zurück. Sie gibt Anlegern Empfehlungen, wie sie ihr Vermögen auf verschiedenen Anlagemöglichkeiten

- Zusatzfolien zur Portfoliotheorie und CAPM- Portfoliotheorie Die Portfoliotheorie geht auf Harry Markowitz zurück. Sie gibt Anlegern Empfehlungen, wie sie ihr Vermögen auf verschiedenen Anlagemöglichkeiten

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanz- und bankwirtschaftliche Modelle (351) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 6. März 17 Aufgabe 1 3 4 Summe 35 36 4

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanz- und bankwirtschaftliche Modelle (351) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 6. März 17 Aufgabe 1 3 4 Summe 35 36 4

Aufgabe 4.23 *: (Portefeuilletheorie und CAPM)

") Aufgabe 43 *: (Portefeuilletheorie und CAPM) (Quelle: Bitz, M und Ewert, J, Übungen in Betriebswirtschaftslehre, 8 Aufl, München 014) Dem risikoscheuen Anleger SCHEU bietet sich zunächst nur die Möglichkeit,

Aufgabe 43 *: (Portefeuilletheorie und CAPM) (Quelle: Bitz, M und Ewert, J, Übungen in Betriebswirtschaftslehre, 8 Aufl, München 014) Dem risikoscheuen Anleger SCHEU bietet sich zunächst nur die Möglichkeit,

2.1.1 Prinzip der Discounted Cash Flow (DCF) - Bewertung Ansätze bei Mischfinanzierung Berechnung der Fremdkapitalkosten 64

- Bewertung Ansätze bei Mischfinanzierung Berechnung der Fremdkapitalkosten 64") Inhaltsverzeichnis Abbildungs Verzeichnis 15 Tabellenverzeichnis 17 Symbolverzeichnis 21 1 Einleitung 29 1.1 Grundlagen der Unternehmensbewertung 30 1.2 Gang der Untersuchung 35 2 Discounte*! Cash Flow

Inhaltsverzeichnis Abbildungs Verzeichnis 15 Tabellenverzeichnis 17 Symbolverzeichnis 21 1 Einleitung 29 1.1 Grundlagen der Unternehmensbewertung 30 1.2 Gang der Untersuchung 35 2 Discounte*! Cash Flow

Matr.-Nr.: Name: Vorname: Aufgabe Summe

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 26. Februar

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 26. Februar

Matr.-Nr.: Name: Vorname: Aufgabe Summe

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 26. Februar

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 26. Februar

Aufgabe Summe

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanz- und bankwirtschaftliche Modelle Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 23. September 2015 Aufgabe 1 2 3 4 Summe Maximale

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanz- und bankwirtschaftliche Modelle Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 23. September 2015 Aufgabe 1 2 3 4 Summe Maximale

Finanzwirtschaft. Foliensatz Vertiefungskurs aus ABWL: im Sommersemester Teil / 2 und 7 Univ. Ass. Dr. Matthias G.

Universität Wien Institut für Betriebswirtschaftslehre ABWL IV: Finanzwirtschaft 400 026/2+7 Univ. Ass. Dr. M.G. Schuster Foliensatz Vertiefungskurs aus ABWL: Finanzwirtschaft im Sommersemester 2004 3.

Universität Wien Institut für Betriebswirtschaftslehre ABWL IV: Finanzwirtschaft 400 026/2+7 Univ. Ass. Dr. M.G. Schuster Foliensatz Vertiefungskurs aus ABWL: Finanzwirtschaft im Sommersemester 2004 3.

Maximale Punktzahl erreichte Punktzahl

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanz- und bankwirtschaftliche Modelle Prüfer: Univ-Prof Dr Michael Bitz Termin: 6 März 06 Aufgabe 3 4 Summe Maximale Punktzahl 46

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanz- und bankwirtschaftliche Modelle Prüfer: Univ-Prof Dr Michael Bitz Termin: 6 März 06 Aufgabe 3 4 Summe Maximale Punktzahl 46

Modigliani/Miller (MM) Theorem. Alexander Kall Finanzwirtschaft 7. Semester

Theorem. Alexander Kall Finanzwirtschaft 7. Semester") Modigliani/Miller (MM) Theorem Alexander Kall Finanzwirtschaft 7. Semester Überblick Grundlagen 1. These Arbitragebeweis 2. These 3. These Grundlagen EK als Marktwert des Eigenkapitals (Aktien) FK als

Modigliani/Miller (MM) Theorem Alexander Kall Finanzwirtschaft 7. Semester Überblick Grundlagen 1. These Arbitragebeweis 2. These 3. These Grundlagen EK als Marktwert des Eigenkapitals (Aktien) FK als

Investitionsrechnung unter Unsicherheit

Investitionsrechnung unter Unsicherheit Rendite-/Risikoanalyse von Investitionen im Kontext einer wertorientierten Unternehmensführung von Boris Nöll, Prof. Dr. Arnd Wiedemann 1. Auflage Investitionsrechnung

Investitionsrechnung unter Unsicherheit Rendite-/Risikoanalyse von Investitionen im Kontext einer wertorientierten Unternehmensführung von Boris Nöll, Prof. Dr. Arnd Wiedemann 1. Auflage Investitionsrechnung

Kapitalstruktur. Anna Schröckenfuchs. 20. Januar Anna Schröckenfuchs Kapitalstruktur 20. Januar / 13

Kapitalstruktur Anna Schröckenfuchs 20. Januar 2017 Anna Schröckenfuchs Kapitalstruktur 20. Januar 2017 1 / 13 1 Leverage Effekt 2 Irrelevanztheorem von Modigliani und Miller 3 Trade-Off Theorie Anna Schröckenfuchs

Kapitalstruktur Anna Schröckenfuchs 20. Januar 2017 Anna Schröckenfuchs Kapitalstruktur 20. Januar 2017 1 / 13 1 Leverage Effekt 2 Irrelevanztheorem von Modigliani und Miller 3 Trade-Off Theorie Anna Schröckenfuchs

Aufgabe 1 (vgl. Klausuren 9/2009 und 3/2010)

") 1 Aufgabe 1 (vgl. Klausuren 9/2009 und 3/2010) Nachfolgend finden Sie Aussagen zu Ihnen bekannten finanz- und bankwirtschaftlichen Modellen. Kennzeichnen Sie diese Aussagen mit R, sofern Sie sie für zutreffend

1 Aufgabe 1 (vgl. Klausuren 9/2009 und 3/2010) Nachfolgend finden Sie Aussagen zu Ihnen bekannten finanz- und bankwirtschaftlichen Modellen. Kennzeichnen Sie diese Aussagen mit R, sofern Sie sie für zutreffend

Alpha, Beta & co. Outperformance richtig bewerten. Dipl.-Kfm. Christoph Lang

α β Alpha, Beta & co. Outperformance richtig bewerten. Dipl.-Kfm. Christoph Lang 1 Fondskategorien (Peergroups) 500,00% 450,00% 400,00% 350,00% 300,00% 250,00% 200,00% 150,00% 100,00% 50,00% Auswertungszeitraum

α β Alpha, Beta & co. Outperformance richtig bewerten. Dipl.-Kfm. Christoph Lang 1 Fondskategorien (Peergroups) 500,00% 450,00% 400,00% 350,00% 300,00% 250,00% 200,00% 150,00% 100,00% 50,00% Auswertungszeitraum

Konstanter Verschuldungsgrad in der Unternehmensbewertung

Wirtschaft Christian Berger Konstanter Verschuldungsgrad in der Unternehmensbewertung In Theorie und Praxis Diplomarbeit Bibliografische Information der Deutschen Nationalbibliothek: Bibliografische Information

Wirtschaft Christian Berger Konstanter Verschuldungsgrad in der Unternehmensbewertung In Theorie und Praxis Diplomarbeit Bibliografische Information der Deutschen Nationalbibliothek: Bibliografische Information

Aufgabe 1 (vgl. Klausur 2/2008)

") 1 Aufgabe 1 (vgl. Klausur 2/2008) Die KAPITAL AG ist durch folgende Daten gekennzeichnet, die in jedem Jahr für unendliche Dauer gelten sollen: Erwartungswert der jährlichen Ausschüttungen (D E ) 3.000

1 Aufgabe 1 (vgl. Klausur 2/2008) Die KAPITAL AG ist durch folgende Daten gekennzeichnet, die in jedem Jahr für unendliche Dauer gelten sollen: Erwartungswert der jährlichen Ausschüttungen (D E ) 3.000

Matr.-Nr.: Name: Vorname: Aufgabe Summe

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 25. September

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 25. September

Aufgabe 1 (vgl. Klausur 2/2008)

") 1 Aufgabe 1 (vgl. Klausur 2/2008) Die KAPITAL AG ist durch folgende Daten gekennzeichnet, die in jedem Jahr für unendliche Dauer gelten sollen: Erwartungswert der jährlichen Ausschüttungen (D E ) 3.000

1 Aufgabe 1 (vgl. Klausur 2/2008) Die KAPITAL AG ist durch folgende Daten gekennzeichnet, die in jedem Jahr für unendliche Dauer gelten sollen: Erwartungswert der jährlichen Ausschüttungen (D E ) 3.000

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Prüfer: Finanz- und bankwirtschaftliche Modelle Univ.-Prof. Dr. Michael Bitz Termin: 04. März 2010 14:00 16:00 Uhr Aufgabe 1 2 3 Summe

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Prüfer: Finanz- und bankwirtschaftliche Modelle Univ.-Prof. Dr. Michael Bitz Termin: 04. März 2010 14:00 16:00 Uhr Aufgabe 1 2 3 Summe

Aufgabe Summe

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 26. Februar 2018 Aufgabe 1 2 3 4 Summe

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 26. Februar 2018 Aufgabe 1 2 3 4 Summe

5-8. Capital Asset Pricing Model (CAPM) I

I") 81 5-8. Capital Asset Pricing Model (CAPM) I Wertpapierlinienfunktion: E(R i ) = µ i = R F + [E(R M ) - R F ] β i Risikoadjustierte Renditeerwartung: E(R F ) = µ F = 0,045 + (0,09) 1,8 = 20,7 % Die Empfehlung

81 5-8. Capital Asset Pricing Model (CAPM) I Wertpapierlinienfunktion: E(R i ) = µ i = R F + [E(R M ) - R F ] β i Risikoadjustierte Renditeerwartung: E(R F ) = µ F = 0,045 + (0,09) 1,8 = 20,7 % Die Empfehlung

Wahl des optimalen Portefeuilles I - Präferenzunabhängige Vorauswahl

der Universität Hamburg (Investition Wahl des optimalen Portefeuilles I - Präferenzunabhängige Vorauswahl Ein PF ist dann effizient, wenn sich aus den gegebenen Wertpapieren kein anderes PF zusammenstellen

der Universität Hamburg (Investition Wahl des optimalen Portefeuilles I - Präferenzunabhängige Vorauswahl Ein PF ist dann effizient, wenn sich aus den gegebenen Wertpapieren kein anderes PF zusammenstellen

Investition und Finanzierung Finanzierung Teil 2

Fernstudium Guide Investition und Finanzierung Finanzierung Teil 2 Version vom 01.10.2018 F SGU A KADEMIE Dieses Werk ist urheberrechtlich geschützt. Alle Rechte vorbehalten. FSGU AKADEMIE - 2008-2019

Fernstudium Guide Investition und Finanzierung Finanzierung Teil 2 Version vom 01.10.2018 F SGU A KADEMIE Dieses Werk ist urheberrechtlich geschützt. Alle Rechte vorbehalten. FSGU AKADEMIE - 2008-2019

Matr.-Nr.: Name: Vorname: Aufgabe Summe

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 4. September

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 4. September

) 10% ist (jeder würde in diese Aktie investieren, der Preis

10% ist (jeder würde in diese Aktie investieren, der Preis") OFIN Pingo Fragen 1. Der Wert eines Gutes... lässt sich auf einem vollkommenen KM bewerten bestimmt sich durch den relativen Vergleich mit anderen Gütern 2. Jevon's Gesetz von der Unterschiedslosigkeit

OFIN Pingo Fragen 1. Der Wert eines Gutes... lässt sich auf einem vollkommenen KM bewerten bestimmt sich durch den relativen Vergleich mit anderen Gütern 2. Jevon's Gesetz von der Unterschiedslosigkeit

Finanzwirtschaft. Foliensatz Vertiefungskurs aus ABWL: im Sommersemester Teil / 2 und 7 Univ. Ass. Dr. Matthias G.

Universität Wien Institut für Betriebswirtschaftslehre ABWL IV: Finanzwirtschaft 400 026/2+7 Univ. Ass. Dr. M.G. Schuster Foliensatz Vertiefungskurs aus ABWL: Finanzwirtschaft im Sommersemester 2004 4.

Universität Wien Institut für Betriebswirtschaftslehre ABWL IV: Finanzwirtschaft 400 026/2+7 Univ. Ass. Dr. M.G. Schuster Foliensatz Vertiefungskurs aus ABWL: Finanzwirtschaft im Sommersemester 2004 4.

Investitionsentscheidung auf Basis des CAPM

Investitionsentscheidung auf Basis des CAPM Wie viel Rendite darf ich fordern, wie viel Rendite muss ich anbieten in einer risikobehafteten Welt? Von Zhao, Wei Annahmen des CAPM Auf der Grundlage der Portfoliotheorie

Investitionsentscheidung auf Basis des CAPM Wie viel Rendite darf ich fordern, wie viel Rendite muss ich anbieten in einer risikobehafteten Welt? Von Zhao, Wei Annahmen des CAPM Auf der Grundlage der Portfoliotheorie

Aufgabe 1 (vgl. Klausuren 9/2009 und 3/2010 und 9/2017)

") 1 Aufgabe 1 (vgl. Klausuren 9/2009 und 3/2010 und 9/2017) Nachfolgend finden Sie Aussagen zu Ihnen bekannten finanz- und bankwirtschaftlichen Modellen. Kennzeichnen Sie diese Aussagen mit R, sofern Sie

1 Aufgabe 1 (vgl. Klausuren 9/2009 und 3/2010 und 9/2017) Nachfolgend finden Sie Aussagen zu Ihnen bekannten finanz- und bankwirtschaftlichen Modellen. Kennzeichnen Sie diese Aussagen mit R, sofern Sie

Aufgabe 1 (25 Punkte) DIPLOMPRÜFUNG. TU Bergakademie Freiberg Fakultät für Wirtschaftswissenschaften

DIPLOMPRÜFUNG. TU Bergakademie Freiberg Fakultät für Wirtschaftswissenschaften") TU Bergakademie Freiberg Fakultät für Wirtschaftswissenschaften Matrikel-Nr.: Name (optional): Studienrichtung: Fakultät: Semesterzahl: 1 Aufgabe 1 (25 Punkte) (a) Was versteht man in der Asset Allocation

TU Bergakademie Freiberg Fakultät für Wirtschaftswissenschaften Matrikel-Nr.: Name (optional): Studienrichtung: Fakultät: Semesterzahl: 1 Aufgabe 1 (25 Punkte) (a) Was versteht man in der Asset Allocation

Lehrstuhl für Finanzierung Universitätsprofessor Dr. Jochen Wilhelm

Lehrstuhl für Finanzierung Universitätsprofessor Dr. Jochen Wilhelm A b s c h l u s s k l a u s u r z u r V o r l e s u n g K a p i t a l m a r k t t h e o r i e W i n t e r s e m e s t e r 1 9 9 9 / 2

Lehrstuhl für Finanzierung Universitätsprofessor Dr. Jochen Wilhelm A b s c h l u s s k l a u s u r z u r V o r l e s u n g K a p i t a l m a r k t t h e o r i e W i n t e r s e m e s t e r 1 9 9 9 / 2

FK V. ρ k = = ρ k + *( r EK FK = 0,1467 => 14,67 %

LÖSUNG zu QUIZ 3, (Kapitel 17): Im perfekten Kapitalmarkt beeinflusst die Kapitalstruktur weder den Unternehmenswert noch die erwartete Rendite des Vermögens (= konstant) => These I. Ermittlung der erwarteten

LÖSUNG zu QUIZ 3, (Kapitel 17): Im perfekten Kapitalmarkt beeinflusst die Kapitalstruktur weder den Unternehmenswert noch die erwartete Rendite des Vermögens (= konstant) => These I. Ermittlung der erwarteten

Teil I Einleitung 17. Kapitel 1 Das Unternehmen als Gesellschaft ig. Teil II Instrumente 71. Kapitel 6 Die Bewertung von Anleihen 181

Inhaltsübersicht Vorwort 12 Teil I Einleitung 17 Kapitel 1 Das Unternehmen als Gesellschaft ig Kapitel 2 Einführung in die Analyse von Finanzberichten 37 Teil II Instrumente 71 Kapitel 3 Finanzielle Entscheidungsfindung

Inhaltsübersicht Vorwort 12 Teil I Einleitung 17 Kapitel 1 Das Unternehmen als Gesellschaft ig Kapitel 2 Einführung in die Analyse von Finanzberichten 37 Teil II Instrumente 71 Kapitel 3 Finanzielle Entscheidungsfindung

Tutorium BWL ΙΙΙ Investition und Finanzierung Ingo Freiling Jutta Uebelmann Sascha Schworm

Tutorium BWL ΙΙΙ Investition und Finanzierung Ingo Freiling Jutta Uebelmann Sascha Schworm Bergische Universität Wuppertal Fakultät für Wirtschaftswissenschaft Schumpeter School of Business and Economics

Tutorium BWL ΙΙΙ Investition und Finanzierung Ingo Freiling Jutta Uebelmann Sascha Schworm Bergische Universität Wuppertal Fakultät für Wirtschaftswissenschaft Schumpeter School of Business and Economics

Zum Umgang mit Investitions- Risikoabgeltung: Perspektiven zum. Univ.-Prof. Dr. Engelbert J. Dockner. Wirtschaftsuniversität Wien

Zum Umgang mit Investitions- risiken, Risikodiversifikation und Risikoabgeltung: Perspektiven zum WACC Univ.-Prof. Dr. ngelbert J. Dockner Department of Finance, Accounting and Statistics Wirtschaftsuniversität

Zum Umgang mit Investitions- risiken, Risikodiversifikation und Risikoabgeltung: Perspektiven zum WACC Univ.-Prof. Dr. ngelbert J. Dockner Department of Finance, Accounting and Statistics Wirtschaftsuniversität

Klausur zur Vorlesung. Finanzwirtschaft II (SS 2010) 27. Juli 2010

27. Juli 2010") Prof. Dr. Siegfried Trautmann Lehrstuhl für Finanzwirtschaft / FB 03 Johannes Gutenberg-Universität 55099 Mainz Klausur zur Vorlesung Finanzwirtschaft II (SS 2010) 27. Juli 2010 Herr/Frau Name: Vorname:

Prof. Dr. Siegfried Trautmann Lehrstuhl für Finanzwirtschaft / FB 03 Johannes Gutenberg-Universität 55099 Mainz Klausur zur Vorlesung Finanzwirtschaft II (SS 2010) 27. Juli 2010 Herr/Frau Name: Vorname:

Grundzüge der Investitions- und Finanzierungstheorie

Grundzüge der Investitions- und Finanzierungstheorie Von Dr. Reinhard H. Schmidt Professor für Betriebswirtschaftslehre an der Universität Trier 2., durchgesehene Auflage GABLER Inhaltsübersicht I. Teil

Grundzüge der Investitions- und Finanzierungstheorie Von Dr. Reinhard H. Schmidt Professor für Betriebswirtschaftslehre an der Universität Trier 2., durchgesehene Auflage GABLER Inhaltsübersicht I. Teil

1 Gesamtkapitalkosten

1 Gesamtkapitalkosten Bei der Unternehmensbewertung werden die freien Cashflows eines Unternehmens mit den spezifischen Kapitalkosten eines Unternehmens diskontiert, um den Barwert des Free-Cashflows zu

1 Gesamtkapitalkosten Bei der Unternehmensbewertung werden die freien Cashflows eines Unternehmens mit den spezifischen Kapitalkosten eines Unternehmens diskontiert, um den Barwert des Free-Cashflows zu

IWW-Studienprogramm Vertiefungsstudium

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen Name Straße PLZ, Ort IWW-Studienprogramm Vertiefungsstudium 2. Musterklausur zum Modul

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen Name Straße PLZ, Ort IWW-Studienprogramm Vertiefungsstudium 2. Musterklausur zum Modul

Grundlagen der. Analyse, Entscheidung und Umsetzung

Grundlagen der Finanzwirtschaft Analyse, Entscheidung und Umsetzung 3., aktualisierte Auflage Jonathan Berk Peter DeMarzo ALWAYS LEARNING PEARSO Inhaltsverzeichnis Vorwort 12 Teil I Einleitung 17 Kapitel

Grundlagen der Finanzwirtschaft Analyse, Entscheidung und Umsetzung 3., aktualisierte Auflage Jonathan Berk Peter DeMarzo ALWAYS LEARNING PEARSO Inhaltsverzeichnis Vorwort 12 Teil I Einleitung 17 Kapitel

Vorlesung 29.06.2015: Finanzierung

Vorlesung 29.06.2015: Finanzierung 1. Ableitung/Ermittlung eines angemessenen Kalkulationszinses (Diskontierungszinssatz) 2. Innenfinanzierung - Finanzierung aus Abschreibungsgegenwerten 3. Factoring 4.

Vorlesung 29.06.2015: Finanzierung 1. Ableitung/Ermittlung eines angemessenen Kalkulationszinses (Diskontierungszinssatz) 2. Innenfinanzierung - Finanzierung aus Abschreibungsgegenwerten 3. Factoring 4.

Discounted Cashflow-Verfahren und der Einfluss von Steuern

Inga Braun Discounted Cashflow-Verfahren und der Einfluss von Steuern Der Unternehmenswert unter Beachtung von Bewertungsnormen Mit einem Geleitwort von Prof. Dr. Michael Hommel Deutscher Universitäts-Verlag

Inga Braun Discounted Cashflow-Verfahren und der Einfluss von Steuern Der Unternehmenswert unter Beachtung von Bewertungsnormen Mit einem Geleitwort von Prof. Dr. Michael Hommel Deutscher Universitäts-Verlag

Investitions- und Finanzmanagement 15. Februar 2008

Name: Vorname: Fachrichtung: Matrikelnummer: Klausur zur Vorlesung Investitions- und Finanzmanagement 15. Februar 2008 Univ.-Prof. Dr. Christoph Kaserer Ort: HS N1190 (Hans-Heinrich-Meinke-Hörsaal) HS

Name: Vorname: Fachrichtung: Matrikelnummer: Klausur zur Vorlesung Investitions- und Finanzmanagement 15. Februar 2008 Univ.-Prof. Dr. Christoph Kaserer Ort: HS N1190 (Hans-Heinrich-Meinke-Hörsaal) HS

Klausur zur Vorlesung Corporate Finance

Universität Augsburg [Aufkleber] Wirtschaftswissenschaftliche Fakultät Lehrstuhl für Finanz und Bankwirtschaft Klausur zur Vorlesung Corporate Finance Prof. Dr. Marco Wilkens 07. Februar 2011 Bitte beachten

Universität Augsburg [Aufkleber] Wirtschaftswissenschaftliche Fakultät Lehrstuhl für Finanz und Bankwirtschaft Klausur zur Vorlesung Corporate Finance Prof. Dr. Marco Wilkens 07. Februar 2011 Bitte beachten

Grundlagen der Finanzwirtschaft

Grundlagen der Finanzwirtschaft Jonathan Berk Peter DeMarzo Analyse, Entscheidung und Umsetzung PEARSON Higher Education München Harlow Amsterdam Madrid Boston San Francisco Don Mills Mexico City Sydney

Grundlagen der Finanzwirtschaft Jonathan Berk Peter DeMarzo Analyse, Entscheidung und Umsetzung PEARSON Higher Education München Harlow Amsterdam Madrid Boston San Francisco Don Mills Mexico City Sydney

Finanzielle Entscheidungsfindung und das Gesetz des einheitlichen Preises... 21

Inhaltsübersicht Kapitel 1 Das Unternehmen als Gesellschaft... 9 Kapitel 2 Einführung in die Analyse von Finanzberichten... 13 Kapitel 3 Finanzielle Entscheidungsfindung und das Gesetz des einheitlichen

Inhaltsübersicht Kapitel 1 Das Unternehmen als Gesellschaft... 9 Kapitel 2 Einführung in die Analyse von Finanzberichten... 13 Kapitel 3 Finanzielle Entscheidungsfindung und das Gesetz des einheitlichen

Investition in Übungen

Investition in Übungen von Dr. Hartmut Bieg o. Professor der Betriebswirtschaftslehre an der Universität des Saarlandes Dr. Heinz Kußmaul o. Professor der Betriebswirtschaftslehre an der Universität des

Investition in Übungen von Dr. Hartmut Bieg o. Professor der Betriebswirtschaftslehre an der Universität des Saarlandes Dr. Heinz Kußmaul o. Professor der Betriebswirtschaftslehre an der Universität des

Übungsaufgaben zur Portfolio-Selection-Theorie:

Übungsaufgaben zur Portfolio-Selection-Theorie: Aufgabe 1 Nachfolgend finden Sie die umweltzustandsabhängigen Renditen der Aktien A und B: S 1 S 2 S 3 S 4 S 5 WK 0,2 0,2 0,2 0,2 0,2 r A 0,18 0,05 0,12

Übungsaufgaben zur Portfolio-Selection-Theorie: Aufgabe 1 Nachfolgend finden Sie die umweltzustandsabhängigen Renditen der Aktien A und B: S 1 S 2 S 3 S 4 S 5 WK 0,2 0,2 0,2 0,2 0,2 r A 0,18 0,05 0,12

Modul 2 - Unternehmensbewertung -

Modul 2 - Unternehmensbewertung - 1. Grundlagen der Unternehmensbewertung 2. Verfahren der Unternehmensbewertung im Überblick 3. Die DCF-Methode 4. Fallstudie buch.de Studies on Financial Analysis and

Modul 2 - Unternehmensbewertung - 1. Grundlagen der Unternehmensbewertung 2. Verfahren der Unternehmensbewertung im Überblick 3. Die DCF-Methode 4. Fallstudie buch.de Studies on Financial Analysis and

Inhaltsverzeichnis. Kruschwitz, Lutz Investitionsrechnung digitalisiert durch: IDS Basel Bern

Inhaltsverzeichnis 1 Grundlagen 1 1.1 Lernziele 2 1.2 Investitionsbegriff 2 1.2.1 Investitionsobjekt und Investitionshandlung 3 1.2.2 Investition und Finanzierung als Zahlungsreihen 3 1.3 Investitionen

Inhaltsverzeichnis 1 Grundlagen 1 1.1 Lernziele 2 1.2 Investitionsbegriff 2 1.2.1 Investitionsobjekt und Investitionshandlung 3 1.2.2 Investition und Finanzierung als Zahlungsreihen 3 1.3 Investitionen

Mathematische Behandlung des Risikos in der Portfolio-Optimierung

Mathematische Behandlung des Risikos in der Portfolio-Optimierung Michael Manger Mathematisches Institut Universität Bayreuth Seminar Stochastische Dynamische Optimierung Bayreuth, 5. März 2008 Michael

Mathematische Behandlung des Risikos in der Portfolio-Optimierung Michael Manger Mathematisches Institut Universität Bayreuth Seminar Stochastische Dynamische Optimierung Bayreuth, 5. März 2008 Michael

Corporate Finance. Finanzierungskosten- und struktur. WP StB Jens Schober KPMG AG

Corporate Finance Finanzierungskosten- und struktur WP StB Jens Schober KPMG AG 1. Finanzierungskosten a. Fremdkapital b. Eigenkapital 2. Leverage-Effekt (Hebeleffekt) 3. Theorie der optimalen Kapitalstruktur

Corporate Finance Finanzierungskosten- und struktur WP StB Jens Schober KPMG AG 1. Finanzierungskosten a. Fremdkapital b. Eigenkapital 2. Leverage-Effekt (Hebeleffekt) 3. Theorie der optimalen Kapitalstruktur

IWW-Studienprogramm. Vertiefungsstudium. Modul IV Finanz-, Investitions- und Risikomanagement

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW-Studienprogramm Vertiefungsstudium Modul IV inanz-, Investitions- und isikomanagement

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW-Studienprogramm Vertiefungsstudium Modul IV inanz-, Investitions- und isikomanagement

Investition in Übungen

Investition in Übungen von Univ.-Prof. Dr. Hartmut Bieg Univ.-Prof. Dr. Heinz Kußmaul Univ.-Prof. Dr. Gerd Waschbusch 3., durchgesehene und überarbeitete Auflage Verlag Franz Vahlen München Inhaltsverzeichnis

Investition in Übungen von Univ.-Prof. Dr. Hartmut Bieg Univ.-Prof. Dr. Heinz Kußmaul Univ.-Prof. Dr. Gerd Waschbusch 3., durchgesehene und überarbeitete Auflage Verlag Franz Vahlen München Inhaltsverzeichnis

Inhaltsverzeichnis. Bibliografische Informationen digitalisiert durch

1 Grundlagen 1 1.1 Lernziele 2 1.2 Investitionsbegriff 2 1.2.1 Investitionsobjekt und Investitionshandlung 3 1.2.2 Investition und Finanzierung als Zahlungsreihen 3 1.3 Investitionen als Entscheidungsproblem

1 Grundlagen 1 1.1 Lernziele 2 1.2 Investitionsbegriff 2 1.2.1 Investitionsobjekt und Investitionshandlung 3 1.2.2 Investition und Finanzierung als Zahlungsreihen 3 1.3 Investitionen als Entscheidungsproblem

Der Zusammenhang zwischen Rendite und Risiko ein Beispiel

Der Zusammenhang zwischen Rendite und Risiko ein Beispiel (J. Drukarczyk, Unternehmensbewertung, 2. Aufl., München 1998, S. 151-155) Bewertung des folgenden Investitionsproekts 0 1 2... I 0-17 ZÜ s,t (p

Der Zusammenhang zwischen Rendite und Risiko ein Beispiel (J. Drukarczyk, Unternehmensbewertung, 2. Aufl., München 1998, S. 151-155) Bewertung des folgenden Investitionsproekts 0 1 2... I 0-17 ZÜ s,t (p

IWW-Studienprogramm. Vertiefungsstudium. Modul IV. Investitions- und. Risikomanagement. Lösungshinweise zur 2. Musterklausur

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW-Studienprogramm Vertiefungsstudium Modul IV Investitions- und isikomanagement (ab Durchgang

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW-Studienprogramm Vertiefungsstudium Modul IV Investitions- und isikomanagement (ab Durchgang

Erinnerung an letztes Mal: Erreichbare Kombinationen aus erwarteter Rendite und Risiko (gemessen in Standardabweichung

Erinnerung an letztes Mal: Erreichbare Kombinationen aus erwarteter Rendite und Risiko (gemessen in Standardabweichung Anteil Aktie 5: 100 % Anteil Aktie 2: 0 % absteigend aufsteigend Anteil Aktie 5: 0

Erinnerung an letztes Mal: Erreichbare Kombinationen aus erwarteter Rendite und Risiko (gemessen in Standardabweichung Anteil Aktie 5: 100 % Anteil Aktie 2: 0 % absteigend aufsteigend Anteil Aktie 5: 0

Value Based Management

Value Based Management Vorlesung 9 Cashflow- und Kapitalkostenbestimmung PD. Dr. Louis Velthuis 06.01.2006 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 1 Einführung Cashflow- und Kapitalkostenbestimmung

Value Based Management Vorlesung 9 Cashflow- und Kapitalkostenbestimmung PD. Dr. Louis Velthuis 06.01.2006 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 1 Einführung Cashflow- und Kapitalkostenbestimmung

Studienbuch Finanzierung und Investition

Studienbuch Finanzierung und Investition Von Dr. Dorothea Schäfer Univ.-Prof. Dr. Lutz Kruschwitz Dipl.-Kfm. Mike Schwake 2., überarbeitete und erweiterte Auflage R. Oldenbourg Verlag München Wien Inhaltsverzeichnis

Studienbuch Finanzierung und Investition Von Dr. Dorothea Schäfer Univ.-Prof. Dr. Lutz Kruschwitz Dipl.-Kfm. Mike Schwake 2., überarbeitete und erweiterte Auflage R. Oldenbourg Verlag München Wien Inhaltsverzeichnis

Teil I Einleitung 17. Teil II Instrumente 63

Vorwort 12 Teil I Einleitung 17 Kapitel 1 Das Unternehmen als Gesellschaft 19 1.1 Die vier Unternehmensformen... 20 1.2 Inhaberschaft im Vergleich mit der Kontrolle von Unternehmen... 25 1.3 Die Aktienbörsen...

Vorwort 12 Teil I Einleitung 17 Kapitel 1 Das Unternehmen als Gesellschaft 19 1.1 Die vier Unternehmensformen... 20 1.2 Inhaberschaft im Vergleich mit der Kontrolle von Unternehmen... 25 1.3 Die Aktienbörsen...

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanz- und bankwirtschaftliche Modelle Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 25. Februar 2008 Aufgabe 1 2 3 4 5 6 Summe maximale

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanz- und bankwirtschaftliche Modelle Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 25. Februar 2008 Aufgabe 1 2 3 4 5 6 Summe maximale

Materialien zur Vorlesung. Portfolio-Selektion

Materialien zur Vorlesung Portfolio-Selektion Burkhard Erke Quellen: Schmidt/Terberger, Kap. 8; Brealey/Myers, Kap. 7/8 Juli 2002 Lernziele Diversifikation mindert das Risiko eines Portefeuilles Effiziente

Materialien zur Vorlesung Portfolio-Selektion Burkhard Erke Quellen: Schmidt/Terberger, Kap. 8; Brealey/Myers, Kap. 7/8 Juli 2002 Lernziele Diversifikation mindert das Risiko eines Portefeuilles Effiziente

Valuation Übung 3 Moderne Portfoliotheorie. Adrian Michel Universität Bern

Valuation Übung 3 Moderne Portfoliotheorie Adrian Michel Universität Bern Aufgabe 1 Richtigstellung falscher Aussagen 2 Aufgabe 1 a) > Um aus zwei Aktien ein risikoloses Portfolio bilden zu können, müssen

Valuation Übung 3 Moderne Portfoliotheorie Adrian Michel Universität Bern Aufgabe 1 Richtigstellung falscher Aussagen 2 Aufgabe 1 a) > Um aus zwei Aktien ein risikoloses Portfolio bilden zu können, müssen

Grundlagen der Finanzwirtschaft

Jonathan Berk Peter DeMarzo Grundlagen der Finanzwirtschaft Das Übungsbuch Fachliche Betreuung der deutschen Übersetzung durch Prof. Dr. Gregor Dorfleiter und Prof. Dr. Hermann Locarek-Junge Higher Education

Jonathan Berk Peter DeMarzo Grundlagen der Finanzwirtschaft Das Übungsbuch Fachliche Betreuung der deutschen Übersetzung durch Prof. Dr. Gregor Dorfleiter und Prof. Dr. Hermann Locarek-Junge Higher Education

Matr.-Nr.: Name: Vorname: Aufgabe 1 2 3 4 Summe

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 23. September

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 23. September

Klausur zur Vorlesung Corporate Finance

Universität Augsburg irtschaftswissenschaftliche akultät Lehrstuhl für inanz- und Bankwirtschaft [Aufkleber] Klausur zur Vorlesung Corporate inance Prof. Dr. Marco ilkens 06. ebruar 2012 Bitte beachten

Universität Augsburg irtschaftswissenschaftliche akultät Lehrstuhl für inanz- und Bankwirtschaft [Aufkleber] Klausur zur Vorlesung Corporate inance Prof. Dr. Marco ilkens 06. ebruar 2012 Bitte beachten

I. Grundlagen der Investitionstheorie

I. Grundlagen der Investitionstheorie Dieser Kapitel ist eine Einführung in die Investitionstheorie. Ein Investitionsprojekt () ist z.b. Bau eine Produktionsanlage, Kauf von Immobilien, Kauf von Aktien

I. Grundlagen der Investitionstheorie Dieser Kapitel ist eine Einführung in die Investitionstheorie. Ein Investitionsprojekt () ist z.b. Bau eine Produktionsanlage, Kauf von Immobilien, Kauf von Aktien

Phase 1 Phase 2 Phase 3

IE Aufgabe 12 In einer an Studierende der Wirtschaftswissenschaften gerichteten Fachzeitschrift wird die folgende Fallstudie zur Unternehmenswert- und Emissionspreisermittlung präsentiert: "Die Pharma

IE Aufgabe 12 In einer an Studierende der Wirtschaftswissenschaften gerichteten Fachzeitschrift wird die folgende Fallstudie zur Unternehmenswert- und Emissionspreisermittlung präsentiert: "Die Pharma

Grundzüge der Investitions- und Finanzierungstheorie

Grundzüge der Investitions- und Finanzierungstheorie Von Dr. Reinhard H.^chmidt 2., durchgesehene Auflage GABLER Inhaltsverzeichnis I. Teil Grundlagen 1. Kapitel Gegenstand, Betrachtungsweisen und Grundbegriffe

Grundzüge der Investitions- und Finanzierungstheorie Von Dr. Reinhard H.^chmidt 2., durchgesehene Auflage GABLER Inhaltsverzeichnis I. Teil Grundlagen 1. Kapitel Gegenstand, Betrachtungsweisen und Grundbegriffe

Investitions- und Finanzmanagement 22. Februar 2007

Name: Vorname: Fachrichtung: Matrikelnummer: Klausur zur Vorlesung Investitions- und Finanzmanagement 22. Februar 2007 Univ.-Prof. Dr. Christoph Kaserer Ort: HS 1200 (Carl-von-Linde-Hörsaal) Zu beachten:

Name: Vorname: Fachrichtung: Matrikelnummer: Klausur zur Vorlesung Investitions- und Finanzmanagement 22. Februar 2007 Univ.-Prof. Dr. Christoph Kaserer Ort: HS 1200 (Carl-von-Linde-Hörsaal) Zu beachten:

MUSTERLÖSUNG DER EINSENDEARBEIT 2 ZUM MODUL 32581*

MUSTERLÖSUNG DER EINSENDEARBEIT 2 ZUM MODUL 32581* INVESTITIONSTHEORIE UND UNTERNEHMENSBEWERTUNG WS 2017/18 Aufgabe 1: Unternehmensbewertung (33 Punkte) Betrachtet sei die nach Endwertmaximierung in t

MUSTERLÖSUNG DER EINSENDEARBEIT 2 ZUM MODUL 32581* INVESTITIONSTHEORIE UND UNTERNEHMENSBEWERTUNG WS 2017/18 Aufgabe 1: Unternehmensbewertung (33 Punkte) Betrachtet sei die nach Endwertmaximierung in t

Theoretische Stolpersteine bei etablierten Methoden der Unternehmensbewertung

Theoretische Stolpersteine bei etablierten ethoden der Unternehmensbewertung Forschungsseminar der Wirtschaftswissenschaftlichen Fakultät der Friedrich-Schiller-Universität Jena 4. Juli 006 Prof. Dr. Peter

Theoretische Stolpersteine bei etablierten ethoden der Unternehmensbewertung Forschungsseminar der Wirtschaftswissenschaftlichen Fakultät der Friedrich-Schiller-Universität Jena 4. Juli 006 Prof. Dr. Peter

Kapitalmarktlinie. von Kirstin Muldhoff

Capital Asset Pricing Model Kapitalmarktlinie von Kirstin Muldhoff Gliederung 1. Wiederholung Portfoliotheorie 2. Capital Asset Pricing Model (CAPM) (Kapitalmarktmodell) 2.1 Voraussetzungen des CAPM 2.2

Capital Asset Pricing Model Kapitalmarktlinie von Kirstin Muldhoff Gliederung 1. Wiederholung Portfoliotheorie 2. Capital Asset Pricing Model (CAPM) (Kapitalmarktmodell) 2.1 Voraussetzungen des CAPM 2.2

Die Bewertung notleidender Unternehmen

Die Bewertung notleidender Unternehmen Masterarbeit Münchener Forschungspreis für Wirtschaftsprüfung 17. November 2011 Tobias Friedrich, M.Sc. Tobias Friedrich 17. November 2011 1 Problemstellung Berücksichtigung

Die Bewertung notleidender Unternehmen Masterarbeit Münchener Forschungspreis für Wirtschaftsprüfung 17. November 2011 Tobias Friedrich, M.Sc. Tobias Friedrich 17. November 2011 1 Problemstellung Berücksichtigung

Matr.-Nr.: Name: Vorname: Aufgabe 1 2 3 Summe

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 24. September

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 24. September

Übungen in Betriebswirtschaftslehre

Übungen in Betriebswirtschaftslehre von Dr. Michael Bitz ord. Professor für Betriebswirtschaftslehre an der Fernuniversität Hagen 3., überarbeitete und erweiterte Auflage Verlag Franz Vahlen München Inhaltsverzeichnis

Übungen in Betriebswirtschaftslehre von Dr. Michael Bitz ord. Professor für Betriebswirtschaftslehre an der Fernuniversität Hagen 3., überarbeitete und erweiterte Auflage Verlag Franz Vahlen München Inhaltsverzeichnis

Matr.-Nr.: Name: Vorname: Aufgabe Summe

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 03. September

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 03. September

Irrelevanz der Kapitalstruktur

Irrelevanz der Kapitalstruktur Erwartete und geforderte Renditen Modigliani / Miller (1958): Thesen, Arbitragebeweise und Implikationen Der Zusammenhang zwischen Rendite und Risiko Beispiel: (J. Drukarczyk,

Irrelevanz der Kapitalstruktur Erwartete und geforderte Renditen Modigliani / Miller (1958): Thesen, Arbitragebeweise und Implikationen Der Zusammenhang zwischen Rendite und Risiko Beispiel: (J. Drukarczyk,

Investition und Finanzierung

Peter Günther/Frank Andreas Schittenhelm Investition und Finanzierung Eine Einführung in das Finanz- und Risikomanagement 2003 Schäffer-Poeschel Verlag Stuttgart IX Vorwort der Herausgeber Vorwort der

Peter Günther/Frank Andreas Schittenhelm Investition und Finanzierung Eine Einführung in das Finanz- und Risikomanagement 2003 Schäffer-Poeschel Verlag Stuttgart IX Vorwort der Herausgeber Vorwort der

Steady State, Wachstum und Inflation in der Unternehmensbewertung

Steady State, Wachstum und Inflation in der Unternehmensbewertung Universität Linz 23. Januar 2018 Prof. Dr. Bernhard Schwetzler HHL Leipzig Graduate School of Management Lehrstuhl Finanzmanagement und

Steady State, Wachstum und Inflation in der Unternehmensbewertung Universität Linz 23. Januar 2018 Prof. Dr. Bernhard Schwetzler HHL Leipzig Graduate School of Management Lehrstuhl Finanzmanagement und

Portfolioselection. Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen?

Portfolioselection Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen? Investieren in Aktien ist riskant Risiko einer Aktie kann in 2 Teile zerlegt werden: o Unsystematisches Risiko

Portfolioselection Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen? Investieren in Aktien ist riskant Risiko einer Aktie kann in 2 Teile zerlegt werden: o Unsystematisches Risiko

U N I V E R S I T Ä T S I E G E N Prüfungsamt Fachbereich Wirtschaftswissenschaften

Diplomprüfung Bachelorprüfung Erstprüfer: Wiedemann Matrikel-Nr.: Prüfungsfach: Allgemeine / Spezielle Betriebswirtschaftslehre Zweitprüfer: Moog Erlaubte Hilfsmittel: Nicht programmierbarer, netzunabhängiger

Diplomprüfung Bachelorprüfung Erstprüfer: Wiedemann Matrikel-Nr.: Prüfungsfach: Allgemeine / Spezielle Betriebswirtschaftslehre Zweitprüfer: Moog Erlaubte Hilfsmittel: Nicht programmierbarer, netzunabhängiger

Entscheidungsproblem der Person

Erinnerung V: Kapitalwert-Modell Entscheidungsproblem der Person Maximiere den Nutzen U(C 0,C ) durch eine geeignete Kombination von Gegenwartskonsum C 0 und Zukunftskonsum C unter der Nebenbedingungen

Erinnerung V: Kapitalwert-Modell Entscheidungsproblem der Person Maximiere den Nutzen U(C 0,C ) durch eine geeignete Kombination von Gegenwartskonsum C 0 und Zukunftskonsum C unter der Nebenbedingungen

Darstellung der DCF Verfahren

Darstellung der DCF Verfahren Fallstudien BWL Unternehmensbewertung WS 2010/11 Prof. Dr. Matthias Hendler Bewerten heißt vergleichen. (A. Moxter) 2 Überblick 1. Verfahren der Bruttokapitalisierung WACC

Darstellung der DCF Verfahren Fallstudien BWL Unternehmensbewertung WS 2010/11 Prof. Dr. Matthias Hendler Bewerten heißt vergleichen. (A. Moxter) 2 Überblick 1. Verfahren der Bruttokapitalisierung WACC