Ziel: Entschuldung: Strategie zum Kredit- und Zinsmanagement

|

|

|

- Lennart Schräder

- vor 8 Jahren

- Abrufe

Transkript

1 Ziel: Planungssicherheit und Optimierung der Schuldendienste unter den Bedingungen einer Entschuldungsstrategie bis zum Ende der Wahlperiode 2014 Entschuldung: 1. Entschuldungsziel: Halbierung des Fehlbetrages im Verwaltungshaushalt in der Wahlperiode bis Abbau des strukturellen Fehlbetrages ab Sicherung eines Überschusses 1

2 Gesamtbestand an Krediten Stand Art des Kredites Kredite gesamt in Zinssatz in % Laufzeit Zinsbindung bis Gesamtlaufzeit der Kredite Restschuld in Bemerkung Kassenkredite ,00 3,73 % bis 4,61 % Laufzeit: von täglich bis zu 3 Jahren von täglich bis zu 3 Jahren täglich bis ca ,00 Rahmenverträge: 5 Mio bis 216 Mio Investitionskredite freier Kreditmarkt Schulbaudarlehen - zinslos ,78 3,86 % bis 6,25 % bis , ,34 zinslos 10 Jahre entfällt 2009 bis ,65 2

3 Definitionen Kassenkredit Kurzfristiges Darlehen, das zur rechtzeitigen Leistung von Ausgaben der Gemeinde aufgenommen werden kann, soweit für die Kasse keine anderen Mittel zur Verfügung stehen. Der Kassenkredit ist dazu bestimmt, die Zahlungsbereitschaft (Liquidität) der Gemeinde aufrechtzuerhalten und den Eingang laufender oder zu erwartender Einnahmen kurzfristig zu überbrücken. Die Ermächtigung zur Aufnahme eines Kassenkredits gilt über das Haushaltsjahr hinaus bis zur Bekanntmachung der neuen Haushaltssatzung. Kassenkredite zeichnen sich durch eine schnelle und unkomplizierte Abwicklung, flexible Ausnutzung und variable Konditionengestaltung aus. Zinsswap Der Zinsswap ist eine vertragliche Vereinbarung, nach der die Vertragspartner feste gegen variable Zinsverpflichtungen wechselseitig austauschen. Die Zinszahlungen werden meist so festgesetzt, dass eine Partei einen Festzinssatz zahlt, die andere Partei hingegen einen variablen Zinssatz. Dieser variable Zinssatz muss an einen Referenzzinssatz (hier: EURIBOR) gekoppelt sein. Ein Zinsswap kann zur Absicherung gegen Zinsänderungsrisiken genutzt werden. EURIBOR: Abkürzung für den Euro Interbank Offered Rate Zinssatz, den europäische Banken untereinander beim Handel von Einlagen mit einer festgelegten Laufzeit von einer Woche sowie zwischen einem und zwölf Monaten verlangen. Marge (franz. Preisspanne, Abstand, Differenz) Im Kreditwesen versteht man unter der Marge die Differenz zwischen Kunden- und Refinanzierungszinssatz. Forward-Darlehen Ein Forward-Darlehen ist ein Darlehen, das dem Darlehensnehmer erst nach einer bestimmten Vorlaufzeit bis zu sechzig Monate nach Vertragsschluss ausgezahlt wird. Die Zeitspanne zwischen dem Vertragsabschluss und dem gewählten Laufzeitbeginn wird als Forward-Periode bezeichnet, in diesem Zeitraum fallen keine Bereitstellungszinsen an. Forward-Darlehen wird vom Darlehensnehmer genutzt, wenn er sich bereits zum Zeitpunkt des Abschlusses des Darlehensvertrages einen günstigen Zinssatz für die Zukunft sichern will. Die häufigste Anwendung finden Forward-Darlehen bei Anschlussfinanzierungen (Prolongationen). Die Zinssicherheit des Forward-Darlehens erkauft sich der Darlehensnehmer mit einem Zinsaufschlag. Geldmarktzins Zins für die kurzfristige (bis zu 1 Jahr) Überlassung von Kapital Kapitalmarktzins Zins für die langfristige (mehr als 1 Jahr) Überlassung von Kapital 3

4 1. Kassenkredite Höhe : Rahmenverträge: Laufzeit: Zinssatz: Problem: Ziel: 199,7 Mio. 5 - davon werden 4 gegenwärtig in Anspruch genommen von täglich bis max. 3 Jahre 3,73 % bis max. 4,61 % p.a. - aufgrund der Marktturbulenzen sind die Zinsen sehr schwankend und daher schlecht planbar - die Zinssätze im kurzfristigen Bereich (Tagessatz - 4,0 %) sind gegenwärtig günstiger als im Jahresbereich (4,75 %) - der Jahresdurchschnitt der in Anspruch genommenen Kassenkreditzinssätze entwickelte sich wie folgt: ,39 %, ,31 %, 2006: 3,04 %, 2007: 4,02 % Abschluss von Kassenkredit-Zinsswap-Finanzierung variabel in fest ohne in die Finanzhoheit der Gemeindevertretung einzugreifen Vorteile: - vor Zinserhöhungen (Zinsänderungsrisiko) auf dem Markt ist die Gemeinde gesichert - bessere Planbarkeit der Zinsbelastungen Nachteile: - an Zinssenkungen auf dem Markt wird nicht mehr partizipiert - höhere anfängliche Zinsbelastung durch den Wechsel von einem Geldmarktsatz in einen Kapitalmarktsatz - Auflösung durch Gegenswap mit Ausgleich der Nachteile an die Bank - Gesamtbelastung für die Stadt: Festsatz aus Swap zzgl. Marge aus Kassenkredit 4

5 unverbindliche Abfrage am : Mio Festzinsswap über einen längeren Zeitraum (3, 4, 5 oder 10 Jahre) zusätzlich - Festsatzkredit mit jährlicher Tilgung von 20 Mio 60 Mio Mio Mio 2011 oder - abgestufter Festzinsswap oder ähnliches, mit Teilauflösungsmöglichkeiten: 70 Mio Mio Mio Mio

6 Ergebnis der Abfrage: Abfrage von 10 Banken 100 Mio Zinsswap variabel in fest 5 unverbindliche Angebote mit Bedingung der positiven Stellungnahme der Aufsichtsbehörde zum Zinsswap und Beschluss der StVV Festzinssatz: 3 Jahre 3,96 % - 4,0875 % p.a. 4 Jahre 3,94 % - 4,130 % p.a. 5 Jahre 3,95 % - 4,141 % p.a. 10 Jahre 4,24 % - 4,4005 % p.a. Festkredit 60 Mio Mio unverbindliche Angebote mit Bedingung der Genehmigung der Aufsichtsbehörde Festzinssatz: 3 Jahre: 4,170 % - 4,360 % p.a. Zinsswap variabel in fest mit 70 Mio Mio unverbinliche Angebote mit Bedingung der positiven Stellungnahme der Aufsichtsbehörde zum Zinsswap und Beschluss der StVV Festzinssatz: 4 Jahre: 4,0475 % - 4,1775 % p.a. Anmerkung: vierteljährliche Zinszahlungen 3 -Monats-Euribor : 4,753 % Marge für Kassenkredite: 0,01 % - 0,08 % Ø geplanter Zins für Kassenkredite: 4,5 % - 4,7 % 6

7 Zinsswap (Bank B) mit Grundgeschäft (Bank A) 2. Zinsmanagement Zinsswap bei Bank B 1. Liquditätsmanagement Stadt Cottbus Stadt zahlt Festsatz für Swap an Bank B Bank B erstattet der Stadt den 3-Monats-Euribor Stadt zahlt Zins für Kassenkredit: 3-Monats-Euribor + Marge an Bank A Variabler Kredit (Kassenkredit) bei Bank A = Grundgeschäft B A N K B b BANK B Gesamtbelastung für die Stadt: feste Kalkulationsbasis: Festsatz + Marge = Kalkulation Keine Belastung aus Zahlung des 3-Monats-Euribors, da Erstattung von Bank B 7

8 Zinsswap (Bank B) mit Grundgeschäft (Bank A) Ablauf 1. Stadt schließt mit Bank A einen Kassenkreditvertrag ab zum Tag X für 3-Monats-Euribor zzgl. Marge (=Zins für Kassenkredit) 2. Stadt schließt mit Bank B einen Swap-Vertrag ab zum Tag X auf Basis 3-Monats-Euribor 3. Zu jedem Zinstermin (Quartal): Stadt zahlt an Bank A den 3-Monats-Euribor+Marge (Zins für Kassenkredit) 4. Zu jedem Zinstermin (Quartal): Bank B erstattet der Stadt den 3-Monats-Euribor 5. Zu jedem Zinstermin (Quartal): Stadt zahlt an Bank B den Festsatz für den Swap 8

: Stadt zahlt an Bank A den 3-Monats-Euribor+Marge (Zins für Kassenkredit) 4.")

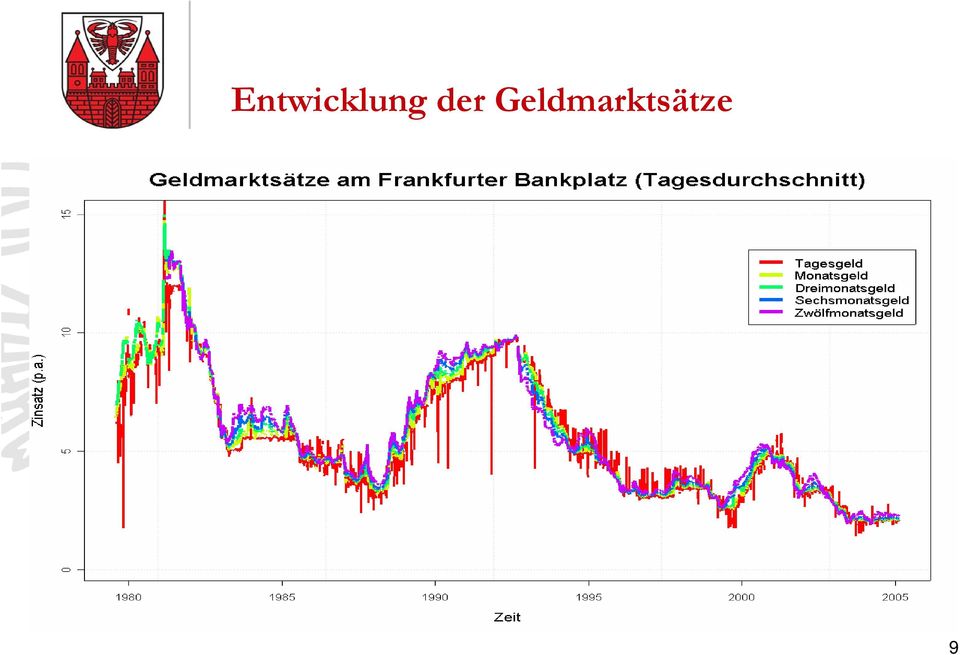

9 Entwicklung der Geldmarktsätze 9

10 Entwicklung des 3-Monats-Euribors über 10 Jahre Jahre 10

11 2. Investitionskredite Höhe : 46,9 Mio am darunter 10,1 Mio zinslose Schulbaudarlehen Zinsbindung: verschieden bis 2016 Zinssatz: von 3,86 % bis max. 6,25 % p.a. Problem: Ziel: bis Ende 2009 müssen ca. 16,1 Mio umgeschuldet werden, die Zinssätze könnten ansteigen Sicherung des gegenwärtigen niedrigen Zinssatzes für Investkredite Vorteile: Sicherung des Zinssatzes für ein Darlehen, welches zum späteren Zeitpunkt (hier ) aufgenommen/umgeschuldet werden soll. Schaffung von Planungssicherheit bereits jetzt für die Festzinszeit. Nachteile: Verbindlicher Vertrag, Rückgriff auf künftig möglicherweise sinkende Zinsen ist nicht möglich. 11

aufgenommen/umgeschuldet werden soll.")

12 unverbindliche Abfrage am : Bündelung von drei bis Ende 2009 umzuschuldenden Krediten in Höhe von 16,1 Mio mit Sicherung des gegenwärtigen Zinssatzes durch Abschluss eines Forward-Darlehens. Ergebnis der Abfrage: Forward-Darlehen 16,1 Mio, Auszahlung Annuitätendarlehen-Festzins: 5 Jahre 3,962 % - 4,064 % p.a. (4 Angebote) 10 Jahre 4,082 % - 4,268 % p.a. (6 Angebote) Anmerkung: jüngste Umschuldung : Zinssatz 3,86 % fest für 5 Jahre 12

10 Jahre 4,082 % - 4,268 % p.a. (6 Angebote) Anmerkung: jüngste Umschuldung 18.")

13 3. Schlussfolgerungen für die weitere Vorgehensweise: Beschluss der SVV wie folgt erforderlich: Die Verwaltung wird ermächtigt, im Rahmen von Kreditfinanzierungen ergänzende Vereinbarungen über Zinsderivate abzuschließen mit minimalem Risiko. Grundsatzbeschluss Mai 2008 Die Verwaltung nutzt in diesem Zusammenhang den externen Sachverstand von Banken aus dem Bereich Risk und Management Service gegen Zahlung eines Entgeltes. Für die Verwaltung entsteht ein deutlich höherer Aufwand zur Überwachung und Dokumentation der abgeschlossenen Verträge sowie der Marktbeobachtung unabhängig der Beratungsleistungen seitens der einbezogenen Banken. Dieser Aufwand steht jedoch in keinem Verhältnis zu möglichen Einsparungen. 13

Forward Rate Agreements sind OTC-Produkte, werden meist telefonisch vereinbart.

3.6 Derivate Finanzinstrumente / 3.6.2 Forward Rate Agreement EinForward-Kontrakt ist die Vereinbarung zwischen zwei Kontraktparteien über die Lieferung und Zahlung eines bestimmten Gutes zu einem späteren

3.6 Derivate Finanzinstrumente / 3.6.2 Forward Rate Agreement EinForward-Kontrakt ist die Vereinbarung zwischen zwei Kontraktparteien über die Lieferung und Zahlung eines bestimmten Gutes zu einem späteren

Aktives Zins- und Schuldenmanagement im kommunalen Bereich

Aktives Zins- und Schuldenmanagement im kommunalen Bereich Gründe für ein aktives Zins- und Schuldenmanagement 92 Abs. 2 HGO Gebot der sparsamen und wirtschaftlichen Haushaltsführung Erlass des Hess. Ministeriums

Aktives Zins- und Schuldenmanagement im kommunalen Bereich Gründe für ein aktives Zins- und Schuldenmanagement 92 Abs. 2 HGO Gebot der sparsamen und wirtschaftlichen Haushaltsführung Erlass des Hess. Ministeriums

(24) Risikomanagement mit Swaps. Stefanie Kornek

Risikomanagement mit Swaps. Stefanie Kornek") (24) Risikomanagement mit Swaps Stefanie Kornek Inhaltsverzeichnis 1) Definition Swap 2) Formen des Swap 3) Zinsswap 3.1) Motive für Zinsswap 3.2) Beispiele für Zinsswap 4) Währungsswap 4.1) Motive für

(24) Risikomanagement mit Swaps Stefanie Kornek Inhaltsverzeichnis 1) Definition Swap 2) Formen des Swap 3) Zinsswap 3.1) Motive für Zinsswap 3.2) Beispiele für Zinsswap 4) Währungsswap 4.1) Motive für

Aktives Zinsmanagement

Aktives Zinsmanagement 12.11.2009 Seite 1 Zusammen geht mehr DZ BANK Gruppe November 2009 Aktives Zinsmanagement Aktives Zinsmanagement 12.11.2009 Seite 2 Die vier Säulen der deutschen Bankenlandschaft

Aktives Zinsmanagement 12.11.2009 Seite 1 Zusammen geht mehr DZ BANK Gruppe November 2009 Aktives Zinsmanagement Aktives Zinsmanagement 12.11.2009 Seite 2 Die vier Säulen der deutschen Bankenlandschaft

E2.6.2.1-1 Auf dem Markt wird ein Jahreszinssatz von 7,00% p.a. und ein Halbjahreszinssatz (183 Tage) von 6,50% p.a.quotiert.

von 6,50% p.a.quotiert.") 2.6.2.1 Forward Rate Agreement (FRA) E2.6.2.1-1 Auf dem Markt wird ein Jahreszinssatz von 7,00% p.a. und ein Halbjahreszinssatz (183 Tage) von 6,50% p.a.quotiert. Ermitteln Sie hieraus den impliziten Forwardsatz

2.6.2.1 Forward Rate Agreement (FRA) E2.6.2.1-1 Auf dem Markt wird ein Jahreszinssatz von 7,00% p.a. und ein Halbjahreszinssatz (183 Tage) von 6,50% p.a.quotiert. Ermitteln Sie hieraus den impliziten Forwardsatz

Darlehen - als Möglichkeit der... -Finanzierung

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

Es handelt sich i.d.r. um eigenständig handelbare Verträge, die dem Käufer das Recht zur Forderung von Ausgleichzahlungen einräumen, wenn

Bei Zinsbegrenzungsverträgen werdenzinsoptionen angewandt. Es handelt sich i.d.r. um eigenständig handelbare Verträge, die dem Käufer das Recht zur Forderung von Ausgleichzahlungen einräumen, wenn ein

Bei Zinsbegrenzungsverträgen werdenzinsoptionen angewandt. Es handelt sich i.d.r. um eigenständig handelbare Verträge, die dem Käufer das Recht zur Forderung von Ausgleichzahlungen einräumen, wenn ein

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

Aufgaben zur Finanzmathematik, Nr. 1

Aufgaben zur Finanzmathematik, Nr. 1 1.) Ein Unternehmen soll einen Kredit in Höhe von 800.000 in fünf gleich großen Tilgungsraten zurückzahlen. Der Zinssatz beträgt 6,5 % p. a. Erstellen Sie einen Tilgungsplan!

Aufgaben zur Finanzmathematik, Nr. 1 1.) Ein Unternehmen soll einen Kredit in Höhe von 800.000 in fünf gleich großen Tilgungsraten zurückzahlen. Der Zinssatz beträgt 6,5 % p. a. Erstellen Sie einen Tilgungsplan!

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Ein Cap ist eine vertragliche Vereinbarung, bei der der kaufenden Partei gegen Zahlung einer Prämie eine Zinsobergrenze garantiert wird.

Zinsoptionen Eine Option ist eine Vereinbarung zwischen zwei Vertragsparteien, bei der die kaufende Partei das Recht hat, ein bestimmtes Produkt während eines definierten Zeitraums zu einem vorher bestimmten

Zinsoptionen Eine Option ist eine Vereinbarung zwischen zwei Vertragsparteien, bei der die kaufende Partei das Recht hat, ein bestimmtes Produkt während eines definierten Zeitraums zu einem vorher bestimmten

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Vertrag über ein Nachrangdarlehen

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

Exclusiv für Wohnungseigentümergemeinschaften WEG Finanzierung leicht gemacht

Exclusiv für Wohnungseigentümergemeinschaften WEG Finanzierung leicht gemacht Ohne Sonderumlage zum Ziel Kennen Sie schon das WEG Baugeld? Das WEG Baugeld der WEG Bank AG ist die clevere Finanzierung für

Exclusiv für Wohnungseigentümergemeinschaften WEG Finanzierung leicht gemacht Ohne Sonderumlage zum Ziel Kennen Sie schon das WEG Baugeld? Das WEG Baugeld der WEG Bank AG ist die clevere Finanzierung für

Merkblatt Bauen, Wohnen, Energie sparen

124/134 Kredit Förderziel Förderziel Das unterstützt den Bau oder Erwerb von selbst genutzten Eigenheimen und Eigentumswohnungen in Deutschland sowie den Erwerb von Genossenschaftsanteilen für selbstgenutzten

124/134 Kredit Förderziel Förderziel Das unterstützt den Bau oder Erwerb von selbst genutzten Eigenheimen und Eigentumswohnungen in Deutschland sowie den Erwerb von Genossenschaftsanteilen für selbstgenutzten

Die richtige Anschlussfinanzierung

Die richtige Anschlussfinanzierung von Antonius Schöning, Dipl.-Kfm. Re-Finanz-Kontor Mühlentor 3 49186 Bad Iburg 05403/780878 Telefon 05403/780879 Telefax 0163/6 85 84 74 Mobil www.re-finanz-kontor.de

Die richtige Anschlussfinanzierung von Antonius Schöning, Dipl.-Kfm. Re-Finanz-Kontor Mühlentor 3 49186 Bad Iburg 05403/780878 Telefon 05403/780879 Telefax 0163/6 85 84 74 Mobil www.re-finanz-kontor.de

Beginn der Verzinsung. Vorlaufzeit (meist maximal 6 Monate) Gesamtlaufzeit (selten über 24 Monate) Vergleich von Referenzzinssatz und Forward Rate

Gesamtlaufzeit (selten über 24 Monate) Vergleich von Referenzzinssatz und Forward Rate") 2.6.2.1 Forward Rate Agreement (FRA) EinForward-Kontrakt istdie Vereinbarung zwischen zwei Kontraktparteien über die Lieferung und Zahlung eines bestimmten Gutes zu einem späteren Zeitpunkt (Termingeschäft).

2.6.2.1 Forward Rate Agreement (FRA) EinForward-Kontrakt istdie Vereinbarung zwischen zwei Kontraktparteien über die Lieferung und Zahlung eines bestimmten Gutes zu einem späteren Zeitpunkt (Termingeschäft).

Bedienungsanleitung Rückabwicklungsrechner

1 Eingaben Zelle C2 Auszahlungsbetrag Hier muss der erste Auszahlungsbetrag eingegeben werden. Weitere Auszahlungen siehe Weiter unten. Zelle C3 Zeitpunkt der Auszahlung Datum der ersten Auszahlung Zelle

1 Eingaben Zelle C2 Auszahlungsbetrag Hier muss der erste Auszahlungsbetrag eingegeben werden. Weitere Auszahlungen siehe Weiter unten. Zelle C3 Zeitpunkt der Auszahlung Datum der ersten Auszahlung Zelle

Vertrag über ein Nachrangdarlehen

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

Wie teuer ist der Verzicht auf eine Zinsdifferenz von 0,5% über die gesamte Laufzeit?

Martin Cremer Finanzmathematiker Wie teuer ist der Verzicht auf eine Zinsdifferenz von 0,5% über die gesamte Laufzeit? Kornwestheim 2008 Prisma 2008 Martin Cremer Finanzmathematiker Präambel Ausgangspunkt

Martin Cremer Finanzmathematiker Wie teuer ist der Verzicht auf eine Zinsdifferenz von 0,5% über die gesamte Laufzeit? Kornwestheim 2008 Prisma 2008 Martin Cremer Finanzmathematiker Präambel Ausgangspunkt

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 221 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Wird im Bereich der Rentenrechnung die zugehörige zu Beginn eines Jahres / einer Zeitperiode eingezahlt, so spricht

SS 2014 Torsten Schreiber 221 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Wird im Bereich der Rentenrechnung die zugehörige zu Beginn eines Jahres / einer Zeitperiode eingezahlt, so spricht

BEKANNTMACHUNG der Gemeinde Ostseebad Göhren

Betreff: Haushaltssatzung 2011 BEKANNTMACHUNG der Gemeinde Ostseebad Göhren Haushaltssatzung der Gemeinde Ostseebad Göhren für das Haushaltsjahr 2011 1.Aufgrund der 45 ff. der Kommunalverfassung des Landes

Betreff: Haushaltssatzung 2011 BEKANNTMACHUNG der Gemeinde Ostseebad Göhren Haushaltssatzung der Gemeinde Ostseebad Göhren für das Haushaltsjahr 2011 1.Aufgrund der 45 ff. der Kommunalverfassung des Landes

- Bedeutung und Höhe der EU-Referenzzinssätze - (Stand: 07/2004)

") 1 BEIHILFEVERBOT - Bedeutung und Höhe der EU-Referenzzinssätze - (Stand: 07/2004) 2 Referenzzinssätze Bedeutung und Höhe der EU-Referenzzinssätze von Staatsminister a.d. Georg Brüggen, Dipl. Betriebswirt

1 BEIHILFEVERBOT - Bedeutung und Höhe der EU-Referenzzinssätze - (Stand: 07/2004) 2 Referenzzinssätze Bedeutung und Höhe der EU-Referenzzinssätze von Staatsminister a.d. Georg Brüggen, Dipl. Betriebswirt

Haushaltssatzung. der Stadt Oderberg für das Haushaltsjahr 2012

Haushaltssatzung der Stadt Oderberg für das Haushaltsjahr 2012 Aufgrund des 67 der Kommunalverfassung des Landes Brandenburg wird nach Beschluss-Nr. OD-24/2012 der Stadtverordnetenversammlung Oderberg

Haushaltssatzung der Stadt Oderberg für das Haushaltsjahr 2012 Aufgrund des 67 der Kommunalverfassung des Landes Brandenburg wird nach Beschluss-Nr. OD-24/2012 der Stadtverordnetenversammlung Oderberg

Zinssicherung im B2B Markt April 2010

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse

Hypothek aufnehmen Das müssen Sie wissen!

Hypothek aufnehmen Das müssen Sie wissen! Ein eigenes Haus mit Garten für viele Menschen ist das noch immer der klassische Lebenstraum. Eine Möglichkeit wenn auch bei weitem nicht die einzige um diesen

Hypothek aufnehmen Das müssen Sie wissen! Ein eigenes Haus mit Garten für viele Menschen ist das noch immer der klassische Lebenstraum. Eine Möglichkeit wenn auch bei weitem nicht die einzige um diesen

Handout. zur Pressekonferenz Fachverband Hotellerie, Wien am 27. Juli 2007. Teil II Finanzierung. Vortragender:

Handout zur Pressekonferenz Fachverband Hotellerie, Wien am 27. Juli 27 Teil II Finanzierung Vortragender: Dr. Klaus Ennemoser Obmann Fachverband Hotellerie Wien, am 27. Juli 27 Inhaltsverzeichnis Inhaltsverzeichnis

Handout zur Pressekonferenz Fachverband Hotellerie, Wien am 27. Juli 27 Teil II Finanzierung Vortragender: Dr. Klaus Ennemoser Obmann Fachverband Hotellerie Wien, am 27. Juli 27 Inhaltsverzeichnis Inhaltsverzeichnis

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

STARK II Teilentschuldungsprogramm für Kommunen in Sachsen-Anhalt

STARK II Teilentschuldungsprogramm für Kommunen in Sachsen-Anhalt Rüdiger Erben Stellvertretender Vorsitzender und innenpolitischer Sprecher der SPD-Landtagsfraktion Agenda 1. Ausgangslage 2. Programmeckdaten

STARK II Teilentschuldungsprogramm für Kommunen in Sachsen-Anhalt Rüdiger Erben Stellvertretender Vorsitzender und innenpolitischer Sprecher der SPD-Landtagsfraktion Agenda 1. Ausgangslage 2. Programmeckdaten

Vorbericht zum I. Nachtragshaushaltsplan 2011

Vorbericht Vorbericht zum I. Nachtragshaushaltsplan 2011 Die Ansätze für den Haushaltsplan 2011, der als Doppelhaushalt bereits im Juni 2010 beschlossen wurde, mussten bereits sehr früh im Jahr 2010 ermittelt

Vorbericht Vorbericht zum I. Nachtragshaushaltsplan 2011 Die Ansätze für den Haushaltsplan 2011, der als Doppelhaushalt bereits im Juni 2010 beschlossen wurde, mussten bereits sehr früh im Jahr 2010 ermittelt

6. Kapitel. Anschlussfinanzierung

6. Kapitel Anschlussfinanzierung Ist die Baufinanzierung abgeschlossen und sind die Gelder ausgezahlt, liegt es an Ihnen, die Raten regelmäßig zu zahlen. Ansonsten haben Sie erst mal eine finanzielle Ruhephase.

6. Kapitel Anschlussfinanzierung Ist die Baufinanzierung abgeschlossen und sind die Gelder ausgezahlt, liegt es an Ihnen, die Raten regelmäßig zu zahlen. Ansonsten haben Sie erst mal eine finanzielle Ruhephase.

Haushaltssicherungsverordnung 1

Haushaltssicherungsverordnung HhSVO 5.205-101 M_Archiv Haushaltssicherungsverordnung 1 Vom 4. Juni 2005 (KABl S. 54) Änderungen Lfd. Nr.: Änderndes Recht Datum Fundstelle 1 Änderung der Haushaltssicherungsverordnung

Haushaltssicherungsverordnung HhSVO 5.205-101 M_Archiv Haushaltssicherungsverordnung 1 Vom 4. Juni 2005 (KABl S. 54) Änderungen Lfd. Nr.: Änderndes Recht Datum Fundstelle 1 Änderung der Haushaltssicherungsverordnung

Weil Sie Ihren Traum nicht irgendwie finanzieren

Weil Sie Ihren Traum nicht irgendwie finanzieren Santander BauFinanzierung +100 Aral-Tankgutschein * bei Abschluss! *Weitere Informationen im Innenteil. Die Gelegenheit ist günstig wie nie. Die Baufinanzierungszinsen

Weil Sie Ihren Traum nicht irgendwie finanzieren Santander BauFinanzierung +100 Aral-Tankgutschein * bei Abschluss! *Weitere Informationen im Innenteil. Die Gelegenheit ist günstig wie nie. Die Baufinanzierungszinsen

2. im Finanzhaushalt - die ordentlichen Einzahlungen auf 1.953.800,-- Euro

Haushaltssatzung der Ortsgemeinde S i m m e r t a l für das Haushaltsjahr 2015 vom Der Ortsgemeinderat der Ortsgemeinde Simmertal hat in seiner Sitzung am aufgrund des 95 Gemeindeordnung Rheinland-Pfalz

Haushaltssatzung der Ortsgemeinde S i m m e r t a l für das Haushaltsjahr 2015 vom Der Ortsgemeinderat der Ortsgemeinde Simmertal hat in seiner Sitzung am aufgrund des 95 Gemeindeordnung Rheinland-Pfalz

Baufinanzierungsfallen

Baufinanzierungsfallen Das irrsinnig niedrige Zinsniveau lässt die Herzen derjenigen hochschlagen, welche schon lange die eigenen vier Wände, entweder in Form einer schicken Eigentumswohnung oder eines

Baufinanzierungsfallen Das irrsinnig niedrige Zinsniveau lässt die Herzen derjenigen hochschlagen, welche schon lange die eigenen vier Wände, entweder in Form einer schicken Eigentumswohnung oder eines

Senatsverwaltung für Finanzen

Senatsverwaltung für Finanzen 1 Senatsverwaltung für Finanzen, Klosterstraße 59, D-10179 Berlin (Postanschrift) An die Vorsitzende des Hauptausschusses des Abgeordnetenhauses von Berlin über den Präsidenten

Senatsverwaltung für Finanzen 1 Senatsverwaltung für Finanzen, Klosterstraße 59, D-10179 Berlin (Postanschrift) An die Vorsitzende des Hauptausschusses des Abgeordnetenhauses von Berlin über den Präsidenten

Haushaltssatzung für die Haushaltsjahre 2010 und 2011

Haushaltssatzung für die Haushaltsjahre 2010 und 2011 Haushaltssatzung der Ortsgemeinde Ockfen für die Haushaltsjahre 2010 und 2011 Der Ortsgemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz

Haushaltssatzung für die Haushaltsjahre 2010 und 2011 Haushaltssatzung der Ortsgemeinde Ockfen für die Haushaltsjahre 2010 und 2011 Der Ortsgemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz

Darlehensvertrag. Zwischen der. und der

Darlehensvertrag Zwischen der Politischen Gemeinde Scuol, 7550 Scuol, Darlehensgeberin und der Hochalpines Institut Ftan AG, 7551 Ftan, Darlehensnehmerin 1. Die Darlehensgeberin gewährt der Darlehensnehmerin

Darlehensvertrag Zwischen der Politischen Gemeinde Scuol, 7550 Scuol, Darlehensgeberin und der Hochalpines Institut Ftan AG, 7551 Ftan, Darlehensnehmerin 1. Die Darlehensgeberin gewährt der Darlehensnehmerin

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

die Freien Wähler beantragen, dass der Einsatz von Wetterderivaten zur Stabilisierung der Zahlungsströme und Absicherung von Risiken geprüft wird.

GANDERKESEE FREIE WÄHLER GANDERKESEE Allensteiner Weg 13 A 27777 Ganderkesee Bürgermeisterin der Gemeinde Ganderkesee Frau Alice Gerken-Klaas Mühlenstraße 2-4 27777 Ganderkesee FREIE WÄHLER GANDERKESEE

GANDERKESEE FREIE WÄHLER GANDERKESEE Allensteiner Weg 13 A 27777 Ganderkesee Bürgermeisterin der Gemeinde Ganderkesee Frau Alice Gerken-Klaas Mühlenstraße 2-4 27777 Ganderkesee FREIE WÄHLER GANDERKESEE

DIE SPARKASSE BREMEN AG

DIE SPARKASSE BREMEN AG Endgültige Angebotsbedingungen vom 06.03.2012 gemäß 6 Wertpapierprospektgesetz zum Basisprospekt vom 25.08.2011 FLR Die Sparkasse Bremen AG Kassenobligation von 2012 Reihe 312 Emissionsvolumen

DIE SPARKASSE BREMEN AG Endgültige Angebotsbedingungen vom 06.03.2012 gemäß 6 Wertpapierprospektgesetz zum Basisprospekt vom 25.08.2011 FLR Die Sparkasse Bremen AG Kassenobligation von 2012 Reihe 312 Emissionsvolumen

Vorfälligkeitsentschädigung, Lebensversicherungshypothek, Kombinationsdarlehen, Aufklärungspflichtverletzung

infobrief 16/05 Mittwoch, 23. März 2005 IH Stichwörter Vorfälligkeitsentschädigung, Lebensversicherungshypothek, Kombinationsdarlehen, Aufklärungspflichtverletzung A Sachverhalt Der Bundesgerichtshof hat

infobrief 16/05 Mittwoch, 23. März 2005 IH Stichwörter Vorfälligkeitsentschädigung, Lebensversicherungshypothek, Kombinationsdarlehen, Aufklärungspflichtverletzung A Sachverhalt Der Bundesgerichtshof hat

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 193 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei einer Abschreibung werden eines Gutes während der Nutzungsdauer festgehalten. Diese Beträge stellen dar und dadurch

SS 2014 Torsten Schreiber 193 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei einer Abschreibung werden eines Gutes während der Nutzungsdauer festgehalten. Diese Beträge stellen dar und dadurch

1. Vertragsgegenstand

1. Vertragsgegenstand Der Auftraggeber bietet dem Auftragnehmer an, Leistungen im Bereich Konstruktion und Zeichnungen an ihn zu vergeben. Je nach Sachlage handelt es sich um komplette in sich geschlossene

1. Vertragsgegenstand Der Auftraggeber bietet dem Auftragnehmer an, Leistungen im Bereich Konstruktion und Zeichnungen an ihn zu vergeben. Je nach Sachlage handelt es sich um komplette in sich geschlossene

am 23.10.2013 TOP Ö 143

Beschlussvorlage für die Sitzung des Gemeinderates der Stadt Stadt Amt/Sachbearbeiter Hauptamt / Herr Eszterle Betreff: Kinderkrippe Tausendfüßler UG AZ.: 465.051 Anlagen Anl. 1: Darlehensangebot Anl.

Beschlussvorlage für die Sitzung des Gemeinderates der Stadt Stadt Amt/Sachbearbeiter Hauptamt / Herr Eszterle Betreff: Kinderkrippe Tausendfüßler UG AZ.: 465.051 Anlagen Anl. 1: Darlehensangebot Anl.

l Auftrag mit Einzugsermächtigung

Rechtliche Überprüfung der Widerrufsbelehrung in Immobiliendarlehensverträgen l Auftrag mit Einzugsermächtigung Bitte füllen Sie diesen Auftrag vollständig aus und senden Sie ihn mit dem erteilten SEPALastschriftmandat

Rechtliche Überprüfung der Widerrufsbelehrung in Immobiliendarlehensverträgen l Auftrag mit Einzugsermächtigung Bitte füllen Sie diesen Auftrag vollständig aus und senden Sie ihn mit dem erteilten SEPALastschriftmandat

Allgemeine Verwaltungsvorschrift zur Änderung der Allgemeinen Verwaltungsvorschriften zur Bundeshaushaltsordnung (VV-BHO)

") Anlage zum BMF-Rundschreiben vom 14. Dezember 2011 II A 3 - H 1005/11/10008 Allgemeine Verwaltungsvorschrift zur Änderung der Allgemeinen Verwaltungsvorschriften zur Bundeshaushaltsordnung (VV-BHO) Nach

Anlage zum BMF-Rundschreiben vom 14. Dezember 2011 II A 3 - H 1005/11/10008 Allgemeine Verwaltungsvorschrift zur Änderung der Allgemeinen Verwaltungsvorschriften zur Bundeshaushaltsordnung (VV-BHO) Nach

PANAZEE DIENSTLEISTUNGEN FÜR PROFESSIONALS. Treuhandvertrag (notariell) zwischen. -nachfolgend "Treugeber"- und

zwischen. -nachfolgend Treugeber- und") PANAZEE DIENSTLEISTUNGEN FÜR PROFESSIONALS Treuhandvertrag (notariell) zwischen -nachfolgend "Treugeber"- und Panazee Consulting GmbH, Bavariaring 29, 80336 München -nachfolgend "Treuhänder"- Seite -2-

PANAZEE DIENSTLEISTUNGEN FÜR PROFESSIONALS Treuhandvertrag (notariell) zwischen -nachfolgend "Treugeber"- und Panazee Consulting GmbH, Bavariaring 29, 80336 München -nachfolgend "Treuhänder"- Seite -2-

Antrag auf Verwendung des gebildeten Altersvorsorgevermögens nach 92b Absatz 1 in Verbindung mit 92a Absatz 1 Einkommensteuergesetz (EStG)

") Deutsche Rentenversicherung Bund Zentrale Zulagenstelle für Altersvermögen Postanschrift: 10868 Berlin Hotline 03381 21222324 Telefax 03381 21223300 zulagenstelle@drv-bund.de www.zfa.deutsche-rentenversicherung-bund.de

Deutsche Rentenversicherung Bund Zentrale Zulagenstelle für Altersvermögen Postanschrift: 10868 Berlin Hotline 03381 21222324 Telefax 03381 21223300 zulagenstelle@drv-bund.de www.zfa.deutsche-rentenversicherung-bund.de

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Hochschule Rhein-Main. Sommersemester 2015

von Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 4. Mai 2015 von Diskontfaktoren: Legt man heute (in t) 1 Einheit bis T an, und erhält dafür in T insgesamt x zurück (mit Zinseszins,

von Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 4. Mai 2015 von Diskontfaktoren: Legt man heute (in t) 1 Einheit bis T an, und erhält dafür in T insgesamt x zurück (mit Zinseszins,

Beteiligungsvertrag. Zwischen der. Solarenergie, EDV-Service und Telekommunikations-Consulting GmbH SET GMBH

Beteiligungsvertrag Zwischen der Solarenergie, EDV-Service und Telekommunikations-Consulting GmbH SET GMBH Högerstrasse 10 D-85646 Anzing HRB 109364 und Name, Vorname Straße, Hausnummer PLZ, Ort Bankverbindung:

Beteiligungsvertrag Zwischen der Solarenergie, EDV-Service und Telekommunikations-Consulting GmbH SET GMBH Högerstrasse 10 D-85646 Anzing HRB 109364 und Name, Vorname Straße, Hausnummer PLZ, Ort Bankverbindung:

Finanzmathematik. Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.

Finanzmathematik Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de Das Tilgungsrechnen Für Kredite gibt es drei unterschiedliche

Finanzmathematik Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de Das Tilgungsrechnen Für Kredite gibt es drei unterschiedliche

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

Entwurf eines Gesetzes zur Neuordnung der ERP-Wirtschaftsförderung (ERP-Wirtschaftsförderungsneuordnungsgesetz)

") Deutscher Bundestag Drucksache 16/4664 16. Wahlperiode 12. 03. 2007 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Neuordnung der ERP-Wirtschaftsförderung (ERP-Wirtschaftsförderungsneuordnungsgesetz)

Deutscher Bundestag Drucksache 16/4664 16. Wahlperiode 12. 03. 2007 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Neuordnung der ERP-Wirtschaftsförderung (ERP-Wirtschaftsförderungsneuordnungsgesetz)

Finanzierungsvergleich. für. Anton Anschlussfinanzierung und. Amelie Anschlussfinanzierung Musterstraße 12, Eurostadt

Finanzierungsvergleich für Anton Anschlussfinanzierung und Amelie Anschlussfinanzierung Musterstraße 12, Eurostadt erstellt durch Maisenbacher, Hort & Partner Steuerberater. Rechtsanwalt Rintheimer Str.

Finanzierungsvergleich für Anton Anschlussfinanzierung und Amelie Anschlussfinanzierung Musterstraße 12, Eurostadt erstellt durch Maisenbacher, Hort & Partner Steuerberater. Rechtsanwalt Rintheimer Str.

Ein Programm der Investitions- und Strukturbank Rheinland-Pfalz (ISB) in Kooperation mit der Kreditanstalt für Wiederaufbau (KfW)

in Kooperation mit der Kreditanstalt für Wiederaufbau (KfW)") Förderziel Die ISB vergibt im Rahmen dieses Programmes zinsgünstige Kommunaldarlehen, mit welchen Investitionen zur Unterbringung von Flüchtlingen finanziert werden. Wer kann Anträge stellen? - Gebietskörperschaften

Förderziel Die ISB vergibt im Rahmen dieses Programmes zinsgünstige Kommunaldarlehen, mit welchen Investitionen zur Unterbringung von Flüchtlingen finanziert werden. Wer kann Anträge stellen? - Gebietskörperschaften

Lösung Fall 23. Anspruch des G gegen S auf Duldung der Zwangsvollstreckung aus 1147, 1192 Abs.1 BGB

Lösung Fall 23 Frage 1: Ansprüche des G gegen S Anspruch des G gegen S auf Duldung der Zwangsvollstreckung aus 1147, 1192 Abs.1 BGB G könnte einen Anspruch gegen S auf Duldung der Zwangsvollstreckung aus

Lösung Fall 23 Frage 1: Ansprüche des G gegen S Anspruch des G gegen S auf Duldung der Zwangsvollstreckung aus 1147, 1192 Abs.1 BGB G könnte einen Anspruch gegen S auf Duldung der Zwangsvollstreckung aus

Mathematik-Klausur vom 05.10.2011 Finanzmathematik-Klausur vom 26.09.2011

Mathematik-Klausur vom 05.10.2011 Finanzmathematik-Klausur vom 26.09.2011 Studiengang BWL DPO 2003: Aufgaben 2,3,4 Dauer der Klausur: 60 Min Studiengang B&FI DPO 2003: Aufgaben 2,3,4 Dauer der Klausur:

Mathematik-Klausur vom 05.10.2011 Finanzmathematik-Klausur vom 26.09.2011 Studiengang BWL DPO 2003: Aufgaben 2,3,4 Dauer der Klausur: 60 Min Studiengang B&FI DPO 2003: Aufgaben 2,3,4 Dauer der Klausur:

Darlehensvertrag zwischen der Energie-Genossenschaft Darmstadt eg im Folgenden Darlehensnehmerin genannt, und. Name. Anschrift

Darlehensvertrag zwischen der Energie-Genossenschaft Darmstadt eg im Folgenden Darlehensnehmerin genannt, und Name Anschrift 1 Zweck Zweck des Darlehens ist die Finanzierung von Photovoltaikanlagen in

Darlehensvertrag zwischen der Energie-Genossenschaft Darmstadt eg im Folgenden Darlehensnehmerin genannt, und Name Anschrift 1 Zweck Zweck des Darlehens ist die Finanzierung von Photovoltaikanlagen in

Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 3, 4, 5 und 6, SS 2012 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Einsendearbeit 2 (SS 2012)

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 3, 4, 5 und 6, SS 2012 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Einsendearbeit 2 (SS 2012)

Hypothekenangebot. Verwirklichen Sie mit uns Ihren Wohntraum. www.zugerkb.ch

Hypothekenangebot Verwirklichen Sie mit uns Ihren Wohntraum. www.zugerkb.ch Unser Hypothekenangebot Variable Hypothek Kurzbeschrieb Hypothek ohne feste Laufzeit Der Zinssatz verändert sich je nach Marktsituation.

Hypothekenangebot Verwirklichen Sie mit uns Ihren Wohntraum. www.zugerkb.ch Unser Hypothekenangebot Variable Hypothek Kurzbeschrieb Hypothek ohne feste Laufzeit Der Zinssatz verändert sich je nach Marktsituation.

AMTLICHE BEKANNTMACHUNG. Haushaltssatzung und Bekanntmachung der Haushaltssatzung

AMTLICHE BEKANNTMACHUNG Haushaltssatzung und Bekanntmachung der Haushaltssatzung 1. Haushaltssatzung für die Haushaltsjahre 2015 und 2016 Aufgrund des 98 der Hessischen Gemeindeordnung (HGO) in der Fassung

AMTLICHE BEKANNTMACHUNG Haushaltssatzung und Bekanntmachung der Haushaltssatzung 1. Haushaltssatzung für die Haushaltsjahre 2015 und 2016 Aufgrund des 98 der Hessischen Gemeindeordnung (HGO) in der Fassung

2. Ein Unternehmer muss einen Kredit zu 8,5 % aufnehmen. Nach einem Jahr zahlt er 1275 Zinsen. Wie hoch ist der Kredit?

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Zusatzprämientarif. Gültig ab 1. April 2013 (Version 5.0/2013)

") Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Attraktive Zinsen für Ihr Geld mit der Captura GmbH

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Wie funktioniert eine Bank?

Wie funktioniert eine Bank? Prof. Dr. Curdin Derungs 09. September 2015 Mitglied der FHO Fachhochschule Ostschweiz Seite 1 Eine kleine Aufgabe zum Einstieg Begrüssungsaufgabe 1. Nimm Deine Namenstafel.

Wie funktioniert eine Bank? Prof. Dr. Curdin Derungs 09. September 2015 Mitglied der FHO Fachhochschule Ostschweiz Seite 1 Eine kleine Aufgabe zum Einstieg Begrüssungsaufgabe 1. Nimm Deine Namenstafel.

Tutorium zur Mathematik (WS 2004/2005) - Finanzmathematik Seite 1

- Finanzmathematik Seite 1") Tutorium zur Mathematik WS 2004/2005) - Finanzmathematik Seite 1 Finanzmathematik 1.1 Prozentrechnung K Grundwert Basis, Bezugsgröße) p Prozentfuß i Prozentsatz i = p 100 ) Z Prozentwert Z = K i bzw. Z

Tutorium zur Mathematik WS 2004/2005) - Finanzmathematik Seite 1 Finanzmathematik 1.1 Prozentrechnung K Grundwert Basis, Bezugsgröße) p Prozentfuß i Prozentsatz i = p 100 ) Z Prozentwert Z = K i bzw. Z

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Pfl egezusatzversicherung

Pfl egezusatzversicherung Kinder haften für ihre Eltern! Seite 02/05 Pfl egezusatzversicherung Leistungsbeispiele aus der Praxis Im Jahr 2008 gab es in der gesetzlichen Pflegepflichtversicherung rund 2,1

Pfl egezusatzversicherung Kinder haften für ihre Eltern! Seite 02/05 Pfl egezusatzversicherung Leistungsbeispiele aus der Praxis Im Jahr 2008 gab es in der gesetzlichen Pflegepflichtversicherung rund 2,1

Constant-Maturity-Swap (CMS)

") Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

INTERNET SERVICES ONLINE

VERTRAG ZUR UNTERSTÜTZUNG BEI DER ERSTELLUNG EINES PFLICHTENHEFTES f INTERNET SERVICES ONLINE VERTRAG ZUR UNTERSTÜTZUNG BEI DER ERSTELLUNG EINES PFLICHTENHEFTES... nachfolgend Kunde genannt und Internet

VERTRAG ZUR UNTERSTÜTZUNG BEI DER ERSTELLUNG EINES PFLICHTENHEFTES f INTERNET SERVICES ONLINE VERTRAG ZUR UNTERSTÜTZUNG BEI DER ERSTELLUNG EINES PFLICHTENHEFTES... nachfolgend Kunde genannt und Internet

1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT BENTHEIM ZU NORDHORN ª

Sparkassen-Finanzgruppe 4% Zinsen p.a. in den ersten drei Jahren 100% Kapitalgarantie keine Kosten FRÜHLINGSERWACHEN für Ihre Geldanlage... mit der 1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT

Sparkassen-Finanzgruppe 4% Zinsen p.a. in den ersten drei Jahren 100% Kapitalgarantie keine Kosten FRÜHLINGSERWACHEN für Ihre Geldanlage... mit der 1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

maximale Zinssätze für Endkreditnehmer in Preisklasse

Unsere örderprogramme für das Agribusiness Ab dem 10.6.2010 gelten diese Konditionen für aufgeführte örderprogramme der Rentenbank. 10.06.2010 Zinsübersicht zur Kondition "LR-Top" Diese Konditionen gelten

Unsere örderprogramme für das Agribusiness Ab dem 10.6.2010 gelten diese Konditionen für aufgeführte örderprogramme der Rentenbank. 10.06.2010 Zinsübersicht zur Kondition "LR-Top" Diese Konditionen gelten

Jetzt Sonne kaufen und für die Zukunft vorsorgen!

Jetzt Sonne kaufen und für die Zukunft vorsorgen! Photovoltaik Strom aus der Sonne! Die Energie AG zählt seit Jahren zu den Vorreitern im Bereich der erneuerbaren Energien. Mit der Aktion Solarenergie

Jetzt Sonne kaufen und für die Zukunft vorsorgen! Photovoltaik Strom aus der Sonne! Die Energie AG zählt seit Jahren zu den Vorreitern im Bereich der erneuerbaren Energien. Mit der Aktion Solarenergie

Gesetz zur Errichtung eines Versorgungsfonds des Landes Baden-Württemberg und zur Änderung des Haushaltsstrukturgesetzes

14. Wahlperiode Beschlussempfehlung und Bericht des Finanzausschusses zu dem Gesetzentwurf der Landesregierung Drucksache 14/2021 Gesetz zur Errichtung eines Versorgungsfonds des Landes Baden-Württemberg

14. Wahlperiode Beschlussempfehlung und Bericht des Finanzausschusses zu dem Gesetzentwurf der Landesregierung Drucksache 14/2021 Gesetz zur Errichtung eines Versorgungsfonds des Landes Baden-Württemberg

RAHMENVERTRAG FÜR FINANZGESCHÄFTE ZUSATZ ZUM DERIVATEANHANG. ZINSDERIVATE Ausgabe 2004

F E D E R A T I O N B A N C A I R E D E L ' U N I O N E U R O P E E N N E BANKING FEDERATION OF THE EUROPEAN UNION BANKENVEREINIGUNG DER EUROPÄISCHEN UNION in Zusammenarbeit mit E U R O P E A N S A V I

F E D E R A T I O N B A N C A I R E D E L ' U N I O N E U R O P E E N N E BANKING FEDERATION OF THE EUROPEAN UNION BANKENVEREINIGUNG DER EUROPÄISCHEN UNION in Zusammenarbeit mit E U R O P E A N S A V I

MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II)

") MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II) Wer bekommt den Zuschuss? Überschreitet Ihr anzurechnendes Einkommen

MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II) Wer bekommt den Zuschuss? Überschreitet Ihr anzurechnendes Einkommen

maximale Zinssätze für Endkreditnehmer in Preisklasse

Unsere örderprogramme für das Agribusiness Ab dem 21.1.2010 gelten diese Konditionen für aufgeführte örderprogramme der Rentenbank. 21.01.2010 Zinsübersicht zur Kondition "LR-Top" - Wachstum Junglandwirte

Unsere örderprogramme für das Agribusiness Ab dem 21.1.2010 gelten diese Konditionen für aufgeführte örderprogramme der Rentenbank. 21.01.2010 Zinsübersicht zur Kondition "LR-Top" - Wachstum Junglandwirte

Stornierungsbedingungen und weitere Voraussetzungen - 2016

Stornierungsbedingungen und weitere Voraussetzungen - 2016 Teil I) Buchungsbedingung und Verbesserung A. BOOKING ONLINE Folgendes Verfahren ermöglicht der Kunde ihr Aufenthalt im Hotel in voller Selbstständigkeit

Stornierungsbedingungen und weitere Voraussetzungen - 2016 Teil I) Buchungsbedingung und Verbesserung A. BOOKING ONLINE Folgendes Verfahren ermöglicht der Kunde ihr Aufenthalt im Hotel in voller Selbstständigkeit

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014 vom 16. Dezember 2014 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar 1994

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014 vom 16. Dezember 2014 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar 1994

Stellungnahme der Verwaltung zur. Prüfung der Jahresrechnung des. für die Stadt Quedlinburg des

Stellungnahme der Verwaltung zur Prüfung der Jahresrechnung des Rechnungsprüfungsamtes für die Stadt Quedlinburg des Haushaltsjahres 2009 Quedlinburg, den 11. 11. 2010 Bericht besteht aus 5 Seiten. Dr.

Stellungnahme der Verwaltung zur Prüfung der Jahresrechnung des Rechnungsprüfungsamtes für die Stadt Quedlinburg des Haushaltsjahres 2009 Quedlinburg, den 11. 11. 2010 Bericht besteht aus 5 Seiten. Dr.

Zinsrechnung 2 leicht 1

Zinsrechnung 2 leicht 1 Berechne! a) b) c) Kapital 3 400 a) 16 000 b) 24 500 c) Zinsen 2,5% 85 400 612,50 Kapital 3 400 16 000 24 500 KESt (25% der Zinsen) 21,25 100 153,13 Zinsen effektive (2,5 Zinsen

Zinsrechnung 2 leicht 1 Berechne! a) b) c) Kapital 3 400 a) 16 000 b) 24 500 c) Zinsen 2,5% 85 400 612,50 Kapital 3 400 16 000 24 500 KESt (25% der Zinsen) 21,25 100 153,13 Zinsen effektive (2,5 Zinsen

1. Wie viel Zinsen bekommt man, wenn man 7000,00 1 Jahr lang mit 6 % anlegt?

Zinsrechnung mit der Tabellenform: Berechnen der Jahreszinsen Ein Sparbuch mit 1600 wird mit 4% verzinst. Wie Zinsen erhält man im Jahr? Geg.: K = 1600 p% = 4% ges.: Z Das Kapital (Grundwert) entspricht

Zinsrechnung mit der Tabellenform: Berechnen der Jahreszinsen Ein Sparbuch mit 1600 wird mit 4% verzinst. Wie Zinsen erhält man im Jahr? Geg.: K = 1600 p% = 4% ges.: Z Das Kapital (Grundwert) entspricht

Wachstum 2. Michael Dröttboom 1 LernWerkstatt-Selm.de

1. Herr Meier bekommt nach 3 Jahren Geldanlage 25.000. Er hatte 22.500 angelegt. Wie hoch war der Zinssatz? 2. Herr Meiers Vorfahren haben bei der Gründung Roms (753. V. Chr.) 1 Sesterze auf die Bank gebracht

1. Herr Meier bekommt nach 3 Jahren Geldanlage 25.000. Er hatte 22.500 angelegt. Wie hoch war der Zinssatz? 2. Herr Meiers Vorfahren haben bei der Gründung Roms (753. V. Chr.) 1 Sesterze auf die Bank gebracht

Interventionszins-Strategie

Interventionszins-Strategie Ausgangssituation...1 Fazit...2 Zahlenbeispiel-Erläuterungen...2 Beispiel A: Portfolio ohne Sicherung...3 Beispiel B: Portfolio mit sofortiger Zinssicherung...4 Beispiel C:

Interventionszins-Strategie Ausgangssituation...1 Fazit...2 Zahlenbeispiel-Erläuterungen...2 Beispiel A: Portfolio ohne Sicherung...3 Beispiel B: Portfolio mit sofortiger Zinssicherung...4 Beispiel C:

Amtliche Bekanntmachung der Stadt Neu-Anspach

Amtliche Bekanntmachung der Stadt Neu-Anspach I. Haushaltssatzung der Stadt Neu-Anspach für die Haushaltsjahre 2015 und 2016 Aufgrund der 94 ff. der Hessischen Gemeindeordnung vom 07.03.2005 (GVBl. S.

Amtliche Bekanntmachung der Stadt Neu-Anspach I. Haushaltssatzung der Stadt Neu-Anspach für die Haushaltsjahre 2015 und 2016 Aufgrund der 94 ff. der Hessischen Gemeindeordnung vom 07.03.2005 (GVBl. S.

Immobilienfinanzierung Heimo Koch

Repetitorium Masterstudium Seite 1 Nach Frage der Nutzung, welche kommerziellen Immobilien sind bekannt? Seite 2 Bei den Finanzierungsarten wird unterschieden nach Befristung Stellung des Kapitalgebers

Repetitorium Masterstudium Seite 1 Nach Frage der Nutzung, welche kommerziellen Immobilien sind bekannt? Seite 2 Bei den Finanzierungsarten wird unterschieden nach Befristung Stellung des Kapitalgebers

Finanzwirtschaftliches Management 9. Darlehen, Tilgung und Zinsen. Beispiele und Übungsaufgaben mit Lösungen

Inhalt 9. Darlehensvertrag... 2 9.1 Zivilrechtliche Regelungen... 2 9.2 Kapitalkosten eines Darlehens... 2 9.3 Tilgung und Zinsen... 3 9.3.1 Tilgung... 3 9.3.2 Zinsen... 4 9.4 Effektivzinsberechnung bei

Inhalt 9. Darlehensvertrag... 2 9.1 Zivilrechtliche Regelungen... 2 9.2 Kapitalkosten eines Darlehens... 2 9.3 Tilgung und Zinsen... 3 9.3.1 Tilgung... 3 9.3.2 Zinsen... 4 9.4 Effektivzinsberechnung bei

Stadtnah im Grünen über den Dächern von Linz

über den Dächern von Linz Unverbindliches Schaubild!! Architektur: Bauträger: Vertrieb: INFOLINE: 07239/8123-20 GRAMASTETTEN Der Ort: Der Markt Gramastetten liegt auf einer Bergkuppel über dem Rodltal,

über den Dächern von Linz Unverbindliches Schaubild!! Architektur: Bauträger: Vertrieb: INFOLINE: 07239/8123-20 GRAMASTETTEN Der Ort: Der Markt Gramastetten liegt auf einer Bergkuppel über dem Rodltal,

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Zinsen, Zinseszins, Rentenrechnung und Tilgung

Zinsen, Zinseszins, Rentenrechnung und Tilgung 1. Zinsen, Zinseszins 2. Rentenrechnung 3. Tilgung Nevzat Ates, Birgit Jacobs Zinsrechnen mit dem Dreisatz 1 Zinsen Zinsrechnen mit den Formeln Zinseszins

Zinsen, Zinseszins, Rentenrechnung und Tilgung 1. Zinsen, Zinseszins 2. Rentenrechnung 3. Tilgung Nevzat Ates, Birgit Jacobs Zinsrechnen mit dem Dreisatz 1 Zinsen Zinsrechnen mit den Formeln Zinseszins

KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag.

KBC-Life Capital Art der Lebens- Versicherung KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag. Hauptdeckung: Auszahlung der Reserve

KBC-Life Capital Art der Lebens- Versicherung KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag. Hauptdeckung: Auszahlung der Reserve

Allgemeine Finanzverwaltung 1206 Schulden und Forderungen

Einnahmen Verwaltungseinnahmen 119 21 960 Säumnis- und Verspätungszuschläge 200,0 a) 250,0 250,0 294,1 b) 198,0 c) Erläuterung: Hier sind Säumnis- und Verspätungszuschläge veranschlagt, die von der Landesoberkasse

Einnahmen Verwaltungseinnahmen 119 21 960 Säumnis- und Verspätungszuschläge 200,0 a) 250,0 250,0 294,1 b) 198,0 c) Erläuterung: Hier sind Säumnis- und Verspätungszuschläge veranschlagt, die von der Landesoberkasse

Übung IV Innenfinanzierung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

VERTRAG PARTIARISCHES DARLEHEN

VERTRAG PARTIARISCHES DARLEHEN zwischen Tel.: Mobil: E-Mail: - im folgenden Darlehensgeber genannt - und XiLLeR GmbH Deutschherrnstrasse 47a 90429 Nürnberg Tel.: 0911 4801317 Mobil: 0177 8033260 E-Mail:

VERTRAG PARTIARISCHES DARLEHEN zwischen Tel.: Mobil: E-Mail: - im folgenden Darlehensgeber genannt - und XiLLeR GmbH Deutschherrnstrasse 47a 90429 Nürnberg Tel.: 0911 4801317 Mobil: 0177 8033260 E-Mail:

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb