Value Based Management

|

|

|

- Gerhard Winkler

- vor 7 Jahren

- Abrufe

Transkript

1 Value Based Management Vorlesung 14 Balanced Scorecard und Risikosteuerung: Kennzahlen und Konzepte PD. Dr. Louis Velthuis Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1

2 1 Einführung Grenzen wertorientierte Kennzahlen Wertorientierte Kennzahlen wie EVA, CVA und ERIC sind - vergangenheitsorientiert - kurzfristig - einseitig Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 2

3 Balanced Scorecard und Risikosteuerung Balanced Scorecard Ergänzung finanzwirtschaftlicher Perspektiven um nicht-finanzielle Perspektive Schaffung eines Gleichgewichtes zwischen (häufig nur kurzfristig orientierten) finanziellen und (längerfristig orientierten) nicht-finanziellen Kennzahlen Value at Risk VaR Konzept zur Risikomessung und Steuerung Erweiterung der traditionellen Risikomessung (anhand der Varianz (Volatilität)) um max. Verlustmöglichkeiten zu beziffern. Risikoadjustierte Renditekennzahlen Erweiterung traditioneller Kennzahlen zur Berücksichtigung finanzieller Risiken Einsatz in der Risiko- und Eigenkapitalsteuerung; vor allem in Banken. Investition bzw. Zuteilung von Risikokapital (Eigenkapital) soll gesteuert werden. Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 3

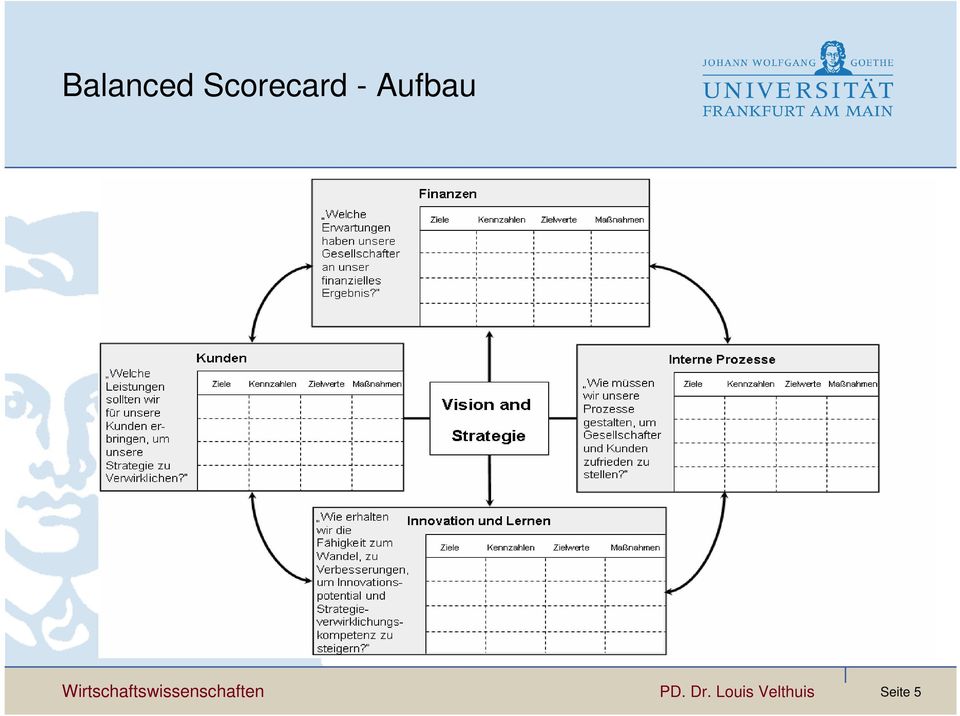

4 2 Balanced Scorecard Aufbau Die Balanced Scorecard stellt in übersichtlicher Form - die finanziellen Kennzahlen ergänzt um - die operativen Treiber zukünftiger Leistungen dar. Hierbei beleuchtet sie das Unternehmen aus 4 Perspektiven (Finanz-, Kunden, Potential-, Prozess- Perspektiven ), jeweils mit mehreren operationalen Zielen und Kennzahlen zur Messung der Zielerreichungen sowie die entsprechenden Maßnahmen Die Perspektiven werden aus der Strategie abgeleitet und bilden das Herzstück der BSC Die Perspektiven sind interdependent und über Ursache-Wirkungs-Ketten miteinander verknüpft. Letztlich dient die BSC der Leistungsmessung sowie der Operationalisierung und Umsetzung von Visionen und Strategien in konkrete Ziele und Maßnahmen. Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 4

5 Balanced Scorecard - Aufbau Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 5

6 Die Balance im Scorecard Balance im Balanced Scorecard Die Balance der Scorecard entsteht durch die Betrachtung aller vier Perspektiven und deren Zusammenhänge unter ausgewogener Berücksichtigung sowohl: kurzfristiger als auch langfristiger Ziele, Ergebniskennzahlen (Spätindikatoren) als auch Leistungstreibern (Frühindikatoren), monetärer als auch nicht-monetärer Kennzahlen, harter als auch weicher Kennzahlen. Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 6

7 Perspektiven, Ziele und Kennzahlen Beispiele zu Perspektiven, Zielen und Kennzahlen als Messgrößen Schneller als der Markt wachsen Cash-Flow steigern Umsatzwachstum Discounted Free Cash Flow Finanzen Kunden Ziele Kennzahlen Ziele Kennzahlen ROCE über dem Umsatzanteil neuer Branchendurchschnitt ROCE Innovator-Image Produkte und Dienstleistungen Preis-Leistungsverhältnis hervorragend Vorzugslieferant sein Kundenbewertung Umsatzanteil mit Stammkunden Interne Prozesse Innovation und Lernen Ziele Kennzahlen Ziele Kennzahlen Frühes Einwirken Beratungsstunden für Kontinuierliche auf die Kundenanforderungen des Kunden vor Eröffnung Halbwertzeitsindex Verbesserung Angebotsprozesses Entwicklung des Regionalmarktes A Schnelle Hardware- Installation Überragendes Projektmanagement Anzahl Neukunden in Region A Arbeitstage zwischen Auftragserteilung und Hardware-Installation Anteil Projekte ohne overrun Hohe Mitarbeiterzufriedenheit Time to market Index Mitarbeiter - zufriedenheit, Anzahl Verbesserungsvorschl. pro Mitarbeiter Produkteinführungs- - zeitraum im Vergleich zum Wettbewerber Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 7

8 2 Value at Risk Grundidee: Berücksichtigung des Risikos als Down-Side-Risk Wertorientierte Kennzahlen berücksichtigen das Risiko in Form eines Zuschlages im Zins (EVA) oder gegebenenfalls in Form eines Abschlages vom erwarteten Cashflow (ERIC) Die Höhe der Zuschläge (bzw. Abschläge) wird durch das systematische (nicht diversifizierbare) Risiko bestimmt. Zur Risikomessung dient hierbei die Varianz (bzw. Volatilität) bzw. Kovarianz. Die Varianz als Streuungsmaß misst die mittleren quadrierten Abweichungen vom Erwartungswert. Problem: Abweichungen nach unten und nach oben werden gleichbehandelt. Shareholder in der Realität sind viel gestresster durch die Möglichkeit, Geld zu verdienen, als sie es sind, Geld zu verlieren. Value at Risik gibt den Shareholder Auskunft darüber: Wieviel er unter normalen Umständen in der betrachteten Periode verlieren könnte (worst-case scenario) Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 8

9 Beispiel Beispiel 2-Alternativen: µ 2 = 0, ,5 32 = 16 σ 2 = 0,5 [0 16] + 0,5 [32 16] = 256 Bei beiden Alternativen ist der Erwartungswert gleich 16 und die Varianz gleich 256. Alternative 1 Umweltzustand (Eintrittswahrscheinlichkeit) Gewinn µ 1 = 0,2 ( 16) + 0,8 24 = 16 Alternative 2 Umweltzustand (Eintrittswahrscheinlichkeit) Gewinn S 1 (20%) S 1 (50%) Alternative 1 beinhaltet aber die Gefahr, relativ viel Wert bzw. Geld zu verlieren t = 1 t = 1 S 2 (80%) σ 1 = 0,2 [( 16) 16] + 0,8 [24 16] = S 2 (50%) 32 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 9

Gewinn S 1 (20%) S 1 (50%) Alternative 1 beinhaltet aber die Gefahr, relativ viel Wert bzw. Geld zu verlieren.")

10 Begriff VaR Begriff: Value at Risk (VaR) VaR = Wertverlust eines Portefeuilles, der mit einer vorgegebenen Wahrscheinlichkeit (Konfidenzniveau), z.b. 99%, innerhalb einer vorgegebenen Periode (Haltedauer) nicht überschritten wird. Value at Risk hat 3 Elemente - ein relativ hohes Konfidenzniveau (typisch 95% oder 99%), - eine vorgegebene Periode (Tag, Monat oder Jahr) - eine Verlusthöhe (absolut in Euro oder prozentual). Verwendung Risikosteuerung und insb. Eigenkapitalunterlegung bei Banken. Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 10

. Verwendung Risikosteuerung und insb. Eigenkapitalunterlegung bei Banken.")

11 Graphische Illustration Wahrscheinlichkeitsdichte α VaR α Wertänderung Value at Risk (α = 1 Konfidenzniveau) Bei Eigenkapitalunterlegung in Höhe des VaRα: Das Eigenkapital reicht in (1-α) 100% aller Fälle aus, negative Abweichungen vom Erwartungswert abzufedern, bzw.: in α 100% der möglichen Umweltentwicklungen wird der Verlust größer sein als das vorhandene Eigenkapital. Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 11

12 Ermittlung des VaR Ermittlung Varianz/Kovarianz-Ansatz: Beruht auf der Portefeuilletheorie. Ermittlung des VaR in 4 Schritten: (1) Identifikation von Marktrisikofaktoren (Zinsen, Währungen, Güterpreise), die den Wert der Zahlungsansprüche im Portefeuille beeinflussen (2) Bestimmung von Volatilitäten und Korrelationen für diese Risikofaktoren auf Basis täglicher Marktdaten (Unterstellung von Normalverteilungen) (3) Verknüpfung der Zahlungsansprüche mit den Risikofaktoren durch Sensitivitätskennziffern (Bsp: Volumen der USD-Position (=Sensitivität) wird an USD-Kurs geknüpft), so dass sich die jeweiligen Wertänderungen ergeben. (4) Ermittlung (des Erwartungswertes und) der Varianz der gesamten Wertänderung und des VaR nach Vorgabe von Konfidenzniveau und Haltedauer. Hauptprobleme des Ansatzes: Normalverteilungsannahme; Sensitivitäten unterstellen lineare Beziehungen zwischen Zahlungsanspruch und Risikofaktor, die insb. bei Derivaten häufig nicht gegeben sind (z.b. Optionen). Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 12

wird an USD-Kurs geknüpft), so dass sich die jeweiligen Wertänderungen ergeben.")

13 Ermittlung des VaR Historische Simulation: Beruht auf der Beobachtung historischer Realisationen der Risikofaktoren (z.b. der Entwicklung des USD-Wechselkurses). Verknüpfung der Änderungen der Risikofaktoren mit den Zahlungsansprüchen im Portefeuille ergibt Reihe historischer Wertänderungen. Einfaches Reihen und Abzählen liefert VaR. Hauptprobleme des Ansatzes: Hohe Anfälligkeit gegen Trends und Zyklen. Monte-Carlo-Simulation: Beruht auf wiederholter Simulation der Wertänderungen des betrachteten Portefeuilles auf Basis der Volatilitäten und Korrelationen für die Risikofaktoren (vgl. Schritt 2 des Varianz-Kovarianz-Ansatzes); Verzicht auf die Sensitivitäten des Varianz-Kovarianz-Ansatzes. Reihung der Wertänderungen und Ermittlung des VaR durch Abzählen wie bei historischer Simulation. Hauptproblem: Hoher Rechenaufwand, mittlerweile jedoch leicht leistbar. Vorteil der Methode ist ihre hohe Flexibilität. Derzeit dominierendend in der praktischen Anwendung. Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 13

14 3 Risikoadjustierte Renditekennzahlen Erweiterung traditioneller Kennzahlen zur Berücksichtigung finanzieller Risiken. Einsatz in der Risiko- und Eigenkapitalsteuerung, vor allem in Banken. Risikoanpassung erfolgt entweder im Nenner (RoRAC) oder im Zähler (RARoC). Return on Risk Adjusted Capital (RoRAC) Nettoergebnis RoRAC = Risikokapital Nettoergebnis = Ergebnis Betriebskosten Standardrisikokosten (erw. Verlust) Risikokapital wird auf Basis des Value at Risk (VaR) bestimmt. Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 14

Nettoergebnis RoRAC = Risikokapital Nettoergebnis = Ergebnis Betriebskosten")

15 Risikoadjustierte Renditekennzahlen (2) Risk Adjusted Return on Capital (RARoC): Nettoergebnis Verzinsung des RoRAC = Kapital Risikokapitals Risikoadjustierte Renditekennzahlen eignen sich nicht zur wertorientierten Steuerung im Sinne der Shareholder, sondern allenfalls zur Risikosteuerung. Hauptgrund: Risikokapital entspricht nicht dem investierten Kapital aus Sicht der Shareholder keine wertorientierten Kennzahlen! Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 15

Literaturvorschlag (aus dem auch teilweise die Folien entnommen sind) Weber, Jürgen/Schäffer, Utz: Balanced Scorecard, Vallendar 1998

Weber, Jürgen/Schäffer, Utz: Balanced Scorecard, Vallendar 1998") Literaturvorschlag (aus dem auch teilweise die Folien entnommen sind) Weber, Jürgen/Schäffer, Utz: Balanced Scorecard, Vallendar 1998 Grundüberlegungen finanzielle Steuerungsgrößen greifen oft zu spät

Literaturvorschlag (aus dem auch teilweise die Folien entnommen sind) Weber, Jürgen/Schäffer, Utz: Balanced Scorecard, Vallendar 1998 Grundüberlegungen finanzielle Steuerungsgrößen greifen oft zu spät

Controlling in deutschen Unternehmen

Controlling in deutschen Unternehmen Vorlesung 6-7 Thema 5: Kennzahlensysteme Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Johannes Gutenberg-Universität Mainz

Controlling in deutschen Unternehmen Vorlesung 6-7 Thema 5: Kennzahlensysteme Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Johannes Gutenberg-Universität Mainz

Messung von Rendite und Risiko. Finanzwirtschaft I 5. Semester

Messung von Rendite und Risiko Finanzwirtschaft I 5. Semester 1 Messung von Renditen Ergebnis der Anwendung der Internen Zinsfuß- Methode ist die Rentabilität des Projekts. Beispiel: A0-100.000 ZÜ1 54.000

Messung von Rendite und Risiko Finanzwirtschaft I 5. Semester 1 Messung von Renditen Ergebnis der Anwendung der Internen Zinsfuß- Methode ist die Rentabilität des Projekts. Beispiel: A0-100.000 ZÜ1 54.000

Kennzahlen zur Risikomessung und -steuerung

Wirtschaft Hendrik Hellwig Kennzahlen zur Risikomessung und -steuerung Diplomarbeit Philipps-Universität Marburg Wirtschaftswissenschaftliche Fakultät Professur für Allgemeine Betriebswirtschaftslehre

Wirtschaft Hendrik Hellwig Kennzahlen zur Risikomessung und -steuerung Diplomarbeit Philipps-Universität Marburg Wirtschaftswissenschaftliche Fakultät Professur für Allgemeine Betriebswirtschaftslehre

Value Based Management

Value Based Management Vorlesung 1 Anwendungsbereiche, Anforderungen und Instrumente der wertorientierten Steuerung: Überblick PD. Dr. Louis Velthuis 28.10.2005 Wirtschaftswissenschaften PD. Dr. Louis

Value Based Management Vorlesung 1 Anwendungsbereiche, Anforderungen und Instrumente der wertorientierten Steuerung: Überblick PD. Dr. Louis Velthuis 28.10.2005 Wirtschaftswissenschaften PD. Dr. Louis

Value Based Management

Value Based Management Vorlesung 6 Risikoangepasste vs. risikofreie Kapitalkosten als Werthürde PD. Dr. Louis Velthuis 02.12.2005 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 Einführung Charakteristische

Value Based Management Vorlesung 6 Risikoangepasste vs. risikofreie Kapitalkosten als Werthürde PD. Dr. Louis Velthuis 02.12.2005 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 Einführung Charakteristische

Vorlesung Gesamtbanksteuerung Mathematische Grundlagen III / Marktpreisrisiken Dr. Klaus Lukas Stefan Prasser

Vorlesung Gesamtbanksteuerung Mathematische Grundlagen III / Marktpreisrisiken Dr. Klaus Lukas Stefan Prasser 1 Agenda Rendite- und Risikoanalyse eines Portfolios Gesamtrendite Kovarianz Korrelationen

Vorlesung Gesamtbanksteuerung Mathematische Grundlagen III / Marktpreisrisiken Dr. Klaus Lukas Stefan Prasser 1 Agenda Rendite- und Risikoanalyse eines Portfolios Gesamtrendite Kovarianz Korrelationen

Allgemeine Betriebswirtschaftslehre III (Synergiemanagement)

") 1 Friedrich-Alexander Universität Erlangen-Nürnberg WS 2000/01 Institut für Wirtschaftswissenschaft 21.11.2000 Allgemeine Betriebswirtschaftslehre III (Synergiemanagement) Dozent: Prof. Dr. Dr. habil.

1 Friedrich-Alexander Universität Erlangen-Nürnberg WS 2000/01 Institut für Wirtschaftswissenschaft 21.11.2000 Allgemeine Betriebswirtschaftslehre III (Synergiemanagement) Dozent: Prof. Dr. Dr. habil.

Wolf-Dieter Gess. Methodik und Implementierung der Balanced Scorecard in mittelständischen Unternehmen

Wolf-Dieter Gess Methodik und Implementierung der Balanced Scorecard in mittelständischen Unternehmen - 2 - Berichte aus der Betriebswirtschaft Wolf-Dieter Gess Methodik und Implementierung der Balanced

Wolf-Dieter Gess Methodik und Implementierung der Balanced Scorecard in mittelständischen Unternehmen - 2 - Berichte aus der Betriebswirtschaft Wolf-Dieter Gess Methodik und Implementierung der Balanced

WS 2010/11. Risikomanagement II. Übung zum Thema: Value at Risk. (Lösung)

") Risikomanagement II Übung zum Thema: Value at Risk (Lösung) 1 Aufgabe 1 Erläutern Sie die Struktur der Value at Risk Risikobemessung! 2 Grundlagen: Value at Risk (VaR) Zentrales Messkonzept zur Quantifizierung

Risikomanagement II Übung zum Thema: Value at Risk (Lösung) 1 Aufgabe 1 Erläutern Sie die Struktur der Value at Risk Risikobemessung! 2 Grundlagen: Value at Risk (VaR) Zentrales Messkonzept zur Quantifizierung

Aufgabe 2: Schnittstellencontrolling. Dipl.-Ök. Christine Stockey

Aufgabe 2: Schnittstellencontrolling Dipl.-Ök. Christine Stockey Aufgabe 2a, 9 Punkte Skizzieren Sie zunächst überblicksartig die einzelnen Komponenten einer Balanced Scorecard. 21.01.2009 Aufgabe 2: Schnittstellencontrolling

Aufgabe 2: Schnittstellencontrolling Dipl.-Ök. Christine Stockey Aufgabe 2a, 9 Punkte Skizzieren Sie zunächst überblicksartig die einzelnen Komponenten einer Balanced Scorecard. 21.01.2009 Aufgabe 2: Schnittstellencontrolling

Nachhaltigkeit und Balanced Scorecard: Erfordernisse und Herausforderungen an international tätige Hilfsorganisationen

Wirtschaft Thomas Hockenbrink Nachhaltigkeit und Balanced Scorecard: Erfordernisse und Herausforderungen an international tätige Hilfsorganisationen Masterarbeit Fachbereich Wirtschaftswissenschaften,

Wirtschaft Thomas Hockenbrink Nachhaltigkeit und Balanced Scorecard: Erfordernisse und Herausforderungen an international tätige Hilfsorganisationen Masterarbeit Fachbereich Wirtschaftswissenschaften,

Strategiekonforme Kapitalallokation in Banken

Strategiekonforme Kapitalallokation in Banken Entscheidungsmodelle für das Value-based Management von Dr. Frank Mrusek Fritz Knapp Verlag Frankfurt am Main Abbildungsverzeichnis Abkürzungsverzeichnis Symbolverzeichnis

Strategiekonforme Kapitalallokation in Banken Entscheidungsmodelle für das Value-based Management von Dr. Frank Mrusek Fritz Knapp Verlag Frankfurt am Main Abbildungsverzeichnis Abkürzungsverzeichnis Symbolverzeichnis

Erläuterung des Vermögensplaners Stand: 3. Juni 2016

Erläuterung des Vermögensplaners 1 Allgemeines 1.1. Der Vermögensplaner stellt die mögliche Verteilung der Wertentwicklungen des Anlagebetrags dar. Diese verschiedenen Werte bilden im Rahmen einer bildlichen

Erläuterung des Vermögensplaners 1 Allgemeines 1.1. Der Vermögensplaner stellt die mögliche Verteilung der Wertentwicklungen des Anlagebetrags dar. Diese verschiedenen Werte bilden im Rahmen einer bildlichen

Value Based Management 1. Anwendungsbereiche, Anforderungen und Instrumente des VBM

Value Based Management 1. Anwendungsbereiche, Anforderungen und Instrumente des VBM Professor Dr. Louis Velthuis Lehrstuhl für Controlling Johannes Gutenberg-Universität Mainz Newsletter Controlling Warum

Value Based Management 1. Anwendungsbereiche, Anforderungen und Instrumente des VBM Professor Dr. Louis Velthuis Lehrstuhl für Controlling Johannes Gutenberg-Universität Mainz Newsletter Controlling Warum

Risikomanagement im Kontext der wertorientierten Unternehmensführung

Klaus Wolf Risikomanagement im Kontext der wertorientierten Unternehmensführung Mit einem Geleitwort von Prof. Dr. Jörg Schlüchtermann Deutscher Universitäts-Verlag Inhaltsverzeichnis IX INHALTSVERZEICHNIS

Klaus Wolf Risikomanagement im Kontext der wertorientierten Unternehmensführung Mit einem Geleitwort von Prof. Dr. Jörg Schlüchtermann Deutscher Universitäts-Verlag Inhaltsverzeichnis IX INHALTSVERZEICHNIS

Inhaltsverzeichnis. 1 Grundlagen des Risiko-Controlling 1. 2 Risiko-Management und -Controlling aus. der prozessualen Perspektive 27

Inhaltsverzeichnis 1 Grundlagen des Risiko-Controlling 1 1.1 Zur Systematisierung von Unternehmensrisiken 1 1.1.1 Zum Risikoverständnis in der Betriebswirtschaftslehre 1 1.1.2 Risikosystematik für Zwecke

Inhaltsverzeichnis 1 Grundlagen des Risiko-Controlling 1 1.1 Zur Systematisierung von Unternehmensrisiken 1 1.1.1 Zum Risikoverständnis in der Betriebswirtschaftslehre 1 1.1.2 Risikosystematik für Zwecke

Wissen Sie immer wo Ihr Geld ist?

Wissen Sie immer wo Ihr Geld ist? TecPart Verband Technische Kunststoff-Produkte e.v. Travemünde 17. September 2010 Dipl.-Kfm. Dieter Zunk ZUNK CONSULTING Köln 1 Ziele zur Liquidität Ziele zur Liquidität

Wissen Sie immer wo Ihr Geld ist? TecPart Verband Technische Kunststoff-Produkte e.v. Travemünde 17. September 2010 Dipl.-Kfm. Dieter Zunk ZUNK CONSULTING Köln 1 Ziele zur Liquidität Ziele zur Liquidität

Zielkonflikte aus der Wertsteuerung - Arbeitsgruppe 1-

Zielkonflikte aus der Wertsteuerung - Arbeitsgruppe 1- Mitglieder: Gruppenpate: Ralf Thiede, Barbara Hilger, Dieter Meyer, Walter Schmidt Ulrich Pieschel Zielkonflikte aus der Wertsteuerung Arbeitsgruppe

Zielkonflikte aus der Wertsteuerung - Arbeitsgruppe 1- Mitglieder: Gruppenpate: Ralf Thiede, Barbara Hilger, Dieter Meyer, Walter Schmidt Ulrich Pieschel Zielkonflikte aus der Wertsteuerung Arbeitsgruppe

Aufgaben Risikomanagement II

Aufgaben Risikomanagement II A. Risikomanagement und -strategien B. Szenario-Analyse ü C. Value at Risk Methoden ü ü D. Wertmanagement (EVA) E. Strategische Planung, Wertmanagement und Eigenkapitalkosten

Aufgaben Risikomanagement II A. Risikomanagement und -strategien B. Szenario-Analyse ü C. Value at Risk Methoden ü ü D. Wertmanagement (EVA) E. Strategische Planung, Wertmanagement und Eigenkapitalkosten

Empirische Analyse ausgewählter Value-at-Risk Ansätze zur Abschätzung des Marktpreisrisikos

Wirtschaft Daniel Wagenknecht Empirische Analyse ausgewählter Value-at-Risk Ansätze zur Abschätzung des Marktpreisrisikos Masterarbeit FOM Hochschule für Oekonomie & Management, Frankfurt am Main Berufsbegleitender

Wirtschaft Daniel Wagenknecht Empirische Analyse ausgewählter Value-at-Risk Ansätze zur Abschätzung des Marktpreisrisikos Masterarbeit FOM Hochschule für Oekonomie & Management, Frankfurt am Main Berufsbegleitender

Value Based Management

Value Based Management Vorlesung 7 Performance-Studie: XVA-Kennzahlen vs. PD. Dr. Louis Velthuis 09.12.2005 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 Performancemessung anhand XVA-Wertbeitragskennzahlen

Value Based Management Vorlesung 7 Performance-Studie: XVA-Kennzahlen vs. PD. Dr. Louis Velthuis 09.12.2005 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 Performancemessung anhand XVA-Wertbeitragskennzahlen

Performance Measurement

Werner Gladen Performance Measurement Controlling mit Kennzahlen 5., überarbeitete Auflage GABLER 1 Einführung 1 1.1 Gestaltung von Informationssystemen 1 1.1.1 Beschreibung der Informationsversorgungslage

Werner Gladen Performance Measurement Controlling mit Kennzahlen 5., überarbeitete Auflage GABLER 1 Einführung 1 1.1 Gestaltung von Informationssystemen 1 1.1.1 Beschreibung der Informationsversorgungslage

Wertorientierte Kennzahlen. EVA, CVA, MVA

Wirtschaft Kaspar Hagedorn Wertorientierte Kennzahlen. EVA, CVA, MVA Inkl. Beispiele aus dem Unternehmensplanspiel TOPSIM General Management II und der Beiersdorf AG Studienarbeit Hausarbeit Wertorientierte

Wirtschaft Kaspar Hagedorn Wertorientierte Kennzahlen. EVA, CVA, MVA Inkl. Beispiele aus dem Unternehmensplanspiel TOPSIM General Management II und der Beiersdorf AG Studienarbeit Hausarbeit Wertorientierte

Value Based Management

Value Based Management Vorlesung 9 Cashflow- und Kapitalkostenbestimmung PD. Dr. Louis Velthuis 06.01.2006 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 1 Einführung Cashflow- und Kapitalkostenbestimmung

Value Based Management Vorlesung 9 Cashflow- und Kapitalkostenbestimmung PD. Dr. Louis Velthuis 06.01.2006 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 1 Einführung Cashflow- und Kapitalkostenbestimmung

Lösungshinweiseshinweise zur Einsendearbeit 2 zum Kurs 41520, Banken und Börsen, SS 2008

1 Lösungshinweise zur Einsendearbeit 2: SS 2008 Banken und Börsen, Kurs 41520 Aufgabe 1: Value at Risk a) Die UNIVERSALBANK möchte den Value at Risk als Risikokennzahl zur Messung bankspezifischer Risiken

1 Lösungshinweise zur Einsendearbeit 2: SS 2008 Banken und Börsen, Kurs 41520 Aufgabe 1: Value at Risk a) Die UNIVERSALBANK möchte den Value at Risk als Risikokennzahl zur Messung bankspezifischer Risiken

Abschlussklausur der Vorlesung Bank I, II:

Seite 1 von 18 Name: Matrikelnummer: Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Hinweise: o Bitte schreiben Sie Ihren Namen und Ihre Matrikelnummer auf die Klausur

Seite 1 von 18 Name: Matrikelnummer: Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Hinweise: o Bitte schreiben Sie Ihren Namen und Ihre Matrikelnummer auf die Klausur

Value Based Management

Value Based Management Vorlesung 2 Shareholder-Bewertung von Cashflows PD. Dr. Louis Velthuis 4.11.2005 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 1 Einführung Value Based Management beinhaltet

Value Based Management Vorlesung 2 Shareholder-Bewertung von Cashflows PD. Dr. Louis Velthuis 4.11.2005 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 1 Einführung Value Based Management beinhaltet

InstitutionalOpti-Cash M

Stand: 17.01.2011; Seite 1 von 6 Stammdaten Fondsart Geldmarktfonds Entwicklung VaR(99/10) in den letzten 12 Monaten ISIN Auflegungsdatum Fondsvermögen [EUR] LU0274789303 01.12.2006 128.296.521,65 0,1

Stand: 17.01.2011; Seite 1 von 6 Stammdaten Fondsart Geldmarktfonds Entwicklung VaR(99/10) in den letzten 12 Monaten ISIN Auflegungsdatum Fondsvermögen [EUR] LU0274789303 01.12.2006 128.296.521,65 0,1

BUSINESSWISSEN GESCHÄFTSMODELLE

Wilhelm Schmeisser, Dora Höhne, Jan Hutzier, Hanh Nguyen Tran BUSINESSWISSEN GESCHÄFTSMODELLE Innovationen auslösen 2., erweiterte Auflage UVK Verlagsgesellschaft mbh Konstanz mit UVK/Lucius München 1

Wilhelm Schmeisser, Dora Höhne, Jan Hutzier, Hanh Nguyen Tran BUSINESSWISSEN GESCHÄFTSMODELLE Innovationen auslösen 2., erweiterte Auflage UVK Verlagsgesellschaft mbh Konstanz mit UVK/Lucius München 1

Value Based Management

Value Based Management Vorlesung 3 Grenzen traditioneller Kennzahlen PD. Dr. Louis Velthuis 11.11.25 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 1 Einführung Traditioneller Rentabilitätskennzahlen

Value Based Management Vorlesung 3 Grenzen traditioneller Kennzahlen PD. Dr. Louis Velthuis 11.11.25 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 1 Einführung Traditioneller Rentabilitätskennzahlen

Betriebswirtschaft und Unternehmensführung

Dr. oec. HSG Michael Käppeli Betriebswirtschaft und Unternehmensführung Eine Einführung in unternehmerisches Denken und Handeln Versus Zürich Inhaltsverzeichnis Kapitel 1 Das Unternehmen als Teil von Wirtschaft

Dr. oec. HSG Michael Käppeli Betriebswirtschaft und Unternehmensführung Eine Einführung in unternehmerisches Denken und Handeln Versus Zürich Inhaltsverzeichnis Kapitel 1 Das Unternehmen als Teil von Wirtschaft

Unterlagen zur Balanced Scorecard o.univ.-prof. Dr. Dietrich Kropfberger

Unterlagen zur Balanced Scorecard o.univ.-prof. Dr. Dietrich Kropfberger Grundrichtungen strategischer Führung Porter Prahalat/Hamel Market based view Grundrichtungen Grundrichtungen strategischer strategischer

Unterlagen zur Balanced Scorecard o.univ.-prof. Dr. Dietrich Kropfberger Grundrichtungen strategischer Führung Porter Prahalat/Hamel Market based view Grundrichtungen Grundrichtungen strategischer strategischer

Generalthema: Ausgewählte Fragen der Fremdfinanzierung

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Seminar zur Allgemeinen Betriebswirtschaftslehre und Bankbetriebslehre Wintersemester 1999/000 Zuständiger Mitarbeiter:

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Seminar zur Allgemeinen Betriebswirtschaftslehre und Bankbetriebslehre Wintersemester 1999/000 Zuständiger Mitarbeiter:

Interne Solvenzmodelle für Non-Life Versicherungen in in der Schweiz

Prüfungskolloquium SAV Prüfungskolloquium SAV Interne Solvenzmodelle für Non-Life Versicherungen in in der Schweiz Biel, Biel, 23.11.2006 23.11.2006 Sandra Sandra Fehlmann Fehlmann Agenda Historischer

Prüfungskolloquium SAV Prüfungskolloquium SAV Interne Solvenzmodelle für Non-Life Versicherungen in in der Schweiz Biel, Biel, 23.11.2006 23.11.2006 Sandra Sandra Fehlmann Fehlmann Agenda Historischer

Kenngrößen von Zufallsvariablen

Kenngrößen von Zufallsvariablen Die Wahrscheinlichkeitsverteilung kann durch die sogenannten Kenngrößen beschrieben werden, sie charakterisieren sozusagen die Verteilung. Der Erwartungswert Der Erwartungswert

Kenngrößen von Zufallsvariablen Die Wahrscheinlichkeitsverteilung kann durch die sogenannten Kenngrößen beschrieben werden, sie charakterisieren sozusagen die Verteilung. Der Erwartungswert Der Erwartungswert

SVSP Risikoklassifizierung (Value at Risk) - FAQ

- FAQ") SVSP Risikoklassifizierung (Value at Risk) - FAQ 1. Mit welchen Methoden wird die Risikokennzahl berechnet? Der SVSP nutzt zur Berechnung von VaR die historische Simulation. Diese Methode ist weit verbreitet

SVSP Risikoklassifizierung (Value at Risk) - FAQ 1. Mit welchen Methoden wird die Risikokennzahl berechnet? Der SVSP nutzt zur Berechnung von VaR die historische Simulation. Diese Methode ist weit verbreitet

Inhalt. 1 Einleitung 1.1 Problemstellung I 1.2 Zielsetzung und Aufbau des Buches 2

Inhalt 1 Einleitung 1.1 Problemstellung I 1.2 Zielsetzung und Aufbau des Buches 2 l Definition und Historie der Wertonentierten Unternehmensführung 3 2.1 Definition und Abgrenzung der Wertorientierten

Inhalt 1 Einleitung 1.1 Problemstellung I 1.2 Zielsetzung und Aufbau des Buches 2 l Definition und Historie der Wertonentierten Unternehmensführung 3 2.1 Definition und Abgrenzung der Wertorientierten

Null-Serie *LÖSUNGSBLÄTTER* Die Prüfung besteht aus 5 Aufgaben, alle Aufgaben können unabhängig voneinander gelöst werden.

Null-Serie *LÖSUNGSBLÄTTER* Fach: Zeit: 3 Stunden Die Prüfung besteht aus 5 Aufgaben, alle Aufgaben können unabhängig voneinander gelöst werden. 1. Bitte überprüfen Sie, ob Sie alle Prüfungsunterlagen

Null-Serie *LÖSUNGSBLÄTTER* Fach: Zeit: 3 Stunden Die Prüfung besteht aus 5 Aufgaben, alle Aufgaben können unabhängig voneinander gelöst werden. 1. Bitte überprüfen Sie, ob Sie alle Prüfungsunterlagen

Partner des Mittelstands Denn IHR Erfolg ist unser Bestreben. Geschäftsprozessmanagement

1 T H E M E N B E S C H R E I B U N G Unsere Wirtschaft und Gesellschaft befindet sich in einem dramatischen Strukturwandel. Die Dynamik der Innovation nimmt zu, die Kundenanforderungen steigen, neue Technologien

1 T H E M E N B E S C H R E I B U N G Unsere Wirtschaft und Gesellschaft befindet sich in einem dramatischen Strukturwandel. Die Dynamik der Innovation nimmt zu, die Kundenanforderungen steigen, neue Technologien

Wertorientierte Steuerung von Risiken im Informationsmanagement

Markus Junginger Wertorientierte Steuerung von Risiken im Informationsmanagement Mit einem Geleitwort von Prof. Dr. Helmut Krcmar Deutscher Universitäts-Verlag Inhaltsverzeichnis - Geleitwort Vorwort Inhaltsverzeichnis

Markus Junginger Wertorientierte Steuerung von Risiken im Informationsmanagement Mit einem Geleitwort von Prof. Dr. Helmut Krcmar Deutscher Universitäts-Verlag Inhaltsverzeichnis - Geleitwort Vorwort Inhaltsverzeichnis

Praktische Umsetzung einer barwertigen Zinsbuchsteuerung unter GuV Restriktionen in einer Sparkasse

Wirtschaft Timo Gröttrup Praktische Umsetzung einer barwertigen Zinsbuchsteuerung unter GuV Restriktionen in einer Sparkasse Diplomarbeit Praktische Umsetzung einer barwertigen Zinsbuchsteuerung unter

Wirtschaft Timo Gröttrup Praktische Umsetzung einer barwertigen Zinsbuchsteuerung unter GuV Restriktionen in einer Sparkasse Diplomarbeit Praktische Umsetzung einer barwertigen Zinsbuchsteuerung unter

U N I V E R S I T Ä T S I E G E N Prüfungsamt Fachbereich Wirtschaftswissenschaften

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement Erstprüfer: Prof. Dr. Wiedemann Zweitprüfer: Prof. Dr. Rieper Erlaubte Hilfsmittel: netzunabhängiger, nichtprogrammierbarer Taschenrechner

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement Erstprüfer: Prof. Dr. Wiedemann Zweitprüfer: Prof. Dr. Rieper Erlaubte Hilfsmittel: netzunabhängiger, nichtprogrammierbarer Taschenrechner

Erfolgreich Führen mit der Balanced Scorecard 7. Teil SS 05 1

Erfolgreich Führen mit der Balanced Scorecard 7. Teil 1 Gliederung Evolutionsgeschichte der BSC Einführung in das Konzept der BSC Entwicklung und Implementierung der BSC in der Praxis Fragen, Diskussion

Erfolgreich Führen mit der Balanced Scorecard 7. Teil 1 Gliederung Evolutionsgeschichte der BSC Einführung in das Konzept der BSC Entwicklung und Implementierung der BSC in der Praxis Fragen, Diskussion

U N I V E R S I T Ä T S I E G E N Prüfungsamt Fachbereich Wirtschaftswissenschaften

, 1. Termin Diplomprüfung Erstprüfer: Prof. Wiedemann Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement / Controlling Zweitprüfer: Erlaubte Hilfsmittel: nicht programmierbarer, netzunabhängiger Taschenrechner

, 1. Termin Diplomprüfung Erstprüfer: Prof. Wiedemann Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement / Controlling Zweitprüfer: Erlaubte Hilfsmittel: nicht programmierbarer, netzunabhängiger Taschenrechner

Thomas Heidorn Christian Schäffler. Finanzmathematik. in der Bankpraxis. Vom Zins zur Option. 7. Auflage. ö Springer Gabler

Thomas Heidorn Christian Schäffler Finanzmathematik in der Bankpraxis Vom Zins zur Option 7. Auflage ö Springer Gabler Inhaltsverzeichnis 1 Grundlagen der Finanztheorie 3 1.1 Gegenwartswerte und Opportunitätskosten

Thomas Heidorn Christian Schäffler Finanzmathematik in der Bankpraxis Vom Zins zur Option 7. Auflage ö Springer Gabler Inhaltsverzeichnis 1 Grundlagen der Finanztheorie 3 1.1 Gegenwartswerte und Opportunitätskosten

bav Risikomanagement in der betrieblichen Altersversorgung FaRis & DAV Symposium, Köln, 14. Juni 2013

Risikomanagement in der betrieblichen Altersversorgung FaRis & DAV Symposium, Köln, 14. Juni 2013 3. Bewertung von biometrischen Risiken in der bav Fachhochschule Köln, Schmalenbach Institut für Wirtschaftswissenschaften

Risikomanagement in der betrieblichen Altersversorgung FaRis & DAV Symposium, Köln, 14. Juni 2013 3. Bewertung von biometrischen Risiken in der bav Fachhochschule Köln, Schmalenbach Institut für Wirtschaftswissenschaften

Risikotriade - Teil Messung von Zins-, Kreditund operationellen Risiken

Arnd Wiedemann Risikotriade - Teil Messung von Zins-, Kreditund operationellen Risiken 3., überarbeitete Auflage Inhaltsübersicht Band I X[ Inhaltsübersicht Band I Zins-, Kredit- und operationeile Risiken

Arnd Wiedemann Risikotriade - Teil Messung von Zins-, Kreditund operationellen Risiken 3., überarbeitete Auflage Inhaltsübersicht Band I X[ Inhaltsübersicht Band I Zins-, Kredit- und operationeile Risiken

Investitionsrechnung unter Unsicherheit

Investitionsrechnung unter Unsicherheit Rendite-/Risikoanalyse von Investitionen im Kontext einer wertorientierten Unternehmensführung von Boris Nöll, Prof. Dr. Arnd Wiedemann 1. Auflage Investitionsrechnung

Investitionsrechnung unter Unsicherheit Rendite-/Risikoanalyse von Investitionen im Kontext einer wertorientierten Unternehmensführung von Boris Nöll, Prof. Dr. Arnd Wiedemann 1. Auflage Investitionsrechnung

Hedge Funds - Strategien und Bewertung

Wirtschaft Andreas Weingärtner Hedge Funds - Strategien und Bewertung Praktikumsbericht / -arbeit Inhaltsverzeichnis 1 Wissenswertes zu Hedge Funds...3 1.1 Hedge Funds ein alternatives Investment...3

Wirtschaft Andreas Weingärtner Hedge Funds - Strategien und Bewertung Praktikumsbericht / -arbeit Inhaltsverzeichnis 1 Wissenswertes zu Hedge Funds...3 1.1 Hedge Funds ein alternatives Investment...3

Finanzmathematik in der Bankpraxis

Finanzmathematik in der Bankpraxis Vom Zins zur Option Bearbeitet von Thomas Heidorn, Christian Schäffler 7. Auflage 2017. Buch. X, 330 S. Hardcover ISBN 978 3 658 13447 1 Format (B x L): 14,8 x 21 cm

Finanzmathematik in der Bankpraxis Vom Zins zur Option Bearbeitet von Thomas Heidorn, Christian Schäffler 7. Auflage 2017. Buch. X, 330 S. Hardcover ISBN 978 3 658 13447 1 Format (B x L): 14,8 x 21 cm

Methoden der Unternehmensführung

Methoden der Unternehmensführung W 2010/11 - Betriebswirtschaftliche Unternehmensführung - Prof. Dr. h.c. mult. Hartmut Raffler raffler@tum.de iemens AG, Corporate Technology, eptember 2006 Zweck der wertorientierten

Methoden der Unternehmensführung W 2010/11 - Betriebswirtschaftliche Unternehmensführung - Prof. Dr. h.c. mult. Hartmut Raffler raffler@tum.de iemens AG, Corporate Technology, eptember 2006 Zweck der wertorientierten

Inhalt. Wertorientierte Unternehmenssteuerung 67 Kapitalkosten 68 Wertorientierte Renditekennzahlen 72 Kennzahlen zu absoluten Wertbeiträgen 82

2 Inhalt Finanzkennzahlen 5 Ergebniskennzahlen 6 Rentabilitätskenngrößen 19 Cashflow-Kennzahlen 31 Kennzahlen zur Vermögensstruktur 41 Liquiditätskennzahlen 46 Finanzstrukturkennzahlen 51 Wertorientierte

2 Inhalt Finanzkennzahlen 5 Ergebniskennzahlen 6 Rentabilitätskenngrößen 19 Cashflow-Kennzahlen 31 Kennzahlen zur Vermögensstruktur 41 Liquiditätskennzahlen 46 Finanzstrukturkennzahlen 51 Wertorientierte

Ü b u n g s b l a t t 15

Einführung in die Stochastik Sommersemester 07 Dr. Walter Oevel 2. 7. 2007 Ü b u n g s b l a t t 15 Hier ist zusätzliches Übungsmaterial zur Klausurvorbereitung quer durch die Inhalte der Vorlesung. Eine

Einführung in die Stochastik Sommersemester 07 Dr. Walter Oevel 2. 7. 2007 Ü b u n g s b l a t t 15 Hier ist zusätzliches Übungsmaterial zur Klausurvorbereitung quer durch die Inhalte der Vorlesung. Eine

AUokation von Risikokapital in Banken

Reihe: Risikomanagement und Finanzcontrolling Band: 7 Hrsg.: Prof. Dr. Bernd Rudolph Tanja Dresel AUokation von Risikokapital in Banken Value-at-Risk, asymmetrische Information und rationales Herdenverhalten

Reihe: Risikomanagement und Finanzcontrolling Band: 7 Hrsg.: Prof. Dr. Bernd Rudolph Tanja Dresel AUokation von Risikokapital in Banken Value-at-Risk, asymmetrische Information und rationales Herdenverhalten

Strategisches Management in Unternehmen

Harald Hungenberg Strategisches Management in Unternehmen Ziele - Prozesse - Verfahren 4., überarbeitete und erweiterte Auflage GABLER Vorwort Inhaltsverzeichnis Abbildungsverzeichnis Abkürzungsverzeichnis

Harald Hungenberg Strategisches Management in Unternehmen Ziele - Prozesse - Verfahren 4., überarbeitete und erweiterte Auflage GABLER Vorwort Inhaltsverzeichnis Abbildungsverzeichnis Abkürzungsverzeichnis

Strategische und operative Steuerung mit einer Balance Scorecard - Transparenz über Finanzen und Prozesse

Strategische und operative Steuerung mit einer Balance Scorecard - Transparenz über Finanzen und Prozesse Veranstaltungsnummer: Online-Code: 35747 2012 Q 155 AB Termin: 24.10.2012 25.10.2012 Zielgruppe:

Strategische und operative Steuerung mit einer Balance Scorecard - Transparenz über Finanzen und Prozesse Veranstaltungsnummer: Online-Code: 35747 2012 Q 155 AB Termin: 24.10.2012 25.10.2012 Zielgruppe:

Performance Measurement

Werner Gladen Performance Measurement Controlling mit Kennzahlen 6., überarbeitete Auflage ^ Springer Gabler 1 Einführung 1 1.1 Führungssystem und seine Subsysteme 1 1.1.1 Führungssystem 1 1.1.2 Subsystem

Werner Gladen Performance Measurement Controlling mit Kennzahlen 6., überarbeitete Auflage ^ Springer Gabler 1 Einführung 1 1.1 Führungssystem und seine Subsysteme 1 1.1.1 Führungssystem 1 1.1.2 Subsystem

Alpha, Beta & co. Outperformance richtig bewerten. Dipl.-Kfm. Christoph Lang

α β Alpha, Beta & co. Outperformance richtig bewerten. Dipl.-Kfm. Christoph Lang 1 Fondskategorien (Peergroups) 500,00% 450,00% 400,00% 350,00% 300,00% 250,00% 200,00% 150,00% 100,00% 50,00% Auswertungszeitraum

α β Alpha, Beta & co. Outperformance richtig bewerten. Dipl.-Kfm. Christoph Lang 1 Fondskategorien (Peergroups) 500,00% 450,00% 400,00% 350,00% 300,00% 250,00% 200,00% 150,00% 100,00% 50,00% Auswertungszeitraum

Arnd Wiedemann. Risikotriade Zins-, Kredit- und operationelle Risiken. 2., überarbeitete Auflage

Arnd Wiedemann Risikotriade Zins-, Kredit- und operationelle Risiken 2., überarbeitete Auflage . XI 1 Einleitung: Risikomessung als Fundament der Rendite-/Risikosteuerung 1 2 Zinsrisiko 3 2.1 Barwertrisiko

Arnd Wiedemann Risikotriade Zins-, Kredit- und operationelle Risiken 2., überarbeitete Auflage . XI 1 Einleitung: Risikomessung als Fundament der Rendite-/Risikosteuerung 1 2 Zinsrisiko 3 2.1 Barwertrisiko

Vorwort Inhaltsverzeichnis Abbildungsverzeichnis Abkürzungsverzeichnis Symbolverzeichnis. 1. Finanzwirtschaftliche Kennzahlen 1

Vorwort Inhaltsverzeichnis Abbildungsverzeichnis Abkürzungsverzeichnis Symbolverzeichnis V VII XIII XV XXI 1. Finanzwirtschaftliche Kennzahlen 1 1.1 Begriff und Funktionen von Kennzahlen 1 1.2 Anforderungen

Vorwort Inhaltsverzeichnis Abbildungsverzeichnis Abkürzungsverzeichnis Symbolverzeichnis V VII XIII XV XXI 1. Finanzwirtschaftliche Kennzahlen 1 1.1 Begriff und Funktionen von Kennzahlen 1 1.2 Anforderungen

Performance Management

Performance Management Effiziente Strategieentwicklung und -umsetzung von Prof. Dr. Wilfried Lux 1. Auflage Kohlhammer 2010 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 17 021411 8 Zu Leseprobe

Performance Management Effiziente Strategieentwicklung und -umsetzung von Prof. Dr. Wilfried Lux 1. Auflage Kohlhammer 2010 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 17 021411 8 Zu Leseprobe

Basel II - Erläuterung

Basel II - Erläuterung Bisher muss jeder Unternehmenskredit von der Bank mit acht Prozent Bank- Eigenkapital hinterlegt werden. Der Baseler Akkord (Basel II) sieht vor, dass sich die Eigenkapitalanforderung

Basel II - Erläuterung Bisher muss jeder Unternehmenskredit von der Bank mit acht Prozent Bank- Eigenkapital hinterlegt werden. Der Baseler Akkord (Basel II) sieht vor, dass sich die Eigenkapitalanforderung

Balanced Scorecard. Die Unternehmung in ihrer Umwelt. Strategie Technologien. Management. Soll-Wert. Ist-Wert. Markt/ Wettbwerb.

Balanced Scorecard Knut Hinkelmann Fachhochschule Nordwestschweiz 4600 Olten knut.hinkelmann@fhnw.ch Die Unternehmung in ihrer Umwelt Markt/ Wettbwerb Strategie Technologien Soll-Wert Management Ist-Wert

Balanced Scorecard Knut Hinkelmann Fachhochschule Nordwestschweiz 4600 Olten knut.hinkelmann@fhnw.ch Die Unternehmung in ihrer Umwelt Markt/ Wettbwerb Strategie Technologien Soll-Wert Management Ist-Wert

Von der Balanced Scorecard zum Erfolgsplan

Andrea Wesenauer Von der Balanced Scorecard zum Erfolgsplan Erfolgreiche Strategien systemisch entwickeln und umsetzen 2008 Der Verlag für Systemische Forschung im Internet: www.systemische-forschung.de

Andrea Wesenauer Von der Balanced Scorecard zum Erfolgsplan Erfolgreiche Strategien systemisch entwickeln und umsetzen 2008 Der Verlag für Systemische Forschung im Internet: www.systemische-forschung.de

Pflegeheime auf Grundlage der Balanced Scorecard strukturiert und erfolgreich steuern

Herzlich willkommen zu Ihrem Vortrag zu dem Thema: Pflegeheime auf Grundlage der Balanced Scorecard strukturiert und erfolgreich steuern Dr. Mercedes Stiller 1 1. Die Balanced Scorecard und ihr Nutzen

Herzlich willkommen zu Ihrem Vortrag zu dem Thema: Pflegeheime auf Grundlage der Balanced Scorecard strukturiert und erfolgreich steuern Dr. Mercedes Stiller 1 1. Die Balanced Scorecard und ihr Nutzen

Erster Hauptteil: Grundlagen und Rahmenbedingungen einer wertorientierten Unternehmenssteuerung 15

XI Inhaltsübersicht Abkürzungsverzeichnis Symbolverzeichnis Abbildungsverzeichnis Tabellenverzeichnis VII XXI XXVII XXXI XXXV Einleitung 1 I. Problemstellung und Zielsetzung der Arbeit 3 II. Gang der Untersuchung

XI Inhaltsübersicht Abkürzungsverzeichnis Symbolverzeichnis Abbildungsverzeichnis Tabellenverzeichnis VII XXI XXVII XXXI XXXV Einleitung 1 I. Problemstellung und Zielsetzung der Arbeit 3 II. Gang der Untersuchung

MSP Lieferantenmanagement Auswahl, Integration und Entwicklung von Zulieferern

MSP Lieferantenmanagement Auswahl, Integration und Entwicklung von Zulieferern MSP Lieferantentag 17. Mai 2018 SOLTAR AG Theaterstrasse 8 8001 Zürich www.soltar.biz 2018 Drei Kernfragen 1 Warum ist Lieferantenmanagement

MSP Lieferantenmanagement Auswahl, Integration und Entwicklung von Zulieferern MSP Lieferantentag 17. Mai 2018 SOLTAR AG Theaterstrasse 8 8001 Zürich www.soltar.biz 2018 Drei Kernfragen 1 Warum ist Lieferantenmanagement

Balanced Scorecard (bsc)

") Balanced Scorecard (bsc) Visionen Aktionen werden lassen Erfolge messen Balanced Scorecard Ausgewogenes Steuerungssystem Zwischen Finanziellen Kennzahlen Daten zur Kundenzufriedenheit Daten zu (internen)

Balanced Scorecard (bsc) Visionen Aktionen werden lassen Erfolge messen Balanced Scorecard Ausgewogenes Steuerungssystem Zwischen Finanziellen Kennzahlen Daten zur Kundenzufriedenheit Daten zu (internen)

Risikomanagement und Risikocontrolling in Industrieund Handelsunternehmen

Risikomanagement und Risikocontrolling in Industrieund Handelsunternehmen Herausgegeben von Günther Gebhardt und Helmut Mansch Empfehlungen des Arbeitskreises Finanzierungsrechnung" der Schmalenbach-Gesellschaft

Risikomanagement und Risikocontrolling in Industrieund Handelsunternehmen Herausgegeben von Günther Gebhardt und Helmut Mansch Empfehlungen des Arbeitskreises Finanzierungsrechnung" der Schmalenbach-Gesellschaft

Beteiligungscontrolling und

Joachim Paul Beteiligungscontrolling und Konzerncontrolling *0 Springer Gabler Inhaltsverzeichnis 1 Einleitung 1 1.1 Beteiligungen, Beteiligungscontrolling, Konzerncontrolling - ein Überblick über die

Joachim Paul Beteiligungscontrolling und Konzerncontrolling *0 Springer Gabler Inhaltsverzeichnis 1 Einleitung 1 1.1 Beteiligungen, Beteiligungscontrolling, Konzerncontrolling - ein Überblick über die

CHECK-UP KENNZAHLENSYSTEM

CHECK-UP KENNZAHLENSYSTEM Nutzen Sie unser Kennzahlen-Check-Up um zu prüfen, ob Ihr betriebliches Kennzahlensystem die notwendige Ausgewogenheit bietet. Ein ausgewogenes Kennzahlensystem berücksichtigt

CHECK-UP KENNZAHLENSYSTEM Nutzen Sie unser Kennzahlen-Check-Up um zu prüfen, ob Ihr betriebliches Kennzahlensystem die notwendige Ausgewogenheit bietet. Ein ausgewogenes Kennzahlensystem berücksichtigt

Materialien zur Vorlesung. Portfolio-Selektion

Materialien zur Vorlesung Portfolio-Selektion Burkhard Erke Quellen: Schmidt/Terberger, Kap. 8; Brealey/Myers, Kap. 7/8 Juli 2002 Lernziele Diversifikation mindert das Risiko eines Portefeuilles Effiziente

Materialien zur Vorlesung Portfolio-Selektion Burkhard Erke Quellen: Schmidt/Terberger, Kap. 8; Brealey/Myers, Kap. 7/8 Juli 2002 Lernziele Diversifikation mindert das Risiko eines Portefeuilles Effiziente

Symposium IFG. Risikofrühwarnsystem für kleine und mittelgroße Wohnungsgenossenschaften. Gefahren erkennen und vermeiden

Symposium IFG Risikofrühwarnsystem für kleine und mittelgroße Wohnungsgenossenschaften Gefahren erkennen und vermeiden 1 Inhaltsübersicht 1. Risikomanagement Begriff und Definition des Risikos Aufgabe

Symposium IFG Risikofrühwarnsystem für kleine und mittelgroße Wohnungsgenossenschaften Gefahren erkennen und vermeiden 1 Inhaltsübersicht 1. Risikomanagement Begriff und Definition des Risikos Aufgabe

Ausgewählte Fragen aus. Unternehmensrechnung, Finanzierung und Besteuerung. Risiko- und wertorientierte Unternehmensführung. - Sommersemester 2012 -

Univ.-Prof. Dr. Ralf Diedrich Professur für Betriebswirtschaftslehre, insbesondere Controlling und interne Unternehmensrechnung Ausgewählte Fragen aus Unternehmensrechnung, Finanzierung und Besteuerung

Univ.-Prof. Dr. Ralf Diedrich Professur für Betriebswirtschaftslehre, insbesondere Controlling und interne Unternehmensrechnung Ausgewählte Fragen aus Unternehmensrechnung, Finanzierung und Besteuerung

Beispiel-Klausur Sommersemester 2017

Beispiel-Klausur Sommersemester 2017 (zusammengestellt auf Basis der der Klausuren aus dem Sommersemester 2015 zu Vorlesung und Übung Strategisches Management (Univ.- Professor Dr. Dr. h.c. Joachim Zentes)

Beispiel-Klausur Sommersemester 2017 (zusammengestellt auf Basis der der Klausuren aus dem Sommersemester 2015 zu Vorlesung und Übung Strategisches Management (Univ.- Professor Dr. Dr. h.c. Joachim Zentes)

Thomas Thuspaß. Credit Spread Risiken: Messung und Integration. in Portfoliomodelle. Verlag Dr. Kovac

Thomas Thuspaß Credit Spread Risiken: Messung und Integration in Portfoliomodelle Verlag Dr. Kovac Hamburg 2014 XIII Geleitwort Vorwort V IX XIII 1 Einleitung 1 2 Risiken von Staats- und Unternehmensanleihen

Thomas Thuspaß Credit Spread Risiken: Messung und Integration in Portfoliomodelle Verlag Dr. Kovac Hamburg 2014 XIII Geleitwort Vorwort V IX XIII 1 Einleitung 1 2 Risiken von Staats- und Unternehmensanleihen

Strategisches Management in Unternehmen

Harald Hungenberg Strategisches Management in Unternehmen Ziele - Prozesse - Verfahren 3., überarbeitete und erweiterte Auflage PINIVERSiT&T ST. GALLEN HOCHSCHULE FUR WIRTSCHAFTS-, -CHTS- UND SOZIALWISSENSCHAFTTEN

Harald Hungenberg Strategisches Management in Unternehmen Ziele - Prozesse - Verfahren 3., überarbeitete und erweiterte Auflage PINIVERSiT&T ST. GALLEN HOCHSCHULE FUR WIRTSCHAFTS-, -CHTS- UND SOZIALWISSENSCHAFTTEN

1 Einleitung Wertorientierte Unternehmensführung Wertorientiertes Informationsmanagement... 85

Inhaltsverzeichnis 1 Einleitung... 1 1.1 Motivation und Fragestellung... 1 1.2 Forschungsstand... 4 1.3 Forschungsdesign... 6 2 Wertorientierte Unternehmensführung... 13 2.1 Systematisierung des Wertbegriffs...

Inhaltsverzeichnis 1 Einleitung... 1 1.1 Motivation und Fragestellung... 1 1.2 Forschungsstand... 4 1.3 Forschungsdesign... 6 2 Wertorientierte Unternehmensführung... 13 2.1 Systematisierung des Wertbegriffs...

Wertorientierte Unternehmenssteuerung in Theorie und Praxis. Herausgegeben von Günther Gebhardt und Helmut Mansch

Wertorientierte Unternehmenssteuerung in Theorie und Praxis Herausgegeben von Günther Gebhardt und Helmut Mansch Arbeitskreis Finanzierungsrechnung" der Schmalenbach-Gesellschaft für Betriebswirtschaft

Wertorientierte Unternehmenssteuerung in Theorie und Praxis Herausgegeben von Günther Gebhardt und Helmut Mansch Arbeitskreis Finanzierungsrechnung" der Schmalenbach-Gesellschaft für Betriebswirtschaft

Bericht zum. Geschäftsjahr Bilanzpressekonferenz der ALTANA AG Düsseldorf, 18. März 2016

Bericht zum Geschäftsjahr 2015 der Düsseldorf, Agenda Übersicht und Ausblick Martin Babilas, Vorsitzender des Vorstands Finanzinformationen Stefan Genten, Mitglied des Vorstands Fragen und Antworten Martin

Bericht zum Geschäftsjahr 2015 der Düsseldorf, Agenda Übersicht und Ausblick Martin Babilas, Vorsitzender des Vorstands Finanzinformationen Stefan Genten, Mitglied des Vorstands Fragen und Antworten Martin

Kapitel 3 Versicherungsunternehmen und Altersvorsorge 47

Vorwort XV Kapitel 1 Einführung 1 1.1 RisikoundRenditeausInvestorensicht... 2 1.2 DieEffizienzlinie... 5 1.3 DasCapitalAssetPricingModel... 8 1.4 DieArbitragePricingTheory... 14 1.5 RisikoundRenditeausUnternehmenssicht...

Vorwort XV Kapitel 1 Einführung 1 1.1 RisikoundRenditeausInvestorensicht... 2 1.2 DieEffizienzlinie... 5 1.3 DasCapitalAssetPricingModel... 8 1.4 DieArbitragePricingTheory... 14 1.5 RisikoundRenditeausUnternehmenssicht...

zooplus AG Ordentliche Hauptversammlung München, 05. Juni 2013

zooplus AG Bericht des Vorstands zum Geschäftsjahr 2012 Dr. Cornelius Patt, Vorsitzender des Vorstands 2 Highlights 2012 Steigerung der Gesamtleistung um 78 Mio. auf 336 Mio. Signifikante Verbesserung

zooplus AG Bericht des Vorstands zum Geschäftsjahr 2012 Dr. Cornelius Patt, Vorsitzender des Vorstands 2 Highlights 2012 Steigerung der Gesamtleistung um 78 Mio. auf 336 Mio. Signifikante Verbesserung

Die Bedeutung wertorientierter Kennzahlen in der Unternehmenssteuerung und -bewertung

Wirtschaft Susan Hoffmann Die Bedeutung wertorientierter Kennzahlen in der Unternehmenssteuerung und -bewertung Diplomarbeit Susan Hoffmann Die Bedeutung wertorientierter Kennzahlen in der Unternehmenssteuerung

Wirtschaft Susan Hoffmann Die Bedeutung wertorientierter Kennzahlen in der Unternehmenssteuerung und -bewertung Diplomarbeit Susan Hoffmann Die Bedeutung wertorientierter Kennzahlen in der Unternehmenssteuerung

Was können Risikomesssysteme tatsächlich leisten?

Was können Risikomesssysteme tatsächlich leisten? Magdeburger Finanzmarktdialog 9. Juni 2011 Prof. Dr. Peter Reichling Otto-von-Guericke-Universität Magdeburg / Forschungszentrum für Sparkassenentwicklung

Was können Risikomesssysteme tatsächlich leisten? Magdeburger Finanzmarktdialog 9. Juni 2011 Prof. Dr. Peter Reichling Otto-von-Guericke-Universität Magdeburg / Forschungszentrum für Sparkassenentwicklung

Financial Due Diligence als Instrument des Risikomanagements

Wirtschaft Thomas Otte Financial Due Diligence als Instrument des Risikomanagements Strukturierung und Minderung des Akquisitionsrisikos für den potentiellen Käufer im Rahmen von Unternehmensakquisitionen

Wirtschaft Thomas Otte Financial Due Diligence als Instrument des Risikomanagements Strukturierung und Minderung des Akquisitionsrisikos für den potentiellen Käufer im Rahmen von Unternehmensakquisitionen

Korrelationen in Extremsituationen

Svend Reuse Korrelationen in Extremsituationen Eine empirische Analyse des deutschen Finanzmarktes mit Fokus auf irrationales Marktverhalten Mit einem Geleitwort von doc. Ing. Martin Svoboda, Ph. D. und

Svend Reuse Korrelationen in Extremsituationen Eine empirische Analyse des deutschen Finanzmarktes mit Fokus auf irrationales Marktverhalten Mit einem Geleitwort von doc. Ing. Martin Svoboda, Ph. D. und

Finanzielle Grundlagen des Managements Übung

Finanzielle Grundlagen des Managements Übung Agenda 1. Übung 1: Der Jahresabschluss und die Jahresabschlussanalyse 2. Übung 2: Die Analyse der Gewinnsituation und Profitabilität 3. Übung 3: Die Bewertung

Finanzielle Grundlagen des Managements Übung Agenda 1. Übung 1: Der Jahresabschluss und die Jahresabschlussanalyse 2. Übung 2: Die Analyse der Gewinnsituation und Profitabilität 3. Übung 3: Die Bewertung

Risikomanagement II-Übung. - Aufgabenstellung WS 2011/12 -

Risikomanagement II-Übung - Aufgabenstellung WS 2011/12 - Übung zum Thema: Risikomanagement und -strategien Nennen Sie die Prozessstufen des Risikomanagements und diskutieren Sie deren Steuerungsdimensionen!

Risikomanagement II-Übung - Aufgabenstellung WS 2011/12 - Übung zum Thema: Risikomanagement und -strategien Nennen Sie die Prozessstufen des Risikomanagements und diskutieren Sie deren Steuerungsdimensionen!

Geleitwort 15. Danksagung Vom Risiko- zum Chancenmanagement 21

Geleitwort 15 Danksagung 19 1. Vom Risiko- zum Chancenmanagement 21 1.1 Warum brauchen Unternehmen Risikomanagement? 23 1.1.1 Spektakuläre Krisen sind nur die Spitze des Eisbergs 28 1.1.2 Unternehmen sind

Geleitwort 15 Danksagung 19 1. Vom Risiko- zum Chancenmanagement 21 1.1 Warum brauchen Unternehmen Risikomanagement? 23 1.1.1 Spektakuläre Krisen sind nur die Spitze des Eisbergs 28 1.1.2 Unternehmen sind

PPN: Titel: Strategisches Management : Planung, Entscheidung, Controlling / von Bernd Camphausen München : Oldenbourg, 2007 ISBN:

Inhaltsverzeichnis 1. Einführung 1 1.1 Veränderung der Unternehtnensumwelt 2 1.2 Entwicklungsphasen Strategischen Denkens 4 1.3 Konzepte Strategischer Unternehmensfuhning 6 1.4 Anforderungen an das Strategische

Inhaltsverzeichnis 1. Einführung 1 1.1 Veränderung der Unternehtnensumwelt 2 1.2 Entwicklungsphasen Strategischen Denkens 4 1.3 Konzepte Strategischer Unternehmensfuhning 6 1.4 Anforderungen an das Strategische

Shareholder Value im Spannungsfeld von Theorie und Praxis. Professor Dr. Hato Schmeiser Lehrstuhl für Risikomanagement und Versicherungswirtschaft

im Spannungsfeld von Theorie und Praxis Professor Dr. Hato Schmeiser Lehrstuhl für Risikomanagement und Versicherungswirtschaft Seite 2 1. Einführung Shareholder-Value-Konzept ist seit nunmehr fast 20

im Spannungsfeld von Theorie und Praxis Professor Dr. Hato Schmeiser Lehrstuhl für Risikomanagement und Versicherungswirtschaft Seite 2 1. Einführung Shareholder-Value-Konzept ist seit nunmehr fast 20

DIPLOMPRÜFUNG Bankbetriebslehre (PO99-90 Min.) Universitätsprofessor Dr. Klaus Schäfer Sommersemester 2006

Universitätsprofessor Dr. Klaus Schäfer Sommersemester 2006") TU Bergakademie Freiberg Fakultät für Wirtschaftswissenschaften Matrikel-Nr.: Name (optional): Studienrichtung: Fakultät: Semesterzahl: DIPLOMPRÜFUNG Prüfungsfach: Prüfer: Bankbetriebslehre (PO99-90 Min.)

TU Bergakademie Freiberg Fakultät für Wirtschaftswissenschaften Matrikel-Nr.: Name (optional): Studienrichtung: Fakultät: Semesterzahl: DIPLOMPRÜFUNG Prüfungsfach: Prüfer: Bankbetriebslehre (PO99-90 Min.)

Theorie der Balanced Scorecard 1 als Kennzahlensystem zur Steuerung der OP-Effizienz

15. Mölnlycke Health Care Surgical Forum Theorie der Balanced Scorecard 1 als Kennzahlensystem zur Steuerung der OP-Effizienz Prof. Dr. rer. oec. Dipl.-Soz.-Päd. Michael Greiling FH-Gelsenkirchen Institut

15. Mölnlycke Health Care Surgical Forum Theorie der Balanced Scorecard 1 als Kennzahlensystem zur Steuerung der OP-Effizienz Prof. Dr. rer. oec. Dipl.-Soz.-Päd. Michael Greiling FH-Gelsenkirchen Institut