Kennzahlen 2. Finanzierungsarten 3. Finanzierungstheorie: 4 Investitionsmanagement 7. Innenfinanzierung & Dividendenpolitik 9 Unternehmensbewertung 9

|

|

|

- Kasimir Hofmeister

- vor 8 Jahren

- Abrufe

Transkript

1 Kennzahlen 2 Finanzierungsarten 3 Finanzierungstheorie: 4 Investitionsmanagement 7 Innenfinanzierung & Dividendenpolitik 9 Unternehmensbewertung 9 Kreditfinanzierung und substitute 11 Berechnung des Kreditzinssatzes 11 Rendite einer Obligationenanleihe 12 Obligationenbewertung 12 Leasing 13 Finanzplanung und Finanzkontrolle 14 Cashflow 14 Nettofinanzsituation / Nettofinanzverschuldung 14 Free Cash Flow 15 Beteiligungsfinanzierung 16 Bezugsrecht 16 Genehmigte Kapitalerhöhung 17 Bedingte Kapitalerhöhung 17 1

2 Kennzahlen 2

3 Finanzierungsarten Selbstfinanzierung = Reingewinn Ausschüttung Dividende Beteiligungsfinanzierung = Aktienkapitalerhöhung ( + Agio) Eigenfinanzierung = Selbstfinanzierung + Beteiligungsfinanzierung Innenfinanzierung = Abschreibungen + Erhöhung langfr. Rückstellungen + Selbstfinanzierung Geldfluss aus Geschäftstätigkeit = Reingewinn + Abschreibungen + Erhöhung langfr. Rückstellungen Kapitalumschichtung (netto) = Verkauf von Beteiligungen Aktienkapitalerhöhung + Abnahme Bankkredit Kreditfinanzierung = - Rückzahlung Anleihe - Abnahme Bankkredit Fremdfinanzierung = Kreditfinanzierung + Erhöhung langfr. Rückstellungen Aussenfinanzierung = - Rückzahlung Anleihe (Agio) + Aktienkapitalerhöhung Abnahme Bankkredit Aussenfinanzierung im weiteren Sinn = Aussenfinanzierung - Ausschüttung Dividende Free Cashflow = Geldfluss aus Geschäftstätigkeit - Investitionen in Mobilien + Verkauf von Beteiligungen Geldfluss aus Geschäftstätigkeit: Reingewinn + Abschreibungen + Erhöhung Rückstellungen Geldfluss aus Investitionstätigkeit - Investitionen Mobiliar + Desinvestitionen Beteiligungen (Verkauf Beteiligungen) Geldfluss aus Finanzierungstätigkeit: Aktienkapitalerhöhung Dividende - Rückzahlung Bankkredit - Rückzahlung Anleihe Innenfinanzierungslücke = Investitionen Innenfinanzierung BEACHTE: - Abnahme Bankkredit / + Zunahme Bankkredit 3

4 Finanzierungstheorie: wobei: WACC = Gesamtkapitalkostensatz EK = Eigenkapital FK = Fremdkapital kfk = Fremdkapitalkostensatz kek = Eigenkapitalkostensatz s = Steuersatz 4

5 Nach dem Gewinnmodell entspricht der theoretische Aktienwert dem zukünftigen erwarteten konstanten Gewinn pro Aktie (EPS), diskontiert mit dem Eigenkapitalkostensatz. Capital Asset Pricing Model (CAPM) Schätzung der Eigenkapitalkosten aufgrund der Verhältnisse am Kapitalmarkt Benötigt drei Inputgrössen: - Risikoloser Zinssatz (RF, Rendite von Bundesobligationen) - Beta () misst systematisches Risiko (wird meist aus historischen Daten geschätzt), d.h. Risiko relativ zum Markt (M = 1) - Risikoprämie (Differenz zwischen erwarteter Aktienmarktrendite und risikolosem Zinssatz) E(kEk) = RF + Betai [E(RM) RF] Theoretisches Konzept Anwendung in der Praxis anspruchsvoll 5

6 Gewinnrendite Gewinnrendite entspricht umgekehrtem Kurs/Gewinn-Verhältnis (KGV) Schätzung eines nachhaltig erzielbaren Jahresgewinns (E, Bereinigung um ausserordentliche Positionen) Dieser wird als ewige Rente betrachtet, die auf dem Marktwert des eingesetzten Eigenkapitals (Börsenkapitalisierung, bzw. -kurs P) erwirtschaftet werden kann E(kEk) = E / P Einfaches Konzept Schätzung eines nachhaltig erzielbaren Jahresgewinns nicht unproblematisch Berücksichtigt kein Wachstum Dividendenwachstum Ausgangspunkt ist die für das nächste Jahr erwartete Dividende (D1) Schätzung einer langfristig («ewig») erzielbaren Dividendensteigerungsrate (g, nominelles Wirtschaftswachstum als Obergrenze) Diese wird als ewig wachsende Rente betrachtet, die auf dem eingesetzten Eigenkapital (Börsenkapitalisierung, bzw. -kurs P0) erwirtschaftet werden kann E(kEk) = D1 / P0 + g (Dividendenrendite + Wachstum) Relativ einfaches Konzept Schätzung des zentralen Faktors Dividendenwachstum schwierig 6

Schätzung einer langfristig («ewig») erzielbaren Dividendensteigerungsrate (g, nominelles Wirtschaftswachstum als Obergrenze) Diese")

7 Investitionsmanagement Umsetzungsprobleme Differenzmethode Bsp Projekt ZERO BERÜCKSICHTIGEN: - Projektierte Ausgaben für den Erwerb von Land, Mobilien und Immobilien im Gesamtbetrag von 2 Millionen Franken für den Zeitraum März 2006 bis März 2007 (Produktionsstätte für Produkt ZERO). -> Kannibalisation - Reduktion der Steuerrechnung des Unternehmens, die von steuermindernden Abschreibungen der Produktionsanlagen für Produkt ZERO stammen. - Der geschätzte Wiederverkaufswert der Maschinen am Ende des Projekts ZERO (40'000 Franken). -> Opportunitätskosten - Die anfängliche, noch nicht getätigte Investition ins Rohmateriallager von 30'000 Franken. IRR Internal Rate of Return 7

.")

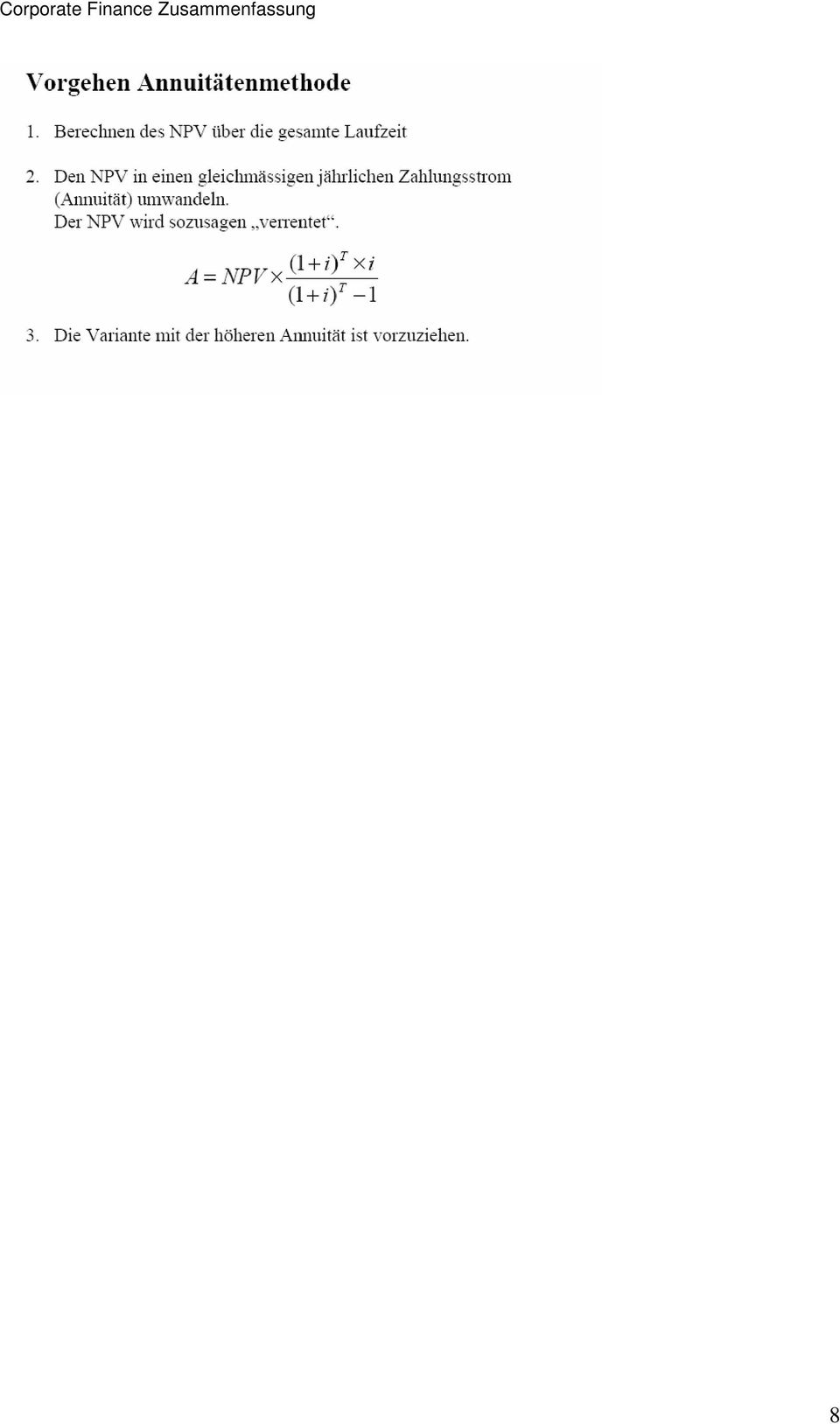

8 8

9 Innenfinanzierung & Dividendenpolitik Unternehmensbewertung -> Vorlesungunterlagen 31.Mai 2007, p12-9

10 10

11 Kreditfinanzierung und substitute Berechnung des Kreditzinssatzes Ein Beispiel zur Berechnung des Kreditzinssatzes. Eine Bank gewährt einen Kredit von 100 mit einer Laufzeit von einem Jahr und einer fixen Verzinsung. Der Refinanzierungskostensatz betrage für die Bank 2%. Die Bank beabsichtigt, den Kredit mit 15% Eigenkapital zu unterlegen bzw. zu finanzieren. Auf dem Eigenkapital erwarten die Aktionäre der Bank eine Rendite von 8%. Die Risikoprämie des Eigenkapitals beträgt daher 6% (8%-2%). Aufgrund der Zuteilung des Schuldners in eine Risikokategorie wird eine Ausfallwahrscheinlichkeit von 5% erwartet. Im Falle eines Ausfalls (Konkurs) darf mit einer Rückgewinnungsquote von 80% gerechnet werden. Die Betriebskosten betragen 0.6% des Kreditvolumens. Da der gesamte Kreditbetrag vollumfänglich beansprucht wird, müssen keine Bereitstellungskosten verrechnet werden. Der Kreditzinssatz ist somit: Refinanzierungszinssatz 2% + Betriebskostenzuschlag +0.6% = Zinssatz ohne Risikoprämie =2.6% + Zuschlag für die Eigenmittelkosten (8%-2%)* % = Zinssatz vor Ausfallrisiko =3.5% + Zuschlag für das erwartete Ausfallrisiko 103.5/1-(0.05 * (1-0.8)) % = Kreditzinssatz =4.545% 11

. Aufgrund der Zuteilung des Schuldners in eine Risikokategorie wird eine Ausfallwahrscheinlichkeit von 5% erwartet.")

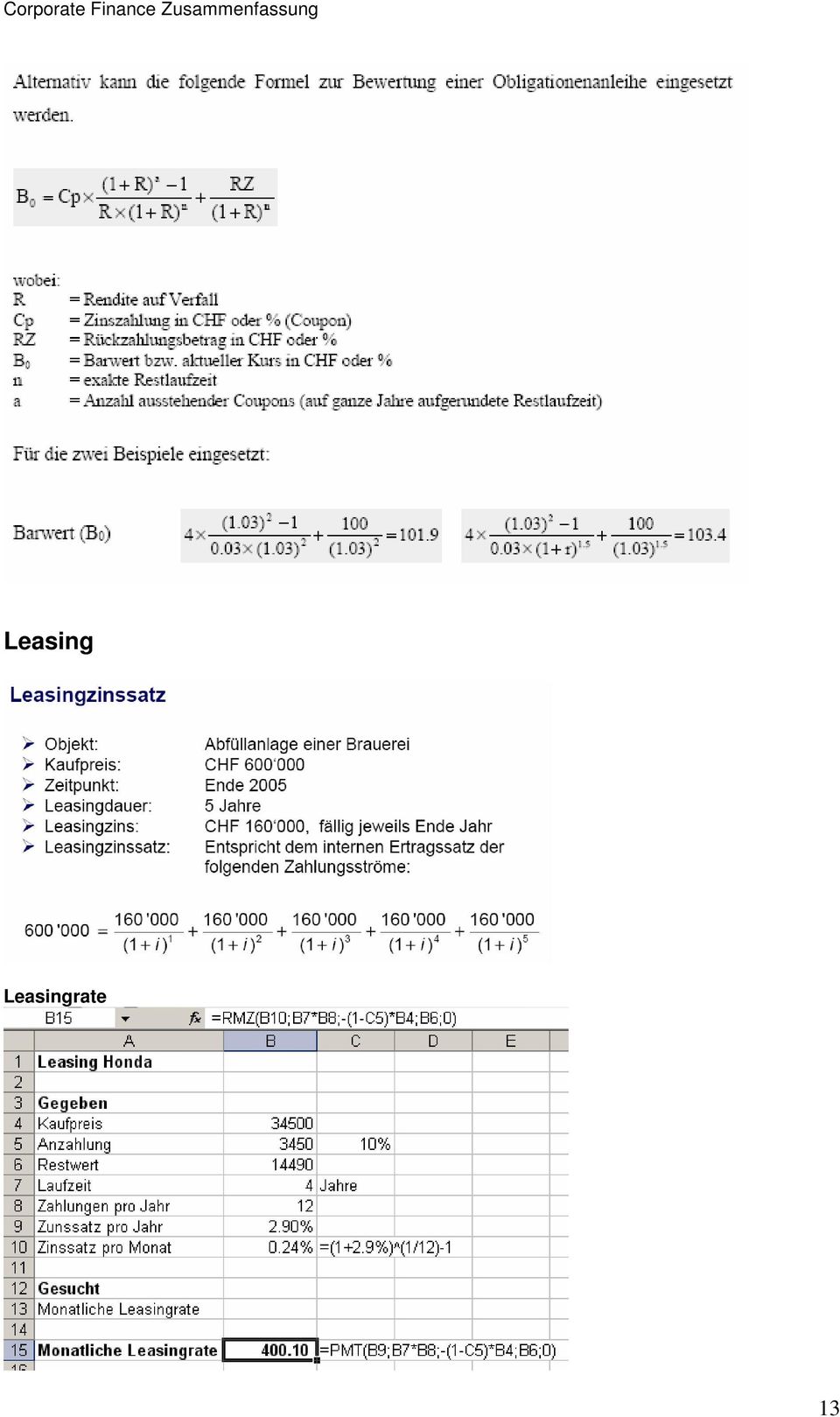

12 Rendite einer Obligationenanleihe Zu einer Anleihe sind folgende Zahlen bekannt: - Restlaufzeit 3 Jahre - Aktueller Kurs Couponsatz 4% - Rückzahlung zu 100 (bzw. zu pari) Obligationenbewertung Der Wert einer Anleihe ergibt sich durch eine Diskontierung der zukünftig erwarteten Zahlungsströme. Als Diskontierungssatz dient die Marktrendite. Die Berechnung soll an den folgenden zwei Beispielen veranschaulicht werden: 12

13 Leasing Leasingrate 13

14 Finanzplanung und Finanzkontrolle Cashflow Nettofinanzsituation / Nettofinanzverschuldung 14

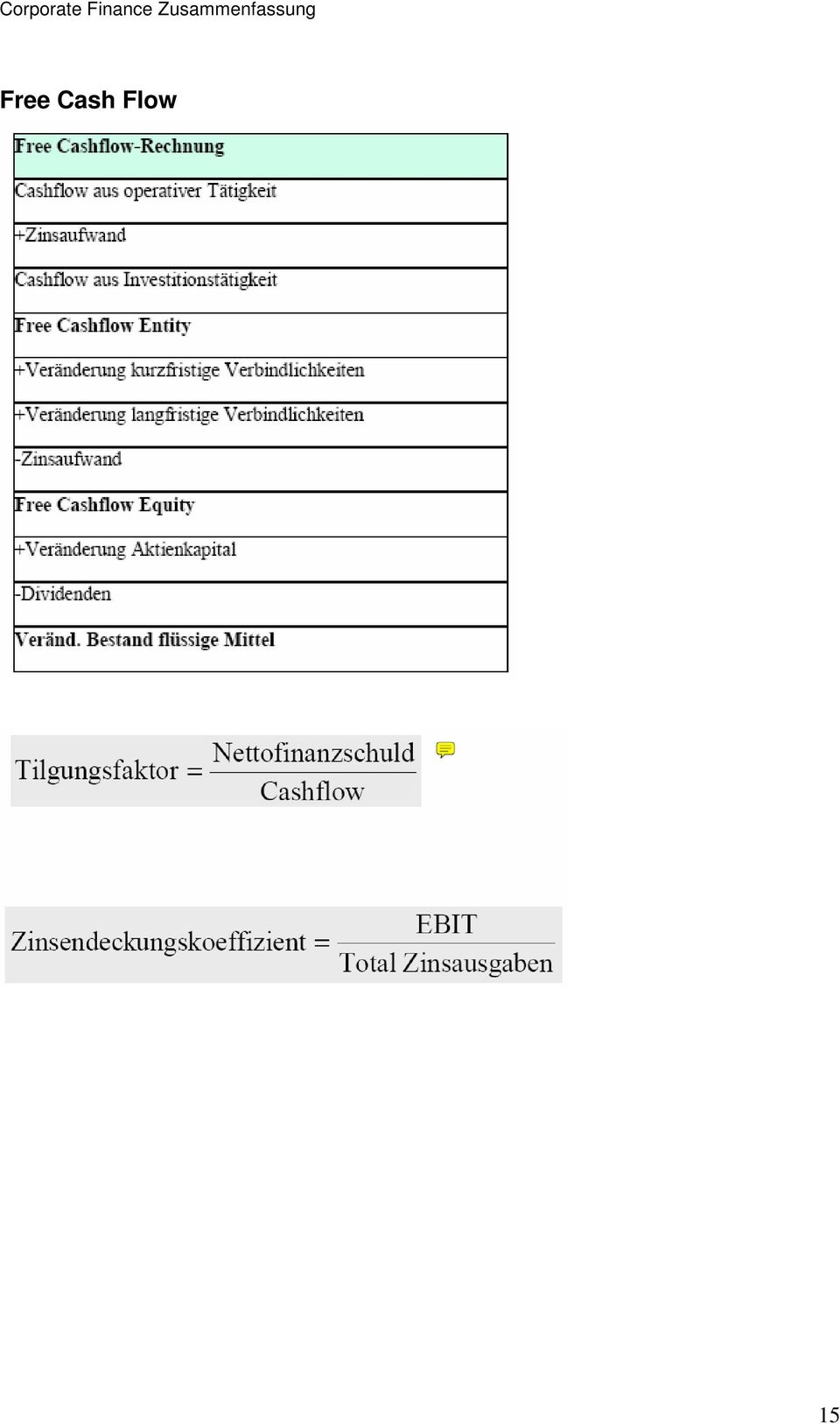

15 Free Cash Flow 15

16 Beteiligungsfinanzierung Im Zusammenhang mit Kapitalerhöhungen wird gelegentlich die Neugeldrendite beachtet. Diese gibt die erwartete Dividende in Prozent des geleisteten Emissionspreises an. Je tiefer der Emissionspreis festgelegt wird, umso höher ist die Neugeldverzinsung für den Aktionär. Bezugsrecht 16

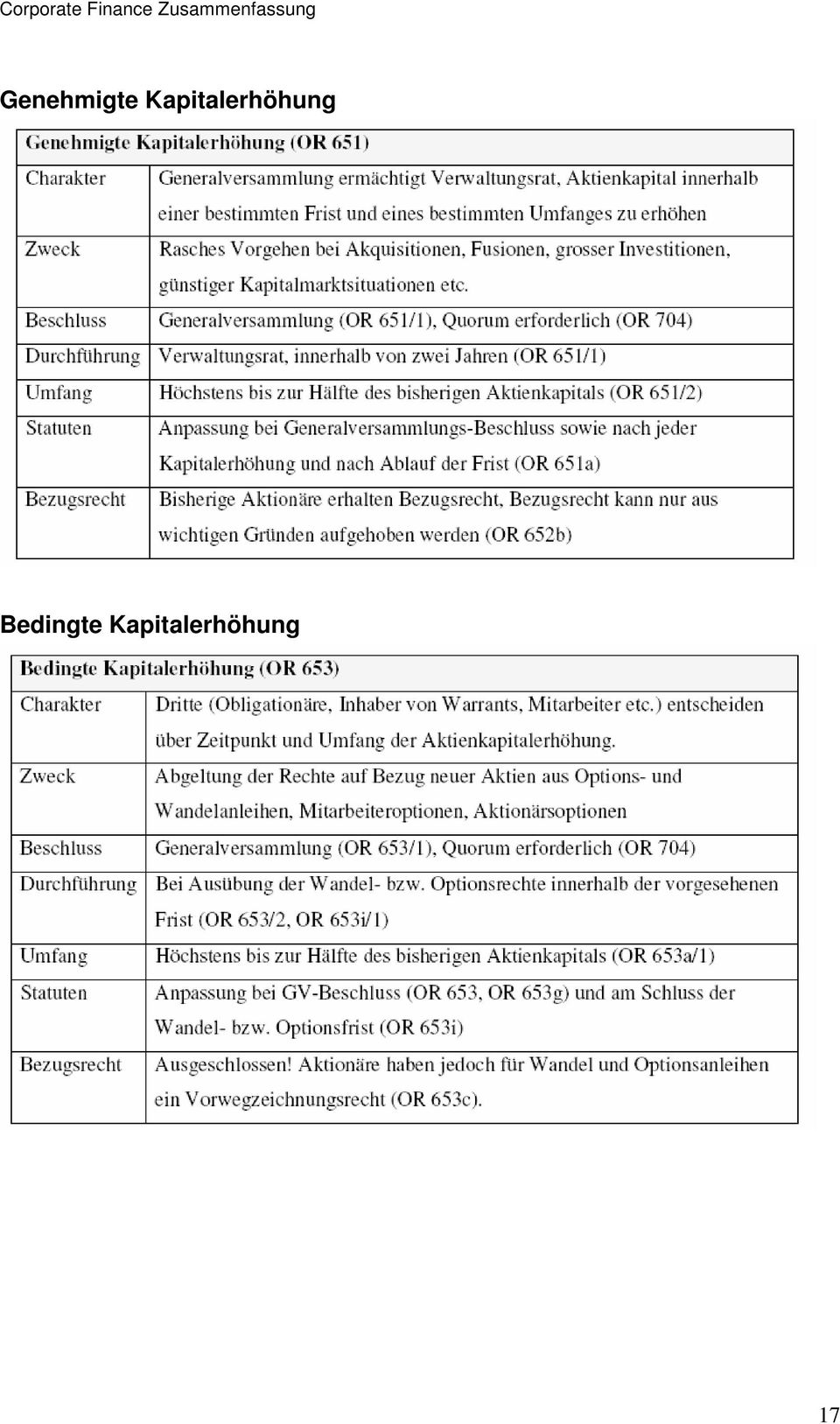

17 Genehmigte Kapitalerhöhung Bedingte Kapitalerhöhung 17

43 Finanzierungsarten

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

Lösungen. SGF-4 Geldflussrechnung. Fragen. 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge. 2. Nein, FER 4 und 12

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Unternehmensbewertung (4): Übungen

: Übungen") Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

Thema heute: Mittelflussrechnung

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Unternehmensplanung Kredit, Erhöhung, Zinsen

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Vorlesung 29.06.2015: Finanzierung

Vorlesung 29.06.2015: Finanzierung 1. Ableitung/Ermittlung eines angemessenen Kalkulationszinses (Diskontierungszinssatz) 2. Innenfinanzierung - Finanzierung aus Abschreibungsgegenwerten 3. Factoring 4.

Vorlesung 29.06.2015: Finanzierung 1. Ableitung/Ermittlung eines angemessenen Kalkulationszinses (Diskontierungszinssatz) 2. Innenfinanzierung - Finanzierung aus Abschreibungsgegenwerten 3. Factoring 4.

Finanzierung: Übungsserie I

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Übung IV Innenfinanzierung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

Finanzielle Führung. Modul 2: Finanzielle Führung 1. Finanzierung

Folie / Seite 1 sarten Begriff, Übersicht sarten und svorgänge 2 / 1 Geldflussrechnung und 3 / 2 Beispiele sarten 4 / 3 2 Beteiligungsfinanzierung (Gründung und Kapitalerhöhung) svorgänge im Lebenszyklus

Folie / Seite 1 sarten Begriff, Übersicht sarten und svorgänge 2 / 1 Geldflussrechnung und 3 / 2 Beispiele sarten 4 / 3 2 Beteiligungsfinanzierung (Gründung und Kapitalerhöhung) svorgänge im Lebenszyklus

Finanzierung. Kapitel 4. rwfhso2q04nav 28.05.2004 Seite 1 / 11

Finanzierung Kapitel 4 rwfhso2q04nav 28.05.2004 Seite 1 / 11 Inhaltsübersicht: Lernziele... 3 Vor- und Nachteile der Eigenfinanzierungsarten... 4 Vor- und Nachteile der Kreditfinanzierung... 5 Vor- und

Finanzierung Kapitel 4 rwfhso2q04nav 28.05.2004 Seite 1 / 11 Inhaltsübersicht: Lernziele... 3 Vor- und Nachteile der Eigenfinanzierungsarten... 4 Vor- und Nachteile der Kreditfinanzierung... 5 Vor- und

Investition und Finanzierung. Finanzierung Teil 2

Fernstudium Guide Online Vorlesung Wirtschaftswissenschaft Investition und Finanzierung Finanzierung Teil 2 Version vom 24.06.2014 Änderung S. 29 ZM_1-ZM_0

Fernstudium Guide Online Vorlesung Wirtschaftswissenschaft Investition und Finanzierung Finanzierung Teil 2 Version vom 24.06.2014 Änderung S. 29 ZM_1-ZM_0

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

Finanzierung: Übungsserie IV Aussenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!

Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!") Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung... 20 Verständnisfragen... 25

5 Inhalt 1 Systematik der... 7 sregeln... 7 Verständnisfragen... 9 2 sarten im Überblick... 10 Verständnisfragen... 12 3 Kreditfinanzierung... 14 Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung...

5 Inhalt 1 Systematik der... 7 sregeln... 7 Verständnisfragen... 9 2 sarten im Überblick... 10 Verständnisfragen... 12 3 Kreditfinanzierung... 14 Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung...

Internationale Finanzierung 6. Bewertung von Aktien

Übersicht Kapitel 6: 6.1. Einführung 6.2. Aktienbewertung mittels Kennzahlen aus Rechnungswesen 6.3. Aktienbewertung unter Berücksichtigung der Wachstumschancen 6.4. Aktienbewertung mittels Dividenden

Übersicht Kapitel 6: 6.1. Einführung 6.2. Aktienbewertung mittels Kennzahlen aus Rechnungswesen 6.3. Aktienbewertung unter Berücksichtigung der Wachstumschancen 6.4. Aktienbewertung mittels Dividenden

Phase I. Phase II. Phase III. Phase IV. Einnahmen. KAPITALBESCHAFFUNG = Finanzierung von außen. KAPITALVERWENDUNG = Investition.

Phase I KAPITALBESCHAFFUNG = Finanzierung von außen Einnahmen Phase II KAPITALVERWENDUNG = Investition Ausgaben Phase III Phase IV KAPITALRÜCKFLUSS = Desinvestition KAPITALNEUBILDUNG = Gewinn KAPITALABFLUSS

Phase I KAPITALBESCHAFFUNG = Finanzierung von außen Einnahmen Phase II KAPITALVERWENDUNG = Investition Ausgaben Phase III Phase IV KAPITALRÜCKFLUSS = Desinvestition KAPITALNEUBILDUNG = Gewinn KAPITALABFLUSS

4 - Navigationspfad für rwfhso2q04 vom 29.07.2004. Kapitel 4. rwfhso2q04nav 29.07.2004 Seite 1 / 13

Finanzierung Kapitel 4 rwfhso2q04nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1. Einleitung... 3 1.2 Lernziele... 3 2.2 Vor- und Nachteile der Eigenfinanzierungsarten... 4 2.3 Vor- und Nachteile der

Finanzierung Kapitel 4 rwfhso2q04nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1. Einleitung... 3 1.2 Lernziele... 3 2.2 Vor- und Nachteile der Eigenfinanzierungsarten... 4 2.3 Vor- und Nachteile der

Prof. Dr. Marc Beutner FH Köln

Prof. Dr. Marc Beutner FH Köln Veranstaltung Folie: 1 Was steht an? Cash Flow Kapitalflussrechnung Dynamische Analyse Cash Flow und Kapitalflussrechnung Folie: 2 Einleitende Überlegungen Finanzierung Außenfinanzierung

Prof. Dr. Marc Beutner FH Köln Veranstaltung Folie: 1 Was steht an? Cash Flow Kapitalflussrechnung Dynamische Analyse Cash Flow und Kapitalflussrechnung Folie: 2 Einleitende Überlegungen Finanzierung Außenfinanzierung

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Modul 2 - Unternehmensbewertung -

Modul 2 - Unternehmensbewertung - 1. Grundlagen der Unternehmensbewertung 2. Verfahren der Unternehmensbewertung im Überblick 3. Die DCF-Methode 4. Fallstudie buch.de Studies on Financial Analysis and

Modul 2 - Unternehmensbewertung - 1. Grundlagen der Unternehmensbewertung 2. Verfahren der Unternehmensbewertung im Überblick 3. Die DCF-Methode 4. Fallstudie buch.de Studies on Financial Analysis and

Übungsklausur der Tutoren *

Übungsklausur der Tutoren * (* Aufgabenzusammenstellung erfolgte von den Tutoren nicht vom Lehrstuhl!!!) Aufgabe 1 - Tilgungsplan Sie nehmen einen Kredit mit einer Laufzeit von 4 Jahren auf. Die Restschuld

Übungsklausur der Tutoren * (* Aufgabenzusammenstellung erfolgte von den Tutoren nicht vom Lehrstuhl!!!) Aufgabe 1 - Tilgungsplan Sie nehmen einen Kredit mit einer Laufzeit von 4 Jahren auf. Die Restschuld

2.01. Nr. 1 Barkauf einer Maschine (= Investition)

") es sich um Einnahmen, Ausgaben, Aufwände oder Erträge handelt. 2.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf einer Maschine (= Investition) 2 Erhöhung des s durch Barliberierung

es sich um Einnahmen, Ausgaben, Aufwände oder Erträge handelt. 2.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf einer Maschine (= Investition) 2 Erhöhung des s durch Barliberierung

Übungsaufgaben. zur Vorlesung ( B A C H E L O R ) Teil E Betriebliche Finanzwirtschaft. Dr. Horst Kunhenn. Vertretungsprofessor

Teil E Betriebliche Finanzwirtschaft. Dr. Horst Kunhenn. Vertretungsprofessor") Übungsaufgaben zur Vorlesung FINANZIERUNG UND CONTROLLING ( B A C H E L O R ) Teil E Betriebliche Finanzwirtschaft Dr. Horst Kunhenn Vertretungsprofessor Institut für Technische Betriebswirtschaft (ITB)

Übungsaufgaben zur Vorlesung FINANZIERUNG UND CONTROLLING ( B A C H E L O R ) Teil E Betriebliche Finanzwirtschaft Dr. Horst Kunhenn Vertretungsprofessor Institut für Technische Betriebswirtschaft (ITB)

1. Berechnen Sie den Kapitalkostensatz. Kapitalkostensatz (KKS)

") Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Investition und Finanzierung

Investition und Finanzierung Inhalte der Klausur Aufgabe Thema Punkte Aufgabe Thema Punkte 1 Investition und Finanzierung allgemein 10 2 Dynamische Verfahren der Investitionsrechnung 20 3 Ersatzinvestitionen

Investition und Finanzierung Inhalte der Klausur Aufgabe Thema Punkte Aufgabe Thema Punkte 1 Investition und Finanzierung allgemein 10 2 Dynamische Verfahren der Investitionsrechnung 20 3 Ersatzinvestitionen

3 Finanzwirtschaft und Investitionen. 3.1 Eigenkapital und Fremdkapital. -Mittelstand Deutschland: Finanzierung im engeren Sinne:

1 3 Finanzwirtschaft und Investitionen Finanzierung im engeren Sinne: Finanzierung im weiteren Sinne: 3.1 Eigenkapital und Fremdkapital Vermögen im betriebswirtschaftlichen Sinn = Gesamtheit aller Güter,

1 3 Finanzwirtschaft und Investitionen Finanzierung im engeren Sinne: Finanzierung im weiteren Sinne: 3.1 Eigenkapital und Fremdkapital Vermögen im betriebswirtschaftlichen Sinn = Gesamtheit aller Güter,

Aufgabe 1 (18 Punkte)

") Aufgabe 1 (18 Punkte) Die Weber AG steht vor folgender Entscheidung: Kauf einer Anlage mit einer betriebsgewöhnlichen Nutzungsdauer von sieben Jahren. Die Anschaffungskosten betragen 1.000.000. Die notwendigen

Aufgabe 1 (18 Punkte) Die Weber AG steht vor folgender Entscheidung: Kauf einer Anlage mit einer betriebsgewöhnlichen Nutzungsdauer von sieben Jahren. Die Anschaffungskosten betragen 1.000.000. Die notwendigen

Unternehmensplanung Investition, Finanzierung, Bankkonto

Unternehmensplanung Investition, Finanzierung, Bankkonto CP-0115-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt

Unternehmensplanung Investition, Finanzierung, Bankkonto CP-0115-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt

Beschreibung der einzelnen Berechnungsarten

Beschreibung der einzelnen Berechnungsarten 1.0 Historische Wertentwicklungen 1.1 Berechnung einer Einzelanlage in Prozent Die Berechnung der Wertentwicklung erfolgt nach den Vorgaben des BVI: Die Berechnung

Beschreibung der einzelnen Berechnungsarten 1.0 Historische Wertentwicklungen 1.1 Berechnung einer Einzelanlage in Prozent Die Berechnung der Wertentwicklung erfolgt nach den Vorgaben des BVI: Die Berechnung

Mittelflussrechnung. Mittelflussrechnung. Geldflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s.

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

Fachprüfung zum/zur Dipl. Finanzberater/in IAF. Formelsammlung. Autor: Iwan Brot

Fachprüfung zum/zur Dipl. Finanzberater/in IAF Formelsammlung Autor: Iwan Brot Diese Formelsammlung wird an den Online- und an den mündlichen Prüfungen abgegeben soweit erforderlich. Stand 1. März 201.

Fachprüfung zum/zur Dipl. Finanzberater/in IAF Formelsammlung Autor: Iwan Brot Diese Formelsammlung wird an den Online- und an den mündlichen Prüfungen abgegeben soweit erforderlich. Stand 1. März 201.

I. Einführung in die Geldflussrechnung

Geldflussrechnung: Theorie Seite 1 I. Einführung in die Geldflussrechnung Link zu den Hinweisen! 1. Liquide Mittel Liquide Mittel setzen sich aus den Beständen von Kasse, Post und Bank (= Geld) zusammen.

Geldflussrechnung: Theorie Seite 1 I. Einführung in die Geldflussrechnung Link zu den Hinweisen! 1. Liquide Mittel Liquide Mittel setzen sich aus den Beständen von Kasse, Post und Bank (= Geld) zusammen.

Wirtschaftswissenschaft WS 06/07. Assessmentprüfung Textfragen Musterlösungen. Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung

Wirtschaftswissenschaft WS 06/07 Assessmentprüfung Textfragen Musterlösungen Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung a) Erfolgsrechnung 2006 der Prestige AG (in CHF 1'000) Einnahmen

Wirtschaftswissenschaft WS 06/07 Assessmentprüfung Textfragen Musterlösungen Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung a) Erfolgsrechnung 2006 der Prestige AG (in CHF 1'000) Einnahmen

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung

![Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung](/thumbs/25/6471553.jpg "Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung") Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

Tilgungsplan im NTCS Controlling

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

Bezugsrechte, IPO, Underpricing. Von Maik Schneppel

Bezugsrechte, IPO, Underpricing Von Maik Schneppel Inhalt Einleitung Bezugsrechte IPO Underpricing Einleitung Wann werden Bezugsrechte ausgeübt? Einleitung Grundkapital wird als gezeichnetes Kapital bezeichnet

Bezugsrechte, IPO, Underpricing Von Maik Schneppel Inhalt Einleitung Bezugsrechte IPO Underpricing Einleitung Wann werden Bezugsrechte ausgeübt? Einleitung Grundkapital wird als gezeichnetes Kapital bezeichnet

Prof. Dr. Arnd Wiedemann Finanz- und Bankmanagement Universität Siegen www.uni-siegen.de/~banken www.zinsrisiko.de

Aufgabenteil a) Der Cash Flow kann entweder mit den gerundeten Forward Rates aus der Aufgabe oder mit den exakten Forward Rates aus dem ZB-Master 1.0 berechnet werden. Abb. 1 zeigt den durch den ZB-Master

Aufgabenteil a) Der Cash Flow kann entweder mit den gerundeten Forward Rates aus der Aufgabe oder mit den exakten Forward Rates aus dem ZB-Master 1.0 berechnet werden. Abb. 1 zeigt den durch den ZB-Master

eine latente Steuerschuld zu bilden ist. d) Wie lauten die Erfolgsrechnungen? erfassenden Veränderungen an latenten Steuerschulden.

Wie lauten die Erfolgsrechnungen? erfassenden Veränderungen an latenten Steuerschulden.") 21.01 sowohl Sachanlagen in der Konzern- gemäss Konzernbilanz als auch in der Steuerbilanz in jedem Jahr 100 beträgt. Der Steuersatz./. Sachanlagen ist konstant gemäss Steuerbilanz 30% des Gewinns vor

21.01 sowohl Sachanlagen in der Konzern- gemäss Konzernbilanz als auch in der Steuerbilanz in jedem Jahr 100 beträgt. Der Steuersatz./. Sachanlagen ist konstant gemäss Steuerbilanz 30% des Gewinns vor

Total Umlaufvermögen 17 340 227.82 67.6 18 733 106.63 51.1

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

Gründungsfinanzierung

1 Gründungsfinanzierung O. Univ. Prof. Dr. Wolfgang Nadvornik 2 Erfolgreiche Existenzgründer lernen aus gescheiterten Existenzgründungen 70 60 50 40 30 20 10 0 Finanzierungsmängel Informationsdefizite

1 Gründungsfinanzierung O. Univ. Prof. Dr. Wolfgang Nadvornik 2 Erfolgreiche Existenzgründer lernen aus gescheiterten Existenzgründungen 70 60 50 40 30 20 10 0 Finanzierungsmängel Informationsdefizite

Reglement der Darlehenskasse der Baugenossenschaft wohnen & mehr

Reglement der Darlehenskasse der Baugenossenschaft wohnen & mehr 14. Dezember 2015 1. Zweck Mit der Darlehenskasse soll: 1.1 berechtigten Personen Gelegenheit zu sicherer und zinstragender Anlage von Geldbeträgen

Reglement der Darlehenskasse der Baugenossenschaft wohnen & mehr 14. Dezember 2015 1. Zweck Mit der Darlehenskasse soll: 1.1 berechtigten Personen Gelegenheit zu sicherer und zinstragender Anlage von Geldbeträgen

Finanzierung und Investition Tutorium

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

U N I V E R S I T Ä T S I E G E N Prüfungsamt Fachbereich Wirtschaftswissenschaften

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement / Controlling 2. Prüfungstermin Erstprüfer: Wiedemann Zweitprüfer: Moog Erlaubte Hilfsmittel: Nicht programmierbarer, netzunabhängiger

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement / Controlling 2. Prüfungstermin Erstprüfer: Wiedemann Zweitprüfer: Moog Erlaubte Hilfsmittel: Nicht programmierbarer, netzunabhängiger

Dynamisches Investitionsrechenverfahren. t: Zeitpunkt : Kapitalwert zum Zeitpunkt Null : Anfangsauszahlung zum Zeitpunkt Null e t

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

Zusammenhang Aktienkurs und Kurs Wandelobligation

Finanzierungsarten, Finanzierungsvorgänge Obligationenanleihen Übersicht: Obligationenanleihen Wandelanleihen Optionsanleihen usammenhang Aktienkurs und Kurs Wandelobligation usammenhang Aktienkurs und

Finanzierungsarten, Finanzierungsvorgänge Obligationenanleihen Übersicht: Obligationenanleihen Wandelanleihen Optionsanleihen usammenhang Aktienkurs und Kurs Wandelobligation usammenhang Aktienkurs und

Senkung technischer Zinssatz und

Senkung technischer Zinssatz und Reduktion der Umwandlungssätze Auf den folgenden Seiten werden die Auswirkungen der Senkung des technischen Zinssatzes und der Reduktion der Umwandlungssätze veranschaulicht.

Senkung technischer Zinssatz und Reduktion der Umwandlungssätze Auf den folgenden Seiten werden die Auswirkungen der Senkung des technischen Zinssatzes und der Reduktion der Umwandlungssätze veranschaulicht.

Aufgabe 1 Ein Privatkunde möchte ein Darlehen über 48.000,00 mit einer Laufzeit von 4 Jahren bei der Rhein- Ruhr-Bank AG aufnehmen.

Übungsaufgaben 1 Aufgabe 1 Ein Privatkunde möchte ein Darlehen über 48.000,00 mit einer Laufzeit von 4 Jahren bei der Rhein- Ruhr-Bank AG aufnehmen. a) Ermitteln Sie die Preisuntergrenze für den Kredit

Übungsaufgaben 1 Aufgabe 1 Ein Privatkunde möchte ein Darlehen über 48.000,00 mit einer Laufzeit von 4 Jahren bei der Rhein- Ruhr-Bank AG aufnehmen. a) Ermitteln Sie die Preisuntergrenze für den Kredit

Graz 29. Oktober 2015. aws Double Equity

Graz 29. Oktober 2015 aws Double Equity Überblick Eckdaten Bank 80 % Garantie für Kredit in Höhe des Eigenkapitals Unternehmen Investoren Bürgschaft für Kredit bis EUR 2.500.000 Für aws-verbürgten Teil

Graz 29. Oktober 2015 aws Double Equity Überblick Eckdaten Bank 80 % Garantie für Kredit in Höhe des Eigenkapitals Unternehmen Investoren Bürgschaft für Kredit bis EUR 2.500.000 Für aws-verbürgten Teil

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

Discounted Cash Flow Verfahren

Schwerpunktfach Unternehmensprüfung Seminarreihe Unternehmensbewertung Klaus Wenzel, WP/StB Corporate Finance-/Unternehmensberatung Zum Inhalt 1. Kurzvorstellung der BPG Beratergruppe 2. Grundlagen der

Schwerpunktfach Unternehmensprüfung Seminarreihe Unternehmensbewertung Klaus Wenzel, WP/StB Corporate Finance-/Unternehmensberatung Zum Inhalt 1. Kurzvorstellung der BPG Beratergruppe 2. Grundlagen der

Übung 3 zu Financial Management SoSe 2013

Übung 3 zu Financial Management SoSe 2013 Eigenkapital: IPO, Underpricing, SEO. Meik Scholz Prof. Dr. Martin Ruckes KIT Universität des Landes Baden-Württemberg und nationales Forschungszentrum in der

Übung 3 zu Financial Management SoSe 2013 Eigenkapital: IPO, Underpricing, SEO. Meik Scholz Prof. Dr. Martin Ruckes KIT Universität des Landes Baden-Württemberg und nationales Forschungszentrum in der

Lösungsvorschlag Unternehmensbewertung Wachstums AG. Prof. Dr. Bernhard Schwetzler

Lösungsvorschlag Unternehmensbewertung Wachstums AG Bewertung der Wachstums AG Vorläufiger Finanzplan Jahr 1998 1999 2000 2001 2002 2003 Umsatzerlöse 52100 78500 102200 137600 187100 210000 Materialaufwand

Lösungsvorschlag Unternehmensbewertung Wachstums AG Bewertung der Wachstums AG Vorläufiger Finanzplan Jahr 1998 1999 2000 2001 2002 2003 Umsatzerlöse 52100 78500 102200 137600 187100 210000 Materialaufwand

Immobilienfinanzierung Heimo Koch

Repetitorium Masterstudium Seite 1 Nach Frage der Nutzung, welche kommerziellen Immobilien sind bekannt? Seite 2 Bei den Finanzierungsarten wird unterschieden nach Befristung Stellung des Kapitalgebers

Repetitorium Masterstudium Seite 1 Nach Frage der Nutzung, welche kommerziellen Immobilien sind bekannt? Seite 2 Bei den Finanzierungsarten wird unterschieden nach Befristung Stellung des Kapitalgebers

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate

Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate") 1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Muster 2 (zu 9 ThürKommDoppikG)

") Nachtragshaushaltssatzung der Gemeinde... für das Haushaltsjahr... Der Gemeinderat hat auf Grund des 9 ThürKommDoppikG in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Nachtragshaushaltssatzung

Nachtragshaushaltssatzung der Gemeinde... für das Haushaltsjahr... Der Gemeinderat hat auf Grund des 9 ThürKommDoppikG in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Nachtragshaushaltssatzung

Hochschule Rhein-Main. Sommersemester 2015

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

IAS 7 KAPITALFLUSSRECHNUNG

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

Betriebswirtschaftliches Rechnungswesen. Modul BWR2, Teil 1 Semester FS 2008 Klassen UI07b/c Woche 5 17.03.2008 Thema Mittelflussrechnung

Betriebswirtschaftliches Rechnungswesen Modul BWR2, Teil 1 Semester FS 2008 Klassen UI07b/c Woche 5 17.03.2008 Thema Mittelflussrechnung Allgemeine Bemerkungen zur Mittelflussrechnung Die Mittelflussrechnung

Betriebswirtschaftliches Rechnungswesen Modul BWR2, Teil 1 Semester FS 2008 Klassen UI07b/c Woche 5 17.03.2008 Thema Mittelflussrechnung Allgemeine Bemerkungen zur Mittelflussrechnung Die Mittelflussrechnung

Rentabilität und Cashflow Lernziele des heutigen Tages

Rentabilität und Lernziele des heutigen Tages Du berechnest selbstständig zwei wichtige Renditekennzahlen und Du kannst Rentabilität von Unternehmen auf Grund dieser Kennzahlen beurteilen. Mit Hilfe der

Rentabilität und Lernziele des heutigen Tages Du berechnest selbstständig zwei wichtige Renditekennzahlen und Du kannst Rentabilität von Unternehmen auf Grund dieser Kennzahlen beurteilen. Mit Hilfe der

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Konzernbilanz 31. Dezember

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

Finanzierung Optimierung der Unternehmensfinanzierung

Seite 1 Finanzierung I 8. Optimierung der Unternehmensfinanzierung Seite 2 Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung Kfr. Fremd- Finanzierung Lfr. Fremd- Finanzierung Leasing Optimierung

Seite 1 Finanzierung I 8. Optimierung der Unternehmensfinanzierung Seite 2 Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung Kfr. Fremd- Finanzierung Lfr. Fremd- Finanzierung Leasing Optimierung

Tutorium Investition & Finanzierung Tutorium 5: Unternehmensfinanzierung und Außenfinanzierung in Form der Beteiligungsfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

6. Die Mittelflussrechnung

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

Renditeberechnung Generali

Renditeberechnung Generali Jahr Parameter Prämie / Einzahlung Cash-Flows Sparteilbeiträge und Rückkaufswerte 1) Prämiendatum Prämie total Davon für Prämienbefr. 2) Davon für Todesfall 3) Prämie netto für

Renditeberechnung Generali Jahr Parameter Prämie / Einzahlung Cash-Flows Sparteilbeiträge und Rückkaufswerte 1) Prämiendatum Prämie total Davon für Prämienbefr. 2) Davon für Todesfall 3) Prämie netto für

Finanzierung 1 Optimierung der Unternehmensfinanzierung

Dr. Christine Zöllner Professur für Allgemeine Betriebswirtschaftslehre insb. Kapitalmärkte und Unternehmensführung Finanzierung 1 Optimierung der Unternehmensfinanzierung Aufbau der Vorlesung Innenfinanzierung

Dr. Christine Zöllner Professur für Allgemeine Betriebswirtschaftslehre insb. Kapitalmärkte und Unternehmensführung Finanzierung 1 Optimierung der Unternehmensfinanzierung Aufbau der Vorlesung Innenfinanzierung

Muster 1 (zu 6 ThürKommDoppikG)

") Haushaltssatzung der Gemeinde... für das Haushaltsjahr... 1) Der Gemeinderat hat auf Grund des 6 ThürKommDoppikG in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Haushaltssatzung beschlossen:

Haushaltssatzung der Gemeinde... für das Haushaltsjahr... 1) Der Gemeinderat hat auf Grund des 6 ThürKommDoppikG in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Haushaltssatzung beschlossen:

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

2 - Navigationspfad für rwfhso2q02 vom 29.07.2004. Kapitel 2. rwfhso2q02nav 29.07.2004 Seite 1 / 13

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung Financial Leverage Übungsaufgaben mit Musterlösungen/Lösungshinweisen

Online-Tutorium: Betriebswirtschaftslehre BWL 1A Sitzung am 13.11.2012 Themenfeld: Financial Leverage Fachhochschule Düsseldorf, Fachbereich Wirtschaft Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung

Online-Tutorium: Betriebswirtschaftslehre BWL 1A Sitzung am 13.11.2012 Themenfeld: Financial Leverage Fachhochschule Düsseldorf, Fachbereich Wirtschaft Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung

Serenity Plan Finanzierung Ihres Ruhestands. Die Lösung zur Sicherung Ihres Einkommens im Alter

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

Investition und Finanzierung

Aufgabe (Statische Kostenvergleichsrechnung) Ein Unternehmen plant die Anschaffung einer neuen Maschine. Zwei Angebote stehen zur Verfügung. Der Kalkulationszinssatz beträgt 10 %. Anschaffungskosten 45.000

Aufgabe (Statische Kostenvergleichsrechnung) Ein Unternehmen plant die Anschaffung einer neuen Maschine. Zwei Angebote stehen zur Verfügung. Der Kalkulationszinssatz beträgt 10 %. Anschaffungskosten 45.000

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Finanzwirtschaft. Teil II: Bewertung

Sparpläne und Kreditverträge 1 Finanzwirtschaft Teil II: Bewertung Sparpläne und Kreditverträge Agenda Sparpläne und Kreditverträge 2 Endliche Laufzeit Unendliche Laufzeit Zusammenfassung Sparpläne und

Sparpläne und Kreditverträge 1 Finanzwirtschaft Teil II: Bewertung Sparpläne und Kreditverträge Agenda Sparpläne und Kreditverträge 2 Endliche Laufzeit Unendliche Laufzeit Zusammenfassung Sparpläne und

CASE STUDY DEAG Deutsche Entertainment AG

CASE STUDY DEAG Deutsche Entertainment AG A COMPUTERSHARE COMPANY Ausgangslage (Oktober 2003): Existenzbedrohung des DEAG-Konzerns Banken drohten mit der Kündigung der Kreditlinien und machten eine umfassende

CASE STUDY DEAG Deutsche Entertainment AG A COMPUTERSHARE COMPANY Ausgangslage (Oktober 2003): Existenzbedrohung des DEAG-Konzerns Banken drohten mit der Kündigung der Kreditlinien und machten eine umfassende

Neues in Invest for Excel 3.6

Neues in Invest for Excel 3.6 Unterstützte Versionen von Microsoft Excel... 2 Handbuch in russischer Sprache... 2 Programmcode mit digitaler Signatur... 2 Musterordner... 2 Option zur Abzugsfähigkeit von

Neues in Invest for Excel 3.6 Unterstützte Versionen von Microsoft Excel... 2 Handbuch in russischer Sprache... 2 Programmcode mit digitaler Signatur... 2 Musterordner... 2 Option zur Abzugsfähigkeit von

FH D FB7. Tutorium BWL 1A. Erfolgsmaßstäbe der betrieblichen Leistungserstellung. SoSe 2014 BWL 1A Toni Broschat/ Tobias Vöcker

Tutorium BWL 1A Das Spannungsdreieck der betrieblichen Leistungserstellung Ökonomische Dimension Ökonomisches Prinzip = MinMax-Prinzip Soziale Dimension Ökologische Dimension Zieloptimierung Das ökonomische

Tutorium BWL 1A Das Spannungsdreieck der betrieblichen Leistungserstellung Ökonomische Dimension Ökonomisches Prinzip = MinMax-Prinzip Soziale Dimension Ökologische Dimension Zieloptimierung Das ökonomische

weniger Kapitalkosten = mehr Ertrag

96 PORR Geschäftsbericht 2014 weniger Kapitalkosten = mehr Ertrag Konzernabschluss 2014 Nach International Financial Reporting Standards (IFRS) Konzern-Gewinnund Verlustrechnung in TEUR Erläuterungen 2014

96 PORR Geschäftsbericht 2014 weniger Kapitalkosten = mehr Ertrag Konzernabschluss 2014 Nach International Financial Reporting Standards (IFRS) Konzern-Gewinnund Verlustrechnung in TEUR Erläuterungen 2014

Viermal mehr für s Geld.

Viermal mehr für s Geld. Outperformance: Fokus auf Dividendenstarke Aktien bringt Mehrrendite von 40 Prozent (15 Jahre) Schwerpunkt Deutschland Deutschland bildet eindeutig das Kernland für den Fonds.

Viermal mehr für s Geld. Outperformance: Fokus auf Dividendenstarke Aktien bringt Mehrrendite von 40 Prozent (15 Jahre) Schwerpunkt Deutschland Deutschland bildet eindeutig das Kernland für den Fonds.

Wir bitten um Entschuldigung für die Umtriebe und wünschen viel Spass und Erfolg beim Lernen und Lehren. Franz Carlen Franz Gianini Anton Riniker

Korrigenda zu Carlen, Gianini, Riniker; Finanzbuchhaltung 3, 12. Auflage 2012 Korrigenda Liebe Leserinnen und Leser Leider schleichen sich bei der Produktion eines Lehrmittels immer wieder kleine Fehler

Korrigenda zu Carlen, Gianini, Riniker; Finanzbuchhaltung 3, 12. Auflage 2012 Korrigenda Liebe Leserinnen und Leser Leider schleichen sich bei der Produktion eines Lehrmittels immer wieder kleine Fehler

Finanzielle Grundlagen des Managements

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

Online-Tutorium vom 19.06.2012

Online-Tutorium vom 19.06.2012 Übungsaufgaben und Lösungshinweise Fachhochschule Düsseldorf, Fachbereich Wirtschaft Dozent: Prof. Dr. Andreas Diedrich Übungsaufgabe Finanzplanung Aufgabe 1: (vgl. Frage

Online-Tutorium vom 19.06.2012 Übungsaufgaben und Lösungshinweise Fachhochschule Düsseldorf, Fachbereich Wirtschaft Dozent: Prof. Dr. Andreas Diedrich Übungsaufgabe Finanzplanung Aufgabe 1: (vgl. Frage

Herbsttagung 2015. bauen, umbauen, renovieren, investieren

1 Herbsttagung 2015 bauen, umbauen, renovieren, investieren Ihre Spezialisten für Unternehmen & Institutionen mit öffentlichem Auftrag Franz Böhm Abteilungsleiter Alter & Pflege, Behinderung, Spitäler

1 Herbsttagung 2015 bauen, umbauen, renovieren, investieren Ihre Spezialisten für Unternehmen & Institutionen mit öffentlichem Auftrag Franz Böhm Abteilungsleiter Alter & Pflege, Behinderung, Spitäler

Vorlesung Finanzmathematik (TM/SRM/SM/MM) Block : Ausgewählte Aufgaben Investitionsrechnung und festverzinsliche Wertpapiere

Block : Ausgewählte Aufgaben Investitionsrechnung und festverzinsliche Wertpapiere") Hochschule Ostfalia Fakultät Verkehr Sport Tourismus Medien apl. Professor Dr. H. Löwe Sommersemester 20 Vorlesung Finanzmathematik (TM/SRM/SM/MM) Block : Ausgewählte Aufgaben Investitionsrechnung und

Hochschule Ostfalia Fakultät Verkehr Sport Tourismus Medien apl. Professor Dr. H. Löwe Sommersemester 20 Vorlesung Finanzmathematik (TM/SRM/SM/MM) Block : Ausgewählte Aufgaben Investitionsrechnung und

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9 I. Einleitung Als Anreiz für die MitarbeiterInnen der ams AG (nachfolgend auch "Gesellschaft")

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9 I. Einleitung Als Anreiz für die MitarbeiterInnen der ams AG (nachfolgend auch "Gesellschaft")

Finanzierung: Übungsserie VI Finanzbedarf und Finanzplanung

Thema Dokumentart Finanzierung: Übungsserie VI Finanzbedarf und Finanzplanung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.2 Finanzbedarf und Finanzplanung

Thema Dokumentart Finanzierung: Übungsserie VI Finanzbedarf und Finanzplanung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.2 Finanzbedarf und Finanzplanung

Abschlussklausur am 12. Juli 2004

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.511 der Universität Hamburg Grundkonzeptionen der Finanzierungstheorie (ABWL / Finanzierung) Dr. Stefan Prigge Sommersemester 2004 Abschlussklausur

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.511 der Universität Hamburg Grundkonzeptionen der Finanzierungstheorie (ABWL / Finanzierung) Dr. Stefan Prigge Sommersemester 2004 Abschlussklausur

Barwertbestimmung und Effektivzins bei Anleihen. von Fanny Dieckmann

Barwertbestimmung und Effektivzins bei Anleihen von Fanny Dieckmann Inhalt Definitionen Anleihenstruktur Anleihenbewertung Barwertbestimmung Renditebestimmung Bewertung von Sonderformen Literaturverzeichnis

Barwertbestimmung und Effektivzins bei Anleihen von Fanny Dieckmann Inhalt Definitionen Anleihenstruktur Anleihenbewertung Barwertbestimmung Renditebestimmung Bewertung von Sonderformen Literaturverzeichnis

INVESTITION UND BESTEUERUNG Investitionsneutralität

Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen E.1 Investitionsneutralität Kapitalwerte vor Steuern: K 1, K 2, Kapitalwerte nach Steuern: Investitionsneutralität der Besteuerung verlangt, dass:

Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen E.1 Investitionsneutralität Kapitalwerte vor Steuern: K 1, K 2, Kapitalwerte nach Steuern: Investitionsneutralität der Besteuerung verlangt, dass: