Landesbausparkasse Hessen-Thüringen Gebietsleitung Wetterau

|

|

|

- Gerd Sommer

- vor 8 Jahren

- Abrufe

Transkript

1 Landesbausparkasse Hessen-Thüringen Gebietsleitung Wetterau Mittwochsreihe an der THM: Grundlagenwissen Vermögensaufbau Bausparen und Immobilien

2 Agenda 2 Das Bausparen: Geschichte / Idee Markt Technik: - Grundsätzliches - Sparphase - staatliche Vergünstigungen - Darlehensphase - Verwendungsmöglichkeiten Vor- und Nachteile Kosten

3 Agenda 3 Immobilien: Wo finde ich meine Immobilie...der richtige Preis? Kosten beim Kauf Die Finanzierung Immobilie als Kapitalanlage

4 Agenda 4 Das Bausparen: Geschichte / Idee Markt Technik: - Grundsätzliches - Sparphase - staatliche Vergünstigungen - Darlehensphase - Verwendungsmöglichkeiten Vor- und Nachteile Kosten

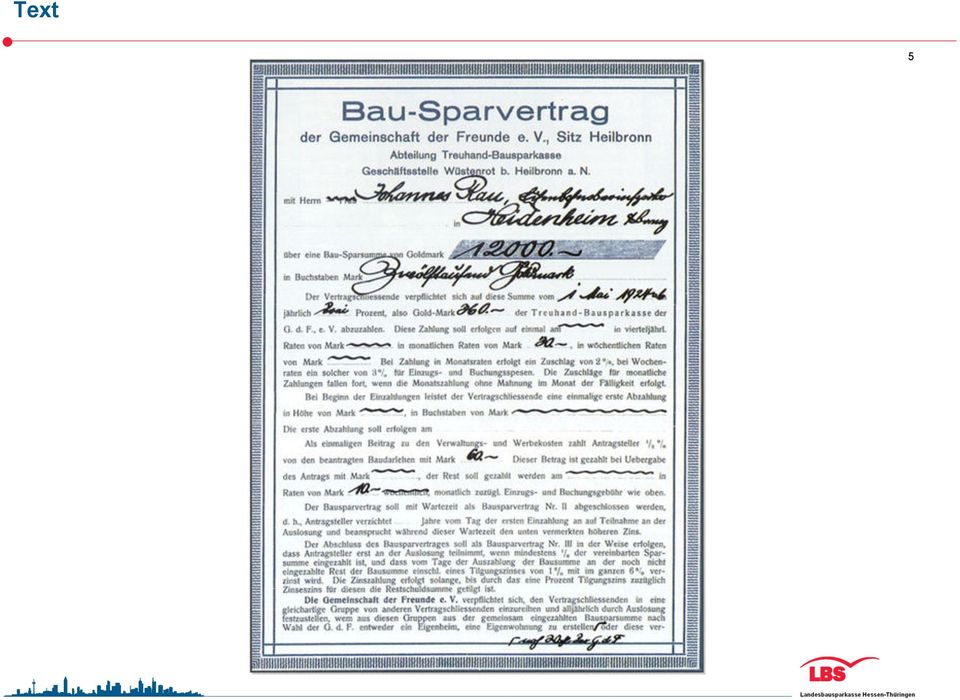

5 Text 5

6 Geschichte 6 der erste kollektive Spargedanke bereits um 200 v. Chr. in China Die erste Bausparkasse 1775 in Birmingham 1885 wurde die erste deutsche Bausparkasse, die Bausparkasse für Jedermann durch Pastor von Bodelschwingh in Bielefeld gegründet. Endgültiger Durchbruch des Bausparsystems in den Jahren , aufgrund des hohen Finanzmittelbedarfs für den Wiederaufbau nach dem 1. Weltkrieg Ende der 30er Jahre wurde das Lossystem durch ein Bewertungsverfahren ersetzt, um zu bestimmen, wer nun das von der Bauspargemeinschaft angesparte Guthaben bekommt. Nach der Währungsreform 1948 begann mit dem Wirtschaftswunder der Aufschwung der deutschen Bausparkassen 1973 Bausparkassengesetz und Bausparkassenverordnung seit 1991 Öffnung der Bausparkassen Richtung Europa

7 Was ist Bausparvertrag? Ein Bausparvertrag ist ein Sparvertrag, den der Anleger (Bausparer) mit einer Bausparkasse abschließt. 7 Er wird hauptsächlich für die Finanzierung von wohnwirtschaftlichen Maßnahmen eingesetzt. Die vertraglich vereinbarte Bausparsumme wird zu einem vertraglich festgelegten Prozentsatz angespart. Der bis zur abgeschlossenen Vertragssumme fehlende Teil wird bei Zuteilung des Bausparvertrags als Bauspardarlehen gewährt, so dass der Bausparer bei Zuteilung über die volle Bausparsumme verfügen kann. Der Bausparer hat einen Rechtsanspruch auf das Bauspardarlehen, der sogar vererbbar ist.

8 Wie funktioniert Bausparen? 8 Im 1. Jahr 10 Bauwillige Jahressparrate 100 GE/Bauwilliger Zahlen in Bausparkollektiv ein Baukosten 1000 GE/Haus Jahr

9 Der Grundgedanke des Bausparens 9 Bauen ohne Bausparkasse: jeder muss 10 Jahre warten, bevor er ein Haus bauen kann Bauen mit Bausparkasse: alle Bauwilligen zahlen 100 GE/Jahr in das Bausparkollektiv ein 1. Jahr 2. Jahr 3. Jahr Jahr Sparleistungen 10 x 100 = x 100 = x 100 = x 100 =100 Tilgungen = 0 1 x 100 = x 100 = x 100 = 900 Summe Ergebnis: Die durchschnittliche Wartezeit sinkt von 10 auf 5,5 Jahre

10 Agenda 10 Das Bausparen: Geschichte / Idee Markt Technik: - Grundsätzliches - Sparphase - staatliche Vergünstigungen - Darlehensphase - Verwendungsmöglichkeiten Vor- und Nachteile Kosten

11 Bausparkassen in Deutschland (Auswahl) 11

12 Bausparkassen 12 Der Bausparmarkt in Deutschland wird zu etwa zwei Drittel durch 12 private Bausparkassen und zu etwa einem Drittel durch zehn Landesbausparkassen abgedeckt. Der Bausparmarkt im Jahr 2010 Private Bausparkassen Landesbausparkassen Neugeschäft (Anzahl) 2 Mio. (+1,3 %) 1,3 Mio. (+4,8%) Neugeschäft (Summe) 56 Mrd. Euro (+4,9%) 34,6 Mrd. Euro (+6,6%) Anteil Wohn-Riester 7% 15% Vertragsbestand (Anzahl) 19 Mio. (0%) 10,9 Mio. (-0,5%) Vertragsbestand (Summe) 516 Mrd. Euro (+2,4%) 265 Mrd. Euro (+2,1%) Quelle: VdPB, LBS

Neugeschäft (Summe) 56 Mrd. Euro (+4,9%) 34,6 Mrd. Euro (+6,6%) Anteil Wohn-Riester 7% 15% Vertragsbestand (Anzahl) 19 Mio.")

13 Zugehörigkeiten am Beispiel der LBS 13 Finanzgruppe

14 Agenda 14 Das Bausparen: Geschichte / Idee Markt Technik: - Grundsätzliches - Sparphase - staatliche Vergünstigungen - Darlehensphase - Verwendungsmöglichkeiten Vor- und Nachteile Kosten

15 Grundsätzliches Der BauSparVertrag wird hauptsächlich für die Finanzierung von wohnwirtschaftlichen Maßnahmen eingesetzt. 15 Der Bausparvertrag ist eine Anlageform für die vermögenswirksamen Leistungen, zur Gewährung der Arbeitnehmer Sparzulage und Wohnungsbauprämie und kann auch zur Nutzung der staatlich geförderten Altersvorsorge der Riester-Rente verwendet werden. Der Bauspartarif bestimmt die Zinssätze (Sparzins und Darlehenszins), die Ansparzeit, die Tilgungszeit, eine eventuelle Mindestvertragsdauer, das Mindestguthaben bei Zuteilung, die Regelspar- und Tilgungsbeiträge und die Abschlussgebühr bereits bei Vertragsabschluss. Bausparkassen bieten unterschiedliche Bauspartarife an, z. B. Standardtarife, Schnellspartarife, Langzeittarife, variable Tarife. Die Laufzeit eines Standardtarifs beträgt zwischen 18 und 20 Jahren, davon sind etwa 8 Jahre Ansparzeit.

, die Ansparzeit, die Tilgungszeit, eine eventuelle Mindestvertragsdauer, das Mindestguthaben bei Zuteilung, die Regelspar- und")

16 Das LBS Bausparangebot 16 Classic B VL / WOP Gewinnbringend sparen (mindestens 7 Jahre) Classic S Kaufen / Bauen / Umschulden Kurzfristig finanzieren & flexibel bleiben Classic N Renovieren, Modernisieren, Umschulden und Versorgen, niedriger Sollzins Classic F Auf längere Sicht kaufen, bauen und umschulden Classic FR Auf längere Sicht kaufen, bauen und umschulden Finanzieren mit Riester-Förderung Classic SR Bauen und Kaufen & dabei flexibel bleiben. Mit Riester-Förderung Classic FL Kaufen/Bauen/Modernisieren & dabei flexibel bleiben. Niedrige Darlehensrate Classic Young Junge Kunden dauerhaft binden, ideales Geschenk, keine Kontogebühr, Attraktive Rendite, WOP

17 Classic B 17 Tarifmerkmale Sparzins / Bonus in % p.a. 1,00 / 1,00 Mindestsparguthaben % der BS 45 Wartezeit bei der Regelbesparung 9 Jahre 5 Monate Wartezeit bei 40 % Soforteinzahlung Wartezeit bei 45 % Soforteinzahlung 7 Jahre 4 Monate Sollzins in % p.a. 3,95 Effektiver Jahreszins in % gem. PAngV 4,15 Zins- und Tilgungsbeitrag ( der BS, monatl) 6 Bausparsumme ab 10 T Bonus für Sparer, bis zu 10 Jahre hohen Guthabenverzinsung

6 Bausparsumme ab 10 T Bonus für Sparer, bis zu 10")

18 Classic F/ Classic FR 18 Tarifmerkmale Sparzins / Bonus in % p.a. 0,50 Mindestsparguthaben % der BS 40 Wartezeit bei der Regelbesparung Wartezeit bei 40 % Soforteinzahlung Wartezeit bei 45 % Soforteinzahlung 8 Jahre 6 Monate 4 Jahre 3 Monate 3 Jahre 8 Monate Sollzins in % p.a. 2,65 Effektiver Jahreszins in % gem. PAngV 3,35 Zins- und Tilgungsbeitrag ( der BS, monatl) 6 Bausparsumme ab 25 T Mit Fplus ermäßigte Ansparung bei niedriger Darlehensrate und günstigem Nominalzins Im Classic FR Nutzung der Riester-Förderung in der Spar- und Darlehensphase

6 Bausparsumme ab 25 T Mit Fplus ermäßigte Ansparung bei niedriger Darlehensrate")

19 Classic Young 19 Tarifmerkmale Sparzins / Bonus in % p.a. 1,0 / 10 auf max. 480 p.a. Mindestsparguthaben % der BS 45 Wartezeit bei der Regelbesparung 9 Jahre 10 Monate Wartezeit bei 40 % Soforteinzahlung Wartezeit bei 45 % Soforteinzahlung 84 Monate Sollzins in % p.a. 4,25 Effektiver Jahreszins in % gem. PAngV 4,81 Zins- und Tilgungsbeitrag ( der BS, monatl) 6 Bausparsumme 10 T Junge Kunden dauerhaft binden, ideales Geschenk, keine Kontoführungsgebühr, Attraktive Rendite, WOP

6 Bausparsumme 10 T Junge Kunden dauerhaft binden, ideales")

20 Classic S / Classic SR 20 Tarifmerkmale Sparzins / Bonus in % p.a. 1,00 Mindestsparguthaben % der BS 40 Wartezeit bei der Regelbesparung Wartezeit bei 40 % Soforteinzahlung Wartezeit bei 45 % Soforteinzahlung 8 Jahre 5 Monate 3 Jahre 3 Monate 2 Jahre 10 Monate Sollzins in % p.a. 3,65 Effektiver Jahreszins in % gem. PAngV 4,15 Zins- und Tilgungsbeitrag ( der BS, monatl) 6 Bausparsumme ab 10 T Universeller Bauspar- und Finanzierungstarif, schnelle Zuteilung bei Sonderzahlungen Im Classic SR Nutzung der Riester-Förderung in der Spar- und Darlehensphase

6 Bausparsumme ab 10 T Universeller Bauspar- und Finanzierungstarif, schnelle")

21 Classic N 21 Tarifmerkmale Sparzins / Bonus in % p.a. 0,50 Mindestsparguthaben % der BS 45 Wartezeit bei der Regelbesparung 9 Jahre 10 Monate Wartezeit bei 40 % Soforteinzahlung Wartezeit bei 45 % Soforteinzahlung 5 Jahre 1 Monate Sollzins in % p.a. 1,45 Effektiver Jahreszins in % gem. PAngV 1,82 Zins- und Tilgungsbeitrag ( der BS, monatl) 8 Bausparsumme max.75 T pro Person Supergünstig finanzieren, kurze Darlehenslaufzeit, niedrige Gesamtkosten, Krankenversicherung fürs Haus

22 Classic FL 22 Tarifmerkmale Sparzins / Bonus in % p.a. 0,50 Mindestsparguthaben % der BS 45 Wartezeit bei der Regelbesparung 9 Jahre 11 Monate Wartezeit bei 40 % Soforteinzahlung Wartezeit bei 45 % Soforteinzahlung 5 Jahre 3 Monate Sollzins in % p.a. 2,65 Effektiver Jahreszins in % gem. PAngV 3,15 Zins- und Tilgungsbeitrag ( der BS, monatl) 4 Bausparsumme ab 10 T Sie sichern sich schon heute günstige Sollzinsen und eine niedrige monatliche Darlehensrate

23 Agenda 23 Das Bausparen: Geschichte / Idee Markt Technik: - Grundsätzliches - Sparphase - staatliche Vergünstigungen - Darlehensphase - Verwendungsmöglichkeiten Vor- und Nachteile Kosten

24 Sparphase 24 In der Sparphase wird das für die Zuteilung notwendige Mindestsparguthaben angesammelt. Der Bausparer sollte den Bausparvertrag mindestens mit dem Regelsparbeitrag (je nach Tarif monatlich zwischen 3 und 10 der Bausparsumme) besparen. Die Zahlungsweise und -höhe (monatlich, vierteljährlich etc.) kann vom Bausparer selbst gewählt werden. Die meisten Bausparkassen haben in ihren Allgemeinen Bedingungen festgelegt, dass bei einer Nichtbesparung des Vertrages die Kündigung durch die Bausparkasse ausgesprochen werden kann.

25 Wie funktioniert Bausparen? 25 Sparphase Sparbeiträge Zinsen Staatliche Förderung - Wop - VL - AVWL - Wohn-Riester Zuteilung Darlehensphase Bauspardarlehen Feste Zinsen Gleichbleibende Tilgungsrate Wohn-Riester-Förderung

26 Staatliche Förderungen 26 Wohnungsbauprämie (WoP) Arbeitnehmer-Sparzulage Prämie 8,8 % p.a. Alleinstehende bis zu 45,06 Verheiratete bis zu 90,11 zu versteuerndes Einkommen Alleinstehende bis zu Verheiratete bis zu Kinder ab 16 Jahren eigenständig WoP-berechtigt 9 % auf max. 470 pro Arbeitnehmer zu versteuerndes Einkommen Alleinstehende bis zu Verheiratete bis zu % auf Deka-Anlagen auf max. 400 pro Arbeitnehmer Beispiel: Ehepaar mit 2 Kindern; Ehemann berufstätig, Ehefrau ist Hausfrau Maximaler Bruttoverdienst pro Jahr für Arbeitnehmersparzulage: , für Wohnungsbauprämie: ,

27 Staatliche Förderung 27 Riester-Förderung mit LBS-Riester-Bausparen Grundzulage jährlich Alleinstehende bis zu 154 Verheiratete bis zu 308 Einmaliger Bonus von 200 für junge Leute unter 25 Jahren Kinderzulage jährlich/je Kind vor 2008 geboren 185 ab 2008 geboren 300 Für volle Zulage jährlich 4 % vom sozialversicherungspflichtigen Vorjahres- Bruttoeinkommen (mind.60 max ) Betrag = Sparbeiträge + Staatliche Zulagen Beispiel 1: Eine Familie mit zwei Kindern, eines vor und eines nach 2008 geboren, erhält in 20 Jahren allein an reiner Förderung. Zusätzlich können sich Steuervorteile ergeben, die wiederum als zusätzliche Tilgungsleistungen eingesetzt die Finanzierungslast erheblich senken. Beispiel 2: Ein Azubi im 1. Ausbildungsjahr kann mit 5 Euro monatlich die volle Riesterförderung (154 Euro/Jahr) und sogar 200 Euro Berufseinsteigerbonus erhalten! Dazu wird muss nur der Sockelbeitrag von 60 Euro im Jahr bezahlt werden, da ein Vorjahresbruttoverdienst nicht existiert. Insgesamt können staatliche Zulagen, Steuervorteile und Zinsersparnis über betragen!

28 Zuteilung 28 Als Zuteilung des Bausparvertrags wird die grundsätzliche Freigabe seitens der Bausparkasse zur Auszahlung bezeichnet. Zum Zeitpunkt der Zuteilung kann der Bausparer sich das Guthaben und - nach Stellung einer ausreichenden Sicherheit - das Darlehen auszahlen lassen. Eine Zuteilung des Bausparvertrages kann erfolgen, wenn die Zuteilungsvoraussetzungen erfüllt sind. Die Kriterien für die Zuteilungsreife sind in den Allgemeinen Bedingungen für Bausparverträge (ABB) festgelegt und variieren je nach Tarif und Bausparkasse

29 Zuteilungsvoraussetzungen 29 In der Regel werden folgende Zuteilungsvoraussetzungen vereinbart: Mindestguthaben: Das Bausparguthaben muss einen vertraglich festgelegten Prozentsatz (in der Regel 40 % oder 50 %) der Bausparsumme erreicht haben. Als Bausparguthaben wird die Summe der auf einen Bausparvertrag geleisteten Einzahlungen (inklusive der vermögenswirksamen Leistungen), sowie der gutgeschriebenen Zinsen und Wohnungsbauprämien bezeichnet. Mindestvertragsdauer: Zeitraum, der zwischen Abschluss und frühestmöglichem Zuteilungstermin eines Bausparvertrages liegt. Mindestbewertungszahl: Vertraglich festgelegte Bewertungszahl, die für eine Zuteilung mindestens erreicht werden muss. Mindestsparzeit: Beschreibt die Zeit zwischen Vertragsabschluss und dem frühst möglichen Zuteilungstermin. Sie umfasst je nach Tarif zwischen 12 und 60 Monaten

30 Zuteilung Da das Bauspardarlehen im Wesentlichen aus dem Guthaben anderer Bausparer, deren Vertrag noch nicht zuteilungsreif ist, gezahlt wird, ist nicht genau vorhersehbar, wie viel Kapital zur Zuteilung zur Verfügung stehen wird. 30 Deshalb kann keine feste Bewertungszahl angegeben werden, ab der ein Vertrag zugeteilt wird. Bausparkassen dürfen auch keine verbindlichen Aussagen über die Zuteilungsaussichten machen. Die Zuteilungsreihenfolge wird anhand der Bewertungszahl festgelegt. Die Bewertungszahlen werden an festgelegten Bewertungsstichtagen berechnet und der Höhe nach geordnet. Der Bausparvertrag mit der höheren Bewertungszahl hat für die Zuteilung den Vorrang. Die Bewertungszahl wird aus den Sparbeiträgen, den angefallenen Zinsen und der Laufzeit des Vertrages errechnet. Als Bewertungsstichtage werden bei älteren Tarifen die Quartalsenden (31.3., 30.6., und ) verwendet. Heute sind monatliche Berechnungen üblich.

31 Agenda 31 Das Bausparen: Geschichte / Idee Markt Technik: - Grundsätzliches - Sparphase - staatliche Vergünstigungen - Darlehensphase - Verwendungsmöglichkeiten Vor- und Nachteile Kosten

32 Darlehensphase In der Darlehensphase wird das Bauspardarlehen getilgt. 32 Das Bauspardarlehen ist mit einem bei Abschluss des Bausparvertrages festgelegten Zinssatz ausgestattet und bleibt für die gesamte Laufzeit unverändert. Das Bauspardarlehen kann jederzeit ganz oder teilweise zurückgezahlt werden, ohne dass die bei Banken üblichen Vorfälligkeitsentschädigungen anfallen. Bauspardarlehen sind Annuitätendarlehen mit einem Festzins über die gesamte Laufzeit. Die anfängliche Tilgung beträgt, je nach Tarif, zwischen 0,2 % und 0,9 % der Bausparsumme je Monat. Bauspardarlehen werden, so es erforderlich ist, im Grundbuch nachrangig abgesichert Unter gewissen Voraussetzungen ist gar keine grundbuchmäßige Absicherung notwendig. Blankodarlehen bis Euro möglich. Für ein solches Blankodarlehen muss dann noch nicht einmal die theoretische Möglichkeit einer grundpfandrechtlichen Absicherung vorhanden sein, so dass z. B. auch Mieter für die Modernisierung ihrer Mietwohnung ein solches Blankodarlehen erhalten können. Hier liegt ein ganz entscheidender Vorteil des Bausparens, nämlich garantiert niedrige Darlehenszinsen trotz Verzicht auf dingliche Sicherheiten.

33 Wofür kann ein LBS-Bausparvertrag verwendet werden? Modernisieren und Renovieren Kauf von Haus, Wohnung, Bauland (auch mit Riester-Förderung) Ablösung von Wohnungsbaukrediten 33 An- und Umbaumaßnahmen Erben auszahlen Nutzung des Guthabens zur Verwirklichung anderer Wünsche (Förderung und Fristen beachten) Altersvorsorge

34 Agenda 34 Das Bausparen: Geschichte / Idee Markt Technik: - Grundsätzliches - Sparphase - staatliche Vergünstigungen - Darlehensphase - Verwendungsmöglichkeiten Vor- und Nachteile Kosten

35 Vorteile Die Konditionen werden Ihnen garantiert. Bei Abschluss Ihres Bausparvertrages stehen sowohl die Darlehens- als auch die Guthabens Zinsen fest. 35 Sie haben keinen Sparzwang und können Ihr Bausparkonto jederzeit und sehr flexibel besparen. Sie können die staatlichen Vergünstigungen Wohnungsbauprämie und Arbeitnehmersparzulage nutzen und über Riester Bausparverträge (Wohnriester) etwas für Ihre Rente tun. Übrigens ist der Wohn Riester Vertrag die einzigste Altersvorsorge, die Sie schon vor der Rente nutzen können! Im Bauspardarlehen liegt ein weiterer Vorteil des Bausparens, nämlich garantiert niedrige Darlehenszinsen trotz Verzicht auf dingliche Sicherheiten. Flexible Rückzahlungsmöglichkeit oberhalb der Pflichtrate, jederzeit Sondertilgungen möglich und jederzeit zurückzahlbar. Bausparen ist sicher und durch den Kollektivgedanken völlig unabhängig vom Kapitalmarkt Zins. Bausparen sichert Ihnen Ihren Folgezins in Ihrer Immobilienfinanzierung

36 Der beste Grund für LBS-Bausparen Durchschnittliche Hypothekenzinsen der letzten 20 Jahre 36

37 Nachteile 37 Das Bauspardarlehen ist zweckgebunden und darf nur für Wohnimmobilien eingesetzt werden Der bei Abschluss des Bausparvertrages berechnete Zuteilungszeitpunkt darf nicht garantiert werden. Seit einigen Jahren herrscht in Deutschland ein Zinstief am Kapitalmarkt, welches Bausparkassen schwer zu schaffen macht, da die Guthabenszinsen und etwaige Boni vertraglich festgelegt sind und nicht wie z. B. bei Tagesgeldkonten angepasst werden können. Der Abschluss eines Bausparvertrages kostet Geld. Abschlussgebühren für Bausparverträge betragen zwischen 1 und 1,6%. Bei der Darlehensaufnahme können Darlehensgebühren anfallen

38 Agenda 38 Immobilien: Wo finde ich meine Immobilie...der richtige Preis? Kosten beim Kauf Die Finanzierung Immobilie als Kapitalanlage

39 Wohneigentum beliebteste Form der Altersvorsorge 39 Quelle: tns infratest, Finanzforschung, Trendindikator 2010, Juni 2010

40 Agenda 40 Immobilien: Wo finde ich meine Immobilie...der richtige Preis? Kosten beim Kauf Die Finanzierung Immobilie als Kapitalanlage

41 Grundsätzliches 41 Warum eine Immobilie? In welchem Zeithorizont denke ich hierbei? Was bin ich bereit hierfür zu tun? Was kann ich mir leisten? Wie soll mein Heim aussehen? Möchte ich selbst bauen? Will ich mit anpacken? und, und, und...

42 Agenda 42 Immobilien: Wo finde ich meine Immobilie...der richtige Preis? Kosten beim Kauf Die Finanzierung Immobilie als Kapitalanlage

43 Fundorte 43 Beim Immobilienmakler (Achtung: Makler arbeiten nicht kostenlos!) Nachbar / Freunde / Bekannte In den Tageszeitungen Im Internet: In den Amtsgerichten

44 Agenda 44 Immobilien: Wo finde ich meine Immobilie...der richtige Preis? Kosten beim Kauf Die Finanzierung Immobilie als Kapitalanlage

45 ... der richtige Preis ist immer der Preis, den Sie bereit sind dafür zu zahlen... aber: Tipp 1: holen Sie sich Infos. Lesen Sie Zeitung. Informieren Sie sich im Internet. Fragen Sie die Nachbarn. Tipp 2: Ein Gutachten, von den Ortsgerichten erstellt, ist nicht so teuer. Tipp 3: Ihre Bank wird die gefundene Immobilie einschätzen und kennt die Immobilienpreise vor Ort. Fragen Sie Ihre Bank nach dem realistischen Wert.

46 Agenda 46 Immobilien: Wo finde ich meine Immobilie...der richtige Preis? Kosten beim Kauf Die Finanzierung Immobilie als Kapitalanlage

47 Kaufnebenkosten 47 Grunderwerbssteuer 3,5% des Kaufpreises Notargebühren 1,0% des Kaufpreises Grundbuchkosten 0,5% des Kaufpreises Maklergebühren 5,95% des Kaufpreises Finanzierungskosten Umzugskosten Zwischenfinanzierungskosten Renovierungskosten Modernisierungskosten Neue Möbel ect bitte in Ihrem Finanzierungsplan nicht vergessen!

48 Agenda 48 Immobilien: Wo finde ich meine Immobilie...der richtige Preis? Kosten beim Kauf Die Finanzierung Immobilie als Kapitalanlage

49 Geld für Ihre Immobilie bekommen Sie bei einer Bank/Sparkasse, bei einer Versicherung und bei einer Bausparkasse. Bitte die Oma nicht vergessen! Arbeitgeber vergeben oft auch Darlehen Öffentliche Fördermittel / Vergünstigungen bekommen Sie bei der KfW, der Wi-Bank und oft auch bei den Städten und Gemeinden.

50 Agenda 50 Immobilien: Wo finde ich meine Immobilie...der richtige Preis? Kosten beim Kauf Die Finanzierung Immobilie als Kapitalanlage

51 Kapitalanlage in Immobilien 51 Tipp s und Hinweise: KA in Immobilien sind gefördert und können deshalb steuerlich geltend gemacht werden. Die Abschreibung für Gebäude oder Wohnungen, die nicht zum Betriebsvermögen gehören und Wohnzwecken dienen und die nach dem 31. Dezember 1924 fertiggestellt worden sind, jährlich 2 Prozent und die vor dem 1. Januar 1925 fertiggestellt worden sind, jährlich 2,5 Prozent der Anschaffungs- oder Herstellungskosten. Kaufen Sie in der Nähe Ihres Wohnortes Lassen Sie auch hier den Preis checken Und: lassen Sie sich steuerlich beraten.

52 52 Vielen Dank für Ihre Aufmerksamkeit!

Tarife der LBS Hessen-Thüringen

Tarife der LBS Hessen-Thüringen Stand: 01.10.2012 Landesbausparkasse Hessen-Thüringen Strahlenbergerstraße 13, 63067 Offenbach Bonifaciusstraße 19, 99084 Erfurt Ständeplatz 17, 34117 Kassel Service-Center

Tarife der LBS Hessen-Thüringen Stand: 01.10.2012 Landesbausparkasse Hessen-Thüringen Strahlenbergerstraße 13, 63067 Offenbach Bonifaciusstraße 19, 99084 Erfurt Ständeplatz 17, 34117 Kassel Service-Center

Tarife der LBS Hessen-Thüringen

Tarife der LBS Hessen-Thüringen Stand: 01.07.2013 Landesbausparkasse Hessen-Thüringen Strahlenbergerstraße 13, 63067 Offenbach Bonifaciusstraße 19, 99084 Erfurt Ständeplatz 17, 34117 Kassel Postadresse:

Tarife der LBS Hessen-Thüringen Stand: 01.07.2013 Landesbausparkasse Hessen-Thüringen Strahlenbergerstraße 13, 63067 Offenbach Bonifaciusstraße 19, 99084 Erfurt Ständeplatz 17, 34117 Kassel Postadresse:

Vorteile für Sie. Keine Kontoführungs- und Darlehensgebühren. Guthabensverzinsung fest: 1 % taggenau. Darlehenszins: 2%, effektiv: 2,25% Seite 1

Tarif-Highlights Bausparen Vorteile für Sie : n Keine Kontoführungs- und Darlehensgebühren Guthabensverzinsung fest: 1 % taggenau Darlehenszins: 2%, effektiv: 2,25% Seite 1 Das Bausparkonto bildet die

Tarif-Highlights Bausparen Vorteile für Sie : n Keine Kontoführungs- und Darlehensgebühren Guthabensverzinsung fest: 1 % taggenau Darlehenszins: 2%, effektiv: 2,25% Seite 1 Das Bausparkonto bildet die

Inhalt 1. Was wird gefördert? Bausparverträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Glossar Anteilseigner Bauspardarlehen Bausparguthaben Bausparen

Glossar Anteilseigner Schwäbisch Hall ist die Bausparkasse der Volksbanken und Raiffeisenbanken. Anteilseigner sind die genossenschaftlichen Zentralbanken DZ BANK (81,8%) und WGZ BANK (15%) sowie rund

Glossar Anteilseigner Schwäbisch Hall ist die Bausparkasse der Volksbanken und Raiffeisenbanken. Anteilseigner sind die genossenschaftlichen Zentralbanken DZ BANK (81,8%) und WGZ BANK (15%) sowie rund

Bausparen mit maximalen Vorteilen

Top-Konditionen: Darlehenszinsen ab 1,44 % 1 Guthabenzinsen bis 3,26 % 2 Zins-Garantie für Ihre Ziele: Bausparen mit maximalen Vorteilen Bausparen gibt Sicherheit Ohne Kompromisse ans Ziel Sie wollen Ihre

Top-Konditionen: Darlehenszinsen ab 1,44 % 1 Guthabenzinsen bis 3,26 % 2 Zins-Garantie für Ihre Ziele: Bausparen mit maximalen Vorteilen Bausparen gibt Sicherheit Ohne Kompromisse ans Ziel Sie wollen Ihre

www.olb.de Bausparen Vermögen flexibel und sicher aufbauen. hier zu hause. Ihre OLB. Unser Partner für Bausparen:

www.olb.de Bausparen Vermögen flexibel und sicher aufbauen. 5135.099 5202.110 Unser Partner für Bausparen: hier zu hause. Ihre OLB. Bausparen Mit Wüstenrot hat die OLB den richtigen Partner für Sie. Wer

www.olb.de Bausparen Vermögen flexibel und sicher aufbauen. 5135.099 5202.110 Unser Partner für Bausparen: hier zu hause. Ihre OLB. Bausparen Mit Wüstenrot hat die OLB den richtigen Partner für Sie. Wer

Bausparen vermögensaufbau. Die eigene. Immobilie einfach. bausparen. Weil jeder seinen FREIraum braucht.

Bausparen vermögensaufbau Die eigene Immobilie einfach bausparen. Weil jeder seinen FREIraum braucht. Schaffen Sie jetzt den FREIraum für Ihre eigenen Ideen. Ein eigenes Dach über dem Kopf gibt Ihrer Kreativität

Bausparen vermögensaufbau Die eigene Immobilie einfach bausparen. Weil jeder seinen FREIraum braucht. Schaffen Sie jetzt den FREIraum für Ihre eigenen Ideen. Ein eigenes Dach über dem Kopf gibt Ihrer Kreativität

Gewinnbringend Bausparen.

Gewinnbringend Bausparen. Mit attraktiven Zinsen und staatlicher Förderung. Bei Bedarfsfeldkennzeichnung Ideal Bausparen - Rentabel mit bis zu 4% * Guthabenzinsen! * Details siehe Innenseite. Wüstenrot

Gewinnbringend Bausparen. Mit attraktiven Zinsen und staatlicher Förderung. Bei Bedarfsfeldkennzeichnung Ideal Bausparen - Rentabel mit bis zu 4% * Guthabenzinsen! * Details siehe Innenseite. Wüstenrot

Bausparen mit Wüstenrot.

Bausparen mit Wüstenrot. Finanzieren mit Zinssicherheit Darlehenszinsen ab 1,35 % fest Bauen Kaufen Renovieren Schuld ablösen Sparen mit festen Zinsen interessante Guthabenszinsen Flexibel sparen Vermögen

Bausparen mit Wüstenrot. Finanzieren mit Zinssicherheit Darlehenszinsen ab 1,35 % fest Bauen Kaufen Renovieren Schuld ablösen Sparen mit festen Zinsen interessante Guthabenszinsen Flexibel sparen Vermögen

BAUSPAREN - ein cooler Evergreen erobert die Welt. Präsentation von Rainer Hager Fundamenta-Lakáskassza, Ungarn

BAUSPAREN - ein cooler Evergreen erobert die Welt Präsentation von Rainer Hager Fundamenta-Lakáskassza, Ungarn Inhalt der Präsentation o Grundprinzip des Bausparsystems o Bausparen heute eine Idee für

BAUSPAREN - ein cooler Evergreen erobert die Welt Präsentation von Rainer Hager Fundamenta-Lakáskassza, Ungarn Inhalt der Präsentation o Grundprinzip des Bausparsystems o Bausparen heute eine Idee für

db Bausparen Tarif C im Überblick

db Bausparen Tarif C im Überblick Ab sofort 20 Jahre niedrige Zinsen sichern! Vorteile des db Bausparens Mit db Bausparen kann sich Ihr Kunde viele Wünsche erfüllen: Grundstein für das eigene Zuhause durch

db Bausparen Tarif C im Überblick Ab sofort 20 Jahre niedrige Zinsen sichern! Vorteile des db Bausparens Mit db Bausparen kann sich Ihr Kunde viele Wünsche erfüllen: Grundstein für das eigene Zuhause durch

BAUSPAREN BAUFINANZIERUNG. Bauen, modernisieren, kaufen, umschulden. Flexibel Bausparen mit dem neuen Tarif AL-Bau finanz.

BAUSPAREN BAUFINANZIERUNG Bauen, modernisieren, kaufen, umschulden. Flexibel Bausparen mit dem neuen Tarif AL-Bau finanz. Beim Sparen baue ich auf Erfahrung und Kompetenz. Wer mitten im Leben steht, trägt

BAUSPAREN BAUFINANZIERUNG Bauen, modernisieren, kaufen, umschulden. Flexibel Bausparen mit dem neuen Tarif AL-Bau finanz. Beim Sparen baue ich auf Erfahrung und Kompetenz. Wer mitten im Leben steht, trägt

Wohn-Riester. Finanzieren Sie mit dem Sieger der Stiftung Warentest. Unsere Themen. 1. Warum Wohn-Riester?

Wohn-Riester Finanzieren Sie mit dem Sieger der Stiftung Warentest Unsere Themen 1. Warum Wohn-Riester? 2. Warum finanzieren mit dem LBS-Riestermodell? Unsere Themen 1. Warum Wohn-Riester? 2. Warum finanzieren

Wohn-Riester Finanzieren Sie mit dem Sieger der Stiftung Warentest Unsere Themen 1. Warum Wohn-Riester? 2. Warum finanzieren mit dem LBS-Riestermodell? Unsere Themen 1. Warum Wohn-Riester? 2. Warum finanzieren

Was Sie beim Kauf beachten sollten

Für Anleger, die einen langfristigen Vermögensaufbau oder das Wachstum ihres Portfolios im Visier haben, sind Anleihen lediglich als risikoabfedernde Beimischung (etwa 20 40 %) zu Aktien geeignet; für

Für Anleger, die einen langfristigen Vermögensaufbau oder das Wachstum ihres Portfolios im Visier haben, sind Anleihen lediglich als risikoabfedernde Beimischung (etwa 20 40 %) zu Aktien geeignet; für

Deutsche Bank Bankamız Bausparen. Willkommen im eigenen Zuhause

Deutsche Bank Bankamız Bausparen Willkommen im eigenen Zuhause Erst sparen, dann entscheiden. Im Leben gibt es immer wieder große Ziele: die Schule abschließen, einen Beruf erlernen, eine Familie gründen.

Deutsche Bank Bankamız Bausparen Willkommen im eigenen Zuhause Erst sparen, dann entscheiden. Im Leben gibt es immer wieder große Ziele: die Schule abschließen, einen Beruf erlernen, eine Familie gründen.

Anlageregion Deutschland. Kapitalrückzahlung Bei Zuteilung oder 6 Monate nach Kündigung. Risikoklasse

Geldanlage Produktprofil Wüstenrot Wohnsparen Anlageinstrument Bausparen Fälligkeit Bei Zuteilung Anlageregion Deutschland Konditionen Tarifabhängig Anlageklasse Bausparen Kapitalrückzahlung Bei Zuteilung

Geldanlage Produktprofil Wüstenrot Wohnsparen Anlageinstrument Bausparen Fälligkeit Bei Zuteilung Anlageregion Deutschland Konditionen Tarifabhängig Anlageklasse Bausparen Kapitalrückzahlung Bei Zuteilung

Unsere Riester-Rente. Und wie viel bekommen Sie?

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Wer sie nicht nutzt, verschenkt Geld

v e r d i - M i t g l i e d e r s e r v i c e. d e VL Vermögenswirksame Leistungen Wer sie nicht nutzt, verschenkt Geld Millionen Arbeitnehmerinnen und Arbeitnehmern steht jeden Monat eine Extrazahlung

v e r d i - M i t g l i e d e r s e r v i c e. d e VL Vermögenswirksame Leistungen Wer sie nicht nutzt, verschenkt Geld Millionen Arbeitnehmerinnen und Arbeitnehmern steht jeden Monat eine Extrazahlung

Ihre persönliche Bausparberechnung

Ihre persönliche Bausparberechnung Sehr geehrte Interessentin, sehr geehrter Interessent, aufgrund Ihrer Angaben haben wir fürsiefolgende Bausparmodellrechnung durchgeführt: Daten Ihres Bausparkontos Bausparsumme

Ihre persönliche Bausparberechnung Sehr geehrte Interessentin, sehr geehrter Interessent, aufgrund Ihrer Angaben haben wir fürsiefolgende Bausparmodellrechnung durchgeführt: Daten Ihres Bausparkontos Bausparsumme

Mit Bausparen Wohnwünsche und Sparziele realisieren.

Mit Bausparen Wohnwünsche und Sparziele realisieren. Welche Möglichkeiten bietet Bausparen? Kontakt Übersicht. Staatliche Förderung: Wie nutzen Sie die staatlichen Förderungen Arbeitnehmer-Sparzulage,

Mit Bausparen Wohnwünsche und Sparziele realisieren. Welche Möglichkeiten bietet Bausparen? Kontakt Übersicht. Staatliche Förderung: Wie nutzen Sie die staatlichen Förderungen Arbeitnehmer-Sparzulage,

Individuelle Beratung für Generationen seit Generationen.

Die lebenslange Zusatzrente! Individuelle Beratung für Generationen seit Generationen. Sparkassen-VorsorgePlus Geschenkt: 9OO für M IA + EMMA + SOPHIA Der solide Sparplan für eine lebenslange Zusatzrente

Die lebenslange Zusatzrente! Individuelle Beratung für Generationen seit Generationen. Sparkassen-VorsorgePlus Geschenkt: 9OO für M IA + EMMA + SOPHIA Der solide Sparplan für eine lebenslange Zusatzrente

Langfristig günstig finanzieren.

Deutsche Bank Bauspar AG Information für Vertriebspartner Ausgabe 28/2011; im Test 17 Institute Langfristig günstig finanzieren. Deutsche Bank OptimoBaudarlehen/ Deutsche Bank OptimoBaudarlehen Forward

Deutsche Bank Bauspar AG Information für Vertriebspartner Ausgabe 28/2011; im Test 17 Institute Langfristig günstig finanzieren. Deutsche Bank OptimoBaudarlehen/ Deutsche Bank OptimoBaudarlehen Forward

Deutsche Bank Bauspar AG Stand vom 6. Januar 2014

Deutsche Bank Bauspar AG Stand vom 6. Januar 2014 Tarif FörderBausparen (R) (ab 08.06.2009) R1 R2 R3 Voraussichtliche Ansparzeit bis zur Zuteilung bei Regelbesparung Guthabenzins pro Jahr in % Abschlussgebühr

Deutsche Bank Bauspar AG Stand vom 6. Januar 2014 Tarif FörderBausparen (R) (ab 08.06.2009) R1 R2 R3 Voraussichtliche Ansparzeit bis zur Zuteilung bei Regelbesparung Guthabenzins pro Jahr in % Abschlussgebühr

Sparplan der Bausparkasse Mainz Aktiengesellschaft

Sparplan der Bausparkasse Mainz Aktiengesellschaft Produkt: Bausparvertrag Produktinformationen: Ein Bausparvertrag ist ein zinssicheres Spar- und Finanzierungsprodukt. Alle Angaben in diesem Sparplan

Sparplan der Bausparkasse Mainz Aktiengesellschaft Produkt: Bausparvertrag Produktinformationen: Ein Bausparvertrag ist ein zinssicheres Spar- und Finanzierungsprodukt. Alle Angaben in diesem Sparplan

Aktionsangebot. Aktionsangebot

Preisverzeichnis der Wüstenrot Bausparkasse Nr. 20/2014 gültig ab 08.10.2014 Aktionsangebot Wüstenrot Riester-VD bei neu abzuschließenden Bausparverträgen Modell Tarif- Soll- Tilg. Monatl. Sollzins Effektiver

Preisverzeichnis der Wüstenrot Bausparkasse Nr. 20/2014 gültig ab 08.10.2014 Aktionsangebot Wüstenrot Riester-VD bei neu abzuschließenden Bausparverträgen Modell Tarif- Soll- Tilg. Monatl. Sollzins Effektiver

Wir denken an Sie. Jahr für Jahr!

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Geschenke vom Staat: mehr, als Sie denken. WohnSparen mit Wüstenrot

Geschenke vom Staat: mehr, als Sie denken WohnSparen mit Wüstenrot Ihre finanziellen Vorteile jetzt kennenlernen und nutzen! Insbesondere beim Bausparen profitieren Sie von staatlicher Förderung. Wir stellen

Geschenke vom Staat: mehr, als Sie denken WohnSparen mit Wüstenrot Ihre finanziellen Vorteile jetzt kennenlernen und nutzen! Insbesondere beim Bausparen profitieren Sie von staatlicher Förderung. Wir stellen

Ihre persönliche Finanzierungsberechnung

Ihre persönliche Finanzierungsberechnung Herr Max Mustermann Musterstr. 110 D 01994 Annahütte Sehr geehrter Herr Max Mustermann, aufgrund Ihrer Angaben haben wir für Sie folgende Modellberechnung durchgeführt:

Ihre persönliche Finanzierungsberechnung Herr Max Mustermann Musterstr. 110 D 01994 Annahütte Sehr geehrter Herr Max Mustermann, aufgrund Ihrer Angaben haben wir für Sie folgende Modellberechnung durchgeführt:

Mehr Informationen hier: www.postbank.de direkt@postbank.de. Telefon: 0228 5500 5555

19 Bausparen BHW Bausparen eine geniale Produktidee BHW Bausparen ist sicher und bei allen Vorzügen auch noch unglaublich flexibel. Sehen Sie in der Übersicht im Innenteil, wie BHW Sie mit starken Leistungen

19 Bausparen BHW Bausparen eine geniale Produktidee BHW Bausparen ist sicher und bei allen Vorzügen auch noch unglaublich flexibel. Sehen Sie in der Übersicht im Innenteil, wie BHW Sie mit starken Leistungen

Das neue Eigenheimrentengesetz

Bald wohn ich mietfrei. Mit staatlicher Riesterförderung. Das neue Eigenheimrentengesetz Endlich! Mit Riester in die eigenen vier Wände. Rückwirkend zum 01. Januar 2008 wird auch der Bau oder Kauf von

Bald wohn ich mietfrei. Mit staatlicher Riesterförderung. Das neue Eigenheimrentengesetz Endlich! Mit Riester in die eigenen vier Wände. Rückwirkend zum 01. Januar 2008 wird auch der Bau oder Kauf von

Kinderleicht für die Kinder vorsorgen. ZukunftsPlan

Frankfurter Sparkasse 60255 Frankfurt am Main ServiceLine 069 24 1822 24 frankfurter-sparkasse.de Stand 6.2006 Kinderleicht für die Kinder vorsorgen. ZukunftsPlan Frankfurter Sparkasse 60255 Frankfurt

Frankfurter Sparkasse 60255 Frankfurt am Main ServiceLine 069 24 1822 24 frankfurter-sparkasse.de Stand 6.2006 Kinderleicht für die Kinder vorsorgen. ZukunftsPlan Frankfurter Sparkasse 60255 Frankfurt

Eigenheimrente stärkt die private Altersvorsorge Riester-Förderung erleichtert den Weg in die eigenen vier Wände

21. April 2008 Eigenheimrente stärkt die private Altersvorsorge Riester-Förderung erleichtert den Weg in die eigenen vier Wände LBS-Chef Heinz Panter begrüßt die geplante Eigenheimrente: Die Koalition

21. April 2008 Eigenheimrente stärkt die private Altersvorsorge Riester-Förderung erleichtert den Weg in die eigenen vier Wände LBS-Chef Heinz Panter begrüßt die geplante Eigenheimrente: Die Koalition

Zukunft planen mit Produkten nach Maß

19 Bausparen BHW Bausparen eine geniale Produktidee BHW Bausparen ist sicher und bei allen Vorzügen auch noch unglaublich flexibel. Sehen Sie auf der Übersicht im Innenteil, wie BHW Sie mit starken Leistungen

19 Bausparen BHW Bausparen eine geniale Produktidee BHW Bausparen ist sicher und bei allen Vorzügen auch noch unglaublich flexibel. Sehen Sie auf der Übersicht im Innenteil, wie BHW Sie mit starken Leistungen

vertrag Die Sparzeit ab September 2014 bis zur Ausz

Stand: Oktober 2014 Sehr geehrte Interessentin, sehr geehrter Interessent, aufgrund Ihrer Angaben haben wir f folgende Bausparmodellrechnung durchgef Daten Ihres Bausparkontos Bausparsumme EUR 20.000 im

Stand: Oktober 2014 Sehr geehrte Interessentin, sehr geehrter Interessent, aufgrund Ihrer Angaben haben wir f folgende Bausparmodellrechnung durchgef Daten Ihres Bausparkontos Bausparsumme EUR 20.000 im

Ihre persönliche Finanzierungsberechnung

Ihre persönliche Finanzierungsberechnung Herr Max Mustermann Musterstr. 110 D 01994 Annahütte Sehr geehrter Herr Mustermann, aufgrund Ihrer Angaben haben wir für Sie folgende Modellberechnung durchgeführt:

Ihre persönliche Finanzierungsberechnung Herr Max Mustermann Musterstr. 110 D 01994 Annahütte Sehr geehrter Herr Mustermann, aufgrund Ihrer Angaben haben wir für Sie folgende Modellberechnung durchgeführt:

Ihr MiniTrainer zum Thema Bausparverträge bei der Postbank

Vorwort Ihr MiniTrainer zum Thema Bausparverträge bei der Postbank Liebe Mitarbeiterin, lieber Mitarbeiter, es gibt viele Wege, für das berufliche Umfeld zu lernen: Sie lesen ein Fachbuch, Sie bearbeiten

Vorwort Ihr MiniTrainer zum Thema Bausparverträge bei der Postbank Liebe Mitarbeiterin, lieber Mitarbeiter, es gibt viele Wege, für das berufliche Umfeld zu lernen: Sie lesen ein Fachbuch, Sie bearbeiten

Jeder finanziert im Leben ein Haus.

Jeder finanziert im Leben ein Haus. Nur die wenigsten Ihr eigenes. Neu! Gehen Sie kein Risiko ein und stellen Sie Ihre Immobilienfinanzierung schon heute auf ein solides Fundament. Miete macht auf lange

Jeder finanziert im Leben ein Haus. Nur die wenigsten Ihr eigenes. Neu! Gehen Sie kein Risiko ein und stellen Sie Ihre Immobilienfinanzierung schon heute auf ein solides Fundament. Miete macht auf lange

fll Verlag Recht und Wirtschaft GmbH Frankfurt am Main

Die Bausparfinanzierung Die finanziellen Aspekte des Bausparvertrages als Spar- und Kreditinstrument von Diplom-Mathematiker Professor Dr. phil. habil. Hans Laux Ludwigsburg 7., völlig neubearbeitete Auflage

Die Bausparfinanzierung Die finanziellen Aspekte des Bausparvertrages als Spar- und Kreditinstrument von Diplom-Mathematiker Professor Dr. phil. habil. Hans Laux Ludwigsburg 7., völlig neubearbeitete Auflage

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

MeinGiro, da ist mehr für mich drin!

MeinGiro, da ist mehr für mich drin! Das MeinGiroStart ein Rundumsorglos-Paket für die finanzielle Unabhängigkeit. MeinGiro, da ist mehr für mich drin! Das MeinGiroStart kann alles, was ein Girokonto können

MeinGiro, da ist mehr für mich drin! Das MeinGiroStart ein Rundumsorglos-Paket für die finanzielle Unabhängigkeit. MeinGiro, da ist mehr für mich drin! Das MeinGiroStart kann alles, was ein Girokonto können

Bericht zur Prüfung im Mai 2009 über Bausparmathematik (Grundwissen)

") Blätter DGVFM DOI 10.1007/s11857-009-0097-z ACTUARIAL EXAMS Bericht zur Prüfung im Mai 2009 über Bausparmathematik (Grundwissen) Eberhard Bertsch Eingegangen: 18 November 2009 / Angenommen: 18 November

Blätter DGVFM DOI 10.1007/s11857-009-0097-z ACTUARIAL EXAMS Bericht zur Prüfung im Mai 2009 über Bausparmathematik (Grundwissen) Eberhard Bertsch Eingegangen: 18 November 2009 / Angenommen: 18 November

CheckPoint Berufseinstieg

CheckPoint Berufseinstieg Wir wünschen Ihrer Karriere das Beste. Sparkassen-Finanzgruppe Alles im Blick, alles im Griff Herzlichen Glückwunsch zu Ihrem neuen Job! Das erste richtige Gehalt auf dem Konto

CheckPoint Berufseinstieg Wir wünschen Ihrer Karriere das Beste. Sparkassen-Finanzgruppe Alles im Blick, alles im Griff Herzlichen Glückwunsch zu Ihrem neuen Job! Das erste richtige Gehalt auf dem Konto

Kindererziehungszeiten bei der Förderrente

Kindererziehungszeiten bei der Förderrente 11 12 13 14 15 16 17 18 19 20...? Pro Kind gibt es 3 Jahre Kindererziehungszeit plus das Jahr der Geburt. Ist das Jahr der Geburt während der Kindererziehungszeit

Kindererziehungszeiten bei der Förderrente 11 12 13 14 15 16 17 18 19 20...? Pro Kind gibt es 3 Jahre Kindererziehungszeit plus das Jahr der Geburt. Ist das Jahr der Geburt während der Kindererziehungszeit

2. Ein Unternehmer muss einen Kredit zu 8,5 % aufnehmen. Nach einem Jahr zahlt er 1275 Zinsen. Wie hoch ist der Kredit?

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Größte Vorsicht vor dem Bauspar-Bluff!

Größte Vorsicht vor dem Bauspar-Bluff! Bausparverträge bringen auf dem Papier jedenfalls in der Regel einen jährlichen Guthabenszins von 2,5% bis 4,5%. Die Zinsen werden jedoch oft weitgehend oder ganz

Größte Vorsicht vor dem Bauspar-Bluff! Bausparverträge bringen auf dem Papier jedenfalls in der Regel einen jährlichen Guthabenszins von 2,5% bis 4,5%. Die Zinsen werden jedoch oft weitgehend oder ganz

Baufinanzierungsfallen

Baufinanzierungsfallen Das irrsinnig niedrige Zinsniveau lässt die Herzen derjenigen hochschlagen, welche schon lange die eigenen vier Wände, entweder in Form einer schicken Eigentumswohnung oder eines

Baufinanzierungsfallen Das irrsinnig niedrige Zinsniveau lässt die Herzen derjenigen hochschlagen, welche schon lange die eigenen vier Wände, entweder in Form einer schicken Eigentumswohnung oder eines

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf.

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

www.olb.de Die OLB-Baufinanzierung Planen Sie und rechnen Sie mit uns. Hier zu Hause. Ihre OLB. 5207.011

5207.011 www.olb.de Die OLB-Baufinanzierung Planen Sie und rechnen Sie mit uns. Hier zu Hause. Ihre OLB. OLB-BauFInanZIerunG das Spricht für eine olb-baufinanzierung. Träumen auch Sie von den eigenen vier

5207.011 www.olb.de Die OLB-Baufinanzierung Planen Sie und rechnen Sie mit uns. Hier zu Hause. Ihre OLB. OLB-BauFInanZIerunG das Spricht für eine olb-baufinanzierung. Träumen auch Sie von den eigenen vier

Wohnriester - Förderung

Wohnriester - Förderung Gefördert werden folgende Personen: Arbeitnehmer und Selbstständige, sofern sie rentenversicherungspflichtig sind Kindererziehende (3 Jahre ab Geburt, sog. Pflichtbeitragszeit für

Wohnriester - Förderung Gefördert werden folgende Personen: Arbeitnehmer und Selbstständige, sofern sie rentenversicherungspflichtig sind Kindererziehende (3 Jahre ab Geburt, sog. Pflichtbeitragszeit für

Baufinanzierung mit Wohnriester

12 finanzplanung konkret 1/2009 Finanz-Training Von Prof. Heinrich Bockholt Baufinanzierung mit Wohnriester 1. Kurzer Produktüberblick Seit dem 1.1.2008 ist rückwirkend das Eigenheimrentengesetz (=Wohnriester)

12 finanzplanung konkret 1/2009 Finanz-Training Von Prof. Heinrich Bockholt Baufinanzierung mit Wohnriester 1. Kurzer Produktüberblick Seit dem 1.1.2008 ist rückwirkend das Eigenheimrentengesetz (=Wohnriester)

Medieninformation. Bauspar-Glossar

Bausparkasse Schwäbisch Hall AG Presse und Information 74520 Schwäbisch Hall Telefon: 0791/46-6385 Telefax: 0791/46-4072 presse@schwaebisch-hall.de www.schwaebisch-hall.de Bauspar-Glossar Abschlussgebühr...

Bausparkasse Schwäbisch Hall AG Presse und Information 74520 Schwäbisch Hall Telefon: 0791/46-6385 Telefax: 0791/46-4072 presse@schwaebisch-hall.de www.schwaebisch-hall.de Bauspar-Glossar Abschlussgebühr...

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

IN ZUKUNFT IHR ZUHAUSE. BAUSPAREN.

IN ZUKUNFT IHR ZUHAUSE. BAUSPAREN. 1 Inhaltsverzeichnis 1. Was ist Bausparen?...3 2. Wie funktioniert Bausparen?...4 3. Die Voraussetzungen für ein Bauspardarlehen... 5 4. Das Prinzip vom Bauspar- und

IN ZUKUNFT IHR ZUHAUSE. BAUSPAREN. 1 Inhaltsverzeichnis 1. Was ist Bausparen?...3 2. Wie funktioniert Bausparen?...4 3. Die Voraussetzungen für ein Bauspardarlehen... 5 4. Das Prinzip vom Bauspar- und

FINANZtest-Trophäe geht nach Hamburg Presseartikel vom 18.10.2006

FINANZtest-Trophäe geht nach Hamburg Presseartikel vom 18.10.2006 Verbrauchermagazin bestätigt: Finanzierungstarif der SIGNAL IDUNA Bauspar AG ist spitze Hamburg, 18.10.2006 - In seinem soeben veröffentlichten

FINANZtest-Trophäe geht nach Hamburg Presseartikel vom 18.10.2006 Verbrauchermagazin bestätigt: Finanzierungstarif der SIGNAL IDUNA Bauspar AG ist spitze Hamburg, 18.10.2006 - In seinem soeben veröffentlichten

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

DSL Bank - Satte Rabatte mit BHW und DSL. Frank Ikus Abteilung Vertrieb Drittvertrieb 17.03.2015

DSL Bank Satte Rabatte mit BHW und DSL Frank Ikus Abteilung Vertrieb Drittvertrieb 17.03.2015 Agenda Produkteinführung BHW Seite 3 Wie erhalte ich Satte Rabatte mit BHW und DSL Seite 7 Zukunft: Anforderungen

DSL Bank Satte Rabatte mit BHW und DSL Frank Ikus Abteilung Vertrieb Drittvertrieb 17.03.2015 Agenda Produkteinführung BHW Seite 3 Wie erhalte ich Satte Rabatte mit BHW und DSL Seite 7 Zukunft: Anforderungen

AktivRENTE und AktivLEBEN

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

Umfrage Weltfondstag 2013

Umfrage Weltfondstag 2013 April 2013 Repräsentative Umfrage Ziel der Untersuchung: Umgang und Einstellung der Europäer zum Thema Geld, Sparen, Finanzbildung und private Altersvorsorge Auftraggeber: Initiative

Umfrage Weltfondstag 2013 April 2013 Repräsentative Umfrage Ziel der Untersuchung: Umgang und Einstellung der Europäer zum Thema Geld, Sparen, Finanzbildung und private Altersvorsorge Auftraggeber: Initiative

Darlehen und der Zweite Rang bei Baufinanzierungen

35 finanzplanung konkret Finanz-Training Darlehen und der Zweite Rang bei Baufinanzierungen Von Prof. Heinrich Bockholt Angesichts der niedrigen Sollzinssätze von Annuitätendarlehen stellt sich sehr oft

35 finanzplanung konkret Finanz-Training Darlehen und der Zweite Rang bei Baufinanzierungen Von Prof. Heinrich Bockholt Angesichts der niedrigen Sollzinssätze von Annuitätendarlehen stellt sich sehr oft

R+V-RiesterRente VR-Mitglieder-RiesterRente. Kunden Information Stand: Oktober 2008

Kunden Information Stand: Oktober 2008 Unternehmerfrauenfrühstück 12.11.2008 Situation des Kunden Die zusätzlich entstandene Riester-Lücke schließen Staatliche Zulagen und Förderung nicht verschenken Eine

Kunden Information Stand: Oktober 2008 Unternehmerfrauenfrühstück 12.11.2008 Situation des Kunden Die zusätzlich entstandene Riester-Lücke schließen Staatliche Zulagen und Förderung nicht verschenken Eine

IN ZUKUNFT IHR ZUHAUSE. BAUSPAREN.

IN ZUKUNFT IHR ZUHAUSE. BAUSPAREN. 1 Inhaltsverzeichnis 1. Was ist Bausparen?...3 2. Wie funktioniert Bausparen?...4 3. Die Voraussetzungen für ein Bauspardarlehen... 5 4. Das Prinzip vom Bauspar- und

IN ZUKUNFT IHR ZUHAUSE. BAUSPAREN. 1 Inhaltsverzeichnis 1. Was ist Bausparen?...3 2. Wie funktioniert Bausparen?...4 3. Die Voraussetzungen für ein Bauspardarlehen... 5 4. Das Prinzip vom Bauspar- und

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

LEASING Arbeitsauftrag

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. Versorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Ihre persönliche Finanzierungsberechnung

Ihre persönliche Finanzierungsberechnung Herr Max Mustermann Musterstr. 110 D 01994 Annahütte Sehr geehrter Herr Max Mustermann, aufgrund Ihrer Angaben haben wir für Sie folgende Modellberechnung durchgeführt:

Ihre persönliche Finanzierungsberechnung Herr Max Mustermann Musterstr. 110 D 01994 Annahütte Sehr geehrter Herr Max Mustermann, aufgrund Ihrer Angaben haben wir für Sie folgende Modellberechnung durchgeführt:

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 239 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Durch die wird ein Zahlungsstrom beschrieben, der zur Rückführung eines geliehenen Geldbetrags dient. Der zu zahlende

SS 2014 Torsten Schreiber 239 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Durch die wird ein Zahlungsstrom beschrieben, der zur Rückführung eines geliehenen Geldbetrags dient. Der zu zahlende

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

Der SÜDWESTBANK-Privatkredit. Für kleine und große Wünsche.

Privatkredit Der SÜDWESTBANK-Privatkredit. Für kleine und große Wünsche. Träume erfüllen. Flexible Laufzeiten, attraktive Konditionen und eine schnelle Auszahlung zur freien Verwendung: Mit unserem Privatkredit

Privatkredit Der SÜDWESTBANK-Privatkredit. Für kleine und große Wünsche. Träume erfüllen. Flexible Laufzeiten, attraktive Konditionen und eine schnelle Auszahlung zur freien Verwendung: Mit unserem Privatkredit

Hypotheken Immobilienfinanzierung. Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zinsrechnung 2 leicht 1

Zinsrechnung 2 leicht 1 Berechne! a) b) c) Kapital 3 400 a) 16 000 b) 24 500 c) Zinsen 2,5% 85 400 612,50 Kapital 3 400 16 000 24 500 KESt (25% der Zinsen) 21,25 100 153,13 Zinsen effektive (2,5 Zinsen

Zinsrechnung 2 leicht 1 Berechne! a) b) c) Kapital 3 400 a) 16 000 b) 24 500 c) Zinsen 2,5% 85 400 612,50 Kapital 3 400 16 000 24 500 KESt (25% der Zinsen) 21,25 100 153,13 Zinsen effektive (2,5 Zinsen

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der Riester-Rente

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Riester-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Riester-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Bausparen und Baufinanzieren

Bausparen und Baufinanzieren Der Weg ins eigene Zuhause www.lbs-ht.de Wir geben Ihrer Zukunft ein Zuhause. LBS Hessen-Thüringen, ein Unternehmen der Sparkassen-Finanzgruppe Wohnen ist ein Grundbedürfnis.

Bausparen und Baufinanzieren Der Weg ins eigene Zuhause www.lbs-ht.de Wir geben Ihrer Zukunft ein Zuhause. LBS Hessen-Thüringen, ein Unternehmen der Sparkassen-Finanzgruppe Wohnen ist ein Grundbedürfnis.

Lernfeld/Fach: Baufinanzierungen bearbeiten Thema: Bausparfinanzierung

Übungsaufgaben zur Bausparfinanzierung Aufgabe 1 Anita Hegemann, 24 Jahre alt, ledig, hat seit Beginn Ihrer Berufsausbildung vermögenswirksame Leistungen und eigene Sparleistungen auf einen Bausparvertrag

Übungsaufgaben zur Bausparfinanzierung Aufgabe 1 Anita Hegemann, 24 Jahre alt, ledig, hat seit Beginn Ihrer Berufsausbildung vermögenswirksame Leistungen und eigene Sparleistungen auf einen Bausparvertrag

A n a l y s i s Finanzmathematik

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

Bitte prüfen Sie meinen unverbindlichen Vorschlag. Sie haben damit einen wichtigen Baustein, Ihre Wünsche zu realisieren.

Herrn Max Mustermann Musterstraße 2 24941 Flensburg Beispiel für Ihre persönliche Baufinanzierung Sehr geehrter Herr Mustermann, vielen Dank für Ihr Interesse an einer Baufinanzierung. Aufgrund unseres

Herrn Max Mustermann Musterstraße 2 24941 Flensburg Beispiel für Ihre persönliche Baufinanzierung Sehr geehrter Herr Mustermann, vielen Dank für Ihr Interesse an einer Baufinanzierung. Aufgrund unseres

Fünf gute Tipps zur staatlichen Sparförderung!

Fünf gute Tipps zur staatlichen Sparförderung! www.sparkasse-herford.de Möglichkeiten der staatlichen Förderung Verschenken Sie kein Geld, das Ihnen zusteht! Wie auch immer Ihre ganz persönlichen Ziele

Fünf gute Tipps zur staatlichen Sparförderung! www.sparkasse-herford.de Möglichkeiten der staatlichen Förderung Verschenken Sie kein Geld, das Ihnen zusteht! Wie auch immer Ihre ganz persönlichen Ziele

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Jetzt kann ich nicht investieren!

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

Säule 3a Gültig ab 1. Januar 2015

Säule 3a Gültig ab 1. Januar 2015 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Säule 3a Gültig ab 1. Januar 2015 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Wohn-Riester AACHENER-Bausparen jetzt noch attraktiver! AACHENER-Bausparen jetzt noch attraktiver

Wohn-Riester AACHENER-Bausparen jetzt noch attraktiver! AACHENER-Bausparen jetzt noch attraktiver! Tarif Altersvorsorge-BSV Tarif R 1 und R 2 Basis sind die bekannten Tarife N 1 und N 2 R 1 Renditesparen

Wohn-Riester AACHENER-Bausparen jetzt noch attraktiver! AACHENER-Bausparen jetzt noch attraktiver! Tarif Altersvorsorge-BSV Tarif R 1 und R 2 Basis sind die bekannten Tarife N 1 und N 2 R 1 Renditesparen

»10 Jahre Sparen«Sparen Bauen Wohnen. Berliner Bau- und Wohnungsgenossenschaft von 1892 eg ehem. Berliner Spar- und Bauverein

»10 Jahre Sparen«Sparen Bauen Wohnen Berliner Bau- und Wohnungsgenossenschaft von 1892 eg ehem. Berliner Spar- und Bauverein Inhaltsverzeichnis Am Anfang war das Sparen 5 1995 Das Sparen ist wieder da

»10 Jahre Sparen«Sparen Bauen Wohnen Berliner Bau- und Wohnungsgenossenschaft von 1892 eg ehem. Berliner Spar- und Bauverein Inhaltsverzeichnis Am Anfang war das Sparen 5 1995 Das Sparen ist wieder da

Günstige Zinsen für die Zukunft sichern

Bausparkasse Schwäbisch Hall AG Presse und Information 74520 Schwäbisch Hall Ihr Ansprechpartner: Dr. Karl-Heinz Glandorf Telefon: 0791/46-2406 Telefax: 0791/46-4072 kh.glandorf @schwaebisch-hall.de www.schwaebisch-hall.de

Bausparkasse Schwäbisch Hall AG Presse und Information 74520 Schwäbisch Hall Ihr Ansprechpartner: Dr. Karl-Heinz Glandorf Telefon: 0791/46-2406 Telefax: 0791/46-4072 kh.glandorf @schwaebisch-hall.de www.schwaebisch-hall.de

Fragen und Antworten zum Jahreskontoauszug 2014

Fragen und Antworten zum Jahreskontoauszug 2014 Nachstehend haben wir die wichtigsten Fragen und Antworten zum Jahreskontoauszug für Sie zusammengestellt. Sollten Sie eine Frage haben, die Sie hier nicht

Fragen und Antworten zum Jahreskontoauszug 2014 Nachstehend haben wir die wichtigsten Fragen und Antworten zum Jahreskontoauszug für Sie zusammengestellt. Sollten Sie eine Frage haben, die Sie hier nicht

Schritte 4. Lesetexte 13. Kosten für ein Girokonto vergleichen. 1. Was passt? Ordnen Sie zu.

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

RISIKOLEBEN OPTIMAL SICHER VERSORGT, WENN ES DARAUF ANKOMMT

RISIKOLEBEN OPTIMAL SICHER VERSORGT, WENN ES DARAUF ANKOMMT FINANZIELLE SICHERHEIT IST IM ERNSTFALL UNVERZICHTBAR Ein Todesfall verändert das Leben Ihrer Angehörigen nachhaltig. Wenn Sie frühzeitig vorsorgen,

RISIKOLEBEN OPTIMAL SICHER VERSORGT, WENN ES DARAUF ANKOMMT FINANZIELLE SICHERHEIT IST IM ERNSTFALL UNVERZICHTBAR Ein Todesfall verändert das Leben Ihrer Angehörigen nachhaltig. Wenn Sie frühzeitig vorsorgen,

Hauptstadt Messe. Fonds Finanz Maklerservice und DSL Bank. Ihr Partner in der Baufinanzierung. Frank Ikus, Abteilung VDV 16.09.

Hauptstadt Messe Fonds Finanz Maklerservice und DSL Bank Ihr Partner in der Baufinanzierung Frank Ikus, Abteilung VDV 16.09.2014 Agenda Die DSL Bank stellt sich vor Warum DSL Bank? Produkte Konditionen

Hauptstadt Messe Fonds Finanz Maklerservice und DSL Bank Ihr Partner in der Baufinanzierung Frank Ikus, Abteilung VDV 16.09.2014 Agenda Die DSL Bank stellt sich vor Warum DSL Bank? Produkte Konditionen

In 6 einfachen Schritten zum durchdachten Finanzierungskonzept! 1. Vor der eigentlichen Finanzierungsbeantragung

In 6 einfachen Schritten zum durchdachten Finanzierungskonzept! 1. Vor der eigentlichen Finanzierungsbeantragung Eigene Kreditwürdigkeit und Bonität vorab prüfen, damit es zu keinen bösen Überraschungen

In 6 einfachen Schritten zum durchdachten Finanzierungskonzept! 1. Vor der eigentlichen Finanzierungsbeantragung Eigene Kreditwürdigkeit und Bonität vorab prüfen, damit es zu keinen bösen Überraschungen

Säule 3a Gültig ab 1. Januar 2016

Säule 3a Gültig ab 1. Januar 2016 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Säule 3a Gültig ab 1. Januar 2016 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Rürup-Rente Informationen

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Attraktive Zinsen für Ihr Geld mit der Captura GmbH

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

HAUSHALTE & GELD. Tim Tauber, 44 Jahre, Lagerist, Bruttoeinkommen in 2011: 24.000,-

Einstiegszenario Guten Tag, ich möchte mich Ihnen kurz vorstellen. Mein Name ist Tim Tauber. Wir haben kürzlich ein Telefonat geführt, in dem mich zu einem Beratungsgespräch eingeladen haben, um mich über

Einstiegszenario Guten Tag, ich möchte mich Ihnen kurz vorstellen. Mein Name ist Tim Tauber. Wir haben kürzlich ein Telefonat geführt, in dem mich zu einem Beratungsgespräch eingeladen haben, um mich über

Wohnstudie 2016 Bundeslandbericht Salzburg

Wohnstudie 2016 Bundeslandbericht Josef Schmidinger, Generaldirektor s Bausparkasse Markus Sattel, Vorstandsdirektor er Sparkasse 25. Mai 2016 METHODE UND ZIELSETZUNGEN - Methode und Stichprobe: - 200

Wohnstudie 2016 Bundeslandbericht Josef Schmidinger, Generaldirektor s Bausparkasse Markus Sattel, Vorstandsdirektor er Sparkasse 25. Mai 2016 METHODE UND ZIELSETZUNGEN - Methode und Stichprobe: - 200

Altersvorsorge. Aktuelle Neuerungen und Änderungen im Überblick. Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Altersvorsorge Aktuelle Neuerungen und Änderungen im Überblick In enger Zusammenarbeit mit Inhalt 1. Einleitung...1 2. Private Altersvorsorge

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Altersvorsorge Aktuelle Neuerungen und Änderungen im Überblick In enger Zusammenarbeit mit Inhalt 1. Einleitung...1 2. Private Altersvorsorge

Die richtige Anschlussfinanzierung

Die richtige Anschlussfinanzierung von Antonius Schöning, Dipl.-Kfm. Re-Finanz-Kontor Mühlentor 3 49186 Bad Iburg 05403/780878 Telefon 05403/780879 Telefax 0163/6 85 84 74 Mobil www.re-finanz-kontor.de

Die richtige Anschlussfinanzierung von Antonius Schöning, Dipl.-Kfm. Re-Finanz-Kontor Mühlentor 3 49186 Bad Iburg 05403/780878 Telefon 05403/780879 Telefax 0163/6 85 84 74 Mobil www.re-finanz-kontor.de

Die wichtigsten Eckpunkte des neuen Tarifangebots

Die wichtigsten Eckpunkte des neuen Tarifangebots Über alle Tarife hinweg Absenkung Zinsniveau auf Guthaben und Darlehensseite Top Darlehenszinssätze: gebundener Sollzinssatz zwischen 1,0 % und 3,2 % Guthabenverzinsung

Die wichtigsten Eckpunkte des neuen Tarifangebots Über alle Tarife hinweg Absenkung Zinsniveau auf Guthaben und Darlehensseite Top Darlehenszinssätze: gebundener Sollzinssatz zwischen 1,0 % und 3,2 % Guthabenverzinsung

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser