Aktuelle volkswirtschaftliche Fragen im Rahmen von internationaler Wirtschaft und Europäischer Integration

|

|

|

- Hedwig Geisler

- vor 6 Jahren

- Abrufe

Transkript

21.3.")

und Klaus VONDRA (OeNB) 4.10.")

1 Seminarreihe Zyklus 2017 Aktuelle volkswirtschaftliche Fragen im Rahmen von internationaler Wirtschaft und Europäischer Integration Präsentation TEIL 1 Seminar 1: Migration, Flüchtlingsintegration und Außenwirtschaft mit Andreas WÖRGÖTTER (TU Wien) Seminar 2: Handelsbeschränkungen in der Praxis mit Julia GRÜBLER (wiiw) Seminar 3: Ist ein schwaches Welthandelswachstum die neue Normalität? mit Julia WÖRZ (OeNB) und Klaus VONDRA (OeNB) Seminar 4: Aktuelle Herausforderungen für den Europäischen Binnenmarkt mit Michael Landesmann (WIFO, FIW & WU Wien)

2

3 Ist ein schwaches Welthandelswachstum die neue Normalität? FIW Seminarreihe Aktuelle volkswirtschaftliche Fragen im Rahmen von internationaler Wirtschaft und Europäischer Integration Zyklus 2017 Julia Wörz Abteilung für die Analyse wirtschaftlicher Entwicklungen im Ausland Oesterreichische Nationalbank 4. Oktober 2017

4 Überblick 1. Globale Entwicklungen und aktueller Ausblick für das Welthandelswachstum 2. Die Einkommenselastizität des Handels 3. Wo liegt die neue Normalität? 4. Veränderungen in der geographischen und sektoralen Zusammensetzung 5. Bedeutung globaler Produktionsnetzwerke 6. Weitere strukturelle Trends - 2 -

5 Welthandel wächst seit der Krise deutlich langsamer Entwicklung internationaler Handels- und Direktinvestitionsströme, 1995 bis 2016 Mrd. $, nominell 30,000 25,000 20,000 Warenhandel Dienstleistungshandel FDI-Flüsse 15,000 10,000 5, Quelle: UNCTAD

6 : 5 Jahre mit schwachem Welthandelswachstum Durchschnittliches Wachstum: 3% p.a. (Vergleich : 6,6%), längste Schwächeperiode seit 50 Jahren 2016 wuchs das Volumen des Welthandels nur um 2.3% p.a. (Güter und DL); dies stellt den niedrigsten Wert seit der globalen Finanzkrise dar. Aufgrund von Preiseffekten fiel der Wert des Welthandels (auf 20,6 Mrd. USD von 20,9 Mrd. 2015). Einmalige Faktoren: Finanzmarktturbulenzen in China, BEXIT-Votum, niedrige und fallenden Rohstoffpreise Weitere Ursachen: geringes Investitionswachstum, schwache Transportleistungen Längerfristige strukturelle Faktoren: o Produktionsauslagerungen verlangsamen sich o Handelsliberalisierung bremst sich ein o Zunehmende Desillusionierung mit der Globalisierung - 4 -

7 Welthandel wächst aktuell überdurchschnittlich stark Stand: 7. August 2017 Quelle: WTO. -5-

8 2017 bringt leichte Erholung des Welthandels W achstums des W elthandelsvolumens Jahgreswachstum in % 20 Prognose Handelsvolumen, Güter und Dienstleistungen Exportvolumen, Güter Starke Zuwächse im 1. Halbjahr 2017 Erholung v.a. in Asien und Nordamerika Schwellenländer weisen wieder stärkere Dynamik auf Handelswachstum wieder stärker global synchronisiert als in den vergangenen Jahren gute Basis für selbstverstärkende Expansion Quelle: IWF

9 Ausblick: Moderates Wachstum, hohe Abwärtsrisiken IWF prognostiziert für 2017 Wachstum des globalen Güter- und DL- Handelsvolumens um rd. 4% p.a. Starke Aufwärtsrevision bedingt durch Erholung der Importnachfrage in Nordamerika und Zunahme der intraregionalen Handelsströme in Asien Gute Auftragslage im Exportbereich lassen starke Dynamik für 2. Halbjahr erwarten Handelswachstum wieder global synchronisiert Abflachung der Dynamik für 2018 erwartet (3,9%) Risiken bleiben eindeutig abwärts gerichtet: o Protektionistische Rhetorik könnte zu protektionistischen Maßnahmen führen o Zunehmende geopolitische Spannungen o Ökonomische Folgeschäden von Naturkatastrophen nehmen zu - 7 -

10 Überblick 1. Globale Entwicklungen und aktueller Ausblick für das Welthandelswachstum 2. Die Einkommenselastizität des Handels 3. Wo liegt die neue Normalität? 4. Veränderungen in der geographischen und sektoralen Zusammensetzung 5. Bedeutung globaler Produktionsnetzwerke 6. Weitere strukturelle Trends - 8 -

11 Globales Handels- und Outputwachstum im Vergleich W elt : Handel und Industrieproduktion %-Veränderung zum VJ; gleitender 3-Monatsdurchschnitt 20.0 letzter W ert: Jul Quelle: CPB World Trade Monitor. globale Industrieproduktion Welthandel - 9 -

12 Schwaches Wachstum in allen Weltregionen und nach verschiedenen Berechnungsmethoden

13 Elastizität des Handels ist deutlich gesunken Quelle: WTO

14 2017: Erholung der Elastizität auf 1.3 erwartet W elt - Handel und Industrieproduktion %-Veränderung zum VJ; gleitender 3-Monatsdurchschnitt letzter W ert: Jul Quelle: CPB. Industrieproduktion Handel

15 Überblick 1. Globale Entwicklungen und aktueller Ausblick für das Welthandelswachstum 2. Die Einkommenselastizität des Handels 3. Wo liegt die neue Normalität? 4. Veränderungen in der geographischen und sektoralen Zusammensetzung 5. Bedeutung globaler Produktionsnetzwerke 6. Weitere strukturelle Trends

16 Welthandel verliert in Relation zum BIP seit Anfang 2000 an Dynamik Wachstumsverhältnis Welthandel zu globalem BIP gleitender Durchschnitt (5 Jahre) gleitender Durchschnitt (10 Jahre) durchschnittl. Verhältnis durchschnittl. Verhältnis Quelle: IWF, eigene Berechnungen. 80/90er Jahre: Welthandelswachstum deutlich über jenem des globalen BIP Seit Ende der 1990er Trendumkehr Globale Finanzkrise bringt 20-Jahrestief im Wachstumsverhältnis Seither schwache Dynamik im Welthandel verglichen mit Outputwachstum

17 Ursachen des rückläufigen Wachstums Quelle: IRC Trade Task Force, ECB Occasional Paper No. 178, September

18 Überblick 1. Globale Entwicklungen und aktueller Ausblick für das Welthandelswachstum 2. Die Einkommenselastizität des Handels 3. Wo liegt die neue Normalität? 4. Veränderungen in der geographischen und sektoralen Zusammensetzung 5. Bedeutung globaler Produktionsnetzwerke 6. Weitere strukturelle Trends

19 Steigende Bedeutung neuer Exporteure

20 Die Bedeutung Chinas Handelselastizität Chinas fiel von 1,8 ( ) auf 0,8 ( ). In den 1990/2000ern wirkte der Aufstieg Chinas wie ein globaler Angebotsschock. Gleichzeitig wuchs die Rolle Chinas als Nachfrager für Handelsgüter v.a. Kapitalgüter) rapide an. Nach der Krise schwächten sich beide Faktoren ab: o Rebalancing der chin. Wirtschaft hin zu Konsum und weg von mit Investitionen und exportgetriebenem Wachstum dämpfte chin. Importwachstum. o Sinkende preisliche Wettbewerbsfähigkeit, geringere Marktanteilszuwächse

21 Industrie- und Schwellenländer tragen unterschiedlich zum schwachen Handelswachstum bei IRC Task Force, IRC Task Force,

22 Industrieländer: Trendwende im Outputwachstum Quelle: Huber, Wörz

23 und hohe zyklische Schwankungen im Output. Anteil der Varianz in der zyklischen Komponente des Welthandels, welcher durch den Outputgap in Industrie- bzw. Schwellenländern erklärt wird. Schwankungen im Output- Gap der Industrieländer bewirken stärkere Reaktion im Welthandel als Veränderungen des Outputgap in Schwellenländern: Höhere Handelsvolatilität Länger anhaltende Effekte Quelle: Huber, Wörz

24 Sektorale Zusammensetzung der Nachfrage Unterschiedliche BIP-Komponenten weisen stark unterschiedliche Importneigungen auf sowie unterschiedliche Prozyklizität. Geringere Investitionen in Industrieländern und Abflachen der Investitionsdynamik in Schwellenländern bewirken Rückgang in der Einkommenselastizität des Handels

25 Überblick 1. Globale Entwicklungen und aktueller Ausblick für das Welthandelswachstum 2. Die Einkommenselastizität des Handels 3. Wo liegt die neue Normalität? 4. Veränderungen in der geographischen und sektoralen Zusammensetzung 5. Bedeutung globaler Produktionsnetzwerke 6. Weitere strukturelle Trends

26 Grundlegende Veränderungen in der Organisation von Handelsbeziehungen Globale Produktionsnetzwerke auch global value chains (GVCs) genannt haben die Organisation der globalen Produktion tiefgreifend verändert. Bruttoexporte aus der traditionellen Handelsstatistik erfasst reflektieren nicht die Wertschöpfung der Exporte im produzierenden Land. Dies führt zu Doppelzählungen in der Handelsstatistik

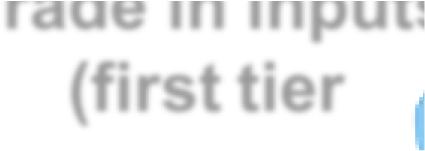

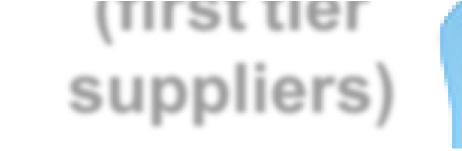

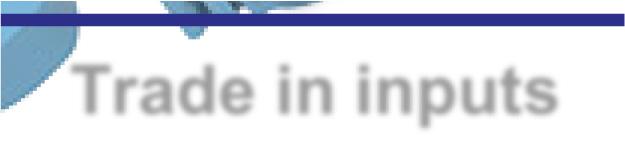

27 Schematische Darstellung eines globalen Produktionsnetzwerks 90% 80% 70% Trade in value-added: decomposition of gross exports Value added by second tier suppliers % 60% 50% 40% Value added by first tier suppliers Value added in the country of final assembly 30% 1 20% Final consumption 10% Final assembly F 5 1 0% 4 2 Length of the value chain: number of production stages Trade in inputs (second tier suppliers) 3 Trade in inputs (first tier suppliers) Distance to final demand: position of a country in the value chain 2

. Tracing value-added and double counting in gross exports. The American Economic Review, Vol. - 26-104, No. 2, pp.")

28 Aufgliederung der Bruttoexporte nach Wertschöpfung Bruttoexporte Inländische Wertschöpfung in Exporten Ausländische Wertschöpfung in Exporten Doppelzählungen Exporte, Endprodukte und Intermediörgüter, direct vom Importeur absorbiert Exporte, Intermediärgüter, in eine zweite Destination exportiert Exportierte Intermediärgüter, die ins Inland zurückkehren Quelle: EZB, basierend auf Koopman, R., Wang, Z., and Wei, S. J. (2014). Tracing value-added and double counting in gross exports. The American Economic Review, Vol , No. 2, pp

29 Ausdehnung von Produktionsketten beeinflusst Elasitizität Brutto- vs W ertschöpfungsbetrachtung der Export e Differenz in % Volumen in Mrd. USD Bruttoexporte (re A.) W ertschöpfung im Handel (re. A.) Differenz Quelle: WIOD und EZB-Berechnungen Einfluss auf Handelselastizität: Doppelzählungen GVC-Handel stark auf dauerhafte Güter konzentriert mit hoher Einkommenselastizität Peitscheneffekt : negative Nachfrageschocks werden durch Lagerabbau in der Produzentenkette verstärkt

30 Wachsende Bedeutung globaler Produktionsnetzwerke Quelle: WB, IDE-JETRO, OECD, UIBE, WTO: Global Value Chain Development Report Anteile von Produktion und Handel am globalen BIP (= globale Wertschöpfung): Inländische Wertschöpfung stark gefallen, importierte WS deutlich gestiegen Trend durch Krise abrupt unterbrochen und seit 2011 sogar umgedreht Jedoch: klassischer Handel verliert an Bedeutung, GVC-Handel 60-70% aller Handelsströme V.a. Handel in komplexen GVCs seit 1995 stark gestiegen

31 Evolution globaler Produktionsnetzwerke Quelle: Degain, Meng, Wang (2017) Recent trends in global trade and global value chains, Chapter 2 in: Global - 29 Group, Value Chain Development Report 2017, World Bank IDE-JETRO, OECD, UIBE, WTO.

32 Integration in globale Produktionsnetzwerke stagnierend Partizipation in globalen W ertschöpfungsketten Index 50% 45% 40% 35% 30% 25% 20% 15% Euroraum kleine EA-Länder USA Quelle: EZB-Berechnungen auf Basis WIOD EA "Big-4" CESEE (inkl. EA) China EU deutlich stärker integriert als USA und China, zunehmende Verflechtung seit Krise CESEE und kleine EA-Länder sind besonders stark integriert Allgemeine Abflachung der Dynamik seit Krise China seit Mitte 2000er sogar rückläufig USA: Starke Zunahme der internationalen Verflechtung vor der Krise, seither deutliche Verlangsamung Anmerkung: Partizipation = Anteil ausl. WS in X (backward/downstream) + X von Intermediärgütern (forward / upstream) an den Bruttoexporten

33 Deutliche Veränderung in der Positionierung einzelner Regionen Positionierung in globalen W ertschöpfungsketten GVC Position Euroraum EA "Big-4" kleine EA-Länder USA CESEE (inkl. EA) China USA klar upstream positioniert China: seit Mitte 2000er zunehmende upstream- Positionierung Euroraum wandert in Richtung downstream, v.a. kleine EA- Länder CESEE halten ihre Position relativ konstant Quelle: EZB-Berechnungen auf Basis WIOD Anmerkung: upstream >0, downstream<0-31 -

34 Nebenbemerkung: Warum ist die GVC-Position wichtig? Konzept der smile curve setzt GVC-Position mit im Inland generierter Wertschöpfung in Zusammenhang:

35 GVC-Integration erhöht die gemessene Handelselastizität Abschätzung der Auswirkungen der GVC-Partizipation auf die Handelselastizität mit Hilfe eines Importnachfragemodells für 39 WIOD Länder über den Zeitraum : Gesamtes Sample Industrieländer Schwellenländer Aggregierte Nachfrage 1.12*** 0.73*** 1.07*** 0.72*** 1.23*** 0.60*** relative Preise -0.38*** -0.39*** -0.24*** -0.24*** -0.45*** -0.51*** Wechselkurs zum USD -0.33*** -0.38*** -0.33*** -0.37*** -0.40*** -0.52*** GVC*aggr. Nachfrage 0.10*** 0.084*** 0.18*** Elastizität GVC Beitrag # Beobachtungen # Länder Quelle: Al-Hashimi, Skudelny, Vaccarino, Wörz, mimeo

36 Überblick 1. Globale Entwicklungen und aktueller Ausblick für das Welthandelswachstum 2. Die Einkommenselastizität des Handels 3. Wo liegt die neue Normalität? 4. Veränderungen in der geographischen und sektoralen Zusammensetzung 5. Bedeutung globaler Produktionsnetzwerke 6. Weitere strukturelle Trends

37 Transportkosten stabilisieren sich auf niedrigem Niveau

38 Neuer Protektionismus? Mitte Okt 16 Mitte Mai 17: rd. 6 handelsbeschränkende und 6 handelsliberalisierende Maßnahmen p.m. durch G-20-Länder Leicht rückläufige Entwicklung im Vergleich zur Vorperiode Jedoch erhöhte Unsicherheit Zahl der Maßnahmen: Volumen der Maßnahmen: Streitbeilegungsverfahren (Eröffnungen) Handelsliberalisierungen Streitbeilegungsverfahren (Beendigungen) Handelsbeschränkungen Quelle: WTO Report on G20 Trade Measures, Juni

39 Neuer Protektionismus: Höhepunkt überschritten? Interventionen pro Jahr Anzahl 1,600 1,400 1,200 1, alle Maßnahmen Handelsbeschränkungen Handelsliberalisierungen Quelle: Global Trade Alert. Global Trade Alert (GTA): Seit November 2008 wurden rd. doppelt so viele handelsbeschränkende Maßnahmen als handelsliberalisierende implementiert. rd. ¾ der G-20 Exporte sind in irgendeiner Form der Verzerrung in Auslandsmärkten unterworfen. Steuererleichterungen, andere Exportanreize sowie Handelsfinanzierungen stellten 2016 die stärksten Verzerrungen dar

40 Nichtlinearität zwischen Finanzierung und Handelsströmen Schlechte Finanzierungsbedingungen können ebenfalls handelsbeschränkend wirken (Iacovone und Zavacka, 2009; Amiti und Weinstein, 2011). Jedoch auch Entwicklung des Finanzsektors per se kann Handel fördern (Foley und Manova, 2015; Beck 2002). Gächter und Gkrintzalis (2016): nicht-linearer positiver Effekt, daher ab einem gewissen Verhältnis von Krediten zum BIP kein zusätzlicher handelsfördernder Effekt von Finanzsektorentwicklung auf Handel. Seit 2009-Krise haben einige Länder diesen Schwellenwert erreicht (je nach Schätzung % des BIP). In Zukunft geringere Unterstützung eines dynamischen Handelswachstums durch Finanzsektorentwicklung zu erwarten

41 Schlussbemerkungen Einige strukturelle Faktoren sprechen gegen eine wesentliche Belebung der Handelsdynamik in nächster Zukunft. Verhältnis Handels- zu Outputwachstum dürfte näher bei eins verbleiben (=theoretisch erwarteter Wert, neue Normalität?). Regionale Zusammensetzung des Welthandels hat großen Einfluss (Verlagerung hin zu EMEs mit geringerer Handelselastizität) Einige handelsbelebende Faktoren gehören wohl der Vergangenheit an: zunehmende Produktionsverflechtungen, Senkung der Handelskosten, Zollabbau und Vertiefung des Finanzsektors. Derzeit: starker zyklischer Aufschwung, könnte einige handelsunterstützende Faktoren wieder in Gang bringen (z.b. Investitionswachstum)

Aktuelle Entwicklungen der Weltwirtschaft und des Welthandels

Aktuelle Entwicklungen der Weltwirtschaft und des Welthandels Internationale Wettbewerbsfähigkeit Österreichs Workshop anlässlich der Präsentation von Schwerpunkt Außenwirtschaft Julia Wörz Abteilung für

Aktuelle Entwicklungen der Weltwirtschaft und des Welthandels Internationale Wettbewerbsfähigkeit Österreichs Workshop anlässlich der Präsentation von Schwerpunkt Außenwirtschaft Julia Wörz Abteilung für

Konjunktur im Herbst 2007

Konjunktur im Herbst 27 Überblick Die Expansion der Weltwirtschaft setzt sich fort, hat sich im Jahr 27 aber verlangsamt. Auch in 28 wird es zu einer moderaten Expansion kommen. Dabei bestehen erhebliche

Konjunktur im Herbst 27 Überblick Die Expansion der Weltwirtschaft setzt sich fort, hat sich im Jahr 27 aber verlangsamt. Auch in 28 wird es zu einer moderaten Expansion kommen. Dabei bestehen erhebliche

Österreichs Außenwirtschaft fest in Europa verankert

Österreichs Außenwirtschaft fest in Europa verankert Aktuelle Entwicklungen der österreichischen Zahlungsbilanz Mag. Andreas Ittner Vize-Gouverneur Dr. Johannes Turner Direktor der Hauptabteilung Statistik

Österreichs Außenwirtschaft fest in Europa verankert Aktuelle Entwicklungen der österreichischen Zahlungsbilanz Mag. Andreas Ittner Vize-Gouverneur Dr. Johannes Turner Direktor der Hauptabteilung Statistik

Globale Wertschöpfungsketten: Stellung von Österreich

Globale Wertschöpfungsketten: Stellung von Österreich 11. AW-Vorlesung "Trade in Value Added and Factors" Veronika Kulmer, Michael Kernitzkyi 23/01/2014/Wien www.joanneum.at/policies 2 Aufbau Indikator:

Globale Wertschöpfungsketten: Stellung von Österreich 11. AW-Vorlesung "Trade in Value Added and Factors" Veronika Kulmer, Michael Kernitzkyi 23/01/2014/Wien www.joanneum.at/policies 2 Aufbau Indikator:

Prognose der österreichischen Wirtschaft Schwächere Weltwirtschaft und hohe Unsicherheit bremsen heimische Konjunktur

Prognose der österreichischen Wirtschaft 2018 2020 Schwächere Weltwirtschaft und hohe Unsicherheit bremsen heimische Konjunktur 20. Dezember 2018 Internationales Umfeld Weltwirtschaft (vor allem Euroraum

Prognose der österreichischen Wirtschaft 2018 2020 Schwächere Weltwirtschaft und hohe Unsicherheit bremsen heimische Konjunktur 20. Dezember 2018 Internationales Umfeld Weltwirtschaft (vor allem Euroraum

Real Finanz Kunst? Die globalen Rahmenbedingungen für Realwirtschaft und Finanzmärkte

Real Finanz Kunst? Die globalen Rahmenbedingungen für Realwirtschaft und Finanzmärkte Peter Mooslechner Oesterreichische Nationalbank Mitglied des Direktoriums Pioneer Investments / Bank Austria: Die Kunst

Real Finanz Kunst? Die globalen Rahmenbedingungen für Realwirtschaft und Finanzmärkte Peter Mooslechner Oesterreichische Nationalbank Mitglied des Direktoriums Pioneer Investments / Bank Austria: Die Kunst

Prognose der österreichischen Wirtschaft Robuste Binnenkonjunktur bei hohem außenwirtschaftlichem Risiko

Prognose der österreichischen Wirtschaft 2018 2019 Robuste Binnenkonjunktur bei hohem außenwirtschaftlichem Risiko 5. Oktober 2018 Internationales Umfeld Internationales Umfeld /1 Weltwirtschaft: Realwirtschaft

Prognose der österreichischen Wirtschaft 2018 2019 Robuste Binnenkonjunktur bei hohem außenwirtschaftlichem Risiko 5. Oktober 2018 Internationales Umfeld Internationales Umfeld /1 Weltwirtschaft: Realwirtschaft

Ausblick 2017: Unsicherheiten nehmen zu

Ausblick 2017: Unsicherheiten nehmen zu Dr. Jörg Zeuner, Chefvolkswirt der KfW Pressegespräch 30. November 2016 Bank aus Verantwortung Mehr Wachstum in USA 2017 als 2016 aber kein Trump-Bonus 5 4 KfW-

Ausblick 2017: Unsicherheiten nehmen zu Dr. Jörg Zeuner, Chefvolkswirt der KfW Pressegespräch 30. November 2016 Bank aus Verantwortung Mehr Wachstum in USA 2017 als 2016 aber kein Trump-Bonus 5 4 KfW-

Aktuelle volkswirtschaftliche Fragen im Rahmen von internationaler Wirtschaft und Europäischer Integration

Einladung zur Seminarreihe Zyklus 2018 Aktuelle volkswirtschaftliche Fragen im Rahmen von internationaler Wirtschaft und Europäischer Integration Das Bundesministerium für Digitalisierung und Wirtschaftsstandort

Einladung zur Seminarreihe Zyklus 2018 Aktuelle volkswirtschaftliche Fragen im Rahmen von internationaler Wirtschaft und Europäischer Integration Das Bundesministerium für Digitalisierung und Wirtschaftsstandort

Konjunkturelle Lage und wirtschaftliche Perspektiven - Wirtschaftsbarometer der Wirtschaftskammer Österreich

Konjunkturelle Lage und wirtschaftliche Perspektiven - Wirtschaftsbarometer der Wirtschaftskammer Österreich Dr. Christoph M. Schneider 04. Dezember 2017 Wirtschaftliche Erholung trotz ausgeprägter Risiken

Konjunkturelle Lage und wirtschaftliche Perspektiven - Wirtschaftsbarometer der Wirtschaftskammer Österreich Dr. Christoph M. Schneider 04. Dezember 2017 Wirtschaftliche Erholung trotz ausgeprägter Risiken

Entwicklung und Struktur von Wertschöpfungsketten

Volkswirtschaft und Statistik Entwicklung und Struktur von Wertschöpfungsketten Die TiVA-Datenbank der OECD bietet Einblicke für den Maschinenbau Die Globalisierung von Produktionsprozessen hat dazu geführt,

Volkswirtschaft und Statistik Entwicklung und Struktur von Wertschöpfungsketten Die TiVA-Datenbank der OECD bietet Einblicke für den Maschinenbau Die Globalisierung von Produktionsprozessen hat dazu geführt,

Entwicklung des grenzüberschreitenden Warenhandels

Index 16 15 14 Entwicklung des grenzüberschreitenden Warenhandels Index (1960 = 1), in konstanten Preisen, Entwicklung in Prozent, weltweit 1960 bis 1960 bis : + 1.586,8 % 1960 bis : + 457,2 % 15,6-12,0

Index 16 15 14 Entwicklung des grenzüberschreitenden Warenhandels Index (1960 = 1), in konstanten Preisen, Entwicklung in Prozent, weltweit 1960 bis 1960 bis : + 1.586,8 % 1960 bis : + 457,2 % 15,6-12,0

Internationale Wettbewerbsfähigkeit

Internationale Wettbewerbsfähigkeit Vorzieheffekte beenden verhaltene Entwicklung der Investitionen der letzten Jahre, positive Stabilisierung bis 18. Investitionswachstum 16,9 % 3,7 %,6 % 9 IE, CY, SE

Internationale Wettbewerbsfähigkeit Vorzieheffekte beenden verhaltene Entwicklung der Investitionen der letzten Jahre, positive Stabilisierung bis 18. Investitionswachstum 16,9 % 3,7 %,6 % 9 IE, CY, SE

Volkswirtschaftlicher Ausblick. David F. Milleker Chefvolkswirt. Mainz 12. November 2015

Volkswirtschaftlicher Ausblick David F. Milleker Chefvolkswirt Mainz 12. November 2015 UIN-VW 12.11.2015 1 Unveränderte Grundmelodie: Moderates Wachstum und (zu) wenig Inflation UIN-VW 12.11.2015 2 Keine

Volkswirtschaftlicher Ausblick David F. Milleker Chefvolkswirt Mainz 12. November 2015 UIN-VW 12.11.2015 1 Unveränderte Grundmelodie: Moderates Wachstum und (zu) wenig Inflation UIN-VW 12.11.2015 2 Keine

Klaus Vondra Österreichs Exporte legen an Dynamik zu

Julia Wörz: Ist ein schwaches Welthandelswachstum die neue Normalität? Klaus Vondra Österreichs Exporte legen an Dynamik zu Klaus Vondra 4. Oktober 2017 Abteilung für Volkswirtschaftliche Analysen Oesterreichische

Julia Wörz: Ist ein schwaches Welthandelswachstum die neue Normalität? Klaus Vondra Österreichs Exporte legen an Dynamik zu Klaus Vondra 4. Oktober 2017 Abteilung für Volkswirtschaftliche Analysen Oesterreichische

China Wirtschaft Aktuell Q2 2017

Entwicklungen im Ü berblick Wirtschaftliche Situation Wachstumstreiber Risiken BIP Wachstum mit 6,9% wieder höher als erwartet. Offizielles Wachstumsziel von mindestens 6,5% für 2017 ist in Einzelhandelsumsätze

Entwicklungen im Ü berblick Wirtschaftliche Situation Wachstumstreiber Risiken BIP Wachstum mit 6,9% wieder höher als erwartet. Offizielles Wachstumsziel von mindestens 6,5% für 2017 ist in Einzelhandelsumsätze

Industriestandort Österreich Wie geht es weiter?

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Industriestandort Österreich Wie geht es weiter? Die Sachgüterproduktion

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Industriestandort Österreich Wie geht es weiter? Die Sachgüterproduktion

Malaysias Wirtschaft Ausblick für Treasury Research

Malaysias Wirtschaft Ausblick für 2016 Bernhard Esser, Treasury Research 17. März 2016 1 Welthandel und Industrieproduktion weiter ohne Dynamik Stand: 15.03.2016; Zeitraum 01.01.1998 39.02.2016 2 Änderungen

Malaysias Wirtschaft Ausblick für 2016 Bernhard Esser, Treasury Research 17. März 2016 1 Welthandel und Industrieproduktion weiter ohne Dynamik Stand: 15.03.2016; Zeitraum 01.01.1998 39.02.2016 2 Änderungen

Wirtschaftliche Entwicklung in Europa

Wirtschaftliche Entwicklung in Europa Gouverneur Univ.-Prof. Dr. Ewald Nowotny 13. November 2017 oenb.info@oenb.at Die globale Erholung hält an - IWF revidiert die Aussichten für den Euroraum nach oben

Wirtschaftliche Entwicklung in Europa Gouverneur Univ.-Prof. Dr. Ewald Nowotny 13. November 2017 oenb.info@oenb.at Die globale Erholung hält an - IWF revidiert die Aussichten für den Euroraum nach oben

Euroraum und Österreich: Aktuelle Konjunkturperspektiven/risken Verhaltener Aufschwung angesichts hoher Unsicherheiten

Euroraum und Österreich: Aktuelle Konjunkturperspektiven/risken Verhaltener Aufschwung angesichts hoher Unsicherheiten Workshop: Schwerpunkt Außenwirtschaft Internationale Wettbewerbsfähigkeit Österreichs

Euroraum und Österreich: Aktuelle Konjunkturperspektiven/risken Verhaltener Aufschwung angesichts hoher Unsicherheiten Workshop: Schwerpunkt Außenwirtschaft Internationale Wettbewerbsfähigkeit Österreichs

Bericht über die Lage der Maschinen-, Elektro- und Metallindustrie: 1. Halbjahr 2016 und 2. Quartal 2016

Bericht über die Lage der Maschinen-, Elektro- und Metallindustrie: 1. Halbjahr 2016 und 2. Quartal 2016 MEM-Industrie: Talsohle durchschritten - Nach stark rückläufigen Auftragseingängen im Jahr 2015

Bericht über die Lage der Maschinen-, Elektro- und Metallindustrie: 1. Halbjahr 2016 und 2. Quartal 2016 MEM-Industrie: Talsohle durchschritten - Nach stark rückläufigen Auftragseingängen im Jahr 2015

Österreichs Wettbewerbsfähigkeit im Dienstleistungshandel

Wiener Institut für The Vienna Institute Internationale for International www.wiiw.ac.at Wirtschaftsvergleiche Economic Studies Oppolzergasse 6, A-1010 Vienna, Austria, tel. (+43-1) 533 66 10, fax (+43-1)

Wiener Institut für The Vienna Institute Internationale for International www.wiiw.ac.at Wirtschaftsvergleiche Economic Studies Oppolzergasse 6, A-1010 Vienna, Austria, tel. (+43-1) 533 66 10, fax (+43-1)

Weltwirtschaft nach Finanzkrise auf langfristigen Wachstumstrend zurückgekehrt. Expansion in Asien 2010 besonders kräftig, wird

Konjunkturaussichten 2011 Ewald Walterskirchen langjähriger WIFO-Mitarbeiter(bis 2010) u.a. stellvertretender Leiter und Koordinator der Makroökonomie BMÖ Neujahrsempfang 20. Jänner 2011 Fragen im Überblick

Konjunkturaussichten 2011 Ewald Walterskirchen langjähriger WIFO-Mitarbeiter(bis 2010) u.a. stellvertretender Leiter und Koordinator der Makroökonomie BMÖ Neujahrsempfang 20. Jänner 2011 Fragen im Überblick

Schwerpunkt Außenwirtschaft 2014/2015

Schwerpunkt Außenwirtschaft 2014/2015 Aktuelle Konjunkturperspektiven: Warum hinkt Österreichs Wachstum hinter jenem Deutschlands hinterher? Christian Ragacs, Klaus Vondra Wien, 23. Juni 2015 KONJUNKTURAUSSICHTEN

Schwerpunkt Außenwirtschaft 2014/2015 Aktuelle Konjunkturperspektiven: Warum hinkt Österreichs Wachstum hinter jenem Deutschlands hinterher? Christian Ragacs, Klaus Vondra Wien, 23. Juni 2015 KONJUNKTURAUSSICHTEN

Globalisierung: Trends, Fakten, Chancen

Gabriel Felbermayr 1 1 Globalisierung: Trends, Fakten, Chancen Gabriel Felbermayr BMWi, Berlin am 9.1.2018 Gabriel Felbermayr 2 2 AGENDA 1. Wichtige Trends (2000 2018) 2. Fakten 3. Chancen Gabriel Felbermayr

Gabriel Felbermayr 1 1 Globalisierung: Trends, Fakten, Chancen Gabriel Felbermayr BMWi, Berlin am 9.1.2018 Gabriel Felbermayr 2 2 AGENDA 1. Wichtige Trends (2000 2018) 2. Fakten 3. Chancen Gabriel Felbermayr

Wirtschaftslage und konjunktureller Ausblick Medienkonferenz, 4. Dezember 2018

Wirtschaftslage und konjunktureller Ausblick 2019 Medienkonferenz, 4. Dezember 2018 2019 halbiert sich das Wachstum in der Schweiz Rudolf Minsch, Chefökonom Methodik der Konjunkturvoraussagen 1. Befragung

Wirtschaftslage und konjunktureller Ausblick 2019 Medienkonferenz, 4. Dezember 2018 2019 halbiert sich das Wachstum in der Schweiz Rudolf Minsch, Chefökonom Methodik der Konjunkturvoraussagen 1. Befragung

Raff Reale Außenwirtschaft WS 07/08 Folie 2-1

Folie 2-1 2. Ein Blick in die Daten: Der Welthandel Wer handelt wie viel? Wer handelt mit wem? Das Gravitationsmodell Wer handelt was? Multinationale Unternehmen und Outsourcing Datenquellen: International

Folie 2-1 2. Ein Blick in die Daten: Der Welthandel Wer handelt wie viel? Wer handelt mit wem? Das Gravitationsmodell Wer handelt was? Multinationale Unternehmen und Outsourcing Datenquellen: International

Schwache Erholung mit blauen Flecken

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Schwache Erholung mit blauen Flecken Aktuelle Analyse und wiiw-prognose für

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Schwache Erholung mit blauen Flecken Aktuelle Analyse und wiiw-prognose für

China insgesamt. Frankfurt am Main, 23. Juni 2016

China insgesamt Frankfurt am Main, 23. Juni 216 Fachinformation für professionelle Kunden keine Weitergabe an Privatkunden Marktcharts China China Insgesamt Frankfurt am Main Juni 216 China: Konvergenz

China insgesamt Frankfurt am Main, 23. Juni 216 Fachinformation für professionelle Kunden keine Weitergabe an Privatkunden Marktcharts China China Insgesamt Frankfurt am Main Juni 216 China: Konvergenz

Geldpolitik im Euroraum

Geldpolitik im Euroraum Klaus Vondra 8. November 2018 Abteilung für Volkswirtschaftliche Analysen Oesterreichische Nationalbank - 1 - Konjunkturzyklus & Wirtschaftspolitik 310 305 300 295 290 285 280 Mrd

Geldpolitik im Euroraum Klaus Vondra 8. November 2018 Abteilung für Volkswirtschaftliche Analysen Oesterreichische Nationalbank - 1 - Konjunkturzyklus & Wirtschaftspolitik 310 305 300 295 290 285 280 Mrd

Weitere Erholung im Zeichen der Produktivitätserhöhung. Rudolf Minsch, Chefökonom

Weitere Erholung im Zeichen der Produktivitätserhöhung Rudolf Minsch, Chefökonom Unsicherheiten aufgrund politischer Entscheide - Brexit - Donald Trump - Referendum in Italien (Rücktritt Renzi) - Wahlen

Weitere Erholung im Zeichen der Produktivitätserhöhung Rudolf Minsch, Chefökonom Unsicherheiten aufgrund politischer Entscheide - Brexit - Donald Trump - Referendum in Italien (Rücktritt Renzi) - Wahlen

Der Blick ins wirtschaftliche Umfeld Graphik: EU Kommission, Webseite

Der Blick ins wirtschaftliche Umfeld Graphik: EU Kommission, Webseite Industrieverband Klebstoffe e.v., Düsseldorf 1 Konjunkturumfrage Industrieklebstoffe Teil A - Gegenwärtige Entwicklung u. Beurteilung

Der Blick ins wirtschaftliche Umfeld Graphik: EU Kommission, Webseite Industrieverband Klebstoffe e.v., Düsseldorf 1 Konjunkturumfrage Industrieklebstoffe Teil A - Gegenwärtige Entwicklung u. Beurteilung

Geldpolitik und Konjunktur in der Schweiz

1 Geldpolitik und Konjunktur in der Schweiz Stellvertretendes Mitglied des Direktoriums und Leiter Finanzmarktoperationen Schweizerische Nationalbank Wien, 30. Januar 2006 BTV und Österreichischer Gewerbeverein

1 Geldpolitik und Konjunktur in der Schweiz Stellvertretendes Mitglied des Direktoriums und Leiter Finanzmarktoperationen Schweizerische Nationalbank Wien, 30. Januar 2006 BTV und Österreichischer Gewerbeverein

Weltwirtschaft auf Erholungskurs, Europa und Österreich auch?

Weltwirtschaft auf Erholungskurs, Europa und Österreich auch? OeNB SEMINAR FÜR PÄDAGOGINNEN: WIRTSCHAFTSKRISE & ÖSTERREICH Wien, 25. Mai 2011 Dr. Klaus Vondra Abteilung für Volkswirtschaftliche Analysen

Weltwirtschaft auf Erholungskurs, Europa und Österreich auch? OeNB SEMINAR FÜR PÄDAGOGINNEN: WIRTSCHAFTSKRISE & ÖSTERREICH Wien, 25. Mai 2011 Dr. Klaus Vondra Abteilung für Volkswirtschaftliche Analysen

3 Der Außenhandel der EU als Teil des Welthandels. 3.1 Entwicklung des Welthandels nach Industrie- und Entwicklungsländern

1 3 Der Außenhandel der EU als Teil des Welthandels 3.1 Entwicklung des Welthandels nach Industrie- und Entwicklungsländern Literatur: Dieckheuer (2001), S. 18 27 Wagner (2003), S. 4 7 2 (1) Entwicklung

1 3 Der Außenhandel der EU als Teil des Welthandels 3.1 Entwicklung des Welthandels nach Industrie- und Entwicklungsländern Literatur: Dieckheuer (2001), S. 18 27 Wagner (2003), S. 4 7 2 (1) Entwicklung

Ergebnisse der Umfrage Konjunktur und Wirtschaftspolitik. Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken

Ergebnisse der Umfrage Konjunktur und Wirtschaftspolitik Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken Berlin 6. März 2017 Ausschuss für Wirtschafts- und Währungspolitik

Ergebnisse der Umfrage Konjunktur und Wirtschaftspolitik Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken Berlin 6. März 2017 Ausschuss für Wirtschafts- und Währungspolitik

Entwicklung der M+E-Industrie 2016 und ihre Erwartungen für 2017

Entwicklung der M+E-Industrie 2016 und ihre Erwartungen für 2017 27. Herbstumfrage 2016 in der hessischen Metall- und Elektro-Industrie Pressekonferenz, 7. Dezember 2016 Verband der Metall- und Elektro-Unternehmen

Entwicklung der M+E-Industrie 2016 und ihre Erwartungen für 2017 27. Herbstumfrage 2016 in der hessischen Metall- und Elektro-Industrie Pressekonferenz, 7. Dezember 2016 Verband der Metall- und Elektro-Unternehmen

RANG 4 in der EU beim BIP pro Kopf

Wachstum Österreich erreicht sehr gute Platzierung beim Wohlstandsniveau und kann den Wachstumsvorsprung gegenüber dem EU-Durchschnitt 17 und 1 zurückgewinnen. 11 von 3 Standort-Check 1 BIP pro Kopf 17

Wachstum Österreich erreicht sehr gute Platzierung beim Wohlstandsniveau und kann den Wachstumsvorsprung gegenüber dem EU-Durchschnitt 17 und 1 zurückgewinnen. 11 von 3 Standort-Check 1 BIP pro Kopf 17

Globale Risiken und politische Maßnahmen bremsen Investitionen

VSW.Kompakt 27.11.2015 Globale Risiken und politische Maßnahmen bremsen Investitionen 1. Sachsens BIP-Wachstum dank Sondereffekten leicht überdurchschnittlich Das Wirtschaftswachstum in Sachsen lag im

VSW.Kompakt 27.11.2015 Globale Risiken und politische Maßnahmen bremsen Investitionen 1. Sachsens BIP-Wachstum dank Sondereffekten leicht überdurchschnittlich Das Wirtschaftswachstum in Sachsen lag im

Export in Mrd. US-Dollar nicht zuzuordnen 2,2 3,5 4,5 3,7 2,0 9,7 4,3 4,5 6,4 4,4 14,9 12,5 16,8 50,9 43,5

Anteile am Weltwarenexport in Prozent, 1948 bis 2007 Prozent 100 90 80 59 84 157 579 1.838 3.675 7.375 13.619 Export in Mrd. US-Dollar nicht zuzuordnen 2,2 3,5 4,5 3,7 2,0 4,9 2,7 7,3 3,2 4,1 6,5 6,8 5,7

Anteile am Weltwarenexport in Prozent, 1948 bis 2007 Prozent 100 90 80 59 84 157 579 1.838 3.675 7.375 13.619 Export in Mrd. US-Dollar nicht zuzuordnen 2,2 3,5 4,5 3,7 2,0 4,9 2,7 7,3 3,2 4,1 6,5 6,8 5,7

Entwicklung der Investitionen in Niedersachsen Ergebnisse der Standort- und Strukturanalyse

Entwicklung der Investitionen in Niedersachsen Ergebnisse der Standort- und Strukturanalyse Investitionsgipfel Niedersachsen 2016 Prof. Dr. Michael Hüther - Direktor, Institut der deutschen Wirtschaft

Entwicklung der Investitionen in Niedersachsen Ergebnisse der Standort- und Strukturanalyse Investitionsgipfel Niedersachsen 2016 Prof. Dr. Michael Hüther - Direktor, Institut der deutschen Wirtschaft

China und die Rohstoffmärkte Wie bedeutend ist Chinas Rolle wirklich?

China und die Rohstoffmärkte Wie bedeutend ist Chinas Rolle wirklich? Dr. Doris Fischer Vortrag im Rahmen der Tagung Chinas Wirtschaft wächst heran - Bleibt die Umwelt auf der Strecke Einflussfaktoren

China und die Rohstoffmärkte Wie bedeutend ist Chinas Rolle wirklich? Dr. Doris Fischer Vortrag im Rahmen der Tagung Chinas Wirtschaft wächst heran - Bleibt die Umwelt auf der Strecke Einflussfaktoren

Marktanalyse Eisen und Stahl ist die Talsohle durchschritten?

Marktanalyse Eisen und Stahl ist die Talsohle durchschritten? BGR Rohstoffkonferenz 2013 04. November 2013 1 04.11.2013 Hans-Joachim Welsch BGR - Rohstoffkonferenz Dr. Martin Theuringer Wirtschaftsvereinigung

Marktanalyse Eisen und Stahl ist die Talsohle durchschritten? BGR Rohstoffkonferenz 2013 04. November 2013 1 04.11.2013 Hans-Joachim Welsch BGR - Rohstoffkonferenz Dr. Martin Theuringer Wirtschaftsvereinigung

Insurance Market Outlook

Munich Re Economic Research Mai 2016 Schwellenländer Asiens bleiben Stütze des weltweiten Prämienwachstums Der bietet in Kurzform einen Überblick über unsere Erwartungen zur Entwicklung der Versicherungsmärkte

Munich Re Economic Research Mai 2016 Schwellenländer Asiens bleiben Stütze des weltweiten Prämienwachstums Der bietet in Kurzform einen Überblick über unsere Erwartungen zur Entwicklung der Versicherungsmärkte

Die Wirkung der EU-Russland-Sanktionen auf das EU-BIP

Die Wirkung der EU-Russland-Sanktionen auf das EU-BIP Plausibilitätsprüfung bisheriger Studien durch eine einfache Schätzung Fassung: 17. Februar 2017 Dr. Ricardo Giucci, Woldemar Walter Ergebnisse unserer

Die Wirkung der EU-Russland-Sanktionen auf das EU-BIP Plausibilitätsprüfung bisheriger Studien durch eine einfache Schätzung Fassung: 17. Februar 2017 Dr. Ricardo Giucci, Woldemar Walter Ergebnisse unserer

Freihandel - wer braucht ihn, wer fürchtet sich vor ihm?

Freihandel - wer braucht ihn, wer fürchtet sich vor ihm? Rudolf Minsch, Chefökonom Parlamentariertreffen, 26. Februar 2018 Inhalt 1. Globalisierung in Zeiten des Protektionismus 2. Die Interessen der Schweizer

Freihandel - wer braucht ihn, wer fürchtet sich vor ihm? Rudolf Minsch, Chefökonom Parlamentariertreffen, 26. Februar 2018 Inhalt 1. Globalisierung in Zeiten des Protektionismus 2. Die Interessen der Schweizer

wiiw-prognose für Mittel-, Ost- und Südosteuropa, :

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressefrühstück, 3. Juli 1 wiiw-prognose für Mittel-, Ost- und Südosteuropa,

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressefrühstück, 3. Juli 1 wiiw-prognose für Mittel-, Ost- und Südosteuropa,

Wirtschaft Wissenschaft Unplugged Zukunft in die Hand nehmen - Standort Österreich. Univ.- Prof. Dr. Jonas Puck

Wirtschaft Wissenschaft Unplugged Zukunft in die Hand nehmen - Standort Österreich Univ.- Prof. Dr. Jonas Puck Agenda 1. Direktinvestitionen in und aus Österreich ein Überblick 2. Warum betreiben Firmen

Wirtschaft Wissenschaft Unplugged Zukunft in die Hand nehmen - Standort Österreich Univ.- Prof. Dr. Jonas Puck Agenda 1. Direktinvestitionen in und aus Österreich ein Überblick 2. Warum betreiben Firmen

Branchenmonitor MEM-Industrie. April 2016

Branchenmonitor MEM-Industrie April 2016 Herausgeber BAK Basel Economics AG Redaktion Mark Emmenegger Adresse BAK Basel Economics AG Güterstrasse 82 CH-4053 Basel T +41 61 279 97 29 Mark.Emmenegger@bakbasel.com

Branchenmonitor MEM-Industrie April 2016 Herausgeber BAK Basel Economics AG Redaktion Mark Emmenegger Adresse BAK Basel Economics AG Güterstrasse 82 CH-4053 Basel T +41 61 279 97 29 Mark.Emmenegger@bakbasel.com

Ausländische Direktinvestitionen in Mittel-, Ost- und Südosteuropa bleiben schwach trotz eines globalen Aufschwungs

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at wiiw FDI Report 216 Ausländische Direktinvestitionen in Mittel-, Ost- und

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at wiiw FDI Report 216 Ausländische Direktinvestitionen in Mittel-, Ost- und

Österreichs Exporteure bleiben in schwierigem Umfeld wettbewerbsfähig Aktuelle Entwicklungen der österreichischen Zahlungsbilanz

Österreichs Exporteure bleiben in schwierigem Umfeld wettbewerbsfähig Aktuelle Entwicklungen der österreichischen Zahlungsbilanz Mag. Andreas Ittner Vize-Gouverneur Dr. Johannes Turner Direktor der Hauptabteilung

Österreichs Exporteure bleiben in schwierigem Umfeld wettbewerbsfähig Aktuelle Entwicklungen der österreichischen Zahlungsbilanz Mag. Andreas Ittner Vize-Gouverneur Dr. Johannes Turner Direktor der Hauptabteilung

Österreichs Dienstleistungen

Österreichs Dienstleistungen Entwicklung im Jahr 2017 Im Jahr 2017 stiegen die Dienstleistungsexporte um 6,3% (2016: +4,0%), die Dienstleistungsimporte um 9,3% (2016: +3,0%). Die Exportquote bei Dienstleistungen

Österreichs Dienstleistungen Entwicklung im Jahr 2017 Im Jahr 2017 stiegen die Dienstleistungsexporte um 6,3% (2016: +4,0%), die Dienstleistungsimporte um 9,3% (2016: +3,0%). Die Exportquote bei Dienstleistungen

Dienstleistungen 2016

Dienstleistungen 2016 Österreichs Außenhandel mit Dienstleistungen Überblick Im Jahr 2016 stiegen die Dienstleistungsexporte um 4,0% (2015: +3,0%), die Dienstleistungsimporte um 3,0% (2015: +3,3%). Die

Dienstleistungen 2016 Österreichs Außenhandel mit Dienstleistungen Überblick Im Jahr 2016 stiegen die Dienstleistungsexporte um 4,0% (2015: +3,0%), die Dienstleistungsimporte um 3,0% (2015: +3,3%). Die

/A\ 0 D k. Deutsche Konjunktur im Aufwind - Europäische Schuldenkrise schwelt weiter. tt. U " \ I r r-< LS-V

0 D k /A\ T Deutsche Konjunktur im Aufwind - Europäische Schuldenkrise schwelt weiter tt. U D " \ I r r-< LS-V04-000.138 A Inhalt Kurzfassung 5 7 Überblick 7 Konjunkturelle Risiken der Staatsschuldenkrise

0 D k /A\ T Deutsche Konjunktur im Aufwind - Europäische Schuldenkrise schwelt weiter tt. U D " \ I r r-< LS-V04-000.138 A Inhalt Kurzfassung 5 7 Überblick 7 Konjunkturelle Risiken der Staatsschuldenkrise

RANG 6 in der EU beim BIP pro Kopf

Wachstum Österreich erreicht sehr gute Platzierung beim Wohlstandsniveau, kann den Wachstumsvorsprung gegenüber dem EU-Durchschnitt aber nicht zurückgewinnen. BIP pro Kopf 1 39.991 31.579 8.988 LU, IE,

Wachstum Österreich erreicht sehr gute Platzierung beim Wohlstandsniveau, kann den Wachstumsvorsprung gegenüber dem EU-Durchschnitt aber nicht zurückgewinnen. BIP pro Kopf 1 39.991 31.579 8.988 LU, IE,

Alexander Hoeckle Schwäche des Welthandels verschärft Strukturprobleme der NRW-Wirtschaft

Ihr/e Ansprechpartner/in E-Mail Telefon Alexander Hoeckle alexander.hoeckle@koeln.ihk.de 0221 1640-550 Datum 01.12.2016 Schwäche des Welthandels verschärft Strukturprobleme der NRW-Wirtschaft Neuer Projektbericht

Ihr/e Ansprechpartner/in E-Mail Telefon Alexander Hoeckle alexander.hoeckle@koeln.ihk.de 0221 1640-550 Datum 01.12.2016 Schwäche des Welthandels verschärft Strukturprobleme der NRW-Wirtschaft Neuer Projektbericht

Zur wirtschaftlichen Lage der deutschen Lederwaren- und Kofferindustrie im ersten Halbjahr 2014

Zur wirtschaftlichen Lage der deutschen Lederwaren- und Kofferindustrie im ersten Halbjahr 2014 Manfred Junkert, Hauptgeschäftsführer HDS/L Bundesverband der Schuh- und Lederwarenindustrie e.v. Pressekonferenz

Zur wirtschaftlichen Lage der deutschen Lederwaren- und Kofferindustrie im ersten Halbjahr 2014 Manfred Junkert, Hauptgeschäftsführer HDS/L Bundesverband der Schuh- und Lederwarenindustrie e.v. Pressekonferenz

Wirtschaftlicher Höhenflug. Richard Grieveson. Pressekonferenz, 13. März Neue wiiw-prognose für MOSOEL, wiiw.ac.

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies wiiw.ac.at Pressekonferenz, 13. März 2018 Neue wiiw-prognose für MOSOEL, 2018-2020 Wirtschaftlicher

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies wiiw.ac.at Pressekonferenz, 13. März 2018 Neue wiiw-prognose für MOSOEL, 2018-2020 Wirtschaftlicher

Eine ökonomische Standortbestimmung des Burgenlandes

Pressekonferenz 29. Mai 2009, Eisenstadt Eine ökonomische Standortbestimmung des es im Auftrag der WiBAG Economica Institut für Wirtschaftsforschung, Wien Bruttoregionalprodukt Reale Veränderung zum Vorjahr

Pressekonferenz 29. Mai 2009, Eisenstadt Eine ökonomische Standortbestimmung des es im Auftrag der WiBAG Economica Institut für Wirtschaftsforschung, Wien Bruttoregionalprodukt Reale Veränderung zum Vorjahr

Die Krise als Ende der wirtschaftlichen Hegemonie des Westens?

Die Krise als Ende der wirtschaftlichen Hegemonie des Westens? Fritz Breuss Vranitzky - Kolloquium EUROPAS KÜNFTIGE ROLLE IN EINER MULTIPOLAREN WELT Wien, 24. Juni 2010 Inhalt Der Westen welcher Westen?

Die Krise als Ende der wirtschaftlichen Hegemonie des Westens? Fritz Breuss Vranitzky - Kolloquium EUROPAS KÜNFTIGE ROLLE IN EINER MULTIPOLAREN WELT Wien, 24. Juni 2010 Inhalt Der Westen welcher Westen?

@FotoBug11-shutterstock. Investitionen der deutschen Chemie- und Pharmaindustrie - Kurzfassung

@FotoBug11-shutterstock Investitionen der deutschen Chemie- und Pharmaindustrie - Kurzfassung Ende des Investitionsbooms der Chemie Anteile an den weltweiten Investitionen der Chemie- und Pharmaindustrie

@FotoBug11-shutterstock Investitionen der deutschen Chemie- und Pharmaindustrie - Kurzfassung Ende des Investitionsbooms der Chemie Anteile an den weltweiten Investitionen der Chemie- und Pharmaindustrie

Wettbewerbsfähig auf offenen Märkten Die Weltwirtschaft am Scheideweg

Wettbewerbsfähig auf offenen Märkten Die Weltwirtschaft am Scheideweg Prof. Dr. Henning Vöpel Raiffeisentag 2016 Berlin, 15. Juni 2016 Wettbewerbsfähig auf offenen Märkten Weltwirtschaft am Scheideweg

Wettbewerbsfähig auf offenen Märkten Die Weltwirtschaft am Scheideweg Prof. Dr. Henning Vöpel Raiffeisentag 2016 Berlin, 15. Juni 2016 Wettbewerbsfähig auf offenen Märkten Weltwirtschaft am Scheideweg

Import in Mrd. US-Dollar 2,0. nicht zuzuordnen 3,6 1,2 1,7 4,3 4,2 2,7. 3,3 3,4 Naher Osten 2,3

Anteile am Weltwarenimport in Prozent, 1948 bis 2007 Prozent 100 90 80 70 60 62 85 164 595 1.882 3.787 7.691 13.968 Import in Mrd. US-Dollar 2,0 nicht zuzuordnen 3,6 1,2 1,7 2,7 GUS 4,3 4,2 2,7 1,8 2,1

Anteile am Weltwarenimport in Prozent, 1948 bis 2007 Prozent 100 90 80 70 60 62 85 164 595 1.882 3.787 7.691 13.968 Import in Mrd. US-Dollar 2,0 nicht zuzuordnen 3,6 1,2 1,7 2,7 GUS 4,3 4,2 2,7 1,8 2,1

Mittelfristige Perspektiven der Weltwirtschaft - Implikationen für Österreich

Mittelfristige Perspektiven der Weltwirtschaft - Implikationen für Österreich Gouverneur Univ.-Prof. Dr. Ewald Nowotny Europa-Club Wien 18. Jänner 2010 Überblick Mittelfristige Perspektiven der Weltwirtschaft:

Mittelfristige Perspektiven der Weltwirtschaft - Implikationen für Österreich Gouverneur Univ.-Prof. Dr. Ewald Nowotny Europa-Club Wien 18. Jänner 2010 Überblick Mittelfristige Perspektiven der Weltwirtschaft:

TOM Fotalia. Chemiemärkte weltweit (Teil I) Umsatz, Handel, Verbrauch von Chemikalien und Investitionen in der Chemie

Umsatz, Handel, Verbrauch von Chemikalien und Investitionen in der Chemie") TOM Fotalia Chemiemärkte weltweit (Teil I) Umsatz, Handel, Verbrauch von Chemikalien und Investitionen in der Chemie Übersicht Umsätze Die weltweiten Chemieumsätze lagen 2016 bei knapp 4,6 Billionen Euro.

TOM Fotalia Chemiemärkte weltweit (Teil I) Umsatz, Handel, Verbrauch von Chemikalien und Investitionen in der Chemie Übersicht Umsätze Die weltweiten Chemieumsätze lagen 2016 bei knapp 4,6 Billionen Euro.

Direktinvestitionen in den Oststaaten Highlights Weltweite Investitionen Direktinvestitionsflüsse... 2

Inhalt Direktinvestitionen in den Oststaaten 2016... 1 Highlights... 1 Weltweite Investitionen... 2 Direktinvestitionsflüsse... 2 Direktinvestitionsbestände... 4 Österreichische Investitionen... 7 Direktinvestitionsflüsse...

Inhalt Direktinvestitionen in den Oststaaten 2016... 1 Highlights... 1 Weltweite Investitionen... 2 Direktinvestitionsflüsse... 2 Direktinvestitionsbestände... 4 Österreichische Investitionen... 7 Direktinvestitionsflüsse...

Präsentation Jahrbuch "Österreichs Außenwirtschaft 2009"

Gibt es einen neuen Protektionismus? Präsentation Jahrbuch "Österreichs Außenwirtschaft 2009" Pressegespräch, 21. Jänner 2010 Teil A Weltwirtschaft Michael Landesmann Roman Stöllinger Pressegespräch, 21.

Gibt es einen neuen Protektionismus? Präsentation Jahrbuch "Österreichs Außenwirtschaft 2009" Pressegespräch, 21. Jänner 2010 Teil A Weltwirtschaft Michael Landesmann Roman Stöllinger Pressegespräch, 21.

EK-und WIFO-Methode im Vergleich

FISKALRAT Austria EK-und WIFO-Methode im Vergleich Faktorproduktivität und ihre Auswirkungen auf das strukturelle Defizit in Österreich Susanne Maidorn Büro des Fiskalrates Wien, am 9. April 2014 Fragestellungen

FISKALRAT Austria EK-und WIFO-Methode im Vergleich Faktorproduktivität und ihre Auswirkungen auf das strukturelle Defizit in Österreich Susanne Maidorn Büro des Fiskalrates Wien, am 9. April 2014 Fragestellungen

1 Entwicklung des Kreditvolumens. an Nichtbanken im Euroraum.

Entwicklung des Kreditvolumens an Nichtbanken im Euroraum Martin Bartmann 1 Die durchschnittliche Jahreswachstumsrate des Kreditvolumens an Nichtbanken im Euroraum lag im Jahr 27 noch deutlich über 1 %

Entwicklung des Kreditvolumens an Nichtbanken im Euroraum Martin Bartmann 1 Die durchschnittliche Jahreswachstumsrate des Kreditvolumens an Nichtbanken im Euroraum lag im Jahr 27 noch deutlich über 1 %

Research Brief 7. Ausgabe Oktober 2016

Research Brief Warum der Welthandel in der Finanz- und Wirtschaftskrise zusammenbrach Von Arne J. Nagengast und Robert Stehrer In der Finanz- und Wirtschaftskrise ab 28 ging der Welthandel deutlich zurück,

Research Brief Warum der Welthandel in der Finanz- und Wirtschaftskrise zusammenbrach Von Arne J. Nagengast und Robert Stehrer In der Finanz- und Wirtschaftskrise ab 28 ging der Welthandel deutlich zurück,

Brexit die konjunkturellen Folgen

Brexit die konjunkturellen Folgen Bislang kaum negative Folgen in UK, aber Rückgang der bayerischen Exporte Der Austritt des Vereinigten Königreichs aus der EU wird vor allem die britische Wirtschaft mittelfristig

Brexit die konjunkturellen Folgen Bislang kaum negative Folgen in UK, aber Rückgang der bayerischen Exporte Der Austritt des Vereinigten Königreichs aus der EU wird vor allem die britische Wirtschaft mittelfristig

HANDELSLIBERALISIERUNG UND WIRTSCHAFTLICHE ENTWICKLUNG. Imke Matthiesen, Inken Petersen, Arne Stoewenau, Ibbo Schröder, Leon Halfmann

HANDELSLIBERALISIERUNG UND WIRTSCHAFTLICHE ENTWICKLUNG Imke Matthiesen, Inken Petersen, Arne Stoewenau, Ibbo Schröder, Leon Halfmann 2 Gewinne einer international ausgerichteten Politik sind deutlich größer,

HANDELSLIBERALISIERUNG UND WIRTSCHAFTLICHE ENTWICKLUNG Imke Matthiesen, Inken Petersen, Arne Stoewenau, Ibbo Schröder, Leon Halfmann 2 Gewinne einer international ausgerichteten Politik sind deutlich größer,

Recovery Watch Einbruch und Erholung: Wo stehen wir?

Dossier 2012/10 23. Mai 2012 Recovery Watch Einbruch und Erholung: Wo stehen wir? Medieninhaber/Herausgeber: Wirtschaftskammer Österreich Leitung: Dr. Christoph Schneider Wiedner Hauptstraße 63 1045 Wien

Dossier 2012/10 23. Mai 2012 Recovery Watch Einbruch und Erholung: Wo stehen wir? Medieninhaber/Herausgeber: Wirtschaftskammer Österreich Leitung: Dr. Christoph Schneider Wiedner Hauptstraße 63 1045 Wien

Außenhandel der österreichischen Bundesländer

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Außenhandel der österreichischen Bundesländer 1999-2009 Alternative Schätzmethode,

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Außenhandel der österreichischen Bundesländer 1999-2009 Alternative Schätzmethode,

Konjunkturtest Metalltechnische Industrie November 2017

Konjunkturtest Metalltechnische Industrie November 2017 Online finden Sie den Konjunkturtest unter www.metalltechnischeindustrie.at Zahlen & Daten - Konjunkturnews KERNERGEBNISSE November 2017 Das Wachstum

Konjunkturtest Metalltechnische Industrie November 2017 Online finden Sie den Konjunkturtest unter www.metalltechnischeindustrie.at Zahlen & Daten - Konjunkturnews KERNERGEBNISSE November 2017 Das Wachstum

Begrüßung zum Finanzer-Arbeitskreis am in Chemnitz bei ThyssenKrupp Presta Chemnitz GmbH

Begrüßung zum Finanzer-Arbeitskreis am 23.06.2015 in Chemnitz bei ThyssenKrupp Presta Chemnitz GmbH Lars Kroemer, SACHSENMETALL, Mitglied der Geschäftsleitung 1 Agenda 12:45 Uhr Begrüßung aktuelle Konjunktur

Begrüßung zum Finanzer-Arbeitskreis am 23.06.2015 in Chemnitz bei ThyssenKrupp Presta Chemnitz GmbH Lars Kroemer, SACHSENMETALL, Mitglied der Geschäftsleitung 1 Agenda 12:45 Uhr Begrüßung aktuelle Konjunktur

Post-Brexit: Aktuelle Lage und Perspektiven für die Wirtschaft in Europa

Post-Brexit: Aktuelle Lage und Perspektiven für die Wirtschaft in Europa Martin G. Kocher Investment Seminar, Spängler IQAM Research Center Wien,..6 Inhalt Überblick Aktuelle wirtschaftliche Lage in Österreich

Post-Brexit: Aktuelle Lage und Perspektiven für die Wirtschaft in Europa Martin G. Kocher Investment Seminar, Spängler IQAM Research Center Wien,..6 Inhalt Überblick Aktuelle wirtschaftliche Lage in Österreich

Robustes Wachstum bei Kundenkrediten

Kredite, Einlagen und Zinssätze österreichischer Banken Martin Bartmann Das Kreditwachstum von Kundenkrediten legte in Österreich im Laufe des Jahres weiter zu und erreichte im August, %. Neben dem Wachstum

Kredite, Einlagen und Zinssätze österreichischer Banken Martin Bartmann Das Kreditwachstum von Kundenkrediten legte in Österreich im Laufe des Jahres weiter zu und erreichte im August, %. Neben dem Wachstum

Aussenwirtschaftslehre: Ein Überblick Dr. David Stadelmann

Aussenwirtschaftslehre: Ein Überblick Dr. David Stadelmann Aussenwirtschaft I Herbst 2012 Bedeutung der Aussenwirtschaftslehre Studium der Weltwirtschaft von hoher Bedeutung Nationen eng verbunden durch

Aussenwirtschaftslehre: Ein Überblick Dr. David Stadelmann Aussenwirtschaft I Herbst 2012 Bedeutung der Aussenwirtschaftslehre Studium der Weltwirtschaft von hoher Bedeutung Nationen eng verbunden durch

Konjunktur Wochenrückblick

Konjunktur Wochenrückblick 05. November 09. November 2018 Überblick China Einkaufsmanagerindex verliert gegenüber dem Vormonat Deutschland Industrieproduktion leicht erhöht Deutschland Auftragseingänge

Konjunktur Wochenrückblick 05. November 09. November 2018 Überblick China Einkaufsmanagerindex verliert gegenüber dem Vormonat Deutschland Industrieproduktion leicht erhöht Deutschland Auftragseingänge

W 6SSt VO Basisvorlesung Global Studies: Teil 2: Wirtschaft (Farmer) Globalisierung der Märkte und der Produktion

Globalisierung der Märkte und der Produktion") 324.519 14W 6SSt VO Basisvorlesung Global Studies: Teil 2: Wirtschaft (Farmer) Globalisierung der Märkte und der Produktion VO1 Stilisierte Fakten der weltwirtschaftlichen Entwicklung Übersicht Asiens

324.519 14W 6SSt VO Basisvorlesung Global Studies: Teil 2: Wirtschaft (Farmer) Globalisierung der Märkte und der Produktion VO1 Stilisierte Fakten der weltwirtschaftlichen Entwicklung Übersicht Asiens

Konzernvolkswirtschaft und Marktanalysen. X PLICIT. ÖsterreichReport. BA-CA EinkaufsmanagerIndex.

ÖsterreichReport Konzernvolkswirtschaft und Marktanalysen http://economicresearch.ba-ca.com X PLICIT Juni 2006 Autor: Stefan Bruckbauer Impressum Herausgeber, Verleger, Medieninhaber: Bank Austria Creditanstalt

ÖsterreichReport Konzernvolkswirtschaft und Marktanalysen http://economicresearch.ba-ca.com X PLICIT Juni 2006 Autor: Stefan Bruckbauer Impressum Herausgeber, Verleger, Medieninhaber: Bank Austria Creditanstalt

Makroökonomie Makroök. Analyse mit flexiblen Preisen. Übersicht Offene Volkswirtschaft

Übersicht Makroökonomie 1 Prof. Volker Wieland Professur für Geldtheorie und -politik J.W. Goethe-Universität Frankfurt 1. Einführung 2. Makroökonomische Analyse mit Flexiblen Preisen 3. Makroökonomische

Übersicht Makroökonomie 1 Prof. Volker Wieland Professur für Geldtheorie und -politik J.W. Goethe-Universität Frankfurt 1. Einführung 2. Makroökonomische Analyse mit Flexiblen Preisen 3. Makroökonomische

Perspektiven 2015 für die Wirtschaft der Zentralschweiz. Martin Eichler Chefökonom

für die Wirtschaft der Zentralschweiz Martin Eichler Chefökonom Luzern, 30. Oktober 2014 WELTWIRTSCHAFT UND SCHWEIZ BAKBASEL WELTWIRTSCHAFT UND SCHWEIZ Erholung ist vielerorts ins Stocken geraten OECD-Vorlaufindikatoren

für die Wirtschaft der Zentralschweiz Martin Eichler Chefökonom Luzern, 30. Oktober 2014 WELTWIRTSCHAFT UND SCHWEIZ BAKBASEL WELTWIRTSCHAFT UND SCHWEIZ Erholung ist vielerorts ins Stocken geraten OECD-Vorlaufindikatoren

Konjunkturtest Metalltechnische Industrie August 2018

Konjunkturtest Metalltechnische Industrie August 2018 Online finden Sie den Konjunkturtest unter www.metalltechnischeindustrie.at Zahlen & Daten - Konjunkturnews KERNERGEBNISSE August 2018 Das Wachstum

Konjunkturtest Metalltechnische Industrie August 2018 Online finden Sie den Konjunkturtest unter www.metalltechnischeindustrie.at Zahlen & Daten - Konjunkturnews KERNERGEBNISSE August 2018 Das Wachstum

Brexit die konjunkturellen Folgen

Brexit die konjunkturellen Folgen Brexit-Schock zunächst überwunden mittelfristig Verlangsamung der britischen Wirtschaft mit Auswirkungen auf Deutschland und Bayern Der Austritt des Vereinigten Königreichs

Brexit die konjunkturellen Folgen Brexit-Schock zunächst überwunden mittelfristig Verlangsamung der britischen Wirtschaft mit Auswirkungen auf Deutschland und Bayern Der Austritt des Vereinigten Königreichs

Am Rande der Rezession oder ist das Schlimmste vorüber?

Wachstum, Konjunktur, Öffentliche Haushalte Am Rande der Rezession oder ist das Schlimmste vorüber? Vortrag beim 7. Kommunalen Finanzmarktforum am 17.1.2013 in Düsseldorf Prof. Dr. Roland Döhrn Leiter

Wachstum, Konjunktur, Öffentliche Haushalte Am Rande der Rezession oder ist das Schlimmste vorüber? Vortrag beim 7. Kommunalen Finanzmarktforum am 17.1.2013 in Düsseldorf Prof. Dr. Roland Döhrn Leiter

Konjunkturstimmung stabilisiert sich, weiterhin hohes Wachstumstempo in Österreich

P R E S S E I N FO R M AT I O N Wien, 13. Juli 2018 UniCredit Bank Austria Konjunkturindikator: Konjunkturstimmung stabilisiert sich, weiterhin hohes Wachstumstempo in Österreich UniCredit Bank Austria

P R E S S E I N FO R M AT I O N Wien, 13. Juli 2018 UniCredit Bank Austria Konjunkturindikator: Konjunkturstimmung stabilisiert sich, weiterhin hohes Wachstumstempo in Österreich UniCredit Bank Austria

Deutschland Entwicklungsmotor Europas

Deutschland Entwicklungsmotor Europas Prof. Dr. Michael Hüther Direktor des Instituts der deutschen Wirtschaft Köln Deutsch-Finnische Handelskammer, Helsinki, 14. Mai 2012 Agenda EUROPA? EUROPA! FINANZPOLITISCHE

Deutschland Entwicklungsmotor Europas Prof. Dr. Michael Hüther Direktor des Instituts der deutschen Wirtschaft Köln Deutsch-Finnische Handelskammer, Helsinki, 14. Mai 2012 Agenda EUROPA? EUROPA! FINANZPOLITISCHE

Private sichern sich längerfristig historisch niedrige Kreditzinssätze

Private sichern sich längerfristig historisch niedrige Kreditzinssätze Kredite, Einlagen und Zinssätze österreichischer Banken Patrick Thienel Der niedrige Leitzinssatz der Europäischen Zentralbank (EZB)

Private sichern sich längerfristig historisch niedrige Kreditzinssätze Kredite, Einlagen und Zinssätze österreichischer Banken Patrick Thienel Der niedrige Leitzinssatz der Europäischen Zentralbank (EZB)

Die Lage der österreichischen Wirtschaft im EU- Vergleich

Die Lage der österreichischen Wirtschaft im EU- Vergleich Denkwerkstatt 2017 Renner Institut Oberösterreich, 22.4.2017 Markus Marterbauer Wirtschaftswissenschaft und Statistik, AK Wien 20081Q = 100 Wirtschaftliche

Die Lage der österreichischen Wirtschaft im EU- Vergleich Denkwerkstatt 2017 Renner Institut Oberösterreich, 22.4.2017 Markus Marterbauer Wirtschaftswissenschaft und Statistik, AK Wien 20081Q = 100 Wirtschaftliche

Öl und Gas Im Fokus der Volkswirtschaft

Öl und Gas Im Fokus der Volkswirtschaft Öl und Gas im Blickfeld der Öffentlichkeit Wirtschaftskammer Wien, 10.11. 2011 Kurt Kratena 0 14.11.2011 Globale Zukunft für Öl und Gas Inhalt: 1. Die Zukunft der

Öl und Gas Im Fokus der Volkswirtschaft Öl und Gas im Blickfeld der Öffentlichkeit Wirtschaftskammer Wien, 10.11. 2011 Kurt Kratena 0 14.11.2011 Globale Zukunft für Öl und Gas Inhalt: 1. Die Zukunft der

Aktuelle Lage und Perspektiven der Weltwirtschaft aus Washingtoner Sicht

Aktuelle Lage und Perspektiven der Weltwirtschaft aus Washingtoner Sicht Prof. Dr. Thomas Straubhaar Universität Hamburg Transatlantic Academy Washington DC 8. Kapitalmarkt-Fachseminar Kapitalanlage in

Aktuelle Lage und Perspektiven der Weltwirtschaft aus Washingtoner Sicht Prof. Dr. Thomas Straubhaar Universität Hamburg Transatlantic Academy Washington DC 8. Kapitalmarkt-Fachseminar Kapitalanlage in

Ausblick 2014 Deutschland, Europa und die Welt

Ausblick 2014 Deutschland, Europa und die Welt Dr. Jörg Zeuner, Chefvolkswirt der KfW 27. November 2013 Bank aus Verantwortung Inhalt 1 Deutschland: Im Erholungsmodus 2 Europa: Ziel nachhaltiges Wachstum

Ausblick 2014 Deutschland, Europa und die Welt Dr. Jörg Zeuner, Chefvolkswirt der KfW 27. November 2013 Bank aus Verantwortung Inhalt 1 Deutschland: Im Erholungsmodus 2 Europa: Ziel nachhaltiges Wachstum

Klimarisiko durch internationalen Handel. Veronika Kulmer, Michael Kernitzkyi

www.joanneum.at Klimarisiko durch internationalen Handel Veronika Kulmer, Michael Kernitzkyi www.joanneum.at 3 Ausgewählte Forschungsaktivitäten GVC Österreich Global Value Chains: Implications for the

www.joanneum.at Klimarisiko durch internationalen Handel Veronika Kulmer, Michael Kernitzkyi www.joanneum.at 3 Ausgewählte Forschungsaktivitäten GVC Österreich Global Value Chains: Implications for the

Strukturwandel der österreichischen Wirtschaft - Rückblick und Ausblick - Entwurf

Strukturwandel der österreichischen Wirtschaft - Rückblick und Ausblick - Entwurf Hat die Krise die Strukturen verändert? Gouverneur Univ.-Prof. Dr. Nowotny Bundesminister Dr. Reinhold Mitterlehner Oestereichische

Strukturwandel der österreichischen Wirtschaft - Rückblick und Ausblick - Entwurf Hat die Krise die Strukturen verändert? Gouverneur Univ.-Prof. Dr. Nowotny Bundesminister Dr. Reinhold Mitterlehner Oestereichische

BA-CA Konjunkturindikator

http://economicresearch.ba-ca.com BA-CA Konjunkturindikator April 2007 B A - C A E C O N O M I C S A N D M A R K E T A N A L Y S I S Autor: Stefan Bruckbauer Impressum Herausgeber, Verleger, Medieninhaber:

http://economicresearch.ba-ca.com BA-CA Konjunkturindikator April 2007 B A - C A E C O N O M I C S A N D M A R K E T A N A L Y S I S Autor: Stefan Bruckbauer Impressum Herausgeber, Verleger, Medieninhaber:

Konjunktur und Geldpolitik

Konjunktur und Geldpolitik Lage und Ausblick Wirtschaftspolitik und Internationale Beziehungen 28. November 2014 Konjunktur und Geldpolitik I. Konjunktur in Deutschland - Wo stehen wir? - Wie geht s weiter?

Konjunktur und Geldpolitik Lage und Ausblick Wirtschaftspolitik und Internationale Beziehungen 28. November 2014 Konjunktur und Geldpolitik I. Konjunktur in Deutschland - Wo stehen wir? - Wie geht s weiter?

Die wirtschaftliche Bedeutung des GATS für Österreich und Wien

Die wirtschaftliche Bedeutung des GATS für Österreich und Wien Dr. Ralf Kronberger GATS Expertenhearing der Stadt Wien 8. November 2002 Gliederung Int. Dienstleistungshandel Einteilung von Dienstleistungen

Die wirtschaftliche Bedeutung des GATS für Österreich und Wien Dr. Ralf Kronberger GATS Expertenhearing der Stadt Wien 8. November 2002 Gliederung Int. Dienstleistungshandel Einteilung von Dienstleistungen

Multinationale Unternehmen. Einführung Ein paar Fakten Grundzüge eines Modells Empirische Schätzungen für die USA

Multinationale Unternehmen Einführung Ein paar Fakten Grundzüge eines Modells Empirische Schätzungen für die USA 1 2 Source: UNCTAD FDI statistics 0 500000 1000000 1500000 2000000 2500000 1970 1971 1972

Multinationale Unternehmen Einführung Ein paar Fakten Grundzüge eines Modells Empirische Schätzungen für die USA 1 2 Source: UNCTAD FDI statistics 0 500000 1000000 1500000 2000000 2500000 1970 1971 1972