Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter

|

|

|

- Mathilde Vogt

- vor 6 Jahren

- Abrufe

Transkript

& European Observatory on Health Systems and Policies")

1 Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Rechtliche Grundlagen der privaten Krankenversicherung in Deutschland/GKV vs. PKV Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating Centre for Health Systems Research and Management) & European Observatory on Health Systems and Policies 13. Januar 2016 Krankenversicherung und Leistungsanbieter 1

2 Zahler (Krankenversicherungen) Versicherungsvertrag Versorgungs- und Vergütungsvertrag Regulierung Versicherte/ Patienten Behandlung Arztpraxen IV Krankenhäuser Pharmahersteller/ Apotheken Leistungserbringer 13. Januar 2016 Krankenversicherung und Leistungsanbieter 2

3 Versicherungsvertragsgesetz (VVG): u.a. Geld- statt Sachleistungen Zahler (Krankenversicherungen) Regulierung 257 SGB V (Arbeitgeberzuschuss): Pflicht zu Standard- (bis 2008) bzw. Basistarif (ab 2009), Überschüsse überwiegend für Versicherte, Verzicht auf Kündigung, Krankenversicherung getrennt von anderen Versicherungsarten Versicherte/ Patienten Musterbedingungen Krankheitskosten Behandlung (MB/KK): u.a. freie Arztwahl, Leistungsausschlüsse Leistungserbringer Versicherungsaufsichtsgesetz (VAG): u.a. Altersrückstellungen, Basistarif ab 2009 Versorgungs- und Vergütungsvertrag Gebührenordnung für Ärzte (GOÄ) bzw. Zahnärzte (GOZ) Arztpraxen IV Krankenhäuser Pharmahersteller/ Apotheken Versicherungsvertrag 13. Januar 2016 Krankenversicherung und Leistungsanbieter 3

4 Rechtsgrundlagen der PKV Privatrechtliche Unternehmen (Aktiengesellschaften (AG) ca. 57% der Beitragseinnahmen / Versicherungsvereine auf Gegenseitigkeit (VVaG)) PKV basiert auf privatrechtlichen Verträgen Rechtsgrundlagen: Unternehmensrecht Versicherungsvertragsgesetz (VVG): Bereiche, die das Zustandekommen und die Erfüllung eines PKV-Vertrages betreffen, u.a. Geld- statt Sachleistungen Versicherungsaufsichtsgesetz (VAG): Regelung der Beitragskalkulation und verpflichtende Altersrückstellungen PKV Unternehmen unterstehen dabei der Rechts- und Finanzaufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht Die Interessen der PKV werden vom Verband der Privaten Krankenversicherung vertreten 13. Januar 2016 Krankenversicherung und Leistungsanbieter 4

5 PKV-Unternehmen 13. Januar 2016 Krankenversicherung und Leistungsanbieter 5

6 Hauptsitze der PKV-Unternehmen in Deutschland Januar 2016 Krankenversicherung und Leistungsanbieter 6

7 Vergleich mit anderen Individualversicherungsweiten Januar 2016 Krankenversicherung und Leistungsanbieter 7

8 13. Januar 2016 Krankenversicherung und Leistungsanbieter 8

9 13. Januar 2016 Krankenversicherung und Leistungsanbieter 9

10 Krankenvollversicherung Versicherter hat anstelle der GKV eine PKV Leistungen als Geldleistungen mit entsprechenden Nachweisen Versicherte mit Krankheitskostenvollversicherung: Arbeitnehmer mit einem Einkommen oberhalb der Versicherungspflichtgrenze ( Beitragsbemessungsgrenze) gehören zu einer in 6 Abs. 1 SGB V aufgeführten Berufsgruppe (Selbstständige, Freiberufler) Beamte als Sondergruppe (Beihilfeberechtigte): Versicherung der Leistungen, die nicht durch die Beihilfe abgedeckt sind (im Rahmen einer Krankheitskosten- Vollversicherung) 13. Januar 2016 Krankenversicherung und Leistungsanbieter 10

11 PKV-Hauptgeschäft ( substitutiv zur GKV) 13. Januar 2016 Krankenversicherung und Leistungsanbieter 11

12 Leistungsumfang bei Vollversicherung Leistungsumfang kann zwischen Versicherten und Versicherer individuell festgelegt werden Möglichkeit zum Ausschluss von Leistungen ( 5MB / KK) Mindestens zu gewährender Leistungsumfang sowie Konditionen im VGG vorgeschrieben (bzw. in den Musterbedingungen) Freie Arztwahl Erstattung aller Untersuchungs-und Behandlungsmethoden und Arzneimittel, die schulmedizinisch anerkannt sind keine Reglementierung durch GBA-Richtlinien 13. Januar 2016 Krankenversicherung und Leistungsanbieter 12

13.")

13 Knapp 50% der PKV-Vollversicherten sind Beamte (ohne faktische Wahl zwischen GKV und PKV) 13. Januar 2016 Krankenversicherung und Leistungsanbieter 13

14 (primär für GKV-Versicherte) 13. Januar 2016 Krankenversicherung und Leistungsanbieter 14

15 13. Januar 2016 Krankenversicherung und Leistungsanbieter 15

16 13. Januar 2016 Krankenversicherung und Leistungsanbieter 16

17 13. Januar 2016 Krankenversicherung und Leistungsanbieter 17

18 PKV-Versichertenstatistik (Versicherte) 13. Januar 2016 Krankenversicherung und Leistungsanbieter 18

19 PKV-Versichertenstatistik (Beitragseinnahmen) 13. Januar 2016 Krankenversicherung und Leistungsanbieter 19

20 Beitragskalkulation Die Beitrage richten sich nicht nach dem Einkommen, sondern nach dem : Umfang der versicherten Leistungen Lebensalter bei Versicherungsbeginn Gesundheitszustand Geschlecht (Unisextarifierung seit 2012) Beiträge sind individuell und risikoabhängig 13. Januar 2016 Krankenversicherung und Leistungsanbieter 20

21 Alterungsrückstellungen Kapitaldeckung vs. Umlageverfahren Die Kapitaldeckung in der PKV ruht auf drei Säulen: den Alterungsrückstellungen, die mit der Prämie gezahlt werden und die mit 3,5 Prozent verzinst werden; den Zinserträgen, die der Versicherer über die Mindestverzinsung hinaus am Kapitalmarkt erwirtschaftet und zum größten Teil den Kunden gutschreibt; einem zehnprozentigen Zuschlag, der separat angelegt wird und der Beitragssteigerungen im Alter abfedern soll. Die Kalkulation erfolgt analog der Deckungsrückstellung von Lebensversicherungen Rechtliche Grundlage: Kalkulationsverordnung (KalV) in Verbindung mit 12 VAG. Die Überprüfung der Richtigkeit der Kalkulation erfolgt über einen Aktuar. 13. Januar 2016 Krankenversicherung und Leistungsanbieter 21

= knapp 20.000/ Vollversicherten Quelle: PKV; Statista (2016) 13.")

22 Trend der Alterungsrückstellungen Alterungsrückstellungen in der privaten Krankenversicherung in Deutschland in den Jahren 2000 bis 2014 (in Milliarden Euro) = knapp / Vollversicherten Quelle: PKV; Statista (2016) 13. Januar 2016 Krankenversicherung und Leistungsanbieter 22

23 Basistarif (ab 2009) Versicherungspflicht ( 193 Abs. 3 VVG) und Kontrahierungszwang Keine individuelle Risikoprüfung bezahlbare Prämien (max. durchschnittlicher GKV- Höchstbeitrag: ca. 639 pro Monat; 12 Abs. Ic VAG) Bei Hilfebedürftigkeit reduziert sich die Prämie im Basistarif auf die Hälfte Würde auch bei dieser halbierten Prämienzahlung Hilfebedürftigkeit ausgelöst, beteiligt sich der Träger der Grundsicherung beziehungsweise der Sozialhilfe am verminderten Beitrag. 13. Januar 2016 Krankenversicherung und Leistungsanbieter 23

24 Berechtigte für den Basistarif Personen ohne Krankenversicherungsschutz mit Wohnsitz in Deutschland, die nicht der Versicherungspflicht in der GKV unterliegen bzw. die ehemals privat krankenversichert waren oder der privaten Krankenversicherung (PKV) systematisch zuzuordnen sind Freiwillig GKV-Versicherte innerhalb von sechs Monaten nach Beginn des freiwilligen Versicherungsverhältnisses PKV-Versicherte mit einem vor 2009 geschlossenen Vertrag, ab Vollendung des 55. Lebensjahres, bei Bezug einer Rente bzw. Pension oder im Falle finanzieller Hilfebedürftigkeit PKV-Versicherte, deren Vertrag nach dem geschlossen wurde 13. Januar 2016 Krankenversicherung und Leistungsanbieter 24

25 Der Basistarif (ab 2009) 13. Januar 2016 Krankenversicherung und Leistungsanbieter 25

26 Notlagentarif 13. Januar 2016 Krankenversicherung und Leistungsanbieter 26

27 Gesamtaufwendungen vs. Gesamtleistungen 13. Januar 2016 Krankenversicherung und Leistungsanbieter 27

28 ,4 = ,1 58% 31% 7% Ca. 1/3 höher als GKV- Verwaltungsausgaben! <1% 13. Januar 2016 Krankenversicherung und Leistungsanbieter 28

29 Vergütungsverfahren in der PKV Behandlung Patienten Honorar Arzt Prämie Kostenerstattung PKV Einstufiges Verfahren 13. Januar 2016 Krankenversicherung und Leistungsanbieter 29

30 GOÄ: Gebührenordnung für Ärzte Die Gebührenordnung für Ärzte ist eine durch die Bundesregierung (!) festgelegte Gebührenordnung ähnlich dem EBM wird einer Leistung ein bestimmter Punktwert zugeordnet dieser wird anschließend mit einem festen Eurobetrag multipliziert Da es keine Verträge zwischen PKV und Ärzten gibt, gibt es auch keine Höchstmengen oder floatende Preise (genauso wenig wie Qualitätsanforderungen)! 13. Januar 2016 Krankenversicherung und Leistungsanbieter 30

31 Gebührenrahmen in der GOÄ Der einfache Gebührensatz errechnet sich aus Punkten x 0, Innerhalb des Gebührenrahmens sind die Gebühren unter Berücksichtigung der Schwierigkeit und des Zeitaufwandes der einzelnen Leistung sowie der Umstände bei der Ausführung nach billigem Ermessen zu bestimmen. (persönlich-)ärztlich - 5 Absatz 2 der GOÄ und "wird bemessen zwischen dem Einfachen bis 3,5fachen des Gebührensatzes Regelhöchstsatz: 2,3fach (medizinisch-)technisch 1- bis 2,5fach Regelhöchstsatz: 1,8fach Eine weitere Absenkung des technischen Gebührenrahmens: 1- bis 1,3fach z.b. für automatisierte Laboruntersuchungen, etc. Regelhöchstsatz: 1,15fach 13. Januar 2016 Krankenversicherung und Leistungsanbieter 31

32 Vergütung GKV vs. PKV GKV PKV Honorierungsverfahren Zweistufig Einstufig Gebührenordnung Einheitlicher Bewertungsmaßstab (EBM) Abrechnungsvoraussetzung Kassenzulassung Approbation Abrechenbare Leistungen Honorarhöhe Festgelegt durch Gemeinsamen Bundesausschuss (GBA) Abhängig vom Punktevolumen, welches mit einheitlichem Orientierungswert multipliziert wird, sowie der Höhe des Regelleistungsvolumens und weiterer Abstaffelungen Quelle: Greiner, W & Hodek, JM: Finanzmanagement in Arztpraxen und Ärztenetzen Gebührenordnung für Ärzte (GOÄ) Gemäß Stand der wissenschaftlichen Forschung In der Regel 2,3-facher Satz der GOÄ, bis zu 3,5-facher Satz bei besonderer Schwierigkeit. Durch Vereinbarung kann aber auch eine von der GOÄ abweichende Gebührenhöhe festgelegt werden 13. Januar 2016 Krankenversicherung und Leistungsanbieter 32

33 PKV-Arzthonorare als Vielfaches der GOÄ 13. Januar 2016 Krankenversicherung und Leistungsanbieter 33

13.")

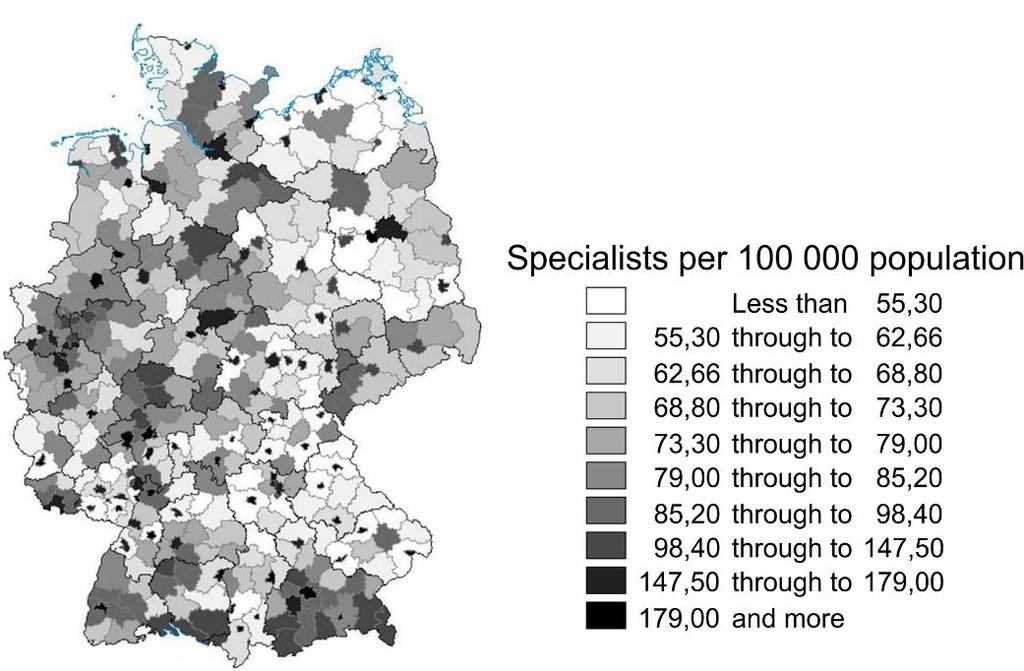

34 PKV-Versicherte und Ärzteverteilung Quelle: Sundmacher & Ozegowski (2015) 13. Januar 2016 Krankenversicherung und Leistungsanbieter 34

35 Ausgaben für ambulante Behandlungen in PKV und GKV 13. Januar 2016 Krankenversicherung und Leistungsanbieter 35

(1992-2004: 2,9x) 7,7x (+60,0% vs. +7,8%) (1992-2004: 15,9x) 13.")

36 Steigerung PKV/GKV 1,0x (+37,9% vs. +38,8%) ( : 2,2x) 1,6x (+40,9% vs. +25,5%) ( : 2,9x) 7,7x (+60,0% vs. +7,8%) ( : 15,9x) 13. Januar 2016 Krankenversicherung und Leistungsanbieter 36

37 Steigerung PKV/GKV 1,2x 13. Januar 2016 Krankenversicherung und Leistungsanbieter 37

38 Ausgaben nach Leistungsarten GKV 2014 PKV 2014 (nur Versicherungsleistungen) 13. Januar 2016 Krankenversicherung und Leistungsanbieter 38

39 GKV vs. PKV GKV %-Satz auf Lohn-/Gehalts-einkommen (Leistungsfähigkeits-/Solidaritätsprinzip) Beitragsfreie Familienmitversicherung Knapp hälftige Finanzierung durch Arbeitgeber Beitragssatzstabilität Kontrahierungszwang seitens der Versicherung Umlageverfahren PKV Risikoabhängige Prämie ( Risikoäquivalenz ) Prämie für jeden Versicherten, keine beitragsfreie Familienmitversicherung Zuschuss durch Arbeitgeber Prämienstabilität wichtig für Reputation Kein Kontrahierungszwang (bzw. nur in Basistarif) Kapitaldeckungsverfahren (Auswirkungen auf Wechselmöglichkeiten) 13. Januar 2016 Krankenversicherung und Leistungsanbieter 39

40 Wettbewerb um Personengruppen GKV vs. PKV GKV PKV Ohne rechtliche Wahlmöglichkeit Pflichtversicherte: 75% der Bevölkerung Ohne GKV-Versicherungsanspruch (z.b. Selbständige ohne GKV- Vorversicherung) Mit rechtlicher Wahlmöglichkeit Nicht GKV-Versicherungspflichtige: ca. 20% der Bevölkerung - Bruttomonatsentgelt über Versicherungspflichtgrenze - Beamte - Selbständige (mit GKV-Vorversicherung) Ohne faktische Wahlmöglichkeit (keine rechtlichen, aber finanzielle Hürden) Freiwillig Versicherte mit: - höherem Lebensalter - vielen (aktuell oder geplant) mitzuversichernden Familienangehörigen - relevanten Vorerkrankungen Beihilfeberechtigte Beamte: ca. 5% Mit tatsächlicher Wahlmöglichkeit (aber nur in Richtung PKV) Personen mit: - niedrigem Lebensalter - keinen/wenigen mitzuversichernden Familienangehörigen - keinen relevanten Vorerkrankungen Um diese Gruppe wird Wettbewerb zwischen GKV und PKV geführt. nach Jacobs/Schulze, Systemwettbewerb zwischen gesetzlicher und privater Krankenversicherung: Idealbild oder Schimäre? in: GGW 1/2004 (Januar), S Januar 2016 Krankenversicherung und Leistungsanbieter 40

41 13. Januar 2016 Krankenversicherung und Leistungsanbieter 41

42 Wettbewerb innerhalb der PKV stark eingeschränkt; hier Storno-Raten 13. Januar 2016 Krankenversicherung und Leistungsanbieter 42

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Rechtliche Grundlagen der privaten Krankenversicherung in Deutschland/GKV vs. PKV Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Rechtliche Grundlagen der privaten Krankenversicherung in Deutschland/GKV vs. PKV Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Rechtliche Grundlagen der privaten Krankenversicherung in Deutschland/GKV vs. PKV Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Rechtliche Grundlagen der privaten Krankenversicherung in Deutschland/GKV vs. PKV Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management

MScPH-Basismodul. Politische und ökonomische Grundlagen des deutschen Gesundheitssystems (Einführung in das Management im Gesundheitswesen)

") Einführung in MScPH-Basismodul das Management im Gesundheitswesen Politische und ökonomische Grundlagen des deutschen Gesundheitssystems (Einführung in das Management im Gesundheitswesen) Thema 5: Krankenversicherung

Einführung in MScPH-Basismodul das Management im Gesundheitswesen Politische und ökonomische Grundlagen des deutschen Gesundheitssystems (Einführung in das Management im Gesundheitswesen) Thema 5: Krankenversicherung

Das deutsche Krankenversicherungssystem

Einführung in das Management im Gesundheitswesen Das deutsche Krankenversicherungssystem Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating

Einführung in das Management im Gesundheitswesen Das deutsche Krankenversicherungssystem Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating

Allgemeine Informationen

Tarifwechsel in der privaten Kranken versicherung Allgemeine Informationen Für einen Tarifwechsel innerhalb der privaten Krankenversicherung (PKV) gelten aktuell verschiedenste Rahmenbedingungen. Grundsätzlich

Tarifwechsel in der privaten Kranken versicherung Allgemeine Informationen Für einen Tarifwechsel innerhalb der privaten Krankenversicherung (PKV) gelten aktuell verschiedenste Rahmenbedingungen. Grundsätzlich

Fakten, die für die PKV sprechen.

Fakten, die für die PKV sprechen. Neuauflage Nov. 2016 95 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher

Fakten, die für die PKV sprechen. Neuauflage Nov. 2016 95 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher

Vollversicherte in der privaten Krankenversicherung

Anhaltender Rückgang der Vollversicherten in der privaten Krankenversicherung Vollversicherte in der privaten Krankenversicherung 1991-2015 Übertritte von der GKV (netto) in Tsd. Übertritte von der PKV

Anhaltender Rückgang der Vollversicherten in der privaten Krankenversicherung Vollversicherte in der privaten Krankenversicherung 1991-2015 Übertritte von der GKV (netto) in Tsd. Übertritte von der PKV

Info. Der Standardtarif

Info Der Standardtarif Stand: 1. September 2007 Verband der privaten Krankenversicherung e.v. Bayenthalgürtel 26 50968 Köln Telefon (0221) 376 62-0 Telefax (0221) 376 62-10 Friedrichstraße 191 10117 Berlin

Info Der Standardtarif Stand: 1. September 2007 Verband der privaten Krankenversicherung e.v. Bayenthalgürtel 26 50968 Köln Telefon (0221) 376 62-0 Telefax (0221) 376 62-10 Friedrichstraße 191 10117 Berlin

Das deutsche Krankenversicherungssystem

Einführung in das Management im Gesundheitswesen Das deutsche Krankenversicherungssystem Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating

Einführung in das Management im Gesundheitswesen Das deutsche Krankenversicherungssystem Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating

PRIVATE KRANKENVERSICHERUNG: DIE ZEHN WICHTIGSTEN FRAGEN

PRIVATE KRANKENVERSICHERUNG: DIE ZEHN WICHTIGSTEN FRAGEN Hier finden Sie die wichtigsten Fragen zur privaten Krankenversicherung kurz und leicht verständlich von uns erklärt. 1. WIE FUNKTIONIERT DIE PRIVATE

PRIVATE KRANKENVERSICHERUNG: DIE ZEHN WICHTIGSTEN FRAGEN Hier finden Sie die wichtigsten Fragen zur privaten Krankenversicherung kurz und leicht verständlich von uns erklärt. 1. WIE FUNKTIONIERT DIE PRIVATE

SOZIALFUNKTIONALITÄT IN DER PKV

SOZIALFUNKTIONALITÄT IN DER PKV Workshop 1: Krankenversicherung und gesundheitliche Leistungen Zugangsbarrieren, finanzielle und Versicherungsprobleme für Menschen in Überschuldungssituationen Jannes Elfgen

SOZIALFUNKTIONALITÄT IN DER PKV Workshop 1: Krankenversicherung und gesundheitliche Leistungen Zugangsbarrieren, finanzielle und Versicherungsprobleme für Menschen in Überschuldungssituationen Jannes Elfgen

Das deutsche Krankenversicherungssystem

Einführung in das Management im Gesundheitswesen Das deutsche Krankenversicherungssystem Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating

Einführung in das Management im Gesundheitswesen Das deutsche Krankenversicherungssystem Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating

Das deutsche Krankenversicherungssystem

Einführung in das Management im Gesundheitswesen Das deutsche Krankenversicherungssystem Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating

Einführung in das Management im Gesundheitswesen Das deutsche Krankenversicherungssystem Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating

Tarifwechsel in der privaten Krankenversicherung: allgemeine Informationen.

Gesundheit erhalten Informationen zum Tarifwechsel Tarifwechsel in der privaten Krankenversicherung: allgemeine Informationen. Für einen Tarifwechsel innerhalb der privaten Krankenversicherung (PKV) gelten

Gesundheit erhalten Informationen zum Tarifwechsel Tarifwechsel in der privaten Krankenversicherung: allgemeine Informationen. Für einen Tarifwechsel innerhalb der privaten Krankenversicherung (PKV) gelten

Umstufungsangebot im Rahmen der Beitragsanpassung zum 1. Januar 2016

ALTE OLDENBURGER - 49375 Vechta Herrn Vechta, im Dezember 2015 Martin Mustermann Musterstrasse 2 Telefon: 04441/905-127 12346 Musterhausen Fax: 04441/905-470 E-Mail: info@alte-oldenburger.de Versicherungsnummer:

ALTE OLDENBURGER - 49375 Vechta Herrn Vechta, im Dezember 2015 Martin Mustermann Musterstrasse 2 Telefon: 04441/905-127 12346 Musterhausen Fax: 04441/905-470 E-Mail: info@alte-oldenburger.de Versicherungsnummer:

Kalkulatorische Grundlagen der Privaten Krankenversicherung

Kalkulatorische Grundlagen der Privaten Krankenversicherung Ralf Hünten Vertriebstrainer Mai 2012 Seite 1 Inhalt Beitragskomponenten des PKV-Beitrags Alterssicherungsprogramm der PKV Seite 2 Die PKV-Beitragskomponenten

Kalkulatorische Grundlagen der Privaten Krankenversicherung Ralf Hünten Vertriebstrainer Mai 2012 Seite 1 Inhalt Beitragskomponenten des PKV-Beitrags Alterssicherungsprogramm der PKV Seite 2 Die PKV-Beitragskomponenten

Modellierung des Gesundheitssystems/ Wesentliche Akteure und Reformen in europäischen Ländern

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Modellierung des Gesundheitssystems/ Wesentliche Akteure und Reformen in europäischen Ländern Reinhard Busse, Prof. Dr. med. MPH

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Modellierung des Gesundheitssystems/ Wesentliche Akteure und Reformen in europäischen Ländern Reinhard Busse, Prof. Dr. med. MPH

NUTZEN EINER PRIVATEN KRANKENVERSICHERUNG IN EINER ALTERNDEN GESELLSCHAFT: CHANCE ODER GEFAHR?

NUTZEN EINER PRIVATEN KRANKENVERSICHERUNG IN EINER ALTERNDEN GESELLSCHAFT: CHANCE ODER GEFAHR? Dr. Florian Reuther Forum Gesundheitswirtschaft Basel, 27./28. Juni 2013 Übersicht I. Überblick zur PKV in

NUTZEN EINER PRIVATEN KRANKENVERSICHERUNG IN EINER ALTERNDEN GESELLSCHAFT: CHANCE ODER GEFAHR? Dr. Florian Reuther Forum Gesundheitswirtschaft Basel, 27./28. Juni 2013 Übersicht I. Überblick zur PKV in

Inhaltsübersicht. Seite. Inhaltsverzeichnis Abkürzungsverzeichnis Literaturverzeichnis

Inhaltsübersicht Inhaltsverzeichnis Abkürzungsverzeichnis Literaturverzeichnis Seite IX XVII XXIII A. Die wesentlichen Neuregelungen des Rechts der privaten Krankenversicherung im Rahmen der WG-Reform

Inhaltsübersicht Inhaltsverzeichnis Abkürzungsverzeichnis Literaturverzeichnis Seite IX XVII XXIII A. Die wesentlichen Neuregelungen des Rechts der privaten Krankenversicherung im Rahmen der WG-Reform

Infoblatt Privatversicherte und Gesundheitsreform

Infoblatt Privatversicherte und Gesundheitsreform Was hat die Gesundheitsreform 2007 für privat Krankenversicherte verändert? Seit Januar 2009 gibt es eine Versicherungspflicht für alle Bürger. Wenn Sie

Infoblatt Privatversicherte und Gesundheitsreform Was hat die Gesundheitsreform 2007 für privat Krankenversicherte verändert? Seit Januar 2009 gibt es eine Versicherungspflicht für alle Bürger. Wenn Sie

Die Bezahlbarkeit der Krankenversorgung ein Blick zurück und voraus... 11. Gebührenordnung für Ärzte (GOÄ)... 15

... 15") Gesamtinhalt Abkürzungen... 9 Die Bezahlbarkeit der Krankenversorgung ein Blick zurück und voraus... 11 Gebührenordnung für Ärzte (GOÄ)... 15 I. Wissenswertes zur GOÄ Erläuterungen... 15 1. Allgemeines...

Gesamtinhalt Abkürzungen... 9 Die Bezahlbarkeit der Krankenversorgung ein Blick zurück und voraus... 11 Gebührenordnung für Ärzte (GOÄ)... 15 I. Wissenswertes zur GOÄ Erläuterungen... 15 1. Allgemeines...

Kunden- und Tarifmanagement

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Kunden- und Tarifmanagement Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Kunden- und Tarifmanagement Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin

Versicherungsvertragsgesetz

1 von 5 15.01.16 12:14 193 VVG n.f. entspricht: 178a Abs. 1, Abs. 3 VVG a.f. (bis 31.12.2007) Gegenüberstellung mit der bis zum 31.12.2008 geltenden Fassung Versicherungsvertragsgesetz Teil 2 - Einzelne

1 von 5 15.01.16 12:14 193 VVG n.f. entspricht: 178a Abs. 1, Abs. 3 VVG a.f. (bis 31.12.2007) Gegenüberstellung mit der bis zum 31.12.2008 geltenden Fassung Versicherungsvertragsgesetz Teil 2 - Einzelne

Die Sozialfunktionalität der PKV im dualen System

1 Die Sozialfunktionalität der PKV im dualen System 1. Allgemeine Pflicht zur Krankenversicherung S. 2 2. Option der Beitragssenkung durch das Tarifwechselrecht innerhalb der PKV S. 3 3. Der Standardtarif

1 Die Sozialfunktionalität der PKV im dualen System 1. Allgemeine Pflicht zur Krankenversicherung S. 2 2. Option der Beitragssenkung durch das Tarifwechselrecht innerhalb der PKV S. 3 3. Der Standardtarif

Ambulanter Sektor II: Leistungsmanagement und Beurteilung im internationalen Vergleich

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Ambulanter Sektor II: Leistungsmanagement und Beurteilung im internationalen Vergleich Reinhard Busse, Prof. Dr. med. MPH FFPH FG

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Ambulanter Sektor II: Leistungsmanagement und Beurteilung im internationalen Vergleich Reinhard Busse, Prof. Dr. med. MPH FFPH FG

Krankenvollversicherung

Minerva Studio, Fotolia #41738890 Krankenvollversicherung Wenn Sie die Wahl haben, sollte Ihnen die Entscheidung nicht schwer fallen! Beratung durch: Erich Sohst Versicherungsmakler GmbH Lauterbachstr.

Minerva Studio, Fotolia #41738890 Krankenvollversicherung Wenn Sie die Wahl haben, sollte Ihnen die Entscheidung nicht schwer fallen! Beratung durch: Erich Sohst Versicherungsmakler GmbH Lauterbachstr.

GKV - Leistungen und Beziehungen zu Leistungserbringern

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter GKV - Leistungen und Beziehungen zu Leistungserbringern Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen,

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter GKV - Leistungen und Beziehungen zu Leistungserbringern Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen,

Ökonomische Aspekte einer GKV-Reform am Beispiel des Niederländischen Modells

Tagung Tagung der der AG AG Zukunft Zukunft des des Gesundheitswesens Gesundheitswesens am am 14. 14. Juni Juni 2006 2006 in in Dortmund Dortmund Ein Ein bisschen bisschen Bürgerversicherung Bürgerversicherung

Tagung Tagung der der AG AG Zukunft Zukunft des des Gesundheitswesens Gesundheitswesens am am 14. 14. Juni Juni 2006 2006 in in Dortmund Dortmund Ein Ein bisschen bisschen Bürgerversicherung Bürgerversicherung

Übung zur Einführung in die Gesundheitsökonomie: Vergütung im ambulanten Bereich 22.06.2010 Dipl.-Volksw. Michael Bäumler

Übung zur Einführung in die Gesundheitsökonomie: Vergütung im ambulanten Bereich 22.06.2010 Dipl.-Volksw. Michael Bäumler FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating

Übung zur Einführung in die Gesundheitsökonomie: Vergütung im ambulanten Bereich 22.06.2010 Dipl.-Volksw. Michael Bäumler FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating

Der Privatpatient. Yvonne Görmar, Referat Praxen des DVE

Der Privatpatient Yvonne Görmar, Referat Praxen des DVE These I In der Welt der privaten Krankenversicherungen gelten völlig andere Regeln als bei den gesetzlichen Krankenkassen. These II In der Gestaltung

Der Privatpatient Yvonne Görmar, Referat Praxen des DVE These I In der Welt der privaten Krankenversicherungen gelten völlig andere Regeln als bei den gesetzlichen Krankenkassen. These II In der Gestaltung

Ambulanter Sektor III: Vergütung

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Ambulanter Sektor III: Vergütung Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Ambulanter Sektor III: Vergütung Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität

Im Krankenhaus erstatten wir 100 Prozent der Aufwendungen für allgemeine Krankenhausleistungen.

Produktinformationsblatt - Tarif EL Bonus-U - für Max Muster, geb. 02.01.1972, Vers.-Beginn 01.02.2016 Produktinformationsblatt zur Krankenversicherung - Tarifgeneration Unisex Tarif EL Bonus-U Mit dieser

Produktinformationsblatt - Tarif EL Bonus-U - für Max Muster, geb. 02.01.1972, Vers.-Beginn 01.02.2016 Produktinformationsblatt zur Krankenversicherung - Tarifgeneration Unisex Tarif EL Bonus-U Mit dieser

Willkommen in der Solidarität! Informationen zur Gesundheitsreform 2007

Willkommen in der Solidarität! Informationen zur Gesundheitsreform 2007 Stand: März 2007 Ziele der Gesundheitsreform Zukunftssicher und solidarisch: die neue Gesundheitsversicherung Alle Bürgerinnen und

Willkommen in der Solidarität! Informationen zur Gesundheitsreform 2007 Stand: März 2007 Ziele der Gesundheitsreform Zukunftssicher und solidarisch: die neue Gesundheitsversicherung Alle Bürgerinnen und

Die PKV in der Niedrigzinsphase

Die PKV in der Niedrigzinsphase Die PKV eine Krankenversicherung mit eingebauter Altersvorsorge Privatversicherte haben einen lebenslangen Anspruch auf hervorragende Leistungen und die Teilhabe am medizinischen

Die PKV in der Niedrigzinsphase Die PKV eine Krankenversicherung mit eingebauter Altersvorsorge Privatversicherte haben einen lebenslangen Anspruch auf hervorragende Leistungen und die Teilhabe am medizinischen

Private Krankenversicherung

Private Krankenversicherung Krankenversicherung gesetzlich (GKV) oder privat (PKV)? Arbeitnehmer über der Pflichtversicherungsgrenze, Selbstständige, Freiberufler und Beamte können sich freiwillig gesetzlich

Private Krankenversicherung Krankenversicherung gesetzlich (GKV) oder privat (PKV)? Arbeitnehmer über der Pflichtversicherungsgrenze, Selbstständige, Freiberufler und Beamte können sich freiwillig gesetzlich

Studie der Hans-Böckler-Stiftung aus Oktober Transformationsmodelle einer Bürgerversicherung

Studie der Hans-Böckler-Stiftung aus Oktober 2016 Transformationsmodelle Gestaltungsoptionen aus Sicht von Versicherten und Beschäftigten der Krankenversicherungen Betriebsratsinitiative Bürgerversicherung?

Studie der Hans-Böckler-Stiftung aus Oktober 2016 Transformationsmodelle Gestaltungsoptionen aus Sicht von Versicherten und Beschäftigten der Krankenversicherungen Betriebsratsinitiative Bürgerversicherung?

Entlastung während der Elternzeit

Entlastung während der Elternzeit Vorschlag für eine familiengerechte Beitragsgestaltung in der PKV Stefan Walter info@familiengerech

Entlastung während der Elternzeit Vorschlag für eine familiengerechte Beitragsgestaltung in der PKV Stefan Walter info@familiengerech

PKV-Info. Der Standardtarif. nach der Rechtslage ab dem 1. Juli 2002

PKV-Info Der Standardtarif nach der Rechtslage ab dem 1. Juli 2002 2 Was ist der Standardtarif? Der Standardtarif ist ein brancheneinheitlicher Tarif in der privaten Krankenversicherung (PKV) mit einem

PKV-Info Der Standardtarif nach der Rechtslage ab dem 1. Juli 2002 2 Was ist der Standardtarif? Der Standardtarif ist ein brancheneinheitlicher Tarif in der privaten Krankenversicherung (PKV) mit einem

BKK oder PKV? KKF-Verlag. Privat versichern? Besser BKK! Der Wechsel zur PKV meist eine Entscheidung auf Lebenszeit.

BKK oder PKV? Privat versichern? Besser BKK! Der Wechsel zur PKV meist eine Entscheidung auf Lebenszeit. 2 Informationen Verbraucherzentralen und ihre Beratungsstellen www.verbraucherzentrale.de Unabhängige

BKK oder PKV? Privat versichern? Besser BKK! Der Wechsel zur PKV meist eine Entscheidung auf Lebenszeit. 2 Informationen Verbraucherzentralen und ihre Beratungsstellen www.verbraucherzentrale.de Unabhängige

Private Krankenversicherung Quo Vadis?

Private Krankenversicherung Quo Vadis? Vortrag im Rahmen des Versicherungswissenschaftlichen Fachgesprächs des Vereins zur Förderung der Versicherungswissenschaft 26. Februar 2007, Berlin Dr. Martin Schölkopf

Private Krankenversicherung Quo Vadis? Vortrag im Rahmen des Versicherungswissenschaftlichen Fachgesprächs des Vereins zur Förderung der Versicherungswissenschaft 26. Februar 2007, Berlin Dr. Martin Schölkopf

Infoblatt Spezielle PKV-Tarife: Basis-, Standard- und Notlagentarif

Infoblatt Spezielle PKV-Tarife: Basis-, Standard- und Notlagentarif Der Bund der Versicherten e. V. (BdV) wurde 1982 gegründet und ist mit mehr als 50.000 Mitgliedern die einzige Organisation in Deutschland,

Infoblatt Spezielle PKV-Tarife: Basis-, Standard- und Notlagentarif Der Bund der Versicherten e. V. (BdV) wurde 1982 gegründet und ist mit mehr als 50.000 Mitgliedern die einzige Organisation in Deutschland,

Kopfpauschale vs. Bürgerversicherung

Kopfpauschale vs. Bürgerversicherung Bärbel Brünger Pressesprecherin des Verbandes der Ersatzkassen NRW vdek e.v. Veranstaltung in Schloss-Holte-Stukenbrock - 14.April 2010 Warum brauchen wir eine Reform

Kopfpauschale vs. Bürgerversicherung Bärbel Brünger Pressesprecherin des Verbandes der Ersatzkassen NRW vdek e.v. Veranstaltung in Schloss-Holte-Stukenbrock - 14.April 2010 Warum brauchen wir eine Reform

Info. Der Standardtarif

Info Der Standardtarif Stand: 1. Juli 2007 Verband der privaten Krankenversicherung e.v. Bayenthalgürtel 26 50968 Köln Telefon (0221) 376 62-0 Telefax (0221) 376 62-10 Friedrichstraße 191 10117 Berlin

Info Der Standardtarif Stand: 1. Juli 2007 Verband der privaten Krankenversicherung e.v. Bayenthalgürtel 26 50968 Köln Telefon (0221) 376 62-0 Telefax (0221) 376 62-10 Friedrichstraße 191 10117 Berlin

Der Tarif gilt nur in Verbindung mit den Allgemeinen Versicherungsbedingungen für die Kranken-Zusatzversicherung

Wesentliche Merkmale des Tarifs dentze.90 Leistungen beim Zahnarzt Wir erstatten 80-90% der Kosten für: Zahnersatz Inlays Narkose und Akupunktur bis insgesamt 250 pro Kalenderjahr Es gelten Höchstbeträge

Wesentliche Merkmale des Tarifs dentze.90 Leistungen beim Zahnarzt Wir erstatten 80-90% der Kosten für: Zahnersatz Inlays Narkose und Akupunktur bis insgesamt 250 pro Kalenderjahr Es gelten Höchstbeträge

Ambulanter Sektor V: MVZ, Ärztenetze etc. (Kooperationen)

") Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Ambulanter Sektor V: MVZ, Ärztenetze etc. (Kooperationen) Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen,

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Ambulanter Sektor V: MVZ, Ärztenetze etc. (Kooperationen) Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen,

Ambulanter Sektor V: MVZ, Ärztenetze etc. (Kooperationen)

") Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Ambulanter Sektor V: MVZ, Ärztenetze etc. (Kooperationen) Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen,

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Ambulanter Sektor V: MVZ, Ärztenetze etc. (Kooperationen) Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen,

Einführung in das Management im Gesundheitswesen. Finanzierung I

Einführung in das Management im Gesundheitswesen Finanzierung I Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating Centre for Health

Einführung in das Management im Gesundheitswesen Finanzierung I Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating Centre for Health

Die private Krankenversicherung für Selbständige und FreiberuflerInnen

Die private Krankenversicherung für Selbständige und FreiberuflerInnen Diese Information soll die Unterschiede zwischen der gesetzlichen Krankenversicherung (GKV) und der privaten Krankenversicherung (PKV)

Die private Krankenversicherung für Selbständige und FreiberuflerInnen Diese Information soll die Unterschiede zwischen der gesetzlichen Krankenversicherung (GKV) und der privaten Krankenversicherung (PKV)

Bezahlbare Beiträge PRIVATE KRANKENVOLLVERSICHERUNGEN AUCH IM ALTER. Beiträge im Alter kein Problem für privat Versicherte.

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

Continentale Versicherungsverbund auf Gegenseitigkeit. Martina Steinbauer Bezirksleiterin Maklerdirektion Wiesbaden

Continentale Versicherungsverbund auf Gegenseitigkeit Martina Steinbauer Bezirksleiterin Maklerdirektion Wiesbaden Bahnhofstr. 15-17 65185 Wiesbaden Tel. 06123 9741726 Fax. 0611 1400218 Mobil 0172-1461482

Continentale Versicherungsverbund auf Gegenseitigkeit Martina Steinbauer Bezirksleiterin Maklerdirektion Wiesbaden Bahnhofstr. 15-17 65185 Wiesbaden Tel. 06123 9741726 Fax. 0611 1400218 Mobil 0172-1461482

Krankenkassen im internationalen Kontext und ihre historische Entwicklung

Krankenkassen im internationalen Kontext und ihre historische Entwicklung Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating Centre

Krankenkassen im internationalen Kontext und ihre historische Entwicklung Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating Centre

Modellierung des Gesundheitssystems/ Wesentliche Akteure und Reformen in europäischen Ländern

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Modellierung des Gesundheitssystems/ Wesentliche Akteure und Reformen in europäischen Ländern Reinhard Busse, Prof. Dr. med. MPH

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter Modellierung des Gesundheitssystems/ Wesentliche Akteure und Reformen in europäischen Ländern Reinhard Busse, Prof. Dr. med. MPH

PKV-Info. Der Standardtarif. Stand: 1. Juni 2004

PKV-Info Der Standardtarif Stand: 1. Juni 2004 2 Was ist der Standardtarif? Der Standardtarif ist ein brancheneinheitlicher Tarif in der privaten Krankenversicherung (PKV) mit einem gesetzlich begrenzten

PKV-Info Der Standardtarif Stand: 1. Juni 2004 2 Was ist der Standardtarif? Der Standardtarif ist ein brancheneinheitlicher Tarif in der privaten Krankenversicherung (PKV) mit einem gesetzlich begrenzten

Ratgeber: PKV - Private Krankenversicherung

Ratgeber: PKV - Private Krankenversicherung Was unterscheidet die private von der gesetzlichen Krankenversicherung? Welche Vorteile bietet mir eine PKV (Leistungen)? Welche Voraussetzungen müssen für eine

Ratgeber: PKV - Private Krankenversicherung Was unterscheidet die private von der gesetzlichen Krankenversicherung? Welche Vorteile bietet mir eine PKV (Leistungen)? Welche Voraussetzungen müssen für eine

Winter 2011/12. Krankenversicherung. Prof. Dr. Jörg Schiller. j.schiller@uni-hohenheim.de. http://www.insurance.uni-hohenheim.de

Winter 2011/12 Grundzüge der deutschen Krankenversicherung Prof. Dr. Jörg Schiller j.schiller@uni-hohenheim.de Weitere Informationen auf unserer Lehrstuhl-Homepage http://www.insurance.uni-hohenheim.de

Winter 2011/12 Grundzüge der deutschen Krankenversicherung Prof. Dr. Jörg Schiller j.schiller@uni-hohenheim.de Weitere Informationen auf unserer Lehrstuhl-Homepage http://www.insurance.uni-hohenheim.de

KRANKEN- VERSICHERUNG

KRANKEN- VERSICHERUNG IHR Plus An gesundheit. Das R+V-GesundheitsKonzept AGIL überzeugende Argumente für einen flexiblen Versicherungsschutz. Hohe Flexibilität mit den Vorzügen einer privaten Krankenversicherung.

KRANKEN- VERSICHERUNG IHR Plus An gesundheit. Das R+V-GesundheitsKonzept AGIL überzeugende Argumente für einen flexiblen Versicherungsschutz. Hohe Flexibilität mit den Vorzügen einer privaten Krankenversicherung.

Dürfen wir Sie etwas unter die Lupe nehmen?

Dürfen wir Sie etwas unter die Lupe nehmen? Sehr geehrte Patientin, sehr geehrter Patient, unser Ziel ist immer Ihre höchste Zufriedenheit als Patient. Wir setzen auf gegenseitiges Vertrauen und beraten

Dürfen wir Sie etwas unter die Lupe nehmen? Sehr geehrte Patientin, sehr geehrter Patient, unser Ziel ist immer Ihre höchste Zufriedenheit als Patient. Wir setzen auf gegenseitiges Vertrauen und beraten

GKV (Gesetzliche Krankenversicherung) Versicherte und Organisation

Versicherte und Organisation") Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter GKV (Gesetzliche Krankenversicherung) Versicherte und Organisation Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen,

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter GKV (Gesetzliche Krankenversicherung) Versicherte und Organisation Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen,

LVI-Position zu Gesundheitsreformkonzepten. Stuttgarter Gesundheitsmodell 2004

LVI-Position zu Gesundheitsreformkonzepten und Vorstellung des Stuttgarter Gesundheitsmodell 2004 der INITIATIVE MEHR GESUNDHEIT e.v. Gesundheitsreformkonzepte im Überblick Zur besseren Veranschaulichung

LVI-Position zu Gesundheitsreformkonzepten und Vorstellung des Stuttgarter Gesundheitsmodell 2004 der INITIATIVE MEHR GESUNDHEIT e.v. Gesundheitsreformkonzepte im Überblick Zur besseren Veranschaulichung

Belastung von Rentnerinnen und Rentnern mit niedrigen Einkommen in der privaten Krankenversicherung

Deutscher Bundestag Drucksache 18/8441 18. Wahlperiode 11.05.2016 Kleine Anfrage der Abgeordneten Maria Klein-Schmeink, Elisabeth Scharfenberg, Kordula Schulz-Asche, Harald Terpe, Dr. Franziska Brantner,

Deutscher Bundestag Drucksache 18/8441 18. Wahlperiode 11.05.2016 Kleine Anfrage der Abgeordneten Maria Klein-Schmeink, Elisabeth Scharfenberg, Kordula Schulz-Asche, Harald Terpe, Dr. Franziska Brantner,

QUARTALSBERICHT 04/2015

QUARTALSBERICHT 4/215 Ergebnis 215 FINANZIELLE ENTWICKLUNG UND BEITRAG Entsprechend unserer Prognosen haben wir das vierte Quartal 215 mit einem leichten Überschuss von rund 1,2 Millionen Euro abgeschlossen.

QUARTALSBERICHT 4/215 Ergebnis 215 FINANZIELLE ENTWICKLUNG UND BEITRAG Entsprechend unserer Prognosen haben wir das vierte Quartal 215 mit einem leichten Überschuss von rund 1,2 Millionen Euro abgeschlossen.

Univ.-Prof. Dr. Günter Neubauer. Impulse und Ergebnisse: Wie geht die Reise weiter?

Univ.-Prof. Dr. Günter Neubauer Impulse und Ergebnisse: Wie geht die Reise weiter? 19. UCB-Netzkonferenz am 25./26. Januar 2013 in Berlin IfG Institut für Gesundheitsökonomik www.ifg-muenchen.com Übersicht

Univ.-Prof. Dr. Günter Neubauer Impulse und Ergebnisse: Wie geht die Reise weiter? 19. UCB-Netzkonferenz am 25./26. Januar 2013 in Berlin IfG Institut für Gesundheitsökonomik www.ifg-muenchen.com Übersicht

Telefon 030 865-0 Telefax 030 865-27240 Servicetelefon: 0800 100048070 drv@drv-bund.de. vvww.deutsche-rentenversicherung-bund.de

Deutsche Rentenversicherung Bund Ruhrstraße 2, 10709 Berlin Postanschrift: 10704 Berlin M Deutsche Telefon 030 865-0 Telefax 030 865-27240 Servicetelefon: 0800 100048070 drv@drv-bund.de Rentenversicherung

Deutsche Rentenversicherung Bund Ruhrstraße 2, 10709 Berlin Postanschrift: 10704 Berlin M Deutsche Telefon 030 865-0 Telefax 030 865-27240 Servicetelefon: 0800 100048070 drv@drv-bund.de Rentenversicherung

Gesundheitspauschale, Bürgerversicherung & Co.: Worüber reden die Parteien beim Thema Gesundheitsreform? Reinhard Busse, Prof. Dr. med.

Gesundheitspauschale, Bürgerversicherung & Co.: Worüber reden die Parteien beim Thema Gesundheitsreform? Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität

Gesundheitspauschale, Bürgerversicherung & Co.: Worüber reden die Parteien beim Thema Gesundheitsreform? Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität

Grundzüge der deutschen Krankenversicherung

Wintersemester 2013/14 Grundzüge der deutschen Krankenversicherung Prof. Dr. Jörg Schiller j.schiller@uni-hohenheim.de Weitere Informationen auf unserer Lehrstuhl-Homepage http://www.insurance.uni-hohenheim.de

Wintersemester 2013/14 Grundzüge der deutschen Krankenversicherung Prof. Dr. Jörg Schiller j.schiller@uni-hohenheim.de Weitere Informationen auf unserer Lehrstuhl-Homepage http://www.insurance.uni-hohenheim.de

Wettbewerb im Gesundheitswesen im internationalen Vergleich Reinhard Busse, Prof. Dr. med. MPH FFPH

Wettbewerb im Gesundheitswesen im internationalen Vergleich Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating Centre for Health

Wettbewerb im Gesundheitswesen im internationalen Vergleich Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating Centre for Health

Grundzüge der deutschen Krankenversicherung

Winter 2012/13 Grundzüge der deutschen Krankenversicherung Prof. Dr. Jörg Schiller j.schiller@uni-hohenheim.de Weitere Informationen auf unserer Lehrstuhl-Homepage http://www.insurance.uni-hohenheim.de

Winter 2012/13 Grundzüge der deutschen Krankenversicherung Prof. Dr. Jörg Schiller j.schiller@uni-hohenheim.de Weitere Informationen auf unserer Lehrstuhl-Homepage http://www.insurance.uni-hohenheim.de

Die Auswirkungen des GKV-WSG und der Standardtarif für Nichtversicherte ab 01.07.2007 bis 31.12.2008

Die Auswirkungen des GKV-WSG und der Standardtarif für Nichtversicherte ab 01.07.2007 bis 31.12.2008 Agenda Zeitlicher Überblick des GKV-Wettbewerbsstärkungsgesetzes (GKV-WSG) Neues Wechselrecht für pflichtversicherte

Die Auswirkungen des GKV-WSG und der Standardtarif für Nichtversicherte ab 01.07.2007 bis 31.12.2008 Agenda Zeitlicher Überblick des GKV-Wettbewerbsstärkungsgesetzes (GKV-WSG) Neues Wechselrecht für pflichtversicherte

Gesetzliche Sozialversicherung und private Absicherung

Inhalt Brigitte Ommeln/Alexander Weiss Gesetzliche Sozialversicherung und private Absicherung 1. Sozial- und Individualversicherungen... 1 1.1 Wirtschaftliche Bedeutung der Versicherungswirtschaft... 1

Inhalt Brigitte Ommeln/Alexander Weiss Gesetzliche Sozialversicherung und private Absicherung 1. Sozial- und Individualversicherungen... 1 1.1 Wirtschaftliche Bedeutung der Versicherungswirtschaft... 1

Die. als Teil Ihres individuellen

Die als Teil Ihres individuellen 1. Die Krankenversicherung ist die einzige Versicherung, die Sie lebenslang haben werden! 2. Permanent in Anspruch nehmen werden Sie die KV allerdings erst in vielen Jahren

Die als Teil Ihres individuellen 1. Die Krankenversicherung ist die einzige Versicherung, die Sie lebenslang haben werden! 2. Permanent in Anspruch nehmen werden Sie die KV allerdings erst in vielen Jahren

PKV-Info. Der Standardtarif. nach der Rechtslage ab dem 1. Juli 2000

PKV-Info Der Standardtarif nach der Rechtslage ab dem 1. Juli 2000 VERBAND DER PRIVATEN KRANKENVERSICHERUNG E.V. 50946 KÖLN POSTFACH 51 10 40 TELEFON 0221 / 3 76 62-0 TELEFAX 0221 / 3 76 62-10 2 Was ist

PKV-Info Der Standardtarif nach der Rechtslage ab dem 1. Juli 2000 VERBAND DER PRIVATEN KRANKENVERSICHERUNG E.V. 50946 KÖLN POSTFACH 51 10 40 TELEFON 0221 / 3 76 62-0 TELEFAX 0221 / 3 76 62-10 2 Was ist

Kranken- und Pflegeversicherung

70 Grundsicherung für Arbeitsuchende Kranken- und Pflegeversicherung Wenn Sie Arbeitslosengeld II bekommen, sind Sie normalerweise in der gesetzlichen Kranken- und Pflegeversicherung pflichtversichert.

70 Grundsicherung für Arbeitsuchende Kranken- und Pflegeversicherung Wenn Sie Arbeitslosengeld II bekommen, sind Sie normalerweise in der gesetzlichen Kranken- und Pflegeversicherung pflichtversichert.

GKV PKV. System- und Leistungsvergleich. IHK-Göttingen, den 29.11.2010

GKV PKV System- und Leistungsvergleich IHK-Göttingen, den 29.11.2010 Frank Lange Systemvergleich Beitrag, Finanzierung & Demographie Beitrag GKV Einkommensabhängig; prozentual nach dem Bruttoeinkommen

GKV PKV System- und Leistungsvergleich IHK-Göttingen, den 29.11.2010 Frank Lange Systemvergleich Beitrag, Finanzierung & Demographie Beitrag GKV Einkommensabhängig; prozentual nach dem Bruttoeinkommen

Die Landwirtschaftliche Pflegeversicherung

Unterricht an den Landwirtschaftsschulen Die Landwirtschaftliche Pflegeversicherung ergänzt durch das Pflegezeitgesetz und das Pflege-Weiterentwicklungsgesetz Versicherter Personenkreis Pflichtversichert

Unterricht an den Landwirtschaftsschulen Die Landwirtschaftliche Pflegeversicherung ergänzt durch das Pflegezeitgesetz und das Pflege-Weiterentwicklungsgesetz Versicherter Personenkreis Pflichtversichert

Allianz Kranken- versicherungs- Tarife

Allianz Private Krankenversicherungs-AG Allianz Kranken- versicherungs- Tarife Fragen rund um Ihre Beiträge Die Leistungen der APKV gelten ein Leben lang Mit Ihrer privaten Krankenversicherung können Sie

Allianz Private Krankenversicherungs-AG Allianz Kranken- versicherungs- Tarife Fragen rund um Ihre Beiträge Die Leistungen der APKV gelten ein Leben lang Mit Ihrer privaten Krankenversicherung können Sie

Management im Gesundheitswesen: Einführung

Management im Gesundheitswesen Management im Gesundheitswesen: Einführung Reinhard Busse, Prof. Dr. med. MPH FFPH Alexander Geissler, Dr. rer. oec., Dipl.-Ing. Natalie Baier, Dipl.Vw., MSc FG Management

Management im Gesundheitswesen Management im Gesundheitswesen: Einführung Reinhard Busse, Prof. Dr. med. MPH FFPH Alexander Geissler, Dr. rer. oec., Dipl.-Ing. Natalie Baier, Dipl.Vw., MSc FG Management

Tarife der Allianz Krankenversicherung

Allianz Private Krankenversicherungs-AG Tarife der Allianz Krankenversicherung Fragen rund um Ihre Beiträge www.allianz.de Allianz Private Krankenversicherungs-AG MMK--0059Z0 (03V) 1.10.15 Die Leistungen

Allianz Private Krankenversicherungs-AG Tarife der Allianz Krankenversicherung Fragen rund um Ihre Beiträge www.allianz.de Allianz Private Krankenversicherungs-AG MMK--0059Z0 (03V) 1.10.15 Die Leistungen

PKV-Info. Sozialtarife der PKV

PKV-Info Sozialtarife der PKV Inhalt 1. Der Standardtarif... 2 1.1 Wer kann sich im Standardtarif versichern?...2 1.2 Welcher Beitrag ist im Standardtarif zu zahlen?...3 1.3 Welche Leistungen sind im Standardtarif

PKV-Info Sozialtarife der PKV Inhalt 1. Der Standardtarif... 2 1.1 Wer kann sich im Standardtarif versichern?...2 1.2 Welcher Beitrag ist im Standardtarif zu zahlen?...3 1.3 Welche Leistungen sind im Standardtarif

GKV (Gesetzliche Krankenversicherung) Versicherte und Organisation

Versicherte und Organisation") Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter GKV (Gesetzliche Krankenversicherung) Versicherte und Organisation Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen,

Management im Gesundheitswesen Krankenversicherung und Leistungsanbieter GKV (Gesetzliche Krankenversicherung) Versicherte und Organisation Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen,

Voraussichtliche Sozialversicherungsdaten ab 01.01.2010

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

Grundzüge der deutschen Krankenversicherung

Wintersemester 2015/16 Grundzüge der deutschen Krankenversicherung Prof. Dr. Jörg Schiller j.schiller@uni-hohenheim.de Weitere Informationen auf unserer Lehrstuhl-Homepage http://www.insurance.uni-hohenheim.de

Wintersemester 2015/16 Grundzüge der deutschen Krankenversicherung Prof. Dr. Jörg Schiller j.schiller@uni-hohenheim.de Weitere Informationen auf unserer Lehrstuhl-Homepage http://www.insurance.uni-hohenheim.de

Im Alter gut versichert. Der optimale Versicherungsschutz für Seniorinnen und Senioren.

Im Alter gut versichert Der optimale Versicherungsschutz für Seniorinnen und Senioren. Sehr geehrte Versicherte, sehr geehrter Versicherter, Sie haben das aktive Erwerbsleben abgeschlossen und sich verdient

Im Alter gut versichert Der optimale Versicherungsschutz für Seniorinnen und Senioren. Sehr geehrte Versicherte, sehr geehrter Versicherter, Sie haben das aktive Erwerbsleben abgeschlossen und sich verdient

Hintergrundinfo: Wechsel in die Private Krankenversicherung 2008?

Hintergrundinfo: Wechsel in die Private Krankenversicherung 2008? Er ist entbrannt, der Wettlauf um die Abschlüsse im so genannten Jahresendgeschäft. Jetzt noch schnell in die private Krankenvollversicherung

Hintergrundinfo: Wechsel in die Private Krankenversicherung 2008? Er ist entbrannt, der Wettlauf um die Abschlüsse im so genannten Jahresendgeschäft. Jetzt noch schnell in die private Krankenvollversicherung

Gesetzliche Krankenversicherung

Gesetzliche Krankenversicherung Beigesteuert von Sunday, 13. April 2008 Letzte Aktualisierung Friday, 6. June 2008 Die Gesetzliche Krankenversicherung Vergleichen Sie die Gesetzliche Krankenkasse Es bieten

Gesetzliche Krankenversicherung Beigesteuert von Sunday, 13. April 2008 Letzte Aktualisierung Friday, 6. June 2008 Die Gesetzliche Krankenversicherung Vergleichen Sie die Gesetzliche Krankenkasse Es bieten

GOÄ / GOZ. In freundlicher Kooperation mit Hagen Engelhard entstanden Weitere Informationen www.versisinsure.de oder telefonisch unter 0721 627657-0

GOÄ / GOZ Die Regeln der Privaten GOÄ/ GOZ Für GKV gilt SGB V Für PKV gilt auch ein Gesetz: GOÄ/ GOZ Das ist ein Katalog mit allen med. Dienstleistungen, die ein Arzt an einem Patienten nach einer Diagnose

GOÄ / GOZ Die Regeln der Privaten GOÄ/ GOZ Für GKV gilt SGB V Für PKV gilt auch ein Gesetz: GOÄ/ GOZ Das ist ein Katalog mit allen med. Dienstleistungen, die ein Arzt an einem Patienten nach einer Diagnose

Inhaltsverzeichnis. 2. Arbeitslosenversicherung 5 2.1 Beitragsbemessungsgrenze (BBG) 5 2.2 Bezugsgröße 5 2.3 Beitragssatz 5 2.

5 2.2 Bezugsgröße 5 2.3 Beitragssatz 5 2.") Inhaltsverzeichnis Seite 1. Rentenversicherung/RV 4 1.1 Beitragsbemessungsgrenze (BBG) 4 1.2 Bezugsgröße 4 1.3 Beitragssatz 4 1.4 Geringfügigkeitsgrenze 4 1.5 Höchstbeitrag in der RV der Arbeiter und Angestellten

Inhaltsverzeichnis Seite 1. Rentenversicherung/RV 4 1.1 Beitragsbemessungsgrenze (BBG) 4 1.2 Bezugsgröße 4 1.3 Beitragssatz 4 1.4 Geringfügigkeitsgrenze 4 1.5 Höchstbeitrag in der RV der Arbeiter und Angestellten

Freiwillige Krankenversicherung - Beiträge

Freiwillige Krankenversicherung - Beiträge Normen 240 SGB V Kurzinfo Die Beiträge für freiwillige Mitglieder bemessen sich nach der wirtschaftlichen Leistungsfähigkeit des Mitglieds; zu berücksichtigen

Freiwillige Krankenversicherung - Beiträge Normen 240 SGB V Kurzinfo Die Beiträge für freiwillige Mitglieder bemessen sich nach der wirtschaftlichen Leistungsfähigkeit des Mitglieds; zu berücksichtigen

Unzufriedenheit mit Preis und Leistung

Unzufriedenheit mit Preis und Leistung 70% Unzufriedenheit Preis 60% 50% 40% Unzufriedenheit Leistung 30% 2001 2002 2003 2004 2005 2006 Befragte: rund 1.050 GKV-Versicherte Wechselmöglichkeit in der PKV

Unzufriedenheit mit Preis und Leistung 70% Unzufriedenheit Preis 60% 50% 40% Unzufriedenheit Leistung 30% 2001 2002 2003 2004 2005 2006 Befragte: rund 1.050 GKV-Versicherte Wechselmöglichkeit in der PKV

Gesundheitsreform 2007

Info Gesundheitsreform 2007 Neuregelungen für die PKV Stand: August 2007 Verband der privaten Krankenversicherung e.v. Bayenthalgürtel 26 50968 Köln Telefon (0221) 376 62-0 Telefax (0221) 376 62-10 Friedrichstraße

Info Gesundheitsreform 2007 Neuregelungen für die PKV Stand: August 2007 Verband der privaten Krankenversicherung e.v. Bayenthalgürtel 26 50968 Köln Telefon (0221) 376 62-0 Telefax (0221) 376 62-10 Friedrichstraße

BKK oder PKV? KKF-Verlag. Privat versichern? Besser BKK! Der Wechsel zur PKV meist eine Entscheidung auf Lebenszeit.

BKK oder PKV? Privat versichern? Besser BKK! Der Wechsel zur PKV meist eine Entscheidung auf Lebenszeit. 2 Inhalt Grundlegend verschieden: GKV PKV! 5 (K)ein Weg zurück? 6 Wer die Wahl hat... l Entscheidung

BKK oder PKV? Privat versichern? Besser BKK! Der Wechsel zur PKV meist eine Entscheidung auf Lebenszeit. 2 Inhalt Grundlegend verschieden: GKV PKV! 5 (K)ein Weg zurück? 6 Wer die Wahl hat... l Entscheidung

Tarif- und Beitragsübersicht. zu versichernde Person: Versicherungsbeginn:

"9",SBOLFOWFSTJDIFSVOH"( Tarif- und Beitragsübersicht zu versichernde Person: Versicherungsbeginn:.BOOHFC 5BSJGF #FTDISFJCVOH.POBUTCFJUSBH 'MFY6 1GMFHFNPOBUTHFME4UVGF* &63 'MFY6 1GMFHFNPOBUTHFME4UVGF**

"9",SBOLFOWFSTJDIFSVOH"( Tarif- und Beitragsübersicht zu versichernde Person: Versicherungsbeginn:.BOOHFC 5BSJGF #FTDISFJCVOH.POBUTCFJUSBH 'MFY6 1GMFHFNPOBUTHFME4UVGF* &63 'MFY6 1GMFHFNPOBUTHFME4UVGF**

Arbeitnehmer wohnt in Tschechien und übt in Deutschland eine geringfügig entlohnte Beschäftigung aus

TK Lexikon Grenzüberschreitende Beschäftigung Tschechien Sozialversicherung 1 Grenzüberschreitende Beschäftigung HI7585774 HI7586057 Von der Verordnung (EG) Nr. 883/2004 erfasste Personen unterliegen ausschließlich

TK Lexikon Grenzüberschreitende Beschäftigung Tschechien Sozialversicherung 1 Grenzüberschreitende Beschäftigung HI7585774 HI7586057 Von der Verordnung (EG) Nr. 883/2004 erfasste Personen unterliegen ausschließlich

Sozialdaten West Sozialversicherungsdaten ab 1. 1. 2009 KV 4050,00 ( 48600 ) Pflichtgrenze 3675,00 ( 44100 ) Pflichtgrenze für privatvers. AN am 31.12.02 3675,00 ( 44100 ) Beitragsbemessungsgrenze AG-Zuschuss

Sozialdaten West Sozialversicherungsdaten ab 1. 1. 2009 KV 4050,00 ( 48600 ) Pflichtgrenze 3675,00 ( 44100 ) Pflichtgrenze für privatvers. AN am 31.12.02 3675,00 ( 44100 ) Beitragsbemessungsgrenze AG-Zuschuss

Unterricht an den Landwirtschaftsschulen. Die Landwirtschaftliche Krankenversicherung

Unterricht an den Landwirtschaftsschulen Die Landwirtschaftliche Krankenversicherung Versicherter Personenkreis Unternehmer, deren Betrieb die Mindestgröße nach ALG erreicht (keine Besitzstandswahrung

Unterricht an den Landwirtschaftsschulen Die Landwirtschaftliche Krankenversicherung Versicherter Personenkreis Unternehmer, deren Betrieb die Mindestgröße nach ALG erreicht (keine Besitzstandswahrung

Ausführliches Inhaltsverzeichnis

Ausführliches Inhaltsverzeichnis Vorwort des Verfassers 20 MEHR WISSEN SPART GELD 23 Versicherungen - viel Geld, wenig Wissen 23 Fehler beim Vertragsabschluß kosten ein Vermögen 26 Vertretern zu vertrauen

Ausführliches Inhaltsverzeichnis Vorwort des Verfassers 20 MEHR WISSEN SPART GELD 23 Versicherungen - viel Geld, wenig Wissen 23 Fehler beim Vertragsabschluß kosten ein Vermögen 26 Vertretern zu vertrauen

Anlage zu 27e der Satzung der DAK. Wahltarife Krankengeld

Anlage zu 27e der Satzung der DAK Wahltarife Krankengeld Stand: 01.01.2010 Inhaltsverzeichnis Seite ABSCHNITT A 2 Wahltarif, Beginn und Ende 2 ABSCHNITT B 3 Bindungsfrist und Kündigung / Sonderkündungsrecht

Anlage zu 27e der Satzung der DAK Wahltarife Krankengeld Stand: 01.01.2010 Inhaltsverzeichnis Seite ABSCHNITT A 2 Wahltarif, Beginn und Ende 2 ABSCHNITT B 3 Bindungsfrist und Kündigung / Sonderkündungsrecht

PKV-Info. Dauernde Öffnung der privaten Krankenversicherung für Beamtenanfänger

PKV-Info Dauernde Öffnung der privaten Krankenversicherung für Beamtenanfänger 2 Die private Krankenversicherung (PKV) war immer schon für Beamte besonders geeignet, da sie ihre Versicherungsleistungen

PKV-Info Dauernde Öffnung der privaten Krankenversicherung für Beamtenanfänger 2 Die private Krankenversicherung (PKV) war immer schon für Beamte besonders geeignet, da sie ihre Versicherungsleistungen

Pflegeversicherung. Informationen für Rentnerinnen und Rentner.

Krankenund Pflegeversicherung. Informationen für Rentnerinnen und Rentner. Einführung. Im Ruhestand sind Sie wie in Ihrem bisherigen Erwerbsleben krankenund pflegeversichert. Diese Broschüre informiert

Krankenund Pflegeversicherung. Informationen für Rentnerinnen und Rentner. Einführung. Im Ruhestand sind Sie wie in Ihrem bisherigen Erwerbsleben krankenund pflegeversichert. Diese Broschüre informiert

Bayerische Beamtenkrankenkasse

Bayerische Beamtenkrankenkasse Aktiengesellschaft Beiträge Warum sie sich verändern Das Gesundheitssystem in Deutschland zählt zu den Besten der Welt. So profitieren wir von ständig neuen Behandlungsmethoden,

Bayerische Beamtenkrankenkasse Aktiengesellschaft Beiträge Warum sie sich verändern Das Gesundheitssystem in Deutschland zählt zu den Besten der Welt. So profitieren wir von ständig neuen Behandlungsmethoden,

Neue Rechtslage bei Off-Label-Use- und Compassionate Use-Verordnungen zu Lasten der GKV bzw. PKV

Neue Rechtslage bei Off-Label-Use- und Compassionate Use-Verordnungen zu Lasten der GKV bzw. PKV Rechtsanwalt Herbert Wartensleben Anwaltskanzlei Wartensleben Gut Gedau 1 52223 Stolberg Tel: 0 24 02/8

Neue Rechtslage bei Off-Label-Use- und Compassionate Use-Verordnungen zu Lasten der GKV bzw. PKV Rechtsanwalt Herbert Wartensleben Anwaltskanzlei Wartensleben Gut Gedau 1 52223 Stolberg Tel: 0 24 02/8