Herzlich Willkommen zur Anwenderinformation GDD-Komm.AV. GDD-Komm. AV Anwenderinformation 06./

|

|

|

- Ulrike Scholz

- vor 8 Jahren

- Abrufe

Transkript

1 Herzlich Willkommen zur Anwenderinformation GDD-Komm.AV

2 Die Doppik

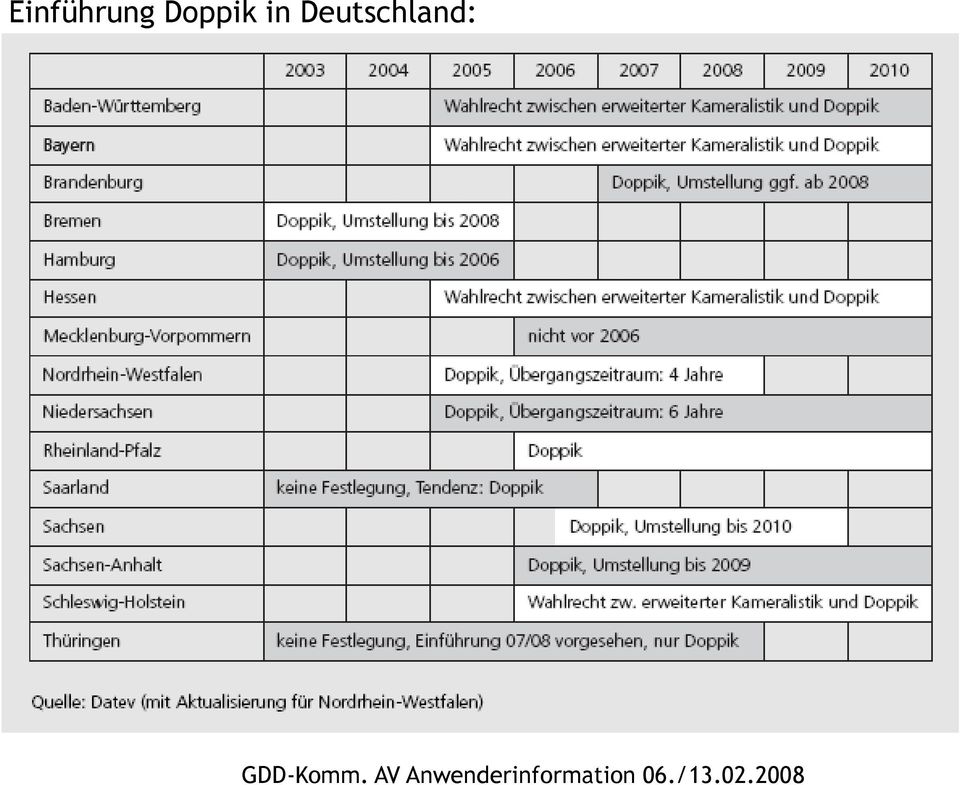

3 Einführung Doppik in Deutschland:

4 Grundlagen: 21.November 2003: Beschluss der Ständigen Konferenz der Innenminister und Senatoren der Länder (IMK) zur Reform des Gemeindehaushaltsrechts Zielstellung: Umstellung von zahlungsorientiertes auf ressourcenorientiertes Haushalts- und Rechnungswesen Landesrechtliche Ausgestaltung: - erweiterte Kameralistik oder - doppisches Haushalts- und Rechnungswesen

5 Erweiterte Kameralistik: Beseitigung der Schwachstellen der Kameralistik mithilfe von Teilinstrumenten der kaufmännischen Buchführung keine Implementierung in ein logisch aufgebautes Rechnungssystem möglich keine Übersichtlichkeit der notwendigen Neben- und Ergänzungsrechnungen

6 Doppik in Sachsen: 04. Mai 2004: Einführung doppisches Haushalts- und Rechnungswesens für den Freistaat Sachsen mit Beschluss Nr. 03/1164 durch Sächsisches Kabinett 7. November 2007 Beschluss des Landtages über Gesetz über das neue kommunale Haushalts- und Rechnungswesen im Freistaat Sachsen und per in Kraft getreten ab 2008: Freiwilligkeitsphase für Umsetzung Doppik ab 2013: Pflicht zur Umstellung auf Doppik

7 Definition Doppik: in der freien Wirtschaft: in der öffentlichen Verwaltung: Kaufmännische DOPPelte Buchführung In Konten DOPPelte Buchführung In Kommunalverwaltungen

8 Definition Doppik: Buchführung: planmäßige und lückenlose Aufzeichnung aller Geschäftsvorfälle einer Organisationseinheit mit dem Ziel, jederzeit einen Überblick über die Vermögenslage und den Stand der Schulden zu ermöglichen doppelte Buchführung: jeden Geschäftsvorfall zweimal verbuchen einmal auf einem Konto im Soll und auf einem anderen Konto im Haben Bedingung: Summe aller Sollbuchungen gleich Summe aller Habenbuchungen doppelte Erfolgsermittlung: einmal in der Gewinn- und Verlustrechnung (GuV) und zum anderen in der Bilanz

und zum")

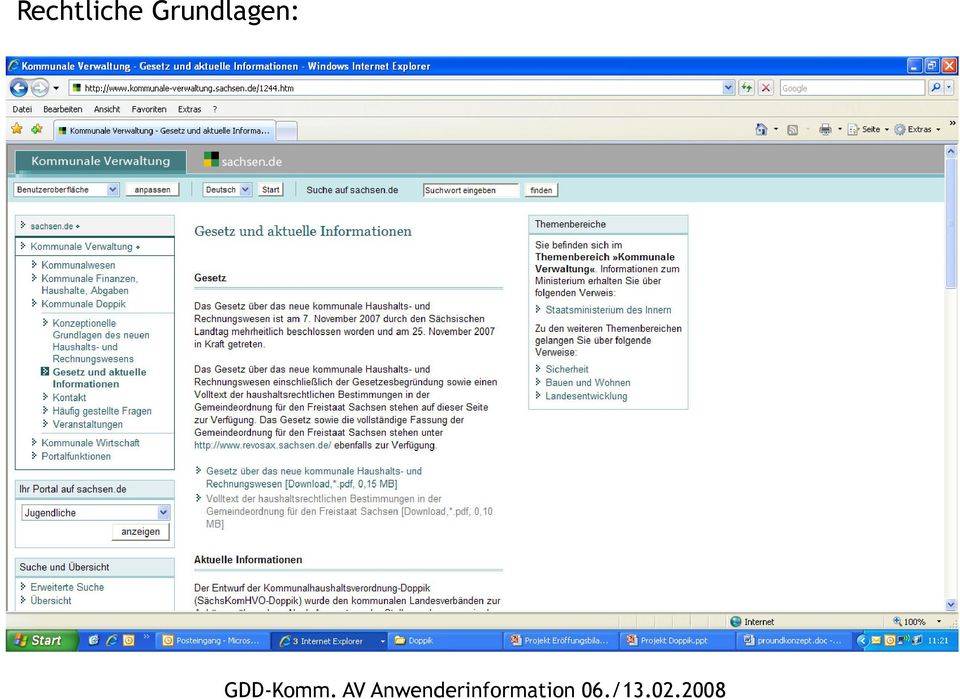

9 Rechtliche Grundlagen:

10 Rechtliche Grundlagen: Aktuelle Informationen Der Entwurf der Kommunalhaushaltsverordnung-Doppik (SächsKomHVO-Doppik) wurde den kommunalen Landesverbänden zur Anhörung übergeben. Nach Auswertung der Stellungnahmen sowie der Endredaktion wird die SächsKomHVO-Doppik nunmehr ausgefertigt und für die Veröffentlichung vorbereitet. Die Sächsische Kommunale Kassen- und Buchführungsverordnung (SächsKomKBVO) sowie die VwV Haushaltssystematik Kommunen (VwV KomHSys) befinden sich derzeit im Normprüfungsverfahren und werden nach Abschluss der Normprüfungsverfahren den kommunalen Landesverbänden zur Anhörung zugeleitet. Der Entwurf der Bewertungsrichtlinie zur Erstellung der Eröffnungsbilanz wurde überarbeitet.

11 Rechtliche Grundlagen: Nachfolgend stehen die derzeitigen Entwürfe der untergesetzlichen Regelungen zur Verfügung. Entwurf SächsKomHVO-Doppik (Stand: ) [Download,*.pdf, 0,13 MB] Synopse zu den Änderungen der SächsKomHVO-Doppik vom gegenüber dem Entwurf der SächsKomHVO- Doppik vom [Download,*.pdf, 0,07 MB] Entwurf - Anlage zu 44 Abs. 3 SächsKomHVO-Doppik (Stand: ) [Download,*.pdf, 0,05 MB] Entwurf - SächsKomKBVO (Stand: ) [Download,*.pdf, 0,05 MB] Entwurf - VwV Haushaltssystematik Kommunen - VwV KomHSys (Stand: ) [Download,*.pdf, 0,03 MB] Anlage 1 zum Entwurf VwV KomHSys: Produktrahmen und finanzstatistische Merkmale (Stand: ) [Download,*.pdf, 0,38 MB] Anlage 2 zum Entwurf VwV KomHSys: Verbindliche Produktuntergruppen (Stand: ) [Download,*.pdf, 0,01 MB] Anlage 3 zum Entwurf VwV KomHSys: Kommunaler Kontenrahmen (Stand: ) [Download,*.pdf, 0,04 MB] Anlage 4 zum Entwurf VwV KomHSys: Finanzstatistische Merkmale zum Kommunalen Kontenrahmen (Stand: ) [Download,*.pdf, 0,46 MB] Anlage 5 zum Entwurf VwV KomHSys: Bereichsabgrenzungen (Stand: ) [Download,*.pdf, 0,02 MB] Anlage 6 zum Entwurf VwV KomHSys: Muster für die kommunale Haushaltswirtschaft (Stand: ) [Download,*.pdf, 0,73 MB] Entwurf - Bewertungsrichtlinie zur Erstellung der Eröffnungsbilanz (Stand: ) [Download,*.pdf, 0,09 MB] Anlage 1 zum Entwurf Bewertungsrichtlinie zur Erstellung der Eröffnungsbilanz: Gemeinbedarfsflächen (Stand: ) [Download,*.pdf, 0,01 MB] Anlage 2 zum Entwurf Bewertungsrichtlinie zur Erstellung der Eröffnungsbilanz: Waldbewertung (Stand: ) [Download,*.pdf, 0,01 MB] Anlage 3 zum Entwurf Bewertungsrichtlinie zur Erstellung der Eröffnungsbilanz: Verkehrsflächen (Stand: ) [Download,*.pdf, 0,02 MB] Anlage 3a zum Entwurf Bewertungsrichtlinie zur Erstellung der Eröffnungsbilanz: Erfassungsbogen Straßenzustand (Stand: ) [Download,*.xls, 0,03 MB] Anlage 4 zum Entwurf Bewertungsrichtlinie zur Erstellung der Eröffnungsbilanz: Zoo- und Nutztiere (Stand: ) [Download,*.pdf, 0,01 MB] Anlage 5 zum Entwurf Bewertungsrichtlinie zur Erstellung der Eröffnungsbilanz: Kunstbewertung (Stand: ) [Download,*.pdf, 0,03 MB]

![3 SächsKomHVO-Doppik (Stand: 17.01.2008) [Download,*.pdf, 0,05 MB] Entwurf - SächsKomKBVO (Stand: 13.11.2007) [Download,*.](/docs-images/52/15844124/images/page_11.jpg "pdf, 0,05 MB] Entwurf - VwV Haushaltssystematik Kommunen - VwV KomHSys (Stand: 04.01.2008) [Download,*.")

12 Rechtliche Grundlagen: Arbeitshilfen Das Sächsische Staatsministerium des Innern möchte die Kommunen bei der Einführung des neuen kommunalen Haushalts- und Rechnungswesens sowie in der Praxis durch die Bereitstellung von geeigneten Arbeitshilfen unterstützen. Erlass des Sächsischen Staatsministeriums des Innern vom zum Sachwertverfahren [Download,*.pdf, 0,05 MB] Arbeitshilfe zum Sachwertverfahren (überarbeitet mit Stand ) [Download,*.xls, 0,39 MB]

13 Gegenüberstellung der Nachteile des kameralen und der Vorteile des neuen kommunalen Rechnungssystems : Nachteile KAMERALISTIK - reine Einnahmen und Ausgabenrechnung - Nichterfassung des kommunalen Vermögen - keine Berücksichtigung des Werte- verlustes im Haushalt Vorteile DOPPIK - vollständige Abbildung des Ressourcenaufkommens und des Ressourcenverbrauchs einschl. Werteverlusten und Rückstellungen - keine Rückstellungen für künftige finanzielle Belastungen Sanierungsstau kein Sanierungsstau

14 Gegenüberstellung der Nachteile des kameralen und der Vorteile des neuen kommunalen Rechnungssystems : Nachteile KAMERALISTIK - Orientierung des Haushaltes an den Bedürfnisses der Verwaltung - keine Information über Ergebnisse und Wirkungen komm. Handelns - keine einheitliche rechnerische Darstellung aller komm. Aktivitäten einschl. kommunaler Beteiligungen Vorteile DOPPIK - Orientierung des Haushaltes an den Leistungen für Bürgerinnen und Bürger (Produkthaushalt) - Informationen zu Ergebnissen und Wirkungen komm. Handelns über Kennzahlen, Messgrößen oder qualitative Erhebungen - einheitliches Rechnungswesen von Kommune und Beteiligungen Möglichkeit der Gesamtbilanz - Vorteil: gemeinsam einsetzbare Software

15 Gegenüberstellung der Nachteile des kameralen und der Vorteile des neuen kommunalen Rechnungssystems : Nachteile KAMERALISTIK - Fazit: politische Steuerung durch Politik und Verwaltung mit kameralen Haushalt nur eingeschränkt möglich - tatsächliche finanzielle Lage der Kommune ist nach innen und außen nicht transparent. - keine systematische finanzielle Vorsorge für Zukunft Vorteile DOPPIK - Fazit: politische Entscheidungen und das Handeln der Verwaltung sollen auf klarere, ehrlichere Grundlagen gestellt werden - Generationsgerechtigkeit

16 Bestandteile der Doppik: 3-Komponenten-Rechnungssystem Finanzrechnung Ergebnisrechnung Vermögensrechnung zur Darstellung der Entwicklung der liquiden Mittel Nachweis des Substanzgewinns oder Substanzverlustes zur Darstellung der Veränderung von Vermögen und Schulden

17 Zusammenwirken der 3 Komponenten: Finanzrechnung Aktiva Bilanz Passiva Vermögensrechnung Einzahlungen./. Auszahlungen Vermögen Liquide Mittel Eigenkapital Fremdkapital Erträge./. Aufwendungen Liquiditätssaldo Ergebnissaldo

18 Schritte zur Einführung der Doppik: Entwicklung einer Inventurrichtlinie Vermögenserstinventur (Erfassung des gesamten gemeindlichen Vermögens) in allen Bereichen der Gemeinde Entwicklung einer Produktstruktur für die Aufstellung der Teilergebnis- bzw. Teilfinanzpläne für den neuen Haushalt komplette Bewertung des erfassten Vermögens Vorbereiten der Belegschaft auf die Haushaltsreform durch diverse Schulungen Weiterbildung von Mitarbeitern

19 Integration des Gemeinderates in die neue Haushaltsystematik durch regelmäßige Informationsveranstaltungen Anpassung oder Wechsel der Software Erstellen des neuen Haushaltes mit Erstellen der Eröffnungsbilanz

20 GDD Komm.AV Fachapplikation Entwicklung im Rahmen der Förderung für innovative egovernment Projekte der SAKD Erarbeitung unter Federführung der KISA in Zusammenarbeit mit verschiedenen Gemeinden des Freistaates Sachsen (z.b. Großpösna und Zwenkau) Realisierung durch GEONETZ Datendienste sowie Implementierung in das System der GDD Prüfung und voraussichtliche Testierung durch eine Wirtschaftsprüfungsgesellschaft

21

22

23 Vielen Dank für die Aufmerksamkeit!

Bayerisches Staatsministerium des Innern

Bayerisches Staatsministerium des Innern Doppelte kommunale Buchführung (Doppik) 1. Vorgaben der Innenministerkonferenz vom 21. November 2003 Die Innenministerkonferenz hat am 21. November 2003 einer Reform

Bayerisches Staatsministerium des Innern Doppelte kommunale Buchführung (Doppik) 1. Vorgaben der Innenministerkonferenz vom 21. November 2003 Die Innenministerkonferenz hat am 21. November 2003 einer Reform

11. Workshop für Verwaltungsmodernisierung. Bilanzmanagement Neue Chancen und Herausforderungen für den Haushalt

11. Workshop für Verwaltungsmodernisierung Bilanzmanagement Neue Chancen und Herausforderungen für den Haushalt Roland Sahr 5. September 2006 Ziele der Doppik Einführung der doppelten Buchführung im kommunalen

11. Workshop für Verwaltungsmodernisierung Bilanzmanagement Neue Chancen und Herausforderungen für den Haushalt Roland Sahr 5. September 2006 Ziele der Doppik Einführung der doppelten Buchführung im kommunalen

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K D O P P I K = Doppelte Buchführung in Kontenform 2 Für die Verbandsgemeinde und 27 Ortsgemeinden ab 01.01.2008 3 Inhalte Einführung Überblick

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K D O P P I K = Doppelte Buchführung in Kontenform 2 Für die Verbandsgemeinde und 27 Ortsgemeinden ab 01.01.2008 3 Inhalte Einführung Überblick

Da ändern sich doch nur `n paar HHstellen!

Da ändern sich doch nur `n paar HHstellen! NKF Gestaltungsmöglichkeiten für die Amtsleitung am 14. September 2005 Stefan Opitz, Jugendhilfeplanung und Organisationsentwicklung Ziele des NKF Darstellung

Da ändern sich doch nur `n paar HHstellen! NKF Gestaltungsmöglichkeiten für die Amtsleitung am 14. September 2005 Stefan Opitz, Jugendhilfeplanung und Organisationsentwicklung Ziele des NKF Darstellung

Die neue Kommunalverfassung des Landes Brandenburg (BbgKomVerf)

") Die neue Kommunalverfassung des Landes Brandenburg (BbgKomVerf) DoppiK-Einführung in den Kommunen 11. Brandenburgischer Archivtag am 24./25. April 2008 Joachim Grugel Städte- und Gemeindebund Brandenburg

Die neue Kommunalverfassung des Landes Brandenburg (BbgKomVerf) DoppiK-Einführung in den Kommunen 11. Brandenburgischer Archivtag am 24./25. April 2008 Joachim Grugel Städte- und Gemeindebund Brandenburg

Stadtkämmerer Dieter Freytag, Brühl

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Paradigmenwechsel in der öffentlichen Rechnungslegung

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

Finanzstatusprüfung bei Kommunen in Niedersachsen

Überörtliche Kommunalprüfung Finanzstatusprüfung bei Kommunen in Niedersachsen Richard Höptner, Präsident des EURORAI Panel 3 Santa Cruz de Tenerife, Gliederung der Präsentation Übersicht Niedersachsen

Überörtliche Kommunalprüfung Finanzstatusprüfung bei Kommunen in Niedersachsen Richard Höptner, Präsident des EURORAI Panel 3 Santa Cruz de Tenerife, Gliederung der Präsentation Übersicht Niedersachsen

Eröffnungsbilanz zum 01.01.2008

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Überleitung von der Kameralistik zur Doppik

Überleitung von der Kameralistik zur Doppik Arbeitskreise 2010: Oktober 2010 Sonderarbeitskreis Landkreise: Juni 2010 Arbeitskreise 2009: November 2009 Stand: 28.10.2010 Inhalt Rechtliche Regelungen 14

Überleitung von der Kameralistik zur Doppik Arbeitskreise 2010: Oktober 2010 Sonderarbeitskreis Landkreise: Juni 2010 Arbeitskreise 2009: November 2009 Stand: 28.10.2010 Inhalt Rechtliche Regelungen 14

Umstellung des Rechnungswesens auf das neue Haushaltsrecht

Umstellung des Rechnungswesens auf das neue Haushaltsrecht Ausgangssituation 2009 kamerales Buchungssystem, Ausgaben/Einnahmen orientiert keine umfassende Vermögenserfassung keine Darstellung der Kosten

Umstellung des Rechnungswesens auf das neue Haushaltsrecht Ausgangssituation 2009 kamerales Buchungssystem, Ausgaben/Einnahmen orientiert keine umfassende Vermögenserfassung keine Darstellung der Kosten

Bundesvereinigung der kommunalen Spitzenverbände. Umfrage Stand der Einführung des neuen Haushalts- und Rechnungswesen Stand: Juni 2007

Manfred Pook KGSt Lindenallee 13-17 50968 Köln Telefon: +49 221/37689-41 Fax: +49 221/37689-59 E-Mail: manfred.pook@kgst.de Bundesvereinigung der kommunalen Spitzenverbände Dr. Birgit Frischmuth Deutscher

Manfred Pook KGSt Lindenallee 13-17 50968 Köln Telefon: +49 221/37689-41 Fax: +49 221/37689-59 E-Mail: manfred.pook@kgst.de Bundesvereinigung der kommunalen Spitzenverbände Dr. Birgit Frischmuth Deutscher

Vorlage für die Sitzung des Senats am 4. August 2009

Senatorin für Finanzen 22. Juli 2009 Frau Reichert Tel.:361 4135 Vorlage für die Sitzung des Senats am 4. August 2009 Haushaltsgrundsätzemoderniseriungsgesetz (HGrGMoG) Entwurf einer Verwaltungsvereinbarung

Senatorin für Finanzen 22. Juli 2009 Frau Reichert Tel.:361 4135 Vorlage für die Sitzung des Senats am 4. August 2009 Haushaltsgrundsätzemoderniseriungsgesetz (HGrGMoG) Entwurf einer Verwaltungsvereinbarung

Neues Kommunales Finanzrecht

Neues Kommunales Finanzrecht Einführungsunterstützung durch KUBUS-Kommunalberatung und Service GmbH GeKom Gesellschaft für Kommunalberatung und Kommunalentwicklung mbh 1 Den Kommunen im Norden verpflichtet.

Neues Kommunales Finanzrecht Einführungsunterstützung durch KUBUS-Kommunalberatung und Service GmbH GeKom Gesellschaft für Kommunalberatung und Kommunalentwicklung mbh 1 Den Kommunen im Norden verpflichtet.

Beschäftigte aus der öffentlichen Verwaltung, die sich betriebswirtschaftliche Kernkompetenzen aneignen wollen

Grundlagenwissen der Verwaltungsbetriebslehre - das Seminar für den schnellen in das neue doppische Rechnungswesen (Themenbereiche 1 und 3 der Zertifizierung zum EPMC) Seminarnummer: Online-Code 35737

Grundlagenwissen der Verwaltungsbetriebslehre - das Seminar für den schnellen in das neue doppische Rechnungswesen (Themenbereiche 1 und 3 der Zertifizierung zum EPMC) Seminarnummer: Online-Code 35737

Finanzstatistiken im Spannungsfeld von nationalen und internationalen Anforderungen

Finanzstatistiken im Spannungsfeld von nationalen und internationalen Anforderungen Nutzerkonferenz der Finanz-, Personal- und Steuerstatistiken 23. / 24. September 2015, Wiesbaden Oliver Niebur, F302

Finanzstatistiken im Spannungsfeld von nationalen und internationalen Anforderungen Nutzerkonferenz der Finanz-, Personal- und Steuerstatistiken 23. / 24. September 2015, Wiesbaden Oliver Niebur, F302

Inhalt Vorwort Wofür Buchführung? Wie Sie von der Inventur über die Bilanz zum Konto kommen Wie Sie richtig buchen

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

PORTAL ZUR HAUSHALTSSTEUERUNG.DE DER MEHRWERT DER DOPPIK AUS SICHT DER KOMMUNALEN PRAXIS HAUSHALTS- UND FINANZWIRTSCHAFT

PORTAL ZUR DER MEHRWERT DER DOPPIK AUS SICHT DER KOMMUNALEN PRAXIS HAUSHALTS- UND FINANZWIRTSCHAFT Andreas Burth Düsseldorf, 16. September 2014 HAUSHALTSSTEUERUNG.DE Allgemeines zur Studie 16.09.2014 HaushaltsSteuerung.de

PORTAL ZUR DER MEHRWERT DER DOPPIK AUS SICHT DER KOMMUNALEN PRAXIS HAUSHALTS- UND FINANZWIRTSCHAFT Andreas Burth Düsseldorf, 16. September 2014 HAUSHALTSSTEUERUNG.DE Allgemeines zur Studie 16.09.2014 HaushaltsSteuerung.de

INFO DOPPIK FÜR RATSMITGLIEDER HERZLICH WILLKOMMEN!

INFO DOPPIK FÜR RATSMITGLIEDER HERZLICH WILLKOMMEN! INFO DOPPIK FÜR RATSMITGLIEDER Projekt Doppik Inhalt 1. Das Neue Kommunale Rechnungswesen (NKR) Bedeutung und Grundlage 2. Die Philosophie des NKR a.

INFO DOPPIK FÜR RATSMITGLIEDER HERZLICH WILLKOMMEN! INFO DOPPIK FÜR RATSMITGLIEDER Projekt Doppik Inhalt 1. Das Neue Kommunale Rechnungswesen (NKR) Bedeutung und Grundlage 2. Die Philosophie des NKR a.

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick Spätestens zum 31. Dezember 2013 haben die sächsischen Kommunen ihren ersten Jahresabschluss nach doppischen Grundsätzen zu erstellen. Dabei

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick Spätestens zum 31. Dezember 2013 haben die sächsischen Kommunen ihren ersten Jahresabschluss nach doppischen Grundsätzen zu erstellen. Dabei

Gesamtabschluss. Referent. Dipl.-Wirtschaftsmathematiker Dr. Harald Breitenbach Wirtschaftsprüfer. Boppard, den 11. September 2012

Gesamtabschluss Referent Dipl.-Wirtschaftsmathematiker Dr. Harald Breitenbach Wirtschaftsprüfer Boppard, den 11. September 2012 Copyright Mittelrheinische Treuhand GmbH 2012 1. Betriebswirtschaftliche

Gesamtabschluss Referent Dipl.-Wirtschaftsmathematiker Dr. Harald Breitenbach Wirtschaftsprüfer Boppard, den 11. September 2012 Copyright Mittelrheinische Treuhand GmbH 2012 1. Betriebswirtschaftliche

Steuerungssysteme. Die KLR ist eingeführt, erste produktorientierte Informationen, Berücksichtigung von fachlichen und finanziellen Kennzahlen

Tabellarische Zusammenfassung der Ergebnisse einer bundesweiten Abfrage zum Einführungsstand von integrierten Fach- und verfahren in den Bundesländern vom Januar 2005 Stand 14.01.2005 Baden-Württemberg

Tabellarische Zusammenfassung der Ergebnisse einer bundesweiten Abfrage zum Einführungsstand von integrierten Fach- und verfahren in den Bundesländern vom Januar 2005 Stand 14.01.2005 Baden-Württemberg

Kapitel 2 Regelungsgrundlagen zur Buchführung in Deutschland 41

Inhaltsverzeichnis Vorwort Kapitel 1 XIII Zwecke und Zielgrößen der Finanzberichte von Unternehmen 1 1.1 Zwecke der Buchführung........................................ 4 1.1.1 Information des Unternehmers.............................

Inhaltsverzeichnis Vorwort Kapitel 1 XIII Zwecke und Zielgrößen der Finanzberichte von Unternehmen 1 1.1 Zwecke der Buchführung........................................ 4 1.1.1 Information des Unternehmers.............................

Controller Doppik Sachsen - kompakt

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit?

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Entwurf eines Gesetzes zur Modernisierung des Haushaltsgrundsätzegesetzes (Haushaltsgrundsätzemodernisierungsgesetz HGrGMoG)

") Deutscher Bundestag Drucksache 16/12060 16. Wahlperiode 26. 02. 2009 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Modernisierung des Haushaltsgrundsätzegesetzes (Haushaltsgrundsätzemodernisierungsgesetz

Deutscher Bundestag Drucksache 16/12060 16. Wahlperiode 26. 02. 2009 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Modernisierung des Haushaltsgrundsätzegesetzes (Haushaltsgrundsätzemodernisierungsgesetz

Internetversion von. http://www.pinneberg.de

Stadt Pinneberg Beschlussvorlage Fachbereich Innerer Service Datum Drucksache - Nr. Fachdienst Finanzen 08.11.2004 04/ 230 Hauptamt RPA Amt für Finanzen x x x Amt für öffentliche Ordnung Amt für Schule,

Stadt Pinneberg Beschlussvorlage Fachbereich Innerer Service Datum Drucksache - Nr. Fachdienst Finanzen 08.11.2004 04/ 230 Hauptamt RPA Amt für Finanzen x x x Amt für öffentliche Ordnung Amt für Schule,

Seminarreihe Jahresabschluss: Beseitigung des Erstellungsstaus und Strategien zur Wiedergewinnung der Gesetzmäßigkeit

K D M I in Produkt der Schüllermann Consulting GmbH Seminarreihe Jahresabschluss: Beseitigung des rstellungsstaus und Strategien zur Wiedergewinnung der Gesetzmäßigkeit Seminarnummer: NI-15-006 (Anmeldeformular

K D M I in Produkt der Schüllermann Consulting GmbH Seminarreihe Jahresabschluss: Beseitigung des rstellungsstaus und Strategien zur Wiedergewinnung der Gesetzmäßigkeit Seminarnummer: NI-15-006 (Anmeldeformular

Herausforderungen der Doppik-Einführung

Vortrag von Dr. Marc Hansmann, Stadtkämmerer der Landeshauptstadt Hannover Herausforderungen der Doppik-Einführung DEMO-Leserforum Niedersachsen Auf dem Weg zur Doppik Stand und Herausforderungen am 04.09.2008

Vortrag von Dr. Marc Hansmann, Stadtkämmerer der Landeshauptstadt Hannover Herausforderungen der Doppik-Einführung DEMO-Leserforum Niedersachsen Auf dem Weg zur Doppik Stand und Herausforderungen am 04.09.2008

Kirchengesetz über das Haushalts-, Kassen- und Rechnungswesen der Konföderation evangelischer Kirchen in Niedersachsen 1

Haushaltsgesetz HhG 600 A Kirchengesetz über das Haushalts-, Kassen- und Rechnungswesen der Konföderation evangelischer Kirchen in Niedersachsen 1 Vom 22. Mai 1984 KABl.1984, S. 53, zuletzt geändert durch

Haushaltsgesetz HhG 600 A Kirchengesetz über das Haushalts-, Kassen- und Rechnungswesen der Konföderation evangelischer Kirchen in Niedersachsen 1 Vom 22. Mai 1984 KABl.1984, S. 53, zuletzt geändert durch

Perspektiven der Reform des staatlichen Haushalts- und Rechnungswesens in Deutschland

Perspektiven der Reform des staatlichen Haushalts- und Rechnungswesens in Deutschland Klaus Lüder Deutsche Hochschule für Verwaltungswissenschaften Speyer www.dhv-speyer.de speyer.de/lueder Überblick 1.

Perspektiven der Reform des staatlichen Haushalts- und Rechnungswesens in Deutschland Klaus Lüder Deutsche Hochschule für Verwaltungswissenschaften Speyer www.dhv-speyer.de speyer.de/lueder Überblick 1.

FRAGEBOGEN AN DIE POLITIK zur Einführung des neuen doppischen Haushaltsund Rechnungswesens

Universität Hamburg Public Management Prof. Dr. Dennis Hilgers Von-Melle-Park 9 D-20146 Hamburg www.public-management-hamburg.de FRAGEBOGEN AN DIE POLITIK zur Einführung des neuen doppischen Haushaltsund

Universität Hamburg Public Management Prof. Dr. Dennis Hilgers Von-Melle-Park 9 D-20146 Hamburg www.public-management-hamburg.de FRAGEBOGEN AN DIE POLITIK zur Einführung des neuen doppischen Haushaltsund

95 Abs. 3 GO NRW 12.03.2014. Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20 1599/14 Datum 95 Abs. 3 GO NRW 12.03.2014 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 25.03.2014

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20 1599/14 Datum 95 Abs. 3 GO NRW 12.03.2014 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 25.03.2014

Tag der Kommune. Gesamtabschluss. Idstein, den 23.09.2010. Referent: Prof. Dr. Günter Penné

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Die Software, die Verwaltung und Bewertung von Inventar umfassend erleichtert

Die Software, die Verwaltung und Bewertung von Inventar umfassend erleichtert Vermögensverwaltung mit -bewertung (zahlreiche Bewertungsverfahren werden unterstützt) Web-basierte Lösung, dadurch dezentrale

Die Software, die Verwaltung und Bewertung von Inventar umfassend erleichtert Vermögensverwaltung mit -bewertung (zahlreiche Bewertungsverfahren werden unterstützt) Web-basierte Lösung, dadurch dezentrale

Angebot. Kompaktlehrgänge zur Doppik für Kommunalverwaltungen in Mecklenburg-Vorpommern

Angebot Kompaktlehrgänge zur Doppik für Kommunalverwaltungen in Mecklenburg-Vorpommern Kommunales Studieninstitut Mecklenburg-Vorpommern Brandteichstraße 20 17489 Greifswald Tel. 03834 / 48 999-21 Fax.

Angebot Kompaktlehrgänge zur Doppik für Kommunalverwaltungen in Mecklenburg-Vorpommern Kommunales Studieninstitut Mecklenburg-Vorpommern Brandteichstraße 20 17489 Greifswald Tel. 03834 / 48 999-21 Fax.

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Zur Veröffentlichung freigegebener Prüfbericht

Prüfung Rechnungsprüfungsamt Beratung Prävention zu Drs. Nr. 98/15 Zur Veröffentlichung freigegebener Prüfbericht Der Kreistag des Kreises Düren hat mit Beschluss vom 24.06.2015 (Drs. Nr. 241/15, TOP 29)

Prüfung Rechnungsprüfungsamt Beratung Prävention zu Drs. Nr. 98/15 Zur Veröffentlichung freigegebener Prüfbericht Der Kreistag des Kreises Düren hat mit Beschluss vom 24.06.2015 (Drs. Nr. 241/15, TOP 29)

Gewinnausschüttung der Sparkasse

Gewinnausschüttung der Sparkasse Stadtrat der Stadt Lindau (Bodensee) Thomas Munding Vorsitzender des Vorstandes Agenda TOP 1 Geschäftsentwicklung im Jahr 2015 TOP 2 TOP 3 Entscheidung über Verwendung

Gewinnausschüttung der Sparkasse Stadtrat der Stadt Lindau (Bodensee) Thomas Munding Vorsitzender des Vorstandes Agenda TOP 1 Geschäftsentwicklung im Jahr 2015 TOP 2 TOP 3 Entscheidung über Verwendung

Kommunale Jahresabschlussanalyse mit dem NKF-Kennzahlenset - Kritik und Verbesserungsvorschläge an den Kennzahlen

Wirtschaft Matthias Arzt Kommunale Jahresabschlussanalyse mit dem NKF-Kennzahlenset - Kritik und Verbesserungsvorschläge an den Kennzahlen Ist die Jahresabschlussanalyse mit dem NKF-Kennzahlenset ausreichend?

Wirtschaft Matthias Arzt Kommunale Jahresabschlussanalyse mit dem NKF-Kennzahlenset - Kritik und Verbesserungsvorschläge an den Kennzahlen Ist die Jahresabschlussanalyse mit dem NKF-Kennzahlenset ausreichend?

Indikatoren-Erläuterung

Datum: 18.11.2015 Indikatoren-Erläuterung Konzern Kommune 2012 Allgemeine Informationen Kommunale Daten Sofern nichts anderes angegeben ist, wurden die Daten am 31.12. des jeweils gewählten Jahres erhoben.

Datum: 18.11.2015 Indikatoren-Erläuterung Konzern Kommune 2012 Allgemeine Informationen Kommunale Daten Sofern nichts anderes angegeben ist, wurden die Daten am 31.12. des jeweils gewählten Jahres erhoben.

Rechtlich unselbständige Stiftungen

Rechtlich unselbständige Stiftungen Stand: 14. Juli 2014 Änderungsdokumentation Datum Autor Beschreibung Mai 2014 Tanja Conzelmann Erstellung Juli 2014 Tanja Conzelmann Fortschreibung Verwertung metallischer

Rechtlich unselbständige Stiftungen Stand: 14. Juli 2014 Änderungsdokumentation Datum Autor Beschreibung Mai 2014 Tanja Conzelmann Erstellung Juli 2014 Tanja Conzelmann Fortschreibung Verwertung metallischer

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Umstellung des kommunalen Haushalts- und Rechnungswesens von der Kameralistik auf die Doppik

STADT ECKERNFÖRDE Der Bürgermeister Beschlussvorlage Gremium: Ausschuss für Wirtschaft und Finanzwesen Ratsversammlung TOP Drucksache: Amt: Datum: 102/2008 Kämmerei 26.08.2008 Umstellung des kommunalen

STADT ECKERNFÖRDE Der Bürgermeister Beschlussvorlage Gremium: Ausschuss für Wirtschaft und Finanzwesen Ratsversammlung TOP Drucksache: Amt: Datum: 102/2008 Kämmerei 26.08.2008 Umstellung des kommunalen

Prüfungsbericht über die Prüfung des Jahresabschlusses 2013

Stadt Bad Münstereifel - Rechnungsprüfungsausschuss - Prüfungsbericht über die Prüfung des Jahresabschlusses 2013 Inhaltsverzeichnis 1. Vorbemerkungen... 3 1.1. Prüfungsauftrag, -umfang und -ziel... 3

Stadt Bad Münstereifel - Rechnungsprüfungsausschuss - Prüfungsbericht über die Prüfung des Jahresabschlusses 2013 Inhaltsverzeichnis 1. Vorbemerkungen... 3 1.1. Prüfungsauftrag, -umfang und -ziel... 3

Status und Perspektiven des kommunalen Rechnungswesens in Bayern ein Blick insbesondere aus Sicht der Aus- und W eiterbildung

Kämmerertagung Niederbayern Status und Perspektiven des kommunalen Rechnungswesens in Bayern ein Blick insbesondere aus Sicht der Aus- und W eiterbildung Armin Thoma M.A. Hochschullehrer und Praxisbeauftragter

Kämmerertagung Niederbayern Status und Perspektiven des kommunalen Rechnungswesens in Bayern ein Blick insbesondere aus Sicht der Aus- und W eiterbildung Armin Thoma M.A. Hochschullehrer und Praxisbeauftragter

Das Doppikprojekt der Stadt Bitterfeld-Wolfen

Die Stadt Bitterfeld-Wolfen größte Stadt im Landkreis Anhalt-Bitterfeld viertgrößte Stadt in Sachsen-Anhalt Gründung zum 01.07.2007 Zusammenschluss der Städte und Gemeinden Bitterfeld, Greppin, Holzweißig,

Die Stadt Bitterfeld-Wolfen größte Stadt im Landkreis Anhalt-Bitterfeld viertgrößte Stadt in Sachsen-Anhalt Gründung zum 01.07.2007 Zusammenschluss der Städte und Gemeinden Bitterfeld, Greppin, Holzweißig,

1.1 Neues Kommunales Haushalts- und Rechnungswesen

Inhaltsverzeichnis Inhaltsverzeichnis Vorwort... Inhaltsverzeichnis... 1. EINFÜHRUNG 1.1 Neues Kommunales Haushalts- und Rechnungswesen 1.1.1 Kameralistik und Doppik (Reformschritte/Merkmale und Ziele

Inhaltsverzeichnis Inhaltsverzeichnis Vorwort... Inhaltsverzeichnis... 1. EINFÜHRUNG 1.1 Neues Kommunales Haushalts- und Rechnungswesen 1.1.1 Kameralistik und Doppik (Reformschritte/Merkmale und Ziele

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

Kommunale Rechnungsprüfung im Neuen Kommunalen Finanzwesen - Auswirkungen

Kommunale Rechnungsprüfung im Neuen Kommunalen Finanzwesen - Auswirkungen und Anforderungen Autor: Peter Mühlbauer Mit dem zum 01.01.2007 in Kraft getretenen Gesetz zur Änderung des kommunalen Haushaltsrechts

Kommunale Rechnungsprüfung im Neuen Kommunalen Finanzwesen - Auswirkungen und Anforderungen Autor: Peter Mühlbauer Mit dem zum 01.01.2007 in Kraft getretenen Gesetz zur Änderung des kommunalen Haushaltsrechts

Wirtschaftsinformatik Grundwissen Jahrgangsstufe 8

Wirtschaftsinformatik Grundwissen 8. Klasse 1. Grundlagen der Wirtschaftsinformatik 1.1 Informationen und ihre Bedeutung im Unternehmen Unternehmen treffen täglich eine Vielzahl an betrieblichen Entscheidungen.

Wirtschaftsinformatik Grundwissen 8. Klasse 1. Grundlagen der Wirtschaftsinformatik 1.1 Informationen und ihre Bedeutung im Unternehmen Unternehmen treffen täglich eine Vielzahl an betrieblichen Entscheidungen.

Wechselbeziehung Bilanz Finanz- und Ergebnisrechnung

Wechselbeziehung Bilanz Finanz- und Ergebnisrechnung Bilanz Finanzrechnung Aktiva Passiva Ergebnisrechnung Einzahlungen Anlagevermögen Eigenkapital Aufwendungen Auszahlungen Umlaufvermögen Forderungen

Wechselbeziehung Bilanz Finanz- und Ergebnisrechnung Bilanz Finanzrechnung Aktiva Passiva Ergebnisrechnung Einzahlungen Anlagevermögen Eigenkapital Aufwendungen Auszahlungen Umlaufvermögen Forderungen

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Neues Kommunales Rechnungswesen - Doppik für öffentliche Verwaltungen -

Neues Kommunales Rechnungswesen - Doppik für öffentliche Verwaltungen - Informationen für Bürgermeister, Ratsmitglieder, Kämmerer und Rechnungsprüfungsämter Das in den Kommunen bestehende kameralistische

Neues Kommunales Rechnungswesen - Doppik für öffentliche Verwaltungen - Informationen für Bürgermeister, Ratsmitglieder, Kämmerer und Rechnungsprüfungsämter Das in den Kommunen bestehende kameralistische

Der Haushalt der Stadt Witten wird nach den Vorschriften der Gemeindeordnung NW und der Gemeindehaushaltsverordnung aufgestellt.

Vorbemerkungen Der Haushalt der Stadt Witten wird nach den Vorschriften der Gemeindeordnung NW und der Gemeindehaushaltsverordnung aufgestellt. Der Haushaltsplan 2015 setzt sich vor allem aus folgenden

Vorbemerkungen Der Haushalt der Stadt Witten wird nach den Vorschriften der Gemeindeordnung NW und der Gemeindehaushaltsverordnung aufgestellt. Der Haushaltsplan 2015 setzt sich vor allem aus folgenden

Zur aktuellen Situation und künftigen Entwicklung der Reform des Haushaltsund Rechnungswesens in Nordrhein- Westfalen

Zur aktuellen Situation und künftigen Entwicklung der Reform des Haushaltsund Rechnungswesens in Nordrhein- Westfalen 3. Hamburger Fachtagung zur Reform des staatlichen Rechnungswesens, Volker Oerter,

Zur aktuellen Situation und künftigen Entwicklung der Reform des Haushaltsund Rechnungswesens in Nordrhein- Westfalen 3. Hamburger Fachtagung zur Reform des staatlichen Rechnungswesens, Volker Oerter,

Interkommunaler Finanzierungsvergleich

Interkommunaler Finanzierungsvergleich Was ändert sich in der Was wollen wir erreichen? kommunalen Finanzierung mit Einführung der Doppik? Andreas Hellenbrand Kompetenzzentrum für Verwaltungsmodernisierung

Interkommunaler Finanzierungsvergleich Was ändert sich in der Was wollen wir erreichen? kommunalen Finanzierung mit Einführung der Doppik? Andreas Hellenbrand Kompetenzzentrum für Verwaltungsmodernisierung

Organisatorische Überlegungen bei der Einführung der Doppik zentral - dezentral

Umstellung auf das Neue Kommunale Rechnungswesen Organisatorische Überlegungen bei der Einführung der Doppik zentral - dezentral Gliederung 1. Rechtliche Grundlagen 2. Dezentrale Organisation 3. Zentrale

Umstellung auf das Neue Kommunale Rechnungswesen Organisatorische Überlegungen bei der Einführung der Doppik zentral - dezentral Gliederung 1. Rechtliche Grundlagen 2. Dezentrale Organisation 3. Zentrale

Fachapplikationen in heterogenen IT Landschaften

Fachapplikationen in heterogenen IT Landschaften Frau Kunath christiane.kunath@bstu.bund.de 15.03.2005 Ziel meines Vortrages ist es, die Migration auf Open Source Software bei der BStU als ein Beispiel

Fachapplikationen in heterogenen IT Landschaften Frau Kunath christiane.kunath@bstu.bund.de 15.03.2005 Ziel meines Vortrages ist es, die Migration auf Open Source Software bei der BStU als ein Beispiel

Unternehmensplanung Fallbeispiele, Vorgehensweise

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

NKR in Schleswig-Holstein Was hat sich geändert und was kommt noch?

Beitrag: Stand der Doppik in Schleswig-Holstein Referent: Jan-Christian-Erps, Geschäftsführendes Vorstandsmitglied des Schleswig-Holsteinischen Landkreistages Veranstaltung am 25.09.2013 an der FHVD Altenholz

Beitrag: Stand der Doppik in Schleswig-Holstein Referent: Jan-Christian-Erps, Geschäftsführendes Vorstandsmitglied des Schleswig-Holsteinischen Landkreistages Veranstaltung am 25.09.2013 an der FHVD Altenholz

Kommunale Rechnungsprüfung nach Einführung von Doppik und Produkthaushalt

Kommunale Rechnungsprüfung nach Einführung von Doppik und Produkthaushalt Das Schlimme an manchen Rednern ist, dass sie oft nicht sagen, über was sie sprechen! Heinz Erhardt Der Fahrplan durch den Vortrag:

Kommunale Rechnungsprüfung nach Einführung von Doppik und Produkthaushalt Das Schlimme an manchen Rednern ist, dass sie oft nicht sagen, über was sie sprechen! Heinz Erhardt Der Fahrplan durch den Vortrag:

Technische Universität Berlin

Interkommunale Zusammenarbeit bei der Steuerung der Windenergienutzung Symposium der Klima- und Energieagentur Bamberg Windenergie Eine Herausforderung für die Gemeinden der Klimaallianz Bamberg Bamberg

Interkommunale Zusammenarbeit bei der Steuerung der Windenergienutzung Symposium der Klima- und Energieagentur Bamberg Windenergie Eine Herausforderung für die Gemeinden der Klimaallianz Bamberg Bamberg

Forderungsmanagement in schleswig-holsteinischen Kommunen

Forderungsmanagement in schleswig-holsteinischen Kommunen Einführung Landesrechnungshof Prüfungsanlass Prüfungsverfahren Prüfungsziele 2 Prüfungsfeststellungen I Forderungsmanagement Forderungserfassung

Forderungsmanagement in schleswig-holsteinischen Kommunen Einführung Landesrechnungshof Prüfungsanlass Prüfungsverfahren Prüfungsziele 2 Prüfungsfeststellungen I Forderungsmanagement Forderungserfassung

Integrierte Bilanzplanung

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Praktischer Teil: Vom kameralen Haushalt zum neuen doppischen Haushalt

Praktischer Teil: Vom kameralen Haushalt zum neuen doppischen Haushalt bisher: Verwaltungshaushalt hier wurde die laufenden Einnahmen und Ausgaben bewirtschaftet Vermögenshaushalt hier erfolgte die Veranschlagung

Praktischer Teil: Vom kameralen Haushalt zum neuen doppischen Haushalt bisher: Verwaltungshaushalt hier wurde die laufenden Einnahmen und Ausgaben bewirtschaftet Vermögenshaushalt hier erfolgte die Veranschlagung

SCHLESWIG-HOLSTEINISCHER LANDTAG

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 18/1040 18. Wahlperiode Gesetzentwurf der Fraktion der PIRATEN Gesetz zur Stärkung der Partizipation auf Kommunal- und Kreisebene Der Landtag möge beschließen:

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 18/1040 18. Wahlperiode Gesetzentwurf der Fraktion der PIRATEN Gesetz zur Stärkung der Partizipation auf Kommunal- und Kreisebene Der Landtag möge beschließen:

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen ab-data GmbH & Co. KG Friedrichstraße 55 42551 Velbert für das Programm ab-data Finanzwesen, Version 3.1 die

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen ab-data GmbH & Co. KG Friedrichstraße 55 42551 Velbert für das Programm ab-data Finanzwesen, Version 3.1 die

Gesamtabschluss. wirklich selbst schaffen. kostenloses 2- Tages- Seminar! GESAMT- ABSCHLUSS

Gesamtabschluss wirklich selbst schaffen kostenloses 2- Tages- Seminar! GESAMT- ABSCHLUSS Was erwartet Sie hier? Der kommunale Gesamtabschluss ist für alle neu. Möglicherweise haben Sie schon das eine

Gesamtabschluss wirklich selbst schaffen kostenloses 2- Tages- Seminar! GESAMT- ABSCHLUSS Was erwartet Sie hier? Der kommunale Gesamtabschluss ist für alle neu. Möglicherweise haben Sie schon das eine

Einführung des neuen kommunalen Haushalts- und Rechnungswesens auf doppischer Grundlage in der Stadtverwaltung Zwickau

Datum: 29.03.2007 Drucksachen-Nr. 059/07 Stadt Zwickau Beschlussvorlage Beratung und Beschlussfassung im öff. nö. Zustimmung zur Beschlussempfehlung Finanz- und Liegenschaftsausschuss am: 18.04.07 ja nein

Datum: 29.03.2007 Drucksachen-Nr. 059/07 Stadt Zwickau Beschlussvorlage Beratung und Beschlussfassung im öff. nö. Zustimmung zur Beschlussempfehlung Finanz- und Liegenschaftsausschuss am: 18.04.07 ja nein

Haushaltssicherungsverordnung 1

Haushaltssicherungsverordnung HhSVO 5.205-101 M_Archiv Haushaltssicherungsverordnung 1 Vom 4. Juni 2005 (KABl S. 54) Änderungen Lfd. Nr.: Änderndes Recht Datum Fundstelle 1 Änderung der Haushaltssicherungsverordnung

Haushaltssicherungsverordnung HhSVO 5.205-101 M_Archiv Haushaltssicherungsverordnung 1 Vom 4. Juni 2005 (KABl S. 54) Änderungen Lfd. Nr.: Änderndes Recht Datum Fundstelle 1 Änderung der Haushaltssicherungsverordnung

Doppik in der öffentlichen Verwaltung Chancen und Risiken

Doppik in der öffentlichen Verwaltung Chancen und Risiken Berlin, den 13. September 2007 Dr. Volker Oerter, Leiter Arbeitsstab Neue Steuerung im Finanzministerium NRW 1 Chancen der Doppik: Umkehr vom Schuldenpfad!

Doppik in der öffentlichen Verwaltung Chancen und Risiken Berlin, den 13. September 2007 Dr. Volker Oerter, Leiter Arbeitsstab Neue Steuerung im Finanzministerium NRW 1 Chancen der Doppik: Umkehr vom Schuldenpfad!

Bewerbungsformular für das Förderprogramm Teamwork gefragt! Beteiligung von Personen aus anderen Kulturen in der Gemeinde

Bewerbungsformular für das Förderprogramm Teamwork gefragt! Beteiligung von Personen aus anderen Kulturen in der Gemeinde Die Allianz für Beteiligung setzt sich dafür ein, dass alle Personengruppen der

Bewerbungsformular für das Förderprogramm Teamwork gefragt! Beteiligung von Personen aus anderen Kulturen in der Gemeinde Die Allianz für Beteiligung setzt sich dafür ein, dass alle Personengruppen der

Inventarisierung und Bewertung der Sonderposten für Sachinvestition

RTG Revisions- und Treuhand GmbH und Partner t t Inventarisierung und Bewertung der Sonderposten für Sachinvestition Referentin: Frau Steuerberaterin Claudia Scheller 1 Inventarisierung und Bewertung der

RTG Revisions- und Treuhand GmbH und Partner t t Inventarisierung und Bewertung der Sonderposten für Sachinvestition Referentin: Frau Steuerberaterin Claudia Scheller 1 Inventarisierung und Bewertung der

Rechnungsprüfung im Neuen Kommunalen Finanzmanagement

Rechnungsprüfung im Neuen Kommunalen Finanzmanagement Rechnungsprüfungsamt des Kreises Düren Rechnungsprüfung im Neuen Kommunalen Finanzmanagement Kreis Düren Rechnungsprüfungsamt Bismarckstraße 16, 52351

Rechnungsprüfung im Neuen Kommunalen Finanzmanagement Rechnungsprüfungsamt des Kreises Düren Rechnungsprüfung im Neuen Kommunalen Finanzmanagement Kreis Düren Rechnungsprüfungsamt Bismarckstraße 16, 52351

Vorlage des Bürgermeisters

-1- Fachbereich: Bildung, Familie und Ordnung/Bildung und Familie Vorlage des Bürgermeisters Version: Status: öffentlich Seitenzahl: 01-05 Anlage(n): Beschlussgegenstand: Übernahme der öffentlichen Einrichtung

-1- Fachbereich: Bildung, Familie und Ordnung/Bildung und Familie Vorlage des Bürgermeisters Version: Status: öffentlich Seitenzahl: 01-05 Anlage(n): Beschlussgegenstand: Übernahme der öffentlichen Einrichtung

Doppelte Buchführung für Städte, Kreise und Gemeinden

A2009/ 239 Doppelte Buchführung für Städte, Kreise und Gemeinden Grundlagen der Verwaltungsdoppik im Neuen Kommunalen Rechnungswesen und Finanzmanagement von Prof. Dr. Falko Schuster Fachhochschule für

A2009/ 239 Doppelte Buchführung für Städte, Kreise und Gemeinden Grundlagen der Verwaltungsdoppik im Neuen Kommunalen Rechnungswesen und Finanzmanagement von Prof. Dr. Falko Schuster Fachhochschule für

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

Grundsatzbeschluss zur Umsetzung des Neuen Kommunalen Haushalts-und Rechnungswesen (NKHR) bei der Stadt Bad Waldsee

bei der Stadt Bad Waldsee") Gemeinderat 16.11.2015 TOP 9 ös Grundsatzbeschluss zur Umsetzung des Neuen Kommunalen Haushalts-und Rechnungswesen (NKHR) bei der Stadt Bad Waldsee I. Zu beraten ist: Über den Grundsatzbeschluss zur Umsetzung

Gemeinderat 16.11.2015 TOP 9 ös Grundsatzbeschluss zur Umsetzung des Neuen Kommunalen Haushalts-und Rechnungswesen (NKHR) bei der Stadt Bad Waldsee I. Zu beraten ist: Über den Grundsatzbeschluss zur Umsetzung

Arbeitshilfe für die Kassenprüfung

INFO VERBANDSLEBEN Arbeitshilfe für die Kassenprüfung Mit Checkliste und Prüfbericht Was haben Kassenprüfer/innen zu prüfen? Die Kassenprüfer/innen werden von der Mitgliederversammlung eingesetzt, damit

INFO VERBANDSLEBEN Arbeitshilfe für die Kassenprüfung Mit Checkliste und Prüfbericht Was haben Kassenprüfer/innen zu prüfen? Die Kassenprüfer/innen werden von der Mitgliederversammlung eingesetzt, damit

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

VORTEILE UND DENKANSTÖßE DER ÜBERÖRTLICHEN PRÜFUNG IN HESSEN

DER PRÄSIDENT DES HESSISCHEN RECHNUNGSHOFS ÜBERÖRTLICHE PRÜFUNG KOMMUNALER KÖRPERSCHAFTEN VORTEILE UND DENKANSTÖßE DER ÜBERÖRTLICHEN PRÜFUNG IN HESSEN Haushalts-Forum II: Positiver Druck von außen Welche

DER PRÄSIDENT DES HESSISCHEN RECHNUNGSHOFS ÜBERÖRTLICHE PRÜFUNG KOMMUNALER KÖRPERSCHAFTEN VORTEILE UND DENKANSTÖßE DER ÜBERÖRTLICHEN PRÜFUNG IN HESSEN Haushalts-Forum II: Positiver Druck von außen Welche

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

Novellierung des Steuerberatervergütungsrechts. Neuerungen der Steuerberatervergütungsverordnung im Überblick

Novellierung des Steuerberatervergütungsrechts Neuerungen der Steuerberatervergütungsverordnung im Überblick Berlin, Dezember 2012 I. Einführung Nach der Zustimmung durch den Bundesrat am 23. November

Novellierung des Steuerberatervergütungsrechts Neuerungen der Steuerberatervergütungsverordnung im Überblick Berlin, Dezember 2012 I. Einführung Nach der Zustimmung durch den Bundesrat am 23. November

Stadt» Cottbus. Alternativen zur Weiterentwicklung der Informationsverarbeitung der Stadt Cottbus. Cottbus, 17. Januar 2006

Stadt» Cottbus Alternativen zur Weiterentwicklung der Informationsverarbeitung der Cottbus, 17. Januar 2006 Diese Unterlage ist nur im Zusammenhang mit dem mündlichen Vortrag vollständig; die isolierte

Stadt» Cottbus Alternativen zur Weiterentwicklung der Informationsverarbeitung der Cottbus, 17. Januar 2006 Diese Unterlage ist nur im Zusammenhang mit dem mündlichen Vortrag vollständig; die isolierte

Neue Wege in der Finanzpolitik

Neue Wege in der Finanzpolitik Erkenntnis: Gemeinden sind Wirtschaftsunternehmen Geld und Wirtschaftlichkeit spielen eine entscheidende Rolle bisheriges Rechnungssystem (Kameralistik) - ist nicht nachhaltig

Neue Wege in der Finanzpolitik Erkenntnis: Gemeinden sind Wirtschaftsunternehmen Geld und Wirtschaftlichkeit spielen eine entscheidende Rolle bisheriges Rechnungssystem (Kameralistik) - ist nicht nachhaltig

Fort- und Ausbildung. Ergebnisse der Projektgruppe 1.6. Umstellung auf das Neue Kommunale Rechnungswesen. Innovationsring NKR-SH

Umstellung auf das Neue Kommunale Rechnungswesen Ergebnisse der Projektgruppe.6 Fort- und Ausbildung Gliederung ➊ Allg. Doppik-Projektorganisation ➋ Empfehlung für die Fortbildung ➌ Empfehlung zum Aufbau

Umstellung auf das Neue Kommunale Rechnungswesen Ergebnisse der Projektgruppe.6 Fort- und Ausbildung Gliederung ➊ Allg. Doppik-Projektorganisation ➋ Empfehlung für die Fortbildung ➌ Empfehlung zum Aufbau

Energienetz Elbmarsch - Förderverein für eine Energiewende in der Elbmarsch

Der Förderverein Energienetz Elbmarsch Förderverein für eine Energiewende in der Elbmarsch ist eine dem Gemeinnutz verpflichtete überparteiliche Initiative. Viele engagieren sich bereits, jede/r ist herzlich

Der Förderverein Energienetz Elbmarsch Förderverein für eine Energiewende in der Elbmarsch ist eine dem Gemeinnutz verpflichtete überparteiliche Initiative. Viele engagieren sich bereits, jede/r ist herzlich

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin)

") CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

Auch vor diesem Hintergrund wird sich der rechtlich vorgeschriebene Ausgleich des Haushalts in Zukunft eher schwieriger gestalten.

Neues Kommunales Rechnungswesen (NKR) 1 Rechtsvorschriften Der Niedersächsische Landtag hat am 9. November 2005 das Gesetz zur Neuordnung des Gemeindehaushaltsrechts und zur Änderung gemeindewirtschaftlicher

Neues Kommunales Rechnungswesen (NKR) 1 Rechtsvorschriften Der Niedersächsische Landtag hat am 9. November 2005 das Gesetz zur Neuordnung des Gemeindehaushaltsrechts und zur Änderung gemeindewirtschaftlicher

International Public Sector Accounting Standards (IPSAS) Ein Weg für Deutschland?

Ein Weg für Deutschland?") International Public Sector Accounting Standards (IPSAS) Ein Weg für Deutschland? Klaus Lüder Deutsche Hochschule für Verwaltungswissenschaften Speyer Agenda 1. Institutioneller Rahmen 2. Merkmale der

International Public Sector Accounting Standards (IPSAS) Ein Weg für Deutschland? Klaus Lüder Deutsche Hochschule für Verwaltungswissenschaften Speyer Agenda 1. Institutioneller Rahmen 2. Merkmale der

SPORTVEREIN in der PRAXIS BUCHFÜHRUNG IM VEREIN

SPORTVEREIN in der PRAXIS BUCHFÜHRUNG IM VEREIN Zusammengestellt von Prof. Friedrich Manseder Buchführung was ist das? = laufende, planmäßige Aufzeichnung aller Geschäftsfälle Kriterien: vollständig chronologisch

SPORTVEREIN in der PRAXIS BUCHFÜHRUNG IM VEREIN Zusammengestellt von Prof. Friedrich Manseder Buchführung was ist das? = laufende, planmäßige Aufzeichnung aller Geschäftsfälle Kriterien: vollständig chronologisch

Eröffnungsbilanz und Gesamtabschluss. Vorgehensweise Besonderheiten - Lösungen

Eröffnungsbilanz und Gesamtabschluss Vorgehensweise Besonderheiten - Lösungen CEBIT, 6. März 2008 Reinhard Drewes Partner Public Sector Wirtschaftsprüfer/Steuerberater Agenda 1. Überblick 2. Vorgehensweise

Eröffnungsbilanz und Gesamtabschluss Vorgehensweise Besonderheiten - Lösungen CEBIT, 6. März 2008 Reinhard Drewes Partner Public Sector Wirtschaftsprüfer/Steuerberater Agenda 1. Überblick 2. Vorgehensweise

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen ab-data GmbH & Co. KG Friedrichstraße 55 42551 Velbert für das Programm ab-data Finanzwesen, Version 3.1 die

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen ab-data GmbH & Co. KG Friedrichstraße 55 42551 Velbert für das Programm ab-data Finanzwesen, Version 3.1 die

Haushaltssatzung. der Stadt Oderberg für das Haushaltsjahr 2012

Haushaltssatzung der Stadt Oderberg für das Haushaltsjahr 2012 Aufgrund des 67 der Kommunalverfassung des Landes Brandenburg wird nach Beschluss-Nr. OD-24/2012 der Stadtverordnetenversammlung Oderberg

Haushaltssatzung der Stadt Oderberg für das Haushaltsjahr 2012 Aufgrund des 67 der Kommunalverfassung des Landes Brandenburg wird nach Beschluss-Nr. OD-24/2012 der Stadtverordnetenversammlung Oderberg

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement)

") Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

1. Das Konto 23. Wirtschaftsjahr 02

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

Arbeitsblätter. Sinnvolle Finanzberichte. Seite 19

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Umgang mit Risiken und Rücklagenbildung. Universität Stuttgart - von der Erweiterten Kameralistik zum Kaufmännischen Rechnungswesen

Umgang mit Risiken und Rücklagenbildung Universität Stuttgart - von der Erweiterten Kameralistik zum Kaufmännischen Rechnungswesen CHE-Forum Finanzstrategien in Zeiten der Schuldenbremse Berlin, 5.11.2013

Umgang mit Risiken und Rücklagenbildung Universität Stuttgart - von der Erweiterten Kameralistik zum Kaufmännischen Rechnungswesen CHE-Forum Finanzstrategien in Zeiten der Schuldenbremse Berlin, 5.11.2013