Die BWA als Steuerungs- und Controllinginstrument

|

|

|

- Mathilde Geisler

- vor 6 Jahren

- Abrufe

Transkript

1 Die BWA als Steuerungs- und Controllinginstrument Referent: Dipl. Kfm. Burkhard Schmid, Steuerberater und Mitinhaber der Steuerberatersozietät, Selters Tel.: 02626/

2 Die BWA als Steuerungs- und Controllinginstrument Vortrag mit Diskussion Vorbemerkungen Voraussetzungen für eine aussagekräftige BWA Formen der betriebswirtschaftlichen Auswertung Vorstellung eines Controllingpaketes Darstellung von Erweiterungsmöglichkeiten Ausklang Diskussion, Gespräche und Erfahrungsaustausch 2

3 Die BWA als Steuerungs- und Controllinginstrument Kennen Sie das vorherrschende Management im Unternehmen? Management by Kontostand Management by Bauchgefühl 3

4 Die BWA als Steuerungs- und Controllinginstrument Der Weg in die Krise Sanierung Hoch Handlungsspielraum Liquiditätsbeschaffung Insolvenz Aufwand Liquiditätsmangel Ganzheitliches Management Rentabilität Verschuldung Re- Finanzierung Niedrig Leistungsrückgang Strategische Krise Ergebnisrückgang Leistungswirtschaftliche krise Führungskrise Erfolgskrise Vermögens- und Liquiditätskrise Akute INSOLVENZ- GEFAHR Zeitablauf 4

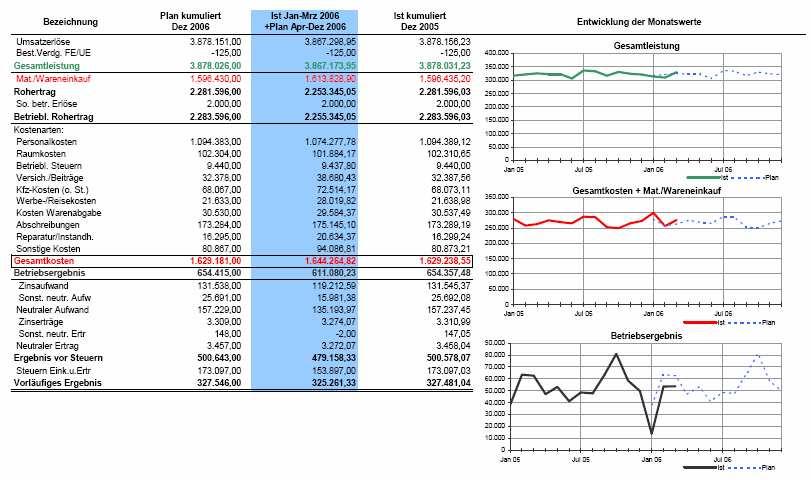

5 Bezeichnung Jun 07 % Ges.- Leistg. % Ges.- Kosten % Pers.- Kosten Aufschlag Jan/2007- Jun/2007 % Ges. Leistg. % Ges.- Kosten % Pers.- Kosten Aufschlag Umsatzerlöse , ,77 10 Best. Verdg. FE/UE Akt. Eigenleistungen Gesamtleistungen , ,85 797, , , ,76 Mat./Wareneinkauf ,88 57,34 260,82 457, ,15 70,08 385,66 729,41 10 Rohertrag ,43 42,66 194,02 340,39 74, ,62 29,92 164,62 311,34 42,68 So. betr. Erlöse 34 0,05 0,25 0,48 Betriebl. Rohertrag ,43 42,66 194,02 340,34 74, ,62 29,96 164,87 311,82 42,75 Kostenarten: Personalkosten ,00 12,53 57, ,40 9,61 52,87 10 Raumkosten 3.488,93 3,81 17,35 30, ,55 2,98 16,42 31,06 Betriebl. Steuern 80 0,87 3,98 6, ,11 0,59 1,12 Versich./Beiträge 10 0,11 0,50 0,87 654,20 0,09 0,48 0,91 Besondere Kosten Kfz-Kosten (o.st.) 1.040,23 1,14 5,17 9, ,23 1,35 7,44 14,07 Werbe-/Reisekosten 1.142,46 1,25 5,68 9, ,73 0,91 5,02 9,49 Kosten Warenabgabe 84,03 0,09 0,42 0, ,46 0,50 2,73 5,17 Abschreibungen Reparatur/Instandh. 168,07 0,18 0,84 1, ,44 0,15 0,81 1,53 Sonstige Kosten 1.824,47 1,99 9,07 15, ,26 2,48 13,63 25,78 Gesamtkosten ,19 21, , ,27 18, ,13 Betriebsergebnis ,24 20, ,35 11,79 Zinsaufwand 8.143,00 1,09 Sonst. neut. Aufw. Neutraler Aufwand 8.143,00 1,09 Zinserträge 2 Sonst. neutr. Ertr ,02 Verr. kalk. Kosten Neutraler Ertrag ,02 Kontenkl. Unbesetzt Ergebnis vor Steuern Steuern Eink. u. Ertr ,24 20, , ,71 0,08 5 Vorläufiges Ergebnis ,24 20, ,35 12,63

6 Voraussetzungen für eine aussagekräftige BWA Einige Mängel sind in der abgebildeten BWA bereits ersichtlich: Abschreibungen sind nicht gebucht Zinsen für das 2. Quartal fehlen Bestandsveränderungen FE/UE sind nicht erfasst Starke Schwankungen im Rohertrag (Monat 42%, kumuliert 29%) Aufgrund des Buchungsverhaltens sind weitere versteckte Mängel zu vermuten 6

7 Voraussetzungen für eine aussagekräftige BWA Korrekturliste einer Bank Korrekturliste einer Bank TEUR TEUR Vorläufiges Ergebnis lt. BWA Bestandsveränderungen FE/ UE + Bestand zum Stichtag - Bestand letzter Stichtag = Bestandsminderung / -mehrung Bestandveränderungen RHB / Handelswaren - Materialaufwand VJ + Einkauf lt. BWA (VJ. 74% - LJ 70,08% = 3,92%) = Bestandsminderung / -mehrung Korrektur wg. Nicht periodengerechter Buchung Personalkosten (13. Monatsgehalt nicht enthalten) Steuern Versicherungen Abschreibungen Zinsen Sonstiges Korrekturen wg. Unklarer Ertragsauswirkung 94? Banken überarbeiten die BWA mit Korrekturlisten oder Korrekturprogrammen. - Fehlende Informationen wirken sich negativ auf die Ratingnote aus! Erlöse aus Anlagenverkäufen Sonstiges *** Voraussichtliches Ergebnis ***

8 Voraussetzungen für eine aussagekräftige BWA Debitoren Darlehen Abschlagszahlungen Abgleich mit Bestandsveränderung Forderungsausfälle oder Wertberichtigungen unterjährig erfassen Abgrenzung Zins und Tilgung Personalkosten Abgrenzung 13. Monatsgehalt, Tantiemen, Rückstellungen für Urlaub und Überstunden Anlagenverkauf Restbuchwerte berücksichtigen Abschreibungen Herstellungskosten Abgrenzung Erhaltungsaufwand - Herstellkosten Monatliche Buchung Raumkosten Qualitäts- BWA (Teil-) fertige Erzeugnisse Bestandsveränderungen buchen Abgrenzung von Strom/Gas/Wasser Pensionsrückstellungen Unterjährig erfassen; angepasste Vorjahreswerte Gewerbesteuer/ Körperschaftsteuer Abgrenzung der quartalsmäßigen Vorauszahlungen Eigenverbrauch PKW, Telefon usw. unterjährig erfassen Sonstige Rückstellungen Monatlich abgrenzen (z.b. Jahresabschlußkosten, Beiträge Berufsgenossenschaft) Wareneinsatz Lagerbestandsveränderungen buchen bzw. Wareneinsatz in % Versicherungen Monatliche Abgrenzung vornehmen (Aktive Rechnungsabgrenzung) 8

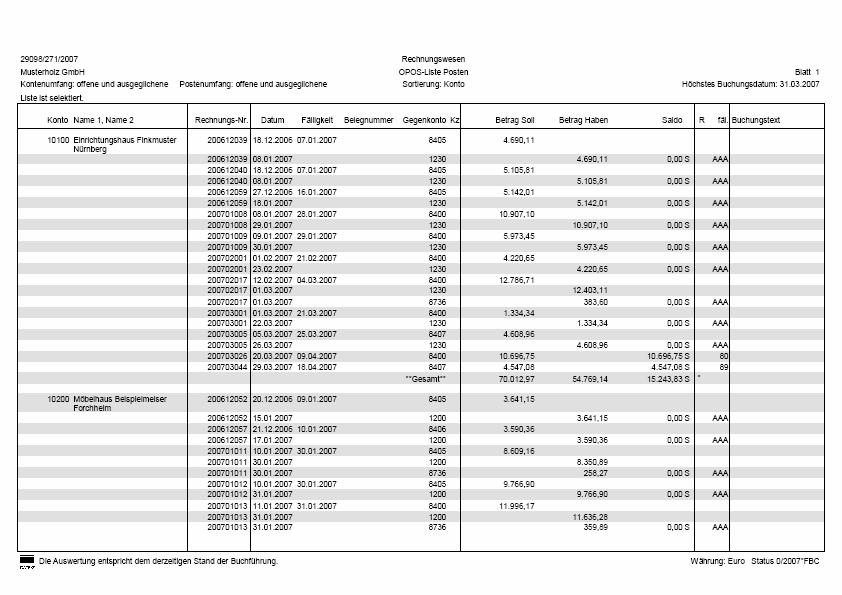

9 Formen der betriebswirtschaftlichen Auswertung BWA Arten: Sonstige Fibu Auswertungen: Standard-Paket Entwicklungsübersicht Kapitaldienstgrenze BWA Bewegungsbilanz Statische Liquidität OPOS Liste Fälligkeitsliste ABC-Analyse Handwerks BWA Branchen BWA 9

10 10

11 11

12 12

13 13

14 14

15 15

16 Handwerks - BWA Konten Produktive Löhne In ,00 Gemeinkostenzuschlag in % der Einzelkosten 100% Aus der BWA läßt sich folgender Stundensatz ableiten: Gemeinkosten Sonst. Löhne u. Geh. Ges. Sozialleistungen Freiw. Sozialleistung , ,81 2,73 19,91 2,54 Stundenlohn Gemeinkostenzuschlag 208% lt BWA Kostendeckender Stundensatz 12,00 25,00 37,00 Kleinmat. und Stoffe 43,10 0,07 Strom/Gas/Wasser ,32 Steuern/Vers./Beit ,24 2,10 Miete/Pacht ,99 33,35 Reparaturen/Wartung 1.129,30 1,87 Porto/Telefax/Fax 9.583,48 15,90 Büro/Zeitung 1.630,93 2,71 EDV/Steuerberatung 4.382,44 7,27 Werbe-/Reisekosten 6.939,89 11,51 Kfz-Kosten 9.397,44 15,59 Abschreibungen ,00 41,70 Sonst. Gemeink 3.766,56 6,25 Kalk.Kosten ,90 41,18 Gemeinkosten ,08 208,00% 16

17 17

18 18

19 19

20 20

21 Vorstellen eine Controllingpaketes Gesamtübersicht 21

22 Detailauswertung Erfolg 22

23 Detailauswertung Liquidität 23

24 Detailauswertung Liquidität das Konto dieses Unternehmens ist dauerhaft überzogen. wenn heute Stichtag wäre und alle Kunden zahlen würden, dann wäre der Kontostand ein anderer. wenn heute Stichtag wäre, müsste auch das Unternehmen alle seine Rechnungen bezahlen, dann sähe es wieder anders aus 24

25 Detailauswertung Liquidität Das Konto dieses Unternehmens ist dauerhaft überzogen. à Zum Auswertungszeitpunkt betragen die Schulden: ,94 è Zinsaufwendungen in Höhe von: ,00 Umsatzrentabilität von 3,84 %: ca. 4 Monate Arbeit nur um die Zinsen zu zahlen!!! (im ersten Halbjahr) 25

26 Detailauswertung Privatbereich 26

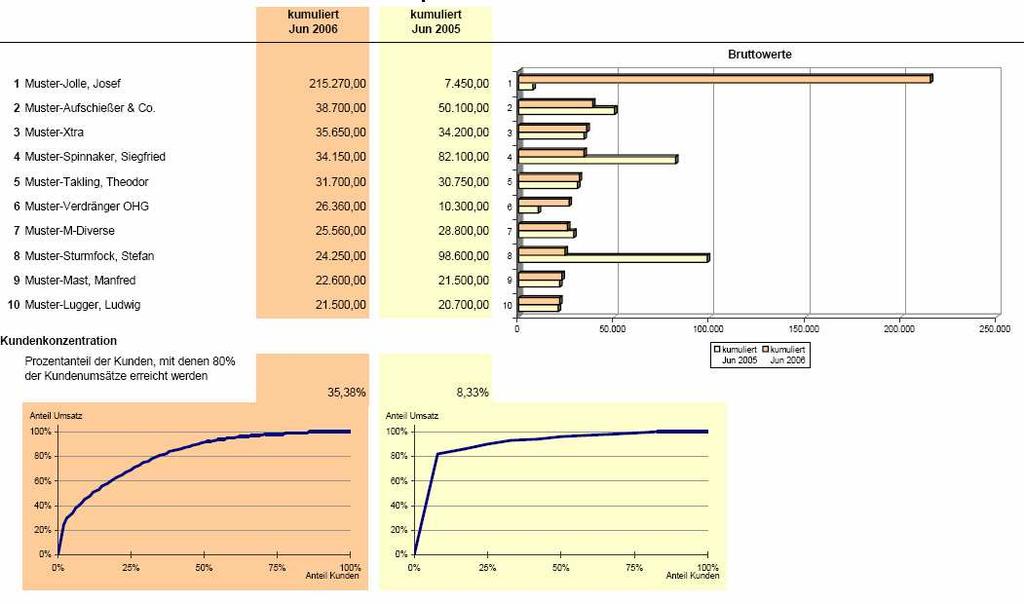

27 Detailauswertung Top Kunden 27

28 Detailauswertung Top Lieferanten 28

29 Erfolgsplanung 29

30 Planerreichung 30

31 Erweiterungsmöglichkeiten Detaillierte Unternehmensplanung für 3-5 zukünftige Jahre, bei der die Ziele des Unternehmens in die Festlegung der Planzahlen einfließen (Umsatzwachstum, neue Produkte, Investitionen, neue Zielgruppen,) Kostenrechnung Ratingverbesserung bei der Bank Auslagerung von kaufmännischen Arbeiten (Lohn- und Finanzbuchführung, Rechnungsschreibung, Mahnwesen, Zahlungsverkehr, ) bei kleinen Betrieben zur Verbesserung der Liquidität Unternehmen online 31

32 32

33 33

34 34

Pleite - und keiner hat s gemerkt?! Pleite - und keiner hat s gemerkt?!

Pleite - und keiner hat s gemerkt?! Neuer Pleitenrekord 2004?! voraussichtlich zwischen 39 000 und 41 000 Unternehmensinsolvenzen in 2004 (Quelle: handwerk-info.de 05.10.2004) "Jedes fünfte kleine oder

Pleite - und keiner hat s gemerkt?! Neuer Pleitenrekord 2004?! voraussichtlich zwischen 39 000 und 41 000 Unternehmensinsolvenzen in 2004 (Quelle: handwerk-info.de 05.10.2004) "Jedes fünfte kleine oder

Kanzlei-Rechnungswesen V.5.76 Kurzfristige Erfolgsrechnung Dezember 2009 SKR 4 BWA-Nr. 1 BWA-Form DATEV-BWA Wareneinsatz K51. % Pers.

29098/40271/2009 Testholz GmbH Kanzlei-Rechnungswesen V.5.76 Kurzfristige Erfolgsrechnung Dezember 2009 20.10.2010 % Ges.- % Ges.- % Pers.- Aufschlag Jan/2009 - Leistg. Kosten Kosten % Ges.- Leistg. %

29098/40271/2009 Testholz GmbH Kanzlei-Rechnungswesen V.5.76 Kurzfristige Erfolgsrechnung Dezember 2009 20.10.2010 % Ges.- % Ges.- % Pers.- Aufschlag Jan/2009 - Leistg. Kosten Kosten % Ges.- Leistg. %

Erfolg ist die beste Existenzsicherung Betriebswirtschaftliche Analysen lesen und verstehen

Erfolg ist die beste Existenzsicherung Betriebswirtschaftliche Analysen lesen und verstehen Dipl.-Kfm. Fabian Gewald, Steuerberater Geschäftsführer Gewald Steuerberatungsgesellschaft mbh Agenda Aufbau

Erfolg ist die beste Existenzsicherung Betriebswirtschaftliche Analysen lesen und verstehen Dipl.-Kfm. Fabian Gewald, Steuerberater Geschäftsführer Gewald Steuerberatungsgesellschaft mbh Agenda Aufbau

Fehlendes Controlling. Insolvenzursache Nummer eins! Was tun?

Fehlendes Controlling. Insolvenzursache Nummer eins! Was tun? zu meiner Person Martin Otto, Dipl. - Kfm (FH) Seit 10 Jahren bei Grüter Hamich & Partner im Bereich der Steuer-, Wirtschafts- und Unternehmensberatung

Fehlendes Controlling. Insolvenzursache Nummer eins! Was tun? zu meiner Person Martin Otto, Dipl. - Kfm (FH) Seit 10 Jahren bei Grüter Hamich & Partner im Bereich der Steuer-, Wirtschafts- und Unternehmensberatung

Kurzfristige Erfolgsrechnung September Handelsrecht SKR 03 BWA-Nr. 1 BWA-Form DATEV-BWA Wareneinsatz KG3 Bezeichnung Sep/2015. %Ges.

Kurzfristige Erfolgsrechnung September 2015 - Handelsrecht Bezeichnung %Ges.- Leistg. %Ges.- Kosten Aufschlag %Pers.- Kosten Jan/2015 - %Ges.- Leistg. %Ges.- Kosten Aufschlag %Pers.- Kosten Blatt 1 Umsatzerlöse

Kurzfristige Erfolgsrechnung September 2015 - Handelsrecht Bezeichnung %Ges.- Leistg. %Ges.- Kosten Aufschlag %Pers.- Kosten Jan/2015 - %Ges.- Leistg. %Ges.- Kosten Aufschlag %Pers.- Kosten Blatt 1 Umsatzerlöse

30.000-120.000. Umsatzerlöse 99,0 99,9 99,7 Best.Verdg. FE/UE 1,0 0,1 0,3 Akt.Eigenleistungen 0,0 0,0 0,0

29098 / 40271 / Musterbetrieb 45.42.0 - Bautischlerei und -schlosserei Kanzlei-Rechnungswesen V.5.52 Übersicht Umsatzklassen Januar bis Juni 2008 Nr.1 DATEV-BWA 1/K51 Teilnehmer 2836 837 968 720 311 Bezeichnung

29098 / 40271 / Musterbetrieb 45.42.0 - Bautischlerei und -schlosserei Kanzlei-Rechnungswesen V.5.52 Übersicht Umsatzklassen Januar bis Juni 2008 Nr.1 DATEV-BWA 1/K51 Teilnehmer 2836 837 968 720 311 Bezeichnung

Controllingreport Testholz GmbH März 2014

FALSCH Erfolg Mrz 213 Gesamtleistung 1.9.563,59 1.126.381,54 Mat./Wareneinkauf 515.117,4 549.64,2 Rohertrag 575.446,19 576.741,52 Gesamtkosten 553.9,91 542.4,5 Betriebsergebnis 23.237,64 35.223,83 Anteil

FALSCH Erfolg Mrz 213 Gesamtleistung 1.9.563,59 1.126.381,54 Mat./Wareneinkauf 515.117,4 549.64,2 Rohertrag 575.446,19 576.741,52 Gesamtkosten 553.9,91 542.4,5 Betriebsergebnis 23.237,64 35.223,83 Anteil

BETRIEBSWIRTSCHAFTLICHES MONATSREPORTING. 31. August Wirtschaftsprüfungsgesellschaft Stuttgarter Str. 35 Bahnhofstr. 46

BETRIEBSWIRTSCHAFTLICHES MONATSREPORTING 31. August 28 ADD Steuerberatungsgesellschaft mbh Wirtschaftsprüfungsgesellschaft Lorenz & Partner GmbH Stuttgarter Str. 35 Bahnhofstr. 46 D 71638 Ludwigsburg 71638

BETRIEBSWIRTSCHAFTLICHES MONATSREPORTING 31. August 28 ADD Steuerberatungsgesellschaft mbh Wirtschaftsprüfungsgesellschaft Lorenz & Partner GmbH Stuttgarter Str. 35 Bahnhofstr. 46 D 71638 Ludwigsburg 71638

Controllingreport Musterholz GmbH März 2016

FALSCH Erfolg Mrz 215 Gesamtleistung 1.99.713,66 1.9.6,74 Mat./Wareneinkauf 53.196,62 522.48,5 Rohertrag 596.517,4 567.526,69 Gesamtkosten 539.279,42 54.892,69 Betriebsergebnis 58.119,98 27.516,36 Anteil

FALSCH Erfolg Mrz 215 Gesamtleistung 1.99.713,66 1.9.6,74 Mat./Wareneinkauf 53.196,62 522.48,5 Rohertrag 596.517,4 567.526,69 Gesamtkosten 539.279,42 54.892,69 Betriebsergebnis 58.119,98 27.516,36 Anteil

Steuerberater I Rechtsanwalt Karlsruhe Baden-Baden Landau. Steuerreporting. Dezember Musterhotel GmbH Musterstraße Karlsruhe

Steuerberater I Rechtsanwalt Karlsruhe Baden-Baden Landau Steuerreporting Dezember 2013 Musterhotel GmbH Musterstraße 82 76133 Karlsruhe Steuerberater I Rechtsanwalt Karlsruhe Baden-Baden Landau Inhaltsverzeichnis

Steuerberater I Rechtsanwalt Karlsruhe Baden-Baden Landau Steuerreporting Dezember 2013 Musterhotel GmbH Musterstraße 82 76133 Karlsruhe Steuerberater I Rechtsanwalt Karlsruhe Baden-Baden Landau Inhaltsverzeichnis

Controllingreport Mustermandant Dezember 2005

Trend Controllingreport Mustermandant Dezember 25 Erfolg Gesamtleistung 1.366.84,39 1.221.897,75 Wareneinsatz,, Rohertrag 1.366.84,39 1.221.897,75 Gesamtkosten 1.327.423,81 1.24.592,89 Betriebsergebnis

Trend Controllingreport Mustermandant Dezember 25 Erfolg Gesamtleistung 1.366.84,39 1.221.897,75 Wareneinsatz,, Rohertrag 1.366.84,39 1.221.897,75 Gesamtkosten 1.327.423,81 1.24.592,89 Betriebsergebnis

Controllingreport Mustermann GmbH November 2006

November 26 Trend kumuliert Nov 26 kumuliert Nov 25 Erfolg Gesamtleistung 537.858,36 431.38,79 Wareneinsatz 28.742,65 146.622,6 Rohertrag 329.115,71 284.758,19 Gesamtkosten 264.69,38 25.68,92 Betriebsergebnis

November 26 Trend kumuliert Nov 26 kumuliert Nov 25 Erfolg Gesamtleistung 537.858,36 431.38,79 Wareneinsatz 28.742,65 146.622,6 Rohertrag 329.115,71 284.758,19 Gesamtkosten 264.69,38 25.68,92 Betriebsergebnis

Cockpit - Erläuterung der Kennzahlen

Cockpit - Erläuterung der Kennzahlen Bereich: Cloud-Anwendungen - Info für Anwender Nr. 86249 Inhaltsverzeichnis 1. Ziel 2. Erläuterung der Kennzahlen 3. Wichtige Informationen 2 2 5 Seite 2 1. Ziel Über

Cockpit - Erläuterung der Kennzahlen Bereich: Cloud-Anwendungen - Info für Anwender Nr. 86249 Inhaltsverzeichnis 1. Ziel 2. Erläuterung der Kennzahlen 3. Wichtige Informationen 2 2 5 Seite 2 1. Ziel Über

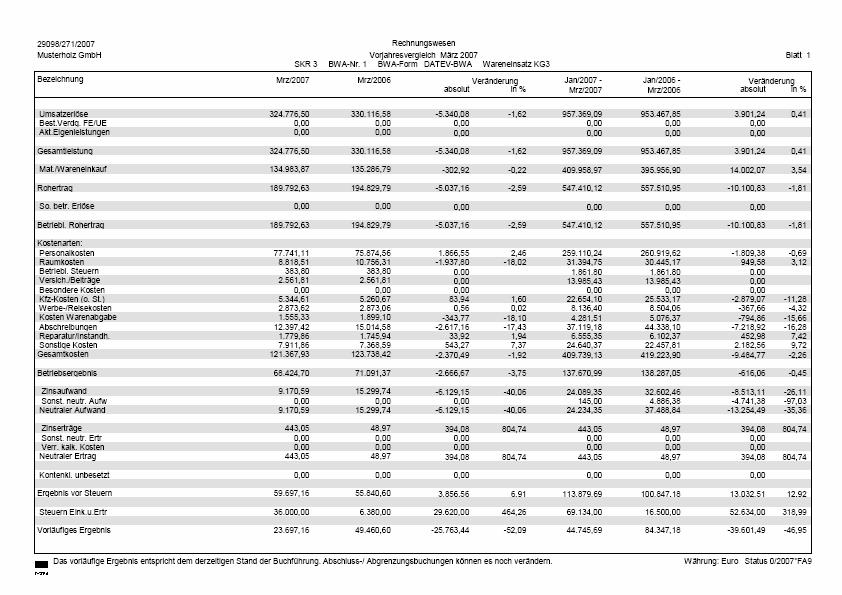

Das vorläufige Ergebnis entspricht dem derzeitigen Stand der Buchführung. Abschluss-/ Abgrenzungsbuchungen können es noch verändern.

Musterholz GmbH Vorjahresvergleich März 2011 - Handelsrecht Blatt 1 Bezeichnung Mrz/2010 Jan/2011 - absolut in % Jan/2010 - Mrz/2010 absolut in % + Umsatzerlöse +/- Bestandsverdg. + Akt.Eigenleistg =>

Musterholz GmbH Vorjahresvergleich März 2011 - Handelsrecht Blatt 1 Bezeichnung Mrz/2010 Jan/2011 - absolut in % Jan/2010 - Mrz/2010 absolut in % + Umsatzerlöse +/- Bestandsverdg. + Akt.Eigenleistg =>

Willkommen bei DATEV. Aktive Unternehmenssteuerung- Was Ihr Steuerberater für Sie leisten kann. Karl-Heinz Paulini Lösungen für Unternehmen

Willkommen bei DATEV Aktive Unternehmenssteuerung- Was Ihr Steuerberater für Sie leisten kann Karl-Heinz Paulini Lösungen für Unternehmen Was verbinden Sie mit Ihrem Steuerberater und der DATEV? Wahrscheinlich

Willkommen bei DATEV Aktive Unternehmenssteuerung- Was Ihr Steuerberater für Sie leisten kann Karl-Heinz Paulini Lösungen für Unternehmen Was verbinden Sie mit Ihrem Steuerberater und der DATEV? Wahrscheinlich

Controllingreport Mustermann GmbH Oktober 2005

Tel.: 5141-9381- Fax: 5141-9381-4 Controllingreport Mustermann GmbH Oktober 25 Trend Okt 24 Erfolg Gesamtleistung 33.745,25 361.974,35 Wareneinsatz 128.16,95 143.214,25 Rohertrag 22.638,3 218.76,1 Gesamtkosten

Tel.: 5141-9381- Fax: 5141-9381-4 Controllingreport Mustermann GmbH Oktober 25 Trend Okt 24 Erfolg Gesamtleistung 33.745,25 361.974,35 Wareneinsatz 128.16,95 143.214,25 Rohertrag 22.638,3 218.76,1 Gesamtkosten

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung 28.10.

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung Teil 1: Wie lese ich eine DATEV-BWA? 28.10.2010 Schustergasse 1 2a 86609 Donauwörth

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung Teil 1: Wie lese ich eine DATEV-BWA? 28.10.2010 Schustergasse 1 2a 86609 Donauwörth

Controllingreport M. Mustermann März 2004

9451 Nürnberg Trend März 24 Blatt 1 Erfolg Gesamtleistung 927.43,21 97.225,22 Wareneinkauf 331.882,32 311.296,72 Rohertrag 595.52,89 595.928,5 Gesamtkosten 458.169,37 464.246,15 Betriebsergebnis 137.351,52

9451 Nürnberg Trend März 24 Blatt 1 Erfolg Gesamtleistung 927.43,21 97.225,22 Wareneinkauf 331.882,32 311.296,72 Rohertrag 595.52,89 595.928,5 Gesamtkosten 458.169,37 464.246,15 Betriebsergebnis 137.351,52

InformationsZentrum für die Wirtschaft

InformationsZentrum für die Wirtschaft Service für Leser des IZW-Beratungsbriefs Wie Sie die Steuerberater-BWA richtig lesen und für Ihren Erfolg nutzen Für Sie als Chef eines kleinen oder mittelgroßen

InformationsZentrum für die Wirtschaft Service für Leser des IZW-Beratungsbriefs Wie Sie die Steuerberater-BWA richtig lesen und für Ihren Erfolg nutzen Für Sie als Chef eines kleinen oder mittelgroßen

Kurz-BWA aktueller Monat Kurz-BWA aufgelaufene Werte Wesentliche Ergebnisse aktueller Monat

Manager-BWA System- und Softwareberatung Gerhard Thress Oktober 2008 Kurz-BWA aktueller Monat Kurz-BWA aufgelaufene Werte Wesentliche Ergebnisse aktueller Monat Okt 2006 Okt 2005 Abw.in % bis Okt 2006

Manager-BWA System- und Softwareberatung Gerhard Thress Oktober 2008 Kurz-BWA aktueller Monat Kurz-BWA aufgelaufene Werte Wesentliche Ergebnisse aktueller Monat Okt 2006 Okt 2005 Abw.in % bis Okt 2006

heute erhalten Sie meinen Monatsbericht per mit der Bitte um Kenntnisnahme und ggf. um Rücksprache.

Manf red Schreiber Steuerberater, Hauptstraße 31, 82319 Starnberg Firma Tony's Backstube GmbH Bäckerei & Konditorei Abt-Gregor-Danner-Strasse 2 82346 Andechs Tel. 08152/988-0 Fax 08152/988-100 Email: m.schreiber@t-online.de

Manf red Schreiber Steuerberater, Hauptstraße 31, 82319 Starnberg Firma Tony's Backstube GmbH Bäckerei & Konditorei Abt-Gregor-Danner-Strasse 2 82346 Andechs Tel. 08152/988-0 Fax 08152/988-100 Email: m.schreiber@t-online.de

DATEV. Branchenauswertungen Musterauswertungen

DATEV Branchenauswertungen Musterauswertungen Mit dem Zusatzmodul Branchenauswertungen zu Kanzlei-Rechnungswesen und Rechnungswesen rufen Sie schnell und einfach Branchenkennzahlen aus dem DATEV-Rechenzentrum

DATEV Branchenauswertungen Musterauswertungen Mit dem Zusatzmodul Branchenauswertungen zu Kanzlei-Rechnungswesen und Rechnungswesen rufen Sie schnell und einfach Branchenkennzahlen aus dem DATEV-Rechenzentrum

Prof. Dr. Peter Knief, Wirtschaftsprüfer, Köln. Betriebswirtschaftlicher Bericht über eine. Zweijahresplanung. der. Indiv. BWA GmbH Köln

BWB Betriebswirtschaftlicher Bericht über eine Zweijahresplanung der Indiv. BWA 2008 - GmbH Köln aufgrund des Jahresabschlusses zum 31.12.2008 und für die Folgejahre zum 31.12.2009 und 31.12.2010 erstellt

BWB Betriebswirtschaftlicher Bericht über eine Zweijahresplanung der Indiv. BWA 2008 - GmbH Köln aufgrund des Jahresabschlusses zum 31.12.2008 und für die Folgejahre zum 31.12.2009 und 31.12.2010 erstellt

Somit können Sie schnell und einfach Stärken und Schwächen eines Unternehmens erkennen und feststellen wo dieses im Vergleich zur Branche steht.

DATEV Branchenauswertungen Musterauswertungen Mit dem Zusatzmodul Branchenauswertungen rufen Sie schnell und einfach Branchenkennzahlen aus dem DATEV-Rechenzentrum ab. Diese Kennzahlen zeigen Durchschnittswerte

DATEV Branchenauswertungen Musterauswertungen Mit dem Zusatzmodul Branchenauswertungen rufen Sie schnell und einfach Branchenkennzahlen aus dem DATEV-Rechenzentrum ab. Diese Kennzahlen zeigen Durchschnittswerte

Voraussetzung für eine qualifizierte BWA. Qualitätsmanagement und Betriebswirtschatliche Beratung beginnen in der Finanzbuchhaltung

Voraussetzung für eine qualifizierte BWA Qualitätsmanagement und Betriebswirtschatliche Beratung beginnen in der Finanzbuchhaltung Ausschlaggebend: Qualität der Buchführung Zeitnahe Verbuchung aller Geschäftsvorfälle

Voraussetzung für eine qualifizierte BWA Qualitätsmanagement und Betriebswirtschatliche Beratung beginnen in der Finanzbuchhaltung Ausschlaggebend: Qualität der Buchführung Zeitnahe Verbuchung aller Geschäftsvorfälle

Infos zur Betriebsführung

Der Erkenntniswert der BWA Die betriebswirtschaftliche Auswertung (BWA) kommt in der Regel monatlich ins Haus und ist in mittelständischen Unternehmen eine weit verbreitete Auswertungsform. Viele Buchhaltungsprogramme

Der Erkenntniswert der BWA Die betriebswirtschaftliche Auswertung (BWA) kommt in der Regel monatlich ins Haus und ist in mittelständischen Unternehmen eine weit verbreitete Auswertungsform. Viele Buchhaltungsprogramme

Ergebnis nach Steuern

Erfolgsplanung Zielgröße: Der Mindest-Umsatz ist genau der Umsatz, der notwendig ist, um die gesamten Kosten zu decken und um die geplanten Entnahmen und um einen Restgewinn zu erwirtschaften. variable

Erfolgsplanung Zielgröße: Der Mindest-Umsatz ist genau der Umsatz, der notwendig ist, um die gesamten Kosten zu decken und um die geplanten Entnahmen und um einen Restgewinn zu erwirtschaften. variable

Blatt 1 K E N N Z A H L E N - V E R G L E I C H. Muster

Blatt 1 A. KENNZAHLEN ZUR VERMÖGENS- UND KAPITALSTRUKTUR Anlagevermögen x 100 554.766,8 3.244.661,8 3.459.399,8 3.309.579,9 3.268.015,9 Gesamtvermögen 1.518.433,2 3.805.708,9 3.912.217,8 3.775.532,5 3.722.978,2

Blatt 1 A. KENNZAHLEN ZUR VERMÖGENS- UND KAPITALSTRUKTUR Anlagevermögen x 100 554.766,8 3.244.661,8 3.459.399,8 3.309.579,9 3.268.015,9 Gesamtvermögen 1.518.433,2 3.805.708,9 3.912.217,8 3.775.532,5 3.722.978,2

Controlling-Bericht Übersicht L + L GmbH Januar 2014 bis April 2014

Controlling-Bericht Übersicht von Januar 214 von Januar 213 Tendenz Erfolg 1.279.543,99 495.986,3 7. Mat./Wareneinkauf 399.294,67 62.149,31 6. Rohertrag 88.249,32 433.836,72 5. 4. Gesamtkosten 256.421,1

Controlling-Bericht Übersicht von Januar 214 von Januar 213 Tendenz Erfolg 1.279.543,99 495.986,3 7. Mat./Wareneinkauf 399.294,67 62.149,31 6. Rohertrag 88.249,32 433.836,72 5. 4. Gesamtkosten 256.421,1

Keine Angst vor Zahlen. Erfolg ist die beste Existenzsicherung

Erfolg ist die beste Existenzsicherung Wirtschaftsförderung Lübeck GmbH am 0. April 0, 9:00 Uhr in den Media Docks Lübeck Referenten: Dipl. Betriebswirt Jens Dühring, Steuerberater Lübeck Detlef Zielke,

Erfolg ist die beste Existenzsicherung Wirtschaftsförderung Lübeck GmbH am 0. April 0, 9:00 Uhr in den Media Docks Lübeck Referenten: Dipl. Betriebswirt Jens Dühring, Steuerberater Lübeck Detlef Zielke,

Betriebswirtschaftliche Auswertung. DATEV-BWA lesen und verstehen?!

Betriebswirtschaftliche Auswertung DATEV-BWA lesen und verstehen?! Ziel des Vortrags Inhalt und Aufbau der aktuellen BWA Individuelle Gestaltung und Auswertung Ihrer BWA Analyse und Interpretation der

Betriebswirtschaftliche Auswertung DATEV-BWA lesen und verstehen?! Ziel des Vortrags Inhalt und Aufbau der aktuellen BWA Individuelle Gestaltung und Auswertung Ihrer BWA Analyse und Interpretation der

Die Auswertungen wurden mit dem DATEV-Rechnungswesen Programm erstellt.

DATEV Musterauswertung BWA In diesem Dokument sehen Sie einige Musterauswertungen für BWA-Standardformen. Diese sollen Ihnen einen Überblick über die Möglichkeiten des Programmes geben. Die Auswertungen

DATEV Musterauswertung BWA In diesem Dokument sehen Sie einige Musterauswertungen für BWA-Standardformen. Diese sollen Ihnen einen Überblick über die Möglichkeiten des Programmes geben. Die Auswertungen

Wirtschaftsplan Gesellschaft für Wirtschaftsförderung und Stadtentwicklung Göttingen mbh (GWG)

") Wirtschaftsplan 2011 Gesellschaft für Wirtschaftsförderung und Stadtentwicklung Göttingen mbh (GWG) 692 29.11.2010 2011 WiPlan.xls BWA ERGEBNISPLANUNG BWA 2011 (in T-Eur) Seite 3 Abweichung 2011 2010 2011-2010

Wirtschaftsplan 2011 Gesellschaft für Wirtschaftsförderung und Stadtentwicklung Göttingen mbh (GWG) 692 29.11.2010 2011 WiPlan.xls BWA ERGEBNISPLANUNG BWA 2011 (in T-Eur) Seite 3 Abweichung 2011 2010 2011-2010

Zeitliche Abgrenzung. Definition Sonstige Verbindlichkeiten Sonstige Forderungen Aktive Rechnungsabgrenzung Passive Rechnungsabgrenzung

Zeitliche Abgrenzung Definition Sonstige Verbindlichkeiten Sonstige Forderungen Aktive Rechnungsabgrenzung Passive Rechnungsabgrenzung Definition Alle Aufwendungen und Erträge sind (unabhängig vom Zeitpunkt

Zeitliche Abgrenzung Definition Sonstige Verbindlichkeiten Sonstige Forderungen Aktive Rechnungsabgrenzung Passive Rechnungsabgrenzung Definition Alle Aufwendungen und Erträge sind (unabhängig vom Zeitpunkt

Betriebswirtschaftlicher Bericht

03000 001 Betriebswirtschaftlicher Bericht für den Monat Musterstr. 2 1234 Musterstadt Quick- Check Januar bis März 2014 Vorjahr Veränderung in in in in % Summe Erlöse 4.239 37.833 7.40 19,8 ì Gewinn/Verlust

03000 001 Betriebswirtschaftlicher Bericht für den Monat Musterstr. 2 1234 Musterstadt Quick- Check Januar bis März 2014 Vorjahr Veränderung in in in in % Summe Erlöse 4.239 37.833 7.40 19,8 ì Gewinn/Verlust

1. andere Anlagen, Betriebs- und Geschäftsausstattung , ,00

Blatt 1 AKTIVA Geschäftsjahr Vorjahr A. Ausstehende Einlagen auf das gezeichnete Kapital 25.000,00 25.000,00 B. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. Konzessionen, gewerbliche Schutzrechte

Blatt 1 AKTIVA Geschäftsjahr Vorjahr A. Ausstehende Einlagen auf das gezeichnete Kapital 25.000,00 25.000,00 B. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. Konzessionen, gewerbliche Schutzrechte

Warum kompliziert wenn es auch einfach geht?

Ihr Logo Der Weg zum digitalen Finanzmanagement Der Weg zum digitalen Finanzmanagement Warum kompliziert wenn es auch einfach geht? Ihr Logo Wollten Sie schon immer die Abwicklung Ihrer Buchführung einfacher

Ihr Logo Der Weg zum digitalen Finanzmanagement Der Weg zum digitalen Finanzmanagement Warum kompliziert wenn es auch einfach geht? Ihr Logo Wollten Sie schon immer die Abwicklung Ihrer Buchführung einfacher

1.EINFÜHRUN G 1 2. INHALTLICHER ÜBERBLICK 7 3. BILANZ I GEWINN- UND VERLUSTRECHNUNG BILANZ I GEWINN- UND VERLUSTRECHNUNG - FALLBEISPIELE 85

INHALTSÜBERSICHT 1.EINFÜHRUN G 1 2. INHALTLICHER ÜBERBLICK 7 3. BILANZ I GEWINN- UND VERLUSTRECHNUNG 21 4. BILANZ I GEWINN- UND VERLUSTRECHNUNG - FALLBEISPIELE 85 5. ERFOLGSPLAN I FINANZPLAN I PLANBILANZ

INHALTSÜBERSICHT 1.EINFÜHRUN G 1 2. INHALTLICHER ÜBERBLICK 7 3. BILANZ I GEWINN- UND VERLUSTRECHNUNG 21 4. BILANZ I GEWINN- UND VERLUSTRECHNUNG - FALLBEISPIELE 85 5. ERFOLGSPLAN I FINANZPLAN I PLANBILANZ

Analyse und Planung im Rechnungswesen Werkzeuge für das unterjährige. Controlling. A rbei tsu nt er la ge

Analyse und Planung im Rechnungswesen Werkzeuge für das unterjährige Controlling A rbei tsu nt er la ge Herausgeber: DATEV eg, 90329 Nürnberg Alle in dieser Unterlage verwendeten personen- und firmenbezogenen

Analyse und Planung im Rechnungswesen Werkzeuge für das unterjährige Controlling A rbei tsu nt er la ge Herausgeber: DATEV eg, 90329 Nürnberg Alle in dieser Unterlage verwendeten personen- und firmenbezogenen

Hinweise zur Erstellung einer Rentabilitätsvorschau

Handwerkskammer Braunschweig Abt. Wirtschaftsförderung und Betriebsberatung Hinweise zur Erstellung einer Rentabilitätsvorschau Vorgehen bei der Erstellung einer Rentabilitätsvorschau Die Rentabilitätsvorschau

Handwerkskammer Braunschweig Abt. Wirtschaftsförderung und Betriebsberatung Hinweise zur Erstellung einer Rentabilitätsvorschau Vorgehen bei der Erstellung einer Rentabilitätsvorschau Die Rentabilitätsvorschau

Jour Fixe 2. April 2012

Jour Fixe 2. April 2012 Buchführung als Führungs- und Controllinginstrument kein Buch mit 7 Siegeln Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung WWW.ECOVIS.COM/BERLIN-ERP Referent:

Jour Fixe 2. April 2012 Buchführung als Führungs- und Controllinginstrument kein Buch mit 7 Siegeln Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung WWW.ECOVIS.COM/BERLIN-ERP Referent:

Themenliste. Ausgangslage Bereits eingeleitete Maßnahmen 2006 Logistics Network Congress 2007 Sonderthemen. Max Mustermann Maschinenbau

Themenliste Ausgangslage Logistics Network Congress 2007 Steuerliche Transparenz Verhältnisse und Planung Basis Eingeschränktes für Kostenkontrolle Testat und 2005 Steuerung Referent: Strategische Dipl.

Themenliste Ausgangslage Logistics Network Congress 2007 Steuerliche Transparenz Verhältnisse und Planung Basis Eingeschränktes für Kostenkontrolle Testat und 2005 Steuerung Referent: Strategische Dipl.

Abgrenzungsrechnung. 2. Die Abgrenzungsrechnung. Die Abgrenzungsrechnung. Abgrenzungsrechnung. Zur Zielstellung der Abgrenzungsrechnung

2. Die Zur Zielstellung der Ziel der ist die Höhe der Leistungen und der Kosten zu bestimmen. Ausgangswerte sind die Zahlen aus der Finanzbuchhaltung Aus der Summierung und Saldierung der Kosten und Leistungen

2. Die Zur Zielstellung der Ziel der ist die Höhe der Leistungen und der Kosten zu bestimmen. Ausgangswerte sind die Zahlen aus der Finanzbuchhaltung Aus der Summierung und Saldierung der Kosten und Leistungen

Buchungssätze BRW. Barkauf von Anlagegütern (Aktivtausch) AK Anlagegut an AK Kasse

AK Anlagegut an AK Kasse") Buchungssätze BRW Barkauf von Anlagegütern (Aktivtausch) AK Anlagegut an AK Kasse Anzahlungen an Lieferanten (Aktivtausch) AK Geleistete Anzahlungen an AK Kasse -> nach erfolgter Lieferung: AK Anlagegut

Buchungssätze BRW Barkauf von Anlagegütern (Aktivtausch) AK Anlagegut an AK Kasse Anzahlungen an Lieferanten (Aktivtausch) AK Geleistete Anzahlungen an AK Kasse -> nach erfolgter Lieferung: AK Anlagegut

Die BWA: Der Wegweiser für das gesunde Unternehmen

Die BWA: Der Wegweiser für das gesunde Unternehmen Die BWA: Der Wegweiser für das gesunde Unternehmen Die betriebswirtschaftliche Auswertung (BWA) beruht auf den Zahlen der Buchhaltung und gibt Ihnen als

Die BWA: Der Wegweiser für das gesunde Unternehmen Die BWA: Der Wegweiser für das gesunde Unternehmen Die betriebswirtschaftliche Auswertung (BWA) beruht auf den Zahlen der Buchhaltung und gibt Ihnen als

Die zahnärztliche Tätigkeit aus steuerlicher Sicht

Die zahnärztliche Tätigkeit aus steuerlicher Sicht 1 Dozent Andreas Roters Wirtschaftsprüfer/Steuerberater Diplom-Ökonom geschäftsführender Gesellschafter von Anochin Roters & Kollegen GmbH & Co. KG Wirtschaftsprüfungsgesellschaft

Die zahnärztliche Tätigkeit aus steuerlicher Sicht 1 Dozent Andreas Roters Wirtschaftsprüfer/Steuerberater Diplom-Ökonom geschäftsführender Gesellschafter von Anochin Roters & Kollegen GmbH & Co. KG Wirtschaftsprüfungsgesellschaft

Wie lese ich eine BWA?

Wie lese ich eine BWA? 23.Januar 2014 Steuerberater Stefan Bobzin Wer wir sind Gohr + Bobzin StBerGes. mbh: gegründet Ende 2010 auf der grünen Wiese ; keine Mitarbeiter, nur 2 Steuerberater Wachstum bis

Wie lese ich eine BWA? 23.Januar 2014 Steuerberater Stefan Bobzin Wer wir sind Gohr + Bobzin StBerGes. mbh: gegründet Ende 2010 auf der grünen Wiese ; keine Mitarbeiter, nur 2 Steuerberater Wachstum bis

Schmaltz und Partner. BWA lesen leicht gemacht

Johannes Schmaltz Dipl.-Volkswirt Steuerberater Daniel Schmaltz Dipl.-Kaufmann Steuerberater CPA BWA lesen leicht gemacht 29. September 2011 Themen Begrüßung BWA Was ist das? Optimierung der BWA Kurzcheck

Johannes Schmaltz Dipl.-Volkswirt Steuerberater Daniel Schmaltz Dipl.-Kaufmann Steuerberater CPA BWA lesen leicht gemacht 29. September 2011 Themen Begrüßung BWA Was ist das? Optimierung der BWA Kurzcheck

BUSINESSPLAN IN ZAHLEN, BEISPIEL 5 EISCAFÉ

BUSINESSPLAN IN ZAHLEN, BEISPIEL 5 EISCAFÉ ㄨ Executive Summary ㄨ Investment ㄨ Finance ㄨ Umsatzplanung ㄨ Jahreskostenplanung ㄨ 5-JahresPrognose ㄨ Katalog der Aufwendungen ㄨ Ertragskraft ㄨ Gewinnschwelle

BUSINESSPLAN IN ZAHLEN, BEISPIEL 5 EISCAFÉ ㄨ Executive Summary ㄨ Investment ㄨ Finance ㄨ Umsatzplanung ㄨ Jahreskostenplanung ㄨ 5-JahresPrognose ㄨ Katalog der Aufwendungen ㄨ Ertragskraft ㄨ Gewinnschwelle

Integrierte Erfolgs- und Liquditätsplanung Monat Monat Monat Jan 11 Feb 11 Mrz 11 Umsatzerlöse bzw. Umsatzeinzahlungen

Jan 11 Feb 11 Mrz 11 davon Produkt, P-Gruppe oder Dienstleistg. A davon Produkt, P-Gruppe oder Dienstleistg. B davon Produkt, P-Gruppe oder Dienstleistg. C Ergebnis / Einnahmenüberschuss nach Steuern Gewinnschwelle

Jan 11 Feb 11 Mrz 11 davon Produkt, P-Gruppe oder Dienstleistg. A davon Produkt, P-Gruppe oder Dienstleistg. B davon Produkt, P-Gruppe oder Dienstleistg. C Ergebnis / Einnahmenüberschuss nach Steuern Gewinnschwelle

R. Lückel u. Partner KG

R. Lückel u. Partner KG Buchführung mal anders Belege faxen oder scannen, abheften, fertig. Warum kompliziert, wenn es auch einfach geht www.lueckel-partner-stb.de Folie 2 Einleitung Buchführung mal anders

R. Lückel u. Partner KG Buchführung mal anders Belege faxen oder scannen, abheften, fertig. Warum kompliziert, wenn es auch einfach geht www.lueckel-partner-stb.de Folie 2 Einleitung Buchführung mal anders

JAHRESABSCHLUSS. auf den 31. Dezember 2006. der Firma. Mustermandant

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

Zielumsatz, Mindestumsatz Struktur (Ist) + Maßnahmen + Zielwerte + Planungswerte

+ Maßnahmen + Zielwerte + Planungswerte") Zielumsatz, Mindestumsatz Struktur (Ist) + Maßnahmen + Zielwerte + Planungswerte Durch betriebliche Maßnahmen verändert sich die Kostenstruktur. Dies kann fixen und variablen Kosten betreffen. In dieser

Zielumsatz, Mindestumsatz Struktur (Ist) + Maßnahmen + Zielwerte + Planungswerte Durch betriebliche Maßnahmen verändert sich die Kostenstruktur. Dies kann fixen und variablen Kosten betreffen. In dieser

per Dezember (14) 2015 Mandant Konto-Nr. Kontobezeichnung USt Saldo Monatsumsatz Jahresumsatz Anfangsbestand

2015 Mandant Konto-Nr. Kontobezeichnung USt Saldo Monatsumsatz Jahresumsatz Anfangsbestand") 150 Geschäfts- oder Firmenwert 606,00S 51,00H 607,00H 1.213,00S 235 Grundstückswerte eigener 284.643,93S 0,00S 0,00S 284.643,93S bebauter Grundstücke 240 RS/TS/Waschhalle 264.063,00S 2.751,00H 33.008,00H

150 Geschäfts- oder Firmenwert 606,00S 51,00H 607,00H 1.213,00S 235 Grundstückswerte eigener 284.643,93S 0,00S 0,00S 284.643,93S bebauter Grundstücke 240 RS/TS/Waschhalle 264.063,00S 2.751,00H 33.008,00H

Karl-Kellner-Ring Wetzlar 7 Tipps zur erfolgreichen Unternehmensführung

Karl-Kellner-Ring 23 35576 Wetzlar www.schneider-kissel.de 7 Tipps zur erfolgreichen Kanzleivorstellung Erste zertifizierte Steuerkanzlei in Mittelhessen Experte für qualifizierte Buchführung Elektronische

Karl-Kellner-Ring 23 35576 Wetzlar www.schneider-kissel.de 7 Tipps zur erfolgreichen Kanzleivorstellung Erste zertifizierte Steuerkanzlei in Mittelhessen Experte für qualifizierte Buchführung Elektronische

001_Start BETRIEBSWIRTSCHAFTLICHE STEUERUNG IM GALABAU. Stolperfallen in der BWA erkennen und.

001_Start BETRIEBSWIRTSCHAFTLICHE STEUERUNG IM GALABAU Stolperfallen in der BWA erkennen und ausmerzen! FRAGESTELLUNGEN 001_Fragestellungen - Wie spüren Sie die wichtigsten Stolperfallen in Ihrer Finanzbuchhaltung

001_Start BETRIEBSWIRTSCHAFTLICHE STEUERUNG IM GALABAU Stolperfallen in der BWA erkennen und ausmerzen! FRAGESTELLUNGEN 001_Fragestellungen - Wie spüren Sie die wichtigsten Stolperfallen in Ihrer Finanzbuchhaltung

Herzlich willkommen zum Vortrag

Herzlich willkommen zum Vortrag Kosten kalkulieren Stimmt Ihr Preis? darf es etwas mehr sein? Anke Tielker, Unternehmensberatung http://www.anke-tielker.de Mehr als die Vergangenheit interessiert mich

Herzlich willkommen zum Vortrag Kosten kalkulieren Stimmt Ihr Preis? darf es etwas mehr sein? Anke Tielker, Unternehmensberatung http://www.anke-tielker.de Mehr als die Vergangenheit interessiert mich

Finanzkennzahlen. Finanzkennzahlen dienen Managern zur Entscheidungsvorbereitung,

5 dienen Managern zur Entscheidungsvorbereitung, Planung, Kontrolle und Steuerung des Unternehmens. Sie werden häufig bei der externen oder internen Jahresabschlussanalyse eingesetzt. Sie erfahren mehr

5 dienen Managern zur Entscheidungsvorbereitung, Planung, Kontrolle und Steuerung des Unternehmens. Sie werden häufig bei der externen oder internen Jahresabschlussanalyse eingesetzt. Sie erfahren mehr

FINANZEN Smart Erste Schritte

FINANZEN Smart Erste Schritte Inhalt 1.Allgemein...3 2.Anfangsbestände eingeben...3 2.1.Experten-Einstellungen...3 3.Geschäftsvorfälle erfassen und buchen...4 4.Finanzübersicht...5 4.1.Grafik Unternehmensentwicklung...6

FINANZEN Smart Erste Schritte Inhalt 1.Allgemein...3 2.Anfangsbestände eingeben...3 2.1.Experten-Einstellungen...3 3.Geschäftsvorfälle erfassen und buchen...4 4.Finanzübersicht...5 4.1.Grafik Unternehmensentwicklung...6

(07) Inventur, Inventar, Bilanz, Auswertung

Inventur, Inventar, Bilanz, Auswertung") (07) Inventur, Inventar, Bilanz, Auswertung 1. Stellen Sie fest, ob die nachstehenden Angaben 1 = nur auf das Inventar 2 = nur auf die Bilanz 3 = sowohl auf das Inventar als auch auf die Bilanz zutreffen.

(07) Inventur, Inventar, Bilanz, Auswertung 1. Stellen Sie fest, ob die nachstehenden Angaben 1 = nur auf das Inventar 2 = nur auf die Bilanz 3 = sowohl auf das Inventar als auch auf die Bilanz zutreffen.

1. fertige Erzeugnisse und Waren 1.014,42. Entwurf

Blatt 1 BILANZ zum 31. Dezember 2015 AKTIVA A. Umlaufvermögen I. Vorräte 1. fertige Erzeugnisse und Waren 1.014,42 II. Forderungen und sonstige Vermögensgegenstände 1. Forderungen aus Lieferungen und Leistungen

Blatt 1 BILANZ zum 31. Dezember 2015 AKTIVA A. Umlaufvermögen I. Vorräte 1. fertige Erzeugnisse und Waren 1.014,42 II. Forderungen und sonstige Vermögensgegenstände 1. Forderungen aus Lieferungen und Leistungen

Stundensatzkalkulation & Verkaufspreis Mag. Peter Lindenhofer, CMC

Stundensatzkalkulation & Verkaufspreis Mag. Peter Lindenhofer, CMC Nur wer seine Kosten kennt,.. weiß, was seine Leistung wert ist weiß, wann er /sie zu einem Angebot NEIN sagen muss legt die Basis für

Stundensatzkalkulation & Verkaufspreis Mag. Peter Lindenhofer, CMC Nur wer seine Kosten kennt,.. weiß, was seine Leistung wert ist weiß, wann er /sie zu einem Angebot NEIN sagen muss legt die Basis für

Anlegen einer Jahresplanung

Anlegen einer Jahresplanung Gehe auf den Reiter Jahresplanung. zeitwert empfiehlt für die Eingaben der folgenden Seiten eine Betriebswirtschaftliche Auswertung des Vorjahres bereit zu halten. Über den

Anlegen einer Jahresplanung Gehe auf den Reiter Jahresplanung. zeitwert empfiehlt für die Eingaben der folgenden Seiten eine Betriebswirtschaftliche Auswertung des Vorjahres bereit zu halten. Über den

So bucht man heute Buchführung mit digitalen Belegen

So bucht man heute Buchführung mit digitalen Belegen Ihre Referenten: Jens Fritsche, Knut Mater Agenda Bekannte Arbeitsweise in vielen Unternehmen Arbeitsabläufe verbessern mit DATEV Unternehmen online

So bucht man heute Buchführung mit digitalen Belegen Ihre Referenten: Jens Fritsche, Knut Mater Agenda Bekannte Arbeitsweise in vielen Unternehmen Arbeitsabläufe verbessern mit DATEV Unternehmen online

Wirtschaftsplan Gesellschaft für Wirtschaftsförderung und Stadtentwicklung Göttingen mbh (GWG)

") Wirtschaftsplan 2013 Gesellschaft für Wirtschaftsförderung und Stadtentwicklung Göttingen mbh (GWG) - 711 - ERGEBNISPLANUNG BWA 2013 (in T-Eur) Seite 4 Abweichung 2013 2012 2013-2012 2012 2011 AUFWAND/

Wirtschaftsplan 2013 Gesellschaft für Wirtschaftsförderung und Stadtentwicklung Göttingen mbh (GWG) - 711 - ERGEBNISPLANUNG BWA 2013 (in T-Eur) Seite 4 Abweichung 2013 2012 2013-2012 2012 2011 AUFWAND/

Controlling - Bericht

Friedrichstrasse 9 78126 Königsfeld Tel. (07725) 9 14 99 0 Fax (07725) 9 14 99 20 www.kanzlei-irion.de Eingetragen im Partnerschaftsregister: Amtsgericht Freiburg i. Br. PR 7000033 Controlling - Bericht

Friedrichstrasse 9 78126 Königsfeld Tel. (07725) 9 14 99 0 Fax (07725) 9 14 99 20 www.kanzlei-irion.de Eingetragen im Partnerschaftsregister: Amtsgericht Freiburg i. Br. PR 7000033 Controlling - Bericht

Bilanz. GuV = Gewinn und Verlustrechnung. Bilanz

Bilanz Aktiva Vermögen Gesamtheit aller am Betrieb vorhanden Wirtschaftsgüter und Geldanteile Bilanz Kapital Summe aller Schulden eines Unternehmens gegenüber Eigentümern und Gläubigern = Anlagevermögen

Bilanz Aktiva Vermögen Gesamtheit aller am Betrieb vorhanden Wirtschaftsgüter und Geldanteile Bilanz Kapital Summe aller Schulden eines Unternehmens gegenüber Eigentümern und Gläubigern = Anlagevermögen

BILANZ. AKTIVA 31. Dezember 2010 PASSIVA. Blatt 1. Bioenergie-Region Hohenlohe-Odenwald-Tauber GmbH Buchen. zum. Geschäftsjahr Vorjahr Euro Euro Euro

BILANZ Blatt 1 AKTIVA 31. Dezember 2010 PASSIVA zum Euro Euro Euro Euro Euro Euro A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte

BILANZ Blatt 1 AKTIVA 31. Dezember 2010 PASSIVA zum Euro Euro Euro Euro Euro Euro A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte

Buchführung und Bilanzierung. Probeklausur

Thomas Naumann Buchführung und Bilanzierung Probeklausur Zeit: Zugelassene Hilfsmittel: 120 Minuten Taschenrechner, Wirtschaftsgesetze, Steuergesetze, -richtlinien Aufgabe Soll-Punkte Ist-Punkte Aufgabe

Thomas Naumann Buchführung und Bilanzierung Probeklausur Zeit: Zugelassene Hilfsmittel: 120 Minuten Taschenrechner, Wirtschaftsgesetze, Steuergesetze, -richtlinien Aufgabe Soll-Punkte Ist-Punkte Aufgabe

Vertreterseminar am 21. September Was kann man aus unserem Geschäftsbericht herauslesen?

Vertreterseminar am 21. September 2015 Was kann man aus unserem Geschäftsbericht herauslesen? 1 Was ist eigentlich ein Jahresabschluss? Er muss einmal im Jahr erstellt werden (gesetzliche Basis ist das

Vertreterseminar am 21. September 2015 Was kann man aus unserem Geschäftsbericht herauslesen? 1 Was ist eigentlich ein Jahresabschluss? Er muss einmal im Jahr erstellt werden (gesetzliche Basis ist das

für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00% 119,00%

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

Buchungssatz Übersicht

Buchungssatz Übersicht Thema Fall Buchung / Konto Notiz Wertschriften Ankauf Wertschr.bestand /(Bank..) Verkauf (Bank..)/ Wertschr.bestand Kursschwankungen und Dividenden WS- Bestand / Wertschriftenerfolg

Buchungssatz Übersicht Thema Fall Buchung / Konto Notiz Wertschriften Ankauf Wertschr.bestand /(Bank..) Verkauf (Bank..)/ Wertschr.bestand Kursschwankungen und Dividenden WS- Bestand / Wertschriftenerfolg

BAB / Kalkulationsansätze für das Jahr 2012

BAB / Kalkulationsansätze für das Jahr 2012 Firma: Holzbau Muster AG Hinweise: Adresse: PLZ/Ort: Tel./Fax: Kontaktperson: E-Mail: Holzstrasse Holzhausen Herr Muster Dies ist ein BAB mit folgenden Kostenstellen:

BAB / Kalkulationsansätze für das Jahr 2012 Firma: Holzbau Muster AG Hinweise: Adresse: PLZ/Ort: Tel./Fax: Kontaktperson: E-Mail: Holzstrasse Holzhausen Herr Muster Dies ist ein BAB mit folgenden Kostenstellen:

Abgleich von BWA und Controlling: So bewerten Sie das Jahresergebnis von Büro und Projekten

unternehmensplanung Abgleich von BWA und Controlling: So bewerten Sie das Jahresergebnis von Büro und Projekten von Dipl.-Ing. Dagmar Kunick, Beraterin von Architektur- und Ingenieurbüros, Dresden Die

unternehmensplanung Abgleich von BWA und Controlling: So bewerten Sie das Jahresergebnis von Büro und Projekten von Dipl.-Ing. Dagmar Kunick, Beraterin von Architektur- und Ingenieurbüros, Dresden Die

Erzeugnisse und Leistungen

Betriebliche Leistungen = in monetäre Größen bewertete Ergebnis betrieblicher Tätigkeiten in Form von Erzeugnissen (Produkten), selbsterstellten Anlagen oder Dienstleistungen Folie 1-1 Folie 1-2 Leistungserstellung

Betriebliche Leistungen = in monetäre Größen bewertete Ergebnis betrieblicher Tätigkeiten in Form von Erzeugnissen (Produkten), selbsterstellten Anlagen oder Dienstleistungen Folie 1-1 Folie 1-2 Leistungserstellung

Finanzbuchführung und Jahresabschluss

Modul 1: Finanzbuchführung und Jahresabschluss Buchungstechnik im Drei-Komponenten-System Kontierung buchungsrelevanter Geschäftsfälle Ansatz und Bewertung von Vermögen und Schulden Erstellung des Jahresabschlusses

Modul 1: Finanzbuchführung und Jahresabschluss Buchungstechnik im Drei-Komponenten-System Kontierung buchungsrelevanter Geschäftsfälle Ansatz und Bewertung von Vermögen und Schulden Erstellung des Jahresabschlusses

Übungsanleitung Bilanzanalyse mit ausgewählten Analyseinstrumenten

Übungsanleitung Bilanzanalyse mit ausgewählten Analyseinstrumenten Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Schmidt, Jörg Bilanz der Übungs-GmbH (in T ) A k t i v a GJ VJ

Übungsanleitung Bilanzanalyse mit ausgewählten Analyseinstrumenten Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Schmidt, Jörg Bilanz der Übungs-GmbH (in T ) A k t i v a GJ VJ

Lösung Finanz- und Rechnungswesen Serie 1 Prüfungsdauer Hilfsmittel: 180 Minuten Nichtdruckender, netzunabhängiger Taschenrechner mit ausschliesslich

Kaufmännische Berufsmatura 2004 Kanton Zürich Finanz- und Rechnungswesen Lösungen Lösung Finanz- und Rechnungswesen Serie 1 Prüfungsdauer Hilfsmittel: 180 Minuten Nichtdruckender, netzunabhängiger Taschenrechner

Kaufmännische Berufsmatura 2004 Kanton Zürich Finanz- und Rechnungswesen Lösungen Lösung Finanz- und Rechnungswesen Serie 1 Prüfungsdauer Hilfsmittel: 180 Minuten Nichtdruckender, netzunabhängiger Taschenrechner

GEWINNERMITTLUNG nach 4 Abs. 3 EStG vom 01.01.2009 bis 31.12.2009

GEWINNERMITTLUNG nach 4 Abs. 3 EStG vom 01.01.2009 bis 31.12.2009 Euro Euro Euro A. BETRIEBSEINNAHMEN 1. Einnahmen 247.541,19 240.826,17 2. Privatanteile 2.986,18 3.955,54 3. Neutrale Erträge 446,00 446,00

GEWINNERMITTLUNG nach 4 Abs. 3 EStG vom 01.01.2009 bis 31.12.2009 Euro Euro Euro A. BETRIEBSEINNAHMEN 1. Einnahmen 247.541,19 240.826,17 2. Privatanteile 2.986,18 3.955,54 3. Neutrale Erträge 446,00 446,00

Abkürzungsverzeichnis 17. Abbildungsverzeichnis 21. A Warum Buchführung im Unternehmen mit DATEV? 25

Inhalt im Überblick Abkürzungsverzeichnis 17 Abbildungsverzeichnis 21 A Warum Buchführung im Unternehmen mit DATEV? 25 I Warum Buchführung? 25 1 Basis für unternehmerische Entscheidungen 25 2 Gesetzliche

Inhalt im Überblick Abkürzungsverzeichnis 17 Abbildungsverzeichnis 21 A Warum Buchführung im Unternehmen mit DATEV? 25 I Warum Buchführung? 25 1 Basis für unternehmerische Entscheidungen 25 2 Gesetzliche

Ertragsvorschau 1. Jahr 2. Jahr 3. Jahr. Leitfaden zu Ertragsvorschau und Stundenverrechnungssatz

Leitfaden zu Ertragsvorschau und Stundenverrechnungssatz Verproben Sie mit den beiliegenden Excel-Tabellen die geplante Betriebsleistung der Ertragsvorschau mit Hilfe der Stundensatz-Kalkulation und gewinnen

Leitfaden zu Ertragsvorschau und Stundenverrechnungssatz Verproben Sie mit den beiliegenden Excel-Tabellen die geplante Betriebsleistung der Ertragsvorschau mit Hilfe der Stundensatz-Kalkulation und gewinnen

Finanzplanung der Mustergründungs GmbH. Gesamtkapitalbedarf und Finanzierungskennzahlen

Finanzplanung der Mustergründungs GmbH Modell: Fiktive 5 Jahres-Finanzplanung Zum Inhaltsverzeichnis Firma: Mustergründungs GmbH Dateiname: Musater Finanzplan-(Kanzlei Schenk).xlsm Modellintegrität: Ok

Finanzplanung der Mustergründungs GmbH Modell: Fiktive 5 Jahres-Finanzplanung Zum Inhaltsverzeichnis Firma: Mustergründungs GmbH Dateiname: Musater Finanzplan-(Kanzlei Schenk).xlsm Modellintegrität: Ok

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation. Richard Kuttenreich

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation Richard Kuttenreich Beziehungen zwischen Kostenarten, Kostenstellen, Kostenträgern Kostenarten Kostenträger Fertigungsmaterial (Rohstoffe) Fertigungslöhne

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation Richard Kuttenreich Beziehungen zwischen Kostenarten, Kostenstellen, Kostenträgern Kostenarten Kostenträger Fertigungsmaterial (Rohstoffe) Fertigungslöhne

Kontennachweis zur Bilanz zum

Kontennachweis zur Bilanz zum 31.12.2013 AKTIVA entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten 27 EDV-Software 10.960,00

Kontennachweis zur Bilanz zum 31.12.2013 AKTIVA entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten 27 EDV-Software 10.960,00

BILANZ. Uslarer Badeland e.g. Betrieb eines Hallenbades, Uslar. zum. A. Eigenkapital. B. Rückstellungen. C. Verbindlichkeiten

Blatt 1 BILANZ zum AKTIVA 31. Dezember 2015 PASSIVA A. Anlagevermögen I. Sachanlagen 1. andere Anlagen, Betriebs- und Geschäftsausstattung 6.849,00 11.219,00 B. Umlaufvermögen I. Forderungen und sonstige

Blatt 1 BILANZ zum AKTIVA 31. Dezember 2015 PASSIVA A. Anlagevermögen I. Sachanlagen 1. andere Anlagen, Betriebs- und Geschäftsausstattung 6.849,00 11.219,00 B. Umlaufvermögen I. Forderungen und sonstige

Muster Muster /40270/2005 Testholz Einzelfirma Blatt 1

Alle Konten 1 bis 9999 Blatt 1 135 EDV-Software 1,00S -798,00-199,80 1,00 S 150 Geschäfts- oder Firmenwert 8.666,00S 55,59 667,00 7.999,00 S 235 Grundstückswert bebauter Grundstücke 15.00 15.00 240 Geschäftsbauten

Alle Konten 1 bis 9999 Blatt 1 135 EDV-Software 1,00S -798,00-199,80 1,00 S 150 Geschäfts- oder Firmenwert 8.666,00S 55,59 667,00 7.999,00 S 235 Grundstückswert bebauter Grundstücke 15.00 15.00 240 Geschäftsbauten

Wachstum planen. Unternehmerische Herausforderungen einer positiven Geschäftsentwicklung. MANZEL Unternehmensentwicklung

planen Unternehmerische Herausforderungen einer positiven Geschäftsentwicklung MANZEL Unternehmensentwicklung GmbH Kurfürstendamm 123 10711 Berlin s Ist immer gut? Wie kann shürden Was muss mit erfolgreiches

planen Unternehmerische Herausforderungen einer positiven Geschäftsentwicklung MANZEL Unternehmensentwicklung GmbH Kurfürstendamm 123 10711 Berlin s Ist immer gut? Wie kann shürden Was muss mit erfolgreiches

BW 21 Betriebliches Rechnungswesen Überblick

BETRIEBSWIRTSCHAFTSLEHRE 1 BW 21 Betriebliches Rechnungswesen Überblick 2011.01 Prof. Dr. Friedrich Wilke Rechnungswesen 11 Internes und Externes RW 1 Rechnungswesen Das Rechnungswesen soll ein zahlenmäßiges

BETRIEBSWIRTSCHAFTSLEHRE 1 BW 21 Betriebliches Rechnungswesen Überblick 2011.01 Prof. Dr. Friedrich Wilke Rechnungswesen 11 Internes und Externes RW 1 Rechnungswesen Das Rechnungswesen soll ein zahlenmäßiges

Lösung Finanz- und Rechnungswesen Serie 3

Lösung Finanz- und Serie 3 Prüfungsdauer 80 Minuten Hilfsmittel Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU HINWEIS:

Lösung Finanz- und Serie 3 Prüfungsdauer 80 Minuten Hilfsmittel Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU HINWEIS:

Kreissparkasse Euskirchen. Aufbruch 2016 Das Forum für junge Unternehmen. Geld für die Gründung - Wie überzeuge ich meine Hausbank?

Aufbruch 2016 Das Forum für junge Unternehmen Geld für die Gründung - Wie überzeuge ich meine Hausbank? 1. Ihr Geschäftskonzept 2. Ihr Investitionsplan Agenda 3. Ihre Rentabilitäts- und Liquiditätsvorschau

Aufbruch 2016 Das Forum für junge Unternehmen Geld für die Gründung - Wie überzeuge ich meine Hausbank? 1. Ihr Geschäftskonzept 2. Ihr Investitionsplan Agenda 3. Ihre Rentabilitäts- und Liquiditätsvorschau

DATEV Rechnungswesen Musterauswertungen

DATEV Rechnungswesen Musterauswertungen Das Programm Rechnungswesen bietet Ihnen die Möglichkeit, verschiedene Auswertungen vor Ort zu erstellen. In diesem Dokument möchten wir Ihnen einen Überblick über

DATEV Rechnungswesen Musterauswertungen Das Programm Rechnungswesen bietet Ihnen die Möglichkeit, verschiedene Auswertungen vor Ort zu erstellen. In diesem Dokument möchten wir Ihnen einen Überblick über

Die richtigen Schritte zur Planung

Die richtigen Schritte zur Planung Manche PRISMA-Kollegen entscheiden aus dem Bauch heraus, ob sie ihren Standort verlagern, ihre Geschäftsräume erweitern oder weitere grundlegende Änderungen am laufenden

Die richtigen Schritte zur Planung Manche PRISMA-Kollegen entscheiden aus dem Bauch heraus, ob sie ihren Standort verlagern, ihre Geschäftsräume erweitern oder weitere grundlegende Änderungen am laufenden

Bitcoin Deutschland AG Informations- und Kommunikationsdienstleistungen, Herford. II. Sachanlagen , , ,82

Blatt 1 ZWISCHENBILANZ zum 30. Juni 2016 AKTIVA A. Anlagevermögen Geschäftsjahr Vorjahr EUR EUR EUR I. Immaterielle Vermögensgegenstände 1.710,57 1.710,57 II. Sachanlagen 29.541,92 31.252,49 52.787,82

Blatt 1 ZWISCHENBILANZ zum 30. Juni 2016 AKTIVA A. Anlagevermögen Geschäftsjahr Vorjahr EUR EUR EUR I. Immaterielle Vermögensgegenstände 1.710,57 1.710,57 II. Sachanlagen 29.541,92 31.252,49 52.787,82

Inhaltsverzeichnis 1 Einführung in das betriebliche Rechnungswesen 2 Das System der doppelten Buchführung

Inhaltsverzeichnis 1 Einführung in das betriebliche Rechnungswesen... 1 1.1 Einordnung der Buchführung in das betriebliche Rechnungswesen... 1 1.2 Aufgaben der Buchführung... 4 1.3 Rechtliche Grundlagen

Inhaltsverzeichnis 1 Einführung in das betriebliche Rechnungswesen... 1 1.1 Einordnung der Buchführung in das betriebliche Rechnungswesen... 1 1.2 Aufgaben der Buchführung... 4 1.3 Rechtliche Grundlagen

Wilfried Beigel Consulting

Wilfried Beigel Consulting Lindenstrasse 2 75391 Gechingen Tel.:07056/964988 FAX: 07056/964986 Mobil: 01727105841 E-Mail: wilfried.beigel@t-online.de Themenschwerpunkte Beratung zu und Durchführung von

Wilfried Beigel Consulting Lindenstrasse 2 75391 Gechingen Tel.:07056/964988 FAX: 07056/964986 Mobil: 01727105841 E-Mail: wilfried.beigel@t-online.de Themenschwerpunkte Beratung zu und Durchführung von

Dienstleistungskatalog Finanzbuchführung - klassisch

Finanzbuchführung - klassisch Comfort Classic Compact und handelsrechtlicher Vorschriften durch die Kanzlei 1 Erstellung und Zustellung einer Qualitäts-BWA unter Berücksichtigung von Abschreibungen, Zinsen,

Finanzbuchführung - klassisch Comfort Classic Compact und handelsrechtlicher Vorschriften durch die Kanzlei 1 Erstellung und Zustellung einer Qualitäts-BWA unter Berücksichtigung von Abschreibungen, Zinsen,

Stundensatzkalkulation

Stundensatzkalkulation Nur wer seine Kosten kennt, hat Spielraum für aktive Preisgestaltung 0676 / 636 27 11 Vergleich Buchhaltung./. Kostenrechnung Buchhaltung Gesetzlich vorgeschrieben Dient zur Ermittlung

Stundensatzkalkulation Nur wer seine Kosten kennt, hat Spielraum für aktive Preisgestaltung 0676 / 636 27 11 Vergleich Buchhaltung./. Kostenrechnung Buchhaltung Gesetzlich vorgeschrieben Dient zur Ermittlung

Schriftliche Abschlussprüfung Winter 2005/06

Schriftliche Abschlussprüfung Winter 2005/06 Ausbildungsberuf Prüfungsfach Prüfungszeit Bürokaufmann/-frau Rechnungswesen 90 Minuten Verlangt Erlaubte Hilfsmittel Alle Aufgaben nicht programmierbarer Taschenrechner

Schriftliche Abschlussprüfung Winter 2005/06 Ausbildungsberuf Prüfungsfach Prüfungszeit Bürokaufmann/-frau Rechnungswesen 90 Minuten Verlangt Erlaubte Hilfsmittel Alle Aufgaben nicht programmierbarer Taschenrechner

Klausur- Buchführung SoSe 2011

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss

BETRIEBSWIRTSCHAFTLICHES P R A X I S - M A N A G E M E N T

BETRIEBSWIRTSCHAFTLICHES P R A X I S - M A N A G E M E N T Zahnarztpraxis Dr. Martin Zahn P R A X I S - M A N A G E M E N T Zahnarztpraxis Dr. Martin Zahn A) Betriebswirtschaftliche Auswertung III / 2007

BETRIEBSWIRTSCHAFTLICHES P R A X I S - M A N A G E M E N T Zahnarztpraxis Dr. Martin Zahn P R A X I S - M A N A G E M E N T Zahnarztpraxis Dr. Martin Zahn A) Betriebswirtschaftliche Auswertung III / 2007