Veröffentlicht in RISIKO MANAGER 24/2012. S. 1 u Bank-Verlag GmbH, Köln

|

|

|

- Max Bauer

- vor 8 Jahren

- Abrufe

Transkript

1 !!!! Veröffentlicht in RISIKO MANAGER 24/2012 Neue Wege in der regulatorischen Messung des Marktrisikos: Expected Shortfall statt Value-at-Risk S. 1 u Bank-Verlag GmbH, Köln Quantil GmbH tallau@quantil-consulting.de Internet:

2 G Neue Wege in der regulatorischen Messung des Marktrisikos Expected Shortfall statt Value-at-Risk Inhalt 1, 6 Expected Shortfall statt Value-at-Risk 3 Standpunkt, Kurz & Bündig 12 Kommunen mit gleicher Risikostruktur könnten gemeinsame Anleihen begeben 16 Buchbesprechung 17 FIRM News 24 Staatsanleihen waren niemals völlig risikolos 26 Die Liquiditätsanforderungen und deren Auswirkungen 33 Komplexe Risiken für die Finanzsystemstabilität 36 Personalien 37 Impressum 38 Produkte & Unternehmen Das jüngste Konsultationspapier des Baseler Ausschusses bringt neben etlichen weiteren Neuerungen einen Paradigmenwechsel in der Risikoquantifizierung mit sich: Anstelle des bisher in der regulatorischen Risikomessung ausschließlich verwendeten Value-at-Risk sollen in Zukunft Marktrisiken über den Expected Shortfall quantifiziert werden. Der vorliegende Beitrag beleuchtet beide Konzepte und nimmt eine vergleichende Bewertung vor. Anfang Mai dieses Jahres hat der Baseler Ausschuss für Bankenaufsicht sein Konsultationspapier zur umfassenden Überarbeitung der Handelsbuchregelungen ( Fundamental review of the trading book ) veröffentlicht [Vgl. Basel Committee on Banking Supervision 2012]. Der dort geäußerte Anspruch des Ausschusses ist nicht geringer als eine vollständige Überarbeitung der Regelungen zum Handelsbuch vorzunehmen, um den bisherigen Schwächen des Designs im Allgemeinen sowie der Risikomessung im Speziellen zu begegnen. Insofern ergänzt das Papier die als erste Reaktion auf die globale Finanzkrise im Rahmen von Basel 2.5 bzw. der Eigenkapitalrichtlinie CRD III eingeführten Veränderungen zum Handelsbuch [Vgl. Basel Committee on Banking Supervision 2011]. Einen umfassenden Überblick zu den Neuerungen geben beispielsweise Keese Fortsetzung auf Seite 6 Anzeige Das Lift360 3-Länder-Eck Jetzt neu: 6,7 Mio. Unternehmen aus Deutschland, Österreich und der Schweiz abrufen Unternehmensberichte auch in englischer Sprache nutzen Weitere Informationen unter und Jetzt kostenlos testen unter Integrierte Bonitätsprüfung

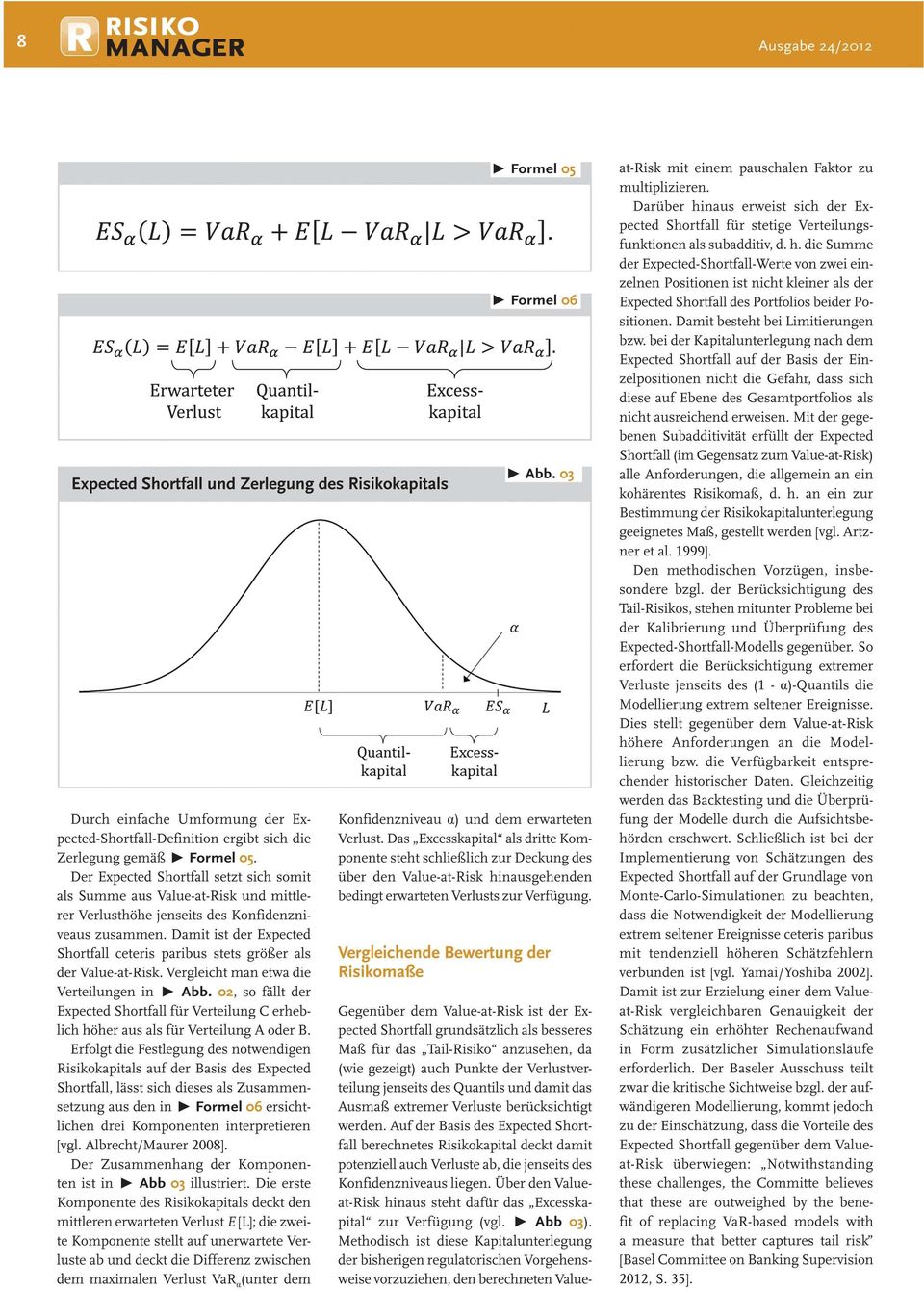

3 6 Ausgabe 24/2012 Fortsetzung von Seite 1 t Formel 01 t Formel 02 und Quell [Vgl. Keese/Quell 2012] oder Tallau [Vgl. Tallau 2012]. Wesentliche Anpassungen beziehen sich auf eine neu definierte Abgrenzung des Handels- gegenüber dem Anlagebuch, die Berücksichtigung der Liquidität von Handelspositionen zur Berechnung der Kapitalunterlegung, neue Regeln zur Aggregation von Risiken über verschiedene Risikoklassen sowie wesentliche Änderungen der Standardmethoden wie auch der internen Marktrisikomodelle (so soll etwa die aufsichtsrechtliche Zulassung und Prüfung interner Modelle zukünftig auf der Basis einzelner Handelstische erfolgen). Darüber hinaus schlägt der Ausschuss völlig neue Wege in der Risikomessung ein: So ist vorgesehen, den bisher als Industriestandard Verwendung findenden Value-at-Risk durch den Expected Shortfall zu ersetzen. Begründet wird diese Änderung vorrangig mit der Tatsache, dass der Value-at-Risk nicht adäquat in der Lage ist, das Tail-Risiko abzubilden: Das Ausmaß extremer Verluste, die über dem betrachteten Konfidenzniveau liegen, findet keine Berücksichtigung in der Kennzahl. Der Ausschuss folgt damit der in der Literatur seit Jahren vertretenen Ansicht, dass der Expected Shortfall dem Value-at-Risk als Risikomaß methodisch überlegen ist. Ferner soll die Kalibrierung des Expected-Shortfall-Modells generell anhand von Daten einer Stressperiode erfolgen. Damit würde die mit Basel 2.5 gewählte Vorgehensweise ersetzt, den auf der Basis der vergangenen gewöhnlichen Marktphase bestimmten Value-at-Risk additiv mit einem zusätzlich zu berechnenden Stress-Value-at-Risk zu ergänzen. Die neue Risikomessung und Kalibrierung ist sowohl für interne Marktrisikomodelle wie auch für die Standardmethoden anzuwenden. Value-at-Risk: Definition und Anwendung Der Value-at-Risk lässt sich verbal beschreiben als maximaler Verlust einer Position oder eines Portfolios, der mit einer vorgegeben Wahrscheinlichkeit innerhalb einer definierten Halteperiode nicht übertroffen wird [vgl. beispielsweise Jorion 1997 zum Konzept des Value-at-Risk]. Bezeichne L den Verlust einer Position bzw. Value-at-Risk als Quantil der Verlustverteilung eines Portfolios, so ist der Value-at-Risk VaR zum Konfidenzniveau (1 - ) über die betrachtete Haltedauer formal definiert durch t Formel 01 Damit entspricht der Value-at-Risk dem (1 - )-Quantil der Verlustverteilung. Bezeichne F die Verteilungsfunktion von L, so gilt für den Value-at-Risk t Formel 02. Der Zusammenhang zwischen Quantil der Verteilung und Value-at-Risk ist anhand der Dichtefunktion in t Abb 01 dargestellt. Es wird deutlich, dass der Value-at-Risk als Quantilsmaß lediglich einen Punkt der Verlustverteilung betrachtet, nämlich jenen, für den die Verluste mit Wahrscheinlichkeit (1 - ) nicht größer ausfallen. Alle potenziellen Verluste, die jenseits des Konfidenzniveaus liegen, finden in der Kennzahl keine Beachtung. Bei der Interpretation ist somit (neben der Tatsache, dass Verluste größer als der Value-at-Risk immer noch mit einer Wahrscheinlichkeit von auftreten können) zu berücksichtigen, dass der Value-at-Risk keine Aussage über das Ausmaß dieser Verluste trifft. Problematisch wird diese Eigenschaft des Value-at-Risk insbesondere für solche Fälle, bei denen Marktwertverteilungen so genannte Fat Tails besitzen. Damit sind Risikosituationen möglich, die sich mittels Value-at-Risk nicht adäquat beschreiben lassen. t Abb 02 illustriert mehrere exemplarische Verlustverteilungen bzw. -dichten. Gegenüber der Normalverteilung A stellt sich die t Abb. 01 ebenfalls symmetrische Verteilung B bei identischer Standardabweichung als leptokurtisch mit ausgeprägteren Rändern dar. Der rechte Rand der asymmetrischen Verteilung C schließlich ist nochmals deutlich stärker ausgeprägt. Obwohl sich für alle drei Verteilungen ein identischer Value-at-Risk ergibt, unterscheiden sich deren Tail-Risiken deutlich. Die Wahrscheinlichkeit für Verluste jenseits des gemessenen Value-at-Risk ist zwar in allen Fällen gleich (nämlich ), jedoch ist für die Verteilung B bzw. besonders für Verteilung C das Ausmaß der möglichen Verluste jenseits des Konfidenzniveaus erheblich größer. Damit besteht besonders in Stressphasen die Gefahr, dass sich eine aufsichtsrechtliche Kapitalunterlegung auf der Basis des Value-at-Risk als nicht ausreichend erweist zumal, wenn das Modell mit Daten normaler Marktphasen kalibriert wurde. Zudem kann ein regulatorischer Anreiz entstehen, entsprechende Tail-Risiken einzugehen, wenn diese (wie oben gezeigt) nicht zusätzlich mit Kapital zu hinterlegen sind. Nach den derzeit gültigen Bestimmungen basiert die Kapitalunterlegung für Marktrisiken im Handelsbuch auf dem Value-at-Risk für ein Konfidenzniveau von 99 Prozent und einer Haltedauer von zehn Tagen. Seit den Änderungen nach Basel 2.5 ist der auf der Basis der vergangenen Periode berechnete gewöhnliche Value-at-Risk additiv durch einen gestressten Value-at-

.")

4 7 Risk zu ergänzen, der auf der Basis einer Periode mit signifikantem Stress zu berechnen ist. Damit wurde auf die Tatsache reagiert, dass sich das regulatorische Risikokapital im Zuge der Finanzkrise für viele Positionen als nicht ausreichend erwiesen hat. Die Stress-Regelung ist im Licht einer aus Sicht des Baseler Ausschusses schnell notwendigen ersten Reaktion auf die Finanzkrise zu sehen, methodisch ist die Vorgehensweise nicht konsistent und kann durch die vorgenommenen Additionen zu Doppelerfassungen von Risiken führen. Value-at-Risk für Verteilungen mit unterschiedlichem Tail-Risiko t Abb. 02 Expected Shortfall: Definition und Anwendung Das vom Baseler Ausschuss im aktuellen Konsultationspapier diskutierte Risikomaß des Expected Shortfall wurde bereits von Artzner, Delbaen, Eber und Heath [vgl. Artzner at al. 1997] vorgeschlagen. Verbal lässt sich der Expected Shortfall umschreiben als der bedingte erwartete Verlust für den Fall, dass der Value-at-Risk überschritten wird. Für den Expected Shortfall ES (L) der Verlustverteilung L zum Konfidenzniveau (1 - ) gilt t Formel 03, mit der (stetigen) Verlustverteilungsfunktion F erhält man t Formel 04. Der Expected Shortfall gibt den wahrscheinlichkeitsgewichteten Durchschnitt aller Verluste an, die den Value-at-Risk übertreffen, wobei allen Quantilen gleiches Gewicht eingeräumt wird. Demgegenüber ordnet der Value-at-Risk nur dem (1 - )-Quantil ein Gewicht in Höhe von 100 Prozent zu. Während der Valueat-Risk also lediglich auf den Verlust abstellt, der mit einer Wahrscheinlichkeit nicht überschritten wird, gibt der Expected Shortfall den erwarteten Verlust für jene Fälle einer Überschreitung an. Aufgrund seiner Definition als bedingt erwarteter Verlust wird der Expected Shortfall mitunter auch als Conditional Value-at-Risk bezeichnet. Es sei angemerkt, dass sich der Expected Shortfall im Fall nicht stetiger Verlustverteilungsfunktionen auch über den so genannten Tail Mean definieren lässt und dann allgemein den erwarteten Verlust innerhalb der 100 Prozent schlechtesten Fälle angibt [vgl. Acerbi/Tasche 2002 zur Definition des Tail Mean]. Demgegenü ber misst der Value-at-Risk den kleinsten Verlust innerhalb der 100 Prozent schlechtesten Szenarien. t Formel 03 t Formel 04

5

6 9 Der Ausschuss schlägt zudem vor, die Modellkalibrierung generell anhand von Daten einer Stressperiode vorzunehmen und damit die mit Basel 2.5 gewählte Vorgehensweise zu ersetzen, den auf Basis der vergangenen gewöhnlichen Marktphase berechneten Value-at-Risk additiv mit einem zusätzlich zu berechnenden Stress-Value-at-Risk zu ergänzen. Diese Änderung ist aus methodischer Sicht zu befürworten, da die durch einfache Addition möglichen Doppelerfassungen von Risiken vermieden werden. Die Vorgehensweise würde zudem unabhängig vom verwendeten Risikomaß zu deutlich stabileren Kapitalanforderungen führen, da die Kalibrierung nicht an sich kontinuierlich ändernde Daten angepasst würde. Damit wäre dem bisher bestehenden Problem der Prozyklizität der Risikokapitalunterlegung Rechnung getragen. Zu beachten sind schließlich Auswirkungen auf die Banksteuerung, da die Risikokapitalunterlegung vom aktuellen tatsächlichen (wahrgenommenen) Risiko entkoppelt und stets auf ein Worst-Case-Szenario abstellen würde. Fiktives Beispiel Die theoretischen Vorzüge des Expected Shortfall gegenüber dem Value-at-Risk sollen im Folgenden anhand eines fiktiven Beispiels demonstriert werden. Betrachtet wird dazu ein Portfolio eines Händlers aus Short-Positionen in (Out-of-the-money-)Put-Optionen auf eine Aktie (siehe t Abb 04). Die Aktie notiert bei einem aktuellen Kurs von 100 Euro. Der Händler halte jeweils Short-Positionen in Put- Optionen mit Basispreisen im Bereich von 75 bis 95 Euro in Basispreisabständen von einem Euro. Das Portfolio besteht somit aus insgesamt Short-Put-Optionen. Alle Optionen sind in zehn Handelstagen fällig. Mit diesen Angaben sollen der Value-at- Risk sowie der Expected Shortfall zu einem Konfidenzniveau von 95 Prozent und einer Haltedauer von zehn Handelstagen berechnet werden. Dazu wird unterstellt, dass der Aktienkurs für den Zeitpunkt in zehn Handelstagen einer Normalverteilung mit dem Erwartungswert von 100 Euro (aktueller Kurs) und Standardabweichung von acht Euro (dies entspricht einer annualisierten Standardabweichung von 40 Prozent) folgt. Mit der unterstellten Verteilung erhält man für den Value-at-Risk des Optionsportfolios einen Wert von Euro, das heißt mit einer Wahrscheinlichkeit von 95 Prozent wird ein Verlust in dieser Höhe nicht überschritten (siehe t Abb 05). Der Expected Shortfall als erwarteter Verlust in den fünf Prozent der schlechtesten Fälle beträgt für das Optionsportfolio Euro und ist damit erheblich größer als der Value-at-Risk. Beispiel-Optionsportfolio Jeweils Short-Positionen in 21 Put-Optionen der Serie: Basispreise 75 bis 95 Euro Basispreisabstand 1 Euro Restlaufzeit: Zehn Handelstage Basiswert: Aktie mit Kurs 100 Euro Standardabweichung (zehn Handelstage): 8 Euro Value-at-Risk und Expected Shortfall für ein Options- und Aktienportfolio Optionsportfolio ( Short-Put-Optionen) Aktienportfolio (2.844 Aktien) Value-at-Risk ( = 5%) Das Risiko des Optionsportfolios soll nun mit einem Portfolio aus den der Option zugrunde liegenden Aktien verglichen werden. Das Aktienportfolio wird dabei so konstruiert, dass es einen mit dem Optionsportfolio identischen Value-at-Risk aufweist. Dazu sind gemäß t Formel 07 insgesamt Aktien erforderlich. Berechnet man für dieses Aktienportfolio den Expected Shortfall, erhält man gemäß t Formel 08 einen Wert von Euro [zum Erwartungswert einer trunkierten Normalverteilung vgl. beispielsweise Abramowitz/Stegun 1964]. Verglichen mit dem Expected Shortfall für das Optionsportfolio ist dieser für das Aktienportfolio (trotz des identischen Value-at-Risk) deutlich geringer. Die Situation ist in t Abb. 04 t Abb. 05 Expected Shortfall ( = 5%) Euro Euro Euro Euro t Formel 07 t Formel 08

7 10 Ausgabe 24/2012 Value-at-Risk und Expected Shortfall für das Optionsund Aktienportfolio (in TEUR) t Abb 06 illustriert, in der die Dichtefunktionen der Verluste für das Optionsund das Aktienportfolio dargestellt sind. Für beide Verteilungen beträgt der Verlust, der in 95 Prozent der Fälle nicht überschritten wird, Euro. Dennoch ist das Risikoprofil der Extremrisiken (nämlich in jenen fünf Prozent der Fälle, in denen der Value-at-Risk überschritten wird) für die beiden Portfolios deutlich verschieden: Das Potenzial hoher Verlust ist für das Optionsportfolio erheblich größer, während sich die Verluste für das Aktienportfolio in einem geringeren Bereich konzentrieren. Der Value-at-Risk ist als Quantilsmaß hier nicht in der Lage, die unterschiedlichen Tail-Risiken adäquat abzubilden. Der Expected Shortfall (als mittlerer Verlust in den fünf Prozent der schlechtesten Fälle) erfasst dagegen auch Extremrisiken jenseits des Konfidenzniveaus. An dem Beispiel lässt sich noch eine weitere Schwäche des Value-at-Risk demonstrieren: durch gezielte Portfoliokonstruktion lässt sich der Value-at-Risk manipulieren und bis auf Null reduzieren. Dazu ist das Portfolio so zu wählen, dass die Wahrscheinlichkeit für Verluste unter der Toleranzwahrscheinlichkeit des Valueat-Risk liegt. Für die Daten des Beispiels beträgt der Aktienkurs, der mit einer Wahrscheinlichkeit von fünf Prozent nicht unterschritten wird, 86,84 Euro (N-1 x (0,05) t Abb. 06 x 8 Euro Euro). Konstruiert ein Händler ein Optionsportfolio aus Short- Put-Optionen mit Basispreisen unter 86,84 Euro, so beträgt der Value-at-Risk Null, da Verluste nun mit einer Wahrscheinlichkeit unter der Irrtumswahrscheinlichkeit eintreten. Demgegenüber zeigt der Expected Shortfall immer noch einen mittleren Verlust von größer als Null an. Für das obige Beispiel des Optionsportfolios mit einer Beschränkung der Basispreise auf 75 bis 86 Euro ergibt sich ein Expected Shortfall von Euro. Diese Manipulationsmöglichkeit führt zu einem weiteren Problem des Value-at- Risk, das letztlich auf die fehlende Subadditivität zurückzuführen ist. Wird der Value-at-Risk zu internen Steuerungszwecken eingesetzt, indem einzelnen Händlern oder Handelstischen Risikolimite in Form von maximalen Value-at-Risk- Werten vorgegeben werden, so ist nicht gewährleistet, dass dadurch das Gesamtrisiko unter Kontrolle bleibt. Als einfaches Beispiel werde ein spiegelbildliches Portfolio eines zweiten Händlers betrachtet, der Short-Positionen in Call-Optionen mit Basispreisen von 114 bis 125 Euro auf den gleichen Basiswert hält. Auch dieses Portfolio hat isoliert gesehen einen Valueat-Risk von Null (Aktienkurse größer als 114 Euro treten mit einer Wahrscheinlichkeit von unter fünf Prozent auf). Beide Händler haben also ihr Value-at-Risk- Limit vorbildlich eingehalten, indem ihr Portfolio jeweils einen Value-at-Risk von Null und damit scheinbar kein Risiko aufweist. Bei der Betrachtung des Gesamtportfolios wird jedoch klar, dass die Kombination der Positionen beider Händler einen von Null verschiedenen Value-at-Risk hat (die Verlustwahrscheinlichkeit ist nun größer als fünf Prozent). Der Value-at-Risk ist somit nicht subadditiv, das heißt die Summe der Value-at-Risk-Werte für die einzelnen Portfolios ist geringer als der Value-at-Risk des Gesamtportfolios. Damit sind Situationen möglich, bei denen die Risikokapitalallokation auf der Basis des Value-at-Risk zwar auf der Ebene einzelner Portfolios ausreichend erscheint, jedoch auf Gesamtbankebene zu einer nicht hinreichenden Kapitalausstattung führt. Demgegenüber erfüllt der Expected Shortfall die Eigenschaft der Subadditivität: Er beträgt für die beiden im Beispiel betrachten Händler jeweils Euro, auf Gesamtportfolioebene hingegen Euro und damit weniger als die Summe der beiden Einzelwerte. q Fazit Mit den vorgelegten Änderungsvorschlägen zur Behandlung von Marktrisiken im Handelsbuch ist (neben anderen weitreichenden Anpassungen) ein Wechsel des Risikomaßes vom Value-at-Risk zum Expected Shortfall vorgesehen. Grundsätzlich ist der Expected Shortfall gegenüber dem Value-at-Risk besser zur Abbildung von Tail-Risiken geeignet. Während der Value-at-Risk nur einen Punkt der Verlustverteilungsfunktion betrachtet und den kleinsten Verlust innerhalb der 100 % schlechtesten Szenarien angibt, stellt der Expected Shortfall auf Verluste jenseits des Konfidenzniveaus ab und gibt den erwarteten Verlust innerhalb der 100 % schlechtesten Fälle an. Zudem erfüllt der Expected Shortfall die Eigenschaft der Subadditivität und ist damit aus theoretischer Sicht als dem Value-at-Risk überlegenes Risikomaß anzusehen. Der besseren Abbildung von Extremrisiken stehen Probleme bei der Modellkalibrierung und dem Backtesting gegenüber, da eine Modellierung extremer Verluste jenseits des Konfidenzniveaus erforderlich ist. Im Konsultationspapier wird daher diskutiert, ein Konfidenzniveau von unter 99 Prozent

8 11 zu wählen, um den genannten Problemen der Modellkalibrierung und -überprüfung zu begegnen. Wie sich die neue Risikomessung in der Praxis auf die Kapitalunterlegung auswirken wird, ist zum aktuellen Stand noch nicht abzusehen. Die Kapitalanforderungen sollen erst im Rahmen der noch anstehenden quantitativen Auswirkungsstudien kalibriert werden; zudem ist die angedeutete Anpassung des Konfidenzniveaus abzuwarten. Kommentare der Marktteilnehmer zum vorliegenden Konsultationspapier konnten bis zum 7. September 2012 eingereicht werden. Nach anschließender Überarbeitung durch den Ausschuss sollen detaillierte Vorschläge veröffentlicht und einer Auswirkungsstudie unterzogen werden, wobei für die weiteren Schritte nach der Konsultationsphase noch kein konkreter Zeitplan genannt ist. Quellenverzeichnis: Abramowitz, M./Stegun, I. [1964]: Handbook of Mathematical Functions, New York Acerbi, C./Tasche, D. [2002]: On the coherence of Expected Shortfall, in: Journal of Banking & Finance 7/2002, S Albrecht, P./Maurer, R. [2008]: Investment- und Risikomanagement, 3. Aufl., Stuttgart Artzner, P./Delbaen, F./Eber, J. M./Heath, D. [1997]: Thinking Coherently, in: Risk 11/1997, S Artzner, P./Delbaen, F./Eber J. M./Heath, D. [1999]: Coherent Measures of Risk, in: Mathematical Finance 3/1999, S Basel Committee on Banking Supervision [2011]: Revisions to the Basel II market risk framework, updated as of 31 December 2010, Basel Basel Committee on Banking Supervision [2012]: Fundamental review of the trading book Consultative document, Basel Jorion, P. [1997]: Value at Risk: The New Benchmark for Controlling Market Risk, Chicago u. a Keese, A./Quell, P. [2012]: Auf dem Weg zu neuen Eigenkapitalregeln für das Handelsbuch, in: RISIKO MANAGER 17 18/2012, S Tallau, C. [2012]: Regulatorische Änderungen zum Handelsbuch: Anforderungen an interne Markt risiko modellierung steigen, in: Zeitschrift für das gesamte Kreditwesen 17/2012, S Yamai, Y./Yoshiba, T. [2002]: Comparative Analyses of Expected Shortfall and Value-at-Risk: Their Estimation Error, Decomposition, and Optimization, in: Monetary and Economic Studies 01/2002, S Autoren: Prof. Dr. Rainer Baule, Inhaber des Lehrstuhls für Betriebswirtschaftslehre, insbesondere Bank- und Finanzwirtschaft, Fern- Universität Hagen. Prof. Dr. Christian Tallau, Professor für Betriebswirtschaftslehre, insbesondere Finanzwirtschaft, Fachhochschule Münster. Anzeige OPTIMAL VERBUNDEN: IHRE PROZESSE, UNSER KNOW-HOW D&B Connect für SAP die Prozessplattform für Ihr Risikomanagement Profitieren Sie von maßgeschneiderten Prozessen und Informationen zu mehr als 200 Mio. Unternehmen weltweit und das alles in Ihr SAP-System integriert. Mit D&B Connect für SAP können Sie: Ihre Geschäftspartner identifizieren, bewerten und überwachen Unternehmensverflechtungen erkennen Forderungsausfälle vermeiden gesetzeskonform Compliance Prüfungen vornehmen Ihre Prozesse automatisieren Jetzt mehr erfahren auf:

Quantilsschätzung als Werkzeug zur VaR-Berechnung

Quantilsschätzung als Werkzeug zur VaR-Berechnung Ralf Lister, Aktuar, lister@actuarial-files.com Zusammenfassung: Zwei Fälle werden betrachtet und die jeweiligen VaR-Werte errechnet. Im ersten Fall wird

Quantilsschätzung als Werkzeug zur VaR-Berechnung Ralf Lister, Aktuar, lister@actuarial-files.com Zusammenfassung: Zwei Fälle werden betrachtet und die jeweiligen VaR-Werte errechnet. Im ersten Fall wird

einfache Rendite 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Value at Risk Einführung

Value at Risk Einführung Veranstaltung Risk Management & Computational Finance Dipl.-Ök. Hans-Jörg von Mettenheim mettenheim@iwi.uni-hannover.de Institut für Wirtschaftsinformatik Leibniz Universität Hannover

Value at Risk Einführung Veranstaltung Risk Management & Computational Finance Dipl.-Ök. Hans-Jörg von Mettenheim mettenheim@iwi.uni-hannover.de Institut für Wirtschaftsinformatik Leibniz Universität Hannover

Risiko und Symmetrie. Prof. Dr. Andrea Wirth

Risiko und Symmetrie Prof. Dr. Andrea Wirth Gliederung 1. Einleitung Was ist eigentlich Risiko? 2. Risiko Mathematische Grundlagen 3. Anwendungsbeispiele Wo genau liegt der Schmerz des Risikos? 4. Sie

Risiko und Symmetrie Prof. Dr. Andrea Wirth Gliederung 1. Einleitung Was ist eigentlich Risiko? 2. Risiko Mathematische Grundlagen 3. Anwendungsbeispiele Wo genau liegt der Schmerz des Risikos? 4. Sie

AUTOMATISIERTE HANDELSSYSTEME

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

XONTRO Newsletter. Kreditinstitute. Nr. 18

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische

Anhand des bereits hergeleiteten Models erstellen wir nun mit der Formel

Ausarbeitung zum Proseminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn zum Thema Simulation des Anlagenpreismodels von Simon Uphus im WS 09/10 Zusammenfassung

Ausarbeitung zum Proseminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn zum Thema Simulation des Anlagenpreismodels von Simon Uphus im WS 09/10 Zusammenfassung

Zwei einfache Kennzahlen für große Engagements

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Vertical-Spreads Iron Condor Erfolgsaussichten

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

5.Unsicherheit. 5.1WahrscheinlichkeitundRisiko

1 5.Unsicherheit Bisher sind wir von vollständiger Planungssicherheit seitens der Entscheidungsträger ausgegangen. Dies trifft in vielen Fällen natürlich nicht den Kern eines Entscheidungsproblems.Wennz.B.eineEntscheidungfürdenKaufvonAktiengetroffen

1 5.Unsicherheit Bisher sind wir von vollständiger Planungssicherheit seitens der Entscheidungsträger ausgegangen. Dies trifft in vielen Fällen natürlich nicht den Kern eines Entscheidungsproblems.Wennz.B.eineEntscheidungfürdenKaufvonAktiengetroffen

1. Man schreibe die folgenden Aussagen jeweils in einen normalen Satz um. Zum Beispiel kann man die Aussage:

Zählen und Zahlbereiche Übungsblatt 1 1. Man schreibe die folgenden Aussagen jeweils in einen normalen Satz um. Zum Beispiel kann man die Aussage: Für alle m, n N gilt m + n = n + m. in den Satz umschreiben:

Zählen und Zahlbereiche Übungsblatt 1 1. Man schreibe die folgenden Aussagen jeweils in einen normalen Satz um. Zum Beispiel kann man die Aussage: Für alle m, n N gilt m + n = n + m. in den Satz umschreiben:

XONTRO Newsletter. Makler. Nr. 16

XONTRO Newsletter Makler Nr. 16 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische Staatsanleihen

XONTRO Newsletter Makler Nr. 16 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische Staatsanleihen

M a r k t r i s i k o

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Konfiguration einer Sparkassen-Chipkarte in StarMoney

Konfiguration einer Sparkassen-Chipkarte in StarMoney In dieser Anleitung möchten wir Ihnen die Kontoeinrichtung in StarMoney anhand einer vorliegenden Sparkassen-Chipkarte erklären. Die Screenshots in

Konfiguration einer Sparkassen-Chipkarte in StarMoney In dieser Anleitung möchten wir Ihnen die Kontoeinrichtung in StarMoney anhand einer vorliegenden Sparkassen-Chipkarte erklären. Die Screenshots in

Unterrichtsmaterialien in digitaler und in gedruckter Form. Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Comprehensive Quantitative Impact Study 2010

Comprehensive Quantitative Impact Study 2010 Handelsbuch (Trading Book) Karsten Stickelmann Zentralbereich Banken und Finanzaufsicht Deutsche Bundesbank Frankfurt am Main, 18. Februar 2010 Wesentliche

Comprehensive Quantitative Impact Study 2010 Handelsbuch (Trading Book) Karsten Stickelmann Zentralbereich Banken und Finanzaufsicht Deutsche Bundesbank Frankfurt am Main, 18. Februar 2010 Wesentliche

50. Mathematik-Olympiade 2. Stufe (Regionalrunde) Klasse 11 13. 501322 Lösung 10 Punkte

Klasse 11 13. 501322 Lösung 10 Punkte") 50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

Risiko- und Kapitalsteuerung in Banken. MN-Seminar 12.05.2009 Martina Böhmer

Risiko- und Kapitalsteuerung in Banken MN-Seminar 12.05.2009 Martina Böhmer Risiko- und Kapitalsteuerung in Banken Basel II Risiko- und Kapitalsteuerung in Banken 25 a Absatz 1 KWG Kreditinstitute sind

Risiko- und Kapitalsteuerung in Banken MN-Seminar 12.05.2009 Martina Böhmer Risiko- und Kapitalsteuerung in Banken Basel II Risiko- und Kapitalsteuerung in Banken 25 a Absatz 1 KWG Kreditinstitute sind

Derivate und Bewertung

. Dr. Daniel Sommer Marie-Curie-Str. 0 6049 Frankfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 006/07 Klausur Derivate und Bewertung Wintersemester 006/07 Aufgabe 1: Statische Optionsstrategien

. Dr. Daniel Sommer Marie-Curie-Str. 0 6049 Frankfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 006/07 Klausur Derivate und Bewertung Wintersemester 006/07 Aufgabe 1: Statische Optionsstrategien

Value-at-Risk. Kann man das Risiko steuern? Finanzwirtschaft VI Matthias Paesel Hochschule Magdeburg-Stendal (FH)

") Value-at-Risk Kann man das Risiko steuern? Gliederung I. Was versteht man unter Value-at-Risk? II. Anwendung des Value-at-Risk III. Grenzen des Value-at-Risk IV. Fazit V. Literatur Was versteht man unter

Value-at-Risk Kann man das Risiko steuern? Gliederung I. Was versteht man unter Value-at-Risk? II. Anwendung des Value-at-Risk III. Grenzen des Value-at-Risk IV. Fazit V. Literatur Was versteht man unter

Der Fristentransformationserfolg aus der passiven Steuerung

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

11.3 Komplexe Potenzreihen und weitere komplexe Funktionen

.3 Komplexe Potenzreihen und weitere komplexe Funktionen Definition.) komplexe Folgen: z n = x n + j. y n mit zwei reellen Folgen x n und y n.) Konvergenz: Eine komplexe Folge z n = x n + j. y n heißt

.3 Komplexe Potenzreihen und weitere komplexe Funktionen Definition.) komplexe Folgen: z n = x n + j. y n mit zwei reellen Folgen x n und y n.) Konvergenz: Eine komplexe Folge z n = x n + j. y n heißt

Informationsblatt Induktionsbeweis

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Eckpfeiler der neuen Regelung:

Zertifikate-Emittenten weisen im Produktinformationsblatt (PIB) bereits seit einigen Jahren Performance-Szenarien aus. Während die konkrete Bestimmung dieser Szenarien bislang den Emittenten überlassen

Zertifikate-Emittenten weisen im Produktinformationsblatt (PIB) bereits seit einigen Jahren Performance-Szenarien aus. Während die konkrete Bestimmung dieser Szenarien bislang den Emittenten überlassen

Welche Unterschiede gibt es zwischen einem CAPAund einem Audiometrie- Test?

Welche Unterschiede gibt es zwischen einem CAPAund einem Audiometrie- Test? Auch wenn die Messungsmethoden ähnlich sind, ist das Ziel beider Systeme jedoch ein anderes. Gwenolé NEXER g.nexer@hearin gp

Welche Unterschiede gibt es zwischen einem CAPAund einem Audiometrie- Test? Auch wenn die Messungsmethoden ähnlich sind, ist das Ziel beider Systeme jedoch ein anderes. Gwenolé NEXER g.nexer@hearin gp

Kostenstellen verwalten. Tipps & Tricks

Tipps & Tricks INHALT SEITE 1.1 Kostenstellen erstellen 3 13 1.3 Zugriffsberechtigungen überprüfen 30 2 1.1 Kostenstellen erstellen Mein Profil 3 1.1 Kostenstellen erstellen Kostenstelle(n) verwalten 4

Tipps & Tricks INHALT SEITE 1.1 Kostenstellen erstellen 3 13 1.3 Zugriffsberechtigungen überprüfen 30 2 1.1 Kostenstellen erstellen Mein Profil 3 1.1 Kostenstellen erstellen Kostenstelle(n) verwalten 4

2. Mai 2011. Geldtheorie und -politik. Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6)

") Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Universität Bonn 28. Juli 2010 Fachbereich Rechts- und Wirtschaftswissenschaften Statistische Abteilung Prof. Dr. A. Kneip. KLAUSUR Statistik B

Universität Bonn 28. Juli 2010 Fachbereich Rechts- und Wirtschaftswissenschaften Statistische Abteilung Prof. Dr. A. Kneip Sommersemester 2010 KLAUSUR Statistik B Hinweise zur Bearbeitung: Bei allen Teilaufgaben

Universität Bonn 28. Juli 2010 Fachbereich Rechts- und Wirtschaftswissenschaften Statistische Abteilung Prof. Dr. A. Kneip Sommersemester 2010 KLAUSUR Statistik B Hinweise zur Bearbeitung: Bei allen Teilaufgaben

Derivate und Bewertung

. Dr. Daniel Sommer Marie-Curie-Str. 30 60439 Franfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 2008/09 Klausur Derivate und Bewertung Wintersemester 2008/09 Aufgabe 1: Zinsurven,

. Dr. Daniel Sommer Marie-Curie-Str. 30 60439 Franfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 2008/09 Klausur Derivate und Bewertung Wintersemester 2008/09 Aufgabe 1: Zinsurven,

Austausch- bzw. Übergangsprozesse und Gleichgewichtsverteilungen

Austausch- bzw. Übergangsrozesse und Gleichgewichtsverteilungen Wir betrachten ein System mit verschiedenen Zuständen, zwischen denen ein Austausch stattfinden kann. Etwa soziale Schichten in einer Gesellschaft:

Austausch- bzw. Übergangsrozesse und Gleichgewichtsverteilungen Wir betrachten ein System mit verschiedenen Zuständen, zwischen denen ein Austausch stattfinden kann. Etwa soziale Schichten in einer Gesellschaft:

AZK 1- Freistil. Der Dialog "Arbeitszeitkonten" Grundsätzliches zum Dialog "Arbeitszeitkonten"

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

Prüfung KMU-Finanzexperte Modul 6 Risk Management Teil 2: Financial RM Prüfungsexperten: Markus Ackermann Sandro Schmid 29.

Prüfung KMU-Finanzexperte Modul 6 Risk Management Teil 2: Financial RM Prüfungsexperten: Markus Ackermann Sandro Schmid 29. Januar 2008 Prüfungsmodus Prüfungsdauer schriftliche Klausur 60 Minuten Punktemaximum:

Prüfung KMU-Finanzexperte Modul 6 Risk Management Teil 2: Financial RM Prüfungsexperten: Markus Ackermann Sandro Schmid 29. Januar 2008 Prüfungsmodus Prüfungsdauer schriftliche Klausur 60 Minuten Punktemaximum:

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt?

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt? Behandelte Fragestellungen Was besagt eine Fehlerquote? Welche Bezugsgröße ist geeignet? Welche Fehlerquote ist gerade noch zulässig? Wie stellt

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt? Behandelte Fragestellungen Was besagt eine Fehlerquote? Welche Bezugsgröße ist geeignet? Welche Fehlerquote ist gerade noch zulässig? Wie stellt

Ein Cap ist eine vertragliche Vereinbarung, bei der der kaufenden Partei gegen Zahlung einer Prämie eine Zinsobergrenze garantiert wird.

Zinsoptionen Eine Option ist eine Vereinbarung zwischen zwei Vertragsparteien, bei der die kaufende Partei das Recht hat, ein bestimmtes Produkt während eines definierten Zeitraums zu einem vorher bestimmten

Zinsoptionen Eine Option ist eine Vereinbarung zwischen zwei Vertragsparteien, bei der die kaufende Partei das Recht hat, ein bestimmtes Produkt während eines definierten Zeitraums zu einem vorher bestimmten

Anleitung für die Registrierung und das Einstellen von Angeboten

Anleitung für die Registrierung und das Einstellen von Angeboten Das FRROOTS Logo zeigt Ihnen in den Abbildungen die wichtigsten Tipps und Klicks. 1. Aufrufen der Seite Rufen Sie zunächst in Ihrem Browser

Anleitung für die Registrierung und das Einstellen von Angeboten Das FRROOTS Logo zeigt Ihnen in den Abbildungen die wichtigsten Tipps und Klicks. 1. Aufrufen der Seite Rufen Sie zunächst in Ihrem Browser

Prozessbewertung und -verbesserung nach ITIL im Kontext des betrieblichen Informationsmanagements. von Stephanie Wilke am 14.08.08

Prozessbewertung und -verbesserung nach ITIL im Kontext des betrieblichen Informationsmanagements von Stephanie Wilke am 14.08.08 Überblick Einleitung Was ist ITIL? Gegenüberstellung der Prozesse Neuer

Prozessbewertung und -verbesserung nach ITIL im Kontext des betrieblichen Informationsmanagements von Stephanie Wilke am 14.08.08 Überblick Einleitung Was ist ITIL? Gegenüberstellung der Prozesse Neuer

teischl.com Software Design & Services e.u. office@teischl.com www.teischl.com/booknkeep www.facebook.com/booknkeep

teischl.com Software Design & Services e.u. office@teischl.com www.teischl.com/booknkeep www.facebook.com/booknkeep 1. Erstellen Sie ein neues Rechnungsformular Mit book n keep können Sie nun Ihre eigenen

teischl.com Software Design & Services e.u. office@teischl.com www.teischl.com/booknkeep www.facebook.com/booknkeep 1. Erstellen Sie ein neues Rechnungsformular Mit book n keep können Sie nun Ihre eigenen

Klausur zur Vorlesung Finanz- und Bankmanagement

Universität Augsburg Wirtschaftswissenschaftliche Fakultät Lehrstuhl für Finanz- und Bankwirtschaft [Aufkleber] Klausur zur Vorlesung Finanz- und Bankmanagement Prof. Dr. Marco Wilkens 06. Februar 2012

Universität Augsburg Wirtschaftswissenschaftliche Fakultät Lehrstuhl für Finanz- und Bankwirtschaft [Aufkleber] Klausur zur Vorlesung Finanz- und Bankmanagement Prof. Dr. Marco Wilkens 06. Februar 2012

Margin Trading bei der DAB bank. Kleiner Einsatz. Großer Hebel. Bis zu 200-facher Hebel! Das Beste für meine Geldanlage. www.dab-bank.

Werbemitteilung Bis zu 200-facher Hebel! Margin Trading bei der DAB bank. Kleiner Einsatz. Großer Hebel. Das Beste für meine Geldanlage. www.dab-bank.de Den Hebel in vielen Märkten ansetzen. Von einer

Werbemitteilung Bis zu 200-facher Hebel! Margin Trading bei der DAB bank. Kleiner Einsatz. Großer Hebel. Das Beste für meine Geldanlage. www.dab-bank.de Den Hebel in vielen Märkten ansetzen. Von einer

Abamsoft Finos im Zusammenspiel mit shop to date von DATA BECKER

Abamsoft Finos im Zusammenspiel mit shop to date von DATA BECKER Abamsoft Finos in Verbindung mit der Webshopanbindung wurde speziell auf die Shop-Software shop to date von DATA BECKER abgestimmt. Mit

Abamsoft Finos im Zusammenspiel mit shop to date von DATA BECKER Abamsoft Finos in Verbindung mit der Webshopanbindung wurde speziell auf die Shop-Software shop to date von DATA BECKER abgestimmt. Mit

SEPA Lastschriften. Ergänzung zur Dokumentation vom 27.01.2014. Workshop Software GmbH Siemensstr. 21 47533 Kleve 02821 / 731 20 02821 / 731 299

SEPA Lastschriften Ergänzung zur Dokumentation vom 27.01.2014 Workshop Software GmbH Siemensstr. 21 47533 Kleve 02821 / 731 20 02821 / 731 299 www.workshop-software.de Verfasser: SK info@workshop-software.de

SEPA Lastschriften Ergänzung zur Dokumentation vom 27.01.2014 Workshop Software GmbH Siemensstr. 21 47533 Kleve 02821 / 731 20 02821 / 731 299 www.workshop-software.de Verfasser: SK info@workshop-software.de

Deutschland-Check Nr. 35

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

FRAGE 39. Gründe, aus denen die Rechte von Patentinhabern beschränkt werden können

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Volatilitätsstrategie mit Optionen

MT AG MANAGING TECHNOLOGY IMPROVING BUSINESS PERFORMANCE Volatilitätsstrategie mit Optionen Referent: Guido Neander, Senior-Berater, MT AG, Ratingen Agenda Begriffsdefinitionen Optionen Volatilität Preisbestimmungsfaktoren

MT AG MANAGING TECHNOLOGY IMPROVING BUSINESS PERFORMANCE Volatilitätsstrategie mit Optionen Referent: Guido Neander, Senior-Berater, MT AG, Ratingen Agenda Begriffsdefinitionen Optionen Volatilität Preisbestimmungsfaktoren

3.6Derivate Finanzinstrumente

3.6Derivate Finanzinstrumente S.1 Quelle: http://www.eurexchange.com/resources/web_based_training/futures_optionen/index.html S.2 Der Inhaber eines Optionsscheins(Warrant)hat das Recht, während einer bestimmten

3.6Derivate Finanzinstrumente S.1 Quelle: http://www.eurexchange.com/resources/web_based_training/futures_optionen/index.html S.2 Der Inhaber eines Optionsscheins(Warrant)hat das Recht, während einer bestimmten

Internationale Finanzierung 7. Optionen

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

Häufig wiederkehrende Fragen zur mündlichen Ergänzungsprüfung im Einzelnen:

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Reglement der Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen zur Bildung von technischen Rückstellungen

85.03 Reglement der Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen zur Bildung von technischen Rückstellungen vom 3. Dezember 006 Die Verwaltungskommission der Kantonalen Pensionskasse

85.03 Reglement der Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen zur Bildung von technischen Rückstellungen vom 3. Dezember 006 Die Verwaltungskommission der Kantonalen Pensionskasse

Risikodiversifikation. Birgit Hausmann

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

DAB Margin Trader. die neue Handelsplattform der DAB bank AG. Margin Trading. DAB Margin Trader 1. die neue Handelsplattform der DAB bank

DAB Margin Trader AG Margin Trading DAB Margin Trader 1 Inhaltsverzeichnis Inhaltsverzeichnis... 2 1 Einloggen... 3 2 Anforderung mobiletan... 3 3 Einsehen von Details der Devisenpaare... 4 4 Ordereingabe

DAB Margin Trader AG Margin Trading DAB Margin Trader 1 Inhaltsverzeichnis Inhaltsverzeichnis... 2 1 Einloggen... 3 2 Anforderung mobiletan... 3 3 Einsehen von Details der Devisenpaare... 4 4 Ordereingabe

Finanzmanagement 5. Optionen

Übersicht Kapitel 5: 5.1. Einführung 5.2. Der Wert einer Option 5.3. Regeln für Optionspreise auf einem arbitragefreien Markt 5.3.1. Regeln für Calls 5.3.2. Regeln für Puts 5.3.3. Die Put Call Parität

Übersicht Kapitel 5: 5.1. Einführung 5.2. Der Wert einer Option 5.3. Regeln für Optionspreise auf einem arbitragefreien Markt 5.3.1. Regeln für Calls 5.3.2. Regeln für Puts 5.3.3. Die Put Call Parität

Evaluation von Risikomodellen

Evaluation von Risikomodellen Über die Pflicht zum echten Mehrwert Erstellt für: DKF 2015, München 5. Mai 2015 Agenda 1 Vorstellung 2 Motivation 3 Das ideale VaR-Modell 4 Testverfahren 5 Implikationen

Evaluation von Risikomodellen Über die Pflicht zum echten Mehrwert Erstellt für: DKF 2015, München 5. Mai 2015 Agenda 1 Vorstellung 2 Motivation 3 Das ideale VaR-Modell 4 Testverfahren 5 Implikationen

Bewertung von Barriere Optionen im CRR-Modell

Bewertung von Barriere Optionen im CRR-Modell Seminararbeit von Susanna Wankmueller. April 00 Barriere Optionen sind eine Sonderform von Optionen und gehören zu den exotischen Optionen. Sie dienen dazu,

Bewertung von Barriere Optionen im CRR-Modell Seminararbeit von Susanna Wankmueller. April 00 Barriere Optionen sind eine Sonderform von Optionen und gehören zu den exotischen Optionen. Sie dienen dazu,

Englische Division. ... und allgemeine Hinweise

Das folgende Verfahren ist rechnerisch identisch mit dem Normalverfahren; es unterscheidet sich nur in der Schreibweise des Rechenschemas Alle Tipps und Anmerkungen, die über die Besonderheiten dieser

Das folgende Verfahren ist rechnerisch identisch mit dem Normalverfahren; es unterscheidet sich nur in der Schreibweise des Rechenschemas Alle Tipps und Anmerkungen, die über die Besonderheiten dieser

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

A1.7: Entropie natürlicher Texte

A1.7: Entropie natürlicher Texte Anfang der 1950er Jahre hat Claude E. Shannon die Entropie H der englischen Sprache mit einem bit pro Zeichen abgeschätzt. Kurz darauf kam Karl Küpfmüller bei einer empirischen

A1.7: Entropie natürlicher Texte Anfang der 1950er Jahre hat Claude E. Shannon die Entropie H der englischen Sprache mit einem bit pro Zeichen abgeschätzt. Kurz darauf kam Karl Küpfmüller bei einer empirischen

Was taugt der Wertpapierprospekt für die Anlegerinformation?

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Motivation. Formale Grundlagen der Informatik 1 Kapitel 5 Kontextfreie Sprachen. Informales Beispiel. Informales Beispiel.

Kontextfreie Kontextfreie Motivation Formale rundlagen der Informatik 1 Kapitel 5 Kontextfreie Sprachen Bisher hatten wir Automaten, die Wörter akzeptieren Frank Heitmann heitmann@informatik.uni-hamburg.de

Kontextfreie Kontextfreie Motivation Formale rundlagen der Informatik 1 Kapitel 5 Kontextfreie Sprachen Bisher hatten wir Automaten, die Wörter akzeptieren Frank Heitmann heitmann@informatik.uni-hamburg.de

Aufgaben Brealey/Myers [2003], Kapitel 21

![Aufgaben Brealey/Myers [2003], Kapitel 21](/thumbs/25/5752225.jpg "Aufgaben Brealey/Myers [2003], Kapitel 21") Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Einfügen von Bildern innerhalb eines Beitrages

Version 1.2 Einfügen von Bildern innerhalb eines Beitrages Um eigene Bilder ins Forum einzufügen, gibt es zwei Möglichkeiten. 1.) Ein Bild vom eigenem PC wird auf den Webspace von Baue-die-Bismarck.de

Version 1.2 Einfügen von Bildern innerhalb eines Beitrages Um eigene Bilder ins Forum einzufügen, gibt es zwei Möglichkeiten. 1.) Ein Bild vom eigenem PC wird auf den Webspace von Baue-die-Bismarck.de

Copyright by Steffen Kappesser

www.steffenkappesser.de Tradingbeispiel Seite 1 von 5 Copyright by Steffen Kappesser Liebe Trader, in Anlage möchte ich Ihnen ein aktuelles Beispiel eines Swing Trades aufzeigen. Dieses Beispiel zeigt

www.steffenkappesser.de Tradingbeispiel Seite 1 von 5 Copyright by Steffen Kappesser Liebe Trader, in Anlage möchte ich Ihnen ein aktuelles Beispiel eines Swing Trades aufzeigen. Dieses Beispiel zeigt

EMIS - Langzeitmessung

EMIS - Langzeitmessung Every Meter Is Smart (Jeder Zähler ist intelligent) Inhaltsverzeichnis Allgemeines 2 Bedienung 3 Anfangstand eingeben 4 Endstand eingeben 6 Berechnungen 7 Einstellungen 9 Tarife

EMIS - Langzeitmessung Every Meter Is Smart (Jeder Zähler ist intelligent) Inhaltsverzeichnis Allgemeines 2 Bedienung 3 Anfangstand eingeben 4 Endstand eingeben 6 Berechnungen 7 Einstellungen 9 Tarife

Aufgabenblatt 3: Rechenbeispiel zu Stiglitz/Weiss (AER 1981)

") Aufgabenblatt 3: Rechenbeispiel zu Stiglitz/Weiss (AER 1981) Prof. Dr. Isabel Schnabel The Economics of Banking Johannes Gutenberg-Universität Mainz Wintersemester 2009/2010 1 Aufgabe 100 identische Unternehmer

Aufgabenblatt 3: Rechenbeispiel zu Stiglitz/Weiss (AER 1981) Prof. Dr. Isabel Schnabel The Economics of Banking Johannes Gutenberg-Universität Mainz Wintersemester 2009/2010 1 Aufgabe 100 identische Unternehmer

AUF LETZTER SEITE DIESER ANLEITUNG!!!

BELEG DATENABGLEICH: Der Beleg-Datenabgleich wird innerhalb des geöffneten Steuerfalls über ELSTER-Belegdaten abgleichen gestartet. Es werden Ihnen alle verfügbaren Belege zum Steuerfall im ersten Bildschirm

BELEG DATENABGLEICH: Der Beleg-Datenabgleich wird innerhalb des geöffneten Steuerfalls über ELSTER-Belegdaten abgleichen gestartet. Es werden Ihnen alle verfügbaren Belege zum Steuerfall im ersten Bildschirm

Füllmenge. Füllmenge. Füllmenge. Füllmenge. Mean = 500,0029 Std. Dev. = 3,96016 N = 10.000. 485,00 490,00 495,00 500,00 505,00 510,00 515,00 Füllmenge

2.4 Stetige Zufallsvariable Beispiel. Abfüllung von 500 Gramm Packungen einer bestimmten Ware auf einer automatischen Abfüllanlage. Die Zufallsvariable X beschreibe die Füllmenge einer zufällig ausgewählten

2.4 Stetige Zufallsvariable Beispiel. Abfüllung von 500 Gramm Packungen einer bestimmten Ware auf einer automatischen Abfüllanlage. Die Zufallsvariable X beschreibe die Füllmenge einer zufällig ausgewählten

Das Black-Scholes Marktmodell

Das Black-Scholes Marktmodell Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 8. April 2011 1 / 14 Gliederung 1 Einleitung Fortgeschrittene Finanzmathematik einfach erklärt

Das Black-Scholes Marktmodell Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 8. April 2011 1 / 14 Gliederung 1 Einleitung Fortgeschrittene Finanzmathematik einfach erklärt

Kurzbeschreibung. Eingaben zur Berechnung. Das Optionspreismodell. Mit dem Eurex-OptionMaster können Sie

Kurzbeschreibung Mit dem Eurex-OptionMaster können Sie - theoretische Optionspreise - Optionskennzahlen ( Griechen ) und - implizite Volatilitäten von Optionen berechnen und die errechneten Preise bei

Kurzbeschreibung Mit dem Eurex-OptionMaster können Sie - theoretische Optionspreise - Optionskennzahlen ( Griechen ) und - implizite Volatilitäten von Optionen berechnen und die errechneten Preise bei

Zahlenwinkel: Forscherkarte 1. alleine. Zahlenwinkel: Forschertipp 1

Zahlenwinkel: Forscherkarte 1 alleine Tipp 1 Lege die Ziffern von 1 bis 9 so in den Zahlenwinkel, dass jeder Arm des Zahlenwinkels zusammengezählt das gleiche Ergebnis ergibt! Finde möglichst viele verschiedene

Zahlenwinkel: Forscherkarte 1 alleine Tipp 1 Lege die Ziffern von 1 bis 9 so in den Zahlenwinkel, dass jeder Arm des Zahlenwinkels zusammengezählt das gleiche Ergebnis ergibt! Finde möglichst viele verschiedene

Ein möglicher Unterrichtsgang

Ein möglicher Unterrichtsgang. Wiederholung: Bernoulli Experiment und Binomialverteilung Da der sichere Umgang mit der Binomialverteilung, auch der Umgang mit dem GTR und den Diagrammen, eine notwendige

Ein möglicher Unterrichtsgang. Wiederholung: Bernoulli Experiment und Binomialverteilung Da der sichere Umgang mit der Binomialverteilung, auch der Umgang mit dem GTR und den Diagrammen, eine notwendige

DIPLOM. Abschlussklausur der Vorlesung Bank I, II:

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

Bei der Focus Methode handelt es sich um eine Analyse-Methode die der Erkennung und Abstellung von Fehlerzuständen dient.

Beschreibung der Focus Methode Bei der Focus Methode handelt es sich um eine Analyse-Methode die der Erkennung und Abstellung von Fehlerzuständen dient. 1. F = Failure / Finding An dieser Stelle wird der

Beschreibung der Focus Methode Bei der Focus Methode handelt es sich um eine Analyse-Methode die der Erkennung und Abstellung von Fehlerzuständen dient. 1. F = Failure / Finding An dieser Stelle wird der

Medienwechsel in StarMoney 8.0 und StarMoney Business 5.0

Medienwechsel in StarMoney 8.0 und StarMoney Business 5.0 In dieser Anleitung möchten wir Ihnen den Medienwechsel für einen bestehenden HBCI-Schlüssel in StarMoney 8.0 und StarMoney Business 5.0 erläutern.

Medienwechsel in StarMoney 8.0 und StarMoney Business 5.0 In dieser Anleitung möchten wir Ihnen den Medienwechsel für einen bestehenden HBCI-Schlüssel in StarMoney 8.0 und StarMoney Business 5.0 erläutern.

FDAX mit Zertifikaten gehandelt

FDAX mit Zertifikaten gehandelt Gehandelt wird ausschließlich mit Knock out Zertifikaten der Deutschen Bank. Den Grund dafür lesen Sie bitte in meinen Lehrbriefen nach. Als Broker wird Cortal Consors mit

FDAX mit Zertifikaten gehandelt Gehandelt wird ausschließlich mit Knock out Zertifikaten der Deutschen Bank. Den Grund dafür lesen Sie bitte in meinen Lehrbriefen nach. Als Broker wird Cortal Consors mit

Berechnung der Erhöhung der Durchschnittsprämien

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Aufgaben Brealey/Myers [2003], Kapitel 20

![Aufgaben Brealey/Myers [2003], Kapitel 20](/thumbs/33/16561217.jpg "Aufgaben Brealey/Myers [2003], Kapitel 20") Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

So wähle ich die EINE richtige Option aus

So wähle ich die EINE richtige Option aus Rainer Heißmann, Dresden, 16.01.2016 Experten. Sicherheit. Kompetenz. So wähle ich die EINE richtige Option aus Seite 2 von 18 Geld machen Voltaire (französischer

So wähle ich die EINE richtige Option aus Rainer Heißmann, Dresden, 16.01.2016 Experten. Sicherheit. Kompetenz. So wähle ich die EINE richtige Option aus Seite 2 von 18 Geld machen Voltaire (französischer

Abituraufgabe zur Stochastik, Hessen 2009, Grundkurs (TR)

") Abituraufgabe zur Stochastik, Hessen 2009, Grundkurs (TR) Eine Firma stellt USB-Sticks her. Sie werden in der Fabrik ungeprüft in Packungen zu je 20 Stück verpackt und an Händler ausgeliefert. 1 Ein Händler

Abituraufgabe zur Stochastik, Hessen 2009, Grundkurs (TR) Eine Firma stellt USB-Sticks her. Sie werden in der Fabrik ungeprüft in Packungen zu je 20 Stück verpackt und an Händler ausgeliefert. 1 Ein Händler

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

INVEST 2011 - Volker Meinel. Hebelprodukte der BNP Paribas im vergleichenden Überblick

INVEST 2011 - Volker Meinel Hebelprodukte der BNP Paribas im vergleichenden Überblick Agenda Wertpapiere fürs Trading: 1. Turbo Optionsscheine 2. Mini Futures 3. Unlimited Turbos 25/03/2011 2 Turbo Optionsscheine

INVEST 2011 - Volker Meinel Hebelprodukte der BNP Paribas im vergleichenden Überblick Agenda Wertpapiere fürs Trading: 1. Turbo Optionsscheine 2. Mini Futures 3. Unlimited Turbos 25/03/2011 2 Turbo Optionsscheine

ARCO Software - Anleitung zur Umstellung der MWSt

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

WinWerk. Prozess 6a Rabatt gemäss Vorjahresverbrauch. KMU Ratgeber AG. Inhaltsverzeichnis. Im Ifang 16 8307 Effretikon

WinWerk Prozess 6a Rabatt gemäss Vorjahresverbrauch 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052-740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Ablauf der Rabattverarbeitung...

WinWerk Prozess 6a Rabatt gemäss Vorjahresverbrauch 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052-740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Ablauf der Rabattverarbeitung...

Erfolg und Vermögensrückgänge angefertigt im Rahmen der Lehrveranstaltung Nachrichtentechnik von: Eric Hansen, eric-hansen@gmx.de am: 07.09.

Abstract zum Thema Handelssysteme Erfolg und Vermögensrückgänge angefertigt im Rahmen der Lehrveranstaltung Nachrichtentechnik von: Eric Hansen, eric-hansen@gmx.de am: 07.09.01 Einleitung: Handelssysteme

Abstract zum Thema Handelssysteme Erfolg und Vermögensrückgänge angefertigt im Rahmen der Lehrveranstaltung Nachrichtentechnik von: Eric Hansen, eric-hansen@gmx.de am: 07.09.01 Einleitung: Handelssysteme

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Die drei Kernpunkte der modernen Portfoliotheorie

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Manager. von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen. Spielanleitung

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig?

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Geld Verdienen im Internet leicht gemacht

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

4. Versicherungsangebot

4. Versicherungsangebot Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Versicherungsökonomie (FS 11) Versicherungsangebot 1 / 13 1. Einleitung 1.1 Hintergrund In einem grossen Teil

4. Versicherungsangebot Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Versicherungsökonomie (FS 11) Versicherungsangebot 1 / 13 1. Einleitung 1.1 Hintergrund In einem grossen Teil

Lineare Gleichungssysteme

Lineare Gleichungssysteme 1 Zwei Gleichungen mit zwei Unbekannten Es kommt häufig vor, dass man nicht mit einer Variablen alleine auskommt, um ein Problem zu lösen. Das folgende Beispiel soll dies verdeutlichen

Lineare Gleichungssysteme 1 Zwei Gleichungen mit zwei Unbekannten Es kommt häufig vor, dass man nicht mit einer Variablen alleine auskommt, um ein Problem zu lösen. Das folgende Beispiel soll dies verdeutlichen

4. AUSSAGENLOGIK: SYNTAX. Der Unterschied zwischen Objektsprache und Metasprache lässt sich folgendermaßen charakterisieren:

4. AUSSAGENLOGIK: SYNTAX 4.1 Objektsprache und Metasprache 4.2 Gebrauch und Erwähnung 4.3 Metavariablen: Verallgemeinerndes Sprechen über Ausdrücke von AL 4.4 Die Sprache der Aussagenlogik 4.5 Terminologie

4. AUSSAGENLOGIK: SYNTAX 4.1 Objektsprache und Metasprache 4.2 Gebrauch und Erwähnung 4.3 Metavariablen: Verallgemeinerndes Sprechen über Ausdrücke von AL 4.4 Die Sprache der Aussagenlogik 4.5 Terminologie