Vorlesung Gesamtbanksteuerung. Adressenrisikomanagement Dr. Klaus Lukas Dr. Karsten Geiersbach (CIA)

|

|

|

- Günter Wolf

- vor 8 Jahren

- Abrufe

Transkript

1 Vorlesung Gesamtbanksteuerung Adressenrisikomanagement Dr. Klaus Lukas Dr. Karsten Geiersbach (CIA) 1

2 Adressenrisikomanagement Gliederung Teil I Grundlagen Rating Teil II Einzelkreditbepreisung Kreditportfoliomodelle Kreditportfoliosteuerung Fazit/Ausblick Ziele / Erwartungen an die heutige Veranstaltung? Übungsaufgabe 2

3 Grundlagen Quelle: Geiersbach (2011), S. 3 (Nachtrag) 3

, S.")

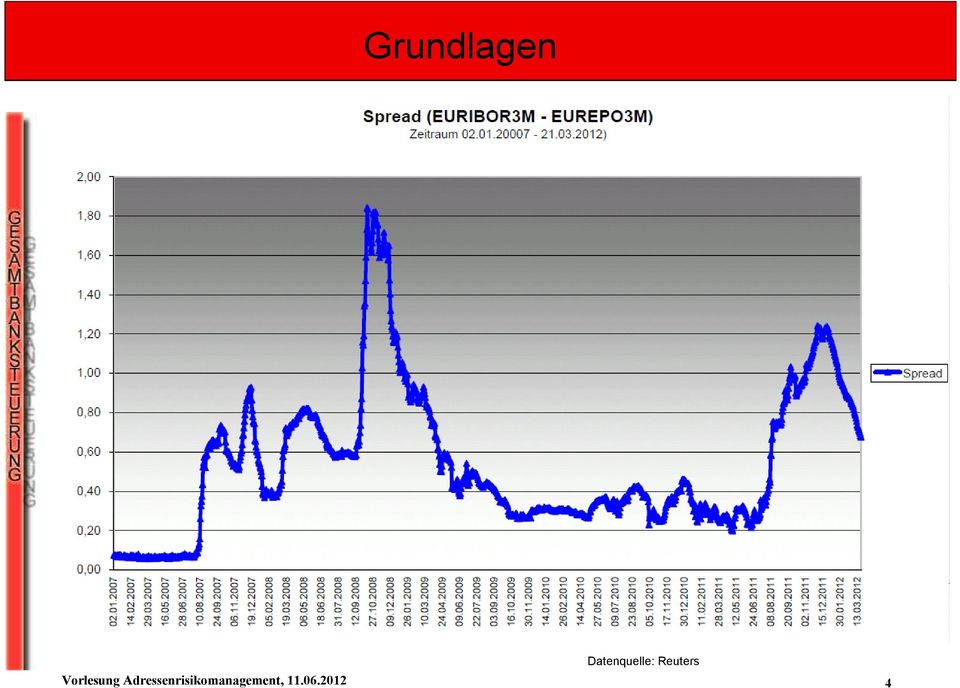

4 Grundlagen Datenquelle: Reuters 4

5 Grundlagen Zehnjährige kumulierte Ausfallwahrscheinlichkeiten (Moody's) 35% 30% 25% 20% ökonomisches (= betriebswirtschaftlich notwendiges) Kapital Ausfall- 15% 10% 5% regulatorisches (= aufsichtlich notwendiges) Kapital 0% Aaa Aa A Baa Ba B Bonitätseinstufung wahrschein- lichkeit Eigenkapitalunterlegung; risikounabhängig: 8 % investiv spekulativ => Unterschied zwischen regulatorischem und ökonomischem Kapital fördert das Umgehen aufsichtlicher Kapitalvorschriften und das Eingehen höherer Risiken 5

6 Grundlagen Unerwartete - Erwartete Verluste Risikoübernahme als bewußtes und systematisches Eingehen von Risiken. das Institut muss mit Ausfällen rechnen aufgrund von Erfahrungen können erwartete Verluste statistisch erfasst werden und quantifiziert/geschätzt werden; sie bekommen somit den Charakter von Kosten Unerwartete Verluste werden auf ihre Eintrittswahrscheinlichkeit abgeschätzt für die Abdeckung unerwarteter Verluste ist ein Eigenkapitalpolster erforderlich (Eigenkapital = Risikokapital) Bei Kreditinstituten wird die Mindest-Eigenkapitalunterlegung auch der Höhe nach durch die Bankenaufsicht festgelegt (BaFin: Anlegerschutz, Investitionsschutz, Systemschutz) 6

Bei Kreditinstituten wird die Mindest-Eigenkapitalunterlegung auch der Höhe nach durch die")

7 Grundlagen Kreditrisiko als Ausdruck des unexpected loss / unerwarteter Verlust Ausfallrisiko Bonitätsrisiko = innerhalb des Konfidenzniveaus über den expected loss hinausgehender ex ante insolvenzinduzierter möglicher Kreditausfall Periodenrechnung migrationsinduzierter möglicher Wertverlust Barwertige Rechnung ex post verrechnete Standard-Risikokosten < Ist-Risikokosten Kredit-Risikoergebnis < 0 (unerwartete Kreditverluste) Quelle: Schierenbeck, Ertragsorientiertes Bankmanagement, 2003, S

Quelle: Schierenbeck, Ertragsorientiertes Bankmanagement, 2003, S. 154.")

8 Grundlagen siehe Beispiel Quelle: DSGV 8

9 Adressenrisikomanagement Gliederung Teil I Grundlagen Rating Teil II Einzelkreditbepreisung Kreditportfoliomodelle Kreditportfoliosteuerung Fazit/Ausblick 9

10 Rating Was ist Rating? - Rating ist eine Einschätzung der Kreditqualität, d.h. die Beurteilung der Wahrscheinlichkeit des Zahlungsverzugs oder Zahlungsausfalls. - Unterschiedliche Bonitäts- und Risikofaktoren werden zu einem Gesamturteil verdichtet und i.d.r. als Buchstabensymbol auf einer (ordinalen) Skala dargestellt. - Zuordnung zu einer bestimmten durchschnittlichen Ausfallwahrscheinlichkeit je Ratingklasse 10

Skala dargestellt.")

11 Grundlagen Die Meinung von Ratingagenturen i.r. eines Fremdkapital-Ratings ist die Wahrscheinlichkeit der zeitgerechten und vollständigen Bezahlung von Zins- und Tilgungsleistungen eines Schuldners und wird mit Symbolen gekennzeichnet: AAA beste Qualität, geringstes Ausfallrisiko AA hohe Qualität, aber etwas größeres Risiko als AAA A gute Qualität, aber auch Elemente, die sich bei verändernder Wirtschaftsentwicklung negativ auswirken könnten BBB mittlere Qualität, aber mangelnder Schutz gegenüber BB spekulative Anlage, B sehr spekulativ, sich verändernder Wirtschaftsentwicklung nur mäßige Deckung für Zins- und Tilgungsleistung geringe Sicherheit der langfristigen Schuldenbedienung CCC, CC, C niedrigste Qualität, geringster Anlegerschutz oder direkte Gefahr des Zahlungsverzugs 11

12 Rating MASTERSKALA PD Externe Ratings Klassen in (BP) S&P MOODY S 1 AAA Aaa 2 AA+ Aa1 3 AA Aa2 1 4 AA- Aa3 5 A+ A1 7 A A2 8 A- A BBB+ Baa Baa BBB 5 40 BBB- Baa BB Ba BB Ba BB B+ Ba B B B B- B CCC 16 Nur EWB Abgabe an die 17 Rechtsabteilung Eröffnetes Insolvenzverfahren 18 D Feinunterteilung der Klasse 1 Masterskala Bsp.: Bsp.: PD PD = bedeutet: bedeutet: Es Es ist ist wahrscheinlich, wahrscheinlich, dass dass von von Unternehmen Unternehmen mit mit der der Ratingklasse Ratingklasse 9 in in den den nächsten nächsten Monaten Monaten 2 Unternehmen Unternehmen (2%) (2%) ausfallen ausfallen werden. werden. Quelle: DSGV 12

13 Rating Kreditportfoliosteuerung Risikoadjustiertes Pricing Rating und Scoring für die Risikoklassifizierung Quelle: DSGV 13

14 Rating Die Power als Maßstab für Trennfähigkeit Alle Ratings wurden bezüglich der Trennfähigkeit (Prognosequalität) optimiert 10 Zahl der Ausfälle (kumuliert) 8 Perfekte Information Fläche A Realistisches Rating 6 4 Fläche B Zufallsmodell 2 Power = Fläche B Fläche A + Fläche B Quelle: DSGV Anzahl der Kreditnehmer (aufsteigend geordnet z.b nach Eigenkapitalquote) 14

15 Rating Zusammenführung von qualitativen Faktoren mit hoher Trennfähigkeit : Qualitatives Rating Beispiele für qualitative Faktoren 60%. Kundenabhängigkeit Ausbildung 50% 40% 30% 20% 10% 0% Planungssysteme Zusammengeführt Zusammengeführt werden werden mehrere mehrere Faktoren Faktoren mit mit hoher hoher Trennfähigkeit Trennfähigkeit und und geringer geringer Korrelation. Korrelation. Naturgemäß Naturgemäßnimmt jedoch jedoch der der zusätzliche zusätzliche Beitrag Beitrag (Grenznutzen) (Grenznutzen) eines eines jeden jeden zusätzlichen zusätzlichen Faktors Faktors zur zur Power Power des des Gesamtmodells Gesamtmodells ab. ab. Die Die zusätzliche zusätzliche Power Power sinkt sinkt!! Quelle: DSGV 15

16 Fiktives Beispiel: Firmenkundenrating Alle Angaben, wie z.b. Kennzahlen, Gewichte, sind zufällig gewählt. 16

17 Rating 17

18 Rating Datenquelle: Reuters Datenquelle: Reuters 18

19 Rating Datenquelle: Reuters Datenquelle: Reuters 19

20 Adressenrisikomanagement Gliederung Teil I Grundlagen Rating Teil II Einzelkreditbepreisung Kreditportfoliomodelle Kreditportfoliosteuerung Fazit/Ausblick 20

21 Einzelkreditbepreisung Die Profitabilität des Kreditgeschäftes wird in vielen Kreditinstituten durch unzureichende Risikodifferenzierung beeinträchtigt Der aktuelle Differenzierungsgrad zwischen Krediten mit unterschiedlicher Besicherung ist zu gering Der aktuelle Differenzierungsgrad zwischen Krediten mit unterschiedlicher Ratingklasse ist zu gering Zielsetzung der Einzelkreditbewertung ist die Berechnung risikoadjustierter Bonitätsprämien Erwartete Verluste und Risikokapitalverzinsung sind zu bestimmen Diese Bonitätsprämie ist nach Risikofaktoren zu differenzieren Die so ermittelte Bonitätsprämie ist eine Voraussetzung für eine moderne Kreditorganisation und den Kredithandel 21

22 Einzelkreditbepreisung Verfahren zur Einzelgeschäftskalkulation/Bonitätsprämienbestimmung... Standardkondition Annahmen bei Standardkonditionen Vollkostenansatz Standardrisikokosten und -eigenkapitalkosten Standardgewinnbeitrag Keine Risikodifferenzierung nach Bonitäten und/ oder Sicherheiten... Ratingbasiertes risikoadjustiertes Pricing... Optionspreismodell Wert Optionspreisansatz RatingbasierterAnsatz Jahr 0 Jahr 1 Jahr D Anteil der voraussichtlich ausfallenden Unternehmen Ausfall Quelle: DSGV Fremdkapital Zeit 22

23 Einzelkreditbepreisung ZIELSETZUNG BONITÄTSPRÄMIENBESTIMMUNG Bonität AAA AA A. B CCC 2000 Januar Februar März April Laufzeit Sicherheiten Zielsetzung Auf Einzelgeschäft berechnete Bonitätsprämie, differenziert nach: Tilgungsmodalitäten Quelle: DSGV 23

24 Einzelkreditbepreisung MIGRATIONSMATRIX S&P, in Prozent Der Wert 0,054 gibt die Wahrscheinlickeit an, dass ein ursprünglich mit A gerateter Kredit innerhalb eines Jahres in die Ratingklasse BBB migriert AAA AA A BBB BB B CCC D AAA 0,908 0,083 0,007 0,001 0,001 0,000 0,000 0,000 1 AA A 0,008 0,001 0,910 0,025 0,075 0,910 0,006 0,054 0,001 0,007 0,002 0,003 0,000 0,000 0,000 0, BBB 0,000 0,003 0,059 0,869 0,053 0,013 0,001 0,002 1 BB B 0,000 0,000 0,001 0,001 0,006 0,003 0,075 0,005 0,806 0,066 0,090 0,834 0,009 0,037 0,012 0, CCC 0,001 0,000 0,004 0,011 0,020 0,115 0,663 0,185 1 D 0,000 0,000 0,000 0,000 0,000 0,000 0,000 1,000 1 Wanderungsbewegungen zwischen Rating-Klassen Ausfall eines Kredites Quelle: DSGV 24

25 Einzelkreditbepreisung ZUSAMMENSETZUNG KREDITKONDITION Bonitätsprämie Wesentliche statistische Größen Erwartete Verluste Risikokapitalverzinsung** Erwartete Verluste Optionsprämie ("fairer Preis") Kreditkosten Handlungskosten Opportunitätskosten Risikokapitalverzinsung Marktaufschlag* Preis Quelle: DSGV * Marktaufschlag beinhaltet zusätzlichen Verzinsungsanspruch VaR sowie ggf. "Marktintransparenzaufschlag" ** Relativ zu einem Benchmarkportfolio 25

26 Einzelkreditbepreisung BERÜCKSICHTIGUNG VON SICHERHEITEN UND SONSTIGEN ZAHLUNGEN* Sicherheitenverwertung (inkl. Volatilität) Gesamtvolumen Ungesicherter Anteil Einbringung (inkl. Volatilität) Erwarteter Verlust Quelle: DSGV * Mit Hilfe des dargestellten Berechnungsschemas kann jedem zukünftigen Monat der zu erwartende Verlust zugewiesen werden 26

27 Einzelkreditbepreisung Die Preisstellung muß sich auch nach der Bonität richten. Bonitätsprämie Kundenverlustpotenzial Verlustkundenpotenzial Faire Prämie undifferenziertes Pricing AAA BBB CCC Rating 27

28 Einzelkreditbepreisung Pricing-Beispiel Vergleich von Vorkalkulation und Bonitätsprämie Vorkalkulation: 0,55 % Rating Grundschuld % -0,45-0,26 0,48 3,42 12,92 50 % 100 % -0,53-0,47-0,21-0,54-0,52-0,40 0,93 4,83 0,08 1,55 28

29 Einzelkreditbepreisung Fallbeispiel 1 - gewerbliches Investitionsdarlehen - Kredit Kreditbetrag: ,00 DM Laufzeit: 5 Jahre Ratingklasse: 2 Besicherung: Grundschuld (50 %) Tilgungsart: lineare Tilgung Standardkondition: 7,0 % RaP-Kondition: 6,1 % 29

30 Einzelkreditbepreisung Fallbeispiel 2 - gewerbliches Investitionsdarlehen - Kredit Kreditbetrag: ,00 DM Laufzeit: 5 Jahre Ratingklasse: 4 Besicherung: Grundschuld (50 %) Tilgungsart: lineare Tilgung Standardkondition: 7,0 % RaP-Kondition: 7,9 % 30

31 Adressenrisikomanagement Gliederung Teil I Grundlagen Rating Teil II Einzelkreditbepreisung Kreditportfoliomodelle Kreditportfoliosteuerung Fazit/Ausblick 31

32 Kreditportfoliomodelle Nutzen von Portfoliomodellen: Vollständiges Kreditportfolio wird analysiert Vorausschauende, wertorientierte Risikobetrachtung Risikomaß (VaR) berücksichtigt mehrere Faktoren, deren Einfluß messbar gemacht wird Schadenshöhe, Besicherung Bonität Diversifikation bzw. Konzentration Synergien zur risikoadjustieren Bepreisung von Krediten Zukunftsrichtung der Bankenaufsicht Grundlagen für modernes Risikomanagement und -controlling Basis zur Ableitung von Steuerungsmaßnahmen 32

33 Kreditportfoliomodelle Modelle können die Zukunft nicht prognostizieren keine sog. Punktprognose möglich nur erwarteter Verlust und unerwarteter Verlust unter Restrisiko als verdichtete Informationen Den speziellen Kreditnehmer, der ausfällt, kann man mit den Modellen nicht erkennen aber marginales Risiko eines Kreditnehmers ist erkennbar Das Restrisiko kann schlagend werden. Modellrisiko falsche Parameter, fehlerhafte Datenerfassung Kreditnehmereinheiten nicht beachtet... 33

34 Kreditportfoliomodelle Konsequenzen für den Modelleinsatz: Fortlaufende Überprüfung der Modellannahmen Erfüllung der Voraussetzung für den Modelleinsatz? Sind alle Inputdaten qualitativ sauber vorhanden? Ist das Modell für mein konkretes Portfolio das richtige? Ergänzende Stresstests Zum Beispiel, wie reagierte das Modell/Portfolio auf Veränderungen in den Ausfallwahrscheinlichkeiten? Back-Testing des Modells Verstehen, was man tut! 34

35 Kreditportfoliomodelle Quelle: DSGV Generell: Unterscheidung nach dem implizierten Risikobegriff, Beachtung von Korrelationen, technischen Grundkonzeption Modell Credit Metrics 1997 erstmals von JP Morgan vorgestellt Simulationsmodell, ursprünglich amerikanischer Bond-Markt Korrelation von Aktienkursen Modell Credit Risk veröffentlicht von Credit Suisse Financial Products (CSFP) setzen von Annahmen, die es erlauben, die Portfolioverlustverteilung analytisch, also ohne Simulationen, zu bestimmen Modell KMV optionspreistheoretischer Ansatz Modell CreditPortfolioView 1997 entwickelt von Thomas Wilson CPV-Macro (makroökonomische Daten) vs. CPV-Direct (beobachtete Ausfälle) 35

36 Grundlagen KREDITAUSFÄLLE BEISPIELFALL ILLUSTRA TIV Prozent Durchschittlicher Verlust Als Risi kopuffer verbrauchtes EK Mittelwert* Für eine verlässliche Aussage über künftige Verluste geeignet? * Mittelwert bedeutet in diesem Beispiel: das durchschnittlich auftretende jährliche Kreditausfallvolumen in Prozent vom Kreditvolumen Quelle: DSGV 36

37 Grundlagen HÄUFIGKEITSVERTEILUNG DER WERTÄNDERUNG ILLUSTRA TIV Diese Ausfälle sind im Kreditzins einkalkuliert Zur Abdeckung dieses Wertverlustes ist zusätzliches Kapital erforderlich Erwarteter Verlust Häufigkeit Wertverlust Quelle: DSGV 37

38 Grundlagen DARSTELLUNG VaR (= ÖKONOMISCHER EIGENKAPITALBEDARF) ILLUSTRA TIV Weitere Größen, z.b. Volatilität, sind ebenfalls aus der Kurve ablesbar VaR* VaR** Erwartete Wertänderung Konfidenzniveau*** 95% Wahrscheinlichkeit Wertänderung * VaR bei einem Konfidenzniveau von 95% ** VaR bei einem Konfidenzniveau von 99% *** Ein Konfidenzniveau von 95% bedeutet, dass innerhalb dieses Intervalls 95% der auftretenden Ergebnisse zu finden sind, d.h. in einem von 20 Fällen liegt das Ergebnis außerhalb Quelle: DSGV Konfidenzniveau 99% 38

39 Kreditportfoliomodelle AUSFALLKOMBINATIONEN MIT ZWEI KREDITEN ILLUSTRATIVES BEISPIEL OHNE BONITÄTSÄNDERUNGEN Basisfall Kreditnehmer A Kreditnehmer B Ausfall Zahlunschein- wahr- in t 1 lichkeit % 500 5% t 0 0,9 0,1 Wahrscheinlichkeit Kreditnehmer A 0,95 * 0,05 0,95 * 0,05 Kreditnehmer B * * * * Ausfallvolumen 85,5% = 0,9 0,95 4,5% = 0,9 0,05 9,5% = 0,1 0,95 0,5% = 0,1 0,05 100% * Unbesicherter Zahlungsstrom Quelle: DSGV 39

40 Kreditportfoliomodelle BEISPIEL MIT ZWEI KREDITPORTFOLIOS ILLUSTRATIVES BEISPIEL OHNE BONITÄTSÄNDERUNGEN BEISPIEL Portfolio A 5 Kredite à 20 Mio. Ausfallwahrscheinlichkeit je Kredit: 1% Wahrscheinlichkeit Portfolio B 100 Kredite à 1 Mio. Ausfallwahrscheinlichkeit je Kredit: 1% Wahrscheinlichkeit VaR VaR 1 Mio. 20 Mio. 1 Mio. 4 Mio. Wertänderung Wertänderung Konfidenzniveau 99,9% Erwarteter Verlust* VaR Kreditvolumen** = 1 Mio. = 19 Mio. = 100 Mio. * (5 20 Mio. ) 0,01 = 1 Mio. bzw. (100 1 Mio. ) 0,01 = 1 Mio. ** Hier gilt: Kreditvolumen = Summe der unbesicherten Zahlungsstr öme Konfidenzniveau 99,9% Erwarteter Verlust* VaR Kreditvolumen** = 1 Mio. = 3 Mio. = 100 Mio. Quelle: DSGV 40

41 Kreditportfoliomodelle ÜBERSICHT CPV Äußere Ein flüsse Kor reliertes Ziehen Makrosimula tion Kombin ato rischer Fall als theoretisch es Ger üst Por tfoliodaten Mik rosimula tion Simula tion als praktische Umsetzung Wahrscheinlichkeit Aggregation Wertänderung Erwartete Wertänderung VaR Risikosegmente Migrationsmatrix unbesicherte Cashflows Quelle: DSGV 41

42 Kreditportfoliomodelle 42

43 Adressenrisikomanagement Gliederung Teil I Grundlagen Rating Teil II Einzelkreditbepreisung Kreditportfoliomodelle Kreditportfoliosteuerung Fazit/Ausblick 43

44 Arten von Kreditderivaten Credit Default Swaps Vier Grundstrukturen Credit Spread Options Total Return Swaps Credit Linked Notes blau = schwebende Geschäfte Quelle: Vortrag SGVHT Sparkassenprüfertag

45 Einsatz von Kreditderivaten Marktpartner, der ein Kreditrisiko übernimmt Sicherungsgeber (protection seller) zahlt eine in Basispunkten ausgedrückte Prämie zahlt Default Payment (cash settlement oder physical settlement) im Falle des Credit Events Marktpartner, der ein Kreditrisiko veräußert Sicherungsnehmer (protection buyer) Quelle: Vortrag SGVHT Sparkassenprüfertag

46 Einsatz von Kreditderivaten Quelle: Monatsbericht Dt. Bundesbank, S. 61, 12/

Vermeidung regulatorischer Engpass * Regulatorisches Minimum 4%, Erfahrungswert operativ notwendiges Minimum")

47 Kreditportfoliosteuerung Basis der Portfoliosteuerung ist der Auslastungsgrad und die Nutzungseffizienz des ökonomischen Eigenkapitals Ökonomisches EK Regulatorisches EK Zu hoch Auslastung Zu gering Optimierung Effizienz bei angestrebtem Risikoniveau Wertorientierte Steuerung unter Einhaltung regulatorischer Nebenbedingung Minimum* Kernkapitalverhältnis Ineffizient (Konzentrationsrisiken) Effizienz Effizient (Diversifikation) Vermeidung regulatorischer Engpass * Regulatorisches Minimum 4%, Erfahrungswert operativ notwendiges Minimum 5,5% Quelle: DSGV 47

48 Adressenrisikomanagement Gliederung Teil I Grundlagen Rating Teil II Einzelkreditbepreisung Kreditportfoliomodelle Kreditportfoliosteuerung Fazit/Ausblick 48

49 Ausblick Entwicklungspfad Kredithandel Quelle: DSGV 49

50 Informations-/Literaturquellen: z.b. (insbes. Entwicklung von Modellen zum Kreditrisiko: aktuelle Verfahren und Verwendung ; Adressenrisikomanagement H. Schierenbeck, Ertragsorientiertes Bankmanagement, 2008, insbes. Band 2, B. Rolfes, Gesamtbanksteuerung, T. Hartmann-Wendels, A. Pfingsten, M. Weber, Bankbetriebslehre F. Bröker, Quantifizierung von Kreditportfoliorisiken, Eller, Gruber, Reif: Handbuch Kreditrisikomodelle und -derivate, A. Oehler, Kreditrisikomanagement: Portfoliomodelle und Derivate, L. Johannig, B. Rudolph: Handbuch Risikomanagement, insbes. Kap. 3 Risikomanagement für Kreditrisiken BCBS: Principles for sound stress testing practices and supervision, Mai 2009 EZB: Ratingagenturen: Entwicklungen und politische Grundsatzfragen, Monatsbericht 05/2009 Monatsbericht Dt. Bundesbank: Entwicklung, für Kreditausfall-Swaps, 12/

Vorlesung Gesamtbanksteuerung. Adressenrisikomanagement Dr. Klaus Lukas Dr. Karsten Geiersbach (CIA)

") Vorlesung Gesamtbanksteuerung Adressenrisikomanagement Dr. Klaus Lukas Dr. Karsten Geiersbach (CIA) 1 Adressenrisikomanagement Gliederung Teil I Grundlagen Rating Teil II Einzelkreditbepreisung Kreditportfoliomodelle

Vorlesung Gesamtbanksteuerung Adressenrisikomanagement Dr. Klaus Lukas Dr. Karsten Geiersbach (CIA) 1 Adressenrisikomanagement Gliederung Teil I Grundlagen Rating Teil II Einzelkreditbepreisung Kreditportfoliomodelle

Vorlesung Gesamtbanksteuerung. Adressenrisikomanagement Dr. Klaus Lukas Dr. Karsten Geiersbach (CIA)

") Vorlesung Gesamtbanksteuerung Adressenrisikomanagement Dr. Klaus Lukas Dr. Karsten Geiersbach (CIA) 1 Adressenrisikomanagement Gliederung Teil I Grundlagen Rating Ziele / Erwartungen an die heutige Veranstaltung?

Vorlesung Gesamtbanksteuerung Adressenrisikomanagement Dr. Klaus Lukas Dr. Karsten Geiersbach (CIA) 1 Adressenrisikomanagement Gliederung Teil I Grundlagen Rating Ziele / Erwartungen an die heutige Veranstaltung?

Vorlesung Gesamtbanksteuerung. Adressenrisikomanagement Dr. Klaus Lukas Dr. Karsten Geiersbach (CIA)

") Vorlesung Gesamtbanksteuerung Adressenrisikomanagement Dr. Klaus Lukas Dr. Karsten Geiersbach (CIA) 1 Adressenrisikomanagement Gliederung Teil I Grundlagen Rating Teil II Einzelkreditbepreisung Kreditportfoliomodelle

Vorlesung Gesamtbanksteuerung Adressenrisikomanagement Dr. Klaus Lukas Dr. Karsten Geiersbach (CIA) 1 Adressenrisikomanagement Gliederung Teil I Grundlagen Rating Teil II Einzelkreditbepreisung Kreditportfoliomodelle

Vorlesung Gesamtbanksteuerung. Adressenrisikomanagement Dr. Klaus Lukas Karsten Geiersbach

Vorlesung Gesamtbanksteuerung Adressenrisikomanagement Dr. Klaus Lukas Karsten Geiersbach 1 Adressenrisikomanagement Gliederung Teil I Grundlagen Rating Teil II Einzelkreditbepreisung Kreditportfoliomodelle

Vorlesung Gesamtbanksteuerung Adressenrisikomanagement Dr. Klaus Lukas Karsten Geiersbach 1 Adressenrisikomanagement Gliederung Teil I Grundlagen Rating Teil II Einzelkreditbepreisung Kreditportfoliomodelle

Zwei einfache Kennzahlen für große Engagements

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

MaRisk-relevante Anpassungen im Kreditportfoliomodell. GenoPOINT, 28. November 2013 Dr. Martin Bialek parcit GmbH

im Kreditportfoliomodell GenoPOINT, 28. November 2013 Dr. Martin Bialek parcit GmbH Agenda Überblick KPM-KG Bedeutung des Portfoliomodells für den MaRisk-Report MaRisk-relevante Anpassungen MaRisk-relevante

im Kreditportfoliomodell GenoPOINT, 28. November 2013 Dr. Martin Bialek parcit GmbH Agenda Überblick KPM-KG Bedeutung des Portfoliomodells für den MaRisk-Report MaRisk-relevante Anpassungen MaRisk-relevante

Herzlich willkommen! Unternehmensrating - Hintergründe und Auswirkungen Markus Glogowski Firmenkundenbetreuer VR Bank Kaufbeuren Tel.

Herzlich willkommen! Unternehmensrating - Hintergründe und Auswirkungen billiges Geld für gute Kreditkunden Rating Bonität ansteigende Pleitewelle Kreditklemme Kreditausfälle Themen: Was ist Rating? Warum

Herzlich willkommen! Unternehmensrating - Hintergründe und Auswirkungen billiges Geld für gute Kreditkunden Rating Bonität ansteigende Pleitewelle Kreditklemme Kreditausfälle Themen: Was ist Rating? Warum

Basel II für Praktiker

Basel II für Praktiker Vorbereitung auf BASEL II *** Management-Tagung des Bundesverbandes für Stationäre Suchtkrankenhilfe e.v. 26. 27.09.2006 Heute geht es nicht darum, die folgende Formel zu beherrschen

Basel II für Praktiker Vorbereitung auf BASEL II *** Management-Tagung des Bundesverbandes für Stationäre Suchtkrankenhilfe e.v. 26. 27.09.2006 Heute geht es nicht darum, die folgende Formel zu beherrschen

Adressenausfallrisiken. Von Marina Schalles und Julia Bradtke

Adressenausfallrisiken Von Marina Schalles und Julia Bradtke Adressenausfallrisiko Gliederung Adressenausfallrisiko Basel II EU 10 KWG/ Solvabilitätsverordnung Adressenausfallrisiko Gliederung Rating Kreditrisikomodelle

Adressenausfallrisiken Von Marina Schalles und Julia Bradtke Adressenausfallrisiko Gliederung Adressenausfallrisiko Basel II EU 10 KWG/ Solvabilitätsverordnung Adressenausfallrisiko Gliederung Rating Kreditrisikomodelle

RISIKOFAKTOR - CREDIT SPREADS

RISIKOFAKTOR - CREDIT SPREADS ABSICHERUNG, AKTIVE RISIKOSTEUERUNG UND HANDEL MIT CREDIT DEFAULT SWAPS (CDS) Einführungsprozess zur schnellen und effizienten Produktnutzung VERÄNDERTES UMFELD FÜR DAS KREDITGESCHÄFT

RISIKOFAKTOR - CREDIT SPREADS ABSICHERUNG, AKTIVE RISIKOSTEUERUNG UND HANDEL MIT CREDIT DEFAULT SWAPS (CDS) Einführungsprozess zur schnellen und effizienten Produktnutzung VERÄNDERTES UMFELD FÜR DAS KREDITGESCHÄFT

Ratingklasse 3.9 Rang 75

BilanzBranchenrating Bericht: Musterbranche (Oenace-2008, 3-Steller, Gruppe: Mustergruppe) Der vorliegende Bericht wurde auf Basis einer Kooperation zwischen der KSV1870 Information GmbH und der KMU Forschung

BilanzBranchenrating Bericht: Musterbranche (Oenace-2008, 3-Steller, Gruppe: Mustergruppe) Der vorliegende Bericht wurde auf Basis einer Kooperation zwischen der KSV1870 Information GmbH und der KMU Forschung

Anlage zur Konditionenübersicht für Endkreditnehmer

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Kreditrisiko bei Swiss Life. Carl-Heinz Meyer, 13.06.2008

Kreditrisiko bei Swiss Life Carl-Heinz Meyer, 13.06.2008 Agenda 1. Was versteht man unter Kreditrisiko? 2. Ein Beisiel zur Einführung. 3. Einige kleine Modelle. 4. Das grosse kollektive Modell. 5. Risikoberechnung

Kreditrisiko bei Swiss Life Carl-Heinz Meyer, 13.06.2008 Agenda 1. Was versteht man unter Kreditrisiko? 2. Ein Beisiel zur Einführung. 3. Einige kleine Modelle. 4. Das grosse kollektive Modell. 5. Risikoberechnung

Inhalte Kurs Finanz- und Risikosteuerung

Inhalte Kurs Finanz- und Risikosteuerung Studieninhalte (DS = Doppelstunde á 90 Minuten) Grundlagen der Bankensteuerung Finanzmathematische Grundlagen 12 DS Dynamische Verfahren der Investitionsrechnung

Inhalte Kurs Finanz- und Risikosteuerung Studieninhalte (DS = Doppelstunde á 90 Minuten) Grundlagen der Bankensteuerung Finanzmathematische Grundlagen 12 DS Dynamische Verfahren der Investitionsrechnung

Mindestkonditionen im Kreditgeschäft! Rating und risikoadjustiertes Pricing! Individueller Ansatz! Effiziente Kreditprozesse

Kreditgeschäft Mindestkonditionen im Kreditgeschäft Rating und risikoadjustiertes Pricing Individueller Ansatz Effiziente Kreditprozesse Orientierung an der Erfüllung der Kriterien im Rahmen von Basel

Kreditgeschäft Mindestkonditionen im Kreditgeschäft Rating und risikoadjustiertes Pricing Individueller Ansatz Effiziente Kreditprozesse Orientierung an der Erfüllung der Kriterien im Rahmen von Basel

Commercial Banking. Kreditportfoliosteuerung

Commercial Banking Kreditportfoliosteuerung Dimensionen des Portfoliorisikos Risikomessung: Was ist Kreditrisiko? Marking to Market Veränderungen des Kreditportfolios: - Rating-Veränderung bzw. Spreadveränderung

Commercial Banking Kreditportfoliosteuerung Dimensionen des Portfoliorisikos Risikomessung: Was ist Kreditrisiko? Marking to Market Veränderungen des Kreditportfolios: - Rating-Veränderung bzw. Spreadveränderung

Bonitätsrisiko und Unternehmensanleihen

Bonitätsrisiko und Unternehmensanleihen Burkhard Erke Montag, März 31, 2008 Die Folien orientieren sich an (a) Unterrichtsmaterialien von Backus (NYU) und (b) Neuere Entwicklungen am Markt für Unternehmensanleihen,

Bonitätsrisiko und Unternehmensanleihen Burkhard Erke Montag, März 31, 2008 Die Folien orientieren sich an (a) Unterrichtsmaterialien von Backus (NYU) und (b) Neuere Entwicklungen am Markt für Unternehmensanleihen,

Prüfung KMU-Finanzexperte Modul 6 Risk Management Teil 2: Financial RM Prüfungsexperten: Markus Ackermann Sandro Schmid 29.

Prüfung KMU-Finanzexperte Modul 6 Risk Management Teil 2: Financial RM Prüfungsexperten: Markus Ackermann Sandro Schmid 29. Januar 2008 Prüfungsmodus Prüfungsdauer schriftliche Klausur 60 Minuten Punktemaximum:

Prüfung KMU-Finanzexperte Modul 6 Risk Management Teil 2: Financial RM Prüfungsexperten: Markus Ackermann Sandro Schmid 29. Januar 2008 Prüfungsmodus Prüfungsdauer schriftliche Klausur 60 Minuten Punktemaximum:

Finanzwirtschat Ⅶ. Basel II und Rating. Meihua Peng Zhuo Zhang

Finanzwirtschat Ⅶ Basel II und Rating Meihua Peng Zhuo Zhang Gliederung Geschichte und Entwicklung Inhalt von Basel II - Die Ziele von Basel II - Die drei Säulen Rating - Begriff eines Ratings - Externes

Finanzwirtschat Ⅶ Basel II und Rating Meihua Peng Zhuo Zhang Gliederung Geschichte und Entwicklung Inhalt von Basel II - Die Ziele von Basel II - Die drei Säulen Rating - Begriff eines Ratings - Externes

Kreditrisikomanagement in Deutschland. Expertenbefragung 2010 von palaimon consulting

Kreditrisikomanagement in Deutschland Expertenbefragung 2010 von palaimon consulting Über palaimon consulting Folie Experten 1 für Investment / Daten / Risiken palaimon consulting ist seit 2007 Rechtsnachfolger

Kreditrisikomanagement in Deutschland Expertenbefragung 2010 von palaimon consulting Über palaimon consulting Folie Experten 1 für Investment / Daten / Risiken palaimon consulting ist seit 2007 Rechtsnachfolger

Übergreifende Sichtweise auf Immobilienrisiken der Bank anhand einer Integration in die Risikosteuerung. GenoPOINT, 28.

Übergreifende Sichtweise auf Immobilienrisiken der Bank anhand einer Integration in die Risikosteuerung GenoPOINT, 28. November 2013 Agenda 1. Ausgangslage 2. Übergreifende Sichtweise auf Immobilienrisiken

Übergreifende Sichtweise auf Immobilienrisiken der Bank anhand einer Integration in die Risikosteuerung GenoPOINT, 28. November 2013 Agenda 1. Ausgangslage 2. Übergreifende Sichtweise auf Immobilienrisiken

BaKRS - BRIC and Konsortium Rating Service. Entwicklung des Systems: Igelmann/Bernard Cornfeld Technische Umsetzung: skydevment und Tr0nYx

BaKRS - BRIC and Konsortium Rating Service Entwicklung des Systems: Igelmann/Bernard Cornfeld Technische Umsetzung: skydevment und Tr0nYx 1 Inhaltsverzeichnis 1 Bestandteile des Ratings 3 2 Anleihen 3

BaKRS - BRIC and Konsortium Rating Service Entwicklung des Systems: Igelmann/Bernard Cornfeld Technische Umsetzung: skydevment und Tr0nYx 1 Inhaltsverzeichnis 1 Bestandteile des Ratings 3 2 Anleihen 3

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Commercial Banking. Kreditgeschäft 2. Bedingte marginale und kumulative Ausfallwahrscheinlichkeit

Commercial Banking Kreditgeschäft Bedingte marginale und kumulative Ausfallwahrscheinlichkeit Bedingte Marginale Ausfallwahrscheinlichkeit (BMAW t ) (Saunders: MMR ) prob (Ausfall in Periode t kein Ausfall

Commercial Banking Kreditgeschäft Bedingte marginale und kumulative Ausfallwahrscheinlichkeit Bedingte Marginale Ausfallwahrscheinlichkeit (BMAW t ) (Saunders: MMR ) prob (Ausfall in Periode t kein Ausfall

BASEL. Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz. franz-josef.radermacher@uni-ulm.de

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Rating: Bedeutung und Auswirkungen

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

www.meyer-technik.de Rating 20. April 2007 Seite 1

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Risiko- und Kapitalsteuerung in Banken. MN-Seminar 12.05.2009 Martina Böhmer

Risiko- und Kapitalsteuerung in Banken MN-Seminar 12.05.2009 Martina Böhmer Risiko- und Kapitalsteuerung in Banken Basel II Risiko- und Kapitalsteuerung in Banken 25 a Absatz 1 KWG Kreditinstitute sind

Risiko- und Kapitalsteuerung in Banken MN-Seminar 12.05.2009 Martina Böhmer Risiko- und Kapitalsteuerung in Banken Basel II Risiko- und Kapitalsteuerung in Banken 25 a Absatz 1 KWG Kreditinstitute sind

Basel II - Die Bedeutung von Sicherheiten

Basel II - Die Bedeutung von Sicherheiten Fast jeder Unternehmer und Kreditkunde verbindet Basel II mit dem Stichwort Rating. Dabei geraten die Sicherheiten und ihre Bedeutung - vor allem für die Kreditkonditionen

Basel II - Die Bedeutung von Sicherheiten Fast jeder Unternehmer und Kreditkunde verbindet Basel II mit dem Stichwort Rating. Dabei geraten die Sicherheiten und ihre Bedeutung - vor allem für die Kreditkonditionen

Value-at-Risk. Kann man das Risiko steuern? Finanzwirtschaft VI Matthias Paesel Hochschule Magdeburg-Stendal (FH)

") Value-at-Risk Kann man das Risiko steuern? Gliederung I. Was versteht man unter Value-at-Risk? II. Anwendung des Value-at-Risk III. Grenzen des Value-at-Risk IV. Fazit V. Literatur Was versteht man unter

Value-at-Risk Kann man das Risiko steuern? Gliederung I. Was versteht man unter Value-at-Risk? II. Anwendung des Value-at-Risk III. Grenzen des Value-at-Risk IV. Fazit V. Literatur Was versteht man unter

Bankmanagement II Übung WS 2009/10

Systematische Risiken sind im Bankgeschäft unvermeidbar (Gefahr eines Bank Run) Delegierter Schutz von Gläubiger Interessen ist effizienter Gefahr eines internationalen Wettbewerbes um laxe Regulierungsstandards

Systematische Risiken sind im Bankgeschäft unvermeidbar (Gefahr eines Bank Run) Delegierter Schutz von Gläubiger Interessen ist effizienter Gefahr eines internationalen Wettbewerbes um laxe Regulierungsstandards

Creditpointklausur Seminar zum Bank- und Finanzmanagement Sommersemester 2006. nicht-programmierbarer Taschenrechner

en und Betriebliche Finanzwirtschaft Prof. Dr. Bernd Rolfes Creditpointklausur Seminar zum - und Finanzmanagement Sommersemester 2006 DATUM: 04. August 2006 BEARBEITUNGSZEIT / PUNKTE: 60 Minuten / 60 Punkte

en und Betriebliche Finanzwirtschaft Prof. Dr. Bernd Rolfes Creditpointklausur Seminar zum - und Finanzmanagement Sommersemester 2006 DATUM: 04. August 2006 BEARBEITUNGSZEIT / PUNKTE: 60 Minuten / 60 Punkte

einfache Rendite 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Hochschule Rhein-Main. Sommersemester 2015

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

Risikomanagement eienr Kreditgenossenschaft - Die Studenten des Lehrstuhls für BWL, Bank- und Kreditwirtschaft der Universität Würzburg bei der VR

Risikomanagement eienr Kreditgenossenschaft - Die Studenten des Lehrstuhls für BWL, Bank- und Kreditwirtschaft der Universität Würzburg bei der VR Bank Kitzingen eg Aufbau einer Kreditgenossenschaft Satzung

Risikomanagement eienr Kreditgenossenschaft - Die Studenten des Lehrstuhls für BWL, Bank- und Kreditwirtschaft der Universität Würzburg bei der VR Bank Kitzingen eg Aufbau einer Kreditgenossenschaft Satzung

Ermittlung des Ausfallrisikos

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

Pension Liability Management. Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung. BAV Ludwig

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

Nachtrag vom 12. Mai 2014

Nachtrag vom 12. Mai 2014 nach 16 Absatz 1 Wertpapierprospektgesetz zu den in der Tabelle auf Seite 5 aufgeführten Basisprospekten Vontobel Financial Products GmbH Frankfurt am Main (Emittent) Vontobel

Nachtrag vom 12. Mai 2014 nach 16 Absatz 1 Wertpapierprospektgesetz zu den in der Tabelle auf Seite 5 aufgeführten Basisprospekten Vontobel Financial Products GmbH Frankfurt am Main (Emittent) Vontobel

2. Mai 2011. Geldtheorie und -politik. Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6)

") Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

AAA RATED ÖFFENTLICHE PFANDBRIEFE

AAA RATED ÖFFENTLICHE PFANDBRIEFE Anfang September 2004 hat Standard & Poor s den Öffentlichen Pfandbriefen der Düsseldorfer Hypothekenbank das Langfrist- Rating»AAA«verliehen. Wir freuen uns, Sie über

AAA RATED ÖFFENTLICHE PFANDBRIEFE Anfang September 2004 hat Standard & Poor s den Öffentlichen Pfandbriefen der Düsseldorfer Hypothekenbank das Langfrist- Rating»AAA«verliehen. Wir freuen uns, Sie über

NRW EONIA-Anleihe. Schatzanweisung des Landes Nordrhein-Westfalen

NRW EONIA-Anleihe Schatzanweisung des Landes Nordrhein-Westfalen EONIA Beschreibung EONIA = Euro OverNight Index Average Stellt den offiziellen Durchschnittstageszinssatz dar, der von Finanzinstituten

NRW EONIA-Anleihe Schatzanweisung des Landes Nordrhein-Westfalen EONIA Beschreibung EONIA = Euro OverNight Index Average Stellt den offiziellen Durchschnittstageszinssatz dar, der von Finanzinstituten

Kreditratings und Innovation Wann ist ein Risiko eine Chance?

Kreditratings und Innovation Wann ist ein Risiko eine Chance? Vortrag für die SOFI- Tagung: "Finanzmarktkapitalismus - Arbeit - Innovation" 11./12. März 2013 Natalia Besedovsky Gliederung 1. Ratingpraktiken

Kreditratings und Innovation Wann ist ein Risiko eine Chance? Vortrag für die SOFI- Tagung: "Finanzmarktkapitalismus - Arbeit - Innovation" 11./12. März 2013 Natalia Besedovsky Gliederung 1. Ratingpraktiken

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

DIPLOM. Abschlussklausur der Vorlesung Bank I, II:

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

FIT FOR RATING. Rating-Verfahren aus Sicht der Banken verstehen. und zur Steigerung des eigenen Unternehmenserfolgs richtig einsetzen

FIT FOR RATING Rating-Verfahren aus Sicht der Banken verstehen und zur Steigerung des eigenen Unternehmenserfolgs richtig einsetzen Fit for Rating - Folie 1 Ablauf Überblick zum Thema Rating (ca. 60 Minuten)

FIT FOR RATING Rating-Verfahren aus Sicht der Banken verstehen und zur Steigerung des eigenen Unternehmenserfolgs richtig einsetzen Fit for Rating - Folie 1 Ablauf Überblick zum Thema Rating (ca. 60 Minuten)

Im Jahr t = 0 hat eine Stadt 10.000 Einwohner. Nach 15 Jahren hat sich die Einwohnerzahl verdoppelt. z(t) = at + b

= at + b") Aufgabe 1: Im Jahr t = 0 hat eine Stadt 10.000 Einwohner. Nach 15 Jahren hat sich die Einwohnerzahl verdoppelt. (a) Nehmen Sie lineares Wachstum gemäß z(t) = at + b an, wobei z die Einwohnerzahl ist und

Aufgabe 1: Im Jahr t = 0 hat eine Stadt 10.000 Einwohner. Nach 15 Jahren hat sich die Einwohnerzahl verdoppelt. (a) Nehmen Sie lineares Wachstum gemäß z(t) = at + b an, wobei z die Einwohnerzahl ist und

Basel II und Rating. Hochschule Magdeburg-Stendal (FH) Finanzwirtschaft. Christian Lust

Finanzwirtschaft. Christian Lust") Basel II und Rating Hochschule Magdeburg-Stendal (FH) Finanzwirtschaft Geschichtlicher Überblick Basel I Basel II -Ziele -Die drei Säulen Rating -Geschichte und Definition -Ratingprozess und systeme -Vor-

Basel II und Rating Hochschule Magdeburg-Stendal (FH) Finanzwirtschaft Geschichtlicher Überblick Basel I Basel II -Ziele -Die drei Säulen Rating -Geschichte und Definition -Ratingprozess und systeme -Vor-

Investition und Finanzierung

Tutorium Investition und Finanzierung Sommersemester 2014 Investition und Finanzierung Tutorium Folie 1 Inhaltliche Gliederung des 3. Tutorium Investition und Finanzierung Tutorium Folie 2 Aufgabe 1: Zwischenform

Tutorium Investition und Finanzierung Sommersemester 2014 Investition und Finanzierung Tutorium Folie 1 Inhaltliche Gliederung des 3. Tutorium Investition und Finanzierung Tutorium Folie 2 Aufgabe 1: Zwischenform

Lösungsmöglichkeiten u.a. durch anreizkompatible Verträge. Kein entscheidender Anlass für regulierendes Eingreifen

Asymmetrische Information ex ante: Adverse Selektion Problematik Kreditnehmer hat vor Vertragsabschluss private Information über Sachverhalte, die für den Kredit bedeutsam sind, z.b. Qualität des Investitionsprojekts

Asymmetrische Information ex ante: Adverse Selektion Problematik Kreditnehmer hat vor Vertragsabschluss private Information über Sachverhalte, die für den Kredit bedeutsam sind, z.b. Qualität des Investitionsprojekts

Scoring Stellungnahme und Praxis der Kreditinstitute

Scoring Stellungnahme und Praxis der Kreditinstitute Scoring-Symposium Berlin, Agenda TOP Thema 1 Vorstellung Sparkassen 2 Warum ist Scoring in der Kredit- und Volkswirtschaft notwendig? Seite 2 TOP 1

Scoring Stellungnahme und Praxis der Kreditinstitute Scoring-Symposium Berlin, Agenda TOP Thema 1 Vorstellung Sparkassen 2 Warum ist Scoring in der Kredit- und Volkswirtschaft notwendig? Seite 2 TOP 1

Die Auswirkung von Rückversicherung auf die Eigenmittelanforderungen unter Solvency II Prof. Dr. Dietmar Pfeifer

Die Auswirkung von Rückversicherung auf die Eigenmittelanforderungen unter Solvency II Prof. Dr. Dietmar Pfeifer xxx 0 Agenda Der Aufbau der Solvenz-Bilanz Zur Begriffsbestimmung des SCR Die Auswirkung

Die Auswirkung von Rückversicherung auf die Eigenmittelanforderungen unter Solvency II Prof. Dr. Dietmar Pfeifer xxx 0 Agenda Der Aufbau der Solvenz-Bilanz Zur Begriffsbestimmung des SCR Die Auswirkung

QM: Prüfen -1- KN16.08.2010

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

Grundlagen und Bewertung

Credit Default Swaps - Grundlagen und Bewertung t Camp 2009 Prof. Dr. Helmut Gründl Humboldt-Universität zu Berlin Helmut Gründl Credit Default Swaps -1- Credit Default Swaps: Ein Beispiel für Asset-Backed

Credit Default Swaps - Grundlagen und Bewertung t Camp 2009 Prof. Dr. Helmut Gründl Humboldt-Universität zu Berlin Helmut Gründl Credit Default Swaps -1- Credit Default Swaps: Ein Beispiel für Asset-Backed

Bonitäts- und Zinsrisiken

Bonitäts- und Zinsrisiken Was ist Rating? Von Aneta Nowak Rentenpapiere sind nicht risikolos! Arten von Risiken: Ausfallrisiken (Bonitätsrisiken) Zinsrisiken Sonstige Risiken wie z.b. das Inflationsrisiko

Bonitäts- und Zinsrisiken Was ist Rating? Von Aneta Nowak Rentenpapiere sind nicht risikolos! Arten von Risiken: Ausfallrisiken (Bonitätsrisiken) Zinsrisiken Sonstige Risiken wie z.b. das Inflationsrisiko

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement Die Prüfung zur Vorlesung Finanzierungstheorie und Wertpapiermanagement umfasst 20 Multiple Choice Fragen, wofür insgesamt 90 Minuten zur

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement Die Prüfung zur Vorlesung Finanzierungstheorie und Wertpapiermanagement umfasst 20 Multiple Choice Fragen, wofür insgesamt 90 Minuten zur

Leo Baumfeld. Risikoanalyse. Begleiter: ÖAR-Regionalberatung GmbH. Fichtegasse 2 A-1010 Wien. Tel. 01/512 15 95-17, Fax DW 10 Mobil: 0664/43 17 302

Instrument Risikoanalyse Begleiter: ÖAR-Regionalberatung GmbH Tel. 01/512 15 95-17, Fax DW 10 Mobil: 0664/43 17 302 e-mail: baumfeld@oear.co.at www.oear.at Wien, April 2009 Seite 1 Risikoanalyse Es lohnt

Instrument Risikoanalyse Begleiter: ÖAR-Regionalberatung GmbH Tel. 01/512 15 95-17, Fax DW 10 Mobil: 0664/43 17 302 e-mail: baumfeld@oear.co.at www.oear.at Wien, April 2009 Seite 1 Risikoanalyse Es lohnt

Kreditmanagement. EK Finanzwirtschaft

EK Finanzwirtschaft a.o.univ.-prof. Mag. Dr. Christian KEBER Fakultät für Wirtschaftswissenschaften www.univie.ac.at/wirtschaftswissenschaften christian.keber@univie.ac.at Kreditmanagement 1 Kreditmanagement

EK Finanzwirtschaft a.o.univ.-prof. Mag. Dr. Christian KEBER Fakultät für Wirtschaftswissenschaften www.univie.ac.at/wirtschaftswissenschaften christian.keber@univie.ac.at Kreditmanagement 1 Kreditmanagement

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Zielstellung Chance und Risiko Systematik Vorgehensweise Beispiel: Kreditportfolio Szenarien Zinsaufwand Optimierung Warum MAKROFINANCE?

Zimmerstraße 78 10117 Berlin Telefon: +49 (0)30 206 41 76 60 Telefax: +49 (0)30 206 41 76 77 info@makrofinance.de www.makrofinance.de Zielstellung Chance und Risiko Systematik Vorgehensweise Beispiel:

Zimmerstraße 78 10117 Berlin Telefon: +49 (0)30 206 41 76 60 Telefax: +49 (0)30 206 41 76 77 info@makrofinance.de www.makrofinance.de Zielstellung Chance und Risiko Systematik Vorgehensweise Beispiel:

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus?

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Rating entscheidet, wie Ihre Bank Sie sieht wie Ihre Bank Ihr Unternehmen sieht Rating ist ein statistisches

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Rating entscheidet, wie Ihre Bank Sie sieht wie Ihre Bank Ihr Unternehmen sieht Rating ist ein statistisches

Immobilienfinanzierung......die Grundlagen. Sparkasse Bodensee Dietmar Späth Konstanz, 05.Juni 07

Immobilienfinanzierung......die Grundlagen Sparkasse Bodensee Dietmar Späth Konstanz, 05.Juni 07 Inhalt der nächsten 1,5 Stunden 1. Die Suche nach der passenden Immobilie 2. Überblick Immobilienfinanzierung

Immobilienfinanzierung......die Grundlagen Sparkasse Bodensee Dietmar Späth Konstanz, 05.Juni 07 Inhalt der nächsten 1,5 Stunden 1. Die Suche nach der passenden Immobilie 2. Überblick Immobilienfinanzierung

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Generalthema: Organisationsformen des Kreditgeschäfts. Fragen Thema 7: Künftige Organisationsformen des Kreditgeschäfts

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Vom Inventar zur Bilanz

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Lösungshinweise Bankkostenrechnung als zentrales Element des Bankcontrollings

Seite: 15 Lösungshinweise Bankkostenrechnung als zentrales Element des Bankcontrollings 20.1 Standard-Einzelkostenrechnung 1. Schlüsselung der Gemeinkosten ist schwierig zum Teil willkürlich Es wird eine

Seite: 15 Lösungshinweise Bankkostenrechnung als zentrales Element des Bankcontrollings 20.1 Standard-Einzelkostenrechnung 1. Schlüsselung der Gemeinkosten ist schwierig zum Teil willkürlich Es wird eine

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Quantifizierung von Risiken

Quantifizierung von Risiken Alpiq Group Risk Management Olten, 31. Oktober 2013 Was ist ein Risiko? Ein Risiko ist die Beschreibung eines Ereignisses mit der Möglichkeit einer negativen Auswirkung. In

Quantifizierung von Risiken Alpiq Group Risk Management Olten, 31. Oktober 2013 Was ist ein Risiko? Ein Risiko ist die Beschreibung eines Ereignisses mit der Möglichkeit einer negativen Auswirkung. In

Der Fristentransformationserfolg aus der passiven Steuerung

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Übergreifende Sichtweise auf Immobilienrisiken durch Integration in die Risikosteuerung der Bank. Köln, 28. November 2013

Übergreifende Sichtweise auf Immobilienrisiken durch Integration in die Risikosteuerung der Bank Köln, Agenda 1. Ausgangslage 2. Übergreifende Sichtweise auf Immobilienrisiken 3. Projektoptionen 2 Immobilienrisiko

Übergreifende Sichtweise auf Immobilienrisiken durch Integration in die Risikosteuerung der Bank Köln, Agenda 1. Ausgangslage 2. Übergreifende Sichtweise auf Immobilienrisiken 3. Projektoptionen 2 Immobilienrisiko

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt?

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt? Behandelte Fragestellungen Was besagt eine Fehlerquote? Welche Bezugsgröße ist geeignet? Welche Fehlerquote ist gerade noch zulässig? Wie stellt

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt? Behandelte Fragestellungen Was besagt eine Fehlerquote? Welche Bezugsgröße ist geeignet? Welche Fehlerquote ist gerade noch zulässig? Wie stellt

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

BASEL II IMPLEMENTIERUNG DES NEUEN BASELER EIGENKAPITALAKKORDS

BASEL II IMPLEMENTIERUNG DES NEUEN BASELER EIGENKAPITALAKKORDS NEUE EIGENKAPITALANFORDERUNGEN, SUPERVISORY REVIEW PROCESS, OFFENLEGUNGSPFLICHTEN Unterstützung Ihres Instituts bei der Umsetzung der vielfältigen

BASEL II IMPLEMENTIERUNG DES NEUEN BASELER EIGENKAPITALAKKORDS NEUE EIGENKAPITALANFORDERUNGEN, SUPERVISORY REVIEW PROCESS, OFFENLEGUNGSPFLICHTEN Unterstützung Ihres Instituts bei der Umsetzung der vielfältigen

LÖSUNGSSKIZZE: Aufgaben für die Klausur Bank I, II am 11.02.2004. Teil I: Aufgaben zu Bank I. Aufgabe 1 (Risikoanreiz und Bankgeschäfte; 30P)

") Universität Hohenheim Institut für Betriebswirtschaftslehre Lehrstuhl für Bankwirtschaft und Finanzdienstleistungen Matthias Johannsen Stuttgart, 11.02.2004 LÖSUNGSSKIZZE: Aufgaben für die Klausur Bank

Universität Hohenheim Institut für Betriebswirtschaftslehre Lehrstuhl für Bankwirtschaft und Finanzdienstleistungen Matthias Johannsen Stuttgart, 11.02.2004 LÖSUNGSSKIZZE: Aufgaben für die Klausur Bank

11. April 2011. Geldtheorie und -politik. Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4)

") Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Generalthema: Organisationsformen des Kreditgeschäfts. Fragen Thema 3: Risikomanagement der Kreditbank

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

6522: Capital Markets and Risk Management

(Bitte in Blockschrift) Name... Vorname... Matrikelnummer... Punkte Aufgabe 1:... Aufgabe 2:... Aufgabe 3:... Aufgabe 4:... Aufgabe 5:... Aufgabe 6:... Total :... UNIVERSITÄT BASEL Dr. Patrick Wegmann

(Bitte in Blockschrift) Name... Vorname... Matrikelnummer... Punkte Aufgabe 1:... Aufgabe 2:... Aufgabe 3:... Aufgabe 4:... Aufgabe 5:... Aufgabe 6:... Total :... UNIVERSITÄT BASEL Dr. Patrick Wegmann

Leseauszug DGQ-Band 14-26

Leseauszug DGQ-Band 14-26 Einleitung Dieser Band liefert einen Ansatz zur Einführung von Prozessmanagement in kleinen und mittleren Organisationen (KMO) 1. Die Erfolgskriterien für eine Einführung werden

Leseauszug DGQ-Band 14-26 Einleitung Dieser Band liefert einen Ansatz zur Einführung von Prozessmanagement in kleinen und mittleren Organisationen (KMO) 1. Die Erfolgskriterien für eine Einführung werden

Risikoeinstellungen empirisch

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Businessplan-Aufbauseminar

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Politikverständnis und Wahlalter. Ergebnisse einer Studie mit Schülern und Studienanfängern

Politikverständnis und Wahlalter Ergebnisse einer Studie mit Schülern und Studienanfängern Frage: Lässt sich eine Herabsetzung des Wahlalters in Deutschland durch Ergebnisse zum Politikverständnis bei

Politikverständnis und Wahlalter Ergebnisse einer Studie mit Schülern und Studienanfängern Frage: Lässt sich eine Herabsetzung des Wahlalters in Deutschland durch Ergebnisse zum Politikverständnis bei

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Value at Risk Einführung

Value at Risk Einführung Veranstaltung Risk Management & Computational Finance Dipl.-Ök. Hans-Jörg von Mettenheim mettenheim@iwi.uni-hannover.de Institut für Wirtschaftsinformatik Leibniz Universität Hannover

Value at Risk Einführung Veranstaltung Risk Management & Computational Finance Dipl.-Ök. Hans-Jörg von Mettenheim mettenheim@iwi.uni-hannover.de Institut für Wirtschaftsinformatik Leibniz Universität Hannover

Rating nach Basel II eine Chance für den Mittelstand. Rating eine Einführung Christian Jastrzembski und Dirk Tschirner

Rating nach Basel II eine Chance für den Mittelstand Rating eine Einführung Christian Jastrzembski und Dirk Tschirner Agenda Definition und Ziele des Ratings Grundlagen Ratingprozess und Ratingverfahren

Rating nach Basel II eine Chance für den Mittelstand Rating eine Einführung Christian Jastrzembski und Dirk Tschirner Agenda Definition und Ziele des Ratings Grundlagen Ratingprozess und Ratingverfahren

Bilanzmedienkonferenz 2015 Herzlich willkommen. BMK, 17. Februar 2015

Bilanzmedienkonferenz 2015 Herzlich willkommen 1 Disclaimer Diese Präsentation enthält in die Zukunft gerichtete Aussagen oder Meinungen, die auf derzeitigen Annahmen und Prognosen der Unternehmensleitung

Bilanzmedienkonferenz 2015 Herzlich willkommen 1 Disclaimer Diese Präsentation enthält in die Zukunft gerichtete Aussagen oder Meinungen, die auf derzeitigen Annahmen und Prognosen der Unternehmensleitung

Immobilien mieten, kaufen oder bauen 2013

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Immobilien mieten, kaufen oder bauen 2013 Vergleich und Auswertung vom 19.6.2013 Durchdacht. Geplant. Erfolgreich. Den Traum vom Eigenheim verwirklichen!

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Immobilien mieten, kaufen oder bauen 2013 Vergleich und Auswertung vom 19.6.2013 Durchdacht. Geplant. Erfolgreich. Den Traum vom Eigenheim verwirklichen!

Finanzmathematik. Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.

Finanzmathematik Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de Das Tilgungsrechnen Für Kredite gibt es drei unterschiedliche

Finanzmathematik Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de Das Tilgungsrechnen Für Kredite gibt es drei unterschiedliche

Die Lösung des Altenproblems der PKV. Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter!

Die Lösung des Altenproblems der PKV Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter! Inhalt 1. 2. 3. 4. 5. 6. 7. 8. 9. Management Summary Das Altenproblem Die Vision Annahmen Die Ist-Situation

Die Lösung des Altenproblems der PKV Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter! Inhalt 1. 2. 3. 4. 5. 6. 7. 8. 9. Management Summary Das Altenproblem Die Vision Annahmen Die Ist-Situation

Tilgungsplan im NTCS Controlling

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Deutsches Forschungsnetz

Deutsches Forschungsnetz In fünf Schritten in die DFN-Cloud Jochem Pattloch 68. Mitgliederversammlung 3. Juni 2014, Berlin Schritt 1: Rahmenvertrag n Zunächst ist es erforderlich, dass Sie einen Rahmenvertrag

Deutsches Forschungsnetz In fünf Schritten in die DFN-Cloud Jochem Pattloch 68. Mitgliederversammlung 3. Juni 2014, Berlin Schritt 1: Rahmenvertrag n Zunächst ist es erforderlich, dass Sie einen Rahmenvertrag

Lehrstuhl für Betriebswirtschaftslehre mit Schwerpunkt Finanzierung. Klausur "Finanzmanagement" 14. März 2002

1 Lehrstuhl für Betriebswirtschaftslehre mit Schwerpunkt Finanzierung Klausur "Finanzmanagement" 14. März 2002 Bearbeitungshinweise: - Die Gesamtbearbeitungsdauer beträgt 60 Minuten. - Schildern Sie ihren

1 Lehrstuhl für Betriebswirtschaftslehre mit Schwerpunkt Finanzierung Klausur "Finanzmanagement" 14. März 2002 Bearbeitungshinweise: - Die Gesamtbearbeitungsdauer beträgt 60 Minuten. - Schildern Sie ihren

Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik.

Sehr geehrter Teilnehmer, hier lesen Sie die Ergebnisse aus unserer Umfrage: Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik. Für die zahlreiche Teilnahme an dieser Umfrage bedanken wir

Sehr geehrter Teilnehmer, hier lesen Sie die Ergebnisse aus unserer Umfrage: Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik. Für die zahlreiche Teilnahme an dieser Umfrage bedanken wir

Verbraucherinsolvenzverfahren & Restschuldbefreiung

Verbraucherinsolvenzverfahren & Restschuldbefreiung 7. Auflage Von Wolfgang Schrankenmüller, Stuttgart Kassel, im Juni 2014 1 Inhalt Teil 1 Ablauf des Verbraucherinsolvenzverfahrens 3 1. Außergerichtliche

Verbraucherinsolvenzverfahren & Restschuldbefreiung 7. Auflage Von Wolfgang Schrankenmüller, Stuttgart Kassel, im Juni 2014 1 Inhalt Teil 1 Ablauf des Verbraucherinsolvenzverfahrens 3 1. Außergerichtliche

Matthias Moll. K Das Prinzip einer Bad Bank

Matthias Moll K Das Prinzip einer Bad Bank Matthias Moll K Das Prinzip einer Bad Bank 1. Einleitung 2. Was ist eine Bad Bank 2.1 Hintergründe 2.2 Gründe für eine Einrichtung 2.3 Umsetzung 3. Beispiel:

Matthias Moll K Das Prinzip einer Bad Bank Matthias Moll K Das Prinzip einer Bad Bank 1. Einleitung 2. Was ist eine Bad Bank 2.1 Hintergründe 2.2 Gründe für eine Einrichtung 2.3 Umsetzung 3. Beispiel:

WinWerk. Prozess 4 Akonto. KMU Ratgeber AG. Inhaltsverzeichnis. Im Ifang 16 8307 Effretikon

Prozess 4 Akonto WinWerk 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052 740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Akonto... 2 1.1 Allgemein... 2 2 Akontobeträge

Prozess 4 Akonto WinWerk 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052 740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Akonto... 2 1.1 Allgemein... 2 2 Akontobeträge