Haushaltssatzung und Haushaltsplan

|

|

|

- Bernt Siegel

- vor 8 Jahren

- Abrufe

Transkript

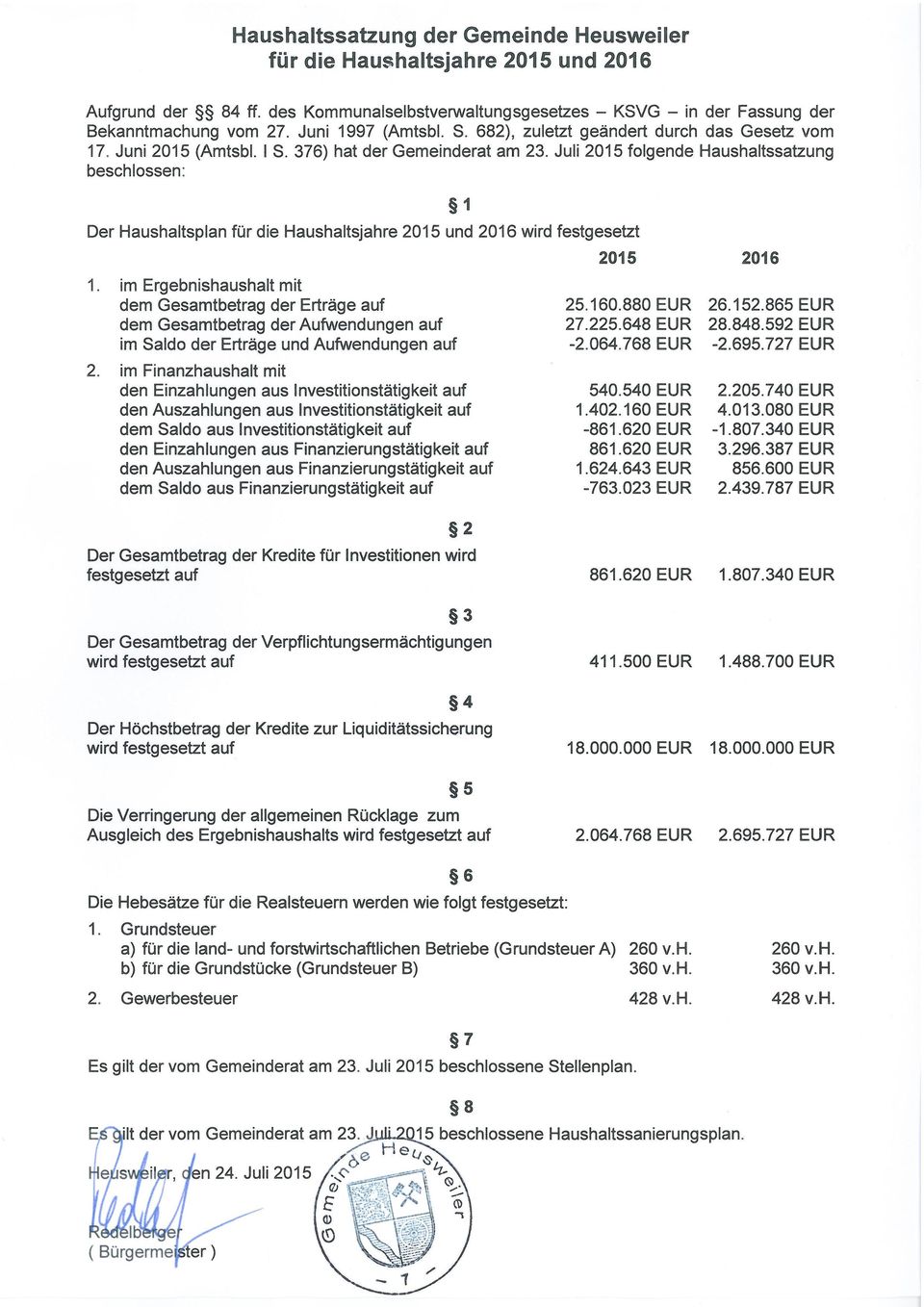

1 G e m e i n d e H e u s w e i l e r Haushaltssatzung und Haushaltsplan 2015/2016

2 Inhaltsübersicht Teil 1 (weiß) o o o Haushaltssatzung Vorbericht Deckungs-, Übertragungs- und Zweckbindungsvermerke Teil 2 (grün) o Produkthaushaltsbuch Teil 3 (blau) o o haushalt Finanzhaushalt Teil 4 o Teilhaushalte: 10 Öffentlichkeitsarbeit (gelb) 11 Personal und Datenverarbeitung (weiß) 12 Zentrale Gebäudewirtschaft (rosa) 13 Bauen und Umwelt (gelb) 20 Finanzen (weiß) 21 Bürgerdienste (rosa) 50 Allgemeine Finanzwirtschaft (gelb) 60 Allgemeine Personalwirtschaft (weiß) 70 Betriebe gewerblicher Art (rosa) Teil 5 (blau) o o Stellenplan Haushaltssanierungsplan Teil 6 (weiß) o Vorläufige Vermögensrechnung (Bilanz) zum 31. Dezember o Gesamtabschluss des Jahres - Vorläufige rechnung und Vorläufige Finanzrechnung - o o o o Investitionsprogramm (Grundlage der mittelfristigen - und Finanzplanung) Übersicht über die Verpflichtungsermächtigungen Übersicht über die voraussichtliche Entwicklung des Eigenkapitals Übersicht über den voraussichtlichen Stand der Verbindlichkeiten zum Ende des o o o Übersicht über die Zuwendungen an die Fraktionen Übersicht über die Wirtschaftslage und die voraussichtliche Entwicklung der Unternehmen und Einrichtungen mit eigener Rechtspersönlichkeit, an denen die Gemeinde mit mehr als 50% beteiligt ist, und der Zweckverbände, in denen die Gemeinde Mitglied ist Produktorientierter Haushaltsquerschnitt

zum 31.")

3

4 Vorbericht zum Haushalt der Gemeinde Heusweiler für die Haushaltsjahre 2015 und 2016 Allgemeines Der Haushaltsplan für die Jahre 2015 und 2016 ist nach den Regeln der Doppik (= doppelte Buchführung in Konten) aufgestellt. Er besteht aus dem haushalt, dem Finanzhaushalt, den Teilhaushalten, dem Stellenplan sowie dem Haushaltssanierungsplan. Die folgende Abbildung verdeutlicht das Zusammenwirken zwischen haushalt/- rechnung, Finanzhaushalt/-rechnung und Bilanz: Finanzhaushalt / Finanzrechnung Einzahlungen - Auszahlungen = Veränderung Zahlungsmittel Der Saldo aus den Ein- und Auszahlungen der Finanzrechnung stellt die Veränderung der Liquiden Mittel auf der Aktivseite im Umlaufvermögen dar Bilanz Aktiva Passiva Vermögen Eigenkapital haushalt / rechnung.. Erträge.. - Aufwendungen Liquide Mittel Fremdkapital = Jahresüberschuss/ Jahresfehlbetrag Der Saldo aus Erträgen und Aufwendungen der rechnung verändert als Jahresüberschuss oder fehlbetrag das Eigenkapital auf der Passivseite der Bilanz Der Gesamthaushalt ist in Teilhaushalte zu gliedern, die ihrerseits ebenfalls aus einem haushalt und einem Finanzhaushalt bestehen. Hierbei kann die Gliederung entweder nach den vorgegebenen Produktbereichen oder produktorientiert nach der örtlichen Organisation erfolgen. Der Haushalt der Gemeinde Heusweiler ist produktorientiert nach der örtlichen Organisation gegliedert. Im Jahr 2014 hat eine Umstrukturierung der Verwaltung stattgefunden, daher ist die Bildung der Teilhaushalte an die geänderte Struktur anzupassen. Ab dem Haushaltsjahr 2015 besteht der Gesamthaushalt aus 9 Teilhaushalten: Teilhaushalte bis 2014 Teilhaushalte ab Zentrale Dienste 10 Öffentlichkeitsarbeit 11 Personal und Datenverarbeitung 12 Zentrale Gebäudewirtschaft 4 Bauen und Umwelt 13 Bauen und Umwelt 6 Allgemeine Personalwirtschaft 60 Allgemeine Personalwirtschaft 7 Betriebe gewerblicher Art 70 Betriebe gewerblicher Art 2 Finanzen 20 Finanzen 3 Bürgerdienste 21 Bürgerdienste 5 Allgemeine Finanzwirtschaft 50 Allgemeine Finanzwirtschaft FB I FB II 1/14

5 Im Teilhaushalt 70 erfolgt die Mittelveranschlagung mit getrenntem Ausweis der Umsatzsteuer auf separaten Konten. Der Produktplan der Gemeinde Heusweiler umfasst insgesamt 63 aktive Produkte. Diese sind die zentralen Informationsträger für Leistungen, Aufgaben, Kosten, Mengen und Qualitäten. Durch die Übernahme neuer Aufgabenfelder oder den Wegfall von Zuständigkeiten ist der Produktplan Änderungen unterworfen, um in ihm stets die aktuelle Leistungspalette der Gemeinde abbilden zu können. Planung für die Jahre 2015 und 2016 Wie in den Jahren zuvor wurde auch der Haushaltsplan für die Jahre 2015 und 2016 auf Grundlage der tatsächlich zu erwartenden Erträge und Einzahlungen sowie Aufwendungen und Auszahlungen für das jeweilige Jahr aufgestellt. Die Haushaltsansätze basieren überwiegend auf den sen der Jahre 2012 bis Die Schlüsselzuweisungen für das Jahr 2015 wurden auf Grundlage des Festsetzungsbescheides des Ministeriums für Inneres und Sport vom 9. Dezember 2014 veranschlagt. Zur Planung der Erträge und Einzahlungen aus Steuern sowie der Schlüsselzuweisungen für die Folgejahre wurden die Orientierungsdaten zum Haushaltserlass des Ministeriums für Inneres und Sport vom 3. Juni 2015 herangezogen. Gemeinden, die mit dem Haushaltsplan die Voraussetzungen des 82a Absatz 1 des Kommunalselbstverwaltungsgesetzes (KSVG) erfüllen, müssen Haushaltssanierungspläne aufstellen. Dabei sind die Ausführungen in oben genanntem Erlass zu beachten, durch den eine grundlegende Verfahrensumstellung bei der Überprüfung der Haushalte der Gemeinden durch die Kommunalaufsichtsbehörde ab dem Haushaltsjahr 2015 stattfindet. Während bis 2014 die einzelnen im Haushaltssanierungsplan aufgeführten Konsolidierungsmaßnahmen im Fokus standen, stellt ab dem Jahr 2015 die absolute Rückführung des strukturellen zahlungsbezogenen Defizits die einzig entscheidende zentrale Größe dar. In welchem Umfang dieses Defizit durch freiwillige oder pflichtige Aufgaben bzw. Ausgaben verursacht wird, ist unerheblich. Allerdings werden bei der Ermittlung des strukturellen zahlungsbezogenen Defizits die Planansätze bestimmter Ein- und Auszahlungsarten herausgerechnet und durch ihre Normalentwicklung ersetzt. Diese Vorgehensweise entlastet die Gemeinden von Risiken, die sich aus einer unerwarteten Verschlechterung der Rahmenbedingungen ergeben, denn sie erhalten mehr Zeit, um auf diese Entwicklungen zu reagieren. Ziel des neuen Verfahrens ist der zahlungsbezogene Haushaltsausgleich im Jahr Über diesen Zeitraum hinaus soll erreicht werden, dass die Erträge die Aufwendungen übersteigen, um so angemessenes Eigenkapital aufzubauen. Die Einzelheiten sind im Erlass über die Überprüfung der Haushalte der Gemeinden durch die Kommunalaufsichtsbehörde beim Landesverwaltungsamt ab dem Jahr 2015 (Konsolidierungserlass) geregelt. Die Gemeinde Heusweiler hat seit dem Jahr 2012 einen Haushaltssanierungsplan, der auch die Jahre der mittelfristigen Finanzplanung umfasst. Der neue Konsolidierungserlass verlangt eine plausible Darlegung der wesentlichen Maßnahmen, die dazu beitragen, das strukturelle zahlungsbezogene Defizit zurückzuführen. Daher wird der bestehende Haushaltssanierungsplan fortgeschrieben und um die neu hinzukommenden Finanzplanungsjahre 2018 und 2019 ergänzt. 2/14

6 Im Bereich der Personalaufwendungen wurde für das Jahr 2015 bei der Beamtenbesoldung eine Steigerung um 2,0% gegenüber dem Vorjahr eingeplant; bei den tariflich Beschäftigten wurde der aktuellee Tarifabschluss berücksichtigt, der für das Jahr J 2015 eine Steigerung des Entgelts um 2,4% ab März vorsieht. Zur Planung der Folgejahre wurde einee jährliche Steigerungg von pauschal 1,5% Beamtenbesoldung und 2,0% bei den tariflich Beschäftigten eingerechnet.. bei der Die Versorgungsaufwendungen wurden an die Festsetzungen im letzten Umlagebescheid der Ruhegehalts- und Zusatzversorgungskasse angepasst; hier wurde ebenfalls eine jährliche Steigerung von pauschal 1,5% eingerechnet. Die Regionalverbandsumlage für das Jahr 2015 wurde anhand derr Berechnung der Regionalverbandsumlage im zuletzt vorliegenden Haushaltsen ntwurf des Regionalverbandes für das Jahr 2015 (Stand ) veranschlagt. Zur Planung der Folgejahre wurde der darin enthaltene Entwurf des haushalts des Regionalverbandes herangezogen. Haushaltswirtschaft in den Jahren 2015 und 2016 Die Entwicklung der Haushaltswirtschaft wird im Folgendenn anhand der wesentlichsten Positionen des - und Finanzhaushalts unter Einbeziehung der beiden Vorjahre dargestellt. Ordentliches Jahresergebnis für das Jahr 2015 Das im Gesamtergebnishaushalt ausgewiesene ordentliche JahresergebJ bnis setzt sich aus dem der laufenden und dem FinanzergebF bnis zusammen. In der Summe ergibt sich daraus als ordentliches Jahresergebnis für das Jahr 2015 ein Fehlbetrag von Euro. Es handelt sich dabei um den Saldo folgender Erträge und Aufwendungen: 36,1% Erträge ,0% 0,0% 4,1% 1,9% 4,3% 0,9% 51,6% Steuern undd ähnliche Abgaben Zuwendungen und allgemeine Umlagen Öffentlich rechtliche Leistungsentgelte Privatrechtliche Leistungsentgelte Kostenerstattungen, Kostenumlagen Sonstige ordentliche Erträge Aktivierte Eigenleistungen Finanzerträge /14

7 Aufwendungen Personalaufwendungen ,3% 2,2% 25,5% Versorgungsaufwendungen Aufwendungen für Sach und Dienstleistungen ,5% % Bilanzielle Abschreibungen ,3% 11,4% 12,8% Zuwendungen, Umlagen und sonstige Transferaufwendungen Sonstige ordentliche Aufwendungen Zinsen und sonstige Finanz aufwendungen Demgegenüber weist der Gesamtfinanzhaushalt einen Saldo der Ein- undd Auszahlungen aus laufender (einschließlich Zinsen und sonstiger Finanzeinzahlungen und -auszahlungen) von Euro aus: Einzahlungen ,,1% 2,8% 1,0% 1,0 0% 4,0% Steuern und ähnliche Abgaben Zuwendungen und allgemeine Umlagen ,2% 54,9% Öffentlich rechtliche Leistungsentgelte Privatrechtliche Leistungsentgelte Kostenerstattungen, Kostenumlagen Sonstige Einzahlungen Zinsen und sonstige Finanzeinzahlungen Auszahlungen ,9% 28,4% Personalauszahlungen Versorgungsauszahlungen ,9% % Auszahlungen für Sach und Dienstleistungen Zinsen und sonstige Finanz auszahlungen 45,8% 2,5% 14,5% Zuwendungen, Umlagen und sonstige Transferauszahlungen Sonstige Auszahlungen /14

8 Diese Differenz erklärt sich beider Haushalte. durch die unterschiedlichen Ansatzpunktee und Wertgrößen Während der haushalt die Funktion hat, sämtliche ergebniswirksamen Erträge und Aufwendungen abzubilden, ist es Aufgabe des Finanzhaushalts, die zahlungswirksamen Einund Auszahlungenn aufzuzeigen. Ordentliches Jahresergebnis für das Jahr 2016 Das für das Jahr 2016 im Gesamtergebnishaushalt ausgewiesene ordentliche ergebnis beträgt Euro. Jahres- Hierbei handelt es sich um den Saldo folgender Erträge und Aufwendungen: Erträge ,7% 0,7% 1,7% 4,2% 1,0% 0,0% Steuern undd ähnliche Abgaben Zuwendungen und allgemeine Umlagen Öffentlich rechtliche Leistungsentgelte Privatrechtliche Leistungsentgelte Kostenerstattungen, Kostenumlagen ,8% 50,,9% Sonstige ordentliche Erträge Aktivierte Eigenleistungen Finanzerträge Aufwendungen Personalaufwendungen ,7% 2,2% 25,8% Versorgungsaufwendungen Aufwendungen für Sach und Dienstleistungen ,4% % Bilanzielle Abschreibungen ,0% 11,0% 12,9% Zuwendungen, Umlagen und sonstige Transferaufwendungen Sonstige ordentliche Aufwendungen Zinsen und sonstige Finanz aufwendungen 5/14

9 Der Gesamtfinanzhaushalt weist in diesem Jahr einen Saldo der Ein- und Auszahlungen aus laufender (einschließlich Zinsen und sonstiger Finanzeinzahlungen und -auszahlungen) von Euro aus: Einzahlungen ,8% 2,6% 4,1% 1,0% 0,7 7% Steuern und ähnliche Abgaben Zuwendungen und allgemeine Umlagen ,2% 53,5% Öffentlich rechtliche Leistungsentgelte Privatrechtliche Leistungsentgelte Kostenerstattungen, Kostenumlagen Sonstige Einzahlungen Zinsen und sonstige Finanzeinzahlungen Auszahlungen ,2% 28,7% Personalauszahlungen Versorgungsauszahlungen Auszahlungen für Sach und Dienstleistungen ,7% % Zinsen und sonstige Finanz auszahlungen 46,3% 2,5% 14,6% Zuwendungen, Umlagen und sonstige Transferauszahlungen Sonstige Auszahlungen /14

10 Betrachtung wesentlicher Erträge und Einzahlungen: Steuern und ähnliche Abgaben Erträge/Einzahlungen Grundsteuer B Gewerbesteuer Gemeindeanteil an der Einkommensteuer Der Gemeinderat hat in seiner Sitzung am 26. Februar 2015 eine Satzung über die Festsetzung der Hebesätze für die Realsteuern der Gemeinde Heusweiler (Hebesatz- Satzung) erlassen. Darin werden die ab 1. Januar 2015 für die Erhebung der Grundsteuern A und B sowie der Gewerbesteuer geltenden Hebesätze festgesetzt. Teilweise liegen diese deutlich über denen des Vorjahres. Daher werden die Erträge/Einzahlungen aus der Grundsteuer B ab dem Jahr 2015 deutlich ansteigen. Ähnliches gilt auch für die Gewerbesteuer. Die für die Jahre und 2014 ausgewiesenen Planansätze wurden erheblich überschritten. Die Planung für die Jahre 2015 und 2016 basiert daher auf den tatsächlich erreichten Erträgen und berücksichtigt zudem die oben dargestellte Erhöhung des Hebesatzes. Der Gemeindeanteil an der Einkommensteuer wird tendenziell ansteigen. Die für die beiden Vorjahre geplanten Erträge/Einzahlungen konnten nicht in voller Höhe realisiert werden. Dieser Aspekt fließt in die Planung für die Jahre 2015 und 2016 mit ein. Bei den Leistungen aus dem Familienleistungsausgleich ist für das Jahr 2015 ebenfalls eine Erhöhung gegenüber den Vorjahren zu verzeichnen. Allerdings weist die Planung für das Jahr 2016 dann erneut einen Rückgang aus. Zuwendungen und allgemeine Umlagen Erträge/Einzahlungen Finanzhaushalt Schlüsselzuweisungen vom Land Zuweisungen für lfd. Zwecke vom Land Zuweisungen für lfd. Zwecke von Gemeindeverbänden haushalt Finanzhaushalt haushalt Finanzhaushalt haushalt Finanzhaushalt haushalt Finanzhaushalt Familienleistungsausgleich haushalt Finanzhaushalt haushalt Finanzhaushalt haushalt Finanzhaushalt haushalt Erträge aus der Auflösung von Sonderposten /14

erlassen. Darin werden die ab 1.")

11 Die Schlüsselzuweisungen vom Land sind in den Jahren und 2014 deutlich geringer ausgefallen als geplant. Verantwortlich hierfür ist die zum Stichtag 9. Mai 2011 durchgeführte bundesweite Bevölkerungs-, Gebäude- und Wohnungszählung (Zensus 2011). Auf der Grundlage dieser Zensuserhebung wurde im Jahr eine amtliche Einwohnerzahl für die Gemeinde Heusweiler festgelegt, die deutlich unter der bisherigen Zahl des Statistischen Landesamtes liegt. Die amtliche Einwohnerzahl wird unter anderem zur Berechnung der Schlüsselzuweisungen herangezogen. Die Rückzahlung der im Jahr zu viel erhaltenen Schlüsselzuweisungen wurde auf Antrag der Gemeinde zinslos gestundet und erfolgt hälftig in den Jahren 2014 und Aus diesem Grund sind die für das Jahr 2015 veranschlagten Einzahlungen im Finanzhaushalt geringer als die Erträge im haushalt. Da die Schlüsselzuweisungen im Jahr 2015 noch niedriger ausfallen werden als im Vorjahr, verschärft sich die finanzielle Gesamtsituation der Gemeinde. Auch der für das Jahr 2016 prognostizierte leichte Anstieg kann daran nichts ändern. Bei den Zuweisungen für laufende Zwecke vom Land und auch von Gemeindeverbänden ist für die Jahre 2015 mit einem beachtlichen Anstieg zu rechnen. Dies ist insbesondere auf die gesetzlich geregelten Personalkostenerstattungen für neu geschaffene Kindergarten- und Krippenplätze zurückzuführen. Darüber hinaus erhält die Gemeinde Bedarfszuweisungen in Höhe von 75% für die Schaffung von Wohnraum für Flüchtlinge und Asylbewerber. Da es sich hierbei um einmalige Zuweisungen des Landes handelt, würden sich die Ansätze für das Jahr 2016 wieder entsprechend reduzieren gäbe es da nicht zwei Aspekte, die dann in diesem Jahr entsprechend zu Buche schlagen: Zum einen handelt es sich hierbei um die sich abzeichnende Übernahme der Kindertageseinrichtung Wahlschied in die Trägerschaft der Gemeinde. Die damit verbundene Personalisierung bringt wiederum zusätzliche Personalkostenerstattungen mit sich. Zum anderen rechnet die Gemeinde mit einer hohen Förderung ihres Anteils an einer seitens der Gemeinde Saarwellingen geplanten Instandsetzungsmaßnahme an einer überörtlichen Straße, die teilweise auch über das Gebiet der Gemeinde Heusweiler verläuft. Die Erträge aus der Auflösung von Sonderposten werden nur im haushalt abgebildet. Sie beruhen auf Einzahlungen aus Zuwendungen für Investitionen der Vorjahre. Betrachtung wesentlicher Aufwendungen und Auszahlungen: Personalaufwendungen / Personalauszahlungen Aufwendungen/Auszahlungen Bezüge der Beamten (einschl. Beiträge zur Versorgungskasse) Vergütungen der tariflich Beschäftigten (einschl. Beiträge zur Versorgungskasse und zur gesetzlichen Sozialversicherung) haushalt Finanzhaushalt haushalt Finanzhaushalt haushalt Finanzhaushalt Zuführungen zu Rückstellungen für Beamte und tariflich Beschäftigte Die Personalaufwendungen/-auszahlungen nehmen auf Grund von Tariferhöhungen über die Jahre hinweg stetig zu. 8/14

12 Die markanten Anstiege der Vergütungen der tariflich Beschäftigten im Jahr 2015 und dann erneut im Jahr 2016 resultieren insbesondere daraus, dass weitere Kindergartenplätze geschaffen bzw. bestehende erhalten werden müssen. Zur Erfüllung des gesetzlich vorgeschriebenen Personalschlüssels werden hierfür neben der Erhöhung wöchentlicher Arbeitszeiten des vorhandenen Betreuungspersonals auch Neueinstellungen erforderlich. Dies geht mit höheren Personalaufwendungen/-auszahlungen einher. Wie oben bereits dargelegt, erhöhen sich im Gegenzug jedoch auch die Personalkostenzuschüsse des Landes und des Regionalverbandes. Der Rückgang bei den Bezügen der Beamten und den Zuführungen zu Rückstellungen im Jahr 2015 ist auf das Ausscheiden einer Beamtin im Jahr 2014 zurückzuführen. Diese Stelle wurde zwischenzeitlich mit einer tariflich Beschäftigten besetzt. Aufwendungen / Auszahlungen für Sach- und Dienstleistungen Aufwendungen/Auszahlungen Energie / Wasser / Abwasser Unterhaltung und Bewirtschaftung der Grundstücke und Gebäude Unterhaltung Infrastrukturvermögen haushalt Finanzhaushalt haushalt Finanzhaushalt haushalt Finanzhaushalt haushalt Finanzhaushalt Sonstige Aufwendungen/ Auszahlungen für Sachund Dienstleistungen Bei den Aufwendungen/Auszahlungen für Energie/Wasser/Abwasser geht die Planung für die Jahre 2015 und 2016 von einem Anstieg gegenüber den Vorjahren aus. Neben der Einrechnung moderater Preissteigerungen sind insbesondere für Kindertageseinrichtungen durch Eröffnung zusätzlicher bzw. Erhalt bestehender Gruppen sowie für die Unterbringung der Asylbewerber und Flüchtlinge höhere Aufwendungen/Auszahlungen zu erwarten. Ähnlich sieht es im Bereich der Aufwendungen/Auszahlungen für die Unterhaltung und Bewirtschaftung der Grundstücke und Gebäude aus. Im Jahr 2015 sind hier zusätzliche Aufwendungen/Auszahlungen eingeplant, in erster Linie für die Herrichtung verschiedener Gemeindeimmobilien zur Unterbringung der ständig steigenden Zahl von Asylbewerbern und Flüchtlingen. Maßnahmen, die zur Aufrechterhaltung der Funktionsfähigkeit der gemeindeeigenen Gebäude erforderlich sind, werden um den Haushalt nicht zu sehr zu belasten in einem ausgewogenen Verhältnis auf die Jahre 2015 bis 2019 verteilt. Demgegenüber ist bei der Unterhaltung des Infrastrukturvermögens im Jahr 2015 ein Rückgang gegenüber den Vorjahren zu verzeichnen. Ein Teil der notwendigen Unterhaltungsmaßnahmen konnte bereits abgewickelt werden. Dennoch müssen weiterhin verstärkt Mittel für die Unterhaltung von Straßen bereitgestellt werden auch deshalb, weil nicht jeder Straßenausbau als Investition einzustufen ist. Je nach Form des gewählten Ausbaus handelt es sich hierbei um Unterhaltungsmaßnahmen. Wie bereits erwähnt, resultiert der deutliche Anstieg im Jahr 2016 aus dem Anteil der Gemeinde an einer Instandsetzungsmaßnahme der Gemeinde Saarwellingen. Die sonstigen Aufwendungen/Auszahlungen für Sach- und Dienstleistungen werden sich gegenüber den Vorjahren reduzieren. Dies ist unter anderem auf einen Rückgang der Aufwendungen/Auszahlungen für die Straßenentwässerung (Umstellung der Abrechnungsmodalitäten seitens des ZKE Heusweiler) sowie für den Stromverbrauch der Straßenbeleuchtung zurückzuführen. 9/14

13 Bilanzielle Abschreibungen Aufwendungen/Auszahlungen Abschreibungen auf bebaute Grundstücke Abschreibungen auf das Infrastrukturvermögen haushalt Finanzhaushalt haushalt Finanzhaushalt haushalt Finanzhaushalt Abschreibungen auf Fahrzeuge, Maschinen und technische Anlagen, BGA Die bilanziellen Abschreibungen, die aus Investitionsauszahlungen der Vorjahre resultieren, werden nur im haushalt abgebildet. Sie entwickeln sich über die Jahre hinweg relativ konstant. Der in Teilbereichen zu verzeichnende leichte Anstieg im Jahr 2015 resultiert in erster Linie aus der Ende des Jahres erfolgten Umstellung der HKR-Software. Hierdurch ist es möglich geworden, die voraussichtlichen Abschreibungen unter Berücksichtigung der in den einzelnen Jahren geplanten Investitionsmaßnahmen genauer zu ermitteln und an Veränderungen anzupassen. Zuwendungen, Umlagen und sonstige Transferaufwendungen / -auszahlungen Aufwendungen/Auszahlungen haushalt Finanzhaushalt haushalt Finanzhaushalt Gewerbesteuerumlage und Fonds Deutsche Einheit Regionalverbandsumlage Die Gewerbesteuerumlage umfasst auch die Finanzierungsbeteiligung Fonds Deutsche Einheit. Sie ist an die erhaltene Gewerbesteuer des jeweiligen Jahres gekoppelt. Da in den Jahren 2015 und 2016 mit einem höheren Gewerbesteueraufkommen gerechnet wird, fällt auch die Gewerbesteuerumlage entsprechend höher aus. Bedingt durch die bereits geschilderten Auswirkungen aus Zensus 2011, liegt die Regionalverbandsumlage im Jahr rd Euro und im Jahr 2014 rd Euro unter dem Planansatz. Dies lässt den Anstieg im Jahr 2015 noch deutlicher zu Tage treten. Steigerungen um rd. 1,6 Mio. Euro gegenüber dem des Vorjahres (rd. 19%) und weiteren rd. 0,85 Mio. Euro im Jahr 2016 (rd. 8%) führen dazu, dass die Gemeinde über die Grenzen ihrer Leistungsfähigkeit hinaus belastet wird. 10/14

14 Die Regionalverbandsumlage ist in ihrer Höhe von der Gemeinde nicht beeinflussbar. Ihr Anteil an den gesamten ordentlichen Aufwendungen/Auszahlungen steigt immer weiter an. Mittlerweile macht sie gemessen an den Aufwendungen bereits fast 37% im Jahr 2015 und sogar mehr als 38% im Jahr 2016 aus. Bei den ordentlichen Auszahlungen stellt sich das Verhältnis noch schlechter dar; hier sind es fast 42% im Jahr 2015 und mehr als 43% im Jahr Die Handlungsfähigkeit der Gemeinde wird hierdurch sehr stark eingeengt. Jahresergebnis Da sich ein außerordentliches nur in den seltensten Fällen planen lässt, schließt das Jahresergebnis für das Jahr 2015 mit einem Fehlbetrag von Euro und das Jahr 2016 mit einem Fehlbetrag von Euro ab. Dieser Jahresfehlbetrag soll durch Inanspruchnahme der Allgemeinen Rücklage gedeckt werden. Haushaltssanierungsplan Gemäß 82a des Kommunalselbstverwaltungsgesetzes (KSVG) hat die Gemeinde zur Sicherung ihrer dauerhaften Leistungsfähigkeit einen Haushaltssanierungsplan aufzustellen, wenn bei der Aufstellung des Haushaltsplans der in der Vermögensrechnung des Vorjahres auszuweisende Ansatz der allgemeinen Rücklage um mehr als ein Viertel verringert wird oder in zwei aufeinander folgenden Haushaltsjahren der in der Vermögensrechnung des Vorjahres auszuweisende Ansatz der allgemeinen Rücklage jeweils um mehr als ein Zwanzigstel verringert wird oder innerhalb des Zeitraumes der mittelfristigen - und Finanzplanung die allgemeine Rücklage aufgebraucht wird. Vorjahr Haushaltsjahre e Allgemeine Rücklage zum geplantes Jahresergebnis Inanspruchnahme Allgemeine Rücklage Allgemeine Rücklage zum Absatz 1 Nr. 1 Verringerung der Allgemeinen Rücklage zum des Vorjahres > ¼ Grenzwert Überschreitung des Grenzwertes nein nein nein nein nein nein Absatz 1 Nr. 2 Verringerung der Allgemeinen Rücklage zum des Vorjahres > 1/20 in zwei aufeinander folgenden Haushaltsjahren Grenzwert Überschreitung des Grenzwertes ja nein ja ja nein nein Haushaltssanierungsplan ja ja ja ja ja ja Absatz 1 Nr. 3 Verbrauch der Allgemeinen Rücklage Überschreitung des Grenzwertes nein nein nein nein nein nein Da das voraussichtliche Jahresergebnis im Vorjahr 2014 deutlich von der ursprünglichen Planung abweicht, wurde zur exakteren Darstellung der Entwicklung ein entsprechender Schätzwert eingetragen. 11/14

15 Gemäß 82a Absatz 1 Nr. 2 KSVG ist der Haushaltssanierungsplan der Gemeindee fortzu- schreiben. Diese Verpflichtung besteht so lange, bis das Ziel des angestrebten Haushalts- die ausgleichs erreicht werden kann also auch dann noch, wenn w in künftigen Jahren Grenzwerte unterschritten werden. Die Haushaltserlasse der Vorjahre bezogen sich hinsichtlich der Höhe der jährlich nachzuweisenden Haushaltsverbesserungsmaßnahmen auf das strukturelle Haushaltsdefizit (= Bezugsbasis) der Gemeinde. Wie bereits dargelegt, verlangt auch der neuee Konsolidierungserlass eine plausible Darlegung der wesentlichen Maßnahmen, die dazu beitragen, das strukturelle zahlungsbezogenee Defizit zurückzuführen. Hilfsweise wird daher zur Fortschreibung des Haushaltssanierungsplanss auf die bisherige Bezugsbasis für die Gemeinde Heusweiler in Höhe von -1,2 Mio. Euro zurückgegriffen. Für die Jahre 2015 und 2016 sowie die Finanzplanungsjahre 2017 bis 2019 sind somit Haushaltsverbesserungsmaßnahmen in Höhe von jeweils mindestens 10% % der Bezugsbasis insgesamt also Euro nachzuweisen. Die für die Jahre 2015 und 2016 geplanten Investitionen werden zunächst nur im Finanzhaushalt abgebildet, da bis zu ihrer Fertigstellung in der d Regel keine Erträge bzw. Aufwendungen anfallen, die im haushalt zu berücksichtigen wären. Erstt in den Folgejahren schlagen sich diese Investitionen durch die vorzunehmenden Abschreibungen im haushalt nieder. Die Ein- und Auszahlungen aus sind im Investitionsprogramm für jede Maßnahme einzelnn dargestellt. Der Saldo beläuft sich im Jahrr 2015 auf Euro und im Jahr 2016 auf Euro. Er setztt sich im Jahr 2015 aus folgendenn Ein- und Auszahlunge en zusammen: Einzahlungen Auszahlungen ,87% 23,51% 25,73% 1,07% 0,75% 21,04% 74,62% Zuwendungen für Investitionsmaßnahmen Veräußerung von Sachanlagen ,41% Erwerb von GrundstückenG n und Gebäuden Baumaßnahmen Erwerb von beweblichem b Anlagevermögen aktivierbare Zuwendungen Sonstige Investitionen /14

16 Für das Jahr 2016 sind folgende Ein- undd Auszahlungen geplant: Einzahlungen Auszahlungen ,21% % 7,10% 0,07% 17,68% 3,72% 82,32% Zuwendungenn für Investitionsmaßnahmen Veräußerung von Sachanlagen ,89% Erwerb von Grundstückenn und Gebäuden Baumaßnahmen Erwerb von beweblichemm Anlagevermögen aktivierbare Zuwendungen Sonstige Investitionen Finanzierungstätigkeit Die Finanzierungstätigkeit fürr die Jahree 2015 und 2016 wirdd ebenfalls im Finanzhaushalt abgebildet und umfasst die Ein- und Auszahlungen aus der Aufnahmee und Tilgung von Krediten für Investitionen und zur Liquiditätssicherung. Die hiermit einhergehenden Zinsaufwendungenn und -auszahlungen finden sich im ordentlichen Jahresergebnis bzw. im Saldo aus Ein- und Auszahlungen aus laufender wieder. Nach 92 Absatz 2 KSVG bedarf der Gesamtbetrag der Kreditaufnahmen für Investitionen im Rahmen der Haushaltssatzung der Genehmigung derr Kommunalaufsichtsbehörde. Regelungen hierzu trifft der neue Krediterlass zur Kreditwirtschaft der Gemeinden und Gemeindeverbände, der zeitgleich mit dem Haushalts- undd dem Konsolidierungserlass ergangen ist. Die Kreditgenehmigung soll unter dem Gesichtspunkt einer geordneten Haushaltswirtschaft erteilt oder versagt werden. Sie ist in derr Regel zu versagen, wenn w die Kreditverpflichtungen mit der dauernden Leistungsfähigkeit derr Gemeindee nicht in Einklang stehen. Diese dauernde Leistungsfähigkeit ist in der Regel nicht gegeben, wenn der haus- einen halt wie bei der Gemeinde Heusweiler strukturell nicht ausgeglichen ist. Um dennoch auch Gemeinden mit eingeschränkter dauernder Leistungsfähigkeit begrenzten Investitionsumfang zu ermöglichen, wird die Kommunalaufsichtsbehörde einen von ihr zu bestimmenden Kreditrahmen genehmigen, der sich an der Leistungsfähigkeit der Gemeinde orientiert. Unter Berücksichtigung derr Cashflows aus laufender VerwaltungsV stätigkeit und aus t ergibt sich ein Finanzmittelfehlbetrag für das Jahr 2015 in Höhe von Euro. Hinzu kommt ein negativer Cashflow aus FinanzierunF ngstätigkeit in Höhe von Euro. Der sich daraus ergebende Gesamtfehlbetrag in Höhe von Euro wird über die in Form von Bar- oder Buchgeld vorhandenen Finanzmittel der Gemeinde zum 1. Januar 2015 abgedeckt. Der Restbetrag in Höhe von Euro wird zur Rückführung von Krediten zurr Liquiditätssicherung eingesetzt. 13/14

17 Der Finanzmittelfehlbetrag für das Jahr 2016 beträgt Euro, der positive Cashflow aus Finanzierungstätigkeit liegt bei Euro. Somit ergibt sich ein Gesamtfehlbetrag in Höhe von Euro, der in voller Höhe durch die Aufnahme höherer Kredite zur Liquiditätssicherung abgedeckt werden muss. Ausblick auf die folgenden Jahre Kern der im Grundgesetz verankerten kommunalen Selbstverwaltung ist die finanzielle Eigenverantwortung der Gemeinden. Seit Jahren schon stehen die Gemeinden vor einer ständig wachsenden Zahl an Verpflichtungen, deren Finanzierung sie über die Haushalte sicherstellen müssen. Dies schränkt ihre Handlungsfähigkeit zunehmend ein. Im haushalt der Gemeinde Heusweiler als zentralem Element im doppischen Haushaltswesen zeigt sich deutlich, dass auch in Zukunft trotz verstärkter eigener Anstrengungen ohne grundlegende Hilfe von Bund und Land nicht mit einem positiven Jahresergebnis zu rechnen sein wird. Zum Ausgleich ist die Gemeinde gezwungen, auf ihr Eigenkapital zurückzugreifen. Da die Ausgleichsrücklage bereits aufgebraucht ist, muss nunmehr die Allgemeine Rücklage in Anspruch genommen werden. Um den geforderten Haushaltsausgleich zum nächstmöglichen Zeitpunkt wieder herstellen zu können, ist die Gemeinde zur Aufstellung eines Haushaltssanierungsplans verpflichtet. In ihm sind die Maßnahmen darzustellen, durch die dieses Ziel erreicht werden soll, und zwar unter Festlegung des dafür benötigten Zeitraums. Es wird also auch weiterhin unumgänglich sein, sämtliche Leistungen der Gemeinde auf den Prüfstand zu stellen, um mögliche Einsparpotentiale erkennen und ausschöpfen zu können. Die beschlossene Anhebung der Hebesätze für die Grundsteuern A und B sowie die Gewerbesteuer auf Basis der gewogenen Landesdurchschnitte ist ein weiterer Schritt in diese Richtung. Hierdurch stellt sich die Gemeinde in ihrer Steuer- und Finanzkraft so, wie diese auch im Rahmen des Kommunalen Finanzausgleichs eingestuft wird. Darüber hinaus dienen die damit einhergehenden Mehreinnahmen der Haushaltssanierung. Auch die restriktive Handhabung der Genehmigung von Krediten für Investitionen seitens der Kommunalaufsicht wird Konsequenzen auf die weitere Entwicklung des Eigenkapitals der Gemeinde haben. Gelingt es nicht, durch Neuinvestitionen zumindest den Verbrauch des Eigenkapitals aufgrund bilanzieller Abschreibungen zu neutralisieren, wird die Allgemeine Rücklage in den kommenden Jahren nur umso schneller aufgezehrt. Insbesondere durch die geplanten Großinvestitionen Feuerwehrhauptwache, St. Barbara-Ensemble und Kindertagesstätte Kutzhof kann dieser Effekt in den Jahren 2016 und 2017 abgeschwächt werden. Obwohl eine Reduzierung der Kredite zur Liquiditätssicherung in den Jahren und 2014 gelungen ist und voraussichtlich auch noch im Jahr 2015 erreicht werden kann, wird die Gemeinde ab dem Jahr 2016 wieder gezwungen sein, zusätzliche Liquiditätskredite aufzunehmen. Im Gegensatz zu den Krediten für Investitionen hat sie für diese Gelder jedoch keinen materiellen Gegenwert. Liquiditätskredite sind eigentlich nur dazu gedacht, Zahlungsengpässe im laufenden Geschäftsbetrieb zu überbrücken. Mittlerweile sind sie jedoch zu einer Dauereinrichtung geworden, die die damit einhergehenden Zinsaufwendungen selbst zu einem kostentreibenden Bestandteil des Haushalts werden lässt. 14/14

18 Deckungs-, Übertragungs- und Zweckbindungsvermerke Deckungsfähigkeit, 18 Kommunalhaushaltsverordnung (KommHVO) Aufwendungen, die zu einem Teilhaushalt gehören, sind gegenseitig deckungsfähig, soweit im Folgenden nichts anderes bestimmt wird. Die Inanspruchnahme darf im Teilhaushalt nicht dazu führen, dass die Summe der zahlungswirksamen Aufwendungen erhöht wird, 18 Absatz 1 KommHVO Folgende sachlich zusammenhängende Aufwendungen werden für gegenseitig deckungsfähig erklärt, 18 Absatz 2 KommHVO: Personalaufwendungen aller Teilhaushalte Sachkonten bis , bis , Aufwendungen für die Unterhaltung der Grundstücke und Gebäude sowie des Infrastrukturvermögens aller Teilhaushalte Sachkonten , bis Ortsratsbudgets nach 49 KommHVO (Teilhaushalt 10): Sachkonten , , in Verknüpfung mit Leistung Eiweiler Leistung Heusweiler Leistung Holz Leistung Kutzhof Leistung Niedersalbach Leistung Obersalbach Leistung Wahlschied Budget Schulen (Teilhaushalt 21): Sachkonten , , , , , , , in Verknüpfung mit Leistung Grundschule Heusweiler Leistung Grundschule Holz Budget Kindergärten (Teilhaushalt 21): Sachkonten , , , , , , in Verknüpfung mit Leistung Kindertagesstätte Holz Leistung Kindertagesstätte Kutzhof Leistung Kindertagesstätte Heusweiler Budget Feuerwehr (Teilhaushalt 21): Sachkonten , , , , , , , , , , , , in Verknüpfung mit Leistung Freiwillige Feuerwehren Auszahlungen aus und Verpflichtungsermächtigungen, die zu einem Teilhaushalt gehören, sind gegenseitig deckungsfähig, 18 Absatz 3 KommHVO Zahlungswirksame Aufwendungen für Sach- und Dienstleistungen der einzelnen Teilhaushalte werden für einseitig deckungsfähig zu Gunsten von Investitionsauszahlungen des jeweiligen Teilhaushalts erklärt, 18 Absatz 4 KommHVO Zahlungswirksame Aufwendungen der Ortsratsbudgets werden für einseitig deckungsfähig zu Gunsten entsprechender Investitionsauszahlungen erklärt

19 Zahlungswirksame Aufwendungen in den Förderprogrammen Aktive Stadt- und Ortsteilzentren (Leistung ), Kleinere Städte und Gemeinden (Leistung ) und Flüchtlingswohnraumprogramm (Leistung ) werden für einseitig deckungsfähig zu Gunsten von Investitionsauszahlungen im Rahmen dieser Förderprogramme erklärt Übertragbarkeit, 19 Kommunalhaushaltsverordnung (KommHVO) Ermächtigungen für Auszahlungen aus bleiben bis zur Fälligkeit der letzten Zahlung für ihren Zweck verfügbar, bei Baumaßnahmen und Beschaffungen längstens jedoch zwei Jahre nach Schluss des, in dem der Bau oder der Gegenstand in seinen wesentlichen Teilen benutzt werden kann. Werden Investitionsmaßnahmen im Haushaltsjahr nicht begonnen, bleiben die Ermächtigungen bis zum Ende des zweiten dem Haushaltsjahr folgenden Jahr verfügbar, 19 Absatz 1 KommHVO Nicht verbrauchte Ermächtigungen für Aufwendungen können in folgenden Fällen durch Entscheidung der Leiterin des Fachbereiches II in das nächste Haushaltsjahr übertragen werden, 19 Absatz 2 KommHVO: Ermächtigungen für Aufwendungen der Ortsratsbudgets bis zu einem Drittel der Ansätze des Ermächtigungen für Aufwendungen der Budgets Schulen, Kindergärten und Feuerwehr Ermächtigungen für Aufwendungen zur Unterhaltung der Grundstücke und Gebäude sowie des Infrastrukturvermögens (Sachkonten bis ) bis 10% der Ansätze des Zweckbindung, 17 Kommunalhaushaltsverordnung (KommHVO) Ermächtigungen für Aufwendungen im Rahmen der Förderprogramme Aktive Stadtund Ortsteilzentren, Kleinere Städte und Gemeinden und Flüchtlingswohnraumprogramm Mehrerträge/Mehreinzahlungen für bestimmte Leistungen dürfen für Mehraufwendungen/Mehrauszahlungen zur Erbringung dieser Leistungen verwendet werden. Die Inanspruchnahme darf nicht dazu führen, dass der Saldo aus zahlungswirksamen Erträgen und Aufwendungen vermindert wird, 17 Absatz 2 KommHVO. Hierunter fallen insbesondere: Erträge/Einzahlungen aus Versicherungserstattungen für Aufwendungen/ Auszahlungen zur Regulierung der zugrunde liegenden Schadensereignisse Erträge/Einzahlungen aus Personalkostenerstattungen für Personalaufwendungen/ -auszahlungen Erträge/Einzahlungen aus zweckgebundenen Zuweisungen und Zuwendungen für Aufwendungen/Auszahlungen zur Abwicklung der zugrunde liegenden Maßnahmen

20 Produkthaushaltsbuch 2015/2016 Gemeinde Heusweiler Hauptplan 2015

21 Produkt - Nr.: Produkt - : 1101 Politische Gremien haushalt 1101 Politische Gremien: Vorjahr privatrechtliche Leistungentgelte 237,86 200,00 200,00 200,00 200,00 200,00 200,00 6. Kostenerstattungen und Kostenumlagen 5.016, , , , , , , Summe der Erträge aus laufender 5.254, , , , , , , Personalaufwendungen , , , , , , , Versorgungsaufwendungen 0,00 0, , , , , , Aufwendungen für Sach- und Dienstleistungen 0, , , , , , , Zuwendungen, Umlagen und sonstige Transferaufwendungen 7.499, , , , , , , sonstige ordentliche Aufwendungen , , , , , , , Summe der Aufwendungen aus laufender , , , , , , , der laufenden , , , , , , , Finanzergebnis 23. ordentliches Jahresergebnis , , , , , , , außerordentliche 27. Jahresergebnis vor Berücksichtigung der internen , , , , , , , Aufwendungen aus internen , , , , , , , Jahresergebnis nach Berücksichtigung der internen , , , , , , ,00

22 Finanzhaushalt 1101 Politische Gremien: Vorjahr Summe der Einzahlungen aus 27. Auszahlungen für den Erwerb von beweglichen Anlagevermögen 189,37 0,00 0,00 0,00 0,00 0,00 0, Summe der Auszahlungen aus 189,37 0,00 0,00 0,00 0,00 0,00 0, Saldo aus Ein- und Auszahlungen aus - 189,37 0,00 0,00 0,00 0,00 0,00 0, Finanzmittelüberschuss / -fehlbetrag , , , , , , , Saldo aus Ein- und Auszahlungen aus Krediten für Investitionen 37. Saldo aus Ein- und Auszahlungen aus Krediten zur Liquiditätssicherung 38. Saldo aus Ein- und Auszahlungen aus Finanzierungstätigkeit 39. Verändung der Finanzmittel , , , , , , , Bestand an Finanzmitteln am Anfang des 41. Bestand an Finanzmittel am Ende des , , , , , , ,00

23 Produkt - Nr.: Produkt - : 1102 Verwaltungsführung (Bürgermeister, Fachbereichsleitung) haushalt 1102 Verwaltungsführung (Bürgermeister, Fachbereichsleitung): Vorjahr sonstige ordentliche Erträge 410,00 750,00 600,00 600,00 600,00 600,00 600, Summe der Erträge aus laufender 410,00 750,00 600,00 600,00 600,00 600,00 600, Personalaufwendungen , , , , , , , Versorgungsaufwendungen 0,00 0, , , , , , sonstige ordentliche Aufwendungen 1.893, , , , , , , Summe der Aufwendungen aus laufender , , , , , , , der laufenden , , , , , , , Finanzergebnis 23. ordentliches Jahresergebnis , , , , , , , außerordentliche 27. Jahresergebnis vor Berücksichtigung der internen , , , , , , , Erträge aus internen 0,00 0, , , , , , Aufwendungen aus internen , , , , , , , Jahresergebnis nach Berücksichtigung der internen , , , , , , ,00

24 Finanzhaushalt 1102 Verwaltungsführung (Bürgermeister, Fachbereichsleitung): Vorjahr Summe der Einzahlungen aus 31. Summe der Auszahlungen aus 32. Saldo aus Ein- und Auszahlungen aus 33. Finanzmittelüberschuss / -fehlbetrag , , , , , , , Saldo aus Ein- und Auszahlungen aus Krediten für Investitionen 37. Saldo aus Ein- und Auszahlungen aus Krediten zur Liquiditätssicherung 38. Saldo aus Ein- und Auszahlungen aus Finanzierungstätigkeit 39. Verändung der Finanzmittel , , , , , , , Bestand an Finanzmitteln am Anfang des 41. Bestand an Finanzmittel am Ende des , , , , , , ,00

25 Produkt - Nr.: Produkt - : 1103 Gleichstellung von Mann und Frau haushalt 1103 Gleichstellung von Mann und Frau: 10. Summe der Erträge aus laufender 18. Summe der Aufwendungen aus laufender Vorjahr der laufenden 22. Finanzergebnis 23. ordentliches Jahresergebnis 26. außerordentliche 27. Jahresergebnis vor Berücksichtigung der internen 30. Jahresergebnis nach Berücksichtigung der internen

26 Finanzhaushalt 1103 Gleichstellung von Mann und Frau: Vorjahr Summe der Einzahlungen aus 31. Summe der Auszahlungen aus 32. Saldo aus Ein- und Auszahlungen aus 33. Finanzmittelüberschuss / -fehlbetrag 36. Saldo aus Ein- und Auszahlungen aus Krediten für Investitionen 37. Saldo aus Ein- und Auszahlungen aus Krediten zur Liquiditätssicherung 38. Saldo aus Ein- und Auszahlungen aus Finanzierungstätigkeit 39. Verändung der Finanzmittel 40. Bestand an Finanzmitteln am Anfang des 41. Bestand an Finanzmittel am Ende des

27 Produkt - Nr.: Produkt - : 1104 Personalrat haushalt 1104 Personalrat: 10. Summe der Erträge aus laufender Vorjahr Personalaufwendungen , , , , , , , Versorgungsaufwendungen 0,00 0,00 550,00 560,00 570,00 580,00 590, sonstige ordentliche Aufwendungen 4.183,76 800, ,00 600, ,00 600,00 600, Summe der Aufwendungen aus laufender , , , , , , , der laufenden , , , , , , , Finanzergebnis 23. ordentliches Jahresergebnis , , , , , , , außerordentliche 27. Jahresergebnis vor Berücksichtigung der internen , , , , , , , Aufwendungen aus internen 9.713, , , , , , , Jahresergebnis nach Berücksichtigung der internen , , , , , , ,00

28 Finanzhaushalt 1104 Personalrat: Vorjahr Summe der Einzahlungen aus 31. Summe der Auszahlungen aus 32. Saldo aus Ein- und Auszahlungen aus 33. Finanzmittelüberschuss / -fehlbetrag , , , , , , , Saldo aus Ein- und Auszahlungen aus Krediten für Investitionen 37. Saldo aus Ein- und Auszahlungen aus Krediten zur Liquiditätssicherung 38. Saldo aus Ein- und Auszahlungen aus Finanzierungstätigkeit 39. Verändung der Finanzmittel , , , , , , , Bestand an Finanzmitteln am Anfang des 41. Bestand an Finanzmittel am Ende des , , , , , , ,00

29 Produkt - Nr.: Produkt - : 1105 Zentrale Dienste haushalt 1105 Zentrale Dienste: Vorjahr öffentliche-rechtliche Leistungsentgelte 40,00 100,00 50,00 50,00 50,00 50,00 50,00 6. Kostenerstattungen und Kostenumlagen 90,70 100,00 0,00 0,00 0,00 0,00 0, Summe der Erträge aus laufender 130,70 200,00 50,00 50,00 50,00 50,00 50, Personalaufwendungen , , , , , , , Versorgungsaufwendungen 0,00 0, , , , , , Aufwendungen für Sach- und Dienstleistungen 7.609, , , , , , , bilanzielle Abschreibungen 5.206, , , , , , , sonstige ordentliche Aufwendungen , , , , , , , Summe der Aufwendungen aus laufender , , , , , , , der laufenden , , , , , , , Finanzergebnis 23. ordentliches Jahresergebnis , , , , , , , außerordentliche 27. Jahresergebnis vor Berücksichtigung der internen , , , , , , , Erträge aus internen , , , , , , , Aufwendungen aus internen 8.749, , , , , , , Jahresergebnis nach Berücksichtigung der internen , , , , , , ,00

30 Finanzhaushalt 1105 Zentrale Dienste: Vorjahr Summe der Einzahlungen aus 27. Auszahlungen für den Erwerb von beweglichen Anlagevermögen 2.812, , , , , , , Summe der Auszahlungen aus 2.812, , , , , , , Saldo aus Ein- und Auszahlungen aus , , , , , , , Finanzmittelüberschuss / -fehlbetrag , , , , , , , Saldo aus Ein- und Auszahlungen aus Krediten für Investitionen 37. Saldo aus Ein- und Auszahlungen aus Krediten zur Liquiditätssicherung 38. Saldo aus Ein- und Auszahlungen aus Finanzierungstätigkeit 39. Verändung der Finanzmittel , , , , , , , Bestand an Finanzmitteln am Anfang des 41. Bestand an Finanzmittel am Ende des , , , , , , ,00

31 Produkt - Nr.: Produkt - : 1106 Presse- und Öffentlichkeitsarbeit haushalt 1106 Presse- und Öffentlichkeitsarbeit: Vorjahr sonstige ordentliche Erträge Summe der Erträge aus laufender Personalaufwendungen , , , , , , , Versorgungsaufwendungen 0,00 0,00 440,00 450,00 460,00 460,00 470, Aufwendungen für Sach- und Dienstleistungen 0,00 0,00 100,00 100,00 100,00 100,00 100, bilanzielle Abschreibungen 0,00 0,00 240,00 240,00 240,00 240,00 0, sonstige ordentliche Aufwendungen , , , , , , , Summe der Aufwendungen aus laufender , , , , , , , der laufenden , , , , , , , Finanzergebnis 23. ordentliches Jahresergebnis , , , , , , , außerordentliche 27. Jahresergebnis vor Berücksichtigung der internen , , , , , , , Aufwendungen aus internen , , , , , , , Jahresergebnis nach Berücksichtigung der internen , , , , , , ,00

Sonderrechnung Sanierung Innenstadt Feldberg für das Haushaltsjahr 2015

Sonderrechnung Sanierung Innenstadt Feldberg für das Haushaltsjahr 215 Inhaltsverzeichnis zum Haushaltsplan der Sonderrechnung Sanierung Innenstadt Feldberg Haushaltssatzung S. 5-6 Vorbericht S. 7-8 Erfolgsplan

Sonderrechnung Sanierung Innenstadt Feldberg für das Haushaltsjahr 215 Inhaltsverzeichnis zum Haushaltsplan der Sonderrechnung Sanierung Innenstadt Feldberg Haushaltssatzung S. 5-6 Vorbericht S. 7-8 Erfolgsplan

AMTLICHE BEKANNTMACHUNG. Haushaltssatzung und Bekanntmachung der Haushaltssatzung

AMTLICHE BEKANNTMACHUNG Haushaltssatzung und Bekanntmachung der Haushaltssatzung 1. Haushaltssatzung für die Haushaltsjahre 2015 und 2016 Aufgrund des 98 der Hessischen Gemeindeordnung (HGO) in der Fassung

AMTLICHE BEKANNTMACHUNG Haushaltssatzung und Bekanntmachung der Haushaltssatzung 1. Haushaltssatzung für die Haushaltsjahre 2015 und 2016 Aufgrund des 98 der Hessischen Gemeindeordnung (HGO) in der Fassung

Amt Siek. Jahresabschluss. zum

Jahresabschluss zum 3.2.202 Jahresabschluss zum 3.2.202 Seite Inhalt Bilanz rechnung Finanzrechnung Teilergebnisrechnungen (nach Produkten) Teilfinanzrechnungen (nach Produkten) Anhang Anlagenspiegel Forderungsspiegel

Jahresabschluss zum 3.2.202 Jahresabschluss zum 3.2.202 Seite Inhalt Bilanz rechnung Finanzrechnung Teilergebnisrechnungen (nach Produkten) Teilfinanzrechnungen (nach Produkten) Anhang Anlagenspiegel Forderungsspiegel

Jahresabschluss des Landkreises Mainz Bingen für das Rechnungsjahr 2010

Jahresabschluss des Landkreises Mainz Bingen für das Rechnungsjahr 21 Inhaltsverzeichnis Seite Aufstellungsvermerk I Jahresabschluss 1. Ergebnisrechnung 2-3 2. Finanzrechnung 4-6 3. Teilrechnungen 8-4

Jahresabschluss des Landkreises Mainz Bingen für das Rechnungsjahr 21 Inhaltsverzeichnis Seite Aufstellungsvermerk I Jahresabschluss 1. Ergebnisrechnung 2-3 2. Finanzrechnung 4-6 3. Teilrechnungen 8-4

Haushaltssatzung. der Stadt Oderberg für das Haushaltsjahr 2012

Haushaltssatzung der Stadt Oderberg für das Haushaltsjahr 2012 Aufgrund des 67 der Kommunalverfassung des Landes Brandenburg wird nach Beschluss-Nr. OD-24/2012 der Stadtverordnetenversammlung Oderberg

Haushaltssatzung der Stadt Oderberg für das Haushaltsjahr 2012 Aufgrund des 67 der Kommunalverfassung des Landes Brandenburg wird nach Beschluss-Nr. OD-24/2012 der Stadtverordnetenversammlung Oderberg

Teilergebnisrechnung Produktbereich 16 Allgemeine Finanzwirtschaft

Teilergebnisrechnung Produktbereich 16 Allgemeine Finanzwirtschaft des 01 Steuern und ähnliche Abgaben -11.915.148,00-13.784.893,66-14.084.000,31-299.106,65 02 + Zuwendungen und allgemeine Umlagen -9.255.925,63-8.971.000,00-9.014.890,47-43.890,47

Teilergebnisrechnung Produktbereich 16 Allgemeine Finanzwirtschaft des 01 Steuern und ähnliche Abgaben -11.915.148,00-13.784.893,66-14.084.000,31-299.106,65 02 + Zuwendungen und allgemeine Umlagen -9.255.925,63-8.971.000,00-9.014.890,47-43.890,47

Vorbericht zum I. Nachtragshaushaltsplan 2011

Vorbericht Vorbericht zum I. Nachtragshaushaltsplan 2011 Die Ansätze für den Haushaltsplan 2011, der als Doppelhaushalt bereits im Juni 2010 beschlossen wurde, mussten bereits sehr früh im Jahr 2010 ermittelt

Vorbericht Vorbericht zum I. Nachtragshaushaltsplan 2011 Die Ansätze für den Haushaltsplan 2011, der als Doppelhaushalt bereits im Juni 2010 beschlossen wurde, mussten bereits sehr früh im Jahr 2010 ermittelt

HAUSHALTSPLAN. für das Haushaltsjahr

HAUSHALTSPLAN für das Haushaltsjahr Haushaltssatzung des Spital und Gutleuthausfonds Oberkirch für das Haushaltsjahr Der Stiftungsrat hat am 4.. aufgrund des Stiftungsgesetzes für BadenWürttemberg i. V.

HAUSHALTSPLAN für das Haushaltsjahr Haushaltssatzung des Spital und Gutleuthausfonds Oberkirch für das Haushaltsjahr Der Stiftungsrat hat am 4.. aufgrund des Stiftungsgesetzes für BadenWürttemberg i. V.

BEKANNTMACHUNG der Gemeinde Ostseebad Göhren

Betreff: Haushaltssatzung 2011 BEKANNTMACHUNG der Gemeinde Ostseebad Göhren Haushaltssatzung der Gemeinde Ostseebad Göhren für das Haushaltsjahr 2011 1.Aufgrund der 45 ff. der Kommunalverfassung des Landes

Betreff: Haushaltssatzung 2011 BEKANNTMACHUNG der Gemeinde Ostseebad Göhren Haushaltssatzung der Gemeinde Ostseebad Göhren für das Haushaltsjahr 2011 1.Aufgrund der 45 ff. der Kommunalverfassung des Landes

Ergebnishaushalt. Vorl. Ergebnisse 2013. Ansätze einschl. Nachträge 2014

08.04. Ertrags- und Aufwandsarten (gemäß 2 Absatz 1 GemHVO-Doppik) Vorl. Ergebnishaushalt 1 2 3 4 5 6 1 + Steuern und ähnliche Abgaben 24.073.485,77 24.690.000 25.595.900 25.595.900 25.595.900 25.595.900

08.04. Ertrags- und Aufwandsarten (gemäß 2 Absatz 1 GemHVO-Doppik) Vorl. Ergebnishaushalt 1 2 3 4 5 6 1 + Steuern und ähnliche Abgaben 24.073.485,77 24.690.000 25.595.900 25.595.900 25.595.900 25.595.900

Öffentliche Bekanntmachung

Öffentliche Bekanntmachung Der Rechtssichtsbehörde der Stadt Radeberg, dem Landratsamt Bautzen, wurde am 28.02.2013 gemäß 76 Abs. 2 SächsGemO der vom Stadtrat am 27.02.2013 gefasste Beschluss zur Feststellung

Öffentliche Bekanntmachung Der Rechtssichtsbehörde der Stadt Radeberg, dem Landratsamt Bautzen, wurde am 28.02.2013 gemäß 76 Abs. 2 SächsGemO der vom Stadtrat am 27.02.2013 gefasste Beschluss zur Feststellung

Anhang zur Schlussbilanz Seite 1 INHALTSVERZEICHNIS

Anhang zur Schlussbilanz Seite 1 INHALTSVERZEICHNIS Bezeichnung Inhaltsverzeichnis weiß Seite Produktplan weiß 1 rechnung rot 12 Finanzrechnung blau 14 Teilergebnisrechnung weiß 124 Teilfinanzrechnung

Anhang zur Schlussbilanz Seite 1 INHALTSVERZEICHNIS Bezeichnung Inhaltsverzeichnis weiß Seite Produktplan weiß 1 rechnung rot 12 Finanzrechnung blau 14 Teilergebnisrechnung weiß 124 Teilfinanzrechnung

2. im Finanzhaushalt - die ordentlichen Einzahlungen auf 1.953.800,-- Euro

Haushaltssatzung der Ortsgemeinde S i m m e r t a l für das Haushaltsjahr 2015 vom Der Ortsgemeinderat der Ortsgemeinde Simmertal hat in seiner Sitzung am aufgrund des 95 Gemeindeordnung Rheinland-Pfalz

Haushaltssatzung der Ortsgemeinde S i m m e r t a l für das Haushaltsjahr 2015 vom Der Ortsgemeinderat der Ortsgemeinde Simmertal hat in seiner Sitzung am aufgrund des 95 Gemeindeordnung Rheinland-Pfalz

Bekanntmachung der Stadt Altena (Westf.) Haushaltssatzung der Stadt Altena (Westf.) für das Haushaltsjahr 2015

Haushaltssatzung der Stadt Altena (Westf.) für das Haushaltsjahr 2015") Bekanntmachung der Stadt Altena (Westf.) Haushaltssatzung der Stadt Altena (Westf.) für das Haushaltsjahr 2015 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen in der Fassung der

Bekanntmachung der Stadt Altena (Westf.) Haushaltssatzung der Stadt Altena (Westf.) für das Haushaltsjahr 2015 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen in der Fassung der

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014 vom 16. Dezember 2014 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar 1994

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014 vom 16. Dezember 2014 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar 1994

Jahresabschluss zum 31.12.2013. Anlage 2 zur DS 126/ 2014

Jahresabschluss zum 31.12.2013 Anlage 2 zur DS 126/ 2014 Inhaltsverzeichnis Jahresabschluss 31.12.2013 Seite I. rechnung 1 II. Finanzrechnung 2-4 III. Teilrechnungen 5-199 Produktoberbereich 1 Zentrale

Jahresabschluss zum 31.12.2013 Anlage 2 zur DS 126/ 2014 Inhaltsverzeichnis Jahresabschluss 31.12.2013 Seite I. rechnung 1 II. Finanzrechnung 2-4 III. Teilrechnungen 5-199 Produktoberbereich 1 Zentrale

Verwaltungsvorschrift über die Muster zum Neuen Kommunalen Finanzwesen (VwV NKF-Muster):

:") Nr. 17/2009 Thüringer Staatsanzeiger Seite 715 Verwaltungsvorschrift über die Muster zum Neuen Kommunalen Finanzwesen (VwV NKF-Muster): 1. Gemäß 41 Abs. 3 Satz 2 ThürKDG werden die Muster zum Neuen Kommunalen

Nr. 17/2009 Thüringer Staatsanzeiger Seite 715 Verwaltungsvorschrift über die Muster zum Neuen Kommunalen Finanzwesen (VwV NKF-Muster): 1. Gemäß 41 Abs. 3 Satz 2 ThürKDG werden die Muster zum Neuen Kommunalen

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2014. 1 Ergebnis- und Finanzhaushalt

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2014 Der Gemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S.153), zuletzt geändert durch

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2014 Der Gemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S.153), zuletzt geändert durch

0001 Stadt Monheim am Rhein. Ergebnisplan Druckliste: F60081

Gesamtergebnisplan Ergebnisplan HH- 4.2 - Hhsatzung Ratsbeschluss 03.04. Release 2 nach Stoppinmar Haushaltsjahr 17.06. Seite: 1 Ertrags- und Aufwandsarten 1 - Steuern und ähnliche Abgaben 10.696,40 36.065.050,00

Gesamtergebnisplan Ergebnisplan HH- 4.2 - Hhsatzung Ratsbeschluss 03.04. Release 2 nach Stoppinmar Haushaltsjahr 17.06. Seite: 1 Ertrags- und Aufwandsarten 1 - Steuern und ähnliche Abgaben 10.696,40 36.065.050,00

Amtsblatt Nr. 27/2015 ausgegeben am: 04. September 2015

Amtsblatt Nr. 27/2015 ausgegeben am: 04. September 2015 Nr. Gegenstand 1 Haushaltssatzung und Bekanntmachung der Haushaltssatzung vom 03.09.2015 Seite 173 Herausgeber: Der Bürgermeister der Stadt Lünen

Amtsblatt Nr. 27/2015 ausgegeben am: 04. September 2015 Nr. Gegenstand 1 Haushaltssatzung und Bekanntmachung der Haushaltssatzung vom 03.09.2015 Seite 173 Herausgeber: Der Bürgermeister der Stadt Lünen

Gesamtverschuldung Landkreis 2012-2017 Finanzplanung ALT (mit Masterplan Schulentwicklung)

") Landratsamt Esslingen Anlage 1 zur Vorlage Nr. 163/2012 Gesamtverschuldung Landkreis 2012-2017 Finanzplanung ALT (mit Masterplan Schulentwicklung) Entwicklung Schulden Kernhaushalt PPP Verwaltungsgebäude

Landratsamt Esslingen Anlage 1 zur Vorlage Nr. 163/2012 Gesamtverschuldung Landkreis 2012-2017 Finanzplanung ALT (mit Masterplan Schulentwicklung) Entwicklung Schulden Kernhaushalt PPP Verwaltungsgebäude

JAHRESABSCHLUSS RECHENSCHAFTSBERICHT. Stadt Melle Der Bürgermeister Amt für Finanzen und Liegenschaften Melle, 31. März 2011

JAHRESABSCHLUSS RECHENSCHAFTSBERICHT 2010 Stadt Melle Der Bürgermeister Amt für Finanzen und Liegenschaften Melle, 31. März 2011 2010 JAHRESABSCHLUSS UND RECHENSCHAFTSBERICHT I. Vorwort... 2 II. Ergebnisrechnung...

JAHRESABSCHLUSS RECHENSCHAFTSBERICHT 2010 Stadt Melle Der Bürgermeister Amt für Finanzen und Liegenschaften Melle, 31. März 2011 2010 JAHRESABSCHLUSS UND RECHENSCHAFTSBERICHT I. Vorwort... 2 II. Ergebnisrechnung...

Haushaltsplanentwurf 2016 Information

Haushaltsplanentwurf 2016 Information Haushaltsplanentwurf 2016 S. 3 Einführung S. 4 Wie hoch sind die laufenden Einnahmen und Ausgaben? S. 5 Wie viele Mittel stehen zur Finanzierung kommunaler Aufgaben

Haushaltsplanentwurf 2016 Information Haushaltsplanentwurf 2016 S. 3 Einführung S. 4 Wie hoch sind die laufenden Einnahmen und Ausgaben? S. 5 Wie viele Mittel stehen zur Finanzierung kommunaler Aufgaben

Feststellungsvermerk

Jahresabschluss 2013 Feststellungsvermerk Die Vollständigkeit und Richtigkeit des Jahresabschlusses des Landkreises Hameln- Pyrmont für das Haushaltsjahr 2013 wird hiermit gemäß 129 Abs. 1 S. 2 Nieders.

Jahresabschluss 2013 Feststellungsvermerk Die Vollständigkeit und Richtigkeit des Jahresabschlusses des Landkreises Hameln- Pyrmont für das Haushaltsjahr 2013 wird hiermit gemäß 129 Abs. 1 S. 2 Nieders.

1 Ergebnis- und Finanzhaushalt

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2015 vom 26.02.2015 Der Gemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S.153), zuletzt

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2015 vom 26.02.2015 Der Gemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S.153), zuletzt

Jahresrechnungsstatistik 2014 Doppisches Rechnungswesen

Jahresrechnungsstatistik 2014 Doppisches Rechnungswesen Für die Jahresrechnungsstatistik maßgebliche Systematik A B C Produktrahmen Gliederung der kommunalen Haushalte nach Produkten Kontenrahmen (einschl.

Jahresrechnungsstatistik 2014 Doppisches Rechnungswesen Für die Jahresrechnungsstatistik maßgebliche Systematik A B C Produktrahmen Gliederung der kommunalen Haushalte nach Produkten Kontenrahmen (einschl.

Haushaltsplan der Stadt Sankt Augustin 2012 / 2013

Haushaltsplan der Stadt 212 / 213 Produktbeschreibung Produkt 14-1-1 Umweltschutz Produktbereich 14 Umweltschutz Produktgruppe 14-1 Umweltschutz Produkt 14-1-1 Umweltschutz Produktinformation Organisationseinheit

Haushaltsplan der Stadt 212 / 213 Produktbeschreibung Produkt 14-1-1 Umweltschutz Produktbereich 14 Umweltschutz Produktgruppe 14-1 Umweltschutz Produkt 14-1-1 Umweltschutz Produktinformation Organisationseinheit

Pinnebergs Finanzen. Wie viele Schulden für unsere Kinder?

Pinnebergs Finanzen Wie viele Schulden für unsere Kinder? Der städtische Haushalt nicht anders als zu Hause Laufenden Einnahmen und Ausgaben > Der Haushalt ist ausgeglichen, wenn die laufenden Einnahmen

Pinnebergs Finanzen Wie viele Schulden für unsere Kinder? Der städtische Haushalt nicht anders als zu Hause Laufenden Einnahmen und Ausgaben > Der Haushalt ist ausgeglichen, wenn die laufenden Einnahmen

95 Abs. 3 GO NRW 12.03.2014. Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20 1599/14 Datum 95 Abs. 3 GO NRW 12.03.2014 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 25.03.2014

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20 1599/14 Datum 95 Abs. 3 GO NRW 12.03.2014 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 25.03.2014

Allgemeine Erläuterungen. zu den. Teilergebnis- und Teilfinanzhaushalten

Allgemeine Erläuterungen zu den Teilergebnis- und Teilfinanzhaushalten Allgemeine Erläuterungen Haushaltsplan 2015/2016 Gliederung Die Darstellung des Haushaltsplans konzentriert sich auf die Produktbereiche,

Allgemeine Erläuterungen zu den Teilergebnis- und Teilfinanzhaushalten Allgemeine Erläuterungen Haushaltsplan 2015/2016 Gliederung Die Darstellung des Haushaltsplans konzentriert sich auf die Produktbereiche,

Mittelfristige Finanzplanung 2 0 1 1-2 0 1 5

Mittelfristige Finanzplanung 2 0 1 1-2 0 1 5 Erläuterungen zur mittelfristigen Finanzplanung Dem beigefügten Finanzplan liegen folgende Annahmen zugrunde: a) Die Entwicklung der wichtigsten Ertrags- und

Mittelfristige Finanzplanung 2 0 1 1-2 0 1 5 Erläuterungen zur mittelfristigen Finanzplanung Dem beigefügten Finanzplan liegen folgende Annahmen zugrunde: a) Die Entwicklung der wichtigsten Ertrags- und

Erläuterungen zu den Positionen des Ergebnisplanes

Erläuterungen zu den Positionen des Ergebnisplanes Gesamtergebnisplan 1 Steuern und ähnliche Abgaben 2 + Zuwendungen und ähnliche allgemeine Umlagen 3 + Sonstige Transfererträge 4 + Öffentlich-rechtliche

Erläuterungen zu den Positionen des Ergebnisplanes Gesamtergebnisplan 1 Steuern und ähnliche Abgaben 2 + Zuwendungen und ähnliche allgemeine Umlagen 3 + Sonstige Transfererträge 4 + Öffentlich-rechtliche

Durchlaufende Sitzungsvorlage

DS-Nr. 405/13 öffentlicher Teil nichtöffentlicher Teil Durchlaufende Sitzungsvorlage am Finanzausschuss 22.05.2013 Hauptausschuss 22.05.2013 Stadtvertretung 29.05.2013 Betreff: Haushaltssatzung und Haushaltsplan

DS-Nr. 405/13 öffentlicher Teil nichtöffentlicher Teil Durchlaufende Sitzungsvorlage am Finanzausschuss 22.05.2013 Hauptausschuss 22.05.2013 Stadtvertretung 29.05.2013 Betreff: Haushaltssatzung und Haushaltsplan

Haushaltssatzung. der Gemeinde Essingen. für das Haushaltsjahr 2014. vom 24. Juli 2014

Haushaltssatzung der Gemeinde Essingen für das Haushaltsjahr 2014 vom 24. Juli 2014 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Haushaltssatzung der Gemeinde Essingen für das Haushaltsjahr 2014 vom 24. Juli 2014 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

H a u s h a l t s s a t z u n g

H a u s h a l t s s a t z u n g Auf Grund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen in der Fassung der Bekanntmachung vom 14. Juli 1994 (GV. NRW. S. 666), zuletzt geändert durch Gesetz

H a u s h a l t s s a t z u n g Auf Grund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen in der Fassung der Bekanntmachung vom 14. Juli 1994 (GV. NRW. S. 666), zuletzt geändert durch Gesetz

2013 01 LK Vorpommern-Greifswald. Haushaltssatzung. Stand: 23.04.2013. Seite 1 von 5

Haushaltssatzung Stand: 23.04.2013 Seite 1 von 5 Haushaltssatzung der LK Vorpommern-Greifswald für das Haushaltsjahr 2013 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

Haushaltssatzung Stand: 23.04.2013 Seite 1 von 5 Haushaltssatzung der LK Vorpommern-Greifswald für das Haushaltsjahr 2013 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

Haushaltsrede für das Jahr 2014

Haushaltsrede für das Jahr 2014 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, es darf gerne wieder zur Routine werden, dass wir Ihnen, jetzt bereits zum dritten Mal, einen ausgeglichenen

Haushaltsrede für das Jahr 2014 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, es darf gerne wieder zur Routine werden, dass wir Ihnen, jetzt bereits zum dritten Mal, einen ausgeglichenen

Die Werte in der Spalte für das Haushaltsjahr 2008 entsprechen jedoch den im Gesamtergebnishaushalt

Erläuterungen zur mittelfristigen Finanzplanung Die Werte in der Spalte für das Haushaltsjahr 2008 sind nur bedingt für Vergleichszwecke geeignet, da sich durch das Buchführungsverfahren nach den Grundsätzen

Erläuterungen zur mittelfristigen Finanzplanung Die Werte in der Spalte für das Haushaltsjahr 2008 sind nur bedingt für Vergleichszwecke geeignet, da sich durch das Buchführungsverfahren nach den Grundsätzen

2015 Stadt Angermünde. 2.2. Ergebnishaushalt und mittelfristige Ergebnisplanung Haushaltsjahr 2015

2.2. Ergebnishaushalt und mittelfristige Ergebnisplanung Haushaltsjahr 2015 41 Ergebnishaushalt und mittelfristige Ergebnisplanung Haushaltsjahr 2015 -in EUR- Ertrags- und Aufwandsarten vorl. Ergebnis

2.2. Ergebnishaushalt und mittelfristige Ergebnisplanung Haushaltsjahr 2015 41 Ergebnishaushalt und mittelfristige Ergebnisplanung Haushaltsjahr 2015 -in EUR- Ertrags- und Aufwandsarten vorl. Ergebnis

Haushaltssatzung der Gemeinde Gager für das Haushaltsjahr 2015

Haushaltssatzung der Gemeinde Gager für das Haushaltsjahr 2015 Aufgrund der 45 ff der Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung Gager vom 20.04.2015

Haushaltssatzung der Gemeinde Gager für das Haushaltsjahr 2015 Aufgrund der 45 ff der Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung Gager vom 20.04.2015

Haushaltssatzung für die Haushaltsjahre 2010 und 2011

Haushaltssatzung für die Haushaltsjahre 2010 und 2011 Haushaltssatzung der Ortsgemeinde Ockfen für die Haushaltsjahre 2010 und 2011 Der Ortsgemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz

Haushaltssatzung für die Haushaltsjahre 2010 und 2011 Haushaltssatzung der Ortsgemeinde Ockfen für die Haushaltsjahre 2010 und 2011 Der Ortsgemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz

Haushaltssatzung der Ortsgemeinde Gönnersdorf für das Jahr 2015. vom 15. Juni 2015

Haushaltssatzung der Ortsgemeinde Gönnersdorf für das Jahr 2015 vom 15. Juni 2015 Der Ortsgemeinderat hat auf Grund der 95 ff. Gemeindeordnung Rheinland-Pfalz folgende Haushaltssatzung beschlossen, die

Haushaltssatzung der Ortsgemeinde Gönnersdorf für das Jahr 2015 vom 15. Juni 2015 Der Ortsgemeinderat hat auf Grund der 95 ff. Gemeindeordnung Rheinland-Pfalz folgende Haushaltssatzung beschlossen, die

Der Bürgermeister. Marl, 01.02.2010 Amt für kommunale Finanzen (zuständiges Fachamt) Sitzungsvorlage Nr. 2010/0086.

Sitzungsvorlage Nr. 2010/0086.") Der Bürgermeister Marl, 01.02.2010 Amt für kommunale Finanzen (zuständiges Fachamt) Sitzungsvorlage Nr. 2010/0086 Bezugsvorlage Nr. x Öffentliche Sitzung Nichtöffentliche Sitzung Beschlussvorlage Beratungsfolge:

Der Bürgermeister Marl, 01.02.2010 Amt für kommunale Finanzen (zuständiges Fachamt) Sitzungsvorlage Nr. 2010/0086 Bezugsvorlage Nr. x Öffentliche Sitzung Nichtöffentliche Sitzung Beschlussvorlage Beratungsfolge:

Mittelfristige Finanzplanung 2 0 1 2-2 0 1 6

Mittelfristige Finanzplanung 2 0 1 2-2 0 1 6 Erläuterungen zur mittelfristigen Finanzplanung Dem beigefügten Finanzplan liegen folgende Annahmen zugrunde: a) Die Entwicklung der wichtigsten Ertrags- und

Mittelfristige Finanzplanung 2 0 1 2-2 0 1 6 Erläuterungen zur mittelfristigen Finanzplanung Dem beigefügten Finanzplan liegen folgende Annahmen zugrunde: a) Die Entwicklung der wichtigsten Ertrags- und

- 1 - Inhaltsverzeichnis

- 1 - Inhaltsverzeichnis ergänzt Finanzen der Gemeinden und Gemeindeverbände im Kreis Borken in 2014 im Vergleich zum Regierungsbezirk Münster und Nordrhein-Westfalen... 2 Finanzen der Gemeinden und Gemeindeverbände

- 1 - Inhaltsverzeichnis ergänzt Finanzen der Gemeinden und Gemeindeverbände im Kreis Borken in 2014 im Vergleich zum Regierungsbezirk Münster und Nordrhein-Westfalen... 2 Finanzen der Gemeinden und Gemeindeverbände

Amtliche Bekanntmachung der Stadt Neu-Anspach

Amtliche Bekanntmachung der Stadt Neu-Anspach I. Haushaltssatzung der Stadt Neu-Anspach für die Haushaltsjahre 2015 und 2016 Aufgrund der 94 ff. der Hessischen Gemeindeordnung vom 07.03.2005 (GVBl. S.

Amtliche Bekanntmachung der Stadt Neu-Anspach I. Haushaltssatzung der Stadt Neu-Anspach für die Haushaltsjahre 2015 und 2016 Aufgrund der 94 ff. der Hessischen Gemeindeordnung vom 07.03.2005 (GVBl. S.

(Lesefassung) Haushaltssatzung der Gemeinde Ostseebad Sellin für das Haushaltsjahr 2013

Haushaltssatzung der Gemeinde Ostseebad Sellin für das Haushaltsjahr 2013") (Lesefassung) Haushaltssatzung der Gemeinde Ostseebad Sellin für das Haushaltsjahr 2013 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung

(Lesefassung) Haushaltssatzung der Gemeinde Ostseebad Sellin für das Haushaltsjahr 2013 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung

Haushaltsrede für das Jahr 2015

Haushaltsrede für das Jahr 2015 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, wir konnten seit dem Jahr 2012 unsere Haushaltsplanentwürfe immer ausgleichen bzw. einen kleinen Überschuss

Haushaltsrede für das Jahr 2015 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, wir konnten seit dem Jahr 2012 unsere Haushaltsplanentwürfe immer ausgleichen bzw. einen kleinen Überschuss

München reduziert Schulden im Hoheitshaushalt um 393 Mio. Euro auf 968 Mio. Euro / Bereinigter Überschuss im Ertragshaushalt steigt auf 311 Mio.

Presseinformation vom 11.10. Entwurf 2. Nachtragshaushalt München reduziert Schulden im Hoheitshaushalt um 33 Mio. Euro auf Mio. Euro / Bereinigter im Ertragshaushalt steigt auf 311 Mio. Euro Eckdaten

Presseinformation vom 11.10. Entwurf 2. Nachtragshaushalt München reduziert Schulden im Hoheitshaushalt um 33 Mio. Euro auf Mio. Euro / Bereinigter im Ertragshaushalt steigt auf 311 Mio. Euro Eckdaten

Vorlage Nr. Fi 082/2015. Finanzausschuss am 17.11.2015 und 10.12.2015 Stadtvertretung am 16.12.2015

S T A D T F E H M A R N Der Bürgermeister Vorlage Nr. Fi 082/ Finanzausschuss am 17.11. und 10.12. Stadtvertretung am 16.12. Haushaltsplan und Haushaltssatzung für das Haushaltsjahr a) Investitionen b)

S T A D T F E H M A R N Der Bürgermeister Vorlage Nr. Fi 082/ Finanzausschuss am 17.11. und 10.12. Stadtvertretung am 16.12. Haushaltsplan und Haushaltssatzung für das Haushaltsjahr a) Investitionen b)

Durchlaufende Sitzungsvorlage C D. Finanzierung Zuständigkeiten

DS-Nr. 404/13 öffentlicher Teil nichtöffentlicher Teil Durchlaufende Sitzungsvorlage am Finanzausschuss 22.05.2013 Hauptausschuss 22.05.2013 Stadtvertretung 29.05.2013 Betreff: Haushaltssatzung und Haushaltsplan

DS-Nr. 404/13 öffentlicher Teil nichtöffentlicher Teil Durchlaufende Sitzungsvorlage am Finanzausschuss 22.05.2013 Hauptausschuss 22.05.2013 Stadtvertretung 29.05.2013 Betreff: Haushaltssatzung und Haushaltsplan

Hauptamt. Zugeordnete Teilpläne: 11101 Gemeindeorgane 11102 Dezernenten 11103 Hauptamtsaufgaben 11107 Personalvertretung. Zuständiger Fachausschuss:

Hauptamt Zugeordnete Teilpläne: 11101 Gemeindeorgane 11102 Dezernenten 11103 Hauptamtsaufgaben 11107 Personalvertretung Zuständiger Fachausschuss: Hauptausschuss Seite 20 Stadt Norderstedt Haushaltsplan

Hauptamt Zugeordnete Teilpläne: 11101 Gemeindeorgane 11102 Dezernenten 11103 Hauptamtsaufgaben 11107 Personalvertretung Zuständiger Fachausschuss: Hauptausschuss Seite 20 Stadt Norderstedt Haushaltsplan

Bekanntmachung der 1. Nachtragshaushaltssatzung

Bekanntmachung der 1. Nachtragshaushaltssatzung der Ortsgemeinde Lünebach für das Jahr 2012 vom 31.05.2012 Der Gemeinderat hat aufgrund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar

Bekanntmachung der 1. Nachtragshaushaltssatzung der Ortsgemeinde Lünebach für das Jahr 2012 vom 31.05.2012 Der Gemeinderat hat aufgrund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar

Sportförderung. Produktbereich: 08. mit den Produktgruppen: ab Seite: Haushalt 2008. Stadt Brilon

Haushalt 2008 Stadt Brilon Produktbereich: 08 Sportförderung mit den Produktgruppen: ab Seite: 08.01 Bereitstellung von Sportanlagen 547 08.02 Bereitstellung von Bädern 571 541 Teilergebnishaushalt Jahr

Haushalt 2008 Stadt Brilon Produktbereich: 08 Sportförderung mit den Produktgruppen: ab Seite: 08.01 Bereitstellung von Sportanlagen 547 08.02 Bereitstellung von Bädern 571 541 Teilergebnishaushalt Jahr

1. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2015/2016

1. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2015/2016 vom 14. Dezember 2015 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar

1. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2015/2016 vom 14. Dezember 2015 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Haushaltssatzung der Universitäts- und Hansestadt Greifswald für die Haushaltsjahre 201 5/2016

Haushaltssatzung der Universitäts und Hansestadt Greifswald für die Haushaltsjahre 201 5/2016 Aufgrund der 45 if. Kommunalverfassung des Landes MecklenburgVorpommern wird nach Beschluss der Bürgerschaft

Haushaltssatzung der Universitäts und Hansestadt Greifswald für die Haushaltsjahre 201 5/2016 Aufgrund der 45 if. Kommunalverfassung des Landes MecklenburgVorpommern wird nach Beschluss der Bürgerschaft

Haushaltssatzung der Stadt Nierstein für die Haushaltsjahre 2014 und 2015 vom 11.02.2014

Haushaltssatzung der Stadt Nierstein für die Haushaltsjahre 2014 und 2015 vom 11.02.2014 Der Stadtrat hat am 11.02.2014 auf Grund von 95 Gemeindeordnung Rheinland-Pfalz, in der derzeit geltenden Fassung,

Haushaltssatzung der Stadt Nierstein für die Haushaltsjahre 2014 und 2015 vom 11.02.2014 Der Stadtrat hat am 11.02.2014 auf Grund von 95 Gemeindeordnung Rheinland-Pfalz, in der derzeit geltenden Fassung,

IStadt Wesseling. Haushaltsbuch 2010. Fach 2. Satzung. wesseling. kommarhein.com

IStadt Wesseling Haushaltsbuch 2010 Fach 2 Satzung wesseling kommarhein.com Haushaltssatzung der Stadt Wesseling für das Haushaltsjahr 2010 Aufgrund des 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen

IStadt Wesseling Haushaltsbuch 2010 Fach 2 Satzung wesseling kommarhein.com Haushaltssatzung der Stadt Wesseling für das Haushaltsjahr 2010 Aufgrund des 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen

Projektgruppe 11 - Empfehlungen für die Erstellung einer Haushaltssatzung und eines Haushaltsplans -

Haushaltssatzung der Gemeinde... für das Jahr... 1) vom... Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Haushaltssatzung

Haushaltssatzung der Gemeinde... für das Jahr... 1) vom... Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Haushaltssatzung

1. Nachtragshaushaltssatzung Stadt Marlow für das Haushaltsjahr 2014. 1 Ergebnis- und Finanzhaushalt

Stadt Marlow Der Bürgermeister Am Markt 1 18337 Marlow Amtliche Bekanntmachung Nr.: I/10-0054-14 1. Nachtragshaushaltssatzung Stadt Marlow für das Haushaltsjahr 2014 Aufgrund des 48 i. V. m. 47 Kommunalverfassung

Stadt Marlow Der Bürgermeister Am Markt 1 18337 Marlow Amtliche Bekanntmachung Nr.: I/10-0054-14 1. Nachtragshaushaltssatzung Stadt Marlow für das Haushaltsjahr 2014 Aufgrund des 48 i. V. m. 47 Kommunalverfassung

Haushaltssatzung der Stadt Weißenthurm für das Jahr 2013 vom 14.03.2013

Haushaltssatzung der Stadt Weißenthurm für das Jahr 2013 vom 14.03.2013 Der Stadtrat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31.Januar 1994 (GBL: S. 153), zuletzt geändert

Haushaltssatzung der Stadt Weißenthurm für das Jahr 2013 vom 14.03.2013 Der Stadtrat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31.Januar 1994 (GBL: S. 153), zuletzt geändert

H A U S H A L T S S A T Z U N G

H A U S H A L T S S A T Z U N G der Stadt Mülheim an der Ruhr für das Haushaltsjahr 2008 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen (GO) in der Fassung der Bekanntmachung

H A U S H A L T S S A T Z U N G der Stadt Mülheim an der Ruhr für das Haushaltsjahr 2008 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen (GO) in der Fassung der Bekanntmachung

Haushaltssatzung. der Gemeinde Bornheim. für das Haushaltsjahr 2009. vom 20. Mai 2009

Haushaltssatzung der Gemeinde Bornheim für das Haushaltsjahr 2009 vom 20. Mai 2009 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Haushaltssatzung der Gemeinde Bornheim für das Haushaltsjahr 2009 vom 20. Mai 2009 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Nichtamtliche Lesefassung. Haushaltssatzung der Gemeinde Ostseebad Baabe für das Haushaltsjahr 2014

Nichtamtliche Lesefassung Haushaltssatzung der Gemeinde Ostseebad Baabe für das Haushaltsjahr 2014 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung

Nichtamtliche Lesefassung Haushaltssatzung der Gemeinde Ostseebad Baabe für das Haushaltsjahr 2014 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung

Vorbericht. der Gemeinde Jürgenshagen zum Nachtragshaushaltsplan 2015

Vorbericht der Gemeinde Jürgenshagen zum Nachtragshaushaltsplan 2015 Vorbericht Nachtrag Jürgenshagen 2015 Stand 11.02.2015.doc17.02.2015 Seite 1 von 12 Inhaltsverzeichnis Vorbemerkungen....Seite 3 Erhebliche

Vorbericht der Gemeinde Jürgenshagen zum Nachtragshaushaltsplan 2015 Vorbericht Nachtrag Jürgenshagen 2015 Stand 11.02.2015.doc17.02.2015 Seite 1 von 12 Inhaltsverzeichnis Vorbemerkungen....Seite 3 Erhebliche

Wirtschaftsplan. des Regiebetriebs. Technische Dienste Cuxhaven

W 1 Wirtschaftsplan des Regiebetriebs Technische Dienste Cuxhaven Wirtschaftsplan Technische Dienste Cuxhaven I. Erfolgsplan 2012-2016 2008 2009 2011 2012 2013 2014 2015 2016 Ergebnis Ergebnis Ergebnis

W 1 Wirtschaftsplan des Regiebetriebs Technische Dienste Cuxhaven Wirtschaftsplan Technische Dienste Cuxhaven I. Erfolgsplan 2012-2016 2008 2009 2011 2012 2013 2014 2015 2016 Ergebnis Ergebnis Ergebnis

Muster 2 (zu 9 ThürKommDoppikG)

") Nachtragshaushaltssatzung der Gemeinde... für das Haushaltsjahr... Der Gemeinderat hat auf Grund des 9 ThürKommDoppikG in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Nachtragshaushaltssatzung

Nachtragshaushaltssatzung der Gemeinde... für das Haushaltsjahr... Der Gemeinderat hat auf Grund des 9 ThürKommDoppikG in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Nachtragshaushaltssatzung

Amtsblatt der Stadt Hilden

Amtsblatt der Stadt Hilden Sitzungstermine Amtliche Bekanntmachung der Stadt Hilden 1. Neufassung vom 21.04.2010 der Haushaltssatzung der Stadt Hilden vom 17.03.2010 für das Haushaltsjahr 2010 Jahrgang

Amtsblatt der Stadt Hilden Sitzungstermine Amtliche Bekanntmachung der Stadt Hilden 1. Neufassung vom 21.04.2010 der Haushaltssatzung der Stadt Hilden vom 17.03.2010 für das Haushaltsjahr 2010 Jahrgang

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

Haushaltssatzung der Stadt Marlow

Stadt Marlow Der Bürgermeister Am Markt 1 18337 Marlow Amtliche Bekanntmachung Nr.: I/10-0006-15 Haushaltssatzung der Stadt Marlow für das Haushaltsjahr 2015 Aufgrund der 45 ff. Kommunalverfassung des

Stadt Marlow Der Bürgermeister Am Markt 1 18337 Marlow Amtliche Bekanntmachung Nr.: I/10-0006-15 Haushaltssatzung der Stadt Marlow für das Haushaltsjahr 2015 Aufgrund der 45 ff. Kommunalverfassung des

Haushaltssatzung der Hansestadt Wismar für das Haushaltsjahr 2014

Veröffentlichung: 14.07.2013 Inkrafttreten: 15.07.2013 Haushaltssatzung der Hansestadt Wismar für das Haushaltsjahr 2014 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

Veröffentlichung: 14.07.2013 Inkrafttreten: 15.07.2013 Haushaltssatzung der Hansestadt Wismar für das Haushaltsjahr 2014 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

H a u s h a l t s s a t z u n g des Zweckverbandes Konversion Flugplatz Mendig für das Haushaltsjahr 2015 vom 06.01.2015

H a u s h a l t s s a t z u n g des Zweckverbandes Konversion Flugplatz Mendig für das Haushaltsjahr 2015 vom 06.01.2015 Die Verbandsversammlung des Zweckverbandes Konversion Flugplatz Mendig hat auf Grund

H a u s h a l t s s a t z u n g des Zweckverbandes Konversion Flugplatz Mendig für das Haushaltsjahr 2015 vom 06.01.2015 Die Verbandsversammlung des Zweckverbandes Konversion Flugplatz Mendig hat auf Grund

Überleitung von der Kameralistik zur Doppik