Investition. (Käfer, 1974) Prof. Dr. Y.-G.Schoper. Betriebswirtschaft II

|

|

|

- Renate Schuler

- vor 7 Jahren

- Abrufe

Transkript

1 Investition Eine Investition ist die Umwandlung der durch Finanzierung oder aus Umsätzen stammenden flüssigen Mittel des Unternehmens in Sachgüter, Dienstleistungen und Forderungen. (Käfer, 1974) Seite 1

2 Investition Investition im weiteren Sinne: Vermögenswerte umfassen sämtliche Unternehmensbereiche z.b. Grundstücke, Patente, Lizenzen, Beteiligungen, aber auch Ausbildung von MA, Informationssysteme oder Forschungsprojekte Investition im engeren Sinne: Beschränkt sich auf einen best. Unternehmensbereich, in den investiert wird. = Umwandlung finanzieller Mittel in materielles Anlagevermögen. Seite 2

3 Aufgabe der Investitionsrechnung Investitionen bergen immer das Risiko des Kapitalverlustes. Bei rationaler Unternehmensführung wird daher vor der Investitionsdurchführung eine Planungsrechnung durchgeführt. Aufgabe der Investitionsrechung ist, die Sinnhaftigkeit von Investitionsprojekten aus rechnerischer Sicht zu überprüfen. Seite 3

4 Gründe für Investitionen Seite 4

5 Das Produkt als Initiator von Investitionen Seite 5

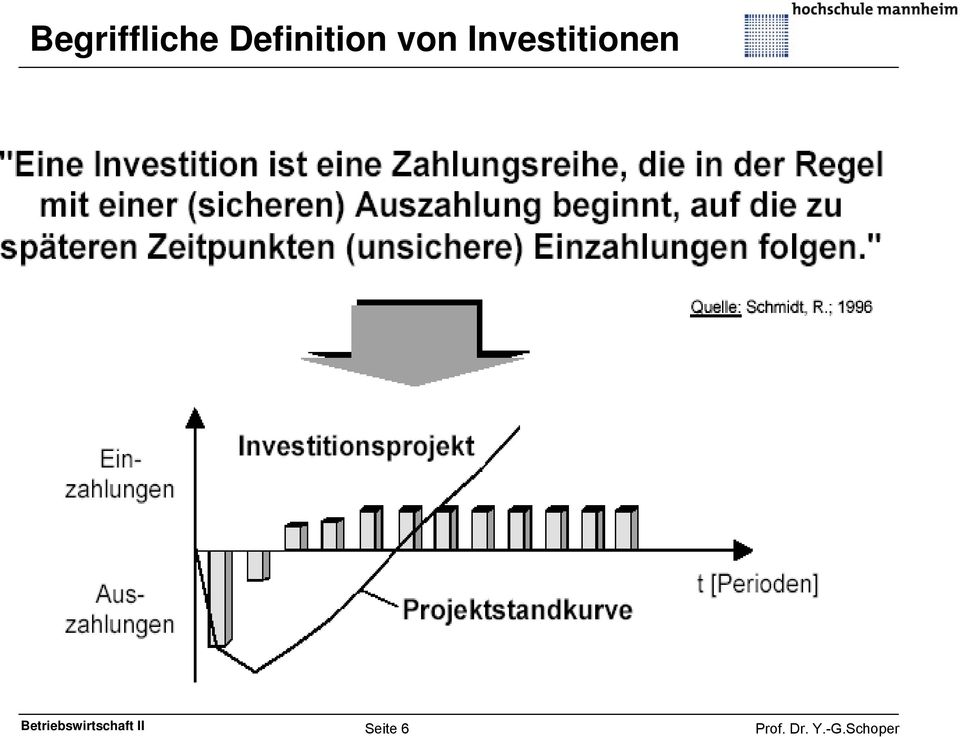

6 Begriffliche Definition von Investitionen Seite 6

7 Unsicherheit von Investitionen Seite 7

8 Kategorien von Investitionen Seite 8

9 Investitionsarten Seite 9

10 Investitionsarten Seite 10

11 Aktuelle Situation der Investitionsplanung Seite 11

12 Ziel der Investitionsrechnung Ziel der Investitionsrechnung ist: Die Risiken einer Investition zu beurteilen. Die Zweckmäßigkeit einer Investition zu beurteilen Aus einer Auswahl von Investitionsobjekten das am besten Geeignete zu finden. Seite 12

13 Der Investitions-Entscheidungsprozess 1. Investitionsanregung Erkenntnis eines Handlungsbedarfs Aufzeigen von Handlungsmöglichkeiten 2. Investitionsplanung Ziel- und Problemanalyse Alternativensuche Technische Investitionsprüfung (Analyse der Alternativen) Investitionsrechnung (quantitative Bewertung) Qualitative Bewertung (weiche Faktoren) Investitionsentscheidung 3. Investitionsrealisierung 4. Investitionskontrolle Durchführungs- und Wirtschaftlichkeitskontrolle Seite 13

Investitionsrechnung (quantitative Bewertung) Qualitative Bewertung (weiche Faktoren)")

14 Investitionsanregung Seite 14

15 Verfahren der Investitionsrechnung Seite 15

16 Investitionsverlauf Kosten Erlöse Kumulierte Einnahmen aus der Bewirtschaftung der Investition Amortisationszeit Kumulierte Differenz aus Erlösen und Kosten 0 Investition Zeit (Jahre) Kumulierte Kosten aus der Bewirtschaftung der Investition Seite 16

17 Verfahren der Investitionsrechnung Methoden der Investitionsrechnung Statische Verfahren Dynamische Verfahren* Annuitätenmethode Gewinnvergleichsrechnung Rentabilitätsrechnung Kostenvergleichsrechnung Interne Zinsfußmethode Kapitalwertmethode Amortisationsrechnung Seite 17 * unter Berücksichtigung der zeitlichen Aspektes

18 Statische vs. dynamische Investitionsrechnung Bei der statischen Investitionsrechnung werden die dem Investitionsprojekt zurechenbaren Einnahmen und Ausgaben als Durchschnittswerte periodisiert zur Beurteilung der Vorteilhaftigkeit eines Investitionsvorhabens. Die S.I. gibt dennoch einen ersten Überblick über ein Projekt ohne großen Rechenaufwand. Bei der dynamischen Investitionsrechnung wird der zeitliche Anfall der Einnahmen und Ausgaben über die Zinseszinsrechnung wesentlich exakter berücksichtigt. Seite 18

19 Statische Investitionsrechnung Kostenvergleichsrechnung Gewinnvergleichsrechnung Rentabilitätsvergleichsrechnung Amortisationsvergleichsrechnung Seite 19

20 Kostenvergleichsrechnung Vergleich von Alt- Neu- und Ersatzinvestitionen. (nach Betriebskosten, Abschreibung und Zinsen) =) Auswahl der Investition mit den geringsten Kosten. Problem: Großes Risiko, da Erlöse nicht bekannt bzw. nicht beachtet werden. =) die Kostendeckung ist fraglich. Seite 20

21 Kostenvergleichsrechnung Seite 21

22 Gewinnvergleichsrechnung Ziel: Bewertung des Outputs verschiedener Investitionen G = E K Bei einer Investitionsmöglichkeit: G > 0 oder G > Gmin Bei mehreren Investitionsmöglichkeiten: max (G1...Gi ) Seite 22

23 Gewinnvergleichsrechnung Seite 23

24 Rentabilitätsvergleichsrechnung Bewertung von Gewinn und Kapitaleinsatz. Gewinn Rentabilität = Gebundenes Kapital 100% Bei einer Investitionsmöglichkeit: Vergleich der Rentabilität mit dem geforderten Mindestzinssatz Bei mehreren Investitionsmöglichkeiten: Vergleich der verschiedenen Rentabilitäten untereinander und mit dem Mindestzinssatz. Seite 24

25 Rentabilitätsvergleichsrechnung Seite 25

26 Amortisationsvergleichsrechnung Ist die einzige Methode, die die Lebensdauer der Investition betrachtet. Arbeitet mit Ausgaben und Erlös. Einzahlungsüberschuss (EÜ) = Erlös Ausgaben (A) Berechnung der Amortisationsdauer. Durchführung falls Amortisationsdauer kleiner/gleich Sollzeit Seite 26

27 Amortisationsvergleichsrechnung Seite 27

28 Investition in Form einer Zahlungsreihe Seite 28

29 Merkmale der statischen Investitionsverfahren Kostenvgl.-Rechng: Gewinnvgl.-Rechng: Rentabilitätsvgl.-Rg: Amortisationsvgl-Rg: Identische Erlösseite Reine Kosten werden verglichen Mehrperiodizität wird nicht berücksichtigt Gleiche Erlöse über betrachteten Zeitraum Unterschiedliche Kapitaleinsätze und Zeiträume bleiben unberücksichtigt Erlös- und Kostenseite werden betrachtet Maximierung der Rendite Kapitaleinsatz schlecht abgrenzbar Mehrperiodizität wird nicht berücksichtigt Berücksichtigung der Mehrperiodizität Zeitlich unterschiedl. Zahlungen berücksichtigt Seite 29

30 Dynamische Investitionsverfahren Ausgangspunkt der dynamischen Investitionsplanungsverfahren ist, dass ein Geldbetrag, der heute fällig wird, anders zu beurteilen ist als ein gleicher Geldbetrag, der morgen fällig wird. Seite 30

31 Dynamische Investitionsverfahren Durch Auf- und Abzinsung werden zeitverschiedene Zahlungen miteinander vergleichbar: Ein heute verfügbarer Betrag B o hat nach n Jahren den Wert (Aufzinsung): E n = B o (1+i) n Ein nach n Jahren verfügbarer Betrag E n hat heute den Wert (Abzinsung): E n B 0 = (1+i) n Seite 31

32 Barwertmethode Barwert: Zahlungen bezogen auf einen Bezugszeitpunkt t = 0. Errechnet durch eine geometrische Reihe (Zinseszinsrechnung) B0 = Barwert bezogen auf t=0 E = Betrag der Zahlung i = Zinsfaktor/a n = Anzahl der Jahre seit t=0 Beispiel: Seite 32

33 Dynamische Investitionsrechnung Beispiel für Investitionsrechnung: Ein Schuldner bietet seinem Gläubiger an, eine Zahlung von 100,-, die in einem Jahr fällig wird, schon jetzt zu leisten, allerdings mit einem Abschlag von 4,-. Die Bank bietet im 6% Zinsen für ein Jahr Festgeld. Sollte der Gläubiger das Angebot akzeptieren? Seite 33

34 Dynamische Investitionsrechnung 1. Rechnung: K 1 = 96 (1+0,06) 1 = 101,76 Am Ende verfügt er somit über 101,76 anstelle 100 Oder 2. Rechnung: 100 K 0 = = 94,34 (1+0,06) in einem Jahr sind gleichbedeutend mit heute 94,34. Damit sind 96 heute mehr als 94,43. Seite 34

35 Barwert von Zahlungsreihen Zahlungsreihen mit gleichen Summen: Zur Erfassung von Zahlungen gleicher Höhe kann die geometrische Reihe erweitert werden: Zahlungsreihen mit veränderlichen Summen: Zur Erfassung von Zahlungsreihen mit veränderlichem Wert gibt es keine geschlossene Formel. Die einzelnen Barwerte müssen addiert werden. Seite 35

36 Kapitalwertverfahren Kapitalwert: Differenz zwischen Barwert der Einnahmen und Barwert der Ausgaben, wobei das Unternehmen einen angestrebten Zinssatz festlegt. Der Kapitalwert einer Investition kann negativ, null oder positiv sein. Bei einem positiven Kapitalwert ist eine Investition rentabel. Seite 36

37 Internes Zinsfußverfahren Interner Zinsfluss: Zinssatz für den der Kapitalwert der Investition genau Null ist. Berechnet wird dieser Zinssatz, indem für 2 Versuchszinssätze der Kapitalwert C 0 ermittelt wird und die Ergebnisse entweder graphisch oder rechnerisch geschnitten werden. Seite 37

38 Einsatz der Investitionsrechenverfahren Methode Zahl der in % von 203 Unternehmen Unternehmen interne Zinsfußmethode ,2 Pay-back-Methode ,2 Kapitalwertmethode 97 47,8 Kostenvergleichs- Methode 88 43,3 Annuitäten-Methode 46 22,7 andere Methoden 7 3,4 keine Methode 1 0,5 Eingesetzte Investitions-Rechenmethoden in 203 großen Unternehmen in Deutschland, Österreich und der Schweiz. Quelle: Untersuchung nach Drucarczyk, 1996 Seite 38

39 Beispiel für Investitionsrechnung Berechnung der Investition einer Fotovoltaikanlage Annahmen: Anlagengröße: 10kWp Investitionskosten: /kwp Erneuerung der Wechselrichter nach 8 Jahren: 500 /kwp Einspeisevergütung: 0,574 /kwh Jahresertrag: 900 kwh/kwpa Laufzeit 20 Jahre. Angestrebter Zinssatz 10% Seite 39

40 1. Berechnung mit Amortisationsverfahren Ausgaben: = Einnahmen: kwh/a /kwh = /a. Amortisation nach 11,7 Jahren. Seite 40

41 2. Berechnung mit Kapitalwertverfahren Seite 41

42 2. Berechnung mit Kapitalwertverfahren Seite 42

Investition & Finanzierung. Gunther Friedl

Teil 4: Investition & Finanzierung 218 Einführung Investition & Finanzierung Bilanz Schematischer Aufbau einer Bilanz Aktiva Passiva Mittelverwendung Investition Anlagevermögen Sachanlagen Beteiligungen

Teil 4: Investition & Finanzierung 218 Einführung Investition & Finanzierung Bilanz Schematischer Aufbau einer Bilanz Aktiva Passiva Mittelverwendung Investition Anlagevermögen Sachanlagen Beteiligungen

Leseprobe. Investition und Finanzierung

Investition und Finanzierung Kapitel 2 - Investitionsrechnung 2.1 Methoden der Investitionsrechnung 2.2 Statische Investitionsrechnung - Kosten- und Gewinnvergleichsverfahren 2.2.1 Kostenvergleichsverfahren

Investition und Finanzierung Kapitel 2 - Investitionsrechnung 2.1 Methoden der Investitionsrechnung 2.2 Statische Investitionsrechnung - Kosten- und Gewinnvergleichsverfahren 2.2.1 Kostenvergleichsverfahren

Investitionsentscheidungen vorbereiten und treffen

Kapitelübersicht Investitionsprozess 1. Anregung 2. Zielfestlegung 3. Suche nach Alternativen 4. Bewertung von Alternativen 5. Entscheidung für eine Alternative 6. Durchführung 7. Kontrolle Investitionsentscheidungen

Kapitelübersicht Investitionsprozess 1. Anregung 2. Zielfestlegung 3. Suche nach Alternativen 4. Bewertung von Alternativen 5. Entscheidung für eine Alternative 6. Durchführung 7. Kontrolle Investitionsentscheidungen

Lerneinheit 1 Grundlagen betriebswirtschaftlicher Investitionsentscheidungen

Verbundstudium Technische Betriebswirtschaft Grundlagen der Investition und Finanzierung Prof. Dr. W. Hufnagel Lerneinheit 1 Grundlagen betriebswirtschaftlicher Investitionsentscheidungen LE1, S. 7 Begriffsdefinition

Verbundstudium Technische Betriebswirtschaft Grundlagen der Investition und Finanzierung Prof. Dr. W. Hufnagel Lerneinheit 1 Grundlagen betriebswirtschaftlicher Investitionsentscheidungen LE1, S. 7 Begriffsdefinition

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre Teil III: Rechnungs- und Finanzwesen Investitionsrechnung Dr. Horst Kunhenn Fachhochschule Münster, ITB Steinfurt Allgemeine Betriebswirtschaftslehre

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre Teil III: Rechnungs- und Finanzwesen Investitionsrechnung Dr. Horst Kunhenn Fachhochschule Münster, ITB Steinfurt Allgemeine Betriebswirtschaftslehre

Christian Bleis. Investition BWV BERLINER WISSENSCHAFTS-VERLAG

Christian Bleis Investition mm BWV BERLINER WISSENSCHAFTS-VERLAG Inhaltsverzeichnis Herausgebervorwort Autorenvorwort Abkürzungsverzeichnis Kleine Formelsammlung V VII XVII XIX Investitionsentscheidungen

Christian Bleis Investition mm BWV BERLINER WISSENSCHAFTS-VERLAG Inhaltsverzeichnis Herausgebervorwort Autorenvorwort Abkürzungsverzeichnis Kleine Formelsammlung V VII XVII XIX Investitionsentscheidungen

Statische Investitionsrechenverfahren. Charakteristika Verfahren Kritische Beurteilung

Statische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Kosten und Erträgen (Leistungen). Sie beziehen sich auf EINE Periode, idr auf eine

Statische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Kosten und Erträgen (Leistungen). Sie beziehen sich auf EINE Periode, idr auf eine

Aufgabe 1 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2014

Aufgabe 1 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2014 Dipl.-Kfm. Stephan Körner Aufgabe 1: Investitionscontrolling (40 Punkte) Die Bleier & Mine GmbH ist Herstellerin von Büroartikeln

Aufgabe 1 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2014 Dipl.-Kfm. Stephan Körner Aufgabe 1: Investitionscontrolling (40 Punkte) Die Bleier & Mine GmbH ist Herstellerin von Büroartikeln

Kapitel 7: Investitionsrechnung Fragen, Aufgaben und Übungen Lösungen

Kapitel 7: Investitionsrechnung Fragen, Aufgaben und Übungen Lösungen Investitionsrechnung: Fragen, Aufgaben und Übungen 2/11 Investitionsrechnung Grundlagen 1. Was bedeutet der Begriff Investition? Unter

Kapitel 7: Investitionsrechnung Fragen, Aufgaben und Übungen Lösungen Investitionsrechnung: Fragen, Aufgaben und Übungen 2/11 Investitionsrechnung Grundlagen 1. Was bedeutet der Begriff Investition? Unter

INVESTITIONS- RECHNUNG. Thomas Kutschera

INVESTITIONS- RECHNUNG Thomas Kutschera 24.10.2016 10.10.2014 Kutschera - Investitionsrechnung 2 Mittel woher - wohin Finanzierung Mittelherkunft Von wo bekomme ich die Mittel Partner Bank Eigene Gewinne

INVESTITIONS- RECHNUNG Thomas Kutschera 24.10.2016 10.10.2014 Kutschera - Investitionsrechnung 2 Mittel woher - wohin Finanzierung Mittelherkunft Von wo bekomme ich die Mittel Partner Bank Eigene Gewinne

52 Investitionsrechnung

BETRIEBSWIRTSCHAFTSLEHRE I 52 Investitionsrechnung 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Investitionsentscheidung Entscheidungsproblematik 1: Informationsstand Entscheidung

BETRIEBSWIRTSCHAFTSLEHRE I 52 Investitionsrechnung 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Investitionsentscheidung Entscheidungsproblematik 1: Informationsstand Entscheidung

2.BEFT - Referat. von Taro Fruhwirth, 5HBa

2.BEFT - Referat von Taro Fruhwirth, 5HBa Verfahren der statischen und dynamischen Investitionsrechnung Welche Dimension hat die Investitionsrechnung allgemein? Welche Unterschiede sind bei der statischen

2.BEFT - Referat von Taro Fruhwirth, 5HBa Verfahren der statischen und dynamischen Investitionsrechnung Welche Dimension hat die Investitionsrechnung allgemein? Welche Unterschiede sind bei der statischen

Was versteht man unter Investitionen?

Was versteht man unter Investitionen? Überführung von Zahlungsmitteln in Sach- oder Finanzvermögen Unter Investition versteht man den wirtschaftlichen Sachverhalt, dass Zahlungsmittel ausgegeben und damit

Was versteht man unter Investitionen? Überführung von Zahlungsmitteln in Sach- oder Finanzvermögen Unter Investition versteht man den wirtschaftlichen Sachverhalt, dass Zahlungsmittel ausgegeben und damit

INVESTITIONEN. Auszahlung Beiträge zum Betriebszweck Nutzen Cashflows n

INVESTITIONEN Auszahlung Beiträge zum Betriebszweck Nutzen Cashflows 0 1 2 3 n MERKMALE A. Langfristigkeit B. Zeitliches Auseinanderfallen von Einnahmen und Ausgaben C. Hoher Investitionsbetrag Nutzungsdauer

INVESTITIONEN Auszahlung Beiträge zum Betriebszweck Nutzen Cashflows 0 1 2 3 n MERKMALE A. Langfristigkeit B. Zeitliches Auseinanderfallen von Einnahmen und Ausgaben C. Hoher Investitionsbetrag Nutzungsdauer

Investitionsrechnung. Building Competence. Crossing Borders. Prof. E. H. Bruderer.

Investitionsrechnung Prof. E. H. Bruderer bde@zhwin.ch Building Competence. Crossing Borders. Lernziele Investitionsrechnung Die Studierenden a. können statische Methoden rechnen und bewerten. b. können

Investitionsrechnung Prof. E. H. Bruderer bde@zhwin.ch Building Competence. Crossing Borders. Lernziele Investitionsrechnung Die Studierenden a. können statische Methoden rechnen und bewerten. b. können

Inhaltsverzeichnis VII

Inhaltsverzeichnis 1 Grundlagen der Investitionstheorie... 1 1.1 Investitionstheorie als Teil der Betriebswirtschaftstheorie... 1 1.2 Investition... 1 1.2.1 Investitionsobjekt und Investitionsrechnung...

Inhaltsverzeichnis 1 Grundlagen der Investitionstheorie... 1 1.1 Investitionstheorie als Teil der Betriebswirtschaftstheorie... 1 1.2 Investition... 1 1.2.1 Investitionsobjekt und Investitionsrechnung...

52U Investitionsrechnung Lösungshinweise

BETRIEBSWIRTSCHAFTSLEHRE I 52U Investitionsrechnung Lösungshinweise 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Kostenvergleichsrechnung Abschreibungskosten Beispiel (Aufgabe

BETRIEBSWIRTSCHAFTSLEHRE I 52U Investitionsrechnung Lösungshinweise 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Kostenvergleichsrechnung Abschreibungskosten Beispiel (Aufgabe

B. Verfahren der Investitionsrechnung

Auf einen Blick: Statische Investitionsrechnungsverfahren die klassischen Verfahren zur Berechnung der Vorteilhaftigkeit einer Investition. Dynamische Investitionsrechnungsverfahren der moderne Weg zur

Auf einen Blick: Statische Investitionsrechnungsverfahren die klassischen Verfahren zur Berechnung der Vorteilhaftigkeit einer Investition. Dynamische Investitionsrechnungsverfahren der moderne Weg zur

Investitionscontrolling - ausgewählte Kapitel

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2016/17 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2016/17 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

Investitionscontrolling - ausgewählte Kapitel

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2018/19 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2018/19 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

Dynamische Investitionsrechenverfahren. Charakteristika Verfahren Kritische Beurteilung

Dynamische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Zahlungsströmen genauer: auf Aus- und Einzahlungen. Sie beziehen sich auf MEHRERE

Dynamische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Zahlungsströmen genauer: auf Aus- und Einzahlungen. Sie beziehen sich auf MEHRERE

Investition. Investitionsarten Es ist sinnvoll, Investitionen in verschiedene Arten einzuteilen. So wissen die Entscheider über die Vorhaben Bescheid.

Investition Investitionen entscheiden ganz wesentlich über die Zukunft des Unternehmens. Sie stellen die Weichen für zukünftige Leistungen und Kosten. Vor allem werden finanzielle Mittel gebunden, die

Investition Investitionen entscheiden ganz wesentlich über die Zukunft des Unternehmens. Sie stellen die Weichen für zukünftige Leistungen und Kosten. Vor allem werden finanzielle Mittel gebunden, die

Übungsblatt 4. t = 1 t = 2 t = 3 t = 4 Zahlungen Projekt A e. Sie stellt einen Spezialfall der Kapitalwertmethode dar.

Aufgaben Kapitel 4: Investitionsrechnung (Grundlagen, Kapitalwertmethode, Annuitätenmethode) 1. Zu den statischen Investitionsrechenverfahren gehören a. der statische Renditevergleich b. die Rentabilitätsrechnung

Aufgaben Kapitel 4: Investitionsrechnung (Grundlagen, Kapitalwertmethode, Annuitätenmethode) 1. Zu den statischen Investitionsrechenverfahren gehören a. der statische Renditevergleich b. die Rentabilitätsrechnung

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Beck-Wirtschaftsberater im dtv Controlling. Das Basiswissen für die Praxis. von Dr. Volker Schultz. 2. Auflage. Verlag C.H.

Beck-Wirtschaftsberater im dtv 50943 Controlling Das Basiswissen für die Praxis von Dr. Volker Schultz 2. Auflage Verlag C.H. Beck München 2014 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406

Beck-Wirtschaftsberater im dtv 50943 Controlling Das Basiswissen für die Praxis von Dr. Volker Schultz 2. Auflage Verlag C.H. Beck München 2014 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406

Klausuraufgaben Finanzierung Klausur WS 01/02 (Mitschriften aus Vorlesungen der FH Merseburg Dipl Kfm. S. Baar) Ausarbeitung Feininger

Ausarbeitung Feininger") Aufgabe 1) (8 Punkte) Schlagen Sie ein geeignetes Investitionsrechenverfahren vor und begründen Sie Ihre Aussage. KEINE RECHNUNG NUR VERBALE AUSFÜHRUNGEN. a) Die Brumm Brumm-AG will Ihre Produktionspalette

Aufgabe 1) (8 Punkte) Schlagen Sie ein geeignetes Investitionsrechenverfahren vor und begründen Sie Ihre Aussage. KEINE RECHNUNG NUR VERBALE AUSFÜHRUNGEN. a) Die Brumm Brumm-AG will Ihre Produktionspalette

Investitionsrechnung in der öffentlichen Verwaltung

Steven Ott Investitionsrechnung in der öffentlichen Verwaltung Die praktische Bewertung von Investitionsvorhaben GABLER Vorwort.... V Abbildungsverzeichnis... XIII 1 Ziel, Methodik und Inhalt des Buches...

Steven Ott Investitionsrechnung in der öffentlichen Verwaltung Die praktische Bewertung von Investitionsvorhaben GABLER Vorwort.... V Abbildungsverzeichnis... XIII 1 Ziel, Methodik und Inhalt des Buches...

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Investitionsrechnung. Dynamische Verfahren (2009-04-29) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Aufbau + Inhalt des GB Statische

Wirtschaftlichkeitsrechnung (SS 2009) Investitionsrechnung. Dynamische Verfahren (2009-04-29) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Aufbau + Inhalt des GB Statische

INVESTITION. Betriebswirtschaftslehre

INVESTITION : Investition Umwandlung von Zahlungsmittel in langfristig gebundene Produktionsfaktoren bzw. Vermögenswerte Sachvermögen, Finanzvermögen, immaterielles Vermögen Probleme: - langfristige Kapitalbindung

INVESTITION : Investition Umwandlung von Zahlungsmittel in langfristig gebundene Produktionsfaktoren bzw. Vermögenswerte Sachvermögen, Finanzvermögen, immaterielles Vermögen Probleme: - langfristige Kapitalbindung

Investitionsrechnung

Investitionsrechnung Vorlesung Allgemeine Betriebswirtschaftslehre Wissenschaftszentrum Weihenstephan Sommersemester 2008 Technische Universität München Univ.-Prof. Frank-Martin Belz Inhaltsübersicht Teil

Investitionsrechnung Vorlesung Allgemeine Betriebswirtschaftslehre Wissenschaftszentrum Weihenstephan Sommersemester 2008 Technische Universität München Univ.-Prof. Frank-Martin Belz Inhaltsübersicht Teil

Investitionsrechnung und Nutzwertanalyse

Wolfgang Hoffmeister Investitionsrechnung und Nutzwertanalyse Eine entscheidungsorientierte Darstellung mit vielen Beispielen und Übungen 2. überarbeitete Auflage fflflt BWV BERLINER WISSENSCHAFTS-VERLAG

Wolfgang Hoffmeister Investitionsrechnung und Nutzwertanalyse Eine entscheidungsorientierte Darstellung mit vielen Beispielen und Übungen 2. überarbeitete Auflage fflflt BWV BERLINER WISSENSCHAFTS-VERLAG

Investitionsrechnung Folie / Seite. Grundlagen 2 / 1. Bestimmungsgrössen 5 / 4

Folie / Seite Grundlagen 2 / 1 Bestimmungsgrössen 5 / 4 Überblick über die Verfahren der 6 / 7 Statische Rechenverfahren Kostenvergleichsrechnung 8 / 8 Gewinnvergleichsrechnung 9 / 9 Rentabilitätsrechnung

Folie / Seite Grundlagen 2 / 1 Bestimmungsgrössen 5 / 4 Überblick über die Verfahren der 6 / 7 Statische Rechenverfahren Kostenvergleichsrechnung 8 / 8 Gewinnvergleichsrechnung 9 / 9 Rentabilitätsrechnung

Investierung und Finanzierung

Investierung und Finanzierung Vermögen Kapital Investierung Finanzierung Desinvestierung Definanzierung Bestandesgrössen Stromgrössen Investitionsbegriff Investition Im weiteren Sinn Im engeren Sinn materiell

Investierung und Finanzierung Vermögen Kapital Investierung Finanzierung Desinvestierung Definanzierung Bestandesgrössen Stromgrössen Investitionsbegriff Investition Im weiteren Sinn Im engeren Sinn materiell

UNIVERSITÄT HOHENHEIM

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert Planung und Entscheidung (B 00202) Lösung Aufgabe 7

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert Planung und Entscheidung (B 00202) Lösung Aufgabe 7

Wirtschaftlichkeitsberechnung der Energiesparmaßnahmen

Wirtschaftlichkeitsberechnung der Energiesparmaßnahmen Die nachfolgend Beschriebenen Verfahren und Berechnungen sind Grundlage der Wirtschaftlichkeitsbetrachtungen der eingesetzten Einblasverfahren. Grundlagen

Wirtschaftlichkeitsberechnung der Energiesparmaßnahmen Die nachfolgend Beschriebenen Verfahren und Berechnungen sind Grundlage der Wirtschaftlichkeitsbetrachtungen der eingesetzten Einblasverfahren. Grundlagen

Die verschiedenen Investitionsalternativen werden durch Gegenüberstellung ihrer wesentlichen Kosten beurteilt. Dazu gehören:

Statische Verfahren 2 2.1 Kostenvergleichsrechnung Die verschiedenen Investitionsalternativen werden durch Gegenüberstellung ihrer wesentlichen Kosten beurteilt. Dazu gehören: Anschaffungswert Kapitalkosten

Statische Verfahren 2 2.1 Kostenvergleichsrechnung Die verschiedenen Investitionsalternativen werden durch Gegenüberstellung ihrer wesentlichen Kosten beurteilt. Dazu gehören: Anschaffungswert Kapitalkosten

Unternehmensrechnung für Marketing- und Verkaufsleiter RW ; Investitionsrechnung; Folienset 3

Unternehmensrechnung für Marketing- und Verkaufsleiter RW 10 + 11; Investitionsrechnung; Folienset 3 1. Einleitung zur Investitionsrechnung 2. Nicht monetäre Bewertung einer Investition 3. Statische Investitionsrechnung

Unternehmensrechnung für Marketing- und Verkaufsleiter RW 10 + 11; Investitionsrechnung; Folienset 3 1. Einleitung zur Investitionsrechnung 2. Nicht monetäre Bewertung einer Investition 3. Statische Investitionsrechnung

Wirtschaftlichkeit dezentraler Stromerzeugung!

Wirtschaftlichkeit dezentraler Stromerzeugung! Berechnungsverfahren, Einflussgrößen, Praxisbeispiel 29. Oktober 2013 DI Dr. Alfred Rastädter Alfred Rastädter 2013 1 Zielsetzung Statischer Investitionsanalyseverfahren

Wirtschaftlichkeit dezentraler Stromerzeugung! Berechnungsverfahren, Einflussgrößen, Praxisbeispiel 29. Oktober 2013 DI Dr. Alfred Rastädter Alfred Rastädter 2013 1 Zielsetzung Statischer Investitionsanalyseverfahren

Rentabilität als Entscheidungskriterium für Investitionen

Rentabilität als Entscheidungskriterium für 2. Energieeffizienztisch des Netzwerkes Südbayern am 27. Juli 2011 Thomas Gobmaier Gefördert durch: Testveranstaltung in Karlsruhe, 16. Oktober 2009 kurz nach

Rentabilität als Entscheidungskriterium für 2. Energieeffizienztisch des Netzwerkes Südbayern am 27. Juli 2011 Thomas Gobmaier Gefördert durch: Testveranstaltung in Karlsruhe, 16. Oktober 2009 kurz nach

Grundlagen der Finanzierung und Investition

Grundlagen der Finanzierung und Investition Mit Fallbeispielen und Übungen von Prof. Dr. Ulrich Pape ESCP-EAP Europäische Wirtschaftshochschule Berlin Lehrstuhl für Finanzierung und Investition www.escp-eap.de/finanzierung

Grundlagen der Finanzierung und Investition Mit Fallbeispielen und Übungen von Prof. Dr. Ulrich Pape ESCP-EAP Europäische Wirtschaftshochschule Berlin Lehrstuhl für Finanzierung und Investition www.escp-eap.de/finanzierung

Investitionsrechnungen interner Zinsfuß

Investitionsrechnungen interner Zinsfuß Beispiel Ein Unternehmen, das Zubehörteile für Kraftfahrzeuge fertigt, plant eine Investition. Zwei Möglichkeiten sind gegeben: Investitionsobjekt 1 Investitionsobjekt

Investitionsrechnungen interner Zinsfuß Beispiel Ein Unternehmen, das Zubehörteile für Kraftfahrzeuge fertigt, plant eine Investition. Zwei Möglichkeiten sind gegeben: Investitionsobjekt 1 Investitionsobjekt

Kapitel 4. Investitionsrechnung. 4.1 Grundlagen

Kapitel 4 Investitionsrechnung 4.1 Grundlagen Die Verfahren der Investitionsrechnung dienen zur Beurteilung der Vorteilhaftigkeit von Investitionen. Für den Begriff Investition findet man typischerweise

Kapitel 4 Investitionsrechnung 4.1 Grundlagen Die Verfahren der Investitionsrechnung dienen zur Beurteilung der Vorteilhaftigkeit von Investitionen. Für den Begriff Investition findet man typischerweise

Investitionsrechnungsverfahren

Investitionsrechnungsverfahren Durch den Kauf von Gütern des Anlagevermögens legt sich ein Unternehmen für längere Zeit fest. Solche Investitionen müssen besonders genau kontrolliert werden. Dafür gibt

Investitionsrechnungsverfahren Durch den Kauf von Gütern des Anlagevermögens legt sich ein Unternehmen für längere Zeit fest. Solche Investitionen müssen besonders genau kontrolliert werden. Dafür gibt

Investition und Finanzierung

Investition und Finanzierung Mag. Manuela Amon angepasst an den BW-Unterricht von Johann Mayer, LFS Otterbach Investition: Fragestellungen 1. Soll investiert werden? 2. In welches Gut soll investiert werden?

Investition und Finanzierung Mag. Manuela Amon angepasst an den BW-Unterricht von Johann Mayer, LFS Otterbach Investition: Fragestellungen 1. Soll investiert werden? 2. In welches Gut soll investiert werden?

Amortisationsrechnung

Amortisationsrechnung Art: Ziel: Vorgehen: Eingangsgrößen: Vorteil: Statisches quantitatives Rechenverfahren; als kumulative Methode mit Diskontierung ist sie auch den dynamischen Verfahren zuzurechnen.

Amortisationsrechnung Art: Ziel: Vorgehen: Eingangsgrößen: Vorteil: Statisches quantitatives Rechenverfahren; als kumulative Methode mit Diskontierung ist sie auch den dynamischen Verfahren zuzurechnen.

Inhaltsverzeichnis. Vorwort... V. Inhaltsverzeichnis... IX. 1 Einführung in die Investitionsrechnung... 1

Inhaltsverzeichnis Vorwort... V Inhaltsverzeichnis... IX 1 Einführung in die Investitionsrechnung... 1 1.1 Zielformulierung... 1 1.2 Bedeutung und Relevanz der Investitionsrechnung... 2 1.3 Ziel und Definition

Inhaltsverzeichnis Vorwort... V Inhaltsverzeichnis... IX 1 Einführung in die Investitionsrechnung... 1 1.1 Zielformulierung... 1 1.2 Bedeutung und Relevanz der Investitionsrechnung... 2 1.3 Ziel und Definition

Fallstudie zur Investitionsrechnung

Buch: Investition (Band I) Thema: Die acht Investitionsarten Fallstudie zur Investitionsrechnung iegfried trebsam studiert seit dem 01.10.2002 BWL an der Universität des aarlandes. Zur Finanzierung seines

Buch: Investition (Band I) Thema: Die acht Investitionsarten Fallstudie zur Investitionsrechnung iegfried trebsam studiert seit dem 01.10.2002 BWL an der Universität des aarlandes. Zur Finanzierung seines

Fixkostendegression. Beispiel: Fixkosten pro Periode K f

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

Universität Duisburg-Essen

Übungskatalog WS 13/14 1 Einführung in die Investitionsrechnung Aufgabe 1.1) Definieren Sie den Begriff Investition unter Verwendung des Begriffs Kapitalverwendung und zeigen Sie die Bedeutsamkeit einer

Übungskatalog WS 13/14 1 Einführung in die Investitionsrechnung Aufgabe 1.1) Definieren Sie den Begriff Investition unter Verwendung des Begriffs Kapitalverwendung und zeigen Sie die Bedeutsamkeit einer

III. Dynamische Investitionsrechnung

III Bewertung von Investments Dynamische Investitionsrechnung Investition und Finanzierung - Wintersemester 2012/13 1 Die dynamische Investitionsrechnung betrachtet Zahlungsströme... Im Vergleich zum traditionellen

III Bewertung von Investments Dynamische Investitionsrechnung Investition und Finanzierung - Wintersemester 2012/13 1 Die dynamische Investitionsrechnung betrachtet Zahlungsströme... Im Vergleich zum traditionellen

Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden

Lernziele Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden verstehen und anwenden. Üben und Trainieren verschiedener Investitionsrechnungen. Was versteht man

Lernziele Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden verstehen und anwenden. Üben und Trainieren verschiedener Investitionsrechnungen. Was versteht man

ENZYKLOPÄDIE BETRIEBSWIRTSCHAFTSLEHRE UE TEIL: Investition

ENZYKLOPÄDIE BETRIEBSWIRTSCHAFTSLEHRE UE TEIL: Investition SS 2008 Iris Uitz Sprechstunde: Do 10.00 12.00 Uhr Tel. 0316 / 873-7285 iris.uitz@tugraz.at Das Programm ENZY Betriebswirtschaftslehre Übung Teil

ENZYKLOPÄDIE BETRIEBSWIRTSCHAFTSLEHRE UE TEIL: Investition SS 2008 Iris Uitz Sprechstunde: Do 10.00 12.00 Uhr Tel. 0316 / 873-7285 iris.uitz@tugraz.at Das Programm ENZY Betriebswirtschaftslehre Übung Teil

Methoden der Investitionsrechnung

Methoden der Investitionsrechnung Mag. Manuela Amon angepasst an den BW-Unterricht von Johann Mayer, LFS Otterbach Wirtschaftlichkeit von Investitionen Eine Investition ist wirtschaftlich, wenn der Nutzen

Methoden der Investitionsrechnung Mag. Manuela Amon angepasst an den BW-Unterricht von Johann Mayer, LFS Otterbach Wirtschaftlichkeit von Investitionen Eine Investition ist wirtschaftlich, wenn der Nutzen

Aufgabe 1: Investitionscontrolling Statische Verfahren der Investitionsrechnung Interne Zinsfuß-Methode. Dr. Klaus Schulte. 20.

Aufgabe 1: Investitionscontrolling Statische Verfahren der Investitionsrechnung Interne Zinsfuß-Methode Dr. Klaus Schulte 20. Januar 2009 Aufgabe 1 a), 6 Punkte Die statischen Verfahren der Investitionsrechnung

Aufgabe 1: Investitionscontrolling Statische Verfahren der Investitionsrechnung Interne Zinsfuß-Methode Dr. Klaus Schulte 20. Januar 2009 Aufgabe 1 a), 6 Punkte Die statischen Verfahren der Investitionsrechnung

Teil 7: Investition und Unternehmensbewertung Investitionsarten. Sachinvestition Finanzinvestition Immaterielle Investition

Teil 7: Investition und Unternehmensbewertung 13 Investitionsarten Sachinvestition Finanzinvestition Immaterielle Investition Fahrzeuge Maschinen Immobilien Aktivdarlehen Beteiligungen Forschung Sozialleistungen

Teil 7: Investition und Unternehmensbewertung 13 Investitionsarten Sachinvestition Finanzinvestition Immaterielle Investition Fahrzeuge Maschinen Immobilien Aktivdarlehen Beteiligungen Forschung Sozialleistungen

Kay Poggensee. Investitionsrechnung. Grundlagen - Aufgaben - Lösungen 2., überarbeitete Auflage GABLER

Kay Poggensee Investitionsrechnung Grundlagen - Aufgaben - Lösungen 2., überarbeitete Auflage GABLER Inhaltsverzeichnis Vorwort zur 2. Auflage Vorwort zur 1. Auflage Inhaltsverzeichnis V VII XI 1 Einführung

Kay Poggensee Investitionsrechnung Grundlagen - Aufgaben - Lösungen 2., überarbeitete Auflage GABLER Inhaltsverzeichnis Vorwort zur 2. Auflage Vorwort zur 1. Auflage Inhaltsverzeichnis V VII XI 1 Einführung

VWA Wintersemester 2005/06 Investitionsplanung und rechnung Leistungstest: Bearbeiten Sie alle Aufgaben.

Leistungstest 1 VWA Wintersemester 2005/06 Investitionsplanung und rechnung Leistungstest: 09.01.2006 Name: Note: Vorname: Punkte: Bearbeiten Sie alle Aufgaben. Aufgabe 1 (4 Punkte) a) Der Kapitalwert

Leistungstest 1 VWA Wintersemester 2005/06 Investitionsplanung und rechnung Leistungstest: 09.01.2006 Name: Note: Vorname: Punkte: Bearbeiten Sie alle Aufgaben. Aufgabe 1 (4 Punkte) a) Der Kapitalwert

Musterlösung zu Tutorium 1: Koordination des Informationssystems: Lücke-Theorem

Musterlösung zu Tutorium 1: Koordination des Informationssystems: Lücke-Theorem 1.1 Kapitalwertbestimmung auf Basis kalkulatorischer Gewinne 1 a) Bestimmung des Kapitalwerts auf Basis von Zahlungen (übliche

Musterlösung zu Tutorium 1: Koordination des Informationssystems: Lücke-Theorem 1.1 Kapitalwertbestimmung auf Basis kalkulatorischer Gewinne 1 a) Bestimmung des Kapitalwerts auf Basis von Zahlungen (übliche

1. Quantitative und qualitative Bewertungskriterien 2. Begrenzungsfaktoren 3. Die zehn Schritte der Investitionsplanung

Investitionsplanung 1. Quantitative und qualitative Bewertungskriterien 2. Begrenzungsfaktoren 3. Die zehn Schritte der Investitionsplanung Investitionsplanung Die Investitionsplanung ist eine Teilplanung

Investitionsplanung 1. Quantitative und qualitative Bewertungskriterien 2. Begrenzungsfaktoren 3. Die zehn Schritte der Investitionsplanung Investitionsplanung Die Investitionsplanung ist eine Teilplanung

Investitionsentscheidung, Investitionsplan, Kapitalbedarfsermittlung

Investitionsentscheidung, Investitionsplan, Kapitalbedarfsermittlung Investitionsentscheidung - Problemanalyse - Zielanalyse - Suche nach Alternativen - Wirkungsanalyse - Bewertung der Alternativen - Entscheidung

Investitionsentscheidung, Investitionsplan, Kapitalbedarfsermittlung Investitionsentscheidung - Problemanalyse - Zielanalyse - Suche nach Alternativen - Wirkungsanalyse - Bewertung der Alternativen - Entscheidung

6. Investitionsplanung und Investitionsentscheidung

6.1 Definition und Einteilungskriterien 6. Investitionsplanung und Investitionsentscheidung Handlungssituation (Fallbeispiel) Schreinermeister Helmut Holz hat große Pläne. Sein Betrieb ist gut etabliert,

6.1 Definition und Einteilungskriterien 6. Investitionsplanung und Investitionsentscheidung Handlungssituation (Fallbeispiel) Schreinermeister Helmut Holz hat große Pläne. Sein Betrieb ist gut etabliert,

Finanzierung. Prof. Dr. Rolf Nagel

BWL I - Teil B Finanzierung Kapitel 2 Vermögensstrukturmanagement und Finanzierungsalternativen Prof. Dr. Rolf Nagel Fachhochschule Düsseldorf Fachbereich Wirtschaft 2. Vermögensstrukturmanagement und

BWL I - Teil B Finanzierung Kapitel 2 Vermögensstrukturmanagement und Finanzierungsalternativen Prof. Dr. Rolf Nagel Fachhochschule Düsseldorf Fachbereich Wirtschaft 2. Vermögensstrukturmanagement und

Dynamisches Investitionsrechenverfahren. t: Zeitpunkt : Kapitalwert zum Zeitpunkt Null : Anfangsauszahlung zum Zeitpunkt Null e t

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

Berechnungen Modelle Investitionsrechnung V1

Berechnungen Modelle Investitionsrechnung V1 Statische Modelle zur Vorteilhaftigkeitsbeurteilung 2.1 Kostenvergleichsrechnung Abkürzungen A 0 DGK i L T U Z Anschaffungsauszahlung Durchschnittlich gebundenes

Berechnungen Modelle Investitionsrechnung V1 Statische Modelle zur Vorteilhaftigkeitsbeurteilung 2.1 Kostenvergleichsrechnung Abkürzungen A 0 DGK i L T U Z Anschaffungsauszahlung Durchschnittlich gebundenes

INHALTSVERZEICHNIS A. EINFÜHRUNG GRUNDLAGEN 11

INHALTSVERZEICHNIS 5 INHALTSVERZEICHNIS INHALTSVERZEICHNIS A. EINFÜHRUNG GRUNDLAGEN 11 I. Investitionsbegriff 11 II. Investitionsarten 13 III. Risiken bei Investitionsentscheidungen 13 IV. Investitionsentscheidungstatbestände

INHALTSVERZEICHNIS 5 INHALTSVERZEICHNIS INHALTSVERZEICHNIS A. EINFÜHRUNG GRUNDLAGEN 11 I. Investitionsbegriff 11 II. Investitionsarten 13 III. Risiken bei Investitionsentscheidungen 13 IV. Investitionsentscheidungstatbestände

Fragenkatalog Finanzierung

FH D FB7 Fragenkatalog Finanzierung Traditionelle finanzwirtschaftliche Ziele: 1) Nennen Sie die 4 finanzwirtschaftlichen Ziele und deren Merkmale kurz und prägnant! (Folie 20) - Rentabilität o Eigenkapitalrentabilität

FH D FB7 Fragenkatalog Finanzierung Traditionelle finanzwirtschaftliche Ziele: 1) Nennen Sie die 4 finanzwirtschaftlichen Ziele und deren Merkmale kurz und prägnant! (Folie 20) - Rentabilität o Eigenkapitalrentabilität

Leistungen des Mähdreschers: 50 ha eigene Mähdruschfläche: Bisher wurden die eigenen Flächen durch einen Lohnunternehmer

Ein Betriebsleiter erwägt den Kauf eines Mähdreschers, um im Nebenerwerb als Lohnunternehmer tätig zu werden. Folgende Daten für das Investitionsprojekt sind gegeben: Mähdrescher (100 kw, 3,80 m, 4.400

Ein Betriebsleiter erwägt den Kauf eines Mähdreschers, um im Nebenerwerb als Lohnunternehmer tätig zu werden. Folgende Daten für das Investitionsprojekt sind gegeben: Mähdrescher (100 kw, 3,80 m, 4.400

Niveaubestimmende Aufgabe zum Fachlehrplan Betriebs- und Volkswirtschaftslehre Fachgymnasium

Niveaubestimmende Aufgabe zum Fachlehrplan Betriebs- und Volkswirtschaftslehre Fachgymnasium Die Krage Transport GmbH investiert in einen neuen Kleintransporter Schuljahrgänge 12/13 (Arbeitsstand: 20.06.

Niveaubestimmende Aufgabe zum Fachlehrplan Betriebs- und Volkswirtschaftslehre Fachgymnasium Die Krage Transport GmbH investiert in einen neuen Kleintransporter Schuljahrgänge 12/13 (Arbeitsstand: 20.06.

Bäckerei Großkorn Statische Investitionsrechnungen. Kostenvergleichsrechnung:

1 Statische Investitionsrechnung - Aufgabenstellung Bäckerei Großkorn Statische Investitionsrechnungen Die Kosten für die manuelle Fertigung von Semmeln belaufen sich in einer Filialbäckerei auf insgesamt

1 Statische Investitionsrechnung - Aufgabenstellung Bäckerei Großkorn Statische Investitionsrechnungen Die Kosten für die manuelle Fertigung von Semmeln belaufen sich in einer Filialbäckerei auf insgesamt

Investition und Finanzierung

Lehr- und Handbücher der Wirtschaftswissenschaft Investition und Finanzierung Klausuren, Aufgaben und Lösungen Bearbeitet von Heiko Burchert, Jürgen Schneider, Michael Vorfeld 3., aktualisierte und erweiterte

Lehr- und Handbücher der Wirtschaftswissenschaft Investition und Finanzierung Klausuren, Aufgaben und Lösungen Bearbeitet von Heiko Burchert, Jürgen Schneider, Michael Vorfeld 3., aktualisierte und erweiterte

Investitionsrechnung

ESVbasics Investitionsrechnung Grundlagen - Rechenverfahren - Entscheidungen von Prof. Dr. Torsten Mindermann 1. Auflage ESV Berlin 2015 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 503 15772 3

ESVbasics Investitionsrechnung Grundlagen - Rechenverfahren - Entscheidungen von Prof. Dr. Torsten Mindermann 1. Auflage ESV Berlin 2015 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 503 15772 3

Grundriß der Investitionsrechnung

Beat R. Kunz 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Grundriß der Investitionsrechnung Eine Einführung in

Beat R. Kunz 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Grundriß der Investitionsrechnung Eine Einführung in

Klaus W. ter Horst. Investition. 2., aktualisierte Auflage. Verlag W. Kohlhammer

Klaus W. ter Horst Investition 2., aktualisierte Auflage Verlag W. Kohlhammer Inhaltsverzeichnis Abbildungsverzeichnis Tabellenverzeichnis Formelverzeichnis... XII XIV XVI 1. Vermeidung von Schwächen in

Klaus W. ter Horst Investition 2., aktualisierte Auflage Verlag W. Kohlhammer Inhaltsverzeichnis Abbildungsverzeichnis Tabellenverzeichnis Formelverzeichnis... XII XIV XVI 1. Vermeidung von Schwächen in

Vergleichende Betrachtung und kritische Analyse der Investitionsrechnung

Hauptseminar Allgemeine Betriebswirtschaftslehre WS 1999/2000 Seminarleiter: Prof. Dr. Dr. H.-T. Beyer Referentin: Christine Distler Vergleichende Betrachtung und kritische Analyse der Investitionsrechnung

Hauptseminar Allgemeine Betriebswirtschaftslehre WS 1999/2000 Seminarleiter: Prof. Dr. Dr. H.-T. Beyer Referentin: Christine Distler Vergleichende Betrachtung und kritische Analyse der Investitionsrechnung

Rentabilität als Entscheidungskriterium für Investitionen

Rentabilität als Entscheidungskriterium für Dr. Dirk Köwener IREES GmbH Gefördert durch: Testveranstaltung in Karlsruhe, 16. Oktober 2009 kurz nach Mitternacht Überblick 1 Methoden

Rentabilität als Entscheidungskriterium für Dr. Dirk Köwener IREES GmbH Gefördert durch: Testveranstaltung in Karlsruhe, 16. Oktober 2009 kurz nach Mitternacht Überblick 1 Methoden

Expertengruppe A: Die Annuitätenmethode

Expertengruppe A: Die Annuitätenmethode Besprecht und berechnet in eurer Gruppe das Musterbeispiel und löst anschließend das neue Beispiel. Kapitalwertmethode (= Goodwill = Net Present Value NPV) Kapitalwert

Expertengruppe A: Die Annuitätenmethode Besprecht und berechnet in eurer Gruppe das Musterbeispiel und löst anschließend das neue Beispiel. Kapitalwertmethode (= Goodwill = Net Present Value NPV) Kapitalwert

Kapitel 7: Investitionsrechnung Fragen, Aufgaben und Übungen

Kapitel 7: Investitionsrechnung Fragen, Aufgaben und Übungen Investitionsrechnung: Fragen, Aufgaben und Übungen 2/6 Investitionsrechnung Grundlagen 1. Was bedeutet der Begriff Investition? 2. Welche Arten

Kapitel 7: Investitionsrechnung Fragen, Aufgaben und Übungen Investitionsrechnung: Fragen, Aufgaben und Übungen 2/6 Investitionsrechnung Grundlagen 1. Was bedeutet der Begriff Investition? 2. Welche Arten

Übungen zu Planung und Entscheidung (B00202G, H21522WG)

") Ein Milchviehhalter möchte eine Entscheidungshilfe für die Anschaffung eines neuen Ladewagens erhalten. Bisher beauftragte er zum Bergen des Siliergutes einen Lohnunternehmer, der einen Ladewagen von 40m³

Ein Milchviehhalter möchte eine Entscheidungshilfe für die Anschaffung eines neuen Ladewagens erhalten. Bisher beauftragte er zum Bergen des Siliergutes einen Lohnunternehmer, der einen Ladewagen von 40m³

Fixkostendegression. Statische Investitionsrechnungsverfahren

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

Lösungen. Grundlagen Seite 1 Plankostenrechnung Seite 6 Investitionsrechnung Seite 19 Abschließende Aufgaben Seite 34

Lösungen Grundlagen Seite 1 Plankostenrechnung Seite 6 Investitionsrechnung Seite 19 Abschließende Aufgaben Seite 34 1 Controlling Grundlagen Übung 1 Controlling 1: Übung 1 12 Controlling Grundlagen Übung

Lösungen Grundlagen Seite 1 Plankostenrechnung Seite 6 Investitionsrechnung Seite 19 Abschließende Aufgaben Seite 34 1 Controlling Grundlagen Übung 1 Controlling 1: Übung 1 12 Controlling Grundlagen Übung

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

kiehl Kompakt-Training Praktische Betriebswirtschaft Herausgeber Professor Klaus Olfert Investition Von Prof. Dipl.-Kfm.

Kompakt-Training Praktische Betriebswirtschaft Herausgeber Professor Klaus Olfert Investition Von Prof. Dipl.-Kfm. Klaus Olfert 7 V aktualisierte Auflage kiehl Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft

Kompakt-Training Praktische Betriebswirtschaft Herausgeber Professor Klaus Olfert Investition Von Prof. Dipl.-Kfm. Klaus Olfert 7 V aktualisierte Auflage kiehl Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft

Basiswissen zu Investition und Finanzierung. 2. Auflage. von. Thomas Benesch Karin Schuch. Ende international

Basiswissen zu Investition und Finanzierung 2. Auflage von Thomas Benesch Karin Schuch Ende international Vorwort 5 1. Finanzierung 11 1.1 Systematisierung und Charakterisierung der Finanzierungsfbrmen

Basiswissen zu Investition und Finanzierung 2. Auflage von Thomas Benesch Karin Schuch Ende international Vorwort 5 1. Finanzierung 11 1.1 Systematisierung und Charakterisierung der Finanzierungsfbrmen

2008, Thomas Galliker

Aufgaben zum Thema Investitionsmanagement 3.22 Aus welchen Gründen sind Investitionsentscheide für die Unternehmung von grosser Bedeutung und Tragweite? Investitionsentscheide wirken sich in der Regel

Aufgaben zum Thema Investitionsmanagement 3.22 Aus welchen Gründen sind Investitionsentscheide für die Unternehmung von grosser Bedeutung und Tragweite? Investitionsentscheide wirken sich in der Regel

Aufgabe 1 (15 Punkte):

:") Aufgabe 1 (15 Punkte): Als Finanzanalyst von Lebensmittelunternehmen wollen Sie eine Beurteilung der Kapitalstruktur der führenden Discounter ADIL, LiLD und Puls anstellen. Die Kapitalausstattung der Unternehmen

Aufgabe 1 (15 Punkte): Als Finanzanalyst von Lebensmittelunternehmen wollen Sie eine Beurteilung der Kapitalstruktur der führenden Discounter ADIL, LiLD und Puls anstellen. Die Kapitalausstattung der Unternehmen

B. Teil 1. Investition

B. Teil 1 Investition A. Grundlegendes Zahlungsströme, Finanzwirtschaftliche Ziele Finanzplanung Beschaffung von Fremdkapital Kreditfinanzierung B. Investition Kapitalwertmethode IRR Beschaffung von Eigenkapital

B. Teil 1 Investition A. Grundlegendes Zahlungsströme, Finanzwirtschaftliche Ziele Finanzplanung Beschaffung von Fremdkapital Kreditfinanzierung B. Investition Kapitalwertmethode IRR Beschaffung von Eigenkapital

Basiswissen zu Investition und Finanzierung. 3., aktualisierte Auflage. von. Thomas Benesch Karin Schuch. Lnde. international

Basiswissen zu Investition und Finanzierung 3., aktualisierte Auflage von Thomas Benesch Karin Schuch Lnde international Vorwort zur dritten Auflage 5 Vorwort zur zweiten Auflage 6 Vorwort zur ersten Auflage

Basiswissen zu Investition und Finanzierung 3., aktualisierte Auflage von Thomas Benesch Karin Schuch Lnde international Vorwort zur dritten Auflage 5 Vorwort zur zweiten Auflage 6 Vorwort zur ersten Auflage

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016 Dipl.-Kfm. Stephan Körner Agenda: Innovationscontrolling (50 Punkte) 1 Aufgabe 3a 2 Aufgabe 3b 3 Aufgabe 3c 4 Aufgabe 3d 2 Agenda

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016 Dipl.-Kfm. Stephan Körner Agenda: Innovationscontrolling (50 Punkte) 1 Aufgabe 3a 2 Aufgabe 3b 3 Aufgabe 3c 4 Aufgabe 3d 2 Agenda

Studienarbeit Betriebswirtschaftslehre für Ingenieure

Studienarbeit Betriebswirtschaftslehre für Ingenieure Thema: Betriebswirtschaftliche Investitionsanalyse für verschiedene Leuchtmittelvarianten Dozent: Studiengang: Prof. Dr.-Ing. Richard Kuttenreich Master

Studienarbeit Betriebswirtschaftslehre für Ingenieure Thema: Betriebswirtschaftliche Investitionsanalyse für verschiedene Leuchtmittelvarianten Dozent: Studiengang: Prof. Dr.-Ing. Richard Kuttenreich Master

Betriebswirtschaftslehre Prof. Dr. rer. pol. Therese Mahr-Schwan Fachhochschule Köln Institut für Produktion 8. und 9.

Gliederung von der Kapitalwirtschaft 8. Investitionsentscheidungen Investitionen werden definiert als Ausgaben des Leistungsbereiches, insbesondere als 1. Ausgaben für die Beschaffung von Produktionsfaktoren,

Gliederung von der Kapitalwirtschaft 8. Investitionsentscheidungen Investitionen werden definiert als Ausgaben des Leistungsbereiches, insbesondere als 1. Ausgaben für die Beschaffung von Produktionsfaktoren,

3.01. Anlage A Kapital. Anlage B Kapital Jahre. Abschreibung. Abschreibung. Kapital. Kapital. Jährliche Betriebskosten

3.1 Anlage A Kapital Anlage B Kapital 2 2 1 5 1 5 1 1 5 5 1 2 3 4 5 6 Jahre 1 2 3 4 5 6 Jahre Abschreibung Abschreibung Kapital Kapital Anlage A Anlage B Jährliche Betriebskosten Jährliche Abschreibung

3.1 Anlage A Kapital Anlage B Kapital 2 2 1 5 1 5 1 1 5 5 1 2 3 4 5 6 Jahre 1 2 3 4 5 6 Jahre Abschreibung Abschreibung Kapital Kapital Anlage A Anlage B Jährliche Betriebskosten Jährliche Abschreibung

PROJEKTDATEN. Investitionskosten Ansch.kosten Nutzungsd. AfA/Jahr PV-Anlage: 9,87 kwp 20,00 - Gemeindezuschuß. Volleinspeisung. Art der Einspeisung

PROJEKTDATEN Investitionskosten Ansch.kosten Nutzungsd. AfA/Jahr PV-Anlage: 9,87 kwp 28.000,00 20,00 1.400,00 20,00 20,00 Gemeindezuschuß - 300,00 20,00-15,00 27.700,00 20,00 1.385,00 Art der Einspeisung

PROJEKTDATEN Investitionskosten Ansch.kosten Nutzungsd. AfA/Jahr PV-Anlage: 9,87 kwp 28.000,00 20,00 1.400,00 20,00 20,00 Gemeindezuschuß - 300,00 20,00-15,00 27.700,00 20,00 1.385,00 Art der Einspeisung

Nach einem halben Jahr: 200 0,07 0, Nach eineinhalb Jahren: 200 0,07 1, Nach einem Jahr und 8 Monaten: 200 0, ,33

Lineare Verzinsung Nach einem halben Jahr: 200, 0,07 200 0,07 0,5 200 207 Nach eineinhalb Jahren: 200 0,07 1,5 200 221 Nach einem Jahr und 8 Monaten: 200 0,07 1 8 200 223,33 12 Nach fünf Jahren: 200 0,07

Lineare Verzinsung Nach einem halben Jahr: 200, 0,07 200 0,07 0,5 200 207 Nach eineinhalb Jahren: 200 0,07 1,5 200 221 Nach einem Jahr und 8 Monaten: 200 0,07 1 8 200 223,33 12 Nach fünf Jahren: 200 0,07

Für den Kauf einer neuen Buchdruckpresse (Ankaufspreis ) sind Ihnen folgende Angaben

sind Ihnen folgende Angaben") Kauf einer Buchdruckpresse Für den Kauf einer neuen Buchdruckpresse (Ankaufspreis 570 000) sind Ihnen folgende Angaben bekannt: - Jährlicher Umsatz (davon 2/3 in bar vereinnahmt) 450 000 - Jährlich Ausgaben

Kauf einer Buchdruckpresse Für den Kauf einer neuen Buchdruckpresse (Ankaufspreis 570 000) sind Ihnen folgende Angaben bekannt: - Jährlicher Umsatz (davon 2/3 in bar vereinnahmt) 450 000 - Jährlich Ausgaben

Investitionscontrolling

II Investitionscontrolling Unternehmen werden mit dem Grundgedanken gegründet und betrieben, Produkte oder Leistungen zu erstellen. Hierzu werden die betriebswirtschaftlichen Grundfaktoren in einer bestimmten

II Investitionscontrolling Unternehmen werden mit dem Grundgedanken gegründet und betrieben, Produkte oder Leistungen zu erstellen. Hierzu werden die betriebswirtschaftlichen Grundfaktoren in einer bestimmten

Investitionsrechnung und Nutzwertanalyse

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Wolfgang Hoffmeister Investitionsrechnung und Nutzwertanalyse Eine

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Wolfgang Hoffmeister Investitionsrechnung und Nutzwertanalyse Eine

Grundlagen der Investitions- und Wirtschaftlichkeitsrechnung

Betriebswirtschaft in Studium und Praxis Grundlagen der Investitions- und Wirtschaftlichkeitsrechnung Mit Aufgaben und Lösungen Tests und Tabellen Anwendersoftware auf CD-ROM Von Professor Klaus-Dieter

Betriebswirtschaft in Studium und Praxis Grundlagen der Investitions- und Wirtschaftlichkeitsrechnung Mit Aufgaben und Lösungen Tests und Tabellen Anwendersoftware auf CD-ROM Von Professor Klaus-Dieter

Unterrichtsmaterialien in digitaler und in gedruckter Form. Auszug aus: Investitionsentscheidungen: Interner Zinssatz -IKV

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Investitionsentscheidungen: Interner Zinssatz -IKV Das komplette Material finden Sie hier: School-Scout.de Investitionsentscheidungen:

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Investitionsentscheidungen: Interner Zinssatz -IKV Das komplette Material finden Sie hier: School-Scout.de Investitionsentscheidungen: