Lohnarten Stammdaten Verwaltung Anwahl über Hauptmenü Anwahl über TREE

|

|

|

- Irmela Böhme

- vor 6 Jahren

- Abrufe

Transkript

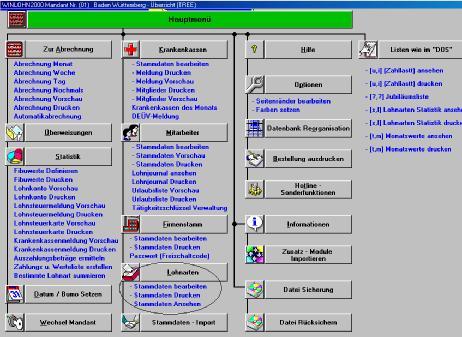

1 Anwahl über Hauptmenü Anwahl über TREE Kapitel005_Lohnarten 1

2 Lohnarten Verwaltung Bei dem Programmteil zur Anlage der Lohnarten ließen wir uns von folgenden Überlegungen leiten: Eine Reihe von Lohnarten kommen wohl in jeder Firma vor, z. B. Stundenlohn und Gehalt. Auch werden wohl in vielen Firmen für entsprechende Tätigkeiten Überstundenzuschläge zu den Stundenlöhnen gezahlt. Aber schon bei der Höhe des Prozentsatzes gehen die Gepflogenheiten bzw. die Tarifverträge auseinander. Um für alle Fälle gerüstet zu sein, hätten wir vielleicht 10 bis 15 verschiedene Zuschlagssätze für Überstunden, Nachtarbeit, Sonn- und Feiertagsarbeit etc. im Programm festlegen müssen. Von den Lohnarten wie z. B. Kilometergeld, Essenszuschuß, Fahrgelder, Auslösungen etc. ganz zu schweigen. Wir haben uns deshalb entschlossen die Möglichkeit der Anlage der Lohnarten Ihnen, dem Anwender unseres Programmpaketes, zu überlassen. So ist sichergestellt, daß Sie lediglich diejenigen Lohnarten anlegen müssen, welche in Ihrem Betrieb auch wirklich vorkommen und dann auch mit den Zuschlägen, wie sich in Ihrem Betrieb üblich sind. Kapitel005_Lohnarten 2

der Steuer und Sozialversicherung zu unterwerfen.")

3 Die Beträge, welche Ihre Mitarbeiter erhalten sind in der Regel zu 100 % der Lohnsteuer und der Sozialversicherung zu unterwerfen. Ein Teil der Lohnarten ist jedoch erst bei Überschreiten eines bestimmten EUR Betrages (z. B. Kilometergeld in bestimmten Fällen) der Steuer und Sozialversicherung zu unterwerfen. Bei anderen Lohnarten (z. B. Sonn- und Feiertagszuschlägen) sind diese erst bei Überschreiten eines bestimmten Prozentsatzes steuer- und sozialversicherungspflichtig. So besteht z. B. Steuer- und Beitragsfreiheit für Sonntagszuschläge, wenn kein Tarifvertrag zugrundegelegt ist, bis zu 50 %. Feld 3a Art des steuerfreien Bezuges - für die Rückseite der Steuerkarte - Da steuerfreie Bezüge von WINLOHN auf der Rückseite der Lohnsteuerkarte in verschiedene Kategorien summiert werden, hinterlegen Sie in Feld 3a) die Art des steuerfreien Bezuges. Feld 5: Einmalzahlung J/N Wenn es sich bei der Lohnart um eine Einmalzahlung handelt, welche für mehrere Lohnabrechnungszeiträume gezahlt wird, so geben Sie hier ein J ein. (z. B. Weihnachtsgeld oder zusätzliches Urlaubsgeld etc.). Lohnsteuer: Bei einer als Einmalzahlung gekennzeichneten Lohnart wird vom Programm, bei Überschreiten von 150, die Lohnsteuer unter Zugrundelegung der Jahreslohnsteuertabelle ermittelt. Sozialversicherung: Hier wird vom Programm nur bis zur anteiligen Jahresbeitragsbemessungsgrenze der Sozialversicherungsbeitrag ermittelt (Märzklausel wird derzeit nicht berücksichtigt). Feld 6: Versorgungsbezug J/N. Kapitel005_Lohnarten 3

4 Falls die Lohnart den steuerlichen Regeln für Versorgungsbezüge unterliegt (z. B. Bezüge und Vorteile aus früheren Arbeitsverhältnissen als Ruhegehalt, Witwen-, Waisengeld etc.), so geben wir hier ein J ein. Kapitel005_Lohnarten 4

5 Feld 7: Feld 7a Feld 8: Prozentsatz von Lohnart Nenner Damit können Sie den Wert der Referenz % von Lohnart noch feiner als nur mit Dezimalbruch steuern. Wenn Sie z.b. bei einem Gehaltsempfänger (mit 163 Monatsstunden) einen Referenzwert auf 1 Stunde eingeben wollen, dann könnte hier 163 stehen ein Wert der Dezimal schwieriger darzustellen ist. Von Lohnart Normalerweise steht hier dasselbe wie in Feld1 Lohnartennummer. Bei Zuschlagslohnarten, wie z. B. Überstunden-, Sonntags-, Nacht- oder Erschwerniszuschlägen etc., beziehen sich die Prozentzahlen der Zuschläge in der Regel auf den normalen Stundenlohn (Lohnart Nummer 001). Wenn Sie in der Spalte 7 die Prozente, bezogen auf diejenige Lohnart, welche in Spalte 8 angegeben ist, eingeben, so errechnet das Programm die Beträge selbst. Beispiel: Lohnart 20 sind Überstunden Zuschläge in Höhe von 25 % auf den normalen Stundenlohn (Lohnart Nr. 0001). Somit geben wir in Feld (ohne Anführungszeichen) und in Feld 8 von Lohnart die 0001 ein. Damit ordnet das Programm der Lohnart 0020 mit der Textbezeichnung Überstunden 25 % den Betrag in Höhe von 25% der Lohnart 0001 zu. Die folgenden beiden Felder sind für das optionale Modul Drei Monats Mittel reserviert Feld 9: Feld 10: Durchschnitt J/N Soll bei Aufruf dieser Lohnart der Mittelwertsbetrag errechnet werden J/N? Bezugsstunden J/N Wenn der Betrag dieser Lohnart zur Ermittlung des Mittelwert Betrages für das drei Monatsmittel herangezogen werden soll, so geben Sie ein J ein. Kapitel005_Lohnarten 5

6 Reservierte Lohnarten 0001 Normalstunden 0006 Gehalt 0008 Lohnfortzahlung krank Falls Ihr Unternehmen am Umlageverfahren teilnimmt kommt der auf diese Lohnart entfallende Erstattungsanteil bei der Krankenkassen Beitragsmeldung in Abzug 0009 Urlaubsstunden 0029 Lohnfortzahlung Unfall Falls Ihr Unternehmen am Umlageverfahren teilnimmt kommt der auf diese Lohnart entfallende Erstattungsanteil bei der Krankenkassen Beitragsmeldung in Abzug 0034 Aushilfslohn 20% pauschal Versteuerung Aushilfslohn 5% pauschal Versteuerung wie es in der Landwirtschaft vorkommt Urlaubsgeld in % des Stundenlohnes (den Prozentsatz können Sie nach Ihren betrieblichen Erfordernissen selbst festlegen und auf Lohnart 0001 beziehen) Typischer Wert hier 50, d. h. 50 % von Lohnart 0001 Lohnfortzahlung bei Kurzarbeit (mit KUG Modul) für Rückseite der Lohnsteuerkarte (Progressionsvorbehalt), Falls Ihr Unternehmen am Umlageverfahren teilnimmt kommt der auf diese Lohnart entfallende Erstattungsanteil bei der Krankenkassen Beitragsmeldung in Abzug Zulage Mutterschaftsgeld für Rückseite der Lohnsteuerkarte (Progressionsvorbehalt) Falls Ihr Unternehmen am Umlageverfahren teilnimmt kommt der auf diese Lohnart entfallende Erstattungsanteil bei der Krankenkassen Beitragsmeldung in Abzug Fortgezahltes Entgelt Mutterschaft für Rückseite der Lohnsteuerkarte (Progressionsvorbehalt) 0067 Vermögensbildung Zulage Arbeitgeber Vorschuß 0082 Pfändung Kurzarbeitergeld (bei Verwendung des KUG Moduls) für Rückseite der Lohnsteuerkarte (Progressionsvorbehalt) Sonstige Netto Abzüge Kapitel005_Lohnarten 6

7 0089 Kapitel005_Lohnarten 7

8 Steuerfreie Arbeitgeberleistungen für doppelte Haushaltsführung für Rückseite der Lohnsteuerkarte Steuerfreie Arbeitgeberleistungen für Fahrten zwischen Wohnung und Arbeitsstätte für Rückseite der Lohnsteuerkarte Pauschal besteuerte Arbeitgeberleistungen für Fahrten zwischen Wohnung und Arbeitsstätte für Rückseite der Lohnsteuerkarte Zulage zur Krankenversicherung bei privat versicherten, sozialversicherungspflichtigen Arbeitnehmern für Rückseite der Lohnsteuerkarte Wie bereits an anderer Stelle des Handbuches erläutert, sind die Lohnarten (jeweils einschließlich) für sogenannte Netto Abzüge reserviert. Die Summe des jeweiligen Abzuges muß negativ sein, auch wenn im Lohnartentext das Wort Abzug vorkommt muß die Summe negativ sein. In dem genannten Bereich ( ) können Sie jetzt nach Ihrem eigenen Bedarf weitere Abzugslohnarten, wie z. B. Kfz Nutzung, Abzug für Arbeitskleidung etc. anlegen. Die Lohnarten dieses Nummernkreises sind Gesamtbrutto-neutral und werden lediglich bei dem zu ermittelnden Auszahlungsbetrag des Mitarbeiters in Abzug gebracht. Die Felder 3 bzw. 4 Lohnsteuern % bzw. Sozialvers. % müssen den Wert 0 enthalten! Kapitel005_Lohnarten 8

05 Lohnarten Verwaltung 05. Kap. 05 Lohnarten Stammdaten Verwaltung

Kap. 05 Lohnarten Stammdaten Verwaltung Anwahl über Hauptmenü Anwahl über TREE Lohnarten Verwaltung WINLOHN Kap. 05 Lohnarten Verwaltung Kap. 05 Seite 1 Bei dem Programmteil zur Anlage der Lohnarten ließen

Kap. 05 Lohnarten Stammdaten Verwaltung Anwahl über Hauptmenü Anwahl über TREE Lohnarten Verwaltung WINLOHN Kap. 05 Lohnarten Verwaltung Kap. 05 Seite 1 Bei dem Programmteil zur Anlage der Lohnarten ließen

Kap. 02 Wir machen eine Abrechnung

Kap. 02 Wir machen eine Abrechnung Nach Programmstart geben wir zuerst das TAGESDATUM und den BUCHUNGSMONAT ein. Das Feld ABRECHNUNGSMONAT mit RETURN/ENTER verlassen, dann gelangen wir zum HAUPTMENÜ bzw.

Kap. 02 Wir machen eine Abrechnung Nach Programmstart geben wir zuerst das TAGESDATUM und den BUCHUNGSMONAT ein. Das Feld ABRECHNUNGSMONAT mit RETURN/ENTER verlassen, dann gelangen wir zum HAUPTMENÜ bzw.

Kap. 004 Krankenkassen Verwaltung

Kap. 004 Krankenkassen Verwaltung Vom Hauptmenü zur Krankenkassen Verwaltung WINLOHN Kap. 004 Krankenkassen Verwaltung Kap. 004 Seite 1 Rechtskreis (Ost / West) Knappschaftsregelung steuert das Kreuz in

Kap. 004 Krankenkassen Verwaltung Vom Hauptmenü zur Krankenkassen Verwaltung WINLOHN Kap. 004 Krankenkassen Verwaltung Kap. 004 Seite 1 Rechtskreis (Ost / West) Knappschaftsregelung steuert das Kreuz in

Urlaubs- oder Weihnachtsgeld ist grundsätzlich sozialversicherungspflichtig. Wie die Beiträge ermittelt werden, erfahren Sie hier.

PDF-Version Einmalzahlungen Urlaubs- oder Weihnachtsgeld ist grundsätzlich sozialversicherungspflichtig. Wie die Beiträge ermittelt werden, erfahren Sie hier. Urlaubs- oder Weihnachtsgeld ist grundsätzlich

PDF-Version Einmalzahlungen Urlaubs- oder Weihnachtsgeld ist grundsätzlich sozialversicherungspflichtig. Wie die Beiträge ermittelt werden, erfahren Sie hier. Urlaubs- oder Weihnachtsgeld ist grundsätzlich

Informationen zum Arbeitgeberzuschuss zum Mutterschaftsgeld

Informationen zum Arbeitgeberzuschuss zum Mutterschaftsgeld In der gesetzlichen Krankenversicherung versicherte Arbeitnehmerinnen erhalten von ihrer Krankenkasse während der Mutterschutzfrist ein Mutterschaftsgeld.

Informationen zum Arbeitgeberzuschuss zum Mutterschaftsgeld In der gesetzlichen Krankenversicherung versicherte Arbeitnehmerinnen erhalten von ihrer Krankenkasse während der Mutterschutzfrist ein Mutterschaftsgeld.

Beiträge aus Einmalzahlungen

Beiträge aus Einmalzahlungen Inhalt 1. Allgemeines... 1 2. Beitragspflicht... 1 3. Zeitliche Zuordnung... 1 4. Monatliche Beitragsbemessungsgrenze... 2 5. Anteilige Jahresbeitragsbemessungsgrenze... 2

Beiträge aus Einmalzahlungen Inhalt 1. Allgemeines... 1 2. Beitragspflicht... 1 3. Zeitliche Zuordnung... 1 4. Monatliche Beitragsbemessungsgrenze... 2 5. Anteilige Jahresbeitragsbemessungsgrenze... 2

Geldwerte Vorteile und Mitversteuerungen auf der Bezügemitteilung

Geldwerte Vorteile und Mitversteuerungen auf der Bezügemitteilung A) Geldwerte Vorteile (Sachbezüge) Fließt dem Arbeitnehmer Arbeitslohn zu, der nicht in Geld besteht, sondern in Form von Sachbezügen (Wohnung,

Geldwerte Vorteile und Mitversteuerungen auf der Bezügemitteilung A) Geldwerte Vorteile (Sachbezüge) Fließt dem Arbeitnehmer Arbeitslohn zu, der nicht in Geld besteht, sondern in Form von Sachbezügen (Wohnung,

R 3b. Steuerfreiheit der Zuschläge für Sonntags-, Feiertags- oder Nachtarbeit ( 3b EStG)

") TK Lexikon Arbeitsrecht Lohnsteuer-Richtlinien 2015 Zu 3b EStG R 3b. Steuerfreiheit der Zuschläge für Sonntags-, Feiertags- oder Nachtarbeit ( 3b EStG) HI7376482 HI7376483 Allgemeines (1) 1 Die Steuerfreiheit

TK Lexikon Arbeitsrecht Lohnsteuer-Richtlinien 2015 Zu 3b EStG R 3b. Steuerfreiheit der Zuschläge für Sonntags-, Feiertags- oder Nachtarbeit ( 3b EStG) HI7376482 HI7376483 Allgemeines (1) 1 Die Steuerfreiheit

Die betriebliche Krankenversicherung (bkv)

") Die betriebliche Krankenversicherung (bkv) Steuerliche Behandlung Stand: Oktober 2015 Steuerrechtliche Behandlung der bkv Die Leistungen aus der bkv sind für den Arbeitnehmer (AN) grundsätzlich steuerfrei

Die betriebliche Krankenversicherung (bkv) Steuerliche Behandlung Stand: Oktober 2015 Steuerrechtliche Behandlung der bkv Die Leistungen aus der bkv sind für den Arbeitnehmer (AN) grundsätzlich steuerfrei

Grundlagen der Entgeltabrechnung kompakt

Fachseminar Grundlagen der Entgeltabrechnung kompakt Basiswissen in leicht verständlicher Form Veranstaltungslink Programminhalt Der Dozent bringt Sie topaktuell auf den neuesten Gesetzesstand im Lohnsteuer-

Fachseminar Grundlagen der Entgeltabrechnung kompakt Basiswissen in leicht verständlicher Form Veranstaltungslink Programminhalt Der Dozent bringt Sie topaktuell auf den neuesten Gesetzesstand im Lohnsteuer-

Kap. 79 ZVK / ULAK Modul. Zusatzversorgung bzw. Sozialkassen

Kap. 79 ZVK / ULAK Modul Zusatzversorgung bzw. Sozialkassen Installation Installation des ZVK / ULAK Moduls mittels der mitgelieferten Moduldiskette 1.) Diskette einlegen 2.) WINLOHN starten 3.) Im Hauptmenü

Kap. 79 ZVK / ULAK Modul Zusatzversorgung bzw. Sozialkassen Installation Installation des ZVK / ULAK Moduls mittels der mitgelieferten Moduldiskette 1.) Diskette einlegen 2.) WINLOHN starten 3.) Im Hauptmenü

Lohntarifvertrag für die Hafenarbeiter der deutschen Seehafenbetriebe

Lohntarifvertrag für die Hafenarbeiter der deutschen Seehafenbetriebe gültig ab 01.06.2015 Zwischen dem und der Zentralverband der deutschen Seehafenbetriebe e.v., Am Sandtorkai 2, 20457 Hamburg, Vereinten

Lohntarifvertrag für die Hafenarbeiter der deutschen Seehafenbetriebe gültig ab 01.06.2015 Zwischen dem und der Zentralverband der deutschen Seehafenbetriebe e.v., Am Sandtorkai 2, 20457 Hamburg, Vereinten

ZVK Modul Sozialkassen in Wiesbaden

Installation Installation des ZVK / ULAK Moduls mittels der mitgelieferten Moduldiskette 1.) Diskette einlegen 2.) WINLOHN starten 3.) Im Hauptmenü den Button Zusatz Diskette importieren anklicken 4.)

Installation Installation des ZVK / ULAK Moduls mittels der mitgelieferten Moduldiskette 1.) Diskette einlegen 2.) WINLOHN starten 3.) Im Hauptmenü den Button Zusatz Diskette importieren anklicken 4.)

Das Krankengeld wird für Kalendertage gezahlt. Wird das Krankengeld für einen ganzen Kalendermonat gezahlt, wird dieser mit 30 Tagen angesetzt.

TK Lexikon Arbeitsrecht Krankengeld 3 Leistungsanspruch 3.1 Anspruchsbeginn HI2809895 HI663247 Krankengeld wird bei einer stationären Behandlung in einem Krankenhaus oder einer Vorsorgeoder Reha-Einrichtung

TK Lexikon Arbeitsrecht Krankengeld 3 Leistungsanspruch 3.1 Anspruchsbeginn HI2809895 HI663247 Krankengeld wird bei einer stationären Behandlung in einem Krankenhaus oder einer Vorsorgeoder Reha-Einrichtung

Pfändungen. Modulbeschreibung. Pfändungen Modulbeschreibung. Software-Lösungen. Stand: 06.07.2012. Seite 1

Seite 1 Inhalt Allgemein... 3 Installation... 3 Vorbereitung... 4 erfassen... 5 berechnen... 5 überweisen... 6 Seite 2 Allgemein Mit dem WinLohn-Modul können die vom Arbeitgeber abzuführenden je Mitarbeiter

Seite 1 Inhalt Allgemein... 3 Installation... 3 Vorbereitung... 4 erfassen... 5 berechnen... 5 überweisen... 6 Seite 2 Allgemein Mit dem WinLohn-Modul können die vom Arbeitgeber abzuführenden je Mitarbeiter

Tabelle zur Berechnung des Kurzarbeitergeldes (Kug)

") Gültig für Abrechnungszeiträume ab Januar 2017 Tabelle zur Berechnung des Kurzarbeitergeldes (Kug) Für die Ermittlung der Höhe des Kug ist es erforderlich, dass zunächst für das Soll-Entgelt (Bruttoarbeitsentgelt

Gültig für Abrechnungszeiträume ab Januar 2017 Tabelle zur Berechnung des Kurzarbeitergeldes (Kug) Für die Ermittlung der Höhe des Kug ist es erforderlich, dass zunächst für das Soll-Entgelt (Bruttoarbeitsentgelt

Inhaltsverzeichnis. 1 Allgemeines zu DATEV Einführung in das Programm Lohn und Gehalt comfort pauschal" Institutions- und Stammdaten 27

1 Allgemeines zu DATEV 11 1.1 DATEV als Dienstleister für die Personalwirtschaft 12 1.2 DATEV-Software für die Personalwirtschaft (Überblick) 12 Die Software Institutionsverwaltung" 13 Die Software RZ-Kommunikation"

1 Allgemeines zu DATEV 11 1.1 DATEV als Dienstleister für die Personalwirtschaft 12 1.2 DATEV-Software für die Personalwirtschaft (Überblick) 12 Die Software Institutionsverwaltung" 13 Die Software RZ-Kommunikation"

Elektronisches Meldeverfahren für das Aufwendungsausgleichsgesetz

Elektronisches Meldeverfahren für das Aufwendungsausgleichsgesetz Copyright 2013 mesonic software gmbh 27383 Scheeßel Hirschberger Str. 18 Tel. +49-(0)4263-93 90-0 Fax: +49-(0)4263-8626 lohn@mesonic.com

Elektronisches Meldeverfahren für das Aufwendungsausgleichsgesetz Copyright 2013 mesonic software gmbh 27383 Scheeßel Hirschberger Str. 18 Tel. +49-(0)4263-93 90-0 Fax: +49-(0)4263-8626 lohn@mesonic.com

Zuschlag Entgeltfortzahlung (Lohnfortzahlung) bei Urlaub nach 3-Monatsdurchschnitt

bei Urlaub nach 3-Monatsdurchschnitt") Zuschlag Entgeltfortzahlung (Lohnfortzahlung) bei Urlaub nach 3-Monatsdurchschnitt Inhaltsverzeichnis 1 Zuschlag Entgeltfortzahlung (Lohnfortzahlung) bei Urlaub nach 3- Monatsdurchschnitt... 1 2 Erfassung

Zuschlag Entgeltfortzahlung (Lohnfortzahlung) bei Urlaub nach 3-Monatsdurchschnitt Inhaltsverzeichnis 1 Zuschlag Entgeltfortzahlung (Lohnfortzahlung) bei Urlaub nach 3- Monatsdurchschnitt... 1 2 Erfassung

Buchungen Personalbereich*

* Lohnzahlung? * Das überlässt man besten dem Steuerberater! N. Leist, Steuerfachmann anno 2008! Lohnsteuerpflichtiger Arbeitslohn Lohnsteuerfreier Arbeitslohn (Auszüge) Löhne und Gehälter Zulagen (z.

* Lohnzahlung? * Das überlässt man besten dem Steuerberater! N. Leist, Steuerfachmann anno 2008! Lohnsteuerpflichtiger Arbeitslohn Lohnsteuerfreier Arbeitslohn (Auszüge) Löhne und Gehälter Zulagen (z.

D i e n s t a n w e i s u n g S t e u e r N r. 1

Abteilung D - Dienstleistungszentrum - D 2.2 Bonn, 23. August 2006 - O 1959 13/06 - Tel. 01888/7030-9811 D i e n s t a n w e i s u n g S t e u e r N r. 1 Behandlung der Lohnsteuerkarten nach Abschluss

Abteilung D - Dienstleistungszentrum - D 2.2 Bonn, 23. August 2006 - O 1959 13/06 - Tel. 01888/7030-9811 D i e n s t a n w e i s u n g S t e u e r N r. 1 Behandlung der Lohnsteuerkarten nach Abschluss

Lohnarten. 87 Mustermann GmbH & Co. KG :15:56. gültig ab Periode: September Stundenlohn. Lohnarten-Nr.: Bezeichnung: Steuerung

23.7.28 1:15:56 Seite : 1 Periode: November 27 1 Stundenlohn gültig ab Periode: September 27 N Symbol im Kalendarium: Stunden im Kalendarium: Arbeitsentgeltkonto: Vorfälligkeit-SV: ATZ Nettoberücks.: s-eingabeart:

23.7.28 1:15:56 Seite : 1 Periode: November 27 1 Stundenlohn gültig ab Periode: September 27 N Symbol im Kalendarium: Stunden im Kalendarium: Arbeitsentgeltkonto: Vorfälligkeit-SV: ATZ Nettoberücks.: s-eingabeart:

Eine geringfügig entlohnte Beschäftigung liegt vor, wenn das Arbeitsentgelt regelmäßig 400 EUR nicht übersteigt.

Eine geringfügig entlohnte Beschäftigung liegt vor, wenn das Arbeitsentgelt regelmäßig 400 EUR nicht übersteigt. Hiervon ausgenommen und zu unterscheiden sind Geringverdiener z.b. Auszubildende oder Personen

Eine geringfügig entlohnte Beschäftigung liegt vor, wenn das Arbeitsentgelt regelmäßig 400 EUR nicht übersteigt. Hiervon ausgenommen und zu unterscheiden sind Geringverdiener z.b. Auszubildende oder Personen

1% * 10 M 2.970,00 0,03% * 30 km * 10 M 2.673, ,00

Lösung Übungen EansA Aufgabe 1 i. V. m. 11 Absatz 1 Satz 4 i. V. m. 38a Absatz 1 Satz 2 + 3 EStG BAL 3.500,00 * 12 M 42.000,00 Urlaubsgeld 1.000,00 Weihnachtsgeld 1.750,00 Einnahmen 44.750,00 Fahrtkosten

Lösung Übungen EansA Aufgabe 1 i. V. m. 11 Absatz 1 Satz 4 i. V. m. 38a Absatz 1 Satz 2 + 3 EStG BAL 3.500,00 * 12 M 42.000,00 Urlaubsgeld 1.000,00 Weihnachtsgeld 1.750,00 Einnahmen 44.750,00 Fahrtkosten

Berechnung des Ferien- und Feiertagszuschlages sowie des 13. Monatslohnes

Dienstleistungserbringung in der Schweiz Zum 1. April 2014 tritt eine überarbeitete neue SECO-Weisung in Kraft. Einige wesentliche Eckpunkte betreffen die Entsendung von Mitarbeitern und die Berechnung

Dienstleistungserbringung in der Schweiz Zum 1. April 2014 tritt eine überarbeitete neue SECO-Weisung in Kraft. Einige wesentliche Eckpunkte betreffen die Entsendung von Mitarbeitern und die Berechnung

Infos zur Kurz a r b e i t

Infos zur Kurz a r b e i t Er w e r b s l o s e n s y n d i k a t der FA U Bielef el d FAU-Bielefeld.tk Freie Arb eit e ri n n e n & Arb eit er Unio n Ge w e r k s c h a f t s f ö d e r a t i o n ww w.f

Infos zur Kurz a r b e i t Er w e r b s l o s e n s y n d i k a t der FA U Bielef el d FAU-Bielefeld.tk Freie Arb eit e ri n n e n & Arb eit er Unio n Ge w e r k s c h a f t s f ö d e r a t i o n ww w.f

Zahlen und Grenzen rund um die Lohnsteuer

Zahlen und Grenzen rund um die Lohnsteuer Die für Sie wichtigsten Zahlen und Grenzen rund um die Lohnsteuer für das Kalenderjahr 2014 auf einen Blick: Pendlereuro in EUR pro Jahr und km der einfachen Wegstrecke

Zahlen und Grenzen rund um die Lohnsteuer Die für Sie wichtigsten Zahlen und Grenzen rund um die Lohnsteuer für das Kalenderjahr 2014 auf einen Blick: Pendlereuro in EUR pro Jahr und km der einfachen Wegstrecke

Lohnarten 10.09.2009 08:44:00. gültig ab Periode: Januar 2009. 1 Stundenlohn. Lohnarten-Nr.: Bezeichnung: Steuerung. Symbol: autom.

2 1.9.29 8:44: Seite : 1 Periode: nuar 29 -Nr.: 1 Stundenlohn gültig ab Periode: nuar 29 STL Symbol im Kalendarium: fiktive Erfassung: Stunden im Kalendarium: Zurechnung zur VWL: Arbeitsentgeltkonto: Vorfälligkeit-SV:

2 1.9.29 8:44: Seite : 1 Periode: nuar 29 -Nr.: 1 Stundenlohn gültig ab Periode: nuar 29 STL Symbol im Kalendarium: fiktive Erfassung: Stunden im Kalendarium: Zurechnung zur VWL: Arbeitsentgeltkonto: Vorfälligkeit-SV:

Lohn- und Gehaltsabrechnung 2016 - inkl. Arbeitshilfen online

Haufe Fachbuch Lohn- und Gehaltsabrechnung 2016 - inkl. Arbeitshilfen online Bearbeitet von Claus-Jürgen Conrad 18. Auflage 2016 2016. Buch. 534 S. ISBN 978 3 648 07918 8 Wirtschaft > Spezielle Betriebswirtschaft

Haufe Fachbuch Lohn- und Gehaltsabrechnung 2016 - inkl. Arbeitshilfen online Bearbeitet von Claus-Jürgen Conrad 18. Auflage 2016 2016. Buch. 534 S. ISBN 978 3 648 07918 8 Wirtschaft > Spezielle Betriebswirtschaft

Saison-Kurzarbeitergeld

Saison-Kurzarbeitergeld Das Saison-KUG ist als Sonderregelung des Kurzarbeitergeldes konzipiert und ersetzt das frühere Winterausfallgeld (WAG). Das Saison-KUG wird ab der 1. Ausfallstunde (nach Einbringung

Saison-Kurzarbeitergeld Das Saison-KUG ist als Sonderregelung des Kurzarbeitergeldes konzipiert und ersetzt das frühere Winterausfallgeld (WAG). Das Saison-KUG wird ab der 1. Ausfallstunde (nach Einbringung

Versorgungsbezugsempfänger

Versorgungsbezugsempfänger Bereich: LOHN - Info für Anwender Nr. 154 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 2 2 2 5 Seite 2 1. Ziel Das Info beschreibt, wie Sie Versorgungsbezugsempfänger

Versorgungsbezugsempfänger Bereich: LOHN - Info für Anwender Nr. 154 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 2 2 2 5 Seite 2 1. Ziel Das Info beschreibt, wie Sie Versorgungsbezugsempfänger

Sachverhalt Ein Arbeitnehmer, 45 Jahre alt (Steuerklasse III, kinderlos, keine Kirchensteuerpflicht),

,") Abfindungen 1 1 Abfindungen 1.1 Abfindung, Fünftelregelung Ein Arbeitnehmer, 45 Jahre alt (Steuerklasse III, kinderlos, keine Kirchensteuerpflicht), mit einem laufenden Monatslohn von 2.620 EUR erhält

Abfindungen 1 1 Abfindungen 1.1 Abfindung, Fünftelregelung Ein Arbeitnehmer, 45 Jahre alt (Steuerklasse III, kinderlos, keine Kirchensteuerpflicht), mit einem laufenden Monatslohn von 2.620 EUR erhält

KOMPENDIEN

Verordnung über die sozialversicherungsrechtliche Beurteilung von Zuwendungen des Arbeitgebers als Arbeitsentgelt (Sozialversicherungsentgeltverordnung SvEV) vom 21. Dezember 2006 (BGBl. I S. 3385) 1 Dem

Verordnung über die sozialversicherungsrechtliche Beurteilung von Zuwendungen des Arbeitgebers als Arbeitsentgelt (Sozialversicherungsentgeltverordnung SvEV) vom 21. Dezember 2006 (BGBl. I S. 3385) 1 Dem

Tabelle zur Berechnung des Kurzarbeitergeldes (Kug)

") Gültig für Abrechnungszeiträume ab Januar 2015 Tabelle zur Berechnung des Kurzarbeitergeldes (Kug) Für die Ermittlung der Höhe des Kug ist es erforderlich, dass zunächst für das Sollentgelt (Bruttoarbeitsentgelt

Gültig für Abrechnungszeiträume ab Januar 2015 Tabelle zur Berechnung des Kurzarbeitergeldes (Kug) Für die Ermittlung der Höhe des Kug ist es erforderlich, dass zunächst für das Sollentgelt (Bruttoarbeitsentgelt

FKN: 7999.68 AFN: 501431 Zeitraum: 01/2009 Kostenstellen Musterfirma Angebot 9.255/001/9.3.0b2/M Blatt: 1

FKN: 7999.68 AFN: 501431 Zeitraum: 01/2009 n Musterfirma Angebot 9.255/001/9.3.0b2/M Blatt: 1 n 1000 Angestellte SL Bezeichnung Stunden 000001 Muster Anna Lena 1000 0000 099 Gehalt 1.800,00 378,81 2.178,81

FKN: 7999.68 AFN: 501431 Zeitraum: 01/2009 n Musterfirma Angebot 9.255/001/9.3.0b2/M Blatt: 1 n 1000 Angestellte SL Bezeichnung Stunden 000001 Muster Anna Lena 1000 0000 099 Gehalt 1.800,00 378,81 2.178,81

Berechnung des. gemäß 47 Abs. 1, 2 und 6 SGB V. gemäß 24 Abs. 4 7 TV AWO NRW

Berechnung des Krankengeldes gemäß 47 Abs. 1, 2 und 6 SGB V und des Krankengeldzuschusses gemäß 24 Abs. 4 7 TV AWO NRW Präsentation des Konzernbetriebsrates des AWO-Bezirks Westliches Westfalen e.v. Höchstgrenzen

Berechnung des Krankengeldes gemäß 47 Abs. 1, 2 und 6 SGB V und des Krankengeldzuschusses gemäß 24 Abs. 4 7 TV AWO NRW Präsentation des Konzernbetriebsrates des AWO-Bezirks Westliches Westfalen e.v. Höchstgrenzen

Erstattung von Fahrtkosten und Reisekosten ab

Erstattung von Fahrtkosten und Reisekosten ab 01.01.2007 Die Erstattung von Fahrtkosten kann in Sportvereinen vorgenommen werden für A) Fahrten Wohnung Arbeitsstätte Fahrten von der Wohnung zum Vereinsgelände,

Erstattung von Fahrtkosten und Reisekosten ab 01.01.2007 Die Erstattung von Fahrtkosten kann in Sportvereinen vorgenommen werden für A) Fahrten Wohnung Arbeitsstätte Fahrten von der Wohnung zum Vereinsgelände,

Mitarbeiter Verwaltung

Anwahl aus dem Hauptmenü Anwahl aus dem TREE Mitarbeiter Verwaltung Kapitel006_Mitarbeiterverwaltung 1 Haupübersicht Mitarbeiter Verwaltung Kapitel006_Mitarbeiterverwaltung 2 Stammdatenbearbeitung der

Anwahl aus dem Hauptmenü Anwahl aus dem TREE Mitarbeiter Verwaltung Kapitel006_Mitarbeiterverwaltung 1 Haupübersicht Mitarbeiter Verwaltung Kapitel006_Mitarbeiterverwaltung 2 Stammdatenbearbeitung der

Brutto/Netto-Abrechnung - detailliert erklärt

Brutto/Netto-Abrechnung - detailliert erklärt So lesen Sie Ihre Brutto/Netto-Abrechnung 1. Arbeitnehmerdaten 2. Übersicht zur Arbeits- und Urlaubszeit 3. Hinweise zur Abrechnung 4. Brutto-Bezüge 5. Steuer

Brutto/Netto-Abrechnung - detailliert erklärt So lesen Sie Ihre Brutto/Netto-Abrechnung 1. Arbeitnehmerdaten 2. Übersicht zur Arbeits- und Urlaubszeit 3. Hinweise zur Abrechnung 4. Brutto-Bezüge 5. Steuer

BUNDESVERBAND DER LANDWIRTSCHAFTLICHEN KRANKENKASSEN, KASSEL VERBAND DER ANGESTELLTEN-KRANKENKASSEN E.V., SIEGBURG

AOK-BUNDESVERBAND, BONN BUNDESVERBAND DER BETRIEBSKRANKENKASSEN, ESSEN IKK-BUNDESVERBAND, BERGISCH GLADBACH SEE-KRANKENKASSE, HAMBURG BUNDESVERBAND DER LANDWIRTSCHAFTLICHEN KRANKENKASSEN, KASSEL KNAPPSCHAFT,

AOK-BUNDESVERBAND, BONN BUNDESVERBAND DER BETRIEBSKRANKENKASSEN, ESSEN IKK-BUNDESVERBAND, BERGISCH GLADBACH SEE-KRANKENKASSE, HAMBURG BUNDESVERBAND DER LANDWIRTSCHAFTLICHEN KRANKENKASSEN, KASSEL KNAPPSCHAFT,

Nur per . Zum Geschäftsbereich des Bundesministeriums der Finanzen gehörende Dienststellen. nachrichtlich:

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Zum Geschäftsbereich

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Zum Geschäftsbereich

1.1 Allgemeines. innerhalb der Nachtzeit (19:00 24:00) Gesamte Normalarbeitszeit (16:00 19:00)

Gesamte Normalarbeitszeit (16:00 19:00)") Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Gleitzone: Gleitzonenfaktor und Berechnung der Sozialversicherung

Gleitzone: Gleitzonenfaktor und Berechnung der Sozialversicherung Arbeitnehmer, deren regelmäßiges monatliches Arbeitsentgelt zwischen 450,01 EUR und maximal 850 EUR liegt, sind in der Gleitzone beschäftigt.

Gleitzone: Gleitzonenfaktor und Berechnung der Sozialversicherung Arbeitnehmer, deren regelmäßiges monatliches Arbeitsentgelt zwischen 450,01 EUR und maximal 850 EUR liegt, sind in der Gleitzone beschäftigt.

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten Wie wird der Arbeitgeberzuschuss bei privat Krankenversicherten berechnet? Hinweis Der Zuschuss des Arbeitgebers zur privaten Kranken-

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten Wie wird der Arbeitgeberzuschuss bei privat Krankenversicherten berechnet? Hinweis Der Zuschuss des Arbeitgebers zur privaten Kranken-

Umlageverfahren U1 und U2 Insolvenzgeldumlage

Umlageverfahren U1 und U2 Insolvenzgeldumlage Kompetenz beweisen. Vertrauen verdienen. Das Aufwendungsausgleichgesetz besagt, dass Arbeitgeber, die in der Regel nicht mehr als 30 Arbeitnehmer beschäftigen,

Umlageverfahren U1 und U2 Insolvenzgeldumlage Kompetenz beweisen. Vertrauen verdienen. Das Aufwendungsausgleichgesetz besagt, dass Arbeitgeber, die in der Regel nicht mehr als 30 Arbeitnehmer beschäftigen,

Lexware lohn+gehalt training 2015

Lexware Training Lexware lohn+gehalt training 2015 von Claus-Jürgen Conrad 6. Auflage 2015 Haufe-Lexware Freiburg 2015 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 06549 5 Zu Inhaltsverzeichnis

Lexware Training Lexware lohn+gehalt training 2015 von Claus-Jürgen Conrad 6. Auflage 2015 Haufe-Lexware Freiburg 2015 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 06549 5 Zu Inhaltsverzeichnis

Starke Partner. Starke Vorsorge.

Starke Partner. Starke Vorsorge. Pressegespräch Pensionsfonds am 28. Juni 2002 in Frankfurt Björn Schütt-Alpen Geschäftsführer MetallRente GbR, Berlin Angebot MetallRente MetallDirektversicherung MetallPensionskasse

Starke Partner. Starke Vorsorge. Pressegespräch Pensionsfonds am 28. Juni 2002 in Frankfurt Björn Schütt-Alpen Geschäftsführer MetallRente GbR, Berlin Angebot MetallRente MetallDirektversicherung MetallPensionskasse

Das Mutterschutzgesetz sieht vor, dass Mütter in den

Mutterschaftsgeld vor und nach der Geburt Das Mutterschutzgesetz sieht vor, dass Mütter in den sechs Wochen vor der Geburt nicht arbeiten sollen und in den acht Wochen nach der Geburt bei Früh- und Mehrlingsgeburten

Mutterschaftsgeld vor und nach der Geburt Das Mutterschutzgesetz sieht vor, dass Mütter in den sechs Wochen vor der Geburt nicht arbeiten sollen und in den acht Wochen nach der Geburt bei Früh- und Mehrlingsgeburten

Wegweiser durch die Lohnabrechnung

Wegweiser durch die Lohnabrechnung 1. Adressfeld Diese Feld gibt Auskunft über das Erstellungsdatum, den Abrechnungskreis (100 Hauptwerkstatt, 600 Zimmersmühlenweg), die Personalnummer, die Kostenstelle

Wegweiser durch die Lohnabrechnung 1. Adressfeld Diese Feld gibt Auskunft über das Erstellungsdatum, den Abrechnungskreis (100 Hauptwerkstatt, 600 Zimmersmühlenweg), die Personalnummer, die Kostenstelle

Monatliche Abrechnungswerte erfassen

Monatliche Abrechnungswerte erfassen Bei der Erfassung der monatlichen Abrechnungswerte bietet es sich an, die Lohnarten an Hand der Gliederung der Gesamtübersicht von oben nach unten systematisch zu erfassen.

Monatliche Abrechnungswerte erfassen Bei der Erfassung der monatlichen Abrechnungswerte bietet es sich an, die Lohnarten an Hand der Gliederung der Gesamtübersicht von oben nach unten systematisch zu erfassen.

Version 9.0 08.01.2015. Relevante Systemänderungen und - erweiterungen für edlohn-anwender/innen

Version 9.0 08.01.2015 Relevante Systemänderungen und - erweiterungen für edlohn-anwender/innen Inhaltsverzeichnis Version 9.0 08.01.2015... 1 1 Freischaltung der Januarabrechnung... 1 2 Lohnsteueranmeldung

Version 9.0 08.01.2015 Relevante Systemänderungen und - erweiterungen für edlohn-anwender/innen Inhaltsverzeichnis Version 9.0 08.01.2015... 1 1 Freischaltung der Januarabrechnung... 1 2 Lohnsteueranmeldung

WISO Kaufmann, WISO Lohn & Gehalt Lohnfortzahlung/Erstattung Version / Datum V

Software WISO Kaufmann, WISO Lohn & Gehalt Thema Lohnfortzahlung/Erstattung Version / Datum V 13.0.4500 Wie können die Werte für eine Lohnfortzahlung / Erstattung ermittelt werden? Um die Werte für die

Software WISO Kaufmann, WISO Lohn & Gehalt Thema Lohnfortzahlung/Erstattung Version / Datum V 13.0.4500 Wie können die Werte für eine Lohnfortzahlung / Erstattung ermittelt werden? Um die Werte für die

Zuschläge. Zusammenfassung. Begriff. Gesetze, Vorschriften und Rechtsprechung HI662745 LI1100158

Zuschläge Dr. Constanze Oberkirch, Christoph Fleige, Rainer Hartmann TK Lexikon Steuern 12. Dezember 2014 Zuschläge HI662745 Zusammenfassung LI1100158 Begriff Mit einem Zuschlag zum Grundlohn will der

Zuschläge Dr. Constanze Oberkirch, Christoph Fleige, Rainer Hartmann TK Lexikon Steuern 12. Dezember 2014 Zuschläge HI662745 Zusammenfassung LI1100158 Begriff Mit einem Zuschlag zum Grundlohn will der

Zuschuss zur privaten Krankenversicherung. Zuschuss zur privaten Pflegeversicherung

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Änderungen zum Jahreswechsel 2010

Änderungen zum Jahreswechsel 2010 Online Kunden Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie

Änderungen zum Jahreswechsel 2010 Online Kunden Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie

Lexware lohn+gehalt unterscheidet die Vorträge für das aktuelle Jahr und das Vorjahr.

Vorträge erfassen Wann geben Sie Vorträge ein und wie wirken sie sich aus? Die Erfassung von Vorträgen ist notwendig für eine korrekte Berechnung der Lohnsteuer und Sozialversicherungsbeiträgen aus sonstigen

Vorträge erfassen Wann geben Sie Vorträge ein und wie wirken sie sich aus? Die Erfassung von Vorträgen ist notwendig für eine korrekte Berechnung der Lohnsteuer und Sozialversicherungsbeiträgen aus sonstigen

M e h r N e t t o vom Brutto. oder: Was das. Werksbus

M e h r N e t t o vom Brutto oder: Was das Finanzamt gerne für sich behält Werksbus Was Sie wissen sollten, damit der Fiskus Z u w e n d u n g e n v o m Arbeitgeber was muss versteuert werden? Wer möchte

M e h r N e t t o vom Brutto oder: Was das Finanzamt gerne für sich behält Werksbus Was Sie wissen sollten, damit der Fiskus Z u w e n d u n g e n v o m Arbeitgeber was muss versteuert werden? Wer möchte

49 Fragen zum Personalwesen

01. Welchem Zweck dient die vom Arbeitsamt vergebene Betriebsnummer? 02. Wie viel Personen müssen in einem Betrieb beschäftigt sein, damit dem Arbeitgeber (Inhaber) eine Betriebsnummer zugeteilt wird?

01. Welchem Zweck dient die vom Arbeitsamt vergebene Betriebsnummer? 02. Wie viel Personen müssen in einem Betrieb beschäftigt sein, damit dem Arbeitgeber (Inhaber) eine Betriebsnummer zugeteilt wird?

Extras für Ihre Mitarbeiter

Extras für Ihre Mitarbeiter Eine kleine Lohnerhöhung verpufft gleich wieder. Extras für Mitarbeiter, die weder Steuer noch Sozialabgaben kosten, sind da weitaus lukrativer. Der Gesetzgeber macht die Steuerfreiheit

Extras für Ihre Mitarbeiter Eine kleine Lohnerhöhung verpufft gleich wieder. Extras für Mitarbeiter, die weder Steuer noch Sozialabgaben kosten, sind da weitaus lukrativer. Der Gesetzgeber macht die Steuerfreiheit

Tabelle zur Berechnung des Kurzarbeitergeldes (Kug)

") Gültig für Abrechnungszeiträume ab Januar 2014 Tabelle zur Berechnung des Kurzarbeitergeldes (Kug) Für die Ermittlung der Höhe des Kug ist es erforderlich, dass zunächst für das Sollentgelt (Bruttoarbeitsentgelt

Gültig für Abrechnungszeiträume ab Januar 2014 Tabelle zur Berechnung des Kurzarbeitergeldes (Kug) Für die Ermittlung der Höhe des Kug ist es erforderlich, dass zunächst für das Sollentgelt (Bruttoarbeitsentgelt

ABGABEN UND STEUERN Versteuerung von Zulagen und Zuschlägen

ABGABEN UND STEUERN Versteuerung von Zulagen und Zuschlägen 1. Einleitung Wenn Dienstnehmer Überstunden leisten, an Sonn- und Feiertagen tätig sind oder Arbeiten unter erschwerten Bedingungen verrichten,

ABGABEN UND STEUERN Versteuerung von Zulagen und Zuschlägen 1. Einleitung Wenn Dienstnehmer Überstunden leisten, an Sonn- und Feiertagen tätig sind oder Arbeiten unter erschwerten Bedingungen verrichten,

Merkblatt Nebenberufliche Tätigkeiten

Merkblatt Nebenberufliche Tätigkeiten CONTAX HANNOVER Steuerberatungsgesellschaft Partnerschaftsgesellschaft mbb Dr. Horst Garbe Christina Haß Gerhard Kühl Hans-Böckler-Allee 26 30173 Hannover Telefon

Merkblatt Nebenberufliche Tätigkeiten CONTAX HANNOVER Steuerberatungsgesellschaft Partnerschaftsgesellschaft mbb Dr. Horst Garbe Christina Haß Gerhard Kühl Hans-Böckler-Allee 26 30173 Hannover Telefon

Neues in der Praktischen Lohnabrechnung 2010

Neues in der Praktischen Lohnabrechnung 2010 Auch im Jahr 2010 müssen in der täglichen Praxis der Lohnabrechnung wieder zahlreiche Änderungen aus Gesetzen und Verwaltungsvorschriften bewältigt werden.

Neues in der Praktischen Lohnabrechnung 2010 Auch im Jahr 2010 müssen in der täglichen Praxis der Lohnabrechnung wieder zahlreiche Änderungen aus Gesetzen und Verwaltungsvorschriften bewältigt werden.

Geschäftsprozesse als Wertströme erfassen, dokumentieren und auswerten

Lerngebiet 4: Geschäftsprozesse als Wertströme erfassen, dokumentieren und auswerten 5. Exkurs: Buchungen im Beschaffungs- und Absatzbereich 5.1 Grundlagen Personalaufwendungen sind die Gegenleistung eines

Lerngebiet 4: Geschäftsprozesse als Wertströme erfassen, dokumentieren und auswerten 5. Exkurs: Buchungen im Beschaffungs- und Absatzbereich 5.1 Grundlagen Personalaufwendungen sind die Gegenleistung eines

Mutterschaft in Agenda LOHN

Mutterschaft in Agenda LOHN Bereich: LOHN - Info für Anwender Nr. 16 Inhaltsverzeichnis 1. Ziel 2. Voraussetzung 3. Vorgehensweise 4. Details 4.1. Abweichender Beginn der Mutterschutzfrist bei freiwilliger

Mutterschaft in Agenda LOHN Bereich: LOHN - Info für Anwender Nr. 16 Inhaltsverzeichnis 1. Ziel 2. Voraussetzung 3. Vorgehensweise 4. Details 4.1. Abweichender Beginn der Mutterschutzfrist bei freiwilliger

Altersteilzeit. Grundlage der beim KDN parametrierten ATZ Lohnarten bilden:

Altersteilzeit Allgemeines Grundlage der beim KDN parametrierten ATZ Lohnarten bilden: Das Alterszeitzeitgesetz (AtG) Gültig seit dem 23.07.1996 Der Tarifvertrag zur Reglung der Altersteilzeit (TV ATZ)

Altersteilzeit Allgemeines Grundlage der beim KDN parametrierten ATZ Lohnarten bilden: Das Alterszeitzeitgesetz (AtG) Gültig seit dem 23.07.1996 Der Tarifvertrag zur Reglung der Altersteilzeit (TV ATZ)

Durchschnittslohn. Inhaltsverzeichnis. 1. Ziel. 2. Vorgehensweise. 3. Details. 3.1. Durchschnittslohn verwenden

Durchschnittslohn Bereich: LOHN - Info für Anwender Nr. 1660 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 3. Details 3.1. Durchschnittslohn verwenden 3.2. Anwendungsbeispiel für die Verwendung des Durchschnittslohns

Durchschnittslohn Bereich: LOHN - Info für Anwender Nr. 1660 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 3. Details 3.1. Durchschnittslohn verwenden 3.2. Anwendungsbeispiel für die Verwendung des Durchschnittslohns

400-Euro-Grenze ohne schädliche Nebenwirkungen ausdehnen

Zusatzleistungen für Minijobber 400-Euro-Grenze ohne schädliche Nebenwirkungen ausdehnen Für die seit 1. April 2003 geltenden ist allein die 400-Euro- Grenze maßgebend. Nur solange das regelmäßige Arbeitsentgelt

Zusatzleistungen für Minijobber 400-Euro-Grenze ohne schädliche Nebenwirkungen ausdehnen Für die seit 1. April 2003 geltenden ist allein die 400-Euro- Grenze maßgebend. Nur solange das regelmäßige Arbeitsentgelt

Information zur betrieblichen Altersversorgung

Information zur betrieblichen Altersversorgung für Klaus Kellermann erstellt am 02.01.2016 Inhalte Ihrer Information zur betrieblichen Altersversorgung Grundlagen der Berechnung Ihre vorhandene Altersversorgung

Information zur betrieblichen Altersversorgung für Klaus Kellermann erstellt am 02.01.2016 Inhalte Ihrer Information zur betrieblichen Altersversorgung Grundlagen der Berechnung Ihre vorhandene Altersversorgung

Lohnbuchhaltung. Änderungen 8.6.7. TOPIX Informationssysteme AG. Stand 06/2011

Lohnbuchhaltung Änderungen 8.6.7 Stand 06/2011 TOPIX Informationssysteme AG Inhalt 1 Tätigkeitsschlüssel 2010...3 1.1 Allgemeines...3 1.2 Der neue Tätigkeitsschlüssel...3 Umsetzung in TOPIX:8...4 2 Unfallversicherung:

Lohnbuchhaltung Änderungen 8.6.7 Stand 06/2011 TOPIX Informationssysteme AG Inhalt 1 Tätigkeitsschlüssel 2010...3 1.1 Allgemeines...3 1.2 Der neue Tätigkeitsschlüssel...3 Umsetzung in TOPIX:8...4 2 Unfallversicherung:

Hinweise für den Unternehmer zum Jahreswechsel

Hinweise für den Unternehmer zum Jahreswechsel Lohnsteuerkarte - Meldung zur Sozialversicherung Beiträge zur Sozialversicherung Wie für die Vorjahre erhalten Sie mit den Lohnunterlagen für den Dezember

Hinweise für den Unternehmer zum Jahreswechsel Lohnsteuerkarte - Meldung zur Sozialversicherung Beiträge zur Sozialversicherung Wie für die Vorjahre erhalten Sie mit den Lohnunterlagen für den Dezember

Zusatzmodul: Pfändung

Zusatzmodul: Pfändung Bereich: LOHN - Info für Anwender Nr. 1615 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Brutto- oder Nettomethode 3.2. Schlüsselung der Lohnarten 3.3. Erfassen

Zusatzmodul: Pfändung Bereich: LOHN - Info für Anwender Nr. 1615 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Brutto- oder Nettomethode 3.2. Schlüsselung der Lohnarten 3.3. Erfassen

Gehaltsabrechnung - endlich verstanden

Gehaltsabrechnung - endlich verstanden Inhaltsverzeichnis Die Gehaltsabrechnung... 7 Los geht s die Sozialversicherung... 13 Der feste Arbeitsplatz die Steuern... 23 Jim Panse der Sparfuchs die vermögenswirksamen

Gehaltsabrechnung - endlich verstanden Inhaltsverzeichnis Die Gehaltsabrechnung... 7 Los geht s die Sozialversicherung... 13 Der feste Arbeitsplatz die Steuern... 23 Jim Panse der Sparfuchs die vermögenswirksamen

Personalstammblatt Vollzeit / Teilzeitbeschäftigte (ab 450,01 EUR/Monat)

") Personalstammblatt Vollzeit / Teilzeitbeschäftigte (ab 450,01 EUR/Monat) Version: I 04/2015 1. Angaben Arbeitgeber: Arbeitgeber: Kundennummer (falls bekannt): 2. Angaben Arbeitnehmer: (* Pflichtangaben

Personalstammblatt Vollzeit / Teilzeitbeschäftigte (ab 450,01 EUR/Monat) Version: I 04/2015 1. Angaben Arbeitgeber: Arbeitgeber: Kundennummer (falls bekannt): 2. Angaben Arbeitnehmer: (* Pflichtangaben

1) Parameter > Betriebsstätte

Parameter > Betriebsstätte") Software Versionsnummer 11.5.3817 Kaufmann Mittelstand Thema Kurzarbeitergeld abrechnen Datum Oktober 2010 Mit Kaufmann Mittelstand 2011 rechnen Sie ab sofort auch Kurzarbeitergeld ab. Das Programm unterstützt

Software Versionsnummer 11.5.3817 Kaufmann Mittelstand Thema Kurzarbeitergeld abrechnen Datum Oktober 2010 Mit Kaufmann Mittelstand 2011 rechnen Sie ab sofort auch Kurzarbeitergeld ab. Das Programm unterstützt

So gehts Schritt-für-Schritt-Anleitung

So gehts Schritt-für-Schritt-Anleitung Software WISO Unternehmer Suite, WISO Lohn & Gehalt Thema Entgeltumwandlung (Direktversicherung, VWL) Version/Datum 26.09.2013 I. Einleitung Die Entgeltumwandlung

So gehts Schritt-für-Schritt-Anleitung Software WISO Unternehmer Suite, WISO Lohn & Gehalt Thema Entgeltumwandlung (Direktversicherung, VWL) Version/Datum 26.09.2013 I. Einleitung Die Entgeltumwandlung

Rechte und Pflichten des Arbeitgebers für Minijobs und kurzfristige Beschäftigungen

Rechte und Pflichten des Arbeitgebers für Minijobs und kurzfristige Beschäftigungen Geringfügig Entlohnte Beschäftigung = Minijob Jahresbetrachtung: Laufende Bezüge (Monatslohn) 400,00 + sichere Zusatzzahlungen

Rechte und Pflichten des Arbeitgebers für Minijobs und kurzfristige Beschäftigungen Geringfügig Entlohnte Beschäftigung = Minijob Jahresbetrachtung: Laufende Bezüge (Monatslohn) 400,00 + sichere Zusatzzahlungen

Steuerliche Möglichkeiten für den Arbeitgeber zur Unterstützung der Vereinbarkeit von Beruf und Familie für ihre Beschäftigten

Steuerliche Möglichkeiten für den Arbeitgeber zur Unterstützung der Vereinbarkeit von Beruf und Familie für ihre Beschäftigten Kinderbetreuungszuschuss Betriebskita Übernahme von psycho-sozialen Beratungsleistungen

Steuerliche Möglichkeiten für den Arbeitgeber zur Unterstützung der Vereinbarkeit von Beruf und Familie für ihre Beschäftigten Kinderbetreuungszuschuss Betriebskita Übernahme von psycho-sozialen Beratungsleistungen

Die wichtigsten Änderungen in 2015 11. 1 Die sechs zentralen Aufgaben der Personalabrechnung 15

Die wichtigsten Änderungen in 2015 11 1 Die sechs zentralen Aufgaben der Personalabrechnung 15 2 Abrechnungsunterlagen zusammenstellen 19 2.1 Abrechnungsrelevante Firmendaten 20 2.2 Unterlagen für Meldungen

Die wichtigsten Änderungen in 2015 11 1 Die sechs zentralen Aufgaben der Personalabrechnung 15 2 Abrechnungsunterlagen zusammenstellen 19 2.1 Abrechnungsrelevante Firmendaten 20 2.2 Unterlagen für Meldungen

Info.Brief. LohnFix. Kurzarbeitergeld 2009 nach Konjunkturpaket II. LohnFix: Informationen zur Lohnbuchhaltung 10. Mai KUG-Lohnart bearbeiten

Informationen zur Lohnbuchhaltung 10. Mai 2009 Info.Brief LohnFix Kundensupport - Stuhr - Bremen: 0421-89 15 95 Bad Honnef: 02224-919 486 Stuttgart: 0711-50 888 44 20 Kurzarbeitergeld 2009 nach Konjunkturpaket

Informationen zur Lohnbuchhaltung 10. Mai 2009 Info.Brief LohnFix Kundensupport - Stuhr - Bremen: 0421-89 15 95 Bad Honnef: 02224-919 486 Stuttgart: 0711-50 888 44 20 Kurzarbeitergeld 2009 nach Konjunkturpaket

Hinweise für den Unternehmer zum Jahreswechsel

Hinweise für den Unternehmer zum Jahreswechsel Lohnsteuerkarte - Meldung zur Sozialversicherung Beiträge zur Sozialversicherung Die Ausdrucke der Lohnsteuerbescheinigung 2011 erhalten Sie mit den Lohnunterlagen

Hinweise für den Unternehmer zum Jahreswechsel Lohnsteuerkarte - Meldung zur Sozialversicherung Beiträge zur Sozialversicherung Die Ausdrucke der Lohnsteuerbescheinigung 2011 erhalten Sie mit den Lohnunterlagen

Minijobs nach Hartz II. Minijobs Gesetzliche Neuregelung zum 01. April 2003

Minijobs nach Hartz II Minijobs Gesetzliche Neuregelung zum 01. April 2003 Zweites Gesetz für moderne Dienstleistungen am Arbeitsmarkt Neuregelungen der geringfügigen Beschäftigungsverhältnisse Schaffung

Minijobs nach Hartz II Minijobs Gesetzliche Neuregelung zum 01. April 2003 Zweites Gesetz für moderne Dienstleistungen am Arbeitsmarkt Neuregelungen der geringfügigen Beschäftigungsverhältnisse Schaffung

1. Nach welchen Kriterien erfolgt Lohnstufensteigerung in der Monatslohntabelle?

Abteilung D - Dienstleistungszentrum - FACHBEREICH THEMATIK Bezüge FAQ s Arbeiterlöhne Inhalt 1. Nach welchen Kriterien erfolgt Lohnstufensteigerung in der Monatslohntabelle? 2. Welche Lohnstufe gilt bei

Abteilung D - Dienstleistungszentrum - FACHBEREICH THEMATIK Bezüge FAQ s Arbeiterlöhne Inhalt 1. Nach welchen Kriterien erfolgt Lohnstufensteigerung in der Monatslohntabelle? 2. Welche Lohnstufe gilt bei

Extras für Ihre Mitarbeiter. Steueroptimierte Zusatzleistungen im Überblick

Extras für Ihre Mitarbeiter Steueroptimierte Zusatzleistungen im Überblick Mehr Netto vom Brutto Die Zufriedenheit und Motivation Ihrer Mitarbeiter sind wichtige Faktoren. Sie fördern das Klima in Ihrem

Extras für Ihre Mitarbeiter Steueroptimierte Zusatzleistungen im Überblick Mehr Netto vom Brutto Die Zufriedenheit und Motivation Ihrer Mitarbeiter sind wichtige Faktoren. Sie fördern das Klima in Ihrem

Erklärungen auf der Gehaltsmitteilung

Erklärungen auf der Gehaltsmitteilung Aktuelle Gehaltsmitteilung Bezügemitteilung Nr._/ laufende Nummer des Jahres (z.b. Nr. 01/2011) Monat Zeitraum / Bezugsmonat der vorliegenden Gehaltsmitteilung Mein

Erklärungen auf der Gehaltsmitteilung Aktuelle Gehaltsmitteilung Bezügemitteilung Nr._/ laufende Nummer des Jahres (z.b. Nr. 01/2011) Monat Zeitraum / Bezugsmonat der vorliegenden Gehaltsmitteilung Mein

Die gängigsten Fallgestaltungen von Arbeitsverhältnissen 1.1

Die gängigsten Fallgestaltungen von Arbeitsverhältnissen 1.1 Fragebogen zur steuer- und sozialversicherungsrechtlichen Einordnung des Arbeitsverhältnisses 1. Neben dieser zu prüfenden Beschäftigung wird

Die gängigsten Fallgestaltungen von Arbeitsverhältnissen 1.1 Fragebogen zur steuer- und sozialversicherungsrechtlichen Einordnung des Arbeitsverhältnisses 1. Neben dieser zu prüfenden Beschäftigung wird

Im Einvernehmen mit den obersten Finanzbehörden der Länder wird auf Folgendes hingewiesen:

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin der Länder

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin der Länder

Aushilfslohn - Geringfügige Beschäftigung

Aushilfslohn - Geringfügige Beschäftigung Bei den Aushilfslöhnen werden 2 Gruppen unterschieden: Dauerhaft geringfügige Beschäftigung (Minijob) bis 450 (Tz. 1 und Tz. 2) Kurzfristige geringfügige Beschäftigung

Aushilfslohn - Geringfügige Beschäftigung Bei den Aushilfslöhnen werden 2 Gruppen unterschieden: Dauerhaft geringfügige Beschäftigung (Minijob) bis 450 (Tz. 1 und Tz. 2) Kurzfristige geringfügige Beschäftigung

Arten der Entgeltleistung

Personalverrechnung Lohn Gehalt Lehrlingsentschädigung Zulagen Zuschläge Sachbezüge Sonderzahlungen (sonstige Bezüge) Arten der Entgeltleistung Entgelt der Arbeiter Entgelt der Angestellten Entgelt der

Personalverrechnung Lohn Gehalt Lehrlingsentschädigung Zulagen Zuschläge Sachbezüge Sonderzahlungen (sonstige Bezüge) Arten der Entgeltleistung Entgelt der Arbeiter Entgelt der Angestellten Entgelt der

2 Grundlagen der Entgeltabrechnung

2 Grundlagen der Entgeltabrechnung 2.1 Aufgaben der Entgeltabrechnung Im Rahmen der Entgeltabrechnung fallen eine Vielzahl von Aufgaben an. Dazu gehören in erster Linie: Feststellung der Arbeitnehmereigenschaft,

2 Grundlagen der Entgeltabrechnung 2.1 Aufgaben der Entgeltabrechnung Im Rahmen der Entgeltabrechnung fallen eine Vielzahl von Aufgaben an. Dazu gehören in erster Linie: Feststellung der Arbeitnehmereigenschaft,

Musterprüfung. Lohn und Gehalt EDV. Frühjahr 2008

Musterprüfung Lohn und Gehalt EDV Frühjahr 2008 Diese und weitere von der Masterprüfungszentrale freigegebenen Musterprüfungen finden Sie auch den Kursbegleitmaterialien Lohn und Gehalt mit Lexware und

Musterprüfung Lohn und Gehalt EDV Frühjahr 2008 Diese und weitere von der Masterprüfungszentrale freigegebenen Musterprüfungen finden Sie auch den Kursbegleitmaterialien Lohn und Gehalt mit Lexware und

Sozialversicherungsfreibetrag 23c SGB IV

Sozialversicherungsfreibetrag 23c SGB IV Bereich: LOHN - Info für Anwender Nr. 1665 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Erklärung der Berechnung 3.2. Eingaben in Agenda

Sozialversicherungsfreibetrag 23c SGB IV Bereich: LOHN - Info für Anwender Nr. 1665 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Erklärung der Berechnung 3.2. Eingaben in Agenda

I. Änderungen beim Elterngeld ab 1. Januar 2013:

1 I. Änderungen beim Elterngeld ab 1. Januar 2013: Beim Elterngeld gibt es für ab dem 1. Januar 2013 geborene Kinder einige Änderungen. Mit diesen Änderungen soll vor allem der Verwaltungsaufwand bei der

1 I. Änderungen beim Elterngeld ab 1. Januar 2013: Beim Elterngeld gibt es für ab dem 1. Januar 2013 geborene Kinder einige Änderungen. Mit diesen Änderungen soll vor allem der Verwaltungsaufwand bei der

Entgelt. 1 Dreizehntes Gehalt ist steuerpflichtiger sonstiger Bezug. 2 Berücksichtigung als Einmalzahlung

TK Lexikon Sozialversicherung Dreizehntes Gehalt Entgelt 1 Dreizehntes Gehalt ist steuerpflichtiger sonstiger Bezug HI726781 HI2765856 Ein 13. Monatsgehalt gehört zum (steuerpflichtigen) Arbeitslohn. Dies

TK Lexikon Sozialversicherung Dreizehntes Gehalt Entgelt 1 Dreizehntes Gehalt ist steuerpflichtiger sonstiger Bezug HI726781 HI2765856 Ein 13. Monatsgehalt gehört zum (steuerpflichtigen) Arbeitslohn. Dies

00002 3 250372 060297 1 00 30 / 12250372H116 AOK Bayern Die Gesundheitskass 1460 101 1 0 1111 30. 4800 Ludwig Heindl. Zur Mangfall 27 2100 2075 6800

Abrechnung der Brutto-Netto-Bezüge Nov/2011 Blatt: 1 Pers.-Nr. Abteilungs-Nr. Geb.dat. Eintritt Austritt St.Kl. Faktor Kinderfreibetr. St.Tg. Freibetr. jährl. Freibetr. mtl. Konfession 00002 3 250372 060297

Abrechnung der Brutto-Netto-Bezüge Nov/2011 Blatt: 1 Pers.-Nr. Abteilungs-Nr. Geb.dat. Eintritt Austritt St.Kl. Faktor Kinderfreibetr. St.Tg. Freibetr. jährl. Freibetr. mtl. Konfession 00002 3 250372 060297

1. Ich habe Fragen zu meiner Bezügemitteilung. Insbesondere verstehe ich nicht alle verwendeten Abkürzungen. An wen kann ich mich wenden?

Abteilung D - Dienstleistungszentrum - FACHBEREICH THEMATIK Bezüge FAQ s Versorgung Inhalt 1. Ich habe Fragen zu meiner Bezügemitteilung. Insbesondere verstehe ich nicht alle verwendeten Abkürzungen. An

Abteilung D - Dienstleistungszentrum - FACHBEREICH THEMATIK Bezüge FAQ s Versorgung Inhalt 1. Ich habe Fragen zu meiner Bezügemitteilung. Insbesondere verstehe ich nicht alle verwendeten Abkürzungen. An

Mutterschutz und Beschäftigungsverbot

Mutterschutz und Beschäftigungsverbot Das Mutterschutzgesetz gilt für alle Frauen, die in einem Arbeits- oder Ausbildungsverhältnis stehen. Es kommt auch bei Arbeitnehmerinnen, die in einem Probe-, Teilzeit-

Mutterschutz und Beschäftigungsverbot Das Mutterschutzgesetz gilt für alle Frauen, die in einem Arbeits- oder Ausbildungsverhältnis stehen. Es kommt auch bei Arbeitnehmerinnen, die in einem Probe-, Teilzeit-

Lohnsteuer. 1 Ansatz bei Lohnsteuer-Erhebung. 2 Versorgungsfreibetrag und Zuschlag HI HI

TK Lexikon Sozialversicherung Versorgungsbezüge Lohnsteuer 1 Ansatz bei Lohnsteuer-Erhebung HI1844372 HI2330965 Zahlt der Arbeitgeber steuerpflichtige Versorgungsbezüge [ 1 ] aus, muss er vor der Lohnsteuerermittlung

TK Lexikon Sozialversicherung Versorgungsbezüge Lohnsteuer 1 Ansatz bei Lohnsteuer-Erhebung HI1844372 HI2330965 Zahlt der Arbeitgeber steuerpflichtige Versorgungsbezüge [ 1 ] aus, muss er vor der Lohnsteuerermittlung

Erläuterungen zur Berechnung des Zuschlagsatzes für Lohnzusatzkosten Westdeutschland Stand: 1. Januar 2015

Erläuterungen zur Berechnung des Zuschlagsatzes für Lohnzusatzkosten Westdeutschland Stand: 1. Januar 015 Zu A.: Ermittlung der tatsächlichen Arbeitstage Diese Berechnung ist auf das Jahr 015 bezogen und,

Erläuterungen zur Berechnung des Zuschlagsatzes für Lohnzusatzkosten Westdeutschland Stand: 1. Januar 015 Zu A.: Ermittlung der tatsächlichen Arbeitstage Diese Berechnung ist auf das Jahr 015 bezogen und,

Transparenzbogen für neue Pflegedienste Datenerhebung ambulante Pflege

Transparenzbogen für neue Pflegedienste Datenerhebung ambulante Pflege Einrichtungsträger Straße PLZ, Ort Telefon Inhaber/ Geschäftsführer Für Einrichtung/ Einsatzstelle Name Straße IK Mitgliedschaft in

Transparenzbogen für neue Pflegedienste Datenerhebung ambulante Pflege Einrichtungsträger Straße PLZ, Ort Telefon Inhaber/ Geschäftsführer Für Einrichtung/ Einsatzstelle Name Straße IK Mitgliedschaft in