KLAUSURBESPRECHUNG D/2/2017

|

|

|

- Jesko Fried

- vor 6 Jahren

- Abrufe

Transkript

pro Rohpunkt ca.")

1 1 KLAUSURBESPRECHUNG D/2/2017 Anna Karin Spångberg Zepezauer Überblick 2 HGB EStG und KStG UStG UmwStG weiter Steuergesetze (z.b. 1 GrEStG, 7 VIII ErbStG) pro Rohpunkt ca. 3,6 Minuten ab ca. 40 Rohpunkten 4,5

2 Punkteverteilung 3 Punkte 33% Teil I Teil II 67% Themen 4 Teil I Veräußerung eines OHG-Anteils - gegen Barabfindung - gegen Sachabfindung - als vorweggenommene Erbfolge Gesellschafterwechsel Teil II:

3 Elektro und Steinmetz 5 Bilanz D Teil 1 Teil 2 6 Teil I

4 Aufgabenstellung 7 Teil 1 Bilanz D Alternative 1 Alternative 2 Alternative 3 Teil I - Themen 8 29, ,5 11 Grundfall: Veräußerung eines OHG-Anteils gegen Barabfindung Alternative 1: Veräußerung eines OHG-Anteils gegen Sachabfindung in das Privatvermögen/ Betriebsvermögen Alternative 2:Veräußerung eines OHG-Anteils mit Abfindung < Buchwert des Kapitalkontos Alternative 3:teilentgeltliche Veräußerung bei vorweggenommener Erbfolge ca. 240 Minuten

5 Sachverhalt 9 Am Gewinn und Vermögen der ABC OHG, die einen Elektrohandel in Mainz betreibt, sind Anton Ahrens (A), Bernd Bach (B) und Christoph Cleve (C) zu je einem Drittel beteiligt. Das Wirtschaftsjahr der OHG stimmt mit dem Kalenderjahr überein. Gesellschafter C ist mit Wirkung vom durch Kündigung aus der OHG ausgeschieden. Er erhielt eine Abfindung von , die ihm am vom Bankkonto der OHG an C überwiesen wurde. Zum liegt folgende Schlussbilanz (Handels und Steuerbilanz) vor (Angaben zu den Wirtschaftsgütern ergeben sich aus der zutreffenden Entwicklung): 10 Basissachverhalt: Ausscheiden Gesellschafter C ABC OHG A B C

6 11 Aktiva Schlussbilanz OHG (in ) Passiva Grund und Boden Kapital A Gebäude I II Abschreibung 4 % Gewinn Einrichtung Kapital B I Abschreibung lin. 10 % II Gewinn GeringwertigeWG (GWG) 0 Kapital C I Forderungen II Waren Gewinn Finanzkonten Verbindlichkeiten Das bilanzierte Gebäude ist ein Lagergebäude. Es wurde im Januar 2005 aufgrund eines Bauantrags vom fertiggestellt und wird seitdem bilanziert. Nach einem Gutachten hat das Gebäude am noch eine Restnutzungsdauer von 33 1/3 Jahren.

7 Signalwort Quelle: Bornhofen Gabler/ Springer Verlag Im Rahmen der Auseinandersetzung wurde Einigkeit über die tatsächlichen Werte der folgenden Bilanzposten erzielt: Buchwert Grund u. Bodenbebaut Gebäude Einrichtung GWG Teilwert Einzelwerte bis 150 Die Wahlmöglichkeit eines Sammelpostens i. S. d. 6 Abs. 2a EStG wurde 2015 nicht beansprucht und soll auch 2016 nicht in Anspruch genommen werden.

8 Aufgabenstellung 15 Aufgabenstellung Nehmen Sie zu den bilanziellen Folgen in Handels- und Steuerbilanz Stellung und stellen Sie die handelsrechtliche und steuerliche Eröffnungsbilanz der OHG zum mit Begründung und nachvollziehbaren Berechnungen auf. Entwickeln Sie unter den gleichen Anforderungen die handelsund steuerliche Schlussbilanz zum Die Bilanzen selbst sind nicht darzustellen. Gehen Sie dabei lediglich von den Folgewirkungen des Ausscheidens von C aus und unterstellen Sie, dass sich in 2016 keine weiteren Geschäftsvorfälle ereignen. Aufgabenstellung 16 Die jeweiligen Buchungssätze sind anzugeben. Es ist ein eigener Buchungskreis für die Handelsbilanz und die Steuerbilanz zu führen. Die Buchhaltung ist so eingerichtet, dass für Buchungen, die handelsrechtlich und steuerrechtlich identisch sind der Buchungskreis Alle Bereiche anzusprechen ist. Im Falle vom Handelsrecht abweichender steuerrechtlicher Buchungen ist jeweils in den besonderen Buchungskreisen Nur Handelsbilanz oder Nur Steuerbilanz zu buchen.

9 Aufgabenstellung 17 Nehmen Sie auch zu ertragsteuerlichen Folgen bei C (59 Jahre) Stellung. Evtl. anfallende GrdESt übernehmen der oder die Erwerber. Gehen Sie dabei von einem Steuersatz von 3,5 % aus. Anmerkung Zweifel ist der Auffassung der Finanzverwaltung zu folgen. Voraussetzungen 7g waren zu keinem Zeitpunkt erfüllt. Von der Vereinfachungsregelung des 6 Abs. 2 EStG ist auch in der Handelsbilanz Gebrauch zu machen. Bildung von steuerlichen Rücklagen ist der Vorzug zu geben. 18 Lösung

10 19 Bilanz D Teil 1 Lösung Alternative 1b: Alternative 1a Übertragung in Alternative 2 Einzelunternehmen Alternative 3 20

11 21 Lösung SV 1 Basissachverhalt 1. Zivilrechtliche Würdigung 2. Steuerrechtliche Würdigung 3. Fortentwicklung der Bilanzpositionen 1. HB 2. StB 4. Ertragsteuerliche Beurteilung des Ausscheidenden Gesellschafters C 1. Zivilrecht/Gesellschaftsrecht 22 C hat zwar den Gesellschaftsvertrag gekündigt, aber gem. 131 Abs. 3 Satz 1 Nr. 3 HGB wird die Gesellschaft nicht aufgelöst, sondern von den übrigen Gesellschaftern fortgeführt. Scheidet ein Gesellschafter aus einer PersGes aus, so wächst sein Anteil am Gesellschaftsvermögen den übrigen Gesellschaftern zu ( 105 Abs. 3 HGB, 738 Abs. 1 Satz 1 BGB). Der ausscheidende Gesellschafter C hat Anspruch auf eine Abfindung, die dem wirklichen Wert seines Anteils am Gesellschaftsvermögen entspricht ( 105 Abs. 3 i. V. m. 738 Abs. 1 Satz 2 BGB und 155 HGB). Der Abfindungsanspruch ist in der HB der OHG zu passivieren.

12 1. Zivilrecht/Gesellschaftsrecht 23 Das Ausscheiden des C aus der OHG mit Wirkung vom 1. Januar 2016 ist entsprechend der vertraglichen Vereinbarung dem Jahr 2016 zuzurechnen ( 131 Abs. 3 Satz 2 HGB). Es ergeben sich keine Anhaltspunkte dafür, dass C wirtschaftlich bereits im Jahr 2015 ausgeschieden ist. Da der Abfindungsanspruch zu passivieren ist erfolgt ein Ansatz der aufgedeckten stillen Reserven. Es handelt sich bei der Abfindung des C um die Anschaffung der anteiligen VGG und Schulden. 24 Übertragung Mitunternehmeranteil Grundsätze / Wiederholung unentgeltlich Buchwertfortfühung 6 Abs. 3 EStG entgeltlich Abfindung = BW des Kapitalkontos Kein Veräußerungsgewinn/ -verlust Buchwertfortführung entgeltlich Abfindung > BW des Kapitalkontos Abfindung = anteiliger FW Normalfall Veräußerungsgewinn des Ausscheidenden ( 16 Abs. 1 EStG) HB/StB: Abfindung ist anteilig Anschaffungskosten der WG => Aktivierung der Mehrbeträge der WG (inkl. Firmenwert) in der Gesamthandsbilanz

13 Übertragung Mitunternehmeranteil 25 Entgeltlich Abfindung > BW des Kapitalkontos Abfindung > anteiliger FW Sonderfall: lästiger Gesellschafter Veräußerungsgewinn des Ausscheidenden ( 16 Abs. 1 EStG) HB/ StB: Abfindung ist anteilig Anschaffungskosten der WG => Aktivierung der Mehrbeträge der WG (inkl. Firmenwert) in der Gesamthandsbilanz Darüber hinausgehender Mehrbetrag ist Aufwand Entgeltlich Abfindung < BW des Kapitalkontos Veräußerungsverlust des Ausscheidenden ( 16 Abs. 1 EStG) HB/ StB: Minderabfindung führt zu anteiliger, gewinnneutraler Herabsetzung der Buchwerte der WG in der Gesamthandsbilanz Firmenwert 26 Die stillen Reserven ermitteln sich wie folgt: Buchwert Teilwert stille Reserven Grund und Boden Gebäude Einrichtung GWG Firmenwert

14 Firmenwert 27 Der Firmenwert ermittelt sich wie folgt: Abfindung abzüglich Kapitalkonto C abzüglich stille Reserven (1/3 von ) Firmenwert Aufstockung der Buchwerte 28 Im Einzelnen ergeben sich folgende Aufstockungen, die von der OHG zum vorzunehmen sind: BW stille Reserven ges. Aufstockung 1/3 neuer Wert Grund u. Boden Gebäude Einrichtung GWG Firmenwert

15 Buchung 29 Außerdem ist das Kapitalkonto des C aufzulösen und dafür eine Abfindungsverpflichtung gegenüber C zu passivieren. Am wird somit folgende Buchung erforderlich: Grund und Boden Gebäude Einrichtung GWG Firmenwert Kapital C an Abfindungsverpflichtung C Steuerrecht 2.1 Steuerliche Würdigung des Ausscheidens Das Gesellschaftsvermögen stellt Gesamthandsvermögen der Gesellschafter dar, das den Beteiligten ertragsteuerlich nach 39 Abs. 2 Nr. 2 AO wie Bruchteilsvermögen zugerechnet wird. Entgeltliche Übertragung Deshalb stellt die handelsrechtliche Anwachsung steuerlich einen entgeltlichen Übertragungsvorgang dar.

16 Steuerliche Würdigung des Ausscheidens Der Abfindungsbetrag ist für den Ausscheidenden Erlös, für die zurückbleibenden Gesellschafter AK für die Anteile des ausgeschiedenen Gesellschafters an den WG der PersGes und ist in der StB der Gesellschaft bei den entsprechenden WG zu aktivieren. C=Mitunternehmeranteil veräußert ( 16 Abs. 1 Satz 1 Nr. 2 EStG). Veräußerungsgewinn = 16 Abs. 2 EStG 2016: für C in 2016 realisiert und zu versteuern. Für A und B bedeutet dies, dass sich für sie zusätzliche AK zu Beginn des Jahres 2016 ergeben. 32 GrErwSt/ USt Es fällt keine Grunderwerbsteuer nach 1Abs.1GrEStGan. Begründung Die OHG Eigentümerin bleibt da und auch nicht nach 1 Abs. 2a oder Abs. 3 GrEStG, da keine neuen Gesellschafter hinzutreten. Umsatzsteuerlich liegt in der Aufgabe des Mitunternehmeranteils schon deshalb kein steuerbarer Umsatz vor, weil der Gesellschafter allein in dieser Eigenschaft nicht UN 2 UStG ist. steuerliche Anpassungsbuchung: keine

17 Bilanzen zum Handels-/Steuerbilanz nach Ausscheiden in EUR Firmenwert Kapital A Grund und Boden Kapital B Gebäude Verbindlichkeiten Einrichtung Vbdl. gg. C GWG Forderungen Waren Finanzkonten Fortentwicklung Bilanzpositionen Grundsätze/ Wiederholung

18 Fortentwicklung Firmenwert Der Firmenwertanteil ist anteilig entgeltlich erworben. Handelsbilanz 246 Abs. 1 Satz 1 und 4 HGB Steuerbilanz 5 Abs. 2 EStG zu aktivieren. Bewertung in der Handelsbilanz 253 Abs. 1 Satz 1 und Abs. 3 Satz 1 und 2 HGB mit den Anschaffungskosten ( 255 Abs. 1 HGB) abzüglich der linearen Abschreibung. Nutzungsdauer = 10 Jahren ( 253 Abs. 3 Sätze 3 und 4 HGB) unterstellt Fortentwicklung Firmenwert Anschaffungskosten Anfang /. Abschreibung 1/ = Bilanzansatz HB zum Buchungssatz nur Handelsbilanz : Abschreibung an Firmenwert 1.500

19 Fortentwicklung Firmenwert Bewertung Steuerbilanz 5 Abs. 1 Satz 1 HS 1 und Abs. 6 i.v.m. 6Abs.1Nr.1Satz1EStG, 255Abs.1HGB; 5 Abs. 1 Satz 1 HS. 1 EStG. AK abzüglich der linearen AfA gem. 7 Abs. 1 Satz 1 und 2 EStG. steuerliche RND beträgt 15 Jahre ( 7 Abs. 1 Satz 3 EStG): AK Anfang /. AfA 1/ = Bilanzansatz StB zum Buchungssatz Nur Steuerbilanz : AfA an Firmenwert Fortentwicklung Grund und Boden Grund und Boden Bewertung Handels- und Steuerbilanz = Abs. 1 Satz 1 HGB 5 Abs. 1 Satz 1 HS 1 und Abs. 6 EStG 6 Abs. 1 Nr. 2 Satz 1 EStG.

20 Fortentwicklung Gebäude Gebäude Handelsbilanz Bewertung Gebäude mit den AK bisheriger BW zzgl. aufgedeckte stille Reserven = Abs. 1 Satz 1 und Abs. 3 Satz 1 und 2 HGB Nachträgliche HK aufgedeckten stillen Reserven = nachträgliche AK. Bei einer RND von 33 1/3 Jahren = Abschreibung von 3%. Abschreibung HB 3 % v = Bilanzansatz HB zum beträgt Buchungssatz nur Handelsbilanz : Abschreibung an Gebäude Fortentwicklung Gebäude Steuerbilanz erfolgt die Bewertung mit den AK gem. 5 Abs.1 Satz 1 HS 1 und Abs. 6 i. V. m. 6 Abs. 1 Nr. 1 Satz 1 EStG. Nach Auffassung der FV steht jedem Beteiligten die AfA nach seinen Merkmalen zu (H 7.2 Zeitliche Anwendung EStH). Personenbezogenen.

21 Fortentwicklung Gebäude Deshalb beträgt die AfA für A und B für ihre bisher vorhandenen Anteile nach 7 Abs. 4 Satz 1 Nr. 1 EStG i. V. m. 52 Abs. 15 Satz 2 EStG wie bisher 4 %. Der Buchwert am beträgt , bei einer AfA von 4 % haben also die AK des Gebäudes betragen. [Fertigstellung laut SV= 01/2005 = 10 Jahre x ] Davon entfallen auf A und B 2/3 = ; die AfA von 4 % beträgt 2/3 von =

22 Fortentwicklung Gebäude Der von C erworbene Anteil darf nur mit 3 % abgeschrieben werden, da bezüglich des von C erworbenen Anteils ein Anschaffungsvorgang vorliegt. AK betrugen 1/3 des Teilwerts von = AfA beträgt 3 % von = Insgesamt beträgt die AfA ( ). Der Bilanzansatz in der StB zum beträgt = / = Buchungssatz nur Steuerbilanz : AfA an Gebäude Fortentwicklung Einrichtung In der HB ist die Einrichtung mit den AK ( 255 Abs. 1 HGB) zu bewerten ( 253 Abs. 1 Satz 1 und Abs. 3 Satz 1 und 2 HGB). Die aufgedeckten stillen Reserven sind dabei nachträgliche AK. Bei einer jährlichen Afa von muss die Abschreibungs- BMG und die ND 10 Jahre betragen haben. Die Anschaffung fand im Juli 2011 statt, also beträgt die RND ab noch 5,5 Jahre. Es ergibt sich eine Abschreibung von 1/5,5 x = und ein Bilanzansatz zum i. H. v Buchungssatz alle Bereiche : Abschreibung an Einrichtung

23 Fortentwicklung Einrichtung Steuerbilanz In der Steuerbilanz erfolgt die Bewertung mit den AK gem. 5 Abs.1Satz1HS.1undAbs.6i.V.m. 6Abs.1Nr.1Satz1 EStG. Die bisherige AfA-Bemessungsgrundlage für A und B beträgt 2/3 von , die AfA Höhe 10 %. Die AfA beträgt Fortentwicklung Einrichtung Der von C erworbene Anteil darf nur noch über eine RND von 5,5 Jahren abgeschrieben werden, da bezüglich des Anteils des C ein Anschaffungsvorgang vorliegt. AfA hierfür beträgt (1/3 des Teilwerts: 1/5,5 x 1/3 v ). Bilanzansatz zum beträgt ( / / ). Hinweis: Vereinfachend aufgrund der gleichen AfA Methode und Restnutzungsdauer - kann hier auch gerechnet werden: BW/RND ab = AfA für gesamtes WG, d. h / 5,5 = Der Buchwert am beträgt ( / ).

24 Fortentwicklung GWG In der Steuerbilanz ist nach dem Wortlaut 6 Abs. 2 EStG nicht anwendbar, da A und B von C nur Anteile von Wirtschaftsgütern erworben haben. Nach dem Sinn der Vorschrift (vereinfachte AfA-Berechnung) wird allgemein für zulässig gehalten, die AK der stillen Reserven sofort als BA zu behandeln. Die Regelung des 6 Abs. 2 EStG kann unter Bezug auf das Wesentlichkeitsprinzip auch in der Handelsbilanz angewandt werden (vgl. Beck scher Bilanzkommentar, 253 HGB, Rz. 434). Buchungssatz alle Bereiche : Abschreibung an GWG Ertragsteuerliche Beurteilung des C Der ausgeschiedene Gesellschafter C erzielt in 2016 einen Veräußerungsgewinn nach 16 Abs. 1 Satz 1 Nr. 2 EStG, auf den 16Abs.4sowie 34Abs.1undAbs.3EStG anwendbar sind. Veräußerungsgewinn gem. 16 Abs. 2 EStG = / Freibetrag 16 Abs. 4 EStG kann aufgrund der Höhe des Gewinns nicht berücksichtigt werden /. [ / ] = 0.

25 Ertragsteuerliche Beurteilung des C 6b prüfen Da das Grundstück seit mind. sechs Jahren zum Anlagevermögen einer inländischen Betriebsstätte gehört ( 6b Abs. 4 Satz 1 Nr. 2 EStG) kann C in Höhe des Teils des Veräußerungsgewinns, der auf das Grundstück entfällt ( ), auch eine Rücklage nach 6b Abs. 3 i. V. m. Abs. 1 Satz 1 EStG bilden. Nach der Aufgabenstellung hat dies zu erfolgen. Folge Der steuerpflichtige Veräußerungsgewinn beträgt Ertragsteuerliche Beurteilung des C Die Rücklage kann entweder auf ein betriebliches Wirtschaftsgut des C übertragen werden oder im Sonderbetriebsvermögen der OHG bis zum Ablauf der Übertragungsfristen ( 6b Abs. 3 Satz 2 ff. EStG) stehen bleiben (R 6b.2 Abs. 10 Satz 1 und 2 i. V. m. Abs. 7 EStR). Da es sich um den Verkauf eines WG des Gesamthandsvermögens handelt ist es auch zu vertreten die Reinvestitionsrücklage in eine Ergänzungsbilanz für den ausscheidenden Gesellschafter einzustellen.

26 2.3 Ertragsteuerliche Beurteilung des C 51 Folge Da von der Bildung einer Rücklage nach 6b EStG Gebrauch gemacht wurde, ist eine Steuerermäßigung nach 34 Abs. 1 oder 3 EStG nicht mehr möglich ( 34 Abs. 1 Satz 4 und Abs. 3 Satz 6 EStG). 1. Beurteilung der OHG (Stufentheorie) 2. Beurteilung bei C 52 Alternative 1

27 Sachverhalt 53 Es ist vom gleichen Sachverhalt wie vorher auszugehen. Der Wert des Anteils beträgt wie bisher Es ergeben sich aber folgende Abweichungen: C erhält als Abfindung jedoch das Grundstück mit Gebäude, das er im Anschluss an die AB-OHG vermietet. Da der Wert des Grundstücks den Wert seines Anteils übersteigt, muss C an die OHG noch eine den Werten entsprechende Geldzahlung leisten. 54 Aufgabenstellung: Es ist auf alle steuerlichen Konsequenzen in der Anfangsbilanz der OHG zum und bei dem ausscheidenden Gesellschafter C einzugehen; Ausführungen zum Handelsrecht sind nicht erforderlich. C möchte zusätzlich von Ihnen wissen, ob und welchen Unterschied es macht, wenn er ein Einzelunternehmen hätte und die Immobilie vor seinem Ausscheiden in dessen Betriebsvermögen überführen würde. Er trägt sich mit dem Gedanken, das Grundstück in einiger Zeit zu veräußern. Diesbezüglich ist nur auf die steuerlichen Auswirkungen einzugehen. Bilanzen sind nicht zu erstellen und auch eine Fortentwicklung der Ansätze ist nicht notwendig.

28 Sachwertabfindung 55 Sachwertabfindung in das Privatvermögen Veräußerungsgewinn des Ausscheidenden ( 16 Abs. 1 EStG) Gewinnrealisierung bei den verbleibenden Gesellschafter in Höhe der auf sie entfallenden aufgelösten stillen Reserven des hingegebenen Wirtschaftsgutes (Tauschgrundsätze 6 Abs. 6 S. 1 EStG) Sachwertabfindung in das Betriebsvermögen Buchwertfortführung nach 6 Abs. 5 S. 3 Nr. 1 i.v.m. S. 1 EStG Sperrfrist 3 Jahre beachten ( 6 Abs. 5 S. 4 EStG) Keine Buchwertfortführung, soweit Wirtschaftgüter auf eine KapG übergehen 56 Lösung Alternative 1a

29 57 1. Beurteilung bei der OHG Es handelt sich um ein Ausscheiden gegen eine Sachwertabfindung in das Privatvermögen. Der Wert des Grundstücks beträgt ( =) Da der Anteil des C einen Wert von hat, muss er als Geldausgleich an die OHG zahlen Beurteilung bei der OHG Nach der Rechtsprechung des BFH (Urteil v , IV R 64/70) wird bei einer Sachwertabfindung in das Privatvermögen des Gesellschafters der einheitliche Vorgang nach der Zweistufentheorie aufgeteilt H 16 IX Sachwertabfindung EStH

30 Zweistufentheorie H 16 IX Sachwertabfindung EStH Beurteilung bei der OHG Die Aufteilung erfolgt in 1.die Veräußerung des Mitunternehmeranteils an die verbleibenden Gesellschafter gegen Entstehung eines Abfindungsanspruchs; gegenüber den Ausführungen im Grundfall ändert sich in der 1. Alternative nichts und 2. Veräußerung eines Wirtschaftsguts an den ausscheidenden Gesellschafter zur Tilgung dieses Abfindungsanspruchs.

31 61 1. Beurteilung bei der OHG zu Schritt 1: Durch den Erwerb des in Gesellschaftsanteils Höhe von des Gesellschafters C für durch die Gesellschafter A und B werden die bisher auf C entfallenden stillen Reserven angeschafft. Die stillen Reserven sind in Höhe von aufzustocken Beurteilung bei der OHG zu Schritt 2: Für den Erwerb des Grundstücks durch C wurde gezahlt: Verrechnung mit Abfindungsanspruch Ausgleichszahlung Veräußerungspreis = Wert des Grundstücks Buchwerte des Grundstücks nach Aufstockung ( )./ Veräußerungsgewinn (= 2/3 der stillen Reserven)

32 63 1. Beurteilung bei der OHG A und B können für die durch den Verkauf auf der zweiten Stufe aufgedeckten stillen Reserven des Grundstücks unabhängig von einer Reinvestitionsabsicht in der Steuerbilanz Rücklagen nach 6b Abs. 3 EStG bilden, da die Voraussetzungen des 6b Abs. 4 Satz 1 Nr. 2 EStG gegeben sind Beurteilung bei der OHG Der Vorgang unterliegt nach 1 Abs. 1 Nr. 1 GrEStG der Grunderwerbsteuer. Bemessungsgrundlage ist der Wert der Gegenleistung i. H. v ( 8 Abs. 1 GrEStG). Nach 6 Abs. 2 GrEStG ist der Erwerb in Höhe von 1/3 steuerfrei, da C in der Gesellschaft bereits zu 1/3 an dem Grundstück beteiligt war. Grunderwerbsteuer somit 3,5 % von x 2/3 = Der Verkauf des Grundstücks ist zwar steuerbar nach 1 Abs. 1 Nr. 1 UStG, aber da der Vorgang unter das GrEStG fällt gem. 4 Nr. 9 lit. a UStG steuerfrei.

33 65 StB-Bilanz AB-OHG nach Ausscheiden von C (1. Stufe) Bilanz AB-OHG nach Ausscheiden Firmenwert Kapital A Grund und Boden Gebäude Kapital B Einrichtung GWG Verbindlichkeiten Forderungen Abf.-Vbdl. C Waren Finanzkonten StB-Bilanz AB-OHG nach Ausscheiden von C (2. Stufe) 66 Bilanz AB-OHG nach Ausscheiden Firmenwert Kapital A Grund u. Boden - Gebäude - Kapital B Einrichtung GWG Rücklagen 6b EStG Forderungen Verbindlichkeiten Forderung an C Waren Finanzkonten

34 67 2. Beurteilung bei C C hat einen Veräußerungsgewinn und Vergünstigungen wie zuvor. Eine Rücklage nach 6bAbs.3i. V. m. Abs. 1 Satz 1 EStG ist möglich. Die Rücklage kann entweder auf ein betriebliches Wirtschaftsgut des C übertragen werden oder im Sonderbetriebsvermögen der OHG bis zum Ablauf der Übertragungsfristen ( 6b Abs. 3 Satz 2 ff. EStG) stehen bleiben (R 6b.2 Abs. 10 Satz 1 und 2 i. V. m. Abs. 7 EStR). Sollte von der Bildung einer Rücklage nach 6b EStG Gebrauch gemacht werden ist eine Steuerermäßigung nach 34Abs.1oder3EStG nicht mehr möglich ( 34 Abs. 1 Satz 4 und Abs. 3 Satz 6 EStG) Beurteilung bei C Durch die Vermietung erzielt C Einkünfte aus Vermietung und Verpachtung ( 21 Abs. 1 Satz 1 Nr. 1 EStG). Mangels Beteiligung an der OHG liegen keine gewerblichen Einkünfte i. S. d. 15 Abs. 1 Nr. 2 Satz 1 HS 2 EStG vor. Der durch Verrechnung mit dem Abfindungsanspruch und die Barzahlung geleisteten Aufwendungen stellen die Anschaffungskosten ( 255 Abs. 1 HGB) des Grundstücks dar; die Grunderwerbssteuer stellt Anschaffungsnebenkosten des C dar ( 255 Abs. 1 Satz 2 HGB).

35 69 1. Übertragung in Einzelunternehmen 2. Beurteilung A und B 3. Beurteilung C Lösung Alternative 1b Übertragung im Einzelunternehmen 70 Zwar ist mit dem Grundstück eine wesentliche Betriebsgrundlage (H 15.7 V Wesentliche Betriebsgrundlage EStH und H 16 V Wesentliche Betriebsgrundlagen EStH) Betriebsvermögen des C, da aber der gesamte Betrieb durch A und B weiter geführt wird, liegt keine Realteilung i. S. d. 16 Abs. 3 EStG vor.

und gegen Normalentgelt (vgl. Beck-Erlasse, 1, 6/15, Rz. 15).")

36 Übertragung im Einzelunternehmen 71 Die Zweistufentheorie findet für Sachwertabfindungen in das Betriebsvermögen keine Anwendung. Es handelt sich insoweit um die Übertragung gegen Minderung der Gesellschaftsrechte (wie ein unentgeltlicher Vorgang) und gegen Normalentgelt (vgl. Beck-Erlasse, 1, 6/15, Rz. 15). Übertragung im Einzelunternehmen 72 StE 6/15 Rz. 15

37 Übertragung im Einzelunternehmen 73 Nach 6 Abs. 5 Satz 3 Nr. 1 EStG muss der Vorgang in eine gegen Minderung der Gesellschaftsrechte und normalentgeltliche Übertragung im Verhältnis des Kaufpreises zum Verkehrswert aufgeteilt werden (Trennungstheorie): : = 58,4 % normalentgeltlich. In diesem Umfang ergibt sich bei der OHG ein Veräußerungs-, bei C ein Anschaffungsvorgang. Zu 41,6 % sind die Buchwerte weiterzuführen. Übertragung im Einzelunternehmen 74 A und B können für die durch den Verkauf aufgedeckten stillen Reserven (58,4 % von = ) des Grundstücks unabhängig von einer Reinvestitionsabsicht in der Steuerbilanz Rücklagen nach 6b Abs. 3 EStG bilden, da die Voraussetzungen des 6b Abs. 4 Satz 1 Nr. 2 EStG gegeben sind. Soweit C zu 41,6 % die Buchwerte weiterzuführen hat, erfolgt die Aus- bzw. Einbuchung erfolgsneutral mit den Buchwerten über Kapitalkonto des C.

38 Übertragung im Einzelunternehmen 75 Zu beachten ist, dass bei Nichteinhaltung der dreijährigen Sperrfrist nach 6 Abs. 5 Satz 4 EStG rückwirkend ein gewinnrealisierender Ansatz der Teilwerte des Grundstücks erfolgt. Soweit C den Buchwert des Gebäudes weiterführen muss, hat er die bisher von der OHG berücksichtigte AfA i. H. v. 4 % weiterzuführen (41,6 %); vgl. Schmidt, ESt- Kommentar, 6 EStG, Rz Im Übrigen (58,4 %) ergibt sich die Gebäude-AfA aus seinen Anschaffungskosten mit3 %( 7 Abs. 4 Satz 1 Nr. 1 EStG). Es ergeben sich beim Gebäude zwei AfA-Reihen. 76 Alternative 2 1. Beurteilung verbleibende Gesellschafter A und B 3. Abstockung 3. Beurteilung C

39 Alternative 2: Abfindung < Kapitalkonto 77 ABC OHG A B C Alternative 2 78 Sachverhalt wie Ausgangsfall, jedoch sind sich die Gesellschafter einig, dass kein Firmenwert vorhanden ist und die - zutreffenden - Teilwerte sich wie folgt darstellen Buchwert Teilwert Grund u. Boden bebaut Gebäude Einrichtung GWG

40 Alternative 2 79 Die Minderwerte beruhen auf voraussichtlich nicht dauerhaften Wertminderungen. A und B sind nicht bereit eine Abfindung über den anteiligen Teilwerten zu zahlen. Aufgabenstellung 80 Entwickeln Sie mit Begründung die steuerliche Eröffnungsbilanz der OHG (einschließlich der Buchung des Ausscheidensvorgangs) und entwickeln Sie diese fort. Auf das Handelsrecht ist nicht einzugehen. Hinweis: Auf Umsatzsteuer und Grunderwerbssteuer ist nicht einzugehen.

. Eine Bewertung über den Anschaffungskosten ist unzulässig ( 6 Abs. 1 Nr. 1 und Nr.")

41 81 Lösung Alternative 2 Alternative 2: Lösungsskizze 82 Abfindung < Buchwert des Kapitalkontos Anschaffungskosten der verbleibenden Gesellschafter A und B < Buchwerte der Wirtschaftsgüter erfolgsneutralen Herabsetzung der Buchwerte der einzelnen Wirtschaftsgüter (H 6.2 Mitunternehmeranteil EStH). Eine Bewertung über den Anschaffungskosten ist unzulässig ( 6 Abs. 1 Nr. 1 und Nr. 2 EStG) Im Einzelnen ergeben sich folgende Ab- bzw. Aufstockungen, die von der OHG am vorzunehmen sind:

42 Alternative 2: Lösungsskizze 83 Abfindung < Buchwert des Kapitalkontos BW stille Reserven Ab-/ Aufstockung neuer bzw. Lasten gesamt Grund u. Boden Gebäude Einrichtung GWG Firmenwert Gesamt Auflösung Kapitalkonto C 84 Außerdem ist das Kapitalkonto des C aufzulösen und dafür eine Schuld an C einzubuchen. Am wird somit folgende Buchung erforderlich: Kapital C GWG an Verbindlichkeiten C Grund und Boden Gebäude Einrichtung

43 Bilanz nach Ausscheiden 85 Bilanz nach Ausscheiden Grund und Kapital A Boden Gebäude Einrichtung Kapital B GWG Forderungen Verbindlichkeiten Waren Finanzkonten Verbindlichkeit C Grund und Boden 86 Die Bewertung erfolgt in der Steuerbilanz mit dem bisherigen Buchwert abzüglich der stillen Lasten, d.h. mit / = ( 5 Abs. 1 Satz 1 HS. 1 und Abs. 6 EStG i. V. m. 6 Abs. 1 Nr. 2 Satz 1 EStG).

44 Gebäude 87 Steuerbilanz: Bewertung des Gebäudes mit Anschaffungskosten abzüglich der planmäßigen Abschreibungen 5 Abs. 6, 6 Abs. 1 Nr. 1 Satz 1 EStG. Nach Auffassung der Finanzverwaltung steht jedem Beteiligten die AfA nach seinen personenbezogenen Merkmalen zu (H 7.2 Zeitliche Anwendung EStH). Deshalb beträgt die AfA für A und B für ihre bisher vorhandenen Anteile nach 7 Abs. 4 Satz 1 Nr. 1 EStG i.v.m. 52 Abs. 15 Satz 1 EStG wie bisher 4%. Anschaffungskosten Gebäude: Davon entfallen auf A und B 2/3 = die AfA von 4 % beträgt 2/3 von = Gebäude 88 Der von C erworbene Anteil darf nur mit 3% abgeschrieben werden, da bezüglich des von C erworbenen Anteils ein Anschaffungsvorgang vorliegt. Die Anschaffungskosten betrugen 1/3 des Teilwerts von = Die AfA beträgt 3% v = Insgesamt beträgt die AfA ( ). Der Bilanzansatz in der Steuerbilanz zum beträgt = / =

45 Einrichtung 89 In der Steuerbilanz erfolgt die Bewertung mit den fortgeführten Anschaffungskosten gem. 5 Abs. 1 Satz 1 HS.1undAbs.6i.V.m. 6Abs.1Nr.1Satz1EStG.Die bisherige AfA-Bemessungsgrundlage für A und B beträgt 2/3 von , die AfA Höhe 10 %. Die AfA beträgt Der von C erworbene Anteil darf nur noch über eine Restnutzungsdauer von 5,5 Jahren abgeschrieben werden, da bezüglich des Anteils des C ein Anschaffungsvorgang vorliegt. Die AfA hierfür beträgt (1/3 des Teilwerts: 1/3 v ). Insgesamt beträgt die AfA somit Der Bilanzansatz zum beträgt ( / ). GWG 90 In der Steuerbilanz ist nach dem Wortlaut 6 Abs. 2 EStG nicht anwendbar, da A und B von C nur Anteile von Wirtschaftsgütern erworben haben. Nach dem Sinn der Vorschrift (vereinfachte AfA-Berechnung) wird allgemein für zulässig gehalten, die Anschaffungskosten der stillen Reserven sofort als Betriebsausgabe zu behandeln. Anschaffungskosten Aufwand

46 91 Alternative 3 Alternative 3 92 Sachverhalt wie unter I, d.h. C scheidet zum aus der OHG aus. C ist jedoch der Vater von A und B. C begnügt sich mit einer Abfindung von , wobei alle Beteiligten subjektiv von einer Gleichwertigkeit ausgehen.

47 Aufgabenstellung 93 Nehmen Sie zur steuerlichen Behandlung Stellung. Stellen Sie die Eröffnungsbilanz nach dem Ausscheiden des C dar. Auf die Fortentwicklung der Ansätze ist nicht einzugehen. Auf das Handelsrecht ist nicht einzugehen. 94 Lösung Alternative 3

48 Vorweggenommene Erbfolge 95 C = Vater zu A und B ABC OHG Ausscheiden aus ABC-OHG durch C: 1. Vorweggenommene Erbfolge - 2. Fall 16 I Nr. 2 EStG + A B C 96 Abfindung < gemeiner Wert des Mitunternehmeranteils grundsätzlich ein teilentgeltliches Geschäft => Aufspaltung in entgeltliche und unentgeltliche Anteilsübertragung Aber: Beteiligten gehen subjektiv von der Ausgewogenheit aus => Einheitstheorie gilt: Übertragung einer betrieblichen Einheit (Betrieb oder Mitunternehmeranteil) wird als einheitlicher entgeltlicher Vorgang beurteilt) (Erlasse 7/3, Tz. 2) => keine Aufteilung: Tz. 35 des Erlasses zur vorweggenommenen Erbfolge ist nicht anzuwenden

.")

49 97 Abfindung < gemeiner Wert des Mitunternehmeranteils Fortführung der Buchwerte durch Erwerber nach 6 Abs. 3 EStG, soweit stille Reserven des Übergebers nicht durch die gewährte Gegenleistung aufgelöst worden sind (H 16 VII Veräußerungsgewinn EStH). A und B müssen daher insoweit die Buchwerte aufstocken. 98 H 16 Veräußerungsgewinn

50 USt/ GrErwSt 99 keine Grunderwerbsteuer nach 1 Abs. 1 GrEStG OHG Eigentümerin bleibt keine neuen Gesellschafter treten hinzu; auch nicht nach 1 Abs. 2a oder Abs. 3 GrEStG, da hinzutreten kein steuerbarer Umsatz durch Aufgabe des Mitunternehmeranteils, weil der Gesellschafter allein in dieser Eigenschaft nicht Unternehmer gem. 2 UStG ist. Besteuerung des C 100 Veräußerungsgewinn nach 16 Abs. 1 Nr. 2 EStG, auf den 16IVsowie34Abs.1undAbs.3EStGanwendbar sind. Der Veräußerungsgewinn gem. 16 Abs. 2 EStG beträgt ( =) (Dies entspricht einer Aufdeckung der stillen Reserven von 50 %). Der Freibetrag gem. 16 Abs. 4 EStG kann aufgrund der Höhe des Gewinns, welcher nicht übersteigt voll berücksichtigt werden und beträgt Nach Abzug des Freibetrags verbleiben ( / ).

51 Besteuerung des C 101 Da das Grundstück seit mind. sechs Jahren zum Anlagevermögen einer inländischen Betriebsstätte gehört ( 6b Abs. 4 Nr. 2 EStG) kann C in Höhe des Teils des Veräußerungsgewinns, der auf das Grundstück entfällt, auch eine Rücklagenach 6bAbs.3i. V. m. Abs. 1 Satz 1 EStG bilden. Die Rücklage kann entweder auf ein betriebliches Wirtschaftsgut des C übertragen werden oder im Sonderbetriebsvermögen der OHG bis zum Ablauf der Übertragungsfristen ( 6b Abs. 3 Satz 2 ff. EStG) stehen bleiben (R 6b.2 Abs. 10 Sätze 1 und 2 i. V. m. Abs. 7 EStR). Sollte von der Bildung einer Rücklage nach 6b EStG Gebrauch gemacht werden ist eine Steuerermäßigung nach 34 Abs. 1 oder 3 EStG nicht mehr möglich ( 34Abs.1Satz4und Abs. 3 Satz 6 EStG). Ermittlung Firmenwert 102 Sie haben auch einen Firmenwert erworben (Berechnung siehe Aufgabe 1): BW stille Reserven ges. Aufstockung neuer Wert ½ von 1/3 GruBo Gebäude Einrichtung GWG Firmenwert

52 Bilanz nach Ausscheiden 103 Bilanz nach Ausscheiden (in EUR) Firmenwert Kapital A Grund und Boden Gebäude Kapital B Einrichtung GWG Verbindlichkeiten Forderungen Verbindlichkeit C Waren Finanzkonten Teil II

53 105 Teil 2 Bilanz D A B Allgemeines Sachverhalt 106 INFORMATIONEN ZU DER RECHTSPRECHUNG Exkurs

Unterschiedsbetrag Kaufpreis und Kapitalkonto D")

54 Handelsbilanz 107 A 33% B 33% ABC OHG C 33% Neuer Gesellschafter übernimmt Rechtsstellung des alten Gesellschafters share-deal (Abtretung, 413, 398 ff. BGB) D keine Anpassung bei HB Steuerbilanz (I) 108 A 33% B 33% ABC OHG C 33% Erwerb der anteiligen Wirtschaftsgüter ( asset-deal ) Unterschiedsbetrag Kaufpreis und Kapitalkonto D Ausweis in Ergänzungsbilanz des D

110 Rz.")

55 Steuerbilanz (II) 109 HB StB BW-Fortführung Maßgeblichkeit ( 5 I S. 1 HS. 1 EStG) BW-Fortführung Anschaffung durch D BW Korrektur BMF, Schreiben v zur vorweggenommenen Erbfolge (Az.: IV B 3 S /92) 110 Rz. 37: Überschreiten die Anschaffungskosten das steuerliche Kapitalkonto des Übergebers, bestimmt sich der entgeltlich und der unentgeltlich erworbene Teil der einzelnen Wirtschaftsgüter nach dem Verhältnis der gesamten Anschaffungskosten zum Verkehrswert des Betriebs, Teilbetriebs oder Mitunternehmeranteils. Aus Vereinfachungsgründen können die Aufstockungsbeträge wie nachträgliche Anschaffungskosten behandelt werden. Siehe hierzu auch Zimmermann/Hottmann/Kiebele/Schaeberle/Scheel, Die Personengesellschaft im Steuerrecht, 11. Auflage, S. 901

56 BFH, Urteil v (Az.: IV R 1/11; DStR 2015, S. 283) 111 Leitsatz: Wird für den Erwerber eines Anteils an einer Personengesellschaft eine positive Ergänzungsbilanz aufgestellt, sind die darin erfassten Anschaffungskosten so fortzuführen, dass der Gesellschafter soweit wie möglich einem Einzelunternehmer, dem Anschaffungskosten für entsprechende Wirtschaftsgüter entstanden sind, gleichgestellt wird. Deshalb sind AfA auf die im Zeitpunkt des Anteilserwerbs geltende Restnutzungsdauer eines abnutzbaren Wirtschaftsguts des Gesellschaftsvermögens vorzunehmen. Zugleich stehen dem Gesellschafter die Abschreibungswahlrechte zu, die auch ein Einzelunternehmer in Anspruch nehmen könnte, wenn er ein entsprechendes Wirtschaftsgut im Zeitpunkt des Anteilserwerbs angeschafft hätte. BFH, Urteil v BFH, Urteil v (Az.: IV R 1/11; DStR 2015, S. 283) 112 Der entgeltliche Erwerb eines Mitunternehmeranteils an einer Personengesellschaft ist einkommensteuerrechtlich nicht als Erwerb des Gesellschaftsanteils als Wirtschaftsgut, sondern als Anschaffung von Anteilen an den einzelnen zum Gesellschaftsvermögen gehörenden Wirtschaftsgütern zu werten (Rz. 14). Soweit danach das über das übergehende Kapitalkonto hinaus geleistete Entgelt auf zum Gesellschaftsvermögen gehörende Wirtschaftsgüter entfällt, entstehen dem Erwerber des Gesellschaftsanteils Anschaffungskosten für die betreffenden Güter, die über die in der Gesellschaftsbilanz ausgewiesenen und anteilig auf die Gesellschafter entfallenden Anschaffungs- und Herstellungskosten der Gesellschaft hinausgehen. Diese sind in einer von der Gesellschaft aufzustellenden Ergänzungsbilanz für den Anteilserwerber auszuweisen (Rz. 15) Der Erwerb eines Mitunternehmeranteils ist im Einkommensteuerrecht grundsätzlich nicht anders zu behandeln als der Erwerb eines Einzelunternehmens (Rz. 17).

113 Der Senat folgt nicht der im Schrifttum vertretenen Meinung, der Grundsatz der Einheitlichkeit der Gesellschaftsbilanz erfasse auch die Ergänzungsbilanz mit der Folge, dass AfA für dieselbe")

57 BFH, Urteil v (Az.: IV R 1/11; DStR 2015, S. 283) 113 Der Senat folgt nicht der im Schrifttum vertretenen Meinung, der Grundsatz der Einheitlichkeit der Gesellschaftsbilanz erfasse auch die Ergänzungsbilanz mit der Folge, dass AfA für dieselbe Restnutzungsdauer und nach derselben Methode vorzunehmen seien wie in der Gesellschaftsbilanz (Rz. 19) Entsprechend ist im Streitfall die betriebsgewöhnliche Nutzungsdauer i. S. des 7 Absatz 1 Sätze 1 und 2 EStG des Wirtschaftsguts Containerschiff in den Ergänzungsbilanzen nach den Grundsätzen zu bestimmen, die für den Erwerb eines gebrauchten Seeschiffs gelten (Rz. 24). 114 INFORMATIONEN ZU DER RECHTSPRECHUNG Ende Exkurs

58 Sachverhalt 115 A. Allgemeines: Die Manfred Marmor & Co. OHG betreibt in Wernigerode in gemieteten Räumen einen Steinmetzbetrieb mit Baustoffgroßhandel. Das Wirtschaftsjahr der OHG entspricht dem Kalenderjahr. B Sachverhalt 116 Am 31. März 2017 legt Ihnen die Geschäftsleitung der OHG die als Anlage 1 beigefügten, auf den aufgestellte, Bilanz vor. Der bestandskräftigen Veranlagung 2015 liegt die Bilanz zum zu Grunde. 1. An der Gesellschaft waren bis zum beteiligt: Manfred Marmor (M) und Stefan Stein (50 Jahre) (S) zu je 50 v.h.

59 Sachverhalt Stefan Stein veräußerte mit Zustimmung des Gesellschafters M zum Jahreswechsel 2015/2016 seinen Gesellschaftsanteil für an Gerd Granit (G), der mit gleichen Rechten und zu gleichen Pflichten anstelle von S in die OHG eintrat und dessen Kapitalkonto in der Gesellschaftsbilanz fortführte. Die Gespräche über die Veräußerung des Gesellschaftsanteils waren Anfang Dezember 2015 aufgenommen worden. Nach schwierigen Verhandlungen einigten sich beide Parteien im Januar 2016 und schlossen den Vertrag am mit Wirkung zur Jahreswende 2015/2016. G hat lt. Vertrag den Kaufpreis für seinen Gesellschaftsanteil aus privaten Mitteln gezahlt: Sachverhalt Zum waren in folgenden Bilanzposten stille Reserven enthalten: a) Maschinen b) Waren c) Wertpapiere d) Gebäude

60 Sachverhalt Die Maschinen wurden am mit AK von angeschafft. Die RND betrug zu diesem Zeitpunkt noch 12 Jahre. Die RND der Maschinen beträgt am noch 9 Jahre. 5. Die am vorhandenen Waren wurden zu 60 % in 2016 veräußert. Diesbezüglich ist nur auf die Behandlung in der Ergänzungsbilanz einzugehen! Sachverhalt Die Wertpapiere (börsennotierte Aktien) sind als UV am mit den AK von 200 % bilanziert. Die Kurse betragen am = 240 % = 250 % = 100 % = 150 % Die Kurse waren vom bis zum stetig leicht gestiegen ebenso vom bis

61 Sachverhalt Die betriebliche ND für einen Firmenwert beträgt 5 Jahre. 8. Das Gebäude wurde am angeschafft und zutreffend abgeschrieben. In der Handels und Steuerbilanz wurde die Abschreibung/ AfA zutreffend in gleicher Höhe vorgenommen. Die zutreffend ermittelten AK betrugen (Bauantrag und Fertigstellung in 1922). Aufgabe: Stellen Sie die ertragsteuerlichen Konsequenzen für S auf. Auf die Gewerbesteuer ist dabei nicht einzugehen. Erstellen Sie die Eröffnungsbilanzen (Handels- und Steuerbilanzen) zum und entwickeln Sie diese fort bis zum Hierbei sind die Buchungssätze für Handels- und Steuerbilanzen zu fertigen. Es ist ein eigener Buchungskreis für die Handelsbilanz und die Steuerbilanz zu führen. Auch für eventuell erforderliche Sonder- und Ergänzungsbilanzen sind die Buchungssätze anzugeben. Die Voraussetzungen von 7g EStG haben zu keinem Zeitpunkt vorgelegen und liegen auch nicht vor. 2. Erstellen Sie zum nur die Ergänzungsbilanz des G.

62 Hinweis: 123 Die Buchhaltung ist so eingerichtet, dass für Buchungen, die handelsrechtlich und steuerrechtlich identisch sind der Buchungskreis Alle Bereiche anzusprechen ist. Im Falle vom Handelsrecht abweichender steuerrechtlicher Buchungen ist jeweils in den besonderen Buchungskreisen Nur Handelsbilanz oder Nur Gesamthands- Steuerbilanz zu buchen. Die Bildung einer Reinvestionsrücklage nach 6b EStG ist nicht gewünscht. Anlage: Bilanzzusammenstellung 124 Aktiva Passiva Grund und Boden Waldsiedlung Kapital Marmor Gebäude Kapital Stein Maschinen Verb. a. L. u. L Wertpapiere Waren

63 Zur Erinnerung Struktur des SV Lösung Teil II

64 127 Bilanz D Teil 2 Lösung 1 2 Handelsbilanz Steuerbilanz 1. Handelsbilanz 128 Bei einem Gesellschafterwechsel ändert sich in der HB lediglich die Bezeichnung des Kapitalkontos des Gesellschafters. Der eintretende Gesellschafter übernimmt die Rechtsstellung des ausscheidenden Gesellschafters. Anmerkung: Eine Zuweisung der stillen Reserven über eine Ergänzungsbilanz erfolgt in der HB nicht.

65 Steuerbilanz 2.1 Gesellschafterwechsel Bei einem Gesellschafterwechsel kommt es zu einer Veräußerung des gesamten Mitunternehmeranteils des S gem. 16 Abs. 1 Satz 1 Nr. 2 EStG. Der Gesellschafterwechsel ist kein Fall des 24 UmwStG (Tz UmwStE). 130 Gesellschafterwechsel ABC OHG Übertragung des MU-Anteils an G: 1. Fall 24 UmwStG 2. Fall 16 I Nr. 2 EStG - + A B CD

66 Steuerbilanz 2.1 Gesellschafterwechsel Da die Verhandlungen erst 2016 abgeschlossen waren und erst in diesem Jahr Zahlungen erfolgt sind, findet der Wechsel zum statt. (BFH, Urteil v , BStBl 1974 II S.707; Urteil v , BStBl II S. 228). Der Veräußerungsgewinn gem. 16 Abs. 2 EStG beträgt: Veräußerungspreis Buchwert des Betriebsvermögens (Kapitalkonto)./ Veräußerungsgewinn Steuerbilanz 2.1 Gesellschafterwechsel Aufgrund des Alters (50 Jahre laut SV) Freibetrag gem. 16 Abs. 4 EStG aus. S scheidet der

67 Steuerbilanz 2.1 Gesellschafterwechsel Der nach 34 Abs. 1 und 2 Nr. 1 EStG begünstigte Veräußerungsgewinn ist in die einheitliche und gesonderte Gewinnfeststellung 2016 einzubeziehen Steuerbilanz 2.1 Gesellschafterwechsel Soweit der Veräußerungserlös auf die veräußerten Wertpapiere (4.000 ) entfällt greift das Teileinkünfteverfahren nach 3 Nr. 40 Satz 1 lit. a, 3c Abs. 2 EStG ein.

68 Steuerbilanz 2.1 Gesellschafterwechsel G hat insgesamt aufzuwenden. = übernommenes Kapital von = zzgl AK..die in einer Ergänzungsbilanz zu bilanzieren sind. In Höhe von ( / / ) wurde ein Firmenwert entgeltlich erworben siehe n. Seite! Hinweis: Da zum die Wertpapiere nicht im Wert gesunken, sondern sogar über die Anschaffungskosten gestiegen sind, sind keine Korrekturen des Kapitalkontos veranlasst. Stille Reserven 136 stille Reserven (in ) Anteil S/G (50 %) (in ) Gebäude Maschinen Waren Wertpapiere Firmenwert:

69 Eröffnungsbilanzen 137 Aktiva Passiva Grund und Boden Waldsiedlung Kapital Marmor Gebäude Kapital Granit Maschinen Verb. a. L.u.L Wertpapiere Waren Aktiva Passiva Firmenwert Mehrkapital Granit Gebäude Maschinen Wertpapiere Waren Fortentwicklung Firmenwert HB In der Handelsbilanz ist kein Firmenwert anzusetzen, da Granit in die Rechtsstellung des Stein eintritt und damit kein entgeltlich erworbener Firmenwert gegeben ist. Ein selbstgeschaffener Firmenwert darf nicht ausgewiesen werden, da kein Vermögensgegenstand vorliegt gem. 246 Abs. 1 Satz 4 HGB Umkehrschluss; ebenso in der steuerlichen Gesamthandsbilanz ( 5 Abs. 2 EStG).

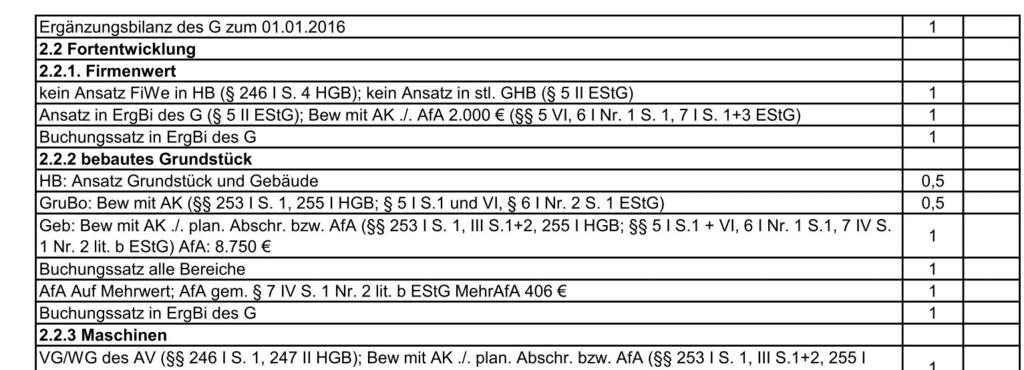

70 Fußnote in der Lösung Seite Fortentwicklung Firmenwert ErgBil In der Ergänzungsbilanz des Granit ist der Firmenwert gem. 5 Abs. 2 EStG als immaterielles Wirtschaftsgut des AV anzusetzen und gem. 6 Abs. 1 Nr. 1 Satz 1 EStG mit den AK in Höhe von abzüglich zeitanteiliger AfA gem. 7 Abs. 1 Satz 1, 2 und 4 EStG bei einer ND von 15 Jahren ( 7 Abs. 1 Satz 3 EStG) - in Höhe von zu bewerten. Buchungssatz Ergänzungsbilanz des G: AfA an Firmenwert 2.000

71 2.2 bebautes Grundstück 141 Das Grundstück und das Gebäude sind gem. 246 Abs. 1 Satz 1 HGB, 5 Abs. 1 Satz 1 HS 1 EStG als Vermögensgegenstände bzw. WG des AV gem. 247 Abs. 2 HGB bilanziert. a) Grund und Boden Der Grund und Boden ist in Handels- und Steuerbilanz gem. 253 Abs. 1 Satz 1 HGB, 5Abs.1Satz1HS1undAbs.6EStGi.V. m. 6 Abs. 1 Nr. 2 Satz 1 EStG mit den AK i. H. v gem. 255 Abs. 1 HGB zu bewerten. 2.2 bebautes Grundstück 142 b) Gebäude Die Bewertung des Gebäudes erfolgt gem. 253Abs.1Satz1undAbs.3Satz1und 2 HGB in der Handelsbilanz mit den AK gem. 255 Abs. 1 HGB abzüglich der planmäßigen Abschreibungen und ebenso in der Steuerbilanz mit den fortgeführten AKgem. 5Abs.1Satz1HS1, 5Abs. 6, 6 Abs. 1 Nr. 1 Satz 1 EStG.

72 2.2 bebautes Grundstück 143 Die planmäßige Abschreibung in der HB ist aufgrund der Fortführung der Buchwerte in der HB und in der Steuerbilanz wie bisher mit 2,5 % vorzunehmen. In der Gesamthand wird weiterhin eine Abschreibung bzw. AfA in Höhe von (2,5 % von ) vorgenommengem. 7Abs.4Satz1Nr.2lit.bEStG (Baujahr 1922!). Buchungssatz Alle Bereiche : Abschreibung an Gebäude bebautes Grundstück 144 In der Ergänzungsbilanz ist zu berücksichtigen, dass es sich für den Gesellschafter Granit um einen Anschaffungsvorgang handelt. Die AK des Gesellschafters Granit betragen zwar 50 % Buchwert + 50 % stille Reserven = = Diese sind auch seine AfA-Bemessungsgrundlage. Die AfA ist gem. 7 Abs. 4 Satz 1 Nr. 2 lit. b EStG mit 2,5 % vorzunehmen und beträgt ( x 2,5 %). Dem Gesellschafter Granit wird über die Gesamthand eine AfA in Höhe von 50 % von 8.750, also zugewiesen. Die zu wenig zugewiesene AfA in Höhe von 406 ( ) ist in der Ergänzungsbilanz des Granit zu korrigieren.

73 Gebäude - Ergänzungsbilanz 145 Buchungssatz Ergänzungsbilanz des G: AfA 406 an Gebäude 406 Buchungssatz Ergänzungsbilanz des G: AfA an Maschine Wertpapiere 146 Wertpapiere 246 Abs. 1 HGB, 5 Abs. 1 Satz 1 HS 1 EStG Es handelt sich um VGG bzw. WG des UV gem. 247 Abs. 2 HGB Umkehrschluss. Zugangsbewertung 253 Abs. 1 Satz 1 HGB; 5Abs.1Satz1HS1 Abs. 6 EStG i. V. m. 6 Abs. 1 Nr. 2 Satz 1 EStG mit den AK hier also in Höhe von

. In der HB ist zum 31.12.")

74 2.2.4 Wertpapiere 147 Folgebewertung erfolgt nach 253Abs.4 HGB mit dem niedrigeren Kurs-/ Teilwert am Bilanzstichtag höchstens mit den AK (strenges Niederstwertprinzip). In der HB ist zum der Stichtagswert von 100 %, also in Höhe von anzusetzen. Wertpapiere Tz. 6 des SV 148

75 2.2.4 Wertpapiere 149 Die voraussichtlich dauerhafter Wertminderung besteht in der Steuerbilanz ein Teilwertabschreibungswahlrecht gem. 6 Abs. 1 Nr. 2 Satz 2 EStG, welches unabhängig von der Handelsbilanz ausgeübt werden kann ( 5 Abs. 1 Satz 1 HS 2 EStG). Voraussetzung Von einer voraussichtlich dauernden Wertminderung ist nur dann auszugehen, wenn der Börsenwert zum Bilanzstichtag unter denjenigen im Zeitpunkt des Aktienerwerbs gesunken ist und der Kursverlust die Bagatellgrenze von 5 % der Notierung bei Erwerb überschreitet Wertpapiere 150 Wertbegründendes Ereignis Bei den bis zum Tag der Bilanzaufstellung eintretenden Kursänderungen handelt es sich um wertbegründende Umstände, die die Bewertung der Aktien zum Bilanzstichtag nicht berühren (StE 1, 6/12, Tz ), d. h. der Teilwert beträgt 100% (= ). Dieser überschreitet auch die Bagatellgrenze und es liegt daher eine dauerhafte Wertminderung vor. Um einen möglichst niedrigen steuerlichen Gewinn auszuweisen wird von dem Wahlrecht gebrauch gemacht. Buchungssatz Alle Bereiche : Außerplanmäßige Abschreibung an Wertpapiere

76 2.2.4 Wertpapiere 151 ErgBil In der Ergänzungsbilanz des Granit ist zu berücksichtigen, dass dieser die WP zum angeschafft hat also 50 % mit 240 %= Der TW der von G angeschafften WP ist bei G auf50% von , also auf gesunken. Über die Gesamthand wird G eine TW-abschreibung von zugewiesen. Die verbleibenden sind über die Ergänzungsbilanz zu korrigieren Wertpapiere 152 In der Ergänzungsbilanz wird in voller Höhe eine TW-abschreibung durchgeführt. Buchungssatz Ergänzungsbilanz des G: Teilwertabschreibung an Wertpapiere 4.000

aufgedeckt.")

77 2.2.5 Waren 153 Da die Waren in 2016 zu 60 % veräußert wurden, wurden auch die stillen Reserven der Waren in Höhe von 60 %, also (60% von ) aufgedeckt. Buchungssatz Ergänzungsbilanz des G: Wareneinsatz an Waren Auspunktung 154

78 AP Teil I 155 AP 156

79 AP 157 AP 158

80 AP 159 AP 160

81 AP Teil II 161 AP 162

82 163 Viel Erfolg in der Prüfung

04 1 Die Buchführungs- / Bilanzierungspflicht trifft dabei die OHG, vgl H 5.1 Buchführungspflicht einer Personengesellschaft" EStH.

GFS Seite 1 Rz Pkt. Lösung / Steuerberater Das Original / A B C - OHG 01 1 Unterschiede Handelsrecht - Steuerrecht Der handelsrechtliche Gewinn der OHG ist nach den 238 ff HGB zu ermitteln. Gegenstand

GFS Seite 1 Rz Pkt. Lösung / Steuerberater Das Original / A B C - OHG 01 1 Unterschiede Handelsrecht - Steuerrecht Der handelsrechtliche Gewinn der OHG ist nach den 238 ff HGB zu ermitteln. Gegenstand

Das Betriebsvermögen einer Mitunternehmerschaft

Das Betriebsvermögen einer Mitunternehmerschaft bfd-online-seminar Dienstag, 11. März 2014 15:00 16:00 Uhr + Fragen Referent: Daniel Sahm ECOVIS München Moderator: Stefan Wache bfd Agenda 15:00 16:00 Uhr

Das Betriebsvermögen einer Mitunternehmerschaft bfd-online-seminar Dienstag, 11. März 2014 15:00 16:00 Uhr + Fragen Referent: Daniel Sahm ECOVIS München Moderator: Stefan Wache bfd Agenda 15:00 16:00 Uhr

Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder DATUM 30. September 2010 BETREFF Steuerliche

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder DATUM 30. September 2010 BETREFF Steuerliche

IWW Studienprogramm. Vertiefungsstudium. Modul XXIV Steuerliche Gewinnermittlung. Lösungshinweise zur 2. Musterklausur

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW Studienprogramm Vertiefungsstudium Modul XXIV Steuerliche Gewinnermittlung Lösungshinweise

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW Studienprogramm Vertiefungsstudium Modul XXIV Steuerliche Gewinnermittlung Lösungshinweise

Zusammenfassendes Beispiel zur steuerlichen Gewinnermittlung bei Personenhandelsgesellschaften A/B/C - OHG

Zusammenfassendes Beispiel zur steuerlichen Gewinnermittlung bei Personenhandelsgesellschaften A/B/C - OHG A. Sachverhalt Gesellschafter: A, B, C, D, E; Beteiligung zu je 20 %; Tätigkeit der OHG: Stahlhandel

Zusammenfassendes Beispiel zur steuerlichen Gewinnermittlung bei Personenhandelsgesellschaften A/B/C - OHG A. Sachverhalt Gesellschafter: A, B, C, D, E; Beteiligung zu je 20 %; Tätigkeit der OHG: Stahlhandel

BBP / Sonderbilanz 1. Sonderbilanz. Abgrenzung zur Gesamthands-Bilanz und Ergänzungsbilanz

BBP / Sonderbilanz 1 Sonderbilanz A Abgrenzung zur Gesamthands-Bilanz und Ergänzungsbilanz 2A01 2A02 2A03 2A04 In der Handelsbilanz und über den Grundsatz der Maßgeblichkeit ebenso in der steuerlichen

BBP / Sonderbilanz 1 Sonderbilanz A Abgrenzung zur Gesamthands-Bilanz und Ergänzungsbilanz 2A01 2A02 2A03 2A04 In der Handelsbilanz und über den Grundsatz der Maßgeblichkeit ebenso in der steuerlichen

Neues zur Personengesellschaft

Neues zur Personengesellschaft bfd-online-seminar Donnerstag, 21. März 2013 15:00 16:00 Uhr + Fragen Referent: Daniel Sahm ECOVIS München Moderator: Stefan Wache bfd Agenda 15:00 16:00 Uhr Referat + 15

Neues zur Personengesellschaft bfd-online-seminar Donnerstag, 21. März 2013 15:00 16:00 Uhr + Fragen Referent: Daniel Sahm ECOVIS München Moderator: Stefan Wache bfd Agenda 15:00 16:00 Uhr Referat + 15

Maßgeblichkeitsprinzip und grundsåtzliche Unterschiede zwischen Handels- und Steuerbilanz*

Maßgeblichkeitsprinzip und grundsåtzliche Unterschiede zwischen Handels- und Steuerbilanz* O Sachverhalt H und W sind Gesellschafter einer OHG, die einen Großhandel mit Motorrad-Ersatzteilen betreibt.

Maßgeblichkeitsprinzip und grundsåtzliche Unterschiede zwischen Handels- und Steuerbilanz* O Sachverhalt H und W sind Gesellschafter einer OHG, die einen Großhandel mit Motorrad-Ersatzteilen betreibt.

Kölner Kolloquium Aktuelles zum Steuerbilanzrecht Ergänzungsbilanz beim Anteilserwerb. Prof. Dr. Ursula Ley

Kölner Kolloquium Aktuelles zum Steuerbilanzrecht Ergänzungsbilanz beim Anteilserwerb Prof. Dr. Ursula Ley Inhaltsverzeichnis Folien 1. BFH-Urteil vom 20.11.2014 IV R 1/11, BFH/NV 2015, 409 2. Abschreibungen

Kölner Kolloquium Aktuelles zum Steuerbilanzrecht Ergänzungsbilanz beim Anteilserwerb Prof. Dr. Ursula Ley Inhaltsverzeichnis Folien 1. BFH-Urteil vom 20.11.2014 IV R 1/11, BFH/NV 2015, 409 2. Abschreibungen

Als Veräußerung gilt nach 16 Abs. 3 EStG auch die Aufgabe eines Betriebs/Teilbetriebs/Mitunternehmeranteils.

156 17. Betriebsveräußerung/Betriebsaufgabe ( 16 E StG) 17. Betriebsveräußerung/Betriebsaufgabe ( 16 EStG) 17.1 Einführung Veräußert ein Steuerpflichtiger seinen Betrieb oder gibt er diesen auf, so werden

156 17. Betriebsveräußerung/Betriebsaufgabe ( 16 E StG) 17. Betriebsveräußerung/Betriebsaufgabe ( 16 EStG) 17.1 Einführung Veräußert ein Steuerpflichtiger seinen Betrieb oder gibt er diesen auf, so werden

Steuerliche Gefahren bei Gründung und Betrieb von Medizinischen Versorgungszentren

Steuerliche Gefahren bei Gründung und Betrieb von Medizinischen Versorgungszentren 4.11.2011 Düsseldorf Robert-Perthel-Str. 77a, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de Steuerliche

Steuerliche Gefahren bei Gründung und Betrieb von Medizinischen Versorgungszentren 4.11.2011 Düsseldorf Robert-Perthel-Str. 77a, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de Steuerliche

7. M hat am 22.12.01 einen Ledersessel für sein Wartezimmer angeschafft. Die Anschaffungskosten von 600 wurden am gleichen Tag bezahlt.

Beispiel zur Gewinnermittlung nach 4 Abs. 3 EStG Sachverhalt: Dr. Thomas Müller (M) betreibt in Landshut eine Zahnarztpraxis. Er ermittelt seinen Gewinn nach 4 Abs. 3 EStG. Bei seiner nach 164 Abs. 1 AO

Beispiel zur Gewinnermittlung nach 4 Abs. 3 EStG Sachverhalt: Dr. Thomas Müller (M) betreibt in Landshut eine Zahnarztpraxis. Er ermittelt seinen Gewinn nach 4 Abs. 3 EStG. Bei seiner nach 164 Abs. 1 AO

Studienarbeit BilSt - 09 - Lösungshinweis

Studienarbeit BilSt - 09 - Lösungshinweis Allgemeines: Der Stpfl. ist Kaufmann i.s.d. 1 Abs.1 HGB und somit auch für die steuerliche Gewinnermittlung zur Führung von Büchern verpflichtet ( 140 AO - abgeleitete

Studienarbeit BilSt - 09 - Lösungshinweis Allgemeines: Der Stpfl. ist Kaufmann i.s.d. 1 Abs.1 HGB und somit auch für die steuerliche Gewinnermittlung zur Führung von Büchern verpflichtet ( 140 AO - abgeleitete

Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur!

Name: Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur! Viel Erfolg! Fach: Dozent: StB Dr. A. Schaffer Datum /

Name: Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur! Viel Erfolg! Fach: Dozent: StB Dr. A. Schaffer Datum /

Bewertung in Handels- und Steuerbilanz. Teil I: Anlagevermögen. Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr.

Bewertung in Handels- und Steuerbilanz Teil I: Anlagevermögen Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Rechtsgrundlagen 252 ff HGB für Handelsbilanz 6 ff EStG für

Bewertung in Handels- und Steuerbilanz Teil I: Anlagevermögen Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Rechtsgrundlagen 252 ff HGB für Handelsbilanz 6 ff EStG für

Umwandlung von Unternehmen

INSTITUT FÜR BETRIEBSWIRTSCHAFTLICHE STEUERLEHRE LEIBNIZ UNIVERSITÄT HANNOVER Umwandlung von Unternehmen - Aufgabensammlung - Umwandlung von Unternehmen - 1 - Aufgaben zur Umwandlung einer Kapitalgesellschaft

INSTITUT FÜR BETRIEBSWIRTSCHAFTLICHE STEUERLEHRE LEIBNIZ UNIVERSITÄT HANNOVER Umwandlung von Unternehmen - Aufgabensammlung - Umwandlung von Unternehmen - 1 - Aufgaben zur Umwandlung einer Kapitalgesellschaft

Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

existierenden BMF-Schreiben zum Thema Teilwertabschreibungen

Herrn Ministerialrat Peter Rennings Bundesministerium der Finanzen Referat IV C 2 Wilhelmstraße 97 10117 Berlin Düsseldorf, 28. Februar 2014 613 Entwurf eines BMF-Schreibens zu Teilwertabschreibung Abs.

Herrn Ministerialrat Peter Rennings Bundesministerium der Finanzen Referat IV C 2 Wilhelmstraße 97 10117 Berlin Düsseldorf, 28. Februar 2014 613 Entwurf eines BMF-Schreibens zu Teilwertabschreibung Abs.

Zweifelsfragen zur Überführung und Übertragung von einzelnen Wirtschaftsgütern nach 6 Absatz 5 EStG. Entwurf Verbandsanhörung

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin Anlage POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT BEARBEITET VON REFERAT/PROJEKT

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin Anlage POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT BEARBEITET VON REFERAT/PROJEKT

Aufgabe 1: Ansatz und Bewertung vom Anlagevermögen

Aufgabe 1: Ansatz und Bewertung vom Anlagevermögen 1) Der Unternehmer Jürgen Meier hat im Januar 2006 ein Geschäftsgebäude zum Kaufpreis von 500.000,00 erworben. Von den 500.000,00 entfallen 40 % auf Grund

Aufgabe 1: Ansatz und Bewertung vom Anlagevermögen 1) Der Unternehmer Jürgen Meier hat im Januar 2006 ein Geschäftsgebäude zum Kaufpreis von 500.000,00 erworben. Von den 500.000,00 entfallen 40 % auf Grund

Private Veräußerungsgeschäfte im Einkommensteuerrecht Hans-Joachim Beck Leiter Abteilung Steuern IVD Bundesverband Veräußerung eines Grundstücks Grundstück gehört zu einem Betriebsvermögen Gewerbliche

Private Veräußerungsgeschäfte im Einkommensteuerrecht Hans-Joachim Beck Leiter Abteilung Steuern IVD Bundesverband Veräußerung eines Grundstücks Grundstück gehört zu einem Betriebsvermögen Gewerbliche

Steuerliche Aspekte bei einem Unternehmenserwerb /- verkauf

Steuerliche Aspekte bei einem Unternehmenserwerb /- verkauf Kai Säland, Steuerberater Fachberater für Unternehmensnachfolge (DStV e.v.) Fachberater für Sanierung und Insolvenzverwaltung (DStV e.v.) Inhalt:

Steuerliche Aspekte bei einem Unternehmenserwerb /- verkauf Kai Säland, Steuerberater Fachberater für Unternehmensnachfolge (DStV e.v.) Fachberater für Sanierung und Insolvenzverwaltung (DStV e.v.) Inhalt:

Steuergestaltung durch Rechtsformwahl, WS 2014/2015, neue PO Musterlösung

Steuergestaltung durch Rechtsformwahl, WS 2014/201, neue PO Musterlösung 1. Aufgabe Pkt. a) Ermittlung der Steuerbelastung für die GmbH & Co. KG (Gewerbesteuer) Aufgrund der Tatsache, dass bis zum 30.12.14

Steuergestaltung durch Rechtsformwahl, WS 2014/201, neue PO Musterlösung 1. Aufgabe Pkt. a) Ermittlung der Steuerbelastung für die GmbH & Co. KG (Gewerbesteuer) Aufgrund der Tatsache, dass bis zum 30.12.14

Steuerliche Auswirkungen der Zahnarztpraxisabgabe

Steuerliche Auswirkungen der Zahnarztpraxisabgabe Seitenzahl: 11 Simrockstraße 11 53113 Bonn T +49 (0) 2 28.9 11 41-0 F +49 (0) 2 28.9 1141-41 bonn@viandensommer.de Sachsenring 83 50677 Köln T +49 (0)

Steuerliche Auswirkungen der Zahnarztpraxisabgabe Seitenzahl: 11 Simrockstraße 11 53113 Bonn T +49 (0) 2 28.9 11 41-0 F +49 (0) 2 28.9 1141-41 bonn@viandensommer.de Sachsenring 83 50677 Köln T +49 (0)

Steuern 2 - Unternehmenssteueren

Steuern 2 - Unternehmenssteueren Copyright ª 2001 Robert Schild Inhaltsverzeichnis Inhaltsverzeichnis 1. Gewinnermittlungsarten & Gewinnermittlungszeitraum...3 1.1 Gewinnermittlung durch Betriebsvermögensvergleich

Steuern 2 - Unternehmenssteueren Copyright ª 2001 Robert Schild Inhaltsverzeichnis Inhaltsverzeichnis 1. Gewinnermittlungsarten & Gewinnermittlungszeitraum...3 1.1 Gewinnermittlung durch Betriebsvermögensvergleich

Die Aufnahme des Partners als Anwendungsfall von 24 UmwStG

4 1 Die Aufnahme des Partners als Anwendungsfall von 24 UmwStG 1.1 Die Partneraufnahme als begünstigter Einbringungsvorgang (1) Der Tatbestand des 24 UmwStG ist erfüllt, wenn ein Betrieb oder Teilbetrieb

4 1 Die Aufnahme des Partners als Anwendungsfall von 24 UmwStG 1.1 Die Partneraufnahme als begünstigter Einbringungsvorgang (1) Der Tatbestand des 24 UmwStG ist erfüllt, wenn ein Betrieb oder Teilbetrieb

Steuerfallen bei Einbringungen in Kapitalgesellschaften

A. Einführung Die Einbringung in eine Kapitalgesellschaft ist nach den Vorschriften der 20 23 UmwStG grundsätzlich steuerneutral möglich. Voraussetzung dafür ist, dass zum einen ein qualifizierter Einbringungsgegenstand

A. Einführung Die Einbringung in eine Kapitalgesellschaft ist nach den Vorschriften der 20 23 UmwStG grundsätzlich steuerneutral möglich. Voraussetzung dafür ist, dass zum einen ein qualifizierter Einbringungsgegenstand

Fallsammlung aus dem Bereich Bilanzsteuerrecht Lösungshinweise 2013 - Auszug -

Fallsammlung aus dem Bereich e 2013 - Auszug - Inhaltsverzeichnis 1. Bewertung von nicht abnutzbaren Wirtschaftsgütern des Anlagevermögens1 1.1. zu Fall 1 Unbebautes Grundstück... 1 2. Bewertung von abnutzbaren

Fallsammlung aus dem Bereich e 2013 - Auszug - Inhaltsverzeichnis 1. Bewertung von nicht abnutzbaren Wirtschaftsgütern des Anlagevermögens1 1.1. zu Fall 1 Unbebautes Grundstück... 1 2. Bewertung von abnutzbaren

Lösungshinweise. Steuerberaterprüfung 2008

Lösungen Seite 0 Lösungshinweise Steuerberaterprüfung 2008 Nr. Name und Schwerpunkte BFH-Urteile / Erlasse Wertung 1 Travener GmbH / BilGes [30] Anschaffungskosten Gebäude-AfA Beteiligung an einer Personengesellschaft

Lösungen Seite 0 Lösungshinweise Steuerberaterprüfung 2008 Nr. Name und Schwerpunkte BFH-Urteile / Erlasse Wertung 1 Travener GmbH / BilGes [30] Anschaffungskosten Gebäude-AfA Beteiligung an einer Personengesellschaft

Klausuren- Intensivlehrgang

Klausuren- Intensivlehrgang zur Vorbereitung auf die Steuerberaterprüfung 2014/15 StB-46 Musterklausur Bilanzsteuerrecht Teil 1 und Teil 2 Bewertungsschema Hilfsmittel: Bearbeitungszeit: Beck sche Textausgaben

Klausuren- Intensivlehrgang zur Vorbereitung auf die Steuerberaterprüfung 2014/15 StB-46 Musterklausur Bilanzsteuerrecht Teil 1 und Teil 2 Bewertungsschema Hilfsmittel: Bearbeitungszeit: Beck sche Textausgaben

BFH-Leitsatz-Entscheidungen

BFH-Leitsatz-Entscheidungen Heute neu: Erbschaftsteuer: Pflicht des Testamentsvollstreckers zur Abgabe einer Erbschaftsteuererklärung Urteil vom 11.06.2013, Az. II R 10/11 Grunderwerbsteuer: Verwertungsbefugnis

BFH-Leitsatz-Entscheidungen Heute neu: Erbschaftsteuer: Pflicht des Testamentsvollstreckers zur Abgabe einer Erbschaftsteuererklärung Urteil vom 11.06.2013, Az. II R 10/11 Grunderwerbsteuer: Verwertungsbefugnis

IWW Studienprogramm. Vertiefungsstudium. Modul XXIV Steuerliche Gewinnermittlung. Lösungshinweise zur 3. Musterklausur

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW Studienprogramm Vertiefungsstudium Modul XXIV Steuerliche Gewinnermittlung Lösungshinweise

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW Studienprogramm Vertiefungsstudium Modul XXIV Steuerliche Gewinnermittlung Lösungshinweise

Fall 12. U kauft sodann Baumaschinen für 50.000 EUR und bezahlt sie aus der betrieblichen Kasse.

Fall 12 U will ein Bauunternehmen gründen. Hierfür nimmt er ein Darlehen in Höhe von 200.000 EUR auf. Er bringt sein eigenes Grundstück im Wert von 100.000 EUR ein. Zudem hat er noch 50.000 EUR auf seinem

Fall 12 U will ein Bauunternehmen gründen. Hierfür nimmt er ein Darlehen in Höhe von 200.000 EUR auf. Er bringt sein eigenes Grundstück im Wert von 100.000 EUR ein. Zudem hat er noch 50.000 EUR auf seinem

II. Bewertung von Personengesellschaften 1. Kreis der Gesellschaften des 97 Abs. 1 Nr. 5 BewG

II. Bewertung von Personengesellschaften 1. Kreis der Gesellschaften des 97 Abs. 1 Nr. 5 BewG Gemåß 97 Abs. 1 Nr. 5 BewG bilden alle WirtschaftsgÅter einen Gewerbebetrieb, die Gesellschaften i. S. des

II. Bewertung von Personengesellschaften 1. Kreis der Gesellschaften des 97 Abs. 1 Nr. 5 BewG Gemåß 97 Abs. 1 Nr. 5 BewG bilden alle WirtschaftsgÅter einen Gewerbebetrieb, die Gesellschaften i. S. des

Steuerberater Das Original Klausur aus dem Gebiet Körperschaftsteuer

GFS Seite 1 Steuerberater Das Original Klausur aus dem Gebiet Körperschaftsteuer (aktualisiert für Steuerberaterprüfung / Steuerberaterexamen 2016) A. Allgemeines Die 2014 gegründete A-UG (haftungsbeschränkt)

GFS Seite 1 Steuerberater Das Original Klausur aus dem Gebiet Körperschaftsteuer (aktualisiert für Steuerberaterprüfung / Steuerberaterexamen 2016) A. Allgemeines Die 2014 gegründete A-UG (haftungsbeschränkt)

1. Begriff der vorweggenommenen Erbfolge 1. 2. Abgrenzung zu voll entgeltlichen Geschäften 2. B. Übertragung von Privatvermögen

Vorweggenommene Erbfolge: Das Bundesfinanzministerium hat sich umfassend zu den einkommensteuerrechtlichen Folgen einer vorweggenommenen Erbfolge geäußert. - Verw.; BMF 13.1.1993, IV B 3 - S 2190-37/92,

Vorweggenommene Erbfolge: Das Bundesfinanzministerium hat sich umfassend zu den einkommensteuerrechtlichen Folgen einer vorweggenommenen Erbfolge geäußert. - Verw.; BMF 13.1.1993, IV B 3 - S 2190-37/92,

Behandlung der Einbringung zum Privatvermögen gehörender Wirtschaftsgüter in das betriebliche Gesamthandsvermögen einer Personengesellschaft

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Latente Steuern Bilanzierung externes Rechnungswesen 1

Latente Steuern Bilanzierung externes Rechnungswesen 1 274 HGB ( BilMoG - am 29. Mai 2009 in Kraft getreten) Latente Steuern (1) Bestehen zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen,

Latente Steuern Bilanzierung externes Rechnungswesen 1 274 HGB ( BilMoG - am 29. Mai 2009 in Kraft getreten) Latente Steuern (1) Bestehen zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen,

Lehrstuhl für Steuerrecht Dr. Marcel Krumm

Bilanzierungsgrundsätze Prüfungsreihenfolge (für die Aktivseite) Bilanzierung dem Grunde nach (Ansatzfrage) Abstrakt bilanzierungsfähiges Sachliche, persönliche und zeitliche Zurechnung des es Kein Ansatzverbot

Bilanzierungsgrundsätze Prüfungsreihenfolge (für die Aktivseite) Bilanzierung dem Grunde nach (Ansatzfrage) Abstrakt bilanzierungsfähiges Sachliche, persönliche und zeitliche Zurechnung des es Kein Ansatzverbot

ABSCHLUSSPRÜFUNG WINTER 2014/15

Gemeinsame Prüfungsaufgaben der Steuerberaterkammern im Lande Nordrhein-Westfalen Prüfungsnummer: ABSCHLUSSPRÜFUNG WINTER 2014/15 Ausbildungsberuf: Steuerfachangestellte/r Prüfungsort: Termin: Donnerstag,

Gemeinsame Prüfungsaufgaben der Steuerberaterkammern im Lande Nordrhein-Westfalen Prüfungsnummer: ABSCHLUSSPRÜFUNG WINTER 2014/15 Ausbildungsberuf: Steuerfachangestellte/r Prüfungsort: Termin: Donnerstag,

Klausurübungen zur Vorlesung. Steuerliche Gewinnermittlung, Steuerbilanzen und Besonderheiten

Klausurübungen zur Vorlesung Steuerliche Gewinnermittlung, Steuerbilanzen und Besonderheiten II. Termin 2005 (Steuern III - Diplom): 1. Einkünfteermittlung 20 Punkte a) Nennen Sie die alternativen Methoden

Klausurübungen zur Vorlesung Steuerliche Gewinnermittlung, Steuerbilanzen und Besonderheiten II. Termin 2005 (Steuern III - Diplom): 1. Einkünfteermittlung 20 Punkte a) Nennen Sie die alternativen Methoden

Besteuerung von Personengesellschaften

Besteuerung vn Persnengesellschaften Düsseldrf, 21. Mai 2013 Prf. Dr. rer. pl. Nrbert Neu Wirtschaftsprüfer, Steuerberater, Fachberater für Internatinales Steuerrecht Partner nrbert.neu@dhpg.de www.dhpg.de

Besteuerung vn Persnengesellschaften Düsseldrf, 21. Mai 2013 Prf. Dr. rer. pl. Nrbert Neu Wirtschaftsprüfer, Steuerberater, Fachberater für Internatinales Steuerrecht Partner nrbert.neu@dhpg.de www.dhpg.de

Aufgabe 5 Klausurkolloquium Externes Rechnungswesen (BWL I)

") Aufgabe 5 Klausurkolloquium Externes Rechnungswesen (BWL I) Philipp Reinbacher Agenda 1 Aufgabe 5 2 Aufgabe 5a 3 Aufgabe 5b 4 Aufgabe 5c 5 Aufgabe 5d 6 Aufgabe 5e 7 Lösungsbogen / brw-bogen «25.02.2011

Aufgabe 5 Klausurkolloquium Externes Rechnungswesen (BWL I) Philipp Reinbacher Agenda 1 Aufgabe 5 2 Aufgabe 5a 3 Aufgabe 5b 4 Aufgabe 5c 5 Aufgabe 5d 6 Aufgabe 5e 7 Lösungsbogen / brw-bogen «25.02.2011

Buchführung und Bilanzwesen

Buchführung und Bilanzwesen Stand 15.02.2014 Themenübersicht 2 Kapitel A: Der Gewinnermittlungszeitraum, Kapitel B: Die Gewinnermittlungsmethoden, Kapitel C: Die handelsrechtliche Bilanzierung, Kapitel

Buchführung und Bilanzwesen Stand 15.02.2014 Themenübersicht 2 Kapitel A: Der Gewinnermittlungszeitraum, Kapitel B: Die Gewinnermittlungsmethoden, Kapitel C: Die handelsrechtliche Bilanzierung, Kapitel

Im Moerser Feld 1 47441 Moers

Im Moerser Feld 1 47441 Moers Steuerliche Strategien für Praxisabgeber Rechtliche Grundlagen des Einkommensteuergesetzes Gem. 18 Abs. 3 i.v.m. 16 ESTG ist der Veräußerungsgewinn zu versteuern (begünstigter

Im Moerser Feld 1 47441 Moers Steuerliche Strategien für Praxisabgeber Rechtliche Grundlagen des Einkommensteuergesetzes Gem. 18 Abs. 3 i.v.m. 16 ESTG ist der Veräußerungsgewinn zu versteuern (begünstigter

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Teil E: Laufende Besteuerung I. Betriebsvermögen

Arbeitsunterlagen zur Vorlesung Unternehmenssteuerrecht 2014 Teil E: Laufende Besteuerung I. Betriebsvermögen Dr. Paul Richard Gottschalk Rechtsanwalt, Wirtschaftsprüfer, Steuerberater und Fachberater

Arbeitsunterlagen zur Vorlesung Unternehmenssteuerrecht 2014 Teil E: Laufende Besteuerung I. Betriebsvermögen Dr. Paul Richard Gottschalk Rechtsanwalt, Wirtschaftsprüfer, Steuerberater und Fachberater

Herausforderungen für KMU bei der Jahresabschlusserstellung

20110181-0 Erste Erfahrungen mit der neuen Rechnungslegung und Bilanzierung Herausforderungen für KMU bei der Jahresabschlusserstellung durch BilMoG Teil I von WP StB Gerald Schwamberger, Göttingen Das

20110181-0 Erste Erfahrungen mit der neuen Rechnungslegung und Bilanzierung Herausforderungen für KMU bei der Jahresabschlusserstellung durch BilMoG Teil I von WP StB Gerald Schwamberger, Göttingen Das

Beispiel: Ein Unternehmer kauft einen Aktenvernichter für 149,38 EUR zuzüglich 28,38 EUR USt.

1.3.2.2 Wirtschaftsgüter mit Anschaffungs-/Herstellungskosten bis zu 1.000,00 EUR Bewegliche abnutzbare Wirtschaftsgüter des Anlagevermögens, die einer selbstständigen Nutzung fähig sind und deren AK/HK

1.3.2.2 Wirtschaftsgüter mit Anschaffungs-/Herstellungskosten bis zu 1.000,00 EUR Bewegliche abnutzbare Wirtschaftsgüter des Anlagevermögens, die einer selbstständigen Nutzung fähig sind und deren AK/HK

Intensivlehrgang zur Vorbereitung auf die Prüfung zum Steuerberater. Personengesellschaft; Realteilung

Intensivlehrgang zur Vorbereitung auf die Prüfung zum Steuerberater Personengesellschaft; Realteilung Dozent: Prof. Bernd Neufang, Steuerberater - Alle Rechte vorbehalten - Stand: Juni 2015 06.022 Teil

Intensivlehrgang zur Vorbereitung auf die Prüfung zum Steuerberater Personengesellschaft; Realteilung Dozent: Prof. Bernd Neufang, Steuerberater - Alle Rechte vorbehalten - Stand: Juni 2015 06.022 Teil

I. Maßgeblichkeit der Handelsbilanz für die steuerliche Gewinnermittlung. 1. Anwendung des 5 Absatz 1 Satz 1 Halbsatz 1 EStG

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT BEARBEITET VON Wilhelmstraße

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT BEARBEITET VON Wilhelmstraße

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

HLBS-STEUERFORUM 2012. Aktuelle Steuerfragen in der Land- und Forstwirtschaft

HLBS-STEUERFORUM 2012 Aktuelle Steuerfragen in der Land- und Forstwirtschaft Vortrags- und Diskussionstagung für Steuerberater und quali zierte Mitarbeiter 4.3 BMF-Schreiben zum Umwandlungssteuergesetz

HLBS-STEUERFORUM 2012 Aktuelle Steuerfragen in der Land- und Forstwirtschaft Vortrags- und Diskussionstagung für Steuerberater und quali zierte Mitarbeiter 4.3 BMF-Schreiben zum Umwandlungssteuergesetz

1. Tag (1. November 2010)

") Ausbildungsberuf Steuerfachangestellter/Steuerfachangestellte 1. Tag (1. November 2010) I. Rechnungswesen Bearbeitungszeit: 120 Minuten Bitte beachten Sie: Lesen Sie in Ihrem eigenen Interesse zunächst

Ausbildungsberuf Steuerfachangestellter/Steuerfachangestellte 1. Tag (1. November 2010) I. Rechnungswesen Bearbeitungszeit: 120 Minuten Bitte beachten Sie: Lesen Sie in Ihrem eigenen Interesse zunächst

KLAUSUREN-INTENSIV- LEHRGANG 2013

KLAUSUREN-INTENSIV- LEHRGANG 2013 KLAUSUR: BILANZSTEUERRECHT Lösung Fall: Tischendorf GmbH & Co. KG AWS ARBEITSKREIS FÜR WIRTSCHAFTS- UND STEUERRECHT OHG ADENAUERALLEE 32 61440 OBERURSEL TELEFON: 06171-69960

KLAUSUREN-INTENSIV- LEHRGANG 2013 KLAUSUR: BILANZSTEUERRECHT Lösung Fall: Tischendorf GmbH & Co. KG AWS ARBEITSKREIS FÜR WIRTSCHAFTS- UND STEUERRECHT OHG ADENAUERALLEE 32 61440 OBERURSEL TELEFON: 06171-69960

Kompaktwissen für Berater. Wilhelm Krudewig. Einnahme-Überschuss-Rechnung oder Bilanz? Neue Grenzwerte durch das BilMoG

Wilhelm Krudewig Wechsel der Gewinnermittlungsart Einnahme-Überschuss-Rechnung oder Bilanz? Neue Grenzwerte durch das BilMoG Kompaktwissen für Berater DATEV eg, 90329 Nürnberg Alle Rechte, insbesondere

Wilhelm Krudewig Wechsel der Gewinnermittlungsart Einnahme-Überschuss-Rechnung oder Bilanz? Neue Grenzwerte durch das BilMoG Kompaktwissen für Berater DATEV eg, 90329 Nürnberg Alle Rechte, insbesondere

Steuerberater Matthias Graf. Michael Pfeffer

Steuerberater Matthias Graf Michael Pfeffer Bilanzrechtsmodernisierungsgesetz (BilMoG) Auf jeden Fall wichtig für alle Kapitalgesellschaften (GmbH, AG, GmbH & Co. KG) Bilanzen Handelsbilanz (HB) Für die

Steuerberater Matthias Graf Michael Pfeffer Bilanzrechtsmodernisierungsgesetz (BilMoG) Auf jeden Fall wichtig für alle Kapitalgesellschaften (GmbH, AG, GmbH & Co. KG) Bilanzen Handelsbilanz (HB) Für die

FACHHOCHSCHULE FÜR FINANZEN

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-Bil Fachplan für das Studienfach Bilanzsteuerrecht Grundstudium E 2013 1. Semester 2. Semester 3. Semester Stand 01.10.2013 Lehrbereich IV Seite:

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-Bil Fachplan für das Studienfach Bilanzsteuerrecht Grundstudium E 2013 1. Semester 2. Semester 3. Semester Stand 01.10.2013 Lehrbereich IV Seite:

XVIII. Sonderposten mit Rücklageanteil

XVIII. Sonderposten mit Rücklageanteil 103 XVIII. Sonderposten mit Rücklageanteil Bilanzposition ß) Sonderposten mit Rücklagenanteil Aus dem Verkauf eines Grundstücks in 2008 resultiert noch eine Rücklage

XVIII. Sonderposten mit Rücklageanteil 103 XVIII. Sonderposten mit Rücklageanteil Bilanzposition ß) Sonderposten mit Rücklagenanteil Aus dem Verkauf eines Grundstücks in 2008 resultiert noch eine Rücklage

Bilanzierung und Bewertung der Verbindlichkeiten

Bilanzierung und Bewertung der Verbindlichkeiten Bilanzierung 266 Abs. 3 C. -8 HGB Bewertung gem. 253 Abs. S. 2 HGB Erfüllungsbetrag, das ist in der Regel der Rückzahlungsbetrag Gem. 6 Abs. Nr. 3 EStG

Bilanzierung und Bewertung der Verbindlichkeiten Bilanzierung 266 Abs. 3 C. -8 HGB Bewertung gem. 253 Abs. S. 2 HGB Erfüllungsbetrag, das ist in der Regel der Rückzahlungsbetrag Gem. 6 Abs. Nr. 3 EStG

an die beiden Gesellschafter für deren Geschäftsführungstätigkeit ihv'

2 Sachverhalt (G ewi nnerm ittl u n g, Ei n kom mensteuer, Körpersc haftste uer, Gewe rbesteuer) : Die Bröser & Röhricht ohg (im weiteren ohg) betreibt in Düsseldorf (gewerbesteuerlicher Hebesatz: 44s

2 Sachverhalt (G ewi nnerm ittl u n g, Ei n kom mensteuer, Körpersc haftste uer, Gewe rbesteuer) : Die Bröser & Röhricht ohg (im weiteren ohg) betreibt in Düsseldorf (gewerbesteuerlicher Hebesatz: 44s

Steuerakademie Thüringen

Inhaltsverzeichnis Inhaltsverzeichnis... III 1 Gesellschaftsrecht... 14 1.1 Erscheinungsformen der... 14 1.2 Pflichteinlage und Haftsumme... 15 1.3 Kapitalkonten... 16 1.3.1 Regelstatut HGB... 16 1.3.2

Inhaltsverzeichnis Inhaltsverzeichnis... III 1 Gesellschaftsrecht... 14 1.1 Erscheinungsformen der... 14 1.2 Pflichteinlage und Haftsumme... 15 1.3 Kapitalkonten... 16 1.3.1 Regelstatut HGB... 16 1.3.2

Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder DATUM 12. März 2010 Maßgeblichkeit der handelsrechtlichen

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder DATUM 12. März 2010 Maßgeblichkeit der handelsrechtlichen

Jahresabschluss und Bewertung

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Anschaffungskosten gem. 255 Abs. 1 HGB, R 6.2 EstR. Elemente gem. 255 HGB

Anschaffungskosten gem. 255 Abs. 1 HGB, R 6.2 EstR Elemente gem. 255 HGB Aufwendungen zum Erwerb - Kaufpreis (netto) Zielpreis (Warenwert) Aufwendungen zur Herstellung - Montage, Anschlusskosten, Fundament

Anschaffungskosten gem. 255 Abs. 1 HGB, R 6.2 EstR Elemente gem. 255 HGB Aufwendungen zum Erwerb - Kaufpreis (netto) Zielpreis (Warenwert) Aufwendungen zur Herstellung - Montage, Anschlusskosten, Fundament

Bewertung in der Bilanz

Wieso informiert der Cashflow umfassender? 67 Bewertung in der Bilanz Die Bewertung ist ein Schlüsselbegriff der Bilanzierung und bedeutet, Vermögensgegenständen Geldwerte zuzuordnen. In diesem Kapitel

Wieso informiert der Cashflow umfassender? 67 Bewertung in der Bilanz Die Bewertung ist ein Schlüsselbegriff der Bilanzierung und bedeutet, Vermögensgegenständen Geldwerte zuzuordnen. In diesem Kapitel

Methoden der Gewinnermittlung

88 14. Methoden der Gewinnermittlung 14. Methoden der Gewinnermittlung Soweit Einkünfte der Nummern 1 3 i.s.d. 2 Abs. 1 EStG vorliegen, ist der Gewinn zu ermitteln (vgl. 2 Abs. 2 Nr. 1 EStG Gewinneinkunftsarten).

88 14. Methoden der Gewinnermittlung 14. Methoden der Gewinnermittlung Soweit Einkünfte der Nummern 1 3 i.s.d. 2 Abs. 1 EStG vorliegen, ist der Gewinn zu ermitteln (vgl. 2 Abs. 2 Nr. 1 EStG Gewinneinkunftsarten).

Grundzüge der Konzernrechnungslegung

Überblick über Studieninhalte der Konzernrechungslegung (Stand: 11.04.2004) Seite 1 von 6 Grundzüge der Konzernrechnungslegung INHALTSVERZEICHNIS 1. Währungsumrechnung ( 298 Abs. 1 ivm 244 HGB; Methodenfreiheit

Überblick über Studieninhalte der Konzernrechungslegung (Stand: 11.04.2004) Seite 1 von 6 Grundzüge der Konzernrechnungslegung INHALTSVERZEICHNIS 1. Währungsumrechnung ( 298 Abs. 1 ivm 244 HGB; Methodenfreiheit

Besteuerung der Kapitalgesellschaft. Zusammenfassendes Beispiel. Lösung

Besteuerung der Kapitalgesellschaft Zusammenfassendes Beispiel Lösung 1. Ermittlung des zu versteuernden Einkommens der AGmbH für den Veranlagungszeitraum Vorläufiger Jahresüberschuss 600.000 Ermittlung

Besteuerung der Kapitalgesellschaft Zusammenfassendes Beispiel Lösung 1. Ermittlung des zu versteuernden Einkommens der AGmbH für den Veranlagungszeitraum Vorläufiger Jahresüberschuss 600.000 Ermittlung

Leasing. Leasingvertragstypen