Seminar aktuell - ESt

|

|

|

- Hinrich Böhmer

- vor 6 Jahren

- Abrufe

Transkript

1 Mitarbeiterseminar Einzelfragen zur Einkommensteuer T2 Seminar aktuell - ESt Hinweise zur Einkommensteuer l Sonstige Hinweise l Einzelfragen zur Einkommensteuer StB Dipl.-Kfm. Marcus Ermers Folie 1 Inhalt Aktuelle Hinweise/Urteile zur Info vorab Hinweise zur Einkommensteuer Sonstige Steuerinformationen Mit Ihnen ins Gespräch kommen Einzelfragen zur Einkommensteuer Folie 2 1

Neuregelungen beim Verspätungszuschlag ( 152 AO Neue")

2 Inhalt Aktuelle Hinweise/Urteile zur Info vorab Einzelfragen zur Einkommensteuer Folie 3 ( StModernG ) vom Bundesrat am gebilligt Wichtige Eckpfeiler: Statt Belegvorlagepflicht Belegvorhaltepflicht Neue Fristen bei der Steuererklärung ( 149 AO) Neuregelungen beim Verspätungszuschlag ( 152 AO Neue Korrekturvorschrift 173a AO Generell alles viel elektronischer Aktuelle Urteile vorab zur Information Folie 4 2

3 Aktuelle Urteile vorab zur Information Folie 5 Innerstädtischer Umzug kann beruflich veranlasst sein Das FG erkannte bei einer Lehrerin im städtischen Berufskolleg Umzugskosten in Höhe von über Euro als Werbungskosten an, weil folgende Kriterien erfüllt waren: Die Wegezeit von der Wohnung zur Schule verkürzte sich insgesamt um über 40 Minuten. Die Lehrerin erreichte die Schule in weniger als fünf Minuten zu Fuß. Sie musste keine öffentlichen Verkehrsmittel mehr nutzen. Dadurch entfielen Zeitdruck und der Stress, wegen Verspätungen der öffentlichen Verkehrsmittel nicht pünktlich zum Unterricht zu erscheinen. Der Transport des nicht unerheblichen Gepäcks (Bücher, Unterrichtsmaterialien, Laptop), das die Lehrerin täglich in einem Rucksack tragen musste, wurde durch den Umzug erheblich bequemer. An zwei Wochentagen musste die Lehrerin auch am Abend in die Schule. Durch den Umzug verringerte sich der zeitliche Wegeaufwand dafür erheblich. Aktuelle Urteile vorab zur Information Folie 6 3

4 Versicherungsleistung mindert abzugsfähige Aufwendungen für haushaltsnahe Handwerkerleistungen Aktuelle Urteile vorab zur Information Folie 7 Bonuszahlungen der Krankenkasse: Darf der Sonderausgabenabzug gekürzt werden? OFD Nordrhein-Westfalen, Verfügung v , Kurzinformation ESt Nr. 23/2015 FG Rheinland-Pfalz, Urteil v , 3 K 1387/14, EFG 2015 S. 1357, Rev. eingelegt, Az beim BFH X R 17/15 Teilnahme an Vorsorgemaßnahmen = Bonus durch KK Minderung der Sonderausgaben? Quintessenz Einspruch einlegen! Sonstige Hinweise Folie 8 4

5 Wie müssen Werbegeschenke verbucht werden? FG Baden-Württemberg, Urteil v , 6 K 2005/11, Rev. eingelegt, Az beim I R 38/16 Kalender mit Firmenlogo an Kunden Betriebsausgabe, wenn nicht als Geschenke gebucht? Quintessenz Einspruch einlegen! Sonstige Hinweise Folie 9 IAB in Gesamthand - Auflösung bei Kauf in SonderBV? FG Baden-Württemberg, Urteil v , 9 K 2928/13, Rev. eingelegt, Az beim IV R 21/16 Kalender mit Firmenlogo an Kunden Betriebsausgabe, wenn nicht als Geschenke gebucht? Quintessenz Einspruch einlegen! Sonstige Hinweise Folie 10 5

6 Leasingsonderzahlung bei Fahrtenbuchmethode BFH Urteil v , VI R 27/14 Leasingsonderzahlung Fahrtenbuchmethode Arbeitnehmer Einbeziehung in Gesamtaufwand Ermittlung Gesamtaufwand Abhängig von Gewinnermittlungsart Arbeitgeber Quintessenz Bilanzierer: Jährlicher Auflösungsaufwand EÜR: Aufwand im Abflussprinzip Hinweis für die Praxis: Mitteilung Gesamtkosten an Arbeitnehmer Sonstige Hinweise Folie 11 Inhalt Hinweise zu Gesetzesänderungen in der Einkommensteuer Einzelfragen zur Einkommensteuer Folie 12 6

7 Gesetzesänderung: Steuerliche Förderung Elektromobilität im Straßenverkehr Kfz-Steuerbefreiung für Elektrofahrzeuge bis Aufladen von E-Fahrzeugen: Pauschale Steuer mit 25% Aktuelle Urteile vorab zur Information Folie 13 Gesetzesänderung: 7b EStG-E: Sonder-AfA für den Mietwohnungsneubau Aktuelle Urteile vorab zur Information Folie 14 7

8 7b EStG-E: Sonder-AfA für den Mietwohnungsneubau Aktuelle Urteile vorab zur Information Folie 15 7b EStG-E: Sonder-AfA für den Mietwohnungsneubau > Einführung einer steuerlichen Förderung des Mietwohnungsneubaus Sonderabschreibung im Jahr der Anschaffung/Herstellung und in dem darauf folgenden Jahr 10 %, im dritten Jahr 9 % betragen Einhaltung einer Baukostenobergrenze von Euro je Quadratmeter Wohnfläche, von der maximal Euro je Quadratmeter Wohnfläche gefördert werden > Fördergebiete Mietwohnneubau Förderung ist auf ein ausgewiesenes Fördergebiet beschränkt, das an Mietenstufen des Wohngelds anknüpft (Mietenstufen IV bis VI). Zusätzlich werden auch Gebiete mit Mietpreisbremse und Gebiete mit abgesenkter Kappungsgrenze einbezogen. Evtl. Datenbank mit Fördergebieten? Aktuelle Urteile vorab zur Information Folie 16 8

Ordnungsvorschrift ( 146a AO) Kassen-Nachschau ( 146b AO) Einsichts-/Überlassungspflicht ( 147 Abs. 6 S. 3) Ordnungswidrigkeitstatbestand ( 379 AO) Verordnungsentwurf ( 146a Abs.")

9 Gesetz: Maßnahmen zur Verhinderung von digitalen Manipulationen Einzelaufzeichnungspflicht ( 146 Abs. 1 S. 2 AO) Ordnungsvorschrift ( 146a AO) Kassen-Nachschau ( 146b AO) Einsichts-/Überlassungspflicht ( 147 Abs. 6 S. 3) Ordnungswidrigkeitstatbestand ( 379 AO) Verordnungsentwurf ( 146a Abs. 2 AO) Aktuelle Urteile vorab zur Information Folie 17 Sicherheitseinrichtung ( 146a AO) Zukünftig sollen elektronische Aufzeichnungssysteme durch eine zertifizierte technische Sicherheitseinrichtung geschützt werden. Sie besteht aus einem Sicherheitsmodul, einem Speichermedium und einer digitalen Schnittstelle. Die elektronischen Grundaufzeichnungen sind einzeln, vollständig, richtig, zeitgerecht, geordnet und unveränderbar aufzuzeichnen. Sie müssen auf einem Speichermedium gesichert und verfügbar gehalten werden. Aktuelle Urteile vorab zur Information Folie 18 9

10 Kassennachschau ( 146b AO) Die Kassen-Nachschau ermöglicht es dem Finanzamt, ohne vorherige Ankündigung in den Geschäftsräumen des Steuerpflichtigen die Ordnungsmäßigkeit der Aufzeichnungen und Buchungen von Kasseneinnahmen und Kassenausgaben überprüfen zu können. Die Finanzämter können im Rahmen der Nachschau offene Ladenkassen, computergestützte Kassensysteme, aber auch Registrierkassen überprüfen. Es kann auch die zertifizierte technische Sicherheitseinrichtung überprüft werden. Aktuelle Urteile vorab zur Information Folie 19 Neue Körperschaftsteuerrichtlinien: KStR 2015 Nummerierung (analog EStR) Ermittlung des z.v.e aktualisiert Festsetzung KSt aktualisiert Wert einer vga Rückstellungen für Pensionszusagen Wegfall der Definition: vga bei Tantiemen Nicht abziehbare Steuern Aktuelle Urteile vorab zur Information Folie 20 10

11 Inhalt Hinweise zur Einkommensteuer Einzelfragen zur Einkommensteuer Folie 21 Bürgschaftsinanspruchnahme, Darlehensverlust sowie Ausgleich von Lieferantenverbindlichkeiten als Werbungskosten Gesellschafter Geschäftsführer 17 EStG 19 EStG Folie 22 11

12 Bürgschaftsinanspruchnahme, Darlehensverlust sowie Ausgleich von Lieferantenverbindlichkeiten als Werbungskosten Gesellschafter Geschäftsführer 17 EStG 19 EStG Werbungskosten sind nach 9 Abs. 1 Satz 1 EStG Aufwendungen zur Erwerbung, Sicherung und Erhaltung der Einnahmen. Nach ständiger Rechtsprechung liegen Werbungskosten vor, wenn die Aufwendungen durch den Beruf bzw. durch die Erzielung steuerpflichtiger Einnahmen veranlasst sind. Das ist der Fall, wenn ein objektiver Zusammenhang mit dem Beruf besteht und die Aufwendungen subjektiv zur Förderung des Berufs getätigt werden. Folie 23 Bürgschaftsinanspruchnahme, Darlehensverlust sowie Ausgleich von Lieferantenverbindlichkeiten als Werbungskosten Folie 24 12

13 Steuerliche Maßnahmen zur Förderung der Hilfe für Flüchtlinge BMF-Schreiben v Vereinfachter Zuwendungsnachweis Spendenaktionen gemeinn. Körperschaften Unschädliche Verwendung Arbeitslohnspenden Schenkungsteuer BMF-Schreiben v Hochwasser Folie 25 Aufwendungen für energetische Sanierungsmaßnahmen, Erhaltungsaufwendungen oder anschaffungsnahe Herstellungskosten FG Nürnberg NZB: IX B 3/16 Folie 26 13

14 Risikolebensversicherungsbeiträge sind keine Werbungskosten bei den Einkünften aus VuV BFH, Urt. V , IX R 35/14 BFH v Risiko-LV bei einer GbR Folie 27 Fiktive unbeschränkte Einkommensteuerpflicht: Einbeziehung von der Abgeltungsteuer unterliegenden Kapitaleinkünften Folie 28 14

15 Fiktive unbeschränkte Einkommensteuerpflicht: Einbeziehung von der Abgeltungsteuer unterliegenden Kapitaleinkünften Folie 29 Fiktive unbeschränkte Einkommensteuerpflicht: Einbeziehung von der Abgeltungsteuer unterliegenden Kapitaleinkünften Folie 30 15

kehrt am Dienstag von einer mehrtägigen Auswärtstätigkeit in Straßburg zu seiner Wohnung zurück.")

16 Fiktive unbeschränkte Einkommensteuerpflicht: Einbeziehung von der Abgeltungsteuer unterliegenden Kapitaleinkünften Folie 31 Kürzung von Verpflegungspauschalen während einer Auslandsauswärtstätigkeit BMF, Schr. v Der Ingenieur Peter Lustig (L) kehrt am Dienstag von einer mehrtägigen Auswärtstätigkeit in Straßburg zu seiner Wohnung zurück. Nachdem er Unterlagen und neue Kleidung eingepackt hat, reist er zu einer weiteren mehrtägigen Auswärtstätigkeit nach Kopenhagen weiter. L erreicht Kopenhagen um 23:00 Uhr. Die Übernachtungen - jeweils mit Frühstück - wurden vom Arbeitgeber im Voraus gebucht und bezahlt. Folie 32 16

17 Kürzung von Verpflegungspauschalen Fall 1: AN steht dem Grunde nach eine Verpflegungspauschale zu Mit Sachbezugswert zu bewertende Mahlzeiten sind generell nicht (!) zu besteuern ( 8 Abs. 2 Satz 9 EStG) Bei Mahlzeitengestellung müssen im Gegenzug ermittelte Verpflegungspauschalen typisierend o für ein Frühstück um 20 % (Inland = 4,80 ) und o für ein Mittag- oder Abendessen jeweils um 40 % (Inland = 9,60 ) des Betrags der vollen Verpflegungspauschalen (also für eine 24stündige Abwesenheit) gekürzt werden, vgl. 9 Abs. 4a Satz 8 EStG Folie 33 Kürzung von Verpflegungspauschalen Beispiel 1: Dienstreise 9 Stunden mit Gestellung Mittagessen durch AG (Wert < 60 ) Fall a) AN hat Anspruch auf ungekürzte Verpflegungspauschale von 12,00, muss für Mahlzeitengestellung Entgelt von 4,20 zahlen, Auszahlung 7,80 nach Verrechnung gegenläufiger Ansprüche Folie 34 17

18 Kürzung von Verpflegungspauschalen Lösung Beispiel 1a: Keine Versteuerung Sachbezugswert Steuerfreie Verpflegungspauschale 12,00 Zu kürzen um 5,40 (40 % von 24,00 = 9,60 abzgl. Entgelt AN 4,20 ) Vom Auszahlungsbetrag 7,80 sind 6,60 steuerfrei und 1,20 müssen versteuert werden Kein Werbungskostenabzug durch AN! Folie 35 Kürzung von Verpflegungspauschalen Beispiel 1: Dienstreise 9 Stunden mit Gestellung Mittagessen durch AG (Wert < 60 ) Fall b) AN hat wegen Mahlzeitengestellung nur Anspruch auf entsprechend gekürzte Verpflegungspauschale von 7,80 Folie 36 18

19 Kürzung von Verpflegungspauschalen Lösung Beispiel 1b: Keine Versteuerung Sachbezugswert Steuerfreie Verpflegungspauschale 12,00 Zu kürzen um 9,60 (40 % von 24,00 ) Da AN für Mahlzeitengestellung kein Entgelt zahlt, entfällt Kürzung des Kürzungsbetrages Vom Auszahlungsbetrag 7,80 sind nur 2,40 steuerfrei und 5,40 müssen versteuert werden Auch in diesem Fall kein Werbungskostenabzug durch AN! Folie 37 Sachbezugswert für arbeitstägliche Zuschüsse zu Mahlzeiten BMF, Schr. v Arbeitgeber A gibt an seine Mitarbeiter kostenlos Essen in einer eigenen Kantine aus. Mitarbeiter B isst 15mal im Monat März kostenlos dort. Die Mahlzeiten kosten in der Herstellung alle zwischen 4,50 und 6,00. Lösung: Hier handelt es sich um einen geldwerten Vorteil, da B kostenlos Essen erhält. Die Mahlzeiten sind mit 3,10 jeweils zu bewerten. Der geldwerte Vorteil im Monat März beträgt 46,50. Dieser Vorteil ist mit 25 Prozent durch den Arbeitgeber pauschal zu versteuern Folie 38 19

20 Sachbezugswert für arbeitstägliche Zuschüsse zu Mahlzeiten BMF, Schr. v Abwandlung 1: Die Mahlzeiten sind nicht kostenlos, sondern die Mitarbeiter zahlen alle im Durchschnitt 3,10 für das Mittagessen. Lösung: In diesem Fall ist kein geldwerter Vorteil entstanden. Der Zuschuss des A zu den Mahlzeiten ist nicht steuerpflichtig. Folie 39 Sachbezugswert für arbeitstägliche Zuschüsse zu Mahlzeiten BMF, Schr. v Abwandlung 2: Arbeitgeber A betreibt keine eigene Kantine, sondern gibt an seine Mitarbeiter Essenschecks mit einem Wert von 6,20 aus. Diese können in verschiedenen Restaurants und Geschäften eingelöst werden. Jeder Arbeitnehmer erhält kostenlos maximal 15 Schecks im Monat. Lösung: Der Arbeitgeber muss 46,50 pauschal mit 25 Prozent versteuern. Folie 40 20

21 Sachbezugswert für arbeitstägliche Zuschüsse zu Mahlzeiten BMF, Schr. v Abwandlung 3: Arbeitgeber A gibt die Essenschecks nicht kostenlos ab. Die Mitarbeiter zahlen 3,10 je Scheck. Lösung: Ein geldwerter Vorteil entsteht nicht. Folie 41 Sachbezugswert für arbeitstägliche Zuschüsse zu Mahlzeiten BMF, Schr. v Abwandlung 4: Arbeitgeber A führt eine App ein. Über diese App erhalten die Mitarbeiter die Möglichkeit, bei Partnerrestaurants und Geschäften Lebensmittel zu kaufen. Je Tag dürfen 6,20 Euro eingelöst werden. Die Mitarbeiter müssen keine Zuzahlung leisten, sondern nur bei Übersteigen der 6,20 im Geschäft Zahlungen leisten. Lösung: Hier liegt nach dem neuen BMF-Schreiben ebenfalls eine Art Essenmarke vor. Der Arbeitgeber muss den Sachbezugswert von 3,10 je ausgegebener Mahlzeit mit 25 Prozent versteuern. Folie 42 21

22 Sachbezugswert für arbeitstägliche Zuschüsse zu Mahlzeiten BMF, Schr. v Abwandlung 5: Die Arbeitnehmer zahlen für die Nutzung der App 3,10 selbst je Mahlzeit. Lösung: Der Verrechnungswert bleibt bei 6,20. Hier entsteht kein geldwerter Vorteil. Folie 43 Tilgung der Kaufpreisverpflichtung aus künftigen Gewinnen BFH, Urt. v , VIII R 47/12 Folie 44 22

23 Aufwendungen für ein Golfturnier unterliegen dem Abzugsverbot BFH-Urteil vom IV R 24/13 Die Aufwendungen für die Durchführung eines Golfturniers einschließlich der Aufwendungen für die Bewirtung... sind nicht abziehbare Betriebsausgaben gem. 4 Abs. 5 Satz 1 Nr. 4 EStG. Das gilt auch dann, wenn beide Veranstaltungen auch dem Zweck dienen, Spenden für die Finanzierung einer Wohltätigkeitsveranstaltung zu generieren. Zwar können durch das Veranstalten eines Golfturniers veranlasste Aufwendungen einen den Aufwendungen fürjagd oder Fischerei, für Segeljachten oder Motorjachten "ähnlichen Zweck" erfüllen und dadurch den Betriebsausgabenabzugsausschluss nach 4 Abs. 5 Satz 1 Nr. 4 EStG auslösen. Das gilt aber nicht für Aufwendungen im Zusammenhang mit einer Golfturnierreihe (20 Veranstaltungen)..., zu deren Finanzierung sich ein Brauereibetrieb gegenüber seinen Geschäftspartnern... vertraglich verpflichtet. Folie 45 Berufsausbildungskosten der eigenen Kinder als Betriebsausgaben FG-Münster, Urt. vom K 2091/13 E Ein Selbstständiger kann die Kosten für die Ausbildung seiner Kinder nicht als Betriebsausgaben abziehen auch dann nicht, wenn sich die Kinder verpflichten, nach Abschluss des Studiums für eine gewisse Zeit im elterlichen Unternehmen zu arbeiten. Der Grund dafür: Eltern sind unterhaltsrechtlich zur Übernahme der Kosten einer angemessenen Berufsausbildung ihrer Kinder verpflichtet. Die Zahlung der (hier:) Studienkosten ist also privat veranlasst und daher nicht als Betriebsausgabe abzugsfähig. Kostenaufteilung nicht möglich! Folie 46 23

24 Steuerliche Behandlung der Überlassung von (Elektro-)Fahrrädern Gleichlautende Erlasse der obersten Finanzbehörden der Länder vom Nach 8 Abs. 2 Satz 8 EStG wird hiermit als monatlicher Durchschnittswert der privaten Nutzung (einschließlich Privatfahrten, Fahrten zwischen Wohnung und regelmäßiger Arbeitsstätte und Heimfahrten im Rahmen einer doppelten Haushaltsführung) 1 % der auf volle 100 EUR abgerundeten unverbindlichen Preisempfehlung des Herstellers, Importeurs oder Großhändlers im Zeitpunkt der Inbetriebnahme des Fahrrads einschließlich der Umsatzsteuer festgesetzt. Ist ein Elektrofahrrad verkehrsrechtlich als Kraftfahrzeug einzuordnen (z.b. gelten Elektrofahrräder, deren Motor auch Geschwindigkeiten über 25 Kilometer pro Stunde unterstützt, als Kraftfahrzeuge), ist für die Bewertung des geldwerten Vorteils 8 Abs. 2 Sätze 2 bis 5 i.v.m. 6 Abs. 1 Nr. 4 Satz 2 EStG anzuwenden. Folie 47 Besuchsfahrten des Ehegatten (sog. umgekehrte Familienheimfahrten) sind keine Werbungskosten BFH, Urt. V VI R 22/14 Folie 48 24

25 Kein Arbeitszeitkonto beim GesellschafterGeschäftsführer BFH, Urt. v I R 26/15 Folie 49 Krankheitskosten (Burnout) Werbungskosten BFH, Beschluss v VI R 36/13 NV Folie 50 25

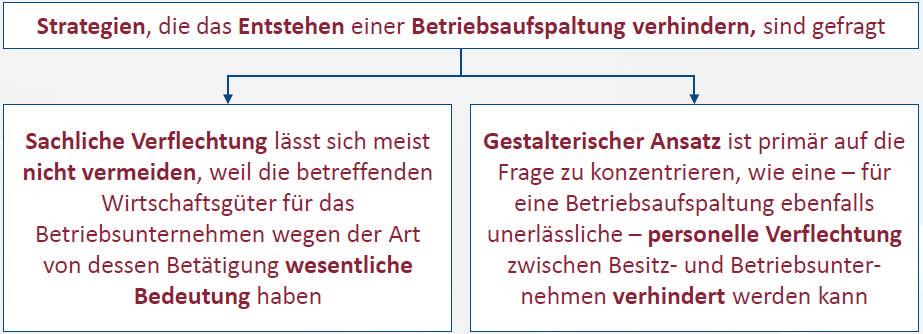

26 Vermietetes Büro, Archiv, Garage am Unternehmenssitz = funktional wesentliche Betriebsgrundlage im Rahmen einer Betriebsaufspaltung? BFH, Urt. v IV R 16/13 Folie 51 Vermietetes Büro, Archiv, Garage am Unternehmenssitz = funktional wesentliche Betriebsgrundlage im Rahmen einer Betriebsaufspaltung? Hintergrundinformationen: Folie 52 26

27 Vermietetes Büro, Archiv, Garage am Unternehmenssitz = funktional wesentliche Betriebsgrundlage im Rahmen einer Betriebsaufspaltung? Folie 53 Vermietetes Büro, Archiv, Garage am Unternehmenssitz = funktional wesentliche Betriebsgrundlage im Rahmen einer Betriebsaufspaltung? Folie 54 27

28 Vermietetes Büro, Archiv, Garage am Unternehmenssitz = funktional wesentliche Betriebsgrundlage im Rahmen einer Betriebsaufspaltung? BFH, Urt. v IV R 16/13 Folie 55 Gewerbliche Einkünfte einer Ärzte-GbR? BFH-Urteil vom VIII R 62/13, BFH/NV 2016 S. 833 und vom VIII R 63/13, BFH/NV 2016 S. 805 Folie 56 28

29 Gewerbliche Einkünfte einer Ärzte-GbR? BFH-Urteil vom VIII R 62/13, BFH/NV 2016 S. 833 und vom VIII R 63/13, BFH/NV 2016 S. 805 Folie 57 Gewerbliche Problematik bei angestellten Ärzten Folie 58 29

30 Gewerbliche Problematik bei angestellten Ärzten Folie 59 Gewerbliche Problematik bei angestellten Ärzten Folie 60 30

31 Gewerbliche Problematik bei angestellten Ärzten Folie 61 Mehrfache Absenkung der Beteiligungsgrenzen und Zuordnung von Veräußerungskosten BMF-Schreiben vom IV C 6 S 2244/10/10001, BStBl 2016 I S. 10, BVerfG, Folie 62 31

32 Mehrfache Absenkung der Beteiligungsgrenzen und Zuordnung von Veräußerungskosten BMF-Schreiben vom IV C 6 S 2244/10/10001, BStBl 2016 I S. 10, BVerfG, Folie 63 Fahrtkosten bei VuV regelmäßig in voller Höhe abziehbar BFH-Urteil vom IX R 18/15, DStR 2016 S. 908 Folie 64 32

33 Schuldzinsenabzug nach einer nicht steuerbaren Veräußerung einer Immobilie BFH-Urteil vom IX R 40/14, BStBl 2016 II S. 78 Folie 65 Schuldzinsenabzug nach einer nicht steuerbaren Veräußerung einer Immobilie BFH-Urteil vom IX R 40/14, BStBl 2016 II S. 78 Folie 66 33

34 Schuldzinsenabzug nach einer nicht steuerbaren Veräußerung einer Immobilie BFH-Urteil vom IX R 40/14, BStBl 2016 II S. 78 Folie 67 Kosten für die Beschäftigung privater (zusätzlicher) Pflegekräfte FG München, Urteil vom K 2393/14, EFG 2016 S. 120, Revision eingelegt, Az des BFH VI R 55/15 Folie 68 34

35 Kosten für die Beschäftigung privater (zusätzlicher) Pflegekräfte FG München, Urteil vom K 2393/14, EFG 2016 S. 120, Revision eingelegt, Az des BFH VI R 55/15 Folie 69 Zweifelsfragen im Zusammenhang mit der ertragsteuerlichen Behandlung von Entlassungsentschädigungen BMF, Schr. v Entschädigungszahlungen 24 Abs. 1 EStG Versteuerung gem. 34 Abs. 1 EStG (1/5-Regelung) 1. ESt ohne Entschädigungszahlung 2. z.v.e + 1/5 der Entschädigungszahlung 3. Differenz wird mit 5 multipliziert. Zusammengeballte Zahlung in einem VZ (Ausnahme: geringfügige Zahlung Folie 70 35

36 Zweifelsfragen im Zusammenhang mit der ertragsteuerlichen Behandlung von Entlassungsentschädigungen BMF, Schr. v Folie 71 Betreutes Wohnen: Bereitstellung eines Notrufsystems ist eine haushaltsnahe Dienstleistung BFH-Urteil vom VI R 18/14, BStBl 2016 II S. 272 Folie 72 36

37 Pauschalierung von geldwerten Vorteilen für Fahrten zwischen Wohnung und 1. Tätigkeitsstätte BFH-Urteil vom VI R 69/14, BStBl 2016 II S. 176 Folie 73 Pauschalierung von geldwerten Vorteilen für Fahrten zwischen Wohnung und 1. Tätigkeitsstätte BFH-Urteil vom VI R 69/14, BStBl 2016 II S. 176 Folie 74 37

38 Errichtung von Photovoltaikanlagen unterliegt der Bauabzugsteuer BayLfSt, Verfügung vom S /8 St32, DStR 2015 S Folie 75 Inhalt Sonstige Hinweise...da wäre noch was... Folie 76 38

39 Vorläufigkeitsvermerk gem. 165 AO 1. Nichtabziehbarkeit der Gewerbesteuer und der darauf entfallenden Nebenleistungen ( 4 Abs. 5b EStG) 2. a) Abziehbarkeit der Aufwendungen für eine Berufsausbildung oder ein Studium als Werbungskosten oder Betriebsausgaben ( 4 Absatz 9, 9 Absatz 6, 12 Nummer 5 EStG) - für die Veranlagungszeiträume 2004 bis 2014 b Abziehbarkeit der Aufwendungen für eine Berufsausbildung oder ein Studium als Werbungskosten oder Betriebsausgaben ( 4 Absatz 9, 9 Absatz 6 EStG) - für Veranlagungszeiträume ab a) beschränkte Abziehbarkeit von Vorsorgeaufwendungen ( 10 Abs. 3, 4, 4a EStG) VZ 2005 bis 2009 b) beschränkte Abziehbarkeit von Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3a EStG) ab VZ 2010 c) beschränkte Abziehbarkeit von sonstigen Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3a EStG) ab VZ Nichtabziehbarkeit von RV-Beiträgen als vorweggenommene WK VZ ab kinderbezogene Freibeträge VZ ab Grundfreibetrag VZ ab Berücksichtigung von Beiträgen zu Versicherungen gegen Arbeitslosigkeit im Rahmen eines negativen Progressionsvorbehalts 8. Abzug einer zumutbaren Belastung ( 33 Abs. 3) bei der Berücksichtigung von Aufwendungen für Krankheit/Pflege als agb BMF, Schr. v Sonstige Hinweise Folie 77 Sozialversicherungspflicht von Minderheitsgesellschaftern Minderheitsgesellschafter Sozialversicherungsrechtlicher Status Bundessozialgericht schuldrechtliche Stimmbindungsvereinbarung Ablehnung sozialversicherungsrechtliche Beschäftigung Quintessenz Gesellschaftsvertrag: Stimmbindungsvereinbarung Sozialversicherungsfreie Beschäftigung Hinweis für die Praxis: Überprüfung Stimmbindungsvereinbarung Anpassung Gesellschaftsvertrag Sonstige Hinweise Folie 78 39

40 40 Strafe für verspätete Lohnzahlung Seit ArbN hat Anspruch auf Zahlung von 40 bei verspäteter Lohnzahlung ( 288 Abs. 5 BGB) Gilt auch bei Abschlagszahlung bisher: Nur für Arbeitsverhältnisse nach Sonstige Hinweise Folie 79 Inhalt Mit Ihnen ins Gespräch kommen...da wäre noch was... Folie 80 40

41 Werden Sie aktiv, handeln Sie: Folien zum Download auf: Folie 81 Mitarbeiterseminar Einzelfragen zur Einkommensteuer T2 Dankeschön StB Dipl. Dipl.--Kfm. Marcus Ermers NEUES IM Steuerrecht Folie 82 41

Seminar aktuell. StB Dipl.-Kfm. Marcus Ermers. Inhalt. Aktuelle Gesetzesänderungen. Hinweise zur Einkommensteuer. Hinweise zur Umsatzsteuer

Mitarbeiterseminar Aktuelles A1 Seminar aktuell l Aktuelle Gesetzesänderungen l Hinweise zur Einkommensteuer l l Hinweise zur Umsatzsteuer l NEUES IM Steuerrecht StB Dipl.-Kfm. Marcus Ermers Folie 1 Inhalt

Mitarbeiterseminar Aktuelles A1 Seminar aktuell l Aktuelle Gesetzesänderungen l Hinweise zur Einkommensteuer l l Hinweise zur Umsatzsteuer l NEUES IM Steuerrecht StB Dipl.-Kfm. Marcus Ermers Folie 1 Inhalt

A.1.1. Fragen an die Mitglieder ab Veranlagungszeitraum 2014

A.1.1. Fragen an die Mitglieder ab Veranlagungszeitraum 2014 Aufgrund der Neuregelungen zu den Verpflegungsmehraufwendungen bzw. die Bewertung von Sachbezügen bei Mahlzeitengestellung durch den Arbeitgeber

A.1.1. Fragen an die Mitglieder ab Veranlagungszeitraum 2014 Aufgrund der Neuregelungen zu den Verpflegungsmehraufwendungen bzw. die Bewertung von Sachbezügen bei Mahlzeitengestellung durch den Arbeitgeber

Nur per . Oberste Finanzbehörden der Länder. Bundeszentralamt für Steuern - Referat Q 7 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder Bundeszentralamt

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder Bundeszentralamt

a) Ansatz der Verpflegungspauschalen ab 2014

Ansatz der Verpflegungspauschalen ab 2014") a) Ansatz der Verpflegungspauschalen ab 2014 Die Abrechnung von Verpflegungsmehraufwand beim Werbungskostenabzug und bei der steuerfreien Arbeitgebererstattung mittels Pauschalen verändert sich ab dem

a) Ansatz der Verpflegungspauschalen ab 2014 Die Abrechnung von Verpflegungsmehraufwand beim Werbungskostenabzug und bei der steuerfreien Arbeitgebererstattung mittels Pauschalen verändert sich ab dem

Steuerrechtliche Falllösungstechniken anhand aktueller BFH-Urteile Einkommensteuer

Die Jus(z des Landes Nordrhein-Wes4alen Steuerrechtliche Falllösungstechniken anhand aktueller BFH-Urteile Einkommensteuer Münster, 2. Mai 2016 Dr. Jens Reddig Richter am Finanzgericht Münster A. Subjektive

Die Jus(z des Landes Nordrhein-Wes4alen Steuerrechtliche Falllösungstechniken anhand aktueller BFH-Urteile Einkommensteuer Münster, 2. Mai 2016 Dr. Jens Reddig Richter am Finanzgericht Münster A. Subjektive

Das neue Reisekostenrecht ab 2008 bis Reisekosten im Inland -

Das neue Reisekostenrecht ab 2008 bis 2013 - Reisekosten im Inland - Im Rahmen der Lohnsteuer-Richtlinien 2011 ist entsprechend der BFH-Rechtsprechung das steuerliche Reisekostenrecht erheblich vereinfacht

Das neue Reisekostenrecht ab 2008 bis 2013 - Reisekosten im Inland - Im Rahmen der Lohnsteuer-Richtlinien 2011 ist entsprechend der BFH-Rechtsprechung das steuerliche Reisekostenrecht erheblich vereinfacht

Reisekostenabrechnung

Reisekostenabrechnung Zum 01.01.2014 ist das Gesetz zur Vereinfachung der Unternehmensbesteuerung und des steuerlichen Reisekostenrechts in Kraft getreten. Hiermit ergeben sich umfangreiche Änderungen

Reisekostenabrechnung Zum 01.01.2014 ist das Gesetz zur Vereinfachung der Unternehmensbesteuerung und des steuerlichen Reisekostenrechts in Kraft getreten. Hiermit ergeben sich umfangreiche Änderungen

FINANZAMT TRIER Steuerliche Förderung der Elektromobilität

Steuerliche Förderung der Elektromobilität Monika Bohlen Finanzamt Trier Folie 1 Steuerliche Förderung der Elektromobilität Inhalt Folie 1. Begünstigte Elektrofahrzeuge 4 2. Minderung der BMG bei der 5

Steuerliche Förderung der Elektromobilität Monika Bohlen Finanzamt Trier Folie 1 Steuerliche Förderung der Elektromobilität Inhalt Folie 1. Begünstigte Elektrofahrzeuge 4 2. Minderung der BMG bei der 5

REISEKOSTENSTEUERRECHT

REISEKOSTENSTEUERRECHT Gut umgesetzt? Alle Neuheiten 2014 Klaus-Peter Gürtler Techniker Krankenkasse Mit freundlicher Unterstützung von Praxistag Geschäftsreisen, 3. Juni 2014, Hannover Agenda (Die Änderungen

REISEKOSTENSTEUERRECHT Gut umgesetzt? Alle Neuheiten 2014 Klaus-Peter Gürtler Techniker Krankenkasse Mit freundlicher Unterstützung von Praxistag Geschäftsreisen, 3. Juni 2014, Hannover Agenda (Die Änderungen

TO-Punkte 8 und 26 der Sitzung AO II/2015 vom 10. bis 12. Juni 2015

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Unfallkosten. Zusammenfassung. Begriff. Gesetze, Vorschriften und Rechtsprechung. Kurzübersicht HI LI

TK Lexikon Steuern Unfallkosten Unfallkosten HI630755 Zusammenfassung LI1928032 Begriff Unfallkosten, die vom Arbeitgeber getragen werden, entstehen in der betrieblichen Praxis im Wesentlichen durch den

TK Lexikon Steuern Unfallkosten Unfallkosten HI630755 Zusammenfassung LI1928032 Begriff Unfallkosten, die vom Arbeitgeber getragen werden, entstehen in der betrieblichen Praxis im Wesentlichen durch den

1. Nutzungsentgelt i. S. v. R 8.1 Absatz 9 Nummer 4 LStR 2011

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Mitarbeiter-Seminare 7

Mitarbeiter-Seminare 7 Aktuelles Einkommensteuerrecht Veranstaltungsorte: 24. März 2015 in Ingolstadt 24. März 2015 in Augsburg 25. März 2015 in Landshut 25. März 2015 in Regensburg 26. März 2015 in Rosenheim

Mitarbeiter-Seminare 7 Aktuelles Einkommensteuerrecht Veranstaltungsorte: 24. März 2015 in Ingolstadt 24. März 2015 in Augsburg 25. März 2015 in Landshut 25. März 2015 in Regensburg 26. März 2015 in Rosenheim

MCC Mastering-ConceptConsult

MCC Mastering-ConceptConsult Fit für die Marktdynamik Einführung in die Einkommensteuer Grundlagen für Bilanzbuchhalter und Steuerfachangestellte von Dipl.-Kaufm. Michael Eifler Copyright - Alle Rechte

MCC Mastering-ConceptConsult Fit für die Marktdynamik Einführung in die Einkommensteuer Grundlagen für Bilanzbuchhalter und Steuerfachangestellte von Dipl.-Kaufm. Michael Eifler Copyright - Alle Rechte

L ohnsteuer-info Oktober 2015

L ohnsteuer-info Oktober 2015 Verfasser: Diplom-Finanzwirt Michael Seifert, Steuerberater, Troisdorf, www.steuergeld.de In dieser Ausgabe 1 Aus der Gesetzgebung...1 1. Amtliche Sachbezugswerte 2016...

L ohnsteuer-info Oktober 2015 Verfasser: Diplom-Finanzwirt Michael Seifert, Steuerberater, Troisdorf, www.steuergeld.de In dieser Ausgabe 1 Aus der Gesetzgebung...1 1. Amtliche Sachbezugswerte 2016...

1% des inländischen Bruttolistenpreises des genutzten. im Zeitpunkt der Erstzulassung

7.2 Die 1%-Methode Für die Besteuerung der Privatnutzung des Dienstwagens muss der Arbeitgeber monatlich den privaten Nutzungswert ermitteln. Dieser setzt sich wie folgt zusammen: Besteuerung der Privatnutzung

7.2 Die 1%-Methode Für die Besteuerung der Privatnutzung des Dienstwagens muss der Arbeitgeber monatlich den privaten Nutzungswert ermitteln. Dieser setzt sich wie folgt zusammen: Besteuerung der Privatnutzung

Auswärtige Tätigkeit und Mahlzeitengestellung durch den Arbeitgeber

Auswärtige Tätigkeit und Mahlzeitengestellung durch den Arbeitgeber Siegfried Büdinger Finanzamt Trier Reisekostenrecht ab 2014 Januar 2014 Folie 1 Auswärtstätigkeit und Mahlzeitengestellung Inhalt: Folie:

Auswärtige Tätigkeit und Mahlzeitengestellung durch den Arbeitgeber Siegfried Büdinger Finanzamt Trier Reisekostenrecht ab 2014 Januar 2014 Folie 1 Auswärtstätigkeit und Mahlzeitengestellung Inhalt: Folie:

Knappworst & Partner

Forum Zukunft - aus der Praxis für die Praxis - Potsdam, 1 Themen: 1. 2. Kinder im Steuerrecht insbesondere Änderungen durch das Steuervereinfachungsgesetz 2011 2 Themen: 1. 2. Kinder im Steuerrecht insbesondere

Forum Zukunft - aus der Praxis für die Praxis - Potsdam, 1 Themen: 1. 2. Kinder im Steuerrecht insbesondere Änderungen durch das Steuervereinfachungsgesetz 2011 2 Themen: 1. 2. Kinder im Steuerrecht insbesondere

Steuerliche Änderungen Eine Auswahl

Steuerliche Änderungen 2006 2008 Eine Auswahl Finnisch-Deutsche Handelsgilde Frankfurt den 8.2.2007 Dipl. Kffr.Sari M. Trosien Steuerberaterin Tel.: 06081 576 99 50 Email: s.trosien@tifcon.de, Web: www.tifcon.de

Steuerliche Änderungen 2006 2008 Eine Auswahl Finnisch-Deutsche Handelsgilde Frankfurt den 8.2.2007 Dipl. Kffr.Sari M. Trosien Steuerberaterin Tel.: 06081 576 99 50 Email: s.trosien@tifcon.de, Web: www.tifcon.de

Anwendung der einkommensteuerlichen und lohnsteuerlichen Vorschriften

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

I. Allgemeine Begriffe Seite. II. Reisekosten

I. Allgemeine Begriffe 1. Gesetzliche Regelung und allgemeine Grundsätze 9 1.1 Betriebsausgaben 9 1.2 Werbungskosten 10 1.3 Nicht abzugsfähige Ausgaben 10 1.4 Rechtsgrundlagen 10 II. Reisekosten 2. Begriff

I. Allgemeine Begriffe 1. Gesetzliche Regelung und allgemeine Grundsätze 9 1.1 Betriebsausgaben 9 1.2 Werbungskosten 10 1.3 Nicht abzugsfähige Ausgaben 10 1.4 Rechtsgrundlagen 10 II. Reisekosten 2. Begriff

Negative Unterschiedsbeträge bei Wegen zwischen Wohnung und Betriebsstätte

BFH v. 12.06.2002 - XI R 55/01 BStBl 2002 II S. 751 Negative Unterschiedsbeträge bei Wegen zwischen Wohnung und Betriebsstätte sind keine Betriebsausgaben Leitsatz Sog. negative Unterschiedsbeträge sind

BFH v. 12.06.2002 - XI R 55/01 BStBl 2002 II S. 751 Negative Unterschiedsbeträge bei Wegen zwischen Wohnung und Betriebsstätte sind keine Betriebsausgaben Leitsatz Sog. negative Unterschiedsbeträge sind

Knappworst & Partner

Potsdam, 24. April 2012 Knappworst & Partner Steuerberatungsgesellschaft 24. April 2012 Steuerberaterin Evelyn Rost Steuerberaterin, Dipl.Kffr. Annett Axenti-Schönitz 1 Themen: 1. 2. Steuerfreie Zuwendungen

Potsdam, 24. April 2012 Knappworst & Partner Steuerberatungsgesellschaft 24. April 2012 Steuerberaterin Evelyn Rost Steuerberaterin, Dipl.Kffr. Annett Axenti-Schönitz 1 Themen: 1. 2. Steuerfreie Zuwendungen

Bundesfinanzhof Urt. v , Az.: VI R 78/10

Bundesfinanzhof Urt. v. 19.09.2012, Az.: VI R 78/10 Ein Student ohne Lebensmittelpunkt am Studienort darf Mieten absetzen Die Kosten, die ein Student für seine Wohnung am auswärtigen Studienort aufzubringen

Bundesfinanzhof Urt. v. 19.09.2012, Az.: VI R 78/10 Ein Student ohne Lebensmittelpunkt am Studienort darf Mieten absetzen Die Kosten, die ein Student für seine Wohnung am auswärtigen Studienort aufzubringen

(7) Für die Bewertung von Mahlzeiten, die arbeitstäglich an die Arbeitnehmer abgegeben werden, gilt Folgendes:

Für die Bewertung von Mahlzeiten, die arbeitstäglich an die Arbeitnehmer abgegeben werden, gilt Folgendes:") Lohnsteuer-Richtlinien 2011 (mit Hinweisen 2012) R 8.1 (7) Bewertung der Sachbezüge ( 8 Abs. 2 EStG) Kantinenmahlzeiten und Essensmarken (7) Für die Bewertung von Mahlzeiten, die arbeitstäglich an die

Lohnsteuer-Richtlinien 2011 (mit Hinweisen 2012) R 8.1 (7) Bewertung der Sachbezüge ( 8 Abs. 2 EStG) Kantinenmahlzeiten und Essensmarken (7) Für die Bewertung von Mahlzeiten, die arbeitstäglich an die

Diese amtlichen Werte gelten auch für Jugendliche unter 18 Jahren und Auszubildende.

TK Lexikon Steuern Essenszuschuss Lohnsteuer 1 Essenszuschuss ist steuerpflichtiger Arbeitslohn 1.1 Mahlzeiten in betriebseigener Kantine HI726848 HI2264772 HI2762005 Werden arbeitstägliche Mahlzeiten

TK Lexikon Steuern Essenszuschuss Lohnsteuer 1 Essenszuschuss ist steuerpflichtiger Arbeitslohn 1.1 Mahlzeiten in betriebseigener Kantine HI726848 HI2264772 HI2762005 Werden arbeitstägliche Mahlzeiten

- 2 BvL 13/09 - zur Abziehbarkeit der Aufwendungen für ein häusliches Arbeitszimmer bis zum Inkrafttreten der gesetzlichen Neuregelung

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Nur per E-Mail Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

- Newsletter April/Mai 2008

- - Steuerlabyrinth? Nicht den Faden verlieren, wir helfen Ihnen gerne!! Bürstadt Stockstadt - Newsletter April/Mai 2008 Termine Mai 2008 Termine Juni 2008 Aufteilung von Steuerrückständen bei Eheleuten

- - Steuerlabyrinth? Nicht den Faden verlieren, wir helfen Ihnen gerne!! Bürstadt Stockstadt - Newsletter April/Mai 2008 Termine Mai 2008 Termine Juni 2008 Aufteilung von Steuerrückständen bei Eheleuten

Reisekosten classic Umsetzung des neuen Reisekostenrechts ab 01.01.2014

Reisekosten classic Umsetzung des neuen Reisekostenrechts ab 01.01.2014 Agenda Erste Tätigkeitsstätte S. 3 Verpflegungsmehraufwand S. 7 Fahrtkosten S. 16 Mahlzeiten S. 18 Übernachtungskosten S. 33 Ausblick

Reisekosten classic Umsetzung des neuen Reisekostenrechts ab 01.01.2014 Agenda Erste Tätigkeitsstätte S. 3 Verpflegungsmehraufwand S. 7 Fahrtkosten S. 16 Mahlzeiten S. 18 Übernachtungskosten S. 33 Ausblick

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

- auch in 07 begründet L keinen gewöhnlichen Aufenthalt in Deutschland, da sie sich nur an den Wochenenden dort aufhält - im August 07 beziehen L und

Aufgabe 1: Unbeschränkte Steuerpflicht bei Wohnsitz ( 8 AO) oder gewöhnlichem Aufenthalt ( 9 AO) in Deutschland ( 1 Abs. 1 EStG) - Welteinkommensprinzip Liegt keine unbeschränkte Steuerpflicht vor, beschränkte

Aufgabe 1: Unbeschränkte Steuerpflicht bei Wohnsitz ( 8 AO) oder gewöhnlichem Aufenthalt ( 9 AO) in Deutschland ( 1 Abs. 1 EStG) - Welteinkommensprinzip Liegt keine unbeschränkte Steuerpflicht vor, beschränkte

Knappworst & Partner Steuerberatungsgesellschaft

- wesentliche Neuerungen Potsdam, Knappworst & Partner Steuerberatungsgesellschaft 1 Reisekostenreform 2014 - wesentliche Neuerungen Einleitung Gesetz zur Änderung und Vereinfachung der Unternehmensbesteuerung

- wesentliche Neuerungen Potsdam, Knappworst & Partner Steuerberatungsgesellschaft 1 Reisekostenreform 2014 - wesentliche Neuerungen Einleitung Gesetz zur Änderung und Vereinfachung der Unternehmensbesteuerung

Vorwort... Abkürzungsverzeichnis...

VII Inhaltsverzeichnis Vorwort... Abkürzungsverzeichnis... V XV Teil I Reisekosten der Gewerbetreibenden, der Angehörigen der freien Berufe und der sonstigen Selbständigen sowie der Land- und Forstwirte...

VII Inhaltsverzeichnis Vorwort... Abkürzungsverzeichnis... V XV Teil I Reisekosten der Gewerbetreibenden, der Angehörigen der freien Berufe und der sonstigen Selbständigen sowie der Land- und Forstwirte...

Finanzgericht Köln, 10 K 1476/09 Page 1 of 6

Finanzgericht Köln, 10 K 1476/09 Page 1 of 6 Finanzgericht Köln, 10 K 1476/09 Datum: 22.10.2009 Gericht: Finanzgericht Köln Spruchkörper: 10. Senat Entscheidungsart: Gerichtsbescheid Aktenzeichen: 10 K

Finanzgericht Köln, 10 K 1476/09 Page 1 of 6 Finanzgericht Köln, 10 K 1476/09 Datum: 22.10.2009 Gericht: Finanzgericht Köln Spruchkörper: 10. Senat Entscheidungsart: Gerichtsbescheid Aktenzeichen: 10 K

Lohnsteuer für Arbeitgeber und Arbeitnehmer

Lohnsteuer für Arbeitgeber und Arbeitnehmer Stand: Oktober 2013 Referentin: Renate Quick ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33, 48159

Lohnsteuer für Arbeitgeber und Arbeitnehmer Stand: Oktober 2013 Referentin: Renate Quick ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33, 48159

Teil 1 Der Betreuer als Vertreter des Steuerpflichtigen

Vorwort 11 Abkürzungen 13 Literatur 17 Teil 1 Der Betreuer als Vertreter des Steuerpflichtigen I. Allgemeines 21 II. Umfassende Pflichten 22 1. Steuererklärungen 22 2. Zahlung der Steuerschulden 22 3.

Vorwort 11 Abkürzungen 13 Literatur 17 Teil 1 Der Betreuer als Vertreter des Steuerpflichtigen I. Allgemeines 21 II. Umfassende Pflichten 22 1. Steuererklärungen 22 2. Zahlung der Steuerschulden 22 3.

3.1 Beginn und Ende einer Auswärtstätigkeit Tätigkeit außerhalb der ersten Betriebsstätte 32

Inhaltsverzeichnis Vorwort 5 1. Zuordnung von Fahrten zu Auswärtstätigkeiten 13 2. Erste Tätigkeitsstätte bei Arbeitnehmern 15 2.1 Erste Tätigkeitsstätte bei Arbeitnehmern 16 2.2 Tätigkeitsstätte bei einem

Inhaltsverzeichnis Vorwort 5 1. Zuordnung von Fahrten zu Auswärtstätigkeiten 13 2. Erste Tätigkeitsstätte bei Arbeitnehmern 15 2.1 Erste Tätigkeitsstätte bei Arbeitnehmern 16 2.2 Tätigkeitsstätte bei einem

Die steuerliche Behandlung der Einkünfte eines Gerichtvollziehers

Die steuerliche Behandlung der Einkünfte eines Gerichtvollziehers Jan Schuler Richterakademie Trier 21.04.2016 Folie 1 Gliederung Seite I. Allgemeines 3 II. Einnahmen 4 III. Werbungskosten 9 IV. Besteuerung

Die steuerliche Behandlung der Einkünfte eines Gerichtvollziehers Jan Schuler Richterakademie Trier 21.04.2016 Folie 1 Gliederung Seite I. Allgemeines 3 II. Einnahmen 4 III. Werbungskosten 9 IV. Besteuerung

Vorwort 5 Literatur 19 AbkÅrzungsverzeichnis 21. I. EinfÅhrung 1 25. a) Grundsåtzliches 42 33

Grundsåtzliches 42 33") Inhalt V E R Z E I C H N I S INHALTSVERZEICHNIS Vorwort 5 Literatur 19 AbkÅrzungsverzeichnis 21 A. REISEKOSTEN BEI DER EINKOMMEN- UND LOHNSTEUER I. EinfÅhrung 1 25 1. Grundsåtzliches 1 25 2. Zusammenhang

Inhalt V E R Z E I C H N I S INHALTSVERZEICHNIS Vorwort 5 Literatur 19 AbkÅrzungsverzeichnis 21 A. REISEKOSTEN BEI DER EINKOMMEN- UND LOHNSTEUER I. EinfÅhrung 1 25 1. Grundsåtzliches 1 25 2. Zusammenhang

Finanzgericht Düsseldorf, 12 K 1073/14 E

1 von 5 Finanzgericht Düsseldorf, 12 K 1073/14 E Datum: Gericht: Spruchkörper: Entscheidungsart: Aktenzeichen: 04.12.2014 Finanzgericht Düsseldorf 12. Senat Urteil 12 K 1073/14 E Tenor: Der Einkommensteuerbescheid

1 von 5 Finanzgericht Düsseldorf, 12 K 1073/14 E Datum: Gericht: Spruchkörper: Entscheidungsart: Aktenzeichen: 04.12.2014 Finanzgericht Düsseldorf 12. Senat Urteil 12 K 1073/14 E Tenor: Der Einkommensteuerbescheid

Firmenwagen - Private PKW Nutzung Leonberg, im Juli 2010

Firmenwagen - Private PKW Nutzung Leonberg, im Juli 2010 Im folgenden gehe ich auf diverse, in Beratungsgesprächen oft gestellte Fragen zum Thema private Nutzung eines Firmenwagens durch den Unternehmer

Firmenwagen - Private PKW Nutzung Leonberg, im Juli 2010 Im folgenden gehe ich auf diverse, in Beratungsgesprächen oft gestellte Fragen zum Thema private Nutzung eines Firmenwagens durch den Unternehmer

Einkommensteuer II. Gesamtbetrag der Einkünfte Einkommen zu versteuerndes Einkommen Sonstiges

Einkommensteuer II Gesamtbetrag der Einkünfte Einkommen zu versteuerndes Einkommen Sonstiges Stand 01.02.2014 Inhaltsverzeichnis Karteikarten ESt Teil II E. Die Ermittlung des Gesamtbetrags der Einkünfte

Einkommensteuer II Gesamtbetrag der Einkünfte Einkommen zu versteuerndes Einkommen Sonstiges Stand 01.02.2014 Inhaltsverzeichnis Karteikarten ESt Teil II E. Die Ermittlung des Gesamtbetrags der Einkünfte

STEUERRUNDSCHREIBEN III/2006

STEUERRUNDSCHREIBEN III/2006 I. Einkommensteuer Absetzung von Steuerberatungskosten beim Finanzamt Zum 1.1.2006 wurde der Sonderausgabenabzug für Steuerberatungskosten gestrichen. Betroffen von der Streichung

STEUERRUNDSCHREIBEN III/2006 I. Einkommensteuer Absetzung von Steuerberatungskosten beim Finanzamt Zum 1.1.2006 wurde der Sonderausgabenabzug für Steuerberatungskosten gestrichen. Betroffen von der Streichung

06/2014. Inhaltsverzeichnis. Umsatzsteuer-Vorauszahlungen/ -Erstattungen als regelmäßig wiederkehrende Zahlungen bei Einnahmen- Überschussrechnung 3

Inhaltsverzeichnis 06/04 Termine Juni 04 Doppelte Haushaltsführung bei gemeinsamem Haushalt mit den Eltern Steuerbegünstigter Veräußerungs- oder Aufgabegewinn erfordert die Veräußerung bzw. Überführung

Inhaltsverzeichnis 06/04 Termine Juni 04 Doppelte Haushaltsführung bei gemeinsamem Haushalt mit den Eltern Steuerbegünstigter Veräußerungs- oder Aufgabegewinn erfordert die Veräußerung bzw. Überführung

Reisekosten ab 01.01.2014

Dr. Weirich & Istel1 W I R T S C H A F T S P R Ü F U N G. S T E U E R B E R A T U N G SONDERRUNDSCHREIBEN ++ wichtige Hinweise +++ wichtige Hinweise +++ wichtige Hinweise +++ Reisekosten ab 01.01.2014

Dr. Weirich & Istel1 W I R T S C H A F T S P R Ü F U N G. S T E U E R B E R A T U N G SONDERRUNDSCHREIBEN ++ wichtige Hinweise +++ wichtige Hinweise +++ wichtige Hinweise +++ Reisekosten ab 01.01.2014

Änderung in der steuerlichen Behandlung der Tätigkeit von. Mitarbeitern mit Reisetätigkeit, z. B. bei ambulanter Pflegetätigkeit

Änderung in der steuerlichen Behandlung der Tätigkeit von Mitarbeitern mit Reisetätigkeit, z. B. bei ambulanter Pflegetätigkeit Hintergrund: Mit Urteil vom 09.06.2011 ( Az. VI R 55/10 und VI R 58/09) hat

Änderung in der steuerlichen Behandlung der Tätigkeit von Mitarbeitern mit Reisetätigkeit, z. B. bei ambulanter Pflegetätigkeit Hintergrund: Mit Urteil vom 09.06.2011 ( Az. VI R 55/10 und VI R 58/09) hat

NEU: Reisekostenrecht ab 2014

NEU: Reisekostenrecht ab 2014 Rechtssichere Abrechnung unter Berücksichtigung der Reform 2014 und aktueller Rechtsprechungen und Verwaltungsanweisungen Am 01.01.2014 tritt die Reform des steuerlichen Reisekostenrechts

NEU: Reisekostenrecht ab 2014 Rechtssichere Abrechnung unter Berücksichtigung der Reform 2014 und aktueller Rechtsprechungen und Verwaltungsanweisungen Am 01.01.2014 tritt die Reform des steuerlichen Reisekostenrechts

1 Aus der Rechtsprechung

Einkommensteuer -Info November 2014 Verfasser: Diplom-Finanzwirt Michael Seifert, Steuerberater, Troisdorf, www.steuergeld.de In dieser Ausgabe 1 Aus der Rechtsprechung... 1 1. Duales Studium und Kindergeld...1

Einkommensteuer -Info November 2014 Verfasser: Diplom-Finanzwirt Michael Seifert, Steuerberater, Troisdorf, www.steuergeld.de In dieser Ausgabe 1 Aus der Rechtsprechung... 1 1. Duales Studium und Kindergeld...1

Einkommensteuer (Ertragsbesteuerung natürlicher Personen I)

") Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul 2) Einkommensteuer (Ertragsbesteuerung natürlicher

Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul 2) Einkommensteuer (Ertragsbesteuerung natürlicher

Summe der Einkünfte Gesamtbetrag der Einkünfte Gesamtbetrag der Einkünfte insgesamt

Achtung: Nur für Ihre Unterlagen! Nicht an das Finanzamt abgeben. Berechnung 2016 für Einkommensteuer und Solidaritätszuschlag Aktuelle Veranlagungswahl: Zusammenveranlagung Festsetzung Einkommen- Solidaritätssteuer

Achtung: Nur für Ihre Unterlagen! Nicht an das Finanzamt abgeben. Berechnung 2016 für Einkommensteuer und Solidaritätszuschlag Aktuelle Veranlagungswahl: Zusammenveranlagung Festsetzung Einkommen- Solidaritätssteuer

Reisekostenrecht ab 01.01.2014

Inhaltsverzeichnis Änderungen im steuerlichen Reisekostenrecht 2 2 4 Neue Pauschalen beim Verpflegungsmehraufwand ( 9 Abs. 4a EStG) 5 Gestellung von Mahlzeiten ( 8 Abs. 2 S. 8 EStG) 5 Unterkunftskosten

Inhaltsverzeichnis Änderungen im steuerlichen Reisekostenrecht 2 2 4 Neue Pauschalen beim Verpflegungsmehraufwand ( 9 Abs. 4a EStG) 5 Gestellung von Mahlzeiten ( 8 Abs. 2 S. 8 EStG) 5 Unterkunftskosten

Leseprobe zum Download

Leseprobe zum Download Eisenhans / fotolia.com Sven Vietense / fotlia.com Picture-Factory / fotolia.com Liebe Besucherinnen und Besucher unserer Homepage, tagtäglich müssen Sie wichtige Entscheidungen

Leseprobe zum Download Eisenhans / fotolia.com Sven Vietense / fotlia.com Picture-Factory / fotolia.com Liebe Besucherinnen und Besucher unserer Homepage, tagtäglich müssen Sie wichtige Entscheidungen

Steueränderungsgesetz 2007

2007 Auswirkungen des Gesetzes auf die Lohnabrechnung 2007 Seite 1 / 18 Entfernungspauschale erst ab 21 km Bis 2006 einschließlich: Für Fahrten Wohnung Arbeitsstätte können pro Entfernungskilometer 0,30

2007 Auswirkungen des Gesetzes auf die Lohnabrechnung 2007 Seite 1 / 18 Entfernungspauschale erst ab 21 km Bis 2006 einschließlich: Für Fahrten Wohnung Arbeitsstätte können pro Entfernungskilometer 0,30

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

Abfindungen Steueroptimierte Gestaltungen bei Abfindungen - Besteuerung von Abfindungen bei Wegzug in das DBA-Ausland

Abfindungen 15.06.2015 Steueroptimierte Gestaltungen bei Abfindungen - Besteuerung von Abfindungen bei Wegzug in das DBA-Ausland Häufig sind Unternehmen im Zusammenhang mit Umstrukturierungen im Konzern

Abfindungen 15.06.2015 Steueroptimierte Gestaltungen bei Abfindungen - Besteuerung von Abfindungen bei Wegzug in das DBA-Ausland Häufig sind Unternehmen im Zusammenhang mit Umstrukturierungen im Konzern

LGP Löhne und Gehälter professionell

1 von 6 08.07.2015 13:56 LGP Löhne und Gehälter professionell Aktuelle Informationen und Praxisempfehlungen zu Lohnsteuer und Sozialversicherung 23.01.2015 BETRIEBSVERANSTALTUNG Betriebsveranstaltungen

1 von 6 08.07.2015 13:56 LGP Löhne und Gehälter professionell Aktuelle Informationen und Praxisempfehlungen zu Lohnsteuer und Sozialversicherung 23.01.2015 BETRIEBSVERANSTALTUNG Betriebsveranstaltungen

(FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; 1. ALLGEMEINE GRUNDLAGEN ganz allgemein 2

Einkommensteuer (FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; http://www.tobiasott.de) 1. ALLGEMEINE GRUNDLAGEN 2 1.1 ganz allgemein 2 1.2 Gewinneinkünfte 2 Abs.2 Nr.1 EStG 2 1.2 Überschusseinkünfte

Einkommensteuer (FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; http://www.tobiasott.de) 1. ALLGEMEINE GRUNDLAGEN 2 1.1 ganz allgemein 2 1.2 Gewinneinkünfte 2 Abs.2 Nr.1 EStG 2 1.2 Überschusseinkünfte

1 Ergänztes BMF Schreiben... 3

Ergänztes BMF-Schreiben BMF Numiga GmbH Rigaer Straße 1 28217 Bremen 05.12.2014 1 Ergänztes BMF Schreiben... 3 1.1 Tätigkeitsstätte... 3 1.2 Verpflegungsmehraufwendungen bei eintägigen Auswärtstätigkeiten...

Ergänztes BMF-Schreiben BMF Numiga GmbH Rigaer Straße 1 28217 Bremen 05.12.2014 1 Ergänztes BMF Schreiben... 3 1.1 Tätigkeitsstätte... 3 1.2 Verpflegungsmehraufwendungen bei eintägigen Auswärtstätigkeiten...

Inhaltsverzeichnis. Teil 1: Rechtsformwahl. Teil 2: Besteuerung der Kapitalgesellschaft. Wahl der Unternehmensform 3 15 EStG

Teil 1: Rechtsformwahl Wahl der Unternehmensform 3 15 EStG Gründung einer GmbH 12 826 BGB; 30, 31,73 GmbHG 19 Abs. 4,5 GmbHG BGH, Urteil v. 9.2.2009, IIZR 292/07»Sanitary«, DB 2009 S. 891... 879 BGH, Urteil

Teil 1: Rechtsformwahl Wahl der Unternehmensform 3 15 EStG Gründung einer GmbH 12 826 BGB; 30, 31,73 GmbHG 19 Abs. 4,5 GmbHG BGH, Urteil v. 9.2.2009, IIZR 292/07»Sanitary«, DB 2009 S. 891... 879 BGH, Urteil

1 Nutzungswert nach der 1-%-Regelung

TK Lexikon Steuern Dienstwagen, 1-%-Regelung 1 Nutzungswert nach der 1-%-Regelung 1.1 Definition des Bruttolistenpreises HI2762030 HI2762031 Die private Nutzung des Dienstwagens ist monatlich mit 1 % des

TK Lexikon Steuern Dienstwagen, 1-%-Regelung 1 Nutzungswert nach der 1-%-Regelung 1.1 Definition des Bruttolistenpreises HI2762030 HI2762031 Die private Nutzung des Dienstwagens ist monatlich mit 1 % des

Seminar aktuell - ESt

Mitarbeiterseminar Einzelfragen zur Einkommensteuer T2 Seminar aktuell - ESt Hinweise zur Einkommensteuer vorab ll Einkünfte aus Vermietung und Verpachtung l Hinweise zur Einkommensteuer l l Sonstige Hinweise

Mitarbeiterseminar Einzelfragen zur Einkommensteuer T2 Seminar aktuell - ESt Hinweise zur Einkommensteuer vorab ll Einkünfte aus Vermietung und Verpachtung l Hinweise zur Einkommensteuer l l Sonstige Hinweise

1 Neuregelung der Auswärtstätigkeiten... 13

Inhaltsverzeichnis 1 Neuregelung der Auswärtstätigkeiten... 13 2 Regelmäßige Arbeitsstätte bei Arbeitnehmern bis 2013 und in den Jahren ab 2014... 14 2.1 Wann und wo der Arbeitnehmer eine erste Tätigkeitsstätte

Inhaltsverzeichnis 1 Neuregelung der Auswärtstätigkeiten... 13 2 Regelmäßige Arbeitsstätte bei Arbeitnehmern bis 2013 und in den Jahren ab 2014... 14 2.1 Wann und wo der Arbeitnehmer eine erste Tätigkeitsstätte

2 Notwendige Mehraufwendungen

TK Lexikon Steuern Doppelte Haushaltsführung 2 Notwendige Mehraufwendungen 2.1 Fahrtkosten HI2330536 HI2761960 Als Fahrtkosten, die auch für den Umfang des steuerfreien Arbeitgeberersatzes maßgebend sind,

TK Lexikon Steuern Doppelte Haushaltsführung 2 Notwendige Mehraufwendungen 2.1 Fahrtkosten HI2330536 HI2761960 Als Fahrtkosten, die auch für den Umfang des steuerfreien Arbeitgeberersatzes maßgebend sind,

Bundesfinanzhof Urt. v , Az.: XI R 55/01

Bundesfinanzhof Urt. v. 12.06.2002, Az.: XI R 55/01 Entfernungspauschale: Für Selbständige keine Gleichbehandlung Arbeitnehmer können pro Entfernungskilometer zwischen Wohnung und Arbeitsstelle 36 Cent

Bundesfinanzhof Urt. v. 12.06.2002, Az.: XI R 55/01 Entfernungspauschale: Für Selbständige keine Gleichbehandlung Arbeitnehmer können pro Entfernungskilometer zwischen Wohnung und Arbeitsstelle 36 Cent

Fachplan FACHHOCHSCHULE FÜR FINANZEN. Einkommensteuer. in Königs Wusterhausen. für das Studienfach. Grundstudium E Lehrbereich I.

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2013 1. Semester 2. Semester 3. Semester Stand 01.10.2013 Lehrbereich I Seite

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2013 1. Semester 2. Semester 3. Semester Stand 01.10.2013 Lehrbereich I Seite

1 Aus der Rechtsprechung

Lohnsteuer-Info Mai 2015 Verfasser: Diplom-Finanzwirt Michael Seifert, Steuerberater, Troisdorf, www.steuergeld.de In dieser Ausgabe 1 Aus der Rechtsprechung... 1 1. Dienstwagengestellung: 1 % - Regelung

Lohnsteuer-Info Mai 2015 Verfasser: Diplom-Finanzwirt Michael Seifert, Steuerberater, Troisdorf, www.steuergeld.de In dieser Ausgabe 1 Aus der Rechtsprechung... 1 1. Dienstwagengestellung: 1 % - Regelung

Aktuelle Rechtsprechung zur privaten Nutzung betrieblicher PKW

Aktuelle Rechtsprechung zur privaten Nutzung betrieblicher PKW Alfred Mehles Finanzamt Trier, 16.01.2014 Aktuelle Rechtsprechung private PKW - Nutzung 16. Januar 2014 Folie 1 Inhalt Finanzamt Trier Folie

Aktuelle Rechtsprechung zur privaten Nutzung betrieblicher PKW Alfred Mehles Finanzamt Trier, 16.01.2014 Aktuelle Rechtsprechung private PKW - Nutzung 16. Januar 2014 Folie 1 Inhalt Finanzamt Trier Folie

BFH-Leitsatz-Entscheidungen. Heute neu: 1. Gewerbesteuer: Hinzurechnung von Mietzinsen für die Überlassung von Ausstellungsflächen

BFH-Leitsatz-Entscheidungen Heute neu: 1. Gewerbesteuer: Hinzurechnung von Mietzinsen für die Überlassung von Ausstellungsflächen in Messehallen Urteil vom 25.10.2016, Az: I R 57/15 2. Grunderwerbsteuer:

BFH-Leitsatz-Entscheidungen Heute neu: 1. Gewerbesteuer: Hinzurechnung von Mietzinsen für die Überlassung von Ausstellungsflächen in Messehallen Urteil vom 25.10.2016, Az: I R 57/15 2. Grunderwerbsteuer:

DNotI. Dokumentnummer: letzte Aktualisierung: BFH, IX R 24/03. EStG 9 Abs. 1 Satz 1, Satz 3 Nr. 7, 7 Abs.

DNotI Deutsches Notarinstitut Dokumentnummer: letzte Aktualisierung: 13.12.2005 BFH, 13.12.2005 - IX R 24/03 EStG 9 Abs. 1 Satz 1, Satz 3 Nr. 7, 7 Abs. 1; HGB 255 Ablösekosten für Erbbaurecht als Herstellungskosten

DNotI Deutsches Notarinstitut Dokumentnummer: letzte Aktualisierung: 13.12.2005 BFH, 13.12.2005 - IX R 24/03 EStG 9 Abs. 1 Satz 1, Satz 3 Nr. 7, 7 Abs. 1; HGB 255 Ablösekosten für Erbbaurecht als Herstellungskosten

E-Book Checklisten Steuererklärungen 2012 Einkommensteuer / Körperschaftsteuer / Umsatzsteuer / Gewerbesteuer

E-Book Checklisten Steuererklärungen 2012 Einkommensteuer / Körperschaftsteuer / Umsatzsteuer / Gewerbesteuer 2. Auflage 2013. Onlineprodukt. 75 S. Flash-Player-Lösung (online abrufbar). ISBN 978 3 941480

E-Book Checklisten Steuererklärungen 2012 Einkommensteuer / Körperschaftsteuer / Umsatzsteuer / Gewerbesteuer 2. Auflage 2013. Onlineprodukt. 75 S. Flash-Player-Lösung (online abrufbar). ISBN 978 3 941480

Aktuelle Änderungen im Lohnsteuerrecht 2013

Aktuelle Änderungen im Lohnsteuerrecht 2013 Roland Theis Finanzamt Trier Änderungen Lohnsteuerrecht 15.01.2013 Folie 1 Aktuelle Änderungen im Lohnsteuerrecht Inhalt Seite I. Jahressteuergesetz 2013 3 II.

Aktuelle Änderungen im Lohnsteuerrecht 2013 Roland Theis Finanzamt Trier Änderungen Lohnsteuerrecht 15.01.2013 Folie 1 Aktuelle Änderungen im Lohnsteuerrecht Inhalt Seite I. Jahressteuergesetz 2013 3 II.

Steueränderungen zum Jahreswechsel 2015/2016

25. Januar 2016 Steueränderungen zum Jahreswechsel 2015/2016 Dipl.-Wirtschaftsjurist (FH) Andreas Walden Steuerberater Obotritenring 17, 19053 Schwerin Tel. 0385-485070 1 A. Gesetzliche Änderungen Jahressteuergesetz

25. Januar 2016 Steueränderungen zum Jahreswechsel 2015/2016 Dipl.-Wirtschaftsjurist (FH) Andreas Walden Steuerberater Obotritenring 17, 19053 Schwerin Tel. 0385-485070 1 A. Gesetzliche Änderungen Jahressteuergesetz

Die Einkommensteuer- Erklärung

Die Einkommensteuer- Erklärung - mit Steuerbereinigungsgesetz - mit Steuerentlastungsgesetz 1999/2000/2002 - von Dr. Rudi W. Märkle, Ministerialdirigent RICHARD BOORBERG VERLAG STUTTGART MÜNCHEN HANNOVER

Die Einkommensteuer- Erklärung - mit Steuerbereinigungsgesetz - mit Steuerentlastungsgesetz 1999/2000/2002 - von Dr. Rudi W. Märkle, Ministerialdirigent RICHARD BOORBERG VERLAG STUTTGART MÜNCHEN HANNOVER

BUNDESFINANZHOF. EStG 8 Abs. 1, 8 Abs. 2 Satz 2, 19 Abs. 1 Satz 1 Nr. 1. Urteil vom 18. Dezember 2008 VI R 34/07

BUNDESFINANZHOF 1. Ein Fahrzeug, das aufgrund seiner objektiven Beschaffenheit und Einrichtung typischerweise so gut wie ausschließlich nur zur Beförderung von Gütern bestimmt ist, unterfällt nicht der

BUNDESFINANZHOF 1. Ein Fahrzeug, das aufgrund seiner objektiven Beschaffenheit und Einrichtung typischerweise so gut wie ausschließlich nur zur Beförderung von Gütern bestimmt ist, unterfällt nicht der

Fachplan FACHHOCHSCHULE FÜR FINANZEN. Einkommensteuer. in Königs Wusterhausen. für das Studienfach. Grundstudium E Lehrbereich I.

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2012 1. Semester 2. Semester 3. Semester Stand 01.10.2012 Lehrbereich I 1 Semester

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2012 1. Semester 2. Semester 3. Semester Stand 01.10.2012 Lehrbereich I 1 Semester

Einkommensteuer. Lehrplan ... Fachhochschule für Verwaltung und Dienstleistung Altenholz. Fachbereich Steuerverwaltung. Stand: Februar 2012

Fachhochschule für Verwaltung und Dienstleistung Altenholz Fachbereich Steuerverwaltung Lehrplan Einkommensteuer... Stand: Februar 2012 FHVD Altenholz - Fachbereich Steuerverwaltung Lehrplan.Einkommensteuer

Fachhochschule für Verwaltung und Dienstleistung Altenholz Fachbereich Steuerverwaltung Lehrplan Einkommensteuer... Stand: Februar 2012 FHVD Altenholz - Fachbereich Steuerverwaltung Lehrplan.Einkommensteuer

Besteuerungssystematik und Teileinkünfteverfahren 157 BFH, Urteil v ,1 R15/06, BStBl 2007 II S

Teil 1 : Einkünfte aus der Veräußerung von Anteilen an Kapitalgesellschaften Besteuerung von Anteilsverkäufen 3 17 EStG BFH, Urteil v. 25.6.2009, IX R 42/08, BFH/NV 2009 S. 1696 911 BFH, Urteil v. 25.2.2009,

Teil 1 : Einkünfte aus der Veräußerung von Anteilen an Kapitalgesellschaften Besteuerung von Anteilsverkäufen 3 17 EStG BFH, Urteil v. 25.6.2009, IX R 42/08, BFH/NV 2009 S. 1696 911 BFH, Urteil v. 25.2.2009,

Knappworst & Partner

Aktuelle steuerliche Brennpunkte Vortrag IHK Potsdam am 13. Dezember 2011 Knappworst & Partner Steuerberatungsgesellschaft 1 Themen: Aktuelle steuerliche Brennpunkte 1. Steuerliche Möglichkeiten und Vorteile

Aktuelle steuerliche Brennpunkte Vortrag IHK Potsdam am 13. Dezember 2011 Knappworst & Partner Steuerberatungsgesellschaft 1 Themen: Aktuelle steuerliche Brennpunkte 1. Steuerliche Möglichkeiten und Vorteile

Als Werbungskosten sind Umzugskosten jedoch nur abziehbar, wenn sie auch tatsächlich betrieblich oder beruflich veranlasst sind.

Umzugskosten - Steuerrecht Inhaltsübersicht 1. Allgemeines 1.1 Steuerrechtliche Einordnung von Umzugskosten 1.2 Höhe und Umfang der Abziehbarkeit der Werbungskosten 2. Arbeitgeberseitige Umzugskostenerstattung

Umzugskosten - Steuerrecht Inhaltsübersicht 1. Allgemeines 1.1 Steuerrechtliche Einordnung von Umzugskosten 1.2 Höhe und Umfang der Abziehbarkeit der Werbungskosten 2. Arbeitgeberseitige Umzugskostenerstattung

Steuerliche Grundlage bei Incentives. Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch den 37b EStG

Steuerliche Grundlage bei Incentives Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch den 37b EStG Seite 2 Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch

Steuerliche Grundlage bei Incentives Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch den 37b EStG Seite 2 Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch

Reisekosten, Bewirtung und Repräsentation im Steuerrecht

Volker Grasmück Reisekosten, Bewirtung und Repräsentation im Steuerrecht 2008 Schäffer-Poeschel Verlag Stuttgart vn Inhaltsverzeichnis Vorwort Abkürzungsverzeichnis V XV Teil I Reisekosten der Gewerbetreibenden,

Volker Grasmück Reisekosten, Bewirtung und Repräsentation im Steuerrecht 2008 Schäffer-Poeschel Verlag Stuttgart vn Inhaltsverzeichnis Vorwort Abkürzungsverzeichnis V XV Teil I Reisekosten der Gewerbetreibenden,

Bereits in 00 wurde gebucht: Sonstige Vermögensgegenstände 42.000 Sonstige betriebliche Erträge 42.000

1. Klausuraufgabe Steuerrecht und betriebliche Steuerlehre Körperschaftsteuer Sachverhalt Die Plastik GmbH mit Sitz in Essen stellt seit Jahren Kunststoffe her und versteuert ihre Umsätze nach den allgemeinen

1. Klausuraufgabe Steuerrecht und betriebliche Steuerlehre Körperschaftsteuer Sachverhalt Die Plastik GmbH mit Sitz in Essen stellt seit Jahren Kunststoffe her und versteuert ihre Umsätze nach den allgemeinen

Altersvorsorge und sonstige Vorsorgeaufwendungen ab 2010

Altersvorsorge und sonstige Vorsorgeaufwendungen ab 2010 1. Einkünfte aus Land- und Forstwirtschaft ( 13 EStG) 2. Einkünfte aus Gewerbebetrieb ( 15 EStG) 3. Einkünfte aus selbständiger Arbeit ( 18 EStG)

Altersvorsorge und sonstige Vorsorgeaufwendungen ab 2010 1. Einkünfte aus Land- und Forstwirtschaft ( 13 EStG) 2. Einkünfte aus Gewerbebetrieb ( 15 EStG) 3. Einkünfte aus selbständiger Arbeit ( 18 EStG)

Private PKW-Nutzung. Reisekosten ab 2014. Schongau, 9. April 2014

Private PKW-Nutzung Reisekosten ab 2014 Schongau, 9. April 2014 Private PKW-Nutzung Betrieblich und privat genutzter PKW betriebliche Fahrten private Fahrten Kosten = betrieblich veranlasst Betriebsausgaben

Private PKW-Nutzung Reisekosten ab 2014 Schongau, 9. April 2014 Private PKW-Nutzung Betrieblich und privat genutzter PKW betriebliche Fahrten private Fahrten Kosten = betrieblich veranlasst Betriebsausgaben

Inhalt. Vorwort zur 19. Auflage. 1 Steuerfreie oder steuerpflichtige Erstattungen

Vorwort zur 19. Auflage 1 Steuerfreie oder steuerpflichtige Erstattungen 2 Der Begriff der Auswärtstätigkeit 2.1 Berufliche Veranlassung 2.2 Vorübergehende Auswärtstätigkeit 2.3 Tätigkeit außerhalb der

Vorwort zur 19. Auflage 1 Steuerfreie oder steuerpflichtige Erstattungen 2 Der Begriff der Auswärtstätigkeit 2.1 Berufliche Veranlassung 2.2 Vorübergehende Auswärtstätigkeit 2.3 Tätigkeit außerhalb der

Änderungen im Steuerrecht 2007. Olaf Krug / Torsten Hopp Steuerberater Ilmenau / Erfurt

Änderungen im Steuerrecht 2007 Olaf Krug / Torsten Hopp Steuerberater Ilmenau / Erfurt Rechtsänderungen für alle Unternehmen Einkommensteuer Ansparabschreibung / Investitionsabzug Systemwechsel Erstmalig

Änderungen im Steuerrecht 2007 Olaf Krug / Torsten Hopp Steuerberater Ilmenau / Erfurt Rechtsänderungen für alle Unternehmen Einkommensteuer Ansparabschreibung / Investitionsabzug Systemwechsel Erstmalig

Ausgewählte Geschäftsvorfälle und deren buchhalterische Behandlung!

Ausgewählte Geschäftsvorfälle und deren buchhalterische Behandlung! Firmen-Pkw - Privatnutzung - 1% Methode AN GmbH-Gesellschafter/Geschäftsführer Unternehmer Höhere Gewalt z.b. Hochwasserschaden Außerplanmäßige

Ausgewählte Geschäftsvorfälle und deren buchhalterische Behandlung! Firmen-Pkw - Privatnutzung - 1% Methode AN GmbH-Gesellschafter/Geschäftsführer Unternehmer Höhere Gewalt z.b. Hochwasserschaden Außerplanmäßige

Unter Bezugnahme auf das Ergebnis der Erörterungen mit den obersten Finanzbehörden der Länder gilt Folgendes:

POSTANSCHRIFT Bundesministerium der Finanzen, Postfach 1308, 53003 Bonn Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim Bund Bundesamt für Finanzen HAUSANSCHRIFT TEL FAX E-MAIL

POSTANSCHRIFT Bundesministerium der Finanzen, Postfach 1308, 53003 Bonn Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim Bund Bundesamt für Finanzen HAUSANSCHRIFT TEL FAX E-MAIL

Unternehmensteuerreform 2008

Unternehmensteuerreform 2008 - So können Sie bares Geld sparen! Seite 1 Steuerliche Unterschiede zwischen dem Einzelunternehmen und der GmbH Steuerarten Steuersätze Freibeträge Einzelunternehmen Einkommensteuer

Unternehmensteuerreform 2008 - So können Sie bares Geld sparen! Seite 1 Steuerliche Unterschiede zwischen dem Einzelunternehmen und der GmbH Steuerarten Steuersätze Freibeträge Einzelunternehmen Einkommensteuer

Sonderausgaben. Steuerliche Abzugsmöglichkeiten, aktuelle Entwicklungen und wichtige Neuerungen ab 2010

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Sonderausgaben Steuerliche Abzugsmöglichkeiten, aktuelle Entwicklungen und wichtige Neuerungen ab 2010 In enger Zusammenarbeit mit Inhalt

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Sonderausgaben Steuerliche Abzugsmöglichkeiten, aktuelle Entwicklungen und wichtige Neuerungen ab 2010 In enger Zusammenarbeit mit Inhalt

Reisekostenrechtliche Behandlung von unentgeltlichen Mahlzeiten der Dienstreisenden oder Trennungsgeldberechtigten ab dem Kalenderjahr 2014

9400029841218 00029841218 029841218 9841218 41218 218 8 Finanzministerium Mecklenburg-Vorpommern - 19048 Schwerin Referatsleiter Personal der obersten Landesbehörden Bearbeiter: Jana Seraphin Telefon:

9400029841218 00029841218 029841218 9841218 41218 218 8 Finanzministerium Mecklenburg-Vorpommern - 19048 Schwerin Referatsleiter Personal der obersten Landesbehörden Bearbeiter: Jana Seraphin Telefon:

2 Arbeitgeberbewirtung bei Auswärtstätigkeit. Wichtig HI

TK Lexikon Steuern Bewirtung 2 Arbeitgeberbewirtung bei Auswärtstätigkeit HI6707240 Bewirtet der Arbeitgeber seinen Arbeitnehmer anlässlich einer beruflichen Auswärtstätigkeit [ 2 ], ergibt sich durch

TK Lexikon Steuern Bewirtung 2 Arbeitgeberbewirtung bei Auswärtstätigkeit HI6707240 Bewirtet der Arbeitgeber seinen Arbeitnehmer anlässlich einer beruflichen Auswärtstätigkeit [ 2 ], ergibt sich durch

Die private Nutzung betrieblicher PKW s wird ab dem steuerlich wie folgt behandelt:

Rosa-Luxemburg-Straße 25/26-18055 Rostock Chausseestraße 12 18356 Barth Tel.: 0381 / 24 26 20 Fax: 24 26 299 Tel.: 038231 / 68 611 Fax: 68633 rostock@audata.de barth@audata.de WWW.AUDATA.de Private Nutzung

Rosa-Luxemburg-Straße 25/26-18055 Rostock Chausseestraße 12 18356 Barth Tel.: 0381 / 24 26 20 Fax: 24 26 299 Tel.: 038231 / 68 611 Fax: 68633 rostock@audata.de barth@audata.de WWW.AUDATA.de Private Nutzung

Info-Blatt Fünftel-Regelung (mit Berechnungsbogen)

") st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2015 Einnahmenüberschussrechnung - Anlage EÜR

zum SKR04 für das Jahr 2015 Einnahmenüberschussrechnung - Anlage EÜR") Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2015 Betriebseinnahmen 4185 Betriebseinnahmen als umsatzst. Kleinunternehmer 6030 401000 11 Betriebseinnahmen als umsatzsteuerlicher

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2015 Betriebseinnahmen 4185 Betriebseinnahmen als umsatzst. Kleinunternehmer 6030 401000 11 Betriebseinnahmen als umsatzsteuerlicher

REISEKOSTENSTEUERRECHT GUT VORBEREITET AUF 2014? Klaus-Peter Gürtler, Techniker Krankenkasse

REISEKOSTENSTEUERRECHT GUT VORBEREITET AUF 2014? Klaus-Peter Gürtler, Techniker Krankenkasse Agenda (Die Änderungen im Überblick) Neuer gesetzlicher Begriff: "erste Tätigkeitsstätte" Fahrkosten bei Auswärtstätigkeit

REISEKOSTENSTEUERRECHT GUT VORBEREITET AUF 2014? Klaus-Peter Gürtler, Techniker Krankenkasse Agenda (Die Änderungen im Überblick) Neuer gesetzlicher Begriff: "erste Tätigkeitsstätte" Fahrkosten bei Auswärtstätigkeit

Entwicklungshelfer sind ohne Erwerbsabsicht für eine befristete Zeit zur Aufbauarbeit in Entwicklungsländern tätig.

TK Lexikon Sozialversicherung Entwicklungshelfer Entwicklungshelfer HI2703449 Zusammenfassung LI1925391 Begriff Entwicklungshelfer sind ohne Erwerbsabsicht für eine befristete Zeit zur Aufbauarbeit in

TK Lexikon Sozialversicherung Entwicklungshelfer Entwicklungshelfer HI2703449 Zusammenfassung LI1925391 Begriff Entwicklungshelfer sind ohne Erwerbsabsicht für eine befristete Zeit zur Aufbauarbeit in

Arbeitsgemeinschaft im Einkommensteuerrecht Wintersemester 2013/2014

Fälle und Lösungen zum Eigenaufwand/Drittaufwand Fall 1 (Eigenaufwand) A benötigt einen neuen Computer, den er ausschließlich beruflich nutzen will. Da er in finanziellen Schwierigkeiten steckt, schenkt

Fälle und Lösungen zum Eigenaufwand/Drittaufwand Fall 1 (Eigenaufwand) A benötigt einen neuen Computer, den er ausschließlich beruflich nutzen will. Da er in finanziellen Schwierigkeiten steckt, schenkt

Abzug von Bewirtungsaufwendungen als Werbungskosten

OFD Niedersachsen v. 29.11.2011 - S 2350-32 - St 215 Abzug von Bewirtungsaufwendungen als Werbungskosten I. Allgemeine Grundsätze Werbungskosten sind Aufwendungen zur Erwerbung, Sicherung und Erhaltung

OFD Niedersachsen v. 29.11.2011 - S 2350-32 - St 215 Abzug von Bewirtungsaufwendungen als Werbungskosten I. Allgemeine Grundsätze Werbungskosten sind Aufwendungen zur Erwerbung, Sicherung und Erhaltung