Thema5 Ansätze zur Bewertung von Zinsoptonen. Michael Blüthmann Farid Najem Ina Kahle Patrik Gohse Josip Mamic Cristina Emil-Sattarov

|

|

|

- Nadine Geier

- vor 7 Jahren

- Abrufe

Transkript

1 Thema5 Ansätze zur Bewertung von Zinsoptonen Michael Blüthmann Farid Najem Ina Kahle Patrik Gohse Josip Mamic Cristina Emil-Sattarov 1

2 Ansätze zur Bewertung von Zinsoptionen (ZO) A. Einführung in die Problematik 1. Arten von Zinsoptionen B. Modelle zur Bewertung von Zinsoptionen 1. Anforderungen an ein Bewertungsmodell. Klassifikation der Bewertungsmodelle (Farid Najem 0min) II. Rendelmann.Bartter-Modell 1. Grundidee. Darstellung des Modells anhand eines Beispiels 3. Kretik (Josip Mamic 0min) III. Hull-White-Modell Grundidee. Darstellung des Modells anhand eines Beispiels (Patrik Gohse 0min) IV. Hull-White-Modell Grundidee. Darstellung des Modells anhand eines Beispiels 3. Kritik (Cristina Emil-Sattarov 0min) C. Ausgewählte Modelle zur Bewertung von Zinsoptionen I. kl. Modelle zur Bewertung v. Option 1. Binomial modell. Black-Scholes-Modell 3. Black-Modell 4. Eignung kl. Modelle zur Bew. von ZO (Ina Kahle 0min) V. Heath-Jarrow.Morton Grundidee. Darstellung des Modells anhand eines Beispiels 3. Kritik (Michael Büthmann 0min)

C. Ausgewählte Modelle zur Bewertung von Zinsoptionen I. kl. Modelle zur Bewertung v. Option 1. Binomial modell. Black-Scholes-Modell 3. Black-Modell 4.")

3 A. Einführung und Problematik Das Modell von Diamond(1984) Annahme: ex post Informationsasymmetrie Überwachung ( Monitoring ) oder spez. Vertragskonstruktion hohe Monitoringkosten Existenz eines Intermediäre! Kapitalgeber 1 Anreizvertrag Monitoring Unternehmer 1 Kapitalgeber m Finanz- Intermediär Unternehmer n Diversifikation durch Investition in mehrere Projekte Bankbetriebslehre, Thomas Hartmann-Wendels, Andreas Pfingsten, Martin Weber S.131 3

4 A.1. Arten von Zinsoptionen (Def. Option, Caps, Floors, Caplet, Auszahlung aus Caplet) Zinsoptionen können auf verschiedene Produkte geschrieben werden, die in irgendeiner Weise mit Zinszahlungen verbunden sind. Beispiele: Anleihkurse Futures und Forwards Zinssätze Terminzinssätze 4

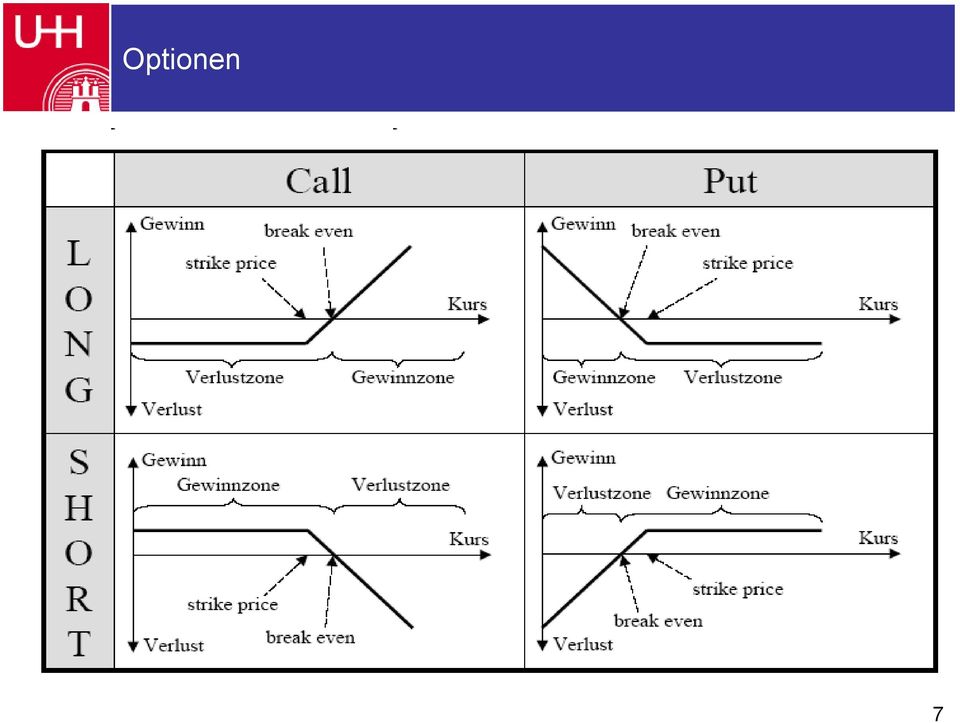

5 Option Eine Option ist ein Vertrag zwischen zwei Marktteilnehmern, dabei hat, der Käufer einer Zinsoption.. gegen Zahlung einer Optionsprämie das Recht, nicht jedoch die Verpflichtung, festverzinsliche Wertpapiere zu einem im voraus vereinbarten Kurs innerhalb der Optionslaufzeit (amerikanische Option) oder zu einem vereinbarten Fälligkeitstermin (europäische Option) zu kaufen (Call) oder zu verkaufen (Put). H. E. Büschgen, Das kleine Börsenlexikon, 1., erw. Aufl., Düsseldorf 1998, S. 986 f. 5

zu kaufen (Call) oder zu verkaufen (Put). H. E. Büschgen, Das kleine Börsenlexikon, 1., erw. Aufl.")

6 Option (1) Long Call = Kaufposition in ein Kaufoption Long Put = Kaufposition in ein Verkaufoption Short Call = Verkaufposition in ein Kaufoption Long Put = Verkaufposition in ein Kaufoption Optionen, Futures und andere Derivate, Hull, 4. Auflage S.1 Long Call Long Put Shot Call Short Put 6

7 Optionen 7

8 Option (1) Long Call: Short Call: C = max ( S E,0) C = -max ( S E,0) Long Put: P = max ( E-S, 0) Short Put: P = max ( E-S, 0) C = Wert der Kaufoption bei sofortiger Ausübung P = Wert der Verkaufsoption bei sofortiger Ausübung S = Marktpreis des Optionsgut E = Ausübungspreis des Optionsgut Peter Reißner, Zur analytischen Bewertung von Zinsoptionen 8

9 Zinsoptionen Caps und Floors Ein Cap ( engl. für Deckel, Kappe) ist die Vertragliche Zusicherung einer Zinsobergrenze (strike rate) bezogen auf einen vereinbarten nominellen Kapitalbetrag für einen vorher festgelegten Zeitraum. Übersteigt dabei der Referenzzinssätze zu den Zinsanpassungstermin die Strike rate, so zahlt der Cap-Verkäufer dem Käufer die Differenz zwischen Referenzzinssatz und Zinsobergrenze Ein Floor ist das Gegenstück zu einem Cap, also die vertragliche Vereinbarung einer Zinsuntergrenze, wodurch die verzinsliche Aktiva gegen mögliche Zinssenkungen abgesichert werden können. Der Verkäufer garantiert Ausgleichszahlungen, wenn der Referenzzinssatz die Strike rate unterschreitet. P. Reißner, Zur analytischen Bewertung von Zinsoptionen 9

10 Zinsoptionen Caps und Floors Caps als Absicherung gegen steigende Zinssätze bei Verschuldung zu variablen Zinssätzen Caps: Kann man als Portfolio von Zinsoptionen verstehen. Caplet: Name der einzelnen Zinsoptionen des Portfolios Caprate: Der Zinssatz, der nicht überschritten werden dem abgesichert wird. soll, zu Floors zur Absicherung gegen fallende Zinssätze bei Geldanlage zu variablen Zinssätzen Floors: Ebenfalls Portfolio von Optionen Floorlet: Einzelne Zinsoption aus dem Portfolio der Optionen Floorrate: Zinssatz, der nicht unterschritten werden soll 10

11 Caps als Portfolio aus Zinsoptionen Auszahlungen aus einem Caplet in der Periode tk+1: CAPtk+1 = L δk max(rk Rx, 0) Nominalbetrag: L δk = tk+1 tkfür alle tk ( Zinsanpassungstermine) mit k =1,,,n Caprate: Rx Zinssatz Rk Zahlenbeispiel: L= 10 Mio., δk = 0,5, Rx = 8%, Rk = 9% Caplet = x 0,5 x max( 0,09 0,08, 0) =

12 Caps als Portfolio aus Anleiheoptionen CAPtk+1 = L δk 1 + Rk δk Max (Rk Rx,0) Durch einige umformungen ergibt sich folgende Formel: CAPtk+1 = max( L - L δk (1 Rx ) 1 + Rk δk ) Zinssätze fallen => Zinssätze steigen => Diskontanleihepreise steigen Diskontanleihepreise fallen 1

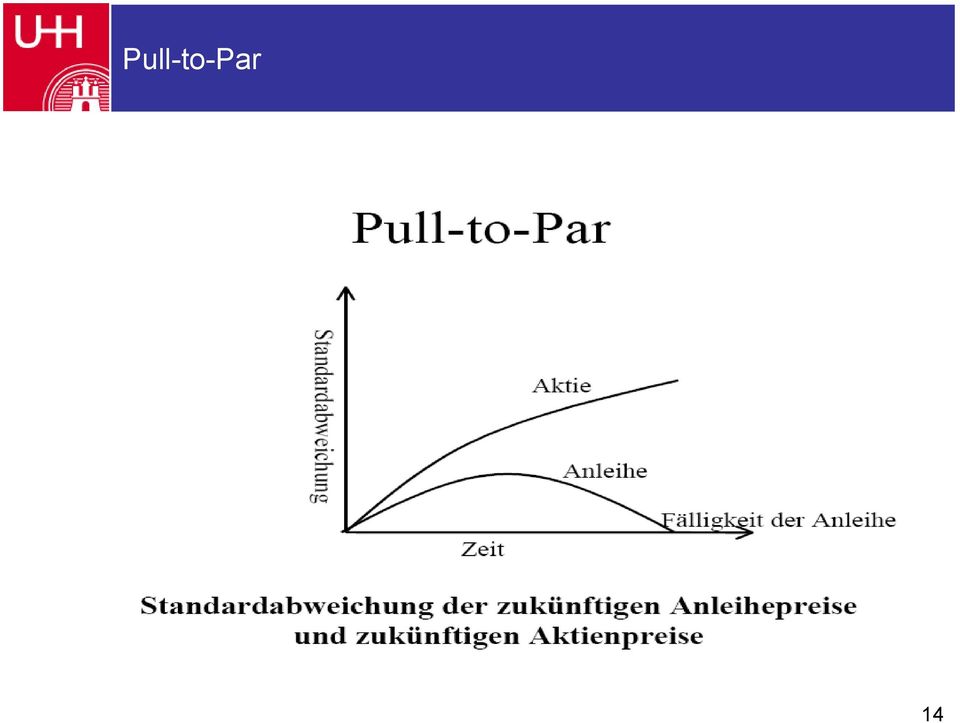

13 Anforderungen an Bewertungsmodelle für ZO Zinsoptionen im Vergleich zum Aktienoptionen Anleihen haben eine bekannte maximale Laufzeit und einen bestimmten Rückzahlungskurs. Bei Aktien steigt die Unsicherheit über die zukünftige Kursentwicklung mit zunehmendem Zeithorizont. Bei Anleihen steigt die Unsicherheit zuerst an und sinkt nach der Hälfte der Laufzeit kontinuierlich auf Null wegen des sicheren Rückzahlungskurses (so genanntes Pull-To-Par-Phänomen). 13

14 Pull-to-Par 14

15 Anforderungen an Bewertungsmodelle für ZO Anforderungen aus den spezifische Eigenschaften von Anleihen Annahmegemäß besteht kein Bonitätsrisiko, so dass Zinsänderungsrisiko das entscheidende Risiko darstellt. Der Anleihewert besitzt eine zeitabhängige Obergrenze, wenn negative Zinssätze ausgeschlossen werden. Diese Obergrenze wird während der Laufzeit nicht überschritten und entspricht dem Rück-zahlungskurs zuzüglich den noch ausstehenden Kuponzahlungen. 15

16 Anforderungen an Bewertungsmodelle für ZO Generelle Anforderungen an ein Bewertungsmodell (1) Entwicklung der Bewertungsmodelle 3 Anwendungsbereich 1 Modelle für kurzfristig orientiertes Handeln von OTCund börsengehandelten ZO (Black) Modelle für komplexer, möglicherweise längerlaufende Optionen 3 Management des gesamten Zinsrisikoposition eines Intermidiärs Nur Modelle : 1. Berücksichtigung der aktuell verfügbaren Markt-information. Konsitente Modellierung der Dynamik der Zinsstrukturkurve 16

17 Anforderungen an Bewertungsmodelle für ZO Generelle Anforderungen an ein Bewertungsmodell () Die geschätzten Anleihewerte sollten mit den am Markt beobachteten Anleihekursen übereinstimmen. Das Modell sollte negative Zinssätze vermeiden, da ansonsten eine negative Rendite zugelassen wird. Diese Anforderung impliziert gleichzeitig, dass die Kurse eine bestimmte Obergrenze nicht überschreiten. Das Pull-To-Par Phänomen sollte berücksichtigt werden, das heißt, dass in dem Modell nicht von einer konstanten Kursvolatilität ausgegangen werden darf. 17

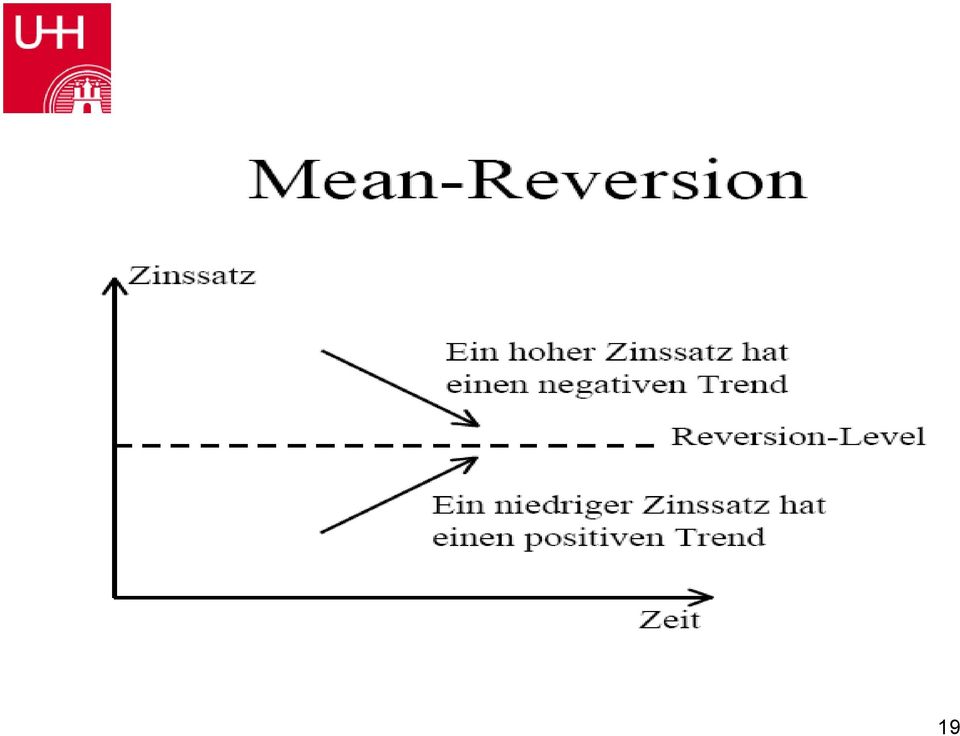

18 Generelle Anforderungen an ein Bewertungsmodell (3) In dem Modell ist die sogenannte Mean-Reversion-Eigenschaft von Zinssätzen zu berücksichtigen. Unter Mean-Reversion versteht man diejenige Eigenschaft von Zinssätzen, die darin besteht, dass eine Zugkraft den Zins in die Richtung seines langfristigen Niveaus zwingt. Durch Einbeziehung dieser Eigenschaft in das Modell wird eine verhältnismäßig realistische Abbildung der Zinsentwicklung erzielt. 18

19 19

20 Generelle Anforderungen an ein Bewertungsmodell (4) Einfache Handhabbarkeit und eine geringe Anzahl der zu schätzenden Parameter sprechen für ein Modell. Ein Modell mit einem stochastischen Prozeß des Zinssatzes, der einem Markov-Prozeß folgt, ist einfacherund weniger aufwendig zu handhaben als ein Modell, in dem kein Markov-Prozeß angenommen werden kann. Für den interessierenden zukünftigen Verlauf der Variable braucht nur der aktuelle Wert herangezogen werden, da alle notwendigen Informationen aus der Vergangenheit in eben diesem Wert enthalten sind. 0

21 Generelle Anforderungen an ein Bewertungsmodell (5) Bei der Bewertung von Aktienoptionen ist es sinnvoll zu unterstellen, dass die Aktienkursrendite und die alternativ erzielbare Rendite sich grundsätzlich unabhängig voneinander entwickeln. Bei der Bewertung von Zinsoptionen müssen Anleiherendite und die alternativ erzielbare Rendite insoweit miteinander verträglich sein, daß sie keinen negativen Terminzinssatz für die Zeitspanne vom Ende der Optionsfrist bis zur Fälligkeit der Anleihe zur Folge haben. 1

22 Klassifikation der Bewertungsmodelle Modelle mit partielle Informationen Black Faktormodelle Kursmodelle (Rendleman/Bartter) Modelle mit vollständige Information Inversionsmodelle (Hull/White) Evolutionsmodelle (Heath/Jarrow/Morton) Modellübersicht Bühler/Uhrig/Walter/Weber 1998 S. 51

23 Klassische Modelle zur Bewertung von Optionen Gliederung 1.) Wertgrenzen von Optionen.) Binomialmodelle 3.) Black-Scholes-Modell 4.) Black-Modell 5.) Eignung klassischer Modelle zur Bewertung von Zinsoptionen Darstellung in Anlehnung an Jurgeit 3

24 Klassische Modelle zur Bewertung von Optionen Annahmen Arbitragefreie Märkte Es werden Aktien, Anleihen, sowie europäische und amerikanische Optionen gehandelt Alle Geschäfte in Aktien und Anleihen sind sofort zu erfüllen Es werden keine Steuern, Transaktionskosten, Informationskosten und keine Kosten finanzieller Anspannung erhoben Finanztitel sind beliebig teilbar Es besteht freier Marktzugang für alle Teilnehmer 4

25 Klassische Modelle zur Bewertung von Optionen Annahmen () Der Staat stellt keine Restriktionen für die Preisbildung Individuen handeln risikotolerant und nutzenmaximierend Leerverkäufe sind uneingeschränkt zulässig Kauf und Verkauf risikofreier Titel können in unbeschränktem Umfang erfolgen Der Anlagezinssatz ist positiv und konstant Es wird von nur einer Währung und Geldwertstabilität ausgegangen Keine Ausschüttungen an die Aktionäre 5

26 Klassische Modelle zur Bewertung von Optionen Risikoneutrale Welt f und g seien Preise beliebiger Titel in einer Welt mit der Risikoprämie λ (λ 0) und φ sein deren Quotient (φ = f/g). Es läßt sich mit dem Lemma von Ito zeigen, dass die Volatilität von g (σ g )gleich der Risikoprämie in Bezug auf das Preisverhältnis φ ist. Wird g nun so gewählt, dass σ g gleich Null ist, so kann eine risikofreie Welt geschaffen werden. 6

27 Klassische Modelle zur Bewertung von Optionen Annahmen (3) Duplikationsstrategie: Optionen können durch eine geeignete Kombination aus Aktienanteilen und Teilen risikoloser Anleihen abgebildet werden. Portefeuille aus (Kauf-) Optionen, Aktien und risikolosen Anlagen mit sicherem Entwert Null kann erstellt werden. Gegenwärtiger Wert dieses Portefeuilles muss auch Null betragen (Arbitragemöglichkeiten sind annahmegemäß ausgeschlossen). 7

28 Klassische Modelle zur Bewertung von Optionen Wertebereich einer Kaufoption Der Optionswert kann nicht negativ werden Er liegt über dem jeweiligen Aktienkurs abzüglich des diskontierten Basispreises und übersteigt den aktuellen Aktienkurs nicht S t C t max (0 ; S t -Kr -τ ) nach Ablauf der Optionsfrist: C T = max {0 ; S T -K} 8

29 Klassische Modelle zur Bewertung von Optionen Wertebereich einer Verkaufsoption Der Optionswert kann nicht negativ werden Er liegt über dem (diskontierten) Basispreis abzüglich des jeweiligen Aktienkurses und übersteigt den (diskontierten) Basispreis nicht. Kr -τ P t max (0 ; Kr -τ -S t ) Nach Ablauf der Optionsfrist: P T = max {0 ; K - S T } 9

30 Klassische Modelle zur Bewertung von Optionen Binomial-Modell: Annahmen (4) Alle Marktteilnehmer haben homogene Erwartungen hinsichtlich des zukünftigen Aktienkursverlaufs, der einem multiplikativen Binomialprozess mit den konstanten Parametern u und d folgt. Der Handel von Finanztiteln erfolgt zu diskreten und äquidistanten Zeitpunkten. 30

31 Klassische Modelle zur Bewertung von Optionen Binomialbaum C t = { q C u + ( 1 q) C d } / r mit q = r d / u d und 1 q = u r / u d 31

32 Klassische Modelle zur Bewertung von Optionen Herleitung Binomial-Bewertungsformel Duplikationsstrategie: 0 = C t S t h x t / r C t = S t h x t / r C u = u S t h t + rx t / r C d = d S t h t + rx t / r 3

33 Klassische Modelle zur Bewertung von Optionen Mehrperiodiges Modell Eigene Quelle C t = S t B(g, n, q ) Kr -n B(g, n, q) mit q = (r d)/(u d) und q = qu / r 33

34 Klassische Modelle zur Bewertung von Optionen Black-Scholes-Modell Annahmen: Alle Marktteilnehmer haben homogene Erwartungen hinsichtlich des zukünftigen Aktienkursverlaufs, der einem Itô-Prozess mit konstanter Standardabweichung der Aktienrendite pro Periode entspricht. Der Handel von Finanztiteln erfolgt kontinuierlich. Es gelten weiterhin die Annahmen von Folie

35 Klassische Modelle zur Bewertung von Optionen Black-Scholes-Modell: Herleitung n C t = S t B (g, n, q ) Kr - (τ / n)n B (g, n, q) mit q = (r τ / n d)/(u d) und q = qu / r τ / n B( g, n, q) N (d ) und B(g, n, q ) N (d 1 ) C t = S t N(d 1 ) Kr -τ N(d ) d N(d mit für i = 1, St ln( Kr σ τ ) = τ 1 = + i ) di ( 1 σ 1 ) π τ x e und d = d 1 σ τ 35

36 Klassische Modelle zur Bewertung von Optionen Beispielrechnung S t = 90 K = 80 r = 1,06 τ = 3 σ =0, 90 ln( ) ,06 1 d1 = + 0, 3 = 0, 3 0,0086 d = 0,0086 0, = - 0,338 3 C t = 90 x N (0,0086) + 80 x 1,06 3 x N (-0,338) = 9,679 36

37 Klassische Modelle zur Bewertung von Optionen Ableitung nach einzelnen Faktoren Einfluss von Aktienkursänderungen: C S t t = N ( d ) > 1 0 Einfluss der Standardabweichung: C t σ = S t τ N ' ( d ) 1 > 0 37

38 38 Klassische Modelle zur Bewertung von Optionen Ableitung nach einzelnen Faktoren () Einfluss des Basispreises: Einfluss der Restlaufzeit: 0 ) ( < = d N r K C t τ 0 ) ( ) (ln ) ( 1 ' > + = d N r Kr d N S C t t τ τ σ τ

39 Klassische Modelle zur Bewertung von Optionen Black s Modell Unterschied zum Black-Scholes-Modell: Option wird auf Forward-Preis des Underlyings geschrieben Anwendungsbereich: Optionslaufzeit ist signifikant lang gegenüber der Bondlaufzeit 39

40 Klassische Modelle zur Bewertung von Optionen Eignung zur Bewertung von Zinsoptionen Aufgabe: Bewertung von Aktienoptionen Es werden keine Annahmen über den Zufallspfad des Zinssatzes gemacht Zinskurven ähneln den Kursverläufen von Aktienkursen ( sehr unrealistisch) Klassische Modelle sind die Grundlage der weiterentwickelten Modelle zur Bewertung von Zinsoptionen, sind selbst für deren Bewertung aber ungeeignet. 40

41 Rendleman-Bartter-Modell (1980) Einleitung Stochastische Prozesse Ein-Faktor-Modelle Modellbeschreibung Zinsbaum berechnen Anleihepreise bestimmen Optionswerte ermitteln Kritik Mean Reversion Implizite Zinsstrukturkurve 41

42 Rendleman-Bartter-Modell (1980) Stochastische Prozess Zeitablauf Diskret Kontinuierlich Variablen Diskret Kontinuierlich Markov-Eigenschaft Realisation des Prozesses ist in beliebigen Zeitpunkten s und t unabhängig Kein Gedächtnis Konsistent mit schwacher Informationseffizienz von Kapitalmärkten 4

43 Rendleman-Bartter-Modell (1980) Beispiel für Zeitkontinuierliche Stochastische Prozesse Wertänderung Φ(0,1) wobei Φ(µ,σ) normalverteilt ist Summe von Normalverteilungen 43

44 Rendleman-Bartter-Modell (1980) Wiener Prozess Eigenschaft 1: Die Veränderung z während einer kurzen Zeitperiode t ist z = ε t Mittelwert: z = 0 Varianz: z = t Standardabweichung : z = Eigenschaft : Die Werte z für zwei verschiedene kurzfristige Zeitintervalle sind unabhängig. z folgt einem Markov-Prozess t 44

45 Rendleman-Bartter-Modell (1980) Wiener Prozess Übergang zur stetigen Verteilung t dt Quelle: Hull, S

46 Rendleman-Bartter-Modell (1980) Verallgemeinerung des Wiener Prozesses Allgemeiner Wiener Prozess: dx = a dt + b dz Driftrate: dx = a dt Variabilität: dx = b dz dx/dt = a x = + a t x 0 Driftrate von a je ZE Rauschen ist b mal so hoch wie bei einem Wiener Prozess 46

47 Rendleman-Bartter-Modell (1980) Grafische Darstellung des allgemeinen Wiener Prozesses Quelle: Hull, S

48 Rendleman-Bartter-Modell (1980) Einordnung des Rendleman-Bartter-Modells Modelle mit partielle Informationen Faktormodelle Kursmodelle (Rendleman-Bartter) Modelle mit vollständige Information Inversionsmodelle (Hull/White) Quelle: Bühler/Uhrig/Walter/Weber 1998, S. 51 Evolutionsmodelle (Heath/Jarrow/Morton) 48

49 Rendleman-Bartter-Modell (1980) Einordnung des Rendleman-Bartter-Modells () Ein-Faktor-Gleichgewichts Modelle: dr = m(r) dt + s(r) dz dz = ε t Vasicek Modell (1977) dr = a (b - r) dt + σ dz Rendleman/Bartter Modell (1980) dr = µr dt + σ r dz Cox, Ingersoll, and Ross Modell (1985) dr = a (b - r) dt + σ r dz 49

50 Rendleman-Bartter-Modell (1980) Annahmen des Modells Wertpapiermarkt ist effizient Erwartungswerte für Wertpapiere mit gleichem Risiko sind identisch Risikoneutralität Der Erwartungswert der kurzfristigen Zinsentwicklung entspricht der erwarteten Drift Zinssatz verhält sich wie eine Aktie Driftrate ist konstant Zeitunabhängige und konstante Volatilität 50

51 Rendleman-Bartter-Modell (1980) Zinsbaum berechnen Werte für µ und σ müssen vorgegeben werden Binomialbaum Ermittlung der Multiplikatoren u und d: u t = e σ σ t 1 d = e d = u Beispiel: u=1,14, d=0,8187 Man definiert i = Anzahl der Perioden t und j = Anzahl der Perioden t, in denen r steigt und erhält so: r ij = r u j d i j 51

52 Rendleman-Bartter-Modell (1980) Zinsbaum [in %] r 3 3 = 6% 1,14 0, 8187 r = 6% 1,14 0, 8187 Eigene Quelle 5

53 Rendleman-Bartter-Modell (1980) Bestimmung der Anleihepreise Preis der Anleihe zum Rückzahlungszeitpunkt bekannt Preise werden aus Folgeperioden zurückgerechnet S i j rij t = e [ p Si+ +, 1, j+ 1 + (1 p) Si 1 j + Kupon] Rolling-Back-Through-The-Tree-Methode Eigene Quelle 53

54 Rendleman-Bartter-Modell (1980) Bestimmung der Eintrittswahrscheinlichkeiten Annahme der risikoneutralen Welt Erwartungswert der kurzfristigen Zinsentwicklung muss der erwarteten Drift entsprechen Daraus folgt: e µ t = p u + (1 p) d p = µ e u t d d Beispiel: p = 0,1 1 e 0,8187 1,14 0,8187 = 0,7114 (1 p) = 0,886 54

55 Rendleman-Bartter-Modell (1980) Anleihepreise [in ] 0, S43 = e [0, , ] 0,06 1 S1 = e [0, ,71+ 0,886 90,18] Eigene Quelle 55

56 Rendleman-Bartter-Modell (1980) Ermittlung der Optionswerte In der Periode der Fälligkeit kann der Wert der Option wie folgt bestimmt werden: C ij = max[ S Ausübungspreis,0] ij Für die übrigen Knoten muss wieder die Rolling-Back- Through-The-Tree-Methode angewandt werden: C ij = e r ij t [ p Ci+, j+ 1 + (1 p) Ci+ 1, 1 j ] C ij = max[ S ij Ausübungspreis, e r ij t ( p C + (1 p) C i+ 1, j+ 1 i+ 1, j )] 56

57 Rendleman-Bartter-Modell (1980) Optionswerte [in ] C 3 = max (85,71 80, 0) 0,0419 C10 = e [0,7114 6,59 + 0,886 10,65] Eigene Quelle 57

58 Rendleman-Bartter-Modell (1980) Kritik Mean Reversion Zinssatz verhält sich nicht wie ein Aktienkurs Keine Berücksichtigung von Mean-Reversion Quelle: Hull, S

59 Rendleman-Bartter-Modell (1980) Kritik - Zinsstrukturkurven Zinsstrukturkurve beschreibt die Abhängigkeit der Rendite festverzinslicher Wertpapiere von der Restlaufzeit der Anleihe zu einem bestimmten Stichtag. Eigene Quelle 59

60 Rendleman-Bartter-Modell (1980) Bestimmung Erwartungswerte des kurzfristigen Zinssatzes p3 = 0,5061 0, ,4106 0,7114 Eigene Quelle 60

61 Rendleman-Bartter-Modell (1980) Bestimmung der impliziten Zinskurve Erwartungswerte des kurzfristigen Zinssatzes: t E(r) 6,0000% 6,6311% 7,386% 8,0995% 8,9514% Eigene Quelle Gegenüberstellung der Zinsstrukturkurven: t R(R-B) 6,0000% 6,3077% 6,6311% 6,9711% 7,386% R(Markt) 6,00% 6,50% 7,00% 7,5% 7,50% Eigene Quelle 61

62 Rendleman-Bartter-Modell (1980) Vergleich mit der gegebenen Zinsstrukturkurve Zinsstrukturkurve ist ein Input in diesem Modell Wird modellendogen bestimmt Eigene Quelle 6

63 Hull-White-Modell 1990 Gliederung Modellannahmen Darstellung des Modells Numerische Darstellung Analytische Darstellung Kritische Würdigung 63

64 Hull-White-Modell 1990 Modell Arbitragefreies Modell, bei dem die aktuelle Zinsstruktur ein Input ist Drift ist eine Funktion der Zeit, d.h. sie ändert sich in jeder Periode Modellfunktion: dr = a[ b r] dt + σdz a, b und σ sind Konstanten r strebt gegen ein konstantes Durchschnittsniveau b mit der konstanten Driftrate a in jedem Zeitpunkt t zurück. 64

65 Hull-White-Modell 1990 Beispiel Reversionsgeschwindigkeit a = 0,1 Reversionsniveau b = 0, Varianz σ = 0,014 Kurzfristiger Zinssatz r = 6% Periodenlänge t = 1 Nennwert 100, Laufzeit T = 5 Jahre Optionslaufzeit 3 Jahre, Ausübungspreis 80 65

66 Hull-White-Modell 1990 Trinomialbaum Numerische Berechnung Zeitdiskrete Entwicklung des kurzfristigen Zinssatzes r wird mit einem Trinomialbaum dargestellt. Verästelungsmöglichkeiten in einem Trinomialbaum: j+1 j+ j j j j j+1 j-1 j-1 j j j- a) k = j b) k = j-1 c) k = j+1 Eigene Quelle 66

67 Hull-White-Modell 1990 Trinomialbaum () In jedem Knoten verzweigen sich drei Pfeile nach obigen Verästelungsmuster. Standard ist Verzweigung a) Bei zu niedrigem bzw. zu hohem Zins verglichen zu seinem langfristigen Durchschnittsniveau wird das Muster b) bzw. c) verwendet Dieser Ansatz ermöglicht die Berücksichtigung der Mean Reversion 67

68 Hull-White-Modell 1990 Zinsbaum Berechnung Der Zinssatz an einem Knoten wird mit folgender Formel berechnet: r j = r 0 + j r Wobei j, je nach Verästelungsmuster, nur ganzzahlige Werte von - bis + annehmen kann. Die Wahrscheinlichkeiten kennzeichnen wir als: p u für den oberen Pfeil p m für den mittleren Pfeil p d für den unteren Pfeil 68

69 Hull-White-Modell 1990 Zinssatzveränderung Nach Hull und White wird die optimale Zinssatzveränderung r mit folgender Formel berechnet: r = σ 3 t In unserem Beispiel beträgt r: r = 0, = 0,04 69

70 Hull-White-Modell 1990 Driftniveau Um die zukünftigen Zinssätze r ij berechnen zu können müssen wir wissen in welcher Verästelung wir uns befinden. Dazu muss erst die Driftrate berechnet werden: µ i, j = [ a( b r ) t] ij Für unser Beispiel ergibt sich: µ,1 = 0,1(0, 0,0843)1 = 0,

71 Hull-White-Modell 1990 Verästelungsprozess Liegt die Driftrate µ zwischen: ( r/ und +r/) liegt die Verästelung a) vor. (+r/ und +3r/) liegt die Verästelung b) vor. (3r/ und -r/) liegt die Verästelung c) vor. Für unser Beispiel ergibt sich: (-0,01 ; +0,01) für a) (+0,01 ; +0,036) für b) (-0,036 ; -0,01) für c) 71

72 Hull-White-Modell 1990 Verästelungsprozess () Die Driftrate µ,1 in unserem Beispiel liegt zwischen (-0,01 < 0,0116 < 0,01 ), deshalb gilt für diesen Knoten die Verästelung a). Berechnung der Zinssätze je nach Verästelungsmethode mit r j = r 0 + j r für unser Beispiel ergibt sich: r 3, = 0, *0,04 = 0,1084 7

73 Hull-White-Modell 1990 Wahrscheinlichkeiten Berechnung Um die zugehörigen Wahrscheinlichkeiten der jeweiligen Knoten zu berechnen müssen folgende Annahmen erfüllt sein: p j,k-1(k-1) r + p j,kk r+ p j,k+1(k+1) r = E(r) p j,k-1(k-1) r + p j,kk r + p j,k+1(k+1) r =σ t + E(r) p j,k-1 + p j,k + p j,k+1 = 1 73

74 74 Hull-White-Modell 1990 Wahrscheinlichkeiten Berechnung () Die Wahrscheinlichkeiten können mit folgenden Formeln berechnet werden: mit: r r r t p u + + = η η σ 1 r r t p m = η σ r r r t p d + = η η σ r k j t j i + = ) ( µ, η

75 Hull-White-Modell 1990 Wahrscheinlichkeiten Berechnung (3) Für Knoten (,1) ergeben sich folgende Rechnungen: η = 0,0116*1+ (1 1)0,04 = 0,0116 p u = 0,014 *1 * 0,04 + 0,0116 *0,04 + 0,0116 *0,04 = 0,519 p m = 0,014 *1 0,04 0,0116 0,04 1 = 0,438 p d = 0,014 *1 *0,04 + 0,0116 *0,04 0,0116 *0,04 = 0,04 75

76 Hull-White-Modell 1990 Wahrscheinlichkeitsbaum Eigene Quelle 76

77 Hull-White-Modell 1990 Berechnung der Anleihepreise Bei Fälligkeit ist der Wert der Anleihe gleich der Höhe der Rückzahlung. In unserem Bsp.: Fälligkeit T = 5, Wert 100 Analog zum Rendleman-Bartter Modell werden mit der Rolling-Back-Through-the-Tree-Methode ausgehend von der obigen sichern Auszahlung die Preise der Anleihe in den zurückliegenden Perioden mit folgender Formel berechnet: 77

78 Hull-White-Modell 1990 Berechnung der Anleihepreise () S [ p S + p S + p S ] rij t i, j = e k + 1 i+ 1, k + 1 k i+ 1, k k 1 i+ 1, k 1 d.h. die Anleihepreise in T-1 werden durch Gewichtung der Werte in t mit ihren jeweils zugehörigen Wahrscheinlichkeiten in t-1mit dem erwarteten Zinssatz r ij diskontiert. Beispiel für S,1 : [ + 0,4388*83,59 + 0,04*87,468] 75, 137 0,84 S(,1) = e *1 0,519*79,768 = 78

79 Hull-White-Modell 1990 Anleihenbaum Eigene Quelle 79

80 Hull-White-Modell 1990 Berechnung der Optionswerte Berechnung der Optionspreise analog zu Rendleman- Bartter, mit dem Unterschied wie bei der Anleihenberechnung, dass hier mit drei Werten gewichtet wird. [ ] r t S K; e ( p C + p C + p C ) ij Cij = max ij j, j 1 i+ 1, j-1 j, j i+ 1, j j, j+ 1 i+ 1, j+ 1 Beispiel für C (,1) : 0,084*1 [ 80; e ( 0,519*0 + 0,438*3,59 + 0,04*7,468) ] 1, 711 C(,1) = max 75,137 = 80

81 Hull-White-Modell 1990 Optionsbaum Eigene Quelle 81

82 8 Hull-White-Modell 1990 Analytische Berechnung Analytische Berechnung der Anleihenwerte: ), ( * ), ( ), ( T B t r ij T e At T P t = a e T t B t T a ) ( 1 ), ( = + = a T B t a b a t T T B t e T A t 4 ), ( ) / )( ), ( ( ), ( σ σ

83 Hull-White-Modell 1990 Berechnung Rechnung für Knoten (,1): B (,5 ) = 1 0 e 0,1,1 ( 5 ) =,5918 (, )(0,1 *0, 0,014 A(,5) = e 0,1 / ) 0,014 *,5918 4*0,1 = 0,93 P(,5) = 100 * 0,93 * e 0,084*,5918 = 74,14 83

84 Hull-White-Modell 1990 Anleihenbaum-analytische Berechnung Eigene Quelle 84

85 Hull-White-Modell 1990 Optionsbaum Optionswerte werden analog zur numerischen Berechnung ermittelt: Eigene Quelle 85

86 Hull-White-Modell 1990 Analytische Berechnung mit bekannter Zinsstrukturkurve P(3,5) = 100*0,9635* e 0,07*1,817 = 84,868 C( 3) = max(0;84,868 80) = 4,868 C(0) = 4,868* e 0,07*3 = 3,946 86

87 Hull-White-Modell 1990 Implizite Zinsstrukturkurve Die implizite Zinsstrukturkurve wird ermittelt indem wir die Wahrscheinlichkeiten an den einzelnen Knoten bestimmen und anschließend das geometrische Mittel der Erwartungswerte des kurzfristigen Zinssatzes ermitteln. 87

88 Hull-White-Modell 1990 Berechnung der implizite Zinsstrukturkurve Beispiel für die Wahrscheinlichkeit am Knoten (,1): Knoten(,1) = (0,4579*0,4388) + (0,4966*0,4880) + (0,0455*0,0574) = 0,4458 Beispiel für den Erwartungswert des Zinssatzes für Periode : E( r) = (0,6* 0,1085) + (0,4458 * 0,0845) + (0,769 * 0,06) + (0,0179 * 0,03575) = 0,083 Berechnung der impliziten Zinsstrukturkurve: R t = n ( E( r ) + 1) *( R ) t t n 1 ( ) 0, , 0765 R1 = (0, )* = 1 88

89 Hull-White-Modell 1990 Berechnung der implizite Zinsstrukturkurve () Eigene Quelle 89

90 Hull-White-Modell 1990 Kritik Durch Einführung eines zweiten zeitabhängig formulierten Parameters ist die gleichzeitige Anpassung des Modells an die aktuelle Zinsstruktur und an eine vorgegebene Volatilitätsstruktur möglich Berücksichtigt Mean Reversion, da Drift nicht konstant Berücksichtigt Pull-to-Par Negative Zinsen möglich 90

91 Hull-White-Modell 1990 Kritik () Einbeziehung der am Markt beobachteten Werte als Startwerte und damit endogene Ermittlung der impliziten Zinsstrukturkurve. Trotzdem stimmt die implizite nicht mit der beobachtbaren Zinsstrukturkurve über den ganzen Zeitverlauf überein. 91

92 Hull-White-Modell 1993 Gliederung Modell Analytische Berechnung Numerische Berechnung Kritik 9

93 Hull-White-Modell 1993 Modell Hull-White (1990) dr = a(b-r)dt +σ dz Hull-White (1993) dr = (θ (t) - ar)dt + σ dz 93

94 Hull-White-Modell 1993 Modell Hull-White (1990) dr = a(b-r)dt +σ dz Hull-White (1993) dr = (θ (t) - ar)dt + σ dz dr = a(θ (t)/a - r)dt + σ dz 94

95 Hull-White-Modell 1993 Modell Hull-White (1990) dr = a(b-r)dt +σ dz Hull-White (1993) dr = (θ (t) - ar)dt + σ dz dr = a(θ (t)/a -r)dt+ σ dz 95

96 Hull-White-Modell 1993 Modell Hull-White (1990) dr = a(b-r)dt +σ dz konstantes Durchschnittsniveau Hull-White (1993) dr = (θ (t) - ar)dt + σ dz dr = a(θ (t)/a -r)dt+ σ dz zeitabhängiges Durchschnittsniveau 96

97 Hull-White-Modell 1993 Modell Weitere Variablen: 1. R(t) = der Zinssatz im t für die Periode t dr = (θ (t) - ar)dt + σ dz. R*(t) dr* = -ar*dt + σ dz 97

98 Hull-White-Modell 1993 Analytische Berechnung P(t,T) = A(t,T)exp(-r(t)B(t,T)) ( 1 exp( a( T t) )) a B ( t, T ) = / ln A( t, T ) P(0, T ) ln P(0, t) 1 = ln B( t, T ) σ at P(0, t) t 4a ( exp( at ) exp( at) ) ( exp( ) 1) 3 => 100P(3,5) = 100*0,9749*exp(-0,07*1,817) = 85,8745 => C(3) = 85, = 5,8745 => C(0) = 5,8745*exp(-0,07*3) = 4,

99 Hull-White-Modell 1993 Numerische Berechnung Schritte: 1. Zinsbaum für R*. Zinsbaum für R 99

100 Hull-White-Modell 1993 Trinomialbaum t 100

101 Hull-White-Modell 1993 Trinomialbaum R* R 1. R 0 - R - R t 101

102 R* R Hull-White-Modell 1993 Trinomialbaum R = σ 3 t 1. R 0 - R - R t 10

103 R* R Hull-White-Modell 1993 Trinomialbaum R = σ 3 t 1. R R = 0,014* R - R t 103

104 R* R R 0 Hull-White-Modell 1993 Trinomialbaum R = σ 3 t R = 0,014* 3 R =,4% 1. - R - R t 104

105 Hull-White-Modell 1993 Trinomialbaum R* R (,) 1. R 0 - R - R t

106 Hull-White-Modell 1993 Trinomialbaum R* R (,) 1. R 0 - R (3,-1) - R t 106

107 Hull-White-Modell 1993 Trinomialbaum R* R (,) (3,) (4,) (5,) 1. R (1,1) (,1) (3,1) (4,1) (5,1) 0 (0,0) (1,0) (,0) (3,0) (4,0) (5,0) - R (1,-1) (,-1) (3,-1) (4,-1) (5,-1) - R (,-) (3,-) (4,-) (5,-) t 107

108 Hull-White-Modell 1993 Verzweigung R* R (,) (3,) (4,) (5,) 1. R (1,1) (,1) (3,1) (4,1) (5,1) 0 (0,0) (1,0) (,0) (3,0) (4,0) (5,0) - R (1,-1) (,-1) (3,-1) (4,-1) (5,-1) - R (,-) (3,-) (4,-) (5,-) t 108

109 Hull-White-Modell 1993 Verzweigung R* R (,) (3,) (4,) (5,) 1. R (1,1) (,1) (3,1) (4,1) (5,1) 0 (0,0) (1,0) (,0) (3,0) (4,0) (5,0) - R (1,-1) (,-1) (3,-1) (4,-1) (5,-1) - R (,-) (3,-) (4,-) (5,-) t 109

110 Hull-White-Modell 1993 Verzweigung R* R (,) (3,) (4,) (5,) 1. R (1,1) (,1) (3,1) (4,1) j max ist der kleinste (5,1) ganze Zahl größer 0 (0,0) (1,0) (,0) (3,0) (4,0) (5,0) als 0,184/(a t) - R (1,-1) (,-1) (3,-1) (4,-1) (5,-1) - R (,-) (3,-) (4,-) (5,-) t 110

111 Hull-White-Modell 1993 Verzweigung R* R (,) (3,) (4,) (5,) 1. R (1,1) (,1) (3,1) (4,1) j (5,1) max = 0 (0,0) (1,0) (,0) (3,0) (4,0) (5,0) - R (1,-1) (,-1) (3,-1) (4,-1) (5,-1) - R (,-) (3,-) (4,-) (5,-) t 111

112 Hull-White-Modell 1993 Verzweigung R* R (,) (3,) (4,) (5,) 1. R (1,1) (,1) (3,1) (4,1) j max = (5,1) 0 (0,0) (1,0) (,0) (3,0) (4,0) (5,0) - R - R (1,-1) (,-1) (,-) (3,-1) (3,-) (4,-1) (4,-) (5,-1) j min = - (5,-) t 11

113 Hull-White-Modell 1993 Verzweigung (,) (3,) (4,) (5,) 1. (1,1) (,1) (3,1) (4,1) (5,1) (0,0) (1,0) (,0) (3,0) (4,0) (5,0) (1,-1) (,-1) (3,-1) (4,-1) (5,-1) (,-) (3,-) (4,-) (5,-) 113

114 Hull-White-Modell 1993 Wahrscheinlichkeiten Berechnung (,) (3,) (4,) (5,) 1. (1,1) (,1) dr* = -adr*dt + σ dz (3,1) (4,1) (5,1) (0,0) (1,0) (1,-1) (,0) (,-1) E [ R *] Var p o (3,0) (4,0) (5,0) (3,-1) [ ] [ (4,-1) ] R * = E R * ( E[ R *(5,-1) ]) + p u = ar * t + p m = 1 = σ t (,-) (3,-) (4,-) (5,-) 114

115 Hull-White-Modell 1993 Wahrscheinlichkeiten Berechnung (,) (3,) (4,) (5,) 1. (1,1) (,1) dr* = -adr*dt + σ dz (3,1) (4,1) (5,1) (0,0) (1,0) (1,-1) (,0) (,-1) E [ R *] Var p o (3,0) (4,0) (5,0) (3,-1) [ ] [ (4,-1) ] R * = E R * ( E[ R *(5,-1) ]) + p u = ar * t + p m = 1 = σ t (,-) (3,-) (4,-) E[ R*] = p o R+ p m *0 + p u (- R) = p o R-p u R (5,-) 115

116 116 (0,0) (5,) (5,1) (5,0) (5,-) (5,-1) (4,-) (4,-1) (4,0) (4,1) (4,) (3,) (3,1) (3,0) (3,-1) (3,-) (,-) (,-1) (,0) (,1) (,) (1,-1) (1,0) (1,1) 1. Hull-White-Modell 1993 Wahrscheinlichkeiten Berechnung ( ) = + + = + = 1 m u o u o u o p p p t t R aj R p R p t R aj R p R p σ + + = = + = t aj t j a p t j a p t aj t j a p u m o

117 = = + = t aj t j a p t j a p t aj t j a p u m o + + = = + + = t aj t j a p t aj t j a p t aj t j a p u m o + = + = + = t aj t j a p t aj t j a p t aj t j a p u m o 1. Hull-White-Modell 1993 Wahrscheinlichkeiten Berechnung

118 Hull-White-Modell 1993 Wahrscheinlichkeiten Berechnung 1. (,) (3,) (4,) (5,) p o a0,8867 p m a0,066 p u a0,0867 (1,1) (,1) (3,1) (4,1) (5,1) p o a0,117 p m a0,6566 p u a0,17 (0,0) (1,0) (,0) (3,0) (4,0) (5,0) p o a0,1667 p m a0,6666 p u a0,1667 (1,-1) (,-1) (3,-1) (4,-1) (5,-1) p o a0,17 p m a0,6566 p u a0,117 (,-) (3,-) (4,-) (5,-) p o a0,0867 p m a0,066 p u a0,

119 Hull-White-Modell 1993 Trinomialbaum Zinsbaum für R* => Zinsbaum für R. (,) (3,) (4,) (5,) p o a0,8867 p m a0,066 p u a0,0867 (1,1) (,1) (3,1) (4,1) (5,1) p o a0,117 p m a0,6566 p u a0,17 (0,0) (1,0) (,0) (3,0) (4,0) (5,0) p o a0,1667 p m a0,6666 p u a0,1667 (1,-1) (,-1) (3,-1) (4,-1) (5,-1) p o a0,17 p m a0,6566 p u a0,117 (,-) (3,-) (4,-) (5,-) p o a0,0867 p m a0,066 p u a0,

120 Hull-White-Modell 1993 Trinomialbaum R(1)=6,5% (1,1) (,) (,1) (3,) (4,) (5,) Wir bestimmen R(1,1), R(1,0) und R(1,-1) (3,1) (4,1) (5,1).. R(0)=6% (0,0) p o a0,1667 p m a0,6666 p u a0,1667 (1,0) (1,-1) (,0) (3,0) (4,0) (5,0) Q(i,j) = der Wert im t=0 einer Nullkuponanleihe mit dem Nennwert 1, die im Knoten (i,j) fällig ist. (,-1) (3,-1) (4,-1) (5,-1) (,-) Q(1,1) = 0,1667*exp(-0,06) = 0,157 Q(1,0) = 0,666*exp(-0,06) = 0,678 (3,-) (4,-) (5,-) Q(1,-1) = 0,1667*exp(-0,06) = 0,157 10

121 Hull-White-Modell 1993 Trinomialbaum R(1)=6,5% (,) (3,) (4,) α (i) = die Differenz zw. R und R*im t=i (5,) p o a0,8867 p m a0,066. p u a0,0867 (1,1) (,1) (3,1) => R(1,j) = α (1) + R*(1,j) (4,1) (5,1) p o a0,117 p m a0,6566 p u a0,17 R(0,0)=6% (0,0) p o a0,1667 p m a0,6666 p u a0,1667 (1,0) (1,-1) (,0) (,-1) (3,0) (4,0) R(1,1) Q(,j) = Q(1,1)exp(-α (3,-1) (1)-R*(1,1)) (4,-1) + Q(1,0)exp(-α (1)-R*(1,0)) (5,0) (5,-1) R(1,0) p o a0,1667 p m a0,6666 p u a0,1667 p o a0,17 p m a0,6566 p u a0,117 (,-) + Q(1,-1)exp(-α (1)-R*(1,-1)) (3,-) (4,-) (5,-) p o a0,0867 p m a0,066 p u a0,8867 R(1,-1) 11

122 Hull-White-Modell 1993 Trinomialbaum R(1)=6,5% (,) Wert am Markt (3,) Q(,j) = exp(-r(1)) (4,) (5,). p o a0,8867 p m a0,066 p u a0,0867 R(0,0)=6% (0,0) p o a0,1667 p m a0,6666 p u a0,1667 (1,1) (1,0) (1,-1) (,1) (,0) (,-1) (3,1) (3,0) = (4,1) (4,0) Q(,j) = Q(1,1)exp(-α (3,-1) (1)-R*(1,1)) (4,-1) + Q(1,0)exp(-α (1)-R*(1,0)) (5,1) (5,0) (5,-1) p o a0,117 p m a0,6566 p u a0,17 p o a0,1667 p m a0,6666 p u a0,1667 p o a0,17 p m a0,6566 p u a0,117 (,-) + Q(1,-1)exp(-α (1)-R*(1,-1)) (3,-) (4,-) (5,-) p o a0,0867 p m a0,066 p u a0,8867 Wert im Zinsbaum 1

123 Hull-White-Modell 1993 Trinomialbaum R(1)=6,5% (,) Wert am Markt (3,) Q(,j) = exp(-r(1)) (4,) (5,). p o a0,8867 p m a0,066 p u a0,0867 R(0,0)=6% (0,0) p o a0,1667 p m a0,6666 p u a0,1667 (1,1) (1,0) (1,-1) (,1) (,0) (,-1) (3,1) (4,1) (5,1) (3,0) = => α (1) = 0,0701 (4,0) Q(,j) = Q(1,1)exp(-α (3,-1) (1)-R*(1,1)) (4,-1) + Q(1,0)exp(-α (1)-R*(1,0)) (5,0) (5,-1) p o a0,117 p m a0,6566 p u a0,17 p o a0,1667 p m a0,6666 p u a0,1667 p o a0,17 p m a0,6566 p u a0,117 (,-) + Q(1,-1)exp(-α (1)-R*(1,-1)) (3,-) (4,-) (5,-) p o a0,0867 p m a0,066 p u a0,8867 Wert im Zinsbaum 13

124 Hull-White-Modell 1993 Trinomialbaum R(1)=6,5% (,) (3,) (4,) (5,). p o a0,8867 p m a0,066 p u a0,0867 R(0,0)=6% (0,0) p o a0,1667 p m a0,6666 p u a0,1667 (1,1) (1,0) (1,-1) (,1) (,0) (,-1) (3,1) (4,1) (5,1) (3,0) (3,-1) (4,0) R(1,1) = 0, ,04 = 0,0943 (4,-1) R(1,0) = 0, = 0,0701 (5,0) (5,-1) p o a0,117 p m a0,6566 p u a0,17 => α (1) = 0,0701 => p o a0,1667 p m a0,6666 p u a0,1667 p o a0,17 p m a0,6566 p u a0,117 (,-) R(1,-1) = 0,0701-0,04 = 0,0458 (3,-) (4,-) (5,-) p o a0,0867 p m a0,066 p u a0,

125 Hull-White-Modell 1993 Trinomialbaum (,) (3,) (4,) (5,) 0,1885 0,19 0, , ,509 77,188 87, ,0667 0, , (1,1) (,1) (3,1) (4,1) (5,1) 0, ,1046 0, , , ,06 73,16 80,87 89, , , , ,87 0,167 (0,0) (1,0) (,0) (3,0) (4,0) (5,0) 0,06 0,0701 0, ,0807 0, , ,79 7,894 78,131 84,639 91, , ,9797 4, ,308 4,639 0,16667 (1,-1) (,-1) (3,-1) (4,-1) (5,-1) 0, , , , ,167 79,34 83,438 88,69 93, , , ,8071 8,69 0,1167 (,-) (3,-) (4,-) (5,-) 0, ,03 0, , ,104 9,808 96, , ,617 1,808 0,

126 R(i,j) S(i,j) C(i,j) Hull-White-Modell 1993 Trinomialbaum (,) (3,) (4,) (5,) 0,1885 0,19 0, , ,509 77,188 87, ,0667 0, ,08667 (i,j). (1,1) (,1) (3,1) (4,1) (5,1) 0, ,1046 0, , , ,06 73,16 80,87 89, , , , ,87 0,167 (0,0) (1,0) (,0) (3,0) (4,0) (5,0) 0,06 0,0701 0, ,0807 0, , ,79 7,894 78,131 84,639 91, , ,9797 4, ,308 4,639 0,16667 (1,-1) (,-1) (3,-1) (4,-1) (5,-1) 0, , , , ,167 79,34 83,438 88,69 93, , , ,8071 8,69 0,1167 (,-) (3,-) (4,-) (5,-) 0, ,03 0, , ,104 9,808 96, , ,617 1,808 0,

127 Hull-White-Modell 1993 Kritik + die implizite Zinsstrukturkurve stimmt mit der Zinsstrukturkurve am Markt per Definition überein + Mean Reversion + konsistentes Verfahren zur Bildung von Trinomialbäumen dr = (θ (t) - af(r))dt + σ dz f(r) = r oder f(r) = ln(r) + analytisch handhabbar - negative Zinssätze möglich - analytisch nicht handhabbar + nur positive Zinssätze - Schätzung der Volatilität und der Driftrate 17

128 Heath-Jarrow-Morton (HJM) Modell Gliederung HJM Grundidee Spezifikation Bewertung Zusammenfassung Bewertung der Modelle Bühler Studie Bedeutung für den Jahresabschluss 18

129 Heath-Jarrow-Morton (HJM) Modell Einordnung Modelle mit partieller Information Faktormodelle Rendleman/Bartter Kursmodelle Modelle mit vollständiger Information Inversionsmodelle Hull/White Evolutionsmodelle Heath/Jarrow/Morton Modellübersicht 19

130 Heath-Jarrow-Morton (HJM) Modell Inversions- vs. Evolutionsmodell Inversionsmodelle: Modellierung der/des bestimmenden Faktoren/s durch Differentialgleichung; durch Lösen unter Nebenbedingungen einer ähnlichen Differentialgleichung erhält man z.b. aktuelle Zinsstrukturkurve oder Werte von Zinsinstrumenten Evolutionsmodelle: Modellierung der aktuellen Zinsstrukturkurve; Ableitung der Werte der Zinsinstrumente aus dieser 130

131 131 Heath-Jarrow-Morton (HJM) Modell Grundidee Modellierung der Zinsstrukturkurve durch Modellierung der stetigen Terminzinssätze (1) Modellierung von Nullkuponanleihen () Äquivalenz beider Ansätze (3) mit dz T t P T t v dt T t P t r T t dp )), (,, ( ), ( ) ( ), ( + = dz T P P T dt T P P T T t df T P T P ] ) ( ) [( ] ) ( ) [( ), ( = ξ ξ ξ ξ ξ + = i i dz i f T t dt T t T t df ),, ( ),, ( ), ( σ α ), ( ),, ( ),, ( T t P P T t v P T t = ξ

132 Heath-Jarrow-Morton (HJM) Modell Folgerungen aus den Formeln Aus df σ + i( t, T, f ) σ i( t, s, f ) ds] ( t, T) = [ σ ( t, T, i T t i i f ) dz i folgt, dass es sich um eine Klasse von Modellen handelt. Die Wahl der Volatilitätsfunktion bestimmt das konkrete Modell. Bsp. Ein-Faktor σ ( t, T, f ) = σ Absolut (Ho/Lee) σ ( t, T, f ) = σ σ ( t, T, f ) = σf f Wurzel Proportional 13

133 Heath-Jarrow-Morton (HJM) Modell Konsequenz der Nicht-Markov-Eigenschaft r ( t) = f ( t, t) Aus folgt durch Umformungen, dass nicht unabhängig von seiner Vergangenheit ist, sprich nicht die Markov-Eigenschaft besitzt. Folge: Nicht-rekombinierende Bäume bei der Implementation, Grenze der Rechenleistung von Computern (heutzutage) schnell erreicht r(t) 133

134 Heath-Jarrow-Morton (HJM) Modell bushy tree Nicht-rekombinierender Binomialbaum 134

135 Heath-Jarrow-Morton (HJM) Modell Lösungsmöglichkeit Abstellen auf Monte-Carlo-Simulation Vorgehen: Schätzen des Zinsprozesses Generierung von Pfadstichproben mit Hilfe des Zinsprozesses Ableitung der Derivatpreise aus den Pfaden 135

136 Heath-Jarrow-Morton (HJM) Modell Folgerungen aus den Formeln Aus df σ + i( t, T, f ) σ i( t, s, f ) ds] ( t, T) = [ σ ( t, T, i T t i i f ) dz i folgt, dass es sich um eine Klasse von Modellen handelt. Die Wahl der Volatilitätsfunktion bestimmt das konkrete Modell. Bsp. Ein-Faktor σ ( t, T, f ) = σ Absolut (Ho/Lee) σ ( t, T, f ) = σ σ ( t, T, f ) = σf f Wurzel Proportional 136

137 Heath-Jarrow-Morton (HJM) Modell Analytische Lösung bei der Ho/Lee-Spezifikation Durch Lösen der Differentialgleichung unter Nebenbedingungen folgt für eine Kaufoption: C T = LP( 0, s) N( h) KP(0, T) N( h σ P ) h = 1 LP(0, s) σ P ln + σ s T σ P(0, T ) K T P = σ ( ) P Diese Formel entspricht im Wesentlichen der Black- Formel. 137

138 Heath-Jarrow-Morton (HJM) Modell Beurteilung der Spezifikation Vorteil: Analytische Lösung möglich Einfache Anwendung Nachteil: Keine Mean-Reverting-Eigenschaft Volatilität der Prozesse konstant; im Wesentlichen entspricht dies Black 138

139 Heath-Jarrow-Morton (HJM) Modell Beurteilung des HJM-Ansatzes Vorteile: Wahlmöglichkeit der Spezifizierung Leichte Erweiterbarkeit auf Mehrfaktoransätze Konsistent mit der am Markt beobachtbaren Zinsstrukturkurve Nachteile: Probleme bei der Bestimmung des Zinsprozesses Nicht-rekombinierende Baumdiagramme ( bushy trees ) und damit verbundene Rechenprobleme Anwendungsprobleme der Monte-Carlo-Methode bei amerikanischen Optionen und sog. exotischen Optionen 139

140 Zusammenfassung Modellübersicht Modell Voraussetzungen Modellierter Faktor* Gleichung Black Effizienter Markt, Gleichgewichtsmodell Kurzfristiger Zinssatz dr = µ rdt + σrdz Rendelman/B artter Effizienter Markt, Gleichgewichtsmodell Kurzfristiger Zinssatz dr = µ rdt + σrdz Hull/White I Effizienter Markt, Arbitragelosigkeit-Modell Kurzfristiger Zinssatz dr = a [ b r] dt + σdz Hull/White II Effizienter Markt, Arbitragelosigkeit-Modell Kurzfristiger Zinssatz, Spread zum langfristigen Zinssatz dr = (θ (t) - ar)dt + σ dz Heath/Jarrow/ Morton Effizienter Markt, Arbitragelosigkeit-Modell Terminzinssätze * Die Faktoren werden risikopräferenzfrei modelliert df ( t, T) = α( t, T, ) dt+ σ ( t, T, f ) dz i i i 140

141 Zusammenfassung Rechenergebnisse Modell analytisch numerisch Black 9, Rendleman/Bartter ,86 Hull/White I 3,94,04 Hull/White II 4,76 3,98 HJM (Ho/Lee) Entspricht Black Anmerkung: Numerische Methoden werden gewöhnlich nur dann benutzt, wenn analytische nicht zur Verfügung stehen. 141

142 Zusammenfassung Vorteile vs. Nachteile Modell Vorteile Nachteile Black Analytische Lösung, Einfache Handhabbarkeit Konstante Volatilität, Keine Mean-Reverting- Eigenschaft, Zinsstrukturkurve ist endogen Rendleman/Bartter Umsetzung der Binomialbäume Einfache Handhabbarkeit Konstante Volatilität, Zinsverlauf gleicht Verlauf einer Aktie, Keine Mean-Reverting-Eigenschaft, Zinsstrukturkurve ist endogen Hull/White I Mean-Reverting-Eigenschaft Negative Zinssätze, Zinsstrukturkurve ist endogen Hull/White II Bessere Übereinstimmung mit Marktzinssätzen als Hull/White I Negative Zinssätze, Zinsstrukturkurve ist endogen Heath/Jarrow/Morton (Ho/Lee) Konsistenz zur Marktsituation, Erweiterbarkeit auf mehrere Faktoren bushy trees, Komplexe Bestimmung des Zinsprozesses 14

143 Zusammenfassung Vergleich der impliziten Zinsstrukturen Implizite Zinsstrukturkurven Anmerkung: HJM-Modelle stimmen per Konstruktion mit der realen Zinsstrukturkurve überein. 143

144 Zusammenfassung Generelle Probleme Inversionsmodelle modellieren die Zinsstrukturkurve endogen, Nachkalibrieren nötig Qualität der Evolutionsmodelle hängt von Wahl der Volatilitätsfunktion ab, Spezifikation oft schwierig Gleichgewichts- oder Nicht-Arbitrageannahme für Markt gerechtfertigt? Welcher Zinssatz soll modelliert werden? 144

145 Zusammenfassung Empirische Untersuchung Nach: U. Bühler/M. Uhrig/U. Walter/T. Weber, Erfahrungen bei dem Einsatz von Modellen zur Bewertung von Zinsoptionen eine empirische Studie, in: Credit Risk und Value-at-Risk Alternativen. 1998, S Es gibt 3 Hauptprobleme: Bestimmung der aktuellen Zinsstrukturkurve Modellierung des Übergangsverhaltens Bewertung der Option mit numerischen Methoden Bei all diesen entstehen Probleme durch Schätzungen u.ä. 145

146 Zusammenfassung Ergebnis der Bühler-Studie Untersuchung von 7 HJM-Spezifikationen und 3 Inversionsmethoden Ranking: Modell- Klasse Modell Schätzung Anpassung Bewertung Emp. Qualität Evolutionsm odelle 1-Faktor-HJM -Faktor-HJM Inversionsm odelle Short-Rate Long-Rate und Spread Short-Rate und Volatility 3 4 Ranking der Modelle 146

147 Zusammenfassung Einbettung in den Gesamtkontext IAS 3/39 fordert Bewertung von Finanztitel zum Marktpreis oder beizulegendem Zeitwert Anerkannte Verfahren sind u.a. Optionsbewertungsmethoden Sicherung des Vermögens/ Zinsrisikomanagement mit Hilfe von Optionen 147

148 Zusammenfassung Bedeutung für den JAB Der durch IAS geforderte Zeitwert fällt unterschiedlich aus. Durch Wahl des Modells kann Über- bzw. Unterbewertung bewusst genutzt werden. Bessere Informationsversorgung von (zukünftigen) Anlegern bleibt fraglich. Ebenfalls offen bleibt, ob die Absicherungsinstrumente bei einer Maximalbelastung nicht auch versagen. 148

Vorschlag Gliederung Seminarsitzung IV. Ansätze zur Bewertung von Zinsoptionen

Vorschlag Gliederung Seminarsitzung IV Ansätze zur Bewertung von Zinsoptionen I. Einführung (5 Minuten) S Arten von Zinsoptionen (cap, floor) II. III. IV. Modelle zur Bewertung von Zinsoptionen (5 Minuten).

Vorschlag Gliederung Seminarsitzung IV Ansätze zur Bewertung von Zinsoptionen I. Einführung (5 Minuten) S Arten von Zinsoptionen (cap, floor) II. III. IV. Modelle zur Bewertung von Zinsoptionen (5 Minuten).

Optionspreistheorie Seminar Stochastische Unternehmensmodelle

Seminar Stochastische Unternehmensmodelle Lukasz Galecki Mathematisches Institut Universität zu Köln 1. Juni 2015 1 / 30 Inhaltsverzeichnis 1 Was ist eine Option? Definition einer Option Übersicht über

Seminar Stochastische Unternehmensmodelle Lukasz Galecki Mathematisches Institut Universität zu Köln 1. Juni 2015 1 / 30 Inhaltsverzeichnis 1 Was ist eine Option? Definition einer Option Übersicht über

Das Black-Scholes-Merton Modell

Agenda Lehrstuhl für Volkswirtschaftstheorie Westfälische Wilhelms-Universität Münster May 12, 2006 Teil I Agenda 2 Zur Erinnerung Das Lemma von Ito Die vereinfachten Annahmen an den Finanzmarkt Teil II

Agenda Lehrstuhl für Volkswirtschaftstheorie Westfälische Wilhelms-Universität Münster May 12, 2006 Teil I Agenda 2 Zur Erinnerung Das Lemma von Ito Die vereinfachten Annahmen an den Finanzmarkt Teil II

Generalthema: Zinsrisikomanagement und der Jahresabschluß von Kreditinstituten Thema 5: Ansätze zur Bewertung von Zinsoptionen

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Seminar zur BBL und ABWL Wintersemester 2003/2004 Zuständiger Mitarbeiter: Dipl.-Kfm. Christian Wolff Generalthema:

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Seminar zur BBL und ABWL Wintersemester 2003/2004 Zuständiger Mitarbeiter: Dipl.-Kfm. Christian Wolff Generalthema:

Wie Derivate die Finanzwelt veränderten

Franz Reiter 16. Dezember 2016 Aufbau Grundlagen Exotische Optionen Capital Asset Pricing Model Black-Scholes-Formel Derivat Derivat ist ausgestelltes Recht zum Kauf bzw. Verkauf von bestimmten Basiswerten

Franz Reiter 16. Dezember 2016 Aufbau Grundlagen Exotische Optionen Capital Asset Pricing Model Black-Scholes-Formel Derivat Derivat ist ausgestelltes Recht zum Kauf bzw. Verkauf von bestimmten Basiswerten

Nikolay Kachakliev Volatilitätsprodukte Eigenschaften, Arten und Bewertungen

Nikolay Kachakliev Volatilitätsprodukte Eigenschaften, Arten und Bewertungen IGEL Verlag Nikolay Kachakliev Volatilitätsprodukte Eigenschaften, Arten und Bewertungen 1.Auflage 2009 ISBN: 978 3 86815 358

Nikolay Kachakliev Volatilitätsprodukte Eigenschaften, Arten und Bewertungen IGEL Verlag Nikolay Kachakliev Volatilitätsprodukte Eigenschaften, Arten und Bewertungen 1.Auflage 2009 ISBN: 978 3 86815 358

Das Black-Scholes Modell

Vathani Arumugathas Das Black-Scholes Modell 1 Das Black-Scholes Modell Vathani Arumugathas Seminar zu Finanzmarktmodellen in der Lebensversicherung, Universität zu Köln 10. Juni 016 Inhaltsverzeichnis

Vathani Arumugathas Das Black-Scholes Modell 1 Das Black-Scholes Modell Vathani Arumugathas Seminar zu Finanzmarktmodellen in der Lebensversicherung, Universität zu Köln 10. Juni 016 Inhaltsverzeichnis

Portfoliotheorie, Risikomanagenient und die Bewertung von Derivaten

Jürgen Kremer Portfoliotheorie, Risikomanagenient und die Bewertung von Derivaten Zweite, vollständig überarbeitete und erweiterte Auflage 45J Springer Inhaltsverzeichnis Teill Ein-Perioden- Wertpapiermärkte

Jürgen Kremer Portfoliotheorie, Risikomanagenient und die Bewertung von Derivaten Zweite, vollständig überarbeitete und erweiterte Auflage 45J Springer Inhaltsverzeichnis Teill Ein-Perioden- Wertpapiermärkte

Inhaltsverzeichnis. Teil I

Inhaltsverzeichnis Teil I Ein-Perioden-Wertpapiermärkte 3 1.1 Ein-Perioden-Modelle 4 1.2 Portfolios 7 1.3 Optionen und Forward-Kontrakte 9 1.3.1 Optionen 10 1.3.2 Forward-Kontrakte 12 1.4 Die Bewertung

Inhaltsverzeichnis Teil I Ein-Perioden-Wertpapiermärkte 3 1.1 Ein-Perioden-Modelle 4 1.2 Portfolios 7 1.3 Optionen und Forward-Kontrakte 9 1.3.1 Optionen 10 1.3.2 Forward-Kontrakte 12 1.4 Die Bewertung

FINANZMATHEMATIK. Toker Claudia, Hackner Denise

FINANZMATHEMATIK Toker Claudia, Hackner Denise AKTIEN Aktien Ökonomische Grundlagen Graphische Darstellung von Aktienkursverläufen Aktienkurs und Aktienindex Die Rendite einer Aktie Statistik der Aktienmärkte

FINANZMATHEMATIK Toker Claudia, Hackner Denise AKTIEN Aktien Ökonomische Grundlagen Graphische Darstellung von Aktienkursverläufen Aktienkurs und Aktienindex Die Rendite einer Aktie Statistik der Aktienmärkte

Generalthema: Derivate Finanzinstrumente: Bewertung und Einsatzmöglichkeiten

- 1 - Institut für Geld- und Seminar zur Bankbetriebslehre Kapitalverkehr der und Allgemeinen Betriebswirtschaftslehre Universität Hamburg Sommersemster 2000 Prof. Dr. Hartmut Schmidt Zuständiger Mitarbeiter:

- 1 - Institut für Geld- und Seminar zur Bankbetriebslehre Kapitalverkehr der und Allgemeinen Betriebswirtschaftslehre Universität Hamburg Sommersemster 2000 Prof. Dr. Hartmut Schmidt Zuständiger Mitarbeiter:

Lösungshinweise zur Einsendearbeit 1 zum Fach Finanz- und bankwirtschaftliche Modelle, Kurs 42000, SS

Kurs 42000, SS 2015 1 Kurs: Finanz- und bankwirtschaftliche Modelle (42000) Lösungshinweise zur Einsendearbeit Nr. 1 im SS 2015 Binomialmodell 50 Punkte Auf einem (transaktionskosten- und arbitragefreien

Kurs 42000, SS 2015 1 Kurs: Finanz- und bankwirtschaftliche Modelle (42000) Lösungshinweise zur Einsendearbeit Nr. 1 im SS 2015 Binomialmodell 50 Punkte Auf einem (transaktionskosten- und arbitragefreien

ONLINE-SEMINAR REIHE. Devisenoptionen. Schwabe, Ley & Greiner

ONLINE-SEMINAR REIHE Devisenoptionen Warum gibt es Optionen? Begriff un Wesen... Absicherung gegen Währungskursänerungen. Käufer einer Devisenoption: Recht,...... eine bestimmte Währung... zu einem bestimmten

ONLINE-SEMINAR REIHE Devisenoptionen Warum gibt es Optionen? Begriff un Wesen... Absicherung gegen Währungskursänerungen. Käufer einer Devisenoption: Recht,...... eine bestimmte Währung... zu einem bestimmten

Notationen. Burkhard Weiss Futures & Optionen Folie 2

Optionspreismodelle Notationen S t : X: T: t: S T : r: C: P: c: p: s: aktueller Aktienkurs Ausübungspreis (Rest-)laufzeit der Option Bewertungszeitpunkt Aktienkurs bei Verfall risikofreier Zinssatz Preis

Optionspreismodelle Notationen S t : X: T: t: S T : r: C: P: c: p: s: aktueller Aktienkurs Ausübungspreis (Rest-)laufzeit der Option Bewertungszeitpunkt Aktienkurs bei Verfall risikofreier Zinssatz Preis

Aufgabe 1 (25 Punkte) DIPLOMPRÜFUNG. TU Bergakademie Freiberg Fakultät für Wirtschaftswissenschaften

DIPLOMPRÜFUNG. TU Bergakademie Freiberg Fakultät für Wirtschaftswissenschaften") TU Bergakademie Freiberg Fakultät für Wirtschaftswissenschaften Matrikel-Nr.: Name (optional): Studienrichtung: Fakultät: Semesterzahl: 1 Aufgabe 1 (25 Punkte) (a) Was versteht man in der Asset Allocation

TU Bergakademie Freiberg Fakultät für Wirtschaftswissenschaften Matrikel-Nr.: Name (optional): Studienrichtung: Fakultät: Semesterzahl: 1 Aufgabe 1 (25 Punkte) (a) Was versteht man in der Asset Allocation

Stochastic Volatility and Jumps

Seminar SoSe 2010: Warum wir falsch liegen und trotzdem weitermachen Stochastic Volatility and Jumps Anja Kipke 28. Mai 2010 Betreuung: Rupert Hughes-Brandl, Ulrich Nögel Gliederung 1 2 3 4 5 Stochastic

Seminar SoSe 2010: Warum wir falsch liegen und trotzdem weitermachen Stochastic Volatility and Jumps Anja Kipke 28. Mai 2010 Betreuung: Rupert Hughes-Brandl, Ulrich Nögel Gliederung 1 2 3 4 5 Stochastic

Value at Risk. Sandra Radl Sandra Radl Value at Risk / 31

Value at Risk Sandra Radl 24.01.2018 Sandra Radl Value at Risk 24.01.2018 1 / 31 Inhaltsverzeichnis 1 Definition Zeithorizont 2 Berechnungsmethoden Historische Simulation Lineares Modell Quadratisches

Value at Risk Sandra Radl 24.01.2018 Sandra Radl Value at Risk 24.01.2018 1 / 31 Inhaltsverzeichnis 1 Definition Zeithorizont 2 Berechnungsmethoden Historische Simulation Lineares Modell Quadratisches

ITWM Workshopserie 2012: Mehrfaktor-Zinsmodelle und ihre Implementation

ITWM Workshopserie 2012: Mehrfaktor-Zinsmodelle und ihre Implementation Aspekte des 2-Faktor-Hull-White-Modells 8. November 2012 Inhalt Weshalb ein Mehrfaktor Modell? 2-Faktor-Modelle Das ursprüngliche

ITWM Workshopserie 2012: Mehrfaktor-Zinsmodelle und ihre Implementation Aspekte des 2-Faktor-Hull-White-Modells 8. November 2012 Inhalt Weshalb ein Mehrfaktor Modell? 2-Faktor-Modelle Das ursprüngliche

Übungsaufgaben zu Kapitel 6: Finanzmärkte und Erwartungen

Kapitel 6 Übungsaufgaben zu Kapitel 6: Finanzmärkte und Erwartungen Übungsaufgabe 6-1a 6-1a) Welche Typen von Zinsstrukturkurven kennen Sie? Stellen Sie die Typen graphisch dar und erläutern Sie diese.

Kapitel 6 Übungsaufgaben zu Kapitel 6: Finanzmärkte und Erwartungen Übungsaufgabe 6-1a 6-1a) Welche Typen von Zinsstrukturkurven kennen Sie? Stellen Sie die Typen graphisch dar und erläutern Sie diese.

Kalibrierung eines ökonomischen Szenariengenerators. Albert Meeser und Wiebke Burdag

Kalibrierung eines ökonomischen Szenariengenerators Albert Meeser und Wiebke Burdag Übersicht Einführung Vasicek Modell Black Scholes mit Vasicek Optimierungsalgorithmen Implementierung Ergebnisse der

Kalibrierung eines ökonomischen Szenariengenerators Albert Meeser und Wiebke Burdag Übersicht Einführung Vasicek Modell Black Scholes mit Vasicek Optimierungsalgorithmen Implementierung Ergebnisse der

Einführung in die Diskrete Finanzmathematik

Jürgen Kremer Einführung in die Diskrete Finanzmathematik Mit 37 Abbildungen /IS 4y Springer Ein-Perioden- Wertpapiermärkte 1 1.1 Portfolios 5 1.2 Optionen und Forward-Kontrakte 8 1.2.1 Optionen 8 1.2.2

Jürgen Kremer Einführung in die Diskrete Finanzmathematik Mit 37 Abbildungen /IS 4y Springer Ein-Perioden- Wertpapiermärkte 1 1.1 Portfolios 5 1.2 Optionen und Forward-Kontrakte 8 1.2.1 Optionen 8 1.2.2

Modul : Finanz- und bankwirtschaftliche Modelle (Kurs 42000)

") Modul 32521 : Finanz- und bankwirtschaftliche Modelle (urs 42000) Lösungshinweise zur Einsendearbeit Nr. 1 im WS 2016/2017 Binomialmodell 50 Punkte Aufgabe 1: Binomialmodell Auf einem (transaktionskosten-

Modul 32521 : Finanz- und bankwirtschaftliche Modelle (urs 42000) Lösungshinweise zur Einsendearbeit Nr. 1 im WS 2016/2017 Binomialmodell 50 Punkte Aufgabe 1: Binomialmodell Auf einem (transaktionskosten-

Derivate und Bewertung

. Dr. Daniel Sommer Marie-Curie-Str. 3 6439 Frankfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 25/6 Klausur Derivate und Bewertung Wintersemester 25/6 Aufgabe : Statische Optionsstrategien

. Dr. Daniel Sommer Marie-Curie-Str. 3 6439 Frankfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 25/6 Klausur Derivate und Bewertung Wintersemester 25/6 Aufgabe : Statische Optionsstrategien

Inhaltsverzeichnis. 2 Portfoliotheorie Rendite und Risiko Die erwartete Rendite... 74

1 Ein-Perioden-Wertpapiermärkte........................... 1 1.1 Portfolios............................................... 5 1.2 Optionen und Forward-Kontrakte......................... 8 1.2.1 Optionen.........................................

1 Ein-Perioden-Wertpapiermärkte........................... 1 1.1 Portfolios............................................... 5 1.2 Optionen und Forward-Kontrakte......................... 8 1.2.1 Optionen.........................................

Aktien, Derivate, Arbitrage. - 1c -

: Eine Einführung in die moderne Finanzmathematik Prof. Dr. Dietmar Pfeifer Institut für Mathematik chwerpunkt Versicherungs- und Finanzmathematik Kursverläufe des DA: agesgang 5.1.211 Wochengang Jahresgang

: Eine Einführung in die moderne Finanzmathematik Prof. Dr. Dietmar Pfeifer Institut für Mathematik chwerpunkt Versicherungs- und Finanzmathematik Kursverläufe des DA: agesgang 5.1.211 Wochengang Jahresgang

Strukturerhaltende Integrationsverfahren für stochastische Differentialgleichungen in der Modellierung von Zinsderivaten

Strukturerhaltende Integrationsverfahren für stochastische Differentialgleichungen in der Modellierung von Zinsderivaten Michael Günther, Christian Kahl und Thilo Roßberg Bergische Universität Wuppertal

Strukturerhaltende Integrationsverfahren für stochastische Differentialgleichungen in der Modellierung von Zinsderivaten Michael Günther, Christian Kahl und Thilo Roßberg Bergische Universität Wuppertal

Portfoliotheorie, Risikomanagement und die Bewertung von Derivaten

Springer-Lehrbuch Portfoliotheorie, Risikomanagement und die Bewertung von Derivaten Bearbeitet von Jürgen Kremer 1. Auflage 2011. Taschenbuch. xvi, 471 S. Paperback ISBN 978 3 642 20867 6 Format (B x

Springer-Lehrbuch Portfoliotheorie, Risikomanagement und die Bewertung von Derivaten Bearbeitet von Jürgen Kremer 1. Auflage 2011. Taschenbuch. xvi, 471 S. Paperback ISBN 978 3 642 20867 6 Format (B x

4. Verteilungen von Funktionen von Zufallsvariablen

4. Verteilungen von Funktionen von Zufallsvariablen Allgemeine Problemstellung: Gegeben sei die gemeinsame Verteilung der ZV en X 1,..., X n (d.h. bekannt seien f X1,...,X n bzw. F X1,...,X n ) Wir betrachten

4. Verteilungen von Funktionen von Zufallsvariablen Allgemeine Problemstellung: Gegeben sei die gemeinsame Verteilung der ZV en X 1,..., X n (d.h. bekannt seien f X1,...,X n bzw. F X1,...,X n ) Wir betrachten

Prof. Dr. Georg Schlüchtermann Ludwig-Maximilians Universität München und Hochschule München

Finanzmärkte und Mathematik tik Prof. Dr. Georg Schlüchtermann Ludwig-Maximilians Universität München und Hochschule München Inhalt Bewertung von Finanzprodukten Welche mathematischen Modelle werden verwendet?

Finanzmärkte und Mathematik tik Prof. Dr. Georg Schlüchtermann Ludwig-Maximilians Universität München und Hochschule München Inhalt Bewertung von Finanzprodukten Welche mathematischen Modelle werden verwendet?

Risk analysis and valuation of life insurance contracts: Combining actuarial and financial approaches

Risk analysis and valuation of life insurance contracts: Combining actuarial and financial approaches Mario Knoll 5. Dezember 2012 Inhalt Einführung Einführung Produktmerkmal: Zinsgarantien 2 Haupttypen:

Risk analysis and valuation of life insurance contracts: Combining actuarial and financial approaches Mario Knoll 5. Dezember 2012 Inhalt Einführung Einführung Produktmerkmal: Zinsgarantien 2 Haupttypen:

von Hans Rau-Bredow, Würzburg 1. Einführung

Heath, Jarrow, Morton Made Easy: Zur präferenzfreien Bewertung von Swaptions. Anmerkungen zu dem gleichnamigen Beitrag von Markus Rudolf, erschienen in: Finanzmarkt und Portfolio Management, 12. Jahrgang

Heath, Jarrow, Morton Made Easy: Zur präferenzfreien Bewertung von Swaptions. Anmerkungen zu dem gleichnamigen Beitrag von Markus Rudolf, erschienen in: Finanzmarkt und Portfolio Management, 12. Jahrgang

Seminar: Finanzmathematik. Bewertung von Barriere Optionen im Black-Scholes Modell sowie die Symmetrie von P. Carr

Seminar: Finanzmathematik Bewertung von Barriere Optionen im Black-Scholes Modell sowie die Symmetrie von P. Carr Deniz Atug 4. April 2010 Zusammenfassung Die vorliegende Arbeit gibt eine Einführung in

Seminar: Finanzmathematik Bewertung von Barriere Optionen im Black-Scholes Modell sowie die Symmetrie von P. Carr Deniz Atug 4. April 2010 Zusammenfassung Die vorliegende Arbeit gibt eine Einführung in

Arbitrage Free Pricing

Beim CAPM wurde gezeigt, dass man Finanztitel basierend auf der Verteilung ihres künftigen Preises bewerten kann. Dabei haben wir [unter der Annahme gewisser Präferenzen des Es] den Preis eines Finanztitels

Beim CAPM wurde gezeigt, dass man Finanztitel basierend auf der Verteilung ihres künftigen Preises bewerten kann. Dabei haben wir [unter der Annahme gewisser Präferenzen des Es] den Preis eines Finanztitels

Bonuszertifikate II: Konstruktion, Kursverhalten und Produktvarianten

Bonuszertifikate II: Konstruktion, Kursverhalten und Produktvarianten 20.01.2015 Martin Szymkowiak 2 Reverse-Bonus Zertifikate Rendite Optimierung für fallende Märkte Rückzahlung in EUR Bonus Zertifikate

Bonuszertifikate II: Konstruktion, Kursverhalten und Produktvarianten 20.01.2015 Martin Szymkowiak 2 Reverse-Bonus Zertifikate Rendite Optimierung für fallende Märkte Rückzahlung in EUR Bonus Zertifikate

Institut für Stochastik Prof. Dr. N. Bäuerle Dipl.-Math. S. Urban

Institut für Stochastik Prof. Dr. N. Bäuerle Dipl.-Math. S. Urban Lösungsvorschlag studienbegleitende Klausur Finanzmathematik I Aufgabe (7 Punkte) Vorgelegt sei ein Wahrscheinlichkeitsraum (Ω, F, P) und

Institut für Stochastik Prof. Dr. N. Bäuerle Dipl.-Math. S. Urban Lösungsvorschlag studienbegleitende Klausur Finanzmathematik I Aufgabe (7 Punkte) Vorgelegt sei ein Wahrscheinlichkeitsraum (Ω, F, P) und

Fernuniversität Hagen Lehrstuhl für Betriebswirtschaftslehre, insbes. Bank- und Finanzwirtschaft PD Dr. Karin Niehoff

Fernuniversität Hagen Lehrstuhl für Betriebswirtschaftslehre, insbes. Bank- und Finanzwirtschaft PD Dr. Karin Niehoff Kolloquium 08.01.2012 Banken und Börsen Agenda Wertpapierhandel: Insiderhandelsverbot

Fernuniversität Hagen Lehrstuhl für Betriebswirtschaftslehre, insbes. Bank- und Finanzwirtschaft PD Dr. Karin Niehoff Kolloquium 08.01.2012 Banken und Börsen Agenda Wertpapierhandel: Insiderhandelsverbot

Theorie Parameterschätzung Ausblick. Schätzung. Raimar Sandner. Studentenseminar "Statistische Methoden in der Physik"

Studentenseminar "Statistische Methoden in der Physik" Gliederung 1 2 3 Worum geht es hier? Gliederung 1 2 3 Stichproben Gegeben eine Beobachtungsreihe x = (x 1, x 2,..., x n ): Realisierung der n-dimensionalen

Studentenseminar "Statistische Methoden in der Physik" Gliederung 1 2 3 Worum geht es hier? Gliederung 1 2 3 Stichproben Gegeben eine Beobachtungsreihe x = (x 1, x 2,..., x n ): Realisierung der n-dimensionalen

Generalthema: Derivate Finanzinstrumente: Bewertung und Einsatzmöglichkeiten

Institut für Geld- und Seminar zur Bankbetriebslehre Kapitalverkehr der und Allgemeinen Betriebswirtschaftslehre Universität Hamburg Sommersemster 2000 Prof. Dr. Hartmut Schmidt Zuständiger Mitarbeiter:

Institut für Geld- und Seminar zur Bankbetriebslehre Kapitalverkehr der und Allgemeinen Betriebswirtschaftslehre Universität Hamburg Sommersemster 2000 Prof. Dr. Hartmut Schmidt Zuständiger Mitarbeiter:

Termingeschäfte. Bedingte Termingeschäfte. Unbedingte Termingeschäfte, bedingte Ansprüche (contingent claims) unbedingte Ansprüche

unbedingte Ansprüche") Optionen Termingeschäfte Bedingte Termingeschäfte bedingte Ansprüche (contingent claims) Optionen Kreditderivate Unbedingte Termingeschäfte, unbedingte Ansprüche Forwards und Futures Swaps 2 Optionen Der

Optionen Termingeschäfte Bedingte Termingeschäfte bedingte Ansprüche (contingent claims) Optionen Kreditderivate Unbedingte Termingeschäfte, unbedingte Ansprüche Forwards und Futures Swaps 2 Optionen Der

Bewertung von europäischen und amerikanischen Optionen

Bewertung von europäischen und amerikanischen Optionen 3. Vortrag - Mathematische Analyse / Beweise und Numerische Resultate Technische Universität Berlin Institut für Mathematik 1. Februar 2008 Inhaltsverzeichnis

Bewertung von europäischen und amerikanischen Optionen 3. Vortrag - Mathematische Analyse / Beweise und Numerische Resultate Technische Universität Berlin Institut für Mathematik 1. Februar 2008 Inhaltsverzeichnis

Historische Renditen, Experteninterviews, Analyse von Marktpreisen

1 Portfoliotheorie 1.1 Grundlagen der Portfoliotheorie 1.1.1 Welche vier grundsätzlichen Anlageziele werden von Investoren verfolgt? Minimales Risiko Liquidation wenn nötig Hohe Rendite Gewinnmaximierung

1 Portfoliotheorie 1.1 Grundlagen der Portfoliotheorie 1.1.1 Welche vier grundsätzlichen Anlageziele werden von Investoren verfolgt? Minimales Risiko Liquidation wenn nötig Hohe Rendite Gewinnmaximierung

U N I V E R S I T Ä T S I E G E N Prüfungsamt Fachbereich Wirtschaftswissenschaften

Bachelorprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement Erstprüfer: Wiedemann Zweitprüfer: Rieper Erlaubte Hilfsmittel: netzunabhängiger, nichtprogrammierbarer Taschenrechner Der Aufgabentext

Bachelorprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement Erstprüfer: Wiedemann Zweitprüfer: Rieper Erlaubte Hilfsmittel: netzunabhängiger, nichtprogrammierbarer Taschenrechner Der Aufgabentext

Allgemeines zu Tests. Statistische Hypothesentests

Statistische Hypothesentests Allgemeines zu Tests Allgemeines Tests in normalverteilten Grundgesamtheiten Asymptotische Tests Statistischer Test: Verfahren Entscheidungsregel), mit dem auf Basis einer

Statistische Hypothesentests Allgemeines zu Tests Allgemeines Tests in normalverteilten Grundgesamtheiten Asymptotische Tests Statistischer Test: Verfahren Entscheidungsregel), mit dem auf Basis einer

Nochmal: Indifferenzwahrscheinlichkeiten und Nutzenfunktion Reihung: Selbständigkeit Erfolg Geschäftsführer Vorstandsassistent Insolvenz

Nochmal: Indifferenzwahrscheinlichkeiten und Nutzenfunktion Reihung: Selbständigkeit Erfolg Geschäftsführer Vorstandsassistent Insolvenz Ref.-L.1: Selbst. Erfolg Sicher (300000) π = 1 1-π = 0 Selbständigkeit

Nochmal: Indifferenzwahrscheinlichkeiten und Nutzenfunktion Reihung: Selbständigkeit Erfolg Geschäftsführer Vorstandsassistent Insolvenz Ref.-L.1: Selbst. Erfolg Sicher (300000) π = 1 1-π = 0 Selbständigkeit

U N I V E R S I T Ä T S I E G E N Prüfungsamt Fachbereich Wirtschaftswissenschaften

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement Erstprüfer: Wiedemann Zweitprüfer: Welter Erlaubte Hilfsmittel: netzunabhängiger, nichtprogrammierbarer Taschenrechner Der Aufgabentext

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement Erstprüfer: Wiedemann Zweitprüfer: Welter Erlaubte Hilfsmittel: netzunabhängiger, nichtprogrammierbarer Taschenrechner Der Aufgabentext

Weiter. Die Bewertung von Zinsoptionen

Weiter Die Bewertung von Zinsoptionen GABLER EDITION WISSENSCHAFT Ulrich Walter Die Bewertung von Zi nsoptionen Mit einem Geleitwort von Prof. Dr. Wolfgang Bühler DeutscherUniversitätsVerlag Die Deutsche

Weiter Die Bewertung von Zinsoptionen GABLER EDITION WISSENSCHAFT Ulrich Walter Die Bewertung von Zi nsoptionen Mit einem Geleitwort von Prof. Dr. Wolfgang Bühler DeutscherUniversitätsVerlag Die Deutsche

5. Spezielle stetige Verteilungen

5. Spezielle stetige Verteilungen 5.1 Stetige Gleichverteilung Eine Zufallsvariable X folgt einer stetigen Gleichverteilung mit den Parametern a und b, wenn für die Dichtefunktion von X gilt: f x = 1 für

5. Spezielle stetige Verteilungen 5.1 Stetige Gleichverteilung Eine Zufallsvariable X folgt einer stetigen Gleichverteilung mit den Parametern a und b, wenn für die Dichtefunktion von X gilt: f x = 1 für

WäHRUNGSOPTIONEN ALS ZENTRALBANKINSTRUMENT?

WäHRUNGSOPTIONEN ALS ZENTRALBANKINSTRUMENT? 1. Fragestellung 2. Definition der Währungsoption 3. Preisschranken der Kaufsoption 4. Preisschranken der Verkaufsoption 5. Einsatz von Währungsoptionen 2 1.

WäHRUNGSOPTIONEN ALS ZENTRALBANKINSTRUMENT? 1. Fragestellung 2. Definition der Währungsoption 3. Preisschranken der Kaufsoption 4. Preisschranken der Verkaufsoption 5. Einsatz von Währungsoptionen 2 1.

1 Financial Engineering Finanzmathematische Grundlagen... 5

XXIII 1 Financial Engineering... 1 2 Finanzmathematische Grundlagen... 5 2.1 Bestimmung der Zinsstrukturkurve... 5 2.1.1 Formen von Zinsstrukturkurven... 5 2.1.2 Ableitung der Zinsstrukturkurve aus Nullkuponanleihen...

XXIII 1 Financial Engineering... 1 2 Finanzmathematische Grundlagen... 5 2.1 Bestimmung der Zinsstrukturkurve... 5 2.1.1 Formen von Zinsstrukturkurven... 5 2.1.2 Ableitung der Zinsstrukturkurve aus Nullkuponanleihen...

Thomas Heidorn Christian Schäffler. Finanzmathematik. in der Bankpraxis. Vom Zins zur Option. 7. Auflage. ö Springer Gabler

Thomas Heidorn Christian Schäffler Finanzmathematik in der Bankpraxis Vom Zins zur Option 7. Auflage ö Springer Gabler Inhaltsverzeichnis 1 Grundlagen der Finanztheorie 3 1.1 Gegenwartswerte und Opportunitätskosten

Thomas Heidorn Christian Schäffler Finanzmathematik in der Bankpraxis Vom Zins zur Option 7. Auflage ö Springer Gabler Inhaltsverzeichnis 1 Grundlagen der Finanztheorie 3 1.1 Gegenwartswerte und Opportunitätskosten

Optionen. Börsennotierte Finanzanlageprodukte Optionen. Beispiel:

bieten einerseits die Möglichkeit hochspekulative Geschäfte zu machen, andrerseits aber ist es genauso möglich zur Absicherung einzusetzen. Mit lassen sich z.b. Aktiendepots gegen Kursverluste absichern,

bieten einerseits die Möglichkeit hochspekulative Geschäfte zu machen, andrerseits aber ist es genauso möglich zur Absicherung einzusetzen. Mit lassen sich z.b. Aktiendepots gegen Kursverluste absichern,

Mathematik für Biologen

Mathematik für Biologen Prof. Dr. Rüdiger W. Braun Heinrich-Heine-Universität Düsseldorf 8. Dezember 2010 Teil V Schließende Statistik 1 Parameterschätzung Erwartungstreue und Konsistenz Maximum-Likelihood

Mathematik für Biologen Prof. Dr. Rüdiger W. Braun Heinrich-Heine-Universität Düsseldorf 8. Dezember 2010 Teil V Schließende Statistik 1 Parameterschätzung Erwartungstreue und Konsistenz Maximum-Likelihood

Internationale Finanzierung 7. Optionen

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

VDAX-NEW : Innovatives Indexkonzept und standardisierte Terminkontrakte erschließen eine neue Asset-Klasse

VDAX-NEW : Innovatives Indexkonzept und standardisierte Terminkontrakte erschließen eine neue Asset-Klasse Dr. Hartmut Graf Head of Section, Issuer Data & Analytics Frankfurt, 2. Februar 2006 Die Volatilitätsoberfläche:

VDAX-NEW : Innovatives Indexkonzept und standardisierte Terminkontrakte erschließen eine neue Asset-Klasse Dr. Hartmut Graf Head of Section, Issuer Data & Analytics Frankfurt, 2. Februar 2006 Die Volatilitätsoberfläche:

7.5 Erwartungswert, Varianz

7.5 Erwartungswert, Varianz Def. 7.5.: a) X sei eine diskrete ZV, die bei unendl. vielen Werten x k folgende Zusatzbedingung erfüllt: x k p k

7.5 Erwartungswert, Varianz Def. 7.5.: a) X sei eine diskrete ZV, die bei unendl. vielen Werten x k folgende Zusatzbedingung erfüllt: x k p k

Asset-Liability-Modell einer Lebensversicherung

Asset-Liability-Modell einer Lebensversicherung Umsetzung eines Bewertungsmodells Seminar Finanzmarktmodelle in der Lebensversicherung betreut von Dr. Zoran Nikolic und Dr. Tamino Meyhöfer Max Gripp, Tanja

Asset-Liability-Modell einer Lebensversicherung Umsetzung eines Bewertungsmodells Seminar Finanzmarktmodelle in der Lebensversicherung betreut von Dr. Zoran Nikolic und Dr. Tamino Meyhöfer Max Gripp, Tanja

7. Übung: Aufgabe 1. b), c), e) Aufgabe 2. a), c), e) Aufgabe 3. c), e) Aufgabe 4. Aufgabe 5. Aufgabe 6. Aufgabe 7. Aufgabe 8. Aufgabe 9.

, c), e) Aufgabe 2. a), c), e) Aufgabe 3. c), e) Aufgabe 4. Aufgabe 5. Aufgabe 6. Aufgabe 7. Aufgabe 8. Aufgabe 9.") 7. Übung: Aufgabe 1 b), c), e) Aufgabe a), c), e) Aufgabe 3 c), e) Aufgabe 4 b) Aufgabe 5 a) Aufgabe 6 b) Aufgabe 7 e) Aufgabe 8 c) Aufgabe 9 a), c), e) Aufgabe 10 b), d) Aufgabe 11 a) Aufgabe 1 b) Aufgabe

7. Übung: Aufgabe 1 b), c), e) Aufgabe a), c), e) Aufgabe 3 c), e) Aufgabe 4 b) Aufgabe 5 a) Aufgabe 6 b) Aufgabe 7 e) Aufgabe 8 c) Aufgabe 9 a), c), e) Aufgabe 10 b), d) Aufgabe 11 a) Aufgabe 1 b) Aufgabe

Finanzmathematik in der Bankpraxis

Finanzmathematik in der Bankpraxis Vom Zins zur Option Bearbeitet von Thomas Heidorn, Christian Schäffler 7. Auflage 2017. Buch. X, 330 S. Hardcover ISBN 978 3 658 13447 1 Format (B x L): 14,8 x 21 cm

Finanzmathematik in der Bankpraxis Vom Zins zur Option Bearbeitet von Thomas Heidorn, Christian Schäffler 7. Auflage 2017. Buch. X, 330 S. Hardcover ISBN 978 3 658 13447 1 Format (B x L): 14,8 x 21 cm

Finanzierung. Prof. Dr. Rolf Nagel

BWL I - Teil B Finanzierung Kapitel 5 -Instrumente der Risikoabsicherung - Prof. Dr. Rolf Nagel Fachhochschule Düsseldorf Fachbereich Wirtschaft 5.1 Absicherung des Zinsänderungsrisikos 5 5.1.1 Zinsbegrenzungsverträge

BWL I - Teil B Finanzierung Kapitel 5 -Instrumente der Risikoabsicherung - Prof. Dr. Rolf Nagel Fachhochschule Düsseldorf Fachbereich Wirtschaft 5.1 Absicherung des Zinsänderungsrisikos 5 5.1.1 Zinsbegrenzungsverträge

Financial Engineering

Arnd Wiedemann Financial Engineering Bewertung von Finanzinstrumenten 6., überarbeitete und erweiterte Auflage Inhaltsverzeichnis XXI Inhaltsverzeichnis 1 Financial Engineering 1 2 Finanzmathematische

Arnd Wiedemann Financial Engineering Bewertung von Finanzinstrumenten 6., überarbeitete und erweiterte Auflage Inhaltsverzeichnis XXI Inhaltsverzeichnis 1 Financial Engineering 1 2 Finanzmathematische

U N I V E R S I T Ä T S I E G E N Prüfungsamt Fachbereich Wirtschaftswissenschaften

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement 2. Prüfungstermin Erstprüfer: Wiedemann Zweitprüfer: Rieper Erlaubte Hilfsmittel: netzunabhängiger, nichtprogrammierbarer Taschenrechner

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement 2. Prüfungstermin Erstprüfer: Wiedemann Zweitprüfer: Rieper Erlaubte Hilfsmittel: netzunabhängiger, nichtprogrammierbarer Taschenrechner

1 Financial Engineering 1. 2 Finanzmathematische Grundlagen 3

Inhaltsübersicht XVII Inhaltsübersicht 1 Financial Engineering 1 2 Finanzmathematische Grundlagen 3 2.1 Bestimmung der Zins struktur kurve 3 2.2 Transformation von ganzjährigen zukünftigen Zahlungen auf

Inhaltsübersicht XVII Inhaltsübersicht 1 Financial Engineering 1 2 Finanzmathematische Grundlagen 3 2.1 Bestimmung der Zins struktur kurve 3 2.2 Transformation von ganzjährigen zukünftigen Zahlungen auf

Bearbeiten Sie 6 der 8 Aufgaben nach Ihrer Wahl.

Kursprüfung Methoden der VWL Klausurteil Dynamische Methoden der VWL (Prof. Dr. Lutz Arnold) Wintersemester 2012/13 26.2.2013 Bitte gut leserlich ausfüllen: Name: Vorname: Matr.-nr.: Wird vom Prüfer ausgefüllt:

Kursprüfung Methoden der VWL Klausurteil Dynamische Methoden der VWL (Prof. Dr. Lutz Arnold) Wintersemester 2012/13 26.2.2013 Bitte gut leserlich ausfüllen: Name: Vorname: Matr.-nr.: Wird vom Prüfer ausgefüllt:

Einführung in die Maximum Likelihood Methodik

in die Maximum Likelihood Methodik Thushyanthan Baskaran thushyanthan.baskaran@awi.uni-heidelberg.de Alfred Weber Institut Ruprecht Karls Universität Heidelberg Gliederung 1 2 3 4 2 / 31 Maximum Likelihood

in die Maximum Likelihood Methodik Thushyanthan Baskaran thushyanthan.baskaran@awi.uni-heidelberg.de Alfred Weber Institut Ruprecht Karls Universität Heidelberg Gliederung 1 2 3 4 2 / 31 Maximum Likelihood

Finanzmanagement 5. Optionen

Übersicht Kapitel 5: 5.1. Einführung 5.2. Der Wert einer Option 5.3. Regeln für Optionspreise auf einem arbitragefreien Markt 5.3.1. Regeln für Calls 5.3.2. Regeln für Puts 5.3.3. Die Put Call Parität

Übersicht Kapitel 5: 5.1. Einführung 5.2. Der Wert einer Option 5.3. Regeln für Optionspreise auf einem arbitragefreien Markt 5.3.1. Regeln für Calls 5.3.2. Regeln für Puts 5.3.3. Die Put Call Parität

Statistik I für Betriebswirte Vorlesung 13

Statistik I für Betriebswirte Vorlesung 13 Prof. Dr. Hans-Jörg Starkloff TU Bergakademie Freiberg Institut für Stochastik 4. Juli 2016 Prof. Dr. Hans-Jörg Starkloff Statistik I für Betriebswirte Vorlesung

Statistik I für Betriebswirte Vorlesung 13 Prof. Dr. Hans-Jörg Starkloff TU Bergakademie Freiberg Institut für Stochastik 4. Juli 2016 Prof. Dr. Hans-Jörg Starkloff Statistik I für Betriebswirte Vorlesung

Einführung in die Diskrete Finanzmathematik

Springer-Lehrbuch Einführung in die Diskrete Finanzmathematik Bearbeitet von Jürgen Kremer 1. Auflage 2005. Taschenbuch. XVI, 500 S. Paperback ISBN 978 3 540 25394 5 Format (B x L): 15,5 x 23,5 cm Gewicht:

Springer-Lehrbuch Einführung in die Diskrete Finanzmathematik Bearbeitet von Jürgen Kremer 1. Auflage 2005. Taschenbuch. XVI, 500 S. Paperback ISBN 978 3 540 25394 5 Format (B x L): 15,5 x 23,5 cm Gewicht:

Volatilität Investitionsmöglichkeiten in eine neue Assetklasse

Wirtschaft Nils Grotewohlt Volatilität Investitionsmöglichkeiten in eine neue Assetklasse Diplomarbeit Fachhochschule Köln Cologne University of Applied Sciences Fakultät für Wirtschaftswissenschaften

Wirtschaft Nils Grotewohlt Volatilität Investitionsmöglichkeiten in eine neue Assetklasse Diplomarbeit Fachhochschule Köln Cologne University of Applied Sciences Fakultät für Wirtschaftswissenschaften

Lösungshinweiseshinweise zur Einsendearbeit 2 zum Kurs 41520, Banken und Börsen, SS 2008

1 Lösungshinweise zur Einsendearbeit 2: SS 2008 Banken und Börsen, Kurs 41520 Aufgabe 1: Value at Risk a) Die UNIVERSALBANK möchte den Value at Risk als Risikokennzahl zur Messung bankspezifischer Risiken

1 Lösungshinweise zur Einsendearbeit 2: SS 2008 Banken und Börsen, Kurs 41520 Aufgabe 1: Value at Risk a) Die UNIVERSALBANK möchte den Value at Risk als Risikokennzahl zur Messung bankspezifischer Risiken

Die Bewertung der eingebetteten Optionen in der Lebensversicherung

Die Bewertung der eingebetteten Optionen in der Lebensversicherung Prüfungskolloquium 19.11.2010 Beat Wäfler Eingebettete Optionen In Lebensversicherungsprodukten können für den Versicherungsnehmer beispielsweise

Die Bewertung der eingebetteten Optionen in der Lebensversicherung Prüfungskolloquium 19.11.2010 Beat Wäfler Eingebettete Optionen In Lebensversicherungsprodukten können für den Versicherungsnehmer beispielsweise

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten