Wahrscheinlichkeitsrechnung und Statistik für Studierende der Informatik. PD Dr. U. Ludwig. Vorlesung 7 1 / 19

|

|

|

- Steffen Mann

- vor 6 Jahren

- Abrufe

Transkript

1 Wahrscheinlichkeitsrechnung und Statistik für Studierende der Informatik PD Dr. U. Ludwig Vorlesung 7 1 / 19

2 2.2 Erwartungswert, Varianz und Standardabweichung (Fortsetzung) 2 / 19

3 Bedingter Erwartungswert Erinnerung: letzte Stunde Erwartungswert einer diskreten Zufallsvariable X : E(X ) = x X (Ω) x p(x = x) Erwartungswert einer stetigen Zufallsvariable X mit Dichte f : E(X ) := xf (x)dx Denition (Bedingter Erwartungswert) Sei Ω ein diskreter Wahrscheinlichkeitsraum und sei A Ω ein Ereignis. Sei X eine Zufallsvariable auf Ω. Der bedingte Erwartungswert ist deniert als: E(X A) = ω Ω X (ω)p({ω} A) = ω A X (ω)p({ω} A). 3 / 19

4 Varianz diskreter Zufallsvariablen Denition 2.18 Ist X eine diskrete Zufallsvariable mit Erwartungswert E(X ) = µ, so heiÿt der Wert Var(X ) := E((X µ) 2 ) die Varianz von X. Satz Für eine diskrete Zufallsvariable X mit Erwartungswert µ gilt Var(X ) = (x µ) 2 p(x = x) = E(X 2 ) µ 2. x X (Ω) 4 / 19

5 Beispiel: Roulette (Erwartungswert) X A Zufallsvariable, die den Gewinn beim Setzen von 1 Euro auf die Zahl 7 beschreibt. X B Zufallsvariable, die den Gewinn beim Setzen von 1 Euro auf ungerade Zahl beschreibt. X C Zufallsvariable, die den Gewinn beim Setzen von 1 Euro auf (1, 2, 3). Erwartungswerte: E(X A ) = 36 p(x A = 7) + 0 p(x A 7) = E(X B ) = 2 p(x B = ungerade) + 0 p(x B = gerade) = E(X C ) = 12 p(x C = 1, 2, 3) + 0 p(x C 1, 2, 3) = / 19

6 Beispiel: Roulette (Varianz) Var(X A ) = x Ω(x) Var(X B ) = Var(X C ) = 12 2 x 2 p(x = x) µ 2 = ( ) , ( ) , ( ) , / 19

7 Varianz stetiger Zufallsvariablen Denition 2.18 Ist X eine stetige Zufallsvariable mit der Dichtefunktion f derart, dass E(X 2 ) existiert, so deniert man die Varianz durch Var(X ) := (x E(X )) 2 f (x)dx. Denition 2.18 σ = σ X = Var(X ) heiÿt Standardabweichung von X. 7 / 19

8 Rechenregeln für die Varianz Satz 2.20 (Rechenregeln für die Varianz) Sei X eine Zufallsvariable. Dann gilt: (i) Var(X ) = E(X 2 ) µ 2. (ii) Var(aX + b) = a 2 Var(X ) für a, b R. 8 / 19

9 Standardisierte von X Denition Ist X eine Zufallsvariable mit Erwartungswert µ und Varianz σ 2, so heiÿt die Zufallsvariable die Standardisierte von X. Bemerkung X = X µ σ Für die Standardisierte von X gilt: E(X ) = 1 σ E(X ) µ σ = µ σ µ σ = 0 Var(X ) = 1 σ 2 Var(X ) = σ2 σ 2 = 1 9 / 19

10 Rechenregeln für Erwartungswert und Varianz, im Falle unabhängiger Zufallsvariablen Satz 2.20 Sind X und Y unabhängige Zufallsvariable mit den Erwartungswerten E(X ), E(Y ) so gilt: E(X Y ) = E(X ) E(Y ). Sind X und Y unabhängige Zufallsvariable mit den Varianzen Var(X ), Var(Y ) so gilt: Var(X + Y ) = Var(X ) + Var(Y ). 10 / 19

11 Kovarianz zweier Zufallsvariablen Denition Sind X und Y Zufallsvariable, für die E(X ), E(Y ) existiert, so heiÿt Cov(X, Y ) := E((X E(X ))(Y E(Y ))) die Covarianz von X und Y. X und Y heiÿen unkorreliert, wenn die Covarianz Cov(X, Y ) = 0 ist. Satz (Eigenschaften der Kovarianz) Es gilt: Cov(X, Y ) = E(XY ) E(X ) E(Y ). Sind X und Y unabhängige Zufallsvariable, so sind sie unkorreliert. 11 / 19

12 2.3 Schwaches Gesetz groÿer Zahlen 12 / 19

13 Tschebyschesche Ungleichung Satz 2.21 [Tschebyschesche Ungleichung] Es seien (Ω, P(Ω), p) ein Wahrscheinlichkeitsraum und X eine Zufallsvariable mit endlicher Varianz. Dann gilt für jedes ε > 0: p( X E(X ) ε) Var(X ) ε / 19

14 Schwaches Gesetz der groÿen Zahlen für unabhängige Zufallsvariable mit beschränkter Varianz Satz 2.22 Seien X 1,..., X n paarweise unabhängige Zufallsvariable mit gleichem Erwartungswert E(X 1 ) = E(X 2 ) =... = E(X n ) = µ und beschränkter Varianz Var(X k ) M für 1 k n. Dann gilt für alle ε > 0: ( ) 1 p n (X X n ) µ ε M nε / 19

15 Relative Häugkeiten versus Wahrscheinlichkeit n-stuges Bernoulli-Experiment mit {A, A} absolute Häugkeit des Eintretens von A: h n (A) = Anzahl der Fälle in denen A eintritt relative Häugkeit des Eintretens von A: r n = h n(a) n Für groÿe n nähert sich die relative Häugkeit r n (A) der Wahrscheinlichkeit p(a) an! 15 / 19

16 3 Wichtige Wahrscheinlichkeitsverteilungen 3.1 Die Binomialverteilung 16 / 19

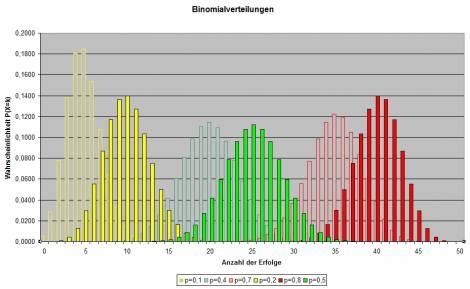

17 Binomialverteilte Zufallsvariable Denition 3.1. Eine diskrete Zufallsvariable X heiÿt binomial-verteilt mit den Parametern n und p, wenn für 0 k n gilt ( ) n p(x = k) = p k (1 p) n k =: B k n,p(k). Wir sagen kurz: X ist B(n, p)- verteilt. Beispiel: Wir betrachten ein n-stuges Bernoulliexperiment mit Wahrscheinlichkeitsraum Ω = {A, A} n. Die Zufallsvariable X A : Ω R ω Anzahl der A in ω, ist binomialverteilt. 17 / 19

18 Erwartungswert und Varianz einer binomialverteilten Zufallsvariablen Satz 3.4 Ist X B(n, p) verteilt, so gilt für den Erwartungswert E(X ) = np und für die Varianz Var(X ) = np(1 p). Hilfssatz In einem n-stugen Bernoulliexperiment sei p(a) = p. Für k = 1,..., n sei die Zufallsvariable X i deniert durch { 1 falls A beim i-ten Versuch eintritt, X i (ω) := 0 sonst. Dann ist X = X X n die B(n, p)-verteilte Zufallsvariable X A, welche die Anzahl der Versuche angibt, in denen A eintritt. 18 / 19

19 Binomialverteilung (n=50) 19 / 19

Varianz und Kovarianz

KAPITEL 9 Varianz und Kovarianz 9.1. Varianz Definition 9.1.1. Sei (Ω, F, P) ein Wahrscheinlichkeitsraum und X : Ω eine Zufallsvariable. Wir benutzen die Notation (1) X L 1, falls E[ X ]

KAPITEL 9 Varianz und Kovarianz 9.1. Varianz Definition 9.1.1. Sei (Ω, F, P) ein Wahrscheinlichkeitsraum und X : Ω eine Zufallsvariable. Wir benutzen die Notation (1) X L 1, falls E[ X ]

2.2 Binomialverteilung, Hypergeometrische Verteilung, Poissonverteilung

2.2 Binomialverteilung, Hypergeometrische Verteilung, Poissonverteilung Die einfachste Verteilung ist die Gleichverteilung, bei der P(X = x i ) = 1/N gilt, wenn N die Anzahl möglicher Realisierungen von

2.2 Binomialverteilung, Hypergeometrische Verteilung, Poissonverteilung Die einfachste Verteilung ist die Gleichverteilung, bei der P(X = x i ) = 1/N gilt, wenn N die Anzahl möglicher Realisierungen von

Mathematik für Biologen

Mathematik für Biologen Prof. Dr. Rüdiger W. Braun Heinrich-Heine-Universität Düsseldorf 11. November 2010 1 Erwartungswert und Varianz Erwartungswert Varianz und Streuung Rechenregeln Binomialverteilung

Mathematik für Biologen Prof. Dr. Rüdiger W. Braun Heinrich-Heine-Universität Düsseldorf 11. November 2010 1 Erwartungswert und Varianz Erwartungswert Varianz und Streuung Rechenregeln Binomialverteilung

Zufallsvariablen [random variable]

![Zufallsvariablen [random variable]](/thumbs/52/29710821.jpg "Zufallsvariablen [random variable]") Zufallsvariablen [random variable] Eine Zufallsvariable (Zufallsgröße) X beschreibt (kodiert) die Versuchsausgänge ω Ω mit Hilfe von Zahlen, d.h. X ist eine Funktion X : Ω R ω X(ω) Zufallsvariablen werden

Zufallsvariablen [random variable] Eine Zufallsvariable (Zufallsgröße) X beschreibt (kodiert) die Versuchsausgänge ω Ω mit Hilfe von Zahlen, d.h. X ist eine Funktion X : Ω R ω X(ω) Zufallsvariablen werden

Unabhängige Zufallsvariablen

Kapitel 9 Unabhängige Zufallsvariablen Die Unabhängigkeit von Zufallsvariablen wird auf die Unabhängigkeit von Ereignissen zurückgeführt. Im Folgenden sei Ω, A, P ) ein Wahrscheinlichkeitsraum. Definition

Kapitel 9 Unabhängige Zufallsvariablen Die Unabhängigkeit von Zufallsvariablen wird auf die Unabhängigkeit von Ereignissen zurückgeführt. Im Folgenden sei Ω, A, P ) ein Wahrscheinlichkeitsraum. Definition

Stochastik. 1. Wahrscheinlichkeitsräume

Stochastik 1. Wahrscheinlichkeitsräume Ein Zufallsexperiment ist ein beliebig oft und gleichartig wiederholbarer Vorgang mit mindestens zwei verschiedenen Ergebnissen, bei dem der Ausgang ungewiß ist.

Stochastik 1. Wahrscheinlichkeitsräume Ein Zufallsexperiment ist ein beliebig oft und gleichartig wiederholbarer Vorgang mit mindestens zwei verschiedenen Ergebnissen, bei dem der Ausgang ungewiß ist.

Kapitel 5. Stochastik

76 Kapitel 5 Stochastik In diesem Kapitel wollen wir die Grundzüge der Wahrscheinlichkeitstheorie behandeln. Wir beschränken uns dabei auf diskrete Wahrscheinlichkeitsräume Ω. Definition 5.1. Ein diskreter

76 Kapitel 5 Stochastik In diesem Kapitel wollen wir die Grundzüge der Wahrscheinlichkeitstheorie behandeln. Wir beschränken uns dabei auf diskrete Wahrscheinlichkeitsräume Ω. Definition 5.1. Ein diskreter

Programm. Wiederholung. Gleichverteilung Diskrete Gleichverteilung Stetige Gleichverteilung. Binomialverteilung. Hypergeometrische Verteilung

Programm Wiederholung Gleichverteilung Diskrete Gleichverteilung Stetige Gleichverteilung Binomialverteilung Hypergeometrische Verteilung Wiederholung verschiedene Mittelwerte für verschiedene Skalenniveaus

Programm Wiederholung Gleichverteilung Diskrete Gleichverteilung Stetige Gleichverteilung Binomialverteilung Hypergeometrische Verteilung Wiederholung verschiedene Mittelwerte für verschiedene Skalenniveaus

Mathematik für Naturwissenschaften, Teil 2

Lösungsvorschläge für die Aufgaben zur Vorlesung Mathematik für Naturwissenschaften, Teil Zusatzblatt SS 09 Dr. J. Schürmann keine Abgabe Aufgabe : Eine Familie habe fünf Kinder. Wir nehmen an, dass die

Lösungsvorschläge für die Aufgaben zur Vorlesung Mathematik für Naturwissenschaften, Teil Zusatzblatt SS 09 Dr. J. Schürmann keine Abgabe Aufgabe : Eine Familie habe fünf Kinder. Wir nehmen an, dass die

Diskrete Zufallsvariable

Diskrete Zufallsvariablen Slide 1 Diskrete Zufallsvariable Wir gehen von einem diskreten W.-raum Ω aus. Eine Abbildung X : Ω Ê heißt diskrete (numerische) Zufallsvariable oder kurz ZV. Der Wertebereich

Diskrete Zufallsvariablen Slide 1 Diskrete Zufallsvariable Wir gehen von einem diskreten W.-raum Ω aus. Eine Abbildung X : Ω Ê heißt diskrete (numerische) Zufallsvariable oder kurz ZV. Der Wertebereich

Abiturvorbereitung Stochastik. neue friedländer gesamtschule Klasse 12 GB Holger Wuschke B.Sc.

Abiturvorbereitung Stochastik neue friedländer gesamtschule Klasse 12 GB 24.02.2014 Holger Wuschke B.Sc. Siedler von Catan, Rühlow 2014 Organisatorisches 0. Begriffe in der Stochastik (1) Ein Zufallsexperiment

Abiturvorbereitung Stochastik neue friedländer gesamtschule Klasse 12 GB 24.02.2014 Holger Wuschke B.Sc. Siedler von Catan, Rühlow 2014 Organisatorisches 0. Begriffe in der Stochastik (1) Ein Zufallsexperiment

Beweis: Mit Hilfe des Satzes von der totalen Wahrscheinlichkeit folgt, dass

Beweis: Mit Hilfe des Satzes von der totalen Wahrscheinlichkeit folgt, dass f Z (z) = Pr[Z = z] = x W X Pr[X + Y = z X = x] Pr[X = x] = x W X Pr[Y = z x] Pr[X = x] = x W X f X (x) f Y (z x). Den Ausdruck

Beweis: Mit Hilfe des Satzes von der totalen Wahrscheinlichkeit folgt, dass f Z (z) = Pr[Z = z] = x W X Pr[X + Y = z X = x] Pr[X = x] = x W X Pr[Y = z x] Pr[X = x] = x W X f X (x) f Y (z x). Den Ausdruck

Kapitel XII - Kennzahlen mehrdimensionaler Zufallsvariablen

Institut für Volkswirtschaftslehre (ECON) Lehrstuhl für Ökonometrie und Statistik Kapitel XII - Kennzahlen mehrdimensionaler Zufallsvariablen Wahrscheinlichkeitstheorie Prof. Dr. W.-D. Heller Hartwig Senska

Institut für Volkswirtschaftslehre (ECON) Lehrstuhl für Ökonometrie und Statistik Kapitel XII - Kennzahlen mehrdimensionaler Zufallsvariablen Wahrscheinlichkeitstheorie Prof. Dr. W.-D. Heller Hartwig Senska

4 Unabhängige Zufallsvariablen. Gemeinsame Verteilung

4 Unabhängige Zufallsvariablen. Gemeinsame Verteilung Häufig werden mehrere Zufallsvariablen gleichzeitig betrachtet, z.b. Beispiel 4.1. Ein Computersystem bestehe aus n Teilsystemen. X i sei der Ausfallzeitpunkt

4 Unabhängige Zufallsvariablen. Gemeinsame Verteilung Häufig werden mehrere Zufallsvariablen gleichzeitig betrachtet, z.b. Beispiel 4.1. Ein Computersystem bestehe aus n Teilsystemen. X i sei der Ausfallzeitpunkt

5 Erwartungswerte, Varianzen und Kovarianzen

47 5 Erwartungswerte, Varianzen und Kovarianzen Zur Charakterisierung von Verteilungen unterscheidet man Lageparameter, wie z. B. Erwartungswert ( mittlerer Wert ) Modus (Maximum der Wahrscheinlichkeitsfunktion,

47 5 Erwartungswerte, Varianzen und Kovarianzen Zur Charakterisierung von Verteilungen unterscheidet man Lageparameter, wie z. B. Erwartungswert ( mittlerer Wert ) Modus (Maximum der Wahrscheinlichkeitsfunktion,

3. Kombinatorik und Wahrscheinlichkeit

3. Kombinatorik und Wahrscheinlichkeit Es geht hier um die Bestimmung der Kardinalität endlicher Mengen. Erinnerung: Seien A, B, A 1,..., A n endliche Mengen. Dann gilt A = B ϕ: A B bijektiv Summenregel:

3. Kombinatorik und Wahrscheinlichkeit Es geht hier um die Bestimmung der Kardinalität endlicher Mengen. Erinnerung: Seien A, B, A 1,..., A n endliche Mengen. Dann gilt A = B ϕ: A B bijektiv Summenregel:

Klausur zur Wahrscheinlichkeitstheorie für Lehramtsstudierende

Universität Duisburg-Essen Essen, den 15.0.009 Fachbereich Mathematik Prof. Dr. M. Winkler C. Stinner Klausur zur Wahrscheinlichkeitstheorie für Lehramtsstudierende Lösung Die Klausur gilt als bestanden,

Universität Duisburg-Essen Essen, den 15.0.009 Fachbereich Mathematik Prof. Dr. M. Winkler C. Stinner Klausur zur Wahrscheinlichkeitstheorie für Lehramtsstudierende Lösung Die Klausur gilt als bestanden,

Zusammenfassung Mathe II. Themenschwerpunkt 2: Stochastik (ean) 1. Ein- und mehrstufige Zufallsexperimente; Ergebnismengen

1. Ein- und mehrstufige Zufallsexperimente; Ergebnismengen") Zusammenfassung Mathe II Themenschwerpunkt 2: Stochastik (ean) 1. Ein- und mehrstufige Zufallsexperimente; Ergebnismengen Zufallsexperiment: Ein Vorgang, bei dem mindestens zwei Ereignisse möglich sind

Zusammenfassung Mathe II Themenschwerpunkt 2: Stochastik (ean) 1. Ein- und mehrstufige Zufallsexperimente; Ergebnismengen Zufallsexperiment: Ein Vorgang, bei dem mindestens zwei Ereignisse möglich sind

Die Varianz (Streuung) Definition

Definition") Die (Streuung) Definition Diskrete Stetige Ang., die betrachteten e existieren. var(x) = E(X EX) 2 heißt der Zufallsvariable X. σ = Var(X) heißt Standardabweichung der X. Bez.: var(x), Var(X), varx, σ

Die (Streuung) Definition Diskrete Stetige Ang., die betrachteten e existieren. var(x) = E(X EX) 2 heißt der Zufallsvariable X. σ = Var(X) heißt Standardabweichung der X. Bez.: var(x), Var(X), varx, σ

10. Vorlesung. Grundlagen in Statistik. Seite 291. Martin-Luther-Universität Halle/Wittenberg

. Vorlesung Grundlagen in Statistik Seite 29 Beispiel Gegeben: Termhäufigkeiten von Dokumenten Problemstellung der Sprachmodellierung Was sagen die Termhäufigkeiten über die Wahrscheinlichkeit eines Dokuments

. Vorlesung Grundlagen in Statistik Seite 29 Beispiel Gegeben: Termhäufigkeiten von Dokumenten Problemstellung der Sprachmodellierung Was sagen die Termhäufigkeiten über die Wahrscheinlichkeit eines Dokuments

Lernzusammenfassung für die Klausur. Inhaltsverzeichnis. Stochastik im SS 2001 bei Professor Sturm

Stochastik im SS 2001 bei Professor Sturm Lernzusammenfassung für die Klausur Hallo! In diesem Text habe ich die wichtigsten Dinge der Stochastikvorlesung zusammengefaÿt, jedenfalls soweit, wie ich bis

Stochastik im SS 2001 bei Professor Sturm Lernzusammenfassung für die Klausur Hallo! In diesem Text habe ich die wichtigsten Dinge der Stochastikvorlesung zusammengefaÿt, jedenfalls soweit, wie ich bis

7.2 Moment und Varianz

7.2 Moment und Varianz Def. 21 Es sei X eine zufällige Variable. Falls der Erwartungswert E( X p ) existiert, heißt der Erwartungswert EX p p tes Moment der zufälligen Variablen X. Es gilt dann: + x p

7.2 Moment und Varianz Def. 21 Es sei X eine zufällige Variable. Falls der Erwartungswert E( X p ) existiert, heißt der Erwartungswert EX p p tes Moment der zufälligen Variablen X. Es gilt dann: + x p

Zufallsvariablen. Diskret. Stetig. Verteilung der Stichprobenkennzahlen. Binomial Hypergeometrisch Poisson. Normal Lognormal Exponential

Zufallsvariablen Diskret Binomial Hypergeometrisch Poisson Stetig Normal Lognormal Exponential Verteilung der Stichprobenkennzahlen Zufallsvariable Erinnerung: Merkmal, Merkmalsausprägung Deskriptive Statistik:

Zufallsvariablen Diskret Binomial Hypergeometrisch Poisson Stetig Normal Lognormal Exponential Verteilung der Stichprobenkennzahlen Zufallsvariable Erinnerung: Merkmal, Merkmalsausprägung Deskriptive Statistik:

Grundbegriffe der Wahrscheinlichkeitsrechnung

Algorithmen und Datenstrukturen 349 A Grundbegriffe der Wahrscheinlichkeitsrechnung Für Entwurf und Analyse randomisierter Algorithmen sind Hilfsmittel aus der Wahrscheinlichkeitsrechnung erforderlich.

Algorithmen und Datenstrukturen 349 A Grundbegriffe der Wahrscheinlichkeitsrechnung Für Entwurf und Analyse randomisierter Algorithmen sind Hilfsmittel aus der Wahrscheinlichkeitsrechnung erforderlich.

STOCHASTISCHE UNABHÄNGIGKEIT. Annika Pohlmann Philipp Oel Wilhelm Dück

STOCHASTISCHE UNABHÄNGIGKEIT Annika Pohlmann Philipp Oel Wilhelm Dück 1 GLIEDERUNG 1) Bedingte Wahrscheinlichkeiten 2) Unabhängigkeit für mehr als zwei Ereignisse 3) Unabhängigkeit für Zufallsvariable

STOCHASTISCHE UNABHÄNGIGKEIT Annika Pohlmann Philipp Oel Wilhelm Dück 1 GLIEDERUNG 1) Bedingte Wahrscheinlichkeiten 2) Unabhängigkeit für mehr als zwei Ereignisse 3) Unabhängigkeit für Zufallsvariable

Spezielle stetige Verteilungen

Spezielle stetige Verteilungen schon bekannt: Die Exponentialverteilung mit Parameter k R, k > 0 hat die Dichte f (x) = ke kx für x 0 und die Verteilungsfunktion F (x) = 1 e kx für x 0. Eigenschaften Für

Spezielle stetige Verteilungen schon bekannt: Die Exponentialverteilung mit Parameter k R, k > 0 hat die Dichte f (x) = ke kx für x 0 und die Verteilungsfunktion F (x) = 1 e kx für x 0. Eigenschaften Für

Kapitel VI - Lage- und Streuungsparameter

Universität Karlsruhe (TH) Institut für Statistik und Mathematische Wirtschaftstheorie Wahrscheinlichkeitstheorie Kapitel VI - Lage- und Streuungsparameter Markus Höchstötter Lehrstuhl für Statistik, Ökonometrie

Universität Karlsruhe (TH) Institut für Statistik und Mathematische Wirtschaftstheorie Wahrscheinlichkeitstheorie Kapitel VI - Lage- und Streuungsparameter Markus Höchstötter Lehrstuhl für Statistik, Ökonometrie

Definition Sei X eine stetige Z.V. mit Verteilungsfunktion F und Dichte f. Dann heißt E(X) :=

:=") Definition 2.34. Sei X eine stetige Z.V. mit Verteilungsfunktion F und Dichte f. Dann heißt E(X) := x f(x)dx der Erwartungswert von X, sofern dieses Integral existiert. Entsprechend wird die Varianz V(X)

Definition 2.34. Sei X eine stetige Z.V. mit Verteilungsfunktion F und Dichte f. Dann heißt E(X) := x f(x)dx der Erwartungswert von X, sofern dieses Integral existiert. Entsprechend wird die Varianz V(X)

Klausur zur Wahrscheinlichkeitstheorie für Lehramtsstudierende

Universität Duisburg-Essen Essen, den 12.02.2010 Fakultät für Mathematik Prof. Dr. M. Winkler C. Stinner Klausur zur Wahrscheinlichkeitstheorie für Lehramtsstudierende Lösung Die Klausur gilt als bestanden,

Universität Duisburg-Essen Essen, den 12.02.2010 Fakultät für Mathematik Prof. Dr. M. Winkler C. Stinner Klausur zur Wahrscheinlichkeitstheorie für Lehramtsstudierende Lösung Die Klausur gilt als bestanden,

Einführung in die Stochastik für Informatiker Übungsaufgaben mit Lösungen

Einführung in die Stochastik für Informatiker Übungsaufgaben mit Lösungen David Geier und Sven Middelberg RWTH Aachen, Sommersemester 27 Inhaltsverzeichnis Information 2 Aufgabe 4 Aufgabe 2 6 4 Aufgabe

Einführung in die Stochastik für Informatiker Übungsaufgaben mit Lösungen David Geier und Sven Middelberg RWTH Aachen, Sommersemester 27 Inhaltsverzeichnis Information 2 Aufgabe 4 Aufgabe 2 6 4 Aufgabe

Vorlesung 8a. Kovarianz und Korrelation

Vorlesung 8a Kovarianz und Korrelation 1 Wir erinnern an die Definition der Kovarianz Für reellwertige Zufallsvariable X, Y mit E[X 2 ] < und E[Y 2 ] < ist Cov[X, Y ] := E [ (X EX)(Y EY ) ] Insbesondere

Vorlesung 8a Kovarianz und Korrelation 1 Wir erinnern an die Definition der Kovarianz Für reellwertige Zufallsvariable X, Y mit E[X 2 ] < und E[Y 2 ] < ist Cov[X, Y ] := E [ (X EX)(Y EY ) ] Insbesondere

Einführung in die Statistik für Wirtschaftswissenschaftler für Betriebswirtschaft und Internationales Management

Einführung in die Statistik für Wirtschaftswissenschaftler für Betriebswirtschaft und Internationales Management Sommersemester 2013 Hochschule Augsburg Unabhängigkeit von Ereignissen A, B unabhängig:

Einführung in die Statistik für Wirtschaftswissenschaftler für Betriebswirtschaft und Internationales Management Sommersemester 2013 Hochschule Augsburg Unabhängigkeit von Ereignissen A, B unabhängig:

Übung 1: Wiederholung Wahrscheinlichkeitstheorie

Übung 1: Wiederholung Wahrscheinlichkeitstheorie Ü1.1 Zufallsvariablen Eine Zufallsvariable ist eine Variable, deren numerischer Wert solange unbekannt ist, bis er beobachtet wird. Der Wert einer Zufallsvariable

Übung 1: Wiederholung Wahrscheinlichkeitstheorie Ü1.1 Zufallsvariablen Eine Zufallsvariable ist eine Variable, deren numerischer Wert solange unbekannt ist, bis er beobachtet wird. Der Wert einer Zufallsvariable

Zufallsgröße X : Ω R X : ω Anzahl der geworfenen K`s

X. Zufallsgrößen ================================================================= 10.1 Zufallsgrößen und ihr Erwartungswert --------------------------------------------------------------------------------------------------------------

X. Zufallsgrößen ================================================================= 10.1 Zufallsgrößen und ihr Erwartungswert --------------------------------------------------------------------------------------------------------------

Zufallsgröße. Würfelwurf mit fairem Würfel. Wahrscheinlichkeitsverteilung einer diskreten

Zufallsgrößen Ergebnisse von Zufallsexperimenten werden als Zahlen dargestellt 0 Einführung Wahrscheinlichkeitsrechnung 2 Zufallsvariablen und ihre Verteilung 3 Statistische Inferenz 4 Hypothesentests

Zufallsgrößen Ergebnisse von Zufallsexperimenten werden als Zahlen dargestellt 0 Einführung Wahrscheinlichkeitsrechnung 2 Zufallsvariablen und ihre Verteilung 3 Statistische Inferenz 4 Hypothesentests

Beispiel: Zweidimensionale Normalverteilung I

10 Mehrdimensionale Zufallsvariablen Bedingte Verteilungen 10.6 Beispiel: Zweidimensionale Normalverteilung I Wichtige mehrdimensionale stetige Verteilung: mehrdimensionale (multivariate) Normalverteilung

10 Mehrdimensionale Zufallsvariablen Bedingte Verteilungen 10.6 Beispiel: Zweidimensionale Normalverteilung I Wichtige mehrdimensionale stetige Verteilung: mehrdimensionale (multivariate) Normalverteilung

Brownsche Bewegung. M. Gruber. 19. März Zusammenfassung

Brownsche Bewegung M. Gruber 19. März 2014 Zusammenfassung Stochastische Prozesse, Pfade; Brownsche Bewegung; Eigenschaften der Brownschen Bewegung: Kovarianz, Stationarität, Selbstähnlichkeit, quadratische

Brownsche Bewegung M. Gruber 19. März 2014 Zusammenfassung Stochastische Prozesse, Pfade; Brownsche Bewegung; Eigenschaften der Brownschen Bewegung: Kovarianz, Stationarität, Selbstähnlichkeit, quadratische

8. Stetige Zufallsvariablen

8. Stetige Zufallsvariablen Idee: Eine Zufallsvariable X ist stetig, falls ihr Träger eine überabzählbare Teilmenge der reellen Zahlen R ist. Beispiel: Glücksrad mit stetigem Wertebereich [0, 2π] Von Interesse

8. Stetige Zufallsvariablen Idee: Eine Zufallsvariable X ist stetig, falls ihr Träger eine überabzählbare Teilmenge der reellen Zahlen R ist. Beispiel: Glücksrad mit stetigem Wertebereich [0, 2π] Von Interesse

P (X = 2) = 1/36, P (X = 3) = 2/36,...

= 1/36, P (X = 3) = 2/36,...") 2.3 Zufallsvariablen 2.3 Zufallsvariablen Meist sind die Ereignisse eines Zufallseperiments bereits reelle Zahlen. Ist dies nicht der Fall, kann man Ereignissen eine reelle Zahl zuordnen. Zum Beispiel

2.3 Zufallsvariablen 2.3 Zufallsvariablen Meist sind die Ereignisse eines Zufallseperiments bereits reelle Zahlen. Ist dies nicht der Fall, kann man Ereignissen eine reelle Zahl zuordnen. Zum Beispiel

Wahrscheinlichkeitsrechnung und Statistik für Biologen Spezielle Verteilungen

Wahrscheinlichkeitsrechnung und Statistik für Biologen Spezielle Verteilungen Noémie Becker & Dirk Metzler http://evol.bio.lmu.de/_statgen 7. Juni 2013 1 Binomialverteilung 2 Normalverteilung 3 T-Verteilung

Wahrscheinlichkeitsrechnung und Statistik für Biologen Spezielle Verteilungen Noémie Becker & Dirk Metzler http://evol.bio.lmu.de/_statgen 7. Juni 2013 1 Binomialverteilung 2 Normalverteilung 3 T-Verteilung

Wirtschaftswissenschaftliches Prüfungsamt Bachelor-Prüfung Deskriptive Statistik und Wahrscheinlichkeitsrechnung Wintersemester 2012/13

Wirtschaftswissenschaftliches Prüfungsamt Bachelor-Prüfung Deskriptive Statistik und Wahrscheinlichkeitsrechnung Wintersemester 2012/13 Aufgabenstellung und Ergebnisse Dr. Martin Becker Hinweise für die

Wirtschaftswissenschaftliches Prüfungsamt Bachelor-Prüfung Deskriptive Statistik und Wahrscheinlichkeitsrechnung Wintersemester 2012/13 Aufgabenstellung und Ergebnisse Dr. Martin Becker Hinweise für die

0 für t < für 1 t < für 2 t < für 3 t < für 4 t < 5 1 für t 5

4 Verteilungen und ihre Kennzahlen 1 Kapitel 4: Verteilungen und ihre Kennzahlen A: Beispiele Beispiel 1: Eine diskrete Zufallsvariable X, die nur die Werte 1,, 3, 4, 5 mit positiver Wahrscheinlichkeit

4 Verteilungen und ihre Kennzahlen 1 Kapitel 4: Verteilungen und ihre Kennzahlen A: Beispiele Beispiel 1: Eine diskrete Zufallsvariable X, die nur die Werte 1,, 3, 4, 5 mit positiver Wahrscheinlichkeit

Wirtschaftswissenschaftliches Prüfungsamt Bachelor-Prüfung Deskriptive Statistik und Wahrscheinlichkeitsrechnung Wintersemester 2010/11.

Wirtschaftswissenschaftliches Prüfungsamt Bachelor-Prüfung Deskriptive Statistik und Wahrscheinlichkeitsrechnung Wintersemester 2010/11 Namensschild Dr. Martin Becker Hinweise für die Klausurteilnehmer

Wirtschaftswissenschaftliches Prüfungsamt Bachelor-Prüfung Deskriptive Statistik und Wahrscheinlichkeitsrechnung Wintersemester 2010/11 Namensschild Dr. Martin Becker Hinweise für die Klausurteilnehmer

Einführung in die Wahrscheinlichkeitsrechnung

Marco Cattaneo Institut für Statistik Ludwig-Maximilians-Universität München Sommersemester 2011 1. Wahrscheinlichkeitsrechnung 2. Diskrete Zufallsvariable 3. Stetige Zufallsvariable 4. Grenzwertsätze

Marco Cattaneo Institut für Statistik Ludwig-Maximilians-Universität München Sommersemester 2011 1. Wahrscheinlichkeitsrechnung 2. Diskrete Zufallsvariable 3. Stetige Zufallsvariable 4. Grenzwertsätze

Vorlesung 8b. Bedingte Erwartung, bedingte Varianz, bedingte Verteilung, bedingte Wahrscheinlichkeiten

Vorlesung 8b Bedingte Erwartung, bedingte Varianz, bedingte Verteilung, bedingte Wahrscheinlichkeiten 1 Wie gehabt, denken wir uns ein zufälliges Paar X = (X 1,X 2 ) auf zweistufige Weise zustande gekommen:

Vorlesung 8b Bedingte Erwartung, bedingte Varianz, bedingte Verteilung, bedingte Wahrscheinlichkeiten 1 Wie gehabt, denken wir uns ein zufälliges Paar X = (X 1,X 2 ) auf zweistufige Weise zustande gekommen:

7.5 Erwartungswert, Varianz

7.5 Erwartungswert, Varianz Def. 7.5.: a) X sei eine diskrete ZV, die bei unendl. vielen Werten x k folgende Zusatzbedingung erfüllt: x k p k

7.5 Erwartungswert, Varianz Def. 7.5.: a) X sei eine diskrete ZV, die bei unendl. vielen Werten x k folgende Zusatzbedingung erfüllt: x k p k

Anliegen: Beschreibung von Versuchsergebnissen mit Zahlen, um mit Zahlen bzw. bekannten Funktionen rechnen zu können.

2 Zufallsvariable 2.1 Einführung Anliegen: Beschreibung von Versuchsergebnissen mit Zahlen, um mit Zahlen bzw. bekannten Funktionen rechnen zu können. Eine Zufallsvariable X ordnet jedem elementaren Versuchsausgang

2 Zufallsvariable 2.1 Einführung Anliegen: Beschreibung von Versuchsergebnissen mit Zahlen, um mit Zahlen bzw. bekannten Funktionen rechnen zu können. Eine Zufallsvariable X ordnet jedem elementaren Versuchsausgang

Kenngrößen von Zufallsvariablen

Kenngrößen von Zufallsvariablen Die Wahrscheinlichkeitsverteilung kann durch die sogenannten Kenngrößen beschrieben werden, sie charakterisieren sozusagen die Verteilung. Der Erwartungswert Der Erwartungswert

Kenngrößen von Zufallsvariablen Die Wahrscheinlichkeitsverteilung kann durch die sogenannten Kenngrößen beschrieben werden, sie charakterisieren sozusagen die Verteilung. Der Erwartungswert Der Erwartungswert

Weihnachtszettel zur Vorlesung. Stochastik I. Wintersemester 2011/2012

Weihnachtszettel zur Vorlesung Stochastik I Wintersemester 0/0 Aufgabe. Der Weihnachtsmann hat vergessen die Weihnachtsgeschenke mit Namen zu beschriften und muss sie daher zufällig verteilen. Dabei enthält

Weihnachtszettel zur Vorlesung Stochastik I Wintersemester 0/0 Aufgabe. Der Weihnachtsmann hat vergessen die Weihnachtsgeschenke mit Namen zu beschriften und muss sie daher zufällig verteilen. Dabei enthält

Übung zu Empirische Ökonomie für Fortgeschrittene SS 2009

Übung zu Empirische Ökonomie für Fortgeschrittene Steen Elstner, Klaus Wohlrabe, Steen Henzel SS 9 1 Wichtige Verteilungen Die Normalverteilung Eine stetige Zufallsvariable mit der Wahrscheinlichkeitsdichte

Übung zu Empirische Ökonomie für Fortgeschrittene Steen Elstner, Klaus Wohlrabe, Steen Henzel SS 9 1 Wichtige Verteilungen Die Normalverteilung Eine stetige Zufallsvariable mit der Wahrscheinlichkeitsdichte

5. Spezielle stetige Verteilungen

5. Spezielle stetige Verteilungen 5.1 Stetige Gleichverteilung Eine Zufallsvariable X folgt einer stetigen Gleichverteilung mit den Parametern a und b, wenn für die Dichtefunktion von X gilt: f x = 1 für

5. Spezielle stetige Verteilungen 5.1 Stetige Gleichverteilung Eine Zufallsvariable X folgt einer stetigen Gleichverteilung mit den Parametern a und b, wenn für die Dichtefunktion von X gilt: f x = 1 für

Heute. Die Binomialverteilung. Poissonverteilung. Approximation der Binomialverteilung durch die Normalverteilung

Heute Die Binomialverteilung Poissonverteilung Approximation der Binomialverteilung durch die Normalverteilung Arbeiten mit Wahrscheinlichkeitsverteilungen Die Binomialverteilung Man werfe eine Münze n

Heute Die Binomialverteilung Poissonverteilung Approximation der Binomialverteilung durch die Normalverteilung Arbeiten mit Wahrscheinlichkeitsverteilungen Die Binomialverteilung Man werfe eine Münze n

Klausur: Diskrete Strukturen I

Universität Kassel Fachbereich 10/1 13.03.2013 Klausur: Diskrete Strukturen I Name: Vorname: Matrikelnummer: Versuch: Unterschrift: Bitte fangen Sie für jede Aufgabe ein neues Blatt an. Beschreiben Sie

Universität Kassel Fachbereich 10/1 13.03.2013 Klausur: Diskrete Strukturen I Name: Vorname: Matrikelnummer: Versuch: Unterschrift: Bitte fangen Sie für jede Aufgabe ein neues Blatt an. Beschreiben Sie

1 Dichte- und Verteilungsfunktion

Tutorium Yannick Schrör Klausurvorbereitungsaufgaben Statistik Lösungen Yannick.Schroer@rub.de 9.2.26 ID /455 Dichte- und Verteilungsfunktion Ein tüchtiger Professor lässt jährlich 2 Bücher drucken. Die

Tutorium Yannick Schrör Klausurvorbereitungsaufgaben Statistik Lösungen Yannick.Schroer@rub.de 9.2.26 ID /455 Dichte- und Verteilungsfunktion Ein tüchtiger Professor lässt jährlich 2 Bücher drucken. Die

Binomialverteilung. Statistik für SoziologInnen 1 Diskrete Verteilungsmodelle. Marcus Hudec

Binomialverteilung Jakob Bernoulli (1654-1705) Ars Conjectandi Klassisches Verteilungsmodell für die Berechnung der Wahrscheinlichkeit für die Häufigkeit des Eintretens von Ereignissen in bestimmten noch

Binomialverteilung Jakob Bernoulli (1654-1705) Ars Conjectandi Klassisches Verteilungsmodell für die Berechnung der Wahrscheinlichkeit für die Häufigkeit des Eintretens von Ereignissen in bestimmten noch

Wahrscheinlichkeitsrechnung und Statistik für Biologen Wiederholung: Verteilungen

Wahrscheinlichkeitsrechnung und Statistik für Biologen Wiederholung: Verteilungen Noémie Becker & Dirk Metzler 31. Mai 2016 Inhaltsverzeichnis 1 Binomialverteilung 1 2 Normalverteilung 2 3 T-Verteilung

Wahrscheinlichkeitsrechnung und Statistik für Biologen Wiederholung: Verteilungen Noémie Becker & Dirk Metzler 31. Mai 2016 Inhaltsverzeichnis 1 Binomialverteilung 1 2 Normalverteilung 2 3 T-Verteilung

3 Bedingte Wahrscheinlichkeit, Unabhängigkeit

3 Bedingte Wahrscheinlichkeit, Unabhängigkeit Bisher : (Ω, A, P) zur Beschreibung eines Zufallsexperiments Jetzt : Zusatzinformation über den Ausgang des Experiments, etwa (das Ereignis) B ist eingetreten.

3 Bedingte Wahrscheinlichkeit, Unabhängigkeit Bisher : (Ω, A, P) zur Beschreibung eines Zufallsexperiments Jetzt : Zusatzinformation über den Ausgang des Experiments, etwa (das Ereignis) B ist eingetreten.

ETWR Teil B. Spezielle Wahrscheinlichkeitsverteilungen (stetig)

") ETWR Teil B 2 Ziele Bisher (eindimensionale, mehrdimensionale) Zufallsvariablen besprochen Lageparameter von Zufallsvariablen besprochen Übertragung des gelernten auf diskrete Verteilungen Ziel des Kapitels

ETWR Teil B 2 Ziele Bisher (eindimensionale, mehrdimensionale) Zufallsvariablen besprochen Lageparameter von Zufallsvariablen besprochen Übertragung des gelernten auf diskrete Verteilungen Ziel des Kapitels

Satz von Borel-Cantelli. Limes inferior von Mengen. Limes superior von Mengen. Stetigkeit. Konvergenz von Zufallsvariablen. Kolmogorow-Ungleichung

Satz von Borel-Cantelli Limes inferior von Mengen Limes superior von Mengen Stetigkeit Konvergenz von Zufallsvariablen Kolmogorow-Ungleichung Tschebyschow-Ungleichung Konvergenzkriterien Starkes Gesetz

Satz von Borel-Cantelli Limes inferior von Mengen Limes superior von Mengen Stetigkeit Konvergenz von Zufallsvariablen Kolmogorow-Ungleichung Tschebyschow-Ungleichung Konvergenzkriterien Starkes Gesetz

2 Zufallsvariable, Verteilungen, Erwartungswert

2 Zufallsvariable, Verteilungen, Erwartungswert Bisher: Zufallsexperimente beschrieben durch W-Räume (Ω, A, P) Häufig interessiert nur eine zufällige Größe X = X(ω), die vom Ergebnis ω des Zufallsexperiments

2 Zufallsvariable, Verteilungen, Erwartungswert Bisher: Zufallsexperimente beschrieben durch W-Räume (Ω, A, P) Häufig interessiert nur eine zufällige Größe X = X(ω), die vom Ergebnis ω des Zufallsexperiments

Übungen zu Wahrscheinlichkeitstheorie und Statistik

Übungen zu Wahrscheinlichkeitstheorie und Statistik SS 2012 (Vorlesung von Prof. Reinhard Bürger) 1) Man gebe für die folgenden Experimente Wahrscheinlichkeitsmodelle an: (a) Wurf mit einer homogenen Münze,

Übungen zu Wahrscheinlichkeitstheorie und Statistik SS 2012 (Vorlesung von Prof. Reinhard Bürger) 1) Man gebe für die folgenden Experimente Wahrscheinlichkeitsmodelle an: (a) Wurf mit einer homogenen Münze,

3.3 Bedingte Wahrscheinlichkeit

28 3.3 Bedingte Wahrscheinlichkeit Oft ist die Wahrscheinlichkeit eines Ereignisses B gesucht unter der Bedingung (bzw. dem Wissen), dass ein Ereignis A bereits eingetreten ist. Man bezeichnet diese Wahrscheinlichkeit

28 3.3 Bedingte Wahrscheinlichkeit Oft ist die Wahrscheinlichkeit eines Ereignisses B gesucht unter der Bedingung (bzw. dem Wissen), dass ein Ereignis A bereits eingetreten ist. Man bezeichnet diese Wahrscheinlichkeit

Beispiel 48. 4.3.2 Zusammengesetzte Zufallsvariablen

4.3.2 Zusammengesetzte Zufallsvariablen Beispiel 48 Ein Würfel werde zweimal geworfen. X bzw. Y bezeichne die Augenzahl im ersten bzw. zweiten Wurf. Sei Z := X + Y die Summe der gewürfelten Augenzahlen.

4.3.2 Zusammengesetzte Zufallsvariablen Beispiel 48 Ein Würfel werde zweimal geworfen. X bzw. Y bezeichne die Augenzahl im ersten bzw. zweiten Wurf. Sei Z := X + Y die Summe der gewürfelten Augenzahlen.

Klausur zum Fach GRUNDLAGEN DER WAHRSCHEINLICHKEITSTHEORIE UND STATISTIK. für Studierende der INFORMATIK

Institut für Stochastik Prof. Dr. Daniel Hug Name: Vorname: Matr.-Nr.: Klausur zum Fach GRUNDLAGEN DER WAHRSCHEINLICHKEITSTHEORIE UND STATISTIK für Studierende der INFORMATIK Datum: 08. Februar 0 Dauer:

Institut für Stochastik Prof. Dr. Daniel Hug Name: Vorname: Matr.-Nr.: Klausur zum Fach GRUNDLAGEN DER WAHRSCHEINLICHKEITSTHEORIE UND STATISTIK für Studierende der INFORMATIK Datum: 08. Februar 0 Dauer:

Stochastik für Wirtschaftswissenschaftler

Stochastik für Wirtschaftswissenschaftler Hartmut Lanzinger Wintersemester 0/ Inhaltsverzeichnis Wahrscheinlichkeiten Einführung.......................................... Laplacesche Wahrscheinlichkeitsräume...........................

Stochastik für Wirtschaftswissenschaftler Hartmut Lanzinger Wintersemester 0/ Inhaltsverzeichnis Wahrscheinlichkeiten Einführung.......................................... Laplacesche Wahrscheinlichkeitsräume...........................

(8 + 2 Punkte) = = 0.75

= = 0.75") Aufgabe 1 (8 + 2 Punkte) Von 20 Teilnehmern einer Bergwanderung geben 8 Personen an Knieschmerzen zu haben. 6 Teilnehmer leiden an Sonnenbrand. 8 Teilnehmer blieben unversehrt. a) Wie groß ist die Wahrscheinlichkeit,

Aufgabe 1 (8 + 2 Punkte) Von 20 Teilnehmern einer Bergwanderung geben 8 Personen an Knieschmerzen zu haben. 6 Teilnehmer leiden an Sonnenbrand. 8 Teilnehmer blieben unversehrt. a) Wie groß ist die Wahrscheinlichkeit,

11.4 Korrelation. Def. 44 Es seien X 1 und X 2 zwei zufällige Variablen, für die gilt: 0 < σ X1,σ X2 < +. Dann heißt der Quotient

11.4 Korrelation Def. 44 Es seien X 1 und X 2 zwei zufällige Variablen, für die gilt: 0 < σ X1,σ X2 < +. Dann heißt der Quotient (X 1,X 2 ) = cov (X 1,X 2 ) σ X1 σ X2 Korrelationskoeffizient der Zufallsgrößen

11.4 Korrelation Def. 44 Es seien X 1 und X 2 zwei zufällige Variablen, für die gilt: 0 < σ X1,σ X2 < +. Dann heißt der Quotient (X 1,X 2 ) = cov (X 1,X 2 ) σ X1 σ X2 Korrelationskoeffizient der Zufallsgrößen

Zusammenfassung Stochastik I + II

Zusammenfassung Stochastik I + II Stephan Kuschel Vorlesung von Dr. Nagel Stochastik I: WS 007/08 Stochastik II: SS 008 zuletzt aktualisiert: 7. Juli 009 Da diese Zusammenfassung den Menschen, die sie

Zusammenfassung Stochastik I + II Stephan Kuschel Vorlesung von Dr. Nagel Stochastik I: WS 007/08 Stochastik II: SS 008 zuletzt aktualisiert: 7. Juli 009 Da diese Zusammenfassung den Menschen, die sie

1 Stochastische Konvergenz 2. 2 Das Gesetz der grossen Zahlen 4. 3 Der Satz von Bernoulli 6

Wirtschaftswissenschaftliches Zentrum 0 Universität Basel Mathematik Dr. Thomas Zehrt Grenzwertsätze Benötigtes Vorwissen: Der Stoff der Vorlesung,,Statistik wird als bekannt vorausgesetzt, insbesondere

Wirtschaftswissenschaftliches Zentrum 0 Universität Basel Mathematik Dr. Thomas Zehrt Grenzwertsätze Benötigtes Vorwissen: Der Stoff der Vorlesung,,Statistik wird als bekannt vorausgesetzt, insbesondere

4 Diskrete Wahrscheinlichkeitsverteilungen

4 Diskrete Wahrscheinlichkeitsverteilungen 4.1 Wahrscheinlichkeitsräume, Ereignisse und Unabhängigkeit Definition: Ein diskreter Wahrscheinlichkeitsraum ist ein Paar (Ω, Pr), wobei Ω eine endliche oder

4 Diskrete Wahrscheinlichkeitsverteilungen 4.1 Wahrscheinlichkeitsräume, Ereignisse und Unabhängigkeit Definition: Ein diskreter Wahrscheinlichkeitsraum ist ein Paar (Ω, Pr), wobei Ω eine endliche oder

Klassifikation von Signifikanztests

Klassifikation von Signifikanztests nach Verteilungsannahmen: verteilungsabhängige = parametrische Tests verteilungsunabhängige = nichtparametrische Tests Bei parametrischen Tests werden im Modell Voraussetzungen

Klassifikation von Signifikanztests nach Verteilungsannahmen: verteilungsabhängige = parametrische Tests verteilungsunabhängige = nichtparametrische Tests Bei parametrischen Tests werden im Modell Voraussetzungen

Institut für Stochastik, SoSe K L A U S U R , 13:

Institut für Stochastik, SoSe 2014 Mathematische Statistik Paravicini/Heusel 1. K L A U S U R 12.7.2014, 13:00-16.00 Name: Geburtsdatum: Vorname: Matrikelnummer: Übungsgruppe bei: Studiengang & angestrebter

Institut für Stochastik, SoSe 2014 Mathematische Statistik Paravicini/Heusel 1. K L A U S U R 12.7.2014, 13:00-16.00 Name: Geburtsdatum: Vorname: Matrikelnummer: Übungsgruppe bei: Studiengang & angestrebter

Ü b u n g s b l a t t 13

Einführung in die Stochastik Sommersemester 06 Dr. Walter Oevel 5. 6. 006 Ü b u n g s b l a t t 3 Mit und gekennzeichnete Aufgaben können zum Sammeln von Bonuspunkten verwendet werden. Lösungen von -Aufgaben

Einführung in die Stochastik Sommersemester 06 Dr. Walter Oevel 5. 6. 006 Ü b u n g s b l a t t 3 Mit und gekennzeichnete Aufgaben können zum Sammeln von Bonuspunkten verwendet werden. Lösungen von -Aufgaben

Institut für Biometrie und klinische Forschung. WiSe 2012/2013

Klinische Forschung WWU Münster Pflichtvorlesung zum Querschnittsfach Epidemiologie, Biometrie und Med. Informatik Praktikum der Medizinischen Biometrie (3) Überblick. Deskriptive Statistik I 2. Deskriptive

Klinische Forschung WWU Münster Pflichtvorlesung zum Querschnittsfach Epidemiologie, Biometrie und Med. Informatik Praktikum der Medizinischen Biometrie (3) Überblick. Deskriptive Statistik I 2. Deskriptive

9 Erwartungswert, Varianz und Standardabweichung einer Zufallsgröÿe

Übungsmaterial 9 Erwartungswert, Varianz und Standardabweichung einer Zufallsgröÿe 9. Erwartungswert Fragt man nach dem mittleren Wert einer Zufallsgröÿe X pro Versuch, so berechnet man den Erwartungswert

Übungsmaterial 9 Erwartungswert, Varianz und Standardabweichung einer Zufallsgröÿe 9. Erwartungswert Fragt man nach dem mittleren Wert einer Zufallsgröÿe X pro Versuch, so berechnet man den Erwartungswert

1 1. Übung. Einleitung. 1.1 Urnenmodelle. 1.2 Beispiele. 1.3 Aufgaben

Einleitung Dieses sind die kompletten Präsenzaufgaben, die bei der Übung zur Vorlesung Einführung in die Stochastik im Sommersemester 2007 gerechnet wurden. Bei Rückfragen und Anmerkungen bitte an brune(at)upb.de

Einleitung Dieses sind die kompletten Präsenzaufgaben, die bei der Übung zur Vorlesung Einführung in die Stochastik im Sommersemester 2007 gerechnet wurden. Bei Rückfragen und Anmerkungen bitte an brune(at)upb.de

Übungsblatt 9. f(x) = e x, für 0 x

= e x, für 0 x") Aufgabe 1: Übungsblatt 9 Basketball. Ein Profi wirft beim Training aus einer Entfernung von sieben Metern auf den Korb. Er trifft bei jedem Wurf mit einer Wahrscheinlichkeit von p = 1/2. Die Zufallsvariable

Aufgabe 1: Übungsblatt 9 Basketball. Ein Profi wirft beim Training aus einer Entfernung von sieben Metern auf den Korb. Er trifft bei jedem Wurf mit einer Wahrscheinlichkeit von p = 1/2. Die Zufallsvariable

Motivation. Benötigtes Schulwissen. Übungsaufgaben. Wirtschaftswissenschaftliches Zentrum 10 Universität Basel. Statistik

Wirtschaftswissenschaftliches Zentrum 0 Universität Basel Statistik Dr. Thomas Zehrt Ausblick Motivation Wir werfen einen Würfel 000-mal und wir möchten die Wahrscheinlichkeit P bestimmen, dass zwischen

Wirtschaftswissenschaftliches Zentrum 0 Universität Basel Statistik Dr. Thomas Zehrt Ausblick Motivation Wir werfen einen Würfel 000-mal und wir möchten die Wahrscheinlichkeit P bestimmen, dass zwischen

Statistik Workshop. 12. und 14. Januar Prof. Dr. Stefan Etschberger HSA

Workshop Mini-Einführung und Auffrischung zu einigen Teilen der angewandten 12. und 14. Prof. Dr. Stefan Etschberger HSA Outline 1 : Einführung Fehler durch Gute und schlechte Grafiken Begriff Grundbegriffe

Workshop Mini-Einführung und Auffrischung zu einigen Teilen der angewandten 12. und 14. Prof. Dr. Stefan Etschberger HSA Outline 1 : Einführung Fehler durch Gute und schlechte Grafiken Begriff Grundbegriffe

STATISTIK Teil 2 Wahrscheinlichkeitsrechnung und schließende Statistik. Mögliche Ergebnisse, auch Elementarereignisse bezeichnet

Kapitel 10 Zufall und Wahrscheinlichkeit 10.1. Grundbegriffe Wahrscheinlichkeitsrechnung Zufallsvorgang Klein-Omega ω Groß-Omega Ω Stellt Modelle bereit, die es erlauben zufallsabhängige Prozesse abzuschätzen

Kapitel 10 Zufall und Wahrscheinlichkeit 10.1. Grundbegriffe Wahrscheinlichkeitsrechnung Zufallsvorgang Klein-Omega ω Groß-Omega Ω Stellt Modelle bereit, die es erlauben zufallsabhängige Prozesse abzuschätzen

2 Aufgaben aus [Teschl, Band 2]

![2 Aufgaben aus [Teschl, Band 2]](/thumbs/58/42404853.jpg "2 Aufgaben aus [Teschl, Band 2]") 20 2 Aufgaben aus [Teschl, Band 2] 2.1 Kap. 25: Beschreibende Statistik 25.3 Übungsaufgabe 25.3 a i. Arithmetisches Mittel: 10.5 ii. Median: 10.4 iii. Quartile: x 0.25 Y 4 10.1, x 0.75 Y 12 11.1 iv. Varianz:

20 2 Aufgaben aus [Teschl, Band 2] 2.1 Kap. 25: Beschreibende Statistik 25.3 Übungsaufgabe 25.3 a i. Arithmetisches Mittel: 10.5 ii. Median: 10.4 iii. Quartile: x 0.25 Y 4 10.1, x 0.75 Y 12 11.1 iv. Varianz:

Ü b u n g s b l a t t 10

Einführung in die Stochastik Sommersemester 07 Dr. Walter Oevel. 6. 2007 Ü b u n g s b l a t t 0 Mit und gekennzeichnete Aufgaben können zum Sammeln von Bonuspunkten verwendet werden. Lösungen von -Aufgaben

Einführung in die Stochastik Sommersemester 07 Dr. Walter Oevel. 6. 2007 Ü b u n g s b l a t t 0 Mit und gekennzeichnete Aufgaben können zum Sammeln von Bonuspunkten verwendet werden. Lösungen von -Aufgaben

Wahrscheinlichkeitsrechnung und Statistik für Biologen 3. Grundlagen aus der Wahrscheinlichkeitstheorie

Wahrscheinlichkeitsrechnung und Statistik für Biologen 3. Grundlagen aus der Wahrscheinlichkeitstheorie Martin Hutzenthaler & Dirk Metzler 11. Mai 2011 Inhaltsverzeichnis 1 Deterministische und zufällige

Wahrscheinlichkeitsrechnung und Statistik für Biologen 3. Grundlagen aus der Wahrscheinlichkeitstheorie Martin Hutzenthaler & Dirk Metzler 11. Mai 2011 Inhaltsverzeichnis 1 Deterministische und zufällige

Übungen zu bedingten Erwartungswerten. Tutorium Stochastische Prozesse 13. Dezember 2016

Übungen zu bedingten Erwartungswerten Tutorium Stochastische Prozesse 13. Dezember 2016 Bedingter Erwartungswert Definition Sei X eine reellwertige Zufallsvariable auf (Ω, A, P), so dass E[ X ]

Übungen zu bedingten Erwartungswerten Tutorium Stochastische Prozesse 13. Dezember 2016 Bedingter Erwartungswert Definition Sei X eine reellwertige Zufallsvariable auf (Ω, A, P), so dass E[ X ]

Klausur zur Wahrscheinlichkeitstheorie für Lehramtsstudierende

Universität Duisburg-Essen Essen, den 0.0.009 Fachbereich Mathematik Prof. Dr. M. Winkler C. Stinner Klausur zur Wahrscheinlichkeitstheorie für Lehramtsstudierende Lösung Die Klausur gilt als bestanden,

Universität Duisburg-Essen Essen, den 0.0.009 Fachbereich Mathematik Prof. Dr. M. Winkler C. Stinner Klausur zur Wahrscheinlichkeitstheorie für Lehramtsstudierende Lösung Die Klausur gilt als bestanden,

Lösungen zur Klausur GRUNDLAGEN DER WAHRSCHEINLICHKEITSTHEORIE UND STATISTIK

Institut für Stochastik Dr. Steffen Winter Lösungen zur Klausur GRUNDLAGEN DER WAHRSCHEINLICHKEITSTHEORIE UND STATISTIK für Studierende der INFORMATIK vom 17. Juli 01 (Dauer: 90 Minuten) Übersicht über

Institut für Stochastik Dr. Steffen Winter Lösungen zur Klausur GRUNDLAGEN DER WAHRSCHEINLICHKEITSTHEORIE UND STATISTIK für Studierende der INFORMATIK vom 17. Juli 01 (Dauer: 90 Minuten) Übersicht über

Diskrete Strukturen WiSe 2012/13 in Trier

Diskrete Strukturen WiSe 2012/13 in Trier Henning Fernau Universität Trier fernau@uni-trier.de 11. Januar 2013 1 Diskrete Strukturen Gesamtübersicht Organisatorisches und Einführung Mengenlehre Relationen

Diskrete Strukturen WiSe 2012/13 in Trier Henning Fernau Universität Trier fernau@uni-trier.de 11. Januar 2013 1 Diskrete Strukturen Gesamtübersicht Organisatorisches und Einführung Mengenlehre Relationen

Stochastik für Studierende der Informatik

Stochastik für Studierende der Informatik von Peter Pfaffelhuber Version: 28. September 2013 Inhaltsverzeichnis 1 Grundlegendes 3 1.1 Häufige Modelle: Münzwurf, Würfeln, Urnen.................. 3 1.2 Kombinatorik....................................

Stochastik für Studierende der Informatik von Peter Pfaffelhuber Version: 28. September 2013 Inhaltsverzeichnis 1 Grundlegendes 3 1.1 Häufige Modelle: Münzwurf, Würfeln, Urnen.................. 3 1.2 Kombinatorik....................................

Statistik I für Betriebswirte

Statistik I für Betriebswirte Privat-Doz. Dr. H. Haase Inst. f. Math. u. Inf. 5.12.2016 Privat-Doz. Dr. H. Haase (Inst. f. Math. u. Inf.) Vorlesung 7 5.12.2016 1 / 50 Übersicht 1 Verteilungen von Zufallsgröÿen

Statistik I für Betriebswirte Privat-Doz. Dr. H. Haase Inst. f. Math. u. Inf. 5.12.2016 Privat-Doz. Dr. H. Haase (Inst. f. Math. u. Inf.) Vorlesung 7 5.12.2016 1 / 50 Übersicht 1 Verteilungen von Zufallsgröÿen

Basiswissen Daten und Zufall Seite 1 von 8 1 Zufallsexperiment Ein Zufallsexperiment ist ein Versuchsaufbau mit zufälligem Ausgang, d. h. das Ergebnis kann nicht vorhergesagt werden. 2 Ergebnis (auch Ausgang)

Basiswissen Daten und Zufall Seite 1 von 8 1 Zufallsexperiment Ein Zufallsexperiment ist ein Versuchsaufbau mit zufälligem Ausgang, d. h. das Ergebnis kann nicht vorhergesagt werden. 2 Ergebnis (auch Ausgang)

Begriffe aus der Informatik Nachrichten

Begriffe aus der Informatik Nachrichten Gerhard Goos definiert in Vorlesungen über Informatik, Band 1, 1995 Springer-Verlag Berlin Heidelberg: Die Darstellung einer Mitteilung durch die zeitliche Veränderung

Begriffe aus der Informatik Nachrichten Gerhard Goos definiert in Vorlesungen über Informatik, Band 1, 1995 Springer-Verlag Berlin Heidelberg: Die Darstellung einer Mitteilung durch die zeitliche Veränderung

Lösungen ausgewählter Übungsaufgaben zum Buch. Elementare Stochastik (Springer Spektrum, 2012) Teil 3: Aufgaben zu den Kapiteln 5 und 6

Teil 3: Aufgaben zu den Kapiteln 5 und 6") 1 Lösungen ausgewählter Übungsaufgaben zum Buch Elementare Stochastik (Springer Spektrum, 2012) Teil 3: Aufgaben zu den Kapiteln 5 und 6 Aufgaben zu Kapitel 5 Zu Abschnitt 5.1 Ü5.1.1 Finden Sie eine maximum-likelihood-schätzung

1 Lösungen ausgewählter Übungsaufgaben zum Buch Elementare Stochastik (Springer Spektrum, 2012) Teil 3: Aufgaben zu den Kapiteln 5 und 6 Aufgaben zu Kapitel 5 Zu Abschnitt 5.1 Ü5.1.1 Finden Sie eine maximum-likelihood-schätzung

Stochastik I. Vorlesungsmitschrift

Stochastik I Vorlesungsmitschrift Ulrich Horst Institut für Mathematik Humboldt-Universität zu Berlin Inhaltsverzeichnis 1 Grundbegriffe 1 1.1 Wahrscheinlichkeitsräume..................................

Stochastik I Vorlesungsmitschrift Ulrich Horst Institut für Mathematik Humboldt-Universität zu Berlin Inhaltsverzeichnis 1 Grundbegriffe 1 1.1 Wahrscheinlichkeitsräume..................................

Übungen zur Stochastik, Blatt Nr. 1

Prof. Dr. A. Stoffel SS 202 Übungen zur Stochastik, Blatt Nr. ) Zwei Würfel werden gleichzeitig oder nacheinander geworfen. a) Schreiben Sie alle Elemente des Grundraums in Form einer Matrix auf. b) Wie

Prof. Dr. A. Stoffel SS 202 Übungen zur Stochastik, Blatt Nr. ) Zwei Würfel werden gleichzeitig oder nacheinander geworfen. a) Schreiben Sie alle Elemente des Grundraums in Form einer Matrix auf. b) Wie

6. Stochastische Modelle II: Stetige Wahrscheinlichkeitsverteilungen, insbesondere Normalverteilungen

6. Stochastische Modelle II: Stetige Wahrscheinlichkeitsverteilungen, insbesondere Normalverteilungen Dr. Antje Kiesel Institut für Angewandte Mathematik WS 2011/2012 Bisher: Diskrete Zufallsvariablen,

6. Stochastische Modelle II: Stetige Wahrscheinlichkeitsverteilungen, insbesondere Normalverteilungen Dr. Antje Kiesel Institut für Angewandte Mathematik WS 2011/2012 Bisher: Diskrete Zufallsvariablen,

K8 Stetige Zufallsvariablen Theorie und Praxis

K8 Stetige Zufallsvariablen Theorie und Praxis 8.1 Theoretischer Hintergrund Wir haben (nicht abzählbare) Wahrscheinlichkeitsräume Meßbare Funktionen Zufallsvariablen Verteilungsfunktionen Dichten in R

K8 Stetige Zufallsvariablen Theorie und Praxis 8.1 Theoretischer Hintergrund Wir haben (nicht abzählbare) Wahrscheinlichkeitsräume Meßbare Funktionen Zufallsvariablen Verteilungsfunktionen Dichten in R

Stochastik I - Formelsammlung

Stochastik I - Formelsammlung Ereignis Ergebnisraum: Ω von Julian Merkert, Wintersemester 2005/06, Prof. Bäuerle Ereignisse und Wahrscheinlichkeiten Ereignis: A Ω Elementarereignis: {ω}, ω Ω A B := AB

Stochastik I - Formelsammlung Ereignis Ergebnisraum: Ω von Julian Merkert, Wintersemester 2005/06, Prof. Bäuerle Ereignisse und Wahrscheinlichkeiten Ereignis: A Ω Elementarereignis: {ω}, ω Ω A B := AB

1.1.1 Ergebnismengen Wahrscheinlichkeiten Formale Definition der Wahrscheinlichkeit Laplace-Experimente...

Inhaltsverzeichnis 0 Einführung 1 1 Zufallsvorgänge und Wahrscheinlichkeiten 5 1.1 Zufallsvorgänge.......................... 5 1.1.1 Ergebnismengen..................... 6 1.1.2 Ereignisse und ihre Verknüpfung............

Inhaltsverzeichnis 0 Einführung 1 1 Zufallsvorgänge und Wahrscheinlichkeiten 5 1.1 Zufallsvorgänge.......................... 5 1.1.1 Ergebnismengen..................... 6 1.1.2 Ereignisse und ihre Verknüpfung............

Beweis. Bauer (4. Auflage, 1991), S , Hoffmann-Jørgensen, Vol. I, S. 457.

, S , Hoffmann-Jørgensen, Vol. I, S. 457.") Exkurs A: Bedingte Erwartungswerte, bedingte Verteilungen (Ω, A, P ) sei W-Raum, X : Ω IR P-quasiintegrierbar, F A Unter - σ- Algebra. E(X F) = E P (X F) (Version des) bedingter Erwartungswert von X unterf

Exkurs A: Bedingte Erwartungswerte, bedingte Verteilungen (Ω, A, P ) sei W-Raum, X : Ω IR P-quasiintegrierbar, F A Unter - σ- Algebra. E(X F) = E P (X F) (Version des) bedingter Erwartungswert von X unterf

Stetige Verteilungen. A: Beispiele Beispiel 1: a) In den folgenden Abbildungen sind die Dichtefunktionen von drei bekannten Verteilungen graphisch

In den folgenden Abbildungen sind die Dichtefunktionen von drei bekannten Verteilungen graphisch") 6 Stetige Verteilungen 1 Kapitel 6: Stetige Verteilungen A: Beispiele Beispiel 1: a) In den folgenden Abbildungen sind die Dichtefunktionen von drei bekannten Verteilungen graphisch dargestellt. 0.2 6

6 Stetige Verteilungen 1 Kapitel 6: Stetige Verteilungen A: Beispiele Beispiel 1: a) In den folgenden Abbildungen sind die Dichtefunktionen von drei bekannten Verteilungen graphisch dargestellt. 0.2 6