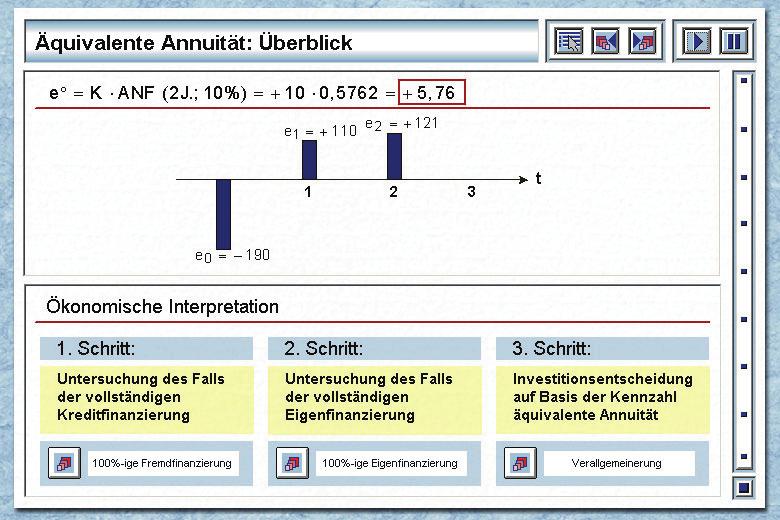

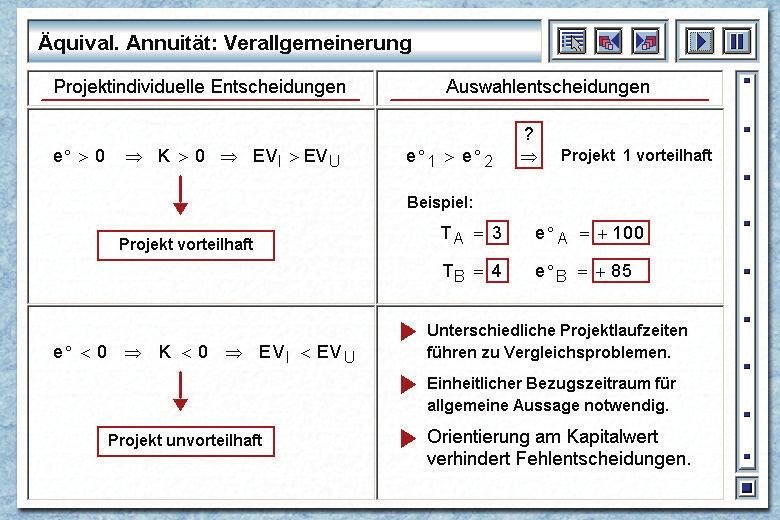

Kolloquium zum Modul Finanzierungs- und entscheidungstheoretische Grundlagen der BWL WS 2010/2011

|

|

|

- Erica Fromm

- vor 5 Jahren

- Abrufe

Transkript

1 Kolloquium zum Modul Finanzierungs- und entscheidungstheoretische Grundlagen der BWL WS 2010/ Überblick 2 Dominanzkriterien 3 Investitionstheoretische Kennzahlen 4 Renditegrößen als Entscheidungshilfen 5 Entscheidungsregeln bei Risiko 6 μ-σ-prinzip und Portefeuilletheorie 7 Bernoulli-Prinzip 8 Übungsaufgaben 1

2 1 Überblick 2

3 Entscheidungssituation bei Sicherheit a i = Handlungsalternativen t j = Ergebniszeitpunkt e ij = monetäre Ergebnisse e ij (eindeutig) t 0 t 1 t 2 t T a 1 1 e 0 1 e e e 1 T a 2 2 e 0 2 e 1 2 e 2 e 2 T 3

4 Entscheidungssituation bei Unsicherheit a i s j = Handlungsalternativen = Umweltzustände e ij = monetäre Ergebnisse e ij (eindeutig) s 1 s 2 s 3 s J a 1 e 11 e 12 e 13 e 1J a 2 e 21 e 22 e 23 e 2J 4

5 2 Dominanzkriterien Projekt e 0 e 1 e 2 e 3 a a a ± 0 ± a Allgemeine zeitliche Dominanz Kumulative zeitliche Dominanz 5

6 s 1 p 1 =0,2 s 2 p 2 =0,1 s 3 p 3 =0,3 s 4 p 4 =0,2 s 5 p 5 =0,2 min e ij max e ij a a a a

7 a 1 a 2 7

8 8

9 2.2 Investitionstheoretische Kennzahlen 9

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 Investitionsentscheidungen bei unvollkommenem Finanzmarkt Hier relevantes Merkmal: r H < r Beispiel: Zu beurteilen ist folgendes Investitionsprojekt: e 0 = , e 1 = und e 2 = Am Finanzmarkt können beliebige Beträge zu r H = 4% angelegt bzw. zu r S = 10% aufgenommen werde. Zu beurteilen ist die projektindividuelle Vorteilhaftigkeit für folgende drei Investoren: S A : B : C : Verfügt in t=0 über keinerlei Mittel, Verfügt in t=0 über liquide Mittel in Höhe von GE, Verfügt in t=0 über liquide Mittel in Höhe von GE. 18

19 Kennzahlenberechnung: K (r=4%) = = 780,33 1,04 1,04 2 EW (r=4%) = 844 K (r=10%) = -165,29 EW (r=10%)= -200 TAP A : t = t = , = t = , = 200 [ EV u = 0] Es gilt : EW = EV EVu I 19

20 TAP C : t = 0 ± 0 t = t = , = EVu = ,04 = Es gilt : EW = EV I EVu TAP B : t = t = , = t = , = EVu = ,04 = 3.244,80 Es gilt nicht : EW = EVI EVu 20

21 4. Renditegrößen als Entscheidungshilfen Renditegrößen als Entscheidungshilfen Ein Investor möchte ein Projekt realisieren, das in den Zeitpunkten t = 0 bis t = 4 folgende Projektzahlungssalden aufweist: ( ; ; ; ; ). Für den zur Projektdurchführung benötigten Kredit über GE liegen ihm zwei Angebote vor: A: Annuitätendarlehen mit einer Laufzeit von 4 Jahren zu einem Zinssatz von 9% p.a. B: Endfälliges Darlehen mit jährlicher Zinszahlung zu einem Zinssatz von 10% p.a. Der Investor kann während der Projektlaufzeit beliebige Beträge für jeweils 1 Jahr zu 5% anlegen bzw. zu 15% als Kredit aufnehmen. a) Soll der Investor das Projekt realisieren, wenn er sein Endvermögen maximieren möchte? Welchen Kreditvertrag sollte er im Falle der Projektrealisierung wählen? b) Welche Entscheidungsrelevanz hat die Höhe der am Finanzmarkt für Zwischenfinanzierungen bzw. Zwischenanlagen geltenden Zinssätze? 21

22 ad a) In den beiden folgenden Tilgungs- und Anlageplänen werden die Zahlungseffekte jeweils für die über Darlehen A bzw. Darlehen B finanzierte Projektdurchführung zusammen gefasst. Die mit * gekennzeichneten Beträge geben dabei an, in welcher Höhe im betrachteten Zeitpunkt zum Zwecke des Kontenausgleichs Kreditaufnahmen (+) bzw. Geldanlagengetätigt (+) getätigt werden. Darlehen A: t = 0: * = 0 t = 1: * = 0 t = 2: , ,05* = 0 t = 3: ,05 1, ,66* = 0 t = 4: ,66 1,15 = 1.084,26. Darlehen B: t = 0: * = 0 t = 1: = 0 t = 2: * = 0 t = 3: , * = 0 t = 4: ,05 = ,50. 22

23 ad b) Diese Frage ist differenziert zu beantworten. Darlehen B: Die Höhe des Zwischenanlagezinses hat nur Auswirkungen auf das Ausmaß der Vorteilhaftigkeit der Projektrealisierung hat. Für jeden positiven Zwischenfinanzierungszinssatz gilt in diesem Fall: EVI > EVU. Dies ergibt sich unmittelbar aus der um die Zahlungen des Darlehens B erweiterten Projektzahlungsreihe (0; 0; ; ; ). Darlehen A: Anders als bei Darlehen B) ist die Vorteilhaftigkeit der Projektdurchführung allein von der Höhe des Zwischenfinanzierungszinssatzes abhängt. Dies ergibt sich unmittelbar aus der um die Zahlungen des Darlehens A erweiterten Projektzahlungsreihe (0; ; ; ; ). Der interne Zinsfuß dieser Zahlungsreihe beträgt 14,16%. Daraus folgt, dass für r < 0,1416 auch im Fall einer Projektfinanzierung mittels Darlehen A gilt: EV > EV. Untersucht man nun abschließend die Frage, unter welchen Voraussetzungen Darlehen A bzw. Darlehen B die optimale Finanzierungsvariante darstellt, so kommt man recht schnell zu dem Ergebnis, dass Darlehen A c.p. mit abnehmendem Zwischenfinanzierungszinssatz und Darlehen B c.p. mit zunehmendem Zwischenanlagezins relativ vorteilhafter wird. Bei einem Zwischenfinanzierungszins in Höhe von z.b. 13% würde die Projektfinanzierung mittels Darlehen A bereits zu einem positiven Endvermögen in Höhe von 1.483,79 GE führen und damit das beim Zwischenanlagezins von 5% bei Projektfinanzierung mittels Darlehen B erreichbare Endvermögen in Höhe von 1.012,50 GE übersteigen. I U 23

24 5. Entscheidungsregeln bei Risiko 24

25 25

26 6. μ-σ-prinzip und Portefeuilletheorie 26

27 27

28 28

29 29

30 30

31 u = e α e 2 u = 1 2α e = 0 e* = 1 2α 31

32 Beispiel: Portefeuilletheorie s 1 p 1 = 0,25 s 2 p 2 = 0,25 s 3 p 3 = 0,25 s 4 p 4 = 0,25 Rendite A μ σ Rendite B Rendite C Rendite D

33 μ σ A 2 A 4 = e p = j = 1 4 Aj = (e μ ) p = j = 1 j Aj A 2 j σ A = 33

34 Fragen: μ = x μ + x μ? AB A A B B σ = x σ + x σ? AB A A B B Beispielhafte Überprüfung: je zur Hälfte A+B / A+C / A+D 34

35 p1 = p2 = p3 = p4 = 0,25 s 1 s 2 s 3 s 4 μ σ Rendite A+B Rendite A+C Rendite A+D ,9 35

36 Korrelationskoeffizient: ρ AC = cov σ σ A AC C 4 cov AC = = j 1 ( e μ )( e μ Aj A Cj C ) p j 36

37 ρ AC = = 1 ρ AB = = + 1 ρ AD = = 0 37

38 σ 2 2 σ 2 2 = + σ 2 x x + 2 x x σ σ ρ p = x + x + 2 x x 2 2 ( σ ) ( σ ) ( σ1) ( σ ) ρ für ρ=+ 1 σ = x σ + x σ p für ρ= 1 σ = x σ x σ p für ρ= 0 σ = x σ + x σ p

39 39

40 σ = x σ x σ AC A A C C σ = 0 x σ (1 X ) σ = 0 AC A A A C σ x C A = σ A + σ C x A = = xc = ( ) μ σ = 0 = x μ + x μ AC AC A A C C = = 8,

41 41

42 AD A A D D σ = x s + x σ 2 2 A A = x ( 1 x ) = 884 x A 968x A σ x A = 0 x = 0,5475 X = 0,4525 A D μ AD ( min σ ) AD =8,19 σ min AD = 14,8 42

43 Beispiel: Optimale Portefeuillezusammensetzung (nicht prüfungsrelevant) ϕ = μ 0,5σ μ = 10 σ = 20 A A μ = 6 σ = 22 ρ = 0 D D AD Gesucht ist die optimale Portefeuillezusammensetzung für einen Investor, der einen gegebenen Betrag nur in die Wertpapiere A und/oder B investieren kann und obiger Präferenzfunktion folgt. 43

44 44 0,79 14,8 8,19 0,4525 X 0,5475 x P P D A = ϕ = σ = μ = = σ μ = ϕ 5 0, 1, ,3655 8,7463 0,3134 X 0,6866 x P P D A = ϕ = σ = μ = = 0,79 14,8 8,19 0,4525 X P P D A = ϕ = σ = μ = ϕ = 0 ϕ = 1,0635 ϕ = 2,3 1, ,3655 8,7463 0,3134 X P P D A = ϕ = σ = μ =

45 2 2 A A A A ϕ = 10x + 6 (1 x ) 0,5 400 x (1 x ) ϕ x A 1768 xa 968 = 4 0,5 = x 968x A A x = 0,6866 A μ = p σ = p 8, ,3655 ϕ = 1,

46 7. Bernoulli Prinzip a) Das Petersburger-Spiel als Ausgangspunkt Eine ideale Münze mit den Seiten Adler und Zahl wird solange geworfen, bis zum ersten Mal Adler erscheint. Fällt die Münze im n-ten Wurf zum ersten Mal auf Adler, so erhält der Spieler eine Zahlung von 2 n GE 46

47 Daraus resultiert folgende Wahrscheinlichkeitsverteilung möglicher Zahlungen an den Spieler: e 2 (=2 1 ) 4 (=2 2 ) 8 (=2 3 ) 2 n p(e) 1 2 (=2-1) 1 4 (=2-2) 1 8 (=2-3) 2-n μ = = (2n 2 n) = 1 = 2 4 n= 1 n= 1 47

48 b) Kernidee des Bernoulli-Prinzips Gehe bei der Beurteilung von Glücksspielen nicht vom Erwartungswert der möglichen Gewinne aus, sondern von dem Erwartungswert des aus den Gewinnen resultierenden Nutzens. Daraus resultiert eine zweistufige Vorgehensweise. Allen Ergebniswerten e ij eine Alternative a i wird zunächst mittels einer Nutzenfunktion u(e) ein Nutzenwert u ij = u(p ij ) zugeordnet. Der entscheidungsrelevante Präferenzwert Ф(a i ) einer Alternative a i wird anschließend als Erwartungswert dieser Nutzwerte ermittelt. 48

49 Für die Zielfunktion des Bernoulli-Prinzips gilt folglich: max : φ (a i) = u(e ij) P n j= 1 j Wesentliches Charakteristikum des Bernoulli- Prinzips ist die Transformation der Ergebniswerte in Nutzenwerte. 49

50 c) Axiomatische Fundierung des Bernoulli-Prinzips Es werden solche Postulate als Axiome formuliert, die von möglichst vielen Entscheidungsträgern als plausible Voraussetzungen rationalen Entscheidungsverhaltens akzeptiert werden. Gesucht ist ein geschlossenes präskriptives Entscheidungskonzept auf Basis eines möglichst plausiblen und zugleich einfachen Axiomensystems. 50

51 Ordinalprinzip Vergleichbarkeit: Alternativen müssen grundsätzlich vergleichbar sein. Es soll stets genau eine der folgenden Relationen erfüllt sein: a 1 a 2 bzw. a 1 a 2 bzw. a 1 ~a 2. Transitivität: Gilt a 1 a 2 und a 2 a 3, so gilt zwingend a 1 a 3. 51

52 Dominanzprinzip Gilt a 1 (e ; p 1 ; e ) und a 2 (e ; p 2 ; e ) so gilt für p 1 > p 2 zwingend a 1 a 2. Es gilt folglich das Prinzip der Wahrscheinlichkeitsdominanz. 52

53 Experiment zum Dominanzprinzip: a) Sie haben die Möglichkeit (kostenlos) an einem Würfelspiel teilzunehmen, bei dem Sie abhängig von der gewürfelten Zahl und der gewählten Spielvariante A oder B folgende Auszahlung in Euro erhalten. Ich wähle: A und C Variante A B Zahl A und D B und C B und D b) Sie haben die Möglichkeit (kostenlos) an einer Lotterie teilzunehmen, bei der Sie abhängig von der gezogenen Kugel (Kugeln mit den Nummern 1, 2,, 1.000) und der gewählten Spielvariante folgende Auszahlungen in Euro erhalten. Variante C D Zahl Keine Entscheidung möglich, weil 53

54 Stetigkeitsprinzip _ Gilt e > e > e, so existiert eine kritische Erfolgswahrscheinlichkeit p* (0 < p* < 1), für die das sichere Ergebnis e _ und die einfache Chance (e ; p*; e ) als gerade gleichwertig angesehen werden. 54

55 Substitutionsprinzip (Unabhängigkeitsprinzip): Gilt für 2 Lotterien a b, so muss für alle Lotterien c und alle Wahrscheinlichkeit p gelten: p a + (1 p) c p b (1 p) c. Die Präferenz zwischen a und b soll sich also nicht ändern, wenn beide Lotterien mit ein- und derselben (somit für die Entscheidung irrelevanten) Alternative verknüpft werden. Beispiel a (100; 0,5; 0) b (60; 0,7; 10) c (50; 1) Für a b, muss also z.b. auch gelten: 0,8 a + 0,2 c 0,8 b + 0,2 c. 55

56 0, ,7 60 0,8 0,5 0 0,8 0,3 10 0,2 50 0,2 50 0,4 0, ,56 0, ,4 0 0,

57 d) Ableitung des Bernoulli-Prinzips aus den Kernaxiomen (vgl. nachfolgende Abbildung) Die beste und die schlechteste Konsequenz aller zu bewertender Alternativen werden mit e max und e min bezeichnet. Nach dem Stetigkeitsprinzip existiert zu jeder Konsequenz e i (e min e i e max ) eine Lotterie (e max, p*; e min, 1 p*), so dass gilt: e i ( e max, p*; e min, 1 p*) Nach dem Unabhängigkeitsprinzip (Substitutionsprinzip) kann jede Konsequenz e i durch eine gleichwertige Lotterie ersetzt werden und können gleiche Konsequenzen zusammengefasst werden. Nach dem Dominanzprinzip ist eine Lotterie a einer Lotterie b genau dann vorzuziehen, wenn die Gesamtwahrscheinlichkeit e max zu erzielen für die zu a gleichwertige Lotterie a größer ist als für die zu b gleichwertige Lotterie b. 57

58 58

59 e) Beispielhafte Verdeutlichung des Bewertungskonzeptes Ausgangssituation p 1 = 0,1 p 2 = 0,4 p 3 = 0,5 a a μ(a 1 ) = 48,5 μ(a 2 ) = 51,6 59

60 Äquivalenzbedingung e (100; p*(e); 0) e Erfolgswahrscheinlichkeit p*(e) des äquivalenten Loses 0 0%; d.h. 0 (100; 0%; 0) 36 60%; d.h. 36 (100; 60%; 0) 49 70%; d.h. 49 (100; 70%; 0) 64 80%; d.h. 64 (100; 80%; 0) 60

61 1 0,1 49 a 0,4 64 0,5 36 * 1 0,1 (100; 70%; 0) a 0,4 (100; 80%; 0) 0,5 (100; 60%; 0) 61

62 wenn a 1 a * 1 dann: a 1 (100; p*(a 1 ); 0) mit p*(a1) = 0,1 70% + 0,4 80% + 0,5 60% p*(a1) = 69% a 1 (100; 69%; 0) 62

63 2 0,1 0 a 0,4 49 0,5 64 * 2 0,1 (100; 0%; 0) a 0,4 (100; 70%; 0) 0,5 (100; 80%; 0) 63

64 wenn a 2 a * 2 dann: a 2 (100; p*(a 2 ); 0) mit p*(a 2 ) = 0,1 0% + 0,4 70% + 0,5 80% p*(a 2 ) = 68% a 2 (100; 68%; 0) 64

65 Für u(e) = 0,1 e ergibt sich für die Präferenzwerte der beiden Alternativen: 1 3 ϕ (a ) = u(e ) p j1 = 1 j = (0,1 49) 0,1 + (0,1 64) 0,4 + (0,1 36) 0,5 = 0,7+ 0,32 + 0,30 = 0, j j j1 = ϕ (a ) = u(e ) p = (0,1 0) 0,1 + (0,1 49) 0,4 + (0,1 64) 0,5 = 0 + 0,28 + 0,40 = 0,68 65

66 f) Sicherheitsäquivalente RNF: u(e) = p*(e) = 0,1 e Ordnet jedem sicheren Ergebnis e ein äquivalentes Standardlos mit der Erfolgswahrscheinlichkeit p*(e) zu. Umkehrfunktion: e = 10 p* e = 100 (p*) 2 Ordnet jedem Standardlos mit einer Erfolgswahrscheinlichkeit von p* ein äquivalentes sicheres Ergebnis zu. Die Umkehrfunktion bestimmt also das Sicherheitsäquivalent eines beliebigen Standardloses. 66

67 Aus u(e) = p*(e) = 0,1 e folgt somit: S(p*) = 100 (p*) 2 Beispiel: a 1 (100; 69%; 0) (100; 69%; 0) S(0,69) = 100 0,69 2, a 1 (100; 69%; 0) 47,6 a 1 47,6 oder S 1 = 47,6 67

68 g) Risikoeinstellung Degressive Steigung der RNF Risikoscheu Lineare Steigung der RNF Risikoneutralität Progressive Steigung der RNF Risikofreude 68

69 h) Welche Präferenzen berücksichtigt das Bernoulli-Prinzip? RNF verläuft linear (Ausdruck einer risikoneutralen Einstellung) degressiv (Ausdruck einer risikoscheuen Einstellung) progressiv (Ausdruck einer risikofreudigen Einstellung) Beachte: Der Verlauf der RNF hängt nicht nur von der reinen Einstellung des Entscheiders gegenüber dem Risiko ab (Risikopräferenz i.e.s.), sondern wird auch durch den subjektiven Geldnutzen (Höhenpräferenz) bestimmt. 69

70 Beispiel: Zu bewerten ist folgende Lotterie (100; 0,5; 0). Trifft der Entscheider seine Entscheidung gemäß der RNF u(e) = e, so schätzt der Entscheider den Wert dieses Loses exakt so ein, wie den Besitz von sicheren 25 GE. Da die RNF und darauf aufbauende Bewertungen sowohl die Höhenpräferenz des Entscheiders als auch dessen Risikopräferenz i. e. S. berücksichtigen, muss diese Bewertung des Loses keineswegs zwingend aus einer Abneigung gegenüber dem Risiko resultieren. Verdeutlichung: Ein Entscheider A bewertet den Nutzenzuwachs des Übergangs von 0 GE auf 25 GE exakt so wie den Nutzenzuwachs beim Übergang von 25 GE auf 100 GE. Wenn A im engeren Sinne risikoneutral eingestellt ist, bewertet er das Los trotzdem nur mit genau 25 GE. 70

71 i) Einschränkung zulässiger Präferenzen Zu beurteilen sind Lotterien mit den drei möglichen Ergebnissen en < em < eh, die mit den Wahrscheinlichkeiten pn bzw. pm bzw. ph (pn + pm + ph = 1) eintreten. Für den entscheidungsrelevanten Präferenzwert eines Loses gilt: EU = u(e n) pn + u(e m) pm + u(e n) p n Umgeformt nach ph ergibt sich für beliebige Nutzenniveaus EU*: p h u(e = m) u(e n) EU * u(e + m) pn u(e ) u(e ) u(e ) u(e ) Beispiel: h m n m Für en=36, em=49, eh=64 und u(e)= e gilt: 7 6 7,3 7 ph = pn ph = pn + 0,3 (mit p n,p m,ph 0 und p + p + p = 1) 71 n m h

72 Dies bedeutet, dass das Bernoulli-Prinzip in Bezug auf die Bewertungsrelevanz von Wahrscheinlichkeiten zwingend lineare Präferenzen voraussetzt. Die Lose L1 = (36, 0,2; 49, 0,3; 64; 0,5) L2 = (36, 0,3; 49, 0,1; 64; 0,6)... Ln = (36, 0,35; 49, 0; 64; 0,65) werden wegen Geltung von ph = pn + 0,3 alle mit einem identischen Präferenzwert bewertet. 72

73 8 Übungsaufgaben Aufgabe 1 Gegeben seien folgende Investitionsprojekte a, b 1, b 2, b 3 und b 4, deren Zahlungsreihen für die Zeitpunkte t = 0 bis t = 3 in folgender Weise durch die Größen X, Y und Z (X > 0, Y > 0, Z > 0) beschrieben werden können. Projekt e 0 e 1 e 2 e 3 a X + Y + Y + Y b 1 X Z + Y + Y + Y b 2 X + 0,5 Y + 0,5 Y + 2 Y b 3 X + 0,1 Y + 0,1 Y + 3 Y b 4 X + 2 Y + 0,4 Y + 0,3 Y In den folgenden Grafiken ist jeweils die Kapitalwertfunktion für Projekt a sowie eines der übrigen Projekte b n (n = 1, 2,..., 4) abgebildet. Geben Sie jeweils mit kurzer Begründung an, um welches Projekt b n es sich handelt! 73

74 K K a b n a 0 b n r 0 r Investitionsprojekt: n = Begründung: Investitionsprojekt: n = Begründung: 74

75 K K a 0 b n r 0 b n a r Investitionsprojekt: n = Begründung: Investitionsprojekt: n = Begründung: 75

76 Aufgabe 2 Ein Investor betrachtet zwei sich gegenseitig ausschließende Investitionsprojekte. Es handelt sich dabei um Normalinvestitionen, die lediglich bei einem Kalkulationszinsfuß von 10% nach dem Kapitalwertkriterium gleichwertig sind. Folgende investitionstheoretische Kennziffern wurden ermittelt: Kennziffern Projekt A Projekt B Nominalwert (N) äquivalente Annuität für r = 10% +52, K(r*) = 0 * A r = 14,9% r * = 20% B 76

77 a) Für welches Projekt wird sich der Investor bei einem Kalkulationszins von (1) 0 % (2) 6 % (3) 10 % (4) 16 % (5) 22 % entscheiden, wenn er als Zielsetzung die Maximierung seines Endvermögens verfolgt? (Begründung erforderlich) b) Welches der beiden Projekte hat die längere Laufzeit? (Begründen Sie Ihre Antwort) 77

78 78

79 79

80 Aufgabe 3 Ein Unternehmen, das aktuell und in den kommenden drei Jahren jederzeit über Bankguthaben verfügt, hat die Möglichkeit eine Investition durchzuführen, die im Zeitpunkt t = 0 eine Anfangsauszahlung von genau GE erfordert (e0 = 1.000) und in den Zeitpunkten t = 1, t = 2 und t = 3 Einzahlung in Höhe von e1, e2 und e3 erbringt. Am Finanzmarkt können finanzielle Mittel in den drei Perioden jeweils am Periodenanfang für jeweils ein Jahr zu Zinssätzen von r1, r2 und r3 angelegt bzw. aufgenommen werden. Für die bisher nicht spezifizierten Parameter soll gelten: e 100 e 100 e e + e + e = ,06 r 0,10 0,05 r 0,09 0,04 r 0, Markieren Sie die nachfolgenden Aussagen jeweils mit R, wenn Sie sie für zutreffend halten, F, wenn Sie sie für unzutreffend halten, und?, wenn die Aussage je nach den weiteren, hier nicht bekannten Rahmenumständen zutreffen kann, aber nicht zwingend muss. Für die investitionstheoretischen Kennzahlen Kapitalwert (K), Endwert (EW) und interner Zinssatz (r*) dieses Projektes gilt dann: 80.

81 K > 0 K > 20 K > 30 K > 100 EW > 0 EW > 30 EW > EW > r* = 0 % r* < 0 % r* > 3 % r* > 8 % 81

82 Aufgabe 4 Betrachtet seien die Alternativen a1 und a2. Die zugehörige Ergebnismatrix hat folgendes Aussehen: p1 = 0,25 s1 p2 = 0,25 s2 p3 = 0,25 s3 p4 = 0,25 s4 a a a) Berechnen Sie die μ-und σ-werte der beiden Alternativen! b) Angenommen, ein Entscheider wähle immer die Alternative mit dem höchsten Präferenzwert und gehe von folgender Präferenzfunktion aus: ϕ(μi,σi) = μi 1,5 σi 1. Für welche Alternative wird er sich entscheiden? 2. Kann diese Entscheidung als vernünftig angesehen werden? 3. Wie groß dürfte der Risikoparameter maximal sein, damit auf Basis obiger Präferenzfunktion im vorliegenden Fall eine mit dem Dominanzprinzip vereinbare Entscheidung getroffen wird? 82

83 c) Gegeben seien zwei Lotterien a1 und a2 mit folgenden Wahrscheinlichkeitsverteilungen der möglichen Gewinne: e e a 1 a 2 p 0,5 0,5 p 0,9 0,1 Einem Entscheidungssubjekt werde nach seiner Wahl ein Los für eine der beiden Lotterien zum Geschenk angeboten. Wie wäre nach der Präferenzfunktion gemäß b) zu entscheiden, wenn für den Risikoparameter der Wert 0,1 gilt? d) Wie hoch sind nach der Präferenzfunktion gemäß b) die Sicherheitsäquivalente der Lotterien a1 und a2? 83

84 Aufgabe 5 Der risikoscheue Anleger FORTUNA sucht nach einer Anlagemöglichkeit für ein Jahr. Dabei ist er auf 4 Wertpapiere a 1 a 4 gestoßen, deren Wahrscheinlichkeitsverteilungen der Jahresrendite durch folgende Werte gekennzeichnet sind: μ σ a1 4 2 a a a a) Ist es sinnvoll, dass FORTUNA alle diese Wertpapiere in seine Anlageüberlegungen mit einbezieht, wenn er sich nach dem μ-σ-prinzip richten will? Begründen Sie Ihre Antwort bitte kurz! b) Gehen Sie davon aus, dass der Korrelationskoeffizient ρ 14 einen Wert von +1 aufweist! Zeichnen Sie für alle denkbaren Mischungen dieser beiden Wertpapiere den Verlauf der Portefeuillelinie in ein μ-σ-diagramm ein! c) Gehen Sie davon aus, dass sich eine risikolose Mischung aus den Wertpapieren a 1 und a 3 mit folgenden Anteilen erstellen lässt: x 1 = 0,9 und x 3 = 0,1. In welcher Weise korrelieren die Wertpapiere a1 und a3 miteinander? 84

85 Aufgabe 6 ALPHA will einen fest vorgegebenen Geldbetrag für genau 1 Jahr anlegen. Er orientiert sich dabei an dem portefeuilletheoretischen Grundmodell. Als Anlagemöglichkeiten zieht er die Wertpapiere A und B sowie beliebige Mischungen in Betracht. Dazu ermittelt er zunächst die Kennzahlenwerte μ (Erwartungswert) und σ (Standardabweichung) der Papiere A und B. Markieren Sie die in den folgenden Teilaufgaben präsentierten Aussagen mit R, wenn Sie sie für zutreffend halten, F, wenn Sie sie nicht für zutreffend halten und?, wenn die Aussage je nach den weiteren Rahmendaten zutreffen kann, aber nicht zwingend muss. a) Nehmen Sie an, für die Erwartungswerte seien μ A = 5 und μ B = 10 ermittelt worden. Außerdem können alle A-B-Mischungen durch die nachfolgend abgebildete Portefeuillelinie mit dem Scheitelpunkt M bei μ M = 7 gekennzeichnet werden. 85

86 μ Wenn ALPHA sich risikoscheu im Sinne des μ-σ-prinzips verhält und ein effizientes Portefeuille anstrebt, so wird der Anteil von Wertpapier A an seinem Portefeuille % betragen... 0% betragen... 80% betragen... 20% betragen... kleiner als 65% sein 86

87 b) Zusätzlich zur Anlage in A und B oder beliebigen Mischungen aus beiden zieht ALPHA nun auch die Anlage in einem sicheren Wertpapier in Betracht. Die von ihm zusätzlich ins Kalkül gezogenen Anlagemöglichkeiten werden durch die Strecke ST in folgender Abbildung verdeutlicht (ST tangiert die Portefeullelinie bei μm = 8). μ 87

88 Wenn ALPHA nach wie vor risikoscheu im Sinne des μ-σ-prinzips eingestellt ist, so wird das für ihn optimale Portefeuille folgende Zusammensetzung aufweisen: Anteil von S A B 100% 0% 0% 0% 100% 0% 0% 0% 100% 0% 40% 60% 50% 20% 30% 50% 0% 50% < 100% < 100% < 100% 88

Kolloquium zum Modul Finanzierungs- und entscheidungstheoretische Grundlagen der BWL SS 2011

Kolloquium zum Modul Finanzierungs- und entscheidungstheoretische Grundlagen der BWL SS 2011 Teil III: Entscheidungstheoretische Grundlagen (KE 5 und KE 6) 1 Entscheidungsregeln bei Risiko 2 μ-σ-prinzip

Kolloquium zum Modul Finanzierungs- und entscheidungstheoretische Grundlagen der BWL SS 2011 Teil III: Entscheidungstheoretische Grundlagen (KE 5 und KE 6) 1 Entscheidungsregeln bei Risiko 2 μ-σ-prinzip

Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre. Lösungshinweise zur Einsendearbeit 2 (WS 2011/2012)

") Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 4, 5 und 6, WS 2011/2012 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Lösungshinweise zur Einsendearbeit

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 4, 5 und 6, WS 2011/2012 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Lösungshinweise zur Einsendearbeit

Kolloquium zum Modul Finanzierungs- und entscheidungstheoretische Grundlagen der BWL SS 2011

Kolloquium zum Modul Finanzierungs- und entscheidungstheoretische Grundlagen der BWL SS 2011 Teil II: Investitionstheoretische Grundlagen (KE 3 und KE 4) 1 Überblick 2 Dominanzkriterien 3 Finanzmathematische

Kolloquium zum Modul Finanzierungs- und entscheidungstheoretische Grundlagen der BWL SS 2011 Teil II: Investitionstheoretische Grundlagen (KE 3 und KE 4) 1 Überblick 2 Dominanzkriterien 3 Finanzmathematische

Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre. Lösungshinweise zur Einsendearbeit 2 (WS 2010/2011)

") Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 4, 5 und 6, WS 010/011 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Lösungshinweise zur Einsendearbeit

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 4, 5 und 6, WS 010/011 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Lösungshinweise zur Einsendearbeit

Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre. Lösungshinweise zur Einsendearbeit 2 (WS 2008/2009)

") Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 4, 5 und 6, WS 2008/2009 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Lösungshinweise zur Einsendearbeit

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 4, 5 und 6, WS 2008/2009 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Lösungshinweise zur Einsendearbeit

Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 4, und 6, SS 2009 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Lösungshinweise zur Einsendearbeit

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 4, und 6, SS 2009 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Lösungshinweise zur Einsendearbeit

3. Betriebswirtschaftliche Entscheidungslehre 3.6 Entscheidung unter Risiko

Dominanzprinzipien : Absolute Dominanz: Eine Alternative A i dominiert eine Alternative A j absolut, wenn das geringstmögliche Ergebnis von A i nicht kleiner ist als das grösstmögliche Ergebnis von A j,

Dominanzprinzipien : Absolute Dominanz: Eine Alternative A i dominiert eine Alternative A j absolut, wenn das geringstmögliche Ergebnis von A i nicht kleiner ist als das grösstmögliche Ergebnis von A j,

Zum Gebrauch der Lösungshinweise zu Klausuren

September 2011, Stand: 17.10.2011 1 Lösungshinweise und Lösungsskizzen zur Modulklausur FINANZIERUNGS- UND ENTSCHEIDUNGSTHEORETISCHE GRUNDLAGEN DER BETRIEBSWIRTSCHAFTSLEHRE (SS 2011) Zum Gebrauch der Lösungshinweise

September 2011, Stand: 17.10.2011 1 Lösungshinweise und Lösungsskizzen zur Modulklausur FINANZIERUNGS- UND ENTSCHEIDUNGSTHEORETISCHE GRUNDLAGEN DER BETRIEBSWIRTSCHAFTSLEHRE (SS 2011) Zum Gebrauch der Lösungshinweise

Kurs 40520: Investition. Lösungshinweise zur Einsendearbeit (WS 2015/2016) Inhaltlicher Bezug: KE 1, 2, 3 und 4. Aufgabe 1 (Kapitalwert, Annuität)

Inhaltlicher Bezug: KE 1, 2, 3 und 4. Aufgabe 1 (Kapitalwert, Annuität)") Einsendearbeit des A-Moduls Investition und Finanzierung, Kurs 40520, WS 2015/2016 1 Kurs 40520: Investition Lösungshinweise zur Einsendearbeit (WS 2015/2016) Inhaltlicher Bezug: KE 1, 2, 3 und 4 Aufgabe

Einsendearbeit des A-Moduls Investition und Finanzierung, Kurs 40520, WS 2015/2016 1 Kurs 40520: Investition Lösungshinweise zur Einsendearbeit (WS 2015/2016) Inhaltlicher Bezug: KE 1, 2, 3 und 4 Aufgabe

Verfahren der Investitionsrechnung

Verfahren der Investitionsrechnung Aufgabe 1: (Einführung in die Kapitalwertmethode) a. Erläutern Sie bitte kurz die Ziele der Kapitalwertmethode? b. Entwickeln Sie für die nachfolgenden Beispiele die

Verfahren der Investitionsrechnung Aufgabe 1: (Einführung in die Kapitalwertmethode) a. Erläutern Sie bitte kurz die Ziele der Kapitalwertmethode? b. Entwickeln Sie für die nachfolgenden Beispiele die

Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre

Lösungshinweise zur Einsendearbeit des A-Moduls Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre, Kurs 0009, KE 4, 5 und 6, SS 00 Kurs 0009: Finanzierungs- und entscheidungstheoretische

Lösungshinweise zur Einsendearbeit des A-Moduls Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre, Kurs 0009, KE 4, 5 und 6, SS 00 Kurs 0009: Finanzierungs- und entscheidungstheoretische

Unterschrift des Prüfers

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 25. September 2015, 15:30 17:30 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 16 14 20 50 Erreichte Punktzahl

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 25. September 2015, 15:30 17:30 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 16 14 20 50 Erreichte Punktzahl

2.4 Entscheidung bei Risiko

2.4 Entscheidung bei Risiko Entscheidung bei Risiko nimmt an, dass für jeden Zustand S j seine Eintrittswahrscheinlichkeit P(S j ) bekannt ist Eintrittswahrscheinlichkeiten bestimmbar als statistische

2.4 Entscheidung bei Risiko Entscheidung bei Risiko nimmt an, dass für jeden Zustand S j seine Eintrittswahrscheinlichkeit P(S j ) bekannt ist Eintrittswahrscheinlichkeiten bestimmbar als statistische

Kapitel 5: Entscheidung unter Unsicherheit

Kapitel 5: Entscheidung unter Unsicherheit Hauptidee: Die Konsequenzen einer Entscheidung sind oft unsicher. Wenn jeder möglichen Konsequenz eine Wahrscheinlichkeit zugeordnet wird, dann kann eine rationale

Kapitel 5: Entscheidung unter Unsicherheit Hauptidee: Die Konsequenzen einer Entscheidung sind oft unsicher. Wenn jeder möglichen Konsequenz eine Wahrscheinlichkeit zugeordnet wird, dann kann eine rationale

Aufgabe Gesamt. Note: Unterschrift des Prüfers

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 30. März 2017, 14:00 16:00 Uhr Aufgabe 1 2 3 4 Gesamt Maximale Punktzahl 12 13 8 17 50 Erreichte Punktzahl

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 30. März 2017, 14:00 16:00 Uhr Aufgabe 1 2 3 4 Gesamt Maximale Punktzahl 12 13 8 17 50 Erreichte Punktzahl

IWW-Studienprogramm Vertiefungsstudium

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen Name Straße PLZ, Ort IWW-Studienprogramm Vertiefungsstudium 2. Musterklausur zum Modul

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen Name Straße PLZ, Ort IWW-Studienprogramm Vertiefungsstudium 2. Musterklausur zum Modul

Unterschrift des Prüfers

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 27. September 2018, 14:00 16:00 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 25 10 15 50 Erreichte Punktzahl

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 27. September 2018, 14:00 16:00 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 25 10 15 50 Erreichte Punktzahl

IWW-Studienprogramm. Vertiefungsstudium. Modul IV. Investitions- und. Risikomanagement. Lösungshinweise zur 2. Musterklausur

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW-Studienprogramm Vertiefungsstudium Modul IV Investitions- und isikomanagement (ab Durchgang

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW-Studienprogramm Vertiefungsstudium Modul IV Investitions- und isikomanagement (ab Durchgang

Übung zu Risiko und Versicherung Entscheidungstheoretische Grundlagen

Übung zu Risiko Entscheidungstheoretische Grundlagen Stefan Neuß Sebastian Soika http://www.inriver.bwl.lmu.de Newsletter Auf der Homepage unter http://www.inriver.bwl.uni-muenchen.de/studium/sommer_203/bachelorveranstaltungen/risiko_und_versicherungen/index.html

Übung zu Risiko Entscheidungstheoretische Grundlagen Stefan Neuß Sebastian Soika http://www.inriver.bwl.lmu.de Newsletter Auf der Homepage unter http://www.inriver.bwl.uni-muenchen.de/studium/sommer_203/bachelorveranstaltungen/risiko_und_versicherungen/index.html

Dr. Peter von Hinten 206

Übungsaufgaben Übungsaufgaben Die folgenden Übungsaufgaben dienen dazu, den Stoff des Repetitoriums zu vertiefen. Die Übungsaufgaben sind so gestellt, wie auch die Klausuraufgaben in der Examensklausur

Übungsaufgaben Übungsaufgaben Die folgenden Übungsaufgaben dienen dazu, den Stoff des Repetitoriums zu vertiefen. Die Übungsaufgaben sind so gestellt, wie auch die Klausuraufgaben in der Examensklausur

Aufgabe 4.23 *: (Portefeuilletheorie und CAPM)

") Aufgabe 43 *: (Portefeuilletheorie und CAPM) (Quelle: Bitz, M und Ewert, J, Übungen in Betriebswirtschaftslehre, 8 Aufl, München 014) Dem risikoscheuen Anleger SCHEU bietet sich zunächst nur die Möglichkeit,

Aufgabe 43 *: (Portefeuilletheorie und CAPM) (Quelle: Bitz, M und Ewert, J, Übungen in Betriebswirtschaftslehre, 8 Aufl, München 014) Dem risikoscheuen Anleger SCHEU bietet sich zunächst nur die Möglichkeit,

Note: Datum: Unterschrift(en) des/der Prüfer(s)

des/der Prüfer(s)") FernUniversität in Hagen Matr.-Nr.: Fakultät für Wirtschaftswissenschaft Name: Vorname: Klausur: Prüfer: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre (31021) PD

FernUniversität in Hagen Matr.-Nr.: Fakultät für Wirtschaftswissenschaft Name: Vorname: Klausur: Prüfer: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre (31021) PD

Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre (31021) Aufgabe Gesamt

Aufgabe Gesamt") Name : Vorname : Modulklausur: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre (31021) Teil: Kurseinheit 3 bis 6 Termin: Prüfer: 28. September 2012, 15:30 17:30 Uhr

Name : Vorname : Modulklausur: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre (31021) Teil: Kurseinheit 3 bis 6 Termin: Prüfer: 28. September 2012, 15:30 17:30 Uhr

Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre (31021) Aufgabe Gesamt

Aufgabe Gesamt") Fakultät für Wirtschaftswissenschaft Lehrstuhl für Betriebswirtschaftslehre, insbesondere Unternehmensgründung und Unternehmensnachfolge Name : Vorname : Modulklausur: Finanzierungs- und entscheidungstheoretische

Fakultät für Wirtschaftswissenschaft Lehrstuhl für Betriebswirtschaftslehre, insbesondere Unternehmensgründung und Unternehmensnachfolge Name : Vorname : Modulklausur: Finanzierungs- und entscheidungstheoretische

Übung zu Risiko und Versicherung Entscheidungstheoretische Grundlagen

Übung zu Risiko Entscheidungstheoretische Grundlagen Christoph Lex Dominik Lohmaier http://www.inriver.bwl.lmu.de Newsletter Auf der Homepage unter http://www.inriver.bwl.uni-muenchen.de/studium/sommer_04/bachelorveranstaltungen/risiko_und_versicherungen/index.html

Übung zu Risiko Entscheidungstheoretische Grundlagen Christoph Lex Dominik Lohmaier http://www.inriver.bwl.lmu.de Newsletter Auf der Homepage unter http://www.inriver.bwl.uni-muenchen.de/studium/sommer_04/bachelorveranstaltungen/risiko_und_versicherungen/index.html

Lösungshinweise zur Einsendearbeit des A-Moduls Investition und Finanzierung, Kurs 40520, SS

Einsendearbeit des A-Moduls Investition und Finanzierung, Kurs 40520, SS 2015 1 Kurs 40520: Investition Lösungshinweise zur Einsendearbeit (SS 2015) Inhaltlicher Bezug: KE 1, 2, 3 und 4 Aufgabe 1 (Fisher-Modell)

Einsendearbeit des A-Moduls Investition und Finanzierung, Kurs 40520, SS 2015 1 Kurs 40520: Investition Lösungshinweise zur Einsendearbeit (SS 2015) Inhaltlicher Bezug: KE 1, 2, 3 und 4 Aufgabe 1 (Fisher-Modell)

Aufgabe 1 (vgl. Klausuren 9/2009 und 3/2010)

") 1 Aufgabe 1 (vgl. Klausuren 9/2009 und 3/2010) Nachfolgend finden Sie Aussagen zu Ihnen bekannten finanz- und bankwirtschaftlichen Modellen. Kennzeichnen Sie diese Aussagen mit R, sofern Sie sie für zutreffend

1 Aufgabe 1 (vgl. Klausuren 9/2009 und 3/2010) Nachfolgend finden Sie Aussagen zu Ihnen bekannten finanz- und bankwirtschaftlichen Modellen. Kennzeichnen Sie diese Aussagen mit R, sofern Sie sie für zutreffend

Note: Datum: Unterschrift(en) des/der Prüfer(s)

des/der Prüfer(s)") FernUniversität in Hagen Matr.-Nr.: Fakultät für Wirtschaftswissenschaft Name: Vorname: Klausur: Prüfer: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre (31021) Univ.-Prof.

FernUniversität in Hagen Matr.-Nr.: Fakultät für Wirtschaftswissenschaft Name: Vorname: Klausur: Prüfer: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre (31021) Univ.-Prof.

Unterschrift des Prüfers

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 28. März 2019, 14:00 16:00 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 25 10 15 50 Erreichte Punktzahl

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 28. März 2019, 14:00 16:00 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 25 10 15 50 Erreichte Punktzahl

Kapitel 5: Entscheidung unter Unsicherheit

Kapitel 5: Entscheidung unter Unsicherheit Hauptidee: Die Konsequenzen einer Entscheidung sind oft unsicher. Wenn jeder möglichen Konsequenz eine Wahrscheinlichkeit zugeordnet wird, dann kann eine rationale

Kapitel 5: Entscheidung unter Unsicherheit Hauptidee: Die Konsequenzen einer Entscheidung sind oft unsicher. Wenn jeder möglichen Konsequenz eine Wahrscheinlichkeit zugeordnet wird, dann kann eine rationale

Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 4, 5 und 6, SS 2008 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Lösungshinweise zur Einsendearbeit

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 4, 5 und 6, SS 2008 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Lösungshinweise zur Einsendearbeit

Unterschrift des Prüfers

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 28. September 2017, 14:00 16:00 Uhr Aufgabe 1 2 3 4 Gesamt Maximale Punktzahl 8 17 17 8 50 Erreichte

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 28. September 2017, 14:00 16:00 Uhr Aufgabe 1 2 3 4 Gesamt Maximale Punktzahl 8 17 17 8 50 Erreichte

Der Entscheidungsträger wählt aus einer Menge von Alternativen, dem Aktionenraum A = {a 1, a 2, a m }.

1 Grundlagen Entscheidungstheorie: Der Entscheidungsträger wählt aus einer Menge von Alternativen, dem Aktionenraum A = {a 1, a 2, a m }. Annahmen: Der Entscheidungsträger ist gezwungen, eine der betrachteten

1 Grundlagen Entscheidungstheorie: Der Entscheidungsträger wählt aus einer Menge von Alternativen, dem Aktionenraum A = {a 1, a 2, a m }. Annahmen: Der Entscheidungsträger ist gezwungen, eine der betrachteten

Übungsaufgaben zur Portfolio-Selection-Theorie:

Übungsaufgaben zur Portfolio-Selection-Theorie: Aufgabe 1 Nachfolgend finden Sie die umweltzustandsabhängigen Renditen der Aktien A und B: S 1 S 2 S 3 S 4 S 5 WK 0,2 0,2 0,2 0,2 0,2 r A 0,18 0,05 0,12

Übungsaufgaben zur Portfolio-Selection-Theorie: Aufgabe 1 Nachfolgend finden Sie die umweltzustandsabhängigen Renditen der Aktien A und B: S 1 S 2 S 3 S 4 S 5 WK 0,2 0,2 0,2 0,2 0,2 r A 0,18 0,05 0,12

Note: Datum: Unterschrift(en) des/der Prüfer(s)

des/der Prüfer(s)") FernUniversität in Hagen Matr.-Nr.: Fachbereich Wirtschaftswissenschaft Name: Vorname: Klausur: Prüfer: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Univ.-Prof.

FernUniversität in Hagen Matr.-Nr.: Fachbereich Wirtschaftswissenschaft Name: Vorname: Klausur: Prüfer: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Univ.-Prof.

Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 4, 5 und 6, WS 2009/2010 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Lösungshinweise zur Einsendearbeit

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 4, 5 und 6, WS 2009/2010 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Lösungshinweise zur Einsendearbeit

VWA Wintersemester 2005/06 Investitionsplanung und rechnung Leistungstest: Bearbeiten Sie alle Aufgaben.

Leistungstest 1 VWA Wintersemester 2005/06 Investitionsplanung und rechnung Leistungstest: 09.01.2006 Name: Note: Vorname: Punkte: Bearbeiten Sie alle Aufgaben. Aufgabe 1 (4 Punkte) a) Der Kapitalwert

Leistungstest 1 VWA Wintersemester 2005/06 Investitionsplanung und rechnung Leistungstest: 09.01.2006 Name: Note: Vorname: Punkte: Bearbeiten Sie alle Aufgaben. Aufgabe 1 (4 Punkte) a) Der Kapitalwert

1. Aufgabe: Entscheidungen bei Ungewissheit

( WS 2012/13) 1. Aufgabe: Entscheidungen bei Ungewissheit Ein Entscheider steht vor dem Problem aus einer Menge von Investitionsalternativen (a 1, a 2,..., a 5 ) die beste Alternative auszuwählen. Zu welchem

( WS 2012/13) 1. Aufgabe: Entscheidungen bei Ungewissheit Ein Entscheider steht vor dem Problem aus einer Menge von Investitionsalternativen (a 1, a 2,..., a 5 ) die beste Alternative auszuwählen. Zu welchem

Aufgabe Summe

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanz- und bankwirtschaftliche Modelle Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 23. September 2015 Aufgabe 1 2 3 4 Summe Maximale

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanz- und bankwirtschaftliche Modelle Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 23. September 2015 Aufgabe 1 2 3 4 Summe Maximale

Lösungshinweise zur Einsendearbeit des A-Moduls Investition und Finanzierung, Kurs Investition, WS 2014/15 1

Einsendearbeit des A-Moduls Investition und Finanzierung, Kurs 40520 Investition, WS 2014/15 1 Kurs 40520: Investition Lösungshinweise zur Einsendearbeit (WS 2014/15) Inhaltlicher Bezug: KE 1, 2, 3 und

Einsendearbeit des A-Moduls Investition und Finanzierung, Kurs 40520 Investition, WS 2014/15 1 Kurs 40520: Investition Lösungshinweise zur Einsendearbeit (WS 2014/15) Inhaltlicher Bezug: KE 1, 2, 3 und

Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 3, 4, 5 und 6, SS 2012 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Einsendearbeit 2 (SS 2012)

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 3, 4, 5 und 6, SS 2012 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Einsendearbeit 2 (SS 2012)

2. Entscheidungsregeln. Handhabung von Unsicherheit

II Agenda 1. Sensitivitätsanalyse 2. Entscheidungsregeln 3. Dialektische Planung 2 1. Sensitivitätsanalyse 3 Definition: Sensitivitätsanalyse = Sensibilitätsanalyse Empfindlichkeitsanalyse Verfahren zur

II Agenda 1. Sensitivitätsanalyse 2. Entscheidungsregeln 3. Dialektische Planung 2 1. Sensitivitätsanalyse 3 Definition: Sensitivitätsanalyse = Sensibilitätsanalyse Empfindlichkeitsanalyse Verfahren zur

Universität Duisburg-Essen

Übungskatalog WS 13/14 1 Einführung in die Investitionsrechnung Aufgabe 1.1) Definieren Sie den Begriff Investition unter Verwendung des Begriffs Kapitalverwendung und zeigen Sie die Bedeutsamkeit einer

Übungskatalog WS 13/14 1 Einführung in die Investitionsrechnung Aufgabe 1.1) Definieren Sie den Begriff Investition unter Verwendung des Begriffs Kapitalverwendung und zeigen Sie die Bedeutsamkeit einer

3. Entscheidungen bei mehreren Szenarien. Entscheidungen. bei Unsicherheit A i, S j und x ij sowie die Zielfunktion

3. Entscheidungen bei mehreren Szenarien Entscheidungen bei Sicherheit A i und x i sowie die Zielfunktion determinieren das Entscheidungsproblem bei Unsicherheit A i, S j und x ij sowie die Zielfunktion

3. Entscheidungen bei mehreren Szenarien Entscheidungen bei Sicherheit A i und x i sowie die Zielfunktion determinieren das Entscheidungsproblem bei Unsicherheit A i, S j und x ij sowie die Zielfunktion

Kolloquium. Hagen (28. Mai 2017) C-Modul: Finanz- und bankwirtschaftliche Modelle (Modul 32521; Kurs 42000)

C-Modul: Finanz- und bankwirtschaftliche Modelle (Modul 32521; Kurs 42000)") Kolloquium Hagen (28. Mai 2017) C-Modul: Finanz- und bankwirtschaftliche Modelle (Modul 32521; Kurs 42000) KE 1: Modelle mit symmetrischer Informationsverteilung Dr. Jürgen Ewert Fakultät für Wirtschaftswissenschaft

Kolloquium Hagen (28. Mai 2017) C-Modul: Finanz- und bankwirtschaftliche Modelle (Modul 32521; Kurs 42000) KE 1: Modelle mit symmetrischer Informationsverteilung Dr. Jürgen Ewert Fakultät für Wirtschaftswissenschaft

Investition und Finanzierung

- Zusatzfolien zur Portfoliotheorie und CAPM- Portfoliotheorie Die Portfoliotheorie geht auf Harry Markowitz zurück. Sie gibt Anlegern Empfehlungen, wie sie ihr Vermögen auf verschiedenen Anlagemöglichkeiten

- Zusatzfolien zur Portfoliotheorie und CAPM- Portfoliotheorie Die Portfoliotheorie geht auf Harry Markowitz zurück. Sie gibt Anlegern Empfehlungen, wie sie ihr Vermögen auf verschiedenen Anlagemöglichkeiten

I. Grundlagen. I. Grundlagen 1. Entscheidungen unter Unsicherheit. 1. Entscheidungen unter Unsicherheit

. Entscheidungen unter Unsicherheit I. Grundlagen. Entscheidungen unter Unsicherheit Elemente des Entscheidungsproblems eines Wirtschaftssubekts: Der Entscheidungsträger kann zwischen verschiedenen Aktionen

. Entscheidungen unter Unsicherheit I. Grundlagen. Entscheidungen unter Unsicherheit Elemente des Entscheidungsproblems eines Wirtschaftssubekts: Der Entscheidungsträger kann zwischen verschiedenen Aktionen

Einführung in die Finanzwirtschaft

Platzhalter für Bild, Bild auf Titelfolie hinter das Logo einsetzen Einführung in die Finanzwirtschaft Prof. Dr. Marc Gürtler Gegenstand: Maßnahmen der Beschaffung und Verwendung monetärer Mittel im Rahmen

Platzhalter für Bild, Bild auf Titelfolie hinter das Logo einsetzen Einführung in die Finanzwirtschaft Prof. Dr. Marc Gürtler Gegenstand: Maßnahmen der Beschaffung und Verwendung monetärer Mittel im Rahmen

Lösungshinweise zur Einsendearbeit 2 zum Modul Finanz- und bankwirtschaftliche Modelle, Kurs 42000, WS 2017/2018 1

Kurs 42000, WS 2017/2018 1 Modul 32521: Finanz- und bankwirtschaftliche Modelle (Kurs 42000) Lösungshinweise zur Einsendearbeit Nr. 2 im WS 2017/2018 Kapitalwertermittlung auf Basis der Gewinn- und der

Kurs 42000, WS 2017/2018 1 Modul 32521: Finanz- und bankwirtschaftliche Modelle (Kurs 42000) Lösungshinweise zur Einsendearbeit Nr. 2 im WS 2017/2018 Kapitalwertermittlung auf Basis der Gewinn- und der

Aufgabe Gesamt. Note: Unterschrift des Prüfers

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 30. September 2016, 15:30 17:30 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 8 25 17 50 Erreichte Punktzahl

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 30. September 2016, 15:30 17:30 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 8 25 17 50 Erreichte Punktzahl

Aufgabe Gesamt. Note: Unterschrift des Prüfers

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 18. März 2016, 15:30 17:30 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 23 12 15 50 Erreichte Punktzahl

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 18. März 2016, 15:30 17:30 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 23 12 15 50 Erreichte Punktzahl

Investitionsmanagement

Investitionsmanagement - Vorlesung 12 am 31012017 - Laura Gerke-Teufel, MA, LLM Ausgewählte Verfahren der unterjährigen Verzinsung - 2 - Unterjährige Effektivzinsberechnung Investitionsmanagement Vorlesung

Investitionsmanagement - Vorlesung 12 am 31012017 - Laura Gerke-Teufel, MA, LLM Ausgewählte Verfahren der unterjährigen Verzinsung - 2 - Unterjährige Effektivzinsberechnung Investitionsmanagement Vorlesung

Mikroökonomik. Unsicherheit. Harald Wiese. Universität Leipzig. Harald Wiese (Universität Leipzig) Unsicherheit 1 / 46

Unsicherheit 1 / 46") Mikroökonomik Unsicherheit Harald Wiese Universität Leipzig Harald Wiese (Universität Leipzig) Unsicherheit 1 / 46 Gliederung Einführung Haushaltstheorie Das Budget Präferenzen, Indi erenzkurven und Nutzenfunktionen

Mikroökonomik Unsicherheit Harald Wiese Universität Leipzig Harald Wiese (Universität Leipzig) Unsicherheit 1 / 46 Gliederung Einführung Haushaltstheorie Das Budget Präferenzen, Indi erenzkurven und Nutzenfunktionen

Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre (31021) Aufgabe Gesamt

Aufgabe Gesamt") Name : Vorname : Modulklausur: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre (31021) Teil: Kurseinheit 3 bis 6 Termin: Prüfer: 22. März 2013, 15:30 17:30 Uhr Aufgabe

Name : Vorname : Modulklausur: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre (31021) Teil: Kurseinheit 3 bis 6 Termin: Prüfer: 22. März 2013, 15:30 17:30 Uhr Aufgabe

Lösungshinweise zur Einsendearbeit 1: WS 2018/2019. Finanz- und bankwirtschaftliche Modelle, Kurs Inhaltlicher Bezug: KE 1.

1 Lösungshinweise zur Einsendearbeit 1: WS 018/019 Finanz- und bankwirtschaftliche Modelle, Kurs 4000 Inhaltlicher Bezug: KE 1 Aufgabe 1: Kapitalkostentheorie 30 Punkte SCHLAU besitzt Aktien der B-AG im

1 Lösungshinweise zur Einsendearbeit 1: WS 018/019 Finanz- und bankwirtschaftliche Modelle, Kurs 4000 Inhaltlicher Bezug: KE 1 Aufgabe 1: Kapitalkostentheorie 30 Punkte SCHLAU besitzt Aktien der B-AG im

Aufgabe 1 (vgl. Klausuren 9/2009 und 3/2010 und 9/2017)

") 1 Aufgabe 1 (vgl. Klausuren 9/2009 und 3/2010 und 9/2017) Nachfolgend finden Sie Aussagen zu Ihnen bekannten finanz- und bankwirtschaftlichen Modellen. Kennzeichnen Sie diese Aussagen mit R, sofern Sie

1 Aufgabe 1 (vgl. Klausuren 9/2009 und 3/2010 und 9/2017) Nachfolgend finden Sie Aussagen zu Ihnen bekannten finanz- und bankwirtschaftlichen Modellen. Kennzeichnen Sie diese Aussagen mit R, sofern Sie

Finanzwirtschaft. Foliensatz Vertiefungskurs aus ABWL: im Sommersemester Teil / 2 und 7 Univ. Ass. Dr. Matthias G.

Universität Wien Institut für Betriebswirtschaftslehre ABWL IV: Finanzwirtschaft 400 026/2+7 Univ. Ass. Dr. M.G. Schuster Foliensatz Vertiefungskurs aus ABWL: Finanzwirtschaft im Sommersemester 2004 2.

Universität Wien Institut für Betriebswirtschaftslehre ABWL IV: Finanzwirtschaft 400 026/2+7 Univ. Ass. Dr. M.G. Schuster Foliensatz Vertiefungskurs aus ABWL: Finanzwirtschaft im Sommersemester 2004 2.

2.2 Entscheidung bei Sicherheit

2.2 Entscheidung bei Sicherheit Umweltzustand ist bekannt oder irrelevant, so dass die Ergebnisse der Handlungsalternativen sicher sind Bei mehreren Zielgrößen besteht die Herausforderung darin, den Entscheider

2.2 Entscheidung bei Sicherheit Umweltzustand ist bekannt oder irrelevant, so dass die Ergebnisse der Handlungsalternativen sicher sind Bei mehreren Zielgrößen besteht die Herausforderung darin, den Entscheider

2. Rechnen Sie auf mindestens fünf genaue Ziffern (das sind nicht notwendigerweise fünf Nachkommastellen) im Endergebnis. 1

im Endergebnis. 1") Fach: Prüfer: Finanzierung und Investition Prof. Dr. Dr. A. Löffler Veranstaltung: W2261 Entscheidungstheorie WS 8/9 Name Vorname Matrikelnummer Punkte Note Beachten Sie bitte folgende Hinweise: 1. Schreiben

Fach: Prüfer: Finanzierung und Investition Prof. Dr. Dr. A. Löffler Veranstaltung: W2261 Entscheidungstheorie WS 8/9 Name Vorname Matrikelnummer Punkte Note Beachten Sie bitte folgende Hinweise: 1. Schreiben

Einführung in die Finanzwirtschafti Einführung in die Finanzwirtschaft. Institut für Finanzwirtschaft Prof. Dr. Marc Gürtler 0

Einführung in die Finanzwirtschafti Einführung in die Finanzwirtschaft Institut für Finanzwirtschaft Prof. Dr. Marc Gürtler Einführung in die Finanzwirtschafti Gegenstand: Maßnahmen der Beschaffung und

Einführung in die Finanzwirtschafti Einführung in die Finanzwirtschaft Institut für Finanzwirtschaft Prof. Dr. Marc Gürtler Einführung in die Finanzwirtschafti Gegenstand: Maßnahmen der Beschaffung und

Unterschrift des Prüfers

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 22. März 2018, 14:00 16:00 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 15 10 25 50 Erreichte Punktzahl

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 22. März 2018, 14:00 16:00 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 15 10 25 50 Erreichte Punktzahl

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanz- und bankwirtschaftliche Modelle Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 3. September 011 Aufgabe 1 3 Summe maximale Punktzahl

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Klausur: Finanz- und bankwirtschaftliche Modelle Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 3. September 011 Aufgabe 1 3 Summe maximale Punktzahl

Historische Renditen, Experteninterviews, Analyse von Marktpreisen

1 Portfoliotheorie 1.1 Grundlagen der Portfoliotheorie 1.1.1 Welche vier grundsätzlichen Anlageziele werden von Investoren verfolgt? Minimales Risiko Liquidation wenn nötig Hohe Rendite Gewinnmaximierung

1 Portfoliotheorie 1.1 Grundlagen der Portfoliotheorie 1.1.1 Welche vier grundsätzlichen Anlageziele werden von Investoren verfolgt? Minimales Risiko Liquidation wenn nötig Hohe Rendite Gewinnmaximierung

Aufgabe 1 (vgl. Klausur 2/2008)

") 1 Aufgabe 1 (vgl. Klausur 2/2008) Die KAPITAL AG ist durch folgende Daten gekennzeichnet, die in jedem Jahr für unendliche Dauer gelten sollen: Erwartungswert der jährlichen Ausschüttungen (D E ) 3.000

1 Aufgabe 1 (vgl. Klausur 2/2008) Die KAPITAL AG ist durch folgende Daten gekennzeichnet, die in jedem Jahr für unendliche Dauer gelten sollen: Erwartungswert der jährlichen Ausschüttungen (D E ) 3.000

Vorlesung 3: Risikoaversion

Vorlesung 3: Risikoaversion Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Entscheidung VL 3 (FS 11) Risikoaversion 1 / 21 1. Modellrahmen In diesem Kapitel betrachten wir nur monetäre

Vorlesung 3: Risikoaversion Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Entscheidung VL 3 (FS 11) Risikoaversion 1 / 21 1. Modellrahmen In diesem Kapitel betrachten wir nur monetäre

Aufgabe 1 (vgl. Klausur 2/2008)

") 1 Aufgabe 1 (vgl. Klausur 2/2008) Die KAPITAL AG ist durch folgende Daten gekennzeichnet, die in jedem Jahr für unendliche Dauer gelten sollen: Erwartungswert der jährlichen Ausschüttungen (D E ) 3.000

1 Aufgabe 1 (vgl. Klausur 2/2008) Die KAPITAL AG ist durch folgende Daten gekennzeichnet, die in jedem Jahr für unendliche Dauer gelten sollen: Erwartungswert der jährlichen Ausschüttungen (D E ) 3.000

Vorlesung 2: Risikopräferenzen im Zustandsraum

Vorlesung 2: Risikopräferenzen im Zustandsraum Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Versicherungsökonomie VL 2, FS 12 Risikopräferenzen im Zustandsraum 1/29 2.1 Motivation

Vorlesung 2: Risikopräferenzen im Zustandsraum Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Versicherungsökonomie VL 2, FS 12 Risikopräferenzen im Zustandsraum 1/29 2.1 Motivation

Lösungshinweise zur Einsendearbeit 2 SS 2010

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, S010 1 Lösungshinweise zur Einsendearbeit 2 S010 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe 1 24 Punkte Für die

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, S010 1 Lösungshinweise zur Einsendearbeit 2 S010 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe 1 24 Punkte Für die

Investition und Finanzierung Investition Teil 1

Fernstudium Guide Investition und Finanzierung Investition Teil 1 Version vom 01.10.2018 F SGU A KADEMIE Dieses Werk ist urheberrechtlich geschützt. Alle Rechte vorbehalten. FSGU AKADEMIE - 2008-2019 Staatlich

Fernstudium Guide Investition und Finanzierung Investition Teil 1 Version vom 01.10.2018 F SGU A KADEMIE Dieses Werk ist urheberrechtlich geschützt. Alle Rechte vorbehalten. FSGU AKADEMIE - 2008-2019 Staatlich

Nochmal: Indifferenzwahrscheinlichkeiten und Nutzenfunktion Reihung: Selbständigkeit Erfolg Geschäftsführer Vorstandsassistent Insolvenz

Nochmal: Indifferenzwahrscheinlichkeiten und Nutzenfunktion Reihung: Selbständigkeit Erfolg Geschäftsführer Vorstandsassistent Insolvenz Ref.-L.1: Selbst. Erfolg Sicher (300000) π = 1 1-π = 0 Selbständigkeit

Nochmal: Indifferenzwahrscheinlichkeiten und Nutzenfunktion Reihung: Selbständigkeit Erfolg Geschäftsführer Vorstandsassistent Insolvenz Ref.-L.1: Selbst. Erfolg Sicher (300000) π = 1 1-π = 0 Selbständigkeit

Übung zur Vorlesung Multiagentensysteme

Ludwig-Maximilians-Universität München SS 2007 Institut für Informatik Aufgabenblatt 1 Dr. Brandt / Fischer & Harrenstein 23. April 2007 Übung zur Vorlesung Multiagentensysteme Tutorübung: 25. April 2007

Ludwig-Maximilians-Universität München SS 2007 Institut für Informatik Aufgabenblatt 1 Dr. Brandt / Fischer & Harrenstein 23. April 2007 Übung zur Vorlesung Multiagentensysteme Tutorübung: 25. April 2007

Vorlesung 1: Einleitung

Vorlesung 1: Einleitung Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Entscheidung VL 1, FS 12 Einleitung 1/17 1.1 Motivation In der Vorlesung Intermediate Microecoomics haben

Vorlesung 1: Einleitung Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Entscheidung VL 1, FS 12 Einleitung 1/17 1.1 Motivation In der Vorlesung Intermediate Microecoomics haben

Fakultät für Wirtschaftswissenschaft

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 3, 4, 5 und 6, SS 2012 1 Fakultät für Wirtschaftswissenschaft 2. Einsendearbeit zum Kurs 00091: Kurseinheit: Finanzierungs- und entscheidungstheoretische

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 3, 4, 5 und 6, SS 2012 1 Fakultät für Wirtschaftswissenschaft 2. Einsendearbeit zum Kurs 00091: Kurseinheit: Finanzierungs- und entscheidungstheoretische

Institut für Stochastik Prof. Dr. N. Bäuerle Dipl.-Math. S. Urban

Institut für Stochastik Prof. Dr. N. Bäuerle Dipl.-Math. S. Urban Lösungsvorschlag studienbegleitende Klausur Finanzmathematik I Aufgabe (7 Punkte) Vorgelegt sei ein Wahrscheinlichkeitsraum (Ω, F, P) und

Institut für Stochastik Prof. Dr. N. Bäuerle Dipl.-Math. S. Urban Lösungsvorschlag studienbegleitende Klausur Finanzmathematik I Aufgabe (7 Punkte) Vorgelegt sei ein Wahrscheinlichkeitsraum (Ω, F, P) und

Matr.-Nr.: Name: Vorname: Aufgabe Summe

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 03. September

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 03. September

Einführung in die Finanzwirtschaft

Platzhalter für Bild, Bild auf Titelfolie hinter das Logo einsetzen Einführung in die Finanzwirtschaft Prof. Dr. Marc Gürtler Einführung Gegenstand betrieblicher Finanzwirtschaft: Maßnahmen der Beschaffung

Platzhalter für Bild, Bild auf Titelfolie hinter das Logo einsetzen Einführung in die Finanzwirtschaft Prof. Dr. Marc Gürtler Einführung Gegenstand betrieblicher Finanzwirtschaft: Maßnahmen der Beschaffung

Aufgabe 1. Kolloquium zur Klausurnachbesprechung Innovationscontrolling Wintersemester 2011/12. Thomas Hahn

Aufgabe 1 Kolloquium zur Klausurnachbesprechung Innovationscontrolling Wintersemester 2011/12 Thomas Hahn Agenda 1 Aufgabe 1a 2 Aufgabe 1b 3 Aufgabe 1c 4 Aufgabe 1d 5 Aufgabe 1e 6 Aufgabe 1f «März 2012

Aufgabe 1 Kolloquium zur Klausurnachbesprechung Innovationscontrolling Wintersemester 2011/12 Thomas Hahn Agenda 1 Aufgabe 1a 2 Aufgabe 1b 3 Aufgabe 1c 4 Aufgabe 1d 5 Aufgabe 1e 6 Aufgabe 1f «März 2012

Matr.-Nr.: Name: Vorname: Aufgabe Summe

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 4. September

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 4. September

Thema 3: Wechselkursrisiko, Hedging und Spekulation

Thema 3: Wechselkursrisiko, Hedging und Spekulation Wechselkursrisiko: kommt in der Wahrscheinlichkeitsverteilung unsicherer zukünftiger Wechselkurse zum Ausdruck, durch die der Wertausweis (in Inlandswährung)

Thema 3: Wechselkursrisiko, Hedging und Spekulation Wechselkursrisiko: kommt in der Wahrscheinlichkeitsverteilung unsicherer zukünftiger Wechselkurse zum Ausdruck, durch die der Wertausweis (in Inlandswährung)

Platzhalter für Bild, Bild auf Titelfolie hinter das Logo einsetzen. Investitionstheorie. Prof. Dr. Marc Gürtler

Platzhalter für Bild, Bild auf Titelfolie hinter das Logo einsetzen Investitionstheorie Prof. Dr. Marc Gürtler Einführung Gegenstand betrieblicher Finanzwirtschaft: Alle Maßnahmen der Beschaffung und Verwendung

Platzhalter für Bild, Bild auf Titelfolie hinter das Logo einsetzen Investitionstheorie Prof. Dr. Marc Gürtler Einführung Gegenstand betrieblicher Finanzwirtschaft: Alle Maßnahmen der Beschaffung und Verwendung

2. Rechnen Sie auf mindestens fünf genaue Ziffern (das sind nicht notwendigerweise fünf Nachkommastellen) im Endergebnis. 1

im Endergebnis. 1") Fach: Prüfer: Finanzierung und Investition Prof. Dr. Dr. A. Löffler Veranstaltung: W2261 Entscheidungstheorie WS 08/09 Name Vorname Matrikelnummer Punkte Note Beachten Sie bitte folgende Hinweise: 1. Schreiben

Fach: Prüfer: Finanzierung und Investition Prof. Dr. Dr. A. Löffler Veranstaltung: W2261 Entscheidungstheorie WS 08/09 Name Vorname Matrikelnummer Punkte Note Beachten Sie bitte folgende Hinweise: 1. Schreiben

bisherige Betrachtung von Gütern: als Verbrauchsgüter (Konsumgüter, auch Kapital nicht-haltbar, sondern gemietet)

") Investitionen bisherige Betrachtung von Gütern: als Verbrauchsgüter (Konsumgüter, auch Kapital nicht-haltbar, sondern gemietet) dauerhafte Güter: z.b. Kapital, dass erworben wird; Investitionen bei Kauf

Investitionen bisherige Betrachtung von Gütern: als Verbrauchsgüter (Konsumgüter, auch Kapital nicht-haltbar, sondern gemietet) dauerhafte Güter: z.b. Kapital, dass erworben wird; Investitionen bei Kauf

EV = (0, 2)(125) + (0, 3)(100) + (0, 5)(50) = 80.

(125) + (0, 3)(100) + (0, 5)(50) = 80.") Mikroökonomie I Übungsaufgaben Erwartungsnutzen 1. Warum ist die Varianz ein besseres Maß der Variabilität als die Spannweite? Die Spannweite ist der Unterschied zwischen dem höchsten möglichen Ergebnis

Mikroökonomie I Übungsaufgaben Erwartungsnutzen 1. Warum ist die Varianz ein besseres Maß der Variabilität als die Spannweite? Die Spannweite ist der Unterschied zwischen dem höchsten möglichen Ergebnis

26. September 2014, 15:30 17:30 Uhr. Univ.-Prof. Dr. habil. Thomas Hering. Aufgabe Gesamt. Note: Unterschrift des Prüfers

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 26. September 2014, 15:30 17:30 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 20 15 15 50 Erreichte Punktzahl

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 26. September 2014, 15:30 17:30 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 20 15 15 50 Erreichte Punktzahl

Unterschrift des Prüfers

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 28. März 2014, 15:30 17:30 Uhr Aufgabe 1 2 Gesamt Maximale Punktzahl 30 20 50 Erreichte Punktzahl Note:

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 28. März 2014, 15:30 17:30 Uhr Aufgabe 1 2 Gesamt Maximale Punktzahl 30 20 50 Erreichte Punktzahl Note:

Risiko und Versicherung - Übung

Sommer 2009 Risiko und Versicherung - Übung Entscheidungstheoretische Grundlagen Renate Bodenstaff Vera Brinkmann r.bodenstaff@uni-hohenheim.de vera.brinkmann@uni-hohenheim.de https://insurance.uni-hohenheim.de

Sommer 2009 Risiko und Versicherung - Übung Entscheidungstheoretische Grundlagen Renate Bodenstaff Vera Brinkmann r.bodenstaff@uni-hohenheim.de vera.brinkmann@uni-hohenheim.de https://insurance.uni-hohenheim.de

3. Betriebswirtschaftliche Entscheidungslehre 3.1 Einleitung

3.1 Einleitung Auf Basis von Zielvorstellungen sollen die Konsequenzen von Handlungsalternativen ermittelt werden deskriptive Entscheidungstheorie: beschreibt, wie in der Realität Entscheidungen in konkreten

3.1 Einleitung Auf Basis von Zielvorstellungen sollen die Konsequenzen von Handlungsalternativen ermittelt werden deskriptive Entscheidungstheorie: beschreibt, wie in der Realität Entscheidungen in konkreten

Lösungshinweise zur Einsendearbeit zum Kurs Investition und Finanzierung, WS 2009/2010 1

Lösungshinweise zur Einsendearbeit zum Kurs Investition und Finanzierung, WS 2009/2010 1 Aufgabe 1 50 Punkte Die X-AG rechnet für die kommenden Jahre stets mit hohen Gewinnen sowie mit Liquiditätsüberschüssen,

Lösungshinweise zur Einsendearbeit zum Kurs Investition und Finanzierung, WS 2009/2010 1 Aufgabe 1 50 Punkte Die X-AG rechnet für die kommenden Jahre stets mit hohen Gewinnen sowie mit Liquiditätsüberschüssen,

Dynamische Investitionsrechenverfahren. Charakteristika Verfahren Kritische Beurteilung

Dynamische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Zahlungsströmen genauer: auf Aus- und Einzahlungen. Sie beziehen sich auf MEHRERE

Dynamische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Zahlungsströmen genauer: auf Aus- und Einzahlungen. Sie beziehen sich auf MEHRERE

Florian Koch Klausur zur Veranstaltung Finanzwirtschaftliches Risikomanagement Lösungsskizze

Florian Koch Klausur zur eranstaltung Finanzwirtschaftliches Risikomanagement Lösungsskizze 1 Aufgabe 1: (5 Punkte 1 (11 Punkte Die Schätzgrößen für den Renditeerwartungswert (1 und für die Renditevarianz

Florian Koch Klausur zur eranstaltung Finanzwirtschaftliches Risikomanagement Lösungsskizze 1 Aufgabe 1: (5 Punkte 1 (11 Punkte Die Schätzgrößen für den Renditeerwartungswert (1 und für die Renditevarianz

Matr.-Nr.: Name: Vorname: Aufgabe Summe

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 25. September

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 25. September

Kapitel 8. Erwarteter Nutzen. Intertemporaler Nutzen für Mehrperioden-Entscheidungen

Kapitel 8 Erwarteter Nutzen Josef Leydold c 2006 Mathematische Methoden VIII Erwarteter Nutzen / 27 Lernziele Nutzenfunktion zur Risikobewertung Erwarteter Nutzen Maße für Risikoaversion Indifferenzkurven

Kapitel 8 Erwarteter Nutzen Josef Leydold c 2006 Mathematische Methoden VIII Erwarteter Nutzen / 27 Lernziele Nutzenfunktion zur Risikobewertung Erwarteter Nutzen Maße für Risikoaversion Indifferenzkurven

Aufgabe 1 (vgl. Klausuren 9/2009 und 3/2010)

") 1 Aufgabe 1 (vgl. Klausuren 9/2009 und 3/2010) Nachfolgend finden Sie Aussagen zu Ihnen bekannten finanz- und bankwirtschaftlichen Modellen. Kennzeichnen Sie diese Aussagen mit R, sofern Sie sie für zutreffend

1 Aufgabe 1 (vgl. Klausuren 9/2009 und 3/2010) Nachfolgend finden Sie Aussagen zu Ihnen bekannten finanz- und bankwirtschaftlichen Modellen. Kennzeichnen Sie diese Aussagen mit R, sofern Sie sie für zutreffend

MUSTERLÖSUNG DER EINSENDEARBEIT 2 ZUM MODUL 32581*

MUSTERLÖSUNG DER EINSENDEARBEIT 2 ZUM MODUL 32581* INVESTITIONSTHEORIE UND UNTERNEHMENSBEWERTUNG SS 2016 Aufgabe 1: (33 Punkte) Der aufstrebende Geschäftsführer A. Horch leitet die sich auf die Herstellung

MUSTERLÖSUNG DER EINSENDEARBEIT 2 ZUM MODUL 32581* INVESTITIONSTHEORIE UND UNTERNEHMENSBEWERTUNG SS 2016 Aufgabe 1: (33 Punkte) Der aufstrebende Geschäftsführer A. Horch leitet die sich auf die Herstellung

Mathematik-Klausur vom Finanzmathematik-Klausur vom

Mathematik-Klausur vom 01.10.2012 Finanzmathematik-Klausur vom 24.09.2012 Studiengang BWL DPO 2003: Aufgaben 1,2,4 Dauer der Klausur: 60 Min Studiengang B&FI DPO 2003: Aufgaben 1,2,4 Dauer der Klausur:

Mathematik-Klausur vom 01.10.2012 Finanzmathematik-Klausur vom 24.09.2012 Studiengang BWL DPO 2003: Aufgaben 1,2,4 Dauer der Klausur: 60 Min Studiengang B&FI DPO 2003: Aufgaben 1,2,4 Dauer der Klausur: