VL: Bildungsmanagement WS 2012/13 Prof. Heiner Barz Heinrich-Heine-Universität. Bildungscontrolling

|

|

|

- Roland Geiger

- vor 7 Jahren

- Abrufe

Transkript

1 VL: Bildungsmanagement WS 2012/13 Prof. Heiner Barz Heinrich-Heine-Universität Bildungscontrolling

2

3 Bildungscontrolling Hauptseminar Bildungsmanagement Dozent: Prof. Heiner Barz Referentin: Nora Lu pertz Datum:

4 Bildungscontrolling Begriff Ziele Aufgaben Instrumente Funktionen Bestandteile

5 Begriff Definition Lenken, Steuern und Regeln des Bildungsbereichs mit dem Ziel der Fehlervermeidung

6 Begriff Dualita t OKONOMISCH (quantitativ) PA DAGOGISCH (qualitativ) verstarkte Kostentransparenz Sicherstellung des Lernerfolgs

7 Begriff Regelkreis-Idee Planung Analyse Gegensteuerung Controllingprozess Kontrolle Durchfu hrung

8 Begriff Zyklus Evaluation Zielfindung Bildungs- controlling- Prozess Lerntransfer Bedarfsanalyse Bildungsmaünahme

9 Ziele Strategische Ziele Die richtigen Dinge tunß mind. 3 Jahre Leitbild, Zielsetzung, Strategien, Ma nahmen z.b. Portfolio ä Analysen

10 Ziele Operative Ziele Die Dinge richtig tunß bis zu 1 Jahr Fahrplan z.b. Qualifikationsbedarfs-Analysen

11 Aufgaben Planung geplant werden: Bildungsbedarf, Ma nahmen, Kosten, Organisation und Ressourcen

12 Aufgaben Kontrolle Vergleich eines eingetretenen IST mit dem vorgegebenen SOLL Ziel: Erkenntnisgewinnung, Sicherstellung der Planerreichung Kosten-, Effizienz-, Effektivita tscontrolling

13 Aufgaben Analyse Ergru ndung von Abweichungen und deren Ursachen (Abweichungsanalyse) Korrekturvorschlage

14 Aufgaben Steuerung Einleiten von Gegenma nahmen, wenn das Schiff vom Kurs abweichtß Schadensvermeidung vor Schadensbehebung

15 Aufgaben Evaluation Wert-, Nutzenbestimmung von Organisation, Programm und Durchfu hrung einer Bildungsma nahme Erfolgskontrolle

16 Instrumente Budgetierung Planungsinstrument i.d.r. Einjahreszeitraum Budgetaufstellung, Analyse von Budgetabweichungen

17 Instrumente Kennzahlen Werte, die einen komplexen Sachverhalt relativ einfach in einer Zahl darstellen Messung der Zielerreichung, Feststellung von Trends, Entwicklung und Durchfu hrung interner und externer Vergleiche z.b. Weiterbildungskosten pro Tag und Teilnehmer = 15 Summe der Weiterbildungskosten (ö ) 1500 (Anzahl Teilnehmer x Anzahl Tage) 50 x 2 = 15

18 Instrumente Balanced Scorecard Strategisches Ziel Strat. Ziel Deckungs- Vision ö / Beitrag / Mitarbeiter Mitarbeiter und Strategie Prozessperspektive Mitarbeiterpotential fo rdern Kundenperspektive Strat. Ziel Messgro e Oper. Ziel Messgro e Aktion Oper. Ziel Strat. Ziel Aktion Finanzperspektive Entwicklungsperspektive Messgro e Messgro e Operatives Ziel Strat. Ziel Oper. Ziel Messgro e Aktion Oper. Ziel Aktion Entwicklungsperspektivkonzept Schulungs- aufbauen Aktion

19 Instrumente Benchmarking Benchmarks = Vergleichswerte anderer Unternehmen (extern) oder Abteilungen (intern) Funktion: Wettbewerbsfahigkeit erhalten oder erlangen z.b. In welchem Bereich schulen Sie wie viele Mitarbeiter?ö

20 Instrumente Befragungen Methode des Benchmarkings Methode der Evaluation z.b. Seminarteilnehmer-Befragung

21 Instrumente Analyseverfahren Kosten-Nutzen-Analysen Beurteilung der Wirtschaftlichkeit z.b. Erfassen der Auswirkungen einer Ma nahme Abweichungsanalysen Suche nach Ursachen fu r Abweichungen Planung von Gegenma nahmen Bildungsbedarfsanalyse Festlegung des Soll-Anforderungsprofil der Mitarbeiter Vergleich mit Ist-Daten

22 Instrumente Portfolioanalyse Starken-Schwachen-Abgleich Grundlage fu r strategische Ressourcenentwicklung Defizite werden transparent

23 Instrumente Personal-Portfolio hoch Entwicklungspotential Fragezeichen Spitzenkandidaten niedrig niedrig Mitlaufer Leistungstrager hoch Leistungsverhalten

24 Instrumente Bildungs-Portfolio hoch Personal- Schulungskosten mittel niedrig Abt.1 Fragezeichen Abt.3 Mitlaufer Spitzenkandidaten Abt.2 Leistungstrager niedrig mittel hoch Leistung pro Abteilung

25 Instrumente Qualifikationsbedarfanalyse (indirekte Methode) Unternehmensziele Auswertung und Interpretation der Instrumente Kennzahlen Betriebsstatistiken Problemstellungen u.a. Mittelbare Aussagen zu Entwicklungen und Qualifizierungsbedarf

26 Instrumente Qualifikationsbedarfsanalyse (direkte Methode) Arbeitspla tze Abla ufe Unternehmensziele Instrumente Arbeitsplatzanalyse Anforderungsprofile SOLL Qualifikationsbedarf Mitarbeiter Mitarbeiterbeurteilung Qualifikationspotentiale IST Qualifikation der Mitarbeiter Unmittelbare Aussagen zum quantitativen und qualitativen Qualifizierungsbedarf Soll-/ Ist- Vergleich

27 Funktionen Informationsfunktion Informationsbedarfsanalyse Beschaffung und Aufbereitung bedarfsgerechte Versorgung der (Bildungs-) Verantwortlichen z.b. Informationen des Qualifizierungsbedarfs an Seminarleiter

28 Funktionen Koordinierungsfunktion Koordination der oft parallel laufenden Bildungsplane optimale Abstimmung und Verknu pfung von Bildungsinformationen, -zielen, -planungen und -kontrollen

29 Funktionen Fruhwarnfunktion Entwicklungen intern und extern, die sich planabweichend auswirken Erkennung von Dysfunktionen aufbauend auf den Ergebnissen der Analysen

30 Bestandteile Kostencontrolling o konomisches Bildungscontrolling Entwicklungen und Strukturen der Bildungs(abteilungs-)kosten

31 Bestandteile Effizienzcontrolling Wirtschaftlichkeitscontrolling Optimierung der beno tigten Ressourcen z.b. Kosten-Wirksamkeitsanalyse (quantitativ), Seminarbeurteilungsbogen (qualitativ)

32 Bestandteile Effektivita tscontrolling Bestimmung von Erfolgsma staben Rechtfertigung der Investitionen Gegenu berstellung von Kosten und Ertragen z.b. Teilnehmerbefragung (qualitativ), Abschlusspru fungen (quantitativ)

33 Literatur Hummel,T. R.: Erfolgreiches Bildungscontrolling: Praxis und Perspektiven. Heidelberg Ku ster, A.: Bildungscontrolling: theoretische Grundlagen und praktische Umsetzungsmo glichkeiten am Beispiel der Mercedes-Benz AG, Werk Bremen. Bremen: Seeber, S. / Krekel, E. M. / van Buer, J. (Hg.): Bildungscontrolling: Ansatze und kritische Diskussionen zur Effizienzsteigerung von Bildungsarbeit. Frankfurt a. M Bleiber, R.: Crashkurs Controlling. Alle Zahlen fest im Griff. Mu nchen: Schewtschenko, S.: Schnellkurs Controlling. Wu rzburg Bro ckermann, R.:Personalwirtschaft. Lehrbuch fu r das praxisorientierte Studium. Stuttgart 2001.

Heinrich-Heine-Universität Düsseldorf. Schriftfassung des Referates vom 21. Januar 2004 zum Thema Bildungscontrolling

Heinrich-Heine-Universität Düsseldorf Schriftfassung des Referates vom 21. Januar 2004 zum Thema Bildungscontrolling Hauptseminar: Bildungsmanagement Seminarleiter: Prof. Dr. Heiner Barz Institut: Erziehungswissenschaftliches

Heinrich-Heine-Universität Düsseldorf Schriftfassung des Referates vom 21. Januar 2004 zum Thema Bildungscontrolling Hauptseminar: Bildungsmanagement Seminarleiter: Prof. Dr. Heiner Barz Institut: Erziehungswissenschaftliches

Bildungscontrolling. Überblick und Beispiel aus der

Bildungscontrolling Überblick und Beispiel aus der sozialwissenschaftlichen Bildungsforschung Anna K. Schwickerath, M.A. Abteilung für Bildungsforschung Prof. Dr. Heiner Barz Einführung in die sozialwissenschaftliche

Bildungscontrolling Überblick und Beispiel aus der sozialwissenschaftlichen Bildungsforschung Anna K. Schwickerath, M.A. Abteilung für Bildungsforschung Prof. Dr. Heiner Barz Einführung in die sozialwissenschaftliche

Konzept für eine Balanced Scorecard in der Heimstätte Bärau

Konzept für eine Balanced Scorecard in der Heimstätte Bärau Diplomarbeit eingereicht an der Hochschule für Wirtschaft und Verwaltung HSW Bern vorgelegt von Michael Egger Referent Prof., lic. oec. HSG Hans

Konzept für eine Balanced Scorecard in der Heimstätte Bärau Diplomarbeit eingereicht an der Hochschule für Wirtschaft und Verwaltung HSW Bern vorgelegt von Michael Egger Referent Prof., lic. oec. HSG Hans

Strategische Managementpraxis in Fallstudien. Umsetzung einer erfolgreichen Strategie in vier Schritten. von

Strategische Managementpraxis in Fallstudien Umsetzung einer erfolgreichen Strategie in vier Schritten von Michael P. Schermann Helmut Silier Klaus Volcic LTnde international Inhaltsverzeichnis Vorwort

Strategische Managementpraxis in Fallstudien Umsetzung einer erfolgreichen Strategie in vier Schritten von Michael P. Schermann Helmut Silier Klaus Volcic LTnde international Inhaltsverzeichnis Vorwort

Systematische Personalentwicklung

Manfred Becker Systematische Personalentwicklung Planung, Steuerung und Kontrolle im Funktionszyklus 2005 Schäffer-Poeschel Verlag Stuttgart Inhaltsverzeichnis Vorwort V 1 Einführung 1 1.1 Ausgangslage

Manfred Becker Systematische Personalentwicklung Planung, Steuerung und Kontrolle im Funktionszyklus 2005 Schäffer-Poeschel Verlag Stuttgart Inhaltsverzeichnis Vorwort V 1 Einführung 1 1.1 Ausgangslage

Wolf-Dieter Gess. Methodik und Implementierung der Balanced Scorecard in mittelständischen Unternehmen

Wolf-Dieter Gess Methodik und Implementierung der Balanced Scorecard in mittelständischen Unternehmen - 2 - Berichte aus der Betriebswirtschaft Wolf-Dieter Gess Methodik und Implementierung der Balanced

Wolf-Dieter Gess Methodik und Implementierung der Balanced Scorecard in mittelständischen Unternehmen - 2 - Berichte aus der Betriebswirtschaft Wolf-Dieter Gess Methodik und Implementierung der Balanced

Controlling von Direktbanken

Controlling von Direktbanken mit der Balanced Scorecard Dissertation zur Erlangung des wirtschaftswissenschaftlichen Doktorgrades des Fachbereichs Wirtschaftswissenschaften der Universität Göttingen vorgelegt

Controlling von Direktbanken mit der Balanced Scorecard Dissertation zur Erlangung des wirtschaftswissenschaftlichen Doktorgrades des Fachbereichs Wirtschaftswissenschaften der Universität Göttingen vorgelegt

Inhaltsverzeichnis Praxistools zur Unternehmenssteuerung. Operative Steuerung und kurzfristiges Controlling

Inhaltsverzeichnis Praxistools zur Unternehmenssteuerung 5 Inhaltsverzeichnis Praxistools zur Unternehmenssteuerung Kapitel 1 Unternehmen steuern 1.1 Das 1x1 der Unternehmenssteuerung... 11 1.2 Warum ist

Inhaltsverzeichnis Praxistools zur Unternehmenssteuerung 5 Inhaltsverzeichnis Praxistools zur Unternehmenssteuerung Kapitel 1 Unternehmen steuern 1.1 Das 1x1 der Unternehmenssteuerung... 11 1.2 Warum ist

Controlling & Benchmarking

Controlling & Benchmarking Kompass für das System-Managment Mag. a Waltraud Martius SYNCON Österreich Josef-Mayburger-Kai 82. A 5020 Salzburg Tel + 43 662 8742450. Fax + 43 662 8742455 office@syncon.at.

Controlling & Benchmarking Kompass für das System-Managment Mag. a Waltraud Martius SYNCON Österreich Josef-Mayburger-Kai 82. A 5020 Salzburg Tel + 43 662 8742450. Fax + 43 662 8742455 office@syncon.at.

Inhaltsverzeichnis. Vorwort... 5 Abbildungsverzeichnis Tabellenverzeichnis... 17

Vorwort... 5 Abbildungsverzeichnis... 15 Tabellenverzeichnis... 17 1. Strategische Analyse... 19 1.1. Umfeldanalyse... 24 1.1.1. Analyse des globalen Umfelds... 25 1.1.1.1. Technologische Faktoren... 26

Vorwort... 5 Abbildungsverzeichnis... 15 Tabellenverzeichnis... 17 1. Strategische Analyse... 19 1.1. Umfeldanalyse... 24 1.1.1. Analyse des globalen Umfelds... 25 1.1.1.1. Technologische Faktoren... 26

Erfolgreich Führen mit der Balanced Scorecard 7. Teil SS 05 1

Erfolgreich Führen mit der Balanced Scorecard 7. Teil 1 Gliederung Evolutionsgeschichte der BSC Einführung in das Konzept der BSC Entwicklung und Implementierung der BSC in der Praxis Fragen, Diskussion

Erfolgreich Führen mit der Balanced Scorecard 7. Teil 1 Gliederung Evolutionsgeschichte der BSC Einführung in das Konzept der BSC Entwicklung und Implementierung der BSC in der Praxis Fragen, Diskussion

Balanced Scorecard:Anwendung in der stationären Altenpflege

Medizin Stefan Kundelov Balanced Scorecard:Anwendung in der stationären Altenpflege Masterarbeit Masterarbeit im Rahmen des Masterfernstudiengangs Management von Gesundheits und Sozialeinrichtungen der

Medizin Stefan Kundelov Balanced Scorecard:Anwendung in der stationären Altenpflege Masterarbeit Masterarbeit im Rahmen des Masterfernstudiengangs Management von Gesundheits und Sozialeinrichtungen der

Controlling und QM beruflicher Bildungsprozesse

Controlling und QM beruflicher Bildungsprozesse 28.11.14 1 Inhalte Bildungsprodukte/ Bildungsdienstleistung unter betriebswirtschaftlichen Aspekten betrachten Bildungscontrolling-Systeme einführen typische

Controlling und QM beruflicher Bildungsprozesse 28.11.14 1 Inhalte Bildungsprodukte/ Bildungsdienstleistung unter betriebswirtschaftlichen Aspekten betrachten Bildungscontrolling-Systeme einführen typische

Roadmap Datum Themen Lernziele

Roadmap Datum Themen 22. Juni Grundlagen der Konzernrechnung 06. Juli Konsolidierung der Bilanz 08. Juli Konsolidierung der Bilanz Konsolidierung der Erfolgsrechnung 10. August Konsolidierung der Erfolgsrechnung

Roadmap Datum Themen 22. Juni Grundlagen der Konzernrechnung 06. Juli Konsolidierung der Bilanz 08. Juli Konsolidierung der Bilanz Konsolidierung der Erfolgsrechnung 10. August Konsolidierung der Erfolgsrechnung

Personalcontrolling in der Praxis

Personalcontrolling in der Praxis Dezember 2011 Wirtschaftswissenschaftliche Fakultät Univ.-Prof. Dr. Stefan Süß/Dipl.-Kffr. Linda Amalou Wirtschaftswissenschaftliche Fakultät Personalcontrolling in der

Personalcontrolling in der Praxis Dezember 2011 Wirtschaftswissenschaftliche Fakultät Univ.-Prof. Dr. Stefan Süß/Dipl.-Kffr. Linda Amalou Wirtschaftswissenschaftliche Fakultät Personalcontrolling in der

NEUGESTALTUNG DER BUDGETIERUNG

BEITRÄGE DES INSTITUTS FÜR RECHNUNGSWESEN UND CONTROLLING DER UNIVERSITÄT ZÜRICH EHEMALS «MITTEILUNGEN AUS DEM HANDELSWISSENSCHAFTLICHEN SEMINAR DER UNIVERSITÄT ZÜRICH» HERAUSGEBER PROF. DR. CONRAD MEYER

BEITRÄGE DES INSTITUTS FÜR RECHNUNGSWESEN UND CONTROLLING DER UNIVERSITÄT ZÜRICH EHEMALS «MITTEILUNGEN AUS DEM HANDELSWISSENSCHAFTLICHEN SEMINAR DER UNIVERSITÄT ZÜRICH» HERAUSGEBER PROF. DR. CONRAD MEYER

Kursbuch Strategieentwicklung

Walter Simon Kursbuch Strategieentwicklung Analyse Planung Umsetzung Vorwort... 13 A. Was ist eine Strategie? Begriffsklärungen rund um das strategische Management... 15 1. Strategieentwicklung: Basisinformationen...

Walter Simon Kursbuch Strategieentwicklung Analyse Planung Umsetzung Vorwort... 13 A. Was ist eine Strategie? Begriffsklärungen rund um das strategische Management... 15 1. Strategieentwicklung: Basisinformationen...

Inhaltsverzeichnis. 1 Einleitung... 15

Inhaltsverzeichnis 1 Einleitung... 15 2 Theoretische Grundlagen - Begriffe - Definitionen... 25 2.1 Aufgabenorientierung / Initiating Structure... 25 2.2 Mitarbeiterorientierung / Consideration... 27 2.3

Inhaltsverzeichnis 1 Einleitung... 15 2 Theoretische Grundlagen - Begriffe - Definitionen... 25 2.1 Aufgabenorientierung / Initiating Structure... 25 2.2 Mitarbeiterorientierung / Consideration... 27 2.3

Genau aufeinander abgestimmt

Betriebswirtschaftslehre Genau aufeinander abgestimmt Strategien durch Balanced Scorecard umsetzen Wie effektiv und leistungsfähig arbeitet eigentlich mein Unternehmen? Diese Frage bewegt Geschäftsführer

Betriebswirtschaftslehre Genau aufeinander abgestimmt Strategien durch Balanced Scorecard umsetzen Wie effektiv und leistungsfähig arbeitet eigentlich mein Unternehmen? Diese Frage bewegt Geschäftsführer

Christian Vinck Die Entwicklung einer Balanced Scorecard für eine Non-Profit-Organisation: Am Beispiel des Deutschen Tennis Bundes e. V.

Christian Vinck Die Entwicklung einer Balanced Scorecard für eine Non-Profit-Organisation: Am Beispiel des Deutschen Tennis Bundes e. V. XIII Inhaltsverzeichnis A Einleitung 1 1 Einführung in die Forschungsthematik...

Christian Vinck Die Entwicklung einer Balanced Scorecard für eine Non-Profit-Organisation: Am Beispiel des Deutschen Tennis Bundes e. V. XIII Inhaltsverzeichnis A Einleitung 1 1 Einführung in die Forschungsthematik...

Balanced Scorecard. Die Unternehmung in ihrer Umwelt. Strategie Technologien. Management. Soll-Wert. Ist-Wert. Markt/ Wettbwerb.

Balanced Scorecard Knut Hinkelmann Fachhochschule Nordwestschweiz 4600 Olten knut.hinkelmann@fhnw.ch Die Unternehmung in ihrer Umwelt Markt/ Wettbwerb Strategie Technologien Soll-Wert Management Ist-Wert

Balanced Scorecard Knut Hinkelmann Fachhochschule Nordwestschweiz 4600 Olten knut.hinkelmann@fhnw.ch Die Unternehmung in ihrer Umwelt Markt/ Wettbwerb Strategie Technologien Soll-Wert Management Ist-Wert

Partner des Mittelstands Denn IHR Erfolg ist unser Bestreben. Geschäftsprozessmanagement

1 T H E M E N B E S C H R E I B U N G Unsere Wirtschaft und Gesellschaft befindet sich in einem dramatischen Strukturwandel. Die Dynamik der Innovation nimmt zu, die Kundenanforderungen steigen, neue Technologien

1 T H E M E N B E S C H R E I B U N G Unsere Wirtschaft und Gesellschaft befindet sich in einem dramatischen Strukturwandel. Die Dynamik der Innovation nimmt zu, die Kundenanforderungen steigen, neue Technologien

Studienbrief (Auszug) Verpflegungsbetriebswirt. Controlling in der GV. Bild: mordeccy - fotolia.com

Verpflegungsbetriebswirt. Controlling in der GV. Bild: mordeccy - fotolia.com") Bild: mordeccy - fotolia.com Studienbrief (Auszug) Verpflegungsbetriebswirt Die Balanced Scorecard 4 P raxisfall > Teil 3 16. Abbildung: BSP Perspektive Lernen und Entwicklung Prüfen Sie sich selbst 4.1.

Bild: mordeccy - fotolia.com Studienbrief (Auszug) Verpflegungsbetriebswirt Die Balanced Scorecard 4 P raxisfall > Teil 3 16. Abbildung: BSP Perspektive Lernen und Entwicklung Prüfen Sie sich selbst 4.1.

IT-Controlling. Strategien, Werkzeuge, Praxis ERICH SCHMIDT VERLAG. Von Prof. Dr. Jorge Marx Gömez Prof. Dr. Horst Junker Stefan Odebrecht

IT-Controlling Strategien, Werkzeuge, Praxis Von Prof. Dr. Jorge Marx Gömez Prof. Dr. Horst Junker Stefan Odebrecht ERICH SCHMIDT VERLAG Geleitwort 5 Vorwort 7 Inhaltsverzeichnis 11 Abkürzungsverzeichnis

IT-Controlling Strategien, Werkzeuge, Praxis Von Prof. Dr. Jorge Marx Gömez Prof. Dr. Horst Junker Stefan Odebrecht ERICH SCHMIDT VERLAG Geleitwort 5 Vorwort 7 Inhaltsverzeichnis 11 Abkürzungsverzeichnis

Projektmanagement und Prozessmessung

Projektmanagement und Prozessmessung Die Balanced Scorecard im projektorientierten Unternehmen i r r von Ernst Jankulik, Peter Kuhlang und Roland Piff L*&. P U B L I C I S 1 Einleitung 12 1.1 Zielsetzung

Projektmanagement und Prozessmessung Die Balanced Scorecard im projektorientierten Unternehmen i r r von Ernst Jankulik, Peter Kuhlang und Roland Piff L*&. P U B L I C I S 1 Einleitung 12 1.1 Zielsetzung

Die Balanced Scorecard im Verlagswesen

Die Balanced Scorecard im Verlagswesen Buchhandel der Zukunft Aus der Wissenschaft für die Praxis Herausgegeben von Georg Jäger Münchner Buchwissenschaft an der Ludwig-Maximilians-Universität Band 4 Anja

Die Balanced Scorecard im Verlagswesen Buchhandel der Zukunft Aus der Wissenschaft für die Praxis Herausgegeben von Georg Jäger Münchner Buchwissenschaft an der Ludwig-Maximilians-Universität Band 4 Anja

Bildungscontrolling. Bildungscontrolling. Ideenwerkstatt

Bildungscontrolling Ideenwerkstatt Ablauf des Workshops Überblick über das Projekt / Projektziele Skizzierung Bildungscontrolling Phasenmodell Bildungscontrolling für KMU Gruppenarbeit / Ideenwerkstatt

Bildungscontrolling Ideenwerkstatt Ablauf des Workshops Überblick über das Projekt / Projektziele Skizzierung Bildungscontrolling Phasenmodell Bildungscontrolling für KMU Gruppenarbeit / Ideenwerkstatt

Management der touristischen Servicekette

Management der touristischen Servicekette Strategische Grundlagen Innovative Gestaltungskonzepte Von Prof. Dr. Georg Westermann, Ilka Sehl, Beatrice Pohle, Manuela Koch-Rogge, Martin Freund Bibliografische

Management der touristischen Servicekette Strategische Grundlagen Innovative Gestaltungskonzepte Von Prof. Dr. Georg Westermann, Ilka Sehl, Beatrice Pohle, Manuela Koch-Rogge, Martin Freund Bibliografische

Managementinstrumente in sich verändernden Unternehmensumwelten

Wirtschaft Carsten Erler Managementinstrumente in sich verändernden Unternehmensumwelten Masterarbeit Bibliografische Information der Deutschen Nationalbibliothek: Die Deutsche Bibliothek verzeichnet

Wirtschaft Carsten Erler Managementinstrumente in sich verändernden Unternehmensumwelten Masterarbeit Bibliografische Information der Deutschen Nationalbibliothek: Die Deutsche Bibliothek verzeichnet

Performance Management

Performance Management Effiziente Strategieentwicklung und -umsetzung von Prof. Dr. Wilfried Lux 1. Auflage Kohlhammer 2010 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 17 021411 8 Zu Leseprobe

Performance Management Effiziente Strategieentwicklung und -umsetzung von Prof. Dr. Wilfried Lux 1. Auflage Kohlhammer 2010 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 17 021411 8 Zu Leseprobe

Evaluationskonzept. Pro Personal. Seite Copyright BBJ MEMBER OF THE UNIT CONSULTING GROUP. Copyright BBJ BBJ SERVIS GmbH

Copyright BBJ BBJ SERVIS GmbH Evaluationskonzept Pro Personal Seite 1 Europäischer EUROPÄISCHE Sozialfonds UNION Artikel 6 Innovative Europäischer Maßnahmen Sozialfonds BBJ SERVIS GmbH Beratung, Projektmanagement

Copyright BBJ BBJ SERVIS GmbH Evaluationskonzept Pro Personal Seite 1 Europäischer EUROPÄISCHE Sozialfonds UNION Artikel 6 Innovative Europäischer Maßnahmen Sozialfonds BBJ SERVIS GmbH Beratung, Projektmanagement

BWL. leicht gemacht. Die wichtigsten Instrumente und Methoden der Unternehmensführung. Monika Haunerdinger / Hans-Jürgen Probst

Monika Haunerdinger / Hans-Jürgen Probst BWL leicht gemacht Die wichtigsten Instrumente und Methoden der Unternehmensführung Vorwort: Was Ihnen dieses Buch bietet... 9 1. Bereich Unternehmensführung/Management...

Monika Haunerdinger / Hans-Jürgen Probst BWL leicht gemacht Die wichtigsten Instrumente und Methoden der Unternehmensführung Vorwort: Was Ihnen dieses Buch bietet... 9 1. Bereich Unternehmensführung/Management...

3 Unternehmen steuern

3 Unternehmen steuern Vereinfachte Unternehmensplanung einer Pizzeria Einkauf: 10 kg Mehl 5 kg Schinken 8kg Käse, Investition: 1 Pizzaofen Personal: 1 Koch 1 Kellner Absatz: 100 Pizzen/Tag Kosten: 700

3 Unternehmen steuern Vereinfachte Unternehmensplanung einer Pizzeria Einkauf: 10 kg Mehl 5 kg Schinken 8kg Käse, Investition: 1 Pizzaofen Personal: 1 Koch 1 Kellner Absatz: 100 Pizzen/Tag Kosten: 700

Systematische Personalentwicklung

Systematische Personalentwicklung Planung, Steuerung und Kontrolle im Funktionszyklus. Bearbeitet von Manfred Becker 1. Auflage 2005. Buch. XI, 359 S. Hardcover ISBN 978 3 7910 2252 9 Zu Leseprobe schnell

Systematische Personalentwicklung Planung, Steuerung und Kontrolle im Funktionszyklus. Bearbeitet von Manfred Becker 1. Auflage 2005. Buch. XI, 359 S. Hardcover ISBN 978 3 7910 2252 9 Zu Leseprobe schnell

Inhalt. 2.1 Grundlagen 25 2.2 Vision, Mission und Strategien 26 2.3 Das Werkzeug Balanced Scorecard nutzen 29 2.4 Die BSC mit Prozessen verknüpfen 33

1 Mit Prozessorientiertem Qualitätsmanagement (PQM) zum Erfolg 1 1.1 Gründe für Prozessorientiertes Qualitätsmanagement 1 1.2 Die funktionsorientierte Sichtweise eines Unternehmens 3 1.3 Die prozessorientierte

1 Mit Prozessorientiertem Qualitätsmanagement (PQM) zum Erfolg 1 1.1 Gründe für Prozessorientiertes Qualitätsmanagement 1 1.2 Die funktionsorientierte Sichtweise eines Unternehmens 3 1.3 Die prozessorientierte

Balanced Scorecard. Kompakt-Training Praktische Betriebswirtschaft. Kompakt-Training. Herausgeber Prof. Dipl.-Kfm. Klaus Olfert.

Kompakt-Training Praktische Betriebswirtschaft Herausgeber Prof. Dipl.-Kfm. Klaus Olfert Kompakt-Training Balanced Scorecard von Prof. Dr. Harald Ehrmann 4., durchgesehene Auflage Inhaltsverzeichnis Zur

Kompakt-Training Praktische Betriebswirtschaft Herausgeber Prof. Dipl.-Kfm. Klaus Olfert Kompakt-Training Balanced Scorecard von Prof. Dr. Harald Ehrmann 4., durchgesehene Auflage Inhaltsverzeichnis Zur

Balanced Scorecard (BSC):

:") Die Balanced Scorecard (BSC) Balanced Scorecard (BSC): Dokumentation der Ergebnisse aus Messungen von Aktivitäten von Organisationen Im Hinblick auf Vision und Strategien Umfassender Überblick über die

Die Balanced Scorecard (BSC) Balanced Scorecard (BSC): Dokumentation der Ergebnisse aus Messungen von Aktivitäten von Organisationen Im Hinblick auf Vision und Strategien Umfassender Überblick über die

JAK-Unternehmensberatung. Logistikcontrolling Firma Karl Achenbach GmbH & Co. KG 18.04.2007 Dipl.-Kfm. Stefan Austgen

Logistikcontrolling Firma Karl Achenbach GmbH & Co. KG 18.04.2007 Dipl.-Kfm. Stefan Austgen Agenda Logistik-Begriff Controlling-Begriff Logistikcontrolling Instrumente des LC Strategisch Operativ Praxisbeispiel

Logistikcontrolling Firma Karl Achenbach GmbH & Co. KG 18.04.2007 Dipl.-Kfm. Stefan Austgen Agenda Logistik-Begriff Controlling-Begriff Logistikcontrolling Instrumente des LC Strategisch Operativ Praxisbeispiel

Ziel ist eine wissenschaftliche fundierte Vertiefung in den folgenden Bereichen:

Ziel ist eine wissenschaftliche fundierte Vertiefung in den folgenden Bereichen: Finance (Finanzierung), Accounting (Externe Unternehmensrechnung und Wirtschaftsprüfung, Controlling und Interne Unternehmensrechnung),

Ziel ist eine wissenschaftliche fundierte Vertiefung in den folgenden Bereichen: Finance (Finanzierung), Accounting (Externe Unternehmensrechnung und Wirtschaftsprüfung, Controlling und Interne Unternehmensrechnung),

Integration von zielorientierter Steuerung und KLR im. - erste Erfahrungen im Wirkbetrieb. Berlin, 7. September 2006

Integration von zielorientierter Steuerung und KLR im BMELV Standbild - erste Erfahrungen im Wirkbetrieb Planung, Steuerung und Information im BMELV Berlin, 7. September 2006 Inhalt Integration von zielorientierter

Integration von zielorientierter Steuerung und KLR im BMELV Standbild - erste Erfahrungen im Wirkbetrieb Planung, Steuerung und Information im BMELV Berlin, 7. September 2006 Inhalt Integration von zielorientierter

Begriff und Bedeutung von Kennzahlen im Betrieb

Begriff und Bedeutung von Kennzahlen im Betrieb Dipl.-Kfm. Volker M. Schilling Geschäftsführer Betriebswirtschaftliches Forschungszentrum für Fragen der mittelständischen Wirtschaft e. V. an der Universität

Begriff und Bedeutung von Kennzahlen im Betrieb Dipl.-Kfm. Volker M. Schilling Geschäftsführer Betriebswirtschaftliches Forschungszentrum für Fragen der mittelständischen Wirtschaft e. V. an der Universität

Weiterbildung im Mittelstand Personalentwicklung und Bildungscontrolling in kleinen und mittleren Unternehmen

Weiterbildung im Mittelstand Personalentwicklung und Bildungscontrolling in kleinen und mittleren Unternehmen von Prof. Dr. Daniela Lohaus Hochschule für Technik, Stuttgart und Dr. Wolfgang Habermann H&L

Weiterbildung im Mittelstand Personalentwicklung und Bildungscontrolling in kleinen und mittleren Unternehmen von Prof. Dr. Daniela Lohaus Hochschule für Technik, Stuttgart und Dr. Wolfgang Habermann H&L

Das Bessere ist der Feind des Guten Möglichkeiten und Grenzen für Leistungsvergleiche von Bibliotheken

Das Bessere ist der Feind des Guten Möglichkeiten und Grenzen für Leistungsvergleiche von Bibliotheken Impulsreferat zur Veranstaltung Chancen und Risiken von Leistungsvergleichen für Bibliotheken Eine

Das Bessere ist der Feind des Guten Möglichkeiten und Grenzen für Leistungsvergleiche von Bibliotheken Impulsreferat zur Veranstaltung Chancen und Risiken von Leistungsvergleichen für Bibliotheken Eine

Systemevaluation nach EFQM

Systemevaluation nach EFQM TQM an der der FH Regensburg Inhalt 1. Die FH Regensburg Fakten 2. Das QM-System der FH Regensburg 3. Erfahrungen - positiv und negativ 4. Ausblick 1. Die FH Regensburg Fakten

Systemevaluation nach EFQM TQM an der der FH Regensburg Inhalt 1. Die FH Regensburg Fakten 2. Das QM-System der FH Regensburg 3. Erfahrungen - positiv und negativ 4. Ausblick 1. Die FH Regensburg Fakten

VORLESUNG PERSONAL UND ORGANISATION PRÜFUNG PERSONAL UND ORGANISATION

VORLESUNG PERSONAL UND ORGANISATION PRÜFUNG PERSONAL UND ORGANISATION Institut für Organisation und Personal der Universität Bern www.iop.unibe.ch Bern, NEUREGELUNG der Prüfung Personal und Organisation

VORLESUNG PERSONAL UND ORGANISATION PRÜFUNG PERSONAL UND ORGANISATION Institut für Organisation und Personal der Universität Bern www.iop.unibe.ch Bern, NEUREGELUNG der Prüfung Personal und Organisation

Controlling der Fußballunternehmen

Controlling der Fußballunternehmen Management und Wirtschaft in Sportvereinen Von Dr. Oliver Haas 2., völlig neu bearbeitete und erweiterte Auflage Erich Schmidt Verlag Vorwort zur 2. Auflage Geleitwort

Controlling der Fußballunternehmen Management und Wirtschaft in Sportvereinen Von Dr. Oliver Haas 2., völlig neu bearbeitete und erweiterte Auflage Erich Schmidt Verlag Vorwort zur 2. Auflage Geleitwort

Aufgabe 2: Schnittstellencontrolling. Dipl.-Ök. Christine Stockey

Aufgabe 2: Schnittstellencontrolling Dipl.-Ök. Christine Stockey Aufgabe 2a, 9 Punkte Skizzieren Sie zunächst überblicksartig die einzelnen Komponenten einer Balanced Scorecard. 21.01.2009 Aufgabe 2: Schnittstellencontrolling

Aufgabe 2: Schnittstellencontrolling Dipl.-Ök. Christine Stockey Aufgabe 2a, 9 Punkte Skizzieren Sie zunächst überblicksartig die einzelnen Komponenten einer Balanced Scorecard. 21.01.2009 Aufgabe 2: Schnittstellencontrolling

Balanced Scorecard und Ursache-Wirkungsbeziehungen

Torben Hügens Balanced Scorecard und Ursache-Wirkungsbeziehungen Kausale Modellierung und Simulation mithilfe von Methoden des Qualitative Reasoning Mit einem Geleitwort von Prof. Dr. Stephan Zelewski

Torben Hügens Balanced Scorecard und Ursache-Wirkungsbeziehungen Kausale Modellierung und Simulation mithilfe von Methoden des Qualitative Reasoning Mit einem Geleitwort von Prof. Dr. Stephan Zelewski

Untemehmenswertorientiertes Management (UwM)

") Untemehmenswertorientiertes Management (UwM) Strategische Erfolgsbeurteilung von dezentralen Organisationseinheiten auf der Basis der Wertsteigerungsanalyse von Dr. Ronald N. Herter TECHNISCHE HOCHSCHULE

Untemehmenswertorientiertes Management (UwM) Strategische Erfolgsbeurteilung von dezentralen Organisationseinheiten auf der Basis der Wertsteigerungsanalyse von Dr. Ronald N. Herter TECHNISCHE HOCHSCHULE

Diplomarbeit. Strategisches Controlling in Dienstleistungsunternehmen. Sicherung und Ausbau des Erfolgspotenzials. Sebastian Kusnierz

Diplomarbeit Sebastian Kusnierz Strategisches Controlling in Dienstleistungsunternehmen Sicherung und Ausbau des Erfolgspotenzials Bachelor + Master Publishing Sebastian Kusnierz Strategisches Controlling

Diplomarbeit Sebastian Kusnierz Strategisches Controlling in Dienstleistungsunternehmen Sicherung und Ausbau des Erfolgspotenzials Bachelor + Master Publishing Sebastian Kusnierz Strategisches Controlling

Diplomarbeit BESTSELLER. Eva-Maria Matzker. Einrichtungen des Gesundheitswesens strategisch steuern. Anwendung der Balanced Scorecard

Diplomarbeit BESTSELLER Eva-Maria Matzker Einrichtungen des Gesundheitswesens strategisch steuern Anwendung der Balanced Scorecard Matzker, Eva-Maria: Einrichtungen des Gesundheitswesens strategisch steuern

Diplomarbeit BESTSELLER Eva-Maria Matzker Einrichtungen des Gesundheitswesens strategisch steuern Anwendung der Balanced Scorecard Matzker, Eva-Maria: Einrichtungen des Gesundheitswesens strategisch steuern

Modul 1: Balanced Scorecard (BSC) Vorwort... 1. 1.2 Der Autor... 5. 1.3 So wenden Sie diese Praxislösung an... 7

Vorwort... 1. 1.2 Der Autor... 5. 1.3 So wenden Sie diese Praxislösung an... 7") Modul 1: Balanced Scorecard (BSC) Vorwort............................................. 1 1.2 Der Autor............................................ 5 1.3 So wenden Sie diese Praxislösung an....................

Modul 1: Balanced Scorecard (BSC) Vorwort............................................. 1 1.2 Der Autor............................................ 5 1.3 So wenden Sie diese Praxislösung an....................

Handbuch Selbstcontrolling. in Kleinstunternehmen

August Grausam Helmut Siller Handbuch Selbstcontrolling in Kleinstunternehmen Wien 2012 1 Inhaltsverzeichnis Vorwort (10 Seiten) 1 Management im Kleinstunternehmen (25 Seiten) 1.1 Der Managementbegriff

August Grausam Helmut Siller Handbuch Selbstcontrolling in Kleinstunternehmen Wien 2012 1 Inhaltsverzeichnis Vorwort (10 Seiten) 1 Management im Kleinstunternehmen (25 Seiten) 1.1 Der Managementbegriff

Einführung in die Betriebswirtschaftslehre

Günter Specht / Ingo Balderjahn Einführung in die Betriebswirtschaftslehre 4., überarbeitete und erweiterte Auflage 2005 Schäffer-Poeschel Verlag Stuttgart VII Vorwort... V Abbildungsveneichnis... Xi Abkünungsveneichnis...

Günter Specht / Ingo Balderjahn Einführung in die Betriebswirtschaftslehre 4., überarbeitete und erweiterte Auflage 2005 Schäffer-Poeschel Verlag Stuttgart VII Vorwort... V Abbildungsveneichnis... Xi Abkünungsveneichnis...

Lernen auf den Kopf gestellt

Lernen auf den Kopf gestellt Die Themen CoP Aufgaben / Selbstverständnis C-Case Aufgabenstellungen Bildungscontrolling Risikomanagement im Personalbereich Wertbeitragsrechnung und Wertschöpfungsrechnung

Lernen auf den Kopf gestellt Die Themen CoP Aufgaben / Selbstverständnis C-Case Aufgabenstellungen Bildungscontrolling Risikomanagement im Personalbereich Wertbeitragsrechnung und Wertschöpfungsrechnung

Die Inhalte des Controlling-Systems

6 Die Inhalte des Controlling-Systems Das Controlling-System hat folgende Inhalte: Zielorientierung Zukunftsorientierung Engpassorientierung Prozessorientierung Marktorientierung Kundenorientierung Die

6 Die Inhalte des Controlling-Systems Das Controlling-System hat folgende Inhalte: Zielorientierung Zukunftsorientierung Engpassorientierung Prozessorientierung Marktorientierung Kundenorientierung Die

Die Philosophie der Balanced Scorecard

Webinarreihe FKT (Betriebs-)Wirtschaftliche Grundlagen im Krankenhaus Die Philosophie der Balanced Scorecard Dr. Moritz Thiede 12. Oktober 2016 Referent Dr. rer. soc. oec. Moritz Thiede Diplom-Volkswirt

Webinarreihe FKT (Betriebs-)Wirtschaftliche Grundlagen im Krankenhaus Die Philosophie der Balanced Scorecard Dr. Moritz Thiede 12. Oktober 2016 Referent Dr. rer. soc. oec. Moritz Thiede Diplom-Volkswirt

Die Balanced Scorecard als Managementsystem für Banken

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Münstersche Schriften zur Kooperation Band 62 Thorn Ingo Kring Die

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Münstersche Schriften zur Kooperation Band 62 Thorn Ingo Kring Die

Klausur Querschnittsfunktionen im Dienstleistungsmanagement

Klausur Querschnittsfunktionen im Dienstleistungsmanagement Klausurkolloquium WS 2011/2012 (Klausur vom 13. September 2011) Hagen, 11.01.2012 Univ.-Prof. Dr. Sabine Fließ Dipl.-Ök. Jens Nesper Aufgabe

Klausur Querschnittsfunktionen im Dienstleistungsmanagement Klausurkolloquium WS 2011/2012 (Klausur vom 13. September 2011) Hagen, 11.01.2012 Univ.-Prof. Dr. Sabine Fließ Dipl.-Ök. Jens Nesper Aufgabe

Unterlagen zur Balanced Scorecard o.univ.-prof. Dr. Dietrich Kropfberger

Unterlagen zur Balanced Scorecard o.univ.-prof. Dr. Dietrich Kropfberger Grundrichtungen strategischer Führung Porter Prahalat/Hamel Market based view Grundrichtungen Grundrichtungen strategischer strategischer

Unterlagen zur Balanced Scorecard o.univ.-prof. Dr. Dietrich Kropfberger Grundrichtungen strategischer Führung Porter Prahalat/Hamel Market based view Grundrichtungen Grundrichtungen strategischer strategischer

Inhaltsübersicht.

Inhaltsübersicht Vorwort zur 2. Auflage Inhaltsverzeichnis Abkürzungsverzeichnis 1. Handlungsrahmen für das IT-Controlling 1 2. Ermittlung der strategischen Bedeutung der IT 9 3. Analyse des IT-Reifegrades

Inhaltsübersicht Vorwort zur 2. Auflage Inhaltsverzeichnis Abkürzungsverzeichnis 1. Handlungsrahmen für das IT-Controlling 1 2. Ermittlung der strategischen Bedeutung der IT 9 3. Analyse des IT-Reifegrades

Stefan Huber. Strategisches Personalcontrolling als Unterstützungsfunktion des strategischen Personalmanagements

Stefan Huber Strategisches Personalcontrolling als Unterstützungsfunktion des strategischen Personalmanagements Rainer Hampp Verlag München und Mering 1998 Inhaltsverzeichnis 1. Relevanz des strategischen

Stefan Huber Strategisches Personalcontrolling als Unterstützungsfunktion des strategischen Personalmanagements Rainer Hampp Verlag München und Mering 1998 Inhaltsverzeichnis 1. Relevanz des strategischen

PPN: Titel: Strategisches Management : Planung, Entscheidung, Controlling / von Bernd Camphausen München : Oldenbourg, 2007 ISBN:

Inhaltsverzeichnis 1. Einführung 1 1.1 Veränderung der Unternehtnensumwelt 2 1.2 Entwicklungsphasen Strategischen Denkens 4 1.3 Konzepte Strategischer Unternehmensfuhning 6 1.4 Anforderungen an das Strategische

Inhaltsverzeichnis 1. Einführung 1 1.1 Veränderung der Unternehtnensumwelt 2 1.2 Entwicklungsphasen Strategischen Denkens 4 1.3 Konzepte Strategischer Unternehmensfuhning 6 1.4 Anforderungen an das Strategische

Die Balanced Scorecard als proaktives Steuerungsinstrument. Unternehmensberatung Simmerl GmbH/TS/ / 1

Die Balanced Scorecard als proaktives Steuerungsinstrument Unternehmensberatung Simmerl GmbH/TS/06.2002 / 1 Ihr Nutzen Nutzen Sie die Balanced Scorecard (BSC) zur proaktiven Steuerung Ihres Unternehmens

Die Balanced Scorecard als proaktives Steuerungsinstrument Unternehmensberatung Simmerl GmbH/TS/06.2002 / 1 Ihr Nutzen Nutzen Sie die Balanced Scorecard (BSC) zur proaktiven Steuerung Ihres Unternehmens

1 The spirit of good work.

1 The spirit of good work. Kennzahlen und Indikatoren in der Arztpraxis Berlin, 15.03.2013 2 The spirit of good work. Nutzen von Kennzahlen Komplexe Sachverhalte übersichtlich, komprimiert darstellen Kennzahlen

1 The spirit of good work. Kennzahlen und Indikatoren in der Arztpraxis Berlin, 15.03.2013 2 The spirit of good work. Nutzen von Kennzahlen Komplexe Sachverhalte übersichtlich, komprimiert darstellen Kennzahlen

Fragenkatalog 2 CAF-Gütesiegel - Fragenkatalog für den CAF-Aktionsplan (Verbesserungsplan)

") Fragenkatalog 2 CAF-Gütesiegel - Fragenkatalog für den CAF-Aktionsplan (Verbesserungsplan) Der Fragenkatalog deckt die Schritte sieben bis neun ab, die in den Leitlinien zur Verbesserung von Organisationen

Fragenkatalog 2 CAF-Gütesiegel - Fragenkatalog für den CAF-Aktionsplan (Verbesserungsplan) Der Fragenkatalog deckt die Schritte sieben bis neun ab, die in den Leitlinien zur Verbesserung von Organisationen

Die Balanced Scorecard vor dem Hintergrund des soziologischen Neo-Institutionalismus. von Angelika Wilsch

Die Balanced Scorecard vor dem Hintergrund des soziologischen Neo-Institutionalismus von Angelika Wilsch Überblick Teil I Die Balanced Scorecard ein Performance- Measurement-System Grundzüge des Performance

Die Balanced Scorecard vor dem Hintergrund des soziologischen Neo-Institutionalismus von Angelika Wilsch Überblick Teil I Die Balanced Scorecard ein Performance- Measurement-System Grundzüge des Performance

Einführung in das Controlling

Jürgen Weber Einführung in das Controlling 8., aktualisierte und erweiterte Auflage 1999 Schäffer-Poeschel Verlag Stuttgart INHALTSVERZEICHNIS KAPITEL 1: BEGRIFF DES CONTROLLING 1 A Wurzeln des Controlling

Jürgen Weber Einführung in das Controlling 8., aktualisierte und erweiterte Auflage 1999 Schäffer-Poeschel Verlag Stuttgart INHALTSVERZEICHNIS KAPITEL 1: BEGRIFF DES CONTROLLING 1 A Wurzeln des Controlling

Geschäftssteuerung mit der Balanced Scorecard

Geschäftssteuerung mit der Balanced Scorecard Instrumente des Strategischen Marketings Copyright 2014. All rights reserved. www.strategie-und-planung.de Das Konzept der Balanced Scorecard Grundlage der

Geschäftssteuerung mit der Balanced Scorecard Instrumente des Strategischen Marketings Copyright 2014. All rights reserved. www.strategie-und-planung.de Das Konzept der Balanced Scorecard Grundlage der

Max Ruhwinkel. Nachhaltigkeit im. Customer Relationship. Management

Max Ruhwinkel Nachhaltigkeit im Customer Relationship Management Verlag Dr. Kovac Hamburg 2013 Abbildungsverzeichnis Tabellenverzeichnis Abkürzungsverzeichnis XIII XV XVII 1 Einleitung 1 1.1 Problemstellung

Max Ruhwinkel Nachhaltigkeit im Customer Relationship Management Verlag Dr. Kovac Hamburg 2013 Abbildungsverzeichnis Tabellenverzeichnis Abkürzungsverzeichnis XIII XV XVII 1 Einleitung 1 1.1 Problemstellung

Unterstützung von Logistik- Outsourcing-Entscheidungen in mittelständisch strukturierten Unternehmen

Jens Gericke Unterstützung von Logistik- Outsourcing-Entscheidungen in mittelständisch strukturierten Unternehmen Mit einem Geleitwort von Prof. Dr. Egon Jehle Inhaltsverzeichnis Geleitwort 5 Vorwort 7

Jens Gericke Unterstützung von Logistik- Outsourcing-Entscheidungen in mittelständisch strukturierten Unternehmen Mit einem Geleitwort von Prof. Dr. Egon Jehle Inhaltsverzeichnis Geleitwort 5 Vorwort 7

Zielausrichtung der Organisation mit der Balanced Scorecard

QB 9 Qualitätswerkzeug Balanced Scorecard KQB / April 2009 Zielausrichtung der Organisation mit der Balanced Scorecard 1. Was ist die Balanced Scorecard? Bei der Arbeit mit der Balanced Scorecard (BSC)

QB 9 Qualitätswerkzeug Balanced Scorecard KQB / April 2009 Zielausrichtung der Organisation mit der Balanced Scorecard 1. Was ist die Balanced Scorecard? Bei der Arbeit mit der Balanced Scorecard (BSC)

Controlling SS Prof. Dr. R. Krieger Controlling 0

Controlling SS 2014 Prof. Dr. R. Krieger Controlling 0 1. Stellenwert des Controlling In der Theorie: Anerkannte Teildisziplin der BWL Lehre an vielen Hochschulen und Akademien In der Praxis: Ursprung

Controlling SS 2014 Prof. Dr. R. Krieger Controlling 0 1. Stellenwert des Controlling In der Theorie: Anerkannte Teildisziplin der BWL Lehre an vielen Hochschulen und Akademien In der Praxis: Ursprung

Controlling in jungen Unternehmen

Verena Wittenberg Controlling in jungen Unternehmen Phasenspezifische Controllingkonzeptionen für Unternehmen in der Gründungs- und Wachstumsphase Mit einem Geleitwort von Prof. Dr. Kai-Ingo Voigt Deutscher

Verena Wittenberg Controlling in jungen Unternehmen Phasenspezifische Controllingkonzeptionen für Unternehmen in der Gründungs- und Wachstumsphase Mit einem Geleitwort von Prof. Dr. Kai-Ingo Voigt Deutscher

Marketing I. Kapitel 2 Strategisches Marketing. Hochschule für Wirtschaft und Recht Berlin

Marketing I Kapitel 2 Strategisches Marketing Erfolg bei Lenovo 22.02.2012 marketing I_kap02.ppt 2 Lernziele Die strategische Planung für das gesamte Unternehmen und ihre wichtigsten Schritte erläutern

Marketing I Kapitel 2 Strategisches Marketing Erfolg bei Lenovo 22.02.2012 marketing I_kap02.ppt 2 Lernziele Die strategische Planung für das gesamte Unternehmen und ihre wichtigsten Schritte erläutern

Nachhaltigkeit und Balanced Scorecard: Erfordernisse und Herausforderungen an international tätige Hilfsorganisationen

Wirtschaft Thomas Hockenbrink Nachhaltigkeit und Balanced Scorecard: Erfordernisse und Herausforderungen an international tätige Hilfsorganisationen Masterarbeit Fachbereich Wirtschaftswissenschaften,

Wirtschaft Thomas Hockenbrink Nachhaltigkeit und Balanced Scorecard: Erfordernisse und Herausforderungen an international tätige Hilfsorganisationen Masterarbeit Fachbereich Wirtschaftswissenschaften,

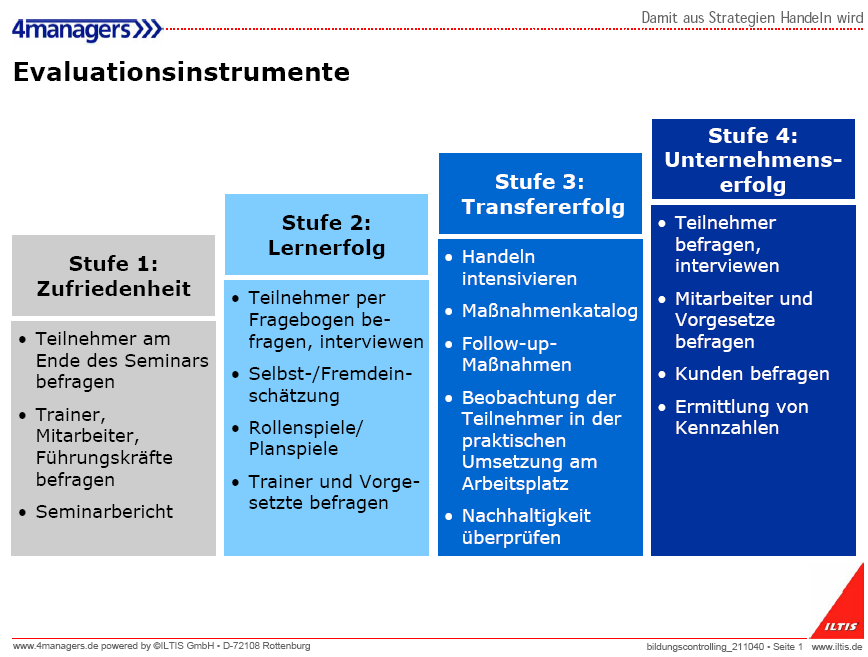

Warum ist Evaluation von Bildungsmaßnahmen notwendig? Warum soll ich dafür meine Zeit verschwenden?

Grundlagen Warum ist Evaluation von Bildungsmaßnahmen notwendig? Warum soll ich dafür meine Zeit verschwenden? Personalentwicklung und damit Weiterbildung haben nicht nur heute, sondern werden auch morgen

Grundlagen Warum ist Evaluation von Bildungsmaßnahmen notwendig? Warum soll ich dafür meine Zeit verschwenden? Personalentwicklung und damit Weiterbildung haben nicht nur heute, sondern werden auch morgen

Betriebliches Weiterbildungsmanagement

Jörg Stender Betriebliches Weiterbildungsmanagement Mit Beiträgen von Anja Knippel und Monika Reemtsma-Theis Ein Lehrbuch S. Hirzel Verlag 2009 Inhaltsverzeichnis Vorwort 5 Inhaltsverzeichnis 7 1 Problemeinführung:

Jörg Stender Betriebliches Weiterbildungsmanagement Mit Beiträgen von Anja Knippel und Monika Reemtsma-Theis Ein Lehrbuch S. Hirzel Verlag 2009 Inhaltsverzeichnis Vorwort 5 Inhaltsverzeichnis 7 1 Problemeinführung:

«Wettbewerb und Kooperation Ein Spannungsfeld mit Chancen und Risiken»

«Wettbewerb und Kooperation Ein Spannungsfeld mit Chancen und Risiken» Warum die Führung einer Universität anders ist Dipl. Ing. ETH Stefan Schnyder Verwaltungsdirektor/Direktor Finanzen und Controlling,

«Wettbewerb und Kooperation Ein Spannungsfeld mit Chancen und Risiken» Warum die Führung einer Universität anders ist Dipl. Ing. ETH Stefan Schnyder Verwaltungsdirektor/Direktor Finanzen und Controlling,

Erfolgsfaktoren von Netzwerken

Erfolgsfaktoren von Netzwerken Vortrag bei der Tagung Netzwerk Politische Bildung Schwaben an der Universität Augsburg am 9. Juli 2004 Erfolgsfaktoren von Netzwerken Teil 1: Ergebnisse einer Expertise

Erfolgsfaktoren von Netzwerken Vortrag bei der Tagung Netzwerk Politische Bildung Schwaben an der Universität Augsburg am 9. Juli 2004 Erfolgsfaktoren von Netzwerken Teil 1: Ergebnisse einer Expertise

Immobilien- Benchmarking

Tilman Reisbeck Lars Bernhard Schöne Immobilien- Benchmarking Ziele, Nutzen, Methoden und Praxis Mit 260 Abbildungen ö Springer Autorenverzeichnis Abkürzungsverzeichnis XI XV 1 Einleitung 1 1.1 Problemstellung

Tilman Reisbeck Lars Bernhard Schöne Immobilien- Benchmarking Ziele, Nutzen, Methoden und Praxis Mit 260 Abbildungen ö Springer Autorenverzeichnis Abkürzungsverzeichnis XI XV 1 Einleitung 1 1.1 Problemstellung

Controlling und Kennzahlen im IT- Projektmanagement

Controlling und Kennzahlen im IT- Projektmanagement Grundlagen IT-Projekte Anpassung, Neuentwicklung oder Einsatz von Software Auswahl und Nutzung von Hardware Projektmitglieder überwiegend IT-Spezialisten

Controlling und Kennzahlen im IT- Projektmanagement Grundlagen IT-Projekte Anpassung, Neuentwicklung oder Einsatz von Software Auswahl und Nutzung von Hardware Projektmitglieder überwiegend IT-Spezialisten

Betriebswirtschaftliche Kennzahlen und Kennzahlen-Systeme

Claus Meyer Betriebswirtschaftliche Kennzahlen und Kennzahlen-Systeme 3., Überarb, und erw. Auflage Verlag Wissenschaft & Praxis Inhaltsverzeichnis Vorwort zur 3. Auflage 5 Inhaltsverzeichnis 7 Abbildungsverzeichnis

Claus Meyer Betriebswirtschaftliche Kennzahlen und Kennzahlen-Systeme 3., Überarb, und erw. Auflage Verlag Wissenschaft & Praxis Inhaltsverzeichnis Vorwort zur 3. Auflage 5 Inhaltsverzeichnis 7 Abbildungsverzeichnis

Frank Daumann, Benedikt Römmelt. Marketing und Strategie

Frank Daumann, Benedikt Römmelt Marketing und Strategie im Sport UVK Verlagsgesellschaft mbh Konstanz mit UVK/Lucius München 7 Inhaltsverzeichnis 1 Einführung in Strategie und Marketing und Aufbau des

Frank Daumann, Benedikt Römmelt Marketing und Strategie im Sport UVK Verlagsgesellschaft mbh Konstanz mit UVK/Lucius München 7 Inhaltsverzeichnis 1 Einführung in Strategie und Marketing und Aufbau des

2. Trainingsgestaltung a. Vorbereitung: Aufgabenanalyse, Potentialanalyse, Entwicklungsgespräch

PERSONALENTWICKLUNG - Grundlagen und praktische Umsetzung im Unternehmen - A. Einführung in die Personalentwicklung [PE] Definition: PE ist eine systematisch vorbereitete, durchgeführte und kontrollierte

PERSONALENTWICKLUNG - Grundlagen und praktische Umsetzung im Unternehmen - A. Einführung in die Personalentwicklung [PE] Definition: PE ist eine systematisch vorbereitete, durchgeführte und kontrollierte

Unternehmensverantwortung und Kennzahlen

Sebastian Schunk Unternehmensverantwortung und Kennzahlen Bewertung und Darstellung von Corporate Citizenship-Maßnahmen Metropolis-Verlag Marburg 2009 Inhaltsverzeichnis Abbildungsverzeichnis 19 Tabellenverzeichnis

Sebastian Schunk Unternehmensverantwortung und Kennzahlen Bewertung und Darstellung von Corporate Citizenship-Maßnahmen Metropolis-Verlag Marburg 2009 Inhaltsverzeichnis Abbildungsverzeichnis 19 Tabellenverzeichnis

Balanced Scorecard Strategien umsetzen. CP-BSC ist ein Modul der Corporate Planning Suite.

Balanced Scorecard Strategien umsetzen CP-BSC ist ein Modul der Corporate Planning Suite. UNTERNEHMENSSTEUERUNG MIT VISION UND STRATEGIE Strategien umsetzen. Jedes Unternehmen hat strategische Ziele und

Balanced Scorecard Strategien umsetzen CP-BSC ist ein Modul der Corporate Planning Suite. UNTERNEHMENSSTEUERUNG MIT VISION UND STRATEGIE Strategien umsetzen. Jedes Unternehmen hat strategische Ziele und

Sven Friedl Hochschulfachökonom Personal

Grundlagen Kundendaten + Kundenlogo rechts Thema Ort und Datum der Veranstaltung 1 Ihr Referent Sven Friedl Hochschulfachökonom Personal Trainer, Berater und Autor Referent DGFP zum Thema Entgeltabrechnung

Grundlagen Kundendaten + Kundenlogo rechts Thema Ort und Datum der Veranstaltung 1 Ihr Referent Sven Friedl Hochschulfachökonom Personal Trainer, Berater und Autor Referent DGFP zum Thema Entgeltabrechnung

Pflegeheime auf Grundlage der Balanced Scorecard strukturiert und erfolgreich steuern

Herzlich willkommen zu Ihrem Vortrag zu dem Thema: Pflegeheime auf Grundlage der Balanced Scorecard strukturiert und erfolgreich steuern Dr. Mercedes Stiller 1 1. Die Balanced Scorecard und ihr Nutzen

Herzlich willkommen zu Ihrem Vortrag zu dem Thema: Pflegeheime auf Grundlage der Balanced Scorecard strukturiert und erfolgreich steuern Dr. Mercedes Stiller 1 1. Die Balanced Scorecard und ihr Nutzen

Techniker Krankenkasse, Heiko Schulz (Bereich Personal)

") Techniker Krankenkasse, Heiko Schulz (Bereich Personal) Jeder redet von Kennzahlen! Bilden folgende Instrumente wirklich Kennzahlen ab? Gefährdungsbeurteilung Heat Map MA-Befragung Begrenzte Aussagekraft

Techniker Krankenkasse, Heiko Schulz (Bereich Personal) Jeder redet von Kennzahlen! Bilden folgende Instrumente wirklich Kennzahlen ab? Gefährdungsbeurteilung Heat Map MA-Befragung Begrenzte Aussagekraft

Dankeswort Management Summary

Management Summary Bei einem Unternehmen ist die schnelle Umsetzung der Strategie ein Schlüsselfaktor für den Erfolg. Die dynamische Anpassung an das Umfeld kann dabei nur gelingen, wenn sich das Unternehmen

Management Summary Bei einem Unternehmen ist die schnelle Umsetzung der Strategie ein Schlüsselfaktor für den Erfolg. Die dynamische Anpassung an das Umfeld kann dabei nur gelingen, wenn sich das Unternehmen

Strategisches. Management. 3-, überarbeitete und erweiterte Auflage. Planung, Entscheidung, Controlling. Prof Dr. Bernd Camphausen.

Strategisches Management Planung, Entscheidung, Controlling von Prof Dr. Bernd Camphausen 3-, überarbeitete und erweiterte Auflage Olden bourg Verlag München Inhaltsverzeichnis 1 Einführung 1 1.1 Veränderung

Strategisches Management Planung, Entscheidung, Controlling von Prof Dr. Bernd Camphausen 3-, überarbeitete und erweiterte Auflage Olden bourg Verlag München Inhaltsverzeichnis 1 Einführung 1 1.1 Veränderung

Vorwort zur 2., überarbeiteten und aktualisierten Auflage... V Vorwort zur 1. Auflage... VII Abbildungsverzeichnis... XIII

IX Inhaltsverzeichnis Vorwort zur 2., überarbeiteten und aktualisierten Auflage................ V Vorwort zur 1. Auflage......................................... VII Abbildungsverzeichnis........................................

IX Inhaltsverzeichnis Vorwort zur 2., überarbeiteten und aktualisierten Auflage................ V Vorwort zur 1. Auflage......................................... VII Abbildungsverzeichnis........................................

Immobilien-Portfoliomanagement. öffentliche Hand. Stephan Seilheimer. Ziele, Nutzen und Vorgehen in der Praxis auf der Basis von Benchmarks

Stephan Seilheimer Immobilien-Portfoliomanagement für die öffentliche Hand Ziele, Nutzen und Vorgehen in der Praxis auf der Basis von Benchmarks Mit einem Geleitwort von Prof. Dr.-Ing. Claus Jürgen Diederichs

Stephan Seilheimer Immobilien-Portfoliomanagement für die öffentliche Hand Ziele, Nutzen und Vorgehen in der Praxis auf der Basis von Benchmarks Mit einem Geleitwort von Prof. Dr.-Ing. Claus Jürgen Diederichs

Strategische Erfolgskontrolle der Unternehmenskommunikation Ein kognitiver Ansatz des Kommunikationsmanagement

Strategische Erfolgskontrolle der Unternehmenskommunikation Ein kognitiver Ansatz des Kommunikationsmanagement DISSERTATION der Universität St. Gallen, Hochschule für Wirtschafts-, Rechts- und Sozialwissenschaften

Strategische Erfolgskontrolle der Unternehmenskommunikation Ein kognitiver Ansatz des Kommunikationsmanagement DISSERTATION der Universität St. Gallen, Hochschule für Wirtschafts-, Rechts- und Sozialwissenschaften

Leistungsindikatoren als Instrument der Hochschulentwicklung

Leistungsindikatoren als Instrument der Hochschulentwicklung Matthias Herfurth Fachtagung: Qualitätssicherung und Evaluation von Forschung und Lehre im Bologna-Prozess Universität Bonn / Zentrum für Evaluation

Leistungsindikatoren als Instrument der Hochschulentwicklung Matthias Herfurth Fachtagung: Qualitätssicherung und Evaluation von Forschung und Lehre im Bologna-Prozess Universität Bonn / Zentrum für Evaluation

Controlling. Controlling. 1. Einführung 4

FABI-Trainer Verlag 1. Einführung 4 1.1 Was ist? 5 1.2 Funktionen des 5 1.3 Strategisches und operatives 6 1.4 instrumente 7 2. Budgetierung 8 2.1 Das Budget 8 2.2 Der Budgetierungsprozess 8 2.3 Ziele

FABI-Trainer Verlag 1. Einführung 4 1.1 Was ist? 5 1.2 Funktionen des 5 1.3 Strategisches und operatives 6 1.4 instrumente 7 2. Budgetierung 8 2.1 Das Budget 8 2.2 Der Budgetierungsprozess 8 2.3 Ziele